利便性から健康寿命のインフラへ:データとAIが駆動する次世代ドラッグストア戦略

インフォグラフィック

スライド資料

ドラッグストア業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本のドラッグストア業界が直面する構造的転換点を分析し、持続的な成長を実現するための事業戦略を提言することを目的とする。調査対象は、ドラッグストアチェーン、調剤薬局市場に加え、競合となるコンビニエンスストア、GMS(総合スーパー)、EC(電子商取引)、そして新たな事業機会となるヘルスケアサービス、リテールメディア市場までを包括する。

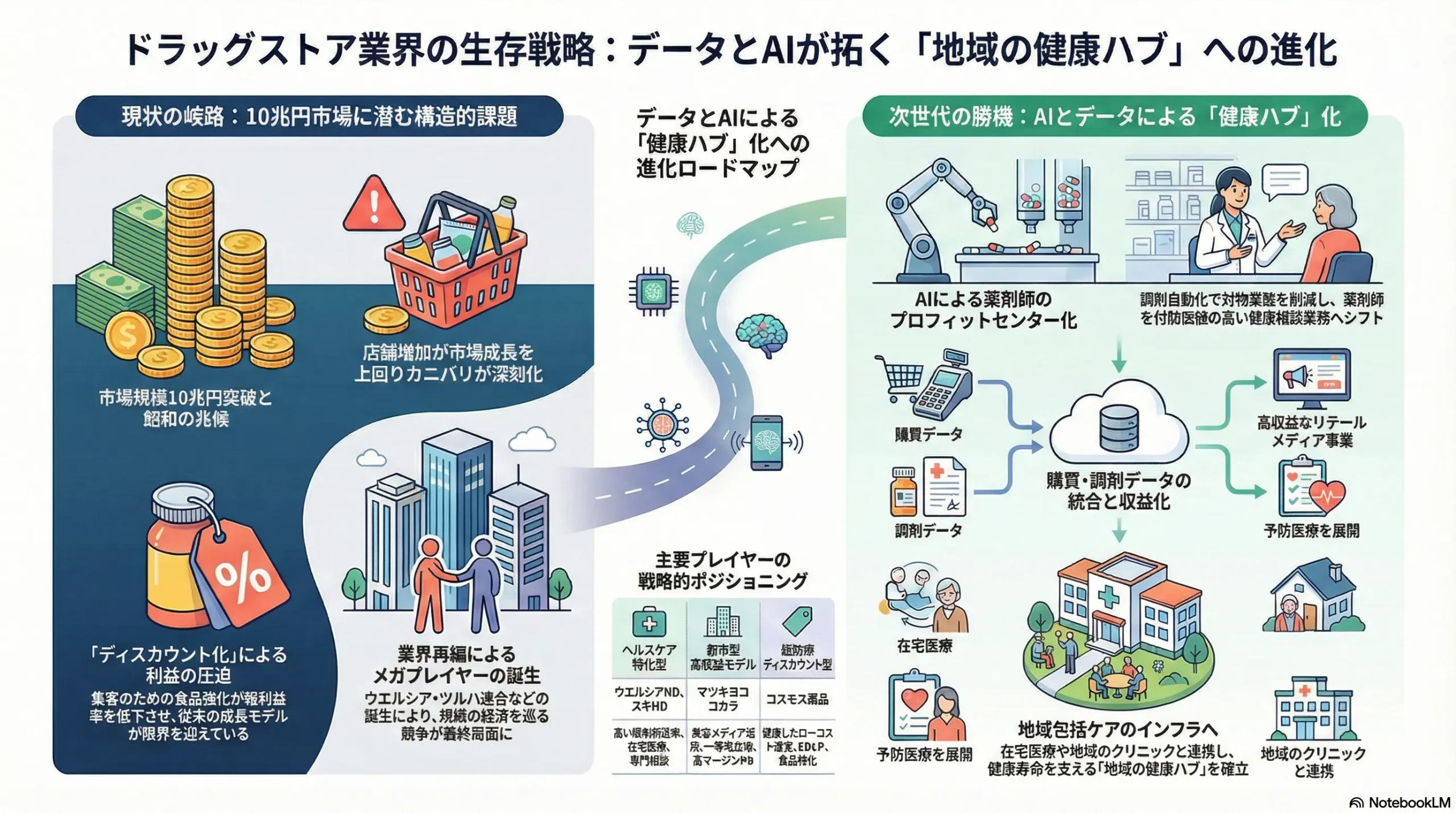

ドラッグストア業界は、市場規模が10兆円に迫る成長産業である一方、その成長モデルは重大な岐路に立たされている。従来の「医薬品・日用品の利便性の高い物販拠点」という価値提供だけでは、異業種とのシームレスな競争と、食品強化に伴う利益率の低下という二重の圧力に対応できない。将来の成功は、単なる小売業者から、地域住民の「健康寿命」を支える社会インフラへと、その役割を再定義できるかにかかっている。この変革の成否を分けるのは、①調剤機能を核とした「地域の健康ハブ」への進化、②膨大な顧客データを収益化する「リテールメディア」事業の確立、そして③薬剤師不足という最大の制約を克服する「AI駆動型のオペレーショナル・エクセレンス」の実現である。

本分析に基づき、経営層が取るべき主要な戦略的推奨事項を以下に提示する。

- 「薬剤師」をコストセンターからプロフィットセンターへ転換せよ。 Pharmacy Automation(調剤業務の自動化)とAIへの徹底的な投資を通じて、薬剤師を単純な対物業務から解放する。これにより創出された時間を、付加価値の高い対人業務(服薬指導、健康相談、在宅医療支援)に振り向け、診療報酬上の加算取得と顧客ロイヤルティ向上を両立させる。これは、業界最大の経営課題である人材不足を、収益と競争優位の源泉へと転換する戦略である。

- 「購買データ」と「調剤データ」を統合し、模倣困難なデータ資産を構築せよ。 物販と調剤のデータを統合し、顧客一人ひとりの包括的なヘルスケアプロファイルを構築する。この独自のデータ資産を基盤に、高収益なリテールメディア事業を本格化させるとともに、個人の健康状態に最適化された予防医療サービスを提供する。これは、異業種が容易に模倣できない、ドラッグストアならではの参入障壁を築くための核心的戦略である。

- 明確な戦略的アーキタイプを選択・集中せよ。 市場での立ち位置を明確にするため、「ヘルスケア特化型」か「超効率ディスカウント型」のいずれかの戦略アーキタイプを選択し、経営資源を集中投下する。前者は専門性とサービスを深化させ、後者は食品・日用品における徹底した低コスト運営を追求する。両者の中間に位置する中途半端な戦略は、あらゆる競争軸で敗北するリスクを伴う。

- サプライチェーンの再構築に着手せよ。 物流の「2024年問題」とコスト高騰に対応するため、卸売業者との連携深化や同業他社との共同物流を積極的に推進する。AIによる需要予測と自動発注システムを全社的に導入し、在庫の最適化とサプライチェーン全体の効率を極限まで高める。

第2章:市場概観(Market Overview)

日本のドラッグストア市場は、成長を続ける一方で、飽和と競争激化の兆候が顕著になっている。この章では、市場の全体像を定量的に把握し、業界が直面する構造的な課題と機会を明らかにする。

市場規模の推移と将来予測

日本のドラッグストア市場は、安定した成長を続けている。日本チェーンドッグストア協会(JACDS)の調査によると、2023年度の市場規模(推定値)は前年度比5.6%増の9兆2,022億円に達し、初めて9兆円台を突破した 1。さらに、2024年度には10兆307億円に達する見込みである 3。

この成長を支えているのは、高齢化に伴う医療・健康需要の増加と、セルフメディケーション意識の高まりである。JACDSは、このトレンドが継続することを見込み、2030年には市場規模が13兆円、総店舗数が3万5,000店に達するという野心的な予測を公表している 4。この予測は、ドラッグストアが単なる物販に留まらず、「健康生活拠点(健活ステーション)」としての役割を拡大していくことを前提としている 5。

しかし、店舗数の増加ペース(2024年時点で約2万3,700店舗)は、市場成長率を上回る可能性があり、店舗あたりの売上高の希薄化や、既存店同士のカニバリゼーション(共食い)が深刻な経営課題となることを示唆している 3。

カテゴリ別市場構成

市場の成長の内実を理解するためには、カテゴリ別の構成比と成長率の分析が不可欠である。

- 調剤 (Dispensing): 最も成長著しい分野である。ドラッグストアにおける調剤額は年々増加し、2023年度には1兆5,205億円に達し、市場全体の約15.2%を占めるに至った 2。これは、国が推進する「かかりつけ薬局」機能の受け皿として、利便性の高いドラッグストアへの期待が高まっていることを反映している。JACDSは2025年度に調剤医療費2兆円を目指すとしており、今後も重要な成長ドライバーであり続けることは間違いない 5。

- 食品 (Foods): 来店頻度を高めるための戦略商品として各社が強化しており、売上構成比は増加傾向にある 6。しかし、食品は一般的に粗利益率が低いため、食品比率の上昇は、ドラッグストア全体の利益構造を圧迫する要因となっている 8。この現象が「ディスカウントストア化」と称される構造変化の核心である。

- H&BC (Health & Beauty Care): 医薬品(OTC)と化粧品は、依然としてドラッグストアの専門性と収益性を支える中核カテゴリである。特に化粧品は、インバウンド需要の回復とともに売上が復調しているが、専門店の台頭やECとの競争が激しい 9。

- 日用品・その他 (Home Care, etc.): 食品と同様に集客効果は高いが、価格競争が激しく、利益貢献度は低い。

このカテゴリ構成の変化は、ドラッグストアが「価格と利便性で集客し(食品・日用品)、専門性と高付加価値で収益を上げる(調剤・H&BC)」というハイブリッドなビジネスモデルへの移行を迫られていることを示している。

市場セグメンテーション分析

ドラッグストア市場は、単一の業態ではなく、多様なビジネスモデルが混在している。

- 業態別:

- 調剤併設型: ウエルシアHDやスギHDが代表格。調剤を核に、在宅医療や健康相談など、地域のヘルスケア機能の深化を目指す。

- 都市型(利便性重視): マツキヨココカラ&カンパニーが強みを持つ。駅前などの一等地に立地し、化粧品やOTC医薬品など高単価・高回転の商品で収益を上げる。

- 郊外型(ワンストップ重視): 広い駐車場と大きな売場面積を持ち、食品や日用品を充実させ、一度の来店で買い物を済ませたいファミリー層のニーズに応える。

- ディスカウント型(食品強化): コスモス薬品が典型。EDLP(Everyday Low Price)戦略を徹底し、食品を核に圧倒的な価格競争力で集客する。

- 地域別: 矢野経済研究所の分析によれば、北海道や九州・沖縄、四国といった地方では上位3社による寡占化が80%近くに達する一方、関東や近畿などの大都市圏ではシェアが分散し、熾烈な競争が繰り広げられている 6。これは、地方ではドミナント戦略による効率化が進む一方、都市部では多様な業態が乱立していることを示している。

M&Aの動向と業界再編

市場の成熟化を背景に、大手チェーンによるM&Aを通じた規模拡大とシェア獲得競争が最終局面に差し掛かっている 11。

- 巨大連合の誕生: 2024年に発表された業界1位のウエルシアHDと2位のツルハHDの経営統合計画は、業界構造を決定づける動きである。統合が実現すれば、売上高2.3兆円超、市場シェア25%を占める巨大企業が誕生する 14。この統合の狙いは、商品調達や物流の効率化、PB共同開発、調剤事業のノウハウ共有など、あらゆる面でのスケールメリットの追求にある 14。

- 戦略的買収の活発化: 各社は自社の戦略を補完するためのM&Aを積極的に行っている。

- スギHDによる関西地盤の調剤薬局I&Hの子会社化は、調剤事業の強化という明確な目的を持つ 17。

- マツキヨココカラ&カンパニーによる美容メディア「LIPS」を運営するAppBrewの子会社化は、得意とするビューティケア領域でのデジタル顧客接点の強化を狙ったものである 17。

- イオンによるツルハHDへの出資比率引き上げは、グループ全体のヘルス&ウエルネス戦略の中核にドラッグストアを据える強い意志の表れである 17。

これらの動きは、業界が単なる規模の追求から、特定の機能(調剤、ビューティなど)や地域を強化するための戦略的な再編フェーズに入ったことを示している。

業界の主要KPIベンチマーク分析

主要プレイヤーのKPIを比較すると、各社の戦略の違いが鮮明に浮かび上がる。

| プレイヤー名 | 総売上高 (億円, 24/25年期予想) | 営業利益率 (%, 24/25年期予想) | 調剤売上構成比 (%) | 食品売上構成比 (%) | 店舗数 |

|---|---|---|---|---|---|

| ウエルシアHD | 12,870 20 | 3.6% 20 | 19.9% (23.2期) 21 | 非開示 | 2,763 (23.2期末) 21 |

| ツルハHD | 10,800 22 | 5.0% 22 | ~13% (1,400億円目標) 23 | 非開示 | 2,663 (24.5期末) 22 |

| マツキヨココカラ | 10,616 (25.3期実績) 24 | ~7.7% (経常利益ベース) 25 | 非開示 | 非開示 | ~3,400 (統合時) 26 |

| コスモス薬品 | 10,600 (25.5期予想) | 3.9% (経常利益ベース) | ~1.5% | ~60% | 1,487 (24.5期末) |

| スギHD | 8,050 (25.2期予想) | 4.8% | ~25% | ~30% | 1,700+ 18 |

出典: 各社決算資料、中期経営計画、業界レポートより作成。一部は推定値を含む。

この表から以下の戦略的示唆が読み取れる。

- 戦略の二極化: 収益構造は「ヘルスケア重視」と「ディスカウント重視」に明確に分かれている。ウエルシアHDとスギHDは調剤構成比が20%を超え、ヘルスケア領域での収益化を目指している。一方、コスモス薬品は食品構成比が約60%と推定され、低価格・高回転モデルを徹底している。

- 収益性の優位: マツキヨココカラは、都市部での高マージンな化粧品・医薬品販売に強みを持ち、他社を凌ぐ高い利益率を誇る 27。これは、立地戦略と商品構成が利益率に直結することを示している。

- 規模と効率のトレードオフ: コスモス薬品は店舗あたりの売上高が極めて高いが、利益率は低い。これは、EDLP戦略による薄利多売モデルの特性を反映している。

- 統合シナジーへの期待: ウエルシア・ツルハ連合は、売上規模で他を圧倒するが、統合後の利益率改善が最大の課題となる。調剤と物販の両面でシナジーを創出し、規模の経済を収益性に転換できるかが問われる 14。

第3章:外部環境分析(PESTLE Analysis)

ドラッグストア業界の未来は、単独の企業努力だけでなく、マクロ環境の大きな変化によって規定される。PESTLEフレームワークを用いて、業界に影響を与える政治、経済、社会、技術、法規制、環境の各要因を体系的に分析する。

政治(Politics)

- 診療報酬・薬価の定期改定: これは調剤事業の収益性を左右する最も直接的な政治的要因である。政府は医療費抑制を基本方針としており、2年に一度の改定では、調剤基本料や各種加算の要件が厳格化される傾向にある 29。2024年度の改定では、特に地域医療への貢献度を評価する「地域支援体制加算」の算定要件が厳しくなり、多くの薬局で収益へのマイナス影響が見られた 30。この圧力は、薬局に対して「対物業務(薬を渡す)」から「対人業務(服薬指導・健康相談)」への転換を強く促すインセンティブとなっている 31。

- 規制緩和の動向: 政府が推進する医療DXの一環として、オンライン診療・服薬指導の規制緩和が進んでいる 11。これは、店舗を介さずに患者と繋がり、医薬品を提供できる新たなビジネスモデルの可能性を開く一方で、店舗の立地優位性を相対的に低下させる脅威ともなる。また、電子処方箋の普及は、患者が特定の「門前薬局」に縛られず、より利便性や専門性の高い薬局を自由に選ぶことを可能にするため、薬局間の競争を促進する要因となる 12。

- セルフメディケーション推進政策: 国民が自らの健康に関心を持ち、軽度な不調は自分で手当てすることを促す政策は、OTC医薬品(一般用医薬品)市場にとって追い風である。スイッチOTC(医療用から転用された医薬品)の品目拡大や、セルフメディケーション税制(特定のOTC医薬品購入額が所得控除の対象となる制度)の恒久化などが、市場の活性化に寄与する 31。

経済(Economy)

- インフレと消費者の節約志向: 物価上昇と実質賃金の伸び悩みは、消費者の価格に対する感度を極めて高くしている 8。このマクロ経済環境は、低価格を武器とするPB(プライベートブランド)商品への需要を喚起し、ドラッグストア間の価格競争を激化させる。特に、食品や日用品といった生活必需品において、価格が店舗選択の重要な決定要因となっている。

- コスト構造への圧力: 仕入れコスト、水道光熱費、そして特に人件費の高騰は、ドラッグストアの利益構造を直接的に圧迫している 8。特に、専門人材である薬剤師の採用難は賃金の上昇を招いており、収益性の高い調剤事業の拡大における大きな足枷となっている 29。

社会(Society)

- 超高齢化社会の進展: 日本の急速な高齢化は、ドラッグストア業界にとって最大の事業機会である 32。高齢者人口の増加は、医療用医薬品の需要を構造的に押し上げる。さらに、単身高齢者世帯の増加は、在宅医療支援、介護用品の提供、健康相談、少量パック食品といった新たなニーズを生み出している。ドラッグストアは、地域に密着した店舗網を活かし、これらのニーズに応える「地域の健康・生活インフラ」としての役割を担うことが期待されている。

- 健康・予防医療への意識変化: 健康寿命の延伸やウェルネスへの関心が高まる中、消費者の意識は「治療」から「予防」へとシフトしている 32。これは、サプリメントや健康食品、健康測定サービス、管理栄養士による栄養相談など、物販以外の新たなサービスを提供する絶好の機会となる。

技術(Technology)

- 店舗・調剤業務のDX:

- Pharmacy Automation(調剤自動化): 薬剤師不足と人件費高騰という課題に対する最も直接的な解決策である。ピッキング、分包、監査といった一連の調剤業務を自動化するロボットの導入は、生産性を飛躍的に向上させ、薬剤師が専門的な対人業務に集中することを可能にする 33。

- AIによる需要予測・自動発注: 天候、地域のイベント、感染症の流行状況といった多様なデータをAIが分析し、商品の需要を高い精度で予測するシステムが導入され始めている。これにより、欠品による機会損失と過剰在庫による廃棄ロスの双方を削減できる 35。

- 店舗運営の省人化: セルフレジやセミセルフレジの導入は、レジ業務の効率化と顧客の待ち時間短縮に貢献している。

- データ利活用とマーケティング:

- リテールメディア: 購買データを活用し、メーカー向けに店内のデジタルサイネージやアプリ上でターゲット広告を配信する「リテールメディア」事業が新たな収益源として注目されている。これは、従来の物販の利益率を補う高収益事業となるポテンシャルを秘めている 38。

- 顧客アプリ: ポイントカード機能、クーポン配信、電子お薬手帳などを統合したスマートフォンアプリは、顧客とのダイレクトなコミュニケーションチャネルとなり、ロイヤルティ向上とパーソナライズド・マーケティングの基盤となる。

法規制(Legal)

- 人材関連法規:

- 薬剤師法: 薬剤師の配置基準や業務範囲を定めており、調剤併設店舗の運営における絶対的な制約条件となっている。

- 登録販売者制度: 第2類・第3類医薬品の販売を担う専門職。薬剤師に比べ資格取得が容易であるため、人材確保の観点から重要な役割を担うが、依然として需要に対して供給が追いついていない。

- 販売・データ関連法規:

- 医薬品医療機器等法(薬機法): 医薬品の分類(第1類~第3類、要指導医薬品)や販売方法(対面での情報提供義務など)を厳格に定めている。

- 個人情報保護法: 特に、処方箋情報という極めて機微な個人情報を扱う調剤事業において、そのデータの取り扱いには最大限の注意が求められる。データを利活用する際には、法規制の遵守と倫理的な配慮が絶対条件となる。

環境(Environment)

- サステナビリティへの要請: ESG経営への関心が高まる中、ドラッグストアにも環境配慮への取り組みが求められている。具体的には、PB商品におけるプラスチック包装の削減、店舗運営における省エネルギー化(LED照明の導入など)、フードロス削減、医薬品の適正な廃棄プロセスの構築などが挙げられる。これらの取り組みは、企業イメージの向上と、環境意識の高い消費者を惹きつける要因となり得る。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ドラッグストア業界の収益性は、業界内外の多様な競争圧力によって決定される。マイケル・ポーターのFive Forcesフレームワークを用いて、この複雑な競争環境を解き明かし、業界の収益構造と戦略的課題を分析する。

売り手の交渉力 (Bargaining Power of Suppliers) – 強い

ドラッグストアにとって、仕入先であるメーカーや卸の交渉力は伝統的に強い。

- 大手メーカーのブランド力: 大手製薬メーカー(医療用・OTC)、化粧品メーカー、日用品メーカーは、強力なブランド力とマーケティング力を背景に、価格決定において優位な立場にある。消費者の指名買いが多い商品は、ドラッグストア側が価格交渉をしにくい。

- 卸売業者の寡占化: 化粧品・日用品卸ではPALTAC、医薬品卸ではメディパルホールディングスといった少数の大手企業が市場を寡占しており、流通チャネルにおける影響力が大きい。

- 戦略的対抗策としてのPB: この売り手優位の構造に対するドラッグストア側の最も有効な対抗策が、PB(プライベートブランド)比率の向上である。PB商品を拡充することは、①ナショナルブランド(NB)品よりも高い粗利益率を確保し、②NBメーカーへの価格交渉力を高め、③他社にはない独自商品で差別化を図る、という三つの戦略的メリットをもたらす。ツルハHDはPB売上構成比12%を目標に掲げるなど、大手各社はPB開発に注力している 22。

買い手の交渉力 (Bargaining Power of Buyers) – 強い

消費者、すなわち買い手の交渉力は極めて強い。

- 低いスイッチングコスト: 消費者は、特定のドラッグストアに固執する理由が少なく、価格、品揃え、立地といった要因で容易に店舗を乗り換える。

- 囲い込み戦略の限界: ポイントカード、アプリ会員、クーポン配信といった施策は、一定の顧客維持効果はあるものの、決定的な差別化要因にはなり得ていない。

- 「かかりつけ薬局」化のポテンシャル: 唯一、買い手のスイッチングコストを高める可能性を秘めているのが「かかりつけ薬局」機能である。特定の薬剤師との信頼関係が構築され、自身の服薬履歴が一元管理されているという安心感は、価格以外の強力な来店動機となり得る。しかし、現状では多くの消費者が依然として利便性(立地)を最優先しており、「かかりつけ」の概念は十分に浸透していない 40。

新規参入の脅威 (Threat of New Entrants) – 中程度~高い

異業種からの新規参入は、ドラッグストアの事業領域を侵食する大きな脅威となっている。

- コンビニエンスストア・GMS: これらの業態は、全国に広がる圧倒的な店舗網を活かし、医薬品の取り扱いを強化している 41。現在は登録販売者で販売可能な第2類・第3類医薬品が中心だが、将来的に規制が緩和され、薬剤師が必要な第1類医薬品の販売が容易になれば、ドラッグストアの「医薬品販売」という中核機能が大きく脅かされる。

- ECプラットフォーム: Amazonに代表されるEC事業者は、日用品や化粧品において既に強力な競合である。富士経済によれば、市販薬のEC市場は2023年時点で904億円規模に達し、今後も着実に成長が見込まれる 43。米国で展開されている「Amazon Pharmacy」のような処方薬宅配サービスが日本で本格的に始まれば、調剤事業の根幹を揺るがす破壊的な脅威となる。

代替品の脅威 (Threat of Substitute Products or Services) – 高い

ドラッグストアが提供する価値は、様々な代替サービスによって切り崩されている。これは、ドラッグストアの機能が「アンバンドリング(分解)」されていると捉えることができる。

- 価格(安さ)の代替: ディスカウントストアやネットスーパーが、より徹底した低価格で食品や日用品を提供している。

- 利便性(近さ・手軽さ)の代替: コンビニエンスストアが24時間営業と圧倒的な店舗密度で「ちょっとした買い物」の需要を奪っている。オンライン診療と医薬品宅配サービスは、通院・来店の手間を省き、究極の利便性を提供する。

- 専門性(相談機能)の代替: 専門的な化粧品のアドバイスは百貨店や化粧品専門店が、健康相談はオンラインのヘルスケアサービスが代替しうる。

ドラッグストアの独自の強みは、これら「価格」「利便性」「専門性」を一つの店舗で提供する「ワンストップ性」にある。しかし、各機能に特化した代替サービスが消費者の選択肢を広げる中で、このワンストップ性の価値が相対的に低下している。この脅威に対抗するためには、代替が最も困難な「薬剤師による専門的なヘルスケアサービス」を圧倒的に深化させ、中核的な価値として再定義する必要がある。

業界内の競争 (Intensity of Rivalry) – 極めて高い

市場の成熟と大手への寡占化が進む中で、既存企業間の競争は熾烈を極めている。

- 消耗戦の様相: M&Aによる寡占化は、競争を緩和するどころか、体力のある大手同士の全面戦争へと発展している 12。特に、ウエルシア・ツルハ連合の誕生は、残りの大手プレイヤー(マツキヨココカラ、スギHD、コスモス薬品など)に更なる規模拡大か、あるいは差別化戦略の徹底を迫るだろう。

- 競争軸の多様化: 競争は二つの主戦場で繰り広げられている。

- 価格競争: 食品・日用品の強化は、スーパーマーケットやディスカウントストアを直接の競合とし、「ドラッグストア vs スーパー」の構図を生み出している。これは、利益率を犠牲にしてでもシェアを奪い合う消耗戦になりやすい。

- 付加価値競争: 調剤併設率の向上や健康相談機能の強化は、専門性を武器にした非価格競争である。これは、顧客のロイヤルティを高め、安定した収益基盤を築くための競争である。

今後の戦略を考える上で、自社がどちらの戦場で、どの競合と戦うのかを明確に定義することが不可欠である。

第5章:サプライチェーンとバリューチェーン分析

企業の競争優位性は、その事業活動の連鎖であるバリューチェーンと、それを支えるサプライチェーンの効率性と有効性から生まれる。この章では、ドラッグストア業界のサプライチェーンとバリューチェーンを分析し、価値創造の源泉がどこにシフトしているのかを明らかにする。

サプライチェーン分析

ドラッグストアのサプライチェーンは、メーカーから消費者に商品が届くまでの物理的な流れと情報の流れを包含する。

- 基本的な構造: 伝統的なサプライチェーンは、「メーカー → 卸(PALTAC, MEDIPALなど) → ドラッグストアの物流センター → 各店舗」という多段階の構造となっている。この構造は、多品種少量の商品を効率的に全国の店舗に配送するために最適化されてきた。

- 物流共同化による効率化の動き: 近年、「物流の2024年問題」に象徴されるトラックドライバー不足や燃料費高騰を受け、サプライチェーンの非効率性が経営を圧迫している。これに対応するため、業界の垣根を越えた物流の共同化が加速している。

- 事例1:ウエルシアとPALTAC等の連携: ウエルシア薬局は、卸であるPALTAC、物流会社のセンコー、IT企業の日立などと連携し、メーカーから物流センターへの納品プロセスを効率化する情報連携基盤を構築している。これにより、トラックの待機時間を削減し、入荷業務の自動化を目指している 44。

- 事例2:異業種卸の連携: 食品卸最大手の三菱食品と、化粧品・日用品卸最大手のPALTACは、物流における協働の基本合意を締結した。両社が持つ物流拠点や配送網を相互活用し、ドラッグストアやスーパーへの共同配送を推進することで、積載効率の向上と配送コストの削減を図る 45。

- 在庫管理の高度化: 特に医薬品は、有効期限管理や厳格な温度管理が求められるため、在庫管理の難易度が高い。AIを活用した需要予測に基づく自動発注システムの導入は、欠品を防ぎつつ、過剰在庫や廃棄ロスを削減するための鍵となる技術であり、各社が導入を進めている 35。

バリューチェーン分析

ドラッグストアの事業活動を分解し、どの活動が価値を生み出しているのかを分析する。

- ドラッグストアの主要な活動:

- 商品開発(PB): 利益率改善と差別化の源泉。

- 仕入・物流: コスト競争力の源泉。サプライチェーンの効率化が鍵。

- 店舗運営: マーチャンダイジング(品揃え、棚割り)、販促活動、接客。顧客体験の主戦場。

- 専門サービス: 調剤、OTC医薬品のカウンセリング、健康相談、美容相談。専門性と信頼性の源泉。

- マーケティング・データ分析: 顧客理解とパーソナライゼーションの源泉。

- 価値の源泉のシフト:

かつてドラッグストアの価値の源泉は、主に「③店舗運営」における好立地と豊富な品揃えにあった。駅前や生活道路沿いに店を構え、医薬品から日用品までをワンストップで提供することが競争優位性だった。

しかし、第4章の分析で示した通り、コンビニやEC、ディスカウントストアといった競合の台頭により、この従来の価値の源泉は急速に陳腐化している。立地の利便性ではコンビニに、品揃えと価格ではECやディスカウントストアに凌駕される場面が増えている。

この構造変化の中で、持続的な競争優位性を生み出す価値の源泉は、以下の二つの領域へと明確にシフトしている。- 「④専門サービス」へのシフト: 模倣が最も困難なのは、薬剤師や登録販売者、ビューティアドバイザーといった専門人材が提供するカウンセリングと信頼である。処方箋に基づき正確に調剤を行い、患者の不安に寄り添い服薬指導を行う。症状を聞き取り、最適なOTC医薬品を提案する。これらの専門的な対人サービスこそが、ECやコンビニにはない、ドラッグストアならではの中核的価値となっている。

- 「⑤マーケティング・データ分析」の新設と重要性の増大: 近年、バリューチェーンに新たに追加され、急速に重要性を増しているのが、データ活用能力である。特に調剤併設型ドラッグストアは、「何を買ったか(購買データ)」に加えて、「どのような健康課題を抱えているか(調剤データ)」という、他業態にはないユニークで価値の高いデータを保有している。このデータを統合・分析することで、顧客一人ひとりへのパーソナライズされた健康提案や、メーカーに対する高収益なリテールメディア広告事業の展開が可能になる。これは、物販の利益を補完する新たな価値創造のエンジンである。

結論として、未来のドラッグストアのバリューチェーンは、「立地と品揃え」という物理的な強みから、「専門性に基づく信頼」と「データに基づく知見」という無形の強みへと、その重心を移さなければならない。このシフトに対応できるかどうかが、企業の将来を決定づける。

第6章:顧客需要の特性分析

効果的な事業戦略を策定するためには、顧客を深く理解し、その多様なニーズに応えることが不可欠である。この章では、ドラッグストアの主要な顧客セグメントを特定し、それぞれの購買決定要因(KBF: Key Buying Factor)を分析する。

主要な顧客セグメント

ドラッグストアの顧客は、ライフステージや健康への関心度によって、大きく3つのセグメントに分類できる。

- 高齢者層:

- 課題とニーズ: 複数の持病を抱え、日常的に医療機関を受診し、処方薬を服用している。加齢に伴う身体機能の低下や、健康への不安が大きい。在宅での療養や介護を必要とするケースも多い。

- KBF(購買決定要因):

- 調剤サービスの質と信頼性: 複数の医療機関からの処方箋を一元的に管理し、薬の重複や飲み合わせをチェックしてくれる「かかりつけ薬局」としての機能。薬剤師との信頼関係が最も重要となる。

- アクセシビリティ: 自宅や頻繁に通う医療機関からの近さ。

- 専門的な相談: 健康に関する些細な悩みや不安を気軽に相談できる場としての役割。

- 関連商品の品揃え: 介護用品(大人用紙おむつなど)、サプリメント、塩分控えめ食品などの品揃え。

- ファミリー層:

- 課題とニーズ: 子育てや仕事に忙しく、時間を効率的に使いたい。家計への意識が高く、日々の買い物ではコストパフォーマンスを重視する。子供の急な発熱や怪我など、突発的な医薬品の需要も発生する。

- KBF(購買決定要因):

- ワンストップ・ショッピング: 食品、日用品、ベビー用品、化粧品、OTC医薬品など、生活必需品が一度の来店で揃うこと。

- 価格: 特に消費の激しい食品や日用品における価格の安さ。EDLP(Everyday Low Price)戦略やPB商品が響く。

- 利便性: 駐車場が広く、車でアクセスしやすい郊外型店舗。

- 若年層(特に女性):

- 課題とニーズ: 美容や健康への関心が非常に高い。SNSなどで常に新しい情報を収集し、トレンドに敏感。自分に合った商品を見つけたいというパーソナライゼーションへの欲求が強い。

- KBF(購買決定要因):

- 化粧品の品揃えと専門性: 話題の新商品や、多様なブランドを比較検討できる品揃え。ビューティアドバイザーによる専門的なカウンセリング。

- 情報発信力: SNSやアプリを通じたトレンド情報や、お得なキャンペーン情報。

- 体験価値: テスターが充実しており、商品を気軽に試せる店舗環境。

顧客がドラッグストアに求める価値の優先順位

顧客はドラッグストアに対し、状況に応じて異なる価値を求めている。

アイングループが2024年5月に実施した意識調査によると、処方薬を受け取る薬局を選ぶ際に重視する点のトップ3は「かかった医療機関に近い」「自宅に近い」「待ち時間が少ない」であり、圧倒的に利便性(立地・時間)が優先されていることがわかる 40。

一方で、同調査では5番目に「薬の飲み方や、副作用などについて丁寧に説明してくれる」、7番目に「薬剤師が信頼できる」といった専門性・信頼性に関連する項目もランクインしている 40。これは、多くの顧客が最初の選択では利便性を重視するものの、継続的に利用する「かかりつけ薬局」を決定する際には、薬剤師の対応の質が重要な要因になることを示唆している。

つまり、顧客需要は「利便性(Convenience)」という土台の上に、「価格(Price)」と「専門性(Professionalism)」という二つの柱が立っている構造と理解できる。ファミリー層は価格を、高齢者層や美容に関心の高い若年層は専門性をより重視する傾向にある。

「かかりつけ薬局」機能の浸透度

国が推進する「かかりつけ薬局」は、ドラッグストアが専門性を発揮し、顧客との長期的な関係を築くための鍵となるコンセプトである。

- 生活者の認知と利用実態:

- 前述のアイングループの調査では、全体の54.5%が「かかりつけ薬局を持っている」と回答しており、半数以上の生活者には概念が浸透しつつある 40。

- しかし、その「かかりつけ薬局」を決めた理由のトップ3は依然として「医療機関に近い」「自宅に近い」「生活動線にある」といった立地要因である 40。これは、多くの生活者が「かかりつけ薬局」を「いつも利用する便利な薬局」と捉えており、「健康全般を相談できるパートナー」という本来の機能までは十分に理解・活用されていない現状を浮き彫りにしている。

- 内閣府の調査でも、年齢が上がるほど一つの薬局に決める傾向が強いものの、「かかりつけ薬剤師」まで決めている層は限定的であることが示されている 47。

- 薬局側の取り組み状況:

- 2024年2月にEMシステムズ・グループが約700名の薬局関係者を対象に行った調査では、店舗規模が大きいチェーンほど「かかりつけ薬剤師」に積極的に取り組んでいることが明らかになった。101店舗以上の大手チェーンでは84.0%が積極的と回答したのに対し、20店舗以下の小規模薬局では50.8%に留まった 48。

これらの調査結果から、生活者側と薬局側の間に「かかりつけ薬局」に対する認識のギャップが存在することがわかる。ドラッグストア業界にとっての戦略的課題は、単に「いつも来る便利な場所」から脱却し、専門的な相談や継続的な健康管理といった付加価値を顧客に明確に伝え、体験してもらうことで、このギャップを埋めていくことにある。

第7章:業界の内部環境分析

外部環境と顧客需要を理解した上で、次に業界内部の経営資源やケイパビリティ(組織的能力)を分析する。ここでは、VRIOフレームワークを用いて持続的な競争優位の源泉を特定し、業界の成長を左右する最も重要な内部要因である「人材」と「労働生産性」に焦点を当てる。

VRIO分析:持続的競争優位の源泉

VRIOフレームワークは、企業の経営資源が「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすかを問い、持続的な競争優位に繋がるかを評価するものである。

- 経済的価値(Valuable):

- 全国的な店舗網: 顧客接点として価値が高い。

- 調剤機能: 高齢化社会において不可欠なサービスを提供する。

- 大規模な会員データ基盤: 顧客理解とマーケティングに活用できる。

- 希少性(Rare):

- 調剤機能を持つ高密度な店舗網: コンビニやスーパーは店舗網を持つが、調剤機能は持たない。この組み合わせは希少である。

- 統合された「購買データ+調剤データ」: ECサイトは購買データを持つが、機微な調剤データは持たない。この統合データは極めて希少な資産である。

- 模倣困難性(Inimitable):

- 参入障壁: 新規参入者が同規模の調剤機能付き店舗網をゼロから構築するには、莫大な資本と時間、そして薬剤師法などの法規制への対応が必要であり、模倣は極めて困難である。

- 信頼の蓄積: 特に「かかりつけ薬局」として地域住民から得られる信頼は、長年の地道な活動を通じてのみ構築される無形の資産であり、短期的な投資では模倣できない。

- 組織(Organized to capture value):

- ここが最大の論点である。 ドラッグストア業界は、価値があり、希少で、模倣困難な経営資源(店舗網、調剤機能、データ)を保有している。しかし、その価値を最大限に引き出すための組織能力が十分に整備されているかが、勝者と敗者を分ける決定的な要因となる。具体的には、

- 薬剤師を対物業務から対人業務へシフトさせ、その貢献度を適切に評価・処遇する人事制度が整備されているか?

- データサイエンティストやマーケターを採用・育成し、膨大なデータを事業価値に転換する専門組織が機能しているか?

- 店舗オペレーションの効率化と、専門サービスの質の向上を両立させるためのDX投資を、戦略的に実行できているか?

- ここが最大の論点である。 ドラッグストア業界は、価値があり、希少で、模倣困難な経営資源(店舗網、調剤機能、データ)を保有している。しかし、その価値を最大限に引き出すための組織能力が十分に整備されているかが、勝者と敗者を分ける決定的な要因となる。具体的には、

結論として、ドラッグストア業界の持続的な競争優位の源泉は、「調剤機能を核とした物理的・デジタルな顧客接点」と、そこから生まれる「信頼とデータ」にある。しかし、このポテンシャルを現実の収益に転換できるかは、各社の組織的な実行能力にかかっている。

人材動向:最大のボトルネック

業界の成長戦略、特に「地域の健康ハブ」化を阻む最大の制約要因が、専門人材の不足と人件費の高騰である。

- 薬剤師の需給ギャップ:

- 厚生労働省のデータによると、薬剤師の有効求人倍率は長年2倍前後で推移しており、慢性的な売り手市場が続いている 51。これは、薬局数の増加に薬剤師の供給が追いついていないことを示している 29。

- 特に、地方や郊外における薬剤師不足は深刻であり、地域偏在も大きな課題である 29。調剤併設店の新規出店は、薬剤師を確保できるかどうかに直接的に依存しており、人材確保が成長の律速段階となっている。

- 登録販売者の需要: OTC医薬品販売の担い手である登録販売者も、店舗拡大に伴い需要が増加しており、人材獲得競争が激化している。

- 賃金相場と上昇トレンド:

- 薬剤師: 需給の逼迫を背景に、賃金は上昇傾向にある。厚生労働省の「賃金構造基本統計調査」によると、2023年調査での平均年収は約578万円から599万円程度と報告されている 54。地域による格差も大きく、人材が不足する地方では都市部よりも高い年収が提示されることも少なくない 56。2024年の春闘では、大手チェーンで診療報酬改定と連動した賃上げ(4-6%)が実施されるなど、人件費の上昇圧力は継続している 58。

- 登録販売者: 正社員の平均年収は300万円台前半から後半が相場とされているが、店長などの役職に就くことで上昇する 59。こちらも人材不足から賃金は上昇傾向にある。

| 職種 | 有効求人倍率 (2024年) | 平均年収 (全国) | 賃金上昇トレンド | 需給に関する主要因 |

|---|---|---|---|---|

| 薬剤師 | 約2.0倍 51 | 約580-600万円 54 | 強い上昇圧力 | 調剤併設店の増加、在宅医療ニーズ拡大、地域偏在 |

| 登録販売者 | 高水準(定量データ限定的) | 約330-380万円 60 | 上昇傾向 | 店舗数増加、セルフメディケーション推進 |

出典: 厚生労働省統計、求人情報サイトデータ等より作成。

労働生産性

人件費の上昇を吸収し、持続的な成長を遂げるためには、労働生産性の向上が不可欠である。

- 現状の課題: 従業員一人あたりの売上高や営業利益は、業態や企業戦略によって大きく異なる。食品比率の高いディスカウント型は一人あたり売上高は高いが、利益は低い傾向にある。一方、調剤事業は専門性が求められるため、労働集約的になりやすい。

- 生産性向上のポテンシャル:

- 調剤業務の自動化: Pharmacy Automationは、薬剤師一人あたりの処方箋処理能力を劇的に向上させる。これにより、人件費を抑制しつつ、事業を拡大することが可能になる。厚生労働省の調査でも、調剤業務の機械化により薬剤師の業務時間が「減少した」と回答した病院が35.8%にのぼる 33。

- 店舗オペレーションのDX: AIによる自動発注は、発注業務にかかる時間を最大で9割削減するとの試算もある。セルフレジの導入は、レジ人員の最適化に繋がる。

- 対人業務へのシフト: 自動化によって創出された時間を、より付加価値の高い健康相談やカウンセリングに振り向けることで、客単価の向上や関連商品の購入(アップセル/クロスセル)に繋がり、従業員一人あたりの生み出す利益を高めることができる。

結論として、ドラッグストア業界は、人材という最大の制約を、テクノロジーの力で乗り越え、生産性を飛躍的に向上させるという大きな変革期にある。この変革を主導できる企業が、次世代のリーダーとなるだろう。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年のドラッグストア業界の動向を規定する5つの主要なトレンドと、その帰結としての未来像を予測する。

- ヘルスケア機能の深化:「かかりつけ」から「地域包括ケア」へ

「かかりつけ薬局」機能の強化は、今後さらに加速する。しかし、その進化は単に店舗内での服薬指導に留まらない。オンライン服薬指導の普及により、店舗への物理的なアクセスが困難な患者との接点が維持・強化される。さらに、高齢化の進展は、ドラッグストアが在宅医療・介護サービスのエコシステムに組み込まれることを促す。地域のクリニック、訪問看護ステーション、介護施設と連携し、医薬品の配達・管理から、栄養指導、介護用品の提供までをシームレスに行う「地域包括ケアシステム」のハブとしての役割が期待される。この領域へ深く進出できるかが、真のヘルスケア企業へと脱皮するための試金石となる。 - リテールメディア事業の本格化:第三の収益源へ

現在は黎明期にあるリテールメディア事業は、物販、調剤に次ぐ「第三の収益源」として本格的に立ち上がる。鍵となるのは、購買データと調剤データの統合である。これにより、「高血圧の薬を服用している顧客」に対して「減塩食品の広告を配信する」といった、他業態には不可能な高度なターゲティングが実現する。大手チェーンは、自社の店舗網とアプリを広告プラットフォームとしてメーカーに提供し、高マージンの広告収入を確立するだろう。マツキヨココカラの「Matsukiyo Ads」のような取り組みは、業界標準となる 39。この事業の成否は、データ分析基盤への投資と、広告事業を推進する専門人材の確保にかかっている。 - 食品スーパー化の加速:生存をかけた異業種競争

来店頻度を高めるための食品強化の流れは、もはや後戻りできない。特に郊外型店舗では、生鮮三品(青果・精肉・鮮魚)の取り扱いを拡大し、スーパーマーケットとの本格的な競争に突入する。これは、ドラッグストアのビジネスモデルを根本から変える可能性がある。食品のノウハウ、生鮮品のサプライチェーン構築、そして低マージンでのオペレーション能力が問われる。この競争に勝ち抜くためには、コスモス薬品のような徹底したローコストオペレーションか、あるいはイオンと連携するウエルシア・ツルハ連合のように、巨大な食品流通インフラを活用するといった戦略が必要となる 14。 - PB(プライベートブランド)戦略の進化:価格から価値へ

PB商品は、単なる低価格な代替品(ミートゥー商品)から、企業のブランド価値を体現する戦略的商品へと進化する。今後は、価格訴求だけでなく、特定のニーズに応える高付加価値なPBが競争の焦点となる。例えば、健康志向に応える機能性表示食品、美容領域での高品質なオリジナルコスメ、環境に配慮したサステナブルな日用品などが挙げられる。ウエルシアの「からだWelcia」、ツルハの「くらしリズム」といったブランドは、顧客の信頼を醸成し、他社との差別化を図る上でますます重要な役割を担う 64。 - 業界再編の最終局面:メガプレイヤー3-4社への集約

ウエルシアとツルハの経営統合が象徴するように、業界再編は最終局面に突入する 11。今後数年で、市場は以下の3~4社のメガプレイヤーへと集約が進むと予測される。- ウエルシア・ツルハ連合(イオングループ): 調剤と食品の両輪で圧倒的な規模を誇るナショナルチェーン。

- マツキヨココカラ&カンパニー: 都市部とビューティケアに特化した高収益プレイヤー。

- スギホールディングス: 中部・関西圏を基盤に、調剤と在宅医療で独自の地位を築く。

- コスモス薬品: ディスカウントモデルを追求し、特定の市場セグメントを支配する。

この過程で、中堅以下の地域チェーンは、大手への吸収・合併か、あるいは特定の領域に特化したニッチプレイヤーとして生き残るかの選択を迫られるだろう。

第9章:AIがドラッグストア業界に与える破壊的インパクト

人工知能(AI)は、単なる業務効率化ツールではない。ドラッグストア業界のビジネスモデル、収益構造、そして競争のルールそのものを根本から覆す、破壊的なインパクトを持つ。この章では、AIがもたらす変革を「調剤・医療サービス」「店舗オペレーション」「マーケティング」「商品開発・経営」の4つの領域で詳細に分析する。

調剤・医療サービスの変革

AIは、薬剤師不足という業界最大の制約を克服し、サービスの質を飛躍的に向上させる。

- 処方箋の自動監査と疑義照会支援: AIが処方箋データを瞬時に解析し、用法・用量の誤り、禁忌薬の組み合わせ、アレルギー情報との抵触などを自動で検知する。これにより、薬剤師の監査業務の負担を大幅に軽減し、ヒューマンエラーを防ぐ 66。また、過去の疑義照会データを学習し、医師への問い合わせが必要なケースをAIが提案することで、疑義照会の質と効率を高める。

- 服薬指導のパーソナライズ: AIが患者の電子薬歴、年齢、性別、生活習慣などを分析し、個々の患者に最適化された服薬指導のポイントや、注意すべき副作用のリスクを薬剤師に提示する。これにより、経験の浅い薬剤師でも、ベテランと同等の質の高い対人業務を提供できるようになる 67。

- Pharmacy Automationとの連携による完全自動化: AIを頭脳とし、調剤ロボット(Pharmacy Automation)を身体とすることで、調剤業務の完全自動化が視野に入る。処方箋の受け取りから、薬品のピッキング、秤量、分包、監査、そして患者への払い出し準備までの一連の流れを、人の介在を最小限にして実行する「スマート・ファーマシー」が実現する。これにより、薬剤師は調剤という対物業務からほぼ完全に解放され、その能力を100%対人業務に振り向けることが可能になる 33。

店舗オペレーションの最適化

AIは、経験と勘に頼っていた店舗運営を、データに基づいた科学的なオペレーションへと変革する。

- 超高精度な需要予測と自動発注: これはAI活用が最も進んでいる領域である。AIは、過去の販売実績に加え、天候、気温、地域のイベント、近隣のクリニックの診療状況、感染症の流行予測といった膨大な外部データをリアルタイムで分析し、商品ごとの需要を極めて高い精度で予測する 35。バローHD(中部薬品を傘下に持つ)の事例では、来店客数の予測精度93%を達成し、発注作業時間を27%削減、利益を約5%増加させたと報告されている 37。このAI予測に基づき、システムが自動で発注を行うことで、欠品による販売機会の損失と、過剰在庫による廃棄ロスの双方を劇的に削減する 36。

- 最適な人員配置(ワークフォース・マネジメント): AIが時間帯別の客数や処方箋受付枚数を予測し、それに基づいて最適なスタッフのシフトを自動で作成する。これにより、繁忙時間帯の人員不足や、閑散時間帯の人員過剰を防ぎ、人件費を抑制しながら顧客サービスレベルを維持することが可能になる 35。

- ダイナミック・プライシング: AIが在庫状況、賞味期限、周辺の競合店の価格などを分析し、見切り品の割引率や特売品の価格をリアルタイムで最適化する。これにより、廃棄ロスを最小化しつつ、販売利益を最大化する。

マーケティングと顧客体験の高度化

AIは、マスマーケティングを終焉させ、究極のパーソナライゼーションを実現する。

- 健康状態の予測とパーソナライズド・レコメンデーション: AIの真価は、購買履歴(何を買ったか)と調剤履歴(どんな病気か)を統合分析することにある。例えば、「特定の降圧剤を服用し、かつ減塩タイプの調味料を購入している顧客」に対し、AIは将来の生活習慣病リスクを予測し、管理栄養士による栄養相談サービスや、特定の機能性表示食品をアプリ経由で推奨する。これは、単なる商品推薦に留まらず、個人の健康状態に寄り添う予防医療サービスへと昇華する。

- リテールメディア広告の効果最大化: AIは、リテールメディアの広告配信エンジンの中核を担う。顧客データを精密に分析し、広告主であるメーカーにとって最も効果的なターゲットセグメントを特定し、広告効果を最大化する。これにより、ドラッグストアは広告媒体としての価値を高め、収益性を向上させることができる。

商品開発(PB)と経営・戦略

- AIによる商品企画: AIがSNSのトレンド、口コミ、POSデータ、さらには学術論文などを分析し、消費者が求めている新しいPB商品のコンセプトや成分の組み合わせを提案する。これにより、勘や経験に頼らない、データドリブンな商品開発が可能になる。

- 新規出店地の最適化: AIが商圏の人口動態、競合店の位置、交通量、将来の都市開発計画といった多岐にわたるデータを分析し、新規出店の成功確率が最も高い場所をシミュレーションし、推薦する。

AIは、ドラッグストア業界のあらゆるバリューチェーンに浸透し、その生産性と付加価値を根底から引き上げる。AIへの投資と活用能力こそが、次世代の競争における最も重要な差別化要因となる。

第10章:主要プレイヤーの戦略分析

ドラッグストア業界の競争環境は、それぞれ異なるビジョンと強みを持つ主要プレイヤーの戦略的選択によって形成されている。この章では、業界を牽引する大手企業を比較分析し、その戦略的方向性の違いを明らかにする。

戦略的ポジショニングの比較

各社は、「調剤・ヘルスケア」を軸とするモデルと、「食品・ディスカウント」を軸とするモデルのスペクトラム上に位置づけられる。

| プレイヤー名 | 戦略ビジョン | コアコンピタンス | 主要フォーカス | PB戦略 | DX・AI・リテールメディア戦略 | M&A・アライアンス戦略 |

|---|---|---|---|---|---|---|

| ウエルシアHD | 地域No.1の健康ステーション 70 | 調剤併設率の高さ、深夜営業、介護事業 | ヘルスケア特化 | 「からだWelcia」など健康志向PBを強化 65 | 物流DX、データ活用に積極投資 44 | ツルハHDとの経営統合による規模拡大 14 |

| ツルハHD | 地域の暮らしを支えるインフラ | 北海道・東北でのドミナント、カウンセリング接客 | バランス型(ヘルスケア+利便性) | 「くらしリズム」でNB対抗と利益率改善 22 | アプリ会員940万件超、MA導入で1to1マーケ推進 22 | ウエルシアHDとの統合で全国展開を完成 72 |

| マツキヨココカラ | 美と健康の分野でアジアNo.1 26 | 都市部一等地への店舗網、化粧品でのブランド力 | ビューティケア・都市型 | 高付加価値PB、NBとの共同開発に強み 73 | 「Matsukiyo Ads」でリテールメディアを先行 39 | 美容メディア買収など、得意領域を補完する戦略的M&A 19 |

| コスモス薬品 | 地域生活者の豊かな暮らしの実現 75 | 徹底したローコストオペレーション、EDLP戦略 | 食品・ディスカウント特化 | 低価格PBで価格競争力を担保 | 自動発注システムなど効率化DXに集中 76 | M&Aを否定し、自前でのドミナント出店に固執 77 |

| スギHD | トータルヘルスケア戦略 | 調剤・在宅医療のノウハウ、管理栄養士の活用 | ヘルスケア特化 | 健康・予防に資するPB開発 | OMO戦略を強化、リアルとデジタルの融合を推進 78 | 調剤薬局や希少疾患領域の企業買収で専門性を深化 18 |

| クスリのアオキHD | 健康と美と衛生を通じて社会貢献 | 北陸地盤のドミナント、生鮮食品の導入 | 食品強化・利便性 | 食品PBを強化し、スーパーマーケットに対抗 | 効率化中心のDX投資 | 食品スーパーの買収など、食品事業強化のためのM&A |

出典: 各社中期経営計画、決算説明資料、報道等より作成。

各社の詳細分析

- ウエルシアホールディングス (イオン傘下): 「ヘルスケアハブ」の王道

ウエルシアの戦略は、調剤を核としたヘルスケアサービスの深化に徹底的にフォーカスしている。中期経営計画では、2030年に売上高3兆円を目指し、「地域No.1の健康ステーション」を掲げる 20。高い調剤併設率(74.7%)を武器に、24時間営業の調剤受付や在宅医療への対応を強化している 21。ツルハHDとの経営統合は、この「ウエルシアモデル」を全国規模で展開し、調剤・物販両面での圧倒的なスケールメリットを追求するものである。イオンの食品インフラを活用できる点も大きな強みとなる 14。 - ツルハホールディングス: 規模と収益性のバランスを追求

ツルハは、北海道・東北地方で築いた強固な地盤を基に、全国展開を進めてきた。店舗戦略ではドミナント形成を重視し、PB「くらしリズム」の育成により収益性改善を図っている(PB売上比率12%目標)22。DXにも積極的で、940万ダウンロードを超える自社アプリを基盤に、マーケティングオートメーション(MA)を導入し、顧客へのパーソナライズされたアプローチを強化している 22。ウエルシアとの統合により、手薄だった関東・関西圏を補完し、真のナショナルチェーンとなる 16。 - マツキヨココカラ&カンパニー: 都市型高収益モデルのスペシャリスト

2021年の経営統合により誕生したマツキヨココカラは、業界トップクラスの収益性を誇る 27。その源泉は、都市部の一等地に店舗を集中させ、利益率の高い化粧品・医薬品の販売に特化していることにある 28。M&Aによる規模拡大の恩恵(仕入れ原価の低減)も大きい 73。リテールメディア事業「Matsukiyo Ads」を他社に先駆けて展開し、データ収益化のモデルを構築している 39。今後の成長は、ASEANを中心とした海外展開と、得意とするビューティケア領域でのプラットフォーム戦略にかかっている 26。 - コスモス薬品: 独自の哲学を貫く「異端の強者」

コスモス薬品は、業界の常識とは一線を画す独自の戦略で高成長を続けている。その戦略の柱は、①商圏人口1万人の小商圏への大型店出店、②高密度なドミナント戦略、③ポイントカードを廃したEDLP(毎日低価格)戦略、である 75。売上の過半を食品が占め、実質的に「ドラッグストアのフォーマットを持つディスカウントストア」として機能している 76。M&Aに頼らず、自社のビジネスモデルを徹底的に磨き上げ、出店地域を「完全制圧」することを目指す 83。その徹底した標準化と効率化は、他社が容易に模倣できない強力な競争優位性を生み出している。 - スギホールディングス: 調剤を軸とした「トータルヘルスケア」

スギHDは、ウエルシアと並び、ヘルスケア領域の深化を追求する代表的企業である。中期経営計画では「グループ売上高1兆円」を目標に掲げ、調剤と物販の融合、在宅医療、管理栄養士による健康サポートなどを推進している 84。特徴的なのは、M&A戦略において、I&H(阪神調剤薬局)や希少疾患領域のベンチャー企業などを買収し、専門性の高い医療サービス機能をグループ内に取り込んでいる点である 18。これにより、単なる調剤併設に留まらない、より高度な医療サービス提供者としての地位を確立しようとしている。

財務比較

各社の財務状況は、その戦略を色濃く反映している。

- 収益性: 営業利益率では、高付加価値商品に強いマツキヨココカラが他社をリードしている。

- 成長性: 売上高の伸び率では、積極的な新規出店を続けるコスモス薬品が高い水準を維持している。

- 効率性: ROE(自己資本利益率)では、高い利益率と効率的な資産活用を両立するマツキヨココカラと、高回転モデルを確立したコスモス薬品が優れている 87。

この分析から、業界内で確立された「勝ちパターン」は一つではなく、明確な戦略に基づき、それを徹底して実行する組織能力を持つ企業が高いパフォーマンスを上げていることがわかる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、ドラッグストア業界で成功を収めるための戦略的意味合い(So What?)を導き出し、具体的な事業戦略として提言する。

今後3~5年で勝者と敗者を分ける決定的な要因

分析の結果、将来の市場における勝敗を分けるのは、もはや店舗数や売上高といった規模の指標だけではない。以下の4つの能力を構築できるかどうかが決定的な要因となる。

- 薬剤師の生産性: 薬剤師不足と人件費高騰は、業界全体の構造的な制約である。この制約をテクノロジー(AI、調剤自動化)によって克服し、薬剤師一人あたりが生み出す付加価値(利益)を最大化できる企業が、ヘルスケア領域の競争を制する。これは、単なるコスト削減の問題ではなく、事業成長の根幹に関わる課題である。

- データの統合と収益化能力: 「購買データ」と「調剤データ」という、他業態にはないユニークな資産を保有しているにもかかわらず、多くの企業はその価値を十分に引き出せていない。この二つのデータをシームレスに統合し、パーソナライズされたサービスや高収益なリテールメディア事業へと転換する能力が、新たな利益の柱を築く上で不可欠となる。

- サプライチェーンの最適化: 物流コストの上昇と労働力不足は、低マージン化が進むドラッグストアの収益を根底から揺るがす。卸との連携、共同配送、AIによる在庫最適化などを通じて、強靭で効率的なサプライチェーンを構築できる企業が、価格競争と安定供給の両立を実現できる。

- 戦略の明確性と実行の徹底: 市場が「ヘルスケア」と「ディスカウント」に二極化する中、「あれもこれも」と追う中途半端な戦略は最も危険である。自社の強みを踏まえ、どちらの戦場で戦うかを明確に定め、その戦略に合致したオペレーション、人材、投資を徹底できる企業が生き残る。

戦略的オプションの提示と評価

上記の成功要因を踏まえ、我々(自社)が取りうる主要な戦略的オプションを3つ提示し、それぞれを評価する。

| 戦略的オプション | 概要 | 成功のための主要因 | メリット | デメリット・リスク |

|---|---|---|---|---|

| 1. ヘルスケア・ハブへの完全変貌 | 物販を「調剤・健康サービスへの入口」と再定義し、予防、在宅医療、介護連携など、専門性の高いヘルスケアサービスを事業の中核に据える。 | 薬剤師の高度な対人業務能力、医療機関との強固な連携、Pharmacy Automationへの大規模投資。 | ・診療報酬改定に左右されにくい安定した収益構造の構築 ・高い参入障壁 ・顧客との長期的で深い関係性(高LTV) | ・莫大な先行投資が必要 ・人材育成に時間がかかる ・物販部門の収益性低下リスク |

| 2. データ(リテールメディア)企業への変貌 | 店舗網を「データ収集・広告配信プラットフォーム」と捉え、リテールメディア事業を最大の利益源とすることを目指す。物販・調剤はデータ獲得の手段と位置づける。 | データ統合基盤の構築、データサイエンティストや広告営業の専門人材、メーカーとの強固なパートナーシップ。 | ・物販の利益率に依存しない、極めて高収益な事業モデル ・データ資産による強力な競争優位性 | ・個人情報保護法など法規制リスク ・GAFAなど巨大ITプラットフォーマーとの競合可能性 ・本業である小売・医療とのシナジー創出の難しさ |

| 3. 究極のオペレーショナル・エクセレンス(ディスカウントモデル) | コスモス薬品のモデルをさらに進化させ、食品・日用品における圧倒的な価格競争力を追求する。サプライチェーンと店舗運営の効率を極限まで高める。 | AIによる需要予測・自動発注の完全導入、徹底したローコスト物流網の構築、標準化された店舗オペレーション。 | ・価格に敏感な幅広い顧客層を獲得可能 ・不況に強い安定した事業基盤 ・高い売上成長率 | ・極めて低い利益率 ・価格競争の消耗戦に陥るリスク ・専門性やブランドイメージの毀損 |

最終提言:ヘルスケア・ハブへの完全変貌と、それを支えるデータ・AI基盤の構築

これまでの分析と評価に基づき、我々が取るべき最も持続可能で競争優位性の高い事業戦略は、「オプション1:ヘルスケア・ハブへの完全変貌」であると提言する。

この戦略を選択する理由は、ドラッグストアが持つ最も模倣困難な資産、すなわち「調剤機能と専門人材」を最大限に活用し、高齢化という日本社会の不可逆的なメガトレンドに合致するからである。ディスカウント戦略は常に価格競争のリスクに晒され、リテールメディア戦略は魅力的だが本業との両立が難しい。ヘルスケア・ハブ戦略こそが、ドラッグストアを単なる小売業から、地域社会に不可欠な「健康寿命のインフラ」へと昇華させ、長期的な成長を約束する唯一の道である。

ただし、この戦略の成功は、「データとAI」という強力なエンジンなしにはあり得ない。調剤自動化とAIによる業務支援が薬剤師の生産性を解放し、統合データ基盤がパーソナライズされたヘルスケアサービスの提供を可能にする。したがって、我々の最終提言は、「データとAIを両輪として、ヘルスケア・ハブへの変貌を加速させる」ことである。

実行に向けたアクションプラン概要

- フェーズ1:基盤構築(1~2年目)

- KPI: 薬剤師の対人業務時間比率、調剤過誤率、AI需要予測精度

- アクション:

- 全社的なPharmacy Automation導入ロードマップを策定し、投資を開始。

- 物販・調剤の顧客ID統合プロジェクトを始動。

- 薬剤師の評価制度を改定し、対人業務の成果(かかりつけ同意率、加算取得率など)を報酬に反映させる。

- フェーズ2:サービス拡大とデータ収益化(2~4年目)

- KPI: 健康相談件数、在宅医療対応患者数、リテールメディア売上高

- アクション:

- 管理栄養士による栄養相談、禁煙サポート、認知症予防プログラムなど、新たな健康サービスを店舗で展開。

- 地域のクリニックや介護事業者との連携を強化し、在宅医療支援チームを組織。

- 統合データ基盤を活用し、リテールメディア事業を本格展開。

- フェーズ3:エコシステム確立(5年目以降)

- KPI: 顧客生涯価値(LTV)、特定地域におけるヘルスケアサービス市場シェア

- アクション:

- 自社をハブとした地域のヘルスケア・エコシステムを構築し、オンライン診療から調剤、在宅ケアまでをワンストップで提供。

- 蓄積されたデータを活用し、自治体や保険会社と連携した地域住民向けの予防医療プログラムを開発・提供。

この戦略を実行するには、強いリーダーシップと継続的な投資、そして組織文化の変革が不可欠である。しかし、この困難な変革を成し遂げた時、我々は単なるドラッグストアチェーンではなく、日本の未来社会を支える真のヘルスケア・インフラ企業となっているだろう。

第12章:付録

引用文献

- ドラッグストア・調剤薬局業界の動向と展望 – 帝国データバンク, https://www.tdb.co.jp/report/industry/8xh-2vq7_uez/

- ドラッグストア業界に成長余地|薬事日報ウェブサイト, https://www.yakuji.co.jp/entry110402.html

- 【2025年発表】ドラッグストア売上高ランキング!登録販売者必見 …, https://www.touhan-navi.com/contents/column/cat2/002128.php

- 【ドラッグストア協会】ドラッグストア産業の新予測公表、2030年に13兆円規模へ, https://www.dgs-on-line.com/articles/1804

- 2030年 売上13兆円産業へ/JACDS – ヘルスビジネスオンライン, https://www.healthbusiness-online.com/4496/

- 【矢野経済研究所プレスリリース】ドラッグストアのエリア別競争力の調査を実施(2020年)~国内のドラッグストア市場は地方毎に二極化へ、関東や近畿では僅差でのシェア争いが激化 – ドリームニュース, https://www.dreamnews.jp/press/0000226785/

- ドラッグストアのエリア別競争力の調査を実施(2024年), https://www.yano.co.jp/press-release/show/press_id/3546

- ドラッグストア成長鈍化、勝ち組の分かれ目は? あらゆるコスト上昇で利益確保が難しい状況に, https://toyokeizai.net/articles/-/842144

- ドラッグストア業界の業界研究|就活に役立つ事業構造・将来性・働き方など徹底解説します, https://job-q.me/articles/14418

- インバウンド需要が拡大に貢献する

一般用医薬品の国内市場を調査 | プレスリリース, https://www.fuji-keizai.co.jp/press/detail.html?cid=24119 - ドラッグストア業界のM&Aと事業承継の動向・2025年最新, https://www.nihon-ma.co.jp/sector/drugstore.php

- 我が国における調剤薬局業態及び ドラッグストア業態の業態展開に関する考察, https://takachiho.repo.nii.ac.jp/record/270/files/03_%E7%B1%BE%E5%B1%B1%E6%9C%8B%E8%BC%9D.pdf

- ドラッグストア業界、最新動向がわかるトレンド4キーワード 矢野経済研究所 – ウーマンズラボ, https://womanslabo.com/market-240509-1

- イオン傘下のウエルシアHDとツルハHD 12月に経営統合へ 日本最大のドラッグストア連合に – ミクスOnline, https://www.mixonline.jp/tabid55.html?artid=78184

- 【ウエルシアHD 桐澤社長】営業利益500億円の改善効果‐ツルハと経営統合3年後に – ヤクジョブ, https://yaku-job.com/column/custom/welcia/

- イオン吉田社長「ツルハ・ウエルシアのシナジーはスケールだけではない、社会課題の解決に貢献できる」<ツルハ・ウエルシア、経営統合へ> – Hoitto! ヘルスケアビジネス(ほいっとヘルスケアビジネス、運営:ヘルスケアワークスデザイン), https://hoitto-hc.com/10478/

- ドラッグストア業界のM&Aの現状と動向|事例も紹介 | M&A・事業 …, https://cinc-capital.co.jp/column/industry/ma-drugstore

- スギHD、患者支援プラットフォーム運営のノックオンザドアを買収 – 日本M&Aセンター, https://www.nihon-ma.co.jp/news/20250901_7649-6/

- ドラッグストアのM&A動向と事例!実施の背景と成功のポイントも解説, https://masouken.com/%E3%83%89%E3%83%A9%E3%83%83%E3%82%B0%E3%82%B9%E3%83%88%E3%82%A2%E3%81%AEM&A

- ウエルシアホールディングス株式会社 – 流通ニュース, https://www.ryutsuu.biz/company/welcia

- 【ウエルシアHD】新中計公表/26年2月期に売上30%増の1兆5000億円目標/調剤売上構成比25%目指す – 【ドラビズ on-line】ドラッグストアと薬局のビジネスマガジン, https://www.dgs-on-line.com/articles/2078

- ツルハHD 2024年5月期決算発表レポ「売上高1兆円超えを達成。収益改善フェーズの3ヵ年中期計画は最終年度へ」 – MD NEXT, https://md-next.jp/23556

- 新中期経営計画, https://www.tsuruha-hd.com/content/files/pdf/mtmp/20220621_jp.pdf

- マツキヨココカラ/新中計を策定、31年3月期売上高1.3兆円以上目指す | 流通ニュース, https://www.ryutsuu.biz/strategy/r051215.html

- (株)マツキヨココカラ&カンパニー【3088】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3088.T/financials

- マツキヨココカラ、26年3月期で売上高1.5兆円、営業利益率7.0%を目標, https://diamond-rm.net/management/95321/

- 時価総額で同業圧倒、マツキヨココカラは何がスゴいのか|会社四季 …, https://shikiho.toyokeizai.net/news/0/674315

- “二刀流”戦略で躍進…!ドラッグストア覇権争い「最終決戦」のカギを握る企業の正体, https://toyokeizai.net/articles/-/872178?display=b

- 薬局業界の現状や今後の動向について知ろう! |ジャーナル|新卒採用, https://www.nanohana-ph.jp/recruit/journal/knowledge/dispensing-pharmacy-industry-future.php

- 2024年改定の影響予測調査報告書 – 日本保険薬局協会, https://secure.nippon-pa.org/pdf/report_2024_07.pdf

- 2024年度調剤報酬改定 薬局はどう変化していくべきか | メディコム – PHC Holdings Corporation, https://www.phchd.com/jp/medicom/park/event/movie/ph-policy-dispensingfee2024-change

- ドラッグストア市場分析の鍵!競合対策と商圏戦略のポイント …, https://www.zenrin-ms.co.jp/blog/2025/015/

- 医療の質向上を実現するロボット調剤|活用事例からみる薬局運営の展望 – RESERVA md, https://md.reserva.be/dx-knowledge/robotic-dispensing/

- 2023年から2032年の日本薬局自動化市場 – Report Ocean株式会社 – inkrich (インクリッチ), https://reportoceanjp.inkrich.com/posts/japan-pharmacy-automation-market

- 小売業界におけるAI需要予測の実例や、進め方、ツールをご紹介 | AI活用・AI導入事例の紹介, https://www.matrixflow.net/case-study/19/

- AIによる需要予測の活用事例10選!需要予測の手法と合わせて解説 – エッジワーク, https://edge-work.com/column/1004/

- AI需要予測の導入事例20選!目的別で成功パターンと効果を紹介 – ニューラルオプト, https://neural-opt.com/ai-demand-forecast-cases/

- リテールメディアとは?事例、メリット、実現方法を解説|TOPPAN|Business Transformation, https://solution.toppan.co.jp/bx/contents/retail_contents02.html

- リテールメディアの注目事例5選!しくみやメリットも紹介 – アフィリエイトのA8.net, https://www.a8.net/ec/column/?book_id=column_95

- 2024年5月実施の意識調査についてはこちら – アイン薬局, https://www.ainj.co.jp/assets/upload/news/20240530newsrelease.pdf

- 2024年小売業販売を振り返る;4年連続の増加となった小売業販売 – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/archive/kako/20250610_1.html

- 「売上10兆円突破」ドラッグストアがコンビニを追い抜く日は近い…生活を担う”主役交代”の地殻変動 ウエルシアとツルハが12月経営統合で巨大チェーン誕生 – プレジデントオンライン, https://president.jp/articles/-/94324?page=1

- 市販薬EC市場(小売りベース)を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24065

- ウエルシア薬局が、PALTAC・センコー・日立・メーカーと共同で サプライチェーン全体の配送効, https://www.welcia-yakkyoku.co.jp/content/fixed/2201/top_pdf/release250226.pdf

- 三菱食品、PALTAC と物流における協働取り組みを始動, https://www.mitsubishi-shokuhin.com/news/news_file/file/250121ReleaseHP.pdf

- PALTACとあらたが共同配送を開始 持続可能なインフラ目指し「共創」加速 – 激流オンライン, https://gekiryu-online.jp/2025/07/206027

- 5ページ目-薬局の利用に関する世論調査(令和2年10月調査), https://survey.gov-online.go.jp/r02/r02-yakkyoku/2-4.html

- 2024年 薬局関係者向け実態調査アンケートを実施~ 薬局における「かかりつけ薬剤師」/「ICTの活用」 「『かかりつけ薬剤師』に積極的に取り組んでいる」との回答は下記の通り店舗規模ごとに異なる結果 20店舗以下 50.8% 21~100店舗 70.4% 101店舗以上 84.0% – 株式会社ユニケソフトウェアリサーチ, https://www.unike.co.jp/news/240507.html

- 薬局における「かかりつけ薬剤師」/「ICTの活用」~2024年 薬局関係者向け実態調査アンケートを実施 | AI薬歴搭載!電子薬歴GooCo – 株式会社グッドサイクルシステム, https://www.goodcycle.net/news-list/20240426_01/

- 【約700名の薬局関係者へアンケート実施】 薬局における「かかりつけ薬剤師」・「ICTの活用」, https://prtimes.jp/main/html/rd/p/000000020.000081158.html

- 薬剤師不足はなぜ起こる?5つの理由と解消のための具体策を解説 | 株式会社アウナラ, https://aunara.jp/yakuzaishi-fusoku/

- 薬剤師の将来性はない?仕事がなくなる?有効求人倍率や需要を高める方法も解説!, https://www.method-innovation.co.jp/michibi-q/pharmacist/future-prospects-of-pharmacists/

- 薬剤師の転職市場動向を徹底解説【2025年最新版】 – note, https://note.com/yakuzai_life/n/nb24f5448ab6f

- 薬剤師の平均年収(給料)はいくら?男女別・年齢別・都道府県別データを紹介, https://yakuyomi.jp/career_skillup/skillup/02_097/

- 薬剤師の平均年収・給与(給料)はいくら?全国の薬剤師年収ランキング, https://pharma.mynavi.jp/income/

- 薬剤師の年収大調査!, https://rikunabi-yakuzaishi.jp/contents/salary/

- 薬剤師の給料は?【平均年収・月給・時給】年齢別データや収入アップの方法も紹介, https://www.co-medical.com/knowledge/article750/

- 薬剤師の賃上げ|勤務先による違いと2024診療報酬改定との関係性も紹介 – エデンレッド, https://edenred.jp/article/productivity/205/

- 登録販売者はこの先も食べていける?給料や将来性について解説, https://touhan-direct.com/contents/column/topics_0006

- 登録販売者の仕事の年収・時給・給料(求人統計データ) – 求人ボックス, https://xn--pckua2a7gp15o89zb.com/%E7%99%BB%E9%8C%B2%E8%B2%A9%E5%A3%B2%E8%80%85%E3%81%AE%E5%B9%B4%E5%8F%8E%E3%83%BB%E6%99%82%E7%B5%A6

- 登録販売者の給料はどれくらい?年収目安や合格難易度を紹介 – 生涯学習のユーキャン, https://www.u-can.co.jp/course/data/in_html/1258/column/column06.html

- 登録販売者の給料・年収は?働き方・勤務先による給料の違い・求人状況 – 資格のキャリカレ, https://www.c-c-j.com/course/welfare/drugstore/column/blog/drugstore_col03

- 登録販売者の平均給料・年収は?勤務先や都道府県によって変わる? – BrushUP学び, https://www.brush-up.jp/theme/medical/registered-seller/sub/salary

- 【2020年版】ドラッグストア 売上高ランキング | 特集 | 薬キャリ 職場ナビ by m3.com, https://pcareer.m3.com/shokubanavi/feature_articles/169

- 2025年2月期 第1四半期決算説明会, https://data.swcms.net/file/welcia/ja/news/auto_20240703543849/pdfFile.pdf

- AIで薬局と薬剤師はどう変わる?効率化できる業務や、活用・導入事例を徹底解説! – AI Market, https://ai-market.jp/industry/ai-pharmacy/

- 薬局DX。AIは薬剤師業務を変革できるか – 株式会社Laboro.AI, https://laboro.ai/activity/column/laboro/pharmacy-ai/

- ロボット調剤とは?導入メリットや薬剤師の今後について解説, https://pharma.mynavi.jp/knowhow/workplace/robot-dispensing/

- 事例にみる小売業のAIによる需要予測の現在点, https://arc.asahi-kasei.co.jp/member/watching/pdf/w_312-11.pdf

- ウエルシアHD、次期中計で売上高1兆5000億円、経常利益率5%を目指す – 激流オンライン, https://gekiryu-online.jp/2023/04/129682

- ウエルシアホールディングス株式会社, https://data.swcms.net/file/welcia/ja/news/auto_20240526507760/pdfFile.pdf

- ツルハHD、次期中期経営計画は経営統合後に策定 – 化粧品業界人必読!週刊粧業オンライン, https://www.syogyo.jp/news/2024/04/post_038171

- ココカラ統合で大化け「マツキヨ流改革」のすごみ 時価総額で圧倒、ライバルと一線画す独自経営, https://toyokeizai.net/articles/-/673703?display=b

- マツキヨココカラ&カンパニー<3088>、ドラッグストア・調剤薬局経営のティー・エム・シーを子会社化(2025/03/24) | M&A仲介・アドバイザリーのご相談はストライク, https://www.strike.co.jp/ma_news/detail.html?id=20250324c

- コスモス薬品[3349] – 対処すべき課題 | Ullet(ユーレット), https://www.ullet.com/%E3%82%B3%E3%82%B9%E3%83%A2%E3%82%B9%E8%96%AC%E5%93%81/%E6%A6%82%E8%A6%81/type/task

- 戦略ケース コスモス薬品 ―業態革新の波を起こし、東部戦線を拡大中 – J-marketing.net produced by JMR生活総合研究所, https://www.jmrlsi.co.jp/scto/case/2013/cosmos.html

- コスモス薬品のビジネス戦略に学ぶ新規開業クリニックの差別化戦略, https://www.cosmospc.co.jp/clinic-support/column/archives/2023/09/column399.php

- スギホールディングス:地域包括ケアの中核へ、M&Aを梃子にヘルスケア複合体へ進化 | 個別株, https://kabutan.jp/news/marketnews/?b=n202507220742

- スギHDがグループ再編で薬局事業を強化 – M&A HACK – 合同会社SFS, https://sfs-inc.jp/ma/22184/

- マツキヨとココカラファイン経営統合で大混戦、ドラッグストア業界の頂点となるのは? – ビジネス+IT, https://www.sbbit.jp/article/cont1/72846

- マツキヨココカラnews|2030年度1兆3000億円/5カ年中期計画 …, https://news.shoninsha.co.jp/strategy/277639

- ~ コ ス モ ス 薬 品 ~ 1 企業の概要 – 公益財団法人日本生産性本部, https://www.jpc-net.jp/research/assets/pdf/R334attached.pdf

- 無慈悲な競争力の源泉は?コスモス薬品、進む地域完全制圧と付け入る死角, https://diamond-rm.net/management/225969/2/

- トップメッセージ|会社情報 – スギホールディングス, http://offthelip.sakura.ne.jp/company/message/

- スギHD、2027年2月期に売上高1兆円を掲げる新中計を策定 – 激流オンライン, https://gekiryu-online.jp/2022/04/100680

- 【取材レポート】スギホールディングス:地域包括ケアの中核へ、M&Aを梃子にヘルスケア複合体へ進化|FISCO – note, https://note.com/fisco_jp/n/n82486e23372e

- (株)コスモス薬品【3349】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3349.T

- スギホールディングス(株)【7649】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/7649.T

- ドラッグストア業態の動向と商品構成 の変化、および、企業戦略の方向性, https://www.dei.or.jp/aboutdei/staff_pdf/shigedomi06.pdf

- ドラッグストア業界の動向およびM&Aについて – 経営承継支援, https://jms-support.jp/column/%E3%83%89%E3%83%A9%E3%83%83%E3%82%B0%E3%82%B9%E3%83%88%E3%82%A2%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3%EF%BD%8D%EF%BC%86a%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 「調剤薬局」 中小・零細はリソース不足で苦戦 大手は戦略的M&A、再編で経営基盤を拡大 | TSRデータインサイト, https://www.tsr-net.co.jp/data/detail/1201813_1527.html

- ドラッグストア業界のM&Aニュース一覧 – 日本M&Aセンター, https://www.nihon-ma.co.jp/news/gyokai.php/?gcode%5B%5D=g0601&gname=%E3%83%89%E3%83%A9%E3%83%83%E3%82%B0%E3%82%B9%E3%83%88%E3%82%A2

- 【2024年版】大手調剤薬局・ドラッグストア売上高ランキング – ファーマリンク, https://www.k-pharmalink.co.jp/trivia/current/8742/

- 【矢野経済研究所】M&Aで上位企業へ集中進む‐国内ドラッグストア市場 – 薬事日報, https://www.yakuji.co.jp/entry110777.html

- 注目市場レポート【卸売・小売】23年6月 | SMBCビジネスクラブ InfoLounge, https://infolounge.smbcc-businessclub.jp/articles/1354

- 【JACDS】平野副会長と西本理事が薬事功労者賞を受賞 – ヘルスケアワークスデザイン, https://hoitto-hc.com/21460/

- ウエルシア、ツルハ/25年12月経営統合へ、3年で500億円のシナジー見込む – 流通ニュース, https://www.ryutsuu.biz/strategy/r041116.html

- 企業M&A実績:スギホールディングス株式会社のM&A情報 – First CVC, https://www.firstcvc.jp/story/m-ashi-ji-c5bdf

- 【ドラッグストア協会】実態調査速報版、ドラッグストア市場は初めて8兆円超に。前年比+4.6%, https://www.dgs-on-line.com/articles/815

- 調剤報酬改定による薬局への影響は?, https://www.pharmacy-ma-guide.com/pharmacy-management/revision.html

- ウエルシアホールディングス(株)【3141】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3141.T

- [3141] ウエルシアホールディングス 企業サイト – IR Searcher, https://www.ir-searcher.com/kobetsu.php?code=31410&type=10

- ウエルシアホールディングス【3141】のIR資料 – キタイシホン, https://kitaishihon.com/company/3141/ir-library

- (株)ツルハホールディングス【3391】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3391.T

- ツルハホールディングス(ツルハHD)【3391】|開示情報 – 株探(かぶたん), https://kabutan.jp/stock/news?code=3391&nmode=3

- ツルハホールディングス (3391) : 株価/予想・目標株価 [TSURUHA HOLDINGS] – みんかぶ, https://minkabu.jp/stock/3391

- 3391 株式会社ツルハホールディングス|「NET-IR」投資家のための企業情報サイト, https://www.net-ir.ne.jp/company/3391/

- IRストレージ「株式会社マツキヨココカラ&カンパニー」のIR情報 – CCReB GATEWAY, https://ccreb-gateway.jp/company-information/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%83%9E%E3%83%84%E3%82%AD%E3%83%A8%E3%82%B3%E3%82%B3%E3%82%AB%E3%83%A9%EF%BC%86%E3%82%AB%E3%83%B3%E3%83%91%E3%83%8B%E3%83%BC/?security_code=30880×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 3088 株式会社マツキヨココカラ&カンパニー|「NET-IR」投資家の …, https://www.net-ir.ne.jp/company/3088/

- IRストレージ 「株式会社マツキヨココカラ&カンパニー」のプレスリリース「2026年3月期 第1四半期決算短信〔日本基準〕(連結)」開示日時:2025/08/13 15:30:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=1121341

- コスモス薬品【3349】のIRリポート – 株探(かぶたん), https://kabutan.jp/stock/ir_report?code=3349

- 3349 株式会社コスモス薬品|「NET-IR」投資家のための企業情報 …, https://www.net-ir.ne.jp/company/3349/

- IRストレージ 「株式会社コスモス薬品」のプレスリリース「2025年5月期 決算短信〔日本基準〕(連結)」開示日時:2025/07/11 15:30:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=1103687

- [7649] スギホールディングス 企業サイト – IR Searcher, https://www.ir-searcher.com/kobetsu.php?code=76490&type=10

- スギホールディングス (7649) : 株価/予想・目標株価 [SUGI HOLDINGS] – みんかぶ, https://minkabu.jp/stock/7649

- IR情報 | よくあるご質問・お問い合わせ|スギ薬局グループ お客様サイト, https://faq.sugi-net.jp/category/show/60?site_domain=default

- IR情報 – ウエルシアホールディングス, https://www.welcia.co.jp/ja/ir.html

- 新中期経営計画策定に関するお知らせ – 東証, https://www2.jpx.co.jp/disc/33910/140120220621583593.pdf

- 売上高、6年後に「1兆3000億円+α」目指す | PHARMACY NEWSBREAK(ファーマシーニュースブレイク) – 薬局・薬剤師のためのニュースメディア, https://pnb.jiho.jp/article/242632

- 決算短信 トランスコスモス, https://www.trans-cosmos.co.jp/ir/library/account.html

- 決算公表資料(短信等)|IRライブラリ|株主・投資家情報 – 新コスモス電機, https://www.new-cosmos.co.jp/ir/library/statement/

- 統合報告書 – スギホールディングス, https://www.sugi-hd.co.jp/pdf/sustainability/data/report2025.pdf

- リテールメディアの実態調査 | ドラッグストアを中心とした消費者の購買心理, https://mads.co.jp/column/article_230808/

- 地方ドラッグストアの成功事例丨リテールメディアで差別化戦略 – 大判プリンター比較.jp, https://www.large-format-printer.jp/interview/vol42/

- 【2024年5月度OTC薬市場】過去5年間で最も高い実績/外用鎮痛消炎剤が前年比9%増, https://www.dgs-on-line.com/articles/2652

- 2024年上期 売業販売を振り返る – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/minikeizai/pdf/h2amini168j.pdf

- 薬局向けRPA活用ガイド: 効率化から未来へ, https://www.rpa-support.com/post/10221

- Q薬剤師の平均年収(給料)はいくらぐらいですか? – マイナビ薬剤師, https://pharma.mynavi.jp/knowhow/qa/tenshoku_junbi/t007/

- 【2025年版】薬剤師の年収ランキング!都道府県別の比較や転職時の職場選び – ファルマスタッフ, https://www.38-8931.com/pharma-labo/carrer/jobchange/annual-salary.php

- www.guppy.jp, https://www.guppy.jp/otc/og/%E7%99%BB%E9%8C%B2%E8%B2%A9%E5%A3%B2%E8%80%85%E3%81%AE%E5%B9%B4%E5%8F%8E%E3%83%BB%E7%B5%A6%E6%96%99%E3%83%BB%E8%B3%9E%E4%B8%8E/#:~:text=%E8%B2%A9%E5%A3%B2%E5%BA%97%E5%93%A1%E3%81%AE%E5%B9%B3%E5%9D%87%E5%B9%B4%E5%8F%8E,%E3%81%A8%E6%B8%9B%E5%B0%91%E3%81%97%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82