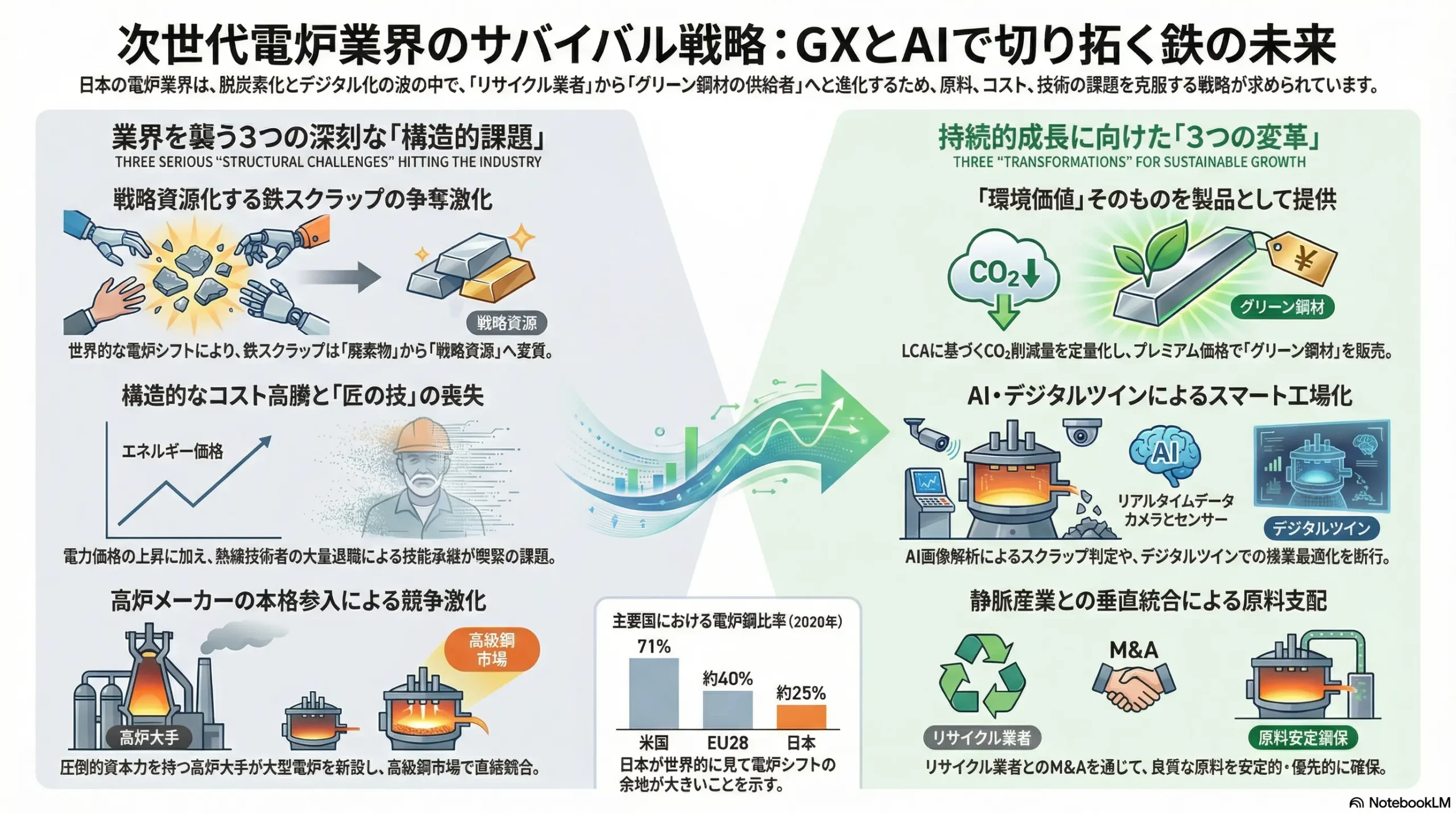

鉄の未来を再溶解する:GXとAIが駆動する電炉業界の次世代サバイバル戦略

インフォグラフィック

スライド資料

電炉業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、グリーン・トランスフォーメーション(GX)とデジタル・トランスフォーメーション(DX)という二大変革の波に直面する日本の電炉業界が、持続的な成長を達成するための事業戦略策定を支援することを目的とする。電炉業界は、脱炭素社会における中核的な役割を担うポテンシャルを持つ一方で、①原料(鉄スクラップ)の国際的な争奪戦と品質劣化、②電力コストの構造的な高騰、③熟練技術者の経験と勘に依存する旧来の生産体制、そして④高炉メーカーや海外勢との熾烈な競争という、複雑かつ深刻な課題に直面している。

本分析は、これらの課題と機会を構造的に理解し、取るべき戦略的針路を明確に提示するものである。調査範囲は、国内外の電炉・高炉メーカー、鉄スクラップ加工・流通業、および関連する電力、ガス、合金鉄、耐火物、製造装置業界、さらには主要需要家である建設・自動車業界までを網羅する。

最も重要な結論

電炉業界は、脱炭素化の潮流により、単なる「リサイクル業者」から「グリーンな循環型社会を支える必須インフラ」へとその存在価値を飛躍させる歴史的な機会を得ている。しかし、その果実を得るためには、以下の3つの構造的課題を同時に、かつ戦略的に克服することが絶対条件となる。

- 原料(鉄スクラップ)の支配力: 鉄スクラップは「廃棄物」から「低炭素の戦略資源」へと価値が変化し、世界的な争奪戦が激化している。国内サプライチェーンへの影響力を強化し、品質と量を安定的に確保する「原料支配力」が、企業の生殺与奪を握る。

- オペレーショナル・エクセレンスの抜本的改革: 電力価格の構造的高騰と原料品質の劣化は、従来の改善活動の延長線上では吸収不可能なコスト圧力となる。AIやデジタルツインを駆使し、電力消費と歩留まりを極限まで最適化する生産性革命が不可欠である。

- 提供価値の転換: 競争の主戦場は、もはや「コスト」だけではない。高炉メーカーの本格参入により、汎用鋼材市場は熾烈な消耗戦となる。ライフサイクルアセスメント(LCA)に基づいたCO2削減貢献度を定量的に証明し、「環境価値」そのものを製品として提供する能力が、新たな競争優位の源泉となる。

これからの10年は、従来の延長線上にはない非連続な変化の時代である。戦略的な投資と事業モデルの変革を大胆に断行できた企業のみが勝者となり、現状維持を選択した企業は淘汰されるリスクに直面する。

主要な推奨事項

本分析に基づき、持続的な成長を遂げるために取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 価値の源泉の再定義:「グリーン鋼材ソリューションプロバイダー」への進化

単に鉄をリサイクルするのではなく、LCAに基づいたCO2削減貢献度を製品ごとに算定・認証し、顧客のScope3排出量削減に直接貢献する「ソリューション」として提供する体制を構築する。これを新たなブランドとして確立し、特に環境意識の高い自動車・建設セクターの戦略的パートナーとしての地位を築く。 - サーキュラーエコノミーの支配力強化:静脈産業との垂直統合

国内の鉄スクラップ発生から回収・加工に至るサプライチェーンへの影響力を飛躍的に高めるため、大手鉄スクラップ加工業者や総合リサイクル企業とのM&Aや資本提携を加速する。同時に、AI画像解析による品質評価・格付けシステムをサプライチェーン全体に展開し、調達網の「量」と「質」の両面での支配力を確立する。 - 「匠の技」のデジタル・トランスフォーメーション:スマートファクトリーの実現

熟練操業員の暗黙知(溶解ノウハウ、歩留まり管理、電力制御など)を、センサーデータとAI、デジタルツイン技術を用いて形式知化・最適化するプロジェクトに経営資源を集中投下する。これにより、電力・歩留まりを極限まで最適化し、コスト競争力と技術承継問題を同時に解決する次世代の「スマートファクトリー」を構築する。 - 事業ポートフォリオの高度化:高付加価値ニッチ市場への集中

高炉メーカーとの全面競争が避けられない汎用的な建設用鋼材への依存度を計画的に低減させる。代わりに、自社の技術力が活かせる自動車、産業機械、エネルギー分野向けの高品質・特殊鋼のニッチ市場に狙いを定め、研究開発投資と設備投資を集中させる。

第2章:市場概観(Market Overview)

2.1 世界および日本の粗鋼生産における電炉鋼の台頭

脱炭素化は、世界の鉄鋼生産プロセスに構造的な変化をもたらしている。鉄鉱石をコークスで還元する高炉法が依然として主流であるものの、鉄スクラップを電力で溶解する電炉法の重要性が急速に高まっている。

2020年時点で、世界の粗鋼生産量約18.8億トンに占める電炉鋼の割合は約26.1%であった 1。この比率は地域によって大きく異なり、豊富な鉄鋼蓄積と環境規制の厳しい米国では71%、EUでは約40%に達する一方、日本では約25%に留まっている 1。この差異は、各地域の鉄鋼蓄積量(国内で発生する鉄スクラップの量)、電力コスト、そして環境政策の違いを如実に反映している。

図表1:主要国・地域における電炉鋼比率(2020年)

| 地域 | 電炉鋼比率 | 出典 |

|---|---|---|

| 米国 | 71% | 1 |

| EU28 | 約40% | 1 |

| CIS | 28% | 1 |

| 世界平均 | 26.1% | 1 |

| 日本 | 約25% | 1 |

将来に目を向けると、この電炉シフトは世界的に加速することが確実視されている。特に、世界の粗鋼生産の半分以上を占める中国が、国内の鉄鋼蓄積量の増加と環境政策を背景に、電炉比率を2025年までに15%へ引き上げる目標を掲げていることは、世界の鉄スクラップ需給に大きな影響を与える 3。この世界的な潮流を考慮すると、2035年までに世界の電炉比率は30%を大きく超え、40%に迫る可能性も十分に考えられる。これは、電炉業界が構造的な成長市場へと移行しつつあることを示している。

2.2 市場規模と成長予測

電炉へのシフトは、関連設備市場の急成長に明確に表れている。世界の電気アーク炉(設備)市場は、2025年の8億6,860万ドルから2032年までに18億9,110万ドルへと、年平均成長率(CAGR)11.8%という高い成長率を示すと予測されている 5。この成長率は、鉄鋼製品市場全体の成長率を大幅に上回るものであり、既存の高炉から電炉への大規模な設備代替投資が世界中で活発化することを示唆している。これは、電炉業界が単なる景気循環に左右される市場から、脱炭素化というメガトレンドに支えられた構造的な成長市場へと変貌を遂げつつあることの強力な証左である。

2.3 セグメント別分析

製品種別

日本の鋼材出荷構成は、2022年度実績で普通鋼鋼材が約8割、特殊鋼鋼材が約2割となっている 6。伝統的に、電炉メーカーはH形鋼や鉄筋棒鋼といった建設用の普通鋼を主力製品としてきた 6。しかし、今後は自動車や産業機械に使用される、より高い品質と性能が求められる特殊鋼分野への展開が、新たな付加価値創出と成長の鍵を握る。

主要需要分野別

国内の鋼材需要は、建設用(22%)と自動車用(23%)が二大柱を形成している(2022年度) 6。建設分野は、国内インフラの老朽化対策や防災・減災関連の国土強靭化計画により、今後も底堅い需要が見込まれる。一方、自動車分野は、EV(電気自動車)化の進展に伴う車体の軽量化・高強度化ニーズと、サプライチェーン全体でのCO2排出量削減要求が、これまでにない新たな成長ドライバーとなる。特に、自動車メーカーからの「グリーン鋼材」に対する需要は、電炉メーカーにとって大きな事業機会である。

地域別

かつて日本の鉄スクラップ輸出は、地理的に近い韓国、中国、台湾が中心であった。しかし近年、その構造は大きく変化し、ベトナムやバングラデシュといった東南アジア・南アジアへの輸出が急増している 7。これは、アジア各国の経済成長に伴う旺盛な鉄鋼需要と、それらの国々における国内発生スクラップの不足を反映している。この鉄スクラップ市場のグローバル化は、日本の電炉メーカーにとって、原料調達が国内市場だけでなく、国際市況や各国の政策(資源ナショナリズム)に直接影響されるリスクが高まっていることを意味する。

2.4 市場成長ドライバーと阻害要因

電炉業界の未来を左右する要因は明確である。

- 主要な成長ドライバー:

- GX政策とカーボンプライシング: 各国政府による脱炭素政策、補助金、炭素税や排出量取引制度の導入は、CO2排出量の少ない電炉法に構造的な優位性をもたらす。

- グリーン鋼材需要: 自動車、建設、消費財メーカーなどがサプライチェーン全体での脱炭素化(Scope3削減)を推進する中で、低炭素素材である電炉鋼材への需要が飛躍的に高まる。

- 高炉から電炉へのシフト: 高炉メーカー自身が、カーボンニュートラル達成の切り札として巨額の投資を行い、高炉を電炉に置き換える動きが加速している。

- 主要な阻害要因:

- 原料・電力価格の高騰: 世界的な電炉シフトは、主原料である鉄スクラップの争奪戦を招き、価格を高騰・高止まりさせている 9。同時に、燃料価格の上昇や再生可能エネルギー導入コストの増加により、電力価格も構造的な上昇圧力に晒されており、コスト構造を圧迫する 12。

- 技術的課題: 自動車用鋼板などの高級鋼を電炉で安定的に製造するには、鉄スクラップに含まれる不純物(銅など)の高度な除去技術が不可欠であり、技術的ハードルは依然として高い。

- 人材不足と技術承継: 生産性の鍵を握る熟練操業員の高齢化と退職が進み、彼らが持つ暗黙知の継承が深刻な経営課題となっている 15。

2.5 業界KPIベンチマーク分析

電炉メーカーの競争力を測る上で、特に重要なKPIは収益性とエネルギー効率である。

- 鉄スクラップ価格と製品価格のスプレッド: このスプレッド(差額)が、電炉メーカーの収益性を直接的に左右する。2020年以降、鉄スクラップ価格は歴史的な高値圏で推移しており、いかにコスト上昇分を製品価格に転嫁し、スプレッドを確保できるかが各社の収益格差を広げる最大の要因となっている 9。

- エネルギー原単位: 総コストに占める電力費の割合が高い電炉事業において、粗鋼1トンを生産するために必要なエネルギー量(エネルギー原単位、GJ/トン)は、コスト競争力を決定づける最重要指標である。世界鉄鋼協会のデータによれば、2022年時点で1トン当たりのエネルギー消費量は20.99 GJであった 17。高効率アーク炉の導入や排熱回収システムの活用など、省エネルギーへの取り組みが企業の収益性を大きく左右する。

表1:主要鉄鋼メーカーKPIベンチマーク比較(2022-2023年度実績)

| 企業名 | 国 | タイプ | 粗鋼生産量 (百万トン) | 営業利益率 (%) | エネルギー原単位 (GJ/トン) | CO2排出原単位 (t-CO2/トン) |

|---|---|---|---|---|---|---|

| 東京製鐵 | 日本 | 電炉 | 5.2 (FY23) | 10.9% (FY23) | N/A | 0.45 (FY23) |

| Nucor | 米国 | 電炉 | 25.2 (2023) | 11.2% (2023) | N/A | 0.76 (2022) |

| Steel Dynamics | 米国 | 電炉 | 12.8 (2023) | 17.0% (2023) | N/A | N/A |

| 日本製鉄 | 日本 | 高炉+電炉 | 43.6 (2024) | 8.1% (FY23) | N/A | 1.91 (FY22) |

| ArcelorMittal | 欧州 | 高炉+電炉 | 58.1 (2023) | 3.4% (2023) | N/A | 1.96 (2023) |

| 世界鉄鋼協会平均 | – | – | – | – | 20.99 (2022) | 1.91 (2022) |

注: 生産量、利益率は各社IR資料より。エネルギー・CO2原単位は世界鉄鋼協会データ 17 および各社サステナビリティレポート等を参照。会計基準や算定基準が異なるため、単純比較には留意が必要。NucorのCO2原単位は2022年データ 18。ArcelorMittalのCO2原単位は2023年データ 19。

このベンチマークから、米国の先進的な電炉メーカーであるNucorやSteel Dynamicsが高い収益性を維持していることが見て取れる。これは、徹底したコスト管理、高付加価値製品へのシフト、そして後述する原料調達における垂直統合戦略の成果である。日本の電炉メーカーがグローバルな競争で勝ち抜くためには、これらの先進事例から学び、自社のオペレーションを抜本的に見直す必要があることを示唆している。

第3章:外部環境分析(PESTLE Analysis)

電炉業界を取り巻く事業環境は、政治、経済、社会、技術、法規制、環境の各側面から、構造的かつ不可逆的な変化に晒されている。これらのマクロ環境要因をPESTLEフレームワークで分析し、事業戦略へのインプリケーションを導出する。

3.1 政治(Politics)

- GX/脱炭素政策の強力な追い風: 日本政府は「GX実現に向けた基本方針」を閣議決定し、今後10年間で官民合わせて150兆円超のGX投資を実現する目標を掲げている 20。鉄鋼業はGX投資の重点分野と位置づけられており、革新的な製造プロセスの導入に対して大規模な補助金や税制優遇が用意されている 22。例えば、クリーンエネルギー自動車(CEV)導入補助金において、GX推進に資する鋼材を使用した場合に補助額が加算される措置が計画されており、これはグリーン鋼材の需要を直接的に創出する政策である 25。これらの政策は、電炉メーカーの設備投資を後押しし、グリーン鋼材市場の形成を加速させる強力な追い風となる。

- 通商政策のゲームチェンジ(CBAM): 2026年から本格適用が開始されるEUの炭素国境調整措置(CBAM)は、世界の鉄鋼貿易のルールを根本から変える可能性を秘めている 27。CBAMは、EU域外から輸入される鉄鋼製品などに対し、その製造過程で排出された炭素量に応じて価格調整を行う制度である。これにより、CO2排出量の多い高炉法で製造された安価な鋼材の価格競争力が削がれ、相対的にクリーンな電炉鋼材の輸出競争力が高まることが期待される。これは、電炉製品の「環境価値」が国際貿易において金銭的価値に転換される時代の到来を意味する。

- 資源ナショナリズムの台頭: 脱炭素化の進展に伴い、鉄スクラップは単なる「廃棄物」から「低炭素社会の戦略資源」へとその価値を大きく変えた。この結果、世界各国で自国内の鉄スクラップを囲い込む「資源ナショナリズム」の動きが顕在化している。既に43カ国が鉄スクラップの輸出に関税を課すなどの規制を導入または検討している 28。特に、これまで日本の重要な輸出先であったASEAN諸国での高炉新設計画や、世界最大の鉄鋼生産国である中国の国内使用優先方針は、アジア地域における鉄スクラップの需給バランスを大きく変動させ、日本の電炉メーカーの原料調達における地政学リスクを著しく増大させている 3。

3.2 経済(Economy)

- 原料・エネルギー価格の構造的高騰: 鉄スクラップ価格は、2020年以降、世界的な脱炭素需要の高まりを背景に歴史的な高値圏で推移している 9。2022年の年間平均価格は過去最高を更新した 11。これは一時的な現象ではなく、世界的な電炉シフトに伴う構造的な需給逼迫によるものであり、今後も高止まりが続くと予想される。同様に、電力価格も、化石燃料価格の高騰や再生可能エネルギー導入コストの国民負担への転嫁により、構造的な上昇トレンドにある 13。産業用電力需要はデータセンターや半導体工場の新設により増加傾向が予測されており 13、電炉メーカーにとって最大の変動費である電力コストの管理は、これまで以上に重要な経営課題となる。黒鉛電極や合金鉄といった副資材も、需給逼迫や原料高から価格が上昇しており、コスト全体を押し上げている 29。

- 為替レートの変動: 為替レートの変動は、輸出採算と輸入原料コストの両面に影響を与える。円安は輸出製品の価格競争力を高める一方で、輸入に依存する合金鉄や一部の高品質な鉄スクラップの調達コストを増大させる。為替変動リスクに対する適切なヘッジ戦略が、収益の安定化に不可欠である。

- 需要産業の景気動向: 建設、自動車といった主要需要産業の景気動向は、鋼材需要と製品価格に直結する。国内の建設投資は底堅く推移するとみられるが、自動車生産は半導体不足や海外景気の動向に左右される。需要の変動を的確に予測し、生産計画に反映させる能力が求められる。

3.3 社会(Society)

- 循環型社会への移行と静脈産業の重要性: 持続可能な社会の実現に向け、サーキュラーエコノミー(循環型経済)への移行は社会全体のコンセンサスとなっている。鉄スクラップを100%リサイクルして新たな製品を生み出す電炉事業は、まさにサーキュラーエコノミーの中核をなす産業であり、その社会的意義はますます高まっている。これにより、廃棄物処理や資源リサイクルを担う「静脈産業」との連携が、単なる原料調達の手段に留まらず、企業の社会的評価を高め、新たな事業機会を創出する戦略的な意味を持つようになる。

- 労働人口問題と「匠の技」の喪失: 日本の製造業全体が直面する最も深刻な課題の一つが、労働人口の減少と熟練技術者の高齢化である。電炉の操業現場では、溶解プロセスの最適化や歩留まりの管理など、多くの工程が長年の経験と勘を持つ熟練技術者の「匠の技」(暗黙知)に依存してきた。これらの技術者が大量に退職期を迎える中、その技能の継承は喫緊の課題である。実際に、日本の製造業企業の約8割が将来の技能継承に不安を感じているという調査結果もある 15。この問題に対処できなければ、生産性の低下や品質の不安定化は避けられず、企業の競争力の根幹を揺るがすリスクとなる 16。

3.4 技術(Technology)

- 高品質鋼製造技術の進化: 電炉法の最大の課題は、鉄スクラップに不可避的に含まれる銅(Cu)や錫(Sn)などの不純物(トランプエレメント)の除去である。これらの不純物は鋼材の品質を低下させるため、特に高い加工性が求められる自動車用鋼板などの高級鋼の製造を困難にしてきた。しかし、近年では高度な精錬技術や、高品質な直接還元鉄(DRI)を配合する技術開発が進み、電炉での高級鋼製造の可能性が大きく広がっている。

- 省エネルギー技術の普及: コスト削減とCO2排出量削減を両立させる省エネルギー技術の導入が加速している。鉄スクラップを予熱してエネルギー効率を高める高効率アーク炉(例:ECOARC)や、炉の排熱を回収して再利用するシステムなどが実用化されている。将来的には、再生可能エネルギー由来の電力や、グリーン水素を熱源として直接利用する技術も視野に入ってくる。

- デジタル技術のインパクト: AI、IoT、デジタルツインといったデジタル技術が、電炉の操業を根底から変えようとしている。AIを用いた画像解析による鉄スクラップの等級・不純物自動判定は、原料品質の安定化に貢献する 33。炉内の各種センサーから得られる膨大なデータをAIで解析し、電力投入量や酸素吹き込み量をリアルタイムで最適化するシステムや、物理モデルに基づいて炉内の状態を仮想空間で再現するデジタルツインは、エネルギー消費量と歩留まりを極限まで改善し、生産性を飛躍的に向上させる可能性を秘めている 35。

3.5 法規制(Legal)

- 環境関連法規の強化: 大気汚染防止法や水質汚濁防止法など、環境関連法規の規制は年々強化される傾向にある。これらは、集塵設備の増強や排水処理施設の高度化など、追加の設備投資を企業に求める要因となる。また、鉄スクラップを「廃棄物」と見なすか「有価物」と見なすかに関する廃棄物処理法の解釈と運用も、スクラップの保管や輸送に影響を与える可能性がある。

- 労働安全衛生法の遵守: 生産現場における労働災害を防止するための労働安全衛生法は、企業の重要な遵守事項である。特に、高齢労働者の増加や外国人労働者の受け入れ拡大が進む中で、より安全で働きやすい職場環境を整備するための規制強化や企業の自主的な取り組みが、人材確保の観点からも重要性を増している。

3.6 環境(Environment)

- CO2排出量算定・報告の厳格化: 企業の環境への取り組みを評価する上で、CO2排出量の算定と報告が国際的な標準となりつつある。これまでは自社の直接排出(Scope1)とエネルギー使用に伴う間接排出(Scope2)が中心であったが、今後は原料調達から製品の使用・廃棄に至るサプライチェーン全体の排出量(Scope3)の算定・開示が強く求められる。これにより、製品ごとのカーボンフットプリントをLCA(ライフサイクルアセスメント)に基づいて算定し、顧客に提示する能力が不可欠となる。

- グリーンプレミアムの市場形成: 最も注目すべき変化は、「環境価値」が具体的な価格として市場で認識され始めていることである。特に自動車業界では、サプライチェーン全体でのCO2削減目標を達成するため、低炭素鋼材であるグリーン鋼材に対して追加コスト(プレミアム)を支払う意思が明確に示されている 36。ある調査では、グリーン鋼材への切り替えによる新車コストの上昇は1%未満と試算されており、プレミアムを吸収する余地は十分にあるとされる 36。この「グリーンプレミアム」の存在は、環境対応をコストではなく、新たな収益機会と捉える戦略転換を可能にする。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

電炉業界の収益構造と競争環境の力学を、マイケル・ポーターの五つの力(Five Forces)フレームワークを用いて分析する。分析の結果、供給者の強い交渉力と、高炉メーカーの参入による業界内の熾烈な競争が、業界の収益性を強く圧迫する構造であることが明らかになった。

4.1 供給者の交渉力:強い

電炉メーカーのコスト構造は、少数の強力な供給者によって大きく左右される。

- 鉄スクラップサプライヤー(交渉力:増大): 国内の鉄スクラップ加工・流通業者は、歴史的に中小企業が多く分散していたため、個々の交渉力は限定的であった。しかし、近年では大手総合リサイクル企業(例:J&T環境)による業界再編が進み、集約度が高まっている 38。さらに、世界的なグリーン鋼材需要の増加が鉄スクラップを「戦略資源」へと押し上げ、国際的な争奪戦が激化している。これにより、特に高品質な鉄スクラップを安定的に供給できる大手サプライヤーの交渉力は著しく強まっている。

- 電力会社(交渉力:極めて強い): 電力は電炉メーカーにとって最大の変動費であり、生命線である。日本の電力市場は自由化されたものの、送配電網は依然として旧一般電気事業者(大手電力会社)が独占しており、燃料価格の変動は燃料費調整制度を通じて電気料金に転嫁される。新電力も多数参入したが、2022年のエネルギー危機時には調達価格の高騰で事業撤退が相次ぐなど、市場の脆弱性も露呈した 40。結果として、安定供給の責任を負う大手電力会社の交渉力は依然として極めて強い状況にある。

- その他資材メーカー(交渉力:中〜強): 電炉の操業に不可欠な黒鉛電極、炉の内壁を保護する耐火物、鋼材の特性を調整する合金鉄(フェロアロイ)といった副資材市場は、それぞれグローバルレベルで寡占化が進んでいる。例えば、黒鉛電極市場では世界の上位4社が高いシェアを占める 42。耐火物市場や合金鉄市場も同様の構造であり、これらの供給者は強い価格交渉力を持つ 43。特に黒鉛電極は、原料であるニードルコークスの需給逼迫により価格が大きく変動し、電炉メーカーのコストを不安定にさせる要因となっている 30。

4.2 買い手の交渉力:中〜強

買い手の交渉力は、製品のコモディティ性と、グリーン鋼材という新たな価値軸によって二極化する。

- 主要顧客の購買力: 主要な買い手であるゼネコン、自動車メーカー、大手部品メーカー(ティア1)は、いずれも大規模な購買力を持ち、常に厳しいコストダウンを要求する。特に、品質での差別化が難しい建設用の汎用鋼材においては、価格が唯一の競争軸となりがちで、買い手の交渉力は非常に強い 45。

- グリーン鋼材需要による力学の変化: しかし、この力学はGXの潮流によって変化しつつある。多くのグローバル企業、特に自動車メーカーは、サプライチェーン全体でのCO2排出量(Scope3)の削減を経営目標に掲げており、その達成のために低炭素素材である「グリーン鋼材」の調達を積極的に進めている 48。これにより、価格だけでなく、製品の「環境価値(カーボンフットプリントの低さ)」が重要な購買決定要因(KBF)に加わった。LCA評価に基づき、CO2排出量の削減を証明できるグリーン鋼材を供給できる電炉メーカーは、買い手に対する交渉力を部分的に取り戻し、プレミアム価格を獲得する機会を得ることができる。

4.3 新規参入の脅威:低〜中

電炉事業は、巨額の設備投資と操業ノウハウが求められるため、全くの異業種からの新規参入は容易ではない。

- 参入障壁: 電気炉の新設には、高炉に比べれば低いとはいえ、依然として数百億円から数千億円規模の初期投資が必要となる。加えて、①良質な鉄スクラップの安定的な調達網の構築、②エネルギー効率と歩留まりを最大化する高度な操業ノウハウの蓄積、③主要顧客との長期的な信頼関係の構築といった無形の資産が、事実上の高い参入障壁として機能する。

- 最大の「新規」参入者は既存の巨人: この業界における真の脅威は、外部からの新規参入者ではなく、内部からの変革者、すなわち高炉メーカーである。日本製鉄やJFEスチールといった鉄鋼業界の巨人たちが、カーボンニュートラル戦略の一環として、自社の製鉄所構内に巨額の資金を投じて最新鋭の大型電炉を建設している 51。彼らは、潤沢な資本力、世界トップクラスの研究開発能力、そして自動車メーカーなど高級鋼市場における圧倒的な顧客基盤を併せ持っており、その参入は既存の電炉専業メーカーにとって、業界の競争構造を根底から覆す最大の脅威となる。

4.4 代替品の脅威:中

鉄鋼材料の代替品は存在するが、コストと性能のバランスにおいて、鉄の優位性は当面揺るがない。

- 高炉鋼材: 電炉鋼材にとって最大の代替品は、高炉メーカーが製造する鋼材である。特に、高い清浄度と均質性が求められる自動車の外板や超ハイテン(高張力鋼板)といった高級鋼の分野では、品質面で依然として高炉材が優位とされている。電炉メーカーがこれらの市場に本格的に参入するためには、技術的なブレークスルーが不可欠である。

- その他材料(アルミニウム、CFRPなど): 自動車の燃費向上やEVの航続距離延長を目的とした車体軽量化のニーズから、アルミニウムやCFRP(炭素繊維強化プラスチック)といった代替材料の採用が一部で進んでいる。しかし、CFRPは鉄鋼に比べて製造コストが桁違いに高く、リサイクルが困難であるといった課題を抱えており、その適用は一部の高級スポーツカーや特定部品に限定されている 55。アルミニウムも同様にコストが高い。したがって、コストパフォーマンスとリサイクル性(サステナビリティ)に優れる鉄鋼材料の総合的な優位性は、当面維持されると考えられる。

4.5 業界内の競争:極めて激しい

電炉業界内の競争は、高炉メーカーの本格参入により、新たな次元の熾烈さを迎える。

- 既存電炉メーカー間の競争: これまで、東京製鐵、共英製鋼、大和工業といった国内の大手電炉メーカーは、主に建設用鋼材市場において、価格を軸とした激しい競争を繰り広げてきた。

- 高炉メーカーとの全面競争時代の到来: 従来、電炉メーカーは建設用鋼材、高炉メーカーは自動車・産業機械用鋼材といった形で、製品分野である程度の棲み分けが存在した。しかし、高炉メーカーが大型電炉を新設し、高級鋼の生産に本格的に乗り出すことで、この棲み分けは崩壊し、あらゆる製品分野で両者が直接競合する「全面競争時代」に突入する 51。資本力、研究開発力、顧客基盤、ブランド力で勝る高炉メーカーは、電炉専業メーカーにとって最大の競合相手となる。

- 競争軸の多角化: この全面競争時代において、競争の軸は従来の「価格」一辺倒から、「品質(高級鋼の製造能力)」「環境価値(CO2排出量の低さとその認証)」「安定供給能力(原料確保力とサプライチェーンの強靭性)」といった要素が加わった、多角的かつ高度なものへと変化する。これらの新たな競争軸に対応できない企業は、収益性を確保できず、市場からの退出を余儀なくされる可能性が高い。

第5章:サプライチェーンとバリューチェーン分析

電炉業界の競争優位性を理解するためには、その事業活動を支えるサプライチェーンと、価値を創出するバリューチェーンの構造を深く分析する必要がある。特に、脱炭素化の潮流は、これらのチェーンの力学を大きく変えつつある。

5.1 サプライチェーン分析:鉄スクラップの支配が勝敗を分ける

電炉ビジネスの根幹は、主原料である鉄スクラップの安定的な調達にある。そのサプライチェーンは複雑であり、国際的な力学に大きく左右される。

鉄スクラップの発生から消費までのフロー

- 発生: 鉄スクラップは、発生源によって大きく二つに分類される。

- 老廃スクラップ(市中スクラップ): 建物や橋の解体(建築解体)、廃車(自動車解体)、使用済み家電など、製品としての寿命を終えたものから発生する。品質は不均一で、不純物が多く含まれる傾向がある。

- 加工スクラップ(工場発生スクラップ): 自動車工場や電機メーカーなどの製造工程で発生する端材やプレス屑。発生源が明確で品質が安定しており、不純物が少ないため、高品質な鋼材の原料として価値が高い。

- 回収・加工: 発生したスクラップは、全国に点在するヤード業者や解体業者によって回収される。その後、大手・中小の鉄スクラップ加工業者によって、ギロチンシャーやシュレッダーで切断・破砕され、不純物を除去・選別した上で、規格に合った品質・形状に加工される。

- 流通: 加工された鉄スクラップは、商社やディーラーを通じて、あるいは加工業者から直接、国内外の電炉・高炉メーカーに販売される。

- 消費: 電炉メーカーが主原料として使用するほか、高炉メーカーも転炉での銑鉄冷却材や成分調整材として一定量を使用している。

サプライチェーン上のボトルネックと戦略的重要性

- ボトルネック:

- 品質評価の標準化と信頼性: 鉄スクラップの品質は、最終製品の品質と生産コスト(歩留まり、エネルギー消費)に直結する。しかし、その評価は依然として熟練者の目視に頼る部分が大きく、客観性や一貫性に欠ける場合がある。これがサプライチェーン上の大きな不確実性となっている。

- 安定調達: 国内の鉄鋼蓄積量は約14億トンと豊富だが、その発生は経済活動に左右される。また、前述の通り、海外需要の増加と輸出により、国内で流通する良質なスクラップは常に需給が逼迫している 4。

- 戦略的重要性:

このサプライチェーンにおいて、上流(発生・回収・加工)への影響力を確保することが、電炉メーカーにとって死活的に重要となる。良質なスクラップを、競合他社よりも安定的かつ優先的に確保できる能力は、コスト競争力と品質競争力の両面で決定的な優位性をもたらす。単に市場から購入する「買い手」の立場に留まるのではなく、静脈産業との連携や資本参加を通じて、サプライチェーンそのものを支配・最適化することが、将来の生き残りを賭けた重要な戦略となる。

鉄スクラップの国際フロー

日本の鉄スクラップ需給は、輸出が大きな役割を果たしている。2023年度には、国内で供給された自家発生以外の鉄スクラップ約3,200万トンのうち、約2割にあたる685万トンが輸出された 8。日本の輸出先は、かつての韓国・中国中心から、近年はベトナムが最大仕向け地となり、韓国、台湾、バングラデシュ、フィリピンへと多様化している 7。これは、アジア新興国の鉄鋼需要の拡大を反映しており、日本の鉄スクラップが国際商品としてグローバルな需給バランスの中に組み込まれていることを示している。このため、中国の鋼材輸出動向や為替レートの変動が、日本のスクラップ輸出量、ひいては国内価格に直接的な影響を与える構造となっている 7。

5.2 バリューチェーン分析:価値の源泉はどこへシフトするか

電炉ビジネスのバリューチェーンを分解し、各段階における価値創造の源泉と、脱炭素化による変化を分析する。

電炉ビジネスのバリューチェーン

| 段階 | 主要活動 | 従来の価値の源泉 | 将来の価値の源泉 |

|---|---|---|---|

| ① 原料調達 | 鉄スクラップ、合金鉄、電力等の購入・調達 | 安価なスクラップの調達能力、電力価格交渉力 | サプライチェーン支配力、AIによる品質評価、DRI/HBIの活用、グリーン電力の調達 |

| ② 溶解・精錬 | 電気炉でのスクラップ溶解、成分調整 | 高効率な溶解技術、低電力原単位、高歩留まり | AIによる操業最適化、デジタルツイン、不純物高度除去技術、水素利用技術 |

| ③ 圧延 | 鋼片を加熱し、製品形状(棒鋼、形鋼など)に加工 | 特定形状の製造ノウハウ、高い寸法精度 | 高級・特殊鋼の製造技術、顧客ニーズに合わせた微細な材質制御 |

| ④ 製品加工 | 切断、曲げ、溶接、表面処理など | 顧客の要求に応じた二次加工能力 | ビル用ユニット鉄筋など、顧客の生産性向上に貢献するソリューション提供 |

| ⑤ 販売・物流 | 顧客への販売、製品の輸送・納入 | 広範な販売網、ジャストインタイム納入 | 環境価値(LCAデータ)の提供、グリーン鋼材のブランディング、顧客への環境コンサルティング |

価値の源泉のシフト

従来、電炉メーカーの価値の源泉は、主に②溶解・精錬段階における「いかに安く、効率的に鉄を溶かすか」というオペレーション能力に集中していた。低電力原単位や高い歩留まりを実現する「匠の技」が競争力の核であった。

しかし、脱炭素化の潮流は、この構造を大きく変える。今後の価値の源泉は、バリューチェーンの両端、すなわち①原料調達と⑤販売・物流へと大きくシフトする。

- 上流(原料調達)へのシフト: 前述の通り、良質な鉄スクラップを安定的に確保する能力そのものが、企業の存続を左右する。さらに、再生可能エネルギー由来の「グリーン電力」を調達する能力も、製品の環境価値を決定づける重要な要素となる。

- 下流(販売・物流)へのシフト: 製品を単なる「モノ」として販売するのではなく、その製造プロセスにおけるCO2排出量データをLCAに基づいて提供し、顧客の環境目標達成に貢献するという「コト(ソリューション)」の提供が、新たな付加価値となる。グリーン鋼材の認証を取得し、その価値を顧客に的確に伝え、適正なプレミアム価格を獲得するマーケティング・販売能力が、収益性を大きく左右する。

この変化は、電炉メーカーが単なる製造業から、上流のサーキュラーエコノミーと下流の顧客ソリューションを繋ぐプラットフォーマーへと進化する必要があることを示唆している。バリューチェーン全体を見渡し、最も大きな変革が求められるのは、まさにこの上流と下流を繋ぐ新たなビジネスモデルを構築する経営戦略そのものである。

第6章:顧客需要の特性分析

電炉業界の成長戦略を策定する上で、主要な顧客セグメントが抱える課題とニーズを深く理解し、彼らの購買決定要因(KBF: Key Buying Factor)の変化を捉えることが不可欠である。特に、「環境価値」という新たなKBFが、従来の品質・コスト・納期(QCD)の枠組みをいかに変えつつあるかを分析する。

6.1 主要顧客セグメントのニーズとKBF

建設分野

建設分野は、電炉鋼材の伝統的な最大需要分野であり、主に鉄筋棒鋼やH形鋼などが使用される。

- 課題とニーズ:

- コストと納期: 建設プロジェクトは厳しい予算と工期の中で進められるため、鋼材の価格と安定的な納期遵守が依然として最重要のKBFである。

- 労働力不足への対応: 建設現場では深刻な人手不足が課題となっており、現場での作業を省力化できる製品へのニーズが高まっている。例えば、工場であらかじめ鉄筋をユニット化した製品などが該当する。

- 高い品質要求: 地震国である日本では、建築物の安全性を担保するため、鋼材には極めて高い品質(強度、寸法精度、溶接性など)が求められる。

- 環境性能要求の台頭: 近年、公共事業や大手デベロッパーが手掛ける大規模プロジェクトにおいて、環境配慮が重要な評価項目となっている。グリーンインフラ案件や、CASBEE(建築環境総合性能評価システム)などの環境認証を取得するビルでは、使用される資材のCO2排出量が問われるケースが増加している。これにより、従来のQCDに加え、「環境性能」が新たなKBFとして浮上しつつある。

自動車分野

自動車分野は、高炉材が主流であったが、EV化と脱炭素化の潮流の中で、電炉材にとって最も有望な成長市場となりつつある。

- 課題とニーズ:

- 軽量化と高強度化: EVの航続距離延長と衝突安全性能の両立のため、車体には「より軽く、より強い」鋼材が求められる。これは、高張力鋼板(ハイテン)の需要拡大に繋がる。

- サプライチェーン全体でのCO2削減: 自動車メーカー各社は、2050年カーボンニュートラル達成に向け、自社の生産活動(Scope1, 2)だけでなく、部品や素材の調達(Scope3)を含むサプライチェーン全体でのCO2排出量削減目標を掲げている 50。トヨタ自動車は、取引先部品メーカーに対し、CO2排出量の削減を具体的に要請している 50。このため、自動車メーカーにとって、部品・素材メーカーのCO2排出量は、調達先を選定する上での極めて重要なKBFとなっている。

- 高炉材からの代替可能性: 従来、品質の安定性や不純物の少なさから、自動車の重要保安部品や外板には高炉材が使用されてきた。しかし、電炉メーカーの技術革新により、高品質な電炉鋼材の供給が可能になれば、CO2排出量が少ないという明確な優位性から、高炉材からの代替が本格的に進む可能性がある。

6.2 「環境価値」に対する顧客の支払い意思(グリーンプレミアム)

顧客、特にグローバルに事業を展開する自動車メーカーや建設会社は、電炉鋼の持つ「環境価値」に対して、追加的なコスト(グリーンプレミアム)を支払う意思を明確に示し始めている。

- プレミアムの存在と水準:

- グリーン鋼材市場はまだ黎明期にあるが、その市場規模は2024年の37.5億ドルから2032年には1,290.8億ドルへと、CAGR 55.6%で急成長すると予測されている 59。

- 特に自動車業界では、グリーン鋼材の採用が先行している 36。ある試算によれば、グリーン鋼材への切り替えによる新車全体のコスト上昇は1%未満に留まるとされ、自動車メーカーはブランドの環境イメージ向上のため、このプレミアムを吸収する意思が高いと分析されている 36。

- 実際に、欧米の鉄鋼メーカー(SSABなど)は、複数の自動車メーカー(メルセデス・ベンツ、ボルボなど)とグリーン鋼材の供給契約を締結している 48。

- 市場形成に向けた課題:

- 一方で、「グリーン鋼材」の明確な定義や、CO2排出量の測定・認証方法が国際的に標準化されていないことが、市場の本格的な拡大に向けた課題となっている 37。日本鉄鋼連盟は「グリーンスチールに関するガイドライン」を策定し、マスバランス方式によるCO2削減量の割り当てルールなどを定めているが 60、これがグローバルな標準となるかは不透明である。

戦略的インプリケーション(So What?)

顧客需要の分析から導き出される戦略的な意味合いは大きい。電炉メーカーは、もはや単一の市場として顧客を見るべきではない。

- 顧客セグメンテーションの必要性: コスト最優先の顧客層と、環境価値を重視しプレミアムを支払う意思のある顧客層を明確に分け、それぞれに異なる価値提案と価格戦略を展開する必要がある。

- ソリューション提供への転換: 環境価値を重視する顧客に対しては、単に鋼材を販売するだけでなく、LCAデータを提供し、顧客のサステナビリティレポート作成や環境目標達成を支援する「環境コンサルティング」的な役割を担うことで、関係性を強化し、単なるサプライヤーから不可欠な「パートナー」へと進化することができる。

- 技術開発の方向性: 自動車分野のニーズに応えるためには、不純物除去技術をさらに高度化させ、高張力鋼板などの高機能製品を安定的に供給できる製造技術の確立が最優先課題となる。

顧客が「環境価値」を買い始めているという事実は、電炉業界にとって、コスト競争の消耗戦から抜け出し、新たな価値創造のステージへと移行する最大のチャンスである。

第7章:業界の内部環境分析

外部環境と競争環境の変化に対応し、持続的な成長を遂げるためには、自社(および業界)が保有する経営資源や能力(ケイパビリティ)を客観的に評価し、それが将来にわたって競争優位の源泉となりうるかを見極める必要がある。ここでは、VRIO分析、人材動向、労働生産性の観点から業界の内部環境を分析する。

7.1 VRIO分析:持続的競争優位の源泉は何か

VRIOフレームワークは、経営資源やケイパビリティが持つ競争上のポテンシャルを、経済的価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から評価する手法である 61。

| 経営資源・ケイパビリティ | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位性 | 将来性への考察 |

|---|---|---|---|---|---|---|

| ① 鉄スクラップリサイクル技術 | Yes | No | No | Yes | 競争均衡 | GX潮流で価値は増大するが、技術自体はコモディティ化。単独での優位性構築は困難。 |

| ② 良質な鉄スクラップの安定調達網 | Yes | Yes | Yes | Yes/No | 持続的競争優位 | 資源ナショナリズムと争奪戦激化で希少性と模倣困難性がさらに増大。組織的な強化が急務。 |

| ③ 特定の特殊鋼に関する製造ノウハウ | Yes | Yes | Yes | Yes | 持続的競争優位 | 熟練工の退職による喪失リスクが最大の脅威。デジタル化による形式知化が必須。 |

| ④ 効率的な沿岸立地と物流網 | Yes | Yes | Yes | Yes | 持続的競争優位 | 輸出入の重要性が増す中で価値は維持されるが、国内物流の2024年問題などが新たな課題。 |

| ⑤ 長年の顧客との信頼関係 | Yes | Yes | Yes | Yes | 持続的競争優位 | グリーン鋼材という新価値を共に創造する「共創関係」に深化させられるかが鍵。 |

| ⑥ 熟練操業員の「匠の技」(暗黙知) | Yes | Yes | Yes | No | 活用されない優位性 | 属人化しており、組織として活用・継承する仕組みが脆弱。デジタル化しなければ消滅する。 |

分析からの洞察:

- 持続的競争優位の源泉: 電炉業界における真の競争優位の源泉は、もはや「鉄を溶かす技術」そのものではなく、「良質な原料を確保する力(②)」、「特定の高付加価値製品を生み出す力(③)」、そして「顧客との強固な関係性(⑤)」という、模倣が困難な無形資産にある。

- 最大の脆弱性: 最も価値があり、希少で、模倣困難なはずの「熟練操業員の匠の技(⑥)」が、組織的に活用・継承される仕組みが欠如しているため、「活用されない優位性」に留まっている。これは業界最大の脆弱性であり、放置すれば競争力の源泉そのものが失われるリスクをはらむ。

- 将来の競争優位: 今後、「匠の技」をデジタル技術で形式知化し、組織的に活用できるようになったケイパビリティこそが、新たな、そして極めて模倣困難な持続的競争優位の源泉となりうる。

7.2 人材動向:求められる人材像の劇的な変化

事業環境の変化は、企業が必要とする人材の質を根本から変える。従来の電炉業界は、現場の操業・保守を担う人材が中心であったが、今後は多様な専門性を持つ人材の獲得と育成が不可欠となる。

- 求められる新たな人材像:

- データサイエンティスト/AIエンジニア: 操業データの解析、AIモデルの構築、デジタルツインの運用などを通じて、生産プロセスを最適化する。

- 環境・LCA専門家: 製品のカーボンフットプリントを算定し、グリーン鋼材の認証取得を主導。顧客に対して環境価値を説明・提案する。

- 原料トレーダー/調達戦略家: グローバルな鉄スクラップ市場の動向を分析し、地政学リスクを考慮した上で、最適な調達戦略を立案・実行する。

- マテリアルズ・インフォマティクス(MI)研究者: AIやデータ科学の手法を用いて、新鋼種の開発を効率化・高速化する。

- 人材獲得競争と賃金相場:

これらの専門人材は、鉄鋼業界だけでなく、IT、金融、コンサルティングなど、あらゆる業界で需要が急増しており、熾烈な人材獲得競争が繰り広げられている。特にデータサイエンティストやAIエンジニアの給与水準は高く、経験やスキルによっては年収1,000万円を超えることも珍しくない 63。2024年の調査では、データサイエンティストの平均年収は617万円に達し、ITコンサルタントに次ぐ高水準となっている 67。従来の鉄鋼業界の給与体系や人事制度のままでは、これらの高度専門人材を惹きつけることは極めて困難である。 - 技術承継の現状:

製造業全体で、技能継承に課題を抱える企業は8割以上にのぼる 32。指導する人材の不足が最大の課題であり 32、多くの企業が退職者の再雇用に頼っているのが現状である。電炉業界においても、熟練操業技術者の平均年齢は高く、今後5〜10年で大量退職が見込まれる。彼らの暗黙知を形式知化し、次世代に継承する仕組みの構築は、待ったなしの経営課題である。

7.3 労働生産性:国際比較における日本の課題

日本の労働生産性は、国際的に見て低い水準にあることが指摘されており、これは鉄鋼業も例外ではない。

- 日本の労働生産性の現状:

- 日本生産性本部の「労働生産性の国際比較2024」によると、2023年の日本の時間当たり労働生産性は56.8ドルで、OECD加盟38カ国中29位であった 69。

- 製造業の労働生産性(2022年)は80,678ドルで、OECD主要34カ国中19位に留まっている 69。

- 電炉業界へのインプリケーション:

具体的な電炉業界の労働生産性データは限定的だが、製造業全体の傾向から、日本の電炉メーカーの労働生産性(従業員一人当たりの粗鋼生産量や付加価値額)は、NucorやSteel Dynamicsといった米国の先進的な電炉メーカーに比べて低い水準にあると推察される。米国のメーカーは、徹底した自動化、省人化、そして成果主義的な人事制度により、高い労働生産性を実現している。日本の電炉業界がグローバルなコスト競争で生き残るためには、DXによる生産性向上が不可欠である。

第8章:AIのインパクトとDXの進展

デジタル・トランスフォーメーション(DX)、特にAI(人工知能)技術の活用は、電炉業界が直面する原料品質の劣化、エネルギーコストの高騰、熟練技能の承継といった根深い課題を解決し、競争優位性を再構築するための最も強力な武器である。AIは、バリューチェーンのあらゆる段階に浸透し、オペレーションを抜本的に変革するポテンシャルを秘めている。

8.1 AI/デジタル技術がバリューチェーンに与える影響

原料調達:勘と経験からデータ駆動型の品質管理へ

- AI画像解析による鉄スクラップ自動判定: 従来、熟練検収員の目視に依存していた鉄スクラップの等級判定や不純物・危険物の検出を、AIが代替・支援する。ヤードに搬入されたスクラップをカメラで撮影し、AIが画像解析することで、等級、サイズ、不純物(銅、ステンレス、密閉物など)の混入率を瞬時に、かつ客観的に評価する 72。これにより、検収作業の効率化と標準化、危険物の見逃し防止、さらには品質に基づいた公正な価格決定が可能となる。

- 先進事例:

- EVERSTEELと東京製鐵の共同開発: 両社が開発した自動解析AIシステムは、ステンレスで約79%、密閉物(ショックアブソーバー)で約88%という高い精度での検出に成功している。特筆すべきは、複数の等級が混在する判定の難しいスクラップにおいて、AIが検収員の平均を上回る精度を示した点である 34。

- JFE条鋼の導入: 2025年より、EVERSTEEL製のAI検収システム「鉄ナビ検収AI」を国内製造所に順次導入する計画を発表。熟練者への依存から脱却し、品質管理を自動化することを目指している 73。

- 中部鋼鈑の導入: 同様に、AI検収システムを導入し、精度の高い検収による品質確保と設備トラブル防止に期待を寄せている 72。

生産(溶解・精錬):暗黙知の形式知化と自律最適化

- AIによる操業最適化: 電気炉内の温度、圧力、成分、排ガスなどの各種センサーデータをリアルタイムで収集・分析し、AIが最適な電力投入パターン、酸素吹き込み量、副原料の投入タイミングを予測・制御する。これにより、電力消費量と電極原単位を最小化し、歩留まりを最大化する。これは、これまで熟練操業員が長年の経験と勘で行ってきた複雑な判断を、データに基づいて形式知化・自動化する試みである 33。

- デジタルツインによるシミュレーション: 現実の電気炉と全く同じ挙動を示す仮想モデル(デジタルツイン)をコンピュータ上に構築する。この仮想炉を用いて、新たなスクラップ配合や操業パターンを試すシミュレーションを行い、実機での試行錯誤に伴うコストやリスクなしに、最適な操業条件を見つけ出すことが可能になる 74。

- 先進事例:

- JFEスチール: コークス炉においてデジタルツイン技術を活用し、部分燃焼を最適化。燃料使用量を約5%削減し、年間6,600トンのCO2排出削減を達成した 35。この技術は、電気炉の操業最適化にも応用可能である。

品質管理:ゼロディフェクトと開発スピードの向上

- AIによる製品欠陥の自動検出: 圧延後の鋼材表面を高速カメラで撮影し、AIが画像解析することで、人間では見逃しがちな微細なキズや介在物を自動で検出する。これにより、品質保証レベルの向上と検査コストの削減を両立する。

- マテリアルズ・インフォマティクス(MI)の活用: AIや統計分析の手法を用いて、過去の膨大な実験データ(成分、製造プロセス、物性値など)を解析し、求める特性を持つ新たな鋼種の成分や製造条件を予測する。これにより、従来は試行錯誤の繰り返しであった新材料開発の期間を大幅に短縮し、開発コストを削減する。

設備保全:事後保全から予知保全へ

- AIによる予知保全: 炉や圧延機などの重要設備に設置した振動・温度・音響センサーのデータをAIが常時監視し、故障の予兆を早期に検知する。これにより、突発的な設備停止(ダウンタイム)を未然に防ぎ、計画的なメンテナンスを実施することで、生産機会の損失を最小化し、保全コストを最適化する。

経営・サプライチェーン:全体最適の実現

- AIによる需要予測と生産計画: 過去の販売実績、マクロ経済指標、顧客の生産計画などのデータをAIが分析し、製品ごとの需要を高い精度で予測する。この需要予測に基づき、原料調達、生産、在庫、物流を連携させたサプライチェーン全体の最適化計画を立案する。

8.2 国内外の先進事例と投資対効果(ROI)

前述の通り、JFE条鋼や中部鋼鈑などがAI検収システムの導入を進めているほか、高炉メーカーであるJFEスチールはデジタルツインで具体的な成果(燃料5%削減)を上げている 35。海外では、中国で2021年からAIによる鉄スクラップの自動等級判定システムが実用化されている事例もある 75。

これらの投資対効果(ROI)は極めて高いと考えられる。例えば、電力消費量をわずか1%削減できただけでも、年間数億円規模のコスト削減に繋がる。また、AI検収による歩留まりの0.5%改善や、予知保全によるダウンタイムの1日短縮も、同様に莫大な経済効果を生む。さらに、これらの直接的な効果に加え、技術承継問題の解決や、データに基づいた迅速な意思決定文化の醸成といった、定量化しにくいが極めて重要な無形の価値ももたらされる。

DXへの投資は、もはや単なるコスト削減策ではなく、企業の競争力の根幹を支え、将来の成長を担保するための戦略的投資と位置づけるべきである。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5〜10年の電炉業界の構造を決定づける4つの主要なトレンドを抽出し、未来の事業環境を予測する。これらのトレンドは相互に連関し、業界の競争ルールを根本から変えていく。

9.1 グリーン鋼材市場の本格化と標準化競争

脱炭素化を背景とした「グリーン鋼材」は、もはや単なるコンセプトではなく、具体的な市場を形成しつつある。この市場の主導権を握るための競争が、今まさに始まっている。

- 市場の形成: 自動車業界や建設業界からの強い需要を背景に、グリーン鋼材市場は今後、年率50%を超える驚異的なスピードで拡大すると予測されている 59。この成長は、企業が自社のサプライチェーン排出量(Scope3)削減目標を達成するための不可欠な手段として、グリーン鋼材を位置づけていることに起因する。

- 定義と認証の重要性: 市場が拡大する一方で、「何をもってグリーン鋼材とするか」という定義や、そのCO2排出量をどのように測定・認証するかという標準化が最大の課題となっている 37。現在、日本鉄鋼連盟の「グリーンスチールに関するガイドライン」 60 や、国際的なイニシアチブである「ResponsibleSteel」 76 など、複数の基準が存在する。今後、どの基準がデファクトスタンダード(事実上の標準)となるか、あるいはISOなどの国際規格に収斂していくのか、その動向が市場の競争条件を大きく左右する。自社の採用する基準が国際的に認められなければ、せっかくの環境価値が評価されないリスクがある。

9.2 高炉・電炉のハイブリッド化と技術的融合

従来は全く異なる製法とされてきた高炉法と電炉法が、カーボンニュートラルという共通の目標に向かう中で、技術的に融合・ハイブリッド化していく。

- 高炉メーカーによる電炉の活用: 日本製鉄やJFEスチールといった高炉メーカーは、既存の高炉を大型電炉に置き換える大規模な投資を計画している 51。これは、高炉法で培った高度な品質管理技術と、電炉法の低CO2排出という利点を組み合わせ、自動車用鋼板などの高級鋼を低炭素で製造することを目指す動きである。

- 電炉メーカーによる還元鉄の活用: 一方、電炉メーカーも、鉄スクラップに含まれる不純物の影響を低減し、より高品質な鋼材を製造するために、天然ガスや水素で鉄鉱石を還元して製造される直接還元鉄(DRI)やホットブリケットアイアン(HBI)を、鉄スクラップと混合して使用する動きを拡大させている。

この技術的融合は、高炉と電炉の垣根を曖昧にし、全ての鉄鋼メーカーが「鉄源(鉄スクラップ、還元鉄、銑鉄)をどのように最適に組み合わせ、低炭素かつ高品質な鋼材を製造するか」という同じ土俵で競争する時代の到来を意味する。

9.3 事業再編と淘汰の加速

競争環境の激化と、GX/DXへの巨額な投資負担は、業界の再編と淘汰を加速させる。生き残るためには、規模の経済、技術力、そして強固な財務基盤が不可欠となる。

- M&Aやアライアンスの活発化: 国内市場の縮小とグローバル競争の激化に対応するため、鉄鋼業界ではM&Aによる事業規模の拡大や効率化が重要な戦略となっている 78。今後、電炉業界においても、①スケールメリットを追求するための同業他社との経営統合、②原料確保を目的とした静脈産業との垂直統合、③特定技術を持つスタートアップ企業との提携や買収など、様々な形での事業再編が活発化すると予測される。

- 生き残るメーカーの条件: この淘汰の時代を生き残るメーカーは、以下のいずれか、あるいは複数の条件を満たす企業であろう。

- 圧倒的な規模とコスト競争力を持つ「スケールリーダー」

- 原料から製品までを支配する「垂直統合の覇者」

- 特定の高級鋼・特殊鋼分野で追随を許さない技術を持つ「ニッチ・チャンピオン」

- 環境価値の提供で独自のブランドを築く「グリーン・イノベーター」

中途半端な規模や戦略の企業は、大手との競争とコスト上昇の板挟みになり、存続が困難になる可能性が高い。

9.4 静脈産業との連携深化とサーキュラーエコノミーの構築

鉄スクラップが戦略資源となる中、その発生・回収・加工を担う静脈産業(総合リサイクル企業、解体業者など)との関係性が、企業の競争力を左右する決定的な要因となる。

- 連携から統合へ: これまでの、単なる取引相手としての関係から、より踏み込んだ資本提携や合弁事業の設立といった動きが加速する。電炉メーカーが静脈産業に深く関与することで、サプライチェーン全体の効率化、品質管理の高度化、そしてトレーサビリティの確保が可能となる。

- 新たなビジネスモデルの創出: この連携は、単なる原料確保に留まらない。例えば、自動車メーカー、解体業者、電炉メーカーが連携し、廃車から発生する鉄スクラップを回収し、再び同じ自動車メーカー向けのグリーン鋼材として再生する「クローズドループ・リサイクル」の構築などが考えられる。このようなサーキュラーエコノミーの実現は、社会的な要請に応えるだけでなく、参加企業すべてに新たな価値をもたらすビジネスモデルとなる。J&T環境のような企業は、静脈と動脈(製造業)を繋ぐバリューチェーンの構築を理念に掲げており、こうした企業との戦略的パートナーシップが極めて重要になる 39。

第10章:主要プレイヤーの戦略分析

電炉業界を取り巻く競争環境を深く理解するため、国内外の主要プレイヤーの戦略、強み・弱み、そしてGX/DXへの取り組みを比較分析する。この分析は、自社の戦略を位置づけ、差別化を図る上での重要な示唆を与える。

10.1 国内大手電炉メーカー

日本の電炉業界を牽引してきた伝統的なプレイヤー。主に建設用鋼材を主力とし、効率的な生産体制と国内の強固な販売網を強みとする。

- 東京製鐵:

- 戦略/強み: 国内最大手の電炉メーカーとして、圧倒的な生産能力とコスト競争力を誇る。H形鋼や厚板など幅広い製品ポートフォリオを持ち、全国4工場体制による供給網が強み。近年は、鉄スクラップを高度利用し、より付加価値の高い製品へ転換する「アップサイクル」を掲げ、グリーン鋼材ブランド「envira」を立ち上げるなど、環境価値の提供にも注力している 80。

- GX/DX戦略: 長期環境ビジョン「Tokyo Steel EcoVision 2050」を策定。AI検収システムの共同開発 34 など、DXにも積極的に取り組む。

- 弱み/課題: 建設分野への依存度が高く、高炉メーカーが参入してくる高級鋼分野での実績はまだ限定的。

- 共英製鋼:

- 戦略/強み: 「グローカル・ニッチ戦略」を掲げ、日本、ベトナム、北米を3つの極とする自律分散型経営を推進。地域に根差した地産地消のビジネスモデルが強み。鉄筋棒鋼に強みを持ち、環境リサイクル事業も手掛ける 82。

- GX/DX戦略: 2050年カーボンニュートラルを目標に掲げ、2030年度にCO2排出量50%削減(2013年度比)を目指す。中期経営計画「NeXuSⅡ 2026」では、「ものづくり起点のDX」を推進し、スマートファクトリー化を進める方針 83。

- 弱み/課題: 海外事業、特にベトナム事業が市況の悪化で業績不振に陥っており、収益の安定化が課題 83。

- 大和工業:

- 戦略/強み: 海外展開の先駆者であり、売上・利益の大半を海外で稼ぐグローバル企業。「ジョイントベンチャー・ファースト」を基本とし、米国(Nucorとの合弁)、タイ、韓国、中東など世界各地で事業を展開。H形鋼が主力 84。

- GX/DX戦略: グローバルな気候変動問題を成長機会と捉え、グリーン戦略を推進。省エネ設備や再生可能エネルギーへの投資、水素利用などの革新技術の検証を進める 84。

- 弱み/課題: 国内事業の比率が低く、日本市場における高炉メーカーとの直接的な競争からは一歩引いた立ち位置。最先端のDX活用においては、米国のパートナーであるNucorに先行されている可能性がある。

10.2 国内特殊鋼電炉メーカー

自動車産業など特定の需要家向けに、高度な技術力が求められる特殊鋼を製造。高炉メーカーと競合しつつ、独自の技術力で高い参入障壁を築いている。

- 大同特殊鋼:

- 戦略/強み: 特殊鋼業界のリーディングカンパニー。自動車向けを中心に、工具鋼、ステンレス鋼、電子材料など多岐にわたる高機能製品を供給。溶解から鍛造、加工までの一貫生産体制と、顧客ニーズに応える高度な材料開発力が最大の強み 85。

- GX/DX戦略: 2026中期経営計画を策定し、サステナブル社会実現に貢献するビジネスの拡充を目指す。エネルギー使用量を大幅に削減できる新型電気炉「STARQ®」などを開発 86。DX戦略、DX人材育成も経営の重要課題と位置付けている 86。

- 弱み/課題: 主力である自動車産業のEV化という構造変化に対し、エンジン部品向け材料から電動化部品向け材料へのポートフォリオ転換を迅速に進める必要がある。

- 愛知製鋼:

- 戦略/強み: トヨタグループの中核企業であり、自動車向けの特殊鋼・鍛造品で圧倒的なシェアを持つ。トヨタの「マルチパスウェイ戦略」に対応し、エンジン車から電動車まで、あらゆるパワートレイン向けの素材を開発・供給できる体制が強み 87。

- GX/DX戦略: トヨタグループの一員として、2050年カーボンニュートラルに向けた取り組みを推進。再生可能エネルギーの活用やサーキュラーなモノづくりを徹底 87。

- 弱み/課題: トヨタグループへの依存度が高く、グループ外への事業拡大が課題。

10.3 高炉メーカーの電炉事業

カーボンニュートラル達成の切り札として、巨額の投資で電炉事業に本格参入。業界のゲームチェンジャーとなる。

- 日本製鉄:

- 戦略/強み: 世界トップクラスの鉄鋼メーカー。カーボンニュートラル戦略の一環として、九州製鉄所八幡地区、瀬戸内製鉄所広畑地区などで高炉を大型電炉に転換する計画に、合計8,000億円以上を投資する 52。高炉で培った高級鋼の製造技術を電炉に応用し、自動車用鋼板などの高付加価値製品を低炭素で生産することを目指す。

- GX/DX戦略: 「高炉水素還元」「大型電炉での高級鋼製造」「水素による還元鉄製造」という3つの超革新技術を複線的に開発 88。DXも積極的に推進している。

- インパクト: 圧倒的な資本力と技術力で電炉市場に参入し、特に高級鋼分野で既存の電炉メーカーにとって最大の脅威となる。

- JFEスチール:

- 戦略/強み: 日本製鉄と並ぶ日本の高炉大手。西日本製鉄所倉敷地区に約3,300億円を投じ、既存高炉の代替として年間200万トン級の革新電気炉を導入する計画 51。電炉では製造が困難とされた高級鋼の大量生産を目指す。

- GX/DX戦略: DX戦略を積極的に推進しており、コークス炉におけるデジタルツイン活用で燃料使用量5%削減などの実績を上げている 35。この知見を革新電炉の操業にも活かすと考えられる。

- インパクト: 日本製鉄と同様、高級鋼市場における競争を激化させ、業界の再編を促す大きな要因となる。JFEグループ内にはJFE条鋼という電炉子会社もあり、グループ内での連携・再編も視野に入る 89。

10.4 海外の主要電炉メーカー

世界の電炉業界をリードする先進企業。特に米国のNucorとSteel Dynamicsは、高い生産性と収益性を誇り、日本の電炉メーカーにとってのベンチマークとなる。

- Nucor(米国):

- 戦略/強み: 北米最大の鉄鋼メーカーであり、世界最大級の電炉メーカー。徹底した「垂直統合」戦略が特徴で、鉄スクラップの回収・加工(子会社のDJJは北米最大のリサイクル業者)、さらには還元鉄(DRI)の自社生産まで手掛けることで、原料を安定的に確保しコストをコントロールしている 91。高い生産性と、成果主義に基づいた独自の企業文化も強み。

- GX/DX戦略: 業界をリードするサステナビリティ戦略を推進。2050年ネットゼロ目標を掲げ、再生可能エネルギーの大量購入やCCUS(二酸化炭素回収・利用・貯留)プロジェクトにも着手 93。DXへの投資も積極的。

- 示唆: 原料の安定確保に向けた垂直統合戦略と、環境価値を積極的にアピールするブランディング戦略は、日本の電炉メーカーが学ぶべき点が多い。

- Steel Dynamics(米国):

- 戦略/強み: Nucorと並ぶ米国の高効率電炉メーカー。業界最高水準の収益性を誇る。高付加価値製品へのシフトに積極的で、特に建材や自動車向けの塗装・めっき鋼板などに強みを持つ。Nucorと同様、鉄スクラップリサイクル事業も傘下に持ち、垂直統合を進めている 94。

- GX/DX戦略: 2050年のGHG排出強度目標を設定。新設のテキサス工場は最新鋭の設備を備え、高いエネルギー効率を実現している 95。

- 示唆: オペレーショナル・エクセレンスの徹底による高収益モデルは、日本のメーカーにとって重要なベンチマークとなる。

- ArcelorMittal(欧州):

- 戦略/強み: 世界最大級の鉄鋼メーカー(高炉主体)。欧州の厳しい環境規制に対応するため、大規模な脱炭素投資を進めている。スペインやフランスなどで、高炉からDRI+電炉プロセスへの転換プロジェクトに巨額を投じている 96。

- GX/DX戦略: 2030年までにグループ全体のCO2排出強度を25%削減する目標を掲げる 99。グリーン鋼材ブランド「XCarb®」を立ち上げ、顧客への提供を拡大している 99。

- 示唆: 政府の強力な支援を受けながら、国家プロジェクト級の規模で脱炭素化を進める欧州のモデルは、日本の官民連携のあり方を考える上で参考となる。

表2:主要プレイヤー戦略比較マトリクス

| 企業名 | 事業ポートフォリオ (主力) | GX戦略 (特徴) | DX戦略 (導入状況) | 原料戦略 (特徴) | 強み/弱み (サマリー) |

|---|---|---|---|---|---|

| 東京製鐵 | 建設用普通鋼 (H形鋼, 厚板) | グリーンブランド「envira」、アップサイクル戦略 | AI検収システム共同開発など積極的 | 国内スクラップ調達網 | 強: 国内最大手、コスト競争力 弱: 高級鋼での実績、建設市場への依存 |

| 共英製鋼 | 建設用普通鋼 (鉄筋) | 2030年CO2 50%削減目標、電炉法の環境優位性訴求 | スマートファクトリー化を推進 | 国内・海外での現地調達 | 強: 日・越・北米の3極体制 弱: ベトナム事業の業績不安定 |

| 大和工業 | 建設用普通鋼 (H形鋼) | グリーン戦略として革新技術検証への先行投資 | N/A (パートナー依存か) | JVパートナーとの連携 | 強: グローバル展開、高収益性 弱: 国内基盤の相対的な弱さ |

| 日本製鉄 | 全ての鋼種 (高級鋼に強み) | 巨額投資による大型電炉への転換、高炉水素還元 | 全社的にDXを強力に推進 | 海外からの鉄鉱石・石炭調達力、スクラップ調達も強化 | 強: 圧倒的な資本力、技術力、顧客基盤 弱: 高炉からの転換コスト、組織の柔軟性 |

| Nucor | 普通鋼・特殊鋼 (多角化) | 2050年ネットゼロ、再エネ・CCUSへの投資 | 全社的に先進技術を積極導入 | 鉄スクラップ・DRIの強力な垂直統合 | 強: 垂直統合による原料支配、高生産性 弱: 海外展開は限定的 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の電炉業界が直面する戦略的な意味合いを明らかにし、この変革期を乗り越え、持続的な成長を達成するための具体的な事業戦略を提言する。

11.1 今後5~10年で勝者と敗者を分ける決定的要因

分析の結果、今後5〜10年で電炉業界の勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約される。

- 原料支配力(Raw Material Dominance):

鉄スクラップが国際的な戦略資源と化す中で、単に市場から購入するだけでは、価格変動と供給不安のリスクに常に晒される。勝者となる企業は、静脈産業とのM&Aや長期契約、共同事業などを通じてサプライチェーンの上流に深く関与し、良質な原料を安定的かつ優先的に確保する「支配力」を構築する。AIを活用した品質評価技術を導入し、「質の支配」を実現することも不可欠である。この能力を欠く企業は、コスト競争で劣後し、高品質な製品の製造機会を失う。 - 技術的優位性(Technological Superiority):

競争の軸が「安さ」から「価値」へとシフトする中、技術的優位性は二つの側面で問われる。一つは、自動車向け高張力鋼板など、高炉材に匹敵する高品質・特殊鋼を電炉で製造する冶金技術。もう一つは、AIやデジタルツインを駆使して、電力消費と歩留まりを極限まで最適化し、熟練工の暗黙知を組織の形式知へと昇華させるデジタル技術である。この両輪を駆動させ、模倣困難な生産プロセスを構築した企業が、コストと品質の両面で他社を圧倒する。 - 環境価値の事業化能力(Green Value Monetization):

低CO2排出という電炉の潜在的な強みを、実際の収益に結びつける能力が問われる。勝者となる企業は、LCAに基づいた信頼性の高いCO2排出量算定・認証体制を確立し、その環境価値を顧客に明確に訴求する。そして、自動車メーカーなどの戦略的パートナーと連携し、「グリーンプレミアム」を確実に獲得するビジネスモデルを構築する。環境価値をマーケティングやブランディングに昇華させ、「安価なリサイクル品」から「高価値なサステナブル素材」へと顧客の認識を転換させる能力が勝敗を分ける。

11.2 捉えるべき機会と備えるべき脅威(SWOT分析サマリー)

- 機会(Opportunities):

- GX政策による強力な追い風: 政府の補助金や税制優遇を活用し、次世代技術への投資を加速できる。

- グリーン鋼材市場の急成長: 自動車・建設分野を中心に、プレミアム価格が期待できる新たな高付加価値市場が生まれている。

- サーキュラーエコノミーへの社会全体の支持: 鉄スクラップを100%活用する事業モデルの社会的意義が高まり、企業ブランド価値の向上に繋がる。

- 脅威(Threats):

- 原料・エネルギーの構造的高騰: 鉄スクラップと電力の価格上昇が、収益性を恒常的に圧迫する。

- 高炉メーカーの全面参入: 圧倒的な資本力と技術力を持つ巨人が、同じ電炉の土俵に上がり、特に高級鋼市場で熾烈な競争を引き起こす。

- 技術承継の失敗: 熟練工の大量退職により、競争力の源泉である操業ノウハウが失われるリスク。

- 国際標準化競争からの脱落: グリーン鋼材の定義・認証に関するグローバルなルール形成に乗り遅れ、製品の環境価値が評価されなくなるリスク。

11.3 戦略的オプションの提示と評価

上記の分析に基づき、取りうる4つの戦略的オプションを提示し、それぞれのメリット・デメリットを評価する。

表3:戦略的オプション評価マトリクス

| 戦略オプション | A: 静脈産業M&Aによる原料支配強化 | B: 特殊鋼分野への研究開発・設備投資集中 | C: DX/AIへの集中投資による圧倒的なコスト効率追求 | D: 海外(東南アジア)での現地生産展開 |

|---|---|---|---|---|

| 戦略的適合性 (メガトレンドへの対応) | ★★★★★ (サーキュラーエコノミー) | ★★★★☆ (価値の源泉) | ★★★★★ (匠の技のDX) | ★★★☆☆ (市場成長性) |

| 市場魅力度 (成長性・収益性) | ★★★☆☆ (安定性向上) | ★★★★★ (高収益性) | ★★★★☆ (コスト削減) | ★★★★☆ (高成長性) |

| 競争優位性 (差別化可能性) | ★★★★★ (模倣困難) | ★★★★☆ (技術障壁) | ★★★★☆ (先行者利益) | ★★☆☆☆ (現地企業との競争) |

| 投資規模とROI | 規模: 大 ROI: 中〜高 (長期的) | 規模: 中〜大 ROI: 高 | 規模: 中 ROI: 高 (短〜中期的) | 規模: 大 ROI: 不確実性大 |

| 実行リスク | ★★★★☆ (M&A後の統合リスク) | ★★★☆☆ (技術開発の不確実性) | ★★☆☆☆ (技術導入の組織的課題) | ★★★★★ (地政学・市場リスク) |

| 総合評価 | 4.0 / 5.0 | 4.2 / 5.0 | 4.0 / 5.0 | 2.8 / 5.0 |

- オプションA: 競争の土台である原料を固める、最も本源的な戦略。高い安定性をもたらすが、M&Aには多額の資金と高度なPMI(Post Merger Integration)能力が求められる。

- オプションB: 収益性の高い市場へシフトする、最も魅力的な成長戦略。成功すれば高い利益率を確保できるが、高炉メーカーとの直接対決になる可能性があり、継続的な研究開発投資が不可欠。

- オプションC: 足元の収益力を強化し、あらゆる戦略の基盤を作る、最も確実性の高い戦略。電力・原料高騰時代に必須であり、技術承継問題も解決する。

- オプションD: 成長市場に打って出る戦略だが、現地の競合や政治リスク、そして何より国内の基盤が盤石でない中での海外展開はリスクが高い。

11.4 最終提言:『デジタル垂直統合による高付加価値ニッチ戦略』

これまでの分析と評価に基づき、単一のオプションを選択するのではなく、オプションA、B、Cを統合した『デジタル垂直統合による高付加価値ニッチ戦略』を、取るべき最も説得力のある事業戦略として提言する。

これは、「DX/AIによる圧倒的なコスト効率(C)」を基盤とし、「静脈産業との連携・統合による良質な原料の安定確保(A)」を実現し、その強みを活かして「高炉メーカーとの全面戦争を避けつつ、高収益が見込める特殊鋼のニッチ市場(B)」で確固たる地位を築く、という三位一体の戦略である。

なぜこの戦略が最適なのか?

- 相乗効果: 3つのオプションは相互に補完し合い、強力な相乗効果を生む。DXによるコスト削減(C)は、M&A(A)や研究開発(B)の原資を生み出す。安定した高品質原料(A)は、高品質な特殊鋼(B)の安定生産を可能にする。デジタル化された操業ノウハウ(C)は、新たな特殊鋼開発(B)のスピードを加速させる。

- 持続的競争優位の構築: この戦略は、「原料支配力」「技術的優位性」「環境価値の事業化能力」という3つの決定的成功要因をすべて満たすことを目指すものである。デジタル化された製造プロセスと、統合されたサプライチェーンは、競合他社が容易に模倣できない、極めて強力な参入障壁となる。

- リスクの分散: 汎用鋼材市場での消耗戦から距離を置き、複数の高付加価値ニッチ市場にポートフォリオを分散させることで、特定の市場変動に対する耐性を高める。

11.5 実行に向けたアクションプランの概要

この戦略を実行に移すための、初期段階のアクションプランの概要を以下に示す。

- 主要KPI:

- 財務KPI: 特殊鋼売上比率(現状15% → 5年後40%)、営業利益率(現状X% → 5年後15%以上)、ROE(現状Y% → 5年後10%以上)

- 非財務KPI: 鉄スクラップ自給率(現状Z% → 5年後50%)、電力原単位(5年で10%削減)、グリーン鋼材売上比率(5年後30%)

- タイムライン(最初の3年間):

- Year 1:

- 経営体制: CEO直轄の「事業変革推進室」を設置。DX、M&A、R&Dの専門家を外部から招聘。

- DX/AI: AI検収システムと操業最適化AIのパイロット導入を1工場で開始。

- M&A: 提携・買収候補となる鉄スクラップ加工・リサイクル企業リストを作成し、初期的な接触を開始。

- R&D: ターゲットとする特殊鋼ニッチ市場(例:EV向け電磁鋼板、高強度ギア用鋼)を特定し、開発ロードマップを策定。

- Year 2:

- DX/AI: パイロット導入の効果を検証し、全工場への展開計画を策定。

- M&A: 1〜2社のM&Aまたは資本提携を実行。PMIプロセスを開始。

- R&D: ターゲット鋼種のプロトタイプ開発に着手。主要顧客との共同開発を開始。

- Year 3:

- DX/AI: 全工場への本格展開を開始。デジタルツインの構築に着手。

- M&A: 統合した企業のオペレーション改善とシナジー創出を本格化。

- 事業化: 新開発の特殊鋼(グリーン鋼材認証取得)を市場に投入。戦略的顧客への供給を開始。

- Year 1:

- 必要リソース:

- 資金: M&A、設備投資、研究開発費として、今後5年間でXXX億円規模の戦略的投資枠を設定。GX補助金などを最大限活用。

- 人材: データサイエンティスト、AIエンジニア、M&A専門家など、外部からの中途採用を強化。全社的なデジタルリテラシー向上のための研修プログラムを実施。

- 組織文化: 失敗を許容し、新たな挑戦を奨励する企業文化への変革をトップダウンで推進。

この戦略は、決して容易な道ではない。しかし、電炉業界が直面する非連続な変化の中で、現状維持は緩やかな衰退を意味する。大胆な自己変革を断行することこそが、未来を再溶解し、次の100年を生き抜くための唯一の道である。

第12章:付録

引用文献

- 鉄鋼業における二酸化炭素排出削減に係る 動向と … – 石炭資源情報, https://coal.jogmec.go.jp/content/300379416.pdf

- 電炉鋼のシェア – 普通鋼電炉工業会, https://www.fudenkou.jp/about/post_2.html

- 鉄スクラップ輸出をめぐる 4つの変化 – 鉄リサイクリング・リサーチ, https://srr-scrap.com/files/074.pdf

- 鉄スクラップリサイクルの現状と課題(2023年版) – 建設物価調査会, https://www.kensetu-bukka.or.jp/article/12523/

- 電動アーク炉市場サイズ、シェア|世界的な成長[2032], https://www.fortunebusinessinsights.com/jp/%E9%9B%BB%E6%B0%97%E7%82%89%E5%B8%82%E5%A0%B4-104745

- 鉄鋼業を取り巻く状況について – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/001_04_00.pdf

- 2024 年(1~12 月)の日本の鉄スクラップ輸出について, https://www.jisri.or.jp/wp-content/uploads/2025/02/20250203Japan-scrap-export.pdf

- 日本の鉄スクラップ – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/003_05_00.pdf

- 鉄くずの買取相場はどのように推移してる?売り時を見極めるコツを解説! | 鈴木金属, https://suzukin.jp/column/scrap-purchase-marketprice-trends/

- 2025年最新!鋼材(鉄スクラップ)の価格動向と価格上昇の背景 …, https://www.j-ems.jp/shogun/c-column/scrapiron-pricesrise.html

- 第4回研究会 事務局説明資料 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/004_03_00.pdf

- 電気・ガス料金支援|経済産業省 資源エネルギー庁, https://denkigas-gekihenkanwa.go.jp/

- 今後の電力需要の見通しについて – 経済産業省, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/085_06_00.pdf

- 【2025年10月最新】電気料金の値上り・値下りの見通しと補助政策 – 省エネの教科書, https://enetech.co.jp/guide/increased-electricity-prices/

- 調査シリーズNo.194『ものづくり産業における技能継承の現状と …, https://www.jil.go.jp/institute/research/2020/194.html

- 平成30年度ものづくり基盤技術の振興施策 – 厚生労働省, https://www.mhlw.go.jp/content/000516519.pdf

- World Steel in Figures 2024 – worldsteel.org, https://worldsteel.org/data/world-steel-in-figures/world-steel-in-figures-2024/

- Nucor Sustainability and Environmental Commitments, https://nucor.com/sustainability

- ArcelorMittal Integrated Annual Review 2023, https://corporate.arcelormittal.com/media/vrqovnik/arcelor-mittal-integrated-annual-review-2023.pdf

- 長期温暖化対策 日本鉄鋼連盟「カーボンニュートラル行動計画」 – JFEホールディングス, https://www.jfe-holdings.co.jp/common/pdf/sustainability/data/2024/2024_04_03_01.pdf

- グリーンスチールとは?脱炭素社会を支える次世代の鉄鋼技術 – CARBONIX MEDIA – Sustech, https://sustech-inc.co.jp/carbonix/media/green-steel/

- 第2回 製造業ベンチマーク検討WG 説明資料 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/benchmark_wg/pdf/002_03_00.pdf

- 排出削減が困難な産業におけるエネルギー・製造プロセス転換支援事業 | 経済産業省, https://hta-process.jp/

- カーボンニュートラルに向けた 日本鉄鋼業の取り組みと GX-ETSへの意見について, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/carbon_pricing_wg/dai1/siryou4.pdf

- バリューチェーン全体の脱炭素化に向けた 日本鉄鋼業界の取組について – 環境省, https://www.env.go.jp/council/content/06earth04/000318048.pdf

- 建材・設備のライフサイクルカーボン削減, https://www.mlit.go.jp/common/001898833.pdf

- CBAMとは | 本格適用はいつから?対象製品や影響まで具体的に解説 …, https://shizenenergy.net/decarbonization_support/column_seminar/cbam/

- 鉄スクラップ大変革時代の到来 | ブライトイノベーション, https://brightinnovation.jp/carbon/2466/

- グラファイト価格を理解する, https://jinsuncarbon.com/ja/%E3%82%B0%E3%83%A9%E3%83%95%E3%82%A1%E3%82%A4%E3%83%88%E4%BE%A1%E6%A0%BC/

- 中国の黒鉛電極市場の動向(8月) – CMI 株 式 会 社, https://cmicorporation.com/news/files/CMI_20250831-1-jp.pdf

- 電炉用黒鉛電極/値上げ国内外で広がる/米GTIは15% | 日刊鉄鋼新聞 Japan Metal Daily, https://www.japanmetaldaily.com/articles/-/232849

- 第2節 ものづくり人材の能力開発の現状, https://www.meti.go.jp/report/whitepaper/mono/2024/pdf/honbun_1_2_2.pdf

- Mizuho Industry Focus – みずほ銀行, https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/mif_246.pdf

- EVERSTEEL、東京製鐵と鉄スクラップ自動解析AIシステムの基幹 …, https://prtimes.jp/main/html/rd/p/000000008.000103001.html

- D X 戦略, https://www.jfe-holdings.co.jp/common/pdf/investor/library/dxreport/2023/4.pdf

- Green Steel Market 調査レポート 2025 | 業界動向と予測, https://www.emergenresearch.com/jp/industry-report/%E3%82%B0%E3%83%AA%E3%83%BC%E3%83%B3%E9%89%84%E9%8B%BC%E5%B8%82%E5%A0%B4

- 鉄鋼業のカーボンニュートラルに向けた 国内外の動向等について, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/energy_structure/pdf/018_04_00.pdf

- 金属リサイクルの会社16社 注目ランキング【2025年】 – Metoree, https://metoree.com/categories/8286/

- 企業理念|J&T環境株式会社, https://www.jt-kankyo.co.jp/company/action_agenda.html

- No.385 電力小売全面自由化:家庭と小規模事業への影響と将来の課題, https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/column0385.html

- 電力小売り自由化の評価 | 連載コラム – 自然エネルギー財団, https://www.renewable-ei.org/activities/column/REupdate/20240821_2.php

- 事業戦略 – 東海カーボン, https://www.tokaicarbon.co.jp/ir/pdf/integration_annual_report/2022_04.pdf

- 耐火物市場規模、シェア、成長 | 調査レポート 2032年, https://www.fortunebusinessinsights.com/jp/%E8%80%90%E7%81%AB%E7%89%A9%E5%B8%82%E5%A0%B4-103287

- 日本の合金鉄の市場規模、シェア、見通し(2033年) – IMARC Group, https://www.imarcgroup.com/report/ja/japan-ferroalloys-market

- 5-4 サプライヤー評価結果の活用と発注方針への展開 – 日本の調達部, https://cobuybtob.sakura.ne.jp/blog/?p=10098

- 5-3 効果的なサプライヤー評価とその活用戦略 – 日本の調達部, https://cobuybtob.sakura.ne.jp/blog/?p=10096

- 【調達購買のキホン】優良なサプライヤーの見極め方(QCDDM評価について) – スマクラ, https://www.smclbms.com/smcl/useful_edi/column_mfg_first

- 鉄鋼業の脱炭素化に向けた世界の取り組み(前編)~「グリーンスチール」とは何か?, https://www.enecho.meti.go.jp/about/special/johoteikyo/green_steel_01.html

- 自動車部品大手シェフラー、2025年からグリーン鉄鋼を調達(スウェーデン、ドイツ) – ジェトロ, https://www.jetro.go.jp/biznews/2021/11/e434dc47106a1fcd.html

- SDGs EYEs:取引先にCO2削減要請、トヨタの狙いとは – ReTACTION(リタクション), https://retaction-ryukoku.com/608

- JFEスチール、岡山県倉敷市の西日本製鉄所に革新電気炉導入を決定 投資額3294億円、2028年度稼働 – オートメーション新聞, https://www.automation-news.jp/2025/06/93392/

- 高炉プロセスから電炉プロセスへの転換投資を決定 ~GX 推進法に基づく政府支援事業に採択~ – Nippon Steel, https://www.nipponsteel.com/common/secure/news/20250530_200.pdf

- 日本製鉄、電炉転換に8687億円投資、政府支援2500億円活用 – note, https://note.com/sankituushin/n/n9fc365dc06d9

- JFEホールディングス株式会社 代表取締役社長 – 資源エネルギー庁, https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/056/056_009.pdf

- CFRPと自動車産業の関係|剥離技術がもたらす将来の可能性, https://sanwamekki.com/info/column/column_peeling/cfrp_and_automotiveindustry/

- CFRP自動車:軽量化と強度の最前線 | 株式会社UCHIDA, https://uchida-k.co.jp/cfrp%E8%87%AA%E5%8B%95%E8%BB%8A%EF%BC%9A%E8%BB%BD%E9%87%8F%E5%8C%96%E3%81%A8%E5%BC%B7%E5%BA%A6%E3%81%AE%E6%9C%80%E5%89%8D%E7%B7%9A

- 自動車用 CFRP 技術の最新動向, https://www.jim.or.jp/journal/m/pdf3/53/12/612.pdf

- sdb21_environment_jp.pdf – トヨタ自動車, https://global.toyota/pages/global_toyota/sustainability/esg/environmental/sdb21_environment_jp.pdf

- グリーンスチール市場の規模、シェア、成長|予測レポート、2032, https://www.fortunebusinessinsights.com/jp/%E3%82%B0%E3%83%AA%E3%83%BC%E3%83%B3%E3%82%B9%E3%83%81%E3%83%BC%E3%83%AB%E5%B8%82%E5%A0%B4-108711

- グリーンスチールに関する ガイドライン – 日本鉄鋼連盟, https://www.jisf.or.jp/business/ondanka/kouken/greensteel/documents/JISFGSguidelinev3.1final.pdf

- VRIO分析とは?やり方や具体例、メリット・デメリットをわかりやすく解説, https://sonar-ats.jp/column/other-4008/

- VRIO分析 – 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/terms/ha/vrio/

- 【鉱業・金属製品・鉄鋼 (商社)】データサイエンティスト … – doda, https://doda.jp/DodaFront/View/JobSearchList/j_ind__0515S/-oc__032002S/-ha__90%2C0/-preBtn__2/

- JFEスチール株式会社/【川崎】データサイエンティスト(AI …, https://doda.jp/DodaFront/View/JobSearchDetail/j_jid__3013322143/

- 800万円以上のデータサイエンティストの転職・求人情報 – AMBI, https://en-ambi.com/itengineer/datascientist/800man/

- 1200万円のデータサイエンティストの転職・求人一覧, https://mid-tenshoku.com/itengineer/datascientist/1200man/

- 【2024年最新】スキル年収マップ「ITエンジニア職編」を公開!AI・機械学習・DX推進などの最新トレンドが年収に反映, https://note.hr-forecaster.jp/n/nd1592a125f7e

- データサイエンティストの年収|大手企業の給料ランキング …, https://job-q.me/articles/4070

- 日本生産性本部 「労働生産性の国際比較2024」を公表 日本・時間 …, https://www.newprinet.co.jp/%E6%97%A5%E6%9C%AC%E7%94%9F%E7%94%A3%E6%80%A7%E6%9C%AC%E9%83%A8%E3%80%80%E3%80%8C%E5%8A%B4%E5%83%8D%E7%94%9F%E7%94%A3%E6%80%A7%E3%81%AE%E5%9B%BD%E9%9A%9B%E6%AF%94%E8%BC%832024%E3%80%8D%E3%82%92

- 日本生産性本部、「労働生産性の国際比較2024」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202412121594

- 労働生産性の国際比較2024 ~日本の時間当たり労働生産性は56.8ドル(5,379円)でOECD加盟38カ国中29位~ (日本生産性本部) – 新潟県生産性本部, https://www.n-seisanseihonbu.com/%E5%8A%B4%E5%83%8D%E7%94%9F%E7%94%A3%E6%80%A7%E3%81%AE%E5%9B%BD%E9%9A%9B%E6%AF%94%E8%BC%832024-%EF%BD%9E%E6%97%A5%E6%9C%AC%E3%81%AE%E6%99%82%E9%96%93%E5%BD%93%E3%81%9F%E3%82%8A%E5%8A%B4%E5%83%8D/

- 中部鋼鈑、AI検収システムを導入。より精度の高い検収を実現, https://aismiley.co.jp/ai_news/ai-steelplate-imagerecognition/

- JFE条鋼、電炉での鉄スクラップの検収を自動化するシステムを …, https://dcross.impress.co.jp/docs/usecase/003808.html

- デジタルツインとは?製造業での効果的な活用事例を紹介 – ものづくり ワールド, https://www.manufacturing-world.jp/hub/ja-jp/blog/article8.html

- 鉄スクラップの高精度選別システム検討フォーラム (2023年度 活動報告書), https://www.mssf.or.jp/info145/

- ResponsibleSteel™ Certification – DNV, https://www.dnv.us/services/responsiblesteel-certification-192156/

- We’re shaping a more responsible steel industry | ResponsibleSteel, https://www.responsiblesteel.org/

- 【2024】鉄鋼業界のM&A動向と事例を紹介!最新の市場の動きは …, https://masouken.com/%E9%89%84%E9%8B%BC%E6%A5%AD%E7%95%8C%E3%81%AEM&A%E5%8B%95%E5%90%91%E3%81%A8%E4%BA%8B%E4%BE%8B

- 鉄鋼業界のM&A動向 市場規模や買収・売却事例について解説, https://www.ma-cp.com/about-ma/industry/metals-plastics/6/

- 統合報告書 – 東京製鐵株式会社, https://www.tokyosteel.co.jp/eco/achievement/pdf/Tokyo_Steel_Integrated_Report_2023_2024.pdf

- 統合報告書2022 – 東京製鐵株式会社, https://www.tokyosteel.co.jp/eco/achievement/pdf/Tokyo_Steel_Integrated_Report_2022.pdf

- KYOEI STEEL INTEGRATED REPORT 2024 – 共英製鋼, https://www.kyoeisteel.co.jp/ja/csr/main/06/teaserItems2/00/link/kyoeisteelintegratedreport2024_1(JP)_single.pdf

- 統合報告書 | IRライブラリ | 投資家情報 | 共英製鋼株式会社, https://www.kyoeisteel.co.jp/ja/ir/library/annual_report.html

- Our Steel, Your Future – 大和工業, https://www.yamatokogyo.co.jp/ir/pdf/yamatokogyo_ir2024_A4.pdf

- 統合レポート – 大同特殊鋼, https://www.daido.co.jp/common/pdf/pages/sustainability/data/2024.pdf?240927

- 統合レポート発行のお知らせ | お知らせ | 大同特殊鋼, https://www.daido.co.jp/info/2024/240925_integrated_report.html

- 愛知製鋼統合レポート2024, https://www.aichi-steel.co.jp/_assets/dl/ir/library/integrate_report/2024/2024_all.pdf

- 日本製鉄 統合報告書 2024 – Nippon Steel, https://www.nipponsteel.com/common/secure/ir/library/pdf/nsc_jp_ir_2024_all.pdf

- 事業・製品紹介|JFE条鋼株式会社, https://www.jfe-bs.co.jp/products/

- JFE条鋼(株)【JFEグループ】の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp205703/outline.html

- Nucor Corporation – AnnualReports.com, https://www.annualreports.com/Company/nucor-corporation

- 10-K – SEC.gov, https://www.sec.gov/Archives/edgar/data/73309/000095017024021195/nue-20231231.htm

- CORPORATE SOCIAL RESPONSIBILITY, https://www.responsibilityreports.com/HostedData/ResponsibilityReportArchive/n/NYSE_NUE_2023.pdf

- 2023 Annual Report – SEC.gov, https://www.sec.gov/Archives/edgar/data/1022671/000110465924040561/tm249986d1_ars.pdf

- Steel Dynamics 2024 Annual Report – Cloudfront.net, https://d2ghdaxqb194v2.cloudfront.net/2197/196819.pdf

- ArcelorMittal reports second quarter 2023 and half year 2023 results – SEC.gov, https://www.sec.gov/Archives/edgar/data/1243429/000138713123008838/ex99-1.htm

- ArcelorMittal reports fourth quarter and full year 2023 results …, https://corporate.arcelormittal.com/media/press-releases/arcelormittal-reports-fourth-quarter-and-full-year-2023-results

- ArcelorMittal S.A.: ArcelorMittal reports fourth quarter and full year 2023 results, https://www.globenewswire.com/news-release/2024/02/08/2825682/0/en/ArcelorMittal-S-A-ArcelorMittal-reports-fourth-quarter-and-full-year-2023-results.html

- Climate Action Reports | ArcelorMittal, https://corporate.arcelormittal.com/sustainability/climate-action-reports

- GXリーグで始まる新しい日本のカーボンプライシング | 新たな …, https://www.jetro.go.jp/biz/areareports/special/2024/0502/7a7acfff235626df.html

- 「2030 年の鉄スクラップ需給展望」 – 鉄リサイクリング・リサーチ, https://srr-scrap.com/files/017.pdf

- 鉄筋の価格が変動する理由 – 建設市場インサイト, https://archi-cost.com/rebar-cost/

- World Steel in Figures 2025 – worldsteel.org, https://worldsteel.org/data/world-steel-in-figures/world-steel-in-figures-2025/

- Steel Statistical Yearbook 2022, https://worldsteel.org/wp-content/uploads/Steel-Statistical-Yearbook-2022.pdf

- Steel Statistical Yearbook 2023 – World Steel Association, https://worldsteel.org/wp-content/uploads/Steel-Statistical-Yearbook-2023.pdf

- 2025年の鉄鋼、鉄スクラップマーケット動向を考える – スチール・ストーリージャパン, https://steelstory.jp/market/6044/

- 電力小売全面自由化の進捗状況について – 経済産業省, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/086_03_00.pdf

- 新電力の市場の今を調査! – エネタウン, https://www.enetown.jp/tips/new-power-market/

- グリーンスチールとは?メリットや課題、導入事例までを解説!, https://www.bluedotgreen.co.jp/column/emissinncalculation-cfp/green_steel/

- 統合報告書 | IR資料室 | 株主・投資家情報 | 日本製鉄 – Nippon Steel, https://www.nipponsteel.com/ir/library/annual_report.html

- 日本製鉄 統合報告書 – 札幌証券取引所, https://www.sse.or.jp/wp-content/uploads/2023/10/20231012_54010_esg-1.pdf

- 「JFEグループレポート2024(統合報告書)」の発行について|JFEホールディングス株式会社, https://www.jfe-holdings.co.jp/release/2024/0925/000795/

- JFE GROUP REPORT (統合報告書)|JFEホールディングス株式 …, https://www.jfe-holdings.co.jp/investor/library/group-report/

- アニュアルレポート(英語) | IR資料室 | 株主・投資家情報 – 大同特殊鋼, https://www.daido.co.jp/ir/library/annual/index.html

- 統合レポート – 大同特殊鋼, https://www.daido.co.jp/common/pdf/pages/sustainability/data/2024.pdf

- 「愛知製鋼統合レポート2025」を発行, https://www.aichi-steel.co.jp/news/mt-assets/docs/20250930_news1.pdf

- 愛知製鋼統合レポート 2022 – 特殊鋼倶楽部, https://www.tokushuko.or.jp/carbonneutral/data/member/aichi-report2022.pdf

- 2024APRIL 1.2023-MARCH 31.2024 山陽特殊製鋼レポート2024 (統合報告書), https://www.sanyo-steel.co.jp/social/pdf/2024/2024_all_3.pdf

- JFE条鋼株式会社の会社概要 – マイナビ転職, https://tenshoku.mynavi.jp/company/334850/

- COMPANY – 会社概要・拠点情報 – JFE条鋼, https://www.jfe-bs.co.jp/company/overview/

- JFE条鋼株式会社の新卒採用・就活情報 – あさがくナビ, https://www.gakujo.ne.jp/campus/company/baseinfo/59044/

- SEC Filings – Steel Dynamics, https://ir.steeldynamics.com/sec-filings/

- Steel Dynamics Reports Fourth Quarter and Annual 2023 Results, https://ir.steeldynamics.com/steel-dynamics-reports-fourth-quarter-and-annual-2023-results/

- Steel Dynamics Reports Fourth Quarter and Annual 2024 Results, https://ir.steeldynamics.com/steel-dynamics-reports-fourth-quarter-and-annual-2024-results/

- Financial reports | ArcelorMittal, https://corporate.arcelormittal.com/investors/financial-reports

- MT- 30.06.2025 – ArcelorMittal, https://corporate.arcelormittal.com/media/hhdf13wo/half-year-report-30-06-2025.pdf

- ArcelorMittal – AnnualReports.com, https://www.annualreports.com/Company/arcelormittal

- Annual report 2022 – ArcelorMittal, https://corporate.arcelormittal.com/media/obsd1lud/annual-report-2022.pdf

- ArcelorMittal publishes its Annual Report 2024 on Form 20-F, https://corporate.arcelormittal.com/media/press-releases/arcelormittal-publishes-its-annual-report-2024-on-form-20-f/

- 2023 Annual Financial Statements.pdf – ArcelorMittal South Africa, https://arcelormittalsa.com/Portals/0/2023%20Annual%20Financial%20Statements.pdf

- ArcelorMittal publishes its Annual Report 2023 on Form 20-F, https://corporate.arcelormittal.com/media/press-releases/arcelormittal-publishes-its-annual-report-2023-on-form-20-f

- ArcelorMittal South Africa | Decarbonisation roadmap, https://arcelormittalsa.com/Portals/0/ArcelorMittal%20South%20Africa%20Decarbonisation%20Roadmap%20(January%202023)%20(2).pdf

- ArcelorMittal roadmap to net zero – World Steel Association, https://worldsteel.org/wp-content/uploads/3a.-Implementation-and-activities-ArcelorMittal.pdf

- Sustainable Development overview – ArcelorMittal, https://corporate.arcelormittal.com/media/kycmtbqe/arcelormittal-q1-23-esg-presentation.pdf

- ArcelorMittal ESG report 2023.pdf, https://arcelormittalsa.com/Portals/0/ArcelorMittal%20ESG%20report%202023.pdf

- Luxembourg, February 6, 2025 – ArcelorMittal (referred to as “ArcelorMittal” or the “Company” or the “Group”) (MT (New York, Amsterdam, Paris, Luxembourg), MTS (Madrid)), the world’s leading integrated steel and mining company, today announced results 1 for the three-month and twelve-month periods ended December 31, 2024. – SEC.gov, https://www.sec.gov/Archives/edgar/data/1243429/000183988225007702/ex99-1.htm

- Fact Book 2023 | ArcelorMittal, https://corporate.arcelormittal.com/media/gjaafah0/43984-arcelormittal-factbook-2023-web-interactive.pdf

- 4q-23-earnings-release.pdf – ArcelorMittal, https://corporate.arcelormittal.com/media/3nkfhngo/4q-23-earnings-release.pdf

- ArcelorMittal reports fourth quarter and full year 2023 results …, https://corporate.arcelorMittal.com/media/press-releases/arcelormittal-reports-fourth-quarter-and-full-year-2023-results

- 耐火物市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/refractories-market/108354

- 米国耐火物市場規模・シェア|成長レポート [2030年] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E7%B1%B3%E5%9B%BD%E8%80%90%E7%81%AB%E7%89%A9%E5%B8%82%E5%A0%B4-108436

- AIが予測する耐火物メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/refractory

- フェロシリコンとその他のフェロアロイの比較 | 完全比較ガイド – Persian Ferrosilicon, https://ferrosilicon.co/ja/%E3%83%95%E3%82%A7%E3%83%AD%E3%82%B7%E3%83%AA%E3%82%B3%E3%83%B3%E3%81%A8%E4%BB%96%E3%81%AE%E3%83%95%E3%82%A7%E3%83%AD%E5%90%88%E9%87%91/

- 世界のフェロロイ市場洞察, 見通し, トレンド, シェア – Spherical Insights, https://www.sphericalinsights.com/jp/reports/ferroalloy-market

- フェロアロイ 市場シェアと売上高予測 2025年~2032年 – Pando, https://pando.life/article/2520586

- 世界のフェロアロイ市場、2033年までに1150.2億米ドルに達すると予測 – アットプレス, https://www.atpress.ne.jp/news/2356830

- 統合報告書2024を発刊しました | サステナビリティ トピックス …, https://www.kyoeisteel.co.jp/ja/csr/topics/topics-7465223848225441432.html

- 共英製鋼、米テキサス州エルパソでの製鋼工場新設などに2億3000万ドル投資(日本、米国), https://www.jetro.go.jp/biznews/2024/07/4092da166fd51078.html

- 統合報告書を発行/共英製鋼 | 日刊鉄鋼新聞 Japan Metal Daily, https://www.japanmetaldaily.com/articles/-/227330

- Baosteel Sustainability Report, https://res.baowugroup.com/attach/2024/06/07/3dd8429e34e24891869d021c883bed7b.pdf

- 中国、インドの鉄鋼業における低、脱炭素化の取組み, https://www.npi.or.jp/research/data/npi_commentary_kakihara_20250210.pdf

- 脱炭素社会への移行が迫るアジアの鉄鋼業の将来, https://www.jri.co.jp/MediaLibrary/file/report/rim/pdf/12969.pdf

- 気候変動(2050年カーボンニュートラルへの挑戦)|環境|サステナビリティ|MAZDA 企業サイト, https://www.mazda.com/ja/sustainability/environment/climate-change/

- コラム「製造業におけるカーボンニュートラル対応への取り組み ~「CO2排出量の見える化・見せる化」に取り組む自動車部品メーカーの事例 ~」 – 日立ソリューションズ, https://www.hitachi-solutions.co.jp/smart-manufacturing/sp/column/detail20/

- サプライヤーエンゲージメント事例集 – 環境省, https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/guide/supplier_engagement.pdf

- 自動車産業を取り巻くカーボンニュートラル対応の動向 | 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/report/cr_220118/

- 鉄ナビ検収AI:鉄スクラップAI解析システム – 知財図鑑, https://chizaizukan.com/property/ai-based-scrap-inspection-system/

- リサイクルをミラクルに。J&T環境に学ぶプラスチック循環の最前線 – Circular Yokohama, https://circular.yokohama/2025/07/02/jandtrecycling/

- 千葉市・JFEエンジニアリング株式会社・J&T環境株式会社 「廃棄物リサイクル技術を活用した循環型社会・脱炭素社会づくりに関する連携協定」を締結, https://www.jfe-eng.co.jp/topics/20240315.html

- Nucor Reports Results for the Fourth Quarter and Full Year 2023, https://nucor.com/news-release/nucor-reports-results-for-the-fourth-quarter-and-full-year-2023-122919

- Nucor Reports Results for the Fourth Quarter and Full Year 2024, https://investors.nucor.com/news/news-details/2025/Nucor-Reports-Results-for-the-Fourth-Quarter-and-Full-Year-2024/

- Financials – Annual Reports – Nucor – Investor Relations, https://investors.nucor.com/financials/annual-reports/default.aspx

- Events & Presentations – Nucor – Investor Relations, https://investors.nucor.com/events-and-presentations/default.aspx

- EX-99.1 – SEC.gov, https://www.sec.gov/Archives/edgar/data/73309/000119312524018332/d756569dex991.htm

- Environment, Social and Governance Disclosures – Nucor, https://nucor.com/esg

- Nucor Named to Fast Company’s Annual List of the World’s Most Innovative Companies, https://nucor.com/newsroom/nucor-named-to-fast-companys-annual-list-of-the-worlds-most-innovative

- NUCOR CORPORATION, https://s202.q4cdn.com/531038915/files/doc_financials/2023/ar/12961895-e60c-468b-bd78-2d0a65fce71b.pdf

- Nucor’s Emissions Targets Certified by the Global Steel Climate Council, https://nucor.com/news-release/nucor’s-emissions-targets-certified-by-the-global-steel-climate-council-122962

- Nucor Reports Results for the Fourth Quarter and Full Year 2024, https://nucor.com/news-release/nucor-reports-results-for-the-fourth-quarter-and-full-year-2024-122964

- Nucor Reports Results for the Second Quarter of 2024, https://nucor.com/news-release/nucor-reports-results-for-the-second-quarter-of-2024-122952

- 2023 Nucor Annual Report, https://s202.q4cdn.com/531038915/files/doc_financials/2024/ar/2023-nucor-annual-report.pdf

- VRIO分析とは?4つの要素と目的・他社事例(ユニクロ・トヨタ)を紹介, https://www.careermart.co.jp/blog/blog/archives/22012

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO分析のフレームワークを徹底解説!分析の具体例も紹介します – マップマーケティング, https://www.mapmarketing.co.jp/mm-blog/bunseki-framework/vrio-bunnseki-fure-muwa-ku/

- VRIO分析とは?【やり方をわかりやすく】メリット、具体例 – カオナビ, https://www.kaonavi.jp/dictionary/vrio-bunseki/

- 製造業(メーカー)のデータサイエンティスト・データ分析の転職・求人情報 – パソナキャリア, https://www.pasonacareer.jp/jb600/jm640/ib10/

- 2024年最新版:AIエンジニアの採用情報- 求人動向から給与水準まで …, https://note.com/powertravelers/n/n5e726767aad8

- AI エンジニアの年収は?未経験からでも AI エンジニアになれば年収は上がる? – キカガク, https://www.kikagaku.co.jp/career-blog/ai-engineer-salary-expectations/

- AIエンジニアの年収最新情報2024:高収入を得るための秘訣とキャリアパス | Reinforz.ai, https://ai.reinforz.co.jp/508

- 日本鉄鋼業のカーボンニュートラルへの 取組み, https://www.gbrc.or.jp/assets/documents/gbrc/GBRC200_13.pdf

- グリーンスチール:一般社団法人日本鉄鋼連盟, https://www.jisf.or.jp/business/ondanka/kouken/greensteel/

- 【2023年12月M&Aレポート】前年比38件増の122件、日本製鉄の2兆円買収を筆頭に大型案件が目白押し | 株式会社ストライクのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000111.000034249.html

- Basis of Reporting 2023 – ArcelorMittal, https://corporate.arcelormittal.com/media/mz1mdd3q/arcelor-mittal-basis-of-reporting-2023.pdf

- Reporting Index 2023 – ArcelorMittal, https://corporate.arcelormittal.com/media/rzxdgcke/arcelor-mittal-reporting-index-2023.pdf

- The future of steel sustainability: In conversation with Philippe Aubron, Head of Global Automotive at ArcelorMittal | ResponsibleSteel, https://www.responsiblesteel.org/news/in-conversation-with-philippe-aubron-head-of-global-automotive-at-arcelormittal

- A key pillar of Maxion Wheels’ Responsible Sourcing Policy – ResponsibleSteel, https://www.responsiblesteel.org/news/responsiblesteel-a-key-pillar-of-maxion-wheels-responsible-sourcing-policy

- Global Steel Sustainability Standards | ResponsibleSteel, https://www.responsiblesteel.org/standards

- Commitment to ResponsibleSteel™, https://automotive-staging.aware.be/sustainability/responsible_steel

- ISO 20815 – Wikipedia, https://en.wikipedia.org/wiki/ISO_20815

- EN ISO 20815:2018 – Petroleum, petrochemical and natural gas industries – Production assurance and – iTeh Standards, https://standards.iteh.ai/catalog/standards/cen/d26bf03a-eee9-4538-8793-f527449cfe2a/en-iso-20815-2018

- ISO 20815 – Quality management of oil, gas and petrochemical – EIQM Cert, https://eiqmcert.com/so-20815/

- Petroleum, petrochemical and natural gas industries – Production assurance and reliability management (ISO 20815:2018 – Intertek Inform, https://www.intertekinform.com/preview/385993183350.pdf?sku=866558_SAIG_NSAI_NSAI_2699233

- ISO 20815 (Production assurance and reliability management) – WECERT, https://wecert.net/Certification/petroleum-petrochemical-and-natural-gas-industries-production-assurance-and-reliability-management/

- INTERNATIONAL STANDARD ISO 20815 – ANSI Webstore, https://webstore.ansi.org/preview-pages/ISO/preview_ISO+20815-2018.pdf