ハードウェアの再定義:AIとエコシステムが駆動する電気機器業界の次世代成長戦略

インフォグラフィック

スライド資料

ハードウェア再定義_エコシステム戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、大手総合電機メーカーが、電気機器業界の構造的大変革期において持続可能な成長戦略を策定することを目的とする。当業界は、①製品のコモディティ化と新興国メーカーとの価格競争、②AI・IoT技術の進展による「スマート化」、③「モノ売り」から「コト売り(サービス化)」へのビジネスモデル転換、④脱炭素社会に向けたサステナビリティへの対応という、複合的かつ不可逆的な変化に直面している。

本分析は、BtoC製品(白物家電、AV機器)、BtoB製品(FA機器、ビルシステム、エネルギーシステム)、および関連する部品・ソフトウェア業界を包括的に調査対象とし、経営層の戦略的意思決定に資する、データに基づいた深い洞察と具体的な提言を提供することを目的とする。

最も重要な結論

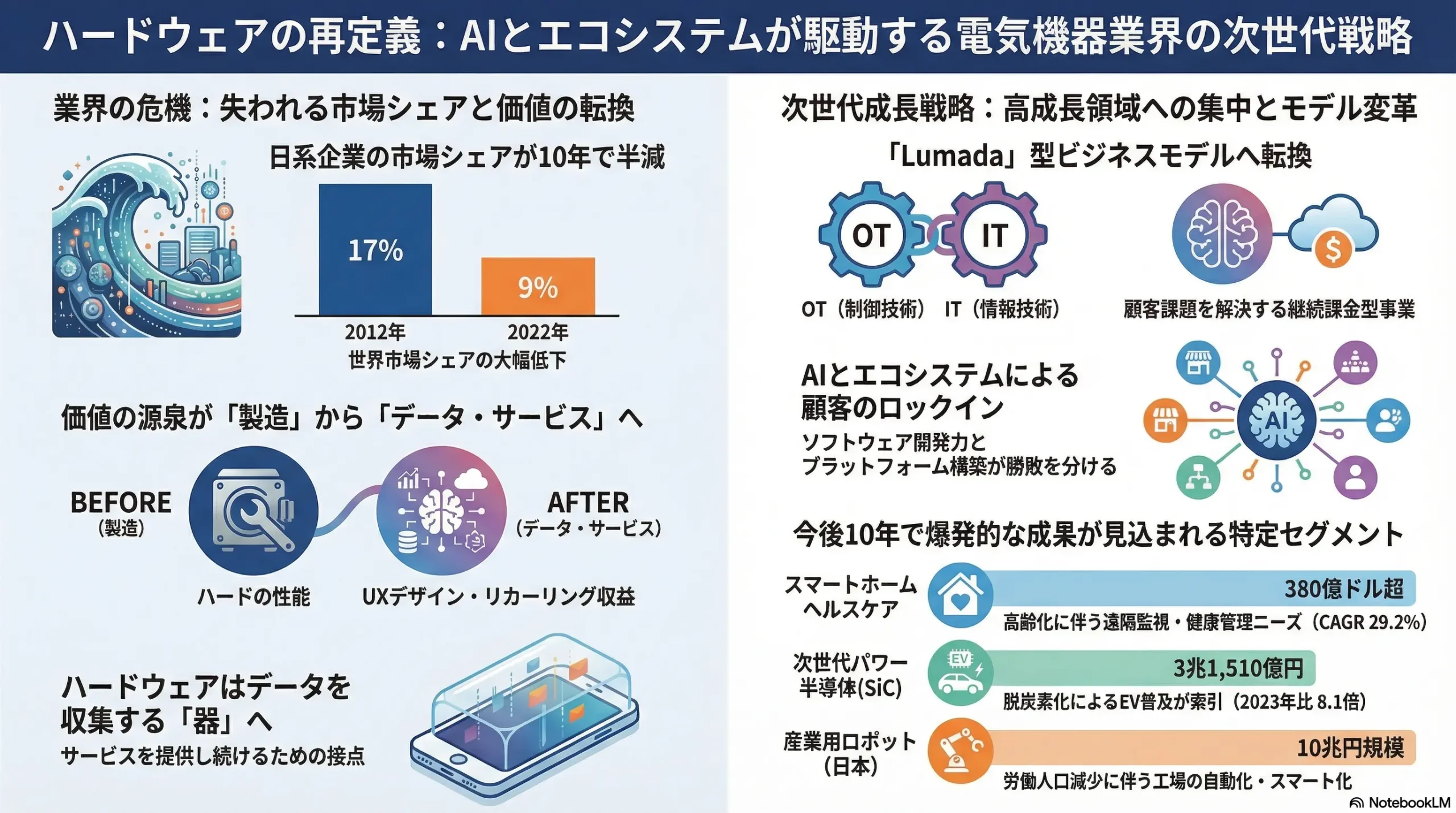

電気機器業界における価値創造の源泉は、ハードウェアの性能や品質から、ソフトウェア、データ、AIを駆使して提供される「顧客体験(CX)」へと完全に移行した。もはやハードウェアは単体の製品ではなく、データを収集し、継続的なサービスを提供する「器」としての役割がその価値の中心となっている。

電子情報技術産業協会(JEITA)のデータが示す通り、世界市場が成長を続ける一方で、日系企業のシェアは2012年の17%から2022年には9%へと長期的な低下傾向にある 1。この事実は、日系企業の伝統的な強みであった「高品質なものづくり」だけでは、もはやグローバルな競争優位を維持できないという厳しい現実を突きつけている。このシェア低下の根源には、成長を牽引するソリューションサービス分野での立ち遅れという構造的な課題が存在する。

今後の業界における勝者と敗者を分ける決定的な要因は、卓越したソフトウェア開発力、高度なデータ解析能力、そして他社を巻き込み顧客をロックインする「エコシステム」を構築・主導する能力である。

主要な戦略提言

以上の分析に基づき、取るべき事業戦略として、以下の4点を提言する。

- 事業ポートフォリオの抜本的改革: 成長が見込めず、収益性の低いハードウェア中心の事業(例:汎用AV機器、一部の白物家電)からは段階的に撤退、もしくはカーブアウト(事業切り出し)を断行する。これにより創出された経営資源(人材・資金)を、高成長が見込まれるFA(ファクトリーオートメーション)、環境・エネルギー関連、およびそれらを横断的に支えるソフトウェア/サービス事業へ集中的に再配分する。

- 「Lumada」型ビジネスモデルの全社展開: 日立製作所の成功事例 2 をベンチマークとし、自社の強みであるハードウェア(OT: Operational Technology)と、先進的なソフトウェア(IT: Information Technology)を融合させ、顧客の経営課題を解決するリカーリング(継続課金)型のソリューション事業を、全社的な収益の柱として確立する。

- M&Aおよびアライアンス戦略の加速: 決定的に不足しているAI・ソフトウェア関連のケイパビリティと専門人材 3 を迅速に獲得するため、国内外のソフトウェア企業やAIスタートアップの買収を積極的に実行する。同時に、Google、Amazon、Microsoftといった巨大ITプラットフォーマーとは、競争と協調の関係を見極めつつ、戦略的提携を推進する。

- サステナビリティの事業化: 欧州グリーンディール政策に代表される環境規制の強化 5 を単なるコスト要因として捉えるのではなく、新たな事業機会と認識する。製品のサービス化(XaaS)を推進し、回収・修理・再利用を前提としたサーキュラーエコノミー型ビジネスモデル 6 を本格的に立ち上げ、環境価値と経済価値を両立させる。

第2章:市場概観(Market Overview)

世界の電気機器市場規模の推移と今後の予測

世界の電子情報産業は、デジタル化投資の加速を背景に力強い成長を続けている。JEITAによると、2023年の世界生産額は前年比3%増の3兆5,266億ドルと過去最高を更新する見通しであり、2024年にはさらに同9%増の3兆6,868億ドルに達すると予測されている 1。このマクロな成長トレンドは、業界に大きな事業機会が存在することを示している。

しかし、その一方で日系企業のプレゼンスは長期的な低下傾向にある。日系企業の世界シェアは、2012年の17%から2022年には9%へと大幅に減少した 1。この市場全体の成長と日系企業のシェア低下という乖離は、日系企業が成長を牽引する「ソリューションサービス」分野で海外企業に後れを取り、競争の主戦場が変化したことへの対応が不十分であったことを明確に示唆している。

2035年に向けた長期的な視点では、脱炭素化とスマート化が巨大な市場を形成する。エネルギー・電力関連市場は2035年までに5兆ドル超 9、工場の仮想モデルを構築するデジタルツイン市場は同年に約1,000億ドル規模に達すると予測されている 10。これらのデータは、戦略的な資源配分の方向性を定める上で極めて重要な示唆を与える。

主要セグメントの成長性分析

市場全体の中でも、特に高い成長が期待されるのは以下の3つのセグメントである。

- スマートホーム関連: IoT技術の普及とライフスタイルの変化を背景に、市場は急速に拡大している。日本のスマートホーム市場だけでも、2024年の74.1億ドルから2035年には240.1億ドル規模へと、年平均成長率(CAGR)11.28%で成長する見込みである 11。特に、日本や欧州で深刻化する高齢化社会を背景に、遠隔での健康監視などを可能にするスマートホームヘルスケア市場は、2035年までに世界で380億ドル超(CAGR 29.2%)という驚異的な成長が予測されており、大きなビジネスチャンスが存在する 12。

- FA(ファクトリーオートメーション)関連: 労働人口の減少、人件費の高騰、そして生産性向上への飽くなき要求を背景に、工場の自動化・スマート化は不可逆的なトレンドとなっている。日本のロボット市場は、製造業のみならずサービス分野への普及も進み、2035年には10兆円規模に達すると予測されている 13。また、FAの中核をなす産業用制御機器市場も、2033年までに世界で2,200億ドル規模(CAGR 8.4%)への成長が見込まれる 15。

- 環境・エネルギー関連: 脱炭素社会への移行は、関連機器市場に爆発的な成長をもたらす。特に、電気自動車(EV)や再生可能エネルギー設備のエネルギー効率を左右するパワー半導体市場は、2035年に7兆7,757億円(2023年比2.4倍)に拡大すると予測される 16。中でも、次世代材料であるSiC(炭化ケイ素)パワー半導体は、2035年に3兆1,510億円と、2023年比で8.1倍もの急成長が見込まれており 16、この分野での技術的優位性が企業の競争力を根本から左右する可能性がある。

| 主要成長セグメント | 2024年(または直近年)市場規模 | 2035年(または予測年)市場規模 | CAGR | 主な成長ドライバー | 出典 |

|---|---|---|---|---|---|

| スマートホーム(日本) | 74.1億ドル | 240.1億ドル | 11.28% | 利便性・快適性向上、高齢化社会対応 | 11 |

| スマートホームヘルスケア(世界) | 22.7億ドル | 380.5億ドル | 29.2% | 高齢化、遠隔医療ニーズの増大 | 12 |

| FA:産業用ロボット(日本) | – | 10兆円 | – | 労働人口減少、生産性向上ニーズ | 13 |

| FA:産業用制御機器(世界) | 1,500億ドル (2023) | 2,200億ドル (2033) | 8.4% | IIoTの進展、スマートファクトリー化 | 15 |

| 環境:パワー半導体(世界) | 3.2兆円 (2023) | 7.8兆円 | 8.3% (概算) | EV普及、再生可能エネルギー導入拡大 | 16 |

主要な市場成長ドライバーと阻害要因

- 成長ドライバー: デジタルトランスフォーメーション(DX)への継続的な投資、各国政府の脱炭素化政策、新興国におけるインフラ需要の拡大が、業界全体の成長を力強く牽引する。

- 阻害要因: 地政学リスクの高まりによる半導体サプライチェーンの分断 17、EVや再生可能エネルギーの普及に伴う銅などの原材料価格の長期的な高騰 19、世界的なインフレとそれに伴う金融引き締めによる設備投資・個人消費の冷え込みが、事業運営上の主要なリスクとなる。

業界の主要KPIベンチマーク分析

- 売上高・営業利益率: BtoCの家電分野では、2020年時点でサムスン(シェア14.8%)、LG(同10.9%)、ハイアール(同10.8%)といった韓国・中国メーカーが世界市場の上位を占めており、規模とコスト競争力で優位に立っている 20。一方、BtoBのFA・重電分野では、シーメンスやシュナイダーエレクトリックといった欧米企業が、ソフトウェアとサービスを組み合わせた高付加価値ビジネスで高い利益率を実現している 21。

- 研究開発費(R&D)の対売上高比率: 日本の製造業全体の売上高研究開発費比率は3.63%であり 23、電気機械器具製造業は特に研究開発に重点を置く業種の一つである 24。しかし、重要なのは投資の「額」だけでなく、その「質」である。すなわち、その投資がハードウェアの性能向上といった漸進的な改善に留まるのか、それともソフトウェア、AI、サービスといった非連続的な成長領域に振り向けられているかが、将来の競争力を決定づける。

第3章:外部環境分析(PESTLE Analysis)

電気機器業界は、地政学的変動から技術革新、社会構造の変化に至るまで、多岐にわたるマクロ環境要因の影響を強く受ける。PESTLEフレームワークを用いてこれらの要因を体系的に分析し、事業機会と脅威を特定する。

政治(Politics)

- 環境規制の強化: 欧州委員会が推進する「欧州グリーンディール政策」は、業界に大きな影響を与える。特に、製品のライフサイクル全体の環境情報を電子的に記録・追跡する「デジタル製品パスポート(DPP)」の導入義務化 5 は、サプライチェーン全体の透明性確保を企業に求める。これは規制対応コストを増大させる一方で、環境性能の高さを客観的なデータで示し、競争優位に転化する好機ともなり得る。

- 経済安全保障: 米中間の技術覇権争いを背景に、半導体は戦略物資としての重要性を増している。各国政府は、サプライチェーンの脆弱性を克服するため、国内の半導体生産を強化する補助金政策を積極的に打ち出している 17。この動きは、生産拠点のグローバルな最適配置を見直す大きな契機となる。技術流出防止や輸出規制の強化 18 も常態化しており、地政学リスクを前提とした事業継続計画(BCP)の策定が不可欠である。

経済(Economy)

- 原材料価格の高騰: 脱炭素化に向けた電化(Electrification)の進展は、モーターや電線に不可欠な「銅」の需要を構造的に押し上げる。長期的な価格上昇が予測されており 19、製品のコスト構造を圧迫する主要因となる。設計段階での使用量削減や代替素材の開発、価格変動リスクをヘッジする調達戦略が求められる。

- 世界的なインフレと金融政策: 世界的なインフレとそれに対応するための金利引き上げは、企業の設備投資意欲や個人の高額商品に対する消費マインドを冷却させるリスクをはらむ。為替レートの変動も、輸出採算や海外生産拠点のコストに直接的な影響を与えるため、常に注視が必要である。

社会(Society)

- 人口動態の変化: 日本や欧州をはじめとする先進国では、高齢化が急速に進展している。これは、見守り機能付きの家電や、遠隔で健康状態をモニタリングするスマートホームヘルスケア関連機器・サービスへの需要を創出する大きな事業機会である 12。また、世界的な単身世帯の増加は、省スペースで多機能な小型家電や、初期投資を抑えられるサブスクリプション型の利用形態へのニーズを高めている 27。

- 価値観・ライフスタイルの変化: Z世代を中心に、製品やサービスの背景にある企業の環境・社会に対する姿勢を重視する傾向が強まっている。サステナビリティへの貢献が、ブランド選択における重要な購買決定要因(KBF)となりつつある。また、健康志向や快適な生活空間への要求、家事の負担を軽減したいという時短ニーズも、製品開発の重要な方向性を示している。

技術(Technology)

- AI、IoT、5G/6G: これらの技術は、本レポートで繰り返し論じるように、業界の構造を根底から変えるゲームチェンジャーである。製品はネットワークに接続され(IoT)、収集されたデータはAIによって分析され、新たな価値を生み出す。高速・大容量・低遅延通信を可能にする5G/6Gは、そのための神経網として機能する。

- 次世代パワー半導体: SiC(炭化ケイ素)やGaN(窒化ガリウム)といった新素材を用いたパワー半導体 16 は、従来のシリコン製に比べて電力損失を大幅に削減できる。これにより、EVの航続距離延長や、データセンターの消費電力削減、再生可能エネルギーの送電効率向上など、脱炭素社会の実現に不可欠な技術革新をもたらす。

- デジタルツイン: 現実世界の工場や製品を、センサーデータに基づきサイバー空間上にリアルタイムで再現する技術。製品開発段階でのシミュレーションによる試作コスト削減や、工場の稼働状況の最適化、遠隔での保守・メンテナンスなどを可能にし、バリューチェーン全体の効率を飛躍的に向上させる 29。

法規制(Legal)

- サイバーセキュリティ関連法規: コネクテッド製品の普及に伴い、サイバー攻撃のリスクは増大している。これに対し、EUでは「サイバーレジリエンス法」が制定され、製品の設計段階から廃棄に至るまでのライフサイクル全体にわたるセキュリティ対策が義務化された 31。違反企業には全世界の年間売上高の2.5%に相当する巨額の罰金が科される可能性があり 32、これはもはや単なるIT部門の課題ではなく、経営トップが取り組むべき最重要リスクの一つである。

- リサイクル関連法: 各国で製品のリサイクルや廃棄に関する法規制が強化されている。これは、製品の設計思想を「作って売る」から「回収・再利用を前提とする」へと転換させ、サーキュラーエコノミー型ビジネスモデルへの移行を法的な側面から後押しする力となっている。

環境(Environment)

- 脱炭素(カーボンニュートラル)への要請: パリ協定以降、世界の主要国がカーボンニュートラル目標を掲げ、企業にもサプライチェーン全体でのCO2排出量削減が強く求められている。自社の工場やオフィス(Scope 1, 2)だけでなく、部品の調達から製品の使用・廃棄(Scope 3)に至るまでの排出量を把握し、削減する取り組みが不可欠となる。

- サーキュラーエコノミーへの移行: 従来の「採掘・製造・使用・廃棄」という一方通行の線形経済(Linear Economy)から、資源を循環させ続ける循環経済(Circular Economy)への移行が世界的な潮流となっている。これは、製品の長寿命化設計、修理サービスの提供、アップグレード可能性の確保、使用済み製品の回収と再資源化といった、新たなビジネスモデルの構築を企業に促す。

これらの外部環境要因は独立して存在するのではなく、相互に影響を及ぼし合っている。「経済安全保障(P)」が「半導体技術(T)」の国内回帰を促し、「環境規制(L, E)」が「サーキュラーエコノミーという新たな社会・ビジネスモデル(S)」の普及を後押しする。これらのメガトレンドが交差する領域にこそ、次世代の事業機会が眠っている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

電気機器業界の収益構造と競争環境は、複数の強力な圧力に晒されている。マイケル・ポーターのFive Forcesフレームワークを用いて業界の収益性を分析し、戦略的な課題を明らかにする。

供給者の交渉力:強い(増大傾向)

- 半導体・ソフトウェア供給者: 業界のスマート化が進むにつれ、高性能な半導体やOS、クラウドプラットフォームの重要性が増大している。NVIDIAのAIチップ、TSMCの最先端半導体製造プロセス、そしてMicrosoft AzureやAmazon Web Services(AWS)のクラウドサービスは、多くの電気機器メーカーにとって代替が困難な存在となっている。これにより、これらの巨大IT企業の交渉力は極めて強まり、電気機器メーカーは部品コストやライセンス料の上昇圧力を受けやすくなっている。

- EMS/ODMの存在: 電子機器の受託製造(EMS)や受託開発製造(ODM)を活用することは、メーカーが自社工場への巨額投資を避け、開発・生産コストを削減する上で有効な手段である 33。しかし、過度に依存すると、生産ノウハウが外部に流出し、社内でのものづくり能力が空洞化するリスクがある。長期的には、製品の差別化が困難になり、ブランド企業の交渉力を弱める結果につながりかねない。

買い手の交渉力:強い(増大傾向)

- BtoC市場: Amazonに代表される巨大ECプラットフォーマーや、ヤマダデンキ、ビックカメラのような大手家電量販店は、膨大な販売チャネルと購買データを背景に、メーカーに対して強い価格交渉力を持つ。消費者はオンラインで容易に価格比較ができるため、価格競争は常に激しい。

- BtoB市場: 自動車メーカーやデータセンター事業者、大規模な再開発プロジェクトを進めるデベロッパーといった大口顧客は、グローバルでの一括購買などを通じて、強力な価格交渉力を行使する。

- 製品のコモディティ化: 多くの電気機器において基本的な機能・性能が成熟し、メーカー間の差が小さくなる「コモディティ化」が進行している。これにより、買い手は特定のブランドに固執せず、価格やデザインといった要素で製品を選択しやすくなり、結果として買い手の交渉力はさらに強まっている。

新規参入の脅威:高い

- 巨大ITプラットフォーマー: Google(Nest, Google Assistant)、Amazon(Alexa, Ring)、Apple(HomeKit)といった企業が、スマートホーム市場における最も破壊的な新規参入者である。彼らの目的は、ハードウェア販売による短期的な利益ではなく、自社のAIアシスタントとクラウドサービスを家庭の中心に据え、膨大な生活データを収集し、エコシステム全体で収益を上げることにある。ハードウェアを原価に近い価格で提供することも厭わない彼らのビジネスモデルは、既存のハードウェアメーカーにとって深刻な脅威となる。

- 新興国発のファブレス企業: 設計(ファブレス)に特化し、生産をEMSに委託するビジネスモデルにより、新興国企業が特定のニッチ市場(例:スマートウォッチ、ドローン、ロボット掃除機)で俊敏に製品を投入し、市場シェアを急速に拡大する事例が増えている。彼らは固定資産が少ないため身軽であり、市場の変化に迅速に対応できる強みを持つ。

代替品の脅威:中程度(増大傾向)

- スマートフォンの機能統合: かつてデジタルカメラ、携帯音楽プレーヤー、ポータブルナビゲーション(PND)市場がスマートフォンに代替されたように、多機能なデバイスによる既存製品市場の侵食は常に存在する脅威である。

- 「所有から利用へ」のシフト: カーシェアリングや、パナソニックが展開するような家電のサブスクリプションサービス 6 は、消費者が製品を「所有」する必要性を低下させる。これは、従来の売り切りモデルに依存するメーカーの販売台数を減少させる「代替品」としての脅威である。しかし、視点を変えれば、これはメーカー自身がサービスプロバイダーへと転身し、継続的な収益を確保する大きな事業機会でもある。

業界内の競争:非常に高い

日系(日立、パナソニック、三菱電機)、欧米(Siemens, Schneider Electric)、韓国(Samsung, LG)、中国(Haier)といったグローバル企業間の競争は、あらゆるセグメントで極めて激しい。競争の主軸は、従来の「価格」「技術力」「品質」といった点に加え、「ソフトウェアの使いやすさ(UX)」「AIによる付加価値」「他社製品との連携を含むエコシステムの魅力」「企業のサステナビリティへの取り組み」へと、ますます多次元化・複雑化している。

結論として、電気機器業界の収益性は、強力な供給者と買い手からの「挟み撃ち」に遭い、さらに異業種からの新規参入と代替サービスの脅威に晒されるという、構造的に厳しい環境にある。この圧力から脱却するためには、単なるハードウェアの製造・販売から脱皮し、代替品の脅威を逆手にとったサービスプロバイダーへと自らを変革し、独自の「エコシステム」を形成して顧客を囲い込む以外に道はない。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析:地政学リスクと強靭化への道

近年のグローバルサプライチェーンは、効率性を追求するあまり、特定の地域や国への依存度を高め、脆弱性を増大させてきた。特に電気機器産業の根幹をなす半導体は、その典型例である。

- 地政学リスクと供給源の集中: 回路線幅10nm未満の最先端半導体の生産は、台湾のTSMCと韓国のサムスン電子による寡占状態にある 34。台湾有事などの地政学的な緊張が高まれば、世界の半導体供給が瞬時に途絶するリスクを抱えている。このリスクは、もはや仮説ではなく、企業の事業継続を揺るがす現実的な脅威として認識されている 17。

- サプライチェーンの多元化と強靭化: このような脆弱性に対処するため、サプライチェーンの強靭化(レジリエンス)が国家レベルの課題となっている。米国、欧州、そして日本政府は、巨額の補助金を投じて国内での半導体生産能力の強化を推進している 17。企業レベルでも、単一の供給元への依存を避け、生産拠点を地理的に分散させる「チャイナ・プラスワン」や、さらに進んで複数の供給網を確保する「サプライチェーンの多元化」が急務となっている。

- リショアリング(国内回帰)への動き: コスト効率のみを追求した生産の海外移転から、サプライチェーンの安定性、リードタイムの短縮、そして品質管理の向上を重視し、生産拠点を自国や近隣国へ回帰させる「リショアリング」や「ニアショアリング」の動きが加速している。これは短期的なコスト増を伴う可能性があるが、長期的な供給安定性を確保するための戦略的投資と位置づけられる。

バリューチェーン分析:価値の源泉シフトとビジネスモデル変革

業界の競争環境の変化に伴い、企業が価値を生み出す源泉(プロフィットプール)も劇的に変化している。

- 価値の源泉シフト: 従来のバリューチェーンでは、「高品質なものづくり」を担う製造工程が価値の中心であった。しかし、現在ではその重心が大きくシフトしている。

- 旧来のバリューチェーン: 研究開発 → 部品調達 → 製造(ものづくり) → 販売 → アフターサービス

- 新しいバリューチェーン: ソフトウェア開発・UI/UXデザイン → 製造 → 販売 → データ収集・解析 → 継続的なサービス提供(リカーリング収益)

この変化は、JEITAが発表したデータによっても裏付けられている。DX関連市場において、ハードウェア販売よりも「デジタルソリューションサービス」が前年比120.4%という高い成長を遂げている事実は 35、価値の源泉が物理的な「モノ」から、無形の「サービス」や「データ」へと移行したことを明確に示している。もはや工場の生産ラインだけが価値を生む場所ではなく、顧客との継続的な接点から得られるデータの中に、新たな価値の源泉が存在する。

- リカーリングモデルへの転換: この価値の源泉シフトに対応するビジネスモデルが、「モノを売って終わり」ではなく、継続的に収益を上げるリカーリング(継続課金)モデルである。

- 事例: パナソニックの家電サブスクリプションサービス 6 や、リコーの複合機における従量課金・メンテナンスリース 7 など、製品のサービス化(XaaS: Everything as a Service)の動きが様々な分野で活発化している。

- メリット: このモデルは、①月額課金などによる安定的かつ予測可能な収益基盤の構築、②顧客との継続的な関係強化による顧客生涯価値(LTV)の最大化、③製品の使用状況データを収集・分析し、次世代製品の開発や新たなサービス創出にフィードバックできる、という多大なメリットをもたらす 36。

- 実現の鍵: リカーリングモデルを成功させるためには、製品にIoT機能を標準搭載し、データを収集・蓄積・分析するためのクラウドプラットフォームを構築することが不可欠となる。

サプライチェーンにおける「強靭化」と、バリューチェーンにおける「サービス化」は、独立した課題ではなく、表裏一体の戦略として捉えるべきである。サプライチェーンの多元化や国内回帰に伴うコスト増を吸収し、企業全体の収益性を向上させるためには、ハードウェアの売り切りモデルの薄い利益率では限界がある。高付加価値なサービスを組み合わせ、継続的なリカーリング収益を確保するビジネスモデルへの転換こそが、その戦略的投資を正当化し、持続的な成長を実現するための鍵となる。

第6章:顧客需要の特性分析

事業戦略を成功させるためには、顧客が誰であり、彼らが何を本当に求めているのかを深く理解することが出発点となる。電気機器業界においても、顧客セグメントごとにニーズは多様化しており、求める価値も大きく変化している。

主要な顧客セグメントと購買決定要因(KBF)

- BtoC ファミリー層:

- ニーズ・課題: 共働き世帯の増加を背景に、調理、洗濯、掃除といった日々の家事の負担を軽減したいという「時短・効率化」へのニーズが非常に高い。また、子供の安全確保や、エネルギー価格高騰に対応するための「省エネ」も重要な関心事である。

- KBF(Key Buying Factor): 単体の製品性能だけでなく、複数の家電がスマートフォンアプリなどを通じて連携し、家事全体を自動化・最適化してくれる「接続性(コネクティビティ)」。直感的に操作できる分かりやすい「ユーザーエクスペリエンス(UX)」。そして、子供がいる家庭ならではの「安全性」や、家計に直結する「省エネ性能」が購買を決定づける重要な要因となる。

- BtoC 単身若年層(Z世代):

- ニーズ・課題: 都市部の限られた居住スペースを有効に活用したいというニーズが強い。また、自分のライフスタイルや価値観を表現する手段として製品を選ぶ傾向があり、「パーソナライズ」された体験や高い「デザイン性」を重視する。環境問題への関心も高く、企業の「サステナビリティ」への姿勢も購買行動に影響を与える。

- KBF: 省スペースで複数の機能を兼ね備えた製品。初期投資を抑え、必要な期間だけ利用できる「サブスクリプション」のような「所有しない」選択肢への関心が高い 28。特に、美容家電や空気清浄機、ポータブルプロジェクターなど、自らのQOL(Quality of Life)を向上させるための投資には積極的である 28。

- BtoB 製造業:

- ニーズ・課題: グローバルな競争激化と国内の労働人口減少という二重の課題に直面しており、「生産性の向上」が至上命題である。具体的には、設備の予期せぬ停止によるダウンタイムの削減、製品の「品質安定化」、そして熟練技術者の経験と勘に依存してきた作業のデジタル化・自動化が喫緊の課題となっている。また、サプライチェーン全体での「カーボンニュートラル対応」も顧客から強く求められている。

- KBF: 設備の稼働データをリアルタイムで監視・分析し、故障を予知する「予知保全ソリューション」。AIを用いた画像検査による「不良品率の低減」。工場全体のエネルギー消費を最適化する「エネルギーマネジメントシステム」。既存の生産管理システムとの「連携の容易性」や、導入後の手厚い「サポート体制」が重要な選定基準となる。

- BtoB ビル・建設業:

- ニーズ・課題: 建築物省エネ法の改正などにより、ZEB(ネット・ゼロ・エネルギー・ビル)化に代表される「ビルのエネルギー効率改善」が法的に求められている。同時に、ビル内で働く人々の「快適性・健康性」の向上や、設備管理の「省人化による運営コスト削減」も大きな課題である。

- KBF: 空調、照明、セキュリティなどを統合管理し、エネルギー消費を最適化するBEMS(ビルエネルギー管理システム)。人感センサーやCO2センサーと連動し、空間の快適性を自動で制御するインテリジェントな空調・照明システム。遠隔からの監視・自動制御による「運用効率の向上」が価値を提供する。

顧客価値の変化:モノからコト、そしてイミへ

これらのセグメント分析から浮かび上がるのは、顧客が製品に求める価値の劇的な変化である。かつて差別化要因であった基本的な「機能・性能」は、もはや「あって当たり前」の前提条件(Table Stakes)に過ぎない。

現代の顧客が真に価値を感じるのは、

- 接続性(Connectivity): スマートフォンで簡単に操作できる、他の機器やサービスとシームレスに連携できる。

- UX(User Experience): 設定や操作が直感的で簡単、ユーザーの利用状況を学習して自動で最適化してくれる。

- パーソナライズ(Personalization): 個人の好みやライフスタイル、企業の生産計画に合わせて、機能やサービスが最適化される。

- 環境性能・サステナビリティ(Sustainability): 省エネ性能が高いだけでなく、その製品が環境に配慮したプロセスで作られ、リサイクル可能であること。

顧客はもはや、単に物理的な「製品(モノ)」を購入しているのではない。その製品を通じて得られる「便益」や「快適な体験(コト)」、さらにはその製品を提供する企業の「姿勢や価値観への共感(イミ)」に対して対価を支払っている。この本質的な変化を理解せず、ハードウェアのスペック競争に固執する企業は、今後、顧客から選ばれなくなるだろう。

第7章:業界の内部環境分析

外部環境と顧客需要の変化に対応するためには、自社が持つ経営資源(リソース)と能力(ケイパビリティ)を客観的に評価し、何が将来の競争力の源泉となり、何が変革の足枷となるのかを冷静に見極める必要がある。

VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて、日系メーカーが持つ経営資源を評価する。

- 持続的な競争優位の源泉となりうる資源:

- モーター、パワーエレクトロニクス等のコア技術: 長年の研究開発によって蓄積された、エネルギー効率と信頼性を高いレベルで両立させるモーター制御技術やパワー半導体関連技術は、依然として価値が高く(V)、他社が短期間で追いつくことが困難な希少性(R)と模倣困難性(I)を持つ。これらを活用する組織体制(O)も整備されており、EVや省エネ機器の基盤技術として今後も競争力の核となる。

- 高品質な製造ノウハウ(摺り合わせ技術): 多数の精密な部品を組み合わせ、製品全体の性能と信頼性を極限まで高める「摺り合わせ」の技術は、図面やマニュアルだけでは伝承できない暗黙知の集合体である。これは日系メーカーの現場が持つ最大の強みであり、極めて模倣困難(I)な競争優位の源泉である。

- グローバルな販売・サービス網: 特にBtoB事業において、世界中に張り巡らされた販売・サービス拠点は、顧客との長期的な信頼関係を構築し、きめ細やかなサポートやメンテナンスサービスを提供する上で不可欠な資産である(V, R, O)。

- 競争優位性が揺らいでいる、または失われつつある資源:

- ブランド信頼性: かつて「Made in Japan」は高品質の代名詞であり、絶対的な競争優位の源泉であった。しかし、製品の価値がハードウェアからソフトウェアへと移行する中で、ソフトウェアの使いにくさ、アップデートの遅れ、サイバーセキュリティの脆弱性といった問題が、ブランドイメージ全体を大きく損なうリスクとなっている。もはやハードウェアの品質だけでは、ブランドの信頼性を維持することはできない。

人材動向:デジタル人材の枯渇という深刻な課題

事業構造の転換を成功させる上で、最大のボトルネックは「人材」である。

- 求められる人材像のシフト: 伝統的な機械工学・電気工学のエンジニアが引き続き重要であることは論を俟たない。しかし、それに加えて、新たな価値創造の担い手となるソフトウェアエンジニア、AI/データサイエンティスト、UXデザイナー、サイバーセキュリティ専門家といったデジタル人材の獲得が、企業の生死を分けるほどの重要性を持っている。

- 熾烈な人材獲得競争: これらのデジタル人材は、IT業界(GAFA、国内IT大手)、コンサルティング業界、金融業界など、あらゆる産業で需要が急増しており、世界的な争奪戦となっている。特に日本国内では、専門人材の不足が深刻化している 3。経済産業省の調査でも、DX推進人材の「量」と「質」の両面で不足感が高まっていることが指摘されている 3。データサイエンティストの有効求人倍率は2.83倍に達し、一人の求職者に対して約3件の求人があるという、極端な需要過多の状態にある 4。従来の年功序列を基本とする日本の電機メーカーの人事・報酬制度では、グローバルな市場価値で評価されるこれらの専門人材を惹きつけ、定着させることは極めて困難である。

労働生産性:スマートファクトリー化による向上ポテンシャル

- スマートファクトリー化のインパクト: デジタルツインや産業用ロボット、AIといった技術を自社の生産現場に導入することは、労働生産性を向上させる強力な手段となる。

- デジタルツインの活用: 物理的な試作品を作る前に、デジタル空間上でシミュレーションを繰り返すことで、開発コストと時間を大幅に削減できる 30。また、生産ライン全体の稼働状況をリアルタイムで可視化・分析し、ボトルネックを特定して改善することで、リードタイムの短縮と生産性の向上が期待できる 29。

- 予知保全: 設備の稼働データをAIで分析し、故障の兆候を事前に検知することで、計画外のダウンタイムを最小化し、工場の稼働率を最大化できる 30。

- 国際比較における課題: 日本の製造業、特に電機業界の労働生産性は、ドイツなどの製造業先進国と比較して依然として見劣りする水準にある。この差の一因として、デジタル技術の活用度の違いが指摘されており、自社工場へのスマート化投資は、競争力維持のために不可欠である。

結論として、日系メーカーが持つ「高品質なものづくり」という伝統的な強みは、それ自体が価値を失ったわけではない。しかし、その価値を最大限に引き出し、将来の収益につなげるためには、ソフトウェアやAIといった新たな能力との融合が不可欠である。この「融合」を担うデジタル人材の不足こそが、日系メーカーが直面する最大のアキレス腱であり、このギャップを埋めるためのM&A、外部提携、そして抜本的な人事制度改革といった大胆な人材戦略なくして、企業の持続的成長はあり得ない。

第8章:AIの影響とインパクト

人工知能(AI)は、もはや単なるバズワードや一過性の技術トレンドではない。それは、電気機器業界の製品、バリューチェーン、そしてビジネスモデルそのものを根底から再定義する、地殻変動的な力である。AIをいかに深く事業に組み込み、競争優位の源泉とできるかが、今後の企業の盛衰を決定づける。

製品・サービスへのインパクト:インテリジェント化とUXの革新

AIは、ハードウェアを単なる「道具」から、自律的に学習し、ユーザーに適応する「パートナー」へと進化させる。

- 製品のインテリジェント化:

- BtoC(消費者向け): センサーが収集した室温、湿度、在室状況といったデータと、過去の利用履歴をAIが学習し、ユーザーが意識することなく常に最適な運転を行うエアコン。冷蔵庫内の食材をカメラで認識し、在庫状況からレシピを提案したり、賞味期限が近い食材を通知したりするスマート冷蔵庫。これらは、利便性の向上とエネルギー効率の最大化を同時に実現し、新たな顧客価値を創造する。

- BtoB(法人向け): 産業機器やビル設備に搭載された多数のセンサーから得られる稼働データをAIが常時監視・分析し、振動や温度の微細な変化から故障の兆候を事前に検知する「予知保全」。これにより、顧客は生産ラインの計画外の停止(ダウンタイム)を劇的に削減できる。これは単なる製品機能の向上に留まらず、「設備の稼働率を保証する」といった新たなサービス収益を生み出す源泉となる。

- ユーザーインターフェース(UI)の革新:

- AIを活用した高度な自然言語処理(音声認識)や画像認識技術は、人間と機械の対話方法を根本から変革する。「リモコンで操作する」「ボタンを押す」といった従来の方法から、日常会話のような自然な対話や、身振り手振り(ジェスチャー)で機器を直感的に操作する世界が現実のものとなる。これにより、複雑な機能を持つ製品でもマニュアルを読む必要がなくなり、ユーザーエクスペリエンス(UX)は飛躍的に向上する。

バリューチェーンへのインパクト:全プロセスの効率化と高度化

AIは、製品開発から生産、マーケティングに至るまで、バリューチェーンのあらゆるプロセスに浸透し、その効率と精度を劇的に向上させる。

- 研究開発: 設計者が基本的な要件(強度、重量、コストなど)を入力するだけで、AIが最適な構造や形状を自動的に生成する「ジェネレーティブデザイン」。これにより、人間では思いつかないような革新的な設計を短時間で生み出し、開発のリードタイム短縮と製品性能の向上が可能になる。

- 生産・品質管理:

- 需要予測: 過去の販売実績、天候、経済指標といった膨大なデータをAIが分析し、将来の需要を高精度で予測。これにより、過剰在庫や販売機会の損失を最小限に抑える。

- 生産最適化: 生産ラインの稼働状況や部品の在庫状況をリアルタイムで分析し、AIが自律的に生産計画や人員配置を最適化する。

- 品質検査: AIを搭載した画像検査システムが、製造ラインを流れる製品を高速で撮像・分析し、熟練した検査員の目でも見逃すようなμm(マイクロメートル)単位の微細な傷や欠陥を瞬時に検知する。これにより、品質の安定化と検査工程の完全自動化が実現する。

- マーケティング・販売: AIが個々の顧客の購買履歴、ウェブサイトの閲覧行動、さらにはSNS上の発言といったデータを統合的に分析し、その顧客が今まさに求めているであろう製品やサービスを、最適なタイミングとチャネルで提案する「ハイパー・パーソナライゼーション」を実現する。

ビジネスモデルと競争環境へのインパクト:データ駆動型サービスへの転換

- 新たなビジネスモデルの創出: AIインパクトの最も重要な帰結は、ビジネスモデルそのものの変革である。製品から収集した膨大な利用状況データ(ビッグデータ)をAIで分析し、そこから得られた洞察を基に、顧客に新たな価値を提供する「データ駆動型サービス」が収益の柱となる。例えば、多数の工場のエネルギー消費データをAIで分析し、業界平均と比較した上での最適な省エネ施策を提案するコンサルティングサービスや、製品の稼働データに基づいた保険(P2P保険)などが考えられる。

- AI開発戦略の重要性: この変革の波を乗りこなすためには、戦略的なAI技術の獲得が不可欠である。世界の生成AI市場は、2030年には2023年の約20倍にあたる2,110億ドルへと急成長すると予測されており 8、この巨大な技術潮流から取り残されることは許されない。全てのAI技術を自社で開発するのは非現実的であり、自社のコア技術と深く関わる領域はM&Aなども活用して内製化しつつ、画像認識や自然言語処理といった汎用的な技術は、外部の優れたAPIサービスを積極的に利用する、オープンイノベーションのアプローチが求められる。

AIは単なる効率化ツールではない。それは、企業のビジネスモデルそのものを再定義する強力な「触媒」である。AIの活用レベルの差が、数年後には企業の収益構造と競争優位性の決定的な差となって現れるだろう。「AIを導入するか否か」という議論の段階は終わり、「ビジネスのどこに、どのようにAIを組み込み、新たな顧客価値と収益モデルを創造するか」という問いこそが、今まさに経営者が向き合うべき本質的な課題である。

第9章:主要トレンドと未来予測

業界の未来を形作る、いくつかの不可逆的なメガトレンドが存在する。これらのトレンドは個別に進行するのではなく、相互に連携・補強し合いながら、10年後の電気機器業界の姿を大きく変えていくだろう。

XaaS(Everything as a Service)化の進展

顧客の価値観は、製品を「所有」することから、製品が提供する「機能」や「成果」をサービスとして「利用」することへと大きくシフトしている 36。この動きはXaaS(ザース)と呼ばれ、BtoCとBtoBの両領域で加速している。

- BtoC: 月額料金を支払うことで、常に最新の機能を備えた家電を利用できるサブスクリプションサービス。ユーザーは高額な初期投資を必要とせず、故障時の修理や買い替えの手間からも解放される。

- BtoB: 企業顧客が抱える「設備投資(CAPEX)を抑制し、変動費である運転費用(OPEX)に転換したい」という根源的なニーズに応えるビジネスモデル。例えば、コンプレッサーメーカーが「圧縮空気をサービスとして提供(Air as a Service)」したり、照明メーカーが「明るさをサービスとして提供(Lighting as a Service)」したりする事例が生まれている。

このXaaSモデルは、メーカーにとっては安定したリカーリング収益を確保し、顧客との継続的な関係を通じて顧客をロックインできるという大きなメリットをもたらす 36。

ハイパー・パーソナライゼーション

IoTによってあらゆるモノが繋がり、AIによってデータが知見に変わる時代において、製品やサービスは、不特定多数の「平均的なユーザー」ではなく、「個々のユーザー」に合わせて動的に最適化されるようになる。

- スマートホームの未来: 住人の生活パターン(起床時間、帰宅時間、好みの室温など)を家全体が学習し、ユーザーが意識することなく、空調、照明、セキュリティ、エンターテイメントが常に最適な状態に自動で調整される。

- スマートファクトリーの未来: その日に生産する品目、原材料の品質、設備のコンディションといった変動要因に応じて、生産ラインのパラメータやロボットの動作、搬送ルートがAIによって自律的に最適化される。

これにより、究極の快適性や、生産性の最大化が実現される。

サーキュラーエコノミーの本格化

環境規制の強化とサステナビリティへの意識向上を背景に、「作って、使って、捨てる」という線形経済モデルは終焉を迎え、資源を循環させ続けるサーキュラーエコノミー(循環経済)がビジネスの前提となる。

- 新たな製品設計思想: これは単なるリサイクルの推進に留まらない。製品の企画・設計段階から、長期利用を前提とした耐久性、修理のしやすさ、部品交換によるアップグレード可能性、そして最終的な分解・再資源化の容易さを織り込むことが求められる。

- ビジネスモデルとの融合: サーキュラーエコノミーをビジネスとして成立させる上で、XaaSモデルは極めて重要な役割を果たす。メーカーが製品の所有権を保持し続けるレンタルやサブスクリプションモデルは、使用済み製品の確実な回収を可能にする。メーカーは回収した製品を修理・再生(リファービッシュ)し、新たな顧客に再提供することで、一つの物理的な製品から複数回にわたって利益を上げることが可能になる。パナソニックやリコーは、この分野における先進的な取り組みを始めている 6。

エッジコンピューティングの重要性

全てのデータを遠隔のクラウドサーバーに送信して処理する「クラウドコンピューティング」に加え、データが発生した場所、すなわち製品自体(エッジ側)で高度なデータ処理を行う「エッジコンピューティング」の重要性が増している。

- 価値と必要性: 自動運転車の障害物検知や、工場の生産ラインにおけるリアルタイムでの異常検知など、コンマ数秒の遅延が致命的な結果を招く用途では、データをクラウドと往復させる時間的余裕はない。また、プライバシーに関わるデータや企業の機密情報を、常に外部のクラウドに送信することへのセキュリティ上の懸念も存在する。

- エッジAI: 製品に高性能なAIチップを搭載し、その場でAIによる推論処理を行う「エッジAI」は、これらの課題を解決する。これにより、①リアルタイム性の確保(低遅延)、②通信コストの削減、③オフライン環境での自律動作、④セキュリティの向上が可能になる。

- 技術的課題: エッジデバイスに搭載できるAIチップの消費電力やコストの制約、そして多数のデバイスに展開されたAIモデルを効率的に管理・アップデートしていくための技術的課題を克服する必要がある。

これら4つのメガトレンドは、それぞれが独立しているのではなく、相互に深く関連し、一つの大きな潮流、すなわち「製品のサービス化と、それに伴う顧客との永続的な関係構築」を形成している。XaaSモデルが顧客との継続的な接点を生み出し、そこで得られたデータがAIによってパーソナライゼーションを実現する。そして、XaaSはサーキュラーエコノミーをビジネスとして成立させ、そのリアルタイムなサービス提供をエッジコンピューティングが技術的に支える。これらを統合的に捉え、戦略を構築することが不可欠である。

第10章:主要プレイヤーの戦略分析

業界の構造変革期において、主要な競合企業がどのような戦略をとり、どこに強みと弱みを持っているのかを分析することは、自社の戦略的ポジショニングを明確にする上で不可欠である。

日系総合電機:変革の岐路

- 日立製作所: 日系企業の中で、事業ポートフォリオの変革を最も大胆かつ迅速に断行している。独自のデジタルソリューション基盤「Lumada」を核に、自社の強みであるOT(制御・運用技術)と先進のITを融合させ、社会インフラや産業分野の顧客課題を解決する「社会イノベーション事業」への転換を加速 2。ITサービス企業GlobalLogicの巨額買収に象徴されるように、非中核事業の売却と成長領域へのM&Aを両輪で進めており 2、最も注視し、ベンチマークすべき企業である。

- パナソニック ホールディングス: 祖業である家電事業の収益性改善に取り組む一方、車載電池やFAソリューション、サプライチェーン関連ソフトウェアといったBtoB事業を成長の柱に据える戦略を明確にしている。家電分野では、サブスクリプションサービス 6 の導入など、新たなビジネスモデルへの挑戦を始めている。

- 三菱電機: FA機器(シーケンサ、サーボモーター)、パワー半導体、空調システム、昇降機など、グローバルで高いシェアを持つ強力なコンポーネント事業を多数保有している。個々の製品の技術力・品質は極めて高いが、これらをシステムとして統合し、顧客の課題解決に繋げるソリューション提供力や、事業部間の壁を越えた連携に課題を残す。

- ソニーグループ: AV機器というハードウェア事業から、ゲーム、音楽、映画といったコンテンツ事業、さらにはイメージセンサー(半導体)、金融へと事業領域を大胆に転換・多角化させた成功事例。ハードとコンテンツ、サービスを融合させた独自のエコシステムを構築し、高収益を実現している。

欧米の巨人:ソフトウェアとサステナビリティでリード

- Siemens: 製造業のデジタルトランスフォーメーション(DX)をリードする巨人。製品の設計から生産、保守に至るまでのライフサイクル全体を支援するデジタルツインやシミュレーションソフトウェア群を擁し、「Digital Industries」事業セグメントで17-23%という高い利益率目標を掲げている 21。ハードウェアとソフトウェアを統合したプラットフォーム戦略で、顧客を強力に囲い込んでいる。

- Schneider Electric: エネルギーマネジメントと産業オートメーションのデジタル変革を事業の核とする。IoTプラットフォーム「EcoStruxure」を軸に、あらゆる機器を繋ぎ、データを活用してエネルギー効率と生産性を最適化するソリューションを提供。特に「サステナビリティ」を経営戦略の中心に据え、顧客の脱炭素化を支援することで自らも高い成長を実現している 22。

- Bosch: 世界最大の自動車部品サプライヤーとしての強固な基盤を活かしつつ、IoTとAIを活用したソリューションプロバイダーへの転換を急いでいる。センサー技術とソフトウェア能力を組み合わせ、モビリティ、産業機器、家電など多岐にわたる分野でコネクテッドサービスを展開。

アジアの競合:スピードと規模で市場を席巻

- Samsung Electronics: 半導体(メモリ、ファウンドリ)、スマートフォン、ディスプレイ、家電に至るまで、主要なコンポーネントから最終製品までを自社グループ内で手がける圧倒的な垂直統合モデルが強み。この巨大なスケールメリットと、スピーディーな意思決定、そしてグローバルなマーケティング力を武器に、多くの製品分野で世界トップシェアを誇る。近年はサステナビリティ経営も強化している 40。

- LG Electronics: 高機能・高付加価値なプレミアム家電製品(有機ELテレビ、高級白物家電など)と、自動車の電動化・スマート化に伴い急成長する車載インフォテインメント事業に注力している。

- Haier: 中国国内市場で培った顧客ニーズへの迅速な対応力と、GEアプライアンス部門の買収に代表されるアグレッシブなM&A戦略により、短期間で世界トップクラスの家電メーカーへと成長した。

業界の破壊者:新たな競争ルールを提示

- Google, Amazon: スマートホーム市場において、AIアシスタント(Google Assistant, Alexa)とクラウドプラットフォームを武器に、エコシステムの覇権を狙う。彼らの競争力の源泉はハードウェアの性能ではなく、膨大なデータとAIアルゴリズムであり、既存の電機メーカーとは全く異なる土俵で戦いを挑んでいる。

- キーエンス: FAセンサー市場で、営業利益率50%超という驚異的な収益性を誇る 41。その強さの源泉は、顧客の現場に深く入り込み、潜在的な課題までも掘り起こして解決策を提案するコンサルティング型の直販体制と、そのニーズに即応して世界初・業界初の新製品を次々と開発する企画開発力にある。製品を売るのではなく「課題解決」を売るという姿勢は、まさに「コト売り」の手本であり、多くの示唆を与える。

| プレイヤー分類 | 主要企業 | 戦略的方向性 | 強み | 弱み・課題 |

|---|---|---|---|---|

| 日系総合電機 | 日立製作所 | OT×ITによる社会イノベーション事業への完全シフト | Lumadaを核としたDX推進力、大胆なポートフォリオ改革 | 巨大化した組織の迅速な意思決定 |

| パナソニック | BtoB(車載、FA)への注力と家電の新モデル模索 | 車載電池技術、現場プロセスの知見 | 複数事業に跨るシナジー創出 | |

| 欧米の巨人 | Siemens | ソフトウェア主導の製造業DXプラットフォーマー | デジタルツイン技術、広範な産業用ソフトウェア群 | 巨大な組織構造、ハードウェア部門の収益性 |

| Schneider Electric | サステナビリティを核としたエネルギーマネジメント | エネルギー管理の知見、EcoStruxureプラットフォーム | 特定の地域・事業への依存度 | |

| アジアの競合 | Samsung | 圧倒的な垂直統合とスケールメリット | 半導体から最終製品までの一貫体制、マーケティング力 | ソフトウェア・エコシステム構築 |

| 業界の破壊者 | Google/Amazon | AIとクラウドによるスマートホーム・エコシステムの支配 | AI技術、膨大な顧客データ、プラットフォーム | ハードウェア製造ノウハウの欠如 |

| キーエンス | 顧客密着型の高付加価値コンポーネント提供 | 驚異的な収益性、コンサルティング営業力 | 事業領域の限定性、エコシステム戦略の不在 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この構造変革期を乗り越え、持続的な成長を実現するための戦略的な意味合いを導き出し、具体的な行動計画を伴う事業戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

結論として、今後5~10年の電気機器業界における勝者と敗者を分ける決定的な要因は、以下の二点に集約される。

- ソフトウェアとデータを収益化する能力: ハードウェアから得られるデータを収集・分析し、それに基づいたサービスやソリューションを提供することで、継続的なリカーリング収益を生み出せるか。

- エコシステムを構築・主導する求心力: 自社製品を核としながらも、他社の製品やサービス、アプリケーション開発者までも巻き込み、顧客にとっての価値を最大化するプラットフォーム(エコシステム)を構築し、その中で主導的な役割を果たせるか。

もはや、高品質なハードウェアを製造する能力は、勝利のための十分条件ではなく、競争に参加するための最低限の必要条件に過ぎない。

SWOT分析に基づく戦略的示唆

現状をSWOTフレームワークで整理すると、取るべき戦略の方向性が明確になる。

- 強み (Strengths):

- 長年培ってきたモーターやパワーエレクトロニクスなどの信頼性の高いハードウェアコア技術。

- 特にBtoB事業における、長年の取引を通じて構築された強固な顧客基盤と信頼関係。

- 世界中に展開する販売・サービス拠点網。

- 弱み (Weaknesses):

- ビジネスモデル変革の鍵となるソフトウェア開発力、UI/UXデザイン能力、AI・データ分析能力の決定的な不足。

- 事業部制に起因する縦割り組織の弊害。事業部を横断したソリューション提供やデータ連携が困難。

- 依然として残る、ハードウェアの売り切りを前提としたビジネスモデルと、それに最適化された組織文化・評価制度。

- 機会 (Opportunities):

- FA、環境・エネルギー、スマートホームヘルスケアといった、数十兆円規模の巨大な成長市場の存在。

- DX(デジタルトランスフォーメーション)と脱炭素化という、後戻りのできない世界的な社会・産業トレンド。

- 脅威 (Threats):

- Google、Amazonなど、全く異なるビジネスモデルを持つ巨大ITプラットフォーマーによる市場の競争ルールの書き換え。

- 韓国・中国メーカーとの、体力を消耗させる価格競争。

- EUサイバーレジリエンス法に代表される、コンプライアンスコストを増大させる法規制の強化。

- 世界的なデジタル人材の獲得競争の激化と、それに伴う人件費の高騰。

戦略的オプションの提示と評価

これらの分析に基づき、取りうる3つの戦略的オプションを提示し、評価する。

- Option A: 現状維持+α(漸進的改革)

- 概要: 各事業部が、それぞれの判断でDXやサービス化の取り組みを個別に行う。全社的なポートフォリオの大きな変更は行わない。

- メリット: 組織的な抵抗が少なく、短期的な混乱を避けられる。

- デメリット: 変革のスピードが市場の変化に全く追いつかず、全社的なビジネスモデル転換には至らない。結果として、最も重要な成長機会を逃し、緩やかに衰退していく可能性が極めて高い。

- 成功確率: 低

- Option B: 選択と集中(ポートフォリオ改革+M&A)

- 概要: 成長領域(FA、エネルギー、関連ソフトウェア)と非注力領域を明確に定義。非注力事業は売却・カーブアウトし、そこで得た資金と人材を成長領域に集中投下する。特に、不足するソフトウェア・AI能力は、外部からの大型M&Aによって非連続的に獲得する。

- メリット: 変革のスピードが速く、経営資源を最も効率的に活用できる。市場や従業員に対して、変革への強いコミットメントを示すことができる。

- デメリット: M&Aには常に失敗のリスクが伴う。特に、企業文化の異なるソフトウェア企業を買収した場合、その後の統合プロセス(PMI)が極めて困難になる可能性がある。

- 成功確率: 中~高(強力なリーダーシップと実行力次第)

- Option C: 大規模アライアンス(プラットフォーマーとの提携)

- 概要: 自社単独での大規模なデジタルプラットフォーム構築は目指さず、Microsoft AzureやAWSといった巨大ITプラットフォーマーと包括的な戦略的提携を結ぶ。自社の強みであるハードウェア(OT)と、彼らの強みであるITプラットフォームを組み合わせたソリューションを共同で開発・提供する。

- メリット: 開発期間を大幅に短縮し、常に最新のIT技術へアクセスできる。自社の投資リスクを抑制できる。

- デメリット: プラットフォームへの依存度が高まり、自社の利益率が低下するリスクがある。長期的には、単なるハードウェア供給者へと追いやられ、エコシステムの主導権を完全に握られる可能性がある。

- 成功確率: 中

最終提言とアクションプラン

推奨戦略:Option B「選択と集中」を基本戦略とし、Option C「大規模アライアンス」を補完的に組み合わせるハイブリッド戦略

これが、取るべき最も現実的かつ効果的な戦略であると提言する。自社の強みを活かしつつ、変革のスピードを最大化し、リスクを分散させることが可能となる。エコシステムの核となる部分はM&Aを通じて自社で構築し(Option B)、汎用的なクラウド基盤や特定のAI技術などについては外部のベストプレイヤーと提携する(Option C)ことで、投資効率と戦略的柔軟性を両立させる。

実行に向けたアクションプラン(概要)

- Phase 1:基盤構築とポートフォリオ改革(1~2年)

- アクション:

- CEO直轄の「全社変革推進室」を設置し、強力な権限を付与。

- 全事業ポートフォリオを「成長」「維持」「撤退/売却」に分類する客観的な査定を実施。

- 非注力事業の売却交渉を開始。

- M&Aターゲットとなる国内外のソフトウェア/AI企業のリストアップと初期的な接触を開始。

- 主要KPI: 非注力事業の売却完了、M&A候補企業との基本合意締結。

- アクション:

- Phase 2:新事業モデルの展開と収益化(3~5年)

- アクション:

- 買収した企業のPMI(Post Merger Integration)を実行し、既存事業とのシナジー創出を図る。

- FA、エネルギー分野を皮切りに、ハードとソフトを融合したリカーリング型のソリューションビジネスを本格展開。

- デジタル人材に特化した新たな人事・報酬制度を導入。

- 主要KPI: 全社売上高に占めるソリューション事業の比率をXX%に向上、リカーリング収益比率をYY%に向上。

- アクション:

- Phase 3:エコシステムの拡大(6年目以降)

- アクション:

- 自社プラットフォームのAPIを公開し、外部のアプリケーション開発者やパートナー企業が参加できるエコシステムを構築。

- 収集したデータを活用した新たなデータサービスの開発・提供。

- 主要KPI: プラットフォームに接続するパートナー企業数、データサービスの売上高。

- アクション:

この変革は困難な道のりであるが、過去の成功体験に固執することなく、未来の市場を見据えた大胆な意思決定と迅速な実行こそが、次世代の「勝者」へと導く唯一の道である。

第12章:付録

参考文献・引用データ・参考ウェブサイト

- 電子情報技術産業協会(JEITA): 各種統計資料 1

- 日本電機工業会(JEMA): 各種統計資料 43

- SDKI Analytics: 市場調査レポート 9

- Research Nester: 市場調査レポート 10

- 富士経済: 市場調査レポート 16

- KD Market Insights: 市場調査レポート 15

- Spherical Insights: 市場調査レポート 11

- Roots Analysis: 市場調査レポート 59

- 経済産業省: 各種報告書・統計資料 18

- 総務省: 情報通信白書 61

- 科学技術・学術政策研究所(NISTEP): 科学技術指標 62

- e-Stat 政府統計の総合窓口: 科学技術研究調査 23

- 財務省: 広報誌「ファイナンス」 34

- デジタル庁: 資料 31

- 独立行政法人経済産業研究所(RIETI)/ジェトロ: 報告書 5

- EY Japan: レポート 17

- 独立行政法人情報処理推進機構(IPA): DX白書 3

- 日立製作所: 統合報告書 2

- Siemens AG: Annual Report 21

- Schneider Electric SE: Universal Registration Document 22

- Samsung Electronics: Sustainability Report 40

- キーエンス: 有価証券報告書 41

- その他、本レポート作成にあたり参照した各社IR情報、ニュースリリース、業界専門メディアの記事(URLは本文中に記載)。

引用文献

- Untitled – JEITA, https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2023_2024.pdf

- 日立 統合報告書 2024(2024年3月期) – 日立製作所, https://www.hitachi.co.jp/IR/library/integrated/2024/ar2024j.pdf

- DX白書2023 第4部 デジタル時代の人材 – IPA, https://www.ipa.go.jp/publish/wp-dx/gmcbt8000000botk-att/000108046.pdf

- 【企業向け】データサイエンティスト不足の現状!理由や採用戦略も紹介 – レバテック, https://levtech.jp/partner/guide/article/detail/370/

- 欧州グリーンディール: 産業界の新たな機会とリスク, https://www.joi.or.jp/wp-content/uploads/2024/07/Mag_202407_02_SIeujc.pdf

- サーキュラーエコノミーコマース事業者のビジネスモデル類型 – エネがえる, https://www.enegaeru.com/circulareconomycommerce

- サーキュラーエコノミーで実現する資源の循環と新たなビジネスモデル – 大阪ガス, https://ene.osakagas.co.jp/media/column/column_15.html

- JEITA、2023年版「電子情報産業の世界生産見通し」を発表し …, https://internet.watch.impress.co.jp/docs/news/1556779.html

- エネルギー・電力市場調査レポート|電力市場規模、シェア、動向、予測分析 – SDKI Analytics, https://www.sdki.jp/industries/energy-and-power

- 世界の デジタルツイン 市場調査、規模、シェアと予測 2035年, https://www.researchnester.jp/industry-analysis/digital-twin-market/157

- 日本スマートホーム市場規模、需要、2035年の予測, https://www.sphericalinsights.com/jp/reports/japan-smart-home-market

- スマートホームヘルスケア市場規模と予測 2025-2035 – Metatech Insights, https://www.metatechinsights.com/jp/industry-insights/smart-home-healthcare-market-1016

- 世界の産業用ロボットのシェアとロボットビジョン | FAロボット.com | キーエンス, https://www.keyence.co.jp/ss/products/vision/fa-robot/articles/forecast.jsp

- 出荷状況・今後の見込み | 産業用ロボットとは – KEYENCE, https://www.keyence.co.jp/ss/products/vision/fa-robot/industrial_robot/shipments.jsp

- ファクトリーオートメーション産業用制御機器の市場規模は2033年までに2200億米ドルを創出, https://presswalker.jp/press/50085

- 富士経済が市場予測発表 パワー半導体市場が2035年に2.4倍へ拡大 …, https://factoryjournal.jp/44453/

- 半導体調達の未来を支える: 経済安全保障とサプライチェーンの再定義 – EY, https://www.ey.com/ja_jp/insights/supply-chain/a-new-blueprint-for-supply-chain-resilience-and-economic-safety

- 経済安全保障に関する産業・技術基盤強化 アクションプラン再改訂にむけて, https://www.meti.go.jp/policy/economy/economic_security/06-03.pdf

- 銅価格見通し 2024年~2026年 & 2030年~2050年予測 | BeatMarket, https://beatmarket.com/jp/copper-price-forecast

- 日本の電機産業界の大手メーカー8社と呼ばれる企業の現在地 | 株式会社stak, https://stak.tech/news/11168

- Annual Financial Report 2024 – Digital Asset Management – Siemens, https://assets.new.siemens.com/siemens/assets/api/uuid:ae46683e-14dd-4455-a882-09d4184457c7/Annual-Financial-Report-FY2024.pdf

- 2024 Universal Registration Document – Schneider Electric, https://www.se.com/ww/en/assets/564/document/510443/2024-universal-registration-document.pdf

- 第5章 研究開発、能力開発への取組状況, https://www.e-stat.go.jp/stat-search/file-download?statInfId=000031364762&fileKind=2

- 2.研究開発費と売上高研究開発費比率 – 経済産業省, https://www.meti.go.jp/statistics/tyo/syokozi/result-2/h2d5kcaj.html

- 我が国における半導体産業の 戦略について, https://www.mext.go.jp/content/20240209-mxt-jyohoka01-000033848_01.pdf

- 半導体・デジタル産業戦略 の現状と今後, https://www.meti.go.jp/policy/mono_info_service/joho/conference/semicon_digital/0011/handeji_reviesd.pdf

- 小型家電市場:成長、動向、予測(2020~2025年) – SDKI Analytics, https://www.sdki.jp/reports/small-home-appliances-market/89770

- パナソニック、新生活シーズンに向けた一人暮らしに関する調査を …, https://manamina.valuesccg.com/articles/3146

- 【事例あり】製造業におけるデジタルツインとは?メリットや活用方法もご紹介 | CAD/CAMコラム, https://www.fact-cam.co.jp/document/column/archives/000964.html

- 製造業でデジタルツインはどう活きる?世界モデルとの連携・メリット・6つの活用事例を徹底解説!, https://ai-market.jp/industry/digital-twin-maker/

- 経済産業省のサイバーセキュリティ政策について – デジタル庁, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/9f54b1fb-1a9f-4531-85cb-7659f0458a9b/c22fd9a6/20230911_meeting_technology_based_regulatory_reform_outline_04.pdf

- EU発「サイバーレジリエンス法」徹底解説!日本企業への影響と …, https://www.txone.com/ja/blog-ja/explanation-of-the-cyber-resilience-act-from-the-eu/

- 電子産業を支えるEMS (電子機器の受託製造)とは? | プリント基板ネット通販P板.com, https://www.p-ban.com/ems/about_ems.html

- 半導体サプライチェーンと経済安全保障 – 財務省, https://www.mof.go.jp/public_relations/finance/202204/202204i.pdf

- 調査統計 | JEITA電子情報技術産業協会, https://www.jeita.or.jp/japanese/business/statistics.html

- XaaSとは?代表的な種類や製造業が活用する必要性について解説 | Koto Online, https://www.cct-inc.co.jp/koto-online/archives/59

- 深刻なエンジニア不足の原因4つと先端IT人材を採用する対策まとめ – Wakka Inc., https://wakka-inc.com/blog/3981/

- DX戦略とビジネスモデル |Kazuyasu Shirai – note, https://note.com/bizarchlab/n/n7246ae62427a

- 日立 統合報告書 2024(2024年3月期), https://docs.publicnow.com/viewDoc.aspx?filename=22205\EXT\9BE936D9E939B0C65D5634575380B4230F7600A7_FB36D80AEB85A8BE3561B0779461852BF0EDA27E.PDF

- Samsung Electronics Sustainability Report 2023, https://www.samsung.com/global/sustainability/media/pdf/Samsung_Electronics_Sustainability_Report_2023_ENG.pdf

- キーエンス[6861] – EDINET[有価証券報告書,四半期報告書] ページ1 …, https://www.ullet.com/%E3%82%AD%E3%83%BC%E3%82%A8%E3%83%B3%E3%82%B9/EDINET/ranking/report

- 調査統計ガイドブック 2022-2023 – JEITA, https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2022_2023.pdf

- JEMA 2021年度民生用 電気機器国内出荷実績 – JUMBOニュースサイト, https://jumbo-news.com/28525/

- JEMA、2023年度1Q 産業用汎用電機機器出荷実績 国内好調で5.3%増の2395億円 過去10年の1Q最高額に – オートメーション新聞, https://www.automation-news.jp/2023/08/74139/

- JEMA 2024年度 産業用汎用電気機器の出荷実績 6974億円 2年連続のマイナスに インバータとサーボは大苦戦 – オートメーション新聞, https://www.automation-news.jp/2025/05/92907/

- JEMAが2025年度電気機器見通し 白物家電国内出荷は前年度見込み比1.2%減少へ, https://dempa-digital.com/article/643848

- 電磁コイル市場の発展、傾向、需要、成長分析及び予測2025-2035年 | NEWSCAST, https://newscast.jp/news/6720833

- 電力送配電設備市場の発展、傾向、需要、成長分析及び予測2025-2035年 | NEWSCAST, https://newscast.jp/smart/news/2401306

- 電力送配電設備 市場調査レポート – 世界市場規模、シェア、傾向の見通し、2025-2035年, https://www.dreamnews.jp/press/0000330358/

- 配電用変圧器市場調査レポート – 世界市場規模、シェア、傾向の見通し、2025-2035年, https://www.dreamnews.jp/press/0000330355/

- 小型家電市場規模は2035年までに3055億米ドルを超える SDKI Analyticsのリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/90770

- マイクログリッド市場調査、規模、シェアと、予測2035年, https://www.researchnester.jp/industry-analysis/microgrid-market/1811

- 世界の分散型制御システム市場調査、規模、シェアと予測 2035年, https://www.researchnester.jp/industry-analysis/distributed-control-system-market/216

- 産業用PC市場調査、規模、シェアと予測2035年, https://www.researchnester.jp/industry-analysis/industrial-pc-market/21

- パワー半導体の世界市場、2035年に2.3倍の7兆円超 LiDAR向けなど拡大 富士経済予測, https://www.netdenjd.com/articles/-/316908

- 2035年の電動車向け普通充電器の市場規模、EVやPHV普及に伴い7.7倍の7万7700基に拡大 富士経済調べ|企画・解説・オピニオン – 日刊自動車新聞 電子版, https://www.netdenjd.com/articles/-/287101

- 半導体 – ファクトリージャーナル, https://factoryjournal.jp/tag/%E5%8D%8A%E5%B0%8E%E4%BD%93/

- 家電製品の世界市場を調査 | プレスリリース – 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=25001

- 産業用ロボット市場 | 市場規模 シェア 分析 成長性 2035年 【市場調査レポート】, https://www.gii.co.jp/report/root1721366-industrial-robotics-market-industry-trends-global.html

- 産業用ロボット市場:産業動向と2035年までの世界予測 – データリソース, https://www.dri.co.jp/auto/report/roots/250312-industrial-robotics-market-industry-trends.html

- 総務省|平成27年版 情報通信白書|関連市場の動向, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h27/html/nc241330.html

- 1.3.2企業部門の研究開発費へ, https://www.nistep.go.jp/sti_indicator/2021/RM311_14.html

- Publications & Ad Hoc I Siemens Energy, https://www.siemens-energy.com/global/en/home/investor-relations/publications-ad-hoc.html

- Annual Reports – Siemens Global, https://www.siemens.com/global/en/company/investor-relations/events-publications-ad-hoc/annualreports.html

- Siemens-Limited-Annual-Report-2024.pdf – Digital Asset Management, https://assets.new.siemens.com/siemens/assets/api/uuid:b00f75f6-a8c8-484a-97b8-6fbb7e7b8d1f/Siemens-Limited-Annual-Report-2024.pdf

- SIEMENS FINANCIAL SERVICES LIMITED Annual report and financial statements Registered number 00646166 For the year ended September 30, 2024, https://assets.new.siemens.com/siemens/assets/api/uuid:720dbd87-a84c-4ec2-b3b7-c7785ec7498e/siemens-sfs-annual-report-and-financial-statements-2024.pdf

- Siemens A/S Annual report 2023/2024 – Digital Asset Management, https://assets.new.siemens.com/siemens/assets/api/uuid:6be9c797-d6f8-4428-90c5-1612be44707f/Siemens-annual-report-2024.pdf

- 2023 Universal Registration Document – Schneider Electric, https://www.se.com/ww/en/assets/564/document/462018/2023-universal-registration-document.pdf

- Annual financial reports | Schneider Electric, https://www.se.com/ww/en/about-us/investor-relations/regulatory-information/annual-reports/

- 2024 Universal Registration Document available – Schneider Electric, https://www.se.com/ww/en/assets/564/document/510427/release-2024-universal-registration-document-available.pdf?p_enDocType=Financialrelease&p_File_Name=2024UniversalRegistrationDocumentavailable

- 2024 Universal Registration Document – Schneider Electric, https://www.se.com/ww/en/assets/564/document/510443/2024-universal-registration-document.pdf?

- Customize Your Report | Digital Library | Sustainability | Samsung Electronics, https://www.samsung.com/global/sustainability/digital-library/customized-report/

- Sustainability | About Us – Samsung, https://www.samsung.com/us/sustainability/

- Samsung SDS Sustainability Report 2024, https://image.samsungsds.com/us/gnb/feature/gkrf7/__icsFiles/afieldfile/2024/07/25/Samsung%20SDS%20Sustainability%20Report%202024.pdf

- Samsung Electronics Sustainability Report 2024 ENG | PDF – Scribd, https://www.scribd.com/document/770570178/Samsung-Electronics-Sustainability-Report-2024-ENG

- Sustainability Report 2025 – Samsung SDI, https://www.samsungsdi.com/esg/report/index.html