脱・モノ売り宣言:体験とデータが駆動する次世代家電量販店の生存戦略

インフォグラフィック

スライド資料

家電量販店業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

本レポートは、日本の家電量販店業界が直面する構造的な課題を深く分析し、持続可能な成長を実現するための事業戦略の基盤を提供することを目的とする。ECプラットフォーマーとの熾烈な競争、製品のコモディティ化による収益性の低下、そして従来の「モノ売り」から「コト・ソリューション売り」へのビジネスモデル転換という喫緊の課題に対し、データと事実に裏付けられた戦略的示唆を提示する。調査対象は、国内の主要家電量販店チェーン(ヤマダホールディングス、ビックカメラグループ、ヨドバシカメラ等)、競合となるECプラットフォーマー(Amazon Japan等)、および異業種小売(ホームセンター等)とし、2020年から2030年までの展望を視野に入れる。

1.2岐路に立つ業界:構造的危機と変革の必要性

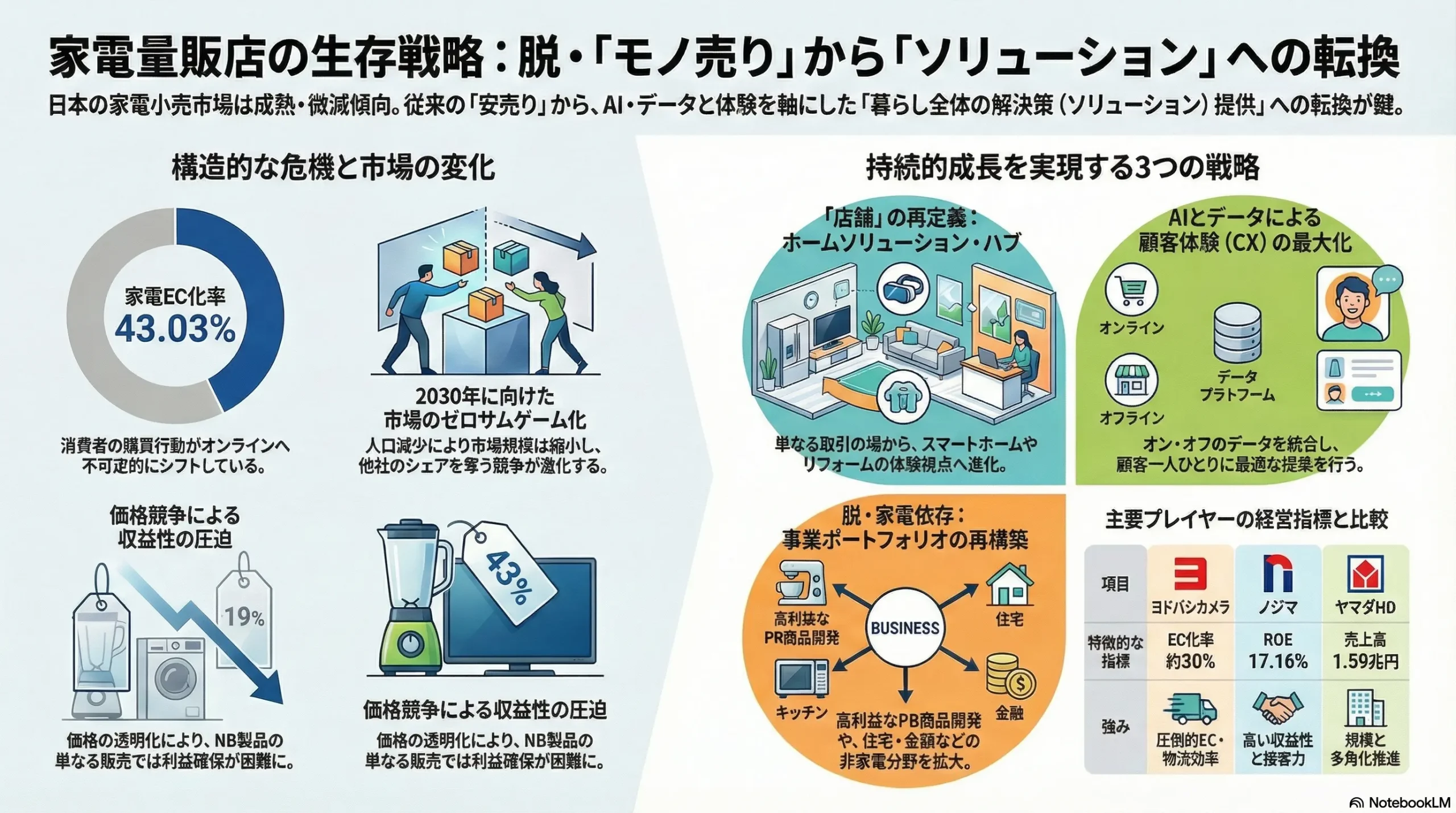

日本の家電量販店業界は、周期的な不況ではなく、構造的な危機に直面している。国内家電小売市場は2023年に約6.9兆円と成熟・微減トレンドにあり 1、AIによる予測では家電量販店チャネルの市場規模は2030年に向けてさらに縮小する見込みである 2。この限定されたパイの中で、ECチャネルへのシフトは不可逆的に進行している。特に家電分野のEC化率は43.03%という驚異的な高さに達しており 3、従来型の「大型店舗でナショナルブランド製品を低価格で販売する」というビジネスモデルは、その存立基盤そのものが揺らいでいる。この現状を放置することは緩やかな衰退を意味し、生き残りと成長は、事業モデルの抜本的な変革を断行できるかどうかにかかっている。

1.3 事業戦略上の主要な推奨事項

本分析から導き出された、持続可能な成長に向けた主要な戦略的推奨事項は以下の4点である。

- 「店舗」から「ホームソリューション・ハブ」への進化: リアル店舗の価値を、商品の「取引の場」から、顧客の暮らし全体の課題を解決する「相談・体験の拠点」へと再定義する。スマートホームの構築、省エネコンサルティング、リフォームといった高付加価値・高利益率のサービス提供を事業の中核に据える。

- データ武装によるトータル・カスタマー・エクスペリエンスの実現: オンライン(EC購入履歴、アプリ利用)とオフライン(店舗での接客履歴、ポイントカード情報)の顧客データを完全に統合するプラットフォームを構築する。これを活用し、顧客一人ひとりに最適化された提案を行うことでLTV(顧客生涯価値)を最大化し、EC専業プレイヤーには模倣不可能なシームレスな顧客体験を創造する。

- ポートフォリオの戦略的再構築による脱・家電依存: コモディティ化したナショナルブランド家電への依存度を計画的に低減する。代わりに、高利益率を実現できるPB(プライベートブランド)商品の開発を加速させると同時に、既存資産(店舗網、物流網、顧客基盤)を活かせる「非家電」分野(リフォーム、法人向けソリューション、リコマース)を選択的に拡大し、収益構造を抜本的に改革する。

- コアコンピタンスとしてAIを組織に組み込む: AIを単なる実証実験の対象と捉えず、サプライチェーンの需要予測やダイナミックプライシングから、パーソナライズド・マーケティング、店舗での接客支援に至るまで、バリューチェーン全体に深く組み込む。これにより、圧倒的な業務効率化と新たなサービスモデルの創出を実現する。

第2章:市場概観(Market Overview)

2.1 市場規模の推移と今後の予測(2020年~2030年)

日本の家電小売市場は、成熟期を迎え、全体としては停滞から微減傾向にある。GfK Japanの調査によると、2023年の国内家電小売市場規模は前年比1.4%減の6.9兆円であった 1。これは、コロナ禍における「巣ごもり需要」の反動減や、製品の買い替えサイクルの長期化が影響している。2024年上半期も市場全体では前年比1.9%減と縮小が続いているが、AV関連や生活家電には回復の兆しも見られる 4。

今後の見通しについては、矢野経済研究所が日本の小売市場全体が人口減少の影響で2030年には2022年比で約14%縮小すると予測しているように 5、マクロ環境は厳しい。家電量販店チャネルに限定したAI予測では、国内市場規模は現在の約4.15兆円から、今後5年間で0.29%縮小し、2030年には4.14兆円になるとされている 2。これは、市場がもはや自然成長を期待できない「ゼロサムゲーム」の様相を呈していることを示唆しており、一社の成長は他社のシェアを奪うことによってのみ達成される、極めて厳しい競争環境にあることを物語っている。

2.2 チャネル別分析:ECへの劇的なシフト

市場全体の停滞とは対照的に、チャネル間の構成比は劇的に変化している。特にEC(Eコマース)へのシフトは、他の小売分野と比較しても顕著である。

- 高いEC化率: 経済産業省の調査によれば、2024年時点で「生活家電・AV機器・PC・周辺機器等」分野のEC化率は43.03%に達している 3。これは、消費者が家電製品をオンラインで購入することへの抵抗が極めて低いことを示している。

- EC市場の成長: GfK Japanの調査でも、家電小売市場全体に占めるオンライン販売の金額構成比は年々上昇しており、2024年上半期には21%に達した 4。

このデータが示す事実は、もはや家電量販店の競争相手が隣の店舗だけではなく、Amazonに代表されるECプラットフォーマーが主戦場となっていることである。価格比較の容易さ、品揃えの豊富さ、配送の迅速さといったECの利便性に対し、リアル店舗がどのような独自の価値を提供できるかが、存続の鍵を握っている。

2.3 製品カテゴリ別分析

経済産業省の商業動態統計やGfK Japanのデータを基に、主要カテゴリ別の動向を分析する。

- AV機器: 薄型テレビは、コロナ特需の反動減が続いていたが、販売台数は前年比1%減と下げ止まりの兆しが見える 4。ただし、市場は成熟しており、4K対応モデルなど高付加価値製品への買い替え需要が中心となっている。

- 生活家電: 冷蔵庫や洗濯機は、2023年に前年割れしたものの、生活必需品として安定した需要がある 1。特に、大型冷蔵庫やドラム式洗濯機など、高単価・高機能モデルへのシフトが見られ、平均単価の上昇が市場を下支えしている 1。掃除機は、コードレスのスティックタイプが市場の6割を占める主流となっている 6。

- 情報通信機器(PC・スマホ): PC市場は、コロナ禍の特需終了後、個人向け・法人向けともに買い替えが進まず苦戦している 1。スマートフォンは店舗への重要な集客エンジンであるが、後述する通信事業法の端末割引規制により、販売環境が大きく変化している。

- 非家電(リフォーム、日用品など): 各社が注力する成長分野である。経済産業省の統計では「その他」として分類されることが多いが、例えばヤマダホールディングスでは、住宅事業などが連結売上高の重要な構成要素となっている 7。この分野は利益率が高い傾向にあり、各社の収益構造改革の鍵を握る。

2.4 主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 高付加価値家電への買い替え需要: 省エネ性能の向上や、生活の質(QOL)向上に資する高機能製品(例:IoT家電、大型有機ELテレビ)への関心。

- 製品単価の上昇: 原材料費の高騰や円安に加え、高機能化により製品の平均販売価格(ASP)が上昇傾向にある 1。

- スマートホーム市場の拡大: 後述するが、日本のスマートホーム市場は2033年にかけて年平均10.8%の成長が予測されており、新たな需要を創出する可能性がある 8。

- 阻害要因:

- 人口減少と世帯数変化: 長期的な国内市場の縮小圧力 5。

- 製品のコモディティ化と価格競争: ECの普及により価格情報が透明化し、激しい価格競争が常態化。

- 買い替えサイクルの長期化: 製品の耐久性向上により、消費者が製品を長期間使用する傾向が強まっている。

- 巣ごもり需要の終焉: コロナ禍で前倒しされた需要の反動。

2.5 業界の主要KPIベンチマーク分析

各社のIR情報や市場データを基に、主要プレイヤーの経営効率と戦略の方向性を比較分析する。この比較により、各社の強み・弱み、そして業界における成功モデルの方向性が浮き彫りになる。

| 項目 | ヤマダHD | ビックカメラG | ヨドバシカメラ | ケーズHD | エディオン | ノジマ |

|---|---|---|---|---|---|---|

| 売上高 (億円) | 15,920 (2024/3) 10 | 9,745 (2025/8) 11 | 7,560 (2024/3) 12 | 7,184 (2024/3) 13 | 7,681 (2025/3) 14 | 8,534 (2025/3) 15 |

| 営業利益率 (%) | 2.61 16 | 2.64 16 | 8.0 (経常利益率) 12 | 2.61 16 | 2.35 16 | 4.01 16 |

| ROE (%) | 4.29 17 | 10.90 11 | N/A | 3.66 18 | 6.46 19 | 17.16 20 |

| EC化率 (%) | 9.7 (2023) 21 | 12.9 (2024) 22 | 30.0 (2023) 21 | <10 (推定) 23 | N/A 24 | 7.8 (2023) 21 |

| 従業員一人当たり売上高 (百万円) | N/A | 80 25 | 140 25 | N/A | N/A | N/A |

| 非家電売上構成比 (%) | 12 (2011) 7 | 18.1 (2011) 26 | N/A | 単一セグメント 27 | N/A 24 | N/A 28 |

注: 各社の決算期やデータの集計基準が異なるため、あくまで参考値としての比較である。ヨドバシカメラは非上場のため、公表データが限定的である。

このベンチマークから、いくつかの戦略的類型が見て取れる。ヤマダHDは圧倒的な規模と非家電分野への多角化を志向している。ヨドバシカメラはEC化と従業員生産性が極めて高く、ECを軸とした高効率経営を確立している。ビックカメラは都市型店舗とECのバランスを追求し、ノジマは高い利益率とROEを誇る。一方で、ケーズHDは伝統的にリアル店舗での接客を重視し、EC化には慎重な姿勢を示してきた 23。これらの違いは、各社が選択した戦略の差を明確に反映している。

第3章:外部環境分析(PESTLE Analysis)

家電量販店業界を取り巻くマクロ環境は、複数の要因によって複雑に変化している。PESTLEフレームワークを用いて、これらの要因が事業戦略に与える影響を分析する。

3.1 政治(Politics)

- 家電リサイクル法: 小売業者に対し、対象4品目(エアコン、テレビ、冷蔵庫・冷凍庫、洗濯機・衣類乾燥機)の引き取りおよび製造業者への引き渡しを義務付けている 29。これは、収集運搬に関わる物流コストや管理コストを発生させる一方で、適正なリサイクルプロセスを顧客に提供することで、企業の社会的責任(CSR)を果たし、信頼性を高める機会ともなる。特に、全国的な物流・設置網を持つ大手量販店にとっては、競合に対する参入障壁として機能する側面もある。

- 省エネ法(トップランナー制度): 家電製品に対し、市場で最もエネルギー消費効率の高い製品(トップランナー)の性能を基準に、将来の目標基準値を設定することを義務付けている 30。この制度は、メーカーによる省エネ技術の開発を促進し、結果として高付加価値製品の市場投入を後押しする。量販店にとっては、省エネ性能を切り口に、より単価の高い新製品への買い替えを顧客に提案する有力なセールストークとなる 32。

- 改正・電気通信事業法(端末割引規制): 2024年の改正により、スマートフォンの端末割引が原則4万円(税抜)に厳しく制限された 33。これにより、「実質1円」といった過度な値引き販売が不可能になった 34。この規制は、これまでスマートフォン販売を最大の集客フックとしてきた量販店にとって極めて大きな打撃である。客数の減少に直結するだけでなく、通信契約と端末販売の分離が進むことで、量販店の収益機会が失われるリスクがある 34。

3.2 経済(Economy)

- 個人消費の停滞と可処分所得の伸び悩み: 日本の個人消費は力強さを欠いており、実質賃金の伸び悩みは消費者の節約志向を強めている 35。特に高額商品である家電の購入に対しては、消費者は慎重になる傾向がある。

- インフレと円安の影響: 近年の円安は、海外で生産される部品や完成品の仕入れコストを直撃している 36。これにより、製品価格が上昇し、消費者物価指数における耐久消費財の価格は過去にない水準まで上昇した 36。しかし、強い価格競争圧力の中で、仕入れコストの上昇分を販売価格に完全に転嫁することは困難であり、量販店の利益率を著しく圧迫する要因となっている。この状況は、低価格競争から脱却し、価格以外の価値(サービス、コンサルティング)で勝負する必要性を一層高めている。

3.3 社会(Society)

- 人口動態の変化(高齢化・単身世帯増加): 高齢者や単身世帯の増加は、家電製品へのニーズを変化させている。具体的には、操作が簡単な健康・見守り関連家電、省スペースで設置できる小型家電、あるいは高品質なものを長く使いたいというニーズに応える高機能・高耐久製品への需要が高まっている 38。この変化は、マス市場向けの品揃えから、特定のライフスタイルに特化した製品提案へのシフトを求めている。

- 「巣ごもり需要」の終焉とリアル回帰: コロナ禍で急増した「巣ごもり需要」は一巡し、消費者の行動は再びリアルな場へと向かっている。これは、単にECの利便性だけでは満たされない、実店舗ならではの価値を再評価する動きと捉えられる。

- 「コト消費」「体験価値」へのシフト: 消費者の価値観は、モノを「所有」すること(モノ消費)から、それを通じて得られる「体験」(コト消費)へと明確に移行している 39。家電量販店においては、最新の調理家電を使った料理教室や、VR機器の体験会など、製品がもたらす豊かな生活を具体的にイメージさせる「体験価値」の提供が、来店動機と購買意欲を高める上で不可欠となっている 40。

3.4 技術(Technology)

- IoT家電とスマートホームの普及: 日本のスマートホーム市場は、2024年の81億ドルから2033年には226億ドルへと急成長が見込まれる巨大な潜在市場である 8。しかし、現在の国内普及率は約10%と低く、機器設定の複雑さやメーカー間の連携不足が障壁となっている 41。これは量販店にとって最大の事業機会の一つである。専門知識を持つスタッフが、顧客の家庭環境に合わせた機器の選定から設定、アフターサポートまでを一貫して提供する「ソリューションプロバイダー」としての役割を担うことで、ECにはない圧倒的な優位性を確立できる。

- 店舗DX技術の進化: 電子棚札(ESL)の導入は、価格変更の作業負荷を劇的に削減するだけでなく、AIと連携した「ダイナミックプライシング」を可能にする 42。また、RFIDタグを活用した無人レジや、AIカメラによる顧客動線分析など、店舗運営の効率化と顧客体験の向上を両立させる技術が次々と登場している 43。

- ECプラットフォームの進化: AIを活用したレコメンデーションエンジンの高度化や、迅速な配送網の整備など、ECプラットフォームの利便性は向上し続けており、リアル店舗は常にその進化に対応し続ける必要がある。

3.5 法規制(Legal)

- 下請法: メーカーとの仕入れ取引における公正性を担保する法律であり、量販店のバイイングパワーの行使に一定の制約を課す。

- 景品表示法: 特に二重価格表示など、価格プロモーションにおける不当な表示を禁じている。価格競争が激しい業界であるため、コンプライアンス遵守が極めて重要である。

- 個人情報保護法: 顧客データの収集・活用に際して厳格なルールを定めている。データ駆動型のオムニチャネル戦略を推進する上で、法の遵守と顧客の信頼確保が前提となる。

3.6 環境(Environment)

- ESG経営への要請: 投資家や消費者から、企業の環境・社会・ガバナンスへの取り組みが厳しく評価される時代になっている。店舗の省エネルギー化、サプライチェーンにおける人権配慮、そして家電リサイクルへの真摯な取り組みは、企業価値を左右する重要な要素である。

- リコマース(中古市場)への対応: 環境意識の高まりは、製品の再利用・再販売(リコマース)市場の拡大を後押ししている。これは、新品販売の代替品という脅威であると同時に、下取り・買取サービスを強化し、整備済み中古品を販売するという新たな収益源を確立する機会でもある。循環型経済への対応は、企業の持続可能性を示す上で重要な戦略となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、家電量販店業界の収益性を規定する競争構造を分析する。結論として、この業界は極めて競争が激しく、構造的に利益を上げにくい環境にあることが明らかになる。

4.1 買い手の交渉力(極めて強い)

消費者の交渉力は、業界の収益性を圧迫する最大の要因である。

- 価格情報の完全な透明化: 価格.comやAmazonの存在により、消費者はスマートフォン一つで瞬時に各店舗・ECサイトの最安値を比較できる 44。これにより、製品は実質的にコモディティ化し、店舗は常に厳しい価格競争に晒される。

- スイッチングコストの欠如: ある店舗から別の店舗、あるいはECサイトへ乗り換える際の障壁はほぼ皆無である。ポイントプログラムによる囲い込み効果も限定的であり、多くの場合、ポイント還元率は実質的な値引きとして認識されている。

- So What?: この環境下で、ナショナルブランド製品の価格競争で利益を確保することは不可能に近い。収益性の高い事業を構築するためには、価格以外の要素、すなわち専門的なコンサルティング、独自のサービス、他では手に入らないPB商品といった、買い手が価格だけで比較できない付加価値を提供することが絶対条件となる。

4.2 売り手の交渉力(中程度~強い)

売り手である家電メーカーの交渉力は、製品によって異なるが、依然として強い影響力を持つ。

- 大手メーカーのブランド力: パナソニック、ソニー、日立といった大手国内メーカーは、依然として高いブランド力と技術力を有しており、特に革新的な新製品においては強い価格決定権を持つ。量販店は、これらの人気製品を品揃えから外すことは困難であり、仕入れ条件において不利な立場に置かれやすい 46。

- PB商品における交渉力: 一方で、量販店が自ら企画するPB(プライベートブランド)商品においては、製造を委託する複数のOEM/ODMメーカーと交渉するため、売り手の交渉力は相対的に弱まる。PB商品の比率を高めることは、メーカーへの依存度を下げ、仕入れ原価をコントロールする上で有効な手段となる 46。

4.3 新規参入の脅威(中程度~高い)

全国規模のリアル店舗網をゼロから構築するには莫大な資本が必要であり、この点での参入障壁は高い。しかし、デジタル化の進展は、従来とは異なる形での新規参入を容易にしている。

- ECジャイアント: Amazonは、物理的な店舗を持たずに家電小売市場の大きなシェアを握ることに成功した最大の新規参入者である 48。

- メーカーによるD2C(Direct to Consumer): メーカーが自社のECサイトやブランドストアを強化し、消費者に直接販売する動きが加速している。これは、量販店を単なる「ショールーム」として利用し、販売機会を奪う直接的な脅威である。

- 異業種からの参入: ホームセンターやディスカウントストア、GMS(総合スーパー)が、PB商品を中心に家電の取り扱いを拡大している 49。これらの業態は、家電以外の目的で来店する顧客層にアプローチできる強みを持つ。

4.4 代替品の脅威(高い・増大傾向)

製品を「所有」するという前提自体を揺るがす代替サービスが登場し、その脅威は増大している。

- リコマース(中古)市場の拡大: メルカリのようなフリマアプリや、専門の中古販売店が急成長しており、特に価格に敏感な層にとって、新品の家電製品の強力な代替品となっている。

- シェアリング・サブスクリプションサービス: まだ市場規模は限定的だが、特定の期間だけ使いたい、あるいは常に最新機種を使いたいというニーズに応える家電のレンタルやサブスクリプションサービスが拡大しつつある。世界の家電レンタル市場は2029年に向けて年平均11.2%の成長が予測されており、無視できないトレンドとなっている 50。

- So What?: これらの代替品の登場は、新品販売のみに依存するビジネスモデルのリスクを浮き彫りにする。量販店自身が、下取り・買取、中古品販売、さらにはレンタルといった循環型経済の担い手となることで、この脅威を新たな事業機会に転換する必要がある。

4.5 業界内の競争(極めて激しい)

市場が成熟し、パイの拡大が見込めない中、既存プレイヤー間の競争は熾烈を極めている。

- 寡占プレイヤー間の消耗戦: ヤマダ、ビックカメラ、ヨドバシ、ケーズ、エディオンといった少数の大手プレイヤーが市場シェアを奪い合っている 48。競争の軸は、価格競争やポイント還元合戦に留まらず、駅前一等地への出店競争、ECサイトの利便性競争など、あらゆる面に及んでいる。

- 非家電分野での競争激化: 各社が成長を求めてリフォーム、通信、日用品といった非家電分野に注力する結果、これらの新しい市場でもプレイヤー間の競争が激化している 26。

Five Forces分析の総括:

家電量販店業界は、買い手の強い交渉力、代替品の増大、新規参入の脅威、そして激しい内部競争によって、あらゆる方向から収益性が圧迫される「パーフェクトストーム」の状態にある。従来の「モノを安く売る」という戦略では、持続的な利益成長は極めて困難である。この構造的な課題から脱却するためには、競争の次元を「価格」から「独自の価値提供」へとシフトさせる抜本的な戦略転換が不可欠である。

第5章:サプライチェーンとバリューチェーン分析

5.1 サプライチェーン分析

家電量販店のサプライチェーンは、メーカーからの仕入れから顧客への最終的な設置まで、多岐にわたる複雑なプロセスで構成されている。

- プロセスフロー: 一般的なフローは、「メーカーからの仕入れ」→「物流センター(TC/DC)での仕分け・保管」→「店舗への配送」→「顧客へのラストワンマイル配送(大型家電の場合は設置業務を含む)」となる。

- 在庫管理の課題: サプライチェーンにおける最大の課題は在庫管理である 52。

- 多品種・変動需要: 取り扱うSKU(Stock Keeping Unit)が膨大であり、季節性商品(エアコン等)や新製品の投入により需要変動が激しい。

- 大型商品: 冷蔵庫や洗濯機などの大型商品は、保管スペースと専門的な配送・設置能力を要する。

- 在庫の一元管理: 店舗在庫とEC用の倉庫在庫をいかに連携させ、機会損失(欠品)と過剰在庫を同時に最小化するかが極めて重要である 53。在庫の非効率性は、売れ残りによる「見えるロス」と、欠品による「見えないロス(機会損失)」の両方を引き起こす 54。

- ラストワンマイルの重要性: 特に大型家電において、顧客の自宅まで商品を届け、設置し、場合によっては電気工事まで行う「ラストワンマイル」は、サプライチェーンの最終段階であり、顧客満足度を決定づける重要なプロセスである 55。この部分は、高度な物流・設置ネットワークと専門人材を必要とし、EC専業プレイヤーが容易には模倣できない領域である。

2025年1月には、ヤマダHDやパナソニックなどが参画し、業界全体の物流・在庫管理の効率化を目指す「家電サプライチェーン協議会」が設立されており、この領域が業界共通の重要課題であることが示されている 53。

5.2 バリューチェーン分析

企業の活動を価値創造の観点から分解し、競争優位の源泉を特定する。

- 価値の源泉: 家電量販店のバリューチェーンにおける価値の源泉は、時代とともに変化している。

- 仕入れ・価格(過去の強み): かつては大量仕入れによる価格交渉力が最大の強みであったが、市場の透明化によりその価値は相対的に低下した。

- 立地・品揃え(現在の基盤): 駅前や郊外の好立地な店舗網と、多様なブランドを比較検討できる品揃えは、依然として重要な価値を持つ。

- 専門知識を持つ販売員による接客・コンサルティング(未来の核): 製品の機能が複雑化し、IoT家電のようにネットワーク知識も求められる中で、顧客の潜在的なニーズを汲み取り、最適な商品を提案できる専門人材の価値が飛躍的に高まっている。

- 配送・設置・アフターサービス(差別化要因): 特に大型家電や高額商品において、購入後の安心感を提供する一貫したサービスは、ECに対する強力な差別化要因となる。

- ソリューション提供(新たな価値創造): 単品を売るのではなく、リフォーム、通信契約、スマートホーム構築といった、顧客の生活全体を豊かにする「ソリューション」を統合的に提供することが、最も高付加価値な活動となりつつある。

- EC(Amazon)との比較分析:

- リアル店舗の強み: バリューチェーン上、特に「販売(接客・コンサルティング)」と「サービス(配送・設置・サポート)」において、リアル店舗はECに対して明確な優位性を持つ。顧客は専門家と直接対話し、商品を実際に試した上で、購入後の面倒な設置作業まで含めて安心して任せることができる。

- リアル店舗の弱み: 「店舗運営」に伴う固定費(賃料、人件費)が高く、価格競争力で劣る。また、分散した店舗在庫の管理は、「物流」の効率性においてECの集中型倉庫に劣る可能性がある。

- 新規事業のバリューチェーン:

- PB商品: 従来の「仕入れ→販売」というバリューチェーンから、「商品企画→デザイン→製造委託→マーケティング→販売」へと、より上流の活動が加わる。これにより、粗利率の向上と他社との差別化が可能になるが、商品開発や品質管理といった新たなケイパビリティが求められる 47。

- リフォーム事業: 「資材の仕入れ→営業・設計→施工管理→アフターサービス」という、全く異なるバリューチェーンとなる。製品在庫ではなく、施工パートナー(工務店など)のネットワーク管理や、プロジェクトマネジメント能力が価値の源泉となる。

第6章:顧客需要の特性分析

6.1 主要な顧客セグメントと購買決定要因(KBF)

家電製品の購買行動は一様ではなく、顧客は複数のセグメントに分類できる。それぞれのニーズとKBF(Key Buying Factor:購買決定要因)を理解することが、効果的な戦略の第一歩となる。KBFとは、顧客が最終的に購入を決断する際の最も重要な要因を指す 57。

- 価格重視層:

- ニーズ: とにかく安く購入したい。

- KBF: 本体価格、ポイント還元率、セールの有無。このセグメントは、価格.comなどを駆使して徹底的に比較検討し、最も条件の良いECサイトで購入する傾向が強い 45。

- 専門家の意見を求める層:

- ニーズ: 複雑な機能の違いを理解したい、自分の使い方に最適なモデルを知りたい。

- KBF: 販売員の専門知識、客観的なアドバイス、複数ブランドの製品を直接比較できること 59。高機能なカメラやオーディオ製品、あるいは導入が複雑なスマートホーム製品の購入者に多い。

- ファミリー層:

- ニーズ: 家事の負担を軽減したい、家族との時間を豊かにしたい。

- KBF: 時短機能、省エネ性能、子供の安全性、長期保証やアフターサービスの信頼性。購入から設置、古い製品の処分までワンストップで任せられる利便性を重視する。

- 高齢者層:

- ニーズ: 簡単で分かりやすい操作性、健康維持に役立つ機能。

- KBF: 馴染みのあるブランドへの信頼、対面での丁寧な説明、購入後のサポート(出張設定サービスなど)への安心感。

- Z世代のガジェット好き:

- ニーズ: 最新技術やデザイン性の高い製品をいち早く手に入れたい。

- KBF: 製品を実際に試せる体験コーナー、ブランドの世界観を表現した魅力的な売り場、SNSでの話題性。

6.2 顧客はなぜECではなく、リアル店舗を選ぶのか?

ECの利便性が向上する中で、顧客がわざわざリアル店舗に足を運ぶ動機は、ECでは得られない独自の価値にある。

- 体験(Tangibility & Experience): 商品の質感、大きさ、操作感を五感で確認したいという根源的な欲求。特に、椅子の座り心地やテレビの画質、スピーカーの音質などは、実物を見なければ判断が難しい。

- 相談(Consultation): 自分の曖昧なニーズを、専門知識を持つ販売員との対話を通じて明確化し、最適な解決策(商品)を見つけたいという欲求。これは、スペック表を眺めるだけでは得られない価値である。

- 即時性(Immediacy): 今すぐ商品を手に入れたい、故障した製品をすぐに買い替えたいというニーズ。

- 安心感(Assurance): 高額な商品を購入するにあたり、信頼できる企業から購入したいという思い。配送、設置、初期設定、そして万が一のトラブル対応まで、顔の見える相手に任せられる安心感は、特に大型家電やIT機器において重要なKBFとなる。

6.3 オムニチャネル行動分析:「ショールーミング」と「ウェブルーミング」

オムニチャネルとは、店舗、ECサイト、アプリといった複数の顧客接点を連携させ、一貫した購買体験を提供する戦略である。この環境下で、顧客はオンラインとオフラインを自由に行き来する。

- ショールーミング(Showrooming): リアル店舗で商品を確認し、より価格の安いECサイト(多くの場合、競合のサイト)で購入する行動 60。これは、店舗の売上機会を奪う深刻な脅威である。

- 戦略的対応: 価格競争だけで対抗するのは消耗戦に繋がる 61。店舗でしか得られない付加価値(専門家によるコンサルティング、店舗限定の特典、購入直後の設定サポート)を提供することや、競合にはないPB商品を展開することが有効な対策となる 62。

- ウェブルーミング(Webrooming): ECサイトで商品の情報収集や比較検討を行った上で、最終的にリアル店舗で購入する行動 63。KPMGの調査によれば、日本の消費者の約5割がウェブルーミングを経験しており、特に家電分野で顕著な行動である 64。

- 戦略的対応: これは量販店にとって絶好の機会である。自社のECサイトやアプリで詳細な商品情報を提供し、リアルタイムの「店舗在庫表示」機能を充実させることで、顧客の来店を強力に後押しできる 65。さらに、サイト上で「店舗での試用予約」や「専門スタッフへの相談予約」を可能にすることで、オンラインからオフラインへの流れをシームレスに設計することが求められる 60。

結論として、顧客行動の変化を脅威と捉えるのではなく、オンラインとオフラインの強みを融合させた、自社完結型のシームレスな顧客体験を構築する好機と捉えるべきである。

第7章:業界の内部環境分析

7.1 VRIO分析:持続的な競争優位の源泉

業界が保有する経営資源(リソース)やケイパビリティが、持続的な競争優位(Sustainable Competitive Advantage)の源泉となりうるかを、VRIOフレームワーク(Valuable, Rare, Inimitable, Organization)を用いて評価する。

- 一等地の店舗網:

- 価値 (Valuable): ○ 顧客との物理的な接点として価値を持つ。

- 希少性 (Rare): △ 主要駅前などの一等地は限られるが、郊外店を含めると希少性は低下。

- 模倣困難性 (Inimitable): △ 莫大な資本があれば模倣は可能。

- 組織 (Organization): △ 従来の「モノ売り」の場として最適化されており、「体験・ソリューション」の場として活用するには組織的な変革が必要。

- 評価: 一時的な競争優位。 店舗の価値は、その「使い方」によって大きく変動する。単なる販売拠点としての価値は低下しており、体験・サービスの拠点へと転換できなければ、将来の競争力の源泉とはなり得ない。

- 全国規模の物流・設置網:

- 価値 (Valuable): ◎ 大型家電のラストワンマイルを担う上で不可欠。

- 希少性 (Rare): ◎ 全国をカバーする2マン配送・設置ネットワークを持つ企業は極めて少ない。

- 模倣困難性 (Inimitable): ◎ 物理的なインフラと熟練した人材の構築には長年の投資と経験が必要で、模倣は極めて困難。

- 組織 (Organization): ○ 効率的な運営体制が構築されている。

- 評価: 持続的な競争優位の源泉。 これは、ECジャイアントに対する最も強力な参入障壁であり、リフォームやその他住関連サービスへと事業を拡大する上での重要な基盤となる。

- 長年培ったメーカーとの交渉力:

- 価値 (Valuable): ○ 仕入れ条件を有利にする上で価値を持つ。

- 希少性 (Rare): △ 大手量販店は同様の交渉力を持つ。

- 模倣困難性 (Inimitable): △ 時間はかかるが、取引規模が拡大すれば模倣可能。

- 評価: 一時的な競争優位。 メーカーのD2Cシフトにより、その価値は相対的に低下するリスクがある。PB開発力と組み合わせることで、その価値を維持・向上させることができる。

- 専門知識を持つ販売員:

- 価値 (Valuable): ◎ 複雑な製品やソリューションの販売において、価値創造の核となる。

- 希少性 (Rare): △ 業界全体で人材不足であり、真の専門家は希少。

- 模倣困難性 (Inimitable): △ 育成は可能だが、高い定着率を維持するのは困難。

- 組織 (Organization): × 多くの企業で、販売員の能力を最大限に引き出すための研修・評価・報酬体系が十分に整備されていない。

- 評価: 潜在的な競争優位。 現状では持続的優位の源泉とはなっていないが、人材への戦略的投資を行い、組織的にその能力を活用できるようになれば、最も模倣困難な競争優位の源泉となりうる。

- 数千万人規模の顧客データベース:

- 価値 (Valuable): ◎ LTV最大化の基盤となる最も重要な資産。

- 希少性 (Rare): ◎ これだけの規模の購買履歴データを持つ企業は限られる。

- 模倣困難性 (Inimitable): ◎ 長年の事業活動の蓄積であり、新規参入者には模倣不可能。

- 組織 (Organization): × 多くの企業で、店舗、EC、アプリのデータが分断(サイロ化)されており、顧客を統合的に理解・活用する体制が整っていない。

- 評価: 活用されていない潜在的な競争優位。 このデータを統合・分析し、パーソナライズされた顧客体験を提供できる組織能力を構築することが、デジタル時代における最大の課題であり、最大の機会である。

7.2 人材動向

ビジネスモデルの転換は、求められる人材像とスキルセットの根本的な変化を要求する。

- 求められるスキルセットの変化:

- 従来の販売員に求められたのは、担当カテゴリの「商品知識」と「販売スキル」であった。

- これからの人材に求められるのは、顧客のライフスタイルや潜在的な課題をヒアリングし、複数の製品・サービスを組み合わせて解決策を提案する「コンサルティング能力」と「ソリューション提案力」である。

- 専門人材の獲得競争:

- 特に成長分野であるリフォーム事業においては、建築・不動産業界と人材獲得競争を繰り広げることになる。リフォーム営業の平均年収は約418万円で、成果に応じたインセンティブが加わるケースが多い 66。1級建築施工管理技士のような有資格者は年収600万円以上になることもあり 67、従来の家電販売員とは異なる賃金体系とキャリアパスの設計が必要となる。

- 同様に、データサイエンティストやECマーケターといったDX人材は、IT業界との激しい獲得競争に直面する。

7.3 労働生産性

- 業界ベンチマーク: 従業員一人当たり売上高は、企業の効率性を示す重要な指標である。業界では正社員一人当たり約1億円が目安とされる 68。ヨドバシカメラが約1.4億円、ビックカメラが約8,000万円というデータもあり、企業間で大きな差が存在する 25。

- 生産性のジレンマ: 経営効率を高めるためには、店舗オペレーション(品出し、レジ)の自動化・省人化を進め、人時生産性(売上高/総労働時間)を向上させることが求められる。しかし、一方で、新たな価値の源泉となる「質の高い接客」には、十分な時間をかけた顧客との対話が必要となる。この「効率化」と「接客の質向上」という二律背反の課題をいかに両立させるかが、今後の店舗運営における核心的なテーマとなる。AIによる接客支援ツールや、バックヤード業務の徹底的な自動化によって、従業員が顧客と向き合う時間を最大化することが一つの解となりうる。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、単なる効率化ツールに留まらず、家電量販店業界のビジネスモデルそのものを根底から変革する潜在力を持つ。オペレーション革命と顧客体験の変革という二つの側面から、そのインパクトを詳述する。

8.1 サプライチェーン・マーチャンダイジングの最適化

- AIによる高精度な需要予測: 過去の販売実績、天候データ、地域のイベント情報、SNSのトレンド、競合のプロモーション活動といった膨大な変数をAIが統合的に分析することで、商品ごと・店舗ごとの需要を極めて高い精度で予測することが可能になる 69。これにより、発注業務が自動化され、欠品による機会損失と過剰在庫による廃棄・値引きロスの双方を劇的に削減できる。スーパーマーケット業界では、マルイが鍋食材の需要予測で粗利益を大幅に改善した事例がある 69。

- ダイナミックプライシングの導入: 競合のECサイトや近隣店舗の価格をAIがリアルタイムでクローリング・分析し、自社の在庫状況や需要予測と照らし合わせて、最適な販売価格を自動で算出・変更する仕組みである 71。これを実現するためには、価格表示を瞬時に変更できる電子棚札(ESL)の導入が不可欠となる。ビックカメラやノジマは既にこの取り組みに着手しており、収益機会の最大化と価格変更作業の抜本的な効率化を目指している 71。

8.2 店舗運営の効率化

- 最適な店舗レイアウトと人員配置: 店内に設置されたAIカメラやセンサーが、顧客の入店数、動線、滞在時間、属性(推定)といったデータを分析する 74。これにより、「どの売り場に」「どの時間帯に」「どのような顧客が」訪れるかを可視化できる。このデータに基づき、客観的な根拠を持って商品陳列や店舗レイアウトの最適化、さらにはスタッフのシフトや配置の最適化を行うことが可能になる。

- オペレーションの自動化: 電子棚札は価格変更を自動化し、無人レジやセルフレジは会計業務の省人化に貢献する 43。これにより創出された時間を、従業員はより付加価値の高い接客業務に振り向けることができる。

8.3 顧客体験(CX)の向上

- パーソナライズド・レコメンデーション: 顧客の過去の購買履歴、ECサイトや公式アプリでの閲覧・検索履歴、店舗での接客履歴といったオンライン・オフラインのデータをAIが統合分析。これにより、ECサイトやアプリ上はもちろん、店舗のデジタルサイネージや販売員の持つタブレット端末においても、顧客一人ひとりの興味関心に合わせた「次のおすすめ商品」や「関連ソリューション」を提案することが可能になる 75。

- AIチャットボットによる24時間365日のサポート: 商品の仕様に関する簡単な質問や、基本的なトラブルシューティングについて、AIチャットボットが24時間体制で自動応答する 77。これにより、顧客はいつでも疑問を解消でき、コールセンターの負荷も軽減される。

- AIによる接客支援: 販売員がタブレット端末で顧客対応を行う際に、AIが顧客からの専門的な質問に対して最適な回答をサジェストしたり、関連情報や在庫状況を即座に提示したりする。また、トップセールスパーソンの接客ノウハウをAIが学習し、他の販売員が参照できる形で共有することで、組織全体の接客レベルの底上げを図ることも可能である 76。ヤマダ電機では、AIロボット「Pepper」による商品説明の試みも行われている 78。

8.4 新規事業・サービス

- スマートホームのサブスクリプションサービス: 各家庭に導入されたIoT家電の利用状況データをAIが継続的に分析。エネルギー消費の最適化や、消耗品の交換時期、機器の故障予兆などを顧客に通知する。さらに、家族のライフスタイルの変化に合わせて最適な機器の組み合わせや買い替えを提案するといった、コンサルティングサービスを月額課金制(サブスクリプション)で提供するモデルが考えられる 79。これは、従来の「売り切り」モデルから、顧客と長期的な関係を築く「リカーリング収益」モデルへの転換を意味する。

8.5 導入の障壁と課題

AIの導入は容易ではない。既存の基幹システムとの連携、サイロ化されたデータの整備・統合、AIを使いこなせる専門人材の不足、そして多額の初期投資に対するROI(投資対効果)の算出の難しさが大きな障壁となる。また、AIによって業務が変化することに対する従業員のリスキリング(再教育)も不可欠である。AI導入の成否は、技術そのものよりも、データを中心とした業務プロセスへと組織全体を変革できるかどうかにかかっている。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の家電量販店業界を形成するであろう4つの不可逆的なメガトレンドを予測する。

9.1 オムニチャネルの深化とEC化の進展

オンラインとオフラインの垣根はますます溶解し、顧客は両者をシームレスに行き来することが当たり前になる。このトレンドに対応できない企業は、顧客接点を失い、競争から脱落する。

- 完全な情報一元化: 店舗とECの在庫情報、顧客情報、ポイント情報が完全に一元化される。顧客は、スマートフォンアプリで近隣店舗の在庫をリアルタイムで確認し、取り置きを依頼(BOPIS:Buy Online Pickup In Store)したり、ECサイトで購入した商品を最寄りの店舗で返品(BORIS:Buy Online Return In Store)したりすることが可能になる。

- 店舗のEC拠点化: リアル店舗が、ECのショールームや顧客サポートの拠点としてだけでなく、地域への即日配送を実現するための小型物流ハブ(マイクロフルフィルメントセンター)としての役割も担うようになる。

9.2 リコマース(中古)市場の本格化

環境意識の高まりと節約志向を背景に、中古家電市場(リコマース)が本格的に立ち上がる。これは、新品販売を代替する脅威であると同時に、新たな収益機会でもある。

- 下取り・買取サービスの強化: 新製品購入時の下取りプログラムを強化し、顧客の買い替えサイクルを促進すると同時に、中古品の安定的な仕入れルートを確立する。

- 「メーカー認定整備済み品」の販売: 買い取った製品を自社のサービス網で点検・整備し、メーカー保証を付けて「認定中古品」として販売する。これは、信頼性を重視する顧客層に支持され、新品販売よりも高い利益率を確保できる可能性がある。この循環型モデルは、顧客との長期的な関係を構築し、LTVを向上させる上でも極めて有効である。

9.3 「非家電」分野の拡大競争

低利益率の家電製品への依存から脱却するため、各社は「非家電」分野への多角化をさらに加速させる。

- 競争の主戦場: 主な戦場は、リフォーム、通信サービス、金融(ローン、保険)、さらには日用品、酒類、医薬品といった、来店頻度の向上と利益率の改善を同時に狙える分野となる 26。ヤマダHDによる大塚家具の買収や住宅事業の強化は、このトレンドを象徴する動きである 49。

- 成否の分岐点: 成功の鍵は、単に商品を並べるだけでなく、既存の家電事業とのシナジーをいかに生み出せるかにある。例えば、「最新のキッチン家電の販売」から「キッチン全体のリフォーム提案」へ、「スマートフォンの販売」から「最適な通信プランと家庭のネット環境全体のコンサルティング」へと、顧客の課題をより包括的に解決する提案力が求められる。

9.4 メーカーのD2C(Direct to Consumer)シフト

デジタル技術の進化により、メーカーが中間流通業者を介さずに、自社のECサイトやブランドストアを通じて顧客と直接繋がるD2Cモデルが加速する。

- 「ショールーム化」の脅威: この動きが本格化すれば、家電量販店はメーカーのための「無料のショールーム」となり、顧客は店舗で製品を試した後、メーカーの公式サイトで直接購入するという行動が一般化するリスクがある。

- 量販店の対抗策: この脅威に対抗するためには、量販店は「単一ブランドの販売代理店」から脱却し、「複数ブランドを横断して顧客に最適なソリューションを提案する中立的なコンサルタント」としての価値を確立する必要がある。また、メーカーのD2Cでは提供できない、設置、設定、アフターサービスといった物理的なサービス提供能力をさらに強化することが不可欠となる。

第10章:主要プレイヤーの戦略分析

国内の主要家電量販店プレイヤーについて、事業戦略、強み・弱み、DXの進捗状況を比較分析し、競争環境における各社のポジショニングを明らかにする。

| プレイヤー | 事業戦略とポートフォリオ | 強み | 弱み | オムニチャネル戦略とDXの進捗 | M&A・アライアンス動向 |

|---|---|---|---|---|---|

| ヤマダホールディングス | 「くらしまるごと」をスローガンに、家電から住宅、リフォーム、金融までを手掛ける総合生活提案企業への転換を推進 81。非家電分野への多角化が最も進んでいる。 | 圧倒的な店舗網と売上規模 51。M&Aによる非連続な事業拡大能力。全国をカバーする物流・サービス網。 | 巨大組織ゆえの意思決定の遅さ。EC化率が競合(ヨドバシ)に比べて低い 21。 | 「YAMADA web.com」と店舗の連携を強化。リフォーム事業との送客など、グループ内シナジーを追求。 | 大塚家具、ヒノキヤグループ(住宅)などを買収し、住関連事業を強化 49。 |

| ビックカメラグループ | 駅前大型店を中心とした都市型リテールが主軸。ECとリアル店舗の融合を重視。酒類、医薬品、スポーツ用品など非家電の品揃えも豊富 26。子会社にコジマ、ソフマップを持つ。 | 首都圏主要駅前の一等地という強力な店舗立地。高い集客力とインバウンド需要への対応力。比較的高いEC化率 22。 | 郊外での店舗網が手薄。都市部への依存度が高い。 | 全店への電子棚札導入によるダイナミックプライシングを推進 71。ECサイト「ビックカメラ.com」と店舗受け取りサービスの連携強化。 | 日本BS放送などを傘下に持ち、メディア事業との連携も模索。 |

| ヨドバシカメラ | 「ヨドバシ・ドット・コム」を核としたEC主導のオムニチャネル戦略。自社物流網による「エクストリーム便」など、圧倒的な配送サービスで差別化。 | 業界トップクラスのEC売上高とEC化率 21。顧客満足度とロイヤリティが極めて高い。高い従業員一人当たり売上高 25。 | 店舗数が少なく、出店エリアが大都市圏に限定される 51。非上場のため、資金調達手段が限られる。 | ECと店舗のポイント・顧客情報を完全に共通化。店舗をECのショールーム兼受け取り拠点として活用するモデルを確立。 | 不動産事業(旧そごう・西武の店舗取得など)に積極的で、自社で商業施設を開発・運営する動きも。 |

| ケーズホールディングス | 「がんばらない経営」を掲げ、「現金値引き」「長期無料保証」など、顧客本位の親切・丁寧な接客を最大の強みとする。 | 高い顧客満足度と安定した財務基盤(高い自己資本比率)18。地域に根差した郊外型店舗網。 | EC化への取り組みが競合に比べて遅れている 23。非家電分野への多角化に慎重。 | リアル店舗での体験価値を重視する戦略。オンラインは店舗への送客ツールと位置づけ、ECへの大規模投資には距離を置く。 | M&Aには比較的慎重で、自前での着実な成長を重視。 |

| エディオン | 西日本を地盤とし、地域密着型の店舗運営とリフォーム事業に強み。フランチャイズ展開も特徴。 | 安定した顧客基盤と高いリフォーム事業の収益性。 | 全国的な知名度や大都市圏でのプレゼンスが競合に劣る。 | ECと店舗の連携を進めつつ、リフォーム事業との送客を強化。顧客のLTV向上を目指す。 | ニトリHDとの資本業務提携により、家具・インテリアと家電の連携を強化。 |

| ノジマ | 首都圏地盤。メーカーからの派遣販売員を置かない自社従業員のみによるコンサルティングセールスが特徴。 | 業界トップクラスの営業利益率とROE 16。独自の経営哲学と人材育成。 | 店舗網が首都圏中心で、全国展開ではない。 | PB商品や独自サービスの開発に注力。携帯キャリアショップ運営やインターネット事業も手掛ける。 | 携帯キャリアの買収など、通信・インターネット関連事業へのM&Aに積極的。 |

競合脅威の分析:Amazon Japan、楽天グループ

- Amazon Japan: 家電小売市場における最大のディスラプター(破壊者)。「無限の棚」と称される圧倒的な品揃え、強力なレコメンデーションエンジン、そしてプライム会員向けの迅速な配送を武器に、特に小型・中型家電の領域で市場シェアを拡大。しかし、大型家電の配送・設置や、購入前の専門的な相談といった領域では、依然としてリアル店舗に優位性がある。

- 楽天グループ: 「楽天市場」という巨大なECモールを通じて、多数の家電販売店が出店。ポイント経済圏を強みに、楽天カードや楽天モバイルといったグループサービスとの連携で顧客を囲い込む。量販店にとっては、販売チャネルの一つであると同時に、価格競争を激化させる競合プラットフォームでもある。

第11章:戦略的インプリケーションと推奨事項

11.1 今後5~10年で勝者と敗者を分ける決定的要因

本レポートの分析を統合すると、未来の家電量販店業界における成功は、以下の4つの能力を構築できるかどうかにかかっている。

- ソリューション提案・実行能力: 個々の製品(モノ)を売るのではなく、顧客の課題を解決するための製品・サービスを組み合わせたソリューション(コト)を提案し、実行まで完遂する能力。これは、高度なコンサルティングスキルと、リフォームや設置工事などを管理するプロジェクトマネジメント能力を内包する。

- 統合データ活用能力: オンラインとオフラインに散在する顧客データを一元管理し、AIを用いて分析することで、顧客一人ひとりを深く理解し、最適なタイミングで最適な提案を行う能力。真のオムニチャネルは、このデータ基盤なくしては実現しない。

- サービス起点での物流能力: 単に商品を届けるだけでなく、設置、設定、使い方説明、修理、下取り・引き取りまでをワンストップで提供できる、サービス志向の高度なラストワンマイル・ネットワーク。これは、EC専業に対する最も強力で持続可能な差別化要因である。

- 変革を主導する人材・組織能力: 従来の販売員をソリューション・コンサルタントへと育成し、同時に外部から多様な専門人材(DX人材、建築士等)を獲得・定着させることができる、柔軟な人事制度と企業文化。

11.2 捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 最大の機会: 日本のスマートホーム市場は、普及率が低く、巨大な成長ポテンシャルを秘めている 8。量販店は、その複雑さを解消する「ソリューションインテグレーター」として市場を主導する絶好のポジションにいる。また、リフォームやリコマースといった高付加価値サービス市場も、既存資産を活用できる有望な領域である。

- 最大の脅威: 「何もしないこと」が最大の脅威である。EC化の波とメーカーのD2Cシフトは、量販店の存在価値を根底から揺るがす 3。従来のモノ売り・価格競争に固執し続ければ、収益性は低下し、市場から淘汰されることは避けられない。

11.3 戦略的オプションの評価

取りうる戦略の方向性として、大きく3つの類型が考えられる。

- 戦略オプションA:「体験特化型」モデル

- 概要: 店舗を徹底的に非日常的な体験空間へと進化させ、製品がもたらすライフスタイルを五感で感じられる場作りに特化する(例:エディオン蔦屋家電 40)。

- メリット: 高い差別化、強力なブランドイメージ構築。

- デメリット: 高い投資コスト、収益化の難易度が高い、ターゲット顧客層が限定される可能性。

- 成功確率: 中。実行には卓越したコンセプト構築力と運営能力が求められる。

- 戦略オプションB:「ECとのハイブリッド」モデル

- 概要: ヨドバシカメラのように、ECと店舗の完全連携を極め、自社物流網を駆使して利便性でAmazonに対抗する。店舗はECのショールーム兼サポート拠点と位置づける。

- メリット: 既存の店舗網と顧客基盤を最大限に活用できる。

- デメリット: ECプラットフォームと物流網への莫大な継続的投資が必要。Amazonとの直接的な消耗戦に陥るリスク。

- 成功確率: 中~高。ただし、業界トップクラスのEC・物流ケイパビリティの構築が前提。

- 戦略オプションC:「非家電・複合企業」モデル

- 概要: ヤマダHDのように、M&Aも活用しながら住宅、リフォーム、金融など非家電分野へ積極的に進出し、家電事業を顧客接点の一つと位置づける複合企業体を目指す。

- メリット: 新たな収益の柱を構築し、家電市場の変動リスクを分散できる。

- デメリット: 事業の多角化による経営資源の分散、シナジー創出の難しさ、M&Aの実行リスク。

- 成功確率: 中。強力なガバナンスとM&A後の統合(PMI)能力が成否を分ける。

11.4 最終提言:「統合ホームソリューション・プロバイダー」戦略

上記オプションを評価した結果、本レポートが提言する最も説得力のある事業戦略は、オプションBとCを融合させた「統合ホームソリューション・プロバイダー」戦略である。これは、ECと店舗のハイブリッドモデルを基盤としつつ、単なる多角化ではなく、「住まい」という領域に特化してソリューション提供能力を深掘りする戦略である。

戦略の概要:

家電販売で培った顧客基盤と物流・設置網という最強の資産を核に、「スマートホーム」「リフォーム」「省エネ・創エネ」「セキュリティ」といった住関連のソリューションをワンストップで提供する。リアル店舗は、これらのソリューションを実際に体験・相談できる「ハブ」として機能し、ECサイト・アプリは、顧客との継続的なエンゲージメントとパーソナライズされた提案のプラットフォームとなる。

実行に向けたアクションプランの概要:

- フェーズ1:基盤構築(1~2年目)

- アクション:

- オンライン・オフラインの顧客データ基盤を統合。

- 全販売員を対象とした「ソリューション・コンサルタント」育成プログラムの開始。

- 主要店舗の改装に着手し、「スマートホーム体験」や「リフォーム相談」コーナーを核としたモデル店舗を開発。

- 主要KPI: 顧客データ統合率、研修プログラム修了者数、モデル店舗のソリューション関連売上構成比。

- 必要リソース: ITインフラへの重点投資、研修プログラム開発費、店舗改装費用。

- アクション:

- フェーズ2:新事業モデルの拡大(2~4年目)

- アクション:

- スマートホームの設計・施工サービスを本格展開。

- リフォーム事業のサービス範囲を拡大(必要に応じて専門企業のM&Aも検討)。

- 「住まい」のコンセプトに合致した高利益率PB商品のラインナップを拡充。

- 主要KPI: ソリューション事業の売上高成長率、PB商品売上構成比、オムニチャネル顧客のLTV(顧客生涯価値)。

- 必要リソース: M&A資金、新規事業立ち上げのための専門人材採用、新サービス・PBのマーケティング費用。

- アクション:

- フェーズ3:最適化とエコシステム構築(4~5年目)

- アクション:

- AIを活用した需要予測とオペレーション最適化を全社展開。

- 家庭内のエネルギーマネジメントや定期的なメンテナンスといったサブスクリプション型サービスを導入。

- 住宅メーカーや電力会社など、外部パートナーとのアライアンスによるエコシステムを構築。

- 主要KPI: 新規事業部門の利益率、サブスクリプション契約者数、戦略的投資に対する投下資本利益率(ROIC)。

- 必要リソース: AIシステムへの追加投資、パートナーシップ構築のための専門チーム。

- アクション:

この戦略を実行することにより、単なる「家電を売る店」から脱却し、顧客の暮らしに寄り添い、長期的な価値を提供する「なくてはならないパートナー」へと進化することができる。それが、デジタル化と市場成熟という構造変化の時代を勝ち抜く、唯一の道である。

第12章:付録(Appendix)

引用文献

- 2023年家電市場は前年比-1.4%の微減 – 2023年 家電・IT市場動向 – NIQ, https://nielseniq.com/global/jp/insights/report/2024/2023%E5%B9%B4%E5%AE%B6%E9%9B%BB%E5%B8%82%E5%A0%B4%E3%81%AF%E5%89%8D%E5%B9%B4%E6%AF%94-1-4%E3%81%AE%E5%BE%AE%E6%B8%9B-2023%E5%B9%B4-%E5%AE%B6%E9%9B%BB%E3%83%BBit%E5%B8%82%E5%A0%B4%E5%8B%95%E5%90%91/

- 市場規模 5年間の推移予測家電量販店業界の2030年AI予測レポート, https://service.xenobrain.jp/forecastresults/market-size/electronics-store

- 【2025年版】家電EC市場は成長市場!5つの要因をプロが解説, https://www.interfactory.co.jp/blog/appliances-ec/

- 市場全体では前年比1.9%減も、AVや生活家電は回復基調 – 2024年上半期 家電・IT市場動向, https://nielseniq.com/global/jp/insights/report/2024/%E5%B8%82%E5%A0%B4%E5%85%A8%E4%BD%93%E3%81%A7%E3%81%AF%E5%89%8D%E5%B9%B4%E6%AF%941-9%E6%B8%9B%E3%82%82%E3%80%81av%E3%82%84%E7%94%9F%E6%B4%BB%E5%AE%B6%E9%9B%BB%E3%81%AF%E5%9B%9E%E5%BE%A9%E5%9F%BA/

- 小売業界は今後どうなる? 現状の課題と未来を作る四つの要素 | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/apparel/sp/solving-problems/archive/250226-02.html

- 【2024年 家電・IT市場動向】家電小売市場は6.9兆円弱と微減に – 日本家庭電化製品修理業協会, https://www.j-harb.com/2025/02/28/niq_gfk_japan_2024kokunaikadensijyoudoukou/

- 家電量販店:ヤマダ電機, http://www-user.yokohama-cu.ac.jp/~nakajozm/htmlpage/pastworkPDF/2011yamadadenki.pdf

- 日本のスマートホーム市場規模は2033年までに226億米ドルを超えると予測|年平均成長率10.80% | NEWSCAST, https://newscast.jp/news/7996234

- 日本スマートホーム市場規模、トレンド、業界動向 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-smart-homes-market

- ヤマダホールディングス(9831) 決算 – 業績推移 – 株探(かぶたん), https://kabutan.jp/stock/finance?code=9831

- (株)ビックカメラ【3048】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3048.T

- 会社概要 – ヨドバシカメラ, https://www.yodobashi.co.jp/company/profile/index.html

- ケーズホールディングス – Wikipedia, https://ja.wikipedia.org/wiki/%E3%82%B1%E3%83%BC%E3%82%BA%E3%83%9B%E3%83%BC%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9

- 有価証券報告書 – EDINET, https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S100W5A2.pdf

- ノジマ【7419】株の基本情報 – 株探(かぶたん), https://kabutan.jp/stock/?code=7419

- 薄利多売からの脱却|家電量販店が今取り組むべき課題とは | FULL KAITEN(フルカイテン), https://full-kaiten.com/news/blog/11296

- (株)ヤマダホールディングス【9831】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9831.T

- (株)ケーズホールディングス【8282】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8282.T

- (株)エディオン【2730】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2730.T

- (株)ノジマ【7419】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/7419.T

- 【2025年版】家電EC業界のEC化率が今後も伸びる3つの理由 – ebisumart, https://ebisumart.com/blog/kaden-ec/

- ビックカメラグループのEC売上は1190億円、EC化率は12.9%【2024年8月期】, https://netshop.impress.co.jp/node/13043

- ケーズホールディングス 【8282】 : 株価・チャート・企業概要 | 企業情報FISCO, https://web.fisco.jp/platform/companies/0828200?fm=mj

- 投資家の皆様へ | 家電とリフォームのエディオン, https://www.edion.co.jp/ir

- 1人当たり売上高とは?効率という数字だけではない価値ある指標, https://d-pops-group.co.jp/column/revenue-per-employee/

- 2018年どうなる家電量販店・下>非家電のビックカメラ、アマゾン対抗のヨドバシカメラ – BCN+R, https://www.bcnretail.com/market/detail/20171228_45722.html

- 【表紙】 – IR BANK, https://f.irbank.net/pdf/E03128/ir/S100TTOT.pdf

- IR情報 | 株式会社ノジマ – Nojima, https://www.nojima.co.jp/ir/

- 家電リサイクル制度の施行状況の 評価・検討に関する … – 経済産業省, https://www.meti.go.jp/press/2022/06/20220623002/20220623002-b.pdf

- 省エネ家電の選び方 – 電気事業連合会, https://www.fepc.or.jp/sp/powersaving/label.html

- 機器の買換で省エネ節約 | 家庭向け省エネ関連情報 | 省エネポータルサイト – 資源エネルギー庁, https://www.enecho.meti.go.jp/category/saving_and_new/saving/general/choice/

- エネルギーの使用の合理化に関する法律(省エネ法) に基づく …, https://www.env.go.jp/council/former2013/03haiki/y0318-04/ref03.pdf

- 電気通信事業法施行規則の一部改正 – 総務省, https://www.soumu.go.jp/main_content/000970989.pdf

- スマホ割引規制とは?いつからどう変わる?2025年最新情報を …, https://iot-consulting.co.jp/93652/

- Indicators Update – 大和総研, https://www.dir.co.jp/report/research/economics/japan/20250110_024857.pdf

- 家電製品が高い:物価の異変 ~冷蔵庫14.9%、エアコン11.3%上昇~ | 熊野 英生, https://www.dlri.co.jp/report/macro/194873.html

- 【2025年】円安はいつまで?これからの見通しやデメリットなどをわかりやすく解説 – 伊予銀行, https://www.iyobank.co.jp/sp/iyomemo/entry/20220628.html

- 単身者・二人暮らしの需要に変化 パナソニックが狙う「安さ」より「上質」の小世帯市場 – アドタイ, https://www.advertimes.com/20250821/article509075/

- 家電量販店ランキングと業界の課題:現状と将来性を探る – 小売りの話題, https://kouri-topics.hatenablog.com/entry/2023/11/27/070000

- 【本気のコト体験特集】価格競争からの脱却、目指すはコト売りへの転換 – BCN+R, https://www.bcnretail.com/market/detail/20171003_43609.html

- スマートホーム最前線|将来性と発展予測を徹底解説 – note, https://note.com/kadenz/n/na776b71607f4

- ウォルマートも導入の電子棚札「VusionGroup」が日本の店舗DXの課題を解決する, https://diamond-rm.net/technology/dx/486943/

- アパレルショップ、服屋のDXを推進する「電子棚札」とは?5つの活用事例を徹底解説, https://grt-esl.jp/retail/apparel-shop-electronic-paper/

- 家電を買うのは通販と店舗のどっちがいい?メリットデメリットを紹介 | 株式会社Delighted, https://delighted-tcg.com/%E5%AE%B6%E9%9B%BB%E3%82%92%E8%B2%B7%E3%81%86%E3%81%AE%E3%81%AF%E9%80%9A%E8%B2%A9%E3%81%A8%E5%BA%97%E8%88%97%E3%81%AE%E3%81%A9%E3%81%A3%E3%81%A1%E3%81%8C%E3%81%84%E3%81%84%EF%BC%9F%E3%83%A1%E3%83%AA/

- 【保存版】家電は価格.comのここさえ見れば誰でも安く買える4ヶ条【超簡単】, https://xs033034.xsrv.jp/otoku/kessan-sale/

- マーケティング用語集 NBとPB – J-marketing.net produced by JMR生活総合研究所, https://www.jmrlsi.co.jp/knowledge/yougo/my02/my0207.html

- PBとNB。その意味やメリット・デメリット、スーパーでの活用法などをご紹介! – ジョイパレット, https://www.joypalette.co.jp/characle/column/pb-nb/

- 【ビックカメラ戦略分析②】家電量販店業界の競争環境を3C分析で解説 – note, https://note.com/strategies/n/nfdeaf7f1c02c

- 国内初「家電量販店 ホームセンター」の大型SC、2022年開業へ 全国6店舗を展開予定, https://lab.kutikomi.com/news/retail/homecenter/yamadaarcland/

- 家電・電子機器レンタルの世界市場レポート2025年 – グローバルインフォメーション, https://www.gii.co.jp/report/tbrc1802572-consumer-electronics-appliances-rental-global.html

- 家電量販店ランキングを徹底比較!売上上位10社の特徴と満足度・価格・サービス最新動向, https://wiple-service.com/column/electronics-store-ranking-top10-comparison/

- サプライチェーンのシミュレーションにより、ECビジネスに対応した柔軟な生産計画, https://www.hitachi.co.jp/products/infrastructure/portal/industry/optimization/casestudies/lv1007.html

- 家電量販店、製・配・販で物流協業へ – ダイヤモンド・チェーンストアオンライン, https://diamond-rm.net/management/supply-chain/508155/

- 需給チェーン・システムの情報化を追求 | 関西大学ニューズレター『Reed』, https://www.kansai-u.ac.jp/reed_rfl/archive/16_1.php

- 配送設置/電気工事サービス | Home – AceCargo(エースカーゴ), https://acecargo.jp/?page_id=475

- 配送設置 – インフラストラクチャー株式会社, https://infrastructure-inc.jp/delivery/

- KBF(購買決定要因)とは?決め方やKSFとの違い、Web 広告での活用方法|キーマケのブログ, https://www.kwm.co.jp/blog/kbf/

- KBF(重要購買決定要因)とは? マーケティングにおける使い方や活用法をわかりやすく解説, https://www.lycbiz.com/jp/column/yahoo-ads/marketing/what-is-kbf/

- KBFとは?KSFとの違いや具体例・決め方・活用のコツを解説! – koujitsu, https://koujitsu.co.jp/blogs/what-is-kbf/

- 【ショールーミング】小売業において知っておくべき基礎知識と今後の対策を紹介 – CASHIER POS, https://cashier-pos.com/column/showrooming/

- 店舗が取り組みを開始する、「ショールーミング」への対策方法とは – HandsUP By 17LIVE, https://handsup.17.live/column/showrooming_measures/

- ショールーミングとは?メリットやデメリット、対応策を解説, https://shopserve.estore.jp/ecknowledge/whitepaper146/

- ウェブルーミングとは?ショールーミングとの違い・対応策 – ECzine, https://eczine.jp/article/detail/10924

- KPMGジャパン、 「テクノロジーを活用した消費者の購買支援ツールに関する調査」を発表, https://kpmg.com/jp/ja/home/media/press-releases/2023/09/cr-survey2023.html

- ウェブルーミングとは?対策事例やショールーミングとの相違点なども含めて解説致します!, https://art-trading.co.jp/ec-management/webrooming-what-difference/

- リフォーム営業への転職は未経験でも大丈夫?仕事内容・年収・適性を解説, https://unitedmind.jp/house-hr/column/reform-eigyou-tensyoku/

- 1級建築施工管理技士の年収は?給料を上げるポイント紹介!|合格を目指すなら日建学院, https://www.ksknet.co.jp/nikken/guidance/sekoukanri/contents/const/03/index.aspx

- 従業員一人当たり売上高(パーヘッド) – 家電量販店・家電メーカーの営業、マーケティング研修の専門コンサルタント, https://www.hottakeiei.jp/14374339567683

- 小売業におけるAI活用事例12選!スーパーやコンビニ、量販店の成功例 | ニューラルオプト, https://neural-opt.com/retail-ai-cases/

- 小売業にAIを導入するメリット・デメリット|活用事例まで解説 – Salesforce, https://www.salesforce.com/jp/blog/jp-retail-ai/

- 価格はAIが決める?小売におけるダイナミックプライシングの可能性 – Showcase Gig, https://www.showcase-gig.com/dig-in/dynamic-pricing

- 量販店に続々普及。競争激化を促すダイナミックプライシング! | クラウドファンディング – マネセツ, https://manesetsu.jp/6443

- 売上の増減に直結?需要予測やダイナミックプライシングの最新システムを知ろう – AIsmiley, https://aismiley.co.jp/ai_news/demand-prediction-dynamic-pricing-new-system/

- AI需要予測が小売業にもたらす効果|活用例やツール導入の注意点も解説 – TRYETING, https://www.tryeting.jp/column/2561/

- 生成AI活用事例 小売業界編 – インターセクト株式会社, https://intersect.inc/scW0fnId/mrASsgZH

- 小売業における生成AIの導入事例|メリットや注意点、活用事例を紹介, https://officebot.jp/columns/use-cases/retail-generation-ai/

- AI接客の導入事例8選|大手企業の成功例から学ぶ失敗しない導入ポイント – AI経営総合研究所, https://ai-keiei.shift-ai.co.jp/ai-customer-service-example/

- AI接客はどのように活用されている?活用事例や導入メリット・デメリットなど詳しく解説 – リコーのAI, https://promo.digital.ricoh.com/ai/column/detail007/

- スマートホームにAIはどのように活用されている?デバイスや活用事例を解説, https://space-core.jp/media/11670/

- シャープのAIoTスマート家電, https://jp.sharp/aiot/

- 『ヤマダホールディングスグループ 統合報告書 2025』公開のお知らせ – PR TIMES, https://prtimes.jp/main/html/rd/p/000001005.000082557.html

- DeepResearch追加指示.txt

- 商業動態統計から見た家電量販店販売規模の推移, https://www.j-harb.com/2023/03/18/kaden_sijyousuii_bunnseki/

- 家電大型専門店/7月の販売額は4.8%減の4320億円(経産省調べ) | 流通ニュース, https://www.ryutsuu.biz/sales/r20250829008.html

- 家電大型専門店/8月の販売額は4099億円、5.4%増に(経産省調べ) | 流通ニュース, https://www.ryutsuu.biz/sales/r20251001005.html

- IR情報|ヤマダデンキ YAMADA DENKI Co.,LTD., https://www.yamada-denki.jp/ir/

- IR情報:決算説明会資料|ヤマダデンキ YAMADA DENKI Co.,LTD., https://www.yamada-denki.jp/ir/presentation.html

- IR情報 |新着情報&ニュース – ヤマダホームズ, https://www.yamadahomes.co.jp/newstopics/genre/ir/

- (株)ビックカメラ【3048】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3048.T/financials

- ビックカメラ (3048) : 決算情報・業績 [BIC CAMERA] – みんかぶ, https://minkabu.jp/stock/3048/settlement

- (株)ヨドバシカメラの新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp13071/outline.html

- ケーズホールディングス(ケーズHD)【8282】の業績・財務推移[通期・半期・四半期] – 株探(かぶたん), https://kabutan.jp/stock/finance?code=8282

- 家電リサイクル制度の施行状況の 評価・検討について (意見具申), https://www.env.go.jp/content/900437694.pdf

- 廃家電製品処理の現状と問題点, https://dl.ndl.go.jp/view/download/digidepo_1000610_po_0579.pdf?contentNo=1

- 【2025年10月最新】スマホ割引規制でどうなる?いつから端末値引きがなくなるか分かりやすく解説! | ロケホン – ロケットモバイル, https://rokemoba.com/smartphone/smartphone-discount-regulations/

- 日本の電力消費 - 日本のエネルギー事情 – 電気事業連合会, https://www.fepc.or.jp/enterprise/jigyou/japan/

- 円安とインフレの悪循環 – ピクテ・ジャパン, https://www.pictet.co.jp/investment-information/market/deep-insight/20240426.html

- リフォーム営業の平均年収はいくら?やりがいも紹介 – 匠工房リクルートサイト, https://takumikobo-recruit.com/column/reform/post-837/

- 小売業界のAI活用事例10選!メリットや成功のポイントを紹介, https://ai-keiei.shift-ai.co.jp/ai-retail-example/

- 家電量販店の電子棚札の導入事例まとめ!導入が進む背景も紹介, https://www.esl-tagtech.com/example/home_ele/

- AI接客は何ができる?活用例や導入のメリット、デメリット – DIGINEXT, https://service.qac.jp/sapo-topi/column/33

- スーパー・小売業のAI/生成AI活用事例15選!導入するメリットやポイントを解説, https://n-v-l.co/blog/retail-supermarket-ai-case-studies

- 株式会社ビックカメラ|株主・投資家情報サイト, https://www.biccamera.co.jp/ir/

- 有価証券報告書等 – 株式会社ビックカメラ, https://www.biccamera.co.jp/ir/library/index3.html