ブルー・トランスフォーメーション:持続可能性とテクノロジーが駆動する次世代水産業の戦略的展望

インフォグラフィック

スライド資料

水産業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の水産業が直面する構造的課題と破壊的機会を多角的に分析し、持続的な成長を実現するための事業戦略オプションを提示することを目的とする。調査対象は、漁業(遠洋、沖合、沿岸)、養殖業(海面、内水面、陸上)、水産加工業、水産流通業(卸売、小売)という、水産バリューチェーン全体を網羅する。気候変動による資源変動、国内の人口動態変化、サステナビリティへの要請、そして「スマート水産」技術の台頭という複合的なメガトレンドが、業界の競争原理を根本から変えつつある現状を解き明かし、経営層が次なる一手(Next Move)を決定するための羅針盤となることを目指す。

最も重要な結論

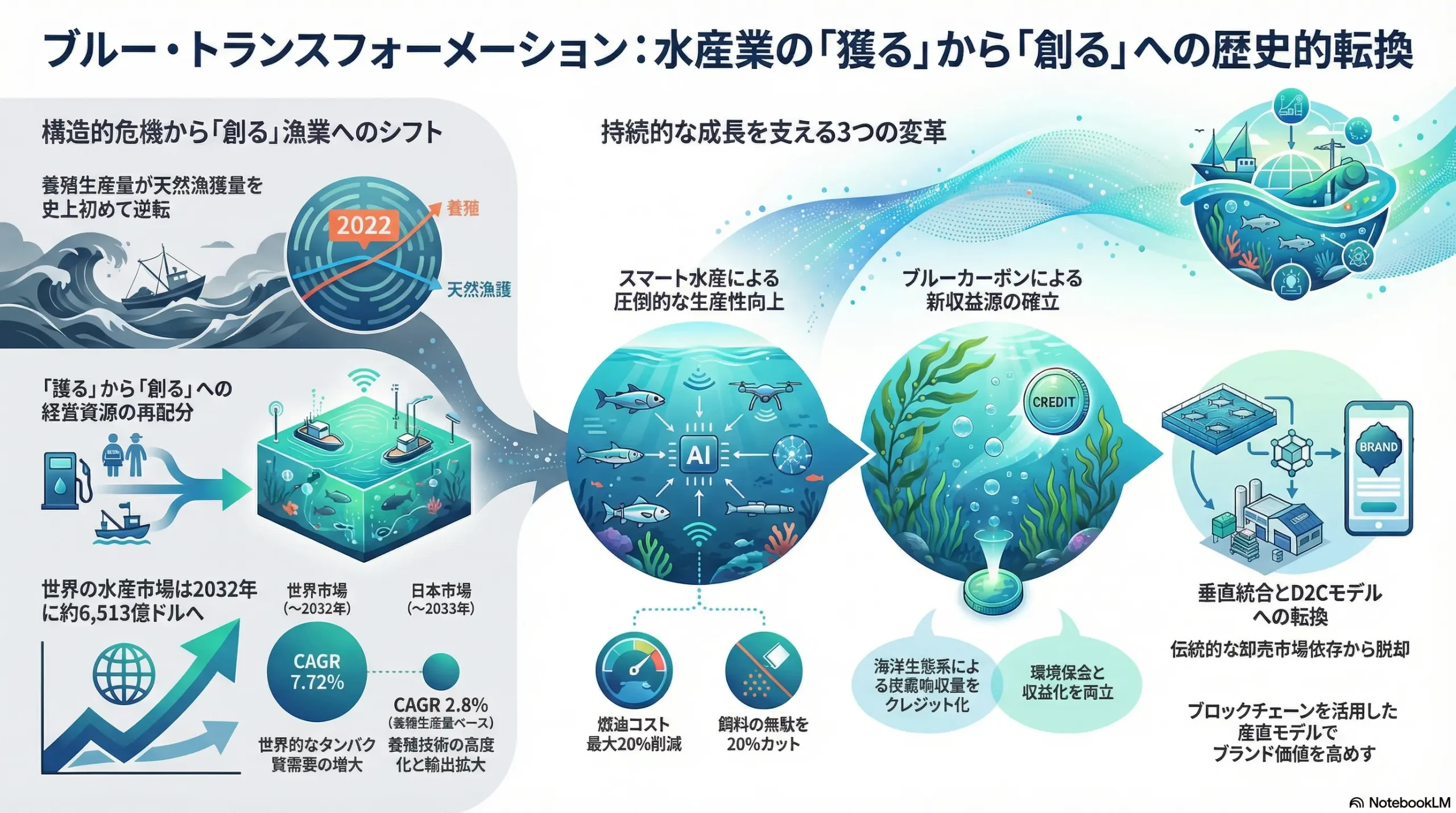

日本の水産業は、資源枯渇と労働力不足という「静かなる危機」から、テクノロジーとサステナビリティを両輪とする「ブルー・トランスフォーメーション」への歴史的転換点にある。2022年、世界の水産物生産において養殖が天然漁獲を史上初めて上回ったという事実は、この不可逆的な潮流を象徴している 1。今後の事業環境において、企業の勝敗を分ける決定的な要因は、もはや漁獲量の多寡ではない。それは、①気候や海洋環境に左右されず安定生産を可能にする技術力(特に陸上養殖)、②新たな付加価値の源泉となるサステナビリティとトレーサビリティのブランド化能力、そして③従来の業界の垣根を越えた異業種との連携による新たなビジネスモデルの構築能力である。この変革に適応できない企業は淘汰され、変革を主導する企業が次世代の勝者となる。

主要な戦略提言

本分析から導き出された、事業戦略上の主要な推奨事項は以下の通りである。

- 事業ポートフォリオの戦略的再構築:「獲る」から「創る」へのシフト

天然資源への依存度が高く、ボラティリティの大きい「獲る漁業」から、生産計画が可能で環境負荷を制御できる「陸上養殖」および「スマート養殖」へと、経営資源(資本、人材、技術)を戦略的にシフトする。これにより、供給の安定化と収益性の向上を図る。 - バリューチェーンの垂直統合とD2C(Direct to Consumer)化による収益性向上

伝統的な卸売市場依存モデルから脱却し、生産から加工、販売までを垂直統合する。特に、ブロックチェーン等の技術を活用してトレーサビリティを完全に担保したD2Cモデルを構築し、中間マージンを削減するとともに、顧客との直接的な関係性を構築し、ブランドロイヤルティを高める。 - テクノロジーとサステナビリティへの戦略的投資とアライアンス

AI/IoTを活用した生産性向上、ゲノム編集技術による優良種苗開発、細胞培養シーフード等の代替プロテイン分野へのR&D投資や、先進技術を持つスタートアップとの戦略的提携・M&Aを積極的に推進する。同時に、MSC(海洋管理協議会)/ASC(水産養殖管理協議会)認証取得を事業の標準(デファクトスタンダード)と位置づけ、ESG(環境・社会・ガバナンス)投資を呼び込む企業体質を構築する。 - 「ブルーカーボン」事業の創出による新たな収益源の確立

藻場や干潟の保全・再生など、水産業が本来持つ環境再生機能を活用したブルーカーボン(海洋生態系に吸収・貯留される炭素)事業を立ち上げる。これにより、カーボン・クレジット市場への参入を果たし、水産事業に次ぐ新たな収益の柱として育成する。

第2章:市場概観(Market Overview)

世界および日本の水産業市場規模と予測

世界の水産業は、日本の国内市場とは対照的な力強い成長軌道を描いている。世界の水産物市場規模は2024年に3,689億米ドルに達し、2032年までには6,513億9,000万米ドルへと拡大、この間の年平均成長率(CAGR)は7.72%と予測されている 3。この成長の根底には、世界的な人口増加と、新興国における所得向上に伴う動物性タンパク質需要の増大がある。さらに、先進国を中心に健康志向が高まり、心疾患リスクの低減効果が期待されるオメガ3脂肪酸を豊富に含む魚介類の消費が推奨されていることも、市場拡大を後押ししている 3。

一方、日本の市場は成熟期から縮小期へと移行しつつある。国内の漁業・養殖業の総生産量は長期的な減少トレンドにあり、令和2年(2020年)には423万トンとなっている 4。養殖業に限定した市場予測では、2024年の97.25万トンから2033年には128.01万トンへと、CAGR 2.8%の緩やかな成長が見込まれるものの 5、世界の成長率とは大きな乖離がある。この背景には、人口減少と高齢化による国内需要の構造的な縮小、そして後述する資源問題や担い手不足といった供給サイドの制約が存在する。

このグローバル市場の力強い成長と、国内市場の停滞という構造的な乖離は、日本企業が取るべき戦略の方向性を明確に示唆している。国内市場でのシェア維持・拡大に固執する戦略は、縮小するパイの奪い合いに過ぎず、持続的な成長には繋がらない。成長機会は、旺盛な需要が存在する海外市場、特にアジア太平洋地域にいかにアクセスするかにかかっている。

| 市場指標 | 世界市場 | 日本市場 |

|---|---|---|

| 市場規模(2024年予測) | 3,689億米ドル 3 | 養殖生産量: 97.25万トン 5 |

| 将来予測(~2032/2033年) | 6,513億米ドル(CAGR 7.72%)3 | 養殖生産量: 128.01万トン(CAGR 2.8%)5 |

| 主要成長ドライバー | ・人口増加とタンパク質需要 ・健康志向の高まり ・新興国の所得向上 3 | ・養殖技術の高度化 ・輸出需要の拡大 ・高付加価値加工品の開発 |

| 主要阻害要因 | ・過剰漁獲と資源枯渇 ・植物由来代替品の台頭 3 | ・漁業従事者の高齢化・減少 ・国内市場の縮小(魚離れ) ・燃油・飼料価格の高騰 |

市場セグメンテーション分析

業態別

水産業界の構造を根底から揺るがす地殻変動が起きている。国連食糧農業機関(FAO)の報告によると、2022年、世界の水産動物生産量において、養殖業の収獲量(9,440万トン)が、天然漁獲量(9,100万トン)を史上初めて上回った 1。これは、人類のタンパク質供給源が、不確実性の高い「狩猟」から、計画生産が可能な「農耕」へと本格的に移行したことを意味する歴史的な転換点である。天然漁獲量が1980年代後半から横ばいで推移する一方、養殖業は急激な成長を続けており、世界の水産物供給の主役が交代したことは明らかである 1。日本の国内生産においても、海面漁業の漁獲量が減少を続ける一方で、養殖業の重要性は相対的に高まっている 4。

魚種別

世界市場では、養殖技術が確立されたサーモン、エビ、ティラピアなどが生産量を伸ばし、市場成長を牽引している。特にサーモンは、その健康価値と用途の広さから世界中で需要が拡大している。一方、日本では伝統的にマイワシ、サバ類、カツオ、スルメイカなどが主要な漁獲対象であったが、これらの魚種は資源量の変動が極めて大きく、不漁が常態化することも少なくない 7。これに対し、ブリ類やマダイといった養殖魚種は、政府が生産量拡大目標を掲げるなど 8、安定供給が可能な戦略的魚種として位置づけられている。

用途別

ライフスタイルの変化は、水産物の消費形態にも大きな影響を与えている。世界的に、調理の手間を省ける加工済み・調理済み水産物への需要が顕著に増加している 3。日本国内においても、単身世帯や共働き世帯の増加を背景に、骨取り処理済みの切り身、味付け冷凍品、電子レンジで調理可能なミールキットなど、簡便性を追求した商品の需要が堅調である。これは、単に魚を獲って売るだけでなく、消費者の潜在的なニーズ(「調理が面倒」「骨が嫌い」など)を解決する「ソリューション」としての価値提供が求められていることを示している。

地域別

世界の水産物市場における成長エンジンは、アジア太平洋地域である。この地域は世界の水産物消費量の過半を占め、人口増加と経済成長を背景に今後も市場を牽引していくと見られている 3。中国、インドネシア、インド、ベトナムなどが生産・消費の両面で大きな存在感を示している 1。日本は、成熟した巨大消費市場であると同時に、品質と安全性で評価の高い水産加工品や養殖魚の主要な輸出国としてのポテンシャルも有している。特に、北米、欧州、東南アジアの富裕層向け市場では、「日本産」というブランドが強力な競争優位性となり得る。

業界の主要KPIベンチマーク分析

漁業・養殖業の生産性

日本の水産業の根深い課題の一つが、労働生産性の低さである。OECDのデータに基づく2023年の日本の就業者一人当たり労働生産性は、全産業平均でOECD加盟38カ国中32位と低迷している 10。水産業に限定した場合、従事者の高齢化 8、旧態依然とした設備への依存、小規模経営体の多さなどが、生産性向上の大きな足かせとなっている。時間当たりの生産性で見ても、国際的に見劣りする状況にあり、産業としての競争力強化のためには、後述するスマート技術の導入などによる抜本的な生産性改革が急務である。

主要魚種の自給率と輸入依存度

日本の食料安全保障の観点から、水産物の自給率は重要な指標である。令和4年度の食用魚介類の自給率(重量ベース)は56%であり、半分近くを輸入に頼る構造となっている 12。特に、国民的人気の高いサケ・マス類やエビ類は輸入依存度が高く、為替レートや海外の生産状況、国際情勢の変動リスクに常に晒されている。一方で、ホタテガイやブリ類のように、輸出が盛んに行われている品目も存在する。この自給率の低さは、国内生産基盤の脆弱性を示すと同時に、陸上養殖など国内で安定的に生産できる技術が確立されれば、輸入代替による巨大な市場機会が存在することも意味している。

水産加工品の付加価値率

水産加工業は、水産物の価値を高める上で重要な役割を担う。経済産業省の調査によれば、水産加工業を含む食料品製造業の粗付加価値率は、全製造業の平均と比較して高い傾向にある。しかし、企業規模による二極化が見られ、大手企業が付加価値の高い製品を開発する一方で、多くの中小企業は低い付加価値率に留まっている 14。今後、消費者のニーズが多様化・高度化する中で、健康機能性を訴求した製品や、高度な加工技術を要する製品を開発・提供できるかどうかが、企業の収益性を左右する重要な鍵となる。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

水産業界は、各国の政策や国際的な規制動向に大きく影響を受ける。特に資源管理とサプライチェーンの透明性に関する規制は、事業の根幹を揺るがす要因となり得る。

資源管理規制の強化(TAC/IQ制度)

2020年12月に施行された改正漁業法は、日本の資源管理政策の大きな転換点となった。この法律は、科学的根拠に基づき持続的最大生産量(MSY)を達成することを目標に掲げ、TAC(総漁獲可能量制度)の対象魚種を大幅に拡大する方針を示している 15。これにより、従来のような経験と勘に頼った漁業から、データに基づいた計画的な漁業への転換が法的に求められることになった。しかし、日本のTAC制度は、対象魚種が依然として限定的であることや、TACの設定値が科学的勧告よりも高く設定されがちであることなど、実効性に課題が残るとの批判も根強い 17。

さらに、TACを漁業者や船舶ごとに個別配分するIQ(個別割当)制度は、過剰な早獲り競争を抑制し、漁業者の経営安定に資する有効な手法とされる。一方で、資本力のある大規模経営体に漁獲枠が集中し、脆弱な沿岸の小規模漁業者が淘汰されるリスクも指摘されており、国内での本格導入には慎重な議論が続いている 19。

IUU漁業対策の国際的潮流

IUU漁業(違法・無報告・無規制漁業)は、世界の水産資源を脅かす深刻な問題であり、その対策は国際的な重要課題となっている。日本でも2022年12月に「水産流通適正化法」が施行され、特定の水産物について、漁獲証明書等による適法な漁獲であることの確認が義務付けられた 20。これは、IUU漁業由来の水産物を国内市場から排除し、サプライチェーンの透明性を高めるための重要な一歩である。しかし、現時点での対象はアワビ、ナマコ、ウナギ稚魚(国内)、サバ、サンマ、イカ、スケトウダラ(輸入)などに限定されており、WWFなどの環境団体からは、対象魚種を全魚種に拡大すべきとの声が上がっている 20。今後、欧米市場のように、トレーサビリティの確保が取引の必須条件となる流れが加速することは必至であり、対応できない事業者はグローバルサプライチェーンから排除されるリスクがある。

養殖業への政策的支援

政府は、水産業を成長産業と位置づけ、特に養殖業の振興に力を入れている。中でも、天候や赤潮などの自然リスクを回避でき、都市部近郊での立地も可能な陸上養殖は、次世代の生産方式として期待されている。これを受け、国や地方自治体は、陸上養殖施設の導入などに対する補助金や支援事業を複数展開しており、異業種からの新規参入を後押ししている 22。こうした政策支援は、高額な初期投資が参入障壁となる陸上養殖事業のリスクを低減させる効果がある。

経済(Economy)

漁業・養殖業の経営は、マクロ経済の変動、特にエネルギーと原材料価格の動向に極めて脆弱である。

燃油・飼料価格の高騰

漁業経営における最大のコスト要因の一つが燃油費である。漁労支出に占める燃料費の割合は平均で2割近くに達し、底引網漁業などではさらに高くなる 25。近年の原油価格高騰は、漁業者の収益を直接的に圧迫し、出漁を断念せざるを得ないケースも頻発している 26。

同様に、養殖業においては飼料費が経営コストの6~7割を占める最大の変動費である 28。その主原料である魚粉は、ペルー産のカタクチイワシなど特定の天然資源に大きく依存しており、その漁獲状況や国際相場によって価格が乱高下する。近年の魚粉価格の高騰は、養殖業者の経営を極めて厳しい状況に追い込んでいる 29。

これらのコスト上昇分を魚価に完全に転嫁することは困難であり、収益構造の脆弱性を露呈している。政府は「漁業経営セーフティーネット構築事業」を通じて価格変動リスクの一部を緩和する仕組みを提供しているが 30、これは対症療法に過ぎず、省エネ技術の導入や、魚粉に依存しない代替飼料(昆虫タンパクや藻類など)の開発といった、より本質的なコスト構造改革が求められている。

為替レートの変動

為替レートの変動は、輸出入の両面で事業に影響を与える。円安は、ホタテやブリなどの輸出採算を改善させる一方で、国内で人気の高いサーモンやエビ、そして前述の飼料原料などの輸入価格を押し上げる。これにより、国内の水産物価格全体が上昇し、消費者の「魚離れ」をさらに助長するリスクもはらんでいる。

世界経済と高級魚需要

マグロやウニ、アワビといった高級水産物の需要は、世界経済の景気動向に敏感に反応する。景気後退局面では、法人需要や富裕層の消費が落ち込み、価格が下落する傾向がある。世界経済の減速懸念が高まる中、これらの高級魚種に特化した事業者は、需要変動リスクに備える必要がある。

社会(Society)

日本の社会構造の変化は、水産業界に需要と供給の両面から深刻な影響を及ぼしている。

国内消費の二極化:「魚離れ」と「健康志向」

国内の一人当たりの食用魚介類消費量は、2001年度の40.2kgをピークに長期的な減少傾向が続いている 13。特に若年層において、調理の手間、骨の存在、価格の高さなどを理由とした「魚離れ」が顕著である 33。一方で、EPA(エイコサペンタエン酸)やDHA(ドコサヘキサエン酸)といった機能性成分への関心から、健康志向の強い中高年層を中心に魚食を再評価する動きも見られる。この需要の二極化に対応するためには、若者向けには簡便性の高い加工品やミールキットを、健康志向層には機能性や鮮度を訴求した商品を、といったターゲット別のマーケティング戦略が不可欠となる。

担い手の危機的状況:高齢化と後継者不足

供給サイドにおける最大の課題は、漁業従事者の壊滅的な高齢化と後継者不足である。2023年の漁業センサスによれば、漁業就業者数は全国的に5年前と比較して25%以上減少している地域も存在する 34。愛知県の例では、就業者の平均年齢は高く、60歳以上が全体の50.7%を占める 36。2021年の全国平均年齢は56.6歳であった 8。新規就業者は毎年2,000人弱いるものの、その多くは39歳以下であり 37、リタイアする高齢者を補うには到底追いつかない。このままでは、日本の漁業技術や文化の継承が途絶え、漁村コミュニティそのものが消滅しかねない危機的状況にある。外国人労働力への依存も高まっているが、これも恒久的な解決策とはなり得ない。

サステナビリティへの意識の高まり

消費者や、特にESG(環境・社会・ガバナンス)投資を重視する機関投資家の間で、企業のサステナビリティへの取り組みを評価する動きが世界的に強まっている。水産業界においては、MSC認証(持続可能な漁業)やASC認証(責任ある養殖)がその代表的な指標となる。欧米の大手小売業では、これらの認証取得を水産物の調達方針の必須条件とする動きが広がっており 39、日本でもイオンなどが積極的な導入を進めている 41。現時点では、認証取得はコスト増と見なされることが多いが、将来的には認証を持たない製品が市場から締め出される「取引のライセンス」となる可能性が極めて高い。

技術(Technology)

技術革新は、水産業が抱える多くの課題を解決し、産業構造を根底から変革する最大のドライバーである。

養殖技術の革命:陸上養殖(RAS)とゲノム編集育種

閉鎖循環式陸上養殖(RAS: Recirculating Aquaculture System)は、水産業のゲームチェンジャーとなり得る技術である。水を濾過・再利用することで、立地(海から離れた内陸や都市部でも可能)、水質、水温を完全にコントロールできる。これにより、赤潮や病気といった自然環境のリスクから隔離され、年間を通じた計画生産が可能となる。サーモンやエビを中心に商業化が進んでおり 42、初期投資と運転コスト(特に電力)が課題だが 43、技術改良によるコスト低減が進んでいる。

また、ゲノム編集技術を用いた育種は、品種改良のスピードを飛躍的に向上させた。京都大学発のスタートアップであるリージョナルフィッシュ社は、可食部を増やしたマダイや、成長速度を速めたトラフグなどを開発し、すでに市場に投入している 45。これらの技術は、食料問題の解決に貢献するポテンシャルを秘めている。

漁業のDX:「スマート漁業」の進展

従来の漁業が漁師の経験と勘に大きく依存していたのに対し、「スマート漁業」はデータとテクノロジーで漁業の最適化を目指す。衛星から得られる水温、塩分濃度、プランクトンの分布といった海洋データと、過去の漁獲データをAIが解析し、精度の高い漁場予測を行うシステムが実用化されている 47。これにより、漁船は探索に費やす時間と燃油を大幅に削減でき、漁獲効率を向上させることが可能となる。また、IoT技術を搭載したブイや水中ドローンが、リアルタイムで海洋環境や魚群の情報を収集し、資源管理の高度化にも貢献する。

代替品の台頭:細胞培養シーフードと植物由来シーフード

研究室で魚の細胞を培養して製造する「細胞培養シーフード」や、大豆などの植物性タンパク質を原料とする「植物由来シーフード」の開発が、世界中のスタートアップで急速に進んでいる。これらの代替シーフードは、天然資源の枯渇、海洋環境への負荷、マイクロプラスチック汚染といった、従来の水産業が抱える問題を根本的に解決する可能性を秘めている。まだコストや消費者の受容性といった課題は多いものの 49、技術革新が進めば、2030年代には一定の市場シェアを獲得し、既存の水産業にとって大きな脅威となる可能性がある 50。

法規制(Legal)

法規制は、企業の事業活動の枠組みを規定する。特に、漁業法と食品安全関連法規は遵守必須の重要事項である。

改正漁業法の影響

前述の通り、2020年に施行された改正漁業法は、資源管理のあり方を大きく変えた。漁業許可の基準が厳格化され、資源評価に基づいて漁獲量が管理されるようになった。これにより、資源を持続不可能な形で利用してきた漁業者や、適切なデータ管理ができない経営体は、事業の継続が困難になる。これは業界の健全な新陳代謝を促す一方で、対応できない小規模事業者にとっては退出圧力となる。

食品安全基準とトレーサビリティ

食品の安全性を確保するための国際標準であるHACCP(ハサップ)が、日本でも原則としてすべての食品等事業者に義務化された。また、IUU漁業対策や産地偽装問題への対応として、漁獲から消費までのサプライチェーンを追跡可能にするトレーサビリティシステムの法制化を求める声も高まっている。これらの規制は、サプライチェーン全体の管理レベルの向上を要求し、対応コストを増加させるが、同時に製品の安全性と信頼性を高めることで、企業の競争力強化にも繋がり得る。

環境(Environment)

気候変動をはじめとする地球環境問題は、水産業の存続基盤そのものを揺るがす最も深刻な脅威である。

気候変動による生態系の変化

地球温暖化に伴う海水温の上昇は、日本の周辺海域の生態系に既に顕著な影響を及ぼしている。従来は南日本が主産地であったブリの漁場が北海道まで北上したり、南方系の魚種であるアイゴなどが北上して海藻を食べ尽くし「磯焼け」を引き起こしたりする事例が報告されている 51。サケのように冷たい水を好む魚種は、生息適地が狭まり、資源量の減少が懸念される 51。また、海水温の上昇は、養殖魚のへい死を引き起こす赤潮や魚病の発生リスクを高める 52。海洋酸性化は、貝類やサンゴの殻・骨格形成を阻害し、生態系全体に影響を及ぼす。これらの変化は、漁獲対象魚種の変動や生産の不安定化を招き、事業計画の策定を極めて困難にする。

マイクロプラスチック汚染

海洋に流出したプラスチックごみが微細化したマイクロプラスチックは、海洋生態系を通じて魚介類に取り込まれることが確認されている。人体への影響はまだ科学的に確定していない部分が多いものの、この問題は消費者の水産物に対する安全性の懸念を高め、消費マインドを冷え込ませるリスクを内包している。

養殖業の環境負荷と対策

海面養殖は、餌の食べ残しや魚の排泄物が海底に蓄積し、水質汚染や赤潮の原因となることがある。この環境負荷を低減するため、食べ残しが少なく、栄養効率の高い環境配慮型飼料(EP飼料)の開発や、養殖と海藻養殖を組み合わせることで環境浄化を図る複合養殖などの取り組みが進められている。環境負荷の低い養殖方式は、ASC認証の取得要件にもなっており、サステナビリティの観点からその重要性はますます高まっている。

これらの外部環境要因を総合すると、規制強化とコスト高騰が同時に進行し、経営体力の乏しい事業者から淘汰されるという業界再編が加速する蓋然性が高い。改正漁業法やIUU対策法は、データ管理やトレーサビリティ確保のための新たな投資を要求する。同時に、燃油・飼料価格の高騰は、日々の運転資金を圧迫する。この固定費と変動費の双方からの圧力は、規模の経済を働かせにくく、技術投資もままならない小規模事業者にとって致命的な「ダブルパンチ」となり得る。これは、業界全体の構造が、より資本集約的で、技術主導型の大規模経営体へとシフトしていく大きな推進力となるだろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesモデルを用いて水産業界の収益構造と競争環境を分析すると、業界全体の収益性が構造的に圧迫されやすい厳しい環境にあることが明らかになる。

売り手の交渉力:強い

業界の収益性は、主要な投入要素を供給する売り手の強い交渉力によって圧迫されている。

- 燃油サプライヤー: 漁船の燃料であるA重油や軽油の価格は、国際的な原油市場に完全に連動しており、個々の漁業者が価格交渉を行う余地は皆無である 25。燃油価格の高騰は、コストとして直接経営に反映される。

- 飼料メーカー: 養殖業のコストの大部分を占める配合飼料も同様の構造を持つ。主原料である魚粉は、ペルーなど一部の国でのイワシ漁獲量に大きく依存しており、供給が不安定で価格変動が激しい 28。さらに、世界の水産飼料市場は、通威集団(中国)やスクレッティング(ノルウェー)といったグローバル企業による寡占化が進んでおり、これらの巨大サプライヤーに対して、日本の養殖業者は強い交渉力を持つことができない 53。

- 漁具・養殖プラントメーカー: 漁網や集魚灯、養殖用の生け簀や陸上養殖プラントなどの設備は専門性が高く、メーカーが限られるため、売り手側が比較的優位な立場にある。

買い手の交渉力:強い

川下の買い手もまた、強い交渉力を持ち、業界の利益を吸収する構造となっている。

- 大手小売チェーン: イオン、セブン&アイ・ホールディングス、CGCグループといった大手小売事業者は、その巨大な購買力と全国的な販売網を背景に、水産会社や卸売業者に対して強力な価格決定力を持つ。プライベートブランド(PB)商品の開発を通じて、生産段階から仕様を決定し、コストを厳しく管理することで、さらにその影響力を強めている。

- 大手外食チェーン: 回転寿司チェーンや大手居酒屋チェーンなども、大量仕入れを武器に価格交渉を有利に進める。近年では、単なる価格だけでなく、MSC/ASC認証の取得といったサステナビリティ要件を調達基準に盛り込むことで、サプライヤー選別の主導権を握りつつある 39。

- 水産卸売市場: 豊洲市場に代表される中央卸売市場は、伝統的に価格形成の中心的な役割を担ってきた。しかし、近年はスーパーなどが産地から直接買い付ける市場外流通の割合が増加し、市場経由率は低下傾向にある 54。これにより、卸売市場の価格形成力は相対的に弱まっている 55。

新規参入の脅威:中程度(セグメントにより異なる)

新規参入の障壁は、事業領域によって大きく異なる。

- 伝統的漁業: 漁業を営むためには、漁業法に基づく漁業権や許可が必要であり、これは既存の漁業協同組合などが既得権益として保有している場合が多い。加えて、漁船への投資や操業ノウハウの蓄積も必要であり、この分野への新規参入障壁は極めて高い。

- 陸上養殖(RAS): 一方で、陸上養殖は漁業権を必要としないため、全くの異業種からの参入が可能である。プラント建設には数億円から数十億円規模の初期投資が必要となるが 43、これが資本力のある企業にとっては参入障壁として機能する。電力会社(地下水やLNG冷熱の活用)、プラントエンジニアリング会社(水処理技術の応用)、商社(グローバルな販売網の活用)など、自社の既存アセットを活かせる異業種からの参入が活発化している 56。

- 代替シーフード: 細胞培養や植物由来の代替シーフード開発は、高度なバイオテクノロジーや食品科学の知見を要する。巨額の研究開発投資が必要となるが、成功すれば市場を破壊するポテンシャルを持つため、世界中で多くのフードテック・スタートアップがこの分野に参入し、ベンチャーキャピタルからの資金調達も活発である 57。

代替品の脅威:強い

水産物は、他のタンパク質源や新たな代替品との厳しい競争に晒されている。

- 畜肉(牛肉、豚肉、鶏肉): 消費者にとって、魚介類は常に畜肉との選択競争に置かれている。特に鶏肉は、価格の安さ、調理の簡便性、供給の安定性において優位性を持ち、強力な代替品である。

- 代替シーフード: 植物由来のツナやエビ風味の代替品は、すでに一部のスーパーで販売が始まっている。細胞培養シーフードは、シンガポールなどで既に販売が承認されており、日本でも規制整備の議論が進んでいる 58。これらの代替品は、当初はツナ缶や白身魚フライ、練り物といった加工品分野から市場浸透を図ると考えられる。サステナビリティやアニマルウェルフェアへの意識が高い消費者層を中心に支持を広げる可能性があり、長期的には既存の水産業にとって無視できない脅威となる。

業界内の競争:強い

業界内には多様なプレイヤーが存在し、競争は激しい。

- 大手総合水産会社間の競争: マルハニチロとニッスイは、漁業、養殖、加工、販売に至るまで、バリューチェーン全体をカバーする「垂直統合モデル」でしのぎを削っている。両社はグローバルな調達・販売網と、強力なブランド力を武器に、総合力で競争している。

- 専門養殖業者間の競争: ブリ、マダイ、サーモン、マグロといった主要な養殖魚種では、黒瀬水産(ニッスイグループ)のような専門業者が、生産効率、品質、コストを巡って激しい競争を繰り広げている 59。

- 新たな競争軸の出現: 伝統的な海面漁業・養殖事業者と、異業種から参入した陸上養殖事業者との間で、新たな競争が始まっている。競争の尺度は、単なるコストや品質だけでなく、「安定供給能力」「環境負荷の低さ」「トレーサビリティ」といった多面的なものになっている。

このFive Forces分析が示すのは、水産業界の競争の主戦場が、資源へのアクセスを巡る「海上」から、技術優位性やビジネスモデルの革新性を競う「陸上」へと劇的にシフトしているという事実である。新規参入の脅威や代替品の脅威は、そのほとんどが陸上養殖や細胞培養といった「陸上」で生まれるテクノロジーに起因する。また、買い手である大手小売は、サステナビリティという新たな基準を持ち込むことで、生産現場の変革を迫っている。これは、競争のルールそのものが変わりつつあることを意味しており、従来の強みであった漁獲能力や経験だけでは生き残れない時代が到来していることを示唆している。企業が今後問われるのは、技術開発力、データ管理能力、そして異業種の知見を取り込むオープンイノベーションへの適応力である。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

日本の水産物流通は、歴史的に形成された複雑なサプライチェーン構造を持つが、近年その構造が大きく揺らいでいる。

伝統的なサプライチェーンの構造と課題

伝統的なサプライチェーンは、以下の多段階の経路を辿るのが一般的である。

漁獲/養殖 → 陸揚げ/水揚げ → 産地卸売市場 →(加工)→ 消費地卸売市場 → 仲卸 → 小売/外食 → 消費者

この構造は、全国各地の多様な魚種を効率的に集荷・分荷し、価格を形成する上で長年機能してきた。しかし、現代の視点から見ると多くの課題を抱えている 60。

- 多段階流通による非効率性: 産地から消費者に届くまでに複数の事業者を経由するため、各段階で中間マージンが発生し、最終的な小売価格が押し上げられる。また、物理的な移動と滞留時間が長くなるため、鮮度の劣化は避けられない 62。

- 情報の不透明性: 流通経路が複雑であるため、消費者はもとより、小売業者でさえも「この魚が、いつ、どこで、誰によって、どのように獲られたのか」という情報を正確に追跡することが困難である。これは、産地偽装などの不正の温床となるだけでなく、サステナビリティやトレーサビリティといった付加価値を訴求する上での大きな障壁となる。

- 需給のミスマッチ: 漁獲は自然条件に左右され不安定である一方、小売の需要はある程度計画的である。この需給ギャップを調整する市場機能が、取扱量の減少により弱体化しており、豊漁時には価格が暴落し、不漁時には欠品するといった問題が生じやすい 61。

コールドチェーン(低温物流)の重要性と技術革新

水産物は極めて腐敗しやすく、その価値は鮮度に大きく依存するため、サプライチェーン全体を通じた徹底した温度管理、すなわちコールドチェーンが不可欠である。特に輸出や広域流通においては、コールドチェーンの品質が競争力を直接左右する。

近年、コールドチェーン技術は大きく進化している。従来の氷締めや冷蔵輸送に加え、以下のような技術が品質維持に貢献している。

- 超低温冷凍技術: マイナス50℃以下で冷凍することで、マグロなどの鮮度と色合いを長期間維持する。

- CAS(Cells Alive System)凍結: 磁場をかけながら凍結することで、細胞組織の破壊を防ぎ、解凍後も生に近い食感や風味を再現する。

- 特殊保冷資材: 高性能な断熱材を用いた保冷箱は、電源がない状態でも数日間にわたり低温を維持でき、航空輸送などでの鮮度保持に威力を発揮する 63。

これらの技術は、これまで鮮魚での流通が難しかった遠隔地への販路拡大や、計画的な在庫管理を可能にし、サプライチェーンの高度化に寄与している。

新たな流通モデルの台頭:D2Cと産直

伝統的な市場流通の課題を克服する新たなモデルとして、D2C(Direct to Consumer)やBtoBの産地直送が急速に拡大している。卸売市場経由率は年々低下しており、令和2年度には約46%まで落ち込んでいる 54。

D2Cモデルでは、生産者(漁業者や養殖業者)がECサイトやSNSを通じて、直接最終消費者に販売する。このモデルのメリットは多岐にわたる 64。

- 収益性の向上: 中間マージンを排除できるため、生産者の手取りが増加し、消費者はより手頃な価格で購入できる可能性がある。

- 顧客データの獲得: 誰が、何を、いつ購入したかという貴重な顧客データを直接入手できる。これにより、需要予測の精度向上や、顧客ニーズに合わせた商品開発が可能となる。

- ブランド構築: 生産者のこだわりや漁の物語を直接消費者に伝えることで、価格競争から脱却し、ファンを基盤とした強力なブランドを構築できる。

これらの新たな流通モデルは、既存の卸売市場を完全に代替するものではないが、特に品質やストーリー性を重視する消費者層や、独自の品揃えを求める飲食店などに対して、強力な価値提案となり得る。

バリューチェーン分析

水産業のバリューチェーン(価値連鎖)において、利益が生まれる源泉は、時代と共に大きく変化している。

価値の源泉のシフト:「量」から「物語」へ

かつて水産資源が豊富であった時代には、バリューチェーンにおける価値の源泉は、単純に「どれだけ多くの量を漁獲/生産できるか」という点にあった。しかし、資源の制約が厳しくなり、消費者の価値観が多様化した現在、価値の源泉はより複雑で多層的なものへとシフトしている。このシフトは、大きく3つの段階で捉えることができる。

- 第1段階:量から質へ

価値の源泉が「漁獲量」から「品質」へと移行する。同じ魚でも、鮮度、脂の乗り、大きさ、漁法(一本釣りなど)といった品質の違いが価格に大きく反映されるようになる。活〆処理や神経抜きといった鮮度保持技術が、付加価値の重要な源泉となる。 - 第2段階:質から加工度へ

次に、価値は「素材の質」から、消費者の利便性を高める「加工度」へとシフトする。家庭での調理の手間を省く「骨取り・皮なしの切り身」、温めるだけで食べられる「総菜」、健康機能を訴求する「特定保健用食品(トクホ)」やサプリメントなど、加工度を高めることで新たな価値が創出される。 - 第3段階:加工度から物語(ストーリー)へ

最終的に、価値の源泉は製品そのものから、その背景にある「物語」へと昇華する。- サステナビリティ: MSC/ASC認証を取得することで、「この製品を選ぶことが、海の未来を守ることに繋がる」という物語を提供する。

- トレーサビリティ: QRコードなどを通じて、漁獲から食卓までの全履歴を可視化し、「安全・安心」という物語を証明する。

- ブランド: 「大間マグロ」や「関サバ」のように、特定の地域、漁師、漁法が持つユニークな物語が、製品に唯一無二の価値を与え、高い価格プレミアムを実現する。

この分析から、水産業のバリューチェーンが付加価値の低い工程と高い工程に二極化する「スマイルカーブ」現象が起きていることがわかる。バリューチェーンの中間に位置する、差別化の難しい「漁獲・生産」や「単純な流通」の工程は、利益率が低く、コモディティ化しやすい。一方で、チェーンの上流に位置する「研究開発(優良種苗の開発など)」や「ブランディング(認証取得、物語の構築)」、そして下流に位置する「高付加価値加工」や「顧客との直接接点(D2C)」の工程は、高い付加価値を生み出すポテンシャルを秘めている。したがって、持続的な成長を目指す企業は、このスマイルカーブの両端に事業ポートフォリオを戦略的にシフトさせ、価値の源泉を確保することが極めて重要となる。

第6章:顧客需要の特性分析

水産物の需要は、顧客セグメントによってその特性が大きく異なる。BtoC(一般消費者)とBtoB(業務需要)のそれぞれについて、主要なニーズと購買決定要因(KBF: Key Buying Factor)を分析する。

主要顧客セグメント:BtoC(一般消費者)

一般消費者の需要は、ライフステージや価値観によって細分化される。

- 高齢者層: 魚食に慣れ親しんだ世代であり、依然として水産物の主要な消費層である。健康志向が強く、EPA/DHAなどの機能性を重視する傾向がある。一方で、加齢に伴い調理の負担を軽減したいというニーズも高く、「骨取り」処理済みの商品や、少量パック、調理済みの総菜などが好まれる。

- ファミリー層(特に子育て世代): 子供に魚を食べさせたいという意向は強いものの、「調理が面倒」「子供が骨を嫌がる」「生ごみの処理が手間」といった障壁を感じている。このセグメントに対しては、電子レンジで調理できるミールキットや、子供が食べやすい味付けの加工品、魚臭さを抑えた製品などが有効なソリューションとなる。

- Z世代・単身世帯: 若い世代では、魚食経験の少なさから調理方法を知らない、そもそも魚を食べる習慣がない、といったケースが多い 33。この層にアプローチするためには、SNS映えするような「お刺身の盛り合わせ」や、手軽にタンパク質を摂取できる「サラダフィッシュ」、サバ缶のようなトレンド性の高い商品が有効である。また、サステナビリティへの関心が高い層でもあり、MSC/ASC認証などの「物語」が購買動機に繋がり得る。

総じて、BtoC市場では「簡便性」「健康志向」「サステナビリティ」が3つの大きなトレンドとなっている。単に鮮魚を並べるだけでは消費者の心は掴めず、これらのニーズに応える商品開発とマーケティングが不可欠である。

主要顧客セグメント:BtoB(業務需要)

BtoB市場は、業態によって求められる価値が大きく異なる。

- 小売(スーパーマーケット):

- KBF: スーパーにとって最も重要なのは「価格」と「安定供給」である 67。特売の目玉商品となるような価格競争力のある商材と、年間を通じて欠品なく棚を埋められる安定供給能力が強く求められる。

- 動向: 近年、他社との差別化のために「鮮度・品質」への要求も高まっている。また、利益率の高いプライベートブランド(PB)商品の開発に注力しており、生産者と直接連携して独自の仕様の製品を開発する動きも活発化している。さらに、イオンのように、企業の社会的責任(CSR)の観点から、MSC/ASC認証商品の取り扱いを積極的に拡大する企業も増えている 41。

- 外食(寿司、和食、居酒屋など):

- KBF: 業態によってKBFは多様である。高級寿司店や料亭では、価格よりも「最高の品質・鮮度」と、他店では手に入らない「希少性」が最重要視される。一方、大手居酒屋チェーンや回転寿司チェーンでは、「コストパフォーマンス」と、全店舗で同じ品質を提供するための「規格の統一性」および「安定供給」が重視される 67。

- 動向: 産地や漁師のストーリーをメニューに記載し、付加価値を高める「物語消費」のトレンドが外食にも広がっている。また、人手不足を背景に、厨房での作業を効率化できる一次加工済み(三枚おろし、皮引き、骨取りなど)の食材へのニーズが高まっている。

- 加工メーカー:

- KBF: 水産加工メーカーが原料を調達する際のKBFは、最終製品の仕様によって決まる。缶詰や練り物メーカーにとっては、製品規格に合ったサイズや品質の原料を、いかに「低コスト」で「大量」に「安定調達」できるかが生命線である。

- 動向: 原料のトレーサビリティに対する要求が年々厳しくなっている。最終製品の品質と安全性を保証するため、原料の漁獲海域や養殖場の管理状況まで遡って確認できる体制が求められる。

グローバル市場の需要特性

日本産水産物は、海外市場において「高品質」「高鮮度」「安全」という強力なブランドイメージを確立している。特に、米国、中国、EU、東南アジアの富裕層や中間層の間で、日本の食文化への関心が高まっており、これが日本産水産物の需要を牽引している。

彼らが日本産水産物に求める価値は、単なる食材としての機能に留まらない。

- 品質と信頼性: 厳格な品質管理と衛生基準の下で生産・加工されていることへの信頼。

- 食文化体験: 本物の寿司や和食を体験したいという欲求。

- ステータス: 高級な日本産食材を消費すること自体が、一つのステータスシンボルとなっている。

このため、輸出戦略においては、単に商品を輸出するだけでなく、日本の食文化や産地の物語をセットで提供することが、高い付加価値を維持する上で極めて重要となる。

第7章:業界の内部環境分析

企業の競争優位性は、外部環境への適応能力だけでなく、内部に保有する独自の経営資源や能力(ケイパビリティ)によっても規定される。

VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、水産業における持続的競争優位の源泉を分析する。

- 特定の漁業権(例:「大間まぐろ」の漁業権):

- 価値 (V): 高い。最高級ブランドとして高価格での販売が可能。

- 希少性 (R): 高い。地理的・法的に限定されている。

- 模倣困難性 (I): 非常に高い。歴史、文化、自然条件が絡み合っており、他者が模倣することは不可能に近い。

- 組織 (O): 漁協などがブランドを管理・活用する組織体制を構築している。

- 評価: 持続的な競争優位の源泉となり得る。

- 高度な養殖技術(例:クロマグロの完全養殖技術):

- 価値 (V): 非常に高い。天然資源に依存せず、計画的な生産を可能にし、資源保護にも貢献する 69。

- 希少性 (R): 高い。近畿大学など、技術を確立している組織は限定的。

- 模倣困難性 (I): 高い。長年の研究開発の蓄積が必要であり、特許などで保護されている場合、模倣は困難。

- 組織 (O): 技術を商業化し、安定的に種苗を供給・育成する組織体制が必要。

- 評価: 持続的な競争優位の源泉となり得る。ニッスイなどもこの分野での優位性を築いている 70。

- グローバルな調達・販売網:

- 価値 (V): 高い。世界中から最適な原料を調達し、世界中の市場に販売することで、リスク分散と機会最大化が可能。

- 希少性 (R): 中程度。マルハニチロやニッスイなど大手総合水産会社は保有しているが、新規構築には時間と資本を要する。

- 模倣困難性 (I): 中程度。M&Aによって獲得可能だが、ネットワークを効果的に機能させるには独自のノウハウが必要。

- 組織 (O): グローバルな情報を集約し、迅速な意思決定を行う組織体制が不可欠。

- 評価: 適切に組織化されれば、持続的な競争優位の源泉となる。

- 強力な消費者ブランド(例:加工食品ブランド):

- 価値 (V): 高い。ブランドへの信頼が購買決定を促し、価格プレミアムを可能にする。

- 希少性 (R): 高い。強力なブランドの構築には、長年のマーケティング投資と品質維持が必要。

- 模倣困難性 (I): 高い。ブランドイメージや顧客との信頼関係は、一朝一夕には模倣できない。

- 組織 (O): ブランド価値を維持・向上させるためのマーケティング、品質管理、顧客対応の組織体制が必要。

- 評価: 持続的な競争優位の源泉となり得る。

この分析から、将来の競争優位は、単なる漁船の数や漁獲量といった物理的な資産ではなく、技術、ネットワーク、ブランドといった無形の資産に大きく依存することがわかる。

人材動向

需要動向と供給ギャップ

水産業界は、全職種にわたって深刻な人材不足に直面している。

- 漁業従事者・船員: 高齢化によるリタイアが続く一方で、若者の新規参入は少なく、供給ギャップは拡大の一途を辿っている。特に、遠洋漁業に必要な機関士や通信士といった専門職の確保は極めて困難になっている。

- 養殖技術者: 陸上養殖やスマート養殖といった新技術の導入が進む中、生物学的な知識と工学的なスキルを併せ持つ、新しいタイプの養殖技術者の需要が高まっているが、育成が追いついていない。

- 水産加工従事者: 地方の加工工場では、恒常的な人手不足に悩まされており、外国人技能実習生に労働力のかなりの部分を依存しているのが実情である。

高齢化と後継者不足の定量的データ

漁業就業者の高齢化は、統計データからも明らかである。

- 平均年齢: 令和3年(2021年)時点での漁業就業者の平均年齢は56.6歳 8。

- 年齢構成: 令和5年の海面漁業就業者114,820人のうち、65歳以上が44,840人と約39%を占めている 11。2018年の調査では、個人経営体のうち後継者がいると回答した割合は極めて低く、事業承継が大きな課題となっている 35。

- 就業者数の推移: 漁業就業者数は長期的に減少し続けており、令和3年(2021年)には12.9万人まで減少した 8。このままでは、2050年頃には約7万人まで減少すると予測されている 8。

従業員の賃金相場とトレンド

職種別賃金水準と比較

水産業従事者の賃金水準は、職種や業態によって大きく異なる。

- 沿岸漁師(個人事業主): 漁獲量によって収入が大きく変動し、不安定である。令和4年の沿岸漁船漁業個人経営体の漁労所得は平均252万円であり、全産業の平均給与所得と比較して低い水準にある 7。

- 遠洋船員: 長期間陸を離れる厳しい労働環境を反映し、賃金水準は比較的高く設定されているが、それでもなお担い手確保は困難である。

- 養殖・加工作業員: 多くの場合、地域の最低賃金に近い水準で雇用されており、地方の製造業や建設業など、他の産業との人材獲得競争において不利な状況に置かれている。

近年、日本全体で賃金上昇の機運が高まっているが、収益構造が脆弱な水産関連企業、特に中小企業にとっては、賃上げが経営コストをさらに圧迫する要因となり、人材確保とのジレンマに陥っている。

労働生産性

国際比較と国内トレンド

日本の漁業・養殖業の労働生産性は、国際的に見て高いとは言えない。FAOの統計に基づき、主要国の漁業・養殖業生産量を従事者数で割った単純な比較でも、ノルウェーなどの漁業先進国に大きく水をあけられている。国内のトレンドを見ても、技術革新による生産性向上の動きはあるものの、高齢化による労働効率の低下や、資源減少による漁獲効率の悪化といったマイナス要因を相殺するには至っていない。

生産性向上のボトルネック

労働生産性が低迷する主なボトルネックは以下の通りである。

- 旧態依然とした設備・労働慣行: 多くの漁船や加工施設は老朽化しており、生産効率が低い。また、依然として手作業への依存度が高い工程が多く残っている。

- 属人的なノウハウへの依存: 漁場の選定や操業の判断が、一部の熟練漁師の経験と勘に依存しており、技術の標準化や若手への継承が進んでいない。

- サプライチェーンの非効率性: 多段階の流通構造が、時間とコストのロスを生み出している。

これらのボトルネックを解消するためには、第8章で詳述するAIや先端技術の導入による、生産から流通までの全プロセスの抜本的な改革が不可欠である。

第8章:AIと先端技術の影響とインパクト

AI(人工知能)、IoT、ドローン、ロボティクス、バイオテクノロジーといった先端技術は、水産業のバリューチェーン全体に破壊的なインパクトをもたらし、生産性、持続可能性、収益性を飛躍的に向上させるポテンシャルを秘めている。

漁業(スマート漁業)

漁場予測

- 技術概要: 漁師の長年の経験と勘に頼っていた漁場探索を、データサイエンスで代替・高度化する技術。人工衛星が観測する海面水温、塩分濃度、クロロフィル濃度(プランクトンの指標)といった広域の海洋データと、各漁船が持つ過去の操業日誌(漁獲位置、魚種、漁獲量)や魚群探知機のデータをAIが統合的に解析。これにより、特定の魚種が集まりやすい海域を高い精度で予測し、地図上に可視化する。

- 具体的インパクト:

- 燃油コストの大幅削減: 闇雲に漁場を探し回る必要がなくなるため、航行距離と時間が短縮され、経営を圧迫する燃油コストを削減できる。宮城県東松島市での実証実験では、AI活用により漁船の燃料を15%削減することに成功した事例がある 48。中国の「海鷹AI」システムでは、最大20%の燃料費削減を実現したと報告されている 71。

- 漁獲効率の向上: 魚群に遭遇する確率が高まることで、一回の航海あたりの漁獲量が増加し、時間当たりの生産性が向上する。これも宮城県の事例で、漁獲量が2.4%向上したとの報告がある 47。

- So What?: 漁場予測AIは、漁業経営における最大の変動費である燃油費を削減し、収益性を直接的に改善する。また、経験の浅い若手漁業者でもベテラン並みの漁場選定が可能になるため、技術継承問題の解決にも繋がり、新規参入のハードルを下げる効果が期待できる。

資源管理

- 技術概要: 持続可能な漁業を実現するための根幹技術。高性能な魚群探知機や水中ドローンから得られる音響データや映像をAIが解析し、魚群の規模、魚種、さらには個々の魚の大きさまでを推定する。これにより、対象水域の資源量をより正確に、かつリアルタイムに近い形で把握することが可能になる。

- 具体的インパクト:

- 科学的根拠に基づくTAC設定: より精度の高い資源量推定データに基づき、科学的で実効性のあるTAC(総漁獲可能量)を設定できるようになる。これにより、過剰漁獲を防ぎ、資源の持続可能性を高めることができる。

- 選択的漁業の実現: AI画像認識技術を漁網に取り付けたカメラと連動させ、網に入った魚が目的の魚種やサイズでない場合に、海中で網の口を開けて逃がすといった「選択的漁業」の自動化も研究されている。これにより、混獲や幼魚の漁獲を減らし、生態系への影響を最小限に抑えることができる。

- So What?: AIによる資源管理は、改正漁業法が求める「科学的根拠に基づく資源管理」を実現するための不可欠なツールとなる。これにより、国際社会からの信頼を獲得し、MSC認証の取得など、サステナビリティを付加価値とするブランディングにも繋がる。

自動化

- 技術概要: 漁業における労働負荷を軽減し、安全性を向上させるための技術。自動操船システム、ドローンを活用した網の設置・監視、ロボットアームによる網の投入・回収(自動漁労)などの開発が進められている。

- 具体的インパクト:

- 省人化と労働環境の改善: 危険で過酷な船上作業を自動化することで、乗組員の数を減らし、一人当たりの負担を軽減できる。これにより、人手不足問題の緩和と、労働災害の減少が期待される。

- 操業の効率化: 24時間体制での連続操業や、荒天時でも安全性を確保した操業が可能となり、年間の操業日数を増やすことができる。

- So What?: 自動化技術は、漁業が「3K(きつい、汚い、危険)」の職場であるというイメージを払拭し、若者や女性にとっても魅力的な産業へと転換させる可能性を秘めている。生産性の向上と人材確保の両面に貢献する重要な技術分野である。

養殖(スマート養殖)

スマート養殖技術の市場は急速に拡大しており、国内市場だけでも2020年の28億円から2030年には106億円へと約4倍に成長すると予測されている 72。

モニタリング

- 技術概要: 生け簀内に設置された水中カメラ、水温・溶存酸素・pHなどを計測するIoTセンサー、上空からのドローン撮影などを通じて、養殖魚の生育状況や生け簀の環境を24時間365日、遠隔で監視する。

- 具体的インパクト:

- 死亡率の低減: AIが映像を解析し、魚の遊泳行動の異常や体表の変化から、病気の兆候を早期に発見し、アラートを発する。また、センサーが水質の急変を検知することで、赤潮などの被害を未然に防ぐ、あるいは最小限に抑えることが可能になる。これにより、養殖業の最大のリスクである大量へい死の確率を大幅に低減できる。

- 労働生産性の向上: 従来、担当者が定期的に船で生け簀を巡回して行っていた目視確認作業が不要となり、管理コストと労働時間を削減できる。

- So What?: 24時間監視システムは、養殖業を「経験と勘」に頼る不安定な事業から、「データに基づく管理」が可能な安定した事業へと変革する。リスク管理の高度化は、事業の予見可能性を高め、金融機関からの融資などを受けやすくする効果も期待できる。

給餌最適化

- 技術概要: 養殖コストの6~7割を占める飼料費の最適化を目指す、スマート養殖の中核技術。水中カメラが捉えた魚の摂餌行動(餌への食いつき具合)や、水温・潮の流れといった環境データをAIがリアルタイムで分析。魚の食欲に応じて、給餌のタイミング、量、速度を自動で制御する。

- 具体的インパクト:

- ROI(投資対効果)の高いコスト削減: 餌の無駄な投入(食べ残し)を最小限に抑えることで、飼料コストを直接的に削減できる。ウミトロン社のシステムでは、餌の無駄を約20%削減した実績がある 47。近畿大学とKDDIが共同開発したマグロ養殖システムでは、餌料コストを15%削減した 73。AIが魚の食欲をスコア化し、給餌パターンを自動で切り替えることで、最大で従来比120%の成長速度改善実績も報告されている 74。

- 環境負荷の低減: 食べ残された餌による海底の汚染を防ぎ、養殖漁場の環境保全に貢献する。これはASC認証の取得においても有利に働く。

- So What?: 自動給餌システムは、明確なROIが見込めるため、スマート養殖技術の中でも特に導入が進みやすい分野である。コスト削減と環境配慮を両立させるこの技術は、養殖業の収益性と持続可能性を同時に高める切り札となる。

選別・計数

- 技術概要: 水揚げ時や出荷時に行われる、魚のサイズ選別や個数カウントといった労働集約的な作業を自動化する。コンベアを流れる魚をカメラで撮影し、AIの画像認識技術によって瞬時に大きさや重さを推定し、サイズごとに自動で仕分ける。

- 具体的インパクト:

- 労働生産性の飛躍的向上: 手作業による選別・計数に比べて、処理速度と精度が格段に向上する。これにより、出荷作業にかかる人件費を大幅に削減できる。

- データに基づいた育成管理: 生け簀内の魚のサイズ分布を正確に把握することで、よりきめ細やかな育成計画(餌の種類や量の調整、最適な出荷タイミングの判断)を立てることが可能になる。

- So What?: 選別・計数作業の自動化は、加工・出荷段階における人手不足を解消し、生産性を向上させる。ここで得られる正確なデータは、生産から販売までの一貫したデータ経営の基盤となる。

加工・流通

品質検査

- 技術概要: 従来、熟練者の目利きに頼っていた鮮度や品質の判定を、AI画像認識技術で自動化・客観化する。魚の目やエラの色、身の張りなどをカメラで撮影し、AIがその画像を大量の教師データと比較して、鮮度ランクや品質を瞬時に判定する。また、X線画像とAIを組み合わせて、骨や異物の混入を自動で検知するシステムも実用化されている。

- 具体的インパクト:

- 品質の標準化と信頼性向上: 判定基準が客観的・定量的になるため、担当者によるバラつきがなくなり、常に安定した品質の製品を供給できる。これにより、取引先や消費者からの信頼性が向上する。

- 検査コストの削減: 検査工程の自動化により、人件費を削減し、検査時間を短縮できる。

- So What?: AIによる品質検査は、製品の品質保証レベルを向上させ、ブランド価値の向上に直結する。特に、安全・安心への要求が高い輸出市場や、高級スーパー、外食チェーンに対して強力な競争優位性となる。

需要予測

- 技術概要: 小売店や卸売業の過去の販売実績データ(POSデータ)、天候、曜日、季節、地域のイベント情報、SNSでのトレンドといった多様なデータをAIが分析し、将来の商品需要を高精度で予測する。

- 具体的インパクト:

- 在庫最適化とフードロス削減: 正確な需要予測に基づき、最適な生産計画や仕入れ計画を立てることで、過剰在庫や品切れを防ぐことができる。これにより、在庫管理コストと、売れ残りによるフードロスを大幅に削減できる。

- 販売機会の最大化: 需要が高まるタイミングを的確に捉え、品切れを起こさないようにすることで、販売機会の損失を防ぐ。

- So What?: 需要予測AIは、サプライチェーン全体の効率化と収益性向上に貢献する。特に、SDGsの観点から社会的な要請が強いフードロスの削減は、企業の社会的評価を高める上でも重要である。

トレーサビリティ

- 技術概要: 改ざんが極めて困難な分散型台帳技術であるブロックチェーンを活用し、漁獲・養殖から加工、流通、販売に至るまでの全工程の情報を記録・共有するシステム。消費者は、商品のQRコードをスマートフォンで読み込むだけで、その商品がいつ、どこで、誰に獲られ、どのような経路で自分の手元に届いたのかを瞬時に確認できる。

- 具体的インパクト:

- 信頼性の抜本的向上: サプライチェーンの透明性が完全に担保されるため、産地偽装や不正表示を根絶できる。IUU漁業由来の水産物の混入を防ぐ上でも極めて有効である。

- 新たな付加価値の創出: 生産者の顔やこだわり、漁法の物語といった情報を消費者に直接届けることができ、製品のブランド価値を高める。

- So What?: ブロックチェーンによるトレーサビリティは、単なる管理ツールではなく、信頼と物語を消費者に提供する強力なマーケティングツールとなる。導入コストは課題となるが、将来的には安全・安心を保証するための業界標準インフラとなる可能性がある。

研究開発

AI活用による高速育種

- 技術概要: ゲノム(全遺伝情報)データをAIで解析し、成長が速い、特定の病気に強い、美味しいといった、望ましい形質に関わる遺伝子を効率的に特定する。これにより、従来の交配を繰り返す育種に比べて、新品種開発の期間を劇的に短縮し、精度を高めることができる。

- 具体的インパクト:

- 開発サイクルの短縮: 新品種開発にかかる期間を数分の一に短縮できる。

- 環境適応品種の開発: 海水温の上昇に対応できる高水温耐性を持つ品種や、新たな病気に耐性を持つ品種など、気候変動に適応した品種を迅速に開発できる。

- So What?: AIとゲノム解析の融合は、育種分野における競争優位の源泉となる。環境変化や市場ニーズに迅速に対応した優良な種苗を開発・供給できる企業が、将来の養殖業界の主導権を握ることになるだろう。

第9章:主要トレンドと未来予測

水産業界は、複数の不可逆的なメガトレンドによって、その姿を大きく変えようとしている。今後5年から10年の間に、これらのトレンドがどのように進展し、業界にどのような影響を与えるかを予測する。

陸上養殖(RAS)の本格化と大型化

陸上養殖は、もはや実験的な取り組みではなく、商業ベースの事業として本格化のフェーズに入っている。

- 対象魚種の拡大: 現在は、アトランティックサーモンやバナメイエビといった、市場価値が高く、養殖技術がある程度確立された魚種が中心である 42。しかし、技術の進展に伴い、今後はクロマグロ、ブリ、ヒラメといった日本の主要大型魚種への適用が本格化すると予測される。これにより、これらの高級魚の安定供給が可能となり、市場構造が大きく変化する可能性がある。

- 技術的課題の克服: 現在の陸上養殖が抱える最大の課題は、高い初期投資と、電力や水処理にかかるランニングコストである 43。しかし、再生可能エネルギーの活用、水処理技術の効率化、AIによる運転最適化などにより、コストは着実に低下していくと見られる。また、陸上養殖特有の病気に関する知見も蓄積され、リスク管理技術も向上するだろう。海上養殖とのコスト競争力で互角以上になるには、年間1万トン規模の大型プラントが必要との試算もあり 75、今後プラントの大型化が進むと予測される。

- 未来予測: 2030年までには、国内で消費されるサーモンの一定割合が国産の陸上養殖産に置き換わる可能性がある。さらに、大手異業種プレイヤーによる大規模プラントが複数稼働し、陸上養殖は水産物供給の重要な柱の一つとして確立されるだろう。

サステナビリティ認証のデファクトスタンダード化

MSC/ASCといったサステナビリティ認証は、ニッチな付加価値から、市場参入のための必須条件へとその位置づけを変えつつある。

- 取引の必須条件化: 欧米の大手小売業では、すでにMSC/ASC認証がなければ棚に並べられないという状況が現実のものとなっている 40。この動きは日本にも波及しており、イオンなどの国内大手小売も認証品の取り扱い目標を掲げている 41。2025年の大阪・関西万博でも、調達基準としてMSC/ASC認証が採用されている 77。将来的には、認証を持たない水産物は、BtoB取引、特にグローバルなサプライチェーンから事実上排除される「非関税障壁」となる可能性が高い。

- コストとリターンのバランス: 現状では、認証の取得・維持には審査費用や管理コストがかかる一方、必ずしも価格プレミアムに繋がらないケースも多い。しかし、このバランスは今後変化する。認証が「当たり前」になるにつれて、プレミアムを得るためのものではなく、市場アクセスを失わないための「保険」としてのコストと認識されるようになるだろう。販路がグローバルに広がることで、トータルでのリターンがコストを上回る分岐点(Tipping Point)は近い。

- 未来予測: 2030年までには、主要な輸出向け水産物や、大手小売・外食で扱われる水産物にとって、MSC/ASC認証は事実上の標準(デファクトスタンダード)となる。認証取得は、企業のサステナビリティ経営を測る重要なKPIとなり、ESG投資の対象となるための前提条件となるだろう。

代替シーフードの脅威と機会

細胞培養や植物由来の代替シーフードは、水産業界にとって長期的な破壊的脅威であると同時に、新たな事業機会でもある。

- 市場シェアの拡大: ブルームバーグ・インテリジェンスの予測では、植物性代替食品市場は2030年までに急拡大するとされている。代替シーフードもこの潮流に乗り、特に環境意識や健康志向の強いミレニアル世代やZ世代を中心に市場を拡大すると考えられる。日本の培養肉市場は、2024年の1,370万米ドルから2033年には6,830万米ドルへと、年率18.53%という驚異的な成長が予測されている 50。当初は加工品分野での普及が中心となるが、技術革新により刺身や寿司ネタに近い製品が登場すれば、生食市場にも影響を及ぼし始めるだろう。

- 既存企業の戦略: 既存の水産企業にとって、代替シーフードは座して脅威の到来を待つ対象ではない。自社の持つ加工技術、流通網、ブランド力を活用し、この新分野に参入する機会と捉えるべきである。具体的には、

- M&A・提携: 先進的な技術を持つ国内外のスタートアップを買収または提携し、技術ポートフォリオを拡充する。

- 自社開発: 自社の研究開発部門で、細胞培養技術や植物性原料の加工技術を開発する。

- ハイブリッド製品: 従来の水産物と代替シーフードを組み合わせたハイブリッド製品(例:すり身に植物性タンパクを配合)を開発し、コスト削減と安定供給を実現する。

- 未来予測: 2030年時点では、代替シーフードが水産物市場全体に占めるシェアはまだ数パーセント程度に留まる可能性が高い。しかし、その成長率は極めて高く、特定の製品カテゴリー(例:冷凍フライ、ツナ缶)では10%以上のシェアを獲得する可能性がある。大手水産企業の一部は、この分野への参入を完了し、新たな収益源として育成しているだろう。

ブルーカーボン・クレジットの事業化

水産業の新たな価値として、気候変動対策への貢献、すなわち「ブルーカーボン」が注目されている。

- ブルーカーボンとは: ブルーカーボンとは、海草藻場、塩性湿地、マングローブ林など、海洋生態系によって吸収・貯留される炭素のことである。これらの生態系は、陸上の森林に匹敵、あるいはそれ以上の高い二酸化炭素吸収能力を持つ。

- 新たな収益源の可能性: 漁業協同組合などが主体となり、藻場の造成・保全活動を行うことで、CO2吸収量を算定し、それを「Jブルークレジット」などの制度を通じてクレジット(排出権)として販売することが可能になっている 78。日本では、すでにクレジット取引の認証実績が複数出ており、世界的に見ても先進的な取り組みとなっている 79。クレジットの価格は上昇傾向にあり、将来的には漁業・養殖業に次ぐ、漁村の新たな収益源となるポテンシャルを秘めている 80。

- 未来予測: 2030年までには、ブルーカーボンへの取り組みは一部の先進的な事例から、全国の漁村で広く行われる活動へと普及する。大手企業も、自社のカーボンニュートラル目標達成やCSR活動の一環として、クレジット購入や藻場造成プロジェクトへの投資を活発化させるだろう。水産業は、食料を供給する産業であると同時に、地球環境を再生する「環境産業」としての一面を強く持つようになる。

第10章:主要プレイヤーの戦略分析

水産業界の変革期において、主要なプレイヤーはそれぞれ異なる戦略で生き残りと成長を図っている。

国内大手総合水産会社:マルハニチロ, ニッスイ

- 戦略: 両社は、漁業・養殖から加工、販売までを手掛ける「垂直統合モデル」を強みとする。世界中に張り巡らされた調達・生産・販売のグローバルネットワークを活用し、事業ポートフォリオの多角化とリスク分散を図っている。

- 強み:

- 規模の経済と範囲の経済: 大量調達・大量生産によるコスト競争力と、多様な事業間でのシナジー。

- グローバルネットワーク: 世界中の水産資源へのアクセスと、成長する海外市場への販売網。

- 研究開発力: 完全養殖技術や高付加価値な加工食品、ファインケミカル素材(EPA/DHAなど)の開発能力。

- ブランド力: 長年培ってきた消費者からの信頼とブランド認知度。

- 弱み:

- 巨大組織故の意思決定の遅さ: スタートアップのような迅速な事業展開が難しい場合がある。

- 天然資源への依存: 依然として事業のかなりの部分を天然魚介資源に依存しており、資源変動リスクに晒されている。

- 技術投資・M&A動向:

- マルハニチロ: 2025年に発表した新中期経営計画「For the ocean, for life 2027」では、海外事業の強化(海外経常利益比率70%以上目標)と資本効率の向上(ROIC 7%以上目標)を掲げ、成長分野への積極的な投資を表明している 81。

- ニッスイ: 中期経営計画「GOOD FOODS Recipe2」では、「サステナビリティ経営の深化」と「バリューチェーン強靭化」を基本戦略に掲げる 83。特に養殖事業を重点成長分野と位置づけ、種苗生産機能の強化などを進めている 83。

- So What?: 大手両社は、その経営資源を活かして業界の変革をリードする立場にある。今後は、陸上養殖や代替シーフードといった新技術分野へのM&Aや、異業種とのアライアンスをさらに加速させ、事業ポートフォリオの転換をどれだけ迅速に進められるかが成長の鍵を握る。

有力な専門養殖企業

- 戦略: ブリ、サーモン、マグロなど、特定の魚種に特化し、生産技術と効率性を極めることで競争優位を築く。

- 例: 黒瀬水産(ニッスイグループ傘下、ブリ養殖大手)59、有力なマグロ養殖企業など。

- 強み:

- 専門性: 特定魚種の生態や養殖技術に関する深い知見とノウハウ。

- 効率性: 特化することで生産プロセスを最適化し、高いコスト競争力を実現。

- 弱み:

- 特定魚種への依存: 特定魚種の病気発生や相場下落のリスクに脆弱。

- 販売網: 大手に比べて販売チャネルが限られる場合がある。

- So What?: 専門養殖企業が生き残るためには、生産効率の追求に加え、ASC認証の取得によるサステナビリティの訴求や、独自のブランド化による差別化が不可欠となる。大手水産会社や商社との連携も重要な戦略オプションである。

漁業協同組合(JF全漁連)

- 役割: 漁業者の協同組織として、漁業権の管理、漁獲物の共同販売、資材の共同購入、金融(JFマリンバンク)など、多岐にわたる役割を担う。

- 課題: 組合員の高齢化と減少、経営基盤の脆弱な組合の増加、伝統的な卸売市場流通への依存といった構造的な課題を抱えている 60。

- 変革の方向性: 今後は、個々の漁業者の経営支援に加え、地域全体の水産業をプロデュースする役割が期待される。具体的には、地域ブランドの構築、D2Cプラットフォームの運営、ブルーカーボン事業の推進、スマート漁業技術の共同導入支援など、新たな価値を創出する事業への転換が求められる。

- So What?: 漁協は、日本の沿岸漁業の維持・発展の鍵を握る存在である。変革への適応力が、地域漁業の未来を左右する。

異業種からの参入プレイヤー

- 戦略: 自社が持つ既存の技術やアセット(電力、熱、土地、水処理技術、ICTなど)を陸上養殖事業に応用し、新たな収益源を確立する。

- 例: NTT(NTTグリーン&フードによるエビの陸上養殖)84、電力会社、ガス会社、プラントエンジニアリング会社など。

- 強み:

- 豊富な資本力と技術力: 大規模な初期投資が可能であり、異業種で培った高度な技術を応用できる。

- 既存アセットの活用: 発電所の温排水やLNGの冷熱を利用するなど、既存インフラを活用してコストを削減できる。

- 弱み:

- 生物を扱うノウハウの不足: 魚の生態や病気に関する知見が乏しい。

- 販売網の欠如: 生産した魚を販売するためのチャネルを持たない。

- So What?: 異業種参入プレイヤーの成功は、既存の水産企業や養殖ノウハウを持つ専門家との連携が不可欠である。彼らは業界に新たな技術と資本をもたらす「触媒」であり、協業を通じて業界全体の変革を加速させる存在となり得る。

海外メガプレイヤー:Mowi, Thai Union Group

- Mowi(ノルウェー): 世界最大のサーモン養殖会社。種苗生産から飼料、養殖、加工、販売までを垂直統合し、グローバルに事業を展開。研究開発への積極的な投資と、サステナビリティを経営の中核に据えた戦略が特徴 85。

- Thai Union Group(タイ): 世界最大級のツナ缶メーカー。M&Aを積極的に活用して事業を拡大。缶詰事業を中核としつつ、冷凍冷蔵食品やペットフードなど事業の多角化を進めている 86。

- So What?: これらのグローバルプレイヤーは、規模、資本力、ブランド力において日本企業を圧倒する存在である。彼らの戦略は、日本企業がグローバル市場で戦う上でのベンチマークとなる。特に、Mowiのサステナビリティ戦略や、Thai UnionのM&A戦略は、多くの示唆を与える。

テクノロジースタートアップ

- 戦略: AI、IoT、ゲノム編集、細胞培養といった特定の先端技術に特化し、既存プレイヤーが解決できない課題に対するソリューションを提供する。

- 例:

- スマート養殖ソリューション: ウミトロン(AI給餌システム)87、FRDジャパン(閉鎖循環式陸上養殖)88。

- 育種・代替シーフード開発: リージョナルフィッシュ(ゲノム編集育種)45、細胞培養シーフード開発企業。

- 強み:

- 技術的専門性とスピード: 特定分野における最先端の技術と、迅速な意思決定・開発スピード。

- 弱み:

- 資金力と事業規模: 事業をスケールさせるための資金や販売網が不足している。

- So What?: スタートアップは、業界に破壊的イノベーションをもたらす源泉である。既存の大手企業にとっては、脅威であると同時に、協業やM&Aを通じて自社の変革を加速させるための最高のパートナーとなり得る。オープンイノベーションの観点から、これらのスタートアップとの連携は極めて重要な戦略となる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、次世代の水産業界で勝ち抜くための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提示する。

勝者と敗者を分ける決定的な要因

今後5年から10年の水産業界において、企業の盛衰を分ける決定的な要因は、以下の3つの変革への適応能力に集約される。

- 生産モデルの変革:「不安定な天然資源依存」から「制御可能な計画生産」へ

気候変動や資源枯渇により、天然資源に依存する従来の漁業・海面養殖のリスクは増大し続ける。勝者となるのは、陸上養殖(RAS)や完全養殖技術を駆使し、天候や海洋環境から独立した「計画的かつ安定的な生産体制」を構築した企業である。これにより、買い手である大手小売や外食チェーンの「安定供給」という最重要ニーズに応え、強固なパートナーシップを築くことができる。一方、旧来の生産モデルに固執し、不安定な供給しかできない企業は、サプライチェーンにおける影響力を失い、敗者となる。 - 価値創造モデルの変革:「コモディティ販売」から「ソリューション・ブランド提供」へ

単に魚を獲って市場で売るだけのビジネスは、強力な売り手(燃料・飼料)と買い手(大手小売)にマージンを搾取され、コモディティ化の罠から抜け出せない。勝者となるのは、バリューチェーンの上流(優良種苗開発、技術)と下流(高付加価値加工、D2C、ブランドマーケティング)を押さえ、スマイルカーブの両端で高い付加価値を生み出す企業である。MSC/ASC認証やトレーサビリティを武器に「持続可能性と安全・安心」というソリューションを提供し、消費者の心に響く「物語」を語れる企業が、価格決定権を握る。一方、中間流通や単純生産に留まる企業は、収益性の低い事業から撤退を余儀なくされるだろう。 - 組織・事業構造の変革:「自前主義」から「オープンイノベーション」へ

水産業の変革を駆動するAI、IoT、バイオテクノロジーといった先端技術は、その多くが業界の外部で生まれている。勝者となるのは、自社の弱みを認識し、異業種からの参入プレイヤーやテクノロジースタートアップとのM&A・アライアンスを積極的に活用して、必要な技術やノウハウを迅速に取り込む「オープンイノベーション」を実践できる企業である。一方、自前主義にこだわり、外部との連携に消極的な企業は、技術革新のスピードから取り残され、競争力を失う。

機会(Opportunity)と脅威(Threat)

直面する主要な機会と脅威は以下の通りである。

機会(Opportunity)

- 陸上養殖市場の立ち上がり: 国内外で陸上養殖市場が本格的に立ち上がりつつあり、先行者として技術優位性とブランドを確立する大きな機会が存在する。

- グローバルな日本食ブーム: 海外、特にアジア市場での高品質な水産物への需要は引き続き旺盛であり、輸出を成長の柱とする機会がある。

- サステナビリティ市場の拡大: ESG投資の潮流と消費者の意識向上により、MSC/ASC認証品やブルーカーボンなど、サステナビリティを価値とする新たな市場が拡大している。

- 業界再編(M&A): 経営環境の悪化により、後継者不足に悩む小規模事業者や、経営基盤の弱い企業の売却案件が増加すると予測され、規模拡大や技術獲得のためのM&Aの好機となる。

脅威(Threat)

- コスト構造の悪化: 燃油・飼料価格の高止まりや、人件費の上昇が継続し、収益性を恒常的に圧迫する。

- 気候変動の激化: 海水温の上昇、赤潮の頻発、異常気象などが、海面養殖や漁業に予測不可能なダメージを与えるリスクが増大する。

- 代替シーフードの台頭: 細胞培養・植物由来シーフードが技術的ブレークスルーを果たした場合、既存の製品市場を急速に侵食する可能性がある。

- 人材獲得競争の激化: 国内の労働人口が減少する中、他産業との間で、特に若手人材や専門技術者の獲得競争がさらに激化する。

戦略的オプションの提示と評価

上記の分析に基づき、取り得る3つの戦略的オプションを提示する。

| 戦略オプション | メリット | デメリット・リスク | 成功確率 |

|---|---|---|---|

| オプションA:陸上養殖への集中投資 (RAS事業への大規模投資) | ・供給の完全な安定化 ・サステナビリティ訴求 ・天候リスクからの解放 ・ブランド構築の容易さ | ・巨額の初期投資と高い運転コスト ・技術的失敗・トラブルのリスク ・投資回収期間が長期化する可能性 | 中 |

| オプションB:バリューチェーン深化 (高付加価値加工とD2C強化) | ・比較的少ない投資で開始可能 ・高い利益率の実現 ・顧客との直接接点によるデータ活用 ・ブランドロイヤルティの構築 | ・マーケティング・EC運営の専門ノウハウが必要 ・既存の流通チャネルとの軋轢 ・物流・顧客対応コストの発生 | 高 |

| オプションC:テクノロジー・アライアンス (スタートアップ投資・提携) | ・自社にない先端技術を迅速に獲得 ・R&Dリスクの低減 ・オープンイノベーションによる組織活性化 ・将来の成長エンジン確保 | ・提携先の選定・評価が困難 ・企業文化の違いによる統合の失敗リスク ・投資先の事業が成功しない可能性 | 中~高 |

最終提言:ハイブリッド戦略「Blue Transformation 2030」

単一のオプションに依存するのではなく、これらを組み合わせたハイブリッド戦略こそが、不確実性の高い事業環境で生き残り、成長するための最善の道であると提言する。

提言:事業ポートフォリオの変革を核としたハイブリッド戦略「Blue Transformation 2030」

この戦略は、オプションB「バリューチェーン深化」を短期的な収益基盤強化の柱とし、そこで得られたキャッシュフローと知見を、中長期的な成長エンジンであるオプションA「陸上養殖」とオプションC「テクノロジー・アライアンス」に再投資していく動的なアプローチである。

実行に向けたアクションプラン概要

フェーズ1:基盤構築(Year 1-2)

- アクション:

- D2C事業部を立ち上げ、自社ECサイトを構築。まずは高付加価値な冷凍加工品(ミールキット、骨取り商品など)を中心に販売開始。

- トレーサビリティシステム(ブロックチェーン活用を視野)の導入プロジェクトを開始。

- 有望なテクノロジースタートアップ(スマート養殖、代替シーフード、育種)のリストアップと、CVC(コーポレート・ベンチャーキャピタル)設立の検討。

- KPI:

- D2C売上高比率: 5%

- 主要商品のMSC/ASC認証取得率: 30%

- 提携候補スタートアップリストの完成

フェーズ2:成長加速(Year 3-5)

- アクション:

- D2C事業で得た顧客データを活用し、パーソナライズされた商品やサブスクリプションモデルを導入。

- パイロット規模の陸上養殖プラント(対象魚種:サーモン)の建設に着手。

- CVCを通じて、2~3社のスタートアップへ戦略的マイノリティ出資を実行。

- KPI:

- D2C売上高比率: 15%

- 陸上養殖プラントの稼働開始

- 営業利益に占める新規事業(D2C, テック関連)の割合: 10%

フェーズ3:リーダーシップ確立(Year 6-)

- アクション:

- 陸上養殖事業の商業生産を本格化し、第二プラントの建設を検討。

- 出資先スタートアップとの共同事業を本格展開。必要に応じてM&Aによる完全子会社化も実行。

- ブルーカーボン事業を立ち上げ、クレジット販売を開始。

- KPI:

- 全社売上高に占める陸上養殖事業の割合: 20%

- 海外売上高比率: 30%

- ROIC: 業界平均を上回る水準

必要リソース:

この戦略を実行するためには、初期段階でデジタルマーケティング、EC運営、データ分析の専門人材の獲得が不可欠である。中長期的には、プラントエンジニア、生物学(育種)、バイオテクノロジー分野の博士号取得者など、従来の水産企業にはいなかった多様な専門人材からなるチームを組成する必要がある。また、フェーズ2以降の陸上養殖プラント建設には、数百億円規模の設備投資資金が必要となる。

この「Blue Transformation 2030」戦略は、短期的な収益性と長期的な成長性を両立させ、伝統的な水産会社から、食と健康、そして環境を持続可能な形で提供する「総合ブルー・ソリューション・カンパニー」へと変貌させるためのロードマップである。

第12章:付録

参考文献、引用データ、参考ウェブサイト

- 農林水産省. 「水産白書」(各年版).

- 農林水産省. 「漁業センサス」(各年版).

- 国連食糧農業機関(FAO). “The State of World Fisheries and Aquaculture” (SOFIA). (各年版).

- Fortune Business Insights. “Seafood Market Size, Share & COVID-19 Impact Analysis”.

- IMARC Group. “Japan Aquaculture Market: Industry Trends, Share, Size, Growth, Opportunity and Forecast”.

- 富士経済. 「スマート化が進む農林水産関連の国内市場を調査」.

- 矢野経済研究所. 「次世代型養殖ビジネスに関する調査」.

- 各企業IR資料(マルハニチロ株式会社、株式会社ニッスイなど).

- 業界団体ウェブサイト(大日本水産会、全国漁業協同組合連合会など).

- 水産研究・教育機構ウェブサイト.

- WWFジャパン、MSC日本事務所、ASCジャパンの各ウェブサイト.

(上記は主要な情報源のリストであり、本レポート作成にあたり参照した全ての文献を網羅するものではない。)

引用文献

- 1046. 2024年 世界漁業・養殖業白書 | 国立研究開発法人 国際農林水 …, https://www.jircas.go.jp/ja/program/proc/blog/20240625

- 【国際】魚介類の養殖量が漁獲量を史上初めて上回る。FAO年次報告 | Sustainable Japan, https://sustainablejapan.jp/2024/06/14/sofia-2024/103270

- 水産物市場規模、シェア、動向、分析、2032年, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%B7%E3%83%BC%E3%83%95%E3%83%BC%E3%83%89%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88-101469

- (1)漁業・養殖業の国内生産の動向 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/r03_h/trend/1/t1_2_1.html

- 日本水産養殖市場の規模、動向、および2033年の業界展望 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-aquaculture-market

- (1)世界の漁業・養殖業生産 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/r05_h/trend/1/t1_4_1.html

- 第2章 – 水産庁 – 農林水産省, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R5/attach/pdf/240611-6.pdf

- 我が国の漁業・養殖業の生産量・生産額 – 早稲田大学, https://www.waseda.jp/fsci/giti/assets/uploads/2023/04/0190928438e7190f7914c2851cd71b96.pdf

- スマート水産業の展開について – 水産庁, https://www.jfa.maff.go.jp/j/kenkyu/smart/attach/pdf/index-14.pdf

- 日本生産性本部、「労働生産性の国際比較2024」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202412121594

- 令和6年漁業構造動態調査結果(令和6年11月1日現在) – 農林水産省, https://www.maff.go.jp/j/tokei/kekka_gaiyou/gyogyou_kouzou/r6/index.html

- 令和4年度の水産物自給率 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/24jikyuuritu.files/230807.html

- 令和4年度以降の我が国水産の動向 – 水産庁 – 農林水産省, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R5/attach/pdf/240611-5.pdf

- 水産食料品製造業におけるベスト・プラクティス企業 YYYY年からYYYY年への推移, http://www.fishfund.or.jp/file/INO_ItakuTDB_R3.pdf

- III. 制度の現状と 運用に向けた課題 – 水産研究・教育機構, https://www.fra.go.jp/shigen/publication/2023-01/files/chapter3.pdf

- 改正漁業法に基づく資源管理について 水産庁, https://www.jfa.maff.go.jp/j/study/kanri/attach/pdf/231027_7-20.pdf

- 36.日本漁業の驚愕的な凋落の現状(その2) – 第三春美鮨 店主 長山一夫の仕入れ覚え書き, https://www.daisan-harumi.tokyo/dai12-36.html

- 第11章 日本の資源管理の現状と課題, https://www.nikkeicho.or.jp/new_wp/wp-content/uploads/suisan_takagi070731_lec4.pdf

- 第2節 我が国の資源管理の現状と課題 – 水産庁, https://www.jfa.maff.go.jp/e/annual_report/2014/pdf/26suisan1-1-2.pdf

- はじめてのIUU漁業問題 私たちにできること – WWFジャパン, https://www.wwf.or.jp/activities/project/5205.html

- (3)実効ある資源管理のための取組 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/r02_h/trend/1/t1_3_3.html

- 養殖事業を始められる方へ – REXスマート陸上養殖システム, https://smart.rexind.co.jp/guide/

- 令和6年度マーケットイン型養殖業等実証事業公募要領, http://www.fpo.jf-net.ne.jp/gyoumu/hojyojigyo/01kozo/market_in_file/R601_koboyoryo.pdf

- 水産業成長産業化事業(養殖業新規参入補助事業) – 大阪府, https://www.pref.osaka.lg.jp/o120130/suisan/rikujyouyoushoku/suisangyosetyokaji.html

- 燃油価格高騰の漁業への影響, https://www.nochuri.co.jp/report/pdf/nri0809re2.pdf

- 漁業用燃油価格の高騰対策を求める意見書 – 香川県, https://www.pref.kagawa.lg.jp/gikai/jyoho/ketsugi/h20/2006_t07.html

- 燃油高騰対策(令和5年度以降) – 福島県ホームページ, https://www.pref.fukushima.lg.jp/sec/36035e/suisanka-nenyu.html

- 魚粉高騰 国産化へ養殖業の構造転換進める | お知らせ | ニュース – 自由民主党, https://www.jimin.jp/news/information/204832.html

- 飼料・魚粉・肥料はビジネスチャンスか?フードテック動向と最新技術事例|Open with Linkers, https://corp.linkers.net/blog/openwithlinkers/10775/

- 漁業経営セーフティーネット構築事業(令和5年度補正予算) – 水産庁, https://www.jfa.maff.go.jp/j/g_biki/hojyo/r5_hosei/240104.html

- 漁業経営セーフティーネット構築等事業基金 – 政府の行政改革, https://www.gyoukaku.go.jp/review/aki/H28/img/10_1.pdf

- 令和5年度 水産白書 概要 – 水産庁 – 農林水産省, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R5/attach/pdf/240611_3-4.pdf

- なぜ日本で魚を食べる量が減っているのか?背景と未来を考える – 宇都宮商店, https://utsunomiya-store.com/japans-fish-consumption-is-declining/

- 2023年漁業センサス_結果確報(海面漁業調査_漁業経営体調査_香川県分), https://www.pref.kagawa.lg.jp/tokei/norin/f_census/2023f_census.html

- 2023年漁業センサス速報 – 千葉県ホームページ, https://www.pref.chiba.lg.jp/toukei/toukeidata/nouringyou/2023-gyogyou/2023-sokuhou.html

- 2023年漁業センサス結果 – 愛知県, https://www.pref.aichi.jp/soshiki/toukei/gyogyoucensuskakuhou2023.html

- 我が国水産業の現状と課題, https://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/suisan/20170920/170920suisan01-1.pdf

- 漁業就業構造等の変化(令和元年度水産白書より)|山中勧/伍魚福社長 – note, https://note.com/yamanaka_kan/n/na92e01bfa547

- サステナブル認証の広がりと 飼料に求められる要件, https://www.fra.go.jp/home/cooperation/platform/seriola_workshop/files/hamazaki.pdf

- ‐MSC認証制度とは‐, http://www.pref.aichi.jp/uploaded/attachment/25539.pdf

- 資料4, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2210_04local/230518/local07_04.pdf

- 2025年版 養殖ビジネスの市場実態と将来展望 ~期待高まるスマート水産・陸上養殖・低魚粉/昆虫飼料・アクアポニックスの方向性~ | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67102100

- NTT、ソフトバンク、JR…なぜ大手はこぞって陸上養殖に参入するのか | Business Insider Japan, https://www.businessinsider.jp/article/277342/

- 陸上養殖とは?日本の現状やメリット・デメリットも, https://spaceshipearth.jp/land-based-aquaculture/

- ミツカンが次世代スマート養殖のスタートアップに出資, https://www.mizkan.co.jp/company/news/detail/241226-90.html

- 超高速の品種改良×スマート養殖スタートアップのリージョナルフィッシュ、6社とのオープンイノベーションにより事業化を加速、J-Startup KANSAIにも選定 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000004.000060432.html

- 漁業AI活用|漁獲量2.4%UP!成功事例と課題・導入コスト – Hakky Handbook, https://book.st-hakky.com/industry/ai-utilization-in-the-fishing-industry

- 漁業におけるAIカメラの活用事例を紹介!, https://www.ai-camera-canchi.net/ai-cam-case-study/fishery-case.html

- 【2025年版】培養肉・シーフード業界の現状まとめ —GFIレポート – Framtiden, https://framtiden.earth/cultivation-based-annual-report/

- 日本培養肉市場規模、成長、動向、予測(2033年) | IMARC Group – アットプレス, https://www.atpress.ne.jp/news/451137

- 気候変動がもたらす水産業の変化 – 水産研究・教育機構, https://www.fra.go.jp/home/kenkyushokai/event/seikahappyo/files/seika21yoshisyu.pdf

- 3-1 農業・林業・水産業 – 気候変動適応情報プラットフォーム(A-PLAT), https://adaptation-platform.nies.go.jp/climate_change_adapt/adapt/a-0301.html

- 水産飼料業界の世界市場シェアの分析 | deallab, https://deallab.info/aquafeed/

- (8)水産物の流通・加工の動向 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/r05_h/trend/1/t1_2_8.html

- 水産物のサプライチェーン(その2)/浦和栄助 – 水産振興ONLINE, https://lib.suisan-shinkou.or.jp/column/ryutsu-korekara/vol04.html

- 陸上養殖は儲かるのか?参入事例とビジネスの可能性 – GYOGOO(ギョグー)は, https://www.gyogoo.jp/blog/popular/land-based_aquaculture

- 2022 State of the Industry – Japan (summary) – The Good Food Institute, https://gfi.org/wp-content/uploads/2023/01/2022-SOTIR-Summary-Japanese.pdf

- 【寄稿】 培養肉に関する法規制と、日本における安全性の保証について – 日本細胞農業協会, https://cellagri.org/articles/2022-06-02-22-20_%E3%80%90%E5%AF%84%E7%A8%BF%E3%80%91-%E5%9F%B9%E9%A4%8A%E8%82%89%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E6%B3%95%E8%A6%8F%E5%88%B6%E3%81%A8%E3%80%81%E6%97%A5%E6%9C%AC%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E5%AE%89%E5%85%A8%E6%80%A7%E3%81%AE%E4%BF%9D%E8%A8%BC%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6

- 沖合でブリ、陸上でサーモンを”生産” 魚が減るなか広がり出した養殖 #食の現在地 | サストモ – サストモ, https://sdgs.yahoo.co.jp/featured/635.html

- 水産物流通の現状と課題, http://www.town.shakotan.lg.jp/uploads/photos0/770.pdf

- 水産物市場・流通の構造変化と今後の課題, https://dl.ndl.go.jp/view/prepareDownload?itemId=info%3Andljp%2Fpid%2F10402109&contentNo=1

- 「水産物流通環境の変化と卸売市場流通のこれから〜豊洲新市場の課題とビジネスモデル〜」講演録 [P5/6] – 水産振興ONLINE, https://lib.suisan-shinkou.or.jp/ssw622/ssw622-05.html

- 水産バリューチェーン構築に向けて 令和4年3月 – 水産庁, https://www.jfa.maff.go.jp/j/kakou/attach/pdf/value_chain-95.pdf

- 食品ECの成功事例&トレンドに学ぶ|D2Cブランドが売れる仕組みを築く方法 – BiNDec, https://bindec.jp/media/555953147543/

- 新しいビジネスモデル「D2C」とは?成功ポイントやメリット・デメリットなどを解説, https://d2c.mynavi.jp/column/d2c/

- D2C(DtoC)のメリット&デメリット | 日本のD2Cブランドの海外進出成功事例 – Digima〜出島, https://www.digima-japan.com/knowhow/world/16501.php

- 飲食店のための”鮮魚”仕入れガイド – プレコネクスト – プレコフーズ, https://www.precofoods.co.jp/preco-next/opening-store/fish-purchasing/

- 食品卸と通販どちらを選ぶ?業務用食材の仕入れ先を比較, https://www.businessuse-food.net/lecture/compare.html

- 養殖魚の生産性向上を追求する | 研究開発の領域(育む) – マルハニチロ, https://www.maruha-nichiro.co.jp/laboratory/bringup/cultured_fish/

- ニッスイグループの 競争優位, https://www.nissui.co.jp/ir/download/integrated_report/2023_integrated_report_03.pdf

- 漁場予測におけるAI活用法|競争力を高める最新技術 – Hakky Handbook, https://book.st-hakky.com/industry/fishery-prediction-ai-with-deep-learning-and-image-recognition

- 【みなと新聞】スマート水産市場30年106億円 民間予測 10年で4倍 自動給餌など伸び, https://marinemanager.njc.co.jp/magazine/minato-20210203/

- 漁業×AIでスマート化!活用事例6選やデメリットも解説, https://ai-front-trend.jp/ai-fishery/

- 水面養殖向け、AI搭載のスマート給餌機, https://smartisland.mlit.go.jp/wp-data/wp-content/uploads/2024/07/41-43.pdf

- サーモンの流儀~陸上養殖技術に迫る, https://onumaseminar.com/assets/News/2020/20200714.pdf

- MSCの歴史 | Marine Stewardship Council, https://www.msc.org/jp/about-the-MSC/jp-MSChistory

- 水産エコラベルをめぐる状況について 令和7年4月 水産庁加工流通課, https://www.jfa.maff.go.jp/j/kikaku/budget/attach/pdf/suishin-24.pdf

- Jブルークレジット制度の概要(国内), https://www.maff.go.jp/j/kanbo/kankyo/seisaku/climate/jcredit/attach/pdf/240417_3-3.pdf

- 海洋水産技術協議会ワークショップ「ブルーカーボンとカーボンクレジット-課題と展望」 [P3/5], https://lib.suisan-shinkou.or.jp/ssw640/ssw640-03.html

- ブルーカーボン普及を“10倍速”で加速するには? – エネがえる, https://www.enegaeru.com/bluecarbon

- マルハニチロ新長期ビジョン・新中期経営計画で知財戦略はどう変わるか?, https://yorozuipsc.com/blog/5794881

- 新長期ビジョンおよび 中期経営計画「For the ocean … – マルハニチロ, https://www.maruha-nichiro.co.jp/corporate/ir/library/pdf/20240328_jp_script.pdf

- 中期経営計画 GOOD FOODS Recipe2 – ニッスイ, https://www.nissui.co.jp/ir/download/business_report/2025mid-term-plan_session.pdf

- NTTグリーン&フードの陸上養殖プラントが竣工 ~日本最大級の陸上養殖プラントで安全、安心、高品質なシロアシエビの生産開始, https://www.ntt-green-and-food.com/information/news/20241203/596/

- 戦略 – Mowi Japan, https://mowi.com/jp/aboutus/strategy/

- タイを代表する食品会社タイユニオンの野心的戦略 – THAIBIZ, https://th-biz.com/murc-202503/

- 養殖テクノロジースタートアップ、ウミトロンとは! – 株式会社TOMUSHI, https://tomushi.com/%E9%A4%8A%E6%AE%96%E3%83%86%E3%82%AF%E3%83%8E%E3%83%AD%E3%82%B8%E3%83%BC%E3%82%B9%E3%82%BF%E3%83%BC%E3%83%88%E3%82%A2%E3%83%83%E3%83%97%E3%80%81%E3%82%A6%E3%83%9F%E3%83%88%E3%83%AD%E3%83%B3%E3%81%A8/uncategorized/

- 次世代養殖に取り組むスタートアップ5選【2025年7月更新】 – KEPPLE(ケップル), https://kepple.co.jp/articles/tq4liq6woi

- FRDジャパン – 陸上養殖生サーモン『おかそだち』の生産企業, https://frd-j.com/

- 大和ハウスベンチャーズが「スマート養殖技術」に取り組むスタートアップ企業に出資を発表 世界の食糧問題と水産業の課題解決を目指す | シクチョーソン, https://shikucho-son.jp/archives/4908

- リージョナルフィッシュ株式会社|いま地球に、いま人類に、必要な魚を。, https://regional.fish/