食卓のインフラ化とウェルネス革命:コールドチェーンとAIが拓く冷凍食品業界の新戦略

インフォグラフィック

スライド資料

冷凍食品業界の研究と戦略

解説動画

- 第1章:エグゼクティブサマリー

- 第2章:市場概観(Market Overview)

- 第3章:外部環境分析(PESTLE Analysis)

- 第4章:業界構造と競争環境の分析(Five Forces Analysis)

- 第5章:サプライチェーンとバリューチェーン分析

- 第6章:顧客需要の特性分析(Customer Demands & Segmentation)

- 第7章:業界の内部環境分析(Internal Environment Analysis)

- 第8章:AIの影響とデジタルトランスフォーメーション(特別章)

- 第9章:主要トレンドと未来予測

- 第10章:主要プレイヤーの戦略分析

- 第11章:戦略的インプリケーションと推奨事項

- 第12章:付録

第1章:エグゼクティブサマリー

本レポートの目的と要約

本レポートは、日本の冷凍食品業界が直面する構造的変化と新たな成長機会を多角的に分析し、今後5年から10年の事業戦略を策定するための羅針盤となることを目的とする。調査対象は、家庭用および業務用の冷凍食品製造業を中核とし、そのバリューチェーンを構成するコールドチェーン物流、小売チャネルまでを包括的に網羅する。

日本の冷凍食品市場は、人口動態の変化に伴う「簡便・時短」ニーズの定着と、冷凍技術の進化による「品質」の劇的な向上を背景に、単なる「便利な食品」から、日々の食生活を支える「食卓のインフラ」へとその役割を進化させ、安定的な成長を遂げている。しかしその一方で、原材料・エネルギーコストの高騰、物流の「2024年問題」に代表されるサプライチェーンの脆弱性、そしてプライベートブランド(PB)や異業種参入による競争激化といった深刻な課題が、業界全体の収益性を構造的に圧迫している。

本分析が導き出す結論は、今後の業界の勝者と敗者を分かつ決定的な要因が、以下の3つのメガトレンドにいかに適応し、それを自社の競争優位に転換できるかにある、という点である。

- 価値の二極化: 「徹底したコスト効率化による簡便・低価格」を追求するボリュームゾーンと、「レストラン品質や健康機能(ウェルネス)による高付加価値化」を志向するプレミアムゾーンへの市場の二極化。

- コールドチェーンの持続可能性: 物流危機とコスト高騰に対し、テクノロジー(AI、自動化)とビジネスモデル(EC、D2C)を駆使して、レジリエント(強靭)かつ持続可能なサプライチェーンを再構築する必要性。

- AIによるバリューチェーン革命: AI(人工知能)が需要予測から商品開発、生産、物流に至るバリューチェーンのあらゆるプロセスを革新し、コスト構造と競争優位の源泉を根本から覆すインパクト。

主要な推奨事項

上記の分析に基づき、この変革期を乗り越え、持続的な成長を実現するために、以下の4つの戦略的アクションを提言する。

- 事業ポートフォリオの再定義と「ハイブリッド戦略」の実行:

事業を「基盤事業」と「成長事業」に明確に分離する。「基盤事業」では、定番商品を中心に生産・物流の徹底的な効率化を図り、コストリーダーシップを追求する。一方、「成長事業」では、ウェルネスやプレミアムといった高付加価値領域に特化し、差別化された商品開発とブランド構築に資源を集中投下する。この両利きの経営により、市場の二極化に全方位で対応する。 - サプライチェーンのDX(デジタルトランスフォーメーション)断行による物流優位性の構築:

物流の「2024年問題」を単なるコスト増の脅威ではなく、競合との差別化を図る機会と捉える。AIによる高精度な需要予測をサプライチェーンの起点に据え、生産計画、在庫配置、配送ルートを全体最適化する。これにより、食品ロス削減と物流効率の最大化を両立させ、コスト競争力と安定供給能力を同時に確保する。 - AI駆動型の商品開発・生産体制への転換:

バリューチェーン全体にAIを実装し、競争優位の源泉を再定義する。AIを活用して消費者トレンドをリアルタイムで分析し、市場のホワイトスペースを特定する。AIによるレシピ開発シミュレーションで開発リードタイムを短縮し、スマートファクトリー化によって生産ラインの最適化と品質検査の完全自動化を推進する。これにより、抜本的なコスト構造改革と、市場ニーズへの迅速な対応力を実現する。 - D2C/サブスクリプションモデルの戦略的活用による顧客エンゲージメントの深化:

特定の価値観(ウェルネス、プレミアム、アレルギー対応等)を持つ顧客セグメントに対し、D2C(Direct to Consumer)チャネルを通じて直接的な関係を構築する。顧客データを収集・分析し、パーソナライズされた商品や体験を提供することで、価格競争から脱却し、高いブランドロイヤリティと利益率を確保する。

第2章:市場概観(Market Overview)

本章では、国内外の冷凍食品市場に関する定量データを基に、市場の全体像、構造、および成長性をマクロレベルで把握する。これにより、今後の事業戦略を検討する上での機会の規模感と、注力すべき成長領域を特定する。

2.1. 世界の冷凍食品市場

市場規模と予測

世界の冷凍食品市場は、今後も堅調な成長が予測されている。複数の市場調査機関のレポートを総合すると、2030年までに市場規模は4,731億米ドルから5,044億米ドルに達する見通しである [1, 2]。年平均成長率(CAGR)は、調査機関により4.8%から8.8%と幅があるものの、いずれも高い成長ポテンシャルを示している [2, 3, 4, 5]。この力強い成長は、世界的な都市化の進展、共働き世帯や働く女性の割合の増加、そしてそれに伴う食事準備の簡便化ソリューションへの持続的な需要に支えられている [1, 3, 6]。特に、調理済み食品(レディミール)のカテゴリは成長が著しく、2021年の654億米ドルから2030年には1,385億米ドルへと倍増すると予測されている 1。

地域別動向

地域別に見ると、アジア太平洋地域が市場成長の主要な牽引役となることが期待される。特に、経済成長が続く中国や東南アジア、そして成熟市場でありながら新たな価値創造が進む日本が注目される。一方、北米や欧州では、環境持続可能性への要求やクリーンラベル(人工添加物不使用、シンプルな原材料表示)を志向する消費者意識が非常に高く、これが製品開発やサプライチェーン投資の方向性を決定づけている 3。これらの地域では、健康や環境への配慮といった付加価値を持つプレミアム製品が市場をリードする傾向にある。

2.2. 日本の冷凍食品市場

市場規模と予測(生産・消費)

日本の冷凍食品市場は、成熟期にありながらも着実な成長を続けている。

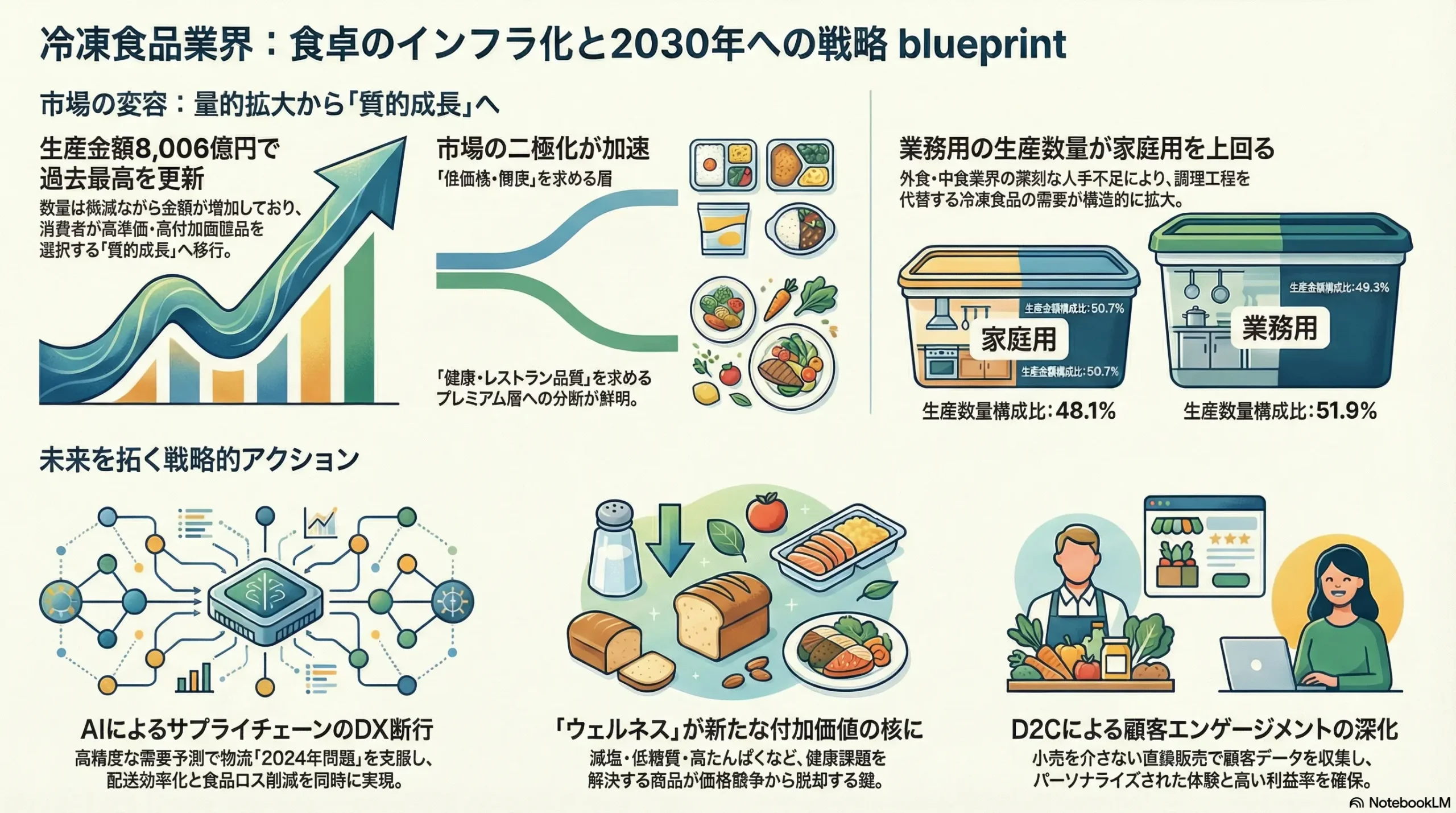

- 生産金額(工場出荷額): 日本冷凍食品協会の速報値によると、令和6年(2024年1~12月)の国内生産金額は、前年比2.6%増の8,006億円に達し、調査開始以来の過去最高額を4年連続で更新した [7, 8, 9]。市場調査会社の富士経済も、国内市場は今後も拡大が続くと見ており、2025年には1兆3,617億円(2023年比4.4%増)に達すると予測している [10, 11]。

- 生産数量: その一方で、同年の国内生産数量は153万7,854トンと、前年比で0.5%の微減となった [7, 12, 13]。金額ベースでの成長と数量ベースでの微減という対照的な動きは、単なる需要の停滞ではなく、後述する製品単価の上昇、すなわちコストプッシュ型の価格改定と、より付加価値の高い商品への需要シフトが同時に進行していることを示唆している。

- 総消費量: 輸入冷凍野菜や調理冷凍食品を含めた国内の総消費量は、数量ベースで292万5,000トン(前年比1.5%増)、金額ベースでは1兆3,018億円(前年比4.4%増)に達すると推計される [8, 13]。国民一人当たりの年間消費量も23.6kg(前年比0.4kg増)と増加しており [7, 12]、冷凍食品が特別な選択肢ではなく、日常生活に不可欠な「食卓のインフラ」として深く浸透している実態がうかがえる。

用途別(家庭用 vs 業務用)

市場は家庭用と業務用の二つの大きなセグメントに大別され、近年そのバランスに変化が見られる。

- 数量ベース: 令和5年(2023年)、令和6年(2024年)と2年連続で、業務用の生産数量が家庭用を上回った [14, 15]。令和6年の内訳は、業務用が79万8,225トン(構成比51.9%)、家庭用が73万9,629トン(同48.1%)であった [13, 14]。この背景には、外食産業や中食(惣菜・弁当)産業における深刻な人手不足があり、調理工程を簡略化できる業務用冷凍食品への需要が構造的に高まっていることがある [16, 17, 18]。

- 金額ベース: 数量とは対照的に、金額ベースでは家庭用が業務用を上回る構造が続いている。令和6年は、家庭用が4,062億円(構成比50.7%)、業務用が3,944億円(同49.3%)であった [13, 14]。これは、家庭用市場の方が、単価の高いプレミアム商品やウェルネス関連商品など、高付加価値商品のラインナップが豊富であり、消費者に受け入れられていることを示唆している。

カテゴリ別

国内生産の大半を占めるのは、おかずや主食となる調理食品である 14。日本冷凍食品協会の調査によると、生産数量の上位品目は、1位「うどん」、2位「コロッケ」、3位「ギョウザ」、4位「炒飯」、5位「ラーメン類」となっており、食卓の主食・主菜となる定番商品が市場の基盤を形成している [7, 13]。近年では、特に「ラーメン類」(前年比108.3%増)、「ピラフ類」(同105.8%増)、「シュウマイ」(同105.6%増)などが大きく数量を伸ばしており、主食系や中華系惣菜カテゴリの需要が活発であることがわかる [7, 19]。

販売チャネル別

消費者が冷凍食品を購入する場所にも変化が生じている。主要な販売チャネルは依然としてスーパーマーケットであるが、その勢力図は変わりつつある。市場調査データによると、2019年から2024年にかけてドラッグストアでの購入金額構成比が大きく伸長している 20。これは、食品の取り扱いを強化するドラッグストアが、利便性を重視する消費者の新たな受け皿として機能し始めていることを示している。さらに、EC(ネットスーパー、専門D2Cサイト)や、冷凍食品専門の自動販売機、専門店(例:Picard)といった新たなチャネルも登場・成長しており、顧客との接点は多様化の一途をたどっている [21, 22]。

2.3. 市場成長ドライバーと阻害要因

| 要因 | |

|---|---|

| 成長ドライバー | 社会的要因: 単身・共働き世帯、高齢者人口の増加に伴う「簡便・時短」ニーズの深化と定着 [15, 23, 24]。 技術的要因: 急速冷凍技術の進化による品質(味、食感)の劇的な向上 [3, 22]。 消費者意識: 健康・ウェルネス志向の高まり、SDGs・エシカル消費意識(食品ロス削減への貢献) [6, 21, 25]。 コロナ禍の影響: 巣ごもり需要を機に市場が大きく伸長し、その後も利用が定着 20。 |

| 阻害要因 | コスト要因: 原材料価格、エネルギーコスト、物流費の構造的な高騰 [26, 27, 28, 29]。円安による輸入コスト増 30。 物流課題: 物流の「2024年問題」に象徴されるコールドチェーンの構造的課題(輸送キャパシティの減少) [31, 32]。 消費者意識: 一部の消費者層における生鮮食品への根強い選好 [6, 26]。 人口動態: 長期的な視点での日本の総人口減少。 |

2.4. 業界KPIベンチマーク分析

- 平均単価(Kg単価)の推移: 前述の通り、国内生産数量が横ばいから微減であるにもかかわらず、生産金額が過去最高を更新し続けている [7, 13, 15, 33]。この事実は、製品1kgあたりの平均単価が明確な上昇トレンドにあることを示している。この背景には、原材料高騰などを理由とするコストプッシュ型の値上げ 34 と、消費者がより単価の高い高付加価値商品を選択するようになったこと(ミックスシフト)の両方が寄与していると考えられる。

- 新商品の上市動向: 市場では、ワンプレートで食事が完結する商品や、健康価値を訴求する商品(低糖質、高たんぱく等)、有名レストランが監修するプレミアム商品など、新たな消費者トレンドを捉えた新商品が活発に投入されている [16, 21, 35, 36, 37]。これらの高付加価値商品が、市場の質的成長を牽引している。

- 設備投資額トレンド: 市場の好調さを背景に、業界全体の投資意欲は旺盛である。大手メーカーは、特に需要が伸びている米飯、めん類、冷凍パンなどのカテゴリにおいて、生産能力の増強や工場の自動化・省人化を目的とした新規設備投資を積極的に進めている [38, 39, 40]。また、外食チェーンや惣菜メーカーなど、異業種からの新規参入に伴う工場建設も相次いでいる 39。日本政策金融公庫の調査でも、食品製造業の設備投資DIは高い水準で推移している 41。

市場全体の成長が、販売数量の増加ではなく、製品単価の上昇によって牽引されているという事実は、極めて重要な戦略的示唆を含んでいる。国内生産数量が横ばい [7, 13] である一方で、生産金額と一人当たり消費金額が過去最高を更新し続けている [8, 42] というデータは、消費者が購入する冷凍食品の「数」や「頻度」は大きく変わらないものの、一品あたりに支払う「金額」が上昇していることを明確に示している。この価格上昇は、単なるコスト高騰の価格転嫁だけでは説明できない。もし消費者が価格のみを重視しているのであれば、値上げによって需要は減退し、販売数量はより大きく落ち込むはずである。しかし、実際にはワンプレート型商品やウェルネス商品といった高付加価値商品が市場の伸びを支えている [10, 21]。これは、市場の成長エンジンが、もはや単純な「量的成長」から、より価値の高い商品への「質的成長」へと完全に移行したことを意味する。消費者は「ただ安い」という価値だけでなく、「価格に見合う、あるいはそれ以上の価値(レストランに匹敵する美味しさ、健康への貢献、究極の簡便性)」を冷凍食品に求めているのである。したがって、今後の成長戦略は、販売数量の最大化のみを追うのではなく、いかにして顧客単価を向上させるかという視点が不可欠となる。商品ポートフォリオにおける高付加価値商品の比率を高め、その価値を的確に顧客に伝えるマーケティング活動こそが、企業の収益性向上に直結する鍵となる。

Table 2-1: 世界および日本の冷凍食品市場規模推移・予測 (2020-2030年)

| 地域/国 | 2024年(予測) | 2030年(予測) | CAGR (予測期間) | 備考 |

|---|---|---|---|---|

| 世界全体 | 2,847億米ドル [2, 4] | 4,731億~5,044億米ドル [1, 2] | 4.8%~8.8% [1, 2, 3] | 調査機関により予測値に幅あり。いずれも高成長を見込む。 |

| 北米 | – | – | – | 環境・健康志向のプレミアム製品が市場を牽引 3。 |

| 欧州 | – | – | – | クリーンラベルへの要求が特に高く、規制も厳しい 3。 |

| アジア太平洋 | – | – | – | 世界市場の成長を牽引する最重要地域。 |

| 日本 | – | – | – | 生産金額ベースで1兆円を超え、質的成長フェーズへ [8, 10]。 |

注: 地域別の詳細な市場規模予測データは限定的であるため、定性的な動向を記載。

Table 2-2: 日本の冷凍食品市場セグメンテーション (令和6年/2024年速報値)

| セグメント | 区分 | 生産数量(万トン) | 数量構成比 | 生産金額(億円) | 金額構成比 | 戦略的示唆 |

|---|---|---|---|---|---|---|

| 用途別 | 家庭用 | 74.0 13 | 48.1% | 4,062 13 | 50.7% | 金額比率が高く、高付加価値商品の主戦場。 |

| 業務用 | 79.8 13 | 51.9% | 3,944 13 | 49.3% | 数量比率が高く、人手不足を背景に量的需要が堅調。 | |

| カテゴリ別 | 調理食品 | – | (約90%以上) 14 | – | – | 市場の大部分を占める最重要カテゴリ。 |

| (大分類) | 農産品 | – | – | – | – | 国産・オーガニックなど付加価値化の余地あり。 |

| 水産品 | – | – | – | – | 原料調達力が競争優位に直結。 | |

| その他 | – | – | – | – | ||

| カテゴリ別 | うどん | – | (1位) 13 | – | – | 主食系カテゴリの安定した需要。 |

| (小分類上位) | コロッケ | – | (2位) 13 | – | – | 惣菜・弁当向けの定番商品。 |

| ギョウザ | – | (3位) 13 | – | – | 家庭の食卓の主役となる高関与商材。 |

出典: 日本冷凍食品協会「令和6年冷凍食品の生産・消費について(速報)」 13 を基に作成。カテゴリ別の詳細な構成比データは限定的。

第3章:外部環境分析(PESTLE Analysis)

本章では、PESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いて、冷凍食品業界を取り巻くマクロ環境の変化を体系的に整理し、事業戦略に重大な影響を及ぼす機会と脅威を特定する。

3.1. 政治(Politics)

- 食品安全基準の厳格化: 2021年6月から、原則としてすべての食品等事業者にHACCP(Hazard Analysis and Critical Control Point)に沿った衛生管理が制度化された。これは、製造工程における科学的根拠に基づいた衛生管理を求めるものであり、遵守できない事業者にとっては実質的な市場からの退出を意味する。一方で、この基準を遵守し、高度な品質管理体制を構築している企業にとっては、その安全性が「信頼」という無形の資産となり、競争優位の源泉となる 43。

- 食品表示法の改正: 原料原産地表示の義務化範囲の拡大など、食品表示法は消費者保護の観点から年々厳格化している 44。これにより、企業はサプライチェーン全体のトレーサビリティを確保する必要に迫られる。これはコスト増要因であると同時に、透明性の高い情報開示を行うことで、消費者の信頼を獲得し、ブランド価値を高める機会ともなり得る。

- 輸入政策と地政学リスク: 日本の冷凍食品は、野菜、肉類、水産物など多くの原材料を輸入に依存している [45, 46]。したがって、二国間の関税政策、輸入検疫の強化、あるいは輸出国における政情不安といった地政学リスクは、原材料の調達コストと供給安定性に直接的な影響を及ぼす。

- 環境・社会政策: 政府が掲げる「2030年度までに食品ロスを半減」という目標は、長期保存が可能で必要な分だけ使える冷凍食品の社会的価値を向上させる追い風となる 47。同様に、プラスチック資源循環戦略は、企業に環境配慮型パッケージへの転換を促す圧力となる。

3.2. 経済(Economy)

- コスト高騰の常態化: 近年の冷凍食品業界は、複合的なコスト上昇圧力に晒されている。世界的な人口増加と異常気象は、穀物、油脂、食肉といった原材料の国際市況を高騰させている [27, 28]。また、地政学リスクを背景としたエネルギー価格の上昇は、製造時の加熱や冷凍・冷蔵保管に必要な電力・ガス料金を直撃し、製造コストを構造的に押し上げている 29。さらに、海上コンテナ運賃の高騰も輸入原材料の調達コストを増大させている 28。

- 為替レート(円安): 長引く円安は、輸入に頼る原材料やエネルギーの調達コストをさらに悪化させる要因となっている [27, 30]。コスト増を販売価格に転嫁せざるを得ない状況が続いており、企業の収益性を圧迫している。

- 可処分所得と消費行動: 実質賃金の伸び悩みが続く中、消費者の価格に対する感度(価格弾力性)は依然として高い。これは、低価格なPB商品への需要を喚起する一方で、値上げされた商品に対しては、価格に見合うだけの「価値」があるかを厳しく選別する行動につながる。結果として、市場は「低価格志向」と「高付加価値志向」に二極化する傾向が強まっている。

3.3. 社会(Society)

- 人口動態とライフスタイルの変化: 単身世帯(2022年時点で全世帯の約3割)、共働き世帯(専業主婦世帯の2倍以上)、高齢者人口の増加といった社会構造の変化は、調理にかける時間を削減したいという「時短・簡便」ニーズを、一過性のブームではなく、不可逆的なメガトレンドとして社会に定着させた [15, 23, 24]。

- 健康・ウェルネス志向の深化: 消費者の健康意識は年々高まっており、単に美味しいだけでなく、「減塩」「低糖質」「高たんぱく」「添加物不使用」といった具体的な健康価値が、新たな購買決定要因として重要性を増している [3, 21, 22]。これにより、「冷凍食品=ジャンクフード、手抜き」という旧来のイメージは払拭され、健康的な食生活を賢く実現するための選択肢として積極的に評価され始めている 21。

- 食シーンのボーダレス化: コロナ禍を経て、内食(家庭での調理)、中食(惣菜・弁当など)、外食の境界は曖昧になった。冷凍食品は、内食の品質を手軽に向上させるアイテムとして、あるいは中食の代替品として、さらには外食専門店の味を家庭で楽しむ「レストランテック」の一翼を担う存在として、あらゆる食シーンにシームレスに浸透している。拡大を続ける中食市場(2023年見込み12.8兆円 49)の需要の一部も取り込んでいる。

- SDGs・エシカル消費への関心: 持続可能な開発目標(SDGs)への社会的な関心の高まりは、消費者の購買行動にも影響を与えている。特に「食品ロス削減」という観点から、長期保存が可能で無駄なく使える冷凍食品の価値が再評価されている [25, 47, 50]。また、環境に配慮したパッケージを採用しているかどうかが、企業やブランドのイメージを左右する要素となりつつある [51, 52, 53]。

3.4. 技術(Technology)

- 冷凍技術の飛躍的進化: 近年の冷凍食品の品質向上を支える最大の要因は、急速冷凍技術の進化である。磁場や電磁波を利用して水分子を整列させながら凍結する「プロトン凍結」や、-30℃以下の液体アルコールに浸して凍結する「リキッドフリーザー」などの技術は、食品内の氷結晶の生成を極めて小さく抑える [54, 55, 56]。これにより、冷凍による細胞組織の破壊が最小限に留められ、解凍時のドリップ(旨味成分の流出)が劇的に減少し、採れたて・出来立ての食感や風味をほぼ損なわずに再現することが可能になった 22。この技術革新が、「冷凍食品はおいしくない」という過去の常識を覆した。

- 解凍・調理技術の向上: 電子レンジの性能向上と、マイクロ波を均一に当てるためのパッケージ設計技術の進化により、温めムラが少なく、より美味しく解凍・調理できるようになった。また、冷蔵庫や室温で解凍するだけで食べられる「自然解凍」技術も進化し、弁当用途などで利便性をさらに高めている 44。

- パッケージング技術の革新: 袋のまま電子レンジで加熱できる蒸気口付きパウチは、今や標準技術となった。その他、食品の酸化を防ぎ鮮度を保つ機能性フィルムや、プラスチック使用量を削減するための紙素材との複合フィルム、バイオマスプラスチックの採用など、利便性の向上と環境配慮を両立させるための技術開発が活発に進んでいる [51, 52, 53]。

3.5. 法規制(Legal)

- 物流の「2024年問題」: 働き方改革関連法に基づき、2024年4月1日からトラックドライバーの時間外労働時間に年間960時間の上限が適用された。これは、日本の物流、特に長距離輸送を支えてきたドライバーの長時間労働に依存するビジネスモデルの限界を意味する [31, 32]。この規制により、一人のドライバーが一日で運行できる距離が短くなり、輸送キャパシティの減少と運賃の著しい上昇が不可避となっている。特に、厳格な温度管理が必要なコールドチェーンは代替輸送が難しく、その影響は極めて深刻である [31, 57]。

- 労働関連法規: 製造現場においては、労働安全衛生法の遵守が求められる。特に、低温環境下での作業や、機械操作における安全対策は重要な経営課題である。また、人手不足を補う外国人技能実習制度や特定技能制度の動向は、人材の安定確保と労務コストに直接的な影響を与える。

3.6. 環境(Environment)

- CO2排出量の削減: 冷凍食品のバリューチェーンは、製造時の加熱・冷凍、倉庫での保管、輸送時の冷凍・冷蔵など、多くの電力を消費するため、CO2排出量が大きい産業である。そのため、サプライチェーン全体でのカーボンニュートラルに向けた取り組みが企業の社会的責任として強く求められている。大手メーカーでは、工場のボイラー燃料を重油からCO2排出量の少ない天然ガスへ転換したり、自然冷媒を使用した冷凍設備へ更新したり、他社との共同配送によってトラックの積載効率を上げ、走行距離を削減するといった取り組みが進められている [58, 59, 60]。

- フロンガス規制: かつて冷凍・冷蔵設備の冷媒として広く使われてきた特定フロン(HCFC)は、オゾン層を破壊するため国際的な規制(モントリオール議定書)により2020年に生産が全廃された。その代替として普及した代替フロン(HFC)も、地球温暖化係数が非常に高いことから、キガリ改正に基づき段階的な生産・消費量の削減が義務付けられている [61, 62]。これにより、コールドチェーンを担う事業者は、既存の設備を、アンモニアやCO2といった自然冷媒や、温暖化係数の低い次世代冷媒を使用する設備へと計画的に更新していく必要があり、これが大きな投資負担となっている 60。

- 廃棄物問題: 主に包装材として使用されるプラスチックの廃棄が、海洋プラスチック問題など地球規模の環境問題としてクローズアップされている。そのため、パッケージの軽量化(薄肉化)、リサイクルしやすい単一素材への変更、紙素材やバイオマスプラスチックといった再生可能資源への転換が急務となっている [51, 52]。

これらの外部環境からの圧力は、冷凍食品業界に対して、一見すると相反する二つの方向への変革を同時に強制している。経済環境(原材料・エネルギー・物流コストの構造的高騰 [27, 29])と法規制(2024年問題 31)は、企業に対して生産から物流に至る全プロセスでの徹底的な「効率化」とコスト削減を求める強い圧力となっている。一方で、社会環境(健康・本物志向の高まり 21)と技術環境(冷凍技術の進化 56)は、消費者の期待値を引き上げ、より高品質で健康やライフスタイルに貢献する「高付加価値化」への要求を強めている。さらに、政治や環境からの要請(食品ロス削減、脱プラスチック [47, 52])も、単なるコスト増要因としてではなく、サステナビリティという新たな「付加価値」として製品やブランドに組み込む機会を提供している。この構造は、業界全体が「効率化によるコスト削減」と「差別化による価値創造」という二つの命題に同時に応えなければならない状況にあることを示しており、前章で指摘した「価値の二極化」がマクロ環境によって加速されていることを裏付けている。このため、企業はバリューチェーンのどの部分で効率を極め、どの部分で付加価値を創造するのか、戦略的な優先順位付けと資源配分がこれまで以上に重要となる。

Table 3-1: PESTLE分析サマリー

| 分類 | 主要な外部環境要因 | 機会 (Opportunity) | 脅威 (Threat) |

|---|---|---|---|

| 政治 (P) | HACCP制度化、食品表示法厳格化 | 高度な品質管理体制が信頼性の証となり、競争優位に繋がる。 | コンプライアンス・コストの増大。中小企業の参入障壁化。 |

| 食品ロス削減目標 | 長期保存可能な冷凍食品の社会的価値が向上。 | – | |

| 経済 (E) | 原材料・エネルギー・物流コストの高騰 | 高付加価値商品の価格受容性が相対的に向上。 | 製造コストの構造的な上昇による利益率の圧迫。 |

| 円安の進行 | – | 輸入原材料の調達コスト増大。 | |

| 可処分所得の伸び悩み | 低価格PB商品への需要増。価格以上の価値を持つ商品への選別が進む。 | 単純な値上げによる販売数量の減少リスク。 | |

| 社会 (S) | 単身・共働き・高齢世帯の増加 | 「簡便・時短」ニーズの永続的な拡大。 | – |

| 健康・ウェルネス志向の高まり | 「健康」を付加価値とした新市場の創出。 | 健康価値を訴求できない商品の陳腐化。 | |

| SDGs・エシカル消費意識 | 食品ロス削減への貢献や環境配用型パッケージがブランド価値向上に寄与。 | サステナビリティへの取り組みが遅れると企業イメージが悪化。 | |

| 技術 (T) | 急速冷凍技術の進化 | レストラン品質の実現によるプレミアム市場の開拓。 | 技術のコモディティ化による模倣の容易化。 |

| パッケージング技術の革新 | 利便性向上と環境配慮の両立による製品差別化。 | 新素材への切り替えに伴うコスト増。 | |

| 法規制 (L) | 物流の「2024年問題」 | チルドからの需要シフト機会。物流効率化が競争優位に。 | 輸送コストの大幅な上昇とリードタイムの遅延。 |

| 労働関連法規の強化 | – | 労務コストの増加と人材確保の困難化。 | |

| 環境 (E) | カーボンニュートラルへの要請 | 省エネ技術導入によるコスト削減と企業イメージ向上。 | CO2排出量削減に向けた設備投資負担。 |

| フロンガス規制 | – | 冷凍・冷蔵設備の更新に伴う巨額の投資負担。 | |

| プラスチック廃棄問題 | 環境配慮型パッケージへの転換がブランドイメージ向上に寄与。 | パッケージ変更に伴うコスト増と品質保持の技術的課題。 |

第4章:業界構造と競争環境の分析(Five Forces Analysis)

本章では、マイケル・ポーターの「五つの力」モデルを用いて、冷凍食品業界の競争環境と収益性の構造を分析する。これにより、業界の全体的な魅力度を評価し、企業が利益を確保するための戦略的要諦を明らかにする。

4.1. 供給者の交渉力(Bargaining Power of Suppliers) – 強い

冷凍食品メーカーは、強力な交渉力を持つ供給者からのコスト圧力に恒常的に晒されている。

- 原材料サプライヤー: 小麦、食用油、食肉、水産物といった主要原材料の多くは国際商品(コモディティ)であり、その価格は世界的な需給バランス、天候不順、投機マネーの動向、地政学リスクに大きく左右される [26, 27, 28]。個々のメーカーが価格交渉で優位に立つことは困難であり、市況の変動を直接的に受けやすい構造にある。特に、漁獲規制が強化される水産資源や、特定の産地に依存する農産物は、供給の不安定性が価格変動リスクをさらに高める。

- エネルギー供給者: 製造工程や冷凍保管に不可欠な電力やガスは、地域独占的な電力・ガス会社から供給されるため、供給者の交渉力は極めて強い。近年のエネルギー価格の世界的な高騰は、メーカーのコスト構造に深刻な打撃を与えている 29。

- 包装資材メーカー: 主な包装材であるプラスチックフィルムは原油価格に連動する。また、環境配慮型の新素材や特殊な機能を持つ包材は、供給可能なメーカーが限られるため、これらのサプライヤーは比較的強い交渉力を持つ [63, 64, 65, 66]。

4.2. 買い手の交渉力(Bargaining Power of Buyers) – 強い

業界の利益は、強力な販売チャネルを持つ買い手によっても圧迫されやすい。

- 小売(BtoB): イオンやセブン&アイ・ホールディングスに代表される大手小売チェーンは、全国に広がる膨大な販売網を背景に、メーカーに対して絶大な交渉力を有する。彼らが展開するPB(プライベートブランド)は、低価格を武器にNB(ナショナルブランド)メーカーの棚(シェルフスペース)と市場シェアを直接的に脅かす最大の競争要因である [67, 68, 69]。大手小売は、このPBを交渉のカードとして使い、NBメーカーに対して厳しい価格設定、販促協力金の要求、厳しい納品条件(リードタイム、ロットサイズなど)を課すことが可能であり、メーカーの利益率を圧迫する主要因となっている。

- 消費者(BtoC): 最終消費者もまた、強い力を持つ。スーパーやコンビニの店頭には多数のブランドやPB商品が並び、消費者は容易に商品を比較検討できるため、特定ブランドからの乗り換えコストは極めて低い。価格、品質、利便性、健康価値といった多様な評価軸を持ち、インターネットやSNSを通じて瞬時に情報を入手・比較できるため、その選択はますますシビアになっている。

4.3. 新規参入の脅威(Threat of New Entrants) – 中程度

市場全体で見れば参入障壁は高いが、特定のニッチ市場では参入が活発化している。

- 参入障壁:

- 高い障壁: 味の素冷凍食品やニチレイフーズのような大手総合メーカーと同等の規模で競争するには、巨額の設備投資を要する大規模な生産拠点、全国を網羅するコールドチェーン網の構築、そして長年かけて築き上げたブランド信頼性と、大手小売への配荷を可能にする販売網が必要となる。これらの経営資源は、新規参入者が短期間で構築することは極めて困難である。

- 低い障壁: 一方で、特定のセグメントに絞れば参入障壁は相対的に低い。急速冷凍技術の普及により、小規模な事業者でも高品質な冷凍食品の製造が可能になった。

- 主な新規参入者の類型:

- 外食チェーン: 吉野家、リンガーハット、餃子の王将など、既に高いブランド認知度と人気メニューを持つ外食企業が、自社の味を家庭で再現できる冷凍食品を開発し、小売チャネルや自社ECで販売するケースが増加している [70, 71]。

- D2C型プレミアム事業者: 高級レストランや専門店のシェフが、店舗の味をそのまま届けることをコンセプトに、ECサイトを通じて高価格帯の冷凍食品を直接消費者に販売するD2C(Direct to Consumer)モデルが勃興している(例:俺のEC) [72, 73]。

- 海外からの低価格製品: 特に中国や東南アジアで生産された低価格な輸入品は、価格競争が激しいカテゴリにおいて常に脅威となる。

4.4. 代替品の脅威(Threat of Substitute Products) – 中程度~強い

消費者の「簡便・時短」ニーズを満たす選択肢は冷凍食品以外にも数多く存在する。

- 主な代替品: スーパーやコンビニの惣菜コーナーに並ぶチルド食品(惣菜)、常温保存可能なレトルト食品やフリーズドライ食品、そしてUber Eatsに代表されるフードデリバリーサービスなどが強力な代替品となる [74, 75]。

- 冷凍食品の優位性・劣位性:

- 優位性: ①圧倒的な長期保存性により、買い置きが可能で食品ロス削減に貢献する点、②近年の技術革新による高い品質再現性(特に味や食感)、③フードデリバリーと比較した場合のコストパフォーマンス。

- 劣位性: ①電子レンジでの加熱や湯煎といった調理の手間が必要であり、買ってすぐに食べられるチルド惣菜やデリバリーに比べて即食性に劣る点、②冷凍庫という保管スペースの制約を受ける点。

4.5. 業界内の競争(Intensity of Rivalry) – 非常に強い

成熟市場であるため、既存企業間の競争は極めて激しい。

- 市場構造: 味の素冷凍食品、ニチレイフーズ、マルハニチロといった大手総合メーカーが市場シェアの多くを占める寡占的な構造となっている 40。これに、テーブルマーク(うどん・パン)、日清食品冷凍(パスタ・麺類)といった特定カテゴリで高いシェアを持つ専門メーカーが続く。

- 競争の基軸: 競争の軸は多様化している。定番商品における「価格」競争は依然として激しいが、それ以上に「商品開発力」が重要性を増している。消費者の心を掴む新たなコンセプト、品質の高さ、ブランドイメージを向上させるマーケティング活動、そして棚を確保する販売網の強さが総合的に問われる。

- PBの存在: 前述の通り、大手小売のPB商品は、NBメーカーにとって最大の競合相手である。PBは低価格を武器にNBのシェアを奪うだけでなく、業界全体の価格水準を引き下げる圧力として機能しており、競争を一層激化させている [69, 76, 77]。

この五つの力の分析から浮かび上がるのは、冷凍食品業界が構造的に利益を出しにくい「挟み撃ち」の状況にあるという事実である。上流からは、価格交渉力の強い供給者(原材料、エネルギー)によってコストを常に押し上げられる圧力がかかる [27, 29]。下流からは、巨大な販売力を持つ買い手(大手小売)によって、PB商品をテコにした販売価格の引き下げ圧力が絶えずかかる 69。この結果、冷凍食品メーカーは「コスト増」と「売価下落圧力」という二つの力の板挟みになり、マージンが圧迫されやすい。さらに、業界内部では大手メーカー間の熾烈なシェア争いが繰り広げられ、代替品や新規参入者との競争も存在する。この厳しい事業環境から脱却できない企業は、製品がコモディティ化(同質化)する罠に陥り、消耗戦の末に収益性を失っていくリスクが高い。したがって、この構造的課題から抜け出すためには、単なるオペレーションの改善に留まらず、供給者や買い手との力関係を有利に変えるような、根本的な「差別化戦略」が不可欠となる。具体的には、特定のサプライヤーへの依存度を下げる独自の原材料調達網の構築、小売のPBでは容易に模倣できない技術力とブランド力に裏打ちされた高付加価値商品の開発、あるいは小売チャネルを介さずに顧客と直接繋がるD2Cモデルの構築などが、この厳しい業界構造を打ち破るための有効な戦略的選択肢となる。

Table 4-1: Five Forces分析の評価

| 競争要因 | 評価 | 主な根拠 |

|---|---|---|

| 供給者の交渉力 | 強い | ・原材料(穀物、食肉等)は国際市況に連動し、価格交渉力が弱い。 ・エネルギー(電力・ガス)は独占的供給者であり、交渉力は極めて強い。 |

| 買い手の交渉力 | 強い | ・大手小売チェーンは寡占的であり、PB商品を武器に強い価格交渉力を持つ。 ・消費者のスイッチングコストは低く、価格や価値に敏感。 |

| 新規参入の脅威 | 中程度 | ・大規模生産・物流網の構築は障壁が高い。 ・しかし、D2Cや外食チェーンの参入など、ニッチ市場での参入障壁は低い。 |

| 代替品の脅威 | 中程度~強い | ・チルド惣菜、レトルト、フードデリバリーなど「簡便・時短」の選択肢が豊富。 ・冷凍食品は「長期保存性」「品質」で優位性を持つ。 |

| 業界内の競争 | 非常に強い | ・大手メーカーによる寡占市場であり、シェア争いが激しい。 ・PB商品との価格競争が常態化している。 |

第5章:サプライチェーンとバリューチェーン分析

本章では、冷凍食品の品質と価値を支えるコールドチェーン(低温物流)の具体的なフローと課題を可視化するとともに、製品が顧客に届くまでのバリューチェーンを分析し、価値の源泉とコスト構造を明らかにする。

5.1. コールドチェーン(低温物流)分析

コールドチェーンとは、製品が生産されてから消費者の手に渡るまで、一貫して-18℃以下の低温状態に保つ物流システムである。このチェーンのいずれかの段階で温度逸脱(温度上昇)が起きれば、製品の品質は不可逆的に劣化するため、その維持は冷凍食品事業の生命線である 78。

コールドチェーンのフローと各段階の課題

- 原材料調達: 国内外の産地から工場へ、冷凍または冷蔵状態で原材料を輸送。

- 工場(製造): 製造された製品を急速冷凍し、工場内の冷凍倉庫で一時保管。

- 冷凍倉庫(保管): 大規模な営業冷凍倉庫で在庫として保管。

- 課題: 近年の冷凍食品需要の高まりに対し、倉庫の供給が追い付かず、需給が逼迫している 79。施設の老朽化が進んでいる倉庫も多く [48]、エネルギーコストの高騰が運営費を圧迫し、新規建設の障壁となっている [29]。

- 幹線輸送: 工場や営業倉庫から、各地域の物流センターへ大型冷凍トラックで長距離輸送。

- 課題: トラックドライバーの深刻な不足と高齢化 32。多頻度小口配送による積載効率の低さ。納品先での長時間の荷待ち 32。

- 物流センター(仕分け): 各店舗や納品先ごとに商品を仕分ける(トランスファーセンター機能)。

- 課題: -25℃といった極低温環境下での人手による仕分け作業は、作業員に大きな身体的負担を強いる。自動化の遅れが生産性のボトルネックとなっている。

- 店舗配送・宅配: 物流センターから各小売店舗や最終消費者へ、小型・中型冷凍トラックで配送。

- 課題: EC市場の拡大に伴い、個人宅への小口配送(ラストワンマイル)の件数が急増し、配送コストとドライバーの負担が増大している。

「物流の2024年問題」の具体的影響

2024年4月から適用されたトラックドライバーの時間外労働規制は、コールドチェーンに構造的かつ深刻な影響を及ぼす [31, 57]。

- 影響:

- 輸送能力の低下: ドライバー一人当たりの走行距離が短縮されるため、特に長距離の幹線輸送能力が大幅に低下する。これにより、「モノが運べなくなる」という事態が現実的なリスクとなっている。

- 輸送コストの高騰: 輸送能力の低下とドライバーの賃金上昇により、運賃は10%~30%程度上昇すると見込まれている。燃料費の高騰もこれに拍車をかける。

- リードタイムの長期化: 長距離輸送が一度でできなくなり、中継輸送などが必要になることで、産地から消費地までのリードタイム(所要時間)がこれまでより長くなる可能性がある。

- 対策とその進捗:

- 共同配送: 複数の食品メーカーや卸が連携し、同じ方面への配送便を共同で利用することで、トラックの積載効率を高める取り組み 58。大手メーカー間での検討は進んでいるが、業界全体への普及には至っていない。

- モーダルシフト: 幹線輸送をトラックから、一度に大量輸送が可能な鉄道貨物や内航船に切り替える動き 80。農林水産省も補助金などで後押ししているが 81、発着地が限定される、リードタイムが長くなるなどの課題があり、全面的な移行は難しい。

- 中継輸送: 長距離輸送路の中間地点に拠点を設け、ドライバーが交代またはトレーラーを交換する方式。ドライバーの日帰り運行を可能にするが、拠点の整備が必要となる。

5.2. バリューチェーン分析

冷凍食品の価値が創造されるプロセスを、企業の主要な活動に分解して分析する。

- バリューチェーンの構成要素:

- 商品企画・開発: 消費者インサイトの発見、コンセプト立案、レシピ開発、試作。

- 原材料調達: 品質、コスト、安定供給の観点から国内外のサプライヤーを選定・管理。

- 製造・加工: 工場での大規模かつ衛生的な調理、急速冷凍、包装。

- 品質管理: HACCPに基づく工程管理、異物混入検査、官能検査。

- 物流・保管: -18℃以下を維持するコールドチェーンの管理・運営。

- マーケティング・販売: ブランド構築、広告宣伝、プロモーション、小売業者への営業活動。

- 価値の源泉と利益の集中点:

- 過去: 価値の源泉は「製造ノウハウ」と「大規模な販売網」にあった。いかに効率的に大量生産し、いかに多くの小売店の棚を確保するかが利益の源泉であった。

- 現在: 市場が成熟し、消費者のニーズが多様化する中で、価値の源泉は「商品企画・開発力」と「マーケティング(ブランド構築)」へと明確にシフトしている。消費者が抱える課題(Pain)を解決し、あるいは新たな喜び(Gain)を提供する魅力的なコンセプトを創出し、その価値を効果的に伝える能力が、利益を左右する最も重要な要素となっている。流通マージンが比較的高い構造も指摘されており、バリューチェーン全体でのコスト最適化が課題である 82。

- 技術革新がもたらす価値向上のポイント:

- 急速冷凍技術: 「製造」工程の価値を飛躍的に高めた。これにより、これまで冷凍には不向きとされていた食材(例:生クリーム、特定の葉物野菜)の商品化が可能となり、「商品企画・開発」の自由度を大幅に拡大した [22, 55, 56]。

- AI(人工知能): バリューチェーンのあらゆる活動に革命的な変化をもたらす。特に、①商品企画(SNS分析によるトレンド予測)、②製造(AI画像認識による品質検査の自動化、生産ラインの最適制御)、③物流(AIによる高精度な需要予測と配送ルート最適化)の3領域において、コスト構造と競争優位性を根本から変えるポテンシャルを秘めている 83。

物流の「2024年問題」は、冷凍食品業界にとって短期的には輸送コスト増という深刻な脅威である。しかし、より構造的な視点で見ると、これは業界のビジネスモデルを転換させる触媒となり得る。この問題は、賞味期限が短いために多頻度・小ロット配送を前提とせざるを得ない「冷蔵(チルド)」品の物流モデルを持続困難にする 57。物流コストと輸送キャパシティの制約が厳しくなればなるほど、小売業者や中食・外食事業者は、在庫管理や店舗オペレーションの見直しを迫られる。その解決策として、長期保存が可能であり、配送頻度を下げて計画的かつ大ロットでの輸送(積載率向上)が可能な「冷凍」へのシフトが、合理的な選択肢として浮上する 57。つまり、2024年問題は、冷凍食品の最大の代替品であるチルド食品からの需要シフトを促す、中長期的な事業機会(Opportunity)と捉えることができる。この機会を捉えるためには、これまでチルドで流通することが常識であった惣菜や弁当といったカテゴリにおいて、「冷凍でありながらチルド同等以上の品質・鮮度感」を実現する革新的な商品を開発し、物流効率の改善というメリットとセットで顧客(小売・中食・外食)に提案する戦略が極めて有効となる。

第6章:顧客需要の特性分析(Customer Demands & Segmentation)

本章では、冷凍食品市場の需要サイドに焦点を当て、顧客をニーズや属性に基づいて複数のセグメントに分類する。各セグメントの市場規模、成長性、そして最も重要な購買決定要因(KBF: Key Buying Factor)を分析することで、ターゲットとすべき顧客層を明確にし、効果的な商品開発およびマーケティング戦略の基盤を構築する。

6.1. 家庭用市場のセグメンテーション

家庭用市場の顧客は、もはや「主婦」という単一のペルソナでは捉えきれない。世帯構成とライフスタイルの多様化に伴い、そのニーズは複雑かつ多岐にわたっている。

世帯構成別

- 単身世帯: 20代の若年層から高齢者まで幅広く存在する。共通するニーズは、調理の手間を徹底的に省きたいという点である。「食材の準備をしなくてよい」「一食分が手軽に作れる」「自分では作れない・作るのが難しい料理を手軽に食べたい」といった点がKBFとなる [84, 85]。総務省の家計調査(2022年)によると、単身勤労世帯の1ヶ月の食費は平均で4万円を超えており、簡便な食事への支出ポテンシャルは高い 86。

- DINKS(共働き・子なし世帯): 時間的価値を非常に重視する層。平日の夕食など、多忙な中でも質の高い食事をしたいというニーズを持つ。時短と本格的な美味しさの両立がKBFとなる。

- ファミリー世帯: 子供の成長段階によってニーズが変化する。

- 乳幼児・学童期: 子供の弁当のおかずとしての需要が根強い。栄養バランスや安全性への関心が高い。末子が未就学児の世帯では、「時間短縮」への要求が他のどの層よりも高いという調査結果もある 84。

- 中高生期: 食べ盛りの子供のために、夕食の一品や休日の昼食として、ボリューム感のある主食(炒飯、パスタ)や主菜(唐揚げ、ハンバーグ)が求められる。

- 高齢者世帯: 買い物や調理の身体的負担を軽減したいという切実なニーズを持つ。少量・個食化されたパッケージ、硬いものが食べやすいような配慮(やわらか食)、そして健康を気遣った「減塩」「低カロリー」などが重要なKBFとなる。

ニーズ別セグメンテーション

世帯構成を横断する形で、消費者の価値観に基づき市場を4つの主要なセグメントに分類することができる。

- 時短・簡便性重視層:

- KBF: 「すぐにできる」「調理や後片付けの手間がかからない」 84。調理時間を1分でも短縮することが最優先の価値となる。

- 主要顧客: 共働き世帯、特に小さな子供を持つ子育て世帯が中核。

- 市場規模・成長性: 最も大きな市場規模を形成し、今後も安定した需要が見込まれる基盤セグメント。

- コストパフォーマンス重視層:

- KBF: 「価格の安さ」「内容量の多さ」。品質は一定レベルを担保しつつも、日々の食費を抑えることを最優先する。

- 主要顧客: 節約志向の強いファミリー層や若年単身者。

- 市場規模・成長性: PB商品の主要なターゲット層であり、市場の一定割合を常に占める。物価高騰局面ではこのセグメントが拡大する傾向にある。

- 健康・ウェルネス志向層:

- KBF: 「栄養バランスがよい」「減塩・低糖質・高たんぱく」「添加物不使用」といった健康への貢献度 21。

- 主要顧客: 健康意識の高い30代~50代の女性、体型管理に関心のある若年層、生活習慣病を気にする中高年層。

- 市場規模・成長性: 市場規模はまだ限定的だが、成長性は4セグメントの中で最も高いと期待される。価格が多少高くても、明確な健康価値が示されれば購入に至る価格弾力性の低い層。

- プレミアム・グルメ志向層:

- KBF: 「レストランで食べるような本格的な味」「有名店・有名シェフ監修」「高品質な原材料」。食の楽しさ、非日常感、満足感を求める。

- 主要顧客: 食への関心が高いDINKSや、子育てが一段落した層、高所得者層。

- 市場規模・成長性: ニッチ市場ではあるが、D2Cチャネルの拡大とともに着実に成長。高い利益率が見込めるセグメント。

6.2. 業務用市場の動向

業務用市場の需要構造は、供給先である外食・中食産業が抱える経営課題と密接に連動している。

- 需要ドライバー: 最大の需要ドライバーは、外食・中食産業における深刻な人手不足である [16, 17, 18]。調理済み・半調理済みの冷凍食品を活用することで、店舗での調理工程を大幅に簡略化し、熟練した調理人に依存しないオペレーションを構築できる。これにより、人件費の抑制、品質の平準化、提供スピードの向上といった経営課題を解決することが可能となる。帝国データバンクの調査でも、人手不足に直面する企業が冷凍技術に着目しているとの報告がある 18。

- 求められる要件:

- コスト効率: 食材原価として厳しいコスト管理の対象となる。

- 品質安定性: どの店舗で、誰が調理しても、常に同じ品質・味を再現できること。

- オペレーションの簡便さ: 解凍して加熱するだけ、盛り付けるだけなど、最小限のスキルと時間で提供できること。

- 独自性と汎用性: 他店との差別化に繋がるユニークな商品へのニーズがある一方で、店舗側でアレンジを加えられるようなシンプルな味付けの素材品(汎用性)も求められる。出来合いの製品に抵抗感を示し、独自にひと手間を加えたいというニーズも根強く存在する 87。

6.3. 購入チャネルの変化

消費者が冷凍食品を購入する場所は、従来のスーパーマーケット一辺倒から大きく変化し、多様化が進んでいる。

- 実店舗チャネル: スーパーマーケットが依然として最大の販売チャネルであることに変わりはないが、近年、食品の取り扱いを強化するドラッグストアのシェアが急速に拡大している 20。また、コンビニエンスストアは、単身者や若者層にとって重要な購入チャネルであり、特に個食タイプの高付加価値商品の販売拠点となっている 84。

- EC・D2Cチャネル: ネットスーパーの普及に加え、特定の価値(例:ウェルネス、プレミアム)に特化した専門D2Cサイトや、パーソナライズされたメニューを定期的に届けるサブスクリプションモデル(例:nosh)が新たな市場を形成している [21, 88]。食品EC市場全体が拡大トレンドにあり 88、冷凍食品もその潮流を力強く捉えている。

- 新興チャネル: 駅やオフィスビル、マンションなどに設置される冷凍食品専門の自動販売機や、フランス発の専門店Picardのような専門業態も登場し、新たな顧客接点を創出している [22, 89]。

冷凍食品の提供価値は、顧客セグメントの成熟とともに進化している。かつて、冷凍食品が提供する中心的な価値は、「調理が面倒」「時間がない」といった消費者の不満を解消(Pain Reliever)することであった。これは今でも「時短・簡便性重視層」にとっての主要なKBFであり、市場の基盤を支えている 84。しかし、技術革新と市場の成熟は、冷凍食品に新たな役割を求める顧客層を生み出した。「健康・ウェルネス志向層」は、「より健康的な食生活を送りたい」という積極的な欲求を満たすためのソリューションとして冷凍食品を購入する。これは不満の解消ではなく、新たな価値の創造(Gain Creator)である 21。同様に、「プレミアム・グルメ志向層」は、「家庭で非日常的な食体験を楽しみたい」という欲求を満たすために、レストラン品質の冷凍食品を選ぶ 22。このように、市場は単一の「時短」というニーズだけでは語れなくなっており、顧客は冷凍食品に対し、より良い生活を実現するための積極的なパートナーとしての役割を期待し始めている。この需要の高度化・多様化は、企業に対し、セグメンテーションをより精緻化し、各セグメントが抱える具体的な「Pain」と希求する「Gain」を深く洞察することを求めている。その上で、「この商品は、誰の、どのような課題を解決し、どのような新しい価値を提供するのか?」という問いを突き詰めて定義することが、今後の商品開発とマーケティング成功の鍵となる。

Table 6-1: 家庭用市場 顧客セグメント別分析

| ① 時短・簡便性重視層 | ② コストパフォーマンス重視層 | ③ 健康・ウェルネス志向層 | ④ プレミアム・グルメ志向層 | |

|---|---|---|---|---|

| 市場規模・成長性 | 規模: 大 成長性: 安定 | 規模: 中 成長性: 横ばい(物価高で拡大) | 規模: 小 成長性: 高 | 規模: 小(ニッチ) 成長性: 中~高 |

| 主要顧客層 | 共働き世帯、子育て世帯 | 節約志向のファミリー、若年単身者 | 健康意識の高い層(30-50代女性、中高年)、体型管理に関心のある層 | 食関心層(DINKS、富裕層)、シニア層 |

| KBF(購買決定要因) | ・調理/後片付けの手間がない ・調理時間が短い ・子供が好きな味 | ・価格の安さ ・大容量 ・定番の安心感 | ・栄養バランス ・低糖質/高たんぱく/減塩 ・無添加/オーガニック | ・レストラン品質/本格的な味 ・有名店/シェフ監修 ・希少な食材/メニュー |

| 主要購入チャネル | スーパー、ドラッグストア | スーパー(特にPB)、ディスカウントストア | EC/D2C、高品質スーパー、ドラッグストア | EC/D2C、百貨店、専門店(Picard等) |

| 代表的商品例 | 大袋の唐揚げ、炒飯、弁当用おかず | PBのうどん、パスタ、野菜ミックス | nash等のサブスク弁当、高たんぱく質惣菜、無添加ギョーザ | 俺のEC、有名ラーメン店の冷凍麺、高級ホテルのスープ |

第7章:業界の内部環境分析(Internal Environment Analysis)

本章では、VRIOフレームワークを用いて業界の主要企業、特に既存の大手メーカーが保有する経営資源やケイパビリティを評価し、それらが持続的な競争優位の源泉となりうるかを分析する。さらに、業界が抱える人材や生産性に関する内部的な課題を明らかにする。

7.1. VRIO分析による競争優位の源泉評価

VRIOフレームワークは、企業の経営資源やケイパビリティが、経済的価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの問いを満たすか否かを評価し、持続的競争優位(SCA: Sustainable Competitive Advantage)の源泉を特定する手法である。

大手メーカーの主要な経営資源・ケイパビリティ評価

- 強力なブランド力と消費者からの信頼 (評価: 持続的競争優位)

- 価値 (Value): ◎ 消費者は、口に入れる食品に対して高い安全性を求める。味の素、ニチレイ、マルハニチロといった長年にわたり親しまれてきたブランドは、「安全・安心・おいしい」という品質保証として機能し、消費者の購買決定に強い影響を与える。

- 希少性 (Rarity): ○ 全国的な知名度と高い信頼性を兼ね備えたブランドは、一握りの大手メーカーに限られる。

- 模倣困難性 (Imitability): ○ ブランド信頼性は、長年の広告宣伝投資、安定した品質の提供、そして万が一の際の誠実な顧客対応の積み重ねによって構築される無形資産であり、新規参入者が短期間で模倣することは極めて困難である 90。

- 組織 (Organization): ◎ 大手メーカーは、ブランド価値を維持・向上させるための品質保証部門、マーケティング部門、顧客相談室といった専門組織を有機的に機能させている。

- 全国を網羅する販売網と物流網 (評価: 一時的な競争優位)

- 価値 (Value): ◎ 全国のスーパー、コンビニ、ドラッグストアといった多様な小売チャネルに商品を安定供給できる能力は、売上を最大化する上で不可欠である。特にニチレイロジグループのような自社・グループ内の低温物流網は、高品質なコールドチェーンを担保する上で大きな価値を持つ [91, 92]。

- 希少性 (Rarity): ○ 全国規模の物流網と、全ての主要小売チェーンとの強固な取引関係を併せ持つ企業は限られる。

- 模倣困難性 (Imitability): △ かつては高い参入障壁であったが、近年は状況が変化している。新規参入者も、有力な食品卸やサードパーティ・ロジスティクス(3PL)事業者を活用することで、全国への配荷が可能になりつつある。また、D2Cモデルは、既存の小売チャネルを介さずに顧客へアプローチする手段を提供する。

- 組織 (Organization): ◎ 大手メーカーは、各小売チェーンに対応する専門の営業部隊と、複雑なサプライチェーンを管理するロジスティクス部門を擁している。

- 大規模な商品開発力と製造ノウハウ (評価: 一時的な競争優位)

- 価値 (Value): ◎ 消費者の嗜好やトレンドを捉えた新商品を継続的に開発し、それを大規模な工場で安定した品質かつ低コストで生産する能力は、事業の根幹をなす価値を持つ。

- 希少性 (Rarity): △ 多数の研究開発員と大規模な生産設備を保有する企業は、大手メーカーに限られる。

- 模倣困難性 (Imitability): △ 長年蓄積された調理・製造ノウハウは一定の模倣困難性を持つ。しかし、急速冷凍技術自体が広く普及し、コモディティ化しつつある 22。これにより、外食企業や専門性の高い小規模事業者でも、特定の分野で大手メーカーに匹敵する、あるいはそれを凌駕する品質の商品を開発することが可能になっている。

- 組織 (Organization): ◎ 開発、生産、品質管理の各部門が連携し、新商品を市場に送り出すための組織的なプロセスが確立されている。

優位性の持続性に関する考察

VRIO分析の結果は、大手メーカーがこれまで築いてきた競争優位の源泉が、外部環境の変化によって揺らいでいることを示している。かつての成功方程式であった「大規模な製造・物流能力」の模倣困難性は相対的に低下しており、これらだけに依存した戦略は持続可能性を失いつつある。今後は、模倣がより困難な無形資産、すなわち長年かけて築き上げた「ブランド信頼性」と、デジタル時代における新たな資源である「顧客データ」をいかに活用し、優れた「商品企画力」に転換できるかが、持続的な競争優位を維持するための鍵となる。

7.2. 人材動向

業界の成長を支える人材の確保と育成は、深刻な課題となっている。

- 製造現場: 生産ラインのオペレーターや検品作業員など、労働集約的な工程は依然として多い。少子高齢化による国内の労働力人口の減少を背景に、外国人労働者への依存度は年々高まっている [93, 94]。厚生労働省の統計によると、令和4年(2022年)10月末時点で食品製造業で就労する外国人労働者は約15万人に達し、全産業の約8%を占める [95, 96]。技能実習制度や特定技能制度の変更、あるいは出身国の情勢変化などが、人材の安定確保を揺るがすリスクとなり得る。また、低温環境下での長時間の立ち仕事や単調な繰り返し作業といった労働環境は、身体的・精神的負担が大きく、「きつい」職場と認識されがちであり、高い離職率と人材定着の難しさが課題となっている [97, 98, 99]。

- 物流現場: 冷凍倉庫の作業員や冷凍車のトラックドライバーは、全産業の中でも特に人手不足が深刻な職種である。物流の「2024年問題」がこの状況に拍車をかけており、他業界との間で激しい人材獲得競争が繰り広げられている 57。

- 専門人材: 競争優位の源泉が変化する中で、新たな専門性を持つ人材の獲得が急務となっている。食品科学や栄養学の知見を持つ伝統的な商品開発者に加え、AIを活用して需要予測モデルを構築したり、生産プロセスを最適化したりできるデータサイエンティストや、D2C事業を推進するデジタルマーケターといった高度専門人材の確保・育成が、今後の企業の成長を左右する決定的な要因となる。

7.3. 労働生産性

コスト上昇圧力に対応し、収益性を確保するためには、労働生産性の向上が不可欠である。

- 製造ラインの自動化・省人化:

- 個別の工程における自動化は着実に進展している。例えば、AIの画像認識技術を活用した品質検査は、人の目による検査のばらつきをなくし、精度とスピードを向上させる。餃子チェーン「大阪王将」では、AI検品システムの導入により、1パック(12個入り)を1秒でチェックし、1ラインあたりの日産量を2倍に引き上げた事例が報告されている 100。ロボットによる箱詰め(パレタイジング)や、原材料の自動搬送(AGV)なども導入が進んでいる。

- しかし、多品種少量生産への対応や、不定形な食材の取り扱いなど、自動化が難しい工程も多く残されている。工場全体をデジタルデータで連携させ、プロセス全体を最適化する「スマートファクトリー」の実現は、まだ道半ばであり、多額の投資に見合う効果を見極めることが課題となっている。

- コールドチェーン全体の物流効率:

- トラックの積載率の低さ(特に帰り便が空荷になる問題)や、営業倉庫の非効率な在庫配置は、業界全体の生産性を押し下げる構造的な課題である。

- これらは一社の努力だけでは解決が難しく、メーカー、卸、小売、物流事業者が連携し、業界全体で標準化されたデータプラットフォームを構築し、共同配送や在庫情報を共有するといった、全体最適を目指す協調的な取り組みが求められている。

大手メーカーが直面している内部環境の課題を総合すると、その競争優位の源泉が歴史的な転換点を迎えていることがわかる。VRIO分析が示すように、かつての強みであった「製造・物流」といった物理的なアセットの模倣困難性は低下している。一方で、長年かけて築き上げた「ブランド信頼性」という無形資産は依然として強力であり、AI時代における新たな石油ともいえる「データ」(POSデータ、ECサイトの顧客行動データ等)を大量に保有している。問題は、これらの新たな価値の源泉を最大限に活用するための「組織能力」と「人材」が、過去の成功体験に根差した製造業の枠組みから脱却しきれていない可能性がある点である。現場は日々の労働力不足への対応に追われ、経営層がDXの重要性を認識していても、それを実行できるデータサイエンティストのような専門人材は不足している。つまり、大手メーカーは「ブランド」と「データ」という未来への強力な武器を手にしながらも、それを使いこなすための組織と人材への変革が追いついていないというジレンマを抱えている。このギャップを埋めるためには、経営トップの強いリーダーシップのもと、外部からの専門人材の積極登用と権限委譲、既存社員への大規模なリスキリング投資、そしてデータに基づいた迅速な仮説検証を奨励する組織文化への転換が不可欠である。

第8章:AIの影響とデジタルトランスフォーメーション(特別章)

本章では、冷凍食品業界のバリューチェーン全体にAI(人工知能)およびDX(デジタルトランスフォーメーション)がもたらす革命的な影響を詳細に分析する。AIは単なる業務効率化ツールに留まらず、業界の競争原理とビジネスモデルそのものを根底から変革するポテンシャルを秘めている。

8.1. 需要予測の高度化

AIがもたらす最もインパクトの大きい変革の一つが、需要予測の飛躍的な精度向上である。

- インパクト: 従来の担当者の経験や勘、過去の販売実績のみに頼った予測とは異なり、AIは膨大かつ多様なデータを統合的に分析する。具体的には、過去のPOSデータ、店舗ごとの特売情報、曜日や季節要因、最新の気象予報、さらにはSNS上のトレンドや特定のキーワードの検索ボリュームといった、これまで関連付けが困難であった非構造化データまでを取り込み、複雑な相関関係を学習する [83, 101, 102]。これにより、人間では不可能なレベルでの高精度な需要予測が実現する。

- もたらされる効果:

- 生産計画の最適化: 「売れる分だけ作る」体制に近づけることで、欠品による機会損失と過剰生産による廃棄ロスを同時に最小化する。ニチレイフーズでは、生産計画システムの導入により立案時間を約10分の1に短縮した事例がある [102]。

- 在庫の適正化: 高精度な予測に基づき、工場や物流センターの在庫を最適化する。これにより、冷凍倉庫の保管コストや、資本コストである在庫金額を大幅に削減できる。

- 食品ロスの抜本的削減: 需要予測の精度向上は、バリューチェーン全体で発生する食品ロスを削減するための最も効果的な手段である。大手スーパーでは、AIによる来店客予測の導入で発注業務を改善し、フードロス削減に繋げた事例も報告されている 100。

8.2. スマートファクトリー(製造)

製造現場において、AIは生産性の向上、品質の安定化、そして労働環境の改善に大きく貢献する。

- 生産ラインの最適制御: 各生産設備に設置されたIoTセンサーが収集する稼働データ(温度、圧力、モーターの回転数など)をAIがリアルタイムで解析。エネルギー効率や生産速度が最大化されるよう、各設備のパラメータを自動で最適制御する。

- 品質検査の自動化と高度化:

- AI画像認識: 高解像度カメラで撮影した製品画像をAIが瞬時に解析し、異物混入、製品の欠けや割れ、焼きムラの有無、包装シールの不良などを高速かつ高精度で検出する [100, 103, 104]。これにより、人による目視検査で発生しがちな見逃しや判断のばらつきをなくし、品質を高いレベルで安定させることができる。味の素株式会社では、冷凍食品工場へのAI画像検査システム導入により、クレーム件数を約30%減少させたと報告されている 103。

- 省人化: 検査工程の完全自動化により、単純作業に従事していた人員を、より付加価値の高い業務へ再配置することが可能となる。

- 設備の予知保全: 設備の稼働データから振動や温度の微細な変化をAIが検知し、故障の兆候を事前に予測する 83。これにより、突発的なライン停止による生産機会の損失を防ぎ、計画的なメンテナンスを実施することで、設備の稼働率を最大化できる。

8.3. 新商品開発

AIは、これまで属人的なセンスや経験に頼ることが多かった商品開発のプロセスを、データ駆動型へと変革する。

- 消費者インサイトの発見: SNSの投稿、レシピサイトの検索クエリ、オンラインストアのレビューといった膨大なテキストデータをAIが分析し、消費者がどのような味、食感、栄養価、食シーンを求めているのか、その潜在的なニーズやトレンドの兆候を抽出する 100。これにより、まだ市場に存在しない「ホワイトスペース」を発見し、ヒット商品の確度を高める。

- レシピ開発の高速化・最適化: 開発者が目標とするコンセプト(例:「30代女性向け、高たんぱく質で低糖質なワンプレートランチ、原価300円以内」)を設定すると、AIが栄養データベースや原材料コストデータベースに基づき、最適な原材料の組み合わせや調理法の候補を数千、数万通りシミュレーションする。これにより、開発プロセスを大幅に高速化するとともに、人間だけでは思いつかないような新たな味の組み合わせを創出する可能性も拓ける(例:NECと木村屋總本店の「恋AIパン」100)。

8.4. 物流(ロジスティクス)

物流の「2024年問題」という大きな課題に直面する物流領域において、AIは最適化と自動化の切り札となる。

- 配送の最適化: AIが、リアルタイムの交通情報、各納品先の時間指定、トラックの積載量、ドライバーの労働時間といった複雑な制約条件をすべて考慮し、最も効率的な配送ルートと配車計画を瞬時に算出する。これにより、総走行距離の短縮による燃料費の削減、CO2排出量の削減、そしてドライバーの負荷軽減を同時に実現する。

- 倉庫内オペレーションの自動化: 自動倉庫システム(AS/RS)や無人搬送車(AGV)といったマテハン機器を、AIが司令塔となって統合的に制御する [105, 106, 107]。需要予測データと連携し、出荷頻度の高い商品を自動的に取り出しやすい場所に配置転換するなど、在庫配置を動的に最適化する。これにより、-25℃といった過酷な環境下での人手によるピッキングや仕分け作業をなくし、労働環境の抜本的な改善と24時間365日の無人稼働を実現する 83。

8.5. マーケティング・販売

- パーソナライズド・マーケティング: ECサイトにおいて、顧客一人ひとりの購買履歴や閲覧行動、属性データをAIが分析し、その顧客が最も関心を持つであろう商品を最適なタイミングで推薦(レコメンデーション)する。これにより、顧客体験の向上とコンバージョン率の改善を図る。

- 顧客対応の自動化: AIチャットボットが、商品に関する質問、配送状況の確認といった定型的な問い合わせに24時間365日自動で応答する。これにより、顧客満足度を向上させると同時に、カスタマーサポート部門の業務負荷を大幅に軽減する。

AIの導入は、バリューチェーンの各機能を個別に効率化するだけに留まらない。その本質的なインパクトは、これまで分断されがちであった各機能を有機的に結びつけ、ビジネスモデルそのものを変革させる点にある。従来の食品製造業は、過去の実績や営業部門の予測に基づいて生産計画を立て、製品を市場に押し出していく「計画生産・計画販売」が基本であった。これは本質的に、市場の変化に対して後追いで対応する「リアクティブ(反応型)」なビジネスモデルである。これに対し、AI、特に高精度な需要予測は、未来の需要を高い確度で「先読み」することを可能にする。これにより、バリューチェーン全体の起点が「作る(計画)」から「売れる(予測)」へと180度転換する。この「予測型(Predictive)」ビジネスモデルが実現すれば、「売れる分だけを、最適なタイミングで、最適な場所に、最適なコストで届ける」ことが可能となり、過剰在庫や食品ロスといった、食品業界が長年抱えてきた構造的な課題を根本から解決できる。これは単なるオペレーションの変革ではなく、ビジネスのあり方そのものを変えるパラダイムシフトであり、この変革を他社に先駆けて実現した企業が、次世代の勝者となることは疑いようがない。

第9章:主要トレンドと未来予測

これまでの市場、環境、競争、内部の各分析を統合し、今後5年から10年のスパンで冷凍食品業界の様相を大きく変えるであろう4つの主要トレンドを抽出し、未来の事業機会を予測する。

9.1. ウェルネス市場の本格化:「健康」が主要な付加価値へ

冷凍食品市場における「健康」の価値は、新たなステージへと移行する。これまでの「塩分控えめ」「カロリーオフ」といった受動的な健康配慮から、より積極的かつ具体的なウェルネス価値を提供する市場が本格的に立ち上がる。

- 具体的な価値: 「高たんぱく質・低脂質」を求めるフィットネス層、「低糖質(ロカボ)」を実践する生活習慣病予防・改善層、そして植物由来の原料のみで作られた「プラントベースフード」を志向する層など、目的が明確な顧客セグメントに向けた商品開発が加速する [21, 22]。

- 科学的根拠の重視: 「特定保健用食品(トクホ)」や「機能性表示食品」のように、科学的根拠に基づいて健康への効果・効能を表示した冷凍食品が登場し、市場の信頼性を高める。

- パーソナライゼーション: 個人の健康診断結果や活動量、アレルギー情報などに基づき、最適な栄養バランスの食事メニューを提案し、サブスクリプションモデルで定期的に届けるといった、高度にパーソナライズされたD2Cサービスが新たな成長領域となる。

9.2. プレミアム・D2C市場の拡大:顧客との直接的な関係構築

小売チャネルを介さず、企業が直接消費者と繋がるD2C(Direct to Consumer)モデルは、特に高付加価値なプレミアム冷凍食品市場において、その重要性を増していく。

- 専門特化型D2C: 有名レストランや専門店の味を再現したグルメ系、ヴィーガン、グルテンフリー、アレルギー対応、ハラル認証といった特定の食の制約を持つ人々に向けたニッチ特化型のD2Cブランドがさらに多様化し、成長する [22, 88]。これらのブランドは、マス市場ではなく、熱量の高い特定のコミュニティをターゲットにすることで、高い顧客ロイヤリティと利益率を確保する。

- 大手メーカーのD2C参入: 大手メーカーも、既存の小売チャネル向けのマス商品とは別に、特定のコンセプトに特化した独自のD2Cブランドを立ち上げる動きが加速する。D2Cは単なる販売チャネルではなく、顧客データを直接収集し、商品開発にフィードバックするための重要な戦略的拠点と位置づけられる。

9.3. グローバル戦略の重要性:国内から世界へ

日本の国内市場が、長期的には人口減少による縮小が避けられない中、企業の持続的な成長のためには海外市場への展開が不可欠となる。

- 「WASHOKU」のポテンシャル: 健康的なイメージを持つ日本食(WASHOKU)は世界的なブームとなっており、日本の高品質な冷凍食品、特に「ギョーザ」「ラーメン」「から揚げ」といったアイコニックな商品は、海外市場で大きな成長ポテンシャルを秘めている 90。

- 主要ターゲット市場: 主なターゲットは、日本食への関心が高い北米や欧州、そして経済成長に伴い中間層・富裕層が拡大しているアジア(特に東南アジア)となる。

- 成功の鍵: 現地の食文化や嗜好、法規制に合わせた商品開発(ローカライゼーション)と、現地の生産・販売パートナーとの強固なネットワーク構築が成功の鍵となる。味の素冷凍食品のように、早期から海外生産拠点を構築し、現地市場に根差した事業展開を行う戦略が求められる 90。

9.4. サステナビリティ対応の必須化:「良いこと」から「当たり前」へ

SDGsや環境問題への社会的な関心の高まりを受け、サステナビリティへの対応は、もはや企業の任意選択(やれば評価される「良いこと」)ではなく、事業継続の前提条件(やらなければ市場から評価されない「当たり前」)となる。

- 脱プラスチックパッケージ: プラスチック使用量の削減は、業界全体の最重要課題となる。リサイクル可能なモノマテリアル(単一素材)への転換、紙素材やバイオマスプラスチックの利用拡大が標準的な取り組みとなる [51, 52]。パッケージの環境性能そのものが、消費者が商品を選択する上での一因となる。

- 食品ロス削減の高度化: AIによる高精度な需要予測をバリューチェーン全体に適用することで、計画段階でのロスを最小化する 22。さらに、製造過程で発生するサイズ規格外の野菜などを活用したアップサイクル商品の開発など、廃棄物を価値に転換する取り組みも一般化する 25。

- カーボンニュートラルへの道筋: 製造工場や冷凍倉庫における再生可能エネルギーの導入、冷凍設備の自然冷媒への完全移行、そして共同配送やモーダルシフトによる物流のCO2排出量削減など、サプライチェーン全体で脱炭素化に向けた具体的な目標設定と実行が求められる [58, 60]。

第10章:主要プレイヤーの戦略分析

本章では、冷凍食品業界における主要なプレイヤーを「大手総合メーカー」「大手専門メーカー」「PB(プライベートブランド)」「新規参入(D2C/外食)」の4つのカテゴリに分類し、各社の戦略、強み・弱み、近年の動向を比較分析する。これにより、競争環境の具体的な力学を把握し、自社の戦略的ポジショニングを検討する上での示唆を得る。

Table 10-1: 主要プレイヤー比較分析マトリクス

| プレイヤー | 企業概要/特徴 | 主要カテゴリ/強み | 事業戦略の方向性 | 強み (Strengths) | 弱み (Weaknesses) | AI/DXへの投資状況 |

|---|---|---|---|---|---|---|

| 味の素冷凍食品 | 味の素グループの冷凍食品事業を担う業界のリーディングカンパニー。 | ギョーザ(圧倒的No.1)、中華惣菜、米飯。 | 価値志向(ブランド・品質) | ・「ギョーザ」の強力なブランド力と市場支配力 ・高い商品開発力とマーケティング力 ・グローバルな事業展開基盤 90 | ・特定商品への高い依存度 ・コスト競争ではPBに劣後 | ・AI画像検査システムを工場に導入し、品質管理を高度化 103。 |

| ニチレイフーズ | 低温物流で国内No.1のニチレイロジグループを擁する、製造・物流一体型が特徴。 | 鶏肉加工品(から揚げ)、米飯(本格炒め炒飯)、調理品全般。 | ハイブリッド(基盤商品の効率化と戦略カテゴリへの集中) | ・製造と物流の垂直統合によるシナジー ・幅広い商品ポートフォリオ ・業務用チャネルでの強固な基盤 | ・多角的な事業構造による資源の分散リスク | ・中期経営計画でDX推進を明記 108 ・生産計画システムにAIを導入 [102] |

| マルハニチロ | 水産事業を祖業とする世界最大級の水産会社。原料調達力が強み。 | 水産系フライ、シーフードミックス、介護食(やわらか食)。 | 価値志向(原料優位性・特定ニーズ) | ・世界規模での圧倒的な水産物調達力 109 ・介護食など特定ニッチ市場での高いシェア 109 | ・水産資源の市況変動リスクを受けやすい ・非水産系カテゴリでのブランド力が相対的に弱い | ・中期経営計画で海外事業拡大と業務改善を掲げる 110。 |

| テーブルマーク (JT) | JTグループの食品事業の中核。冷凍うどんで市場を創造したパイオニア。 | 冷凍うどん、お好み焼き、冷凍パン。 | 価値志向(カテゴリNo.1戦略) | ・冷凍うどん等、特定カテゴリでの圧倒的なブランド力とシェア ・JTグループの資本力と研究開発基盤 | ・主力カテゴリ以外での存在感が限定的 | ・持株会社体制へ移行し、食品事業の専門性と競争力強化を図る 111。 |

| イオン (トップバリュ) | 国内最大の小売グループが展開するPB。価格競争力の象徴。 | 全カテゴリ(特に野菜、うどん、パスタ等の素材・主食系)。 | コスト志向 | ・圧倒的な価格競争力 ・全国のイオン系列店舗という巨大な販売網 ・物流や原料調達のスケールメリット 76 | ・「安かろう」のイメージが根強い ・革新的な商品開発力はNBに劣る | ・物流効率化(配送拠点最適化など)に注力 76。 |

| セブン&アイ (セブンプレミアム) | コンビニチャネルを主戦場とする高品質PB。 | 個食パスタ、ラーメン、惣菜、スイーツ。 | 価値志向(コンビニ最適化・高品質) | ・コンビニの顧客ニーズ(個食・即食)への深い理解 ・デイリーメーカーとの共同開発による独自性の高い商品 112 | ・販路がグループ内に限定される ・スーパー業態での価格競争力はトップバリュに劣る | ・店舗レイアウト変更で冷凍食品売場を拡大 77。 |

| SL Creations | 無添加・安全性を徹底的に追求する会員制宅配サービス。 | 全般(特に肉・魚加工品)。化学的合成添加物不使用が特徴。 | 特化型価値志向(安全・安心) | ・「疑わしきは使用せず」という明確で強力なブランドコンセプト 113 ・販売員を通じた顧客との強いエンゲージメント | ・会員制モデルのため、マス市場へのリーチが限定的 ・高い安全基準によるコスト高 | ・販売員(主婦層)のマネジメントと販売促進がビジネスモデルの核 114。 |

| 俺のEC | 有名レストラン「俺の」シリーズの味を家庭で楽しめるD2Cブランド。 | レストランメニュー(フレンチ、イタリアン)。 | 特化型価値志向(プレミアム・グルメ) | ・「一流シェフの味」という強力なブランドストーリー ・高い原価率を許容するビジネスモデルによる圧倒的な品質 72 | ・「ハレの日」需要が中心で、日常使いでの価格帯が高い ・EC専業のため、物流コストが収益を圧迫 | ・コロナ禍を機にEC・デリバリー事業を本格化 115。実店舗とのポイント連携も実施 116。 |

| Picard (イオン系) | フランス発の冷凍食品専門店。イオンサヴールが日本で展開。 | フランスの家庭料理、パン、デザート、野菜。 | 特化型価値志向(ライフスタイル提案) | ・ユニークな商品構成とデザイン性の高いパッケージ ・「フランスの食卓」というライフスタイル提案 ・在日外国人など特定顧客層からの高い支持 117 | ・日本市場でのブランド認知度がまだ限定的 ・価格帯が比較的高め | ・ECを事業の中核と位置づけ、売上比率25%を目指す 118。 |

第11章:戦略的インプリケーションと推奨事項

本章では、ここまでの全ての分析を統合し、冷凍食品業界で勝ち抜くための成功要因を定義する。その上で、取りうる複数の戦略的オプションを提示・評価し、データと論理に基づいた最も説得力のある事業戦略を一つ提言する。さらに、その戦略を実行するための具体的なアクションプランの概要を示す。

11.1. 勝利の条件:今後5~10年の成功要因

これまでの分析から、未来の冷凍食品市場における勝者と敗者を分ける決定的な要因は、以下の4つの能力をいかに構築できるかに集約される。

- 二極化への適応力:

市場は「圧倒的なコスト効率」を求めるボリュームゾーンと、「模倣困難な付加価値」を求めるプレミアムゾーンへと明確に二極化する。この両極のいずれかで確固たる地位を築くか、あるいは両者を巧みにマネジメントするハイブリッド戦略を遂行し、中途半端なポジショニングから脱却することが絶対条件となる。 - データ駆動型の意思決定能力:

勘や経験といった旧来の手法ではなく、AIを活用して収集・分析された客観的なデータを基に、需要を予測し、商品開発からサプライチェーンに至る全ての意思決定を行う能力。これにより、市場の変化に迅速に対応し、無駄を徹底的に排除した効率的な経営を実現する。 - レジリエント(強靭)なサプライチェーンの構築:

原材料価格の高騰、エネルギー危機、物流不安が常態化(ニューノーマル)する中で、いかなる外部環境の変化にも耐え、顧客に商品を安定的に供給し続ける能力。AIによる全体最適化と、競合他社とも連携する業界横断的な協調(共同配送など)が、その強靭さを担保する鍵となる。 - 顧客との直接的な関係構築(D2Cマインドセット):

巨大な力を持つ小売チャネルへの依存度を戦略的にコントロールし、D2Cなどの手段を通じて顧客と直接的な接点を持つ能力。これにより、生の顧客ニーズをダイレクトに把握し、ロイヤリティの高いファンを育成し、価格競争から一線を画した独自の経済圏を構築する。

11.2. SWOT分析に基づく戦略的方向性

現状(内部環境)と市場環境(外部環境)をSWOTフレームワークで整理し、取るべき戦略の方向性を明確にする。

- 強み (Strengths): 大手メーカーとして長年培ってきたブランド信頼性、全国規模の販売網、一定の商品開発力と製造基盤。

- 弱み (Weaknesses): 伝統的な製造業としての組織構造・文化、データ活用・デジタルマーケティング人材の不足、コスト構造の硬直性。

- 機会 (Opportunities): ウェルネス・プレミアム市場の拡大、D2Cチャネルの成長、AI/DXによる生産性革命、2024年問題に起因するチルドからの需要シフト。

- 脅威 (Threats): 原材料・エネルギー・物流コストの構造的な高騰、PBや異業種参入による競争激化、大手小売の交渉力、国内人口の減少。

この分析から導き出される戦略の方向性は、自社の「強み」を活かして市場の「機会」を最大限に捉える「積極攻勢戦略(SO戦略)」を中核に据えるべきである。具体的には、ブランド力と開発力を活かしてウェルネス・プレミアム市場を開拓し、AI/DXを導入してサプライチェーン全体の競争力を高めることが求められる。

11.3. 戦略的オプションの提示と評価

上記の方向性を実現するために、以下の3つの具体的な戦略的オプションが考えられる。

オプションA:コストリーダーシップ戦略の徹底

- 内容: PBメーカーとの真っ向勝負を選択する戦略。商品を大容量・定番品に絞り込み、工場の完全自動化やサプライチェーンの徹底的な効率化といった大規模投資を行い、業界随一のコスト優位性を確立する。

- メリット: 巨大なボリュームゾーン市場で圧倒的なシェアを確保できれば、安定した収益基盤を築ける。

- デメリット: 常に大手小売の価格交渉圧力に晒され、厳しい価格競争と低利益率を強いられる。巨額の設備投資は大きなリスクを伴い、一度舵を切ると後戻りは困難。既存のブランドイメージを毀損する可能性もある。

- 評価: 成功した場合のリターンは大きいが、リスクと必要投資額が極めて高く、既存の強み(ブランド力)を活かしきれない。

オプションB:ウェルネス・ニッチ特化型の差別化戦略

- 内容: マス市場から距離を置き、健康・ウェルネス志向層や、アレルギー対応などの特定のニーズを持つ層をメインターゲットとする戦略。高付加価値商品を開発し、D2C/サブスクリプションを主軸に販売する。

- メリット: 高い利益率と、熱量の高い顧客との強固な関係性を構築できる。価格競争から完全に脱却することが可能。

- デメリット: 対象となる市場規模が限定的であり、企業全体の成長を牽引するには力不足の可能性がある。マスマーケティングとは全く異なる、高度なデジタルマーケティング能力やCRM(顧客関係管理)のノウハウがゼロから必要となる。

- 評価: 新規事業としては魅力的だが、既存の巨大な事業基盤を持つ企業が全社的にこの戦略にシフトすることは非現実的。

オプションC:ハイブリッド戦略(二極化対応モデル)

- 内容: 市場の二極化に対応し、事業ポートフォリオを意図的に二元化する戦略。事業部やブランドを明確に分離し、ボリュームゾーン向けの「効率追求型事業」と、高付加価値・ニッチ向けの「価値創造型事業」を両輪で展開する。

- メリット: 市場全体をカバーすることで売上機会の最大化を図りつつ、事業ポートフォリオ全体でリスクを分散できる。両事業間でシナジー(例:「効率追求型」で培った生産技術を「価値創造型」に応用、「価値創造型」で得た消費者インサイトを「効率追求型」の商品改良に活かす)を創出できる可能性がある。

- デメリット: 組織が複雑化し、経営資源が分散するリスクがある。両者の戦略やKPI、評価制度が曖昧だと、結局「どっちつかず」の中途半端な状態に陥る危険性がある。

- 評価: 最も複雑で経営の難易度が高いが、既存の経営資源(ブランド力、販売網、製造基盤)を最大限に活かしつつ、新たな成長領域を取り込むことができる、最も現実的かつ持続的な成長を実現する可能性が高い戦略。

11.4. 最終提言とアクションプラン

最終提言

これまでの分析を総合的に判断し、採用すべき最適な戦略は「オプションC:ハイブリッド戦略」であると提言する。

この戦略の成功の鍵は、両事業の「意図的な分離(Ambidexterity: 両利きの経営)」にある。「効率追求型事業」にはコスト、生産性、物量をKPIとして設定し、徹底した標準化と効率化を求める。一方、「価値創造型事業」には顧客獲得数、LTV(顧客生涯価値)、利益率をKPIとし、失敗を許容しながら迅速な仮説検証とイノベーションを奨励する。この二つの異なる論理で動く組織を、経営トップの強力なリーダーシップのもとで共存させることが不可欠である。

アクションプラン概要

このハイブリッド戦略を実行に移すため、以下の3つのフェーズからなるアクションプランを提案する。

- Phase 1 (初年度~2年目): 基盤構築フェーズ – 事業ポートフォリオの再編とデータ基盤の構築

- 主要アクション:

- 全SKU(最小管理単位)の収益性分析を実施し、既存商品を「基盤商品(効率追求)」と「成長商品(価値創造)」に再分類する。

- CEO直轄のDX推進室を設置し、各事業部に散在するデータを一元的に収集・分析するためのデータ統合プラットフォーム(CDP/DMP)の構築に着手する。

- データサイエンティストやデジタルマーケターなど、外部からの専門人材を積極的に採用し、DX推進室の中核メンバーとする。

- 主要KPI: 全商品のSKU別収益性分析の完了、データ統合プラットフォームの構築完了率、専門人材の採用数。

- 主要アクション:

- Phase 2 (2年目~4年目): 実証・展開フェーズ – パイロット事業の展開とサプライチェーン改革

- 主要アクション:

- 「価値創造型事業」のパイロットとして、特定のウェルネス・セグメント(例:高たんぱく質志向のフィットネス層)をターゲットとしたD2Cサブスクリプションブランドを立ち上げる。

- 「効率追求型事業」の改革として、最も物量の多い主要カテゴリ(例:米飯)においてAI需要予測システムを本格導入し、生産・在庫・物流計画との連動を実証する。

- 物流部門において、競合他社(1~2社)との間で特定エリアにおける共同配送の実証実験を開始する。

- 主要KPI: D2Cブランドの新規顧客獲得数・LTV(顧客生涯価値)、AI需要予測の精度向上率(例:予測誤差30%削減)、共同配送による物流コスト削減率。

- 主要アクション:

- Phase 3 (4年目~5年目): 全社変革フェーズ – 全社展開と新たなエコシステムの構築

- 主要アクション:

- Phase 2で成功したD2CモデルやAI活用モデルを、他のカテゴリや事業部へ全社的に横展開する。

- サプライチェーン改革をさらに進め、業界他社を巻き込んだオープンな共同配送プラットフォームや、原材料調達から販売までのデータを連携させるトレーサビリティシステムの構築を主導する。

- M&Aやスタートアップへの出資を通じて、自社にない新たな技術(フードテック)やビジネスモデルを積極的に取り込む。

- 主要KPI: 全社売上高に占める「成長事業」の売上比率(目標: 40%)、サプライチェーン全体のコスト(製造原価+物流費)の対売上高比率(目標: 5%削減)、新規事業・M&Aによる売上貢献額。

- 主要アクション:

第12章:付録

引用文献

- 冷凍食品市場は2030年に5,044億1,000万ドルに達する見込み …, https://prtimes.jp/main/html/rd/p/000000037.000087115.html

- 冷凍食品市場は2030年に4732億米ドル規模に – LOGISTICS TODAY, https://www.logi-today.com/781098

- 【調査資料】 冷凍食品の世界市場(2025-2030):冷凍果物・野菜 …, https://www.marketresearch.jp/reports/frozen-food-market-mordor/

- 冷凍食品の需要が急拡大! 2025年の市場規模と成長要因を徹底解説, https://technican.co.jp/report/information/20250620_4663/

- 冷凍食品 – 世界市場の考察、競合情勢、市場予測(2030年) – グローバルインフォメーション, https://www.gii.co.jp/report/del1440047-frozen-food-market-insights-competitive-landscape.html

- 冷凍食品市場規模、シェア、動向、成長レポート、2032年, https://www.fortunebusinessinsights.com/jp/%E5%86%B7%E5%87%8D%E9%A3%9F%E5%93%81%E5%B8%82%E5%A0%B4-104138

- 令和6年(1~12月)冷凍食品の 生産・消費について(速報) – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202504157370

- 冷凍食品国内生産、初の8000億円突破 総消費額1.3兆円に – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/yamamoto20250418085506969

- 日本冷凍食品協会 アーカイブ – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/archives/company/japan-frozen-food-association

- 冷凍食品、農畜水産加工品などの国内市場を調査 | プレスリリース …, https://www.fuji-keizai.co.jp/press/detail.html?cid=24105

- 富士経済、冷凍食品・農畜水産加工品などの国内市場調査 – マイライフニュース, https://www.mylifenews.net/drink-food/70857/

- 統計資料データグラフGraph Data – 日本冷凍食品協会, https://reishokukyo.or.jp/statistic/graph/

- 令和6年(1~12月)冷凍食品の 生産・消費について(速報), https://cdn.kyodonewsprwire.jp/prwfile/release/M100949/202504157370/_prw_OR1fl_3589G8H4.pdf

- 令和 6 年(1~12 月)冷凍食品の生産・消費 … – 日本冷凍食品協会, https://www.reishokukyo.or.jp/wp-content/uploads/2025/04/pdf-data_20.pdf

- 令和5年(1~12月)冷凍食品の 生産・消費について(速報), https://cdn.kyodonewsprwire.jp/prwfile/release/M100949/202404179572/_prw_OR1fl_5Y9prRw6.pdf

- 2025年食品トレンド・業界動向④ 冷凍食品|食品開発OEM.jp – 株式会社丸信, https://shokuhin-oem.jp/column/detail160/

- 食品業界の現状と2025年に押さえるべきポイント, https://food.uchida-it.co.jp/seminarreport/20250515/

- 人手不足倒産が過去最多!飲食店を救う“調理済み冷凍食品”という解とは? – Grino, https://grino.life/blogs/journal/frozen-food-solution-restaurant-crisis

- 日本冷凍食品協会 2024年冷凍食品の生産・消費 – 食料醸界新聞, https://www.syokuryo-jokai.jp/degital/news/2025/04/news-25042501-a.html

- 拡大する冷凍食品市場の7年を分析!巣ごもり需要とタイパ思考がもたらした変化とは?, https://www.macromill.com/service/column/researcher-066/

- まだまだ伸びる、変化する、注目の冷凍食品市場 – オフィスat, https://office-at.biz/column/5122/

- 【2025年版】冷食新時代の到来!冷凍食品が“手抜き”から“高品質グルメ”へ進化した理由とは?, https://www.tenpos.com/foodmedia/newstrend/38281/

- 米の消費における家庭内及び中食・外食の占める割合 – 農林水産省, https://www.maff.go.jp/j/council/seisaku/syokuryo/240730/attach/pdf/240730-34.pdf

- 共働き世帯の増加にともなう新しい食のトレンド – 東芝テック, https://www.toshibatec.co.jp/column/oyakudachi/202410_rt_topics04.html

- 食品ロス対策として企業ができることは?事例10選 – SDGsコンパス, https://sdgs-compass.jp/column/1832

- 日本の冷凍ポテト市場規模は2035年までに27億米ドルに達する見込み – PressWalker, https://presswalker.jp/press/79279

- 冷凍食品の値上げはなぜ起こっているのか?背景と要因を詳しく解説, http://kannoseimenjo.com/dishes/4675/

- 冷凍食品、相次ぐ値上げ 油・畜肉原料・小麦粉価格の急激な上昇で「影響は甚大」 コンテナ運賃など物流費の上昇も追い討ち – 食品新聞, https://shokuhin.net/50333/2021/12/20/topnews/

- www.meisho-unyu.co.jp, https://www.meisho-unyu.co.jp/biz/detail/23/#:~:text=%E5%86%B7%E5%87%8D%E5%80%89%E5%BA%AB%E3%81%AF%E5%A4%A7%E9%87%8F%E3%81%AE,%E4%BC%81%E6%A5%AD%E3%81%8C%E5%A2%97%E3%81%88%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82

- 円安が食品輸出に与える影響やメリットとは?販路拡大のポイントも紹介 – JFEX, https://www.jfex.jp/hub/ja-jp/blog/article10.html

- 2024年問題とは?物流業界の課題と企業が今すぐできる対策 – SBSリコーロジスティクス, https://www.sbs-ricohlogistics.co.jp/sbsrlsc/logistics/guide/logi2024/

- 第107話 冷凍食品と物流2024年問題 – 食品細菌自動検査システムの株式会社 バイオ・シータ, https://www.bio-theta.co.jp/column/vitamin/%E7%AC%AC107%E8%A9%B1%E3%80%80%E3%80%8C%E5%86%B7%E5%87%8D%E9%A3%9F%E5%93%81%E3%81%A8%E7%89%A9%E6%B5%812024%E5%B9%B4%E5%95%8F%E9%A1%8C%E3%80%8D/

- 令和5年(1~12月)冷凍食品の生産・消費について速報値を公表 | 外食産業ニュース一覧:トピックス, https://gaisyoku.biz/news/30582

- 冷凍食品の販売金額はコロナ禍で増加、調理冷食は弁当惣菜の回復が押し上げ/2020年1~8月POS推移, https://www.ssnp.co.jp/frozen/235390/

- 冷凍食品トレンド2025:今注目の商品と戦略 – Accio, https://www.accio.com/business/ja/%E5%86%B7%E5%87%8D%E9%A3%9F%E5%93%81%E3%83%88%E3%83%AC%E3%83%B3%E3%83%89

- 冷凍食品、多様化する消費者ニーズにこたえ コロナ禍明けも堅調に推移, https://diamond-rm.net/sales-promotion/product-strategy/512174/

- 【トレンド発信】2025年春夏『新商品グランプリ』結果発表! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000126.000023710.html

- 食品産業動向調査(令和6年7月), https://www.jfc.go.jp/n/release/pdf/topics_241003a.pdf

- 4 冷凍 品製造業の状況 – 食品関連事業者のための環境情報, https://kankyo.shokusan.or.jp/wp-content/uploads/2023/05/r4-syokuloss-rpt_02.pdf

- 簡単に調理ができる冷凍食品は市場が拡大中だが大手の寡占化で中小企業は苦戦も?, https://ma-all.net/column/frozen-food_ma/

- 食品産業動向調査(令和5年1月), https://www.jfc.go.jp/n/release/pdf/topics_230322a.pdf

- 冷凍食品市場が熱い! 「美味しさ」、「手軽さ」で拡大する冷食市場 – 食品開発ラボ, https://shokulab.unitecfoods.co.jp/article/detail233/

- 冷凍食品向けラベルに求められる機能性と必要な記載事項 – サトー, https://www.sato.co.jp/market/column/62/

- 調理冷凍食品(冷凍えびフライ) | 食品表示お役立ちガイド, https://hyouji.maru-sin.net/display-pattern/2020/11/22/770/

- 冷凍野菜事業者をめぐる情勢, https://www.alic.go.jp/content/001160462.pdf

- 野菜を使用した冷凍食品の製造・販売等の実態について, https://www.alic.go.jp/content/000105941.pdf

- 冷凍技術を活用した 食品ロスの有効活用にかかる事業報告書, https://www.env.go.jp/recycle/foodloss/pdf/rksykj.pdf

- 冷蔵・冷凍倉庫供給不足が加速~供給不足の原因は?~ | MEISHO BIZビズ – 名正運輸, https://www.meisho-unyu.co.jp/biz/detail/23/

- 新型コロナ流行や価格改定の影響で変化がみられる

内食、外食、中食の国内市場とその将来性を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=23138 - 事業系食品ロス削減 – 愛知県商工会連合会, https://www.aichipfsci.jp/WordPress/wp-content/uploads/2024/03/%E4%BA%8B%E6%A5%AD%E7%B3%BB%E9%A3%9F%E5%93%81%E3%83%AD%E3%82%B9%E5%89%8A%E6%B8%9B%E5%8F%96%E7%B5%84%E4%BA%8B%E4%BE%8B%E9%9B%86.pdf

- 容器包装のプラスチック資源循環等に資する取組事例集 – 環境省, https://www.env.go.jp/content/000121961.pdf

- メーカー、卸、外食企業のSDGs・ 環境配慮の取り組み事例まとめ – フーズチャネル, https://foods-ch.infomart.co.jp/trend/topics/1646626658313

- 環境に配慮した食品容器包装設計の取り組み 事例集 – 農林水産省, https://www.maff.go.jp/j/shokusan/recycle/youki/pdf/50_jirei_part1.pdf

- 食材の急速冷凍機「Proton Neo(プロトンネオ)」の開発 ~ 食材の高品質冷凍と省エネを実現, https://www.chuden.co.jp/publicity/press/1209345_3273.html

- 業務用急速凍結機 プロトン凍結機紹介サイト – 株式会社シンギ, https://www.shingi.co.jp/proton/

- 進化する冷凍食品!歴史~最新の販売事情とは, https://mr-os.co.jp/column/2832/

- コールドチェーンの課題と2024年問題に対応する食品冷凍物流のメリット, https://shunkashutou.com/column/oz_coldchain-2024/

- 環境への取り組み(1.温室効果ガス削減)|サステナビリティ|企業情報 – 味の素冷凍食品, https://www.ffa.ajinomoto.com/sustainability/environment

- CO2排出量の削減 | サステナビリティ – キユーピー, https://www.kewpie.com/sustainability/climate-change/co2/

- 2050 年カーボンニュートラルに向けた冷蔵倉庫業界のビジョン, https://www.keidanren.or.jp/policy/2024/085_kobetsu39.pdf

- 令和4年度 改正フロン排出抑制法に関する説明会 – 環境省, https://www.env.go.jp/earth/furon/files/r04_gaiyou_all_rev.pdf

- 国内コールドチェーンを支える 冷蔵倉庫の今後の役割, https://www.jeri.co.jp/wp-content/uploads/2021/01/%E3%80%902021%E5%B9%B42%E6%9C%88-512%E5%8F%B7%E3%80%9120210114_%E5%AF%84%E7%A8%BF%EF%BC%8F%E7%B4%B0%E5%B7%9D%E6%A7%98%E3%83%BB%E6%B2%B3%E9%87%8E%E7%80%AC%E6%A7%98%E3%83%BB%E4%B8%B8%E5%B1%B1%E6%A7%98%EF%BC%8F%E7%94%A3%E6%A5%AD%E8%AA%BF%E6%9F%BB%E9%83%A8.pdf

- 包装資材 メーカー149社 注目ランキング&製品価格【2025年】 – Metoree, https://metoree.com/categories/7495/

- 冷凍食品包装市場の規模、共有|レポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E5%86%B7%E5%87%8D%E9%A3%9F%E5%93%81%E5%8C%85%E8%A3%85%E5%B8%82%E5%A0%B4-109236

- 食品包装市場の規模、シェア、トレンド、成長[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E9%A3%9F%E5%93%81%E5%8C%85%E8%A3%85%E5%B8%82%E5%A0%B4-101941

- 【調査レポート】 日本のプラスチック包装フィルム市場:市場規模とシェア分析(2025年~2030年), https://www.marketresearch.co.jp/insights/japan-plastic-packaging-film-market/

- 家計の救世主となるのは!?〜プライベートブランドの購買需要とナショナルブランドとの差別化 | [マナミナ]まなべるみんなのデータマーケティング・マガジン, https://manamina.valuesccg.com/articles/4584

- 事業者インタビュー結果 ~香港(冷凍食品全般), https://www.maff.go.jp/j/shokusan/sanki/soumu/attach/pdf/bunkakai_kako-3.pdf

- スーパーで強まる惣菜販売 冷凍食品にも波及、各社PBに注力, https://www.ssnp.co.jp/frozen/230750/

- 【飲食店・レストラン】急速冷凍機の導入メリット、成功事例, https://shunkashutou.com/problem/restaurant/

- フードサービス産業の持続的成長に向けて, https://www.dbj.jp/upload/investigate/docs/7af6cc9c564730ba9dde5aa5eeedd82d.pdf

- 「俺のシリーズ」のビジネスモデルから学ぶ|名郷 – note, https://note.com/kaisei_nago/n/n69f873f11112

- 【事業再生のカリスマが参入】ブームが去って赤字転落も「俺のシリーズ」がコロナに負けない理由, https://business-recovery-real.com/case/1491

- 惣菜(中食)・米飯市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3519

- 冷凍食品、農畜水産加工品など

加工食品の国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=23127 - だから、トップバリュ。~企業努力の取り組み紹介, https://www.topvalu.net/brand/bestefforts

- セブンは冷凍食品売場を巨大化、「中食」争奪戦が始まった – ダイヤモンド・オンライン, https://diamond.jp/articles/-/135566

- コールドチェーンとは?重要な理由やメリット・課題などを徹底解説 – Hacobu, https://hacobu.jp/blog/archives/1346

- 需給ひっ迫危機!コールドチェーン市場の実態徹底分析 | 調査レポート – 富士経済, https://www.fuji-keizai.co.jp/report/detail.html?code=112505754&la=en

- 物流2024年問題への対応 – 経済産業省, https://www.chusho.meti.go.jp/koukai/shingikai/torihikimondai/019/dl/008.pdf

- 31 物流2024年問題への対応, https://www.maff.go.jp/j/budget/pdf/r6yokyu_pr31.pdf

- 不動産マーケットリサーチレポート – 三菱UFJ信託銀行, https://www.tr.mufg.jp/new_assets/houjin/fudousan/pdf/fr_2025070301.pdf?20250703095614

- 食品業界DX事例:製造現場から物流までのデジタル変革 – 国際ソフトウェア株式会社, https://www.ksw.co.jp/media/column/a62

- RJCリサーチ「冷凍食品に関する調査2023」を実施、冷凍食品の週1以上の購入率は50.2% ~「冷凍食品」の購入理由は? 3位は「食材の準備をしなくてよいから」 2位は「調理や後片付けの手間がかからないから」 1位, https://impact-h.jp/information/20231113/

- RJCリサーチ「冷凍食品に関する調査2023」を実施、冷凍食品の週1以上の購入率は50.2%, https://www.rjc.co.jp/news/report20231113

- 一人暮らしの食費は1カ月いくら?食費の平均額と節約方法を解説|mycard – 三菱UFJニコス, https://www.cr.mufg.jp/mycard/beginner/22041/index.html

- 業務用食品市場に関する調査を実施(2021年) | ニュース・トピックス, https://www.yano.co.jp/press/press.php/002875

- 人気食品D2Cブランド7選!食品D2C成功のポイントとは? – サブスクストア, https://subscription-store.com/know-how/no_0094

- 日本でピカールブランドを展開するイオンサヴールのミネ社長にインタビュー~プティピカールでタッチポイント増やしながら中期計画推進 | FrozenFoodPress, https://frozenfoodpress.com/2022/10/21/picard-new-president-mine-2022/

- 冷凍食品 | 事業展開 | IR情報 | 味の素グループ, https://www.ajinomoto.co.jp/company/jp/ir/business/Frozen_food.html

- 食品工場で外国人労働者が増加中!受け入れの理由と企業にとっての3つのメリットとは?, https://www.careerlinkfactory.co.jp/blog/food-manufacturing-industry-foreigner/

- 日本の飲食料品製造業で深刻化する人手不足の実態と外国人食品製造人材の活用 – Timedoor, https://jp.timedoor.net/blogs/%E6%97%A5%E6%9C%AC%E3%81%AE%E9%A3%B2%E9%A3%9F%E6%96%99%E5%93%81%E8%A3%BD%E9%80%A0%E6%A5%AD%E3%81%A7%E6%B7%B1%E5%88%BB%E5%8C%96%E3%81%99%E3%82%8B%E4%BA%BA%E6%89%8B%E4%B8%8D%E8%B6%B3%E3%81%AE%E5%AE%9F/

- 食品産業における労働力確保について – 農林水産省, https://www.maff.go.jp/j/shokusan/kikaku/jizoku/attach/pdf/index-66.pdf

- 3.食品産業における外国人材の受入れについて – 農林水産省, https://www.maff.go.jp/j/shokusan/kikaku/jizoku/attach/pdf/index-68.pdf

- 食品工場がきついと言われる理由9選!仕事内容や働くメリットも解説 | ブログ – ワールドインテック, https://www.witc.co.jp/blog/blog-20220705/

- 冷凍加工食品製造 – 職業詳細 | 職業情報提供サイト(job tag), https://shigoto.mhlw.go.jp/User/Occupation/Detail/7

- 食品業界における生成AI活用事例10選!メリットから導入事例まで徹底解説 – WEEL, https://weel.co.jp/media/food-industry-case/

- AI×食料品製造で業務効率化!食品ロス削減や自動化事例を徹底解説 | AI Front Trend, https://ai-front-trend.jp/food-manufacturing-ai/

- AIとDXが食品製造を変える!事例をまとめて紹介 – 株式会社折兼, https://www.orikane.co.jp/orikanelab/35093/

- 導入事例一覧 | ソリューション | ダイフク – DAIFUKU, https://www.daifuku.com/jp/solution/casestudy/

- 冷凍倉庫の実用例 – 月光ロボット %, https://gekkou.ai/cold-warehouse/

- 冷凍・冷蔵業界での自動倉庫の導入事例, https://www.warehouse-automatic.net/industry/freezing.html

- ニチレイグループ中期経営計画「Compass×Growth 2027」について …, https://www.nichirei.co.jp/ir/news/2025/t_in199.html

- 独自の強み | マルハニチロを理解する | IR情報 | 企業情報 …, https://www.maruha-nichiro.co.jp/corporate/ir/investors/guide/

- マルハニチロ、中計目標を上方修正 営業益300億円へ – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/yamamoto20240509101658545

- JT子会社テーブルマーク、持株会社体制で飛躍へ – M&A HACK, https://sfs-inc.jp/ma/20838/

- セブンイレブン、冷食で独自価値追求 中食メーカー協力でPB強化 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/yamamotoh20220310103019450

- 株式会社SL Creations公式コーポレートサイト ~もっと安全に、 もっと大切に。~, https://sl-creations.co.jp/

- 株式会社SL Creations(営業企画(戦略・推進・セールスイネーブルメント)) – いい求人net, https://iikyujin.net/job_search/70575/

- 俺の株式会社に学ぶ、飲食店がコロナを乗り越える方法と5年後の姿 – Showcase Gig, https://www.showcase-gig.com/dig-in/seminar_oreno

- リニューアルでアプリ連携とワンストップ運用を実現! – 新たなシリーズ「俺のEC」で描く未来, https://www.cloudec.jp/voice/oreno/

- 【Picard|イオンサヴール】日本に住む外国人をターゲットにした成長戦略とは? – WOVN.io, https://mx.wovn.io/blog/0054

- 冷食専門店 Picard(ピカール)の EC サイトを WOVN.io で多言語化、EC 売上比率 25 %を目指す, https://wovn.io/ja/blog/pressrelease-picard/

- 世界の食品コールドチェーン市場規模は2030年までに1217億7000万米ドルに達すると予測, https://ameblo.jp/mordorintelligence/entry-12938592448.html

- ‟超”拡大する冷凍食品市場 食卓の異変と冷食の進化、小売業の新しい売場づくりとは, https://diamond-rm.net/market/264279/

- 冷凍調理済み食品の市場規模、5年後は5,544億円(16年比5.6%増)の予想/富士経済 | 食品産業新聞社ニュースWEB, https://www.ssnp.co.jp/frozen/228570/

- 国内加工食品市場23年に22兆9422億円に 富士経済が予測 – JAcom, https://www.jacom.or.jp/ryutsu/news/2019/07/190722-38677.php

- 食品産業企業設備投資 動向調査結果について – 農林水産省, https://www.maff.go.jp/j/shokusan/kikaku/pdf/pdf/99-000-061.pdf

- 2024年度設備投資計画調査, https://www.dbj.jp/pdf/investigate/equip/national/2024_summary.pdf

- 令和5年冷凍食品の生産・消費調査 出荷額は7799億円で過去最高 日本冷凍食品協会, https://www.jacom.or.jp/ryutsu/news/2024/04/240423-73845.php

- 令和4年(1~12月)冷凍食品の生産・消費について(速報), https://kyodonewsprwire.jp/prwfile/release/M100949/202304195040/_prw_OR1fl_xrhQkxOu.pdf

- 令和3年冷凍食品 数量・金額で家庭用が業務用を上回る 日本冷凍食品協会, https://agrifood.jp/2022/05/12838/

- 令和3年冷凍食品の生産・消費速報値を公表 | 外食産業ニュース一覧:トピックス, https://gaisyoku.biz/news/26497

- 令和3年(1~12月)冷凍食品の 生産・消費について(速報), https://kyodonewsprwire.jp/prwfile/release/M100949/202204200186/_prw_OR1fl_0F23JzX6.pdf

- 【最新】 止まらない食品値上げの状況, https://www.dd-plus.jp/wp/wp-content/uploads/2022/06/%E3%80%90%E6%9C%88%E6%AC%A1%E5%85%B1%E6%9C%89%E3%80%91%E3%80%80%E6%9C%80%E6%96%B0%EF%BC%81%E3%80%80%E6%AD%A2%E3%81%BE%E3%82%89%E3%81%AA%E3%81%84%E9%A3%9F%E5%93%81%E5%80%A4%E4%B8%8A%E3%81%92%E3%81%AE%E7%8A%B6%E6%B3%81%E3%80%80%E3%80%802022%E3%80%8007.pdf

- 物流2024年問題を前に冷蔵・冷凍食品の配送は | TBSラジオ, https://www.tbsradio.jp/articles/79279/

- 食品や原材料の相次ぐ値上げ、その理由とは? – シェアシマ, https://shareshima.com/info/1968

- 冷凍倉庫の費用の相場とは?倉庫選びのポイントを解説! – COLD X NETWORK, https://x-network.co.jp/column/frozenwarehouse-storagefee-marketprice/

- 冷凍食品トレンドから読み解くこれからの食品業界の動向, http://kannoseimenjo.com/dishes/4890/

- 世界と日本のフロンガス規制-冷媒についての世界的な取り組み – NISSHAエフアイエス, https://connect.nissha.com/gassensor/blog/freonregulation/

- 激戦の冷食市場に「味」で挑むドラッグストア 顧客の声を反映したPB開発、ウエルシア薬局, https://www.advertimes.com/20240408/article455622/

- ウエルシア薬局はPB「からだWelcia」初の冷凍食品が初月売上個数計画比180%を記録, https://retailguide.tokubai.co.jp/trend/58767/

- 拡大期を迎える食品加工ビジネス〜バングラデシュの経済成長が促す食の変化〜 – 産業レポート | Bangland – JICA, https://www.jica.go.jp/bangladesh/bangland/reports/report25.html

- 食品D2Cの成功事例20選!競争で勝ち残るための7つのポイントを解説, https://corekara.co.jp/contents/sales-up/food_d2c/

- 調理済み食品市場規模、シェア、動向、成長、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E4%B8%AD%E9%A3%9F%E5%B8%82%E5%A0%B4-105002

- コロナ禍における 中食マーケットの変化と課題, https://www.alic.go.jp/content/001215199.pdf

- 家庭調理の減少で中食市場が伸びる 富士経済の調査 | 統計 | JAcom 農業協同組合新聞, https://www.jacom.or.jp/archive03/statistics/2012/02/statistics120214-16173.html

- 料飲店、喫茶などの国内外食市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25069

- 中食・惣菜市場の流通5チャネルの動向調査, https://www.lisalisa50.com/research20131118_16.html

- サプライチェーン変革/賞味期限延長でチルド食品は235億円の廃棄削減効果 – LNEWS, https://www.lnews.jp/2025/10/r1024304.html

- 日本の冷蔵輸送市場規模、成長、動向、予測(2025年-2033年) | NEWSCAST, https://newscast.jp/news/1018550

- 低温物流市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3428

- 家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要, https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

- 共働き夫婦の「食卓環境の変化」に関する調査発表 | クレライフ | クレハの家庭用品サイト, https://kurelife.jp/news/2021/03/27/317022/

- オレンジページと 『イマドキ家族の食事に関する共同研究』を実施 – ジェイアール東日本企画, https://www.jeki.co.jp/field/imafami/pdf/201811.pdf

- コロナ禍で注目された「共食(きょうしょく)」–「共食」がなくてはコミュニケーションも始まらない!? 最も会話をしているのは一緒に食事をする時 –【第一回にっぽん食調査】「共食」「旬」「簡便性」, https://www.u-presscenter.jp/article/post-52563.html

- 〔NEWS RELEASE発表〕2025年度【イマドキ家族の食事に関する調査】~コロナ禍を経て変化した食卓事情~ | 恵比寿発、違いを生み出す広告会社のひと・こと・ものサイト, https://ebisu-hatsu.com/articles/?p=15680

- 冷凍食品の開発者必見!市場の動向と人気商品、メリット・デメリットについて解説 – シェアシマ, https://shareshima.com/info/204466598012

- 冷凍惣菜の原価率を考える – 製麺所が教える本当に美味い麺の選び方 -, http://kannoseimenjo.com/dishes/4720/

- “冷凍食品の利用状況”実態調査結果について, https://www.reishokukyo.or.jp/wp-content/uploads/2022/04/research2022.pdf

- KBF(重要購買決定要因)とは? マーケティングにおける使い方や活用法をわかりやすく解説, https://www.lycbiz.com/jp/column/yahoo-ads/marketing/what-is-kbf/

- 【IR広告】味の素株式会社 個人投資家向け会社説明会 – YouTube, https://www.youtube.com/watch?v=q4zUDCr6Lsw

- ニチレイグループ中期経営計画「Compass×Growth 2027」の分析と市場評価, https://yorozuipsc.com/uploads/1/3/2/5/132566344/c725c68754d4d90aee0a.pdf

- 中期経営計画|経営方針|株式会社ニチレイ, https://www.nichirei.co.jp/ir/policy/m_management_plan.html

- 【企業研究】日本たばこ産業(JT)を徹底解説!多角化戦略と将来性に迫る – note, https://note.com/tisobro/n/n5785ea317e0c

- テーブルマークのマテリアリティとサステナビリティの取り組み, https://www.tablemark.co.jp/corp/sustainability/strategy/index.html

- イオントップバリュ価格戦略発表、及びお米安定供給対策提案 – 惣菜・デリ通信, https://sozai-deli.com/2025/04/04/premium041/

- イオン、トップバリュの冷食で米関連商品・米代替商品を拡充/米価高騰に対応 – 食品産業新聞社, https://www.ssnp.co.jp/frozen/632762/

- セブン-イレブン・ジャパン、デイリーの知見を生かした商品開発【冷食流通インタビュー・CVS】, https://www.ssnp.co.jp/frozen/538408/

- 業界毎特集記事-株式会社SL Creations 代表取締役社長 佐藤 健, https://shachomeikan.jp/industry_article/2301

- 俺の株式会社の企業戦略 | 俺の(株) 安田 道男 | The INDEPENDENTS, https://independents.jp/article/956

- 冷凍食品専門店「Picard」、仏産にこだわりロス削減 現地の味がECでも好評, https://netkeizai.com/articles/detail/15074

- ピカール(イオンサヴール)・小野倫子社長に聞く 行動変容の先の進化 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/miyagawa20200702054624120

- フランスの新業態スーパー「ピカール」、ついに日本初上陸! 背景にイオンの高品質化戦略, https://hbol.jp/117959/