プレイの境界を超えて:GaaSエコシステムとAIが共創する次世代ゲームビジネス戦略

インフォグラフィック

スライド資料

ゲーム業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

本レポートは、世界のゲーム業界が現在直面している三大構造変革—①「売り切り型」から「GaaS (Games as a Service)」へのビジネスモデルの完全な移行、②コンソール・PC・モバイルの垣根を越えたクロスプラットフォーム化とクラウドゲーミングの台頭、③生成AIによる開発プロセスとプレイヤー体験の根本的な変革—を深く分析し、今後3~5年で持続的な競争優位を確立するための事業戦略オプションを提示することを目的とする。

調査範囲は、主要なゲームプラットフォームであるコンソール(Sony PlayStation, Microsoft Xbox, Nintendo Switch)、PC(Steam等)、モバイル(iOS, Android)に加え、クラウドゲーミング、eスポーツ、およびこれらを支える関連技術(ゲームエンジン、AI)を包括的に網羅する。分析は、信頼性の高い業界レポート、各社のIR資料、市場調査データに基づき、定量的な事実を基盤としている。

1.2 主要な結論

本調査分析から導き出された主要な結論は以下の通りである。

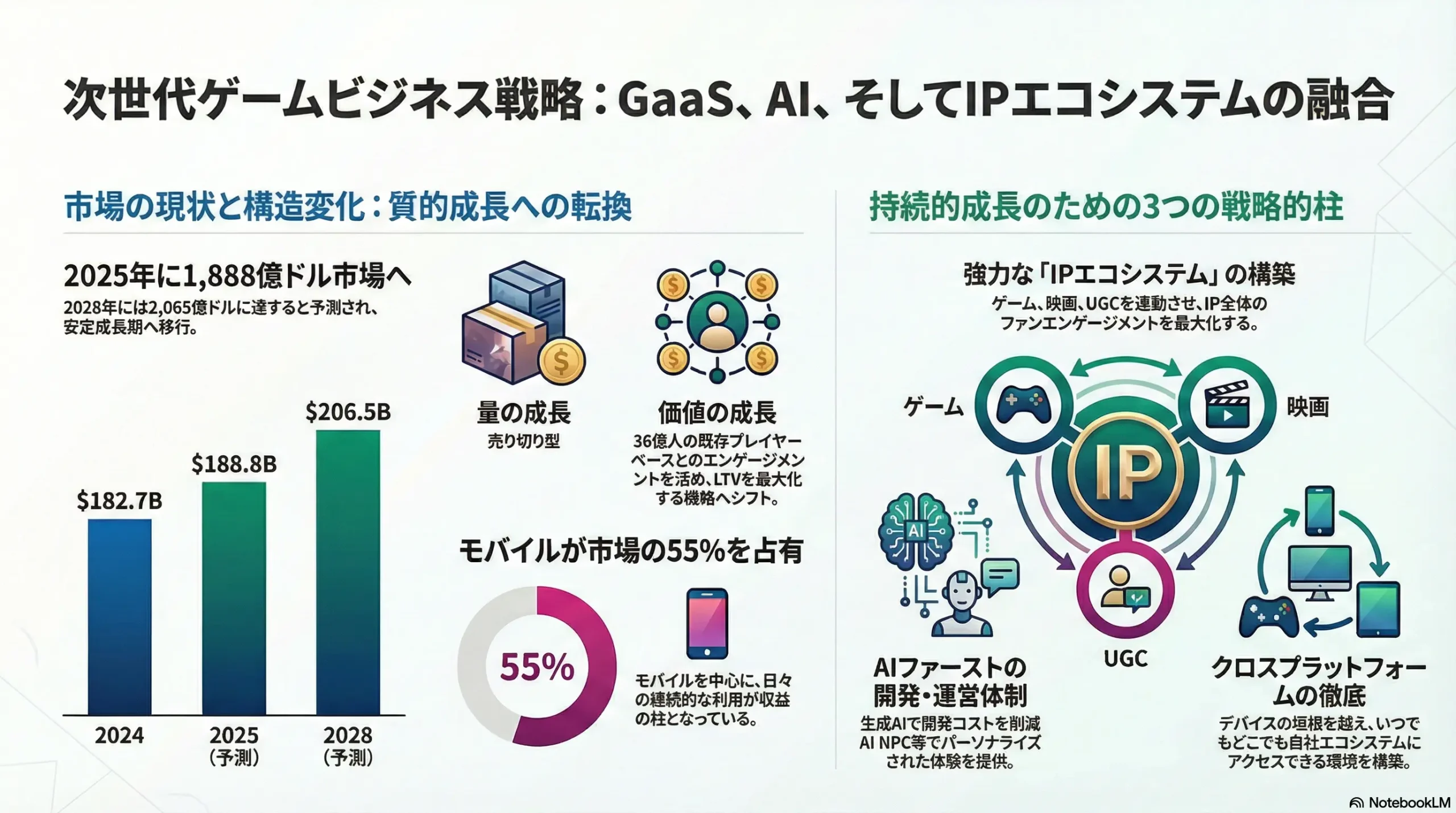

- 市場の成熟と成長の質の変化: 世界のゲーム市場は、COVID-19パンデミック期の特需による急成長を経て、より持続可能で安定した成長期へと移行している。市場規模は2025年に1,888億ドル、2028年には2,065億ドルに達すると予測される 1。この成長の源泉は、新規プレイヤーの爆発的な増加(量の成長)から、既存の36億人規模のプレイヤーベースとのエンゲージメントを深化させ、一人ひとりの顧客生涯価値(LTV)を最大化する「価値の成長」へと明確にシフトしている。

- 勝敗を分けるエコシステム構築力: 競争の主戦場は、発売時に売上(フロー)が最大化される個別のヒット作から、GaaSモデルを中核とした持続的なサービス運営と、プラットフォーム、コミュニティ、そしてメディアの垣根を越えて展開されるIP(知的財産)を統合した「エコシステム」(ストック)の構築へと完全に移行した。成功する企業は、ゲームを単なる製品ではなく、ファンが時間と情熱を注ぎ続けるコミュニティ・プラットフォームとして捉えている。

- AIは生産性の特効薬であり、新たな体験価値の源泉: 生成AIは、数百億円規模にまで高騰するAAAタイトルの開発コストと期間を劇的に削減する「生産性革命」の起爆剤となる可能性を秘めている。同時に、AIはプレイヤー一人ひとりのスキルや嗜好に合わせて動的に変化するゲームプレイ(アダプティブ・ゲームプレイ)や、人間のように自然な対話を行うNPC(ノンプレイヤーキャラクター)を創出し、これまでにないパーソナルな体験価値を生み出す。これは、新たな競争軸の出現を意味する。

1.3 主要な戦略的推奨事項

上記の結論に基づき、取るべき主要な戦略的推奨事項を以下に提示する。

- 推奨事項1: 「IPエコシステム」への集中投資: 自社が保有する、あるいは新たに獲得する強力なIPを中核に据える。その上で、①IPの世界観を拡張し続けるGaaSモデルのゲーム運営、②プレイヤーが創造性を発揮できるUGC(ユーザー生成コンテンツ)プラットフォームの活用、③映画、アニメ、マーチャンダイジングといったメディアミックス展開を戦略的に連動させる。これにより、IP全体のファンエンゲージメントを高め、顧客生涯価値(LTV)を最大化する戦略を推進する。

- 推奨事項2: AIファーストの開発・運営体制への変革: 開発パイプラインのあらゆる段階(アセット生成、コーディング、QAテスト等)に生成AIツールを全面的に導入し、生産性を飛躍的に向上させる。同時に、AIエンジニアやデータサイエンティストといった専門人材への重点的な投資と育成を行い、AIによるパーソナライズされたプレイヤー体験の創出において他社との差別化を図る。

- 推奨事項3: クロスプラットフォーム戦略の徹底: クラウドゲーミングの普及により、伝統的な「プラットフォームの壁」が溶解する未来は不可避である。この変化を見据え、自社の主力タイトルをコンソール、PC、モバイルといったあらゆるデバイスでシームレスに体験できる(クロスプレイ、クロスプログレッション)体制を構築する。これにより、プレイヤーがどのデバイスからでも自社エコシステムにアクセスできる状態を作り出し、潜在顧客へのリーチを最大化する。

第2章:市場概観(Market Overview)

2.1 世界のゲーム市場規模の推移と予測

世界のゲーム市場は、過去数年間にわたりダイナミックな変動を見せ、現在も着実な成長を続けている。COVID-19パンデミックによる世界的な「巣ごもり需要」を背景に、2020年から2021年にかけて市場は急拡大した。その後、2022年にはパンデミックの反動や世界経済の不確実性から一時的な調整局面を迎えたが、これは成長の停滞ではなく、過熱した市場の正常化プロセスと捉えるべきである 3。

2024年には市場は再び明確な成長軌道に復帰し、市場規模は調査機関により1,827億ドルから1,877億ドルと推定されている 4。業界調査会社のNewzooによる最新の予測では、この成長トレンドは今後も継続し、2025年には市場規模が1,888億ドル(前年比+3.4%)、さらに2028年には2,065億ドル(2025-2028年の年平均成長率(CAGR)+3.0%)に達すると見込まれている 1。

この安定成長の背景には、単なるプレイヤー数の増加だけでなく、ビジネスモデルの進化による収益性の向上が存在する。市場の成長ドライバーは、新規ユーザーの獲得という「量の成長」から、既存ユーザーのエンゲージメントを深め、LTV(顧客生涯価値)を高める「価値の成長」へと質的な転換を遂げている。

| 年 | モバイル収益 (10億ドル) | コンソール収益 (10億ドル) | PC収益 (10億ドル) | 合計収益 (10億ドル) | 前年比成長率 |

|---|---|---|---|---|---|

| 2020 | 86.0 | 56.0 | 34.0 | 176.0 (推定) | – |

| 2022 | 92.0 | 59.0 | 36.0 | 187.0 (推定) | – |

| 2024 | 100.3 | 43.5 | 39.0 | 182.7 | +3.2% |

| 2025 (予測) | 103.0 | 45.9 | 39.9 | 188.8 | +3.4% |

| 2028 (予測) | 110.4 (推定) | 52.9 (推定) | 43.2 (推定) | 206.5 | (CAGR +3.0%) |

出典: Newzooの各年レポートを基に作成 1

この市場動向は、ゲーム業界が単一のトレンドで動いているのではなく、異なる経済原理を持つセグメントに分化しつつあることを示唆している。コンソール市場は、数年に一度の大型ハードウェア(例:Nintendo Switch 2)や超大型タイトル(例:Grand Theft Auto VI)の発売といった「イベント」によって非連続的な成長を遂げる 1。これは、高価なチケットを販売して一度に大きな収益を上げる映画のブロックバスター作品に近い「イベントドリブン型」の経済圏と言える。

一方で、市場の最大セグメントであるモバイルは、東アジアなどの成熟市場が飽和状態に近づき、成長が鈍化している 1。ここでは、日々の継続的なエンゲージメントと、長期的なLTVの最大化が成長の鍵を握る「エンゲージメントドリブン型」の経済圏が形成されている。この二つの異なる経済圏の存在を理解することは、事業戦略を策定する上で極めて重要である。

2.2 市場セグメンテーション分析

プラットフォーム別

2025年の市場予測をプラットフォーム別に見ると、各セグメントの特性と成長性の違いが明確になる 1。

- モバイル: 収益1,030億ドル(市場シェア55%)と、引き続き市場の過半を占める最大のセグメントである。しかし、成長率は+2.9%と相対的に低く、市場の成熟を示唆している。

- コンソール: 収益459億ドル(市場シェア24%)で、成長率は+5.5%と全セグメントの中で最も高い。これは、Nintendo Switchの後継機や大型タイトルのリリースへの期待が市場を牽引していることを示している。

- PC: 収益399億ドル(市場シェア21%)で、成長率は+2.5%と安定している。特にアジア太平洋地域でのSteamの普及が成長を支えている 1。

ビジネスモデル別

ビジネスモデルの多様化は、現代のゲーム市場を特徴づける重要な要素である。

- Free-to-Play (F2P) / フリーミアム: ゲーム内課金や広告を収益源とするこのモデルは、特にモバイル市場の収益の大部分を占めている 10。参入障壁の低さからプレイヤーを惹きつけ、一部の熱心なユーザーからの課金によって収益を上げる構造である。

- サブスクリプション: Xbox Game PassやPlayStation Plusといった月額制サービスが市場に浸透している。プレイヤーは定額で多数のゲームをプレイでき、プラットフォーマーにとっては安定した収益源となる。ただし、Newzooの2024年のトレンドレポートでは、このモデルの成長は鈍化の兆しを見せていると指摘されており、コンテンツの質と量が持続的な成長の鍵を握る 13。

- プレミアム(売り切り型): AAAクラスの大作タイトルを中心に、依然として強力な収益モデルである。特にコンソール市場では、発売初週の売上が極めて重要となるフロー型のビジネスを形成している 13。

市場全体としては、一度の売上で完結するプレミアムモデルから、サービス開始後も継続的に収益を生み出すGaaS(ライブサービス)モデルへのシフトが鮮明になっている 16。

地域別

地域別の市場構成は、世界のゲーム市場の多様性を示している 1。

- アジア太平洋: 2025年の予測収益は876億ドル(市場シェア46%)と世界最大。ただし、中国市場の成熟などにより、成長率は鈍化傾向にある。

- 北米: 予測収益527億ドル。コンソールゲームとPCゲームが強く、高ARPU(ユーザー1人あたり平均収益)が特徴の市場である。

- 欧州: 予測収益331億ドル。多様な文化背景を持つプレイヤーが多く、ローカライズの重要性が高い。

- 成長市場: 中東・アフリカ(MEA)とラテンアメリカは、市場規模こそ小さいものの、それぞれ+7.5%、+6.4%という高い成長率が予測されており、将来の成長エンジンとして注目される。

特筆すべきは、中国(予測収益498億ドル)と米国(同496億ドル)の二大市場だけで、世界全体のゲーム消費の約半分を占めるという寡占的な構造である 1。これは、グローバル戦略を策定する上で、この二大市場の動向を無視できないことを意味する。

2.3 市場成長ドライバーと阻害要因

主な市場成長ドライバー:

- GaaSモデルの浸透: バトルパス、シーズンイベント、サブスクリプションといった多様なマネタイズ手法がLTVを向上させ、市場全体の収益基盤を強化している 18。

- 新興国でのモバイル普及: 特に中東・アフリカ、ラテンアメリカ、東南アジアにおける安価なスマートフォンの普及とインターネット接続環境の改善が、新たなプレイヤー人口を創出している 10。

- 次世代コンソールと大型IPの登場: Nintendo Switch 2や『Grand Theft Auto VI』のような、市場全体を活性化させるハードウェアやソフトウェアのリリースが成長を強力に牽引する 1。

- eスポーツ市場の拡大: 視聴者数の増加、スポンサーシップの多様化、プロスポーツとしての地位確立が、新たな収益機会とエコシステムを創出している 19。

主な市場阻害要因:

- AAAタイトルの開発費高騰と長期化: 開発費は数百億円規模に達し、開発期間も5年~10年と長期化している 20。これにより、新規参入障壁が極めて高くなると同時に、投資回収リスクが増大している。

- 主要市場における規制強化: 特に中国政府による新規ゲームライセンス(版号)発行の厳格化や、未成年者のオンラインゲーム利用時間に対する厳しい制限は、世界最大のゲーム市場の成長に不確実性をもたらしている 10。

- 発見可能性(Discoverability)の低下: モバイルのApp StoreやPCのSteamには、日々膨大な数の新作ゲームがリリースされており、新規タイトルがプレイヤーの目に触れること自体が極めて困難になっている。これは特に中小規模のデベロッパーにとって深刻な課題である 22。

- 可処分時間の奪い合い: ゲームの競争相手は他のゲームだけではない。NetflixやYouTubeといった動画配信サービス、TikTokやInstagramといったSNSなど、消費者の可処分時間を奪い合うあらゆるエンターテイメントが代替品となり、競争は激化の一途をたどっている。

2.4 業界の主要KPIベンチマーク分析

GaaSモデルが主流となる中、事業の健全性を測るためには、従来のス販売本数に加え、運営に関わる各種KPIのベンチマークを理解することが不可欠である。

- MAU(月間アクティブユーザー数) / DAU(日間アクティブユーザー数): ゲームの人気とエンゲージメントの規模を示す最も基本的な指標。特に、DAUをMAUで割ったStickiness Ratioはユーザーの定着度を示し、一般的に20%以上が良好な水準、50%を超えるとトップクラスとされる 24。

- ARPU(ユーザー1人あたり平均収益) / ARPPU(課金ユーザー1人あたり平均収益):

- ARPUは、全ユーザー(無課金者含む)から得られる平均収益であり、ゲーム全体のマネタイズ効率を示す。ジャンルによる差が大きく、一般的な月間ARPUのベンチマークは、カジュアルゲームで$1~$5、ミッドコアゲームで$10~$20、ハードコアゲームでは$20以上とされる 25。

- ARPPUは、課金ユーザーのみを対象とした平均収益で、コアなファンの熱量や課金額の大きさを示す。

- コンバージョンレート(課金転換率): F2Pゲームにおいて、非課金ユーザーが初めて課金するユーザーに転換する割合。業界のベンチマークは2%~5%の範囲にある 25。この数値をいかに向上させるかがF2Pビジネスの鍵となる。

- リテンションレート(継続率): ユーザーがゲームを継続してプレイする割合を示す、GaaSモデルの生命線とも言える指標。一般的なベンチマークは以下の通りである 24。

- Day 1(翌日継続率): 40%~60%

- Day 7(7日後継続率): 20%~30%

- Day 30(30日後継続率): 10%~20%

- LTV(顧客生涯価値): 一人のユーザーが、そのゲームをプレイし始めてから引退するまでの全期間にわたって、もたらす収益の総額。ビジネスの持続可能性を判断する上で最も重要な指標の一つ。LTVがCAC(顧客獲得コスト)を大幅に上回る必要があり、一般的にLTVがCACの3倍以上であることが健全なビジネスの目安とされる 24。

第3章:外部環境分析(PESTLE Analysis)

ゲーム業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から複雑な影響を受けている。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略上の機会と脅威を特定する。

3.1 政治(Politics)

- 各国のコンテンツ規制(特に中国): 中国の国家新聞出版署によるゲーム版号(ライセンス)発行の厳格化、遅延、そして一時的な停止は、世界最大のゲーム市場へのアクセスを著しく困難にしている。また、未成年者のオンラインゲーム利用を金・土・日・祝日の1時間のみに制限する強力な規制は、若年層向けゲームの収益モデルに大きな影響を与えている 10。この「チャイナリスク」は、TencentやNetEaseといった中国の大手企業が、成長機会を求めて海外市場への展開(M&Aを含む)を加速させる大きな要因となっている。

- ルートボックス(ガチャ)への法的規制: 確率に基づいてアイテムを提供するルートボックス(日本では「ガチャ」として知られる)に対し、ギャンブル性があるとの批判が世界的に高まっている。ベルギーでは2018年にルートボックスが賭博法に違反すると判断され、事実上禁止された 26。スペインやアイルランドでも、未成年者保護の観点から同様の規制導入が検討されている 27。多くの国では、アイテムの排出確率を開示することが義務付けられており、今後さらに規制が強化される可能性は高い。これは、F2Pゲームの主要な収益モデルに直接的な影響を及ぼすリスク要因である。

- eスポーツの公的支援: eスポーツを正式なスポーツ競技として認定し、国家レベルで産業振興を図る動きが各国で活発化している。例えばインドでは、政府がeスポーツを公式なマルチスポーツイベントとして認識し、国内大会の開催やインフラ整備を支援している 28。中東諸国、特にサウジアラビアも国家戦略としてeスポーツに巨額の投資を行っている 29。こうした公的支援は、eスポーツ市場の信頼性を高め、大規模な国際大会の誘致やスポンサーシップの拡大を促進する追い風となる。

3.2 経済(Economy)

- 世界経済の景気後退懸念とインフレ: 世界的なインフレの進行とそれに伴う景気後退懸念は、個人の可処分所得を圧迫する。ゲーム、特に高価な新作プレミアムタイトルや、生活必需品ではないゲーム内アイテムへの課金は、景気変動の影響を受けやすい裁量的支出である 30。パンデミック収束後、消費者の関心が旅行や外食といったリアルな体験へと回帰する傾向も、ゲームへの支出を抑制する要因となり得る 32。

- 為替レートの変動: 任天堂、ソニー、Electronic Artsといったグローバルに事業を展開する大手パブリッシャーにとって、為替レートの変動は収益性に直接的な影響を及ぼす。例えば、日本の企業にとっては、近年の円安傾向は海外での売上を円換算した際に利益を押し上げる効果がある。一方で、海外からの開発機材の調達コストや、海外スタジオの運営コストを増加させるという側面も持つ 33。グローバルなサプライチェーンと収益構造を持つ企業は、為替ヘッジ戦略の重要性が増している。

3.3 社会(Society)

- 「ゲーム」の社会的地位の変化: かつては子供や一部の愛好家のためのニッチな趣味と見なされていたゲームは、今や文化の主流を占めるエンターテイメントへと成長した。2025年には世界のプレイヤー人口が36億人に達し、オンライン人口の6割以上を占めると予測されている 1。eスポーツのスター選手はアスリートとして認知され、ゲーム実況は人気のコンテンツジャンルとして確立している。

- ゲームを巡る社会問題への対応: 業界の成長に伴い、その負の側面にも厳しい目が向けられている。WHOが「ゲーム障害」を国際疾病として認定したことに代表されるゲーム依存の問題、オンライン空間でのハラスメントや誹謗中傷、そして開発現場における「クランチ」と呼ばれるプロジェクト終盤の過酷な長時間労働は、深刻な社会問題として認識されている 34。企業はESG(環境・社会・ガバナンス)の観点から、これらの問題に対して責任ある対応を取ることが強く求められている。

- ダイバーシティ&インクルージョン(D&I)への要請: プレイヤー層が性別、年齢、人種、性的指向において多様化するにつれ、ゲーム内の表現にも多様性と包括性(D&I)が求められるようになった。画一的なキャラクター造形やステレオタイプな物語は批判の対象となり、多様な背景を持つプレイヤーが自身を投影できるようなキャラクターや物語を創造することが、ブランドイメージの向上と幅広い顧客層の獲得に不可欠となっている 37。

3.4 技術(Technology)

- クラウドゲーミング: Xbox Cloud GamingやNVIDIA GeForce NOWといったサービスは、ゲームの処理をサーバー側で行い、映像をストリーミング配信する技術である。これにより、ユーザーは高価なゲーミングPCや最新コンソールを持たずとも、スマートフォンや安価なデバイスで高品質なゲームをプレイできるようになる。これは、デバイスの制約という参入障壁を取り払い、ゲームへのアクセス性を劇的に向上させる。クラウドゲーミング市場は年率30%を超える高い成長率で拡大が見込まれており、ゲームの「所有」から「アクセス」への移行を加速させる 42。

- 5G/6G通信: 第5世代移動通信システム(5G)が持つ「超高速・大容量」「超低遅延」「多数同時接続」という特性は、特にモバイルゲームとクラウドゲーミングの体験を根本から変えるポテンシャルを持つ。4Gと比較して100倍高速な通信速度と1ミリ秒レベルの低遅延は、クラウドゲーミングの操作遅延を解消し、どこでもコンソール級の体験を可能にする 47。

- VR/AR/MR(XR): 仮想現実(VR)、拡張現実(AR)、複合現実(MR)を総称するXR技術は、究極の没入体験を提供する技術として期待されている。コンシューマー市場での本格的な普及には、デバイスの価格、装着感、魅力的なコンテンツ不足といった課題が依然として存在するが、「メタバース」という概念との関連で再び注目が集まっている。ゲーム空間は、人々がアバターとして集い、交流し、経済活動を行うメタバースの最も具体的かつ先進的な実現形態と見なされている。

- ブロックチェーン(GameFi/P2E): ブロックチェーン技術を活用し、「Play to Earn(遊んで稼ぐ)」というコンセプトを掲げるGameFiは、一時期大きな注目を集めた。しかし、多くのプロジェクトがゲームとしての面白さよりも投機的なインセンティブに依存しており、新規プレイヤーの流入が途絶えると経済圏が崩壊する持続可能性の課題を抱えている 52。ゲーム内アイテムをNFT(非代替性トークン)としてプレイヤーに真の所有権を与えるというアイデアも、ゲーム体験にどのような本質的価値を付加できるか、いまだ模索が続いている段階である 55。

3.5 法規制(Legal)

- データプライバシー規制: EUの一般データ保護規則(GDPR)や米国カリフォルニア州の消費者プライバシー法(CCPA)に代表される厳格なデータプライバシー規制は、企業によるプレイヤーデータの収集、分析、活用方法に大きな影響を与える 56。特に、プレイヤーの行動データに基づいてコンテンツの最適化やターゲティング広告を行うGaaSモデルにおいては、ユーザーからの明確な同意取得やデータ管理体制の構築といったコンプライアンス遵守が事業運営の前提条件となる。

- UGC(ユーザー生成コンテンツ)と著作権: 『Roblox』や『Fortnite Creative』のようにプレイヤー自身がコンテンツを創造するプラットフォームの台頭、あるいはゲームの改造データである「MOD」やゲーム実況動画の普及により、UGCの法的整理が重要な課題となっている。UGCから生じる著作権が誰に帰属するのか、また、UGCから生じた収益をプラットフォーマーとクリエイターでどのように分配するのかといった点は、依然として複雑な法的論点を含んでいる 57。

- レーティングシステム: 各国のレーティング機関(日本のCERO、北米のESRBなど)は、ゲームの表現内容(暴力、性描写など)を審査し、対象年齢を示す。これらのレーティングは、プラットフォームでの販売可否や広告展開に直接影響するため、デベロッパーは開発の初期段階から各地域の基準を意識する必要がある。

3.6 環境(Environment)

- データセンターの電力消費と環境負荷: 大規模なマルチプレイヤーオンラインゲームや、急成長するクラウドゲーミングは、膨大な計算処理能力を必要とし、そのインフラはデータセンターに依存している。世界のデータセンターの電力消費量は急増しており、2030年までには2022年の3倍以上に達するとの予測もある 63。その多くが化石燃料由来の電力で賄われている場合、企業のカーボンフットプリントは増大し、環境負荷に対する社会的な批判に晒されるリスクがある。今後は、データセンターのエネルギー効率の改善や、太陽光・風力といった再生可能エネルギーの利用が、企業の持続可能性評価やブランドイメージにおいて重要な要素となる 64。

これらの外部環境要因は、単独で作用するのではなく、相互に影響し合いながら業界の構造を変化させている。特に、GaaSというビジネスモデルに対しては、複数の要因が複合的に作用し、その収益性に下方圧力をかける構図が見て取れる。政治面でのルートボックス規制は直接的なマネタイズ手法を制限し、経済面でのインフレはユーザーの課金意欲を減退させる 27。法規制面では、GDPRがLTV向上に不可欠なプレイヤー行動データの詳細な分析・活用を制約し、社会面ではゲーム依存への懸念が、プレイ時間を意図的に引き延ばすようなエンゲージメント施策への反発を招く可能性がある 34。これらは個別の問題ではなく、GaaSというビジネスモデルの根幹を支える収益ドライバーとエンゲージメント手法に同時に作用する複合的な圧力である。したがって、今後のGaaS戦略は、単にLTVを最大化するだけでなく、「倫理的で、透明性が高く、プレイヤーに明確な価値を提供する」マネタイズ手法(例:確率に依存しないバトルパス、ゲームプレイに影響しないコスメティックアイテム)へとシフトすることが、長期的な成功とリスクヘッジのために不可欠となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ゲーム業界の収益性と競争の力学を理解するため、マイケル・ポーターのFive Forcesモデルを用いて業界構造を分析する。

4.1 供給者の交渉力(Bargaining Power of Suppliers)

強い

- ゲームエンジン: UnityとEpic Games(Unreal Engine)が市場を寡占しており、開発の技術的基盤を握っている 67。デベロッパーはこれらのエンジンに深く依存しており、ライセンス料や利用規約の変更(例:2023年に発表されたUnityのRuntime Fee導入騒動)は、デベロッパーの収益構造に直接的な影響を与える。エンジン側が強力な交渉力を持つ構造となっている。

- ハードウェア(半導体メーカー): NVIDIAとAMDは、PCおよびコンソールゲームのグラフィック品質を決定づけるゲーミングGPU市場を支配している 68。これらの企業の技術革新がゲームの表現力を進化させる一方、半導体の供給状況や価格変動は、コンソール機やゲーミングPCの製造コストと供給量に直接影響を及ぼし、業界全体のリスク要因となる。

- 有力な人材: 『メタルギア』シリーズの小島秀夫氏や『マリオ』シリーズの宮本茂氏のような、世界的なヒットIPを生み出す著名なゲームクリエイターは、極めて強い交渉力を持つ。また、GaaSモデルの成功に不可欠な運営ノウハウを持つライブオプス専門家や、AIエンジニア、データサイエンティストといった専門人材の需要は供給を大幅に上回っており、業界内外で激しい獲得競争が繰り広げられている。彼らの存在や移籍は、企業の競争力を大きく左右する。

4.2 買い手の交渉力(Bargaining Power of Buyers)

非常に強い

- プレイヤー(消費者): 買い手であるプレイヤーの交渉力は極めて強い。特にモバイル市場では、基本無料(F2P)のゲームが溢れており、プレイヤーが別のゲームに乗り換える際のスイッチングコストはほぼゼロである。PC市場においても、SteamやMetacriticといったプラットフォーム上のユーザーレビュー、あるいはYouTubeやTwitch上の人気ストリーマーによる評価が、ゲームの売上や評判に絶大な影響を与える。プレイヤーコミュニティからのフィードバックや批判は、GaaSモデルにおけるアップデートの方向性を決定づけることも多く、企業はプレイヤーの意向を無視した事業運営を行うことが事実上不可能となっている。

4.3 新規参入の脅威(Threat of New Entrants)

セグメントにより大きく異なる

- AAA(大規模開発)市場(低い): 開発費が数百億円規模にまで高騰し、開発期間も長期化しているため、財務体力、高度な技術力、有力なIP、そしてグローバルなマーケティング能力を持たない企業がこの市場に新規参入することは極めて困難である。

- モバイル/インディー市場(高いが、成功確率は低い): App Store、Google Play、Steamといったデジタル配信プラットフォームの存在により、少人数のチームや個人が低予算でゲームを開発し、世界市場に参入すること自体の障壁は低い。しかし、市場には毎年数万本もの新作がリリースされており、その膨大なタイトルの中に埋もれてしまう「発見可能性の低さ」が深刻な問題となっている。結果として、市場に参入はできても、商業的に成功を収めることができる確率は非常に低い。

4.4 代替品の脅威(Threat of Substitutes)

非常に高い

ゲーム業界の競争相手は、他のゲーム会社だけではない。消費者の限られた「可処分時間」と「可処分所得」を奪い合う、あらゆるエンターテイメントが代替品となる。具体的には、NetflixやAmazon Prime Videoといった動画配信サービス、YouTube、TikTokといったソーシャルメディア、音楽ストリーミング、スポーツ観戦、読書などが挙げられる。特に、TikTokに代表されるショート動画プラットフォームの台頭は、若年層を中心にユーザーの集中力を断片化させ、腰を据えて長時間プレイする必要があるゲームからの離脱を促す可能性があり、重大な脅威と認識されている。

4.5 業界内の競争(Rivalry Among Existing Competitors)

非常に激しい

業界内の競争は、あらゆるセグメントで極めて激しい。

- プラットフォーマー間の競争: ソニー(PlayStation)、マイクロソフト(Xbox)、任天堂(Switch)の3社は、ハードウェアの性能や価格競争に加え、魅力的な独占タイトルの獲得、サブスクリプションサービス(Xbox Game Pass vs. PlayStation Plus)のコンテンツ拡充、そしてユーザーを自社プラットフォームに囲い込むためのエコシステム構築において、熾烈な覇権争いを繰り広げている。

- 大手パブリッシャー間の競争: Electronic Arts (EA)、Take-Two Interactive、Ubisoft、そしてMicrosoft傘下となったActivision Blizzardといった欧米の巨大パブリッシャーや、Tencent、NetEaseといった中国の巨人は、人気IPのシリーズ化やGaaSモデルによる継続的な収益化で、グローバル市場のシェアを争っている。近年は、業界の成熟化を背景に、大型M&Aによる業界再編の動きが活発化している。

- モバイル市場の競争: F2Pモデルが主流のモバイル市場では、ユーザー獲得競争が極めて熾烈である。ユーザー獲得コスト(UAC)は高騰を続けており、データ分析に基づいた精緻なマーケティング(パフォーマンスマーケティング)の実行能力が、企業の収益性を左右する決定的な要因となっている。

このFive Forces分析から浮かび上がるのは、ゲーム業界の競争構造が、従来の「水平分業型」の競争から、巨大プラットフォーマーが主導する「垂直統合型エコシステム」間の競争へと質的に変化している点である。かつては、デベロッパーがゲームを開発し、パブリッシャーが販売・マーケティングを行い、プラットフォーマーが流通の場を提供するという水平的な役割分担が主流であった。しかし現在、マイクロソフトやソニーのような企業は、自社でハードウェア(Xbox, PlayStation)を製造・販売し、デジタルストア(Microsoft Store, PlayStation Store)という流通網を支配し、サブスクリプションサービス(Game Pass, PS Plus)でユーザーを囲い込み、さらに自社傘下の多数のスタジオで強力なコンテンツ(供給者)を内製するという、バリューチェーンの複数段階を支配下に置く垂直統合モデルを強化している。この結果、競争の主戦場は「EA vs Take-Two」といったパブリッシャー間の水平競争だけでなく、「マイクロソフトエコシステム vs ソニーエコシステム」という、ハード、ソフト、サービス、コミュニティを包括した垂直的なエコシステム間のメガコンペティションとなっている。この文脈において、独立系のゲーム会社は、これら巨大なエコシステムのいずれかと戦略的パートナーシップを結ぶのか、あるいは複数のエコシステムを渡り歩くマルチプラットフォーム戦略を徹底するのか、という自社の立ち位置を明確に定義することが、これまで以上に重要となっている。

第5章:サプライチェーンとバリューチェーン分析

ゲーム業界の価値創造プロセスは、ビジネスモデルの変革に伴い大きく変化している。ここでは、伝統的なサプライチェーンと、GaaSモデルにおける新たなバリューチェーンを分析する。

5.1 サプライチェーン分析(開発から流通まで)

伝統的なゲームのサプライチェーンは、企画からプレイヤーの手に渡るまでの一連のリニアなプロセスとして描くことができる。

- 企画 (Planning): ゲームのコンセプト、ジャンル、ターゲット層、ビジネスモデルなどを決定する初期段階。市場調査や競合分析が行われる。

- 開発 (Development): 企画に基づき、実際のゲームを制作するプロセス。プログラマー、アーティスト、デザイナー、サウンドクリエイターなど多様な専門家が関与する。このプロセスは、プロトタイピング、α版(主要機能の実装)、β版(機能の完成とバランス調整)といったマイルストーンを経て進行する。

- QA (Quality Assurance): 開発されたゲームにバグや不具合がないかを確認し、品質を保証するプロセス。専門のテスターが繰り返しプレイし、問題点を洗い出す。

- パブリッシング (Publishing): 完成したゲームを市場に投入するための活動全般。マーケティング戦略の立案、広告宣伝(PR)、メディアリレーションズ、コミュニティ管理などが含まれる。

- ディストリビューション (Distribution): ゲームをプレイヤーに届ける最終段階。

- 物理パッケージ: ディスクやカートリッジを製造し、卸売業者を通じて小売店(家電量販店など)に流通させる。

- デジタル配信: Steam (PC)、PlayStation Store (PS)、App Store (iOS) などのデジタルプラットフォームを通じて、プレイヤーに直接ダウンロード販売する。

近年、このサプライチェーンにおいて、デジタル配信プラットフォームの支配力が極めて増大している。SteamはPCゲーム市場、App StoreとGoogle Playはモバイルゲーム市場において、事実上の寡占的な流通チャネルとなっている。これらのプラットフォームは、膨大な数のユーザーベースへのアクセスを提供する一方で、売上の30%を手数料として徴収するのが業界標準である 74。この手数料率は多くのデベロッパーにとって大きな負担となっており、プラットフォーマーの強い交渉力を示している。

5.2 バリューチェーン分析

ゲーム業界における価値の源泉は、GaaSモデルの浸透により根本的に変化した。

価値の源泉のシフト:フローからストックへ

従来の売り切り型モデルでは、価値の源泉はゲーム発売時に集中していた。発売初週のパッケージ売上(フロー収益)が事業の成否を決定づけるモデルであった。しかし、GaaSモデルでは、価値の源泉はサービス開始後の継続的な運営・アップデート(ストック収益)へとシフトしている。ゲームは発売時が完成形ではなく、サービス開始後もシーズンイベント、新キャラクターの追加、バランス調整といった「ライブオプス(Live Ops)」を通じて、何年にもわたりプレイヤーに新たな体験を提供し続ける。これにより、企業はLTV(顧客生涯価値)の最大化を目指すストック型のビジネスモデルへと転換した。

GaaSモデルにおけるバリューチェーン

GaaSモデルのバリューチェーンは、従来の線形的なプロセスとは異なり、「開発」と「運営」が融合した循環的なサイクルを特徴とする 80。

- 初期開発 (Initial Development): プレイヤーが熱中できるコアなゲーム体験と、長期的な運営に耐えうる拡張性の高いシステムを設計・開発する。

- ローンチ & ライブオプス (Launch & Live Ops): ゲームを市場に投入し、継続的な運営を開始する。ここでの価値創造活動には、新規コンテンツの定期的な配信、コミュニティイベントの開催、プレイヤーからのフィードバック収集などが含まれる。

- データ分析 (Data Analysis): プレイヤーの行動データ(プレイ時間、課金箇所、離脱ポイントなど)を大規模に収集・分析する。このデータは、プレイヤーが何に価値を感じ、どこに不満を抱いているかを客観的に理解するための最も重要な資源となる。

- 改善・アップデート (Improvement & Update): データ分析から得られた洞察に基づき、ゲームバランスの調整、新機能の追加、マネタイズ手法の最適化などを行う。この改善サイクルを高速で回し続けることが、プレイヤーのエンゲージメントを維持し、LTVを向上させる鍵となる。

この循環的なバリューチェーンにおいて、以下の要素が重要な役割を担っている。

- ゲームエンジン (Unity, Unreal Engine): これらの汎用エンジンは、高度なグラフィックス表現や物理演算といった機能をミドルウェアとして提供することで、開発の初期段階における技術的な負担を大幅に軽減する。これにより、デベロッパーはゲームの独自性や面白さといった、より創造的な部分にリソースを集中できる。ゲームエンジンは開発プロセスの「コモディティ化」と「高度化」を同時に促進し、バリューチェーンの「開発」段階における生産性を大きく向上させている。

- データ分析: GaaSモデルにおいて、データ分析はもはや単なる補助的な活動ではない。プレイヤーがどこで離脱し、何に課金するのかをデータに基づいて特定し、次のアップデート内容を決定する。これは、経験や勘に頼った従来のゲームデザインを、データドリブンな科学的アプローチへと変革するものであり、バリューチェーン全体の意思決定の中核を担う。

第6章:顧客需要の特性分析

成功するゲーム事業戦略を策定するためには、ターゲットとなる顧客、すなわちプレイヤーが何を求め、どのように行動し、何に価値を感じるのかを深く理解することが不可欠である。

6.1 プレイヤーセグメンテーション

プレイヤーは画一的な集団ではなく、多様な動機やプレイスタイルを持つセグメントに分類できる。

動機別セグメンテーション

プレイヤーがゲームに求める根源的な欲求は何か。1996年にリチャード・バートルが提唱した古典的な「バートル分類」は、現代のゲームデザインにおいても依然として有用な示唆を与える 83。

- アチーバー(Achiever)/ 達成: レベルアップ、アイテム収集、ランキング上位入賞など、ゲーム内の目標を達成し、自らのスキルや成果を誇示することに喜びを感じるタイプ。

- エクスプローラー(Explorer)/ 探索: ゲームの広大な世界を隅々まで探索し、隠された場所や物語、システムの未知の側面を発見することに価値を見出すタイプ。

- ソーシャライザー(Socializer)/ 社交: 他のプレイヤーとの交流、協力プレイ、チャット、ギルド活動といった社会的な繋がりに最も重きを置くタイプ。

- キラー(Killer)/ 競争: 対人戦(PvP)において他のプレイヤーに勝利し、優位に立つことに強い動機を持つタイプ。

また、Newzooは現代の多様なゲームとの関わり方を反映した、より詳細なペルソナ分類を提唱している。これには、プレイだけでなく視聴や情報収集も含む「アルティメットゲーマー」、暇な時間に手軽に遊ぶ「タイムフィラー」、ゲーム関連のコミュニティ活動を重視する「コミュニティゲーマー」などが含まれる 89。これらのフレームワークを活用し、自社タイトルがどのタイプのプレイヤーに訴求するのかを明確に定義することが重要である。

プレイスタイル別セグメンテーション

- カジュアル: スマートフォンで短時間に手軽に遊ぶ層。パズルゲームやハイパーカジュアルゲームを好む。

- ミッドコア: カジュアルとハードコアの中間に位置し、ある程度の戦略性やスキルを求めるが、過度な時間的コミットメントは避ける層。多くの人気モバイルRPGやPC/コンソールのアクションゲームがこの層をターゲットとしている。

- ハードコア: 高いスキルと長時間のプレイを厭わず、複雑なゲームシステムや競技性の高い対戦を好む層。eスポーツタイトルや高難易度のRPGの主な支持層である。

課金行動別セグメンテーション

F2Pモデルにおけるプレイヤーは、その課金行動によって以下のように分類される。

- 非課金者(Non-spender): 全く課金しないユーザー層。広告視聴や口コミによってエコシステムに貢献する。

- 低額課金者(Minnow / Dolphin): 少額を定期的に、あるいは時々課金する層。ユーザーベースの大部分を占める。

- 高額課金者(Whale): ゲームに多額の資金を投じる、いわゆる「ヘビーユーザー」。人数は少ないが、F2Pゲームの収益の大部分(一説には上位1.5%のプレイヤーが収益の90%を占める 26)を支える極めて重要な層である。

6.2 購買決定要因(KBF: Key Buying Factor)

プレイヤーが数多あるゲームの中から特定のタイトルを選び、時間やお金を投じることを決定する要因は多岐にわたる。

- IP(知的財産): 『ポケットモンスター』や『ファイナルファンタジー』のような既存の有名IPか、全く新しい新規IPか。有名IPは初期の注目度や安心感が高い一方、新規IPは斬新な体験を提供する可能性がある。

- ジャンル: RPG、アクション、ストラテジー、パズルなど、プレイヤーは自身の好みに合ったジャンルを選択する傾向が強い。

- グラフィックスとアートスタイル: フォトリアルなAAA級のグラフィックスか、独創的なアートスタイルか。ビジュアルはゲームの第一印象を決定づける重要な要素である。

- コミュニティの評価・レビュー: SteamやApp Storeのユーザースコア、Metacriticのようなレビュー集積サイトの評価、信頼する友人からの推薦など、第三者からの評価は購買意思決定に大きな影響を与える。

- 価格: 基本無料か、有料(プレミアム)か。価格設定はターゲット層とビジネスモデルを決定づける根幹的な要素である。

- ストリーマーによる実況プレイ: 人気ストリーマーがプレイし、ポジティブな反応を示すことで、そのゲームの認知度と魅力が飛躍的に高まり、一大ムーブメントを引き起こすことがある。これは現代における最も強力なマーケティング手法の一つである。

6.3 UGC(ユーザー生成コンテンツ)とコミュニティ

現代のゲームにおいて、プレイヤーはもはや単なるコンテンツの「消費者」ではない。彼らは自らコンテンツを創造し、コミュニティを形成し、IPを共に育てる「共創者」へとその役割を変化させている。

- 多様なUGC活動: プレイヤーは、ゲームの機能を拡張・改変する「MOD」の制作、自身のプレイを実況・解説する動画の配信、ファンアートやファンフィクションの創作、コスプレなど、多様な形でUGCを生み出している。これらの活動は、ゲームの寿命を延ばし、コミュニティを活性化させ、IPの世界観を豊かにする上で極めて重要な役割を果たしている 95。

- UGCを核とするプラットフォーム: 近年、UGCそのものをビジネスモデルの中核に据えるプラットフォームが大きな成功を収めている。

- Roblox: プレイヤーが自らゲーム(Roblox内では「エクスペリエンス」と呼ばれる)を制作し、他のプレイヤーに提供できるプラットフォーム。クリエイターは自身の作品から収益を得ることができ、巨大な「クリエイターエコノミー」を形成している。トップクラスのデベロッパーは年間数百万ドルから数千万ドルを稼ぎ出しており、Robloxはもはや単なるゲームではなく、次世代のゲーム開発者を生み出す経済圏となっている 96。

- Fortnite Creative: Epic Gamesが提供する『Fortnite』内のモードで、プレイヤーは高度なツールを用いて独自の島(マップ)やゲームモードを制作できる。Epic Gamesはクリエイターへの収益分配プログラムを導入しており、2024年にはクリエイターに3億5,200万ドルを支払ったと報告されている 102。これにより、Fortniteは単一のバトルロイヤルゲームから、多様なUGCが集まるメタバース的なプラットフォームへと進化を遂げている 95。

これらのプラットフォームの成功は、企業がトップダウンでコンテンツを提供するだけでなく、プレイヤーがボトムアップで創造性を発揮できる「場」を提供することの戦略的重要性を明確に示している。

第7章:業界の内部環境分析

企業の競争優位がどこから生まれるのかを理解するため、業界の内部環境を分析する。VRIOフレームワークを用いて持続的な競争優位の源泉を特定し、人材動向と労働生産性の課題を考察する。

7.1 VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、企業の経営資源やケイパビリティ(組織能力)が、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から持続的な競争優位(SCA: Sustained Competitive Advantage)に繋がるかを分析する手法である。

- 世界的に強力な自社IP(知的財産):

- 価値(V): 『マリオ』や『ポケットモンスター』といった任天堂のIPは、世代を超えて絶大な人気を誇り、ゲームソフトだけでなく、映画、テーマパーク、キャラクター商品など多様な形で巨額の収益を生み出す 107。

- 希少性(R): これほどまでに長期間にわたり、グローバルな人気を維持しているIPポートフォリオは極めて稀である。

- 模倣困難性(I): 数十年にわたる歴史の中で培われたキャラクターへの愛着やブランドイメージは、他社が短期間で模倣することは不可能に近い。

- 組織(O): 任天堂は、IPを厳格に管理し、その価値を最大化するための組織体制と企業文化(「IPに触れる人口の拡大」という基本戦略)を有している。

- 結論: 持続的な競争優位の源泉である。

- AAAタイトルを開発しきる高度な技術力と組織力:

- 価値(V): 『Grand Theft Auto』や『The Last of Us』のような、圧倒的な品質を持つAAAタイトルは、高い評価と商業的成功をもたらす。

- 希少性(R): 数百人から千人規模の開発チームをまとめ上げ、数年から10年にわたる開発期間を管理し、数百億円の予算を投じてプロジェクトを完遂できる組織は、世界でも一握りである。

- 模倣困難性(I): 高度な技術力、洗練された開発パイプライン、大規模プロジェクトのマネジメント能力といった組織能力の複合体であり、模倣は極めて困難。

- 組織(O): Rockstar GamesやNaughty Dogといったスタジオは、このような大規模開発を成功させるための独自の開発文化とプロセスを組織内に構築している。

- 結論: 持続的な競争優位の源泉である。

- 強力なプラットフォーム(Steam, App Store):

- 価値(V): 数億人規模のユーザーベースへのアクセスを提供し、決済、配信、コミュニティ機能などを一元的に提供することで、デベロッパーとプレイヤー双方に価値を提供する。

- 希少性(R): これほどの規模と機能を持つデジタル配信プラットフォームは、PC市場におけるSteam、モバイル市場におけるApp Store/Google Play以外に存在しない。

- 模倣困難性(I): 強力なネットワーク効果(ユーザーが増えればデベロッパーが増え、さらにユーザーが増える)が参入障壁となり、後発企業が同等のプラットフォームを構築することは極めて困難。

- 組織(O): ValveやAppleは、プラットフォームを維持・発展させるための強力なエンジニアリング組織とビジネス開発体制を持つ。

- 結論: 持続的な競争優位の源泉である。

- 魅力的なエコシステム(Xbox Game Pass):

- 価値(V): プレイヤーに月額定額で数百本のゲームへのアクセスを提供し、コストパフォーマンスの高い価値を提供する。

- 希少性(R): ファーストパーティの新作を発売初日から提供するなど、そのコンテンツの質と量は競合(PlayStation Plus)に対して優位性を持つ。

- 模倣困難性(I): このモデルは、Activision Blizzardの買収に象徴されるような、巨額の資本投下と、ハードウェア、クラウドインフラ、コンテンツ制作能力の垂直統合によって成り立っており、模倣のハードルは非常に高い。

- 組織(O): マイクロソフトは、全社を挙げてゲーミング事業を成長戦略の柱と位置づけ、エコシステムを推進する組織体制を構築している。

- 結論: 持続的な競争優位の源泉である。

- GaaSを成功させる運営ノウハウとデータ分析力:

- 価値(V): プレイヤーのエンゲージメントを長期的に維持し、LTVを最大化することで、安定した収益を生み出す。

- 希少性(R): 『Fortnite』や『原神』のように、グローバルで大規模なGaaSを成功させた実績を持つ企業は限られている。

- 模倣困難性(I): 成功には、単なる開発力だけでなく、コミュニティマネジメント、データ分析に基づく迅速な意思決定、継続的なコンテンツ供給能力といった、複合的かつ経験に裏打ちされた運営能力が必要であり、模倣は容易ではない。

- 組織(O): 成功企業は、ライブオプス専門チームやデータサイエンティストチームを組織内に擁し、データドリブンな運営サイクルを確立している。

- 結論: 持続的な競争優位の源泉となりうる。

7.2 人材動向

ゲーム業界の競争優位は、最終的にそれを支える人材に帰結する。

- 需要の高い専門人材:

- 伝統的なゲーム開発者(プログラマー、アーティスト、デザイナー)に加え、GaaSモデルの普及に伴い、データサイエンティスト、コミュニティマネージャー、ライブオプス専門家といった職種の需要が急増している。

- さらに、AI技術の進化により、AIエンジニアや機械学習(ML)の専門家が、ゲーム開発の生産性向上と新たなプレイヤー体験の創出において、極めて重要な役割を担うようになっている。

- 人材獲得競争:

- 特にAI、データ分析、クラウドインフラといった分野の専門人材は、ゲーム業界だけでなく、IT・Web業界(GAFAMなど)をはじめとするあらゆる産業で需要が高く、業界を越えた激しい人材獲得競争が繰り広げられている。

- ゲーム業界は、他業界と比較して高い専門性が求められる一方で、労働環境(特にクランチ問題)や賃金水準の面で必ずしも有利とは言えず、優秀な人材の確保・定着が経営上の重要課題となっている。

- 賃金相場:

- 専門性の高いシニアクラスのAIエンジニアやデータサイエンティストの賃金は高騰を続けている。企業は、競争力のある報酬パッケージに加え、創造的な仕事への挑戦や柔軟な労働環境といった非金銭的な魅力も提供する必要がある。

7.3 労働生産性

業界の持続的な成長のためには、労働生産性の向上が不可欠であるが、いくつかの構造的な課題を抱えている。

- AAAタイトルの開発非効率性:

- グラフィックの高度化やコンテンツ量の増大に伴い、AAAタイトルの開発費は数百億円、開発期間は5年~10年へとインフレーションを続けている 20。これは、プロジェクトあたりの投下労働量が爆発的に増加していることを意味し、生産性の観点からは深刻な課題を示している。一つのプロジェクトの失敗が、企業の存続を揺るがしかねないハイリスクな構造となっている。

- 「クランチ」問題:

- プロジェクトの締め切り間際に、極度の長時間労働を強いる業界特有の悪しき慣習である「クランチ」は、依然として多くの開発現場で問題となっている 35。クランチは、開発者の心身の健康を損ない、燃え尽き症候群や離職の原因となる。これは、創造性が求められるゲーム開発において、長期的なIP創出力や組織力の低下に直結する、持続可能性を阻害するボトルネックである。

- 生産性向上の可能性:

- ゲームエンジン: UnityやUnreal Engineといった汎用ゲームエンジンの進化は、開発の標準化と効率化に大きく貢献してきた。

- AIツールの活用: 生成AIをはじめとするAIツールは、アセット制作、コーディング、デバッグといった開発工程を自動化・効率化し、労働生産性を飛躍的に向上させる可能性を秘めている。AIをいかに効果的に開発パイプラインに組み込むかが、今後の生産性向上の鍵を握る。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年のゲーム業界を形作る主要なトレンドと、その帰結としての未来像を予測する。

- GaaSモデルの深化と洗練:

GaaS(Games as a Service)は、もはや単なるビジネスモデルではなく、業界の標準的な思想となっている。今後は、その手法がさらに多様化し、洗練されていくだろう。単発のアイテム課金(マイクロトランザクション)に加え、バトルパス(プレイの進行度に応じて報酬がもらえるシーズン制の仕組み)、シーズンイベント(期間限定のコンテンツやチャレンジ)、そしてサブスクリプション(月額課金)といった、プレイヤーのエンゲージメントと継続的な支出を促すマネタイズ手法が、より精緻に設計・組み合わされていくだろう。成功の鍵は、プレイヤーに「支払わされている」と感じさせるのではなく、「投資したい」と思わせる価値を提供し続けることにある。 - クロスプラットフォームの標準化:

「いつでも、どこでも、誰とでも」同じゲーム体験を共有したいというプレイヤーの欲求に応える形で、クロスプラットフォームが標準となる未来が到来する。具体的には、PlayStation、Xbox、PC、スマートフォンといった異なるデバイスのプレイヤーが一緒に遊べるクロスプレイと、あるデバイスでのゲームの進行状況や購入アイテムが他のデバイスにも引き継がれるクロスプログレッションが、多くの主要タイトルで当たり前の機能となる。これにより、伝統的な「プラットフォームの壁」は意味を失い、プレイヤーはデバイスに縛られることなく、最も都合の良い環境でゲームエコシステムにアクセスできるようになる。 - IPのトランスメディア戦略の加速:

ゲームはもはや、それ単体で完結するエンターテイメントではない。強力なIP(知的財産)は、ゲームという原点を核として、映画、アニメ、マーチャンダイジング、テーマパークなど、メディアの垣根を越えて展開され、巨大なエコシステムを形成する。Netflixの『アーケイン』(リーグ・オブ・レジェンド原作)やHBOの『The Last of Us』の成功は、ゲーム発IPが質の高い映像作品として世界的な評価を得られることを証明した。このトランスメディア戦略は、IPの認知度とブランド価値を飛躍的に高め、各メディア間での相乗効果を生み出し、ファンのエンゲージメントを長期的に維持するための最も強力な手法となる。 - eスポーツのメインストリーム化:

eスポーツは、ニッチなサブカルチャーから、プロスポーツとして社会的な地位を確立し、エンターテイ”テイメントの主流へと進化を続ける。主要タイトルの世界大会では、賞金総額が数億円から数十億円に達し、その視聴者数は伝統的なスポーツのそれを凌駕するケースも珍しくない。スポンサーには自動車、金融、高級ブランドといった非ゲーム企業が名を連ね、市場規模は拡大の一途をたどる。オリンピック競技としての採用議論も進んでおり、eスポーツは今後、Z世代やα世代にとって最も身近な「スポーツ観戦」の一つとなるだろう。 - メタバースとしてのゲーム空間:

「メタバース」という言葉の流行は一時期の熱狂から落ち着きを見せているが、その概念が目指す「人々がアバターとして集い、交流し、創造し、経済活動を行う持続的な3D仮想空間」というビジョンは、ゲームの世界で着実に具現化されている。『Fortnite』がゲーム内で有名アーティストのバーチャルライブを開催し、数千万人が同時に参加した事例や、『Roblox』内でプレイヤーが自らゲームやアイテムを制作・販売し、巨大なクリエイターエコノミーを形成している事例は、その代表である。これらのプラットフォームは、単なる「ゲーム」の枠を超え、次世代のソーシャルハブ、あるいはデジタルな「第三の場所(サードプレイス)」としての役割を担い始めている。

これらのトレンドは、業界の境界線を曖昧にし、新たな競争と協業の機会を生み出す。ゲーム会社は、もはや単に面白いゲームを作るだけでなく、持続可能なサービスを運営し、強力なIPエコシステムを構築し、次世代のデジタル社会のプラットフォームを創造する役割を担うことになる。

第9章:AIの影響とインパクト(特別章)

人工知能(AI)、特に生成AI(Generative AI)の急速な進化は、ゲーム業界のバリューチェーン全体にわたり、過去のどの技術革新よりも根源的かつ破壊的なインパクトを与えようとしている。AIは、開発の「生産性」を飛躍的に向上させると同時に、プレイヤーが体験する「価値」そのものを変革する、二重の革命を引き起こす。

9.1 開発プロセスへの革命(生産性の向上)

AAAタイトルの開発費と期間が高騰し続ける中、AIはコスト構造を抜本的に変革する可能性を秘めている。

- ジェネレーティブAIによるアセット生成の自動化:

- 概要: テキストや簡単なスケッチから、3Dモデル、テクスチャ、背景アート、キャラクターデザイン、さらにはサウンドエフェクトやBGMといった多様なゲームアセットを自動生成する技術 108。

- インパクト: これまでアーティストやデザイナーが何時間もかけて手作業で行っていた制作プロセスを大幅に短縮し、開発コストと時間を劇的に削減する。これにより、小規模なチームでも高品質なアセットを用いたゲーム開発が可能になるほか、大規模プロジェクトでは、より多くのバリエーションを試すことができ、クリエイティブな探求の幅が広がる。Unityの「Muse」やNVIDIAの「ACE for Games」といったツールスイートが、この流れを加速させている 110。

- プロシージャル生成(PCG)の高度化:

- 概要: AI(特に機械学習)を活用して、広大なオープンワールドのマップ、無数のダンジョン、多様なクエストといったゲームコンテンツをアルゴリズムに基づいて自動生成する技術 111。

- インパクト: 手作業では不可能な規模のコンテンツ量を生成し、プレイヤーに無限に近い探索とリプレイ性を提供する。『No Man’s Sky』のようなゲームがその可能性を示したが、AIの活用により、生成されるコンテンツの質、多様性、文脈への適合性が飛躍的に向上する。

- AIによる開発支援:

- コード生成支援: AIが仕様に基づいてコードスニペットを生成したり、既存のコードを最適化したりすることで、プログラマーの生産性を向上させる。

- デバッグ・QA(品質保証)の自動化: AIエージェントが人間のようにゲームをプレイし、バグ、グリッチ、パフォーマンスの問題を自動的に発見・報告する 117。これにより、これまでQAテスターが手作業で行っていた膨大で反復的なテスト作業を効率化し、より複雑な問題の発見に人的リソースを集中させることができる。

- ゲームバランスのシミュレーション: AIに何百万回もの対戦シミュレーションを行わせることで、キャラクターや武器の強さといったゲームバランスをリリース前に最適化する。

- ローカライズの高速化と高度化:

- 概要: AIによる多言語へのテキスト翻訳、さらにはキャラクターの口の動きに合わせた音声合成の自動生成。

- インパクト: これまで多大なコストと時間がかかっていたグローバル同時発売(サイマルローンチ)のハードルを下げ、世界中のプレイヤーに高品質なローカライズ体験を迅速に提供することが可能になる。

9.2 プレイヤー体験の変革(新たな価値の創出)

AIは、開発の効率化に留まらず、プレイヤーが体験するゲームプレイそのものを、よりパーソナルで、動的で、没入感のあるものへと進化させる。

- 高度なNPC(ノンプレイヤーキャラクター):

- 概要: 強化学習や大規模言語モデル(LLM)を活用することで、NPCが単なる事前スクリプトに沿った応答ではなく、プレイヤーの行動や対話の内容を理解し、それに適応して、自然で予測不可能な会話や行動をとるようになる 123。

- インパクト: プレイヤーは、NPCを単なる「記号」ではなく、個性や感情を持つ「生きたキャラクター」として認識するようになる。これにより、物語への没入感が飛躍的に高まり、プレイヤーごとに全く異なるインタラクションが生まれる。例えば、プレイヤーがNPCに投げかけた何気ない一言が、後のクエスト展開に影響を与えるといった、真にダイナミックな物語体験が実現する。

- アダプティブ・ゲームプレイ(動的難易度調整など):

- 概要: AIがプレイヤーのスキルレベル、プレイスタイル、さらには感情状態(フラストレーションや喜びなど)をリアルタイムで分析し、それに応じてゲームの難易度、敵の配置、ストーリーの分岐、環境などを動的に変化させる 129。

- インパクト: 初心者には適切なサポートを提供し、熟練者には手応えのある挑戦を与えることで、あらゆるプレイヤーが「フロー状態」(挑戦と能力のバランスが取れた最適な集中状態)を維持しやすくなる。これにより、プレイヤーの離脱率が低下し、エンゲージメントが向上する。

- パーソナライゼーションの深化:

- 概要: プレイヤーの過去の行動履歴や嗜好をAIが学習し、そのプレイヤーが最も楽しめそうなコンテンツ(アイテム、クエスト、対戦相手、チームメイトなど)を個別に推奨・生成する。

- インパクト: マス向けの画一的なコンテンツ提供から、個々のプレイヤーに最適化された「自分だけの体験」の提供へとシフトする。これにより、プレイヤーの満足度とロイヤルティが向上し、GaaSモデルにおけるLTVの最大化に大きく貢献する。

9.3 運営(GaaS)へのインパクト

- 不正行為(チート)の自動検出: AIがプレイヤーの行動パターンをリアルタイムで監視し、人間では検知が困難な高度なチート行為を自動的に特定・対処する。

- コミュニティ管理支援: AIがフォーラムやSNS上の不適切な投稿やハラスメント行為を自動でフィルタリングし、コミュニティマネージャーの負担を軽減することで、健全なコミュニティ環境の維持を支援する。

9.4 戦略的課題

AIの導入は、多大な機会をもたらす一方で、企業が対処すべき新たな戦略的課題も提示する。

- 著作権と法的論点: AIが生成したアセットや物語の著作権は誰に帰属するのか(AI開発者、AI利用者、あるいは著作権は発生しないのか)。また、AIが既存の著作物を学習データとして利用することの法的妥当性は何か。これらの法整備はまだ追いついておらず、企業は法的な不確実性リスクを抱えることになる 131。

- 開発者のスキルセットと雇用の変革: アセットの量産や単純なコーディングといったタスクはAIに代替される可能性が高い。これにより、ゲーム開発者に求められるスキルセットは、AIを使いこなし、より創造的・戦略的な判断を行う能力へとシフトする。企業は、既存の人材の再教育(リスキリング)と、新たなスキルを持つ人材の獲得という二つの課題に直面する。

- 「魂」のないコンテンツの氾濫リスク: AIによるコンテンツの大量生産は、一方で、創造性や独自性に欠ける、表面的で「魂」のないゲームの氾濫を招くリスクも孕んでいる。最終的にプレイヤーの心を掴むのは、AIが生み出した効率的なコンテンツではなく、人間の創造性がもたらす独自のビジョンや情熱である。AIを「代替」ではなく、人間のクリエイティビティを増幅させる「道具」としていかに使いこなすかが、企業の競争力を左右する。

第10章:主要プレイヤーの戦略分析

ゲーム業界の競争環境は、それぞれ異なる強みと戦略を持つ主要プレイヤーによって形成されている。ここでは、プラットフォーマー、大手パブリッシャー、ゲームエンジン、デジタルプラットフォームの4つのカテゴリーに分け、各社の戦略を比較分析する。

10.1 プラットフォーマー(ハード&エコシステム)

プラットフォーマーは、ハードウェア、OS、ストア、サブスクリプションサービスを垂直統合し、ユーザーを自社のエコシステムに囲い込むことで絶大な影響力を行使する。

- ソニー・インタラクティブエンタテインメント (SIE):

- 戦略: PlayStationという強力なブランドと、高品質な独占AAAタイトル(『The Last of Us』、『God of War』など)を武器に、ハードウェアの普及を促進する伝統的な戦略を堅持。近年は、サブスクリプションサービス「PlayStation Plus」を強化し、GaaSモデルへの対応を進めるとともに、PC市場への自社タイトルの展開も加速させている。

- 強み: 世界トップクラスのAAAタイトル開発スタジオ群、強力なブランドロイヤルティ、巨大なアクティブユーザーベース。

- 弱み/課題: Microsoftに比べてクラウドゲーミングやサブスクリプションモデルへの取り組みで後れを取っている。エコシステムのオープン化と囲い込みのバランスが今後の課題。

- GaaS/AI/クラウド: Bungieの買収などを通じてGaaSのノウハウ獲得を急いでいる。AI活用は主に開発効率化に注力。クラウドゲーミングはPS Plusのプレミアムプランで提供しているが、限定的。

- Microsoft (Xbox):

- 戦略: 「ハードの販売台数」から「エコシステム全体のプレイヤー数」へとKPIを転換。「Xbox Game Pass」を戦略の中核に据え、あらゆるデバイス(コンソール、PC、モバイル)でゲームが楽しめるクラウドゲーミング(Xbox Cloud Gaming)を強力に推進。Activision Blizzardの巨額買収により、強力なIPポートフォリオ(『Call of Duty』、『World of Warcraft』など)を獲得し、Game Passのコンテンツを圧倒的に強化。

- 強み: Game Passという破壊的なサブスクリプションモデル、Azureを基盤とした強力なクラウドインフラ、潤沢な資金力によるM&A戦略、Activision Blizzardを含む豊富なIP群。

- 弱み/課題: PlayStationに比べて独占タイトルのヒット作が少ない。ハードウェア販売では依然として劣勢。

- GaaS/AI/クラウド: Game Pass自体がGaaSエコシステムの核。AzureのAI技術をゲーム開発・運営に応用。クラウドゲーミングのリーディングカンパニーである。

- 任天堂:

- 戦略: 「ゲーム人口の拡大」を基本理念に、独自のハードウェア(Nintendo Switch)と、全年齢層に訴求する強力な自社IP(『マリオ』、『ゼルダの伝説』、『どうぶつの森』など)を組み合わせた、ユニークなエンターテイメント体験の提供に特化。

- 強み: 他社の追随を許さない圧倒的なIPの価値とブランド力 107、ハードとソフトを一体で開発する組織能力、幅広い層からの高い支持。

- 弱み/課題: ハードウェアの性能競争からは距離を置いているため、サードパーティのAAAタイトルの展開が限定的。オンラインサービスやGaaSモデルへの取り組みは競合に比べて慎重。

- GaaS/AI/クラウド: GaaSモデルは一部タイトル(『スプラトゥーン』など)で成功しているが、全社的な戦略とはなっていない。AIやクラウド技術の活用に関しても、公表されている情報は限定的。

10.2 大手パブリッシャー/デベロッパー

これらの企業は、強力なIPと開発力を武器に、複数のプラットフォームでコンテンツを展開する。

- Electronic Arts (EA):

- 戦略: 『FIFA (EA Sports FC)』、『Apex Legends』、『The Sims』といった強力なIPをGaaSモデルで運営し、継続的な収益(ライブサービス)を最大化する戦略。ライブサービスからの収益は全体の74%(2021年度)に達する 133。

- 強み: スポーツゲームにおける圧倒的なブランド力とライセンス、人気バトルロイヤル『Apex Legends』の運営ノウハウ。

- GaaS/AI/クラウドへの取り組み: GaaSモデルのパイオニア。AIを開発効率化やプレイヤーマッチングに応用。クラウドゲーミングはプラットフォーマーのサービスにコンテンツを提供する形。

- Take-Two Interactive:

- 戦略: Rockstar Gamesの『Grand Theft Auto』や『Red Dead Redemption』、2Kの『NBA 2K』など、数年に一度の超大型AAAタイトルのリリースで巨大な収益を上げるプレミアムモデルと、そのオンラインモードやモバイルゲーム(Zyngaを買収)によるGaaSモデルを組み合わせる。

- 強み: 業界最高峰の品質を誇るAAAタイトルの開発力、世界で最も売れたエンターテイメント作品である『GTA V』という怪物IP。

- GaaS/AI/クラウドへの取り組み: 『GTA Online』やモバイルゲームでGaaSを強力に展開。AIはNPCの挙動などで高度に活用。クラウドはコンテンツ提供が主。

- Tencent / NetEase:

- 戦略: 世界最大のゲーム企業であるTencentと、それに次ぐNetEaseは、中国国内の巨大なモバイル市場を基盤に、F2P/GaaSモデルで圧倒的な収益を上げる。近年は、中国国内の規制強化を背景に、海外の有力スタジオへの投資やM&Aを加速させ、グローバル展開を強化している。

- 強み: 巨大な国内市場とユーザーベース、モバイルF2Pゲームの開発・運営に関する世界トップクラスのノウハウ、豊富な資金力。

- GaaS/AI/クラウドへの取り組み: GaaSモデルのスペシャリスト。AIをゲーム運営のあらゆる側面に活用。自社でクラウドゲーミングプラットフォームも展開。

10.3 ゲームエンジン(技術基盤)

開発の根幹を支える技術プラットフォームを提供する。

- Epic Games (Unreal Engine):

- 戦略: フォトリアルなグラフィックス表現に強みを持つUnreal Engineを、AAAタイトル向けに提供。エンジン使用料(ロイヤリティ)に加え、自社プラットフォーム「Epic Games Store」でのゲーム販売、そして『Fortnite』という巨大なGaaS/メタバースプラットフォームの運営を組み合わせた多角的なエコシステムを構築。

- 強み: 最高水準のグラフィック技術、デベロッパーフレンドリーなビジネスモデル(Epic Games Storeの手数料は12%)、『Fortnite』という強力な自社プラットフォーム。

- GaaS/AI/クラウドへの取り組み: 『Fortnite』はGaaSとUGCの最先端事例。Unreal Engineに最新のAI技術を積極的に統合。

- Unity Technologies (Unity):

- 戦略: モバイルゲームやインディーゲームで圧倒的なシェアを持つUnityエンジンを提供。クロスプラットフォーム対応の容易さが強み。近年は、ゲーム運営を支援する各種サービス(広告、サーバーホスティング等)の提供にも力を入れ、開発から運営までをカバーする統合プラットフォームを目指す。

- 強み: 圧倒的な市場シェア(特にモバイル)、豊富なアセットストア、幅広いプラットフォームへの対応力。

- GaaS/AI/クラウドへの取り組み: GaaS運営支援ツール群「Unity Gaming Services」を提供。AIツール群「Muse」を発表し、開発効率化を推進。

10.4 デジタルプラットフォーム(流通)

プレイヤーとゲームコンテンツを繋ぐ、強力なゲートキーパー。

- Valve (Steam):

- 戦略: PCゲームの圧倒的な支配的プラットフォーム「Steam」を運営。膨大なゲームライブラリとユーザーコミュニティ、頻繁なセールイベントで強力なネットワーク効果を維持。近年は、携帯ゲーミングPC「Steam Deck」でハードウェア事業にも進出。

- 強み: PCゲーム市場における事実上の独占的地位、巨大なユーザーベースとコミュニティ機能。

- 弱み/課題: 売上の30%という高い手数料率にはデベロッパーからの不満も根強い 75。

- Apple (App Store) / Google (Google Play):

- 戦略: それぞれiOSとAndroidというモバイルOSのエコシステム上で、唯一の公式アプリストアとして機能。ゲームを含む全アプリの流通を独占し、売上の15~30%を手数料として徴収。

- 強み: モバイルOSと一体化した独占的な流通チャネル。

- 弱み/課題: 独占禁止法違反の観点から、各国政府や規制当局からの厳しい監視と圧力に晒されている。Epic Gamesとの訴訟はその象徴。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この複雑でダイナミックな市場で成功を収めるための戦略的な意味合い(インプリケーション)を導き出し、具体的な行動計画を伴う事業戦略を提言する。

11.1 今後3~5年の勝敗を分ける決定的要因

本レポートの分析から、今後3~5年でゲーム業界の勝者と敗者を分ける決定的な要因は、以下の3点に集約される。

- エコシステム構築力とIP活用能力:

個別のヒット作を単発で生み出す能力だけでは、もはや持続的な成長は望めない。競争の核心は、強力なIPを中核に、GaaSによる継続的なエンゲージメント、UGCによるコミュニティの活性化、そしてトランスメディア展開を組み合わせ、プレイヤーを長期的に惹きつける「エコシステム」を構築できるか否かに移っている。IPを単なるゲームの素材ではなく、エコシステム全体の求心力として活用できる企業が勝者となる。 - AI技術への適応速度と活用深度:

AI、特に生成AIは、業界のコスト構造と価値創造のあり方を根本から覆す。この技術変革の波にいち早く適応し、開発の生産性向上(守り)と、AIによる新たなプレイヤー体験の創出(攻め)の両面で深く活用できるかが、競争優位を決定づける。AIを単なる効率化ツールとして捉えるか、事業モデルそのものを変革する戦略的アセットとして捉えるかで、企業の未来は大きく分かれる。 - データドリブンな運営・意思決定能力:

GaaSが標準となった今、プレイヤーの行動データを収集・分析し、そこから得られた洞察を迅速に製品改善やマーケティング戦略に反映させる組織能力が不可欠である。経験や勘に頼る旧来的な意思決定プロセスから脱却し、データという客観的な事実に基づいて仮説検証サイクルを高速で回せる企業が、変化の激しい市場で生き残る。

11.2 捉えるべき機会と備えるべき脅威(SWOT分析の戦略的応用)

機会 (Opportunities):

- 新興国市場の成長: 中東・アフリカ、ラテンアメリカ、東南アジアにおけるモバイルの普及は、未開拓の巨大なプレイヤーベースへのアクセス機会を提供する。モバイルファーストかつ、各地域の文化に合わせたローカライズ戦略が鍵となる。

- AIによる開発の民主化: 生成AIツールは、これまでAAAスタジオの専売特許であった高品質なアセット制作のハードルを下げる。これにより、創造的なアイデアを持つ中小規模のチームが、より少ないリソースで競争力のあるゲームを生み出す機会が拡大する。

- クロスプラットフォームによるリーチ拡大: プラットフォームの壁が低くなることで、一つのタイトルをより多くの潜在顧客に届けることが可能になる。特に、モバイルとPC/コンソールの両方のユーザーにアプローチできるクロスプラットフォーム戦略は、IPの価値を最大化する上で極めて有効である。

脅威 (Threats):

- 開発コストとリスクの増大: AAAタイトルの開発費はインフレーションを続けており、一つのプロジェクトの失敗が企業経営に与えるダメージは計り知れない。選択と集中の戦略がこれまで以上に重要となる。

- 規制強化による収益モデルへの圧力: 中国の版号問題や、世界的なルートボックス(ガチャ)規制の動きは、特定の市場や収益モデルに依存する事業構造の脆弱性を露呈させる。

- 可処分時間の奪い合い激化: ゲームは、他のすべてのエンターテイメントとユーザーの時間を奪い合っている。特に、ショート動画のような「短時間・高刺激」なコンテンツに慣れた若年層を、いかにゲームの深い没入体験に引き込むかが大きな課題となる。

11.3 戦略的オプションの提示と評価

上記の分析に基づき、取りうる主要な戦略的オプションを4つ提示し、それぞれのメリット・デメリットを評価する。

| 戦略的オプション | 概要 | メリット | デメリット/リスク | 成功の鍵 |

|---|---|---|---|---|

| A: AAAフロンティア戦略 | 業界最高峰の品質を持つAAAタイトルの開発に経営資源を集中投下し、数年に一度のブロックバスターで巨大な収益を狙う。 | ・成功時のリターンが極めて大きい ・強力なブランドとIPを構築できる ・業界の技術とクリエイティブを牽引できる | ・莫大な開発費と長期の開発期間 ・プロジェクト失敗時の経営リスクが甚大 ・市場のトレンド変化に対応しにくい | ・世界トップクラスの開発組織と才能 ・長期的な投資に耐えうる財務体力 ・強力なIPポートフォリオ |

| B: 多様なモバイルポートフォリオ戦略 | 異なるジャンルやターゲット層を持つ複数のモバイルゲーム(F2P/GaaS)を開発・運営し、ポートフォリオ全体で安定的な収益を目指す。 | ・リスク分散が可能 ・市場のニッチな需要を捉えやすい ・データドリブンな運営ノウハウが蓄積される | ・ヒット作の不確実性が高い ・激しいユーザー獲得競争と高いマーケティング費用 ・多数のプロジェクトを同時に管理する複雑性 | ・高度なデータ分析能力とマーケティング力 ・迅速なプロトタイピングと改善サイクル ・効果的なポートフォリオ管理能力 |

| C: 特定ジャンル特化型GaaS戦略 | 特定のニッチだが熱心なファンを持つジャンル(例:特定のMMORPG、対戦格闘ゲーム)に特化し、そのコミュニティに深く根差したGaaSを長期的に運営する。 | ・ターゲット顧客が明確でマーケティングが容易 ・熱心なコミュニティによる高いLTVが期待できる ・大手との直接競合を避けられる | ・市場規模が限定的 ・コミュニティの意向に運営が強く束縛される ・ジャンルのトレンドが衰退するリスク | ・ジャンルへの深い理解と愛情 ・コミュニティとの対話能力 ・長期的な運営にコミットする組織体制 |

| D: AI技術プラットフォーム戦略 | 自社でゲームを開発するだけでなく、他社デベロッパー向けに独自のAI技術(例:高度なNPC生成エンジン、AIによるQAツール)を開発し、プラットフォームとして提供・ライセンスする。 | ・スケーラビリティが高く、高い利益率が期待できる ・業界全体の成長から利益を得られる ・技術的リーダーシップを確立できる | ・最先端のAI研究開発への継続的な巨額投資が必要 ・ゲーム開発企業との競合・協業関係のマネジメント ・技術の陳腐化リスク | ・世界トップレベルのAI研究開発チーム ・プラットフォーム事業の構築・運営ノウハウ ・強力なビジネス開発能力 |

11.4 最終提言:ハイブリッド型「IPエコシステム」戦略

これまでの分析を総合的に判断し、多くのゲーム企業にとって最も持続可能かつ成長性の高い戦略として、オプションA(AAAフロンティア戦略)とオプションB(多様なモバイルポートフォリオ戦略)の要素を組み合わせた、ハイブリッド型の「IPエコシステム」戦略を提言する。

この戦略は、AAAクラスの高品質なゲーム開発で強力なIPを創出・育成し(Aの要素)、そのIPを活用して多様なモバイルゲームやGaaSを展開し、より幅広い層にリーチすると同時に安定的な収益基盤を構築する(Bの要素)ものである。

実行に向けたアクションプランの概要:

- IPポートフォリオの棚卸しと戦略策定 (Phase 1: 0-6ヶ月):

- アクション: 既存IPを「コアIP(AAA展開候補)」「拡張IP(モバイル/GaaS展開候補)」「休眠IP」に分類。コアIPについては、次期AAAタイトルのコンセプトと、それに連動するトランスメディア展開(映像化など)のロードマップを策定する。

- KPI: IP分類の完了、コアIPのAAAプロジェクト計画承認。

- 必要リソース: 経営層、IP戦略部門、トップクリエイター。

- AIファースト開発体制への移行 (Phase 2: 6-18ヶ月):

- アクション: 開発パイプラインに導入する生成AIツールを選定・導入。全開発者向けのAI活用トレーニングプログラムを実施。AI/データサイエンス部門を新設または大幅に拡充し、専門人材を採用・育成する。

- KPI: AIツール導入率、開発期間の短縮率(目標: -20%)、AI専門人材の採用数。

- 必要リソース: CTO、技術部門、人事部門、外部AIベンダー。

- クロスプラットフォーム・GaaSタイトルの開発とローンチ (Phase 3: 18-36ヶ月):

- アクション: コアIPをベースにした、PC/コンソール/モバイル対応のクロスプラットフォームGaaSタイトルを開発。データ分析基盤を構築し、クローズドβテスト等を通じてプレイヤーデータを収集・分析し、ローンチに向けた改善サイクルを回す。

- KPI: クロスプラットフォーム対応タイトルのローンチ、初期MAU、リテンションレート(D1, D7, D30)。

- 必要リソース: 専任の開発・運営チーム、データ分析チーム、マーケティング部門。

- エコシステムの本格展開とLTV最大化 (Phase 4: 36ヶ月以降):

- アクション: GaaSタイトルの本格運営を開始し、データに基づいた継続的なアップデートを実施。AAAタイトルの発売や映像作品の公開と連動した大型イベントを展開し、エコシステム全体での相乗効果を創出する。

- KPI: LTV/CAC比率、IP全体の総収益、クロスセル比率(AAA購入者がモバイル版にも課金する割合など)。

- 必要リソース: 全社横断のIPマネジメント組織、ライブオプスチーム。

この戦略を実行することにより、AAAタイトルのような非連続的な大きな成功と、GaaSによる安定的・継続的な収益という、両方の果実を享受することが可能となる。そして何よりも、AIという強力な武器を手に、変化の激しい市場において持続的な競争優位を築くことができると確信する。

第12章:付録

引用文献

- Global games market to hit $189 billion in 2025 as growth shifts to …, https://newzoo.com/resources/blog/global-games-market-to-hit-189-billion-in-2025

- Newzoo’s Global Games Market Report 2025 | Free version, https://newzoo.com/resources/trend-reports/newzoo-global-games-market-report-2025

- Global Games Market Report, http://www.daelab.cn/wp-content/uploads/2023/09/2022_Newzoo_Free_Global_Games_Market_Report.pdf

- Newzoo: In 2024, the global video game market generated $182.7 billion, which is below projections | App2top, https://app2top.com/news/newzoo-in-2024-the-global-video-game-market-generated-182-7-billion-which-is-below-projections-281723.html

- The global games market will generate $187.7 billion in 2024 – Newzoo, https://newzoo.com/resources/blog/global-games-market-revenue-estimates-and-forecasts-in-2024

- Newzoo: Global games market set to hit $188.8bn in 2025 | PocketGamer.biz, https://www.pocketgamer.biz/newzoo-global-games-market-set-to-hit-1888bn-in-2025/

- Global Gaming Revenue Is Expected to Reach $188.8 Billion in 2025, With Growth Set to Continue | Business – GamesMarket, https://www.gamesmarket.global/business/newzoo-report-global-gaming-revenue-is-expected-to-reach-dollar1888-billion-in-2025-with-growth-set-to-continue-f4d9c4b86e8410e860dcca74905b3197

- PowerPoint 프레젠테이션 – NCsoft, https://static-brand.ncsoft.com/ncsoft/invest/announce/20240919/NCSOFT%20IR%20Presentation_Sep%202024%20(%EB%B0%B0%ED%8F%AC%EC%9A%A9).pdf

- 2025 – Global Games Market Report – InvestGame, https://investgame.net/wp-content/uploads/2025/09/2025_Newzoo_Free_Global_Games_Market_Report.pdf

- Gaming Industry Report 2025: Market Size & Trends – Udonis Blog, https://www.blog.udonis.co/mobile-marketing/mobile-games/gaming-industry

- Free-to-Play Market Size & Share 2025-2032 – 360iResearch, https://www.360iresearch.com/library/intelligence/free-to-play

- F2P(Free-to-Play)市場| シェア 市場規模 需要 2022-2032年 【市場調査レポート】, https://www.gii.co.jp/report/bzc1517454-global-free-play-market-size-study-by-physical.html

- Games market trends to watch in 2024 – InvestGame, https://investgame.net/wp-content/uploads/2024/03/2024_Newzoo_Games_market_trend_report_Final.pdf

- Game Industry Usage and Revenue Statistics 2025 – Helplama.com, https://helplama.com/game-industry-usage-revenue-statistics/

- Navigating the Rapidly Growing Video Gaming Industry: Payment Trends You Can’t Ignore, https://www.verygoodsecurity.com/blog/posts/navigating-the-rapidly-growing-video-gaming-industry-payment-trends

- Newzoo PC & Console Gaming Market Report 2024 – IconEra, https://icon-era.com/threads/newzoo-pc-console-gaming-market-report-2024.11176/

- Newzoo: In 2024, the global video game market generated $182.7 billion, which is below projections, https://gameworldobserver.com/2025/06/26/newzoo-in-2024-the-global-video-game-market-generated-182-7-billion-which-is-below-projections

- Drivers of Global Gaming Industry’s Growth | BCG, https://www.bcg.com/publications/2023/drivers-of-global-gaming-industry-growth

- Video Game Market Size, Share And Growth Report, 2030, https://www.grandviewresearch.com/industry-analysis/video-game-market

- How Much Does it Cost to Develop a Video Game? – 300Mind, https://300mind.studio/blog/cost-to-develop-video-game/

- AAA Game Development Cost – Orion InfoSolutions, https://www.orioninfosolutions.com/blog/aaa-game-development-cost

- Newzoo: Global games market forecast to reach $188.8bn in 2025 | GamesIndustry.biz, https://www.gamesindustry.biz/newzoo-global-games-market-forecast-to-reach-1888bn-in-2025

- 2024 State of Mobile Gaming – Sensor Tower, https://sensortower.com/blog/state-of-mobile-gaming-2024

- Key Performance Indicators (KPIs) to Measure Success in Mobile Game Development, https://moldstud.com/articles/p-key-performance-indicators-kpis-to-measure-success-in-mobile-game-development

- Game Monetization KPIs – Meegle, https://www.meegle.com/en_us/topics/game-monetization/game-monetization-kpis

- What Makes Players Pay? An Empirical Investigation of In-Game Lotteries – Federal Trade Commission, https://www.ftc.gov/system/files/ftc_gov/pdf/simonovamano.pdf

- RESPAWN: Ireland and Spain revive potential bans on loot boxes – Fieldfisher, https://www.fieldfisher.com/en/insights/respawn-ireland-and-spain-revive-potential-bans-on-loot-boxes

- Government support for e-sports garners optimism in the industry – The Bridge, https://thebridge.in/esports/government-support-e-sports-optimism-in-industry-48332

- Huawei Building Bridges for Business Growth in the Middle East and Africa Region for Global Partners – The Filipino Times, https://filipinotimes.net/tft-reach/2023/12/01/huawei-building-bridges-for-business-growth-in-the-middle-east-and-africa-region-for-global-partners/

- Ecommerce trends in 2023 for retailers to follow – Orienteed, https://orienteed.com/en/ecommerce-trends-for-2023/

- E-commerce trends 2023: 15 stats + aspects shaping online shopping, https://www.the-future-of-commerce.com/2022/10/03/e-commerce-trends-2023/

- POWI – ANNUAL REPORT – ARS – SEC.gov, https://www.sec.gov/Archives/edgar/data/833640/000083364023000103/powi-20221231xars.pdf

- Nintendo Annual Results | PDF | Financial Statement – Scribd, https://www.scribd.com/document/483269731/NINTENDO-ANNUAL-RESULTS

- Stigma threatens Korea’s gaming ascent – The Korea Herald, https://www.koreaherald.com/article/10520788

- Silent Hill 2 and Layers of Fear collide in this Orwellian horror game – PCGamesN, https://www.pcgamesn.com/karma-the-dark-world/preview

- 34BigThings Categorically Denies Digital Foundry’s Redout Xbox One X Analysis, Threatening Legal Action : r/Games – Reddit, https://www.reddit.com/r/Games/comments/7onl2c/34bigthings_categorically_denies_digital_foundrys/

- Accessibility Specialist – Gaming Jobs Cyprus, https://gamingcareer.eu/jobs/accessibility-specialist-6/

- The Ethics of Video Game Design: Addressing controversial topics and representations, https://moldstud.com/articles/p-the-ethics-of-video-game-design-addressing-controversial-topics-and-representations

- Leveling Up Together: Inclusive Marketing Strategies for a Diverse Gaming Community, https://amt-lab.org/blog/2024/1/omeletcheatcode

- Gender perspectives on educational contributions to the study of video-gaming: A baseline feminist genealogy | Valdés-Argüelles, https://www.jotse.org/index.php/jotse/article/view/2621/887

- Elsinore (2019) Video Game: An Interactive Experience in Reforming Gender Roles – OpenEdition Journals, https://journals.openedition.org/shakespeare/pdf/8209

- Cloud Gaming Market Size, Value, Growth | Global Report [2032], https://www.fortunebusinessinsights.com/cloud-gaming-market-102495

- Cloud Gaming Market Size, Share, Growth, Statistics, 2033 – IMARC Group, https://www.imarcgroup.com/cloud-gaming-market

- Cloud Gaming Market Size, Share | CAGR of 46.9%, https://market.us/report/cloud-gaming-market/

- Global Cloud Gaming Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-cloud-gaming-market

- Cloud Gaming Market – Industry Size, Share & Companies, 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/cloud-gaming-market

- ecosmartphones.info, https://ecosmartphones.info/en/technology-en/the-impact-of-5g-on-mobile-gaming-experiences/#:~:text=Faster%20Download%20and%20Upload%20Speeds,instead%20of%20minutes%20or%20hours.

- The Impact of 5G on Mobile Gaming Experiences – Eco Smart Phones, https://ecosmartphones.info/en/technology-en/the-impact-of-5g-on-mobile-gaming-experiences/

- How 5G is Revolutionizing Mobile Gaming: What You Need to Know, https://businesscasestudies.co.uk/how-5g-is-revolutionizing-mobile-gaming-what-you-need-to-know/

- The Impact of 5G on Mobile Gaming – YouTube, https://www.youtube.com/watch?v=8kn4VUK7sLw

- The Impact of 5G on Mobile Gaming Data Usage and Game Design – Datafloq, https://datafloq.com/the-impact-of-5g-on-mobile-gaming-data-usage-and-game-design/

- Exploring the GameFi Market: Revolutionizing Gaming with Blockchain, https://www.businessresearchinsights.com/blog/gamefi-10341

- Dual Token Models in Video Games: The Reality Behind the Hype | by Miguel Morales, https://medium.com/@leonmorales1590/dual-token-models-in-video-games-the-reality-behind-the-hype-9b48badce2d6

- Gaming’s Web3 Revolution: From Pay-to-Win to Play-to-Earn – Spreaker, https://www.spreaker.com/episode/gaming-s-web3-revolution-from-pay-to-win-to-play-to-earn–68204547

- NFT Collectibles Market Size ($77.3 Billion) 2030, https://www.strategicmarketresearch.com/market-report/nft-collectibles-market

- Watch: iGaming data privacy and AI challenges explored – SiGMA World, https://sigma.world/news/watch-igaming-data-privacy-and-ai-challenges-explored/

- The Future of User-Generated Content and DMCA: What’s Changing in 2024 | PatentPC, https://patentpc.com/blog/the-future-of-user-generated-content-and-dmca-whats-changing-in-2024

- Merit and monetisation: A study of video game user-generated content policies, https://policyreview.info/articles/analysis/merit-and-monetisation-video-game-user-generated-content-policies

- Legal Challenges in the Games Industry in 2024 – Odin Law and Media, https://odinlaw.com/legal-challenges-in-the-games-industry-in-2024/

- (PDF) User-Generated Content in Gaming: Legal Challenges and Narrative Frameworks, https://www.researchgate.net/publication/394090994_User-Generated_Content_in_Gaming_Legal_Challenges_and_Narrative_Frameworks

- THE LEGAL RISKS SURROUNDING USER-CREATED CONTENT IN VIDEO GAMES – UNH Law, https://law.unh.edu/sites/default/files/media/2024-01/article-4-issue-1_chau_finalized_the-legal-risks-surrounding-user-created-content52.pdf

- Copyright Ownership of User-Generated Content in Games – Research Explorer, https://research.manchester.ac.uk/en/publications/copyright-ownership-of-user-generated-content-in-games

- The Dire Need for Green Data Centers – ABI Research, https://www.abiresearch.com/blog/green-data-center

- Sustainable Data Centers: A Comprehensive Guide – Lenovo, https://www.lenovo.com/us/en/knowledgebase/sustainable-data-centers-a-comprehensive-guide/

- Exploring Cloud Gaming Platforms: A Comprehensive Guide – Lenovo, https://www.lenovo.com/us/en/knowledgebase/exploring-cloud-gaming-platforms-a-comprehensive-guide/

- Circular Economy Solutions for Hyperscalers: A Game Changer | Celestica, https://www.celestica.com/blog/article/circular-economy-solutions-for-hyperscalers-a-game-changer

- Unity vs Unreal Engine: Key Similarities and Differences – Fgfactory Australia, https://fgfactory.com.au/resources/unity-vs-unreal-engine-comparison

- Gaming GPU Market Size, Top Companies & Share Chart by 2033 – Straits Research, https://straitsresearch.com/report/gaming-gpu-market

- Graphics Processing Unit (GPU) Market Research Report 2025-2030, https://www.researchandmarkets.com/report/gpu

- Gaming GPU Market Size, Share | CAGR of 38.7%, https://market.us/report/gaming-gpu-market/

- Gaming GPU Industry Report 2025 | Push for High Frame Rates and 4K/8K Resolution Propels Demand for Advanced Graphics Processing Units – GlobeNewswire, https://www.globenewswire.com/news-release/2025/08/06/3128067/28124/en/Gaming-GPU-Industry-Report-2025-Push-for-High-Frame-Rates-and-4K-8K-Resolution-Propels-Demand-for-Advanced-Graphics-Processing-Units.html

- Gaming GPU Market – Share, Size, Industry Forecast & Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/gaming-gpu-market

- Nvidia is claiming even more GPU market share as AMD drops off in latest shipment report, https://www.reddit.com/r/Amd_Intel_Nvidia/comments/1n7b9v5/nvidia_is_claiming_even_more_gpu_market_share_as/

- How Much Money Does Steam Take from Developers? | by Koneteo Stories – Medium, https://medium.com/@koneteo.stories/how-much-money-does-steam-take-from-developers-b7ae6a6e587b

- 73% of devs don’t think Steam’s 30% cut is fair | Game World Observer, https://gameworldobserver.com/2020/01/29/steams-revenue-split

- Valve should stop taking 30% from indie devs :: Suggestions / Ideas – Steam Community, https://steamcommunity.com/discussions/forum/10/3468361193660290931/?l=brazilian&ctp=7

- That lawsuit against Steam’s 30% cut of game sales is now a class action, meaning many other developers could benefit : r/TwoBestFriendsPlay – Reddit, https://www.reddit.com/r/TwoBestFriendsPlay/comments/1h25pig/that_lawsuit_against_steams_30_cut_of_game_sales/

- Indie developers are unhappy with Steam’s new revenue sharing tiers – GamesIndustry.biz, https://www.gamesindustry.biz/indie-developers-are-unhappy-with-steams-new-revenue-sharing-tiers

- Do you think steam’s 30% cut is fair? – Reddit, https://www.reddit.com/r/Steam/comments/10wvgoo/do_you_think_steams_30_cut_is_fair/

- GaaS(游戏即服务)全球市场规模、份额、行业分析报告:按最终, https://cn.gii.tw/report/kbv1768279-global-gaming-service-market-size-share-industry.html

- Gaming As A Service Market Size, Share & Industry Analysis Report By End Use, By Platform, By Revenue Model, By Game Type, By Regional Outlook and Forecast, 2025, https://www.researchandmarkets.com/reports/6107925/gaming-service-market-size-share-and-industry

- Unity: Analysing the First Game Engine IPO – Naavik, https://naavik.co/deep-dives/unity-analysing-the-first-game-engine-ipo/

- Bartle taxonomy of player types – Wikipedia, https://en.wikipedia.org/wiki/Bartle_taxonomy_of_player_types

- Player Personas: The Key To Modern Video Game Development – Solsten, https://solsten.io/blog/player-personas-the-key-to-modern-video-game-development

- TTRPG Player Types: Adapting Bartle’s Taxonomy – Wizard’s Respite, https://wizardsrespite.com/2024/10/20/the-ultimate-guide-to-understanding-player-types-in-ttrpgs-adapting-bartles-taxonomy/

- The ACE2 model: Refining bartle’s player taxonomy for creation play – Utrecht University, https://research-portal.uu.nl/en/publications/the-ace2-model-refining-bartles-player-taxonomy-for-creation-play

- Analyzing MMOs based on Bartle Taxonomy of Player Types with Radar Chart : r/MMORPG, https://www.reddit.com/r/MMORPG/comments/1b9874z/analyzing_mmos_based_on_bartle_taxonomy_of_player/

- Is Bartle’s taxonomy a universally accepted rule? : r/gamedesign – Reddit, https://www.reddit.com/r/gamedesign/comments/7j5uds/is_bartles_taxonomy_a_universally_accepted_rule/

- Female Gamer Survey 2020 – Bryter, https://pages.bryter-research.co.uk/hubfs/003-FGS-1603/Bryter%20-%20Female%20Gamers%20Survey%202020.pdf

- A Typology of Esport Players | Request PDF – ResearchGate, https://www.researchgate.net/publication/349314532_A_Typology_of_Esport_Players

- How different generations engage with video games today | InvestGame, https://investgame.net/wp-content/uploads/2024/03/2023_Newzoo_How_different_generations_engage_with_video_games_today.pdf

- Overview: Newzoo’s Gamer Segmentation and Gamer Personas, https://newzoo.com/resources/blog/overview-newzoos-gamer-segmentation-and-gamer-personas

- Antecedents and outcomes of sponsorship in the context of Esports – Sheffield Hallam University Research Archive, https://shura.shu.ac.uk/32254/3/Polyakova-AntecedentsAndOutcomes%28AM%29.pdf

- Free report: Key Insights from Newzoo’s Gamer Motivation Study, https://newzoo.com/resources/trend-reports/key-insights-from-newzoos-gamer-motivation-study

- What User Generated Content (UGC) Is and Why It Matters in Video Gaming, https://www.keywordsstudios.com/en/about-us/news-events/news/what-user-generated-content-ugc-is-and-why-it-matters-in-video-gaming/

- RBLX/ai Deep Dive: Your Ultimate Guide to AI in Roblox, https://skywork.ai/skypage/en/ai-roblx-guide/1976888396423950336

- Roblox’s Top Developers Average $33.9 Million in Annual Earnings – Outlook Respawn, https://respawn.outlookindia.com/amp/story/gaming/gaming-news/robloxs-top-developers-average-339-million-in-annual-earnings

- Roblox Corporation (RBLX) Stock Price, Market Cap, Segmented Revenue & Earnings – Marketreportanalytics.com, https://www.marketreportanalytics.com/companies/RBLX

- Roblox is turning teenagers into young millionaires across the globe: Here’s how, https://www.hindustantimes.com/trending/us/roblox-is-turning-teenagers-into-young-millionaires-across-the-globe-heres-how-101752265848361.html

- Take-Two vs. Roblox: Which Gaming Titan is a Better Pick? – TradingView, https://www.tradingview.com/news/zacks:1154a63cd094b:0-take-two-vs-roblox-which-gaming-titan-is-a-better-pick/

- Roblox now lets creators sell physical merch in-game, https://www.creatorhandbook.net/roblox-now-lets-creators-sell-physical-merch-in-game/

- User-Generated Games vs Traditional Video Games – Outlook Respawn, https://respawn.outlookindia.com/amp/story/gaming/gaming-guides/user-generated-games-vs-traditional-video-games

- A Look at Fortnite Creative – The Future of “Play to Earn”! | Alienware Arena, https://www.alienwarearena.com/ucf/show/2172349/boards/gaming-news/News/a-look-at-fortnite-creative-the-future-of-play-to-earn

- The State of UGC Games (2025) – Naavik, https://naavik.co/deep-dives/the-state-of-ugc-games-2025-deep-dive/

- Harnessing UGC to Enhance User Experience in Mobile Apps for, https://www.socialtargeter.com/blogs/harnessing-ugc-to-enhance-user-experience-in-mobile-apps-for-gamers

- Where the UGC Dollars Flow: Mapping $9B Investments in Creator Economy – InvestGame, https://investgame.net/news/where-the-ugc-dollars-flow-mapping-9b-investments-in-creator-economy/

- Nintendo Co., Ltd. (7974.T): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/7974t-vrio-analysis

- Generative AI In Game Development – Mobile, Graphics, and Gaming blog – Arm Community, https://community.arm.com/arm-community-blogs/b/mobile-graphics-and-gaming-blog/posts/generative-ai-game-development

- (PDF) Dijital oyun geliştirilmesinde karakter tasarım sürecinde yapay zekâ kullanımına ilişkin bir öneri – ResearchGate, https://www.researchgate.net/publication/396775341_Dijital_oyun_gelistirilmesinde_karakter_tasarim_surecinde_yapay_zeka_kullanimina_iliskin_bir_oneri

- (PDF) Generating Together: Lessons Learned from Developing an Educational Visual Novel with AI Collaboration – ResearchGate, https://www.researchgate.net/publication/383511782_Generating_Together_Lessons_Learned_from_Developing_an_Educational_Visual_Novel_with_AI_Collaboration

- www.coursera.org, https://www.coursera.org/articles/machine-learning-for-video-games#:~:text=Developers%20can%20use%20AI%20and,the%20decisions%20the%20players%20make.

- Is AI Used for Procedural Content Gen in Gaming? – Lenovo, https://www.lenovo.com/us/en/gaming/ai-in-gaming/ai-in-procedural-content-gen/

- Procedural Content Generation via Generative Artificial Intelligence – arXiv, https://arxiv.org/html/2407.09013v1

- Procedural Content Generation in Games: A Survey with Insights on Emerging LLM Integration – arXiv, https://arxiv.org/html/2410.15644v1

- Building Worlds with Code: The Magic of Procedural Content Generation in AI – Medium, https://medium.com/@subashpalvel/building-worlds-with-code-the-magic-of-procedural-content-generation-in-ai-698a34b7f8ad

- Leveraging AI for Procedural Content Generation in Game Development – Getgud.io, https://www.getgud.io/blog/leveraging-ai-for-procedural-content-generation-in-game-development/

- AI in Game Development: Transforming the Future of Gaming – Fulminous Software, https://fulminoussoftware.com/ai-in-game-development

- Testwaves – AI-Powered Video Game Testing | Automated QA Solutions, https://testwaves.com/

- Empowering AI-Driven Game Publishing with Aethir, https://ecosystem.aethir.com/blog-posts/empowering-ai-driven-game-publishing-with-aethir

- AI in Game Development Market to Reach USD 58,788 Mn by 2035, https://dimensionmarketresearch.com/report/ai-in-game-development-market/

- AI Solutions for Game Development in UK, India, USA | Strivemindz, https://www.strivemindz.com/ai-game-development

- AI-Powered Game Testing: Transforming QA with Aethir, https://ecosystem.aethir.com/blog-posts/ai-powered-game-testing-how-aethirs-decentralized-gpu-cloud-transforms-qa

- clichemag.com, https://clichemag.com/artificial-intelligence/revolutionizing-gaming-the-rise-of-intelligent-ai-npcs/#:~:text=Game%20developers%20train%20large%20language,and%20imitate%20human%20decision%2Dmaking.

- Create AI NPCs with Local LLMs & Ollama | Game Dev Guide – Arsturn, https://www.arsturn.com/blog/creating-next-gen-ai-npcs-with-local-llms-ollama

- How LLMs are Shaping the Future of Virtual Reality – arXiv, https://arxiv.org/html/2508.00737v2

- AI playing NPCs – why this isn’t a thing? : r/gaming – Reddit, https://www.reddit.com/r/gaming/comments/1j2fde2/ai_playing_npcs_why_this_isnt_a_thing/

- NPC-GPT — An exploration of large language models in video games | by Sean Kim, https://medium.com/@sean_skimmer/npc-gpt-3f4cb5272773

- From AI NPC to AI Game Companion – DEV Community, https://dev.to/susiewang/from-ai-npc-to-ai-game-companion-7l3

- Design Process of a Self Adaptive Smart Serious Games Ecosystem *Research supported by Chinese Scholarship Council, (202308390066, 202508390057) X. Tao (xiya.t@alumnos.upm.es), P. Chen (peng.chen@alumnos.upm.es), M. Tsami (mariaeleni.tsami@alumnos. – arXiv, https://arxiv.org/html/2510.04615v1

- AI-Powered Game Mechanics: Adaptive, Intelligent & Dynamic, https://pixels2pixels.com/en/services/game-development/ai-powered-game-mechanics

- THE AI META – DiVA portal, http://www.diva-portal.org/smash/get/diva2:1994077/FULLTEXT01.pdf

- dcfmodeling.com, https://dcfmodeling.com/products/7974t-vrio-analysis#:~:text=Nintendo’s%20sustained%20competitive%20advantage%20stems%20from%20its%20effective%20protection%20of,billion%20as%20of%20October%202023.

- Only 26% of EA Revenue Came From Premium Game Sales Last Year, https://www.playstationlifestyle.net/2021/05/11/ea-revenue-fiscal-year-2021-premium-game-sales/

- Mastering mobile gaming analytics: A comprehensive guide – Adjust, https://www.adjust.com/blog/mobile-gaming-analytics/

- 全球免費遊戲市場規模研究(按實體平台、作業系統、收入模式, https://www.gii.tw/report/bzc1517454-global-free-play-market-size-study-by-physical.html

- [시장보고서]세계의 F2P(Free-to-Play) 시장 규모 조사 – 글로벌인포메이션, https://www.giikorea.co.kr/report/bzc1517454-global-free-play-market-size-study-by-physical.html

- Game Market Overview. The Most Important Reports Published in May 2024 – devtodev, https://www.devtodev.com/resources/articles/game-market-overview-the-most-important-reports-published-in-may-2024

- Digiday Media Agency Report 2024: The state and future of the media agency, from client spending to retail media’s impact, https://digiday.com/media-buying/digiday-media-agency-report-2024-the-state-and-future-of-the-media-agency-from-client-spending-to-retail-medias-impact/

- Blockchain In Gaming Market Drivers & Strategic Growth Review, https://www.emergenresearch.com/industry-report/blockchain-in-gaming-market

- 22 metrics all game developers should know by heart – GameAnalytics, https://www.gameanalytics.com/blog/metrics-all-game-developers-should-know

- Newzoo: PC gaming growth to outpace mobile and console segments in 2024, driven by cross-platform and evergreen releases, https://gameworldobserver.com/2024/08/13/pc-game-revenue-to-outpace-mobile-console-growth-in-2024-newzoo

- ゲーム業界データ年鑑『ファミ通ゲーム白書 2024』発刊 創刊20号記念!過去20年の国内市況推移を紹介 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000133.000017610.html

- ファミ通ゲーム白書2024 | 書籍・雑誌・ムック – 角川アスキー総合研究所, https://www.lab-kadokawa.com/publication/322404000843/

- 「ファミ通ゲーム白書2024」角川アスキー総合研究所 [ビジネスファミ通] – KADOKAWA, https://www.kadokawa.co.jp/product/322404000843/

- ファミ通ゲーム白書2024 PDF版 – ebten, https://ebten.jp/p/7015024082252

- ファミ通ゲーム 白書2024 ファミ通ゲーム 白書2024 ファミ通ゲーム 白書2024 – KinoDen, https://kinoden.kinokuniya.co.jp/product/img/KD0837.pdf

- ファミ通ゲーム白書2024 – 実用 角川アスキー総合研究所(ビジネスファミ通) – ブックウォーカー, https://bookwalker.jp/deded8966a-34f1-4a9f-8c67-81d4f88bb109/

- 1 A STUDY ON PLAYER SPENDING HABITS AND … – LUTPub, https://lutpub.lut.fi/bitstream/handle/10024/168851/bachelorsthesis_barnes_catherine.pdf?sequence=1&isAllowed=y

- Lilith Games’ Rise, Fall & Future – Naavik, https://naavik.co/digest/rise-fall-lilith-games/

- How consumers engage with games today – InvestGame, https://investgame.net/wp-content/uploads/2024/07/Newzoo_How-consumers-engaged-with-games-in-2024_Global-Gamer-Study-2024.pdf

- Games Market Reports and Forecasts | Newzoo, https://newzoo.com/games-market-reports-and-forecasts

- Epic Games Store 2024 Year in Review – Reddit, https://www.reddit.com/r/Games/comments/1ipdwb7/epic_games_store_2024_year_in_review/

- Epic Games Store 2024 Year in Review – Wuwa in the Top 10 : r/WutheringWaves – Reddit, https://www.reddit.com/r/WutheringWaves/comments/1iqpsh7/epic_games_store_2024_year_in_review_wuwa_in_the/

- Epic games 2024 year in review : r/EpicGamesPC – Reddit, https://www.reddit.com/r/EpicGamesPC/comments/1ipe02q/epic_games_2024_year_in_review/

- Epic Games Store 2023 Year in Review – Reddit, https://www.reddit.com/r/Games/comments/1asanxs/epic_games_store_2023_year_in_review/

- Steam Deck News | NodeBB Community, https://community.nodebb.org/topic/b0913f19-d4d1-4bae-b49f-200f443e0d3e/steam-deck-news

- Epic games on PS5 – r/playstation on Reddit, https://www.reddit.com/r/playstation/comments/1hs3cy9/epic_games_on_ps5/

- What to Know About Game Publishing Deals | Sanlo, https://www.sanlo.io/resources/what-to-know-about-game-publishing-deals

- Global Mobile Games Market Outlook 2024: In 2023, global mobile game revenue reached $76.7 billion with casual mobile games as a key growth contributor – Sensor Tower, https://sensortower.com/blog/state-of-mobile-games-market-outlook-2024-report

- Free Report: State of Gaming 2024 – Sensor Tower, https://sensortower.com/state-of-gaming-2024

- H1 2024 Gaming Spotlight Report – Sensor Tower, https://sensortower.com/h1-2024-gaming-spotlight-report

- Global Mobile Games Market Outlook 2024 Report, https://sensortower.com/mobile-games-market-outlook-2024-report

- Video Game Console Industry Analysis: Competition, PESTEL & Five Forces – StudyCorgi, https://studycorgi.com/video-game-console-industry-strategy-and-competition/

- www.tweaktown.com, https://www.tweaktown.com/news/93616/cd-projekt-spent-over-100-million-on-cyberpunk-2077s-development/index.html#:~:text=UPDATE%3A%20CD%20Projekt%20has%20clarified,gen%20versions%20of%20the%20game.

- Latest Tech News Today | Daily Updates & Breaking Stories – Page 158 – TweakTown, https://www.tweaktown.com/news/index158.html

- CD Projekt spent over $100 million on Cyberpunk 2077’s development – TweakTown, https://www.tweaktown.com/news/93616/cd-projekt-spent-over-100-million-on-cyberpunk-2077s-development/index.html

- 14 Important Mobile App Metrics to Track (+ Benchmarks) – Userpilot, https://userpilot.com/blog/mobile-app-metrics/

- Global Games Market Report – Virtuos, https://www.virtuosgames.com/wp-content/uploads/2025/03/Newzoo_Global_Games_Market_Report_February_2025_Virtuos_Redacted-Version.pdf

- Loot box – Wikipedia, https://en.wikipedia.org/wiki/Loot_box

- Cyberpunk 2077 – Wikipedia, https://en.wikipedia.org/wiki/Cyberpunk_2077

- CANCELED: Quality of Life in ‘Call of Duty: Warzone’: New Framework to Champion Players | Schedule 2025 | Game Developers Conference (GDC), https://schedule.gdconf.com/session/canceled-quality-of-life-in-call-of-duty-warzone-new-framework-to-champion-players/906652

- Generating Together: Lessons Learned from Developing … – NSF PAR, https://par.nsf.gov/servlets/purl/10539226

- Anime Generation through Diffusion and Language Models: A Comprehensive Survey of Techniques and Trends, https://www.techscience.com/CMES/v144n3/63939/html