アテンション・エコノミーの再定義:生成AIとデータ覇権が拓くグローバルメディア新時代の成長戦略

インフォグラフィック

スライド資料

グローバルメディア戦略_データとAIが拓く未来

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、デジタル化の加速、消費者行動の不可逆的な変化、そして生成AIという新たな破壊的技術の登場という三大潮流が複雑に絡み合うグローバルメディア業界において、持続的な競争優位を確立し、新たな成長を実現するための事業戦略策定を目的とする。調査対象は、映像(映画、テレビ、ストリーミング)、音楽、ニュース・出版、ゲーム、ソーシャルメディア、ポッドキャストなど、コンテンツの企画・制作から配信・収益化に至るバリューチェーン全体に関わる市場とする。本分析は、経営層の戦略的意思決定に資するべく、市場の構造変化を深く洞察し、具体的かつ実行可能な戦略的提言を行うものである。

最も重要な結論

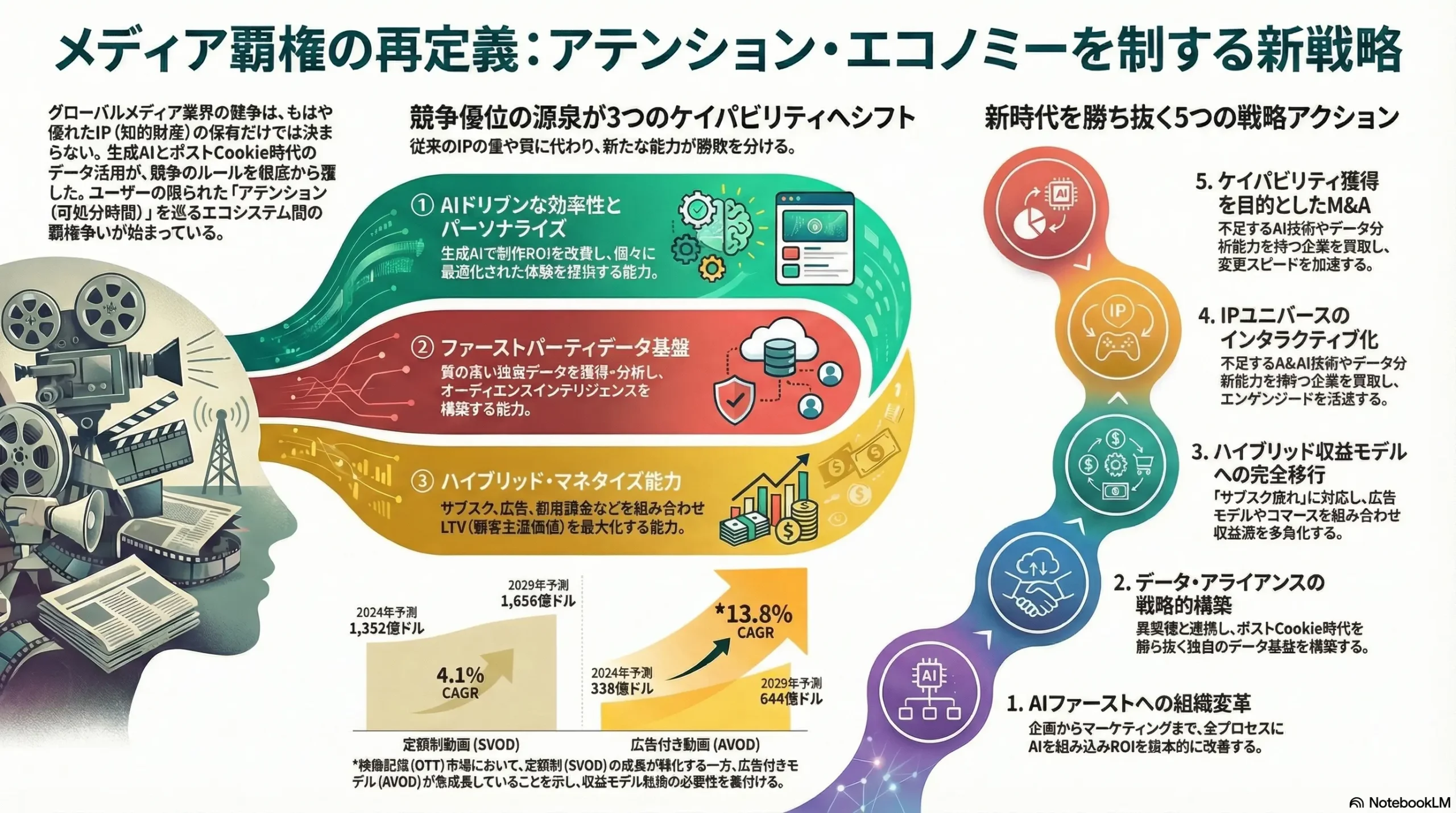

グローバルメディア業界の競争原理は、根本的に変化した。かつての競争が、優れたIP(知的財産)を創出し、それを独占的な配信網に乗せる「コンテンツ覇権」を巡るものであったとすれば、現代の競争は、ユーザーの限られた可処分時間(アテンション)をいかに効率的に獲得し、そのエンゲージメントから得られるデータをいかに深く活用して顧客生涯価値(LTV)を最大化するかという、「エコシステム間の覇権争い」へと移行した。

この新時代において、競争優位の源泉は、保有IPの量や質といった従来の強みから、以下の3つのケイパビリティへと明確にシフトしている。

- AIドリブンな効率性とパーソナライゼーション: 生成AIをバリューチェーン全体に統合し、コンテンツの企画・制作におけるROIを劇的に改善すると同時に、個々のユーザーに最適化された体験を提供する能力。

- ファーストパーティデータ基盤: ポストCookie時代において、プライバシー規制に準拠しつつ、質の高いファーストパーティデータを獲得・分析し、オーディエンスインテリジェンスを構築する能力。

- ハイブリッド・マネタイズ能力: サブスクリプション(SVOD)、広告付き無料/低価格モデル(AVOD/FAST)、都度課金(TVOD)、コマースなどを柔軟に組み合わせ、多様な顧客ニーズに応えながらLTVを最大化する能力。

これらのケイパビリティを統合し、ユーザーアテンションを最も効率的に獲得・収益化できるエコシステムを構築したプレイヤーが、次世代の勝者となる。

主要な推奨事項

本分析に基づき、この構造変革期を勝ち抜くために、以下の5つの戦略的アクションを推奨する。

- AIファーストへの組織変革: 企画段階での需要予測、制作・ポストプロダクションの自動化、パーソナライズドマーケティングに至るまで、バリューチェーンのあらゆるプロセスに生成AIを組み込む「AIファースト」へと組織モデルを転換する。これにより、コンテンツ制作のROIを抜本的に改善する。同時に、データサイエンティストやAIエンジニアと、従来のクリエイターが協業できる人材ポートフォリオと組織文化を構築する。

- データ・アライアンスの戦略的構築: ポストCookie時代のデータ覇権争いを勝ち抜くため、単独でのデータ収集に固執せず、質の高いファーストパーティデータ(例:購買データ、位置情報)を保有する異業種(リテールメディア、通信キャリア、金融機関など)との戦略的提携を積極的に推進する。データクリーンルームなどの技術を活用し、プライバシーを保護しながら相互のデータを連携させ、独自のオーディエンス・インテリジェンスを構築する。

- ハイブリッド収益モデルへの完全移行: 「サブスクリプション疲れ」という不可逆な消費者トレンドに対応するため、単一の収益モデルへの依存から脱却する。SVODを中核としつつ、AVOD/FASTによるエントリー層の獲得、TVODによるヒット作の収益最大化、そしてコンテンツと連動したコマース事業を組み合わせた、柔軟で多層的なハイブリッド収益モデルを確立する。特に、成長ドライバーである広告事業の収益性を高めるため、データ基盤を活用した広告商品の高度化と広告主への価値提案を強化する。

- IPユニバースのインタラクティブ化: 既存の強力なIPを単なる映像コンテンツとしてだけでなく、ユーザーが能動的に関与できる「体験」へと昇華させる。具体的には、IPの世界観を基にした高品質なゲーム開発、AR/VRを活用した没入型体験、ファンコミュニティが参加できるインタラクティブコンテンツへの展開を加速させ、IPあたりのエンゲージメント深度とLTVを最大化する。

- ケイパビリティ獲得を目的としたM&A: 上記戦略の実行速度を飛躍的に高めるため、戦略的M&Aを検討する。買収ターゲットは、同業のコンテンツホルダーではなく、最先端の生成AI技術を持つスタートアップ、高度なデータ分析能力を持つ企業、あるいは特定のニッチ市場で強力なファンコミュニティを形成しているプラットフォームなど、自社に欠けているケイパビリティを補完できる企業に焦点を当てるべきである。

第2章:市場概観(Market Overview)

グローバルメディア市場規模の推移と予測(2020年~2030年)

グローバルメディア市場は、デジタル化の波に乗り、緩やかだが着実な成長を続けている。PwCの「Global Entertainment & Media Outlook」によると、世界のエンターテイメント&メディア(E&M)市場は2023年に2.8兆ドル、2024年には2.9兆ドルに達し、2029年には3.5兆ドル規模に成長すると予測されている。2029年までの年平均成長率(CAGR)は3.7%であり、これは世界経済の平均成長予測を上回るものの、パンデミック以前の急成長期と比較すると緩やかなペースである 1。

一方で、市場の成長は一様ではない。市場全体を牽引しているのは、紛れもなくデジタル領域である。Grand View Researchの分析では、デジタルメディア市場は2024年の9,250.9億ドルから2030年には1兆9,022.8億ドルへと、CAGR 12.8%という高い成長率で拡大すると予測されている 3。このデータが示すのは、市場全体の平均成長率が、紙媒体の広告や販売といった縮小するレガシー領域によって押し下げられているという構造である。したがって、メディア企業の成長戦略は、このデジタルシフトの速度と規模を前提に構築されなければならない。レガシー事業から生まれるキャッシュフローを、いかに効率的に高成長のデジタル領域へ再投資するかが、企業の将来を左右する重要な経営課題となる。

市場セグメンテーション分析

領域別

- 映像: ストリーミング(OTT)が市場を牽引しており、米国のOTT市場だけでも2029年までに1,127億ドル規模に達すると見込まれている 4。特に広告付きモデル(AVOD)の成長が著しく、2028年までにはOTT全体の収益の28%を占めるようになると予測される 5。映画興行収入もパンデミックから回復し、2029年にはグローバルで420億ドルに達する見込みである 1。

- ゲーム: 2023年に2,276億ドルに達したゲーム市場は、2027年には3,000億ドルを超えると予測されており、メディア業界で最大かつ最速の成長セグメントとなっている 5。その市場規模は、映画と音楽を合わせたよりも大きい 1。

- 音楽: ライブ音楽が市場全体の半分以上の収益を占め、力強い回復を見せている 5。一方、音楽ストリーミング市場では、加入者数の伸び(12%)に対してレーベル収益の伸び(6%)が鈍化しており、低ARPUの新興国市場の拡大が収益成長を希薄化させている 6。

- ニュース・出版: 多くの出版社にとってデジタル購読が収益の最優先事項であり続けているが、高い解約率と、消費者の「ニュース回避」傾向が深刻な課題となっている 7。

- ポッドキャスト: 広告媒体としての価値が急速に高まっており、世界のポッドキャスト広告市場は2024年の193.6億ドルから2030年には385.2億ドルへと、CAGR 10.0%で成長すると予測されている 8。

地域別

- 北米: 依然として世界最大の市場であり、2023年には世界のE&M支出の3分の1以上を占めた 5。

- アジア太平洋: 世界で最もダイナミックな成長地域である。中国のE&M市場は世界平均を上回るCAGR 5.5%で成長 10。インド市場はさらに速いCAGR 8.3%で成長し、特にOTTセグメントの拡大を牽引している 11。ゲーム市場においてもアジア太平洋地域の存在感は圧倒的で、2023年には世界の48.1%を占め、そのシェアは2028年には54.4%にまで拡大すると予測される 5。

- 欧州: デジタル消費へのシフトが顕著であり、市場規模は2035年までに2兆2,505.5億ドルに達する見込み(CAGR 9.141%)13。

- ラテンアメリカ: 高い成長ポテンシャルを秘めており、2025年には9.4%の成長率で市場規模は550億ドルに達すると予測されている 14。

この地域別の成長性の違いは、メディア企業のグローバル戦略が二正面作戦を強いられることを意味する。北米や欧州のような成熟市場では、ARPUの向上とLTVの最大化が主要な戦略目標となる。一方で、アジア太平洋やラテンアメリカといった新興市場では、モバイルファーストで低価格な広告モデル(AVOD/FAST)を軸に、まずはユーザーベースを拡大することが最優先課題となる。この両立がグローバルでの成功を左右する。

ビジネスモデル別

- 広告: 市場全体の成長を牽引する最大のドライバーである。2024年には、世界のメディア収益において広告収入が消費者支出を上回り、PwCの予測では2029年にはその差が3,000億ドルにまで拡大する見込みである 2。広告収入は2026年に1兆ドルに達すると予測され、特にデジタル広告がその成長を牽引し、2029年には全広告費の80.4%を占めるに至る 2。この構造変化は、メディア企業の収益モデルが、安定的で予測可能性の高いサブスクリプション型から、景気変動の影響を受けやすい広告型へとシフトすることを意味する。これは、企業の財務的なボラティリティを高めるリスク要因であり、経営層はこの「収益の質の変化」を認識し、リスクヘッジ戦略を講じる必要がある。

- サブスクリプション: OTTサービスのグローバル加入者数は2028年に21億人に達すると予測されるが、ユーザー一人当たり平均収益(ARPU)は2023年の65.21ドルから2028年の67.66ドルへと、ほぼ横ばいで推移する見込みである 5。これは、市場の飽和と「サブスク疲れ」として知られる消費者心理の表れであり、高い解約率が業界全体の課題となっている 15。

| 市場セグメント | ビジネスモデル | 2024年予測 (億ドル) | 2029年予測 (億ドル) | CAGR (2024-2029) | 主要データソース |

|---|---|---|---|---|---|

| 全体 (E&M) | – | 29,000 | 35,000 | 3.7% | 2 |

| 広告収入 | – | – | 6.1% | 2 | |

| 消費者支出 | – | – | 2.0% | 2 | |

| 映像 (OTT) | – | 1,690 | 2,300 | 6.4% (概算) | 2 |

| 広告 (AVOD) | 338 (20%) | 644 (28%) | 13.8% (概算) | 2 | |

| サブスクリプション (SVOD) | 1,352 (80%) | 1,656 (72%) | 4.1% (概算) | 2 | |

| ゲーム | – | 2,240 | 3,000 (2029年) | 5.2% (概算) | 1 |

| 広告 | 724 (32.3%) | 1,155 (38.5%) | 9.8% (概算) | 2 | |

| デジタル広告 | – | – | – | 9.5% (~2028) | 5 |

| リテールメディア | 537 (2024年, 米国) | – | 23.0% (YoY) | 17 | |

| ポッドキャスト | 広告 | 193.6 | 385.2 (2030年) | 10.0% (2025-30) | 8 |

注: 表中の数値は異なるレポートからのデータを統合・概算したものであり、厳密な合計値とは一致しない場合がある。CAGRはレポートの予測期間に基づき算出。

業界の主要KPIベンチマーク分析

- ストリーミングサービス:

- 加入者数: Netflixが3億人超で市場をリードし、Amazon Prime Videoが2億人超、Disney+が約1.5億人で追随する構図となっている 18。

- チャーンレート(解約率): 業界全体の重要課題である。Antennaのデータによると、2024年9月時点でのプレミアムSVODの平均グロスチャーンレートは5.3%に達する 20。Netflixが1.8%と極めて低い水準を維持しているのに対し、Peacock (7.4%)やStarz (11%)などは高い解約率に苦しんでいる 18。ただし、一度解約しても12ヶ月以内に再加入するユーザーも多く、これを考慮した「ネットチャーンレート」は3.1%と低くなる。これは、消費者が特定のコンテンツを見るためにサービス間を戦略的に移動する「回遊行動」が常態化していることを示唆している 20。

- ソーシャルメディア:

- 月間アクティブユーザー数(MAU): Facebookが約30.7億人で依然として最大のプラットフォームであり、次いでYouTube (25億)、Instagram (20億)、WhatsApp (20億)となっている 21。

- エンゲージメント率: コンテンツの価値を測る重要な指標。Sprout Socialによると、Instagramの平均エンゲージメント率は0.50%で、Facebookの0.15%を大きく上回るが、前年比では28%低下しており、プラットフォーム上でのアテンション獲得競争が激化していることを示している 21。

- 世界のデジタル広告費シェア:

- プラットフォームの収益力を示す指標。2024年上半期の米国市場では、Meta(Facebook 36.3%, Instagram 27.5%)が合計で63.8%という圧倒的なシェアを握っている。これにGoogle傘下のYouTube (15.5%)、ByteDanceのTikTok (9.5%)が続く 24。この寡占構造は、広告主が少数の巨大プラットフォームに強く依存している現状を浮き彫りにしている。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

グローバルメディア業界は、各国の政治的意向や国際関係の動向に大きく左右される。特に、コンテンツの流通とプラットフォームの運営において、政治的要因は無視できないリスクと制約をもたらす。

- メディア所有規制とコンテンツ検閲: 多くの国では、世論への影響力を考慮し、メディア企業の所有構造に規制を設けている 25。さらに、国家の安全保障や公序良俗を理由としたコンテンツ検閲は、特に権威主義的な国家で顕著である。中国では、政府がインターネット上の言論を厳しく統制し、社会の安定に反すると見なした情報をブロックしている 25。エジプトでは、5,000人以上のフォロワーを持つ個人のSNSアカウントやブログも当局の監視対象となりうるなど、規制は個人にも及び始めている 25。

- フェイクニュース対策法案のジレンマ: 偽情報や誤情報の拡散は世界的な問題となっており、2011年から2022年にかけて78カ国でいわゆる「フェイクニュース対策法」が可決された 27。しかし、これらの法律の多くは「偽情報」の定義が曖昧であり、政府による恣意的な運用によって、政権に批判的なジャーナリストやメディアを弾圧する手段となりうるという深刻な懸念が指摘されている 27。EUのデジタルサービス法(DSA)は、大手プラットフォームに対し「偽情報」や「ヘイトスピーチ」といったシステミックリスクへの対策を義務付けているが、これもまた、プラットフォームに事実上の検閲を強いるものであり、表現の自由を侵害するとの批判に晒されている 28。

- 地政学的対立の影響: 米中間の技術覇権争いやウクライナ紛争といった地政学的対立は、コンテンツの国際的な流通にも影を落とす。特定の国で制作されたコンテンツが敵対国で排斥されたり、逆にプロパガンダとして利用されたりするリスクが高まっている。中国は、自国のナラティブを世界に広めるため、海外メディアへの投資やコンテンツ提供を通じて影響力を行使しようと試みている 31。

これらの政治的動向は、グローバルに事業を展開するメディア企業に対し、「規制のグローバル化」と「価値観の断片化」という二律背反の課題を突きつけている。EUのGDPRやDSAのような強力な規制は、その適用範囲の広さから事実上のグローバルスタンダードとして機能し、米国の巨大テック企業でさえもグローバルポリシーの変更を余儀なくされている 28。しかしその一方で、規制の根底にある価値観(何が「プライバシー侵害」で、何が「ヘイトスピーチ」か)は、地域によって大きく異なる。中国のサイバーセキュリティ法や米国の憲法修正第1条が保障する表現の自由は、それぞれ全く異なる価値観に基づいている 25。この結果、グローバルメディア企業は、単一のプラットフォームを運営しながら、各地域の矛盾する法規制や文化規範に個別に対応せざるを得ない状況に陥っている。これはコンプライアンスコストの増大を招き、グローバルな規模の経済性を損なう重大なリスク要因となる。

経済(Economy)

世界経済の動向は、メディア業界の収益の二大柱である消費者支出と広告支出に直接的な影響を与える。

- 景気後退とインフレの影響: 国際通貨基金(IMF)が2025年の世界経済成長率予測を下方修正するなど、世界経済の先行きには不透明感が高まっている 34。景気後退懸念は、消費者の裁量支出(エンターテイメント関連支出)の抑制や、企業の広告予算削減に直結する 1。

- インフレの二重効果: インフレは、コンテンツの制作費や人件費、そして広告のクリック単価(CPC)といったコストを押し上げる 36。同時に、物価上昇は消費者の家計を圧迫し、サブスクリプションサービスのような非必需品への支出を見直す動きを加速させる。これにより、価格に対する消費者の感受性(価格弾力性)が高まり、値上げが解約(チャーン)の引き金となりやすくなる 38。ただし、デジタルメディアはもともと安価であるため、その価格上昇への抵抗は、高価な紙媒体などと比較すれば小さい可能性も指摘されている 38。

- 広告主のROI重視: 経済の不確実性が高まる中、広告主は広告支出に対する費用対効果(ROI)をこれまで以上に厳しく評価するようになる 39。効果測定が容易なデジタル広告へのシフトが加速する一方で、同じデジタルの中でも、よりコンバージョンに近いリテールメディアや、ターゲティング精度が高いコネクテッドTV(CTV)広告など、ROIが明確なチャネルへと予算が集中する傾向が強まっている 41。

社会(Society)

社会の価値観やライフスタイルの変化、特にZ世代の台頭は、コンテンツ消費のあり方を根底から覆している。

- Z世代のコンテンツ消費行動:

- デジタルネイティブ: Z世代は、生まれながらにしてデジタル環境に親しむ最初の世代である。98%がスマートフォンを所有し、1日に平均6時間40分をオンラインで過ごす 42。

- ショート動画とクリエイター中心: 彼らのメディア消費の中心は、テレビや映画ではなく、TikTokやYouTube Shortsのようなショート動画である 42。コンテンツを発見するきっかけは、マスメディアの広告ではなく、フォローしているクリエイターやインフルエンサーからの推薦であることが多い 44。彼らにとって、信頼できる情報源は伝統的なニュース機関よりも、身近なクリエイターなのである 46。

- ソーシャルがインフラに: Z世代にとってソーシャルメディアは単なる娯楽ではなく、情報収集(42.9%が毎日ニュースをソーシャルメディアで取得)、友人とのコミュニケーション、自己表現のすべてを担う生活インフラである 47。

- 価値観の変化: Z世代やミレニアル世代は、多様性(ダイバーシティ)、公平性(エクイティ)、包括性(インクルージョン)や、社会正義、環境問題といったテーマへの関心が非常に高い 48。彼らは、企業やブランドが発信するメッセージのオーセンティシティ(本物らしさ、真正性)を重視し、見せかけのポーズを敏感に見抜く。AIが生成した信憑性の低いコンテンツに対しても懐疑的である 47。

- クリエイターエコノミーの拡大: 個人がコンテンツを制作し、直接収益を得る「クリエイターエコノミー」は、巨大な経済圏へと成長している。その市場規模は2025年に2,531億ドル、2035年には2兆553億ドルに達すると予測されている 50。これにより、コンテンツ制作・配信・収益化という、かつてはメディア企業が独占していた機能が個人に開放され、業界の力学が大きく変化している。ブランドの広告予算も、マスメディアからクリエイターマーケティングへと大きくシフトしている 52。

これらの社会変化を分析すると、極めて重要な構造変化が浮かび上がる。それは、Z世代にとっての「メディア」の定義が、従来の「プラットフォーム(放送局や出版社)」から「個人(クリエイター)」へと移行しているという事実である。彼らは特定の放送局や出版社のブランドを意識してコンテンツを選ぶのではなく、日々フォローしている個々のクリエイターを通じて世界を認識し、情報を消費する。これは、長年「ブランドの信頼性」を競争優位の源泉としてきた伝統的メディア企業にとって、自らの存在価値を揺るがす深刻な脅威である。しかし同時に、これは新たな機会も提示している。今後のメディア戦略は、自社ブランドを前面に押し出すだけでなく、Z世代に影響力を持つクリエイターを発掘・育成し、彼らとのパートナーシップを通じて自社のIPやメッセージをオーセンティックに届ける「クリエイター中心戦略」が不可欠となる。

技術(Technology)

技術革新、特に生成AIの進化は、メディア業界のコスト構造、制作プロセス、そして競争優位の源泉そのものを再定義する、最も強力な破壊的要因である。

- ① 生成AI(Generative AI):

- コスト構造と制作プロセスの変革: AIは、脚本・画像・音楽の自動生成、VFXや編集といったポストプロダクション作業の効率化など、コンテンツ制作のバリューチェーン全体に革命をもたらす 54。Morgan Stanleyは、TV・映画制作において最大30%のコスト削減が可能と試算しており、これは業界の利益構造を根本から変えるポテンシャルを持つ 56。これまで労働集約的であった制作プロセスが、AIとの協業によって資本集約的かつ技術集約的なプロセスへと変貌し、生産性が飛躍的に向上する。

- パーソナライゼーションの深化: AIは、膨大なユーザーの視聴データや行動データを解析し、広告やコンテンツの推薦を高度にパーソナライズする 57。将来的には、個々のユーザーの嗜好やその時の気分に合わせて、リアルタイムで物語や音楽を生成する「ハイパーパーソナライゼーション」の実現も視野に入る 59。

- クリエイティビティへの影響: AIは、アイデア出しや定型作業を自動化することで、人間のクリエイターを単純作業から解放し、より高度で創造的な業務に集中させる「創造性の増幅器」として機能する可能性がある 57。一方で、安価なAI生成コンテンツの氾濫による「価値のコモディティ化」や、人間のクリエイターの職が奪われることへの懸念も根強く、2023年のハリウッド脚本家・俳優ストライキの主要な争点となった 48。

- ② 配信技術(Delivery Technology):

- 5Gの普及: 5Gの普及は、超高速・大容量・低遅延通信を可能にし、メディア体験を新たな次元へと引き上げる。2025年までに世界の5G接続数は12億に達すると予測されており、これにより4K/8Kの高精細ストリーミング、遅延のないクラウドゲーミング、そしてAR/VRといった没入型・インタラクティブ体験が本格的に普及する基盤が整う 61。5Gを活用したVR市場だけでも、2037年までに2,948億ドル規模に成長すると見込まれている 61。

- 没入型体験(AR/VR): AR(拡張現実)市場は2032年までに1兆7,163.7億ドルに達する(CAGR 43.0%)と予測されるなど、長期的な成長が期待されている 63。現在はまだ黎明期にあるが、ゲーム、ライブイベント、教育、リテールなどの分野で新たな体験価値を創出し、次世代のメディアフォーマットとなる可能性を秘めている 64。

- ③ データ分析技術(Data Analytics):

- ポストCookie時代の到来: GoogleによるサードパーティCookieの廃止は、デジタル広告における従来のターゲティングと効果測定の手法を根底から覆した。これにより、企業はプライバシーを保護しながらユーザーを理解するための新たな手法を模索する必要に迫られている。

- 代替ソリューション: この課題に対応するため、コンテキスト広告(閲覧中のコンテンツ内容に基づく広告)、共通IDソリューション(Universal IDs)、そしてデータクリーンルームといった新たな技術が注目されている 66。特にデータクリーンルームは、複数の企業が個人情報を直接共有することなく、それぞれの保有するファーストパーティデータを安全な環境で突合・分析し、共同で広告キャンペーンや分析を行うことを可能にする技術であり、今後のデータ戦略の中核を担うと目されている。

法規制(Legal)

法規制の動向、特にプライバシー保護とプラットフォーマーに対する規制は、メディア企業のデータ活用ビジネスとコンテンツ戦略に大きな制約と影響を与える。

- プライバシー保護規制の強化: EUの一般データ保護規則(GDPR)やカリフォルニア州消費者プライバシー法(CCPA)に代表される厳格なプライバシー保護規制は、個人データの収集、処理、移転に厳しい制約を課している 32。これにより、ユーザーの行動履歴に基づくターゲティング広告ビジネスは大きな転換を迫られており、同意取得のプロセスやデータ管理体制の構築に多大なコストが発生している。

- プラットフォーマーへの規制: EUのデジタルサービス法(DSA)は、違法コンテンツの迅速な削除、アルゴリズムの透明性の確保、未成年者へのターゲティング広告の禁止など、巨大オンラインプラットフォームに対して広範な義務を課すものである 68。これはプラットフォームの運営コストを増加させるだけでなく、コンテンツモデレーションのあり方にも大きな影響を与え、前述の通り「検閲」を巡る議論を引き起こしている。

- 著作権法とAI: 生成AIの急速な発展は、既存の著作権法に新たな問いを突きつけている。AIが学習データとしてインターネット上の膨大な著作物を利用する行為が「フェアユース」にあたるのか、そしてAIが生成したコンテンツの著作権は誰に帰属するのか、といった問題は世界中で法的な争点となっており、今後の司法判断や法改正の動向が業界に与える影響は計り知れない 69。

環境(Environment)

気候変動への関心の高まりは、メディア業界にも事業活動における環境負荷の低減を強く求める圧力となっている。

- カーボンフットプリントへの懸念: メディアコンテンツの配信を支えるデータセンターは、膨大な電力を消費する。その電力消費量は、AIの普及に伴う計算需要の増大により、2030年までに世界の総電力消費の8%に達する可能性も指摘されている 70。この環境負荷に対する社会的批判は年々高まっている。

- 企業のサステナビリティへの取り組み: これに応える形で、AmazonやMicrosoftといった大手テック企業は、データセンターの電力を100%再生可能エネルギーで賄うという目標を掲げている 70。また、映画・テレビ業界では、撮影現場での廃棄物削減やエネルギー効率化を目指す「グリーンプロダクション」の取り組みが、Sustainable Entertainment Allianceなどの業界団体主導で進められている 73。

- Scope 3排出量の課題: メディア企業の温室効果ガス排出量のうち、自社の直接排出(Scope 1)や電力使用に伴う間接排出(Scope 2)よりも、サプライチェーン全体での排出(Scope 3)が大部分を占める(GlobalDataの調査では64%)75。コンテンツ制作を外部委託したり、グローバルな配信網を利用したりするメディア業界にとって、このScope 3排出量の算定と削減は極めて困難な課題であり、企業のサステナビリティ戦略の真価が問われる領域となっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターの五力分析フレームワークを用いて、グローバルメディア業界の収益構造と複雑な競争環境を分析する。結論として、この業界は買い手と代替品の圧力が極めて強く、業界内の競争が激甚であるため、収益性が圧迫されやすい構造にある。

供給者の交渉力:中~高

メディア業界の価値創造において、質の高いコンテンツの源泉となる供給者の力は依然として強力である。

- トップタレントとクリエイター: ヒット作を生み出すトップクラスの俳優、監督、脚本家、そして数百万人のフォロワーを持つ人気クリエイターは、代替不可能な存在であり、極めて強い交渉力を持つ。彼らの起用がプラットフォームの加入者獲得やエンゲージメントに直接的に貢献するため、高額な出演料や契約金を要求することができる 76。

- 大手制作スタジオとIPホルダー: MarvelやStar Warsといった強力なIP(知的財産)ライブラリを保有するDisneyのようなスタジオは、コンテンツのライセンス供与において非常に有利な立場にある。彼らのコンテンツは多くのプラットフォームにとって「必須」であり、ライセンス料を高額に設定することが可能である 77。

- 人気スポーツの放映権: NFLやサッカーのプレミアリーグといった人気スポーツのライブ放映権は、多くの視聴者と高単価の広告主を引きつける「キラーコンテンツ」である。放映権を持つリーグは少数であり、複数のプラットフォーマーが入札競争を繰り広げるため、供給者(リーグ)の交渉力は極めて高い 78。

- 生成AIの影響: 生成AIが脚本執筆や映像生成を補助するようになると、一部のクリエイティブ業務の代替可能性が生まれ、クリエイター全体の交渉力を相対的に弱める可能性がある。これは2023年のハリウッドストライキにおける最大の争点の一つであった 79。しかし、物語の核心をなす独創性や、観客を魅了するトップタレントのカリスマ性はAIによる代替が困難であり、彼らの交渉力は今後も維持される可能性が高い。

買い手の交渉力:高

メディア業界における買い手、すなわち視聴者(ユーザー)と広告主は、豊富な選択肢と低いスイッチングコストを背景に、非常に強い交渉力を持っている。

- 視聴者・ユーザー:

- 選択肢の爆発的増加: YouTube, TikTok, FAST(無料広告付きストリーミングTV)など、無数の無料・低価格コンテンツに容易にアクセスできる。有料サービスから無料サービスへの乗り換えコストはほぼゼロである。

- サブスクリプション疲れ: 複数の有料サービスを契約することへの経済的・精神的負担、いわゆる「サブスク疲れ」が顕在化している 15。消費者はコンテンツの価値と価格を厳しく吟味し、見たいコンテンツが終了すればためらうことなく解約する。このため、ストリーミングサービスは常に高いチャーン(解約率)の圧力に晒されている。

- 広告主:

- ROIの可視化: デジタル広告の世界では、広告の表示回数、クリック数、そして最終的なコンバージョン(購買)まで、あらゆる効果がデータとして可視化される。広告主は、このデータを基に広告支出のROI(投資対効果)を厳密に評価し、より効果の高いプラットフォームやフォーマットへと予算を機動的にシフトさせることができる 40。

- プラットフォームへの要求: 広告主は、より精緻なターゲティング能力と、信頼性の高い効果測定をプラットフォームに要求する。この要求に応えられないプラットフォームは、広告予算の配分において不利な立場に置かれる。特にポストCookie時代においては、質の高いファーストパーティデータを持つリテールメディアなどが新たな選択肢として台頭し、広告主の交渉力をさらに高めている 82。

新規参入の脅威:二極化

メディア業界への参入障壁は、セグメントによって大きく異なり、二極化している。

- 高参入障壁領域(プレミアム映像、AAAゲーム):

- 巨額の初期投資: ハリウッド映画や大規模なオリジナルドラマ、いわゆる「AAA(トリプルエー)」級のビデオゲームの制作には、数千万ドルから数億ドル規模の巨額な制作費と、それを世界中に届けるためのマーケティング費用が必要となる 83。この資本集約的な性質が、新規参入に対する極めて高い障壁となっている。

- 既存プレイヤーの優位性: 既に強力なIP、グローバルな配信網、そしてブランドの信頼性を持つDisneyやNetflix、Sonyといった既存の大手プレイヤーが圧倒的に有利な構造である。

- 低参入障壁領域(ソーシャルメディア、ポッドキャスト、インディーゲーム):

- 制作・配信コストの低下: スマートフォンとインターネット接続さえあれば、誰でもコンテンツを制作し、YouTube, TikTok, Spotify for Podcastersといったプラットフォームを通じて世界中に配信できる。

- クリエイターエコノミーの支援: これらのプラットフォームは、コンテンツの制作ツール、配信インフラ、収益化手段を提供することで、個人の参入を積極的に後押ししている 84。

この参入障壁の非対称性は、業界構造に特有の歪みを生じさせている。すなわち、コンテンツ「制作」市場への参入障壁は低いが、そのコンテンツをユーザーに届け、収益化するための「配信」市場は、Google (YouTube), Meta (Instagram), ByteDance (TikTok) といった少数の巨大プラットフォーマーによって寡占されている。結果として、無数のクリエイターが少数のプラットフォームに依存するという、プラットフォーマーに絶大な力が集中する構造が生まれている。メディア業界の競争は、コンテンツ企業間の競争だけでなく、コンテンツ制作者全体と巨大プラットフォーマーとの間の力関係という、より複雑な様相を呈している。

代替品の脅威:極めて高い

メディア業界における最大の脅威は、他のメディアコンテンツではなく、ユーザーの可処分時間(アテンション)を奪うあらゆる活動である。これは「アテンション・ウォー」と呼ばれる、ゼロサムゲームに近い熾烈な競争である。

- 競争の定義: この競争は、映画とドラマ、あるいはNetflixとDisney+といった同業種内の競争ではない。NetflixのCEOがかつて述べたように、「最大の競争相手は睡眠である」。YouTubeはフォートナイト(ゲーム)と、TikTokは友人との外出やリアルな体験と、ユーザーの24時間を奪い合っている 85。

- 勝者の特性: Deloitteの調査によれば、特にZ世代のような若年層は、映画やドラマを受動的に視聴するよりも、ソーシャルメディアで友人と交流したり、オンラインゲームで協力・対戦したりといった、より能動的でソーシャルな体験に時間を費やす傾向が強い 87。このアテンション・ウォーにおいては、単に高品質なコンテンツを提供するだけでは不十分である。よりインタラクティブで、コミュニティへの帰属意識を高め、ユーザーが自己を表現できるプラットフォームや体験が、より多くのアテンションを獲得し、優位に立つ。

業界内の競争:激甚

業界内の競争は、複数の次元で激化している。

- ストリーミング戦争のフェーズシフト:

- フェーズ1(~2022年):「加入者獲得競争」: Netflixの成功を受け、Disney+, HBO Max, Peacockなどが次々と市場に参入。各社は巨額の資金をコンテンツ制作に投じ、「Growth at all costs(いかなる犠牲を払っても成長を)」のスローガンの下、加入者数の最大化を競った。

- フェーズ2(2023年~):「収益性重視への転換」: 市場が飽和し、投資家の要求が厳しくなる中で、競争の軸は「規模」から「利益」へと明確にシフトした 78。各社は、サブスクリプション料金の値上げ、安価な広告付きプランの導入、パスワード共有の取り締まり、そして不採算コンテンツの削減といった、収益性改善に向けた同様の戦略を一斉に展開している 89。

- プラットフォーム間のアテンション争奪戦:

- TikTok vs. YouTube vs. Meta: ショート動画で急成長したTikTok、あらゆる動画フォーマットを網羅するYouTube、そして世界最大のソーシャルグラフを持つMetaが、それぞれの強みを活かしてユーザーのアテンションを奪い合っている。特にTikTokの成功を受け、YouTube(Shorts)とMeta(Reels)もショート動画に注力し、フォーマットの同質化と競争の激化が進んでいる 85。

- 新旧メディアの対立と協調:

- 伝統的なテレビ局や出版社は、長年にわたり収益の柱であった広告収入と視聴者(読者)を、デジタルプラットフォーマーに奪われ続けている。

- これに対抗するため、NBCUniversal (Peacock)やWarner Bros. Discovery (Max)のように、自社でストリーミングサービスを立ち上げる動きが加速した。一方で、制作したコンテンツをNetflixのような競合プラットフォームにライセンス供与することで、短期的な収益を確保するという協調的な側面も存在する。この「競合であり、パートナーでもある」という複雑な関係性が、業界の戦略を一層難しくしている。

第5章:バリューチェーンとエコシステム分析

バリューチェーン分析

メディア業界の伝統的なバリューチェーンは、「企画 → 資金調達 → 制作 → ポストプロダクション → マーケティング・配信 → 収益化」という線形のプロセスで構成されてきた。しかし、デジタル化とAIの進化は、このチェーンの各段階に破壊的な変化をもたらし、その構造を根本から変えつつある。

AIによるバリューチェーンの破壊的影響

生成AIは、バリューチェーンのあらゆる部分を効率化・高度化し、コスト構造と価値創造のプロセスを再定義する。

- 企画・資金調達: 従来、プロデューサーや編集者の経験と直感に大きく依存していた企画開発は、データドリブンなプロセスへと移行している。AIは、過去のヒット作の興行データ、視聴者データ、SNS上のトレンドなどを分析し、市場で成功する確率の高い物語のプロット、キャラクター設定、キャスティングの組み合わせなどを提案する 58。これにより、企画段階でのリスクを低減し、資金調達の意思決定を支援する。

- 制作・ポストプロダクション: この領域は、AIによる効率化の恩恵が最も大きい。

- プリプロダクション: AIが脚本執筆を支援し、絵コンテやプリビジュアライゼーションを自動生成する。

- 制作: バーチャルプロダクション技術とAIを組み合わせることで、物理的なセットを構築することなく、リアルなCG背景を生成できる 54。

- ポストプロダクション: 編集作業の自動化(不要なシーンのカット、最適なショットの提案)、VFXの生成、音響効果の付与、そして多言語への自動吹き替えや字幕生成など、時間とコストがかかる作業をAIが大幅に短縮する 55。Morgan Stanleyは、これらの効率化により、TV・映画制作のコストが最大30%削減される可能性があると試算している 56。

- マーケティング・配信: AIは、マーケティングの精度と効率を飛躍的に向上させる。AIアルゴリズムは、膨大なユーザーデータからターゲットとなるオーディエンスセグメントを精密に特定し、彼らに最も響く広告クリエイティブ(予告編、バナー広告など)を自動で生成・配信する 58。配信後も、ユーザーの反応をリアルタイムで分析し、キャンペーンを自動で最適化する。

- 収益化(エンゲージメント): 現代のメディアプラットフォームにおける収益化の鍵は、ユーザーエンゲージメントの最大化である。Netflixに代表される推薦アルゴリズムは、個々のユーザーの視聴履歴や評価をAIが分析し、次に見るべきコンテンツをパーソナライズして提案する。Netflixでは、実に視聴コンテンツの80%がこの推薦アルゴリズム経由で選択されており、ユーザーをプラットフォームに引き留め、チャーンを防ぐ上で決定的な役割を果たしている 90。

価値の源泉のシフト:IP創出からデータ駆動型エンゲージメントへ

AIによるバリューチェーンの変革は、業界における価値の源泉そのものをシフトさせている。かつては、人々を魅了するユニークなIP(知的財産)を創出し、それを独占的なチャネルで配給することが価値創造の核心であった。しかし現代では、強力なIPを保有することは依然として重要であるものの、それだけでは十分ではない。真の競争優位は、そのIPをフックとして獲得した大規模なユーザーベースから得られる膨大なデータを収集・分析し、AIを用いてエンゲージメント(視聴時間、インタラクション頻度、滞在時間)を最大化する能力にある 59。価値は、静的な「コンテンツ」そのものから、ユーザーとコンテンツが織りなす動的な「インタラクション」へと移行しているのである。

エコシステム分析

現代のメディア業界は、単一の企業がバリューチェーンを垂直統合するのではなく、多様なプレイヤーが相互に依存し合う複雑なエコシステムとして機能している。

- エコシステムの構成要素: このエコシステムは、主に以下のプレイヤーで構成される 91。

- プラットフォーマー: Google (YouTube), Meta (Facebook, Instagram), Netflix, Amazon, Appleなど。ユーザーとコンテンツ、広告主を繋ぐ場(市場)を提供し、アルゴリズムというルールを設定する。エコシステム内で最も支配的な力を持つ。

- コンテンツホルダー: Disney, Warner Bros. Discoveryなどの伝統的なメディア企業や大手制作スタジオ。強力なIPを保有し、プラットフォームにコンテンツを供給する。

- クリエイター: YouTuber, TikToker, ポッドキャスターなどの個人。プラットフォーム上でコンテンツを制作・配信し、オーディエンス(ファンコミュニティ)を形成する。

- 広告主: 自社製品やサービスを宣伝するために、プラットフォームやクリエイターに広告費を支払う企業。

- データプロバイダー: オーディエンスデータや効果測定ソリューションを提供する企業。

- ユーザー: コンテンツを消費し、アテンションとデータを提供するエコシステムの基盤。

- クリエイターエコノミーの隆盛がもたらす力学の変化:

クリエイターエコノミーの拡大は、このエコシステムにおける価値分配の力学を大きく変えた。クリエイターは、プラットフォームにユーザーを引きつけ、エンゲージメントを生み出す上で不可欠な存在となった 52。プラットフォームは、有力なクリエイターを自社のエコシステムに引き留めるため、広告収益の分配やクリエイターファンドといったインセンティブを提供する。しかし、その分配率やアルゴリズムの仕様はプラットフォーマーが一方的に決定するため、依然として力関係はプラットフォーマーに有利なままである。エコシステム内の価値は、プラットフォーマー、有力クリエイター、コンテンツホルダー、そして大多数の一般クリエイターという序列で分配される傾向が強い。

このエコシステムの構造を分析すると、AIがもたらすもう一つの重要な変化が見えてくる。AIはバリューチェーンを効率化し「圧縮」する一方で、エコシステム内の力学を「再配分」する役割を果たす。AIツールが普及し、コンテンツ制作のコストと技術的障壁が低下すると、個人や小規模チームでも高品質なコンテンツを制作できるようになる。これにより、エコシステム内のクリエイターの数とコンテンツの供給量は爆発的に増加する。しかし、彼らがそのコンテンツを膨大なユーザーに届けるためには、依然として巨大プラットフォームの配信網に依存せざるを得ない。結果として、コンテンツの供給過多が加速し、個々のコンテンツの価値は相対的に低下する「コモディティ化」が進行する 59。その一方で、玉石混交の膨大なコンテンツの中から、ユーザーに最適なものを見つけ出し、そのアテンションを収益化するプラットフォームの希少価値は、ますます高まる。皮肉なことに、AIはクリエイターをエンパワーするツールでありながら、結果としてプラットフォーマーの支配力をさらに強化し、エコシステム内の価値分配をよりプラットフォーマー優位に再配分する触媒として機能する可能性がある。

第6章:顧客需要の特性分析

メディア戦略の成功は、ターゲットとする顧客セグメントの行動、嗜好、そして根源的な動機を深く理解することにかかっている。特に、次世代の消費を担うZ世代の特性を把握することは、将来の成長に不可欠である。

主要な顧客セグメント分析

- Z世代(~20代半ば):

- コンテンツ嗜好と行動: 彼らのメディア消費は、短時間で完結するショート動画、ミーム、ライブストリームが中心である 42。コンテンツに求めるのは、作り込まれた完璧さよりも、オーセンティシティ(本物らしさ)と共感性である。彼らは受動的な視聴者ではなく、コメントや「いいね!」、コンテンツの二次創作を通じて積極的にコミュニティに参加する。

- 利用デバイスと情報収集: メディアへのアクセスは、ほぼスマートフォンに集約される 43。驚くべきことに、彼らは従来の検索エンジンだけでなく、TikTokやYouTubeを情報検索ツールとして活用し、信頼するクリエイターからの推薦を重要な意思決定の拠り所としている 45。

- KBF(Key Buying Factor – 購入決定要因): 無料または低価格であることが大前提であり、その上で、同じ趣味を持つ仲間と繋がれる「コミュニティへの所属感」や、自らのアイデンティティを表現する手段となるかどうかが、時間やお金を費やす上での重要な判断基準となる。

- ミレニアル世代(20代後半~40代前半):

- コンテンツ嗜好と行動: SVOD(定額制動画配信)サービスでの「ビンジウォッチング(一気見)」という視聴スタイルを定着させた世代。ソーシャルメディアも日常的に利用し、多様なコンテンツを効率的に消費することを好む 45。

- 利用デバイス: スマートフォン、スマートTV、PC、タブレットなど、状況に応じて最適なデバイスを使い分けるマルチデバイスユーザーである。

- KBF: 複数のサービスを比較検討し、最もコストパフォーマンスの高い選択を求める。豊富なコンテンツライブラリの有無や、話題のヒット作が見られるかどうかが、サービスの選択や継続を左右する。

- ファミリー層:

- コンテンツ嗜好: 子供が安心して見られるアニメや教育番組、家族全員でリビングのテレビを囲んで楽しめる映画やドラマが中心となる。

- KBF: 子供に不適切なコンテンツが表示されないことへの信頼性(例: Disneyブランドへの信頼)、ペアレンタルコントロール機能の充実度、そして複数のサービス(例: Disney+, Hulu, ESPN+)を割安で利用できるバンドルプランが重要な選択基準となる。

コンテンツ消費の根源的動機

ユーザーがなぜ特定のプラットフォームやコンテンツにお金と時間を費やすのか。その行動の背後には、普遍的な人間の欲求が存在する。

- エンターテインメント(娯楽・現実逃避): 日常のストレスから解放され、純粋な楽しみや興奮、感動を求める最も基本的な動機 93。

- 情報収集(学習・自己向上): ニュースや専門知識、スキルアップのためのハウツー情報など、自らの知識や能力を高めたいという欲求 93。

- コミュニティへの所属欲求: 同じ趣味や価値観を持つ人々と繋がり、共感し、一体感を得たいという社会的な欲求。これは、オンラインゲームのギルドや、ライブストリーミングでのチャット参加、特定のクリエイターのファンコミュニティなどで強く満たされる 94。

- 自己表現(創造・発信): 自らのアイデンティティ、意見、創造性を表現し、他者からの承認を得たいという欲求。コンテンツを消費するだけでなく、自ら制作・発信するクリエイター層の増加を支える動機である 92。

メディア企業は、自社のサービスがこれらの根源的動機のうち、どれを、どのように満たしているのかを深く理解する必要がある。消費者は単に「コンテンツ」を購入しているのではなく、これらの欲求を満たすための「ソリューション」にお金を払っているのである。例えば、「サブスク疲れ」の根本原因は、コンテンツが多すぎること以上に、多くのSVODサービスが「暇つぶし」という同じソリューションを画一的に提供し、差別化できていない点にある。一方で、ゲーム内課金(強くなりたい、自己を飾りたい)、ライブストリーミングの「投げ銭」(クリエイターを応援したい、コミュニティ内で認められたい)、専門性の高いニュースレター購読(他者より優位な情報を得たい)など、特定の「ジョブ(課題や欲求)」を明確に解決するサービスに対しては、ユーザーは積極的にお金を支払う。したがって、自社の提供価値を「面白い映画」から「家族との大切な時間を創出するソリューション」へ、あるいは「ニュース記事」から「複雑な世界を理解するためのインテリジェンス・ツール」へと再定義する、ソリューション志向のアプローチこそが、価格競争から脱却し、顧客の支払い意欲を引き出す鍵となる。

「サブスク疲れ」と新たな料金体系への希求

- 現状の深刻度: 複数のサービスを管理する煩雑さ、相次ぐ価格上昇への不満から、「サブスクリプション疲れ」は業界全体の深刻な課題となっている 15。英国の調査では、消費者の39%が節約のために今後12ヶ月以内にいずれかのサービスを解約する可能性が高いと回答 15。米国の調査でも、47%が過去6ヶ月に少なくとも一つのサービスを解約したと報告している 95。

- 求められる新たな料金体系: このような状況下で、消費者はより柔軟で選択肢の多い料金体系を求めている。

- FAST (Free Ad-supported Streaming TV) / AVOD (Advertising Video on Demand): 広告視聴を許容する代わりに、無料でコンテンツを利用できるモデルへの需要が急速に高まっている。TubiやThe Roku ChannelといったFASTサービスの利用者が米国で増加している 96。

- バンドルプラン: 複数のストリーミングサービスを個別に契約するよりも割安な価格で提供するバンドルプランは、消費者の負担を軽減し、解約率を低下させる効果が確認されている。Hub Entertainment Researchの調査では、バンドル利用者の42%が「個別契約よりも解約しにくい」と回答している 95。

- ハイブリッド化: 今後の主流となるのは、SVOD(広告なし高価格プラン)、AVOD(広告あり低価格/無料プラン)、TVOD(都度課金)を組み合わせ、ユーザーが自身の予算や視聴スタイルに合わせて自由に選択・組み合わせできるハイブリッドモデルである 97。

ニュースメディアの役割変化

フェイクニュースの蔓延やソーシャルメディアの台頭は、伝統的なニュースメディアの役割と信頼性を揺るがしている。

- 信頼性の危機: 政治的な両極化、フィルターバブル、そしてSNS上で影響力を持つ政治家やインフルエンサーが発信する偽情報への懸念から、マスメディア全体に対する信頼は多くの国で低下傾向にある 99。

- 支払い意欲の停滞: 信頼性の低下は、収益にも直結している。多くの市場で、オンラインニュースにお金を払う人の割合は伸び悩んでいるか、横ばいである 101。その最大の理由は、代替となる無料ニュースがインターネット上に溢れていることである 93。

- 価値の再定義: この厳しい環境下で有料購読者を維持・獲得するためには、ニュースメディアは自らの価値を再定義する必要がある。単なる速報性では、無料のソーシャルメディアやアグリゲーターには勝てない。信頼できるニュースブランドは、独自の調査報道、専門家による深い分析や解説、そして特定の分野における専門性といった、他では得られない付加価値を提供することによって、読者からの信頼と対価を得ようとしている 93。

第7章:業界の内部環境分析

持続的な競争優位を確立するためには、外部環境の変化に対応するだけでなく、自社が保有する独自の経営資源(リソース)と組織能力(ケイパビリティ)を深く理解し、それを最大限に活用する戦略を構築する必要がある。

VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて、メディア業界における競争優位の源泉を分析する。

- 強力なIPライブラリ(例: Disney):

- 価値 (Value): Marvel, Star Wars, PixarといったIP群は、映画、ストリーミング、テーマパーク、商品化など、多岐にわたる事業で莫大な収益を生み出す(2022年のライセンス収入は562億ドル)77。極めて価値が高い。

- 希少性 (Rarity): これほど広範で、世代を超えて愛される強力なIPポートフォリオを保有する企業は他に存在しない。希少性は非常に高い。

- 模倣困難性 (Imitability): 新たなIPをゼロから生み出し、長年にわたって育成し、世界的なブランドに育てるには、莫大な時間、資本、そして創造的才能が必要であり、模倣は事実上不可能である。

- 組織 (Organization): Disneyは、各IPの世界観を管理し、メディアミックスを展開するための高度に組織化された体制(スタジオ、マーケティング、ライセンス部門の連携)を有している 77。

- 結論: 持続的な競争優位の源泉である。

- グローバルな配信網と大規模なユーザーデータ(例: Netflix):

- 価値 (Value): 190カ国以上、2.3億人超の加入者にリーチできる配信網と、彼らから得られる1日あたり7億時間分の視聴データは、コンテンツのパーソナライズと需要予測の精度を高め、ユーザーエンゲージメントを最大化する上で絶大な価値を持つ 90。

- 希少性 (Rarity): 同様の規模のグローバルD2C(Direct-to-Consumer)プラットフォームとデータ基盤を持つ企業は、Amazon, Google, Appleなどごく少数に限られる。希少性は高い。

- 模倣困難性 (Imitability): グローバルな配信インフラの構築と、数億人規模の有料会員基盤の獲得には、莫大な先行投資と時間を要する。また、データの蓄積には時間がかかるため、後発が追いつくのは困難である(データのネットワーク効果)。

- 組織 (Organization): Netflixは、データを活用してコンテンツ制作の意思決定を行い、A/Bテストを繰り返してサービスを改善する、データドリブンな組織文化を構築している 102。

- 結論: 持続的な競争優位の源泉である。

- 卓越したAI技術(例: Google/YouTube):

- 価値 (Value): YouTubeの推薦アルゴリズムや広告ターゲティング技術は、ユーザーの視聴時間を最大化し、広告収益を効率的に生み出す上で中核的な価値を持つ。AIはコンテンツの自動翻訳やモデレーションにも活用されている 103。

- 希少性 (Rarity): Google(Alphabet)は、世界トップクラスのAI研究者と技術インフラを保有しており、その技術力は他社を圧倒している。希少性は極めて高い。

- 模倣困難性 (Imitability): 最先端のAIモデルの開発には、膨大な計算資源、大規模なデータセット、そして世界中から集めた最高峰の人材が必要であり、模倣は極めて困難である。

- 組織 (Organization): Alphabetは、AI研究開発に巨額の投資を継続し、その成果を各事業(Search, YouTube, Cloud)に応用する組織体制を整えている 104。

- 結論: 持続的な競争優位の源泉である。

- ブランドの信頼性(例: 伝統的な大手ニュース機関):

- 価値 (Value): フェイクニュースが氾濫する中で、信頼性の高い情報源としてのブランドは、読者や広告主からの支持を得る上で価値を持つ 93。

- 希少性 (Rarity): 長年の報道活動を通じて築かれた信頼性は、一朝一夕には得られない。希少性は中程度。

- 模倣困難性 (Imitability): 模倣は困難だが、不祥事や誤報によって容易に毀損されるリスクも併せ持つ。

- 組織 (Organization): 編集倫理規定やファクトチェック体制など、信頼性を担保するための組織的な仕組みが必要。

- 結論: 一時的な競争優位となりうるが、デジタル時代においては、これ単独で持続的な優位性を保つことは困難になっている。

人材動向

業界の変革は、求められる人材像にも大きな変化をもたらしている。

- 需要の高い専門人材:

- データサイエンティスト、AIエンジニア: ユーザーデータの分析、推薦アルゴリズムの開発、生成AIモデルの活用など、あらゆる領域で需要が急増している。

- プロダクトマネージャー: ユーザー体験を設計し、データに基づいてサービスを改善する役割の重要性が高まっている。

- IPマネジメント専門家: 複数のメディアフォーマットを横断してIPの世界観を維持・拡大し、収益を最大化する専門知識が求められる。

- クリエイター: 従来の映画監督や脚本家に加え、特定のプラットフォームやフォーマット(例: ショート動画)で高いエンゲージメントを生み出せる新しいタイプのクリエイターの価値が高まっている。

- 賃金トレンド: AI関連職種の給与は高騰しているが、市場の変化も激しい。英国のデータでは、AIエンジニアの平均給与が前年比で-26.8%減少した一方、ロボティクスソフトウェアエンジニアは+51.7%増加するなど、需要のシフトが急速に起こっている 106。これは、AI技術が汎用化するにつれて、特定の応用分野での専門性がより高く評価されるようになることを示唆している。

- AIと人間のクリエイターの関係: 2023年のハリウッドにおける脚本家や俳優のストライキは、AIが人間の仕事を代替することへの強い懸念を浮き彫りにした 60。交渉の結果、AIの使用には人間のクリエイターの同意や適切なクレジット、報酬が必要であるというルールが確立された 60。今後の人材戦略は、AIを単なるコスト削減ツールとしてではなく、人間の創造性を拡張する「協業パートナー」として位置づけ、両者の役割分担と共存のルールを明確に定義することが不可欠となる。

労働生産性

コンテンツの供給過多と制作費の高騰が進む中で、労働生産性の向上、すなわちコンテンツ制作におけるROI(投資対効果)の最大化が、企業の収益性を左右する決定的な要因となっている。

- ROIの測定: 従来、映画の興行収入やテレビの視聴率が主要な指標であったが、ストリーミング時代においては、より多角的な測定が必要となる。具体的には、特定のコンテンツが①新規加入者の獲得にどれだけ貢献したか、②既存加入者の解約をどれだけ防いだか(エンゲージメント向上)、③ブランド価値の向上にどう寄与したか、といった指標を統合的に評価する必要がある。

- AIとクラウドによる生産性向上: AIやクラウドベースの制作ツール(例: Adobe Creative Cloud, Frame.io)の導入は、制作プロセスにおける生産性を劇的に向上させる。

- コスト削減: バーチャルプロダクションの活用により、物理的なセットの構築や海外ロケの費用を削減できる(例: 「マンダロリアン」では制作時間を50%削減)54。

- リードタイム短縮: AIによる編集やVFX作業の自動化により、ポストプロダクションにかかる時間を大幅に短縮できる 54。

- グローバルな協業: クラウドベースのプラットフォームにより、世界中のクリエイターが時間や場所の制約なく、リアルタイムで共同作業を行うことが可能になる。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年のグローバルメディア業界のランドスケープを形成する5つの主要なトレンドと、その戦略的意味合いを提示する。

1. AIドリブン・コンテンツ:パーソナライゼーションの究極形

トレンド: 生成AIの進化は、コンテンツの「一対多」の配信モデルを根底から覆し、個々のユーザーに合わせて最適化された「一対一」の体験を可能にする。これは、単なるレコメンデーションの高度化にとどまらない。将来的には、ユーザーの過去の視聴履歴、その時の気分、さらには生体データなどを基に、AIがリアルタイムで物語の展開、登場人物の性格、音楽、映像スタイルを動的に生成する、究極のパーソナライゼーションが実現する可能性がある 57。

未来予測: 初期段階では、既存の映像コンテンツに対して、ユーザーの好みに合わせたダイジェスト版を自動生成したり、インタラクティブな分岐ストーリーを設けたりする形での導入が進む。長期的には、完全にAIによって生成される、無限のバリエーションを持つ物語体験が新たなエンターテイメントとして登場する。ゲーム分野では、AIがプレイヤーの行動に応じて常に新しいクエストや対話、世界を生成し続ける「無限のゲーム」が実現するだろう。

2. IPユニバースの深化:トランスメディア戦略の常識化

トレンド: 1つの強力なIP(知的財産)を、映画、ドラマシリーズ、ゲーム、出版物、グッズ、テーマパークなど、複数のメディアフォーマットに多角的に展開する「トランスメディア戦略」は、もはや一部の大手企業の専売特許ではなく、業界の標準的なビジネスモデルとなりつつある 107。各メディアが単なる翻案ではなく、それぞれが独立した作品として成立しつつ、全体として一つの壮大な「物語世界(ユニバース)」を形成することで、ファンエンゲージメントを最大化し、IPの寿命と収益性を飛躍的に高める。

未来予測: 今後のトランスメディア戦略の鍵は、受動的な視聴体験から、ユーザーが能動的に参加できるインタラクティブな体験への拡張である。特に、IPの世界観を忠実に再現した高品質なビデオゲームは、ファンが物語世界に没入し、自らが主人公となる体験を提供するため、エンゲージメントを最も深く、長く維持できるフォーマットとして、IPユニバースの中核を担うようになる。DisneyやNetflixのようなコンテンツホルダーが、ゲーム開発への投資を強化しているのはこのためである。

3. リテールメディアの台頭:第三の広告勢力の出現

トレンド: Amazon, Walmartといった大手小売業者が、自社のECサイトやアプリ、実店舗で収集した膨大な購買データ(ファーストパーティデータ)を活用して構築する広告ネットワーク「リテールメディア」が、デジタル広告市場における一大勢力として急速に台頭している 2。サードパーティCookieの廃止により、信頼性の高いターゲティングデータが希少化する中で、実際の購買行動に基づいたリテールメディアのデータは、広告主にとって極めて高い価値を持つ。

未来予測: リテールメディア市場は急成長を続け、2030年までには世界の全広告収入の20%を占める3,000億ドル規模の市場に達すると予測されている 109。これにより、デジタル広告市場は、長らく続いたGoogle(検索)とMeta(ソーシャル)の複占状態(Duopoly)から、リテールメディアを加えた三極構造へと再編される。メディア企業にとって、リテールメディアは広告予算を奪い合う競合であると同時に、自社のストリーミングサービス(特にAVOD/FAST)の広告枠を販売する上での強力なデータパートナーとなりうる。

4. 没入型とインタラクティブ体験:視聴から参加へ

トレンド: 5Gの普及、AR/VRデバイスの進化、そしてUnreal Engineのようなリアルタイム3D制作ツールの発展は、視聴者が単に物語を「見る」だけでなく、その世界に「入り込み」、物語の展開に「介入」できる、没入型・インタラクティブコンテンツの実現を加速させている 64。Netflixの『ブラック・ミラー: バンダースナッチ』のような分岐型ドラマから、ゲームの世界でアーティストがライブを行うバーチャルコンサートまで、その形態は多様化している。

未来予測: AR/VRデバイスの本格的な普及にはまだ時間を要するが、インタラクティブな体験は、スマートフォンやスマートTV上でも進化を続ける。視聴者の選択によって結末が変わるドラマ、クイズや投票にリアルタイムで参加できるライブ配信、コンテンツ内の商品を直接購入できる「ショッパブルビデオ」などが一般化する。これにより、ユーザーのエンゲージメントは飛躍的に高まり、新たな収益機会(例:インタラクションに応じた課金、コンバージョンベースの広告)が生まれる。

5. 収益モデルのハイブリッド化:LTV最大化への道

トレンド: 「サブスクリプション疲れ」が顕在化し、消費者のニーズが多様化する中で、単一の収益モデルに依存するリスクは増大している。これに対応するため、業界の主要プレイヤーは、複数の収益モデルを組み合わせる「ハイブリッド・マネタイズ」戦略へと舵を切っている 97。Netflixは広告付きプランを導入し、YouTubeは広告(AVOD)、有料会員(SVOD)、映画レンタル(TVOD)を併用している。

未来予測: ハイブリッド化はさらに進化し、顧客セグメントやコンテンツの特性に応じて、最適な収益モデルを動的に適用するアプローチが標準となる。例えば、コアなファンには高価格の広告なしSVODプランを、価格に敏感な層にはAVOD/FASTプランを、そして特定の大型新作映画はTVODで先行配信するといった、柔軟な価格設定と提供方法が一般化する。最終的な目標は、個々のユーザーの支払い意欲や視聴行動に合わせて最適なモデルを組み合わせ、顧客生涯価値(LTV)を最大化することにある。

第9章:主要プレイヤーの戦略分析

グローバルメディア業界の覇権は、それぞれ異なる強みと戦略を持つ少数の巨大企業によって争われている。ここでは主要プレイヤーを「トラディショナルメディア」「ストリーミング専業」「テックジャイアント」「新興勢力」の4つのカテゴリーに分類し、その戦略を比較分析する。

トラディショナルメディア:The Walt Disney Company (Disney)

- ビジョンと戦略: 「IP主導型」戦略の典型。保有する強力なIP(Marvel, Star Wars, Pixar, Disney Animation)を中核に、映画、ストリーミング(Disney+, Hulu)、テーマパーク、グッズという複数の事業を連携させ、IPの価値を最大化する「フライホイール効果」を狙う。

- 強み(コアコンピタンス):

- 世界最高峰のIPポートフォリオと、それを生み出し続ける卓越したクリエイティブ能力 77。

- テーマパークという、競合が模倣困難なリアルな顧客接点。

- 世代を超えて築き上げた、家族向けの「安全・安心」という強力なブランドイメージ。

- 弱み:

- ABCなどの伝統的なテレビネットワーク事業が、コードカッティング(ケーブルテレビ離れ)により構造的な衰退に直面している 112。

- ストリーミング事業(DTC)は巨額の投資が続いており、2025年度の黒字化が経営の最優先課題となっている 112。

- コンテンツ戦略: オリジナル制作を最重視。IPユニバースを拡大する新作映画やドラマシリーズに巨額の投資を集中。

- データ活用戦略: Disney+やテーマパークの会員データ(ファーストパーティデータ)を統合し、クロスセルやパーソナライズに活用しようとしているが、テックジャイアントと比較するとまだ発展途上。

- M&A動向: 21世紀フォックスの買収(2019年)によりIPポートフォリオを大幅に拡充。今後は、ストリーミング事業の収益性改善と株主還元が優先され、大規模なM&Aは抑制的になる可能性がある。

ストリーミング専業:Netflix

- ビジョンと戦略: 「テクノロジー主導型」と「コンテンツ主導型」のハイブリッド。データ分析に基づくコンテンツ制作・編成と、グローバルなオリジナルコンテンツへの大規模投資を両輪とする。近年は、加入者数至上主義から、収益とフリーキャッシュフローを重視する戦略へ明確に転換した 114。

- 強み(コアコンピタンス):

- 190カ国、3億人超の巨大な会員基盤と、そこから得られる膨大な視聴データ 19。

- 視聴者の嗜好を予測し、エンゲージメントを最大化する世界最高レベルの推薦アルゴリズム 90。

- グローバルなコンテンツ制作・調達体制と、世界中でヒットを生み出す能力(例: 『イカゲーム』)。

- 弱み:

- Disneyのような強力な自社IPが比較的少なく、コンテンツのライセンス契約が終了するとライブラリが縮小するリスクがある。

- ストリーミング事業に収益のほぼ全てを依存しており、事業ポートフォリオの多角化が課題。

- コンテンツ戦略: オリジナル制作への投資を継続しつつ(2025年予測:180億ドル)、費用対効果を厳格化。広告付きプランの導入に伴い、より幅広い層にアピールするコンテンツの拡充も進める。

- データ活用戦略: 業界のパイオニアであり、データ活用はDNAに刻まれている。視聴データは、コンテンツの企画開発、制作予算の決定、パーソナライズ、UI/UXの改善など、あらゆる意思決定の基盤となっている 102。

- 新たな動き: 広告事業の本格化、パスワード共有の有料化、そしてWWE『Raw』の放映権獲得に象徴されるライブスポーツ分野への進出など、新たな収益源の開拓を加速している 114。

テックジャイアント

Google (Alphabet)

- ビジョンと戦略: 「AIファースト」を掲げ、自社のAI技術を全てのサービスに統合することで、情報アクセスの未来を定義する。YouTubeを中核に、クリエイターエコノミーのプラットフォーマーとしての地位を盤石にし、広告とサブスクリプションの両面で収益を拡大する。

- 強み:

- YouTubeという、月間25億人以上が利用する世界最大の動画プラットフォーム 22。

- 世界最高峰のAI技術と、それを支える強大なデータセンターインフラ 104。

- 検索広告で培った、高度な広告ターゲティング技術と広告主との広範なネットワーク。

- YouTube戦略: ショート動画(Shorts)の収益化を加速させ、TikTokに対抗(米国ではShortsの視聴時間あたり収益が通常動画に匹敵)103。リビングのテレビ画面での視聴(コネクテッドTV)を強化し、従来のテレビ広告予算の獲得を狙う。NFLサンデーチケットの配信など、プレミアムなライブスポーツコンテンツの獲得にも注力。

- データ活用戦略: Google検索、YouTube、Android OSなどから得られる膨大なユーザーデータを活用し、広告のパーソナライゼーションと効果を最大化している。

Meta Platforms

- ビジョンと戦略: ソーシャルグラフを基盤としたコミュニケーションから、AIとメタバースを次世代のプラットフォームと位置づけ、巨額の投資を行っている。短期的には、Reels(ショート動画)とメッセージングアプリにおける収益化を最大化し、AIを活用して広告システムの効率を高めることに注力。

- 強み:

- Facebook, Instagram, WhatsAppを合わせて30億人を超える圧倒的なユーザーベース(ソーシャルグラフ)21。

- ユーザーの興味関心に関する詳細なデータを活用した、高精度な広告ターゲティング能力。

- Reelsによるショート動画市場での強力なポジション。

- コンテンツ戦略: 自社で高コストなプレミアムコンテンツを制作するのではなく、ユーザー(クリエイター)がコンテンツを生成するUGC(User-Generated Content)モデルに特化。AIを活用して、ユーザーに最も関連性の高いコンテンツを推薦することに注力している 116。

- 弱み: 若年層のFacebook離れと、TikTokとの熾烈な競争。メタバース事業(Reality Labs)は依然として巨額の赤字を計上している 117。

Amazon

- ビジョンと戦略: Prime会員プログラムをエコシステムの中心に据え、コマース、エンターテイメント(Prime Video, Amazon Music, Twitch)、クラウド(AWS)を連携させることで、顧客のLTVを最大化する。

- 強み:

- 世界2億人以上のPrime会員という巨大な顧客基盤 18。

- EC事業で得られる、他の追随を許さない強力な購買データ(ファーストパーティデータ)。

- 世界No.1のクラウドインフラであるAWS。

- メディア戦略: Prime Videoは、単体での収益化よりも、Prime会員の獲得と維持(解約防止)のためのツールとして位置づけられている。NFLサーズデーナイトフットボールなど、独占的なライブスポーツコンテンツの獲得に積極的。2024年初頭からPrime Videoに広告を導入し、新たな収益源としている 41。また、ゲーム配信プラットフォームTwitchを傘下に持ち、ゲームコミュニティとの強固な接点を有する。

- データ活用戦略: 購買データを活用したリテールメディア広告事業が急成長しており、Google、Metaに次ぐ第三の広告プラットフォームとしての地位を確立しつつある 2。

新興勢力:ByteDance (TikTok)

- ビジョンと戦略: AIを駆使した強力なレコメンデーションエンジンを武器に、ショート動画でユーザーのアテンションを最大化し、それを広告とソーシャルコマースで収益化する。

- 強み:

- ユーザーの潜在的な興味を掘り起こし、中毒性の高いコンテンツフィードを生成する、業界最高水準のAIアルゴリズム。

- Z世代を中心とする若年層からの圧倒的な支持。

- 音楽やダンス、チャレンジなど、ユーザー参加を促しバイラルを生み出す文化。

- 弱み:

- 米国や欧州における、データセキュリティや中国政府との関係を巡る政治的・規制上のリスク。

- 収益化モデルが広告に大きく依存しており、多角化が課題。

- コンテンツ戦略: UGCが中心だが、人気クリエイターの育成や、メディア企業との提携によるプロフェッショナルコンテンツの拡充も進めている。

- 新たな動き: TikTok Shopに代表されるソーシャルコマース機能を強化し、コンテンツ発見から購買までをアプリ内で完結させるエコシステムの構築を急いでいる。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、グローバルメディア業界で勝ち抜くための戦略的意味合いを導き出し、具体的な推奨事項を提言する。

今後3~5年で、勝者と敗者を分ける要因は何か?

今後3~5年のメディア業界における勝敗は、もはや単一のヒット作やIPの有無によって決まるのではない。以下の3つの統合的な能力(ケイパビリティ・スタック)を構築し、それを組織全体で実行できるかどうかにかかっている。

- AIドリブンなコンテンツROI: 生成AIを活用し、コンテンツの企画、制作、マーケティングの各段階でデータに基づいた意思決定を行い、ROIを最大化する能力。敗者は、旧来の経験と勘に頼る制作プロセスに固執し、高コスト構造から脱却できない企業である。勝者は、AIを創造性のパートナーと位置づけ、制作の効率化とパーソナライゼーションを両立させ、より少ない投資でより高いエンゲージメントを生み出す企業となる。

- 独自のオーディエンス・インテリジェンス: ポストCookie時代において、規制に準拠した形で、独自のファーストパーティデータ基盤を構築・活用できる能力。敗者は、サードパーティデータに依存し続け、規制強化によってターゲティング能力を失う企業である。勝者は、自社サービス(ストリーミング、EC、イベント等)から得られるデータに加え、リテールメディアや通信キャリア等とのデータ・アライアンスを通じて、消費者の行動や意図を深く理解する「オーディエンス・インテリジェンス」を確立し、それを広告やコンテンツ戦略の核に据える企業である。

- LTVを最大化するハイブリッド・エコシステム: 多様な収益モデル(SVOD, AVOD, TVOD, コマース等)を柔軟に組み合わせ、あらゆる顧客セグメントの支払い意欲に対応し、顧客生涯価値(LTV)を最大化するエコシステムを運営する能力。敗者は、単一の収益モデル(特にSVOD)に固執し、「サブスク疲れ」を起こした顧客を大量に失う企業である。勝者は、無料のAVOD/FASTでユーザーをエコシステムに招き入れ、エンゲージメントを深めながらSVODへのアップセルを促し、さらにはコンテンツ連動のコマースやライブイベントで収益機会を最大化する、シームレスな顧客体験を設計できる企業である。

我々が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会(Opportunities)

- 生成AIによる生産性革命: コンテンツ制作コストを劇的に削減し(TV・映画で最大30%減の試算 56)、これまで投資対効果が見合わなかったニッチなジャンルや多様なフォーマットへのコンテンツ展開を可能にする。

- 広告市場への再参入・拡大: 広告収入が消費者支出を上回る最大の成長ドライバーとなる中 2、特にコネクテッドTV(CTV)広告やリテールメディアとの連携は、高単価かつ高精度な広告事業を構築する大きな機会となる。

- 「グローバルサウス」の巨大市場: アジア太平洋、ラテンアメリカにおける中間層の拡大とインターネット普及は、数億人規模の新たなユーザーベースをもたらす 6。モバイルファーストのAVOD/FASTモデルで市場を先行獲得する好機である。

- ゲーム市場との融合: メディア業界最大のセグメントであるゲーム市場 5 との連携を深める。自社IPをゲーム化すること、あるいはゲームの世界観を映像化することで、IPの価値を増幅させ、新たなファン層を獲得できる。

脅威(Threats)

- アテンションの断片化と競争激化: ユーザーの可処分時間を、ソーシャルメディア、ゲーム、そしてリアルな体験と奪い合う「アテンション・ウォー」はますます激化する 85。受動的なコンテンツ視聴は、インタラクティブな体験に時間を奪われ続ける。

- 巨大プラットフォーマーへの依存: Google (YouTube), Meta, TikTokといった巨大プラットフォームは、コンテンツの発見とユーザーアクセスのゲートキーパーとしての力を強めている。彼らのアルゴリズム変更一つで、自社コンテンツへのトラフィックが激減するリスクは常に存在する。

- クリエイターエコノミーによるディスラプション: 影響力のある個人クリエイターが、従来のメディア企業の役割(コンテンツ制作、オーディエンス形成)を代替し、広告主やユーザーを直接惹きつける。これにより、メディア企業の中抜き(ディスインターミディエーション)が進む可能性がある。

- 規制の不確実性: プライバシー保護(GDPR等)、プラットフォーム規制(DSA等)、AIと著作権に関する法整備はまだ流動的であり、将来の事業モデルに予期せぬ制約をもたらすリスクがある 32。

戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、貴社が取りうる5つの戦略的オプションを提示し、評価する。

| 戦略的オプション | メリット | デメリット | 成功確率の評価 |

|---|---|---|---|

| 1. プレミアムSVOD特化戦略 | ・高ARPUによる高い収益性 ・強力なブランドイメージの構築 ・ヒット作への資源集中 | ・市場の飽和と高いチャーンレート ・価格に敏感な層を取りこぼす ・コンテンツ投資の失敗リスクが高い | 低 (単独では持続的成長が困難) |

| 2. AVOD/FASTによる規模拡大戦略 | ・巨大な潜在ユーザー層へのリーチ ・広告市場の成長を取り込める ・CAC(顧客獲得コスト)が低い | ・ARPUが低く、収益性が不安定 ・広告営業力とアドテク基盤が必要 ・景気変動の影響を受けやすい | 中 (SVOD等との組み合わせが前提) |

| 3. M&Aによる規模・IP拡充戦略 | ・市場シェアを迅速に拡大 ・競合IPの獲得による競争力強化 ・コスト削減のシナジー | ・高額な買収費用と財務負担 ・組織文化の統合が困難 ・規制当局の承認リスク | 中 (統合後の実行力が鍵) |

| 4. テクノロジー/データ企業への転換戦略 | ・AIやデータ分析で競争優位を構築 ・プラットフォーマーとしての収益機会 ・高成長領域へのピボット | ・巨額の技術投資が必要 ・テック企業との人材獲得競争 ・既存の組織文化との衝突 | 高リスク・高リターン (大胆な変革が必要) |

| 5. ハイブリッド・エコシステム戦略 | ・多様な顧客ニーズに対応 ・収益源の多角化によるリスク分散 ・データ連携によるシナジー創出 ・LTVの最大化 | ・複数のビジネスモデルを運営する複雑性 ・各事業間の連携を促す組織設計が困難 ・高度なデータ分析・活用能力が必須 | 高 (実行は困難だが、最も持続可能性が高い) |

最終戦略提言:ハイブリッド・エコシステム戦略の推進

提言: 貴社は、「ハイブリッド・エコシステム戦略」を中核的な事業戦略として採用すべきである。これは、自社の強みであるコンテンツ創造力を維持しつつ、テクノロジーとデータを駆使して、多様な収益モデルを統合し、顧客生涯価値(LTV)を最大化するエコシステムを構築する戦略である。これは、オプション5を主軸とし、オプション2(規模拡大)とオプション4(技術転換)の要素を統合するアプローチである。

実行に向けたアクションプラン概要

- Phase 1: 基盤構築(Year 1)

- KPI: AVOD/FASTサービスのMAU、データクリーンルームのパートナー数、AIツール導入による制作リードタイム削減率。

- アクション:

- 既存のコンテンツライブラリを活用し、AVOD/FASTサービスを迅速に立ち上げ、エントリーユーザーを獲得する。

- チーフAIオフィサー(CAIO)を設置し、全社的なAI導入ロードマップを策定。まずはポストプロダクションなど、効果が出やすい領域からパイロットプロジェクトを開始する。

- リテールメディアや通信キャリアとの提携交渉を開始し、データクリーンルームを活用した共同分析のPoC(概念実証)を実施する。

- 必要リソース: アドテクノロジー部門の新設・増強、AI専門人材の採用、法務・コンプライアンス部門の強化。

- Phase 2: 統合と拡大(Year 2-3)

- KPI: エコシステム全体のARPU、クロスセル率(AVOD→SVOD転換率など)、広告事業の売上高。

- アクション:

- SVODとAVODの会員基盤を統合し、シームレスなアップグレード/ダウングレード体験を提供する。

- PoCで得たインサイトを基に、データ・アライアンスを本格稼働。共同でターゲティング広告商品を開発し、広告代理店やブランドに提供する。

- 主要IPをゲーム化するプロジェクトを立ち上げ、外部の有力ゲームスタジオとの提携またはM&Aを検討する。

- AIを企画開発プロセスに導入。データに基づいたグリーンライト(制作承認)システムを構築する。

- 必要リソース: ゲーム開発部門への投資、M&Aチームの組成、データサイエンティストの大規模増員。

- Phase 3: エコシステムの深化(Year 4-5)

- KPI: 顧客生涯価値(LTV)、IPユニバース全体の収益、新規事業(コマース、AR/VR等)の売上比率。

- アクション:

- ユーザーの行動データを横断的に分析し、LTVを予測。LTV向上施策(パーソナライズされたリテンション策、アップセル推奨)を自動化する。

- 映像、ゲーム、コマース、リアルイベントを連携させ、IPユニバース内でのシームレスな顧客体験を実現する。

- 有望なAR/VRコンテンツのプロトタイプを開発し、次世代プラットフォームへの展開を準備する。

- 必要リソース: LTV分析基盤への投資、コマース・イベント事業部門の強化、AR/VRコンテンツ開発チームの組成。

この戦略を実行することにより、貴社は単なるコンテンツプロバイダーから、データとテクノロジーを駆使してユーザーとの長期的な関係を構築する「オーディエンス・リレーションシップ・カンパニー」へと変貌し、アテンション・エコノミーの新時代における持続的な成長を確保することができる。

第11章:付録

引用文献

- Global entertainment and media industry revenues to hit US$3.5 trillion by 2029, driven by advertising, live events, and video games – PwC, https://www.pwc.com/gx/en/news-room/press-releases/2025/pwc-global-entertainment-media-outlook.html

- Perspectives: Global E&M Outlook 2025–2029 – PwC, https://www.pwc.com/gx/en/issues/business-model-reinvention/outlook/insights-and-perspectives.html

- Digital Media Market Size, Share And Growth Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/digital-media-market-report

- US Edition: Global Entertainment & Media Outlook 2025-2029 – PwC, https://www.pwc.com/us/en/industries/tmt/library/global-entertainment-media-outlook.html

- PwC Global Entertainment & Media Outlook 2024-28 | PwC, https://www.pwc.com/gx/en/news-room/press-releases/2024/pwc-global-entertainment-and-media-outlook-2024-28.html

- Music subscriber market shares 2024: Slowdown? What slowdown? – MIDiA Research, https://www.midiaresearch.com/blog/music-subscriber-market-shares-2024-slowdown-what-slowdown

- Digital subscriptions: Trends for 2024 and what publishers can do to grow, https://localmedia.org/2024/01/digital-subscriptions-trends-for-2024-and-what-publishers-can-do-to-grow/

- Podcast Advertising Market Size | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/podcast-advertising-market-report

- Media Market Size, Competitors, Trends & Forecast to 2029 – Research and Markets, https://www.researchandmarkets.com/report/media

- Global Entertainment and Media Outlook 2024-2028: Chinese Mainland summary, https://www.pwccn.com/en/industries/telecommunications-media-and-technology/publications/entertainment-and-media-outlook-2024-2028.html

- India: Entertainment & Media Outlook 2024-28 – PwC India, https://www.pwc.in/india-entertainment-media-outlook-2024-28.html

- Asia Pacific Media and Entertainment Market Analysis | Industry Growth, Size & Forecast Report – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/asia-pacific-media-and-entertainment-market

- Europe Entertainment & Media Market, Share Report | MRFR, https://www.marketresearchfuture.com/reports/europe-entertainment-media-market-44819

- Latin America’s media and entertainment industry to reach $55 billion in 2025 – Senal News, https://senalnews.com/en/data/latin-americas-media-and-entertainment-industry-to-reach-55-billion-in-2025

- Subscriber shifts: Analysing 2024 churn trends in streaming – YouGov, https://business.yougov.com/content/49117-svod-streaming-churn-research-2024

- Subscription Fatigue: The Great Subscription Commerce Shakeout of 2025 – Martech Pulse, https://martech-pulse.com/industry-insights/subscription-fatigue-the-great-subscription-commerce-shakeout-of-2025/

- Digital Ad Revenue Surges 15% YoY in 2024, Climbing to $259B, According to IAB, https://www.iab.com/news/digital-ad-revenue-2024/

- Churn Rates for Streaming Services: How Sticky Are Hulu, Disney+, Netflix, and Apple TV+? (Updated Q1 2024) – Churnkey, https://churnkey.co/blog/churn-rates-for-streaming-services/

- 30 Video Streaming Statistics 2025 (Market Share & Trends) – Evoca TV, https://evoca.tv/video-streaming-statistics/

- Antenna’s 2024 Top Subscription Insights: Net Churn, https://www.antenna.live/insights/antennas-2024-top-subscription-insights-net-churn

- 80+ Must-Know Social Media Marketing Statistics for 2025 – Sprout Social, https://sproutsocial.com/insights/social-media-statistics/

- How Many People Use Instagram (2025 Users Statistics) – DemandSage, https://www.demandsage.com/instagram-statistics/

- 23 Leading Social Media Platforms For 2025 (Ranked By Monthly Active Users), https://adamconnell.me/social-media-platforms/

- Visualizing the Social Media Giants Dominating Ad Spend, https://www.visualcapitalist.com/the-social-media-giants-dominating-ad-spend/

- Mass media regulation – Wikipedia, https://en.wikipedia.org/wiki/Mass_media_regulation

- Media ownership regulations | Media Expression and Communication Class Notes | Fiveable, https://fiveable.me/media-expression-and-communication/unit-6/media-ownership-regulations/study-guide/odvCVUHHNoVPdPVj

- Chilling Legislation: Tracking the Impact of “Fake News” Laws on Press Freedom Internationally, https://www.cima.ned.org/publication/chilling-legislation/

- The Foreign Censorship Threat: How the European Union’s Digital Services Act Compels Global Censorship and Infringes on American Free Speech | Report – House Judiciary Committee, https://judiciary.house.gov/media/press-releases/foreign-censorship-threat-how-european-unions-digital-services-act-compels

- THE FOREIGN CENSORSHIP THREAT: HOW THE EUROPEAN UNION’S DIGITAL SERVICES ACT COMPELS GLOBAL CENSORSHIP AND INFRINGES ON AMERI – House Judiciary Committee, https://judiciary.house.gov/sites/evo-subsites/republicans-judiciary.house.gov/files/2025-07/DSA_Report%26Appendix%2807.25.25%29.pdf

- EU Disinformation Code Takes Effect Amid Censorship Claims and Trade Tensions, https://www.techpolicy.press/eu-disinformation-code-takes-effect-amid-censorship-claims-and-trade-tensions/

- Limited welcome: protecting the media from hostile foreign influence | AMO.cz, https://www.amo.cz/wp-content/uploads/2020/06/AMO_Limited-welcome-protecting-the-media-from-hostile-foreign-influence.pdf

- The Impact Of GDPR And Data Protection Laws On Media Companies – Legal Eye, https://legaleye.co.in/blog_news/the-impact-of-gdpr-and-data-protection-laws-on-media-companies/

- Freedom of Speech and Regulation of Fake News | The American Journal of Comparative Law | Oxford Academic, https://academic.oup.com/ajcl/article/70/Supplement_1/i278/6597032

- ADVERTISING PROVES RESILIENT AMIDST ECONOMIC UNCERTAINTY – Magna Global, https://magnaglobal.com/advertising-proves-resilient-amidst-economic-uncertainty/

- World Economic Outlook – All Issues – International Monetary Fund (IMF), https://www.imf.org/en/Publications/WEO

- How Inflation Should Impact Your Marketing Strategy – Federated Media, https://blog.federatedmedia.com/how-inflation-should-impact-your-marketing-strategy

- The Not-So Hidden Inflation Crisis Inside B2B Marketing – CMSWire.com, https://www.cmswire.com/digital-marketing/the-not-so-hidden-inflation-crisis-inside-b2b-marketing/

- How Does Inflation Affect Subscription Rates and How To Deal With It? – Stibo DX, https://www.stibodx.com/resources/how-does-inflation-affect-subscription-rates-and-how-to-deal-with-it

- Ad Spend Optimization: How to Get More ROI from Every Marketing Dollar – Northbeam, https://www.northbeam.io/blog/ad-spend-optimization-how-to-get-more-roi-from-every-marketing-dollar

- How to Measure the ROI of Paid Advertising | Digital Marketing Institute, https://digitalmarketinginstitute.com/blog/how-to-measure-the-roi-of-paid-advertising

- 2025 media inflation: What advertisers need to know now – DAC group, https://www.dacgroup.com/insights/blog/paid-media/2025-media-inflation-what-advertisers-need-to-know-now/

- The State of Gen Z – CTAM, https://www.ctam.com/industry-resources/media-behaviors-and-industry-trends/the-state-of-gen-z/

- Gen Z Statistics and Facts (2025) – Market.us Media, https://media.market.us/gen-z-statistics/

- Deloitte | Digital Media Trends 2024 – Mediahuis, https://www.mediahuis.ie/deloitte-digital-media-trends-2024/

- 2025 Digital Media Trends: Social platforms are becoming a dominant force in media and entertainment – Deloitte, https://www.deloitte.com/us/en/insights/industry/technology/digital-media-trends-consumption-habits-survey/2025.html

- 2025 State of Social Research | Deloitte Digital, https://www.deloittedigital.com/us/en/insights/research/state-of-social-research-2025.html

- Understanding US Gen Z media consumption trends: Insights for brands – Attest, https://www.askattest.com/blog/research/gen-z-media-consumption

- 2024 Digital Media Trends introduction | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/technology/digital-media-trends-consumption-habits-survey/2024/digital-media-trends-introduction.html

- 2025 Gen Z and Millennial Survey – Sydna Startups, https://sydna-startups.gr/wp-content/uploads/2025/07/2025-genz-millennial-survey.pdf

- Creator Economy Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/creator-economy-market

- Content Creator Economy Market Report 2025, Size And Trends By 2034, https://www.thebusinessresearchcompany.com/report/content-creator-economy-global-market-report

- Understanding the Creator Economy: A Complete Guide – GRIN, https://grin.co/blog/understanding-the-creator-economy/

- A guide to the creator economy in 2025 (+ benefits for brands) – Impact, https://impact.com/influencer/a-guide-to-the-creator-economy/

- How Generative AI is Revolutionising Media Production – Sohonet, https://www.sohonet.com/article/how-generative-ai-is-revolutionizing-media-production

- The Transformative Influence of Generative AI in Media Production – E2E Networks, https://www.e2enetworks.com/blog/transforming-media-production-a-deep-dive-into-generative-ais-impact-in-2024

- How AI Benefits—and Threatens—the Entertainment Industry – Morgan Stanley, https://www.morganstanley.com/insights/articles/ai-in-media-entertainment-benefits-and-risks

- Media and entertainment leaders drive innovation with generative AI | AWS Marketplace, https://aws.amazon.com/blogs/awsmarketplace/media-and-entertainment-leaders-drive-innovation-with-generative-ai/

- Economic potential of generative AI – McKinsey, https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/the-economic-potential-of-generative-ai-the-next-productivity-frontier

- Generative AI Media Production | Deloitte US, https://www.deloitte.com/us/en/what-we-do/capabilities/applied-artificial-intelligence/articles/generative-ai-media-production.html

- Hollywood writers went on strike to protect their livelihoods from generative AI. Their remarkable victory matters for all workers. | Brookings, https://www.brookings.edu/articles/hollywood-writers-went-on-strike-to-protect-their-livelihoods-from-generative-ai-their-remarkable-victory-matters-for-all-workers/

- 5G Virtual Reality Market Size & Share, Growth Forecast 2037 – Research Nester, https://www.researchnester.com/reports/5g-in-vr-market/3441

- Impact of 5G Technology on Real-Time Interactive Marketing Strategies – ResearchGate, https://www.researchgate.net/publication/379044815_Impact_of_5G_Technology_on_Real-Time_Interactive_Marketing_Strategies

- Augmented Reality [AR] Market Size | Trends Report, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/augmented-reality-ar-market-102553

- Immersive Technology Market Size, Share, Scope & Forecast – Verified Market Research, https://www.verifiedmarketresearch.com/product/immersive-technology-market/

- Immersive Media Market Size, Share | CAGR of 22.3%, https://market.us/report/immersive-media-market/

- Understanding Data Clean Rooms | Lotame, https://www.lotame.com/resources/understanding-data-clean-rooms/

- What is a Cookieless Identity Solution? – Teradata, https://www.teradata.com/blogs/cookieless-identity-solution

- The impact of the Digital Services Act on digital platforms | Shaping Europe’s digital future, https://digital-strategy.ec.europa.eu/en/policies/dsa-impact-platforms

- Consent and Compensation: Resolving Generative AI’s Copyright Crisis, https://virginialawreview.org/articles/consent-and-compensation-resolving-generative-ais-copyright-crisis/

- Data Center Market 2025: AI, Edge, and Hyperscale Expansion, https://www.gminsights.com/blogs/data-center-outlook

- The Decarbonizing Data Report | Seagate US, https://www.seagate.com/resources/decarbonizing-data-report/

- Major Industry Report Reveals Urgent Need for Data Centre Sustainability Transformation, https://www.prnewswire.com/news-releases/major-industry-report-reveals-urgent-need-for-data-centre-sustainability-transformation-302550948.html

- Sustainable Production Alliance, https://www.sustainableentertainmentalliance.org/about

- GREEN FILM – Rating system for sustainable film production, https://www.green.film/

- Media companies falling short on Scope 3 emissions – report – Energy Monitor, https://www.energymonitor.ai/finance/corporate-strategy/media-companies-falling-short-on-scope-3-emissions-report/

- The New Gatekeepers: How Disney, Amazon, and Netflix Will Take Over Media, https://www.wga.org/uploadedfiles/news_and_events/public_policy/GatekeepersReport23.pdf

- The Walt Disney Company (DIS): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/dis-vrio-analysis

- Streaming wars shift gears: profitability takes center stage (NYT) – The Media Leader, https://uk.themedialeader.com/streaming-war-shifts-gears-profitability-takes-center-stage-nyt/

- Future Script: How Generative AI Is Changing Collective Bargaining in the Entertainment Industry – Jackson Lewis, https://www.jacksonlewis.com/insights/future-script-how-generative-ai-changing-collective-bargaining-entertainment-industry

- Hollywood’s stand against AI: a blueprint for collective bargaining in the digital age – Equal Times, https://www.equaltimes.org/hollywood-s-stand-against-ai-a

- Media Efficiency Ratio: Calculate, Analyze, and Optimize – Cision, https://www.cision.com/resources/insights/media-efficiency-ratio/

- Retail Media Networks Market Size And Share Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/retail-media-networks-market-report

- Breaking Down the Barriers of the Film Industry – LA 411, https://la411.com/blog/post/breaking-down-the-barriers-of-the-film-industry

- Global Creator Economy Market Size and Forecast, 2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/industry-reports/global-creator-economy-market

- The Shifting Attention Economy: Capturing Value through Social and Creator Platforms, https://www.sandtech.com/insight/capturing-value-through-social-and-creator-platforms/

- The Attention Economy – Center for Humane Technology, https://www.humanetech.com/youth/the-attention-economy

- Streaming video on demand, social media, and gaming trends – Deloitte, https://www.deloitte.com/us/en/insights/industry/technology/svod-social-media-gaming-trends.html

- 2024 Media and Entertainment Industry Outlook | Deloitte US, https://www.deloitte.com/us/en/Industries/tmt/articles/media-and-entertainment-industry-outlook-trends.html

- Driven to tiers: Streaming video services look to up their profitability game with viewers – Deloitte, https://www.deloitte.com/us/en/insights/industry/technology/technology-media-and-telecom-predictions/2024/tmt-predictions-streaming-video-services-profitability-must-increase-in-2024.html

- Netflix, Inc. (NFLX): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/nflx-vrio-analysis

- Mapping the Media Marketing Ecology – – UAL Research Online, https://ualresearchonline.arts.ac.uk/id/eprint/22367/2/FINAL_publication_Mapping%20the%20Media%20Marketing%20Ecology_single%20pages.pdf

- The Rise of the Creator Economy: What It Is and Why It Matters – Debutify, https://debutify.com/blog/what-is-creator-economy

- 3 reasons why people pay for content – The World Economic Forum, https://www.weforum.org/publications/value-in-media/3-reasons-why-people-pay-for-content/

- Live Streaming, Playing, and Money Spending Behaviors in eSports – Guo Freeman – Clemson University, https://guof.people.clemson.edu/papers/gac20.pdf

- Price fatigue fuels shift to bundled, Ad-backed streaming – Digital Content Next, https://digitalcontentnext.org/blog/2025/08/19/price-fatigue-fuels-shift-to-bundled-ad-backed-streaming/

- 28 streaming statistics and trends for 2025: Bundles, subscriber churn, and everything in between – GWI, https://www.gwi.com/blog/streaming-trends-and-stats

- Hybrid Monetization: The Future of OTT Platforms – Muvi One, https://www.muvi.com/blogs/hybrid-monetization-the-future-of-ott-platforms/

- OTT Industry Growth | Market Trends, Size & Analysis Report 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/over-the-top-market

- Digital News Report 2025 | Reuters Institute for the Study of Journalism, https://reutersinstitute.politics.ox.ac.uk/digital-news-report/2025

- Overview and key findings of the 2025 Digital News Report – Reuters Institute, https://reutersinstitute.politics.ox.ac.uk/digital-news-report/2025/dnr-executive-summary

- Reuters Digital News Report 2025: What it means for independent media, https://www.mdif.org/news/reuters-digital-news-report-2025-what-it-means-for-independent-media/

- Netflix VRIO/VRIN Analysis & Value Chain Analysis (Resource-Based View), https://www.rancord.org/netflix-vrio-vrin-analysis-value-chain-analysis-resource-based-view

- 2025 Q2 Earnings Call – Alphabet Investor Relations, https://abc.xyz/2025-q2-earnings-call/

- Alphabet GOOGL Q2 2025 Earnings Call Transcript – The Motley Fool, https://www.fool.com/earnings/call-transcripts/2025/07/23/alphabet-googl-q2-2025-earnings-call-transcript/

- Alphabet Inc Earnings – Analysis & Highlights for Q3 2025 – AlphaSense, https://www.alpha-sense.com/earnings/goog/

- Report reveals top-paying emerging AI jobs in 2025 | Onrec, https://www.onrec.com/news/news-archive/report-reveals-top-paying-emerging-ai-jobs-in-2025

- Transmedia Storytelling – Meegle, https://www.meegle.com/en_us/topics/entertainment/transmedia-storytelling

- Transmedia storytelling – Wikipedia, https://en.wikipedia.org/wiki/Transmedia_storytelling

- Omdia: Retail Media Set to Capture One-Fifth of Global Ad Revenue by 2030 | Nasdaq, https://www.nasdaq.com/press-release/omdia-retail-media-set-capture-one-fifth-global-ad-revenue-2030-2025-09-04

- Forecast: Retail media to capture 20% of global ad revenue by 2030 | Advanced Television, https://www.advanced-television.com/2025/09/05/forecast-retail-media-to-capture-20-of-global-ad-revenue-by-2030/

- How 5G Will Transform the Business of Media and Entertainment – Display Daily, https://displaydaily.com/wp-content/uploads/2019/02/ovum%E2%80%93intel%E2%80%935g%E2%80%93ebook.pdf

- Deep Dive: Disney Earnings | Stock Movers – YouTube, https://www.youtube.com/watch?v=fp-8bKhiXuE

- Walt Disney Co Q2 2025 Earnings Results, https://disneycruiselineblog.com/2025/05/walt-disney-co-q2-2025-earnings-results/

- Netflix Navigates the Future: Q3 2025 Earnings Poised to Redefine Streaming Success Metrics – Stock Market | FinancialContent, https://markets.financialcontent.com/wedbush/article/marketminute-2025-9-19-netflix-navigates-the-future-q3-2025-earnings-poised-to-redefine-streaming-success-metrics

- Netflix’s Q3 2025 Earnings: High Stakes as Streaming Giant Prepares for October 21 Reveal, https://markets.financialcontent.com/stocks/article/marketminute-2025-9-18-netflixs-q3-2025-earnings-high-stakes-as-streaming-giant-prepares-for-october-21-reveal

- Facebook is Dead; Long Live Meta – Stratechery by Ben Thompson, https://stratechery.com/2025/meta-earnings-meta-turns-the-dial-social-network-r-i-p/

- Meta Jumps on Q2 Earnings Beat and Raised Q3 Outlook | Leverage Shares, https://leverageshares.com/en/insights/meta-jumps-on-q2-earnings-beat-and-raised-q3-outlook/

- Global Entertainment & Media Outlook – UNESCO, https://www.unesco.org/en/world-media-trends/global-entertainment-media-outlook

- An introduction to Deloitte’s 2024 Digital Media Trends – Mediahuis, https://www.mediahuis.ie/app/uploads/2024/04/DI_Digital-media-trends-2024-1.pdf

- Marketing Trends of 2025 – Deloitte Digital, https://www.deloittedigital.com/nl/en/insights/perspective/marketing-trends-2025.html

- Digital Consumer Trends 2024 – Deloitte, https://www.deloitte.com/tr/en/Industries/tmt/research/digital-consumer-trends.html

- Publishing – Digital media market outlook – Grand View Research, https://www.grandviewresearch.com/horizon/statistics/digital-media-market/vertical/publishing/global

- Statista – The Statistics Portal for Market Data, Market Research and Market Studies, https://www.statista.com/

- Fortune Business Insights: Consulting & Growth Advisory Services, https://www.fortunebusinessinsights.com/

- Video Streaming App Report 2025 – Business of Apps, https://www.businessofapps.com/data/video-streaming-app-report/

- Instagram Statistics: Key Demographic and User Numbers – Backlinko, https://backlinko.com/instagram-users

- Mobile app engagement benchmarks & trends for 2024 – social.plus, https://www.social.plus/blog/mobile-app-engagement-benchmarks-trends

- Global Social Media Statistics — DataReportal – Global Digital Insights, https://datareportal.com/social-media-users

- Internet Advertising Revenue Report – IAB, https://www.iab.com/wp-content/uploads/2025/04/IAB_PwC-Internet-Ad-Revenue-Report-Full-Year-2024.pdf

- Digital Ad Spending Market Size, Share and Trends 2025 to 2034 – Precedence Research, https://www.precedenceresearch.com/digital-ad-spending-market

- APAC Media And Entertainment – Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 – 2030), https://www.researchandmarkets.com/reports/5239570/apac-media-and-entertainment-market-share

- Asia Pacific Digital Media Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/digital-media-market/asia-pacific

- European Media Industry Outlook shows shifting trends and quality content production, https://digital-strategy.ec.europa.eu/en/news/european-media-industry-outlook-shows-shifting-trends-and-quality-content-production

- Europe Digital Advertising Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/digital-advertising-market/europe

- Germany Digital Media Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/digital-media-market/germany

- Latin America Media Streaming Market | Size, Share, Growth | 2024 – 2030, https://virtuemarketresearch.com/report/latin-america-media-streaming-market

- Latin America Digital Media Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/digital-media-market/latin-america

- Latin America Digital Content Creation Market Size & Outlook – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/digital-content-creation-market/latin-america

- The world’s biggest paid online news market attracts foreign players – INMA, https://www.inma.org/blogs/reader-revenue/post.cfm/the-world-s-biggest-paid-online-news-market-attracts-foreign-players

- News Platform Fact Sheet, 2024 | Pew Research Center, https://www.pewresearch.org/journalism/fact-sheet/news-platform-fact-sheet/

- Digital Platform Subscription Statistics 2025: Insights – SQ Magazine, https://sqmagazine.co.uk/digital-platform-subscription-statistics/

- Events of 2024 increased digital subscriptions, revenue for media worldwide – INMA, https://www.inma.org/blogs/conference/post.cfm/events-of-2024-increased-digital-subscriptions-revenue-for-media-worldwide

- www.grandviewresearch.com, https://www.grandviewresearch.com/industry-analysis/podcast-advertising-market-report#:~:text=The%20global%20podcast%20advertising%20market,10.0%25%20from%202025%20to%202030.

- Podcasting Market Size And Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/podcast-market

- Podcast Industry Statistics You Need to Know to Grow Your Audience – Castmagic, https://www.castmagic.io/post/podcast-industry-statistics-you-need-to-know-to-grow-your-audience

- EU and US action to support media freedom – European Parliament, https://www.europarl.europa.eu/RegData/etudes/ATAG/2023/747132/EPRS_ATA(2023)747132_EN.pdf

- Global Ad Spend Forecasts | December 2024, https://markatanacsado.hu/wp-content/uploads/2024/12/Dentsu-Global_Ad_Spend_Forecasts_Dec_2024_HUN_Edition.pdf

- World Economic Outlook (April 2025) – International Monetary Fund (IMF), https://www.imf.org/external/datamapper/datasets/WEO

- IMF lifts 2025 global growth forecast to 3% – CNBC Africa, https://www.cnbcafrica.com/media/7753805863924/imf-lifts-2025-global-growth-forecast-to-3

- Global Media Price Inflation to Dip Slightly This Year – Marketing Charts, https://www.marketingcharts.com/advertising-trends-232460

- Gen Zs and millennials at work: Pursuing a balance of money, meaning, and well-being – Deloitte, https://www.deloitte.com/us/en/insights/topics/talent/2025-gen-z-millennial-survey.html

- Deloitte Global Gen Z and Millennial Survey 2025, https://www.deloitte.com/global/en/issues/work/genz-millennial-survey.html

- Creator Economy Market Size, Share | CAGR of 21.8%, https://market.us/report/creator-economy-market/

- 40 Creator Economy Statistics You Need To Know in 2025 – The Leap, https://www.theleap.co/blog/creator-economy-statistics/

- Artificial Intelligence in Media, Entertainment and Sport – World Economic Forum: Publications, https://reports.weforum.org/docs/WEF_Artificial_Intelligence_in_Media_Entertainment_and_Sport_2025.pdf

- The role of 5G in the adoption of enterprise Augmented Reality (AR) – Industry IoT Consortium, https://www.iiconsortium.org/wp-content/uploads/sites/2/2023/01/The-role-of-5G-in-the-adoption-of-enterprise-Augmented-Reality.pdf

- Meat is a leading emissions source – but few outlets report on it, analysis finds, https://www.theguardian.com/environment/2025/sep/27/meat-gas-emissions-reporting

- Carbon Footprint Factsheet – Center for Sustainable Systems – University of Michigan, https://css.umich.edu/publications/factsheets/sustainability-indicators/carbon-footprint-factsheet

- Scope3 Report: Programmatic advertising generates 215000 metric tons of carbon emissions each month across five major global economies, https://scope3.com/news/scope3-report-programmatic-advertising-generates-215-000-metric-tons-of-carbon-emissions-each-month-across-five-major-global-economies

- NYC Film Green – MOME – NYC.gov, https://www.nyc.gov/site/mome/industries/nyc-film-green-home.page

- www.nyc.gov, https://www.nyc.gov/site/mome/industries/nyc-film-green-home.page#:~:text=NYC%20Film%20Green%20is%20the,receive%20recognition%20for%20their%20efforts.

- Environmental Burden of United States Data Centers in the Artificial Intelligence Era – arXiv, https://arxiv.org/html/2411.09786v1

- How To Negotiate As A Blogger Or Influencer To Land Partnerships – Sidewalker Daily, https://sidewalkerdaily.com/how-to-negotiate-as-a-blogger/

- As more creators expand to episodic content, studios want to repurpose and syndicate their shows – Digiday, https://digiday.com/marketing/as-more-creators-expand-to-episodic-content-studios-want-to-repurpose-and-syndicate-their-shows/

- Dealmaking Disrupted: The Unexplored Power of Social Media in Negotiation – MIT Press Direct, https://direct.mit.edu/ngtn/article/37/1/97/121472/Dealmaking-Disrupted-The-Unexplored-Power-of

- Streaming Trends in the USA: How Are Platforms Responding? – Fabric, https://www.fabricdata.com/streaming-trends-in-the-usa-how-are-platforms-responding

- Maximizing Advertising ROI: 5 Strategies to Give Local Businesses an Edge – OnMedia, https://onmediaadsales.com/maximizing-advertising-roi-5-strategies-to-give-local-businesses-an-edge-BSrKRe9oeTJ0Se/24697789/

- Full article: Local issues and global challenges: understanding marketing within the Trans-Tasman video game industry, https://www.tandfonline.com/doi/full/10.1080/17510694.2024.2389805

- Understanding the Attention Economy | Parrot Analytics, https://www.parrotanalytics.com/academy/understanding-the-attention-economy/

- How Sony Pictures ‘Won’ the Streaming Wars By Sitting Them Out : r/boxoffice – Reddit, https://www.reddit.com/r/boxoffice/comments/1mmg4jt/how_sony_pictures_won_the_streaming_wars_by/

- How to Establish a Comprehensive Content Ecosystem for Your Brand – Factors.ai, https://www.factors.ai/blog/content-ecosystem

- Guide to social media marketing: Trends, tactics, and platforms – eMarketer, https://www.emarketer.com/learningcenter/guides/social-media-paid-ads/

- Pay to Play: A Look at the Motivations Behind Spending Money on Video Content – Nielsen, https://www.nielsen.com/insights/2018/pay-to-play-a-look-at-the-motivations-behind-spending-money-on-video/

- Streaming Reaches Historic TV Milestone, Eclipses Combined Broadcast and Cable Viewing For First Time | Nielsen, https://www.nielsen.com/news-center/2025/streaming-reaches-historic-tv-milestone-eclipses-combined-broadcast-and-cable-viewing-for-first-time/

- Video Streaming Stats 2025: Trends Across VOD, OTT, and More – VdoCipher, https://www.vdocipher.com/blog/streaming-statistics-insights-and-trends/

- Why better patent data means smarter IP decisions: The DWPI difference – Clarivate, https://clarivate.com/intellectual-property/blog/why-better-patent-data-means-smarter-ip-decisions-the-dwpi-difference/

- Digital Opportunity: A review of Intellectual Property and Growth – GOV.UK, https://assets.publishing.service.gov.uk/media/5a796832ed915d07d35b53cd/ipreview-finalreport.pdf

- INTELLECTUAL PROPERTY IN THE DIGITAL AGE | Roma TrE-Press, https://romatrepress.uniroma3.it/wp-content/uploads/2024/09/EBOOK-Intellectual-Property-in-the-Digital-Age.pdf

- Game as a Service (GaaS) Market Size & Forecast [2033], https://www.globalgrowthinsights.com/market-reports/game-as-a-service-gaas-market-118007

- Home Entertainment Devices Market Size, Trends, Growth, 2034 – Market Research Future, https://www.marketresearchfuture.com/reports/home-entertainment-devices-market-26330

- AI in Mobile Apps Market Size, Share | CAGR of 32.5%, https://market.us/report/ai-in-mobile-apps-market/

- Mindful Commuting Apps Market Size & Industry Growth 2030, https://www.futuredatastats.com/mindful-commuting-apps-market

- Transmedia Storytelling in the Age of Digital Media: East Asian Perspectives | Introduction, https://ijoc.org/index.php/ijoc/article/viewFile/10003/2646

- Transmedia Trends 2023: Originality, Immersion and Personalization – Nicolle Lamerichs, https://nicollelamerichs.com/2023/12/20/transmedia-trends-2023-originality-immersion-and-personalization/

- US Retail Media Networks Market Size & Outlook – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/retail-media-networks-market/united-states

- Global Virtual Reality Content Creation Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-virtual-reality-content-creation-market

- What Will 2024 Hold for Immersive Media in Retail? – Tangiblee, https://www.tangiblee.com/blog/what-will-2024-hold-for-immersive-media-in-retail

- The Next Wave of OTT Video: AI-Powered Personalization and Content Discovery, https://craftercms.com/blog/business/the-next-wave-of-ott-video

- Global AVOD Market Size, Trends, Share, Forecast 2033 – CMI, https://www.custommarketinsights.com/report/avod-market/

- Disney earnings top estimates, stagflation fears enter markets – YouTube, https://www.youtube.com/watch?v=4yHlONd3kmM

- Netflix, Inc. Common Stock (NFLX) Earnings Report Date – Nasdaq, https://www.nasdaq.com/market-activity/stocks/nflx/earnings

- Alphabet earnings: Why Alphabet continues to lead – YouTube, https://www.youtube.com/watch?v=G2eIbYECW28

- The Earnings Call that Changed Meta’s Strategy – Mostly metrics, https://www.mostlymetrics.com/p/the-earnings-call-that-changed-meta-s-strategy

- Amazon.com Announces Second Quarter Results, https://ir.aboutamazon.com/news-release/news-release-details/2025/Amazon-com-Announces-Second-Quarter-Results/default.aspx