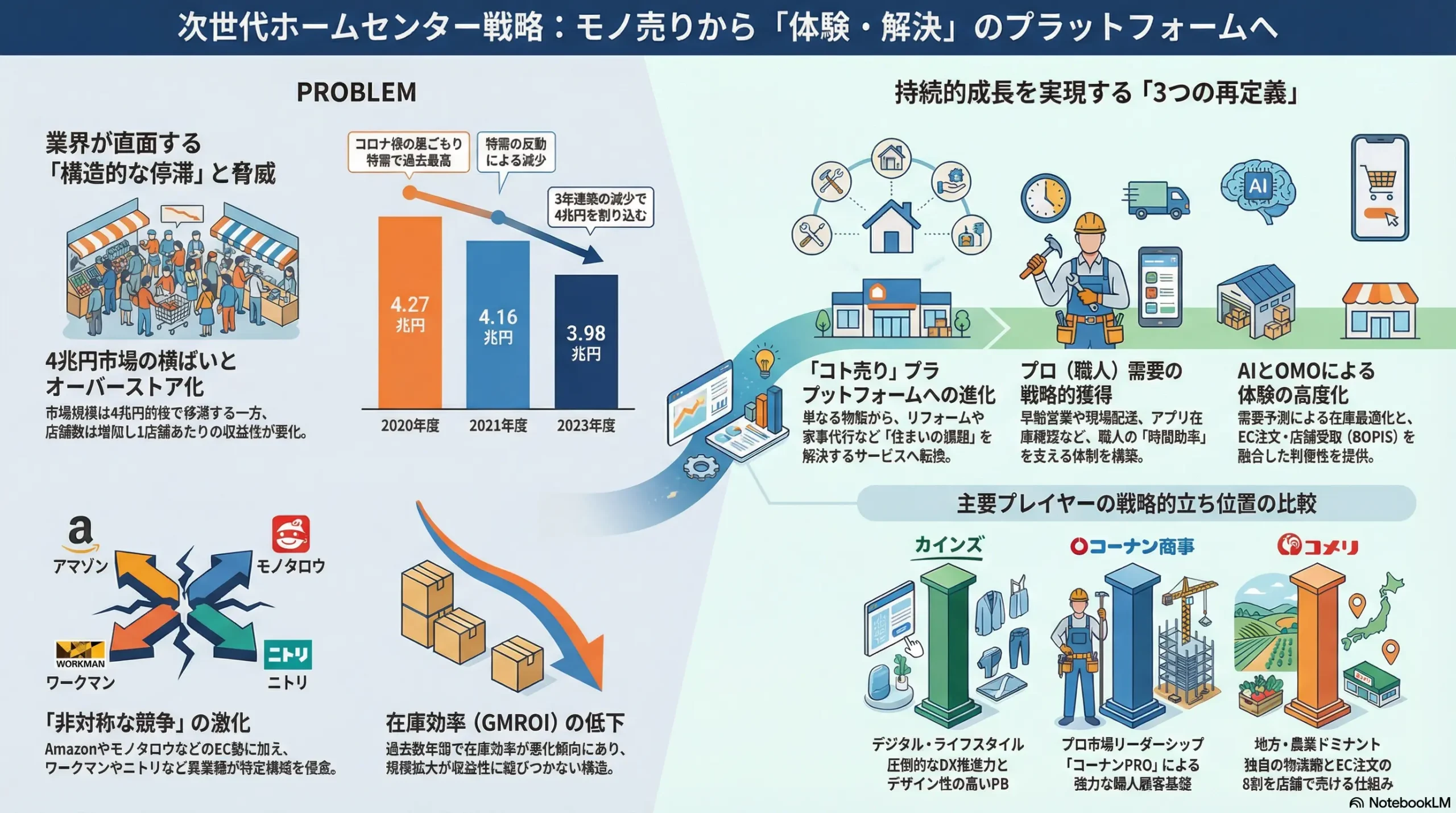

脱・モノ売り宣言:体験価値とプロ需要で再定義するホームセンターの次世代戦略

インフォグラフィック

スライド資料

ホームセンター業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本のホームセンター業界が直面する構造的な変革期において、持続可能な成長を実現するための事業戦略を策定することを目的とする。調査対象は、国内外の主要ホームセンターチェーン、関連EC事業者、プロ向け専門商社、およびそのサプライヤーである。業界は現在、Eコマース(EC)の圧倒的な利便性・価格競争力、国内市場の成熟と人口動態の変化、そして従来の「モノ売り」から「コト(体験・ソリューション)売り」へのビジネスモデル転換圧力という、深刻かつ多層的な課題に直面している。これは、単なる脅威ではなく、業界の存在価値を再定義する好機でもある。

分析の結果、業界の将来を左右する最も重要な結論は、成長の源泉が「商品を安く、広く提供すること」から、「顧客一人ひとりの『住まいに関する課題』を解決するプラットフォームへと進化すること」に完全に移行した点にある。この文脈において、持続的成長の鍵は以下の3つの戦略的要素に集約される。第一に、ECが模倣困難な「体験価値(コト)」の提供。第二に、高単価かつ高頻度の利用が見込める「プロ(職人)需要」の戦略的獲得。そして第三に、収益性と顧客ロイヤルティを両立する「高付加価値プライベートブランド(PB)」の高度化である。これらは個別の戦術としてではなく、相互に連携した包括的な戦略として推進されなければならない。

以上の分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 事業ポートフォリオの再定義: 従来の「DIY消費者向け物販」中心の収益構造から脱却し、「プロ向け資材・サービス事業」と「一般消費者向けソリューション・サービス事業(リフォーム、家事代行等)」を新たな収益の二本柱として確立する。

- OMO(Online-Merges-with-Offline)体制の抜本的強化: 実店舗を「体験・相談・受け取り(Fulfilment)拠点」と再定義し、ECとアプリをシームレスに連携させる。特に、プロ顧客の業務効率を劇的に改善するEC機能(リアルタイム在庫確認、現場への迅速配送、掛売り決済)の強化を最優先課題とする。

- データおよびAI活用の全社的推進: 属人的な勘と経験に依存したオペレーションから脱却する。需要予測、在庫最適化、パーソナライズド・マーケティング、従業員支援など、バリューチェーンのあらゆる領域でAIを活用し、生産性と顧客体験を飛躍的に向上させる。

- プライベートブランド(PB)戦略の高度化: 低価格なナショナルブランド(NB)代替品という位置づけから脱却し、顧客インサイトを基にしたデザイン性・機能性の高い「目的買い」されるPBを開発し、企業の顔となるブランドとして育成する。

第2章:市場概観(Market Overview)

市場規模の推移と予測

日本のホームセンター市場は、成熟期に入り、その市場規模は長らく横ばい傾向で推移している。日本DIY・ホームセンター協会の調査によると、市場規模は約4兆円前後で推移してきた 1。2020年度には、新型コロナウイルス感染症拡大に伴う「巣ごもり需要」を追い風に、売上高が初めて4兆円を超え、4兆2,680億円に達した 1。しかし、この特需は一過性のものであり、2021年度以降はその反動減が見られ、市場は再び4兆円を下回る水準で推移している 2。経済産業省の「商業動態統計」では、より厳密な定義に基づき市場規模が算出されており、2020年度のピーク時で3兆5,211億円、2022年には3兆3,420億円となっている 4。

今後の市場規模については、人口減少や高齢化といったマクロトレンドを背景に、微減傾向が続くと予測されている 8。しかし、これは従来の「DIY用品小売市場」という枠組みで捉えた場合に限られる。矢野経済研究所によると、隣接する住宅リフォーム市場は約7兆円規模の巨大市場であり、今後も団塊ジュニア世代がリフォーム需要の中心層に入ることから底堅い需要が見込まれる 2。ホームセンター業界がこのリフォーム市場や、さらに規模の大きいプロ(職人)向け資材市場を戦略的に取り込むことで、新たな成長機会を創出するポテンシャルは大きい 2。

| 年次 | 市場規模(日本DIY・ホームセンター協会ベース) | 市場規模(経済産業省 商業動態統計ベース) | 前年比成長率(DIY協会ベース) | 主要な出来事 |

|---|---|---|---|---|

| 2019年度 | 3兆9,970億円 11 | 3兆円台前半で横ばい 5 | +0.1% 11 | – |

| 2020年度 | 4兆2,680億円 1 | 3兆5,211億円 4 | +6.8% | コロナ禍による巣ごもり特需 |

| 2021年度 | 4兆1,600億円 3 | 3兆円台前半 5 | -2.5% 3 | 特需の反動減 |

| 2022年度 | – | 3兆3,420億円 5 | – | 物価高による消費マインド低下 |

| 2023年度 | 3兆9,750億円 7 | 3兆3,411億円 7 | -1.0% 7 | 3年連続の減少 |

| 今後5年予測 | 微減傾向 9 | – | – | 人口減少、リフォーム・プロ需要の取り込みが鍵 |

市場セグメンテーション分析

製品カテゴリ別

経済産業省の商業動態統計によると、ホームセンターの売上構成は「DIY用具・素材」「家庭用品・日用品」「園芸・エクステリア」の3分野で全体の約6割を占める主力カテゴリである 7。しかし、コロナ特需の反動でDIY用具や園芸用品は減少傾向にある 7。一方で、ペットの「家族化」を背景とした市場の高度化を反映し、「ペット・ペット用品」カテゴリは堅調に推移している 12。

販売チャネル別

経済産業省の調査によれば、2024年の物販系分野のBtoC-EC市場規模は15兆円を超え、EC化率(全商取引に占めるECの割合)は9.78%に達している 13。ホームセンター業界においても、大手各社は自社ECサイトの強化やECモールへの出店を進めているが、業界全体のEC化率はまだ発展途上にあると推察される 15。具体的なEC化率の公表データは限定的だが、各社のEC強化への動きは加速している。

主要KPIベンチマーク分析

市場が成熟し、成長が停滞する中で、新規出店は継続している。日本DIY・ホームセンター協会によると、2023年度の店舗数は前年から50店増の4,970店に達した 7。市場規模が横ばいであるため、これは1店舗当たりの売上が減少傾向にあることを意味し、オーバーストア化が進行していることを示唆している 5。

業界内では、カインズ、DCMホールディングス、コーナン商事、コメリの大手4社による寡占化が進行しており、M&Aによる規模の追求が続いている 5。財務効率の面では、業界の在庫回転率は年間2回転程度の低い水準にあり、特に過去数年間で在庫効率を示すGMROI(商品投下資本粗利益率)は悪化傾向にある 16。これは、売上規模の拡大が出店やPB開発のための在庫増に見合っておらず、収益性を圧迫している可能性を示している。この「見せかけの成長」は、今後の戦略を考える上で重要な論点となる。規模の拡大だけを追う戦略は限界に近づいており、在庫最適化や坪当たり売上高、人時生産性といった「効率性」を重視した経営への転換が不可欠である。

| 企業名 | 売上高(直近年度) | 営業利益(直近年度) | 店舗数(直近) | 既存店売上高成長率(直近年度) | PB売上高比率(推定含む) | EC化率(推定含む) |

|---|---|---|---|---|---|---|

| カインズ | 5,738億円 (2025/2期) 17 | N/A | 256店舗 (2025/2末) 17 | N/A | 約30-40% | N/A |

| DCM HD | 4,886億円 (2024/2期) 18 | 286億円 (2024/2期) 18 | 652店舗 (2024/2末) | N/A | N/A | N/A |

| コーナン商事 | 5,014億円 (2025/2期) 19 | 250億円 (2025/2期) 19 | 641店舗 (2025/2末) 19 | +1.9% (2025/2期) 19 | 35.5% (2025/2期) 20 | N/A |

| コメリ | 3,791億円 (2025/3期) 21 | 223億円 (2025/3期) 21 | 1,229店舗 (2025/6末) 22 | +1.0% (2025/3期) | 51.2% (2026/3期 1Q) 23 | 6.7% (2026/3期 1Q) 23 |

(注) N/Aは公開情報から特定できなかった項目。各社の決算期が異なるため、単純比較には注意を要する。

市場成長ドライバーと阻害要因

- 成長ドライバー:

- 住宅ストックの活用: 団塊ジュニア世代が50代に突入し、リフォーム需要の中心層となりつつあること、また社会問題化する空き家対策として中古住宅流通・リフォーム市場が活性化していることが、市場の底堅い需要を支えている 2。

- プロ需要の拡大: 職人人口は減少傾向にあるものの、ホームセンターが従来の金物店や専門商社のシェアを奪う形で、プロ向け市場は有望な成長領域となっている 2。

- ライフスタイルの変化: ペットの家族化による関連市場の高度化・高単価化 24 や、サステナビリティ意識の高まりによるリペア・リユース需要の増加が新たなビジネスチャンスを生んでいる。

- 阻害要因:

- マクロ環境: 国内の人口減少と高齢化は、中長期的にDIY市場の縮小圧力となる 8。

- 競争激化: AmazonやモノタロウといったEC事業者との価格・利便性競争、ワークマンやニトリといった異業種からの参入が、業界の収益性を圧迫している。

- コスト上昇: 原材料価格の高騰、物流「2024年問題」に起因する物流コストの上昇、エネルギー価格の上昇などが、利益を圧迫する構造的な要因となっている 5。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

- 住宅政策の転換: 政府の住宅政策が新築中心から中古住宅の流通促進・リフォーム重視へとシフトしていることは、ホームセンター業界にとって大きな追い風である 2。これにより、リフォーム関連の商材やサービスの需要が構造的に下支えされる。

- リフォーム関連補助金: 「子育てエコホーム支援事業」や「先進的窓リノベ2025事業」といった省エネ・耐震改修に関する補助金制度が継続的に実施されており、高断熱窓や高効率給湯器などの高付加価値商材の販売機会を創出している 25。

- 物流「2024年問題」: 2024年4月から施行されたトラックドライバーの時間外労働上限規制は、物流業界全体の輸送能力を低下させ、運賃上昇を招いている。これは、多品種・大重量の商品を扱うホームセンターのサプライチェーンと収益性に直接的な影響を与える深刻な課題である 27。

- 大規模小売店舗立地法: 店舗面積が1,000㎡を超える大規模小売店舗の出店に際しては、交通渋滞や騒音、廃棄物処理など、周辺地域の生活環境への影響を考慮することが法律で義務付けられている。これにより、特に郊外型大規模店の出店計画には立地や設計上の制約が生じる 34。

経済(Economy)

- 個人消費と物価高: 長引くインフレと実質賃金の伸び悩みが、消費者の節約志向を強めている 4。この環境は、価格競争力のあるプライベートブランド(PB)商品にとっては追い風となる一方で、高価格帯のナショナルブランド(NB)商品や趣味性の高いDIY関連商材の売上には逆風となる可能性がある。

- コストプッシュ圧力: 原材料価格、エネルギーコスト、人件費、そして前述の物流費といったあらゆるコストが上昇しており、企業の利益率を構造的に圧迫している 5。PB商品の価格競争力を維持するためには、サプライチェーン全体の効率化が不可欠である。

- 住宅ローン金利: 住宅ローン金利の動向は、住宅着工件数やリフォームへの投資意欲に影響を与える。現在の低金利環境は市場を支えているが、将来的な金利上昇は住宅関連消費を冷え込ませるリスク要因として注視する必要がある。

社会(Society)

- DIY文化とSNSの役割: YouTubeやInstagramといったSNSは、DIYプロジェクトのアイデアやテクニックを共有するプラットフォームとして機能し、DIY文化の裾野を広げている 1。これにより、従来は関心の薄かった若年層や女性といった新たな顧客層が市場に参入している。

- 人口動態の変化とその二面性: 高齢化と単身世帯の増加は、大規模なDIY需要を減少させる「脅威」である。しかし、同時に、電球交換や水漏れ修理といった「小規模リペア」、防犯対策、バリアフリー化、さらには家事代行といった「住まいのお困りごと解決」サービスへの需要を増大させる巨大な「機会」でもある 2。この脅威を機会に転換できるかどうかが、企業の将来を左右する。

- ペットの家族化: ペットを家族の一員と見なす価値観の浸透により、ペット関連市場は著しい高度化を遂げている。フードのプレミアム化、ペット用家電、ヘルスケア、専門的なトリミングサービスなど、高単価市場が拡大しており、2025年度には市場規模が1.9兆円を超えると予測されている 24。

- サステナビリティ意識の高まり: 環境配慮型商品への関心が高まるとともに、「修理して長く使う(リペア)」「再利用する(リユース)」といった価値観が消費者に浸透しつつある。これは、リペアサービスの提供や中古工具の買取・販売といった新たなビジネスモデルの可能性を示唆している 27。

技術(Technology)

- ECプラットフォームと決済システム: Amazonに代表されるECプラットフォームは、高度な物流網、パーソナライズされたレコメンデーション、シームレスな決済体験を提供し、消費者にとっての「当たり前」のレベルを引き上げている。

- 店舗DXの進展: セルフレジや、顧客自身のスマートフォンで商品スキャンから決済まで完結する「スキャン&ゴー」システムの導入が進み、レジ待ち時間の短縮と省人化に貢献している 40。また、AIカメラによる顧客動線分析や電子棚札による価格変更業務の自動化も、店舗運営の効率化と高度化を後押しする。

- AR/VR技術の活用: 拡張現実(AR)や仮想現実(VR)技術は、リフォームや家具購入といった高額な意思決定における顧客の不安を解消する強力なツールとなり得る。ARを用いて自宅の部屋に実物大の家具を仮想的に配置したり、VRでリフォーム後の空間をウォークスルー体験したりすることで、購買意欲を高め、ミスマッチによる返品を減らす効果が期待される 41。

法規制(Legal)

- 建築・リフォーム関連法規: 建築基準法の改正による耐震基準の強化や、省エネ基準の義務化などは、対象となる住宅ストックに対するリフォーム需要を喚起する要因となる。

- 動物愛護管理法: ペットの販売や飼育環境に関する規制が段階的に強化されており、生体販売を行う事業者にとってはコンプライアンス対応が重要となる。

- 廃棄物処理法: 店舗から排出される事業系廃棄物の適切な処理とリサイクルが法的に義務付けられており、環境負荷低減への取り組みが求められる。

環境(Environment)

- 環境配慮型商品への需要: FSC認証木材やエコ塗料、節水型設備など、環境に配慮した商品への需要は、サステナビリティ意識の高い顧客層を中心に増加している。

- 店舗運営における環境負荷削減: 脱炭素社会への移行という社会的な要請を受け、企業には店舗運営におけるエネルギー効率化(LED照明、高効率空調の導入)や廃棄物削減、再生可能エネルギーの利用拡大が求められている 27。

- 異常気象の影響: 猛暑や豪雨、豪雪といった異常気象の頻発は、エアコンや除雪用品、土のう袋や非常食といった防災関連商品の需要を突発的に増加させる要因となっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力:やや強い

電動工具や塗料、一部の建材やペットフードといった専門分野において、高いブランド力と技術力を持つ大手ナショナルブランド(NB)メーカーは、依然として小売業者に対して一定の交渉力を有している 44。しかし、ホームセンター各社がプライベートブランド(PB)の開発と販売比率の向上を積極的に進めることで、NBメーカーへの依存度を低下させ、価格交渉における立場を強化している 45。一方で、そのPBの製造を委託する海外のサプライヤーに対しては、小売業者は大口発注を背景に強い価格交渉力を持つ。ただし、その裏返しとして、品質管理の難しさ、納期の遅延リスク、技術・情報漏洩のリスクといった課題も抱えており、サプライヤーとの関係性構築が重要となる 48。

買い手の交渉力:非常に強い

- 一般消費者: スマートフォンの普及により、店舗にいながらECサイト(特にAmazon)との価格比較が瞬時に可能となった。商品やサービスが同質的であれば、消費者は容易に最も安価な選択肢へとスイッチするため、買い手の交渉力は極めて強い。

- プロ顧客: 継続的な大口取引を行うプロ顧客(工務店、職人)は、価格交渉において強い力を持つ。しかし、彼らの購買決定要因(KBF)は価格だけではない。「現場で必要な資材が、今すぐ、確実に手に入ること」が最優先されるため、圧倒的な在庫量と専門的な品揃えを誇る店舗に対しては、ある程度の依存関係が生まれる。このため、単純な価格競争に陥りにくい構造がある。

新規参入の脅威:非常に強い

ホームセンター業界は、多様なプレイヤーによる「非対称な競争」に晒されている。

- Eコマース事業者: Amazonは、圧倒的な品揃え、価格競争力、そして高度に効率化された物流網を武器に、日用品から専門工具まで、ホームセンターが扱うほぼ全ての「モノ売り」領域を侵食している。また、プロ向け間接資材ECの雄であるモノタロウは、1,800万点を超える商品データベースと優れた検索性、法人向けの後払い決済サービスなどを提供し、特に中小事業主や個人の職人から絶大な支持を得て、ホームセンターのプロ需要を確実に奪っている 49。

- 異業種・専門店: ワークマンは、作業服市場で培ったノウハウを活かし、「高機能・低価格」をコンセプトとするPBを開発。アウトドアやスポーツウェア市場に参入し、特定のカテゴリにおいてホームセンターを凌駕する存在となっている 51。同様に、ニトリは「ホームファッション」領域で製造から販売まで一貫して手掛けるSPAモデルを確立し、インテリアや家具分野で強力な競合となっている 53。これらの異業種プレイヤーは、特定領域に特化することで、ホームセンターの「何でも揃う」という総合性の弱点を突いている。

代替品の脅威:強い

- サービスの代替: 「モノを所有せず、必要な時だけ利用する」という価値観の広がりは、工具のレンタルサービスやサブスクリプションサービスの市場を拡大させている 55。これは、特に使用頻度の低い高価格な電動工具の販売機会を奪う代替サービスとなる。また、リフォーム領域では専門の施工業者や地域の工務店が直接の競合であり 57、高齢者世帯の小規模な修繕ニーズに対しては「便利屋サービス」が代替手段として台頭している。

- モノの代替: フリマアプリの普及など、中古品市場の拡大も、新品販売の機会を減少させる一因となっている。

業界内の競争:非常に激しい

カインズ、DCMホールディングス、コーナン商事、コメリといった大手企業による寡占化が進行しており、業界再編を目的としたM&Aが活発に行われている 5。生き残りをかけた競争の主戦場は、以下の3点に集約される。

- PB開発競争: 単なる低価格競争から、デザイン性や機能性を追求した高付加価値商品の開発競争へ。

- プロ需要獲得競争: プロ専門店の出店加速や、プロ向けサービスの拡充による顧客の囲い込み競争。

- デジタル化競争: ECサイトの機能強化やスマートフォンアプリの導入を通じた、オンラインとオフラインを融合させるOMO(Online-Merges-with-Offline)戦略の実行競争。

この競争環境は、ホームセンターがもはや同業他社だけを見ていれば良い時代ではないことを示している。競争の軸は、近隣店舗との「水平競争」から、EC、異業種専門店、サービス業者といった全く異なるビジネスモデルを持つプレイヤーとの「非対称な競争」へと劇的に変化した。各領域の専門プレイヤーに個別に撃破されるリスクに直面しており、「何でも揃う」という総合性だけでは生き残れない。独自の価値を確立するには、これらの専門性を「統合」し、顧客のプロジェクト全体をサポートする「ソリューションプロバイダー」への進化が求められる。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析:価値の源泉のシフト

ホームセンター業界のバリューチェーンにおける価値の源泉は、従来の「商品を安く仕入れて、安く販売する」というマスマーチャンダイジングモデルから、顧客の課題解決に貢献する付加価値創出へと明確にシフトしている。このシフトは、主に以下の3つの方向性で進んでいる。

- 高付加価値PB開発: 顧客の潜在的なニーズや既存商品への不満といったインサイトを基に、デザイン性や機能性、独自性を追求したプライベートブランド(PB)商品を自社で企画・開発する。これにより、NB商品との価格競争から脱却し、高い利益率と、その商品を目当てに来店する顧客ロイヤルティを同時に確保する。

- ソリューション提供(コト売り): 商品の販売に留まらず、リフォームの設計・施工管理、DIYワークショップの開催、専門工具のレンタル、商品の修理・メンテナンス(リペア)といった「コト(サービス)」を提供する。これにより、モノ売りだけでは得られない新たな収益源を創出し、顧客との関係性を深める。

- プロ顧客への貢献: プロ顧客にとっての「資材の仕入れ」という業務プロセスそのものを効率化させることに価値を見出す。早朝からの営業、専用カウンターでの迅速な対応、ECサイトでの取り置きや現場への直接配送、掛売り対応といったサービスを提供し、単なる販売店からビジネスの成功を支援する「パートナー」へと関係性を進化させる。

この価値の源泉のシフトは、バリューチェーンの各機能に新たな役割を求めている。商品開発はマーケティング機能と、店舗運営はコンサルティング機能と、アフターサービスは顧客関係管理(CRM)機能と、それぞれがより密接に連携し、サービスとしての価値を高めることが不可欠となっている。

サプライチェーン分析:戦略的課題としての物流

物流ネットワークと海外調達

ホームセンターのサプライチェーンは、大規模な物流センター(DC)をハブとして、広域に展開する各店舗へ商品を供給する体制が一般的である。PB商品の多くは、コスト削減のために中国や東南アジアといった海外の工場で製造・調達されている。このグローバルなサプライチェーンは、長いリードタイム、為替変動リスク、現地の品質管理の難しさ、そして昨今顕在化している地政学リスクといった固有の課題を抱えている 48。

物流2024年問題への対応

物流「2024年問題」は、単なるコスト増に留まらず、サプライチェーン全体の持続可能性を揺るがす喫緊の経営課題である。ドライバー不足による輸送キャパシティの低下は、店舗への安定的な商品供給と、顧客への配送サービスの双方に深刻な影響を及ぼす。

この問題に対し、日本DIY・ホームセンター協会は業界としての自主行動計画を策定し、対策を推進している 33。具体的な打ち手としては、以下のような取り組みが挙げられる。

- 荷役業務の効率化: トラックの予約受付システムを導入して荷待ち時間を削減する、手作業での積み下ろしを減らすためにパレット活用を標準化する 28。

- 配送の平準化・効率化: 配送頻度を見直して一度に運ぶロットを大きくする、発注から納品までのリードタイムを十分に確保する、複数の企業が配送網を共有する「共同配送」を推進する 27。実際に、カインズはP&Gと連携し、店舗への納品を終えたトラックの帰り便を活用してP&Gの商品を輸送する共同輸送を開始している 59。

- モーダルシフトの検討: 長距離輸送において、トラック輸送から鉄道や船舶を利用した輸送へと切り替えることで、ドライバーの負荷軽減と環境負荷低減を図る 30。

これらの対応は、ECとの競争が激化する中で、サプライチェーンが単なる「コストセンター」ではなく、顧客への価値提供を左右する「戦略的武器」へと変貌していることを示している。特に、プロ顧客の「今すぐ欲しい」というニーズに応えるためには、店舗在庫とEC在庫をリアルタイムで連携させ、オンラインで注文した商品を最寄りの店舗で数時間後に受け取れる(BOPIS)体制や、現場への即日配送サービスを実現することが不可欠である。これを実現するには、AIによる精緻な需要予測、店舗・DC間の最適な在庫配置、効率的な店舗内ピッキング、柔軟な配送網といった、高度なサプライチェーン・マネジメント(SCM)への投資が企業の競争力を直接的に左右する。

第6章:顧客需要の特性分析

顧客セグメント分析

ホームセンターの顧客は、大きく「一般消費者(DIY層)」「一般消費者(非DIY層)」「プロ(職人)顧客」の3つのセグメントに分類でき、それぞれが異なるニーズとKBF(Key Buying Factor: 購買決定要因)を持つ。

- 一般消費者(DIY層): この層は、DIYの習熟度によってさらに細分化される。

- 初心者層: 「何を、どうやって作れば良いか分からない」という課題を抱えている。彼らにとってのKBFは、インスピレーションを刺激する作例の提示(SNSや店頭ディスプレイ)、分かりやすい手順のガイド(ワークショップ、動画コンテンツ)、そして必要な道具や材料が一式揃ったキット商品である。

- 中級者層: 「新しい技術や、より本格的なものに挑戦したい」という意欲を持つ。専門的な工具を手軽に試せるレンタルサービス、スタッフによる一歩踏み込んだアドバイス、多様な素材の品揃えがKBFとなる。

- 上級者層: プロ用の専門的な道具や資材を求める。プロ向けに展開されている商品ラインナップや、NBメーカーの最新商品へのアクセスがKBFとなる。

- 一般消費者(非DIY層): リフォーム、リペア(修繕)、家事代行、ペットケア、園芸などを専門家に依頼したい層。彼らが求めるのは、モノではなく「課題解決」そのものである。KBFは、信頼できる「専門性」、手間がかからない「利便性(ワンストップサービス)」、そして見積もりの透明性といった納得感のある「価格」のバランスである。

- プロ(職人)顧客: 大工、電気、水道、塗装、内装、農業など、業種によって必要とする資材は多岐にわたるが、共通するKBFは極めて明確である。

- 圧倒的な在庫と品揃え: 「あの店に行けば、現場で必要なものが必ずある」という信頼感。

- スピードと時間効率: 現場の仕事を止めないための「早朝・深夜営業」、電話やアプリでの迅速な「取り置き」、資材を現場へ直接届ける「配送サービス」。プロにとって時間はコストそのものであり、「探す手間」「待つ時間」の削減が最重要課題である 60。

- 価格: 継続的な取引を前提とした、納得感のある掛売り価格。

- 専門性: 商品知識が豊富な専門スタッフによる的確なアドバイスや代替品の提案。

これらのセグメント分析から浮かび上がるのは、顧客ごとに「時間の価値」が全く異なるという点である。DIY初心者が「楽しむ時間」を求めてワークショップに参加する一方で、プロ顧客は「無駄な時間を1秒でも削ること」を求めている。すべての顧客に画一的なサービスを提供することは、結果としてどの顧客の満足度も最大化できない。プロ向けには早朝営業の専用レジや資材積み込み場を、一般向けには体験スペースや相談カウンターを、といったように店舗内でのゾーニングや時間帯によるサービス分離が極めて有効となる。

購買行動分析

- オムニチャネル行動の一般化: 消費者は、オンラインとオフラインを自在に行き来して購買を決定する。ECサイトで商品を比較検討してから実店舗で購入する「ウェブルーミング」や、店舗で実物を確認してからより安価なECサイトで購入する「ショールーミング」は、もはや一般的な行動である。この中で、BOPIS(Buy Online, Pick-up In Store)は、送料無料という顧客メリットと、「ついで買い」を誘発できる店舗側メリットが合致する重要なOMO施策となっている 16。実際にコメリでは、ECサイトでの注文のうち80%以上が店舗での受け取りとなっており、店舗網がECのフルフィルメント拠点として機能していることを示している 22。

- アプリの役割の変化: スマートフォンアプリは、単なるデジタル会員証や販促ツールから、OMO戦略の中核をなす「顧客プラットフォーム」へと進化している。アプリは、オンライン(EC閲覧、コンテンツ利用)とオフライン(店舗購買、イベント参加)の顧客行動データを一元的に収集・統合できる唯一の接点である。この統合データを活用することで、顧客一人ひとりの興味・関心を深く理解し、パーソナライズされたコミュニケーションが可能となる。カインズはアプリ会員獲得キャンペーンによって短期間で会員基盤を大幅に拡大し 62、そのデータを活用したデジタル戦略を推進している 63。アプリの価値を高めるためには、ポイント機能だけでなく、在庫検索、取り置き、スマホレジ(スキャン&ゴー)、専門家への相談予約など、顧客が「店舗に行く前に、また店舗にいる間に使いたくなる」実用的な機能の拡充が不可欠である。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

ホームセンター業界における持続的な競争優位の源泉をVRIOフレームワークで分析する。

- 価値(Value):

- 全国規模の店舗ネットワーク: 顧客との物理的な接点として、依然として高い価値を持つ。特に、プロ顧客の「今すぐ欲しい」という即時ニーズや、大型商品の現物確認、リフォーム相談といった対面サービスを提供する上で不可欠である。

- プライベートブランド(PB)開発力: 高い利益率の確保と、他社との差別化を実現する重要な能力である。

- ブランド力: 長年の事業活動を通じて築き上げられた「何でも揃う」という信頼性や安心感は、顧客の第一想起を獲得する上で価値を持つ。

- 希少性(Rarity):

- 一等地の大型店舗網: 新規参入者が、同規模の物理的な店舗ネットワークを短期間で構築することは、土地取得の困難さや投資額の大きさから極めて難しい。

- プロ顧客との強固な関係性: 長年の取引を通じて築かれた、地域の工務店や職人との信頼関係は希少な資産であり、一朝一夕には模倣できない。

- 模倣困難性(Inimitability):

- 高度なオペレーションノウハウ: 数万点に及ぶ多品種・大量の商品を効率的に管理・販売する店舗オペレーションや物流のノウハウは、長年の経験の蓄積であり、模倣が困難である。

- 統合されたPB開発プロセス: 優れたPBは、顧客インサイトの把握、商品企画、グローバルな製造委託先管理、品質管理、物流といった一連のプロセスが高度に統合されて初めて生まれるものであり、単に商品を模倣するだけでは追随できない。

- 組織(Organization):

- 課題: 上記の価値ある希少で模倣困難な経営資源を、組織として最大限に活用しきれているかが最大の課題である。特に、①店舗(オフライン)とEC(オンライン)を連携させるOMO組織体制の構築、②DX、デジタルマーケティング、PB開発を担う専門人材の育成・獲得、③パート・アルバイトが中心の店舗スタッフに対する高度な専門教育体制の整備、といった組織能力の向上が急務となっている。

EC時代において、単なる「店舗網」という物理的資産の価値は相対的に低下している。その価値を持続的な競争優位に繋げるためには、店舗をOMO戦略のハブとして再定義し、DXや人材育成といった無形の組織能力と組み合わせることが不可欠である。

人材動向

競争優位の源泉が物理的な店舗から、そこで働く「人」へとシフトする中、人材に関する課題は深刻化している。

- 店舗スタッフの専門性: 顧客が店舗に求める価値が「相談・提案」へと移る中、リフォーム、園芸、工具、ペットといった多様な分野での専門知識を持つスタッフの重要性が増している。しかし、現場の多くをパート・アルバイトが担っており、彼らに対する体系的な教育体制の構築と、高い専門知識レベルの維持が大きな課題となっている 64。

- 専門人材の不足: DX、EC、データサイエンス、PB開発といった領域では専門人材の需要が急増しているが、小売業界はIT業界など他業界との人材獲得競争において不利な立場にあり、優秀な人材の採用・定着が極めて困難な状況にある 65。

- 労働生産性の課題: 小売業全体の賃金水準は他業界に比べて低い傾向にあり、人材の流出リスクを常に抱えている。事業を維持・成長させるためには、人時生産性(売上高/総労働時間)の向上が不可欠である。業界のベンチマークとして、ホームセンターの人時生産性は約4,634円というデータがある 68。セルフレジの導入やAIによる自動発注システムの活用など、テクノロジーによる生産性向上のポテンシャルは大きい。

この状況は、DX人材の獲得において「全てを内製化する」というアプローチが非現実的であることを示唆している。自社のビジネスを深く理解し、データから戦略的インサイトを導き出す人材は社内で育成・確保する一方、高度なシステム開発や専門的な広告運用などは、外部の専門企業と柔軟にパートナーシップを組むハイブリッドな体制が現実的な解となる。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、ホームセンター業界が直面する課題を解決し、新たな成長を牽引する最も強力なドライバーである。本章では、バリューチェーン全体におけるAIの具体的ユースケースと、それが経営指標に与えるインパクトについて詳述する。

1. オペレーション変革:業務効率化とコスト削減

- 需要予測と在庫最適化:

- ユースケース: 過去のPOSデータ、天候情報、地域のイベント、SNSトレンド、販促計画といった多様なデータをAIが統合的に分析し、商品ごと・店舗ごとに高精度な需要予測を行う。この予測に基づき、欠品による機会損失と過剰在庫によるコストを最小化する最適な発注量を自動で算出・実行する 69。北部九州のホームセンター「グッデイ」では、AI導入により園芸用殺虫剤の販売数予測で98%の精度を達成した事例がある 69。また、カインズはP&Gと共同でAI需要予測システムを運用し、サプライチェーン全体の効率化を図っている 59。

- 経営インパクト: 在庫回転率の向上、在庫圧縮によるキャッシュフロー改善、欠品率低下による売上向上、廃棄ロス削減による利益率改善、そして発注業務の自動化による人時生産性の向上に直接的に貢献する。

- 店舗レイアウトと動線分析:

- ユースケース: 店内に設置されたAIカメラが、顧客の動線、滞在時間、棚前での行動(商品を手に取ったが購入しなかった等)を匿名データとして解析する。このデータに基づき、関連商品の同時購入(クロスセル)を誘発する最適な商品陳列や、顧客の回遊性を高める店舗レイアウトを科学的に導き出す 72。

- 経営インパクト: 坪当たり売上高の向上と、客単価の向上に繋がる。

2. 顧客体験(CX)の向上:売上拡大とロイヤルティ向上

- パーソナライズド・マーケティング:

- ユースケース: ECサイトの閲覧履歴、アプリの利用状況、店舗での購買履歴などを統合した顧客データ基盤をAIが分析。顧客一人ひとりの興味・関心(例:「最近、ウッドデッキのDIY情報を調べている」「小型犬を飼っている」)をリアルタイムで把握し、その顧客に最適な商品、DIYコンテンツ、クーポンなどをアプリやメールを通じて自動的にレコメンドする 72。

- 経営インパクト: 顧客のニーズに合致した的確な提案により、購買転換率(CVR)を向上させるとともに、顧客とのエンゲージメントを強化し、長期的な顧客生涯価値(LTV)を高める。

- 顧客サポートの自動化・高度化:

- ユースケース: AIチャットボットが24時間365日、商品の仕様や在庫確認、DIYの基本的な手順といった定型的な問い合わせに自動で応答する 75。より専門的な相談については、AIが過去の応対履歴を要約して有人オペレーターに引き継ぐことで、スムーズで質の高い対応を実現する。カインズでは、AIエージェントを活用してコンタクトセンターの後処理時間(ACW)を削減し、応対品質の評価にも利用している 76。

- 経営インパクト: 顧客満足度の向上と、サポート部門の運営コスト削減を両立させる。

- AR/VRによる購買支援:

- ユースケース: スマートフォンアプリのAR(拡張現実)機能を使い、購入前に家具や家電を自宅の部屋に実物大で仮想設置する。VR(仮想現実)ゴーグルを用いて、リフォーム後の空間を没入感高く体験し、壁紙や床材の色・質感を比較検討する 41。

- 経営インパクト: 特に高額商品であるリフォームやインテリアにおいて、購入後のミスマッチに対する顧客の不安を解消し、購買決定を強力に後押しする。結果として、コンバージョン率の向上と返品率の低下に貢献する。

3. 従業員体験(EX)の向上:生産性向上と人材育成

- 業務の最適化とナレッジ共有:

- ユースケース: AIが売上データや客数予測に基づき、品出し、清掃、応援といった作業指示を各スタッフの持つ端末にリアルタイムで最適に配信する。また、膨大な商品情報や接客マニュアル、過去の問い合わせ事例などを学習した社内向けAIアシスタントを導入し、新人スタッフでも専門的な質問に迅速かつ正確に答えられるよう支援する。

- 経営インパクト: 人時生産性の向上、教育・研修コストの削減、そして全スタッフの知識レベルの底上げによるサービス品質の平準化を実現する。

4. 新たな価値創造:新規事業・サービス開発

- データ駆動型の商品開発(PB):

- ユースケース: SNSの投稿、ECサイトの顧客レビュー、コールセンターへの問い合わせ内容といった膨大なテキストデータ(VoC: Voice of Customer)をAIが自然言語処理技術で分析。新たなニーズの兆候や既存商品への隠れた不満点を自動で抽出し、次期PB商品の企画や既存商品の改善に反映させる。

- 経営インパクト: 勘や経験への依存を減らし、データに基づいた商品開発を行うことで、ヒット商品の生まれる確率を高め、開発リードタイムを短縮する。

- プロ向けサービスの革新:

- ユースケース: プロ顧客が持ち込んだ建築図面や仕様書の画像をAIが解析し、必要な部材の拾い出しと見積もり作成を自動で行うシステムを開発する 81。これにより、職人が数時間かけて行っていた煩雑な作業を数分に短縮する。

- 経営インパクト: プロ顧客の業務効率を劇的に改善することで、他社にはない強力な差別化要因を構築し、顧客ロイヤルティを確固たるものにする。将来的には、システム利用料や一括発注サービスとして新たな収益源となる可能性も秘めている。

| バリューチェーン | 具体的ユースケース | 活用するAI技術 | インパクトを受ける主要KPI | 導入難易度 | 期待効果 |

|---|---|---|---|---|---|

| オペレーション | AIによる需要予測と自動発注 | 機械学習、時系列分析 | 在庫回転率、欠品率、廃棄ロス率 | 高 | 大 |

| AIカメラによる顧客動線分析とレイアウト最適化 | 画像認識、行動分析 | 坪当たり売上高、客単価 | 中 | 中 | |

| 顧客体験(CX) | 統合データに基づくパーソナライズド・レコメンド | 協調フィルタリング、自然言語処理 | CVR、LTV、リピート率 | 高 | 大 |

| AIチャットボットによる24時間顧客サポート | 自然言語処理、対話エンジン | 顧客満足度、サポートコスト | 中 | 中 | |

| AR/VRによるリフォーム・家具配置シミュレーション | 3Dモデリング、空間認識 | CVR(高額品)、返品率 | 高 | 大 | |

| 従業員体験(EX) | AIによる作業指示の最適化とナレッジ共有 | 最適化アルゴリズム、検索AI | 人時生産性、教育コスト | 中 | 中 |

| 価値創造 | VoCのAI分析によるPB商品開発 | テキストマイニング、感情分析 | 商品開発成功率、開発リードタイム | 高 | 大 |

| AIによる図面解析とプロ向け自動見積もりシステム | 画像認識(OCR)、機械学習 | プロ顧客ロイヤルティ、業務効率 | 高 | 大 |

第9章:主要トレンドと未来予測

これまでの分析を統合すると、ホームセンター業界は今後、以下の5つの主要なトレンドに沿って変革が進むと予測される。

- オムニチャネル(OMO)の深化: 店舗はもはや単なる商品の販売場所に留まらない。ECで購入した商品の受け取り拠点(BOPIS)、商品を実際に試す体験・相談の場(ショールーム)、そしてDIYワークショップなどを通じた地域コミュニティのハブへと、その機能が決定的に多様化する。スマートフォンアプリがその中心的なインターフェースとなり、オンラインとオフラインの顧客体験は完全に融合していく 16。

- PB戦略の高度化: 競争の主戦場が価格から価値へと移る中で、プライベートブランド(PB)の役割も変化する。単なる低価格なNB代替品ではなく、デザイン性、機能性、サステナビリティといった独自の付加価値を追求した「ライフスタイル提案型PB」が主流となる。優れたPBは、利益確保の手段であると同時に、企業のブランドイメージそのものを牽引する存在へと進化する 84。

- プロ需要獲得競争の本格化: 成長が期待できる数少ない領域であるプロ市場を巡る競争は、さらに激化する。大手各社によるプロ専門店の出店加速、専門的な品揃えを持つ工具・建材商社のM&A、そしてプロの業務効率を向上させるEC機能(現場配送、掛売り決済など)の強化が、業界全体の大きな潮流となる。これにより、従来の地域の金物店や専門商社からのシェア奪取が本格化する 8。

- 「住まいのお困りごと」解決ビジネスの拡大: 高齢化と単身世帯の増加という不可逆的な社会変化を背景に、リフォーム、リペア、家事代行、庭の手入れ、高齢者見守りといったサービス事業の重要性が飛躍的に高まる。従来の「モノを売って利益を得る」モデルから、サービスの利用料や月額課金(サブスクリプション)で収益を上げるモデルへの転換が、長期的な成長の鍵を握る。

- 業界再編と二極化の進行: 大手資本による中堅・中小企業のM&Aは継続し、業界の寡占化は一層進む。その一方で、マス市場を狙う大手とは対照的に、特定のニッチなカテゴリ(例:高級園芸、ペットの専門医療・ケア、本格アウトドア)に特化し、深い専門性と熱心なコミュニティを武器にする小規模な専門店やD2C(Direct to Consumer)ブランドも台頭する。市場は、規模を追求する「総合型」と、専門性を追求する「特化型」へと二極化していく。

第10章:主要プレイヤーの戦略分析

本章では、業界の主要プレイヤーおよび注目すべき競合の戦略、強み・弱みを比較分析する。

| プレイヤー | 戦略的方向性 | 強み | 弱み | ターゲット顧客 | PB戦略 | プロ需要対応 | DX/OMOの進捗 |

|---|---|---|---|---|---|---|---|

| カインズ | デジタルとPBを核としたライフスタイル提案企業への変革 | 圧倒的なDX推進力、高付加価値PB開発力、ブランドイメージ | 首都圏中心の展開、プロ市場での後発性 | DIY層、ファミリー層、デジタル感度の高い層 | デザイン性・機能性を重視した「目的買い」PBへ進化 85 | 専門店「C’z PRO」を展開、建築プロ向けOMOを追求 17 | 業界の圧倒的リーダー。アプリ、EC、店舗DX全てで先進的 61 |

| DCM HD | M&Aによる規模の経済を活かした経営効率化とPB強化 | 全国を網羅する店舗網、業界トップクラスの売上規模 | 統合後のシナジー創出の遅れ、ブランドイメージの陳腐化 | 幅広い一般消費者 | 「DCMブランド」への統一と品質・価格訴求による収益改善 | 各事業会社が持つプロ向けノウハウの統合が課題 | ECサイト運営会社の買収など、キャッチアップを急ぐ 5 |

| コーナン商事 | 「PRO」業態を核としたプロ市場でのリーダーシップ確立 | プロ市場での先行者利益と強力な顧客基盤、関西でのドミナント | 一般消費者向けDXやライフスタイル提案での遅れ | プロ(職人)、関西圏の一般消費者 | PRO向けPBに強み、価格競争力重視 | 「コーナンPRO」を主力業態と位置づけ、建デポ買収でさらに強化 10 | BOPISや店舗ロッカーなど、利便性向上に注力 87 |

| コメリ | 農村部を中心とした小商圏へのドミナント戦略と農業者支援 | 独自の店舗網と物流網、農業従事者という強力なプロ顧客基盤 | 都市部での競争力、若年層へのアピール | 農業従事者、地方のDIY・生活需要層 | 農業資材・工具などプロ向けPBに強み、高PB比率 | 農業者向けサービスが充実。「PRO」業態も展開 88 | 店舗網を活かしたBOPISが機能(ECの8割が店舗受取) 22 |

| Amazon | 「地球上で最も豊富な品揃え」と究極の利便性の追求 | 圧倒的な商品数、価格競争力、強力な物流網とプライム会員基盤 | 実店舗を持たないことによる体験価値提供の限界 | 全ての消費者 | 「Amazonベーシック」など、データに基づいた低価格PB | 個人事業主向け「Amazon Business」でプロ需要も取り込み | EC・物流におけるグローバルリーダー |

| モノタロウ | プロ向け間接資材のロングテール市場をデータベースで制圧 | 1,800万点超の圧倒的SKU、優れた検索性、法人向けサービス | 即時納品の限界、対面での相談機能の欠如 | 中小製造業、自動車整備、建設・工務店など全業種のプロ | 品質と価格を両立したPBが売上の大きな割合を占める | プロ向けECのデファクトスタンダード。ホームセンターの最大の脅威 49 | デジタルネイティブ企業であり、データドリブン経営を徹底 |

| ニトリ | 製造物流IT小売業(SPA)によるホームファッション市場の創造 | SPAモデルによる圧倒的な価格競争力と利益率、コーディネート提案力 | DIY用品やプロ向け資材など、住関連領域の品揃えの限定性 | 価格とデザインを重視する幅広い一般消費者層 | デザインと価格を両立したPBがほぼ全ての売上を占める | 対象外 | ECと店舗の連携、アプリ活用などOMOを推進 54 |

| ワークマン | 「高機能×低価格」で作業服市場から一般市場へ拡大 | 熱狂的なファン(アンバサダー)を巻き込んだ製品開発、空白市場の発見力 | 住関連商品の欠如、店舗の小規模さ | 職人、アウトドア・スポーツ愛好家、女性 | 「機能性」を軸にした3つのPB(イージス、フィールドコア等)が主力 51 | 創業以来のコア顧客であり、深い理解を持つ | 「#ワークマン女子」などSNS活用が巧みだが、本格的なOMOは途上 |

第11章:戦略的インプリケーションと推奨事項

勝者と敗者を分ける決定的要因

今後5年から10年のスパンでホームセンター業界の勝者と敗者を分ける決定的要因は、「モノを売る」という旧来のビジネスモデルからいかに早く脱却し、「顧客の課題解決」をデータとデジタル技術を駆使して効率的かつ高度に提供できる企業へと変貌できるか、という一点に尽きる。具体的には、以下の3つの能力の獲得が勝敗を分ける。

- OMO実行能力: オンライン(集客、情報収集、購買)とオフライン(体験、相談、即時フルフィルメント)をシームレスに融合させ、顧客に一貫した優れた体験を提供する能力。

- プロ顧客エンゲージメント能力: プロ顧客のビジネスプロセスに深く入り込み、単なる「便利な仕入れ先」から「事業に不可欠なビジネスパートナー」へと関係性を進化させる能力。

- データ活用・AI実装能力: 属人的な勘や経験に頼るのではなく、データに基づいて意思決定を行い、AIをバリューチェーンの隅々にまで実装して、生産性と顧客価値を飛躍的に向上させる能力。

機会(Opportunity)と脅威(Threat)

- 最大の機会: 約7兆円規模とされる住宅リフォーム市場と、それ以上に巨大なプロ向け資材・サービス市場への本格的な事業展開。また、高齢化と単身世帯化に伴う、リペアや家事代行といった「住まいのお困りごと解決」サービスの爆発的な需要拡大。

- 最大の脅威: モノタロウやAmazonといったデジタルネイティブ企業による、それぞれプロ市場と消費者市場のアンバンドリング(切り出し)。そして、ワークマンやニトリといった異業種のSPA(製造小売)企業による、特定カテゴリにおける競争優位の喪失。

戦略的オプションの提示と評価

取りうる戦略的オプションは、以下の3つに大別される。

- Option A: 「総合型OMOリーダー」戦略

- 概要: 一般消費者からプロまで、あらゆる顧客層をターゲットとし、全方位でOMO化を推進。デジタル投資を最大限に行い、利便性と体験価値の両方を追求する。カインズが目指す方向性に近い。

- メリット: 最大の市場規模をターゲットにでき、既存のブランド認知度を最大限に活用できる。

- デメリット: 莫大な先行投資が必要。全ての領域でNo.1の専門性を持つことは困難であり、「器用貧乏」に陥るリスクがある。

- 成功確率: 中。巨額の投資体力と、それをやり遂げる強力な経営リーダーシップが成功の絶対条件となる。

- Option B: 「プロ特化型チャンピオン」戦略

- 概要: 経営資源をプロ顧客に集中投下する。プロ専門店の全国展開、プロ向けEC機能の拡充、法人営業部隊の強化、専門商社のM&Aなどを通じて、プロ市場での圧倒的No.1を目指す。コーナン商事が強化している方向性。

- メリット: 顧客単価が高く、景気変動の影響を受けにくい安定した需要が見込める。ECとの単純な価格競争が比較的緩やかである。

- デメリット: ターゲット市場が限定されるため、市場全体の成長ポテンシャルに上限がある。一般消費者向けビジネスとのシナジーが薄れる可能性がある。

- 成功確率: 高。ターゲットが明確で、KBF(購買決定要因)がはっきりしているため、戦略がぶれにくく、着実に成果を積み上げやすい。

- Option C: 「体験・サービス特化型」戦略

- 概要: 商品販売(モノ売り)から大胆に撤退・縮小し、店舗を「体験の場(ワークショップ、ショールーム)」と「サービスの受付拠点(リフォーム相談、家事代行、リペア)」へと完全に転換する。

- メリット: EC事業者との直接的な価格競争を完全に回避できる。サービス事業は一般的に利益率が高い。

- デメリット: ビジネスモデルの転換に時間がかかり、短期的な収益悪化は避けられない。サービス提供に必要な専門人材の大規模な再教育・採用が必要となり、実行の難易度が極めて高い。

- 成功確率: 低~中。成功すれば業界のゲームチェンジャーとなり得るが、失敗のリスクも非常に高いハイリスク・ハイリターンな選択肢。

最終提言とアクションプラン

最終提言

これまでの分析と戦略オプションの評価に基づき、取るべき最も現実的かつ効果的な戦略は、『「プロ特化型チャンピオン」戦略を主軸としつつ、そこで得た収益とノウハウを「体験・サービス」領域に段階的に再投資するハイブリッド戦略』である。

提言理由

プロ市場は、ホームセンターの既存資産(全国の店舗網、商品知識、物流網)を最も有効に活用でき、かつ成長性と収益性が高い領域である。まず、この市場で確固たる地位を築き、短期~中期的なキャッシュエンジンとして確立することが最も合理的である。その上で、長期的な差別化と成長の柱を築くために、ECが容易に模倣できないサービス事業へと戦略的に展開を進める。この段階的アプローチにより、事業変革に伴うリスクを管理しつつ、持続的な成長軌道を描くことが可能となる。

アクションプラン概要

- Phase 1 (初年度~2年目): プロ事業基盤の確立

- 主要KPI: プロ会員数、プロ売上高比率、プロ向けEC化率

- 主要アクション:

- プロ専門店のパイロット店舗を複数出店し、最適な店舗フォーマットとオペレーションを確立する。

- プロ向けECサイトを刷新し、リアルタイム在庫可視化、現場配送オプション、掛売り決済機能を実装する。

- 建材・工具メーカー出身者など、専門知識を持つ人材を中途採用し、店舗の核となるプロ担当者を育成する。

- Phase 2 (3年目~4年目): プロ事業の拡大とサービス事業の育成

- 主要KPI: プロ専門店店舗数、リフォーム・サービス事業売上高

- 主要アクション:

- パイロット店舗で確立したモデルを基に、プロ専門店の全国展開を加速する。

- 小規模リフォームやリペアサービスをパッケージ化し、全店舗で受付・提供を開始する。

- 地域の優良な工務店や便利屋サービス事業者とのアライアンスネットワークを構築する。

- Phase 3 (5年目以降): プラットフォーム化の推進

- 主要KPI: サービス売上構成比、アプリMAU(月間アクティブユーザー数)

- 主要アクション:

- AIを活用したプロ向け自動見積もり支援システムを開発・提供し、顧客の業務プロセスに深く入り込む。

- 一般消費者向けに、定期的なメンテナンスや小規模修繕を含む「住まいのお困りごと」解決のサブスクリプションモデルを検討・導入する。

- アプリを、単なる販促ツールから、サービス予約、専門家とのマッチング、コミュニティ機能などを備えた「住まいのプラットフォーム」へと進化させる。

第12章:付録

参考文献・引用データリスト

- 経済産業省. 「商業動態統計」. 各年度.

- 日本DIY・ホームセンター協会. ホームセンターの売上高推移等、各種統計資料.

- 矢野経済研究所. 「2021 DIY・ホームセンター市場の展望と戦略」等、関連市場レポート.

- 帝国データバンク. 「ホームセンター業界の動向と展望」.

- 株式会社カインズ. 決算短信、会社概要、ニュースリリース等、IR情報.

- DCMホールディングス株式会社. 決算短信、決算説明会資料、統合報告書等、IR情報.

- コーナン商事株式会社. 決算短信、決算説明会資料、中期経営計画等、IR情報.

- 株式会社コメリ. 決算短信、決算説明会資料、月次報告等、IR情報.

- ダイヤモンド・チェーンストアオンライン、流通ニュース、リフォーム産業新聞、その他本レポートで引用した各種ウェブサイト.

引用文献

- DIY大国のアメリカ・カナダと日本のDIYリフォーム市場の違いBLOG DETAIL – プロセス井口, https://p-iguchi.co.jp/blog/1017/

- 7兆円市場を奪取せよ!ホームセンター業界、リフォームへの再挑戦, https://diamond-rm.net/management/businessplan/490285/

- 2021年度HC市場規模4兆1600億円(矢野経済研究所)プロショップ市場は堅調に推移, https://diamond-rm.net/market/106802/

- ホームセンター – TDB REPORT ONLINE | 株式会社帝国データバンク, https://www.tdb-publish.com/trends/R06/

- ホームセンター業界の市場動向 | M&A・事業承継なら経営承継支援, https://jms-support.jp/column/%E3%83%9B%E3%83%BC%E3%83%A0%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%E6%A5%AD%E7%95%8C%E3%81%AE%E5%B8%82%E5%A0%B4%E5%8B%95%E5%90%91/

- ホームセンター業界の動向と展望 – 帝国データバンク, https://www.tdb.co.jp/report/industry/r06-homecenter/

- ホームセンター 業界地図 – 就活準備 – マイナビ2027, https://job.mynavi.jp/conts/2027/gyoukaimap/department_su_co_ho/

- ホームセンター小売市場に関する調査を実施(2021年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/2884

- AIが予測するホームセンター業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/home-improvement-store

- 数字で見るプロ市場の可能性、6兆円市場の勝者はだれか?, https://diamond-rm.net/management/businessplan/489122/2/

- ホームセンター小売市場に関する調査を実施(2019年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press/press.php/002309

- 3月ホームセンター統計|販売額2747億円2.5%増/家庭・ペット用品2ケタ増 – 流通スーパーニュース, https://news.shoninsha.co.jp/statistics/247751

- 2024年のEC市場は26兆円で5.1%成長!市場動向&最新データ解説【2025年版 経産省調査】, https://www.future-shop.jp/magazine/ec-market-2024

- 消費者向けEC市場26兆円 商取引の電子化が進展 経産省調査 経済産業省 – 日商 Assist Biz, https://ab.jcci.or.jp/article/116963/

- プロが解説する需要高まるホームセンターEC市場の現在, https://ecact.jp/homecenter-ec/

- ホームセンターの在庫効率は4年間で20%低下|「欠品は悪」から脱却急務, https://full-kaiten.com/news/blog/11278

- 会社概要 | ホームセンターのCAINZ 公式企業サイト – カインズ, https://www.cainz.co.jp/corporate/overview/

- DCMホールディングス(3050) 決算 – 業績推移 – 株探(かぶたん), https://kabutan.jp/stock/finance?code=3050

- 決算関連情報 | IR情報|IR・企業情報|コーナン商事, https://www.hc-kohnan.com/corporate/ir/results/

- 2025年2月期 決算説明会資料 – コーナン商事, http://www.hc-kohnan.com/wprnw/wp-content/uploads/2024/07/2025年2月期決算説明会資料-1.pdf

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250422/20250422520151.pdf

- 2026年3月期 第1四半期決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250722/20250721517375.pdf

- 決算情報|IR情報|株式会社コメリの公式企業サイト, https://www.komeri.bit.or.jp/ir/finalaccounts/

- ペットビジネスに関する調査を実施(2025年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3906

- 中古住宅購入・リフォームに使える補助金一覧【2025年】|申請時の注意点やよくある質問も解説, https://www.tochigi-reform.jp/column/202508-06i/

- 【2025年度】中古住宅購入+リフォームに活用できる国の補助金制度・支援事業は?, https://www.chuko-mikata.jp/money/02subsidy-system/

- ホームセンター業界における地球温暖化対策の取組 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/ryutsu_wg/pdf/2023_001_11_01.pdf

- “物流業界の2024年問題”で”荷主”が行うべき対策とは?!知っておきたい知識と具体的な対策を解説。 – 大和鋼管工業, https://www.daiwast.co.jp/blog/measures-that-shippers-should-take

- 2024年問題とは?物流業界に生じる問題や対策を解説 – ビークルアシスト, https://mobility-service.pioneer.jp/contents/2024-problem-logistics-industry/

- 2024年問題とは?物流業界の課題と企業が今すぐできる対策 – SBSリコーロジスティクス, https://www.sbs-ricohlogistics.co.jp/sbsrlsc/logistics/guide/logi2024/

- 物流の2024年問題とは?今からできる対策事例とソリューションをご紹介! – 鈴与, https://www.suzuyo.co.jp/transport/column/what-is-2024mondai.html

- 物流の2024年問題|タイムリミットまでに行うべき対策とは? – フェリー輸送, https://www.kanko-lx.co.jp/subject/detail05/

- ホームセンター業界における物流の適正化・生産性向上に向けた自主行動計画, https://www.cas.go.jp/jp/seisaku/buturyu_kakushin/jk5_pdf/02.pdf

- 大規模小売店舗立地法(大店立地法) – 手続き・届出 – 大阪市, https://www.city.osaka.lg.jp/keizaisenryaku/page/0000373985.html

- 大規模小売店舗立地法 – 千葉市, https://www.city.chiba.jp/keizainosei/keizai/sangyo/daitenshin.html

- 【厳選】DIY・リノベ―ション好き必見のYouTuber(ユーチューバー)3選 – Find Model, https://find-model.jp/insta-lab/youtube-diy-renovation-influencer/

- 【2024年】Instagramの人気ハッシュタグは? 業界別トレンドもチェック, https://cm-marketinglab.mynavi.jp/column/cm-Instagram-hashtag-trend/

- ペットの「家族化」で成長するペットテック | InfoComニューズレター, https://www.icr.co.jp/newsletter/wtr407-20230313-kamei.html

- サステナビリティ | アークランズ株式会社, https://www.arclands.co.jp/ja/sustainability.html

- 小売業界のDX成功事例20選!省人化や売上UP、在庫・物流最適化など – ニューラルオプト, https://neural-opt.com/retail-dx-cases/

- 【リフォーム×VR】営業力をあげるVRの活用事例をご紹介します! – Spacely Tips, https://tips.spacely.co.jp/reform061218/

- 住宅/リフォームのVR提案に!間取りや部屋レイアウト3Dシミュレーションサービス6選(Web/アプリ) – 株式会社Forgers, https://forgers.co.jp/column/1008

- 自治体向けAR/VR導入・活用支援|キーワードから探す|TOPPAN SOCIAL INNOVATION, https://www.toppan.com/ja/joho/social/keyword/ar_vr_metaverse.html

- 協働型プライベートブランドの研究, https://senshu-u.repo.nii.ac.jp/record/12021/files/2020HK06.pdf

- PBが台頭する中でのNBメーカー戦略 – 東芝テック, https://www.toshibatec.co.jp/column/oyakudachi/202310_rt_topics02.html

- 「日本における PB の展開方向と食品メーカーの対応課題」, https://www.fmric.or.jp/management/zaimu22/71%20kidachi%20%20pb.pdf

- NB(ナショナルブランド)と PB(プライベートブランド) – 名城大学経営学部, https://wwwbiz.meijo-u.ac.jp/SEBM/ronso/no14_3/04_ITO.pdf

- OEMとPBの違いとは?仕組み・メリット・選び方を徹底解説 | 中国輸入代行THE CKB, https://www.theckb.com/archive/what-is-the-difference-between-oem-and-pb/

- 事務用品・オフィス用品の通販サイト5選!アスクル/モノタロウ | 看板のサインシティ, https://www.trade-sign.com/magazine/8034/

- プライベートブランドなど充実した品揃えが強み!モノタロウの特徴 – 購買管理システム, https://www.purchasingsys-primer.com/case/monotaro.html

- ワークマンのブランディング戦略とは?成功ブランドの事例とポイントを紹介・解説 – TCG REVIEW, https://review.tanabeconsulting.co.jp/modelcompanies/24682/

- ワークマン、主力PB製品の「価格据え置き」を来年8月まで延長, https://diamond-rm.net/flash_news/225565/

- ニトリのブランディングから学ぼう! 企業の戦略分析 – 使いやすくて – コンビーズメール, https://www.combeez.com/blog/strategy/blog074/

- 国内戦略 海外戦略, https://www.nitorihd.co.jp/sustainability/communication/pdf/2025/lib_13_22.pdf

- 工具のサブスクとレンタル拡大、全国246店のネットワークに – リフォーム産業新聞, https://www.reform-online.jp/news/distribution/67379.php

- サブスクリプションサービス市場に関する調査を実施(2023年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3416

- 【住宅リフォーム売上高ランキング2024】積水ハウスGと大和ハウスGの差、19億円に, https://www.reform-online.jp/news/reform-shop/25496.php

- 【2025年最新】リフォーム会社おすすめランキング19社|評判の良い大手や優良業者を選んで失敗を防ごう! | 不動産査定【マイナビニュース】, https://news.mynavi.jp/real-estate-assessment/33783

- P&Gとカインズ 包括的なサプライチェーン協働を強化, https://jp.pg.com/newsroom/pg-and-cainz-supply-chain/

- BtoB 新規事業でOMOを実現 建築プロ向け店舗「C’z PRO」でカインズが追求する顧客体験, https://eczine.jp/article/detail/8612

- カインズのECマーケティング戦略7選|革新的OMO×DXについて – ecAction(イーシーアクション), https://ecact.jp/cainz_ec_marketing/

- 皆様のおかげで設立37年!感謝を込めて、カインズ成長の軌跡をご紹介 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000480.000008255.html

- カインズ 池照直樹氏に聞くDX戦略・推進事例 | ITコンサル・SE・DXのハイクラス転職・求人ならクライス&カンパニー, https://www.kandc.com/digital/dx/report/01/

- 座談会 米国研修メンバー|ロイヤルホームセンター株式会社 新卒採用情報, https://www.rhc-web.link/corporate/recruite/workstyle/meeting02/index.html

- 小売業界におけるDXとは?課題や10社の成功事例、メリットを解説 – Salesforce, https://www.salesforce.com/jp/blog/jp-sales-dx/

- 独立行政法人情報処理推進機構(IPA)「DX動向2024」, https://www.ipa.go.jp/digital/chousa/dx-trend/eid2eo0000002cs5-att/dx-trend-2024.pdf

- 小売業界の革新―価値が高まるハブ人材とDX人材 – JAC Recruitment, https://www.jac-recruitment.jp/market/service-logistics/service-trend/

- 美容室の人時生産性の計算はとても簡単-株式会社東和 – thebeach.tokyo, https://thebeach.tokyo/archives/1917

- 利用事例:98%の精度、AIで販売数を予測して最適な発注量を決定|グルーヴノーツ – MAGELLAN BLOCKS, https://www.magellanic-clouds.com/blocks/customers/gooday/

- AIを活用した在庫管理の事例10選!AIを活用するメリットとは – ノーコードAI予測分析・意思決定支援サービス「Deep Predictor」 – AI CROSS株式会社, https://aicross.co.jp/deep-predictor/blog/blog-339/

- 小売業にAIを導入するメリット・デメリット|活用事例まで解説 – Salesforce, https://www.salesforce.com/jp/blog/jp-retail-ai/

- 小売業における生成AIの導入事例|メリットや注意点、活用事例を紹介, https://officebot.jp/columns/use-cases/retail-generation-ai/

- 小売業におけるAI活用事例12選!スーパーやコンビニ、量販店の成功例 | ニューラルオプト, https://neural-opt.com/retail-ai-cases/

- 【小売・流通業界のAI活用事例10選】ECサイト・物流から店舗運営、顧客サービスまで, https://www.bit2byte.co.jp/blog/1390

- 小売業界のAI活用事例10選!メリットや成功のポイントを紹介, https://ai-keiei.shift-ai.co.jp/ai-retail-example/

- 【イベントレポート】カインズのコンタクトセンター改革 AIエージェント活用によるACW削減とVoCを活かした売上貢献への取り組み ギブリー – コールセンタージャパン・ドットコム, https://callcenter-japan.com/article/8304/1/

- 【イベントレポート】カインズのコンタクトセンター改革AIエージェント活用によるACW削減とVoCを活かした売上貢献への取り組み – DECA, https://deca.marketing/download/cainz/

- リノベーションに使えるアプリ15選|間取り図シミュレーションでおしゃれな家づくり – SHUKEN Re, https://shuken-renovation.jp/yomimono/column/no418/

- Renovate AI : House Design – Google Play のアプリ, https://play.google.com/store/apps/details?id=app.renovateai&hl=ja

- リノベーションに役立つアプリ9選と効果的に使うポイント3つ | ゼロリノベジャーナル, https://journal.zerorenovation.co.jp/renovation/renovation-app/

- イベントレポート:建設xTechPitchに代表井上が登壇!工事の見積もりをAIが自動査定する「工事ロイド」とは?|THIRD広報 – note, https://note.com/third_inc/n/ne2b4ad88bfe1

- 建設業AI活用ガイド|AI‑OCRから積算AIまで導入費用と注意点 – サクミル, https://sakumiru.jp/column/ai-kensetsu

- 積算のデジタル革命:AIが切り拓く建築コスト管理の新時代 | つくるAI株式会社, https://tsukuru-ai.co.jp/innovation/ai-revolutionizing-construction-estimation

- ホームセンターの生き残りをかけたPB戦略 大手メーカーが支配する市場参入のカギは細分化, https://www.oricon.co.jp/special/67807/

- カインズ 新たなプロダクトブランドを開発し商品開発体制を刷新 お客様の多様な声を反映した高付加価値な商品を開発、よりお手頃な価格で提供することでくらしをより楽しく、豊かに | ホームセンターのCAINZ 公式企業サイト, https://www.cainz.co.jp/news/6153/

- 商品開発体制も一新!カインズが8つのプロダクトブランドに分けるねらいとは, https://diamond-rm.net/sales-promotion/product-strategy/468183/

- ネットで注文、店舗で受取サービス|ホームセンターコーナンの通販サイト, https://www.kohnan-eshop.com/shop/pages/uketori.aspx

- 株式会社コメリ – 2025年3月期第3四半期 決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250129/20250129557243.pdf