食の「個」最適化とAI革命:中食産業の次世代バリューチェーン戦略

インフォグラフィック

スライド資料

中食業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の中食業界が直面する構造的な需要拡大と深刻なコスト圧力という二つの潮流を分析し、持続可能な成長戦略を策定することを目的とする。調査対象は、コンビニエンスストア(CVS)惣菜、スーパーマーケット(SM)惣菜、専門弁当・惣菜店、配食サービス(宅食)、D2C(Direct to Consumer)冷凍弁当、デリバリーサービスなど、中食ビジネス全般を網羅する。

中食業界は、単なる「マス向けの利便性」の提供から、個々のライフスタイルや健康課題を解決する「ソリューション」提供への歴史的転換点にある。この変革を成功に導く鍵は、第一にデータとAIを活用したバリューチェーン全体の最適化、とりわけ需要予測精度向上による食品ロス削減である。第二に、多様化する「個」のニーズに応えるパーソナライズド商品の開発能力の獲得。そして第三に、リアル店舗とデジタルチャネルを融合させたシームレスな顧客体験(OMO: Online Merges with Offline)の構築である。原材料費、人件費、物流費の高騰という「三重苦」は、短期的には深刻な脅威であるが、長期的には旧来の労働集約型・大量生産モデルからの脱却を促す最大の触媒として機能する。

以上の分析に基づき、取るべき事業戦略として、以下の5つの事項を推奨する。

- 事業ポートフォリオの再定義と戦略的資源配分: 「マス向け低価格・利便性」事業の収益性を自動化・省人化投資によって徹底的に効率化する。そこで創出された経営資源を、成長領域である「特定セグメント向け高付加価値・課題解決型」事業(例:シニア向け健康管理食、疾患別対応冷凍食)へ重点的に再配分する。

- AIドリブン・サプライチェーンへの変革: 全社横断的なデータ基盤を構築し、AIによる高精度な需要予測をサプライチェーンの中核に据える。これに基づき、発注、製造、在庫、配送の各プロセスを自動最適化し、業界最大の課題である食品ロス率の半減と機会ロスの最小化を最優先経営課題として取り組む。

- 独自OMOチャネル戦略の確立: デリバリープラットフォームとの連携による新規顧客獲得は維持しつつ、自社アプリやECサイトを顧客エンゲージメントのハブと位置づける。店舗ピックアップやクリック&コレクト、自社配送網を組み合わせた独自のラストワンマイル戦略を構築することで、顧客データを囲い込み、プラットフォームへの手数料依存から脱却する。

- データ駆動型のパーソナライズド商品開発体制の構築: 商品開発プロセスに管理栄養士やデータサイエンティストを組み込み、顧客の購買履歴や健康データ(許諾ベース)の分析に基づいたニッチ・セグメント向け商品(例:Z世代向け高たんぱく質・タイパ重視商品)の高速開発サイクル(アジャイル開発)を確立する。

- サステナビリティのブランド価値化: 食品ロス削減や脱プラスチック容器への転換といったサステナビリティへの取り組みを、単なるコスト要因やコンプライアンス対応としてではなく、企業のブランド価値と顧客ロイヤルティを高めるための戦略的投資と位置づけ、その活動内容と成果を積極的に情報発信する。

第2章:市場概観(Market Overview)

市場規模の推移と予測

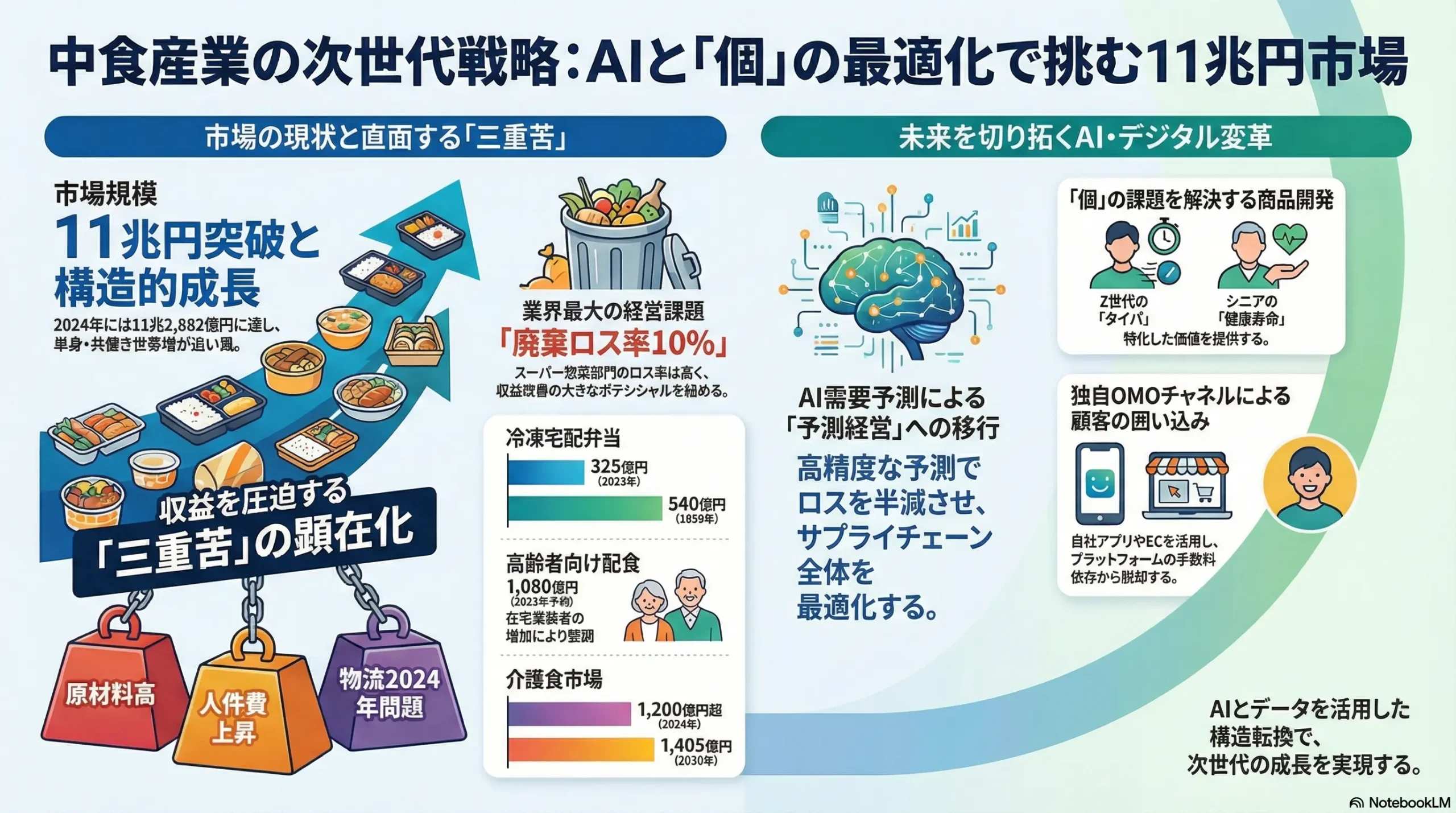

日本の中食市場は、社会構造の変化を背景に力強い成長を続けている。日本惣菜協会の「惣菜白書」によれば、惣菜市場規模は2023年に10兆9,827億円(前年比4.9%増)と過去最高を記録し、さらに2024年には物価高の影響もありながら11兆2,882億円(同2.8%増)と、史上初めて11兆円の大台を突破した 1。

この成長は、単身・共働き世帯の増加に伴う構造的な需要増に支えられている 5。富士経済の調査では、中食市場全体は2023年に12兆8,300億円に達し、コロナ禍前の2019年比で117.7%増と、内食(同108.4%増)や回復が遅れる外食(同97.0%増)を大きく上回る成長率を示している 6。今後も市場は拡大基調が続くと予測されるが、近年の成長が物価上昇による名目上の拡大である側面も否定できず、成長の「質」、すなわち販売数量の動向を慎重に見極める必要がある 3。

| 市場セグメント | 2022年 | 2023年 | 2024年(見込) | 2025年(予測) | 2029/2030年(予測) | 成長ドライバー |

|---|---|---|---|---|---|---|

| 惣菜市場 | 10兆4,652億円 | 10兆9,827億円 | 11兆2,882億円 | – | – | 構造的需要、物価上昇 |

| 冷凍宅配弁当市場 | – | 325億円 | – | – | 540億円 (2029年) | 時短・健康ニーズ、D2Cモデル |

| 病者・高齢者食宅配 | – | – | – | 1,080億円 | – | 在宅高齢者の増加 |

| 施設向け完成食宅配 | – | – | – | 545億円 | – | 介護施設の人手不足 |

| 介護食市場 | – | – | 1,200億円超 | – | 1,405億円 (2030年) | 要介護者増加、簡便化ニーズ |

出典: 日本惣菜協会、日本能率協会総合研究所、富士経済の公表データを基に作成 2

市場セグメンテーション分析

業態別: 2024年の惣菜市場において、CVSが3兆5,236億円(構成比31.2%)で最大のシェアを占める。僅差で食料品スーパーが3兆3,855億円(30.0%)、惣菜専門店が3兆727億円(27.2%)と続き、この3業態で市場の約9割を占める寡占構造となっている 3。近年、インストア惣菜の強化により食料品スーパーがシェアを拡大する傾向が見られる 4。

商品カテゴリー別: 消費者の購入品目としては「惣菜・おかず・揚げ物類」(月間購入率51.3%)が最も多く、次いで「弁当」(同42.0%)となっている 12。2024年の市場成長率では、調理パン(前年比109.1%増)や調理麺(同107.8%増)が特に高い伸びを示した 3。

特定セグメントの急成長:

- 冷凍宅配弁当: コロナ禍の巣ごもり需要を契機に市場が急速に立ち上がり、2029年度には540億円規模への成長が見込まれる 11。利便性や長期保存性に加え、添加物を抑えた美味しさの追求が可能になったことが支持されている 5。nasshのようなD2Cモデルが市場を牽引している。

- 配食サービス(高齢者向け): 在宅高齢者の増加を背景に市場は堅調に拡大している。特に、糖尿病や腎臓病などに対応した治療食や、低塩分などを訴求した病者・高齢者食宅配市場は2025年に1,080億円、介護施設の人手不足を背景とした施設向け完成食宅配市場は545億円に達すると予測されている 10。

市場成長ドライバーと阻害要因

主な成長ドライバー:

- 世帯構造の変化: 国立社会保障・人口問題研究所の推計によると、日本の単身世帯比率は2050年に44.3%に達する見込みである 13。特に高齢者の単独世帯は急増し、2050年には1,084万人にのぼると予測されている 14。この「個食化」と「高齢化」が、少量・適量サイズの商品や健康配慮型サービスの需要を構造的に押し上げている。

- ライフスタイルの変化: 女性の社会進出や共働き世帯の増加により、調理にかける時間を節約したいという「時短・簡便化志向」が中食需要の根強いドライバーとなっている 16。

- 健康・ウェルネス志向の高まり: 日本政策金融公庫の調査では、「健康志向」は「経済性志向」「簡便化志向」と並ぶ消費者の三大志向の一つであり、コロナ禍以降も高水準で推移している 17。

主な阻害要因(コスト構造の圧迫):

- 原材料・エネルギー価格の高騰: 穀物、油脂、食肉、包装資材など、サプライチェーンの上流から価格上昇圧力がかかっている 19。

- 人件費の上昇: 全産業的な人手不足と最低賃金の上昇が、労働集約型である中食業界の利益を直接的に圧迫している 20。

- 物流費の高騰: 2024年4月から適用されたトラックドライバーの時間外労働規制(物流の「2024年問題」)により、輸送能力の低下と運賃上昇が顕在化している 22。

- 業態を越えた競争激化: CVS、SM、専門店の既存プレイヤーに加え、デリバリーを強化する外食産業、D2Cモデルのスタートアップ、惣菜を強化するドラッグストアなど、異業種からの参入が相次ぎ、熾烈なシェア争いが繰り広げられている 24。

業界の主要KPIベンチマーク分析

- 坪当たり売上高: 生産性の指標として重要であるが、業態や立地による差が大きい。一例として、あるスーパーマーケットの惣菜部門における年間坪効率(1坪あたりの年間売上高)は約165万円というデータがある 26。

- 廃棄ロス率: 惣菜部門はスーパーマーケットの数ある部門の中でも特に廃棄ロス率が高く、10%を超えるという調査結果もある 27。これは業界最大の経営課題であり、収益改善の最大のポテンシャルを秘めている。日本の事業系食品ロスは令和4年度推計で年間236万トンにのぼり、その削減は社会的要請でもある 29。

- 平均客単価と購買頻度: CVSにおける平均客単価は、730円から750円台で推移している 30。中食の利用頻度に関する調査では、回答者の約4割が「週に2回以上」利用しており、利用頻度は増加傾向にあることが示されている 32。

市場規模の拡大は一見好調に見えるが、その内実を深く分析する必要がある。近年の成長は、原材料高を価格転嫁したことによる「名目上の拡大」の側面が強い 2。一方で、厚生労働省の統計では実質賃金は25ヶ月連続でマイナスとなっており、消費者の購買力は低下している 33。この事実は、消費者が値上げを受け入れつつも、購入数量を減らしたり、より安価な商品へシフトしたりといった防衛的な消費行動をとっている可能性を示唆する。したがって、戦略策定においては、名目上の売上成長に安住することなく、客数、購買頻度、一点単価、バスケットサイズといったKPIを分解し、「実質的な需要」がどこにあるのか(例:高付加価値品への支出か、徹底した低価格志向か)を正確に把握することが極めて重要である。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

- 物流の「2024年問題」と行政の対応: 2024年4月から施行された働き方改革関連法は、トラックドライバーの時間外労働に年間960時間の上限を設けた。これにより、特に長距離輸送のキャパシティが減少し、運賃上昇が不可避となっている 23。中食業界の根幹を支える多頻度小口配送モデルは、この規制によって維持が困難になりつつある。政府は、物流の効率化に向け、共同配送の推進、鉄道や船舶へ転換するモーダルシフト、荷待ち時間を削減するバース予約システムの導入などを支援しているが、業界全体での構造転換が急務である 22。

- 外国人労働者政策(特定技能制度): 深刻な人手不足に悩む食品製造現場において、外国人材は不可欠な戦力となっている。在留資格「特定技能」の「飲食料品製造」分野における在留外国人数は年々増加し、2024年末には約7.4万人に達し、全12分野の中で最多となった 34。2023年には、より長期の就労や家族帯同が可能となる「特定技能2号」の対象分野に追加され、優秀な人材の定着化に向けた道筋が示された。企業側には、適正な雇用契約や支援体制の構築が求められる 35。

- HACCPの完全義務化と運用実態: 2021年6月から、原則としてすべての食品等事業者にHACCP(ハサップ)に沿った衛生管理が完全義務化された。しかし、その運用は特に中小事業者にとって大きな負担となっている。調査によれば、「従業員への教育・周知徹底」や「書類作成・記録管理の負担」が継続上の課題として多く挙げられている 37。専任担当者の不在や、記録のペーパーレス化の遅れなどが、本来の目的である食品安全レベルの向上を阻害する要因となっている 37。

経済(Economy)

- コストプッシュ型インフレの常態化: 原材料価格の高騰は、中食事業者の収益構造を根底から揺るがしている。ウクライナ情勢や円安を背景に、穀物、食用油、食肉などの国際相場が高止まりしている 19。特に、弁当やおにぎりの主原料である米の国内相対取引価格は、2024年10月に過去最高値を更新し、前年同月比で57%もの急騰を記録した 42。エネルギー価格や包装資材価格も高水準で推移しており、コスト削減努力だけでは吸収しきれない状況が続いている。

- 実質賃金の低下と消費マインドの二極化: 厚生労働省の毎月勤労統計調査によると、物価変動を考慮した実質賃金は2023年度に前年度比2.2%減となり、2年連続のマイナスとなった 33。この状況は消費者の価格感度を著しく高め、日本政策金融公庫の調査でも「経済性志向」が消費者の食に関する志向のトップとなっている 17。一方で、Z世代を中心に時間を効率的に使う「タイパ(タイムパフォーマンス)」を重視し、そのためには追加支出を厭わない消費行動も見られる 43。節約志向が強まる中で、特定の価値(時短、健康、プチ贅沢)に対しては支出を惜しまないという、消費の二極化が進んでいる。

社会(Society)

- 世帯構造の変化とライフスタイルの多様化: 単身世帯と高齢者世帯の増加は、日本の最も根源的な社会変化である。2050年には全世帯の44.3%が単身世帯となり、高齢者の単独世帯も1,000万人を超える見通しだ 13。これにより、「個食」「少量・適量」へのニーズが不可逆的に高まる。また、共働き世帯が7割を超え、女性の就業率が上昇する中、調理時間の短縮は家庭における喫緊の課題であり、「時短・簡便化志向」が中食市場の構造的な成長ドライバーとなっている 44。

- 健康・ウェルネス志向の深化と多様化: 「健康志向」は単なるトレンドではなく、生活に定着した価値観である 18。特にシニア層においては、「健康寿命の延伸」が最大の関心事であり、フレイル(虚弱)予防のための「たんぱく質」や「食物繊維」の積極的な摂取意欲が高い 46。若年層・中年層においても、低糖質、高たんぱく、減塩、無添加、オーガニックといった具体的な健康価値への要求が強まっている。

- サステナビリティ意識の浸透: 食品ロス削減への関心は社会全体で高まっており、消費者調査では6割以上が削減に取り組んでいると回答している 49。また、海洋プラスチック問題への懸念から、脱プラスチック容器への要求も強まっている。企業は、リサイクル素材や植物由来のバイオマスプラスチック、紙素材への転換を加速させている 50。さらに、気候変動への対策として、植物由来の代替タンパク質市場も注目を集め、2030年には国内で1,473億円規模に成長すると予測されている 52。

技術(Technology)

- 製造・調理技術の革新: 最新の冷凍技術、特に細胞を破壊しにくい急速凍結(プロトン凍結、3Dフリーザーなど)の進化は、冷凍食品の品質を「出来立て」に近づけ、中食の可能性を大きく広げている 5。これにより、ECや冷凍自動販売機といった新たなチャネルでの展開が加速している。また、惣菜工場では、盛り付けや揚げ物、炒め物などを自動化する調理ロボットや、画像認識AIを用いた検品システムの導入が進み、人手不足の解消と品質の均一化に貢献している 56。

- 流通・販売チャネルの多様化: Uber Eatsや出前館といったデリバリープラットフォームが定着したことに加え、注文から短時間で商品を届けるクイックコマース(ダークストア)や、24時間購入可能な冷凍自動販売機など、ラストワンマイルの選択肢が多様化している。店舗においても、セルフレジや顔認証決済などの省人化技術の導入が進んでいる。

- データとAIの活用: AIによる高精度な需要予測は、業界最大の課題である食品ロス削減の切り札として期待されている 59。顧客の購買データに基づき、一人ひとりに最適な商品を提案するパーソナライズド・レコメンデーション技術や、顧客の購買行動を分析して新たな商品を開発するデータマイニング、さらには店舗の棚を広告媒体として活用するリテールメディアも新たな収益源として注目されている。

法規制(Legal)

- 食品表示法: 消費者の安全と適切な商品選択を保証するための規制は年々強化されている。2025年4月1日からは、アレルギー表示義務の対象として「くるみ」が追加される経過措置が終了し、完全義務化される 61。アレルギー対応に加え、ヴィーガン、ハラールといった食の多様性への対応も、表示と商品開発の両面で重要性を増している。また、効果効能を謳う際の景品表示法(優良誤認表示の禁止)の遵守も厳しく問われる 62。

- 容器包装リサイクル法とプラスチック資源循環促進法: これらの法律は、事業者に対してプラスチック製容器包装の使用量削減とリサイクルの促進を求めている 64。特に、年間5トン以上のワンウェイプラスチックを提供する「特定プラスチック使用製品多量提供事業者」には、使用の合理化に関する目標を設定し、その取り組み状況を公表することが求められ、取り組みが著しく不十分な場合には国による勧告・公表の対象となる 66。

- 食品ロス削減推進法: 2019年に施行されたこの法律は、国、自治体、事業者、消費者が一体となって食品ロス削減を推進することを目的としている 67。食品関連事業者には、削減目標の設定や取り組みの実施が責務として課せられている。令和4年度には事業系食品ロスが2030年度目標を前倒しで達成するなど、社会全体での取り組みが加速している 29。

環境(Environment)

- サプライチェーンにおけるGHG排出: 気候変動への対応として、企業には自社の事業活動(Scope1, 2)だけでなく、原材料の調達から製品の廃棄に至るサプライチェーン全体での温室効果ガス(GHG)排出量(Scope3)の算定と削減が求められている 68。食品産業は、農業・畜産業・漁業といった一次産業から、製造・加工、物流、販売、消費、廃棄に至るまで、バリューチェーンが長く、環境負荷の大きい産業であり、GHG排出量削減は重要な経営課題である 70。

- プラスチック廃棄問題: プラスチック製容器は、中食の利便性を支える一方で、海洋プラスチックごみ問題の主因の一つとして厳しい目が向けられている。リサイクル率の向上に加え、石油由来プラスチックからバイオマスプラスチックや紙、再生素材への転換、容器の軽量化(リデュース)など、多角的なアプローチが不可欠である 51。

これらのマクロ環境要因を分析すると、業界が直面する「三重苦」(原材料高、人件費高、物流費高)は、それぞれ独立した問題ではなく、相互に連関し合う一つの大きな構造的問題であることがわかる。例えば、物流の2024年問題は、賞味期限の短いチルド惣菜を前提とした多頻度小口配送モデルの限界を露呈させる。その対策として製造拠点の分散化を試みても、地方の深刻な人手不足と人件費高騰が障壁となる。あるいは、物流制約を回避するために賞味期限の長い冷凍食品へシフトしようとすれば、最新の冷凍設備への投資や、高騰するエネルギーコストが新たな負担となる。このように、各課題はトレードオフの関係にあり、一点突破の解決策は存在しない。冷凍技術への戦略的投資、セントラルキッチンの最適再配置、AIによる需要予測精度向上を通じた配送頻度の抑制など、サプライチェーン全体を俯瞰した統合的な戦略設計が不可欠である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力(中~高)

中食業界における供給者の交渉力は、品目によって強弱はあるものの、総じて中程度から高いレベルにある。原材料生産者(農家、漁業者)、食品卸、包装資材メーカーなどが主な供給者となるが、天候不順や世界的な需給バランス、地政学リスクといった外部要因の影響を強く受けるため、供給は不安定であり価格変動も激しい 19。特に、米、小麦、食肉、食用油といった基幹食材の価格高騰は、中食事業者のコスト構造を直接的に圧迫している 42。多くの中小中食事業者は、大手のような規模の経済を活かしたバイイングパワーを持たず、卸売業者への依存度が高い。そのため、供給者からの価格転嫁を受け入れざるを得ない状況にあり、交渉力は相対的に弱い 24。

買い手の交渉力(高)

買い手である消費者の交渉力は極めて高い。CVS、SM、専門店といった中食の選択肢だけでなく、外食(イートイン)、内食(手料理、ミールキット、冷凍食品)など、消費者の「食」を満たす選択肢は無数に存在する。そのため、特定の商品や店舗に対するスイッチングコストはほぼゼロに等しい。消費者は価格、品質(味)、健康への配慮、安全性といった複数の要素を厳しく評価し、少しでも不満があれば容易に他の選択肢へと移行する 73。また、Uber Eatsや出前館といったデリバリープラットフォームも、加盟店に対する「買い手」としての側面を持つ。これらのプラットフォームは、多数の消費者と加盟店を抱えることで強力なネットワーク効果を構築しており、加盟店に対して10%から40%にも及ぶ手数料率を設定している。プラットフォームへの依存度が高い事業者にとって、プラットフォームは優位な交渉力を持つ存在となっている。

新規参入の脅威(高)

中食市場は成長市場である一方、参入障壁が比較的低いため、新規参入の脅威は常に高い状態にある。

- 外食産業からの参入: コロナ禍を契機に、多くの外食企業がデリバリーやテイクアウト市場に本格参入した。特に、客席を持たずデリバリーに特化したゴーストレストラン(クラウドキッチン)は、低投資で始められるビジネスモデルとして急増しており、その市場規模は2023年に535億円に達したと推定される 74。既存の調理ノウハウとブランド力を活かした外食企業の参入は、既存の中食事業者にとって大きな脅威である。

- D2Cスタートアップの台頭: nasshに代表される冷凍弁当のD2C(Direct to Consumer)企業は、サブスクリプションモデルと巧みなデジタルマーケティングを駆使し、特定の顧客セグメント(例:健康を気遣う単身ビジネスパーソン)の心を直接掴んでいる 11。物理的な店舗網を持たず、データに基づいた顧客との直接的な関係構築を強みとしており、ニッチ市場から急速にシェアを拡大するポテンシャルを持つ。

- 異業種からの参入: ドラッグストア業界は、医薬品や化粧品に比べて来店頻度の低い食品、特に惣菜や弁当の品揃えを強化することで、集客力の向上を図っている 25。矢野経済研究所の予測では、ドラッグストアチャネルにおける惣菜市場規模は、2018年度の367億円から2023年度には1,277億円へと3倍以上に拡大すると見込まれており、新たな競合軸としてその存在感を増している 25。

代替品の脅威(高)

中食の代替品は多岐にわたり、常に顧客を奪い合う関係にある。

- 外食(イートイン): 経済活動の正常化に伴い、外食市場は回復基調にある 77。「プロの味」や「特別な空間での食事体験」といった外食ならではの価値は、特に週末や記念日などの「ハレの日」の食事において、中食の強力な代替品となる。

- 内食(手料理・半調理品): 節約志向の高まりは、内食への回帰を促す要因となる。特に近年市場が拡大しているのが、必要な食材とレシピがセットになった「ミールキット」である。日本能率協会総合研究所の予測では、ミールキット市場は2027年度には1,900億円規模に達すると見込まれている 78。ミールキットは、「時短・簡便」という中食の提供価値と競合しつつ、「手作り感」や「調理の楽しさ」といった付加価値を提供するため、強力な代替品と言える。

業界内の競争(極めて高い)

以上の要因が複合的に絡み合い、中食業界内の競争環境は極めて熾烈である。CVS、SM、専門店の「三つ巴」の戦いは、各社がプライベートブランド(PB)商品の開発や、インストアベーカリー、出来立て惣菜の強化など、差別化戦略を次々と打ち出すことで激化の一途を辿っている 3。ここに、外食、D2C、ドラッグストアといった新規参入組が加わり、業態の垣根を越えた顧客の奪い合い、すなわち「食のマーケットシェア争い」が常態化している。この激しい競争は、価格引き下げ圧力を生み、十分な利益を確保できない中小事業者の淘汰を促す可能性がある 24。

この競争環境を深く考察すると、競争の主戦場が変化していることが見えてくる。従来、競争は「CVS対SM」といった「チャネル(店舗形態)」を軸に分析されてきた。しかし、デリバリー、クイックコマース、冷凍自販機、D2Cといった多様な販売チャネルの出現により、顧客は時間や場所の制約から解放され、あらゆる選択肢をスマートフォン一つで比較検討できるようになった。ゴーストレストランやミールキットも同じデリバリー網を活用し、顧客の「平日の夕食」という同じ食シーンを狙っている。これは、もはや物理的な店舗網の優位性だけでは競争に勝てない時代の到来を意味する。真の競合は隣のスーパーではなく、顧客のスマートフォンアプリの中に存在する全ての「食の選択肢」なのである。この現実を踏まえ、企業は自らを単なる「惣菜製造小売業」と定義するのではなく、「顧客の特定の食シーン(例:忙しい平日の夕食、シニアの健康管理食)を解決するソリューションプロバイダー」と再定義する必要がある。その上で、各食シーンに最適な商品とチャネル(OMO)を組み合わせた総合的な提案力こそが、未来の競争優位の源泉となるだろう。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

中食ビジネスのバリューチェーンは、伝統的に「①商品企画・開発 → ②原材料調達 → ③製造・加工 → ④物流・配送 → ⑤販売 → ⑥顧客フィードバック」という一連のプロセスで構成される。しかし、競争環境と顧客ニーズの変化に伴い、価値創造の源泉は大きくシフトしている。

価値の源泉のシフト:

かつて中食の価値は、セントラルキッチンでの大量生産による「マス向けの利便性」と「手頃な価格」に集約されていた。しかし現在、消費者が求める価値は著しく多様化・高度化している。

- 「健康価値」: 栄養バランスの取れた食事、低糖質・減塩といった具体的な健康課題への対応が求められている 17。

- 「美味しさ(専門店品質)」: 店内調理による「出来立て感」や、有名シェフ監修といった、外食に匹敵する品質への期待が高まっている 80。

- 「パーソナライズ」: 個々の健康状態、アレルギー、嗜好に合わせたメニュー提供。

- 「食の楽しさ・体験価値」: 季節感のあるメニュー、行事食などのハレの日対応、あるいは「自分では作れない料理」を手軽に楽しみたいというニーズも根強い 73。

この変化は、価値創造の起点を「製造」から「顧客」へと移すことを要求する。すなわち、顧客からのフィードバック(購買データ、レビュー、要望など)を迅速に商品企画・開発プロセスに反映させ、改善サイクルを高速で回すデータ駆動型のバリューチェーンへの転換が不可欠となっている。

製造モデルの最適化(セントラルキッチン vs. 店内調理):

- セントラルキッチン(CK)/プロセスセンター(PC): 大規模な調理施設で集中的に製造・加工を行うモデル。品質の標準化、スケールメリットによるコスト削減、店舗作業の負荷軽減といった大きなメリットがある 81。一方で、多額の初期投資が必要な点、画一的なメニューになりがちで顧客ニーズへの柔軟な対応が難しい点、調理から提供までのリードタイムが発生し鮮度が落ちる点などがデメリットとして挙げられる 82。

- 店内調理(インストア): 店舗内の厨房で調理を行うモデル。「出来立て」「揚げたて」といったライブ感を演出し、鮮度や手作り感をアピールできるため、他社との強力な差別化要因となる 84。しかし、店舗ごとに品質がばらつくリスク、熟練した人材の確保難、高い廃棄ロス率といった課題を抱える。

- ハイブリッドモデルの最適解: 現実的な解として、両者の「いいとこ取り」をするハイブリッドモデルが主流となりつつある。CKで食材のカットや下味付け、キット化といった一次加工までを済ませ、店舗では揚げる、焼く、盛り付けるといった最終調理のみを行う 81。これにより、CKによる効率性と標準化のメリットを享受しつつ、インストアでの「出来立て」という付加価値を提供することが可能になる。

サプライチェーン分析

中食のサプライチェーンは、国内外からの原材料調達に始まり、製造拠点(CK/PC)、物流センター、そして最終販売拠点(店舗)へと至る、多段階かつ複雑な構造を持つ。特に、主力商品である惣菜の多くが日持ちのしないチルド品であるため、厳格な温度管理が求められるコールドチェーンの維持が生命線となる 86。このサプライチェーンは現在、二つの構造的な課題に直面している。

食品ロス問題のインパクト:

食品ロスは、製造(規格外品)、流通(納品期限切れ)、販売(売れ残り)の各段階で発生するが、特に中食は業界内で最も深刻な課題の一つである。スーパーマーケットの部門別ロス率調査では、惣菜部門が10%を超え、他部門を大きく上回るというデータもある 27。この背景には、欠品による販売機会の損失を恐れるあまりの見込み生産、天候や特売などの要因による需要変動の大きさ、そして「賞味期限の3分の1以内で納品する」といった流通業界特有の商慣習(3分の1ルール)などが複合的に絡み合っている 87。食品ロスは、廃棄コストとして直接的に原価を圧迫するだけでなく、環境負荷の観点から企業の社会的評価を損なう重大な経営リスクである。

物流2024年問題のインパクト:

トラックドライバーの労働時間規制強化は、中食のサプライチェーンに直接的な打撃を与えている。ドライバー不足と稼働時間の制約により、長距離輸送のキャパシティは減少し、輸送コストは上昇の一途を辿っている 23。これにより、地方の店舗への安定供給や、都市部における多頻度小口配送の維持が困難になりつつある。従来の「毎日・多頻度」を前提としたチルド配送モデルそのものの見直しが急務となっている。具体的な対策としては、複数企業が同じトラックで配送する「共同配送」の推進 90、店舗側がより長い配送リードタイムを許容すること、そして配送頻度を下げられる「冷凍」商品の比率を高めることなどが挙げられる。

これらのサプライチェーン上の課題は、業界のビジネスモデルそのものの転換を促す強力な圧力となっている。中食、特にSMやCVSの惣菜は、伝統的に「出来立て・鮮度」を価値とするチルド品が主流であった。このモデルは、短い賞味期限を補うための「多頻度小口配送」に絶対的に依存している。しかし、物流2024年問題はこの配送モデルを物理的・コスト的に維持困難にし、食品ロス問題は短い賞味期限に起因する廃棄リスクを常に内包する。一方で、急速凍結技術の進化は「冷凍でも美味しい」という新たな選択肢を現実のものとした 5。冷凍品は賞味期限が長く、配送頻度を劇的に削減できる上、店舗での廃棄ロスも大幅に抑制できる。つまり、物流と食品ロスという二つの大きな外部圧力が、業界の製品ポートフォリオをチルド中心から「冷凍」へとシフトさせる強力なドライバーとなり得る。これは単なる商品カテゴリーの変更ではなく、製造(急速凍結設備)、物流(冷凍配送網)、販売(冷凍ケース、自販機)に至るサプライチェーン全体の再構築を意味し、この変化にいち早く適応できるか否かが、今後の企業の盛衰を分ける重要な分岐点となるだろう。

第6章:顧客需要の特性分析

中食市場の持続的成長を捉えるためには、多様化する顧客ニーズを深く理解し、的確なセグメンテーションに基づいたアプローチが不可欠である。顧客の需要特性は、利用動機やライフステージによって大きく異なる。

ファンセグメント分析

利用動機別セグメント:

- 時短・利便性重視層: 中食を利用する最も根源的な動機を持つ層。「食事を作る時間がない」「調理や後片付けが面倒」といった理由で中食を選択する 91。多忙な共働き世帯や単身のビジネスパーソンがこのセグメントの中核をなす 44。

- 健康・栄養バランス重視層: 「健康志向」が購買の決め手となる層。特に健康への関心が高いシニア層や、生活習慣病などの課題を抱える中年層が中心。たんぱく質、食物繊維、減塩、低糖質といった具体的な栄養成分を意識して商品を選ぶ傾向が強い 46。

- 節約志向層: 実質賃金の低下を背景に、価格やコストパフォーマンスを最優先する「経済性志向」の強い層 17。スーパーの値引き商品を積極的に購入するなど、日々の食費を抑えるための手段として中食を活用する 49。

- 美味しさ・楽しみ重視層: 「自分では作れない専門店の味」「好きなものを好きなだけ選べる楽しさ」に価値を見出す層 73。デパ地下のデリカテッセンや専門店で、週末のご馳走や「ハレの日」の特別な食事を求める。

世帯構成・ライフステージ別セグメント:

- Z世代単身者: デジタルネイティブであるこの世代は、「タイパ(タイムパフォーマンス)」を極めて重視する 43。動画を倍速で視聴するように、食事においても時間効率を求める傾向がある。レンジアップだけで完結する冷凍食品や、デリバリーサービスへの心理的ハードルが低い 94。一方で、SNSでの「映え」や新しい食体験への関心も高く、単なる時短だけではない価値も求める。

- DINKS(共働き・子供なし): 可処分所得が高く、時間的制約が大きいという特徴を持つ。時短・利便性への強いニーズに加え、健康や食の質(美味しさ、素材へのこだわり)といった付加価値を求める傾向が強い。パーソナライズされたD2C冷凍弁当や、高品質なミールキットの有力なターゲット層である。

- ファミリー層(育児期): 時短ニーズは共通して高いものの、それに加えて子供の栄養バランスや食品の安全性(添加物など)への関心が非常に高い。家族で取り分けられる大容量の惣菜や、子供向けの味付け・メニューが求められる。

- シニア層(高齢単身・夫婦): 今後最も拡大が見込まれる最重要セグメント。「健康寿命」への関心が極めて高く、特に加齢による筋力低下(サルコペニア)や低栄養(フレイル)を防ぐための「たんぱく質」摂取意欲が強い 46。また、「少量・適量」「咀嚼しやすい柔らかさ」「薄味」といった、身体的変化に対応した商品へのニーズが顕著である。買い物に行くこと自体が困難になる層も増えるため、栄養バランスの取れた食事を定期的に届ける配食サービス(宅食)の主要顧客となる 10。

主要セグメントのニーズが商品開発に与える示唆

Z世代とシニア層は、年齢やライフスタイルは対極にあるものの、その消費行動の根底には「個人の課題解決」という共通の需要構造が見られる。Z世代が解決したい課題は「時間」であり、彼らにとっての価値は「最短時間で目的(栄養摂取、空腹解消)を達成すること」である 43。一方、シニア層が解決したい課題は「健康」であり、その価値は「日々の食事を通じて、将来の健康不安を解消し、自立した生活を維持すること」にある 47。

両者ともに、従来の「安くて便利」という画一的なマス向けの価値提案では満足しない。Z世代は「自分の時間を最大化してくれる食事」、シニア層は「自分の健康を維持してくれる食事」という、よりパーソナルな課題解決を求めている。このニーズは、不特定多数に向けて作られた標準的な弁当や惣菜では満たしきれない。

この分析から導き出される戦略的示唆は、今後の成長がマスマーケティングではなく、これらの二大成長セグメントの「個別の課題」にいかに深く切り込めるかにかかっているということである。事業者は、自社の提供価値を再定義し、セグメントごとの課題解決に特化した商品コンセプトを打ち出す必要がある。例えば、Z世代向けには「集中力を高めるゲーマー向け夜食」や「トレーニング後に最適な高たんぱく質タイパ飯」、シニア向けには「骨密度ケアを応援するカルシウム強化食」や「夫婦二人で楽しむ減塩和食セット」といった、より具体的でソリューション志向の強い商品開発が有効となるだろう。

| 主要顧客セグメント | 主なニーズ・課題 | 重視する価値(KBF) | 主な利用チャネル | 価格許容度 | 商品・サービスへの示唆 |

|---|---|---|---|---|---|

| Z世代単身者 | 時間効率、手軽さ、SNS映え、新しい体験 | タイムパフォーマンス、即時性、エンタメ性 | CVS、デリバリー、冷凍自販機、EC | 中(価値を感じれば支出) | ワンプレート冷凍食、高たんぱく質スナック、動画映えする商品 |

| DINKS | 時短、家事負担軽減、健康維持、食の質 | 利便性、品質、健康価値 | SM、専門店、D2C冷凍弁当、ミールキットEC | 高 | 高品質な冷凍惣菜、有名店監修ミールキット、オーガニック惣菜 |

| ファミリー層(育児期) | 時短、子供の栄養バランス、食品の安全性 | 簡便性、安全性(無添加)、コストパフォーマンス | SM、生協 | 中 | 大容量パック、子供向けメニュー、アレルギー対応商品 |

| アクティブシニア | 健康寿命の延伸、生活習慣病予防、食の楽しみ | 健康貢献度、栄養バランス(特にたんぱく質)、美味しさ | SM、専門店、百貨店、配食サービス | 中~高 | 少量多品目セット、減塩・低糖質商品、機能性表示食品 |

| ケアシニア | 低栄養・フレイル予防、買い物・調理困難 | 食べやすさ(量・硬さ)、栄養補給、見守り | 配食サービス(宅食)、訪問販売 | 低~中 | 咀嚼・嚥下配慮食、高栄養流動食、定期宅配サービス |

出典: 各種消費者調査データを基に作成 43

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

中食業界における持続的な競争優位の源泉を、VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて分析する。

- 価値(Value): 顧客に価値を提供し、機会を捉え脅威を無力化する経営資源。

- 全国規模の製造・物流ネットワーク(大手CVS/SM): 規模の経済を活かしたコスト競争力と、全国どこでも商品を安定供給できる能力は、基本的な価値を持つ。

- 卓越した商品開発力(専門店/大手PB): ロック・フィールド(RF1)のサラダのように、味・品質・見た目で明確に差別化された商品は、高い顧客価値を生み出す。

- 強力なブランド(専門店/有力PB): 「RF1」や「崎陽軒」のように顧客から指名買いされるブランドや、「セブンプレミアム」が持つ品質への信頼感は、価格競争を回避しロイヤルティを醸成する上で価値が高い。

- 優良な店舗立地網(CVS/SM): 顧客との物理的な接点であるリアル店舗網は、販売拠点としてだけでなく、EC商品の受け取り拠点(OMOハブ)としても依然として重要な価値を持つ。

- 希少性(Rarity): 競合他社が保有していない経営資源。

- 全国を網羅するレベルの自社製造・物流網を構築・維持している企業は、セブン&アイ・ホールディングスやイオンなどごく一部に限られ、希少性は高い。

- 特定の調理技術、秘伝のレシピ、長年かけて築き上げた生産者との強固な関係などは、希少な資源となり得る。

- 模倣困難性(Inimitability): 競合他社が容易に模倣できない経営資源。

- 工場や店舗といった物理的な資産は、時間と資本を投下すれば模倣が可能である。

- しかし、長年の試行錯誤の末に蓄積された商品開発のノウハウ、熟練調理人の暗黙知、顧客からの信頼に基づくブランドイメージ、データ活用を前提とした組織文化といった「無形の資産」は、その形成プロセスが複雑で歴史的背景に依存するため、模倣が極めて困難である。

- 組織(Organization): 価値があり、希少で、模倣困難な資源を有効に活用できる組織体制・プロセス。

- いかに優れた経営資源を保有していても、それを最大限に活用するための組織がなければ競争優位には繋がらない。例えば、AIによる需要予測システムを導入しても、その分析結果を製造部門やマーケティング部門が活用する意思決定プロセスや企業文化がなければ宝の持ち腐れとなる。データサイエンティストやデジタル人材を確保・育成し、彼らが部門の壁を越えて活躍できる組織を構築できているかが、優位性を確立するための最後の鍵となる。

この分析から、中食業界における持続的な競争優位は、もはや店舗数や工場数といった物理的なアセットの規模だけでは築けないことが明らかである。真の優位性は、「商品開発ノウハウ」「ブランド」「データ活用組織」といった、模倣困難な無形資産の組み合わせによって生まれる。

人材動向

- 現場人材の深刻な需給ギャップ: 店舗の販売員や工場の製造スタッフといった現場人材の不足は、業界の存続を脅かすレベルに達している。帝国データバンクの調査によれば、2024年1月時点で「飲食店」の72.2%が非正社員の不足を感じている 95。人手不足を原因とする倒産は過去最多ペースで推移しており、特に労働集約型である飲食・建設・物流業で顕著である 21。この状況下で、特定技能制度などを活用した外国人材への依存度はますます高まっているが、言語や文化の壁を越えた定着率の向上が大きな課題となっている 34。

- 専門人材の熾烈な獲得競争: 事業モデルの転換に伴い、新たな専門性を持つ人材の需要が急増している。顧客データ分析を担うデータサイエンティスト、健康価値を創造する管理栄養士、自社アプリやECを運営するデジタル人材などがその代表例である。しかし、これらの人材はIT業界をはじめとする他業界との獲得競争が極めて激しく、伝統的な食品業界の賃金水準や人事制度では惹きつけることが困難な場合が多く、戦略実行のボトルネックとなるリスクが高い。

- 賃金上昇と収益圧迫のジレンマ: 全社会的な賃上げ機運の高まりと最低賃金の継続的な引き上げにより、人件費は上昇の一途を辿っている 20。しかし、原材料価格の高騰で利益が圧迫される中、多くの企業は十分な賃上げ原資を確保できずにいる 21。人材確保のために賃上げは不可避だが、それがさらなる収益悪化を招くというジレンマに陥っている。

労働生産性

- 省人化・自動化技術の導入とROI: 人手不足と人件費高騰に対応するため、製造・オペレーション工程への自動化技術の導入は待ったなしの状況である。惣菜の盛り付け、おにぎりの番重詰め、揚げ物調理などを自動化するロボットや、AIによる自動発注システムの導入事例が増えている 57。マックスバリュ東海では、コネクテッドロボティクス社の技術を導入し、惣菜盛付の全工程をロボット化することに成功している 58。しかし、特に多品種少量生産が求められる惣菜の現場では、汎用性が高く、費用対効果(ROI)に見合うロボットシステムの導入は依然としてハードルが高い 97。

- オペレーション効率の追求: セントラルキッチンの稼働率を最大化すること、そして店舗での調理工程を可能な限り簡略化・標準化することが、労働生産性向上の鍵となる。食材キットの活用や、マニュアルの徹底による作業平準化が求められる。

業界の内部環境を俯瞰すると、従来の中食産業を支えてきた「労働集約型モデル」が完全に限界を迎えていることがわかる。比較的安価な労働力を大量に投入することで成長してきたビジネスモデルは、構造的な人手不足とコスト高騰によって維持不可能となった。この危機を乗り越えるためには、単なる採用強化といった対症療法ではなく、事業の根幹に関わる「人材ポートフォリオの転換」が急務である。すなわち、単純作業はロボットやAIに代替させ、人はより付加価値の高い業務、例えば顧客とのコミュニケーション、新商品の企画、データ分析などにシフトするという「人と機械の役割の再定義」が必要となる。これは、①自動化への大胆な設備投資、②専門人材を惹きつけるための報酬体系や組織文化の抜本的改革、③既存人材の能力を再開発するリスキリング、という三位一体の「人材戦略の革命」を意味する。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)、特に生成AIの進化は、中食業界のバリューチェーン全体に破壊的な変革をもたらすポテンシャルを秘めている。AIは、単なる業務効率化ツールに留まらず、業界が抱える構造的課題を根本から解決し、新たな価値創造を可能にする戦略的中核技術である。

需要予測とサプライチェーン最適化

AIがもたらす最も大きなインパクトは、需要予測の精度を飛躍的に向上させることにある。これは、業界最大の課題である「食品ロス」と「機会ロス」を同時に解決する、まさにゲームチェンジャーとなり得る。

AIモデルは、過去の販売実績データに加え、天候、曜日、地域のイベント、テレビやSNSでの露出、近隣競合店のセール情報といった、従来は人間の経験と勘に頼らざるを得なかった無数の変数を統合的に分析し、商品ごと・店舗ごとの将来需要を極めて高い精度で予測する 60。

既に多くの先進企業がその効果を実証している。回転寿司チェーンのスシローは、皿に取り付けたICタグのデータとAIを組み合わせた需要予測システムにより、食品ロスを約50%削減したと報告されている 98。スーパーマーケットのマルイは、豆腐や納豆といった日配品の需要予測にAIを導入し、ロス率を97.5%も改善した 99。牛丼チェーンのすき家や吉野家も、AIを活用した在庫管理システムにより、店舗での廃棄ロスを大幅に削減している 59。

この高精度な予測は、サプライチェーン全体を最適化する起点となる。予測された需要に基づき、原材料の自動発注、工場の製造計画、各店舗への配送ルートと在庫配分までを一気通貫で最適化することが可能になる。これにより、サプライチェーン全体の在庫を圧縮し、キャッシュフローを改善すると同時に、欠品による販売機会の損失を防ぐことができる。

商品開発(R&D)

AIは、「勘と経験」が支配的だった商品開発の領域を、データドリブンな科学的アプローチへと変革する。

- トレンドの早期発見: AIは、SNS上の膨大な投稿、消費者レビュー、検索キーワードの動向などをリアルタイムで分析し、新たな味の組み合わせ、注目されている健康成分、あるいは特定の食シーンに関するトレンドの兆候を人間よりも早く発見する。

- レシピの自動生成: 栄養学データ、数百万件に及ぶ既存のレシピ、消費者の味覚評価などを学習した生成AIは、「減塩かつ高たんぱくを求めるシニア向け」「Z世代に響く、見た目も楽しいスパイシーな味付け」といった抽象的なコンセプトに基づき、具体的な新メニューのレシピ案を複数、瞬時に生成する。NECと木村屋總本店が、恋愛番組の会話データなどから恋愛感情を分析し、その味をパンで表現した『恋AIパン』を共同開発した事例は、その可能性を示唆している 99。

製造・オペレーション

人手不足が最も深刻な製造現場において、AIは省人化と品質安定化の切り札となる。

- 調理工程の自動化: 調理ロボットと画像認識AIを組み合わせることで、「炒める」「揚げる」「盛り付ける」といった、これまで人手に頼らざるを得なかった複雑な作業の自動化が進んでいる。コネクテッドロボティクス社が開発した惣菜盛り付けロボット「Delibot」は、その代表例である 58。

- 品質管理の高度化: 画像認識AIは、コンベアを流れる製品の盛り付けの美しさ、異物の混入、量の過不足などを、人間の目を超える速度と精度で24時間休むことなく検品する。ギョーザの「大阪王将」は、冷凍食品の検品にAIを導入した結果、1ラインあたりの生産量が2倍に増加したと報告している 99。

- 熟練技術の伝承: 熟練調理師が持つ火加減や鍋の振り方といった「匠の技」は、これまで言語化やマニュアル化が困難な暗黙知であった。AIとセンサー技術を組み合わせることで、これらの動きをデータとして捉え、学習させることが可能になる。そして、その動きを調理ロボットが忠実に再現することで、属人化していた「秘伝の味」を標準化し、永続的に継承する道が開かれる。

マーケティング・販売

AIは、不特定多数に向けたマスマーケティングを終焉させ、顧客一人ひとりに最適化された「1 to 1コミュニケーション」を可能にする。

- パーソナライズド・レコメンデーション: 顧客の購買履歴やアプリの閲覧履歴、さらには許諾ベースで得られた健康データ(アレルギー情報、健康診断結果など)をAIが解析し、「最近お疲れ気味のあなたには、この高たんぱく質サラダがおすすめです」といった形で、個々の状況に寄り添った商品を提案する。

- ダイナミックプライシング: AIが、各店舗の在庫状況、商品の賞味期限、天候、近隣の人流データなどをリアルタイムで分析し、最適な販売価格を動的に設定する。例えば、閉店間際や雨で客足が遠のいた際に自動で割引率を調整し、廃棄ロスを最小化しながら売上の最大化を図る。

- 広告クリエイティブの自動生成: 生成AIは、ターゲットとなる顧客セグメントに最も響くキャッチコピーや広告バナー、SNS投稿文などを複数パターン自動で生成する。これにより、マーケティング担当者はクリエイティブ制作の時間を短縮し、より戦略的な業務に集中できる 100。

顧客体験(CX)

AIチャットボットの導入により、顧客は時間や場所を選ばずに、疑問や不安を即座に解決できるようになる。アレルギー成分に関する問い合わせ、商品の栄養価に関する質問、最適な温め方や食べ合わせの提案など、これまでコールセンターや店舗スタッフが対応していた業務を、AIが24時間365日、自動で担う。牛丼チェーンの松屋フーズは、店舗からの問い合わせ対応にAIチャットボットを導入し、電話対応件数を41.5%削減した実績を持つ 98。

AIがもたらす真の価値は、これら個別機能の効率化の総和に留まらない。その本質は、バリューチェーン全体に散在していたデータを連携させ、「予測経営」を実現することにある。顧客の購買データ、アプリの閲覧データ、外部の天候データなどが一つのデータ基盤に統合され、それを基にAIが「未来の需要」を予測する。この予測が起点となり、原材料の最適発注、工場の最適生産計画、店舗への最適在庫配分、顧客への最適レコメンデーション、廃棄削減のための最適価格設定といった、バリューチェーン上のあらゆる意思決定が、連鎖的かつ自動で最適化されていく。これは、過去の実績を基に計画を立てる従来の「実績経営」から、未来を予測して先手を打つ「予測経営」へのパラダイムシフトである。この変革を成功させるには、AI技術そのものよりも、部門間の壁を越えてデータを一元管理し、全社で活用するための「データ戦略」と、それを実行する「組織改革」こそが最も重要な鍵となる。

第9章:主要トレンドと未来予測

中食業界は、テクノロジーの進化と社会構造の変化が交差する中で、いくつかの不可逆的なメガトレンドに直面している。これらのトレンドは、業界の未来を形作る上で決定的な役割を果たす。

パーソナライゼーションの本格化

消費者のニーズは「マス」から「個」へと完全にシフトし、食におけるパーソナライゼーションは今後、本格的な普及期に入る。将来的には、顧客の許諾を得た上で、健康診断の結果やウェアラブルデバイス(スマートウォッチなど)から得られる日々の活動量、睡眠データといったライフログと連携し、AIがその日のその人に最適な栄養バランスのメニューを自動で提案・調理する、究極の「個」最適化サービスが登場するだろう。例えば、「昨晩は睡眠不足なので、疲労回復を助けるビタミンB群が豊富な豚肉を使ったメニューはいかがですか?」といった、極めてパーソナルな提案が日常になる。これは、中食が単なる食事から「個人の健康管理パートナー」へと進化することを意味する。

冷凍中食の高度化と爆発的普及

冷凍技術の進化は、中食の概念を根本から変える。細胞を破壊しない急速凍結技術により、解凍後も作りたての風味や食感を維持する「出来立て品質」の冷凍食品が当たり前になる 5。これにより、これまで冷凍に向かないとされてきた繊細な和食やサラダなども、高品質な冷凍商品として提供可能になる。販路もまた、従来のスーパーの冷凍ケースに留まらない。24時間稼働の冷凍自動販売機がオフィスやマンション、駅などに普及し、ECサイトを通じたD2C(Direct to Consumer)のサブスクリプションモデルが主要な販売チャネルの一つとなる。これにより、事業者は物理的な店舗網の制約を超え、全国の顧客に直接アプローチすることが可能になる。

OMOとラストワンマイル戦略の再構築

リアル店舗(オフライン)とデジタル(オンライン)の垣根は消滅し、シームレスに連携するOMO(Online Merges with Offline)が顧客体験のスタンダードとなる。顧客はスマートフォンアプリで事前に注文・決済し、通勤途中の駅ナカ店舗や、自宅近くのスーパーの専用ロッカーで待たずに商品を受け取る(クリック&コレクト)。デリバリーにおいては、Uber Eatsのようなプラットフォーマーとの連携は維持しつつも、自社ECで得た顧客データを活用し、高頻度利用者には自社配送網や提携する地域配送業者による定額制サービスを提供するなど、手数料依存からの脱却と顧客の囲い込みを図る動きが加速する。店舗は単なる販売拠点ではなく、ECの配送拠点、ピックアップ拠点、そしてブランド体験の場としての役割を担うことになる。

サステナビリティ経営の必須化

サステナビリティへの取り組みは、もはや企業の社会的責任(CSR)活動の一環ではなく、事業継続に不可欠な経営の中核課題となる。

- 食品ロス削減: AIによる需要予測やダイナミックプライシングの導入が標準化される。また、製造過程で発生する規格外野菜やパンの耳などを活用した「アップサイクル商品」の開発が、新たな収益源とブランド価値向上の機会となる。

- 脱プラスチック容器: 石油由来プラスチックから、植物由来のバイオマスプラスチック、再生PET、紙、あるいはリユース可能な容器への転換が加速する 50。容器包装リサイクル法やプラスチック資源循環促進法といった法規制の強化も、この動きを後押しする 64。

- 持続可能な調達: 原材料の調達において、環境や人権に配慮したサステナブルなサプライチェーンの構築が、投資家や消費者からの評価を得るための必須条件となる。

これらのトレンドは、中食業界のプレイヤーに対し、従来のビジネスモデルからの根本的な変革を迫るものである。変化に対応し、これらのトレンドを機会として捉えた企業のみが、次世代の勝者となるだろう。

第10章:主要プレイヤーの戦略分析

中食市場の競争は、業態の垣根を越えて激化している。ここでは、主要なプレイヤーの戦略、強み・弱みを比較分析する。

CVS系:セブン-イレブン・ジャパン、ファミリーマート、ローソン

- 戦略: 圧倒的な店舗網を活かした顧客接点の最大化と、PB(プライベートブランド)商品による差別化が戦略の核。近年は「出来立て」価値の提供に注力し、カウンターフーズやインストアベーカリーを強化している。

- 強み:

- 全国約5万6,000店に及ぶ高密度な店舗ネットワークによる利便性。

- 「セブンプレミアム」に代表される、高い開発力とブランド力を持つPB商品。

- 膨大なPOSデータと会員基盤を活用したデータ分析能力。

- 弱み:

- 店舗オペレーションの負荷増大と深刻な人手不足。

- スーパーマーケットと比較した場合の価格競争力の低さ。

- 動向:

- セブン-イレブン: デリバリーサービス「7NOW」の対象店舗を2025年度末までに8,000店へ拡大する計画 102。また、「セブンカフェ ベーカリー」など新カウンター設備の導入を進め、出来立て価値を追求している 102。

- ファミリーマート: 「ファミマのエコ割」と称する値引き販売を推進し、食品ロス削減と販売機会創出の両立を図る。規格外バナナを活用した「もったいないバナナ」ジュースなど、サステナビリティを意識した商品開発も特徴的 103。

- ローソン: 健康志向ブランド「ナチュラルローソン」で培ったノウハウを活かし、健康関連商品の開発に強みを持つ。

SM系:イオン(リテール)、ライフコーポレーション、ヤオコー

- 戦略: 生鮮食品との買い回りを促す、インストア(店内調理)惣菜の強化が基本戦略。プロセスセンター(PC)を活用した半調理品の供給と、店舗での最終加工を組み合わせることで、効率性と「出来立て感」を両立させるハイブリッドモデルを推進している。

- 強み:

- 生鮮食品の調達力と、それを活かした鮮度の高い惣菜開発。

- インストア調理による「ライブ感」と、地域ニーズに合わせた柔軟な品揃え。

- PB「トップバリュ」など、価格競争力のある商品群。

- 弱み:

- 店内調理部門における人手不足と、品質管理の難しさ。

- CVSと比較した場合の店舗数の少なさと、それに伴う利便性の低さ。

- 動向:

- イオン: ネットスーパー事業を強化し、店舗からの配送(BOPIS: Buy Online Pick-up in Store)や店舗受け取りサービスを拡充することで、OMO戦略を推進している。

- ライフコーポレーション: 都市部を中心に高品質な惣菜で支持を集め、インストアベーカリー「小麦の郷」なども人気。

- ヤオコー: 「食事提案型スーパー」を標榜し、顧客の食生活を豊かにするような惣菜の品揃えと売り場作りに定評がある。

専門店:ロック・フィールド(RF1)、オリジン東秀(イオングループ)、崎陽軒

- 戦略: 特定のカテゴリー(サラダ、弁当など)に特化し、高い専門性とブランド力で高付加価値市場を狙う。主な出店先である百貨店や駅ナカの客層に合わせた商品開発と対面販売による顧客体験を重視。

- 強み:

- 「RF1=サラダ」といった強力なブランドイメージと、品質への信頼。

- トレンドを捉えた革新的な商品開発力。

- 対面販売による丁寧な接客と提案力。

- 弱み:

- 百貨店など特定のチャネルへの依存度が高く、市場全体の変化の影響を受けやすい。

- CVSやSMに比べ、価格帯が高く、日常使いの顧客層が限定される。

- 動向:

- ロック・フィールド: 主力の「RF1」ブランドを中心に、健康や季節感を前面に出したサラダ・惣菜を展開。ECサイトでの販売や、冷凍商品の開発にも注力している。

配食サービス:ワタミ(ワタミの宅食)、ヨシケイ開発

- 戦略: 高齢者世帯をメインターゲットに、栄養バランスの取れた弁当やミールキットを定期的に自宅へ届ける。専任のスタッフによる手渡しを基本とし、「見守り」という付加価値も提供する。

- 強み:

- 管理栄養士が監修した健康的なメニュー。

- 自社で構築した宅配ネットワークと、顧客との定期的な接点。

- 高齢者の食事ニーズ(減塩、柔らかさ、少量多品目)に関する深い知見。

- 弱み:

- ターゲット層が高齢者に限定されがち。

- 他の業態に比べ、デジタル化やマーケティング手法が遅れている場合がある。

- 動向:

- ワタミ: 主力の「ワタミの宅食」に加え、より多様なニーズに応えるため、調理済み惣菜の「ワタミの宅食ダイレクト」など、冷凍商材のラインナップを強化している。

D2C(冷凍):nassh(ナッシュ)

- 戦略: 健康・ウェルネス志向の単身・共働き世帯をターゲットに、糖質・塩分に配慮した冷凍弁当をECサイトで直接販売するサブスクリプションモデル。

- 強み:

- デジタルマーケティングを駆使した効率的な顧客獲得。

- 顧客データを直接収集・分析し、商品開発やサービス改善に迅速に活かせる。

- 自社工場での一貫生産による品質管理とコストコントロール。

- 弱み:

- オンラインでの販売に限定されるため、顧客層の拡大に限界がある。

- サブスクリプションモデル故の解約率(チャーンレート)管理が重要となる。

- 動向:

- メニューの選択肢を常に60種類以上用意し、毎週新メニューを投入することで顧客を飽きさせない工夫を凝らしている。累計販売食数は8,000万食を突破するなど、急成長を続けている。

プラットフォーマー:Uber Eats Japan, 出前館

- 戦略: 飲食店・小売店と消費者を繋ぐマッチングプラットフォームとして、ネットワーク効果を最大化する。配達員の確保と、加盟店の拡大が成長の鍵。

- 強み:

- 圧倒的な加盟店数と利用者数を誇るプラットフォーム。

- 高度なマッチング技術と配送最適化アルゴリズム。

- 弱み:

- 配達員の確保と労務管理が常に課題。

- 加盟店や利用者へのインセンティブ(割引クーポンなど)投下による収益性の低さ。

- 動向:

- 料理だけでなく、食料品や日用品を届けるクイックコマース領域へと事業を拡大。CVSやSMとの提携を強化し、中食のラストワンマイルを担う重要なインフラとしての地位を確立しつつある。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、中食業界で持続的な成長を遂げるための戦略的示唆と、具体的なアクションを提言する。

勝者と敗者を分ける決定的な要因

今後3~5年で中食業界の勝者と敗者を分ける決定的な要因は、以下の3点に集約される。

- コスト構造改革の断行と高付加価値化への転換能力: 原材料費、人件費、物流費の「三重苦」は、もはや一過性の現象ではなく、構造的な制約条件となった。この現実を直視し、AIやロボティクスへの大胆な投資によって製造・物流の徹底的な効率化を断行できるか。そして、そこで生み出した原資を、単なる安売り競争ではなく、健康・パーソナライズ・サステナビリティといった高付加価値領域へと再投資し、価格決定権を握れるかが第一の分岐点となる。

- データ活用能力と「予測経営」への移行: 競争の主戦場が「個客」に移る中、顧客データを収集・分析し、一人ひとりのニーズを深く理解する能力が不可欠となる。さらに、そのデータをバリューチェーン全体で連携させ、AIによる需要予測を起点とした「予測経営」へと移行できるか。食品ロスと機会ロスを最小化し、サプライチェーン全体を最適化するこの能力が、収益性を根本的に左右する第二の要因である。

- 「個の課題解決」ブランドの確立: 消費者はもはや単なる「惣菜」や「弁当」を買っているのではない。「時短」「健康維持」「食の楽しみ」といった、自らの課題を解決するための「ソリューション」を購入している。特定の顧客セグメント(例:シニア、Z世代)の課題に深く寄り添い、「この会社の製品なら私の悩みを解決してくれる」という信頼、すなわち「課題解決ブランド」を確立できるかが、顧客ロイヤルティを獲得し、持続的成長を遂げるための第三の鍵となる。

戦略的オプションの評価

取りうる戦略的オプションは、大きく分けて以下の3つが考えられる。

- オプションA:効率追求型「マス・リーダー」戦略

- 概要: 既存の「マス向けの低コスト・利便性追求」モデルを維持しつつ、AI・自動化への徹底投資により、業界随一のコスト競争力を確立する。規模の経済を最大限に活かし、価格で競合を圧倒してシェアを拡大する。

- メリット: 既存事業の延長線上にあり、実行イメージが湧きやすい。成功すれば圧倒的な市場シェアを握れる。

- デメリット: 莫大な設備投資が必要。価格競争に陥りやすく、利益率の向上が難しい。消費者の多様なニーズへの対応が困難。

- 成功確率: 中(資本力のある一握りの巨大企業のみが選択可能)

- オプションB:特化型「ソリューション・プロバイダー」戦略

- 概要: 「特定セグメント向けの“課題解決型”高付加価値」モデルへ事業の軸足を移す。例えば、「シニアの健康寿命延伸」や「働く女性のウェルネス」といった特定のテーマに特化し、商品・サービス・チャネルを最適化する。

- メリット: 高い利益率が期待できる。特定の顧客層から強い支持を得られ、強固なブランドを構築できる。ニッチ市場であれば、大手との直接競合を回避可能。

- デメリット: 市場規模が限定されるリスク。ターゲットセグメントのニーズが変化した場合の対応が難しい。

- 成功確率: 高(明確なビジョンと実行力があれば、中堅・中小企業でも成功の可能性が高い)

- オプションC:ハイブリッド型「二刀流」戦略

- 概要: オプションAとBを両立させる。マス向け事業でキャッシュを稼ぎ、その収益をソリューション型事業の育成に投資する。二つの事業間で、製造・物流インフラや顧客データなどを共有し、シナジーを追求する。

- メリット: 収益基盤の安定性と将来の成長性を両立できる。多様な顧客層をカバーできる。

- デメリット: 経営資源が分散し、どっちつかずになるリスク。「マス」と「ニッチ」という相反するカルチャーのマネジメントが極めて難しい。

- 成功確率: 低~中(極めて高度な経営手腕が要求される)

最終提言:特化型「ソリューション・プロバイダー」戦略への転換

以上の分析に基づき、本レポートが最も推奨する戦略は、オプションB:特化型「ソリューション・プロバイダー」戦略への転換である。

業界が構造的なコスト圧力と価値観の多様化に直面する中、旧来のマス向けモデルで持続的な利益成長を実現することは極めて困難である。一方で、「健康」「時短」「個食化」といったマクロトレンドは、特定の課題を持つ顧客セグメントに深く刺さる高付加価値サービスにとって、巨大な機会(Opportunity)を提供している。この機会を捉え、自社の強みを活かせる特定の領域(例:シニア、健康志向の単身者など)に経営資源を集中させることが、最も合理的かつ成功確率の高い道筋である。

実行に向けたアクションプラン(概要)

この戦略を実行するため、以下の4つのフェーズからなるアクションプランを提案する。

- フェーズ1:事業領域の定義と目標設定(最初の6ヶ月)

- アクション:

- 自社の強み(技術、ブランド、顧客基盤など)と市場機会を分析し、ターゲットとする「課題解決領域」を具体的に定義する(例:「70代単身女性の低栄養予防」)。

- ターゲットセグメントのペルソナとカスタマージャーニーを詳細に分析し、KBF(Key Buying Factor)を特定する。

- 3年後の事業目標(売上、利益率、顧客数)と主要KPI(顧客獲得単価、LTV、解約率など)を設定する。

- 必要リソース: 経営層、マーケティング部門、商品開発部門からなるタスクフォース。外部専門家(市場調査会社)。

- アクション:

- フェーズ2:MVP(Minimum Viable Product)開発とチャネル構築(6~12ヶ月)

- アクション:

- ターゲットの課題を解決する中核的な商品・サービス(MVP)を開発する(例:たんぱく質強化・少量多品目の冷凍配食サービス)。

- 顧客との直接的な接点となる自社ECサイト(サブスクリプションモデル)を構築する。

- デジタルマーケティング(SNS広告、コンテンツマーケティング)による初期顧客の獲得を開始する。

- 必要リソース: 商品開発チーム(管理栄養士含む)、IT・EC開発チーム、デジタルマーケティング担当。

- アクション:

- フェーズ3:データ駆動型グロース(12~24ヶ月)

- アクション:

- 顧客の購買データ、Web行動データ、アンケート結果などを一元的に分析する顧客データ基盤(CDP)を整備する。

- データ分析に基づき、商品の改善、新メニューの追加、価格設定の最適化、マーケティング施策の改善を高速で繰り返す(グロースハック)。

- AIレコメンデーションエンジンを導入し、顧客一人ひとりに合わせた提案を自動化する。

- 必要リソース: データサイエンティスト、CRM担当、グロースマーケター。

- アクション:

- フェーズ4:OMO展開と事業拡大(24~36ヶ月)

- アクション:

- ECでの成功モデルを基に、リアルチャネルへと展開。提携スーパーでの商品販売、店舗ピックアップサービスの開始。

- ターゲットセグメントに隣接する新たな領域へと商品ラインナップを拡大(例:「低栄養予防」から「生活習慣病予防」へ)。

- M&Aやアライアンスにより、不足するケイパビリティ(例:製造能力、配送網)を補完する。

- 必要リソース: 事業開発部門、店舗運営部門、アライアンス担当。

- アクション:

このプランの実行は、従来の製品中心・機能別の組織から、顧客中心・データ駆動のアジャイルな組織への変革を伴う。それは容易な道ではないが、中食業界の構造変化を乗り越え、次世代のリーダーとなるための唯一の道である。

第12章:付録

引用文献

- 惣菜管理士特集:データで見る中食産業 2025年版惣菜白書 – 日本食糧新聞, https://news.nissyoku.co.jp/news/fukushima20250604011859027

- 惣菜管理士特集:データで見る中食産業 2024年版惣菜白書 – 日本食糧新聞, https://news.nissyoku.co.jp/news/fukushima20240606021948850

- 【プレスリリース】「2025年版惣菜白書」6月1日発刊 | その他 …, https://www.nsouzai-kyoukai.or.jp/news/pr20250519/

- 2023 年惣菜市場規模 前年比 4.9%増 10 兆 9827 億円, https://www.nsouzai-kyoukai.or.jp/wp-content/uploads/2024/05/20240517.pdf

- 惣菜(中食)・米飯市場に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3519

- 新型コロナ流行や価格改定の影響で変化がみられる

内食、外食、中食の国内市場とその将来性を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=23138 - 2024年版 惣 菜 白 書 拡大編集版 -ダイジェスト版- – 日本惣菜協会, https://www.nsouzai-kyoukai.or.jp/wp-content/uploads/hpb-media/hakusho_2024digest.pdf

- 【富士経済】 高齢者向け食事宅配市場は20年に985億円、12年比16%増 | 流通・小売業界で働く人の情報サイト_ダイヤモンド・チェーンストアオンライン, https://diamond-rm.net/flash_news/20089/

- 【富士経済】介護食市場は2024年に1200億円規模に【調査】, https://hoitto-hc.com/12756/

- 高齢者向け食品の国内市場を調査 | プレスリリース | 富士経済 …, https://www.fuji-keizai.co.jp/press/detail.html?cid=20014&view_type=2

- 冷凍宅配弁当市場 2029年に540億円規模へ, https://mdb-biz.jmar.co.jp/20241122

- 23年度中食実態調査 コロナ前比で中食利用が増えた意外な業態 – ダイヤモンド・チェーンストア, https://diamond-rm.net/sales-promotion/item-trend/496718/2/

- 世帯構成の推移と 通し, https://www.mhlw.go.jp/content/12600000/001334405.pdf

- 我が国では「世帯の小規模化」「世帯員の高齢化」「高齢者の単独世帯の増加」が続く – GemMed, https://gemmed.ghc-j.com/?p=63756

- 頼れる親族がいない高齢者が今後急増 – 日本総研, https://www.jri.co.jp/page.jsp?id=107780

- 中食産業の市場動向に注目!テイクアウトやデリバリーの需要とニーズを考察 – ショクビズ!, https://shokubiz.com/1386/

- 消費者動向調査(令和7年1月) – 日本政策金融公庫, https://www.jfc.go.jp/n/release/pdf/topics_250227a.pdf

- 食に関する志向 「健康志向」と「簡便化志向」が上昇, https://www.jfc.go.jp/n/release/pdf/topics_240229a.pdf

- 食料システムにおける適正な価格形成の実現 – 日本農業経済学会, https://www.aesjapan.or.jp/wp/wp-content/uploads/2024/04/240331%E7%AC%AC%EF%BC%91%E5%A0%B1%E5%91%8A.pdf

- 人手不足に対する企業の動向調査(2025年1月) – 帝国データバンク, https://www.tdb.co.jp/report/economic/20250221-laborshortage202501/

- 帝国データバンク公表「人手不足倒産、急増止まらず 年度上半期の過去最多を更新 ~徐々に改善する価格転嫁、『賃上げ原資』の確保なるか~」 | 中小企業の未来をサポート MSコンパス 三井住友海上, https://mscompass.ms-ins.com/business-news/labor-shortage-bankruptcy/

- 物流の2024年問題に向けた対応について, https://wwwtb.mlit.go.jp/chugoku/content/000325342.pdf

- 食品業界における物流の2024年問題と解決策 – Foobal, https://foobal.jp/media/%E3%82%B3%E3%83%A9%E3%83%A0/%E9%A3%9F%E5%93%81%E6%A5%AD%E7%95%8C%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E7%89%A9%E6%B5%81%E3%81%AE2024%E5%B9%B4%E5%95%8F%E9%A1%8C%E3%81%A8%E8%A7%A3%E6%B1%BA%E7%AD%96/

- 「連携」による外食・中食産業の 付加価値向上の実現に向けて, https://www.nri.com/jp/knowledge/publication/chitekishisan_201610/files/cs20161005.pdf

- ドラッグストアチェーンで惣菜の取り扱い急増|[最新ニュース]経営 – マテリアルフロー・プラス, https://mf-p.jp/news_keiei/1479.html

- 10月チェーンストア統計に見る寡占化と坪効率の低下 | 商人舎 結城義晴ブログ, https://www.shoninsha.co.jp/blog/2021/11/26/128442/

- 商品カテゴリー別ロス率 – 統計・データでみるスーパーマーケット, http://www.j-sosm.jp/numeral/2017_29_29.html

- ロス改善レポート – 日本コンサルタントグループ, https://www.niccon.co.jp/koramu/%E3%83%AD%E3%82%B9%E6%94%B9%E5%96%84%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/

- 令和4年度の事業系食品ロス量が削減目標を達成! – 農林水産省, https://www.maff.go.jp/j/press/shokuhin/recycle/240621.html

- コンビニエンスストア/8月既存店2.1%増、おにぎり・菓子が好調 | 流通ニュース, https://www.ryutsuu.biz/sales/r092219.html

- コンビニエンスストア/5月既存店2.5%増、おにぎり・揚げ物・菓子が好調 | 流通ニュース, https://www.ryutsuu.biz/sales/r062020.html

- 約4割が中食を週2回, https://www.jfc.go.jp/n/findings/pdf/topics_180913a.pdf

- 実質賃金が2年連続で前年度比マイナス ――厚生労働省「毎月勤労統計調査」2023年度分結果確報, https://www.jil.go.jp/kokunai/blt/backnumber/2024/07/kokunai_01.html

- 【2025年版】特定技能「飲食料品製造」の現状とは?人手不足解消に向けた外国人材の活用について解説 – スキルド・ワーカー, https://skilled-worker.jp/lab/p3270/

- 【2025年最新】外食分野における特定技能の活用方法。飲食業界で外国人を雇用するための条件・手続き等を解説, https://jinmira.com/column/11

- 【2025年版】特定技能(飲食料品製造業)の制度・手続き・採用メリットを解説 – 株式会社FarmON, https://farmon.co.jp/news/166/

- IoT/IT「活用している」は全体の33.0%|食品製造業におけるHACCPに関する実態調査 | 富士電機, https://www.fujielectric.co.jp/products/foodfactory/solution_detail/research_research05.html

- 令和5年度 食品衛生法改正事項実態把握等事業 報告書 Ⅰ HACCP の実施状況・導入効果等の調査 – 厚生労働省, https://www.mhlw.go.jp/content/001269138.pdf

- 食品衛生法改正後の – 食品業界の現状と課題 – 東京農業大学, https://www.nodai.ac.jp/application/files/4316/7169/9213/03.pdf

- HACCP導入の現状と課題はどんなもの? – フドリー, https://www.foodry-web.com/haccp/issue.html

- 1170. 2024年12月 世界食料価格動向 – JIRCAS, https://www.jircas.go.jp/ja/program/proc/blog/20250107

- 農林水産省による米の価格動向などついての最新状況報告 – note, https://note.com/fir_institute/n/n1ca1a8b44562

- 時間効率にお金を払うタイパ消費。Z世代が課金するグルメ、エンタメ、ECの特徴とは, https://tomoruba.eiicon.net/articles/4609

- 共働き時代の時間術:「同時調理」検索が過去10年で3.5倍に!クックパッド – PR TIMES, https://prtimes.jp/main/html/rd/p/000000338.000027849.html

- 【飲食ニュース】簡単時短で家族で作れる「包まない」検索が10年で6倍に|クックパッド, https://www.tenpos.com/foodmedia/newstrend/trend/48139/

- 「シニアの食生活の実態に関する調査」結果

~健康維持のため栄養バランスを重視する傾向。フレイル予防はまず食事 – ニッスイ, https://www.nissui.co.jp/news/2024103101.html - 【食に関する意識・実態調査 2025】物価高が続くなか、シニア世代は暮らしに合った工夫で価格高騰に対応 食品選びで重視するのは「価格・コスパ」の一方、70代の女性は「国産・安全性」を優先 年齢が高くなるほど「たんぱく質志向」, https://www.halmek-holdings.co.jp/news/insights/2025/o9zj0szz96bd/

- シニアの食生活と健康意識に関する調査 – ネオマーケティング, https://corp.neo-m.jp/report/investigation/healthcare_015/

- 食品ロスの削減に取り組む消費者が6割超に増加, https://www.jfc.go.jp/n/release/pdf/topics_240924a.pdf

- プラスチック対策事例集, https://www.pref.osaka.lg.jp/documents/577/02torikumijireisyuu.pdf

- プラスチック資源循環に資する 食品容器包装事例集 – 農林水産省, https://www.maff.go.jp/j/shokusan/recycle/youki/attach/pdf/index-71.pdf

- 代替肉の市場規模は?市場動向の調べ方を徹底解説! – マーケティング・データ・バンク, https://mdb-biz.jmar.co.jp/column/43

- 代替乳や微細藻類、代替肉などの代替タンパク食品をはじめとした

サスティナブルフードと関連装置・サービス市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25040 - 食品冷凍技術を活用した6次産業化の可能性を探る – 島根県立大学, https://www.u-shimane.ac.jp/img/old_post_img/20230402150645_3/8fujiwara-hoka.pdf

- 急速凍結機 メーカー22社 注目ランキング【2025年】 – Metoree, https://metoree.com/categories/3783/

- 食品工場の自動化課題・成功事例・おすすめのロボットを自動化のプロが解説 – 株式会社BRICS, https://brics.ltd/smart-factory/food-factory-automation/

- 【大公開】食品工場における協働ロボットの活用事例 – Cobopedia, https://www.select-cobot.com/application/food-factory.html

- 惣菜盛付全工程ロボット化統合システム開発(マックスバリュ東海) – YouTube, https://www.youtube.com/watch?v=fRrfrL-BOsc

- 外食産業×AI:成功事例から学ぶ需要予測と食品ロス削減の秘密 – SUN’s blog – 株式会社サン, https://www.kk-sun.co.jp/blog/2025/02/25/%E5%A4%96%E9%A3%9F%E7%94%A3%E6%A5%ADxai%EF%BC%9A%E6%88%90%E5%8A%9F%E4%BA%8B%E4%BE%8B%E3%81%8B%E3%82%89%E5%AD%A6%E3%81%B6%E9%9C%80%E8%A6%81%E4%BA%88%E6%B8%AC%E3%81%A8%E9%A3%9F%E5%93%81%E3%83%AD/

- 食品業界のAI活用方法を、事例8点を交えてご紹介 – MatrixFlow, https://www.matrixflow.net/case-study/78/

- 食品事業者は要チェック!2025年以降の法改正まとめ, https://food.uchida-it.co.jp/info/f20250325/

- 優良誤認とは – 消費者庁, https://www.caa.go.jp/policies/policy/representation/fair_labeling/representation_regulation/misleading_representation

- 景品表示法における優良誤認, https://www.pref.kochi.lg.jp/doc/2014080800328/file_contents/siryou2.pdf

- 容器包装リサイクル法とは | 環境再生・資源循環 – 環境省, https://www.env.go.jp/recycle/yoki/a_1_recycle/

- 誰が、何が対象?「容器包装リサイクル法」を解説! – エコブレイン, https://www.ecobrain.co.jp/news/news.php?id=394

- プラ新法とは?業種別の義務と罰則は?【最新2025年版の早見表】, https://plastic-kaitori.com/pla-shinpo/

- 最新の食品ロス量は523万トン、事業系では279万トンに – 農林水産省, https://www.maff.go.jp/j/press/shokuhin/recycle/230609.html

- 資料3-5 サプライチェーンを通じた温室効果ガス排出量の 算定方法基本ガイドラインに関する 業種別解説(小売業)(案) – 環境省, https://www.env.go.jp/earth/ondanka/supply_chain/re-st03/mat03_5.pdf

- 知っておきたいサステナビリティの基礎用語~サプライチェーンの排出量のものさし「スコープ1・2・3」とは – 資源エネルギー庁, https://www.enecho.meti.go.jp/about/special/johoteikyo/scope123.html

- 製造業(食料品)がサプライチェーン排出量を算定するポイントを事例から学ぶ – 株式会社Sustech, https://sustech-inc.co.jp/carbonix/media/food/

- プラスチック削減に向けて、大手食品関連企業の取り組み事例をご紹介!, https://www.factas.jp/information/100/

- 鶏肉卸売価格、上昇傾向で推移 – 農畜産業振興機構, https://www.alic.go.jp/joho-c/joho05_001701.html

- 食生活に彩りや変化を添える「中食」を女性の 75%が利用, https://www.planet-van.co.jp/pdf/fromplanet/fromplanet_50.pdf

- ゴーストレストランの国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=23044&view_type=2

- シェアキッチン/ゴーストキッチン | マーケティングレポート | 綜合ユニコム株式会社, https://www.sogo-unicom.co.jp/marketreport/n0520220413/

- 【2024年4月最新版】ゴーストレストラン・バーチャルレストラン一覧!カオスマップ公開, https://foods-route.jp/content/ghost-virtual-restaurant-chaosmap

- 2024年の外食産業の国内市場は2023年比4.7%増の34兆3916億円の見込 | マイライフニュース, https://www.mylifenews.net/drink-food/58256/

- ~夕食で「もったいない」を言わせない~ 受注生産方式でレシピ付きミールキットをお届け, https://www.maff.go.jp/j/shokusan/recycle/ondanka/mottai/attach/pdf/mottai-202.pdf

- 「ミールキット」の市場規模は2024年度に1900億円まで拡大 日本能率協会総合研究所が予測, https://netkeizai.com/articles/detail/1425

- ’22 中食に関する調査|生活科学|植物のチカラ 日清オイリオ, https://www.nisshin-oillio.com/report/report/no47.html

- スーパーの総菜戦略 – FOODWORLD, https://www.foodworld.jp/tips_article/tips_201804

- セントラルキッチンのメリットとデメリットとは?導入の基本的な流れについても解説| RESTA[レスタ], https://inuki-ichiba.jp/resta/what-is-central-kitchen/

- セントラルキッチンとは?調理・配送方法別のメリット、デメリット、導入手順を徹底解説, https://shunkashutou.com/column/central_kitchin/

- 【連載第6回】変容する中食業界で生き抜く惣菜戦略(最終回) ~身体に優しく美味しいお惣菜づくり, https://shokubiz.com/7127/

- スーパーの差別化戦略とは?理由や差別化のポイントを詳しく解説 – きゃらくるカート – ジョイパレット, https://www.joypalette.co.jp/characle/column/market-sabetsuka/

- 食品ロス研究所|株式会社ニチレイ, https://www.nichirei.co.jp/food_loss/

- 外食・中食産業における食品ロスについて – 農林水産省, https://www.maff.go.jp/j/study/syoku_loss/03/pdf/data1.pdf

- 循環経済に向けたサプライチェーンにおける 食品ロス削減の取り組み:現状と課題 – 農林水産省, https://www.maff.go.jp/j/shokusan/fcp/whats_fcp/attach/pdf/study_2021-13.pdf

- 2024年問題とは?物流業界の課題と企業が今すぐできる対策 – SBSリコーロジスティクス, https://www.sbs-ricohlogistics.co.jp/sbsrlsc/logistics/guide/logi2024/

- 飲食業における物流の課題とは?2024年問題の影響と対策を解説 | マネーフォワード クラウド, https://biz.moneyforward.com/restaurant/basic/2511/

- 食卓の救世主!中食・外食はどのくらい利用されているか? – マクロミル, https://www.macromill.com/service/report/research-report/084/

- 第2節 家計の消費行動の変化 – 内閣府, https://www5.cao.go.jp/keizai3/2018/0125nk/n18_2_2.html

- 料理に対する意識が変わってきた|キーワードは「タイパ」 – クロス・マーケティング, https://www.cross-m.co.jp/column/marketing/mkc20231208

- 世代間でタイパ意識は異なる?~タイムパフォーマンスに関する意識調査 – 日本インフォメーション, https://www.n-info.co.jp/report/0052

- 帝国データバンクが企業の人手不足の状況について調査を実施 – リテール・リーダーズ, https://retailguide.tokubai.co.jp/data/54135/

- 人手不足倒産の帝国データ最新版(2024上半期)の動向をわかり易く解説 – エデンレッド, https://edenred.jp/article/hr-recruiting/199/

- 食品工場自動化導入におけるROIを徹底解説|お知らせ – FOOD TOWN, https://food-town.jp/customer/news/detail/393

- 飲食店におけるAIの活用事例15選!売上UPやロス・人件費削減など | ニューラルオプト, https://neural-opt.com/restaurant-ai-cases/

- 食品業界における生成AI活用事例10選!メリットから導入事例まで徹底解説 – WEEL, https://weel.co.jp/media/food-industry-case/

- 生成AIは飲食業界をどう変えるか: 業界・業種別 導入事例と活用の最前線, https://hatenabase.jp/blog/%E7%94%9F%E6%88%90ai%E3%81%AF%E9%A3%B2%E9%A3%9F%E6%A5%AD%E7%95%8C%E3%82%92%E3%81%A9%E3%81%86%E5%A4%89%E3%81%88%E3%82%8B%E3%81%8B%EF%BC%9A-%E6%A5%AD%E7%95%8C%E3%83%BB%E6%A5%AD%E7%A8%AE%E5%88%A5/

- 食品製造業×生成AI:マーケティングから商品開発・品質管理まで活用事例まとめ | パンのブログ, https://panhouse.blog/memo/%E9%A3%9F%E5%93%81%E8%A3%BD%E9%80%A0%E6%A5%ADx%E7%94%9F%E6%88%90ai%EF%BC%9A%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E3%81%8B%E3%82%89%E5%95%86%E5%93%81%E9%96%8B%E7%99%BA/

- 2025年度 第2四半期(中間期) 決算説明資料 – セブン&アイ …, https://www.7andi.com/ir/file/library/ks/pdf/2025_1009ks_01.pdf

- 食品ロスと廃棄物への取り組み – ファミリーマート, https://www.family.co.jp/sustainability/material_issues/environment/circulation.html

- コロナ禍における 中食マーケットの変化と課題, https://www.alic.go.jp/content/001215199.pdf

- 中食(調理品・惣菜品)の市場拡大 下における食肉流通関連業者の 取り組みに関する調査研究, https://www.piif.jmtc.or.jp/wp-content/uploads/2025/08/ronbun_hirosima.pdf

- 惣菜(中食)・米飯市場に関する調査を実施(2024年)【概要】~2023年度における – 経済レポート, http://www3.keizaireport.com/report.php/RID/579591/

- 2024年版 惣菜(中食)・米飯市場の実態と将来展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C65123300

- 惣菜市場は23年度に10兆円突破の予測、ドラッグストアでの販売額は3.5倍に, https://diamond-rm.net/market/44670/

- 中食業界の動向およびM&Aについて – 経営承継支援, https://jms-support.jp/column/%E4%B8%AD%E9%A3%9F%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3%EF%BD%8Da%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 2023年度外食&中食動向(2023年4月~2024年3月:東名阪夕食) | 株式会社リクルート, https://www.recruit.co.jp/newsroom/pressrelease/2024/0925_14738.html

- 日本の食品スーパーマーケット業界における2023年度の年間売上トップ10企業 – 店舗のICT活用, https://ngunji.com/impression/smtop10/

- 商品カテゴリー別売上高構成比 – 統計・データでみるスーパーマーケット, http://www.j-sosm.jp/numeral/2018_8_1_15.html

- 食生活に彩りや変化を添える「中食」を女性の75%が利用 ~利用シーンに応じて、スーパー・コンビニ・デパ地下・デリバリーを使い分け – 株式会社プラネット, https://www.planet-van.co.jp/shiru/from_planet/vol50.html

- フードサービスアナリストから見た中食の実態 | 流通・小売業界で働く人の情報サイト, https://diamond-rm.net/serial/nakashoku-npd/

- 食に関する調査(2025年)内食・中食編 – クロス・マーケティング, https://www.cross-m.co.jp/report/20250513food

- スーパーマーケットで食品ロスが簡単には減らせない理由を期待値計算から解説します – note, https://note.com/mattsun/n/n2b22ad6d073f

- 食品ロス削減関係参考資料 – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_policy/information/food_loss/efforts/assets/efforts_230823_0001.pdf

- 男女1,000人に内食・中食に関する調査を実施 | 株式会社 ロイヤリティ マーケティング, https://biz.loyalty.co.jp/report/049/

- 2025年版 外国人雇用&特定技能ニュース【2025年10月23日更新】, https://global-saponet.mgl.mynavi.jp/visa/22006

- 急速冷凍機器産業の市場規模と成長予測:2025年から2032年までの年間成長率(CAGR, https://pando.life/article/2578079

- 畜産物情勢-鶏肉・鶏卵 – JACCネット, https://jaccnet.zennoh.or.jp/jyousei/chicken/