空間価値の再定義:DXとサステナビリティが駆動する次世代住宅設備戦略

インフォグラフィック

スライド資料

住宅設備_空間DXと生存戦略

解説動画

第1章:エグゼティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の住宅設備業界が直面する深刻な構造変化、すなわち①国内市場の構造的縮小、②労働力不足による供給体制の危機、③デジタル化の遅れと異業種参入による競争原理の変化、を包括的に分析し、これらの課題を乗り越え、持続可能な成長を実現するための事業戦略を提言することを目的とする。調査対象は、水回り設備(キッチン、バス、トイレ)、建材(窓、サッシ、外壁材等)、空調、給湯器等の主要設備、およびそれらに関連する施工、卸、ITサービス業界を含む広範なエコシステムとする。

最も重要な結論

国内の新設住宅市場の縮小は、人口動態に起因する不可逆的なトレンドであり、高品質な製品を大量生産し販売する従来の「モノ売り切り」モデルは、その収益基盤を失いつつある。今後の成長機会は、以下の3つの領域に集約される。第一に、約7兆円規模で安定的に推移し、高付加価値化が進むリフォーム市場。第二に、「2024年問題」を契機とした、BIM(Building Information Modeling)を核とするDXによるサプライチェーン全体の生産性革命。第三に、AI・IoT技術を活用し、住空間の快適性・健康・省エネを継続的に提供する「空間ソリューション」によるサービス・リカーリング収益の創出である。これらの新領域への事業モデル転換の速度こそが、今後5年から10年における業界の勝者と敗者を決定づける最大の要因となる。

主要な推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を推奨する。

- 事業ポートフォリオの再構築:リフォーム事業の戦略的格上げ

リフォーム事業部門を単なる既存事業の延長ではなく、全社の成長を牽引する「第二の柱」として再定義し、経営資源(人材・投資)を重点的に配分する。特に、政府の省エネ政策と連動した断熱・省エネ改修や、高齢者世帯の増加に対応する健康・安全関連の改修など、社会課題解決に貢献する高単価リフォーム領域に特化し、収益性の向上を図る。 - サプライチェーンの垂直統合とDX推進:施工能力の競争優位化

職人不足という構造的制約を前提とし、「製品を確実に施工完了させる能力」を競争優”位の源泉と位置づける。そのために、BIMを核として設計から施工、保守管理までを一気通貫で繋ぐデジタルプラットフォームの構築に戦略的投資を行う。同時に、優良な施工業者ネットワークを直接管理・育成し、施工の工業化(モジュール化等)を推進することで、「2024年問題」を乗り越える強靭なサプライチェーンを構築する。 - 「空間ソリューション事業部」の新設:サービス・リカーリングモデルへの転換

製品別の縦割り組織から脱却し、顧客の体験価値(CX)を軸とした「空間ソリューション事業部」を新設する。AI・IoT技術を基盤に、快適性、健康、省エネ、安全を統合管理するサブスクリプション型サービスを開発・提供する。この実現には、ITプラットフォーマー、ヘルスケア企業、保険会社など、異業種との積極的なアライアンスが不可欠である。 - 人材ポートフォリオの変革:未来への投資

事業戦略の転換を支える人材基盤を再構築する。従来の営業職や開発職に加え、DX推進人材、データサイエンティスト、サービス開発人材、UXデザイナーといった新たな専門人材の採用と育成を経営の最優先課題として取り組む。

第2章:市場概観(Market Overview)

市場規模の全体像と構造変化

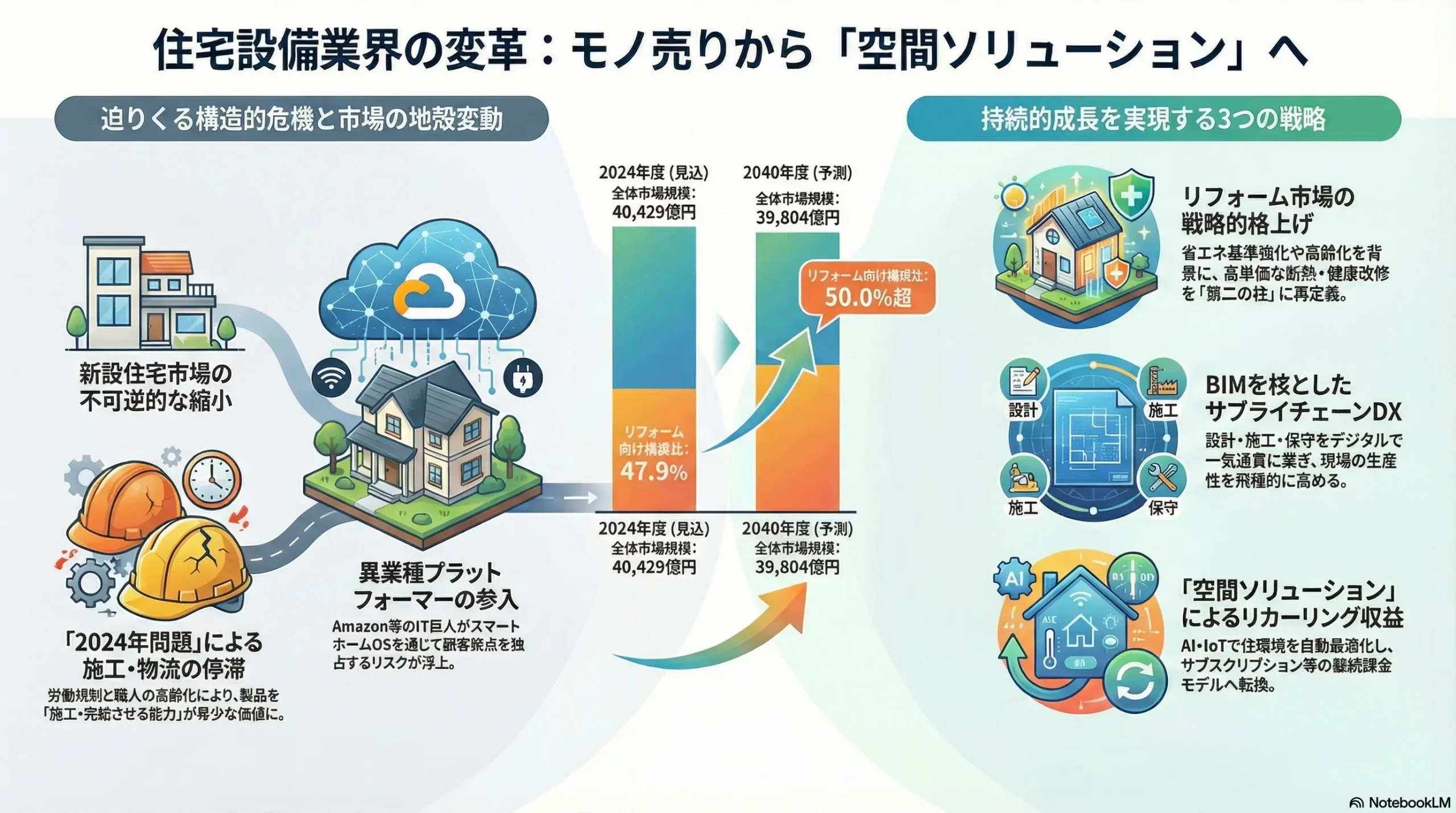

日本の住宅設備・建材市場は、2024年度で約4兆429億円規模と見込まれている 1。しかし、その構造は大きな転換期を迎えている。長期的な人口減少とそれに伴う新設住宅着工戸数の減少という不可逆的なトレンドにより、市場全体としては緩やかな縮小が予測されており、2040年度には3兆9,804億円規模になると見られている 1。

このマクロな縮小傾向の背後で、より重要な地殻変動が進行している。それは、市場の主戦場が「新設住宅市場」から「リフォーム市場」へと明確にシフトしていることである。新設住宅着工戸数の減少により新築向け需要が縮小する一方で、既存住宅ストックの老朽化や省エネ基準の強化を背景に、リフォーム向け需要は堅調に推移する見込みだ。この結果、2040年度には既築(リフォーム)向け需要が市場の半数を超え、新築向けを上回ると予測されている 1。この変化は、単なる市場構成比の変動ではなく、業界が追求すべき価値、ビジネスモデル、そして収益構造そのものの根本的な転換を要求するものである。量を追求する新設市場から、一戸当たりの提供価値と顧客単価を最大化するリフォーム市場へ、事業の重心を移すことが不可避となっている。

市場別分析:新設住宅市場 vs. リフォーム市場

新設住宅市場

2024年度の新設住宅着工戸数は、2025年4月からの改正建築物省エネ法の全面施行を前にした駆け込み需要の影響もあり、前年度比2.0%増の81万6,018戸と3年ぶりに増加に転じた 2。しかし、これは一時的な現象であり、長期的な減少トレンドは変わらない。令和6年(2024年)通年では前年比3.4%減の79万2,098戸と80万戸を下回り、過去10年間で最低水準となっている 5。特に、住宅の一次取得者層である若年人口の構造的な減少が、持家市場に強い下押し圧力として作用し続ける 6。

リフォーム市場

リフォーム市場は、約7兆円から8兆円台の規模で堅調に推移しており、今後も微増もしくは横ばいで推移すると予測されている 7。2024年は物価上昇の影響で消費者のリフォームマインドが一時的に低下し、工事件数は減少傾向にあるものの、工事単価の上昇によって市場規模は前年比0.5%減の7兆3,470億円と微減に留まった 8。この市場を支える主なドライバーは、膨大な既存住宅ストックの老朽化、省エネ・断熱基準の強化、そして「こどもエコすまい支援事業」に代表される政府の補助金制度である。特に、市場の大部分を占める「設備修繕・維持関連費用」が安定した需要基盤となっており、市場全体を牽引している 8。

リフォーム市場の深掘り分析

リフォーム市場をさらに深く見ると、その成長性と質の変化が明らかになる。

- 部位別市場の動向: 部位別では、「キッチン、バス、洗面化粧台、トイレ」を合算した「水まわり」が約1.6兆円の巨大市場を形成しており、安定した交換需要が存在する 11。今後は、2025年の省エネ基準適合義務化を背景に、窓・サッシや断熱材といった開口部・外皮の断熱性能を向上させるリフォームの需要が大きく伸びることが予測される 1。

- 中古住宅流通市場との連動: 野村総合研究所の予測によれば、既存住宅流通量は今後も増加傾向にある 7。これは「中古住宅を購入して、自分たちのライフスタイルに合わせて全面的にリノベーションする」という新しい需要層を創出している。この動きは、単なる設備の交換に留まらない、デザイン性や住宅性能の向上を伴う大規模かつ高単価なリフォーム市場を活性化させる重要な要因となっている。

製品分野別分析

- 水まわり設備: 資材価格高騰に伴う各社の価格改定により、市場規模は金額ベースで微増傾向にある 12。

- 創エネ・省エネ関連設備: 政府による「給湯省エネ事業」などの補助金が強力な追い風となり、エコキュートなどの高効率給湯器市場が大きく拡大している 1。また、政府は「第6次エネルギー基本計画」において、2030年度以降に新築される住宅にZEH(ネット・ゼロ・エネルギー・ハウス)基準の省エネ性能を確保する目標を掲げている 13。今後は、より基準が強化された「GX ZEHシリーズ」への移行が見込まれており、太陽光発電システムに加えて蓄電システムやエネルギーマネジメントシステムを組み合わせた、より高度なソリューション提案が求められるようになる 12。

表1: 住宅設備・建材市場規模の推移と予測(2020-2040年度)

| 年度 | 全体市場規模(億円) | 新設向け(億円) | リフォーム向け(億円) | リフォーム向け構成比(%) |

|---|---|---|---|---|

| 2022年度(実績) | 40,051 | – | – | – |

| 2024年度(見込) | 40,429 | – | – | 47.9% |

| 2030年度(予測) | – | – | – | – |

| 2040年度(予測) | 39,804 | < 19,902 | > 19,902 | > 50% |

出典: 富士経済 1、野村総合研究所 7 のデータを基に作成。一部データは非公開のため”-“で示しているが、2040年度にはリフォーム向けが半数を超えるという予測に基づき構成比を記載。

この表が示す最も重要な点は、「リフォーム向け構成比」の時系列変化である。リフォーム市場への戦略的シフトはもはや選択肢ではなく、企業の生存と成長に不可欠な必須命題であることを定量的に示唆している。

第3章:外部環境分析(PESTLE Analysis)

住宅設備業界を取り巻くマクロ環境は、複数の強力な要因によって構造的な変革を迫られている。PESTLEフレームワークを用いてこれらの要因を分析する。

政治(Politics)

- 省エネ基準の段階的強化: 2025年4月からすべての新築住宅に省エネ基準への適合が義務化される 15。さらに政府は、「第6次エネルギー基本計画」において2030年度以降の新築住宅にZEH(ネット・ゼロ・エネルギー・ハウス)基準の省エネ性能を確保する目標を設定している 13。ZEHとは、住宅の高断熱化と高効率設備により省エネに努め、太陽光発電等でエネルギーを創ることで、年間の一次エネルギー消費量を正味(ネット)で概ねゼロ以下とする住宅である 17。これらの規制強化は、高断熱窓、高効率給湯器、太陽光発電システムといった高付加価値製品への需要シフトを強力に後押しする最大の政策ドライバーである。

- 補助金制度の活用と課題: 「こどもエコすまい支援事業」や「給湯省エネ事業」などの補助金は、短期的な需要喚起に大きく貢献している 14。しかし、これらの多くは単年度予算で執行されるため、年度末に工事が集中するなどの弊害も指摘されており、事業者にとっては安定的・長期的な事業計画を立てる上での不確実性要因ともなっている 14。

経済(Economy)

- 原材料・エネルギー価格の高騰: ウッドショック以降、様々な原材料やエネルギーの価格が高止まりしており、製造コストを直撃している 19。製品価格への転嫁は不可避であり、企業の収益性を圧迫する。単なる価格競争から脱却し、技術力や提案力といった付加価値で価格上昇分を吸収・正当化できるかが、収益確保の鍵となる。

- 金融政策の動向: 住宅ローン金利の変動は、特に高額な住宅購入を検討する消費者のマインドに直接的な影響を与える 18。金利上昇局面では、新築市場を中心に需要が冷え込むリスクがある。

社会(Society)

- 人口・世帯構造の不可逆的変化: 日本の総人口・世帯数は長期的な減少トレンドにある一方、単身世帯や高齢者世帯の割合は増加し続けている 18。この変化は、よりコンパクトな住空間、ユニバーサルデザインやバリアフリーへの配慮、ヒートショック対策や室内での見守り機能といった「健康・安全」に関する新たなニーズを創出している。

- ライフスタイルの多様化: 在宅勤務の定着は、仕事と生活の質を両立させるための書斎スペースや、快適な室内環境(空調、換気、遮音)への投資を促進している。また、共働き世帯の増加などを背景とした「タイパ(タイムパフォーマンス)」重視の価値観は、掃除のしやすいトイレ(例:TOTOの「きれい除菌水」搭載製品)や食器洗い乾燥機、宅配ボックスなど、家事負担を軽減する設備への需要を拡大させている。

技術(Technology)

- スマートホーム(IoT/AI)の進化と普及: スマートホーム市場は急成長が見込まれ、2030年には223.3億米ドル規模に達すると予測されている 21。現在の普及率は約20%に留まるが、認知率は7割を超えており、今後の拡大ポテンシャルは大きい 22。これまでのスマートスピーカーによる個別機器の操作といった「点」の利便性から、AIが居住者の生活パターンを学習し、照明・空調・セキュリティなどを自動で最適制御する「面」の体験価値提供へと進化している。

- BIM/CIMの普及加速: BIM(Building Information Modeling)は、建物の3次元モデルにコストや仕上げなどの属性データを追加したデータベースを、建築の設計、施工から維持管理までのあらゆる工程で情報活用する仕組みである。国土交通省の強力な推進もあり、建設業界におけるBIM導入率は年々上昇し、令和6年度調査では全体の58.7%に達した 23。メーカーにとって、自社製品のBIMデータを提供することは、設計事務所や建設会社に採用されるための必須条件となりつつある。

法規制(Legal)

- 建設業法と「2024年問題」: 2024年4月1日から、建設業にも時間外労働の上限規制(原則として月45時間・年360時間)が罰則付きで適用された 25。これは、ただでさえ深刻な職人不足に拍車をかけ、施工・物流キャパシティを直接的に制約する。結果として、工期の長期化や人件費の高騰を招き、業界全体のサプライチェーンに深刻な影響を及ぼす 26。

環境(Environment)

- カーボンニュートラルへの要請: 2050年カーボンニュートラルの実現に向け、住宅・建築物分野でのCO2排出削減は最重要課題の一つである。製品の省エネ性能だけでなく、LCA(ライフサイクルアセスメント)の観点、すなわち資源採掘から製造、使用、廃棄・リサイクルまでの全段階における環境負荷の評価が求められるようになっている。

- サーキュラーエコノミーへの移行: 従来の大量生産・大量消費・大量廃棄を前提とした線形経済から、資源を循環させ続けるサーキュラーエコノミー(循環型経済)への移行が世界的な潮流となっている。住宅設備業界においても、リサイクル材の利用率向上、製品の長寿命化設計、使用済み製品の回収・再資源化、部品のリユースやリマニュファクチャリングといった循環型ビジネスモデルの構築が急務となっている 27。

これらの外部環境変化を俯瞰すると、業界が直面しているのは単なる個別の課題ではなく、構造的な変革圧力であることがわかる。「省エネ規制(ZEH義務化)」と「労働規制(2024年問題)」という二つの大きな圧力は、短期的にはコスト増加要因として捉えられがちである。しかし、より長期的な視点で見れば、これらは業界のビジネスモデルそのものを転換させ、新たな付加価値を創出する絶好の機会を提供している。ZEH義務化は、単に高性能な製品を売るだけでなく、断熱、空調、創エネ、換気を統合的に提案・設計する高度な「ソリューション能力」を要求する。一方、2024年問題は、施工現場の労働力という絶対的な制約を課すことで、従来型の現場任せの非効率な施工プロセスを根底から覆す。この制約を乗り越えるためには、工場での生産比率を高める「施工の工業化」や、BIM活用による「施工のDX」が不可欠となる。つまり、これらの圧力は、業界の競争軸を「安くて良いモノを作る」ことから、「高性能な空間を、少ない労働力で効率的に作り上げる」ことへと強制的にシフトさせている。この新しい競争軸で優位性を確立することこそが、次世代の勝者となるための必須条件である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析を用い、住宅設備業界の収益構造と複雑な競争環境を分析する。

供給者の交渉力(中→強)

従来、鉄や樹脂などの汎用的な素材メーカーに対する交渉力は比較的安定していた。しかし、製品の高度化に伴い、特定の機能を持つ半導体や高性能な化学素材など、代替の効かない部品を供給する企業の交渉力が増大している。特に世界的な半導体不足は、給湯器やスマートホーム関連機器の生産に大きな影響を与えた。サプライヤーの寡占化が進む分野では、供給者の交渉力は今後さらに強まる傾向にある。

買い手の交渉力(強)

買い手の交渉力は、BtoBとBtoCの両市場において非常に強い。

- BtoB市場: 大手ハウスメーカーやパワービルダーは、年間数千~数万戸のスケールメリットを背景に、設備メーカーに対して強力な価格交渉力を持つ 30。近年では、単なるコストダウン要求に留まらず、自社の住宅商品に合わせた仕様のカスタマイズや、BIMデータの提供、ジャストインタイムでの納品など、サプライチェーン全体にわたる高度な要求を突き付けている。

- BtoC市場: エンドユーザーである施主は、もはや受け身の消費者ではない。InstagramやRoomClip、YouTubeといったSNSや、各種比較サイトを通じて積極的に情報収集を行い、製品の価格、性能、デザイン、そして口コミに至るまで徹底的に比較検討する 31。この「情報武装化」により、メーカーのブランドイメージや営業担当者の説明だけでは購買決定に至らず、価格決定プロセスにおける施主の影響力は増大している。

新規参入の脅威(中→強)

業界の境界線が曖昧になる中で、異業種からの新規参入の脅威は着実に高まっている。

- 巨大ITプラットフォーマー: Amazon(Alexa搭載のEchoシリーズ)やGoogle(Nestシリーズ)は、スマートホームのOSともいえるプラットフォームを掌握し、自社のエコシステムを住宅内に拡大しようとしている 33。彼らは、音声アシスタントやAIを通じて顧客との直接的な接点と膨大な生活データを握る。これにより、個々の住宅設備はプラットフォームに接続される単なる「デバイス」の一つとなり、既存メーカーがコモディティ化(同質化)するリスクがある。

- 異業種メーカー・小売業: パナソニックのような総合家電メーカーは、元々持つ高い技術力とブランド力を活かし、住宅設備分野での存在感を強めている。また、ニトリやカインズといった家具・ホームセンター業界の雄は、強力な製造・流通網を背景に、デザイン性と価格競争力を両立させたプライベートブランド(PB)商品を開発し、特にリフォーム市場や低価格帯市場で既存メーカーのシェアを侵食している 36。

代替品の脅威(中)

代替品の脅威は、製品そのものよりも、価値提供の「形態」の変化として現れている。

- 所有から利用へ(サービス化): 製品を一度購入して所有するのではなく、月額料金で利用するサブスクリプションモデルへのシフトの可能性がある。例えば、ダイキン工業がアフリカ市場で展開するエアコンのサブスクリプションサービスは、初期投資を抑えたい消費者層に受け入れられており、将来のビジネスモデルを予見させる 37。

- 新築からリノベーションへ: 消費者が新築住宅の購入にこだわらず、「中古住宅を購入して、大規模なリノベーションを行う」という選択肢が一般化している。これは、住宅設備一式をまとめて販売する新築市場の機会を減らす一方で、デザイン性の高いリノベーション向け製品や、部分的な改修に対応する製品・サービスの市場を拡大させる。

業界内の競争(強)

LIXIL、TOTO、パナソニック ハウジングソリューションズといった水回りから建材までを幅広く手掛ける総合メーカー間の競争は、技術開発、価格設定、販売チャネルの確保など、あらゆる面で依然として激しい 38。これに加え、YKK AP(窓・サッシ)、リンナイ・ノーリツ(給湯器)、ダイキン工業(空調)のように、特定の製品分野で圧倒的な技術力とブランド力を持つ専業メーカーが存在し、各領域で熾烈なシェア争いを繰り広げている 41。

この競争環境を分析すると、競争の主戦場が「個々の製品(モノ)」から、顧客体験を支配する「プラットフォーム(コト)」へとシフトしていることが明らかになる。業界にとっての真の脅威は、もはや競合他社が発売する少し性能の良い新製品ではない。AmazonやGoogleが提供するスマートホームプラットフォームこそが、業界の収益構造を根底から覆しかねない最大の脅威である。ユーザーが求めるのは、個々の設備を別々に操作する手間ではなく、「アレクサ、おはよう」の一言で、照明、カーテン、空調、給湯器が連動して最適な朝の環境を創り出す、といった統合された体験である 34。この体験の「OS」を一度プラットフォーマーに握られてしまうと、ユーザーはOSに対応した製品を選ぶようになり、設備メーカーのブランド価値は相対的に低下し、ハードウェア供給者としての価格競争に巻き込まれるリスクが高まる。この脅威に対抗するには、メーカー自身が単なるデバイス売りから脱却し、自社の製品群を連携させ、独自の価値を提供するサービスプラットフォームを構築するという、根本的な戦略転換が求められる。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

住宅設備業界の価値の源泉は、大きな転換点を迎えている。従来は、製品の機能性、耐久性、デザインといった「モノ」としての価値が競争力の中心であった。しかし、顧客ニーズの多様化と成熟化に伴い、価値はバリューチェーンの後工程へとシフトしている。

現在、そして未来において価値を生み出すのは、顧客一人ひとりのライフスタイルに合わせた空間全体の提案力、複雑なリフォーム工事を円滑に進める施工管理の信頼性、そして購入後も長期にわたって安心を提供するアフターサービスやメンテナンスといった、「コト」の価値である。この変化は、メーカーのショールームの役割にも影響を及ぼしている。単に製品を陳列し、スペックを説明する場から、IoT技術などを活用して未来の快適な暮らしを「体験」させ、顧客自身も気づいていない潜在的なニーズを掘り起こす、コンサルティングやソリューション提案の場へと進化することが求められている。

サプライチェーン分析

伝統的構造とその課題

日本の住宅設備業界のサプライチェーンは、伝統的に「メーカー → 卸売業者 → 工務店/施工業者 → 施主」という多段階の流通構造を特徴としてきた。この構造は、全国津々浦々に製品を供給する上で一定の役割を果たしてきたが、同時に多くの課題を内包している。各段階が分断されているため、メーカーからエンドユーザーまでの情報伝達に遅延や歪みが生じやすい。また、非効率な在庫管理や、施工品質のばらつき、トラブル発生時の責任所在の曖昧さといった問題も指摘されている 6。

職人不足と2024年問題がもたらすボトルネック

この脆弱なサプライチェーンに、職人不足と「2024年問題」が追い打ちをかけている。建設技能者の高齢化と若年層の入職者減により、施工キャパシティは構造的に減少し続けている 20。そこへ2024年4月からの労働時間規制が加わったことで、特に「施工」と「現場への資材配送(物流)」のキャパシティが著しく低下している 25。これにより、「製品は工場にあるのに、現場に届けられない」「製品は届いているのに、取り付ける職人がいない」といった事態が頻発し、サプライチェーン全体が機能不全に陥るリスクが現実のものとなっている。

DXによるサプライチェーン革新の可能性

この危機的状況を打開する鍵は、デジタルトランスフォーメーション(DX)にある。メーカーが主導し、BIMを核としたデジタルプラットフォームを構築することで、サプライチェーン全体の変革が可能となる。具体的には、設計段階で作成されたBIMデータを、卸、物流業者、施工業者が共有し、受発注、在庫管理、配送計画、施工手順の確認までを一元的に管理する。これにより、情報伝達の精度とスピードが向上し、無駄な手戻りや待ち時間が削減され、サプライチェーン全体の生産性を飛躍的に高めることができる 44。

この分析から導き出される重要な示唆は、「施工能力」そのものがメーカーの新たな競争優位の源泉になるという点である。職人不足が深刻化する市場において、「製品を、確実に期日通りに施工完了させる能力」は、もはや当たり前ではなく、極めて希少な価値を持つようになる。製品の性能や価格だけで差別化を図ることは困難になり、サプライチェーン、特に施工体制をいかに構築・管理できるかが企業の競争力を左右する。従来、施工は工務店や下請け業者の領域とされ、メーカーの直接的な管理外にあった。しかし今後は、工務店側も、施工が容易で、メーカーの技術サポートが手厚い製品を優先的に選択するようになるだろう。したがって、メーカーは単に「製品を売る」だけでなく、製品設計の段階から施工性を追求し(モジュール化、プレハブ化)、ARグラスによる遠隔施工支援やBIMと連携した施工マニュアルのデジタル化など、「施工サービス」を製品と一体で提供することが求められる。将来的には、メーカーが独自の施工ネットワークを組織・育成し、「製品+施工」をワンストップで提供するビジネスモデルが、高い収益性と顧客ロイヤルティをもたらす強力な戦略となりうる。

第6章:顧客需要の特性分析

BtoB顧客セグメント分析

住宅設備メーカーにとって、主要な顧客であるBtoBセグメントのニーズは、その事業規模や特性によって大きく異なる。

- 大手ハウスメーカー、デベロッパー: これらの大規模事業者は、購買力と標準化された仕様を背景に、QCD(品質・コスト・納期)に対する要求が極めて厳しい。しかし近年では、それらに加え、自社が販売する住宅商品の付加価値向上に直結する提案力をメーカーに求める傾向が強まっている。具体的には、ZEH基準をクリアするための最適な設備パッケージの提案や、スマートホーム連携のスムーズな実現、そして設計・施工の効率化に不可欠なBIMデータの提供などが、重要なKBF(Key Buying Factor:購買決定要因)となっている。

- 地域工務店、リフォーム専業店: こちらのセグメントは、深刻な人手不足という経営課題に直面している。そのため、製品選定において最も重視するのは施工性の良さである。つまり、専門的な知識が少なくても取り付けが簡単であること、一人でも施工が可能であること、そして工期を短縮できること、といった点が極めて重要な価値となる。また、現場でのトラブルに迅速に対応してくれる手厚い技術サポートや、小規模な発注にも柔軟かつ迅速に対応できる物流体制も、信頼関係を築く上で不可欠な要素である。

BtoC顧客セグメント分析

エンドユーザーであるBtoC顧客の価値観は、世代やライフスタイルによって多様化している。

- 世代別の価値観:

- Z世代、ミレニアル世代: デジタルネイティブである彼らは、住宅設備に対してもスマートフォンとの連携やスマートスピーカーでの操作といった利便性を重視する。また、Instagramなどで見栄えのするデザイン性や、企業の環境問題への取り組みといったサステナビリティへの関心も高い。初期費用を抑えることよりも、長期的な快適性や「タイパ(タイムパフォーマンス)」の向上に繋がる投資には積極的である。

- 団塊ジュニア世代(リフォーム主力層): 住宅の一次取得や大規模リフォームの中心となるこの世代は、機能性、清掃性、耐久性といった実用的な価値を重視する傾向が強い。また、自身の親の介護や自身の老後を見据え、ヒートショック対策となる浴室暖房乾燥機や、手すりの設置しやすさといった健康・安全への配慮、バリアフリー対応への関心が高い。

- 情報収集・購買行動の変化:

住宅購入やリフォームにおける情報収集の主戦場は、完全にオンラインへと移行した。ある調査では、住宅メーカーを選ぶ際にInstagramを参考にしたという回答が68%に達しており、SNSが消費者の意思決定に絶大な影響力を持っていることを示している 32。消費者は、ハッシュタグ検索やインフルエンサーの投稿を通じて、リアルな使用感やデザインのアイデアを収集する。一方で、SNS上の情報は玉石混交であり、施主が断片的な情報に基づいて非現実的な要求をしたり、専門家である建築会社と意見が対立したりするケースも増えている 31。この変化は、メーカーに対して、自社のウェブサイトやカタログだけでなく、SNSなどのオンラインチャネル上で、正確かつ魅力的な情報を発信し、顧客とのエンゲージメントを深めることの重要性を突き付けている。

第7章:業界の内部環境分析

VRIO分析

企業の持続的な競争優位の源泉を分析するVRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて、住宅設備業界の内部環境を評価する。

- 価値(Value)と希少性(Rarity):

- 強力なブランド: TOTOの「ウォシュレット」やLIXILの「INAX」など、長年にわたって築き上げられてきたブランドへの信頼は、依然として高い価値と希少性を持つ。これは、消費者が高価格帯の製品を選択する際の安心感に繋がり、価格競争を回避する源泉となる。

- 全国を網羅する販売・サービス網: 全国に広がる販売代理店、営業所、サービス拠点といった物理的なネットワークは、新規参入者が容易に構築できるものではなく、希少な経営資源である。特に、地域密着が求められるリフォーム市場や、迅速な対応が不可欠なアフターサービスにおいて大きな強みとなる。

- 模倣困難性(Imitability)と組織(Organization):

- 長年培った製造技術・品質管理: 高度なセラミック焼成技術や精密な金属加工技術など、長年の経験と改善の積み重ねによって培われた製造ノウハウは、特許だけでは守れない暗黙知を含んでおり、他社による模倣は極めて困難である。

- 既存アセットの組織的活用: これらの価値ある経営資源を、変化する市場環境の中で有効に活用できる組織能力が問われている。

しかし、これらの伝統的な強みが、未来の成長を阻む足枷となるリスクも存在する。強力なブランドイメージは、製品の品質に対する信頼の証であると同時に、「伝統的なハードウェアメーカー」という固定観念を内外に植え付け、データやサービスを収益源とする新たなビジネスモデルへの転換を心理的に遅らせる可能性がある。同様に、全国に広がる物理的な販売・サービス網は、地域密着型の強みを持つ一方で、構造が複雑で階層が深いため、メーカーからエンドユーザーまでの情報伝達を阻害し、全社的なDX(デジタルトランスフォーメーション)の展開を困難にする要因ともなりうる 44。これらの既存アセットは、それ自体が価値を失ったわけではない。重要なのは、これらをデジタル技術でいかに再武装し、オンラインとオフラインを融合させた新たな顧客体験の提供(例:OMO型ショールーム)や、データに基づいた能動的なメンテナンス提案といった新しいビジネスモデルに組み込み、組織全体で実行できるかである。この変革能力の有無が、持続的な競争優位を維持するための分水嶺となる。

人材動向

事業モデルの転換は、求められる人材像の根本的なシフトを要求する。

- 求められる人材像のシフト: 従来は、販売代理店との関係構築に長けたルート営業職や、機械・素材系の専門知識を持つ開発職が人材の中核を占めていた。しかし今後は、新たなサービス事業を構想し収益化するサービス開発人材、顧客の利用データを分析してインサイトを導き出すデータサイエンティスト、そしてサプライチェーン全体の最適化を推進するDX推進人材への需要が急増している。これらの人材は業界を問わず獲得競争が激化しており、外部からの採用と並行して、既存社員のリスキリング(学び直し)をいかに進めるかが重要な経営課題となる。

- 建設現場の職人:深刻な需要・供給ギャップ: 住宅設備の最終的な価値を実現する建設技能者は、構造的な供給不足に陥っている。就業者の年齢構成を見ると、55歳以上が約36%を占める一方で、29歳以下の若年層は約12%に過ぎず、高齢化が著しい 46。この技術承継の危機に加え、「2024年問題」による労働時間規制が供給制約をさらに強め、職人の賃金相場は上昇傾向にある。この問題は、もはや施工会社だけの課題ではなく、メーカーが自社の製品を安定的に供給し続けるための最重要リスクとなっている。

第8章:【特別章】AIがもたらす影響とインパクト

人工知能(AI)は、単なる業務効率化ツールに留まらず、住宅設備業界のビジネスモデルそのものを根底から変革する潜在力を持つ。そのインパクトは、バリューチェーンのあらゆる側面に及ぶ。

設計・デザイン

生成AIの活用により、設計・デザインプロセスは劇的に変化する。顧客が「家族が集まる、明るくて開放的なリビング」といった曖昧なイメージを伝えるだけで、AIは過去の成功事例やトレンド、顧客の家族構成やライフスタイルデータを分析し、パーソナライズされた複数の空間デザイン案と、それに最適な設備プランを瞬時に生成することが可能になる 51。これにより、営業担当者や設計者は、従来多くの時間を費やしていた作図や製品選定作業から解放され、顧客との対話やより創造的な提案に集中できるようになる。

営業・マーケティング

AIは、営業・マーケティング活動を「経験と勘」から「データ駆動型」へと進化させる。過去の膨大な成約データ、ウェブサイトの閲覧履歴、顧客属性などをAIが分析し、成約確度の高い見込み客を自動でスコアリングする。さらに、それぞれの顧客に対して最も響くであろう製品の組み合わせやリフォームプランをレコメンドする営業支援ツールが普及し、営業活動の生産性を飛躍的に向上させる。

製造

スマートファクトリー化が加速する。AIによる需要予測の精度が向上することで、部品の調達から製品の生産計画、在庫管理までが最適化され、サプライチェーン全体の効率が向上する。工場内に設置されたカメラの映像をAIがリアルタイムで解析し、生産ラインのボトルネックを発見したり、作業員の危険行動を検知してアラートを発したりすることで、生産性と安全性の両立を実現する。

施工・保守管理

AIのインパクトが最も大きい領域の一つが、施工と保守管理である。

- 施工品質の自動チェック: ドローンや現場に設置された定点カメラが撮影した高解像度の画像をAIが解析し、設計図(BIMデータ)と照合することで、配筋の間違いや断熱材の欠損、外壁タイルの浮きといった施工不良を自動で検知する 51。これにより、人間の目視検査による見落としを防ぎ、施工品質を客観的なデータで担保することが可能になる。

- 予知保全(Predictive Maintenance): 住宅設備に搭載されたIoTセンサーが、稼働時の温度、圧力、振動、使用頻度といったデータを常時収集し、クラウドに送信する。AIがこれらのビッグデータを分析し、故障に繋がる微細な異常パターンを検知することで、「部品が壊れる前に」メンテナンスの必要性を予測し、最適なタイミングで交換を提案する。

AIの真のインパクトは、これら個々の業務効率化の総和に留まらない。AIは、設計から製造、施工、そして使用段階に至るまでの全てのデータを繋ぎ、分析することを可能にする。これにより、従来の「製品を売って終わり」という売り切りモデルを根本から覆す、「サービス・リカーリング型」ビジネスモデルを実現するための必須の基盤技術となる。従来、メーカーと顧客の関係は、製品が故障した際の修理対応など、受動的かつ断続的なものであった。しかし、IoTとAIによる予知保全は、この関係を「能動的」かつ「継続的」なものへと変革する。メーカーは「壊れたら直す」のではなく、「壊れないように常に最適な状態を維持する」という価値をサービスとして提供できるようになる。このサービスは月額課金(サブスクリプション)の形で提供可能であり、安定したリカーリング収益の柱となりうる。さらに、そこで収集された膨大な利用データは、次世代製品の開発や、高齢者世帯の見守りサービス、家庭のエネルギー使用量を最適化するコンサルティングサービスといった、全く新しいビジネスを創出するための最も貴重な経営資産となる。AIは、ビジネスモデル変革のエンジンそのものである。

第9章:主要トレンドと未来予測

スマートホーム2.0:アンビエント・コンピューティングへ

スマートホームは、次のステージへと進化する。個別の機器をスマートスピーカーで音声操作するといった現在の「スマートホーム1.0」から、AIが居住者の生活パターン、生体データ(睡眠の質、活動量など)、さらには表情や声のトーンから感情を読み取り、室内環境(温湿度、照度、空気質、音楽など)を先回りして自動で最適化する「スマートホーム2.0」、すなわちアンビエント・コンピューティング(環境に溶け込んだコンピューティング)の領域へと移行する。住宅設備は、人が意識することなく、常に最高の快適性と健康価値を提供するインフラとなる。

サービス化(XaaS)の本格化

製品を「所有」するのではなく、その機能や価値を「利用」するXaaS(Everything as a Service)の潮流が、住宅設備業界にも本格的に到来する。例えば、初期費用ゼロで最新のシステムキッチンやユニットバスを導入でき、定期的なメンテナンスや将来のアップグレードも含まれた月額課金のサブスクリプションモデルが考えられる。パナソニックが賃貸住宅向けに展開するサブスクリプションサービス「noiful」はその先駆け的な取り組みである 56。また、給湯器の利用湯量や空調の稼働時間に応じて課金される従量課金モデルも、特に業務用市場から普及が進む可能性がある。

サーキュラーエコノミー・ビジネスの確立

環境負荷低減への要請は、新たなビジネスモデルの創出を促す。

- サーキュラーデザインの標準化: 製品の設計段階から、分解のしやすさ、部品の再利用、素材のリサイクルを前提とした「サーキュラーデザイン」が標準となる。

- 住宅部材の循環システム: 積水ハウスが取り組む「House to House」プロジェクトのように、解体された住宅から断熱材や構造部材を回収し、自社の資源循環センターで再資源化して新たな住宅の建材として利用する、といったクローズドループのビジネスモデルが業界全体に広がる 28。

- リマニュファクチャリング市場の創出: メーカーが自社の使用済み製品(給湯器、エアコン室外機など)を回収し、分解・洗浄・部品交換を行って新品同様の性能を保証した「再生品」として、低価格で販売またはレンタルする市場が立ち上がる。これは、資源の有効活用と新たな収益源の確保を両立させる戦略となる。

越境ECとグローバル市場の再定義

縮小する国内市場を補い、持続的な成長を確保するためには、海外市場の開拓が不可欠となる。特に、経済成長に伴い中間層が拡大している中国や東南アジア、北米市場では、高品質で信頼性の高い日本製住宅設備への需要が高まっている 41。今後は、現地の代理店に依存する従来の輸出モデルに加え、デジタルマーケティングや越境ECプラットフォームを活用し、現地の消費者や小規模な施工業者と直接繋がるD2C(Direct to Consumer)的なアプローチも重要性を増すだろう。

第10章:主要プレイヤーの戦略分析

総合メーカー

- LIXIL: 国内外でのM&Aを通じて事業規模を拡大し、水回りから建材まで幅広い製品ポートフォリオを持つグローバル企業。近年はデジタルトランスフォーメーション(DX)とサステナビビリティ経営に注力しているが、国内事業の収益性改善が継続的な課題となっている 38。

- TOTO: 「ウォシュレット」に代表される高い技術力と、清潔・快適を追求する強力なブランドイメージを誇る。特にアジア市場での成長が著しく、海外事業が収益の柱となっている。サステナビビリティを経営の中核に据え、環境配慮型製品の開発と普及を推進している 39。

- パナソニック ハウジングソリューションズ: パナソニックグループの一員として、空調、換気、照明、エネルギー関連商品(太陽光発電、蓄電池)と自社の住宅設備・建材を連携させ、家一軒を丸ごと提案できる「ワンストップソリューション」が最大の強み。国内新築市場の縮小を見据え、リフォーム事業と海外事業への注力を明確に打ち出している 40。

専業メーカー

- YKK AP: 窓・サッシ市場で圧倒的なシェアを持つ。省エネ基準の強化を追い風に、樹脂窓などの高断熱製品を軸として、リフォーム・改装分野への事業シフトを加速。米国や中国など海外事業の拡大にも積極的に投資している 41。

- リンナイ・ノーリツ: 給湯器市場で高いシェアを誇る。リンナイは、重点戦略市場と位置づけるアメリカ・中国での売上拡大を推進。従来の「熱と暮らし」に加え、「健康と暮らし」を新たなテーマに掲げ、事業領域の多角化を目指している 42。

- ダイキン工業: 業務用・家庭用空調分野におけるグローバルリーダー。単なる機器売りから、IoT/AIを活用して空気の質を総合的にコントロールする「空質ソリューション」事業への転換を強力に推進。その実現のため、社内大学「ダイキン情報技術大学」を設立するなど、DX人材の育成に大規模な投資を行っている 37。

業界構造を揺るがす可能性のあるプレイヤー

- Amazon: スマートホームプラットフォーム「Alexa」を核に、住宅内での顧客接点とデータを掌握し、エコシステムを構築しようとしている。法人向けサービス「Alexa Smart Properties」を日本でも開始し、ホテルやマンションへの導入を進めており、住宅設備を自社サービスのインターフェースとして取り込む戦略がうかがえる 33。

- カインズ・ニトリ: 強力な商品開発力とサプライチェーンを背景に、低価格でデザイン性の高いプライベートブランド(PB)商品を展開。リフォーム市場においても存在感を増しており、価格に敏感な顧客層を既存メーカーから奪う可能性がある 36。

- アクセンチュア・日立製作所: 建設・住宅業界が抱える生産性の低さや人手不足といった課題に対し、DXソリューションを提供するパートナーとして深く入り込んでいる。インフロニア・ホールディングスとアクセンチュアの合弁会社設立はその象徴であり、彼らは業界の非効率性を解決するコンサルティングやシステム構築を通じて、バリューチェーンにおける新たな収益機会を創出しようとしている 69。

表2: 主要プレイヤーの戦略ポジショニング

| プレイヤー | 事業モデル(モノ売り⇔コト売り) | DX投資/人材 | サプライチェーン戦略 | 主要な脅威/機会 |

|---|---|---|---|---|

| LIXIL | モノ売り中心からコト売りへの転換を模索 | 全社的にDX推進、外部連携も | グローバルな製造・供給網 | 国内収益性改善、DXによる事業変革の速度 |

| TOTO | 高付加価値なモノ+ブランド価値 | 環境技術・生産技術に重点投資 | 海外生産拠点の強化 | 海外市場の成長、ブランドの陳腐化リスク |

| パナソニックHS | 「ワンストップ」というコト価値を提供 | グループ連携でのDX推進 | 物流改革に注力 | グループシナジーの最大化、リフォーム市場深耕 |

| YKK AP | 高性能なモノ(窓)を軸に展開 | 製造プロセスの自動化・省人化 | 素材・製造供給体制の最適化 | 省エネ規制強化(機会)、リフォーム市場へのシフト |

| リンナイ | モノ売り中心、「健康」軸で領域拡大 | DX人材育成を開始 | 海外生産・開発体制の強化 | 海外市場の成長、脱炭素技術への対応 |

| ダイキン工業 | 「空質ソリューション」でコト売りへ | DX人材育成に大規模投資 | グローバルな自前主義の販売網 | サービス化への先行、ITプラットフォーマーとの競合 |

| Amazon | プラットフォーム(OS)提供 | AI/IoTに巨額投資 | デバイス連携のエコシステム | 顧客接点の独占(脅威)、データ活用 |

| アクセンチュア | DXソリューション(コンサル)提供 | DX専門人材の宝庫 | 顧客企業のDXパートナー | 業界の非効率性(機会)、メーカーとの協業/競合 |

第11章:戦略的インプリケーションと推奨事項

勝者と敗者を分ける決定的要因

これまでの分析を統合すると、今後5年から10年の住宅設備業界において、勝者と敗者を分ける決定的要因は、以下の3つの変革をいかに迅速かつ徹底的に実行できるかに集約される。

- 事業ドメインの再定義: 従来の「モノ(製品)の製造・販売業」から、「コト(空間価値とサービス)の提供業」へと、自社の事業ドメインを根本から再定義できるか。

- バリューチェーンの再構築: 「2024年問題」と職人不足を前提とし、BIMを核としたDXによって、設計から製造、物流、施工、保守に至るバリューチェーン全体の生産性を抜本的に向上させられるか。

- 収益モデルの転換: 「売り切り型」のフロー収益への依存から脱却し、IoT/AIを活用したデータ駆動型のサービスによって、安定的かつ継続的な「リカーリング(ストック)型」の収益基盤を確立できるか。

この変革に成功した企業が次世代の勝者となる一方、旧来の製品開発競争と代理店経由の販売モデルに固執する企業は、労働力不足と異業種からの参入という二重の圧力によって、その存続自体が危ぶまれることになるだろう。

捉えるべき機会と備えるべき脅威

- 機会(Opportunity):

- 高付加価値リフォーム市場の深耕: 省エネ規制強化(ZEH義務化)と政府の補助金制度は、断熱改修や高効率設備への更新といった高単価リフォーム市場を強力に後押しする最大の追い風である。

- 施工能力の差別化: 施工の工業化(モジュール化)とDX(BIM、AR支援等)を推進することで、生産性を向上させ、人手不足に悩む工務店ネットワークを強力に囲い込むことができる。「確実に施工できる」こと自体が強力な武器となる。

- サービス事業の創出: スマートホーム化の進展は、単なる利便性向上に留まらない。収集されたデータを活用し、高齢者の見守り、エネルギーマネジメント、予知保全といった、健康・快適・安心をテーマとした新たなサービス事業を創出する絶好の機会である。

- 脅威(Threat):

- ITプラットフォーマーによるコモディティ化: AmazonやGoogleがスマートホームのOSを掌握することで、顧客接点とデータを独占し、住宅設備メーカーを単なるハードウェア供給者へと貶めるリスクが最も大きい。

- サプライチェーンの崩壊: 「2024年問題」に起因する施工・物流キャパシティの低下は、製品を顧客に届けられないという致命的なリスクをはらんでおり、事業継続計画(BCP)の観点からも最重要の脅威である。

- デジタル変革の遅延: DX推進やサービス開発を担う専門人材の獲得競争に敗北することは、競合他社や異業種参入者に対して決定的な後れを取り、将来の成長機会を逸することを意味する。

事業ポートフォリオ変革の戦略的オプション

以上の分析を踏まえ、取りうる事業ポートフォリオ変革の戦略オプションを2つ提示する。

- Option A: 総合化の深化(守りの成長戦略)

既存の幅広い製品ラインナップをさらに拡充し、住宅一軒を丸ごと提案できる体制を強化する戦略。M&Aによって断熱材メーカーや施工会社などを取り込み、バリューチェーンの川下までを統合することで、ワンストップソリューションの提供価値を高める。- メリット: 既存のブランド力と販売網を最大限に活用できる。顧客に対して包括的な提案が可能。

- デメリット: 組織の肥大化・複雑化を招き、意思決定のスピードが鈍化するリスク。異なる事業文化の統合が困難。

- Option B: 専門化とサービス化(攻めの成長戦略)

自社が最も強みを持つ特定の製品領域(例:水回り)に経営資源を集中させ、圧倒的な製品力を維持・強化する。同時に、その製品を核としたサービス事業(予知保全、水使用量最適化コンサル等)を別組織としてスピンアウトさせ、スタートアップのようにアジャイルな経営で急成長を目指す。- メリット: 経営資源の集中による効率化。意思決定が迅速で、市場変化に素早く対応可能。高い専門性でブランド価値をさらに高められる。

- デメリット: 事業領域が限定されるため、市場全体の成長性への依存度が高い。サービス事業の立ち上げには、既存事業とは全く異なる企業文化と人材が必要。

最終提言:ハイブリッド戦略「Core & Growth」の実行

最終的な推奨事項として、上記Option AとBの利点を組み合わせたハイブリッド戦略「Core & Growth」を提言する。すなわち、「既存事業(Core)」においては、リフォーム市場へのシフトとサプライチェーンのDXによる徹底的な効率化・収益性向上を図り、「新規事業(Growth)」として、データとサービスを収益源とする空間ソリューション事業をアジャイルに創出する。この両輪を同時に、しかし異なる経営スタイルで推進することが、持続可能な成長を実現する最も確実な道筋である。

実行に向けたアクションプラン概要

- Phase 1:基盤構築(初年度~2年目)

- Core事業:

- 「リフォーム事業本部」を社長直轄組織とし、権限を委譲。KPIを従来の売上高中心から、利益率、顧客単価、高付加価値リフォーム比率へと変更する。

- 全社横断の「DX推進室」を設置。最優先課題として、主力製品のBIMデータ整備と、主要な工務店・代理店向けのデジタル受発注システムの導入に着手する。

- Growth事業:

- 社長直下に「空間ソリューション事業準備室」を設置。外部の専門家を招聘し、異業種(IT、ヘルスケア、保険等)とのアライアンスを具体的に模索する。

- 特定の顧客セグメントを対象に、小規模な実証実験(PoC)を開始し、サービスモデルの仮説検証を行う。

- 主要KPI: リフォーム事業売上構成比(目標:+5%)、BIM対応製品率(目標:80%以上)、PoC実施件数(目標:3件以上)。

- Core事業:

- Phase 2:事業拡大(3年目~5年目)

- Core事業:

- 施工の工業化(モジュール製品)の開発・生産に本格投資。

- メーカー主導の施工技術研修・認定制度を開始し、質の高い施工ネットワークの構築・囲い込みを強化する。

- Growth事業:

- PoCで有望と判断されたサービスを事業化。「空間ソリューション事業」として分社化(スピンオフ)も視野に入れる。

- 第一弾となるサブスクリプションサービス(例:予知保全付きメンテナンスパッケージ)を市場に投入する。

- 主要KPI: 認定施工店数(目標:全国XXX社)、サービス契約件数、リカーリング収益比率(目標:全社売上の5%)。

- Core事業:

- 必要リソース:

- 投資: DX関連投資として年間売上高の一定割合(例:1~2%)を戦略的に配分。M&Aおよびアライアンスのための資金枠を設定。

- 人材: CDO(Chief Digital Officer)やデータサイエンティストなど、外部からの高度専門人材を役員クラスで登用。全社的なデジタルリテラシー向上のための研修プログラムを実施。

第12章:付録

引用文献

- 住宅設備・建材の国内市場を調査 | プレスリリース | 富士経済 …, https://www.fuji-keizai.co.jp/press/detail.html?cid=24059

- 国土交通省発表、令和6年度新設住宅着工が3年ぶり増加、持家と賃貸住宅の回復が全体を牽引, https://news.build-app.jp/article/35338/

- 2024年度新設住宅着工戸数は81.6万戸で3年ぶりに一転増加へ – 総合資格navi, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=3237

- 国交省・24年度統計調査 住宅着工戸数新設2%増、81万戸 改正法前の駆け込み顕著, https://www.nikkinonline.com/premium/trendslist/270223

- 令和6年の新設住宅着工戸数79.2万戸, https://www.jyutaku-news.co.jp/article/administration/a1506

- ハウスメーカー業界の現状と課題〜話題のDX化や人材確保の取り組みについて – 新大陸, https://shintairiku.jp/blog/16468.html

- 2040年の住宅市場と課題 – Nomura Research Institute (NRI), https://www.nri.com/content/900032387.pdf

- 住宅リフォーム市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3877

- 2025/08/20 矢野経 2024年の住宅リフォーム市場規模7兆3470億円と推計 – IBNews, https://online.ibnewsnet.com/sp/gy250820-02.html

- リフォーム市場が拡大へ|YKK APメディアレポート(クローズアップ Vol.12), https://aplug.ykkap.co.jp/communities/120/contents/1148

- 【データでわかるリフォーム市場 vol.1 市場動向】2019年のリフォーム市場6.5兆円規模、2025年には7兆間近に – リフォーム産業新聞, https://www.reform-online.jp/news/reform-shop/16975.php

- 住宅設備機器市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3884

- ZEH(ネット・ゼロ・エネルギー・ハウス)に関する情報公開 …, https://www.enecho.meti.go.jp/category/saving_and_new/saving/general/housing/index03.html

- ZEH(Net Zero Energy House)市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3817

- 【住宅メーカー業界研究|2023年度最新版】ESの書き方から面接対策まで徹底解説!, https://www.careermine.jp/industries/house/main-43

- ZEHの普及促進に向けた今後の検討の方向性について – 資源エネルギー庁, https://www.enecho.meti.go.jp/category/saving_and_new/saving/general/housing/data/240520.pdf

- ZEH普及目標および実績報告について – グッドリビング株式会社, https://good-living.jp/information/zeh/

- 住宅リフォーム業界におけるPEST分析:市場動向を把握し、戦略を見直す方法, https://www.socialmarketerslab.com/marketing/%E5%88%86%E6%9E%90%E6%89%8B%E6%B3%95/16013

- 建設業の2024年問題の背景や影響を徹底解説|DXで残業時間を緩和できる?, https://www.kentem.jp/blog/construction-2024-problem/

- 住生活関連産業や新技術等を巡る状況について, https://www.mlit.go.jp/policy/shingikai/content/001346529.pdf

- 【調査資料】 国内のスマートホーム市場(2025-2030), https://www.marketresearch.jp/reports/smart-home-market-mordor/

- MyVoice調査2025から読み解くスマートホーム市場とGX志向型住宅 …, https://linkjapan.co.jp/blog/smarthome-gx

- 建築分野におけるBIMの活用・普及 状況の実態調査<概要> – 国土交通省, https://www.mlit.go.jp/jutakukentiku/build/content/001876975.pdf

- 建築分野におけるBIMの活用・普及 状況の実態調査 確定値 <詳細>, https://www.mlit.go.jp/jutakukentiku/content/001880512.pdf

- 建設業の2024年問題とは?働き方改革が求められる背景と取り組む …, https://kensetsu-kaikei.com/lab/work/construction_2024

- 建設業の2024年問題とは?背景や影響、労働環境改善に繋がる対応 …, https://www.japan-build.jp/hub/ja-jp/column/kdx/03.html

- GX・サーキュラーエコノミー (くらし・まちづくり分野)について – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001847451.pdf

- 積水ハウスの「循環する家」。2050年に向けたサーキュラーエコノミーの実現 – 建材ナビ, https://www.kenzai-navi.com/sumairing/columns/2807

- サーキュラーエコノミー | WOODONE(ウッドワン)マガジン|広島の住宅建材メーカーWOODONE(ウッドワン)が発信する住宅オウンドメディア, https://www.woodone.co.jp/media/glossary/circular_economy

- ファイブフォース分析とは?具体例を用いて分かりやすく解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/14244/

- 注文住宅を考える際のSNS活用メリットと注意点 – アトリエイマジン, https://www.atelier-imagine.jp/2024/07/05/%E6%B3%A8%E6%96%87%E4%BD%8F%E5%AE%85%E3%82%92%E8%80%83%E3%81%88%E3%82%8B%E9%9A%9B%E3%81%AEsns%E6%B4%BB%E7%94%A8%E3%83%A1%E3%83%AA%E3%83%83%E3%83%88%E3%81%A8%E6%B3%A8%E6%84%8F%E7%82%B9/

- 住まいづくりのSNS活用術 | 注文住宅を建てるなら総合住宅展示場(モデルハウス)のABCハウジング, https://abc-housing.asahi.co.jp/sumai/kyokasho/kyokasho23.html

- Amazon、Alexaのビジネス・地方自治体向けサービス「Alexa Smart Properties」を日本で提供開始 | アマゾンジャパン合同会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000001788.000004612.html

- すべてAlexaにおまかせ!? Amazonが提案するスマートホーム – wisdom | NEC, https://wisdom.nec.com/ja/business/2018060701/index.html

- アマゾンがロボットを作る理由と各国スマートホーム事情【西田宗千佳のイマトミライ】, https://www.watch.impress.co.jp/docs/series/nishida/1355517.html

- 【ホームセンター業界】コロナ禍で激変した業界事情=「カインズ」「ニトリ」「アイリスオーヤマ」の3国時代か, https://www.kooshoo.jp/2021/11/04/%E3%83%9B%E3%83%BC%E3%83%A0%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%E6%A5%AD%E7%95%8C/

- 売上高グローバルNo.1 「空気」の4兆円企業、ダイキンの世界戦略に迫る – ワンキャリア, https://www.onecareer.jp/articles/2323

- 統合報告書 2025, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250624/20250620594716.pdf

- TOTO 株式会社 レポート名: 統合報告書 2021, https://tsumuraya.hub.hit-u.ac.jp/special03/2022/5332.pdf

- パナソニック ハウジングソリューションズ株式会社の新卒採用・企業情報|リクナビ2026, https://job.rikunabi.com/2026/company/r253862003/

- YKK次期計画、AP事業は高断熱窓・ドアリフォームに重点 海外事業も注力 | 新建ハウジング, https://www.s-housing.jp/archives/379788

- 中期経営計画 | 企業情報 | リンナイ株式会社, https://www.rinnai.co.jp/corp/manage_plan/

- 「FUSION」の考え方 | 株主・投資家情報 | ダイキン工業株式会社, https://www.daikin.co.jp/investor/management/strategy

- 住宅・住設業界におけるDXの最新動向とは?~DX推進において発生しやすい課題と解決のヒントも解説, https://www.dnp.co.jp/biz/column/detail/20175981_4969.html

- DX 推進計画策定ガイドライン – 一般社団法人 住宅生産団体連合会, https://www.judanren.or.jp/activity/demand-proposal/pdf/202203_dx-plan_guideline.pdf

- 国土交通省 建設技能労働者を取り巻く状況, https://www.mlit.go.jp/common/000161706.pdf

- 建設業の2024年問題とは?課題となるポイントと対策を解説 – MSコンパス, https://mscompass.ms-ins.com/business-news/2024problem-construction-industry/

- 建材・住宅設備サプライチェーンにおける物流効率化に向けた 2030年までのアクションプランに – 経済産業省, https://www.meti.go.jp/policy/mono_info_service/mono/jyutaku/20240423_02.pdf

- 建設業界の働き方改革に向けた 国土交通省の取り組み – 土木学会 委員会サイト, https://committees.jsce.or.jp/cmc/system/files/0_%E3%80%90%E5%9F%BA%E8%AA%BF%E8%AC%9B%E6%BC%94%E3%80%91_%E5%9B%BD%E4%BA%A4%E7%9C%81_%E5%BB%BA%E8%A8%AD%E6%A5%AD%E3%81%AE%E5%83%8D%E3%81%8D%E6%96%B9%E6%94%B9%E9%9D%A9%E3%81%AB%E5%90%91%E3%81%91%E3%81%9F%E5%9B%BD%E5%9C%9F%E4%BA%A4%E9%80%9A%E7%9C%81%E3%81%AE%E5%8F%96%E3%82%8A%E7%B5%84%E3%81%BF.pdf

- 4. 建設労働 | 建設業の現状 – 日本建設業連合会, https://www.nikkenren.com/publication/handbook/chart6-4/index.html

- 建築・建設業界におけるAI活用事例20選!施工効率や安全管理に貢献 | ニューラルオプト, https://neural-opt.com/construction-ai-cases/

- 生成AI活用事例 建設業界編 – インターセクト株式会社, https://intersect.inc/scW0fnId/EGPRQsk4

- 建築業界の生成AI活用事例集|業務効率化で生産性向上を実現 – NOVEL株式会社, https://n-v-l.co/blog/AI-architecture

- 建設業界におけるAI活用術とは?導入メリットや活用事例、課題などを解説 – ANDPAD, https://andpad.jp/columns/0140

- 建設業界と建築業界とAIと。課題や動向と最新事例を紹介 – AIsmiley, https://aismiley.co.jp/ai_news/will-the-introduction-of-ai-into-the-construction-industry-eliminate-human-work/

- サーキュラーエコノミー型事業の創出 – 資源 – 環境への取り組み – サステナビリティ – パナソニック ホールディングス – Panasonic Holdings Corporation, https://holdings.panasonic/jp/corporate/sustainability/environment/resources/circular_economy_business.html

- 【ダイキン工業戦略分析②】空調業界の競争環境を3C分析で解説 – note, https://note.com/strategies/n/naa15fbaaccf5

- 統合報告書2022 – 名古屋証券取引所, https://www.nse.or.jp/listing/search/files/140120220624587235.pdf

- 統合報告書 | IR資料 | 株主・投資家向け情報 | 株式会社LIXIL, https://www.lixil.com/jp/investor/library/annual_reports.html

- TOTOグループ 統合報告書2021|エコほっとライン | 統合報告書、アニュアルレポート, https://www.ecohotline.com/products/detail.php?product_id=3188

- 統合報告書 – 2025 – TOTO, https://jp.toto.com/assets/files/report2025_data.pdf

- 事業紹介パナソニック ハウジングソリューションズ株式会社 – Panasonic Holdings Corporation, https://holdings.panasonic/jp/corporate/about/business-segments/phs.html

- 成長戦略 | パナソニック ハウジングソリューションズ株式会社 | Panasonic, https://panasonic.co.jp/phs/profile/growthstrategy/

- 価値創造と経営戦略 | YKK AP グローバルウェブサイト, https://www.ykkapglobal.com/ja/company/management/

- 第7次中期経営計画 | YKK AP グローバルウェブサイト, https://www.ykkapglobal.com/ja/company/management/plan/

- リンナイ、2025年度目標の中期経営計画を策定 – Housing Tribune – 創樹社, https://htonline.sohjusha.co.jp/620-076/

- CSR・社会・環境 | リンナイ株式会社 – リンナイの人的資本戦略, https://www.rinnai.co.jp/csr/capital/

- 経営戦略に沿った人的資本投資で「なりたい会社」になる 第3回:ダイキン工業の事例にみる戦略的人的資本投資 企業内大学を活用したデジタル人材育成に強み | MRIエコノミック・レビュー | エコノミックインサイト – 三菱総合研究所, https://www.mri.co.jp/knowledge/insight/20250416_3.html

- 建設業界に強いDXコンサル会社5選|実績・サービス・費用を徹底比較 – Independent, https://by-independent.com/column2/construction-dx-consulting-companies-dx-top5/

- インフロニアとアクセンチュア。建設DX推進の合弁会社を設立。4月から100名体制でスタート, https://digital-construction.jp/news/1654

- 建設DXで課題を解決へ 大きなポテンシャルに注目 – 週刊BCN+, https://www.weeklybcn.com/journal/feature/detail/20230605_198451.html

- 令和5年度住宅着工、前年度比7.0%減の80万戸~国交省 – 一般社団法人全国住宅産業協会, https://www.zenjukyo.jp/topics/article-23175

- わかりやすい「PEST分析」とは?具体例・やり方を解説(テンプレート付き), https://satori.marketing/marketing-blog/pest-analysis/

- 2024年版 建設業のPEST分析と戦略的対応策, https://www.applibank.com/post/2024%E5%B9%B4%E7%89%88-%E5%BB%BA%E8%A8%AD%E6%A5%AD%E3%81%AEpest%E5%88%86%E6%9E%90%E3%81%A8%E6%88%A6%E7%95%A5%E7%9A%84%E5%AF%BE%E5%BF%9C%E7%AD%96/

- 住宅リフォーム業界のファイブフォース分析:競争環境を理解し、戦略を最適化する方法, https://www.socialmarketerslab.com/marketing/%E5%88%86%E6%9E%90%E6%89%8B%E6%B3%95/16015

- 国土交通省説明資料 – 厚生労働省, https://www.mhlw.go.jp/content/11200000/001131322.pdf

- 日本のスマートホーム市場規模は2033年までに226億米ドルを超えると予測|年平均成長率10.80% | IMARC Group – アットプレス, https://www.atpress.ne.jp/news/7996234

- 日本のスマートホーム市場規模は2033年までに226億米ドルを超えると予測|年平均成長率10.80% | NEWSCAST, https://newscast.jp/news/7996234

- ネット・ゼロ・エネルギー・ハウス実証事業 調査発表会 2023, https://sii.or.jp/meti_zeh05/uploads/ZEH_conference_2023.pdf

- 【知らないと損】ハウスメーカーが高い理由とは?理想の家を予算内で建てるための賢い選択術, https://school.stephouse.jp/article/housebuilder-highcost/

- 11. 日本のBIM普及状況 – BIMfan!, https://www.bimfan.jp/ForBeginnerOfBIM/11JapnaneseBIMPopularityStatus/

- 分野別のBIMの導入率, https://www.nikkenren.com/kenchiku/bim/seminar/pdf/impact2022_02.pdf

- 令和6年度BIM実態調査 導入割合は令和4年度比10ポイント以上増 – 日本住宅新聞, https://www.jyutaku-news.co.jp/article/administration/a1568

- パナソニックバスルーム 成約率を高めるリフォーム戦略 | 新建ハウジング, https://www.s-housing.jp/archives/397495

- 建設・建築業界のAI活用事例7選!最新の開発状況と用途について解説【2025年最新版】, https://ai-market.jp/industry/construction-ai/

- 重要課題3 – 住友林業, https://sfc.jp/information/sustainability/management/materiality3.html

- YKK APについて, https://recruiting-ykkap.com/about/