自動運転革命と日本経済:テスラ「200万台」構想が突きつける産業構造転換と戦略的展望に関する包括的調査報告書

インフォグラフィック

スライド資料

自動運転_構造転換戦略

解説動画

1. 序論:モビリティの産業革命と日本の現在地

2026年、世界の自動車産業とテクノロジーセクターは、かつてない転換点を迎えている。テスラCEOイーロン・マスク氏による「1年後に200万台規模のロボタクシー(自動運転タクシー)を稼働させる」という発表は、単なる企業の事業目標の枠を超え、世界経済における移動コストの劇的な低下と、産業構造の根本的な再編を示唆するものである1。FSD(Full Self-Driving:完全自動運転)技術の成熟と、それを支えるAIインフラの進化は、移動を「労働集約型サービス」から「資本集約型インフラ」へと変質させつつある。

一方、日本国内に目を転じれば、状況はより切実である。少子高齢化に伴う深刻な労働力不足、特に物流業界における「2024年問題」は、自動運転技術の実装を「夢の技術」ではなく「社会維持のための必須インフラ」へと押し上げた3。トヨタ自動車による自動運転バスの実装計画や、スタートアップ企業T2による幹線輸送トラックの無人化技術の進展は、日本が独自の「課題解決型」自動運転エコシステムを構築しつつあることを示している5。

本報告書は、テスラの戦略的発表を起点とし、急速に進展する自動運転技術が日本のマクロ経済、産業構造、都市計画、そして個人の生活様式に与える影響を網羅的に分析するものである。特に、2026年から2030年にかけての重要な過渡期において、日本の経営層がいかなる戦略的意思決定を下すべきかについて、詳細な提言を行う。

2. ニュースの概要と技術的背景:テスラの「200万台」構想の真意

2.1 テスラの戦略的転換点:FSDの成熟と規模の経済

イーロン・マスク氏が言及した「200万台規模」のロボタクシー構想は、既存のライドシェア産業(UberやLyftなど)に対する破壊的な挑戦であると同時に、自動車の価値定義を根本から覆すものである。

- データ優位性の確立:テスラのFSD(Supervised)は、600万台以上の車両から収集された、100年分以上に相当する実走行データを基にトレーニングされている1。従来の自動運転開発が、高精細マップ(HDマップ)とルールベースの制御に依存していたのに対し、テスラはニューラルネットワークを用いた「エンドツーエンド」のアプローチを採用している7。これは、生の映像データを入力とし、ハンドルやブレーキの操作を直接出力するものであり、人間が直感的に運転するように、未知の道路環境にも適応可能であることを意味する。

- 推論ハードウェアの統合:同社は、FSDチップという専用シリコンを自社開発し、車両内でのリアルタイム推論を最適化している7。これにより、クラウドへの常時接続に依存せず、車両単体での高度な判断が可能となり、通信遅延によるリスクを排除している。

- Cybercab(サイバーキャブ)の投入:ハンドルやペダルを持たない完全自律型車両「Cybercab」の発表は、製造コストを極限まで引き下げ、マイルあたりの移動コストを公共バス以下に抑えることを目的としている8。これが実現すれば、都市部の移動手段としての自家用車の経済合理性は崩壊することになる。

2.2 「所有」から「利用」への不可逆的なシフト

マスク氏の構想には、既存のテスラオーナーが自身の車両を「Airbnb」のように貸し出し、収益を得るモデルが含まれている8。これにより、車両は減価償却資産から、収益を生む投資資産へと変貌する。稼働率が現在の5%(自家用車の平均的な利用率)から50%以上に跳ね上がることで、社会全体の車両保有台数は減少しつつ、移動総量は増加するというパラドックスが生じる。

2.3 懐疑論と現実的な障壁

一方で、完全自動運転(レベル5)の実現には依然として規制や技術的な壁が存在するとの指摘もある。カリフォルニア州などでの許認可プロセスや、複雑な気象条件下での信頼性担保など、クリアすべき課題は多い9。しかし、重要なのは「いつ完全自動運転になるか」という点以上に、「高度な運転支援(レベル2+〜レベル3)」が爆発的に普及し、実質的な移動コストと事故率が低下し始めているという事実である。

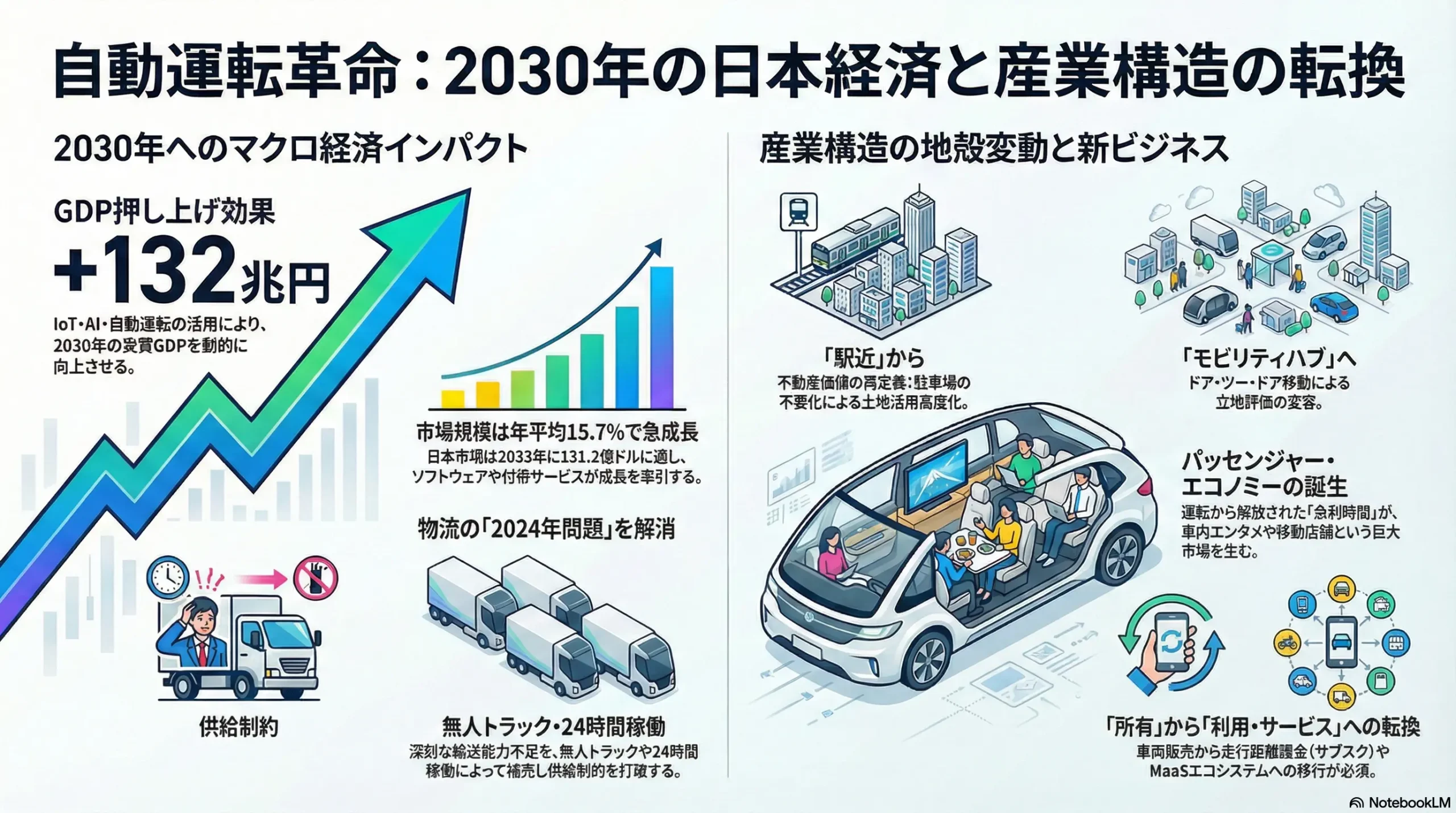

3. 日本の経済・景気へのマクロ的影響分析

テスラ発の技術革新と、日本国内の実装進展が融合することで、日本経済には2030年に向けて多層的なインパクトが予測される。

3.1 GDPへの寄与と労働生産性の向上

経済産業省および関連シンクタンクの試算によれば、IoT・AIおよび自動運転の活用が進展した場合、2030年の実質GDP押し上げ効果は132兆円に達すると推定されている11。

| 経済指標 | 自動運転普及シナリオ(2030年) | 従来型シナリオ(停滞ケース) |

|---|---|---|

| 実質GDP効果 | +132兆円(IoT・AI活用全体) | 基準値 |

| 労働力代替効果 | 物流・移動サービスで数十万人規模の省人化 | 深刻な人手不足による供給制約 |

| 新産業創出 | 「パッセンジャー・エコノミー」の勃興 | 既存自動車産業の緩やかな縮小 |

| 物流コスト | 標準化・低減(24時間稼働による効率化) | 高騰(人件費上昇と供給不足) |

- 供給制約の解消:日本経済の最大のボトルネックは「需要不足」ではなく、労働力不足による「供給制約」である。特に物流分野では、2030年に輸送能力が34%不足すると予測されているが4、自動運転トラックの導入によりこのギャップを埋めることが可能となる。これは、経済活動の停滞(機会損失)を防ぐという意味で、数字以上の経済効果を持つ。

- 設備投資の誘発:自動運転に対応した次世代道路インフラ(V2X通信機など)、専用レーン、充電ステーション、そして物流拠点の自動化設備への投資が加速する。これは建設・通信セクターへの特需をもたらす。

3.2 物価とデフレ・インフレ圧力への影響

自動運転の普及は、中長期的には強力な「ディスインフレ(物価上昇抑制)」要因として機能する。

- 物流コストの安定化:現在の物価上昇の一因は物流コストの高騰にある。無人隊列走行や24時間稼働が実現すれば、単位あたりの輸送コストは劇的に低下し、消費者物価の安定に寄与する。

- 移動コストの低下:タクシーやバスの運賃において、人件費はコストの約7割を占める。これが排除されることで、移動サービス価格は破壊的に低下し、家計の実質可処分所得を押し上げる効果が期待できる。

3.3 日本市場の成長予測

日本の自動運転車市場は、2024年の35.2億ドルから、2033年には131.2億ドルへと急成長し、年平均成長率(CAGR)は15.76%に達すると予測されている12。この成長は、単なる車両販売ではなく、ソフトウェア、地図データ、遠隔監視サービスといった「付帯サービス」によって牽引される。

4. 産業別詳細分析:地殻変動が起きる業界と分野

自動運転の影響は自動車産業にとどまらず、物流、不動産、保険、小売り、エンターテインメントなど、広範な産業に波及する。

4.1 物流・運送業界:危機回避から高収益体質へ

最も切迫したニーズを持ち、かつ最も早く実装が進んでいるのが物流業界である。

- 幹線輸送の無人化:スタートアップのT2は、2026年1月に神奈川〜大阪間での自動運転トラックによる定期幹線輸送(レベル2)を開始し、2027年には特定区間でのレベル4(完全無人)を目指している6。三菱地所と連携し、高速道路インターチェンジ直結の物流施設内での自動走行も実証されており、構内作業から幹線輸送までがシームレスに自動化されつつある13。

- 「2024年問題」の解決策:トラックドライバーの時間外労働規制により生じる輸送力不足(2024年度で14%不足)に対し、自動運転は「荷待ち時間の解消」や「深夜帯の無人運行」によって、実質的な稼働率を向上させる3。

- 業界再編:中小規模の運送事業者は、高額な自動運転車両の導入が困難であるため、大手資本への集約が進む。または、自動運転トラックを「リース・サービス」として提供する新たなプラットフォーマー(T2や既存リース会社)が台頭する。

4.2 自動車産業:製造業から「MaaS」プロバイダーへ

トヨタ、ホンダなどのOEM(完成車メーカー)およびデンソー、アイシンなどのTier 1サプライヤーは、ビジネスモデルの抜本的な変革を迫られている。

- SDV(Software Defined Vehicle)への移行:車両の価値がハードウェアからソフトウェアに移行するため、デンソーやアイシンは電動化部品や熱マネジメントシステムに加え、統合制御ソフトウェアやAI推論チップへの投資を加速させている15。

- 異業種連携の加速:ホンダがソニーと提携して「AFEELA」を開発したように、従来の垂直統合モデルでは対応できない「エンターテインメント」や「クラウドサービス」領域での水平分業が必須となる16。

- フリートビジネスへの転換:個人への新車販売台数は減少傾向にあるため、メーカーは「ロイヤリティ(車の販売)」から「リカーリング(走行距離課金・サブスクリプション)」へと収益源をシフトさせる必要がある。

4.3 不動産・都市開発:駐車場の消滅と「立地」の再定義

自動運転の普及は、都市の景観と不動産価値の決定要因を根底から覆す。

- 駐車場の資産価値喪失と転用:自家用車の必要性が低下し、ロボタクシーが客を降ろして郊外のデポに向かうようになれば、都心部の高価な駐車スペースは不要となる。これにより、駐車場用地がマンション、商業施設、物流拠点へと転用され、土地利用の高度化が進む17。銀座などの一等地では、駐車場跡地が乗降専用の「モビリティポート」を備えた複合施設へと生まれ変わる計画も進行中である17。

- 「駅近」神話の崩壊と再構築:従来、不動産価値は「駅から徒歩何分か」で決まっていた。しかし、安価で快適なロボタクシーがドア・ツー・ドアで結ぶようになれば、駅から離れた住宅地の価値が見直される。評価基準は「駅までの距離」から「モビリティハブへのアクセス」や「移動時間の快適性」へとシフトする17。

- スマートシティ化:三菱地所などが進めるように、建物自体が自動運転車と通信し、ゲートの開閉や荷下ろしバースの予約を自動で行うインフラの実装が、物件の競争力を左右するようになる13。

4.4 保険・金融業界:リスクの所在変化と新商品

交通事故の9割以上はヒューマンエラーに起因するため、自動運転の普及は事故総数を激減させるが、責任の所在は複雑化する。

- 責任主体の移行:レベル4以上の自動運転では、事故の責任は「運転者」から「システム(製造者または運行事業者)」へと移行する18。これに伴い、個人の自動車保険市場は縮小し、メーカー向けのPL保険(製造物責任保険)や、運行事業者向けのサイバーセキュリティ保険、システム不具合補償保険が主力商品となる19。

- アルゴリズムの引受:保険会社は、人間の年齢や事故歴ではなく、搭載されているAIのバージョンやセンサー構成のリスクを評価(アンダーライティング)する能力が求められる。損保ジャパンや東京海上日動などは、こうした新たなリスクに対応する特約や商品を開発・提供し始めている19。

4.5 エンターテインメント・サービス:「パッセンジャー・エコノミー」

運転から解放された人間が生み出す「余剰時間」と「注意力」は、巨大な市場(パッセンジャー・エコノミー)を創出する。

- 車内エンタメの高度化:ソニー・ホンダモビリティの「AFEELA」は、車内を「動くリビングルーム」と定義し、PS5のリモートプレイや映画鑑賞を没入感のある環境で提供することを戦略の核としている21。移動時間は「無駄な時間」から「消費活動の時間」へと変わる。

- 移動店舗サービス:トヨタのe-Paletteが描くように、コンビニ、診療所、アパレルショップが自動運転車に乗って消費者の元へ来る「Mobile-Retail」が普及する5。これは、地方の買い物難民対策としても機能する。

5. 個人の日常生活における具体的影響

2026年以降、私たちの生活は「移動の自由」と「コスト」の観点で劇的に変化する。

5.1 家計へのインパクト:自家用車保有からの解放

都市部および近郊居住者にとって、自家用車の保有は経済的合理性を失う。

- コスト削減:車両代、駐車場代、保険料、税金、車検代を含む維持費(年間50〜80万円程度)が不要となり、その分をロボタクシーやサブスクリプション型モビリティサービスの利用料に充てても、大幅な節約になる可能性がある。テスラが目指すマイルあたりのコストが実現すれば、バスと同等の運賃でプライベートな移動が可能になる。

- 住宅環境の変化:戸建て住宅から駐車スペースが不要になれば、その分を居住スペースや庭に充てることができ、狭小地での建築設計の自由度が増す。

5.2 移動弱者の救済と地方生活の変容

日本特有の課題である「免許返納後の高齢者の足」問題が解決に向かう。

- ラストワンマイルの確保:福井県永平寺町で実現したレベル4自動運転サービスのように、地域限定の低速自動運転車両が、過疎地域の公共交通を代替する12。これにより、高齢者が病院やスーパーへ自力で移動できるようになり、家族の送迎負担が軽減される。

- 「移動難民」の解消:バス路線が廃止された地域でも、オンデマンド型の自動運転乗合タクシーが安価に運行されることで、生活圏が維持される。

5.3 時間の使い方の変化

通勤や移動のストレスが解消されることで、ライフスタイルが変わる。

- 第3の居場所:車内での睡眠、仕事、食事が当たり前になれば、通勤時間を「自分の時間」として有効活用できるため、より環境の良い郊外や地方への移住が進む可能性がある。これはテレワークの普及と相まって、地方創生(関係人口の増加)を後押しする。

6. 日本の企業経営者が取るべき事業戦略

テスラや中国勢の猛追、そして国内の労働力不足という「外圧」と「内圧」に挟まれた日本の経営者は、どのような舵取りをすべきか。以下に戦略的提言を行う。

6.1 「所有」から「利用・体験」へのビジネスモデル転換

どの業界においても、顧客接点は「プロダクトの販売時」から「サービス利用時」へとシフトする。

- 推奨アクション:自社の製品やサービスを「MaaS(Mobility as a Service)」のエコシステムにどう組み込むかを定義する。小売業であれば、店舗に来させるのではなく「移動店舗」を展開する、あるいは移動中の車内に広告やサンプルを提供するなどの提携を模索すべきである。

6.2 異業種アライアンスとオープンイノベーション

自動運転技術は、単独企業で完結するにはあまりに巨大で複雑である。

- 推奨アクション:自前主義からの脱却。トヨタがNTTや通信大手と組み、ホンダがソニーと組んだように、自社の強み(ハードウェアの耐久性、おもてなしのサービス、コンテンツなど)を活かせるパートナーを見つけること。特に、スタートアップ(T2やTier IVなど)との連携は、スピード感を獲得するために不可欠である。

6.3 資産ポートフォリオの再評価(不動産・物流)

保有する不動産や物流拠点の価値が、自動運転への対応度によって大きく変動する。

- 推奨アクション:保有する駐車場や物流施設の将来価値を「自動運転対応」の観点から再評価する。物流施設であれば、自動運転トラックの受け入れが可能なドック構造への改修を計画する。商業施設であれば、駐車場を縮小し、乗降スペースと滞在体験価値を高める改装に投資を振り向ける。

6.4 データドリブンなリスク管理への投資

AIによる判断がビジネスの根幹に関わるようになるため、AIガバナンスとリスク管理が経営課題となる。

- 推奨アクション:自動運転システムやAI導入に伴う法的リスク(製造物責任、サイバーセキュリティ)を洗い出し、適切な保険の手配や、法務・コンプライアンス体制の強化を行う。特にレベル4運行にかかる特定自動運行の許可基準や罰則規定20を熟知しておく必要がある。

6.5 人材戦略の転換:オペレーターとメンテナンス

運転業務が自動化される一方で、システムを監視する「遠隔オペレーター」や、高度なセンサー類を整備する「メカニック兼ITエンジニア」の需要が急増する。

- 推奨アクション:ドライバー人材を、運行管理者や整備士へとリスキリング(再教育)するプログラムを導入する。また、自動運転の運行計画を策定できるデジタル人材の採用・育成を強化する。

7. 結論

テスラの「200万台」構想は、世界的な自動運転競争のフェーズが「実験」から「社会実装」へと移行したことを告げる号砲である。日本にとって、この波は脅威であると同時に、深刻な社会課題(人手不足、高齢化、地方衰退)を一挙に解決しうる福音でもある。

日本の産業界は、テスラやWaymoが先行する「コンシューマー向けロボタクシー」のプラットフォーム争いで正面衝突するだけでなく、T2が示すような「B2B物流インフラの自動化」や、ソニー・ホンダが目指す「高付加価値な移動体験の創出」といった、日本独自の勝ち筋を確立しつつある。

経営者に求められるのは、自動運転を単なる「無人化技術」として捉えるのではなく、都市のあり方、商流、そして人々の生活時間を再定義する「社会OSのアップデート」として捉え、自社の事業をその新しいOSに適合させていくことである。2026年から2030年の5年間が、勝者と敗者を分かつ決定的な期間となるだろう。

補遺:主要データと参照情報

日本の自動運転市場予測

| セグメント | 市場規模・傾向 |

|---|---|

| 全体市場 | 2024年:35.2億ドル → 2033年:131.2億ドル(CAGR 15.76%)12 |

| ハードウェア | センサー(LiDAR、カメラ)需要が市場の45%を占める12 |

| レベル別 | 現在はレベル2が主流(シェア30%)だが、2027年以降レベル4が急拡大12 |

自動運転レベルの定義と日本の現状

| レベル | 定義 | 監視主体 | 日本での状況 |

|---|---|---|---|

| Level 2 | 部分的自動化(ハンズオフ可) | ドライバー | 高速道路等で普及済み。トラック幹線輸送でも実用化(T2)6 |

| Level 3 | 条件付自動運転(システムが運転) | システム(緊急時ドライバー) | ホンダ等が実用化。法整備済み。 |

| Level 4 | 特定条件下での完全自動運転 | システム | 2023年4月改正道交法で解禁。永平寺町や特定トラック輸送で実装20 |

引用文献

- Full Self-Driving (Supervised) – Tesla, https://www.tesla.com/fsd

- Tesla CEO Elon Musk reveals new details about Robotaxi rollout – Teslarati, https://www.teslarati.com/tesla-ceo-elon-musk-reveals-new-details-about-robotaxi-rollout/

- 「物流の 2024年問題」等への対応について, https://wwwtb.mlit.go.jp/tohoku/mg/kyg_19(8).pdf

- 「物流の2024年問題」への対応について, https://www.yuseimineika.go.jp/iinkai/dai270/siryou270-5.pdf

- #2413 速報 トヨタの「e-Palette」、臨海副都心のシンボルプロムナード広場で一般向けサービス開始告知 2025年10月10日から – どらったら!!, https://dorattara.hatenablog.com/entry/20250930/1759224621

- T2、自動運転トラックで国内最長となる神奈川ー神戸の約500キロ …, https://prtimes.jp/main/html/rd/p/000000035.000110471.html

- AI & Robotics | Tesla, https://www.tesla.com/AI

- Tesla unveils robotaxi, expects to bring the technology running it to …, https://apnews.com/article/elon-musk-tesla-robotaxi-unveiling-a00d063f2ffc67125889a6635a0a607e

- List of predictions for autonomous Tesla vehicles by Elon Musk – Wikipedia, https://en.wikipedia.org/wiki/List_of_predictions_for_autonomous_Tesla_vehicles_by_Elon_Musk

- How investors should look at the new Tesla as it leaves EVs behind — Yahoo Finance : r/RealTesla – Reddit, https://www.reddit.com/r/RealTesla/comments/1qt3rd6/how_investors_should_look_at_the_new_tesla_as_it/

- 調査報告書 – 経済産業省, https://www.meti.go.jp/meti_lib/report/2020FY/000691.pdf

- Japan Autonomous Vehicle Market Size, Share … – Astute Analytica, https://www.astuteanalytica.com/industry-report/japan-autonomous-vehicle-market

- Japan’s first demonstration of autonomous driving inside a building – Aiming to solve logistics i… – YouTube, https://www.youtube.com/watch?v=bsCRrWWkfss

- 「物流の2024年問題」の影響について(2) – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/sustainable_logistics/pdf/003_01_00.pdf

- 保有株式の一部売却及び個別決算における特別利益の計上見込み …, https://www.denso.com/jp/ja/news/newsroom/2024/20240520-01/

- 【お客様事例】ソニー・ホンダモビリティ: 自動車業界 |Salesforce – YouTube, https://www.youtube.com/watch?v=C-j9ixGJ_KY

- 自動車の自動運転が普及すると不動産価格は? | Japan Luxury …, https://app.ina-gr.com/ja/archives/autonomous-driving-real-estate-market-impact

- 自動運転のレベル分けについて, https://www.mlit.go.jp/common/001226541.pdf

- 【損保ジャパン】THE クルマの保険【2025年1月版】, https://www.aisin-hoken.jp/brochure/pdf/sompo/brochure_car_2025.pdf

- 道路交通法の改正について ~自動運転レベル4の解禁と自動配送 …, https://www.kwm.com/jp/ja/insights/latest-thinking/Revision-of-the-Road-Traffic-Law.html

- AFEELA、「PS リモートプレイ」を世界で初めて車内エンタテインメントとして導入, https://www.shm-afeela.com/ja/news/2025-12-18/