サーキュラー・フロンティア:資源創出とDXで再定義する静脈産業の成長戦略

インフォグラフィック

スライド資料

産業廃棄物業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の産業廃棄物業界が「大量生産・大量消費・大量廃棄」型経済から「サーキュラーエコノミー(循環経済)」へと移行する歴史的転換点において、持続的な成長を可能にする新たな事業戦略を策定することを目的とする。調査対象は、産業廃棄物の収集運搬、中間処理、最終処分、リサイクル事業を主軸とし、これらに関連するプラントエンジニアリング、環境コンサルティング、およびデジタルトランスフォーメーション(DX)ソリューション事業までを包括的に分析範囲に含める。

最重要結論:岐路に立つ静脈産業と新たな収益機会

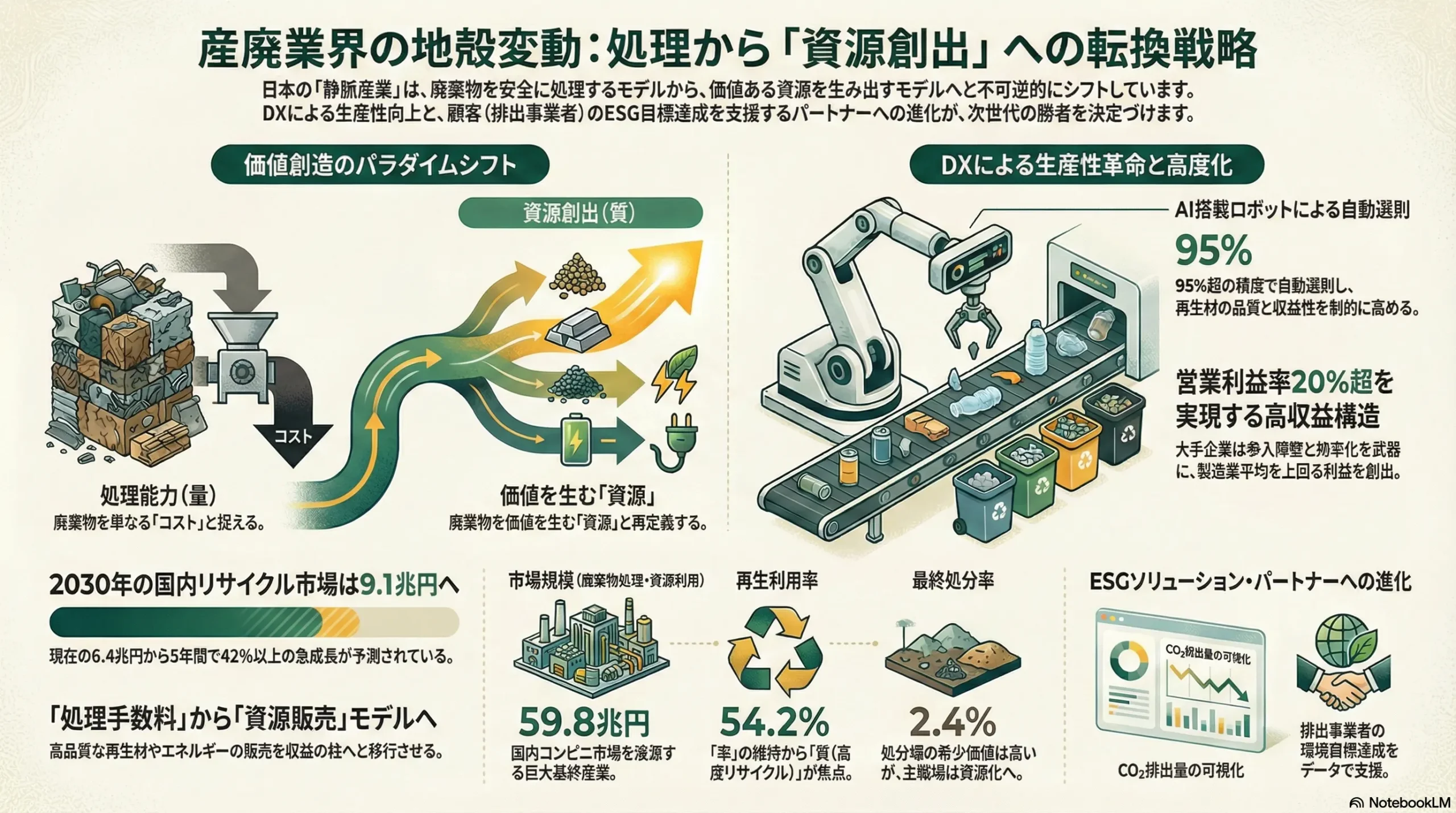

日本の産業廃棄物業界、すなわち「静脈産業」は、深刻かつ複合的な構造変化に直面しており、従来のビジネスモデルの限界が露呈している。価値創造の源泉は、廃棄物を安全に処理・処分する「処理能力(量)」から、廃棄物を価値ある資源として再生させる「資源創出の質と量」へと、不可逆的にシフトしている。この地殻変動の時代において、企業の将来性を左右する決定的な要因は、以下の3点に集約される。

- 価値源泉の転換: 廃棄物を単なる「コスト」ではなく、価値を生む「資源」と捉え直し、高度なリサイクル技術やエネルギー回収を通じて高付加価値な製品・エネルギーを創出する能力。

- デジタルによる生産性革命: 労働集約的で経験則に依存したオペレーションから脱却し、AIやIoTなどのデジタル技術を駆使して、選別から収集運搬、プラント運営に至る全プロセスをデータ駆動型に変革し、圧倒的な効率性と透明性を実現する能力。

- サステナビリティの競争力化: 規制遵守という受け身の姿勢を脱し、顧客である排出事業者のESG経営(環境・社会・ガバナンス)に積極的に貢献するソリューション(例:CO2排出量の算定・可視化、リサイクル率向上コンサルティング)を提供し、新たな競争優位性を構築する能力。

この転換期は、既存事業者にとっては脅威であると同時に、変革を主導する企業にとっては前例のない成長機会を提供するものである。

事業戦略上の主要な推奨事項

本レポートの包括的な分析に基づき、経営層が実行すべき事業戦略として、以下の4点を提言する。

- 「資源創出事業」への事業ポートフォリオ転換: 従来の中間処理事業を再定義し、特定の廃棄物(例:廃プラスチック)を高品質な再生材やエネルギーに転換する「資源メーカー」としてのケイパビリティを構築する。これを事業の中核に据え、収益構造を根本から変革する。

- AI・IoTを核としたオペレーショナル・エクセレンスの徹底追求: AI搭載の自動選別ロボットや、IoTセンサーを活用した収集運搬ルートの最適化、プラントの自律運転など、最先端技術への戦略的投資を断行する。これにより、生産性を飛躍的に向上させ、コスト競争力を再構築すると同時に、労働力不足という構造的課題を克服する。

- 「ESGソリューション・パートナー」への進化: 顧客(排出事業者)の環境目標達成を支援する、データに基づいたコンサルティングサービスを新たな収益の柱として確立する。CO2排出量やリサイクル率の算定・報告サービス、3R(リデュース、リユース、リサイクル)推進支援などを提供し、単なる処理委託先から不可欠な戦略的パートナーへと関係性を深化させる。

- 戦略的M&Aとアライアンスの積極的活用: 自社に不足する技術(高度リサイクル、DX)、許認可、地域ネットワーク、人材を獲得するため、M&Aや異業種アライアンスを積極的に実行する。これにより、事業ポートフォリオの転換を加速させ、市場におけるリーダーシップを確立する。

第2章:市場概観(Market Overview)

2.1. 市場規模の全体像と構造

日本の環境産業は、国の経済において無視できない規模を持つ基幹産業へと成長している。環境省の推計によると、国内の環境産業全体の市場規模は2022年に約118.9兆円 1、2023年には過去最高の130兆円超を記録し、全産業の産出額に占める割合は11%を超えた 2。この巨大な市場の中で、最大の構成要素が「廃棄物処理・資源有効利用」分野であり、2022年時点で59.8兆円の市場規模を形成している 1。

本レポートの対象である産業廃棄物処理・リサイクル市場は、この中核をなすセグメントである。その市場規模は、日本のコンビニエンスストア業界(約11兆円)やスーパーマーケット業界(約13兆円)に匹敵、あるいはそれ以上と推定され、社会インフラとしての重要性のみならず、経済的にも極めて大きなインパクトを持つ 4。

市場の将来性については、緩やかだが着実な成長が見込まれる。環境省は、「廃棄物処理・資源有効利用」分野が2050年には約70.0兆円まで成長すると予測している 1。さらに、より焦点を絞った国内リサイクル業界単体でも、2030年には9.1兆円に達し、現在(約6.4兆円)から5年間で42%以上成長するとの予測も存在する 5。この成長予測の内訳を見ると、「資源リサイクル」領域が全体の成長を強力に牽引する構造が示唆されている。

これらのデータが示す戦略的意味合いは明確である。市場全体の成長は緩やかであるものの、その内部では「処理・処分」から「資源化・有効利用」への劇的な構造転換が進行している。将来の成長機会は、単なる廃棄物処理量の増加に依存するのではなく、リサイクル率の向上と、それによって生み出される再生材の高付加価値化にこそ存在する。

2.2. 市場の内訳分析

廃棄物の種類別

環境省の令和4年度(2022年度)実績報告によると、全国の産業廃棄物総排出量は約3億7,400万トンであった 6。その構成は、上位3品目で全体の8割以上を占めるという特徴があり、この構造は長年安定的である。

- 汚泥: 1億5,832万トン (全体の42.3%)

- 動物のふん尿: 8,119万トン (全体の21.7%)

- がれき類: 6,185万トン (全体の16.5%)

この3品目に次いで、廃プラスチック類、木くず、鉱さいなどが続く 6。

処理方法別

同年度の処理状況を見ると、再生利用が全体の半数以上を占め、最終処分率は極めて低い水準に抑えられている 6。

- 再生利用量: 2億269万トン (54.2%)

- 減量化量(焼却、脱水など): 1億6,236万トン (43.4%)

- 最終処分量: 902万トン (2.4%)

表面的な数値を見ると、日本の産業廃棄物処理はリサイクルが主流となり、最終処分は最小限に抑えられているという、循環型社会の理想的な姿が浮かび上がる。しかし、この数値の裏には注意すべき実態が隠されている。最終処分率2.4%というフローの数値は長年の3R推進の成果であるが、ストックの視点、すなわち既存の最終処分場の残余年数は年々逼迫しており、新たな処分場の建設は極めて困難であるという現実がある 11。

さらに重要なのは、再生利用率54.2%の「質」である。この中には、廃棄物を燃焼させてその熱をエネルギーとして回収する「サーマルリサイクル」や、元の製品よりも品質の劣る用途に再利用される「カスケードリサイクル」が多く含まれている。一方で、顧客である排出事業者のESG経営への要求は、単なる「リサイクル」という事実から、より質の高い、すなわち元の製品と同等の品質を持つ原料に戻す「マテリアルリサイクル」や、化学的に分子レベルまで分解して再利用する「ケミカルリサイクル」へと急速にシフトしている。

したがって、表面的なリサイクル率の高さに安住することはできない。今後は「リサイクルの質」が厳しく問われる時代に突入しており、熱回収や単純な減量化から、より高度な資源再生へと処理方法を高度化することが求められている。ここに、新たな技術投資と事業機会が存在するのである。

2.3. 市場成長ドライバーと阻害要因

市場成長ドライバー

- 規制強化と政策推進: 2022年4月に施行された「プラスチック資源循環促進法」に代表される循環経済関連法は、製品の設計段階からリサイクルまでの一貫した資源循環を事業者に求めている 12。これは、企業の3R意識を喚起し、高度なリサイクルへの需要を創出する最大の政策的ドライバーである。

- ESG経営の浸透: 排出事業者は、投資家や消費者からの要請に応えるため、サプライチェーン全体での環境負荷削減を経営の重要課題と位置付けている。その結果、取引先である処理業者に対し、高いリサイクル率の達成や、CO2排出量などの環境負荷データの提供を強く求めるようになっている 14。

- 技術革新の加速: AIを活用した高精度な自動選別技術や、実用化が視野に入ってきたケミカルリサイクル技術は、これまで経済的・技術的に困難であった廃棄物の資源化を可能にし、新たな市場を切り拓く原動力となっている 15。

市場阻害要因

- 構造的なコスト上昇: 収集運搬車の燃料費、現場作業員やドライバーの人件費、施設の維持更新コストなど、あらゆるコストが上昇傾向にある 17。これは処理単価を押し上げ、排出事業者のコスト削減圧力と直接的に衝突する。

- インフラの制約: 最終処分場の残余容量の逼迫は深刻な問題であり、処理能力のボトルネックとなっている 11。加えて、高度なリサイクルを実現するための最新鋭の処理施設も絶対数が不足している。

- 深刻な人材不足: 特に、現場作業員や大型車両ドライバーの不足は業界の存続を脅かすレベルに達しており、事業の継続・拡大における最大のリスクとなっている 20。

2.4. 業界KPIベンチマーク分析

処理・リサイクル単価の動向

近年、処理単価はほぼ全ての品目で上昇傾向にある。特に、分別が不十分な混合廃棄物は値上げ幅が大きく、2024年時点で1割から2割の値上げも珍しくない 17。品目別のおおよその単価(1kgあたり)は、木くずが10~40円、廃プラスチック類が30~60円、がれき類が25~80円程度が目安とされるが、都市部と地方部など地域による価格差も大きい 11。全国産業資源循環連合会が実施する景況動向調査においても、契約単価DI(「上昇」と回答した企業の割合から「下落」と回答した企業の割合を引いた指数)は、収集運搬・処分ともにプラス圏で推移しており、値上げが業界全体で浸透していることを示している 22。

リサイクル率・最終処分率の推移

前述の通り、産業廃棄物のリサイクル率は54%台で安定的に推移し、最終処分率は2%台と極めて低い水準を維持している 6。これは、一般廃棄物のリサイクル率が約20%にとどまっていることと比較すると、非常に高い水準である 24。

大手事業者の収益性

業界大手である大栄環境の2024年3月期決算における営業利益率は24.6%に達しており、これは製造業の平均を大きく上回る非常に高い水準である 26。この事実は、産業廃棄物処理業が許認可事業であり参入障壁が高いこと、そして優良な処理施設を持つ企業が享受する規模の経済や効率的な施設運営が高い収益性をもたらすことを示唆している。

これらのKPIを総合的に分析すると、業界の構造変化がより鮮明になる。処理単価の上昇は、単なる燃料費や人件費のコストプッシュだけが原因ではない。2018年頃からの中国による廃棄物輸入規制強化 18 を契機に、国内の処理需要が急増し、処理施設のキャパシティが逼迫した。これにより、特に優良な処理施設を保有する国内事業者の交渉力が相対的に強まったという、需給バランスの変化が根底にある。

さらに、大栄環境のような高収益企業は、単にコスト上昇分を価格に転嫁しているだけではない。付加価値の高いリサイクル事業や廃棄物発電による売電事業など、従来の処理手数料(ゲートフィー)に依存しない多様な収益源を確立していることが、その高い利益率を支えていると考えられる。すなわち、業界は「コスト上昇」と「収益性確保」という二重の圧力を、処理能力の希少性とサービスの高度化によって乗り越えようとしている。単価上昇は、業界全体の構造変化と交渉力シフトの結果であり、単純なコスト増とは異なる、より複雑な力学が働いていると理解すべきである。

表1: 日本の産業廃棄物処理・リサイクル市場の主要KPI(2020-2024年度)

| KPI項目 | 2020年度 (令和2年度) | 2021年度 (令和3年度) | 2022年度 (令和4年度) | 2023-2024年度の動向 | 戦略的意味合い |

|---|---|---|---|---|---|

| 総排出量 (万トン) | 37,382 27 | 37,592 27 | 37,407 9 | 微減・横ばい傾向 | 量の拡大に依存した成長モデルは限界。 |

| 再生利用率 (%) | 53.2% 10 | 54.2% 10 | 54.2% 6 | 高水準で安定 | 率の維持から「質」の向上(高度リサイクル)への転換が必須。 |

| 最終処分率 (%) | 2.4% 10 | 2.3% 10 | 2.4% 6 | 低水準で安定 | 処分場の希少価値は高いが、事業の主戦場はリサイクルへ。 |

| 契約単価DI (処分) | – | (参考) プラス圏で推移 | (参考) プラス圏で推移 | 上昇傾向が継続 22 | 需給逼迫と付加価値提供により、価格交渉力が向上。 |

| 大手事業者の営業利益率 (例) | (参考) 20%超 | (参考) 20%超 | (参考) 20%超 | 大栄環境: 24.6% (24年3月期) 26 | 高い参入障壁と効率化・高付加価値化が収益性の源泉。 |

注: データは環境省および全国産業資源循環連合会の公表資料に基づき作成。契約単価DIは四半期ごとのデータであり、年度の代表的な傾向を示す。

第3章:外部環境分析(PESTLE Analysis)

3.1. 政治(Politics)

サーキュラーエコノミーへの移行は、今や日本の明確な国家戦略として位置づけられている。その象徴が2022年4月に施行された「プラスチック資源循環促進法」(プラ新法)である 12。この法律は、従来の容器包装リサイクル法などが特定の製品を対象としていたのに対し、プラスチック製品のライフサイクル全体、すなわち「設計・製造」から「販売・提供」、「排出・回収・リサイクル」までの各段階に関わる全ての事業者に対策を求めている点に特徴がある 12。これにより、製造業者はリサイクルしやすい製品設計(環境配慮設計)を求められ、小売・サービス業者はワンウェイプラスチック(スプーン、ストロー等)の使用合理化を義務付けられる 28。

国際的な動向も無視できない。有害廃棄物の国境を越える移動を規制するバーゼル条約の改正により、汚れた廃プラスチックなどの輸出が厳しく制限されるようになった 13。これは、かつて海外輸出に頼っていた廃プラスチックの国内処理への回帰を決定づけ、国内の処理・リサイクル能力の増強を不可避なものとした。

これらの政治・政策的動向が産業廃棄物処理業者に与える意味合いは大きい。それは単なる規制強化による負担増ではない。むしろ、製造業者が法的に負うことになったリサイクル義務を支援する、新たなビジネスチャンスの創出を意味する。具体的には、製造業者が行う製品の自主回収スキームの構築・運営を代行するサービスや、製品の原料として利用可能な高品質の再生材を安定的に供給する事業などが、新たな収益源として浮上している。国策が、静脈産業の役割を「後処理」から動脈産業と連携する「資源供給」へと格上げしているのである。

3.2. 経済(Economy)

産業廃棄物業界の事業環境は、マクロ経済の動向と資源市況の変動という二つの経済的要因から大きな影響を受ける。まず、産業廃棄物の排出量は、国内の経済活動、特に建設投資や製造業の生産活動と密接に連動している。景気が拡大し、公共事業や民間設備投資が活発になれば、がれき類や汚泥、金属くずなどの排出量が増加し、処理業者の事業機会は拡大する。逆に、景気後退期には排出量が減少し、事業環境は厳しくなる。

もう一つの重要な要因が、資源価格の変動である。リサイクル事業の採算性は、生産した再生材の販売価格と、バージン材(新品の原料)の市場価格との関係に大きく左右される。例えば、原油価格が高騰すれば、石油から作られるバージン・プラスチックの価格も上昇し、相対的に再生プラスチックの価格競争力が高まる。しかし、逆に原油価格が下落すれば、再生プラスチックの需要が減退し、採算が悪化するリスクを抱える。

近年では、これらに加えて、燃料費や電力料金、そして深刻化する人手不足を背景とした人件費の高騰が、業界全体のコスト構造を恒常的に圧迫している 17。収集運搬車両の燃料である軽油価格の上昇は、輸送コストを直接的に押し上げ、処理施設の老朽化に伴う維持・更新コストも増大の一途をたどっている 17。

このような不安定な収益構造を持つ業界にとって、経済変動のリスクをヘッジする戦略が不可欠となる。その方策として、①排出事業者との長期契約を推進し、処理単価の安定化を図ること、②再生材の品質を飛躍的に高め、付加価値を付けることで、バージン材の価格変動の影響を受けにくい価格設定を実現すること、そして③後述するDX(デジタルトランスフォーメーション)を推進し、省人化・自動化によってコスト構造そのものを変革することが、持続的な成長のための鍵となる。

3.3. 社会(Society)

現代社会における企業の評価軸は、財務的指標だけでなく、環境(Environment)、社会(Social)、ガバナンス(Governance)への取り組み、すなわちESGを重視する方向へと大きくシフトしている。この潮流は、産業廃棄物業界に二つの側面から大きな影響を及ぼしている。

第一に、ESG投資の拡大である 28。投資家は、投資先企業のサステナビリティを厳しく評価し、サプライチェーン全体での環境責任を果たすことを求める。これにより、排出事業者(処理業者の顧客)は、自社のESG評価を向上させるため、取引先である処理業者に対しても、単に安価で適法な処理を行うだけでなく、より高いレベルのコンプライアンス、積極的な情報開示(リサイクル率、CO2排出量など)、そして具体的な環境負荷削減への貢献を要求するようになった 14。全国産業資源循環連合会が実施した大手排出事業者へのアンケート調査では、半数以上の企業が「廃棄物処理業者の脱炭素の取り組みを考慮している」または「今後考慮する方針がある」と回答しており、処理業者の選定基準が大きく変化していることがわかる 14。

第二に、地域社会からの厳しい目である。不法投棄などのコンプライアンス違反に対する社会の監視は年々厳しさを増している。また、廃棄物処理施設の建設や運営に対しては、地域住民からの反対運動(NIMBY: Not In My Back Yard – 我が家の裏にはごめんだ)が根強く、新たな施設の立地や増設に関する合意形成は依然として大きな経営課題となっている 11。

これらの社会からの要請は、処理業者にとってコンプライアンス遵守コストの増大という「脅威」の側面を持つ。しかし、これを乗り越え、高い透明性と社会からの信頼を確立した企業にとっては、価格競争から脱却する絶好の「機会」となる。ESGを重視する優良な大手排出事業者から「選好サプライヤー」として選ばれることは、安定的で収益性の高い取引に繋がる。そして、その強固な顧客関係と社会からの信頼そのものが、他社には容易に模倣できない強力な参入障壁となるのである。

3.4. 技術(Technology)

技術革新は、労働集約的であった静脈産業を、知識集約・技術集約型の産業へと変貌させる最大のドライバーである。特に以下の3つの領域における技術の進化は、業界の生産性とビジネスモデルを根底から覆すポテンシャルを秘めている。

- 高度選別技術: 従来、人手に頼っていた廃棄物の選別プロセスは、AI(人工知能)の登場によって革命的な変化を遂げている。AIの画像認識技術とロボットアームを組み合わせた自動選別システム(例:近畿工業の「URANOS」、FUJIの「R-PLUS」など)が実用化され、素材の種類、色、形状を瞬時に、かつ高精度で識別し、人手では不可能な速度で選別作業を行う 29。これにより、これまで混合廃棄物として一括で焼却・埋立処分されていたものから、価値のある資源を高純度で回収することが可能となり、リサイクル材の品質を飛躍的に向上させている 15。

- 資源化技術: マテリアルリサイクルが困難であった複合素材のプラスチックや汚れたプラスチックを、化学的に分子レベルまで分解し、再び石油化学原料(モノマーやナフサ)に戻す「ケミカルリサイクル」技術の実用化が、大手化学メーカー主導で急速に進んでいる 16。この技術は、バージン原料と同等の品質を持つ再生材を生み出すことができ、食品容器など衛生性が求められる用途への再利用も可能にする 16。まだコスト面での課題は大きいものの 34、プラスチックリサイクルの最終的な切り札として大きな期待が寄せられている。その他、生ごみなどからメタンガスを生成するバイオガス化技術や、廃棄物を固形燃料(RPF)化する技術も普及が進んでいる。

- DX/IoT/ブロックチェーン: デジタル技術の活用は、オペレーションの効率化と透明性向上に大きく貢献する。GPSとIoTセンサーを搭載した収集車両の動態をリアルタイムで管理し、AIが最適な収集ルートを算出するシステムは、燃料費とCO2排出量の削減に繋がる 29。処理施設内に設置されたセンサーデータを遠隔で監視・分析し、設備の故障を予知するシステムは、安定稼働とメンテナンスコストの削減を実現する。さらに、廃棄物マニフェスト(管理票)の電子化と、ブロックチェーン技術を組み合わせることで、廃棄物がいつ、どこで、誰によって、どのように処理されたかという履歴を改ざん不可能な形で記録・追跡し、トレーサビリティを担保する取り組みも始まっている 15。

これらの技術は、単なる既存業務の効率化に留まらない。AI選別技術は、リサイクル事業の経済性を根本的に改善し、「廃棄物処理業」を「再生素材製造業」へと転換させる。DX/IoTは、収集したデータを基に顧客へ廃棄物削減のコンサルティングを行うなど、新たなサービス創出の基盤となる。技術への投資こそが、未来の競争優位を決定づける最重要戦略なのである。

3.5. 法規制(Legal)

産業廃棄物業界は、その事業の根幹を「廃棄物の処理及び清掃に関する法律」(廃棄物処理法)に依拠しており、法規制の動向は事業戦略に直接的な影響を与える。廃棄物処理法は、不法投棄の防止や適正処理の確保を目的として、時代に合わせて頻繁に改正が繰り返されてきた。

近年の重要な法改正の動きとして、電子マニフェストの利用促進と、そこに記録される情報の詳細化・厳格化が挙げられる。2027年4月1日に施行が予定されている改正では、処分業者が電子マニフェストで最終処分の報告を行う際に、「処分方法」や「処分方法ごとの処分量」、「再生される物の種類及び量」といった、より詳細な情報の報告が義務付けられる 35。これは、排出事業者責任の徹底と、資源循環の実態をより正確に把握することを目的としている。

また、廃棄物処理法だけでなく、個別の品目に応じた各種リサイクル法(容器包装リサイクル法、家電リサイクル法、食品リサイクル法など)も、対象品目の拡大やリサイクル率目標の引き上げといった形で、継続的に強化される傾向にある。さらに、事業活動は土壌汚染対策法や大気汚染防止法といった多岐にわたる環境関連法規の制約も受ける。

これらの法規制の強化・複雑化は、二つの側面を持つ。一つは、コンプライアンス体制の構築や報告業務の増加といった、事業者にとっての負担増である。特に、法改正への対応が遅れがちな中小事業者にとっては、経営上のリスクとなり得る。もう一つは、これを競争優位の源泉と捉える機会である。デジタルツールを駆使して、複雑化する報告義務を効率的にこなし、高いコンプライアンス体制を構築している企業は、排出事業者からの信頼を獲得できる。特に、電子マニフェストに蓄積される詳細な処理データは、単なる報告義務を果たすためのものではない。これを分析・加工し、顧客に対して環境負荷の削減実績をレポートとして提供するなど、新たな付加価値サービスの開発基盤となり得るのである。

3.6. 環境(Environment)

地球規模の課題であるカーボンニュートラルの実現に向けた動きは、産業廃棄物業界の事業のあり方に根本的な変革を迫っている。従来、廃棄物処理の主要な手法であった「焼却」は、そのプロセスでCO2を排出するため、気候変動対策の観点からは逆風に晒されている。排出事業者も、自社のサプライチェーンにおけるScope3(自社の活動に関連する他社の排出)のCO2排出量を算定・削減する動きを強めており、委託先である処理施設のCO2排出量にも関心を向け始めている。

しかし、この圧力は、廃棄物処理の役割を再定義する好機でもある。廃棄物を燃やす際に発生する熱エネルギーを、高効率な発電(廃棄物発電)や、近隣の工場・施設への熱供給に利用することは、化石燃料の使用を代替する再生可能エネルギー源として再評価されている。一般廃棄物焼却施設では、発電設備を持つ施設が全体の4割を超え、その総発電能力は原子力発電所2基分に相当する2,230MWに達している 25。産業廃棄物分野においても、全国産業資源循環連合会は、会員企業に対し「2030年度に焼却に伴う発電量及び熱利用量を2010年度比で2倍にする」という野心的な目標を掲げている 37。

このトレンドが示唆する未来像は、廃棄物処理施設が単なる「ごみ処理場」から、地域のエネルギーインフラを支える「分散型エネルギー拠点」へと進化する姿である。CO2排出抑制技術を導入し、エネルギー回収効率を最大化する高効率な廃棄物発電プラントへの投資は、企業の社会的評価を高めると同時に、売電や熱供給による新たな収益源を確保するという、経済合理性をも両立させる戦略的な一手となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

売り手の交渉力(中~高)

産業廃棄物業界のオペレーションを支える重要なサプライヤーは、その専門性や技術的優位性から比較的強い交渉力を持っている。

- プラント・設備メーカー: 高性能な焼却炉、破砕機、そして近年需要が急増しているAI搭載の自動選別機などを供給できるメーカーは、タクマやJFEエンジニアリングといった大手プラントエンジニアリング企業や、専門技術を持つ企業に限られる 38。これらの設備は処理能力や効率性、環境性能を直接左右する基幹設備であり、代替が困難なため、メーカー側の価格交渉力は強い。

- 専門コンサルタント・行政書士: 産業廃棄物処理業の許認可取得は、廃棄物処理法に関する深い知識と、行政との折衝、さらには地域住民との合意形成といった複雑なプロセスを要する。これらの専門的な手続きを代行する環境コンサルタントや行政書士は、その専門知識の希少性から一定の交渉力を有している。

買い手の交渉力(中~高)

買い手である排出事業者は、処理業者に対して二つの相反する圧力を同時にかける存在であり、その交渉力は強い。

- コスト引き下げ圧力: 多くの排出事業者にとって、廃棄物処理は依然としてコスト項目であり、常に処理費用の引き下げを求める圧力が存在する。複数の処理業者から見積もりを取り、価格を比較検討することは一般的な行動である 11。

- 高度な要求: 同時に、ESG経営の浸透により、大企業を中心に買い手は単なる低コスト化だけでなく、より高いリサイクル率の達成、CO2排出量などの環境負荷データの提供、厳格なコンプライアンス体制、定期的な現地監査の受け入れなど、サービスの質に関する高度な要求を行う 14。

この二重の圧力が業界の収益を圧迫する主要因となっている。しかし、優良な処理施設、特に最終処分場や特定の難処理物に対応できる施設の数は限られているため、需給が逼迫している状況下では処理業者側の交渉力も増す。そのため、買い手の交渉力は強いものの、絶対的なものではない。

新規参入の脅威(低)

伝統的な収集運搬から中間処理、最終処分までを手掛ける総合的な処理事業においては、新規参入の脅威は極めて低い。その理由は、以下の「3つの壁」と呼ばれる強固な参入障壁が存在するためである。

- 許認可の壁: 事業を行うためには、都道府県知事等から厳しい審査基準をクリアした上で事業許可を取得する必要がある。

- 用地確保の壁: 処理施設、特に広大な面積を必要とする最終処分場を確保することは、地価の高い日本では極めて困難である。

- 住民合意の壁: 施設の安全性や環境への影響を懸念する地域住民からの理解と合意を得るプロセスは、多大な時間と労力を要し、計画が頓挫する最大の要因となり得る 11。

しかし、この参入障壁の高さは、事業領域によって大きく異なる点に注意が必要である。物理的な施設を持つ総合処理事業への参入は困難だが、業界のバリューチェーンが細分化・高度化する中で、新たな形の参入が現実のものとなっている。例えば、AI選別ロボットや廃棄物管理SaaS(Software as a Service)を提供するテクノロジースタートアップ 40、特定の廃棄素材(例:廃カーペット)に特化した高度なリサイクル技術を持つベンチャー企業 42 などがそれに当たる。これらの企業は、巨大な物理アセットを持つことなく、技術力やデータ、特定のノウハウを武器に業界に参入し、既存のプレイヤーを脅かす「ディスラプター(破壊者)」となる可能性を秘めている。したがって、業界全体の参入障壁は高いが、「技術」や「データ」といった特定領域における新規参入の脅威は、むしろ高まっていると分析すべきである。

代替品の脅威(中)

産業廃棄物処理サービスにおける最大の「代替品」は、廃棄物そのものを発生させない取り組み、すなわち排出事業者側での3R(リデュース、リユース、リサイクル)の徹底である。

- リデュース(発生抑制): 製品設計の工夫や製造プロセスの改善により、そもそも廃棄物の発生量を削減する。

- リユース(再使用): 通い箱の導入や、部品の再利用など、一度使用したものを繰り返し使う。

これらの取り組みが排出事業者側で進めば、処理業者への委託量そのものが減少するため、業界全体の市場規模を縮小させる直接的な脅威となる。循環経済の理念が社会に浸透すればするほど、この代替品の脅威は増していく構造にある。

業界内の競争(中)

業界内の競争環境は、多様なプレイヤーが混在する複雑な構造となっている。

- 大手総合環境企業: 大栄環境、DOWAエコシステム、TREホールディングスなどに代表されるプレイヤー。全国的なネットワークを持ち、収集運搬から中間処理、最終処分まで一貫したサービスを提供できる。豊富な資本力を背景に、積極的な設備投資やM&Aによる規模拡大戦略を推進している 44。

- 地域密着型の中小事業者: 特定の地域に深く根差し、地元の排出事業者との長年にわたる信頼関係を基盤に事業を展開する。しかし、多くは後継者不足や、法改正に対応するための新たな設備投資負担といった経営課題に直面している。

- 特定分野の専門業者: 汚染土壌処理に特化したリファインバース 45 や、金属・資源リサイクルに強みを持つエンビプロ・ホールディングス 46 のように、特定の廃棄物や特定の技術領域で高い専門性を発揮するプレイヤー。

競争の様相は、大手による寡占化が進む一方で、専門業者が持つ独自の技術やノウハウを求めて、大手と専門業者がアライアンスを組むといった協業関係も活発化している。単純な価格競争だけでなく、技術力や提案力、ネットワークを巡る複合的な競争が繰り広げられている。

第5章:バリューチェーンとサプライチェーン分析

5.1. バリューチェーン分析:価値源泉のシフト

産業廃棄物業界のバリューチェーンは、サーキュラーエコノミーへの移行に伴い、その構造と価値の源泉が劇的に変化している。

従来のバリューチェーンと価値の源泉

かつてのバリューチェーンは、廃棄物を排出事業者から引き取り、最終的に環境から隔離するまでの直線的なプロセスであった。「収集運搬 → 中間処理(焼却・破砕による減容化) → 最終処分」がその主たる流れである。このモデルにおける価値の源泉は、いかに大量の廃棄物を、法規制を遵守しつつ、効率的かつ安価に「消滅」させるか、という処理能力(量)にあった。特に、代替が効かず、新規建設が極めて困難な「最終処分場」を保有していることが、最も大きな利益と競争優位を生み出す源泉であった。

新たなバリューチェーンと価値の源泉

サーキュラーエコノミーの時代におけるバリューチェーンは、廃棄物を資源として循環させることを前提とした、より複雑で付加価値の高いプロセスへと変貌している。「排出事業者へのコンサルティング → 収集運搬の最適化 → 高度選別 → 再生・資源化(マテリアル/ケミカル/エネルギー) → 再生材の販売・供給」という流れが新たな標準となる。

この変化に伴い、価値が創造されるポイント(価値創造点)は大きく移動している。

- 後工程から中工程へ: 従来、最大の価値創造点であった「最終処分」は、循環ループから外れる最後の手段と見なされ、その価値は相対的に低下する。代わりに、廃棄物というマイナスの価値を持つモノが、プラスの価値を持つ「資源」へと転換される「高度選別」と「再生・資源化」のプロセスが、新たな中核的な価値創造点となる。ここで生み出される再生材の品質と安定供給能力が、企業の収益性を直接的に左右する。

- 前工程の価値増大: バリューチェーンの最上流に位置する「排出事業者へのコンサルティング」も、新たな価値創造点として重要性を増している。排出物の特性を正確に把握し、分別方法の改善や排出量削減を提案することで、顧客の環境負荷とコストを削減する。この段階で顧客との強固なパートナーシップを築くことは、後続の収集・処理・リサイクルといったプロセスの安定的な受注を確保することに繋がり、バリューチェーン全体の収益性を高める。

この価値源泉のシフトは、業界のプレイヤーにとって重大な戦略的意味合いを持つ。この変化に適応し、新たな価値創造点である「資源化」と「コンサルティング」のケイパビリティを構築できない企業は、単なる下請けの収集運搬・単純処理業者へと追いやられ、収益性は著しく低下するリスクに晒される。

5.2. サプライチェーン分析:循環ループのボトルネック

サーキュラーエコノミーにおけるサプライチェーンは、廃棄物を資源として再び生産活動に投入する「循環の輪(ループ)」を形成する。このサプライチェーンは、「排出事業者(動脈産業の終点)」から始まり、「処理・リサイクル事業者(静脈産業)」を経て、再生資源を原料として利用する「再生資源の需要家(動脈産業の起点)」へと繋がることで完結する。しかし、この循環ループを円滑に、そして経済的に成立させる上では、いくつかの深刻なボトルネックが存在する。

- 品質の不安定性: 再生材を需要家(メーカー)が利用する上での最大の障壁は、品質のばらつきである。廃棄物の発生源や状態によって、再生材の純度や物性がロットごとに変動し、安定した品質の製品を製造することが困難になる。この課題を解決するためには、AIを活用した高精度な選別技術 15 や、不純物を除去する高度な洗浄・精製技術への投資が不可欠となる。

- 供給の不安定性: 特定の種類の再生材を、需要家が必要とするタイミングで、必要な量を安定的に供給できる体制が十分に整っていない。廃棄物の排出量は景気動向や季節要因によって変動するため、再生材の生産量も不安定になりがちである。安定供給を実現するには、M&Aなどを通じて広域から廃棄物を集約できるネットワークを構築し、多様な排出源を確保することで、個々の変動を平準化する戦略が求められる。

- 情報の非対称性: サプライチェーンの各プレイヤー間で、廃棄物・再生材に関する情報が分断されていることも大きな課題である。排出事業者は、自社が排出する廃棄物の正確な化学組成や特性を十分に把握していないことが多い。一方、リサイクル事業者は、生産した再生材の品質や環境負荷削減効果を客観的なデータで証明する標準化された手法が乏しい。この情報のギャップが、プレイヤー間の信頼関係の構築を阻害し、円滑な取引を妨げている。ブロックチェーン技術などを活用したトレーサビリティシステムを導入し、原料の由来から再生プロセス、品質データまでを透明性の高い形で共有する仕組みの構築が、このボトルネックを解消する鍵となる 15。

第6章:顧客(排出事業者)需要の特性分析

6.1. 主要顧客セグメントとニーズの変化

顧客である排出事業者が処理業者に求める価値は、従来の「低コスト」かつ「確実な処理」という基本的な要求から、自社のESG経営に貢献する、より高度で複合的な要求へと急速に変化している。

建設業

- 排出物の特徴: がれき類、コンクリートがら、木くず、廃プラスチック類など、建設・解体工事に伴い多種多様な廃棄物が大量に発生する。

- 課題: 現場での分別作業に多大な手間とコストがかかる。建設リサイクル法に基づき、特定建設資材の再資源化が義務付けられている。

- KBF (Key Buying Factor) の変化:

- 従来: 「処理コストの安さ」「急な排出要請にも応じる迅速な対応力」が最重要視された。

- 現在・未来: 上記に加え、「高いリサイクル率の実績(特に建設リサイクル法対応)」「現場作業員の負担を軽減する効率的な分別方法のコンサルティング」「サステナビリティレポートで報告可能なCO2削減貢献量のデータ化」といった付加価値が、業者選定の重要な判断基準となっている。実際に、大手建設会社のサステナビリティレポートでは、廃棄物削減やリサイクル率向上への具体的な取り組みが詳細に報告されるようになっている 47。

製造業

- 排出物の特徴: 汚泥、廃油、廃酸・廃アルカリ、金属くず、廃プラスチックなど、業種や製造プロセスによって排出物の種類・性状が極めて多岐にわたる。

- 課題: 自社製品のライフサイクル全体に責任を持つ「拡大生産者責任(EPR)」への対応が求められる。サプライヤー選定において、取引先の環境対応を評価する「グリーン調達」の基準が厳格化している。

- KBF (Key Buying Factor) の変化:

- 従来: 「確実な遵法処理」「製造プロセスに関する機密情報の保持」が絶対条件であった。

- 現在・未来: これらに加え、「クローズドループ・リサイクルの構築支援(自社の工場から出る廃棄物を、再び自社製品の原料として利用する循環スキームの共同開発)」「高品質な再生材の安定供給」「サプライヤーとしての高いESG評価(顧客のグリーン調達基準への適合)」が決定的に重要になっている 50。多くの大手製造業が、サステナビリティレポートで「工場廃棄物のゼロエミッション(埋立ゼロ)」や具体的なリサイクル率目標を公約として掲げており、その達成パートナーとしての役割が処理業者に期待されている 51。

医療機関

- 排出物の特徴: 血液が付着したガーゼや注射針など、感染性のリスクを伴う特別管理産業廃棄物が中心。

- 課題: 院内感染防止と地域社会への安全確保のため、極めて厳格な管理が求められる。

- KBF (Key Buying Factor) の変化:

- 従来から一貫: 「安全性」「確実性」「トレーサビリティ」が最優先事項。処理プロセス全体が追跡可能であり、万が一の際にも迅速に対応できる信頼性が、コスト以上に重視される。この傾向は今後も変わらない。

これらの分析から導き出される結論は、顧客と処理業者の関係性が根本的に変容しているという事実である。従来の関係は、廃棄物を引き渡して処理費用を支払う、という一回性の「取引関係」に近かった。しかし、ESG経営の浸透により、排出事業者は自社のバリューチェーンにおける環境負荷全体に責任を持つようになった。その結果、処理業者は単なる処理委託先ではなく、自社の環境目標を共に達成するための「パートナー」として見なされるようになった。パートナーには、単なる処理業務の遂行だけでなく、データに基づいた改善提案、共同でのリサイクル技術開発、そして目標達成に向けた伴走が期待される。この新たな顧客価値「Circular & ESGソリューション」を提供できるかどうかが、未来の市場で選ばれ続けるための絶対条件である。

表2: 主要顧客セグメントのKBF(Key Buying Factor)変化マトリクス

| 顧客セグメント | 従来のKBF (Key Buying Factor) | 現在・未来のKBF (Key Buying Factor) | 戦略的意味合い (So What?) |

|---|---|---|---|

| 建設業 | ・低コスト ・迅速な配車・収集 ・許認可の信頼性 | ・高いリサイクル率の実績 ・CO2排出量/削減量の可視化 ・現場での分別指導・コンサルティング ・混合廃棄物の高度選別能力 | 現場作業の効率化と環境報告支援を組み合わせたソリューション提供が差別化要因となる。「現場の課題解決パートナー」への進化が求められる。 |

| 製造業 | ・確実な遵法処理 ・機密保持 ・安定した処理能力 | ・再生材の安定供給(品質・量) ・クローズドループ構築支援 ・サプライチェーン全体の環境データ提供 ・グリーン調達基準への適合 | 動脈産業のサプライチェーンに組み込まれる「資源供給パートナー」への転換が必須。処理業から製造業に近いケイパビリティが要求される。 |

| 商業施設 | ・低コスト ・店舗オペレーションを妨げない収集 ・多品目の一括対応 | ・食品リサイクルのループ率向上 ・テナント向け分別啓発支援 ・ESG/サステナビリティ報告支援 ・顧客(消費者)へのアピール | 施設の環境価値向上に貢献するパートナーシップが重要。テナントや消費者を巻き込んだ資源循環スキームの提案力が鍵となる。 |

| 医療機関 | ・安全性・確実性 ・厳格なコンプライアンス ・トレーサビリティ | ・(従来と変わらず)安全性・確実性 ・電子マニフェストによるリアルタイム追跡 ・災害時等のBCP対応能力 | 信頼性とトレーサビリティをデジタル技術でさらに高度化することが競争優位に繋がる。価格競争ではなく、安心・安全のブランド構築が重要。 |

第7章:業界の内部環境分析

7.1. VRIO分析:持続的競争優位の源泉

産業廃棄物業界における持続的な競争優位の源泉は、事業環境の変化に伴い、その性質を大きく変えつつある。VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて分析する。

従来の競争優位の源泉

- 優良な立地の最終処分場:

- VRIO評価: 価値(高)、希少性(極高)、模倣困難性(極高)、組織(要)

- 分析: 新規建設が社会的にほぼ不可能であるため、特に首都圏近郊の最終処分場は極めて希少価値の高い経営資源である。これを保有することは、他社が依存せざるを得ない強力なポジションを意味し、長期にわたり安定した収益を生み出す源泉となってきた。

新たな競争優位の源泉

サーキュラーエコノミーへの移行は、従来の物理的資産の価値を相対化させ、新たな無形資産の重要性を高めている。

- 高度なリサイクル技術・特許:

- VRIO評価: 価値(高)、希少性(高)、模倣困難性(高)、組織(要)

- 分析: 特定の廃棄物(例:廃カーペット、リチウムイオン電池)を、経済的に見合う形で高純度の資源に再生させる独自技術は、高い利益率を生む。特許で保護されている場合、その模倣は困難であり、持続的な競争優位となる。

- データ活用能力とDX基盤:

- VRIO評価: 価値(高)、希少性(中~高)、模倣困難性(中)、組織(要)

- 分析: AIやIoTを駆使して、収集運搬から選別、プラント運営に至るまでの全プロセスをデータに基づき最適化する能力。これにより、コスト削減、生産性向上、サービスの質的向上を実現する。この能力はまだ業界内で希少であり、先行して構築した企業は大きな優位性を得られる。模倣には相応の投資と組織変革が必要となる。

- 優良な排出事業者との長期的パートナーシップ:

- VRIO評価: 価値(高)、希少性(高)、模倣困難性(高)、組織(要)

- 分析: 単なる取引関係を超え、顧客のESG課題解決に深く関与し、共同で資源循環スキームを構築するようなパートナーシップ。これは長年の信頼関係の蓄積によって築かれるものであり、他社が短期間で模倣することは極めて困難である。この関係性自体が、安定的で高付加価値な取引を保証する参入障壁となる。

この分析が示すのは、持続的競争優位の源泉が、土地や設備といった「物理的資本」から、データ、技術ノウハウ、顧客との信頼関係といった「知的資本」へと明確にシフトしているという事実である。将来の勝者は、これらの無形資産をいかに蓄積し、活用できる組織を構築できるかにかかっている。

7.2. 人材動向:業界の最大のアキレス腱

産業廃棄物業界が抱える最も深刻な経営課題は、人材の確保と育成である。この問題は、単なるコスト増要因ではなく、事業の継続と成長そのものを制約する最大のボトルネック、すなわちアキレス腱となっている。

環境省が実施した調査によると、業界全体の51%の企業が人材不足を感じており、その中でも特に「現場作業員(現業)」については、58%もの企業が「不足している(やや不足45%、不足13%)」と回答している 20。人材が不足している理由としては、「要件に合う人材の応募がない(54%)」が最も多く、次いで「雇用しても、定着率が低い(20%)」が挙げられており、採用と定着の両面で深刻な課題を抱えていることがわかる 20。

この背景には、業界が長年抱えてきた構造的な問題が存在する。

- 労働環境とイメージ: 「3K(きつい、汚い、危険)」というネガティブなイメージが根強く、若手人材にとって魅力的な就職先と見なされにくい。

- 賃金水準: 他の産業、特に同様のスキルが求められる建設業や運輸業と比較して、必ずしも高いとは言えない賃金水準が、人材獲得競争における不利な要因となっている。

- キャリアパスの不透明性: 現場作業員からのキャリアアップの道筋が明確に示されていない場合が多く、長期的な就労インセンティブが働きにくい。

さらに、事業環境の変化は、求められる人材像の多様化・高度化を促している。従来の現場作業員やドライバーに加え、複雑化する環境法規に精通した営業担当者、プラントのDXを推進するITエンジニア、収集データを分析して新たな価値を創出するデータサイエンティストなど、新たな専門人材の需要が高まっている。しかし、業界の多くを占める中小企業 21 にとって、これらの高度専門人材を確保・育成することは極めて困難である。

この深刻な人材不足に対し、DXによる省人化・自動化は、もはや単なる選択肢ではなく、企業の存続をかけた唯一の処方箋と言える。AI選別ロボットの導入や収集運搬の自動配車システムは、直接的に人手不足を補い、生産性を向上させる。同時に、危険な作業や単調な作業を機械に代替させることは、労働環境の改善に繋がり、ひいては人材の定着率向上と、業界イメージの刷新にも貢献するのである。

7.3. 労働生産性

業界の労働生産性は、多くの現場作業が依然として労働集約的であり、個々の作業員の経験則に大きく依存しているため、他産業と比較して高いとは言えない状況にある。収集運搬では、ドライバーが日々の経験に基づいてルートを決定し、中間処理施設では、作業員が目視で廃棄物を選別するといった光景が今なお多くの現場で見られる。

この労働集約的なビジネスモデルからの脱却は、業界にとって喫緊の課題である。設備投資による自動化・省人化は、その最も有効な手段であるが、特に資本力に乏しい中小事業者にとっては、その投資負担が重くのしかかる。

自動化・省人化投資のROI(投資収益率)を評価する際には、多角的な視点が求められる。単に削減される人件費だけで評価するのではなく、以下のような複合的な効果を考慮する必要がある。

- 生産性の向上: 24時間365日稼働可能な自動選別ロボットによる処理量の増大。

- 品質の向上: AIによる高精度な選別がもたらす、再生材の品質向上と販売価格の上昇。

- 安全性の向上: 危険な作業を自動化することによる労働災害リスクの低減と、それに伴う保険料や補償コストの削減。

- 人材定着率の向上: 労働環境の改善による、従業員満足度の向上と離職率の低下。

労働生産性の低さは、企業の収益性を直接的に圧迫するだけでなく、厳しい労働環境を生み出し、人材不足をさらに深刻化させるという悪循環を引き起こす。この悪循環を断ち切るためには、短期的なコスト削減に留まらない、事業構造の変革を見据えたDXへの戦略的投資が不可避である。

第8章:主要トレンドと未来予測

8.1. 動脈産業との連携深化(静脈と動脈の融合)

製品の生産者(動脈産業)が、その製品が使用後に廃棄物となった段階まで責任を負うという「拡大生産者責任(EPR: Extended Producer Responsibility)」の考え方が、世界的な標準となりつつある。この潮流を受け、製造業者が自社で製品の回収・リサイクルスキームを構築する動きが加速している。しかし、全国に分散した使用済み製品を効率的に回収し、再生処理を行うための物流網や処理施設を、製造業者が単独で構築することは現実的ではない。

この課題を解決するパートナーとして、静脈産業の役割が急速に重要性を増している。静脈産業が持つ全国の収集運搬ネットワークや処理・リサイクル施設は、動脈産業がEPRを果たす上で不可欠なインフラとなる。

未来予測: 今後、静脈産業の事業者は、単なる処理委託先という立場から、動脈産業のサプライチェーンに深く組み込まれた「資源供給パートナー」へとその役割を進化させるだろう。具体的には、特定のメーカーと静脈産業の事業者が共同でリサイクル事業会社を設立したり、資本提携を行ったりするケースが増加する。これにより、動脈産業は安定した再生原料の調達ルートを確保し、静脈産業は安定した「原料(廃棄物)」の供給源と再生材の販売先を確保するという、Win-Winの関係が構築される。静脈と動脈の境界が曖昧になり、一体化した資源循環システムが構築されていく。

8.2. 廃棄物発電・熱利用の高度化

カーボンニュートラルへの社会的要求は、廃棄物処理施設の役割を大きく変えつつある。単に廃棄物を衛生的に処理する場所から、地域社会にクリーンなエネルギーを供給する拠点へと、その機能が拡張されている。特に、災害時にも稼働を継続できる廃棄物発電施設は、地域のエネルギーセキュリティを高めるレジリエンス拠点としても注目されている 56。

未来予測: 廃棄物発電・熱利用は、今後さらに高度化・多様化する。AIを活用して廃棄物の種類や量に応じて燃焼条件をリアルタイムで最適化し、発電効率を最大化する技術が標準となるだろう。また、処理施設から発生する熱を、近隣の工場やビニールハウスなどの農業施設に直接供給する「エネルギー・コンビナート」の形成が進む。将来的には、廃棄物発電で得られた電力を用いて水を電気分解し、CO2を排出しないグリーン水素を製造する事業や、余剰電力を地域新電力に供給するエネルギーハブとしての役割を担う可能性も考えられる。

8.3. カーボンリサイクル

カーボンニュートラルを実現するための究極の技術の一つとして、「カーボンリサイクル」が注目されている。これは、焼却施設の排ガスなどに含まれるCO2を、もはや「廃棄物」ではなく「炭素資源」と捉え、分離・回収し、多様な製品の原料として再利用する技術の総称である。具体的な用途としては、コンクリート製品(CO2を吸収させて硬化させる)、化学品(メタノールなど)、あるいは合成燃料の製造などが研究されている。

未来予測: 現時点では、CO2の分離・回収コストが高いことや、転換プロセスのエネルギー効率など、事業化に向けて多くの技術的・経済的課題が存在する。しかし、長期的視点では、大気中のCO2を削減する「カーボンネガティブ」を実現しうる革新的な技術として、その重要性は増していく。この分野では、静脈産業単独での技術開発は困難であり、高度な化学プロセス技術を持つ大手化学メーカーや、プラントエンジニアリング企業との連携・共同開発が事業化の鍵となるだろう。

8.4. 業界再編の加速

産業廃棄物業界は、歴史的に地域に根差した中小事業者が数多く存在する構造であった。しかし、近年、この構造が大きく揺らいでいる。中小事業者の多くが、経営者の高齢化に伴う後継者不足、厳格化する法規制へのコンプライアンス対応の負担増、そして老朽化した施設の更新に必要な巨額の設備投資という、三重の経営課題に直面している。

これらの課題を自力で解決することが困難な中小事業者が、事業継続のために大手資本の傘下に入る、あるいは事業を売却する動きが活発化している。これにより、大手総合環境企業によるM&Aを軸とした業界再編が急速に進んでいる 44。

未来予測: 業界の寡占化は今後さらに加速する。大手企業は、M&Aを戦略的なツールとして活用し、以下の目的を達成しようとするだろう。

- 地理的カバレッジの拡大: 未進出エリアの地域優良企業を買収し、全国的なサービスネットワークを構築する。

- 事業領域の補完: 自社が持たない特定の廃棄物(例:医療廃棄物、汚染土壌)の処理能力や許認可を持つ企業を買収し、ワンストップサービスの提供能力を高める。

- 先進技術・人材の獲得: 高度なリサイクル技術やDX関連のノウハウ、専門人材を持つ企業を買収し、自社のケイパビリティを短期間で強化する。

この再編を通じて、業界全体の資本効率と技術水準は向上し、より大規模で高度な資源循環システムの構築が促進されることになる。

第9章:AIの影響とインパクト:静脈産業のインテリジェント化

人工知能(AI)は、産業廃棄物業界が直面する生産性の低さ、人材不足、品質のばらつきといった根源的な課題を解決し、業界を「静脈産業のインテリジェント化」へと導く最も強力な変革ドライバーである。そのインパクトは、バリューチェーンのあらゆる側面に及ぶ。

9.1. 選別プロセスの革命:品質と収益性の向上

従来、廃棄物の選別は、コンベア上を流れる廃棄物を人海戦術で仕分ける、労働集約的で過酷な作業であった。しかし、AIの登場がこのプロセスを根本から変革している。

- 技術インパクト: 最新の選別システムでは、高速カメラがコンベア上の廃棄物を撮影し、その画像データをAIが瞬時に解析する。AIは、ディープラーニングによって学習した膨大なデータに基づき、プラスチックの種類(PET, PE, PPなど)、色、形状、さらには汚れの付着度合いまでを0.1秒以下の速さで識別する 29。識別された対象物は、AIと連携したロボットアームが、吸引パッドやグリッパーを使い分けて正確にピッキングし、種類ごとに仕分けていく 15。これにより、人手では到底不可能な速度と、95%を超える高い精度での自動選別が実現する。

- 戦略的意味合い(So What?): この技術革命がもたらす最大の価値は、再生材の品質(純度)の劇的な向上である。これまで不純物が多く、低品質な用途にしか使えなかった再生材が、バージン材に近い品質を持つ高付加価値な「製品」へと生まれ変わる。これにより、再生材の販売価格が大幅に上昇し、リサイクル事業の収益構造が根本的に改善される。もはや事業の収益源は、排出事業者から受け取る処理手数料(ゲートフィー)だけではない。高品質な再生材をメーカーに販売することで得られる収益が、新たな柱となる。これは、ビジネスモデルを「処理手数料依存モデル」から「資源販売モデル」へと転換させる、まさにゲームチェンジングな技術なのである。

9.2. 収集運搬の最適化:コスト削減とCO2削減

収集運搬は、燃料費と人件費がコストの大部分を占める領域であり、効率化が収益に直結する。AIは、この領域においても大きなインパクトをもたらす。

- 技術インパクト: 各地に設置された顧客の廃棄物容器(コンテナやドラム缶)にIoTセンサーを設置し、廃棄物の堆積量をリアルタイムで遠隔監視する 29。AIは、これらのリアルタイムデータと、過去の排出パターン、車両の位置情報(GPS)、交通状況などを統合的に分析し、全車両に対して「いつ、どの顧客を、どの順番で回り、どの処理施設に運ぶか」という最適な収集ルートとスケジュールを自動で生成する 29。

- 戦略的意味合い(So What?): これにより、コンテナが空の状態で収集に赴く「無駄な収集」や、非効率な走行ルートを排除できる。結果として、車両一台あたりの稼働率が向上し、総走行距離が短縮され、燃料費の大幅な削減と、それに伴うCO2排出量の削減に直結する。さらに、収集データを分析することで、「どの顧客が、いつ、どのような廃棄物を多く排出するか」という傾向を把握できる。このデータを基に、顧客に対して具体的な廃棄物削減策や分別改善策を提案するコンサルティングサービスを展開するなど、単なる物流業務を超えた新たな付加価値サービスの創出にも繋がる。

9.3. プラント運営の自律化:効率最大化と安定稼働

廃棄物焼却炉やリサイクルプラントの運営は、熟練オペレーターの経験と勘に頼る部分が大きかった。AIは、この属人化されたノウハウを形式知化し、プラント運営を科学的な自律制御へと進化させる。

- 技術インパクト: 焼却炉やボイラー、タービンなどに設置された無数のセンサーから得られる温度、圧力、ガス濃度などの膨大なデータをAIが24時間365日監視・解析する。AIは、廃棄物の質や量の変動に応じて、燃焼用の空気供給量や助燃剤の使用量をリアルタイムで最適に制御し、常にエネルギー効率が最大化されるようにプラントを自律運転する。また、設備の振動や温度の微細な変化から、将来の故障の兆候を検知する「予知保全」も可能にする 15。

- 戦略的意味合い(So What?): プラントの自律運転により、エネルギー効率の最大化による売電収入の増加、燃料使用量の削減、そしてCO2排出量の削減が同時に達成される。予知保全は、突発的な設備故障によるプラントの稼働停止(ダウンタイム)を最小限に抑え、計画的なメンテナンスを可能にすることで、プラント全体のライフサイクルコストを大幅に低減する。これは、熟練オペレーターの高齢化や退職による技術継承の問題を解決し、プラントの安定的かつ経済的な運営を実現するための不可欠な技術となる。

9.4. コンプライアンスと営業の高度化

AIは、バックオフィス業務であるコンプライアンス管理や、フロントラインの営業活動にも変革をもたらす。

- 技術インパクト: AI(特に自然言語処理技術)が、頻繁に改正される廃棄物処理法や関連法規、過去の行政指導事例などを学習・分析する。これにより、処理委託契約書やマニフェストに記載された内容の潜在的な法的リスクを自動で検知し、コンプライアンス担当者に警告を発する。営業面では、AIが顧客の業種、事業規模、過去の排出データなどを分析し、その顧客に最適な処理・リサイクル方法や、潜在的なニーズ(例:この顧客は将来的にCO2削減報告が必要になる可能性が高い)を予測し、営業担当者に具体的な提案内容を示唆する。

- 戦略的意味合い(So What?): 複雑化する法規制へのコンプライアンス違反という重大な経営リスクを、人為的ミスを排除して低減することができる。同時に、営業活動が個人の経験や勘に頼るものから、データに基づいた科学的なアプローチへと進化する。これにより、提案の質と説得力が高まり、受注率の向上と、顧客との長期的なパートナーシップ構築に貢献する。

第10章:主要プレイヤーの戦略分析

10.1. 大手総合環境企業

これらの企業は、収集運搬から最終処分までの一貫体制と、豊富な資本力を背景にM&Aを駆使して規模を拡大する「スケール・インテグレーター」としての戦略を基本とする。

- 大栄環境 (証券コード: 9336):

- 戦略: 業界トップクラスの収益性(2024年3月期 営業利益率24.6%)を誇るリーディングカンパニー 26。廃棄物処理・リサイクルを中核に、汚染土壌処理やエネルギー事業も手掛ける。積極的な設備投資とM&Aにより、対応可能な廃棄物の種類と地理的カバレッジを拡大し、ワンストップサービス体制を強化している。

- 強み: 優良な最終処分場の保有、高い資本効率、関西圏における強固な事業基盤。

- 弱み・課題: 全国展開に向けたM&Aの継続的な成功と、買収した企業のシナジー創出。DXや最先端リサイクル技術への投資加速。

- DOWAエコシステム (DOWAホールディングス内事業):

- 戦略: 親会社であるDOWAホールディングスが長年培ってきた非鉄金属製錬技術を応用し、リサイクル困難な廃棄物から有価金属を回収する高度なリサイクル事業に強みを持つ。国内だけでなく、東南アジアにも事業を展開し、環境汚染が深刻化するアジア市場での成長を目指す 57。

- 強み: 金属リサイクルに関する世界トップレベルの技術力、難処理廃棄物(焼却灰、E-waste等)への対応能力、グローバルな事業展開。

- 弱み・課題: 金属市況の変動が収益に影響を与えやすい事業構造。

- TREホールディングス (証券コード: 9247):

- 戦略: 建設系廃棄物処理に強みを持つタケエイと、金属リサイクルに強みを持つリバーホールディングスが経営統合して誕生。両社の強みを活かし、首都圏を最大の事業基盤として、資源循環の高度化を目指す。バイオマス発電事業にも注力し、エネルギー創出にも取り組んでいる。

- 強み: 首都圏における圧倒的な事業基盤、建設系廃棄物と金属リサイクルの両輪体制。

- 弱み・課題: 統合後のシナジーの最大化、首都圏以外のエリアへの展開。

10.2. プラントエンジニアリング企業

これらの企業は、廃棄物処理・リサイクル施設のEPC(設計・調達・建設)を主力としつつ、近年はO&M(運営・管理)やDXソリューションの提供にも事業領域を拡大している。

- タクマ (証券コード: 6013):

- 戦略: 一般廃棄物処理プラント(ごみ焼却施設)の建設で国内トップシェアを誇る 58。長年の実績と技術力を基盤に、施設のEPCから長期的なO&Mまでを一貫して手掛けることで安定的な収益を確保する。近年は、バイオマス発電プラントや産業廃棄物処理プラントの建設にも注力している 56。

- 強み: 国内No.1の納入実績に裏打ちされた技術力と信頼性、全国の自治体との強固なネットワーク。

- 弱み・課題: 公共事業への依存度が高い事業構造、新たな成長ドライバーとしての海外事業や新規事業の育成。

- JFEエンジニアリング (JFEホールディングス内事業):

- 戦略: JFEグループの総合力を活かし、廃棄物発電プラントやリサイクル施設において高い技術力を発揮。近年は、DXへの投資を加速させており、プラントの遠隔監視・運転支援システム「Pla’cello®」やAIを活用したソリューション提供に注力している 61。また、廃プラスチックのガス化によるケミカルリサイクル技術の開発など、次世代技術への先行投資も積極的に行っている 62。

- 強み: グループ連携による総合的な技術開発力、DX・AI技術の積極的な活用、ケミカルリサイクル等の未来技術への取り組み。

- 弱み・課題: 国内市場の成熟化に対応するための、海外展開や新規ソリューション事業の収益化。

10.3. 特徴的な専門企業

これらの企業は、特定の廃棄物や技術領域に経営資源を集中させ、独自の強みを構築する「テクノロジー・スペシャリスト」としての戦略を採る。

- リファインバース (証券コード: 7375):

- 戦略: 「捨てるしかなかったものから新たな価値を創出する」ことをミッションに、廃カーペットタイルや廃漁網、自動車のエアバッグなど、従来はリサイクルが困難とされてきた複合素材廃棄物のマテリアルリサイクル技術に特化 45。廃棄物の収集から再生素材の製造・販売までを一貫して手掛ける独自のビジネスモデルを構築している。

- 強み: 特許に裏打ちされた独自の高度な分離・再生技術、ニッチ市場における独占的なポジション。

- 弱み・課題: 特定の廃棄物への依存度が高い事業構造、事業規模の拡大。

- エンビプロ・ホールディングス (証券コード: 5698):

- 戦略: 金属、プラスチック、小型家電、自動車など、多岐にわたる品目の資源リサイクルをグローバルに展開。近年、「低炭素プロセスによる地上資源の再生素材メーカー」への変革をビジョンとして掲げ、特に成長が見込まれる素材(レアメタル、レアアース、高機能樹脂等)のリサイクル技術開発と事業化に注力している 46。

- 強み: 多様な品目に対応できるリサイクルノウハウ、国内外に広がる取引ネットワーク。

- 弱み・課題: 資源市況の変動が業績に与える影響が大きい、ROE(自己資本利益率)の向上が課題 66。

表3: 主要プレイヤーの戦略ポジショニング比較

| プレイヤー | 事業領域 | 財務指標 (24/3期) | 強み | DX/リサイクル投資 | 戦略の方向性 |

|---|---|---|---|---|---|

| 大栄環境 | 総合処理、土壌浄化 | 売上: 676億円 営利率: 24.6% 26 | 最終処分場、高収益体質、関西圏の基盤 | M&Aによる規模拡大、設備投資に積極的 | スケール・インテグレーター M&Aによる全国展開と事業領域拡大 |

| DOWAエコシステム | 総合処理、金属リサイクル | 売上: 1,503億円 営利: 105億円 57 | 高度な金属リサイクル技術、難処理物対応、海外展開 | 製錬技術を応用したリサイクル技術開発 | グローバル・スペシャリスト 技術力を核とした高付加価値リサイクルとアジア展開 |

| TREホールディングス | 建設系、金属リサイクル | 売上: 600億円台(予) 営利率: 10%前後(予) | 首都圏の圧倒的基盤、建設・金属の両輪 | バイオマス発電、施設高度化への投資 | 首都圏ドミナント 首都圏でのシェアを固め、シナジーを追求 |

| タクマ | プラントEPC・O&M | 売上: 1,529億円 営利率: 5.4% | 一般廃棄物プラントNo.1シェア、O&Mの安定収益 | 遠隔監視・運転支援、バイオマス発電 | ライフサイクル・エンジニアリング EPCから長期O&Mまで一貫提供し顧客を囲い込み |

| JFEエンジニアリング | プラントEPC・O&M | (非開示) | グループ総合力、廃棄物発電技術 | DX・AI活用、ケミカルリサイクル技術開発 | テクノロジー・ドリブン DXと次世代技術でプラントの付加価値を向上 |

| リファインバース | 特殊リサイクル(カーペット等) | 売上: 60億円台(予) 営利率: 10%以上(予) | 独自の複合素材分離技術、ニッチ市場での独占的地位 | 独自技術のR&Dに集中 | ニッチトップ・スペシャリスト 未利用廃棄物の資源化技術を深掘り・横展開 |

| エンビプロ・HD | 総合リサイクル(金属、プラ等) | 売上: 700億円台(予) 営利率: 2-3%(予) | 多品目対応力、グローバルネットワーク | 「再生素材メーカー」への変革を掲げ、重要戦略事業に投資 | 素材メーカーへの転換 市況依存からの脱却と高付加価値素材へのシフト |

注: 財務指標は各社IR資料等に基づく2024年3月期の実績または会社予想。TRE-HD、リファインバース、エンビプロHDは6月決算のため、直近の通期予想等を参考に記載。JFEエンジニアリングはセグメント開示がないため非開示。

第11章:戦略的インプリケーションと推奨事項

11.1. 今後5~10年で、勝者と敗者を分ける決定的な要因

これまでの分析を統合すると、今後5年から10年の間に産業廃棄物業界の勝者と敗者を分ける決定的な要因は、従来の成功方程式からの脱却能力にある。具体的には、以下の4つのケイパビリティを構築できるかどうかに集約される。

- 資源創出力(Technology-driven Resource Creation): 廃棄物を単に処理するのではなく、AI選別や高度リサイクル技術を駆使して、市場で価値を持つ高付加価値な「製品(再生材、エネルギー)」へと転換させる技術力と事業開発能力。

- データ活用による最適化能力(Data-driven Optimization): 収集運搬からプラント運営、営業活動に至るまで、バリューチェーンのあらゆる活動をデータで可視化し、AI/IoTを用いて継続的に最適化し、圧倒的な生産性とコスト競争力を実現する能力。

- 顧客課題解決力(ESG Solution Provider): 顧客である排出事業者のESG経営課題(CO2削減、リサイクル率向上など)を深く理解し、データに基づいた具体的なソリューションを提供できるコンサルティング能力とパートナーシップ構築能力。

- 変革を支える資本力と組織力(Capital and Organizational Agility): 上記の能力を獲得するために必要な、大規模な設備投資や戦略的M&Aを断行できる資本力と、変化に迅速に対応し、新たな技術や人材を取り込んでいける柔軟な組織文化。

これらを兼ね備えた「テクノロジーを駆使する資源創出ソリューション企業」が未来の勝者となる。一方で、従来型の処理・処分事業の枠組みに安住し、技術投資を怠り、顧客の高度なESGニーズに応えられない企業は、激化する価格競争、深刻化する人材不足、そして上昇し続けるコストの波に飲まれ、淘汰される「敗者」となるだろう。

11.2. 市場機会(Opportunity)と脅威(Threat)の再定義

- 最大の機会(Opportunity):

市場における最大の機会は、排出事業者、特にグローバルに事業を展開する大手製造業が経営の最重要課題として掲げる「ESG目標の達成」という巨大なニーズである。彼らは、自社のサステナビリティ目標を達成するために、サプライチェーン全体での環境負荷削減を共に推進してくれる信頼できるパートナーを渇望している。この課題解決パートナーというポジションを確立できれば、単発の処理委託ではなく、高収益かつ安定的な長期契約を獲得できる。これは、価格競争から完全に脱却し、強固な参入障壁を築くことを意味する。 - 最大の脅威(Threat):

市場における最大の脅威は、「技術的陳腐化」と「人材枯渇」という二つの内的要因である。現在のビジネスモデルや収益源が、より効率的で環境負荷の低い新技術(AI、次世代リサイクル技術)の登場によって、ある日突然、競争力を失うリスクが常に存在する。また、事業の根幹を支える人材(現場作業員、ドライバー、技術者、データサイエンティスト)を確保・育成できなければ、いかに優れた戦略を描いても実行不可能となり、事業成長は望めない。この二つの脅威への対応は、企業の存続をかけた最優先課題である。

11.3. 戦略的オプションの提示と評価

自社がこの市場で成功するために考えられる戦略的オプションは、以下の3つに大別される。

- オプションA:総合化・規模拡大戦略(スケール・インテグレーター)

- 内容: 大栄環境やTREホールディングスのように、M&Aを積極的に行い、収集運搬から中間処理、最終処分までの全国ネットワークを構築。規模の経済とワンストップサービスを武器に、あらゆる廃棄物に対応できる体制を築き、市場シェアの最大化を目指す。

- メリット: 圧倒的な市場プレゼンス、価格交渉における優位性、多様な顧客層へのアクセス。

- デメリット: 巨額の投資が必要、買収後の組織文化の統合(PMI)が困難、事業の複雑化による意思決定の遅延リスク。

- 成功確率: 中。成功すれば大きなリターンが期待できるが、相応の資本力と高度なM&A実行能力が求められる。

- オプションB:特定分野特化戦略(テクノロジー・スペシャリスト)

- 内容: リファインバースのように、特定の廃棄物(例:廃プラスチック、リチウムイオン電池)や、特定の技術(例:ケミカルリサイクル、AI選別ソリューション)に経営資源を集中投下し、他社が追随できない圧倒的な技術優位性を構築する。

- メリット: 高い利益率の実現、ニッチ市場における強力なブランドと競争優位の確立。

- デメリット: 特定市場の変動や、自社技術が陳腐化した場合のリスクが大きい。事業の多角化が困難。

- 成功確率: 中~高。独自のコア技術を確立できれば、小規模でも高収益な事業を構築できる可能性が高い。

- オプションC:プラットフォーム戦略(DXイネーブラー)

- 内容: CBA 40 のように、自社で物理的な処理施設は持たず、廃棄物管理のSaaSプラットフォームや、再生材のB2Bマーケットプレイスを構築・提供する。業界全体のDXを推進し、取引のマッチングやデータの流通から収益を得る。

- メリット: 高いスケーラビリティ、アセットライトな事業モデル、業界標準となるポテンシャル。

- デメリット: 業界のデジタル化への抵抗感が強い、ネットワーク効果(参加者が増えるほど価値が高まる効果)を構築するまでの初期段階が困難。

- 成功確率: 低~中。成功した場合のインパクトは最も大きいが、業界構造そのものを変革する必要があり、実現へのハードルは非常に高い。

11.4. 最終提言:ハイブリッド型「資源創出ソリューション」戦略

これまでの分析と戦略オプションの評価に基づき、本レポートが最終的に提言する事業戦略は、オプションA(規模)とオプションB(専門性)を組み合わせたハイブリッド型「資源創出ソリューション」戦略である。

戦略ビジョン:

「特定の成長領域(例:廃プラスチック)において、M&Aによる原料確保ネットワークの構築と、最先端技術(AI選別、高度リサイクル)への集中投資を同時に行い、収集から高付加価値な資源創出、そして顧客へのESGソリューション提供までを一気通貫で担う、業界随一のスペシャリスト」を目指す。

この戦略は、規模の追求による安定基盤と、専門技術による高収益性を両立させることを狙いとする。単なる規模拡大ではなく、「何のために規模を拡大するのか(=高品質な再生材を安定供給するため)」という明確な目的を持つ点が特徴である。

実行に向けたアクションプランの概要

Phase 1:基盤構築(1~2年)

- 目的: 戦略実行の土台を構築する。

- 主要アクション:

- ターゲット領域(例:廃プラスチック)を特定し、市場調査を深化させる。

- M&A候補となる中小処理業者(特に首都圏・中京圏・近畿圏)のリストアップとデューデリジェンスを開始する。

- AI選別技術のパイロット導入を開始し、技術検証とROI評価を行う。

- 主要な大手排出事業者(既存顧客・ターゲット顧客)と、彼らのESG課題を共同で特定するプロジェクトを立ち上げる。

- 主要KPI: M&A候補10社のロングリスト作成、パイロットプラントでの再生材純度95%達成、主要顧客3社との共同プロジェクト開始。

- 必要リソース: M&A専門チームの組成、DX推進室の設立、技術アライアンスのための予算確保。

Phase 2:事業拡大(3~5年)

- 目的: ターゲット領域における事業基盤を確立し、収益化を本格化させる。

- 主要アクション:

- 戦略的M&Aを2~3件実行し、主要都市圏における原料(廃棄物)の安定確保ネットワークを確立する。

- AI選別システムを本格導入した大型リサイクルプラントを建設・稼働させる。

- Phase 1で得た知見を基に、「CO2排出量可視化サービス」や「リサイクル率向上コンサルティング」を正式なサービスとして商品化し、提供を開始する。

- 主要KPI: M&Aによる原料確保量 年間X万トン達成、新プラントの稼働率80%達成、ESGコンサルティングサービスの売上構成比10%達成。

- 必要リソース: M&Aおよび大型設備投資のための資金調達、データサイエンティストおよび環境コンサルタントの採用強化。

Phase 3:リーダーシップ確立(6~10年)

- 目的: ターゲット領域における圧倒的なNo.1プレイヤーとしての地位を確立する。

- 主要アクション:

- 再生材の品質をさらに高め、バージン材と同等の品質を保証するブランドを確立する。

- ケミカルリサイクルなど、次世代の革新的リサイクル技術へのR&D投資を開始、または技術を持つベンチャー企業への出資・買収を行う。

- 自社のデータ基盤を活かし、業界標準となる再生材のトレーサビリティ・プラットフォームの提供を検討する。

- 主要KPI: ターゲット領域における再生材の国内供給シェアNo.1達成、再生材事業の営業利益率20%超達成。

- 必要リソース: R&D投資の拡大、プラットフォーム開発のためのIT投資。

表4: 戦略的オプションの評価

| 戦略オプション | 概要 | 成功確率 | 期待リターン | 必要なケイパビリティ |

|---|---|---|---|---|

| A: スケール・インテグレーター | M&Aによる規模・シェア拡大 | 中 | 大 | 豊富な資本力、高度なM&A実行・PMI能力 |

| B: テクノロジー・スペシャリスト | 特定技術・領域での圧倒的優位性 | 中~高 | 中~大 | 独自のコア技術、研究開発能力 |

| C: DXイネーブラー | 業界プラットフォームの提供 | 低~中 | 極大 | ソフトウェア開発力、ビジネス開発能力 |

| 提言: ハイブリッド戦略 | 特定領域での規模拡大と技術深化の両立 | 高 | 大 | 戦略的M&A能力、技術目利き力、ソリューション営業力 |

第12章:付録

参考文献・引用データ・参考ウェブサイトリスト

- 官公庁・業界団体資料

- 環境省. (2022). 「令和3年度 環境産業の市場規模・雇用規模等に関する報告書」. 67

- 環境省. (2024). 「令和6年度 環境産業の市場規模・雇用規模等に関する報告書」. 2

- 環境省. (2023). 「産業廃棄物の排出及び処理状況等(令和3年度実績)について」. 10

- 環境省. (2025). 「産業廃棄物の排出及び処理状況等(令和4年度実績)について」. 6

- 環境省. (2021). 「令和2年度産業廃棄物処理業における多様な人材の確保に関する調査結果概要」. 20

- 環境省. (2023). 「排出事業者における脱炭素化の取組状況に関するアンケート調査結果」. 14

- 環境省. 「プラスチックに係る資源循環の促進等に関する法律」関連資料. 12

- 環境省. (2021). 「環境省presents デジタルで変える、資源循環」. 29

- 経済産業省. (2022). 「我が国の循環産業の現状」. 24

- 全国産業資源循環連合会. 「産業廃棄物処理業景況動向調査」. 22

- 全国産業資源循環連合会. (2020). 「低炭素社会実行計画」. 37

- (一財)産業廃棄物処理事業振興財団. Sanpai-net 各種統計データ. 1

- 企業IR資料・サステナビリティレポート

- 大栄環境株式会社. IRライブラリ. 26

- DOWAホールディングス株式会社. IR情報. 57

- TREホールディングス株式会社. IRライブラリ. 74

- 株式会社タクマ. IR情報, 事業紹介. 38

- JFEエンジニアリング株式会社. 事業紹介, DX戦略. 39

- 株式会社リファインバースグループ. IR情報, 事業紹介. 45

- 株式会社エンビプロ・ホールディングス. IR情報. 46

- 建設業各社サステナビリティレポート (前田建設工業 47, 三菱地所 48, 東急建設 49, 鹿島建設 87)

- 製造業各社サステナビリティレポート (ミズノ 51, 富士電機 52, 日本化薬 53, 三菱ケミカルグループ 54, 不二製油 55, トヨタ自動車 50)

- 調査会社レポート・ニュース記事

- GII. 「産業廃棄物管理市場」. 90

- XenoBrain. 「リサイクル業界 2030年市場規模予測」. 5

- Fortune Business Insights. 「産業廃棄物管理市場」. 92

- Global Market Insights. 「産業固体廃棄物管理 市場規模」. 93

- 各種業界ニュースサイト、専門メディア (記事内容に基づき引用) 4

引用文献

- 環境産業の市場規模・雇用規模等に関する報告書の公表, https://www.sanpainet.or.jp/journal_detail.php?id=3&did=11

- 環境産業の市場規模・雇用規模等に関する報告書の公表について | 報道発表資料 | 環境省, https://www.env.go.jp/press/109722_00001.html

- 国内環境産業の市場規模が過去最高の130兆円超に、環境省が発表 – スマートグリッドフォーラム, https://sgforum.impress.co.jp/article/5538

- 廃棄物リサイクル市場は2050年150兆円の市場規模に。一般廃棄物と産業廃棄物の違いの解説, https://www.provej.jp/column/ar/recycle-market/

- AIが予測するリサイクル業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/recycling

- 産業廃棄物の排出及び処理状況等(令和4年度実績)について – 環境省, https://www.env.go.jp/press/110498_00002.html

- 産業廃棄物の排出・処理状況等(令和4年度実績), https://www.env.go.jp/content/000301060.pdf

- 産業廃棄物の排出および処理状況(令和4年度実績), https://ace-compliance.com/blog/09toukei/r4syori.html

- 産業廃棄物の排出及び処理状況等(令和4年度実績), https://www.sanpainet.or.jp/journal_detail.php?id=6&did=5

- 産業廃棄物の排出及び処理状況等(令和3年度実績)について – 環境省, https://www.env.go.jp/press/110498_00001.html

- 【2025年版】産業廃棄物の値上げが進む理由と企業が今すぐできる対策集 | 株式会社エコブレイン, https://www.ecobrain.co.jp/news/news.php?id=867

- プラ新法が企業に与える影響とは?対象企業や法律の内容を詳しく解説!, https://www.bluedotgreen.co.jp/column/esg/plastic-circulation/

- プラスチック資源循環促進法とは?概要とポイントをわかりやすく解説 – おしえて!アミタさん, https://www.amita-oshiete.jp/column/entry/015807.php

- 令和 5 年度 産業廃棄物処理における脱炭素に向けた取組調査報告書, https://www.zensanpairen.or.jp/wp/wp-content/themes/sanpai/assets/pdf/activities/decarbonization_2023_01.pdf

- AI×廃棄物処理で業務効率化!最新技術や活用事例を徹底解説, https://ai-front-trend.jp/waste-management-ai/

- ケミカルリサイクルとは?主な手法や注目される背景、メリット・デメリットも解説, https://www.mitsui.com/solution/contents/solutions/circular/chemical-recycling

- 産廃処理費の高騰、2025年はどこまで上がる?その背景と対策 – 株式会社丸商, https://marusho-eco.jp/column/how_high_will_industrial_waste_disposal_costs_rise_in_2025/

- 廃棄物処分単価が年々高騰する理由について | 埼玉・東京中心に1都6県の産業廃棄物・建築廃材・残置物回収・処分はリビスタ, https://livista.biz/useful/blog/1929/

- 産業廃棄物処理費用の推移を分析 。高騰は最終処分場の値上げが原因? – 賃貸知識BANK, https://chintaichishiki-bank.com/knowledge/20220801/

- 産業廃棄物処理業界が人手不足なのはなぜ?対策や排出事業者ができることなどについて解説, https://dx-e.net/column/waste-industry-labor-shortage-20241017/

- 令和2年度産業廃棄物処理業における多様な人材の確保 … – 環境省, https://www.env.go.jp/content/900533334.pdf

- 産業廃棄物処理業景況動向調査結果について 〔2024 年 4-6 月期(概要版)〕, https://www.zensanpairen.or.jp/wp/wp-content/themes/sanpai/assets/pdf/activities/report_keikyou2404_06.pdf

- 調査・報告書|連合会の活動|公益社団法人 全国産業資源循環連合会, http://www.zensanpairen.or.jp/activities/report/

- 3 我が国における廃棄物の現状, https://www.meti.go.jp/policy/recycle/main/data/statistics/pdf/ippannhaiki.pdf

- 一般廃棄物の排出及び処理状況等(令和5年度)について, https://ace-compliance.com/blog/09toukei/r5ippai.html

- 2024年3月期 決算説明資料, https://www2.jpx.co.jp/disc/93360/140120240513591443.pdf

- 産業廃棄物の排出及び処理状況等(令和3年度実績), https://www.sanpainet.or.jp/journal_detail.php?id=2&did=4

- 2022年プラスチック資源循環促進法の制定と事業者・企業に求められる責任・義務, https://www.ushijima-law.gr.jp/client-alert_seminar/client-alert/20220208/

- 産業廃棄物処理におけるAI・IoT等の導入事例集 – 環境省, https://www.env.go.jp/content/900535534.pdf

- AI搭載廃棄物自動選別ロボットでリサイクル業界の苦境を救え! – 東京中小企業投資育成株式会社, https://www.sbic.co.jp/useful/detail83/

- 『AI搭載 廃棄物選別ロボット』を国内最大級の合材工場へ導入 | 株式会社FUJIのプレスリリース, https://prtimes.jp/main/html/rd/p/000000039.000101249.html

- 産業廃棄物業界の革新:AI選別機による効率化と生産性・リサイクル率の向上 | 環境機器カタログ, https://www.fjtex.co.jp/kankyo/blog/17087/ai-sortingmachine

- 国内のプラスチックリサイクルの現状と課題(2/3) | みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2021/articles_0068.html

- ケミカルリサイクルとは? 実際の企業事例も紹介|環境問題 – アスエネ, https://asuene.com/media/1618/

- 廃棄物処理法 法改正 2025 ~省令が公布~ – CYCLE-TANK, https://www.cycle-tank.com/post/20250519_%E5%BB%83%E6%A3%84%E7%89%A9%E5%87%A6%E7%90%86%E6%B3%95%E6%94%B9%E6%AD%A32025

- 「廃棄物の処理及び清掃に関する法律施行規則の一部を改正する省令」の公布について | JWNETからのお知らせ | 電子マニフェスト, https://www.jwnet.or.jp/jwnet/whatsnew/20250423_1.html

- 公益社団法人 全国産業資源循環連合会の「低炭素社会実行計画」(2020 年目標) – 環境省, https://www.env.go.jp/council/06earth/y069/y069-2019_1/900425966.pdf

- 一般廃棄物処理プラント|事業紹介 – タクマ, https://www.takuma.co.jp/business/msw/index.html

- JFEグループ環境経営戦略説明会, https://www.jfe-holdings.co.jp/common/pdf/investor/climate/environmental-management-strategy250529-01.pdf

- ESG経営を支援する、環境ITスタートアップ。廃棄物処理業界のDXで循環型社会の実現を目指す | & JAFCO POST, https://www.jafco.co.jp/andjafco-post/2022-10-20-000211/

- 株式会社CBA | 廃棄物管理DXプラットフォームならCBA wellfest, https://www.cba-japan.co.jp/

- リサイクルに取り組む企業10選!就職・転職におすすめの大手企業からベンチャー, https://cococolor-earth.com/corporate-recycling/

- 代替プラスチック素材を開発するスタートアップ5選【2025年3月更新】 – KEPPLE, https://kepple.co.jp/articles/b5miz8kj6zg

- 産業廃棄物業界のM&A・事業承継の動向!事例も解説【2025年最新】, https://masouken.com/%E7%94%A3%E6%A5%AD%E5%BB%83%E6%A3%84%E7%89%A9%E3%81%AEM&A

- リファインバースグループ【7375】の事業内容 – キタイシホン, https://kitaishihon.com/company/7375/business

- IRストレージ「株式会社エンビプロ・ホールディングス」のIR情報 – CCReB GATEWAY, https://ccreb-gateway.jp/company-information/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%82%A8%E3%83%B3%E3%83%93%E3%83%97%E3%83%AD%E3%83%BB%E3%83%9B%E3%83%BC%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9/?security_code=56980×=2025&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 循環経済:建設副産物の対策|サステナビリティ|前田建設工業株式会社, https://www.maeda.co.jp/csr/environment/rs/

- 廃棄物削減・汚染防止 | ESG報告 – 三菱地所 サステナビリティ, https://mec.disclosure.site/j/sustainability/activities/environment/waste/

- 廃棄物への取り組み | サステナビリティ | 東急建設株式会社, https://www.tokyu-cnst.co.jp/sustainability/environment/waste/

- Sustainability Data Book2023 – トヨタ自動車, https://global.toyota/pages/global_toyota/sustainability/report/sdb/sdb23_jp.pdf

- 廃棄物の削減 | ライフサイクルを通じた地球環境への責任 | サステナビリティレポート – ミズノ, https://corp.mizuno.com/jp/sustainability/sustainability-report/environment/waste

- 生産時廃棄物の削減 – SDGs貢献事例 – 富士電機, https://www.fujielectric.co.jp/csr/sdgs/detail/story_20231101.html

- 日本化薬グループ サステナビリティレポート 2024(排水および廃棄物の削減), https://www.nipponkayaku.co.jp/sustainability/pdf/library/report/2024/2024_04_04.pdf

- サステナビリティレポート 三菱ケミカル株式会社, https://www.mcgc.com/sustainability/assets/pdf/sr_mcc_2024.pdf

- 廃棄物の削減|サステナビリティ|不二製油株式会社, https://www.fujioil.co.jp/sustainability/waste/

- タクマ、栃木ハイトラスト向け産業廃棄物処理プラントの建設工事を受注 – kikai-news.net, https://kikai-news.net/2023/12/12/%E3%82%BF%E3%82%AF%E3%83%9E%E3%80%81%E6%A0%83%E6%9C%A8%E3%83%8F%E3%82%A4%E3%83%88%E3%83%A9%E3%82%B9%E3%83%88%E5%90%91%E3%81%91%E7%94%A3%E6%A5%AD%E5%BB%83%E6%A3%84%E7%89%A9%E5%87%A6%E7%90%86%E3%83%97/

- 2024年3月期 決算短信〔日本基準〕(連結), https://data.swcms.net/file/hd-dowa/dam/jcr:45afcac5-37a0-4622-a3ab-0b0fe083d0af/140120240509587155.pdf

- タクマ – フィスコ, https://www.fisco.co.jp/wordpress/wp-content/uploads/FISCO/takuma20240628.pdf

- タクマ – フィスコ, https://www.fisco.co.jp/wordpress/wp-content/uploads/FISCO/takuma20230703.pdf

- 株式会社タクマ|廃棄物処理プラント 水処理プラント ボイラ, https://www.takuma.co.jp/

- JFEエンジニアリングのDX戦略 – DIGITAL TRANSFORMATION, https://www.jfe-eng.co.jp/dx/

- ガス化改質と微生物を用いたエタノール製造による 廃棄物ケミカルリサイクル技術の開発 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/green_power/pdf/011_07_00.pdf

- 事業領域 | グループについて | 株式会社リファインバースグループ | REFINVERSE Group, Inc., https://r-inverse.com/about/domain/

- 事業計画及び成長可能性に関する資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240926/20240924587679.pdf

- 今後の見通し | 株式会社エンビプロ・ホールディングス, https://www.envipro.jp/ir/projections/

- 中期経営計画取り下げに関するお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250820/20250820544803.pdf

- 環境産業の市場規模・雇用規模等の 推計結果の概要 … – 環境省, https://www.env.go.jp/content/900517694.pdf

- 産業廃棄物の排出及び処理状況等(令和4年度実績)について | 馬橋行政書士事務所, https://uma-office.com/sanpai-haishutu-shori-jisseki2022/

- IR情報|IR – 大栄環境グループ, https://www.dinsgr.co.jp/ir/

- IRストレージ 「大栄環境株式会社」のプレスリリース「2026年3月期 第1四半期 決算説明資料」開示日時:2025/08/08 11:30:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=1119877

- 大栄環境【9336】のIR資料 – キタイシホン, https://kitaishihon.com/company/9336/ir-library

- 【9336】大栄環境株式会社 事業概要と成長戦略に関するIRインタビュー – インベスターナビ, https://invest-n.jp/ir/4038/

- DOWAホールディングス(株)【5714】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/5714.T

- IRライブラリ | 地球の環境保全に貢献するTREホールディングス, https://tre-hd.co.jp/ir/library/

- IRライブラリ(リバー) | 地球の環境保全に貢献するTREホールディングス, https://tre-hd.co.jp/ir/library/rever.html

- 【9247】TREホールディングス | バリュートレンド 長期投資家のためのIR情報, https://e-actionlearning.jp/companies/9247/performance/comparison

- TREホールディングス (9247) : 株価/予想・目標株価 [TRE HOLDINGS] – みんかぶ, https://minkabu.jp/stock/9247

- 事業紹介 – 株式会社タクマプラント, https://takuma-plant.co.jp/business/

- JFEエンジ、印で展開 廃棄物発電プラント事業 次期中計柱に – 日刊産業新聞, https://www.japanmetal.com/news-t20250305141220.html

- 代表メッセージ greetings – JFEプロジェクトワン, https://www.jfe-project-one.co.jp/greetings/

- JFEグループ長期ビジョン「JFEビジョン2035」 第8次中期経営計画(2025~2027年度) – JFEホールディングス, https://www.jfe-holdings.co.jp/uploads/2024-chuuki250508-01.pdf

- 株式会社リファインバースグループ | REFINVERSE Group, Inc., https://r-inverse.com/about/

- 株式会社リファインバースグループ – SBI証券, https://search.sbisec.co.jp/v2/popwin/info/home/seminar/home_seminar_briefing_221018_r-inverse.pdf

- 導入事例_株式会社リファインバースグループ様, https://sales.en-sx.com/case/r-inverse

- IR情報 | 株式会社エンビプロ・ホールディングス, https://www.envipro.jp/ir/

- 株式会社エンビプロ・ホールディングス 2025年6月期決算説明会(2025年8月22日) – YouTube, https://www.youtube.com/watch?v=ORtxpOlbd4Y

- サステナビリティ方針・体制 | ESGへの取り組み | 鹿島プライベートリート投資法人, https://www.kajima-pr.com/esg/

- サステナビリティ レポート – トヨタエンタプライズ, https://www.toyota-ep.co.jp/sustainability/pdf/toyota_enterprise_inc_sustainability_report_2023.pdf

- Report – トヨタ自動車九州, https://www.toyota-kyushu.com/csr/e_report2023.pdf

- 産業廃棄物管理市場:サービス別、用途別-2025-2030年の世界予測, https://www.gii.co.jp/report/ires1592892-industrial-waste-management-market-by-services.html

- 産業廃棄物管理市場の2030年までの予測 – グローバルインフォメーション, https://www.gii.co.jp/report/smrc1494758-industrial-waste-management-market-forecasts.html

- 産業廃棄物管理市場の収益と成長[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E7%94%A3%E6%A5%AD%E5%BB%83%E6%A3%84%E7%89%A9%E7%AE%A1%E7%90%86%E5%B8%82%E5%A0%B4-100116

- 産業廃棄物管理市場規模、2034年予測 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/industrial-solid-waste-management-market

- 廃棄物処理業界 – 山田コンサルティンググループ – M&A・事業承継アドバイザリー, https://www.ycg-advisory.jp/industry/public-infrastructure/waste-disposal/

- プラスチック資源循環促進法の概要をわかりやすく解説!事業者が取り組むべきことも5つ紹介, https://www.tonegawa-s.co.jp/blog/industry/plastic-resource-recycling-promotion-law/

- プラスチック資源循環促進法とは|企業・消費者への影響はある? – リジェネ旅, https://regenetabi.jp/environment/15314/

- 廃棄物処理法施行規則の2025年度改正ポイントは?目的や必要な対応について解説!, https://www.amita-oshiete.jp/qa/entry/016717.php

- 廃棄物処理法 改正情報 – 一般社団法人 産業環境管理協会(JEMAI CLUB), https://www.e-jemai.jp/jemai_club/act_amendment/lex_3/act2/

- 廃棄物の処理及び清掃に関する法律施行令の一部改正(令和4年1月19日政令第25号〔附則第3条〕 令和4年4月1日から施行) | 記事 | PICKUP法令改正情報 – 新日本法規, https://www.sn-hoki.co.jp/article/pickup_hourei/pickup_hourei1935198/

- 廃棄物の処理及び清掃に関する法律の一部改正について(依命通知) – 環境省, https://www.env.go.jp/hourei/11/000502.html

- AIを活用した資源ごみ選別ロボットの自動化実証実験を早稲田大学、株式会社イーアイアイ、伊藤忠マシンテクノス株式会社と共同で開始します – 横浜市, https://www.city.yokohama.lg.jp/city-info/koho-kocho/press/shigen/2025/senbeturobo20250718.html

- ケミカルリサイクルとは? – 産総研, https://www.aist.go.jp/aist_j/magazine/20250129.html

- 化学産業のカーボンニュートラルに向けた 国内外の動向, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/energy_structure/pdf/022_04_00.pdf

- ケミカルリサイクルが未来を変える!プラスチック廃棄問題解決への挑戦 – CARBONIX MEDIA, https://sustech-inc.co.jp/carbonix/media/chemical-recycling/

- いま注目されている環境系スタートアップがまるわかり「Recycling Startup 100」をリリース, https://startup-board.jp/research/recycling-100/

- テラサイクル, https://www.terracycle.com/ja-JP/

- リサイクル・環境業界のスタートアップ企業・ベンチャー企業20選!国内・海外ともに注目のスタートアップを紹介 | 株式会社Relic, https://relic.co.jp/ideation-cloud/55474/

- 複数企業・団体による取組 – 循環経済パートナーシップ, https://j4ce.env.go.jp/casestudy/group/7

- 株式会社Ribura、クリーンテックサーマル・ホールディングスと産業廃棄物処理業界のDXを加速する見積もり予測AIの共同開発を開始 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000006.000151516.html

- 廃棄物処理DXのSaaSスタートアップSourgum Waste(Wayste Inc), https://contech.jp/sourgumwaste/

- ALL STAR SAAS FUND厳選!製造・産廃の業界をDXするスタートアップが登場 FastGrow Pitchレポート, https://www.fastgrow.jp/articles/fastgrow-pitch-211104

- 産業廃棄物関連手続・情報管理等のDX推進プロジェクト【環境局】 – シン・トセイ, https://shintosei.metro.tokyo.lg.jp/leading-project/leading-project-65/