IoTエコシステムの航海図:成長とイノベーションに向けた戦略的青写真

インフォグラフィック

スライド資料

IoTエコシステムの航海図

解説動画

I. 世界のIoTランドスケープに関する戦略的概観

モノのインターネット(IoT)市場は、単なるデバイスの集合体ではなく、経済を変革する力として定義されます。本セクションでは、市場の規模と軌道を統合的かつ経営層向けの視点で提供し、特に日本市場の独自性にも焦点を当てます。

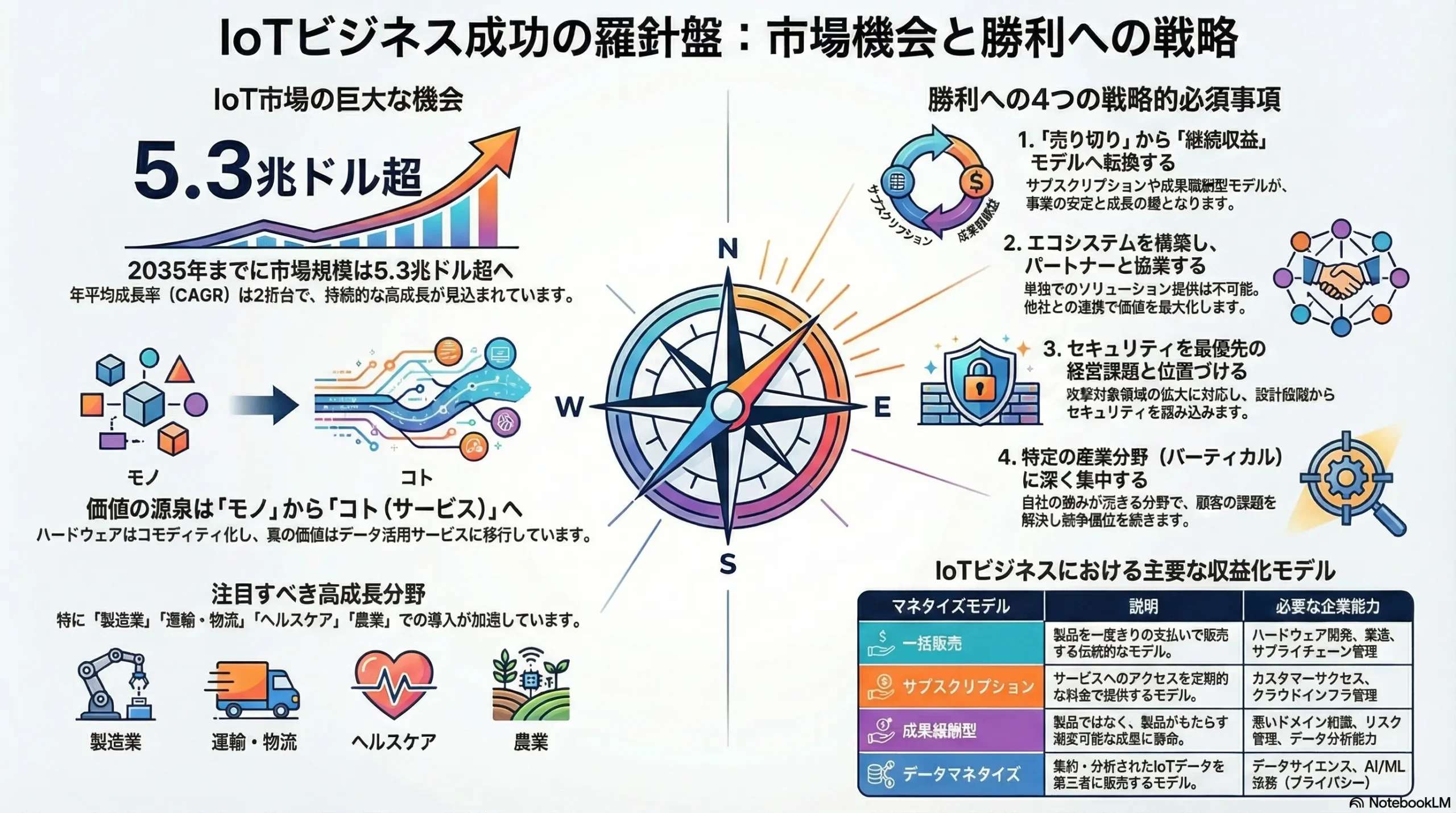

1.1 主要な調査結果と戦略的必須事項のエグゼクティブサマリー

本レポートの最も重要な調査結果は、市場が堅調な二桁成長を遂げている一方で、価値がハードウェアからプラットフォーム、サービス、そしてデータ駆動型のアウトカムへと決定的にシフトしている点に集約されます。この変化は、企業に対して、従来の製品販売モデルからの脱却と、新たな価値創造メカニズムの構築を迫っています。

この環境下で企業が成功を収めるためには、以下の戦略的必須事項への対応が不可欠です。

- 継続的な収益モデルへの転換: 一度きりのハードウェア販売から脱却し、サブスクリプションや成果報酬型といった継続的な収益(リカーリングレベニュー)を生み出すビジネスモデルを事業の中核に据える必要があります。

- エコシステム・パートナーシップの戦略的活用: 単独の企業でエンドツーエンドのIoTソリューションを提供することは不可能です。チップメーカーからクラウドプロバイダー、アプリケーション開発者に至るまで、広範なパートナーとの戦略的提携を通じてエコシステムを構築し、その中で自社の価値を最大化することが求められます。

- サイバーセキュリティの最優先化: IoTは企業の攻撃対象領域を劇的に拡大させます。セキュリティを単なる技術的課題ではなく、事業継続性を左右する経営課題と位置づけ、設計段階から組み込む「セキュリティ・バイ・デザイン」のアプローチが不可欠です。

- 高価値な特定産業分野への集中: 水平的な「ワンサイズ・フィッツ・オール」のアプローチは避け、自社の強みや専門知識が活かせる特定の産業分野(バーティカル)に深く根差し、顧客のミッションクリティカルな課題を解決することで、競争優位性を確立する必要があります。

1.2 IoT革命の定義:コネクテッドデバイスからインテリジェントエコシステムへ

IoTは、センサー、ソフトウェア、その他の技術が組み込まれ、インターネットを介して他のシステムやデバイスとデータを接続・交換する物理的なオブジェクトのネットワークとして定義されます 1。その進化は、単なる遠隔監視の段階をはるかに超え、インダストリー4.0や社会全体のデジタルトランスフォーメーション(DX)の基盤となる、AI駆動型の自律システムへと向かっています 2。この進化の本質は、モノがデータを生成するだけでなく、そのデータが分析され、洞察が生まれ、最終的には物理世界でのアクションを自動的に引き起こすという、サイバー・フィジカル・システムの実現にあります。

1.3 統合市場展望:2035年までの世界市場予測と成長軌道の統合分析

世界のIoT市場規模に関する予測は、調査会社によってその範囲や定義が異なるため、大きなばらつきが見られます。このばらつき自体が、市場が未だ断片化されており、統合と定義の過程にあることを示す重要な戦略的データポイントです。単一の「正しい」数値を追うのではなく、複数の信頼できる予測を統合し、戦略計画のための信頼性の高い成長 кориドー(回廊)を確立することが賢明です。

- 高位予測: Allied Market Researchは2034年までに5兆3700億ドル 5、Research Nesterは2035年までに5兆3400億ドルに達すると予測しています 6。

- 中位予測: Fortune Business Insightsは2032年までに4兆623億ドル 1、Grand View Researchは2030年までに2兆6500億ドルと予測しています 8。

- 年平均成長率(CAGR): これらの予測におけるCAGRは11.4%から24.3%の範囲にあり、市場が持続的な高成長段階にあることを示しています 1。

この広大な市場の中でも、特に産業用IoT(IIoT)は主要な価値プールとして注目されています。IIoT市場は2024年に2,890億ドル、2033年までには8,470億ドルに達すると予測され(CAGR 12.7%)、その中でも製造業に特化したIoT市場はさらに高い23.8%のCAGRで成長すると見込まれています 2。

市場の成長を支えるもう一つの重要な指標は、接続デバイス数です。2023年末の166億台から2024年末には188億台へと増加し、2030年までには400億台に達すると予測されています 13。この爆発的なデバイス数の増加は、生成されるデータ量の指数関数的な増大を意味し、データ活用ビジネスの根源的な機会を示唆しています。

しかし、このデバイス数の急増と、通信事業者が得る接続収益の成長との間には乖離が見られます。世界のIoT接続あたりの平均収益(ARPU)は月額0.33ユーロから0.49ユーロという低い水準で推移しており、近年は減少傾向にありました 15。この事実は、単なるデータ接続(パイプ)の価値が急速にコモディティ化していることを示しています。真の価値は、そのパイプを流れるデータと、そのデータを活用して提供されるサービスに存在します。したがって、接続性のみに依存するビジネスモデルは、大手通信事業者が支配する低マージン・大量生産のゲームとなり、持続的な競争優位を築くことは困難です。戦略的な焦点は、接続性の上位レイヤー、すなわちプラットフォーム、アナリティクス、そして特定の産業分野に特化したアプリケーションへと移行しなければなりません。

表1:世界のIoT市場予測の統合分析(2024年~2035年)

| 調査会社 | 基準年評価額(米ドル) | 予測年 | 予測評価額(米ドル) | CAGR (%) | 範囲/注記 |

|---|---|---|---|---|---|

| IMARC Group | 2024年: 2,890億 | 2033年 | 8,470億 | 12.7 | 産業用IoT(IIoT)に焦点 9 |

| Reports Insights | 2025年: 1,492億 | 2033年 | 7,905億 | 23.8 | 製造業におけるIoTに特化 2 |

| Fortune Business Insights | 2024年: 7,145億 | 2032年 | 4兆623億 | 24.3 | 消費者向けを含む広範なIoT市場 1 |

| Research Nester | 2025年: 1兆1,300億 | 2035年 | 5兆3,400億 | 16.8 | 消費者向けおよび産業向けセグメント 6 |

| Allied Market Research | 2024年: 1兆4,256億 | 2034年 | 5兆3,725億 | 14.1 | 商業および産業用アプリケーション 5 |

| Grand View Research | 2024年: 1兆3,900億 | 2030年 | 2兆6,500億 | 11.4 | 消費者向けエレクトロニクスを含む 8 |

| Zion Market Research | 2024年: 3,734億 | 2032年 | 1兆8,555億 | 19.5 | ハードウェア、ソフトウェア、サービスを含む 10 |

1.4 日本市場の焦点:機会と課題が共存する独特の環境

日本のIoT市場は、2022年に126億5,000万ドルと評価され、2032年までには618億9,000万ドルに達すると予測されており、17.2%という高いCAGRを示しています 17。この成長の主な牽引役は、日本の産業基盤の中核をなす「ものづくり」分野です 17。経済産業省の「ものづくり白書」では、2010年代半ばからインダストリー4.0の概念が注目され、IoTやビッグデータの活用が言及され始めており、国の産業政策と市場の方向性が密接に連動していることがわかります 4。

総務省の「情報通信白書」などの政府刊行物は、DXやグリーントランスフォーメーション(GX)の推進、そして深刻化する労働力不足への対応策として、IoTと自動化技術の重要性を一貫して強調しています 19。これは、日本市場におけるIoT導入の動機が、単なる効率化だけでなく、社会構造的な課題解決という、より切実なニーズに根差していることを示唆しています。したがって、日本市場で成功するためには、これらの国家的課題に対応するソリューションを提供することが極めて重要となります。

II. 市場セグメンテーションと機会の詳細分析

マクロ市場をその構成要素に分解し、最も魅力的で成長の速いセグメントを特定することは、効果的な事業戦略の策定に不可欠です。この分析では、価値がどこで創造されているか、そしてどの産業が導入をリードしているかに焦点を当てます。

2.1 コンポーネント別分析:ハードウェア、ソフトウェア、プラットフォーム、サービスの相互作用

IoTソリューションは、複数のコンポーネントが相互に連携することで成り立っています。価値の源泉は、これらのコンポーネント間でダイナミックに変化しています。

- ハードウェア: 2023年には市場の57.4%を占めるなど、依然として最大のセグメントですが、その役割は高価値サービスを構築するための基盤レイヤーへと変化しています 8。センサー、アクチュエーター、接続モジュールなどが主要な構成要素です 6。ハードウェア単体での利益率は低下傾向にあり、コモディティ化が進んでいます。

- ソフトウェア/プラットフォーム: ネットワーク管理、クラウドプラットフォーム、デバイス管理などを含むプラットフォームセグメントは、最も高いCAGRを記録すると予測されています 1。これは、データ処理とアプリケーション開発を可能にする重要なミドルウェアであり、エコシステムの「OS」としての役割を担います。日本市場においても、ソフトウェアセグメントが32.14%という大きなシェアを占めています 17。

- サービス: システム設計、インテグレーション、導入といったプロフェッショナルサービスや、運用、保守といったオペレーショナルサービスを含むこのセグメントは、全体として最も急速に成長すると予測されています 5。長期的な価値と顧客との関係性は、主にこのレイヤーで構築されます。

2.2 エンドユース産業別分析:高成長バーティカルの特定

IoTの導入は、産業によってその進捗とインパクトが大きく異なります。以下のバーティカルは、特に高い成長性や市場規模を示しています。

- 製造/産業(IIoT): 最も支配的かつ高成長なセグメントの一つです 2。主な導入動機は、業務効率の向上、ダウンタイム削減のための予知保全、品質管理の強化です 2。特に、AI、機械学習(ML)、エッジコンピューティングの導入がこの分野の変革を加速させています 2。

- 運輸・物流: 2035年までに市場全体の35.8%を占める巨大セグメントになると予測されています 6。リアルタイムでの資産追跡、フリート管理、ルート最適化といったニーズが成長を牽引しています 6。

- ヘルスケア: 一部の分析では、最大の市場シェアを占めると予測されています 1。2024年の700億ドルから2035年には1,875億ドルへと成長が見込まれます 11。遠隔患者モニタリング、コネクテッド医療機器、院内資産管理などが主なユースケースです 8。

- 消費者向けエレクトロニクス/スマートホーム: 収益およびデバイス数の両面で大きなセグメントです 8。利便性、エネルギー効率、セキュリティに対する消費者の需要が市場を牽引しています 1。

- 農業: 最も速い成長率(CAGR)を記録すると予測されています 1。精密農業、作物の健康状態のモニタリング、水や肥料などの資源利用の最適化といったニーズが背景にあります 25。

これらの主要なB2Bバーティカル(製造、物流、ヘルスケア)に共通する特徴は、オペレーションの失敗が深刻な財務的損失や安全上の問題に直結する点です。対照的に、消費者向けセクターでの失敗は主に「不便」にとどまります。この違いは、購買決定要因(KBF)に大きな影響を与えます。B2BセグメントにおけるKBFは、価格よりも信頼性、セキュリティ、そして投資対効果(ROI)です。顧客は、測定可能な成果をもたらす堅牢なソリューションに対してプレミアムを支払う意思があります。この事実は、最も収益性の高いIoT市場において、低コスト戦略よりも高価値・高信頼性戦略が有効であることを示唆しており、セキュリティが最重要課題とされる理由を裏付けています。

2.3 企業規模別分析:中小企業(SME) vs. 大企業

- 大企業: 現在、市場の主要なシェアを占めています(2023年時点)。これは、エンドツーエンドのソリューションを導入し、既存のERP/CRMシステムと統合するための豊富なリソースを有しているためです 1。

- 中小企業(SME): 最も高いCAGRで成長すると予測されています 1。SMEの導入は、よりコスト効率が高く、導入が容易なソリューションによって促進されています。多くの場合、遠隔監視や在庫管理といった特定のユースケースからスモールスタートします.1

最も急速に成長しているコンポーネントが「サービス」であり、最も急速に成長している導入企業タイプが「SME」であるという二つの事実を組み合わせると、極めて重要な市場機会が浮かび上がります。それは「SME向けのIoT-as-a-Service」です。SMEは、大企業のような大規模な社内IT/OTチームや多額の設備投資予算を持ち合わせていません 1。複雑で複数年にわたる統合プロジェクトは現実的ではありませんが、効率化や自動化への圧力は同様に受けています。このギャップを埋めるのが、特定のSMEのニーズに合わせてパッケージ化されたサブスクリプションベースのIoTソリューションです(例:「小規模機械工場向けの予知保全サービス」、「地域の食品流通業者向けのコールドチェーン監視サービス」)。このモデルは、導入の障壁を下げ、多額の設備投資(CAPEX)を管理可能な運営費(OPEX)に転換し、SMEが必要とする「サービス」という付加価値を提供します。これは、最も成長著しい二つの市場セグメントを同時に捉えるための直接的な道筋です。

2.4 クラウド vs. オンプレミス:戦略的導入に関する考察

- クラウド: 最大のシェアを占める支配的な導入モデルです 5。データの処理、分析、そして高度なAI/MLサービスの活用に不可欠です 1。

- オンプレミス: 厳格なデータプライバシー、セキュリティ、低遅延、またはデータ主権の要件を持つ組織にとっては、依然として重要です 1。現在のトレンドは、エッジコンピューティングをクラウドと統合するハイブリッドアプローチへと向かっています 1。

表2:産業バーティカル別IoT市場機会マトリックス

| 産業バーティカル | 推定市場規模 (2024年, 米ドル) | 予測CAGR (~2032年) | 主要ユースケース | 主な価値ドライバー | 導入障壁レベル |

|---|---|---|---|---|---|

| 製造業 | 大 | 高 | 予知保全、品質管理、資産追跡、デジタルツイン | 業務効率、コスト削減、ダウンタイム削減 | 中 |

| 運輸・物流 | 大 | 高 | フリート管理、リアルタイム追跡、コールドチェーン監視 | 業務効率、資産利用率向上、コンプライアンス | 中 |

| ヘルスケア | 中 | 高 | 遠隔患者モニタリング、医療機器管理、資産追跡 | 患者ケアの質向上、コスト削減、運用効率 | 高 |

| 農業 | 小 | 非常に高い | 精密農業、作物・土壌モニタリング、家畜管理 | 収穫量増加、資源効率、持続可能性 | 中 |

| 消費者/スマートホーム | 大 | 中 | ホームオートメーション、セキュリティ、エネルギー管理 | 利便性、快適性、エネルギー節約 | 低 |

| 小売 | 中 | 中 | スマートシェルフ、在庫管理、顧客行動分析 | 顧客体験向上、サプライチェーン最適化 | 中 |

| エネルギー | 中 | 中 | スマートグリッド、予知保全、遠隔資産監視 | 運用効率、安全性、グリッド安定性 | 高 |

III. 成長のエンジン:主要な推進力と技術的メガトレンド

本セクションでは、IoTが「なぜ今」急速に普及しているのかを探ります。広範なIoT導入を技術的かつ経済的に実現可能にしている要因を詳述し、市場拡大のための完璧な嵐がどのように形成されているかを明らかにします。

3.1 5Gという触媒:高帯域幅・低遅延アプリケーションの解放

5Gの持つ高速・大容量、低遅延、多数同時接続といった特性は、大規模なIoT展開にとって不可欠なイネーブラーです 9。これにより、これまで実現が難しかった高精細な映像伝送や、リアルタイム性が求められる遠隔操作、自動運転といったアプリケーションが可能になります。

さらに、5G RedCap(Reduced Capability)のような新しい規格の登場は、IoT市場の裾野を広げます。RedCapは、LPWA(省電力広域)ネットワークよりも高い帯域幅を必要とするが、完全な5Gほどの性能は不要なデバイス(例:ビデオ監視カメラ、高度なウェアラブルデバイス)向けに設計されており、コストと消費電力を抑えながら十分な性能を提供します 13。インドの「Bharat 6G Vision」のような次世代ネットワーク開発への世界的な取り組みは、長期的な市場成長の推進力となるでしょう 6。

3.2 インテリジェンス・レイヤー:AIとエッジコンピューティングの変革的インパクト

IoT、AI、機械学習(ML)の間には共生関係が存在します。IoTセンサーが生成する膨大なデータストリームをAI/MLアルゴリズムが分析することで、パターンを検出し、予知保全のような予測能力を実現します 2。

同時に、データ処理のアーキテクチャは、集中型のクラウドからデバイスの近くで処理を行うエッジコンピューティングへとシフトしています。これにより、遅延が短縮され、通信帯域コストが削減され、データプライバシーとセキュリティが強化されます 2。このエッジとAIの融合(エッジAI)は、自動運転車や工場のロボット制御など、リアルタイムの判断が不可欠なアプリケーションにおいて極めて重要です。

このエッジAIの台頭は、クラウドの役割を diminish(減少)させるのではなく、redefine(再定義)します。将来のアーキテクチャは、ハイブリッドな分散インテリジェンスモデルとなります。エッジデバイスは、リアルタイムの推論と即時のアクション(例:「ロボットアームを今すぐ停止せよ」)を担当します。一方、クラウドは、何千ものエッジデバイスから集約されたデータを活用し、より洗練されたAIモデルをトレーニングしたり、長期的な分析を行ったりする役割を担います。したがって、戦略的課題はもはや「クラウドかエッジか」ではなく、「クラウドとエッジ」をいかに効果的に連携させるかという点にあります。この「エッジからクラウドへの連続体」を管理できるソリューション、すなわちエッジでのAIモデルの展開と更新、エッジとクラウド間のデータ一貫性の確保、そしてこの複雑なトポロジー全体のセキュリティを確保する能力が、強力な競争優位性を生み出します。

3.3 基盤となるイネーブラー:クラウドプラットフォームと低コストセンサー

クラウドプラットフォームの広範な普及は、膨大な量のIoTデータを保存し、処理するためのスケーラブルなインフラストラクチャを提供します 5。これにより、企業は自前で大規模なデータセンターを構築・維持する必要がなくなり、IoT導入のハードルが大幅に下がりました。

同時に、センサー技術のコスト低下と低消費電力化は、IoTを民主化しました。かつては高価で実現不可能だった大規模なセンサー展開が、経済的に実行可能になったのです 12。

3.4 マクロな推進力:都市化、持続可能性、自動化

- スマートシティの台頭: 世界的な都市化の進展に伴い、各国の政府は交通管理、エネルギー効率、生活の質の向上のためにIoTへの投資を拡大しており、これが大きな市場ドライバーとなっています 6。

- 持続可能性への要請: 環境問題への意識の高まりは、エネルギー消費や廃棄物を監視・削減できるIoTソリューションへの需要を喚起しています 14。

- 自動化の必要性: 生産性向上と労働力不足への対応という、産業界が直面する根源的な課題が、IoTと自動化技術の導入を強力に後押ししています 9。

IV. 逆風を乗り越える:重大な課題とリスク軽減

本セクションでは、IoT導入の障壁となる現実的な課題を評価します。これらの課題を理解することは、リスクを予測し、軽減するための強靭な戦略を策定する上で不可欠です。

4.1 セキュリティという至上命題:拡大する攻撃対象領域

IoTは、これまで隔離されていたOT(Operational Technology)システムをインターネットに接続することで、サイバー脅威に対する企業の攻撃対象領域を劇的に拡大させます 3。多くのIoTデバイスは処理能力やバッテリー寿命に制約があるため、堅牢な暗号化プロトコルなどを実装することが困難です 30。また、一度設置されると何年もの間パッチが適用されないまま放置されることが多く、脆弱性が蓄積していきます 30。

150万台以上のIoTデバイスを感染させた「Moziボットネット」のような具体的な脅威は、このリスクが現実のものであることを示しています 30。このような環境では、ネットワーク内のすべてのデバイスやユーザーを信頼しないことを前提とする「ゼロトラスト」セキュリティモデルの採用が不可欠となります 31。さらに、個人データのプライバシーに関する懸念は、消費者向けIoTの導入を妨げる大きな要因であり、規制当局の主要な関心事でもあります 10。

4.2 相互運用性のパズル:断片化とレガシーシステム

IoTのプロトコルやプラットフォームに標準規格が欠如しているため、異なるベンダーのデバイス同士が通信できない、断片化されたスタンドアロンのエコシステムが乱立しています 3。特に産業環境においては、多額の先行投資が行われた既存のレガシーOTシステムと新しいIoTデバイスを統合することが、大きな技術的課題となっています 3。

セキュリティと相互運用性というこれらの課題は、単なる技術的な問題ではなく、ビジネスモデルと競争力学を根本的に再構築する力を持っています。安価だが安全でなく、相互運用性もないIoTソリューションは、単に質の悪い製品であるだけでなく、企業にとって巨大な負債となり得ます。セキュリティ侵害は壊滅的な財務的・評判的損害をもたらし、既存システムと統合できないソリューションは無価値です。この現実は、市場における「質の高いものへの逃避(flight to quality)」を引き起こします。顧客は、小規模で無名なプレイヤーの寄せ集めソリューションよりも、大手ベンダー(AWS、Microsoft、Siemensなど)が提供する信頼性の高いエンドツーエンドのプラットフォームにプレミアムを支払うことを厭わなくなります。このダイナミクスは市場の統合を促進し、大規模な「オーケストレーター」の力をさらに強化します。したがって、スタートアップの戦略は価格のみで競争することではなく、クラス最高のセキュリティや独自の統合ソリューションを提供することに集中すべきです。

4.3 経済的・地政学的逆風

- サプライチェーン: 半導体チップの供給は依然として制約があり、リードタイムはコロナ禍以前のレベルよりも長いままです。これは、製品の生産と展開の遅延につながる可能性があります 13。

- データ規制: EUのGDPRや中国のデータ関連法に代表される「データローカライゼーション」規制の台頭は、グローバルなIoT展開を複雑化させています。これらの規制は、データの国境を越えた移転を制限し、国内でのデータセンター設置を要求する可能性があり、経済安全保障上の重要な考慮事項となっています 37。

- マクロ経済要因: インフレや高金利を背景とした企業の慎重な支出姿勢は、新しいIoTプロジェクトへの投資を鈍化させる可能性があります 13。

データローカライゼーション規制は、グローバル企業にとっては確かに課題ですが、同時にローカルなクラウドおよびサービスプロバイダーにとっては大きなビジネスチャンスを生み出します。グローバル企業は、世界中のIoT展開に単一の集中型クラウドインフラを利用することができなくなり、現地の法律を遵守するためにマルチクラウド、マルチリージョンの戦略を採用せざるを得なくなります。これにより、コンプライアンスに準拠したクラウドインフラ、データ管理サービス、規制に関する専門知識を提供できる「国内」パートナーへの強い需要が生まれます。これは、グローバルなハイパースケーラーの「勝者総取り」の地位を弱め、特定の国や地域で「主権を持つIoT(sovereign IoT)」ソリューションを提供できる地域プレイヤーにとって、保護された市場を創出します。

4.4 人材ギャップ:IoTが実現する未来のための労働力の確保

コネクテッド機器を運用・保守するために必要なデジタルスキルが著しく不足しています 3。ITとOTの融合は、ハイブリッドなスキルセットを持つ新しいタイプの専門家を必要としますが、企業はこのような人材の採用や育成に苦慮しています 3。

V. IoTビジネスモデルとマネタイズ戦略の進化

本セクションは、本レポートの商業的な核心部分です。物理的な製品を販売することから、継続的な価値を販売することへの重大なシフトを詳述します。これは、IoT市場における長期的な収益性の鍵となります。

5.1 「箱」売りからの脱却:製品販売から継続的な収益へ

IoTは、デバイスが顧客のもとに渡った後も継続的にデータを介して接続されることを可能にします。これにより、ビジネスモデルは、一度きりの伝統的なハードウェア販売から、継続的で予測可能な収益ストリームを生み出すサービスベースのモデルへと根本的にシフトします 40。

5.2 サブスクリプション経済:「As-a-Service」モデル

- モデル: 顧客は、IoTソリューションとその関連サービスへのアクセスに対して、定期的(月額または年額)な料金を支払います。これは支配的なモデルであり、2024年には3,633億ドルの市場価値があると評価されています 28。

- 例: 遠隔資産の「Monitoring-as-a-Service」、産業機器の「Predictive Maintenance-as-a-Service」42、あるいはAmazon Ringのようなホームセキュリティのサブスクリプション 43 などが挙げられます。

- 利点: 予測可能な収益を生み出し、継続的な顧客関係を育み、新機能のアップセルを可能にします 42。

5.3 成果報酬型革命:製品ではなく「価値」を売る

- モデル: 顧客は、製品そのものではなく、製品が提供する具体的で測定可能な「成果(アウトカム)」に対して支払います 42。

- 古典的な例: ジェットエンジンのメーカーがエンジン自体を売るのではなく、「パワー・バイ・ザ・アワー(時間貸しの動力)」として販売するモデルです。顧客は飛行時間に対して支払い、メーカーはIoTセンサーを使ってエンジンが常に稼働可能であることを保証します。

- IoTによる実現: このモデルは、プロバイダーがリアルタイムで使用状況とパフォーマンスを監視し、成果に基づいて請求することを可能にするIoT技術があって初めて実現可能です 42。

この成果報酬型モデルは、コモディティ化に対する究極の防御策(moat)となります。ハードウェアや基本的なソフトウェア機能は競合他社に容易に模倣され、価格競争に陥りがちです。しかし、成果報酬型モデルは価値提案を完全にシフトさせます。顧客はもはや「モノ」を買っているのではなく、「99.9%の稼働率」や「10%のエネルギーコスト削減」といった保証されたビジネス成果を購入しているのです。これを実現するためには、プロバイダーは最高の技術だけでなく、深いドメイン知識と卓越したオペレーション能力を持たなければなりません。競合他社は単にデバイスをコピーするだけでは不十分で、サービス提供とリスク管理の能力全体を複製する必要があります。これにより、顧客にとって非常に高いスイッチングコストが生まれ、プロバイダーにとって持続可能な競争優位性が創出されます。実行は最も困難ですが、長期的には最も価値のあるモデルです。

5.4 新たな資産としてのデータ:データマネタイズのフレームワーク

- モデル: 匿名化されたIoTデータを集約、分析し、そのデータ自体やそこから得られる洞察を第三者に販売することで収益を上げます 28。このセグメントは、53.2%という驚異的なCAGRで成長すると予測されています 28。

- 例: 農業機械メーカー(John Deereなど)が、収穫量や土壌条件に関する集約データを商品トレーダーや保険会社に販売する。スマートシティの運営者が、交通流データを物流会社に販売する 28。

- 重要な考慮事項: このモデルは、プライバシー規制を遵守し、データが適切に匿名化・保護されていることを保証することが成功の絶対条件です 28。

5.5 財務分析:ARPUベンチマークとビジネスケースの構築

セルラーIoTのARPUは、世界的に月額0.33ユーロ(約0.35ドル)前後と低い水準にありますが、技術や地域によって異なります 15。重要なのは、この低い接続ARPUの上に、高マージンのソフトウェアやサービス収益を上乗せする「多様化ARPU(Diversified ARPU)」という概念です。これにより、ユーザーあたりの総収益を大幅に増加させることが可能になります 47。IoTプロジェクトのROI算出は、単純なコスト削減だけでなく、品質向上、リスク低減、新たな収益源といった定量化が難しい利益をいかに評価するかが課題となります 48。

マネタイズモデルの選択は、単なる価格設定の決定ではなく、製品設計から販売インセンティブに至るまで、企業全体の構造を決定する根本的な戦略的選択です。伝統的なハードウェア販売モデルは、販売チームに「売って終わり」のインセンティブを与えます。サブスクリプションモデルは、顧客維持と解約率低減に焦点を当てたカスタマーサクセスチームを必要とします。成果報酬型モデルは、顧客との深いオペレーション統合とリスク共有型の財務構造を要求します。データマネタイズモデルは、強力なデータサイエンスチームとプライバシーに関する法務専門知識が不可欠です。企業は単に新しいマネタイズモデルを「追加」することはできず、そのモデルを中心に組織を再構築しなければなりません。

表3:IoTマネタイズモデルの比較分析

| マネタイズモデル | 説明 | 主な収益源 | 顧客への価値提案 | 必要な企業能力 | 主なリスク | 代表企業例 |

|---|---|---|---|---|---|---|

| 一括販売/ハードウェア | 物理的な製品を一度きりの支払いで販売する伝統的なモデル。 | 一度きり | 所有権、機能性 | ハードウェアR&D、製造、サプライチェーン管理 | 価格競争、コモディティ化、顧客関係の希薄化 | 多くの伝統的な機器メーカー |

| サブスクリプション/SaaS | IoTデバイスとサービスへのアクセスを定期的な料金で提供する。 | 継続的 | 予測可能なコスト、継続的な価値提供、常に最新の機能 | カスタマーサクセス、クラウドインフラ管理、迅速な開発 | 顧客離れ(チャーン)、価値提供の継続的なプレッシャー | Amazon (Ring), Siemens |

| 成果報酬型 | 製品そのものではなく、製品がもたらす測定可能な成果に対して課金する。 | 継続的(変動) | ビジネス成果の保証、リスクの低減、CAPEXからOPEXへの転換 | 深いドメイン知識、リスク管理、データ分析、サービス提供能力 | 成果を保証するリスク、複雑な契約と測定 | Rolls-Royce (Power-by-the-Hour) |

| データマネタイズ | 集約・分析されたIoTデータを第三者に販売、または洞察として提供する。 | 継続的/取引ベース | 新たな洞察、市場予測、業務効率化 | データサイエンス、AI/ML、法務(プライバシー)、データガバナンス | プライバシー侵害、データセキュリティ、規制遵守、データ品質 | John Deere |

VI. 競争エコシステムと戦略的バリューチェーン

本セクションでは、IoT市場における複雑なプレイヤーの網の目をマッピングし、競争上のポジショニングと協業の重要性を理解するためのフレームワークを提供します。

6.1 ランドスケープのマッピング:チップからクラウドまでの主要プレイヤー

IoT市場は、多様なプレイヤーがそれぞれのレイヤーで価値を提供する多層的な構造をしています。

- 半導体: Qualcomm、Intel、NXP、MediaTekといった企業が、IoTデバイスの頭脳となるチップを供給する foundational(基礎的な)プレイヤーです 50。

- 産業大手: Siemens、GE、Honeywell、Bosch、Rockwell Automationといった企業は、深いドメイン知識を活かしてIIoT分野で大きな存在感を示しています 1。

- クラウドハイパースケーラー: AWSとMicrosoft Azureは、中核となるクラウドインフラとIoTプラットフォームを提供する支配的な勢力です 53。

- 接続プロバイダー: China Mobile、Vodafone、AT&T、Verizonといった大手通信事業者や、ソラコムのような専門のIoT MVNOがネットワーク接続を提供します 15。

- システムインテグレーター&コンサルタント: DeloitteやBain & Companyのような企業が、企業のIoT戦略の設計と実装を支援します 1。

6.2 BCGバリューチェーンフレームワーク:イネーブラー、コントリビューター、オーケストレーター

ボストン コンサルティング グループ(BCG)は、新しいIoTバリューチェーンを理解するためのフレームワークを提唱しています 57。

- イネーブラー(Enablers): 基盤となる技術インフラを提供します(例:クラウドプラットフォームを提供するAWS、Microsoft)。

- コントリビューター(Contributors): ドメイン固有の知識を用いて、プラットフォーム上でソリューションを構築します。

- オーケストレーター(Orchestrators): プラットフォームと顧客関係を所有し、その周りにエコシステムを構築します(例:農業分野のJohn Deere、産業分野のSiemens MindSphere)。これは最も強力で収益性の高いポジションです。

多くの大手産業企業にとっての戦略的目標は、自社のバーティカルにおける「オーケストレーター」になることです。IoT産業における中心的な戦いは、この「オーケストレーター」の地位をめぐる争いです。これは単なる技術の戦いではなく、エコシステムの戦いです。オーケストレーターは、データが集約され、取引が行われるプラットフォームを支配します。これにより、強力なネットワーク効果が生まれます。プラットフォーム上のデバイスが増えれば増えるほど、より多くのデータが生成され、それがより多くのアプリケーション開発者(コントリビューター)を引きつけ、その結果、プラットフォームはデバイス所有者にとってさらに価値のあるものになるという好循環が生まれます。したがって、勝利戦略は必ずしも最高の個別デバイスを構築することではなく、最も魅力的なプラットフォームとエコシステムを構築することです。

6.3 ハイパースケーラーの影響力:AWSとMicrosoft Azureの支配的役割

主要なIoTプラットフォーム市場では、AWSが6.42%以上のシェアで明確なリードを保ち、Microsoft Azureが3.12%でそれに続いています 53。彼らの価値提案は、開発を簡素化し、スケーラビリティを確保し、高度な分析・AI機能を提供する包括的なサービス群(例:AWS IoT Core、Azure IoT Hub)にあります 59。

クラウドハイパースケーラー(AWS、Azure)は、IoTエコシステムにおける「キングメーカー」と言えます。彼らはBCGのフレームワークでは「イネーブラー」に分類されますが、その戦略的選択とパートナーシップが、どの企業が「オーケストレーター」として成功するかを決定づける力を持っています。SiemensがAWS上で、RockwellがAzure上で自社のプラットフォームを構築しているように、産業大手はハイパースケーラーのインフラの上に自社の「オーケストレーター」プラットフォームを構築しています 1。産業大手はドメイン知識と顧客関係を、ハイパースケーラーはスケーラブルな技術、グローバルなリーチ、AI/MLツールを提供し、両者は深く相互依存しています。したがって、IoTソリューションを構築しようとする企業にとって、クラウドパートナーの選択は最も重要な戦略的決定の一つです。それは単なる技術選択ではなく、エコシステム選択なのです。

6.4 パートナーシップの力:戦略的アライアンスの構築と活用

単一の企業が完全なIoTソリューションを独力で提供することは不可能です。成功のためには、パートナーからなる豊かなエコシステムが不可欠です 3。Telefónica、Ericsson、ソラコムなどが提供するパートナープログラムは、デバイスメーカー、アプリケーション開発者、接続プロバイダーを結びつけ、エコシステムを形成する好例です 54。AWSとSiemensが産業用デバイスのクラウド接続を容易にするために協業するなど、主要な戦略的アライアンスが市場の進化を加速させています 1。

表4:IoTバリューチェーンにマッピングされた主要プレイヤー

| バリューチェーンレイヤー | 主要プレイヤー | 役割/機能 | 戦略的重要性 |

|---|---|---|---|

| 半導体 | Qualcomm, Intel, NXP, MediaTek, STMicroelectronics | デバイスの処理能力と接続性を提供するチップセットの設計・製造 | IoTデバイスの性能、消費電力、コストを決定する基盤 |

| デバイスハードウェア | Bosch, Honeywell, Siemens, 各種センサーメーカー | データを収集・送信するセンサー、アクチュエーター、ゲートウェイの製造 | 物理世界とデジタル世界をつなぐインターフェース |

| 接続性 | AT&T, Verizon, Vodafone, China Mobile, ソラコム | デバイスとクラウド間のデータ伝送を担うネットワークの提供 | データの信頼性、速度、カバレッジを保証するパイプライン |

| IoTプラットフォーム (イネーブラー) | AWS, Microsoft Azure, Google Cloud | デバイス管理、データ収集、アプリケーション開発の基盤を提供 | エコシステムのOS。スケーラビリティと開発効率の鍵 |

| アプリケーション/分析プラットフォーム (オーケストレーター) | Siemens (MindSphere), John Deere, PTC (ThingWorx) | 業界特化の分析とアプリケーションを提供し、エコシステムを主導 | 顧客との関係を所有し、データから最大の価値を引き出す |

| システムインテグレーション/サービス | Deloitte, Bain & Company, Accenture, 各種SIer | エンドツーエンドのIoTソリューションの設計、導入、運用を支援 | 複雑な技術をビジネス価値に転換する実行部隊 |

VII. 構想から実現へ:成功裏の実装のためのフレームワーク

本セクションでは、高レベルの戦略から、IoTソリューションを構築・展開する際の現実的な課題へと焦点を移します。特に、失敗につながる一般的な落とし穴を避けつつ、最初の重要なステップである概念実証(PoC)を成功させるための指針を示します。

7.1 概念実証(PoC)の重要な役割

IoT PoCは、多額のリソースを投入する前に、IoTのアイデアの実現可能性とビジネス価値を検証するために設計された小規模なプロジェクトです 66。PoCの戦略的価値は、リスクの軽減、仮説の検証、市場投入までの時間短縮、そして関係者の合意形成と潜在的なROIの算出を支援する点にあります 67。

7.2 一般的なPoCの落とし穴:ハードウェア、ソフトウェア、センサーに関する教訓

多くのIoTプロジェクトが「パイロット煉獄(pilot purgatory)」、すなわちPoC段階から抜け出せずに頓挫します。その原因は技術的なものだけでなく、プロセスや計画の不備にもあります。

- ハードウェア&センサー:

- 不正確な測定値: センサーが校正されていなかったり、ユースケースに対して測定範囲が不適切(例:不適切なタイプの温度センサーを使用)であったりする 66。

- 性能不足: マイクロプロセッサのサンプリングレートがアプリケーションの要求を満たしていない 66。

- 環境とのミスマッチ: 保護ケースが設置環境(例:高電圧、極端な温度)に対して十分に堅牢でない 66。

- ソフトウェア&接続性:

- ファームウェア/OSのエラー: ゲートウェイのOSにおけるカーネルエラーや、エンドノードのファームウェアのバグが通信障害を引き起こす 66。

- 接続性の問題: ユースケースに不適切なネットワークプロトコル(Wi-Fi、セルラー、LPWAなど)を選択すると、信頼性の低いデータ伝送や過剰な電力消費につながる 67。

- プロセス&計画:

- 不明確な目標: PoCの開始時に、目標と成功指標(KPI)を明確に定義できていない 66。

- スケーラビリティの無視: 10台のデバイスでは機能するが、1万台にスケールさせるには完全な再設計が必要なPoCを構築してしまう 66。

IoTプロジェクトが「パイロット煉獄」に陥る最も一般的な理由は、PoCを初日から明確なビジネス成果に結びつけることに失敗するためです。問題は技術的なものではなく、しばしば組織的なものです。技術主導のPoCは、センサーが温度データをクラウドに送信できることを成功裏に証明するかもしれません。しかし、それは「だから何だ?」という重要なビジネス上の問いに答えていません。このデータがどのようにコストを削減し、収益を増加させ、リスクを軽減するのかが不明確なのです。成功するPoCは、単なる「概念実証(Proof of Concept)」ではなく、「価値実証(Proof of Value, PoV)」でなければなりません 68。PoCは、技術チームと、最終的にそのソリューションから利益を得て費用を負担する事業部門が共同で所有する必要があります。主要なKPIは、「データ遅延Yミリ秒」のような技術的な指標ではなく、「計画外ダウンタイムのX%削減」のようなビジネス指標であるべきです。この初期段階からの組織的な連携こそが、成功したパイロットから本格的な展開へと移行するための鍵となります。

7.3 PoCから本格的な生産展開へのスケーリングの青写真

成功するPoCのプロセスは構造化できます。まず目標を定義し、適切なチームを編成し、厳密なプロトタイピングとテストを行い、KPIに対して評価し、そしてスケーリングを計画します 66。時間とコストを節約するため、PoCの段階で最終製品に再利用可能なコンポーネントやプラットフォームを選択することが重要です 68。スケーリングにおける主な考慮事項は、インフラの最適化(ネットワーク、サーバー、ストレージ)、セキュリティの強化、そしてデバイスのライフサイクル管理です 30。

VIII. 戦略的提言と将来展望

本最終セクションでは、レポート全体の分析を統合し、経営層に向けた明確で実行可能な一連の提言としてまとめ、IoT市場で勝利するためのプレイブックを提供します。

8.1 市場参入と拡大のための実行可能な提言

- バーティカルへの集中: 水平的な「ワンサイズ・フィッツ・オール」戦略は避けるべきです。自社が深いドメイン知識を持ち、ミッションクリティカルな問題を解決できる特定の産業バーティカルを選択し、そこにリソースを集中させます。

- サービスベースのモデルの採用: 事業戦略を最初から継続的な収益モデル(サブスクリプションまたは成果報酬型)を中心に構築します。純粋なハードウェア販売によるコモディティ化の罠を回避します。

- セキュリティと相互運用性の優先: セキュリティを最初から(チップからクラウドまで)設計に組み込みます。サイロ化されたソリューションを避けるため、オープンな標準とプラットフォーム上に構築します。セキュリティと統合の容易さを、主要な競争差別化要因として活用します。

8.2 競争優位のためのポジショニング:戦略的プレイブック

- オーケストレーターを目指す(大手既存企業の場合): 既存の顧客関係とドメイン知識を活用して、エコシステムプラットフォームを構築します。主要なクラウド「イネーブラー」と提携し、技術開発を加速させます。

- 価値あるコントリビューターになる(スタートアップや小規模プレイヤーの場合): オーケストレーターと正面から競争しようとせず、代わりに、主要なプラットフォーム(AWS, Azure, Siemens MindSphereなど)とシームレスに統合できる、特定のニッチ分野でクラス最高のソリューションを構築します。彼らのエコシステムに不可欠な一部となることを目指します。

- エッジへの投資: 次のイノベーションと価値創造の波が起こる場所である、エッジAIとハイブリッドなエッジ・ツー・クラウドアーキテクチャの能力を開発します。

8.3 未来予測:ハイパーコネクテッドな世界の長期ビジョン

長期的には、IoTはAI、デジタルツイン 69、そして安全な取引のためのブロックチェーン 28 といった他の変革的技術と融合していきます。最終的なビジョンは、IoTが独立した産業ではなく、世界経済に遍在し、統合されたレイヤーとなり、自律的なオペレーション、ハイパーパーソナライズされたサービス、そしてより持続可能で効率的な世界を実現する未来です。この変革の波に乗り遅れることなく、戦略的に舵取りを行うことが、今後の企業の成長と存続を決定づけるでしょう。

引用文献

- Internet of Things [IoT] Market Size, Share, Growth, Trends, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/internet-of-things-iot-market-100307

- 製造業におけるIoT 市場 Report 2025–2033:産業見通し、成長、主要予測 | vaishu16のブログ, https://ameblo.jp/vaishu16/entry-12933338134.html

- Navigating the Future of the Internet of Things: Key Insights from the Latest IoTAB Report, https://www.iiot-world.com/smart-manufacturing/process-manufacturing/navigating-the-future-of-the-internet-of-things-key-insights-from-the-latest-iotab-report/

- 「2024年版ものづくり白書」から読み解くデジタル化の必要性|製造業の「稼ぐ力」を向上させるには, https://www.mdsol.co.jp/column/column_120_2686.html

- IoT Market Size, Share Trends & Industry Forecast – 2034, https://www.alliedmarketresearch.com/internet-of-things-IoT-market

- Internet of Things (IoT) Market Size, Share & Growth Trends Report 2035 – Research Nester, https://www.researchnester.com/reports/internet-of-things-iot-market/1189

- モノのインターネット[IoT]市場規模、シェア、成長、トレンド、2032, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%83%A2%E3%83%8E%E3%81%AE%E3%82%A4%E3%83%B3%E3%82%BF%E3%83%BC%E3%83%8D%E3%83%83%E3%83%88-(iot)-%E5%B8%82%E5%A0%B4-100307

- Internet of Things (IoT) Market Size And Share Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/iot-market

- 産業用 IoT 市場の規模、傾向 | 成長予測レポート 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/industrial-iot-market

- Internet of Things (IoT) Market Size Report, Industry Share, Analysis, Growth, 2032, https://www.zionmarketresearch.com/report/internet-of-things-industry

- Internet of Things (IoT) Market Size, Share | Trends Analysis – 2035, https://www.marketresearchfuture.com/reports/internet-of-things-market-1176

- Internet of Things (IoT) Market Size, Share | CAGR of 21%, https://market.us/report/internet-of-things-iot-market/

- State of IoT 2024: Number of connected IoT devices growing 13% to 18.8 billion globally – IoT Analytics, https://iot-analytics.com/wp-content/uploads/2024/09/INSIGHTS-RELEASE-Number-of-connected-IoT-devices-vf.pdf

- State of IoT 2024: Number of connected IoT devices growing 13% to 18.8 billion globally, https://iot-analytics.com/number-connected-iot-devices/

- Global IoT connectivity revenues continue to surge – IoT News, https://iottechnews.com/news/global-iot-connectivity-revenues-continue-surge/

- Cellular IoT connectivity revenues reached € 14.2 billion in 2024 – Berg Insight, https://www.berginsight.com/cellular-iot-connectivity-revenues-reached–142-billion-in-2024

- 日本のIoT市場規模、2032年までの予測。 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-iot-market

- IoT社会における日本のものづくり ~2016年版ものづくり白書から~, https://docs.iv-i.org/doc_160717_01.pdf

- IoTとは?市場規模と 導入事例を交えて分かりやすく解説 – コネクシオ IoT, https://conexio-iot.jp/blog/64

- ものづくり白書とは?製造業DXに関する要点|2024年版の構成やポイント, https://www.techs-s.com/media/show/220

- 経産省など、2023年版ものづくり白書を公表 – IoTNEWS, https://iotnews.jp/manufacturing/226773/

- 令和6年版 情報通信白書|総合的なIoTボットネット対策の推進 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd225210.html

- 総務省|令和6年版 情報通信白書|データ集, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/datashu.html

- 2025年版 ものづくり白書 概 要 – 経済産業省, https://www.meti.go.jp/report/whitepaper/mono/2025/pdf/gaiyo.pdf

- IoT Devices Market Size & Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/iot-devices-market-report

- IoT Technology Market Size, Share, Industry Report, Revenue Trends and Growth Drivers, https://www.marketsandmarkets.com/Market-Reports/iot-application-technology-market-258239167.html

- Global cellular IoT connectivity market reached $15B in 2023, 5G set to drive further growth, https://iot-analytics.com/global-cellular-iot-connectivity/

- Internet of Things (IoT) Monetization Market Size – By Business …, https://www.gminsights.com/industry-analysis/internet-of-things-iot-monetization-market

- 拡大続く産業用無線・ワイヤレス市場 矢野経済研究所、2030年度ワイヤレスIoT・ローカル5G市場規模調査 – オートメーション新聞, https://www.automation-news.jp/2024/06/82631/

- 6 common IoT challenges and how to solve them | emnify Blog, https://www.emnify.com/blog/iot-challenges

- 海外拠点におけるIoT向けセキュリティ対策「ゼロトラスト」とは? – KDDI Business, https://biz.kddi.com/content/column/smartwork/zero-trust-point/

- 【コラム】IoTシステムに最適な「ゼロトラストセキュリティ」とは? – 東京エレクトロンデバイス, https://www.teldevice.co.jp/ted_real_iot/column/zero_trust/

- IoTに関する意識調査、回答者の8割がプライバシーに懸念:ビジネスニュース 業界動向, https://eetimes.itmedia.co.jp/ee/articles/1501/16/news105.html

- IoT機器への抵抗感薄い日本の消費者 CIが6カ国調査, https://www.jc-press.com/?p=3098

- 【概要版】 プライバシーガバナンスに関する調査結果 – 経済産業省, https://www.meti.go.jp/policy/it_policy/privacy/privacy_governance_research_syosai_gaiyo2022.pdf

- How to Develop an IoT Monetization Strategy for Your Startup in 2025 | Expanice, https://expanice.com/article/iot-monetization-strategy

- 総務省|平成29年版 情報通信白書|越境データに関する規制等の法制度の動向, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h29/html/nc123120.html

- 産業データの越境データ管理等に関するマニュアル 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/industrial_data_subwg/pdf/20250128_1.pdf

- データローカライゼーション規制とデジタル経済の分断 -強化される越境データの流通制限-, https://www.nicmr.com/nicmr/report/repo/2021/2021aut13.pdf

- Your Internet of Things (IoT) Business Model, https://www.iotevolutionworld.com/iot/articles/448581-internet-things-iot-business-model.htm

- Monetization For IoT Platforms – Meegle, https://www.meegle.com/en_us/topics/monetization-models/monetization-for-iot-platforms

- IoT Business Models For Monetizing Your IoT Product – IoT For All, https://www.iotforall.com/iot-business-model-monetize-product

- (PDF) THE INTERNET OF THINGS IN 2025: TRENDS, BUSINESS MODELS, AND FUTURE DIRECTIONS FOR A CONNECTED WORLD – ResearchGate, https://www.researchgate.net/publication/391857544_THE_INTERNET_OF_THINGS_IN_2025_TRENDS_BUSINESS_MODELS_AND_FUTURE_DIRECTIONS_FOR_A_CONNECTED_WORLD

- Monetizing the IoT Revolution – MDPI, https://www.mdpi.com/2071-1050/13/4/2195

- An IoT data monetization guide for software developers – DevPro Journal, https://www.devprojournal.com/software-development-trends/business-best-practices/an-iot-data-monetization-guide-for-software-developers/

- Cellular IoT connections, revenues to almost double by 2030 – RCR Wireless News, https://www.rcrwireless.com/20240923/internet-of-things-4/cellular-iot-connections-revenues-to-almost-double-by-2030

- Diversified ARPU – Circles, https://circles.co/in-the-loop/telco-business-metrics-diversified-arpu

- 製造業DXを加速する、IoTプラットフォーム選定時に考慮すべき10のチェックポイント, https://service.is-c.jpn.panasonic.com/column/10checkpoints-for-IoTPF

- ブロックチェーン×IoTの最新テクノロジー:可視化導入によるROIとコストメリットの検証, https://appswingby.com/it-pickupit-trend/%E3%83%96%E3%83%AD%E3%83%83%E3%82%AF%E3%83%81%E3%82%A7%E3%83%BC%E3%83%B3iot%E3%81%AE%E6%9C%80%E6%96%B0%E3%83%86%E3%82%AF%E3%83%8E%E3%83%AD%E3%82%B8%E3%83%BC%E5%8F%AF%E8%A6%96%E5%8C%96%E5%B0%8E/

- IoT Chip Market Size, Analysis, Report & Growth Drivers 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/iot-chip-market

- IoT Chips Market Size, Share | Industry Growth Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/iot-chipset-market-108101

- IoT Chip Market Size, Share, Trends & Growth Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/iot-chip-market-report

- Azure IoT vs. AWS IoT: How To Select Best Platform in 2023 | by Chris Bateson – Medium, https://chrisbateson80.medium.com/azure-iot-vs-aws-iot-how-to-select-best-platform-in-2023-bfbc5021623f

- ソラコム【147A】の事業内容 – キタイシホン, https://kitaishihon.com/company/147A/business

- Top 10 IoT Consulting Companies to Watch in 2025 – Azilen Technologies, https://www.azilen.com/learning/iot-consulting-companies/

- Internet of Things (IoT) Consulting Experts – Bain & Company, https://www.bain.com/industry-expertise/technology/internet-of-things/

- A good definition of the new IoT value chain – Stacey on IoT | Internet …, https://staceyoniot.com/a-good-definition-of-the-new-iot-value-chain/

- Business Model Framework for IoT: Case Studies and Strategic Implications for IoT Businesses – Korea Science, https://koreascience.kr/article/JAKO202226362046133.page

- Azure IoT ecosystem – all you need to know – Spyrosoft, https://spyro-soft.com/blog/industry-4-0/azure-iot-ecosystem-all-you-need-to-know

- Azure Internet of Things (IoT): A Complete Guide – KnowledgeHut, https://www.knowledgehut.com/blog/cloud-computing/azure-iot

- Azure IoT Operations: Empowering the Future of Connectivity and Automation, https://blogs.perficient.com/2025/05/27/azure-iot-operations-empowering-the-future-of-connectivity-and-automation/

- Azure IoT – Internet of Things Platform – Microsoft Azure, https://azure.microsoft.com/en-us/solutions/iot

- IoT Partner Programme | Discover business opportunities – Telefónica Tech, https://telefonicatech.com/en/wearetech/partners/iot-partners-programme

- Ericsson Partners – collaborating with the tech ecosystem, https://www.ericsson.com/en/partners

- 【QAあり】ソラコム、売上高は前年比 14.1%増の二桁増収 「SORACOM Air」の契約回線数が 700万回線を突破, https://finance.logmi.jp/articles/380572

- IoT PoC: How To Check The Feasibility of Your IoT Project and …, https://www.dusuniot.com/blog/iot-poc/

- IoT Proof of Concept: A Guide to Reducing Time-to-Market and Increasing ROI – Bridgera, https://bridgera.com/iot-proof-of-concept-a-guide-to-reducing-time-to-market-and-increasing-roi/

- IoT PoC: Proof of Concept Development for Internet of Things – Embitel, https://www.embitel.com/developing-proof-of-concept-for-iot-implementation

- 【調査レポート】デジタルツインの日本市場規模(~2030年):システム、プロセス、コンポーネント, https://www.marketresearch.co.jp/bna-mrc05jl059-japan-digital-twin-market-overview/

- AWS Marketplace: Global Blockchain IoT Market Size, Share 2025-2034 – Amazon.com, https://aws.amazon.com/marketplace/pp/prodview-gpyox3mrjlmu2