高市政権下の「スーパー・マジョリティ」確立と日本経済の構造的転換:2026年以降の包括的戦略分析

インフォグラフィック

スライド資料

衆院選での「高市政権」圧勝と市場の反応

解説動画

1. エグゼクティブ・サマリー

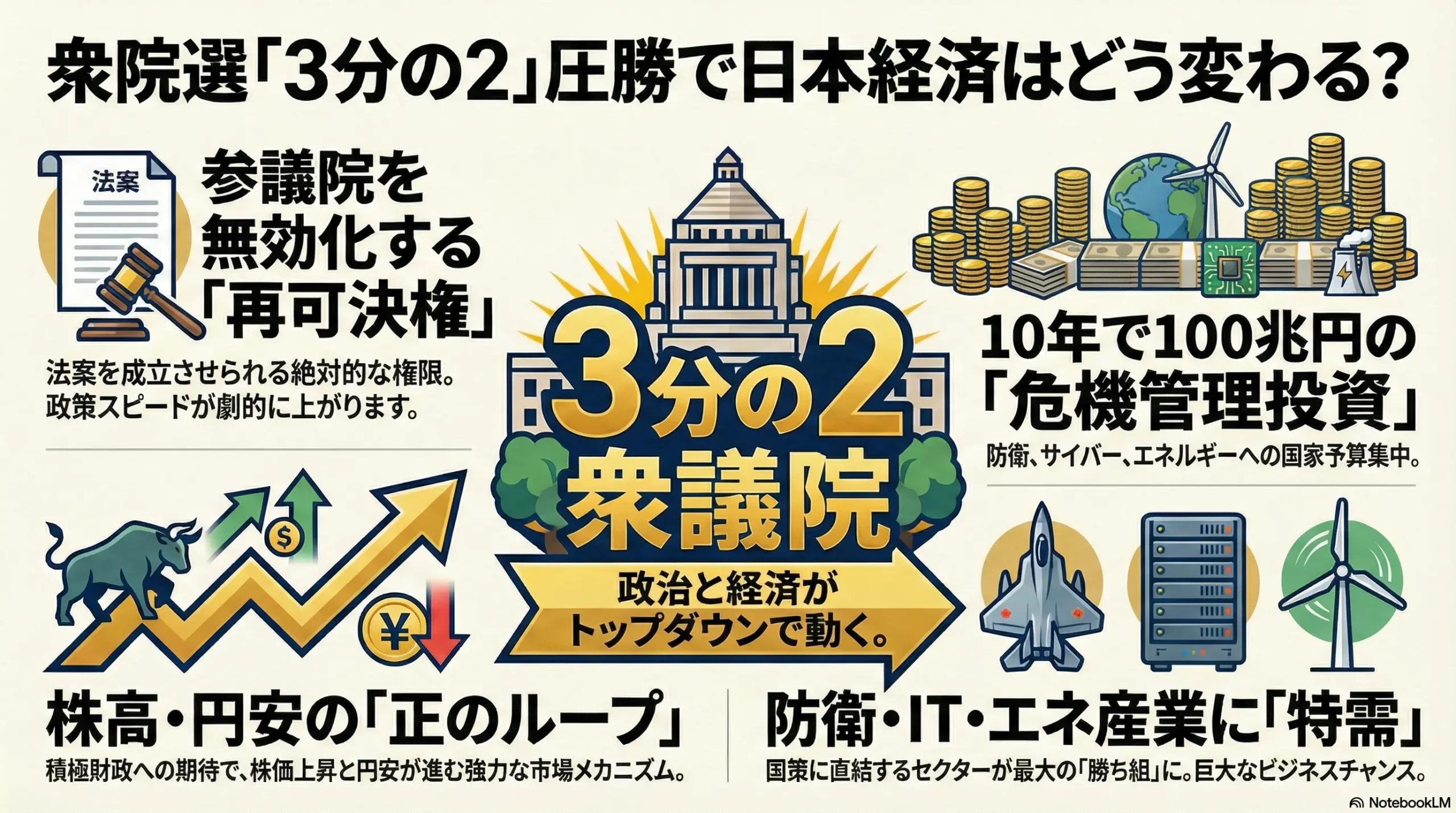

2025年後半に実施された衆議院総選挙において、自由民主党を中心とする与党勢力が全議席の3分の2(310議席以上)を確保するという歴史的勝利を収めたことは、日本の政治経済史における分水嶺となった。この「スーパー・マジョリティ(圧倒的多数)」の確立は、高市早苗内閣総理大臣の政治的基盤を盤石なものとし、従来「検討」や「調整」に時間を要していた岩盤規制の打破や、巨額の財政出動を伴う国家プロジェクトの推進を劇的に加速させる政治的ダイナミズムを生み出している。

本報告書は、この政治的地殻変動が2026年以降の日本経済、産業構造、企業経営、そして国民生活に及ぼす影響を、マクロ経済学的視点、地政学的リスク、および産業別ミクロ分析を通じて多角的に深掘りするものである。

主要な分析結果とインサイト:

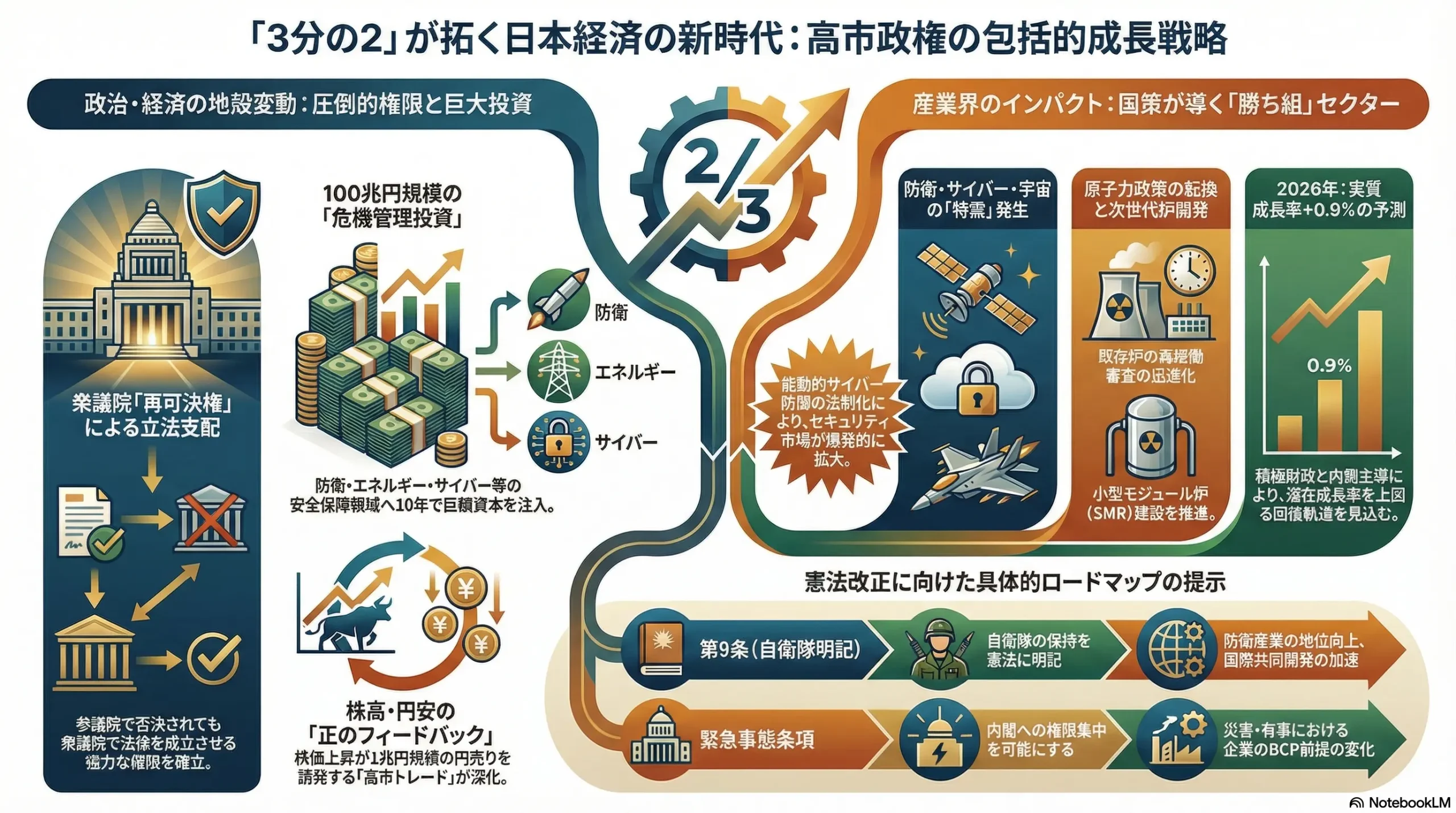

- 政治的権限の質的転換: 衆議院における3分の2の議席は、憲法第59条に基づく「再可決権」を政権に付与し、参議院の動向に関わらず法案を成立させる強力な立法支配力を確立した。これにより、憲法改正の発議のみならず、「能動的サイバー防御」や「原子力発電所の再稼働・新増設」といった、かつて合意形成が困難であった国家安全保障に関わる重要政策がトップダウンで実行されるフェーズへと移行する1。

- 「高市トレード」の構造的進化: 市場は積極財政と金融緩和の継続を織り込み、株高・円安トレンドを鮮明にしている。特筆すべきは、海外投資家による為替ヘッジ行動が円売り圧力を構造的に増幅させている点である。分析によれば、日本株が1%上昇するごとに約1兆円規模の円売りが発生するメカニズムが形成されており、株価上昇が自動的に円安を誘発する「正のフィードバック・ループ」が作動している2。

- 「危機管理投資」による産業特需: 高市氏が掲げる「危機管理投資」は、単なる公共事業ではなく、防衛、サイバーセキュリティ、エネルギー(SMR等)、食料安全保障を含む広義の安全保障領域への国家資本の注入(10年で100兆円規模)を意味する。これにより、特定重要物資のサプライチェーンに関わる企業群に長期的な特需が発生する一方、財政規律の弛緩に対する債券市場の警戒感が高まる3。

- 消費税減税のジレンマとボラティリティ: 消費税減税議論の加速は、家計への恩恵が期待される反面、耐久財消費における激しい需要変動(買い控えと駆け込み)を引き起こすリスクを孕む。専門家の分析は、全品目一律減税が景気の振幅を最大化させる可能性を指摘しており、企業は在庫管理と価格戦略において高度な対応を迫られる4。

2. 政治的権限の構造変化:「3分の2」がもたらす立法・行政の変容

2.1 衆議院「再可決権」とねじれリスクの完全排除

衆議院において与党が3分の2以上の議席を確保した事実は、単なる「安定多数」を超えた、立法府における絶対的な主導権を意味する。日本国憲法第59条第2項の規定に基づき、衆議院で可決された法案が参議院で否決、あるいは修正された場合でも、衆議院において出席議員の3分の2以上の多数で再び可決すれば、その法案は法律となる1。

この規定の戦略的含意は計り知れない。過去の政権運営を停滞させてきた参議院における「ねじれ国会」のリスクや、野党との妥協による法案の骨抜き化(修正協議)の必要性が、構造的に無効化されたことを意味する。高市政権にとって、これは野党の抵抗が予想される重要法案――例えば、防衛費増額のための恒久財源確保法案、原発再稼働プロセスの法的簡素化、あるいはスパイ防止法制定――を、政権の意図通りに、かつ迅速に成立させる「伝家の宝刀」を手にしたことになる。

2.2 憲法改正発議への具体的ロードマップ

3分の2の議席は、憲法改正の発議要件(憲法第96条)を単独(あるいは補完勢力を含めて余裕を持って)で満たすものである。高市氏は以前より憲法改正、特に緊急事態条項の創設や自衛隊の明記に強い意欲を示してきた。

| 憲法改正の主要論点 | 想定される条文案の方向性 | 経済・社会への影響 |

|---|---|---|

| 第9条(自衛隊明記) | 自衛隊の保持を明記し、違憲論争に終止符を打つ。 | 防衛産業の法的地位向上、国際共同開発への参画障壁の低下。 |

| 緊急事態条項 | 大規模災害や有事の際、内閣に権限を集中させ、政令で法律と同等の措置を可能にする。 | パンデミックや激甚災害時の私権制限(ロックダウン等)が可能になり、企業のBCP(事業継続計画)の前提条件が変化。 |

衆参両院の憲法審査会における議論は、従来の「合意形成優先」から、国民投票を見据えた「発議スケジュールの策定」へと質的に変化する。発議から60日以後180日以内に国民投票が行われる規定1を踏まえ、2026年後半から2027年にかけて、憲法改正が政治日程の最優先事項となる可能性が高い。これは政権の求心力を高める一方で、国論を二分するリスクも孕んでおり、経済政策とのバランス感覚が問われる局面となる。

2.3 官邸主導(Kantei Diplomacy)と「岩盤規制」の打破

圧倒的議席数は、党内力学においても総裁(首相)の権力を飛躍的に強化する。いわゆる「族議員」や各省庁の官僚機構からの抵抗に対し、「選挙で示された圧倒的民意」を政治的資源として活用し、トップダウンでの政策決定が可能となる。

特に、省庁横断的な課題である「経済安全保障」や「サイバーセキュリティ」分野において、縦割りの弊害を打破する強力なリーダーシップが発揮される土壌が整った。例えば、後述する「能動的サイバー防御」の導入には、総務省(通信の秘密)、警察庁、防衛省の権限調整が不可欠であるが、高市首相の強いイニシアティブにより、法整備が急速に進むことが予想される。

3. 高市政権の経済ドクトリン:「新・危機管理投資」と財政運営

3.1 「危機管理投資」100兆円構想の全貌

高市政権の経済政策の核心は、「危機管理投資」と呼ばれる国家主導の巨額投資計画である。これは、国防、エネルギー、食料、サプライチェーン、サイバーセキュリティの各分野において、民間だけではリスクが高く投資が進まない領域、あるいは市場原理に任せておくと供給不安が生じる領域に、国が長期計画に基づいて資本を注入するものである3。

この投資計画は、単なるケインズ的な需要喚起策としての公共事業とは一線を画す。その本質は、地政学的リスクの高まりに対応するための「国家存続コスト」の計上であり、経済合理性よりも「レジリエンス(強靭性)」を優先する産業政策への転換である。

危機管理投資の主要配分(想定):

- 防衛力抜本強化: スタンド・オフ・ミサイル、次期戦闘機、無人機(ドローン)の研究開発と量産体制の構築。

- エネルギー自律: 小型モジュール炉(SMR)の実証炉建設、核融合研究、レアメタル備蓄、水素供給網の整備。

- サイバー・宇宙: 衛星コンステレーション網の構築、官民合同のサイバー演習場の整備、ホワイトハッカー育成。

3.2 「責任ある積極財政」とプライマリーバランス目標の形骸化

従来の財務省主導による「単年度でのプライマリーバランス(PB)黒字化」目標は、高市政権下で事実上の棚上げ、あるいは再定義が行われる。高市首相は「責任ある積極財政」を掲げ、インフレ目標の安定的達成と、名目GDP成長による税収増が実現するまでは、財政規律よりも成長投資を優先する姿勢を崩していない5。

具体的には、2026年度予算において、PBの赤字拡大を許容しつつ、国債発行(建設国債および特例国債)による調達を拡大する方針である。政府は2027年度以降の黒字化を一応の目標として掲げるものの、市場はこれを「努力目標」程度に受け止めており、当面の間、財政の蛇口は開かれた状態が続くと見ている。これは、デフレからの完全脱却を目指すリフレ派的な経済運営が、より強力な政治的バックアップを得て推進されることを意味する。

3.3 日本銀行との政策協調(アコード)と金利抑制

日銀の金融政策正常化(利上げ)に対し、高市政権は極めて慎重、あるいは抑制的なスタンスを取る。急激な利上げが住宅ローン金利の上昇や中小企業の資金繰り悪化を招き、政権の支持基盤を揺るがすことを懸念しているためである。

三井住友DSアセットマネジメントの分析によれば、日銀の利上げペースは「半年に1回程度」といった極めて緩やかなものに留まると予測されている6。政府による「拡張財政」と、日銀による「緩和的金融環境の維持」というポリシーミックスは、インフレ圧力を高める一方で、名目成長率を押し上げる効果を持つ。しかし、このバランスが崩れ、財政ファイナンス(中央銀行による国債引き受け)に近い状態と市場に見なされた場合、制御不能な「悪い円安」や長期金利の急騰(日本国債へのリスクプレミアム上乗せ)を招くリスクが常に存在する。

4. 2026年マクロ経済・景気への影響と予測

4.1 GDP成長率と景気動向:内需主導の回復シナリオ

2026年度の日本経済は、政府の経済対策と底堅い内需に支えられ、実質GDP成長率で前年度比+0.9%程度のプラス成長が見込まれる6。これは潜在成長率を上回るペースであり、景気は「回復軌道」にあると判断される。

- 設備投資: 人手不足対応の省力化投資に加え、AI・DX関連投資、そして政府の補助金(半導体、蓄電池等)に支えられた国内回帰(リショアリング)投資がGDPを牽引する。特に、更新サイクルを迎えた設備の入れ替え需要が顕在化しており、これが国内資本財メーカーの受注残高を押し上げる要因となっている6。

- 個人消費: 定額減税の効果や賃上げの浸透により、緩やかながら持ち直しの動きが見られる。ただし、後述する物価高の影響が下押し圧力として残存する。

4.2 物価(インフレ)と賃金:実質賃金プラス転化の正念場

- CPI(消費者物価指数): 2026年度のコアCPIは、政府によるガソリン補助金の継続や教育無償化などの政策効果(特殊要因)により、一時的に表面上の数値は前年比+1.5%程度に落ち着く可能性がある6。しかし、これは統計上の「見かけの低下」に過ぎず、サービス価格や加工食品の実勢価格は上昇基調を維持すると見られる。

- 賃金と春闘: 2026年の春闘は、高市政権による賃上げ促進税制の拡充や、「官製春闘」的な政治的圧力、そして何より深刻化する人手不足を背景に、高水準のベア(ベースアップ)が期待される。専門家の見通しでは、2026年中に実質賃金がプラス圏に定着するかどうかが、消費回復の持続性を左右する最大の焦点となる7。

4.3 金融市場:「高市トレード」のメカニズム解析

高市政権の圧勝を受けて再開・加速する「高市トレード」は、以下の複合的なロジックで形成されている。

- 財政プレミアム: 積極財政による国債増発懸念から、長期金利には上昇圧力がかかる。しかし、日銀が金利抑制オペを行うとの期待から、実質金利は低位に留まり、これが株価を支える。

- 円安と株高のフィードバック・ループ: ここで最も重要なメカニズムは、海外投資家の行動様式である。日本総研のレポートによれば、海外投資家は日本株を買い越す際、為替リスクをヘッジするために円売りポジションを構築する傾向が強い。具体的には、「日本の株価が1%上昇すると、約1兆円規模の円売りが発生する」という相関関係が指摘されている2。

- このメカニズムにより、「株が上がるから円が売られる」→「円が安くなるから輸出企業の業績期待で株が上がる」という自己強化的なサイクルが回転する。

- 一部の市場ストラテジストは、この強力な流動性に支えられ、日経平均株価が48,000円を目指す展開を予測している6。

5. 業界別・産業別の詳細影響分析:勝ち組と変革を迫られるセクター

高市政権の政策は、全方位的なバラマキではなく、「国家戦略に資する分野への集中投資」であるため、業界によって濃淡がはっきりと分かれる。

5.1 【防衛・宇宙・航空】産業(スーパー・ウィナー)

- 防衛装備品: 防衛費GDP比2%への増額方針に加え、円安による輸出競争力の向上もあり、国内防衛産業(三菱重工、川崎重工、IHI等)は最大の恩恵を受ける。特に、政府が推進する「スタンド・オフ防衛能力」の構築に向け、長射程ミサイルの国産化や、次期戦闘機開発プロジェクトへの予算配分が急増する。

- 宇宙産業: 経済安全保障の観点から、宇宙利用(衛星コンステレーション、スペースデブリ除去)への投資が加速する。「宇宙戦略基金」などを通じた1兆円規模の支援が見込まれ、スタートアップ企業と大企業の連携が進む8。

5.2 【サイバーセキュリティ・IT】産業(法改正による特需)

2025年に成立し、2026年に施行が見込まれる「サイバー対処能力強化法」および「能動的サイバー防御」関連法制は、IT産業に地殻変動をもたらす9。

- コンプライアンス特需: 基幹インフラ事業者(電力、通信、金融、鉄道等)に対し、政府が定める高度なセキュリティ基準への適合が義務付けられる。これにより、セキュリティ監査、常時監視サービス(SOC)、防御システム導入の需要が爆発的に増加する。

- 「能動的防御」市場の創出: 攻撃者のサーバーへの侵入・無力化を含む能動的措置が可能になることで、これに対応した高度なセキュリティツールや、ホワイトハッカーによる攻撃的防御サービスの市場が新たに生まれる。ITベンダーやセキュリティ専業企業(トレンドマイクロ、ラック等)にとっては、かつてない事業機会となる。

5.3 【エネルギー・原子力】産業(政策転換の受益者)

- 原発再稼働とSMR: 「3分の2」の議席は、世論の反発が根強い原発政策の転換を後押しする。既存炉の再稼働審査の迅速化に加え、次世代革新炉(SMR:小型モジュール炉)の開発・建設が国策として明記される可能性が高い。電力会社、プラントメーカー、部材サプライヤーには強い追い風となる10。

- GX(グリーントランスフォーメーション): 脱炭素とエネルギー安全保障の両立を目指し、水素・アンモニア供給網の構築や、蓄電池産業への補助金も継続される。

5.4 【建設・インフラ】産業(需要過多と供給制約)

- 国土強靭化: 防災・減災のための公共事業は高水準で維持される。特に地方におけるトンネル、橋梁の更新需要は底堅い。

- 供給制約: 一方で、建設業における人手不足は深刻であり、受注しても施工できないリスクがある。省人化施工(i-Construction)技術を持つ大手ゼネコンや建機メーカーが優位に立つ一方、中小事業者の淘汰が進む。

5.5 【自動車・輸出製造業】(円安メリットとトランプ・リスク)

- 円安効果: 円安基調の継続は、輸出比率の高い自動車メーカー等の収益を押し上げる。過去最高益を更新する企業が続出する可能性がある。

- 通商リスク: 米国などの保護主義的な通商政策(高関税)が発動された場合、円安メリットが相殺されるリスクがある。対米輸出拠点を持つ企業は、現地生産比率の引き上げ等の戦略見直しを迫られる6。

6. 消費税減税議論と財政への影響:深層分析

高市政権下で加速する「消費税減税議論」は、経済界と財政当局の間で最も激しい論争の種となる。

6.1 減税の経済効果と副作用:専門家の分析

日本総研の専門家による分析4に基づけば、消費税減税には以下の多面的な効果とリスクが存在する。

| 効果・リスク | 分析内容 |

|---|---|

| 所得効果(プラス) | 恒久的な減税であれば、家計の生涯所得が増加したとみなされ、中長期的に実質消費を+1.5%~+4.4%押し上げる効果が試算されている。 |

| 代替効果と振幅(マイナス) | 全品目一律の減税は、特に耐久財(自動車、家電)の消費において激しい変動(ボラティリティ)を招く。「減税待ち」による買い控えと、減税直後の需要爆発、その後の反動減のサイクルは、企業の生産計画や在庫管理を極めて困難にする。 |

| 将来不安(心理的抑制) | 「将来また増税されるのではないか」という予期が働くと、減税分が消費ではなく貯蓄に回る可能性があり、効果が限定的になる恐れがある。 |

6.2 財政リスクと「悪い金利上昇」

消費税は景気変動に左右されにくい安定財源であり、社会保障費の要である。これを減税することは、日本の財政構造の脆弱性を露呈させる行為に他ならない。 市場が「日本の財政は持続不可能である」と判断した場合(財政プレミアムの上乗せ)、国債が売られ、長期金利が急騰するリスクがある4。金利上昇は住宅ローン金利や企業の借入コストを直撃し、減税による消費押し上げ効果を相殺、あるいはマイナスにする「反作用」を引き起こしかねない。高市政権は、この「財政の信認」と「景気刺激」の狭間で、極めて高度な政治判断を迫られる。

7. 個人の生活への影響:資産格差の拡大と生活防衛

7.1 家計と資産形成:「持てる者」と「持たざる者」の分断

- 資産効果: 株高基調は、新NISA等で株式や投資信託を保有している層にとっては資産効果(Wealth Effect)をもたらす。富裕層や準富裕層の消費意欲は高まる一方、資産を持たない層はインフレのデメリットのみを享受することになり、経済格差が社会的な不満の種となるリスクがある。

- 住宅ローン: 長期金利の上昇圧力により、変動金利から固定金利への借り換え需要が高まる。これから住宅を購入する層にとっては、物件価格の高騰と金利上昇のダブルパンチとなる可能性がある。

7.2 働き方と雇用流動化

- リスキリングと労働移動: 成長産業(AI、サイバー、防衛)への労働移動を促すため、政府はリスキリング支援を強化する。終身雇用モデルの崩壊は加速し、スキルを持たない中高年層にとっては厳しい環境となる可能性がある。

- 賃金実感: 2026年には実質賃金がプラス転換するとの予測もあるが7、エネルギー価格や食料品価格の高止まりにより、生活実感としての「豊かさ」を感じられるまでにはタイムラグがある。

8. 企業経営者の戦略:高市時代の羅針盤

圧倒的多数を持つ高市政権下において、企業経営者はどのような戦略をとるべきか。

8.1 「国策」へのアラインメント(G-to-B戦略)

「国策に売りなし」の格言通り、政府の重点投資分野(防衛、セキュリティ、脱炭素、半導体)に自社のビジネスをどう紐付けるかが重要になる。

- 政府調達市場への参入: 危機管理投資に伴う巨額の予算獲得を目指し、防衛省や経済産業省のプロジェクトへの参画を図る。特にサイバーセキュリティ対応は、コストではなく「入札参加資格」を得るための必須投資と捉え直す必要がある。

8.2 インフレ・金利上昇耐性の強化

「金利のある世界」が定着することを前提に、財務戦略を見直す必要がある。

- 財務の要塞化: 将来の金利上昇リスクに備え、借入金の固定化や、有利子負債の圧縮を進める。

- 価格転嫁力の確保: コスト増を価格に転嫁できるブランド力や製品差別化が生存条件となる。デフレ時代の「安売り競争」モデルからの脱却が急務である。

8.3 サプライチェーンの再構築と経済安全保障

経済安全保障推進法に基づく特定重要物資の指定品目(半導体、蓄電池、重要鉱物等)については、中国依存のリスクを低減し、国内生産や同志国(フレンド・ショアリング)への切り替えを進めることが、経営リスク管理としてだけでなく、政府支援を受ける条件としても求められる。

9. 結論:歴史的転換点における機会とリスク

衆議院における「3分の2」の獲得は、高市政権に対し、戦後日本の構造的問題(デフレ、安保の脆弱性、エネルギー制約)を一気に解決する強大な権限を与えた。積極財政と金融緩和のポリシーミックス、そして「危機管理投資」による産業構造の転換は、日本経済に強力なリフレーション圧力をもたらし、失われた30年からの脱却を試みる壮大な実験となる。

しかし、その背後には「財政規律の喪失」と「制御不能な円安・インフレ」という巨大なリスクが潜んでいる。2026年は、日本が「成長とインフレの好循環」を取り戻すか、あるいは「財政悪化と通貨安の悪循環」に陥るかの分水嶺となる。

企業と個人は、この激動の環境下において、単に政府の支援を待つのではなく、インフレと金利上昇に適応し、国策の潮流に乗るための自律的な変革(トランスフォーメーション)を遂行することが求められる。高市政権の「賭け」が吉と出るか凶と出るか、その結果は市場の冷徹な審判によって下されることになるだろう。

引用文献

- https://www.gov-online.go.jp/article/200802/entry-8881.html#:~:text=%E4%B8%A1%E9%99%A2%E3%81%9D%E3%82%8C%E3%81%9E%E3%82%8C%E3%81%AE%E6%9C%AC%E4%BC%9A%E8%AD%B0,%E3%81%AE%E3%81%A8%E3%81%8A%E3%82%8A%E3%81%AB%E3%81%AA%E3%82%8A%E3%81%BE%E3%81%99%E3%80%82

- リサーチ・アイ|経済・政策レポート|日本総研, https://www.jri.co.jp/report/medium/research/

- 自民党・高市新総裁の経済政策は基調的な物価上昇圧力に ― 診療 …, https://www.jri.co.jp/page.jsp?id=112235

- 消費減税、消費刺激効果の一方で課題も山積 ― 懸念される財政 …, https://www.jri.co.jp/page.jsp?id=111262

- 財政健全化指標=プライマリーバランス 8000億円赤字試算 高市総理「複数年度で確認」 諮問会議委員からは「財政持続性と強い経済両立へ整理深める必要」|TBS NEWS DIG – YouTube, https://www.youtube.com/watch?v=ZdHn-OpzyVY

- 2026年の日本経済見通し | 三井住友DSアセットマネジメント, https://www.smd-am.co.jp/market/ichikawa/2025/12/irepo251222_2/

- 2026年の日本経済:実質賃金はプラス転化か、経済は「曇りの中にわずかな薄日」-元日銀理事の門間氏 | nippon.com, https://www.nippon.com/ja/in-depth/d01193/

- つながる社会”を守る「能動的サイバー防御」 2026年施行の新制度で …, https://www.gsx.co.jp/securityknowledge/column/202509.html