東京市場の構造的変革:ステーブルコインとブロックチェーンによる証券決済の再定義に関する包括的研究報告書

インフォグラフィック

スライド資料

ステーブルコインを用いた株売買の実証実験を開始

解説動画

1. 序論:金融インフラの歴史的転換点

1.1 2026年2月のパラダイムシフト

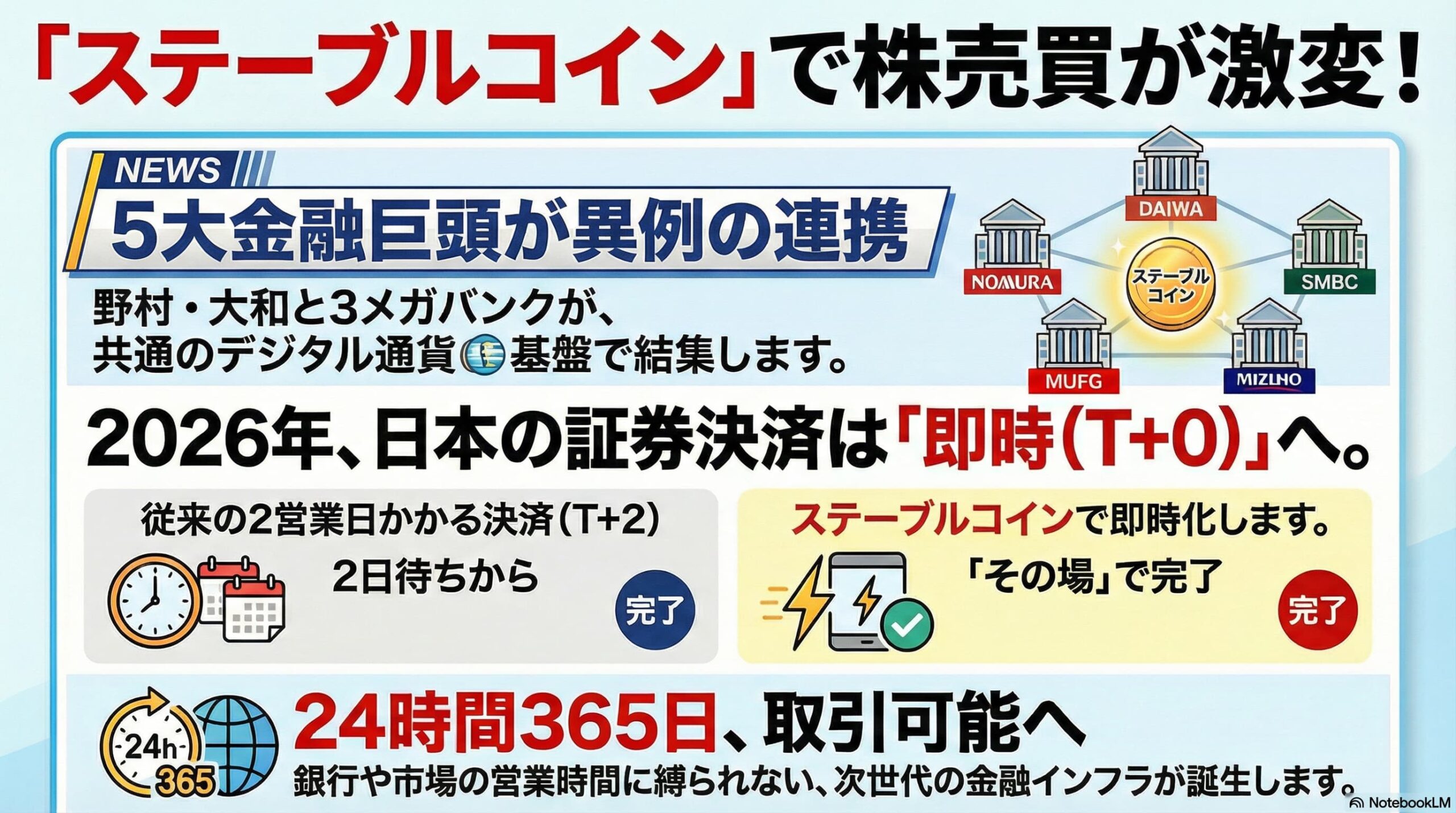

2026年2月13日、日本の金融史において特筆すべき転換点が訪れました。野村ホールディングスと大和証券グループ本社という国内証券業界の二大巨頭が、長年の競争関係を超え、三菱UFJフィナンシャル・グループ(MUFG)、三井住友フィナンシャルグループ(SMBC)、みずほフィナンシャルグループ(Mizuho)の3大メガバンクと連携し、円建てデジタル通貨(ステーブルコイン)を用いた株式・債券等の売買決済の実証実験に着手すると発表しました 1。

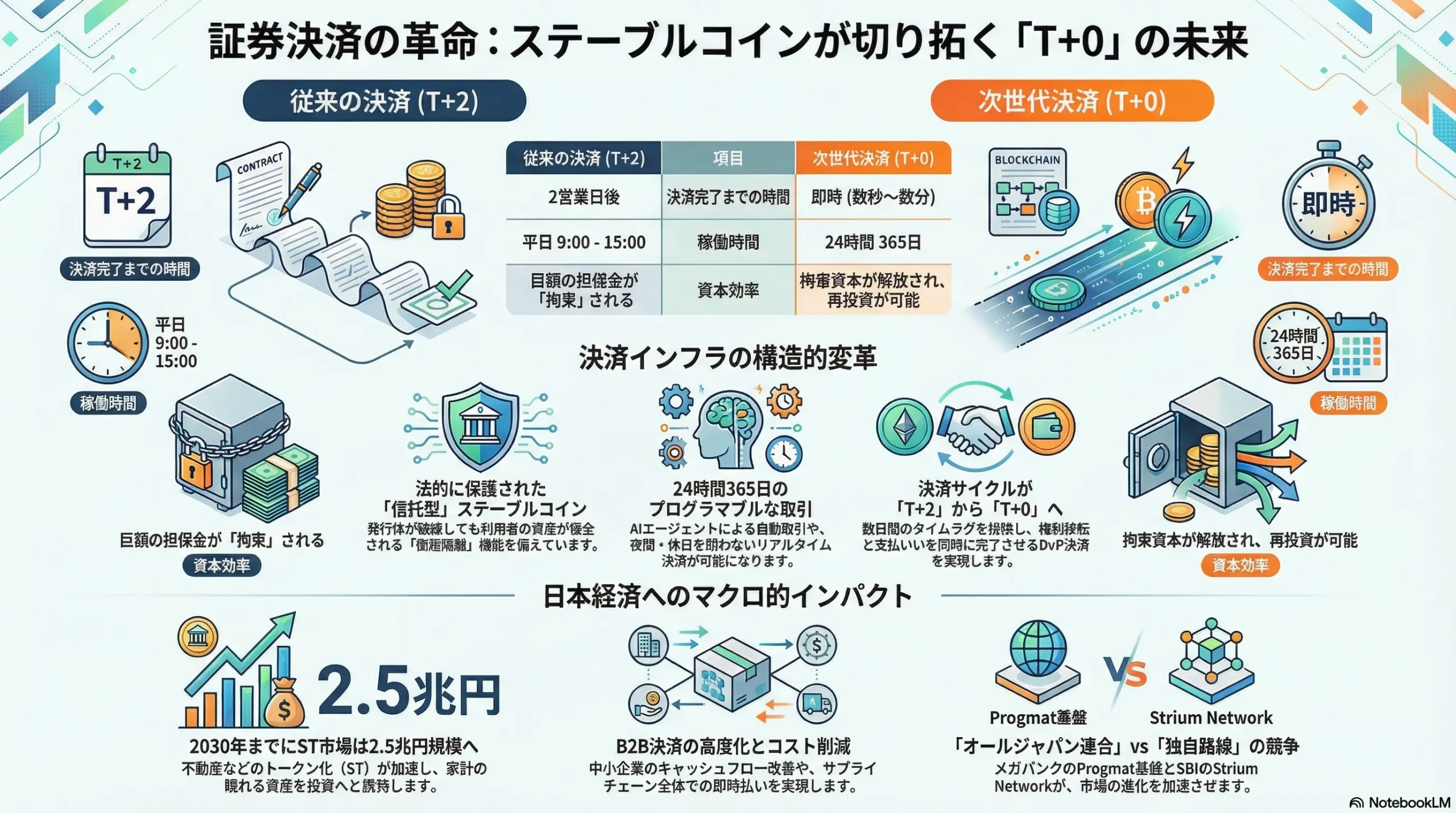

この動きは単なる技術的な実証実験の域を超え、日本の資本市場の「配管(プラミング)」を根本から作り変える試みです。従来の証券決済システムが抱えていた数日間のタイムラグ(T+2)を、ブロックチェーン技術を用いることで即時決済(T+0)へと短縮し、カウンターパーティリスクの排除と資金効率の劇的な向上を目指すものです。

金融庁はこの動きを国家戦略として位置づけており、片山さつき金融担当大臣は、本プロジェクトを「東京市場を最前線に立たせる画期的な取り組み」と評し、新たに設立された「決済高度化プロジェクト(PIP)」の枠組みを通じて全面的に支援することを表明しました 3。これは、失われた30年を経て、東京が再び世界の金融センターとしての地位を取り戻すための、官民一体となった「勝負手」であると言えます。

1.2 背景にある危機感と「ガラパゴス化」の回避

日本の金融機関がこれほどまでに急速な提携を進める背景には、グローバル市場における強い危機感があります。米国市場では既に2024年に決済サイクルがT+1(翌日決済)へと短縮され、さらなる即時化への議論が進んでいます 4。一方、日本市場がT+2(約定の2営業日後に決済)のまま取り残されれば、資金効率を重視する海外機関投資家から敬遠され、市場の空洞化(ガラパゴス化)を招く恐れがあります。

さらに、ブラックロックなどの世界的な資産運用会社がRWA(現実資産)のトークン化を急速に進める中、証券と決済通貨がシームレスに連動しない旧来のインフラは、競争力を喪失する致命的な弱点となり得ます。本レポートでは、この巨大な構造転換が日本の産業、経済活動、そして金融市場に与える多層的な影響を、技術、規制、市場力学の観点から詳細に分析します。

2. 新たな決済インフラの技術的・構造的枠組み

2.1 「プログマ(Progmat)」を中心としたエコシステム

今回の実証実験の核心は、三菱UFJ信託銀行が主導して開発し、現在は独立会社化されたデジタルアセット基盤「プログマ(Progmat)」の採用にあります 2。プログマは、証券トークン(セキュリティトークン)、ステーブルコイン、ユーティリティトークンを一元的に管理・発行するための規格であり、以下の特徴を有しています。

- 国産プラットフォームの標準化: メガバンク3行が共通の基盤を利用することで、銀行間の送金や決済における互換性(インターオペラビリティ)が担保されます。これまで銀行ごとに分断されていた決済システムが、ブロックチェーン上で統合されることを意味します。

- 信託型ステーブルコイン: 今回使用されるデジタル通貨は、改正資金決済法における「電子決済手段」のうち、「第3号電子決済手段(特定信託受益権)」に該当するスキームを採用しています 2。

2.2 「信託型」ステーブルコインの優位性とメカニズム

日本が世界に先駆けて整備した法制度の下、今回のプロジェクトで採用された「信託型」ステーブルコインは、テラ(TerraUSD)のようなアルゴリズム型や、発行体の信用力に依存するコマーシャルペーパー担保型(初期のTether等)とは根本的に異なる安全性を持っています。

| 特徴 | 信託型ステーブルコイン (Progmat Coin等) | 一般的な海外ステーブルコイン (USDC等) | アルゴリズム型 (Terra等) |

|---|---|---|---|

| 裏付資産 | 全額を信託銀行に金銭信託(預金・国債等) | 発行体が準備資産を保有(国債・現金) | 無担保・需給調整アルゴリズム |

| 発行者 | 信託銀行(今回は三菱UFJ信託) | 資金移動業者・信託会社 | 開発者コミュニティ・DAO |

| 法的権利 | 信託受益権(倒産隔離機能あり) | 債権的請求権 | 不明確 |

| 安全性 | 極めて高い(発行者が倒産しても資産は保護) | 高い(監査に依存) | 低い(崩壊リスクあり) |

この「倒産隔離(Bankruptcy Remoteness)」機能こそが、機関投資家が巨額の資金を動かす証券決済において不可欠な要素です。万が一、発行体である銀行やプラットフォーム運営会社が破綻しても、利用者の資産(法定通貨)は信託財産として保全され、確実に返還される仕組みが法的に担保されています 7。

2.3 決済プロセスの革新:DvP決済の即時化

従来、株式の売買は「約定(Trade)」と「決済(Settlement)」が分離していました。証券会社、証券保管振興機構(ほふり)、日本銀行金融ネットワークシステム(日銀ネット)の間で、複雑な照合(Reconciliation)と差引計算(Netting)が行われるため、2営業日の時間を要していました。

本実証実験では、ブロックチェーン上のスマートコントラクトを活用し、「権利の移転(株式トークンの移動)」と「対価の支払い(ステーブルコインの移動)」を同時に、かつ不可逆的に実行する「Delivery versus Payment (DvP)」を実現します 4。これにより、決済不履行リスク(プリンシパルリスク)が構造的に排除されます。

3. 市場力学の対立軸:「護送船団」対「独自路線」

本プロジェクトのもう一つの重要な側面は、日本の金融界における戦略の分裂です。メガバンクと大手証券が結集する一方で、ネット証券最大手のSBIホールディングスは異なる道を歩んでいます。

3.1 「オールジャパン」連合の狙い

野村、大和、3メガバンクによる連合は、かつての「護送船団方式」を現代のテクノロジーで再構築しようとする動きと捉えられます。彼らの戦略は「圧倒的な流動性と安心感」です。国内の預金・証券口座の過半を握るこれら金融機関が共通規格を採用すれば、それが事実上の国家標準(デファクトスタンダード)となります。 片山大臣や金融庁の支援も、この「日の丸プラットフォーム」が国際競争力を持つことを期待してのものです 3。

3.2 SBIホールディングスの「Strium Network」戦略

対照的に、SBIホールディングスの北尾吉孝会長兼社長は、この連合への参加を「拒絶」しました。北尾氏はX(旧Twitter)上で、この動きを「画一的、競争制限的、護送船団的」と痛烈に批判し、独自路線を貫く姿勢を鮮明にしています 2。

SBIは、Web3開発企業のスターテイル・グループ(Startale Group)と共同で、金融資産取引に特化したレイヤー1ブロックチェーン「Strium Network(ストリウム・ネットワーク)」を開発しています 2。

- 24時間365日の稼働: 人間だけでなく、AIエージェントによる自動取引を前提とした設計。

- パブリックチェーン志向: プログマが許可制(パーミッションド)の色彩が強いのに対し、Striumはよりオープンで、グローバルなDeFi(分散型金融)エコシステムとの接続を重視しています。

- 独自ステーブルコイン: SBIもまた、円建てステーブルコインの発行を準備しており、プログマ陣営との規格競争が予想されます。

3.3 競争がもたらす影響

この分裂は、短期的には市場の分断(フラグメンテーション)を招くリスクがあります。例えば、野村證券で購入したトークン化株式を、SBI証券の口座に移管して売却できるのか、という相互運用性の問題です。

しかし長期的には、この競争がイノベーションを加速させる可能性があります。「安心と信頼の銀行連合」対「先進とスピードのSBI」という構図は、投資家にとって選択肢の多様性を生み、サービス品質の向上を促す健全な競争原理として機能すると分析されます。

4. マクロ経済へのインパクト:流動性とGDP

決済サイクルの短縮(T+0化)は、単なる事務処理の効率化に留まらず、日本経済全体にマクロ的なインパクトを与える潜在力を秘めています。

4.1 「拘束資本」の解放と流動性の向上

現在のT+2決済では、証券会社や機関投資家は、決済までの2日間、巨額の担保金(証拠金)をクリアリングハウス(清算機関)に差し入れる必要があります。これは経済活動に使われない「死に金」です。 決済が即時化されれば、この担保需要が劇的に減少します。解放された数兆円規模の資金は、新たな投資や融資に回ることが可能となり、市場全体の資金効率(Velocity of Money)を向上させます 4。

4.2 証券化市場の拡大と「貯蓄から投資へ」の加速

ケネディクス等の予測によれば、不動産などを裏付けとするセキュリティトークン(ST)市場は、2030年までに2.5兆円規模に成長すると見込まれています 8。 ステーブルコインによる決済は、小口化された不動産やインフラファンド、さらには知的財産権(IP)などの新たな資産クラスへのアクセスを容易にします。日本の家計に眠る1,100兆円超の現預金の一部が、即時決済可能なST市場へと流入すれば、資産所得倍増計画を強力に後押しすることになります。

4.3 24時間市場による国際競争力の回復

東京市場が24時間365日稼働となれば、欧米の市場時間帯に発生した経済イベントに対し、日本の投資家がリアルタイムで反応できるようになります 4。これは、東京市場のボラティリティ(変動率)を平準化し、流動性を常に供給し続けるハブとしての機能を高めます。結果として、海外ヘッジファンドやアルゴリズムトレーダーにとっての東京市場の魅力が増大し、取引高の増加を通じて日本の金融サービス業のGDP寄与度を引き上げるでしょう。

5. 産業界への波及効果:金融以外のユースケース

本実証実験の技術的基盤は、証券市場のみならず、実体経済の商流にも革命をもたらします。特に三菱商事などの総合商社が参画している点は重要です 5。

5.1 企業間決済(B2B)の高度化とコスト削減

現在、企業間の支払いは「月末締め翌月末払い」といった商慣習や、銀行振込の手数料、着金までのタイムラグ(全銀システムの稼働時間)に縛られています。

3メガバンクが発行するステーブルコインは、これらの制約を取り払います。

- 即時着金: 土日祝日や夜間を問わず、納品と同時に代金が支払われる仕組み(スマートコントラクトによる自動実行)が可能になります。

- 資金繰りの改善: 中小企業にとって、売掛金の回収サイトが短縮されることは、キャッシュフローの劇的な改善を意味し、黒字倒産のリスクを低減させます。

- 送金コストの削減: 銀行間手数料を介さない(または極めて低廉な)ブロックチェーン内送金により、特に少額頻回の取引におけるコスト障壁が消滅します。

5.2 サプライチェーン・ファイナンスの進化

ブロックチェーン上で商流(発注・納品データ)と金流(ステーブルコイン)がリンクすることで、「ディープ・ティア・ファイナンス(Deep Tier Financing)」が実現します。

従来のファクタリング(売掛債権の現金化)は、一次下請け程度までしか及びませんでしたが、透明性の高いブロックチェーン上では、二次、三次下請け企業であっても、大企業の信用力を背景にした低金利での資金調達や、ステーブルコインによる即時払いが可能になります。これは日本の製造業の裾野を支える中小企業の生産性向上に直結します。

5.3 三菱商事におけるグローバル決済の実証

三菱商事は、まず社内およびグループ間の資金決済にステーブルコインを導入し、将来的には外貨建て(ドル建て等)のコインを用いたクロスボーダー決済への拡大を視野に入れています 5。 貿易実務において、L/C(信用状)や船荷証券のデジタル化とステーブルコイン決済が統合されれば、貿易金融のコストと時間は数分の一に圧縮される可能性があります。これは「貿易立国」日本の復権に向けた強力なインフラとなります。

6. 今後の課題と展望*

6.1 相互運用性と規格の乱立

前述の通り、プログマ(メガバンク連合)とStrium(SBI)の規格争いは、利用者にとっての利便性を損なうリスクがあります。将来的には、異なるブロックチェーン間でトークンを交換するための「ブリッジ機能」や「アトミックスワップ」技術の実装、あるいは官民主導による標準インターフェースの策定が不可欠となるでしょう。

6.2 プライバシーとAML/CFT対策

ブロックチェーンは取引履歴が公開される特性があります。機関投資家が自らの手口(ポジション)を他者に知られることは致命的であるため、ゼロ知識証明(Zero-Knowledge Proofs)などのプライバシー保護技術の実装が急務です。同時に、マネーロンダリング(AML)やテロ資金供与対策(CFT)の観点から、匿名性をどこまで許容するかという規制上のバランス調整が求められます。

6.3 既存システムからの移行コスト

証券会社や銀行のバックオフィスシステムは、数十年にわたって構築されたレガシーシステム(メインフレーム等)で稼働しています。これらをブロックチェーン基盤に移行するには、膨大なIT投資とシステムインテグレーション(SI)の労力が必要です。野村、大和といった大手は体力がありますが、準大手や地域金融機関がこの投資競争についていけるかどうかが、業界再編のトリガーとなる可能性があります 9。

7. 結論

2026年2月に発表された野村証券、大和証券、および3メガバンクによるステーブルコイン実証実験は、日本の金融システムが「Web3時代」へと本格的に舵を切ったことを告げる歴史的イベントです。

片山金融相が「最前線に立たせる」と表明した通り、この取り組みは東京市場を、世界で最も効率的で、透明性が高く、24時間アクセス可能な「デジタル資産のハブ」へと変貌させる潜在力を持っています。SBIホールディングスとの競争構造も含め、健全な市場原理と強力な政策支援が噛み合えば、2030年までには数兆円規模の新たな市場(セキュリティトークン)が創出され、日本のGDPを押し上げる直接的な要因となり得るでしょう。

この変革は、単に株の買い方が変わるという話ではありません。「お金」そのものがプログラマブル(プログラム可能)なデータとなり、経済活動の摩擦係数が限りなくゼロに近づく未来への第一歩です。日本の産業界は、この新しいインフラを前提としたビジネスモデルの再構築を、今まさに迫られているのです。

データ補遺:主要プレイヤーと予測データ

| プレイヤー | 戦略的立場 | 技術基盤 | 主な目的 |

|---|---|---|---|

| 野村HD / 大和証券 | コンソーシアム主導 | Progmat | 証券決済の即時化、バックオフィス大幅削減 |

| 3メガバンク (MUFG/SMBC/Mizuho) | インフラ提供・発行 | Progmat Coin (信託型) | 銀行間共通決済基盤の確立、預金のトークン化 |

| SBIホールディングス | 独自路線・対抗軸 | Strium Network | Web3ネイティブ、AI取引、パブリックチェーン接続 |

| 金融庁 (PIP) | 政策支援・規制緩和 | – | 東京市場の国際競争力強化、イノベーション促進 |

| 三菱商事 | ユーザー実証 | Progmat | 企業間決済の効率化、貿易金融のDX |

| 項目 | 現状 (2025年以前) | 将来予測 (2030年頃) |

|---|---|---|

| 株式決済サイクル | T+2 (2営業日後) | T+0 (即時決済) |

| 市場取引時間 | 平日 9:00-15:00 | 24時間365日 |

| セキュリティトークン市場 | 黎明期 (数百億円規模) | 約2.5兆円 8 |

| 決済通貨 | 銀行預金・日銀当座預金 | ステーブルコイン (信託型EPI) |

引用文献

- 「ステーブルコイン」で株売買=大手証券、3メガ銀が実証(時事通信 …, https://finance.yahoo.co.jp/news/detail/6bf0a10f6bdf8f571657b64976e14d1d9ee47cb7

- 野村と大和、ステーブルコインでの株債券取引の枠組み構築か、3 …, https://www.neweconomy.jp/posts/546595

- 片山さつき財務相、大手証券らの「ステーブルコインでの株式決済 …, https://www.neweconomy.jp/posts/547008

- 日本の金融界を支える野村ホールディングス、大和証券グループ本社など証券大型2社と三菱UFJ、三井友、みずほなど3大メガバンクが手を握り株式や債券を「円貨ステーブルコイン(法定通貨連動型コイン)」で売買.., https://www.mk.co.kr/jp/stock/11962647

- 【追記】金融庁、3メガバンクらのステーブルコイン共同発行の実証 …, https://www.neweconomy.jp/posts/513550

- 香港・米国・日本のステーブルコイン規制 – 金融庁, https://www.fsa.go.jp/frtc/kikou/2025/20260201_syouken.pdf

- 資金決済に関する法律の一部を改正する法律案について, https://www.amt-law.com/asset/pdf/bulletins2_pdf/250530002.pdf

- ケネディクス、不動産セキュリティトークン市場が2030年までに2.5兆円規模になると予測, https://www.patiencerealty.com/ja/post/kenedix-fudosan-security-token-shijo-2030-nen-made-ni-2-5cho-en-kibo-ninaru-to-yosoku

- 【野村・大和と3メガバンクが連携!】:ステーブルコインで株・債券が即時決済される未来とは? – note, https://note.com/brave_avocet318/n/n1763b60ccc59