供給制約の時代:日本建設産業における「受注不能」クライシスとマクロ経済への構造的影響に関する包括的分析報告書

インフォグラフィック

スライド資料

ゼネコンの7割が大型案件を辞退、深刻な人手不足と残業規制の強化

解説動画

1. 序論:産業構造の転換点としての「7割辞退」

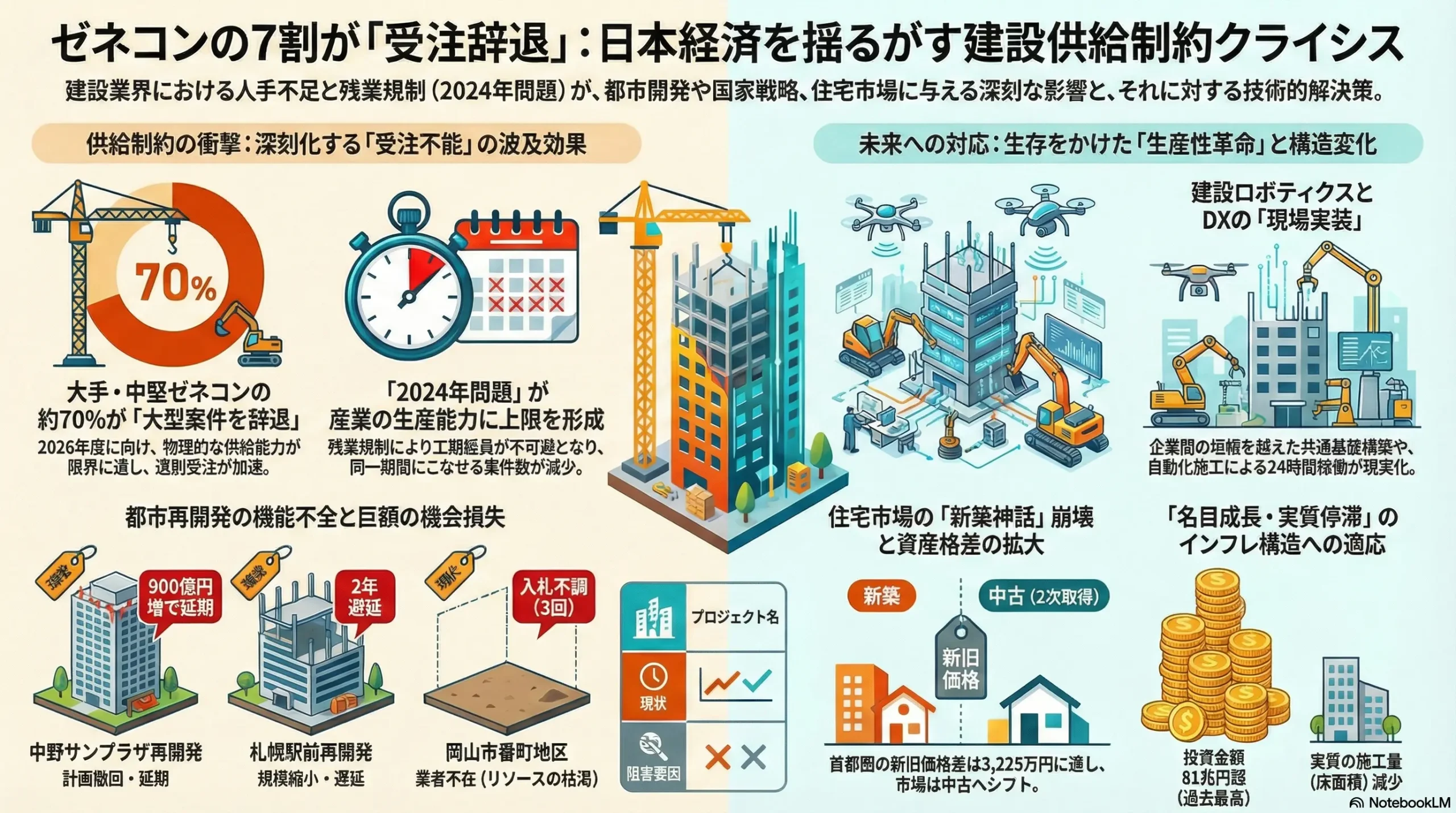

2026年度に向けた日本経済の展望において、建設産業がかつてない深刻なボトルネックとして顕在化している。長年、日本の建設産業は「需要不足」との戦いを繰り返し、公共事業による需要創出が景気対策の定石とされてきた。しかし、現在発生している事態はその歴史的文脈を完全に逆転させるものである。大手・中堅ゼネコンの約70%が「2026年度の新規大型プロジェクトを受注できない」と回答したという事実は、日本経済が「需要不足」ではなく、物理的な「供給制約」によって成長を阻害される新たなフェーズに突入したことを示唆している。

本報告書は、人手不足と残業規制(2024年問題)の厳格化、そして資材価格の高騰が重層的に作用して引き起こされた「受注辞退(Order Refusal)」現象について、その深層構造を解明するものである。都市再開発の停滞、半導体立国戦略への暗雲、住宅市場の変質、そして物流網の危機といった多角的な視点から、この供給ショックが日本の産業基盤と経済活動に及ぼす波及効果(リップルエフェクト)を徹底的に分析する。

1.1 「2024年問題」の本質と経営者の危機感

2024年4月から建設業に全面的に適用された時間外労働の上限規制(いわゆる「2024年問題」)は、単なる労務管理の問題にとどまらず、産業の生産能力そのものにキャップ(上限)を嵌める結果となった。M\&Aキャピタルパートナーズによる建設業経営者アンケート(2024年3月)によれば、経営課題として「2024年問題(人材不足、採用難など)」を挙げた回答者は46.0%に達し最多となった 1。さらに衝撃的なのは、約7割の経営者が「今後さらに経営が厳しくなる」と予測している点である 1。

この悲観的な予測の背景には、規制強化によって「工期の延長」が不可避となり、同一期間内にこなせる案件数が物理的に減少したことがある。加えて、従業員の待遇改善(賃金・労働時間是正)への圧力が33.0%、資材価格の高騰が33.0%と続き 1、コストプッシュ型のインフレが利益率を圧迫している。これらが複合し、ゼネコン各社は「採算が取れず、工期も守れないリスクのある案件」を組織的に切り捨てる「選別受注」へと舵を切った。これが「7割辞退」の実態である。

2. 都市再開発の機能不全:「作れない」リスクの顕在化

都市の再開発は、老朽化したインフラの更新と経済活性化のエンジンとしての役割を担ってきた。しかし、建設コストの高騰と工期の遅延は、再開発事業の根本的な収支モデルを崩壊させつつある。

2.1 ランドマークプロジェクトの挫折と経済的損失

これまで都市の象徴とされてきた大規模プロジェクトが、相次いで見直しを迫られている。これは個別の企業の失敗ではなく、市場環境の激変に対する構造的な適応不全を示している。

| プロジェクト名 | 所在地 | 状況 | 主な要因 | 経済的・社会的影響 |

|---|---|---|---|---|

| 中野サンプラザ再開発 | 東京都 | 計画撤回・延期 | 建設費が想定より900億円増加 | 閉鎖中の施設の維持管理・固定資産税で月額2,800万円の損失発生 2 |

| 札幌駅前再開発 | 北海道 | 規模縮小・遅延 | 資材費高騰、人手不足 | 超高層ビルの開業が2年遅れ、規模も縮小。北海道新幹線延伸効果の減殺 2 |

| 岡山市番町地区 | 岡山県 | 入札不調(3回) | 入札参加業者不在 | 2021年11月以降3回連続で不調。中心市街地活性化の停滞 2 |

中野サンプラザ事例の深層分析: 中野サンプラザの事例は、コスト高騰がもたらす「機会損失」の深刻さを如実に物語っている。当初見積もりを900億円も上回る建設費の増大は、事業の採算性を根底から覆し、開発事業者は施工認可申請の取り下げを余儀なくされた 2。より深刻なのは、再開発のために閉鎖された施設が、建設に着手できないまま放置されている現状である。毎月2,800万円もの維持管理費と固定資産税が「何も生まない資産」に対して流出し続けており 2、地域経済にとっては巨大な埋没費用(サンクコスト)となっている。これは都市の一等地が長期間にわたり経済活動から遮断されることを意味し、周辺商店街への客足減少など、見えない経済損失も計り知れない。

札幌駅前再開発の広域的影響: 札幌駅前の再開発遅延は、北海道全体の経済戦略に冷や水を浴びせるものである。当初2,500億円と見込まれていた事業費の膨張により、建設計画の見直しと2年の工期遅延が発生した 2。2030年度末に予定される北海道新幹線札幌延伸を見据えた受け皿づくりが遅れることは、新幹線開業による経済効果(ストロー現象の抑止や観光需要の取り込み)を最大化できないリスクを高める。

2.2 「入札不調」の常態化と地方都市の疲弊

大都市圏の巨大プロジェクトですら困難に直面する中、地方都市の状況はさらに深刻である。岡山市の番町地区における再開発事業では、2021年以降3回にわたり入札が行われたものの、応札する業者が現れず不調に終わっている 2。 これは、ゼネコン側が「地方の案件にはリソースを割けない」と判断している証左である。大阪・関西万博(2025年4月開催)の準備工事が関西圏の労働力をブラックホールのように吸収しており 2、地理的に近接する岡山などの建設労働需給を逼迫させている。結果として、地方都市の更新が止まり、老朽化したインフラが放置される「都市のスラム化」リスクが静かに進行している。

3. 産業基盤への打撃:半導体・物流戦略の躓き

建設能力の欠如は、商業施設やオフィスビルといった不動産開発にとどまらず、日本の産業競争力強化の要である「国家戦略プロジェクト」にも暗い影を落としている。

3.1 半導体立国戦略の物理的障壁

日本政府は経済安全保障の観点から半導体の国内生産能力強化を掲げ、巨額の補助金を投じている。しかし、工場を建設するためのリソース不足が、この戦略の足かせとなっている。

TSMCの熊本進出(JASM)は成功例として喧伝されているが、その背後では過酷なリソース争奪戦が繰り広げられている。一部報道によれば、TSMCの第2工場ですら2024年度内の着工が見送られ(2027年量産目標は維持)、稼働率の低さを懸念する声もある 3。より深刻なのは、AI向け以外の汎用半導体やウエハー工場である。日本の新設ウエハー工場の約半数が、需要回復の遅れのみならず、建設プロセスの遅延等により計画通りの量産に至っていない 3。 半導体工場は高度な施工技術と清浄度管理(クリーンルーム建設)を要するため、対応できるゼネコンやサブコン(設備工事業者)が限られている。特定企業への発注集中と人手不足がボトルネックとなり、世界市場でのシェアが過去40年で最低水準に落ち込む一因となっている 3。工場という「器」が完成しなければ、いかに補助金をつけても生産は始まらず、ハイテク産業の復権は画餅に帰す。

3.2 「ダブル2024年問題」による物流網の寸断

物流業界は、トラックドライバーの残業規制(物流の2024年問題)と、倉庫を建設する作業員の残業規制(建設の2024年問題)という「ダブルの制約」に直面している 4。

- 高機能物流施設の不足: ドライバー不足を補うためには、自動化設備を備えた高機能な物流倉庫が必要不可欠である。しかし、その建設自体が遅延している。工場・大型施設建設プロジェクト担当者への調査では、約7割が工期延長を経験しており、そのうち半数超が「3ヶ月以上」の遅れに直面している 4。

- 負のスパイラル: 建設遅延により、物流効率化のための拠点が完成しない。その結果、既存の非効率な物流網に依存せざるを得ず、ドライバー不足がさらに深刻化する。さらに、ドライバー不足によって建設資材の輸送が滞り、工期がさらに延びるという悪循環が発生している 4。

CBREのレポートによれば、2025年第3四半期の中部圏の大型マルチテナント型物流施設(LMT)の空室率は16.6%に上昇した一方、福岡圏では新規供給物件が大きな空室を残して竣工するなど、需給のミスマッチと竣工のタイミングのズレが生じている 5。本来であれば、EC需要の拡大に合わせて迅速に拠点を整備すべき局面で、建設の遅れが物流ネットワークの最適化を阻害しているのである。

4. 住宅市場の構造変化:取得困難層の拡大と資産格差

建設コストの高騰は、個人の住宅取得能力を直撃している。2026年の住宅市場は、価格高騰と金利上昇が同時進行する「四重苦」の様相を呈している。

4.1 「3,225万円の壁」と新築神話の崩壊

建築市場株式会社のレポートによれば、首都圏において新築マンションと中古マンションの価格ギャップが平均3,225万円に達しており、これが市場構造を決定的に変えつつある 6。

住宅購入者を襲う「四重苦」のメカニズム:

- 物件価格の高騰: 資材・人件費の転嫁による新築価格の上昇。

- 金利上昇リスク: 変動金利が現在の0.4%から「現実的シナリオ」で0.9%、「リスクシナリオ」で1.4%まで上昇した場合、35年ローンの総支払額は現在より約1,000万円(+966万円〜+1,389万円)増加する試算が出ている 6。

- インフレによる実質所得減: 生活コストの上昇が返済能力を圧迫。

- 供給の絞り込み: ゼネコンの受注辞退により、新規供給戸数自体が限定される。

この結果、一般的な一次取得層にとって新築マンションは「高嶺の花」となり、住宅取得の主戦場は中古市場(2次取得)へと完全にシフトすると予測される 6。これは、日本人が長く抱いてきた「新築神話」の終焉を意味すると同時に、良質な住宅ストックを持てる者と持たざる者の資産格差を拡大させる要因となる。

4.2 ホテル開発の停滞とインバウンド機会の逸失

円安を背景にインバウンド需要は回復基調にあるが、ホテル業界もまた建設費高騰による供給不足に悩まされている 7。 建設費の上昇は、ホテル一室あたりの投資額(Cost Per Key)を引き上げ、投資回収に必要な客室単価(ADR)を非現実的なレベルまで押し上げる。その結果、新規ホテルの開業延期や計画中止が相次いでいる。大阪・関西万博やIR(統合型リゾート)を見据えたホテル開発ラッシュが期待されていたが、実際には「供給制約」がボトルネックとなり、観光客を受け入れるキャパシティが不足する懸念がある。ホテル運営者は、新規出店による成長よりも、既存施設のレベニューマネジメント(価格最適化)による収益最大化に注力せざるを得ない状況となっている 7。

5. 企業の新陳代謝:倒産の連鎖とM\&A

建設不況の特徴は、大手ゼネコンが「選別受注」で利益率を改善させる一方で、中小建設業者が存続の危機に立たされる「K字型」の二極化である。

5.1 過去最多ペースの倒産と「あきらめ廃業」

東京商工リサーチの発表によれば、2025年の建設業倒産件数は前年比4.6%増の2,014件となり、4年連続で前年を上回った 8。2,000件台への到達は12年ぶりであり、倒産増加基調が鮮明である。

| 年 | 倒産件数 | 前年比 | 傾向 |

|---|---|---|---|

| 2025年 | 2,014件 | +4.6% | 資材高・人件費高・人手不足のトリプルパンチによる行き詰まり 8 |

倒産のメカニズム:

中小建設業者の多くは、資材価格が上昇する前の契約単価で工事を請け負っており、その後のコスト上昇分を価格転嫁できずに採算割れを起こしている(いわゆる「持ち出し」)。さらに、大手が賃上げを行う中で、人材確保のために無理な賃上げを行わざるを得ず、キャッシュフローが悪化して破綻するケースが後を絶たない。

また、後継者不足も深刻であり、M\&Aによる事業承継や、自主的に事業を畳む「廃業」も増加していると推測される。大手が仕事を断ることで下請けに仕事が回ってくるかと思いきや、採算の合わない仕事ばかりが降りてくる、あるいはプロジェクト自体が消滅することで仕事がなくなるという厳しい現実がある。

6. 技術的対応:建設DXとロボティクスの実装フェーズ

物理的な労働力が限界を迎える中、業界はテクノロジーによる省人化に活路を見出そうとしている。2025年から2026年にかけては、実証実験フェーズから本格的な「現場実装フェーズ」への移行期に当たる。

6.1 ロボット施工の標準化とプラットフォーム構築

これまでの建設ロボットは、各社が独自に開発した「一点物」が多く、普及の妨げとなっていた。しかし、この状況を打破するための業界横断的な動きが加速している。

竹中工務店を中心とする6社(Kudan、ジザイエ、アスラテック、燈、センシンロボティクス)は、建設ロボティクス分野における共通のソフトウェア開発基盤の研究開発に着手した 9。

- 目的: 搬送、清掃、測量など多様なロボットが、メーカーの壁を越えて連携できるようにする。

- 技術: 「空間ID」を活用し、3次元空間情報と時間の情報を紐付けることで、ロボットが現場環境を認識・共有できるシステムを構築する 11。

- 標準化: ロボットを動かすためのシステムインテグレーションモジュールを標準化し、開発コストを抑制する 12。

6.2 自動化施工のフロンティア:ダム建設の無人化

土木分野では、鹿島建設が開発した自動化施工システム「A⁴CSEL(クワッドアクセル)」が進化を遂げている。4機種の建設機械を連携させ、盛土作業の一連の工程を自動化することに成功した 13。これにより、熟練オペレーターがいなくても、機械が自律的に判断して作業を行うことが可能となり、24時間稼働による工期短縮と省人化が現実のものとなっている。

6.3 遠隔施工と新たな労働力の創出

「遠隔施工オペレーター」という新たな職種も確立されつつある 14。建設機械を現地の運転席ではなく、快適なオフィス環境から遠隔操作することで、若年層や女性、あるいは体力に自信のない高齢熟練工の参画を促す狙いがある。デジタルツインやAR(拡張現実)技術の進化がこれを支えており、現場に行かずに管理・施工を行うスタイルが、人手不足解消の切り札として期待されている。

7. 2026-2027年のマクロ経済展望:インフレなき成長からの脱却

建設投資の見通しは、金額ベースでは増加するものの、実質的な工事量は伸び悩む「名目成長・実質停滞」の傾向が続く。

7.1 建設投資見通しの分析

建設経済研究所と経済調査会の2026年1月推計によれば、2026年度の建設投資見通しは以下の通りである 15。

| 項目 | 金額(兆円) | 前年度比(名目) | 前年度比(実質) | 分析 |

|---|---|---|---|---|

| 投資総額 | 81.07 | +5.7% | +3.6% | 名目と実質の乖離(2.1%)は建設デフレーター(コスト)の上昇を示す |

| 政府建設投資 | 27.99 | +7.2% | +5.1% | 国土強靭化、防衛関連など底堅い |

| 民間住宅投資 | 17.09 | +4.5% | +2.8% | 高付加価値化による単価増が主因 |

| 民間非住宅(建築) | – | – | 床面積 -1.8% | 大型倉庫の一服感などにより、実質の仕事量は減少 |

このデータは、投資金額が増えても、実際に建設される建物(床面積)やインフラの量はそれほど増えないことを示している。つまり、日本経済は「より高いコストを払って、現状を維持する」フェーズに入っている。

7.2 大阪・関西万博後の需給バランス

2025年4月から開催される大阪・関西万博が終了する2025年後半以降、関西圏に集中していた建設労働力の一部が市場に還流することが期待される。しかし、万博関連工事が終わっても、先送りされていた再開発案件や老朽インフラの更新需要が山積しており、需給が劇的に緩和する可能性は低い。むしろ、2026年以降も「供給制約」が常態化し、建設コストの高止まりが続くと予測するのが妥当である。

8. 結論:縮小均衡か、生産性革命か

「ゼネコンの7割が大型案件を辞退する」という事態は、日本の産業界に対する警鐘である。これは一時的な景気循環の問題ではなく、人口減少社会における物理的な供給限界が露呈した構造的問題である。

本分析から得られた主要なインサイト:

- 「建たない」リスクの経営課題化: 全産業の企業にとって、工場建設、倉庫新設、オフィス移転などの設備投資計画は、もはや「予算さえ組めば実施できる」ものではなくなった。リードタイムの大幅な長期化とコスト変動リスクを前提とした経営戦略の再構築が求められる。

- 都市の選別の加速: 中野や札幌の事例が示すように、採算性の低い再開発プロジェクトは淘汰される。すべての都市が均等に発展する時代は終わり、高い収益性を生み出せる特定エリアのみに投資と建設リソースが集中する「都市の二極化」が進行する。

- インフレの構造的定着: 建設コストの上昇は、住宅価格、物流コスト、テナント賃料などを通じて経済全体に波及する。日本経済は、安価な労働力に依存したデフレ型モデルから、高コスト・高付加価値型モデルへの転換を強制されている。

- テクノロジーによる生存競争: 建設DXやロボット施工の導入は、もはや「先進的な取り組み」ではなく「生存条件」である。標準化プラットフォームへの参加や自動化技術への投資ができない企業は、市場から退場を余儀なくされる。

2026年度以降の日本経済は、この「供給制約」といかに向き合うかによって決定づけられる。限られた建設リソースを国家的に重要な分野(半導体、防災、高付加価値産業)に重点配分する戦略性と、現場の生産性を劇的に向上させる技術革新の成否が、日本の産業競争力の未来を左右することになるだろう。

引用文献

- お知らせ 【建設業 経営者アンケート】「2024年問題」目前 – M\&Aキャピタルパートナーズ, https://www.ma-cp.com/topics/548/

- 日本における大規模再開発が建設費高騰の影響で遅延傾向に, https://www.patiencerealty.com/ja/post/nihon-ni-okeru-daikibo-saikaihatsu-ga-kensetsu-hi-koto-no-eikyo-de-chien-keiko-ni

- 非AI半導体の需要回復に遅れ 日本の新設ウエハー工場、半数が量産に至らず 市場シェアは過去40年で最低水準に | 国際センター | ニュース, https://japan.storm.mg/articles/1039648

- 2024年問題(建設業・運送業)|水処理・汚泥処理のエキスパート セイスイ工業, https://seisui-kk.com/glossary/2024_issue

- ジャパンロジスティクスマーケットビュー2025年第3四半期 | CBRE Japan, https://www.cbre.co.jp/insights/figures/%E3%82%B8%E3%83%A3%E3%83%91%E3%83%B3%E3%83%AD%E3%82%B8%E3%82%B9%E3%83%86%E3%82%A3%E3%82%AF%E3%82%B9%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E3%83%93%E3%83%A5%E3%83%BC2025%E5%B9%B4%E7%AC%AC3%E5%9B%9B%E5%8D%8A%E6%9C%9F

- 構造的な「四重苦」で変革期へ—2026年、住宅の「2次取得」が市場を主流化させる予測 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000010.000168381.html

- ホテル新規供給が激減、建設費高騰で深刻な供給不足へ:2025年のホテル業界が直面する構造的課題, https://hotelx.tech/%E3%83%9B%E3%83%86%E3%83%AB%E6%96%B0%E8%A6%8F%E4%BE%9B%E7%B5%A6%E3%81%8C%E6%BF%80%E6%B8%9B%E3%80%81%E5%BB%BA%E8%A8%AD%E8%B2%BB%E9%AB%98%E9%A8%B0%E3%81%A7%E6%B7%B1%E5%88%BB%E3%81%AA%E4%BE%9B%E7%B5%A6/

- 4年連続で増加/25年建設業倒産/東京商工リサーチ, https://www.kensetsunews.com/archives/1171441

- 竹中工務店ら6社、建設ロボット共通基盤を開発へ―多様な機種が連携可能、人手不足解決へ, https://news.build-app.jp/article/37655/

- 竹中工務店など6社、多様なロボットが連携する共通プラットフォームを構築へ – ドローンジャーナル, https://drone-journal.impress.co.jp/docs/news/1187735.html

- 空間IDを活用した建設現場ロボット運用システムを開発|プレスリリース2025 – 竹中工務店, https://www.takenaka.co.jp/news/2025/08/05/

- ソフトウェアの標準化技術を活用した建設ロボットシステムの研究開発に着手|プレスリリース2025, https://www.takenaka.co.jp/news/2025/10/07/

- 自動化施工システム「A⁴CSEL」 4機種連携により盛土の一連作業を自動化 | プレスリリース, https://www.kajima.co.jp/news/press/202506/20c1-j.htm

- i-Construction 2.0の最新動向|2024年度の実績と2025年度の建設DX展開予定, https://tech.siliconstudio.co.jp/column/contents49/

- 名目5%増の81.1兆円/26年度建設投資1月推計/建設経済研、経済調査会 | 建設通信新聞Digital, https://www.kensetsunews.com/archives/1171778