体験の再発明:AIとパーソナライゼーションが駆動する次世代レジャー産業の収益化戦略

インフォグラフィック

スライド資料

レジャー業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本のレジャー産業が直面する構造的な転換点を分析し、持続的な成長を実現するための新たな事業戦略の基盤を提供することを目的とする。調査対象は、テーマパーク・遊園地、旅行・観光、宿泊(ホテル・旅館)、スポーツ・フィットネス、エンターテインメント(映画、音楽ライブ、観劇)、体験型施設(美術館、水族館、温浴施設)など、広義のレジャー産業全般を網羅する。分析期間は、パンデミック前の2019年から現状の2024年までをレビューし、2030年までを展望する。

最も重要な結論:需要回復の裏に潜む構造的脆弱性

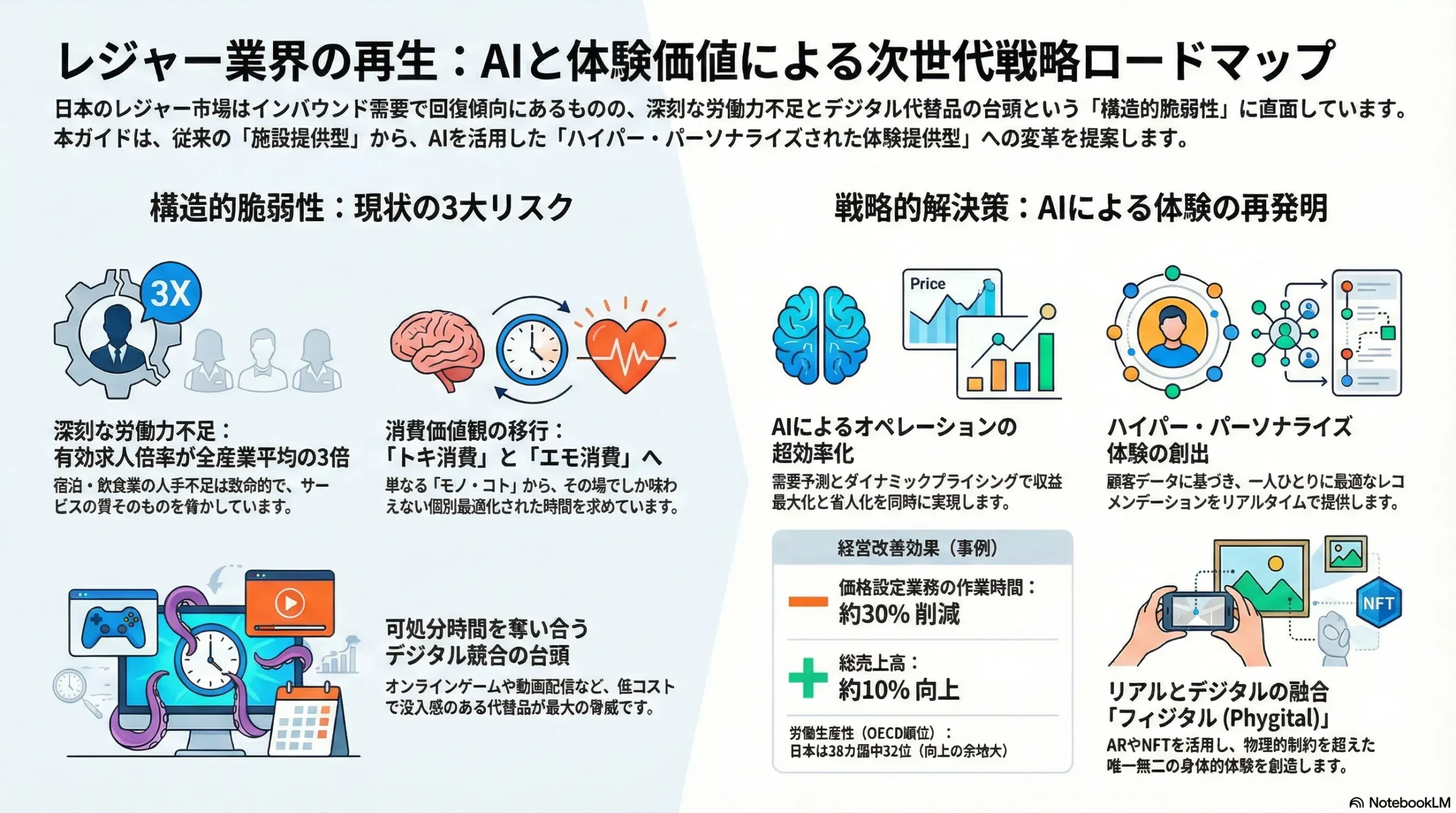

日本のレジャー産業は、旺盛なインバウンド需要に牽引され、見かけ上は力強い回復を遂げている。訪日外国人旅行消費額は過去最高を記録し 1、多くの企業がパンデミックによる損失から脱却しつつある。しかし、この好調な収益は、業界が抱える3つの深刻な構造的脆弱性を覆い隠している。

- 「体験」の品質を脅かす深刻な労働力不足: サービス産業の根幹である「人」が、かつてない規模で不足している。特に宿泊・飲食業の有効求人倍率は他産業を大きく上回り 3、品質維持とサービス提供そのものが困難になりつつある。これは、高価格帯のサービスを提供する上で致命的なリスクである。

- 消費者の価値観の不可逆的な変化: 消費の主役は、モノの所有(モノ消費)から体験(コト消費)へ、さらに個別最適化された特別な時間(トキ消費)へと完全に移行した。特にZ世代を筆頭とする次世代の消費者は、画一的なサービスではなく、情緒的価値(エモ消費)や自己表現に繋がるパーソナライズされた体験を求めている 4。

- 可処分時間を巡る異次元の競争: 競争相手はもはや同業他社ではない。オンラインゲーム、動画配信サービス、メタバースといったデジタルエンターテインメントが、消費者の可処分時間を巡る最大の競合相手となっている。これらのデジタルサービスは、低コストかつ高い利便性で、没入感のある体験を提供し、リアルなレジャーから顧客を奪っている 6。

この3つの構造変化が同時に進行する中で、旧来の労働集約型・施設提供型(ハコモノ)のビジネスモデルは限界に達しており、産業の勝者と敗者を分ける転換点が訪れている。

主要な戦略的推奨事項

以上の分析に基づき、次世代のレジャー市場で競争優位を確立するため、以下の4つの戦略的アクションを提言する。

- 「デュアル・トランスフォーメーション(二正面の変革)」の断行: AIと自動化技術への積極投資により、オペレーションの抜本的な効率化(需要予測、価格最適化、省人化)と、労働力不足という最大の経営制約の克服を目指す。同時に、そこで得られたデータを活用し、顧客一人ひとりに対してハイパー・パーソナライズされた体験価値を創出する。効率化と体験価値向上はトレードオフではなく、テクノロジーを介して両立させるべき最優先課題である。

- 「アセット運営者」から「体験キュレーター」への転換: ビジネスモデルの重心を、物理的な施設(ハコモノ)の運営から、強力なIP(知的財産)ホルダーとの連携などを通じて、模倣困難で高付加価値な「体験」を企画・提供(キュレーション)することへシフトする 9。ハードアセットへの依存を減らし、収益性の高いソフト・コンテンツで差別化を図る。

- 「フィジタル(Phygital)」領域の制覇: リアル(Physical)な体験とデジタル(Digital)な体験をシームレスに融合させ、オンラインの代替品では決して再現不可能な、新たな価値を創造する。ARによる現実空間の拡張や、リアルな体験と連動したデジタル特典(NFT等)の提供は、可処分時間の奪い合いに勝利するための鍵となる。

- 高価値ニッチ市場への集中: マス市場向けの画一的なアプローチから脱却し、支払意欲(Willingness to Pay)が高い特定の顧客セグメントに焦点を当てる。具体的には、成長著しいウェルネスツーリズム 11、サステナブル・ツーリズム 13、そして熱量の高いファンダム・エコノミー(推し活)15 などの領域で、専門性の高いサービスを展開する。

第2章:市場概観(Market Overview)

グローバル市場の文脈

世界のレジャー旅行市場は、パンデミック後の力強い回復と成長の軌道に乗っている。市場規模は2030年から2033年にかけて5.8兆米ドルから6.2兆米ドルに達すると予測され、高い年間平均成長率(CAGR)が見込まれている 17。この成長の根底には、特にミレニアル世代やZ世代において顕著な、物質的な所有よりも体験的な価値を重視する世界的な消費者トレンドが存在する 17。テクノロジーの進化がパーソナライズされた旅行計画を容易にし、新興国における中間層の拡大が新たな需要を創出している。特にアジア太平洋地域は「旅行市場の新たなパワーソース」と位置づけられており、今後の世界市場の成長を牽引する中心的な役割を担うと見られている 20。

日本市場の規模と予測

日本のレジャー市場も、この世界的な潮流と同調し、堅調な回復を示している。

- 市場規模の推移: 日本生産性本部の「レジャー白書」によると、日本の余暇関連市場規模は2024年に75兆2,030億円に達し、コロナ禍前の2019年の水準を上回った 21。これは、国内旅行需要の回復とインバウンド観光の急増が大きく寄与している。

- 将来予測: 市場予測には複数の見方がある。旅行に特化した市場は、2024年の549億米ドルから2033年には1,012億米ドルへ、年平均成長率6.30%で成長するとの予測がある 23。一方で、より広義のレジャー産業全体では、今後5年間で2.24%の緩やかな成長に留まり、20.9兆円規模に達するという予測も存在する。この予測では、「レジャー施設運営」が-2.16%と縮小する一方、「旅行代理店」が+9.98%と成長を牽引する構造変化が示唆されている 24。

| 年 | 余暇関連市場全体(兆円) | 旅行・観光セグメント(兆円/億米ドル) | 主要な成長ドライバー/特記事項 |

|---|---|---|---|

| 2019 | 約72.3 | – | コロナ禍前の基準年 |

| 2020 | – | – | パンデミックによる大幅な市場縮小 |

| 2021 | – | – | 限定的な回復 |

| 2022 | 62.8 | – | 行動制限緩和による回復本格化 22 |

| 2023 | 71.2 | – | インバウンド再開、国内旅行が牽引 22 |

| 2024 | 75.2 | 549億米ドル | コロナ禍前を超える水準に回復 21 |

| 2025E | – | – | インバウンド需要の継続的な拡大 |

| 2030E | 20.9 (予測B) | 1,012億米ドル (予測A) | 構造変化の進展(施設運営↓、旅行代理↑) |

表2.1:日本のレジャー市場規模と予測(2019年~2030年予測)

出典: 日本生産性本部 21, IMARC Group 23, Xenobrain 24 のデータを基に作成。予測Aは旅行特化、予測Bは広義のレジャー市場。

市場セグメンテーション分析

業態別

市場の回復度合いは業態によって大きく異なる。「レジャー白書2024」によれば、2023年に最も成長したのは「観光・行楽部門」で、前年比+32.1%という驚異的な伸びを記録した。これはホテル、遊園地・レジャーランド、旅行業の需要が急回復したことを反映している 25。一方で、コロナ禍に需要が急増した在宅レジャー(例:オンラインゲーム)は、リアルな活動への回帰が進む中で市場が微減に転じるなど、需要の揺り戻しが見られる 6。

顧客層別

現在の市場成長を牽引しているのは、間違いなくインバウンド観光客である。2023年の訪日外国人旅行者数は約2,507万人と2019年比で約8割まで回復したが、特筆すべきはその消費額であり、過去最高の5兆3,065億円を記録した 1。この勢いは2025年に入っても加速しており、月間の訪日外客数が過去最高を更新し続けている 26。この背景には、円安による価格メリットに加え、日本独自の文化体験への強い関心がある。国内市場は成熟しているが、依然として市場の大部分を占める重要なセグメントである。

チャネル別

オンラインチャネルの優位性は決定的である。2024年には、世界の旅行関連予約の69%がオンライン経由で行われた 20。日本国内においても、リクルートの「じゃらん」と楽天グループの「楽天トラベル」がOTA(Online Travel Agent)市場で強力な複占状態を形成しており、宿泊予約チャネルの主導権を握っている 29。

業界の主要KPIベンチマーク分析

各セクターの主要業績評価指標(KPI)は、業界の健全性と収益性を測る上で不可欠である。

| セクター | KPI | ベンチマーク値 | 出典/事例 |

|---|---|---|---|

| テーマパーク | 年間入場者数 | TDL: 1,660万人, USJ: 1,390万人 | 33 |

| 客単価 (ARPU) | 増加傾向(高価格戦略) | 35 | |

| 宿泊業 | 平均客室単価 (ADR) | 15,489円 (2024年3月全国平均) | 36 |

| 63,058円 (帝国ホテル東京, 2023年度) | 37 | ||

| 客室稼働率 (OCC) | 60.0% (2024年3月全国平均) | 38 | |

| RevPAR | 11,865円 (2024年3月全国平均) | 36 | |

| 旅行業 | 総取扱高 (GTV) | 大手は2019年比で15-20%減 | 39 |

表2.2:業界KPIベンチマーク(2023年~2024年)

RevPAR (Revenue Per Available Room): 販売可能な1客室あたりの売上。ホテル経営の収益性を示す最重要指標の一つで、「ADR × OCC」で算出される。

インバウンド需要の急増とそれに伴う記録的な消費額は、一見すると業界全体の健全な成長を示しているように見える。しかし、この現象は「健全性の錯覚」を生み出している可能性がある。高い需要と積極的な価格設定(ADRの上昇)は、供給サイド、特に労働力供給の限界に直面している。宿泊業では、有効求人倍率が全国平均の3倍以上に達し 3、非正規従業員の不足は全産業の中でも特に深刻である 40。この需給の極端な不均衡は、現場の従業員への過度な負担や、サービスの質の低下を招きかねない。レジャー産業の核心的な「製品」は、人によって提供される「体験」そのものである。もし、労働力不足によってその品質が損なわれれば、特に高額を支払うインバウンド富裕層や国内のプレミアム顧客からの評価を失うことになる。これは、日本のホスピタリティの代名詞である「おもてなし」のブランド価値を長期的に毀損する戦略的リスクをはらんでいる。現在の収益性は、将来のブランド価値を犠牲にして成り立っている危険性があることを認識しなければならない。

第3章:外部環境分析(PESTLE Analysis)

レジャー産業は、その性質上、外部のマクロ環境の変化に極めて敏感である。PESTLEフレームワークを用いて、業界に影響を与える主要な要因を多角的に分析する。

政治(Politics)

- 観光立国政策: 日本政府が推進する「観光立国」は、依然として業界にとって強力な追い風である。特に、東南アジア諸国などを対象としたビザ発給要件の緩和は、インバウンド観光客数の増加に直接的に貢献している 42。

- オーバーツーリズム対策: 観光客の急増は、一部地域で交通渋滞、ゴミ問題、地域住民の生活環境悪化といった「オーバーツーリズム(観光公害)」を引き起こしている。これに対し、政府および地方自治体は看過できない問題として対策に乗り出している。富士山の入山規制、特定の観光地における予約システムの導入、観光税・宿泊税の徴収、そして対策のための158億円規模の予算計上など、具体的な規制やコスト増に繋がる動きが活発化している 1。これは事業者にとって新たな規制リスクであり、事業計画において考慮すべき重要な変数となった。

- 地方創生との連携: 政府は、都市部に集中する観光客を地方へ分散させ、地域経済の活性化を図る政策を強化している 1。これは、地方でユニークな体験コンテンツを開発する事業者にとっては、補助金や行政との連携といった形で新たな事業機会を生み出す可能性がある。

経済(Economy)

- 円安の二面性: 歴史的な円安は、レジャー産業にとって最大の追い風であると同時に、リスク要因でもある。外国人観光客にとっては、日本での旅行が極めて割安となり、これが訪日需要を強力に押し上げている。一方で、エネルギーや輸入食材のコストが高騰し、事業者の収益を圧迫する。また、日本人にとっては海外旅行が非常に高額となり、国内旅行へのシフトを促す一因となっている。

- 国内消費の停滞: インバウンド消費が活況を呈する裏で、国内の個人消費は伸び悩んでいる。実質賃金の停滞や将来不安から、特に若年層は節約志向が強く、消費に対して慎重な姿勢を見せている 4。このため、国内市場は価格に敏感な層と、特定の価値には支出を惜しまない層へと二極化が進んでいる。

- インフレと金利動向: 人件費や原材料費の上昇は、サービス価格への転嫁を余儀なくさせている。今後の金融政策の正常化に伴う金利の上昇は、大規模な設備投資を必要とするテーマパークやホテル開発の資金調達コストを増加させ、投資判断に影響を与える可能性がある。

社会(Society)

- 価値観のシフト(コト・トキ・イミ消費): 最も重要かつ不可逆的な変化は、消費者の価値観である。モノの所有を重視する「モノ消費」から、体験そのものを楽しむ「コト消費」へ、そして、その場でしか味わえない、個別最適化された特別な時間を求める「トキ消費」へと深化している。さらに、社会貢献や自己実現に繋がる「イミ消費」への関心も高まっている。特にZ世代は、SNSでの共有価値(映え)や情緒的な満足感(エモ消費)を重視する傾向が強い 4。

- 人口動態の変化: 少子高齢化の進展は、国内のファミリー層向け市場の縮小を意味する。長期的に国内市場で成長するためには、消費意欲が旺盛なアクティブシニア層の取り込み 49 と、次世代の顧客となるZ世代の獲得 50 が不可欠である。

- ファンダム・エコノミーの隆盛: 「推し活」に代表されるファンダム(熱狂的なファンによる活動)は、巨大な経済圏を形成している。2024年の「オタク」市場規模は約1兆円と推計され、アニメやアイドルなどのIPと連携したイベント、聖地巡礼ツアー、コラボレーション施設などは、極めて高い集客力と消費意欲を誇る 16。

- ウェルビーイング志向: 心身の健康や癒やし、自己成長を目的とした活動への関心が高まっている。これにより、スパ、リトリート、グランピングといったウェルネスツーリズム市場が急成長している(2033年までに975億米ドル規模と予測)11。

技術(Technology)

- AIによる産業革命: AIは、レジャー産業のあらゆる側面を再定義する中核技術である。オペレーション領域では、高精度な需要予測やリアルタイムでの価格最適化(ダイナミックプライシング)を可能にし 53、顧客体験の領域では、個人の嗜好に合わせたレコメンデーションやインタラクティブな体験の提供を実現する 55。

- 没入型技術(AR/VR/メタバース): 現実と仮想の境界を曖昧にするこれらの技術は、新たな体験価値を創造する。AR(拡張現実)は、現実の観光地にデジタル情報を重ね合わせることで体験を豊かにし、メタバースは、物理的な制約を超えた新たなエンターテインメント空間を提供する。日本のメタバース市場は2030年には2兆円規模に達すると予測されている 8。

- シームレスなUX: モバイル決済、顔認証、非接触チェックインなどの技術は、もはや特別なものではなく、顧客が期待する標準的なサービスとなっている。これらの技術は、顧客体験から「摩擦」を取り除き、満足度を向上させる上で不可欠である。

法規制(Legal)

- 労働関連法規: 働き方改革関連法や物流・運輸業界の「2024年問題」に代表される労働時間規制の強化は、労働集約型のビジネスモデルを根底から揺るがしている。限られた人的リソースでサービスを提供するためには、テクノロジーを活用した生産性向上が法的な要請ともなっている。

- データプライバシー規制: GDPR(EU一般データ保護規則)に代表されるように、個人データの取り扱いに関する規制は世界的に強化されている。パーソナライゼーションのために顧客データを収集・活用する事業者は、厳格なコンプライアンス体制を構築し、顧客からの信頼を確保することが事業継続の前提となる。

環境(Environment)

- サステナブル・ツーリズムの主流化: 環境や地域社会への配慮は、もはや一部の意識の高い旅行者の関心事ではなく、特にミレニアル世代や欧米からの旅行者にとっては、旅行先やサービスを選択する上での重要な判断基準(Key Buying Factor)となっている 14。

- 気候変動リスク: 台風の大型化や猛暑日の増加といった異常気象は、屋外型レジャー施設の運営に直接的なリスクをもたらす。また、桜の開花時期の変動や紅葉シーズンの変化など、季節性の観光資源にも影響を与え、事業の予測可能性を低下させる。

政府の観光政策は、インバウンド観光客数の最大化という「成長促進」のシグナルと、オーバーツーリズム対策という「需要抑制」のシグナルを同時に発しており、事業者にとっては矛盾したメッセージとなっている。この二律背反の政策環境は、事業戦略の策定を極めて複雑にしている。例えば、成長シグナルを信じて大規模な設備投資を行った事業者は、後に導入される地域の観光税や入場者数制限によって、投資回収が困難になるリスクに直面する。これは、単純な需要予測に基づいた事業計画がもはや通用しないことを意味する。今後の戦略は、各地域で異なる「規制リスク」を織り込む必要がある。単に量を追求する戦略よりも、一人当たりの消費額を高める「質」を追求する戦略の方が、こうした規制リスクに対する耐性が高い。この政府のジレンマに対する最適な解は、「地方への観光客誘致」と「高付加価値なサステナブル・ツーリズムの推進」である。混雑していない地方で、環境負荷が低く、高単価なユニークな体験を提供できる事業者は、規制の逆風を避け、むしろ政府の支援という追い風を受けることで、この構造的なリスクを競争優位の源泉へと転換することができるだろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

レジャー産業の収益性と競争構造を、マイケル・ポーターの五つの力(Five Forces)モデルを用いて分析する。

供給者の交渉力:高い

- IP(知的財産)ホルダー: ディズニー、任天堂、あるいは「呪術廻戦」のような人気アニメの版権元など、世界的に認知されたIPホルダーは絶大な交渉力を持つ。日本のキャラクタービジネス市場は2.7兆円を超える巨大市場であり 9、これらのIPへのアクセスは、テーマパークや関連グッズ販売において、他社との差別化を図る上で決定的な要素となる。

- 専門性の高い人材: 深刻な人手不足を背景に、一流のシェフ、熟練したサービススタッフ、あるいはデジタルコンテンツを制作するクリエイターといった専門人材は、高い報酬を要求できる立場にある。これは、人件費の上昇を通じて事業者の収益性を圧迫する。

- 優良な不動産: 東京や京都の中心部、主要な交通結節点に隣接する土地など、一等地の不動産は極めて希少価値が高い。土地所有者は高い賃料を設定でき、新規参入の障壁を高める要因となっている。

買い手の交渉力:高い

- 価格の透明性: 「じゃらん」や「楽天トラベル」のようなOTA、そして無数の口コミサイトの存在により、消費者はホテルやツアーの価格と品質を瞬時に比較できる 30。これにより、事業者は常に価格競争の圧力に晒される。

- 低いスイッチングコスト: 一般的なホテルや標準的なツアー商品において、消費者が一つの提供者から別の提供者へ乗り換える際のコストはほぼゼロに近い。顧客ロイヤルティは、卓越した体験価値を通じてのみ獲得可能であり、システム的な囲い込みは困難である。

- OTAのプラットフォームパワー: 大手OTAは膨大な数の消費者を抱える需要の集約点として機能し、個々のホテルや施設に対して強い交渉力を持つ。特に手数料率の交渉において、OTAは優位な立場にある 30。

新規参入の脅威:中程度

- 高い資本コスト: 大規模なテーマパークやラグジュアリーホテルを建設するには、莫大な初期投資と不動産の確保が必要であり、これが高い参入障壁となっている。

- ニッチ市場における低い参入障壁: 一方で、特定の体験に特化したアセットライトなビジネスモデルの場合、参入障壁は低い。スタートアップ企業が、例えば「アニメ聖地巡礼ガイドツアー」や「地元の食材を使った料理教室」といったニッチなサービスを立ち上げ、OTAのプラットフォームを活用して世界中の顧客にリーチすることは比較的容易である。

- 異業種からの参入: IT企業が位置情報ゲームを活用したリアルイベントを開催したり、小売業が店舗内に没入型アート施設を設置したりするなど、隣接業界からの参入が脅威となる。これらの企業は、既存の顧客基盤や異なる収益モデルを武器に、従来のレジャー産業の常識を覆す可能性がある。

代替品の脅威:非常に高い

- 在宅エンターテインメント: これは、レジャー産業が直面する最大かつ最も過小評価されている脅威である。オンラインゲーム(市場規模1.25兆円)、動画配信サービス(同0.59兆円)、そして将来のメタバース(2027年に2兆円規模と予測)を合わせたデジタルエンターテインメントは、消費者の可処分時間と予算を奪う、巨大で利便性の高い代替品である 6。

- マイクロツーリズムとステイケーション: コロナ禍を契機に定着した、近場で安価に楽しむレジャー活動は、高価で時間のかかる遠方への旅行と直接競合する。

- バーチャル体験: VTuberによるオンラインライブやメタバース空間でのイベントは、物理的なライブイベントの完全な代替にはならないものの、エンターテイン-メント消費の一部を確実に奪っている。

業界内の競争:高い

- テーマパーク間の「軍拡競争」: オリエンタルランド(ディズニー)とUSJという二大巨頭の間で、新規アトラクションの導入、人気IPとのコラボレーション、季節限定イベントなどを巡る熾烈な競争が繰り広げられている 33。

- ホテル業界の競争: 星野リゾート、マリオット、アパグループといった国内外のホテルチェーンが、ブランド、価格、そして宿泊体験の質を巡って激しく競合している 64。

- OTA間のシェア争い: 国内市場では「じゃらん」と「楽天トラベル」が、グローバル市場ではBooking.comやExpediaが、手数料、ポイントプログラム、ウェブサイトの使いやすさなどを武器に、市場シェアを巡る覇権争いを続けている 29。

この分析から導き出される重要な示唆は、業界が伝統的に定義してきた「競合」の概念が、もはや時代遅れであるという事実である。真の競争相手は、隣のホテルやテーマパークではなく、消費者をソファに縛り付ける、アルゴリズムによって最適化された魅力的なデジタルエコシステムそのものである。消費者が持つ時間と予算は有限であり、その配分はゼロサムゲームの性質を帯びる。モバイルゲームや動画配信サービスに費やされた1時間は、レジャー施設で過ごされなかった1時間である。この認識は、競争戦略の根本的な転換を要求する。もはや「どの物理的な場所に行くか」という選択肢の中で競争するのではなく、「そもそも外出する価値があるか」という、より本質的な問いに答えなければならない。デジタル代替品は、低コスト、低フリクション(手間がかからない)、そして日々進化する没入感を提供する。これに打ち勝つためには、リアルなレジャーは、テクノロジーでは再現不可能な価値、すなわち、本物の人との繋がり、五感を刺激する多感覚的な没入感、その場でしか得られない唯一無二の身体的体験を提供することに集中しなければならない。さらに、単なるギミックとしてではなく、AIによる待ち時間解消やARによる体験拡張のように、デジタルの強みを積極的に取り込み(フィジタル化)、リアルな体験の価値を最大化することで、デジタル競合の優位性を無力化する戦略が求められる。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析:「体験」の創造プロセス

レジャー産業における価値創造は、物理的な製品の製造とは異なり、「体験」という無形の価値を創造し、提供する一連の活動によって構成される。このプロセスは以下の段階に分解できる。

- 企画・開発:

- 活動内容: 市場調査、顧客ニーズ分析、コンセプト設計、IP(知的財産)の獲得・開発、体験ストーリーの構築。

- 価値の源泉: ここがバリューチェーンの最上流であり、差別化の起点となる。独自の体験コンセプトを創造する企画力、ディズニーや任天堂のような強力なIPの活用 10、あるいはチームラボのようにテクノロジーとアートを融合させた全く新しい体験を開発する能力 65 が、競争優位の源泉となる。

- 施設・インフラ構築:

- 活動内容: テーマパークの建設、ホテルの建築・改装、デジタルインフラ(予約システム、アプリ、園内Wi-Fi)の整備。

- 価値の源泉: 物理的な施設の品質やデザインも重要だが、近年では、シームレスなデジタル体験を提供するインフラの重要性が増している。顧客がストレスなく情報を得て、予約し、現地でサービスを享受できるUX(ユーザーエクスペリエンス)の設計が価値を生む。

- マーケティング・集客:

- 活動内容: ブランディング、広告宣伝、SNSやインフルエンサーを活用したプロモーション、メディアとのリレーション構築。

- 価値の源泉: 強力なブランドは、顧客の信頼を獲得し、価格競争からの脱却を可能にする。また、SNS上で「映える」コンテンツを提供し、顧客自身が自発的に情報を拡散したくなるような仕掛け(UGC: User Generated Contentの誘発)は、極めて効率的な集客手段となる。

- 予約・販売:

- 活動内容: 公式サイト、OTA、旅行代理店、チケット販売サイトなどを通じた販売チャネルの管理。価格設定(ダイナミックプライシング含む)。

- 価値の源泉: 顧客にとって最も便利なチャネルを提供すること(オムニチャネル化)。また、AIを活用して需要を予測し、収益を最大化するダイナミックプライシング戦略 53 は、この段階における価値創造の鍵となる。

- 現地オペレーション・サービス提供:

- 活動内容: アトラクションの運営、接客、清掃、食事の提供、イベントの実施。

- 価値の源泉: ここが「体験」の価値が最終的に決定される、最も重要な顧客接点である。卓越した「おもてなし」や、ホスピタリティ溢れるスタッフによるサービス提供は、顧客満足度とリピート意向に直結する。星野リゾートは、独自のサービス哲学と人材育成を競争力の核に据えている 64。

- アフターフォロー・コミュニティ化:

- 活動内容: 顧客へのサンクスメール、アンケートの実施、ロイヤルティプログラムの運営、オンラインファンコミュニティの形成。

- 価値の源泉: 体験を一過性のものに終わらせず、顧客との長期的な関係を構築する段階。収集した顧客データを基に次回のパーソナライズされた提案を行ったり、ファン同士が交流できる場を提供したりすることで、顧客生涯価値(LTV: Life Time Value)を最大化する。

サプライチェーン分析:体験を構成する要素の調達

レジャー体験は、食材、アメニティ、システム、そして何よりも「人材」といった多様な要素の供給によって支えられている。

- サプライチェーンの構造: ホテルであれば、リネンサプライヤー、食材卸、アメニティメーカー、予約システムベンダーなどが主要なサプライヤーとなる。テーマパークでは、これに加えてIPライセンサー、アトラクションメーカー、イベント企画会社などが加わる。

- 最大のボトルネックは「人材供給」: 現在のレジャー産業において、サプライチェーンにおける最大の制約要因は、間違いなく「人材」である。特に、現地オペレーションを担うサービススタッフの深刻な不足は、バリューチェーンの最終段階における価値提供を根本から脅かすボトルネックとなっている 40。どれだけ優れた企画や施設があっても、それを顧客に届ける「人」がいなければ、体験価値は著しく毀損される。

- OTAとGDSの役割: OTA(Online Travel Agent)やGDS(Global Distribution System、主に航空券やホテルの予約・発券システム)は、販売網という観点からサプライチェーンの重要な構成要素である。これらは、世界中の顧客にリーチするための不可欠な流通チャネルとして機能しており、特に独立系のホテルや施設にとっては、集客を依存する重要なパートナーとなっている。しかし、その一方で高い手数料が発生し、収益性を圧迫する要因ともなっている 30。

第6章:顧客需要の特性分析

レジャー産業の成功は、多様化する顧客セグメントのニーズを深く理解し、それぞれに最適化された価値を提供できるかにかかっている。主要な顧客セグメントの特性とKBF(Key Buying Factor:購買決定要因)を以下に分析する。

Z世代(1990年代後半~2010年代序盤生まれ)

デジタルネイティブであるZ世代は、上の世代とは全く異なる価値観と消費行動を持つ、最も攻略が重要かつ困難なセグメントである。

- ニーズと価値観:

- タイパ(タイムパフォーマンス): 時間対効果を非常に重視する。無駄な待ち時間や非効率な体験を嫌い、短時間で満足度の高い体験を求める。

- エモ消費・映え: 論理的な便益よりも、感動や共感といった情緒的な価値(エモい)を重視する。また、その体験がInstagramやTikTokなどのSNSで共有する価値があるか(映えるか)が、行動決定の大きな動機となる 5。

- 世界観への没入: 単なるアトラクションやサービスではなく、その場が持つ独自の「世界観」に没入することを好む。おでかけの相手を選ぶ際にも、その場所の世界観に合う友人を選ぶ傾向がある 5。

- KBF:

- SNSでの事前評価: 購入や予約を決定する前に、SNS上の口コミやインフルエンサーの投稿を徹底的に調査する。他者の評価が低いサービスは見送る傾向が他世代より強い 67。

- パーソナライゼーション: 自分の好みに合わせてカスタマイズできる商品やサービスに価値を感じる 67。

- 体験のプロセス: 完成された写真や動画だけでなく、それを撮影するまでの過程や友人とのインタラクションそのものを楽しむ 5。

ファミリー層

子どもの年齢によってニーズは変化するが、共通して安全性と利便性が最優先される。

- ニーズと価値観:

- 安全性と利便性: 子どもが安全に楽しめる環境であること、移動や施設利用がスムーズであることが絶対条件。

- エデュテインメント: 遊び(Entertainment)と学び(Education)が融合した、教育的価値のある体験への関心が高い。

- コストパフォーマンス: 家計への負担を考慮し、費用対効果を重視する。

- KBF:

- 子ども向け設備の充実度: キッズメニュー、授乳室、ベビーカーの貸し出しなど、子ども連れに配慮したサービスの有無。

- 三世代での利用可能性: 祖父母も含めた三世代で楽しめる施設やプラン。

- 他ファミリーからの口コミ: 同じような家族構成の利用者からのレビューや評価。

シニア層

時間と経済的な余裕がある一方、身体的な快適さや文化的な満足を求める傾向が強い。

- ニーズと価値観:

- 快適さと健康: 身体的な負担が少なく、ゆったりと過ごせること。温泉や健康的な食事など、癒やしや健康増進に繋がる要素を好む 68。

- 文化的満足度: 歴史や芸術、伝統文化に触れることで得られる知的な満足感を重視する。

- 社会との繋がり: 旅行や趣味の活動を通じて、他者との交流や社会的な繋がりを維持したいという意欲が高い。

- KBF:

- バリアフリー対応: 段差の解消や手すりの設置など、移動のしやすさ。

- 質の高いサービス: 丁寧で落ち着いた接客、質の高い食事や寝具。

- 明確で分かりやすい情報提供: 複雑なオンライン予約よりも、電話や対面での相談を好む層も依然として存在するが、インターネット予約の利用も増加傾向にある 49。

インバウンド観光客

出身国や地域によってニーズは多様だが、共通する傾向も見られる。

- ニーズと価値観:

- 「日本らしさ」の体験: 伝統文化(寺社仏閣、着物体験)、食(寿司、ラーメン、地域料理)、四季折々の自然(桜、紅葉)など、ステレオタイプも含めた「日本ならでは」の体験への期待が非常に高い。

- ポップカルチャー: アニメ、マンガ、ゲームといった日本のポップカルチャーは、特にアジアや欧米の若年層にとって強力な誘引力となっている。

- 円安による価格メリット: 歴史的な円安により、ショッピングや高価格帯の食事・宿泊が非常に魅力的になっている。これが消費額を押し上げる最大の要因である 1。

- KBF:

- 多言語対応とアクセシビリティ: 交通機関や施設での多言語表示、無料Wi-Fiの利用可能性、キャッシュレス決済への対応。

- 情報収集の容易さ: 自国の言語で信頼できる情報を得られるか。SNSや海外のインフルエンサーからの情報が大きな影響力を持つ。

- ユニークな体験: 他の国ではできない、日本独自の体験(例:旅館での宿泊、茶道体験など)への需要が高い。

予約行動とロイヤルティ形成

- 情報収集: 全てのセグメントでSNSと口コミサイトの重要性が増している。特にZ世代とインバウンド観光客は、ビジュアル情報(Instagram, TikTok)やインフルエンサーの推奨を重視する。

- 予約行動: 国内旅行では「じゃらん」「楽天トラベル」といった国内OTAが依然として強い影響力を持つ 29。一方で、ブランド力の高い施設や、特定の体験を求める顧客は、より良い条件や詳細な情報を求めて公式サイトから直接予約する傾向も見られる。

- ロイヤルティ形成の鍵: 顧客がリピートする理由は、単なる価格の安さや利便性ではない。期待を超える感動的な体験、スタッフとの心温まる交流、そして「自分は特別扱いされている」と感じさせるパーソナライゼーションが、顧客ロイヤルティを形成し、長期的な関係を築くための鍵となる。

第7章:業界の内部環境分析

持続的な競争優位を確立するためには、外部環境の変化に対応するだけでなく、自社の内部にある経営資源や組織能力(ケイパビリティ)を深く理解することが不可欠である。

VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、レジャー産業における競争優位の源泉を分析する。

- 強力なIP(知的財産):

- 分析: ディズニー(オリエンタルランド)や任天堂(USJのスーパー・ニンテンドー・ワールド)のような世界的に愛されるIPは、VRIOの全ての条件を満たす、最も強力な競争優位の源泉である 10。これらは高い経済的価値を生み出し、ライセンス契約によって希少性が担保されている。その世界観やブランド価値を他社が模倣することは極めて困難であり、IPを最大限に活用するための専門的な組織能力も存在する。

- 戦略的意味: IPを持たない企業は、自社でIPを育成するか、有力なIPホルダーとの戦略的提携を模索する必要がある。

- 圧倒的なブランドロイヤルティ:

- 分析: 星野リゾートのように、「このブランドなら間違いない」という顧客からの強い信頼と愛着は、持続的な競争優位となる 64。高い価値を提供し、長年の実績によって築かれたブランドイメージは希少である。その独自の文化や運営哲学は模倣困難であり、ブランド価値を維持・向上させる組織体制が整っている 64。

- 戦略的意味: ブランド構築は長期的な投資が必要だが、価格競争から脱却し、安定した収益を確保するための鍵となる。

- 好立地な不動産資産:

- 分析: 都心からのアクセスが良い広大な土地など、代替不可能な不動産は価値があり希少である。しかし、不動産そのものは資金力があれば取得可能であり、模倣困難性はIPやブランドほど高くない。また、資産を保有しているだけでは価値を生まず、それを活用する組織能力が伴って初めて競争優位となる 10。

- 戦略的意味: 物理的な立地の優位性だけに依存する戦略は脆弱である。立地の良さを活かし、どのようなユニークな体験を提供できるかが重要となる。

- 大規模な顧客データ基盤:

- 分析: OTAや大手チェーンが保有する大規模な顧客データは、パーソナライゼーションやマーケティングの高度化を通じて高い価値を生む。データそのものは希少であるが、データの収集・分析能力は他社も開発可能であり、模倣困難性は中程度。データを戦略的に活用できるデータサイエンティストやマーケターを擁する組織体制が不可欠である。

- 戦略的意味: データの収集だけでなく、それをいかにして「体験価値の向上」と「収益の最大化」に繋げるかという分析・活用能力が競争の焦点となる。

人材動向:最大の経営資源であり、最大のリスク

- 需要動向と供給ギャップ: レジャー産業は、多様な人材によって支えられている。しかし、全ての職種で需要と供給のミスマッチが深刻化している。

- サービス・運営スタッフ: 最も不足が深刻な領域。厚生労働省の統計によれば、宿泊業の有効求人倍率は全産業平均の3倍以上に達し、1人の求職者を3社以上が奪い合う状況となっている 3。

- 企画職・デジタル人材: 体験価値の創造やDX推進のため、データサイエンティスト、UXデザイナー、AIエンジニアといった専門人材の需要が急増しているが、供給は全く追いついていない。これらの人材は他産業との激しい獲得競争に晒されている。

- 人件費の高騰: 深刻な人手不足は、賃金相場を押し上げている。宿泊業の平均賃金は過去10年で約1.36倍に増加したが、それでも有効求人倍率は悪化しており、賃上げだけでは人材確保が困難な状況を示している 3。人件費の高騰は、利益率を直接的に圧迫し、企業の収益構造を悪化させる。

- 労働集約型モデルの限界: この「人材」というボトルネックは、従来の労働集約型ビジネスモデルがもはや持続不可能であることを示している。限られた人的リソースで、増大・高度化する顧客需要に応えることは物理的に不可能であり、生産性の抜本的な向上がなければ、業界全体が立ち行かなくなる。

労働生産性:国際的に低い水準

- 生産性の計測指標: サービス業の労働生産性は、従業員一人当たりの売上高や付加価値額で計測される。

- 国際比較: 公益財団法人日本生産性本部の調査によると、日本の労働生産性は国際的に見て低い水準にある。2023年、日本の就業者一人当たり労働生産性は、OECD加盟38カ国中32位と、過去最低の水準にまで落ち込んでいる 70。これは主要先進7カ国(G7)の中でも最下位であり、産業の構造的な課題を浮き彫りにしている 72。

- ビジネスモデルの限界: この低い生産性は、長時間労働に依存し、付加価値の低い業務に多くの人手を割いてきた日本のサービス業の構造的な問題に起因する。デジタル化の遅れや、非効率な業務プロセスの温存が、生産性向上の足枷となっている。労働人口が減少し、人件費が高騰する中で、この低生産性モデルを続けることは、企業の収益性を損ない、国際競争力を失うことに直結する。

第8章:AIがレジャー業界に与える影響とインパクト

AI(人工知能)は、単なる効率化ツールではなく、レジャー産業のビジネスモデル、オペレーション、そして顧客体験そのものを根底から覆す、過去最大級の破壊的イノベーションである。AIがもたらす影響は、主に「オペレーションの革命」と「顧客体験の変革」の二つの側面に大別される。

オペレーションの革命(生産性向上とコスト削減)

AIは、労働力不足と人件費高騰という業界最大の課題に対する、現時点で最も有効な処方箋である。

- 高精度な需要予測:

- 概要: 過去の来場者数や宿泊実績データに加え、天候、曜日、季節性、周辺のイベント情報、航空券の予約状況、さらにはSNS上のトレンドといった膨大な変数をAIが分析することで、極めて精度の高い来場者数や客室稼働の予測が可能になる 53。

- 戦略的意味: 正確な需要予測は、人員配置、食材発注、在庫管理など、あらゆるオペレーションの最適化の起点となる。過剰な人員や在庫を削減し、コストを最小化すると同時に、需要のピーク時に機会損失を防ぐことができる。

- ダイナミックプライシングによる収益最大化:

- 概要: AIによる需要予測に基づき、チケット価格や宿泊料金をリアルタイムで変動させる戦略。需要が高い時期や時間帯は価格を上げ、需要が低い時期は価格を下げて集客を促すことで、全体の収益を最大化する 53。

- 事例: 航空業界やホテル業界では既に広く導入されている。例えば、倉敷アイビースクエアでは、NECのダイナミックプライシングサービスを導入し、ベテランスタッフの経験と勘に頼っていた価格設定を自動化。結果として、価格設定業務の作業時間を約30%削減し、売上を約10%向上させることに成功した 54。

- 省人化・自動化:

- 概要: 定型的な業務をAIやロボティクスに代替させることで、人的リソースをより付加価値の高い業務に集中させることができる。

- 具体例:

- 顧客対応: AIチャットボットによる24時間365日の問い合わせ対応(例:アドベンチャーワールド)57。

- フロント業務: 自動チェックイン・チェックアウト機、顔認証によるキーレスエントリー。

- 施設管理: 清掃ロボット、配膳ロボット、AI搭載カメラによる監視システムでの異常検知。

- バックオフィスの効率化:

- 概要: 従業員のシフト自動作成、発注・在庫管理の最適化、経理業務の自動化など、バックオフィス業務の効率を飛躍的に向上させる。

顧客体験の変革(ハイパー・パーソナライゼーション)

AIは、オペレーションの効率化だけでなく、顧客一人ひとりに対して「自分だけのために用意された」と感じさせる、究極のパーソナライズ体験を実現する。

- AIレコメンデーション:

- 概要: 顧客の過去の行動履歴(予約内容、アトラクションの利用履歴、レストランの選択)、事前に登録された嗜好、そして当日の園内・施設内の混雑状況や天候といったリアルタイム情報を統合的に分析。その顧客にとって最適なアトラクション、レストラン、アクティビティ、観光ルートをスマートフォンアプリなどを通じて提案する 56。

- 戦略的意味: 顧客の意思決定をサポートし、満足度を高めると同時に、施設内の人の流れを分散させ、混雑を緩和する効果も期待できる。

- パーソナライズド体験の創出:

- 概要: AIが顧客の属性や反応に合わせて、体験コンテンツそのものをリアルタイムで変化させる。

- 具体例:

- インタラクティブな演出: 来場者の表情や動きをAIが認識し、それに応じてプロジェクションマッピングの映像やアトラクションのストーリーが変化する 57。

- ARガイド: スマートフォンのカメラをかざすと、AIキャラクターが現れて施設を案内したり、展示物についてパーソナライズされた解説をしたりする。

- ウェアラブルデバイス: ディズニーのMagicBandのようなデバイスは、AIと連携して顧客の行動データを収集し、キャラクターからのサプライズな挨拶や、個別の嗜好に合わせた情報提供など、魔法のような体験を創出する 55。

- 待ち時間・混雑緩和:

- 概要: AIが施設内の人流をリアルタイムで解析し、混雑を予測。顧客に対して、空いているアトラクションやルートを提案したり、バーチャルキューイング(仮想待機列)システムを通じて、指定された時間に行けば待たずに体験できるようにしたりする。これにより、顧客体験における最大の不満点である「待ち時間」を劇的に削減できる 56。

新たなビジネスモデルの創造

- 生成AIによるコンテンツ制作: イベントの企画案、アトラクションのコンセプトやストーリー、マーケティング用のキャッチコピーやSNS投稿文などを、生成AIが高速で大量に生成する。これにより、クリエイティブ業務の生産性が飛躍的に向上し、企画の試行錯誤を低コストで行えるようになる。

- AIを活用した新規事業: AIが個人の興味や体力に合わせて最適なルートを設計・案内するパーソナライズド・ツアーや、AIが食事や運動メニューを提案するウェルネス・リトリートなど、AIを核とした新たな高付加価値サービスの開発が可能になる。

第9章:主要トレンドと未来予測

レジャー産業の未来は、テクノロジーの進化と消費者の価値観の変化が交差する点に形成される。今後、業界の競争環境を定義する5つの主要なトレンドを予測する。

没入型体験(Immersive Experience)の本格普及

消費者はもはや、単に「見る」だけの受動的な体験では満足しない。自らが物語の一部となり、五感をフルに使って世界観に没入する「イマーシブ体験」が、エンターテインメントの主流となる。

- 動向: チームラボが創り出す、鑑賞者とアート作品の境界をなくした体験型デジタルアートは、このトレンドの象徴である 74。また、観客が特定の役割を与えられ、俳優と共に物語を能動的に進めていく「イマーシブ・シアター」も、新たなエンターテインメント形態として注目を集めている。

- 市場規模: 日本のイマーシブ・エンターテインメント市場は、2024年の約3,900億米ドルから、2035年には426億米ドル(約4.2兆円)を超える規模にまで成長すると予測されており、巨大な事業機会が存在する 75。

ウェルビーイングとリトリートへの需要シフト

レジャーの目的が、単なる観光や娯楽から、心身の健康、癒やし、自己成長といった「ウェルビーイング」の実現へとシフトしている。

- 動向: ストレスフルな現代社会において、デジタルデバイスから離れて自然の中で心身をリセットする「デジタルデトックス」や、自己と向き合う時間を提供するリトリート施設への需要が高まっている。スパ、ヨガ、グランピング、森林浴、温泉療法などが、このトレンドの中心的なアクティビティとなる。

- 市場規模: 日本のウェルネスツーリズム市場は、2024年の593億米ドルから、年平均5.1%で成長し、2033年には975億米ドルに達すると予測されている 11。これは、高齢化社会の進展と健康意識の高まりを背景に、今後も安定した成長が見込める分野である。

サステナブル・ツーリズムの主流化

環境(Environment)、社会(Social)、経済(Economy)の持続可能性への配慮は、もはや企業の社会的責任(CSR)活動の一環ではなく、事業戦略の中核に据えるべき必須要件となる。

- 動向: 特に欧米のミレニアル世代やZ世代の旅行者は、環境負荷の低い移動手段や宿泊施設、地域経済に貢献する消費活動を積極的に選択する 14。企業のサステナビリティへの取り組みが、ブランドイメージや顧客の選択に直接影響を与える時代になる。エコツーリズムや、地域の文化・コミュニティを尊重するレスポンシブル・ツーリズム(責任ある観光)が、新たなスタンダードとなる。

- 市場への影響: サステナビリティを無視する企業は、将来的に顧客から選ばれなくなるリスクに直面する。逆に、この分野で先進的な取り組みを行う企業は、新たなブランド価値を構築し、競争優位を確立できる。

ファンダム・エコノミーとの融合

アニメ、マンガ、アイドル、ゲーム、スポーツなど、特定の対象に熱狂的な愛情を注ぐ「推し活」は、巨大な消費を生み出す「ファンダム・エコノミー」を形成している。

- 動向: 「推し」に関連する消費は、単なるグッズ購入に留まらない。ファンは、作品の舞台となった場所を訪れる「聖地巡礼」、キャラクターとコラボレーションしたカフェやホテルへの宿泊、限定イベントへの参加など、体験型の消費に極めて高い意欲を示す。

- 市場規模: 矢野経済研究所の調査によれば、「オタク」主要16分野の市場規模は2024年度に1兆円を超えると予測されている 16。この熱量の高いコミュニティと連携することは、強力な集客力と高い顧客単価を実現する上で極めて有効な戦略となる。

フィジタル(Phygital)体験の深化

リアル(Physical)とデジタル(Digital)の境界が融解し、両者がシームレスに連携した「フィジタル」体験が、新たな価値の源泉となる。

- 動向: これは、単にリアルな施設にデジタル技術を導入する(DX化)というレベルの話ではない。例えば、テーマパークでのリアルな体験が、その証としてNFT(非代替性トークン)としてデジタル上に記録され、所有できるようになる。そのNFTを持つ者だけがアクセスできるメタバース上の特別なコミュニティやイベントが存在し、リアルとデジタルの両方で顧客とのエンゲージメントを継続的に深めていく、といった複合的な体験が考えられる。

- 戦略的意味: フィジタル体験は、オンラインエンターテインメントにはない「リアルな場」の価値を最大化しつつ、デジタルの持つ「永続性」や「コミュニティ性」を付加することができる。これは、可処分時間を巡るデジタルエンターテインメントとの競争において、リアルなレジャー施設が取りうる最も強力な対抗戦略の一つである。

第10章:主要プレイヤーの戦略分析

日本のレジャー産業は、各セクターで独自の強みを持つ多様なプレイヤーによって構成されている。ここでは、主要な企業および注目すべき企業の戦略、強み・弱み、そして未来に向けた取り組みを比較分析する。

テーマパーク

- オリエンタルランド (OLC)

- 戦略: ディズニーという世界最強のIPを核に、徹底した世界観の構築と高品質なホスピタリティ(キャストのサービス)による「ハピネス」の提供を追求。近年は、客数の最大化から客単価(ARPU)の向上へと戦略の軸足を移し、高価格帯のチケットや付加価値の高い体験(ディズニー・プレミアアクセス等)を導入している。

- 強み (VRIO): ①ディズニーとの強固なライセンス契約(希少性・模倣困難性)、②都心に近い広大な自社所有地(希少性)、③40年以上にわたり培われた独自の運営ノウハウとキャスト育成システム(模倣困難性・組織)10。

- 弱み: IPへの高い依存度。事業ポートフォリオがテーマパークに集中しており、パンデミックのような外部環境の激変に対する脆弱性。

- デジタル/AI戦略: 混雑緩和や体験のパーソナライズを目的とした公式アプリの機能強化に注力。待ち時間表示、プレミアアクセスの購入、モバイルオーダーなどを通じて、ゲストの体験価値向上を図っている。

- Comcast (Universal Studios Japan – USJ)

- 戦略: ハリウッド映画を中心としたIPに加え、「スーパー・ニンテンドー・ワールド」や「呪術廻戦」など、日本の強力なゲーム・アニメIPを積極的に導入し、若者や海外からの観光客を惹きつける。期間限定のイベントや斬新なアトラクションを次々と投入し、高いリピート率を維持する。

- 強み: Comcast/NBCUniversalグループが持つ豊富なIPポートフォリオとグローバルなマーケティング力 77。日本のポップカルチャーのトレンドを迅速に取り込む企画・開発力。

- 弱み: OLCほどの強力な固定ファン層(ディズニー信者)は持たず、常に新しい刺激を提供し続ける必要がある。

- デジタル/AI戦略: ウェアラブルデバイス(パワーアップバンド)とアプリを連携させ、エリア全体をゲーム化するなど、デジタル技術を活用したインタラクティブな体験創出に積極的。

宿泊

- 星野リゾート

- 戦略: 「星のや」「界」「リゾナーレ」など、ターゲットとコンセプトが明確な多ブランド戦略を展開。マイケル・ポーターの競争戦略論に基づき、独自の運営手法(フラットな組織文化、マルチタスク)によって高い生産性と顧客満足度を両立させ、競合との差別化を図る 64。

- 強み: 卓越したブランド構築力と、それを支える独自の組織文化・運営システム(模倣困難性)。施設の所有にこだわらず、運営に特化することで、柔軟かつ迅速な事業拡大を可能にしている。

- 弱み: 施設の老朽化が進んだ場合、ブランド価値維持のために売却や大規模なリニューアルが必要となる(例:旧「界 川治」の売却)78。

- デジタル/AI戦略: 顧客データの活用によるサービス向上や、バックオフィス業務の効率化を進めているが、AIの全面的な活用はこれからの課題。

- マリオット・インターナショナル

- 戦略: ラグジュアリーからセレクトサービスまで30以上のブランドポートフォリオと、世界最大のロイヤルティプログラム「Marriott Bonvoy」を武器に、グローバル規模での顧客獲得と囲い込みを行う。

- 強み: 圧倒的な規模とブランド認知度。世界中の旅行者をカバーする強力な会員基盤と予約ネットワーク。

- 弱み: グローバルスタンダードな運営が中心であり、日本の地域性に根差したユニークな体験の提供という点では、星野リゾートのような国内プレイヤーに劣る場合がある。

旅行プラットフォーム (OTA)

- リクルート(じゃらんnet)

- 戦略: 国内最大級の掲載施設数とユーザー数を背景に、国内宿泊予約市場で圧倒的なシェアを維持。豊富なデータを活用し、宿泊施設向けの経営支援(コンサルティング)や、自治体と連携した観光振興にも力を入れる。

- 強み: 強力な営業網と、長年蓄積された膨大なユーザーデータ・口コミ。Pontaポイントとの連携による顧客囲い込み。

- デジタル/AI戦略: Azure OpenAI Serviceを活用した「AIチャットでご提案」機能を導入し、自然言語での曖昧な要望から最適な宿泊施設を提案するサービスを開始 79。また、生成AIを活用し、自治体向けのインバウンドマーケティング分析を効率化する実証実験も行っている 79。

- 楽天グループ(楽天トラベル)

- 戦略: 1億を超える楽天会員基盤と「楽天エコシステム(経済圏)」を最大の武器とする。楽天ポイントを強力なインセンティブとし、グループ内の他サービス(楽天市場、楽天カード等)との相互送客によって顧客を獲得する。

- 強み: 巨大な会員基盤と、ポイントを核とした強力なエコシステム。

- デジタル/AI戦略: グループ全体として「AI大国『楽天グループ』へ」を掲げ、AIへの投資を加速 80。独自の日本語大規模言語モデルを開発し、ユーザー理解を深めることで、エコシステム全体の価値向上を目指している 81。

体験型施設

- チームラボ

- 戦略: 「ウルトラテクノロジスト集団」を名乗り、アート、サイエンス、テクノロジーを融合させた、誰も見たことのない没入型デジタルアートを創造。営業部門を置かず、アウトプットの圧倒的なクオリティで世界中から集客する 83。

- 強み: 多様な専門家が協働する「集団的創造」という組織文化と、それによって生み出される独創的で模倣困難なアート作品 65。

- 弱み: 特定の天才やクリエイターへの依存度が高くなるリスク。事業計画や売上目標を持たない独特の経営スタイルは、スケールアップの過程で課題に直面する可能性がある 83。

- 株式会社刀

- 戦略: USJをV字回復させた森岡毅氏が率いるマーケティング精鋭集団。徹底した消費者視点の数学的マーケティング理論を武器に、企業のブランド構築支援や、自ら事業主体となってテーマパーク(西武園ゆうえんち、ジャングリア沖縄)などの再生・開発を手掛ける 84。

- 強み: 再現性の高い独自のマーケティング理論「刀メソッド」と、それを実行できるプロフェッショナル人材 86。

- 弱み: 成功体験が特定のリーダー(森岡氏)のカリスマ性に依存している側面があり、組織としてのノウハウの継承が今後の課題。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本のレジャー産業が今後取るべき戦略的な針路を提示する。

勝者と敗者を分ける要因

今後3~5年で、レジャー業界の勝者と敗者を分ける決定的な要因は、以下の3つの能力の有無である。

- 労働集約型モデルからの脱却能力: 深刻な人手不足と人件費高騰は、もはや一時的な問題ではなく、恒久的な経営環境である。AIやロボティクスを導入し、省人化とオペレーション効率化を断行できない企業は、サービス品質の低下と収益性の悪化という二重苦に陥り、市場から淘汰される。勝者は、テクノロジーを駆使して生産性を飛躍的に向上させ、従業員を単純作業から解放し、より創造的で付加価値の高い「おもてなし」に集中させることができる企業である。

- データに基づくパーソナライゼーション能力: 消費者が「トキ消費」を求める時代において、画一的なマス向けサービスはもはや価値を生まない。顧客データを収集・分析し、一人ひとりの嗜好や文脈に合わせて体験をリアルタイムで最適化(ハイパー・パーソナライゼーション)できる能力が、顧客ロイヤルティと収益性を左右する。勝者は、データを石油のように精製し、体験価値へと転換できる「データドリブンな体験創造企業」である。

- 「フィジタル」体験の構築能力: デジタルエンターテインメントとの可処分時間競争に勝利するためには、リアルな場を持つことの優位性を最大限に活かす必要がある。リアルな体験とデジタルな体験をシームレスに融合させ、オンラインでは決して得られない唯一無二の価値を創造できるかが勝敗を分ける。勝者は、リアルとデジタルの境界を越えて、持続的な顧客エンゲージメントを構築できる企業である。

機会(Opportunity)と脅威(Threat)

- 捉えるべき機会:

- 高付加価値インバウンド市場: 円安を背景に、欧米豪を中心とした富裕層や長期滞在者の需要は今後も拡大する。彼らが求める、本物で、文化的で、パーソナライズされた高単価な体験市場は最大の事業機会である 1。

- ウェルネス・サステナビリティ市場: 健康志向と環境意識の高まりは、新たな高収益セグメントを創出している。癒やしや自己成長、環境配慮といった価値を提供する事業は、高い支払意欲を持つ顧客層を惹きつける 11。

- ファンダム・エコノミー: アニメやアイドルなどのIPと連携し、熱量の高いファンの「推し活」需要を取り込むことで、計画的かつ爆発的な集客が可能となる 16。

- 備えるべき脅威:

- 労働力の供給制約: 人手不足は、事業拡大の最大の足枷であり、サービス品質を毀損する最大のリスクである 3。

- デジタル・サブスティテューション(代替): 自宅で完結する高品質なデジタルエンターテインメントは、リアルなレジャーから時間と予算を奪い続ける最大の競合である 6。

- オーバーツーリズム規制: 観光客の増加に伴う規制強化は、特にマスツーリズムに依存する事業の収益性を直接的に脅かす 42。

最終戦略提言:「AIドリブン・エクスペリエンス・プラットフォーマー」への変革

以上の分析に基づき、自社がこの市場で持続的に成長するために、以下の事業戦略を提言する。

戦略ビジョン: 単なる施設運営者から脱却し、AIを駆使して「オペレーションの超効率化」と「体験の超パーソナライズ化」を両立させ、フィジタル領域でユニークな価値を提供する「AIドリブン・エクスペリエンス・プラットフォーマー」へと変革する。

実行に向けた具体的なアクションプラン

- Phase 1: 基盤構築(Year 1)

- アクション:

- AIオペレーション改革室の設立: 全社の業務プロセスを棚卸し、AIと自動化による効率化・省人化のロードマップを策定・実行する専門組織を設置。

- 統合データプラットフォーム(CDP)の構築: 予約データ、行動データ、顧客属性データなど、社内外に散在する顧客データを一元的に収集・統合・分析する基盤を構築する。

- パイロットプロジェクトの実施: 特定の施設やサービスにおいて、AI需要予測に基づくダイナミックプライシングや、AIチャットボットによる顧客対応を試験的に導入し、効果を測定する。

- KPI:

- 特定業務における労働時間削減率(目標:20%)

- データ統合率(目標:主要顧客データの80%)

- パイロットプロジェクトにおけるRevPAR向上率または顧客満足度(NPS)スコアの改善。

- 必要リソース: データサイエンティスト、AIエンジニア、DX推進リーダーの採用・育成。CDP構築のためのIT投資。

- アクション:

- Phase 2: 体験価値の創造(Year 2-3)

- アクション:

- パーソナライゼーション・エンジンの開発: CDPのデータを活用し、顧客一人ひとりに最適なレコメンデーションを提供するAIエンジンを開発・導入する。

- フィジタル体験コンテンツの企画・開発: AR/VR技術を持つスタートアップや、強力なIPを持つコンテンツホルダーとの戦略的提携を推進。リアルな体験を拡張するフィジタル・コンテンツを共同開発する。

- 高価値セグメント向け新ブランドの立ち上げ: ウェルネス、サステナビリティ、ファンダムといった特定市場に特化した、高付加価値な新サービス・ブランドを立ち上げる。

- KPI:

- レコメンデーション経由の予約転換率(コンバージョンレート)

- 新規フィジタル・コンテンツの利用者数および収益

- 新規ブランドのARPU(平均顧客単価)および利益率

- 必要リソース: UXデザイナー、コンテンツプロデューサー。提携・M&Aのための戦略投資予算。

- アクション:

- Phase 3: プラットフォーム化とエコシステム構築(Year 4-5)

- アクション:

- 外部へのソリューション提供: 自社で開発したAIオペレーションシステムやパーソナライゼーション・エンジンを、他のホテルや観光事業者向けにSaaSとして提供し、新たな収益源を確立する。

- 体験クリエイター・エコシステムの構築: 地域のガイドや小規模事業者、クリエイターが、自社のプラットフォーム上でユニークな体験を企画・販売できるマーケットプレイスを構築。プラットフォームとして、多様な体験を提供し、手数料収入を得る。

- KPI:

- SaaS事業の売上高

- プラットフォーム上の取引総額(GMV)

- エコシステムに参加する外部パートナー数

- 必要リソース: プラットフォーム開発エンジニア、事業開発担当者。

- アクション:

この戦略は、短期的な収益改善(Phase 1)から、中期的な競争優位の確立(Phase 2)、そして長期的な業界のプラットフォーマーとしての地位確立(Phase 3)へと繋がる、野心的かつ実現可能なロードマップである。脅威を機会に変え、次世代のレジャー産業を定義するのは、この変革を最も迅速かつ大胆に実行した企業である。

第12章:付録

引用文献

- 令和6年版観光白書 について, https://www.shugiin.go.jp/internet/itdb_gian.nsf/html/gian/gian_hokoku/20240618kankogaiyo.pdf/$File/20240618kankogaiyo.pdf

- 令和6年版観光白書について(概要版), https://www.mlit.go.jp/policy/shingikai/content/001743038.pdf

- 【採用難易度3.27倍】宿泊業(ホテル・旅館)は求人応募が集まらない?採用単価を抑えて人材確保する方法をご紹介! | 外国人採用特化型の求人媒体 業界最大級 – Guidable Jobs(ガイダブル・ジョブス), https://guidablejobs.jp/contents/how-to-recruit/10237/

- コト消費からトキ消費、イミ消費、エモ消費。歴代消費行動の比較・まとめ – マナミナ, https://manamina.valuesccg.com/articles/2179

- Z世代の旅行・おでかけに関する意識調査 – SHIBUYA109 lab., https://shibuya109lab.jp/article/220614.html

- ゲームの販売チャネルは、ECよりもゲーム販売プラットフォームが主流 – ebisumart, https://ebisumart.com/blog/game/

- 動画配信の国内市場規模は5930億円(24年、前年比3.3%増) – GEM Standard, https://www.gem-standard.com/columns/1029

- メタバースの市場規模は?2030年の日本・世界市場の推移予測を解説 – ディーエスブランド, https://ds-b.jp/dsmagazine/metaverse-market-scale/

- キャラクタービジネスに関する調査を実施(2025年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3849

- 【表紙】, https://data.swcms.net/file/olc/dam/jcr:73e1beec-a607-4b30-8db3-3e1776dfb872/S100VY55.pdf

- 日本のウェルネスツーリズム市場規模は、2033年に975億米ドルに達すると予測されています。年平均成長率(CAGR)は5.1%です。 | NEWSCAST, https://newscast.jp/news/6867252

- 拡大するヘルスツーリズムの最新動向 – マーケティングブログ | パワー・インタラクティブ, https://www.powerweb.co.jp/blog/entry/2024/11/26/100000

- 世界のサステナブル(持続可能)観光、今後5年間で13兆円の減少、途上国の取り組みに遅れ、市場はさらに細分化 – トラベルボイス, https://www.travelvoice.jp/20201112-147509

- 持続可能な観光市場の規模、シェア、成長、予測2033, https://straitsresearch.com/jp/report/sustainable-tourism-market

- 推し活の経済効果はどれくらい?市場規模と推し活マーケティングのメリットとは, https://www.cross-m.co.jp/column/marketing/mkc20241025

- 推し活の市場規模は1兆円以上? 物価高に負けない消費の詳細は 野村證券・岡崎康平, https://www.nomura.co.jp/wealthstyle/article/0392/

- Leisure Travel Market | Size, Share, Growth | 2024 – 2030, https://virtuemarketresearch.com/report/leisure-travel-market

- Leisure Travel Market Size, Share, Growth | Forecast, 2033, https://www.alliedmarketresearch.com/leisure-travel-market

- Travel and Tourism Market Size & Industry Growth 2030 – Future Data Stats, https://www.futuredatastats.com/travel-and-tourism-market

- The World Market for Travel | Market Research Report – Euromonitor International, https://www.euromonitor.com/the-world-market-for-travel/report

- 「レジャー白書 2025」 2024 年の余暇関連市場規模は 75 兆 2,030 …, https://www.jpc-net.jp/research/assets/pdf/release2025_leisure.pdf

- レジャー白書 | 調査研究・提言活動 | 公益財団法人日本生産性本部, https://www.jpc-net.jp/research/list/leisure.html

- 日本のレジャー旅行市場の規模、シェア、展望 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-leisure-travel-market

- AIが予測するレジャー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/leisure

- 「レジャー白書2024」を公表 2023年の余暇関連市場規模は71兆2140億円、前年比13.4%増, https://kyodonewsprwire.jp/release/202410258795

- 訪日外客数(2025年8月推計値)|JNTO(日本政府観光局), https://www.jnto.go.jp/news/press/20250917_monthly.html

- 訪日外国人動向2025 – 観光統計 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/inbound/

- 訪日外客数(2025年9月推計値)|JNTO(日本政府観光局), https://www.jnto.go.jp/news/press/20251015_monthly.html

- 国内OTAランキング2023(楽天トラベルが1位)|Beds24 / サイト …, https://note.com/beds24japan/n/ncc9f6937ab02

- 国内OTAの特徴とシェアランキングTOP5|手数料率一覧とアクティビティに特化したサービスも紹介 – JTB BÓKUN, https://www.jtbbokun.jp/column/21080503

- 旅行予約サイト上位5社の利用者数、2022年4〜6月は前年の1.5倍以上に、トップは「じゃらんnet」で1368万人 – トラベルボイス, https://www.travelvoice.jp/20220804-151742

- 国内OTAランキング(結論:じゃらんが圧倒的1位) | Beds24の販売サイト, https://co-reception.com/%E5%9B%BD%E5%86%85ota%E3%83%A9%E3%83%B3%E3%82%AD%E3%83%B3%E3%82%B0%EF%BC%88%E7%B5%90%E8%AB%96%EF%BC%9A%E3%81%98%E3%82%83%E3%82%89%E3%82%93%E3%81%8C%E5%9C%A7%E5%80%92%E7%9A%841%E4%BD%8D/

- テーマパーク業界の業界研究!売上や市場規模・動向は? | ゼロワンインターンマガジン, https://01intern.com/magazine/archives/14612

- 遊園地の集客ランキングと効果的な集客戦略【最新2024年版】, https://web39blog.com/attracting-customers/amusement-park-attraction-ranking/

- 2025 レジャー産業白書 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67114300

- 高単価戦略で引き続き客室売上2ケタ伸長、月刊ホテレス客室稼働率調査24年3月速報, https://www.hoteresonline.com/articles/13368

- ADR、OCC、RevPARとは?ホテルのレベニュー指標について解説, https://aipass.jp/column/adr-occ-revpar/

- 宿泊旅行統計調査(2024年(令和6年)3月・第2次 … – 国土交通省, https://www.mlit.go.jp/kankocho/news02_00010.html

- 国内大手旅行43社の総取扱額、2024年度は2019年比で2割減、前年 …, https://www.travelvoice.jp/20250609-157836

- 旅館・ホテルの人手不足「緩やかな改善傾向に」(帝国データバンク調べ) 「人手不足倒産」は過去最多 – 旅行新聞, https://www.ryoko-net.co.jp/?p=142059

- 人手不足に対する企業の動向調査(2025年4月)|株式会社 帝国 …, https://www.tdb.co.jp/report/economic/20250519-laborshortage202504/

- オーバーツーリズムとは?解決策や自治体の対策事例を紹介 | ジチタイムズ, https://www.publicweek.jp/ja-jp/blog/article_83.html

- オーバーツーリズムの現状と求められる対策とは?メリットや方法 …, https://www.jtbbwt.com/government/trend/detail/id=4049

- 【2025年最新版】自治体がとりうるオーバーツーリズムの対策方法を解説! – Labid, https://labid.jp/article/t_2j0baq

- 最近よく聞く「オーバーツーリズム」とは?日本国内の対策事例や解決方法を分かりやすく解説, https://www.ntt.com/bizon/overtourism.html

- オーバーツーリズムとは?政府の対策方針やICTを使った対策事例 – Safie(セーフィー), https://safie.jp/article/post_12675/

- 【令和6年度観光白書解説】観光白書から見るインバウンド観光の …, https://labid.jp/article/h7bakwlu

- ユーロモニター、観光業の高付加価値化に向け、旅行者とその消費の特徴をタイプ別に分析, https://lp.euromonitor.com/press/press-releases/october-2024/tourists-segmentation-jp

- データから見る「長寿時代」におけるこれからの高齢者の旅行について・コラム – JTB総合研究所, https://www.tourism.jp/tourism-database/column/2019/02/longevity-senior-travel/

- “Z世代”の価値観とは? 若年層獲得戦略のいま – じゃらんリサーチセンター, https://jrc.jalan.net/wp-content/uploads/2021/09/research098.pdf

- 「推し活」文化入門:熱狂的ファン活動が生む経済圏 – GIPI – Global IP Institute, https://gipi.tokyo/lecture/2025/08/19/all-about-oshi-katsu-fandom-marketing-and-economy/

- 日本のウェルネスツーリズム市場は2033年までに975億米ドルを超え – アットプレス, https://www.atpress.ne.jp/news/6512730

- ダイナミックプライシングで変わる観光 需要予測と収益最適化の仕組み – DeepGreen, https://deepgreen-world.com/blog/tourism-dynamic-pricing/

- AIを活用したダイナミックプライシングで業務効率化とレベニューマネジメントを実現, https://www.sanwa-comp.co.jp/article/case/kurashiki_dp

- テーマパーク業界を革新するAIの力 – AI News Discovery, https://zencen.jp/posts/OLk5Wrcs

- テーマパークの課題解決にAI予測が注目される理由とそのメリット, https://www.tifana.ai/article/predict-article-273

- テーマパークのAI活用法|運営効率と顧客体験向上の秘訣 – Hakky Handbook, https://book.st-hakky.com/industry/future-of-theme-parks-using-ai-to-solve-crowding-issues-and-improve-visitor-satisfaction

- メタバースの市場規模は今後どうなる?2030年までの見通しを解説, https://transcosmos-meta.jp/column/395/

- メタバース市場、2030年には2兆円へ拡大 日本企業にとっての成長戦略とは – パコラ, https://www.pacola.co.jp/n2025100813/

- 2025年度キャラクタービジネス市場-前年度比102.6%を予測 – 印刷ジャーナルDIGITAL, https://www.pjl.co.jp/view/2025/08/19078.html

- 【矢野経済研究所プレスリリース】キャラクタービジネスに関する調査を実施(2025年)~2025年度 … – ドリームニュース, https://www.dreamnews.jp/press/0000325125/

- 【2025年3月時点】主要国内OTA・海外OTAの手数料と特徴一覧, https://www.489ban.net/column/postid_1940/

- 2024年の定額制動画配信市場は推計5262億円、U-NEXTが唯一の大幅成長 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000250.000013190.html

- 星野リゾートの今と未来 | 星野リゾート・リート投資法人, https://www.hoshinoresorts-reit.com/ja/special/future_vol1.html

- チームラボのビジネスモデルとは?売上目標を掲げない品質重視経営の全貌 | コントリ, https://comtri.jp/30_column/team-lab/

- チームラボの企業情報 | CFN(CareerForum.Net), https://careerforum.net/ja/company_list/1572/company_detail/

- 2024年度「国内Z世代意識・購買行動調査」 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/consumer-products/research/generationz-behavior-survey.html

- 新型コロナウイルス感染拡大による、 暮らしや心の変化と旅行に関する意識調査(2021年1月実施), https://www.jtbcorp.jp/jp/newsroom/2021/02/20211.html

- 【オリエンタルランド戦略分析②】テーマパーク業界の顧客ニーズと競合 – note, https://note.com/strategies/n/n6e0e56d39bb8

- 日本生産性本部、「労働生産性の国際比較2024」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202412121594

- 労働生産性の国際比較, https://www.jpc-net.jp/research/assets/pdf/report2024.pdf

- 「労働生産性の国際比較2021」からの考察 – 三菱UFJ信託銀行, https://www.tr.mufg.jp/shisan-ken/pdf/shisan_keisei_12.pdf

- 【2025年最新版】ホテル業界におけるAI導入完全ガイド|業務効率化と売上アップを実現する最新事例と成功のヒント – ホテル・宿泊施設向けレベニューマネジメントシステム|Dynamic Plus『D+』, https://www.service-dplus.com/knowledge-1255

- イマーシブとは?エンタメ業界だけじゃない!2024年のマーケティング注目キーワードに迫る – note, https://note.com/spron/n/nc403e926e153

- 日本のイマーシブ・エンターテインメント市場規模は2035年までに425億ドルに達する見込み, https://presswalker.jp/press/79573

- 日本没入型エンターテインメントマーケットシェア、予測、サイズ – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-immersive-entertainment-market

- Comcast NBCUniversal Becomes Majority Owner of Universal Studios Japan, https://corporate.comcast.com/news-information/news-feed/universal-japan

- ホテル・旅館・温浴施設業界のM&Aと事業承継の動向・2025年最新, https://www.nihon-ma.co.jp/sector/accomodation.php

- 【観光・旅行業界のAI活用事例10選】楽天トラベル・じゃらん・航空会社から変なホテルまで 導入効果を徹底解説, https://www.bit2byte.co.jp/blog/1409

- 楽天、AIアバター「三木谷AI」が決算会見に登場 AI戦略を披露 | Plus Web3 media, https://plus-web3.com/media/250515__2901/

- 楽天グループ株式会社 2025年度 第2四半期決算説明会 プレゼンテーション – YouTube, https://www.youtube.com/watch?v=C0JgqQP9G8Q

- 楽天グループ株式会社 2025年度 第1四半期決算説明会 プレゼンテーション – YouTube, https://www.youtube.com/watch?v=1IjsMIJFfkY

- チームラボの経営学がカッコ良すぎる。600人規模でも「売上目標なし事業計画なし」 – note, https://note.com/yumetamago/n/n4ce9c3099616

- 株式会社 刀, https://katana-marketing.co.jp/

- プロジェクト – 株式会社 刀, https://katana-marketing.co.jp/project/

- マーケティングの力で成熟市場を拡大 ニップン × 刀 協業発表会 本日開催 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000027.000073819.html

- DeepResearch追加指示.txt

- 令和6年版 観光白書 | 政府刊行物 – 全国官報販売協同組合, https://www.gov-book.or.jp/book/detail.php?product_id=394808

- 観光白書〈令和6年版〉 – 紀伊國屋書店, https://www.kinokuniya.co.jp/f/dsg-01-9784907343286

- 観光白書(令和6年版), https://www.gov-online.go.jp/data_room/publication/202409/kankocho-10456.html

- 訪日外国人旅行者数・出国日本人数 | 観光統計・白書 – 国土交通省, https://www.mlit.go.jp/kankocho/tokei_hakusyo/shutsunyukokushasu.html

- 観光統計2025 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/

- 2024 レジャー産業白書 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C66108300

- 2024年11月号 | 月刊レジャー産業資料 | 経営情報誌一覧 | 綜合ユニコム株式会社, https://www.sogo-unicom.co.jp/lid/n202411/

- インバウンドが実は「移民への依存度」を下げている オーバーツーリズムを批判する人が知らない、深謀な”政策思想” – 東洋経済オンライン, https://toyokeizai.net/articles/-/913102?display=b

- 持続可能な観光をめぐる政策動向 – 国立国会図書館デジタルコレクション, https://dl.ndl.go.jp/view/download/digidepo_11525355_po_1110.pdf?contentNo=1

- 第Ⅰ部 観光の動向 第1章 世界の観光の動向 – 国土交通省, https://www.mlit.go.jp/statistics/content/001890796.pdf

- ホテル運営状況に関するお知らせ(2025 年 7 月度), https://starasia-reit.com/file/news-4b0b78ba767726ff8c3c344c7b5f600e4d9591ce.pdf

- ホテルの客室稼働率(OCC)を上げる方法!ADRとRevPARも解説! – MOT/PBX, https://www.mot-net.com/blog/hotel/52753

- イートインやインバウンド需要を取り込む外食産業市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=24060

- Global Tourism Market, Revenue Forecast, Emerging Trends 2030 – Ken Research, https://www.kenresearch.com/industry-reports/global-tourism-market

- Euromonitor International; leads the world in data analytics – Euromonitor.com, https://www.euromonitor.com/

- 訪日外国人から人気がある日本のテーマパーク・遊園地ランキング トップ10, https://honichi.com/news/2019/09/04/japanamusementsparks/

- ホテル経営に欠かせないRevPARとは?計算方法やADR、OCCとの違い | Check Inn, https://checkinn.jp/blog/revpar/

- ホテルの稼働率(OCC)とは?経営成功の鍵となる稼働率向上のポイントを解説!, https://relohotel-solutions.com/column/media-occ/

- Ⅲ-1 旅行業, https://www.jtb.or.jp/book/wp-content/uploads/sites/4/2024/10/nenpo2024_3-1.pdf

- 5、市場規模約2兆7464億!?キャラクタービジネスで成功する企業の共通点 – note, https://note.com/wave373/n/nd176512c082b

- IPビジネスの市場規模や最新の動向【保存版】 – SHOPCOUNTER MAGAZINE, https://shopcounter.jp/magazine/trends/intellectual-property

- 日本発「人気キャラクター・IP」で世界に挑め――キャラクタービジネスに携わる求人特集 – AMBI, https://en-ambi.com/featured/1625/

- コンテンツ海外展開、日本が苦戦してきた理由 見えた「勝ち筋」 – PwC, https://www.pwc.com/jp/ja/knowledge/journal/develop-contents-business-abroad.html

- IPビジネスとは?市場規模や成功事例、IPビジネス職に必要なスキル – HIGH-FIVE(ハイファイブ), https://high-five.careers/column/inellectual-property-business/

- 日本のIPが世界を魅了 – 岡三証券, https://www.okasan.co.jp/marketinfo/data/pdf/seminar/20250218.pdf

- 24年の国内ゲームコンテンツ市場規模は前年比3.4%増の2兆3961億円 世界市場は1兆42億円、同一為替レートで微減【ファミ通ゲーム白書2025】 | gamebiz, https://gamebiz.jp/news/410304

- 2024年の国内オンラインゲーム市場規模1兆105億円!「JOGAオンラインゲーム市場調査レポート2025」が本日発売 – ASCII.jp, https://ascii.jp/elem/000/004/298/4298788/

- 日本のモバイルゲーム市場に関する洞察: 2024 年の動向に関するレポート – ASO World, https://asoworld.com/jp/blog/japan-s-mobile-gaming-market-insights-a-report-on-2023-trends/

- 2024年の動画配信市場は5710億円 広告付きプランの普及ですそ野拡大, https://www.advertimes.com/20250428/article496315/

- U-NEXTがシェア最大の伸び、6年連続首位のNetflixに迫る – GEM Standard, https://www.gem-standard.com/columns/1023

- メタバースの市場規模は?2030年の予測から今後の展望まで解説! – 株式会社CREX, https://crexgroup.com/ja/xr/metaverse/souken-market-scale/

- 現代の消費者行動に関する調査分析 ~Z世代 アジア4カ国編~ – SVPジャパン, https://www.svpjapan.com/insight/download/report_20250417_01.pdf

- 2025年2月訪日外客数分析:爆増するインバウンド、その裏で置き去りにされる「観光の質」問題, https://www.sakusenhonbu.com/2025%E5%B9%B42%E6%9C%88%E8%A8%AA%E6%97%A5%E5%A4%96%E5%AE%A2%E6%95%B0%E5%88%86%E6%9E%90%EF%BC%9A%E7%88%86%E5%A2%97%E3%81%99%E3%82%8B%E3%82%A4%E3%83%B3%E3%83%90%E3%82%A6%E3%83%B3%E3%83%89%E3%80%81/

- 星野リゾート・リート投資法人の決算読み解き:実は不動産会社?星野リゾート|上野 雄史 – note, https://note.com/uenotakefumi0921/n/nc5040eed6607

- 【企業研究】星野リゾートの就職難易度・採用大学・選考対策を徹底解説 – 就活生へ。ジョーカツ, https://jo-katsu.com/campus/6336/

- マイナビキャリアリサーチLab 宿泊業レポート(2024年2月), https://career-research.mynavi.jp/wp-content/uploads/2024/02/2024-2-syukuhakugyo.pdf

- マイナビキャリアリサーチLab 宿泊業レポート(2024年5月), https://career-research.mynavi.jp/wp-content/uploads/2024/05/2024-5-syukuhakugyo.pdf

- 労働生産性の国際比較 | 調査研究・提言活動, https://www.jpc-net.jp/research/list/comparison.html

- Company Timeline – Comcast Corporation, https://corporate.comcast.com/press/timeline

- NBCUniversal’s Epic Universe Powers Economic Growth and US Job Creation, https://www.nbcuniversal.com/article/nbcuniversals-epic-universe-powers-economic-growth-and-us-job-creation

- cmcsa-20241231 – SEC.gov, https://www.sec.gov/Archives/edgar/data/1166691/000116669125000011/cmcsa-20241231.htm

- リクルート「じゃらん」、国内宿泊予約は11%増1.3兆円で過去最高に、今後は海外OTAとの提携強化や顧客サポート強化も – トラベルボイス, https://www.travelvoice.jp/20250708-158007

- 宿泊施設の声から生まれた「トリップAIコンシェルジュ」、リクルートが提供する業務改善サービスの特徴と効果とは?(PR) – トラベルボイス, https://www.travelvoice.jp/20180928-118131

- 世界で勝負できていることも、チームラボの魅力 | teamLab’s People – Wantedly, https://www.wantedly.com/companies/team-lab/post_articles/110074

- テーマパーク業界のデータ分析・活用 | DX BLOG – 株式会社EVERRISE, https://www.ever-rise.co.jp/dx-blog/theme-park-data-utilization/

- 2024年最注目ワード!「イマーシブ」を徹底解説 – セガ エックスディー|SEGA XD 公式, https://note.segaxd.co.jp/n/n3b6e4bba0a90

- 【調査レポート】 アジアのウェルネスツーリズム市場 (2025~2030年):種類別(国内、海外), https://www.marketresearch.co.jp/insights/wellness-tourism-market-mordor/

- KBF(購買決定要因)とは?決め方やKSFとの違い、Web 広告での活用方法|キーマケのブログ, https://www.kwm.co.jp/blog/kbf/

- シニアのライフスタイルと旅行に関する調査(2) – JTB総合研究所, https://www.tourism.jp/tourism-database/survey/2016/04/senior-lifestyle-2016-2/

- ミレニアル・ポストミレニアル世代の価値観と旅行に関する調査(1) – JTBコーポレートサイト, https://www.jtbcorp.jp/jp/newsroom/2018/09/20180928-jtb-201858.html