移動から価値創造へ:AIとIoTが駆動する次世代昇降機サービスの事業戦略

インフォグラフィック

スライド資料

昇降機業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、昇降機(エレベーター、エスカレーター)業界における持続可能な成長戦略の策定を目的とし、グローバルおよび日本市場を対象に、新設、保守、リニューアル(近代化)の各セグメントを包括的に分析する。当業界は、成熟市場における保守・リニューアルといったストックビジネスの重要性が増す中、スマートビルディング化の進展、IoTとAIによる予知保全革命、そして深刻な技術者不足という3つの構造変化の岐路に立たされている。本分析は、これらのメガトレンドがもたらす脅威と機会を特定し、経営層への戦略提言の基盤となることを目指す。

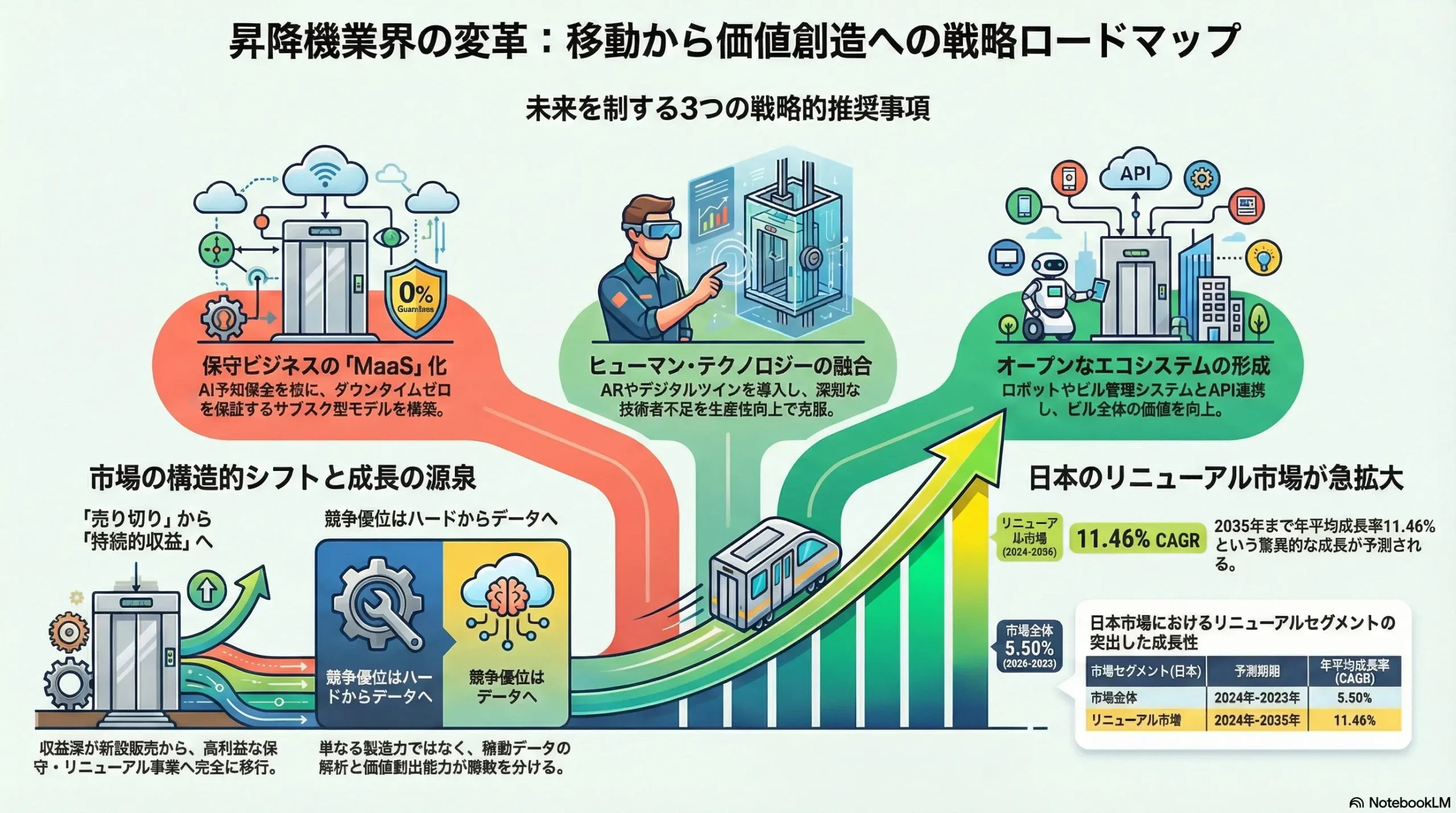

分析の結果、昇降機業界の競争優位の源泉が、ハードウェアの製造・販売から、データとサービスを核としたソリューション提供へと不可逆的にシフトしていることが明らかになった。将来の市場における勝者は、単に高品質な昇降機を製造する企業ではなく、設置された昇降機をセンサーネットワークとして活用し、ビル全体の付加価値向上に貢献するデジタルエコシステムを構築できる企業となるであろう。特に、安定した収益基盤である保守ビジネスは、従来の故障対応型モデルから、AIによる予知保全を核とした「ダウンタイムゼロ」を保証する成果報酬型・サブスクリプション型モデル(MaaS: Maintenance as a Service)へと進化する可能性を秘めており、この変革が次世代の競争における中心的な戦場となる。

この構造変化を踏まえ、本レポートでは以下の5つの主要な戦略的推奨事項を提言する。

- 「ソリューションプロバイダー」への事業モデル転換: ハードウェア販売を、長期的なサービス契約を獲得するための入口と再定義する。人流データ分析、ビル内セキュリティ連携、ロボット配送連携、乗りかご内メディア配信といったサービスを統合したプラットフォームを構築し、「ビル内移動ソリューション」として提供することで、新たな価値と収益源を創出する。

- 保守ビジネスのMaaS化による再構築: AI駆動の予知保全技術に積極的に投資し、従来の計画保守モデルから脱却する。「ダウンタイムゼロ」や「エネルギー効率最適化」といった成果を保証するサブスクリプション型サービスモデルを開発し、顧客のTCO(総所有コスト)削減に貢献することで、独立系保守会社に対する強力な差別化要因を構築する。

- 「ヒューマン・テクノロジー」融合型人材戦略の推進: 深刻化する技術者不足に対応するため、遠隔診断、AR(拡張現実)グラスによる作業支援、デジタルツインといったテクノロジーを導入し、フィールドエンジニア一人当たりの生産性を飛躍的に向上させる。同時に、ソフトウェアエンジニアやデータサイエンティストといった新たな専門人材を獲得・育成するための組織文化と報酬体系を構築する。

- 戦略的アライアンスとM&Aの積極活用: ビル管理システム(BMS)プロバイダー、ロボティクス企業、データ分析系スタートアップとの提携や買収を積極的に推進する。これにより、サービスプラットフォーム開発を加速し、自社単独では構築が困難なエコシステムを迅速に形成する。

- 部品サプライチェーンの近代化と循環経済への対応: 成長著しいリニューアル市場と、予知保全に基づく計画的な部品交換需要に対応するため、データ駆動型の部品供給網を構築する。さらに、部品のリマニュファクチャリング(再製造)体制を整備し、サーキュラーエコノミーへの要請に応えることで、環境負荷低減とコスト競争力を両立させる。

第2章:市場概観(Market Overview)

本章では、昇降機業界の事業戦略を策定する上で基礎となる市場の定量的規模、成長性、および構造を明らかにする。世界市場と日本市場を対象に、ビジネスセグメント別の動向を分析し、主要な成長ドライバーと阻害要因を特定する。

世界および日本の市場規模と予測

昇降機市場は、新興国における新設需要と、先進国における保守・リニューアル需要という二つの異なる成長エンジンによって駆動されている。

日本の昇降機市場は、成熟市場でありながらも堅調な成長が見込まれる。ある調査によれば、2024年の市場規模は95億米ドルに達し、2033年までには年平均成長率(CAGR)5.50%で成長し、163億米ドルに達すると予測されている 1。別の調査では、2023年時点で31億2,000万米ドル、2033年までに42億2,000万米ドル(CAGR 3.07%)と推定されており、調査手法による差異はあるものの、一貫してポジティブな成長が予測されている 2。

世界市場に目を向けると、保守・新設・リニューアルを合わせた市場は2021年に79億米ドルと評価され、2030年までに100億8,000万米ドルに達する見込み(CAGR 3.40%)である 3。この数値は特定のセグメントを対象としている可能性があるが、安定した成長基調を示している。

ビジネスセグメント別分析

市場の収益構造と成長性を理解するためには、ビジネスセグメント別の分析が不可欠である。

- 保守(Maintenance): 保守・修理セグメントは、世界市場において最大のシェアを占める、業界の収益基盤である 3。世界的なリーダーであるOtis社は、収益の60%以上と利益の大半をサービス事業から得ており、一度設置された機器から長期的に安定した収益を生み出すストックビジネスの重要性を示している 4。

- リニューアル(Modernization/Renewal): リニューアル市場は、特に先進国において最も成長性が高いセグメントである。世界のリニューアル市場は2020年の78億米ドルから、2030年には200億米ドルに達すると予測されており、CAGR 9.4%という高い成長率を誇る 5。日本においてもこの傾向は顕著で、エレベーターリニューアル市場は2024年の8億7,500万米ドルから、2035年までに28億8,700万米ドルへと、CAGR 11.46%という驚異的な成長が見込まれている 6。

- 新設(New Installation): 新設市場は、主に新興国の都市化によって牽引される。競争が激しく、利益率は保守・リニューアルに比べて低い傾向にあるが、将来の保守契約を獲得するための重要な入口としての戦略的意義を持つ。

この構造は、業界が「二つの速度」で動いていることを示唆している。新興国では新設台数の増加が成長を牽引する一方、日本のような成熟市場では、高利益率かつ高成長のリニューアル事業が最も重要な戦略的焦点となる。

| 市場セグメント | 地域 | 基準年(金額) | 予測年(金額) | CAGR | データソース |

|---|---|---|---|---|---|

| 全体 | 日本 | 2024年: 95億ドル | 2033年: 163億ドル | 5.50% | 1 |

| 全体 | 日本 | 2023年: 31.2億ドル | 2033年: 42.2億ドル | 3.07% | 2 |

| 全体 | 世界 | 2021年: 79億ドル | 2030年: 100.8億ドル | 3.40% | 3 |

| リニューアル | 日本 | 2024年: 8.75億ドル | 2035年: 28.87億ドル | 11.46% | 6 |

| リニューアル | 世界 | 2020年: 78億ドル | 2030年: 200億ドル | 9.4% | 5 |

市場成長ドライバーと阻害要因

主な成長ドライバー:

- 都市化の進展: 国連の予測では、2050年までに世界人口の68%が都市部に居住するとされており、これが建物の高層化と昇降機の根本的な需要を創出する最大の要因である 3。

- 老朽化設備の更新需要: 特に日本のような成熟市場では、設備の老朽化がリニューアル市場を強力に牽引する。日本国内には約90万台の昇降機が存在し、そのうち約3万5,000台が設置後25年以上経過しており、全面的な交換または大規模なリニューアルが必要な状態にある 5。

- スマートシティ・スマートビルディング開発: IoTやAI技術を統合したスマートビルディングの普及が、単なる移動手段ではない、高機能なコネクテッド・エレベーターへの需要を喚起している 1。

- 安全・環境基準の強化: 安全基準の改正や省エネ基準の強化は、既存不適格となった設備の更新を法的に後押しし、リニューアル需要を創出する。

主な阻害要因:

- 建設市場の停滞: 新設市場は、各国の経済状況や金利政策に左右される建設投資の動向に直接的な影響を受ける。

- 資材価格と人件費の高騰: 鋼材や半導体などの資材価格、および熟練技術者の人件費の上昇は、製造コストとサービスコストを圧迫し、利益率の低下要因となる。

- 価格競争の激化: 特に新設市場や、独立系保守会社が参入する保守市場では、価格競争が激化する傾向にある。

業界の主要KPIベンチマーク

- 保守契約台数: 企業の安定収益の源泉であり、最も重要なKPIである。例えば、三菱電機は国内で24万台の保守契約を保有している 7。この保守契約基盤の規模と維持率(チャーンレート)が、企業の財務的安定性を左右する。

- リニューアル工事単価と成長率: リニューアル市場の高い成長率(日本でCAGR 11.46%)は、このセグメントが企業のトップライン成長に大きく貢献することを示している 6。プロジェクト単価と利益率の維持・向上が重要な経営課題となる。

結論として、昇降機市場の収益性は、新設販売から大きく切り離されつつある。企業の長期的な成功は、いかにして高収益な保守契約を獲得・維持し、成長著しいリニューアル市場の機会を捉えるかにかかっている。新設の販売は、その後の20年以上にわたる保守・リニューアルという長期的な収益ストリームを確保するための「顧客獲得コスト」としての側面が強まっている。

第3章:外部環境分析(PESTLE Analysis)

本章では、PESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いて、昇降機業界を取り巻くマクロ環境要因を分析する。これらの外部環境の変化が、業界の構造、需要、および競争のルールにどのような影響を与えるかを明らかにすることで、将来の事業機会とリスクを特定する。

政治(Politics)

- 建築基準法・安全基準の改正: 政治的要因の中で最も直接的な影響を持つのが、安全基準の改正である。日本では、国土交通省が過去の事故や災害を教訓に、建築基準法を継続的に改正している 8。例えば、2009年以降に新設されるエレベーターには「戸開走行保護装置」の設置が義務化された 9。また、地震対策として、閉じ込め防止や脱落防止対策も強化されている 8。直近では2024年にも小型エレベーターやエスカレーターに関する安全基準が改正された 10。これらの法改正は、既存不適格となった設備の更新を促し、リニューアル市場の安定的な需要源となっている。これは、景気変動に左右されない、強力な市場触媒として機能する。

- スマートシティ推進政策: 日本政府が推進する「スマートシティ」や「デジタル田園都市国家構想」は、昇降機業界に新たな機会をもたらす。これらの政策は、都市インフラのデジタル化とシステム連携を奨励しており、ビル内のロボットとエレベーターが連携するような、より高度なソリューションへの需要を喚起する 11。

経済(Economy)

- 建設投資の動向: 新設市場は、住宅・非住宅双方の建設投資の動向に強く依存する。金利政策の変更は企業の設備投資意欲に影響を与え、新規プロジェクトの数と規模を左右する。

- 原材料価格と人件費の変動: 鋼材、銅、半導体といった主要部品の価格変動は、製造コストに直接影響を与える。また、世界的なインフレ圧力と、熟練技術者の不足による人件費の上昇は、保守サービスの利益率を圧迫する要因となる。

社会(Society)

- 高齢化とバリアフリー化: 日本をはじめとする先進国における急速な高齢化は、バリアフリー化への社会的要請を高めている。これにより、低層住宅や公共施設におけるエレベーターの新規設置や、既存施設のリニューアル需要が構造的に増加する 1。

- 都市部への人口集中と再開発: 世界的な都市化の流れは、建物の高層化・高密化を促進し、昇降機の基本的な需要を支える 3。特に都市部における再開発プロジェクトは、最新技術を搭載した昇降機の大規模な導入機会となる。

- 安全・安心への意識の高まり: 過去の事故報道などにより、利用者の安全・安心に対する意識は非常に高い 14。これにより、最新の安全装置を備えたリニューアルや、信頼性の高い保守サービスへの需要が喚起される。

技術(Technology)

- IoT/AIの進化: 技術的要因の中で最も破壊的な影響をもたらすのが、IoTとAIである。センサー技術によるリアルタイムの遠隔監視は、保守業務を根本から変革する 1。AIは、収集されたビッグデータを解析し、故障を予知する「予知保全」を可能にする。

- ロボティクスとの連携: 清掃・警備・配送ロボットがビル内で自律的に活動するためには、エレベーターとの協調制御が不可欠となる 11。この連携技術は、スマートビルディングにおける昇降機の新たな付加価値となり、競争の軸を変える可能性がある。

- 省エネルギー技術: 回生電力を利用するインバーターや高効率モーターの開発は、環境意識の高まりとエネルギーコストの上昇を背景に、製品の標準的な要件となっている 17。

法規制(Legal)

- 製造物責任(PL)法: 昇降機は人命に関わる製品であるため、製造物責任法はメーカーと保守業者に極めて重い責任を課している。これは、品質管理と保守体制の信頼性に対する高い要求につながる。

- 個人情報保護法: 乗りかご内に設置される防犯カメラの映像データや、人流データの収集・活用は、個人情報保護法(日本ではAPPI、欧州ではGDPR)を遵守する必要がある。データの匿名化処理や利用目的の明確化が不可欠となる。

- 労働安全衛生法: 保守作業員の安全確保は、労働安全衛生法の下で厳しく規制されている。作業手順の標準化や安全教育の徹底が求められる。

環境(Environment)

- 省エネ基準の強化: LEED認証など、建物の環境性能を評価する基準が普及し、昇降機のエネルギー効率に対する要求は年々高まっている 17。製品ライフサイクル全体での環境負荷(LCA)評価への要請も強まっている。

- サステナビリティ報告義務: 企業のサステナビリティに関する情報開示義務化の流れは、昇降機メーカーに対しても、自社製品の環境性能やサプライチェーンにおける人権・環境配慮に関する透明性を求める圧力となる。

| PESTLE要因 | 主要なトレンド・動向 | 戦略的インプリケーション(So What?) |

|---|---|---|

| 政治 | 安全基準の継続的な強化(地震対策、戸開走行保護装置など) | リニューアル市場の安定的かつ強制的な需要を創出。法規制対応をフックとしたリニューアル提案が有効な営業戦略となる。 |

| 経済 | 建設市場の景気循環性とコスト上昇圧力 | 新設事業への過度な依存はリスク。保守・リニューアルといった安定収益源であるストックビジネスの比率向上が経営安定化の鍵。 |

| 社会 | 高齢化社会の進展とバリアフリー化への要求 | 住宅用・小規模施設向けエレベーター市場の拡大。アクセシビリティ向上を目的としたリニューアル需要の増加。 |

| 技術 | IoT/AIによる予知保全とロボット連携の本格化 | 競争の主戦場がハードウェアからソフトウェア・サービスへ移行。データ解析能力とシステム連携能力が新たな競争優位の源泉となる。 |

| 法規制 | データプライバシー規制の厳格化 | 人流データ活用ビジネスの前提として、コンプライアンス体制の構築が必須。プライバシー保護技術への投資が不可欠。 |

| 環境 | 省エネルギーとサーキュラーエコノミーへの要請 | 製品の環境性能が重要な購買決定要因(KBF)となる。部品のリマニュファクチャリングなど、循環型ビジネスモデルの構築が新たな機会に。 |

結論として、マクロ環境は昇降機業界に対し、単なるハードウェアメーカーからの脱却を強く促している。特に、政治的な要因である安全規制はリニューアル市場を活性化させ、技術的な要因であるデジタル化は保守ビジネスのあり方を根本から変えようとしている。これらの外部からの力を事業機会として捉え、戦略的に対応することが、将来の成長を実現するための絶対条件である。

第4章:競合環境分析(Five Forces Analysis)

本章では、マイケル・ポーターのファイブフォース分析を用い、昇降機業界の収益構造と競争の力学を解明する 18。これにより、業界の魅力度を評価し、競争上の脅威と機会を特定する。

供給者の交渉力:中程度

昇降機は、モーター、インバーター、制御システム、半導体、鋼材など、多岐にわたる部品から構成される。特に、高度な制御を司る半導体や、性能を左右するインバーターなどの基幹部品を供給するメーカーは、相応の交渉力を持つ。例えば、ルネサスエレクトロニクスのような半導体メーカーは、エレベーター制御システムにおいて重要な役割を担っている 21。近年の世界的な半導体不足は、供給者の交渉力を一時的に高め、生産計画に影響を与えるリスクを浮き彫りにした。また、三菱電機のように、自社で開発したSiC(炭化ケイ素)パワー半導体をエレベーター制御装置に適用する動きもあり、これは基幹部品の内製化による供給者交渉力の抑制と製品差別化を狙った戦略と解釈できる 22。総じて、コモディティ化された部品の供給者は力が弱いが、専門性の高い電子部品サプライヤーは中程度の交渉力を有する。

買い手の交渉力:中程度から高程度

買い手の交渉力は、市場セグメントによって大きく異なる。

- 新設市場: ゼネコンやデベロッパーといった大口の買い手は、複数のメーカーから相見積もりを取ることが一般的であり、強い価格交渉力を持つ。製品の差別化が難しい標準機市場では、価格競争が激化しやすく、買い手の交渉力は高い 18。

- 保守市場: 一度エレベーターが設置されると、買い手であるビルオーナーや管理組合の交渉力は相対的に低下する。これは、メーカー独自の技術や専用部品、診断ツールが必要となるため、スイッチングコストが高いと認識されているためである。しかし、近年、この状況は変化しつつある。メーカー系よりも20%~50%安価な保守料金を提示する独立系保守会社の台頭により、買い手は新たな選択肢を得た 23。これにより、競争入札が広がり、メーカー系も価格引き下げ圧力に晒されるようになり、保守市場における買い手の交渉力は中程度に上昇している 25。

新規参入の脅威:低度から中程度

- ハードウェア製造への新規参入(脅威は低い): 昇降機製造は、巨額の設備投資、高度な安全技術、広範な据付・保守ネットワーク、そして何よりも安全と信頼に関わるブランド構築が必要であり、参入障壁は極めて高い。したがって、新たな昇降機メーカーが市場に参入する脅威は非常に低い。

- 保守市場への新規参入(脅威は中程度): メーカー系に属さない独立系保守会社は、実質的な新規参入者と見なせる。彼らは製造コストを負わないため、価格競争力を持つ。ただし、部品供給や技術情報へのアクセスという点で、メーカー系に対して構造的な不利を抱える場合がある 26。

- デジタル・サービスレイヤーへの新規参入(脅威は中程度かつ増大): 最も警戒すべきは、異業種からの参入である。巨大IT企業(例:Google, Amazon, Microsoft)やビルディングオートメーションの巨人(例:Siemens, Johnson Controls)が、ビル全体のOSやエネルギー管理、人流データ解析プラットフォームを提供することで、昇降機をそのエコシステムの一部に取り込む可能性がある。彼らは昇降機を製造せずとも、データと制御のレイヤーを掌握することで業界の付加価値を奪い、既存メーカーを単なるハードウェアの供給者に貶める「コモディティ化」のリスクをもたらす。

代替品の脅威:低い

数階建て以上の建物において、エレベーターの機能を代替する実用的なソリューションは存在しない。低層ビルにおける階段利用の促進や、エスカレーターは、利用シーンや輸送能力が異なるため、直接的な代替品とはならない。したがって、昇降機そのものが代替される脅威は極めて低い。

業界内の競争:高い

昇降機業界は、グローバルメジャー(Otis, Schindler, KONE, TK Elevator)と日系大手(三菱電機, 日立製作所, 東芝エレベータ, フジテック)による寡占市場である 27。この限られたプレイヤー間で、激しい競争が繰り広げられている。

- 競争の軸:

- 価格: 新設市場では、価格が主要な競争軸となることが多い。

- 技術: 高速・大容量エレベーターや、AI群管理システム、ロボット連携などの先進技術は、ハイエンド市場における重要な差別化要因である。

- 保守サービス網: 業界内の競争における最大の戦場は、保守サービスである。全国を網羅するサービス拠点網、24時間365日の対応体制、そして保守契約の獲得・維持が、企業の収益性を決定づける。メーカー系は、自社製品に関する深い知見と純正部品の供給を強みとする一方、独立系は価格競争力とマルチブランド対応能力を武器にシェア拡大を狙っており、両者間の競争は激化している 25。

この分析から導き出されるのは、昇降機業界の利益の源泉が、長期的な保守契約に集中しているという構造である。新規参入や代替品の脅威が低く、業界構造が安定しているため、一度保守契約を獲得すれば長期にわたる安定収益が見込める。これが、各社が新設市場での厳しい価格競争に耐えてでも設置台数(Installed Base)の拡大を目指し、その後の保守契約を死守しようとする根本的な動機である。そして、この競争の力学に、独立系保守会社と、将来的なデジタル・ディスラプターという新たなプレイヤーが加わり、業界は複雑な変革期に突入している。

第5章:サプライチェーンとバリューチェーン分析

本章では、昇降機業界のサプライチェーン構造と、価値創造のプロセス(バリューチェーン)を分析する。これにより、事業活動におけるリスク要因を特定し、価値の源泉がバリューチェーンのどの部分からどの部分へ移行しているのかを明らかにする。

サプライチェーン分析

昇降機のサプライチェーンは、部品調達から据付、保守に至るまで、物理的なモノの流れとサービス提供が複雑に絡み合った構造を持つ。

- 部品調達: サプライチェーンの上流には、鋼材などの原材料サプライヤーに加え、モーター、インバーター、制御装置、半導体といった基幹部品メーカーが存在する 21。特に、エレベーターの「頭脳」である制御装置に使われる半導体は、サプライチェーンにおける重要な要素である。地政学的リスクやパンデミックなどによる半導体供給不足は、生産計画に深刻な遅延をもたらし、コストを押し上げる直接的なリスクとなる。

- 製造・組立: 調達された部品は、自社工場で昇降機の主要コンポーネント(駆動装置、制御盤、かご、ドアなど)として製造・組立される。品質と安全性を担保する上で、極めて重要な工程である。

- 据付工事: 完成したコンポーネントは建設現場へ輸送され、専門の技術者によって据付工事が行われる。据付工事は建設プロセスの一部であり、ゼネコンとの緊密な連携と工程管理が求められる。

- 保守部品供給: サプライチェーンは、新設機の製造・据付で終わりではない。むしろ、20年以上にわたるライフサイクルを支えるための保守部品供給が、事業の継続性において極めて重要となる。メーカー系は、自社の部品センターに数万点の部品をストックし、迅速な供給体制を構築することで、サービスの品質を担保している 28。一方、独立系保守会社にとって、多様なメーカーの純正部品を迅速かつ適正な価格で調達できるか否かが、事業の生命線となる 26。

バリューチェーン分析

昇降機業界の伝統的なバリューチェーンは「研究開発 → 製造 → 据付 → 保守・リニューアル」という線形のプロセスであった。しかし、現在、このチェーンにおける価値の源泉は劇的にシフトしている。

- 価値の源泉シフト:「フロー」から「ストック」へ

- フロービジネス(製造・据付): 新設エレベーターの販売・据付は、一度きりの取引(フロー)である。前述の通り、このセグメントは買い手の交渉力が強く、価格競争が激しいため、利益率は相対的に低い。

- ストックビジネス(保守・リニューアル): 設置された昇降機(ストック)から生じる保守・リニューアル事業は、長期にわたる安定した収益源となる。特に保守事業は利益率が高く、企業全体の収益を支える基盤となっている。市場データが示すように、リニューアル市場は高い成長率を誇り、新たな価値創造の機会を提供している 5。

- この構造変化は、バリューチェーンの重心が、上流の「製造」から下流の「保守・リニューアル」へと明確に移行していることを意味する。ハードウェアの製造・販売は、もはやそれ自体が目的ではなく、高収益なストックビジネスへの入口を確保するための手段となっている。

- 新たな価値の創出:データ・バリューチェーンの出現

伝統的な物理的バリューチェーンに加え、デジタル化によって新たな「データ・バリューチェーン」が出現している。- データ収集: 昇降機に搭載されたIoTセンサーが、稼働状況、部品の摩耗度、乗降人数、移動パターンといった膨大なデータをリアルタイムで収集する。

- データ蓄積・分析: 収集されたデータはクラウドに蓄積され、AIによって分析される。この分析から、故障の予兆、利用者の行動パターン、ビルのエネルギー消費との相関などが明らかにされる。

- 価値創造: 分析結果は、以下のような形で新たな価値を生み出す。

- 保守の最適化: 予知保全により、ダウンタイムを最小化し、保守業務の生産性を向上させる。

- 製品開発へのフィードバック: 実際の使用状況データをR&Dにフィードバックし、次世代製品の設計を改善する。

- 新規サービス創出: ビルオーナー向けに人流分析レポートを提供する、ロボットとの連携サービスを開発する、乗りかご内広告を最適化するなど、データそのものを活用した新たなマネタイズが可能になる。

このデータ・バリューチェーンの出現は、価値の源泉が物理的な製品(ハードウェア)から、無形の情報資産(データとアルゴリズム)へとシフトしていることを示している。部品の供給網をコントロールすることが競争上重要であったように、今後はデータの流れをコントロールし、そこから価値を引き出す能力が、企業の持続的な競争優位を決定づけることになる。

第6章:顧客の需要特性

本章では、昇降機市場の主要な顧客セグメントを特定し、それぞれのセグメントが抱える課題、ニーズ、そして最も重要な購買決定要因(KBF: Key Buying Factor)を分析する。顧客の需要がどのように変化しているかを理解することは、効果的な価値提案と事業戦略を構築する上で不可欠である。

主要顧客セグメントとそれぞれのニーズ・KBF

- デベロッパー/ゼネコン(新設市場の主要顧客)

- 課題・ニーズ: プロジェクトの予算遵守と工期通りの完遂が最優先課題。昇降機は、ビル全体の建設プロセスの一部であり、シームレスな統合と信頼性の高いプロジェクト管理が求められる。

- KBF:

- 初期導入コスト(CAPEX): 競争入札において価格は極めて重要な要素となる。

- 納期と据付工程管理能力: 建設スケジュールへの影響を最小限に抑えるため、確実な納期遵守と現場での柔軟な対応力が評価される。

- 過去の実績と信頼関係: 大規模プロジェクトでは、過去の取引実績や担当者間の信頼関係が重視される傾向にある。

- ビルオーナー/アセットマネージャー(オフィスビル、商業施設など)

- 課題・ニーズ: テナント満足度の向上、ビルの資産価値維持・向上、そして運営コスト(OPEX)の最適化。彼らは昇降機を、単なる設備ではなく、ビルの競争力を左右する戦略的資産と捉え始めている。

- KBF:

- TCO(総所有コスト): 初期コストだけでなく、保守費用、修理費用、エネルギーコストを含めたライフサイクルコスト全体での経済性を重視する。

- サービスの品質と迅速性: 故障時のダウンタイムは、テナントの不満やビジネス機会の損失に直結するため、24時間365日の迅速な対応体制と高い初回訪問修理完了率(First Time Fix Rate)が求められる。

- 先進性と付加価値: スマートフォンでのエレベーター呼び出し、ロボット連携、デザイン性、他システム(セキュリティ、空調など)との連携といった、テナント体験を向上させ、ビルの魅力を高める機能への関心が高い。

- マンション管理組合(住宅)

- 課題・ニーズ: 居住者の安全確保と快適な生活の維持、そして限られた管理費予算内でのコスト管理。長期修繕計画に基づいた、計画的かつ経済的な設備更新が重要な課題となる。

- KBF:

- 保守料金: 管理費に直接影響するため、コストは最も重要な選定基準の一つ。これが、独立系保守会社への切り替えを検討する最大の動機となっている 24。

- 安全性と信頼性: 居住者の日常生活に不可欠なインフラであるため、コストと安全性のバランスを非常に重視する。

- 透明性とコミュニケーション: 契約内容の分かりやすさや、点検報告、修繕提案に関する丁寧な説明など、管理組合の意思決定をサポートするコミュニケーション能力が求められる。

- 官公庁(公共施設、交通インフラなど)

- 課題・ニーズ: 不特定多数の市民が利用するため、極めて高いレベルの安全性、信頼性、耐久性が求められる。また、バリアフリー法など、公共施設に課せられる法的要件を完全に満たす必要がある。

- KBF:

- 仕様適合性とコンプライアンス: 公共入札における厳格な仕様書への完全な適合と、関連法規の遵守が絶対条件。

- 長期的な安定供給と保守体制: 長期間にわたる安定した部品供給と、確実な保守体制の実績が重視される。

顧客需要の変化:伝統的QCDからソリューションへ

顧客が昇降機に求める価値は、伝統的なQCD(品質、コスト、納期)の枠を超え、より広範なソリューションへと進化している。かつては「故障しないこと」「安全であること」が主たる要求であったが、現在では「待ち時間が短いこと(運行効率)」「デザイン性が高いこと」「ビル内の他システムと連携できること」「ライフサイクルコストが低いこと」といった、ビルの運営効率や資産価値に直接貢献する要素が重要視されるようになっている。

保守契約における「メーカー系」と「独立系」の選定基準

ビルオーナーや管理者が保守会社を選定する際の意思決定は、コストとリスクのトレードオフである。

- メーカー系を選択する理由: 自社製品に関する深い専門知識、純正部品の利用による安心感、最新技術へのアクセス、そして万が一の際の責任の所在が明確であることなどが挙げられる 31。特に、複雑な機能を持つ最新機種や、安全性を最優先する顧客はメーカー系を選ぶ傾向にある。

- 独立系を選択する理由: 最大の魅力は、メーカー系に比べて3割から5割程度安価な保守料金である 32。また、複数のメーカーの昇降機が混在するビルを一括で保守できる利便性や、契約内容の柔軟性も評価される 31。

- 選定時の留意点: 顧客は、単に価格の安さだけで独立系を選ぶことのリスクを認識している。そのため、会社の規模、技術者のスキルレベル(1人当たりの担当台数)、緊急時対応体制、部品の在庫状況などを総合的に評価して選定する 33。築年数が浅く使用頻度の低い建物ではコストメリットの大きいPOG契約(基本的な点検のみで、部品交換は別途費用)が、古い建物では突発的な出費がないフルメンテナンス契約が選ばれるなど、建物の状況に応じた判断がなされる 32。

この顧客需要の多様化と高度化は、昇降機メーカーに対して、画一的な製品・サービス提供からの脱却を迫っている。低コストを求める顧客層には価格競争力のある保守プランを、高付加価値を求める顧客層にはデータ活用やシステム連携を含む高度なソリューションを、といったように、顧客セグメントごとに最適化された価値提案を行う能力が、今後の市場での成功を左右する。

第7章:内部環境分析

本章では、企業の内部に目を向け、持続的な競争優位を築くために必要な経営資源(リソース)と組織能力(ケイパビリティ)を分析する。特に、VRIOフレームワークを用いて競争優位の源泉を特定し、デジタル化時代における人材、賃金、労働生産性の課題と機会を明らかにする。

VRIO分析:競争優位の源泉

VRIOは、経営資源が価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、組織(Organization)の4つの観点から持続的な競争優位を生み出すかを評価するフレームワークである。

- 全国を網羅するサービスネットワーク:

- 価値・希少性・模倣困難性: 全国に配置されたサービス拠点と熟練したフィールドエンジニアのネットワークは、価値があり、希少で、短期間での模倣が極めて困難な経営資源である。24時間365日の緊急対応を可能にし、顧客の信頼を勝ち取る上で不可欠な基盤である。

- 将来性: ただし、この物理的なネットワークの価値は、テクノロジーによって大きく左右される。遠隔監視やAR支援といったデジタルツールと融合させることでその価値は増幅されるが、旧態依然とした運営では、高コストな固定費となり、生産性の低い独立系との価格競争で不利になる可能性がある。

- 長年にわたり蓄積された稼働データ:

- 価値・希少性・模倣困難性: 数十万台に及ぶ設置済みエレベーターから数十年にわたり蓄積された稼働データ、故障データ、保守履歴は、極めて価値があり、希少で、他社が複製不可能な独自の資産である。

- 将来性: このデータこそが、デジタル化時代における持続的競争優位の最大の源泉となりうる。AIを用いてこのデータを解析することで、他社にはない高精度な予知保全アルゴリズムを開発できる。これにより、サービスの品質向上とコスト削減を同時に実現し、強力な競争上の「堀(Moat)」を築くことが可能になる。このデータを活用できる組織(データサイエンティストチーム、分析基盤など)を構築することが、競争優位を実現するための鍵となる。

- ブランドの信頼性と安全技術:

- 価値・希少性: 長年の実績に裏打ちされた「安全・安心」というブランドイメージは、顧客、特に保守契約の意思決定において強い影響力を持つ価値ある資源である。独自の安全技術や特許も、希少な資産と言える。

- 将来性: デジタル化が進んでも、人命を預かるインフラとしての昇降機の特性上、信頼性の重要性は変わらない。しかし、サイバーセキュリティという新たな脅威が登場しており、物理的な安全性だけでなく、コネクテッド・エレベーターのデータセキュリティを確保する能力も、ブランドの信頼性を維持する上で不可欠となる。

人材動向:二つの戦線での人材獲得競争

昇降機業界は、深刻な人材課題に直面しており、これは「二つの戦線」での戦いと言える。

- 第一の戦線(フィールドエンジニア): 保守・据付を担うフィールドエンジニアは、高齢化と若年層の入職者減少により、深刻な供給ギャップに直面している。この伝統的な人材の不足は、事業継続における最大のリスクの一つである。

- 第二の戦線(デジタル人材): AI、IoT、データ分析といった新時代のサービスを構築するためには、ソフトウェアエンジニア、データサイエンティスト、UXデザイナーといった、これまで業界には少なかったデジタル人材が不可欠である。これらの人材の獲得競争は、同業他社ではなく、巨大IT企業やスタートアップといった、より魅力的な労働条件を提示する他業界との戦いとなる。

従業員の賃金相場とトレンド

- フィールドエンジニア: 日本におけるエレベーター技術者の年収は、経験やスキルによって幅広く分布する。未経験者や若手は年収300万円台からスタートし、経験を積んだ中堅技術者は400万円~700万円、高度なスキルを持つベテランや管理職は800万円~900万円以上に達するケースもある 35。人手不足を背景に、賃金水準は上昇傾向にある。

- デジタル人材: データサイエンティストやAIエンジニアの賃金相場は、グローバルで見ても非常に高く、フィールドエンジニアのそれを大きく上回る。優秀なデジタル人材を確保するためには、従来の給与体系にとらわれない、市場価値に基づいた競争力のある報酬戦略が不可欠となる。

労働生産性:テクノロジーによる飛躍のポテンシャル

保守業務の生産性(例:フィールドエンジニア1人当たりの保守契約台数)の向上は、人材不足とコスト上昇という二つの課題を解決する鍵である。

- 現状の課題: 従来の定期巡回点検モデルは、移動時間が多くを占め、必ずしも必要でない点検も含まれるため、生産性が低い。

- テクノロジーによる生産性向上:

- 遠隔監視・診断: 24時間365日の遠隔監視により、異常の予兆をリアルタイムで検知 16。これにより、定期点検の頻度を最適化し(Condition-Based Maintenance)、不要な訪問を削減できる 41。

- AIによる故障解析: 過去の故障データをAIが解析し、発生した事象から原因を推定して技術者に提示する。これにより、若手技術者でもベテランに近いレベルで迅速な原因究明が可能となり、スキルレベルの平準化と初回訪問修理完了率の向上が期待できる 43。フジテックが開発した、過去の不具合対応データを分析し適切な処置方法を通知するアプリは、この方向性を示す好例である 45。

- ARグラスによる遠隔支援: 現場の若手技術者が装着したARグラスの映像を、本社のベテラン技術者が共有し、リアルタイムで指示を送る。これにより、複雑な修理も遠隔支援で完遂でき、移動時間の大幅な削減と技術継承の促進が可能となる 46。

結論として、企業の内部資源の中で最も戦略的に重要なものは、物理的なサービス網から、それを支え、価値を増幅させる無形の「データ」と「デジタル技術」へと移行している。この変化に対応するためには、既存のフィールドエンジニアの生産性をテクノロジーで飛躍的に高めると同時に、新たなデジタル人材を惹きつけ、融合させる組織能力を構築することが、将来の競争を勝ち抜くための絶対条件となる。

第8章:AIの影響やインパクト

本章では、昇降機業界における人工知能(AI)の具体的な活用事例とそのインパクトを深掘りする。AIは単なる効率化ツールにとどまらず、保守・運用のあり方を根底から覆し、ビル内移動を最適化し、さらには全く新しい収益機会を創出する、変革の中核的ドライバーである。

保守・運用の革新(Maintenance Innovation)

AIがもたらす最も直接的かつ強力なインパクトは、保守・運用業務の革新である。

- AIによる予知保全:

- インパクト: 従来の「故障が起きてから直す(事後保全)」や「定期的に部品を交換する(計画保全)」から、「故障の兆候をAIが検知し、最適なタイミングで対処する(予知保全)」への移行を可能にする。

- メカニズム: 昇降機に設置されたセンサーから得られる振動、温度、電流、ドアの開閉速度といったデータをAIが常時分析。正常時のパターンから逸脱する微細な変化を捉え、特定の部品(例:ドアモーター、ベアリング)が数週間後、数ヶ月後に故障する確率を予測する。

- 効果: 故障による突発的な停止を大幅に低減し、エレベーターのダウンタイムを最小化する。また、部品交換を寿命ぎりぎりまで延ばすことで在庫を最適化し、保守コストの削減に貢献する。三菱電機の「AI故障解析システム」は、過去の故障統計から原因を推定し、復旧作業を迅速化する具体的な取り組みである 43。

- 遠隔診断とAR技術の連携:

- インパクト: 現場技術者のスキルへの依存を低減し、保守品質の平準化と生産性の向上を実現する。

- メカニズム: 異常を検知した際、まずAIが遠隔で初期診断を行う。技術者の派遣が必要と判断された場合、現場の技術者はARグラスを装着。グラスには修理マニュアルや指示が投影され、必要であれば本社の熟練技術者が現場の映像を共有しながらリアルタイムで指示を送る。

- 効果: 若手技術者でも複雑な修理に対応可能となり、技術継承が促進される。また、初回訪問での修理完了率(First Time Fix Rate)が向上し、再訪問に伴う移動時間やコストを削減できる。日立ビルシステムの「AIテクニカルサポートシステム」も、エンジニアによる故障復旧の迅速化を目指すものである 44。

ビル内移動の最適化(Mobility Optimization)

AIは、昇降機をよりインテリジェントな移動システムへと進化させる。

- AI群管理システムによる人流予測:

- インパクト: エレベーターの待ち時間を劇的に短縮し、ビル利用者の満足度を向上させる。

- メカニズム: AIが時間帯、曜日、過去の利用パターンを学習し、人の流れを予測。例えば、朝の出勤ラッシュ時にはロビー階にエレベーターを予め待機させ、昼休みにはレストラン階への輸送を最適化する。さらに、ビル内の会議室予約システムやイベントカレンダーと連携すれば、より精度の高い予測が可能になる。

- 効果: 待ち時間の短縮は、オフィスビルの生産性向上や商業施設の顧客体験向上に直接貢献する。

- ロボットとの自律連携:

- インパクト: 人とロボットが共存するスマートビルディングの実現を可能にする。

- メカニズム: 配送ロボットや清掃ロボットがエレベーターを利用したい場合、AIを介してエレベーターの群管理システムにリクエストを送信する。群管理システムは、人間の利用者を優先しつつ、ロボット用のエレベーターを効率的に配車し、目的階まで自動で輸送する 11。

- 効果: ビル内物流の自動化や24時間体制の清掃といった新たなサービスが実現可能となり、ビルの運営効率と付加価値を大幅に向上させる。これは、ビルオーナーにとって新たなテナントを惹きつける魅力となる。

新たな収益機会の創出(Value Creation)

AIは、昇降機から得られるデータを活用し、全く新しいビジネスモデルを創出する可能性を秘めている。

- 人流データの分析・活用:

- ビジネス可能性: 昇降機の利用データは、ビル内のどこに、いつ、どれだけの人が移動しているかを示す貴重な「人流データ」である。このデータを匿名化した上で分析し、ビルオーナーやテナントに提供する。

- 提供価値: 例えば、商業施設では、どのフロアや店舗に人気が集中しているかを分析し、テナントの配置や賃料設定の最適化に活用できる。オフィスビルでは、各フロアの利用状況を可視化し、フリーアドレスの効率的な運用や、エネルギー消費の最適化に繋げることができる。

- 搭乗者に最適化された広告配信:

- ビジネスモデル: 乗りかご内に設置されたデジタルサイネージに表示する広告を、AIがリアルタイムで最適化する。

- 提供価値: 時間帯(朝はコーヒー、夕方はレストラン)、目的階(高層階の法律事務所へ向かう利用者にはビジネス関連サービス)、あるいはカメラ映像から匿名で推定される搭乗者の属性(例:ビジネスパーソン、家族連れ)に応じて、最も関連性の高い広告を配信する。これにより、広告効果を最大化し、新たな広告収益を生み出すことが可能になる。

AIのインパクトは、業務効率化という守りの側面と、新たな価値創造という攻りの側面の両方に及ぶ。AIを制する者が、次世代の昇降機サービス市場を制すると言っても過言ではない。その競争優位は、一度確立されると後発者が追いつくことが困難な「データ・フライホイール」効果を生み出す。すなわち、「多くのデータを持つ企業が良いAIモデルを開発し、良いサービスを提供して更に多くの顧客(=データ)を獲得する」という自己強化サイクルが回り始めるからである。

第9章:主要トレンドと未来予測

本章では、現在進行中の主要なトレンドを分析し、それらが昇降機業界の未来をどのように形作っていくかを予測する。デジタルツイン、ユーザーエクスペリエンス(UX)の向上、そしてサーキュラーエコノミーは、今後の製品開発とビジネスモデル構築において中心的なテーマとなる。

デジタルツインの活用

- コンセプト: デジタルツインとは、物理世界に存在する昇降機と一対一で対応する、高精度なデジタルモデルをサイバー空間上に構築する技術である。このデジタルモデルは、現実の昇降機から送られてくるIoTセンサーデータをリアルタイムで反映し、常に最新の状態に同期される。

- 未来の活用シナリオ:

- シミュレーションによる最適化: 新しい制御ソフトウェアを導入する前に、デジタルツイン上でシミュレーションを行い、性能や安全性を検証する。これにより、実機でのトライ&エラーをなくし、開発期間の短縮と品質向上が可能になる。また、特定のビルにおける人流パターンをシミュレーションし、最適な群管理アルゴリズムを導入前に決定することもできる。

- 遠隔保守とトラブルシューティング: 故障が発生した際、技術者は現場に駆けつける前に、まずデジタルツイン上で昇降機の状態を詳細に確認し、故障原因を特定する。これにより、必要な部品や工具を正確に準備でき、初回訪問での修理完了率を飛躍的に向上させる。

- ライフサイクル管理: デジタルツインは、設計・製造から据付、保守、そして最終的なリニューアルに至るまで、昇降機の全ライフサイクルにわたる情報を一元的に管理するプラットフォームとなる。これにより、長期的な性能劣化の予測や、最適なリニューアル時期の提案が可能になる。フジテックが掲げるDXビジョン「デジタルツイン」は、まさにこの未来を目指すものである 45。

ユーザーエクスペリエンス(UX)の向上

昇降機は、単なる移動手段から、ビル内での体験価値を左右する重要なタッチポイントへと変化している。利用者の快適性、利便性、安全性を追求した、パーソナライズされたUXの提供が新たな競争軸となる。

- シームレスな移動体験:

- スマートフォンアプリ連携: 利用者が自分のスマートフォンアプリで事前に行き先階を登録し、エレベーターホールに到着すると、最適なエレベーターが自動で配車される。

- 顔認証・生体認証: セキュリティゲートと連携し、顔認証で個人を特定。その人が普段利用するオフィス階や自宅階を判断し、ボタンを押すことなく自動で行き先階を登録する。

- パーソナライズされた空間:

- 乗りかご内の照明やBGM、デジタルサイネージに表示される情報(天気予報、ニュース、社内報など)が、搭乗者の属性や時間帯に応じて変化する。

- 三菱電機が開発した、人の感情を推定・分析する「エモコ分析サービス」のような技術が応用されれば、利用者のストレスレベルを検知し、リラックスできる環境を自動で創出するといった未来も考えられる 47。

- インクルーシブデザイン:

- 音声案内や点字表示の充実はもちろん、車椅子利用者が操作しやすい位置にボタンを配置したり、アプリを通じて操作を補助したりするなど、あらゆる人にとって使いやすいユニバーサルデザインの追求がより一層重要になる。

サーキュラーエコノミー(循環経済)への移行

環境負荷低減への社会的要請が高まる中、従来の「作って、使って、捨てる」という線形経済モデルから、資源を循環させるサーキュラーエコノミーへの移行が求められている。

- 部品のリマニュファクチャリング: 使用済みの制御盤やモーターといった高価な部品を回収し、分解・洗浄・修理・再検査を経て、新品同等の性能を持つ再生部品として市場に供給する。これにより、廃棄物の削減と資源の有効活用が可能となり、リニューアル工事におけるコスト削減にも繋がる。ジャパンエレベーターサービスホールディングス(JES)が推進するリファービッシュ事業は、この分野での先進的な取り組みである 48。

- 長寿命化設計: 製品の設計段階から、耐久性の高い部品を採用し、メンテナンスや部品交換が容易な構造にすることで、製品ライフサイクル全体の長期化を図る。

- サービスとしての製品(Product as a Service – PaaS): メーカーが昇降機の所有権を持ち続け、顧客には「垂直移動サービス」として月額料金で提供するビジネスモデル。このモデルでは、メーカー自身が製品の長寿命化や効率的な資源利用に対する強いインセンティブを持つため、サーキュラーエコノミーへの移行を加速させると期待される。

これらのトレンドは、昇降機業界がハードウェアの性能競争から、いかにして顧客に優れた体験と持続可能な価値を提供できるかという「ソリューション競争」へと完全に移行していく未来を示唆している。

第10章:主要プレイヤーの戦略分析

本章では、昇降機業界を形成する主要なプレイヤーを、グローバルメジャー、日系大手、そして独立系保守会社という3つのカテゴリーに分け、それぞれの戦略、強み・弱み、そしてデジタル/AI戦略への取り組みを比較分析する。

グローバルメジャー

グローバル市場は、Otis, Schindler, KONE, TK Elevatorの4社によって寡占されている。彼らは世界中に広がる広大な設置基盤とサービスネットワークを強みとする。

- Otis (オーチス・ワールドワイド)

- 戦略・強み: 世界最大の設置基盤を持つ業界のリーダー 4。収益の60%以上を安定したサービス事業から得ており、これが強固な収益基盤となっている 4。歴史とブランド力に裏打ちされた高い信頼性を誇る。近年は、IoTプラットフォーム「Otis ONE」を核としたデジタルサービスへの転換を加速している。

- 弱み・課題: 巨大組織ゆえの意思決定の遅さや、新興のデジタルプレイヤーに対する俊敏性の確保が課題となる可能性がある。

- デジタル/AI戦略: 「Otis ONE」を通じて、リアルタイムの稼働監視、予知保全、遠隔診断サービスを提供。収集したデータを活用し、サービスの効率化と顧客への新たな価値提供を目指している。

- Schindler (シンドラー)

- 戦略・強み: スイスを拠点とし、技術革新と品質に定評がある。特に都市部のスマートモビリティソリューションに注力しており、「Schindler Ahead」というデジタルプラットフォームを展開。2024年の業績は堅調で、受注高・売上高ともに成長を維持している 49。

- 弱み・課題: 中国市場の変動など、特定地域への経済依存が業績に影響を与えるリスクがある 50。

- デジタル/AI戦略: 「Schindler Ahead」は、IoT、クラウド、AIを活用した予知保全プラットフォーム。機器を常時接続し、データを分析することで、ダウンタイムの削減と運用効率の向上を図る。

- KONE (コネ)

- 戦略・強み: フィンランドに本社を置き、「People Flow®」というコンセプトを掲げ、人々のスムーズで安全な移動体験の創造を戦略の中心に据えている 51。デザイン性の高さと、デジタル技術を活用した先進的なソリューション(例:「KONE Office Flow」)に強みを持つ 52。2024年の年間売上高は110億ユーロに達する 53。

- 弱み・課題: グローバルな競争激化の中で、高付加価値戦略を維持しつつ、価格競争にも対応していく必要がある。

- デジタル/AI戦略: デジタルプラットフォーム「KONE 24/7 Connected Services」を提供。AIとIBM Watsonの分析技術を活用し、機器の異常を予測・分析。顧客向けにAPIを公開し、他社のビル管理システムやサービスとの連携を容易にしている点が特徴的。

- TK Elevator (ティーケーエレベーター)

- 戦略・強み: ドイツのティッセンクルップから独立。Microsoft Azureをプラットフォームとした予知保全ソリューション「MAX」を業界でも早期に展開。保守サービスのデジタル化に積極的に投資している。

- 弱み・課題: 親会社から独立したことで、より迅速な経営判断が可能になった一方、ブランドの再構築と市場での地位確立が課題。

- デジタル/AI戦略: 「MAX」は、数万台のエレベーターから収集したデータを活用し、機械学習アルゴリズムで故障を予測する。クラウドベースのプラットフォームにより、グローバルでの迅速な展開を可能にしている。

日系大手

日本国内市場は、三菱電機、日立製作所、東芝エレベータ、フジテックが強いシェアを持つ。高い技術力と国内に張り巡らされた緻密なサービス網が強みである。

- 三菱電機ビルソリューションズ

- 戦略・強み: 国内シェアNo.1 27。高い技術力と品質、特に乗り心地の滑らかさや静粛性に定評がある。全国約280の拠点網と24時間365日の遠隔監視体制を持つ 54。ロボット移動支援サービスなど、スマートビルディングソリューションへの展開も積極的 11。

- デジタル/AI戦略: 遠隔点検・診断サービス「ELE-FIRST-i plus」において、AI故障解析システムを導入し、復旧作業の迅速化を図っている 43。ビルオーナー向けWebサービスも提供し、顧客とのデジタルな接点を強化している 55。

- 日立製作所 (日立ビルシステム)

- 戦略・強み: 昇降機事業を、Lumadaを中心とした日立グループ全体のデジタルソリューション事業の一部と位置づけている点が特徴。ビル全体のエネルギー管理やセキュリティと連携した「ビルソリューション」の提供に強みを持つ 56。2025年3月期の売上高は2,893億円と堅調 57。

- デジタル/AI戦略: 遠隔監視診断・制御装置「スーパーヘリオス」を活用したメンテナンスサービスを提供 16。2022年からは、エンジニアの故障復旧を支援する「AIテクニカルサポートシステム」を本格導入している 44。

- 東芝エレベータ

- 戦略・強み: 高速・超高速エレベーターの分野で高い技術力を誇る。クラウドサービス「エルクラウド」を通じて、遠隔監視や情報提供サービスを展開している 21。

- デジタル/AI戦略: 遠隔監視システムの高度化と、収集データの活用によるサービス品質向上に注力。

- フジテック

- 戦略・強み: 昇降機専業メーカーとして、日本国内だけでなくアジア市場でも高いシェアを持つグローバル企業 54。

- デジタル/AI戦略: DX(デジタルトランスフォーメーション)ビジョンとして「デジタルツイン」の実現を掲げている 45。過去の不具合対応データを分析し、適切な処置方法を担当者に通知するアプリを開発するなど、ビッグデータ活用によるメンテナンス効率向上に積極的に取り組んでいる 45。

独立系保守会社

メーカー系列に属さず、昇降機の保守・リニューアルを専門に行う企業群。価格競争力とマルチブランド対応を武器にシェアを拡大している。

- ジャパンエレベーターサービスホールディングス (JES)

- ビジネスモデルと競争力: 独立系で唯一の東証プライム上場企業であり、独立系トップシェア(独立系市場の約50%)を誇る 23。

- 強み:

- 価格競争力: メーカー系に比べ20%~50%安価なメンテナンスコストを提示 29。

- マルチブランド対応: 独自の研修プログラム「STEP24」で育成した技術者が、国内主要メーカー全機種に対応 29。

- 独自の技術・サービス: リモート遠隔点検サービス「PRIME」、低コスト・短工期のリニューアル「Quick Renewal」、防犯カメラ付きデジタルサイネージ「LiftSPOT」など、メーカー系にはない独自のサービスを開発・提供している 23。

- 戦略: 高い技術力と独自のサービスを適正価格で提供することで、メーカー系からの契約切り替えを促進。M&Aも活用し、事業エリアと保守契約台数を拡大している。

各プレイヤーは、デジタル化とサービス化という大きな潮流に対し、それぞれの強みを活かした戦略で対応しようとしている。グローバルメジャーは世界規模のプラットフォーム展開で先行し、日系大手は国内の強固な基盤と総合電機メーカーとしてのシナジーを活かす。そして独立系は、価格と独自のサービスで市場に切り込んでいる。この三つ巴の競争が、今後の業界地図を塗り替えていくことになる。

第11章:戦略的インプリケーションと推奨事項

これまでの市場概観、外部・内部環境分析、競合分析、そして技術トレンドの考察を統合し、昇降機業界が直面する戦略的な意味合いを明らかにし、持続的な成長を遂げるための具体的な事業戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

昇降機業界の未来における成功は、もはや優れたハードウェアを製造する能力だけでは決まらない。勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約される。

- データから価値を創造する能力: 設置された昇降機を単なる移動機械ではなく、データを生み出す「エッジデバイス」として捉え、収集したデータをAIで解析し、予知保全、ビル運営の最適化、新たなサービス創出へと繋げる能力。最も多くの質の高いデータを持ち、それを最も効果的に活用する企業が、サービスの品質とコストの両面で他社を圧倒する「データ・フライホイール」を回し始める。

- オープンなエコシステムを構築する能力: 自社の昇降機システムを、ビル管理システム(BMS)、ロボット、セキュリティ、さらには外部のアプリケーションと容易に連携できる、オープンなプラットフォームへと進化させる能力。クローズドな独自仕様に固執する企業は、ビル全体のスマート化の流れから取り残され、単なる「箱」の供給者へと追いやられるリスクがある。

- テクノロジーを駆使して人材課題を克服する能力: 深刻化するフィールドエンジニア不足に対し、遠隔監視、AR、AIサポートといったテクノロジーを導入して、一人当たりの生産性を劇的に向上させる能力。同時に、従来の機械・電気系人材に加え、ソフトウェアやデータサイエンスの分野で優秀な人材を惹きつけ、組織に定着させる人事・組織戦略の巧拙が、企業の実行力を左右する。

捉えるべき機会と備えるべき脅威

機会(Opportunities):

- 高成長リニューアル市場の獲得: 法規制の強化と設備の老朽化を背景に、日本のリニューアル市場はCAGR 11%超という高い成長が見込まれる 6。ここに、省エネ、バリアフリー、そしてデジタル化といった付加価値を組み合わせたソリューションを提案することで、大きな成長機会を捉えることができる。

- MaaS(Maintenance as a Service)モデルの確立: 従来の保守モデルから脱却し、AI予知保全を核とした「稼働率保証型」のサブスクリプションサービスを業界に先駆けて確立する。これにより、価格競争から価値競争へとゲームのルールを変え、独立系保守会社に対する強力な参入障壁を築く。

- 人流データ活用ビジネスの事業化: 昇降機が生成する人流データを、ビルオーナーやテナントにとって価値のあるインサイトへと変換し、新たな収益源として確立する。

脅威(Threats):

- 独立系保守会社による価格攻勢: 独立系は、メーカー系よりも大幅に安価な保守料金を武器に、最も利益率の高いストックビジネスの基盤を侵食し続ける 25。コスト競争力のない画一的な保守サービスは、確実にシェアを失う。

- 巨大IT企業によるデジタル・ディスラプション: ビルOSやスマートホームプラットフォームを提供する巨大IT企業が、昇降機の制御とデータのレイヤーを掌握する脅威。これにより、昇降機メーカーの付加価値がハードウェアのみに限定され、収益性が大幅に低下するリスクがある。

- サイバーセキュリティリスクの増大: 昇降機がネットワークに接続されることで、ハッキングによる不正操作やデータ漏洩といった新たなリスクに直面する。一度でも重大なインシデントが発生すれば、ブランドの信頼は失墜する。

「ソリューションプロバイダー」への変革に向けた戦略的オプション

「ハードウェア主体のメーカー」から「データとサービスで価値を生むソリューションプロバイダー」へと変革するためには、大胆な戦略的アクションが必要となる。

- M&A・スタートアップ投資: 自社に不足するケイパビリティを迅速に獲得するため、AI分析、ロボティクス、サイバーセキュリティなどの分野で優れた技術を持つスタートアップ企業への投資や買収を検討する。

- 異業種との提携(アライアンス):

- ビル管理システム(BMS)プロバイダーとの提携: ビル全体のエネルギー効率やセキュリティ管理と昇降機システムをシームレスに連携させる。

- ロボットメーカーとの提携: 複数のロボットメーカーと共通の通信プロトコルを開発し、自社の昇降機を「ロボットフレンドリー」な標準プラットフォームとして確立する。三菱電機ビルソリューションズは、クラウド上で複数メーカーのエレベーターとロボットのインターフェースを一本化するサービスを提供しており、この方向性を示している 13。

- 不動産デベロッパーとの共同開発: スマートビルの企画段階からデベロッパーと協業し、新たなUXやサービスを共同で開発・実証する。

事業戦略提言:「統合型MaaSプラットフォーム」の構築

これまでの分析に基づき、採用すべき最も説得力のある事業戦略として、「統合型MaaS(Maintenance as a Service)プラットフォーム」の構築を提言する。

戦略コンセプト:

この戦略は、AI予知保全を核とした最高水準の保守サービス(MaaS)を基盤とし、その上にロボット連携、人流分析、ビル内サービスといった付加価値レイヤーを統合したオープンプラットフォームを構築するものである。これにより、保守事業の収益性を最大化すると同時に、将来のスマートビルディング市場における主導権を握ることを目的とする。

実行に向けたアクションプラン概要:

- フェーズ1:MaaS基盤の確立(Year 1-2)

- アクション: 全ての新規・既存保守契約対象機へのIoTセンサー設置を加速。AI予知保全アルゴリズムの開発にR&Dリソースを集中投下。

- KPI: IoT接続率90%達成、主要コンポーネントの故障予測精度85%達成、AI活用による保守業務の生産性20%向上。

- 必要リソース: データサイエンティストチームの拡充、クラウドインフラへの投資、フィールドエンジニア向けデジタルツールの全社展開。

- フェーズ2:オープンプラットフォーム化とエコシステム形成(Year 2-4)

- アクション: 主要なロボットメーカーやBMSプロバイダーが容易に接続できる標準APIを開発・公開。不動産デベロッパーと連携し、プラットフォームを活用したパイロットプロジェクト(スマートビル)を複数立ち上げる。

- KPI: API連携パートナー数30社達成、パイロットプロジェクトにおけるテナント満足度15%向上、人流分析サービスの有償契約獲得。

- 必要リソース: ソフトウェア開発体制の強化、アライアンス専門部隊の設置、スタートアップ投資ファンドの設立。

- フェーズ3:プラットフォーム収益の拡大(Year 4-5)

- アクション: 人流分析、乗りかご内広告、ロボット通行料など、プラットフォーム上で提供されるサービスからの収益化を本格化。成功事例を基に、グローバル市場へ横展開。

- KPI: 事業全体に占めるサービス・データ関連売上比率を30%まで引き上げる。

- 必要リソース: グローバルな事業開発体制、サービス販売に特化した営業組織の育成。

この戦略を実行することで、単なる昇降機メーカーから、スマートビルディング時代に不可欠な「垂直移動と空間価値のソリューションプロバイダー」へと変貌を遂げ、持続的な成長を確固たるものにできるであろう。

第12章:付録

引用文献

- 日本のエレベーターとエスカレーターの市場規模、予測2033, https://www.imarcgroup.com/report/ja/japan-elevator-escalator-market

- 日本のエレベーター・エスカレーター市場規模、シェア、2033年 …, https://www.sphericalinsights.com/jp/reports/japan-elevator-escalator-market

- Elevator Maintenance & Repair, New Installation & Modernization …, https://www.verifiedmarketresearch.com/product/elevator-maintenance-and-repair-new-installation-and-modernization-market/

- OTIS Stock Price Quote – Morningstar, https://www.morningstar.com/stocks/xnys/otis/quote

- Elevator Modernization Market Size, and Forecast to 2030., https://www.alliedmarketresearch.com/elevator-modern-market

- 日本エレベーター近代化市場規模、分析、成長、販売, https://www.sphericalinsights.com/jp/reports/japan-elevator-modernization-market

- メーカー別エレベーターの特徴 – ブログ, https://www.elevator-management.com/blog/elevator-maintenance/68/

- 建築:昇降機(エレベーター、エスカレーター等)について – 国土 …, https://www.mlit.go.jp/jutakukentiku/build/jutakukentiku_house_tk_000105.html

- エレベーターの新しい安全基準って何? – 東芝エレベータ, https://www.toshiba-elevator.co.jp/elv/column/sp-renewal/r001_04/

- 昇降機技術基準の解説 2016年版(追補2024年版) | 発行図書等一覧, https://www.beec.or.jp/publication/books/detail/31/

- 三菱電機 スマートシティ・ビルソリューション ロボット移動支援 …, https://www.mitsubishielectric.co.jp/smartbuilding/common/pdf/c-c01-0-ba580-a.pdf

- 最新エレベーターの多彩な連携機能は未来の社会像を見せてくれるのか? – 三菱電機, https://www.mitsubishielectric.co.jp/business/biz-t/contents/synergy/axiez-links.html

- 他社製エレベーター向けロボット連携インターフェースを提供 | ニュースリリース・お知らせ | 三菱電機ビルソリューションズ株式会社, https://www.mebs.co.jp/press/1200314_966.html

- エスカレーターにおける利用者災害の調査報告(第9回) – 一般社団法人 日本エレベーター協会, https://www.n-elekyo.or.jp/about/elevatorjournal/pdf/Journal31_11.pdf

- エスカレーター利用者災害の要因分析 – ISFJ日本政策学生会議, https://www.isfj.net/articles/2023/%E3%80%90%E9%98%B2%E7%81%BD%E3%80%91%E3%82%A8%E3%82%B9%E3%82%AB%E3%83%AC%E3%83%BC%E3%82%BF%E3%83%BC%E5%88%A9%E7%94%A8%E8%80%85%E7%81%BD%E5%AE%B3%E3%81%AE%E8%A6%81%E5%9B%A0%E5%88%86%E6%9E%90.pdf

- 日立リモートメンテナンス「スーパーヘリオス」 – 日立ビルシステム, https://www.hbs.co.jp/products/elevator/mainte/superherios/

- U.S. Elevator Market Size and Statistics – 2030, https://www.nextmsc.com/report/us-elevator-market

- ファイブフォース分析とは?5つの競争要因から見る業界分析フレームワークの活用法 | Urumo!, https://www.innovation.co.jp/urumo/5force/

- ファイブフォース(5フォース)分析とは?方法と有効な活用法 – Salesforce, https://www.salesforce.com/jp/hub/marketing/5forces/

- 5つの競争要因で市場環境を分析!ファイブフォース分析について – デジタルアイデンティティ, https://digitalidentity.co.jp/blog/marketing/5force.html

- エレベーターシステム メーカー9社 注目ランキング【2025年】 – Metoree, https://metoree.com/categories/8761/

- 三菱電機 ニュースリリース SiC適用エレベーター制御装置の開発のお知らせ, http://www.mitsubishielectric.co.jp/news/2013/0226.html

- 当社の優位性 | 企業情報 | ジャパンエレベーターサービス …, https://www.jes24.co.jp/ja/company/advantage.html

- 【保守費用を安くしたい…】保守点検契約の見直しでマンション管理費を削減できる!, https://nihon-ev.jp/support/8910/

- エレベータ専業メーカーの ケース・スタディ・レポート – 大阪経済大学, https://www.osaka-ue.ac.jp/zemi/honma/seminar/%E3%82%A8%E3%83%AC%E3%83%99%E3%83%BC%E3%82%BF%E5%B0%82%E6%A5%AD%E3%83%A1%E3%83%BC%E3%82%AB%E3%83%BC%E3%81%AE%E3%82%B1%E3%83%BC%E3%82%B9%E3%82%B9%E3%82%BF%E3%83%87%E3%82%A3%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88.pdf

- 業界の現状 – JEMAエレベータメンテナンス事業協同組合, http://jema-emu.or.jp/guide/gyokai.php

- エレベーターシェアランキング!主要5社の特徴と賢いコスト削減術 | アイニチ株式会社, https://aiwaok.jp/articles/elevator-share

- 昇降機よくあるご質問:メンテナンス:株式会社日立ビルシステム, https://www.hbs.co.jp/products/elevator_escalator/faq/mainte/

- 事業内容 | 企業情報 | ジャパンエレベーターサービスホールディングス株式会社, https://www.jes24.co.jp/ja/company/our_business.html

- エレベーターメンテナンス契約を見直してマンション管理費・コストを削減, https://aiwalift.jp/articles/mansion-contact/

- エレベーターの独立系メンテナンス・保守会社とは?メーカー系と何が違う? – アイニチ株式会社, https://aiwalift.jp/articles/maker-independence-difference/

- エレベーターの管理費は安くなる?コスト削減のポイントを解説 | アイニチ株式会社, https://aiwaok.jp/articles/elevator-management-costreduction

- 【業者選びで失敗しない】エレベーターメンテナンス会社選びの …, https://www.kyoto-elevator.com/blog/2023/04/28/elevatormaintenance-2/

- エレベーターメンテナンスの必要性:日立ビルシステム, https://www.hbs.co.jp/products/elevator/mainte/necessity/

- エレベーター据付工として働くには?未経験からでも年収を上げる …, https://www.bokuto-elv.com/blog/blog/175866

- 「エレベーター 設置業」の転職・求人情報 | マイナビ転職, https://tenshoku.mynavi.jp/sp/kw1706120/

- 【エレベーターメンテナンス】の転職・求人・中途採用情報 doda …, https://doda.jp/DodaFront/View/JobSearchList/j_k__/%E3%82%A8%E3%83%AC%E3%83%99%E3%83%BC%E3%82%BF%E3%83%BC%E3%83%A1%E3%83%B3%E3%83%86%E3%83%8A%E3%83%B3%E3%82%B9/

- エレベーター業界 年収に関する転職・求人情報 – リクルートエージェント, https://www.r-agent.com/keywords/t/%E3%82%A8%E3%83%AC%E3%83%99%E3%83%BC%E3%82%BF%E3%83%BC%E6%A5%AD%E7%95%8C%E3%80%80%E5%B9%B4%E5%8F%8E/

- 【東京本社】エレベータ・エスカレータのメンテナンス/賞与5.5か月(過去5年平均)/年間休日122日/プライム市場上場 | フジテック株式会社 – HRMOS, https://hrmos.co/pages/fujitec/jobs/5100-5194

- エレベーター・エスカレーター – メンテナンス – 三菱電機, https://www.mitsubishielectric.co.jp/elevator/maintenance/index.html

- ビル管理の仕事を効率化したい|目的から探す – 三菱電機ビルソリューションズ, https://www.mebs.co.jp/purposes/efficiency.html

- 日系メーカー初!エレベータの保守先進国・シンガポールで高度な遠隔監視を用いたメンテナンスの規格認証を取得 | フジテック株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000073.000046269.html

- 三菱エレベーターリモートメンテナンス契約 ELE FIRST-i plus …, https://www.mebs.co.jp/elevator/maintenance/elefirst-i-plus.html

- エレベーターをはじめとするビル設備の遠隔監視を行う管制センターを全面刷新 – 日立製作所, https://www.hitachi.co.jp/New/cnews/month/2022/04/0426.pdf

- フジテックの DX(デジタルトランスフォーメーション) – fujitec, https://www.fujitec.co.jp/sustainability/digital_transformation

- 建設業のリモート化はどこまで進んだか コロナ禍の時代を超えた先にあるものは – 東芝エレベータ, https://www.toshiba-elevator.co.jp/elv/column/new-sales/remote/

- 三菱電機 IR Day 2025 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000265.000120285.html

- ジャパンエレベーターサービスホールディングス株式会社の企業情報 – キャリタス就活, https://job.career-tasu.jp/corp/00010052/

- Investor Relations | Schindler Group, https://group.schindler.com/en/investor-relations.html

- Schindler Holding AG (SWX:SCHP) Stock Price & Overview, https://stockanalysis.com/quote/swx/SCHP/

- KONE Oyj | Investor Relations / Filings / Financial statement – FinancialReports.eu, https://financialreports.eu/companies/kone-oyj/

- KONE – Investors – KONE Corporation, https://www.kone.com/en/investors/

- KONE as an investment, https://www.kone.com/en/investors/kone-as-an-investment/

- 日本の大手エレベーター会社5選!おすすめの独立系保守業者も紹介 – ギアミクス, https://gearmix.co.jp/blog/major-company-elevator/

- 三菱エレベーターの管理者向け保守サービス「Webサービス」に新機能を追加, https://www.mebs.co.jp/press/250704.html

- IR資料室:株主・投資家向け情報:日立 – Hitachi, https://www.hitachi.com/ja-jp/ir/library/

- 株式会社日立ビルシステムの第95期決算公告の決算・財務情報, https://prtimes.jp/finance/2010001027031/settlement

- ジャパンエレベーターサービスホールディングス(株)【東証プライム上場】の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp206894/outline.html

- エレベーターの保守点検でPOG契約を選ぶメリットと内容, https://www.osakaev.net/elevator-column2/merit-elevator-maintenance/