フィジカルインターネットへの道標:AIと自動化が再構築するロジスティクス4.0の生存戦略

インフォグラフィック

スライド資料

物流業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の物流業界が直面する複合的な構造課題を分析し、持続可能な成長を実現するための事業戦略を提言することを目的とする。調査対象は、トラック輸送、倉庫、3PL(サードパーティー・ロジスティクス)、フォワーディング、ラストワンマイル配送、および関連する物流テック市場を包括的に網羅する。

日本の物流業界は、歴史的な転換点に立たされている。「2024年問題」に象徴されるドライバーの労働時間規制強化は、単なる法改正ではなく、長年の長時間労働に依存してきたビジネスモデルの限界を露呈させた 1。深刻化する労働力不足と高齢化 3、Eコマース(EC)の拡大に伴う多頻度小口配送の常態化 5、そして制御不能な燃料費・人件費の高騰 7 は、従来のオペレーションによる収益確保を極めて困難にしている。

しかし、これらの構造的課題は、脅威であると同時に、業界を根底から再定義する変革の好機でもある。自動倉庫、自動運転トラック、そして生成AIといった破壊的テクノロジーは、物理的な制約を乗り越え、新たな価値創造を可能にするポテンシャルを秘めている 9。

本分析から導き出された最も重要な結論は、物流業界の未来の勝敗を分けるのは、保有する物理アセット(資産)の規模ではなく、ネットワークへの接続性とデータの流動性である、という点に尽きる。来るべき「フィジカルインターネット」の時代において、標準化された物流資産とデータが企業間の壁を越えてシームレスに流通するエコシステムが形成される 12。この変革に適応できない企業は、たとえ現時点で広範な輸送網や大規模な倉庫を保有していても、それらが「繋がらない資産」と化し、その価値を急速に失うリスクに直面する。

この認識に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業モデルの転換:「アセットの最適化」から「ネットワークへの接続」へ

自社のアセット(トラック、倉庫)を囲い込む戦略を段階的に放棄し、フィジカルインターネットの思想に基づき、標準化された物流アセット(パレット、コンテナ等)とデータ連携を前提としたオープンな共同輸配送プラットフォームへ積極的に参画、あるいは主導するべきである。これは、自社の非効率な部分を外部ネットワークで補い、自社の強みをネットワーク全体に提供することで新たな収益機会を創出する戦略である。 - 提供価値の再定義:サステナビリティをコストから収益源へ

荷主にとってGHG(温室効果ガス)排出量、特にScope3の削減は、今や経営上の最重要課題の一つである。GHG排出量の可視化・削減ソリューションを、単なるコンプライアンス対応ではなく、荷主への付加価値サービスとして積極的に提供する。EVトラック導入やモーダルシフトをコスト要因として捉えるのではなく、顧客エンゲージメントを強化し、新たなコンサルティング収益を生み出す源泉と位置づけるべきである。 - オペレーションの変革:AIを中核とした自律最適化モデルへ

需要予測、在庫最適化、配車計画、倉庫管理といった基幹業務における意思決定を、人間の経験則からAIによる自律的な最適化へと大胆に移行する。これにより、オペレーションの効率性を飛躍的に高めると同時に、属人性を排除し、サービスの安定性を確保する。この変革を実現するため、データサイエンティストやロボットエンジニアといった新たな専門人材の獲得と育成を経営の最優先課題とする必要がある。 - 提供機能の進化:「輸送・保管」から「サプライチェーン全体の設計・管理」へ

物理的なモノを動かすオペレーターとしての役割に留まらず、顧客のサプライチェーン全体の課題を解決するソリューションプロバイダーへと進化する。物流コンサルティング機能とデータ分析サービスを事業の柱として強化し、顧客の経営課題に深く踏み込んだ提案を行うことで、価格競争から脱却し、高付加価値な領域で確固たる地位を築くべきである。

第2章:市場概観(Market Overview)

日本の物流市場規模の推移と今後の予測(2020年~2030年)

日本の物流市場は、表面的な成長の裏で深刻な構造的課題を抱えている。矢野経済研究所の調査によれば、2024年度の物流15業種(トラック運送、倉庫、3PL、宅配便等を含む)の総市場規模は、前年度比5.1%増の24兆6405億円に達する見込みである 14。さらに2025年度には24兆7650億円への微増が予測されている 14。

しかし、この市場規模の拡大は、健全な需要増によるものではない点に留意が必要である。その最大の要因は、深刻化する人材不足を背景とした人件費の上昇や燃料費の高騰を、荷主への運賃へ転嫁する動きが進んだことによる「価格上昇」である 8。物量の増加よりも価格上昇が市場拡大を牽引しているこの状況は、いわば「コストプッシュ型インフレ」であり、物流事業者にとっては利益を確保するための防衛的な値上げに過ぎない。

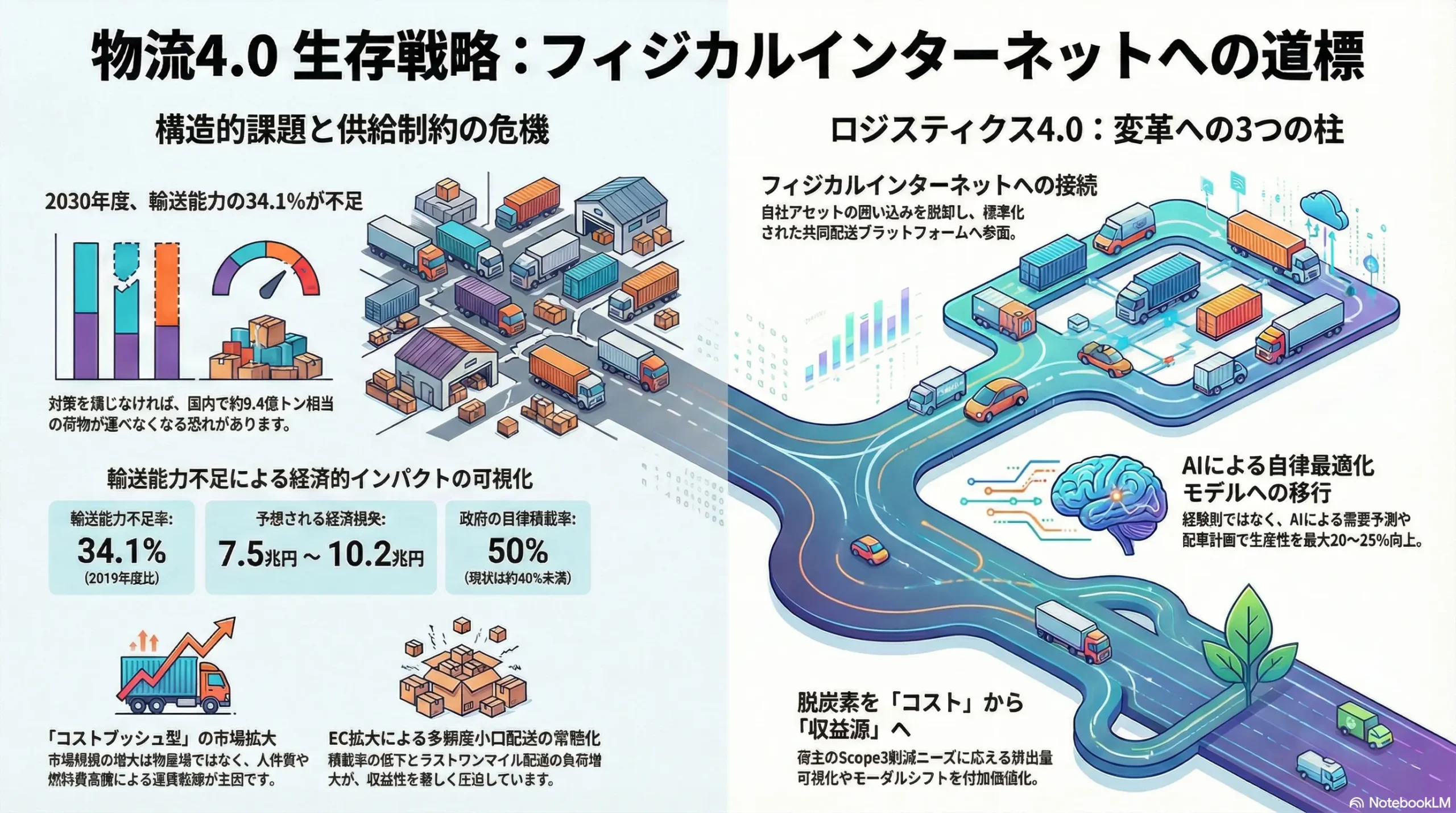

このトップラインの成長は、業界が直面する深刻な供給制約のリスクを覆い隠している。国土交通省は、現状のまま有効な対策が講じられなければ、2030年度には国内の輸送能力が2019年度比で34.1%(9.4億トン相当)不足するという衝撃的な試算を公表している 16。この需給ギャップは、日本経済全体に対して2030年時点で7.5兆円から10.2兆円もの経済損失をもたらす可能性があると警告されており 16、物流市場の成長が供給能力の限界によって物理的に頭打ちになるリスクは極めて高い。

この状況は、物流企業に対して重大な戦略的問いを投げかける。売上高の増加に安住していると、数年後には「運ぶ能力がない」という根本的な問題に直面し、事業基盤そのものが揺らぎかねない。したがって、今後の戦略は、この避けられない供給制約下でいかにして付加価値を創出し、持続可能な成長を達成するかに焦点を当てる必要がある。

| 年度 | トラック運送(兆円) | 倉庫(普通・冷蔵)(兆円) | 3PL(兆円) | 宅配便(国内・国際)(兆円) | 低温物流(コールドチェーン)(兆円) | 物流15業種総市場規模(兆円) |

|---|---|---|---|---|---|---|

| 2020 | – | – | – | – | – | 23.0 (実績) |

| 2021 | – | – | – | – | – | 24.8 (実績) |

| 2022 | – | 2.5 (実績) | 3.5 (実績) | – | 1.77 (実績) | 24.4 (実績) |

| 2023 | – | 拡大見込 | 拡大見込 | – | – | 23.4 (見込) |

| 2024 | 拡大見込 | 拡大見込 | 拡大見込 | – | 1.87 (USD, 約2.9兆円換算) | 24.6 (見込) |

| 2025 | – | 拡大予測 | 拡大予測 | – | – | 24.8 (予測) |

| 2030 | 供給制約深刻化 | 堅調な成長予測 | 堅調な成長予測 | – | 大幅な成長予測 | 供給能力が成長を制約 |

| 2033 | – | – | – | – | 9.12 (USD, 約14.1兆円換算) | – |

(注) 異なる調査機関からのデータを統合しているため、各数値は参考値。為替レートは1USD=155円で換算。 14

市場セグメンテーション分析

輸送モード別

日本の国内貨物輸送は、極めて自動車(トラック)への依存度が高い構造となっている。輸送トン数ベースで見ると自動車が約9割を占め、距離の概念を加えた輸送トンキロベースで見ても自動車が約5割、次いで内航海運が約4割、鉄道は約5%に過ぎない 6。このトラック輸送への過度な依存こそが、「2024年問題」のインパクトを日本経済全体に波及させる構造的要因となっている。

サービス別

市場全体が供給制約に直面する中で、高付加価値サービスへのシフトが鮮明になっている。

- 3PL(サードパーティー・ロジスティクス): 荷主企業が物流業務を包括的に外部委託する3PL市場は、サプライチェーン全体の最適化ニーズを背景に着実な拡大が見込まれる 15。単に運ぶ・保管するだけでなく、コンサルティングやITシステム提供を組み合わせた高度なサービスが成長を牽引している。

- 低温物流(コールドチェーン): 食品の鮮度維持や医薬品の厳格な品質管理に対する要求の高まりを受け、コールドチェーン市場は高い成長ポテンシャルを持つ。日本の市場規模は2024年の187.1億ドルから、2033年には912.4億ドルへと年平均19.25%という驚異的な成長が予測されている 23。この分野は高度な専門性と設備投資を要するため、参入障壁が高く、収益性も確保しやすい。

顧客産業別

顧客の産業構造の変化、特にECの拡大が物流のあり方を根本から変えている。

- 小売・Eコマース: 経済産業省の調査によると、2024年の日本のBtoC-EC市場規模は26.1兆円に達し、物販系分野のEC化率は9.78%と、10%の大台が目前に迫っている 5。このEC市場の拡大は、物量の増加だけでなく、多頻度小口配送を常態化させ、ラストワンマイル配送のコストとオペレーションの複雑性を著しく増大させている。

- 製造業: BtoB物流においても、ジャストインタイム納品や多品種少量生産への対応から、小口多頻度化が急速に進行している。ある調査では、貨物1件あたりの貨物量が過去20年で半減する一方、物流件数はほぼ倍増したとのデータもあり 6、この傾向はBtoCに限ったものではないことがわかる。

業界の主要KPIベンチマーク分析

業界の健全性と競争力を評価する上で、主要なKPI(重要業績評価指標)の戦略的な意味合いが変化している。

- 積載率: トラックの輸送能力に対して、実際に積載された貨物の割合を示す。長年にわたり40%を下回る非効率な状態が続いてきたが 27、「2024年問題」への危機感を背景に、共同配送などの取り組みが進み、改善傾向が見られる 28。政府は2030年度までに「5割の車両で積載効率50%を実現」という野心的な目標を掲げており 31、これはもはや単なるコスト削減のためのオペレーション指標ではない。高い積載率を実現する能力は、荷主に対する環境貢献度のアピールや、持続可能な物流パートナーとしての信頼性を示す「戦略的指標」へとその意味合いを変えている。

- 実車率: 全走行距離のうち、実際に貨物を積んで走行した距離の割合。空車走行の削減が課題であり、帰り荷を確保するためのマッチングプラットフォームの活用が今後の改善の鍵となる 29。

- 倉庫の坪当たり売上高・保管効率: 倉庫業は、EC需要の拡大を背景に堅調な経営を続けており、黒字決算事業者の割合も高い水準を維持している 32。しかし、今後は自動倉庫やロボット導入による省人化・高効率化投資が、坪当たり売上高や収益性を大きく左右する。保管効率の最大化は、限られたスペースでいかに多くの価値を生み出すかという、不動産ビジネスとしての側面も強めている 34。

- 人時生産性: 倉庫作業員一人が1時間あたりに処理できる作業量を示すKPI 35。ピッキングや仕分けといった労働集約的な作業において、ロボティクスやAIの導入は人時生産性を飛躍的に向上させるポテンシャルを持つ。この領域への投資の有無が、企業間の生産性、ひいてはコスト競争力に決定的な差を生むことになるだろう。

第3章:外部環境分析(PESTLE Analysis)

物流業界は、自社のコントロールが及ばないマクロ環境の大きな変化に晒されている。PESTLEフレームワークを用いて、これらの外部要因が事業戦略に与える影響を分析する。

政治(Politics)

政治・行政の動向は、今や物流業界の事業環境を規定する最も重要な要因となっている。

- 「2024年問題」関連法規制の執行: 2024年4月から適用されたトラックドライバーの時間外労働上限規制(年間960時間)は、単なる努力目標ではなく、厳格に遵守すべき法的義務である 1。国土交通省は「トラックGメン」を360名規模に増強し、荷主や元請事業者への監視を強化しており 37、コンプライアンスを軽視する企業は事業継続そのものが困難になるリスクを負う。これは、物流事業者が非効率な要求を断るための強力な交渉材料ともなり得る。

- 物流総合効率化法(改正物効法)のインパクト: 2025年4月1日から段階的に施行される改正物効法は、業界のゲームチェンジャーとなる可能性を秘めている 39。この法律の核心は、物流の効率化を物流事業者だけの責任とせず、荷主や元請け事業者にも具体的な努力義務を課した点にある 41。一定規模以上の特定事業者には、物流統括管理者(CLO)の選任や中長期計画の策定・報告が義務付けられ、違反した場合には罰則も科される 40。これは、政府がサプライチェーン全体の課題として物流問題に取り組むという強い意志の表れであり、荷主と物流事業者のパワーバランスを是正する大きな契機となる。

- 政府のインフラ投資計画: 政府は「物流革新に向けた政策パッケージ」を策定し、具体的な投資計画を推進している 31。これには、バース予約システムや自動化・機械化設備への導入補助金 37、ダブル連結トラックの導入促進や関連インフラ整備 43、高速道路における大型トラックの最高速度引き上げ(時速80kmから90kmへ) 44 など、即効性のある施策が含まれる。これらの政策支援を戦略的に活用できるかどうかが、企業の投資効率と競争力を大きく左右する。

経済(Economy)

経済環境の変動は、物流企業の収益性に直接的な影響を与える。

- コスト構造への圧力: 営業コストの主要項目である燃料費と人件費は、共に上昇トレンドにある。燃料費は営業コストの約16%を占め、原油価格や為替レートの変動に大きく影響される 7。政府による「燃料油価格激変緩和補助金」 46 は一時的な対策に過ぎず、恒久的な解決策ではない。人件費も、労働力不足を背景に上昇が続いており 47、これらのコスト上昇分をいかに適切に運賃へ転嫁できるかが、収益確保の生命線となる。しかし、内閣府の調査によれば、物流コストの増加分を価格転嫁できている企業は32.3%に留まっており、多くの企業が利益を圧迫されている状況がうかがえる 8。

- 金利政策と設備投資: 金利政策の変動は、トラックの購入や大規模な物流施設の建設といった設備投資の意思決定に影響を与える。低金利環境は投資を後押しするが、将来の金利上昇リスクは、特に財務基盤の弱い中小企業にとって大きな懸念材料となる。

社会(Society)

社会構造や価値観の変化は、物流への需要と期待を根本から変えつつある。

- 労働人口の減少と高齢化: 日本の生産年齢人口の減少は、労働集約型の物流業界にとって最も深刻な課題である。特にトラックドライバーの有効求人倍率は全産業平均の約2倍という極めて高い水準にあり 3、ドライバーの年齢構成も全産業に比べて高齢化が著しい 48。若年層の入職者が少ないこの構造的な問題は、もはや人海戦術での解決が不可能であることを示しており、自動化や省人化技術への投資を不可避なものにしている。

- 消費者ニーズの高度化とサステナビリティへの要請: ECの浸透は、消費者に「即日・翌日配送」や「送料無料」といった高いサービスレベルを期待させる一方で 50、環境問題への関心の高まりから、企業のサステナビリティへの取り組みを評価する動きも広がっている。政府も「送料無料」表示が再配達増加の一因となる可能性を指摘し、表示の見直しを促している 43。今後は、スピードと価格を最優先する層と、環境負荷の低減に配慮した「ゆとりある配送」を許容・選択する層への、二極化したサービス提供が求められる可能性がある。

技術(Technology)

テクノロジーは、物流業界のあらゆる制約を打破し、新たな競争優位の源泉となる。

- 自動化・ロボティクス:

- 自動倉庫: GTP(Goods to Person)やAMR(自律走行搬送ロボット)といった技術の導入により、倉庫内作業の生産性は飛躍的に向上する。ユニクロの有明倉庫では省人化率90%を達成した事例もあり 52、24時間365日の稼働はリードタイム短縮と人件費削減に大きく貢献する 9。

- 自動運転: 特に高速道路におけるトラックの自動運転(レベル4)や隊列走行は、ドライバー不足が最も深刻な長距離幹線輸送のゲームチェンジャーとなる 10。2025年以降の実用化を目指した実証実験が国内外で加速している 10。

- データ活用とプラットフォーム:

- リアルタイム追跡と最適化: IoTセンサーによる貨物や車両の位置情報のリアルタイム追跡は標準装備となりつつある。次のフロンティアは、これらのビッグデータをAIで解析し、需要予測や輸配送ルートを自律的に最適化することである。

- マッチングプラットフォーム: 荷主と個々の運送事業者を直接つなぐデジタルプラットフォームの普及は、業界の構造を根底から変える力を持つ。この市場は2026年度には470億円規模への成長が予測されており 56、情報格差を利用した中間搾取が横行する多重下請け構造を破壊し、取引の透明性と効率性を劇的に高める可能性がある。

法規制(Legal)

法規制は、事業活動の枠組みを定め、コンプライアンスが経営の前提条件となる。

- 労働基準法: 「2024年問題」の根幹であり、時間外労働の上限規制(年960時間)の遵守は絶対的な要件である 1。

- 貨物自動車運送事業法: 改正により、荷主への配慮義務や実運送体制管理簿の作成が義務化されるなど、元請け事業者の責任が強化されている。これは、多重下請け構造の弊害を是正しようとする行政の意図を反映している。

- 環境関連法規: GHG排出量削減目標の達成に向け、今後さらなる規制強化(例:特定の都市部へのディーゼルトラック乗り入れ制限など)が導入される可能性も視野に入れる必要がある。

環境(Environment)

環境問題への対応は、社会的責任から事業戦略の中核へとその位置づけを変えている。

- GHG排出量削減目標: 日本政府は、運輸部門において2030年度に2013年度比で35%のCO2排出量削減という目標を掲げている 58。これは、物流事業者自身の排出量(Scope1, 2)だけでなく、荷主企業のサプライチェーン全体の排出量(Scope3)にも直接影響するため、荷主が物流事業者を選定する際の重要な基準となりつつある。

- モーダルシフトの推進: トラック輸送から、環境負荷が格段に小さい鉄道や船舶への輸送モード転換(モーダルシフト)は、GHG排出量削減の最も有効な手段の一つである。1トンキロあたりのCO2排出量は、トラックが207gであるのに対し、鉄道は19g(約1/11)、船舶は42g(約1/5)と劇的に少ない 59。政府も補助金などで強力に後押ししている 61。

- EVトラックの導入: EVトラックは走行時のCO2排出をゼロにできるが、現状では車両価格の高さ、航続距離の短さ、充電インフラの不足といった課題が普及の障壁となっている 63。

これらの外部環境分析から、重要な関係性が浮かび上がる。第一に、政治・法規制の強化は、これまで買い手(荷主)優位であった業界のパワーバランスを逆転させる触媒として機能している。労働時間規制と荷主への協力義務付けにより、物流事業者は「運べない」という正当な理由で非効率な要求を拒否する交渉力を持ち、荷主は安定した輸送能力を確保するために協力を余儀なくされる。これは、物流事業者が単なる「コストセンター」から「戦略的パートナー」へと昇格する千載一遇の機会である。

第二に、この厳しい制約環境下で成長を維持するための唯一の解がテクノロジー投資である。労働時間規制が一人当たりの売上上限を画し、人件費が上昇する中で利益を確保するには、単位時間あたりの生産性を飛躍的に向上させるしかない。自動倉庫、AI配車システム、自動運転といったテクノロジーは、もはや選択肢ではなく、規制を遵守しながら事業を成長させるための必須条件となっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

物流業界の収益構造と競争の力学を、マイケル・ポーターのFive Forcesモデルを用いて分析する。

供給者の交渉力:中程度から強

物流事業者が事業を運営する上で不可欠な資源を供給するプレイヤーは、比較的強い交渉力を持っている。

- 車両メーカー: 日本のトラック市場は、いすゞ、日野、三菱ふそう、UDトラックスの4社による寡占状態にあり 66、車両価格に対する強い影響力を持つ。特に、自動運転技術やEV化といった先進技術を搭載した新型車両においては、その価格決定力はさらに増す傾向にある。

- ITシステムベンダー: WMS(倉庫管理システム)やTMS(輸配送管理システム)を提供するITベンダーは、一度システムが導入されると、その運用に企業が深く依存するため、高いスイッチングコストが発生する。これにより、既存顧客に対して強い交渉力を維持できる。特に、独自のAIアルゴリズムやデータ分析基盤を持つベンダーの戦略的重要性は高まっている。

- 燃料供給会社: 燃料価格は原油市場や為替レートに連動するため、個々の物流事業者が価格交渉を行う余地はほとんどない。供給者は極めて強い交渉力を持つ。

買い手の交渉力:強(ただし変化の兆しあり)

伝統的に、物流業界は買い手である荷主の力が非常に強い市場であったが、その構造は変化しつつある。

- 大口荷主: 製造業や大手小売業といった大口荷主は、その取引量の大きさを背景に、長年にわたり厳しいコスト削減圧力をかけてきた 67。しかし、「2024年問題」による輸送能力の逼迫は、このパワーバランスを揺るがしている。「運賃」よりも「安定した輸送キャパシティの確保」を優先する荷主が増えており、物流事業者が適正な運賃を要求しやすい環境が生まれつつある 69。

- 個人消費者(EC): ECを利用する個人消費者は、直接的な価格交渉力は持たない。しかし、Amazonや楽天といった巨大プラットフォーマーが、消費者の「より速く、より安く」という期待を代弁し、物流事業者に対してサービスレベルの向上とコスト削減の強いプレッシャーをかけている 50。この間接的な交渉力は依然として強力である。

新規参入の脅威:強

物流業界、特にアセットを持たない領域では、異業種からの参入や新興企業によるディスラプション(破壊)の脅威が非常に高い。

- 巨大ITプラットフォーマー: 最大の脅威は、Amazonや楽天といったIT企業である。彼らは「Fulfillment by Amazon (FBA)」のようなサービスを通じて、自社で構築した高度な物流網を外部の販売事業者にも提供している 50。圧倒的なデータ量と資本力を背景に、AIによる需要予測や在庫配置の最適化を行い、既存の3PL事業者の領域を急速に侵食している。

- ラストワンマイル特化型プレイヤー: EC市場の拡大に伴い、最終配送拠点から消費者への「ラストワンマイル」に特化したスタートアップが次々と生まれている 71。彼らは、軽貨物運送業者やギグワーカーといった柔軟な労働力を活用し、低コストかつ機動的な配送サービスを提供することで、大手宅配事業者の牙城に挑んでいる。ただし、ギグワーカーの労働条件や事故時の補償などは社会的な課題ともなっており、持続可能性には疑問符が付く 73。

- 物流テック・スタートアップ: Hacobuが提供するトラック予約受付システム「MOVO Berth」のように 76、SaaS(Software as a Service)モデルで特定の課題を解決する物流テック企業も強力な新規参入者である。彼らは大規模な物理アセットを必要としないため参入障壁が低く、業界全体のデジタル化と効率化を主導する存在となっている。

代替品の脅威:長期的には中程度

現時点では限定的だが、長期的には物流の必要性そのものを低下させる代替技術やビジネスモデルの脅威が存在する。

- 3Dプリンター: 自動車部品や医療機器などの分野で3Dプリンターの活用が進み、必要なものを必要な場所でオンデマンド生産する「地産地消」モデルが普及すれば、部品などを長距離輸送する必要性が低下する 78。

- サービスのデジタル化: ソフトウェア、音楽、映像などのコンテンツが物理的なメディアからデジタル配信へと移行したように、モノの所有からサービス利用(サブスクリプションなど)へのシフトが進むと、物理的なモノの移動量が減少する可能性がある。

- 地産地消モデルの拡大: サステナビリティへの関心の高まりや食の安全志向から、特に食品分野で地産地消の動きが広がれば、全国規模での長距離食品輸送の需要が減少する可能性がある。

業界内の競争:非常に強

物流業界は、少数の大手と多数の中小零細企業が共存する、競争が極めて激しい市場である。

- 競争の二極化: 業界は、全国的なネットワークと総合的なサービスを提供する日本郵便、ヤマトホールディングス、SGホールディングス(佐川急便)といった大手総合物流企業と、事業者数の大半を占める中小零細の運送事業者とに二極化している 4。

- 価格競争の激化: 特に標準的なトラック輸送サービスにおいては、多数の中小零細事業者が存在するため、厳しい価格競争が常態化している。これが、業界全体の収益性を圧迫し、ドライバーの労働条件悪化の一因となってきた。

- 非価格競争のシフト: 大手企業間では、単純な価格競争から、サービスの品質、ネットワーク網の広さ、リードタイムの短縮といった差別化競争が繰り広げられてきた。近年では、それに加えて、テクノロジー投資による効率化(AI配車、自動化倉庫など)や、サステナビリティへの取り組み(GHG排出量削減、モーダルシフト提案など)が、荷主から選ばれるための新たな競争軸として急速に重要性を増している 79。

この分析を通じて見えてくるのは、競争の主戦場が「物理アセットの規模」から「プラットフォームの支配力」へと劇的にシフトしているという事実である。かつては、より多くのトラックや倉庫を保有する企業が規模の経済を利かせて市場を支配した。しかし、Amazonや物流テック企業が証明しているように、現代の競争優位は、物理アセットを自社で保有することなく、データとテクノロジーを駆使して業界全体の物流網をいかに効率的に「制御」できるかによって生まれる。彼らが提供するプラットフォームは、無数の荷主と膨大な輸送リソースを最適に結びつけ、参加者が増えるほどその価値が指数関数的に高まる「ネットワーク効果」を生み出す。したがって、今後の戦略的課題は、自社のアセットをどう動かすかではなく、業界に遍在する他社のトラックや倉庫をも含めた巨大なアセット群を、自社のプラットフォーム上でいかに効率的に動かせるか、という視点に立脚する必要がある。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

物流企業の価値創造プロセスを分析すると、その源泉が従来の物理的オペレーションから、より上流のコンサルティング機能や下流のデータサービス機能へと大きくシフトしていることがわかる。

伝統的な価値の源泉とコスト構造

物流の伝統的なバリューチェーンは、「集荷 → 幹線輸送 → 保管・仕分け → 最終配送」という一連の物理的な活動で構成される。各段階におけるコスト構造は以下の通りである。

- 集荷・最終配送(ラストワンマイル): 多数の配送先を個別に回るため、労働集約的でコストが高い。特にECの小口配送の増加により、この部分のコストが全体の収益性を圧迫している。

- 幹線輸送: 大都市間の大量輸送であり、燃料費とドライバーの人件費が主要なコストとなる。積載率の向上がコスト効率を直接左右する。

- 保管・仕分け: 物流拠点(倉庫、配送センター)の土地・建物費用、設備費、そして庫内作業員の人件費が主なコストである。

これまで、このバリューチェーンにおける価値は、これらのオペレーションをいかに「低コスト」で「正確」かつ「迅速」に実行するかに集約されていた。競争優位は、オペレーションの効率化によってもたらされていた。

新たな価値の源泉へのシフト

しかし、テクノロジーの進化と荷主ニーズの高度化により、価値創造の源泉は物理的オペレーションそのものから、その前後にある無形の活動へと移行している。

- 上流:サプライチェーン全体の最適化提案(コンサルティング)

単に「言われたものを運ぶ」のではなく、荷主のビジネスに深く入り込み、サプライチェーン全体の課題を診断し、解決策を提案する能力が新たな価値を生む。具体的には、過去の出荷データや市場データを分析し、最適な在庫配置、需要予測の精度向上、トラック・鉄道・船舶を組み合わせた最適な輸送モードの提案(モーダルシフト)、BCP(事業継続計画)を考慮した物流網の設計などである。この領域は、高い専門知識を要するため利益率も高く、価格競争に陥りにくい。日本のコンサルティング市場の中でも、物流・SCM領域は高い成長を示している 81。 - 下流:データ提供サービス

輸送・保管のプロセスで生成される膨大なデータは、それ自体が価値を持つ商品となり得る。例えば、IoTセンサーから得られる貨物の位置情報、温度・湿度情報を提供することによる高度なトレーサビリティの実現、輸送ルートごとのCO2排出量データを算出して荷主のサステナビリティ報告を支援するサービス、さらには配送データと販売データを組み合わせて消費者行動を分析し、マーケティングに活用するインサイトの提供などが考えられる。

この価値のシフトは、物流企業が単なる「作業を請け負う業者」から、顧客の経営に不可欠な「戦略的パートナー」へと進化する絶好の機会を提供している。

サプライチェーン(エコシステム)分析

物流業界は、荷主を頂点とし、多数の事業者が複雑に関わり合うエコシステムを形成している。特にトラック運送業における多重下請け構造と、そのカウンターとしての水平連携の動きが重要な分析対象となる。

多重下請け構造の実態と課題

物流業界、とりわけトラック運送業は、荷主から依頼を受けた元請け事業者が、その業務を2次、3次、4次…と下層の事業者へ再委託していく「多重下請け構造」が長年の商慣行として定着している 82。これは、荷主からの物量の波動(繁忙期と閑散期の差)に柔軟に対応するため、元請けが自社で抱えきれない業務を外部の協力会社ネットワークに振り分けるメカニズムとして機能してきた側面がある 84。

しかし、この構造は深刻な課題を内包している。

- 中間マージンの搾取と収益性の低下: 業務が再委託されるたびに、仲介する事業者が手数料(中間マージン)を差し引くため、実際にトラックを運行する末端の事業者やドライバーに渡る運賃は著しく低くなる 83。

- 労働環境の悪化: 低い運賃を補うために、末端のドライバーは長時間労働を強いられ、安全への投資も疎かになりがちである。これが「2024年問題」の遠因ともなっている 82。

- 責任の所在の曖昧化: 荷物の破損や遅延といったトラブルが発生した際に、どの事業者に責任があるのかが不明確になりやすい。荷主から見れば、自社の重要な商品を一体誰が運んでいるのかを把握できないという、ガバナンス上の重大なリスクも存在する 84。

水平連携(アライアンス)の可能性

このような非効率で不透明な構造を打破する動きとして、「共同輸配送」や「共同保管」といった事業者間の水平連携が注目されている。

- 共同輸配送のメリット: 複数の荷主の荷物を同じトラックに積み合わせる(混載する)ことで、積載率を劇的に向上させることができる。これにより、トラックの運行台数を削減でき、コスト削減、ドライバー不足の緩和、そしてCO2排出量の削減といった複数のメリットを同時に享受できる 88。

- 導入の障壁: これまで共同輸配送が限定的にしか進んでこなかった背景には、競合他社と手の内を明かし合うことへの抵抗感、配送時間や荷扱い条件といった各社の細かい要求を調整する難しさ、そして共同化に伴うシステム構築や調整コストの発生といった障壁があった 89。

「2024年問題」による輸送能力の危機的状況は、これらの障壁を乗り越える強力な動機付けとなっている。個社最適の追求が業界全体の非効率と脆弱性を招いたという反省から、企業間の垣根を越えた連携を模索せざるを得ない状況が生まれている。ヤマトホールディングスが、特定の荷主や事業者に限定しないオープンな共同輸配送プラットフォームの構築を目指す新会社を設立したこと 80 は、この大きな潮流を象徴する出来事と言える。

この分析から、多重下請け構造が持つ二面性が見えてくる。それは、中間搾取や労働問題の温床という紛れもない「悪」の側面と、同時に、固定化されていない輸送需要と供給をマッチングさせるための、旧来型の「流動性供給メカニズム」としての側面である。来るべきフィジカルインターネットの世界では、この需給マッチング機能が、テクノロジー(AIを搭載したマッチングプラットフォーム)によって、より効率的、透明、かつ公正な形で代替されることになる。その過渡期において、現在この構造を支えている中小零細事業者は、プラットフォーム上で個別に仕事を受注する、より自律したプレイヤーへと変貌していく可能性がある。したがって、問題の本質は個々の事業者ではなく構造そのものにあり、テクノロジーによる構造転換こそが本質的な解決策となる。

第6章:顧客需要の特性分析

物流サービスの需要は、顧客セグメントによってそのニーズや購買決定要因(KBF: Key Buying Factor)が大きく異なる。ここでは、主要な顧客セグメントであるBtoB(企業間)とBtoC(企業対消費者)に大別し、それぞれの特性を分析する。

BtoB顧客(荷主企業)のニーズとKBF

BtoB顧客、すなわち荷主企業が物流パートナーを選定する際に重視する要因は、より複雑で多岐にわたる。

- コスト(Cost): 依然として最も重要なKBFの一つである。荷主企業の多くは、売上高に占める物流コスト比率を厳しく管理しており、物流事業者に対して継続的なコスト削減圧力をかけている 68。しかし、前述の通り、「2024年問題」を背景に、単なる安さだけでなく、安定供給とのバランスを重視する傾向が強まっている。

- リードタイムの安定性と信頼性(Reliability): 指定された納期を確実に遵守し、安定したリードタイムを提供できる能力は極めて重要である。特にジャストインタイム生産方式を採用する製造業や、欠品が販売機会の損失に直結する小売業にとって、物流の信頼性はサプライチェーン全体の生命線である。

- トレーサビリティと可視性(Visibility): 貨物がサプライチェーン上のどこにあり、どのような状態(温度、湿度など)に置かれているかをリアルタイムで追跡・可視化できる能力への要求が高まっている。これは、品質管理の向上だけでなく、顧客への納期回答精度の向上や、遅延発生時の迅速な対応を可能にする。

- 環境負荷(Sustainability): サプライチェーン全体でのGHG排出量(Scope3)の削減が、多くの荷主企業にとって重要な経営課題となっている。そのため、物流事業者に対して、輸送モードごとのCO2排出量データの提供や、モーダルシフト、EVトラックの活用といった環境負荷低減に繋がる具体的な提案を求める動きが加速している。環境対応力は、今後、価格や品質と並ぶ重要な選定基準となる。

- BCP(事業継続計画)対応力(Resilience): 自然災害や地政学的リスクなど、予期せぬ事態が発生した際に、代替ルートの確保や輸送手段の切り替えを迅速に行い、サプライチェーンの寸断を最小限に抑える能力が求められている。物流網の冗長性やリスク管理体制が評価の対象となる。

- 柔軟性とカスタマイズ(Flexibility): 荷主企業のビジネスモデルや商材の特性に合わせた、柔軟な物流ソリューションを提供する能力も重要である。例えば、特定の業界(医薬品、化学品など)に関する専門知識や、特殊な荷扱い(温度管理、危険物輸送など)への対応力が差別化要因となる。

BtoC顧客(一般消費者)のニーズとKBF

BtoC、特にECを利用する一般消費者のニーズは、よりシンプルかつ要求レベルが高い傾向にある。

- 配送スピード(Speed): 「注文の翌日、あるいは当日に商品が届くこと」が、多くの消費者にとって当たり前の期待値となっている。特に都市部では、即時配送サービスへの需要も根強い。楽天が「最強翌日配送」サービスを打ち出すなど 92、プラットフォーマー間の競争がこのスピードへの期待をさらに高めている。

- 受け取り方法の多様性と利便性(Convenience): 自宅での対面受け取りだけでなく、宅配ボックス、置き配、コンビニエンスストア、駅の宅配ロッカーなど、ライフスタイルに合わせて受け取り方法を柔軟に選択できることが強く求められている。再配達の削減は、消費者の利便性向上と、物流事業者の負担軽減、環境負荷低減を同時に実現する重要なテーマである。

- 時間指定の正確性(Punctuality): 指定した時間帯に確実に荷物が届くことは、サービスの信頼性を測る上で基本的な要素である。

- 送料に対する価格感度(Price Sensitivity): 多くの消費者は送料に対して非常に敏感であり、「送料無料」は依然として強力な購買インセンティブとなっている。しかし、「2024年問題」によるコスト増が社会的に認知されるにつれ、適正な送料負担への理解が少しずつ広がり始めている兆候も見られる 93。政府も「送料無料」表示の見直しを検討しており 43、消費者の意識変革が今後の焦点となる。

これらの分析から、BtoBとBtoCのニーズは異なるようでいて、根底では繋がっていることがわかる。BtoC顧客の高度な要求(スピード、利便性)がECプラットフォーマーを通じてBtoB顧客(EC事業者)への要求となり、それが物流事業者へのプレッシャーとなっている。一方で、BtoB顧客が重視し始めたサステナビリティやBCPといった新たな価値基準は、まだBtoC顧客の主要なKBFにはなっていない。ここに、物流事業者がBtoB顧客に対して、単なるコスト削減に留まらない、より戦略的な価値を提供できる機会が存在する。例えば、環境に配慮した配送オプションを荷主企業に提供し、それを荷主がエンドユーザーにアピールするといった、サプライチェーン全体での価値共創モデルが考えられる。

第7章:業界の内部環境分析

業界の持続的な競争優位の源泉を特定するため、経営資源やケイパビリティ、人材、生産性といった内部環境を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織) 94 を用いて、将来の環境変化の中でも競争力の源泉となりうる経営資源を評価する。

| 経営資源・ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位性 | 戦略的意味合い |

|---|---|---|---|---|---|---|

| 全国を網羅する輸配送ネットワーク | Yes | Yes | Yes | Yes | 持続的競争優位 | 既存の強み。ただし、フィジカルインターネットの進展により、ネットワークの「所有」から「接続性」へと価値の源泉がシフトする可能性。 |

| 戦略的立地にある大規模物流拠点 | Yes | Yes | Yes | Yes | 持続的競争優位 | 自動化・省人化投資と組み合わせることで価値が最大化される。EC需要に対応した都市部近郊の拠点の価値は特に高い。 |

| 特定の業界ノウハウ(医薬品・化学品等) | Yes | Yes | Yes | Yes | 持続的競争優位 | 規制や専門知識が参入障壁となり、高付加価値化が可能。模倣が困難な「暗黙知」が強みの源泉。 |

| 熟練した現場オペレーション能力 | Yes | Yes | No | Yes | 一時的競争優位 | 価値は高いが、労働力不足と高齢化により持続可能性が低い。自動化技術やAIによる形式知化と代替が急務。 |

| 先進的なITシステムとデータ分析能力 | Yes | Yes | Yes | Yes | 持続的競争優位 | 将来の競争優位を決定づける最重要ケイパビリティ。 導入だけでなく、データを活用して継続的に改善できる組織能力が模倣困難性を生む。 |

| 単なる車両・倉庫アセット | Yes | No | No | N/A | 競争均衡 | コモディティ化しており、単独では競争優位の源泉とならない。いかに効率的に運用し、ネットワークに接続するかが重要。 |

この分析から明らかなように、伝統的な強みであった物理的なネットワークや拠点の価値は依然として高いものの、それだけでは将来の競争優位を保証できない。熟練した現場のノウハウは、労働力不足によって失われつつある「消耗資産」であり、早急にテクノロジーによる代替・補完が必要である。

一方で、先進的なITシステムと、そこから得られるデータを活用してサプライチェーン全体を最適化する能力こそが、希少かつ模倣困難な、持続的競争優位の最大の源泉となる。これは、単にシステムを導入するだけでなく、それを使いこなし、継続的に改善サイクルを回せる組織文化や人材(データサイエンティスト、物流コンサルタントなど)の存在を前提とするため、他社が容易に追随できない。

人材動向

労働需要と供給の逼迫

物流業界は、構造的な人材不足に直面している。

- トラックドライバー: 有効求人倍率は全職業平均の約2倍と極めて高く 4、需給ギャップが最も深刻な職種である。ドライバーの年間労働時間は全産業平均より約2割長く、一方で年間所得は5~10%低い水準にあり 16、労働条件の厳しさが若年層の入職を妨げている。

- 「2024年問題」の定量的インパクト: 時間外労働の上限規制により、一人のドライバーが稼働できる時間が減少するため、同じ物量を運ぶためにはより多くのドライバーが必要となる。国土交通省は、対策を講じなければ2024年度に輸送能力が14%不足すると試算しており 17、これが人材需給をさらに逼迫させる。

- 倉庫作業員: EC市場の拡大に伴い、ピッキングや梱包といった倉庫内作業の需要は増加の一途を辿っているが、こちらも労働集約的な作業が多く、人手不足が常態化している 3。

- 新たな専門人材の需要: 物流DXの進展に伴い、データサイエンティスト、AI・ロボットエンジニア、サプライチェーン全体を設計する物流コンサルタントといった、従来はいなかった高度専門人材への需要が急速に高まっている。これらの人材は他業界との獲得競争も激しく、確保・育成が企業の競争力を左右する。

従業員の賃金相場とトレンド

ドライバーや倉庫作業員の賃金は、深刻な人手不足を背景に上昇トレンドにある。特に「2024年問題」以降、労働時間の減少分を補うための賃金引き上げや、人材確保のための待遇改善が各社で進められており、人件費は構造的に上昇し続けると予想される。このコストを吸収するためには、労働生産性の向上が不可欠である。

労働生産性

日本の物流業界の労働生産性は、他業界と比較して低い水準にあると指摘されている。

- 現状: 長時間労働、荷待ち時間のような非効率な慣行、アナログな業務プロセスなどが生産性を低迷させる要因となってきた。

- 自動化・省人化技術のポテンシャル: 自動倉庫や自動運転、AIによる配車最適化といった技術の導入は、労働生産性を飛躍的に向上させるポテンシャルを秘めている。例えば、自動運転トラックはドライバーの労働時間を最大30%削減したという実証実験データもあり 10、AIによる荷物量予測は配送生産性を最大20%向上させたと報告されている 97。

- 生産性向上の鍵: 技術導入と同時に、荷主との連携による荷待ち・荷役時間の削減(政府目標は1運行あたり2時間以内) 31 や、共同輸配送による積載率の向上といった、サプライチェーン全体でのプロセス改革が生産性向上の鍵を握る。技術とプロセスの両輪で改革を進めなければ、投資効果を最大化することはできない。

第8章:主要トレンドと未来予測

物流業界は、複数のメガトレンドが複合的に作用し、不可逆的な変革期にある。今後5年から10年で業界の姿を大きく変えるであろう主要なトレンドと未来像を以下に示す。

フィジカルインターネットの具体化

フィジカルインターネット(Physical Internet, PI)とは、デジタルインターネットがデータをパケット化して効率的にやり取りするように、物理的なモノ(貨物)を標準化されたコンテナに格納し、オープンな物流網を通じてシームレスかつ効率的にやり取りする構想である 13。これは単なる理想論ではなく、政府が2040年までの実現を目指す国家戦略としてロードマップを策定している 12。

- 標準化の進展: 現在、企業や業界ごとにバラバラなパレットや段ボール箱といった物流資材(容器)の規格統一が進む。これにより、異なる企業のトラックや倉庫間での荷物の積み替えが容易になり、積載効率が向上する。

- 情報の標準化と連携: 輸送依頼や貨物状況といった情報フォーマットやAPI(データ連携の規約)が標準化され、異なる企業のWMSやTMSが相互に接続可能になる。これにより、サプライチェーン全体の状況がリアルタイムで可視化される。

- オープンなシェアリング: 標準化された容器と情報システムを基盤に、トラックの空きスペースや倉庫の空き棚を、フリマアプリのように不特定多数の荷主が利用できるシェアリングエコノミーが実現する。これにより、業界全体の資産稼働率が最大化される。

- 未来像: 企業は自社で全ての物流アセットを保有する必要がなくなり、必要な時に必要な分だけ、ネットワーク化された物流リソースを利用する。中継輸送拠点(ハブ)が網の目のように整備され、一人のドライバーが長距離を運転することなく、リレー形式で貨物が運ばれるようになる 99。

サステナブル・ロジスティクスの本格化

環境への配慮は、企業の社会的責任(CSR)から、事業の存続を左右する経営課題へと昇華する。

- EVトラックの普及とエネルギーインフラ: 政府の補助金などを背景に、特に都市部のラストワンマイル配送からEVトラックの導入が本格化する。これに伴い、物流拠点には大規模な充電設備や、再生可能エネルギーを利用したエネルギーマネジメントシステムが不可欠となる。

- モーダルシフトの加速: 「2024年問題」による長距離トラック輸送の制約と、CO2削減要請の強まりが、トラックから鉄道・内航海運へのモーダルシフトを強力に後押しする。政府は今後10年で鉄道・海運の輸送量を倍増させる目標を掲げており 44、これを実現するためのインフラ投資や補助金が拡充される。

- リバースロジスティクス(静脈物流)市場の拡大: 循環型経済への移行に伴い、使用済み製品の回収、修理、再資源化といったリバースロジスティクスの重要性が高まる。これは新たな市場機会であると同時に、従来の順方向の物流(動脈物流)とは異なる、複雑なネットワークの構築が求められる。

無人化・自動化の進展

労働力不足への究極的な解決策として、無人化・自動化技術の社会実装が加速する。

- 自動運転トラックの社会実装: 2020年代後半から、まずは新東名高速道路などの特定区間において、トラックの隊列走行やレベル4の自動運転が実用化される。これにより、ドライバーは高速道路区間では運転から解放され、「運行管理者」としての役割を担うようになる。長距離輸送は、人間のドライバーが物流拠点まで運び、そこから自動運転トラックが高速道路を走行し、目的地の最寄りの拠点で再び人間のドライバーに引き継ぐ、というハイブリッドな形態が主流となる 10。

- ドローン・自動配送ロボットによるラストワンマイル: 過疎地や山間部での配送、あるいは都市部での即時配送ニーズに対し、ドローンや自動配送ロボットの活用が広がる。政府もドローン航路の整備などを後押ししており 44、ラストワンマイルの担い手は多様化する。

- 完全自動化倉庫の普及: 荷物の荷下ろしから、格納、ピッキング、梱包、仕分け、そしてトラックへの積み込みまで、一連の倉庫内オペレーションがロボットとAIによって完全に自動化された「ダーク・ウェアハウス(無人倉庫)」が出現する 52。これにより、24時間365日の無人稼働が可能となり、生産性とスピードが劇的に向上する。

Logistics as a Service (LaaS) の浸透

フィジカルインターネットの進展と連動し、企業が物流機能を「所有」するのではなく、サービスとして「利用」するLaaSモデルが一般化する。

- アセットライト化の進展: 企業は、変動する需要に合わせて、必要な時に必要な分だけ輸送能力や倉庫スペースを従量課金で利用できるようになる。これにより、バランスシートから巨大な物流資産を切り離し、より身軽で柔軟な経営(アセットライト化)が可能になる。

- プラットフォーマーの役割増大: LaaSモデルにおいては、多様な物流リソースを束ね、標準化されたインターフェースを通じてユーザーに提供するプラットフォーマーがエコシステムの中心的な役割を担う。競争の焦点は、物理的なアセットの運用能力から、プラットフォームの使いやすさ、信頼性、そしてネットワークの規模へと移る。

第9章:AIがもたらす影響とインパクト

人工知能(AI)は、物流業界における意思決定とオペレーションのあり方を根底から覆す、最もインパクトの大きい技術である。特に、従来の分析的AIに加え、生成AIの登場がその活用範囲を飛躍的に広げている。

需要予測と在庫最適化

AIは、人間では到底処理不可能な量の変数を考慮し、未来の需要を高精度で予測する。

- 高精度な需要予測: 従来の時系列分析に加え、過去の出荷データ、気象情報、販促イベント、SNSのトレンド、競合の価格動向といった多岐にわたるデータをAIがリアルタイムで分析する 11。これにより、商品別・地域別・時期別の需要を極めて高い精度で予測し、欠品による販売機会の損失と、過剰在庫による保管コストや廃棄ロスを同時に削減する。アスクルでは、AI需要予測システムの導入により、関連する手作業を約75%削減したと報告されている 101。

- 自律的な在庫配置: 予測された需要に基づき、AIは全国の物流拠点にどの商品をどれだけ配置すれば、輸送コストとリードタイムを最小化できるかを自動的に計算し、在庫の最適配置を指示する。

ネットワーク・配車計画の最適化

物流ネットワーク全体の効率性を最大化する複雑な計算は、AIの最も得意とする領域である。

- ネットワーク設計の最適化: 新たな物流拠点の最適な立地や、既存拠点の統廃合といった戦略的な意思決定を、AIがシミュレーションを通じて支援する。これにより、サプライチェーン全体のコスト構造を抜本的に改善することが可能となる。

- リアルタイム配車・配送ルート最適化: AIは、数千台規模の車両に対し、リアルタイムの交通状況、天候、各ドライバーの労働時間規制(2024年問題)、荷物の優先度、そして刻々と変わる集荷・配送依頼といった膨大な制約条件を瞬時に計算し、全車両にとって最適な配車と配送ルートを導き出す 100。これは、熟練の配車係の経験と勘を遥かに凌駕するレベルの最適化であり、走行距離の短縮(燃料費とCO2排出量の削減)と、ドライバーの生産性向上に直結する。ヤマト運輸はAI配車システムの導入で、走行距離を最大25%削減したと発表している 97。

- 共同配送のマッチング: 共同配送において、どの企業のどの荷物をどのトラックに積み合わせれば最も効率的かを、AIが自動でマッチングする。これにより、これまで人間系の調整では困難だった、複雑な条件下での共同配送が実現可能となる。

倉庫オペレーションの自動化・高度化

AIは、自動化された倉庫の「頭脳」として機能し、その生産性を最大化する。

- AGV/AMR群の最適制御: AIは、倉庫内を動き回る数百台のAGV(無人搬送車)やAMR(自律走行搬送ロボット)群を、互いに衝突することなく、最短経路で動くようにリアルタイムで制御する。これにより、ピッキングや仕分けといった庫内作業の生産性を最大化する 9。

- 画像認識AIの活用:

- 自動検品: AIカメラが商品のバーコードや外観を瞬時に認識し、伝票との照合や傷・汚れの検品を自動で行う。これにより、誤出荷を劇的に削減し、検品作業の省人化を実現する 100。NTTロジスコはAI画像認識による自動検品で検品ミスゼロを達成した事例がある 102。

- 倉庫内レイアウト最適化: AIが出荷頻度や商品の関連性を分析し、最も効率的な商品の棚配置(レイアウト)を提案する。

生成AIの活用可能性

ChatGPTに代表される生成AIは、これまで自動化が困難とされてきた非定型業務やナレッジワークにも応用範囲を広げている。

- 事務作業の自動化:

- ドライバーが音声で入力した内容から、輸送トラブルに関する報告書や業務日報を自動で生成する。

- 荷主から送られてくる多様なフォーマットの発注書や請求書を読み取り、標準化されたデータ形式に自動で変換・入力する。

- ナレッジマネジメントと人材育成:

- 熟練ドライバーや倉庫管理者が持つ暗黙知(経験や勘)を、対話を通じてヒアリングし、誰でも理解できるマニュアルや手順書として形式知化する。

- 新人ドライバーや作業員向けの対話型トレーニングAIを開発し、いつでもどこでも質問に答え、実践的なスキル習得を支援する 100。

- 高度な意思決定支援:

- 荷主との複雑な運賃交渉や契約書作成において、過去の類似案件や法的リスクを分析し、交渉担当者への最適な提案や契約条項のドラフトを生成するアシスタントとして活用する。

- 予期せぬトラブル(災害、大規模な交通渋滞など)が発生した際に、その影響範囲を予測し、複数の対応策のメリット・デメリットを提示して、管理者の迅速な意思決定を支援する。

AIの導入は、単なる業務効率化に留まらない。それは、物流企業のビジネスモデルそのものを、労働集約型から知識集約・技術集約型へと転換させる力を持っている。AIを使いこなせる企業とそうでない企業との間には、生産性、コスト競争力、そして提供できるサービスの質において、今後埋めがたい差が生まれることは確実である。

第10章:主要プレイヤーの戦略分析

日本の物流業界における競争環境を理解するため、主要なプレイヤーの戦略、強み・弱み、そして未来に向けた取り組みを比較分析する。

宅配・大手3PL

このセグメントは、ヤマトホールディングス、SGホールディングス(佐川急便)、日本郵便の3社による寡占市場であり、日本の物流インフラの中核を担う。

- ヤマトホールディングス(ヤマト運輸):

- 戦略: 「宅急便」という圧倒的なブランド力と高密度なラストワンマイル網を基盤に、法人向け物流ソリューションを強化。近年は「2024年問題」への対応を経営の最重要課題と位置づけ、外部との連携を加速させている。

- 強み: BtoC領域における圧倒的なシェアと顧客接点。全国を網羅する緻密な集配ネットワーク。

- 弱み: 宅急便への依存度が高く、EC市場の価格競争や労働力不足の影響を直接的に受けやすい。

- 2024年問題への対応: 日本郵便との協業による「クロネコゆうメール」の開始や、JALとの連携による貨物専用機の運航など、自社のリソースに固執しないオープンな戦略に転換 80。特に、持続可能なサプライチェーン構築を目指し、業界横断的な共同輸配送プラットフォームを提供する新会社「Sustainable Shared Transport」を設立したことは、フィジカルインターネットの実現に向けた先進的な取り組みとして注目される 80。

- テクノロジー投資: ビッグデータとAIを活用した荷物量予測・適正配車システムを導入し、配送生産性を最大20%向上、CO2排出量を25%削減するなど、データドリブンな経営改革を推進している 97。

- SGホールディングス(佐川急便):

- 戦略: BtoBの企業間物流に強みを持ち、大口顧客向けの包括的な物流ソリューション(GOAL®)を展開。近年はM&Aを通じて国際物流や不動産事業を強化し、総合物流企業グループへの脱皮を図っている。

- 強み: BtoB領域での高いシェアと、大口貨物の取り扱いノウハウ。顧客企業の課題解決に踏み込む提案力。

- 弱み: BtoC領域ではヤマトに後れを取っており、EC市場の成長を完全に取り込めていない。

- 2024年問題への対応: 中継輸送(スワップボディコンテナ車両の活用)や、鉄道・フェリーへのモーダルシフトを積極的に推進し、長距離輸送におけるドライバーの負担軽減を図っている 79。

- テクノロジー投資: 業界初となる「AI搭載の荷積みロボット」の実証実験を開始するなど、省人化・自動化への投資に積極的である 80。また、LINEを活用した配達通知など、顧客利便性向上のためのデジタル活用も進めている 103。

- 日本郵便:

- 戦略: 全国津々浦々に広がる郵便局ネットワークというユニークな資産を活かし、物流事業を成長の柱と位置づけている。他社とのアライアンスに積極的。

- 強み: 他社の追随を許さない、全国約24,000の郵便局網と配達ネットワーク。公的な信頼性。

- 弱み: 民間企業に比べ、意思決定のスピードやコスト競争力で劣る側面がある。郵便事業の縮小という構造的な課題を抱える。

- 2024年問題への対応: ヤマト運輸との協業はその象徴であり、自社のネットワークを他社に開放することで、全体の効率化を図る戦略をとる 80。

総合物流

国際輸送や倉庫、3PLなど、幅広いサービスを手掛けるプレイヤー。

- NIPPON EXPRESSホールディングス:

- 戦略: 国内最大手の総合物流企業として、グローバル市場での成長を最優先課題に掲げる。「NXグループ経営計画2028」では、海外売上高の倍増を目標とし、積極的なM&Aを展開。

- 強み: 陸・海・空のあらゆる輸送モードを組み合わせたグローバルなネットワーク。重量物や特殊貨物の取り扱いに関する高度なノウハウ。

- 弱み: 巨大な組織ゆえの意思決定の遅さや、国内事業の成長鈍化が課題。

- テクノロジー投資・M&A: 5年間で2,000億円のM&A投資枠を設定し、オーストリアの大手物流会社カーゴ・パートナー社を買収するなど、グローバル展開を加速 104。サステナビリティ経営を中核に据え、事業活動との一体化を目指している 105。

倉庫・不動産系

物流施設の開発・賃貸を専門とするプレイヤー。物流業界のインフラを支える重要な存在。

- GLP、プロロジス:

- 戦略: EC市場の拡大を背景に需要が旺盛な、大規模で高機能な「先進的物流施設」の開発に注力。戦略的な立地選定と、自動化・省人化設備を導入しやすい施設設計でテナント企業を惹きつける。

- 強み: 豊富な開発資金と用地取得能力。物流施設の開発・運営に関する高度な専門知識。

- 動向: 高い稼働率(98%超)を維持し、マーケット賃料の上昇を背景に力強い賃料増額を実現している 106。テナントの物流効率化を支援するコンサルティング機能も強化しており、単なる「大家」から「物流ソリューションパートナー」へと進化している。

物流テック・スタートアップ

テクノロジーを武器に、業界の非効率を解決しようとする新興企業。

- Hacobu, GROUND, オープンロジなど:

- 事業モデル:

- Hacobu: トラック予約受付サービス「MOVO Berth」や動態管理システムなど、SaaS型の物流DXプラットフォームを提供。「『運ぶ』を最適化する」をミッションに掲げる 76。日本のトラックドライバーの約半数が利用するプラットフォームへと成長している 77。

- GROUND: AIとロボティクスを活用した物流ソリューションを提供。倉庫内の自動化・最適化に強みを持つ 102。

- オープンロジ: 倉庫を持たない事業者が、提携倉庫の空きスペースとシステムをサービスとして利用できるプラットフォームを提供。EC事業者などの物流アウトソーシング需要に応える。

- 強み: 特定の課題に特化した深い専門性と、迅速な開発・改善サイクル。アセットを持たないため、柔軟な事業展開が可能。

- 事業モデル:

異業種からの参入プレイヤー

- Amazon, 楽天:

- 戦略: 自社のEC事業の競争力を高めるために構築した物流網を、外部にも開放(FBA、楽天スーパーロジスティクスなど)することで、物流事業そのものを収益化。

- 強み: 圧倒的な物量(規模の経済)と、購買データに基づいた高度な需要予測能力。最先端のテクノロジーへの巨額な投資力。

- インパクト: 彼らの存在は、既存の物流事業者にとって最大の脅威であると同時に、物流業界全体のサービスレベルと効率性を引き上げるペースメーカーとしての役割も果たしている。2024年問題によるコスト増を背景に、楽天はRSLの利用料を値上げするなど、彼らもコスト圧力と無縁ではない 110。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この変革期を乗り越え、持続的な成長を遂げるための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提言する。

今後5~10年で、物流業界の勝者と敗者を分ける決定的な要因

分析の結果、今後5~10年で物流業界の勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約される。

- エコシステム構築・接続能力:

従来の競争優位の源泉であった自社アセットの規模は、その重要性を相対的に低下させる。勝者となるのは、フィジカルインターネットの思想を体現し、標準化された技術とルールの上で、他社(荷主、同業他社、テクノロジー企業)とシームレスに接続し、協調することでネットワーク全体の価値を最大化できる企業である。自前主義に固執し、孤立したアセットを抱える企業は、ネットワークから排除され、敗者となる。 - データとAIの活用による自律最適化能力:

労働力不足とコスト上昇という構造的な制約下では、人間の経験や勘に頼ったオペレーションは限界を迎える。勝者となるのは、サプライチェーンのあらゆる活動から得られるデータを収集・分析し、AIを用いて需要予測、ネットワーク設計、現場オペレーションを自律的に最適化できる企業である。データとAIを経営の中核に据え、意思決定の質とスピードを飛躍的に高めることができた企業が、圧倒的な生産性とコスト競争力を手にする。 - サステナビリティを付加価値に転換する能力:

GHG排出量削減は、もはやコストや制約ではなく、新たな事業機会である。勝者となるのは、モーダルシフトやEVトラック導入といった環境負荷低減の取り組みを、荷主のScope3削減ニーズに応える高付加価値なソリューションとして提供できる企業である。サステナビリティを経営戦略に統合し、環境価値を経済価値に転換するビジネスモデルを構築した企業が、未来の顧客から選ばれる。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 捉えるべき機会 (Opportunity):

- 荷主との関係性再構築: 「2024年問題」と改正物効法は、荷主に対して物流効率化への協力を法的に求めるものであり、これまで劣位にあった物流事業者の交渉力を飛躍的に高める好機である。単なるコスト削減パートナーから、サプライチェーン全体の課題を共に解決する「戦略的パートナー」へと関係性を昇華させるべきである。

- 高付加価値サービス市場の創出: コールドチェーン、医薬品物流、リバースロジスティクスなど、高度な専門性と品質管理が求められるニッチ市場は、高い成長性と収益性が見込まれるブルーオーシャンである。また、物流コンサルティングやデータ分析サービスといった非アセット型の事業は、利益率の高い新たな収益の柱となり得る。

- 共同化による業界全体の最適化: 個社最適の追求が行き詰まる中、業界全体でアセットを共有し、効率化を図る「共同輸配送」への機運が過去最高に高まっている。この動きを主導するプラットフォーマーとなることで、業界の新たな標準を形成し、強力な競争優位を築くことができる。

- 備えるべき脅威 (Threat):

- テクノロジー・ジャイアントによる市場侵食: Amazonに代表される巨大ITプラットフォーマーは、圧倒的なデータ、資本、技術力を武器に、物流市場の最も収益性の高い部分(3PLなど)から侵食を進めている。彼らと同じ土俵で戦うことは避け、独自の強みで差別化を図る必要がある。

- 人材獲得競争の激化: ドライバーや倉庫作業員だけでなく、データサイエンティストやAIエンジニアといった高度専門人材の獲得競争は、業界の垣根を越えて激化する。魅力的な労働条件やキャリアパスを提示できなければ、事業変革を担う人材を確保できず、競争から脱落する。

- アセットの陳腐化リスク: 自動運転や自動倉庫といった技術が普及する未来において、従来型のトラックや倉庫は急速にその価値を失う「座礁資産」となるリスクがある。大規模な設備投資を行う際は、将来の技術革新に対応できる柔軟性と拡張性を慎重に見極める必要がある。

戦略的オプションの提示と評価

取りうる戦略的オプションとして、大きく「アセットヘビー戦略」と「アセットライト戦略」の2つの方向性が考えられる。

- 戦略オプションA:アセットヘビー戦略(次世代型インテグレーター)

- 概要: 大規模な物理アセット(自動化倉庫、次世代トラック等)への投資を継続・拡大し、最先端のテクノロジーを導入することで、他社の追随を許さない高品質・高効率なオペレーション能力を構築する。この圧倒的な実行力を武器に、大手荷主のサプライチェーン全体を包括的に請け負う。

- メリット: 規模の経済と高い参入障壁を築くことができる。オペレーションの全てを自社でコントロールできるため、高いサービス品質を維持しやすい。

- デメリット: 巨額の設備投資が必要であり、財務的リスクが高い。需要変動への対応が難しく、アセットの陳腐化リスクを負う。

- 成功確率: 中。成功すれば大きなリターンが期待できるが、莫大な資本力と、テクノロジーの動向を正確に見極める先見性が求められる。

- 戦略オプションB:アセットライト戦略(ネットワーク・プラットフォーマー)

- 概要: 自社での物理アセット保有は最小限に留め、テクノロジー(特にマッチングプラットフォームやTMS/WMS)を開発・提供することに注力する。業界に散在する他社の遊休アセット(トラック、倉庫)をネットワーク化し、荷主の需要と効率的に結びつけることで価値を創造する。

- メリット: 設備投資が少なく、身軽でスピーディな事業展開が可能。需要変動に強く、高い資本効率が期待できる。

- デメリット: 物理的なオペレーション能力を持たないため、サービス品質のコントロールが難しい。プラットフォームの競争は、ネットワーク効果が働くため「勝者総取り」になりやすく、競争が激しい。

- 成功確率: 中〜高。既存の物流事業者にとっては、自社のオペレーションノウハウを活かしたプラットフォームを構築できるため、純粋なITスタートアップよりも有利な点がある。

最終提言:ハイブリッド型「フィジカルインターネット・イネーブラー」戦略

最も説得力のある事業戦略は、上記AとBを組み合わせたハイブリッド型戦略である。これを「フィジカルインターネット・イネーブラー」戦略と定義する。

この戦略の核心は、自社の強みである高品質なアセット(戦略オプションA)を「モデル拠点」として活用しつつ、そのオペレーションで培ったノウハウとテクノロジーを外部に開放するプラットフォーム(戦略オプションB)を構築・提供することにある。自らがフィジカルインターネットの理念を実践するプレイヤーであり、かつ、他社の参加を促すイネーブラー(実現を可能にする者)となることで、エコシステム全体を主導する。

具体的なアクションプラン概要

- フェーズ1:基盤構築(~2年)

- アクション:

- 都市部近郊に、完全自動化を目指す次世代型の旗艦物流拠点(モデル拠点)を1~2箇所建設する。

- 自社の輸配送管理(TMS)と倉庫管理(WMS)をクラウドベースの最新システムに刷新し、データ基盤を統一する。

- 荷主向けに、GHG排出量可視化ツールを開発し、標準サービスとして提供を開始する。

- KPI: モデル拠点の自動化率、データ基盤の統合完了率、GHG可視化サービスの導入荷主数。

- 必要リソース: 設備投資資金、ITシステム投資資金、データサイエンティスト・プロジェクトマネージャーチーム。

- アクション:

- フェーズ2:プラットフォーム展開(3~5年)

- アクション:

- モデル拠点で実証されたオペレーションノウハウと、刷新したIT基盤をパッケージ化し、SaaS型の物流プラットフォームとして外部の物流事業者(特に中小企業)に提供を開始する。

- 荷主、およびプラットフォームに参加した物流事業者を繋ぐ、オープンな共同輸配送マッチング機能を追加する。

- M&Aまたは提携により、AIやロボティクスに強みを持つ物流テック企業を傘下に収め、プラットフォームの技術力を強化する。

- KPI: プラットフォーム利用事業者数、マッチング成立件数、プラットフォーム経由の貨物取扱量。

- 必要リソース: プラットフォーム開発・営業チーム、M&A資金、提携推進担当。

- アクション:

- フェーズ3:エコシステム主導(6年~)

- アクション:

- プラットフォームを業界標準の地位に押し上げる。データ連携のAPIを公開し、多様なプレイヤー(他社システム、ドローン配送事業者など)が参画できるオープンなエコシステムを形成する。

- 蓄積された膨大な物流データを活用し、高精度な需要予測やサプライチェーンリスク分析といった新たなデータサービス事業を収益の柱とする。

- KPI: エコシステム参加企業数、API連携数、データサービス事業の売上高。

- 必要リソース: エコシステム・アライアンス部門、データサイエンス部門。

- アクション:

この戦略を実行することにより、単なる物流オペレーターから脱却し、日本の物流業界全体のDXと効率化を主導する、未来の「フィジカルインターネット」の中核を担う存在へと進化することができる。これは、目前の危機を乗り越えるだけでなく、10年後、20年後も持続的に成長し続けるための、最も確実な道筋である。

第12章:付録

引用文献

- 物流業界(物流領域)の「2024年問題」とは|改正のポイントと影響と対策を解説 – Hacobu, https://hacobu.jp/blog/archives/1305

- 物流業界での2024年問題とは?働き方改革と取組を解説 – MSコンパス, https://mscompass.ms-ins.com/business-news/logistics-2024-problem/

- 【2025年版】物流の人手不足、現状・原因と解決策を徹底解説, https://bizwms.biz-connect.jp/column/labor-shortage/

- トラック運送業の現状と課題, https://www.shikokubank.co.jp/ser/resources/image/pdf/report/thinktank-news/2024_11.pdf

- 2024年のEC市場は26兆円で5.1%成長!市場動向&最新データ解説【2025年版 経産省調査】, https://www.future-shop.jp/magazine/ec-market-2024

- 最近の物流行政の動向について – 全国通運連盟, https://www.t-renmei.or.jp/wp/wp-content/uploads/2024/01/%E6%9C%80%E8%BF%91%E3%81%AE%E7%89%A9%E6%B5%81%E8%A1%8C%E6%94%BF%E3%81%AE%E5%8B%95%E5%90%91%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E3%80%90%E5%9F%BA%E7%A4%8E%E3%82%B3%E3%83%BC%E3%82%B9%E3%80%91.pdf

- 燃料費高騰はいつまで続く?燃料価格の推移からコスト削減策、補助金活用まで徹底解説, https://logipoke.com/column/Fuel-Price-Rise

- 「2024年問題」による物流費上昇の背景と物価に与える影響について – 内閣府, https://www5.cao.go.jp/keizai3/monthly_topics/2024/1111/topics_074.pdf

- 自動物流と道路インフラの最新動向と課題:未来の輸送を実現する …, https://ainavi.jp/portal/industory/latest-trends-and-challenges-in-automated-logistics-and-road-infrastructure/

- 輸送革命!自動運転トラックが変える未来の物流 – 中一陸運株式会社, https://only1nakaichi.com/2025/05/27/%E8%BC%B8%E9%80%81%E9%9D%A9%E5%91%BD%EF%BC%81%E8%87%AA%E5%8B%95%E9%81%8B%E8%BB%A2%E3%83%88%E3%83%A9%E3%83%83%E3%82%AF%E3%81%8C%E5%A4%89%E3%81%88%E3%82%8B%E6%9C%AA%E6%9D%A5%E3%81%AE%E7%89%A9%E6%B5%81

- 物流業界のAI導入事例15選!メリットと成功のポイントを解説, https://ai-keiei.shift-ai.co.jp/ai-logistics-example/

- 効率化から持続可能性まで フィジカルインターネットが描く物流の未来像 | 三井倉庫グループのSustainaLink, https://www.mitsui-soko.com/sustainalink/column/2404

- 報道発表資料:フィジカルインターネット・ロードマップをとりまとめました! – 国土交通省, https://www.mlit.go.jp/report/press/tokatsu01_hh_000594.html

- 物流15業種総市場規模は拡大傾向、矢野経済研究所 | LOGISTICS …, https://www.logi-today.com/813787

- 2025年の宅配便事業や3PLなど物流15業種総市場規模は24.7兆円と予測, https://b-soudan.impress.co.jp/article/detail/1372

- 経済産業省の物流政策について, https://www.hkd.meti.go.jp/hoksc/20250124/data01.pdf

- 物流2024年問題について – 国土交通省 地方運輸局, https://wwwtb.mlit.go.jp/chubu/jidosya/ouensaito/chubukyoku.pdf

- 物流を取り巻く動向と物流施策の現状・課題 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001888325.pdf

- 物流15業種市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3582

- 物流15業種市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3860

- 低温物流市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3428

- 2023年版 低温物流市場の現状と将来展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C65116800

- 日本コールドチェーン市場規模、成長見通し、動向分析 2033年, https://www.imarcgroup.com/report/ja/japan-cold-chain-market

- 我が国の物流を取り巻く現状と取組状況 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/sustainable_logistics/pdf/001_02_00.pdf

- 令和6年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2025/08/20250826005/20250826005-a.pdf

- 経産省 24年の国内EC市場規模は26・1兆円 | カーゴニュースオンライン, https://cargo-news.online/news/detail.php?id=7444

- (「物流の2024年問題」等に対応した物流効率化推進に関する調査研究) – 調査報告書 – 経済産業省, https://www.meti.go.jp/meti_lib/report/2022FY/000614.pdf

- 「物流2024年問題の影響と現状に係る実態調査」調査結果の公表 …, https://www1.logistics.or.jp/news/news-8391/

- 貨物輸送量/2024年の営業用車両、積載効率が1.35ポイント改善、実車率も上昇, https://www.trucknews.biz/article/r100831/

- 2025年7月10日 北條 英, https://www.mlit.go.jp/seisakutokatsu/freight/content/001900240.pdf

- 物流の現状と課題について, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/4b046f33-a187-4bb1-be6d-ea965e07dee1/c580d671/20241223_meeting_mobility-working-group_outline_02.pdf

- 令和3年度 倉庫事業経営指標(概況), https://www.mlit.go.jp/seisakutokatsu/freight/content/001621152.pdf

- 令和5年度 倉庫事業経営指標(概況), https://www.mlit.go.jp/seisakutokatsu/freight/content/001901906.pdf

- 5つの主要な倉庫業務KPIとその達成方法 – AutoStore, https://www.autostoresystem.com/jp/insights/5-key-warehouse-kpis-how-to-achieve-them-autostore

- 【倉庫業務改善】精度の高い時間計測で生産性アップ | 株式会社NX総合研究所, https://www.nx-soken.co.jp/topics/soukokaizen01

- 物流KPI(物流管理指標)とは?計算式や設定方法も解説 – i-Reporter, https://i-reporter.jp/column/8196/

- 現行の総合物流施策大綱、「2030年度に向けた 政府の中長期計画」等の進捗状況等について – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001894744.pdf

- 日本政府の物流革新に向けた取り組みー2024年問題対応への政策ポイントー, https://www.nittsu-necl.co.jp/blog/20240530

- 2025年施行の改正物流効率化法とは?改正のポイントをわかり …, https://logipoke.com/column/2025kaiseibutsuryu-koritsukahou

- 【2025年4月・2026年4月施行】改正物流効率化法とは?変更点や運送事業者の対応ポイントを解説 | クラウドサイン, https://www.cloudsign.jp/media/revised-logistics-efficiency-law/

- 令和7年4月1日施行 新物流効率化法 | 全日本トラック協会 | Japan Trucking Association, https://jta.or.jp/member/kaisei_jigyoho/top/bukkoho_new.html

- 物流・自動車:物流効率化法について – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/seisakutokatsu_freight_mn1_000029.html

- 2030年度に向けた政府の中長期計画(ポイント), https://www.cas.go.jp/jp/seisaku/buturyu_kakushin/pdf/20240216.pdf

- 2030年度に向けた政府の中長期計画 (ポイント), https://wwwtb.mlit.go.jp/tohoku/it/yusou/it-yutr163.pdf

- ガソリン1年ぶり170円台…物流業界からも悲鳴「企業努力も限界」 静岡, https://look.satv.co.jp/content_news/topic/12949

- 燃料費高騰への燃料油価格激変緩和補助金と燃料費削減のための取り組み – RiSOKO, https://risoko.jp/useful-information/fuel-cost-reduction/

- トラック運送業界の2024年問題について – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/sustainable_logistics/pdf/002_03_00.pdf

- 物流企業を覆う 労働力不足の深刻さ, https://www.jprouso.or.jp/system/servlet/yusei.UserPDF?file=38_1&dir=lab&sub=reserch

- トラック運送業の現状等について – 国土交通省, https://www.mlit.go.jp/common/001242557.pdf

- 映画『ラストマイル』の裏側:Amazonと物流業界の「語られない」現実 – note, https://note.com/yakiusagi/n/n266824e96eb6

- 改正物流効率化法の概要について – 経済産業省, https://www.meti.go.jp/policy/economy/distribution/2506_material.pdf

- ロボットテクノロジーが変える物流2030・2040 | コラム一覧 | 50周年記念サイト – 三菱総合研究所, https://www.mri.co.jp/50th/columns/robotics/no07/

- 物流DX導入事例集 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001609016.pdf

- 幹線輸送の新時代へ前進、自動運転トラックの最新動向 – 【公式サイト】Landport ランドポート | 野村不動産 都市開発第二事業本部 物流事業部, https://nomura-landport.com/column/91.html

- 米国の自動運転による物流サービス実用化に向けた企業動向 | 地域・分析レポート – ジェトロ, https://www.jetro.go.jp/biz/areareports/2023/1cc91c947a67117a.html

- 【急拡大中】マッチングサービス(サイト)の市場規模は?現状の課題や今後の展望を解説, https://n-v-l.co/blog/matching-site-market-size

- 配送マッチングプラットフォーム市場 2026年に470億円規模へ, https://mdb-biz.jmar.co.jp/220325

- 2 交通・物流の脱炭素化に向けた取組みの課題と方向性, https://www.mlit.go.jp/hakusyo/mlit/r03/hakusho/r04/html/n1212000.html

- 物流:モーダルシフトとは – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/modalshift.html

- モーダルシフトとは? 物流業務における環境負荷低減の取り組み – ビジネストレンド – ブラザー, https://www.brother.co.jp/product/biz/business-navi/column/product-logistic/use33/index.aspx

- 物流総合効率化法とは?2024年の法改正や支援措置・物流業界への影響も解説 – コモンコム, https://www.commoncom.jp/column/bukkouhou/

- 物流分野におけるCO2削減対策促進事業(国土交通省連携事業) – 環境省, https://www.env.go.jp/content/900442083.pdf

- 2024.6 No.91 – 一般財団法人環境優良車普及機構, https://www.levo.or.jp/wp-content/uploads/newslevo91.pdf

- 日本のEV充電インフラにおける課題と将来像 | NRI Digital Consulting Edge, https://www.nri.com/jp/media/column/scs_blog/20250604.html

- 経産省、商用車の電動化促進事業の公募開始 EVトラック導入支援 | 日本カーソリューションズ, https://www.ncsol.co.jp/column/037/

- 【最新】国内トラックメーカー販売台数ランキング! 海外の主要メーカーも紹介 – TRUCK BIZ, https://www.truck-five.com/tfbiz/archives/7736

- 2024 年度 物流コスト調査報告書【概要版】, https://www1.logistics.or.jp/wp-content/uploads/2025/04/cost_report_20250428.pdf

- 「物流の2024年問題」に対する中小企業の動向 – 商工中金, https://www.shokochukin.co.jp/report/data/assets/pdf/240508.pdf

- 物流コストはなぜ下がらない?2025年の最新動向と荷主企業が取るべき対策 – aidiot, https://aidiot.jp/media/logistics/post-8627/

- 【ECモールに聞く!2024年の戦略】『アマゾン』露木一帆氏「中小企業の越境EC支援を強化」, https://netkeizai.com/articles/detail/10541

- ラストワンマイル配送に取り組むスタートアップ5選 – ピックアップ特集 | KEPPLE(ケップル), https://kepple.co.jp/articles/ytm4k7sa85

- 2032年ビジョン: 日本ラストマイル配送市場は113億9550万ドルに成長 – 楽天ブログ, https://plaza.rakuten.co.jp/reportoceanblog/diary/202412300002/

- フードデリバリー業界はどうなっていくのか?今後の課題や動向について解説, https://www.japan-relief.jp/column/other-2/2104/

- 2024年問題における軽貨物ドライバーへの影響とは?具体的な取り組みを紹介, https://carlease.goo-net.com/magazine/carlease/2077/

- 軽貨物ドライバーはやばい・きついって本当?仕事内容や給料相場も紹介 – GATEN職, https://gaten.info/media/keikamotudriver-tyoukyori/

- 物流DXシステムインテグレーション事業を始動~SaaSと基幹システムをつなぎ「物流DXの壁」を打破~ | 株式会社Hacobu, https://hacobu.jp/news/15775/

- 物流スタートアップのHacobuとBIPROGYグループが資本業務提携。新しいオープンイノベーションモデルで、物流の社会課題解決を実現 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000148.000018703.html

- 3D印刷市場規模、成長および株式レポート、2032, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/3d%E3%83%97%E3%83%AA%E3%83%B3%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E5%B8%82%E5%A0%B4-101902

- 2024年問題への取り組み パートナー企業との取り組み – 佐川急便, https://www.sagawa-exp.co.jp/sustainability/partner/logi2024/

- 持続可能な物流を実現するために――「2024年問題」に直面した各社の挑戦と、これからの課題とは?|サステナブル・ブランド ジャパン, https://www.sustainablebrands.jp/news/1300022/

- 2025年版:物流コンサルタント徹底ガイド ― 企業が今すぐ相談できる課題と解決策, https://www.logizard-zero.com/columns/consulting02.html

- 運送業の多重構造の問題点とは?多重下請け是正のための法改正について解説【お気楽コラム】, https://tora-sapo.jp/journal/column-unsogyo-multi-sitauke-structure/

- 物流業界の多重下請け構造の問題点とは?是正に向けた政府の施策や法規制についても解説, https://logipoke.com/column/logistics-tajyu-sitaukekouzou

- トラック運送業における多重下請構造検討会 とりまとめ – 国土交通省, https://www.mlit.go.jp/jidosha/content/001898301.pdf

- 多重下請構造の実態調査の結果等, https://www.mlit.go.jp/jidosha/content/001856987.pdf

- 国交省 実態調査の結果に基づき多重下請け構造問題を議論 – 物流ウィークリー, https://weekly-net.co.jp/news/181037/

- 日本のトラック運送業界における多重下請け構造:現状と課題、今後の展望|吉田 章 – note, https://note.com/butsuryuya/n/n89faadd1047a

- 共同配送とは?メリット・デメリットや取り組む際の注意点を解説 – スクロール360, https://www.scroll360.jp/note/20231113-10741/

- 共同配送とは?メリット・デメリットから物流の連携が進む背景について解説 – ロジポケ, https://logipoke.com/column/Kyodo-Haiso

- 共同輸配送とは?メリット・デメリットや課題、向いている商材を解説 – Hacobu, https://hacobu.jp/blog/archives/1354

- 持続可能な物流の実現に向けたヤマトグループの取り組み – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001769082.pdf

- 【2024年12月最新】楽天の最強翌日配送とは?獲得条件と現状・対策法, https://fujilogi.net/blogs/column/fujilogi-columnt-299

- 2024年問題とは?物流業界の課題と企業が今すぐできる対策 – SBSリコーロジスティクス, https://www.sbs-ricohlogistics.co.jp/sbsrlsc/logistics/guide/logi2024/

- VRIO分析完全マスターガイド〜持続可能な競争優位を築くための戦略的アプローチ – SCデジタル, https://www.scdigital.co.jp/knowledge/2424/

- VRIO分析とは?自社の競争優位性を分析するためのフレームワークを解説 – HiPro, https://hipro-job.jp/and_hipro/column/A000000431/

- 物流の2024年問題はどうなった?影響・解決策・現状総まとめ, https://www.mirabot.co.jp/column/%E7%89%A9%E6%B5%81%E3%81%AE2024%E5%B9%B4%E5%95%8F%E9%A1%8C%E3%81%AF%E3%81%A9%E3%81%86%E3%81%AA%E3%81%A3%E3%81%9F%EF%BC%9F%E5%BD%B1%E9%9F%BF%E3%83%BB%E8%A7%A3%E6%B1%BA%E7%AD%96%E3%83%BB%E7%8F%BE/

- 【小売・流通業界のAI活用事例10選】ECサイト・物流から店舗運営、顧客サービスまで, https://www.bit2byte.co.jp/blog/1390

- フィジカルインターネットの実現にむけて, https://j-pic.or.jp/wp-content/uploads/2025/02/symposium-pdf02.pdf

- フィジカルインターネット・ロードマップ – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/physical_internet/pdf/2024_001_05_00.pdf

- 物流業界必見!AI活用の成功事例とその威力【図解】 – 改善.net, https://kaizen1.net/ai-logistics-management/

- 物流業界におけるAI活用事例9選―需要予測から配送の最前線まで – メンバーズ, https://www.members.co.jp/column/20241025-distribution-ai

- 物流業界向けAI導入・活用事例18選!メリットや課題、倉庫・配送・検品管理向けサービス紹介【2025年最新版】 – AI Market, https://ai-market.jp/industry/logistics_ai/

- 2024年3月期 決算説明資料, https://www2.jpx.co.jp/disc/91430/140120240430579773.pdf

- グローバル市場での成長をさらに加速。新社長が語る「変革のセカンドステージ」 | 広告企画, https://diamond.jp/articles/-/340094

- 統合報告書2025 – NIPPON EXPRESS HOLDINGS, https://www.nipponexpress-holdings.com/ja/pdf/ir/library/anual/NXGroupIntegratedReport2025_JP_ALL.pdf

- 日本プロロジスリート投資法人(証券コード:3283) 第23期(2024年5月期)決算説明資料, https://www.prologis-reit.co.jp/file/ir_library_term-7f32f3ac3d6f6a0067930864b79ac83107a14756.pdf

- 日本プロロジスリート 投資法人 第25期(2025年5月期) 決算説明資料, https://www.prologis-reit.co.jp/file/news-ec0971630d94fc83062d88009837c7cd994ad196.pdf

- 株式会社Hacobuの事業とカルチャー – Wantedly, https://www.wantedly.com/companies/hacobu/about

- Hacobu、物流ビッグデータ革命幕開けを宣言 – LOGISTICS TODAY, https://www.logi-today.com/717311

- 大手ECモールの物流サービスの現状は? 「楽天スーパーロジスティクス」は出店店舗の1/5が利用、「Yahoo!ショッピング」向け出荷代行は終了 | 通販新聞ダイジェスト, https://netshop.impress.co.jp/node/13558

- 2030年の物流業界に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3517

- 調査レポート:物流の2024年問題に関するアンケート調査 – ロジザードZERO, https://www.logizard-zero.com/columns/report04.html

- 物流施設における労働力調査 – 国土交通省, https://www.mlit.go.jp/common/000043954.pdf

- EC(電子商取引)の現状と課題, https://www2.nikkakyo.org/system/files/chumoku321.pdf

- 消費者向けEC市場26兆円 商取引の電子化が進展 経産省調査 経済産業省 – 日商 Assist Biz, https://ab.jcci.or.jp/article/116963/

- 経済産業省の調査結果とNint分析で読み解く—2023年日本EC市場の振り返り, https://www.nint.jp/blog/ec-report2023/

- 国土交通省における 運輸分野の脱炭素に向けた取組について, https://www.jttri.or.jp/symposium250421_08.pdf

- 物流業界のカーボンニュートラルに向けた6つの取り組み【事例あり】 – ミライト・ワン, https://www.mirait-one.com/miraiz/whatsnew/trend-data_0027.html

- 最近の物流政策の概要, https://www.butsuryu.or.jp/20221003.pdf

- 国交省/現行物流施策大綱のKPI、ドライバーの所得・労働時間改善へ「更なる取組要」 – LNEWS, https://www.lnews.jp/2025/07/r0714501.html

- トラック運送業の現状と課題について – 農林水産省, https://www.maff.go.jp/j/chikusan/sinko/lin/l_siryo/attach/pdf/siryo_ryutu_kentoukai-10.pdf

- 業界レポート 倉庫業 – リスクモンスター, https://www.riskmonster.co.jp/study/report/pdf/industryreport2023_09_27.pdf

- デジタル貨物マッチング市場規模・シェア、成長レポート2032 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/digital-freight-matching-market

- 日本のサードパーティロジスティクス(3PL) 市場規模は2037年まで …, https://presswalker.jp/press/59826

- 日本倉庫管理システム市場規模、需要動向、業界動向 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-warehouse-management-systems-market

- 物流・運輸業における生成AI活用|業務効率化の最前線と実践ガイド|株式会社AIworker – note, https://note.com/ai__worker/n/nd9672856e78f