東急ストアの「物流・PC改革プロジェクト」組成とCLO配置が示唆する小売サプライチェーンの構造転換について分析します。

物流2024年問題を超え、中長期的な競争力を確保するため、物流とプロセスセンター(PC)の将来像を検討する全社横断組織を発足。小売大手が「物流」を経営戦略の中核に据えた動きとして、他社への波及が予想されます。

インフォグラフィック

2分で音声解説(Spotifyポッドキャスト)

スライド資料

東急ストアが物流・PC改革プロジェクトを組成。CLOを配置

解説動画

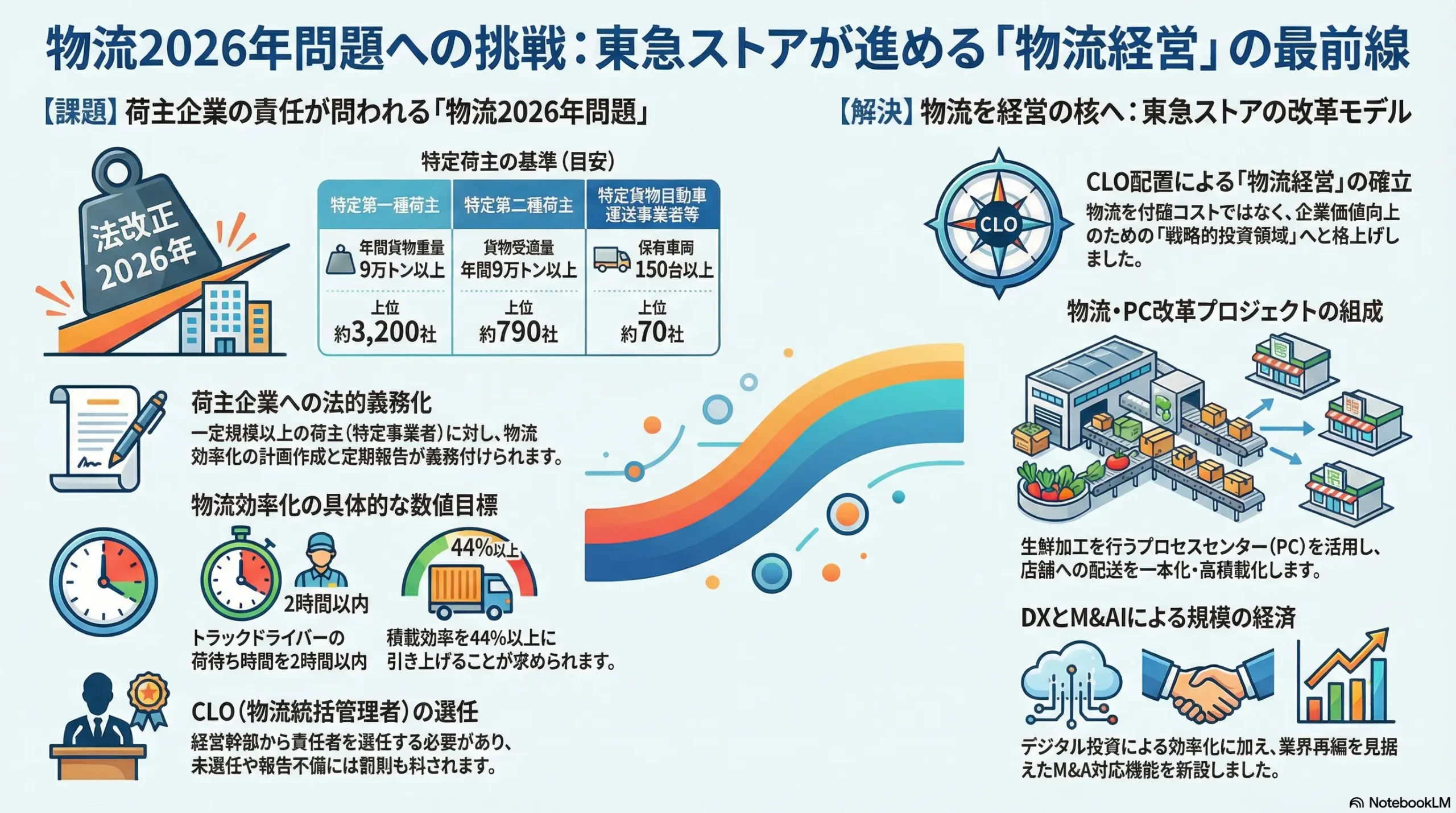

はじめに

2026年2月26日、小売大手の東急ストアは同年3月1日付で実施する大規模な組織改正を発表した。その中核となるのが、「物流・PC(プロセスセンター)改革プロジェクト」の新設と、専務執行役員CLO(Chief Logistics Officer:最高物流責任者)としての川西秀樹氏の配置である 1。この意思決定は、単なる社内の一部局の名称変更や業務改善に留まらず、小売企業が「物流」を事業運営の付随的なコスト要因から、中長期的な競争力を左右する経営戦略の根幹へと格上げしたことを示す象徴的な事象として位置づけられる 1。

本組織改正から読み取れる主要なポイントは、大きく3点に集約される。

第一のポイントは、全体最適の視点に基づく改革組織の組成である。本プロジェクトは、個別部門の部分最適ではなく、物流およびPCの将来像を全社横断的な視点から再構築することを目的としている 2。PC(プロセスセンター)とは、各店舗のバックヤードで行われていた生鮮食品の加工や惣菜の半調理などを一元的に担う集中加工施設を指す 3。PCを活用することで、多様なメーカーや卸売業者からの納品を一度センターに集約し、店舗への配送を一本化および高積載化することが可能となる。これは、店舗従業員の労働負担軽減と、トラックの配送効率向上を同時に達成するための戦略的要衝である。

第二のポイントは、CLOの明示的な配置である。企業経営の戦略に合致した物流戦略の立案、サプライチェーン全体の適正化、および生産性向上に対する責任の所在を明確化するために新設された 2。CLOは、単に日々の配車計画や法令対応を行う実務担当者ではなく、「経営を物流で支えるCXO(最高責任者)人材」としての役割が期待されており、物流部門を企業価値向上のための投資領域として再定義する意図が含まれている 4。

第三のポイントは、経営企画部内における秘書機能の集約および「M\&A(合併・買収)対応機能」の新規設置である 2。意思決定のスピードと質を向上させる体制を整えるとともに、自社の物流効率化を単独で推進するのみならず、今後の業界再編やスケールメリットの獲得を見据え、資本業務提携や企業買収を機動的に実行するための戦略的布石と分析できる 2。物流インフラの維持には多大な資本が必要となるため、M\&Aを通じた規模の経済の追求は不可避の選択肢となっている。

構造的背景:2024年問題から「物流2026年問題」へのパラダイムシフト

東急ストアをはじめとする小売大手の動向の背景には、2026年4月に全面施行される「改正物流効率化法(流通業務総合効率化法)」、いわゆる「物流2026年問題」の存在がある 5。

2024年4月に施行された労働基準法改正に伴う「2024年問題」は、主に運送業者側におけるトラックドライバーの時間外労働の上限規制(年960時間)による「輸送力不足」が焦点であった 8。これに対し、2026年問題の核心は、物流業務を委託する「荷主企業」側に対して、物流効率化の法的責任が直接的に課される点にある 8。荷主と運送業者が協力し、これまで曖昧であった「誰がどこまで責任を負うか」を明確化する段階へと突入している 9。

改正物流効率化法における特定事業者への義務

改正法では、取扱貨物量や保有設備が一定規模以上の企業を「特定事業者(特定荷主など)」として指定し、経営層からのCLO選任や定期報告を義務付けている 5。対象となる事業者の区分と基準は以下の通りである。

| 区分 | 指定基準の概要 | 該当する企業の目安 |

|---|---|---|

| 特定第一種荷主 | 自社で運送契約を結ぶトラック貨物重量が年間9万トン以上 | 上位3,200社程度 |

| 特定第二種荷主 | 運送契約を結ばないトラックとの貨物受渡量が年間9万トン以上 | 上位790社程度 |

| 特定連鎖化事業者 | (フランチャイズチェーン等の本部事業者に関する規定) | – |

| 特定貨物自動車運送事業者等 | 保有車両が150台以上 | 上位70社程度 |

| 特定倉庫事業者 | 貨物の保管量が70万トン以上 | – |

特定荷主に指定された企業は、自社の役員などの経営幹部から「物流統括管理者(CLO)」を選任し、中長期計画を作成・提出するとともに、その実施状況を定期的に事業所管大臣へ報告する義務を負う 5。取り組み状況が著しく不十分であると国から判断された場合、勧告・命令の対象となる 11。また、CLOを選任しない場合には100万円以下の罰金、定期報告の虚偽・未提出には50万円以下の罰金、選任の届出を怠った場合には20万円以下の過料に処せられるなど、強力な法的拘束力が伴う 5。

国家が掲げる具体的な効率化の数値目標

国が定める目標として、物流効率化法では以下の2点が最終的な達成基準として明記されている 8。

- 労働時間の削減:トラックドライバー1人当たり年間125時間の拘束時間の短縮。具体的には、1運行あたりの荷待ち時間・荷役等時間を2時間以内、1回の受渡しごとの時間を1時間以内とする。

- 積載効率の向上:全体の車両で積載効率を44%に引き上げ、5割の車両で積載効率50%を実現する。

これらを達成するため、荷主には「積載効率の向上(1回の運送貨物量の増加)」、「荷待ち時間の短縮(到着から荷役開始までの待機削減)」、「荷役時間の短縮(パレットの標準化やタグ導入等による検品の効率化)」といった措置に主体的に取り組むことが求められている 10。これらは単なる現場の改善レベルでは到達不可能な数値であり、東急ストアが全社プロジェクトとしてPC改革を連動させた理由は、商慣習やサプライチェーンの構造そのものを根底から見直すためであると推察される。

今後の日本経済および景気動向へのマクロ的波及効果

物流の2026年問題に対する企業の対応と関連法規の施行は、日本のマクロ経済や景気動向に対して複合的な影響を及ぼす。

物流コストの構造的上昇とインフレ圧力の長期化

これまで日本のサプライチェーンにおいて、物流コストの多くは物流事業者(中小の運送業者)側の過酷な労働環境や低採算によって吸収されてきた。しかし、コンプライアンスの厳格化、深刻な人手不足、および近年の燃料費・エネルギー価格の高騰により、従来のダンピング(不当廉売)に依存した価格競争は事業継続の観点から不可能となっている 13。運賃の適正化や、荷役作業に対する正当な対価の支払いが進むことで、企業が負担する物流コストは中長期的に上昇傾向を示す。

この物流コストの上昇は、荷主企業の利益率を圧迫するだけでなく、最終的に商品価格へとパススルー(価格転嫁)される公算が大きい。特に日用品や食料品などの低単価・高頻度消費財においては、原価に占める物流費の割合が相対的に高いため、消費者物価指数(CPI)を押し上げる持続的なインフレ要因として作用する。

設備投資需要の拡大とデジタル化(DX)の推進

一方で、物流効率化に向けた設備投資需要の拡大は、経済活動を刺激するポジティブな側面も有している。従来、紙ベースの業務や手動入力への依存が顕著であった物流業界において、リアルタイムでの在庫管理や輸送状況の把握を可能にするシステム導入が急務となっている 7。

具体的には、AIやIoTを利用した需要予測システム、配送ルートの最適化アルゴリズム、自動倉庫の建設、RFIDタグによる検品作業の自動化などに対する投資が加速している 9。さらに、倉庫やトラックバース(積卸し場)の稼働状況をカメラで可視化・遠隔監視し、荷待ち時間の短縮と安全運行を支援する映像ソリューションの導入も進んでおり、ITベンダーやハードウェアメーカーにとっては巨大な新規市場が創出されている 10。

地方経済への影響とインフラ再編の加速

物流インフラの維持コスト上昇は、人口減少が先行する地方経済に対してより深刻な影響を及ぼす。積載効率が低く、配送距離が長い地方エリアへの輸配送は採算が悪化しやすく、物流網の縮小や撤退を余儀なくされるリスクが存在する 13。道路や橋梁といった公共インフラの老朽化も相まって輸送の遅延や維持費の上昇を招いており、持続可能な物流を支えるためには公共と民間の強固な協力が不可欠となっている 7。

結果として、地方における生活インフラの弱体化が懸念されるとともに、資本力のない地方の小売・卸売業者は単独での物流網維持が困難となり、淘汰の加速や大手企業によるM\&Aを通じた業界再編が一段と進行することが予想される。

とくに影響を受ける業界や分野の詳細分析

物流改革の要請によって、事業モデルの抜本的な見直しを迫られる業界や分野は多岐にわたる。

小売業(スーパーマーケット・コンビニエンスストア)

スーパーマーケットやコンビニエンスストアをはじめとする小売業は、消費者と直接接点を持つ最終拠点であり、特定第一種・第二種荷主としての責任を最も厳しく問われる業界である。これまで小売業は、消費者の利便性を追求するために「少量多頻度配送」や「厳格な温度帯管理」、さらには店舗バックヤードの在庫を極小化するジャスト・イン・タイム型の納品を物流事業者に要求してきた 7。

しかし、これらの商慣習は車両の積載効率の低下や荷待ち時間の増加という深刻な副作用をもたらしていた。今後は、納品スケジュールの緩和や、PC(プロセスセンター)を活用した輸配送の集約化、さらには特売日の見直しなどによる出荷ロットの最適化が不可欠となる 3。小売業の競争力は、「いかに商品を安く仕入れるか」から「いかに効率的な物流網を維持できるか」へとシフトしている。

卸売業および中間流通業

メーカー(製造業)と小売業の中間に位置する卸売業も多大な影響を受ける。卸売業の物流センターは、多様なメーカーから商品を仕入れ、店舗ごとに仕分けを行うハブの役割を果たしている。2026年問題に伴い、荷主と運送業者の責任分界点が明確化される中で、卸売業は自社拠点内での荷待ち時間・荷役時間の削減を強く求められる 9。

対応策として、卸売業各社は同業他社との「共同配送」や、長距離輸送をトラックから鉄道・船舶へ切り替える「モーダルシフト」への取り組みを活発化させている 9。複数の企業が同一のトラックや倉庫を共有すれば積載率が向上し、環境負荷の低減(CO2排出削減)も同時に図ることができる。しかし、これには自社の枠を超えた情報共有ルールの確立や信頼関係の構築が欠かせない 9。

中小の物流・運送事業者

物流業務の実働を担う中小の運送事業者は、経営環境の悪化という直接的な打撃を受けている。労働規制の対応による人件費の上昇、車両維持費の高騰が利益率を圧迫していることに加え、ITシステム導入に対する投資余力がない企業が多い 7。

荷主企業が物流効率化法に基づく定期報告を行うためには、委託先の運送事業者から正確な運行データ(実車率、待機時間など)を取得する必要がある。デジタル化が遅れている中小事業者は、荷主からのデータ連携要請に応えられず、取引から排除されるリスクが生じている 7。業界全体が「安さ」による競争から脱却し、「品質・効率・安定供給」で選ばれる時代へと転換する中で、付加価値を提供できない事業者の淘汰は避けられない 13。

東急ストア以外の他社動向と先行事例

東急ストアによるCLO配置と組織改革は氷山の一角であり、小売業界全体で同様の動きが連鎖的に発生している。特に大手企業においては、経営のトップダウンによる組織再編とサプライチェーンの構造改革が顕著である。

小売大手の組織再編・物流統合化の動向

| 企業名 | 組織改革・戦略の概要 | 目的・狙い |

|---|---|---|

| イオンリテール | 2026年3月1日付で営業・デジタル部門とディベロッパー部門を統合。「ストアオペレーション本部」内にIT企画本部を配置。15 | DXを活用した生産性の改善、間接コストの削減、施設の魅力向上を通じた店舗収益の改善。15 |

| イオン九州 | 2026年3月より「プロセスセンター(PC)戦略部」を新たに設立。15 | 店舗オペレーションの生産性向上、全社的なPC戦略の最適化・実行精度の向上。15 |

| セブン&アイHD | 特定荷主・特定連鎖化事業者として物流統括管理者(CLO)の選任を視野に入れた物流改革を推進。6 | サプライチェーン全体での物流効率化、フランチャイズ店舗への高頻度配送網の維持・高度化。6 |

イオンリテールやイオン九州の事例に見られるように、営業(店舗運営)とデジタル・IT、そして物流(プロセスセンター)を分断された組織としてではなく、統合的な機能として再設計する動きが業界の標準的なトレンドとなっている 15。これは、物流効率化の根本的な解決には、店舗側の発注システムや品揃えの戦略(営業側の要因)を同時に変更しなければならないという共通認識が浸透していることを示している。

協調物流プラットフォームの形成と行政の支援

また、自社の枠を超えた「協調領域」の拡大も進展している。商品の企画・開発や販売促進といったフロント業務では各社が激しく競争する一方で、バックエンドである物流インフラにおいては、競合他社同士がトラックを共有する共同配送や、共通規格のパレットを採用する標準化の取り組みが始まっている 9。

国(国土交通省・経済産業省)もこの動きを後押ししており、特定荷主・特定連鎖化事業者による円滑なCLO選任の一助となるよう、先行して推進する優良事例を収集・整理したプラットフォームを公開している 6。企業の自主的な努力だけでなく、官民が一体となった物流網の最適化が推進されている。

個人の日常生活・消費行動への影響

物流改革の進行は、BtoB(企業間取引)の領域に留まらず、一般消費者の日常生活や購買行動に対しても直接的・間接的な影響をもたらす。

サービス水準(リードタイム)の再定義と利便性の変化

最も顕著な変化は、配送スピードや納品スケジュールに対する概念の転換である。これまで日本の消費者は、EC(電子商取引)サイトにおける「翌日配送」や「日時指定配送」、実店舗における「常に全種類の製品が陳列棚に満たされた状態」を当然の権利として享受してきた。特にコロナ禍を経てECの利用が日常化したことで、個別配送の件数と再配達の増加が物流リソースを極度に圧迫してきた 13。

しかし、積載効率の向上やドライバーの労働時間削減を実現するためには、物流業界全体として納品リードタイムの延長が必須となる 13。「翌日必着」といった厳格な納品指定は徐々に緩和され、余裕を持ったスケジュールでの配送が標準化される。消費者にとっては、注文から商品到着までの日数が従来よりも延びるという点で、一時的な利便性の低下(デメリット)を体感することになる 13。

小売価格への転嫁と家計への負担

持続可能な物流体制を維持するためのコスト増加は、最終的に商品の小売価格や配送料に転嫁される。EC利用時においては、「送料無料」の条件が厳格化されたり、基本の配送料金が引き上げられたりする動きが定着する。また、店頭販売においても、配送頻度を減らしてまとめ納品を行うことで鮮度管理の手法が変わり、最新の包装技術や冷凍技術のコストが上乗せされることで、家計への実質的な負担増が想定される。

消費者行動の適応と2極化の進行

一方で、これらの変化は消費者の行動変容を促す契機ともなる。再配達を防止するための「置き配」の普及や、宅配ボックスの設置、駅や店舗での「拠点受け取り(BOPIS:Buy Online Pick-up In Store)」の利用拡大など、消費のあり方自体が物流の制約に適合する形で最適化されていく。

また、需要の波動を抑えるため、小売側は長期休暇中のキャンペーンを分散化するなどの施策を講じており、消費者の購買タイミングもそれに合わせて変化する 14。同時に、コスト負担を許容してでも即日配送を求める層と、配送に時間がかかっても低価格を重視する層へと「消費者の2極化」が顕在化していくことが予測されている 14。

日本の企業経営者が直視すべき事業戦略とCLOの役割

東急ストアの先進的な事例および「2026年問題」を取り巻くマクロ環境を踏まえ、日本の企業経営者(特に特定荷主に該当する小売・卸売・製造業)は、以下の事業戦略を速やかに実行に移す必要がある。

1. 物流部門の「プロフィットセンター化」とCLOへの権限委譲

第一に、経営層自身の意識改革である。物流を単なる「法令対応のためのコストセンター(費用発生部門)」と見なす従来の認識を改め、企業全体の競争力を左右する「戦略的投資領域」として再定義しなければならない 4。

東急ストアが実行したように、経営戦略に精通した役員クラスからCLOを選任し、全社的な権限を付与することが不可欠である 2。CLOには、物流業務の可視化によるコスト削減だけでなく、プロセスの標準化、顧客満足度に直結する物流品質の担保、ひいては企業全体の収益性向上に直接的に貢献する役割が求められる 16。問題が顕在化して行政処分を受けてから対応するのではなく、先行して体制を強化した企業のみが2026年以降の市場を制することができる 4。

2. サプライチェーン全体を見据えたDXとデータの可視化

第二に、デジタル・トランスフォーメーション(DX)への本格的な資本投下である。物流の効率化(積載率向上、荷待ち時間短縮)を実現するためには、自社の閉じた在庫情報だけでなく、上流のメーカーから下流の店舗に至るまでのデータ連携が前提となる。

紙ベースの受発注や伝票処理から即座に脱却し 7、事前出荷情報(ASN)の活用や、AIを用いた需要予測に基づく発注・配送ルートの最適化システムを導入する必要がある 9。また、倉庫やバースの稼働状況を可視化する映像(カメラ)ソリューションの活用など、現場の物理的なボトルネックを定量的なデータとして把握・改善する仕組みを構築すべきである 10。さらに、無人化を見据えたRFIDタグの導入や、それに伴うサイバーセキュリティ対策の強化も同時並行で進める必要がある 11。

3. 「競争領域」と「協調領域」の明確な分離とアライアンスの実行

第三に、他社との戦略的連携(アライアンス)の推進である。物流インフラの老朽化や深刻なドライバー不足という業界横断的な課題に対して、一企業単独での最適化には物理的な限界がある 7。

経営者は、自社の商品開発力やマーケティング、店舗での接客といった「競争領域」と、輸配送網や倉庫インフラ、パレットの規格といった「協調領域」を明確に切り分ける必要がある。共同配送の導入、拠点間・エリア間での倉庫のシェアリング、あるいはモーダルシフトの共同推進など、同業他社あるいは異業種間でプラットフォームを共有する英断が求められる 9。さらに、東急ストアがM\&A対応機能を設置したように 2、自社に不足している物流機能やITケイパビリティを補完するための企業買収・資本提携を機動的に行える体制を整備しておくことも有効な戦略である。

4. 調達・販売・店舗オペレーションの統合的見直し

最後に、物流部門単独の局所的な努力ではなく、調達(仕入れ条件)、販売(納品スケジュールの設定)、および店舗運営(プロセスセンターの活用)を連動させた統合的な事業モデルの見直しである。

特売日の設定や欠品を過度に恐れる発注行動は、需要の極端な波動を生み、結果として物流ネットワークに過度な負荷をかける 13。営業部門と物流部門が連携し、平準化された納品計画を策定することや、店舗バックヤードで行っていた加工作業をプロセスセンター(PC)に集約し、店舗の作業負担を吸収する組織設計が極めて重要となる 2。小口多頻度配送や「翌日必着」といった過剰なサービス水準を適正化するためには、荷主企業側から物流事業者や消費者に対する主体的なルール変更の提示とコミュニケーションが必要となる 13。

東急ストアによる全社横断的なプロジェクト組成とCLOの配置は、日本産業界が直面する不可避の潮流に対する一つの解答である。物流の構造改革を経営の中枢に据え、テクノロジーと組織の両面からサプライチェーンを再構築できる企業のみが、中長期的な競争優位性を確保することになる。

引用文献

- 東急ストア、物流・PC改革プロジェクト新設 – LOGISTICS TODAY, https://www.logi-today.com/916789

- 東急ストア/M&A対応機能を設置、「物流・PC改革プロジェクト …, https://www.ryutsuu.biz/strategy/s0226002.html

- 東急ストア 「物流・PC改革PJ」組成、CLOも配置 | カーゴ …, https://cargo-news.online/news/detail.php?id=9682

- 2026年以降にCLOが果たすべき戦略的役割とは, https://p-c-s.co.jp/blog/?p=31704

- 特定荷主に迫る物流の「2026年問題」と、2025年にすべきこととは?法対応を物流改善の好機に, https://hacobu.jp/blog/archives/4783

- 「CLO取組事例集」を作成しました。 | お知らせ | お知らせ …, https://www.revised-logistics-act-portal.mlit.go.jp/information/details/clo.html

- 【2026年版】物流が抱える課題とは?15の課題や行政の取り組み、改善策について詳しく解説, https://hacobu.jp/blog/archives/1379

- 物流業界の2026年問題とは?義務化による影響から対策まで解説 – エデンレッド, https://edenred.jp/article/hr-recruiting/338/

- 販売管理 関連コラム卸売業が直面する「物流2026年問題」の全貌を解説 – ニッセイコム, https://www.nisseicom.co.jp/growone-sales/column/09.html

- 2026年4月施行|物流効率化法改正で何が変わる?荷主・物流事業者が押さえるべきポイント, https://canon.jp/biz/trend/nvs-logistics-act

- すべての荷主・物流事業者の 努力義務について – 「物流効率化法」理解促進ポータルサイト – 国土交通省, https://www.revised-logistics-act-portal.mlit.go.jp/5minutes/

- 2026年問題(物流)とは? 改正物流効率化法の施行で何が変わるのか – NTTドコモビジネス, https://www.ntt.com/bizon/glossary/j-n/2026-problem-logistics.html

- 物流の2026年問題とは?2026年問題が物流業界に発生する背景と対策 – ZAICO, https://www.zaico.co.jp/zaico_blog/logistics-problems-in-2026/

- スーパーマーケットの年末年始商戦 消費の2極化に加え“消費者の2極化”が顕在化 – 食料醸界新聞, https://syokuryo-jokai.jp/degital/news/2026/01/news-26010901-a.html

- イオンリテール/営業・ディベロッパー部門を統合、店舗収益を改善へ – 流通ニュース, https://www.ryutsuu.biz/strategy/s0304002.html

- 【2026年】物流統括管理者(CLO)の選任義務化で荷主企業に求められる5つのポイントと必要手順, https://transport.nakanoshokai.jp/column/1167/