信頼と知性の再定義:AI時代におけるM&Aアドバイザリーの次世代戦略

インフォグラフィック

スライド資料

MA業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、M&Aアドバイザリーおよび関連するファイナンシャル・アドバイザリー・サービス(FAS)市場が直面する構造的な地殻変動を多角的に分析し、この変革期において持続的な競争優位を確立するための次世代事業戦略を提言することを目的とします。

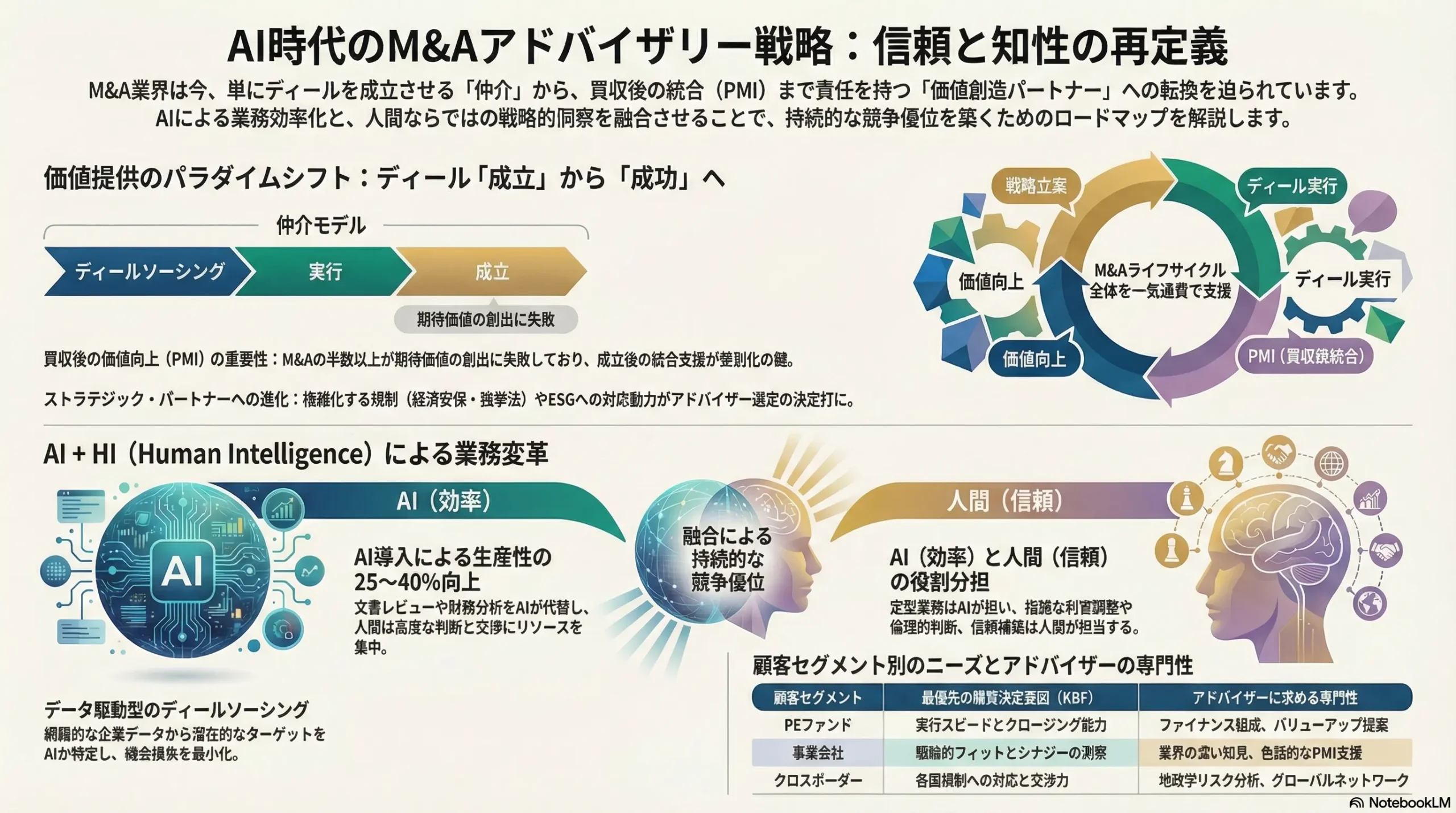

M&Aアドバイザリー業界は、歴史的な転換点にあります。従来のビジネスモデル、すなわちディールの成立そのものを主たる価値提供としてきた「ディール仲介」モデルは、その有効性の限界を露呈しつつあります。業界は今、戦略立案からソーシング、デューデリジェンス(DD)、エグゼキューション、そして買収後の統合(PMI)と継続的な企業価値向上支援まで、M&Aライフサイクル全体にわたってクライアントと伴走する「統合型バリュークリエーション・パートナー」への進化という、避けては通れない岐路に立たされています。この変革は、①プライベート・エクイティ(PE)ファンドの要求高度化、②アクティビズムによる企業価値創造への圧力、そして③人工知能(AI)による業務プロセスの根底からの変革という、3つのメガトレンドが複合的に作用することで不可逆的に加速しています。

本分析に基づき、経営層に対して以下の4つの主要な戦略的アクションを推奨します。

- 「AI + HI(Human Intelligence)」モデルの確立: AIをディールソーシング、DDの効率化・高度化に全面的に活用し、人間のアドバイザーは戦略的示唆の提供、複雑な交渉、ステークホルダー間の利害調整といった、高度な判断と人間的洞察が求められる領域にリソースを集中させます。これにより、生産性の飛躍的向上と提供価値の深化を両立させます。

- セクター特化とエコシステム戦略の推進: テクノロジー、ヘルスケア、サステナビリティといった高成長・高付加価値セクターにおける深い専門知識を構築し、競争優位の源泉とします。同時に、法律事務所、会計事務所、コンサルティングファームとの戦略的提携を強化し、クライアントに対してシームレスなEnd-to-Endのサービス提供体制を構築します。

- PMIおよび価値向上サービスの事業化: ディール成立後のPMI支援やオペレーショナルな改善支援を、単なる付帯サービスではなく独立した収益源として確立します。これにより、成功報酬に依存した不安定な収益構造から、より安定的で継続的なリカーリング収益モデルへの転換を図ります。

- 次世代型人材戦略への転換: 従来の金融スキルセットに加え、データサイエンス、特定セクターの専門知識、そして変革マネジメント能力を兼ね備えたハイブリッド人材の獲得・育成に経営資源を重点的に投下します。これが、AI時代における最も模倣困難な競争力の源泉となります。

第2章:市場概観(Market Overview)

世界のM&A市場規模の推移と予測(2020年~2030年)

世界のM&A市場は、2021年に記録的な活況を呈した後、世界的な金利上昇とマクロ経済の不確実性を背景に一時的な調整局面を迎えました。しかし、企業の事業ポートフォリオ再編ニーズは根強く、プライベート・エクイティ(PE)ファンドが歴史的な水準の待機資金(ドライパウダー)を抱えていることから、市場のファンダメンタルズは依然として強固です。2024年に入り市場は明確な回復基調に転じており、主要な業界レポートは2025年以降、市場が再び力強い成長軌道に戻ると予測しています 1。

市場規模の推移と予測:

- 2020年~2023年: 2021年には記録的なディール活動が見られましたが、その後、金融引き締めや地政学リスクの高まりを受け、2022年、2023年は市場が減速しました 4。

- 2024年: 市場は回復に転じました。McKinseyの分析によると、2,500万ドル超の案件におけるグローバルM&Aの総額は、前年比12%増の3.4兆ドルに達しました。ディール件数も同様に8%増の7,784件となり、市場の底堅さを示しています 2。

- 2025年以降の予測: Bain & Companyは、2025年に向けて金利の安定化と規制環境の緩和が見込まれることから、M&A市場が本格的な上昇サイクルに入ると予測しています 1。企業のデジタルトランスフォーメーション、エネルギー転換、サプライチェーン再編といった構造的な変革ニーズが、今後もM&A活動を力強く牽引していくと見られます。

地域別・セクター別動向:

- 地域別: 2024年の市場回復を牽引したのは米州であり、グローバルディール総額の54%を占めました。アジア太平洋地域も、中国関連のディールは減少したものの、日本やインドなどが活発であり、全体として10%の増加を記録しました 2。

- セクター別: 2024年は、エネルギー・素材、テクノロジー・メディア・通信(TMT)、金融サービスの3セクターがディール総額の約60%を占めるなど、特定のセクターに活動が集中しました 2。特にエネルギーセクターでは、エネルギー転換を背景とした大規模な業界再編が進んでいます 1。この動向は、市場全体が一様に回復するのではなく、構造変化の波に直面しているセクターがM&A活動を主導する「K字型」の回復構造を示唆しています。アドバイザリーファームにとっては、AI、エネルギー転換、ライフサイエンスといった高成長・高付加価値セクターへのリソース集中が、収益機会を最大化する上で極めて重要となります。

世界のM&A市場規模の推移と予測(2020年~2030年E)

| 年 | グローバルディール総額(兆ドル) | グローバルディール件数 | 米州(兆ドル) | EMEA(兆ドル) | アジア太平洋(兆ドル) | テクノロジーセクター(十億ドル) | ヘルスケアセクター(十億ドル) |

|---|---|---|---|---|---|---|---|

| 2020 | 3.6 | 52,668 | 1.6 | 0.9 | 0.9 | 985 | 370 |

| 2021 | 5.9 | 65,000+ | 2.9 | 1.3 | 1.3 | 1,200+ | 500+ |

| 2022 | 3.8 | 57,000+ | 1.8 | 0.9 | 0.8 | 850 | 350 |

| 2023 | 3.1 | 7,206* | 1.6 | 0.8 | 0.7 | 700 | 341 |

| 2024 | 3.4 | 7,784* | 1.8 | 0.8 | 0.8 | 750+ | 360+ |

| 2025E | 3.8 | 8,500+ | 2.0 | 0.9 | 0.9 | 850+ | 400+ |

| 2030E | 5.0+ | 10,000+ | 2.5+ | 1.2+ | 1.3+ | 1,100+ | 550+ |

注: 2023年以降の件数は2,500万ドル超の案件のみ。2020-2022年のデータは複数ソースからの推定値を含む。E=推定値。

データソース: 1

M&Aアドバイザリー手数料の市場規模とKPIベンチマーク

M&Aアドバイザリーサービス市場は、M&A市場本体の動向と密接に連動しており、今後の市場回復に伴い安定的な成長が見込まれます。

- 市場規模と成長予測: プレスリリースに基づく市場分析によると、2025年のグローバルM&Aアドバイザリーサービス市場は約150億ドルと推定され、その後、年平均成長率(CAGR)7%で成長し、2033年には約250億ドル規模に達すると予測されています 8。この成長は、クロスボーダー案件の増加、PEファンドによる活発な投資活動、そして複雑化するディールにおける専門的アドバイスへの需要増に支えられています。

- リーグテーブル分析: M&Aアドバイザーの実績を示すリーグテーブル(アドバイザーランキング)は、競争環境を理解する上で重要な指標です。金額ベースでは、Goldman SachsやMorgan Stanleyといったグローバル投資銀行が伝統的に上位を独占しています。一方で、案件数ベースでは、PwCやDeloitteといったFAS(Financial Advisory Services)系ファームが近年著しく順位を上げており、2023年、2024年の日本関連M&A案件数ランキングではDeloitteがトップとなっています 9。これは、FAS系ファームが広範な顧客基盤を活かし、ミドルマーケットからスモールキャップまで、数多くの案件を手掛けていることを示唆しています。

- 手数料構造: アドバイザリー手数料は、ディールサイズに応じて変動する逓減料率の成功報酬(Success Fee)が一般的です。業界の調査によれば、典型的な手数料構造は以下のようになっています 11。

- 1,000万ドル未満のディール: 5%~10%(リーマン方式など)

- 1,000万ドル~1億ドルのディール: 3%~5%

- 1億ドル~5億ドルのディール: 1%~2%

- 5億ドル超のディール: 1%未満(個別交渉)

近年、ディールの長期化や不確実性の高まりを背景に、ディールの成否にかかわらずアドバイザーの稼働をカバーするため、月額で発生するリテイナーフィーの重要性を高めるフィー体系へのシフトも観察されています 14。

第3章:外部環境分析(PESTLE Analysis)

M&Aアドバイザリー業界は、広範なマクロ環境の変化に直接的な影響を受けます。PESTLEフレームワークを用いて、業界を取り巻く主要な外部要因を分析します。

政治(Politics): 経済安全保障と規制強化の奔流

地政学的緊張の高まりと各国の自国産業保護主義的な動きは、クロスボーダーM&Aにおける最大の不確実性要因となっています。特に、経済安全保障を名目とした対内直接投資(FDI)規制の強化は、ディール組成のプロセスを根本から変えつつあります。

- 対内直接投資規制の強化: 米国の対米外国投資委員会(CFIUS)、欧州のFDIスクリーニングメカニズム、そして日本の改正外為法は、いずれも審査対象業種の拡大と審査の厳格化を進めています 15。特に、半導体、AI、バイオ、量子技術といった先端技術や、エネルギー、通信といった重要インフラに関連する分野での外国資本による買収は、国家安全保障上の観点から極めて慎重に審査されます。2024年のCFIUSの年次報告書によると、審査件数は高水準で推移しており、執行も強化されています 16。欧州でも、2023年の認可申請は1,808件にのぼり、エネルギーセクターなどが新たな審査対象として浮上しています 17。

- 反トラスト法(独占禁止法)の厳格化: 各国の競争当局は、市場の寡占化、特に大手テクノロジー企業によるスタートアップ買収による「キラーアクイジション(将来の競合の芽を摘む買収)」に対して厳しい姿勢を示しています 18。これにより、大型の戦略的M&Aが承認されずに頓挫するリスクが増大しています。

So What? (戦略的意味合い):

これらの規制強化は、M&Aアドバイザーに新たな役割を要求しています。もはや、単なるファイナンスの専門家であるだけでは不十分であり、ディールの構想段階から各国の規制動向を正確に分析し、承認取得に向けた包括的な戦略(規制当局との対話、適切なスキームの構築、事業売却などの救済措置の提案など)を立案・実行する能力が不可欠となります。この規制対応能力の巧拙がディールの成否を分ける決定要因となり、アドバイザーにとって新たな競争優位の源泉となり得ます。

経済(Economy): 金利・インフレ環境への適応

数十年にわたる低金利時代が終焉を迎え、世界経済は新たな金融環境へと移行しました。この変化は、M&Aの資金調達、バリュエーション、そして実行判断に構造的な影響を及ぼしています。

- ディールファイナンスへの影響: 金利の上昇は、企業の借入コストを直接的に増加させます。特に、レバレッジド・バイアウト(LBO)を多用するPEファンドにとっては、デットファイナンスのコスト増が投資リターン(IRR)を圧迫する大きな要因となります 19。これにより、買い手はより慎重な投資判断を迫られます。

- バリュエーションへの影響: 企業価値評価で広く用いられるDCF(ディスカウント・キャッシュフロー)法において、金利上昇は割引率(WACC: 加重平均資本コスト)の上昇に繋がります。割引率が上昇すると、将来キャッシュフローの現在価値が低下するため、企業価値評価は引き下げられる傾向にあります 7。インフレ環境は、将来のコスト構造や収益予測の不確実性を高め、バリュエーションをさらに複雑化させます 19。

- クロスボーダー案件への影響: 為替レートの急激な変動は、クロスボーダー案件における買収価格の実質価値や、買収後の収益性に直接的な影響を及ぼします。円安局面では、日本企業による海外企業の買収は割高になる一方、海外投資家にとっては日本企業が魅力的な投資対象となります 19。

So What? (戦略的意味合い):

アドバイザーは、新たな金融環境に適応した高度な財務戦略提案能力を強化する必要があります。これには、エクイティファイナンスやメザニンファイナンスなどを組み合わせた複雑な資金調達スキームの組成能力や、複数の金利・インフレシナリオを織り込んだ精緻なバリュエーションモデルの構築能力が含まれます。クライアントに対し、金利スワップや為替ヘッジといったリスク管理手法を含めた統合的なアドバイスを提供できることが、他社との差別化要因となります。

社会(Society): ESGと事業承継という二つの潮流

社会の価値観の変化は、M&Aの目的や対象にも大きな影響を与えています。特に、ESG(環境・社会・ガバナンス)への関心の高まりと、日本の構造的な課題である事業承継問題は、M&Aアドバイザリー市場に新たな機会と挑戦をもたらしています。

- ESGの浸透: ESG投資の拡大は、M&Aのあらゆるプロセスに影響を及ぼしています。投資家や買い手企業は、ターゲット企業の財務的価値だけでなく、ESGに関するリスクと機会を厳しく評価するようになりました。気候変動リスク、サプライチェーンにおける人権問題、データプライバシー、取締役会の多様性といった項目を評価する「ESGデューデリジェンス」は、今や標準的なプロセスとなっています 28。

- 事業承継問題の深刻化: 日本国内では、中小企業の経営者の高齢化が進行し、後継者が見つからない「後継者不在」が深刻な社会問題となっています。帝国データバンクの2024年の調査によると、後継者不在率は依然として52.1%と高い水準にあり、多くの優良な中小企業が廃業の危機に瀕しています 32。この問題の解決策として、第三者への事業売却、すなわち事業承継型M&Aへの期待が高まっています。

- アクティビズムの活発化: 物言う株主(アクティビスト)の活動は、企業経営に大きな影響を与えています。彼らは、事業ポートフォリオの見直し、ノンコア事業の売却、あるいは企業全体の売却などを要求し、M&Aを誘発する重要なドライバーとなっています。2025年以降、M&A市場の回復に伴い、アクティビストによるM&A関連の要求はさらに増加すると予測されています 35。

So What? (戦略的意味合い):

ESGデューデリジェンスに関する深い専門知識は、アドバイザーにとって必須のケイパビリティとなります。特に、気候変動がもたらす物理的リスク(自然災害など)と移行リスク(規制強化、技術変化など)を定量的に評価し、企業価値に与える影響を分析する能力が求められます 38。また、巨大な潜在市場である事業承継分野は、大手投資銀行だけでなく、ブティックファームや地方に根差したアドバイザーにとっても大きな成長機会を提供します。アクティビスト対応においては、平時からの防衛策の立案や、アクティビストとの対話戦略に関するアドバイスが新たなサービス領域として確立されつつあります。

技術(Technology): ディールプロセスのデジタル化とAIの胎動

テクノロジーの進化は、M&Aアドバイザーの伝統的な働き方を根底から覆しつつあります。特に、ディールプロセスのデジタル化は急速に進展しており、生産性向上と品質改善に大きく貢献しています。

- ディールプロセスのデジタル化: かつて物理的な会議室で行われていたデューデリジェンスは、現在ではVDR(バーチャルデータルーム)上で実施されるのが一般的です。VDR市場は年率15%~22%という高い成長率で拡大しており、M&Aプロセスの標準インフラとなっています 39。さらに、CRM(顧客関係管理)、プロジェクト管理、データ分析ツールを統合したM&Aディールマネジメントソフトウェア(例: DealRoom, Midaxo)の導入も進んでおり、ディールパイプラインの管理からPMIの進捗管理まで、プロセス全体の効率化と可視化が図られています 42。

- AIの活用: 第8章で詳述しますが、AIは既にディールソーシング、DD、バリュエーションといったコア業務に変革をもたらし始めています。

So What? (戦略的意味合い):

テクノロジーの活用は、もはや選択肢ではなく、競争を勝ち抜くための必須条件です。アドバイザリーファームは、これらのツールを積極的に導入・活用し、定型業務を効率化することで、バンカーがより付加価値の高い戦略的思考やクライアントとの対話に時間を割ける環境を構築する必要があります。テクノロジーへの投資と、それを使いこなす組織能力が、ファームのコスト競争力とサービス品質を直接的に左右します。

法規制(Legal)と環境(Environment)

- 法規制(Legal): 各国のM&A関連法制(会社法、金融商品取引法など)の改正、情報開示基準の厳格化、インサイダー取引規制の強化などが継続的に行われています。これらは主に政治(Politics)のセクションで述べた規制強化の流れと連動しており、アドバイザーに求められるコンプライアンス意識と法務知識の重要性を高めています。

- 環境(Environment): 脱炭素社会への移行は、エネルギー、自動車、素材といった産業で大規模な業界再編M&Aを加速させています 45。また、環境デューデリジェンスの重要性が増しており、土壌汚染やアスベストといった伝統的な環境リスク評価に加え、気候変動リスクの評価が不可欠となっています 38。これらの動向は、社会(Society)のセクションで分析したESGトレンドの中核をなすものです。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

M&Aアドバイザリー業界の収益性と競争の力学を、マイケル・ポーターのFive Forcesモデルを用いて分析します。

供給者の交渉力: 中程度から強

ここでの供給者とは、アドバイザリーサービスの根幹をなす「人材」、すなわち高度な専門知識、豊富な経験、そして独自のネットワークを持つトップバンカーやFAプロフェッショナルを指します。

- 分析: 業界の価値創造は、個々のプロフェッショナルの能力に大きく依存しており、特に優れた実績を持つシニアバンカーは希少な経営資源です。彼らはクライアントとの強固な関係性をテコに、ファーム内で高い交渉力を持ちます。また、投資銀行、PEファンド、コンサルティングファーム、事業会社の経営企画部門との間で常に熾烈な人材獲得競争が繰り広げられており、これが報酬水準(特にボーナス)を高騰させる要因となっています 48。スターバンカーの引き抜きや独立によるブティックファームの設立は、既存ファームにとって常に経営上のリスクとなります。

- 戦略的意味合い: 人材の獲得とリテンション(維持)は、アドバイザリーファームの生命線です。競争力のある報酬体系はもちろんのこと、挑戦的な案件へのアサイン、明確なキャリアパスの提示、そして協力と成長を促す企業文化の構築が、持続的な競争力の基盤となります。

買い手(クライアント)の交渉力: 強

クライアントである事業会社やPEファンドは、アドバイザー選定において強い立場にあります。

- 分析: 特に大型案件や注目度の高い案件では、クライアントは複数のアドバイザリーファームを競わせる「ビューティーコンテスト」を実施し、最適な提案と有利な手数料条件を引き出します。手数料に対する引き下げ圧力は常に存在し、特に標準化しやすい業務領域では価格競争が激しくなる傾向があります 11。しかし、2023年の調査では、市場環境が困難な局面では、クライアントは価格よりも経験豊富なアドバイザーによる確実なディール実行を重視するため、手数料への圧力が以前より弱まったとの見方も示されています 14。

- 戦略的意味合い: 単純な価格競争から脱却するためには、アドバイザーは「価格」以外の独自の価値を明確に提示する必要があります。特定の業界に関する深い専門知識、独自のディールソーシング能力、規制当局とのネットワーク、あるいはPMIまで含めたEnd-to-Endの実行支援能力などが、クライアントの交渉力を相殺し、適正なフィーを維持するための鍵となります。

新規参入の脅威: 中程度

業界への参入障壁は存在するものの、新たなプレイヤーが常に登場しています。

- 分析:

- 独立系ブティックの設立: 実績のあるスターバンカーが既存のファームから独立し、自身のネットワークと専門性を武器にブティックファームを設立するケースは後を絶ちません。これは比較的小資本で開始できるため、常に潜在的な脅威となります。

- 隣接業界からの参入: BIG4に代表されるFAS系ファームや、マッキンゼー、BCGなどの戦略コンサルティングファームが、M&Aアドバイザリー業務への関与を深めています。FAS系は会計・税務DDから、戦略コンサルはM&A戦略立案(上流)やPMI(下流)から参入し、伝統的な投資銀行の領域を侵食しています 51。

- テクノロジー企業の参入: M&Aクラウドのようなテクノロジー企業は、特に中小規模の案件市場において、マッチングプラットフォームという新たなビジネスモデルで参入し、従来の仲介モデルを破壊する(ディスラプトする)可能性があります 53。

- 戦略的意味合い: 既存プレイヤーは、自社の提供価値を常に再定義し、差別化を図る必要があります。特に、テクノロジー・プラットフォーマーが効率性と低コストを武器に攻めてくる中小規模案件市場では、既存の労働集約的なビジネスモデルの見直しが急務となります。

代替品の脅威: 弱から中程度

M&A以外の成長戦略や、アドバイザーを使わない内製化の動きが代替品に相当します。

- 分析: 企業は、M&A以外にも、自社での事業開発(オーガニックグロース)や、他社との業務提携(アライアンス)といった成長戦略を選択できます。また、PEファンドや大企業の経営企画部門は、ディール経験を積むことで実行能力を内製化し、小規模な案件などではアドバイザーを使わずにディールを完結させるケースも増えています。しかし、数千億円規模の大型ディール、複雑な法規制が絡むクロスボーダー案件、あるいは敵対的買収防衛といった高度な専門性が求められる場面では、外部アドバイザーの客観的な視点、グローバルなネットワーク、そして豊富な交渉経験が依然として不可欠とされています。

- 戦略的意味合い: アドバイザーは、内製化では決して得られない価値、すなわち「外部専門家としての客観的かつ中立的な視点」「グローバルに張り巡らされた情報網とディール機会」「規制当局や交渉相手との駆け引きに関する高度な専門性」を常に磨き、その価値をクライアントに明確に訴求し続ける必要があります。

業界内の競争: 強

M&Aアドバイザリー市場は、多様なプレイヤーがひしめき合う、極めて競争の激しい業界です。

- 分析: グローバル投資銀行(バルジブラケット)、日系大手証券、独立系ブティックファーム、FAS系ファームといった異なる出自を持つプレイヤーが、それぞれの強みを活かして激しいシェア争いを繰り広げています 54。競争の主な軸は、実績(リーグテーブル)、手数料水準、特定業界への専門性、グローバルネットワーク、そして経営層との長年にわたるリレーションシップなど、多岐にわたります。近年、この競争の力学はより複雑化しています。FAS系ファームがミドルマーケットでの案件数を武器にプレゼンスを高める一方 9、EvercoreやLazardのようなブティックファームは、その独立性と専門性から高い評価を得ています 54。

- 競争軸の多次元化と戦略的ジレンマ: 伝統的に、リーグテーブルに代表される「実績」と「手数料」が競争の主要な軸でした。しかし現在、競争軸は多次元化しています。FAS系ファームは、監査クライアントへのクロスセルや、戦略からPMIまでをカバーする「総合力」を武器に市場を侵食しています 9。対照的に、独立系ブティックは「利益相反のない独立性」と、特定のニッチ分野における誰にも負けない「専門性」を競争力の源泉としています 57。この結果、アドバイザリーファームは、「あらゆるサービスをワンストップで提供する総合力」を追求すべきか、「特定の領域で専門性を極限まで先鋭化させる」べきか、という根源的な戦略的ジレンマに直面しています。このジレンマの中で中途半端なポジショニングを取ることは、価格競争に巻き込まれ、収益性を損なう最大のリスクとなります。自社の立ち位置を明確にし、どちらの方向性で競争優位を築くのかを戦略的に決定することが、今後の成功の鍵を握ります。

第5章:バリューチェーンとエコシステム分析

バリューチェーン分析: 価値の源泉は「成立」から「成功」へ

M&Aアドバイザリーの価値創造プロセスは、大きな変革期を迎えています。クライアントが真に求める価値が、ディールの「成立」そのものから、ディール後の「成功」へと明確にシフトしているためです。

- 伝統的バリューチェーン: 従来のM&Aバリューチェーンは、主にディール成立までのプロセスに焦点が当てられていました。

- オリジネーション/ソーシング: 潜在的な売却・買収案件を発掘し、クライアントに提案する。

- エグゼキューション: 企業価値評価(バリュエーション)、交渉戦略の立案、デューデリジェンスの支援、契約書作成支援など、ディールを成立に導くための一連の業務。

- クロージング支援: 最終契約の締結と決済の実行を支援する。

- 価値の源泉のシフト: しかし、Boston Consulting Group(BCG)の分析によれば、M&Aの半数以上が期待された価値創造に失敗しているという現実があります 59。この事実は、クライアントの関心を「いかにディールを成立させるか(Closing the deal)」から、「いかにディールを成功させ、真の価値を生み出すか(Making the deal work)」へとシフトさせました。この結果、バリューチェーンにおける価値の源泉は、エグゼキューションからポスト・マージャー・インテグレーション(PMI)へと大きく移行しています。

- PMIの重要性: 成功するM&Aは、ディール後の価値創造(シナジーの実現)を見据えて計画されなければなりません。Deloitteなどのコンサルティングファームは、PMIはディール成立後に始まるのではなく、デューデリジェンスの段階から統合計画を開始し、シナジーの実現可能性やリスクを具体的に評価することが極めて重要であると指摘しています 60。効果的なPMIは、事業の勢いを維持し、シナジーを最大化・加速させ、組織と文化を融合させ、最終的に企業の競争力を高めることを目的とします 59。

So What? (戦略的意味合い):

アドバイザリーファームにとって、PMI支援はもはや単なる付加サービスではなく、ディール全体の価値を左右する中核的な機能となりつつあります。PMIのケイパビリティを強化し、戦略立案から価値実現までを一気通貫で支援できる体制を構築することが、クライアントから選ばれるための重要な差別化要因となります。将来的には、ディール成立時の成功報酬だけでなく、PMIの成功度合いや実現されたシナジーに応じた新たな報酬体系(コンティンジェンシーフィーなど)の導入も、クライアントとのパートナーシップを深化させる上で有効な選択肢となり得ます。

エコシステム分析: 協業と競合の再定義

M&Aは、単一の企業で完結する活動ではなく、多様な専門家が連携する複雑なエコシステムの中で実行されます。このエコシステムの構造と力学を理解することは、自社のポジショニングを考える上で不可欠です。

- エコシステムの構成プレイヤー:

- アドバイザー(投資銀行、ブティック、FASなど): ディール全体の戦略立案とプロセス管理を主導する。

- クライアント(事業会社、PEファンド): M&Aの当事者であり、最終的な意思決定者。

- 法律事務所: 法務デューデリジェンス、契約書作成・交渉、各国独禁法・FDI規制への対応などを担当する。

- 会計事務所: 財務・税務デューデリジェンス、会計処理に関するアドバイスなどを担当する。

- コンサルティングファーム: M&A戦略立案、事業デューデリジェンス、PMI支援などを担当する。

- 金融機関(レンダー): LBOファイナンスなどのディール資金を提供する。

- 規制当局: 独占禁止法やFDI規制に基づき、M&Aの承認審査を行う。

- プレイヤー間の関係性の変化: 従来、これらのプレイヤー間には比較的明確な役割分担が存在しました。しかし近年、その境界線は急速に曖昧化し、協業と競合が複雑に絡み合う関係へと変化しています 63。

- FAS系ファームの領域拡大: PwC, Deloitte, KPMG, EYといったFAS系ファームは、伝統的な会計・税務DDの領域を超え、FA業務、戦略コンサルティング、PMI支援までを一気通貫で提供する「ワンストップショップ」化を進めています。これにより、彼らは投資銀行、戦略コンサル、法律事務所と直接競合するようになっています 51。

- 投資銀行のサービス拡充: グローバル投資銀行もまた、単なるディール実行に留まらず、クライアントの長期的な戦略パートナーとなるべく、戦略アドバイザリー機能を強化し、コンサルティングファームの領域に踏み込んでいます。

So What? (戦略的意味合い):

アドバイザリーファームは、この流動的なエコシステムの中で、自社がどの領域に中核的な強みを持ち、どのプレイヤーと協業し、どの領域で競合するのか、というポジショニング戦略を明確に定義する必要があります。全てのサービスを内製化する「総合力」モデルには限界があり、むしろ特定の法律事務所やコンサルティングファームと強固なアライアンスを構築し、共同でクライアントに最適なソリューションを提供する「エコシステム・ハブ」としての戦略が、今後の有効な選択肢となり得ます。

第6章:顧客需要の特性分析

M&Aアドバイザリーサービスの需要は、顧客の属性によって大きく異なります。主要な顧客セグメントであるプライベート・エクイティ(PE)ファンドと事業会社(Strategic Buyer)のニーズ、課題、そしてアドバイザー選定における購買決定要因(KBF: Key Buying Factor)を分析します。

顧客セグメント別ニーズ分析

プライベート・エクイティ(PE)ファンドのニーズ:

PEファンドは、ファンドの運用期間内に投資を回収し、リターンを最大化するという明確な財務的目標を持っています。この目的が、アドバイザーに求める要件を規定します。

- スピードと実行力: PEファンドは、限られた投資期間内に複数のディールを効率的に実行する必要があります。そのため、迅速な意思決定と確実なディール・クロージング能力をアドバイザーに求めます。多数の案件を同時に、かつ高い品質で処理できる実行力が重視されます。

- ファイナンス組成能力: LBO(レバレッジド・バイアウト)を主要な投資手法とするため、アドバイザーにはレバレッジファイナンスに関する深い知見、レンダー(貸し手)との強力なネットワーク、そして最適な資本構成を提案する能力が不可欠です。

- ハンズオン支援と価値向上(バリューアップ)への貢献: 投資後の企業価値向上(バリューアップ)を自ら主導するため、単なるディール仲介に留まらない、より踏み込んだ支援を求めます。これには、オペレーショナルな改善点の特定、追加買収(ボルトオン)候補のソーシング支援、そして最終的な売却(エグジット)戦略の立案などが含まれます 69。

事業会社(Strategic Buyer)のニーズ:

事業会社は、M&Aを既存事業の強化や新規事業への進出など、長期的な事業戦略を実現するための手段として位置づけています。

- 戦略的フィットとシナジーの洞察: 事業会社にとって最も重要なのは、M&Aが自社の長期戦略に合致しているか、そして買収によってどのようなシナジー(売上増加やコスト削減)が期待できるかです。アドバイザーには、ディールの財務的側面だけでなく、戦略的意義やシナジー効果に関する深い洞察と客観的な分析が求められます。

- 業界に関する深い専門知識: ターゲット企業が属する業界の動向、競争環境、技術トレンド、規制などに関する深い知見は、ディールの成功確率を高める上で不可欠です。特定のセクターに精通したアドバイザーが高く評価される理由がここにあります。

- PMI(買収後統合)支援: 多くの事業会社は、M&Aの専門部隊を常設しているわけではなく、特にPMIの経験やノウハウが不足している場合があります。そのため、異なる企業文化の融合、業務プロセスやITシステムの統合など、複雑で困難なPMIプロセスを包括的に支援してくれるパートナーへのニーズは非常に高いです 69。

クロスボーダー案件と国内案件のニーズの違い:

クロスボーダーM&Aでは、上記のニーズに加えて、ディールの複雑性が格段に増します。そのため、現地の法規制、税務、会計基準、労働慣行、そして文化に関する深い知見が極めて重要となります。複数の国・地域にまたがる規制当局との折衝や、異なる文化背景を持つ相手との交渉を円滑に進めるためのグローバルなネットワークと交渉能力が、アドバイザー選定における決定的な要因となります。

アドバイザー選定におけるKBFの構造変化: 「実行者」から「戦略パートナー」へ

クライアントがアドバイザーを選定する際のKBF(Key Buying Factor)は、時代と共に変化しています。この変化の根底には、クライアントがアドバイザーに求める役割そのものの変容があります。

従来、アドバイザー選定のKBFは、リーグテーブルに代表される「実績」、提示される「手数料」、そしてシニアバンカーの個人的な「リレーションシップ」が中心でした 70。アドバイザーは、ディールを滞りなく遂行する「エグゼキューター(実行者)」としての役割を期待されていました。

しかし、M&Aの目的が単なる規模の拡大から真の価値創造へとシフトする中で、この構造は大きく変化しています。PEファンドは、単なる仲介者ではなく、投資後のバリューアップ戦略を共に描き、実行するパートナーを求めています 69。同様に、事業会社も、ますます複雑化・不確実化する事業環境の中で、ディールの戦略的妥当性を共に深く検討し、PMIの成功まで責任を持って伴走してくれるパートナーを必要としています。

これは、クライアントがアドバイザーに求める役割が、取引を遂行する「実行者」から、企業の成長戦略そのものに深く関与し、長期的な視点で企業価値向上にコミットする「ストラテジック・パートナー(戦略パートナー)」へと進化していることを意味します。この変化に対応できないアドバイザリーファームは、たとえ過去に輝かしい実績があったとしても、次第にクライアントから選ばれなくなるでしょう。アドバイザリーファームは、自らを「ディール屋」ではなく「クライアントの企業価値向上にコミットするパートナー」として再定義し、提供するサービス内容もそれに応じて変革していく必要があります。長期的な信頼関係の構築と、ディールという取引を超えた本質的な価値提供こそが、未来の成功の鍵となります。

顧客ニーズ比較分析: PEファンド vs 事業会社

| 購買決定要因(KBF) | プライベート・エクイティ(PE)ファンド |

|---|---|

| 主要目的 | 財務的リターン(IRR)の最大化、明確なエグジット |

| 重視するスピード | 非常に高い。 迅速なディール実行とクロージング能力を最優先。 |

| バリュエーション感応度 | 非常に高い。 厳格な価格規律。リターンモデルに基づき価格上限が明確。 |

| 求める専門性 | レバレッジファイナンス組成能力、オペレーショナルな価値向上策の提案力。 |

| PMI支援へのニーズ | 中程度。 自社でPMIを主導するチームを持つことが多いが、専門的な支援は活用。 |

| 望ましいフィー体系 | 成功報酬を重視。ディール成功へのインセンティブ整合性を求める。 |

| アドバイザーとの関係 | 複数のディールを共にするリピートプレイヤー。効率性と実行力を重視するパートナーシップ。 |

データソース: 69

第7章:業界の内部環境分析

業界の持続的な競争優位の源泉、人材動向、そして生産性という3つの観点から、M&Aアドバイザリー業界の内部環境を分析します。

VRIO分析: 持続的な競争優位の源泉

M&Aアドバイザリーファームが持続的な競争優位を築くための経営資源(リソース)や組織能力(ケイパビリティ)は何かを、VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて分析します 72。

- 経済的価値 (Value): クライアントのM&A成功確率を高め、創出される価値を最大化する能力。これは業界に存在する全てのファームが目指す基本的な価値であり、これ自体が競争優位の源泉とはなりません。

- 希少性 (Rarity):

- トップタレント人材: 複雑なディールを成功に導いた実績を持つ、一握りのトップバンカーや専門家チームは極めて希少です。

- 独自のネットワーク: 特定の業界のキーパーソンや、政府・規制当局との深いリレーションシップは、他のファームが容易にアクセスできない希少な資源です。

- 模倣困難性 (Imitability):

- ブランドと信頼: 長年にわたる数多くの成功実績を通じて築き上げられたブランドイメージとクライアントからの信頼は、一朝一夕には模倣できません。これは、クライアントが巨額のディールを託す際の最も重要な判断基準の一つです。

- 組織文化と知見: チームワークを重んじる文化、独自の分析手法、組織内に蓄積された暗黙知(ディール・ノウハウ)などは、外部からは見えにくく、模倣が極めて困難です。

- 組織 (Organization):

- グローバルな連携体制: 上記の希少で模倣困難な資源を、組織として最大限に活用するための仕組み。クロスボーダー案件において、世界中のオフィスがシームレスに連携し、現地の知見とグローバルな視点を統合してクライアントに提供できる組織体制は、強力な競争優位となります。

- 人材育成とナレッジマネジメント: 優秀な人材を惹きつけ、育成し、組織全体の知見として共有・蓄積していくシステム。

戦略的意味合い:

持続的な競争優位は、個々のスターバンカーの能力だけに依存するものではなく、ブランド、文化、組織的なプロセスといった、模倣が困難な無形資産の組み合わせによって生まれます。ファームは、単に人材を獲得するだけでなく、彼らが活躍し、その知見が組織全体に還元されるようなプラットフォーム(組織)の構築に継続的に投資する必要があります。

人材動向: 熾烈なタレント獲得競争

M&Aアドバイザリー業界は、究極的には「人のビジネス」であり、人材の質が競争力を直接的に決定します。

- 需要動向と供給状況: 優秀なM&Aプロフェッショナル、特に分析能力と実行力に優れた若手のアナリストやアソシエイトに対する需要は、市場の好不況にかかわらず常に高い状態にあります。一方で、その供給は限られており、投資銀行、PEファンド、コンサルティングファーム、さらには事業会社の経営企画部門やスタートアップの間で、優秀な人材の獲得競争が激化しています。

- 賃金相場とボーナス構造: この熾烈な人材獲得競争は、報酬水準を高騰させる主な要因となっています。

- 2025年の報酬トレンド: 米国における投資銀行の初年度アナリストの報酬は、ベースサラリーが11万ドルから12万ドル、ボーナスを含めた総報酬(Total Compensation)は18万ドルから22万ドル以上に達しています 48。

- ボーナスの変動要因: ボーナスは、ファーム全体の業績、所属部門(特にテクノロジーやヘルスケアなどの人気セクターは高いプレミアムがつく傾向)、そして個人のパフォーマンス評価(トップ、ミドル、ボトムといった階層分け)によって大きく変動します 48。

- ファームタイプによる違い: 独立系のエリートブティックファームは、トップタレントを惹きつけるため、バルジブラケット(大手投資銀行)を上回る水準の報酬を提示することがあります 49。

戦略的意味合い:

高い報酬水準は、優秀な人材を獲得するための必要条件ではありますが、十分条件ではありません。特に若手世代は、金銭的なインセンティブだけでなく、自身の成長機会、挑戦的な業務への関与、ワークライフバランス、そして企業のビジョンやカルチャーといった非金銭的な要素を重視する傾向が強まっています。優秀な人材を惹きつけ、長期的に活躍してもらうためには、報酬制度の魅力向上と並行して、キャリアデベロップメントの機会提供や働きがいのある職場環境の整備が不可欠です。

労働生産性: 長時間労働とテクノロジーの可能性

M&Aアドバイザリー業界は、その高い報酬と引き換えに、極めて過酷な長時間労働が常態化していることで知られています。

- 平均的な労働時間: M&Aバンカーの労働時間は週に60時間から80時間が通常であり、重要なディールが進行している「ライブ」の期間中は、週に100時間を超えることも珍しくありません 78。この長時間労働は、クライアントからの突発的かつ緊急性の高い要求、シニアバンカーからの指示待ちによる作業の深夜へのずれ込み、そして「常に即応体制にあるべき」という業界特有の文化に起因しています。

- 生産性の課題: バンカー一人当たりの収益性で測られる労働生産性は、M&A市場のディールフローに大きく左右され、ボラティリティが高いという特徴があります 79。長時間労働が必ずしも高い生産性に結びついているとは言えず、非効率な作業や待機時間が多く含まれているのが実態です。

- テクノロジー活用の可能性: AIや自動化ツールの導入は、この業界の構造的な課題を解決する大きな可能性を秘めています。BCGの予測によれば、AIはバンカーの生産性を25%から40%向上させることができるとされています 80。具体的には、DDにおける大量の文書レビュー、財務モデルの基礎作成、プレゼンテーション資料のドラフト作成といった定型業務を自動化・効率化することが可能です。

戦略的意味合い:

テクノロジーへの戦略的投資は、単なるコスト削減や効率化に留まりません。それは、業界の最大の課題である長時間労働を緩和し、従業員のエンゲージメントと定着率を高めるための最も効果的な手段の一つです。テクノロジーによって定型業務から解放されたバンカーは、より付加価値の高い戦略的思考、クライアントとの深い対話、そして創造的なソリューションの創出に時間を費やすことができるようになります。これは、アドバイザー一人ひとりの生産性を向上させるだけでなく、ファーム全体の提供価値を高め、働き方改革と収益性向上の両立を実現する上で、極めて重要な経営課題です。

第8章:AIの影響とインパクト

人工知能(AI)、特に生成AIの急速な進化は、M&Aアドバイザリーのあらゆるプロセスを根底から変革する潜在能力を秘めています。AIは単なる効率化ツールに留まらず、アドバイザーの「職人技」とされてきた領域にまで影響を及ぼし、競争優位の源泉そのものを再定義しようとしています。

ディールソーシングの変革: ネットワークからデータへ

伝統的に、M&Aの案件発掘(ディールソーシング)は、シニアバンカーの個人的な経験、勘、そして長年培ってきた人間関係やネットワークに大きく依存してきました。しかし、AIはこの属人的なアプローチを、データ駆動型の科学的アプローチへと変革します。

- AIによる体系的なターゲット特定: AIアルゴリズムは、企業の財務データ、プレスリリース、業界ニュース、SNS、特許情報、さらには経営陣の経歴や発言といった膨大な非構造化データまでを分析します。これにより、特定の戦略的基準に合致する潜在的な買収ターゲットや、経営指標の悪化や後継者問題などから売却の可能性が高い企業を、人間が見逃しがちなパターンを捉えて体系的に特定することが可能になります 81。

- 活用事例: AIを活用したディールソーシングプラットフォームである「Grata」は、ニッチな市場に存在する非公開企業を網羅的にマッピングし、アドバイザーが従来の手法では発見できなかったような独自の投資機会を発掘するのに貢献しています 81。

So What? (戦略的意味合い):

AIの導入により、ディールソーシングの網羅性と効率性は飛躍的に向上します。これにより、アドバイザーはより多くの潜在的機会を客観的なデータに基づいて評価し、クライアントに対してより質の高いディールオリジネーションを提供できるようになります。競争は、誰が最も広いネットワークを持っているか、から、誰が最も賢くデータを活用し、独自の洞察を引き出せるか、へとシフトします。

デューデリジェンス(DD)の自動化と高度化

デューデリジェンスは、M&Aプロセスにおいて最も時間と労力を要する労働集約的な業務の一つです。AI、特に自然言語処理(NLP)技術は、このプロセスに革命的な変化をもたらします。

- 文書レビューの自動化: AIは、VDRにアップロードされた数千、数万ページに及ぶ契約書、財務諸表、取締役会議事録、訴訟関連資料などを人間よりも遥かに高速かつ正確にレビューします。チェンジオブコントロール条項、債務不履行条項、知的財産権に関する記述など、特定のリスク条項や重要事項を自動で抽出し、要約リストを作成します 81。

- 異常検知とリスク特定: AIは、財務データの中から異常な会計処理や粉飾の兆候を検知したり、過去の訴訟データと比較して潜在的な法的リスクを特定したりするなど、人間の目では見逃しがちなリスクの発見精度を高めます。

- 活用事例: M&Aプラットフォームである「DealRoom」に搭載されたAI機能は、DD文書から重要な情報を自動で抽出・要約することで、ディール1件あたり数時間から数十時間の作業時間削減を実現しています 81。

So What? (戦略的意味合い):

DDの自動化は、アドバイザーの作業時間を劇的に短縮し、ディールコストを削減します。しかし、その本質的な価値は、単なる効率化に留まりません。AIが定型的なレビュー作業を担うことで、人間のアドバイザーは抽出されたリスクの本質的な意味合いを分析し、それがディールのバリュエーションやストラクチャーにどのような影響を与えるかといった、より高度な戦略的判断に集中できるようになります。DDの品質と網羅性が向上すると同時に、アドバイザーの役割が付加価値の高い領域へとシフトするのです。

バリュエーションと交渉戦略の進化

企業価値評価(バリュエーション)と交渉は、M&Aアドバイザーの専門性が最も発揮される領域ですが、ここでもAIは大きな影響を及ぼします。

- 精緻なバリュエーションとシナジー予測: 生成AIは、過去の膨大なディールデータ、類似企業の取引事例、マクロ経済指標、業界特有のトレンドなどを学習し、より精緻で客観的なバリュエーションモデルを構築します。さらに、買収企業と被買収企業の製品ポートフォリオ、顧客基盤、技術スタックなどのデータを分析し、潜在的なクロスセル機会やコスト削減効果を具体的に特定することで、シナジー効果の予測精度を向上させます 86。

- 交渉戦略の支援: AIは、ゲーム理論に基づき、様々な交渉シナリオをシミュレーションすることが可能です。相手方の過去の交渉スタイルや行動パターンを分析し、最適な初期提案(アンカリング)、譲歩のタイミング、そして最終的な着地点(ZOPA: Zone of Possible Agreement)を予測することで、データに基づいた交渉戦略の立案を支援します 82。

- 活用事例: Bain & Companyは、生成AIに両社の販売データや顧客データを入力することで、これまで数週間かかっていたクロスセルの機会特定を数日で完了させ、より確信度の高い収益シナジーを算出できると報告しています 81。

So What? (戦略的意味合い):

AIは、経験と勘に頼る部分が大きかったバリュエーションと交渉のプロセスを、より客観的かつデータに基づいた科学的アプローチへと進化させます。これにより、交渉における情報格差が減少し、より論理的で合理的なディールメイキングが促進される可能性があります。アドバイザーは、AIが提示する分析結果を基に、より戦略的な交渉のストーリーを構築する能力が求められます。

アドバイザーの役割の変化: 「職人技」の再定義

AIがデータ分析、文書作成、定型的なモデリングといった業務を代替・補強する中で、人間のアドバイザーに求められる価値の源泉は、根本的に変化します 89。

- AIに代替・補強される領域: 情報収集、データ処理、文書レビュー、初期的な財務分析、標準的なプレゼンテーション資料の作成。

- 人間に求められる新たなコアバリュー:

- 戦略的思考と創造性: AIの分析結果を鵜呑みにするのではなく、それを批判的に解釈し、クライアントの独自の事業戦略や競争環境の文脈の中でどのような意味を持つのか(So What?)を導き出す能力。そして、その洞察に基づき、誰も思いつかなかったような創造的なディールストラクチャーや解決策を考案する能力。

- 複雑な人間関係の調整と共感力: M&Aは、論理と数字だけでは動きません。経営者、株主、従業員、労働組合、規制当局など、多様なステークホルダー間の感情的な対立や利害の衝突を乗り越え、合意形成を主導する高度なコミュニケーション能力、共感力、そして人間的信頼。

- 最終的な意思決定の支援と倫理観: AIは確率や期待値を提示できても、最終的な経営判断に伴うリスクを引き受けることはできません。不確実性の高い状況下で、データだけでは判断できないリスクを総合的に評価し、クライアントの孤独な意思決定に寄り添い、その背中を押す「信頼されるアドバイザー」としての役割。そして、その判断が社会倫理に悖らないかを判断する高い倫理観。

AIは最適な「答え」を出すことは得意になりますが、ビジネスの本質を理解し、クライアントが真に解決すべき課題は何かという根源的な「問い」を立てることは人間にしかできません。同様に、AIは分析はできても、クライアントの不安に共感し、共にリスクを取る覚悟を示し、信頼関係を構築することはできません 89。したがって、AI時代のアドバイザーの競争優位は、分析能力そのものから、「正しい問いを立てる戦略的洞察力」と「複雑な人間関係をマネジメントする信頼構築力」へと明確にシフトします。アドバイザリーファームは、テクニカルスキルのトレーニングから、こうした人間ならではの高度なソフトスキルや戦略的思考力を育成するプログラムへと、人材育成の重点を移すべきです。

第9章:主要プレイヤーの戦略分析

M&Aアドバイザリー業界は、それぞれ異なる戦略、強み、ターゲット顧客を持つ多様なプレイヤーによって構成されています。ここでは、主要なプレイヤーを5つのカテゴリーに分類し、その競争戦略を比較分析します。

グローバル投資銀行(バルジブラケット): Goldman Sachs, Morgan Stanley, J.P. Morgan

- 戦略・強み: これらの企業は、M&Aアドバイザリー市場において、長年にわたりトップの地位を維持しています。その強みは、①圧倒的なブランド力と信頼性、②世界中を網羅するグローバルネットワーク、③数十億ドル規模のメガディールを数多く手掛けてきた豊富な実績、にあります。M&Aアドバイザリーだけでなく、株式発行(ECM)や債券発行(DCM)による資金調達、トレーディングまでをワンストップで提供できる総合力が最大の武器です。

- テクノロジー投資:

- Goldman Sachsは、M&Aアドバイザリーで世界No.1の地位を誇り、AI、クラウド、サイバーセキュリティに10億ドル規模の投資を行うなど、テクノロジー活用に極めて積極的です 93。

- Morgan Stanleyは、E*TRADEやEaton Vanceといった大型買収を通じてウェルスマネジメントやアセットマネジメント事業を強化する一方、AIやブロックチェーンなどのFintech投資にも注力し、デジタル変革を推進しています 94。

- J.P. Morganも、その広範なグローバルネットワークを活かし、特にサステナビリティ関連のアドバイザリーサービスを強化しています 96。

- 弱み: 巨大な組織構造ゆえの意思決定の遅さや、部門間の潜在的な利益相反のリスクが指摘されることがあります。

国内大手証券: 野村證券, 大和証券

- 戦略・強み: 日本国内における強固な法人・個人顧客基盤と、全国を網羅する営業ネットワークが最大の強みです。特に、国内企業同士の業界再編ディールや、深刻化する中小企業の事業承継案件において高いプレゼンスを誇ります。

- 個別戦略:

- 野村證券は、サステナビリティ分野に特化したブティック投資銀行Greentech Capital Advisorsを買収し、「Nomura Greentech」としてグローバルに展開するなど、専門分野の強化とグローバル化を積極的に進めています 98。

- 大和証券は、中期経営計画において「顧客資産の最大化」を掲げ、その実現手段としてM&Aを含むインオーガニック(非自律的)な成長戦略を積極的に追求する方針を示しています 100。

- 弱み: グローバルなメガディールにおける欧米の投資銀行との実績には依然として差があります。

独立系ブティックファーム: Lazard, Evercore

- 戦略・強み: これらのファームは、特定のセクターや機能に特化し、シニアバンカーによる質の高いアドバイスを提供することを戦略の中核に据えています。最大の強みは、資金調達やトレーディング部門を持たないことによる「利益相反のない独立性」です。これにより、クライアントの利益を最優先した純粋なアドバイスを提供できると評価されています。

- 個別戦略:

- Evercoreは、創業以来「利益相反のないアドバイス」を理念に掲げ、テクノロジーやヘルスケアなどの大型案件で高い評価を得ています 57。

- Lazardは、伝統的にリストラクチャリング(事業再生)や政府系アドバイザリーに強みを持つほか、早くからデータサイエンティストの採用やAIの活用に着手し、アドバイザリー業務の高度化を目指しています 102。

- 弱み: 資金調達機能を持たないため、クライアントは別途ファイナンスをアレンジする必要があり、ワンストップでのサービス提供が困難です。また、カバレッジの範囲が特定の分野に限定されがちです。

FAS系ファーム: PwC, Deloitte, KPMG, EY

- 戦略・強み: BIG4と呼ばれるこれらの会計事務所系ファームは、監査クライアントという広範な顧客基盤をテコに、アドバイザリー業務を急速に拡大しています。最大の強みは、会計、税務、法務、コンサルティングを含む専門家を組織内に多数抱え、戦略立案からDD、FA、PMIまでM&Aライフサイクル全体をカバーする「End-to-End」のサービス提供能力です。

- テクノロジー投資と実績:

- DeloitteとPwCは、特にミドルマーケットにおいて圧倒的な案件数を誇り、件数ベースのリーグテーブルではグローバル投資銀行を凌駕しています 9。

- EYは、AIを活用したデューデリジェンスプラットフォーム「Diligence Edge」を開発・提供するなど、テクノロジー投資に積極的です 68。

- KPMGも、全社的なAIプラットフォーム「KPMG aIQ」を導入し、ディールアドバイザリー業務の効率化と高度化を推進しています 103。

- 弱み: 監査クライアントに対してアドバイザリーサービスを提供する際の独立性に関する規制上の制約があります。また、伝統的にメガディールにおける実績は投資銀行に及ばないのが現状です。

業界のディスラプター候補: M&Aクラウド

- 戦略・強み: 従来の仲介モデルとは一線を画す、「募集型M&Aマッチングプラットフォーム」というビジネスモデルを構築しています。最大の特徴は、売り手企業は着手金から成功報酬まで「完全無料」で利用できる点です。買い手企業がプラットフォーム上で買収ニーズを公開し、それを見た売り手企業が直接コンタクトを取るという仕組みにより、情報の透明性とマッチングの効率性を劇的に高めています 53。

- ターゲット市場: 主に、従来の仲介サービスでは手数料負担が重かった中小規模の案件市場をターゲットとしています。

- 弱み: プラットフォームはあくまでマッチングの場を提供するものであり、複雑な交渉、精緻なバリュエーション、PMIといった高度なアドバイザリー機能は限定的です(ただし、有料の専門家サポートも提供)。

M&Aアドバイザリー業界 競争環境マトリクス

| プレイヤータイプ | 主要プレイヤー | コア戦略 | 強み | 弱み | ターゲット顧客・ディールサイズ |

|---|---|---|---|---|---|

| グローバル投資銀行 | Goldman Sachs, Morgan Stanley, J.P. Morgan | 総合金融サービス、グローバル展開 | ブランド力、ネットワーク、大型案件実績、資金調達力 | 利益相反リスク、組織の硬直性 | 大企業、PEファンド/メガディール |

| 国内大手証券 | 野村證券, 大和証券 | 国内顧客基盤の活用、グローバル展開の模索 | 国内ネットワーク、事業承継案件 | グローバルなプレゼンス、専門性の深化 | 大企業~中堅企業/中~大規模 |

| 独立系ブティック | Lazard, Evercore | 独立性、特定分野への専門特化 | 利益相反なし、シニアによる高品質な助言 | 資金調達機能の欠如、カバレッジの限定性 | 全セグメント/複雑・特殊案件 |

| FAS系ファーム | PwC, Deloitte, KPMG, EY | End-to-Endサービス、ワンストップ提供 | 顧客基盤、案件数、専門人材の多様性 | 監査の独立性ルール、メガディールの実績 | 中堅・中小企業/ミドルマーケット |

| ディスラプター | M&Aクラウド | マッチングプラットフォーム、売り手無料モデル | 低コスト、スピード、透明性 | 高度なアドバイザリー機能の欠如 | 中小企業、スタートアップ/スモールキャップ |

データソース: 9

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を基に、M&Aアドバイザリー業界が直面する戦略的な意味合いを統合し、この変革期を乗り越え、持続的な成長を遂げるための具体的な推奨事項を提言します。

今後3~5年で、勝者と敗者を分ける決定的要因は何か?

本レポートの分析を通じて明らかになったのは、M&Aアドバイザリー業界の競争ルールが根本的に変わりつつあるという事実です。今後3~5年の間に、業界の勝者と敗者を分ける決定的な要因は、以下の4つの能力をいかに高度に融合させ、組織的なケイパビリティとして確立できるかに集約されます。

- AIと人間の知性の融合(AI + HI): AIを単なる効率化ツールとしてではなく、意思決定を高度化するパートナーとして活用する能力。AIに定型業務やデータ分析を任せ、人間は戦略的洞察、創造的な問題解決、そして複雑な人間関係の調整といった、本質的に人間的な価値提供に集中できる組織モデルを構築したファームが勝者となります。

- 深いセクター専門性: 業界の境界が曖昧になり、テクノロジーやサステナビリティといった横断的なテーマが重要になる中で、特定のセクター(例: SaaS、バイオテクノロジー、再生可能エネルギー)におけるビジネスモデル、技術動向、規制環境を深く理解した専門知識が、コモディティ化を防ぐ最大の武器となります。

- End-to-Endの価値創造能力: クライアントの関心がディールの「成立」から「成功」へとシフトする中、戦略立案からPMI、さらにはその後の継続的な価値向上まで、M&Aライフサイクル全体にわたって具体的な成果にコミットできる能力が不可欠です。特に、PMIの実行能力は決定的な差別化要因となります。

- 次世代型ハイブリッド人材: 上記の能力を支えるのは、従来の金融スキルに加えて、データサイエンス、セクター専門知識、変革マネジメント能力を兼ね備えた「ハイブリッド人材」です。このような人材をいかに惹きつけ、育成し、組織内に定着させられるかが、長期的な競争力を左右します。

これらの要因に対応できず、依然として伝統的なディール仲介業務に固執するファームは、一方ではAIプラットフォーマーによる低価格攻勢に、もう一方では高度な専門性を持つブティックやコンサルティングファームに市場を侵食され、厳しい淘汰の時代を迎えることになるでしょう。

我々が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会 (Opportunity):

- 生産性の革命: AIを戦略的に活用することで、DDや資料作成などの労働集約的業務を劇的に効率化し、バンカー一人当たりの生産性を飛躍的に向上させる機会。

- 新たなインサイトの創出: AIによるデータ分析を通じて、これまで見過ごされてきたM&Aターゲットやシナジー機会を発見し、クライアントに独自の価値を提供する機会。

- ESG/サステナビリティ市場の拡大: 脱炭素社会への移行や社会課題解決を目的としたM&Aが急増しており、この分野での専門性を確立することで新たな成長市場を獲得する機会 45。

- 事業承継市場の開拓: 日本国内で深刻化する後継者不在問題は、M&Aアドバイザーにとって巨大な潜在市場であり、社会貢献とビジネス成長を両立させる機会 32。

- 収益モデルの多様化: PMIや継続的な価値向上支援サービスを事業化し、成功報酬に依存しない安定的・継続的なリカーリング収益を構築する機会。

脅威 (Threat):

- 業界の垣根を越えた競争: FAS系ファームや戦略コンサルティングファームがEnd-to-Endサービスを武器に市場シェアを拡大しており、競争が激化する脅威。

- 中小案件市場のディスラプション: M&Aプラットフォーマーが低コストと効率性を武器に中小規模の案件市場を席巻し、既存のビジネスモデルが陳腐化する脅威 53。

- クロスボーダー案件の不確実性: 地政学リスクの高まりと各国のFDI規制強化により、クロスボーダー案件の複雑性と不確実性が増大し、ディールの成功確率が低下する脅威 15。

- テクノロジーへの対応遅れ: AIなどの新技術への投資や導入が遅れることで、生産性やサービス品質で競合に劣後し、競争力を完全に喪失する脅威。

戦略的オプションの提示と評価

これらの環境分析を踏まえ、我々が取りうる戦略的オプションを3つ提示し、それぞれのメリット・デメリットを評価します。

戦略的オプションの評価

| 評価基準 | Option A: 総合アドバイザーモデル | Option B: 専門性先鋭化モデル | Option C: エコシステム・ハブモデル |

|---|---|---|---|

| 収益性(マージン) | 中 | 高 | 中~高 |

| 収益安定性 | 高 | 低 | 中 |

| 必要投資額 | 非常に高い | 中 | 低~中 |

| 実行リスク | 高い | 中 | 中 |

| 競争差別化 | 中(規模による) | 非常に高い | 高い(ネットワークによる) |

| 組織の柔軟性 | 低 | 中 | 高 |

- Option A: 総合アドバイザーモデルの深化 (Scale & Scope Play)

- 内容: FAS系ファームのように、戦略策定からPMI、価値向上支援まで、M&Aに関連するあらゆるサービスを自社内でワンストップ提供する。全セクターを網羅的にカバーし、クロスセルによる収益最大化を目指す。

- メリット: 顧客を深く囲い込むことができ、アップセルやクロスセルの機会が増大する。多様なサービスラインにより、収益基盤が安定する。

- デメリット: 全ての専門分野で最高水準の人材を揃えるための莫大な投資が必要。組織が巨大化・複雑化し、機動性が失われる。部門間の利益相反リスクも増大する。

- Option B: 特定分野の専門性先鋭化 (Specialist Play)

- 内容: 独立系ブティックファームのように、特定の成長セクター(例: SaaS、バイオテック)や、特定の機能(例: アクティビスト対応、クロスボーダー規制対応)に経営資源を集中し、その分野で圧倒的なNo.1を目指す。

- メリット: 高い専門性がブランドとなり、価格競争から脱却できるため、高い収益性が見込める。組織がスリムで、意思決定が迅速。

- デメリット: 特定の市場やセクターの動向に収益が大きく左右される。専門外の大型案件の機会を逸する可能性がある。

- Option C: エコシステム・ハブモデル (Network Play)

- 内容: 自社はFA業務と戦略的アドバイスという中核機能に特化する。一方で、法務、税務、DD、PMIといった専門サービスは、外部のベスト・イン・クラスの専門ファーム(法律事務所、コンサルティングファームなど)との強固なアライアンスを通じて、クライアントに最適なチームを編成して提供する。

- メリット: 自社の投資を抑制しつつ、各分野で最高レベルの専門知識を動員できる。市場の変化に応じて柔軟にパートナーを組み替えられるため、組織の柔軟性と拡張性が高い。

- デメリット: パートナーファームのマネジメントが複雑になる。サービス品質のばらつきが生じるリスクがある。パートナーとの収益分配に関する調整が必要。

最終提言とアクションプラン

最終提言:

「Option C: エコシステム・ハブモデル」を事業の基盤としつつ、自社の中核機能として「Option B: 特定分野の専門性」を戦略的に強化するハイブリッド戦略を提言します。

これは、総合力のメリット(クライアントへのワンストップ窓口機能)をアライアンスによって享受しつつ、自社は高収益が見込める専門領域にリソースを集中させることで、現実的かつ効果的に競争優位を築くアプローチです。自社ですべてを抱えるのではなく、エコシステムのハブとして機能することで、機動性と専門性を両立させることが可能となります。

実行に向けたアクションプラン概要:

- Phase 1: 基盤構築(初年度)

- アクション:

- 中核専門領域の定義: 自社の強みと市場機会を分析し、注力するターゲットセクター(例: テクノロジー、ヘルスケア)と機能(例: クロスボーダー)を2~3つに絞り込む。

- AI活用基盤の構築: ディールソーシングとDDを効率化するためのAIツールを選定・導入し、社内データの整備を開始する。

- エコシステム・パートナーの選定: 各専門分野(法務、税務、PMIコンサルなど)における主要なアライアンスパートナー候補をリストアップし、基本合意を締結する。

- 主要KPI: ターゲットセクターの定義完了、AIツールのパイロット導入完了、主要パートナーとの基本合意締結数(3~5社)。

- 必要リソース: テクノロジー導入・開発予算、セクター専門家の中途採用(数名)。

- アクション:

- Phase 2: 実行と拡大(2~3年目)

- アクション:

- 専門チームの組成: ターゲットセクター・機能ごとに専門チームを正式に組成し、ナレッジの蓄積と人材育成を加速させる。

- 共同案件の創出: アライアンスパートナーと共同でセミナー開催やマーケティング活動を行い、エコシステム経由での共同案件獲得を目指す。

- PMIサービスの体系化: PMI支援サービスを正式なプロダクトとして体系化し、専門チームを立ち上げる。

- 主要KPI: ターゲットセクターにおけるリーグテーブル順位(案件数ベースでトップ10入り)、エコシステム経由での共同案件獲得数、PMI支援サービスの売上比率(全社売上の10%)。

- 必要リソース: 共同マーケティング予算、PMI専門人材の採用・育成。

- アクション:

- Phase 3: リーダーシップ確立(4~5年目)

- アクション:

- ソートリーダーシップの発揮: ターゲットセクターに関する質の高い調査レポートやインサイトを定期的に発信し、業界のソートリーダーとしての地位を確立する。

- 独自AIサービスの開発: 蓄積されたディールデータとAI技術を組み合わせ、独自の市場分析やバリュエーション支援ツールを開発し、サービスとして提供する。

- 主要KPI: ターゲットセクターにおけるNo.1アドバイザーとしての市場認知度、独自AIサービスの顧客導入数。

- 必要リソース: R&D投資、データサイエンティストの増員、グローバル拠点との連携強化。

- アクション:

この戦略を実行することで、我々は変化の激しい市場環境に適応し、単なるディール仲介者から、クライアントの企業価値創造に不可欠な真の戦略パートナーへと進化することができると確信しています。

第11章:付録

参考文献・引用データ・参考ウェブサイト

データプロバイダーおよび金融情報サービス

- LSEG (旧Refinitiv)

- Bloomberg

- Mergermarket (ION Analytics)

- Dealogic

コンサルティングファームおよび業界レポート

- McKinsey & Company 2

- Bain & Company 1

- Boston Consulting Group (BCG) 59

- PricewaterhouseCoopers (PwC) 107

- Deloitte 9

- Ernst & Young (EY) 6

- KPMG 30

- Firmex 13

規制当局および政府機関

- U.S. Department of the Treasury (CFIUS) 16

- European Commission 115

- 経済産業省 (METI) / 財務省 (MOF) 15

法律事務所および学術機関

- Nishimura & Asahi 118

- Nagashima Ohno & Tsunematsu 15

- White & Case 16

- Linklaters 17

- Harvard Law School Forum on Corporate Governance 37

業界メディアおよびその他

- M&A Online 4

- M&A Succeed 120

- JETRO 121

- M&A Community 11

- M&A総合研究所 123

- M&Aキャピタルパートナーズ 124

- DFIN 5

- Ansarada 86

- DealRoom 43

- Axial 92

- Polaris Market Research 40

- Fortune Business Insights 41

- Grand View Research 39

- Data Insights Market 8

- その他、本レポートで引用した全ウェブサイト 2

引用文献

- Global M&A market poised for a comeback in 2025 as headwinds ease – Consultancy.eu, https://www.consultancy.eu/news/11348/global-ma-market-poised-for-a-comeback-in-2025-as-headwinds-ease

- The top M&A trends for 2025 | McKinsey, https://www.mckinsey.com/capabilities/m-and-a/our-insights/top-m-and-a-trends

- M&A Report 2025 – M&A Trends & Outlook | Bain & Company, https://www.bain.com/insights/topics/m-and-a-report/

- 「 Refinitiv(リフィニティブ) 」の記事一覧 – M&A Online, https://maonline.jp/profiles/refinitiv

- M&A Industry Trends & Outlook 2025 | DFIN, https://www.dfinsolutions.com/knowledge-hub/thought-leadership/knowledge-resources/m-and-a-industry-trends

- US M&A activity insights: September 2025 – EY, https://www.ey.com/en_us/insights/mergers-acquisitions/m-and-a-activity-report

- Navigating the Impact of Rising Interest Rates on the M&A Market – HBK, https://hbkcpa.com/insights/navigating-the-impact-of-rising-interest-rates-on-the-ma-market/

- Exploring Enterprise Merger and Acquisition Advisory Service …, https://www.datainsightsmarket.com/reports/enterprise-merger-and-acquisition-advisory-service-1438619

- デロイトがLSEG(旧Refinitiv)発表の2023年「M&Aリーグテーブル」において案件数ランキングで2年連続1位になりました – Deloitte, https://www.deloitte.com/jp/ja/about/recognition/accolades/ranking-first-m-and-a-deals-involving-japanese-companies-2023.html

- デロイトがBloomberg発表の2024年「M&Aリーグテーブル」において案件数ランキングで3年連続1位になりました – Deloitte, https://www.deloitte.com/jp/ja/about/recognition/accolades/ranking-first-m-and-a-deals-involving-japanese-companies2024.html

- M&A Fees by Deal Size: What to Expect in 2025 – M&A Community, https://mnacommunity.com/insights/ma-fees-by-deal-size/

- M&A Advisory Fee Structure: 2025 Report – First Page Sage, https://firstpagesage.com/business/ma-advisory-fee-structure/

- Key insights on M&A advisory fees in the middle market. – Firmex, http://www.firmex.com/wp-content/uploads/sites/2/2022/12/Firmex-MA-Fee-Guide-2023_NA_FA.pdf

- Key insights on M&A advisory fees in the middle market. – Firmex, https://www.firmex.com/wp-content/uploads/2024/07/Firmex-MAFeeGuide-US.pdf

- 対内直接投資規制とその実務運用 ―近年の経済安全保障情勢を …, https://www.noandt.com/features/economicsecurity_01/

- CFIUS 2024 Annual Report key takeaways | White & Case LLP, https://www.whitecase.com/insight-alert/cfius-2024-annual-report-key-takeaways

- Four years with EU FDI: A wider range of sectors emerge as high …, https://www.linklaters.com/en/insights/blogs/foreigninvestmentlinks/2024/october/four-years-with-eu-fdi

- 【コラム】米国における垂直統合に関する審査の厳格化 – 連邦取引委員会の積極的な姿勢, https://www.tkilaw.com/5162

- インフレとM&Aの関係を徹底解説:金利・為替・企業評価はどう …, https://info.manda.bz/2025/03/24/%E3%82%A4%E3%83%B3%E3%83%95%E3%83%AC%E3%81%A8ma%E3%81%AE%E9%96%A2%E4%BF%82%E3%82%92%E5%BE%B9%E5%BA%95%E8%A7%A3%E8%AA%AC%EF%BC%9A%E9%87%91%E5%88%A9%E3%83%BB%E7%82%BA%E6%9B%BF%E3%83%BB%E4%BC%81/

- 金利上昇とM&Aの関係とは?企業経営や投資家の視点から考察, https://info.manda.bz/2025/03/29/%E9%87%91%E5%88%A9%E4%B8%8A%E6%98%87%E3%81%A8ma%E3%81%AE%E9%96%A2%E4%BF%82%E3%81%A8%E3%81%AF%EF%BC%9F%E4%BC%81%E6%A5%AD%E7%B5%8C%E5%96%B6%E3%82%84%E6%8A%95%E8%B3%87%E5%AE%B6%E3%81%AE%E8%A6%96/

- Leveraged Lending Trends in 2025 | Acuity Knowledge Partners, https://www.acuitykp.com/blog/leveraged-lending-trends-2025/

- What has driven increased leveraged loan activity over 2024? | Bank of England, https://www.bankofengland.co.uk/bank-overground/2025/what-has-driven-increased-leveraged-loan-activity-over-2024

- Middle Market Leveraged Finance Report – Summer 2025 – Capstone Partners, https://www.capstonepartners.com/insights/middle-market-leveraged-finance-report/

- The Impact Of Interest Rate Reductions On M&A Transactions – Benchmark International, https://www.benchmarkintl.com/insights/the-impact-of-interest-rate-reductions-on-ma-transactions/

- How Interest Rates Impact M&A: What Business Owners Should Know – Aberdeen Advisors, https://aberdeenadvisors.com/how-interest-rates-impact-ma-what-business-owners-should-know/

- クロスボーダーM&Aとは?メリットや成功ポイントとリスクを解説!, https://masouken.com/%E3%82%AF%E3%83%AD%E3%82%B9%E3%83%9C%E3%83%BC%E3%83%80%E3%83%BCM&A

- クロスボーダーM&Aとは?手法や流れ、事例を解説 – マネーフォワード クラウド, https://biz.moneyforward.com/ma/basic/159/

- ESG Due Diligence Checklist – ESG Investing Questionnaire – Neotas, https://www.neotas.com/esg-due-diligence-checklist/

- Global ESG assets predicted to hit $40 trillion by 2030, despite challenging environment, forecasts Bloomberg Intelligence | Press, https://www.bloomberg.com/company/press/global-esg-assets-predicted-to-hit-40-trillion-by-2030-despite-challenging-environment-forecasts-bloomberg-intelligence/

- ESG Due Diligence – KPMG agentic corporate services, https://assets.kpmg.com/content/dam/kpmg/qa/pdf/2023/09/esg-due-diligence.pdf

- ESG Due Diligence Questionnaire for M&A and Capital Markets, https://chancerylaneproject.org/clauses/esg-due-diligence-questionnaire-for-ma-and-capital-markets/

- 全国「後継者不在率」動向調査(2024年)|株式会社 帝国データ …, https://www.tdb.co.jp/report/economic/succession2024/

- 中小企業の廃業は加速。後継者不在を解消する「第三者承継」とは? | 日本財団ジャーナル, https://www.nippon-foundation.or.jp/journal/2025/112023/social_issues

- 日本の中小企業を襲う「後継者不足」という大問題 70歳を超える経営者の約半数が「後継者未定」, https://toyokeizai.net/articles/-/834182

- How Occasional Activists Have Reshaped Proxy Fights | Morrison Foerster, https://www.mofo.com/resources/insights/251014-how-occasional-activists-have-reshaped-proxy-fights

- A&M Activist Alert | Alvarez & Marsal | Management Consulting, https://www.alvarezandmarsal.com/thought-leadership/am-activist-alert

- Shareholder Activism: Ten Trends for 2026, https://corpgov.law.harvard.edu/2025/10/16/shareholder-activism-ten-trends-for-2026/

- Climate Risk in M&A: How It’s Changing Due Diligence, https://markrgraham.com/the-impact-of-climate-change-on-ma-due-diligence-processes/

- Virtual Data Room Market Size, Share | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/virtual-data-room-market

- Virtual Data Room Market: Size, Trends & Forecast 2034, https://www.polarismarketresearch.com/industry-analysis/virtual-data-room-market

- Virtual Data Room Market Size, Share, Trends | Growth [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/virtual-data-room-market-109254

- Deal Management Software for M&A – SmartRoom, https://smartroom.com/deal-management-solution-for-ma/

- M&A Software Platform for Buyer-Led M&A™, https://dealroom.net/

- Midaxo: The Software Cloud for Corp Dev and M&A, https://www.midaxo.com/

- M&A trends in energy, natural resources, and chemicals, https://kpmg.com/us/en/articles/mergers-acquisitions-trends-energy-natural-resources-chemicals.html#:~:text=Renewable%20Energy%3A,storage%2C%20despite%20federal%20policy%20uncertainty.

- ESG Latest Trends: Navigating ESG Due Diligence In CRE – AEI Consultants, https://aeiconsultants.com/esg-latest-trends-navigating-esg-due-diligence-in-cre/

- How ESG due diligence lowers risk and boosts value for private equity | EY – Denmark, https://www.ey.com/en_dk/insights/climate-change-sustainability-services/how-esg-due-diligence-lowers-risk-and-boosts-value-for-private-equity

- Investment Banking Analyst Compensation Report 2025 Trends, https://prospectrockpartners.com/investment-banking-analyst-compensation-report-2025-market-analysis/

- Investment Banker Salary USA 2025: Total Pay by Role & Firm Type – upGrad, https://www.upgrad.com/study-abroad/articles/investment-banker-salary-usa/

- Mastering the Art of Negotiating M&A Deals: Key Considerations …, https://meritinvestmentbank.com/mastering-the-art-of-negotiating-ma-deals-key-considerations-and-effective-tactics/

- What Are the Big 4 Consulting Firms? A Complete 2025 Guide …, https://caselane.ai/blog/what-are-big-4-consulting-firms

- Strategy consulting in a Big Four company – PrepaStrat, https://prepastrat.com/en/blog/faire_conseil_strategie_big_four/

- M&Aクラウド | 買い手企業に自らコンタクトが取れるプラットフォーム, https://macloud.jp/

- Vault Guide to the Top 25 Banking Employers, 2021 Edition, https://admittedmba.hec.edu/wp-content/uploads/2021/05/5.26.21.Top-25-Banking-Employers_compressed.pdf

- The Leader in Financial Advisor Recruiting Technology & Services – FA Match, https://app.famatch.com/testdrive/

- TRANSACTIONS & DEALS – Leadersleague, https://assets.leadersleague.com/guides/Transaction_&_deal/T&D_2023_24.pdf

- Evercore – Wikipedia, https://en.wikipedia.org/wiki/Evercore

- securities and exchange commission – SEC Filing – Evercore Inc., https://investors.evercore.com/node/14236/html

- Post-Merger Integration Framework, Strategy, and Consulting | BCG, https://www.bcg.com/capabilities/mergers-acquisitions-transactions-pmi/post-merger-integration

- Post-Merger Integration (PMI) | Deloitte Netherlands, https://www.deloitte.com/nl/en/Industries/tmt/perspectives/post-merger-integration.html

- When a transaction forges a transformation – McKinsey, https://www.mckinsey.com/capabilities/transformation/our-insights/when-a-transaction-forges-a-transformation

- Technology’s Central Role in Post-Merger Integration – Boston Consulting Group, https://www.bcg.com/publications/2024/technologys-role-in-the-post-merger-process

- Who are M&A Advisors and What Do They Do? – DealRoom.net, https://dealroom.net/blog/mergers-and-acquisitions-advisory

- The Role of Consultants in Law Firm Mergers and Acquisitions – Almenhali Advocates, https://almenhaliadvocates.com/the-role-of-consultants-in-law-firm-mergers-and-acquisitions/

- Accounting Firm Mergers and Acquisitions – Hunton Andrews Kurth LLP, https://www.hunton.com/services/Mergers-and-Acquisitions/Accounting-Firm-Mergers-and-Acquisitions

- CohnReznick: Home, https://www.cohnreznick.com/

- Accounting Firm Mergers: Challenges, Rewards & Strategies | Karbon resources, https://karbonhq.com/resources/accounting-firm-mergers/

- M&A Due Diligence Consulting | EY – US, https://www.ey.com/en_us/services/strategy-transactions/mergers-acquisitions-due-diligence

- Comparing Strategic Buyers vs. Private Equity in M&A Deals, https://www.offitkurman.com/offit-kurman-blogs/strategic-vs-private-equity-buyers-ma

- How to Choose an M&A Advisor – ShareVault, https://sharevault.com/blog/m-and-a/how-to-choose-an-ma-advisor/

- Investment Banker vs. M&A Advisor vs. Business Broker–Reasons to Hire an Investment Banker | Foresight – Webflow HTML Website Template, https://investmentbank.com/investment-banker-vs-ma-advisor-vs-business-broker

- Unlock Competitive Edge with VRIO Analysis: A Strategic Guide …, https://www.clearpointstrategy.com/blog/vrio-framework

- VRIO framework for assessing resources and capabilities | Competitive Strategy Class Notes | Fiveable, https://fiveable.me/competitive-strategy/unit-3/vrio-framework-assessing-resources-capabilities/study-guide/7fc29NkiOc9VnpLl

- Deloitte VRIO Analysis 2025 | Report + Sample – SWOT & PESTLE.com, https://www.swotandpestle.com/deloitte-vrio-analysis

- The VRIO Framework: A Tool for Competitive Analysis – Spider Strategies, https://www.spiderstrategies.com/blog/vrio-analysis/

- Investment Banking Analyst: What They Really Earn in 2025 – Job Description, Salary, and Lifestyle | Leland, https://www.joinleland.com/library/a/5-steps-to-becoming-an-investment-banking-analyst-your-ultimate-guide

- Investment Banker Salary and Bonus Report: 2025 Update – Mergers & Inquisitions, https://mergersandinquisitions.com/investment-banker-salary/

- Investment Banking Hours: An Insider’s Take on Hours in Banking, https://growthequityinterviewguide.com/investment-banking/investment-banking-industry/investment-banking-hours

- Investment bankers have got a productivity problem – eFinancialCareers, https://www.efinancialcareers.com/news/2023/04/banking-productivity

- Driving Growth in Corporate and Investment Banking | BCG, https://www.bcg.com/publications/2025/driving-growth-in-corporate-and-investment-banking

- AI M&A Examples (Key Uses in 2025) – DealRoom.net, https://dealroom.net/blog/examples-of-ai-in-m-a

- How to Enhance Deal Sourcing with AI & ChatGPT – DFIN, https://www.dfinsolutions.com/knowledge-hub/thought-leadership/knowledge-resources/ai-deal-sourcing-and-dealmaking

- AI in M&A: How It Identifies Hidden Opportunities – Clearly Acquired, https://www.clearlyacquired.com/blog/ai-in-m-a-how-it-identifies-hidden-opportunities

- AI Due Diligence: What it Is & Impact on M&A (Full Guide) – DealRoom.net, https://dealroom.net/blog/ai-due-diligence

- ChatGPT Interview: AI’s Impact on M&A, https://www.mascience.com/podcast/chatgpt-interview-ais-impact-on-m-a

- Guide To AI in M&A Deals & Processes | Ansarada, https://www.ansarada.com/ai-in-deals

- Generative AI in M&A: You’re Not Behind—Yet | Bain & Company, https://www.bain.com/insights/generative-ai-m-and-a-report-2025/

- Finding Generative AI’s Place in M&A | Deloitte US, https://www.deloitte.com/us/en/what-we-do/capabilities/mergers-acquisitions-restructuring/articles/generative-ai-in-m-and-a.html

- The Future of M&A: Will AI Fuel More Consolidation or Level the …, https://www.advisorperspectives.com/articles/2024/06/05/ai-fuel-consolidation-level-playing-field-dan-solin

- Leverage AI and digital transformation to address people risks in M&A – Mercer, https://www.mercer.com/insights/people-strategy/mergers-and-acquisitions/leverage-ai-and-digital-transformation-to-address-people-risks-in-m-a/

- What can AI do for M&A? – Symmetrical Advisory, https://symmetricaladvisory.com/what-can-ai-do-for-ma/

- How AI Is Changing M&A: Insights from Axial Dealmakers, https://www.axial.net/forum/how-ai-is-changing-ma-insights-from-axial-dealmakers/

- Goldman Sachs: A Comprehensive Overview | by ByteBridge | Medium, https://bytebridge.medium.com/goldman-sachs-a-comprehensive-overview-a425a49e6aeb

- Top M&A Consulting Firms in 2024 – M&A Science, https://www.mascience.com/community-blog/top-m-a-consulting-firms-in-2023

- The Market Strategy of Morgan Stanley Investment Banking Market …, https://hackmd.io/@7EBPvZCvQbCgsrPyimR2gQ/Hk_dyIHT0?utm_source=preview-mode&utm_medium=rec

- J.P. Morgan Japan | About Us, https://www.jpmorgan.co.jp/en/about-us

- Sustainable Solutions – J.P. Morgan, https://www.jpmorgan.com/investment-banking/sustainable-solutions

- Advisory and Financing | Sustainable Finance | Building a … – Nomura, https://www.nomuraholdings.com/en/sustainability/sustainable/finance/solutions.html

- Our capabilities – Nomura Greentech: a sustainable technology and infrastructure investment bank, https://www.nomuragreentech.com/what-we-do

- Daiwa Securities Group Inc. (8601.T) Stock Price, Market Cap …, https://www.datainsightsmarket.com/companies/8601.T

- Through the Group’s mission of maximizing customer asset value, we will help speed up the shift “From savings to investmen, https://www.daiwa-grp.jp/english/ir/toolkit/annualreport/pdf/ar2025/ar2025e_4.pdf

- Lazard gears up for the next M&A cycle – Euromoney, https://www.euromoney.com/article/27bjsstsqxhkmh1y5f4tf/banking/lazard-gears-up-for-the-next-m-a-cycle/

- Advisory – KPMG Careers, https://www.kpmguscareers.com/practice-areas/advisory/

- Goldman Sachs (A): Corporate Strategy & Corporate Growth – HBR Store, https://store.hbr.org/product/goldman-sachs-a-corporate-strategy-corporate-growth/IN1908

- Deal Advisory and Strategy – KPMG International, https://kpmg.com/us/en/capabilities-services/advisory-services/service-groups/deal-strategy.html

- Global Private Markets Report 2025 – McKinsey, https://www.mckinsey.com/industries/private-capital/our-insights/global-private-markets-report

- Global M&A industry trends: 2025 mid-year outlook | PwC, https://www.pwc.com/gx/en/services/deals/trends.html

- Assisting corporate clients, private equity funds, and private … – PwC, https://www.pwc.com/us/en/services/consulting/deals/corporate-finance/buy-side-services.html

- Maximising M&A success with enhanced integration strategies – PwC, https://www.pwc.com/id/en/publications/deals/maximising-ma-success-with-enhanced-integration-strategies.pdf

- 2025 M&A trends survey: Midyear update | Deloitte US, https://www.deloitte.com/us/en/what-we-do/capabilities/mergers-acquisitions-restructuring/articles/m-a-trends-report.html

- Deals Advisory | What We Do | Embark, https://www.embarkwithus.com/what-we-do/deal-advisory

- $16-$84/hr Deloitte Global Trade Advisory Jobs in California – ZipRecruiter, https://www.ziprecruiter.com/Jobs/Deloitte-Global-Trade-Advisory/–in-California

- A Year of Paradoxes: M&A Trends and Outlook in the Technology Services Sector | EY, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-in/insights/consullting/documents/m-and-a-trends-and-outlook-in-the-technology-services-sector.pdf

- CFIUS – ANNUAL REPORT TO CONGRESS – CY 2024 – Treasury, https://home.treasury.gov/system/files/206/2024-CFIUS-Annual-Report.pdf

- Foreign direct investment screening continues to boost EU economic security – EU Trade, https://policy.trade.ec.europa.eu/news/foreign-direct-investment-screening-continues-boost-eu-economic-security-2025-10-14_en

- 対内直接投資規制とその実務運用 ―近年の経済安全保障情勢を踏まえて―(後編), https://www.noandt.com/features/economicsecurity_02/

- 外為法の対内直接投資審査制度の改正案 2025年03月26日 – 大和総研, https://www.dir.co.jp/report/research/law-research/securities/20250326_025003.html

- 日本M&Aレビュー, https://www.nishimura.com/sites/default/files/awards/file/LSEG%20Data%20%26%20Analytics.pdf

- Fewer Cases, Faster Results: CFIUS’s 2023 Annual Report to Congress | Linklaters, https://www.linklaters.com/en/knowledge/publications/alerts-newsletters-and-guides/2024/july/29/us-ma-newsletter–july-30-2024

- 2020年最新のM&A件数、コロナ禍以降の推移を振り返る, https://ma-succeed.jp/content/knowledge/post-2690

- 第1章 世界・日本のマクロ経済・対内および対外直接投資動向 – 2021 – ジェトロ, https://www.jetro.go.jp/invest/investment_environment/ijre/report2021/ch1/sec2-1-2.html

- Getting Into Mergers and Acquisitions: A Hands-On Guide – M&A Community, https://mnacommunity.com/insights/how-to-get-into-mergers-and-acquisitions/

- 【2025年最新版】M&A業界のカオスマップ&業界地図を徹底解説!自分に合った転職軸を見つけよう – M&Aジョブマガジン, https://ma-job-board.com/media/745/

- お知らせ 【M&A仲介専業で唯一のランクイン】「2024年上半期M&A市場リーグテーブル」において 国内案件数1位を獲得 – M&Aキャピタルパートナーズ, https://www.ma-cp.com/topics/568/

- [2024年M&A市場リーグテーブル]3冠を達成 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000343.000051639.html

- AI in M&A: Transforming the Deal Landscape for Today’s Professionals – DealRoom.net, https://dealroom.net/blog/ai-in-m-a

- Nomura Holdings, Inc. (8604.T) Stock Price, Market Cap, Segmented Revenue & Earnings, https://www.datainsightsmarket.com/companies/8604.T