都市OSの覇権を巡る競争:データとAIが駆動する次世代MaaS戦略

インフォグラフィック

スライド資料

MaaS戦略_都市OSの覇権競争

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、Mobility as a Service(MaaS)市場における持続可能かつ競争優位性のある事業戦略の策定を目指す経営層に対し、包括的かつ深い分析を提供することを目的とする。調査範囲は、MaaSプラットフォーマー、交通事業者(鉄道、バス、タクシー、ライドシェア、マイクロモビリティ)、自治体・政府機関、データプロバイダー、決済システムに加え、自動車OEM、IT、通信、不動産といった関連業界までを網羅し、2025年から2040年までの期間を主眼に置く。

主要な結論

MaaS市場は、単なる交通利便性の向上(レベル1〜3)から、都市全体のデータとモビリティを統合・最適化する「都市OS(Operating System)」の中核機能(レベル4)を巡る覇権争いへと、その本質を急速に変化させている。この移行期において、以下の結論が導き出された。

- 市場の本質は「データ主権」の獲得競争へ: 市場規模予測は調査機関によって数千億ドルから数兆ドル規模まで大きく乖離しており 1、これは市場の定義自体が流動的であることを示唆する。真の価値の源泉は、交通サービスの仲介手数料から、移動データ、決済データ、行動データを統合・分析し、新たな価値(需要予測、パーソナライズド広告、新規金融商品など)を創出する「データ主権」の獲得へと完全にシフトしている。

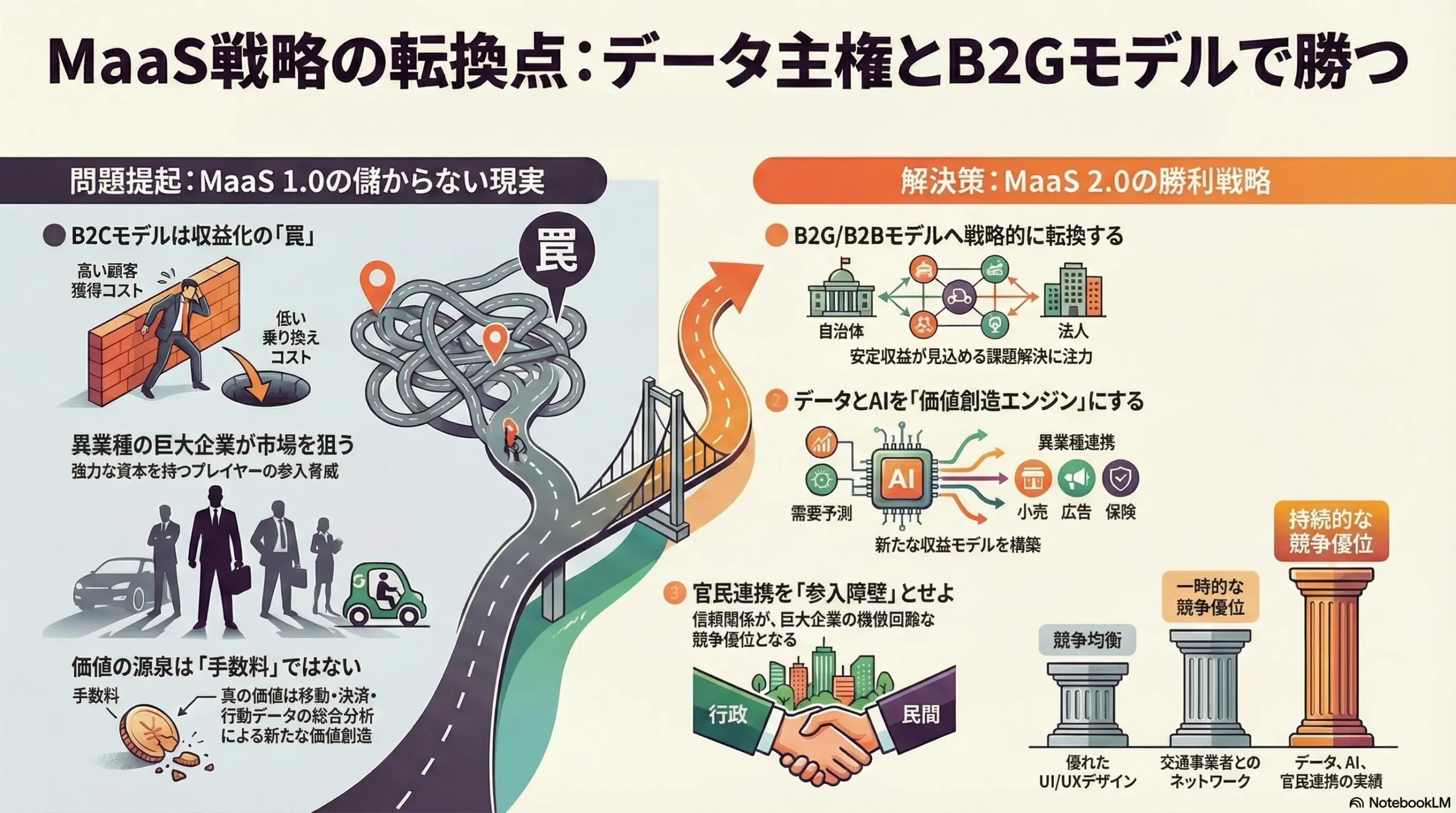

- B2Cモデルの収益化の壁とB2B/B2Gモデルの台頭: 個人消費者向け(B2C)モデルは、ユーザー基盤とデータを獲得する上で重要だが、高い顧客獲得コスト(CAC)と低いスイッチングコストにより、単独での収益化は極めて困難である。持続的な成長と収益性は、法人向け(B2B)の従業員移動ソリューションや、行政と連携して社会課題(交通弱者対策、渋滞緩和、CO2削減)を解決する官民連携(B2G)モデルにこそ存在する 4。

- 競争の主戦場はエコシステム間の覇権争いへ: 競争はもはや個々のMaaSアプリ間ではなく、異なる思想を持つエコシステム(自動車OEM主導の垂直統合型、巨大IT企業主導の水平展開型、交通事業者主導の既存アセット活用型など)間の覇権争いとなっている。この中で、どのエコシステムが「オーケストレーター」として業界標準を確立するかが、今後の勝敗を分ける。

- AIと自動運転がゲームのルールを根底から変える: AIによる「ハイパー・パーソナライゼーション」と都市全体の「全体最適」の実現は、MaaSプラットフォームの提供価値を飛躍的に向上させる。さらに、将来的な自動運転車(AV)の統合は、ドライバーコストを排除し、オンデマンド交通のコスト構造を破壊的に変革するため、AVフリートを制する者がMaaSのコスト競争力を支配する可能性が高い 7。

戦略的推奨事項

以上の分析に基づき、MaaS市場で持続的な成功を収めるために、以下の5つの戦略的アクションを推奨する。

- 自社の役割を明確化せよ:「オーケストレーター」か「プレイヤー」か: 自社の資源とケイパビリティを厳格に評価し、エコシステム全体を主導する「オーケストレーター」を目指すのか、あるいは特定の有力エコシステム内で不可欠な「プレイヤー」となるのか、最も重要な戦略的立ち位置を決定する。この選択が、今後の投資、アライアンス、技術開発の全ての指針となる。

- B2G/B2Bへの戦略的ピボットを断行せよ: B2Cでのブランド構築とデータ収集は継続しつつも、収益の柱をB2GおよびB2B領域に明確にシフトさせる。自治体が抱える交通政策課題(例:公共交通の維持、環境負荷低減)に対するソリューションを提供するパートナーとしての地位を確立し、安定的な収益基盤を構築する。

- データとAIを「価値創造エンジン」として実装せよ: データサイエンティストとAIエンジニアへの投資を最優先事項とする。単なる経路最適化に留まらず、AIを活用した需要予測、ダイナミックプライシング、さらには異業種(小売、広告、保険)とのデータ連携による新たなマネタイズモデル(例:移動データに基づく利用ベース保険)を積極的に開発・実装する。

- 官民連携(Public-Private Partnership)をコアコンピタンスとせよ: 自治体や規制当局との深い信頼関係の構築を、単なる事業開発の一部ではなく、企業の核心的競争力と位置づける。複雑な規制環境をナビゲートし、公共の利益と事業性を両立させるビジネスモデルを設計・提案できる能力が、他社に対する強力な参入障壁となる。

- 自動運転時代へのロードマップを策定せよ: 自動運転技術の進展を注視し、将来的にAVフリートを自社エコシステムに統合するための戦略を今から準備する。AV技術を持つ企業との提携、データ連携の標準化、あるいは限定領域での自社フリートの実証実験など、具体的なステップを含むロードマップを策定し、将来のコスト構造変革に備える。

第2章:市場概観(Market Overview)

世界のMaaS市場規模の予測(2025年~2040年)

MaaS市場は、今後20年で飛躍的な成長が予測される一方で、その規模に関する見通しは調査機関によって大きく異なる。この乖離は、MaaSの定義(プラットフォーム手数料のみを計上するか、MaaS経由の交通費総額を計上するか等)や、分析対象とするサービスレベルの違いに起因しており、市場が未だ発展途上であり、その定義自体が流動的であることを物語っている。

| 調査機関 | 予測期間 | 予測市場規模(USD) | 年平均成長率(CAGR) |

|---|---|---|---|

| Market Research Future 10 | 2024–2032 | 2032年に7,540億 | 17.4% |

| Precedence Research 1 | 2025–2034 | 2034年に1兆2,510億 | 17.1% |

| ABI Research 2 | – 2030 | 2030年に1兆超 | – |

| Grand View Research 3 | 2025–2033 | 2033年に4兆130億 | 40.1% |

| Allied Market Research 11 | 2025–2034 | 2034年に2兆9,000億 | 23.9% |

| MarketsandMarkets 4 | 2023–2030 | 2030年に401億 | 32.2% |

So What? 市場規模予測の大きなばらつきは、単なる分析誤差ではなく、市場の定義そのものが競争の焦点であることを示唆している。一部の予測(例:MarketsandMarkets)はプラットフォーム事業者の直接収益という狭義の定義に基づくと考えられる一方、他の巨大な予測(例:Grand View Research)はMaaSプラットフォームを経由する交通費総額(Gross Merchandise Value)や、データ販売、広告などの関連サービスを含んだ広義の経済圏を捉えている。事業戦略上、目指すべきは狭義の市場シェアではなく、広義の経済圏を定義し、その中で多様な収益源を確保する「エコシステム・オーケストレーター」としての地位である。

地域別分析

- 欧州: 強固な公共交通網と、持続可能性を重視する先進的な規制環境を背景に、現在最大の市場を形成している 1。特にヘルシンキ(フィンランド)やオランダなどでは、政府主導でMaaSの導入が進んでおり、官民連携モデルの先進事例となっている 12。

- アジア太平洋: 急速な都市化、高い人口密度、そしてスマートシティへの巨額投資を背景に、最も高い成長率が予測される地域である 15。特に中国、インド、日本では、自家用車所有コストの上昇とスマートフォンの普及が、オンデマンドモビリティへの需要を強力に後押ししている 18。

- 北米: テクノロジー企業による民間主導のイノベーションが活発であり、ライドシェアやカーシェアといった個別サービスが深く浸透している 10。課題は、欧州に比べて分断されている公共交通と、これらの民間サービスをいかにシームレスに統合するかにある。

サービスレベル別分析

MaaSの成熟度は、一般的に以下の4つのレベルで定義される。

- レベル1(情報統合): 複数の交通手段の経路検索や時刻表、料金情報などを一つのアプリで提供する段階。(例:初期のGoogle Maps)

- レベル2(予約・決済統合): アプリ上で複数の交通手段の予約と決済が可能になる段階。

- レベル3(サービス統合): 複数の交通サービスを組み合わせた定額制(サブスクリプション)やパッケージプランが提供される段階。(例:Whim)

- レベル4(政策統合): 交通需要マネジメントや都市計画といった行政の政策目標とMaaSプラットフォームが連携し、インセンティブ付与などを通じて市民の行動変容を促す段階。

現状、市場の大半はレベル1およびレベル2に留まっている 21。しかし、真の価値創造と持続的な収益化は、顧客を囲い込み、安定した収益が見込めるレベル3、そして都市交通の最適化という公共の利益に貢献することで、行政との強固なパートナーシップを築けるレベル4への移行にかかっている 23。

ビジネスモデル別分析

- B2C (Business-to-Consumer): 個人ユーザーを対象とする最も一般的なモデル。ユーザー基盤の拡大とデータ収集には不可欠だが、収益化に課題を抱える企業が多い 5。

- B2B (Business-to-Business): 企業に従業員の通勤や出張用のモビリティソリューションとして提供するモデル。顧客単価が高く、長期契約が見込めるため、安定した収益源となり得る 4。

- B2G (Business-to-Government): 自治体や政府機関と連携し、公共サービスの一環としてMaaSを提供するモデル。社会課題解決に貢献することで、補助金や独占的な事業機会を得られる可能性がある。最も成長が期待される分野の一つである 5。

市場成長ドライバーと阻害要因

市場成長ドライバー

- 急速な都市化と交通課題の深刻化: 2050年までに世界人口の68%が都市部に居住すると予測されており、交通渋滞、大気汚染、駐車スペース不足といった問題が深刻化している。MaaSはこれらの課題に対する有効な解決策として期待されている 16。

- テクノロジーの進化と普及: スマートフォンの普及率は世界的に高水準にあり、MaaSアプリの基盤となっている 4。また、5G通信の展開は、リアルタイムでの大量データ通信を可能にし、より高度なサービスの実現を後押しする 4。

- 環境意識の高まりと価値観の変化: SDGs(持続可能な開発目標)への関心の高まりから、CO2排出量の少ない交通手段への移行が求められている 7。また、若年層を中心に「所有から利用へ」という価値観が広がり、シェアリングエコノミーが浸透していることも追い風となっている 30。

- 政府によるスマートシティ構想の推進: 各国政府や自治体が、データとテクノロジーを活用して都市課題を解決する「スマートシティ」構想を推進しており、MaaSはその中核的な要素と位置づけられている 7。

市場阻害要因

- エコシステムの複雑性とデータ連携の壁: MaaSは、鉄道、バス、タクシー、シェアサイクルなど、多種多様な官民の事業者の連携が不可欠である。しかし、事業者間の利害対立や、レガシーなITシステム、データ形式の不統一などが、シームレスな連携を阻む大きな障壁となっている 7。

- マネタイズの難しさと事業の持続性: B2Cモデルにおいては、ユーザーは利便性を求める一方で、追加料金の支払いに消極的である。プラットフォーム事業者が仲介手数料だけで収益を上げることは難しく、多くの企業が持続可能なビジネスモデルの構築に苦慮している 26。

- 法規制の壁: 個人情報保護規制(GDPRなど)は、MaaSの根幹である移動データの活用に厳しい制約を課す 32。また、交通事業に関する許認可や運賃設定など、既存の業法が新しいサービスの展開を妨げるケースも少なくない 14。

- インフラの未整備: 特に地方や開発途上国では、MaaSの前提となる公共交通網や通信インフラが不十分であり、サービスの提供エリアが都市部に限定されがちである 7。

業界の主要KPIベンチマーク分析

MaaS業界に特化した公開KPIデータは限定的だが、関連するSaaS(Software as a Service)やオンデマンドサービス業界のベンチマークが参考となる。

- アクティブユーザー数 (MAU/DAU): サービスの利用頻度と顧客エンゲージメントを示す基本的な指標。MAU(月間アクティブユーザー)の継続的な成長が、プラットフォームの健全性を示す。

- ユーザーあたりの平均収益 (ARPU): 顧客一人から得られる収益を示す。単純な都度払い(Pay-as-you-go)モデルよりも、月額課金(サブスクリプション)モデルの方がARPUを高める傾向にある。ARPUの向上は、高付加価値サービスの提供やアップセルの成功を意味する 35。

- 顧客獲得コスト (CAC) と顧客生涯価値 (LTV): CACは新規顧客一人を獲得するために要した費用、LTVは一人の顧客が取引期間中に企業にもたらす総利益を示す。事業の持続可能性を測る上で最も重要な指標がLTV/CAC比である。SaaS業界では、健全な事業の目安としてLTV/CAC > 3が一般的とされる 35。多くのB2C MaaS事業者は、広告宣伝費による高いCACと、顧客の離反(チャーン)による低いLTVに悩まされており、この比率の達成が大きな課題となっている。

- 提携する交通事業者数: 提供するサービスの網羅性を示し、ユーザーにとってのプラットフォームの魅力を左右する。事業者数の増加は、ネットワーク効果を高める上で重要である。

So What? KPI分析は、MaaS事業の弱点が「ユニットエコノミクスの脆弱性」にあることを明確に示している。B2CモデルでLTV/CAC比を改善するには、CACを劇的に下げるか、LTVを飛躍的に高める必要がある。しかし、競争の激しい市場でCACを下げるのは難しく、スイッチングコストの低いユーザーからLTVを高めるのも容易ではない。この構造的な課題が、より顧客単価とLTVが高く、CACを抑制しやすいB2B/B2Gモデルへの戦略的転換の必要性を強く示唆している。

第3章:外部環境分析(PESTLE Analysis)

MaaS業界を取り巻くマクロ環境をPESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いて分析し、事業戦略上の機会と脅威を特定する 37。

政治(Politics)

- スマートシティ戦略と国家レベルのガイドライン: 各国政府や主要都市は、都市の持続可能性と競争力向上を目指し、スマートシティ戦略を策定している。これらの戦略において、MaaSは交通渋滞の緩和、公共交通の利用促進、環境負荷低減を実現する中核的要素として位置づけられている 7。例えば、欧州連合(EU)はMaaSプラットフォームを通じた都市モビリティ向上を目指すファンディングプログラムを立ち上げ、官民連携を奨励している 13。このような政策的支援は、MaaS事業者にとって強力な追い風となる。

- 公共交通への補助金政策: 多くの国で公共交通は公的補助によって支えられている。政府がMaaSを公共交通網の維持・効率化のツールと認めれば、MaaSプラットフォーム自体が補助金の対象となる可能性がある。これは、特に採算性の低い地方路線を維持するためのB2Gモデルにおいて重要な収益源となりうる 22。

- データ連携に関する政策: MaaSの実現には、交通事業者間のデータ連携が不可欠である。オランダのように、政府が公共交通事業者に対してオープンデータ化を義務付けるなど、データ共有を促進する政策は、新規参入者や独立系プラットフォーマーにとって大きな事業機会を生み出す 14。逆に、データ共有に消極的な政策は、市場の発展を阻害する。

経済(Economy)

- 景気変動と移動需要: 景気後退期には、企業の出張や個人の観光・レジャーといった移動需要が減少し、MaaSの利用、特に高価格帯のサービスに影響を与える可能性がある 41。一方で、景気後退による可処分所得の減少は、高価な自家用車を所有・維持する代わりに、より経済的なMaaSを利用するインセンティブにもなり得る。

- 可処分所得とサブスクリプション型サービスへの支出意欲: 可処分所得の増加は、利便性や快適性を高めるためのMaaSサブスクリプションへの支出意欲を高める 42。NetflixやSpotifyに代表されるように、消費者は月額定額制のサービスに慣れ親しんでおり、この「サブスクリプション経済」の浸透は、MaaSのレベル3(サービス統合)への移行を後押しする 44。

- インフレとエネルギー価格: 原油価格の高騰は、ガソリン車の維持コストを増大させ、公共交通やシェアモビリティ、EV(電気自動車)を主体とするMaaSの相対的な価格優位性を高める要因となる。

社会(Society)

- 都市部への人口集中と生活の質の低下: 国連の予測では、2050年までに世界人口の約68%が都市に居住するとされ、交通渋滞や通勤時間の増大、大気汚染といった問題は、都市生活者のQOL(生活の質)を著しく低下させる 16。この「都市の痛み」こそが、シームレスで効率的な移動を可能にするMaaSへの根源的な需要を生み出している。

- 高齢化と交通弱者問題: 先進国を中心に高齢化が急速に進展しており、運転免許を返納した高齢者など、自力での移動が困難な「交通弱者」が増加している。オンデマンドでドア・ツー・ドアの移動を支援できるMaaSは、高齢者の社会参加を維持し、地域包括ケアシステムを支える重要な社会インフラとしての役割が期待される 47。

- 「所有から利用へ」の価値観の変化: 特にミレニアル世代やZ世代において、モノを「所有」することへのこだわりが薄れ、必要な時に必要なだけサービスを「利用」するシェアリングエコノミーの考え方が浸透している 30。この価値観の変化は、自家用車を手放し、MaaSに移行する大きな動機となる。

- SDGsと環境意識の向上: 気候変動への危機感から、環境負荷の低いライフスタイルを選択する消費者が増えている。MaaSは、自家用車から公共交通やシェアモビリティへのモーダルシフトを促進し、都市のCO2排出量を削減するポテンシャルを持つため、環境意識の高い層に強く訴求する 10。

技術(Technology)

- 5G/6G通信: 超高速・超低遅延・多数同時接続を特徴とする5G通信は、MaaSの神経網となる。これにより、膨大な数の車両やセンサーからのデータをリアルタイムに収集・分析し、交通状況の即時把握や、自動運転車との高度な連携(V2X通信)が可能になる 4。

- AI/機械学習: AIはMaaSの頭脳である。過去の移動データやリアルタイムの交通状況、天候、イベント情報などを学習し、個々のユーザーに最適化された移動プランを提案する(需要予測・最適化)。さらに、都市全体の人の流れをシミュレーションし、交通リソース(車両配置など)を動的に最適化することで、システム全体の効率を最大化する 53。

- デジタルツイン: 現実の都市を仮想空間上に忠実に再現するデジタルツイン技術を用いることで、新たな交通政策やMaaSサービスを導入した場合の影響を事前にシミュレーションできる。これにより、行政はデータに基づいた政策決定が可能となり、MaaS事業者はサービスの有効性を客観的に示すことができる 56。

- 自動運転技術: ロボタクシーや自動運転バスといった自動運転技術との連携は、MaaSの最終形態を左右する最大の技術トレンドである。ドライバー人件費という最大の変動費を削減できるため、オンデマンド交通のコストを劇的に引き下げ、自家用車に対する圧倒的なコスト優位性を確立する可能性がある 7。

- ブロックチェーン: 改ざん不可能な分散型台帳技術であるブロックチェーンは、個人のID管理、決済の安全性確保、さらには事業者間での安全なデータ共有基盤として活用されるポテンシャルを持つ 57。

法規制(Legal)

- 個人情報保護法(GDPRなど): MaaSは位置情報を含む大量の個人データを扱うため、EUのGDPR(一般データ保護規則)やカリフォルニア州のCCPA(消費者プライバシー法)といった厳格なデータ保護規制の対象となる 58。ユーザーから明確な同意を得ずにデータを収集・利用することはできず、データ漏洩時の罰則も厳しい。これらの規制は、データ活用によるマネタイズ戦略に大きな制約を課す 32。

- 交通事業関連の許認可: 交通事業は、安全確保の観点から国や自治体による厳しい許認可制度の下にある。MaaSプラットフォームが、既存のタクシーやバス事業と競合、あるいは連携する際に、これらの業法が障壁となることがある。規制当局との対話を通じて、イノベーションを阻害しない柔軟な規制緩和(サンドボックス制度など)を働きかけることが重要となる 14。

- 決済サービスに関する金融規制: MaaSアプリ内で複数の交通事業者の決済を代行する機能は、資金移動業や前払式支払手段発行業といった金融規制の対象となる可能性がある。各国の金融規制を遵守するためのコンプライアンス体制の構築が不可欠である。

環境(Environment)

- CO2排出削減効果の定量化: MaaS導入による環境貢献度を客観的に示すため、CO2排出削減効果の定量評価が重要となる。ライフサイクルアセスメント(LCA)などの手法を用いて、MaaSが自家用車利用と比較してどれだけ環境負荷を低減できるかを具体的に数値化し、行政やユーザーに訴求する必要がある 60。ある調査では、ヘルシンキのMaaS「Whim」の初期ユーザーは、自家用車の利用を50%削減したと報告されている 62。

- モーダルシフトの促進: MaaSの最大の環境的価値は、エネルギー効率の悪い自家用車(特に一人乗りの場合)から、より効率的な公共交通やシェアモビリティ、あるいは徒歩や自転車といったアクティブモビリティへの転換(モーダルシフト)を促すことにある 63。プラットフォームのUI/UX設計や料金設定、インセンティブ付与によって、環境に優しい選択をユーザーが自然に行うよう誘導する仕組みが求められる。

- EV(電気自動車)との連携: MaaSフリートのEV化や、アプリ内での充電スポット情報の提供、充電料金の統合決済などを通じて、都市交通全体の電化を加速させることができる。これは、運輸部門の脱炭素化に直接的に貢献する 15。

So What? PESTLE分析は、MaaS事業が単独の企業努力だけでは成功し得ない、極めて外部環境への依存度が高い事業であることを浮き彫りにする。特に、政治・法規制(P/L)の動向が事業の前提条件を大きく左右する。したがって、成功するMaaS戦略は、優れた技術(T)や社会トレンド(S)を捉えるだけでなく、規制当局との対話を通じて事業環境そのものをデザインしていく「政策形成能力」を必須のケイパビリティとして組み込む必要がある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

MaaSエコシステムの複雑な競争環境と収益構造を、マイケル・ポーターの五つの力(Five Forces)フレームワークを用いて分析する。この分析により、業界の収益性がどのような力によって決定され、持続的な競争優位をどこに築くべきかが明らかになる。

供給者の交渉力:強い

MaaSプラットフォーマーにとって、サービスの根幹をなす資源を提供する供給者の交渉力は極めて強い。

- 大規模交通事業者(鉄道・バス): 多くの都市において、鉄道やバスといった公共交通機関(PTOs)は、独占的または寡占的な地位にある。これらはMaaSの「バックボーン」であり 65、彼らの協力なくして包括的なサービスは提供できない。PTOsは、データAPIの公開条件、チケット再販のマージン、システム接続の仕様などを通じて、プラットフォーマーに対して強い交渉力を持つ 67。彼らが自らMaaS事業に参入する場合(例:JR東日本)、競合するプラットフォーマーへのデータ提供を制限する可能性もある。

- 巨大IT企業(地図・OSプロバイダー): Google(Google Maps, Android OS)やApple(Apple Maps, iOS)は、地図情報、経路検索エンジン、そしてユーザーとの直接の接点であるスマートフォンOSという、MaaSに不可欠な基盤レイヤーを支配している 68。彼らは事実上の業界標準であり、そのAPI利用規約や料金体系の変更は、MaaS事業者のコスト構造やサービス内容に直接的な影響を及ぼす。さらに、彼らがMaaS機能を自社サービスに本格的に統合すれば、既存のMaaS事業者を一瞬で陳腐化させる力を持つ。

- 決済システムプロバイダー: クレジットカード会社や決済ゲートウェイ事業者は、安全で信頼性の高い決済インフラを提供する。複数の交通事業者の決済を統合する複雑な処理を担うため、その手数料はプラットフォーマーの収益性を左右する重要なコスト要因となる 69。

買い手の交渉力:強い

買い手(ユーザー)の交渉力も同様に強い。

- 個人ユーザー(B2C): 個人ユーザーにとって、MaaSアプリを乗り換える際のスイッチングコストはほぼゼロである。より安価で、より便利で、より信頼性の高い代替アプリがあれば、ユーザーは躊躇なく乗り換える 71。また、複数の交通アプリを個別に使い分けるという選択肢も常に存在するため、単一の統合アプリに高い料金を支払うインセンティブは働きにくい。

- 法人顧客(B2B)および自治体(B2G): これらの買い手は、個人とは比較にならないほど強い交渉力を持つ。法人顧客は従業員数百〜数千人単位での契約を交渉し、コスト削減や管理の効率化(例:経費精算システムとの連携)を厳しく要求する 25。自治体は、市民サービスとしてMaaSを導入する際に、公共性(例:交通弱者への配慮、データ透明性)や政策目標との整合性を求め、価格だけでなくサービス仕様全体に大きな影響力を行使する。

新規参入の脅威:非常に強い

MaaS市場は、巨大な顧客基盤やデータを保有する異業種のプレイヤーにとって、極めて魅力的な市場であり、参入障壁は既存事業者の視点からは決して高くない。

- 自動車OEM: トヨタ(My ROUTE, Woven City)、Ford、Daimlerといったグローバルな自動車メーカーは、CASE(Connected, Autonomous, Shared, Electric)時代への対応として、単なる製造業からモビリティサービスプロバイダーへの転身を急いでいる 72。彼らは、潤沢な資金、強力なブランド、車両供給能力、そして世界中のディーラー網という強力なアセットを活用して、垂直統合型のMaaSエコシステムを構築しようとしている 72。

- 巨大IT企業(GAFAM): 前述の通り、GoogleやAppleは既にMaaSの基盤技術と顧客接点を押さえている。彼らが本腰を入れれば、既存の地図アプリをMaaSプラットフォームへと進化させ、市場の主導権を握ることは容易である。彼らの参入は、独立系プラットフォーマーにとって最大の脅威と言える 76。

- 通信キャリア、不動産デベロッパー、エネルギー企業: 通信キャリアは5Gネットワークというインフラと顧客基盤を、不動産デベロッパーは移動の起点・終点となる「場所」と住民・テナントという顧客基盤を、エネルギー企業はEV充電網というインフラを保有している。これらのアセットを活用し、自社の顧客に対して付加価値としてモビリティサービスを提供することで、MaaS市場に参入する可能性がある 78。

代替品の脅威:強い

MaaSが置き換えようとしている既存の移動手段や習慣は、強力な代替品として存在する。

- 自家用車の所有: 特に郊外や地方において、自家用車は依然として利便性、プライバシー、快適性の面で最強の移動手段である。MaaSが自家用車を代替するためには、TCO(Total Cost of Ownership:総所有コスト)での優位性に加え、オンデマンド性や柔軟性といった利用体験のあらゆる側面で自家用車を凌駕する必要がある 63。

- 個別交通アプリの使い分け: ユーザーは、MaaS統合アプリを使わなくても、Uber、Suica、Limeなど、各モードで最適化された個別のアプリを使い分けることで、十分に高度な移動体験を享受できる。統合アプリが提供する「シームレスさ」という付加価値が、この「アンバンドル(非統合)」な利用体験の手間を上回るほど魅力的でなければ、代替されてしまう。

業界内の競争:激しい

業界内は、異なる出自と戦略を持つプレイヤーが乱立し、激しい競争を繰り広げている。

- 独立系・グローバル志向プラットフォーマー: MaaS Global(Whim)やMoovit(Intel傘下)、Trafiなどが代表例。特定の交通資産を持たず、テクノロジーと中立性を武器に、世界中の都市で多様な交通事業者と提携し、オープンなエコシステムを構築することを目指す。スケーラビリティを持つ一方で、各都市でのローカルな事業者との交渉や収益化に課題を抱える 62。

- 垂直統合型プラットフォーマー: 自動車OEM(トヨタなど)や大手鉄道会社(JR東日本、スイス国鉄SBBなど)が主導するモデル。自社の保有する強力なアセット(車両、鉄道網、駅など)を核に、他社のサービスを連携させる「ウォールド・ガーデン(壁に囲まれた庭)」的なエコシステムを構築する。顧客基盤と収益基盤が安定しているが、中立性に欠け、エコシステムの拡大に限界が生じる可能性がある 84。

- 地域密着型プラットフォーマー: 特定の都市や地域に特化し、地元の交通局や事業者と緊密に連携するモデル。地域のニーズに深く根ざしたサービスを提供できるが、他の地域への横展開が難しい。

| 競争要因 | 影響度 | 主要因と戦略的インプリケーション |

|---|---|---|

| 供給者の交渉力 | 強い | ・公共交通事業者や巨大IT企業が価格とデータアクセスを支配。 ・戦略: 単なるデータ要求者ではなく、彼らに価値を提供するパートナー(例:データ分析SaaS提供)へと関係性を転換する必要がある。 |

| 買い手の交渉力 | 強い | ・個人ユーザーのスイッチングコストはゼロに近い。 ・法人・自治体顧客は価格と仕様に強い影響力を持つ。 ・戦略: B2Cでの差別化は困難。高スイッチングコストを構築できるB2B/B2G契約に注力し、収益基盤を安定させるべき。 |

| 新規参入の脅威 | 非常に強い | ・自動車OEM、GAFAMなど、資金力・ブランド力を持つ巨大企業が市場を狙っている。 ・戦略: 巨大企業が模倣困難な「堀」を築く必要がある。それは、地域行政との強固な信頼関係や、独自のデータ・AIアルゴリズム、排他的なパートナーシップである。 |

| 代替品の脅威 | 強い | ・自家用車の利便性と、個別アプリの使い分けが強力な代替品となる。 ・戦略: TCOでの優位性だけでなく、時間価値や体験価値を含めた「トータルバリュー」で自家用車を凌駕する提案が不可欠。 |

| 業界内の競争 | 激しい | ・独立系、垂直統合型、地域特化型など、多様なビジネスモデルが乱立。 ・戦略: どのプレイヤーとも組める「中立的プラットフォーマー」か、特定アセットを核にした「垂直統合の覇者」か、自社の戦略的ポジショニングを明確にする必要がある。 |

So What? 五つの力の分析結果は、この業界が構造的に厳しい競争環境にあることを示している。供給者と買い手の双方から利益が圧迫され、常に強力な新規参入者と代替品の脅威に晒されている。この構造的に「儲かりにくい」市場で独立系のB2Cアグリゲーターとして成功するのは至難の業である。この分析から導かれる戦略的な結論は明確である。すなわち、業界の構造的圧力の影響が相対的に弱い、あるいは圧力を自社の有利に変えることができる領域、具体的にはB2BおよびB2G市場に戦略の重心を移すべきである。これらの市場では、顧客との長期的な関係構築により買い手の交渉力を弱め、公共政策との連携により新規参入障壁を高めることが可能となる。

第5章:バリューチェーンとエコシステム分析

バリューチェーン分析:価値の源泉のシフト

MaaSのバリューチェーンは、その価値創造の源泉が根本的に変化する過程にある。

従来のバリューチェーン(MaaS 1.0):

- 交通サービスの調達: 各交通事業者(鉄道、バス、タクシー等)と提携し、サービスをプラットフォームに統合。

- プラットフォーム運営: 経路検索、予約、決済機能をアプリ上で提供。

- マーケティング・販売: ユーザーを獲得し、都度払いまたはパッケージでサービスを販売。

- 顧客サポート: 問い合わせやトラブルに対応。

このモデルにおける価値の源泉は、主に「多様な交通手段を一つのアプリで予約・決済できる利便性」にあった。収益は、取引ごとに発生する手数料や、サブスクリプション料金が中心であった。しかし、このモデルは差別化が難しく、収益性も低い。

次世代のバリューチェーン(MaaS 2.0 / 都市OS):

- データ収集: ユーザーの移動(ODデータ)、決済、検索履歴、さらには提携先の商業施設やイベント情報など、都市活動に関するあらゆるデータを収集。

- データ分析・洞察: AI/機械学習を用いて膨大なデータを分析し、個人の行動パターン、嗜好、そして都市全体の需要変動を予測・可視化。

- 価値創造・提供:

- 対ユーザー: 分析結果に基づき、ハイパー・パーソナライズされた移動提案や、移動と連携したサービス(例:移動先の店舗クーポン)を提供し、顧客体験(CX)を向上。

- 対交通事業者: 需要予測データを提供し、運行計画や車両配置の最適化を支援。

- 対自治体: 都市全体の交通流動データやシミュレーション結果を提供し、都市計画や交通政策の立案を支援するコンサルティングサービスを展開。

- 対異業種: 個人を特定しない形で集計された行動データを、広告(ターゲットマーケティング)、小売(出店計画)、不動産(物件価値評価)、保険(新商品開発)などの事業者に提供。

- エコシステム・オーケストレーション: データとインサイトを核に、多様なプレイヤーが連携するプラットフォームを主導・管理。

この新しいバリューチェーンでは、価値の源泉は「移動データの収集・分析・活用による新たな価値創造」へと明確にシフトしている 19。MaaSプラットフォームは、単なる交通の仲介者から、都市のデータを司るインテリジェンス・プロバイダーへと進化する。

データ活用によるマネタイズのポテンシャル

データマネタイズのポテンシャルは極めて大きいが、その実現には個人情報保護規制(GDPRなど)の遵守が絶対条件となる。主なマネタイズ手法は以下の通りである。

- 広告・送客: ユーザーの位置情報や移動目的に基づき、周辺の店舗や施設へのターゲット広告を配信し、送客手数料を得る。

- 都市計画コンサルティング: 自治体や不動産デベロッパーに対し、交通流動データに基づいた都市計画やインフラ整備に関するコンサルティングサービスを有償で提供する。

- 法人向けSaaS: 交通事業者に対し、需要予測や運行最適化のためのデータ分析ツールをSaaSモデルで提供する。

- データ販売: 個人が特定できないように匿名化・集計処理を施した統計データを、マーケティングリサーチや学術研究などの目的で第三者に販売する 86。

- 新規事業創出(保険・金融など): 移動データと連携した新サービスの開発。例えば、運転挙動や移動距離に応じた利用ベース保険(Usage-Based Insurance)、移動中のマイクロペイメントを活用したコンテンツ販売などが考えられる 19。

エコシステム分析

MaaSは単一の企業が完結できる事業ではなく、多様なプレイヤーが相互に連携する複雑なエコシステムである 88。

主要な構成プレイヤー:

- ユーザー: エコシステムの中心。利便性、経済性、快適性を求める。

- MaaSプラットフォーマー/オーケストレーター: エコシステム全体を設計・運営し、各プレイヤーを繋ぐハブとなる。

- 交通事業者(MSP: Mobility Service Provider): 鉄道、バス、タクシー、ライドシェア、マイクロモビリティなどの移動サービスを提供する。

- 自治体・政府機関: 交通インフラの提供、規制・許認可、政策目標の設定を行う。エコシステムのルールメーカーであり、重要なパートナー。

- IT・データプロバイダー: 地図、決済システム、クラウドインフラ、AIアルゴリズムなどの技術基盤を提供する。

- 金融・保険: 決済サービス、リース、保険商品などを提供。

- 小売・不動産・その他: 移動の目的地となる商業施設やオフィス、住宅などを提供。MaaSと連携することで集客や資産価値向上を図る。

エコシステムの「オーケストレーター」は誰か?

この複雑なエコシステムにおいて、誰が主導権を握る「オーケストレーター」になるのかは、最大の戦略的焦点である。オーケストレーターとなるための条件は以下の通り。

- 強力な顧客接点の保有: 日常的に多数のユーザーが利用するアプリやサービス(例:地図アプリ、メッセージングアプリ、決済アプリ)を保有していること。

- 膨大なデータの収集・分析能力: ユーザーの行動データを大規模に収集し、AIを用いて価値あるインサイトを抽出できる能力。

- 中立性と信頼性: 多数の交通事業者が安心して参加できる、中立的でオープンなプラットフォームを構築・維持できること。特定の交通事業者に偏らない公平性が求められる。

- 資本力と長期的視点: エコシステムの構築には多大な先行投資と時間が必要であり、短期的な収益を追わず、長期的な視点で投資を継続できる資本力。

- 政策形成・交渉能力: 自治体や規制当局と対等に交渉し、エコシステムに有利なルール形成を主導できる能力。

So What? 以上の条件を考慮すると、潜在的なオーケストレーター候補は、巨大IT企業(GAFAM)、一部のグローバル自動車OEM、そして強力なリーダーシップを持つ国家・大都市圏の行政体に絞られる。独立系のスタートアップが単独でオーケストレーターとなるのは極めて困難である。したがって、多くの企業にとっての現実的な戦略は、どのエコシステムが将来の覇者となるかを見極め、その中で自社の価値を最大化できる「不可欠なプレイヤー」としての地位を確立することである。バリューチェーンとエコシステム分析は、自社が単なる「仲介者」に成り下がるリスクを警告し、データという新たな価値の源泉をいかにして自社の事業に取り込むかという、より本質的な問いを突きつけている。

第6章:顧客需要の特性分析

顧客セグメント分析

MaaSの普及には、多様な顧客層のニーズを深く理解し、それぞれに最適化された価値提案を行うことが不可欠である。以下に、未来の主要顧客セグメントと、それぞれの潜在的ニーズ、そして購買決定要因(KBF: Key Buying Factor)を定義する 90。

- 効率最優先のビジネス層 (The Efficiency-Driven Professional)

- ペルソナ: 都市部で働く高所得のビジネスパーソン。時間は最も貴重な資源。

- 潜在的ニーズ: 通勤や出張における移動時間の最小化と予測可能性。移動中の生産性向上(例:静かな車両でのオンライン会議)。シームレスな経費精算。

- KBF: 時間信頼性とシームレスな体験。多少コストが高くても、最も速く、遅延の少ないルートを保証するサービスを求める。予約、決済、経費精算がワンストップで完結することが重要。ポストコロナの出張では、衛生面や安全性への要求も高い 92。

- コスト重視の学生・若年層 (The Cost-Conscious Youth)

- ペルソナ: 学生や社会人になりたての若者。可処分所得が限られている。

- 潜在的ニーズ: 日常的な移動コストの最小化。友人との移動を楽しむためのシェア機能。学割などの特典。

- KBF: 価格。最も安価な移動手段の組み合わせを容易に検索・利用できることを最優先する。サブスクリプションモデルであれば、手頃な月額料金が設定されていることが絶対条件。

- 快適性・安全性を求める高齢者層 (The Comfort & Safety-Seeking Senior)

- ペルソナ: 運転免許を返納した、あるいは運転に不安を感じる高齢者。身体的な制約がある場合も。

- 潜在的ニーズ: 通院、買い物、社会活動への参加など、日常生活における移動の確保。乗り換えが少なく、歩行距離が短いルート。乗降時のサポート。分かりやすいアプリ操作。

- KBF: 安全性とアクセシビリティ。ドア・ツー・ドアの移動や、介助者との連携が可能なサービスを高く評価する。信頼できるオペレーターによる、安全が保証された移動手段が不可欠 49。

- 体験価値を求める観光客層 (The Experience-Seeking Tourist)

- ペルソナ: 都市を訪れる国内外からの観光客。不慣れな土地での効率的かつ楽しい移動を求める。

- 潜在的ニーズ: 観光スポットを効率的に巡るための周遊パス。その土地ならではの交通手段(例:水上バス、観光トラム)の体験。移動と観光情報(グルメ、イベント)の連携。

- KBF: 情報統合と発見の楽しさ。交通手段だけでなく、観光プランの提案や多言語対応、現地での体験予約までが統合されたプラットフォームに価値を感じる。ポストコロナでは、混雑を避けた移動プランへの需要も高い 94。

新たな顧客体験(CX)

MaaSが提供する価値は、単なるA地点からB地点への物理的な移動に留まらない。それは、移動にまつわるあらゆる「負の体験(ペイン)」を解消し、新たな「正の体験(ゲイン)」を創出することにある。

シームレスなマルチモーダル移動体験がもたらす価値

- 時間的価値: 複数のアプリを立ち上げ、時刻表を調べ、何度も決済するといった手間をなくすことで、ユーザーの可処分時間を創出する。AIによる最適ルートの提案は、乗り換えの待ち時間や移動時間そのものを短縮する。これは、特に「効率最優先のビジネス層」にとって金銭的価値に換算できるほどの大きなメリットである。

- 精神的価値(ストレスの軽減): 「次の電車に間に合うか」「乗り換えはスムーズか」「料金はいくらかかるか」といった移動中の精神的な負担や不安を解消する。遅延や運休が発生した際にも、即座に代替ルートを提示することで、利用者のストレスを大幅に軽減する。この「安心感」は、すべてのセグメントにとって共通の価値となる。

移動と連携したサービスの提供

移動時間を単なる「消費される時間」から「価値ある時間」へと転換させることが、顧客ロイヤリティを高める鍵となる。

- 移動中のコンテンツ・サービス: 通勤中の電車内で学習コンテンツを視聴したり、長距離移動中に映画を楽しんだり、あるいは移動時間を活用したオンラインショッピングなど、移動と親和性の高いサービスをプラットフォーム上で提供する。

- 移動先での付加価値提供: MaaSアプリで目的地を設定すると、目的地のレストランの予約や、商業施設の割引クーポンが自動的に提供される。これにより、MaaSは単なる移動ツールから、ユーザーの都市における活動全般をサポートする「ライフスタイル・コンシェルジュ」へと進化する。

So What? 顧客セグメント分析は、「ワンサイズ・フィット・オール(万能型)」のMaaSサービスは存在しないことを示している。成功のためには、ターゲットとするセグメントを明確に定義し、そのセグメントのKBFに徹底的に応える尖った価値提案を構築する必要がある。例えば、ビジネス層を狙うなら時間信頼性と経費精算連携に、高齢者層を狙うなら安全性と人的サポートに、それぞれリソースを集中投下すべきである。また、新たな顧客体験の創出は、価格競争から脱却し、高い顧客ロイヤリティとLTVを構築するための最も有効な手段である。移動そのものではなく、「移動によって豊かになる時間と体験」を売ることが、次世代MaaSの目指すべき方向性である。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

MaaS市場における持続的な競争優位(Sustained Competitive Advantage)の源泉を、VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて分析する 95。

| 経営資源・ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位の種類 |

|---|---|---|---|---|---|

| 優れたUI/UXデザイン能力 | Yes | No | No | – | 競争均衡 |

| 参加交通事業者とのネットワーク | Yes | Yes | No | – | 一時的な競争優位 |

| 強力なブランド | Yes | Yes | Yes | No | 未活用の競争優位 |

| 膨大なリアルタイム移動データ | Yes | Yes | Yes | Yes | 持続的な競争優位 |

| 高度なAI最適化アルゴリズム | Yes | Yes | Yes | Yes | 持続的な競争優位 |

| 自治体との強固な連携実績 | Yes | Yes | Yes | Yes | 持続的な競争優位 |

分析詳細

- 優れたUI/UXデザイン能力(競争均衡): ユーザーにとって価値はあるが、多くのテック企業が同等の能力を持っており、希少性がない。優れたUI/UXは市場で競争するための「必要条件」ではあるが、それだけで持続的な優位性を築くことはできない。

- 参加交通事業者とのネットワーク(一時的な競争優位): 多くの交通事業者と提携していることは価値があり、新規参入者にとっては希少な資源である。しかし、競合他社も時間と労力をかければ同様のネットワークを構築可能であり、模倣困難性は低い。これは短期的な優位性にはなるが、永続的ではない。

- 強力なブランド(未活用の競争優位): 信頼性や安全性を想起させる強力なブランド(例:大手自動車OEMや鉄道会社)は、価値があり、希少で、模倣も困難である。しかし、そのブランド力をMaaS事業に活かすための組織体制や戦略が伴わなければ、宝の持ち腐れとなる。

- 膨大なリアルタイム移動データ(持続的な競争優位):

- 価値(V): サービスのパーソナライズ、需要予測、新規事業創出の源泉であり、極めて価値が高い。

- 希少性(R): 大規模なユーザーベースを持つプラットフォーマーのみが保有できる希少な資源。

- 模倣困難性(I): データはネットワーク効果によって自己増殖する(ユーザーが多いほどデータが集まり、サービスが向上し、さらにユーザーが増える)。後発企業が同品質・同量のデータを短期間で収集することは極めて困難(歴史的経路依存性)。

- 組織(O): このデータを活用し、事業価値に転換できるデータサイエンスチームと組織文化が整っている必要がある。

- 高度なAI最適化アルゴリズム(持続的な競争優位):

- 価値(V): ユーザー体験の向上と、都市全体の交通効率の最大化に直結する。

- 希少性(R): トップレベルのAI研究者・エンジニアによって開発されるアルゴリズムは希少である。

- 模倣困難性(I): アルゴリズムの優位性は、それを学習させるデータの質と量に依存する(因果関係の曖昧さ)。また、多くの小さな改善の積み重ね(社会的複雑性)によって成り立っており、競合がその核心を完全にコピーすることは難しい。

- 組織(O): AI人材を惹きつけ、研究開発に継続的に投資できる組織体制が必要。

- 自治体との強固な連携実績(持続的な競争優位):

- 価値(V): 規制緩和、補助金獲得、公共交通データへの独占的アクセスなど、事業運営に直接的な利益をもたらす。

- 希少性(R): 特定の都市や地域における行政との信頼関係は、一朝一夕には築けない。

- 模倣困難性(I): 長年にわたる交渉の歴史、担当者レベルでの人間関係、共同プロジェクトの成功体験といった「社会的複雑性」に根差しており、競合他社がこれを模倣することは極めて困難。

- 組織(O): 公共政策を深く理解し、行政と対等に交渉できる専門人材(パブリック・アフェアーズ担当)を擁する組織体制が不可欠。

So What? VRIO分析は、MaaSビジネスの競争優位が、アプリの機能や提携事業者数といった「目に見える」要素ではなく、データ、AIアルゴリズム、そして官民連携という「目に見えにくい」無形資産にあることを明確に示している。戦略的投資は、これらの模倣困難なケイパビリティの構築にこそ集中されるべきである。

人材動向

MaaS業界の競争優位の源泉が変化するにつれて、求められる人材像も大きく変容している。

求められる人材像の変化

従来の交通業界で中心だった交通工学の専門家や車両・インフラの技術者に加え、以下のようなデジタル人材の需要が爆発的に高まっている。

- データサイエンティスト: 膨大な移動データを分析し、需要予測モデルやユーザー行動モデルを構築する。

- AI/MLエンジニア: 最適化アルゴリズムやパーソナライゼーションエンジンを開発・実装する。

- UI/UXデザイナー: 複雑なマルチモーダル移動を、直感的でストレスのないユーザー体験に落とし込む。

- アライアンス/事業開発担当者: 多様な交通事業者、自治体、異業種企業とのパートナーシップを構築・推進する。特に、公共政策への深い理解を持つ人材が重要となる。

人材獲得競争と賃金相場

これらのデジタル人材は、MaaS業界だけでなく、巨大IT企業、金融、コンサルティングなど、あらゆる業界で引く手あまたであり、熾烈な人材獲得競争が繰り広げられている 97。

- 賃金相場: 米国労働統計局のデータによると、2024年5月時点でのデータサイエンティストの年間賃金の中央値は194,410ドルを超える 99。これは、従来の交通業界の賃金水準を大幅に上回る。

- 競争環境: MaaS企業は、GAFAMに代表される巨大IT企業と、給与、福利厚生、キャリアパス、ブランド力といったあらゆる面で競争しなければならない。特に、トップティアのAI/MLエンジニアの獲得は極めて困難であり、高い報酬だけでなく、挑戦的な研究開発テーマや裁量権の大きい労働環境を提供することが不可欠となる。

So What? 人材は戦略を実行するための最も重要な資源である。MaaS企業は、自らを「交通会社」ではなく「テクノロジー企業」として再定義し、それにふさわしい人事制度、報酬体系、企業文化を構築しなければ、次世代の競争を勝ち抜くためのタレントを確保することはできない。特に、データサイエンティストやAIエンジニアが魅力的に感じるような、データドリブンな意思決定プロセスと、研究開発に積極的に投資する文化の醸成が急務である。

第8章:主要トレンドと未来予測(2030-2040)

本章では、今後10年から20年先を見据え、MaaS業界の構造を根底から変えうる4つのメガトレンドと、その戦略的含意を予測する。

MaaSレベルの進化:レベル4(政策統合)の本格化

2030年代には、MaaSは単なる移動の利便性を超え、都市が抱える社会課題を解決するための重要なツールとして、行政の政策と深く統合される「レベル4」の段階に本格的に移行する 22。

- 技術的・制度的ロードマップ:

- 技術: 都市全体の交通データをリアルタイムで収集・分析する「都市交通デジタルツイン」が実現。AIが交通需要を正確に予測し、シミュレーションに基づいて最適な交通施策(例:信号制御の動的変更、公共交通の臨時増便)を立案・実行する。

- 制度: 政府や自治体は、MaaSプラットフォームを準公共的なインフラと位置づけ、データ連携の標準化やオープンAPI化を法的に推進する 100。これにより、多様な事業者が公平な条件でMaaSエコシステムに参加できる環境が整備される。

- 実現する世界: MaaSアプリは、市民の行動変容を促すためのインターフェースとなる。例えば、大気汚染が深刻な日には、アプリが公共交通の利用者に「環境貢献ポイント」を付与したり、都心部への自家用車での乗り入れに対して動的な課金(ロードプライシング)を行ったりする。これにより、MaaSは都市の持続可能性(サステナビリティ)と強靭性(レジリエンス)を高める上で不可欠な役割を担う。

自動運転との融合:オンデマンド交通のコスト革命

2030年代後半から2040年にかけて、完全自動運転技術(レベル4/5)が実用化され、ロボタクシーや自動運転シャトルがMaaSの主要なオンデマンド交通手段として完全に統合される 8。

- ビジネスモデルへのインパクト:

- コスト構造の破壊: 自動運転は、ライドシェアやタクシー事業における最大のコスト要因であるドライバー人件費をゼロにする。これにより、オンデマンドサービスの1マイルあたりのコストは劇的に低下し、多くのシナリオで自家用車を所有するよりも安価になる 2。

- サービス形態の変化: 車両は24時間365日稼働可能となり、稼働率は70%以上に向上する 2。需要に応じて都市内を動的に再配置され、利用者はいつでもどこでも数分で車両を呼び出せるようになる。

- 新たな競争軸: 競争の焦点は、ドライバーの確保から、AVフリートの効率的な管理・運用(充電、メンテナンス、配車最適化)能力、そしてAV車内での新たな顧客体験の提供へとシフトする。

- 実現する世界: 都市の風景は一変する。自家用車の所有率は大幅に低下し、路上駐車スペースや大規模な駐車場は公園や商業施設へと転用される 102。移動時間は、運転から解放され、仕事、エンターテイメント、リラクゼーションのための「価値ある時間」へと変わる。ARK Investの予測によれば、世界のロボタクシー市場は2029年までに約10兆ドル規模に達する可能性がある 104。

ビジネスモデルの進化:マネタイズの多角化

交通サービスの仲介手数料やサブスクリプション収入に依存する現在のビジネスモデルは、2030年代にはより多角的で高度なものへと進化する。データの価値を最大限に引き出すことで、MaaSプラットフォームは複数の収益源を持つ複合的な事業体となる 87。

- 金融・保険との連携:

- 利用ベース保険(UBI): 実際の運転行動や走行距離に基づいて保険料が変動する保険商品を、MaaSプラットフォーム経由で提供。安全運転を促進するインセンティブとしても機能する。

- マイクロペイメント/ウォレット機能: MaaSアプリが交通費だけでなく、移動中のコンテンツ購入や沿道の店舗での買い物など、あらゆる支払いを処理する「モビリティ・ウォレット」としての役割を担う。

- 不動産との連携:

- 物件価値の向上: 不動産デベロッパーと提携し、新築マンションやオフィスビルにMaaSのサブスクリプションをバンドルすることで、物件の付加価値(「駅直結」ならぬ「モビリティ直結」)を高める 80。

- エリアマネジメント: 特定エリアの交通流動データを分析し、商業施設のテナントミックスやイベント企画に活用することで、エリア全体の魅力を向上させる。

- エネルギーとの連携:

- スマート充電: EVの充電需要を予測し、電力網の負荷が低い時間帯に充電を誘導するV2G(Vehicle-to-Grid)のハブとなる。これにより、電力網の安定化に貢献し、エネルギー事業者から収益を得る。

都市OSへの中核機能化

MaaSプラットフォームは、その進化の最終段階として、単なる交通のプラットフォームを超え、都市の様々な機能を統合・管理する「都市OS」の中核を担う存在となる 105。

- 連携する都市機能:

- エネルギー: 前述のスマート充電に加え、都市全体のエネルギー需要を交通データと連動させて予測・最適化する。

- 物流: 旅客輸送のオフピーク時に、MaaSの車両ネットワークを荷物の配送(ラストマイル配送)に活用する(人流・物流の統合)。

- 行政サービス: MaaSアプリが、住民票の申請や公共施設の予約といった行政サービスの入り口となる。

- 防災・緊急対応: 災害発生時に、リアルタイムの交通情報に基づいて避難経路を最適化したり、緊急車両の通行を優先的に確保したりする。

- 実現する世界: 市民は一つのID(アプリ)で、移動、買い物、行政手続き、エネルギー管理といった都市生活のあらゆる側面にアクセスできるようになる。都市運営者は、都市OSから得られる統合されたデータを基に、より効率的で市民中心の都市経営を実現する。この「都市OS」の覇権を握ることが、MaaSの長期的な競争における最終的なゴールとなる。

So What? これらの未来予測は、現在のMaaS事業者が直面している課題(収益性、競争激化)が、より大きな構造変革への過渡期に過ぎないことを示している。短期的な収益確保に奔走するだけでは、10年後のゲームチェンジに対応できない。今、求められる戦略は、これらのメガトレンドを見据え、自社が将来の「都市OS」エコシステムにおいてどのような役割を果たすのかという長期的なビジョンを描き、そこから逆算して現在の技術投資、アライアンス、人材育成の優先順位を決定することである。特に自動運転とデータプラットフォームの二つの領域は、将来の業界構造を決定づける最重要ファクターであり、いかなるMaaS戦略もこの二つへの明確なスタンスなしには成立しない。

第9章:主要プレイヤーの戦略分析

MaaSエコシステムにおける主要プレイヤーをタイプ別に分類し、それぞれのビジョン、戦略、強み・弱み、アライアンス動向を比較分析する。

独立系プラットフォーマー

このグループは、特定の交通資産を持たず、テクノロジーと中立性を武器にオープンなエコシステム構築を目指す。

- MaaS Global (Whim):

- ビジョン/戦略: 「自家用車からの解放」を掲げ、世界初の商用MaaSオペレーターとしてサブスクリプションモデルを推進 62。公共交通をバックボーンとし、多様なモビリティをバンドルすることで、自家用車に代わる真のオルタナティブを提供することを目指す 107。

- 強み: MaaSのコンセプトを市場に先駆けて具現化した先行者としてのブランドイメージ。複数の都市(ヘルシンキ、ウェスト・ミッドランズ等)での実運用経験。

- 弱み: 巨額の先行投資が必要なビジネスモデルであり、収益化に苦戦。各都市での交通事業者との個別交渉に多大なコストと時間がかかり、スケーラビリティに課題。

- アライアンス: 各都市の公共交通当局(例:Transport for West Midlands)や主要交通事業者とのパートナーシップを基本戦略とする 62。

- Moovit (Intel/Mobileye傘下):

- ビジョン/戦略: 世界最大の公共交通データプラットフォームとしての地位を活かし、MaaSの基盤レイヤーを提供。Intelによる買収(約9億ドル)後は、Mobileyeの自動運転技術と連携し、将来のロボタクシーサービスを見据えたデータ収集・分析プラットフォームとしての役割を強化 83。

- 強み: 3,500以上の都市をカバーする圧倒的な公共交通データ。世界中に広がる数億人規模のユーザーベース。Intel/Mobileyeの資本力と技術力(特にAIと自動運転)とのシナジー。

- 弱み: B2Cアプリ単体での直接的なマネタイズは限定的。収益は主にB2B/B2G向けのデータソリューションや、Mobileyeの将来戦略への貢献に依存する構造 108。

- Trafi:

- ビジョン/戦略: 主にB2B/B2Gに焦点を当て、都市や企業にMaaSの基盤技術をホワイトレーベルで提供する「MaaS-enabler」戦略。ベルリンの「Jelbi」など、多くの公的MaaSプロジェクトの技術パートナーとなっている。

- 強み: 特定の都市のニーズに合わせてカスタマイズ可能な、柔軟で強力な技術プラットフォーム。官民連携プロジェクトでの豊富な実績。

- 弱み: B2Cブランドとしての知名度は低く、エンドユーザーとの直接的な関係構築力に欠ける。

自動車OEM系

自家用車販売への依存からの脱却を目指し、モビリティサービスプロバイダーへの変革を急ぐ。

- トヨタ (My ROUTE, Woven City):

- ビジョン/戦略: 「モビリティカンパニーへのフルモデルチェンジ」を宣言。MaaSブランド「KINTO」を通じて、カーシェア、サブスクリプション、ライドシェアなど多様なサービスをグローバルに展開 72。究極の目標は、あらゆるモノとサービスが繋がる実証都市「Woven City」において、モビリティを核とした次世代の社会システムを構築することにある 72。

- 強み: 世界トップクラスの自動車生産能力と品質。グローバルな販売・サービス網。潤沢な研究開発資金。「KINTO」という統一ブランドの下での多角的なサービス展開 109。

- 弱み: 巨大組織ゆえの意思決定の遅さ。ハードウェア(車両製造)中心の企業文化から、ソフトウェア・サービス中心への転換の難しさ。

- アライアンス: UberやGrabなどへの出資を通じてライドシェア事業者との関係を構築しつつ、自社主導のエコシステム形成を志向。

- Ford, Daimlerなど:

- ビジョン/戦略: Fordは「FordPass」などのアプリを通じて顧客との接点を維持し、モビリティサービスへの展開を図る 73。Daimler(現Mercedes-Benz Group)は、かつてBMWと共同でShare Now(カーシェア)やFree Now(ライドヘイリング)などを展開したが、現在は選択と集中を進めている。各社とも、自社のEV(電気自動車)やコネクテッドカー技術をMaaSフリートに活用する戦略を重視している。

- 強み: 確立されたブランドと顧客基盤。車両開発・生産に関する深い知見。

- 弱み: IT企業に比べてソフトウェア開発力やデータ活用能力で見劣りする。既存のディーラー網との利益相反が、新たなサービスモデルへの移行を阻害する可能性がある。

交通事業者系

自社の既存アセット(鉄道網、バス路線、顧客基盤)を最大限に活用し、MaaSの主導権を握ることを目指す。

- JR東日本 (Ringo Passなど):

- ビジョン/戦略: 首都圏の圧倒的な鉄道網とSuicaの顧客基盤を核に、「移動」を起点とした生活サービス全般(駅ナカ、金融、不動産)を提供する「生活サービスプラットフォーム」の構築を目指す。MaaSはその中核機能と位置づけられる 85。

- 強み: 独占的な鉄道インフラと、数千万人のアクティブユーザーを持つSuica決済経済圏。駅というリアルな顧客接点。

- 弱み: 鉄道事業が中心であり、他社モビリティとの連携に対するインセンティブが働きにくい。オープンなエコシステム構築よりも、自社経済圏の維持・拡大を優先する傾向(ウォールド・ガーデン化)。

- SBB (スイス国鉄):

- ビジョン/戦略: 全国を網羅する鉄道網を基盤に、カーシェア(Mobility)、バイクシェアなど多様な交通手段を統合したMaaSアプリ「SBB Mobile」を提供。国民の移動を支える公的機関として、オープンな連携を志向。

- 強み: 高い信頼性を持つ国民的交通インフラとしてのブランド。政府との強固な連携。

- 弱み: 公的企業としての制約から、営利目的のダイナミックな事業展開が難しい場合がある。

巨大IT企業

自社のプラットフォーム(OS、地図、検索)を武器に、MaaS市場全体を支配するポテンシャルを持つ。

- Google (Google Maps):

- ビジョン/戦略: 世界中の情報を整理するというミッションの下、Google Mapsを究極のMaaSプラットフォームへと進化させる。既に公共交通の経路検索、ライドシェア(Uber/Lyft)の料金比較・予約連携、駐車場の検索・支払いなど、多くのMaaS機能を統合済み。

- 強み: デファクトスタンダードとなっている地図・ナビゲーション機能。Android OSによるモバイル端末の支配。圧倒的なデータ収集・AI分析能力。

- 弱み: 交通事業者ではないため、リアルなオペレーションの知見に乏しい。独占禁止法など、規制当局からの厳しい監視。

- Apple (Apple Maps):

- ビジョン/戦略: ハードウェア(iPhone)、ソフトウェア(iOS)、サービス(Apple Pay)の垂直統合によるシームレスなユーザー体験をモビリティ領域でも実現。プライバシー保護を強力な差別化要因として打ち出す。

- 強み: 熱心なユーザーコミュニティと高いブランドロイヤリティ。プライバシーを重視する姿勢。Apple Payによる決済エコシステム。

- 弱み: Googleに比べて地図データの網羅性や機能面で後れを取っている。クローズドなエコシステム戦略は、多様な事業者との連携を阻害する可能性がある。

- Uber:

- ビジョン/戦略: ライドシェアの盟主から、バイクシェア(JUMP買収)、公共交通連携、フードデリバリー(Uber Eats)までを統合した「交通のOS」を目指す。

- 強み: グローバルに展開する強力なライドシェアネットワークとブランド認知度。オンデマンド・マッチングに関する高度なアルゴリズムとオペレーション能力。

- 弱み: 創業以来、収益性の確保が最大の経営課題。世界各国の規制当局やタクシー業界との継続的な摩擦。

So What? 主要プレイヤーの戦略は、その出自と保有アセットに大きく規定されている。OEMや交通事業者は自社アセットを核とした垂直統合モデルを志向し、IT企業はデータとプラットフォームを核とした水平展開モデルを狙う。この構造的な違いを理解することは、自社の戦略を策定する上で不可欠である。提携先を選ぶ際には、その企業がどのエコシステムに属し、どのような戦略的意図を持っているのかを深く見極める必要がある。また、どのプレイヤーも単独では完璧なMaaSを提供できないという事実が、アライアンスの重要性を物語っている。

第10章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、MaaSという複雑でダイナミックな市場で成功するための戦略的な示唆と具体的な推奨事項を提示する。

今後5~10年で、MaaS業界の勝者と敗者を分ける決定的要因

- データとAIの活用能力: 勝者は、単に多くの交通手段を束ねるだけでなく、収集した膨大な移動データをAIで分析し、それを「顧客体験のパーソナライズ」と「都市交通の全体最適化」という二つの価値に転換できる企業である。敗者は、データを活用できず、単なる交通サービスの再販業者に留まり、コモディティ化の波に飲まれる。

- エコシステム構築力(特に官民連携): 勝者は、交通事業者、自治体、異業種パートナーを惹きつけ、Win-Winの関係を築けるオープンかつ魅力的なエコシステムの「オーケストレーター」となる。特に、自治体との深い信頼関係を構築し、公共の利益に貢献するB2Gモデルを確立できるかが鍵となる。敗者は、自社の利益のみを追求し、他のプレイヤーから孤立する。

- 持続可能なビジネスモデルの確立: 勝者は、不安定なB2Cの仲介手数料に依存せず、B2BやB2G、さらにはデータマネタイズ、金融・保険連携など、複数の安定した収益源を確保できる企業である。敗者は、赤字を垂れ流しながらユーザー獲得競争を続け、資本が尽きた時点で市場から退場する。

- 自動運転時代への適応力: 勝者は、自動運転技術の進展を自社の戦略に織り込み、将来のロボタクシーフリートを自社エコシステムに統合する道筋を描いている。敗者は、この破壊的変化に備えず、AVフリートを保有する新たなプラットフォーマーによって、単なる予約アプリへと格下げされる。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会(Opportunities)

- B2G市場の開拓: 多くの自治体は、交通渋滞、環境問題、交通弱者対策といった課題を抱えながらも、それらを解決するための技術的知見やリソースが不足している。自治体のパートナーとして、データに基づいた交通政策ソリューションを提供する「MaaS for Public Good」は、巨大なブルーオーシャン市場である。

- B2B(コーポレートモビリティ)市場の深耕: 企業の働き方改革やサステナビリティ経営への関心の高まりを背景に、従業員の移動を効率化・最適化する法人向けMaaSの需要は拡大している。経費精算システムとの連携や、EVフリートの提供など、付加価値の高いソリューションを開発する好機である 25。

- データドリブンな新規事業: 移動データと異業種のデータ(例:小売店の購買データ、イベントデータ)を掛け合わせることで、これまでにない新たなビジネスを創出できる。例えば、特定のイベント参加者向けの限定交通パッケージや、移動パターンに基づいた不動産価値評価サービスなどが考えられる。

脅威(Threats)

- 巨大IT企業(GAFAM)による市場の席巻: GoogleやAppleが自社の地図アプリやOSを本格的なMaaSプラットフォーム化した場合、既存の独立系プレイヤーは顧客接点を失い、一気に劣勢に立たされる。

- 自動車OEMによる垂直統合エコシステム: トヨタのような巨大OEMが、車両供給からサービスプラットフォームまでを包含する「ウォールド・ガーデン」を構築した場合、そのエコシステム外のプレイヤーは締め出されるリスクがある。

- 規制の強化とコンプライアンスコストの増大: GDPRに代表される個人情報保護規制や、各国の金融・交通関連規制は今後さらに強化される可能性がある。これに対応するためのコンプライアンスコストが、収益を圧迫する。

- コモディティ化と価格競争: 参入障壁の低いアグリゲーションモデルに留まっていると、多数の競合との間で熾烈な価格競争に巻き込まれ、収益性が著しく低下する。

戦略的オプションの評価

取りうる主要な戦略的オプションを3つ提示し、それぞれを評価する。

| 戦略オプション | メリット | デメリット | 成功確率 |

|---|---|---|---|

| 1. 独立系オーケストレーター戦略 | ・エコシステム全体を主導し、最大の価値を獲得できるポテンシャル。 ・中立的な立場で、多様なパートナーを惹きつけやすい。 | ・GAFAMやOEMとの直接競合。 ・莫大な先行投資と長期的な赤字への耐性が必要。 ・各都市でのゼロからの関係構築が必要。 | 低い |

| 2. 垂直統合エコシステムへの参加(プレイヤー戦略) | ・OEMや交通事業者の強力なアセット(車両、インフラ、顧客基盤)を活用できる。 ・比較的早期に事業を軌道に乗せやすい。 | ・オーケストレーターの戦略に依存し、自由度が低い。 ・利益率が低く抑えられる可能性がある。 ・エコシステム間の競争に巻き込まれる。 | 中程度 |

| 3. B2G特化型ソリューションプロバイダー戦略 | ・競合が少なく、専門性を発揮しやすい。 ・自治体との長期契約により、安定した収益基盤を築ける。 ・社会貢献性が高く、ブランドイメージ向上に繋がる。 | ・案件獲得までのリードタイムが長い。 ・各自治体の個別要件に対応する必要があり、スケールしにくい。 ・政治的要因に事業が左右されるリスク。 | 高い |

最終提言:B2G特化型ソリューションプロバイダー戦略

これまでの分析に基づき、持続的な成長と競争優位を確立するために、「B2G特化型ソリューションプロバイダー戦略」を最も説得力のある事業戦略として提言する。

この戦略は、MaaS業界の構造的な厳しさ(Five Forces分析)を回避し、自社の強み(VRIO分析で構築すべきケイパビリティ)を最も活かせるポジショニングである。GAFAMやOEMとの正面衝突を避け、彼らが参入しにくい「規制」と「地域性」という参入障壁に守られた領域で、専門家としての地位を築くことを目指す。

実行に向けたアクションプラン概要

フェーズ1:基盤構築(Year 1-2)

- ターゲット都市の選定: MaaS導入に意欲的で、明確な交通課題を抱えるモデル都市を3〜5都市選定する。

- ソリューションのパッケージ化: 「公共交通の利用率向上」「交通弱者の移動支援」「観光客向け周遊促進」など、自治体の課題に対応したソリューションをパッケージとして開発する。

- 人材獲得: 公共政策、都市工学、データサイエンスの専門知識を持つ人材で構成される専門チームを組成する。

- KPI:

- ターゲット都市の交通政策担当者との関係構築数

- 実証実験(PoC)契約の獲得数(目標:2都市)

- ソリューションパッケージの開発完了数

フェーズ2:実績構築と横展開(Year 3-5)

- モデル都市での成功事例創出: 実証実験を通じて、ソリューションの有効性(例:公共交通利用者数〇%増、CO2排出量〇トン減)を定量的に証明する。

- ソリューションの標準化と横展開: 成功事例を基に、ソリューションを他の自治体にも展開可能な形に標準化・モジュール化する。

- アライアンス強化: 地域の主要交通事業者や、スマートシティ関連のシステムインテグレーターとのパートナーシップを強化し、提案力を高める。

- KPI:

- 本格導入契約の獲得数(目標:3都市)

- 年間経常収益(ARR)

- 導入自治体における政策目標の達成度

フェーズ3:プラットフォーム化とデータ事業展開(Year 6-)

- 都市データプラットフォームの構築: 複数の自治体に導入したソリューションを連携させ、広域でのデータ分析を可能にするプラットフォームを構築する。

- データマネタイズの開始: 匿名化・統計化された都市流動データを、不動産、小売、広告といった民間企業向けに提供するサービスを開始する。

- 都市OSへの布石: 交通データプラットフォームを核に、エネルギー、物流、防災など他の都市機能との連携を模索し、将来の「都市OS」における不可欠なコンポーネントとしての地位を確立する。

- KPI:

- プラットフォームに参加する自治体数

- データ事業による売上高

- 連携する都市機能の領域数

この戦略を実行することで、単なるMaaSアプリ事業者ではなく、データと知見で都市の未来をデザインする、真に価値ある「ソリューションプロバイダー」へと変貌を遂げることができる。

第11章:付録

引用文献

- Mobility as a Service Market Size, Share, and Trends 2025 to 2034 – Precedence Research, https://www.precedenceresearch.com/mobility-as-a-service-market

- ABI Research Forecasts Global Mobility as a Service Revenues to Exceed $1 Trillion by 2030, https://www.abiresearch.com/press/abi-research-forecasts-global-mobility-service-rev

- Mobility As A Service Market Size | Industry Report, 2033, https://www.grandviewresearch.com/industry-analysis/mobility-as-a-service-market-report

- Mobility as a Service Market Size, Share, Analysis, Report, 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/mobility-as-a-service-market-78519888.html

- Mobility as a Service (MaaS) Market Sets USD 7.92 Bn in 2025 at 32.22% CAGR, https://www.towardsautomotive.com/insights/mobility-as-a-service-market-sizing

- Why mobility services in cities are an alliance between the public and private sectors, https://www.osborneclarke.com/insights/mobility-services-cities-are-alliance-between-public-and-private-sector

- Global Mobility-as-a-Service (MaaS) Market and Technology Analysis Report 2023-2030, https://www.globenewswire.com/news-release/2024/02/07/2824950/0/en/Global-Mobility-as-a-Service-MaaS-Market-and-Technology-Analysis-Report-2023-2030.html

- Mobility 2040 Study Findings – Oliver Wyman, https://www.oliverwyman.com/our-expertise/insights/2016/nov/mobility-2040—staying-ahead-of-disruption.html

- The future of mobility is at our doorstep – McKinsey, https://www.mckinsey.com/~/media/McKinsey/Industries/Automotive%20and%20Assembly/Our%20Insights/The%20future%20of%20mobility%20is%20at%20our%20doorstep/The-future-of-mobility-is-at-our-doorstep.pdf

- Mobility as a Service Market Size, https://www.marketresearchfuture.com/reports/mobility-as-a-service-market/market-size

- Mobility-as-a-Service Market Size, Share & Forecast – 2034, https://www.alliedmarketresearch.com/mobility-as-a-service-market

- Mobility as a Service Market Size, Trend, Demand Analysis till 2034 – Emergen Research, https://www.emergenresearch.com/industry-report/mobility-as-a-service-market

- Mobility as a Service [MaaS] Market Size, Share | Growth, 2032, https://www.fortunebusinessinsights.com/mobility-as-a-service-maas-market-102066

- Mobility as a Service (‘MaaS’) Regulatory Models, http://maas-alliance.eu/wp-content/uploads/2024/01/MaaS-Alliance_Regulatory-Models-White-Paper-Jan-2024-3.pdf

- Mobility as a Service Market Size & Growth Report, 2030 – P&S Intelligence, https://www.psmarketresearch.com/market-analysis/maas-market

- Mobility as a Service (MaaS) Market Size and Forecast – Navistrat Analytics, https://navistratanalytics.com/report_store/mobility-as-a-service-maas-market/

- Mobility as a Service (MaaS) Market Size, Share and Competitive Landscape Analysis and Forecast (2024-2030), https://www.maximizemarketresearch.com/market-report/mobility-as-a-service-market/207955/

- Mobility As A Service (MaaS) Market Share, Trends, and Growth Forecast Outlook, https://www.skyquestt.com/report/mobility-as-a-service-maas-market

- Global Mobility as a Service (MaaS) Market Research Report: Forecast (2025-2030), https://www.marknteladvisors.com/research-library/global-mobility-as-a-service-market.html

- Multiple System Atrophy Market Size, Growth Trends 2035 – Research Nester, https://www.researchnester.com/reports/mobility-as-a-service-market/3412

- Mobility as a Service – The Nexus – Urbanism Next, https://www.urbanismnext.org/technologies/mobility-as-a-service

- Towards the Promise of Mobility as a Service (MaaS) in the U.S., https://sharedusemobilitycenter.org/wp-content/uploads/2020/09/Towards-the-Promise-of-MaaS-in-the-US-July-2020-Shared-Use-Mobility-Center.pdf

- The Spread of MaaS Initiatives in Europe: The Leading Role of Public Governance Emerging from an Italian Regional Application – MDPI, https://www.mdpi.com/2071-1050/15/18/13413

- Full article: From words to deeds: when digital app acceptance turns into sustainable mobility behaviours. Methodologies and insights from MaaS experiences – Taylor & Francis Online, https://www.tandfonline.com/doi/full/10.1080/21650020.2024.2429384?src=exp-la

- Business Travel & Mobility: Navigating Market Shifts from 2026 to 2030 – HKTDC Newsbites, https://sourcing.hktdc.com/newsbites/trend/business-mobility/

- Adaptable MaaS: A Paradigm Shift in Business Strategy | SkedGo – Future Transport-News, https://futuretransport-news.com/adaptable-maas-a-paradigm-shift-in-business-strategy/

- Mobility as a Service Market Size & Industry Trends 2033 – IMARC Group, https://www.imarcgroup.com/mobility-as-a-service-market

- Chapter Two Iyaanu Edit | PDF | Traffic | Transport – Scribd, https://www.scribd.com/document/822229904/chapter-two-iyaanu-edit

- Full article: Assessment of drivers and barriers in the adoption of Mobility as a Service (MaaS): a case study of Noida, India – Taylor & Francis Online, https://www.tandfonline.com/doi/full/10.1080/21650020.2023.2247044

- Sharing Economy Market Report 2025 | StartUs Insights, https://www.startus-insights.com/innovators-guide/sharing-economy-market-report/

- Top Trends in Sharing Economy: A Complete Guide – BHIVE Workspace, https://bhiveworkspace.com/top-trends-in-sharing-economy/

- Mobility as a Service Market Size, Trends & Forecast | 2025 – 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/mobility-as-a-service-market

- MaaS and GDPR: an overview – arXiv, https://arxiv.org/pdf/1711.02950

- Mobility as a Service (MaaS) Market | CAGR of 18.4% 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/press-release/mobility-as-a-services-maas-market-9697

- Understanding LTV/CAC Ratio: How to Calculate and Optimize in SaaS Businesses, https://bunkertech.io/blog/ltv-cac-ratio-calculate-optimize-saas

- LTV:CAC Ratio: SaaS Benchmarks and Insights – Phoenix Strategy Group, https://www.phoenixstrategy.group/blog/ltvcac-ratio-saas-benchmarks-and-insights

- PESTLE analysis – CIPD, https://www.cipd.org/en/knowledge/factsheets/pestle-analysis-factsheet/

- PESTLE Analysis Guide by McKinsey Alum | Free Templates – Stratechi.com, https://www.stratechi.com/pestle-analysis/

- Smart Cities in the U.S.: 14 Success Stories – Sand Technologies, https://www.sandtech.com/insight/smart-cities-in-the-us/

- Policy Principles for Smart Cities- Succeeding Via Public-Private Collaboration, https://www.itic.org/dotAsset/0000ba12-2b6e-47a9-aadf-e9f449c0a511.pdf

- City of Myrtle Beach Comprehensive Plan – Revize, https://cms6.revize.com/revize/myrtlebeachsc/ComprehensivePlan2011.pdf

- How Affordable is Transportation? A Context-Sensitive Framework – University of Minnesota, https://cts-d10resmod-prd.oit.umn.edu/pdf/cts-11-12.pdf

- Housing & Transportation Cost Trade-offs and Burdens of Working Households in 28 Metros – Chicago State University, https://www.csu.edu/cerc/researchreports/documents/HousingTransportationCostTradeOffsCNT2006.pdf

- Canadian Common Short Code Compliance Policies, https://www.txt.ca/wp-content/uploads/2025/09/Canadian-CSC-Compliance-Policies-v2-September-2025.pdf

- Food and Drink Subscription Boxes Market | Size, Share, Growth | 2025 – 2030, https://virtuemarketresearch.com/report/food-and-drink-subscription-boxes-market

- SUTRIMS 2011 Proceedings | PDF | Sustainable City – Scribd, https://www.scribd.com/document/330844026/SUTRIMS-2011-Proceedings

- Efficient Electric Patient Lifts for Enhanced Care – MedSupply, https://www.med-supply.net/blogs/product-specifications/efficient-electric-patient-lifts-for-enhanced-care

- 10 Best Furniture Designs Of March-April 2025, https://www.yankodesign.com/2025/04/24/10-best-furniture-designs-of-march-april-2025/

- Attracting Senior Drivers to Public Transportation: Issues and Concerns – Federal Transit Administration, https://www.transit.dot.gov/sites/fta.dot.gov/files/docs/TRANSPO_Attracting_Seniors_Public_Transportation_Final_Report.pdf

- How should we regulate the sharing economy? – The World Economic Forum, https://www.weforum.org/stories/2014/09/sharing-economy-regulation-disruption/

- Forging Our Digital Future with 5G: A Strategy for Scotland – Glasgow City Council, https://www.glasgow.gov.uk/media/469/Forging-Our-Digital-Future-with-5G-A-Strategy-Scotland/pdf/Forging_Digital_Future_5G_Strategy_Scotland_2.pdf?m=1661511829500

- Millimetre Wave and Sub-6 5G Readiness of Mobile Network Big Data for Public Transport Planning – MDPI, https://www.mdpi.com/2071-1050/15/1/672

- AI in Transportation: Use Cases & Benefits 2025 – Prismetric, https://www.prismetric.com/ai-in-transportation/

- The Future of AI and Machine Learning in Freight Management – Cargofive, https://cargofive.com/future-of-ai-machine-learning-freight-management/

- AI In Transportation Industry: Everything You Need To Know – ScalaCode, https://www.scalacode.com/guides/ai-in-transportation/

- Harnessing hybrid digital twinning for decision-support in smart infrastructures | Data-Centric Engineering – Cambridge University Press, https://www.cambridge.org/core/journals/data-centric-engineering/article/harnessing-hybrid-digital-twinning-for-decisionsupport-in-smart-infrastructures/2EEAE80A69096CF8D2730FAE891DD598

- Future of Mobility: 10 Digital Transformation Technologies[2025] – StartUs Insights, https://www.startus-insights.com/innovators-guide/future-of-mobility/

- (PDF) MaaS and GDPR: an overview – ResearchGate, https://www.researchgate.net/publication/320944065_MaaS_and_GDPR_an_overview

- International impact of the GDPR felt five years on – Pinsent Masons, https://www.pinsentmasons.com/out-law/analysis/international-impact-of-the-gdpr-felt-five-years-on

- Mobility-as-a-Service and the role of multimodality in the sustainability of urban mobility in developing and developed countries – IDEAS/RePEc, https://ideas.repec.org/a/eee/trapol/v145y2024icp161-176.html

- Integrating Environmental and Social Life Cycle Assessment for Sustainable University Mobility Strategies – ResearchGate, https://www.researchgate.net/publication/394532249_Integrating_Environmental_and_Social_Life_Cycle_Assessment_for_Sustainable_University_Mobility_Strategies

- MAS0026 – Evidence on Mobility as a Service – UK Parliament Committees, https://committees.parliament.uk/writtenevidence/85334/pdf/

- Assessing the impact of Mobility-as-a-Service (MaaS) on sustainable urban travel behaviors: a systematic literature review – Frontiers, https://www.frontiersin.org/journals/sustainable-cities/articles/10.3389/frsc.2025.1645488/epub

- The Evolving and Executable Transportation Trends in 2025, https://www.transportadvancement.com/featured/the-evolving-and-executable-transportation-trends-in-2025/

- How to realize the promise of Mobility-as-a-Service – Arthur D. Little, https://www.adlittle.com/sites/default/files/reports/ADL_Beyond_MaaS_Report_0.pdf

- MaaS is blossoming to give people the freedom of mobility – Meep, https://www.meep.app/blog/maas-is-blossoming-to-give-people-the-freedom-of-mobility

- Data makes MaaS happen, http://maas-alliance.eu/wp-content/uploads/2018/11/Data-MaaS-FINAL-after-plenary-1.pdf

- Pet Tracker App Development – Matellio Inc, https://www.matellio.com/blog/pet-tracker-app-development/

- Payment Gateway Market Share & Forecast Analysis | 2025-2030, https://www.nextmsc.com/report/payment-gateway-market-bf3511

- Payment Gateway Market Size, Share, Trends & Growth Forecast [2033], https://www.marketsandmarkets.com/Market-Reports/payment-gateway-market-245750678.html

- (PDF) A systematic literature review of Mobility as a Service: Examining the socio-technical factors in MaaS adoption and bundling packages – ResearchGate, https://www.researchgate.net/publication/366712938_A_systematic_literature_review_of_Mobility_as_a_Service_Examining_the_socio-technical_factors_in_MaaS_adoption_and_bundling_packages

- KINTO Strategic Profile: By 2040, Toyota plans to Expand its MaaS Ecosystem through Car-Sharing, Subscription and Micromobility Services – PR Newswire, https://www.prnewswire.com/news-releases/kinto-strategic-profile-by-2040-toyota-plans-to-expand-its-maas-ecosystem-through-car-sharing-subscription-and-micromobility-services-302046597.html

- Trendspotting: Mobility as a Service (MaaS) – Jama Software, https://www.jamasoftware.com/blog/mobility-as-a-service/

- Automotive: How Top Companies Balance Quality, Cost, and Sustainability – Tech-Clarity, https://tech-clarity.com/automotive-cost-carbon-footprint/22557

- AUTOMOTIVE INDUSTRY AT THE CROSSROADS – Marsh McLennan, https://www.marshmclennan.com/web-assets/insights/publications/2020/june/Automotive_Manager_2020_Oliver_Wyman.pdf

- The GAFAM Empire, https://gafam.theglassroom.org/

- Methodology – The GAFAM Empire, https://gafam.theglassroom.org/en/methodology/

- STORY ON THE COMMON EUROPEAN MOBILITY DATA SPACE – Interreg North Sea Region, https://www.interregnorthsea.eu/sites/default/files/2025-03/EDM_StoryMobility_data_space_vFinal_20250304_2GSBvHwQfflsuSr9DJfBHhoiig_113368%20%282%29.pdf

- Smart mobility – CMS law, https://cms.law/content/download/375006/file/Smart-mobility–Infrastructure-for-our-Connected-Future.pdf

- Cooperations – Let’s do something great – MILES Mobility, https://miles-mobility.com/en-de/partners

- Shifting from ownership to access and the future for MaaS: Insights from car sharing practices in Copenhagen | Request PDF – ResearchGate, https://www.researchgate.net/publication/359199342_Shifting_from_ownership_to_access_and_the_future_for_MaaS_Insights_from_car_sharing_practices_in_Copenhagen

- The impact of total cost of ownership on MaaS system appeal using an agent-based approach – ORBilu, https://orbilu.uni.lu/bitstream/10993/53503/1/CSUM2022_Paper_53.pdf

- Quarterly report pursuant to Section 13 or 15(d) – Investor Relations :: Intel Corporation (INTC), https://www.intc.com/filings-reports/all-sec-filings/xbrl_doc_only/2691

- Business models for interoperable mobility services – Tinbergen Institute, https://papers.tinbergen.nl/20051.pdf

- Society – JR East Group Report INTEGRATED REPORT 2021, https://www.jreast.co.jp/e/environment/pdf_2021/p040-065.pdf

- Integration of the Intelligent Transportation System Industry Chain, http://7itsnews.com/index.php?m=home&c=View&a=index&aid=21863

- Emerging business models in the digital economy, and lessons for Mobility as a Service (MaaS) operators an – iMOVE Australia, https://imoveaustralia.com/wp-content/uploads/2020/05/iMOVE-project-3-005-MaaS-Business-Models-Executive-Summary.pdf

- (PDF) State of the Art of Mobility as a Service (MaaS) Ecosystems and Architectures—An Overview of, and a Definition, Ecosystem and System Architecture for Electric Mobility as a Service (eMaaS) – ResearchGate, https://www.researchgate.net/publication/338156972_State_of_the_Art_of_Mobility_as_a_Service_MaaS_Ecosystems_and_Architectures-An_Overview_of_and_a_Definition_Ecosystem_and_System_Architecture_for_Electric_Mobility_as_a_Service_eMaaS

- An Ecosystem Innovation Framework: Assessing Mobility as a Service in Budapest – MDPI, https://www.mdpi.com/2071-1050/13/7/3753

- Market Segmentation: Definition, Types, Benefits, & Best Practices – Qualtrics, https://www.qualtrics.com/experience-management/brand/what-is-market-segmentation/

- Customer Segmentation: A Complete Guide | SurveyMonkey, https://www.surveymonkey.com/market-research/resources/the-complete-guide-to-customer-segmentation/

- The future of long-distance mobility: How Covid jolted long-distance business travel, https://www.rolandberger.com/en/Insights/Publications/The-future-of-long-distance-mobility-How-Covid-jolted-long-distance-business.html

- Seeking Adults 65+ or Caregivers for Quick Survey About Mobility & Balance Footwear Technology – AgingCare.com, https://www.agingcare.com/questions/seeking-adults-65-or-caregivers-for-quick-survey-about-mobility-amp-balance-footwear-technology-496453.htm?orderby=helpful

- (PDF) THE SHIFTING TRENDS IN TRAVELLING AFTER THE COVID-19 PANDEMIC, https://www.researchgate.net/publication/344871887_THE_SHIFTING_TRENDS_IN_TRAVELLING_AFTER_THE_COVID-19_PANDEMIC

- VRIO Analysis: The Framework to Identify Competitive Advantages – ClearPoint Strategy, https://www.clearpointstrategy.com/blog/vrio-framework

- VRIO Framework Overview: Step-By-Step, Template & Examples – Cascade Strategy, https://www.cascade.app/blog/vrio-framework

- How Mass Layoffs Are Reshaping Talent Acquisition Strategy – The Connors Group, https://theconnorsgroup.com/2025/08/05/how-mass-layoffs-are-reshaping-talent-acquisition-strategy/

- Talent Acquisition Trends (And How To Overcome Their Challenges) – Stivers, https://stivers.com/employer-insights/talent-acquisition-trends-and-challenges/

- Data Scientists : Occupational Outlook Handbook – Bureau of Labor Statistics, https://www.bls.gov/ooh/math/data-scientists.htm

- Mobility as a Service (MaaS): An Update – N-CATT, https://n-catt.org/wp-content/uploads/2020/12/MaaS_Final_WhitePaper.pdf

- Mobility Data – Standards and Specifications for Interoperability – Federal Transit Administration – Department of Transportation, https://www.transit.dot.gov/sites/fta.dot.gov/files/2024-08/FTA-Report-No-267.pdf

- THE WORLD IN 2040 – Allianz Partners, https://www.allianz-partners.com/content/dam/onemarketing/awp/azpartnerscom/new-zealand/reports/Allianz-Partners-Mobility-of-the-Future-Report.pdf

- Trends in Smart City Development, https://www.nlc.org/wp-content/uploads/2017/01/Trends-in-Smart-City-Development.pdf

- Tesla Has Launched Its Robotaxi…Now What? – Ark Invest, https://www.ark-invest.com/articles/analyst-research/tesla-launched-its-robotaxi-now-what

- Redefining the Smart City for Sustainable Development – Brookings Institution, https://www.brookings.edu/wp-content/uploads/2021/12/Chapter-Nine_Breakthrough.pdf

- Data Collection Survey on the Application of Smart City Approach, https://openjicareport.jica.go.jp/pdf/12342515.pdf

- MaaS of the Month: Whim, https://maas-alliance.eu/wp-content/uploads/sites/7/2019/06/MaaS-of-the-Month-Whim-Final.pdf

- Mobileye Releases Fourth-Quarter and Full-Year 2024 Results and Provides Business Overview, https://ir.mobileye.com/news-releases/news-release-details/mobileye-releases-fourth-quarter-and-full-year-2024-results-and/

- Strategic Profile of KINTO Mobility – MarketResearch.com, https://www.marketresearch.com/Frost-Sullivan-v383/Strategic-Profile-KINTO-Mobility-35710553/

- Vehicle as a Service Market | Global Market Analysis Report – 2035 – Future Market Insights, https://www.futuremarketinsights.com/reports/vehicle-as-a-service-market

- Shared Mobility Market Report 2025-30 – Juniper Research, https://www.juniperresearch.com/research/sustainability-smart-cities/automotive-sustainable-transport/shared-mobility-market-research-report/

- Mobility-as-a-Service Spend to Exceed 350% Globally Over Next Five Years | Press, https://www.juniperresearch.com/press/mobility-as-a-service-spend-to-exceed-350-globally/

- Global Mega Trends to 2030, Growth, Forecast, share & Size – Frost & Sullivan, https://store.frost.com/global-mega-trends-to-2030.html

- Drivers and Barriers of Mobility-as-a-Service in urban areas – Fraunhofer ISI, https://www.isi.fraunhofer.de/content/dam/isi/dokumente/ccn/2020/tra2020_drivers_and_barriers_final-after-reviews-19-10-2019.pdf

- What is a PESTEL analysis? – Oxford College of Marketing Blog, https://blog.oxfordcollegeofmarketing.com/2016/06/30/pestel-analysis/

- Introduction to PESTLE Analysis: Why a Systemic Approach is Best – Baton Global, https://www.batonglobal.com/post/introduction-to-pestle-analysis-and-why-a-systemic-approach-is-best

- Transport | Independent Evaluation Group – World Bank, https://ieg.worldbankgroup.org/topic/transport

- Europe Mobility-as-a-Service Market Size, Forecast 2025-2034, https://www.gminsights.com/industry-analysis/europe-mobility-as-a-service-market

- MaaS Roadmap Manufacturing Vision – THHINK BV, https://thhinkbv.com/docs/MASTT2040_Future%20_Manufacturing_Vision2-HAT-%20Clean.pdf

- The future of mobility in 2035 | McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/the-future-of-mobility-mobility-evolves

- MaaS Implications in the Smart City: A Multi-Stakeholder Approach – MDPI, https://www.mdpi.com/2071-1050/15/14/10832

- SUSTAINABLE AND SMART CITIES FOR ALL AGES – UNECE, https://unece.org/sites/default/files/2021-01/SSC%20nexus_web_opt_ENG_0.pdf

- ASEAN Smart City Planning Guidebook, https://asean.org/wp-content/uploads/2022/06/ASEAN_SmartCityPlanningGuidebook_en_WEBSITE.pdf

- What does the GDPR mean for business and consumer technology users – GDPR.eu, https://gdpr.eu/what-the-regulation-means-for-everyday-internet-user/

- The Impact of the General Data Protection Regulation (GDPR) on Online Tracking, https://www.researchgate.net/publication/385722079_The_Impact_of_the_General_Data_Protection_Regulation_GDPR_on_Online_Tracking

- Business strategies adapt to the GDPR and its effect on technological change, https://www.pinsentmasons.com/out-law/analysis/business-strategies-gdpr-technological-change

- Mobility as a Service Market Size & Share, Growth Forecasts 2032, https://www.gminsights.com/industry-analysis/mobility-as-a-service-market

- AI Model-as-a-Service Market Surges with Generative AI, NLP, – openPR.com, https://www.openpr.com/news/4198314/ai-model-as-a-service-market-surges-with-generative-ai-nlp

- Potential values of maas impacts in future scenarios – European Institute of Innovation and Technology, https://www.eit.europa.eu/sites/default/files/1-s2.0-s2667091721000054-main.pdf

- Breaking the Traffic Code: How MaaS Is Shaping Sustainable Mobility Ecosystems – MDPI, https://www.mdpi.com/2673-7590/5/3/94

- Mobility as a Service (MaaS) and Sustainable Transport Policy Transfer – UQ eSpace – The University of Queensland, https://espace.library.uq.edu.au/view/UQ:aa93f3c/s4325324_phd_thesis.pdf?dsi_version=264942f66dc53b2e7ce8a13ff44dd680

- MOBILITY AS A SERVICE (MAAS) IN OREGON, https://www.oregon.gov/odot/Planning/Documents/MaaS_White_Paper_2020.pdf

- Mix and MaaS: Data Architecture for Mobility as a Service – International Transport Forum (ITF), https://www.itf-oecd.org/sites/default/files/docs/mix-maas-mobility-service-final.pdf

- Market Update August 2024 – Samuel Sekuritas, https://samuel.co.id/wp-content/uploads/2024/08/2Q24-Results-Review-130824.pdf

- 5G – Great Government through Technology – GSA Blog, https://gsablogs.gsa.gov/technology/tag/5g/

- Verticals in 5G MEC-Use Cases and Security Challenges – SciSpace, https://scispace.com/pdf/verticals-in-5g-mec-use-cases-and-security-challenges-4j26qu9lel.pdf

- 5 Ways to Use Artificial Intelligence (AI) in Logistics – Codept, https://www.codept.de/blog/5-ways-to-use-artificial-intelligence-in-logistics

- Mobility-as-a-service transitions in China: Emerging policies, initiatives, platforms and MaaS implementation models – Research Explorer – The University of Manchester, https://research.manchester.ac.uk/files/273028398/1_s2.0_S2213624X23001086_main.pdf

- Exploring the feasibility of Mobility as a Service (MaaS) for integrated passenger and freight transport through a Delphi survey – TU Delft Repository, https://repository.tudelft.nl/file/File_e24002ab-5012-4dd7-be58-b19da57aff24

- Examining the factors impacting high speed rail accessibility – ePrints Soton – University of Southampton, https://eprints.soton.ac.uk/489199/1/ETY_PhD_Thesis.pdf

- Integrating Public Transport into Mobility as a Service Summary and Conclusions, https://www.itf-oecd.org/sites/default/files/docs/integrating-public-transport-maas.pdf

- Smart City: What Is It and How Is It Implemented?, https://smartcity.jakarta.go.id/en/blog/mengenal-konsep-pengertian-smart-city/

- The (App)ocalypse? Here Come the Bots! – Mondato Insight, https://blog.mondato.com/the-app-ocalypse-here-come-the-bots/

- Mobility credits in MaaS: Modelling user heterogeneity and credit-driven Behaviour, https://www.tandfonline.com/doi/full/10.1080/23249935.2025.2564217?src=exp-la

- How would mobility-as-a-service (MaaS) platform survive as an intermediary? From the viewpoint of stability in, https://www.strc.ch/2024/Yao_Zhang.pdf

- General MaaS value chain | Download Scientific Diagram – ResearchGate, https://www.researchgate.net/figure/General-MaaS-value-chain_fig4_309828016

- Mobility-as-a-Service Market Report Highlights – PTOLEMUS Consulting Group, https://www.ptolemus.com/mobility-as-a-service-market-report-highlights/

- Climate Change Indicators: Greenhouse Gases | US EPA, https://www.epa.gov/climate-indicators/greenhouse-gases

- Estimating CH4, CO2 and CO emissions from coal mining and industrial activities in the Upper Silesian Coal Basin using an aircraft-based mass balance approach – ACP, https://acp.copernicus.org/articles/20/12675/2020/