Beyond Meat:サステナビリティとAIが再定義する食肉業界の次世代戦略

インフォグラフィック

スライド資料

食肉業界の研究と戦略

解説動画

- 第1章:エグゼクティブサマリー

- 第2章:市場概観(Market Overview)

- 第3章:外部環境分析(PESTLE Analysis)

- 第4章:業界構造と競争環境の分析(Five Forces Analysis)

- 第5章:サプライチェーンとバリューチェーン分析

- 第6章:顧客需要の特性分析(Customer Demands)

- 第7章:業界の内部環境分析(Internal Environment Analysis)

- 第8章:AIの影響とインパクト(Special Chapter)

- 第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

- 第10章:主要プレイヤーの戦略分析

- 第11章:戦略的インプリケーションと推奨事項

- 第12章:付録

第1章:エグゼクティブサマリー

本レポートは、食肉業界が現在直面している未曾有の構造的地殻変動を多角的に分析し、この変革期を乗り越え、次世代の「プロテインカンパニー」として持続的な成長を遂げるための事業戦略の基盤を提供することを目的とする。調査対象は、牛、豚、鶏肉を中心とする伝統的食肉産業に加え、そのエコシステムを構成する代替タンパク質、飼料、加工機器、流通業界までを包括する。

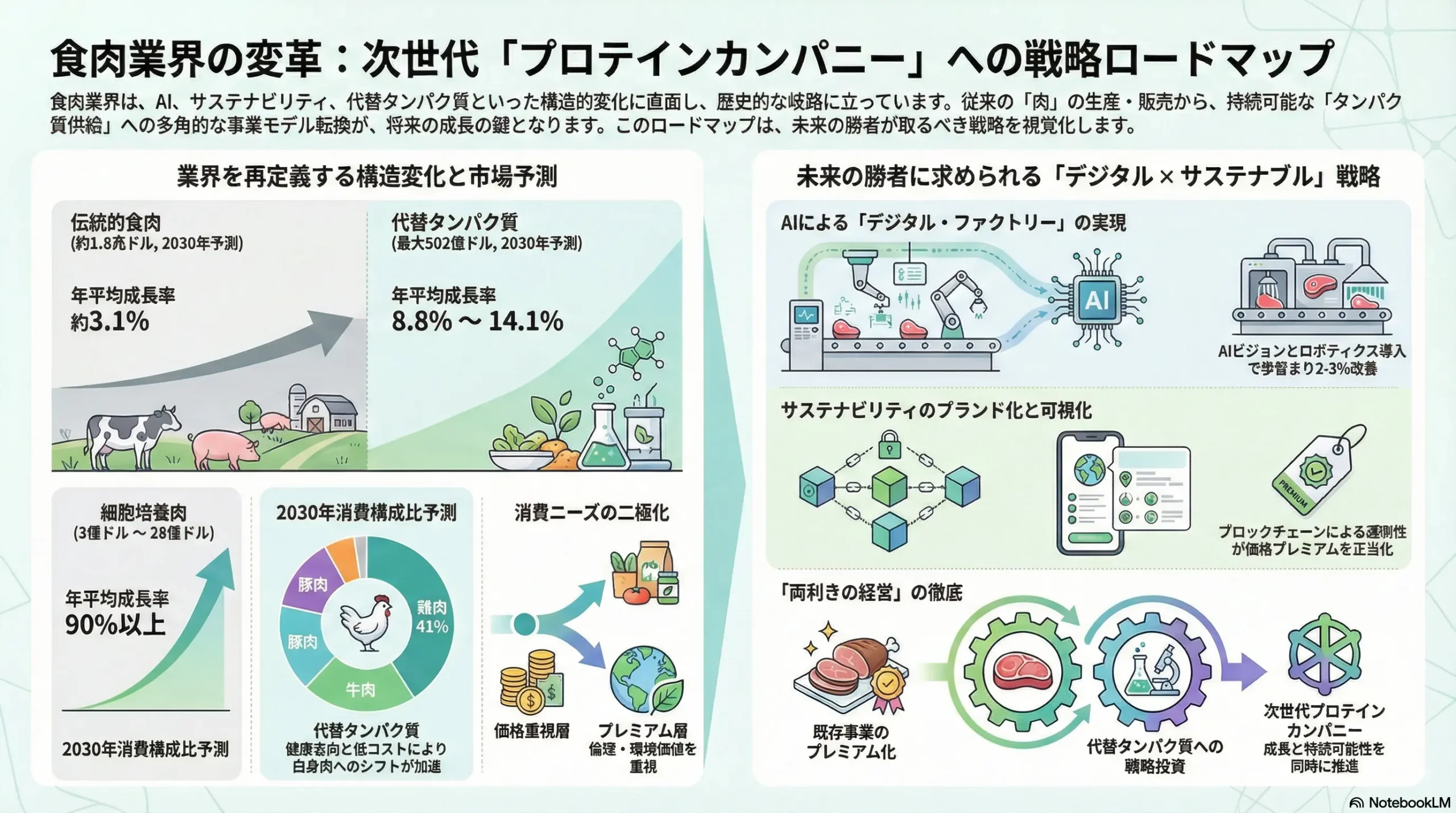

業界は今、歴史的な岐路に立たされている。①代替タンパク質(植物由来、細胞培養)の急速な台頭による市場構造の変化、②環境負荷やアニマルウェルフェア(動物福祉)に対する社会的・規制的圧力の増大、③パンデミックや地政学リスクにより露呈したグローバル・サプライチェーンの脆弱性、そして④AIやバイオテクノロジーによる生産・加工プロセスの変革という、四つの巨大な潮流が同時に押し寄せている。

本分析から導き出される最も重要な結論は、食肉企業の事業ドメインが、もはや単なる「食肉」の生産・販売ではなく、多様な「タンパク質」を供給するポートフォリオ経営へと転換を迫られているという事実である。今後の勝者と敗者を分ける決定的な要因は、以下の三点に集約される。第一に、サステナビリティを単なるコスト要因やコンプライアンス遵守の対象としてではなく、ブランド価値と競争優位の源泉へと転換する戦略的思考力。第二に、バリューチェーンのあらゆる段階にAIを実装し、勘と経験に依存したオペレーションから、データ駆動型の精密な意思決定(特に歩留まり最適化と需要予測)へと移行する実行力。そして第三に、代替タンパク質を自社の存続を脅かす「脅威」としてのみ捉えるのではなく、事業ポートフォリオを補完・強化し、新たな成長機会を創出する「機会」として捉える戦略的柔軟性である。

これらの分析に基づき、取るべき事業戦略として、以下の主要な推奨事項を提言する。

- 事業ポートフォリオの再定義と「両利きの経営」の実践: 伝統的食肉事業を、トレーサビリティとサステナビリティを核とする「プレミアム・サステナブル」領域に特化させ、高付加価値化を徹底的に追求する。同時に、成長著しい植物由来タンパク質(PBM)市場において、M&Aまたは戦略的提携を通じてマスマーケット向けの有力ブランドを迅速に獲得し、第二の収益の柱を構築する。

- 「デジタル・ファクトリー」への戦略的集中投資: 今後3年間で、主要な食肉処理・加工工場にAIビジョンシステムとロボティクスを導入し、歩留まりを平均2-3%改善させると同時に、労働力不足リスクを30%低減する。サプライチェーン全体ではAIによる需要予測システムを導入し、予測精度を向上させることで食品ロスを20%削減する。

- サステナビリティのブランド化と価値創造: 牛肉セグメントにおいて、メタンガス抑制飼料の利用や再生可能農業との連携を証明する「カーボンニュートラル・ビーフ(仮称)」ブランドを立ち上げる。ブロックチェーン技術を活用して生産から消費までのトレーサビリティを完全に可視化し、環境意識の高い消費者セグメントに対して価格プレミアムを正当化する強力なブランドストーリーを構築する。

- 細胞培養肉への「リアル・オプション」投資: 細胞培養肉の本格的な商業化は5~10年先と見込まれるが、将来のディスラプションに備えるため、技術的に先行するスタートアップ(例:インテグリカルチャー、Eat Just)への少数株主投資または共同研究開発契約を締結する。これにより、技術動向と規制の最前線へのアクセスを確保し、将来の市場参入に向けた戦略的選択肢(リアル・オプション)を保持する。

第2章:市場概観(Market Overview)

世界の食肉市場規模と今後の予測

世界の食肉市場は、新興国の経済成長と世界的な人口増加を背景に、今後も拡大基調が続くと予測される。OECD(経済協力開発機構)およびFAO(国連食糧農業機関)の共同報告書『OECD-FAO Agricultural Outlook 2021-2030』によると、世界の食肉供給量は2030年までに3億7,400万トンに達する見込みである 1。この成長は、特にアジアや中東地域における需要増が牽引する形となり、これらの地域では国内生産だけでは需要を賄いきれず、食肉輸入への依存度が高まると分析されている 1。

食肉タイプ別動向:鶏肉へのシフトと赤身肉の岐路

市場全体の拡大を牽引するのは、主に鶏肉である。2030年までに、世界の食肉由来タンパク質消費量に占める鶏肉の割合は41%に達すると予測されている 1。この背景には二つの要因がある。第一に、低・中所得国において、鶏肉は他の食肉に比べて価格が安く、所得向上に伴うタンパク質需要の受け皿となっている点。第二に、高所得国において、健康志向の高まりや調理の簡便さから、赤身肉(牛肉、豚肉)よりも鶏肉のような白身肉が選好される傾向が強まっている点である 1。

一方で、牛肉のシェアは20%、豚肉は34%に留まる見込みであり、特に高所得国では健康や環境への懸念から赤身肉の消費量は横ばい、もしくは鶏肉への代替が進むと予測されている 1。2022年の生産実績を見ると、全世界で約3億6,100万トンの食肉が生産され、その内訳は鶏肉が1億3,920万トン、豚肉が1億2,260万トン、牛肉が6,930万トンとなっており、既に鶏肉が最大の生産量を占めている 5。このトレンドは、牛肉や豚肉を主力とする事業者にとって、重大な戦略的岐路を示唆している。鶏肉とのコスト競争に巻き込まれてコモディティ化の道を歩むのか、あるいは「嗜好品」「特別な食事」としての価値(例:熟成技術、特定の品種や産地といったブランドストーリー、サステナビリティへの配慮)を徹底的に追求し、プレミアム化路線を突き進むのか、二者択一の決断を迫られている。

地域別動向

生産量の増加は、中国、ブラジル、米国がその大部分を占めると予測されている 1。一方で、消費の伸びはアジアや中東が牽引役となり、これらの地域は今後、食肉の純輸入地域としての重要性を増していくと考えられる 1。

代替タンパク質市場の成長性分析

伝統的食肉市場が緩やかな成長を続ける一方で、代替タンパク質市場はそれを遥かに凌ぐスピードで急拡大している。これは、食肉業界の競争環境を根本から変える、最も重要な構造変化である。

市場規模と予測

世界の代替タンパク質市場の成長性については、複数の調査機関が高い成長率を予測している。例えば、Grand View Researchは、2024年の市場規模229.5億ドルが2030年には502.2億ドルに達し、この間の年平均成長率(CAGR)は14.1%に上ると予測している 6。また、Research and Marketsは、2024年の217.6億ドルから2030年には361.7億ドルへ、CAGR 8.84%での成長を見込んでいる 7。日本の矢野経済研究所は、2030年の世界市場規模を1兆8,000億円(為替レートにより変動するが約120億ドルに相当)と予測しており、海外の調査機関と比較するとやや保守的な見方を示している 9。これらの予測値には幅があるものの、いずれも高い成長ポテンシャルを示している点で共通している。

| 市場カテゴリー | 2024年 市場規模(推定) | 2030年 市場規模(予測) | CAGR (2024-2030) |

|---|---|---|---|

| 伝統的食肉 | 約1.5兆ドル | 約1.8兆ドル | 約3.1% |

| 牛肉 | – | – | – |

| 豚肉 | – | – | – |

| 鶏肉 | – | – | – |

| 代替タンパク質 | 約220億ドル | 約360億ドル~500億ドル | 約8.8%~14.1% |

| 植物由来 (PBM) | 約150億ドル | – | – |

| 細胞培養肉 | – | 約3億ドル~28億ドル | >90% |

| その他(昆虫、菌類等) | – | – | – |

注:伝統的食肉市場の規模は各種統計から推定。代替タンパク質市場の数値は複数の調査レポートを基にしている 6。

タイプ別成長性

代替タンパク質市場は、成熟度の異なる複数の技術が混在する形で進化している。

- 植物由来肉 (Plant-Based Meat, PBM): 現在の代替タンパク質市場の主流であり、2024年時点で市場全体の約69.3%を占めている 6。Beyond MeatやImpossible Foodsといった先行企業が市場を牽引し、スーパーマーケットやファストフードチェーンで広く採用されるなど、既にマスマーケットへの浸透が始まっている 7。

- 細胞培養肉 (Cultivated Meat): 動物から採取した細胞を培養して作る食肉であり、商業化はまだ黎明期にある。しかし、その潜在的な破壊力は極めて大きい。市場規模予測には2030年時点で2.8億ドルから28億ドルまでと大きな幅があるものの、予測期間中のCAGRは90%を超える驚異的な値が示されている 10。シンガポールでの販売認可 10 に続き、2023年には米国農務省(USDA)もGOOD MeatとUPSIDE Foodsの製品販売を承認し 12、商業化に向けた重要なマイルストーンが達成された。

- 昆虫タンパク質 (Insect Protein): 持続可能性の高さから注目されており、CAGR 19.6%という高い成長が見込まれている 6。現時点では主に動物飼料やペットフードとしての利用が先行しているが、栄養価の高さから食品用途への関心も徐々に高まっている 6。

この代替タンパク質市場の動向は、企業が時間軸の異なる二つの戦略を同時に推進する必要があることを示唆している。すなわち、短期的には既に市場が形成されているPBMへの対応(競争または協業)が求められ、長期的には業界構造を根底から覆す可能性のある細胞培養技術への備え(研究開発、投資、情報収集)が不可欠となる。

業界の主要KPIベンチマーク

- 主要企業売上高: グローバル市場は、少数の巨大企業(パッカー)によって寡占されている。Tyson Foodsの2024年度の売上高は約533億ドル 15、JBSの2023年度の売上高は約726億ドル(3,638億レアル、Form 20-Fより)、Cargillは非公開企業だが2023年度の売上高は1,770億ドルと報告されている。日本の国内市場では、日本ハムが約1兆3,706億円(2025年3月期)16、伊藤ハム米久ホールディングスが約9,500億円(2024年3月期)となっている。

- 利益率: 食肉業界の営業利益率は一般的に低く、市況変動の影響を大きく受ける。特に、生産コストの大部分を占める飼料価格と、製品価格である食肉卸売価格の差(スプレッド)が利益率を左右する。例えば、Tyson Foodsの近年の営業利益率は、市況が良好な年には9%を超える一方で、飼料価格の高騰や需要の低迷に見舞われた年には1%を下回るなど、極めて変動が激しい。

- 価格推移: 飼料の主原料であるトウモロコシや大豆の国際相場は、天候不順、地政学リスク、あるいはバイオ燃料政策など、食肉業界のコントロール外の要因で大きく変動する 17。飼料価格の高騰は、生産コストを直接的に押し上げ、一定のタイムラグを伴って食肉の卸売価格や小売価格に転嫁される傾向がある 17。

第3章:外部環境分析(PESTLE Analysis)

食肉業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されている。PESTLEフレームワークを用いてこれらの要因を分析することは、将来のリスクと機会を特定する上で不可欠である。

政治(Politics)

政治的要因は、業界の事業運営におけるルールとコスト構造を直接的に規定する。

- 食品安全と貿易政策: HACCP(危害分析重要管理点)のような国際的な衛生基準の義務化は、サプライチェーン全体の品質管理レベルを向上させる一方で、遵守のためのコスト増をもたらす。これは同時に、基準を満たせない小規模事業者の淘汰を促し、一種の参入障壁としても機能する 18。また、TPP(環太平洋パートナーシップ協定)や各種EPA(経済連携協定)といった自由貿易協定は、関税の引き下げを通じて輸入食肉との価格競争を激化させる。一方で、輸出拡大の好機ともなり得る。米国では「Product of USA」ラベルの要件が厳格化されるなど、原産地表示に関する規制が消費者の購買行動やサプライチェーンの構築に影響を与えている 19。

- 環境・動物福祉規制の強化: 各国政府は、環境保護とアニマルウェルフェア(動物福祉)に関する法制化を強化する傾向にある。特にEUでは、家畜の飼育環境に関する厳しい基準が設けられており、米国でもカリフォルニア州のプロポジション12(豚や鶏の飼育スペースに関する規定)のように、州レベルで同様の動きが広がっている 21。これらの規制は、飼育施設の改修や管理方法の変更を伴うため、生産コストを直接的に押し上げる要因となる。さらに、畜産由来のメタンガス排出量に対する規制導入が、将来的には炭素税などの形で企業の財務に直接的な影響を及ぼすリスクとして浮上している 22。

経済(Economy)

経済的要因は、コストと需要の両面から業界の収益性に大きな影響を及ぼす。

- コスト構造の変動性: 食肉生産コストの60~70%を占める飼料(トウモロコシ、大豆)の価格は、最大の変動要因である 17。その価格は、主要生産国の天候、バイオエタノールなどの代替需要、国際的な投機資金の動向に大きく左右される。加えて、原油価格に連動するエネルギーコストの高騰は、農場の機械運営、加工工場の稼働、そして製品を市場に届けるためのコールドチェーン物流の全段階でコストを押し上げる 23。

- 景気変動と需要の二極化: 世界経済の景気後退局面では、消費者の所得が減少し、節約志向が強まる。これにより、比較的高価な牛肉から、安価な鶏肉や豚肉、あるいはひき肉などの加工品へと需要がシフトする傾向が見られる。一方で、経済状況に関わらず、富裕層や食への関心が高い層を中心に、高品質なブランド牛や、サステナビリティといった付加価値を持つプレミアム商品への需要は底堅く推移する。結果として、市場は「価格重視のボリュームゾーン」と「価値重視のプレミアムゾーン」へと二極化が進行する。

社会(Society)

社会・文化的要因、特に消費者の価値観の変化は、業界の長期的な方向性を決定づける最も強力なドライバーである。

- 健康志向と倫理的消費の台頭: WHO(世界保健機関)の外部組織であるIARC(国際がん研究機関)による赤身肉や加工肉の発がん性リスクに関する報告は、長期的に消費者の食肉に対する認識に影響を与えている。これに加え、健康、環境、動物福祉といった価値観を重視するミレニアル世代やZ世代が消費の主役となるにつれて、代替タンパク質への関心が高まっている 24。かつては一部の層の関心事であった「サステナビリティ」や「アニマルウェルフェア」は、今や製品を選ぶ上での主要な購買決定要因(KBF)の一つへと変化しつつある 27。

- 代替肉への受容度と障壁: 代替肉が消費者に受け入れられる上での最大の障壁は、依然として「味」と「価格」である 24。しかし、技術革新によって味や食感は着実に本物の肉に近づいており、生産のスケールメリットによって価格も徐々に低下している。一方で、「人工的」「加工されすぎている」といったイメージや、安全性に対する漠然とした不安感も、特に細胞培養肉などに対して根強く存在している 9。

技術(Technology)

技術革新は、業界の生産性、製品ポートフォリオ、そして競争のルールそのものを変える力を持つ。

- 生産革命(精密畜産とバイオテクノロジー): IoTセンサー、ドローン、AIを活用した精密畜産(Precision Livestock Farming, PLF)は、家畜一頭一頭の健康状態や行動をリアルタイムで監視し、最適な飼料設計や繁殖管理を可能にする。これにより、生産性の向上と環境負荷の低減を両立させることが期待されている 28。また、ゲノム編集技術は、病気に強い家畜や成長効率の高い家畜の開発を加速させる可能性を秘めている。

- 代替タンパク質の技術進化: 細胞培養技術は、培養液のコストダウンと培養効率の向上が最大の技術的課題であるが、商業化に向けたブレークスルーが世界中で研究されている 29。植物由来肉においても、精密発酵(微生物を利用して特定のタンパク質や成分を生産する技術)などの新たな技術が登場し、より本物に近い風味や食感の実現に貢献している 7。

法規制(Legal)

法規制は、製品の表示、安全性、市場参入に関するルールを定め、企業の戦略に直接的な影響を与える。

- 表示規制の厳格化: 原産地表示やアレルゲン表示といった基本的な規制に加え、「抗生物質不使用」「グラスフェッド(牧草飼育)」といったマーケティング上の表示(クレーム)に対する科学的根拠の要求が厳しくなっている 19。特に注目されるのが細胞培養肉のラベリングであり、「肉(meat)」という名称を使用できるか否かが各国で議論となっている。この法整備の方向性は、消費者の認知と市場形成に大きな影響を与えるだろう 20。

- 衛生・安全基準: HACCPの導入義務化はグローバルスタンダードとなっており、これに加えて、生産から消費までの全段階におけるトレーサビリティ(追跡可能性)の確保が法的に求められる傾向が世界的に強まっている 18。

環境(Environment)

環境問題は、今や企業の社会的責任(CSR)の範疇を超え、事業存続そのものに関わる経営課題となっている。

- 環境負荷への圧力: 畜産業は、温室効果ガス(GHG)排出、水資源の大量消費、土地利用といった観点から、環境負荷が高い産業として厳しい視線に晒されている 32。複数の研究機関の推定によると、畜産業は全人為的GHG排出量の12%から14.5%を占めるとされる 34。また、人類が利用する水フットプリント(消費・汚染する水の総量)の約27%が畜産物の生産に関連しているとの分析もある 37。

- 脱炭素への動き: EUを中心に、製品のカーボンフットプリント(生産から廃棄までのGHG排出量)の表示義務化や、炭素税の導入が検討されている。これらの動きが本格化すれば、環境負荷がコストとして直接的に経営に反映される時代が到来する。一方で、土壌への炭素貯留効果がある再生可能農業(リジェネラティブ農業)と畜産を組み合わせることで、畜産業を気候変動問題の「解決策」の一部と位置づけようとする先進的な取り組みも始まっている 32。

このPESTLE分析を通じて、業界のコスト構造が、従来のような飼料価格の変動といった循環的(Cyclical)なものから、環境・福祉規制や労働問題といった、より構造的(Structural)かつ不可逆的な上昇圧力に晒される構造へと変化していることが明らかになる。これは、従来のコスト削減努力だけでは利益を確保することが困難になり、事業モデル自体の変革が不可避であることを示唆している。さらに、かつてはコスト要因でしかなかった環境やアニマルウェルフェアへの対応が、消費者の価値観の変化に伴い、ブランド価値を構築し、価格プレミアムを正当化するための「競争優位の源泉」へとその意味合いを変えつつある。この転換をいち早く捉え、サステナビリティを競争力の核に据えることが、次世代の勝者となるための鍵である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析を用いて食肉業界の収益構造と競争環境を分析すると、この業界が構造的に厳しい圧力に晒されていることが明らかになる。特に、業界の境界線そのものが揺らぎ始めている点が、今後の戦略を考える上で極めて重要である。

供給者の交渉力:中~強

食肉生産者は、強力な交渉力を持つ少数の供給者に依存している。

- 穀物メジャー: 飼料の主原料である穀物市場は、Cargill、ADM(Archer Daniels Midland)といった少数のグローバル企業によって寡占されており、彼らの価格設定力は非常に強い 38。飼料価格は生産コストの根幹をなすため、穀物メジャーの動向は食肉企業の収益性を直接的に左右する。

- 育種・医薬品メーカー: 家畜の遺伝資源を供給する育種企業や、ワクチン・医薬品を供給する動物薬メーカーも、高度な専門性と研究開発投資を背景に、寡占的な市場を形成しており、交渉力は比較的強い。

- 畜産農家: これに対し、食肉処理業者(パッカー)から見た個々の畜産農家の交渉力は、買い手であるパッカーの方が規模が大きいことが多く、一般的に弱い。しかし、農協などの生産者団体を通じて団体交渉を行ったり、特定の銘柄牛のように差別化された製品を生産したりすることで、交渉力を高める動きも見られる。

買い手の交渉力:強

食肉業界の製品は、購買力のある少数の大規模な買い手に販売されることが多い。

- 大手小売・外食チェーン: Walmart、Costcoといった巨大小売チェーンや、McDonald’s、Burger Kingといった大手外食チェーンは、その圧倒的な購買量を背景に、食肉パッカーに対して非常に強い価格交渉力を持つ 40。これらの大手バイヤーは、厳しい価格要求に加え、独自の品質基準やサステナビリティ基準をサプライヤーに課すことで、実質的な業界標準を形成する力も持っている。彼らが展開するプライベートブランド(PB)製品の生産委託は、パッカーの利益率をさらに圧迫する要因となっている。

- 消費者: 個々の消費者が持つ直接的な価格交渉力は皆無に近い。しかし、ソーシャルメディアの普及により、消費者の集合的な声が企業行動に与える影響力は増大している。特に食品安全、アニマルウェルフェア、環境問題に関するネガティブな情報や批判は、瞬時に拡散し、ブランドイメージを毀損するリスクとなる。これは「間接的な買い手の力」として機能し、企業に対応を促す圧力となっている 24。

新規参入の脅威:中~強

伝統的な食肉業界への参入障壁は高いが、業界の定義が変化する中で、新たな脅威が生まれている。

- 伝統的食肉処理事業: 巨大な食肉処理施設の建設には巨額の設備投資が必要であり、HACCPなどの厳格な食品安全基準への準拠、そして全国を網羅するコールドチェーン物流網の構築は容易ではない。これらの要因が、伝統的な食肉パッカーとしての新規参入障壁を高くしている 44。

- 異業種からのディスラプター: 業界の競争軸が「食肉」から「タンパク質」へと拡大する中で、従来の参入障壁が意味をなさない新たなプレイヤーが登場している。

- 代替タンパク質企業: Beyond MeatやImpossible Foodsといったフードテック企業は、動物の飼育や屠殺といった伝統的な食肉業界の重厚な資産を必要としないビジネスモデルで市場に参入し、既存の業界地図を塗り替えつつある 7。

- バイオ・IT企業: 細胞培養技術を持つバイオ企業や、精密畜産(PLF)のソリューションを提供するIT企業が、バリューチェーンの特定の部分を破壊(ディスラプト)する形で参入し、新たな価値と脅威を生み出している。

代替品の脅威:強

代替品の脅威は、ファイブフォースの中で最も強力かつ緊急性の高い圧力である。

- 植物由来肉 (PBM): 価格は依然として従来肉よりも高い傾向にあるものの、技術革新による味・食感の改良が進み、主要な小売店やレストランで広く入手可能になるなど、消費者の選択肢として確固たる地位を築きつつある 7。特にハンバーガーパティやソーセージといった加工品分野では、直接的な代替品としての脅威が非常に高い。

- 細胞培養肉: 現時点では生産コストが高く、商業生産はごく一部に限られているが、長期的には業界のゲームチェンジャーとなりうる最大の脅威である。倫理面(動物の屠殺が不要)や環境面(GHG排出量や土地利用の削減)での優位性を持ち、味や栄養価も理論上は従来肉と同等以上を再現可能であるため、「完璧な代替品」となるポテンシャルを秘めている 10。

- 昆虫食など: 栄養価の高さと生産における持続可能性は評価されているが、多くの文化圏で消費者の心理的障壁が大きく、現時点での直接的な代替品としての脅威は限定的である。ただし、飼料用途での利用拡大を通じて、間接的に食肉のコスト構造に影響を与える可能性はある 6。

業界内の競争:強

食肉業界、特に処理・加工分野は、グローバルレベルで寡占化が進んでおり、熾烈な競争が繰り広げられている。

- グローバルな寡占と規模の経済: Tyson Foods, JBS, Cargillといった数社のグローバル・パッカーが市場の大部分を支配しており、処理能力の拡大による規模の経済を追求し、コスト競争力で他社を圧倒する戦略をとっている 45。

- 低い差別化と価格競争: 特に生肉・精肉といった一次産品に近い製品は、ブランドによる差別化が難しく、コモディティ化しやすい。そのため、買い手からの価格引き下げ圧力に弱く、厳しい価格競争に陥りやすい。加工品分野での商品開発力や、特定のブランド(例:アンガスビーフ)の構築が、価格競争から脱却し利益を確保するための鍵となる。

- 国内市場の競争環境: 日本市場においては、日本ハム、伊藤ハム米久ホールディングス、プリマハムといった国内大手が、安価な輸入品との厳しい競争に晒されながら、国内シェアを争っている。

この分析から浮かび上がるのは、食肉業界がもはや閉じた業界構造ではないという事実である。業界の境界線そのものが「動物由来の肉」から「タンパク質全般」へと溶解し、再定義されつつある。その結果、競争相手は同業の食肉パッカーだけでなく、シリコンバレーのフードテック企業や、巨大な食品原料メーカーへと拡大している。この構造変化は、企業が自社の競争環境を、より広範な「プロテイン・エコシステム」全体として捉え直す必要性を示している。

さらに、食肉パッカーは、強力な供給者(穀物メジャー)からのコスト上昇圧力と、強力な買い手(大手小売)からの価格引き下げ圧力の間に挟まれる、構造的な「挟撃(Squeeze)」の状態に置かれている。この構造的弱点が、業界の収益性を慢性的に低くしている根本原因である。この圧力を克服するためには、単なる規模の追求や効率化だけでは不十分であり、ブランド化による下流への交渉力強化、代替タンパク質事業への参入による脅威の内部化、技術革新による抜本的なコスト構造の変革といった、多角的な戦略が不可欠となる。

第5章:サプライチェーンとバリューチェーン分析

食肉業界の競争力を理解するためには、その複雑なサプライチェーンと、価値がどの段階で生み出されるのかを分析することが不可欠である。さらに、代替肉の台頭がこの伝統的な構造をどのように変容させるかを考察する。

サプライチェーン分析:ボトルネックとリスク

食肉のサプライチェーンは、「飼料生産 → 畜産農家 → 食肉処理場 → 加工工場 → 流通 → 消費者」という直線的で長い連鎖から構成されている。各段階には特有のリスクとボトルネックが存在する。

- ① 飼料生産: サプライチェーンの最上流。CargillやADMといった穀物メジャーが市場を支配している。最大のリスクは、主要生産国の干ばつといった天候リスクや、ウクライナ情勢のような地政学リスクによる供給不安と、それに伴う価格の急騰である 17。これは食肉生産コスト全体を直撃する。

- ② 畜産農家(繁殖・肥育): 飼料価格の高騰を直接的に被る段階。日本では、農家の高齢化と後継者不足が国内生産基盤を揺るがす深刻な構造的問題となっている。また、アニマルウェルフェアや環境規制への対応(例:施設の改修、糞尿処理)にかかるコストが増加傾向にある。

- ③ 食肉処理場(パッカー): サプライチェーン全体における最大のボトルネックとなりうる段階。処理工程は労働集約的であり、常に労働力不足の問題を抱えている。特に米国では移民労働者への依存度が高い 46。COVID-19パンデミックの際には、従業員の集団感染による処理場の操業停止が相次ぎ、サプライチェーン全体が麻痺する事態となった 47。これは、一点の障害がシステム全体の崩壊につながる脆弱性を示している。

- ④ 加工工場: 生肉をハム、ソーセージ、ベーコン、調理済み食品などに加工し、付加価値を高める段階。製品の多様化と差別化が図られる。

- ⑤ 流通(卸・小売): 生産地から消費地まで、製品の鮮度と安全性を保つための厳格な温度管理(コールドチェーン)が絶対条件となる。原油価格高騰による燃料費の上昇は、輸送コストを増大させ、利益を圧迫する 48。また、大手小売が要求するジャストインタイム(JIT)納品は、生産者と流通業者に高いレベルの在庫管理精度と迅速な対応力を求める。

バリューチェーン分析:価値の源泉

バリューチェーンの各段階で生み出される価値(利益率)には大きな差がある。

- 価値が低い(コモディティ化しやすい)領域: 肥育や、単に枝肉を分割する一次処理といった段階は、差別化が難しく、規模の経済によるコスト競争に陥りやすい。これらの領域では、徹底したオペレーショナル・エクセレンスによるコスト効率の追求が主要な戦略となる。

- 価値が高い(差別化可能な)領域:

- 育種・ブランド化: 「国産黒毛和牛」や「アンガスビーフ」のように、独自の遺伝資源や特定の飼育法によって他との違いを明確にしたブランドは、高い価格プレミアムを享受できる。

- 加工・商品開発: 消費者の潜在的なニーズ(簡便性、健康志向、新しい食体験)を捉えたユニークな加工品は、高い利益率を確保できる。日本ハムの「シャウエッセン」や伊藤ハムの「The GRAND アルトバイエルン」のようなロングセラーブランドがその典型例である。

- マーケティング・ブランディング: サステナビリティやアニマルウェルフェアといった、製品の背景にある「物語」を効果的に消費者に伝え、共感を呼ぶことでブランド価値を高める能力。

- 情報と信頼性の担保: ブロックチェーンなどの技術を活用し、生産履歴の完全なトレーサビリティを保証すること自体が、食の安全・安心を求める消費者にとっての付加価値となる。

代替肉によるバリューチェーンの変化

代替肉の登場は、この伝統的なバリューチェーンを根底から覆す。最大の変化は、動物の飼育・屠殺というプロセスを完全にバイパスする点にある。

- 植物由来肉のバリューチェーン: 「植物原料(大豆、エンドウ豆等)の調達 → タンパク質の抽出・精製 → エクストルージョン(押出成形)加工による食感形成 → 調味・成形 → 流通」という流れになる。ここでの価値の源泉は、①良質な植物性タンパク質原料を安定的に調達する能力、②本物の肉に近い味や食感を再現する高度な加工技術、そして③消費者に新しい価値を伝えるブランドマーケティング力に集中する。

- 細胞培養肉のバリューチェーン: 「高品質な細胞株(セルライン)の確立 → 低コストな培養液の開発 → 大規模バイオリアクターでの細胞増殖 → 収穫・製品化(3Dプリンティング等) → 流通」となる。価値は、バイオテクノロジーの粋である①細胞株、②培養液、③大規模培養プロセス技術に集約される。これは、従来の農業や食品加工業とは全く異なり、製薬やバイオ産業に近い構造を持つ。

このサプライチェーンとバリューチェーンの分析から、二つの重要な戦略的示唆が導き出される。第一に、伝統的食肉のサプライチェーンは、効率化を追求した結果として、特定のノード(特に飼料と処理場)にリスクが集中し、「脆弱性」を内包している。今後の戦略では、コスト効率だけでなく、サプライチェーンの地理的分散や、リスク構造が全く異なる代替タンパク質をポートフォリオに組み込むことによる「レジリエンス(回復力・強靭性)」の向上が不可欠な経営課題となる。

第二に、バリューチェーンにおける価値の源泉が、物理的なモノの加工(Processing)から、信頼性のある情報を付与すること(Informing)へとシフトしつつある。消費者が「価格」だけでなく、「安全性」「トレーサビリティ」「サステナビリティ」といった製品の背景にある情報を重視するようになった今、「どこで、誰が、どのように育て、加工したか」という情報を、信頼できる形で提供すること自体が強力な差別化要因となる。将来の食肉企業は、単なる製造業者ではなく、「信頼できるタンパク質とその情報をセットで提供する情報サービス業」の側面を併せ持つ必要がある。このシフトに対応できるかどうかが、コモディティ化から脱却し、高付加価値化を実現する上での分水嶺となるだろう。

第6章:顧客需要の特性分析(Customer Demands)

食肉および代替タンパク質市場の成長戦略を策定する上で、多様化・細分化する顧客セグメントのニーズと、その購買決定要因(Key Buying Factor, KBF)の変化を深く理解することが不可欠である。

主要顧客セグメントとそれぞれのニーズ

BtoB顧客

BtoB顧客は、その先の最終消費者に製品を届けるための重要な中間プレイヤーであり、その要求は合理的かつ多岐にわたる。

- 小売(スーパーマーケット): このセグメントは、第一に価格競争力と安定供給を求める。しかしそれだけではなく、売場全体の魅力を高め、来店客数を増やすための商品提案力も重視する。例えば、共働き世帯の増加を背景とした簡便調理キットや、健康志向に対応した高タンパク・低脂肪商品の導入などが求められる。また、自社の利益率を高めるためのプライベートブランド(PB)製品の製造能力も、サプライヤー選定の重要な基準となる。

- 外食(レストラン、ファストフード): このセグメントでは、製品規格の統一性と安定した品質が極めて重要である。チェーン展開する店舗で常に同じ味と品質を提供する必要があるため、部位や重量、脂肪含有率などが厳密に管理された製品が求められる。コスト効率も当然ながら重要だが、近年では、サステナビリティや代替肉メニューの導入による「話題性」の提供も、特に若者層をターゲットとするブランドにとっては重要な要求事項となっている。

- 食品加工メーカー: 弁当、惣菜、冷凍食品などの原料として食肉を利用するこのセグメントは、最終製品の品質とコストを左右する原料の仕様を最重要視する。特定の加工適性(例:結着性、保水性)を満たす原料肉を、安定的に、かつ競争力のある価格で調達することが求められる。

BtoC顧客

最終消費者であるBtoC市場は、画一的なマス市場ではなく、価値観やライフスタイルによって多様なセグメントに分断されている。近年の米国の消費者調査に基づくと、主に以下のセグメントが特定できる 27。

- 伝統的・価格重視層 (Classic Palates): 全体の約17%を占める 50。購買決定において「価格」「味」「量」を重視し、慣れ親しんだ定番の肉料理を好む傾向がある。食肉は日々の食卓の中心であり、代替肉への関心は比較的低い。

- 利便性追求層 (Convenience Cravers): 全体の約13-17%を占める 27。調理にかかる時間と手間を最小限にしたいというニーズが最も強く、調理済み食品、ミールキット、下味付きの肉などを積極的に利用する。働く女性や単身世帯に多いセグメントである。

- 健康志向層 (Healthier Home Cooks): 全体の約17%を占める 50。高タンパク・低脂肪な鶏むね肉や、抗生物質不使用といった健康に関連する表示を重視する。自身の健康管理のために、赤身肉の摂取を控えたり、プラントベース食品を試したりすることに積極的である。

- 倫理的・トレンド追求層 (Connected Trendsetters / Claim Seekers): 全体の約20-30%を占める成長セグメント 27。環境配慮(サステナビリティ)、アニマルウェルフェア、オーガニックといった製品の背景にある倫理的な価値観や社会的な「クレーム(表示)」を重視し、それらの価値に対してプレミアム価格を支払う意思が高い。新しい食のトレンドに敏感で、代替肉への関心も最も高い層である。

購買決定要因(KBF)の変化

伝統的なKBFである「価格」「鮮度」「安全性」「味」は、依然として全ての消費者にとって購買の基礎となる重要な要素である。しかし、特に健康志向層や倫理的・トレンド追求層の拡大に伴い、新たなKBFがその影響力を急速に増している 27。

- 環境配慮・サステナビリティ: 米国の消費者調査では、50%が「肉は持続可能な農業を実践する農家からのみ供給されるべきだ」と考え、36%が「環境保護に取り組む企業の肉製品を探している」と回答している 27。これは、企業の環境への取り組みが、直接的な購買動機に繋がり始めていることを示している。

- アニマルウェルフェア: 動物が適切な環境で飼育されているかという配慮は、特に欧米の若年層を中心に、製品やブランドを選ぶ際の重要な判断基準となっている。

- トレーサビリティ(透明性): 「誰が、どこで、どのように生産したか」という情報の透明性は、食の安全・安心に対する信頼の証として、ますます強く求められるようになっている。

- 健康関連のクレーム: 「抗生物質不使用」「ホルモン剤不使用」「グラスフェッド(牧草飼育)」といった表示は、健康への付加価値として認識され、価格プレミアムを正当化する要因となっている。

代替肉に対する消費者の受容プロセスと障壁

代替肉が市場に浸透するプロセスは、消費者の期待と不安が交錯する複雑なものである。

- 受容のドライバー: 消費者が代替肉を試す主な動機は「健康への期待」であり、次いで「環境への配慮」「動物福祉」が挙げられる 26。

- 普及の障壁:

- 価格: 多くの植物由来肉製品は、依然として同等の従来肉製品と比較して2~3倍の価格で販売されており、これが最大の普及障壁となっている 24。価格が同等(プライスパリティ)になることが、マスマーケットへの普及の鍵を握る。

- 味・食感: 技術は向上しているものの、多くの消費者はまだ従来肉の風味やジューシーさに劣ると感じている 24。特に、ひき肉タイプ以外のステーキのような「塊肉」の食感を再現することは、依然として大きな技術的課題である。

- 心理的障壁: 「フェイクミート」「人工肉」といったネーミングが与える不自然な印象や、「加工度が高すぎる」「未知の添加物が使われているのではないか」といった、製品の自然さや安全性に対する漠然とした不安感が、特に保守的な消費者層の試用を妨げている 9。

これらの顧客分析から、BtoC市場がもはや単一の軸で動くマス市場ではなく、「価格・利便性」を重視する実利的なセグメントと、「健康・環境・倫理」といった価値観を重視するセグメントに大きく分断されつつあることがわかる。この二つのセグメントはKBFが根本的に異なるため、単一の製品やメッセージで両方を満足させることは極めて困難である。したがって、食肉企業は、全方位を狙う従来のマスマーケティング戦略から、ターゲットセグメントを明確にしたポートフォリオ戦略へと転換する必要がある。具体的には、価格と利便性を追求する「ボリュームゾーン」向け製品群と、サステナビリティや健康といった付加価値を訴求する「プレミアムゾーン」向け製品群を明確に区別し、それぞれに最適化されたサプライチェーン、製品開発、マーケティングを展開することが求められる。

また、代替肉の普及は、消費者に完全な食生活の変更を迫るのではなく、まずは食生活の一部に「紛れ込ませる」戦略、いわば「トロイの木馬」戦略が有効である。多くの消費者が代替肉を購入する際にも、同時に従来肉を購入しているというデータは 24、代替肉が「All or Nothing」の選択ではなく、「And」の選択肢として消費者の食生活に入り込んでいることを示唆している。食肉企業が代替肉事業に参入する際は、ハンバーグ、ソーセージ、ミートボールといった、自社が強みを持つ「加工品」のノウハウを活かせる分野から始めることが、消費者の受容を得やすく、成功確率の高いアプローチと言えるだろう。

第7章:業界の内部環境分析(Internal Environment Analysis)

業界全体の持続的な競争優位の源泉となる経営資源(リソース)と組織能力(ケイパビリティ)をVRIOフレームワークで分析し、人材や生産性といった内部環境の現状と課題を明らかにする。

VRIO分析:業界全体の競争優位の源泉

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)に基づき、伝統的食肉業界が持つ経営資源を評価する。

- 価値 (Value): 巨大な処理能力がもたらす「規模の経済」、全国を網羅する「コールドチェーン流通網」、そしてHACCP準拠の「高度な品質管理体制」は、食肉を低コストで安定的かつ安全に社会へ供給する上で、依然として極めて高い価値を持つ。

- 希少性 (Rarity): 全国規模の効率的なコールドチェーン網をゼロから構築することは容易ではなく、希少性がある。また、「国産黒毛和牛」の生産・肥育ノウハウや、それを支える生産者との長年にわたる関係性といったサプライチェーン全体も希少な資源である。

- 模倣困難性 (Inimitability): 巨額の設備投資を要する大規模な食肉処理施設や広範な流通網は、物理的にも資金的にも模倣が困難である。さらに、「アンガスビーフ」のように長年かけて築き上げられたブランドの信頼性や、生産者との信頼関係といった無形の資産は、新規参入者が短期間で模倣することはほぼ不可能である。

- 組織 (Organization): これらの価値ある希少で模倣困難な経営資源を、組織が有効に活用し、利益を創出する体制が整っているかが、持続的な競争優位を実現する上での最後の鍵となる。しかし、多くの伝統的な食肉企業では、旧来の組織構造や硬直化した意思決定プロセスが、代替タンパク質の台頭やAIの導入といった外部環境の急激な変化への迅速な対応を妨げる要因となっている場合も少なくない。

人材動向

業界は、生産から加工に至るまで、深刻な人材問題を抱えている。

- 労働力不足と構造的問題:

- 生産現場(川上): 畜産農家の高齢化と後継者不足は、特に日本において国内生産基盤そのものを揺るがす喫緊の課題である。

- 処理・加工現場(川中): 食肉処理場や加工工場は、3K(きつい、汚い、危険)のイメージが根強く、過酷な労働環境から慢性的な労働力不足に悩まされている。その結果、外国人労働者への依存度が高まっており、パンデミック時の入国制限や在留資格に関する政策変更が、直接的な操業リスクとなっている 46。米国では、労働力不足を背景に2019年から2022年にかけて食肉・酪農業界の賃金が33.7%も急騰しており、人件費の高騰が経営を圧迫している 46。

- 需要が高まる新たな専門人材: 業界の変革に伴い、従来とは異なるスキルセットを持つ専門人材への需要が急増している。

- データサイエンティスト/AIエンジニア: 精密畜産(PLF)から得られる膨大なセンサーデータの解析、AIを用いた需要予測モデルの構築、加工工程における歩留まり最適化アルゴリズムの開発などを担う。

- バイオ技術者/細胞工学者: 細胞培養肉の研究開発、培養プロセスのスケールアップ、培養液のコストダウンなどを担う、製薬・バイオ分野の専門家。

- 食品開発技術者: 植物性タンパク質を用いた製品開発や、エクストルージョン(押出成形)技術など、代替肉特有の加工技術に関する知見を持つ専門家。

- サステナビリティ専門家: LCA(ライフサイクルアセスメント)評価の実施、カーボンフットプリントの算定、再生可能農業の導入支援など、企業のサステナビリティ戦略を科学的知見に基づき推進する人材。

- 熾烈な人材獲得競争: 上記のような専門人材は、IT、バイオテクノロジー、製薬、コンサルティングといった他業界からの需要も極めて高く、成長性や報酬水準で劣る傾向にある伝統的な食品業界が、優秀な人材を獲得することは非常に困難な状況にある。異業種からの人材を惹きつけるためには、魅力的なビジョン、挑戦的な役割、そして競争力のある報酬体系の提示が不可欠である。

労働生産性

労働力不足と人件費高騰という二重の課題を克服するためには、労働生産性の飛躍的な向上が不可欠である。

- 自動化・ロボティクスの導入: 食肉処理、特にデボーニング(骨抜き)や部位ごとのカット工程は、家畜の個体差が大きいため、自動化が最も困難な領域とされてきた。しかし近年では、AIによる画像認識技術と高性能なロボットアームを組み合わせることで、個々の枝肉の形状を3Dで認識し、最適なカットラインを自動で判断して実行する技術が実用化されつつある 51。これらの技術の導入は、生産性を飛躍的に向上させ、労働力不足を解消する切り札となるポテンシャルを秘めている。

- 精密畜産(スマート農業)の効果: PLF技術の導入は、生産現場の労働生産性を大幅に改善する。例えば、センサーによる発情検知システムは、24時間体制での監視を自動化し、見逃しを減らすことで受胎率を向上させる 55。また、自動給餌システムと健康モニタリングを連携させることで、飼料効率(FCR)を改善し、疾病による斃死率を低下させることが可能となる 57。

この内部環境分析から明らかになるのは、業界の持続的な競争優位の源泉が、処理施設や流通網といった「有形資産」から、技術力、ブランド、データ、そしてそれを活用する専門人材といった「無形資産」へと急速にシフトしているという事実である。代替タンパク質の台頭は、屠殺場のような従来の有形資産の価値を相対的に低下させるリスクをはらんでいる。したがって、今後の食肉企業は、バランスシートに直接的には現れないこれらの無形資産への投資を、有形資産への投資と同等、あるいはそれ以上に重視する経営へと転換する必要がある。

さらに、業界は生産現場と処理現場の両方で深刻な労働力不足に直面しており、これがコストを押し上げ国際競争力を削ぐ「生産性のジレンマ」に陥っている。このジレンマを解消する唯一の道は、精密畜産と工場の自動化を両輪とする、データ駆動型の生産性革命である。この文脈において、デジタルトランスフォーメーション(DX)への投資は、もはや単なる選択肢の一つではなく、業界が構造的課題を克服し、生き残るための必須条件となっている。

第8章:AIの影響とインパクト(Special Chapter)

人工知能(AI)は、単なる効率化ツールに留まらず、食肉業界のバリューチェーン全体のビジネスモデルを根底から変革する基盤技術(Enabling Technology)となりつつある。そのインパクトは、農場での生産から、処理・加工、サプライチェーン管理、さらには研究開発に至るまで、あらゆる段階に及ぶ 58。

生産(精密畜産 – PLF)

AIは、精密畜産(PLF)の中核をなし、経験と勘に頼っていた家畜管理をデータ駆動型の科学へと変える。農場に設置されたカメラ、マイク、ウェアラブルセンサー(首輪、耳標など)から収集される膨大なデータをAIが24時間365日解析し、人間では不可能なレベルの個体管理を実現する 28。

- AIによる個体管理:

- 健康監視と疾病の早期発見: AI搭載の画像認識システムが、牛や豚の歩き方、姿勢、行動パターンを常時監視し、跛行や呼吸器疾患といった疾病の微細な初期兆候を検知する。これにより、獣医による早期介入が可能となり、重症化や蔓延を防ぎ、抗生物質の使用量削減にも繋がる。

- 繁殖サイクルの最適化: センサーが計測する行動量の変化や体温データから、AIが発情の兆候を高い精度で検知する。これにより、最適な授精タイミングを農家に通知し、受胎率を大幅に向上させることが可能となる 55。

- 成長予測と飼料最適化: 個々の家畜の体重増加や飼料摂取量をリアルタイムでモニタリングし、そのデータに基づいてAIが成長曲線を予測。個体ごと、あるいはグループごとに最適な栄養バランスの飼料配合を動的に調整することで、飼料効率(FCR)を最大化し、生産コストの主要因である飼料費を削減する 56。

処理・加工

食肉処理・加工工場は、AIとロボティクスの融合により、「デジタル・ファクトリー」へと変貌を遂げる。

- AI画像認識による枝肉格付けの自動化: 従来、熟練した格付け員の主観的な目視に頼っていた枝肉の格付け(霜降りの度合い(BMS)、歩留まり予測など)を、AIを搭載したカメラが瞬時に、かつ客観的に行う。これにより、格付けのブレがなくなり、公正で精度の高い価値評価が実現する 58。

- AIとロボットによる自動カット・デボーニング: X線や3Dビジョンシステムが枝肉の内部構造(骨格、筋肉、脂肪の分布)をスキャンし、そのデータを基にAIが個体ごとに異なる最適なカットラインを瞬時に計算する。その指示に従い、ロボットアームが精密なカットやデボーニング(骨抜き)を行うことで、歩留まりを最大化し、ヒレやロースといった高価値部位の取得量を増やす。この技術は、業界が抱える深刻な労働力不足を解消する切り札でもある 62。

サプライチェーン管理

AIは、複雑で変動の激しいサプライチェーンに、予測能力と最適化能力をもたらす。

- AIによる需要予測の高度化: 過去の販売実績データだけでなく、天候、祝祭日、地域のイベント、SNSのトレンド、競合他社の販促活動といった膨大な外部データをAIが統合的に分析。これにより、SKU(最小管理単位)ごと、店舗ごとの需要を従来の手法より遥かに高い精度で予測する 66。分析によれば、AIの導入により予測誤差は20~50%削減可能とされる 66。精度の高い需要予測は、過剰生産による食品ロスと、欠品による販売機会損失を同時に劇的に削減する。

- 物流の最適化: AIが、多数の配送先、トラックの積載量、交通状況、納品時間指定といった複雑な制約条件を考慮し、最適な配送ルートと積載計画をリアルタイムで計算する。これにより、輸送距離を短縮し、燃料コストとCO2排出量を削減する。

トレーサビリティと安全性

AIは、食品安全のリスクを未然に防ぎ、消費者からの信頼を構築するための強力なツールとなる。

- ブロックチェーンとAIの連携による不正検知: 生産から流通、販売までの全工程のデータをブロックチェーンに記録し、改ざん不可能なトレーサビリティを構築する。AIは、この膨大な記録データの中から、規定外の温度での保管や、非正規の流通ルートといった異常なパターンを自動で検知し、アラートを発することで、食品偽装や安全上のリスクを未然に防ぐ 60。

- 病原菌汚染の迅速検知: ハイパースペクトルカメラやバイオセンサーとAIを組み合わせることで、サルモネラ菌や大腸菌といった病原菌による汚染を、培養検査を待たずに迅速に検知する技術の開発が進んでいる 60。

R&D(研究開発)

AIは、新製品開発のプロセスを加速し、イノベーションの成功確率を高める。

- 消費者インサイトの抽出と新商品開発: 消費者レビュー、レシピサイト、SNSの投稿といった膨大なテキストデータをAI(自然言語処理)が分析し、消費者が求める新しい味付けや食感、製品コンセプトに関する潜在的なニーズ(インサイト)を抽出する。これにより、勘や経験に頼らない、データに基づいた商品開発が可能となる。

- 代替肉のテクスチャー・風味の最適化: 特に細胞培養肉の開発において、AIは決定的な役割を果たす。培養液に含まれる何百もの成分の最適な組み合わせや、肉の食感を決定づける足場材の3次元構造などを、AIを用いたシミュレーションによって探索する。これにより、膨大な実験の組み合わせを仮想空間で高速に試行錯誤することができ、開発コストと時間を劇的に削減する 72。

| バリューチェーン段階 | AIの具体的な活用事例 | 期待される効果(KPI例) | 導入の課題 |

|---|---|---|---|

| 生産(精密畜産) | ・画像/音声/センサーによる家畜の健康・行動監視 ・発情検知による繁殖最適化 ・飼料摂取量モニタリングと成長予測 | ・疾病発生率の低下 (-15%) ・受胎率の向上 (+10%) ・飼料効率の改善 (+5%) | ・農場への通信インフラ整備 ・センサー設置・維持コスト ・農家のデータリテラシー |

| 処理・加工 | ・AIビジョンによる枝肉の自動格付け ・X線/3Dスキャンとロボットによる自動カット ・歩留まりのリアルタイム分析と最適化 | ・歩留まりの向上 (+2-3%) ・処理速度の向上 (+20%) ・省人化 (-30%) | ・高額な初期投資 ・既存ラインへの統合 ・個体差への対応技術 |

| サプライチェーン管理 | ・外部データ(天候、イベント等)を取り込んだ需要予測 ・AIによる物流ルート・在庫配置の最適化 | ・予測誤差の削減 (-30%) ・食品ロス率の低下 (-20%) ・物流コストの削減 (-10%) | ・データソースの統合・整備 ・部門間でのデータ共有 ・予測モデルの精度維持 |

| トレーサビリティ/安全性 | ・ブロックチェーンデータからの異常検知 ・AIセンサーによる病原菌の迅速スクリーニング | ・リコール対象範囲の特定時間短縮 ・偽装・不正の未然防止 | ・業界標準のデータフォーマット ・サプライチェーン全体の協力体制 |

| R&D | ・SNS/レビュー分析による消費者ニーズ抽出 ・AIシミュレーションによる代替肉の配合最適化 | ・開発期間の短縮 (-25%) ・開発コストの削減 | ・質の高い学習データの確保 ・専門人材(AI/バイオ)の獲得 |

AIの導入は、単なる自動化や効率化に留まらない。それは、業界の競争の基盤を、個人の「勘と経験」といった暗黙知から、組織的な「データ収集・解析能力」という形式知へと根本的にシフトさせるものである。将来の競争優位は、どれだけ多くの優秀な職人を抱えているかではなく、どれだけ質・量の高いデータをバリューチェーン全体から収集し、それを活用する優れたアルゴリズムを構築できるかによって決定される。この変革の本質を理解し、技術導入だけでなく、データガバナンス体制の構築や組織文化の変革といった、より根源的な課題に取り組むことこそが、AI時代の勝者となるための必須条件である。

第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

食肉業界の未来は、単線的な延長線上にはない。複数の破壊的・漸進的なトレンドが複雑に絡み合い、新たな市場構造とビジネスモデルを形成していく。今後5年から10年を見据えた時、特に重要となるトレンドは以下の通りである。

代替タンパク質の進化と浸透

代替タンパク質は、もはや一過性のブームではなく、食のメインストリームに定着する構造的な変化である。

- 細胞培養肉の商業化に向けた加速: シンガポールと米国での販売認可は、商業化への扉を開いた 73。現在の最大の課題は、依然として高い生産コスト、特に「培養液」の価格と、大規模生産に必要な「バイオリアクター」への巨額の設備投資である 74。しかし、世界中のスタートアップと研究機関が技術革新を競っており、コストは急速に低下している。一部の企業は、既に1kgあたり約1,200円(約8ドル)での生産可能性を示唆している 76。今後5~10年の間に、まずは高級レストランなどでの限定的な提供から始まり、その後、植物由来肉とのハイブリッド製品などを経て、徐々にマスマーケットへと浸透していくシナリオが予測される。

- 植物由来肉のさらなる高度化: 現在主流の大豆やエンドウ豆を原料とする第一世代のPBMから、ひよこ豆、藻類、菌類(マイコプロテイン)など、より多様な原料を活用し、栄養価や機能性を高めた第二世代へと進化している。特に、精密発酵(Precision Fermentation)と呼ばれる技術は、微生物を“ミニ工場”として利用し、乳清(ホエイ)やカゼイン、あるいは肉の風味の鍵となるヘム鉄といった、従来は動物からしか得られなかったタンパク質や成分を生産することを可能にする 7。これにより、PBMの味や食感は飛躍的に向上し、従来肉との差異はさらに縮小していくだろう。

サステナビリティの主流化と「クライメート・フード」の登場

サステナビリティは、企業のマーケティング用語から、消費者の購買基準、そして事業の存続条件へとその重要性を増している。

- カーボンニュートラルな畜産の模索: 畜産業はGHG排出源として厳しい批判に晒される一方、気候変動の「解決策」の一部となりうる可能性も秘めている。例えば、特定の海藻(カギケノリなど)を飼料に添加することで、牛のげっぷに含まれるメタンガスを大幅に削減する研究が進んでいる 32。また、家畜の糞尿をメタン発酵させてバイオガス発電に利用する取り組みは、廃棄物をエネルギーに変え、化石燃料への依存を減らすことに貢献する 77。

- 再生農業(リジェネラティブ農業)との連携: 不耕起栽培や被覆作物の活用により、土壌の有機物を増やし、その健康を回復させる再生農業が注目されている。健康な土壌は、大気中の二酸化炭素を炭素として大量に貯留する能力を持つ。この再生農業と放牧を組み合わせることで、食肉生産システム全体として、排出する炭素よりも多くの炭素を土壌に固定する「カーボンネガティブ」な食肉生産を目指す動きが、先進的な生産者の間で始まっている。

- 消費者への価値訴求: 将来的には、製品パッケージのQRコードをスマートフォンで読み込むと、その製品の生産から消費までにかかるカーボンフットプリントが瞬時に表示されるようになるかもしれない。消費者は、単に価格や味だけでなく、その製品が気候に与える影響を考慮して購買を決定する、「クライメート・フード」を積極的に選ぶ時代が到来する可能性がある。

フードセキュリティと地政学リスク

グローバル化の揺り戻しの中で、食料の安定供給(フードセキュリティ)が国家的な重要課題として再認識されている。

- サプライチェーンの再構築(レジリエンスの重視): COVID-19パンデミックやウクライナ紛争は、特定の国や地域に食料や飼料の供給を依存するグローバル・サプライチェーンの脆弱性を白日の下に晒した 48。これにより、効率性一辺倒だったサプライチェーン思想は見直され、食料自給率の向上や、国内生産基盤の強化、そして供給網を複数の国や地域に分散させる多元化・近距離化(ニアショアリング)が、各国の重要な政策課題となっている。

- 飼料の安定確保と代替飼料の開発: 食肉生産の根幹をなす飼料穀物の安定確保は、国家レベルの安全保障問題となっている。輸入依存度を低減するため、国内での飼料生産の拡大や、昆虫タンパク質、藻類、さらには食品廃棄物をアップサイクルした代替飼料の開発が、持続可能性と安全保障の両面から加速するだろう。

食のパーソナライズ化とフードテックの融合

テクノロジーは、食を画一的な工業製品から、個々人に最適化されたサービスへと進化させる。

- 個人の健康データ(ゲノム情報、腸内フローラ、日々の活動量など)に基づき、AIがその人に最適な栄養素(特定のビタミンやアミノ酸など)を割り出し、それを強化配合した「パーソナライズドミート」が提供されるようになるかもしれない。

- 3Dフードプリンター技術の進化は、家庭やレストランで、個人の好みの食感、形状、栄養バランスを持つ代替肉をその場で「印刷」する未来を可能にするかもしれない。

これらの未来予測から導き出されるのは、将来のプロテインカンパニーが、単なる「製品メーカー」から、顧客(消費者、社会)が抱える多様な課題(環境、健康、安定供給)に対する「ソリューションプロバイダー」へと進化する必要があるという結論である。提供する価値は、製品そのものだけでなく、製品を通じて実現される持続可能性、健康増進、食の安全保障といった、より高次の概念へとシフトしていく。また、これらの未来は単線的に訪れるのではなく、「破壊的イノベーションによる未来(細胞培養肉など)」と「漸進的イノベーションによる未来(サステナブルな畜産)」が当面の間、並行して進む。企業には、この二つの異なる時間軸の未来に同時に対応する「両利きの経営」が求められる。

第10章:主要プレイヤーの戦略分析

食肉および代替タンパク質市場における主要プレイヤーの戦略を比較分析することで、業界の競争力学と将来の方向性に関する深い洞察が得られる。各社は、代替タンパク質という共通の課題に対し、それぞれ異なるアプローチで対応している。

グローバル・パッカー(既存大手)

- Tyson Foods (米国):

- 戦略: 牛肉、豚肉、鶏肉、加工食品の4セグメントを擁する世界最大級の総合食肉企業としての地位を基盤に、代替タンパク質への投資も早期から行ってきた 15。

- 代替タンパク質戦略: 2016年にBeyond Meatへ初期投資(後に売却)した経緯があり、市場のポテンシャルを早くから認識していた。現在は自社ブランド「Raised & Rooted」で植物由来ナゲットなどを展開。代替タンパク質を「脅威」と同時に自社のポートフォリオを拡大する「機会」と捉え、伝統的食肉と代替肉の両方を提供する「プロテインカンパニー」への変革を目指している 78。

- サステナビリティ/AI: GHG排出削減目標を設定し、サプライチェーンの持続可能性向上に取り組む。また、生産効率化のためにAIや自動化技術への投資を積極的に行っている。

- JBS (ブラジル):

- 戦略: 積極的なM&Aを駆使して世界最大の食肉企業へと成長。特に牛肉に強みを持つ。近年は、過去の環境問題に関する批判を払拭すべく、サステナビリティへのコミットメントを経営戦略の前面に打ち出している。

- 代替タンパク質戦略: 2021年に欧州の植物由来食品大手Viveraを買収するなど、M&Aによって代替タンパク質事業の規模と地理的カバレッジを急速に拡大している。「Net Zero 2040」という野心的な目標を掲げ、その達成手段の一つとして代替タンパク質事業を明確に位置づけている 79。

- サステナビリティ/AI: 「Net Zero 2040」の実現に向け、サプライチェーン全体の脱炭素化を推進。特に、同社の主要な課題であるブラジル・アマゾン地域での森林破壊に由来しない牛肉のサプライチェーンを構築するため、ブロックチェーン技術を活用したトレーサビリティシステムの導入を進めている 79。

- Cargill (米国・非公開):

- 戦略: 穀物メジャーとしての川上での圧倒的な強みを活かし、飼料から食肉加工まで垂直統合されたバリューチェーンを構築。BtoBビジネスに強く、食品原料サプライヤーとしての側面も併せ持つ。

- 代替タンパク質戦略: 多角的かつエコシステム全体を俯瞰したアプローチが特徴。細胞培養肉のパイオニアであるUPSIDE FoodsやAleph Farmsへ早期から戦略的投資を行う一方、自社でも植物性タンパク質原料(エンドウ豆タンパク等)の製造・供給でリーダーシップを発揮 80。自社ブランド製品だけでなく、代替プロテイン市場全体の成長を支える「インフラ企業」としての戦略もとっている。

- サステナビリティ/AI: 2030年までにサプライチェーン排出量(Scope 3)を30%削減するという、業界でも先進的な目標を設定 80。精密畜産分野では、AIを活用した家畜の健康管理ソリューション(CattleView®, Galleon™)を開発し、取引先の農家に提供することで、サプライチェーン全体の持続可能性と生産性向上に貢献している 81。

国内大手(日本)

- 日本ハム:

- 戦略: 「シャウエッセン」に代表される強力なブランドを持つ加工事業と、国内外にサプライチェーンを持つ食肉事業が両輪。中期経営計画では、サステナビリティとDXを経営基盤の強化項目に掲げている。

- 代替タンパク質戦略: 大豆ミートブランド「NatuMeat」を展開するほか、自社の中央研究所で細胞培養技術の研究にも着手しており、将来の事業化を見据えた長期的な取り組みを行っている 16。

- 伊藤ハム米久ホールディングス:

- 戦略: 伊藤ハムと米久の経営統合によるシナジー創出を追求。中期経営計画では、加工品と食肉の両事業で「稼ぐ力を高める」ことを基本方針としている。

- 代替タンパク質戦略: 大豆を主原料とした「まるでお肉!」シリーズを展開 82。ハム・ソーセージで培った既存の加工技術と開発ノウハウを、植物由来製品に応用することに強みを持つ。

- サステナビリティ/AI: 中期経営計画において、DX推進とサステナビリティを成長を支える経営基盤として位置づけている 83。

代替タンパク質企業(ディスラプター)

- Beyond Meat (米国):

- 戦略: 植物由来肉(PBM)市場のパイオニアであり、強力なブランド認知度を誇る。小売・外食の両チャネルに展開し、マクドナルド(McPlant)やペプシコとの大型提携を通じて事業拡大を図ってきた。

- 課題: 近年、市場の競争激化や消費者の期待値の高まりを背景に、需要の鈍化に直面。売上高は減少し、赤字が継続するなど、収益性の改善が最大の経営課題となっている 84。

- Impossible Foods (米国・非公開):

- 戦略: 大豆由来の鉄分タンパク質「ヘム」を用いることで、本物の肉の味と香りを科学的に再現するという、技術的な差別化を戦略の核に据える。Burger Kingの「Impossible Whopper」で外食チャネルでの成功を収めた後、小売市場へ展開。

- 強み: 独自の技術力と、「動物農業を2035年までに終わらせる」という明確で強力なミッション・ブランディング。これまでに著名な投資家から約20億ドルの資金調達に成功している 85。

- Eat Just / GOOD Meat (米国):

- 戦略: 植物由来の卵「JUST Egg」で市場での地位を確立した後、細胞培養肉部門「GOOD Meat」を立ち上げ。世界で初めて細胞培養鶏肉の販売認可をシンガポールで取得し、米国でもUSDAの承認を得た、細胞培養肉分野のフロントランナーである 12。

- インテグリカルチャー (日本):

- 戦略: 独自の汎用大規模細胞培養システム「CulNet System」を開発し、培養液の劇的なコストダウンを目指す。細胞培養肉の社会実装を目指す、日本の代表的なディープテック・スタートアップである 74。

これらのプレイヤー分析から、既存大手の代替タンパク質戦略が、「自社ブランドでの内部開発」(Tyson、日本ハム)、「M&Aによる時間とシェアの獲得」(JBS)、そして「戦略投資とエコシステム構築による多角的関与」(Cargill)という、主に三つの類型に大別できることがわかる。各社の戦略の違いは、それぞれの企業文化、財務体力、そして代替タンパク質市場をどのように捉えているかというビジョンの違いを反映している。

一方で、代替タンパク質市場自体は、黎明期の熱狂から、淘汰と再編の時代へと移行しつつある。PBMのパイオニアであるBeyond Meatの苦戦は 84、市場が初期の熱狂から冷め、より厳しい競争フェーズに入ったことを象徴している。今後は、技術やブランドに真の強みを持つ一部のスタートアップが生き残り、その多くは、JBSの事例のように、豊富な資金力とグローバルな販売網を持つ既存の大手食品企業に買収・統合されていく可能性が高い。これは、業界のM&Aが今後さらに活発化することを示唆しており、有望な買収対象を選定し評価する能力が、企業の成長戦略において重要なケイパビリティとなることを意味している。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、食肉業界の構造変化を乗り越え、持続的な成長を実現するための戦略的意味合い(インプリケーション)を導き出し、具体的な推奨事項を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

食肉業界の未来は、過去の延長線上にはない。この不確実な時代において、勝者と敗者を分けるのは、以下の4つの能力である。

- ポートフォリオ管理能力: 伝統的食肉事業と代替タンパク質事業は、成長性、収益構造、求められるケイパビリティが全く異なる。これらの異質な事業を一つのポートフォリオとして捉え、キャッシュフローの創出源(伝統的食肉)と成長の牽引役(代替タンパク質)といった役割を明確にし、経営資源を最適に配分する高度なポートフォリオ管理能力が不可欠となる。単一事業におけるオペレーショナル・エクセレンスだけでは、もはや生き残れない。

- データ活用能力(AI実装力): バリューチェーンのあらゆる段階で生成される膨大なデータを、サイロを越えて統合・分析し、リアルタイムの意思決定に繋げる能力が競争力の源泉となる。特に、①処理・加工における「歩留まり最大化」、②サプライチェーンにおける「需要予測精度向上」、③生産における「家畜の個体管理」の3分野でAIを使いこなし、具体的な財務インパクトを出せるかどうかが、コスト競争力と収益性を決定的に左右する。

- サステナビリティの事業化能力: 環境・社会貢献活動を、コストセンターからプロフィットセンターへと転換させる戦略と実行力が求められる。サステナビリティへの取り組みを、単なる規制対応やCSR活動に留めず、ブランド価値に結びつけ、環境意識の高い消費者セグメントに対して価格プレミアムを正当化できるだけの、説得力のある「物語」を構築し、発信する能力が問われる。

- エコシステム構築能力: 自社単独の研究開発や事業展開には限界がある。大学や研究機関、革新的な技術を持つスタートアップ、異業種のテクノロジー企業、さらには業界の共通課題解決のためには競合他社とも連携する、オープンイノベーションを通じて外部の知見や技術を迅速に取り込むエコシステム構築能力が、変化への対応スピードを決定づける。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会 (Opportunities)

- プレミアム・サステナブルミート市場の創造: 環境、健康、倫理に関心が高い消費者セグメントは確実に拡大している。この層に対し、メタンガス削減飼料の使用や再生可能農業との連携といった具体的な取り組みを、ブロックチェーンによる完全なトレーサビリティで証明した高付加価値な「サステナブルミート」を提供することで、価格競争から脱却した新たな高収益市場を創造する機会がある。

- 代替タンパク質市場での「賢いフォロワー」戦略: Beyond Meatなどのパイオニア企業が直面している課題(需要の踊り場、収益性の悪化)を教訓とすることができる。彼らが開拓した市場に、自社が持つ生産ノウハウ、品質管理能力、広範な販売チャネルといった既存の強みを活かして参入することで、より効率的で収益性の高い事業モデルを構築する「セカンドムーバー・アドバンテージ」を享受する機会がある。

- 「プロテイン・ソリューション」プロバイダーへの進化: 伝統的食肉と代替タンパク質の両方を製品ポートフォリオに持つことは、大きな強みとなる。小売や外食といったBtoB顧客に対し、多様化する消費者ニーズ(価格志向、健康志向、倫理志向など)にワンストップで応えるための包括的なタンパク質製品群と、それに基づいた売場・メニュー提案を行う「ソリューションプロバイダー」へと進化する機会がある。

脅威 (Threats)

- 伝統的食肉事業の「座礁資産」化: 将来、環境規制の抜本的な強化(例:炭素税の高騰)や、細胞培養肉のコストダウンによる急激な普及、消費者の肉離れが予測を上回るスピードで進んだ場合、食肉処理施設や飼育場といった巨額の投資を行ってきた物理的資産が、収益を生まない「座礁資産(Stranded Asset)」となるリスクがある。

- 代替タンパク質市場での競争劣位: 意思決定の遅れや既存事業への固執により、代替タンパク質市場への本格参入のタイミングを逸するリスク。市場が一定の成熟期に入ってから参入した場合、既に強力なブランドを確立した先行企業に対して、ブランド構築や市場シェア獲得で大きく後れを取り、多大な投資を強いられることになる。

- テクノロジー導入の遅延による競争力低下: AIや自動化への投資を躊躇し、データ活用で先行する競合に対して、コスト、品質、サプライチェーンの対応力の全ての面で劣後するリスク。一度開いた生産性の差を後から埋めることは極めて困難である。

戦略的オプションの提示と評価

以上の分析を踏まえ、取りうる戦略的オプションを3つ提示し、それぞれを評価する。

- オプションA:コア事業集中・強化戦略 (“Defend the Core”)

- 内容: 代替タンパク質市場には本格参入せず、経営資源を伝統的食肉事業に集中投下する。サステナビリティ(環境負荷低減)とテクノロジー(AI・自動化)への投資を通じて、既存事業の効率化と高付加価値化を徹底的に追求する。

- メリット: 自社の長年の強みとケイパビリティを最大限に活かせる。組織的な混乱が少なく、短期的には高い投資効果が期待できる。

- デメリット: 代替タンパク質という巨大な成長市場を完全に放棄することになる。長期的な市場構造の変化に対応できず、事業全体が縮小均衡に陥るリスクが極めて高い。

- 成功確率: 低~中。

- オプションB:事業多角化・ポートフォリオ変革戦略 (“Diversify & Transform”)

- 内容: 伝統的食肉事業の効率化・高付加価値化を進めつつ、M&Aや自社開発によって代替タンパク質事業を第二の収益の柱として本格的に育成する。「両利きの経営」を実践し、二つの事業間のシナジー(例:販売チャネルやブランド資産の共有)を追求する。

- メリット: 伝統市場の安定性と代替市場の成長性の両方を取り込める。事業リスクを分散し、長期的な環境変化に対するレジリエンスを高めることができる。

- デメリット: 企業文化やビジネスモデルが異なる事業を同時にマネジメントする必要があり、組織が複雑化する。代替タンパク質事業の確立には多額の先行投資が必要となる。

- 成功確率: 中~高。

- オプションC:プラットフォーム戦略 (“Become the Platform”)

- 内容: 自社ブランドでの製品販売に固執せず、自社が持つ高度な生産・加工技術、品質管理システム、広範な流通インフラを、伝統肉・代替肉を問わず、他のプレイヤー(スタートアップや小売のPBなど)にも提供するプラットフォームビジネスを展開する。Cargillの戦略の一部に近い。

- メリット: 業界全体の成長の恩恵を受けることができる。個別のブランド間競争から一歩引いた、より安定的で高収益なBtoBサービスモデルを構築できる可能性がある。

- デメリット: 高度なBtoBサービス提供能力と、外部パートナーと連携するためのオープンなシステム構築が求められる。自社ブランド製品とのカニバリゼーション(共食い)が発生するリスクを管理する必要がある。

- 成功確率: 中(ただし、実行難易度は高い)。

最終提言とアクションプラン

最終提言:オプションB「事業多角化・ポートフォリオ変革戦略」の推進

提言理由:

コア事業集中戦略(A)は、業界に起きている構造変化のスピードと規模を過小評価しており、長期的には座礁資産化のリスクが高すぎる。プラットフォーム戦略(C)はビジョンとして魅力的だが、実行の難易度が高く、現在のケイパビリティからの飛躍が大きい。したがって、オプションB「事業多角化・ポートフォリオ変革戦略」が、既存事業の強固な基盤を活かしつつ、将来の成長市場を確実に捉えるための、最も現実的かつ効果的な戦略であると結論づける。

実行に向けたアクションプラン概要:

- フェーズ1(1~2年目):基盤構築と実験

- 主要KPI: 代替タンパク質事業の売上構成比5%達成。主要加工工場でのAI歩留まり管理システムの導入完了と効果測定。

- アクションプラン:

- 社長直轄の組織として「新タンパク質事業本部」と「デジタルトランスフォーメーション推進室」を設立する。

- 植物由来食品分野において、売上規模100億円以上で、特定の技術やブランドに強みを持つ企業をM&Aターゲットとしてリストアップし、交渉を開始する。

- パイロット工場を1~2箇所選定し、AI/ロボティクス導入の実証実験(PoC)を開始。投資対効果を厳密に評価する。

- 自社のGHG排出量(Scope 1, 2, 3)を算定し、SBT(科学的根拠に基づく目標)に準拠した削減ロードマップを策定・公表する。

- フェーズ2(3~5年目):成長加速と統合

- 主要KPI: 代替タンパク質事業の単年度黒字化。全社売上高に占める海外比率20%達成。「サステナブル・ビーフ」ブランドの売上高XXX億円達成。

- アクションプラン:

- 買収した代替タンパク質ブランドと自社の販売網・マーケティング機能を統合し、クロスセルなどのシナジーを最大化する。

- フェーズ1で効果が実証されたAI/ロボティクス技術を、全工場に横展開する。

- トレーサビリティシステムを構築し、「サステナブル・ビーフ」ブランドを市場に投入する。

- 細胞培養肉分野の有望なスタートアップ(シリーズB/Cラウンド)に対し、技術動向へのアクセスを目的とした戦略的投資を実行する。

- 必要リソース:

- 財務: 5年間で総額XXX億円の戦略投資枠(M&A資金、設備投資、R&D費用)。

- 人材: DX推進を担うCDO(Chief Digital Officer)、代替タンパク質事業をリードする事業開発責任者など、変革を推進するためのキーパーソンを外部から積極的に登用する。

第12章:付録

専門用語の解説

- 精密畜産 (Precision Livestock Farming, PLF): IoTセンサー、AI、ロボティクスなどの技術を活用し、家畜一頭一頭を個体としてリアルタイムに監視・管理する新しい畜産の考え方。生産性の向上、動物福祉の改善、環境負荷の低減を同時に目指す。

- 細胞培養肉 (Cultivated Meat): 動物から採取した細胞を、体外の管理された環境(バイオリアクター)で培養・増殖させて作る食肉。動物の屠殺を必要としない。

- アニマルウェルフェア (Animal Welfare): 「動物福祉」と訳される。家畜を心身ともに健康な状態で飼育することを目指す考え方。飢えや渇きからの自由、恐怖や苦痛からの自由など「5つの自由」が国際的な基本原則として知られる。

- VRIO分析: 企業の経営資源が持続的な競争優位の源泉となるかを分析するためのフレームワーク。Value(価値)、Rarity(希少性)、Inimitability(模倣困難性)、Organization(組織)の4つの観点から評価する。

- HACCP (Hazard Analysis and Critical Control Points): 食品の製造工程において、微生物汚染や異物混入などの危害(ハザード)をあらかじめ分析し、それを防止するための重要管理点(CCP)を継続的に監視・記録する衛生管理手法。

- パッカー (Packer): 畜産農家から家畜を買い付け、屠殺・解体・加工を行い、部分肉や精肉、加工品を製造する大規模な食肉処理加工業者のこと。サプライチェーンの中核を担う。

引用文献

- Global meat supply will reach 374 million tons in 2030, according to FAO and the OECD, https://www.chilecarne.cl/en/global-meat-supply-will-reach-374-million-tons-in-2030-according-to-fao-and-the-oecd/

- OECD-FAO Agricultural Outlook 2024-2033: New Insights and …, https://meatthefacts.eu/home/activity/beyond-the-headlines/oecd-fao-agricultural-outlook-2024-2033-new-insights-and-emerging-questions-on-rethinking-dietary-guidelines/

- OECD FAO Agricultural Outlook 2021-2030 – World | ReliefWeb, https://reliefweb.int/report/world/oecd-fao-agricultural-outlook-2021-2030

- OECD-FAO Agricultural Outlook 2021-2030, https://www.oecd.org/en/publications/oecd-fao-agricultural-outlook-2021-2030_19428846-en.html

- Global animal farming, meat production and meat consumption – German Federal Statistical Office – Statistisches Bundesamt, https://www.destatis.de/EN/Themes/Countries-Regions/International-Statistics/Data-Topic/AgricultureForestryFisheries/livestock_meat.html

- Alternative Protein Ingredients Market | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/alternative-protein-market-report

- Protein Alternative Market Size, Share & Forecast to 2030, https://www.researchandmarkets.com/report/alternative-protein

- Protein Alternative Market Report 2025-2030 | Expansion of Plant-Based Proteins, Rising Precision Fermentation & Cellular Agriculture, Growing Consumer Demand for Sustainable Food – GlobeNewswire, https://www.globenewswire.com/news-release/2025/05/12/3078932/28124/en/Protein-Alternative-Market-Report-2025-2030-Expansion-of-Plant-Based-Proteins-Rising-Precision-Fermentation-Cellular-Agriculture-Growing-Consumer-Demand-for-Sustainable-Food.html

- だいたい肉?0%ミート・注目の数字 – JTB総合研究所, https://www.tourism.jp/tourism-database/figures/2021/07/fake-meat/

- 培養肉の市場規模は2030年に2781百万米ドルに達 … – NEWSCAST, https://newscast.jp/news/0154767

- 培養肉の市場規模 2030年に2億7810万米ドル到達の見込み – JAcom, https://www.jacom.or.jp/ryutsu/news/2021/06/210623-52166.php

- US Approves Lab-Grown Meat Sales By Two Start-Ups – Investopedia, https://www.investopedia.com/good-meat-gets-full-fda-approval-for-lab-grown-meat-sales-7551252

- ‘A new era’: Lab-grown meat gets approval for sale in US – YouTube, https://m.youtube.com/watch?v=T3qllCp991Q&pp=ygUMI3RoZWdvb2RtZWF0

- Alternative Protein Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/alternative-protein-market-size/global

- Tyson Foods Revenue 2011-2025 | TSN – Macrotrends, https://www.macrotrends.net/stocks/charts/TSN/tyson-foods/revenue

- 統合報告書/アニュアルレポート|IRライブラリー|日本ハム株式会社, https://www.nipponham.co.jp/corporate/ir/library/annual/

- Feed Grains and Livestock: Impacts on Meat Supplies and Prices, https://www.choicesmagazine.org/UserFiles/file/article_25.pdf

- Meat, Poultry, and Egg Product Labeling – Congress.gov, https://www.congress.gov/crs-product/R48427

- Food Labeling Requirements in the United States, https://www.carlisletechnology.com/blog/food-labeling-requirements-in-the-united-states-additional-tips-for-meat-industry

- Meat Labeling Law – Center for Agricultural and Shale Law, https://aglaw.psu.edu/research-by-topic/issue-tracker/meat-labeling-law-new-version/

- The U.S. is Behind on Animal Welfare Regulations. But Why? – Crate …, https://cratefreeusa.org/us-is-behind-on-animal-welfare-regulations/

- Animal Policy & Regulatory Issues | Economic Research Service – USDA ERS, https://www.ers.usda.gov/topics/animal-products/animal-policy-regulatory-issues

- Cattle & Beef – Sector at a Glance | Economic Research Service – USDA ERS, https://www.ers.usda.gov/topics/animal-products/cattle-beef/sector-at-a-glance

- Consumer insights – The Good Food Institute, https://gfi.org/industry/consumer-insights/

- Consumer Acceptance of Alternative Proteins: A Systematic Review of Current Alternative Protein Sources and Interventions Adapted to Increase Their Acceptability – MDPI, https://www.mdpi.com/2071-1050/14/22/15370

- Alternative Proteins: Market Research on Consumer Trends and Emerging Landscape, https://www.iastatedigitalpress.com/mmb/article/id/11225/

- INSIGHTS REPORT AUGUST 2023 – Midan Marketing, https://midanmarketing.com/wp-content/uploads/2023/09/Midan-Meat-Consumer-Segmentation-3.0-Insights-Report_083123.pdf

- Precision Livestock Farming Technologies in Beef Cattle Production …, https://www.choicesmagazine.org/choices-magazine/submitted-articles/precision-livestock-farming-technologies-in-beef-cattle-production-current-and-future

- The Economics of Cellular Agriculture – ERS.USDA.gov, https://ers.usda.gov/sites/default/files/_laserfiche/publications/110623/ERR-342.pdf

- Meating the moment: Challenges and opportunities for cellular agriculture to produce the foods of the future – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC12238250/

- Cell-Cultivated Meat: An Overview – Congress.gov, https://www.congress.gov/crs-product/R47697

- Food and Climate Change: Healthy diets for a healthier planet …, https://www.un.org/en/climatechange/science/climate-issues/food

- Impact of Beef Cattle on the Environment – Publication : USDA ARS, https://www.ars.usda.gov/research/publications/publication/?seqNo115=402563

- 5 key takeaways on livestock mitigation from the 2023 IPCC report on climate change – CGSpace, https://cgspace.cgiar.org/bitstreams/0ddca181-4ace-42a7-aec8-5be5d8cee3af/download

- Animal Agriculture and Climate Change in the US and UK Elite Media: Volume, Responsibilities, Causes and Solutions – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC7929601/

- Livestock Don’t Contribute 14.5% of Global Greenhouse Gas Emissions – The Breakthrough Institute, https://thebreakthrough.org/issues/food-agriculture-environment/livestock-dont-contribute-14-5-of-global-greenhouse-gas-emissions

- hidden water resource use behind meat and dairy | Animal Frontiers – Oxford Academic, https://academic.oup.com/af/article/2/2/3/4638610

- Competitive Issues in Agriculture and the Food Marketing Industry – House.gov, https://commdocs.house.gov/committees/judiciary/hju62445.000/hju62445_0f.htm

- USDA – Cooperatives in a Changing Global Food System, https://www.rd.usda.gov/sites/default/files/rr157.pdf

- Bargaining Power of Suppliers in the Restaurant Industry – Gourmet Marketing, https://www.gourmetmarketing.net/blog/bargaining-power-suppliers-restaurant-industry

- Porter’s Five Forces Analysis Example – Walmart – 365 Financial Analyst, https://365financialanalyst.com/knowledge-hub/business-analysis-and-strategy/porters-5-forces-analysis-of-walmart-a-practical-example/

- Walmart Five Forces Analysis & Recommendations (Porter’s Model) – Panmore, https://panmore.com/walmart-five-forces-analysis-porters-model-case-study

- McDonald’s Five Forces Analysis & Recommendations (Porter’s Model) – Panmore, https://panmore.com/mcdonalds-five-forces-analysis-porters-model

- Porter’s five forces analysis – Wikipedia, https://en.wikipedia.org/wiki/Porter%27s_five_forces_analysis

- Concentration in U.S. Meatpacking Industry and How It Affects Competition and Cattle Prices, https://www.ers.usda.gov/amber-waves/2024/january/concentration-in-u-s-meatpacking-industry-and-how-it-affects-competition-and-cattle-prices

- Tending to America’s Food Supply – American Immigration Council, https://www.americanimmigrationcouncil.org/fact-sheet/tending-americas-food-supply-meat-dairy-industries/

- Food Supply Chains and Covid‐19: Impacts and Policy Lessons – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC8014318/

- The Impact of COVID-19 on Logistics – World Bank Documents & Reports, https://documents1.worldbank.org/curated/en/944061596087531129/pdf/The-Impact-of-COVID-19-on-Logistics.pdf

- US food supply chain: Disruptions and implications from COVID-19 | McKinsey, https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/us-food-supply-chain-disruptions-and-implications-from-covid-19

- Meat consumer segmentation tool – AHDB, https://ahdb.org.uk/meat-consumer-segmentation-tool

- A review of robotic and automated systems in meat processing – Frontiers, https://www.frontiersin.org/journals/robotics-and-ai/articles/10.3389/frobt.2025.1578318/full

- Automated solutions for meat processing | KUKA, https://www.kuka.com/en-de/industries/consumer-goods-industry/meat-processing-automation

- Meat Processing Automation Robots, https://www.robots.com/applications/meat-processing-automation

- A review of robotic and automated systems in meat processing – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC12141337/

- Precision livestock farming for reproductive performance optimization: a survey, https://www.researchgate.net/publication/313024639_Precision_livestock_farming_for_reproductive_performance_optimization_a_survey

- Can precision livestock farming help optimize farm labor? – Animal Agriculture, https://www.canr.msu.edu/news/can-precision-livestock-farming-help-optimize-farm-labor

- Precision Livestock Farming: What Does It Contain and What Are the Perspectives? – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC10000125/

- Artificial Intelligence in Meat Processing: A Comprehensive Review of Data-Driven Applications and Future Directions, https://www.iastatedigitalpress.com/mmb/article/id/20157/

- Artificial Intelligence in Meat Processing: A Comprehensive Review of Data-Driven Applications and Future Directions – ResearchGate, https://www.researchgate.net/publication/395459855_Artificial_Intelligence_in_Meat_Processing_A_Comprehensive_Review_of_Data-Driven_Applications_and_Future_Directions

- AI-Powered Innovations in Food Safety from Farm to Fork – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC12154576/

- How artificial intelligence is transforming meat processing – Marel, https://marel.com/en/news/how-artificial-intelligence-is-transforming-meat-processing/

- Ai Based Meat Processing Yield Optimization | AI/ML Development Solutions, https://aimlprogramming.com/services/ai-based-meat-processing-yield-optimization/

- AI Meat Production Optimization, https://ai.softwareconsultancy.co.th/download/pdf/ai-meat-production-optimization-1711602953.pdf

- Carcass Value Optimization Solution | AI Meat Processing Software – Völur, https://www.volur.ai/solutions

- (PDF) Artificial intelligence-driven automation is how we achieve the next level of efficiency in meat processing – ResearchGate, https://www.researchgate.net/publication/360294239_Artificial_intelligence-driven_automation_is_how_we_achieve_the_next_level_of_efficiency_in_meat_processing

- How AI Demand Forecasting Software Improves Supply Chain Forecast Accuracy, https://throughput.world/blog/ai-demand-forecasting-software-for-forecast-accuracy/

- What is AI demand forecasting? – IBM, https://www.ibm.com/think/topics/ai-demand-forecasting

- The role of artificial intelligence to improve demand forecasting in supply chain management, https://www.kearney.com/service/digital-analytics/article/the-role-of-artificial-intelligence-to-improve-demand-forecasting-in-supply-chain-management

- A study on the impact of artificial intelligence on demand forecasting in food industries, https://www.researchgate.net/publication/389770164_A_study_on_the_impact_of_artificial_intelligence_on_demand_forecasting_in_food_industries

- AI Demand Forecasting for Food Retail: Reduce Stockouts & Waste – OrderGrid, https://www.ordergrid.com/blog/precision-over-instinct-how-ai-demand-forecasting-software-is-transforming-food-distribution

- A Comprehensive Review of Artificial Intelligence (AI)-Driven Approaches to Meat Quality and Safety – Food Science of Animal Resources, https://www.kosfaj.org/archive/view_article?pid=kosfa-45-4-998

- Artificial intelligence and machine learning applications for cultured meat – Frontiers, https://www.frontiersin.org/journals/artificial-intelligence/articles/10.3389/frai.2024.1424012/full

- Cultivated meat – GFI Europe, https://gfieurope.org/cultivated-meat/

- 培養肉のディープテックがSFを後押しするワケ インテグリカルチャーは新たな食文化を作る, https://toyokeizai.net/articles/-/696656

- インテグリカルチャーCEO、羽生 雄毅氏による講演『細胞性食品と細胞農業の産業化の現状と将来』をききました。 | What To Eat ?, https://what-to-eat.jp/integri-culture/

- 仏Gourmey、培養肉の生産コストを1kgあたり約1200円と第三者機関が検証 – Foovo, https://foodtech-japan.com/2025/06/09/gourmey-3/

- Life Cycle Assessment of the Livestock Industry – Green House Gas Emission – CABI Digital Library, https://www.cabidigitallibrary.org/doi/pdf/10.5555/20143091295

- Annual Reports – Tyson Foods Inc., https://ir.tyson.com/reports/annual-reports/default.aspx

- Sustainability — JBS Foods, https://jbsfoodsgroup.com/our-purpose/sustainability

- Climate – Cargill, https://www.cargill.com/sustainability/doc/1432249638310/2023-esg-report-climate.pdf

- Cargill 2025 Annual Report: Progress in corporate social responsibility, sustainability and innovation, https://www.cargill.com/about/2025-annual-report

- 伊藤ハム米久グループ 統合報告書 2021 – さくらインターネット, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/2296_integrated_2021_lakv.pdf

- 統合報告書 | IRライブラリ | IR情報 | 伊藤ハム米久ホールディングス, https://www.itoham-yonekyu-holdings.com/ir/library/annual.html

- Beyond Meat® Reports Second Quarter 2024 Financial Results …, https://investors.beyondmeat.com/news-releases/news-release-details/beyond-meatr-reports-second-quarter-2024-financial-results/

- Impossible Foods IPO: Everything you need to know about – FOREX.com, https://www.forex.com/en-au/news-and-analysis/impossible-foods-ipo/

- Impossible Foods Confirms Approximately $500 Million in New Funding, https://impossiblefoods.com/media/news-releases/2020/03/impossible-foods-confirms-approximately-usd500-million-in-new-funding

- Fund Impossible Foods stock options – Equitybee, https://equitybee.com/companies/company?company=impossible%20foods

- GOOD Meat | The future of meat, https://www.goodmeat.co/

- What to expect in the global meat market in the next decade – Swine news – Pig333.com, https://www.pig333.com/latest_swine_news/what-to-expect-in-the-global-meat-market-in-the-next-decade_21650/

- Meat consumption | OECD, https://www.oecd.org/en/data/indicators/meat-consumption.html

- Cattle & Beef – Market Outlook | Economic Research Service – USDA ERS, https://www.ers.usda.gov/topics/animal-products/cattle-beef/market-outlook

- Livestock, Dairy, and Poultry Outlook: August 2025 – USDA ERS, https://ers.usda.gov/sites/default/files/_laserfiche/outlooks/113151/LDP-M-374.pdf?v=84828

- Weekly global protein digest: USDA Ag Outlook Forum assumptions for US protein, https://www.thedairysite.com/articles/weekly-global-protein-digest-usda-unveils-1-billion-bird-flu-plan-to-stabilize-egg-prices

- Total global meat imports projected to continue to increase through 2031 – ERS.USDA.gov, https://ers.usda.gov/data-products/chart-gallery/chart-detail?chartId=104345

- 2030年に市場規模8倍 ! 「代替肉」で勝つ企業はどこだ – 四季報オンライン, https://shikiho.toyokeizai.net/news/0/580683

- 世界と日本の代替肉市場|現状と将来性について – FOOBAL, https://foobal.jp/media/%E3%82%B3%E3%83%A9%E3%83%A0/%E4%B8%96%E7%95%8C%E3%81%A8%E6%97%A5%E6%9C%AC%E3%81%AE%E4%BB%A3%E6%9B%BF%E8%82%89%E5%B8%82%E5%A0%B4%EF%BD%9C%E7%8F%BE%E7%8A%B6%E3%81%A8%E5%B0%86%E6%9D%A5%E6%80%A7%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- Towards an Application of the Life Cycle Assessment Framework for GHG Emissions of the Dairy System: A Literature Review – MDPI, https://www.mdpi.com/2073-445X/14/6/1207

- REVIEW Greenhouse Gas Emissions from Livestock and Poultry, https://poultry.caes.uga.edu/content/dam/caes-subsite/poultry/documents/greenhouse-gas-emissions-from-livestock-poultry.pdf

- academic.oup.com, https://academic.oup.com/af/article/2/2/3/4638610#:~:text=The%20global%20water%20footprint%20of,Mekonnen%20and%20Hoekstra%2C%202010).

- annual report – SEC.gov, https://www.sec.gov/Archives/edgar/data/1450123/000121390024084781/ea0202118-05.htm

- IRライブラリ | IR情報 – 伊藤ハム米久ホールディングス, https://www.itoham-yonekyu-holdings.com/ir/library/

- bynd-20251024 – SEC.gov, https://www.sec.gov/Archives/edgar/data/1655210/000165521025000201/bynd-20251024.htm

- Beyond Meat® to Report First Quarter 2024 Financial Results on May 8, 2024, https://beyondmeat.gcs-web.com/news-releases/news-release-details/beyond-meatr-report-first-quarter-2024-financial-results-may-8/

- Porter’s Five Forces – MBA Crystal Ball, https://www.mbacrystalball.com/blog/strategy/porters-five-forces/

- Bargaining Power of Suppliers – Corporate Finance Institute, https://corporatefinanceinstitute.com/resources/management/bargaining-power-of-suppliers/

- How COVID-19 impacted supply chains and what comes next | EY – US, https://www.ey.com/en_us/insights/supply-chain/how-covid-19-impacted-supply-chains-and-what-comes-next

- Impact of COVID-19 on the food supply chain | Food Quality and Safety – Oxford Academic, https://academic.oup.com/fqs/article/4/4/167/5896496

- Supply chain disruptions and the effects on the global economy – European Central Bank, https://www.ecb.europa.eu/press/economic-bulletin/focus/2022/html/ecb.ebbox202108_01~e8ceebe51f.en.html

- Consumer segmentation based on three dimensions of sustainable food consumption: a simultaneous analysis of meat, organic food, and sweet snack purchases based on household panel data in Germany – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC10335000/