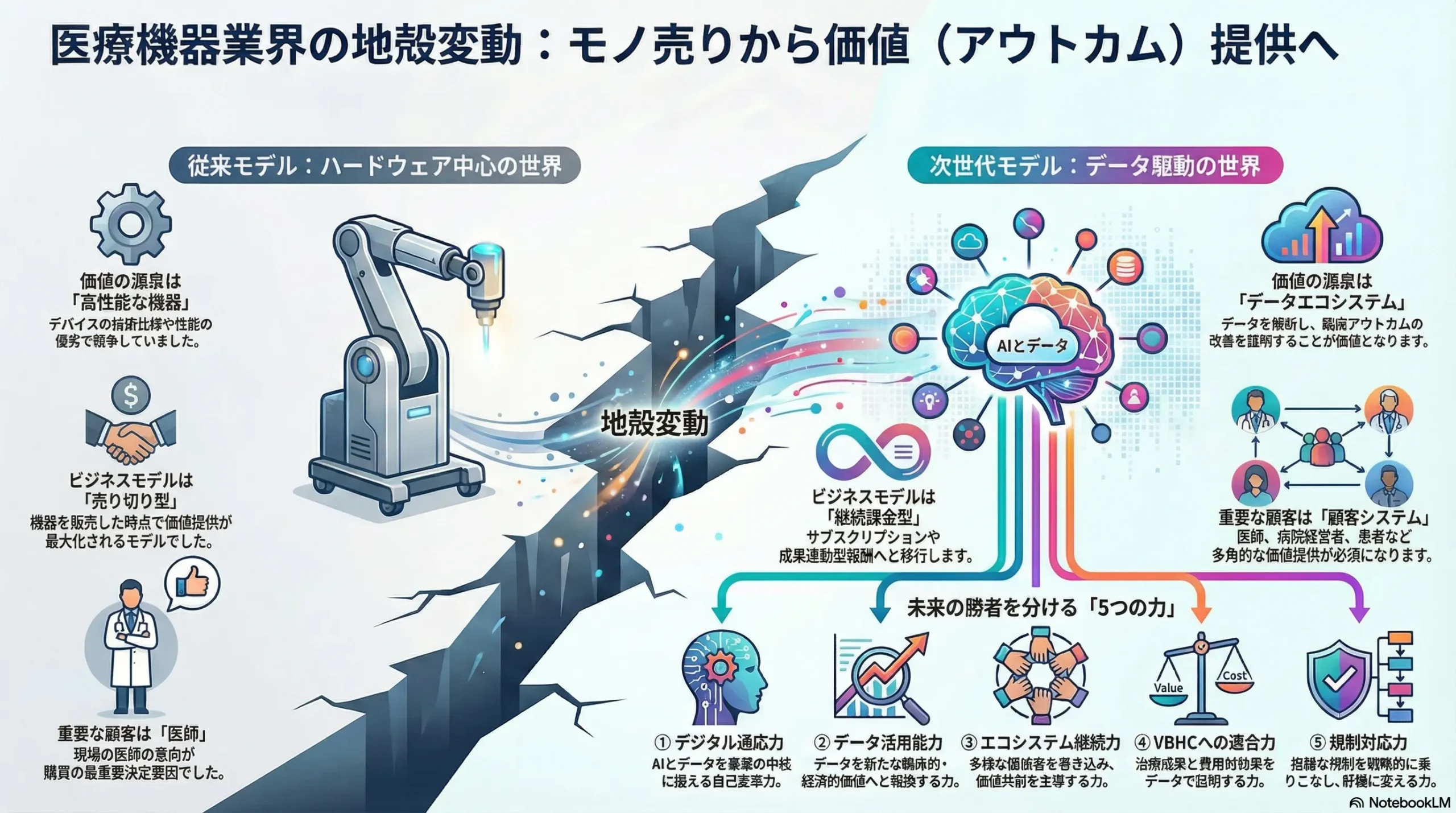

アウトカム中心の変革:AIとデータが駆動する医療機器業界の次世代バリュー戦略

インフォグラフィック

スライド資料

医療機器業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、医療機器業界が直面する構造変革の核心を解き明かし、経営層が次世代の事業戦略を策定するための強固な基盤を提供することを目的とする。当業界は現在、①AI・IoT技術の融合による診断・治療の高度化、②従来の「機器売り」から「臨床アウトカム(治療成果)」の価値を問うビジネスモデルへの転換圧力、③各国の規制強化とデータガバナンスの複雑化という、三つのメガトレンドが交差する歴史的な転換点にある。本分析は、これらの変革がもたらす事業機会と脅威を特定し、持続的な競争優位を確立するための戦略的指針を提示する。

調査対象は、診断機器(画像診断、IVD)、治療機器(低侵襲治療、手術支援ロボット)、生体モニタリング(ウェアラブル含む)、インプラント、およびそれらに関連するプログラム医療機器(SaMD)やデジタル治療(DTx)といった、広範な医療機器市場を包括する。

最重要結論

本調査分析から導き出された最も重要な結論は以下の通りである。

- 競争の主戦場は「ハードウェア」から「データエコシステム」へ: 医療機器業界は、技術仕様の優劣を競う安定成長市場から、デジタル技術を核とした「ソリューション提供」と「臨床アウトカムの証明」が競争優位の源泉となる変革期に完全に突入した。今後の勝敗を分けるのは、個々のデバイスの性能ではなく、デバイスから得られるデータを統合・解析し、臨床的・経済的価値へと転換する能力である。

- ビジネスモデルの根本的変革は不可避: 従来のハードウェア中心の「売り切り」モデルは、医療費抑制圧力とバリューベース・ヘルスケア(VBHC)の進展により、収益性の限界を迎えつつある。AI/データ活用能力、異業種を巻き込んだエコシステム構築力、そして新たな価値提供モデル(サブスクリプション、アウトカム連動型報酬)への適応力が、企業の生存と成長を左右する。

- 日本企業の戦略的岐路: 日本企業は、高品質なハードウェア製造という世界的に評価の高い強みを持つ一方で、デジタル領域への対応において欧米の競合やITジャイアントに後れを取っている。デジタル人材の獲得・育成、グローバルなデータガバナンス戦略の構築、そして異業種との大胆なアライアンスを加速させなければ、既存の強みごとグローバル競争から取り残されるという重大なリスクに直面している。

主要な推奨事項

上記の結論に基づき、医療機器企業が今後5年から10年のスパンで実行すべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業ポートフォリオの再定義とリソースの再配分: 既存のハードウェア製品群を単なる「製品」ではなく、価値あるデータを生成する「戦略的アセット」として再評価する。その上で、AI/ソフトウェアを組み合わせた高付加価値ソリューション事業を特定し、研究開発費、人材、M&A予算を重点的に配分する。

- デジタルケイパビリティ獲得の加速(M&Aおよびアライアンス): 自社に不足するデジタルケイパビリティ(AIアルゴリズム、データプラットフォーム、サイバーセキュリティ技術など)を迅速に獲得するため、専門技術を持つスタートアップの買収や、巨大IT企業との戦略的提携を経営の最優先課題として積極的に推進する。内製主義からの脱却が不可欠である。

- バリューベース・ヘルスケア(VBHC)への組織的対応の徹底: 研究開発、マーケティング、営業の各部門横断で、医療経済性評価(HEOR)とリアルワールドデータ(RWD)活用の専門チームを設置する。「臨床アウトカムの改善」と「医療経済性の証明」を、製品開発の初期段階から市場投入後のライフサイクルマネジメントまで、事業活動のあらゆるプロセスの中核に据える組織改革を実行する。

- 次世代人材戦略の抜本的改革: データサイエンティスト、AI/MLエンジニア、ソフトウェアエンジニア、さらには複雑な国際規制に対応する薬事・法務専門家を惹きつけるための報酬体系、キャリアパス、柔軟な労働環境を再設計する。IT業界との熾烈な人材獲得競争に打ち勝つため、従来の製造業の枠を超えた企業文化への変革が求められる。

第2章:市場概観(Market Overview)

2.1. グローバルおよび日本の市場規模と予測

世界の医療機器市場は、継続的な成長基調にある。2023年の市場規模は各種調査機関により4,817億ドルから5,204億ドルの範囲で評価されている 1。今後もこの成長は続くと見られ、2030年までには7,100億ドルから最大で9,555億ドル規模に達すると予測されている 1。年平均成長率(CAGR)は、予測期間(概ね2024年から2030年)において5.7%から6.99%と、堅調な拡大が見込まれる 1。KPMGによる別の分析では、年率5%超の成長を遂げ、2030年までに約8,000億ドルに達するとされている 7。

一方、日本の医療機器市場は約4兆円規模であり、CAGRは約4%と予測されている 8。しかし、この成長率は世界市場の平均CAGR(約6%)を下回っており、グローバル市場における日本のシェアが相対的に縮小していく可能性を示唆している 9。経済産業省の分析によれば、日本の国内需要は高齢化の進展を背景に年率+1.8%の緩やかな拡大が見込まれるものの、世界市場ほどの力強さはない 10。

この日米欧とグローバル市場の成長率の乖離は、重要な戦略的示唆を含んでいる。市場は一見、人口動態という不可逆的な要因に支えられた安定成長市場に見える。しかし、その内部では、各国の医療費抑制政策が企業の収益性を強く圧迫している。特に、超高齢社会が先行し、医療費抑制圧力が極めて強い日本市場の成長率の鈍化は、将来的に他国でも起こりうる現象の先行指標と捉えることができる。つまり、世界市場は需要の「量」は拡大するものの、製品単体での「価値獲得(収益性)」はますます困難になるという「成長のパラドックス」に直面している。この構造的な課題こそが、業界全体を単なるハードウェア販売から、より防御可能で高付加価値な「アウトカム」や「効率性」を売るビジネスモデルへと転換させる最大の駆動力となっている。

| 年 | グローバル市場規模(10億ドル) | グローバルCAGR(%) | 日本市場規模(兆円) | 日本CAGR(%) |

|---|---|---|---|---|

| 2020 | 455.0 (Approx.) | – | 3.0 (Approx.) | – |

| 2022 | 512.3 2 | – | 4.0 (Approx.) 8 | – |

| 2024 (Est.) | 571.8 – 606.7 10 | 5.7 – 6.0 1 | 4.5 10 | 1.8 – 4.0 8 |

| 2030 (F’cast) | 710.0 – 955.5 1 | 5.7 – 6.99 1 | N/A | N/A |

注: 各種レポートの数値を基に代表的な値を記載。市場規模の定義や為替レートにより数値は変動する。

2.2. 市場セグメンテーション分析

市場を製品、技術、エンドユーザー、地域の観点から分析すると、構造的な変化がより鮮明になる。

製品分野別 (By Product):

診断機器(Diagnostic Devices)が市場で最大のセグメントを形成している。これは、疾患の早期発見・早期治療への医療ニーズの高まりと、予防医療に対する一般消費者の意識向上が背景にある 11。一方、治療機器(Therapeutic Devices)セグメントは、高齢化に伴う循環器疾患や整形外科疾患の増加を直接的な追い風として、安定した需要拡大が見込まれる 10。

技術別 (By Technology):

技術別のセグメンテーションでは、デジタル技術関連の成長が突出している。特にウェアラブル医療機器市場は、2024年の427億ドルから2030年には1,683億ドルへと、CAGR 25.53%という爆発的な成長が予測されている 14。これを含むコネクテッド(IoT)医療機器市場全体も、CAGR 14.98%という高い成長が見込まれる 15。AI搭載機器や低侵襲(Minimally Invasive)機器も、医療の質向上と患者負担軽減への貢献から、市場全体の成長を牽引する重要な技術分野である 3。

エンドユーザー別 (By End User):

現在、市場の最大の顧客は病院であり、全体の約88%を占めている 4。しかし、成長性の観点では大きな地殻変動が起きている。外来手術センター(Ambulatory Surgical Centers, ASCs)は、CAGR 8.72%と最も高い成長率を示すセグメントである 4。この背景には、低侵襲技術の進歩により日帰り手術が可能な領域が拡大したことと、医療費抑制を目的として、入院を伴う高コストな病院での手術から、より低コストな外来手術へと誘導する償還制度の存在がある 4。同時に、在宅医療(Home Healthcare)へのシフトも、遠隔モニタリング技術の普及に伴い加速している 1。

地域別 (By Region):

地域別では、北米が最大の市場シェア(約40%)を維持しているが、成長のエンジンはアジア太平洋地域である 4。同地域はCAGR 9.23%と最も高い成長が予測されており、特に中国とASEAN諸国は、経済成長に伴う医療インフラ整備と中間層の拡大を背景に、8%を超える高い成長が見込まれている 5。

これらのセグメンテーション分析から浮かび上がるのは、「脱病院化(De-Hospitalization)」という不可逆的なメガトレンドである。最も成長率の高いセグメント(ウェアラブル、在宅医療、ASCs)は、すべて医療提供の場が伝統的な大規模病院の外側へと移行していることを示している。この動きは、医療費を抑制したい支払側(保険者・政府)の経済的インセンティブと、より負担の少ない治療を望む患者のニーズ、そしてそれを技術的に可能にするイノベーション(低侵襲技術、遠隔モニタリング)が相互に作用し、加速している。この構造変化は、製品設計、販売チャネル、サービス提供体制など、企業のあらゆる事業活動が「病院中心」から脱却する必要があることを意味する。将来の勝者は、ASCsの迅速な手術サイクルに適した製品や、患者自身が家庭で容易に使えるユーザーフレンドリーなデバイスとデータサービスを提供できる企業となるだろう。

2.3. 市場成長ドライバーと阻害要因

市場のダイナミクスは、以下の主要な成長ドライバーと阻害要因によって形成されている。

成長ドライバー (Drivers):

- 世界的な高齢化と慢性疾患の増加: 2030年までに世界の65歳以上の人口が22%に達し、その大多数が少なくとも一つの慢性疾患を抱えると予測されており、これが診断・治療・モニタリング機器への構造的かつ長期的な需要を生み出す最大の要因である 4。

- 新興国市場の拡大: 中国、インド、ASEAN諸国における政府主導の医療インフラ投資と所得向上は、これまで先進国中心であった市場に新たな成長のフロンティアを提供している 4。

- 技術革新の加速: AI、IoT、ロボティクス、3Dプリンティングといった破壊的技術が、既存の治療法を高度化させるだけでなく、これまで治療が困難だった領域に新たなソリューションをもたらし、市場を創造している 3。

- 予防医療・在宅医療へのシフト: 患者のQOL向上への意識の高まりと、それを支えるウェアラブルデバイスや遠隔モニタリング技術の進化が、病院完結型医療から地域・在宅中心のケアモデルへの移行を促進し、新たな市場を創出している 1。

阻害要因 (Restraints):

- 医療費抑制政策と価格圧力: 各国政府や保険者は、増大し続ける医療費を抑制するため、償還価格の引き下げや費用対効果に基づく支払制度(VBHC)の導入を進めており、これが企業の収益性を直接的に圧迫している 4。

- 規制の厳格化とコンプライアンスコストの増大: 特に欧州のMDR(医療機器規則)/IVDR(体外診断用医療機器規則)のような新しい規制は、臨床データの要求レベルを引き上げ、市販後監視を強化するなど、製品開発のリードタイムとコストを大幅に増大させている 4。

- 高額な製品コストと経済変動の影響: 高度な医療機器は依然として高額であり、景気後退や金利上昇局面では、病院の設備投資意欲が減退し、販売サイクルが長期化するリスクがある 1。

- 高度専門人材の不足: AI/MLエンジニアやデータサイエンティストといったデジタル人材は、IT業界をはじめとする他業界との激しい獲得競争に直面しており、人材不足がイノベーションのボトルネックとなっている 21。

2.4. 業界の主要KPIベンチマーク分析

主要企業の財務指標を比較分析することは、業界の収益構造と戦略的優先順位を理解する上で不可欠である。下表は、グローバルおよび日本の主要医療機器メーカーの調整後営業利益率と売上高研究開発費比率(R&D比率)をまとめたものである。

| 会社名 | 事業セグメント | 調整後営業利益率 (%) | R&D比率 (%) | 会計年度 | 出典 |

|---|---|---|---|---|---|

| Medtronic | 全社 | 17.2% | 8.6% | 2023 | 22 |

| 15.0% | 8.5% | 2024 | 22 | ||

| Johnson & Johnson | MedTech | 15.4% (税引前利益率) | 18.1% (全社) | 2023 | 24 |

| 11.7% (税引前利益率) | N/A | 2024 | 25 | ||

| Siemens Healthineers | 全社 | 9.8% (EBIT) | 9.3% | 2023 | 27 |

| Philips | 全社 | 10.6% (Adjusted EBITA) | 10.4% | 2023 | 29 |

| 11.5% (Adjusted EBITA) | 9.7% | 2024 | 29 | ||

| Abbott | 全社 | N/A | 6.8% | 2023 | 31 |

| 22.0% (Adjusted) | 6.8% | 2024 | 31 | ||

| Boston Scientific | 全社 | 26.3% (Adjusted) | 9.9% | 2023 | 33 |

| 27.0% (Adjusted) | N/A | 2024 | 35 | ||

| Stryker | 全社 | 25.3% (Adjusted) | 6.8% | 2023 | 37 |

| オリンパス | 全社 | 20.0% (Adjusted) | N/A | 2024/3期 | 39 |

| テルモ | 全社 | 17.4% (Adjusted, 見込) | N/A | 2024/3期 | 40 |

| 富士フイルム | ヘルスケア | 9.9% | N/A | 2024/3期 | 41 |

| キヤノン | メディカル | 4.3% | N/A | 2024 | 43 |

| シスメックス | 全社 | 17.0% | 6.8% | 2024/3期 | 44 |

このベンチマーク分析からは、R&D投資に関する戦略的な分岐が見て取れる。Boston Scientific、Philips、Siemens Healthineersなどが売上高の9-10%をR&Dに投じているのに対し、StrykerやAbbottは7%弱に留まっている 28。この差は、単なる予算配分の違いではなく、イノベーション創出のアプローチの違いを反映している。

規制強化により、伝統的なハードウェア開発のリードタイムとコストは増大する一方である 4。この課題に対し、AIやin-silico(コンピュータシミュレーション)といった新技術は、R&Dの生産性を劇的に向上させる可能性を秘めている 4。R&D比率が比較的低い企業は、M&Aによる外部からのイノベーション獲得に注力しているか、あるいは、これらの生産性向上技術を早期に導入し、より少ない投資でより多くの成果を上げる戦略を取っている可能性がある。逆に、高いR&D比率を維持する企業は、これらの新しいデジタルケイパビリティを自社で構築するために大規模な先行投資を行っているか、あるいは、レガシーな開発プロセスに依然として多くのリソースを割かざるを得ない状況にあるのかもしれない。

ここから導かれる結論は、R&D投資の「絶対額」以上に、「効率性」が決定的な競争優位の源泉になりつつあるということである。AIを活用して臨床試験の施設選定を最適化し、in-silico試験で開発プロセスを短縮し、規制当局への提出資料作成を自動化する能力が、競合他社よりも速く、かつ低コストでイノベーションを市場に投入する企業と、そうでない企業とを分けることになるだろう。

第3章:外部環境分析(PESTLE Analysis)

医療機器業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から複雑な影響を受けている。PESTLEフレームワークを用いてこれらの要因を体系的に分析する。

3.1. 政治(Politics)

- 医療保険制度改革と公定価格政策: 各国の医療政策は、業界の収益性に直接的な影響を及ぼす最大の政治的要因である。米国では、Affordable Care Act (ACA) に基づくPremium Tax Credits (PTCs) が2025年末に期限切れを迎える可能性があり、これが実現すれば数百万人の保険適用に影響し、医療機器へのアクセスが変動するリスクがある 49。日本や欧州をはじめとする多くの国では、高齢化に伴う医療費増大を抑制するため、診療報酬や償還価格の定期的な引き下げが行われており、これは企業の価格設定戦略と収益性を直接圧迫する 4。

- 安全保障と輸出入規制: 米中間の技術覇権争いを背景に、米国政府は輸出管理規則(EAR)を強化し、高性能半導体などのデュアルユース(軍民両用)技術の中国への輸出を厳しく制限している 51。医療機器は多くの先端半導体に依存しており、これらの規制はサプライチェーンの分断や部品調達コストの上昇に直結する。また、パンデミックを経て、人工呼吸器などの医療機器が「安全保障上の重要物資」と見なされるようになり、国家間の対立が激化した場合、予期せぬ輸出入制限の対象となる地政学的リスクが増大している。

3.2. 経済(Economy)

- 景気変動と病院の設備投資: 医療機器、特にCTやMRI、手術支援ロボットといった高額な資本設備は、病院の設備投資予算に大きく依存する。景気後退や金利上昇局面では、病院経営が悪化し、設備投資が先送りされる傾向が強い 53。2024年の米国病院の設備投資予算は前年比9%増と予測されているが、これはコロナ禍で延期されていた待機手術の backlog 解消に向けた一時的な需要に支えられている側面が大きく、中長期的な持続性には不透明感が残る 54。

- インフレ、為替、金利の影響: 世界的なインフレは、半導体、特殊樹脂、金属といった原材料費や、エネルギーコスト、国際物流費を高騰させ、製造コストを直接的に押し上げている 55。グローバルに事業展開する企業にとって、為替レートの急激な変動は、収益や利益を大きく左右する要因となる。さらに、高金利環境は、ベンチャーキャピタルからの資金調達に依存する革新的なスタートアップの活動を鈍化させる。これにより、業界全体のイノベーションの源泉であるM&Aパイプラインが細る可能性も指摘されている 53。

3.3. 社会(Society)

- 世界的な高齢化と慢性疾患の構造的増加: 世界保健機関(WHO)などの報告によれば、世界人口の高齢化は不可逆的に進行しており、それに伴い心疾患、糖尿病、がん、呼吸器疾患といった慢性疾患の罹患率が構造的に増加している 1。これは、これらの疾患の診断、治療、そして生涯にわたるモニタリングに使用される医療機器への、安定的かつ長期的な需要基盤を形成している。

- 患者中心の医療への価値観シフト: 患者の意識変化も市場を動かす大きな力となっている。生活の質(QOL)を重視する傾向が強まり、入院期間が短く、身体的負担の少ない低侵襲手術(MIS)への需要が急速に高まっている 59。また、デジタル技術の普及により、患者が自身の健康情報を主体的に管理し、治療方針の決定に積極的に関与する「予防医療」や「個別化医療」への社会的関心が高まっており、これに応える製品やサービスが求められている 60。

3.4. 技術(Technology)

技術革新は、業界の競争ルールそのものを書き換える最もダイナミックな要因である。

- AI/ML(人工知能/機械学習): 画像診断支援の領域では、AIが人間の専門医を上回る精度で病変を検出する事例も報告されており(例:乳がん検出感度 AI: 90% vs 放射線科医: 78%)、診断の質の均てん化と医師の業務効率化に大きく貢献している 61。治療計画の最適化や予後予測など、応用範囲は急速に拡大している。

- IoT/ウェアラブル: スマートウォッチやパッチ型センサーなどのウェアラブルデバイスは、心拍数、血中酸素濃度、血糖値といった生体情報を24時間365日連続的に収集することを可能にした。これにより、病院内だけでなく、日常生活における健康状態のリアルタイムモニタリングが実現し、疾患の予兆検知や重症化予防といった新たな価値を創出している 14。

- ロボティクス: 手術支援ロボットは、より精密で繊細な操作を可能にし、低侵襲手術の適用範囲を拡大させている。近年ではAIとの融合により、術中のナビゲーション機能が高度化し、将来的には縫合などの定型的な手技を自律的に行うレベルまで進化することが期待されている 67。

- DTx/SaMD(デジタル治療/プログラム医療機器): ソフトウェア自体が治療効果をもたらすという新しいモダリティが登場した。特に、行動変容が治療の鍵となる生活習慣病(糖尿病、高血圧)や精神疾患(うつ病、不眠症)の領域で、既存の薬物療法を補完・代替する治療オプションとして注目を集めている 70。

- 素材・加工技術: 生体適合性に優れた新しいポリマーや金属材料の開発と、3Dプリンティング技術の進化が融合し、患者一人ひとりの解剖学的特徴に合わせたカスタムメイドのインプラントや手術器具の製造を可能にしている 72。

3.5. 法規制(Legal)

法規制環境は、製品開発から市場アクセス、データ活用に至るまで、事業活動のあらゆる側面に影響を及ぼす。現在、医療機器メーカーは、①イノベーションの迅速な市場投入、②より厳格な安全性・有効性の証明、③グローバルな市場アクセスという三つの要求を同時に満たすことを迫られる「規制のトリレンマ」に直面している。

このトリレンマの一角をなすのが、イノベーション促進の動きである。日本の「先駆け審査指定制度」や条件付き承認制度の拡充は、画期的な新技術をいち早く患者に届けることを目的としている 74。しかし、その一方で、規制は全体として厳格化の方向にある。特に欧州のMDR/IVDRは、要求される臨床エビデンスのレベルを引き上げ、市販後監視(PMS)を強化したことで、多くの企業が認証取得の遅延やコスト増大といった課題に直面している 76。さらに、グローバル市場へのアクセスは、各国の規制が断片化しているために複雑化している。米国(FDA)、欧州(CEマーキング)、日本(PMDA)では承認要件が異なり、それぞれに対応する必要がある 74。これに加えて、GDPR(欧州一般データ保護規則)やHIPAA(米国医療保険の相互運用性と説明責任に関する法律)といったデータプライバシー法が、デジタルヘルス製品やRWD活用戦略に地域固有の複雑なコンプライアンス要件を課している 79。

この状況下で、「ワンサイズ・フィッツ・オール」の画一的なグローバル薬事戦略はもはや通用しない。このトリレンマを乗り越えるには、規制対応を単なるコンプライアンス業務ではなく、競争戦略の中核として位置づける必要がある。例えば、承認審査が比較的迅速な市場(例:米国)で先行上市して実績を積み、そのデータを他地域での申請に活用する、あるいは、製品設計の段階から各地域のデータ規制に対応可能なモジュール構造を取り入れるといった、高度な戦略性が求められる。この複雑な規制環境を巧みに乗りこなす能力こそが、今後の市場投入スピードとグローバル展開の成否を分ける決定的な要因となる。

3.6. 環境(Environment)

環境問題への対応は、企業の社会的責任としてだけでなく、事業継続上のリスク管理およびコスト要因として重要性を増している。

- 医療廃棄物に関する規制: カテーテルや注射器といったディスポーザブル(単回使用)製品の普及は、医療の安全性向上に貢献する一方で、膨大な医療廃棄物を生み出している。これらの廃棄物の処理は、感染リスクの観点から厳しく規制されており、処理コストは病院およびメーカーにとって無視できない負担となっている 81。

- 滅菌プロセスにおける環境負荷: 全医療機器の約半数の滅菌に使用されるエチレンオキサイド(EOG)ガスは、米国環境保護庁(EPA)によって発がん性物質として特定されており、その排出規制が段階的に強化されている 84。これにより、滅菌施設の操業コストが増加するだけでなく、代替滅菌法への移行やサプライチェーンの見直しが迫られている。

- サステナビリティへの要請: 医療セクターが世界の総炭素排出量の4-5%を占めるとの試算もあり、投資家、医療機関、そして患者から、環境負荷の少ない製品や事業運営を求める声が高まっている 86。製品のライフサイクル全体(設計、製造、使用、廃棄)を通じた環境負荷の低減、リファービッシュ(再生品)市場の育成、循環型経済への貢献などが、企業の新たな評価軸となりつつある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのファイブフォース分析を用いて、医療機器業界の収益構造と複雑な競争環境を分析する。

4.1. 売り手の交渉力(Bargaining Power of Suppliers)- 中程度

サプライヤーの交渉力は、部品の種類によって大きく異なる。

- 交渉力が強いサプライヤー: 高性能半導体、特殊なセンサー、特定の生体適合性材料(例:インプラント用チタン合金)など、代替が困難で供給者が限られる基幹部品のメーカーは、強い交渉力を持つ。コロナ禍以降の半導体不足は、医療機器業界が自動車や家電業界に比べて需要規模が小さい(世界供給の約1%)ため、供給の優先順位を下げられ、生産に深刻な影響を及ぼした事例が多発した 89。これは、重要部品サプライヤーへの依存度の高さと交渉力の弱さを露呈した。

- 交渉力が中程度のサプライヤー: 一方で、製造受託機関(CMO/CDMO)は、特に高度なクリーンルーム環境や厳格な品質管理システム(QMS)が求められる分野において、その専門性を武器に交渉力を高めている 17。しかし、一般的な加工部品やアセンブリに関しては、複数のサプライヤーが存在するため、交渉力は限定的である。

4.2. 買い手の交渉力(Bargaining Power of Buyers)- 高い

医療機器業界における買い手の交渉力は非常に強く、業界の収益性を規定する最大の要因となっている。

- 共同購買組織(GPO)による価格圧力: 病院、特に米国で普及しているGPOは、多数の医療機関の購買力を束ねることで、メーカーに対して強力な価格引き下げ圧力をかけている。GPOを利用することで、病院は調達コストを10%から18%削減できるとされており、メーカーの価格決定に絶大な影響力を持つ 93。

- 保険者(支払側)による価値要求: VBHCへの移行に伴い、保険者や政府などの支払側は、単に製品が承認されているだけでなく、既存の治療法と比較して費用対効果が高いことを示す臨床的・経済的エビデンスを強く要求するようになっている。これにより、実質的な価格決定権は、現場の医師からデータに基づいて評価する支払側や病院経営層へとシフトしている 97。

- 医師のスイッチングコストによる緩和効果: ただし、この買い手優位の構造を一部緩和する要因として、医師のスイッチングコストが存在する。特定の外科手技に習熟した医師は、使い慣れたメーカーのインプラントや手術器具(これらは「Physician Preference Items, PPIs」と呼ばれる)を継続して使用する傾向が強い 99。新しい製品に切り替えるには再トレーニングが必要であり、手術時間や安全性への懸念から、医師はブランドの変更に抵抗を示すことがある。これが、特定製品へのロックイン効果を生み、メーカーの価格維持に寄与している。

4.3. 新規参入の脅威(Threat of New Entrants)- 中程度から高い(セグメントによる)

伝統的な参入障壁は依然として高いものの、デジタル化の進展により、特定のセグメントでは新規参入の脅威が著しく増大している。

- 巨大IT企業の参入: Google (Verily)、Apple、Microsoft、NVIDIAといった巨大IT企業が、それぞれの強みであるAI、ウェアラブル技術、クラウドコンピューティング、データプラットフォームを武器に、ヘルスケア市場へ本格的に参入している 102。彼らは、従来の医療機器メーカーとは異なるビジネスモデル(データサービス、消費者との直接的な関係構築)で業界のルールを書き換えるポテンシャルを秘めており、最も警戒すべき新規参入者である。

- スタートアップの台頭: 特定のAI診断アルゴリズムやDTxソリューションに特化した、俊敏なスタートアップが次々と登場している。彼らは大手企業が着手しにくいニッチな領域でイノベーションを創出し、大手によるM&Aのターゲットとなることで業界に新陳代謝をもたらしている。

- 依然として高い参入障壁: とはいえ、インプラントや高度な治療機器といった分野では、依然として高い参入障壁が存在する。具体的には、①複雑で時間とコストを要する薬事承認プロセス、②ISO 13485などに準拠した厳格な品質管理システム(QMS)の構築・維持、③医師や病院との長年にわたる信頼関係の構築、④グローバルな販売・サービス網の確立などが、新規参入を困難にしている 18。

4.4. 代替品の脅威(Threat of Substitutes)- 中程度

医療機器による治療法は、他のモダリティ(治療法)からの代替の脅威に晒されている。

- 医薬品、再生医療、遺伝子治療: 薬物療法の進歩により、従来は外科手術が必要だった疾患(例:一部のがんや心血管疾患)が内科的に治療可能になるケースが増えている。さらに、損傷した組織や臓器を修復・再生する再生医療や、疾患の遺伝的要因そのものを修正する遺伝子治療は、将来的にはインプラントや外科手術の必要性を根本から覆す可能性を秘めている 107。

- 予防医療の進展: ウェアラブルデバイスやDTxによる生活習慣のモニタリングと改善指導が普及し、疾患の一次予防が効果的に行われるようになれば、長期的には治療機器の需要そのものが減少する可能性がある。例えば、効果的な糖尿病管理DTxが普及すれば、将来の透析導入患者数を減らすことに繋がりうる 70。

4.5. 業界内の競争(Rivalry Among Existing Competitors)- 高い

業界内の競争は極めて激しい。

- メガカンパニー間の全面競争: Medtronic、Johnson & Johnson、Siemens Healthineersといったグローバル・メガカンパニーは、多岐にわたる製品ポートフォリオと強固な財務基盤、広範な販売網を武器に、あらゆる地域・製品分野で激しいシェア争いを繰り広げている 111。

- スペシャリスト企業との競争: 特定のニッチ市場では、圧倒的な技術力とブランド力を持つスペシャリスト企業が支配的な地位を築いている。例えば、消化器内視鏡市場におけるオリンパス(世界シェア約70%)や、カテーテル市場におけるテルモなどがその代表例であり、これらの牙城を崩すことは容易ではない 114。

- M&Aによる競争環境の変動: 業界の成長ドライバーがデジタルや高成長の低侵襲治療領域へとシフトする中、各社はM&Aを積極的に活用してポートフォリオの転換を急いでいる。これにより、競争の構図は常に流動的である 17。

ファイブフォース分析を通じて明らかになるのは、競争の舞台そのものが再定義されつつあるという事実である。かつては、MedtronicのペースメーカーとAbbottのペースメーカーといったように、同じ製品カテゴリー内のハードウェア同士が競合していた。しかし現在、競争の軸は大きく変化している。Appleは、より優れたペースメーカーを作ることではなく、Apple Watchというウェアラブルデバイスとヘルスケアアプリを通じて、心臓の健康に関する「データエコシステム」そのものを所有しようと競争している 105。彼らの競争軸は、ユーザーエンゲージメント、データ解析能力、AIによる予測精度であり、製品は物理的なデバイスではなく、継続的なモニタリングサービスである。

同時に、遺伝子治療のような代替品は、デバイスを用いた治療法そのものを不要にすることを目指しており、疾患の治療パラダイム全体のレベルで競争を仕掛けている 108。つまり、医療機器メーカーはもはや同業他社とだけ競争しているのではない。患者のデータストリームを巡ってAppleと、病院の研究データプラットフォームを巡ってGoogle (Verily)と、そして未来の治療法そのものを巡ってバイオテクノロジー企業と競争しているのである。

この構造変化は、企業の戦略が「製品対製品」から「エコシステム対エコシステム」へと拡張されなければならないことを意味する。診断から治療、予後管理に至るまで、患者のケアパスウェイ全体を管理する統合プラットフォームを構築することによってのみ、単体のハードウェアでは実現不可能な、強固で持続的な競争ポジションを築くことができる。

第5章:バリューチェーンとサプライチェーン分析

5.1. バリューチェーン分析

医療機器業界の価値創出プロセスは、デジタル化の波を受けて根本的な変革を遂げている。

伝統的バリューチェーンと価値の源泉:

伝統的なバリューチェーンは、「基礎研究 → 製品開発・臨床試験 → 薬事申請・承認 → 製造・品質管理 → マーケティング・営業(医師・病院への情報提供) → アフターサービス・保守」という一方向の線形プロセスであった 116。このモデルにおける価値の源泉は、主に研究開発段階での革新的なアイデアと、製造段階での高品質なハードウェアの実現にあった。

価値の源泉のシフト:

しかし、コネクテッドデバイスとAIの普及は、この線形モデルを循環型のデータ駆動モデルへと転換させつつある。価値の源泉は、以下の三点に大きくシフトしている。

- 臨床エビデンスの継続的な創出: デバイスが市場に出た後も、ネットワークを通じてリアルワールドデータ(RWD)を収集・解析し、製品の長期的な有効性や安全性を継続的に証明する能力。このリアルワールドエビデンスは、VBHC環境下で償還価格を維持・向上させるための強力な武器となる 117。

- 収集したデータの解析とインサイト提供: デバイスから得られる膨大なデータをAIで解析し、臨床現場の医師にはより精緻な診断支援を、病院経営者には業務フローのボトルネック特定や設備稼働率の最適化といった、経営改善に繋がる具体的なインサイトを提供する能力。これは「Data as a Service (DaaS)」という新たなビジネスモデルの核となる 66。

- 統合ソリューションの提供: ハードウェア、ソフトウェア、データ解析サービス、コンサルティングを一体化させ、特定の疾患領域(例:心不全管理)や特定の医療現場(例:手術室)のケアパスウェイ全体を最適化する包括的なソリューションを提供する能力。これにより、顧客を深くロックインし、単なる製品供給者から戦略的パートナーへと昇華することができる 117。

この変化は、「バリューチェーンの反転」とでも言うべき現象を引き起こしている。従来、バリューチェーンの「終点」であった市販後のデータ収集が、今や次の製品開発や新たなサービス創出の「起点」となっているのである。価値は、製品を販売した瞬間に最大化されるのではなく、販売後に生成されるデータストリームを通じて継続的に創出される。この反転は、企業の最も価値ある資産が、物理的なデバイスそのものから、それが生成するデータと、データを生み出すコネクテッドデバイスの普及台数(インストールベース)へと移行していることを意味する。戦略的な目標は、一回限りのハードウェア販売利益の最大化から、データ駆動型サービスやソフトウェアのアップグレードを通じた顧客生涯価値(Lifetime Value)の最大化へとシフトせざるを得ない。これこそが、業界が「X as a Service (XaaS)」モデルへと向かう根本的な原動力である 122。

5.2. サプライチェーン分析

医療機器のサプライチェーンは、グローバル化の恩恵を受ける一方で、その複雑性と地政学リスクに対する脆弱性を露呈している。

構造と脆弱性:

サプライチェーンは、半導体、センサー、特殊樹脂、精密加工部品など、世界中に分散したサプライヤーネットワークによって構成されている。特に半導体は、近年の世界的な供給不足によって、その脆弱性が浮き彫りになった。医療機器業界の半導体需要は世界全体の約1%に過ぎず、需要が桁違いに大きい自動車やコンシューマーエレクトロニクス業界との間で調達競争が激化した場合、供給の優先順位を下げられやすい構造的問題を抱えている 89。パンデミック時には、これが原因で人工呼吸器や患者モニターなどの生産に深刻な遅延が生じた。

地政学リスクとそれへの対応:

米中間の技術覇権争いやロシアによるウクライナ侵攻といった地政学的情勢の不安定化は、サプライチェーンに新たなリスクをもたらしている。特定の国からの部品供給が途絶えるリスクや、インプラントに不可欠なチタンなどの原材料調達が不安定化するリスクが顕在化している 123。これらのリスクは、単なるコスト増だけでなく、生産停止という事業継続そのものに関わる脅威となりうる。

サプライチェーンの再構築(レジリエンス強化):

これらの教訓から、多くの企業はサプライチェーンのレジリエンス(強靭性)強化を最優先課題として取り組んでいる。具体的な戦略としては、以下の動きが加速している。

- 調達先の多様化: 単一のサプライヤーや国への依存を避け、複数の供給ソースを確保する。

- 重要部品の内製化: コントロールが不可欠な基幹部品については、自社での生産能力を確保する。

- リショアリングとニアショアリング: 海外の生産拠点を、自国(リショアリング)または近隣国(ニアショアリング)へと移管し、地政学リスクや物流の不確実性を低減する 123。米国のCHIPS法のような政府による国内製造業へのインセンティブも、この動きを後押ししている 126。

品質管理システム(QMS)の影響:

医療機器のサプライチェーンは、ISO 13485などに代表される厳格な品質管理システム(QMS)によって規制されている。サプライヤーや部品を変更する場合、規制当局の要求する厳格な検証・バリデーションプロセスを再度経る必要があり、これには多大な時間とコストを要する。この規制上の要件が、サプライチェーンの柔軟な変更を阻害する一因となっており、レジリエンス強化の取り組みをより複雑なものにしている 90。

第6章:顧客需要の特性分析

医療機器の購買決定プロセスは、複数のステークホルダーが関与する複雑なものであり、VBHCへの移行がその力学を大きく変化させている。

6.1. 主要顧客セグメントとKBF(Key Buying Factor)

主要な顧客セグメントは、①医師・医療従事者、②病院経営者・事務部門、③患者、④保険者・規制当局の4つに大別できる。それぞれの課題、ニーズ、そしてKBFは異なる。

① 医師・医療従事者 (Physicians/Healthcare Professionals, HCPs):

- 課題: 日々進化する医療技術の習得、診断・治療の精度向上へのプレッシャー、増大する業務量とそれに伴う疲弊。

- ニーズ: 臨床的な有効性(治療成績の向上)と安全性(合併症のリスク低減)が最優先事項。また、手技が容易で学習曲線が短く、自身のワークフローにスムーズに統合できること。

- KBF (Key Buying Factor): 信頼性の高い学術論文や学会発表などの臨床エビデンス、その分野の権威であるKOL(Key Opinion Leader)による評価、そして手技をサポートする企業担当者(営業担当者)の専門知識と信頼性 100。

② 病院経営者・事務部門 (Hospital Administrators):

- 課題: 診療報酬の引き下げやコスト増による収益性の圧迫、医療の質と経営効率の両立、他病院との差別化。

- ニーズ: 導入コストだけでなく、運用・保守・消耗品まで含めた総所有コスト(TCO)の低減。確実な保険償還が見込めること。AIによる画像読影時間の短縮や、手術支援ロボットによる手術室の回転率向上など、具体的な業務効率化への貢献。

- KBF: 費用対効果を客観的に示す医療経済性データ、GPO(共同購買組織)の契約リストに含まれているか、導入後の保守・サポート体制の充実度 98。

③ 患者 (Patients):

- 課題: 治療に伴う痛みや入院期間などの身体的・時間的負担、高額な医療費の自己負担、自身の病状や治療選択肢に関する情報の不足。

- ニーズ: 治療後の生活の質(QOL)の維持・向上。痛みや傷跡が少なく、回復が早い低侵襲治療。自身の治療について十分な情報を得て、意思決定に参加すること。

- KBF: 実際の患者の治療実績や体験談(口コミ)、侵襲性の低さ、治療オプションの透明性 59。

④ 保険者・規制当局 (Payers/Regulators):

- 課題: 持続可能な医療保険制度の維持、医療技術の安全性と有効性の担保。

- ニーズ: 新しい医療機器が、既存の治療法と比較して、同等以上の臨床アウトカムを、より低いコストで達成できるという明確なエビデンス。

- KBF: 厳格なプロトコルに則った臨床試験データ、市販後に収集されたリアルワールドエビデンス、専門的な医療経済性評価(HEOR)分析 132。

6.2. VBHCによる購買決定プロセスの変化

VBHCの進展は、これらの顧客セグメント間のパワーバランスを劇的に変化させ、購買決定プロセスを根本から変えている。

従来、医療機器の選定は、使用者である医師の意向(Physician Preference Items, PPIs)が絶対的な影響力を持っていた。しかし、医療の成果(アウトカム)とコストの両面から評価を行うVBHCの考え方が浸透するにつれ、購買の意思決定権は個々の医師から、病院経営層が主導する「価値分析チーム(Value Analysis Team)」へと大きくシフトしている 98。このチームは、医師、看護師、臨床工学技士、事務部門、経営層など、多職種のメンバーで構成され、臨床的価値(医師の視点)と経済的価値(経営者の視点)を天秤にかけ、総合的に評価して採用を決定する 130。

この変化は、医療機器メーカーの営業・マーケティング戦略に profound な影響を与える。もはや顧客は医師という単一の存在ではない。より良いアウトカム、より低いコスト、より良い患者体験、そしてより良い医療従事者体験という「クアドルプル・エイム(Quadruple Aim)」を体現する、複雑な「顧客システム」そのものが顧客となったのである。

この新しい顧客システムを攻略するためには、多面的な価値提案が不可欠となる。ある製品が臨床的に優れていても、コストが高すぎれば経営者に却下される。コスト効率が良くても、使い勝手が悪く医師の負担を増やすようでは現場に受け入れられない。臨床的・経済的目標を達成しても、患者報告アウトカム(PROs)が悪ければ、VBHCの評価指標上ペナルティを受ける可能性がある 130。

したがって、これからの製品開発とマーケティングは、この「顧客システム」を構成する全てのステークホルダーに同時に訴求できなければならない。製品はもはや単なる「デバイス」ではなく、医師には優れた臨床アウトカムを、経営者には明確なROIを、患者には向上したQOLを、そして支払者には正当化可能な費用対効果を、それぞれデータに基づいて提示できる「ソリューション」でなければならない。営業活動も、各ステークホルダーに対し、彼らの関心事に合わせたテーラーメイドのエビデンスとメッセージを届ける、高度に専門化されたアプローチが求められる。

第7章:業界の内部環境分析

持続的な競争優位を確立するためには、外部環境の変化に対応するだけでなく、自社の内部環境、すなわち経営資源やケイパビリティを客観的に評価し、強化することが不可欠である。

7.1. VRIO分析

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて、医療機器業界における持続的競争優位の源泉を分析する。

- Value(経済的価値): 競争環境において機会を活かし、脅威を無力化できる経営資源。

- 強力な特許ポートフォリオ: 革新的な製品の設計や機能を法的に保護し、競合の模倣を防ぐことで収益を確保する。

- 医師コミュニティとの強固な信頼関係(KOLマネジメント): 製品開発へのフィードバック、臨床試験への協力、学会でのエビデンス発表などを通じて、製品の信頼性を高め、市場への浸透を加速させる。これは極めて価値の高い無形資産である 134。

- Rarity(希少性): ごく一部の企業しか保有していない経営資源。

- 薬事承認プロセスに関する深い知見と実績: 複雑化し、常に変化する各国の規制要件を正確に解釈し、当局と効果的に対話しながら迅速に製品を市場投入する能力は、長年の経験を持つ一部の企業にしか備わっていない。

- 収集された大規模な長期臨床データ/RWD: 特定のデバイスを長期間使用した多数の患者から得られるリアルワールドデータは、その製品の長期的な安全性と有効性を証明する唯一無二の資産であり、競合他社が短期間で獲得することは不可能である。

- Imitability(模倣困難性): 競合他社が模倣するのに多大なコストや時間を要する経営資源。

- 長年にわたり築かれたブランドの信頼性: 「生命に関わる製品」である医療機器において、医療従事者や患者からの「安全・高品質」というブランドイメージと信頼は、一朝一夕には構築できない。これは、新規参入者にとって極めて高い壁となる。

- グローバルな販売・サービス網: 世界中の医療機関に製品を届け、導入後のトレーニングや保守サービスを提供する広範なネットワークの構築には、莫大な資本と長い年月を要する。

- Organization(組織): 上記の価値・希少性・模倣困難性を満たす経営資源を、組織として有効に活用し、競争優位に転換するための体制、プロセス、企業文化が整備されているか。

持続的競争優位の源泉とその変容:

これまで、医療機器業界における持続的競争優位は、上記の「特許」「KOLとの関係」「グローバル販売網」「ブランド」といった経営資源の組み合わせによって生み出されてきた。これらは依然として重要である。しかし、デジタル化の波は、これらの伝統的な「堀(Moat)」の価値を相対的に低下させ、新たな競争優位の源泉を生み出している。

例えば、特許は特定のハードウェア設計を保護するが、IT企業はハードウェアを模倣するのではなく、その上で動作するソフトウェアやデータ解析サービスで競争を仕掛けてくる。KOLマネジメントも、VBHCによって意思決定の権限がKOL個人から病院の価値分析チームへと移ることで、その影響力が相対的に低下している 98。販売網も、従来は病院への物理的なアクセスが重要だったが、ケアの場が在宅へとシフトし(脱病院化)、ビジネスモデルがサブスクリプション型に移行する中で、デジタルマーケティングやリモートサポートの能力がより重要になっている。

これからの時代における最も強固で持続的な競争優位の源泉は、「データ駆動型のエコシステム」そのものである。大規模かつエンゲージメントの高いユーザー基盤から得られる独自の長期的なデータは、それ自体が希少で模倣困難な資産となる。このデータを活用してAIアルゴリズムを改善し、より優れた製品やインサイトを提供することで、さらに多くのユーザーを惹きつけ、さらに多くのデータを収集するという強力な「フライホイール効果」が生まれる。このネットワーク効果こそが、21世紀の医療機器業界における最も深く、越えがたい堀となるだろう。

7.2. 人材動向

業界の変革は、求められる人材像にも大きな変化をもたらしている。

- 求められる人材像のシフト:

- 従来の主力であった機械・電気・材料系のエンジニアに加え、製品のスマート化、データ解析、ソリューション開発を担うデータサイエンティスト、AI/MLエンジニア、ソフトウェアエンジニアの需要が爆発的に増加している 21。

- また、VBHCへの対応を推進するため、製品の経済的価値を証明する医療経済性評価(HEOR)の専門家や、複雑化する規制に対応する薬事(RA)、臨床開発(CRA)の専門家の重要性も増している。

- 人材獲得競争:

- 特にAI/データサイエンス系のデジタル人材は、GAFAMに代表される巨大IT企業や、高給を提示する金融・コンサルティング業界との間で、国境を越えた激しい獲得競争が繰り広げられている 21。

- 医療機器業界は、規制に準拠した慎重な開発プロセスや伝統的な組織文化が、IT業界のスピード感や柔軟な働き方を求める優秀なデジタル人材にとって魅力的でない場合があり、人材獲得の大きな障壁となっている。

- 賃金相場:

- 人材獲得競争を反映し、デジタル人材の賃金は高騰している。米国のデータサイエンティストの平均年収は$123,069ドルに達し、経験やスキル、勤務地によっては$200,000ドルを大きく超えることも珍しくない 139。特にヘルスケア分野のスタートアップでは、平均年収が$148,000ドルと、IT業界全体と比較しても遜色ない高い水準となっている 140。このコスト増は、企業の損益計算書に直接的な影響を与える。

7.3. 労働生産性・開発効率

開発の長期化とコスト増は、業界全体の生産性における大きな課題である。

- R&D生産性の課題: 医療機器の研究開発は、新技術の複雑化と、MDR/IVDRに代表される規制強化による臨床試験要件の厳格化が相まって、開発リードタイムの長期化とコスト増大という深刻な課題に直面している 4。

- 生産性向上のための新技術: この課題を克服する鍵として、デジタル技術の活用が期待されている。

- AIの活用: AIは、膨大な過去の臨床試験データや論文を解析し、最適な試験デザインの立案や、成功確率の高い施設・被験者の選定を支援する。これにより、被験者登録のスピードを10-20%向上させることが可能とされている 46。また、試験中に収集されるデータのクリーニングや異常値検出を自動化することで、データマネジメントの工数を大幅に削減する。

- In-silico(シミュレーション)技術: 「in-silico臨床試験(ISCT)」は、コンピュータ上に仮想の患者集団(バーチャルペイシェント)を構築し、新しい医療機器の有効性や安全性をシミュレーションする技術である。これにより、開発の初期段階で設計の最適化を図ったり、動物実験や人間を対象とした臨床試験の一部を代替・補完したりすることで、開発全体のコストと期間を大幅に削減できる可能性がある 4。

第8章:AIの影響と未来予測(詳細分析)

AIは、医療機器業界において単なる効率化ツールではなく、製品の在り方、ビジネスモデル、そして競争のルールそのものを根底から覆す、最も強力な変革ドライバーである。

8.1. AIがもたらす破壊と創造

AIは、診断、治療、モニタリングという医療の主要なプロセス全体に破壊的な変化と新たな価値創造をもたらす。

- 診断領域(Diagnostics):

AIの最も顕著なインパクトは画像診断領域で見られる。CT、MRI、内視鏡、病理といった画像データをディープラーニングで解析することにより、人間の目では見逃しがちな微細な病変の検出、正確な大きさや形状の計測、良性・悪性の分類などを自動で行うことが可能になる。複数の研究で、AIが放射線科医や病理医と同等、あるいはそれを上回る診断精度を達成したことが報告されている(例:乳がん検出における感度比較で、AIが90%に対し放射線科医は78%) 63。これにより、診断の精度が向上し、地域や医師の経験による診断のばらつきが減少する。さらに、AIが読影レポートのドラフト作成などを補助することで、医師の業務負担は大幅に軽減され(読影時間が20-35%短縮)、より複雑な症例の検討や患者とのコミュニケーションに時間を割くことが可能になる 61。この分野の市場は急拡大しており、医療画像AI市場は2024年の16.5億ドルから、CAGR 22.4%で成長し、2029年には45.4億ドルに達すると予測されている 61。 - 治療領域(Therapeutics):

治療領域においてもAIの活用が進んでいる。手術支援ロボットの分野では、AIが術中のカメラ映像をリアルタイムで解析し、術野の神経や血管といった重要な組織をハイライト表示して術者の注意を喚起したり、手ブレを補正してより精密な操作を支援したりする機能が実用化されている。将来的には、AIが術者の意図を予測して器具を最適な位置に移動させたり、縫合や結紮といった定型的な手技を自律的に実行したりする「レベル3以上の自律型手術」への発展が期待されている 67。また、放射線治療においては、AIが患者個々の腫瘍の形状や周辺の正常組織の位置関係を3次元的に解析し、治療効果を最大化しつつ副作用を最小化する最適な照射計画を瞬時に立案する。 - モニタリング・予後予測(Monitoring & Prognosis):

ウェアラブルデバイスや植込み型デバイスから得られる心拍変動、活動量、血糖値といった連続的な生体データをAIが時系列で解析することで、疾患の悪化や急性イベントの予兆を捉えることが可能になる。例えば、心不全患者の体重、血圧、心拍数などの微細な変化パターンから、数日後の急性増悪による入院リスクを予測し、医師にアラートを発する。これにより、外来での投薬調整といった予防的な早期介入が可能となり、高額な医療費を要する緊急入院を回避することができる 66。

これらの進展は、医療機器の概念を根本的に変える。「デバイス・アズ・ア・センサー(Device-as-a-Sensor)」という新しいパラダイムへのシフトである。従来、ペースメーカーの価値はその心臓をペーシングする機能にあり、内視鏡の価値は体内を可視化する機能にあった。しかし、IoTとAIが組み合わさることで、これらのデバイスは治療や診断を行うと同時に、質の高いデータを生成する「高忠実度センサー」としての役割を担うようになる。ペースメーカーは、単なる治療器具ではなく、心機能の継続的な変化を捉える24時間のモニタリング装置となる。このデータストリームこそが、AIによる予後予測や個別化治療といった新たなサービスを生み出すための最も価値ある「原材料」となるのである。このパラダイムシフトは、製品開発の優先順位を、ハードウェアの機能向上だけでなく、生成されるデータの質、量、そして接続性の確保へと大きく転換させる。競争の焦点は、最も優れた物理的デバイスを製造することから、最も価値のあるデータストリームをコントロールし、それを活用して最も強力なAI駆動型サービスエコシステムを構築することへと移っていく。

8.2. DTx(Digital Therapeutics)の台頭

DTxは、ソフトウェアを用いて疾患の治療介入を行う新しい医療モダリティであり、医薬品、医療機器に次ぐ「第3の治療法」として急速に市場を拡大している。

- 市場の可能性と成長性: 世界のDTx市場は、2023年の61億ドルから、CAGR 29.1%という驚異的なペースで成長し、2028年には219億ドルに達すると予測されている 70。この成長は、スマートフォンやウェアラブルデバイスの普及、そして慢性疾患患者の増加によって牽引されている。

- 主要な治療領域: DTxが特に先行しているのは、患者自身の行動変容が治療の成否を大きく左右する領域である。具体的には、食事や運動の管理が重要な生活習慣病(2型糖尿病、高血圧)や、認知行動療法(CBT)が有効とされる精神・神経疾患(うつ病、不眠症、不安障害、ADHD)などで、多くの製品が開発・上市されている 70。

- 既存治療との関係: DTxは、既存の医薬品や治療法と競合するだけでなく、それらを補完する役割も担う。例えば、医薬品とDTxを併用することで、服薬アドヒアランスを向上させ、治療効果を高める「コンビネーションセラピー」が注目されている。このため、伝統的な製薬企業がDTx開発企業と提携する動きも活発化している 70。

- 普及への課題: DTxが広く普及するための最大の課題は、①厳格な臨床試験による有効性の証明、②規制当局からの医療機器としての承認、そして③公的・私的保険による償還の確立である。特に償還に関しては、各国で模索が続いているが、ドイツでは「DiGA(デジタルヘルスアプリケーション)」という制度を世界に先駆けて導入し、医師が処方した承認済みのDTxアプリを公的医療保険で償還する仕組みを構築した。このDiGA制度は、フランスなど他国のDTx償還モデルの指針となっており、今後のグローバルな普及に向けた重要な試金石と見なされている 70。

8.3. ビジネスモデルへのインパクト

AIとデータの活用は、従来の「ハードウェア売り切り」という一回限りの取引モデルから、顧客との継続的な関係を基盤とする、より持続可能で収益性の高いビジネスモデルへの転換を促進する。

- 新たな収益モデルの選択肢:

- ソリューション提供(Solution-as-a-Service): 個々のデバイスを販売するのではなく、特定の臨床課題(例:手術室のワークフロー効率化)を解決するための「ソリューション」として、ハードウェア、AIソフトウェア、データ解析サービス、導入コンサルティングなどをパッケージで提供し、その対価を得るモデル。顧客の課題解決に深くコミットすることで、高い付加価値と顧客ロイヤルティを確保する 122。

- サブスクリプション(Subscription): AIによる画像解析機能や、最新の治療アルゴリズムへのアクセス権など、ソフトウェアの機能やサービスに対して、月額または年額の利用料を課金するモデル。メーカーにとっては安定的かつ予測可能な経常収益(Recurring Revenue)の源泉となり、顧客にとっては高額な初期投資を抑え、常に最新の機能を利用できるメリットがある。

- アウトカム連動型報酬(Outcome-Based Contracts): 導入した医療機器やソリューションがもたらした具体的な成果(アウトカム)に基づいて報酬が支払われる、最もVBHCの理念に近いモデル。例えば、ある植込み型デバイスの導入によって患者の再入院率が一定割合低下した場合に成功報酬を受け取る、あるいは目標を達成できなかった場合には代金の一部を返金するといった契約形態が考えられる。Medtronic社はAetna社との間で、インスリンポンプへの切り替えによる患者の血糖コントロール改善度合いに応じて支払い額が変動する契約を結ぶなど、既に先進的な取り組みが始まっている 121。

8.4. RWD(Real World Data)の戦略的活用

コネクテッドデバイスから生成されるRWDは、もはや単なる市販後調査のためのデータではなく、事業活動全体にわたって価値を創出する極めて重要な戦略的資産である。

- RWDの戦略的価値と活用法:

- 製品開発とライフサイクルマネジメント: RWDを解析することで、実際の臨床現場で製品がどのように使用されているか、どのような課題があるかを正確に把握できる。このインサイトは、次世代製品の設計改善や、既存製品の適応拡大、新たな機能追加に直接活かされ、市場ニーズに即した迅速なイノベーションサイクルを実現する。

- 新たな臨床エビデンスの創出: 数万人、数十万人規模の患者から得られるRWDは、従来の管理された臨床試験(RCT)では検出が困難だった、特定の患者サブグループにおける有効性や、長期的な安全性に関する新たなエビデンスを創出する力を持つ。この「リアルワールドエビデンス(RWE)」は、規制当局への適応拡大申請や、支払者に対する費用対効果の証明において、RCTを補完する強力な証拠となる 119。

- 個別化医療の実現: 個々の患者のRWD(遺伝子情報、生活習慣、治療履歴、デバイスからの生体データなど)を統合的に解析し、AIを用いてその患者に最も効果的で副作用の少ない治療法やデバイス設定を推奨する。これにより、画一的な治療から、一人ひとりに最適化された「個別化医療」へと進化させることが可能になる。

第9章:主要プレイヤーの戦略分析

医療機器業界の競争環境は、多様なバックグラウンドを持つプレイヤーによって形成されている。本章では、①グローバル・メガカンパニー、②日系大手、③異業種からの参入者という3つのカテゴリーに分け、各社の戦略、強み・弱み、そしてデジタル化への対応状況を比較分析する。

9.1. グローバル・メガカンパニー

これらの企業は、広範な製品ポートフォリオとグローバルな事業基盤を武器に、業界のトレンドを主導している。

- Medtronic (MDT): 世界最大の医療機器メーカーの一つであり、心血管、低侵襲治療、神経科学、糖尿病の4つの主要領域で事業を展開。特定の疾患領域における診断から治療、管理までを包括する「ケアパスウェイ」全体でのソリューション提供を目指す「インテグレーター」戦略を推進している。手術支援ロボット「Hugo」や、持続血糖測定器(CGM)とインスリンポンプを連携させた糖尿病管理エコシステムはその代表例である。年間27億ドル規模の研究開発投資を行い、AIやデータサイエンスへの投資を強化している 154。強みは圧倒的な製品ラインナップと世界中の医療機関をカバーする販売網、長年にわたる医師との強固な関係にある。一方で、巨大組織ゆえの意思決定の遅さや、複雑なポートフォリオの管理が課題となっている。

- Johnson & Johnson (J&J) MedTech: 外科手術領域の「Ethicon」と整形外科領域の「DePuy Synthes」を二大支柱とする。外科領域における圧倒的なブランド力と市場シェアが最大の強み。近年は、心血管インターベンション領域の強化のためAbiomedを買収するなど、高成長分野へのポートフォリオシフトを進めている。次世代手術支援ロボット「Ottava」の開発も継続しており、デジタル外科領域でのリーダーシップを目指している。2024年のMedTech部門の売上高は319億ドルに達した 25。課題は、成熟市場における成長率の鈍化であり、イノベーションの加速とポートフォリオのさらなる選択と集中が求められる。

- Siemens Healthineers (SHL): 画像診断機器(CT, MRI)と体外診断(IVD)における技術的リーダー。これらの強みを活かし、AIを用いた診断支援ソリューションや、患者の仮想モデルを作成する「デジタルツイン」技術に注力している。2021年のVarian Medical Systems買収により、がん治療領域(放射線治療)に本格参入し、診断から治療までをシームレスに繋ぐエコシステムの構築を加速させている。2030年までに33億人の患者に自社技術を届けるという野心的な目標を掲げている 156。強みは、ハードウェアとソフトウェア、特にAIアルゴリズム開発における高い技術力。

- Philips (PHG): 「ヘルステック企業への変革」をビジョンに掲げ、画像診断システム、患者モニタリング、パーソナルヘルス(コンシューマー向け製品)の3事業を連携させる戦略を推進。クラウドベースのプラットフォーム「HealthSuite」を核に、病院内から在宅ケアまでを繋ぐコネクテッドケア・ソリューションに注力している。2024年の売上高は180億ユーロ 29。強みは、プロフェッショナル向けとコンシューマー向け双方のヘルスケア市場でのブランド力と知見。一方で、呼吸器関連製品の大規模リコール問題からの信頼回復と、それに伴う収益性の改善が喫緊の課題である。

- Abbott (ABT): 糖尿病ケア、診断薬、心血管デバイス、医薬品の4事業を展開。特に、持続血糖測定器(CGM)「FreeStyle Libre」が牽引する糖尿病ケア事業が急成長しており、これを核としたデジタルヘルスエコシステムの拡大に注力している。消耗品をベースとした安定的な経常収益モデルと、消費者への直接的なマーケティング(DTC)能力が強みである。2024年の売上高は420億ドル 159。

- Boston Scientific (BSX) & Stryker (SYK): 両社は、選択と集中による高成長を実現している代表例である。

- Boston Scientificは、心血管インターベンション、内視鏡、泌尿器科といった低侵襲治療領域に特化。心房細動治療におけるPulsed Field Ablation (PFA) システム「FARAPULSE」のような画期的新製品の投入や、高成長が見込まれる領域での積極的なM&Aを通じて、二桁成長を続けている。2024年の売上高は167億ドル 36。

- Strykerは、整形外科、外科、神経・脊椎領域に強みを持ち、特に手術支援ロボット「Mako」を核とした整形外科エコシステムの成功で知られる。M&Aにも積極的で、ポートフォリオを継続的に強化し、MedTech業界トップクラスの成長率を維持している。2024年の売上高は226億ドル 162。

9.2. 日系大手

日系企業は、特定の分野で世界的に高い技術力とシェアを誇るが、デジタル化への対応が共通の課題となっている。

- オリンパス (Olympus): 消化器内視鏡で世界シェア約70%を誇る圧倒的リーダー 114。近年、非中核事業であった映像事業や科学事業を売却し、経営資源を医療事業に集中。内視鏡の強みを活かし、AIによる診断支援機能(Intelligent Endoscopy)の搭載や、関連する治療機器事業を強化することで、消化器領域における「診断から低侵襲治療まで」をカバーするソリューションプロバイダーへの進化を目指している 164。

- テルモ (Terumo): カテーテルシステムを中心とする心臓血管事業、輸液・シリンジなどのホスピタル事業、血液製剤・細胞治療関連の血液・細胞テクノロジー事業の3本柱で、バランスの取れたグローバル展開を行っている。高品質な製品群が強みであり、「デバイスからソリューションへ」のスローガンの下、事業モデルの変革を模索している 165。

- 富士フイルムヘルスケア & キヤノンメディカルシステムズ: 両社ともに、親会社が持つ高度な画像処理技術をバックボーンに、CT、MRI、超音波診断装置などの画像診断機器市場で強みを持つ。近年は、AI技術を活用した画像解析ソフトウェアや、複数のモダリティを統合管理する医療ITプラットフォームの開発に注力している 166。しかし、キヤノンは2024年にメディカル事業で1,651億円の巨額減損損失を計上するなど、収益性の確保が大きな課題となっている 43。両社に共通する課題は、診断機器中心のポートフォリオから、いかに治療領域やデータソリューション事業へと展開していくかである。

- シスメックス (Sysmex) & ニプロ (Nipro):

- シスメックスは、血液や尿などを分析する検体検査の分野、特にヘマトロジー(血球計数)領域で世界トップクラスのシェアを持つ。機器、診断薬、ソフトウェア、サービスを統合したソリューション提供を得意とし、安定したビジネスモデルを構築している 45。

- ニプロは、透析関連製品やジェネリック医薬品、医療用ガラスなどを幅広く手掛ける。コスト競争力と、新興国を含む広範な市場への供給網が強みである 174。

9.3. 異業種からの参入者

ITジャイアントは、従来の医療機器メーカーとは全く異なるアプローチで業界に参入し、競争のルールを変えようとしている。

- Google (Verily): Alphabet傘下のライフサイエンス企業。当初は血糖値測定コンタクトレンズなど自社でのデバイス開発も手掛けたが、近年戦略を大きく転換。現在は、AIと大規模データインフラを核とし、医療機関や製薬企業、研究機関と提携して、臨床研究やデータ解析を加速させるプラットフォーム事業(Verily Workbenchなど)に注力している 102。自ら製品を提供するのではなく、業界全体のイノベーションを支える「イネーブラー」としての立ち位置を明確にしている。

- Apple: Apple Watchをコンシューマー向けヘルスケアデバイスのハブと位置づけ、心電図(ECG)、血中酸素ウェルネス、転倒検出、皮膚温センサーといった機能を次々と搭載。収集した膨大な健康データをiPhoneの「ヘルスケア」アプリで一元管理させ、ユーザーに健康への気づきを与えている。さらに、医療機関との共同研究(Apple Heart Studyなど)を通じて、これらの機能の臨床的有用性を証明し、医療グレードのデータプラットフォームとしての信頼性を高めるエコシステム戦略を推進している 104。

- NVIDIA: 高性能GPUにおける圧倒的な技術力を背景に、AI開発プラットフォーム「Clara」を提供。医療画像解析、創薬シミュレーション、ゲノム解析、手術支援ロボットのリアルタイム制御など、医療分野におけるAI活用のあらゆる場面で、その計算基盤を提供している。NVIDIAは自ら医療機器を製造するのではなく、全ての医療機器メーカーや研究機関がイノベーションを創出するための「武器」を供給する、究極の「イネーブラー」としての地位を確立している 106。

これらのプレイヤー分析から、業界の戦略的ポジショニングが大きく二極化していることがわかる。「インテグレーター」と「イネーブラー」という大きな方向性の違いである。MedtronicやSiemens Healthineersのような伝統的な大手は、特定の疾患領域において診断から治療、予後管理までを垂直統合し、エンドツーエンドのソリューションを自社で提供しようとする「インテグレーター」戦略を採る。一方、NVIDIAや戦略転換後のVerilyは、自らは最終製品を提供せず、業界のあらゆるプレイヤーがAIやデータを活用するための基盤技術やプラットフォームを提供する「イネーブラー」戦略を採る。Appleは、コンシューマー領域ではインテグレーターとして振る舞いつつ、医療研究コミュニティに対してはデータプラットフォームを提供するなど、ハイブリッドな側面を持つ。

自社がこの新しいエコシステムの中で、「インテグレーター」として特定の臨床パスウェイを支配するのか、それとも「イネーブラー」として業界全体の技術革新を支えるのか。この根本的な戦略的選択が、今後のM&A、R&D、そしてパートナーシップ戦略の全てを規定することになる。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、医療機器業界で事業を展開する企業が取るべき戦略的な方向性と、具体的なアクションプランを提言する。

10.1. 勝者と敗者を分ける決定的要因

今後5年から10年で、医療機器業界の勝者と敗者を分けるのは、もはや個々の製品の性能や市場シェアだけではない。以下の5つのケイパビリティの有無が、企業の盛衰を決定づけるだろう。

- デジタル適応力 (Digital Adaptability): 伝統的なハードウェア中心の組織文化、開発プロセス、ビジネスモデルから脱却し、AIとデータを事業の中核に据えたアジャイルな組織へと自己変革できる能力。

- データ活用能力 (Data & Analytics Capability): デバイスから生成されるRWDを、単なる情報ではなく「戦略的資産」として収集・統合・解析し、新たな臨床的・経済的価値(エビデンス創出、サービス提供)へと転換する能力。これには、強固なデータガバナンスとサイバーセキュリティ体制の構築が不可欠である。

- エコシステム構築力 (Ecosystem Orchestration): 自社単独での価値提供には限界があることを認識し、病院、IT企業、スタートアップ、保険者など、多様なステークホルダーを巻き込み、自社プラットフォームを中心とした価値共創のネットワークを主導できる能力。

- VBHCへの適合力 (VBHC Alignment): 製品やソリューションの価値を、「臨床アウトカムの改善」と「医療経済性(費用対効果)」という客観的なデータで定量的に証明し、サブスクリプションやアウトカム連動型報酬といった新たな支払モデルに柔軟に対応できる能力。

- 規制対応力 (Regulatory Agility): グローバルに断片化し、かつ厳格化する薬事規制やデータプライバシー規制の動向を先読みし、コンプライアンスを遵守しつつも、それを戦略的な参入障壁や市場投入の加速に繋げる、高度な薬事・法務戦略の立案・実行能力。

10.2. 自社の機会と脅威

上記の環境変化は、既存の医療機器メーカーにとって、以下のような機会と脅威をもたらす。

機会 (Opportunities):

- 既存顧客基盤の活用: 長年にわたり築いてきた病院や医師との強固な関係は、デジタルソリューションを展開する上での大きなアドバンテージとなる。既存のハードウェアのインストールベースを活用し、連携するソフトウェアやデータサービスをクロスセル/アップセルする大きな機会が存在する。

- 独自のRWD資産化: 自社デバイスからのみ生成される独自のRWDは、他社が模倣できない戦略的資産である。これを活用して、新たな臨床エビデンスを創出し、競合製品との差別化を図ったり、データ解析サービスという新たな収益源を確立したりする機会がある。

- 価格競争からの脱却: VBHCの流れは、価格圧力という側面だけでなく、真にアウトカムを改善できるソリューションに対しては、相応の対価が支払われるという機会ももたらす。アウトカム改善に直結する価値を提供できれば、従来の単純な価格競争から脱却し、高い収益性を確保することが可能になる。

脅威 (Threats):

- IT企業によるディスラプション: 巨大IT企業が、優れたUI/UXと高度なデータ解析能力を武器に、患者との直接的な関係(B2C)を構築し、医療データプラットフォームの主導権を握る脅威。この場合、伝統的な医療機器メーカーは、エコシステムの下層に位置する単なる「ハードウェア供給者」へと追いやられ、コモディティ化するリスクがある。

- デジタル化の遅れによる陳腐化: デジタル化やコネクティビティへの対応が遅れた製品は、急速に魅力を失い、競合のスマートデバイスに市場を奪われる。結果として、激しい価格競争に巻き込まれ、収益性が大幅に悪化する脅威。

- 新たなリスクの増大: コネクテッドデバイスの普及は、サイバーセキュリティ攻撃の標的となるリスクを増大させる。万が一、大規模なインシデントやデータプライバシーの侵害が発生した場合、患者への直接的な被害だけでなく、企業のブランド価値が回復不可能なまでに毀損され、莫大な法的・経済的損失を被るリスクがある。

10.3. 戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、企業が取りうる戦略的オプションを3つ提示し、それぞれを評価する。

- Option A: デジタル・エンハンサー (Digital Enhancer) – 防御的進化

- 概要: 中核であるハードウェア事業の競争力を維持しつつ、AI/ソフトウェアを既存製品の「付加価値」として位置づけ、スマート化・コネクテッド化を進める。ビジネスモデルの基本はハードウェア販売に留める。

- メリット: 既存の強みや組織構造を大きく変える必要がなく、比較的低リスクかつ短期的に着手可能。

- デメリット: 業界の破壊的変革のスピードに対応できず、長期的にはIT企業に主導権を奪われるリスクが残る。ビジネスモデルの根本的な転換が遅れ、VBHCへの対応も中途半端になりがち。

- 成功確率: 中。 短期的な延命策としては有効だが、5年後、10年後を見据えた持続的成長戦略としては不十分な可能性が高い。

- Option B: ソリューション・インテグレーター (Solution Integrator) – 戦略的変革

- 概要: 特定の疾患領域(例:心不全)や臨床現場のワークフロー(例:手術室)に焦点を絞り、自社および他社の製品・サービスを統合した包括的なソリューションを構築・提供する。M&Aやアライアンスを積極的に活用し、不足するケイパビリティを補完する。

- メリット: 顧客(病院・医師)の課題解決に深くコミットすることで、単なるベンダーから「戦略的パートナー」へと関係性を深化させ、強力なロックイン効果が期待できる。アウトカムへの貢献を訴求しやすく、価格競争から脱却できる。

- デメリット: 高度なシステムインテグレーション能力、多様なパートナーを束ねるマネジメント能力、そして大規模な先行投資が求められる。組織全体でのマインドセットの変革が必要。

- 成功確率: 高(ただし実行は困難)。 成功すれば、その領域におけるデファクトスタンダードとなり、長期的な勝者となるポテンシャルを持つ。

- Option C: データ/AIプラットフォーマー (Data/AI Platformer) – 破壊的転換

- 概要: 自社のハードウェア事業とは一線を画し、業界横断的に利用可能なデータプラットフォームやAIアルゴリズム基盤を構築し、他社にサービスとして提供する。自らをテクノロジー・イネーブラーとして再定義する。

- メリット: 成功した場合のスケーラビリティと収益性は極めて高い。業界の「OS」を握ることで、絶大な影響力を持つことができる。

- デメリット: GoogleやNVIDIAといった巨大IT企業との直接競合となり、彼らと同等レベルの技術投資、人材、ブランド構築が求められる。既存の医療機器事業とのシナジー創出が難しく、企業文化の衝突も予想される。

- 成功確率: 低。 既存の医療機器メーカーが単独でこの戦略を成功させるのは極めて困難。

10.4. 最終提言とアクションプラン

最終提言:

本レポートの分析に基づき、多くの既存医療機器メーカーにとって最も現実的かつ効果的な戦略は、戦略的オプションB「ソリューション・インテグレーター」を中核に据え、段階的に事業を変革していくことであると提言する。

これは、業界の構造変化(VBHC、デジタル化)の潮流に最も適合し、自社が持つ既存の強み(深い臨床知識、医療従事者との信頼関係、インストールベース)を最大限に活用しながら、データとAIを核とした持続的な競争優位を構築するための最善の道である。ただし、この変革は一朝一夕には成し遂げられないため、短期的にはオプションA「デジタル・エンハンサー」の施策を並行して実行し、既存事業からのキャッシュフローを確保しつつ、長期的ゴールであるソリューション・インテグレーターへの移行を着実に進めるべきである。

実行に向けたアクションプラン(概要):

この戦略を実行するため、以下の3つのフェーズからなるアクションプランを提案する。

- Phase 1: 基盤構築 (Year 1-2: Foundation Building)

- 目的: 全社的な変革の土台を築き、小規模な成功事例を創出する。

- 主要アクション:

- デジタルトランスフォーメーション部門の設立: CEO直轄の組織として、全社横断的なデジタル戦略の策定と実行を強力に推進する権限を与える。

- 人材獲得と育成: デジタル人材(データサイエンティスト、AIエンジニア等)の採用目標を設定し(例:全R&D人員の20%)、IT業界に伍する報酬体系とキャリアパスを導入する。

- パイロットプロジェクトの開始: 成長性と自社の強みを勘案して、ソリューション化を目指す重点疾患領域(例:心不全、がん、糖尿病)を3つ程度選定する。先進的な医療機関とパートナーシップを組み、現場の課題解決に資するソリューションの共同開発プロジェクトを開始する。

- 主要KPI: デジタル人材の採用・育成数、パイロットプロジェクトの進捗度、パートナー病院からのフィードバック。

- 必要リソース: 初期投資予算(XX億円)、外部専門コンサルタントの活用、専門採用チームの設置。

- Phase 2: スケールアップとM&A (Year 3-4: Scale-up & M&A)

- 目的: 成功したパイロットモデルを事業化・水平展開し、外部からの技術獲得を加速させる。

- 主要アクション:

- ソリューション事業の本格展開: パイロットで有効性が確認されたソリューションを製品・サービスとして正式に市場投入し、他地域・他施設へと展開する。ソリューション事業の売上目標(例:全社売上の10%)を設定する。

- 戦略的M&Aの実行: ソリューション構築に不可欠だが自社に不足している技術要素(例:予後予測AIアルゴリズム、患者エンゲージメントアプリ、サイバーセキュリティ技術)を持つスタートアップを2-3社買収する。

- 新ビジネスモデルの試験導入: 一部の顧客と協力し、アウトカム連動型契約やサブスクリプションモデルを試験的に導入し、その有効性と課題を検証する。

- 主要KPI: ソリューション事業の売上高・利益率、M&Aによる技術・人材の獲得数、新契約モデルの導入件数。

- 必要リソース: M&A実行資金、事業開発(Business Development)チームの増強、新契約モデルに対応する法務・薬事専門家。

- Phase 3: エコシステム化 (Year 5+: Ecosystem Leadership)

- 目的: 自社のソリューションプラットフォームを業界の基盤の一つへと昇華させ、持続的な競争優位を確立する。

- 主要アクション:

- プラットフォームのAPI公開: 自社のソリューションプラットフォームのAPI(Application Programming Interface)を一部公開し、サードパーティ製のデバイスやアプリケーションが接続できるオープンなエコシステムを構築する。

- データ事業の開始: エコシステムから収集した大規模な匿名化データを解析し、製薬企業の研究開発支援や、公衆衛生政策の立案支援など、新たなインサイト提供サービスを事業化する。

- グローバル展開の加速: エコシステムモデルを海外の主要市場へと展開し、グローバルでのデータネットワーク効果を最大化する。

- 主要KPI: プラットフォームに接続するサードパーティ数、データ事業からの収益額、海外市場でのソリューション導入数。

- 必要リソース: プラットフォーム開発・運用専門チーム、パートナーアライアンス担当部隊、国際データガバナンス専門家。

このロードマップを着実に実行することで、企業は単なる「モノ売り」から脱却し、AIとデータが駆動する次世代のヘルスケアにおいて、不可欠な価値を提供する「ソリューション・インテグレーター」へと変貌を遂げることができるだろう。

第11章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり参照した主要な情報源は、各分析箇所に記載した出典コードに対応する。

専門用語解説

- AI (Artificial Intelligence): 人工知能。機械が人間のように学習、推論、判断する技術の総称。医療分野では画像診断支援や予後予測などに活用される。

- DTx (Digital Therapeutics): デジタル治療。ソフトウェアを用いて疾患の予防、管理、治療を行う医療機器の一分野。

- EOG (Ethylene Oxide Gas): エチレンオキサイドガス。医療機器の滅菌に広く用いられるが、発がん性が指摘され環境規制が強化されている。

- FDA (Food and Drug Administration): 米国食品医薬品局。米国内の医薬品、医療機器などの承認・規制を管轄する政府機関。

- GPO (Group Purchasing Organization): 共同購買組織。多数の医療機関の購買力を束ね、メーカーと価格交渉を行う組織。

- GDPR (General Data Protection Regulation): EU一般データ保護規則。EU市民の個人データ保護を規定する法律。

- HEOR (Health Economics and Outcomes Research): 医療経済・アウトカム研究。医療技術の経済的価値と臨床的価値を評価する学問分野。

- HIPAA (Health Insurance Portability and Accountability Act): 米国医療保険の相互運用性と説明責任に関する法律。米国内の医療情報のプライバシーとセキュリティを規定する。

- IoT (Internet of Things): モノのインターネット。様々なデバイスがインターネットに接続され、相互に情報をやり取りする仕組み。

- IVD (In-Vitro Diagnostics): 体外診断用医薬品。血液や尿などの検体を用いて検査を行うための医薬品や機器。

- KBF (Key Buying Factor): 主要購買決定要因。顧客が製品やサービスを購入する際に重視する要素。

- KOL (Key Opinion Leader): 特定の分野で専門家として大きな影響力を持つ人物。医療分野では著名な医師や研究者を指す。

- MDR/IVDR (Medical Device Regulation/In Vitro Diagnostic Medical Device Regulation): 欧州の新しい医療機器・体外診断用医療機器に関する規則。CEマーキングの要件が厳格化された。

- PMDA (Pharmaceuticals and Medical Devices Agency): 独立行政法人医薬品医療機器総合機構。日本の医薬品・医療機器の承認審査や安全対策を担う。

- QMS (Quality Management System): 品質マネジメントシステム。医療機器の設計、製造、販売など全般にわたる品質を保証するための体系的な仕組み。ISO 13485が国際標準。

- RWD (Real World Data): リアルワールドデータ。電子カルテ、レセプト、ウェアラブルデバイスなど、日常的な診療や生活の中で得られる医療健康データ。

- SaMD (Software as a Medical Device): プログラム医療機器。ソフトウェアそのものが医療機器としての機能を持つもの。

- VBHC (Value-Based Healthcare): 価値に基づく医療。提供された医療サービスの量ではなく、患者にもたらされた治療成果(アウトカム)をコストで割った「価値」に基づいて対価を支払う医療モデル。

引用文献

- Medical Device Market | Size, Share, Growth | 2024 – 2030, https://virtuemarketresearch.com/report/medical-device-market

- BEST FOOT FORWARD – IMed Consultancy, https://imedconsultancy.com/?sdm_process_download=1&download_id=8150

- Medical Device Market Size & Industry Growth 2030, https://www.futuredatastats.com/medical-device-market

- Medical Devices Market Size, Demand, Analysis Report 2025 – 2030, https://www.mordorintelligence.com/industry-reports/global-medical-device-technologies-market-industry

- JIRA画像医療システム産業ビジョン2030策定にあたり, https://www.jira-net.or.jp/outline/pdf/jira_vision_2030.pdf

- 「医療機器基本計画に関する調査研究事業」 における予備調査結果ー国内外調査ー – 厚生労働省, https://www.mhlw.go.jp/content/10807000/001511504.pdf

- 医療機器産業の展望 2030 – KPMG International, https://assets.kpmg.com/content/dam/kpmg/jp/pdf/jp-medical-device-2030.pdf

- 2024 – Japan Lifeline, https://www.japanlifeline.com/pdf/investors/library/integrated_report_2024_print.pdf?20250219

- 4. MDPROリサーチ – 日本医療機器産業連合会, https://www.jfmda.gr.jp/wp/wp-content/uploads/2023/04/journal121_MDPROResearch.pdf

- 医療機器業界動向 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/medical_device/kento_wg/pdf/001_08_00.pdf

- Medical Devices Market Size, Share, Trends, Report 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/medical-devices-market-2869

- Medical Devices Market Size, Share, Trends & Forecast 2032, https://www.skyquestt.com/report/medical-devices-market

- Medical Devices Market Size to Grow by USD 223 Billion from 2024 to 2029 – Research Report | Technavio, https://www.technavio.com/report/medical-devices-market-industry-analysis

- Wearable Medical Devices Market Size | Industry Report 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/wearable-medical-devices-market

- Medical Device Market Growth Outlook: 2025–2030, https://www.medicalmicromolding.com/medical-device-market-growth-outlook-2025-2030/

- Global Medical Devices Market $840 Billion by 2033 – iHealthcareAnalyst, Inc., https://www.ihealthcareanalyst.com/global-medical-devices-market/

- Medical Device Contract Manufacturing Market Growth, Drivers, and …, https://www.marketsandmarkets.com/Market-Reports/medical-device-contract-manufacturing-market-170622851.html

- An overview of the medical device industry – MedPAC, https://www.medpac.gov/wp-content/uploads/import_data/scrape_files/docs/default-source/reports/jun17_ch7.pdf

- Barriers to medical device innovation – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC4063798/

- 医療機器業界の未来:レジリエンスを備えた価値の提供 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/column/medtech-future.html

- Medical Device Services Market Growth, Drivers, and Opportunities – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/medical-device-services-market-205444537.html

- R&D Expenses For Medtronic PLC (MDT) – Finbox, https://finbox.com/NYSE:MDT/explorer/rd_exp/

- Medtronic (MDT) – Operating Margin – Companies Market Cap, https://companiesmarketcap.com/medtronic/operating-margin/

- R&D Expenses For Johnson & Johnson (JNJ) – Finbox, https://finbox.com/NYSE:JNJ/explorer/rd_exp/

- jnj-20241229 – SEC.gov, https://www.sec.gov/Archives/edgar/data/200406/000020040625000038/jnj-20241229.htm

- Johnson & Johnson reports Q4 2024 and Full-Year 2024 results, https://www.jnj.com/media-center/press-releases/johnson-johnson-reports-q4-2024-and-full-year-2024-results

- Siemens Healthineers AG – mwb research hub, https://downloads.research-hub.de/2024%2001%2018%20Siemens%20Healthineers%20update___jpdx3lb4.pdf

- Siemens Healthineers | Medtech Big 100 largest medical device companies, https://www.medicaldesignandoutsourcing.com/2024-Medical-Design-and-Outsourcing-BIG-100/siemens-healthineers/

- Philips Annual Report 2024, https://www.results.philips.com/publications/ar24

- Royal Philips – Full 2023 Annual Report, https://www.results.philips.com/publications/ar23?type=annual-report

- R&D Expenses For Abbott Laboratories (ABT) – Finbox, https://finbox.com/NYSE:ABT/explorer/rd_exp/

- Q4 Momentum Positions Abbott for Strong Growth in 2025, https://www.abbott.com/corpnewsroom/strategy-and-strength/q4-momentum-positions-abbott-for-strong-growth-in-2025.html

- Boston Scientific Research and Development Expenses 2011-2025 | BSX – Macrotrends, https://www.macrotrends.net/stocks/charts/BSX/boston-scientific/research-development-expenses

- 2023 Annual Report – Boston Scientific Investor Relations, https://investors.bostonscientific.com/~/media/Files/B/Boston-Scientific-IR-V3/annual-reports-proxy-statements/2024/BSX_2023_Annual_Report.pdf

- 2024 Annual Report – SEC.gov, https://www.sec.gov/Archives/edgar/data/885725/000110465925025577/tm258987d1_ars.pdf

- 2024 Annual Report – Boston Scientific, https://www.bostonscientific.com/content/dam/bostonscientific/corporate/annual-report/2024-annual-report-and-10-K.pdf.coredownload.pdf

- Stryker Research and Development Expenses 2011-2025 | SYK – Macrotrends, https://www.macrotrends.net/stocks/charts/SYK/stryker/research-development-expenses

- Stryker reports 2024 operating results and 2025 outlook – SPINEMarketGroup, https://thespinemarketgroup.com/stryker-reports-2024-operating-results-and-2025-outlook/

- 2023年3 期連結決算概況 2024年3 期通期業績 通し – オリンパス, https://www.olympus.co.jp/ir/data/brief/pdf/03_presentation_Q4FY2023_jp.pdf

- 2024年3月期 第3四半期決算短信〔IFRS〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240207/20240206527695.pdf

- 【3月期通期】富士フイルムHD、ヘルスケア部門は5.0%増収 今期は1兆円超え視野 | 日刊薬業, https://nk.jiho.jp/article/189800

- 2024年3月期 決算短信〔米国基準〕(連結), https://ir.fujifilm.com/ja/investors/ir-news/auto_20240411569196/pdfFile.pdf

- メディカルグループ – Canon Global, https://global.canon/ja/ir/conference/pdf/housin2025med-j-note.pdf

- 2024年3月期決算説明会 – シスメックス, https://www.sysmex.co.jp/ir/library/quarter/240509_pr_j.pdf

- シスメックスレポート2024, https://www.sysmex.co.jp/ir/library/annual-reports/Sysmex_Report_2024.pdf

- Unlocking peak operational performance in clinical development with artificial intelligence, https://www.mckinsey.com/industries/life-sciences/our-insights/unlocking-peak-operational-performance-in-clinical-development-with-artificial-intelligence

- In Silico Technologies: Leading the Future of Drug Development Breakthroughs, https://globalforum.diaglobal.org/issue/october-2024/in-silico-technologies-leading-the-future-of-drug-development-breakthroughs/

- Toward trustworthy medical device in silico clinical trials: a hierarchical framework for establishing credibility and strategies for overcoming key challenges – Frontiers, https://www.frontiersin.org/journals/medicine/articles/10.3389/fmed.2024.1433372/full

- What Did the ACA Change About Health Coverage in the U.S.? – The Affordable Care Act 101 | KFF, https://www.kff.org/affordable-care-act/health-policy-101-the-affordable-care-act/?entry=table-of-contents-what-did-the-aca-change-about-health-coverage-in-the-u-s

- Enhanced Premium Tax Credits: Who Benefits, How Much, and What Happens Next? | Bipartisan Policy Center, https://bipartisanpolicy.org/issue-brief/enhanced-premium-tax-credits-who-benefits-how-much-and-what-happens-next/

- U.S. Export Controls and China: Advanced Semiconductors | Congress.gov, https://www.congress.gov/crs-product/R48642

- China – U.S. Export Controls – International Trade Administration, https://www.trade.gov/country-commercial-guides/china-us-export-controls

- MedTech High Interest Rates – STONEBANK Partners LLC, https://stonebankllc.com/home/perspectives/medtech-high-interest-rates/

- US hospitals forecast 9% capex growth to support elective procedure backlog: survey, https://www.medtechdive.com/news/us-hospitals-forecast-9-capex-growth-to-support-elective-procedure-backlog/701669/

- L.E.K. Pricing Best Practices for the Medtech Industry: There’s No Time Like the Present, https://www.lek.com/sites/default/files/PDFs/medtech-pricing-inflation.pdf

- How the Fed’s Interest Rate Decrease Impacts MedTech, M&A, and Fundraising, https://www.medworldadvisors.com/blog/how-the-feds-interest-rate-decrease-impacts-medtech-ma-and-fundraising

- The Top 10 Most Common Chronic Conditions in Older Adults, https://www.ncoa.org/article/the-top-10-most-common-chronic-conditions-in-older-adults/

- Older Adults – Healthy People 2030 | odphp.health.gov, https://odphp.health.gov/healthypeople/objectives-and-data/browse-objectives/older-adults

- U.S. Minimally Invasive Surgery Market Size Report, 2033, https://www.grandviewresearch.com/industry-analysis/us-minimally-invasive-surgery-market-report

- Personalized Medicine Market Share & Opportunities 2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/industry-reports/personalized-medicine-market

- Artificial Intelligence (AI) in Medical Imaging Market Size & Growth Forecast to 2029 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/ai-in-medical-imaging-market-21977207.html

- AI in Medical Imaging Market Size Projected to Reach USD – GlobeNewswire, https://www.globenewswire.com/news-release/2025/02/13/3026027/0/en/AI-in-Medical-Imaging-Market-Size-Projected-to-Reach-USD-14-46-Bn-By-2034.html

- AI in Radiology: Bridging the Gap Between Technology and Patient Care – Marshall Digital Scholar, https://mds.marshall.edu/cgi/viewcontent.cgi?article=1270&context=mgmt_faculty

- (PDF) COMPARING THE EFFICACY OF AI-ASSISTED VS. TRADITIONAL DIAGNOSTIC IMAGING IN RADIOLOGY – A META-ANALYSIS – ResearchGate, https://www.researchgate.net/publication/390078547_COMPARING_THE_EFFICACY_OF_AI-ASSISTED_VS_TRADITIONAL_DIAGNOSTIC_IMAGING_IN_RADIOLOGY_-_A_META-ANALYSIS

- Wearable Medical Devices Market Size to Cross USD 427.05 Bn by 2034, https://www.precedenceresearch.com/wearable-medical-device-market

- The Convergence of Medical Devices and Digital Health: What’s Next? – IQVIA, https://www.iqvia.com/blogs/2025/03/the-convergence-of-medical-devices-and-digital-health-whats-next

- Transforming healthcare delivery: robotic surgery devices on the rise in 2024, https://www.medicaldevice-network.com/analyst-comment/healthcare-robot-surgery-rise/

- AI is enabling robots to assist in surgery. What to know, https://healthjournalism.org/blog/2025/09/ai-is-enabling-robots-to-assist-in-surgery-what-to-know/

- Artificial intelligence: revolutionizing robotic surgery: review – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC11374272/

- Digital Therapeutics Market Growth, Drivers, and Opportunities – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/digital-therapeutics-market-51646724.html

- Top Challenges for DTx – Mahalo Health, https://www.mahalo.health/insights/challenges-for-digital-therapeutics

- Biocompatible materials for 3D printing – Sinterit – Professional SLS 3D Printers & Accessories, https://sinterit.com/3d-printing-guide/materials-for-3d-printing/biocompatible-materials-for-3d-printing/

- Novel Biomaterials Used in Medical 3D Printing Techniques – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC5872103/

- Pharmaceuticals Licensing and Reimbursement in the European Union, United States, and Japan – PubMed, https://pubmed.ncbi.nlm.nih.gov/27618128/

- Japan’s Medical Device Reegulations: A 2025 Update – Pacific Bridge Medical, https://www.pacificbridgemedical.com/publication/japan-medical-device-regulatory-landscape-a-2025-update/

- Medtech industry calls for major reforms to MDR and IVDR – RAPS, https://www.raps.org/news-and-articles/news-articles/2025/10/medtech-industry-calls-for-major-reforms-to-mdr-an

- EU regulations IVDR and MDR – ICON plc, https://www.iconplc.com/insights/regulatory-intelligence/eu-regulations

- Assessing Availability of New Drugs in Europe, Japan, and the U.S. – IQVIA, https://www.iqvia.com/insights/the-iqvia-institute/reports-and-publications/reports/assessing-availability-of-new-drugs-in-europe-japan-and-the-us

- GDPR vs. HIPAA: Cross-Border Breach Rules – Censinet, https://www.censinet.com/perspectives/gdpr-vs-hipaa-cross-border-breach-rules

- HIPAA vs. GDPR Compliance: What’s the Difference? | Blog – OneTrust, https://www.onetrust.com/blog/hipaa-vs-gdpr-compliance/

- How to Dispose of Medical Supplies | Republic Services, https://www.republicservices.com/blog/small-business-medical-supply-disposal

- Medical Waste | NC DEQ, https://www.deq.nc.gov/about/divisions/waste-management/solid-waste-section/special-wastes-and-alternative-handling/medical-waste

- Medical Waste | US EPA, https://www.epa.gov/rcra/medical-waste

- Our Current Understanding of Ethylene Oxide (EtO) | US EPA, https://www.epa.gov/hazardous-air-pollutants-ethylene-oxide/our-current-understanding-ethylene-oxide-eto

- Ethylene Oxide (EtO) Risks and Your Health | US EPA, https://www.epa.gov/hazardous-air-pollutants-ethylene-oxide/ethylene-oxide-eto-risks-and-your-health

- White Paper on sustainability in the medical device industry – confinis, https://confinis.com/white-paper-on-sustainability-in-the-medical-device-industry/

- Driving Innovation in MedTech: The Power of Circularity and Sustainable Product Design, https://www.ey.com/en_ch/insights/health/driving-innovation-in-medtech-the-power-of-circularity-and-sustainable-product-design

- Reimagining sustainable medtech – PA Consulting, https://www.paconsulting.com/industries/life-sciences/reimagining-sustainable-medtech

- New AdvaMed®, Deloitte Semiconductor Chip Study Looks at Impact of Shortages on Medtech, https://www.advamed.org/industry-updates/news/new-advamed-deloitte-semiconductor-chip-study-looks-at-impact-of-shortages-on-medtech/

- Global Semiconductor Shortage Need for Prioritisation of Healthcare Capabilities – MedTech Europe, https://www.medtecheurope.org/wp-content/uploads/2022/07/medtech-europe-chips-shortage-call-for-action-26-july-2022.pdf

- Medtechs face supply chain disruptions from semiconductor shortage: report, https://www.medtechdive.com/news/medtech-semiconductor-shortage-advamed-biden/607128/

- The Chip Shortage May be Abating, but Med Device Companies Must Maintain Vigilance, https://dynamictech.solutions/the-chip-shortage-may-be-abating-but-med-device-companies-must-maintain-vigilance

- GROUP PURCHASING ORGANIZATIONS: – Healthcare Supply Chain Association, https://www.supplychainassociation.org/wp-content/uploads/2018/05/Leibowitz_GPO_Report.pdf

- Group Purchasing Organizations (GPO) Vs. Direct Procurement: Which Is Better for Healthcare Sourcing?, https://www.cosmosourcing.com/blog/group-purchasing-organizations-gpo-vs-direct-procurement-which-is-better-for-healthcare-sourcing

- How Do GPOs Influence Pricing? – ScribeAmerica, https://www.scribeamerica.com/blog-post/how-do-gpos-influence-pricing/

- Role of supply chain intermediaries in steering hospital product choice: Group Purchasing Organizations and biosimilars – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC11152204/

- The Value-Based Purchasing (VBP) Guide – Washington State Health Care Authority, https://www.hca.wa.gov/assets/program/purchaser-toolkit.pdf

- Value-Based Purchasing For Medical Devices – Berkeley Center for Health Technology – BCHT, https://bcht.berkeley.edu/sites/default/files/value-based-purchasing-medical-devices.pdf

- Three Things to Know about Physician Preference Items & ASCs – BroadJump, https://www.broadjumpllc.com/insights/news-and-views/three-things-to-know-about-physician-preference-items-ascs/

- Physician preference items: what factors matter to surgeons? Does the vendor matter? – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC5768327/

- Collecting Physicians’ Preferences on Medical Devices: Are We Doing It Right? Evidence from Italian Orthopedists Using 2 Different Stated Preference Methods – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC10848602/

- Verily inks tech and research collaboration with UCHealth, University of Colorado Anschutz, https://www.fiercehealthcare.com/ai-and-machine-learning/verily-inks-tech-and-research-collaboration-uchealth-university-colorado

- Alphabet Prepares to Sell Life Sciences Unit Verily | PYMNTS.com, https://www.pymnts.com/google/2025/alphabet-prepares-to-sell-life-sciences-unit-verily/

- Inside Apple’s Fitness Strategy, According to the Tech Giant’s Execs – Athletech News, https://athletechnews.com/inside-apple-fitness-strategy-according-to-executives-workout-buddy-airpods-pro-3-watch/

- 5 Ways Apple Provider Partnerships Are Guiding Its Strategy | AHA, https://www.aha.org/aha-center-health-innovation-market-scan/2022-08-02-5-ways-apple-provider-partnerships-are-guiding

- Playlist | GTC 2024 – Latest in AI Strategy for Business Leaders | NVIDIA On-Demand, https://www.nvidia.com/en-us/on-demand/playlist/playList-43d865f7-2d1d-41a0-af7b-bf5e84079318/

- Medtech vs Pharma vs Biotech vs Health tech – SP_CE, https://www.spce.com/sp_ce/medtech-qa/medtech-vs-pharma-vs-biotech-vs-healthtech/

- What is gene therapy?: MedlinePlus Genetics, https://medlineplus.gov/genetics/understanding/therapy/genetherapy/

- Gene Therapy | Penn Medicine, https://www.pennmedicine.org/treatments/gene-therapy

- What Is Gene Therapy? Pros, Cons & Examples – Cleveland Clinic, https://my.clevelandclinic.org/health/treatments/17984-gene-therapy

- Johnson & Johnson vs. Medtronic PLC: Comprehensive Stock Comparison – Taurigo, https://taurigo.com/stocks/JNJ/comparison/MDT

- Who are the main competitors of Johnson & Johnson? – Patsnap Synapse, https://synapse.patsnap.com/article/who-are-the-main-competitors-of-johnson-johnson

- Top 15 Medtronic Competitors and Alternatives in 2025 – Consainsights, https://www.consainsights.com/company-profile/medtronic/competitors

- Olympus Corporation – Wikipedia, https://en.wikipedia.org/wiki/Olympus_Corporation

- Apple Health, https://www.apple.com/health/

- How the Medical Device Industry Works | Umbrex, https://umbrex.com/resources/how-industries-work/healthcare-and-life-sciences/how-the-medical-device-industry-works/

- Digital Transformation in the Medical Device Industry: Overcoming Regulatory Barriers | PTC, https://www.ptc.com/en/blogs/medtech/digital-transformation-in-the-medical-device-industry

- An Industry in Full Disruption: How Digitization is Transforming MedTech, https://www.russellreynolds.com/en/insights/articles/how-digitization-is-transforming-medtech

- How Artificial Intelligence (AI) is Revolutionizing Clinical Trials, https://www.linical.com/articles-research/how-ai-is-revolutionizing-clinical-trials

- Scaling gen AI in the medtech industry – McKinsey, https://www.mckinsey.com/industries/life-sciences/our-insights/scaling-gen-ai-in-the-medtech-industry

- How are Medical Device Companies Responding to Value-Based Healthcare? | Clarivate, https://clarivate.com/life-sciences-healthcare/blog/medical-device-companies-responding-value-based-healthcare/

- Medtech Services: Beyond the Device with XaaS | Deloitte US, https://www.deloitte.com/us/en/services/consulting/articles/xaas-medtech-services.html

- Worldwide worries: How geopolitical issues impact the MedTech industry – TRIMEDX, https://www.trimedx.com/blog/worldwide-worries-how-geopolitical-issues-impact-the-medtech-industry

- Geopolitical Issues: Impacts on the Medtech Industry – LMA Consulting Group, https://www.lma-consultinggroup.com/geopolitical-issues-impacts-on-the-medtech-industry/

- Effects of Geopolitical Strain on Global Pharmaceutical Supply Chain Design and Drug Shortages – arXiv, https://arxiv.org/html/2308.07434v2

- Reshoring Trends in the Medical Industry – Thomasnet, https://www.thomasnet.com/insights/reshoring-medical-industry/

- Top 10 Reasons Why Manufacturers Are Reshoring Their Medical Device Production Processes from Overseas to the United States – Shawmut Corporation, https://shawmutcorporation.com/blog/top-10-reasons-why-manufacturers-are-reshoring-their-medical-device-production-processes-from-overseas-to-the-united-states/

- Reshoring and Nearshoring Trends and How Advances in the Automation Industry Make North America Competitive, https://www.automate.org/industry-insights/reshoring-and-nearshoring-trends-making-north-america-competitive

- Onshoring: A Strategic Lever To Pull For Medtech Manufacturing Companies – Medical Extrusion Technologies Inc., https://medicalextrusion.com/what-is-onshoring/

- Value-Based procurement for medical devices: A scoping review – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC8840896/

- Value-based Purchasing of Medical Devices – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC3293958/

- Developing a Path to Value-Based Payment for Medical Products – Duke-Margolis Institute for Health Policy, https://healthpolicy.duke.edu/sites/default/files/2021-05/value_based_payment_background_paper_-_october_2017_final_0.pdf

- Patient-Reported Outcomes (PROs) and Patient-Reported Outcome Measures (PROMs) – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC4089835/

- Key Opinion Leader (KOL) Management – Alpha Sophia, https://www.alphasophia.com/glossary/key-opinion-leader-management

- KOL Management in Pharma: A Complete Guide (2025) – ExtendMed, https://www.extendmed.com/news-and-resources/kol-management

- Key Opinion Leader (KOL) Management, https://www.definitivehc.com/resources/glossary/key-opinion-leader-management

- The Growing Demand for AI Engineers in Healthcare: Transforming Patient Care Through Technological Advancements | Simbo AI – Blogs, https://www.simbo.ai/blog/the-growing-demand-for-ai-engineers-in-healthcare-transforming-patient-care-through-technological-advancements-2759420/

- AI in Healthcare Statistics: Market Insights & Growth, https://binariks.com/blog/artificial-intelligence-ai-healthcare-market/

- Data Science Salary Expectations in 2024 – DataCamp, https://www.datacamp.com/blog/data-science-salaries

- Data Scientist salary in Healthcare Startups 2025 – Wellfound, https://wellfound.com/hiring-data/r/data-scientist-1/i/health-care

- Data Scientists : Occupational Outlook Handbook – Bureau of Labor Statistics, https://www.bls.gov/ooh/math/data-scientists.htm

- Revolutionizing clinical trials: the role of AI in accelerating medical breakthroughs – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC10720846/

- A Step-by-Step Workflow for Performing In Silico Clinical Trials With Nonlinear Mixed Effects Models – PubMed, https://pubmed.ncbi.nlm.nih.gov/41074748/

- Redefining Radiology: A Review of Artificial Intelligence Integration in Medical Imaging – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC10487271/

- Autonomous Robotic Surgery: Has the Future Arrived? – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC10862530/

- Predictive Analytics for Chronic Disease Management in Healthcare – ResearchGate, https://www.researchgate.net/publication/389494897_Predictive_Analytics_for_Chronic_Disease_Management_in_Healthcare

- Precision management in chronic disease: An AI empowered perspective on medicine-engineering crossover – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC11914802/

- Advanced applications in chronic disease monitoring using IoT mobile sensing device data, machine learning algorithms and frame theory: a systematic review – Frontiers, https://www.frontiersin.org/journals/public-health/articles/10.3389/fpubh.2025.1510456/full

- Top 40 Companies in Global Digital Therapeutics Market 2035 – Spherical Insights, https://www.sphericalinsights.com/blogs/top-40-companies-in-global-digital-therapeutics-market-2025-2035-spherical-insights-analysis

- Digital Therapeutics Reimbursement: How to Get Reimbursed DTx – Binariks, https://binariks.com/blog/digital-therapeutics-reimbursement/

- Access and reimbursement pathways for digital health solutions and in vitro diagnostic devices: Current scenario and challenges – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC9986593/

- New value-based business models in healthcare – Star | Global, https://star.global/posts/business-models-in-healthcare/

- Medical device business model: Payment structure | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/life-sciences/medical-device-business-model-payments.html

- Medtronic Research and Development Expenses 2011-2025 | MDT – Macrotrends, https://www.macrotrends.net/stocks/charts/MDT/medtronic/research-development-expenses

- 2024 impact report highlights – Medtronic, https://www.medtronic.com/content/dam/medtronic-wide/public/western-europe/thought-leadership/2024-int-impact-highlights-corpmark-xd-en.pdf

- Healthineers Sustainability 2024: From Strategy to Impact – HealthManagement.org, https://healthmanagement.org/c/hospital/News/healthineers-sustainability-2024-from-strategy-to-impact

- Sustainability Report 2024: Strong progress on our commitments – Siemens Healthineers, https://www.siemens-healthineers.com/company/sustainability/report

- Philips Foundation 2024 Annual Report: expanding access to quality healthcare for 46.5 million people, https://www.philips.com/a-w/about/news/archive/standard/news/press/2025/philips-foundation-2024-annual-report-expanding-access-to-quality-healthcare-for-46-5-million-people.html

- Abbott Reports Fourth-Quarter and Full-Year 2024 Results – Investors | Stocks and Financial Information, https://www.abbottinvestor.com/static-files/3dcb47ba-03c7-45df-88c0-5ca586292984

- Abbott-2024-Global-Sustainability-Report-June-2025.pdf, https://www.abbott.com/content/dam/corp/abbott/en-us/documents/pdfs/abbott-citizenship/Abbott-2024-Global-Sustainability-Report-June-2025.pdf

- TCT 2024 Investor Update, https://investors.bostonscientific.com/~/media/Files/B/Boston-Scientific-IR-V3/2024_TCT_Investor_Meeting_Slides_FINAL.pdf

- Stryker 2024 Comprehensive Report, https://www.stryker.com/content/dam/stryker/about/annual-review/2024/Stryker-2024-Comprehensive-Report.pdf

- www.macrotrends.net, https://www.macrotrends.net/stocks/charts/SYK/stryker/revenue#:~:text=Stryker%20annual%20revenue%20for%202024,a%207.84%25%20increase%20from%202021.

- Integrated Report 2024 | Olympus, https://www.olympus-global.com/ir/data/integratedreport/pdf/integrated_report_2024e_A3.pdf

- Terumo Report 2023, https://www.terumobct.com/content/dam/terumo-bct/local-documents/veeva-unlinked/esg/Group%20Annual%20Report.pdf

- INTEGRATED REPORT 2024 – Fujifilm, https://ir.fujifilm.com/en/investors/ir-materials/integrated-report/main/00/teaserItems1/01/linkList/0/link/fh_2024_alle_a4.pdf

- Strategies for Business Growth – Fujifilm, https://ir.fujifilm.com/en/investors/ir-materials/integrated-report/main/0113/teaserItems1/08/linkList/0/link/fh_2024_004e.pdf

- Policy | CSR 2024 | Canon Medical Systems, https://global.medical.canon/about/csr/backnumber/csr2024-policy

- BUSINESS STRATEGY – Canon Global, https://global.canon/en/ir/annual/canon-annual-report-2024-03.pdf

- 【決算1分解説】キヤノンはメディカル事業で1651億円の減損損失を計上し、純利益がYoY-39.5%で4年ぶりの減益, https://irnote.jp/article/2025/02/01/478.html

- キヤノン、医療機器事業で「1600億円の減損爆弾」が炸裂!国内大手のメディカル子会社が“急失速”した真因とは | Diamond Premium News | ダイヤモンド・オンライン, https://diamond.jp/articles/-/359399

- Sustainability – Sysmex Europe, https://www.sysmex-europe.com/company/sysmex-in-emea/sustainability/

- Integrated Reports | Investor Relations | Sysmex, https://www.sysmex.co.jp/en/ir/library/annual-reports/

- 決算概要, https://www.nipro.co.jp/assets/document/ir_library/71st/session_docu5.pdf

- Annual Report – NIPR, https://nipr.com/about-us/annual-report

- Alphabet’s Verily Shuts Down Medical Device Division, Shifts Focus to AI – HIT Consultant, https://hitconsultant.net/2025/08/29/alphabets-verily-shuts-down-medical-device-division-shifts-focus-to-ai/

- Alphabet’s Verily shutters medical device unit – Becker’s Hospital Review | Healthcare News & Analysis, https://www.beckershospitalreview.com/disruptors/alphabets-verily-shutters-medical-device-unit/

- Alphabet Prepares to Spin Off Verily as Independent Company – ScanX, https://scanx.trade/stock-market-news/global/alphabet-prepares-to-spin-off-verily-as-independent-company/21004525

- Intro to Health data on iPhone – Apple Support, https://support.apple.com/guide/iphone/intro-to-health-data-iphbb8259c61/ios