ペイシェント・セントリックDXの未来:データとAIが駆動する医療テック業界の生存戦略

インフォグラフィック

スライド資料

医療テック業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、技術、需要、規制が複雑に絡み合う変革期にある医療テック(HealthTech)業界について、包括的かつ深い分析を提供し、持続的な競争優位を確立するための事業戦略を提言することを目的とする。調査対象は、遠隔医療、AI診断支援、デジタルセラピューティクス(DTx)、PHR/ウェルネス管理、医療機関向けDX(電子カルテ/業務効率化)、創薬支援AIを主要領域とする。

医療テック業界の現状と最重要結論

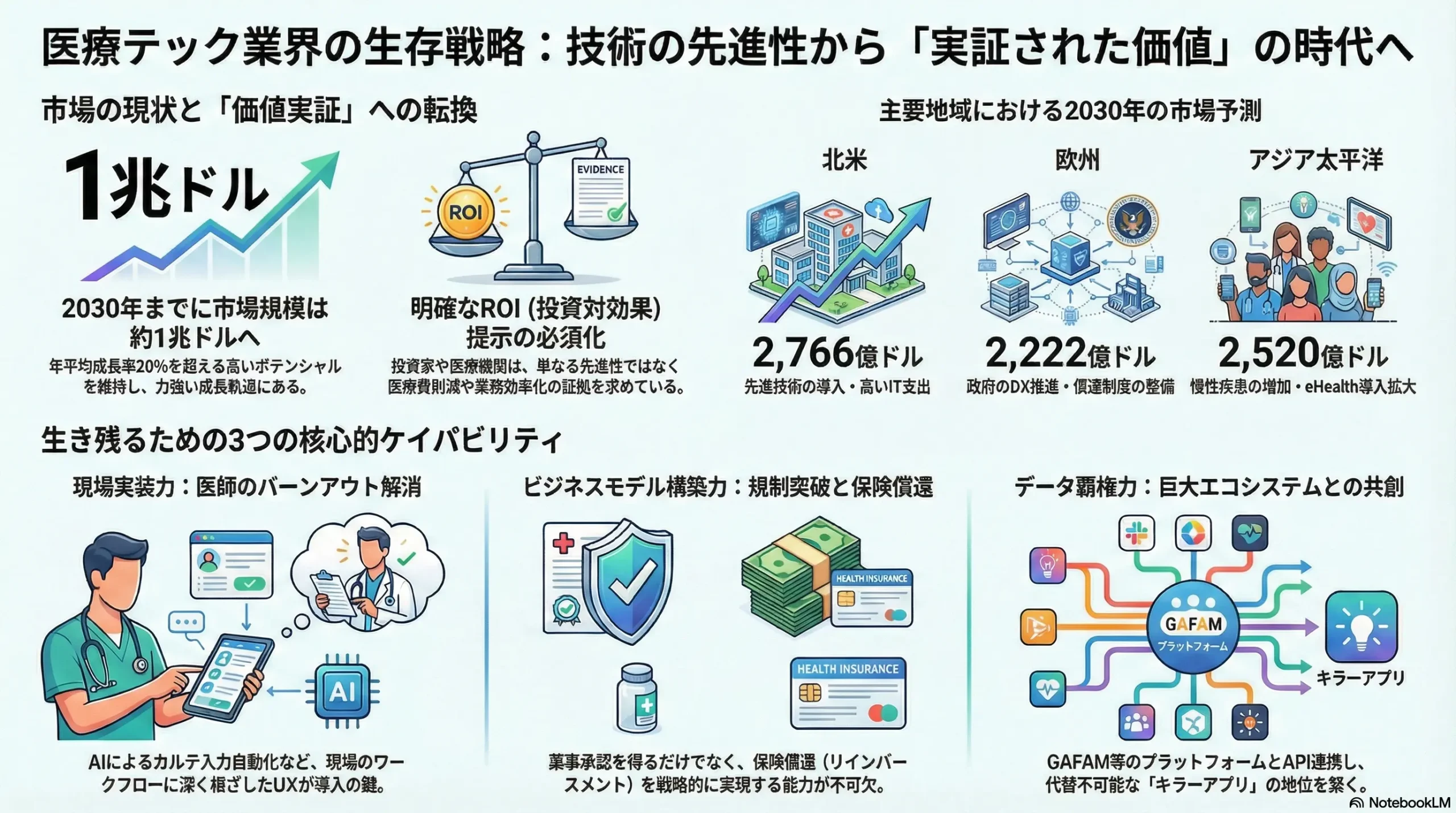

医療テック業界は、単なる技術導入のフェーズを終え、「実証された臨床的・経済的価値」を基盤とする新たな競争局面へ移行している。市場は年平均成長率(CAGR)20%を超える高い成長ポテンシャルを秘めているが 1、2021年をピークとしたベンチャーキャピタル投資の沈静化は、投機的な成長期待から、持続可能なビジネスモデルと明確なROI(投資対効果)を求める市場の成熟を示唆している 3。

この環境下で勝敗を分けるのは、もはや技術の先進性のみではない。以下の3つのケイパビリティが決定的な要因となる。

- ビジネスモデル構築力: 規制を戦略的に突破し、保険償還を実現する能力。FDA承認を得ながらも償還の壁に阻まれ破綻したPear Therapeutics社の事例は、この能力の欠如が致命的であることを示している 5。

- 現場実装力: 医療現場の既存ワークフローに深く根差し、医師と患者双方のUX(ユーザーエクスペリエンス)を真に改善する能力。特に、医師の燃え尽き症候群の主因であるカルテ入力業務の負担を軽減するソリューションは、極めて高い受容性を持つ 7。

- データ覇権力: PHR(Personal Health Record)、電子カルテ、ゲノム情報を統合し、価値あるインサイトを創出するエコシステムを構築する能力。EHRベンダー、IT巨人、政府がこの覇権を巡り激しく競争している。

特にAIは、診断支援から業務自動化までバリューチェーン全体を再定義する中核技術となり、高品質なデータを活用したAI開発・実装能力が企業の生存を直接左右する。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を推奨する。

- 「ROI実証」を最優先した事業開発の徹底: 臨床的有効性だけでなく、医療費削減効果(例:入院日数の短縮、不要な検査の削減)や業務効率化(例:医師の文書作成時間短縮)といった経済的価値を定量的に証明するエビデンス構築にリソースを集中投下する。成果連動型(Value-Based Care)モデルへの移行を見据え、自社ソリューションがもたらす経済的価値を明確に訴求することが不可欠である。

- 医師の「燃え尽き症候群」解消をターゲットとしたUXの追求: AIによるカルテ入力自動化(アンビエントAI)や、診断支援AIのシームレスなEHR連携など、医師の管理業務負担を劇的に軽減するソリューションに注力する。これにより、導入障壁を下げると同時に、医師が患者と向き合う時間を創出し、医療の質向上に直接貢献するポジションを確立する。

- 「プラットフォーマー」との協業によるエコシステムへの参画: GAFAM(Apple HealthKit等)やEHRベンダー(Epic Cosmos等)が構築するデータプラットフォームとAPI連携を積極的に行い、自社の専門領域(特定疾患の診断AI、DTxなど)で代替不可能な「キラーアプリケーション」としての地位を確立する。自社単独でのプラットフォーム構築に固執せず、巨大エコシステムの一部として価値を提供する戦略が現実的である。

- M&Aとアライアンスによるケイパビリティの迅速な獲得: 薬事申請ノウハウ、特定領域における高品質な教師データセット、医療機関への販売網など、自社に不足するケイパビリティをM&Aや戦略的提携により迅速に獲得する。特に、規制対応力と医療現場へのアクセスは、内部育成に時間がかかるため、外部からの獲得が有効な選択肢となる。

第2章:市場概観(Market Overview)

グローバルおよび主要国の市場規模と予測

世界のデジタルヘルス(医療テック)市場は、力強い成長軌道に乗っている。複数の調査機関の推計には定義の範囲による差異が見られるものの、その成長性については見解が一致している。2024年時点の市場規模は、約2,885億ドルから4,930億ドルと評価されている 1。

今後5年から10年にかけて、市場は年平均成長率(CAGR)13%から24%という高い水準で拡大し、2030年までには約9,460億ドルから1兆ドルを超える規模に達すると予測されている 1。この成長は、技術革新、世界的な高齢化に伴う慢性疾患の増加、そして医療費抑制への強い圧力というマクロトレンドに支えられている 2。

| 地域/国 | 2024年市場規模(推定) | 2030年市場規模(予測) | CAGR (2025-2030) | 主要ドライバー |

|---|---|---|---|---|

| グローバル | 2,886億ドル 1 | 9,460億ドル 1 | 22.2% 1 | 技術進歩、高齢化、慢性疾患増 |

| 北米(米国) | 1,088億ドル (37.7%) 10 | 2,766億ドル 14 | 19.5% 14 | 高い医療IT支出、先進技術の導入 |

| 欧州 | 1,178億ドル 15 | 2,222億ドル 16 | 18.1% 16 | 政府のDX推進、償還制度(例:独DiGA) |

| アジア太平洋 | – (最速成長地域) 1 | 2,520億ドル 14 | 23.1% 14 | eHealth導入拡大、医療費増大 |

| 中国 | 108億ドル 17 | – (2035年に909億ドル) | 21.3% (2025-35) 17 | 政府主導の「健康中国2030」計画 |

| 日本 | 52億ドル(遠隔医療)18 | – (2030年に約90億ドル) | 13.5% 19 | 「医療DX令和ビジョン2030」 |

表2.1: グローバルおよび主要国の医療テック市場規模と予測

注: 各調査機関の推計値は調査範囲や方法論により異なるため、代表的な数値を記載。北米のシェアは2024年時点のGrand View Researchのデータに基づく。

主要国別動向:

- 米国: 世界最大の市場であり、2024年時点で約1,400億ドルに迫る規模を持つ 20。先進的なITインフラ、高い一人当たり医療費、そして活発なベンチャー投資が市場を牽引している 21。

- 欧州: 2024年に約1,178億ドルと評価され、2030年には2,222億ドルから2,930億ドル規模への成長が見込まれる 15。特にドイツのDiGA(デジタルヘルスアプリケーション)法のような先進的な償還制度が、DTxなどの新しいビジネスモデルの確立を後押ししている 22。

- 中国: 政府主導の「健康中国2030」計画を背景に、CAGR 21.3%という急成長が予測されており、2035年までには909億ドル規模に達する見込みである 17。

- 日本: 政府の「医療DX令和ビジョン2030」が市場拡大の重要な触媒となり、2030年までに1兆3,629億円(約90億ドル)規模への成長が予測されている 19。

市場セグメンテーション分析

領域別

- 遠隔医療 (Tele-healthcare): 2024年時点で市場全体の約45%を占める最大のセグメントである 1。COVID-19パンデミックを機に急速に普及し、規制緩和と慢性疾患管理の需要に支えられ、今後も市場全体の成長を牽引すると見込まれる 10。日本の遠隔医療市場だけでも、2033年までに200億ドルに達すると予測されている 18。

- mHealth: スマートフォンの世界的な普及(2030年までに加入者数63億人、普及率92%に達する予測)を背景に、ウェアラブルデバイスやヘルスケアアプリが市場を牽引している 1。2024年時点で遠隔医療に次ぐ第2位のセグメントを形成している 1。

- AI診断支援: 特に画像診断領域での成長が著しい。世界の医療診断AI市場は、2032年までに965億ドルに達するとの予測もある 25。日本国内でも、2028年度には診断・診療支援AIシステム市場が264億円に拡大すると予測されている 26。

- デジタルセラピューティクス (DTx): 「アプリが薬になる」という新しい治療法として注目されている。2024年の世界市場は71億ドルで、2033年には287億ドルへとCAGR 16.8%での成長が見込まれる 27。日本では2030年に300億円規模が予測されている 28。

- 医療機関向けDX(電子カルテ/業務効率化): 世界の電子カルテ市場はCAGR 6.88%で安定的に成長している 30。特に、拡張性やコスト効率の観点からクラウド型へのシフトが顕著である 30。

- 創薬支援AI: 創薬プロセスの効率化と成功確率向上への期待から、高い成長が見込まれる。市場規模は2030年までに79億ドル 32、あるいは2033年までに119億ドルに達するとの予測がある 33。

デプロイメントモデル別

クラウドベースがオンプレミスを凌駕している。拡張性、コスト効率、リモートアクセス性が高く評価され、最も速い成長を遂げているセグメントである 2。医療データの膨大化とAI解析の需要増大が、このトレンドをさらに加速させている。

エンドユーザー別

従来は医療機関(プロバイダー)が主要なエンドユーザーであったが、近年、患者・一般消費者セグメントが最大のシェア(2024年時点で34.5%)を持ち、かつ最も速い成長が見込まれるセグメントへと変化している 12。これは、医療の主役が医療機関から患者へと移る「ペイシェント・セントリシティ」への大きな潮流を明確に示している。

主要な市場成長ドライバーと阻害要因

市場成長ドライバー:

- 構造的需要: 世界的な高齢化とそれに伴う慢性疾患(糖尿病、心血管疾患、がん等)の罹患率上昇が、継続的なモニタリングや遠隔管理を可能にするデジタルヘルスの構造的な需要を創出している 13。

- 経済的圧力: 各国で増大し続ける医療費を抑制する必要性が、費用対効果の高い予防医療や効率的なケアデリバリーへのシフトを促している 10。

- 技術革新: AI、IoT、5G、クラウドコンピューティングといった技術の進化と融合が、これまで不可能だった診断・治療・業務効率化ソリューションを次々と生み出している 36。

- デジタル受容性の向上: COVID-19パンデミックは、患者と医療従事者双方のデジタルツールに対する心理的障壁を劇的に下げ、普及の大きな転換点となった 10。

- 政策的後押し: 日本の「医療DX令和ビジョン2030」や中国の「健康中国2030」など、各国政府が医療DXを国家戦略として推進している 10。

市場阻害要因:

- 複雑で厳格な規制: 薬機法(日本)、HIPAA(米国)、GDPR(欧州)など、国・地域ごとに異なる厳格な規制が、製品開発の長期化とコスト増大を招き、市場参入の大きな障壁となっている 35。

- データの相互運用性の欠如: 異なるベンダーの電子カルテシステムやPHRサービス間でのデータ標準化が遅れており、シームレスな情報連携を妨げている。これは医療DXのポテンシャルを最大限に引き出す上での最大の技術的課題である 37。

- セキュリティとプライバシーへの懸念: 機微性の高い医療情報を扱うため、データ漏洩やサイバー攻撃のリスクは常に存在する。医療機関におけるデータ侵害の平均被害額は1,000万ドルを超え、他業界を大きく上回る 37。

- 現場への導入・定着の困難: 新しいテクノロジーを既存の医療現場のワークフローに組み込む際の抵抗感や、医療従事者のITリテラシー不足が導入の妨げとなることがある 37。

- 高い導入・運用コスト: 特に中小規模の医療機関にとって、システムの初期導入費用や継続的なメンテナンス費用が大きな負担となる 13。

業界の主要KPIベンチマーク分析

導入・利用率

- 遠隔医療: 米国では病院の79%が何らかの遠隔医療を導入している 40。パンデミック後も利用は定着し、パンデミック前と比較して38倍高い水準で推移している 42。

- リモートモニタリング: 米国の医師によるリモートモニタリングデバイスの利用率は、2016年の12%から2022年には30%へと2.5倍に増加した 20。

- ペイシェントポータル: 患者のエンゲージメントツールとして普及が進み、患者の86%が過去1年間に利用経験があると回答している 43。

患者の継続利用率(エンゲージメント率)

患者エンゲージメントは、デジタルヘルスの価値を実現する上で極めて重要だが、同時に大きな課題でもある。初期の利用意向は高いものの、長期的な継続利用には至らないケースが多い。

- ウェアラブルデバイス: 初期3ヶ月のエンゲージメント率は70%に達するが、1年後には45%にまで低下するというデータがある 44。これは、単なるデータ提示だけでは行動変容を持続させることが難しいことを示唆している。

- ヘルスケアアプリ: 特に非処方箋のメンタルヘルスアプリでは、30日後の継続率がわずか3.3%という厳しい報告もある 45。

- 処方DTx: 一方で、FDA承認を受けたAkili社のADHD治療用ゲームアプリ「EndeavorOTC」は、2ヶ月で67%という高い継続率を報告しており 46、優れたUXデザインとゲーミフィケーションがエンゲージメント維持に有効であることを示している。

このエンゲージメントの「漏れやすいバケツ」問題は、業界全体の課題である。患者がデジタルツールを使いたいという意欲と、現在の製品がその意欲を維持できる能力との間には大きなギャップが存在する。次世代の成功企業は、行動科学に基づいたUX設計により、このギャップを埋めることができる企業であろう。

医療費削減効果(ROI)

デジタルヘルスの導入がもたらす経済的価値は、多くの事例で実証されている。

- 入院日数の削減: 米国退役軍人保健局の在宅遠隔医療プログラムでは、入院日数が25%、入院件数が19%削減された 47。

- ICUコストの削減: eICU(遠隔集中治療)の導入により、ICU滞在日数が10%削減され、年間210万ドル以上のコスト削減効果が報告されている 47。

- 患者の負担軽減: 遠隔診療の導入により、患者の交通費や逸失利益が大幅に削減される。ある研究では、患者一人当たり平均156ドルのコスト削減が示された 48。

- 業務効率化: 電子カルテ(EHR)の適切な導入は、5%から10%の運用コスト削減に繋がる可能性がある 49。また、データ統合の非効率性により、米国医療業界では年間250億ドルから300億ドルの損失が発生していると推計されており、ここに大きな改善の余地がある 50。

ベンチャーキャピタルによるセグメント別投資動向

ベンチャーキャピタル(VC)の投資動向は、市場の将来性を占う先行指標である。2021年のパンデミックによるブーム(年間投資額527億ドル)の後、市場は調整局面に移行し、2023年には132億ドル、2024年には101億ドルへと投資額は減少した 3。

| 投資セグメント | 2023年投資額(億ドル) | 2024年投資額(億ドル) | 主要トレンド |

|---|---|---|---|

| 非臨床ワークフロー | – | 18 | 投資家の関心が臨床から管理・業務効率化へシフト |

| 疾患治療 | – | 19 | メンタルヘルス、肥満症(GLP-1関連)が牽引 |

| 疾患モニタリング | – | 14 | ウェアラブルとRWD活用の進展 |

| オンデマンドヘルスケア | – | 13 | 遠隔医療プラットフォームへの継続的投資 |

| 臨床ワークフロー | – | 12 | AIによる診断支援、カルテ自動作成が人気 |

| メンタルヘルス | – | 14 | 依然として最大の臨床領域別投資先 |

| 心血管疾患 | – | 10 | 高齢化に伴う需要増を反映 |

| 肥満症・体重管理 | – | 7 | GLP-1作動薬のブームがデジタル領域にも波及 |

| がん(Oncology) | – | 7 | AI創薬、ゲノム解析への期待 |

表2.2: 米国デジタルヘルス分野へのVC投資額(セグメント別)

出典: Rock Health 2024 Year-End Reportのデータに基づき作成 4。

この投資動向の変化は、単なる資金の減少ではなく、投資テーマの質的な転換を意味している。パンデミック期に急増した遠隔診療などの「代替ケア」への投資から、AIを活用して病院の管理業務や臨床ワークフローを効率化する「プロバイダーオペレーション」へと、投資家の関心が明確にシフトしている 52。これは、投機的な成長ストーリーよりも、医療機関が抱える現実的なコスト・効率問題を解決し、明確なROIを示せるビジネスモデルが評価されていることの証左である。この「VCの大リセット」は、業界のすべてのプレイヤーに対し、事業戦略の基盤に説得力のある医療経済学的価値の証明を置くことを要求している。

第3章:外部環境分析(PESTLE Analysis)

医療テック業界は、政治、経済、社会、技術、法規制、環境といった広範なマクロ環境要因によってその発展の方向性が大きく左右される。PESTLEフレームワークを用いてこれらの要因を分析する。

政治(Politics)

各国の医療政策は、医療テック市場の成長と構造を直接的に規定する最も強力な要因である。

- 各国の医療DX推進政策:

- 日本: 政府は「医療DX令和ビジョン2030」を掲げ、国家戦略として医療分野のデジタル化を推進している。その三本柱は、①全国医療情報プラットフォームの創設、②電子カルテ情報の標準化、③診療報酬改定DXである 53。特に、2030年までに概ね全ての医療機関で標準化された電子カルテを導入するという目標は、国内の関連システム市場に大きな影響を与える 54。

- 米国: COVID-19パンデミック中に時限的に導入された遠隔医療の規制緩和(例:診療場所の地理的制限の撤廃)が、2025年9月30日まで延長された 55。しかし、その後の恒久化は未定であり、この「ポリシー・クリフ(政策の崖)」は遠隔医療事業者の事業計画に大きな不確実性をもたらしている 58。

- 欧州連合(EU): 「欧州健康データスペース(EHDS)」構想は、域内での健康データの安全な共有と二次利用を促進する野心的な計画である。2025年3月から標準化された電子記録の提供が義務付けられる予定であり、これにより相互運用性を確保したプラットフォームやサービスを提供する企業に大きなビジネスチャンスが生まれる 16。

- 中国: 政府主導の「健康中国2030」計画が、トップダウンでデジタルヘルスの導入を強力に推進している 17。

- 診療報酬・保険償還制度:

デジタルヘルスサービスの収益性を左右する生命線である。- デジタルセラピューティクス(DTx): ドイツのDiGA(デジタルヘルスアプリケーション)制度は、臨床的有用性のエビデンスを基に、迅速な保険償還を可能にする先進的なモデルとして世界的に注目されている 22。一方、米国ではDTxに対する統一的な償還パスウェイの確立が遅れており、これが有力企業であったPear Therapeutics社の破綻の一因となった 6。日本では、CureApp社のニコチン依存症治療アプリなどが保険適用されており、今後の診療報酬改定の動向が市場拡大の鍵を握る 61。

- 遠隔医療: 米国では33州が、遠隔診療に対して対面診療と同等の診療報酬を支払うことを義務付ける「ペイメント・パリティ法」を制定しており、事業の安定性を高めている 62。

経済(Economy)

経済状況は、医療機関の投資意欲やスタートアップの資金調達環境に直接影響を与える。

- 公的医療費の財政圧迫: 高齢化に伴う医療費の増大は、先進国共通の深刻な課題である。この財政圧力が、費用対効果の高いデジタルヘルスソリューション、特に疾病予防や重症化予防、在宅での遠隔モニタリングといった領域への需要を高める最大の経済的ドライバーとなっている 10。

- 金利・インフレ: 近年の高金利環境は、スタートアップの資金調達コストを増大させ、ベンチャーキャピタル投資の減少に繋がった 1。また、インフレによる資材価格や人件費の高騰は、医療機関の設備投資意欲を減退させるリスク要因となる 36。

- 企業の健康経営投資: 従業員の健康維持と生産性向上を目的とした「健康経営」への投資が拡大している。これは、企業向けのPHRサービスやメンタルヘルス対策、生活習慣病予防プログラムといったBtoBtoC型のビジネスモデルにとって追い風となっている 64。

社会(Society)

人口動態や生活者の価値観の変化は、医療テックの需要構造を根本から変えつつある。

- 人口動態の変化: 世界的な高齢化の進展と、それに伴う糖尿病、心血管疾患、がんといった慢性疾患患者の増加が、継続的な健康管理やモニタリングを可能にするデジタルヘルスへの構造的な需要を支えている 13。欧州では、60歳以上の人口が2021年の2.15億人から2030年には2.47億人に達すると予測されている 15。

- 健康・予防意識の高まり: 「治療」から「予防」へという意識の変化が、一般消費者の間で広がっている。ウェアラブルデバイスやフィットネスアプリの普及は、人々が自らの健康データを日常的に管理し、プロアクティブに健康維持に取り組む行動を促進している 10。

- 医療アクセス格差: へき地や離島における医療従事者不足、都市部における専門医へのアクセス集中といった医療アクセス格差は、深刻な社会問題である。遠隔医療は、これらの地理的・時間的制約を克服し、質の高い医療へのアクセスを均てん化する手段として大きな期待が寄せられている 2。

- パンデミックによる行動変容: COVID-19の経験は、患者と医療従事者双方のデジタルツールに対する受容性を劇的に高めた。オンラインでのコミュニケーションやサービス利用が日常化したことで、遠隔診療やオンラインでの健康相談に対する心理的障壁が大きく低下した 10。

技術(Technology)

技術革新は、医療テック業界の進化を駆動するエンジンである。

- 人工知能(AI)/機械学習: 診断支援(医用画像解析、病理診断)、創薬プロセスの効率化、個別化医療の実現、そして医療事務の自動化など、バリューチェーンのあらゆる段階で革命的な変化をもたらしている。世界の医療AI市場は年率37%という驚異的な成長が予測されている 3。

- IoTとウェアラブルデバイス: スマートウォッチやフィットネストラッカー、連続血糖測定器(CGM)などのデバイスが、心拍数、血中酸素濃度、血糖値といったバイタルデータを24時間365日収集し、膨大なリアルワールドデータ(RWD)を生成している。これらのデータは、個人の健康管理だけでなく、臨床研究や創薬にも活用され始めている 44。

- クラウドコンピューティング: AWS、Microsoft Azure、Google Cloud Platformといったクラウドサービスは、膨大な医療データを安全に保管し、高度なAI解析を行うための必須インフラとなっている。拡張性、安全性、コスト効率の高さから、医療情報システムのクラウド化が急速に進んでいる 31。

- 5G(第5世代移動通信システム): 高速・大容量、低遅延、多接続という特徴を活かし、高精細な手術映像のリアルタイム伝送による遠隔手術支援や、タイムラグのない遠隔診療の実現が期待されている 23。

- ブロックチェーン: データの改ざん耐性と透明性の高さから、医療情報の安全な共有や、臨床試験データの信頼性担保といった分野での活用が期待されているが、本格的な社会実装にはまだ課題が多い 68。

法規制(Legal)

医療テックは人の生命・健康に直接関わるため、極めて厳格な法規制の対象となる。この規制環境への対応力が、企業の競争力を大きく左右する。

- 医療機器としてのソフトウェア(SaMD)規制:

- 日本: 薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)に基づき、疾病の診断、治療、予防に使用されるソフトウェアは「医療機器プログラム」として規制される 69。リスクに応じてクラスI〜IVに分類され、特にクラスII以上の製品は、市販前に独立行政法人医薬品医療機器総合機構(PMDA)による厳格な審査を経て、承認または認証を取得する必要がある。この薬事承認プロセスが、事業化における最大の時間的・金銭的ハードルとなることが多い 71。

- データプライバシー・セキュリティ規制:

- 米国: HIPAA(医療保険の相互運用性と説明責任に関する法律)は、PHI(保護対象保健情報)の取り扱いについて厳格な基準を定めている。対象となる「カバード・エンティティ」(医療機関、保険者等)およびその「ビジネス・アソシエイト」(委託先事業者)は、技術的・物理的・管理的な安全保護措置を講じる義務を負う。違反した場合の罰金は極めて高額である 72。

- 欧州: GDPR(一般データ保護規則)は、「個人の権利」を重視し、個人データ(特に健康に関する機微データ)の収集・処理・越境移転に対して世界で最も厳しい制約を課している。データ主体からの明確な同意、利用目的の限定、データ最小化の原則などが求められる 76。

- 日本: 改正個人情報保護法では、医療情報は「要配慮個人情報」と定義され、取得には原則として本人の同意が必要である。また、医療情報を取り扱う事業者には厳格な安全管理措置が義務付けられている 80。

- 医師法等との関連:

- 遠隔診療の実施可能性は、各国・地域の医師法などにおける「対面診療の原則」との関係で規定される。日本では、規制緩和によりオンライン診療が広く認められるようになったが、初診の扱いや処方可能な医薬品など、依然として一定の制約が存在する。

これらの複雑な規制環境は、新規参入者にとって高い障壁となる一方で、これを乗り越えた企業にとっては強力な「規制の堀(Regulatory Moat)」として機能する。規制対応ノウハウや当局との良好な関係性は、模倣困難な競争優位の源泉となり得る。しかし、この堀は両刃の剣でもある。規制の変更は事業モデルの前提を覆すリスクをはらんでおり、企業は規制動向を常に監視し、変化に迅速に対応する能力が求められる。

環境(Environment)

環境問題への意識の高まりは、医療分野にも影響を及ぼし始めている。

- サステナビリティへの貢献: 遠隔診療の普及は、患者や医療従事者の物理的な移動を削減し、医療システム全体のカーボンフットプリントを低減する効果が期待される。ある研究では、遠隔診療による環境へのプラス効果も指摘されている 48。また、電子カルテの普及によるペーパーレス化も、環境負荷の軽減に貢献する。

- ESG経営への要請: 投資家や社会から企業に対するESG(環境・社会・ガバナンス)への取り組み要請が強まる中、医療テック企業も自社の事業活動が環境や社会に与える影響について説明責任を負うようになっている。サステナブルな医療システムの構築に貢献することは、企業の社会的評価を高める上で重要となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

医療テック業界の収益性と競争の力学を、マイケル・ポーターのFive Forcesフレームワークを用いて分析する。この業界は、伝統的な医療プレイヤー、IT巨人、そして無数のスタートアップが入り乱れる複雑な競争環境を呈している。

供給者の交渉力

医療テックのバリューチェーンにおいて、特定の重要なインプットを提供する供給者は強い交渉力を持つ。

- 高度専門人材(データサイエンティスト、AIエンジニア): 高度なAIアルゴリズムを開発できる専門人材は世界的に不足しており、GAFAMや金融業界との間で激しい人材獲得競争が繰り広げられている。特に、医療、IT、薬事規制の3分野に精通した「トリプル・スペシャリスト」は極めて希少であり、彼らの高い人件費は企業のコスト構造に大きな影響を与える 37。

- クラウドインフラプロバイダー: Amazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP) の3大プロバイダーは、医療データの保管・解析基盤として寡占的な地位を築いている。これらのプラットフォームへの依存度が高まるほど、クラウドプロバイダーの価格設定やサービス仕様変更に対する交渉力は低下する。

- 特殊なセンサーや半導体のメーカー: ウェアラブルデバイスや特定の診断機器に使用される高性能なセンサーや半導体は、供給可能なメーカーが限られる場合がある。これらのキーコンポーネントの供給不足や価格高騰は、ハードウェア製品の生産と収益性に直接的な影響を及ぼす。

- 高品質な教師データの提供者: AIモデルの精度は、学習に用いるデータの質と量に大きく依存する。特定の疾患に関する大規模かつ質の高いアノテーション付きデータセット(例:病理画像、ゲノム情報)を保有する大学病院や研究機関は、AI開発企業に対して強い交渉力を持つ。

戦略的インプリケーション: 専門人材の確保・育成とリテンションが最重要課題である。また、特定のクラウドプロバイダーへの完全なロックインを避けるマルチクラウド戦略や、キーデバイスメーカーとの長期的なパートナーシップ構築がリスクヘッジとして重要となる。

買い手の交渉力

医療テックの買い手は多様であり、その交渉力はセグメントによって大きく異なる。

- 医療機関(病院、クリニック): 診療報酬制度という公定価格に収益が大きく依存するため、価格感度は非常に高い。特に日本の医療機関は、診療報酬点数として評価されない新しいテクノロジーへの投資には慎重である。したがって、医療テック製品の価格に対して強い交渉力を持つ。導入の意思決定には、臨床的有用性だけでなく、明確なコスト削減効果や業務効率化への貢献が求められる。

- 保険会社(Payers): 米国市場などでは、保険会社が医療サービスの最大の支払者であり、絶大な交渉力を持つ。彼らは、自社の保険金支払いを抑制するために、加入者の疾病予防や重症化予防に繋がるデジタルヘルスソリューション(例:DTx、遠隔モニタリング)の採用を推進するインセンティブを持つ。成果連動型支払い(Value-Based Care)モデルの導入において、データ活用を通じて強い交渉力を発揮する。

- 製薬会社: 創薬支援AIや臨床試験効率化(RWD活用)の文脈では、買い手として強い交渉力を持つ。彼らは、開発期間の短縮や成功確率の向上といった明確なROIを求める。

- 患者・一般消費者: BtoCモデルのサービスにおいては、患者が最終的な買い手となる。多くのヘルスケアアプリが存在するため、スイッチングコストは比較的低い。しかし、特定の疾患管理アプリやDTxのように、一度自身のデータが蓄積され、治療計画がパーソナライズされると、スイッチングコストは高まる傾向にある。価格(自己負担額)と利便性、そして治療効果が主な購買決定要因となる。

戦略的インプリケーション: 買い手セグメントごとに異なる価値提案(Value Proposition)が必要である。医療機関向けには「コスト削減と業務効率化」、保険会社向けには「医療費抑制と予防効果」、患者向けには「利便性とQOL向上」といった、それぞれのKBF(Key Buying Factor)に合わせた訴求が不可欠となる。

新規参入の脅威

医療テック市場の高い成長性は多くの新規参入者を引きつけているが、参入障壁もまた高い。

- GAFAM(Google, Apple, Amazon, Microsoft): 最大の脅威である。

- Google (Alphabet): Fitbitによるウェアラブルデバイス、Verilyによるライフサイエンス研究、Google Cloudによる医療データ基盤、そしてDeepMind由来の高度なAI技術を持つ 83。

- Apple: Apple Watchによる膨大なヘルスデータ収集と、HealthKitによるPHRプラットフォームの構築を通じて、消費者ヘルスケアのエコシステムを支配しつつある 85。

- Amazon: Amazon Pharmacyによる医薬品EC、Amazon Clinicによる遠隔診療、One Medical買収によるプライマリケアへの本格参入など、ケアデリバリー領域で急速にプレゼンスを高めている 87。

- Microsoft: Azure for Healthcareによるクラウド基盤と、Nuance社の買収による音声認識・AIカルテ自動作成技術(DAX Copilot)で、医療機関の業務効率化領域に深く浸透している 90。

彼らは、圧倒的な資本力、技術力、ブランド力、そして既存の顧客基盤を武器に、業界のルールを書き換える力を持つ。

- 異業種からの参入: 米国の保険大手UnitedHealth Group傘下のOptumは、データ分析と医療サービス提供を垂直統合し、巨大なヘルスケア企業となっている。ソニーのようなエレクトロニクス企業も、医療用イメージング技術などを活用して市場に参入している。

- 参入障壁:

- 規制の壁: 薬機法やHIPAAなど、複雑で厳格な規制への対応は、IT業界からの新規参入者にとって最大の障壁となる。

- 医療ネットワーク: 医師や病院との信頼関係の構築には時間がかかり、既存プレイヤーが持つネットワークは強力な参入障壁である。

- データの壁: AI開発に必要な高品質な医療データへのアクセスは容易ではない。

- 信頼性: 人の生命に関わる領域であるため、ブランドの信頼性と安全性の証明が不可欠である。

戦略的インプリケーション: GAFAMとは直接競合するのではなく、彼らが構築するプラットフォーム上で価値を提供するパートナーとしてのポジショニングを模索することが現実的な戦略となり得る。また、規制対応力や医療現場への深い理解といった、IT巨人にはない専門性を強みとして差別化を図る必要がある。

代替品の脅威

デジタルヘルスソリューションは、既存の医療サービスや業務フローを代替する可能性を秘めているが、その脅威の度合いは領域によって異なる。

- 従来の対面診療: 遠隔診療は、特に軽症のフォローアップや慢性疾患の定期診察、精神科カウンセリングなどにおいては、対面診療の強力な代替品となりつつある。しかし、触診や処置が必要な場合、あるいは複雑な診断においては、対面診療を完全に代替することはできない。多くの場合、対面と遠隔を組み合わせたハイブリッド型ケアが主流となるだろう 2。

- 既存の治療薬や医療機器: DTxは、特に精神疾患や生活習慣病の領域で、行動変容を促すことにより、従来の薬物療法を補完、あるいは一部代替する可能性がある。しかし、多くの場合、DTxは薬物療法との併用で最大の効果を発揮する。

- 紙ベースの業務フロー: 電子カルテやAIによる文書作成支援は、紙ベースの業務フローを効率性の面で圧倒しており、代替の脅威は非常に高い。導入コストや運用面の課題が解決されれば、デジタル化への移行は不可逆的な流れである。

戦略的インプリケーション: 自社のソリューションが既存のサービスを「代替」するのか、それとも「補完」するのかを明確に定義することが重要である。医療現場のワークフローを破壊するのではなく、既存のプロセスを強化・補完するアプローチの方が、導入の抵抗が少なく、成功しやすい。

業界内の競争

業界内の競争は、複数の異なるタイプのプレイヤーが競合する多層的な構造となっている。

- 既存の医療機器メーカー: Siemens Healthineers, GE Healthcare, Philips, Medtronicといった巨大企業は、自社のハードウェア(CT, MRIなど)にAI診断支援ソフトウェアを組み込むことで、付加価値を高めようとしている 93。彼らは、病院との長年の関係性とグローバルな販売網を強みとする。

- 電子カルテベンダー: Epic SystemsやOracle CernerといったEHRの巨人は、医療機関の基幹システムを握っており、そのプラットフォーム上で新たなサービス(データ分析、AIツールなど)を展開することで、エコシステムを拡大しようとしている 95。彼らのシステムとの相互運用性は、他の医療テック企業にとっての死活問題である。

- 特化型スタートアップ: 遠隔医療(Teladoc, Amwell)、AI診断(Lunit, Viz.ai)、DTx(CureApp, Akili)など、特定のニッチ領域に特化したスタートアップが多数存在する。彼らは、技術的な専門性とスピードを武器とするが、資金力や販売網の面で課題を抱えることが多い。

- 競争の軸: 競争は、単一の製品機能だけでなく、①データの量と質、②エコシステムの構築力、③ビジネスモデル(特に保険償還の実現)、④医療現場への実装力(ワークフローへの統合)といった、より複合的な要素で繰り広げられている。

戦略的インプリケーション: 競争が激化する中で、単なる技術的優位性だけでは持続的な成功は難しい。特定の疾患領域やワークフローにおける深い専門性を築き、「ベスト・オブ・ブリード」のソリューションとして大手プラットフォーマーに採用される戦略か、あるいは複数のソリューションを統合して特定の顧客セグメント(例:慢性疾患患者)に包括的な価値を提供するプラットフォーム戦略かの選択が迫られる。

第5章:バリューチェーンとサプライチェーン分析

医療テック業界の価値創出プロセスと、それを支える供給網を分析することで、業界のボトルネックと価値の源泉がどこにシフトしているかを明らかにする。

バリューチェーン分析

医療テック、特に医療機器プログラム(SaMD)やDTxのバリューチェーンは、従来の医薬品や医療機器とは異なる特徴を持つ。

「基礎研究・技術開発 → 非臨床・臨床試験(治験)→ 規制当局による承認・認証 → 製造(ソフトウェア開発・ハードウェア製造)→ マーケティング・営業 → 導入・運用サポート → データ収集・再解析による価値向上」

- 基礎研究・技術開発: AIアルゴリズムの開発、UX/UIの設計、基盤となる科学的エビデンスの構築が行われる。大学や研究機関との連携が重要となる。

- 非臨床・臨床試験(治験): 開発したソリューションの有効性と安全性を証明するための臨床試験を実施する。DTxや診断支援AIでは、従来の医薬品とは異なる試験デザインが求められる。

- 規制当局による承認・認証: バリューチェーンにおける最大のボトルネックの一つ。PMDA(日本)、FDA(米国)、CEマーキング(欧州)など、各国の規制当局から医療機器としての承認・認証を取得する。このプロセスには数年単位の時間と多額の費用を要し、高度な専門知識が不可欠である 71。

- 製造(ソフトウェア開発・ハードウェア製造): ソフトウェアはアジャイル開発手法が主流。ハードウェア(ウェアラブル等)が伴う場合は、製造委託先(EMS)との連携が必要となる。

- マーケティング・営業: 主なターゲットは医療機関や医師であり、学会での発表やKOL(キーオピニオンリーダー)との関係構築が重要となる。患者・消費者向けのDTC(Direct-to-Consumer)マーケティングも領域によっては重要性を増す。

- 導入・運用サポート: 医療機関の既存の電子カルテ(EHR)システムとの連携や、医療従事者へのトレーニング、継続的なテクニカルサポートが、製品定着の鍵を握る。

- データ収集・再解析による価値向上: 製品が実臨床で使用されることで、リアルワールドデータ(RWD)が蓄積される。このデータを解析することで、製品のアルゴリズムを改良したり、新たな臨床的エビデンスを創出したり、あるいは創薬や公衆衛生研究に活用したりと、継続的に価値を生み出す「学習するヘルスシステム」のループが形成される。

価値の源泉のシフト

医療テックにおける価値の源泉は、明確にシフトしている。

- ハードウェアからソフトウェアへ: かつてはMRIやCTといった高価な「ハードウェア(機器)」そのものが価値の源泉であった。しかし現在では、その機器で撮影された画像を解析し、診断支援情報を提供する「ソフトウェア(アルゴリズム)」が付加価値の多くを生み出している。

- ソフトウェアからデータへ: さらに、競争が激化する中で、単体のソフトウェア(アルゴリズム)だけでは差別化が困難になりつつある。価値の源泉は、PHRやEHRから得られる膨大かつ多様な「データ」そのもの、そしてそのデータを統合・解析して得られる独自の「インサイト」へと移行している。Epic社のCosmosプラットフォームのように、2億人以上の患者データを統合したデータベースは、それ自体が極めて強力な競争優位の源泉となる 97。このデータを活用して新たな治療法の有効性を検証したり、個別化医療のアルゴリズムを開発したりすることが、次の価値創造のフロンティアである。

規制当局の承認プロセスのボトルネック

薬事承認プロセスは、依然としてバリューチェーンにおける最大のボトルネックである。スタートアップにとって、このプロセスを乗り切るための資金力と専門知識が大きな課題となる。承認までの期間が不透明であることは、事業計画の策定を困難にし、投資家からの資金調達をためらわせる要因となる。このボトルネックをいかに効率的に、かつ迅速に通過できるかが、企業の成功を大きく左右する。ドイツのDiGA制度のような「ファストトラック」制度は、このボトルネックを緩和し、イノベーションを促進する上で重要な役割を果たしている 22。

サプライチェーン分析

医療テックのサプライチェーンは、ハードウェア、ソフトウェア、データの3つの側面から構成される。

- ハードウェアのサプライチェーン:

- センサー、半導体、特殊部材: ウェアラブルデバイスや診断機器に搭載される高性能なセンサー(例:心拍数センサー、血中酸素センサー)やプロセッサーは、特定の専門メーカーに供給を依存している場合が多い。地政学的リスクやパンデミックによるサプライチェーンの混乱は、製品の生産に直接的な影響を与えるリスクをはらむ。

- ソフトウェアのサプライチェーン:

- クラウドインフラへの依存: ほとんどの医療テックサービスは、AWS、Microsoft Azure、Google CloudといったIaaS/PaaS上で構築・運用されている。これらのクラウドインフラは、スケーラビリティとセキュリティを提供する一方で、サービス提供企業はクラウドベンダーの価格体系やサービス提供条件に大きく依存することになる。

- オープンソースソフトウェア(OSS): ソフトウェア開発においてOSSの利用は一般的だが、脆弱性の管理やライセンスのコンプライアンスが重要な課題となる。

- データのサプライチェーン:

- 教師データの収集・アノテーション: AIモデルの開発には、大規模で高品質な教師データが不可欠である。このデータは、提携先の医療機関から提供されることが多い。また、収集したデータ(例:CT画像)に対して、専門医が病変箇所などを特定する「アノテーション」作業が必要となる。このデータ収集・アノテーション体制の構築と維持は、AI開発における隠れた、しかし極めて重要なコスト要因であり、品質管理の要でもある。データの質と多様性が、最終的なAIの性能と公平性(バイアスの少なさ)を決定づける。

戦略的インプリケーション: サプライチェーン全体のリスクを評価し、特定の供給者への過度な依存を避けるための多角化戦略が求められる。特に、AI開発の生命線である「データのサプライチェーン」においては、倫理的かつ法的に準拠した形で、多様なデータを安定的に確保するための医療機関との強固なパートナーシップが、持続的な競争力の源泉となる。

第6章:顧客需要の特性分析

医療テック市場の成功は、多様な顧客セグメントの固有のニーズ、課題、そしてKBF(Key Buying Factor:購買決定要因)を深く理解し、それぞれに最適化された価値提案を行うことにかかっている。主要な5つの顧客セグメントを分析する。

① 医療従事者(医師、看護師、技師)

医療テックソリューションの最終的なユーザーであり、彼らの受容性が導入の成否を分ける。

- ニーズと課題:

- 診断・治療の質の向上: より正確で、迅速な診断を行いたい。見逃しを減らし、患者にとって最適な治療法を選択したい。

- 業務負担の軽減: 膨大な量の事務作業、特に電子カルテへの記録業務に多くの時間を費やしており、これが燃え尽き症候群(バーンアウト)の主因となっている 7。患者と向き合う時間を増やしたいという強いニーズがある。

- 情報アクセスの効率化: 必要な患者情報に、必要な時に、迅速かつ直感的にアクセスしたい。

- KBF(Key Buying Factor):

- ワークフローへのシームレスな統合: 最も重要な要因。新しいツールが既存の業務フロー(特にEHR操作)を中断したり、複雑化したりするものであってはならない。シングルサインオンやEHR画面内での完結が理想。

- 時間創出効果(業務効率化): 診断精度向上と同等、あるいはそれ以上に「時間を節約できるか」が重視される。Nuance社のDAX CopilotのようなアンビエントAIが注目されるのは、1診療あたり7分の時間短縮、文書作成時間を50%削減といった具体的な時間創出効果があるためである 90。

- 臨床的エビデンスと信頼性: 導入する技術が、信頼できる臨床試験によって有効性と安全性が証明されていること。特にAIの診断結果については、その判断根拠が一定程度説明可能であることが望ましい。

② 医療機関(病院経営者、IT部門)

ソリューションの導入を最終的に決定し、予算を執行する意思決定者。

- ニーズと課題:

- 経営効率の改善: 医療費抑制圧力が高まる中、人件費の最適化、病床稼働率の向上、入院期間の短縮など、コスト削減と収益向上が常に求められている。

- 医療の質と安全の確保: 医療過誤を防ぎ、患者アウトカムを向上させることで、病院の評価と信頼性を高めたい。

- 人材確保と定着: 医師や看護師のバーンアウトを防ぎ、労働環境を改善することで、優秀な人材を確保・維持したい。

- 競争優位性の確立: 他の医療機関との差別化を図り、患者から選ばれる病院になりたい。

- KBF(Key Buying Factor):

- 明確なROI(投資対効果): 導入によってどれだけのコスト削減(例:人件費、再入院率低下による損失回避)や収益向上(例:外来患者数の増加)が見込めるか。具体的な数値に基づいたビジネスケースが不可欠である 49。

- 既存システムとの相互運用性: 特に基幹システムである電子カルテ(EHR)とのデータ連携がスムーズに行えるか。これが担保されないシステムは、導入の対象にすらならないことが多い。

- セキュリティとコンプライアンス: HIPAAや個人情報保護法などの規制を遵守し、サイバーセキュリティ対策が万全であることが絶対条件である。

- 導入・運用のサポート体制: 導入時のトレーニングから、稼働後のトラブルシューティングまで、ベンダーによる手厚いサポート体制が重視される。

③ 患者・一般消費者

医療サービスの受け手であり、自身の健康管理の主体となりつつある。

- ニーズと課題:

- 利便性とアクセス: 病院での長い待ち時間を避けたい。通院の手間を省きたい。時間や場所を選ばずに医療サービスにアクセスしたい。

- QOL(生活の質)の向上: 慢性疾患を抱えながらも、できるだけ普通の生活を送りたい。治療に伴う身体的・精神的苦痛を和らげたい。

- 予防と早期発見: 重篤な病気になる前に、リスクを把握し、予防的な対策を取りたい。

- 透明性と自己決定: 自身の医療情報を理解し、治療方針の決定に主体的に関与したい。医療費が明確であることを望む。

- KBF(Key Buying Factor):

- 利便性(時間と手間の節約): オンラインでの予約、遠隔診療、薬の宅配など、医療アクセスにかかる時間と手間を削減できることが最大の魅力。

- コスト(自己負担額): 保険適用されるか、自己負担額がいくらになるかは、サービス利用を決定する上で極めて重要な要素である。

- UXと使いやすさ: アプリやデバイスの操作が直感的で簡単であること。特に高齢者にとっては重要な要素となる。

- 信頼性とプライバシー: 提供される情報の信頼性が高く、個人情報が安全に管理されていることへの安心感。

④ 製薬会社

医療テックを、創薬プロセスの革新と医薬品の価値最大化のためのツールと捉えている。

- ニーズと課題:

- 研究開発(R&D)の生産性向上: 莫大な費用と時間がかかる創薬プロセスの成功確率を高め、期間を短縮したい。

- 臨床試験の効率化: 適切な被験者の迅速なリクルーティング、試験中のデータ収集の効率化、ドロップアウト率の低減。

- 医薬品の価値証明: 市販後のリアルワールドデータ(RWD)を用いて、医薬品の長期的な有効性や安全性、経済的価値を証明し、他剤との差別化を図りたい。

- KBF(Key Buying Factor):

- 創薬プロセスの加速: AIを用いて創薬ターゲットを探索したり、ヒット化合物をスクリーニングしたりすることで、研究開発の初期段階を大幅に短縮できるか。

- 臨床試験のコストと期間の削減: ウェアラブルデバイスやアプリを用いて患者データを遠隔収集することで、来院回数を減らし、試験期間を短縮できるか。EHRデータを活用して被験者リクルーティングを効率化できるか。

- RWD/RWE(リアルワールドエビデンス)の創出: 自社の医薬品を服用している患者群のPHRやEHRデータを解析し、新たなエビデンスを創出できるか。これが、保険者や価格決定機関に対する交渉材料となる。

⑤ 保険会社

加入者の健康リスクを管理し、保険金支払いを抑制することが最大の関心事である。

- ニーズと課題:

- 医療費の抑制: 加入者の疾病予防、早期発見、重症化予防を促進することで、将来の高額な保険金支払いを抑制したい。

- リスクの正確な評価: 加入者の健康状態をより正確に把握し、保険料率の算定やアンダーライティングの精度を高めたい。

- 新たな保険商品の開発: 健康増進活動に応じて保険料が変動するような、新しいタイプの保険商品を開発し、競争力を高めたい。

- KBF(Key Buying Factor):

- 予防・重症化予防効果: ウェアラブルデバイスや健康管理アプリの導入が、加入者の健康行動を促し、実際に疾病リスクを低減させるというエビデンスがあるか。

- データに基づいたリスク細分化: PHRから得られるライフログデータを活用し、加入者のリスクをより精緻に評価できるか。

- 加入者エンゲージメント: 提供するプログラムが魅力的で、多くの加入者が継続的に利用するか。Vitalityプログラムのように、インセンティブ設計が鍵となる。

第7章:業界の内部環境分析

企業の持続的な競争優位は、市場機会や外部環境だけでなく、その企業が保有する独自の経営資源(リソース)や組織能力(ケイパビリティ)によって決定される。VRIOフレームワークを用いて、医療テック業界における競争優位の源泉を分析する。

VRIO分析

持続的な競争優位の源泉となり得る経営資源やケイパビリティは、価値があり(Value)、希少で(Rarity)、模倣が困難で(Imitability)、組織に活用されている(Organization)必要がある。

- 高品質・大規模な独自の教師データセット:

- 価値 (Value): AIモデルの性能(精度、堅牢性、公平性)を直接決定するため、極めて価値が高い。

- 希少性 (Rarity): 特定の疾患に関する、多様な人種・地域の患者を網羅した、専門医による正確なアノテーション付きの大規模データセットは非常に希少である。Epic社のCosmosは2億人以上の患者データを統合しており、他社が容易にアクセスできない希少な資源である 97。

- 模倣困難性 (Imitability): 医療機関との長期的な信頼関係、データ利用に関する倫理・法務上の合意形成、データクレンジングとアノテーションのプロセスなど、構築に多大な時間とコスト、専門知識を要するため、模倣は極めて困難である。

- 組織 (Organization): データサイエンティスト、臨床医、法務専門家が連携し、データを安全かつ倫理的に活用するガバナンス体制が整備されている必要がある。

- 結論: 持続的な競争優位の最も強力な源泉の一つ。

- 薬事承認を迅速に取得するノウハウと規制当局との関係性:

- 価値 (Value): 製品の市場投入までの時間(Time to Market)を大幅に短縮し、先行者利益をもたらすため、価値は非常に高い。

- 希少性 (Rarity): 薬機法、FDA、CEマーキングなど、各国の複雑な規制要件を熟知し、臨床試験の設計から申請資料の作成までを効率的に遂行できる専門チームを持つ企業は少ない。

- 模倣困難性 (Imitability): 規制当局との対話の経験や、過去の申請で培われた暗黙知は、一朝一夕には模倣できない。これは経験曲線効果が強く働く領域である。

- 組織 (Organization): 薬事専門の部署が、開発、臨床、法務の各チームと密に連携し、開発の初期段階から薬事戦略を織り込むプロセスが確立されている必要がある。

- 結論: 強力な競争優位の源泉。特に、規制が厳しい市場(日米欧)での成功に不可欠。

- トップ医療機関との強固な共同研究ネットワーク:

- 価値 (Value): 最先端の臨床ニーズの把握、高品質なデータへのアクセス、製品の臨床的妥当性の検証、そして権威ある学術論文の発表による信頼性獲得に繋がり、価値が高い。

- 希少性 (Rarity): 世界的に著名な大学病院や研究機関と、対等なパートナーとして長期的な共同研究関係を築いている企業は限られている。

- 模倣困難性 (Imitability): 研究者間の個人的な信頼関係や、長年の共同作業を通じて蓄積された実績に基づくものであり、模倣は困難。

- 組織 (Organization): 共同研究を円滑に進めるための専門部署や、知財管理、契約交渉の体制が整っている必要がある。

- 結論: 競争優位の源泉。特に、最先端技術を開発する上で重要。

- 患者の高いエンゲージメントを維持するUX設計能力:

- 価値 (Value): DTxやPHRサービスにおいて、患者が継続的に利用しなければ治療効果もデータ蓄積も実現しないため、エンゲージメントは事業の成否を分ける。極めて価値が高い。

- 希少性 (Rarity): 医療への深い理解と、行動科学、ゲーミフィケーション、優れたUI/UXデザイン能力を融合させ、実際に高い継続率を実現している企業はまだ少ない 44。

- 模倣困難性 (Imitability): 表面的なデザインは模倣できても、ユーザーのモチベーションを維持し、行動変容を促すための根源的なメカニズムの設計は困難である。継続的なA/Bテストとユーザーフィードバックに基づく改善サイクルが不可欠。

- 組織 (Organization): プロダクトマネージャー、デザイナー、エンジニア、臨床専門家、行動科学者が一体となった学際的なチームが、迅速なイテレーションを回せる組織文化が必要。

- 結論: 今後ますます重要になる競争優位の源泉。特にBtoC、あるいは患者が主体的に利用するBtoBtoCモデルで決定的な差を生む。

人材動向

医療テック業界の成長は、特殊なスキルセットを持つ人材の確保にかかっている。

- 「トリプル・スペシャリスト」の需要と供給ギャップ:

医療(臨床知識)、IT(特にAI、データサイエンス)、薬事規制の3つの専門分野に精通した人材、いわゆる「トリプル・スペシャリスト」への需要が急増している。しかし、このような学際的なスキルを持つ人材は極めて少なく、深刻な供給ギャップが生じている。この人材不足が、業界全体の成長のボトルネックとなりつつある 37。 - 人材獲得競争と賃金相場:

これらの専門人材、特にAIエンジニアやデータサイエンティストは、GAFAMや大手コンサルティングファーム、金融業界など、他業界との間で激しい獲得競争にさらされている。その結果、賃金相場は高騰しており、特に資金力の乏しいスタートアップにとっては、優秀な人材の確保が極めて困難な課題となっている。

労働生産性

医療テックの開発と導入における生産性の評価は、複雑な課題を伴う。

- 開発におけるROI評価:

医療テック、特に薬事承認が必要な製品の開発におけるROI(投資対効果)評価は、承認までに要する不確実な期間とコストをどう見積もるかが最大の課題である。臨床試験の遅延や規制当局からの追加要求など、予期せぬ要因で開発期間が長期化し、コストが膨らむリスクが常に存在する。多くのデジタルヘルスプログラムは、ROIが明確になるまでに数年を要するため、短期的な成果を求める投資家や経営陣の理解を得ることが難しい場合がある 13。 - 導入による医療現場の労働生産性評価:

医療テック導入による現場の生産性改善効果を測る指標としては、以下のようなものが考えられる。- 医師一人当たりの文書作成時間: AI自動記録ツールの導入前後でのEHR入力時間の変化 99。

- 時間外労働時間(Pajama Time): 医師や看護師が勤務時間外にEHR作業に費やす時間の削減量 99。

- 外来患者の待ち時間: デジタル問診や自動受付システムの導入による待ち時間の短縮。

- 看護師の動線・作業負荷: センサーやRPAを活用した患者モニタリングや定型業務の自動化による、看護師の直接ケア時間以外の作業負荷の軽減。

これらの指標を定量的に測定し、生産性向上効果を可視化することが、医療機関への導入を促進する上で不可欠である。

第8章:【特別章】AIが医療テックに与える影響とインパクト

人工知能(AI)、特に深層学習(ディープラーニング)は、医療テック業界全体を根底から変革する最も強力な技術ドライバーである。その影響は、診断から治療、創薬、業務効率化に至るまで、バリューチェーンのあらゆる側面に及んでいる。

診断支援領域

AIが最も早く、かつ劇的なインパクトを与えている領域である。

- 画像診断: CT、MRI、内視鏡、病理組織などの医用画像をAIが解析し、がんの早期発見や脳卒中の兆候検出などを支援する。Lunit社やViz.ai社などのスタートアップが開発したAIは、人間の専門医に匹敵、あるいはそれを超える精度を示す事例も報告されており、医師の見落としを防ぎ、診断の迅速化に貢献している 103。これにより、放射線科医や病理医は、より複雑な症例の読影に集中できるようになる。AIの導入は、単なる精度向上だけでなく、読影ワークフローの効率化、標準化にも繋がる 104。

- ゲノム解析: 膨大なゲノムデータをAIが解析し、個人の遺伝的リスクや薬剤応答性を予測する。これにより、がんや遺伝性疾患の個別化医療(プレシジョン・メディスン)が加速する。

- 生体信号解析: 心電図(ECG)や脳波(EEG)などの時系列データをAIがリアルタイムで解析し、不整脈やてんかん発作の予兆を検知する。Apple Watchに搭載された心電図アプリなどがその代表例である。

治療・予後管理領域

AIは、治療計画の最適化と患者の行動変容を促す上で重要な役割を果たす。

- デジタルセラピューティクス(DTx): AIアルゴリズムが、患者のアプリ利用状況や入力データ(気分、症状など)を分析し、一人ひとりに最適化された介入(認知行動療法に基づくコーチングメッセージなど)を提供する。これにより、患者の治療へのエンゲージメントを高め、持続的な行動変容を促す。

- 個別化医療(プレシジョン・メディスン): 患者のゲノム情報、臨床データ、ライフログデータなどを統合的にAIが解析し、特定の患者に最も効果的で副作用の少ない治療法(薬剤の種類や投与量など)を推奨する。これは、がん治療などの領域で特に期待されている。

- 予後予測: AIが患者の様々なデータを基に、術後の合併症リスクや再入院リスクを予測する。これにより、ハイリスク患者に対して予防的な介入を重点的に行うことが可能になる。

創薬領域

AIは、莫大なコストと時間を要する創薬プロセスを劇的に効率化する可能性を秘めている。

- 創薬ターゲットの探索: AIが膨大な論文や遺伝子、タンパク質のデータベースを解析し、新たな創薬ターゲットとなる分子を同定する。

- 化合物スクリーニング: 創薬ターゲットに作用する可能性のある化合物を、AIがバーチャル空間で高速にスクリーニングし、有望な候補を絞り込む。

- 臨床試験の最適化: AIが電子カルテデータなどを解析し、臨床試験のプロトコルに合致する被験者を迅速に特定・リクルートする。また、リアルワールドデータを活用して、対照群(プラセボ群)を仮想的に生成する「外部対照群」の試みも進んでいる。これにより、臨床試験の期間短縮とコスト削減が期待される。製薬業界の生産性を3〜5%向上させるポテンシャルがあるとの試算もある 3。

医療業務効率化

AIは、医療従事者を煩雑な事務作業から解放し、患者ケアに集中させるための強力なツールとなる。

- アンビエントAIによる文書作成自動化: 診察室での医師と患者の会話をAIがリアルタイムで認識・解釈し、電子カルテの記載(SOAP形式の診療録など)を自動で生成する。Microsoft傘下のNuance社が提供する「DAX Copilot」がこの領域をリードしており、導入した医療機関では、医師の文書作成時間が50%削減され、1日あたりの診察可能患者数が増加したとの報告がある 90。これは、医師の燃え尽き症候群を軽減する上で極めて重要な技術である。

- 医療事務の自動化: レセプト(診療報酬明細書)の作成・点検業務や、診断書などの文書作成をRPA(Robotic Process Automation)やAI-OCR(光学的文字認識)で自動化する。

- 業務最適化: 看護師の勤務シフトの最適化や、手術室のスケジュール管理、院内物流の効率化などに、AIの予測・最適化技術が活用される。

倫理的・法的・社会的課題(ELSI)

AIの医療への普及は、新たなELSI(Ethical, Legal, and Social Issues)をもたらす。これらの課題への対処なくして、社会的な受容は得られない。

- 責任の所在: AIが診断ミスを犯した場合、その責任はAIを使用した医師にあるのか、AIを開発した企業にあるのか、あるいはAIを承認した規制当局にあるのか。この責任分界は法的に未整備であり、大きな課題となっている 105。

- アルゴリズムのバイアスと公平性: AIモデルは、学習に用いたデータに含まれるバイアスを増幅させる可能性がある。例えば、特定の人種や性別のデータが少ない場合、その集団に対するAIの診断精度が低下し、医療格差を助長する恐れがある。学習データの多様性を確保し、アルゴリズムの公平性を検証する仕組みが不可欠である 71。

- プライバシー保護とデータ活用のトレードオフ: 高性能なAIを開発するには、膨大な量の患者データが必要となる。しかし、これは患者のプライバシー保護と緊張関係にある。個人情報を保護しつつ、公益に資するAI開発のためにデータをどのように安全に活用していくか。匿名化技術の高度化や、データ利用に関する透明性の高いガバナンス体制の構築が求められる 105。

- ブラックボックス問題と説明可能性: ディープラーニングなどの複雑なAIモデルは、なぜその結論に至ったのかを人間が理解することが難しい「ブラックボックス」となり得る。医療のような高い説明責任が求められる領域において、AIの判断根拠を提示する「説明可能なAI(XAI)」の研究開発が重要である。

第9章:主要トレンドと未来予測

医療テック業界の未来を形作る5つの主要なトレンドを分析し、今後の事業機会を予測する。

1. 遠隔医療(Telemedicine)の恒久化とハイブリッドケアへの移行

COVID-19パンデミックによって爆発的に普及した遠隔医療は、一過性の現象ではなく、医療インフラの一部として恒久化しつつある 106。パンデミック収束後も、利用率はパンデミック前の38倍という高い水準で維持されている 42。

- 動向: 各国で診療報酬制度の見直しが進んでおり、遠隔診療が対面診療と同等に評価される流れが加速している 62。今後は、全ての診療が遠隔に置き換わるのではなく、患者の状態や疾患に応じて対面診療と遠隔診療を最適に組み合わせる「ハイブリッドケア」モデルが主流となるだろう 2。

- 未来予測: 特に、へき地医療、在宅医療、慢性疾患の継続的な管理、メンタルヘルスケアといった領域で、遠隔医療は不可欠な役割を担う。5Gの普及により、より高精細な映像やリアルタイムでのデータ伝送が可能になり、遠隔での診断・治療の質がさらに向上する。

2. PHRとデータポータビリティ:プラットフォーム主導権争いの激化

個人の健康・医療情報を集約するPHR(Personal Health Record)は、予防医療と個別化医療の基盤となる戦略的資産である。このPHRプラットフォームの主導権を巡る争いが激化している。

- 動向:

- 巨大IT企業: AppleはHealthKitとApple Watchを通じて、iPhoneユーザーの膨大なライフログと医療情報を集約するエコシステムを構築している 85。GoogleもFitbitやAndroidプラットフォームを通じて同様のアプローチを取る。

- 政府: 日本では、マイナンバーカードを健康保険証として利用する「オンライン資格確認」システムを基盤に、個人の医療情報(薬剤情報、特定健診情報など)をポータルサイト「マイナポータル」で閲覧できる仕組みが整備されつつある。これは、国が主導するPHR基盤構築の動きである 54。

- EHRベンダー: Epic SystemsのようなEHRの巨人は、自社のペイシェントポータル(MyChart)を通じて、患者が自身の医療情報にアクセスし、医療機関とコミュニケーションを取るためのプラットフォームを提供している。

- 未来予測: 今後、これらの異なるプラットフォーム間で、患者が自身のデータを自由に持ち運べる「データポータビリティ」の重要性が高まる。どのプラットフォームが最もシームレスで価値のあるUXを提供し、デファクトスタンダードとなるかが焦点となる。企業は、特定のプラットフォームにロックインされるリスクを回避しつつ、主要なエコシステムと連携する戦略が求められる。

3. 「アプリが薬になる」DTx(デジタルセラピューティクス)の普及と課題

ソフトウェアを用いて疾病の治療・管理を行うDTxは、医薬品、医療機器に次ぐ「第3の治療法」として大きな期待を集めている。

- 動向: 精神疾患(うつ病、不安障害)、生活習慣病(糖尿病、高血圧)、依存症(ニコチン、薬物)といった、特に行動変容が治療の鍵となる領域で、保険適用される製品が登場している 27。日本ではCureApp社のニコチン依存症治療アプリ、米国ではAkili Interactive社のADHD治療用ゲームアプリなどがその代表例である。

- 課題と未来予測: DTxの普及には、①医師による処方への理解と浸透、②患者の長期的な継続利用(エンゲージメント)、そして③安定した保険償還モデルの確立、という3つの大きな課題が存在する。特に、有力企業であったPear Therapeutics社の破綻は、臨床的有効性だけでは事業が成り立たず、償還と市場アクセス戦略がいかに重要であるかを示す教訓となった 5。今後は、製薬会社とのパートナーシップによる販売網の活用や、よりエンゲージメントの高いUX設計が成功の鍵となるだろう。

4. 予防医療と「インシュアテック」の融合

保険(Insurance)とテクノロジー(Technology)を融合させた「インシュアテック」が、医療テックと結びつき、予防医療の新たなビジネスモデルを生み出している。

- 動向: 南アフリカのDiscovery社が開発し、世界各国で展開されている「Vitality」プログラムがその代表例である。このプログラムでは、ウェアラブルデバイスで収集した歩数や心拍数などのバイタルデータに基づき、加入者の健康増進活動を評価し、保険料の割引や提携サービスの特典といったインセンティブを提供する。

- 未来予測: 保険会社は、単なる「支払者」から、加入者の健康に積極的に関与する「パートナー」へと役割を変えつつある。今後、ウェアラブルデバイスやPHRから得られるより多様なデータを活用し、個人のリスクに応じて保険料やサービスをパーソナライズする動きが加速する。これにより、人々が健康的な生活を送ることへの経済的なインセンティブが生まれ、社会全体の医療費抑制に繋がることが期待される。

5. 業界横断的アライアンスの加速

医療テックの複雑な課題を解決するためには、単一の企業の力だけでは不十分であり、業界の垣根を越えたアライアンスが不可欠となっている。

- 動向:

- 製薬会社 × IT企業: AIを活用した創薬ターゲットの探索や、臨床試験の効率化を目的とした提携が活発化している。

- 医療機器メーカー × スタートアップ: 既存の診断機器(ハードウェア)に、スタートアップが開発したAI診断支援アルゴリズム(ソフトウェア)を組み込むことで、製品の付加価値を高める。

- 病院 × 保険会社: 成果連動型支払い(Value-Based Care)モデルの実現に向け、病院が提供する医療の質(アウトカム)とコストに関するデータを共有し、新たな報酬体系を共同で設計する。

- EHRベンダー × アプリ開発企業: EHRベンダーが提供するAPIを通じて、サードパーティのアプリがEHRと連携し、医師のワークフローに新たな機能を追加する「アプリストア」モデルが拡大している。

- 未来予測: 今後、競争の主戦場は「個々の製品」から、多様なプレイヤーが連携して価値を共創する「エコシステム」へと移行する。自社の強みを核としながら、いかに強力なパートナーと補完的なアライアンスを構築できるかが、企業の成長を左右する決定的な要因となる。

第10章:主要プレイヤーの戦略分析

医療テックの競争環境は、出自の異なる多様なプレイヤーによって形成されている。ここでは、主要なカテゴリーのプレイヤーの戦略、強み・弱みを比較分析する。

1. 巨大IT企業(GAFAM)

圧倒的な資本力、技術力、顧客基盤を武器に、医療分野への影響力を急速に拡大している。彼らの戦略は、消費者(患者)接点を押さえ、データプラットフォームを構築することに集約される。

- Apple:

- 戦略: Apple WatchとiPhoneをハブとし、HealthKit APIを通じてヘルスケアデータを集約する、消費者中心のPHRプラットフォーム戦略。ハードウェア(Watch)による継続的なデータ収集と、ソフトウェア(HealthKit, ResearchKit)によるエコシステム構築を両輪で進める 85。

- 強み: 圧倒的なブランド力とユーザー基盤、プライバシー保護への強いコミットメント、洗練されたUXデザイン能力。

- 弱み: 医療機関や保険会社といったBtoB領域への浸透は限定的。Androidユーザーを取り込めないクローズドなエコシステム。

- Google (Alphabet):

- 戦略: Fitbitによるウェアラブル事業、Verilyによるライフサイエンス研究とデータプラットフォーム(Pre Platform)事業、そしてGoogle CloudとAI技術(Med-PaLM等)を医療機関や製薬会社に提供するBtoB戦略の三本柱 83。より基礎研究やエンタープライズ向けの色彩が強い。

- 強み: 世界最高レベルのAI研究開発能力、強力なクラウドインフラ、Androidによる広範なユーザーリーチ。

- 弱み: 複数の事業が乱立し、ヘルスケア戦略全体の一貫性が見えにくい。Verilyは事業再編の動きもあり、収益化に課題を抱えているとの指摘もある 107。

- Amazon:

- 戦略: 「医療のラストワンマイル」を制覇する戦略。Amazon Pharmacyによる医薬品のオンライン販売・宅配、One Medical買収によるプライマリケア(対面・遠隔)への本格参入、Amazon Clinicによる軽症向け遠隔診療サービスの提供など、ケアデリバリー領域に集中投資 87。

- 強み: 卓越した物流網とオペレーション能力、強力な顧客基盤(Prime会員)、顧客中心主義の徹底。

- 弱み: 複雑な医療制度や規制への対応経験は比較的浅い。Amazon Care事業の閉鎖など、試行錯誤も見られる。

- Microsoft:

- 戦略: 医療機関向けのエンタープライズITパートナーとしての地位を確立するBtoB特化戦略。Azure for Healthcareによるセキュアなクラウド基盤の提供と、Nuance社買収で獲得した音声認識・アンビエントAI技術「DAX Copilot」による臨床ワークフロー改革を核とする 90。

- 強み: 多くの医療機関が既に利用しているエンタープライズソフトウェアとの親和性、強力なBtoB営業網、責任あるAIへの取り組み。

- 弱み: 消費者向けの直接的なヘルスケアサービスは手薄。

2. 既存医療機器・ヘルスケア大手

長年の医療業界での経験と、世界中の医療機関との強固な関係性を武器に、デジタル変革に対応しようとしている。

- Siemens Healthineers, GE Healthcare, Philips:

- 戦略: 自社の主力製品である画像診断装置(CT, MRI等)にAI診断支援ソフトウェアを統合し、ハードウェアの付加価値を高める「スマート・ハードウェア」戦略。また、病院全体のワークフローを最適化するデジタルソリューションや、データプラットフォーム(例:Siemensのteamplay)を提供し、機器売り切りモデルからの脱却を図る 93。

- 強み: グローバルな販売・サービス網、医療機関との深い信頼関係、規制対応ノウハウ。

- 弱み: 巨大組織ゆえの意思決定の遅さ、ソフトウェア開発のスピード感やUXデザイン能力ではIT企業に劣る可能性がある。

3. 医療情報システム大手

医療機関の基幹システムであるEHRを握ることで、院内データフローの中心に位置し、強力なプラットフォーム・パワーを持つ。

- Epic Systems, Cerner (Oracle):

- 戦略: EHRを中核としたエコシステムの拡大。APIを公開し、サードパーティのアプリやサービスを自社プラットフォームに取り込む「アプリストア」戦略。また、Epicの「Cosmos」のように、加盟医療機関のEHRデータを匿名化・集約した巨大なリアルワールドデータベースを構築し、研究開発や臨床支援に活用するデータプラットフォーム戦略を推進 95。

- 強み: 高い市場シェア(米国病院市場でEpicとCerner/Oracleで約60%)95、医療機関のワークフローに深く根差したシステム、スイッチングコストの高さ。

- 弱み: システムがクローズドで、他社システムとの相互運用性に課題があるとの批判。クラウドネイティブな新興プレイヤーに比べ、技術的な柔軟性に欠ける側面。

4. 注目スタートアップ/専門企業

特定の領域で深い専門性と技術力、スピードを武器に、大企業がカバーできないニッチなニーズを捉える。

- (遠隔医療) Teladoc, Amwell: 遠隔医療のパイオニア。パンデミックで急成長したが、その後は競争激化と成長鈍化に直面。慢性疾患管理など、より付加価値の高いサービスへのシフトを模索している 42。Zoomのような汎用ツールも競合となっている 109。

- (AI診断) Paige (病理), Viz.ai (脳卒中), Lunit (胸部X線): 特定の疾患・モダリティに特化した高精度なAIアルゴリズムを開発。FDA承認などを取得し、臨床現場への導入を進めている。EHRや画像診断装置メーカーとのパートナーシップが事業拡大の鍵。

- (DTx) Pear Therapeutics (破綻事例), CureApp, Akili Interactive:

- Pear Therapeutics: 3つの製品でFDA承認を取得したDTxの旗手だったが、2023年に破産申請。主な敗因は、保険償還の獲得が進まなかったこと、医師への処方普及が進まなかったこと、そして高い営業・マーケティングコストであった 5。DTx業界全体にとって重要な教訓を残した。

- CureApp (日本), Akili Interactive (米国): それぞれニコチン依存症、小児ADHDの領域で保険適用・FDA承認を取得し、事業化を進めている。Akiliは処方箋モデルから非処方箋(OTC)モデルへの転換を図るなど、ビジネスモデルを模索している 46。

- (ゲノム・RWD) Tempus, Flatiron Health (Roche傘下): がん領域を中心に、患者のゲノム情報と臨床情報(EHRデータ等)を統合した大規模データベースを構築。製薬会社向けに創薬研究や臨床試験支援サービスを提供する。高品質なデータキュレーション能力が競争力の源泉。

| プレイヤー分類 | 戦略の核 | 強み | 弱み/課題 |

|---|---|---|---|

| GAFAM | 消費者接点とデータプラットフォームの支配 | 資本力、技術力、UX、顧客基盤 | 医療特有の規制・文化への理解、戦略の一貫性 |

| 既存医療機器大手 | ハードウェアへのAI統合とサービス化 | 医療機関との関係、販売網、規制対応力 | ソフトウェア開発のスピード、組織の柔軟性 |

| 医療情報システム大手 | EHRをハブとしたエコシステム拡大 | 高い市場シェア、スイッチングコスト、データ掌握 | クローズドなシステム、技術的柔軟性の欠如 |

| 注目スタートアップ | 特定領域での技術的専門性とスピード | 専門性、俊敏性、イノベーション | 資金力、販売網、スケール化の壁 |

表10.1: 主要プレイヤーの戦略比較分析

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、医療テック市場で成功を収めるための戦略的な意味合いを導き出し、取るべき具体的な行動を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

医療テック業界の次のフェーズにおける勝敗は、単一の優れた技術ではなく、以下の4つの複合的な能力によって決まる。

- データ・エコシステム構築力: 勝利は、最も優れたアルゴリズムを持つ者ではなく、最も質の高いデータを最も多く集め、それを活用するエコシステムを構築した者にもたらされる。PHR、EHR、ゲノム、さらには社会経済的データまでを統合し、研究開発から臨床現場、患者の日常生活まで、シームレスに価値を提供するプラットフォームを構築できるかが鍵となる。EpicのCosmosやAppleのHealthKitは、この方向性を示す好例である。

- 規制突破力と償還戦略: 優れた製品も、規制当局の承認を得て、保険償還の対象とならなければビジネスとして成り立たない。Pear Therapeuticsの破綻は、この事実を明確に示した 6。開発初期段階から薬事戦略と償還戦略を織り込み、規制当局や支払者(保険会社等)と対話し、エビデンスを構築する能力が不可欠である。これは、単なるコンプライアンスを超えた、戦略的な「規制マネジメント能力」である。

- 医療現場への実装力(ワークフロー統合): テクノロジーは、それ自体が目的ではなく、医療の質と効率を向上させるための手段である。医師や看護師の既存のワークフローを破壊するのではなく、それを支援し、シームレスに統合されなければならない。特に、医師の燃え尽き症候群の大きな原因である管理業務の負担を軽減できるかどうかが、現場での受容性を決める上で極めて重要となる 7。

- 二重のUX(患者と医療従事者)の最適化: 成功するソリューションは、患者(Patient)と医療従事者(Provider)という二つの異なるユーザーグループ双方に、優れた体験を提供しなければならない。患者にとってはエンゲージメントを高め、継続利用を促すUXが、医療従事者にとっては業務効率を高め、意思決定を支援するUXが必要である。この二重のUXを両立させる設計思想が、持続的な価値創造の基盤となる。

機会(Opportunity)と脅威(Threat)

以下の機会を捉え、脅威に備える必要がある。

機会 (Opportunities):

- アンメット・メディカル・ニーズ領域への集中: 有効な治療法が少ない精神疾患、神経変性疾患、希少疾患などの領域では、DTxやAI診断支援が新たなソリューションを提供する大きな機会がある。

- 「予防・早期発見」市場の開拓: 健康意識の高まりとウェアラブル技術の進化を捉え、個人のリスクに基づいた予防プログラムや早期スクリーニングサービスを提供する。インシュアテックとの連携も有望な事業領域である。

- 医療従事者の業務効率化・負担軽減: 医師の燃え尽き症候群という深刻な課題に対し、AIによる文書作成自動化や業務最適化ソリューションは、明確な価値提案と支払い意思を持つ巨大な市場を形成する。

- リアルワールドデータ(RWD)の価値化: 自社サービスを通じて蓄積されるRWDを、製薬会社向けの創薬支援や臨床試験支援、あるいは保険会社向けのリスク評価モデルとして提供することで、新たな収益源を確立する。

脅威 (Threats):

- GAFAMによる市場の支配: GAFAMが構築するプラットフォーム(OS、クラウド、PHR)への依存度が高まり、収益性が圧迫されるリスク。彼らが自社のサービス領域に参入してきた場合、直接的な競合となる脅威。

- 規制・政策の不確実性: 遠隔医療の診療報酬引き下げや、DTxの償還要件の厳格化、データプライバシー規制の強化など、予期せぬ政策変更が事業の前提を覆すリスク 58。

- サイバーセキュリティとデータ漏洩: 大規模なデータ侵害が発生した場合、事業継続が困難になるほどの金銭的・信用的損害を被るリスク 37。

- コモディティ化と価格競争: 特定の技術(例:単純な画像認識AI)がコモディティ化し、多数の競合が出現することで、激しい価格競争に巻き込まれるリスク。

戦略的オプションの提示と評価

取り得る主要な戦略的ポジションは、大きく分けて「特定領域のスペシャリスト」と「広範なデータを扱うプラットフォーマー」の2つに大別される。

オプション1:特定疾患・領域のスペシャリスト戦略

- 概要: 特定の疾患(例:脳卒中、乳がん、うつ病)や特定の技術領域(例:病理AI、ゲノム解析)に深く特化し、その領域で「ベスト・オブ・ブリード」のソリューションを開発・提供する。

- 実行方法: 自社での深い研究開発が中心。必要に応じて、大学や専門研究機関とのアライアンスを組む。

- メリット:

- 深い専門性により、GAFAMなどの巨大プレイヤーとの直接競合を回避しやすい。

- 特定の臨床ニーズに深く応えることで、KOLからの強い支持を得やすい。

- 規制当局の承認や保険償還のターゲットを絞り込みやすい。

- デメリット:

- 市場規模が特定の領域に限定される。

- 対象とする疾患の治療法が進歩した場合、事業が陳腐化するリスクがある。

- EHRベンダーやGAFAMのプラットフォームに依存する立場になりやすい。

- 成功確率: 中〜高。ただし、選択した領域の市場性と、そこで圧倒的な技術的・臨床的優位性を確立できるかが条件。

オプション2:広範なデータを扱うプラットフォーマー戦略

- 概要: 複数の疾患領域やソース(EHR, PHR, ウェアラブル等)からのデータを統合・標準化し、多様なアプリケーション(自社またはサードパーティ製)が稼働する基盤となるプラットフォームを構築する。

- 実行方法: 自社開発に加え、積極的なM&Aによる技術・データ・顧客基盤の獲得が不可欠。他社との広範なアライアンスも必要。

- メリット:

- 成功すれば、ネットワーク効果により高い参入障壁を築き、業界の「OS」的な地位を確立できる。

- 多様なデータソースから新たなインサイトを生み出し、多角的な収益化が可能。

- デメリット:

- GAFAMやEHRの巨人との直接競合となり、莫大な先行投資と長期的なコミットメントが必要。

- 多様なステークホルダー(病院、患者、アプリ開発者等)の利害を調整する必要があり、エコシステムのマネジメントが極めて複雑。

- 成功確率: 低〜中。成功した場合のリターンは大きいが、要求されるリソースとリスクが非常に高い。

最終提言:ハイブリッド・スペシャリスト戦略

これまでの分析に基づき、最も成功確率が高く、持続的な成長を実現可能と判断される事業戦略として、「ハイブリッド・スペシャリスト戦略」を提言する。

これは、オプション1「スペシャリスト戦略」を核としながら、オプション2「プラットフォーマー戦略」の要素を戦略的に取り入れるアプローチである。

戦略概要:

まず、自社が深い専門性を持つ1〜2の疾患領域(例:循環器疾患、オンコロジー)に経営資源を集中し、診断支援AIからDTx、遠隔モニタリングまでをカバーする包括的な「疾患別ソリューション・スイート」を構築する。これにより、その領域における圧倒的なスペシャリストとしての地位を確立する。その上で、自社ソリューションを閉じるのではなく、主要なEHRプラットフォームやGAFAMのヘルスケアエコシステムにAPIを通じて積極的に連携・統合させ、プラットフォームの一部として不可欠な存在となることを目指す。

実行に向けたアクションプランの概要:

- フェーズ1:コア領域の確立(Year 1-2)

- アクション:

- ターゲットとする疾患領域を1〜2つに絞り込む(市場規模、アンメットニーズ、自社技術の適合性を評価)。

- その領域のトップ医療機関・KOLとの共同研究体制を構築し、高品質な教師データを確保する。

- 診断支援AIまたはDTxを最初のプロダクトとして開発し、薬事承認と保険償還の獲得に全リソースを集中する。

- KPI: 共同研究機関数、PMDA/FDAとの協議開始、臨床試験のプロトコル確定。

- アクション:

- フェーズ2:ソリューション・スイートの拡充(Year 2-4)

- アクション:

- 最初のプロダクトで得た知見とデータを活用し、診断、治療、予後管理を繋ぐ一連のソリューション群を開発(例:心不全の早期発見AI、再入院予防DTx、遠隔モニタリングプラットフォーム)。

- 製薬会社や医療機器メーカーと提携し、彼らの製品と自社ソリューションを組み合わせた価値提案を構築する。

- KPI: パイプラインのプロダクト数、製薬/医療機器メーカーとの提携件数、最初のプロダクトの売上・導入施設数。

- アクション:

- フェーズ3:エコシステムへの統合とデータ価値化(Year 4-5)

- アクション:

- Epic, Oracle Cerner, Apple HealthKit, Google Cloud Healthcare APIなど、主要プラットフォームとのAPI連携を完了させ、自社ソリューションを「アプリ」として提供する。

- 蓄積されたRWDを匿名化・構造化し、製薬会社やアカデミア向けにデータ解析サービスとして提供を開始する。

- KPI: API連携が完了したプラットフォーム数、RWD事業の売上高。

- アクション:

必要リソース:

- 人材: 臨床開発、薬事、データサイエンス、UXデザイン、事業開発の専門家からなる学際的チーム。

- 資金: 臨床試験と薬事申請、および初期の市場開拓をカバーするための長期的な視点に立った資金調達(シリーズB/C相当)。

- パートナー: コア領域におけるトップ医療機関、販売網を持つ製薬/医療機器会社、主要なEHR/ITプラットフォーム企業。

この戦略により、巨大プレイヤーとの消耗戦を避けつつ、自社の専門性を最大限に活かし、成長する医療テックエコシステムの中で確固たる地位を築くことが可能となる。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の情報源を参照した。

- 市場調査レポート: Grand View Research, MarketsandMarkets, Fortune Business Insights, IMARC Group, Precedence Research, Allied Market Research, Coherent Market Insights, Fuji Keizai, Yano Research Institute, etc.

- 規制・政策当局資料: 厚生労働省(MHLW), 医薬品医療機器総合機構(PMDA), U.S. Department of Health and Human Services (HHS), Centers for Medicare & Medicaid Services (CMS), U.S. Food and Drug Administration (FDA), European Commission, Information Commissioner’s Office (ICO).

- VC・金融機関レポート: PitchBook, CB Insights, Rock Health, Silicon Valley Bank (SVB).

- 学術雑誌・論文: JAMA Network Open, Mayo Clinic Proceedings, PMC (PubMed Central), Frontiers in Surgery, The Journal of the Japanese Society for Artificial Intelligence, etc.

- 企業情報: 各主要企業のIR資料、公式ウェブサイト、プレスリリース。

- ニュース・業界メディア: Fierce Healthcare, MedCity News, MobiHealthNews, Becker’s Hospital Review, HealthTech Magazine, etc.

(注:本レポートは、提供されたリサーチマテリアルに基づき作成されたものであり、特定企業への投資を推奨するものではありません。戦略的意思決定にあたっては、別途詳細なデューデリジェンスが必要です。)

引用文献

- Digital Health Market Size And Share | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/digital-health-market

- Digital Healthcare Market | Size, Share, Growth | 2025 – 2030, https://virtuemarketresearch.com/report/digital-healthcare-market

- Status and Trends of the Digital Healthcare Industry – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC11333813/

- Digital health venture funding hit $10.1B in 2024 as investors focused on earlier-stage dealmaking – Fierce Healthcare, https://www.fiercehealthcare.com/digital-health/digital-health-venture-funding-hit-101b-2024-investors-focused-earlier-stage-deals

- Digital Medicines Sector Draws Lessons From Pear Therapeutics’ Demise – MedCity News, https://medcitynews.com/2023/10/digital-medicines-sector-draws-lessons-from-pear-therapeutics-demise/

- Informing the future of digital therapeutics: lessons learnt – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC12314708/

- Electronic Health Record Usability, Satisfaction, and Burnout for Family Physicians – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC11362862/

- New research links hard-to-use EHRs and physician burnout, https://www.ama-assn.org/practice-management/digital-health/new-research-links-hard-use-ehrs-and-physician-burnout

- Digital Health Market Size Share & Analysis Report, 2033 – IMARC Group, https://www.imarcgroup.com/digital-health-market

- Digital Health Market To Reach $946.04 Billion By 2030 – Grand View Research, https://www.grandviewresearch.com/press-release/global-digital-health-market

- Digital Health Market Size & Growth Forecast to 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/digital-health-market-45458752.html

- 22.2% CAGR, Digital Health Market Size Worth $946.04 Billion Growth, Globally, by 2030 – Exclusive Study by The Research Insights – PR Newswire, https://www.prnewswire.com/news-releases/22-2-cagr-digital-health-market-size-worth-946-04-billion-growth-globally-by-2030—exclusive-study-by-the-research-insights-302478960.html

- HealthTech Market Size, Share & Industry Forecast – 2033, https://www.alliedmarketresearch.com/healthtech-market-A325651

- Digital Health Market Size to Reach $946.04 Billion by 2030 at CAGR 22.2% – Grand View Research, Inc. – PR Newswire, https://www.prnewswire.com/news-releases/digital-health-market-size-to-reach-946-04-billion-by-2030-at-cagr-22-2—grand-view-research-inc-302434306.html

- Europe Digital Health Market Size, Analysis & Forecast 2033 – IMARC Group, https://www.imarcgroup.com/europe-digital-health-market

- Europe Digital Health Market Size, Trends, Share & Forecast Report 2030, https://www.mordorintelligence.com/industry-reports/europe-digital-health-market

- China Digital Healthcare Market Size, Growth, Report 2035, https://www.marketresearchfuture.com/reports/china-digital-healthcare-market-43948

- 日本の遠隔医療市場規模は2033年までに200億米ドルを超えると予測 – アットプレス, https://www.atpress.ne.jp/news/2609421

- AIが予測するヘルステック業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/health-tech

- Digital Health Market Size, Trends, Growth, Analysis, 2025-2032, https://www.fortunebusinessinsights.com/industry-reports/digital-health-market-100227

- Digital Health Market Size, Share & Trends Analysis, 2032 – P&S Intelligence, https://www.psmarketresearch.com/market-analysis/digital-health-market

- APACMed Digital Health Reimbursement Policy Forum – Eversana, https://www.eversana.com/wp-content/uploads/2023/10/WP_3Q23_APACMed_EVERSANA.pdf

- 日本の遠隔医療市場規模は2033年までに200億米ドルを超えると予測 – NEWSCAST, https://newscast.jp/news/2609421

- Digital Health Market Size & Share Report, 2025 – 2034 – Global Market Insights, https://www.gminsights.com/industry-analysis/digital-health-market

- 診断市場規模、シェア&成長レポートのAI、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E5%8C%BB%E7%99%82%E8%A8%BA%E6%96%AD%E5%B8%82%E5%A0%B4%E3%81%AEai-111351

- 診断・診療支援AIシステム市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3541

- デジタルセラピューティクス(DTx)の世界市場:適応別、最終用途別、地域別、2025年~2033年, https://www.gii.co.jp/report/imarc1820175-digital-therapeutics-market-report-by-application.html

- 病気をアプリで治す時代に?! | DATA INSIGHT | NTTデータ, https://www.nttdata.com/jp/ja/trends/data-insight/2024/1018/

- デジタルで変える医療の未来|患者中心の医療を実現するデジタルセラピューティクス(DTx), https://md.reserva.be/dx-knowledge/digital-therapeutics/

- 電子カルテの市場規模はどれくらい?各社の導入状況も解説! | ITトレンド, https://it-trend.jp/emr/article/410-4763

- Healthcare Information System Market | Industry Report 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/healthcare-information-system-market

- 創薬における人工知能(AI)市場レポート、2030年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E5%89%B5%E8%96%AC%E5%B8%82%E5%A0%B4%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E4%BA%BA%E5%B7%A5%E7%9F%A5%E8%83%BD-105354

- 人工知能(AI)による創薬市場は、最先端の機械学習統合と世界的な製薬イノベーションにおける変革的な研究開発自動化の潮流に後押しされ、2033年までに119億1000万米ドルを超えると予測されている – PressWalker, https://presswalker.jp/press/92886

- 人工知能(AI)による創薬市場は、革新の加速、予測分析、医薬品研究開発を革新する精密医療の進展を原動力として、2033年までに119億1000万米ドルという驚異的な規模に達すると予測されている | 株式会社レポートオーシャン – アットプレス, https://www.atpress.ne.jp/news/553651

- Digital Health Market Size, Top Share, Demand & Forecast 2033 – Straits Research, https://straitsresearch.com/report/digital-health-market

- Global Healthcare IT Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-healthcare-it-market

- Healthcare IT Market Size & Growth Forecast to 2029 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/healthcare-it-252.html

- MSU study reveals rapid growth, persistent challenges in telemedicine adoption among US hospitals | MSUToday, https://msutoday.msu.edu/news/2024/07/msu-study-reveals-rapid-growth-persistent-challenges-in-telemedicine-adoption-among-us-hospitals

- Healthcare IT Services Market Size to Hit USD 198.90 Bn By 2034 – Precedence Research, https://www.precedenceresearch.com/healthcare-it-services-market

- What Percentage of Hospitals Use Telehealth? – Ottehr, https://www.ottehr.com/post/what-percentage-of-hospitals-use-telehealth

- Hospital telehealth adoption by state – Definitive Healthcare, https://www.definitivehc.com/resources/healthcare-insights/hospital-telehealth-adoption-by-state

- As the telehealth market shakes out, Teladoc, Amwell feeling pressure from new entrants, more specialization | Fierce Healthcare, https://www.fiercehealthcare.com/tech/as-telehealth-market-shakes-out-teladoc-amwell-feeling-pressure-from-new-entrants-more

- Key findings on patient digital engagement – Athenahealth, https://www.athenahealth.com/resources/blog/patient-digital-engagement-research-2025

- (PDF) The Impact of Wearable Technology on Health Monitoring: A Data-Driven Analysis with Real-World Case Studies and Innovations – ResearchGate, https://www.researchgate.net/publication/391320170_The_Impact_of_Wearable_Technology_on_Health_Monitoring_A_Data-Driven_Analysis_with_Real-World_Case_Studies_and_Innovations

- Digital therapeutics for mental health: Is attrition the Achilles heel? – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC9380224/

- Akili Bails on Prescription Digital Therapeutic Route, Lays Off 40% of Staff, https://bhbusiness.com/2023/09/13/akili-bails-on-prescription-digital-therapeutic-route-lays-off-40-of-staff/

- Research Review: Does Telehealth Really Save on Costs? – eVisit, https://evisit.com/research-review-does-telehealth-really-save-on-costs

- Telemedicine’s Benefits Include ROI for Hospitals In Rural Communities, https://healthtechmagazine.net/article/2017/03/telemedicine-proving-its-roi-rural-communities

- Achieving ROI from EHRs: Actionable insights that can transform care delivery – McKinsey, https://www.mckinsey.com/~/media/McKinsey/Industries/Healthcare%20Systems%20and%20Services/Our%20Insights/Achieving%20ROI%20from%20EHRs%20Actionable%20insights%20that%20can%20transform%20care%20delivery/Electronic%20health%20records.pdf

- Calculating the ROI of Effective Data Integration in Healthcare – Hart, Inc., https://hart.com/blog/calculating-the-roi-of-effective-data-integration-in-healthcare

- 2024 year-end market overview: Davids and Goliaths | Rock Health, https://rockhealth.com/insights/2024-year-end-market-overview-davids-and-goliaths/

- Future of Healthtech 2025 Report: Key VC Investment Drivers – Silicon Valley Bank, https://www.svb.com/trends-insights/reports/healthtech-trends-report/

- 医療DXについて – 厚生労働省, https://www.mhlw.go.jp/stf/iryoudx.html

- 第7回「医療DX令和ビジョン2030」厚生労働省推進チーム資料 …, https://www.mhlw.go.jp/stf/newpage_59229.html

- Telehealth FAQ Calendar Year 2025 – CMS, https://www.cms.gov/files/document/telehealth-faq-updated-10-15-2025.pdf

- MLN901705 – Telehealth & Remote Patient Monitoring – CMS, https://www.cms.gov/files/document/mln901705-telehealth-remote-patient-monitoring.pdf

- Telehealth policy updates, https://telehealth.hhs.gov/providers/telehealth-policy/telehealth-policy-updates

- The Telehealth Policy Cliff: Preparing for October 1, 2025, https://telehealthresourcecenter.org/resources/the-telehealth-policy-cliff-preparing-for-october-1-2025/

- Digital Health Reimbursement Strategies of 8 European Countries and Israel: Scoping Review and Policy Mapping – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC10576236/

- ISPOR US 2023: How do the reimbursement opportunities for Digital Health Applications vary across the US, Europe and Japan? – Remap Consulting, https://remapconsulting.com/digital-health/ispor-us-2023-how-do-the-reimbursement-opportunities-for-digital-health-applications-vary-across-the-us-europe-and-japan/

- デジタルセラピューティクス(DTx)とは?「治療用アプリ」「デジタル薬」とも呼ばれる特徴と現状, https://www.doctor-vision.com/dv-plus/column/trend/dtx.php

- U.S. Digital Health Market Growth Accelerates with Telehealth and Digital Care – Towards Healthcare, https://www.towardshealthcare.com/insights/us-digital-health-market-sizing

- Q4-2023-PitchBook-NVCA-Venture-Monitor.pdf, https://nvca.org/wp-content/uploads/2024/01/Q4-2023-PitchBook-NVCA-Venture-Monitor.pdf

- データヘルス計画、健康経営、PHR関連システム/サービス市場を調査 | プレスリリース, https://www.fuji-keizai.co.jp/press/detail.html?cid=21105&view_type=2

- 新しい健康社会の実現 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/shin_kijiku/pdf/020_04_00.pdf

- 日本遠隔医療市場は2033年までに2兆3227億円に達する見込み、年平均成長率(CAGR)18.08% – Report Ocean, https://www.reportocean.co.jp/industry-reports/japan-telemedicine-market

- Wearable Technology Market Size | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/wearable-technology-market

- digital-health – PitchBook, https://pitchbook.com/tag/digital-health

- プログラムの医療機器該当性に関する ガイドライン解説書(医機連編), https://www.jfmda.gr.jp/wp/wp-content/uploads/2022/10/%E3%83%97%E3%83%AD%E3%82%B0%E3%83%A9%E3%83%A0%E3%81%AE%E5%8C%BB%E7%99%82%E6%A9%9F%E5%99%A8%E8%A9%B2%E5%BD%93%E6%80%A7%E3%82%AC%E3%82%A4%E3%83%89%E3%83%A9%E3%82%A4%E3%83%B3%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E8%A7%A3%E8%AA%AC%E6%9B%B8_%E5%8C%BB%E6%A9%9F%E9%80%A3%E7%B7%A8_%E7%AC%AC1.0%E7%89%88_2022.10.20-3.pdf

- 医薬品医療機器等法における医療機器プログラムの取り扱い, https://www.jaame.or.jp/mdsi/program.html

- プログラム医療機器(SaMD)とは:基本知識を解説 – 薬事日報, https://www.yakuji.co.jp/entry122541.html

- Health Insurance Portability and Accountability Act of 1996 (HIPAA) – CDC, https://www.cdc.gov/phlp/php/resources/health-insurance-portability-and-accountability-act-of-1996-hipaa.html

- Health Insurance Portability and Accountability Act – Wikipedia, https://en.wikipedia.org/wiki/Health_Insurance_Portability_and_Accountability_Act

- HIPAA Basics for Providers: Privacy, Security, & Breach Notification Rules | CMS, https://www.cms.gov/files/document/mln909001-hipaa-basics-providers-privacy-security-breach-notification-rules.pdf

- Health Insurance Portability and Accountability Act (HIPAA) Compliance – StatPearls – NCBI, https://www.ncbi.nlm.nih.gov/books/NBK500019/

- The European Union (EU) General Data Protection Regulation (GDPR) – Pitt HRPO, https://www.hrpo.pitt.edu/european-union-eu-general-data-protection-regulation-gdpr

- General Data Protection Regulation – Wikipedia, https://en.wikipedia.org/wiki/General_Data_Protection_Regulation

- What is GDPR, the EU’s new data protection law?, https://gdpr.eu/what-is-gdpr/

- UK GDPR guidance and resources | ICO – Information Commissioner’s Office, https://ico.org.uk/for-organisations/uk-gdpr-guidance-and-resources/

- 医療・介護関係事業者における 個人情報の適切な取扱いのためのガイドライン – 厚生労働省, https://www.mhlw.go.jp/file/06-Seisakujouhou-12600000-Seisakutoukatsukan/0000144825.pdf

- 医療情報を取り扱う情報システム・サービスの 提供事業者における安全管理ガイドライン 第 2., https://www.meti.go.jp/policy/mono_info_service/healthcare/01gl_20250328.pdf

- 医療情報の取り扱いに関する法令・ガイドラインの動向コラム – キヤノンITソリューションズ, https://www.canon-its.co.jp/column/medical-cloudcompliance-column/01

- 3 Tech Partnerships That Could Streamline Health Care | AHA, https://www.aha.org/aha-center-health-innovation-market-scan/2025-10-28-3-tech-partnerships-could-streamline-health-care

- Introducing Verily Pre, the platform to accelerate AI for precision health, https://verily.com/perspectives/introducing-pre-platform

- HealthKit updates | Apple Developer Documentation, https://developer.apple.com/documentation/updates/healthkit

- Health and Fitness – Apple Developer, https://developer.apple.com/health-fitness/

- Amazon’s Healthcare Revolution: Transforming Patient Care – Medwave, https://medwave.io/2025/09/amazons-healthcare-revolution-transforming-patient-care/

- How it works – Amazon Pharmacy, https://pharmacy.amazon.com/how-it-works

- Health Care – Amazon, https://www.aboutamazon.com/about-us/public-policy/-health-care

- DAX Copilot US – Microsoft Marketplace, https://marketplace.microsoft.com/en-us/product/saas/nuance_gskaff.dax_copilot_us?tab=overview

- Microsoft Dragon Copilot | Microsoft for Healthcare, https://www.microsoft.com/en-us/health-solutions/clinical-workflow/dragon-copilot

- DAX™ Copilot – A guide to evaluating ambient and AI clinical solutions, https://www.nuance.com/asset/en_us/collateral/healthcare/guide/gd-a-guide-to-evaluating-ambient-and-ai-clinical-solutions-en-us.pdf

- Digitalizing healthcare – Siemens Healthineers, https://www.siemens-healthineers.com/en-th/insights/digitalizing-healthcare

- Healthcare Digital Innovations – Value Partnerships – Siemens Healthineers USA, https://www.siemens-healthineers.com/en-us/services/value-partnerships/digital-innovation

- Who are the largest EHR vendors? – EHR in Practice, https://www.ehrinpractice.com/largest-ehr-vendors.html

- The Future of EHR: Oracle Health vs. Epic Systems – A 10-Year Forecast (2025-2035), https://healthcarereimagined.net/2025/09/14/the-future-of-ehr-oracle-health-vs-epic-systems-a-10-year-forecast-2025-2035/

- Noel | Cosmos: Real-World Data Powered by the Healthcare Community, https://www.jscdm.org/article/id/246/

- Epic Cosmos Data – Epic Systems, https://cosmos.epic.com/

- AI scribes boost clinician efficiency: Study – Becker’s Hospital Review | Healthcare News & Analysis, https://www.beckershospitalreview.com/healthcare-information-technology/ai/ai-scribes-helping-with-clinician-efficiency-study/

- How to Measure the ROI of Healthcare Technology Investments: A Comprehensive Guide, https://www.cabotsolutions.com/blog/how-to-measure-the-roi-of-healthcare-technology-investments-a-comprehensive-guide

- Epic Cosmos – CHI Services, https://chi.uc.edu/customer_portal/extranet/services/chi_services/popular/epic_cosmos

- Digital Health ROI for Health Plans: Proving Value in Dollars & Outcomes – MyCabinet, https://mycabinet.com/digital-health-roi-for-health-plans-proving-value-in-dollars-outcomes/

- Artificial Intelligence (AI) in Medical Imaging Market Analysis – 2034, https://www.polarismarketresearch.com/industry-analysis/ai-in-medical-imaging-market

- AI in Medical Imaging Market Share & Opportunities 2025-2032, https://www.coherentmarketinsights.com/industry-reports/ai-in-medical-imaging-market

- Legal and Ethical Consideration in Artificial Intelligence in Healthcare: Who Takes Responsibility? – Frontiers, https://www.frontiersin.org/journals/surgery/articles/10.3389/fsurg.2022.862322/full

- The State of Telehealth Before and After the COVID-19 Pandemic – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC9035352/

- Alphabet Prepares to Sell Life Sciences Unit Verily | PYMNTS.com, https://www.pymnts.com/google/2025/alphabet-prepares-to-sell-life-sciences-unit-verily/

- Siemens Healthineers: A Digital Journey – Berkeley Haas Case Series, https://cases.haas.berkeley.edu/assets/documents/promo/best-case-award/2024_2_siemens_6054.pdf

- Top telehealth companies by market share – Definitive Healthcare, https://www.definitivehc.com/resources/healthcare-insights/top-telehealth-companies-market-share

- The Rise and Fall of Pear Therapeutics – Healthark, https://healthark.ai/wp-content/uploads/2023/06/The-Promise-Challenges-of-Digital-Therapeutics.pdf