パテントクリフを超えて:AIと個別化医療が拓く医薬品業界の次世代戦略

インフォグラフィック

スライド資料

医薬品業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、薬・医薬品業界が直面する深刻な構造変革期を多角的に分析し、持続可能な成長戦略を策定するための基盤となる、事実とデータに基づいた戦略的インサイトを提供することを目的とします。伝統的なブロックバスター依存モデルが限界を迎える中、本レポートは新たな価値創出の源泉を特定し、次世代の競争優位を確立するための具体的な方向性を示します。

調査対象は、グローバルの医療用医薬品(新薬、バイオ医薬品、ジェネリック医薬品、バイオシミラー)、OTC医薬品、および創薬エコシステムを構成する関連産業(CRO、CDMO、創薬ベンチャー)を包括的に網羅します。

最も重要な結論:ビジネスモデルの岐路と新たな価値創出源

医薬品業界の伝統的なビジネスモデルは、研究開発費の高騰と薬価抑制の二重圧力、そして「パテントクリフ(特許の崖)」により、もはや持続不可能となりつつあります。この構造的危機を乗り越え、次世代の勝者となるための価値創出源は、以下の3つのケイパビリティに集約されます。

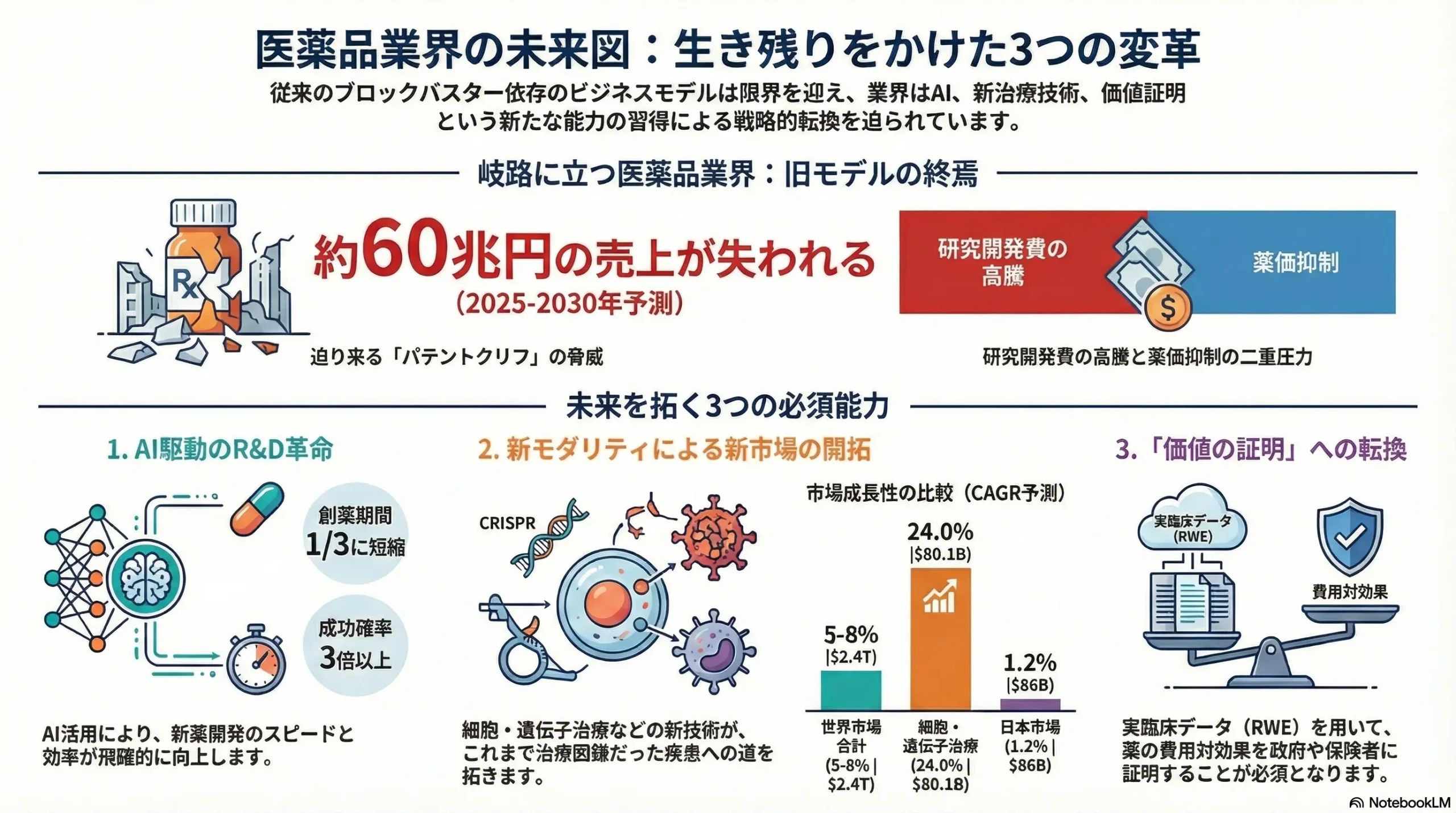

- AIドリブンR&Dによる生産性の抜本的改革: 創薬から臨床開発、製造、営業・マーケティングに至るバリューチェーン全体にAIを導入し、特に創薬段階での生成AIの活用と、臨床開発におけるリアルワールドデータ(RWD)の戦略的活用によって、開発の成功確率向上と期間短縮を両立させる能力。

- 新モダリティによるアンメット・メディカル・ニーズへの対応力: 従来の低分子・抗体医薬の枠を超え、細胞・遺伝子治療、核酸医薬、抗体薬物複合体(ADC)といった新モダリティを駆使し、これまで治療困難であった疾患領域のアンメット・メディカル・ニーズに応える科学的・技術的リーダーシップ。

- 「価値の証明」を起点とした市場アクセス戦略: 開発の初期段階から支払者(政府・保険者)の視点を取り入れ、費用対効果(HTA)評価を乗り越えるためのリアルワールドエビデンス(RWE)創出を組み込んだ、精緻な開発・薬事・薬価戦略を策定・実行する能力。

これらのケイパビリティを統合的に構築できない企業は、イノベーションのジレンマに陥り、持続的な成長軌道から脱落するリスクに直面します。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を強く推奨します。

- AIドリブンR&Dへの全社的転換: バリューチェーン横断的なAI導入を最優先課題と位置づけ、C-suite直轄の専門組織を設立する。特に、生成AIを活用した創薬プラットフォームの導入・構築(提携・M&Aを含む)と、臨床開発におけるデジタル対照群(Synthetic Control Arm)の活用を必須とする。

- モダリティ・ポートフォリオの「選択と集中」: 自社の科学的強みと技術的蓄積を活かせる1〜2つの新モダリティ(例:ADC、細胞治療)にR&D投資を集中させる。それ以外の領域については、自社での大規模投資は避け、バイオテック企業との戦略的提携やライセンスインを通じて機会を確保するポートフォリオ戦略を徹底する。

- 「価値の証明」を起点とした事業モデルの構築: 開発初期段階から薬価・償還の専門家をプロジェクトチームに加え、HTA要件を念頭に置いた開発計画を策定する。上市後のRWE創出計画を承認申請パッケージに含めることを標準プロセスとし、医薬品のライフサイクル価値を最大化する。

- 製造・サプライチェーンの戦略的パートナーシップ深化: 新モダリティに対応可能な高度な製造技術を持つCDMO(医薬品製造開発業務受託機関)との長期的なパートナーシップを構築し、製造キャパシティを早期に確保する。同時に、地政学リスクを考慮し、原薬・重要中間体の調達先を多角化する。

第2章:市場概観(Market Overview)

世界および主要国の医薬品市場規模と予測

世界の医薬品市場は、高齢化の進展と新興国における医療アクセス向上を背景に、持続的な成長が見込まれます。IQVIAのデータによると、世界の医薬品支出(メーカー仕切り価ベース)は2018年の1.2兆ドルから、2024年には約1.6兆ドルに達し、2029年には2.4兆ドル規模に拡大すると予測されています 1。予測期間(2025年-2029年)における年平均成長率(CAGR)は5-8%と堅調に推移する見通しです 3。

地域別動向

市場の成長は地域によって大きく異なります。

- 北米(米国): 引き続き世界最大の市場として成長を牽引します。新製品の上市が成長を促進する一方で、ブランド医薬品の特許喪失とバイオシミラーの浸透が成長を相殺する要因となります 1。2029年までのCAGRは3-6%と予測されています 3。

- 欧州5カ国(ドイツ、フランス、英国、イタリア、スペイン): 安定した成長が見込まれますが、後述するHTA(健康技術評価)改革が薬価と市場アクセスに大きな影響を与え、成長の質を変化させることが予想されます 4。

- 日本: 継続的な薬価改定が市場成長の重しとなり、2029年までのCAGRは1.2%と、主要先進国の中で最も低い水準に留まると予測されています 4。これにより、世界市場における日本のシェアは2024年の4.1%から2029年には3.1%まで低下し、ドイツに次ぐ世界第4位の市場としての地位が定着する見込みです 5。

- 中国: 医療アクセスの改善を背景に市場は拡大してきましたが、近年成長は鈍化傾向にあります。2029年までのCAGRは2.8%と予測されています 4。

- その他新興国(ラテンアメリカ、アジア等): 医薬品へのアクセス拡大と経済成長を背景に、今後5年間で最も高い成長率を示すと予測されています 1。

モダリティ別動向

治療手段(モダリティ)の多様化が市場の構造を大きく変えています。

- 低分子医薬品: 依然として市場の大きな割合を占めますが、その成長率は鈍化しています 6。

- 抗体医薬品: がん、自己免疫疾患領域を中心に、引き続き市場の主要な構成要素であり続けます。

- 細胞・遺伝子治療: 最も成長が著しい分野であり、市場規模は2024年の218億ドルから2033年には1,512億ドルへと急拡大(CAGR 24%)すると予測されています 7。

- 新規モダリティ全体: 細胞・遺伝子治療、核酸医薬、ADCなどを含む新規モダリティが市場に占める割合は、2020年の約5%から2030年には約15%まで拡大すると予測されており、イノベーションの主役がシフトしていることを示しています 10。

疾患領域別動向

アンメット・メディカル・ニーズの大きい疾患領域が市場成長を牽引します。

- がん・免疫疾患: 高いアンメットニーズと継続的な技術革新を背景に、引き続き市場成長の最大のドライバーとなります。両領域は2025年まで年率9-12%の高い成長が見込まれ、特にがん領域の市場規模は2025年に約2,730億ドルに達すると予測されています 11。

- 中枢神経系(CNS): エーザイのレカネマブに代表される新規アルツハイマー病治療薬の登場により、2020年代前半の重要な成長ドライバーになると期待されています 12。

- 糖尿病・肥満症: GLP-1作動薬が市場を席巻しており、新たなブロックバスター領域として確立されています。イーライリリーやノボノルディスクの急成長の原動力となっています 11。

表1:世界の医薬品市場予測(2024年-2029年)

| 2024年 市場規模 (十億ドル) | 2029年 予測市場規模 (十億ドル) | CAGR (2025-2029) | |

|---|---|---|---|

| 地域別 | |||

| 米国 | 733 | 975 – 1,078 | 6-9% |

| 欧州5カ国 | 242 | 327 | 6.2% |

| 日本 | 81 | 86 | 1.2% |

| 中国 | 180 | 207 | 2.8% |

| モダリティ別 | |||

| 新規モダリティ* | 80 (5% of total in 2020) | 360 (15% of total in 2030) | N/A |

| 細胞・遺伝子治療 | 21.8 | 80.1 (in 2029) | 24.0% (to 2033) |

| 疾患領域別 | |||

| がん | 260 | 400+ | 9-12% (to 2025) |

| 免疫疾患 | 167 | 250+ | 9-12% (to 2025) |

| 合計 | 1,613 | 2,400 | 5-8% |

注:新規モダリティの市場シェアは2020年と2030年の予測値。

出典:[2, 3, 4, 7, 10, 11]

市場成長ドライバーと阻害要因

市場の成長は、複数のマクロトレンドによって推進される一方、強力な抑制要因にも直面しています。

- 主な成長ドライバー:

- 世界的な高齢化: 先進国および主要新興国における高齢者人口の増加は、慢性疾患の罹患率を高め、医薬品への需要を構造的に押し上げます 13。

- アンメット・メディカル・ニーズ: がん、アルツハイマー病、希少疾患など、未だ有効な治療法が存在しない疾患領域でのイノベーションが新たな市場を創出します。

- 新モダリティの登場: 細胞・遺伝子治療や核酸医薬などの新しい技術が、これまで治療不可能とされてきた疾患へのアプローチを可能にし、市場を拡大します。

- 主な阻害要因:

- 医療費抑制策: 各国政府は、増大する医療費を抑制するため、薬価引き下げ圧力を強めています。米国のインフレ抑制法(IRA)や欧州のHTA改革はその象徴です。

- ジェネリック/バイオシミラーの浸透: ブロックバスターの特許が切れると、安価な後発医薬品が急速に市場に浸透し、先発医薬品の売上を大幅に侵食します 1。

- 研究開発コストの高騰: 新薬開発の成功確率は依然として低く、特にバイオ医薬品や新モダリティの開発には巨額の投資が必要であり、企業の収益性を圧迫します 15。

日本市場の動向は、この成長と抑制のダイナミズムを象徴しています。市場全体の成長率は1.2%と低いものの、これは薬価改定が長期収載品や市場拡大品を厳しく抑制する一方で、革新的な新薬には比較的手厚い評価を与えている結果です 5。実際、日本のオリジナルブランド医薬品市場は世界第2位の規模を維持しており、市場が「量から質へ」と構造転換していることを示唆しています 5。したがって、日本市場での成功戦略は、ボリュームを追うのではなく、真に価値の高い画期的な製品を投入し、その臨床的価値を明確に証明することに集約されます。

業界の主要KPIベンチマーク分析

世界の製薬企業 売上高・営業利益率ランキング

2024年から2025年にかけての製薬企業ランキングは、業界の勢力図の変化を明確に示しています。スイスのロシュが首位を維持する一方、米メルク、米ファイザーがトップ3を形成しています 16。特筆すべきは、糖尿病・肥満症治療薬の爆発的な成功を背景に、米イーライリリーとデンマークのノボノルディスクがトップ10入り、あるいはそれをうかがうまでに急成長している点です 16。これは、特定の領域における破壊的イノベーションが、企業の順位を劇的に変動させることを示しています。

表2:世界の主要製薬企業 KPIベンチマーク(2024/2025年)

| 順位 | 企業名 | 売上高 (十億ドル) | R&D費/売上高比率 (%) | 主要製品/領域 |

|---|---|---|---|---|

| 1 | Roche | 68.7 | 23% | がん、神経疾患、診断薬 |

| 2 | Merck & Co. | 64.2 | 51% (2023) | がん免疫 (キイトルーダ)、ワクチン |

| 3 | Pfizer | 63.6 | 18% | ワクチン、抗がん剤、循環器 |

| 4 | Johnson & Johnson | 57.0 | 22% | オンコロジー、免疫疾患 |

| 5 | AbbVie | 56.3 | 14% | 免疫疾患 (ヒュミラ後継)、オンコロジー |

| 6 | AstraZeneca | 54.1 | 24% | オンコロジー、循環器・代謝 |

| 7 | Novartis | 50.3 | 25% | 循環器、免疫、神経科学 |

| 8 | Bristol Myers Squibb | 48.3 | 21% | オンコロジー、免疫疾患 |

| 9 | Eli Lilly | 45.0 | 27% | 糖尿病・肥満症 (GLP-1)、オンコロジー |

| 10 | Sanofi | 44.5 | 16% | 免疫疾患 (デュピクセント)、ワクチン |

売上高は主に2024年度または2025年3月期決算に基づく。R&D費比率は主に2023年度データ。

出典:[16, 17, 18, 19, 20]

研究開発費(R&D)の対売上高比率と投資効率

大手製薬企業は、売上高の20%以上を研究開発に投じるケースが多く、特にメルクは2023年に51%という極めて高い比率を記録しました 19。これは、主力品キイトルーダの特許切れを見据え、次世代パイプラインの構築に莫大な投資を行っていることの表れです。しかし、R&D投資の増加が必ずしも生産性の向上に繋がっていないのが業界の長年の課題です。新薬承認数は横ばいから微減傾向にあり、R&D投資効率は低下しています。

ブロックバスターの動向と特許切れの影響

ブロックバスター(年間売上10億ドル超の大型新薬)は依然として企業の収益の柱ですが、その多くが2020年代後半に特許切れの崖、「パテントクリフ」に直面します。業界全体の試算では、2025年から2030年の間に失われるブロックバスターの売上は総額4,000億ドル(約60兆円)に達するとされています 21。特に、ブリストル・マイヤーズ スクイブ(抗凝固薬エリキュース、がん免疫薬オプジーボ)、メルク(キイトルーダ)、ファイザーなどが大きな影響を受ける見込みです 21。この巨大な収益の穴を埋めることが、各社の最重要経営課題となっています。

この市場環境は、新モダリティへの投資がもはや「未来への賭け」ではなく、「現在の必須要件」であることを明確に示しています。例えば、細胞・遺伝子治療市場が予測するCAGR 24%という成長は、この領域が将来の主要な収益源となることを意味します 7。この成長は、がんや希少疾患といったアンメットニーズの高い領域での画期的な治療効果によって支えられています。したがって、企業は自社のポートフォリオ戦略において、新モダリティを「将来のオプション」としてではなく、「中核的な成長ドライバー」として位置づけ、R&D、製造、商業化の各段階で具体的な投資計画を策定することが不可欠です。今、この領域へのケイパビリティ構築を怠ることは、10年後の成長機会を放棄することに等しいと言えます。

第3章:外部環境分析(PESTLE Analysis)

医薬品業界は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因の複合的な影響下にあります。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略へのインプリケーションを導出します。

政治(Politics)

政治的要因、特に各国の医療政策は、医薬品業界の収益構造を直接的に規定する最も強力な外部要因です。

- 薬価政策の厳格化: 各国政府は医療費抑制を最重要政策課題の一つとしており、薬価への圧力は世界的に強まっています。

- 米国インフレ抑制法(IRA): 米国政府(メディケア)が製薬企業と直接薬価交渉を行う権限を獲得しました。2026年から適用される最初の対象10品目では、糖尿病治療薬「ジャヌビア」が最大79%の引き下げとなるなど、大幅な薬価削減で合意に至りました 22。この法律は、特に上市から長期間経過した低分子医薬品の収益性を著しく低下させるため、企業のR&D投資戦略に大きな影響を与えます。具体的には、薬価交渉の対象となるまでの期間が長い(低分子薬9年に対し13年)バイオ医薬品への投資を過度に誘引し、経口投与可能で利便性の高い低分子創薬のイノベーションを阻害する可能性が指摘されています。

- 欧州のHTA改革: 2025年1月から、欧州連合(EU)レベルでの共同臨床評価(JCA)が段階的に導入されます 24。これにより、加盟国間の評価のばらつきが減少し、透明性が向上する一方で、価格決定における支払者側の交渉力が一層強化されることになります。

- 薬事承認プロセスの動向: FDA(米国食品医薬品局)、EMA(欧州医薬品庁)、PMDA(医薬品医療機器総合機構)は、リアルワールドデータ(RWD)の活用などを通じて、新薬承認プロセスの迅速化と国際協調を進めています 27。これは、画期的な新薬をより早く患者に届ける上で追い風となります。

- 経済安全保障と安定供給: COVID-19パンデミックの経験から、医薬品、特に原薬(API)のサプライチェーンが特定国(中国、インドなど)に集中していることのリスクが顕在化しました 28。各国政府は、医薬品の安定供給を経済安全保障上の重要課題と位置づけ、サプライチェーンの国内回帰(リショアリング)や多角化(フレンドショアリング)を企業に促しています。

経済(Economy)

世界経済の動向は、医療費支出、研究開発投資、そして新興バイオテック企業の資金調達環境に直接的な影響を及ぼします。

- マクロ経済と医療費支出: 世界経済の成長率と各国の医療費支出には強い相関関係があります。景気後退期には、政府・個人ともに医療費支出を抑制する傾向が強まり、薬価への下方圧力が高まります。

- 為替レートの変動: グローバルに事業を展開する製薬企業にとって、為替レートの変動は、海外売上を自国通貨に換算した際の収益や、海外でのR&D投資・M&Aのコストに大きく影響します。

- インフレと金利上昇の影響: 近年のインフレとそれに伴う金利上昇は、特に創薬ベンチャー(バイオテック企業)の資金調達環境を著しく悪化させています 32。ベンチャーキャピタルからの投資が減少し、株式市場での資金調達(IPO)も困難になっています 33。この「バイオテックの冬」は、有望な技術を持つベンチャーの経営を圧迫し、大手製薬企業へのライセンスアウトや身売りを加速させる要因となっています。これは、大手製薬にとっては有望なパイプラインを比較的安価に獲得する好機である一方、この状況が長期化すれば、イノベーションの源泉である創薬エコシステム全体が疲弊し、将来の買収ターゲットが枯渇するというリスクも内包しています。

社会(Society)

人口動態や人々の価値観の変化は、医薬品への需要構造を長期的に変えていきます。

- 世界的な高齢化と疾患構造の変化: 平均寿命の延伸に伴い、がん、アルツハイマー病などの神経変性疾患、心血管疾患といった加齢関連疾患の患者数が世界的に増加しています。これにより、これらの疾患領域における新たな治療薬への需要が継続的に拡大します。

- 予防医療・未病への意識の高まり: 「治療」から「予防」へという意識の変化は、治療薬だけでなく、予防ワクチンや早期診断技術、健康維持をサポートするデジタルヘルス製品への需要を高めています。

- 患者中心性(Patient Centricity)の台頭: 患者団体(アドボカシーグループ)の発言力が増し、医薬品開発のプロセスに患者の視点を組み込むことが不可欠になっています 35。臨床試験のデザインにおいて、生存期間のような伝統的な評価項目だけでなく、QOL(生活の質)や患者報告アウトカム(PRO)が重視されるようになっています。

- 医療情報へのアクセス向上: インターネットの普及により、患者や一般市民が医療情報に容易にアクセスできるようになりました。これにより、患者が自身の治療に積極的に関与するようになり、製薬企業にはより透明性の高い情報開示が求められています。

技術(Technology)

技術革新は、医薬品業界の競争ルールを根底から覆す最も強力な変革ドライバーです。

- 新モダリティの進化: 従来の低分子医薬・抗体医薬に加え、治療の選択肢が飛躍的に拡大しています。

- 細胞・遺伝子治療: CAR-T療法のように、一度の治療で長期的な効果、あるいは根治をもたらす可能性を秘めています。市場は年率24%という驚異的な成長が見込まれています 7。

- 核酸医薬、mRNA技術: 特定の遺伝子の働きを直接制御することで、これまで創薬が困難だった疾患へのアプローチを可能にします。

- ゲノム編集(CRISPR-Cas9): 遺伝子そのものを修復する究極の個別化医療への道を開く基盤技術です。

- オミクス解析とAI創薬: ゲノミクス(ゲノム)、プロテオミクス(タンパク質)、メタボロミクス(代謝物)といった網羅的解析技術(オミクス解析)とAIを組み合わせることで、創薬ターゲットの探索が加速しています。特に、DeepMind社のAlphaFold2に代表されるタンパク質立体構造予測AIは、ターゲットタンパク質の構造を数秒で高精度に予測し、創薬プロセスを劇的に効率化する可能性を秘めています 38。

- デジタルヘルスの普及:

- DTx(デジタルセラピューティクス): ソフトウェアを用いて疾患を治療・管理するDTxは、特に精神・神経疾患や生活習慣病の領域で、薬物治療を補完・代替する新たな治療法として急速に市場を拡大しています(年率25-30%成長) 39。

- ウェアラブルデバイス: スマートウォッチなどのデバイスを通じて、日常生活における健康データ(RWD)が継続的に収集され、臨床開発や個別化医療への活用が期待されています。

法規制(Legal)

医薬品業界は、製品のライフサイクル全体を通じて厳格な法規制下にあります。

- 特許法と知的財産保護: 製薬企業のビジネスモデルは、特許によって保護された一定期間の独占販売に依存しています。しかし、ブロックバスターの相次ぐ特許切れ(パテントクリフ)は、企業の収益に断崖絶壁のような影響をもたらします 21。

- 臨床試験・製造に関する規制: 医薬品の有効性と安全性を保証するため、GCP(Good Clinical Practice)やGMP(Good Manufacturing Practice)といった厳格な国際基準の遵守が義務付けられています。新モダリティの登場は、これらの基準をさらに複雑化・高度化させています。

- 医療・個人情報保護規制: 臨床試験データやRWDに含まれる患者の個人情報は、HIPAA(米国)やGDPR(欧州)といった法律によって厳しく保護されています。これらの規制を遵守しつつ、データを創薬や研究に活用するための高度なガバナンス体制が求められます。

環境(Environment)

企業の社会的責任として、環境への配慮とサステナビリティへの取り組みが強く求められています。

- 環境負荷への規制: 医薬品の製造プロセス、特に化学合成においては、化学物質の排出や廃棄物による環境負荷が課題となります。環境規制の強化は、製造コストの上昇要因となり得ます。

- サプライチェーンにおけるESG要請: 投資家や規制当局は、企業に対し、自社だけでなくサプライチェーン全体でのサステナビリティ(ESG:環境・社会・ガバナンス)への取り組みを要求しています 44。これには、CO2排出量の削減、人権への配慮、公正な取引などが含まれます。新興国への医薬品アクセス(Access to Medicines)への貢献も、企業の社会的評価を左右する重要な要素となっています。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

医薬品業界の収益性と競争構造は、マイケル・ポーターのファイブフォース分析によって深く理解することができます。この業界は、高い参入障壁に守られている一方で、買い手である政府の強大な力や、代替品の脅威に常に晒されているという複雑な特徴を持っています。

供給者の交渉力:高

医薬品の製造における供給者の交渉力は、特に新モダリティの台頭により、近年著しく高まっています。

- 高度な製造技術を持つCDMOの交渉力: 細胞・遺伝子治療、抗体薬物複合体(ADC)、mRNA医薬品といった新しいモダリティは、従来の低分子医薬品とは全く異なる、高度に専門化された製造技術と厳格な品質管理体制を必要とします。多くの製薬企業はこれらの設備やノウハウを自社で全て保有しておらず、スイスのLonzaや米国のCatalentといった専門性の高いCDMO(医薬品製造開発業務受託機関)への依存度を高めています 46。これらのトップCDMOは限られており、その製造キャパシティは世界中の製薬企業による争奪戦となっています。結果として、CDMOは価格交渉において優位な立場にあり、製薬企業にとっては、有望な新薬の製造委託先を確保すること自体が重要な戦略的課題となっています。これは、供給者の交渉力が単なるコスト要因ではなく、事業の成否を左右するレベルにまで高まっていることを意味します。

- 特殊な原薬(API)・中間体サプライヤーの交渉力: 特定の原薬やその中間体の製造は、コストや環境規制の観点から中国やインドのサプライヤーに大きく依存しているケースが少なくありません 28。これらのサプライヤーが供給を停止したり、価格を引き上げたりした場合の影響は甚大であり、地政学的な緊張の高まりは、彼らの交渉力をさらに強める要因となっています。

買い手の交渉力:非常に高

医薬品業界における最大の買い手は、各国の政府および公的・私的保険機関であり、その交渉力は極めて強力です。

- 政府・保険者による薬価決定力: 多くの国では、薬価は政府機関によって公的に定められています。自由価格制をとる米国においても、メディケア・メディケイドといった公的保険が市場の大きな部分を占めており、インフレ抑制法(IRA)の導入によって、政府が直接薬価交渉を行う権限を得ました 22。これにより、買い手である政府の力は決定的なものとなっています。また、欧州では2025年から導入される共同臨床評価(JCA)を通じて、費用対効果に基づく価格圧力が一層強まることが予想されます 24。

- 薬剤給付管理(PBM)と大規模卸の交渉力: 米国では、CVS CaremarkやExpress Scriptsといった巨大PBMが、保険者を代理して製薬企業と価格交渉を行います。彼らは膨大な処方量を背景に、製薬企業に対して強力なリベート(割引)を要求し、収益性を圧迫します。また、病院グループや大規模な医薬品卸も、一括購入などを通じて一定の価格交渉力を持っています。

新規参入の脅威:中程度

伝統的な製薬ビジネスモデル全体を模倣する形での新規参入は、依然として困難です。

- 高い参入障壁: 新薬を一つ開発するためには、10年以上の歳月と数百億円から数千億円規模の研究開発費が必要です 49。また、GCP/GMPといった厳格な薬事規制への対応、複雑な特許戦略、そしてグローバルな販売網の構築など、新規参入者には極めて高い障壁が存在します。

- 破壊的技術による部分的な参入: しかし、業界のバリューチェーンの一部を破壊する形での新規参入は活発化しています。特に、AI/IT企業がその脅威となっています。

- AI創薬ベンチャー: Insilico MedicineやExscientiaといった企業は、AIプラットフォームを用いて創薬の初期段階(ターゲット探索、化合物設計)を劇的に高速化・効率化しています 50。彼らは自社で全ての開発・販売を行うのではなく、大手製薬企業に技術や候補化合物をライセンスアウトするビジネスモデルを通じて、実質的に業界に参入し、競争環境を変えています。

- デジタルヘルス企業: ITジャイアントやスタートアップが、DTx(デジタルセラピューティクス)や診断支援AI、患者向けアプリなどのデジタルヘルス領域からヘルスケア市場に参入しており、将来的には製薬企業のビジネスと競合・融合していく可能性があります。

代替品の脅威:中〜高程度

医薬品は、同じ疾患を治療する他の医薬品や、薬物以外の治療法という代替品の脅威に常に晒されています。

- ジェネリック医薬品・バイオシミラー: ブランド医薬品の特許が満了すると、有効成分が同一の安価なジェネリック医薬品や、類似の構造・効果を持つバイオシミラーが市場に参入します 1。これらは医療費削減の観点から各国の政府によって使用が推奨されており、先発品の市場シェアを急速に奪います。これは業界にとって最も直接的かつ強力な代替品の脅威です。

- 薬物治療以外の治療選択肢: 疾患によっては、薬物治療以外にも有効な治療法が存在します。例えば、特定のがんに対する手術や放射線治療、生活習慣病に対する運動療法や食事療法、精神疾患に対する心理療法などが挙げられます。

- DTx(デジタルセラピューティクス): ソフトウェアを用いた治療法であるDTxは、特に不眠症、うつ病、依存症、ADHDといった精神・神経疾患領域や、糖尿病などの生活習慣病領域において、薬物治療の代替または補完的な選択肢として台頭しつつあります 39。

- 予防医療: そもそも病気にかからないようにする予防医療(ワクチン接種、健康診断、生活習慣の改善など)の普及は、長期的には治療薬の需要を減少させる可能性があります。

業界内の競争:高

高い収益性が見込まれる一方で、業界内の競争は極めて熾烈です。

- メガファーマ間の研究開発競争: ファイザー、メルク、ロシュといったメガファーマ(巨大製薬企業)は、次世代のブロックバスターを創出するため、巨額の研究開発費を投じて熾烈な開発競争を繰り広げています。特に、がんや免疫疾患といった成長市場では、同じ創薬ターゲットや作用機序を狙った複数の薬剤開発プロジェクトが同時並行で進められ、上市のタイミングやわずかな有効性・安全性の差が勝敗を分ける厳しい競争環境にあります。

- パイプライン獲得競争(M&A): 各社がパテントクリフによる収益減を補うため、有望な開発パイプラインを持つバイオテック企業の買収(M&A)や、製品候補の導入(ライセンスイン)を積極的に行っています。これにより、有望なバイオテック企業の評価額は高騰し、激しい獲得競争が繰り広げられています。

- 特定疾患領域における競争激化: 特定の疾患領域、例えばC型肝炎治療薬や免疫チェックポイント阻害剤の市場では、画期的な新薬が登場した後、すぐに競合製品が追随し、激しいマーケティング競争や価格競争が発生する事例が見られます。

この分析から導き出される戦略的含意として、競争の主戦場が「個々の製品開発」から「エコシステムの構築」へとシフトしている点が挙げられます。AI創薬ベンチャーやCDMO、アカデミアとの連携なしに、一社単独でイノベーションを創出し続けることはもはや不可能です。企業の競争優位性は、自社のR&D能力だけでなく、いかに優れた外部パートナーと効果的なエコシステムを構築し、それを迅速かつ効率的にマネジメントできるかという「エコシステム構築・運営能力」によって、ますます左右されるようになっています。

第5章:バリューチェーンとサプライチェーン分析

医薬品業界の競争優位性は、研究開発から製造、販売に至るバリューチェーンの各段階、および原材料調達から製品供給までのサプライチェーン全体の効率性と強靭性に依存します。デジタル化と新モダリティの登場は、これらのチェーンのあり方を根本から変革しています。

バリューチェーン分析

伝統的な医薬品のバリューチェーンは、「基礎研究 → 創薬 → 非臨床試験 → 臨床試験 → 承認申請 → 製造 → マーケティング・営業 → 市販後調査」という直線的なプロセスで構成されてきました。しかし、各段階における価値の源泉は大きく変化しています。

- 価値の源泉の変化:

- 基礎研究・創薬: かつては大手製薬企業の自社研究所がイノベーションの主な源泉でしたが、現在ではその役割が大きく外部化しています。AIの活用により、創薬ターゲットの探索と化合物の最適化にかかる時間とコストが劇的に削減される可能性が示されています 50。さらに、大学や公的研究機関(アカデミア)で行われる基礎研究の成果や、特定の技術に特化したバイオテック企業が創出する革新的なシーズが、創薬パイプラインの起点となるオープンイノベーションが主流となっています 53。これにより、価値創出の源泉は自社内に留まらず、外部の優れた知見や技術をいかに迅速に発見し、取り込むかという「目利き能力」と「連携構築能力」にシフトしています。

- 臨床開発: 臨床試験は依然として医薬品開発における最大かつ最もリスクの高い投資ですが、ここでも変革が起きています。リアルワールドデータ(RWD)や、RWDを用いて仮想的に対照群を構築するデジタル対照群(Synthetic Control Arm)の活用は、開発期間の短縮とコスト削減に貢献する可能性があります 56。また、「患者中心性」の考え方が浸透し、患者のQOL改善などを評価項目に取り入れた試験デザインが、医薬品の価値を多角的に証明する上で重要になっています 35。

- 製造: 低分子医薬品の時代には製造はコスト管理の対象と見なされがちでしたが、新モダリティの登場により、製造技術(プロセス開発、品質管理)そのものが製品の品質と安定供給を左右する重要な差別化要因となり、価値が向上しています。

- マーケティング・営業(MR): 伝統的なMR(医薬情報担当者)による医師への対面での情報提供モデルは、病院の訪問規制強化とデジタル化の進展により、大きな変革を迫られています。医師はWeb講演会や専門情報サイトなど、オンラインで情報を収集することが一般的になりました。これからのMRには、単なる情報提供者ではなく、データ分析に基づき、個々の医師のニーズに合わせた最適なチャネル(対面、メール、Web面談など)で、パーソナライズされた高度な科学的情報を提供するハイブリッドモデルへの移行が求められます 58。その役割は「情報伝達者」から、複雑な科学的データやRWEを解釈し、特定の患者にとっての臨床的・経済的価値を医療機関に説明する「価値の伝達・証明者」へとシフトしています。

サプライチェーン分析

医薬品のサプライチェーンは、グローバル化が進む一方で、地政学リスクや新技術への対応といった新たな課題に直面しています。

- 原薬・原材料調達における地政学リスクと安定供給: 多くの医薬品、特にジェネリック医薬品の原薬(API)や中間体は、コスト競争力の観点から中国やインドのメーカーに製造を依存しています 30。しかし、米中対立などの地政学リスクの高まりや、パンデミック時の輸出規制の経験から、特定国への過度な依存は医薬品の安定供給を脅かす重大なリスクとして認識されるようになりました 28。これを受け、各国政府や企業は、製造拠点の国内回帰(リショアリング)や、同盟国・友好国への移管(ニアショアリング/フレンドショアリング)といった、サプライチェーンの強靭化・多角化に向けた動きを加速させています 29。

- バイオ医薬品や細胞治療におけるコールドチェーンの重要性: mRNAワクチン、多くの抗体医薬品、そして細胞・遺伝子治療薬は、その品質を維持するために製造から患者への投与まで、一貫して厳格な温度管理が求められます。このための物流システムはコールドチェーンと呼ばれ、その信頼性が製品価値そのものを左右します。特に、細胞治療のような個別化医療では、患者から採取した細胞を製造施設へ送り、加工して再び患者に戻すという極めて複雑なサプライチェーン管理が必要です。コールドチェーン物流市場は、これらの新モダリティの普及に伴い、2030年にかけて高い成長(年率14.85%との予測も)が見込まれています 61。

このサプライチェーンの変化は、企業にとって単なるコスト管理の問題ではなく、戦略的な意味合いを持ちます。新モダリティ時代において、高度な製造委託先(CDMO)のキャパシティ確保や、信頼性の高いコールドチェーンの構築は、製品を市場に届けるための大前提です。競合他社に先駆けてこれらのリソースを確保できれば、それは強力な競争優位性となります。逆に、サプライチェーンの確保に失敗すれば、たとえ優れた医薬品を開発しても上市できない、あるいは供給不足に陥るリスクがあります。したがって、サプライチェーン管理はもはや「コストセンター」ではなく、事業戦略と一体で考えるべき「戦略的武器」へとその位置づけを変えているのです。

第6章:顧客需要の特性分析

医薬品業界の顧客は、単一ではありません。主に「医師」「患者」「支払者(政府・保険者)」という3つの異なるセグメントが存在し、それぞれが異なるニーズとKBF(Key Buying Factor:購買決定要因)を持っています。持続可能な事業戦略を構築するためには、これら三者の要求を深く理解し、その間の緊張関係をマネジメントすることが不可欠です。

主要な顧客セグメントの課題、ニーズ、KBF

- 医師 (Physician):

- 課題: 日々増大する医学情報の中から、個々の患者にとって最適な治療法を選択しなければならない。診療時間に追われ、新しい医薬品の情報を効率的に収集する必要がある。

- ニーズ: 自身の患者に、より良い治療結果をもたらすこと。

- KBF (Key Buying Factor):

- 臨床的エビデンス(有効性と安全性): ランダム化比較試験(RCT)などの質の高い臨床試験データによって裏付けられた、明確な有効性と許容可能な安全性プロファイル。

- 既存薬との差別化: 現在の標準治療薬と比較して、有効性、安全性、または利便性(例:投与回数の少なさ、経口投与可能など)において明確な優位性があること。

- 信頼できる情報源からの情報: 専門医や学会のガイドラインからの推奨、信頼できるMRからの科学的で客観的な情報提供。

- 処方の容易さ: 複雑な投与管理やモニタリングを必要としない、日常診療で使いやすい薬剤であること。

- 患者 (Patient):

- 課題: 自身の病気と向き合い、治療に伴う身体的、精神的、経済的負担を抱えている。治療法に関する情報格差や、治療へのアクセス障壁に直面することがある。

- ニーズ: 病気を克服、または症状をコントロールし、より良い生活を送ること。

- KBF (Key Buying Factor):

- 治療効果: 症状の改善、延命効果など、病気そのものに対する明確な効果。

- QOL(生活の質)の改善: 痛みや倦怠感の軽減、日常生活の維持・向上など、治療を受けながらも自分らしい生活を送れること。

- 副作用の低減: 治療に伴う副作用が少なく、忍容性が高いこと。

- 治療へのアクセス: 薬剤費が自身の経済力で負担可能であること(薬価、保険適用)、通院の利便性など、治療を継続できる環境。

- 支払者 (Payer – 政府・保険者):

- 課題: 限られた医療財源の中で、加入者集団全体の健康を最大化し、医療制度の持続可能性を確保しなければならない。高額な新薬が次々と登場する中で、費用対効果の観点から厳しい選択を迫られる。

- ニーズ: 医療費の適正化と、投資(薬剤費)に対するリターン(医療アウトカムの改善)の最大化。

- KBF (Key Buying Factor):

- 費用対効果 (Cost-Effectiveness): 新薬がもたらす臨床的価値(例:生存期間の延長、QOLの改善)が、その価格に見合っているか。HTA(健康技術評価)機関による評価が決定的に重要となる 67。

- 医療システム全体への影響: その新薬の使用が、入院期間の短縮、他の薬剤費の削減、介護費用の軽減など、医療システム全体のコスト削減に繋がるかどうかのエビデンス。

- リアルワールドエビデンス(RWE): 理想的な環境下で行われる臨床試験(RCT)の結果だけでなく、実臨床(リアルワールド)における有効性や経済性を示すデータ。

これら3つの顧客セグメントの要求は、時に相反します。例えば、わずかな延命効果しかないが極めて高価な抗がん剤は、医師と患者にとっては重要な治療選択肢であっても、支払者にとっては費用対効果が低いと判断され、保険償還が制限される可能性があります。したがって、現代の医薬品開発・マーケティング戦略の要諦は、この三者の要求ベクトル間のトレードオフを最適化することにあります。成功する製品戦略とは、単に優れた臨床的有効性を示すだけでなく、その有効性が医療費全体の効率化にどう貢献するかという「経済的価値」のストーリーを構築し、開発の初期段階から支払者を説得するためのエビデンスを計画的に収集することです。

アンメット・メディカル・ニーズ(未だ満たされていない医療ニーズ)

アンメット・メディカル・ニーズ(UMN)が大きい疾患領域は、製薬企業にとって最大の事業機会が存在する場所です。現在、特にUMNが大きいと考えられているのは以下の領域です。

- がん: 進行・再発がん、希少がん、治療抵抗性のがんなど、依然として多くの領域で根治的な治療法が確立されていません。個別化医療の進展により、特定の遺伝子変異を持つ患者集団に特化した治療薬へのニーズが高まっています。

- 神経変性疾患: アルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)など、病気の進行を根本的に抑制する治療法(Disease-modifying therapy)は、いまだにほとんど存在しません。

- 希少疾患: 患者数は少ないものの、数千種類存在するとされる希少疾患の多くには、有効な治療法がありません。遺伝子治療などの新モダリティは、これらの単一遺伝子疾患に対して画期的な治療法となる可能性があります。

- 自己免疫疾患: 既存の治療法では効果が不十分な患者や、副作用に苦しむ患者が多く存在し、より高い効果と安全性を持つ新薬へのニーズは依然として高いです。

近年、「患者中心性」は単なる倫理的要請から、明確なビジネス要件へと変化しています。患者のQOLや実生活での負担軽減といった「患者報告アウトカム(PRO)」は、HTA評価や薬価算定において重要なエビデンスとして採用され始めています 36。開発段階で患者と協働し、「患者にとって真に意味のある改善は何か」を特定し、それを臨床試験のエンドポイントに組み込むことが、製品の価値を客観的に証明し、厳しい支払者の評価を乗り越えて市場アクセスを獲得するための必須条件となっているのです。

第7章:業界の内部環境分析

外部環境の変化に対応し、持続的な競争優位を築くためには、企業が保有する内部の経営資源やケイパビリティ(組織能力)を客観的に評価することが不可欠です。本章では、VRIOフレームワークを用いて競争優位の源泉を特定し、人材や生産性といった内部環境の動向を分析します。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、企業の経営資源やケイパビリティが持続的な競争優位(Sustainable Competitive Advantage)に繋がるかを評価するための戦略ツールです。以下の4つの問いで構成されます 69。

- Value(経済的価値): その資源は、事業機会を捉えたり、脅威を無力化したりするのに役立つか?

- Rarity(希少性): その資源を保有している競合企業は少ないか?

- Imitability(模倣困難性): その資源を競合が模倣するには、多大なコストや時間がかかるか?

- Organization(組織): 企業はその資源を最大限に活用するための組織体制、プロセス、文化を持っているか?

これら4つの条件をすべて満たす資源・ケイパビリティこそが、持続的な競争優位の源泉となります。医薬品業界における具体例は以下の通りです。

- 卓越した基礎研究能力と特定のモダリティ技術:

- 例:第一三共の抗体薬物複合体(ADC)技術、Moderna/BioNTechのmRNAプラットフォーム技術。

- これらは、長年の研究開発投資によって培われた高度な科学的知見とノウハウの結晶であり、価値(Value)と希少性(Rarity)を兼ね備えています。強力な特許ポートフォリオによって保護されており、模倣も困難(Imitability)です。さらに、これらの技術を創薬から製造まで一貫して推進する専門組織(Organization)が整備されていることで、持続的な競争優位に繋がっています。

- 強力な新薬パイプラインと特定領域でのリーダーシップ:

- 例:Merckのがん免疫療法領域における「キイトルーダ」を中心としたパイプライン。

- 特定の疾患領域における深い知見と、後期開発段階にある複数の有望な新薬候補群は、希少な(Rarity)資産です。臨床開発や薬事申請における経験の蓄積は模倣が困難(Imitability)であり、これを商業的成功に結びつけるグローバルな販売網と組織能力(Organization)が組み合わさることで、強力な競争力を生み出します。

- グローバルな臨床開発・薬事申請能力:

- 世界中の多様な人種の患者を対象とした大規模な臨床試験を効率的に実施し、各国の規制当局(FDA, EMA, PMDAなど)の複雑な要求に対応して承認を取得する能力は、一朝一夕には構築できず、模倣困難(Imitability)なケイパビリティです。

- 豊富なM&A資金と実行能力:

- 有望なバイオテック企業や製品を適切なタイミングと価格で買収・導入する能力は、パイプラインを強化し、新たな成長エンジンを獲得するための重要なケイパビリティです。

この分析を通じて明らかになるのは、特定のAIアルゴリズムや新技術といった「点」の強みだけでは、持続的な優位性は築けないという事実です。それらの技術(価値・希少性)を導入するだけでは、競合他社もいずれ追随するため、一時的な優位に留まります。真の競争優位は、それらの技術を自社の戦略に組み込み、模倣困難な形で活用し、継続的に価値を生み出すための組織的なプロセスや文化、すなわち「組織(Organization)」の力に宿るのです。

人材動向:求められる人材像のシフトと獲得競争

業界の構造変革は、企業が求める人材像を根本から変えています。

- 求められる人材像のシフト:

- 需要が減少する職種: 伝統的な情報提供活動が中心だったMR(医薬情報担当者)や、従来の低分子化合物の合成を担ってきた化学系研究者の一部。

- 需要が急増する職種:

- データサイエンティスト、バイオインフォマティシャン、AIエンジニア: 創薬、臨床開発、マーケティングなど、あらゆる場面で膨大なデータを解析・活用するために不可欠な人材です 71。

- メディカル・サイエンス・リエゾン(MSL): 高度な科学的専門知識を持ち、専門医(KOL)と対等に科学的議論を行うことで、医薬品の価値を深く伝達する役割を担います。その需要は2018年から2028年にかけて17%増加すると予測されています 73。

- 薬事・薬価戦略・HTAの専門家: 複雑化する各国の規制や薬価算定ルールに対応し、最適な市場アクセス戦略を立案する専門家。

- 人材獲得競争の激化: 上記の専門人材、特にデータサイエンティストやAIエンジニアは、製薬業界だけでなく、IT業界をはじめとするあらゆる産業で需要が高まっています。GoogleやAmazonといった、より高い報酬と柔軟な労働環境を提供するITジャイアントが真の競合相手となります 72。製薬業界は、自社の存在意義(人々の健康への貢献)を最大限に訴求するとともに、報酬体系やキャリアパス、組織文化を抜本的に見直し、これらの高度専門人材にとって魅力的な環境を提示しなければ、次世代の成長に必要なタレントを確保することはできません。

労働生産性の課題

長年にわたり、製薬業界は生産性の問題を抱えています。

- 創薬の成功確率とR&D生産性: 新薬候補化合物が研究段階から承認に至るまでの成功確率(アトルーションレート)は依然として低く、一つの新薬を上市するためのコストは増加の一途をたどっています。R&D生産性(R&D投資1ドルあたりの売上)は低迷しており、AIの活用による生産性向上が業界全体の悲願となっていますが、その効果が本格的に現れるにはまだ時間を要すると見られています 75。

- MRの生産性: 医師への訪問規制の強化やデジタルチャネルの普及により、MR一人当たりの対面訪問件数は減少傾向にあります 60。これにより、従来の「訪問件数」を指標とした生産性評価は意味をなさなくなりました。今後は、データ分析に基づき、いかに効率的かつ効果的に医師とのエンゲージメントを深め、処方行動に貢献できたかという「質」で生産性が問われる時代になります。

第8章:AIの影響とトランスフォーメーション

人工知能(AI)は、単なる効率化ツールではなく、医薬品業界のバリューチェーン全体を根本から再定義する破壊的技術です。創薬の成功確率とスピードを飛躍的に向上させ、臨床開発のリスクを低減し、製造から商業化に至るまでのあらゆるプロセスを最適化する可能性を秘めています。本章では、AIがもたらす変革の全体像を詳細に分析します。

① 創薬(Drug Discovery):成功確率とスピードの飛躍的向上

AIは、これまで人間が膨大な時間と試行錯誤を費やしてきた創薬の初期段階を、データ駆動型のアプローチで革新します。

- AIによる創薬ターゲットの同定と検証: AIは、ゲノムデータ、プロテオミクスデータ、電子カルテ、科学論文といった膨大な情報を横断的に解析し、疾患に関連する新たなタンパク質や遺伝子(創薬ターゲット)を高速で同定します 50。これにより、創薬の出発点となるターゲット探索の枯渇問題を克服し、革新的な医薬品開発の可能性を広げます。

- タンパク質立体構造予測AIのインパクト: DeepMind社が開発したAlphaFold2に代表されるAIは、アミノ酸配列からタンパク質の立体構造を極めて高い精度で予測することを可能にしました 38。これにより、ターゲットタンパク質の構造が未知であっても、その構造に基づいた医薬品の設計(Structure-Based Drug Design)が可能となり、創薬プロセスを劇的に加速させます。

- 生成AIによる新規化合物のデザイン(de novo design): 生成AI(Generative AI)、特にGANs(敵対的生成ネットワーク)やVAE(変分オートエンコーダ)といった技術は、特定のターゲットタンパク質に結合し、かつ望ましい薬物動態特性(吸収、分布、代謝、排泄)を持つ、全く新しい化合物の構造をゼロから設計します 78。これにより、既存の化合物ライブラリに縛られない、広大な化学空間の探索が可能となります。

- AI創薬ベンチャーとメガファーマの提携:Insilico MedicineやExscientiaといったAI創薬に特化したベンチャー企業が次々と台頭し、その先進的なプラットフォーム技術を武器に、大手製薬企業との大型提携を加速させています 50。

- Insilico Medicineは、自社のPharma.AIプラットフォームを用いて、31のプログラムからなる自社パイプラインを構築し、うち7つは臨床段階にあります 51。

- Exscientiaは、Sanofiとの提携において、最大15の候補化合物を創出する契約を締結し、契約一時金1億ドル、マイルストーン総額は最大52億ドルにのぼります 52。

- 国内でも、アステラス製薬がAIを活用して新薬候補物質の特定期間を従来の3分の1である7ヶ月に短縮し、開発コストを約45%削減したと報告されています 50。

② 臨床開発(Clinical Development):リスクの低減と効率化

AIは、医薬品開発で最もコストと時間がかかる臨床開発のプロセスを最適化し、成功確率を高めます。

- AIによる臨床試験(治験)デザインの最適化: AIは過去の臨床試験データやRWDを解析し、成功確率の高い試験デザイン(評価項目、対象患者基準、試験期間など)を提案します。

- 最適な被験者リクルーティングと層別化: ゲノム情報や電子カルテ(EHR)データをAIが解析することで、治験の適格基準に合致する患者を迅速に特定し、リクルートを加速させます。また、バイオマーカーに基づいて患者を層別化し、薬剤が効きやすい集団を対象とすることで、試験の成功確率を高めます。

- デジタル対照群(Synthetic Control Arm – SCA)の活用: 希少疾患や倫理的な理由でプラセボ対照群の設定が困難な臨床試験において、RWDを用いて仮想的に対照群を構築するSCAの活用が期待されています 56。これにより、必要な被験者数を削減し、開発期間の短縮とコスト削減に繋がります。FDAやEMAも、その利用に向けたガイドラインの整備を進めており、受容の姿勢を見せ始めています 57。SCAは、特に希少疾患領域における医薬品開発のあり方を根本から変えるゲームチェンジャーとなる可能性があります。

- デジタルバイオマーカーの解析: ウェアラブルデバイスやスマートフォンアプリから得られる連続的な生体データ(デジタルバイオマーカー)をAIが解析し、医薬品の有効性や安全性をより客観的かつ高感度に評価します。

③ 製造・サプライチェーン:品質の安定化と最適化

AIは、製造プロセスの自動化とサプライチェーンの効率化に貢献します。

- AIによる製造プロセスの最適化(スマートファクトリー): 特にバイオ医薬品の培養プロセスのように変動要因が多い製造工程において、AIがセンサーデータをリアルタイムで解析し、温度やpHなどのパラメータを自律的に最適化します。これにより、製品の品質安定化と収率向上を実現します。

- 需要予測の精度向上: AIが過去の販売実績、疫学データ、季節性、さらにはSNS上のトレンドなど、多様なデータを分析し、医薬品の需要を高精度に予測します。これにより、過剰在庫や欠品のリスクを低減し、サプライチェーン全体の効率を最適化します。

④ 営業・マーケティング:活動のパーソナライズと最適化

AIは、データに基づいた科学的なアプローチで、営業・マーケティング活動のROIを最大化します。

- AIによる医師の処方行動予測とMR活動の最適化: AIが医師個人の処方データ、Web講演会の視聴履歴、専門分野などのデータを分析し、どの製品に最も関心を持つ可能性が高いかを予測します。その上で、MRに対して、訪問すべき最適なタイミング、使用すべき最適なチャネル(対面、Web、メール)、そして提供すべき最適なコンテンツ(論文、症例報告など)を推奨します(Next Best Action)。

- 医療従事者への情報提供のパーソナライズ: AIを活用し、医療従事者向けのWebサイトやメールマガジンにおいて、個々の医師の関心や専門性に合わせて表示するコンテンツを自動的に最適化します。

AIの真の価値は、これらバリューチェーンの各段階における個別の効率化に留まりません。創薬段階で特定されたターゲットの遺伝子情報、臨床開発で収集されたRWD、そして上市後の処方データといった、これまでサイロ化されていたデータをAIが統合・解析することで、バリューチェーン全体が有機的に連携します。これにより、「成功確率の高い医薬品を、より低コストで、より迅速に、それを最も必要とする患者に届ける」という、全く新しいデータ駆動型のビジネスモデルへの変革が可能となるのです。

表3:AIが医薬品バリューチェーンに与える影響

| バリューチェーン段階 | AIの応用例 | 主要な技術プレイヤー/事例 | 戦略的インパクト |

|---|---|---|---|

| 創薬 (Discovery) | ターゲット同定、タンパク質構造予測、新規化合物設計 (de novo design) | Insilico Medicine, Exscientia, Recursion, DeepMind (AlphaFold2) | 創薬期間を1/3以下に短縮、開発コストを最大40%削減、成功確率を3倍以上に向上 |

| 臨床開発 (Development) | 試験デザイン最適化、被験者リクルーティング、デジタル対照群 (SCA) | Medidata, IQVIA, Tempus | 臨床試験の期間短縮とコスト削減(特に希少疾患)、成功確率の向上 |

| 製造・SCM | 製造プロセス最適化 (スマートファクトリー)、需要予測、品質管理 | 品質安定化、収率向上、在庫最適化、サプライチェーンの強靭化 | |

| 営業・マーケティング | MR活動最適化 (Next Best Action)、情報提供のパーソナライズ | Veeva, IQVIA | マーケティングROIの最大化、顧客エンゲージメントの向上 |

出典:[50, 51, 52, 56, 57, 77, 78, 82, 83]

第9章:主要トレンドと未来予測

医薬品業界は、科学技術の進歩と社会経済的な要請が交差する点で、いくつかの不可逆的なメガトレンドに直面しています。これらのトレンドは、未来の競争環境とビジネスモデルを規定する重要な要素です。

個別化医療の本格化

ゲノム科学とデータ解析技術の進歩により、「One-size-fits-all(万能型)」の治療から、個々の患者の遺伝的背景や疾患の特性に合わせた「個別化医療(Precision Medicine)」へのシフトが本格化しています。

- コンパニオン診断薬(CDx)と治療薬の同時開発: 特定のバイオマーカーを持つ患者にのみ効果が期待できる薬剤が増加しており、そのバイオマーカーを検出するためのコンパニオン診断薬と治療薬をセットで開発・承認申請するアプローチが標準となりつつあります。これにより、治療効果を最大化し、無駄な投薬を減らすことが可能になります。このトレンドは、製薬企業に診断薬企業との早期からの連携を促し、事業開発のあり方を変えています。

RWE(リアルワールドエビデンス)の活用拡大

臨床現場で得られるリアルワールドデータ(RWD)から創出されるリアルワールドエビデンス(RWE)の役割が、急速に拡大しています。これは、医薬品の価値評価が「承認時」に固定されるのではなく、「市販後の実臨床」で継続的に評価される時代への移行を意味します。

- RWEの役割増大: RWEは、従来のランダム化比較試験(RCT)を補完、あるいは一部代替するエビデンスとして、以下の各場面でその重要性を増しています 84。

- 承認申請: 特に、希少疾患や適応拡大の申請において、有効性を裏付ける補完的データとして活用されます。

- 薬価算定: 費用対効果(HTA)評価において、実臨床における薬剤の経済的価値(例:入院期間の短縮効果)を証明するための重要なエビデンスとなります。

- 市販後調査: 製造販売後の安全性監視や、最適な使用方法を確立するためのエビデンスとして活用されます。

- 戦略的インプリケーション: このトレンドは、製薬企業に対して、上市後も質の高いデータを計画的に収集・解析し、医薬品の価値を継続的に証明し続ける能力を要求します。データ収集基盤への投資や、RWE創出の専門人材の育成が、製品のライフサイクル価値を最大化する上で不可欠となります。

予防・未病領域へのシフト

医療費抑制の世界的な潮流と健康意識の高まりを受け、ビジネスの焦点が「疾患の治療」から「発症の予防・予測」へとシフトし始めています。

- 投資領域の拡大: 従来の治療薬中心のポートフォリオから、RSウイルスワクチンに代表される予防ワクチンや、疾患の早期発見・早期介入を可能にする診断技術、デジタルヘルスソリューションへの投資が拡大しています。

- ビジネスモデルの変革: このシフトは、製薬企業の顧客基盤を、従来の「患者・医師」から「健康な生活者」や、集団の健康リスクを管理する「保険者・雇用主」へと広げることを意味します。将来的には、医薬品の販売だけでなく、疾患リスク予測サービスや健康増進プログラムなどを組み合わせたソリューション提供へと、ビジネスモデルの転換を促す可能性があります。

M&Aとエコシステムの再編

パテントクリフによる収益減を補うため、大手製薬企業(メガファーマ)によるパイプライン強化を目的としたM&Aは、今後も活発に続くと予想されます。

- バイオテック企業の買収: 革新的な技術や有望な開発パイプラインを持つバイオテクノロジー企業は、引き続きメガファーマの主要な買収ターゲットとなります。金利上昇によるバイオテックの資金調達難は、メガファーマにとって有利な条件での買収機会を増やす可能性があります 33。

- 異業種プレイヤーとの連携: AI創薬ベンチャー、デジタルヘルス企業、データ解析企業といった異業種のプレイヤーとの戦略的提携や共存が、新たな創薬エコシステムを形成します。企業の競争力は、自社単独の能力だけでなく、いかに多様なパートナーと効果的なネットワークを構築できるかによって左右されるようになります。

サステナビリティと医薬品アクセス

企業のESG(環境・社会・ガバナンス)への取り組みは、もはや単なるCSR活動ではなく、企業価値を左右する経営の中核課題となっています。

- ESG経営の重要性: 投資家や社会は、製薬企業に対し、医薬品製造プロセスにおける環境負荷の低減、サプライチェーンにおける人権への配慮、高い倫理観に基づくガバナンス体制の構築を強く求めています 44。

- 医薬品アクセス問題(Access to Medicines): 特に、低・中所得国(LMICs)の患者が、必要な医薬品にアクセスできないという課題への貢献が、企業の社会的評価を測る重要な指標となっています 85。革新的な医薬品を創出するだけでなく、それを世界中の患者が負担可能な価格で、安定的に届けるための仕組みを構築することが、グローバル企業としての責務とされています。

第10章:主要プレイヤーの戦略分析

医薬品業界の競争環境は、各プレイヤーが独自の強みを活かし、外部環境の変化に対応しようとする戦略的な動きによって形成されています。本章では、主要なプレイヤーグループの戦略、強み・弱み、パイプラインの状況を比較分析します。

グローバル・メガファーマ

世界の医薬品市場を牽引するメガファーマは、パテントクリフという共通の課題に直面しつつ、それぞれ異なる戦略で次世代の成長を目指しています。

- Pfizer(ファイザー): COVID-19ワクチン・治療薬で得た巨大なキャッシュを元に、積極的な事業開発を展開しています。特に、430億ドルを投じたSeagen社の買収により、抗体薬物複合体(ADC)のパイプラインを劇的に強化し、オンコロジー領域でのリーダーシップ確立を明確な戦略として掲げています 86。同時に、大規模なコスト削減プログラムと業務効率化を推進し、マージン拡大を目指すなど、規模と効率の両面を追求しています 87。

- Roche(ロシュ): 「医薬品」と「診断薬」の両事業を持つユニークなポジショニングを強みとしています。診断薬事業で得られるデータや知見を創薬に活かし、個別化医療を推進するシナジー戦略が中核です。医薬品部門は、眼科領域の新薬Vabysmoや血友病治療薬Hemlibraなどが好調で、9%の高い成長を維持しています 89。後期開発パイプラインに10の新規分子を進めるなど、R&Dの再活性化が進んでいる点も注目されます 90。

- Merck & Co.(メルク): 史上最大のブロックバスターの一つであるがん免疫療法薬「キイトルーダ」への収益依存が依然として高いという課題を抱えています。同薬の適応拡大で当面の成長を維持しつつ、2028年頃に見込まれる特許切れに備え、次世代パイプラインの構築が急務です。売上高の50%以上(2023年)を研究開発に投じるなど、その危機感と次世代への投資意欲は業界でも突出しています 18。

- Eli Lilly(イーライリリー)、Novo Nordisk(ノボノルディスク): GLP-1作動薬という破壊的イノベーションにより、糖尿病および肥満症市場を席巻し、業界の勢力図を塗り替える存在となりました。両社はGLP-1作動薬の適応拡大(心血管疾患、NASHなど)と、次世代の経口薬開発に注力しており、当面この領域でのリーダーシップを維持・拡大する戦略です。

日系大手製薬企業

日本の大手製薬企業は、グローバル市場での競争激化と国内の薬価抑制という厳しい環境下で、それぞれ専門性を武器に生き残りを図っています。

- 武田薬品工業: Shire社の買収を経て、消化器・炎症、希少疾患、血漿分画製剤、オンコロジー、神経精神疾患をコアな治療領域と定めています。主要製品の特許切れに直面する中、後期開発段階にある有望なアセットへの投資を優先し、全社的な効率化プログラムを通じて、成長軌道への回帰を目指しています 91。

- 第一三共: 自社が世界をリードするADC技術を核に、「2030年に世界トップ10のオンコロジー企業になる」という明確なビジョンを掲げ、経営資源をがん領域に集中させています。「エンハーツ」の成功に続き、「ダトポタマブ デルクステカン」など複数のADCが後期開発段階にあり、パイプラインの進捗は業界でも高く評価されています 93。

- アステラス製薬: 「Focus Areaアプローチ」に基づき、特定のバイオロジーとモダリティの組み合わせにR&Dを集中させています。既存のがん治療薬「イクスタンジ」や「パドセブ」の成長を最大化させるとともに、細胞治療や遺伝子治療といった次世代の柱の育成を急いでいます 96。

- 中外製薬: Rocheグループとの戦略的アライアンスを最大限に活用しつつ、独自の抗体エンジニアリング技術とデジタル技術(DX)を駆使した創薬に強みを持ちます。成長戦略「TOP I 2030」を掲げ、R&Dアウトプットの倍増と、自社創出のグローバル品を毎年上市することを目指しています 99。

主要バイオテクノロジー企業

- Moderna(モデルナ)、BioNTech(ビオンテック): COVID-19ワクチンでその価値を証明したmRNA技術を、がんワクチン、個別化がん免疫療法、希少疾患治療薬など、他の疾患領域へ応用展開することが、持続的成長のための最大の課題です。

CRO/CDMO大手

CRO(開発業務受託機関)とCDMOは、もはや単なるアウトソーシング先ではなく、製薬業界のイノベーションと生産性を支える不可欠なインフラとなっています。

- IQVIA(アイキューヴィア): 世界最大のCROとして、医薬品開発業務を受託するR&Dソリューションズ(R&DS)事業と、データと分析技術を提供するテクノロジー&アナリティクスソリューションズ(TAS)事業の両輪で成長しています。324億ドルにのぼるR&DS事業の受注残高は、安定した収益基盤を物語っています 101。AIやRWDの活用にも積極的で、業界のデータ駆動型変革をリードする存在です。

- Lonza(ロンザ): 世界最大級のCDMOであり、特にバイオロジクスや細胞・遺伝子治療といった高度な製造技術を要する領域で圧倒的な競争力を誇ります。カプセル事業などを分離し、CDMO専業へと集中する「One Lonza」戦略を推進しており、新モダリティ時代の製造インフラとしての重要性を一層高めています 107。

これらのプレイヤー分析から浮かび上がるのは、成功している企業の戦略が「選択と集中」に収斂しているという事実です。第一三共のADC、イーライリリーのGLP-1、ロシュの抗体医薬と診断薬のように、自社の強みが最大限に活かせる疾患領域やモダリティに経営資源を集中させ、その領域で圧倒的なリーダーシップを確立しようとする戦略が、高い成長に繋がっています。全方位的な戦略は、R&D投資の分散と非効率化を招き、グローバルな競争において優位性を築くことを困難にしています。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、医薬品業界の未来を見据えた上で、取るべき戦略的な方向性を提言します。

今後5~10年で、医薬品業界の勝者と敗者を分ける決定的な要因

医薬品業界の未来は、過去の成功モデルの延長線上にはありません。今後5年から10年という時間軸で、業界の勝者と敗者を分ける決定的な要因は、以下の3つのケイパビリティを組織として獲得・実行できるかどうかにかかっています。

- AI活用能力: これは単なる技術導入の問題ではありません。創薬における成功確率の向上とスピードアップ、臨床開発におけるRWD活用による効率化、そして商業化におけるデータ駆動型の意思決定といった、バリューチェーン全体の生産性をAIによってどれだけ抜本的に改革できるかが問われます。AIを「ツール」として部分的に利用する企業と、AIを「ビジネスのOS」として全社的に組み込み、ビジネスモデルそのものを変革する企業との間には、決定的な競争力格差が生まれるでしょう。

- 新モダリティへの迅速な対応力: 細胞・遺伝子治療やADCといった新モダリティは、もはやニッチな存在ではありません。これらはアンメット・メディカル・ニーズに応えるための主要な武器であり、将来の成長の核となります。勝者となる企業は、自社の科学的強みを見極め、有望な新モダリティへ迅速に経営資源をシフトさせると同時に、その複雑な製造・サプライチェーンを(CDMOとの戦略的提携などを通じて)確実に構築できる企業です。

- RWD/HTAへの戦略的対応(「価値の証明」能力): 新薬の価値は、もはや臨床試験での有効性データだけで決まる時代ではありません。支払者(政府・保険者)に対し、実臨床における費用対効果を客観的なデータ(RWE)で証明することが、市場アクセスと適正な薬価を獲得するための絶対条件となります。開発の最も早い段階から、HTAの要件を見据えてエビデンス創出計画を戦略的に設計・実行できるかどうかが、製品の商業的成功を大きく左右します。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

この構造変革期は、すべてのプレイヤーにとって脅威であると同時に、新たな成長機会をもたらします。

- 捉えるべき機会 (Opportunities):

- AI創薬によるR&D生産性の飛躍的向上: AI創薬ベンチャーとの提携や自社への技術導入により、創薬の成功確率を高め、開発期間とコストを大幅に削減する機会。

- 新モダリティによる新市場創出: これまで治療法がなかった疾患領域(特に希少疾患や難治性がん)において、新モダリティを用いてFirst-in-Classの画期的新薬を創出し、市場をリードする機会。

- バイオテックの資金調達難を背景とした有利なアセット獲得: 金利上昇により資金調達に苦しむバイオテック企業から、有望な開発パイプラインを有利な条件で導入(ライセンスイン)または買収(M&A)する機会。

- 備えるべき脅威 (Threats):

- グローバルな薬価引き下げ圧力: 米国IRAや欧州HTA改革に代表される、各国政府による継続的かつ予測困難な薬価引き下げによる収益性の悪化。

- パテントクリフによる収益の崖: 自社の主力製品が特許切れを迎え、後発医薬品の参入によって売上が急減する脅威。

- 異業種からの競争: AIやデジタル技術を武器に、IT企業などが創薬や疾患管理の領域に参入し、既存のビジネスモデルを破壊する脅威。

- 製造・サプライチェーンの複雑性とリスク: 新モダリティの製造の難易度の高さと、特定CDMOへの依存。また、原薬調達における地政学リスクによる安定供給の途絶。

考えられる戦略的オプションの評価

これらの環境分析を踏まえ、取り得る主要な戦略的オプションを3つ提示し、それぞれを評価します。

- Option A: 領域特化型イノベーター (Specialized Innovator)

- 概要: 特定の疾患領域(例:オンコロジー)と、自社が強みを持つモダリティ(例:ADC)にR&D、M&A、販売体制の全てを集中させ、その領域におけるグローバルリーダーとしての地位を確立する戦略。(例:近年の第一三共)

- メリット: 経営資源の集中により、高い専門性と開発・商業化の効率を達成できる。特定の領域で「Best-in-Class」または「First-in-Class」を生み出す確率が高まる。

- デメリット: ポートフォリオが特定領域に偏るため、その領域の市場環境の変化(例:競合の画期的新薬登場、薬価制度の変更)や、自社の技術的失敗のリスクに脆弱になる。

- 成功確率: 高(ただし、選択した領域とモダリティが市場ニーズと合致し、かつ技術的優位性を維持できる場合に限る)。

- Option B: データ駆動型ソリューションプロバイダー (Data-Driven Solution Provider)

- 概要: 医薬品の提供に留まらず、RWD解析サービス、DTx(デジタルセラピューティクス)、予後予測ツールなどを組み合わせ、患者と医療システムに対して包括的な疾患マネジメントソリューションを提供する戦略。

- メリット: 医薬品本体の価値をデータとサービスで補強・最大化し、支払者に対する費用対効果の訴求力を高めることができる。単純な薬価競争からの脱却を図れる。

- デメリット: 医薬品販売とは全く異なるビジネスモデルの構築が必要。IT企業など異業種との連携が不可欠であり、新たな組織能力(データ解析、ソフトウェア開発、サービス提供能力)の獲得に多大な投資と時間が必要。

- 成功確率: 中(成功すれば極めて持続的な競争優位を築けるが、実現へのハードルは非常に高い)。

- Option C: オープンイノベーション・ハブ (Open Innovation Hub)

- 概要: 自社での早期研究開発は最小限に抑え、外部(アカデミア、バイオテック)で創出された有望なシーズを早期に見つけ出し、導入(ライセンスイン/M&A)することに特化。自社の強みは、導入したアセットを効率的に後期開発し、グローバルに商業化する能力に置く戦略。

- メリット: 巨額の投資が必要な早期R&Dのリスクと固定費を抑制できる。市場や科学のトレンド変化に応じて、柔軟にポートフォリオを組み替えることが可能。

- デメリット: 世界中の企業が狙う有望アセットを巡る激しい獲得競争に常に晒される。優れた案件を継続的に見つけ出す「目利き能力」と、競争に勝つための交渉力・資金力が生命線となる。

- 成功確率: 中(安定的なアセット導入が継続できれば有効だが、一つの大型案件の獲得失敗が経営に大きな影響を与える可能性がある)。

最終提言とアクションプランの概要

最終提言:

現有資産とケイパビリティを総合的に勘案した結果、「Option A: 領域特化型イノベーター」を主戦略の根幹に据えつつ、その戦略を強化・差別化するために「Option B: データ駆動型ソリューションプロバイダー」の要素を戦略的に組み合わせるハイブリッド戦略を最も説得力のある事業戦略として提言します。

具体的には、歴史的に強みを持つ「XX疾患領域」において、次世代の成長ドライバーとなる新モダリティ「YY」(例:ADC、標的タンパク質分解誘導薬など)にR&D投資と事業開発リソースを集中させます。これにより、当該領域での科学的リーダーシップを確立します。

同時に、そのパイプラインの価値を最大化するため、開発段階からRWD/RWE創出計画を組み込み、さらにはコンパニオン診断薬やDTx、患者モニタリングツールなどを組み合わせることで、単なる医薬品ではない「疾患ソリューション」として提供することを目指します。これにより、支払者に対する価値提案を強化し、競争優位性を確固たるものにします。

実行に向けたアクションプランの概要:

- 主要業績評価指標 (KPI):

- R&D生産性: 新規承認数 / R&D費用

- ポートフォリオ価値: パイプラインにおける新モダリティ(YY)のプロジェクト比率と期待売上高

- 市場アクセス実績: RWEを活用したHTAでの良好な評価獲得率、目標薬価の達成率

- タイムライン:

- Year 1-2 (基盤構築期):

- C-suite直轄のDX・AI推進組織を設立。

- XX領域におけるモダリティYYの技術基盤強化のため、トップレベルのバイオテック企業との戦略的提携または買収を実行。

- 主要パイプラインについて、RWE創出とソリューション化のパイロット計画を策定。

- Year 3-5 (実行・拡大期):

- AI/RWDを活用した主力パイプラインの臨床開発を加速。

- 最初の「疾患ソリューション」モデルを市場に導入し、その有効性とビジネスモデルを検証。

- 成功モデルを他のパイプラインへ横展開。

- Year 1-2 (基盤構築期):

- 必要リソース:

- 組織/人材: データサイエンティスト、バイオインフォマティシャン、HTA/市場アクセス専門家など、新たな専門人材を今後3年間でXX名規模で採用・育成。

- 投資: モダリティYY関連のM&A・ライセンスインのための戦略的投資枠としてXX億ドルを確保。全社的なデータ基盤とAIプラットフォームの構築にXX億ドルを投資。

- パートナーシップ: モダリティYYの製造能力を確保するため、トップCDMOとの長期供給契約を締結。DTxや診断薬開発のため、専門企業との共同開発アライアンスを構築。

第12章:付録

引用文献

- The Global Use of Medicine in 2019 and Outlook to 2023 – IQVIA, https://www.iqvia.com/ja-jp/insights/the-iqvia-institute/reports-and-publications/reports/the-global-use-of-medicine-in-2019-and-outlook-to-2023

- 24年の世界医薬品市場、9.1%増の1.6兆ドル IQVIA | MEDIFAX web …, https://mf.jiho.jp/article/260869

- The Global Use of Medicines 2025: Outlook to 2029 – IQVIA, https://www.iqvia.com/-/media/iqvia/pdfs/events/presentation_global-meds-webinar_public.pdf

- 医薬品業界について – 個人投資家の皆さま – 第一三共, https://www.daiichisankyo.co.jp/investors/individual/pharmaceutical/

- 【最新予測】日本の医薬品市場「イノベーション軸に29年度まで …, https://answers.ten-navi.com/pharmanews/30462/

- Pharmaceutical Market Size Expected to Reach USD 3,033.21, https://www.globenewswire.com/news-release/2025/02/07/3022874/0/en/Pharmaceutical-Market-Size-Expected-to-Reach-USD-3-033-21-Bn-by-2034.html

- 細胞および遺伝子治療市場は、画期的なバイオ … – NEWSCAST, https://newscast.jp/smart/news/6957599

- 細胞および遺伝子治療市場は、画期的なバイオテクノロジー革新と世界的な研究開発拡大を背景に、2033年までに驚異的な1512億米ドル規模に達し、個別化医療に革命をもたらすと予想される | 株式会社レポートオーシャン – アットプレス, https://www.atpress.ne.jp/news/554013

- 細胞および遺伝子治療市場は、画期的な革新と臨床応用拡大を原動力に、2033年までに驚異的な1512億米ドル規模に達し、再生医療に革命をもたらすと予測されている – PressWalker, https://presswalker.jp/press/92891

- Biopharma Trends 2025 – Boston Consulting Group, https://web-assets.bcg.com/9b/75/1c0db8bf4ee5b159b1d732ab6f1e/focusing-on-innovation-amid-complexity-jan-2025.pdf

- Global Pharmaceutical Market: 2025 Analysis & Key Trends …, https://intuitionlabs.ai/articles/pharmaceutical-market-analysis-trends

- 国内医療用薬の市場予測 32年までの10年平均成長率は0.8% 27年 …, https://www.mixonline.jp/tabid55.html?artid=75452

- 世界の医薬品製造市場は2027年までに莫大な収益を上げる|CAGR 12.5% | NEWSCAST, https://newscast.jp/news/4611998

- 新たなモダリティの台頭に伴いバリューチェーンの変化が加速する可能性 – みずほ銀行, https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/1072_04.pdf

- バイオ医薬品市場規模、シェア、予測、[2032年], https://www.fortunebusinessinsights.com/jp/%E3%83%90%E3%82%A4%E3%82%AA%E5%8C%BB%E8%96%AC%E5%93%81%E5%B8%82%E5%A0%B4-106928

- 【2025年版】製薬会社世界ランキング―トップ3はロシュ、メルク …, https://answers.ten-navi.com/pharmanews/30129/

- 製薬企業ランキング2025 売上トップ企業と業界トレンド・転職情報 …, https://www.apexkk.com/blog/2025/07/apex-pharma-company-ranking-2025

- 【グローバル企業 2024年決算トピックス #1】ファイザー メルク ジョンソン&ジョンソン アッヴィ, https://www.mixonline.jp/tabid55.html?artid=78070

- 【チャートで見る】海外製薬大手2023年業績―研究開発費編 …, https://answers.ten-navi.com/pharmanews/27836/

- Pharma 50: The top pharma companies in the world for 2025, https://www.drugdiscoverytrends.com/pharma-50-the-50-largest-pharmaceutical-companies-in-the-world-for-2025/

- 製薬株低迷の背景と展望 ~ブリストル・マイヤーズと日米大手の …, https://note.com/pharma_manage/n/n4c30d7f0dba7

- 米・バイデン政権 処方薬10品目の薬価引下げで合意 ジャヌビア79 …, https://www.mixonline.jp/tabid55.html?artid=77015

- バイデン米政権、薬価引き下げ交渉により10種類の医薬品価格の大幅引き下げを実現と発表, https://www.jetro.go.jp/biznews/2024/08/4c755d4aa9fe3bf3.html

- Health Technology Assessments in 2025: What changes are coming …, https://www.eurordis.org/what-happens-hta-2025/

- EU Health Technology Assessment Regulation – Global Legal Insights, https://www.globallegalinsights.com/practice-areas/pricing-reimbursement-laws-and-regulations/eu-health-technology-assessment-regulation/

- New EU rules on Health Technology Assessment – European Commission, https://ec.europa.eu/commission/presscorner/detail/en/ip_25_226

- 世界の規制当局等との協力関係, https://www.pref.kyoto.jp/yakumu/documents/saishinnoyakujigyosei3.pdf

- 製薬企業の観点から考察した経済安保推進法 ~医薬品の安定供給に向けて – PwC, https://www.pwc.com/jp/ja/knowledge/newsletters/hpls-newsletter/back-number2206.html

- 医療用医薬品の供給問題への対応に係る行動計画 – 厚生労働省, https://www.mhlw.go.jp/content/001568785.pdf

- 医薬品の安定供給に係る現状認識と課題 – 日本医師会, https://www.med.or.jp/dl-med/teireikaiken/20230426_4.pdf

- 医薬品の供給不安に政府はこう対処! 迅速・安定供給への戦略と施策の方向性をさぐる(萩原雄二郎), https://media.shaho.co.jp/n/n4525544afbc2

- ボストン・エコシステムから見た米国バイオテク 市場の動向と日本エコシステム構築への課題, https://www.cas.go.jp/jp/seisaku/souyakuryoku/shiryou/2-3.pdf

- Biotech – PitchBook, https://pitchbook.com/tag/biotech

- Q2 2025 Biopharma VC Trends | PitchBook, https://pitchbook.com/news/reports/q2-2025-biopharma-vc-trends

- Patient Centricity in Clinical Trials | ObvioHealth, https://www.obviohealth.com/resources/patient-centricity-in-clinical-trials

- Patient Centricity in Clinical Trials – Quanticate, https://www.quanticate.com/blog/patient-centricity-clinical-trials

- 日本の細胞・遺伝子治療市場は2033年までに20億1600万ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/japan-cell-gene-therapy-market-statistics

- 1月 1, 1970にアクセス、 https://www.nature.com/articles/d41586-022-00997-5

- デジタルセラピューティクス(DTx)市場規模は、2025年から2032年の期間において年 – Pando, https://pando.life/article/1828084

- デジタルセラピューティクスの世界市場 – 洞察、競合情勢、市場予測(~2030年), https://www.gii.co.jp/report/del1525410-digital-therapeutics-market-insights-competitive.html

- デジタルセラピューティクス(DTx)の普及動向調査を実施(2023年) | ニュース・トピックス, https://www.yano.co.jp/press/press.php/003458

- デジタルセラピューティクス(DTx)の基本の「き」 | DTFA Times – Financial Advisory Portal, https://faportal.deloitte.jp/times/articles/000598.html

- DTx国内市場推計 30年に最大80~100億円 制度整備や医師・患者の理解促進が重要 IQVIA, https://www.mixonline.jp/tabid55.html?artid=78216

- Ready for ESG reporting? – KPMG International, https://kpmg.com/xx/en/our-insights/esg/esg-reporting.html

- How health organizations can integrate ESG priorities – PwC, https://www.pwc.com/us/en/industries/health-industries/library/esg-health-industry.html

- CDMO Market Size, Share & Trends | Growth Analysis [2032], https://www.fortunebusinessinsights.com/contract-development-and-manufacturing-organization-cdmo-outsourcing-market-102502

- Small Molecule CDMO Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/small-molecule-cdmo-market

- Biologics CDMO Market Size, Share & Growth Outlook to 2035, https://www.researchnester.com/reports/biologics-cdmo-market/5516

- Porter’s Five Forces Analysis of the Pharmaceutical Industry 1.0 – ResearchGate, https://www.researchgate.net/publication/382105615_Porter’s_Five_Forces_Analysis_of_the_Pharmaceutical_Industry_10

- 製薬・創薬業界のAI活用事例18選!約45%開発コスト削減の理由は …, https://ai-front-trend.jp/pharmaceutical-ai/

- Media Kit | Insilico Medicine, https://insilico.com/mediakit

- Exscientia and Sanofi establish strategic research collaboration to …, https://www.sanofi.com/en/media-room/press-releases/2022/2022-01-07-06-00-00-2362917

- The Collaboration Between Industry and Academia in Drug Development – DrugBank Blog, https://blog.drugbank.com/the-collaboration-between-industry-and-academia-in-drug-development/

- The Open Pharma Revolution: Deconstructing the Business Models of Collaborative Drug Discovery – DrugPatentWatch, https://www.drugpatentwatch.com/blog/the-open-pharma-revolution-deconstructing-the-business-models-of-collaborative-drug-discovery/

- The Potential of Academic Drug Discovery: Successes and Challenges – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC12482104/

- Synthetic Control Arm® in Clinical Trials – Medidata, https://www.medidata.com/wp-content/uploads/2021/09/SCA-Whitepaper.pdf

- Synthetic Control Arms in Clinical Trials – Nashville Biosciences, https://nashbio.com/blog/clinical-trials/synthetic-control-arms-in-clinical-trials/

- Transformations: Case Study: A Pharmaceutical Sales Training …, https://read.nxtbook.com/lten/focus/february_2023/transformations_case_study_a_.html

- Reimagine Medicine Through Data-led Transformation – Accenture, https://www.accenture.com/us-en/case-studies/life-sciences/reimagining-medicine-through-data-led-transformation

- 【業界動向】「製薬業界」に訪れる5つの変化を解説 | DATA …, https://www.nttdata.com/jp/ja/trends/data-insight/2023/0324/

- Cold Chain Logistics Market Size, Share, Forecast – 2030, https://www.alliedmarketresearch.com/cold-chain-logistics-market

- Healthcare Cold Chain Third Party Logistics Market Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/healthcare-cold-chain-third-party-logistics-market-report

- Cold Chain Logistics Market Size, Share & Forecast Report 2030 – Markets and Data, https://www.marketsandata.com/industry-reports/cold-chain-logistics-market

- Pharmaceutical Logistics Market – Companies & Size – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/global-pharmaceutical-logistics-market

- Pharmaceutical Cold Chain Logistics Packaging Scales USD 13.64 Bn by 2034, https://www.towardspackaging.com/insights/pharmaceutical-cold-chain-logistics-packaging-market-sizing

- U.S. Pharmaceutical Logistics Market Size | Report, 2030, https://www.grandviewresearch.com/industry-analysis/us-pharmaceutical-logistics-market-report

- Value-Based Pricing: A New Concept in Pharmaceuticals, https://assets.kpmg.com/content/dam/kpmg/lk/pdf/value-based-pricing-pharmaceuticals.pdf

- Value-Based Pricing and Reimbursement in Personalised Healthcare: Introduction to the Basic Health Economics – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC5618156/

- Eli Lilly and Company VRIO Analysis 2025 | Report + Sample, https://www.swotandpestle.com/eli-lilly-vrio-analysis

- Bristol Myers Squibb VRIO Analysis 2025 | Report + Sample – SWOT & PESTLE.com, https://www.swotandpestle.com/bristol-myers-squibb-vrio-analysis

- 2025 Salary Survey – American Association of Pharmaceutical …, https://www.aaps.org/aaps/news/media/2025-salary-survey

- Salary: Data Scientist Pharma (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Data-Scientist-Pharma-Salary

- Medical Science Liaison Job Outlook And Growth In The US [2025 …, https://www.zippia.com/medical-science-liaison-jobs/trends/

- Medical Science Liaison Salary: Hourly Rate October 2025 – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Medical-Science-Liaison-Salary

- Redefining Biopharma R&D Productivity: New Insights and …, https://www.lek.com/insights/hea/global/ei/redefining-biopharma-rd-productivity-new-insights-and-strategies

- Pharma R&D productivity dips, but efficiency gains give hope – Clarivate, https://clarivate.com/life-sciences-healthcare/blog/pharma-rd-productivity-dips-but-efficiency-gains-give-hope/

- 製薬業界のAI活用事例17選!創薬・研究の効率化・自動化を実現【2025年最新版】 – AI Market, https://ai-market.jp/industry/ai-medical-medicine/

- survey of generative AI for de novo drug design: new frontiers in …, https://academic.oup.com/bib/article/25/4/bbae338/7713723

- Advances in De Novo Drug Design: From Conventional to Machine Learning Methods – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC7915729/

- Exscientia Achieves Milestones for Two Programmes in Sanofi Collaboration, https://investors.exscientia.ai/press-releases/press-release-details/2024/Exscientia-Achieves-Milestones-for-Two-Programmes-in-Sanofi-Collaboration/default.aspx

- Exscientia: a clinical pipeline for AI-designed drug candidates – UKRI, https://www.ukri.org/who-we-are/how-we-are-doing/research-outcomes-and-impact/bbsrc/exscientia-a-clinical-pipeline-for-ai-designed-drug-candidates/

- 【製薬業界のAI活用事例10選】創薬から臨床開発、患者支援、サプライチェーン, https://www.bit2byte.co.jp/blog/1360

- 生成AIを製薬企業が活用する事例17選!メリットや導入法も解説 – Taskhub, https://taskhub.jp/useful/generative-ai-pharmaceutical-company/

- Real-World Evidence | FDA, https://www.fda.gov/science-research/science-and-research-special-topics/real-world-evidence

- 2024 Access to Medicine Index, https://accesstomedicinefoundation.org/sectors-and-research/index-ranking

- Pfizer’s 2025 Priorities: A Roadmap to Innovation and Excellence …, https://insights.pfizer.com/jpm-2025

- Pfizer Reports Strong Second-Quarter 2025 Results And Raises 2025 EPS Guidance, https://s206.q4cdn.com/795948973/files/doc_financials/2025/q2/Q2-2025-PFE-Earnings-Release-FINAL.pdf

- Pfizer Reports Strong Second-Quarter 2025 Results And Raises 2025 EPS Guidance, https://www.biospace.com/press-releases/pfizer-reports-strong-second-quarter-2025-results-and-raises-2025-eps-guidance

- [Ad hoc announcement pursuant to Art. 53 LR] Roche continues …, https://www.roche.com/investors/updates/inv-update-2025-10-23

- Earnings call transcript: Roche Q3 2025 sales up, pipeline advances – Investing.com, https://www.investing.com/news/transcripts/earnings-call-transcript-roche-q3-2025-sales-up-pipeline-advances-93CH-4305152

- Takeda Pharmaceutical’s Growth Strategy Through Innovation: 2024 Shareholder Meeting, https://policycommons.net/artifacts/18545940/inobe-shiyonwotong-zitacheng-chang-henohui-gui/19446499/

- Takeda Annual Report FY2024 Form 20-F Filing, https://www.takeda.com/newsroom/newsreleases/2025/annual-report-form-20-f-fy2024/

- Passion for innovation. Compassion for patients.- Daiichi Sankyo US, https://daiichisankyo.us/

- Daiichi Sankyo Company (TSE:4568) Is Up 5.5% After Positive ESMO 2025 Oncology Pipeline Updates – What’s Changed – Simply Wall St, https://simplywall.st/stocks/jp/pharmaceuticals-biotech/tse-4568/daiichi-sankyo-shares/news/daiichi-sankyo-company-tse4568-is-up-55-after-positive-esmo

- Press Releases – Media – Daiichi Sankyo, https://www.daiichisankyo.com/media/press_release/

- Astellas To Present Pioneering Advances Across Its Portfolio and …, https://www.prnewswire.com/news-releases/astellas-to-present-pioneering-advances-across-its-portfolio-and-pipeline-at-esmo-2025-302571874.html

- Astellas To Present Pioneering Advances Across Its Portfolio and Pipeline at ESMO 2025, https://www.1stoncology.com/blog/astellas-to-present-pioneering-advances-across-its-portfoliopipeline-at-esmo-20251234656355/

- IR Library – Investors – Astellas, https://www.astellas.com/en/investors/ir-library

- Annual Reports | Reports & Downloads | Investor Relations …, https://www.chugai-pharm.co.jp/english/ir/reports_downloads/annual_reports.html

- What’s New | Investor Relations | CHUGAI PHARMACEUTICAL CO., LTD., https://www.chugai-pharm.co.jp/english/ir/past.html

- Earnings call transcript: IQVIA Q3 2025 beats expectations, stock dips – Investing.com, https://www.investing.com/news/transcripts/earnings-call-transcript-iqvia-q3-2025-beats-expectations-stock-dips-93CH-4313886

- IQVIA Reports Third-Quarter 2025 Results – Investor Relations, https://ir.iqvia.com/press-releases/press-release-details/2025/IQVIA-Reports-Third-Quarter-2025-Results/default.aspx

- IQVIA Holdings Inc. – Financial Reports – Quarterly Results – Investor Relations, https://ir.iqvia.com/financial-reports/quarterly-results/default.aspx

- IQVIA to Announce Third-Quarter 2025 Results on October 28, 2025, https://www.iqvia.com/newsroom/2025/10/iqvia-to-announce-third-quarter-2025-results-on-october-28-2025

- IQVIA (IQV) Reports Q3 Earnings: What Key Metrics Have to Say – Nasdaq, https://www.nasdaq.com/articles/iqvia-iqv-reports-q3-earnings-what-key-metrics-have-say

- Investor Relations: IQVIA Holdings Inc., https://ir.iqvia.com/overview/default.aspx

- Lonza Reports Stable 2024 Performance with Strategic Shifts Ahead – Finanzwire, https://www.finanzwire.com/article/lonza-reports-stable-2024-performance-with-strategic-shifts-ahead-JfxGnDL9p1e

- Lonza Annual Report 2024, https://www.lonza.com/annualreport/2024/documents/Lonza%20Annual%20Report%202024.pdf

- Lonza Delivers Solid 2024 Performance with CER Sales in Line with Prior Year and, https://www.lonza.com/news/2025-01-29-06-25

- Financial Highlights – Lonza, https://www.lonza.com/annualreport/2024/financials

- Financial Statements – Lonza, https://www.lonza.com/annualreport/2024/documents/Lonza%202024_Annual%20Report_Financial%20Statements.pdf

- Lonza 2024 – Annual Report, https://www.lonza.com/annualreport/2024/

- Case Studies | CDD Vault, https://www.collaborativedrug.com/case-studies

- Clinical Trials Market Size & Share Report, 2025 – 2034, https://www.gminsights.com/industry-analysis/clinical-trials-market

- Clinical Trials Market Size And Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/global-clinical-trials-market

- Mission | Insilico Medicine, https://insilico.com/about

- Pipeline | Insilico Medicine, https://insilico.com/pipeline

- グローバルの医薬品支出と使用傾向 – IQVIA, https://www.iqvia.com/ja-jp/insights/the-iqvia-institute/reports-and-publications/reports/global-medicine-spending-and-usage-trends

- Porter`s Five Forces Analysis in the Pharmaceutical Label Market: A Deeper Look at Buyer Power – Lucintel, https://www.lucintel.com/portersfiveforcesanalysis.aspx?repid=238

- The Pharmaceutical Industry in 2024: An Analysis of the FDA Drug …, https://www.mdpi.com/1420-3049/30/3/482

- 生成AIは製薬企業の業務に好相性!導入メリットや活用例を紹介, https://www.members-medical.co.jp/blog/ai/2025/0402/9176/

- Success Stories and Case Studies | AstraZeneca Open Innovation, https://openinnovation.astrazeneca.com/success_stories.html

- Q2 2025 Medtech VC and PE Trends – PitchBook, https://pitchbook.com/news/reports/q2-2025-medtech-vc-and-pe-trends

- Roche’s Diagnostics Day 2025, https://www.roche.com/investors/events/roche-diagnostics-day-2025

- Academic-Industry Partnerships for Biopharmaceutical Research & Development: Advancing Medical Science in the US | Tufts CSDD, https://csdd.tufts.edu/sites/default/files/2025-02/April2012%20Academic-Industry%20Partnerships%20for%20Biopharmaceutical%20Research%20%26%20Development-%20Advancing%20Medical%20Science%20in%20the%20U.S.%20.pdf?1759845206

- CDER Brings Many Safe and Effective Therapies to Patients and …, https://www.fda.gov/news-events/fda-voices/cder-brings-many-safe-and-effective-therapies-patients-and-consumers-2024

- Novel Drug Approvals for 2024 – FDA, https://www.fda.gov/drugs/novel-drug-approvals-fda/novel-drug-approvals-2024

- 創薬モダリティの潮流と展望 – 科学技術振興機構(JST), https://www.jst.go.jp/crds/pdf/2024/RR/CRDS-FY2024-RR-10.pdf