現実と仮想の融合、その先へ:生成AIと空間コンピューティングが拓くメタバース経済圏の勝者の条件

インフォグラフィック

スライド資料

AI_Spatial_Strategy

動画解説

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、黎明期を越え、新たな産業の形を模索しているメタバース業界における事業戦略策定の基盤となる、包括的かつ戦略的な市場分析を提供することを目的とする。調査対象は、メタバース関連のハードウェア(VR/AR/MRデバイス)、プラットフォーム、コンテンツ、およびサービス市場全般にわたり、コンシューマー向けとエンタープライズ向けの両領域を網羅する。単なる情報の羅列ではなく、各分析が事業戦略に対していかなる意味を持つのか(So What?)を常に明確にすることで、経営層の意思決定に資する提言を導出する。

最重要結論

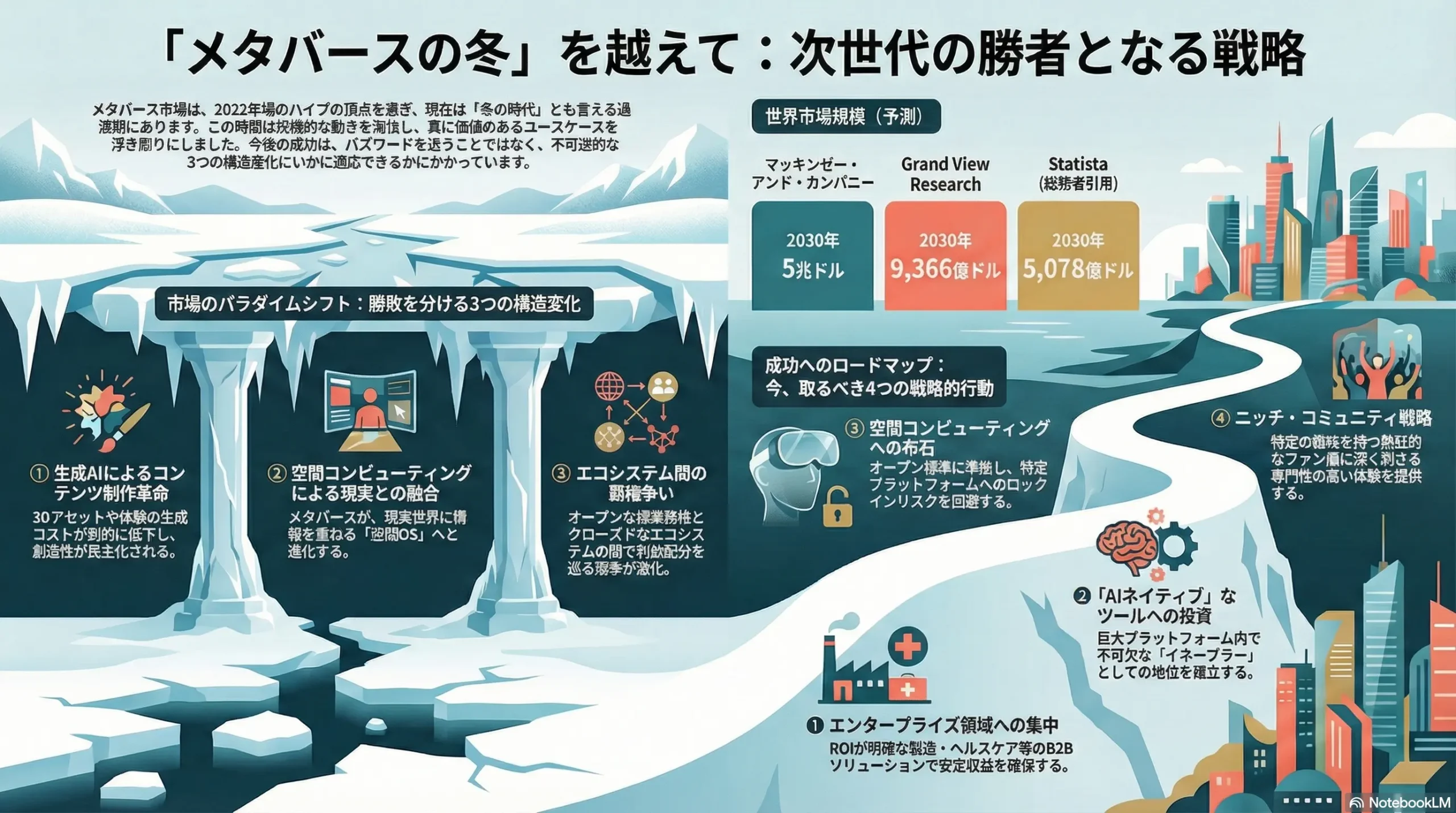

メタバース市場は、2022年頃の過度な期待(ハイプ)のピークを越え、現在は幻滅期から生産性の安定期へと移行する過渡期にある。この「メタバースの冬」とも言える時期は、投機的な動きを淘汰し、エンタープライズ領域における具体的なROI(投資対効果)を持つユースケースと、コンシューマー領域における持続的なエンゲージメントを持つプラットフォームを浮き彫りにした。

今後の市場の勝敗を分けるのは、もはや「メタバース」というバズワードへの追従ではない。以下の3つの不可逆的な構造変化にいかに対応できるかである。

- 生成AIによるコンテンツ制作と体験の抜本的な革新: 3Dアセットやインタラクティブな体験の生成コストを劇的に下げ、創造性を民主化する生成AIは、コンテンツの量と質、パーソナライゼーションのレベルを根底から覆す。

- 空間コンピューティングデバイスによる現実世界とのシームレスな融合: Apple Vision Proに代表されるデバイスは、メタバースを特別な「仮想世界」から、現実世界に情報を重ね合わせる「空間OS」へと進化させる。これにより、ユースケースは仮想空間内に留まらず、現実の業務や生活に直接的に組み込まれていく。

- オープンな標準規格とクローズドなエコシステム間の覇権争いへの戦略的ポジション: Appleのような垂直統合型(クローズド)エコシステムと、Epic Gamesなどが推進する相互運用性を目指すオープンな標準規格との間で、業界の利益配分構造を巡る覇権争いが激化している。この対立軸の中で、自社の立ち位置を明確にすることが、将来の成長機会とリスクを決定づける。

主要な戦略提言

以上の分析に基づき、メタバース市場で持続的な成功を収めるために、以下の4つの戦略的行動を推奨する。

- エンタープライズ領域への集中: 短中期(1~3年)の収益化は、コンシューマー市場の不確実性を避け、製造業(デジタルツイン)、ヘルスケア(研修)、小売(バーチャル試着)など、明確なROIが示せるエンタープライズ向けソリューションに集中すべきである。これらの領域は景気変動の影響を受けにくく、安定した収益基盤を構築できる。

- 「AIネイティブ」なコンテンツ・ツールへの投資: 汎用的なプラットフォーム開発競争への直接参入は巨額の投資を要し、リスクが高い。代わりに、生成AIを活用して3Dアセットやインタラクティブな体験を低コスト・高速に生成するツールや、特定領域に特化したアプリケーション開発に注力する。これにより、巨大プラットフォームのエコシステム内で不可欠な「イネーブラー」としての地位を確立する。

- 空間コンピューティングへの布石とオープンエコシステムへの準拠: Apple Vision Proが示す「空間OS」の未来を見据え、現実世界に情報を重畳するAR/MRアプリケーションのプロトタイピングを開始する。その際、特定のプラットフォームにロックインされるリスクを回避するため、OpenXRやUSD(Universal Scene Description)などのオープン標準規格への準拠を基本方針とし、長期的な柔軟性と拡張性を確保する。

- ニッチ・コミュニティ戦略の採用: 数億人規模のユーザーを抱える大規模なソーシャルメタバースで競争するのではなく、特定の趣味や目的を持つ熱狂的なコミュニティ(例:VTuberファン、専門教育分野、特定ゲームのファン層)に深く刺さる、専門性の高い体験を提供する。これにより、高いエンゲージメントと収益性を確保し、強固なブランドロイヤリティを構築する。

第2章:市場概観(Market Overview)

2.1. 市場規模と成長予測:多様な予測が示す「不確実性」という確実性

メタバースの市場規模に関する予測は、調査機関によって大きく異なり、この産業が未だ定義さえも流動的である黎明期にあることを示唆している。

グローバル市場において、マッキンゼー・アンド・カンパニーは2030年までに最大5兆ドル(約650兆円)に達する巨大な経済圏が形成される可能性を指摘している 1。この予測は、Eコマース、広告、金融サービス、製造業など、メタバースがもたらす広範な経済的価値を包含した最も楽観的なシナリオである。一方で、より直接的な市場支出に焦点を当てた予測では、MarketsandMarketsが同年に1兆3,034億ドル 3、Grand View Researchが9,366億ドル 5、Statista(総務省引用)が5,078億ドル 7 と、予測値に10倍近い開きが存在する。

この予測値の大きな乖離は、単なる分析精度の問題ではない。「メタバース」の定義(既存のゲームプラットフォームを含むか、ハードウェア支出を含むか、関連する経済活動全体を指すか)が機関ごとに異なること、そして業界の将来に対する根本的な不確実性を反映している。この「定義の揺らぎ」自体が、メタバースがまだ単一の確立された産業ではなく、様々な技術とユースケースの集合体であることの証左である。したがって、経営層は単一の市場規模予測に固執するのではなく、この不確実性を前提とし、複数のシナリオに対応可能な柔軟な戦略を構築する必要がある。自社の事業ドメインがどのセグメントに含まれるかを明確にし、最も関連性の高い予測値をベンチマークとして用いることが賢明である。

日本国内市場においても同様の傾向が見られる。三菱総合研究所は2030年に約24兆円という大規模な市場を予測する 1 一方、矢野経済研究所は2028年度に1兆8,661億円と予測している 9。特に矢野経済研究所は、国内市場の牽引役として、教育、医療、観光といった分野における自治体での活用が積極的に進んでいる点を指摘しており、日本市場の独自性を示唆している 10。

Table 2.1: メタバース市場規模予測の比較 (2024-2030年)

| 調査機関 | 予測対象年 | 予測市場規模 (USD) | CAGR | 主な対象範囲 | 出典 |

|---|---|---|---|---|---|

| McKinsey & Company | 2030 | 5兆ドル | – | Eコマース、広告、金融等を含む広範な経済価値 | 1 |

| MarketsandMarkets | 2030 | 1兆3,034億ドル | 48.0% | ハードウェア、ソフトウェア、サービス | 3 |

| Grand View Research | 2030 | 9,366億ドル | 46.4% | ハードウェア、ソフトウェア、サービス | 5 |

| Statista (総務省引用) | 2030 | 5,078億ドル | – | Eコマース、ゲーム、ヘルスケア等 | 7 |

| Strategic Market Research | 2030 | 6,788億ドル | 39.4% | コンポーネント、アプリケーション、地域別 | 11 |

| 三菱総合研究所 | 2030 | 約24兆円 (約1,600億ドル) | – | 日本国内市場 | 1 |

2.2. 市場セグメンテーション分析

メタバース市場は、領域、技術レイヤー、ビジネスモデルの3つの軸で多層的に分析できる。

領域別

コンシューマー向けセグメントが現在最大の市場を形成しているが、今後の成長を力強く牽引するのはエンタープライズ向けセグメントである。

- コンシューマー向け: ゲームとソーシャルメディアが依然として市場の中心を占めている 4。特に、RobloxやFortniteといった既存の巨大プラットフォームは、単なるゲームの枠を超え、ソーシャルハブやクリエイターエコノミーの基盤として機能しており、事実上のメタバースとして先行している。

- エンタープライズ向け: 産業用デジタルツイン、遠隔協業、研修・シミュレーションといった領域での導入が急速に進んでいる。Deloitteの調査によれば、製造業の経営幹部の92%が、既に何らかのメタバース関連ユースケースを試行または導入していると回答している 12。エンタープライズ向けは、コンシューマー向けに比べてROIが明確であり、景気後退期においても生産性向上やコスト削減を目的とした投資が継続されやすい特性を持つ 13。

技術レイヤー別

現在の収益構造は、ハードウェアとソフトウェア/プラットフォームが二大柱となっている。

- ハードウェア: MetaのQuestシリーズが市場をリードしているが、2024年に登場したApple Vision Proは、$3,500という高価格帯ながら「空間コンピューティング」という新たな体験価値を提示し、プレミアム市場を創出した 14。

- ソフトウェア/プラットフォーム: Grand View Researchによると、2024年時点でソフトウェアが最大の収益シェア(41.6%)を占める 5。特に、Epic GamesのUnreal EngineやUnityといったゲームエンジンは、高品質な3Dコンテンツ開発の基盤技術として、業界全体のエコシステムを支配している。

- サービス: 今後、最も高い成長率が予測されるセグメントである 6。メタバースの導入・活用が複雑化するにつれて、企業の戦略策定を支援するコンサルティング、システムインテグレーション、カスタムコンテンツ制作代行といった専門サービスの需要が飛躍的に高まるためである。

ビジネスモデル別

現在はデバイス販売、ゲーム業界由来のコンテンツ・アイテム課金、プラットフォーム手数料が収益の主流である 16。しかし、今後はエンタープライズ利用の本格化に伴い、B2Bソリューション提供(SaaSモデル)の重要性が増す。

さらに、Apple Vision Proのような空間コンピューティングデバイスが普及すれば、ユーザーの視界や物理空間そのものが新たな広告媒体となる。これにより、従来のバナー広告や動画広告とは全く異なる、ユーザーの状況や位置情報に応じて3Dオブジェクトとして表示されるコンテクスチュアルな広告が、新たな巨大市場を形成する可能性を秘めている。広告事業者は、2Dの広告アセットを3D空間にどう展開するか、プライバシーに配慮しつつユーザー体験を損なわない広告フォーマットは何か、という研究開発を今から始めるべきである。

2.3. 市場成長ドライバーと阻害要因

市場の成長は、強力な推進力と根深い課題の綱引きによって決まる。

- 主要成長ドライバー:

- エンタープライズDX需要の深化: 特に製造業におけるデジタルツインは、物理的な試作品なしでのシミュレーションを可能にし、開発コストと期間を大幅に削減する価値を提供している 5。

- 生成AIによるコンテンツ制作の民主化: 従来は専門家が多くの時間を要した3Dモデル制作が、テキストや画像からの自動生成によって数分で可能になり、コンテンツ制作のコストと参入障壁を劇的に引き下げている 17。

- VR/ARデバイスのUX向上: Apple Vision Proの登場は、高解像度ディスプレイと直感的な操作性により、これまでのVRデバイスが抱えていたUXの課題を克服する可能性を示した 5。

- 通信インフラの進化: 5G/6Gの普及は、クラウドからの高品質な3Dデータのストリーミングを可能にし、デバイスの性能に依存しないリッチな体験を実現する基盤となる 20。

- 主要阻害要因:

- キラーコンテンツの不在: 多くの人々が「日常的に利用したい」と感じるほどの、代替不可能な魅力を持つアプリケーションやコンテンツが依然として不足している。

- ユーザー体験(UX)の課題: デバイスの重量、装着の手間、VR酔い、直感的でない操作性など、マスアダプションを妨げる物理的・心理的な障壁は根強い。

- 相互運用性の欠如と高いスイッチングコスト: あるプラットフォームで購入したデジタルアセットや構築したアイデンティティ(アバター)を、他のプラットフォームに持ち越すことができない。この「Walled Garden(壁に囲まれた庭)」構造は、ユーザーを特定のプラットフォームにロックインし、業界全体の成長を阻害する要因となっている 21。

- プライバシーと倫理的問題: 視線追跡や生体情報など、極めてセンシティブな個人データが収集されることへの懸念や、仮想空間内でのハラスメント、なりすましといった問題に対する法規制が未整備である 20。

- 高コストとROIの不透明性: 高価なデバイスや開発コストに見合うだけの明確な費用対効果を、特にコンシューマー向けや実験的なプロジェクトで示すことが困難である 24。

2.4. 業界の主要KPIベンチマーク分析

プラットフォームの勢力図とデバイスの普及状況を主要KPIで概観する。

- 主要プラットフォームのアクティブユーザー数:

- Roblox: 2025年には月間アクティブユーザー(MAU)が3.8億人、日間アクティブユーザー(DAU)が1.1億人を超えると予測されており、圧倒的なユーザーベースを誇る 26。

- Fortnite: 2025年のMAUは1.1億人超と予測される 28。特にTravis Scottのバーチャルコンサートのようなライブイベント時には、DAUが4,470万人にまで急増し、文化的な現象を生み出す力を持つ 29。

- VRChat: Steam版のデータでは、ピーク時の同時接続数が約6.6万人、平均プレイヤー数が約3.9万人(直近30日)と、規模は小さいながらも熱心なコアコミュニティを形成している 31。

- Decentraland: MAUは約30万人と報告されており、ブロックチェーンを基盤とするプラットフォームは、ユーザー規模において既存のゲームプラットフォームに大きく水をあけられている 34。

- VR/ARデバイス出荷台数:

- IDCの調査によると、世界市場は2023年に一時的な落ち込み(前年比8.3%~23.5%減)を経験したが、Meta Quest 3とApple Vision Proの登場を起爆剤に、2024年は44%以上の急成長に転じると予測されている 14。

- 長期的に見ても成長は続くとみられ、2029年には年間出荷台数が4,310万台に達するとの予測もある 36。市場シェアでは、Metaが2023年第3四半期時点で55.2%を占め、圧倒的なリーダーの地位を維持している 15。

- ARPU(ユーザー一人当たり平均収益):

- メタバースプラットフォームに特化した公式なARPUデータは限定的である。参考値として、巨大なユーザーベースを持つMeta(旧Facebook)全体のグローバルARPUは、直近の四半期で$13.65となっている 37。アイテム課金が収益の柱であるRobloxやFortniteのARPUはこれを上回ると推測されるが、プラットフォームのビジネスモデルによって大きく異なる。

Table 2.2: 主要プラットフォームの業界KPIベンチマーク

| プラットフォーム | 主要KPI | 数値 | 時点/予測 | 出典 |

|---|---|---|---|---|

| Roblox | MAU (月間アクティブユーザー) | 3.8億人 | 2025年予測 | 27 |

| DAU (日間アクティブユーザー) | 1.118億人 | 2025年Q2予測 | 27 | |

| Fortnite | MAU | 1.1億人超 | 2025年 | 28 |

| DAU (イベント時ピーク) | 4,470万人 | 2023年11月 | 30 | |

| VRChat (Steam) | 平均同時接続プレイヤー数 | 約3.9万人 | 直近30日 | 31 |

| VR/ARデバイス | グローバル年間出荷台数 | 970万台 | 2024年予測 | 35 |

| 4,310万台 | 2029年予測 | 36 | ||

| Meta (Facebook) | 全社ARPU | $13.65 | 直近四半期 | 37 |

第3章:外部環境分析(PESTLE Analysis)

メタバース業界は、政治、経済、社会、技術、法規制、環境というマクロ環境の大きなうねりの中に位置している。これらの要因は、業界の成長機会とリスクを規定する。

3.1. 政治 (Politics)

各国のデジタル経済戦略と規制の動向が、メタバースの発展方向を大きく左右する。米国、中国、EUは、AIや半導体といった基盤技術の覇権を巡り、輸出規制や国内産業への投資を強化しており、メタバースは国家間のデジタル主権競争の新たな舞台となりつつある 39。

規制面では、EUがAI Act 40 やデジタルサービス法(DSA)/デジタル市場法(DMA) 41 を通じて、リスクベースの包括的な規制アプローチで世界をリードしている。特に、ユーザーデータのプライバシー保護(GDPRの適用)、未成年者保護、サイバーセキュリティ、違法コンテンツへの対策が規制の主要な焦点となる 22。

また、NFTや暗号資産といったデジタルアセットに対する法整備や税制は、各国で統一された見解がなく、依然として不確実性が高い。この法的な曖昧さは、デジタルアセットの所有権の安定性を損ない、関連ビジネスの成長を阻害するリスク要因となっている 42。

3.2. 経済 (Economy)

世界経済の動向は、メタバース市場への投資と消費に直接的な影響を与える。景気後退やインフレは、個人の可処分所得を圧迫し、高価なVR/ARデバイスの購入やゲーム内課金といった娯楽関連支出を抑制する 44。企業側も、ROIが不明確な実験的プロジェクトへの先行投資に慎重になる。実際に、2022年から2023年にかけてMetaやDisneyがメタバース関連部門の人員削減に踏み切った背景には、マクロ経済環境の悪化と金利上昇があった 46。

しかし、この経済的な逆風は、市場の質的な転換を促す触媒としても機能する。景気後退期において、企業はコスト削減と業務効率化を最優先課題とする。そのため、娯楽目的のメタバース投資は削減される一方で、従業員研修コストの削減、出張費の代替、製造プロセスの効率化(デジタルツイン活用)など、明確なROIが見込めるエンタープライズ向けソリューションへの投資は、むしろ正当化されやすい 13。結果として、不況はエンタープライズ・メタバースのユースケースを洗練させ、市場の重心をコンシューマーからエンタープライズへと移行させる圧力を生み出す。景気変動に強い事業ポートフォリオを構築するためには、エンタープライズ向けのソリューション開発が不可欠である。

3.3. 社会 (Society)

Z世代に代表されるデジタルネイティブな価値観の変化が、メタバースの社会的な受容基盤を形成している。彼らは幼少期からオンラインゲームやSNSに親しみ、アバターを介した自己表現や、物理的な制約を超えた仮想空間でのコミュニティ形成にほとんど抵抗がない 48。RazorfishとVICE Media Groupの調査では、Z世代の52%が「メタバースの方が現実世界よりも自分らしくいられる」と回答し、65%が「オンラインでの人間関係はオフラインと同じくらい意味がある」と考えていることが示された 50。彼らにとって、メタバースは現実世界からの逃避先であると同時に、自己実現と社会的な繋がりを求めるもう一つの「現実」なのである。

一方で、リアルとバーチャルの境界が曖昧になるにつれて、メンタルヘルスへの影響や仮想世界への過度な依存といった新たな社会的懸念も浮上している 49。プラットフォーム事業者は、ユーザーのウェルビーイングに配慮した設計思想が求められる。

3.4. 技術 (Technology)

技術革新、特に生成AIと空間コンピューティングデバイスの進化が、メタバースの体験価値を飛躍的に高め、普及を加速させる最大の駆動力となっている。

- 生成AI (Generative AI): 3Dアセット、アバター、さらには仮想世界そのものをテキストや画像から自動生成する技術は、コンテンツ制作のあり方を根底から覆す 18。これにより、従来は専門家チームが数週間から数ヶ月を要した作業が、個人でも数分から数時間で可能になる。これはコンテンツ制作のコストと時間を劇的に削減するだけでなく、プロの開発者でなくとも誰もがクリエイターになれる「クリエイターエコノミー2.0」の到来を意味する 51。究極的には、AIがユーザーとの対話を通じてリアルタイムに体験を生成する「AIネイティブメタバース」が実現し、無限のパーソナライズされた世界が生まれるだろう 52。

- VR/AR/MRデバイス: Apple Vision Proの登場は、単なる高性能なVRヘッドセットではなく、「空間コンピューティング」という新たなパラダイムを市場に提示した 54。高精細なディスプレイ、直感的な視線・ハンドトラッキングによる操作性は、普及の最大の壁であったユーザー体験(UX)を大きく改善した。今後は、デバイスのさらなる軽量化、高解像度化、そしてハプティクス(触覚フィードバック)技術の進化が、没入感をさらに高めていくだろう。

- インフラ (5G/6G, Edge Computing): 超低遅延・大容量通信を可能にする5G/6Gネットワークは、複雑な3Dグラフィックスのレンダリング処理をクラウド側で行い、その結果をデバイスにストリーミング配信する「クラウドレンダリング」を実用的なものにする。これにより、ユーザーは高価で高性能なデバイスを持たずとも、スマートフォンや軽量なグラスで高品質なメタバース体験を享受できるようになる。

- ブロックチェーン/NFT: デジタルアセットの唯一性と所有権をブロックチェーン上で証明するNFTは、一時期メタバース経済の中核を担う技術として大きな期待を集めた。しかし、投機的な価格変動、高い取引手数料(ガス代)、複雑なユーザー体験といった課題から、現状ではRobloxのような中央集権型プラットフォームにおける経済圏ほどの成功を収めてはいない 42。ただし、特定のプラットフォームに依存しないオープンな経済圏を構築するための基盤技術としてのポテンシャルは依然として残されている。

3.5. 法規制 (Legal)

メタバースは、既存の法体系が想定していなかった新たな課題を突きつけており、法整備が追いついていないのが現状である。

- 知的財産権: 仮想空間内で、現実世界のブランドロゴやキャラクターデザインを無断で使用した場合、それは商標権や著作権の侵害にあたるのか。また、ユーザーが作成したアバターの肖像権や人格権はどのように保護されるのか。HermèsがNFTアーティストを訴えた事例など、既に法廷闘争が始まっており、今後の判例の積み重ねが重要となる 42。

- ユーザーデータ保護: メタバースデバイスは、視線、表情、声のトーン、身体の動きといった、極めてプライベートでセンシティブな生体データを収集する。これらのデータがどのように利用され、保護されるのかは重大な懸念事項である。EUのGDPR(一般データ保護規則)のような既存のデータ保護法が適用されるが、その具体的な解釈や執行は複雑な課題を伴う 22。

- 仮想空間での違法行為: 仮想空間内でのセクシャルハラスメント、詐欺、ヘイトスピーチ、名誉毀損といった行為に対し、どの国の法律を適用すべきか(準拠法)、また、プラットフォーム事業者がどこまで監視・介入の責任を負うべきか、明確な法的枠組みはまだ確立されていない 41。

3.6. 環境 (Environment)

メタバースの没入感のある体験は、膨大な計算処理能力によって支えられており、そのエネルギー消費は無視できない環境問題となっている。

- エネルギー消費: メタバースを稼働させる大規模データセンター、AIモデルの学習と推論に使われる高性能GPU、そしてユーザーが使用するデバイスは、膨大な電力を消費する 58。特に、AIデータセンターのエネルギー需要は急増しており、地域によっては電力インフラに大きな負荷をかけている事例も報告されている 58。

- 社会的要請と技術的解決策: 環境負荷に対する社会的な関心の高まりを受け、MetaやMicrosoftといった大手テック企業は、データセンターの電力を100%再生可能エネルギーで賄うといった目標を掲げ、コミットメントを強化している 59。技術面では、よりエネルギー効率の高い半導体の開発や、データセンターの冷却効率を高める新たな技術(液体冷却など)の研究が進められている。環境への配慮は、企業の社会的責任(CSR)の観点だけでなく、長期的な事業継続性とブランドイメージを維持する上でも不可欠な要素となっている。

第4章:業界構造と競争環境の分析

メタバース業界の収益構造と競争力学を理解するため、マイケル・ポーターのFive Forces分析と、業界特有のエコシステム間競争の観点から分析する。結論として、利益はサプライチェーンの上流(基盤技術)と、強力なネットワーク効果を確立したプラットフォームレイヤーに集中する傾向が強い。

4.1. Five Forces分析:プラットフォームレイヤーに集中する利益

Table 4.1: Five Forces分析サマリー

| Force | 強度 | 主な要因 | 戦略的インプリケーション |

|---|---|---|---|

| 売り手の交渉力 | 極めて強い | ・GPU (NVIDIA) の独占 ・ゲームエンジン (Epic, Unity) のエコシステム支配 ・クラウドインフラ (AWS, Azure) の寡占 | 基盤技術を持つ企業との戦略的提携が不可欠。内製化は困難。 |

| 買い手の交渉力 | 弱い | ・高いスイッチングコスト(アセット、コミュニティ) ・プラットフォームへのロックイン | ユーザーを囲い込むことができれば、高いLTV(顧客生涯価値)が期待できる。 |

| 新規参入の脅威 | 低い (Platform) 高い (Content) | ・プラットフォーム層の巨額な投資と技術障壁 ・生成AIによるコンテンツ制作の民主化 | 参入機会はコンテンツ/アプリケーションレイヤーに集中。プラットフォームでの正面衝突は避けるべき。 |

| 代替品の脅威 | 高い | ・既存SNS、ゲーム、ビデオ会議の手軽さと普及度 ・メタバースならではの付加価値の証明不足 | 代替品にはない「没入感」「共有体験」「永続性」で差別化する必要がある。 |

| 業界内の競争 | 極めて激しい | ・巨大IT企業 (Meta, Apple, MS) の全面戦争 ・エコシステム間の覇権争い (Open vs. Closed) | 差別化が困難な領域での消耗戦を避け、独自の強みが活かせるニッチ市場を狙うべき。 |

売り手の交渉力 (極めて強い)

メタバースのエコシステムは、少数の強力な技術供給者に大きく依存している。

- GPUメーカー: NVIDIAは、AIの学習・推論とリアルタイム3Dグラフィックスの両方に不可欠な高性能GPU市場で独占的な地位を築いている。メタバースの体験品質はGPUの性能に直結するため、プラットフォーム事業者やデバイスメーカーはNVIDIAに対して極めて弱い立場にある。

- ゲームエンジンプロバイダー: Epic Games (Unreal Engine) とUnityは、コンテンツ開発の事実上の標準ツールを提供している。開発者はこれらのエンジン上でスキルとアセットを蓄積するため、他のエンジンへの乗り換えは困難である。Unityが2023年に発表したRuntime Fee(実行料)導入の動きは、ゲームエンジンプロバイダーがいかに強力な交渉力を持ち、エコシステム全体の収益構造に影響を与えうるかを象徴する出来事であった。

- クラウドインフラ: Amazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP) の3大クラウドプロバイダーが、メタバースの膨大な計算リソースとデータストレージを支えるインフラ市場を寡占している。

買い手の交渉力 (弱い)

特にコンシューマーユーザーの交渉力は限定的である。

- コンシューマー: ユーザーが特定のプラットフォームに時間と費用を投じると(例:アバターのカスタマイズ、デジタルアイテムの購入、友人関係の構築)、そのプラットフォームに固有の資産が蓄積される。これらの資産は他のプラットフォームに持ち越せないため、ユーザーはロックインされ、スイッチングコストが非常に高くなる 21。これにより、プラットフォーム事業者はユーザーに対して強い交渉力を持つことができる。

- エンタープライズ顧客: 導入初期は、特定のソリューション提供者への依存度が高く、交渉力は弱い。しかし、市場が成熟し、標準化が進み、代替ソリューションが増えれば、価格や機能に対する要求が強まり、交渉力は相対的に高まる可能性がある。

新規参入の脅威 (レイヤーにより大きく異なる)

参入障壁は、どの技術レイヤーを狙うかによって天と地ほどの差がある。

- プラットフォームレイヤー (極めて低い): ハードウェア開発、大規模なクラウドインフラ、グローバルなマーケティング、そして開発者とユーザー双方を引きつけるネットワーク効果の構築には、数百億ドル規模の先行投資と長年の技術蓄積が必要である。MetaやAppleのような巨大IT企業以外がこのレイヤーに新規参入することは、現実的にほぼ不可能である。

- コンテンツ/アプリケーションレイヤー (高い): 状況は一変する。生成AIツールの普及により、3Dモデリングやプログラミングの専門知識がなくとも、小規模なチームや個人クリエイターが高品質なゲームや体験を開発できるようになった 18。これにより、革新的なアイデアを持つスタートアップが既存のプラットフォーム上で成功を収める機会はむしろ拡大している。

代替品の脅威 (中程度~高い)

メタバースが提供しようとしている価値の多くは、既存の、より手軽なサービスによって代替されうる。

- コミュニケーション: 友人との交流は、LINEやInstagram、Discordで十分かもしれない。

- エンターテインメント: 没入感のある体験は、既存のPCゲームやコンソールゲームでも得られる。

- ビジネスコラボレーション: オンライン会議は、ZoomやMicrosoft Teamsで事足りる場合が多い。

メタバースがマスアダプションを達成するためには、これらの代替品では決して得られない、圧倒的な付加価値(例:実在感のある共有体験、物理法則を超えた創造活動)をユーザーに明確に提示する必要がある。

業界内の競争 (極めて激しい)

メタバースは、次世代のコンピューティングプラットフォームの覇権を巡る、巨大IT企業間の総力戦の場となっている。

- 巨大IT企業間の覇権争い: Meta(ハードウェア+ソーシャル)、Apple(ハードウェア+OS)、Microsoft(エンタープライズ+クラウド)、Google(AI+クラウド)、NVIDIA(半導体+開発基盤)、Epic Games(ゲームエンジン+コンテンツ)などが、それぞれの強みを活かして主導権を握ろうと競い合っている。

- 既存有力プラットフォームとの競争: RobloxやFortniteは、既に数億人規模のユーザーと活発なクリエイターエコノミーを擁する「プロト・メタバース」として確立された地位を築いている。新規プラットフォームは、これらの強力なネットワーク効果を持つ先行者と直接競争しなければならない。

4.2. エコシステム間競争:オープン vs. クローズド(Walled Garden)

業界内の競争は、単なる企業間のシェア争いではなく、業界の将来像を規定する2つの異なる思想間の覇権争いという側面を持つ。

クローズド・エコシステム (垂直統合モデル)

- 代表例: Apple (Vision Pro, visionOS, App Store)

- 戦略: ハードウェア、オペレーティングシステム、開発ツール、アプリケーションストアまでを自社で厳格に管理し、シームレスで高品質なユーザー体験を提供する。この閉じた環境(Walled Garden)にユーザーと開発者を囲い込み、App Storeの手数料(通称 “Apple税”)を通じてエコシステムから生まれる利益の大部分を徴収する 61。品質管理とセキュリティを徹底することで、高いブランド価値と収益性を維持する。

- 開発者・ユーザーにとっての価値と課題: 安定した動作環境と巨大な優良顧客ベースへのアクセスが提供される一方で、プラットフォーマーの厳格なルールに従う必要があり、自由なイノベーションや他プラットフォームとの連携が阻害される。

オープン・エコシステム (水平分業モデル)

- 代表例: Epic GamesのCEO、Tim Sweeneyが提唱するビジョン 61

- 戦略: OpenXR(VR/ARの標準API)やUSD(3Dシーン記述の標準フォーマット)といったオープンな標準規格を基盤とし、異なる企業のハードウェア、プラットフォーム、アプリケーション間での相互運用性(interoperability)を確保することを目指す。多くのプレイヤーが自由に参入・競争できるオープンな市場を形成し、ネットワーク効果によってエコシステム全体を拡大させる。プラットフォーム手数料を低く抑え、クリエイターへの収益分配を最大化することで、エコシステムへの参加インセンティブを高める。

- 開発者・ユーザーにとっての価値と課題: 特定のプラットフォームに縛られず、作成したアセットやアイデンティティを自由に持ち運べる可能性がある。一方で、品質やセキュリティの担保が難しく、標準化の合意形成に時間がかかることで、技術の断片化やユーザー体験のばらつきが生じるリスクがある 64。

この「オープン vs. クローズド」の対立は、単なる技術思想の違いではなく、業界の利益配分構造を決定づける覇権争いそのものである。Appleのクローズドモデルは、プラットフォーマーが利益の大部分をコントロールする既存のモバイルアプリ市場の構造を、次世代の空間コンピューティングプラットフォームに再生産しようとする試みである 61。対照的に、Tim Sweeneyが推進するオープンモデルは、この中央集権的な利益収奪構造を解体し、利益をコンテンツを生み出すクリエイターやコミュニティに再分配することを目指している 62。

この対立の帰結は、業界のどのプレイヤーが将来的に最も価値を獲得するかを直接的に決定する。クローズドモデルが勝利すればプラットフォーマーの力がさらに強まり、オープンモデルが普及すれば、魅力的なコンテンツを持つIPホルダーや、エコシステムを支える基盤技術提供者(イネーブラー)がより大きな影響力を持つことになるだろう。

したがって、自社の戦略を策定する上で、どちらのエコシステムに与するのか、あるいは両方に対応するのかは、最も重要な戦略的選択の一つとなる。特定のクローズドエコシステムに深くコミットすることは、短期的な市場アクセスを得る代わりに、長期的なロックインと従属のリスクを負うことを意味する。一方で、オープン標準への準拠は、特定のプレイヤーへの依存を避け、将来の不確実性に対する重要な保険となり得る。

第5章:サプライチェーンとバリューチェーン分析

メタバース業界の価値創造のプロセスと力学を、サプライチェーンとバリューチェーンの2つの視点から分析する。これにより、業界内のどこで価値が生まれ、誰がその利益を享受しているのかが明らかになる。

5.1. サプライチェーン分析:半導体を頂点とするピラミッド構造

メタバースのサプライチェーンは、物理的な製品がユーザーに届くまでの流れであり、上流に位置するプレイヤーが強い力を持つ典型的なピラミッド構造を形成している。

- 構造: サプライチェーンは、大きく以下の5つの階層で構成される。

- 半導体・部品メーカー: GPU、CPU、ディスプレイ、センサーなどの基幹部品を設計・製造する。NVIDIA、Qualcomm、AMD、Intel、そして製造を担うTSMCなどがこの階層に位置する。

- VR/ARデバイスメーカー: 上記の部品を組み立て、ヘッドセットなどの最終製品を製造する。Meta、Apple、Sony、Pico (ByteDance傘下) などが主要プレイヤーである。

- プラットフォーム事業者: デバイス上で動作するOSやアプリケーションストア、開発者向けSDKを提供する。Meta (Horizon OS)、Apple (visionOS)、Microsoft (Windows Mixed Reality) などが該当する。

- コンテンツ開発者/クリエイター: プラットフォーム上で動作するゲーム、アプリケーション、体験を制作する。大手ゲームスタジオから、RobloxやFortnite上の個人クリエイターまで、多様なプレイヤーが存在する。

- ユーザー: 最終的にデバイスとコンテンツを消費する個人(コンシューマー)および企業(エンタープライズ)。

- 力関係とボトルネック: サプライチェーンの頂点に君臨するのは、高性能半導体を設計・製造するプレイヤーである 65。特に、リアルタイム3DグラフィックスのレンダリングとAIの並列処理に不可欠なGPU市場を支配するNVIDIAは、サプライチェーン全体に対して絶大な影響力を持つ。メタバースが提供する体験の品質(リアリティ、インタラクティブ性)は、最終的に半導体の計算能力によって規定されるため、デバイスメーカーやプラットフォーム事業者はNVIDIAの最新チップの供給に依存せざるを得ない。この依存関係は、業界全体の進化のペースがNVIDIAの技術ロードマップに左右されることを意味し、地政学的リスク(例:米中間の半導体輸出規制)や供給網の混乱(例:COVID-19禍での半導体不足)に対する脆弱性も内包している 66。

この構造は、ハードウェアやプラットフォーム事業への参入を検討する企業にとって、NVIDIAのような基盤技術企業との戦略的関係構築が死活問題であることを示している。一方で、NVIDIAのGPUアーキテクチャ(CUDAなど)に最適化されたソフトウェアや開発ツールを提供することは、エコシステム内で重要な「イネーブラー」としての地位を築くための有効な戦略となり得る。

5.2. バリューチェーン分析:価値の源泉は「体験」と「ネットワーク効果」へ

バリューチェーンは、無形の価値が創造され、ユーザーに届けられるまでの一連の活動を指す。メタバースにおける価値の源泉は、ハードウェアの性能から、クリエイターが生み出すコンテンツとコミュニティへとシフトしている。

- バリューチェーンの構成:

- 基礎技術開発: AIアルゴリズム、レンダリング技術、物理シミュレーション、半導体設計など、メタバースの根幹をなすコア技術の研究開発。

- インフラ構築: 大規模な計算処理を支えるクラウドデータセンターや、低遅延通信を実現する5G/6Gネットワークの構築・運用。

- プラットフォーム運営: 開発者向けSDKの提供、アプリケーションストアやアセットマーケットプレイスの運営、決済システムの提供。

- コンテンツ制作・配信: ゲーム、ソーシャルアプリ、業務支援ツール、バーチャルイベントなど、ユーザーが直接触れる体験の企画・制作。

- ユーザー体験提供: 制作されたコンテンツをユーザーに届け、コミュニティの形成を促し、継続的なエンゲージメントを創出する活動。

- 価値のシフトと利益プール(Profit Pools):

かつては、より高性能なデバイス(ハードウェア)や、より多機能なソフトウェア(プラットフォーム)を「作ること」自体が価値の源泉であった。しかし、技術のコモディティ化と生成AIの登場により、この構図は大きく変化している。生成AIは、3Dコンテンツを「作ること」のコストと専門性を劇的に引き下げた 18。これにより、「作ること」自体の価値は相対的に低下し、バリューチェーンにおける付加価値の源泉は下流へとシフトしている。

現在、最も大きな利益プールを形成しているのは、①基盤技術(NVIDIAのGPU、Epic GamesのUnreal Engineなど、代替が困難な技術)と、②強力なネットワーク効果を確立したプラットフォーム(AppleのApp Store、Robloxなど、多くのユーザーとクリエイターを囲い込んでいるサービス)である。これらのプレイヤーは、エコシステム全体から手数料を徴収する「レントシーカー(家賃徴収者)」としての地位を確立している。

将来的に、コンテンツ制作のさらなるコモディティ化が進むと、利益は以下の領域に集中すると予測される。- 独自の高性能なAIモデルを持つ企業: コンテンツ生成の質と効率を決定づける基盤モデルを提供するプレイヤー。

- AIツールを統合したクリエイター向けプラットフォーム: クリエイターの生産性を最大化するワークフローを提供するプレイヤー。

- ユニークな体験と強力なコミュニティを持つコンテンツ事業者: AIによって生成された膨大なコンテンツの中からユーザーに選ばれるための、独自のIP、世界観、そして熱狂的なコミュニティを形成・運営できるプレイヤー。

これは、バリューチェーンにおける最大の付加価値が、「作る(Create)」から「繋げる(Connect)」および「体験させる(Experience)」へと明確にシフトしていることを意味する。単に技術的に優れた製品を作るだけでは、持続的な競争優位を築くことは難しい。いかにしてユーザー同士を繋げてコミュニティを形成し、そこでしか得られないユニークな体験を提供し、持続的なエンゲージメントを生み出すか。この「体験設計」と「コミュニティ運営」の能力こそが、将来の利益を左右する最も重要な要素となる。

第6章:顧客需要の特性分析

メタバースの普及は、技術の進化だけでなく、顧客がそこに真の価値を見出すかどうかにかかっている。本章では、主要な顧客セグメントのニーズを分析し、普及の鍵となる「キラーアプリケーション」の条件を探る。

6.1. 主要顧客セグメントとKBF(Key Buying Factor)

メタバースの顧客は一枚岩ではなく、動機や求める価値が大きく異なる複数のセグメントに分類される。

- Z世代ゲーマー:

- ニーズと課題: 彼らはメタバースを、現実世界の延長線上にある「もう一つの居場所」と捉えている。主な動機は、友人とのソーシャルな繋がり、現実の制約を超えた自己表現、そして純粋なエンターテインメントである 49。アバターの服装やアクセサリーを通じた自己表現は、現実世界のファッションと同様に重要視される。

- KBF (Key Buying Factor): 魅力的で継続的にアップデートされるゲームプレイ、豊富なアバターカスタマイズの選択肢、友人とのシームレスな同時体験(Co-experience)、活発で安全なコミュニティが購買・利用の決定要因となる。電通の調査では、Z世代は「オンラインでつながっている友達」よりも「リアルでつながっている友達」と一緒に楽しむ傾向が約2倍高いことが示されており、現実の人間関係を仮想空間に持ち込むことが重要である 67。

- コンテンツクリエイター:

- ニーズと課題: 自身の創造性を表現し、それを収益に繋げ、ファンとの深いエンゲージメントを築くことを求める。彼らにとっての課題は、複雑な3D制作ツールの習得と、プラットフォームによる高い手数料である 68。

- KBF: 高機能でありながら直感的に操作できる制作ツール(特に生成AIを搭載したもの)、クリエイターへの収益分配率が高い公正なマネタイズモデル、活発なアセットマーケットプレイス、そして充実した技術サポートやドキュメントが、プラットフォーム選択の決め手となる。

- 企業のDX推進担当者 (エンタープライズ):

- ニーズと課題: 業務効率の向上、コスト削減(研修費、出張費、試作品製作費など)、従業員のスキルアップ、新たな顧客接点の創出といった、具体的な経営課題の解決を目的とする。

- KBF: 導入効果を定量的に示す明確なROI(投資対効果)、既存の業務システム(ERP, CRMなど)とのスムーズな連携、厳格なセキュリティとデータガバナンス、全社展開に耐えうるスケーラビリティ、そして従業員が容易に利用できる操作性が不可欠である 25。

- アーリーアダプター (高所得者層):

- ニーズと課題: 最新技術を誰よりも早く体験すること自体に価値を見出し、それをステータスとして誇示したいという欲求を持つ。また、新たな生産性向上ツールとしての可能性にも期待している。

- KBF: 最高の技術仕様(ディスプレイ解像度、プロセッサ性能)、洗練されたプレミアムなデザイン、そしてこれまでにない革新的なユーザー体験が、高価格を正当化する要因となる。Apple Vision Proは、まさにこのセグメントを主要ターゲットとしている 70。

6.2. メタバース普及の障壁:「キャズム」とキラーアプリケーションの条件

アーリーアダプターを超えて一般層(マジョリティ)に普及するためには、深い「キャズム(溝)」を越えなければならない。そのキャズムの正体は、「一体、何のためにわざわざヘッドセットを被るのか?」という根本的な問いに対し、多くの人が即座に、そして明確に納得できる答えを提供できていないことにある。

Accentureの調査では、消費者は未来的な派手な機能よりも、日常生活に実用的な価値をもたらす機能を求めていることが明らかになった 72。友人や家族とのより良い繋がり、時間の節約、日常業務の効率化といった、具体的で身近な便益こそが、普及の鍵を握る。

このキャズムを越える「キラーアプリケーション」は、以下の4つの条件を満たす必要がある。

- 代替不可能性: 既存のツール(Zoom会議、SNS、ECサイト)では決して実現不可能な、圧倒的な体験価値を提供すること。例えば、遠隔地にいる外科医が、あたかも手術室にいるかのように若手医師を指導する遠隔手術支援や、物理法則に縛られずに製品のプロトタイプを共同で設計するコラボレーションツールなどがこれにあたる。

- 低フリクション: 面倒な設定やキャリブレーションを必要とせず、デバイスを装着すればすぐに体験を開始できるシームレスな導入プロセス。

- 強いネットワーク効果: 参加するユーザーが増えれば増えるほど、その体験の価値が指数関数的に向上する仕組み。ソーシャルな体験やコラボレーションツールには不可欠な要素である。

- 現実世界との連携: 仮想空間での活動が、現実世界における具体的な利益や価値(スキルの習得、業務効率の向上、製品の購入など)に明確に結びついていること 73。

ここで重要なのは、キラーアプリケーションは、かつてのPCにおける表計算ソフトのような、単一の「万能アプリ」として登場するとは限らないという点である。むしろ、特定の業界やコミュニティが抱える、固有かつ深刻な課題を解決する「垂直的(Vertical)」なソリューションとして、多数登場する可能性が高い。例えば、建築業界向けのBIM(Building Information Modeling)連携3Dレビューツール、医療業界向けの高度な外科手術シミュレーター、金融業界向けの大規模データ可視化ツールなど、各分野の専門家にとって「これなしでは仕事にならない」レベルの価値を提供する特化型アプリケーションが、それぞれの領域における「キラーアプリ」となる。これらの垂直的キラーアプリが様々な業界で生まれることで、メタバースの普及は面として進んでいくだろう。したがって、巨大な水平プラットフォームの構築を目指す壮大な戦略よりも、自社の強みが活かせる特定のバーティカル領域を見定め、そこで代替不可能な価値を提供するNo.1アプリケーションを開発する戦略の方が、成功の確度は高い。

6.3. エンタープライズ導入におけるROI測定

エンタープライズ市場を開拓する上で、導入の意思決定を促す最も強力な武器は、ROIを定量的かつ具体的に証明することである。概念的なメリットを語るのではなく、財務諸表にインパクトを与える数値を提示する必要がある。

以下に、主要なユースケースにおける測定可能なROIの例を挙げる。

- 研修・トレーニング:

- コスト削減: 物理的な研修施設や機材、講師の移動費、受講者の出張費を削減。Hilton Hotelsは、VRトレーニングの導入により、従来のクラスルーム研修時間を90%削減したと報告している 47。

- 効果向上: 没入型の実践的なトレーニングにより、学習定着率と習熟度が向上。PwCの調査では、VR学習者は従来の学習者よりも4倍速くトレーニングを完了し、自信が275%向上したとされる。Johnson & Johnsonの事例では、VRでトレーニングを受けた外科医は、従来の方法で学んだ外科医よりも手技のスコアが233%高かった 47。

- リスク低減: 危険な作業や高価な機器を扱うトレーニングを、安全な仮想環境で何度でも実施できるため、事故率や機器の破損リスクを低減できる。

- 製造・設計(デジタルツイン):

- コスト・時間削減: 物理的なプロトタイプを製作する代わりに、デジタルツイン上で設計の検証やシミュレーションを行うことで、試作品の製作コストと開発リードタイムを大幅に削減できる 12。

- 品質向上: 仮想空間で様々な条件下でのストレステストを実施し、製品の欠陥を早期に発見・修正することで、製品品質と信頼性を向上させる。

- 運用効率化: 工場のデジタルツインを構築し、リアルタイムの稼働データと連携させることで、生産ラインのボトルネックを特定し、予知保全を行うことでダウンタイムを最小化する。

- 小売・マーケティング:

- エンゲージメント向上: ブランドキャンペーンにおけるインタラクション率が、従来のデジタルキャンペーンと比較して最大60%向上したという報告がある 75。また、バーチャルイベントは標準的なオンラインウェビナーの10倍のエンゲージメントを生み出すとのデータもある 75。

- コンバージョン率向上: バーチャル試着や製品の3Dプレビューにより、顧客は購入前により深く製品を理解でき、購買意欲が高まる。

- 返品率低下: 特にファッションや家具の分野で、バーチャル試着によりサイズや見た目のミスマッチが減少し、返品率の低下に繋がる。

これらの具体的なKPIに基づいたROIシミュレーションを顧客に提示し、小規模なパイロットプログラムを通じてその効果を実証することが、エンタープライズ市場での成功の鍵となる。

第7章:業界の内部環境分析

業界の競争優位の源泉がどこにあるのかを、VRIOフレームワーク、人材、生産性の観点から分析する。

7.1. VRIO分析:持続的な競争優位の源泉

企業の内部資源やケイパビリティが持続的な競争優位(Sustained Competitive Advantage)に繋がるかを評価するVRIOフレームワークを用いて、メタバース業界における真の強みを特定する。

- Value (経済的価値): 業界において価値を持つ資源は多岐にわたる。巨大なユーザーベース、強力な開発者エコシステム、最先端のハードウェア技術、独自のAIモデル、世界的に認知されたブランド、豊富なIP(知的財産)コンテンツ、グローバルに展開されたデータセンターインフラなどが挙げられる。

- Rarity (希少性): これらの価値ある資源のうち、希少なものは限られる。

- 希少性が高い: 数十億人規模のアクティブユーザーベース(Metaが持つソーシャルグラフ)76、ハードウェア・OS・アプリストアを垂直統合したシームレスなエコシステム(Apple)77、最先端の半導体設計・製造能力(NVIDIA)は、他社が容易に獲得できない極めて希少な資源である。

- 希少性が低い: 基本的なVR/ARアプリケーションの開発技術や、一般的な3Dアセットは、開発ツールの普及や生成AIの進化によりコモディティ化が進んでいる。

- Inimitability (模倣困難性): 希少な資源の中でも、他社が模倣するコストが非常に高いものが競争優位の源泉となる。

- 模倣困難性が高い: 長年にわたって蓄積されたユーザー行動データと、それに基づいてトレーニングされた独自のAIモデル。一度形成されると後発者が覆すのが極めて困難なネットワーク効果(ユーザーが増えるほどサービスの価値が高まり、さらにユーザーを惹きつける循環)。特許ポートフォリオによって法的に保護された独自技術。そして、長年のマーケティング投資によって築き上げられた強力なブランドロイヤリティ。Metaの広告プラットフォームは、29.6億人のユーザーデータと高度なAIアルゴリズムを組み合わせ、模倣困難なターゲティング精度を実現している 76。

- 模倣困難性が低い: UI/UXのデザインコンセプトや特定の機能は、優れていればいるほど、競合他社によって迅速に模倣される傾向にある。

- Organization (組織): 企業がこれらの価値があり、希少で、模倣困難な資源を、組織的に有効活用できる体制(プロセス、文化、マネジメントシステム)を整えているか。Appleのデザイン中心主義と徹底した秘密主義を貫く組織文化は、その製品の独自性とブランド価値を支えている 78。MetaがAI研究に巨額の投資を続け、その成果の一部(LLaMAなど)をオープンソース化する戦略は、業界内での技術的リーダーシップを確立し、外部の開発者を自社エコシステムに引き込むための組織的な取り組みである 79。

以上の分析から、メタバース業界における持続的な競争優位の源泉は、「巨大なネットワーク効果を持つエコシステム」(例: AppleのApp Store、Metaのソーシャルグラフ、Robloxの開発者コミュニティ)と、「他社が追随不可能なレベルの技術的優位性を持つ基盤技術」(例: NVIDIAのGPUとCUDAソフトウェアスタック)の2つに集約される。

7.2. 人材動向:専門人材の争奪戦

メタバースの品質は、それを創造する人材の質に直接的に依存するため、専門人材の獲得と育成は企業の最重要課題である。

- 需要動向と供給ギャップ: 3Dグラフィックアーティスト、Unity/Unreal Engineエンジニア、VR/ARエンジニア、そしてAI/MLエンジニアといった専門職の需要が世界的に急増している 80。特に、リアルタイム3D技術のスキルは、従来のゲーム業界だけでなく、建築(デジタルツイン)、自動車(自動運転シミュレーション)、映画制作(バーチャルプロダクション)など、あらゆる産業で求められており、深刻な人材不足と激しい獲得競争を引き起こしている 81。

- グローバルでの賃金相場: 人材の希少性を反映し、賃金は高騰傾向にある。米国の求人情報サイトZipRecruiterによると、VR/ARエンジニアの平均年収は約115,000に達し、トップ層は177,000を超える 82。この水準は、専門性、経験年数、勤務地(特にベイエリアなどのハイテク集積地)によってさらに上昇する。

この状況下で、人材獲得は単なる採用活動を超え、エコシステム戦略そのものと化している。優秀な人材は、高い報酬だけでなく、自身のスキルを向上させ、創造性を最大限に発揮できる環境を求める。Epic Games(Unreal Engine)やUnityが、開発者向けカンファレンスの開催、無料の学習コンテンツの提供、クリエイターへの助成金プログラムなどに多大な投資を行っているのは、自社プラットフォームの魅力を高め、世界中の優秀な人材を自社のエコシステム内に惹きつけ、留めておくためである。したがって、企業が持続的にイノベーションを生み出すためには、競争力のある報酬制度に加えて、開発者が成長し、創造性を発揮できるような「開発者体験(Developer Experience)」の向上に戦略的に投資することが不可欠となる。

7.3. 労働生産性:生成AIがもたらすパラダイムシフト

コンテンツ開発における労働生産性は、生成AIの登場によって根本的に再定義されつつある。

- 従来の生産性指標: これまで、コンテンツ開発の生産性は、3Dアセット1点あたりの制作時間、プロジェクト全体の開発リードタイム、あるいは投入された開発コスト(人月)といった指標で測られてきた。

- 生成AIによる生産性の劇的な向上:

- コストとリードタイムの削減: テキストプロンプトや2D画像から、高品質な3Dモデルを数秒から数分で生成するAIツール(例: NVIDIA GET3D, Meshy, 3D AI Studio)が実用化されている 18。これにより、従来は熟練したアーティストが数時間から数日を要していたモデリング作業が大幅に短縮される。プロジェクトの複雑さにもよるが、開発コスト全体で30%から70%以上の削減ポテンシャルが見込まれる 85。

- 品質と創造性の拡張: AIは、人間が思いつかないような多様なデザインバリエーションを瞬時に生成し、クリエイターのアイデアを刺激する。また、テクスチャリング、リギング(骨格設定)、アニメーション生成といった、時間のかかる反復的な作業を自動化することで、アーティストはコンセプトデザインや最終的な品質向上といった、より創造的なコア業務に集中できる。

この変化は、生産性の概念そのものを変える。今後のコンテンツ開発における生産性とは、もはや「いかに速く、安く作るか」ではなく、「いかに多くのアイデアを試し、その中から最適なものを迅速に見つけ出すか」という、イテレーション(試行錯誤)の速度と質によって測られるようになる。生成AIは、このイテレーションのサイクルを劇的に高速化させることで、クリエイティブ産業全体の生産性を飛躍的に向上させるゲームチェンジャーである。

第8章:主要トレンドと未来予測

メタバース業界は、いくつかの破壊的な技術トレンドによって、その姿を大きく変えようとしている。これらのトレンドは、業界の未来を形作るだけでなく、我々のデジタルライフのあり方を根本から再定義する可能性を秘めている。

8.1. 空間コンピューティングの浸透:メタバースから「空間OS」へ

これまで「メタバース」という言葉が想起させてきた、PCやスマートフォン、あるいはVRヘッドセットを装着してアクセスする特別な「仮想世界」という概念は、より広範なパラダイムへと進化しつつある。AppleがVision Proで提示した「空間コンピューティング」というビジョンは、その象徴である 54。

このビジョンにおいて、デジタルコンテンツはもはや2Dのスクリーンに縛られない。現実の物理空間に3Dオブジェクトとしてシームレスに重ね合わされ、ユーザーはジェスチャーや視線、声といった自然なインターフェースでそれを操作する 88。これは、メタバースが独立した目的地(Destination)から、現実世界を拡張する普遍的なレイヤー、すなわち「空間OS」へと進化することを意味する。アプリケーションは2Dのウィンドウから解放され、リビングの壁にはバーチャルなテレビが、キッチンのカウンターにはレシピが表示され、工場の機械にはリアルタイムの稼働データや修理マニュアルがホログラムとして現れる。この変化は、仕事、学習、エンターテインメント、そしてコミュニケーションのあり方を根本的に変えるだろう 71。

8.2. AI Nativeメタバース:リアルタイムに生成されるパーソナルな世界

従来のメタバースやオンラインゲームの世界は、開発者によって事前に meticulously(細心の注意を払って)作り込まれた、いわば静的な舞台装置であった。しかし、生成AIの進化は、この前提を覆す。未来のメタバースは「AIネイティブ」、すなわちAIによってその場で生成され、ユーザーに適応する動的な世界となる 52。

ユーザーが「夕暮れのサントリーニ島の崖の上で、友人と哲学について語り合いたい」と自然言語で入力すれば、AIがその情景、環境音、そして適切な雰囲気のBGMをリアルタイムで生成する。仮想空間に存在するノンプレイヤーキャラクター(NPC)は、大規模言語モデル(LLM)を搭載し、スクリプトに縛られない人間らしい自然な対話を行う 91。これは、すべてのユーザーに対して完全にパーソナライズされた、無限のバリエーションを持つ体験の提供を可能にする。コンテンツはもはや「消費」されるものではなく、ユーザーとAIの「共創」によってその場で生まれるものへと変わる。

8.3. エンタープライズ利用の本格化:デジタルツインの完全同期

エンタープライズ領域では、産業用デジタルツインがメタバース技術の最も具体的で価値ある応用例として本格的な導入期を迎える。これは、現実世界に存在する工場、ビル、都市、あるいはサプライチェーン全体を、仮想空間に寸分違わぬ形で再現し、リアルタイムのセンサーデータと完全に同期させる技術である 74。

この仮想空間上の双子(デジタルツイン)を用いることで、企業は物理的な制約から解放される。新製品の生産ラインを、実際に建設する前に仮想工場で稼働させてボトルネックを特定したり、インフラ設備に障害が発生する予兆をAIが検知して予知保全を行ったり、あるいは都市全体の交通流やエネルギー消費をシミュレーションして最適な都市計画を立案したりすることが可能になる。Accentureは、この産業用メタバース市場が2030年までに1,000億ドル規模に達すると予測しており、エンタープライズ領域がメタバース経済の重要な牽引役となることは間違いない 88。

8.4. クリエイターエコノミー2.0:AIによる創造性の民主化と新たな収益モデル

生成AIは、専門的な3Dモデリングやプログラミングのスキルを持たない人々にも、高品質なデジタルコンテンツを創造する力を与える。これにより、誰もがクリエイターになれる「創造性の民主化」が加速し、クリエイターエコノミーは新たなステージ「2.0」へと移行する 51。

この新しい経済圏では、ブロックチェーン技術が補完的な役割を果たす可能性がある。NFT(非代替性トークン)はデジタルアセットの所有権を明確にし、スマートコントラクトはクリエイターへの収益分配(例:二次流通時のロイヤリティ支払い)をプログラムに基づいて自動的かつ透明に実行する基盤を提供する 68。これにより、巨大プラットフォームによる中央集権的な手数料徴収(中間搾取)が少ない、よりクリエイターに公正な経済圏が形成されることが期待される。AIが「創造」のハードルを下げ、ブロックチェーンが「収益化」の仕組みを透明化することで、これまでになく多様で活発なクリエイターエコノミーが花開く可能性がある。

8.5. 倫理・ガバナンスの重要性:信頼が競争優位の源泉に

メタバースの没入感とパーソナライゼーションが深化するにつれて、倫理的な課題とガバナンスの重要性がかつてなく高まる。

- ユーザー保護とデータプライバシー: 視線追跡データ、脳波、心拍数といった生体情報(バイオメトリックデータ)は、個人の感情や健康状態までも推測可能にする、究極の個人情報である。これらの超高感度なデータがどのように収集・利用されるのかについての完全な透明性と、ユーザー自身による厳格なコントロールが保証されなければ、プラットフォームは社会的な信頼を失うだろう 53。

- デジタルアイデンティティと自己主権: 仮想空間における自身のアバターやアイデンティティ、そしてそこで生み出したデータや資産の所有権は誰に帰属するのか。特定のプラットフォームに縛られず、ユーザー自身が自らのデジタルアイデンティティを管理・所有できる「自己主権型アイデンティティ(Self-Sovereign Identity)」の確立が、ユーザー主権のオープンなメタバースを実現するための重要な技術的・倫理的課題となる。

将来的には、プライバシー保護や倫理的配慮を設計思想の中心に据え、ユーザーからの「信頼」を勝ち得たプラットフォームが、最終的な競争優位を築く時代が到来するだろう。

第9章:主要プレイヤーの戦略分析

メタバースの未来は、業界を牽引する巨大テクノロジー企業間の戦略的な駆け引きによって大きく左右される。本章では、主要プレイヤーのビジョン、強みと弱み、エコシステム戦略を比較分析し、覇権争いの構図を明らかにする。

Table 9.1: 主要プレイヤー戦略の比較分析

| プレイヤー | ビジョン/中心領域 | 戦略 (Open/Closed) | コアコンピタンス | ターゲット市場 |

|---|---|---|---|---|

| Meta | ソーシャルメタバース | ハイブリッド (OSはクローズド, AIはオープン) | VRハードシェア, ソーシャルグラフ, AI研究 | コンシューマー |

| Apple | 空間コンピューティング | クローズド (Walled Garden) | ブランド, 既存エコシステム, UXデザイン | プレミアムコンシューマー, エンタープライズ |

| Microsoft | インダストリアルメタバース | クローズド (自社サービス中心) | エンタープライズ顧客基盤, Azure, ゲームIP | エンタープライズ |

| NVIDIA | メタバースのインフラ | オープン (USD標準推進) | GPU, AI技術, Omniverseプラットフォーム | エンタープライズ (特に製造・設計) |

| Epic Games | オープンメタバース | オープン (相互運用性重視) | Unreal Engine, Fortnite, クリエイターエコノミー | コンシューマー, クリエイター |

9.1. Meta Platforms

- ビジョンと事業戦略: 「次世代のソーシャルプラットフォーム」としてコンシューマー向けメタバースの実現を最終目標に掲げ、社名を変更するほどの強いコミットメントを示す。ハードウェア(Questシリーズ)、プラットフォーム(Horizon Worlds)、基盤となるAI技術(LLaMAなど)までを垂直統合で開発する。AIモデルをオープンソース化する一方で、プラットフォーム自体はクローズドに保つハイブリッド戦略を採る 79。

- 強み(コアコンピタンス): 世界のVRデバイス市場における圧倒的なシェア(80%近く)76、FacebookやInstagramを通じて構築した数十億人規模のソーシャルグラフ、そしてAI研究開発への年間100億ドルを超える巨額投資が強みの源泉である。

- 弱み: 中核プラットフォームであるHorizon Worldsのユーザーエンゲージメントが伸び悩んでいる点、そしてメタバース事業(Reality Labs)が年間137億ドル(2022年)もの巨額赤字を計上している点が最大のリスクである 76。また、AppleやGoogleが支配するモバイルOS上で事業を展開しているという根本的な脆弱性を抱えている 79。

- エコシステム戦略: 開発者向けSDKを長年提供してきたが、近年は生成AIツール群「Meta Horizon Studio」を導入し、専門家でないクリエイターでも容易にワールドを構築できるようにすることで、コンテンツ不足の解消とエコシステムの活性化を図っている 52。

9.2. Apple

- ビジョンと事業戦略: 「メタバース」というバズワードを意図的に避け、「空間コンピューティング」という独自の概念を提唱。高価なデバイスであるApple Vision Proを起点に、現実世界とデジタル情報をシームレスに融合させるビジョンを提示する。ハードウェア、OS(visionOS)、App Storeを厳格に管理する、伝統的なクローズドなエコシステム(Walled Garden)戦略を空間コンピューティング時代にも踏襲する 55。

- 強み: 他の追随を許さない強力なブランド力と、熱心な顧客ロイヤリティ。iPhone、Mac、iCloudなど、既存の巨大エコシステムとのシームレスな連携。そして、ユーザー体験(UX)を極限まで磨き上げる卓越したデザイン能力。

- 弱み: $3,499というデバイスの非常に高い価格が、一般消費者への普及(マスアダプション)における最大の障壁となる 70。また、エコシステムが閉鎖的であるため、ローンチ当初のコンテンツ不足は否めない。

- エコシステム戦略: 既存の数百万人にのぼるiOS開発者コミュニティをvisionOSへとスムーズに誘導することに注力。同時に、SAP、NVIDIA、Disneyといった各業界のリーダー企業とのパートナーシップを通じて、エンタープライズ領域やエンターテインメント領域でのキラーアプリケーションを先行的に開拓している 55。

9.3. Microsoft

- ビジョンと事業戦略: コンシューマー市場での競争から距離を置き、明確にエンタープライズ・メタバースに焦点を当てる。「インダストリアル・メタバース」を提唱し、既存の強力なビジネスツールであるMicrosoft Teams(Mesh for Teams)、クラウドプラットフォームAzure、MRデバイスHoloLensを連携させ、企業のデジタルトランスフォーメーションと生産性向上を支援する 98。

- 強み: 世界中の企業に浸透している圧倒的なエンタープライズ顧客基盤と販売網。メタバースのバックエンドを支えるAzureクラウドインフラの巨大なスケール。そして、Activision Blizzardの買収によって獲得した「Call of Duty」や「World of Warcraft」といった強力なゲームIPと、世界有数のコンテンツ制作能力。

- 弱み: コンシューマー向けハードウェア事業での成功体験が乏しく、HoloLensは高価で特定のニッチ市場に留まっている。コンシューマー領域での影響力がMetaやAppleに比べて限定的である。

- エコシステム戦略: Azureを基盤に、他社のメタバースプラットフォームをホストするインフラ提供者としての側面も持つ。自社のアプリケーション(Teams, Dynamics 365など)をメタバースに対応させることで、既存のビジネス顧客を自社のエコシステムにシームレスに誘導する戦略を採る。

9.4. NVIDIA

- ビジョンと事業戦略: 自らがメタバースの主役になるのではなく、メタバースを創造するための「シャベルとつるはし」を供給する、究極のイネーブラーとなることを目指す。産業用デジタルツインを構築・運用するためのコラボレーションプラットフォーム「Omniverse」を提供し、メタバースの「インフラ」と「プラットフォームのプラットフォーム」としての地位を確立しようとしている 100。

- 強み: AIとグラフィックスの両方を支えるGPU市場での独占的な技術的優位性。Omniverseの基盤技術として、Pixarが開発した3Dシーン記述フォーマット「USD(Universal Scene Description)」をオープンスタンダードとして推進し、業界標準化において強力な影響力を行使している点 102。

- 弱み: 直接的なコンシューマー向けプラットフォームを持たないため、エンドユーザーとの接点が限定的であり、ブランド認知度がB2B領域に偏っている。

- エコシステム戦略: USDを軸に、Adobe、Autodesk、Siemensといった各業界の主要ソフトウェアベンダーや、Appleとも提携し、Omniverseをあらゆる3Dワークフローのハブ(中心)に据えるという壮大な戦略を描いている 102。

9.5. Epic Games

- ビジョンと事業戦略: CEOであるTim Sweeneyの強力なリーダーシップのもと、「オープンメタバース」の最も情熱的な推進者として活動。Fortniteを単なるバトルロイヤルゲームから、誰もがコンテンツを創造し交流できるソーシャルプラットフォームへと進化させると同時に、その基盤技術であるUnreal Engineをすべてのクリエイターに提供することを目指す 61。

- 強み: フォトリアルな表現で世界最高峰と評されるリアルタイム3Dエンジン「Unreal Engine」。数億人の巨大なユーザーベースと強力な文化的影響力を持つ「Fortnite」。そして、クリエイターエコノミーの育成に対する強いコミットメント。

- 弱み: ハードウェア事業を持たず、デバイスプラットフォームの動向に左右される。収益の多くをFortniteに依存しており、事業ポートフォリオの多様性に課題がある。

- エコシステム戦略: Unreal EngineやMetaHuman、Quixel Megascansといった高品質な開発ツールを、多くのクリエイターが利用しやすい価格(あるいは無料)で提供し、開発者コミュニティに積極的に投資する。AppleやGoogleのクローズドなエコシステムが課す30%の手数料を「独占的」として批判し、法廷闘争も辞さずに、よりオープンで公正な競争環境を求めている 61。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、メタバース市場で成功するための具体的な戦略的指針を提言する。

10.1. 今後3~5年で、勝者と敗者を分ける要因

メタバース業界の未来は不確実性に満ちているが、その中で成功を収める企業と、ハイプの波に乗り遅れ淘汰される企業を分ける要因は明確になりつつある。

- エコシステムの構築力: もはや単体の優れた製品やサービスだけで勝つことはできない。開発者、クリエイター、そしてエンドユーザーを惹きつけ、彼らが相互に価値を創造し合う循環、すなわち強力なネットワーク効果を持つエコシステムを構築できるかが最大の分水嶺となる。

- AIの統合度: 生成AIを単なるコンテンツ制作の効率化ツールとして捉えるか、あるいはユーザー体験の中核に据え、パーソナライズされた動的な世界を構築するための根幹技術として統合できるか。後者の「AIネイティブ」なアプローチを取れる企業が、次世代の体験価値を定義する。

- 現実世界との接続性: ユーザーを完全に仮想空間に閉じ込める戦略は、一部のニッチを除き限界がある。空間コンピューティングの思想に基づき、仮想空間での活動が、いかに現実世界の業務、学習、購買活動を豊かにし、シームレスに連携できるかが、マスアダプションの鍵となる。

- 収益化のタイミングと戦略的忍耐力: メタバース事業は巨額の先行投資を必要とする。短期的な収益を追うあまり中途半端な投資に終わる企業は淘汰される。市場のハイプに惑わされず、特にエンタープライズ領域で着実にROIを証明し、持続可能なビジネスモデルを構築する戦略的忍耐力と、それを支える財務体力が不可欠である。

10.2. 我々(自社)がこの市場で成功するための機会と脅威

既存の強みと市場環境を照らし合わせると、以下の機会(Opportunity)と脅威(Threat)が特定される。

- 機会 (Opportunities):

- バーティカル・ソリューションの提供: 巨大プラットフォーマーが提供する汎用的な基盤の上で、既存顧客基盤が強い特定の業界(例:製造業、ヘルスケア、金融など)に特化し、その業界特有の課題を深く解決するソリューションを提供することで、高い付加価値と顧客ロイヤリティを確立できる。

- AIイネーブラーとしてのポジショニング: すべての企業が独自のAIモデルや3Dコンテンツ制作パイプラインを構築できるわけではない。生成AIを活用し、特定の業界向けの3Dアセットやアバター、デジタルツインを効率的に生成・管理するツールやサービスを提供することで、業界の「イネーブラー」としての地位を築く機会がある。

- 空間コンピューティング時代の先行者利益: 多くの企業がまだ様子見をしている間に、Apple Vision Proのような次世代デバイス向けのAR/MRアプリケーションやサービスを先行開発し、プロトタイピングを通じて知見を蓄積することで、市場が本格的に立ち上がった際に先行者利益を獲得できる。

- 脅威 (Threats):

- プラットフォーマーによるロックイン: AppleやMetaのような巨大プラットフォーマーが構築するクローズドなエコシステムに深く依存すると、高い手数料を課されたり、事業の自由度が制限されたりするリスクがある。

- 技術の急速な陳腐化: メタバース関連技術は日進月歩で進化しており、今日最先端の技術が明日には時代遅れになる可能性がある。継続的なR&D投資の負担は極めて大きい。

- 人材獲得競争の激化: Unreal EngineやAIの高度なスキルを持つ専門人材は世界的に不足しており、獲得競争の激化は人件費の高騰とプロジェクトの遅延リスクをもたらす。

10.3. 戦略的オプションの評価

以上の機会と脅威を踏まえ、取りうる戦略的オプションを3つ提示し、評価する。

- オプションA: 垂直統合型プラットフォームの構築

- 概要: ハードウェア、OS、プラットフォーム、主要コンテンツまでを自社で開発し、独自のメタバース経済圏を構築する。

- 評価: 莫大な初期投資と長期的な赤字を許容する財務体力、そして巨大IT企業と正面から戦うブランド力と技術力が必要。現状を鑑みると、成功確率は極めて低い。

- オプションB: 特定領域特化型アプリケーション/コンテンツの開発

- 概要: 既存の有力プラットフォーム(例: Roblox, Fortnite, Microsoft Mesh)上で動作する、特定の業界やコミュニティ向けのアプリケーションやコンテンツを開発・提供する。

- 評価: 比較的低い投資で市場に参入でき、プラットフォームの巨大なユーザーベースを活用できる。ニッチ市場でNo.1の地位を築けば、安定した収益が見込める。一方で、プラットフォーマーへの依存と手数料支払いは避けられない。成功確率は中程度。

- オプションC: イネーブリング技術/ツールの提供

- 概要: 特定のプラットフォームに依存しない、業界横断的に利用可能な基盤技術や開発ツール(例: 生成AIベースの3Dアセット制作ツール、クロスプラットフォーム対応のアバターシステム)を提供する。

- 評価: 高度な技術開発能力が求められるが、成功すれば業界全体の成長の恩恵を受けることができ、高い利益率と技術的な参入障壁を築ける。収益化までに時間がかかる可能性がある。成功確率は自社の技術力に依存するが、ポテンシャルは高い。

Table 10.1: 戦略的オプションの評価

| 戦略オプション | 必要な投資額 | 競争の激しさ | 潜在的ROI | 成功確率 | 自社への適合性 |

|---|---|---|---|---|---|

| A: 垂直統合プラットフォーム | 非常に高い | 非常に高い | 非常に高い | 低い | 低い |

| B: 特化型アプリ/コンテンツ | 中程度 | 高い | 中程度 | 中程度 | 高い |

| C: イネーブリング技術/ツール | 高い | 中程度 | 高い | 中程度 | 中程度 |

10.4. 最終提言とアクションプラン

最終提言:

これまでの分析を総合的に判断し、貴社が取るべき戦略として、戦略オプションBとCのハイブリッド戦略、すなわち「特定産業向けAI搭載空間ソリューション・プロバイダー」となることを提言する。

これは、短期的な収益性と長期的な成長性の両立を目指す戦略である。まず、貴社の強みである〇〇業界における深い知見と既存の顧客基盤を最大限に活用し、同業界が抱える具体的なDX課題(例:熟練技術者の技能伝承、サプライチェーンの可視化)を解決するエンタープライズ向けソリューションを開発する(オプションB)。そのソリューションの中核には、生成AIを活用した3Dデジタルツインの自動生成・運用ツールを据える。そして将来的には、この中核ツール部分を汎用化・API化し、他業界にもSaaSとして展開することで、イネーブラーとしての地位を確立する(オプションCへの展開)。

デバイス戦略としては、特定のハードウェアに依存せず、Meta Quest 3のような普及価格帯のデバイスからApple Vision Proのようなハイエンドデバイスまで、マルチプラットフォームに対応する。これにより、顧客の多様なニーズと予算に対応可能とする。技術基盤としては、特定のプラットフォームへのロックインを避けるため、OpenXRやUSDといったオープンスタンダードへの準拠を徹底する。

アクションプラン概要:

この戦略を実行するため、以下の3段階のアクションプランを提案する。

- Phase 1: 基盤構築とPoC(~12ヶ月)

- 目標: ターゲットとする〇〇業界のリーディングカンパニーとの協業によるPoC(概念実証)案件を3件獲得し、ソリューションのコアとなるプロトタイプを開発完了する。

- 主要アクション:

- ターゲット業界のトップ企業3~5社にアプローチし、共同開発パートナーシップを締結。

- AIエンジニア、Unreal Engine/Unityエンジニア、3Dアーティストを中心とした20名規模の専門チームを組成(外部からの採用と内部育成を並行)。

- アジャイル開発手法を用い、パートナー企業からのフィードバックを反映しながらプロトタイプを開発。

- 主要KPI: PoC案件獲得数、プロトタイプの主要機能実装率、パートナー企業からの評価スコア。

- 必要リソース: 〇〇億円の初期投資(人件費、開発環境構築費)、専門人材〇〇名。

- Phase 2: 製品化と市場投入(13~36ヶ月)

- 目標: PoCの成果を基にソリューションを正式に製品化し、SaaSモデルでの提供を開始。初年度で年間経常収益(ARR)〇〇億円、有料顧客数〇〇社を達成する。

- 主要アクション:

- 製品版のローンチと、業界専門メディアや展示会を通じた積極的なマーケティング活動。

- 導入コンサルティング、トレーニング、カスタマーサポートを含む包括的なサービス体制を構築。

- システムインテグレーターやコンサルティングファームとのパートナーシップを拡大し、販売チャネルを多様化。

- 主要KPI: ARR、顧客獲得コスト(CAC)、解約率(Churn Rate)、顧客満足度(NPS)。

- 必要リソース: 追加投資〇〇億円(マーケティング費用、営業・サポート人員増強費)。

- Phase 3: プラットフォーム化と事業拡大(37ヶ月~)

- 目標: ソリューションの中核をなす「AI搭載デジタルツイン生成・運用ツール」をプラットフォームとして確立し、開発者コミュニティを形成。他業界への横展開を開始する。

- 主要アクション:

- 中核ツールの機能をAPIとして公開し、外部開発者が利用できるドキュメントとSDKを整備。

- 開発者向けコンテストやハッカソンを開催し、コミュニティの活性化を図る。

- △△業界、□□業界など、隣接する産業分野への展開を開始。グローバル市場への進出も検討。

- 主要KPI: APIコール数、外部開発者数、開発者コミュニティの規模、新規業界での売上高。

- 必要リソース: 事業拡大の進捗に応じた継続的な追加投資。

この段階的アプローチにより、リスクを管理しながら着実に市場でのプレゼンスを確立し、最終的にはメタバース時代における特定産業領域のリーディング・ソリューション・プロバイダーとしての地位を築くことが可能となる。

第11章:付録

引用文献

- メタバースの市場規模は?2030年の日本・世界市場の推移予測を解説, https://ds-b.jp/dsmagazine/metaverse-market-scale/

- Value creation in the metaverse | McKinsey, https://www.mckinsey.com/capabilities/growth-marketing-and-sales/our-insights/value-creation-in-the-metaverse

- Metaverse Market worth $1,303.4 billion by 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/PressReleases/metaverse.asp

- Metaverse Market Size & Growth Forecast to 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/metaverse-market-166893905.html

- Metaverse Market Size And Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/metaverse-market-report

- Global Metaverse Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/metaverse-market-size/global

- 令和6年版 情報通信白書|メタバース – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd217520.html

- 【2025年版】国内外のメタバースの市場がわかる最新調査レポート5選, https://metaversebiznews.cluster.mu/blog/business/metaverse/blog69

- メタバースの市場規模と将来予測を解説 今後の動向がわかる – 株式会社CREX, https://crexgroup.com/ja/xr/metaverse/metaverse-market-size-forecast/

- メタバースの国内市場動向調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3688?a8=t

- Metaverse Market Size Suggesting $678 Billion Industry by 2030, https://www.strategicmarketresearch.com/market-report/metaverse-market

- Interfaces in new places: Spatial computing and the industrial metaverse – Deloitte, https://www.deloitte.com/us/en/insights/topics/technology-management/tech-trends/2024/tech-trends-constructing-the-industrial-metaverse.html

- Why Metaverse Development is a Thriving Opportunity in Recession? – Antier Solutions, https://www.antiersolutions.com/blogs/metaverse-development-an-opportunity-in-recession/

- IDCによると、AR/VRヘッドセットの世界の出荷台数は、2023年に、8.3%減少すると予測しているが、2024年には回復する見込みだという。’24.01.25 – IT関連のプレスリリースなどの紹介, https://iikurakoichi.cocolog-nifty.com/blog/2024/01/post-d3b1b2.html

- Global AR/VR Headset Shipments Forecast to Rebound in 2024: IDC – TelecomLead, https://telecomlead.com/smart-phone/global-ar-vr-headset-shipments-forecast-to-rebound-in-2024-idc-113875

- 9 Metaverse Business Models for Enterprises – StartUp Growth Guide, https://startupgrowthguide.com/9-metaverse-business-models-for-enterprises/

- Metaverse may reach $615bn by 2030, Bloomberg report says | Technology Magazine, https://technologymagazine.com/articles/metaverse-may-reach-615bn-by-2030-bloomberg-report-says

- Generative AI in 3D modeling is revolutionizing digital creation: your complete 2025 guide, https://garagefarm.net/blog/generative-ai-in-3d-modeling-is-revolutionizing-digital-creation

- Generative AI for 3D Content Creation and Simulation: Transforming Digital Worlds, https://www.metriccoders.com/post/generative-ai-for-3d-content-creation-and-simulation-transforming-digital-worlds

- Understanding the Metaverse Market: Growth, Opportunities, and Challenges – Azat TV, https://azat.tv/en/understanding-metaverse-market/

- Assessing the Adoption of Metaverse Platforms: A Structural Equation Modeling Approach with Mediating Effects of Switching Costs – ResearchGate, https://www.researchgate.net/publication/387971942_Assessing_the_Adoption_of_Metaverse_Platforms_A_Structural_Equation_Modeling_Approach_with_Mediating_Effects_of_Switching_Costs

- Metaverse | European Data Protection Supervisor, https://www.edps.europa.eu/press-publications/publications/techsonar/metaverse_en

- Mitigating Risks for Effective User Privacy Protection in Metaverse, https://www.tcs.com/what-we-do/research/white-paper/user-privacy-protection-metaverse-experience

- Challenges businesses and users face in adopting the Metaverse – Coforge, https://www.coforge.com/what-we-know/blog/challenges-businesses-and-users-face-in-adopting-the-metaverse

- Agentic AI ROI: Proven Strategies for Dubai Enterprises – Appinventiv, https://appinventiv.com/blog/agentic-ai-roi-dubai-cxo-guide/

- www.demandsage.com, https://www.demandsage.com/how-many-people-play-roblox/#:~:text=Roblox%20has%20reached%20a%20scale,40%20million%20games%20and%20experiences.

- How Many People Play Roblox 2025 [Player Statistics] – Demand Sage, https://www.demandsage.com/how-many-people-play-roblox/

- www.demandsage.com, https://www.demandsage.com/fortnite-statistics/#:~:text=Fortnite%20continues%20to%20dominate%20the,to%20its%20diverse%20fan%20base.

- Fortnite Statistics 2025 — Revenue & Player Count – Demand Sage, https://www.demandsage.com/fortnite-statistics/

- Fortnite User and Growth Stats 2025 – Exploding Topics, https://explodingtopics.com/blog/fortnite-stats

- VRChat Player Count – Steam Charts – Active Players – Tracker Network, https://tracker.gg/population/steam/438100

- Steam charts – VRChat – SteamDB, https://steamdb.info/app/438100/charts/

- VRChat – Steam Charts, https://steamcharts.com/app/438100

- Metaverse Adoption Rates: How Many Users Are Joining? – PatentPC, https://patentpc.com/blog/metaverse-adoption-rates-how-many-users-are-joining

- IDC Forecasts Robust Growth for AR/VR Headset Shipments Fueled by the Rise of Mixed Reality, https://my.idc.com/getdoc.jsp?containerId=prUS51971224

- AR/VR市場、ゲームから日常へ ― IDCが示す2029年までの拡大シナリオ – オルタナティブ・ブログ, https://blogs.itmedia.co.jp/business20/2025/09/arvr_idc2029.html

- Meta – Average Revenue per User – MacroMicro, https://en.macromicro.me/charts/32031/fb-arpu

- Roblox User and Growth Stats You Need to Know in 2025 – Backlinko, https://backlinko.com/roblox-users

- Understanding U.S. Allies’ Current Legal Authority to Implement AI and Semiconductor Export Controls – CSIS, https://www.csis.org/analysis/understanding-us-allies-current-legal-authority-implement-ai-and-semiconductor-export

- AI Regulations in 2025: US, EU, UK, Japan, China & More – Anecdotes AI, https://www.anecdotes.ai/learn/ai-regulations-in-2025-us-eu-uk-japan-china-and-more

- EU, South Korea, Japan Announce Metaverse Regulation Plans | Insights – Holland & Knight, https://www.hklaw.com/en/insights/publications/2022/09/eu-south-korea-japan-announce-metaverse-regulation-plans

- Metaverse Ownership: Navigating the NFT Revolution – WhatNext.Law, https://whatnext.law/2025/07/28/metaverse-ownership-navigating-the-nft-revolution/

- Protecting your Business in the Metaverse – Giambrone Law, https://www.giambronelaw.com/site/news-articles-press/library/articles/protecting-your-business-in-the-metaverse

- How the recession could impact brands’ metaverse spending – Digiday, https://digiday.com/marketing/how-the-recession-could-impact-brands-metaverse-spending/

- BIS Papers – No 144 The economic implications of services in the metaverse – Bank for International Settlements, https://www.bis.org/publ/bppdf/bispap144.pdf

- Metaverse’s Rise and Decline – DigitalCommons@Molloy, https://digitalcommons.molloy.edu/cgi/viewcontent.cgi?article=1000&context=bus_facpub

- Meta Quest ROI Optimization: Post-Implementation Strategies for Enterprises – XR Today, https://www.xrtoday.com/virtual-reality/meta-quest-roi-optimization-post-implementation-strategies-for-enterprises/

- Z世代のメタバース利用状況を探る – オノフ, https://www.onoff.ne.jp/blog/?p=3280

- Meet the metaverse generation – Nokia, https://www.nokia.com/metaverse/metaverse-gen-z-market-research/

- The Metaverse: New Study Reveals Surprising Gen Z Insights | Razorfish, https://www.razorfish.com/articles/perspectives/razorfish-vmg-metaverse-research/

- Creator Economy 2.0: How AI Turns Players into Creators – Hartmann Capital, https://www.hartmanncapital.com/news-insights/creator-economy-2-0-how-ai-turns-players-into-creators

- Meta Connect 2025: How AI Is Supercharging the Metaverse, Expanding Use Cases, & Our Wearable Device Access Toolkit, https://www.meta.com/pt-br/blog/connect-2025-day-2-keynote-recap-vr-development-use-cases-wearable-device-access-toolkit/

- Generative AI and the Metaverse: A Scoping Review of Ethical and Legal Challenges – Qatar University Digital Hub, https://qspace.qu.edu.qa/bitstream/handle/10576/66084/Generative_AI_and_the_Metaverse_A_Scoping_Review_of_Ethical_and_Legal_Challenges.pdf?sequence=1&isAllowed=y

- Top 10 Impactful Use Cases for the Apple Vision Pro – Kody Technolab, https://kodytechnolab.com/blog/top-10-use-cases-of-apple-vision-pro/

- Apple Vision Pro brings a new era of spatial computing to business, https://www.apple.com/newsroom/2024/04/apple-vision-pro-brings-a-new-era-of-spatial-computing-to-business/

- The metaverse, NFTs and IP rights: to regulate or not to regulate? – WIPO, https://www.wipo.int/web/wipo-magazine/articles/the-metaverse-nfts-and-ip-rights-to-regulate-or-not-to-regulate-42603

- Metaverse and privacy – IAPP, https://iapp.org/news/a/metaverse-and-privacy-2

- ‘A Black Hole of Energy Use’: Meta’s Massive AI Data Center Is Stressing Out a Louisiana Community – 404 Media, https://www.404media.co/a-black-hole-of-energy-use-metas-massive-ai-data-center-is-stressing-out-a-louisiana-community/

- Meta Data Centers, https://datacenters.atmeta.com/

- Data Centers – Meta Sustainability, https://sustainability.atmeta.com/data-centers/

- Epic Games CEO Tim Sweeney hopes to outbuild YouTube, outmaneuver Apple and outlast the metaverse hype – Digiday, https://digiday.com/media/epic-games-ceo-tim-sweeney-hopes-to-outbuild-youtube-outmaneuver-apple-and-outlast-the-metaverse-hype/

- Tim Sweeney Speaks on the Future of the #Metaverse within #unrealengine #UEFN – #omniversecity – YouTube, https://www.youtube.com/watch?v=tsZF4Aq-x1g

- Interviewing Epic Games Founder/CEO Tim Sweeney and Author/Entrepreneur Neal Stephenson — MatthewBall.co, https://www.matthewball.co/all/sweeneystephenson

- (PDF) Open Versus Closed Platforms – ResearchGate, https://www.researchgate.net/publication/5096388_Open_Versus_Closed_Platforms

- Mapping the semiconductor value chain | OECD, https://www.oecd.org/en/publications/mapping-the-semiconductor-value-chain_4154cdbf-en.html

- Mapping Global Supply Chains – The Case of Semiconductors – Rabobank, https://www.rabobank.com/knowledge/d011371771-mapping-global-supply-chains-the-case-of-semiconductors

- 電通、「メタバースに関する意識調査2023」を実施 – News(ニュース), https://www.dentsu.co.jp/news/release/2023/1211-010670.html

- What is the Creator’s Economy in the Metaverse – Design4Real, https://design4real.de/en/what-is-the-creators-economy-in-the-metaverse/

- Strategic Insights into Metaverse Enterprise Solution Market Trends, https://www.datainsightsmarket.com/reports/metaverse-enterprise-solution-1988734

- Evaluating the Apple Vision Pro’s Impact on AAPL Investors – StockInvest.us, https://stockinvest.us/digest/the-apple-vision-pro-a-niche-innovation-with-uncertain-impact-for-investors

- The Impact of the Apple Vision Pro – Unaligned Newsletter, https://www.unaligned.io/p/impact-apple-vision-pro

- Understanding Metaverse Consumer Behavior | Accenture, https://www.accenture.com/us-en/insights/software-platforms/metaverse-that-matters

- Unlocking commerce in the metaverse – McKinsey, https://www.mckinsey.com/capabilities/growth-marketing-and-sales/our-insights/unlocking-commerce-in-the-metaverse

- The impact of the metaverse on the Supply Chain – Board Blog, https://blog.board.com/metaverse-supply-chain/

- Metaverse Brand Campaigns: Engagement & ROI Stats – PatentPC, https://patentpc.com/blog/metaverse-brand-campaigns-engagement-roi-stats

- Meta Platforms, Inc. (META): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/meta-vrio-analysis

- Apple Inc. VRIO Analysis – Core Competencies & Competitive Advantages, https://www.rancord.org/apple-inc-vrio-analysis-core-competencies-competitive-advantages

- VRIO Analysis | Management Consulted, https://managementconsulted.com/vrio-analysis/

- Why Meta Consistently Beats Wall Street Expectations | by Devansh | Aug, 2025 – Medium, https://machine-learning-made-simple.medium.com/why-meta-consistently-beats-wall-street-expectations-dd6a8249b6a8

- Aspiring Video Game Designers in 2025: What You Need to Know | Dice.com Career Advice, https://www.dice.com/career-advice/aspiring-video-game-designers-in-2025-what-you-need-to-know

- Demand for Unreal Engine and real-time 3D skills at all-time high, https://www.unrealengine.com/de/blog/demand-for-unreal-engine-and-real-time-3d-skills-at-all-time-high

- Salary: Vr Engineer (September, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Vr-Engineer-Salary

- Salary: Ar Vr Engineer (September, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Ar-Vr-Engineer-Salary

- 3D AI Studio – Generate 3D Models from Image or Text in Seconds, https://www.3daistudio.com/

- Game Devs worry that generative AI will lower game quality – Reddit, https://www.reddit.com/r/gaming/comments/1nmcvb4/game_devs_worry_that_generative_ai_will_lower/

- Generative AI Development Costs 2025: The Complete Breakdown – The NineHertz, https://theninehertz.com/blog/generative-ai-development-cost

- Building Virtual Worlds: How Generative AI is Shaping Game Development – Leyton, https://leyton.com/ca/insights/articles/building-virtual-worlds-how-generative-ai-is-shaping-game-development/

- Why spatial computing is the next big thing — and how to get ready – The SHI Resource Hub, https://blog.shi.com/next-generation-infrastructure/spatial-computing-next-big-thing/

- How is Spatial Computing Shaping the Future of Enterprises? – TechAhead, https://www.techaheadcorp.com/blog/how-is-spatial-computing-shaping-the-future-of-enterprises/

- AI-native architecture: what it is and how it works – Superhuman Blog, https://blog.superhuman.com/ai-native-architecture/

- Metaverse and Generative AI: Envisioning the Future of Human-Computer Interaction, https://www.spglobal.com/en/research-insights/special-reports/metaverse-and-generative-ai-envisioning-the-future-of-human-computer-interaction

- (PDF) Metaverse supply chain and operations management – ResearchGate, https://www.researchgate.net/publication/372801051_Metaverse_supply_chain_and_operations_management

- How Are AI Content Generation Tools Revolutionizing the Creator Economy? – Monetizely, https://www.getmonetizely.com/articles/how-are-ai-content-generation-tools-revolutionizing-the-creator-economy

- The Creator Economy in the Age of AI – Lightricks, https://www.lightricks.com/creators-survey

- (PDF) Generative AI and the Metaverse: A Scoping Review of Ethical and Legal Challenges, https://www.researchgate.net/publication/388504835_Generative_AI_and_the_Metaverse_A_Scoping_Review_of_Ethical_and_Legal_Challenges

- Analysis of meta company’s growth in the context of metaverse – ResearchGate, https://www.researchgate.net/publication/364530906_Analysis_of_meta_company’s_growth_in_the_context_of_metaverse

- Apple Vision Pro: Should You Buy? Reviews, Features, and Price – MacRumors, https://www.macrumors.com/roundup/apple-vision-pro/

- (PDF) Microsoft’s Layout in the Gaming Industry and Metaverse: Starting from Blizzard, https://www.researchgate.net/publication/375551271_Microsoft’s_Layout_in_the_Gaming_Industry_and_Metaverse_Starting_from_Blizzard

- What Is Microsoft’s Metaverse Strategy? – PCMag, https://www.pcmag.com/news/what-is-microsofts-metaverse-strategy

- Omniverse Platform for OpenUSD – NVIDIA, https://www.nvidia.com/en-us/omniverse/

- What Is the Metaverse? – NVIDIA Blog, https://blogs.nvidia.com/blog/what-is-the-metaverse/

- NVIDIA Unveils Strategy to Speed up Industrial Metaverse – Geospatial World, https://geospatialworld.net/prime/business-and-industry-trends/nvidia-strategy-industrial-metaverse/

- Now That Tim Sweeney’s Saved the Metaverse from Apple, Let’s Watch Him Discuss Its Future for FOUR HOURS, https://nwn.blogs.com/nwn/2025/05/fortnite-sweeney-metaverse-interview-fridman-youtube.html

- メタバース市場:製品、テクノロジー、エンドユーザー別-2025-2030年の世界予測, https://www.gii.co.jp/report/ires1601060-metaverse-market-by-product-hardware-services.html

- メタバースの市場規模は?2030年の予測から今後の展望まで解説!, https://metaversesouken.com/metaverse/market-scale/

- Global Metaverse Strategic Research Report 2023-2030: Market to Grow by Almost $900 Billion – AR/VR/MR/XR in the Spotlight – Inno-Thought Site, https://www.inno-thought.com/post/global-metaverse-strategic-research-report-2023-2030-market-to-grow-by-almost-900-billion-ar-vr

- AR & VR Headsets Market Insights – IDC, https://www.idc.com/promo/arvr/

- IDC Predicts AI Solutions & Services will Generate Global Impact of $22.3 Trillion by 2030, https://my.idc.com/getdoc.jsp?containerId=prUS53290725

- メタバースの国内市場動向調査を実施(2024年) – Yano ICT, https://www.yanoict.com/summary/show/id/758

- 国内メタバース市場、2028年に1兆8700億円規模へ, https://reseed.resemom.jp/article/2024/12/10/9946.html

- 2021年度の国内メタバース市場規模は744億円、2026年度には1兆円超の予測/矢野経研調査, https://eczine.jp/news/detail/11810

- 【IDC調査】 IDC、2024年第2四半期の世界AR/VRヘッドセット市場動向データを発表, https://orecen.com/x-reality/idc-ar-vr-headset-shipment-worldwide-2024q2/

- 【IDC調査】 IDC、2025年第2四半期の世界AR/VRヘッドセット市場動向データを発表, https://orecen.com/x-reality/idc-ar-vr-headset-shipment-worldwide-2025q2/

- IDCの報告によれば、AR/VR市場は回復しており、Metaのシェアが半分を超えています – Moomoo, https://www.moomoo.com/ja/community/feed/idc-reports-that-the-ar-vr-market-rebounds-with-meta-114748476686341

- Virtual Reality Statistics: The Ultimate List in 2024 – Academy of Animated Art, https://academyofanimatedart.com/virtual-reality-statistics/

- Understanding the Metaverse: Opportunities and Challenges for Marketers – OAK Interactive, https://oakinteractive.com/understanding-the-metaverse-opportunities-and-challenges-for-marketers/

- Meta Platforms (META) Average Revenue Per User – Stock Analysis, https://stockanalysis.com/stocks/meta/metrics/average-revenue-per-user/

- The Metaverse Value-Chain – by Jon Radoff – Medium, https://medium.com/building-the-metaverse/the-metaverse-value-chain-afcf9e09e3a7

- Metaverse platform attributes and customer experience measurement – Macquarie University, https://researchers.mq.edu.au/files/396793066/396327666.pdf

- Sony’s Strategic Shift: Conquering Gaming and Streaming in the Digital Era | TSI, https://www.thestrategyinstitute.org/insights/sonys-strategic-shift-conquering-gaming-and-streaming-in-the-digital-era

- 2023 corporate report – Sony, https://www.sony.com/en/SonyInfo/IR/library/corporatereport/CorporateReport2023_E.pdf

- Sony Corporate Strategy Meeting 2024 – Sony Group Portal, https://www.sony.com/en/SonyInfo/News/Press/202405/24-022E/

- CEO Interview : Creating Sony’s Metaverse with Creators – Sony Group Portal, https://www.sony.com/en/SonyInfo/blog/2022/06/23/

- CEO Interview : Creating Sony’s Metaverse with Creators – Sony Group Portal, https://www.sony.com/en/SonyInfo/blog/2022/06/23/text.html

- (PDF) Focus topic: The Success of Tencent’s Business Strategy Shows Results During the Middle Years of the Coronavirus Pandemic – ResearchGate, https://www.researchgate.net/publication/373897166_Focus_topic_The_Success_of_Tencent’s_Business_Strategy_Shows_Results_During_the_Middle_Years_of_the_Coronavirus_Pandemic

- (PDF) Analysis of Tencent’s Marketing Management Strategy: The Role of Game Business and Digital Innovation in Driving Sustaining Growth – ResearchGate, https://www.researchgate.net/publication/393611735_Analysis_of_Tencent’s_Marketing_Management_Strategy_The_Role_of_Game_Business_and_Digital_Innovation_in_Driving_Sustaining_Growth

- Analysis of Tencent’s Marketing Management Strategy: The Role of Game Business and Digital Innovation in Driving Sustaining Growth, https://www.ewadirect.com/proceedings/aemps/article/view/24889

- Tencent, video games, the metaverse and diversity: an insider’s view – WIPO, https://www.wipo.int/web/wipo-magazine/articles/tencent-video-games-the-metaverse-and-diversity-an-insiders-view-42875

- Unveiling Tencent: Inside the Tech Giant Shaping China’s Digital Future – POEMS, https://www.poems.com.sg/singapore-depository-receipts/articles/unveiling-tencent-inside-the-tech-giant-shaping-chinas-digital-future/

- Metaverse Adds New Dimensions to Games – Tencent 腾讯, https://www.tencent.com/en-us/articles/2201300.html

- Douyin’s Digital Power: How China’s TikTok Drives Trends, Commerce & Sports Culture, https://abacusnews.com/douyins-digital-power-how-chinas-tiktok-drives-trends-commerce-sports-culture/

- ByteDance Wants In: Behind the Moves from App to Smartphone and Beyond – Abacus, https://abacusnews.com/bytedance-wants-in-behind-the-moves-from-app-to-smartphone-and-beyond/

- ByteDance’s Metaverse From “Research Report on the Development of… – ResearchGate, https://www.researchgate.net/figure/ByteDances-Metaverse-From-Research-Report-on-the-Development-of-Metaverse-from-2020-to_fig1_388552894

- ByteDance vs Meta: The Digital Arena Revenue Race – OCBridge, https://www.ocbridge.ai/bytedance-vs-meta-the-digital-arena-revenue-race/

- Metaverse in Media Market Analysis – Thematic Intelligence – GlobalData, https://www.globaldata.com/store/report/metaverse-in-media-theme-analysis/

- (PDF) Generative Artificial Intelligence in the Metaverse Era: A Review on Models and Applications – ResearchGate, https://www.researchgate.net/publication/394659569_Generative_Artificial_Intelligence_in_the_Metaverse_Era_A_Review_on_Models_and_Applications

- Apple Vision Pro Post-Mortem: What Happened…?! – Reddit, https://www.reddit.com/r/apple/comments/1ivpgu8/apple_vision_pro_postmortem_what_happened/