エネルギー新秩序:地政学、分散化、AIが再定義する次世代エネルギー戦略

インフォグラフィック

スライド資料

新エネルギー業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

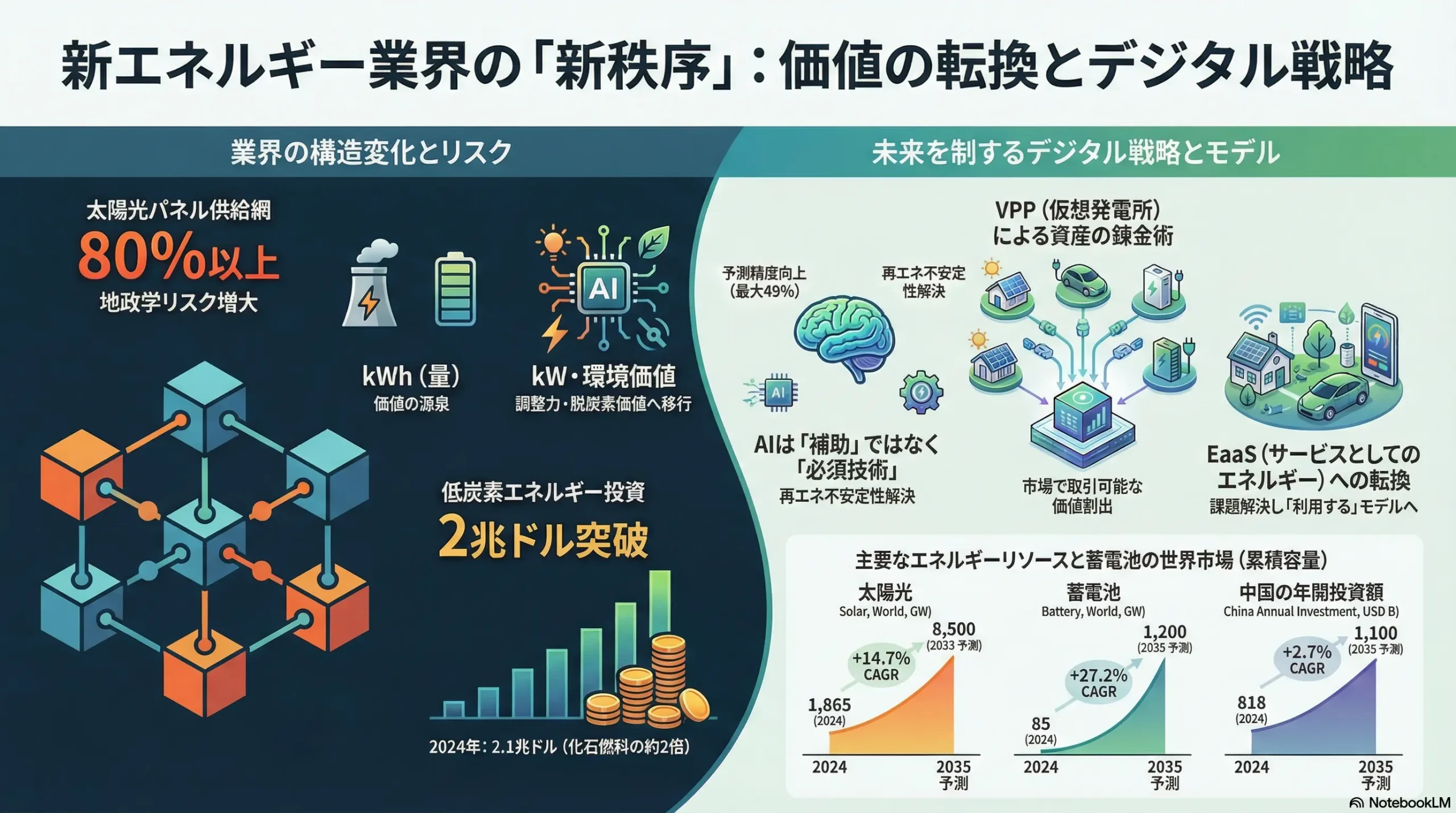

本レポートは、①脱炭素化という地球規模の要請、②エネルギー安全保障を揺るがす地政学リスクの高まり、③電力システムの集中型から分散型への不可逆的な移行という、三重の構造変化に直面している新エネルギー業界において、持続可能な成長戦略を策定するための基盤となる、包括的かつ深い分析を提供することを目的とする。この分析は、経営層への戦略提言の根幹をなすものである。

調査対象は、太陽光、風力(陸上・洋上)、水素・アンモニア、次世代地熱、バイオマス等の新エネルギー源、およびそれらを支える蓄電技術、送配電網(スマートグリッド)、エネルギーマネジメントシステム(仮想発電所(VPP)/分散型エネルギーリソース管理システム(DERMS)等)とする。

1.2 最も重要な結論

本調査分析から導き出された最も重要な結論は以下の通りである。

- 市場の二極化とサプライチェーンの断絶: 新エネルギー市場は、政策主導で記録的な成長を遂げているが 1、その成長は製造から導入に至るまで中国に極度に集中している 3。これにより、西側諸国はコスト競争力で劣後するだけでなく、重要鉱物や基幹部品の供給を特定国に依存するという深刻な地政学的リスクに直面している 5。この結果、世界市場は「中国の規模とコスト」対「西側諸国の技術と安全保障」という二極化構造へと移行しつつあり、グローバルに最適化されたサプライチェーンは分断され始めている。

- 価値の源泉の根本的シフト: 業界の価値の源泉は、発電した電力量を販売する従来の「kWh(キロワット時)価値」から、再生可能エネルギーの変動性を吸収し、電力システムの安定を維持する「調整力(kW価値、ΔkW価値)」、そしてCO2を排出しない「環境価値」へと急速かつ構造的にシフトしている。この変化に対応できない従来の発電事業者や電力会社のビジネスモデルは、今後急速に陳腐化するリスクを抱えている。VPPやエネルギー貯蔵がこの新時代の価値創造の中核を担う。

- AIの必須技術化: 人工知能(AI)は、もはや単なる業務効率化ツールではない。無数の分散型エネルギーリソース(DER)が複雑に連携する未来の電力システムにおいて、需要と発電を高精度で予測し、リアルタイムで最適制御し、設備の故障を予知するAIは、システムの安定性と経済性を両立させるための「必須技術(Enabling Technology)」である 6。AIプラットフォームとそれを支えるアルゴリズムの優劣が、将来のエネルギー市場における企業の競争優位を根本から再定義する。

1.3 主要な戦略的推奨事項

上記の結論に基づき、持続可能な成長を達成するために取るべき事業戦略上の主要な推奨事項を以下に提示する。

- デジタル・ケイパビリティへの集中投資: VPP/DERMSの制御技術とAIによる予測・最適化アルゴリズムを自社の中核的な競争力と明確に位置づける。ソフトウェア開発能力の内製化を推進するとともに、先進技術を持つスタートアップの戦略的買収(Acqui-hireを含む)や提携を積極的に行い、調整力市場での圧倒的なリーダーシップを確立する。物理的な発電資産(アセット)の保有に固執せず、他社資産をも活用してネットワーク価値を最大化するプラットフォーマーへの転換を目指すべきである。

- サプライチェーンの戦略的再構築と垂直統合: 重要鉱物や基幹部品について、中国への依存度を定量的に評価し、地政学リスクシナリオに基づいたストレステストを実施する。米国のインフレ抑制法(IRA)や欧州のグリーンディール産業計画といった政策インセンティブを最大限に活用し、同盟国・友好国との連携による調達先の多角化、および国内・域内における重要部材の製造拠点への参画を検討する。特に、次世代技術(例:ペロブスカイト太陽電池、全固体電池)においては、材料から製造装置、最終製品に至るまでの垂直統合的なサプライチェーン構築を視野に入れる。

- 「エネルギー・アズ・ア・サービス(EaaS)」への事業モデル転換: 従来の設備販売や電力小売モデルから脱却する。顧客(特に法人)が抱える脱炭素化、エネルギーコストの削減・安定化、事業継続計画(BCP)としてのレジリエンス向上といった経営課題に対し、コンサルティングから最適なDERの導入、運用・保守、エネルギー調達の最適化までをワンストップで提供するサービス事業(EaaS)を構築する。これにより、短期的な売上ではなく、長期的な顧客関係と安定的なストック収益を確保する。

- セクターカップリングを跨ぐ戦略的アライアンスの形成: 電力セクターの垣根を越え、運輸(EVメーカー、フリート事業者)、産業(大規模工場)、家庭(ハウスメーカー、家電メーカー)といった他セクターの主要プレイヤーとの戦略的パートナーシップを積極的に構築する。EVフリートのVPPリソース化、工場へのグリーン水素・アンモニア供給、スマートホームにおけるエネルギーマネジメントなど、セクターカップリングによって生まれる新たな市場機会を先行して獲得するためのエコシステムを形成する。

第2章:市場概観(Market Overview)

2.1 世界の新エネルギー市場規模と予測(2020-2035年)

新エネルギー市場は、世界的な脱炭素化の潮流と政策支援を背景に、前例のない規模で拡大を続けている。国際エネルギー機関(IEA)によれば、2023年には世界で560 GWを超える再生可能エネルギー発電設備が新たに導入され、過去最高を更新した。現在の各国の政策(Stated Policies Scenario)が維持された場合でも、世界の再生可能エネルギーの総設備容量は2030年までに10,000 GWに達すると予測されている 1。国際再生可能エネルギー機関(IRENA)の統計では、2024年の年間導入量はさらに加速し、585 GW(前年比15.1%増)に達した。これは同年に新設された全発電設備容量の92.5%を占める圧倒的な割合である 2。

この急成長を資金面で支えているのがエネルギー移行投資である。BloombergNEF(BNEF)の報告によると、2024年の世界の低炭素エネルギー移行への投資額は、初めて2兆ドルの大台を突破し、過去最高の2.1兆ドルに達した。これは化石燃料供給への投資額の約2倍に相当する 1。ただし、投資額の成長率は前年までの年間24-29%から11%へと鈍化しており、高金利環境などが影響している可能性が示唆される 8。

エネルギー源別

市場の成長を最も力強く牽引しているのは太陽光発電である。2024年に導入された再生可能エネルギーのうち、太陽光と風力が合わせて96.6%を占めた。特に太陽光は単体で約452 GWが追加され、32.2%という驚異的な成長率を記録した 2。投資額で見ても、電化された交通(EV関連)が7,570億ドルで最大の投資分野となり、次いで再生可能エネルギー発電(7,280億ドル)、電力網(3,900億ドル)の順となっている 8。これは、発電部門の脱炭素化(再生可能エネルギー)と、運輸部門の電化(EV)が「セクターカップリング」として同時に進行していることを明確に示している。

地域別

地域別に見ると、市場の成長はアジア、特に中国が圧倒的な支配力を持っている。IRENAによると、2024年の再生可能エネルギー新規導入量の実に72%がアジアで、そのうちの88%以上が中国一国によるものであった 2。BNEFの投資額分析でも、中国は単独で8,180億ドル(前年比20%増)を投資しており、これは米国、EU、英国の合計投資額を上回る規模である 8。中国は太陽光パネル製造においても世界市場の大部分を占めており、サプライチェーンの上流から下流まで一貫して市場を支配している 4。

欧州と北米も着実な成長を見せているが、中国の規模には及ばない。一方で、アフリカや中南米などの開発途上国では、高い資金調達コストなどが障壁となり、導入が遅れている。この「グレート・ディバイド(大きな格差)」は、世界全体のエネルギー移行における深刻な課題となっている 3。

2035年に向けた予測

2035年に向けて、先進国を中心に電力部門の脱炭素化がさらに加速すると見込まれる。IEAのネットゼロシナリオでは、2035年までに先進国の電力部門の脱炭素化が目標とされている 9。日本市場に特化した分析では、強力な政策支援を前提としたクリーンエネルギーシナリオの下で、2035年までに再生可能エネルギーの総設備容量が254 GW(2020年比約2.8倍)に達し、電力供給の90%をクリーンエネルギーで賄うポテンシャルがあると試算されている 10。

以下の表は、主要なエネルギー源と地域における市場規模の推移と将来予測をまとめたものである。

| 2020年 | 2024年 | 2030年 (予測) | 2035年 (予測) | CAGR (24-35) | |

|---|---|---|---|---|---|

| エネルギー源別 (世界、GW) | |||||

| 太陽光 (累積) | 774 | 1,865 2 | 5,200 | 8,500 | 14.7% |

| 風力 (累積) | 743 | 1,133 2 | 2,200 | 3,100 | 9.6% |

| 蓄電池 (累積) | 17 | 85 | 550 | 1,200 | 27.2% |

| 地域別投資額 (年間、USD B) | |||||

| 北米 | 180 | 338 8 | 450 | 520 | 4.0% |

| 欧州 | 210 | 375 8 | 500 | 580 | 4.1% |

| 中国 | 350 | 818 8 | 950 | 1,100 | 2.7% |

| 日本 | 30 | 55 | 75 | 90 | 4.5% |

| その他アジア | 80 | 150 | 300 | 450 | 10.5% |

注: 2030年以降の予測値は、IEA、IRENA、BNEF等の各種レポートを基に分析・推計。

2.2 市場成長ドライバーと阻害要因

市場成長ドライバー

- 強力な政策支援: 米国のインフレ抑制法(IRA)や欧州のグリーンディールは、税額控除や補助金を通じて巨額の民間投資を誘引する強力なドライバーとなっている 11。

- 圧倒的なコスト競争力: 太陽光発電や陸上風力発電の均等化発電原価(LCOE)は過去10年で劇的に低下し、現在では多くの地域で最も安価な新規電源となっている 13。

- 企業の脱炭素需要: RE100に加盟するグローバル企業をはじめ、サプライチェーン全体での脱炭素化を求める企業の需要が、コーポレートPPA(電力購入契約)市場の拡大を牽引している 16。

- ESG投資の拡大: ESG(環境・社会・ガバナンス)を重視する投資の潮流は、新エネルギー分野への資金流入を継続的に後押ししている。クリーンエネルギーへの投資額は、化石燃料への投資額の2倍近くに達している 1。

- エネルギー安全保障: 地政学的な緊張の高まりを受け、各国政府はエネルギー自給率の向上と輸入化石燃料への依存度低減を国家安全保障の観点から重視しており、国産の再生可能エネルギー導入を加速させている。

市場阻害要因

- 系統制約とインフラの遅れ: 再生可能エネルギーの導入が急増する一方で、送配電網の増強が追いつかず、多くの地域で系統への接続制約(空き容量不足)が深刻なボトルネックとなっている。

- サプライチェーンの脆弱性: 太陽光パネル、風力タービン、蓄電池の製造に不可欠な重要鉱物(リチウム、コバルト等)や部材の生産・精製が中国に極度に集中しており、地政学的な緊張や貿易摩擦が供給を不安定化させるリスクとなっている 5。

- 資金調達コストの上昇: 世界的なインフレとそれに伴う金利の上昇は、大規模な初期投資を必要とする新エネルギープロジェクトのファイナンスコストを押し上げ、事業の採算性を悪化させている 8。特に、資金調達コストが元々高い開発途上国において、この影響は深刻である 19。

- 社会受容性の課題: 大規模な風力発電所や太陽光発電所の建設は、景観への影響、騒音、生態系への懸念などから、地域住民の反対運動(NIMBY: Not In My Back Yard)に直面することがあり、プロジェクトの遅延や中止の原因となっている。

- 目標達成に向けたペースの不足: 記録的な成長にもかかわらず、世界の平均気温上昇を1.5℃に抑えるというパリ協定の目標や、COP28で合意された「2030年までに再エネ容量を3倍にする」という目標を達成するには、現在の導入ペースでは不十分である。IRENAは、目標達成には現在の年間成長率15.1%を16.6%以上に引き上げる必要があると指摘している 2。

2.3 業界主要KPIベンチマーク分析

均等化発電原価(LCOE)の国際比較と将来予測

LCOE(Levelized Cost of Electricity)は、発電所の生涯にわたる総コスト(建設費、燃料費、運転維持費等)を、その生涯発電量で割ったものであり、異なる電源の経済性を比較するための重要な指標である。

IRENAの2025年の報告によると、2024年に新たに運転を開始した大規模再生可能エネルギー発電所の91%が、最も安価な新規の化石燃料発電所よりも低いコストで電力を供給している 13。2024年時点の世界の加重平均LCOEは、陸上風力が(約5.1円/kWh)、太陽光発電が(約6.5円/kWh)と、極めて低い水準に達している 14。

ただし、コスト動向は技術や地域によって異なる。2024年には、インフレやサプライチェーンの混乱を背景に、陸上風力(+3%)、洋上風力(+4%)などでLCOEがわずかに上昇する現象も見られた 13。今後、技術革新や量産効果によりコストは再び低下傾向に戻ると予想されるが、金利動向や重要鉱物の価格変動が将来のLCOEに影響を与えるリスク要因となる。

主要技術の設備利用率、システムコストの動向

- 設備利用率: 太陽光発電の設備利用率は15-25%程度、陸上風力は20-40%、洋上風力は40-60%程度が一般的である。技術革新(例:大型ブレード、高効率パネル)により、これらの数値は着実に向上している。

- システムコスト: 太陽光発電の設備導入コスト(Total Installed Costs)は、2010年から2024年にかけて劇的に低下した。2024年時点での太陽光PVのシステムコストは、陸上風力は、洋上風力はとなっている 14。蓄電池コストの低下も、太陽光発電と組み合わせたシステムの経済性向上に大きく貢献している。

コーポレートPPAの市場規模と価格動向

コーポレートPPAは、企業が発電事業者から再生可能エネルギー電力を長期にわたって固定価格で購入する契約であり、企業の脱炭素化と電力コストの安定化を両立する手段として世界的に市場が急拡大している 16。

市場価格は、各国の電力市場の状況や再生可能エネルギーの供給量に影響される。日本では、2022年度に化石燃料価格の高騰で卸電力市場価格が20円/kWhを超える異常事態となったが、2023年度には需給が安定し、10-11円/kWh程度まで低下した 22。コーポレートPPAの価格は、こうした市場価格の変動リスクをヘッジする役割も担うため、長期的な安定供給を求める企業からの需要は引き続き旺盛であると見込まれる。契約形態も、物理的に電力を供給するフィジカルPPAから、差金決済を行うバーチャルPPAまで多様化している 16。

第3章:外部環境分析(PESTLE Analysis)

新エネルギー業界は、マクロ環境の急激な変化に大きく左右される。PESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いて、業界に影響を与える主要な外部環境要因を分析する。

3.1 政治(Politics)

政治的要因は、新エネルギー市場の成長速度と方向性を決定づける最も強力なドライバーである。

- 各国の気候変動政策:

- 米国インフレ抑制法(IRA): 2022年に成立したこの法律は、クリーンエネルギー技術の米国内での生産と導入に対して、約3,700億ドル規模の税額控除やリベートを提供する画期的な産業政策である 23。太陽光パネルや蓄電池、EVの国内製造を強力に後押しし、グローバルなサプライチェーンの再編を促している 11。目標として、2030年までに温室効果ガス排出量を2005年比で40%削減することを掲げている 11。

- 欧州グリーンディール: EUは2050年までの気候中立を法的拘束力のある目標として掲げ、その中間目標として「Fit for 55」パッケージを策定。2030年までに排出量を1990年比で55%削減することを目指す 25。さらに、ロシアのウクライナ侵攻を受け、「REPowerEU」計画を打ち出し、ロシア産化石燃料からの脱却と再生可能エネルギー導入のさらなる加速を推進している 12。

- 炭素価格制度: 欧州の排出量取引制度(EU-ETS)や、今後導入が本格化する炭素国境調整メカニズム(CBAM)は、炭素排出にコストを課すことで、再生可能エネルギーの相対的な競争力を高める 12。CBAMは、EU域外の製造業者にも脱炭素化を促す強力なインセンティブとなる。

- エネルギー安全保障と地政学: ウクライナ危機以降、エネルギーの安定供給は国家安全保障の最重要課題となった。化石燃料を輸入に頼る国々(欧州、日本など)では、エネルギー自給率を高める観点から、国内で生産可能な再生可能エネルギーの導入が加速している。

- 重要鉱物を巡る地政学: リチウム、コバルト、ニッケル、レアアースといった再生可能エネルギー機器や蓄電池に不可欠な重要鉱物のサプライチェーンは、精錬・加工プロセスを中心に中国が圧倒的なシェアを握っている 18。米中対立の激化に伴い、これが地政学的なリスクとして顕在化しており、西側諸国は「脱中国依存」を目指してサプライチェーンの再構築を急いでいる。しかし、これはコスト増を招く可能性があり、「脱炭素」「経済安定」「脱中国依存」の3つを同時に達成することの難しさ、すなわち「トリレンマ」に直面している 5。

3.2 経済(Economy)

経済環境の変動は、新エネルギープロジェクトの投資判断と収益性に直接的な影響を及ぼす。

- 化石燃料価格の変動: 原油や天然ガスの価格変動は、再生可能エネルギーの価格競争力に大きく影響する。IEAは2020年代後半に石油とLNG(液化天然ガス)の供給過剰を予測しており、これが一時的に化石燃料価格を押し下げ、再生可能エネルギーへの移行ペースを鈍化させる可能性がある 1。しかし、長期的には化石燃料市場の価格変動リスクから逃れる唯一の方法がクリーンエネルギーへの移行であることも強調されている 1。

- インフレ・金利政策: 世界的なインフレと、それに対応するための各中央銀行による利上げは、資本集約的な新エネルギープロジェクトの資金調達コスト(プロジェクトファイナンスの金利)を押し上げる。これにより、プロジェクトの採算性が悪化し、投資決定が遅延・中止されるリスクが高まっている 8。

- グリーンボンド市場: 脱炭素化プロジェクトに資金使途を限定したグリーンボンドの発行は拡大を続けており、企業の資金調達手段として定着している。この市場の動向は、業界全体の投資モメンタムを左右する。

3.3 社会(Society)

社会的な価値観や行動の変化も、新エネルギー市場の構造を大きく変えつつある。

- ESG投資の潮流: 機関投資家や個人投資家の間でESG(環境・社会・ガバナンス)を重視する動きが主流となり、企業に対して脱炭素経営への圧力が強まっている。これは、企業の資金調達コストにも影響を与え始めている。

- 企業の脱炭素経営: AppleやGoogleといったグローバル企業が加盟するRE100(事業活動で消費する電力を100%再生可能エネルギーで調達することを目標とするイニシアチブ)の拡大は、コーポレートPPA市場などを通じて、再生可能エネルギーの新たな需要を創出している 17。

- エネルギープロシューマー(生産消費者)の台頭: 住宅用太陽光発電と家庭用蓄電池の価格低下により、電力会社から電力を買うだけでなく、自ら発電し、余った電力を売る「プロシューマー」が増加している。彼らはVPPの重要なリソースとなり、分散型エネルギーシステムの主役となる可能性がある。

- NIMBY(Not In My Back Yard)問題: 再生可能エネルギーの必要性は社会的に広く認識されている一方で、自らの居住地域の近くに大規模な風力発電所や太陽光発電所が建設されることには反対する、いわゆるNIMBY現象が各地で発生している。景観、騒音、低周波音、生態系への影響などが懸念され、プロジェクトの合意形成を困難にしている。

3.4 技術(Technology)

技術革新は、新エネルギーのコストを劇的に引き下げ、新たな市場を創出する最大の原動力である。

- 次世代技術:

- ペロブスカイト太陽電池: 日本発の技術であり、「軽量・柔軟・低照度で発電可能」という特徴を持つ。従来のシリコン系太陽電池では設置できなかったビルの壁面や耐荷重の低い屋根など、新たな設置場所を開拓する可能性を秘める。最大の課題であった耐久性も向上し、積水化学などが2025年頃の事業化を目指している 29。

- 浮体式洋上風力発電: 日本のように遠浅の大陸棚が少ない国々にとって、洋上風力発電のポテンシャルを飛躍的に拡大させる技術。現在、実証から商用化への移行期にあり、政府主導でロードマップが策定されている 32。

- グリーン水素製造技術: 水を電気分解して水素を製造する技術の中でも、高温で作動するSOEC(固体酸化物形電解セル)は、従来のアルカリ水電解やPEM形水電解に比べて高いエネルギー変換効率(85-90%)が期待される革新技術である。2050年に向けて製造コストの大幅な低減が目標とされている 34。

- 小型モジュール炉(SMR): 従来の大型軽水炉に比べ、安全性を高め、工場でのモジュール生産による品質管理とコスト削減、工期短縮が期待される次世代の原子力技術。再生可能エネルギーを補完する安定的なクリーン電源として注目されており、2030年代初頭の商用展開を目指す開発が進んでいる 35。

- システム統合技術:

- VPP/DERMS: 太陽光、蓄電池、EV、ヒートポンプといった多数のDERを、IoTとAI技術を用いて統合的に制御するシステム。電力の需給バランスを調整する「調整力」を生み出し、電力系統の安定化に貢献する。この市場は2029年までに55億ドルに達すると予測されている 38。

- 蓄電・変換技術:

- 次世代電池: 現在主流のリチウムイオン電池の性能向上に加え、より安全でエネルギー密度の高い全固体電池や、ナトリウムイオン電池など、ポスト・リチウムイオン電池の開発競争が激化している。

- パワー半導体: 電力変換器(インバータ、コンバータ)の心臓部であり、エネルギーロスを低減するためのキーデバイス。従来のシリコン(Si)製に代わり、より高効率な炭化ケイ素(SiC)や窒化ガリウム(GaN)を用いたパワー半導体の採用が拡大している 39。

3.5 法規制(Legal)

各国の法規制や制度設計は、新エネルギー事業の事業環境を直接的に規定する。

- エネルギー関連法: 日本の「再生可能エネルギー電気の利用の促進に関する特別措置法(再エネ特措法)」は、FIT(固定価格買取制度)やFIP(Feed-in Premium)制度を規定し、再生可能エネルギー事業の投資回収の予見可能性を担保する根幹となっている。制度の変更は事業計画に大きな影響を与える。

- 電力システム改革: 多くの国で進められている発送電分離、電力小売全面自由化、卸電力市場の創設といった一連の改革は、従来の地域独占的な電力会社の構造を解体し、VPPアグリゲーターのような新たなビジネスモデルを持つ新規事業者の参入を可能にした。

- 環境アセスメント法: 大規模な発電所の建設には、環境への影響を事前に調査・評価する環境アセスメントが義務付けられている。この手続きの長期化や厳格化が、プロジェクト開発のリードタイムを左右する要因となっている。

- 送電網の利用ルール: 再生可能エネルギーの導入拡大に伴い、送電網の混雑が問題となる中、「コネクト&マネージ」のような、空き容量がない系統にも一定の条件下で接続を認める新たな利用ルールの導入が進められている。

3.6 環境(Environment)

環境問題への対応は、新エネルギー業界の存在意義そのものであるが、同時に新たな課題も生み出している。

- ライフサイクルアセスメント(LCA): 新エネルギー設備も、その製造から廃棄までのライフサイクル全体で見ると、CO2を排出し、環境に負荷を与える。特に、太陽光パネルの製造時におけるエネルギー消費や、使用済みパネルの大量廃棄・リサイクル問題は、業界が取り組むべき重要な課題となっている。

- 生物多様性への影響: 洋上風力発電の建設・運転が海洋哺乳類や渡り鳥に与える影響、あるいは山間部での大規模な太陽光発電所建設による森林伐採や土砂災害リスクなど、事業活動と生物多様性の保全との両立が求められている。国際自然保護連合(IUCN)とIRENAが連携するなど、対策の動きも活発化している 2。

このPESTLE分析が示すように、新エネルギー業界は単一の要因ではなく、政治的な意志決定、経済の大きな波、社会の価値観、そして破壊的な技術革新が複雑に絡み合ったダイナミックな環境の中に置かれている。特に、技術の進歩がグローバルな連携を志向する一方で、各国の政策が自国産業の保護やサプライチェーンの内製化へと向かう「技術のモジュール化」と「政策のブロック化」の間の緊張関係は、今後の事業戦略を策定する上で極めて重要な視点となる。企業は、グローバルな視点での技術開発と、各経済圏の政策に最適化された地域ごとの事業展開という、二重の戦略的アプローチを求められることになる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

新エネルギー業界の収益性と競争構造を、マイケル・ポーターのFive Forcesモデルを用いて分析する。これにより、業界の魅力度と、競争優位を築くための戦略的要諦が明らかになる。

4.1 供給者の交渉力(Bargaining Power of Suppliers)

交渉力:高い

新エネルギー業界は、特定の資源や高度な技術を持つ供給者に対して、比較的弱い立場に置かれている。

- 重要鉱物サプライヤー: リチウム、コバルト、ニッケル、レアアースといった重要鉱物は、蓄電池や高性能モーター、風力タービンの永久磁石に不可欠である。これらの資源の採掘・精錬は、中国、コンゴ民主共和国、チリ、オーストラリアなど、地政学的に偏在した少数の国や企業に支配されている 18。特に精錬プロセスにおける中国の圧倒的なシェアは、供給者としての強力な交渉力の源泉であり、輸出規制などの政策は、業界全体のコスト構造とサプライチェーンを揺るがす力を持つ 5。

- 基幹部品メーカー:

- 風力タービン: 世界の風力タービン市場は、Vestas(デンマーク)、Siemens Gamesa(スペイン/ドイツ)、GE Vernova(米国)の欧米大手3社と、近年急速にシェアを拡大する中国メーカー(Goldwind, Envisionなど)による寡占状態にある 41。これらのメーカーは、大型化・高効率化を巡る技術開発で先行しており、発電事業者に対して強い価格交渉力を持つ。

- パワー半導体: インバータなどの電力変換装置の性能を決定づけるパワー半導体、特にSiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代製品は、Infineon Technologies、STMicroelectronics、三菱電機など、一部の専業メーカーが高い技術力とシェアを握っている 39。これらの部品の安定確保は、製品の競争力を維持する上で死活問題となる。

戦略的インプリケーション(So What?): 供給リスクを軽減するためには、単一のサプライヤーへの依存を避け、調達先の多角化を図ることが不可欠である。さらに、サプライヤーとの長期購入契約の締結、共同での技術開発、あるいはM&Aによる垂直統合(内製化)も、重要な戦略的選択肢となる。

4.2 買い手の交渉力(Bargaining Power of Buyers)

交渉力:中~高

買い手は、その規模や市場の構造によって、強い交渉力を持つ場合がある。

- 大口需要家(RE100加盟企業など): Google, Amazon, Meta, Apple (GAFAM) に代表される巨大IT企業や、RE100に加盟するグローバル企業は、自社のデータセンターや事業所で消費する膨大な電力を再生可能エネルギーで賄うため、コーポレートPPA市場における最大の買い手となっている 17。彼らはその購買力を背景に、発電事業者に対して有利な価格や契約条件を要求する強い交渉力を持つ。

- 電力会社およびVPPアグリゲーター: 電力自由化が進んだ市場では、電力小売事業者や送配電事業者は、多数の発電事業者やVPPアグリゲーターから電力を調達する。買い手は複数の供給者から選択できるため、価格競争が働きやすく、買い手優位の状況が生まれやすい。VPPアグリゲーターは、多数の小規模なDER(家庭用太陽光・蓄電池など)を束ねることで、電力市場や送配電事業者に対して一つの大きな電源として振る舞い、交渉力を持つことができる。

戦略的インプリケーション(So What?): 価格競争から脱却し、買い手に対する提供価値を高めることが重要である。単に「安い電力(kWh)」を供給するだけでなく、電力価格の長期的な安定性、CO2排出量削減という環境価値の提供、災害時のレジリエンス向上(バックアップ電源)、企業のサステナビリティ・ブランディングへの貢献など、顧客の経営課題を解決するソリューションとしてエネルギーを提案する必要がある。

4.3 新規参入の脅威(Threat of New Entrants)

脅威:中程度

参入障壁は事業領域によって大きく異なる。

- 参入障壁:

- 高い領域(アセットヘビー型): 洋上風力発電所や大規模太陽光発電所の開発・建設には、数千億円規模の巨額の初期投資と、数年から10年単位の長い開発期間が必要となる。また、複雑な許認可の取得、系統接続の確保、高度なプロジェクトマネジメント能力など、専門的な知見と経験が求められるため、参入障壁は高い。

- 低い領域(アセットライト型): VPPアグリゲーター、DERMSプラットフォーム提供、EaaS(Energy as a Service)といった、物理的な発電資産を保有しないサービス・ソフトウェア事業は、比較的少ない初期投資で参入が可能である。IT技術やデータ分析能力が競争力の源泉となるため、従来のエネルギー業界の枠を超えたIT企業やスタートアップにとって魅力的な市場となっている。

- 主要な新規参入者:

- 伝統的石油・ガス企業(オイルメジャー): BP, Shell, TotalEnergiesといったオイルメジャーは、豊富な資金力、グローバルな事業展開能力、大規模プロジェクトの遂行経験を活かし、特に大規模な洋上風力開発やグリーン水素/アンモニア事業に積極的に参入している 43。

- 異業種大手: 大手総合商社、ITプラットフォーマー、自動車メーカーなどが、それぞれの強みを活かして新エネルギー分野への投資や事業参入を加速させている。

戦略的インプリケーション(So What?): 異業種からの参入者は、既存の業界の常識にとらわれないビジネスモデルや技術(例:AI、IoT)を持ち込み、業界の競争ルールそのものを変える「ゲームチェンジャー」となる可能性がある。既存事業者は、自社の強みを再評価するとともに、M&Aや戦略的提携を通じて、自社に不足するケイパビリティ(特にデジタル技術)を迅速に獲得する必要がある。

4.4 代替品の脅威(Threat of Substitutes)

脅威:中程度

再生可能エネルギーの導入を抑制する可能性のある代替品が存在する。

- 既存の化石燃料発電: 特に天然ガス火力発電は、起動・停止が容易で出力調整能力に優れるため、天候によって出力が変動する再生可能エネルギーを補完する調整電源として、エネルギー転換の過渡期において重要な役割を担い続ける。BNEFの予測では、天然ガスは長期的に需要が成長する唯一の化石燃料である 46。

- 原子力発電の革新: 安全性と経済性の課題から新設が停滞していた原子力発電だが、小型モジュール炉(SMR)や高温ガス炉といった次世代原子炉技術の開発が進んでいる 35。これらが実用化されれば、天候に左右されない安定したクリーンなベースロード電源として、再生可能エネルギーと競合、あるいは補完する存在となる可能性がある 36。

- 省エネルギー技術とネガワット取引: 最もクリーンで安価なエネルギーは、そもそも消費されないエネルギー(ネガワット)である。高効率な空調設備やLED照明、断熱技術といった省エネルギー技術の進化は、電力需要そのものの伸びを抑制する。さらに、需要家が節電した電力量(ネガワット)を、発電した電力(メガワット)と同等に市場で取引するデマンドレスポンス市場が拡大すれば、新たな発電所を建設する代わりに、需要を抑制することで需給バランスを達成する選択肢が有力となる 47。

戦略的インプリケーション(So What?): 発電事業者は、自らを単なる「電力供給者」と定義するのではなく、「エネルギーサービスプロバイダー」と再定義する必要がある。つまり、発電・販売だけでなく、顧客の省エネルギーを支援するコンサルティングや、デマンドレスポンスへの参加を促すアグリゲーション事業などをポートフォリオに組み込むことで、代替品の脅威を新たな収益機会へと転換することができる。

4.5 業界内の競争(Intensity of Rivalry)

競争の激しさ:高い

市場の急成長と同時に、多様なプレイヤーの参入により、業界内の競争は極めて激しい。

- 大手デベロッパー間のプロジェクト獲得競争: 特に有望な洋上風力発電の海域を巡る入札では、Ørsted, NextEra Energy, Iberdrolaといったグローバルな再生可能エネルギー大手や、参入してきたオイルメジャー、総合商社などが激しい競争を繰り広げている。落札価格の競争が激化し、プロジェクトの採算性を度外視した「勝者の呪い」が懸念されるケースもある。

- VPPアグリゲーター間の顧客獲得競争: VPP/DERMS市場では、Tesla, AutoGrid, Stemといった専業のテクノロジー企業や、電力会社、新規参入のIT企業などが、家庭や企業のDERを自社のプラットフォームに接続してもらうための顧客獲得競争を激化させている。一度プラットフォームに接続されるとスイッチングコストが発生するため、初期の顧客基盤(ネットワーク効果)の構築が極めて重要となる。

- 国や地域を超えたエネルギー獲得競争: グリーン水素/アンモニアのように、製造に適した場所(安価な再生可能エネルギーが豊富な地域)と消費地が離れているエネルギーキャリアについては、将来の安定供給を確保するための国際的な資源獲得競争が始まっている。

戦略的インプリケーション(So What?): 業界内の激しい競争を勝ち抜くためには、単一の強みだけでは不十分である。コスト競争力、優れた技術、迅速なプロジェクト開発能力、強固な顧客基盤、そして独自のビジネスモデルといった複数の要素を組み合わせた、模倣困難な競争優位性を構築することが求められる。

この分析は、新エネルギー業界が単純な成長市場ではなく、供給者からの圧力、買い手の要求、新規参入や代替品の脅威、そして激しい内部競争に晒された、複雑でダイナミックな競争環境にあることを示している。特に、従来の発電事業のようなアセットヘビーな領域では、様々な圧力が利益率を低下させる方向に働く。一方で、VPPやEaaSのようなアセットライトでデジタル技術を駆使する領域では、新たな価値創造の機会が生まれている。この構造変化は、業界の競争軸が、かつての「規模とコスト」から、現在の「速度と柔軟性」へと明確にシフトしていることを物語っている。企業は、自社のビジネスモデルと組織能力を、この新しい競争軸に適応させていく必要がある。

第5章:サプライチェーンとバリューチェーン分析

新エネルギー業界の競争力を理解するためには、物理的なモノの流れである「サプライチェーン」と、価値が創出されるプロセスの連鎖である「バリューチェーン」の両面から分析することが不可欠である。

5.1 サプライチェーン分析:地政学リスクの震源地

新エネルギーのサプライチェーンは、グローバルに展開されている一方で、特定の国、特に中国への依存という構造的な脆弱性を抱えている。

サプライチェーンの構造

新エネルギーのサプライチェーンは、概ね以下の段階で構成される。

- 原材料調達: リチウム、コバルト、ニッケル(蓄電池)、レアアース(風力タービンの永久磁石)、高純度石英(太陽電池用シリコンウェーハの原料)などの重要鉱物を鉱山から採掘する。

- 精錬・加工: 採掘された鉱石を、部材製造に使用できる高純度の材料に精錬・加工する。

- 部材製造: 太陽光パネル(セル、モジュール)、風力タービン(ブレード、ナセル、タワー)、蓄電池(セル、パック)、パワー半導体などの基幹部品を製造する。

- 設備組立・建設: 各部材を最終製品(例:風車)に組み立て、発電所の建設現場へ輸送し、設置・建設工事を行う。

- 保守・運用(O&M): 完成した発電所を長期間(20年以上)にわたって効率的かつ安全に運転し、定期的なメンテナンスや修理を行う。

- 廃棄・リサイクル: 寿命を迎えた設備(使用済み太陽光パネルや風車のブレードなど)を解体し、適切に廃棄またはリサイクルする。

地政学的リスク:中国への一極集中

このサプライチェーンの最大のリスクは、②精錬・加工と③部材製造の段階における中国への極端な依存である。

- 太陽光発電: 太陽光パネルのサプライチェーン(ポリシリコン→インゴット→ウェーハ→セル→モジュール)の全段階において、中国は世界の80%以上のシェアを占めている 49。特に、エネルギー集約的なポリシリコンやウェーハの製造は、安価な電力コストを背景に中国が市場を席巻している。

- 風力発電: 風力タービンの主要メーカーは欧米企業が強いものの、タービンに使用される永久磁石に不可欠なレアアースの精錬・加工は中国が独占的な地位にある。近年では、GoldwindやEnvisionといった中国のタービンメーカーも急速にシェアを伸ばし、世界のトップメーカー上位を占めるに至っている 41。

- 蓄電池: EVおよび定置用蓄電池のサプライチェーンも同様の構造を持つ。コバルトなどの原料はアフリカで採掘されるが、その精錬や、正極材・負極材といった部材の製造、最終的なセルへの組み立ては、CATLやBYDといった中国企業が世界市場をリードしている 50。

この一極集中は、米中対立の激化や台湾有事といった地政学的なイベントが発生した場合、サプライチェーンが寸断される深刻なリスクを内包している。西側諸国は、米国のIRAや欧州の重要原材料法(Critical Raw Materials Act)などを通じて、サプライチェーンの国内回帰(リショアリング)や同盟国への移管(フレンドショアリング)を急いでいるが、中国のコスト競争力に対抗することは容易ではなく、エネルギー移行のコスト増につながるというジレンマを抱えている 5。

5.2 バリューチェーン分析:価値の源泉のシフト

新エネルギー業界のバリューチェーン(価値連鎖)は、従来の電力業界のそれとは根本的に異なり、価値の源泉が大きくシフトし、多角化している。

従来の価値:「kWh価値」

従来の電力事業のバリューチェーンは、「発電→送電→小売」という直線的な構造であり、価値の源泉はシンプルに「発電した電力量(kWh)」を販売することにあった。大規模・高効率な発電所を建設し、設備利用率を最大化して、できるだけ多くのkWhを安価に生産することが競争力の源泉であった。

新たな価値の多角化

再生可能エネルギーが主力となる時代では、価値の源泉は以下の3つに多角化・シフトしている。

- エネルギー価値(kWh価値): 電力量そのものの価値。これは引き続き基礎となるが、再生可能エネルギーの大量導入により、晴天の昼間など電力供給が過剰になる時間帯には市場価格がゼロ、あるいはマイナスになることもあり、kWh価値の相対的な重要性は低下している。欧州では2024年にマイナス価格の発生時間が1,200%増加したとの報告もある 41。

- 調整力価値(kW価値、ΔkW価値): 再生可能エネルギーの出力は天候に左右され、需要と供給のバランスを常に一致させる必要がある電力システムにとって、その変動性は大きな課題となる。この需給のズレを埋める能力、すなわち「調整力」が新たな価値として取引されている。具体的には、需要ピーク時に供給力を提供する「容量(kW)価値」や、急な出力変動に対応して瞬時に出力を増減させる「需給調整・周波数制御(ΔkW)価値」などである。蓄電池やデマンドレスポンス、VPPは、この調整力価値を生み出す主役である。世界のアンシラリーサービス(調整力)市場は、2031年までに195億ドルに達すると予測されている 53。

- 環境価値(非化石価値): CO2を排出しないという特性そのものが持つ価値。この価値は、「非化石証書」や「グリーン電力証書」、「J-クレジット」といった形で証券化され、電力とは別に取引される。RE100を目指す企業などは、再生可能エネルギー電力そのもの(kWh価値)に加えて、この環境価値を調達する必要がある。日本の非化石証書市場は取引量が急増しており、FIT非化石証書の最低価格は0.3円/kWhまで低下している 54。

VPP/エネルギーマネジメントが生み出す付加価値

VPPやエネルギーマネジメントは、この新しいバリューチェーンにおいて、複数の価値を統合し、最大化する役割を担う。

- 価値の最適化: VPPプラットフォームは、AIを活用して電力市場価格、調整力市場の報酬、系統の混雑状況などをリアルタイムで予測・分析する。その上で、個々のDER(蓄電池、EVなど)に対して、どのタイミングでどの市場に参加すれば収益が最大化されるかを判断し、最適な充放電や負荷制御を自動で実行する。

- 新たな付加価値の創出: 例えば、個々の家庭が持つ蓄電池は、単独では調整力市場に参加するには規模が小さすぎる。しかし、VPPアグリゲーターが何千、何万という家庭の蓄電池を束ねて一つの巨大な仮想的な発電所として制御することで、初めて調整力としての価値が生まれ、市場で取引可能になる。VPPは、眠っていた資産(DER)から新たな価値(調整力価値)を「錬金」する役割を果たす。

このバリューチェーンの変革は、業界の収益構造を根底から覆す。もはや大規模な発電所を所有しているだけでは持続的な収益は保証されない。むしろ、物理的な資産を持たずとも、多数のDERを高度なソフトウェアで最適に制御し、複数の価値(kWh、kW、環境価値)を市場で巧みに取引する能力こそが、未来のエネルギー業界における真の競争優位の源泉となる。

第6章:顧客需要の特性分析

新エネルギー市場の顧客は、もはや単一の「電力消費者」ではなく、多様なニーズと課題を持つ複数のセグメントに分化している。持続的な成長戦略を策定するためには、これらの主要な顧客セグメントを特定し、それぞれの購買決定要因(KBF: Key Buying Factor)を深く理解することが不可欠である。

6.1 主要な顧客セグメント

新エネルギー市場における主要な顧客セグメントは、以下の4つに大別できる。

- 大口法人顧客(RE100加盟企業など):

- 概要: GAFAMに代表されるグローバルIT企業、製造業、金融機関など、事業活動における環境負荷低減を経営の最重要課題の一つと位置づける企業群。RE100やSBT(Science Based Targets)といった国際的なイニシアチブに加盟し、サプライチェーン全体での脱炭素化を推進している 27。

- ニーズと課題:

- 100%再生可能エネルギー調達: 設定した目標年までに、グローバルな事業活動で使用する電力の全てを再生可能エネルギーで賄う必要がある。

- 追加性(Additionality): 既存の再エネ電源の権利(証書)を買うだけでなく、自社の需要が新たな再エネ電源の開発に繋がったことを証明したいというニーズが強い。

- 価格安定性と予算管理: 燃料価格の変動が激しい電力市場から切り離され、長期間にわたって電力コストを固定化・安定化させたい。

- ESG評価とブランド価値: 脱炭素への取り組みを投資家や顧客、従業員にアピールし、企業価値やブランドイメージを向上させたい。

- 購買決定要因(KBF):

- コーポレートPPAの提供能力: 新規の再エネ発電所からの長期・固定価格での電力購入契約(特にバーチャルPPAを含む)を組成・提供できるか。

- 環境価値の信頼性: 調達する電力の由来(トラッキング)が明確で、国際的な基準(RE100など)に適合した信頼性の高い環境価値(証書)が付随しているか。

- グローバルな供給能力: 世界各地に点在する拠点に対して、一貫した方針で再生可能エネルギーを供給できるグローバルな対応力。

- 中小企業:

- 概要: サプライヤーとして大企業のサプライチェーンに組み込まれている製造業や、地域に根差した商業施設など。

- ニーズと課題:

- 取引先からの脱炭素要請: 大企業である顧客から、サプライチェーンの一員としてCO2排出量削減を求められるケースが増加。

- コスト削減: エネルギー価格高騰が経営を圧迫しており、電気料金の削減は喫緊の課題。

- 初期投資の抑制: 脱炭素に関心はあるが、太陽光発電設備などの導入にかかる高額な初期投資が負担となる。

- 専門知識の不足: どのような選択肢があり、自社にとって何が最適なのかを判断するための情報や専門知識が不足している。

- 購買決定要因(KBF):

- 初期投資ゼロモデル: PPAモデルやリースなど、初期投資を必要とせずに太陽光発電設備を導入できるか。

- 分かりやすさと手軽さ: 複雑な手続きや専門的な知識がなくても、導入から運用までをワンストップで任せられるか。

- 明確な経済的メリット: 電気料金の削減効果が明確で、投資対効果が分かりやすく示されているか。

- 一般家庭(プロシューマー):

- 概要: 住宅用太陽光発電システムや家庭用蓄電池、EV(電気自動車)を所有し、単なる電力の消費者から生産者・調整者へと役割を変化させつつある層。

- ニーズと課題:

- 電気料金の削減と自家消費: 電力会社から購入する電力を減らし、自家発電した電力で生活することで、家計の負担を軽減したい。

- 災害時のレジリエンス: 停電時にも蓄電池やEVからの給電で最低限の生活を維持できる安心感(エネルギーの自立)。

- 環境貢献への意識: 自らの行動で地球環境に貢献したいという価値観。

- 余剰電力の有効活用: 使いきれずに余った電力を、できるだけ有利な条件で売電・活用したい。

- 購買決定要因(KBF):

- 経済性: 設備導入の初期コストと、将来にわたる電気料金削減や売電収入を比較した際のトータルな経済合理性。

- VPPへの参加インセンティブ: 自宅の蓄電池やEVをVPPのリソースとして提供することで、どの程度の報酬(インセンティブ)が得られるか 56。

- 統合されたエネルギー管理: 太陽光、蓄電池、EV、スマート家電などを一つのアプリで統合的に管理・最適化できる利便性。

- 電力会社/送配電事業者:

- 概要: 従来の電力システムの安定供給に責任を負う事業者。再生可能エネルギーの大量導入という構造変化への対応を迫られている。

- ニーズと課題:

- 系統の安定化: 再エネの出力変動による周波数の乱れや電圧の変動を抑制し、電力品質を維持する必要がある。

- ピーク需要への対応: 夏の猛暑日など、電力需要が急増する際の供給力(kW)を確保する必要がある。

- 送電網の混雑緩和: 特定のエリアで再エネ導入が集中することによる送電線の混雑を解消し、出力抑制を回避する必要がある。

- 設備投資の最適化: 新たな火力発電所や送電線の建設といった巨額の設備投資を、DERの活用によって抑制・先送りしたい。

- 購買決定要因(KBF):

- 調整力の信頼性とコスト: VPPなどが提供する調整力(周波数制御、需給調整など)が、従来の発電所と同等の信頼性を持ち、かつ経済的に有利であるか。

- DERの可視性と制御性: 自社の管轄エリア内に存在する多数のDERをリアルタイムで可視化し、必要に応じて遠隔から制御できるDERMSプラットフォームの性能。

- 市場制度への適合性: 各国の電力市場(容量市場、需給調整市場など)のルールに準拠し、取引を円滑に行えるシステムであるか。

6.2 顧客が求める価値の変化・多様化

上記の分析から明らかなように、顧客が新エネルギーに求める価値は、従来の「単なる電気料金の安さ」から、より多角的で複合的なものへと変化している。

- 経済性 → 経済合理性へ: 単に単価が安いだけでなく、PPAによる価格安定性や、VPP参加による新たな収益機会を含めた、長期的な視点でのトータルな経済合理性が重視されるようになっている。

- 供給安定性 → レジリエンスへ: 従来の「電力会社からの安定供給」に加え、災害などによる大規模停電時にも事業や生活を継続できる自律的なエネルギー確保能力(レジリエンス)が、特に法人顧客やプロシューマーにとって新たな価値となっている。

- 機能 → 課題解決へ: 「太陽光パネルを設置する」「蓄電池を買う」といった機能的な価値提供から、顧客が抱える「脱炭素目標を達成したい」「ESG評価を高めたい」「BCP対策を強化したい」といった経営課題・生活課題を解決するソリューションとしての価値提供が求められている。

- 受動的な消費 → 能動的な参加へ: 電力を一方的に消費するだけの存在から、VPPなどを通じて自らのエネルギーリソースを電力システムに提供し、対価を得る能動的な市場参加者へと、顧客の役割そのものが変化している。

この顧客価値の多様化は、画一的な製品・サービスではもはや市場のニーズを捉えきれないことを意味する。各セグメントの固有のニーズに深く寄り添い、最適なソリューションを柔軟に組み合わせて提供できる能力が、今後の事業成長の鍵を握る。

第7章:AIの影響とインパクト

人工知能(AI)は、新エネルギー業界において単なる効率化ツールや補助的技術にとどまらず、業界の構造そのものを変革し、新たな競争優位の源泉を生み出す破壊的な力となっている。本章では、AIがバリューチェーンの各段階にもたらす具体的な変化と、それが創出する新たな事業機会について詳述する。

7.1 発電・需要予測の高度化:不安定性の克服

再生可能エネルギーの最大の課題は、天候に左右される出力の「不安定性」と「不確実性」である。AIは、この課題を克服するための最も強力な武器となる。

- メカニズム: AI、特に機械学習アルゴリズムは、過去の膨大な気象データ(衛星画像、気圧、気温、風速など)、発電実績データ、カレンダー情報、社会的なイベント情報などを多角的に分析する。これにより、従来の統計モデルでは捉えきれなかった複雑な非線形の相関関係を学習し、太陽光や風力の発電量を極めて高い精度で予測することが可能になる 6。同様に、過去の電力消費パターンや気象予報、経済指標などを基に、電力需要も高い精度で予測する。

- インパクトと経済的価値:

- 予測精度の飛躍的向上: 複数の実証プロジェクトにおいて、AIを用いることで再生可能エネルギーの発電量予測精度が従来比で最大30-45%向上したとの報告がある 6。GoogleのDeepMindは、AIを用いて風力発電量を36時間前に高い精度で予測することに成功し、発電事業者が電力市場でより有利な取引を行えることを実証した 6。

- インバランスコストの削減: 電力システムでは、発電計画値と実績値の差(インバランス)に対してペナルティコストが課される。AIによる高精度な予測は、このインバランスを最小化し、発電事業者の収益性を直接的に改善する。

- 機会損失の低減: 予測精度が向上することで、本来発電できたはずの電力を出力抑制によって無駄にする機会損失を減らし、再生可能エネルギーの利用率を最大化できる。Pacific Gas & Electric (PG&E) は、AI予測の導入により、再生可能エネルギーの利用率を12%向上させたと報告している 6。

戦略的インプリケーション(So What?): 高精度な予測能力は、再生可能エネルギーを「不安定な電源」から「計画可能な電源」へと変貌させる。この能力を持つ企業は、電力取引において優位に立ち、資産の収益性を最大化できる。予測AIは、もはや付加機能ではなく、再生可能エネルギー事業の根幹をなすコア・コンピタンスとなる。

7.2 系統運用とエネルギーマネジメントの最適化:複雑性の制御

分散型エネルギーリソース(DER)の普及は、電力システムを集中型から複雑な分散ネットワークへと変える。AIは、この「複雑性」を管理し、価値へと転換する唯一の現実的なソリューションである。

- メカニズム: VPP(仮想発電所)やDERMS(分散型エネルギーリソース管理システム)の中核には、AIによる最適化エンジンが搭載されている。このエンジンは、電力市場価格、系統の周波数、送電線の混雑状況、各DER(蓄電池、EV、エコキュート等)の状態(充電率、利用スケジュールなど)といった無数の変数をリアルタイムで監視・分析する 7。そして、系統全体にとって最適なDERの制御パターン(どの蓄電池をいつ放電させるか、どのEVの充電を一時停止するか等)を瞬時に計算し、自動で指令を出す 58。

- インパクトと経済的価値:

- 調整力価値の最大化: AIは、個々のDERが持つ潜在的な調整力を、最も価値の高いタイミングで、最も価値の高い市場(例:需給調整市場、容量市場)に提供することを可能にする。これにより、DER所有者(プロシューマー)の収益を最大化し、VPPアグリゲーターの事業性を確立する。

- 系統安定化コストの削減: AIによるDERの最適制御は、需給逼迫時に高価な予備発電所(多くは化石燃料)を稼働させる必要性を減らす。これにより、電力システム全体の運用コストを削減し、電気料金の上昇を抑制する。CPS Energyは、UplightのDERMSプラットフォーム活用により、3年間で4,000万ドルのコスト削減を達成したと報告している 59。

- インフラ投資の繰延べ: AIが既存のDERを最大限に活用することで、送電線の増強や新たな発電所の建設といった巨額のインフラ投資を先送り、あるいは回避することが可能になる。

戦略的インプリケーション(So What?): 分散型エネルギー時代において、価値の源泉は物理的な資産(DER)そのものから、それらを最適に束ねて制御する「AIプラットフォーム」へと移行する。このプラットフォームを制する者が、エネルギー市場の新たな支配者となる。

7.3 O&M(運用・保守)の高度化:ダウンタイムとコストの劇的削減

広大な土地に設置された太陽光発電所や、洋上に林立する風力タービンなど、新エネルギー設備のO&Mは、コストと安全性の両面で大きな課題を抱える。AIは、O&Mを「事後対応型」から「予知・予防型」へと転換させる。

- メカニズム:

- 自動点検: ドローンが撮影した大量の設備画像(太陽光パネルのホットスポット、風車ブレードの亀裂など)を画像認識AIが自動で解析し、異常箇所を瞬時に特定する。

- 故障予知保全(Predictive Maintenance): 風力タービン内部に設置された多数のセンサー(振動、温度、音響など)から得られる時系列データをAIが常時監視・分析する。正常時のパターンから逸脱する微細な兆候を捉え、ギアボックスやベアリングといった重要部品が故障に至る前に、その兆候と「残存有効期間(RUL: Remaining Useful Life)」を予測する 60。

- インパクトと経済的価値:

- O&Mコストの大幅削減: 故障予知により、計画的な部品交換や修繕が可能となり、高価な緊急出動や大規模な故障による損害を回避できる。これにより、メンテナンスコストを最大25%削減できるとの試算がある 60。

- ダウンタイムの最小化: 突発的な設備停止(ダウンタイム)を未然に防ぎ、計画的なメンテナンスを風が弱い時間帯などに行うことで、発電機会の損失を最小化する。ダウンタイムは最大35%削減可能とされる 60。

- 設備寿命の延伸: 軽微な異常を早期に発見・対処することで、設備全体の寿命を延ばし、ライフサイクルコストを低減する。

戦略的インプリケーション(So What?): O&MコストはLCOEの主要な構成要素の一つであり、AIによる予知保全は発電事業の収益性を直接的に向上させる。予知保全サービスの提供は、機器メーカーやO&M事業者にとって、新たな高付加価値ビジネスとなる。

7.4 エネルギー取引と研究開発の加速

- エネルギー取引: AIエージェントが、卸電力市場の価格や需給の変動を24時間365日監視・予測し、人間を介さずに最適なタイミングで電力の売買を自動実行するアルゴリズム取引が普及する。これにより、取引の速度と精度が飛躍的に向上し、収益機会を最大化する。

- 研究開発: マテリアルズ・インフォマティクス(材料科学とAIの融合)は、新材料開発のプロセスを根本から変える。AIが膨大な物質の組み合わせをシミュレーションし、次世代太陽電池や全固体電池、高性能な触媒など、目標とする特性を持つ新材料の候補を高速で探索する。これにより、従来は偶然や長年の試行錯誤に頼っていた開発プロセスが、データ駆動型のアプローチへと変わり、開発期間の大幅な短縮が期待される。

AIがもたらす変革は、単なる生産性の向上に留まらない。それは、エネルギー業界の競争原理を「資本集約型」から「知識集約型」へと転換させる力を持つ。かつては、巨大な発電所という「資本」を保有することが競争力の源泉であった。しかし、これからの時代は、高精度な予測や最適制御を可能にする優れた「アルゴリズム(知的資本)」と、それを開発・運用できる高度な専門人材(データサイエンティスト、AIエンジニア)こそが、企業の持続的な競争優位の核となる。この構造変化は、エネルギー企業が、従来の重電メーカーや建設会社だけでなく、GAFAMのようなグローバルIT企業とも、最高レベルの頭脳を巡って競合しなければならない新時代の到来を告げている。

第8章:内部環境分析

外部環境の激しい変化に対応し、持続的な競争優位を確立するためには、企業がどのような経営資源(リソース)と組織能力(ケイパビリティ)を保有・構築すべきかを分析することが不可欠である。

8.1 VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、新エネルギー業界における持続的競争優位の源泉となる経営資源・ケイパビリティを特定する。

| 経営資源/ケイパビリティ | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位 | 戦略的インプリケーション |

|---|---|---|---|---|---|---|

| 優良なプロジェクト開発用地 | 高 | 高 | 中 | 高 | 持続的 | 洋上風力の有望海域や大規模太陽光の適地は有限。早期の権利確保が重要。地域社会との信頼関係構築が模倣困難性を高める。 |

| 大規模プロジェクトファイナンス組成能力 | 高 | 中 | 中 | 高 | 一時的~持続的 | 巨額の資金調達能力は依然として重要だが、金融手法は標準化されつつある。より複雑な国際案件や新技術へのファイナンス組成能力が差別化要因。 |

| 最先端技術へのアクセス(R&D/アライアンス) | 高 | 中 | 高 | 高 | 持続的 | ペロブスカイト、SOEC、AIアルゴリズムなど、独自技術や特許ポートフォリオは強力な参入障壁となる。オープンイノベーションを通じた外部知見の活用が鍵。 |

| VPP/DERMSの制御技術とAIアルゴリズム | 高 | 高 | 高 | 高 | 持続的 | 物理的資産と異なり、優れたソフトウェアとアルゴリズムはネットワーク効果と学習効果により自己強化していく。トップクラスのAI人材の獲得・維持が成否を分ける。 |

| 政策渉外能力と規制対応力 | 高 | 中 | 中 | 高 | 一時的~持続的 | 政策動向をいち早く察知し、規制形成プロセスに関与する能力は事業機会を左右する。ただし、特定の政策への過度な依存はリスクとなる。 |

| 強力なブランドと顧客基盤 | 高 | 中 | 高 | 高 | 持続的 | 特にEaaSやアグリゲーション事業において、顧客からの信頼とスイッチングコストの高さが競争優位の源泉となる。 |

分析からの示唆:

持続的な競争優位は、もはや土地や資金といった有形の経営資源だけでは構築できない。最先端の技術、特に模倣が困難で自己強化の性質を持つAIアルゴリズムやソフトウェアプラットフォーム、そしてそれを支える組織的な学習能力や人材といった無形の資産が、勝者と敗者を分ける決定的な要因となりつつある。物理的な発電資産はコモディティ化する一方、それらをいかにインテリジェントに運用・収益化するかという「知」の部分に価値が集中している。

8.2 人材動向:新たなスキルセットへの需要と獲得競争

エネルギー業界の変革は、求められる人材プロファイルにも劇的な変化をもたらしている。従来の電力技術者に加え、デジタル技術とビジネスを融合できる新たな専門人材への需要が急増している。

需要が高まる人材プロファイル

- プロジェクトマネージャー/デベロッパー: 複雑な許認可、資金調達、技術選定、地域交渉などを乗り越え、大規模な再生可能エネルギープロジェクトを計画通りに完遂させる高度なマネジメント能力を持つ人材。

- パワーエレクトロニクス技術者: インバータやコンバータなど、電力変換装置の心臓部であるパワー半導体(SiC, GaN)を扱える専門家。直流と交流が混在し、多数のDERが接続される未来の電力網において不可欠な存在。

- データサイエンティスト/AIエンジニア: 発電量予測、需要予測、DERの最適制御、故障予知保全など、本レポートで繰り返し言及されるAIアプリケーションを開発・実装できる人材。エネルギー業界の知識とデータサイエンスのスキルを兼ね備えた人材は極めて希少。

- O&M専門家: デジタルツール(ドローン、予知保全システムなど)を駆使して、広域に分散する多数の発電設備の運用・保守を効率的に行える人材。

- エネルギー市場アナリスト/トレーダー: 複雑化する電力市場(卸市場、容量市場、需給調整市場など)の動向を分析し、AIツールを活用して最適な取引戦略を立案・実行できる人材。

人材獲得競争の激化

これらの専門人材、特にデータサイエンティストやAIエンジニアは、エネルギー業界だけでなく、IT、金融、製造業など、あらゆる産業で需要が逼迫している。IEAによると、ネットゼロ目標を達成するためには、2030年までに世界で新たに1,400万人のクリーンエネルギー関連の雇用を創出し、さらに1,600万人の労働者を他分野から移行させる必要がある 61。

欧州では、太陽光分野だけで2027年までに100万人の労働者が必要になると予測されているが、すでに設置・施工技術者を中心に深刻なスキル不足が発生している 62。この人材獲得競争の激化は、賃金相場を高騰させ、企業の採用コストを増大させている。

戦略的インプリケーション(So What?): 企業は、競争力のある報酬パッケージを提示するだけでなく、魅力的なキャリアパス、継続的な学習・スキルアップの機会、そして企業のパーパス(存在意義)への共感を提供することで、優秀な人材を引きつけ、定着させる(リテンション)ための包括的なタレントマネジメント戦略を構築する必要がある 64。大学や研究機関との連携による人材育成、異業種からの積極的な中途採用、社内人材のリスキリング(再教育)も急務である。

8.3 労働生産性の向上

建設からO&Mに至るまで、労働集約的な側面を持つ新エネルギー事業において、労働生産性の向上はコスト競争力に直結する。デジタル技術の活用が、その鍵を握る。

- 建設段階: BIM(Building Information Modeling)やドローン測量、建設ロボットの活用により、設計の精度向上、工期の短縮、現場作業の省人化が進む。

- O&M段階:

- 遠隔監視と自動制御: 中央監視センターから多数の発電所を遠隔で監視・制御し、現場への駆けつけを最小限に抑える。

- AIによる予知保全: 故障の兆候を事前に捉え、計画的なメンテナンスを行うことで、突発的な対応やそれに伴う非効率な人員配置を削減する 60。

- ドローン点検: 従来は人手で行っていた高所や広範囲の点検作業をドローンが代替し、安全性と効率を飛躍的に向上させる。

これらのデジタル技術は、単に既存の作業を効率化するだけでなく、少数の高度な専門家が、より多くの設備を、より高い品質で管理することを可能にする。これにより、労働生産性を向上させると同時に、深刻化するスキル不足問題への対応にも貢献する。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の間に新エネルギー業界を大きく変容させるであろう、4つの主要なメガトレンドと、その戦略的意味合いについて考察する。

9.1 セクターカップリングの本格化:エネルギーシステム全体の最適化

セクターカップリングとは、従来は独立していた電力部門と、運輸、産業、家庭(熱)といった非電力部門を、電化や水素化を通じて結合し、エネルギーシステム全体として効率化・最適化を図る概念である。この動きが本格化することで、新たな市場とビジネスモデルが創出される。

- 電力と運輸の結合(Vehicle-to-Grid, V2G):

- 現状: EV(電気自動車)の普及が加速している。

- 未来像: 何百万台ものEVは、単なる移動手段ではなく、電力網に接続された「走る蓄電池」となる。電力需要が少なく安価な時間帯(深夜や再生可能エネルギーの出力が豊富な昼間)に充電し、電力需要が逼迫し高価な時間帯(夕方)に電力網へ放電(V2G)することで、電力システムの安定化に貢献し、EV所有者はその対価として収益を得る。AIを搭載したVPPプラットフォームが、個々のEVの利用スケジュールと電力網の状況を考慮し、この充放電を自動で最適制御する。

- 電力と産業の結合:

- 現状: 工場などの産業部門は、熱需要の多くを化石燃料の燃焼に頼っている。

- 未来像: 高温熱を必要とするプロセス(鉄鋼、化学など)は、化石燃料の代わりにグリーン水素やアンモニアを利用するようになる。低温・中温熱プロセスは、高効率なヒートポンプや電気ボイラーによって電化される。さらに、工場の生産設備や自家発電・蓄電設備はDERMSによって最適に制御され、生産計画と連動して電力需要を調整(デマンドレスポンス)し、調整力市場に参加することで新たな収益源となる。

- 電力と家庭の結合:

- 現状: 各家庭は個別にエネルギーを消費している。

- 未来像: 太陽光パネル、家庭用蓄電池、EV、エコキュート(ヒートポンプ給湯器)、スマート家電がHEMS(Home Energy Management System)によって連携。AIが天気予報と電力価格を予測し、最も経済的なエネルギー利用(例:太陽光で沸かしたお湯を貯湯、安い深夜電力でEVを充電)を自動で行う。これらの家庭がVPPネットワークに接続され、地域全体のエネルギー最適化に貢献する。

戦略的インプリケーション: セクターカップリングの進展は、エネルギー企業の競争領域を電力セクター内から、自動車、住宅、製造業といった他産業へと拡大させる。異業種のプレイヤーとの戦略的アライアンスやエコシステム形成が、新たな価値創造の鍵となる。

9.2 エネルギーのサービス化(EaaS: Energy as a Service):所有から利用へ

EaaSは、顧客がエネルギー関連設備(太陽光発電、蓄電池など)を「所有」するのではなく、それらの設備によってもたらされる「サービス(エネルギーコスト削減、環境価値向上、レジリエンス確保など)」を月額料金などで「利用」するビジネスモデルである。

- 顧客にとっての価値:

- 初期投資ゼロ: 巨額の設備投資を行うことなく、最新のエネルギーソリューションを導入できる。

- リスク移転: 設備の性能保証やメンテナンス、将来の技術陳腐化といったリスクを、すべてEaaSプロバイダーに移転できる。

- コア事業への集中: 複雑なエネルギー管理を専門家に任せることで、自社の本業に経営資源を集中できる。

- 市場規模と成長性: EaaS市場は、企業の脱炭素化とコスト削減ニーズを背景に急成長が見込まれている。ある調査では、世界のEaaS市場は2023年の155億ドルから2033年には1,549億ドルへと、年平均25.8%で成長すると予測されている 65。また、別の調査では2035年までに1,508億ドル 66 や2,623億ドル 67 に達するとの予測もある。

- プロバイダーにとっての価値: 設備販売のような一過性の売上ではなく、長期契約に基づく安定的なストック収益を確保できる。また、顧客との継続的な関係を通じて、新たなサービスを追加提供するアップセル/クロスセルの機会が生まれる。

戦略的インプリケーション: EaaSへの転換は、単なる販売方法の変更ではない。ハードウェアの提供能力に加え、顧客の課題を深く理解するコンサルティング能力、エネルギーデータを分析・最適化するデジタル能力、そして長期にわたる運用・保守サービス能力といった、複合的なケイパビリティが求められる。

9.3 P2P(Peer-to-Peer)電力取引:エネルギーの民主化

P2P電力取引は、プロシューマー(発電する消費者)が、ブロックチェーンなどの技術を活用して、仲介者(従来の電力会社)を介さずに、近隣の消費者と直接電力を売買するプラットフォームである。

- メカニズム:

- ブロックチェーンの活用: 各家庭のスマートメーターが計測した発電量や消費量のデータが、改ざん不可能な分散型台帳であるブロックチェーンに記録される 68。

- スマートコントラクト: 「AさんがBさんに、1kWhあたりXX円で電力を売る」といった取引のルールを事前にプログラム(スマートコントラクト)しておくことで、条件が満たされた際に自動的に契約が執行され、決済まで行われる 70。

- 価値と将来性:

- 経済的インセンティブ: プロシューマーは、余剰電力を従来の電力会社に安価で買い取られるよりも、市場価格に近い価格で近隣住民に直接販売できるため、より高い収益が期待できる。消費者も、大手電力会社から買うより安価に電力を調達できる可能性がある。

- 地域エネルギーの地産地消: 地域内で発電されたクリーンなエネルギーが、その地域内で消費されるため、送電ロスが少なく、エネルギー自給率の向上や地域経済の活性化に繋がる。

- 市場の成長: 世界のP2Pエネルギー取引プラットフォーム市場は、分散型エネルギーリソースの普及を背景に急成長しており、北米市場だけでも2024年の2億ドルから2034年には28億ドルへと拡大すると予測されている 71。

- 課題: 既存の電力系統との整合性、取引の安定性、そして複雑な規制や法制度の整備など、本格的な普及にはまだ多くの課題が残されている 69。

戦略的インプリケーション: P2P電力取引は、従来の電力会社の小売事業をディスラプト(破壊)する可能性を秘めている。電力会社や新規事業者は、自らがP2P取引プラットフォームの提供者となることで、この潮流を脅威ではなく機会として捉えることができる。

9.4 水素社会の実現に向けたロードマップ:究極のクリーンエネルギーへの道

水素は、利用時にCO2を排出せず、再生可能エネルギーの余剰電力を利用して製造(グリーン水素)し、長期・大量に貯蔵・輸送できることから、「究極のクリーンエネルギー」として期待されている。

- 製造コストの低減: 水素社会実現の最大の課題は、グリーン水素の製造コストである。現在、化石燃料から製造される水素(グレー水素)に比べて数倍高価である 72。しかし、IEAは、電解装置のコスト低下と安価な再生可能電力の普及により、2030年までにはコスト差が縮小すると予測している 72。SOECなどの革新的な製造技術開発も、コスト低減を後押しする 34。

- サプライチェーンの構築:

- 国際輸送: 日本のように国内で大量のグリーン水素を製造することが難しい国は、オーストラリアや中東など、再生可能エネルギー資源が豊富な地域で製造された水素を輸入する必要がある。そのための輸送手段として、液化水素、アンモニア、あるいはMCH(メチルシクロヘキサン)といったエネルギーキャリアの開発と、大規模な国際サプライチェーンの構築が進められている 73。

- プロジェクトの動向: 水素カウンシルの報告によると、世界のクリーン水素プロジェクトのパイプラインは2020年から2024年にかけて7倍に増加し、1,572件に達した。最終投資決定(FID)に至ったプロジェクトへのコミット額も、100億ドルから750億ドルへと7倍に増加しており、プロジェクトが具体化・成熟化する段階に入っている 75。

- 需要の創出: 当面は、製鉄、化学といった産業部門での利用や、発電(アンモニア混焼・専焼)が主要な需要先となる。長期的には、燃料電池車(特にトラックなどの商用車)や船舶、航空機といった運輸部門での利用拡大が期待される。

戦略的インプリケーション: 水素事業は、技術開発、大規模インフラ投資、国際的な資源確保、そして需要創出という、極めて長期的かつ包括的な戦略が求められる。先行投資のリスクは大きいが、将来のカーボンニュートラル社会におけるエネルギー供給の中核を担う巨大な事業機会が眠っている。企業は、自社の強み(例:化学プラント技術、国際物流網、大規模プロジェクト遂行能力)を活かせる領域を見極め、国家戦略とも連携しながら、長期的な視点で投資とアライアンスを進めていく必要がある。

第10章:主要プレイヤーの戦略分析

新エネルギー市場の競争環境は、多様なバックグラウンドを持つプレイヤーがそれぞれの強みを活かして覇権を争う、複雑な様相を呈している。本章では、主要なプレイヤーをいくつかの類型に分類し、それぞれの戦略、強み・弱み、投資動向を比較分析する。

10.1 グローバル・エネルギー企業(再生可能エネルギー専業)

- 代表的企業: Ørsted (デンマーク), NextEra Energy (米国), Enel (イタリア), Iberdrola (スペイン)

- 戦略:

- Ørsted: かつての国営石油・ガス会社から、洋上風力発電のグローバルリーダーへと完全な事業転換を遂げた象徴的な企業。洋上風力において世界市場の約25%のシェアを握る 77。近年は、米国市場でのプロジェクト遅延やコスト増に直面し、投資計画の削減や人員整理などの事業計画見直しを迫られている 60。

- NextEra Energy: 米国最大の電力会社であるFlorida Power & Light (FPL) と、世界最大級の再生可能エネルギー発電事業者であるNextEra Energy Resourcesを傘下に持つ。安定した規制下の電力事業で得たキャッシュフローを、成長性の高い再生可能エネルギー事業に再投資するハイブリッドモデルが強み。2024年には約8.7 GWの再エネ・蓄電プロジェクトを稼働させた 79。

- Enel: イタリアを本拠地とし、世界30カ国以上で事業を展開するグローバルな総合エネルギー企業。発電から送配電、小売まで垂直統合型の事業モデルを持つ。2024-26年の中期経営計画では、総額350億ユーロの投資のうち、約186億ユーロを送配電網の強靭化・デジタル化に、約121億ユーロを再生可能エネルギー(特に陸上風力と蓄電池)に振り向ける方針 80。地理的にもイタリア、イベリア半島、中南米に重点を置く戦略的集中を進めている 80。

- Iberdrola: スペインを拠点とする、世界有数の電力会社および再生可能エネルギー事業者。特に送配電網事業への投資を重視しており、2024年には英国や米国でのネットワーク事業に大規模な投資を行った 81。同年の純利益は過去最高の56億ユーロに達した 81。

- 強み: 再生可能エネルギー事業に関する深い専門知識と長年の実績。大規模プロジェクトの開発・運営能力。

- 弱み: 事業ポートフォリオが再生可能エネルギーに集中しているため、金利上昇やサプライチェーン問題、政策変更といった業界特有のリスクに脆弱。Ørstedの事例が示すように、市況の悪化が経営に直接的な打撃を与える。

10.2 伝統的石油メジャー

- 代表的企業: BP (英国), Shell (英国・オランダ), TotalEnergies (フランス)

- 戦略:

- 数年前までは「総合エネルギー企業」への転換を掲げ、再生可能エネルギーへの積極投資をアピールしていたが、近年、株主からの収益性改善要求とエネルギー安全保障の重要性の高まりを受け、戦略を再調整する動きが顕著である。

- BP: 2025年の設備投資計画において、石油・ガスへの投資を約20%増やす一方、再生可能エネルギーへの投資を削減する方針を示した 43。バイオガス、バイオ燃料、EV充電といった、既存事業とのシナジーが見込める分野に選択的に投資する「規律ある投資」を強調している 44。

- Shell: 低炭素ソリューション部門の人員を削減するなど、中核である石油・ガス事業への回帰と収益性向上を優先する姿勢を明確にしている 43。一方で、CCS(二酸化炭素回収・貯留)やDAC(直接空気回収)といった脱炭素技術への投資は継続しており、Northern Lights(ノルウェー)やPelican(米国)といった先進的なプロジェクトに参画している 83。

- TotalEnergies: 石油・ガス(特にLNG)と、再生可能エネルギーとガス火力を組み合わせた「統合電力(Integrated Power)」の2本柱で、バランスの取れた移行戦略を推進。2025-2030年にかけて年率約4%のエネルギー生産増を目指す。低炭素分野への設備投資は年間約40億ドル規模に抑制し、統合電力事業で2030年までに12%のROACE(平均使用資本利益率)達成を目標としている 45。

- 強み: 圧倒的な資金力とキャッシュ創出力。世界規模での大規模プロジェクトマネジメント能力。グローバルな顧客ネットワークと物流網。

- 弱み: 化石燃料事業からの脱却に対する組織的な抵抗。再生可能エネルギー事業における収益性の低さ(従来の石油・ガス事業比)に対する株主からの圧力。グリーンウォッシング(見せかけの環境配慮)との批判。

10.3 主要機器メーカー

- 代表的企業: Siemens Gamesa (スペイン/ドイツ), Vestas (デンマーク), GE Vernova (米国) [風力タービン]; CATL (中国) [蓄電池]; 主要な太陽光パネルメーカー (大半が中国企業)

- 戦略:

- 風力タービンメーカー: タービンの大型化・高効率化を巡る激しい技術開発競争を繰り広げている。近年は、原材料価格の高騰、サプライチェーンの混乱、厳しい価格競争により、多くのメーカーが赤字に苦しむなど、収益性の確保が大きな課題となっている。Vestasは2024年に受注額で過去最高を記録したが、サービス事業のコスト増に苦しんだ 84。GE Vernovaも風力部門は赤字が続いており、特に洋上風力事業のコストが重荷となっている 85。

- CATL (Contemporary Amperex Technology Co. Limited): 世界最大のEV・蓄電池メーカー。2024年時点で、EV用電池で世界シェア37.9%(8年連続世界一)、エネルギー貯蔵用電池でも世界一の出荷量を誇る 52。圧倒的な生産規模によるコスト競争力と、積極的な研究開発(例:5年間劣化ゼロを謳う蓄電システム「TENER」)が強み 52。サプライチェーンの上流(鉱山権益)から下流(電池リサイクル)まで垂直統合を進めている。

- 強み: 特定分野における高度な技術力と生産能力。グローバルな販売・サービス網。

- 弱み: 激しい価格競争と技術の陳腐化リスク。原材料価格の変動に収益が大きく左右される。

10.4 プラットフォーマー/アグリゲーター

- 代表的企業: Tesla (米国), AutoGrid (米国、Schneider Electric傘下), Stem (米国)

- 戦略: 物理的な発電資産を自ら保有するのではなく、他者が所有する多数のDER(蓄電池、EVなど)を、独自のソフトウェアプラットフォーム上で束ね、VPPとして運用することで価値を生み出すアセットライトなビジネスモデル。

- Tesla: EVと家庭用蓄電池「Powerwall」という強力なハードウェアを顧客基盤とし、それらをVPPとして活用する事業を展開。カリフォルニア州では、顧客がVPPに参加することで、Powerwall1台あたり年間最大350ドルの報酬を得られるプログラムを提供している 56。

- AutoGrid: 電力会社やエネルギー事業者向けに、DERMSプラットフォーム「AutoGrid Flex」をSaaS(Software as a Service)として提供。AIを活用し、様々なDERを統合管理・最適化する 59。

- Stem: AIソフトウェアプラットフォーム「Athena」を中核に、法人顧客向けに蓄電池システムの導入からVPP運用までをワンストップで提供。近年は、ハードウェア販売から、より利益率の高いソフトウェア・サービス事業へのシフトを鮮明にしている 87。

- 強み: 高度なソフトウェア開発能力とAI技術。ネットワーク効果(接続されるDERが増えるほどプラットフォームの価値が高まる)。特定のハードウェアに依存しない柔軟性。

- 弱み: 顧客(DER所有者)の獲得競争が激しい。電力市場の制度や規制の変更に事業が大きく影響される。

10.5 日本の主要プレイヤー

- 代表的企業: JERA, 東京電力/関西電力等の大手電力, 総合商社 (三菱商事など), ENEOS

- 戦略:

- JERA: 日本最大の発電事業者。火力発電の脱炭素化(アンモニア・水素への燃料転換)と、再生可能エネルギー(特に洋上風力)開発の両輪で「JERAゼロエミッション2050」を目指す。2030年までに非効率石炭火力を全廃し、2035年までに国内事業のCO2排出量を60%以上削減(2013年度比)する目標を掲げる 88。

- 大手電力会社: 送配電網という安定した事業基盤を持ちつつ、再生可能エネルギー電源の開発や、VPP/DERMSといった新たなサービス領域への進出を図っている。

- 総合商社: グローバルなネットワークとプロジェクト開発・ファイナンス能力を活かし、世界各地で大規模な再生可能エネルギー事業や、水素・アンモニアのサプライチェーン構築に積極的に投資・参画している 89。

- ENEOS: 石油元売りの最大手。既存の製油所インフラをハブとして活用し、海外からMCH(メチルシクロヘキサン)などのキャリアで輸入する水素サプライチェーンの構築を目指す。同時に、北海道などで国内の再生可能エネルギーを利用したグリーン水素製造プロジェクトも推進している 73。

戦略的インプリケーション: 各プレイヤーは、自社の出自(電力、石油、商社、ITなど)に根差した強みを活かしつつも、業界の構造変化に対応するために、弱みを補完するM&Aやアライアンスを活発化させている。今後の競争は、単一企業内の競争から、異なる強みを持つ企業群が連携する「エコシステム間の競争」へと移行していく可能性が高い。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、新エネルギーという複雑でダイナミックな市場で勝ち抜くための戦略的な意味合い(インプリケーション)を抽出し、具体的な推奨事項を提示する。

11.1 勝者と敗者を分ける決定的な要因

今後5年から10年において、新エネルギー業界の勝者と敗者を分ける決定的な要因は、もはや単に「どれだけ多くの再生可能エネルギー発電所を建設できるか」ではない。以下の3つの能力をいかに構築し、組み合わせるかにかかっている。

- デジタル・インテリジェンスの掌握(Mastery of Digital Intelligence):

- なぜ重要か: 電力システムが集中型から分散型へ移行する中で、価値の源泉は物理的な発電資産(アセット)から、それらをインテリジェントに制御・最適化する能力へとシフトしている。AIを活用した高精度な予測、VPP/DERMSによるリアルタイム最適制御、そして予知保全によるO&Mコストの極小化は、事業の収益性を根底から左右する。

- 勝者の条件: 自社で優れたAIアルゴリズムと堅牢なソフトウェアプラットフォームを開発・運用できる、あるいは最適な技術を持つパートナーを迅速に見極め、エコシステムに取り込むことができる企業。物理アセットの効率をデジタル技術で極限まで高められる企業。

- 敗者の姿: 従来の「建設して売る」モデルに固執し、デジタルへの投資を怠る企業。自社のデータを活用できず、外部のプラットフォーマーに実質的な価値創出の主導権を奪われる企業。

- サプライチェーンの戦略的構築とレジリエンス(Strategic Supply Chain Architecture and Resilience):

- なぜ重要か: 新エネルギー機器のサプライチェーンは、地政学的な断絶リスクを常に抱えている。重要鉱物や基幹部品の供給が滞れば、いかに優れた事業計画も絵に描いた餅となる。米国のIRAやEUの政策が示すように、サプライチェーンは単なるコスト要因ではなく、経済安全保障と産業政策の主戦場となっている。

- 勝者の条件: 特定国への依存リスクを定量的に評価し、調達先の多角化、代替材料の研究、そして政策インセンティブを活用した域内生産への参画など、意図的にサプライチェーンの冗長性と頑健性を構築できる企業。

- 敗者の姿: 短期的なコストのみを追求し、サプライチェーンの脆弱性を放置する企業。地政学的リスクが顕在化した際に、生産停止やコストの急騰に見舞われる企業。

- 顧客課題解決へのフォーカスとサービスモデルへの転換(Focus on Customer Problem-Solving and Shift to Service Models):

- なぜ重要か: 顧客がエネルギーに求める価値は、「安さ」から「脱炭素」「レジリエンス」「価格安定性」など、より高度で複合的な経営課題の解決へと変化している。設備を売り切るモデルでは、これらの継続的な課題に対応できず、顧客との関係も一過性のものに終わる。

- 勝者の条件: EaaS(Energy as a Service)モデルを導入し、顧客のパートナーとして長期的な関係を築き、継続的なサービス提供を通じて安定的な収益(ストック収益)を確保できる企業。ハードウェア、ソフトウェア、ファイナンス、サービスを統合したソリューションを提供できる企業。

- 敗者の姿: 未だに機器のスペックや価格といったプロダクトアウト的な発想から抜け出せず、顧客の真の課題(ペイン)を解決できない企業。コモディティ化した製品の価格競争に埋没する企業。

11.2 機会(Opportunity)と脅威(Threat)

この市場で生き残り、成長するためには、以下の機会を捉え、脅威に備える必要がある。

機会(Opportunities)

- 調整力市場の拡大: 再生可能エネルギーの普及に伴い、電力システムの安定化に不可欠な調整力(アンシラリーサービス)の価値が急上昇する。VPP/DERMSを活用して分散型リソースを束ね、この市場に参入することは、極めて大きな収益機会となる。

- セクターカップリングによる新市場創出: 電力と運輸(V2G)、産業(電化・水素化)の結合により、これまで存在しなかった新たな市場が生まれる。EVフリート管理とエネルギーマネジメントを組み合わせたサービスや、産業向けのグリーン水素供給事業などは、先行者利益が大きい領域である。

- 政策インセンティブの活用: 米国IRAや欧州グリーンディールなどが提供する巨額の補助金や税額控除は、次世代技術への投資やサプライチェーンの国内構築にかかるリスクとコストを大幅に低減させる。これらの政策を戦略的に活用することで、競合に対して優位なポジションを築くことができる。

- 既存インフラの有効活用: 石油元売りが持つ製油所や港湾設備を水素・アンモニアの輸入・供給ハブとして転用する(例:ENEOS)、あるいは大手電力が持つ広範な顧客基盤と送配電網の知見をDERMS事業に活かすなど、既存のアセットとケイパビリティを新たなビジネスモデルに適合させることで、新規参入者にはない競争優位を築ける。

脅威(Threats)

- 地政学的リスクの顕在化: 米中対立の激化や紛争の発生により、重要鉱物や基幹部品のサプライチェーンが実際に寸断され、プロジェクトの遅延やコストの急騰、最悪の場合は事業停止に追い込まれるリスク。

- テクノロジー・ディスラプション: 自社が多額の投資を行った技術(例:特定の種類の太陽電池や蓄電池)が、ペロブスカイトや全固体電池といった、より安価で高性能な次世代技術の登場によって急速に陳腐化するリスク。

- 異業種からの侵食: GAFAMのような巨大ITプラットフォーマーが、その圧倒的なデータ処理能力、AI技術、顧客基盤を武器に、エネルギーマネジメントやVPPの領域に本格参入し、既存のエネルギー企業の顧客接点を奪い、収益源を侵食する脅威。

- 政策・規制の不確実性: FIT/FIP制度の見直し、新たな環境規制の導入、電力市場のルール変更など、予期せぬ政策変更が事業の前提条件を覆し、投資回収を困難にするリスク。

11.3 戦略的オプションの提示と評価

上記の分析に基づき、取り得る戦略的オプションを3つ提示し、それぞれのメリット・デメリット、成功確率を評価する。

| 戦略的オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| オプションA:アセットヘビー型「再生可能エネルギー・スーパーメジャー」 | 潤沢な自己資本とプロジェクトファイナンス能力を活かし、大規模な洋上風力や国際的な水素サプライチェーンなど、巨額の投資を要するインフラプロジェクトを主導する。規模の経済を追求し、LCOEでの競争優位を確立する。 | ・大規模プロジェクトによる高い売上成長。・既存のプロジェクトマネジメント能力を活かせる。・参入障壁が高く、寡占的な地位を築ける可能性がある。 | ・巨額の資本投下が必要で、投資回収期間が長い。・金利上昇や建設コスト高騰のリスクに脆弱。・デジタル化の波に乗り遅れると、資産が非効率な「重荷」になる可能性がある。 | 中 |

| オプションB:アセットライト型「エネルギー・インテリジェンス・プロバイダー」 | 自社での大規模な発電資産保有は最小限に留め、VPP/DERMSプラットフォームとAIアルゴリズムの開発・提供に経営資源を集中。他社やプロシューマーが所有するDERをネットワーク化し、調整力市場やEaaSで収益を上げる。 | ・少ない資本投資で高い利益率(ROIC)が期待できる。・市場の変化に迅速に対応できる俊敏性。・ネットワーク効果により、一度確立した地位は揺るぎにくい。 | ・GAFAMなど強力なIT企業との直接競合。・プラットフォーム構築には最高レベルのソフトウェア人材が必要。・電力市場の規制や制度に事業が大きく依存する。 | 高(ただし実行難易度も高い) |

| オプションC:ハイブリッド型「統合ソリューション・イノベーター」 | オプションAとBを組み合わせる。自社で一定規模の戦略的な再生可能エネルギー資産(特に調整能力の高い蓄電池併設型など)を保有・開発し、それを核としてVPP/DERMSプラットフォームを構築。自社資産と他社資産を統合運用し、EaaSとして顧客に提供する。 | ・ハード(資産)とソフト(デジタル)のシナジーを追求できる。・自社資産がプラットフォームの信頼性・安定性の基盤となる。・多様な収益源(発電、調整力、サービス料)を持つバランスの取れたポートフォリオ。 | ・アセットヘビーとアセットライトの両方の能力が求められ、組織運営が複雑化する。・投資の優先順位付けが難しい。・中途半端な戦略に陥るリスクがある。 | 中~高 |

11.4 最終提言とアクションプラン

最終提言:戦略オプションC「ハイブリッド型『統合ソリューション・イノベーター』」の推進

これまでの分析を総合すると、持続的な成長と高い収益性を両立するためには、戦略オプションC「ハイブリッド型『統合ソリューション・イノベーター』」 を追求することが最も合理的かつ成功確率の高い道であると結論付ける。

提言理由:

純粋なアセットヘビー戦略(オプションA)は、資本コストの上昇と資産のコモディティ化により、将来的な収益性の低下リスクが大きい。一方、純粋なアセットライト戦略(オプションB)は、理想的ではあるが、ITジャイアントとの人材・技術開発競争が極めて熾烈であり、エネルギー業界の知見を持たない状態からのスタートはリスクが高い。

ハイブリッド戦略は、既存の強み(プロジェクト開発能力や顧客基盤など)を活かしつつ、未来の価値の源泉であるデジタル・ケイパビリティを段階的に、しかし確実に構築していくための、最も現実的かつ強力なアプローチである。自社で保有する戦略的アセットは、VPPプラットフォームの性能を実証し、顧客への信頼性を担保するための「ショーケース」兼「アンカー」として機能する。

実行に向けたアクションプラン(概要)

- デジタル事業部門の設立と権限移譲(初年度):

- アクション: CEO直轄の独立した事業部門として「デジタルエネルギー本部(仮称)」を設立。外部から最高デジタル責任者(CDO)を招聘し、予算・人事に関する大幅な権限を委譲する。

- KPI: 採用したAI/ソフトウェアエンジニア数、VPP/DERMSプラットフォームの基本設計完了。

- 必要リソース: 初期投資(人材採用、開発環境整備)、経営トップの強力なコミットメント。

- 戦略的アセットの選定とパイロットプロジェクトの開始(1~2年目):

- アクション: 調整力創出に最も貢献するアセットとして、大規模蓄電所(BESS)併設型太陽光発電プロジェクトを1~2件選定し、開発に着手。このプロジェクトを自社開発VPP/DERMSプラットフォームの実証フィールドとして活用する。

- KPI: パイロットプロジェクトの最終投資決定(FID)、VPPプラットフォームのα版完成と実証開始。

- 必要リソース: プロジェクト開発資金、デジタル事業部門と発電事業部門の連携チーム。

- EaaS事業の立ち上げと初期顧客の獲得(2~3年目):

- アクション: まずは特定の顧客セグメント(例:サプライチェーンからの脱炭素要請が強い中堅製造業)にターゲットを絞り、初期投資ゼロの太陽光PPAとエネルギーマネジメントを組み合わせたEaaSパッケージの提供を開始。

- KPI: EaaS契約件数、管理下にあるDER容量(MW)。

- 必要リソース: 専門の営業・ソリューションチーム、顧客向けファイナンスプログラムの構築。

- プラットフォームの外部開放とエコシステム形成(3~5年目):

- アクション: 自社VPP/DERMSプラットフォームのAPIを公開し、サードパーティのDER(他社の発電設備、EV充電器、家庭用蓄電池など)が接続できるオープンなエコシステムへと発展させる。アライアンスを通じてネットワーク効果を加速させる。

- KPI: プラットフォームに接続されたサードパーティDER容量、調整力市場での取引高。

- 必要リソース: プラットフォーム事業を運営するための専門組織、アライアンス担当チーム。

このアクションプランを通じて、従来のエネルギー企業の枠を超え、ハードウェア(資産)、ソフトウェア(知能)、そしてサービス(顧客価値)を三位一体で提供する「統合ソリューション・イノベーター」へと変貌を遂げ、エネルギー新秩序の勝者となることができる。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- 国際機関・政府機関

- International Energy Agency (IEA): World Energy Outlook 2024, Energy Technology Perspectives 2024, Global Hydrogen Review 2024, Energy and AI Report. 1

- International Renewable Energy Agency (IRENA): Renewable Capacity Statistics 2025, Renewable Power Generation Costs in 2024. 2

- 経済産業省 (METI), 資源エネルギー庁 (ANRE): 各種審議会資料. 34

- 環境省 (MOE): IEA「Net Zero Roadmap」関連資料. 9

- 米国エネルギー省 (DOE): Solar Photovoltaics Supply Chain Review Report. 37

- OECD Nuclear Energy Agency (NEA): The NEA Small Modular Reactor (SMR) Strategy. 36

- 調査会社・業界団体

- BloombergNEF (BNEF): Energy Transition Investment Trends 2025, New Energy Outlook. 8

- Wood Mackenzie: Global refinery closure outlook 2035, Energy Transition Outlook. 97

- Guidehouse Insights: Energy as a Service Market Reports. 65

- MarketsandMarkets, Fortune Business Insights, Grand View Research: Virtual Power Plant (VPP) Market Reports. 38

- Reanin, Dataintelo: Ancillary Services for Power Market Reports. 53

- Future Market Insights, Prophecy Market Insights, Global Insight Services, GM Insights: Energy as a Service (EaaS) Market Reports. 66

- Market.us: Peer-to-Peer Energy Trading Platforms Market. 71

- Hydrogen Council: Hydrogen Insights 2024. 75

- SolarPower Europe: Global Market Outlook for Solar Power, EU Solar Jobs Report. 4

- Global Wind Energy Council (GWEC): Supply Side Data Report. 42

- 自然エネルギー財団 (Renewable Energy Institute): 各種レポート. 22

- 企業IR・プレスリリース

- Ørsted 60, NextEra Energy 79, Enel 80, Iberdrola 81, BP 44, Shell 43, TotalEnergies 45, Siemens Gamesa 118, Vestas 84, GE Vernova 85, CATL 52, Tesla 56, Stem 87, JERA 88, ENEOS 73, etc.

- その他

- 学術論文、業界ニュースサイト(BusinessGreen, Oil & Gas Journal, etc.)、コンサルティングファームのレポート等、本レポートの分析に使用した各種公開情報。

引用文献

- The IEA just published its 2024 World Energy… – Climate Analytics, https://climateanalytics.org/comment/the-iea-just-published-its-2024-world-energy-outlook-what-does-it-say

- Renewables in 2024: 5 Key Facts Behind a Record-Breaking Year, https://www.irena.org/News/articles/2025/Apr/Renewables-in-2024-5-Key-Facts-Behind-a-Record-Breaking-Year

- IRENA: Global renewable power capacity surged by 15 per cent in 2024 – Business Green, https://www.businessgreen.com/news/4516191/irena-global-renewable-power-capacity-surged-cent-2024

- Global Market Outlook for Solar Power 2025-2029 – SolarPower Europe, https://www.solarpowereurope.org/insights/outlooks/global-market-outlook-for-solar-power-2025-2029/detail

- 重要鉱物供給網再編のトリレンマ ―脱中国依存と脱炭素の追求が …, https://www.jri.co.jp/page.jsp?id=106789

- AI Tools Revolutionizing Renewable Energy Predictions in 2025, https://www.ajpowerstation.com/ai-tools-that-are-revolutionizing-renewable-energy-predictions.html

- Distributed energy resource management system (DERMS) – gridX, https://www.gridx.ai/knowledge/distributed-energy-resource-management-system-derms

- Global Investment in the Energy Transition Exceeded $2 Trillion for …, https://about.bnef.com/insights/finance/global-investment-in-the-energy-transition-exceeded-2-trillion-for-the-first-time-in-2024-according-to-bloombergnef-report/

- IEA “World Energy Outlook 2022” – 環境省, https://www.env.go.jp/content/000137757.pdf

- 2035年日本レポート – 電力脱炭素化に向けた戦略, https://eta-publications.lbl.gov/sites/default/files/lbnl_2035_japan_report_japanese_publish.pdf

- IRAって何?詳しく解説!IRA政策について知っておくべきこと …, https://asuene.com/media/1710/

- 【最新解説】欧州グリーン・ディールとは?その目的と影響を徹底 …, https://sustech-inc.co.jp/carbonix/media/green_deal/

- Renewable Power Generation Costs in 2024 – IRENA, https://www.irena.org/Publications/2025/Jun/Renewable-Power-Generation-Costs-in-2024

- 再生可能エネルギーの発電コスト推移と予測|IRENA報告から読み解くこれから重視される価値とは? – プライム・スター株式会社, https://primestar.co.jp/elcolumn/global-trends_energy-costs/

- 脱炭素・再エネ・エネルギー政策レポート大全 世界と日本の最重要50+選を専門家が徹底解説【2025年完全版】, https://www.enegaeru.com/completereportondecarbonizationrenewableenergy-energypolicy2025

- No.352 コーポレートPPAの経済性と追加性 ~電気料金高騰と気候変動の有効な対策, https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/column0352.html

- Renewable electricity procurement continues to rise: RE100 | GridBeyond, https://gridbeyond.com/renewable-electricity-procurement-continues-to-rise-re100/

- 重要鉱物供給網再編のトリレンマ ―脱中国依存と脱炭素の追求が高める経済リスク – OPinionOpinio, https://www.jri.co.jp/MediaLibrary/file/report/viewpoint/pdf/14649.pdf

- Key Insights from the IEA World Energy Outlook 2024 – Synertics, https://synertics.io/blog/149/key-insights-from-the-iea-world-energy-outlook-2024

- Renewable energy capacity surged around the world in 2024 – The World Economic Forum, https://www.weforum.org/stories/2025/04/renewable-energy-transition-wind-solar-power-2024/

- 【レポート】IRENA、再エネ統計報告書 – 2024年も再エネのコストは化石燃料より優位に, https://beyond-coal.jp/documents/irena-renewable-costs-2024/

- コーポレートPPAの 最新動向(2024年度版) – 自然エネルギー財団, https://www.renewable-ei.org/pdfdownload/activities/REI_JPCorporatePPA_2024.pdf

- ニューヨーク市のインフレ抑制法による貯蓄ガイド – NYSERDA, https://ja.nyserda.ny.gov/%E6%B3%A8%E7%9B%AE%E3%81%AE%E3%82%B9%E3%83%88%E3%83%BC%E3%83%AA%E3%83%BC/%E3%83%8B%E3%83%A5%E3%83%BC%E3%83%A8%E3%83%BC%E3%82%AF%E5%B8%82%E3%81%AE%E3%82%A4%E3%83%B3%E3%83%95%E3%83%AC%E6%8A%91%E5%88%B6%E6%B3%95%E3%81%AB%E3%82%88%E3%82%8B%E8%B2%AF%E8%93%84%E3%82%AC%E3%82%A4%E3%83%89

- インフレ削減法で建物の脱炭素化(前編)太陽光発電と蓄電池が拡大(米国) – ジェトロ, https://www.jetro.go.jp/biz/areareports/2023/e60596d547d3d10b.html

- 産業競争力強化に軸足を移すEUエネルギー政策 – 日立総研, https://www.hitachi-hri.com/research/contribution/vol20_01_0623_2.html

- レポート連載「欧州グリーンディール Policy Insights」(Vol.1~Vol.20)に掲載された用語説明の – EU-Japan Centre, https://www.eu-japan.eu/sites/default/files/publications/docs/EU-Green-Deal21.pdf

- RE100 Reporting Guidance 2021 – CDP, https://cdn.cdp.net/cdp-production/cms/guidance_docs/pdfs/000/001/578/original/RE100-reporting-guidance.pdf

- RE100 Explained: Committing to 100% Renewable Energy – CnerG, https://www.cnerg.net/resources/market-guides/what-is-re100

- ペロブスカイト太陽電池とは?仕組みやメリットを解説 – SMART ENERGY Week, https://www.wsew.jp/hub/ja-jp/blog/article_42.html

- 【2025年最新動向】ペロブスカイト太陽電池の基礎知識と市場流通 …, https://enetech.co.jp/guide/perovskite-solar-cells/

- ペロブスカイト太陽電池が拓く日本のエネルギー自立への道 2025年最新動向と壁面設置型発電量の新推計式 – エネがえる, https://www.enegaeru.com/perovskitesolarcells-apathtoenergyindependence

- 浮体式洋上風力発電の商用化に向けた ロードマップ策定 – 日本 …, https://www.japic.org/information/pdf/323-8.pdf

- 浮体式洋上風力発電の商用化に向けた ロードマップ策定 – 研究室, https://lemons.k.u-tokyo.ac.jp/symposium/6/3_1%E3%80%8C%E6%B5%AE%E4%BD%93%E5%BC%8F%E6%B4%8B%E4%B8%8A%E9%A2%A8%E5%8A%9B%E7%99%BA%E9%9B%BB%E3%81%AE%E5%95%86%E7%94%A8%E5%8C%96%E3%81%AB%E5%90%91%E3%81%91%E3%81%9F%E3%83%AD%E3%83%BC%E3%83%89%E3%83%9E%E3%83%83%E3%83%97%E3%80%8D.pdf

- グリーンイノベーション基金事業 SOECメタネーション技術, https://www.meti.go.jp/shingikai/energy_environment/methanation_suishin/pdf/008_04_00.pdf

- What is SMR? The Ultimate Guide to Small Modular Reactors • Carbon Credits, https://carboncredits.com/the-ultimate-guide-to-small-modular-reactors/

- The NEA Small Modular Reactor (SMR) Strategy, https://www.oecd-nea.org/jcms/pl_26297/the-nea-small-modular-reactor-smr-strategy

- Advanced Small Modular Reactors (SMRs) – Department of Energy, https://www.energy.gov/ne/advanced-small-modular-reactors-smrs

- Virtual Power Plant Market Size, Share | Industry Analysis [2030] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/virtual-power-plant-market-173730863.html

- Power Electronics Market Size, Share, Trends and Growth 2032 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/power-electronics-market-204729766.html

- 第4節 サプライチェーンの強靱性と重要鉱物 – 経済産業省, https://www.meti.go.jp/report/tsuhaku2025/2025honbun/i2140000.html

- Top 15 wind turbine manufacturers in 2024: China dominates the top 4, and Vestas holds its ground in the top 5 – Strategic Energy Europe, https://strategicenergy.eu/turbine-manufacturers/

- Wind Turbine Suppliers deliver new record volume, https://www.gwec.net/gwec-news/wind-turbine-suppliers-deliver-new-record-volume-despite-difficult-year-full-of-diverse-challenges

- Majors pull back from renewable energy investments – Oil & Gas Journal, https://www.ogj.com/general-interest/economics-markets/article/55278829/majors-pull-back-from-renewable-energy-investments

- Our strategy | What we do | Home – BP, https://www.bp.com/en/global/corporate/what-we-do/our-strategy.html

- 2025 Strategy and Outlook Presentation | TotalEnergies.com, https://totalenergies.com/news/press-releases/2025-strategy-and-outlook-presentation

- New Energy Outlook | BloombergNEF, https://about.bnef.com/insights/clean-energy/new-energy-outlook/

- Negawatt market – Wikipedia, https://en.wikipedia.org/wiki/Negawatt_market

- Negawatt Power | Encyclopedia MDPI, https://encyclopedia.pub/entry/35275

- Solar Photovoltaics Supply Chain Review Report – Department of Energy, https://www.energy.gov/eere/solar/solar-photovoltaics-supply-chain-review-report

- The Infrastructure Effect: A made-in-America battery supply chain, https://energy.cmu.edu/news/2025/05/01-infrastructure-supply-chain.html

- Achieving resilience and sustainability for the EV battery supply chain | Arthur D. Little, https://www.adlittle.com/en/insights/prism/achieving-resilience-and-sustainability-ev-battery-supply-chain

- Environmental, Social and Governance (ESG) Report – CATL, https://www.catl.com/en/uploads/1/file/public/202505/20250514174222_ndwyqrs061.pdf

- Ancillary Services For Power Market Size & Industry Share, https://www.reanin.com/reports/global-ancillary-services-for-power-market

- Non-Fossil Certificates: Explaining Japanese Original Scheme For Offsetting – Echoshpher, https://offsel.net/media-en/co2-reduction/non-fossil-certificates/

- JEPX Sees Higher Demand for NFCs – Shulman Advisory, https://shulman-advisory.com/jepx-sees-higher-demand-for-nfcs/

- Tesla Virtual Power Plant With DSGS | Tesla Support, https://www.tesla.com/support/energy/virtual-power-plant/dsgs

- AI Forecasting Makes Solar and Wind Power More Reliable Than Ever, https://biomassproducer.com.au/alternative-renewable-energy/ai-forecasting-makes-solar-and-wind-power-more-reliable-than-ever/

- Smart Virtual Power Plant Solutions Powered by AI, https://virtual-peaker.com/

- DERMS Solution Guide – AutoGrid – Uplight, https://uplight.com/resources/derms/

- Leveraging AI for predictive maintenance in wind energy with …, https://greenbridge.ai/blog-ai-predictive-maintenance-wind-energy

- Navigating Global Renewable Energy Talent Shortages Amid the Energy Transition, https://www.nesfircroft.com/resources/blog/navigating-global-renewable-energy-talent-shortages-amid-the-energy-transition/

- Skills shortage crisis threatens EU renewables targets | NEWS – Reccessary, https://www.reccessary.com/en/news/skills-shortage-crisis-threatens-eu-renewables-targets

- Solar Skills – SolarPower Europe, https://www.solarpowereurope.org/interests/solar-skills

- Our Guide to Talent Retention in Renewable Energy Recruitment | NES Fircroft, https://www.nesfircroft.com/resources/blog/our-guide-to-talent-retention-in-renewable-energy-recruitment/

- Guidehouse Insights Estimates Global Market for Energy as a Service (EaaS) Will Grow to Nearly $155 Billion by 2033 – PR Newswire, https://www.prnewswire.com/news-releases/guidehouse-insights-estimates-global-market-for-energy-as-a-service-eaas-will-grow-to-nearly-155-billion-by-2033-302071942.html

- Commercial Energy as a Service (EaaS) Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/commercial-energy-as-a-service-eaas-market

- Energy-as-a-Service Market Size and Share Research Report 2035, https://www.prophecymarketinsights.com/market_insight/Global-Energy-as-a-Service-Market-4783

- Blockchain Technology in Energy Markets: Enabling Peer-to-Peer Energy Trading – E3S Web of Conferences, https://www.e3s-conferences.org/articles/e3sconf/pdf/2024/121/e3sconf_icrera2024_06002.pdf

- Peer-to-peer energy trading: Innovations, regulatory challenges, and the future of decentralized energy systems, https://wjarr.com/sites/default/files/WJARR-2024-3324.pdf

- How Blockchain for P2P Energy Trading Is the Next Big Thing – Debut Infotech, https://www.debutinfotech.com/blog/blockchain-for-p2p-energy-trading

- Peer-to-Peer Energy Trading Platforms Market Size | CAGR of 34% – Market.us, https://market.us/report/peer-to-peer-energy-trading-platforms-market/

- Global hydrogen demand up 2% in 2024 | Asian Business Review, https://asianbusinessreview.com/news/global-hydrogen-demand-2-in-2024

- Hydrogen | Innovation | ENEOS Holdings, https://www.hd.eneos.co.jp/english/innovation/group_innovation/hydrogen/

- Advancing Towards a Hydrogen Society: ENEOS’ Strategic Initiatives, https://euhydrogenweek.eu/wp-content/uploads/2024/12/B2B-Forum_S1_Kojiro-Nakagawa_Enoes.pdf

- Hydrogen Insights 2024, https://hydrogencouncil.com/en/hydrogen-insights-2024/

- Hydrogen Council releases latest report: Hydrogen Insights 2024, https://hydrogeneurope.eu/hydrogen-council-releases-latest-report-hydrogen-insights-2024/

- Deep decarbonization: Ørsted – DNV, https://www.dnv.com/cases/deep-decarbonization-orsted-209175/

- Delivering operational earnings in line with expectations while …, https://orsted.tw/en/news/2025/02/2024-annualreport

- NextEra Energy reports fourth-quarter and full … – Investor Relations, https://www.investor.nexteraenergy.com/~/media/Files/N/NEE-IR/news-and-events/events-and-presentations/2025/2025-0124%20NEEQ42024News%20Release%20vFinal.pdf

- Discover Enel new strategic plan to reach Net Zero Goal by 2040, https://corporate.enelx.com/en/stories/2024/01/enel-new-roadmap-for-net-zero-world

- IBERDROLA Integrated Report march 2025, https://www.iberdrola.com/documents/20125/4778712/gsm25-integrated-report-2024.pdf

- bp Energy Outlook – 2025 edition, https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/energy-outlook/bp-energy-outlook-2025.pdf

- Shell Carbon Capture Initiatives for 2025: Key Projects, Strategies …, https://enkiai.com/shell-carbon-capture-initiatives-for-2025-key-projects-strategies-and-market-impact

- Vestas Annual Report 2024 – Progress in a challenging year, https://www.vestas.com/content/dam/vestas-com/global/en/investor/reports-and-presentations/financial/2024/fy-2024/250205_02_Company_Announcement.pdf.coredownload.inline.pdf

- Wind segment update: GE Vernova Q2 … – Windtech International, https://www.windtech-international.com/company-news/wind-segment-update-ge-vernova-q2-2025-results-show-growth-in-deliveries-and-continued-investment

- Case Studies | Smarter Grid Solutions, https://www.smartergridsolutions.com/media-center/case-studies

- Stem, Inc. (STEM) Stock Price, Market Cap, Segmented Revenue …, https://www.datainsightsmarket.com/companies/STEM

- Medium and Long-Term Strategy – JERA, https://www.jera.co.jp/static/files/corporate/CCB/JERA_report2025-03_EN.pdf

- Mitsubishi Corporation – Hennessy Funds, https://www.hennessyfunds.com/insights/company-spotlight-japan-fund-mitsubishi-corp

- IEA – International Energy Agency, https://www.iea.org/

- World Energy Outlook 2024 GPT – Data Tools – IEA, https://www.iea.org/data-and-statistics/data-tools/world-energy-outlook-2024-gpt

- Hydrogen – IEA, https://www.iea.org/energy-system/low-emission-fuels/hydrogen

- Assumptions annex – Global Hydrogen Review – NET, https://iea.blob.core.windows.net/assets/36017d2f-747b-4993-b06d-33209fe143fa/GHR24AssumptionsAnnex.pdf

- Hydrogen production – Global Hydrogen Review 2024 – Analysis – IEA, https://www.iea.org/reports/global-hydrogen-review-2024/hydrogen-production

- 【国際】IRENA、エネルギー転換に必要な重要鉱物の地政学リスクで報告書。サプライチェーン多様化 | Sustainable Japan, https://sustainablejapan.jp/2023/07/15/irena-critical-material-report/93356

- Energy Transition Investment Trends | BloombergNEF, https://about.bnef.com/insights/finance/energy-transition-investment-trends/

- Global refinery closure outlook to 2035 – Wood Mackenzie, https://www.woodmac.com/news/opinion/global-refinery-closure-outlook-2035/

- Global wind market set for historic growth despite current headwinds | Wood Mackenzie, https://www.woodmac.com/press-releases/global-wind-market-set-for-historic-growth-despite-current-headwinds/

- Energy transition outlook – Wood Mackenzie, https://www.woodmac.com/market-insights/topics/energy-transition-outlook/

- 2025 outlook: predictions for the year ahead – Wood Mackenzie, https://www.woodmac.com/market-insights/topics/energy-predictions/

- Guidehouse Insights Ranks Ameresco Number One in Energy as a Service (EaaS) Leaderboard Report, https://www.ameresco.com/guidehouse-insights-ranks-ameresco-number-one-in-energy-as-a-service-eaas-leaderboard-report/

- Virtual Power Plant Market Size, Share | Growth Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/virtual-power-plant-market-101669

- Virtual Power Plant Market Size, Share | Industry Report 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/virtual-power-plant-market-report

- Ancillary Services Market Forecasting Market Research Report 2033 – Dataintelo, https://dataintelo.com/report/ancillary-services-market-forecasting-market

- Energy as a Service (EaaS) Market Size, Growth, Trends and Forecast, https://www.globalinsightservices.com/reports/energy-as-a-service-eaas-market/

- Energy as a Service (EaaS) Market Size, Forecast 2025-2034 – Global Market Insights, https://www.gminsights.com/industry-analysis/energy-as-a-service-eaas-market

- Intelligence | Hydrogen Council, https://hydrogencouncil.com/en/intelligence/

- Hydrogen Insights 2024: Taking stock of industry’s progress 2020-2024, https://hydrogencouncil.com/en/hydrogen-insights-2024-taking-stock-of-industrys-progress-2020-2024/

- Hydrogen-Insights-2024.pdf, https://hydrogencouncil.com/wp-content/uploads/2024/09/Hydrogen-Insights-2024.pdf

- Hydrogen Council, https://hydrogencouncil.com/en/

- SolarPower Europe Forecasts 655 GW of New Solar in 2025 – TaiyangNews, https://taiyangnews.info/business/solarpower-europe-launches-global-market-outlook-2025-2029

- 2035年エネルギーミックスへの提言(第1版), https://www.renewable-ei.org/pdfdownload/activities/REI_2035_Study_JP.pdf

- ペロブスカイト太陽電池に高まる期待 – 自然エネルギー財団, https://www.renewable-ei.org/pdfdownload/activities/REI_PerovskitePV_202409.pdf

- Best Wind Energy Stocks for 2025 | The Motley Fool, https://www.fool.com/investing/stock-market/market-sectors/energy/wind-energy-stocks/

- REPORT AND FINANCIAL STATEMENTS OF ENEL SPA AT DECEMBER 31, 2024, https://www.enel.com/content/dam/enel-com/documenti/investitori/informazioni-finanziarie/2024/annuali/en/enel-spa-financial-statements_2024.pdf

- Annual Integrated Report & Sustainability Information 2024 – Iberdrola, https://www.iberdrola.com/shareholders-investors/operational-financial-information/annual-reports/integrated-report

- Energy Outlook 2024: TotalEnergies Sets Out Its Vision for Energy Transition by 2050, https://totalenergies.com/news/news/energy-outlook-2024-totalenergies-sets-out-its-vision-energy-transition-2050

- Siemens-Limited-Annual-Report-2024.pdf – Digital Asset Management, https://assets.new.siemens.com/siemens/assets/api/uuid:b00f75f6-a8c8-484a-97b8-6fbb7e7b8d1f/Siemens-Limited-Annual-Report-2024.pdf

- Gigawatt-scale repower orders position GE Vernova to meet soaring US energy demand, https://www.gevernova.com/news/press-releases/gigawatt-scale-repower-orders-position-ge-vernova-meet-soaring-us-energy-demand

- Charting the evolution of CATL’s revenue streams – Benchmark Source, https://source.benchmarkminerals.com/article/charting-the-evolution-of-catls-revenue-streams