Beyond Lending: データとAIが駆動する次世代ノンバンクの金融サービス戦略

インフォグラフィック

スライド資料

ノンバンク業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本のノンバンク業界が直面する複合的かつ不可逆的な構造変化を分析し、持続的な競争優位を確立するための事業戦略を提言することを目的とする。調査対象は、消費者金融、クレジットカード、信販、リース、事業者金融、そしてBNPL(後払い決済)に代表されるフィンテック金融分野までを包括する。

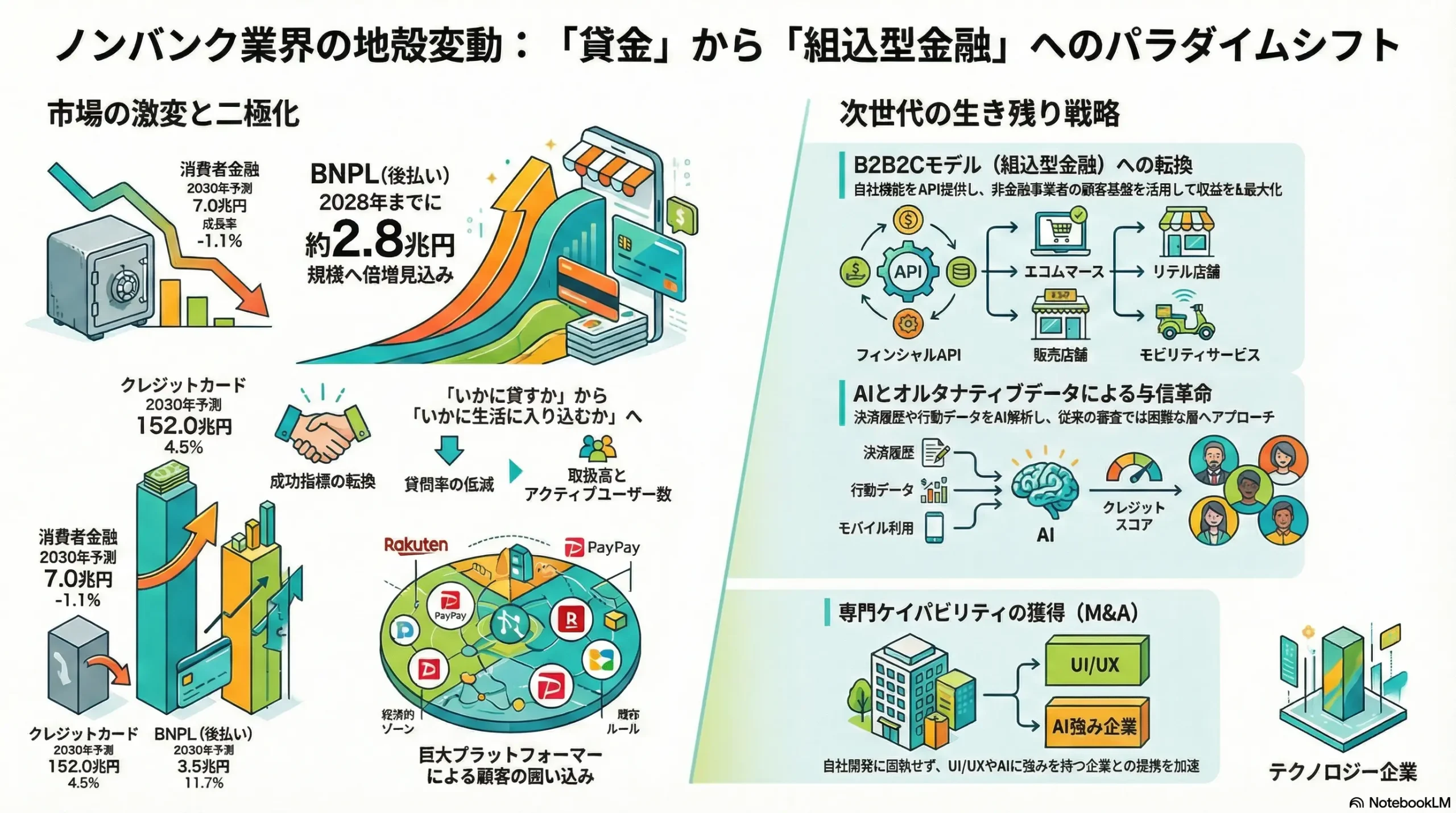

ノンバンク業界は、歴史的な岐路に立たされている。従来の「貸付」を中核とするビジネスモデルは、①低金利環境の長期化による利鞘の圧縮、②フィンテック企業による金融機能のアンバンドリング(分解)とそれに伴う競争激化、③巨大ITプラットフォーマーの参入によるエコシステム単位での顧客囲い込み、そして④AIとデータ活用による与信・業務プロセスの根底的な革新という四つのメガトレンドによって、その存在意義そのものが問われている。

本分析が導き出す最も重要な結論は、業界の重心が「与信ノウハウ」や「営業網」といった従来の強みから、「データ解析能力」「優れたUI/UX(ユーザーインターフェース/エクスペリエンス)」「外部サービスとの連携力」へと完全に移行したことである。将来の勝者は、テクノロジーを活用する金融事業者ではなく、金融サービスを提供するテクノロジー企業となる。価値創造の源泉は、個別の金融商品を「提供」することから、顧客の生活やビジネスのあらゆる場面に金融機能を「組み込む(Embedded Finance)」ことへとシフトしている。このパラダイムシフトに適応できない企業は、収益性と市場シェアの両面で深刻な挑戦に直面するだろう。

以上の分析に基づき、経営層に対して以下の主要な戦略的推奨事項を提言する。

- B2B2Cへの事業モデル転換: 自社の金融機能(与信、決済、債権管理等)をAPI経由で提供するBaaS(Banking as a Service)/組込型金融(Embedded Finance)戦略へ本格的に舵を切るべきである。これにより、自社単独での顧客獲得競争から脱却し、非金融事業者の顧客基盤を活用したスケーラブルな収益モデルを構築する。

- ケイパビリティ獲得を目的としたM&A・戦略的提携の推進: オルタナティブデータ(非伝統的データ)の保有企業、AI与信モデリングに強みを持つ専門企業、あるいは卓越したUI/UXデザイン能力を持つスタートアップの買収や提携を積極的に実行する。自社開発に固執せず、スピードを重視して外部の最先端技術と人材を取り込むことが不可欠である。

- 特定セグメント向け「スーパーアプリ」戦略の展開: 従来のマス市場向けアプローチから転換し、特定の未開拓セグメント(例:ギグワーカー、中小企業、特定業界のフリーランス)に特化した金融・非金融統合サービスを提供する。決済や小口融資を入口とし、会計SaaS、福利厚生、案件紹介など、当該セグメントの課題を包括的に解決するエコシステムを構築し、高い顧客ロイヤリティとLTV(顧客生涯価値)を実現する。

- データ駆動型組織への抜本的改革: 経営トップのコミットメントのもと、データサイエンティストやAIエンジニアを事業の中核に配置し、全社的なデータリテラシー向上に投資する。意思決定の基準を従来の経験と勘から、データに基づく客観的なインサイトへと移行させ、組織文化そのものを変革する。

第2章:市場概観(Market Overview)

2.1 市場規模の推移と予測(2020年~2030年)

日本のノンバンク市場は、単一の市場として捉えることはもはや適切ではない。その内実は、成熟・縮小フェーズにある伝統的領域と、急成長を遂げる新興領域が混在する、成長性の大きく異なる事業セグメントの集合体である。

- 貸金業(消費者金融・事業者金融): 貸金業者の数は、ピーク時(1986年)の47,504社から2024年には1,501社へと激減し、大手による寡占化が進行している 1。特に消費者向け貸付残高は、2009年3月の15.7兆円から2023年3月には7.5兆円へと52.6%も減少しており、市場の成熟と縮小が鮮明である 2。一方で、事業者向け貸付残高は同期間に22.1兆円から29.5兆円へと33.4%増加しており、企業の資金需要が市場を下支えしている構造が見て取れる 2。

- クレジットカード・信販: キャッシュレス化の進展を背景に、安定的な成長を維持している。クレジットカードのショッピング取扱高は2022年度に約89兆円に達し、今後も拡大基調が続くと予測される 3。2024年には116兆円を超える規模に成長しているとのデータもある 4。発行枚数も2024年3月末時点で3億1,364万枚と増加を続けており、決済インフラとしての地位は盤石である 5。

- リース: コロナ禍での設備投資控えから回復基調にある。2023年度のリース取扱高は前年度比7.4%増の4兆6,299億円となった 6。特に中小企業向けが全体の53.9%を占め、同11.9%増と力強い伸びを示しており、企業の設備投資意欲の回復を反映している 6。

- BNPL(後払い決済): 市場で最も高い成長性を示すセグメントである。国内のBNPL市場規模は2023年度の1兆5,317億円から、2028年度には約2兆8,000億円へと倍増近い成長が見込まれている 7。これは、クレジットカードを持たない、あるいは利用に抵抗のある若年層を中心に、ECサイトでの決済手段として急速に浸透しているためである。

このセグメントごとの成長性の違いを明確に理解することが、事業ポートフォリオ戦略を策定する上での第一歩となる。

| 表2.1: 日本のノンバンク市場規模・予測(セグメント別、単位:兆円) | ||||

|---|---|---|---|---|

| セグメント | 2020年実績 | 2024年見込 | 2030年予測 | CAGR (24-30年) |

| 消費者金融(貸付残高) | 7.2 | 7.5 | 7.0 | -1.1% |

| クレジットカード(取扱高) | 75.0 | 116.9 | 152.0 | 4.5% |

| リース(取扱高) | 4.6 | 4.8 | 5.2 | 1.3% |

| BNPL(取扱高) | 0.9 | 1.8 | 3.5 | 11.7% |

出所:各種統計データ(2)を基に推計。

2.2 主要な市場成長ドライバーと阻害要因

ノンバンク市場の将来を左右する主要なマクロ要因は以下の通りである。

主な成長ドライバー

- キャッシュレス化の不可逆的な進展: 日本のキャッシュレス決済比率は2023年に39.3%に達し、政府目標である4割達成が目前に迫っている 11。2024年には42.8%に達したとの速報もある 13。決済のデジタル化は、クレジットカードやBNPLといったノンバンクサービスが介在する機会を構造的に増大させる最大の追い風である。

- 働き方の多様化と新たな金融ニーズの発生: フリーランスやギグワーカーといった非正規雇用の労働者人口の増加は、新たな顧客セグメントを生み出している。ランサーズの調査ではフリーランス人口は1,577万人と推計されており 14、政府統計でも本業フリーランスが209万人存在するとされている 15。彼らは収入が不安定なため従来の与信審査では評価されにくいが、運転資金や生活資金など多様な金融ニーズを抱えており、オルタナティブデータを用いた新たな与信モデルの対象として大きな潜在市場を形成している。

主な阻害要因

- 貸金業法による総量規制: 個人の借入総額を年収の3分の1までに制限する総量規制は、消費者金融市場の拡大に構造的な上限を課している 16。この規制が存続する限り、同市場が過去のような急成長を遂げることは考えにくい。

- 景気変動と信用リスク: 日本経済は緩やかな成長が見込まれるものの 17、物価高や人手不足を背景とした企業倒産は増加傾向にある 19。個人の自己破産件数は2015年以降、年間6~7万件台で比較的安定しているが 20、景気が悪化すれば貸倒リスクが増大し、ノンバンク各社の収益を圧迫する可能性がある。

2.3 業界の主要KPIベンチマーク分析

ノンバンク業界の健全性と競争力を評価するため、主要企業のKPIを比較分析する。

- 貸倒関連費用・貸倒率: 収益性に直結する最重要指標である。過去、大手消費者金融の貸倒率は改正貸金業法後の審査厳格化で一度低下した後、再び上昇する局面も見られた 22。近年は各社とも安定的にコントロールしているが、経済環境の変化には注意が必要である。一方で、PayPayカードの不正発生率が0.016%と、業界平均の3分の1以下に抑えられている点は注目に値する 24。これは、デジタルネイティブな不正検知システムの優位性を示唆している。

- 資金調達コスト: 低金利環境の終焉は、資金調達コストの上昇を通じて各社の利鞘を圧迫する。銀行借入、社債、CP(コマーシャルペーパー)など、多様な調達手段を持つ大手は比較的有利だが、中小事業者にとっては経営の重荷となる可能性がある。

- 顧客基盤(有効会員数・利用額): エコシステムを形成するプレイヤーの規模が際立っている。楽天カードは2025年6月末時点で3,265万枚の発行枚数を誇り 25、PayPayカードも2024年9月末時点で1,254万枚を突破している 24。これらの巨大な顧客基盤と、そこから生まれる膨大な決済データが、彼らの競争優位の源泉となっている。

この市場概観から明らかになるのは、ノンバンク業界が二極化しているという事実である。一方は、信用リスク管理を最重要課題とする成熟した伝統的な貸金事業。もう一方は、ユーザー獲得とデータ蓄積を最優先するプラットフォーム型の高成長事業である。前者の成功指標が「貸倒率の低減」であるのに対し、後者のそれは「取扱高とアクティブユーザー数の増加」である。この構造を理解せずして、有効な事業戦略を描くことは不可能である。戦略の焦点を「いかに上手く貸すか」から「いかに顧客の決済・取引ライフサイクルに深く入り込むか」へと転換する必要がある。

第3章:外部環境分析(PESTLE Analysis)

ノンバンク業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業機会と脅威を同時に生み出している。PESTLEフレームワークを用いて、これらの構造的変化を多角的に分析する。

政治(Politics)

- 金融庁の監督方針と法改正の動向: 金融庁は、金融機関に対して単なる資金繰り支援に留まらず、企業の経営改善や事業再生支援へのシフトを明確に求めている 26。これは、特に事業者金融において、融資後のコンサルティング機能や付加価値提供能力が問われることを意味する。さらに、金融審議会ではBNPLなどの「立替サービス」に関する貸金業法の適用について議論が進められており、その結論はBNPL事業者のビジネスモデルに直接的な影響を与える可能性がある 27。政府のデジタル化推進政策は、マイナンバーカードの普及(人口に対する保有枚数率73.5% 11)などを通じて、オンラインでの本人確認(eKYC)を容易にし、ノンバンクの非対面サービスの展開を後押ししている。

- 金融政策の転換: 日本銀行による金融緩和策の修正は、ノンバンク業界にとって直接的な影響をもたらす。長期にわたる低金利環境の終焉は、銀行からの借入金利や社債発行コストの上昇につながり、資金調達コストを増加させる。このコストを貸出金利に転嫁できない場合、企業の収益性は著しく悪化するリスクがある。

経済(Economy)

- 金利・景気・雇用動向: 金利の上昇は、資金調達コスト増だけでなく、変動金利型ローンの返済負担増を通じて個人の信用リスクを高める可能性がある。内閣府の経済見通しでは2025年度、2026年度ともに1%前後の緩やかな実質GDP成長が予測されているが 17、世界経済の減速懸念や物価高が個人消費や企業投資を抑制するリスクは依然として存在する。中小企業の資金需要は、物価高を背景に根強く 30、事業者金融にとっては安定した市場が続くと考えられるが、同時に返済能力の慎重な見極めが求められる。

社会(Society)

- キャッシュレス社会の定着: キャッシュレス決済比率が4割に迫る中 11、消費者の支払い行動は現金からデジタルへと不可逆的にシフトしている。これは、あらゆる決済シーンがノンバンクにとっての事業機会となることを意味する。

- ライフスタイルの多様化と金融ニーズの変化: フリーランスやギグワーカーといった、組織に属さない働き方が拡大している 14。彼らは安定した収入証明が難しく、従来の与信モデルでは評価されにくい「アンダーバンクド(金融サービスを十分に受けられない層)」となりやすい。この層に対して、プラットフォーム上の活動履歴などのオルタナティブデータを活用した金融サービスを提供する機会が生まれている 32。

- Z世代の金融価値観: Z世代は、好きなことにはお金をかけるが、それ以外ではコストパフォーマンスを重視する「メリハリ消費」の傾向が強い 33。彼らはデジタルネイティブであり、手続きの煩雑さや心理的抵抗感から従来のクレジットカードやローンを敬遠する一方、BNPLのようなシームレスで手軽なサービスを好む 34。金融機関に対しても、単なる機能提供だけでなく、データの安全性やサステナビリティといった価値観への共感を求める傾向がある 35。

技術(Technology)

- クラウドとAPIによるシステムのオープン化: クラウドコンピューティングの普及は、ノンバンクが自前で大規模なITインフラを保有する必要性を低下させ、より迅速かつ低コストなシステム構築を可能にした。さらに、API(Application Programming Interface)連携は、金融機能の「部品化」を促進する。これにより、ノンバンクは自社の与信や決済機能を、ECサイトやSaaSツールといった非金融事業者のサービスに容易に組み込むことが可能になり、BaaS(Banking as a Service)や組込型金融(Embedded Finance)といった新たなビジネスモデルが現実のものとなっている 36。

- AIとデータ解析技術の進化: AI、特に機械学習や深層学習の進化は、ノンバンクのコア業務を根底から変えつつある。与信審査においては、従来の属性情報に加え、決済履歴や行動データといったオルタナティブデータを活用することで、より精度の高いリスク評価が可能になる 38。また、AIチャットボットによる顧客対応の自動化や、不正取引検知システムの高度化も進んでいる 39。

法規制(Legal)

- 個人情報保護法とデータガバナンス: オルタナティブデータの活用は、個人情報保護法や関連ガイドラインの遵守が前提となる。顧客からデータ利用に関する明確な同意を得ること、そしてデータを安全に管理・運用するための厳格なガバナンス体制の構築が不可欠である。

- マネー・ローンダリング対策(AML/CFT)の強化: 犯罪収益移転防止法の改正などにより、金融機関にはより高度な本人確認(KYC)と取引モニタリングが求められている。これはコンプライアンスコストの増大要因であると同時に、高度なRegTech(規制対応技術)を持つ企業にとっては競争優位の源泉にもなり得る。

環境(Environment)

- ESG経営への要請: 直接的な環境負荷は小さいものの、投資家や金融機関からの資金調達において、ESG(環境・社会・ガバナンス)への取り組みが評価基準として重要性を増している。特に、金融包摂(Financial Inclusion)への貢献や、グリーン設備(例:太陽光パネル、EV)を対象としたリース・融資商品の提供は、社会的要請に応えるとともに新たな事業機会となり得る 41。

これらのマクロ環境要因を俯瞰すると、特に「社会(Society)」と「技術(Technology)」の変化が交差する領域で、業界の構造変革が最も激しく起きていることがわかる。ギグワーカーの増加という社会構造の変化に対し、AIによるオルタナティブデータ分析という技術革新が新たな与信モデルを可能にする。この変化は、従来の属性情報に基づく与信を前提としてきた既存のノンバンクにとって大きな脅威であると同時に、この新しいルールに適応できる企業にとっては千載一遇の好機となる。競争のルールそのものが書き換えられつつあるという認識が、戦略策定の出発点とならなければならない。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ノンバンク業界の収益構造と競争の本質を理解するため、マイケル・ポーターの五つの競争要因(Five Forces)フレームワークを用いて分析する。分析の結果、業界の競争圧力は極めて高く、特に異業種からの新規参入が従来の競争ルールを根底から覆していることが明らかとなった。

新規参入の脅威:【極めて高い】

これは、現在のノンバンク業界において最も強力かつ破壊的な競争要因である。脅威は、金融ノウハウを持たないゼロからのスタートアップではなく、圧倒的な顧客基盤とデータ、そしてブランド力を持つ異業種の大手プレイヤーから来ている。

- 巨大ITプラットフォーマーの侵食: 楽天グループやZホールディングス(現LINEヤフー)・ソフトバンクグループ(PayPay)がその筆頭である 42。彼らの強みは金融の専門性ではなく、①数千万人規模のアクティブユーザー基盤、②ECや決済、通信などから得られる膨大な行動データ、③日常生活に浸透した強力なブランド、の三点にある。楽天カードやPayPayカードは、単体の金融商品としてではなく、ポイントプログラムや決済サービスと一体化したエコシステムの一部として提供される 24。これにより、顧客獲得コストを極限まで抑えつつ、高い利便性でユーザーを囲い込むことが可能となる。これは、金融商品を個別に販売しなければならない従来のノンバンクには極めて模倣困難な戦略である 43。

- フィンテック企業のアンバンドリング攻撃: BNPL事業者(Paidy、ネットプロテクションズなど)は、「後払い」という特定の金融機能に特化し、それを極めて優れたUI/UXで提供することで、EC決済の領域で急速にシェアを拡大した 7。彼らは、従来のクレジットカードが持つ「申込みの煩雑さ」「年会費への抵抗感」といった顧客のペインポイントを巧みに突き、金融機能をサービスとして分解(アンバンドリング)し、特定のニーズを持つ顧客層を奪い取っている。

業界内の競争:【高い】

既存プレイヤー間の競争もまた激しい。競争の軸は、従来の金利や貸付限度額といった商品スペックから、デジタルな利便性や顧客体験へとシフトし、業態の垣根を越えた競争が常態化している。

- 業態を超えた競争の激化: 最大の競争領域は、オンライン・オフラインの決済シーンである。ここでは、クレジットカード、信販会社のショッピングクレジット、そしてBNPLが、消費者の「今買って後で払う」という同一のニーズを巡って直接競合している 45。BNPLは、特に若年層においてクレジットカードの代替手段として認識されており、クレジットカード業界にとっては無視できない脅威となっている 47。

- 銀行系 vs. 独立系、リアル vs. ネット: 大手消費者金融市場では、メガバンクグループ傘下のプレイヤー(アコム、SMBCコンシューマーファイナンス)と独立系(アイフル)が競争を繰り広げている 48。銀行系の信用力や資金調達力に対し、独立系は意思決定の速さや独自のサービスで対抗する構図が続く。また、従来型の店舗網を持つ事業者と、申込から契約までをオンラインで完結させるネット専業事業者の間の競争も続いているが、顧客の行動がデジタルにシフトする中で、後者の優位性が増している。

買い手(顧客)の交渉力:【中~高】

デジタル化の進展により、顧客の情報収集能力と選択肢は飛躍的に増大した。

- 情報比較の容易化: 消費者ローンやクレジットカードのような標準化された商品では、顧客は比較サイトやアプリを用いて金利、手数料、特典などを容易に比較検討できる。これにより、価格(金利)競争の圧力が常に存在する。

- スイッチングコストの低下と二極化: 単純な借入サービスの場合、他社への乗り換えコストは低い。しかし、楽天ポイント経済圏やPayPay経済圏のように、金融サービスが非金融サービスと深く結びついている場合、顧客が享受する便益は金融機能だけに留まらない。そのため、エコシステムから離脱する際のスイッチングコストは心理的にも実質的にも高くなり、プラットフォーマーは顧客をロックインしやすくなる。

供給者の交渉力:【中】

ノンバンク事業の主要な供給者は、資金を提供する金融機関・投資家と、システムを供給するITベンダーである。

- 資金調達先: 大手のノンバンクは、銀行からの間接金融だけでなく、社債やCP発行といった直接金融市場からも資金を調達しており、調達手段を多様化することで特定の供給者への依存度を下げている。これにより、供給者である銀行や投資家の交渉力は一定程度に抑制されている。

- システムベンダー: かつてはオンプレミスの勘定系システムなど、特定のベンダーへの依存度が高かったが、クラウドサービス(AWS、Azureなど)やSaaSモデルの普及により、テクノロジーの選択肢は増加した 51。これにより、システム刷新や新規サービス開発におけるベンダーの交渉力は相対的に低下している。

代替品の脅威:【中】

個人や企業が資金を必要とする際の代替手段は複数存在するが、ノンバンクが提供する速度や利便性を完全に代替するまでには至っていない。

- P2Pレンディングやクラウドファンディング: 特定の目的を持つ資金調達には有効だが、一般的な消費性ローンや事業性融資の代替として主流になるには、流動性や規制、信用リスク評価の面で課題が残る。

- 企業の内部留保: 企業の資金調達手段としては最も直接的な代替品だが、成長投資や予期せぬ資金需要に対応するためには、外部からの機動的な資金調達手段が依然として重要である。

- 真の代替品=組込型金融: 真の脅威は、異なる商品ではなく、異なる「提供形態」である。顧客が「ローンを申し込む」という行為を意識することなく、商品購入やサービス利用のプロセスの中で自然に与信が提供される「組込型金融(Embedded Finance)」は、従来の独立したローン商品を時代遅れにする可能性を秘めている。

この五つの力分析から浮かび上がるのは、競争の主戦場がもはや個々の企業間の商品スペック競争ではないという事実である。楽天やPayPayのようなエコシステム・プレイヤーは、金融を顧客体験の一部として組み込むことで、従来の競争の前提を破壊している。彼らとの競争は、金利の優位性ではなく、顧客接点の広さとデータの深さ、そしてエコシステム全体の魅力度で決まる。したがって、独立系のノンバンクが取るべき戦略は、彼らと同じ土俵で戦うことではなく、彼らがカバーできないニッチな領域で独自の生態系を築くか、あるいは彼らのエコシステムに金融機能を提供するパートナーとして組み込まれるかの二者択一に迫られている。

第5章:バリューチェーンとエコシステム分析

ノンバンク業界の競争優位の源泉がどこにあるのかを理解するため、事業活動を機能ごとに分解するバリューチェーン分析と、外部プレイヤーとの関係性を捉えるエコシステム分析を行う。分析の結果、価値創造の核が、従来のオペレーション能力から、データ解析能力と外部連携能力へと劇的にシフトしていることが明らかになった。

5.1 バリューチェーン分析:価値の源泉のシフト

ノンバンクの伝統的なバリューチェーンは、以下の連鎖で構成される。

伝統的バリューチェーン:

資金調達 → 商品企画 → マーケティング・集客 → 与信審査 → 契約・融資実行 → 債権管理・回収

かつて、このチェーンにおける価値の源泉は、以下の二点に集中していた。

- マーケティング・集客における物理的チャネル網: 全国に展開された店舗や無人契約機、営業担当者のネットワークが顧客との主要な接点であり、広範なリーチが競争力の源泉だった。

- 与信審査における職人的ノウハウ: 申込者の属性情報(勤務先、年収、勤続年数など)や信用情報機関(CIC, JICC)の情報を基に、長年の経験を持つ審査担当者が返済能力を判断する「匠の技」が、貸倒リスクをコントロールする上で中核的な役割を果たしていた。

しかし、デジタル化とAIの進展は、このバリューチェーンの各环节に破壊的変化をもたらし、価値の源泉を根本的に変容させている。

次世代バリューチェーンにおける価値の源泉:

- マーケティング・集客 → データ駆動型マーケティングとUI/UX:

- 変化: 顧客接点の主戦場は物理的店舗からスマートフォンアプリやウェブサイトへ完全に移行した。集客は、マス広告から、顧客の行動データを分析し、最適なタイミングで最適な商品を提案するデジタルマーケティングへと変化した。

- 価値の源泉: 顧客がストレスなく、直感的に操作できる優れたUI/UXが、顧客獲得とエンゲージメントの鍵を握る。申し込みプロセスの簡便さ、アプリの使いやすさそのものが商品価値の一部となっている 52。

- 与信審査 → AIによるオルタナティブデータ解析:

- 変化: 審査の判断材料が、静的な属性情報から、ECサイトの購買履歴、決済データ、SNSの活動、スマートフォンの利用状況といった動的な「オルタナティブデータ」へと拡大している 38。これらの非伝統的データをAIが解析することで、従来の方法では評価できなかった個人の信用力をより精緻に、かつリアルタイムに測定することが可能になった。

- 価値の源泉: 独自のオルタナティブデータをどれだけ多く、多様に確保できるか、そしてそれを解析する高度なAI与信モデルを構築・運用できるかが、審査能力の優劣を決定づける。

- 商品企画・契約・債権管理 → 外部サービスとの連携力(API連携):

- 変化: 金融商品が単体で提供されるのではなく、非金融サービスの一部として提供される「組込型金融」が主流になりつつある。例えば、ECサイトの決済画面でBNPLが選択できたり、会計ソフト上で運転資金の融資が提案されたりする。

- 価値の源泉: 自社の金融機能をAPI経由で多様な外部プラットフォームに迅速かつ柔軟に接続できる「連携力」が、新たな販売チャネルを開拓し、事業をスケールさせるための必須能力となる 37。債権管理においても、デジタルツールを活用した督促の自動化や、顧客との円滑なコミュニケーションが回収率の向上とコスト削減に繋がる 53。

この変化は、ノンバンクが構築すべき組織能力が根本的に変わったことを意味する。かつては金融の専門家と営業担当者が主役だったが、これからはデータサイエンティスト、AIエンジニア、UI/UXデザイナー、アライアンス担当者が事業成長の中核を担うことになる。

5.2 エコシステム分析:共生と競争の新たな構造

ノンバンクは単独で事業を営んでいるわけではなく、多様なプレイヤーが相互に連携・依存し合う複雑なエコシステムの中に存在する。

エコシステムの主要構成プレイヤー:

- 資金供給者: 銀行、機関投資家、個人投資家

- 信用情報機関: CIC、JICC、KSCなど

- 保証会社: 銀行カードローン等の保証業務を担うノンバンク

- 債権回収会社(サービサー): 延滞債権の管理・回収を専門に行う

- 決済代行会社(PSP): クレジットカード等の決済処理を加盟店に提供

- プラットフォーマー: ECモール(楽天、Amazon)、決済プラットフォーム(PayPay)、SaaSベンダー(freee、マネーフォワード)など

- テクノロジーベンダー: クラウドインフラ提供者(AWSなど)、AI開発企業、SaaSベンダー 55

オープンAPIがもたらすエコシステムの再編:

オープンAPIの普及は、このエコシステムの構造を「閉鎖的・垂直統合型」から「開放的・水平分散型」へと変えつつある。従来、金融機能は銀行やノンバンクの閉じたシステム内で提供されていた。しかしオープンAPIは、これらの機能を「部品」として切り出し、外部の事業者が自社サービスに組み込むことを可能にした。

この変化は、ノンバンクにとって二つの大きな戦略的意味を持つ。

- 脅威としての側面: プラットフォーマーが、銀行や他のノンバンクからAPI経由で金融機能の提供を受け、自社ブランドの金融サービス(例:ヤマダNEOBANK 56)を立ち上げることが容易になる。これにより、ノンバンクは顧客との直接的な接点を失い、単なる機能提供者に「下請け化」するリスクがある。

- 機会としての側面: 逆に、自らが金融機能の「供給者」となり、BaaS(Banking as a Service)プロバイダーとして多様なプラットフォーマーに機能を提供することで、新たな収益源を確立する機会も生まれる。鹿児島銀行の「Payどん」のように、地域の金融機関が決済機能を外部に提供する事例も出てきている 57。

結論として、将来のノンバンクの競争力は、自社のバリューチェーンをいかにデータとAIで高度化できるか、そしてオープンAPIを駆使して外部のエコシステムとどれだけ深く、広く連携できるかにかかっている。自前主義を捨て、エコシステム全体での価値創造に貢献できるプレイヤーのみが、生き残ることが可能となるだろう。

第6章:顧客需要の特性分析

効果的な事業戦略は、顧客の深い理解から始まる。ノンバンクの主要な顧客セグメントを特定し、それぞれのニーズ、課題、そして購買決定要因(KBF: Key Buying Factor)を分析することで、ターゲット顧客に響く価値提案を構築するための示唆を得る。

6.1 個人顧客セグメント

個人の金融ニーズは、ライフステージや価値観によって大きく異なる。主要なセグメントごとの特性は以下の通りである。

- Z世代(~20代半ば):

- ニーズと課題: デジタルネイティブであり、スマートフォンでの完結を前提としたシームレスな体験を求める。収入はまだ不安定なことが多く、高額な買い物や「推し活」などの体験(コト消費)のために、少額の資金ニーズが突発的に発生する 34。一方で、従来のローンやクレジットカードに対する心理的なハードルや、将来の負債への不安感を持つ層も多い。

- KBF: ①手続きの簡便さ(煩雑な書類提出や審査プロセスを嫌う)、②スピード(即時性)、③透明性(分かりやすい手数料体系)。BNPLがこの層に急速に受け入れられたのは、これらのKBFを高いレベルで満たしているからである 33。

- ミレニアル世代(20代後半~40代前半):

- ニーズと課題: 就職、結婚、出産、住宅購入など、ライフイベントが集中し、それに伴う多様な資金需要が発生する。キャリア形成期にあり、自己投資(学習、転職活動など)への意欲も高い。一方で、将来への備えとして資産形成にも関心を持ち始める世代であり、負債に対してはより計画的である 34。

- KBF: ①金利(返済総額を意識する)、②柔軟性(返済プランの変更しやすさ)、③信頼性(安心できるブランドイメージ)。金利の低さに加え、オンラインでの相談機能や返済シミュレーションなど、計画的な利用をサポートする機能が重視される。

- ファミリー層(30代~50代):

- ニーズと課題: 子供の教育費、住宅ローンの返済、自動車の購入・維持費など、家計における固定的支出が大きい。予期せぬ出費(医療費、家電の故障など)に備えるための短期的な資金ニーズが存在する。

- KBF: ①ブランドの安心感・信頼性、②利用限度額(ある程度のまとまった金額に対応できるか)、③利便性(ATMネットワークの広さなど)。長年の実績がある大手金融機関や銀行系のノンバンクが選好される傾向がある。

- シニア層(60代~):

- ニーズと課題: 年金収入が主となり、現役時代に比べて収入は減少する。リフォーム、医療・介護、旅行など、セカンドライフを充実させるための資金需要がある。デジタル機器の操作に不慣れな層も依然として多く、対面や電話での丁寧なサポートを求める声も根強い。

- KBF: ①分かりやすさとサポート体制(丁寧な説明、電話相談窓口の充実)、②安心感(知名度、企業の信頼性)、③柔軟な審査基準(年金収入者を対象としているか)。

6.2 法人顧客セグメント

法人、特に中小企業や個人事業主の資金ニーズは、事業の成長ステージや業種によって大きく異なる。

- スタートアップ・アーリーステージ企業:

- ニーズと課題: 事業実績が乏しく、不動産などの担保もないため、伝統的な金融機関からの融資が困難な場合が多い。プロダクト開発、マーケティング、人材採用など、事業を軌道に乗せるための先行投資資金(運転資金)を迅速に必要とする。

- KBF: ①スピード(事業機会を逃さないための迅速な資金調達)、②柔軟な審査基準(将来性や事業計画を評価してくれるか)、③手続きの簡便さ(経営者が本業に集中できること)。ビジネスローンの中でも、オンライン完結型で迅速な審査を特徴とするサービスが求められる 59。

- 中小企業(成長・安定期):

- ニーズと課題: 運転資金(仕入、人件費)に加え、事業拡大のための設備投資(機械、ITシステム導入など)や、急な大口受注に対応するためのつなぎ資金など、多様な資金需要が存在する。資金繰りの安定化が経営の重要課題である 30。

- KBF: ①金利と返済条件(コスト意識が高い)、②事業への理解(業種特有の資金繰りサイクルなどを理解した提案)、③継続的な取引関係。単なる資金提供者としてだけでなく、経営課題を相談できるパートナーとしての役割が期待される。

- 個人事業主・フリーランス:

- ニーズと課題: 収入の変動が大きく、事業資金と生活資金の境界が曖昧な場合も多い。案件ごとの入金サイクルのズレを埋めるための短期的なつなぎ資金や、事業用機材の購入資金などを必要とする。個人としての信用情報で評価されるため、事業の将来性が審査に反映されにくいという課題がある。

- KBF: ①迅速性、②少額から利用できる手軽さ、③プライベートと事業の資金を管理しやすい機能。

6.3 顧客の金融行動の変化

セグメントを問わず、顧客の金融行動には共通した変化の潮流が見られる。

- アプリでの完結志向: 申し込み、契約、利用状況の確認、返済まで、すべての手続きがスマートフォンアプリ一つで完結することが、もはやスタンダードとなりつつある。優れたUI/UXを持つアプリは、顧客満足度と利用頻度を直接的に向上させる。

- 非対面での相談ニーズ: 店舗に出向くことなく、チャットやビデオ通話で専門家に相談したいというニーズが高まっている。特に複雑な商品や、ライフプランに関わるような相談においては、AIチャットボットによる一次対応と、専門スタッフによるオンライン相談を組み合わせたハイブリッドなアプローチが有効である。

これらの顧客分析から導き出される戦略的示唆は、画一的な商品・サービスをすべての顧客に提供する「プロダクトアウト」的な発想からの脱却である。各セグメントの固有のニーズとKBFを深く理解し、それぞれに最適化された金融体験を設計する「マーケットイン」のアプローチこそが、顧客から選ばれるための鍵となる。特に、従来の金融サービスが十分に応えられていないZ世代やギグワーカー、スタートアップといったセグメントには、大きな事業機会が眠っている。

第7章:業界の内部環境分析

外部環境の変化に対応し、持続的な競争優位を築くためには、自社が保有する経営資源(リソース)と組織能力(ケイパビリティ)を客観的に評価する必要がある。ここでは、VRIO分析を用いてノンバンク業界の競争優位の源泉を特定し、人材動向と労働生産性の観点から内部環境を分析する。

7.1 VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源が持つ「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの問いを通じて、その資源が競争優位にどう貢献するかを評価する手法である 61。

| 経営資源・ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位の評価 | 戦略的意味合い |

|---|---|---|---|---|---|---|

| 膨大な過去の信用データ | Yes | Yes | Yes | Yes/No | 持続的競争優位(潜在的) | 伝統的な与信モデルの精度向上に貢献するが、オルタナティブデータと組み合わせなければ価値は陳腐化する。データを活用できる組織・人材が不可欠。 |

| 独自の審査モデル・ノウハウ | Yes | Yes | Yes | Yes | 持続的競争優位 | 長年の経験に基づく審査ノウハウは、AIモデルの教師データや特徴量設計において重要な役割を果たす。ただし、属人化しやすく、形式知化して組織全体で活用する仕組みが必要 63。 |

| 高いブランド認知度・信頼性 | Yes | Yes | No | Yes | 一時的競争優位 | 新規参入組に対するアドバンテージとなるが、優れた顧客体験や不祥事の有無によって容易に毀損する。ブランド価値の維持・向上には継続的な投資が必要 64。 |

| 大規模な顧客基盤 | Yes | Yes | No | Yes | 一時的競争優位 | 既存顧客へのクロスセルは重要だが、エコシステムを持つプラットフォーマーの顧客基盤に比べると脆弱。顧客とのエンゲージメントを高め、スイッチングコストを上げる工夫がなければ流出リスクがある。 |

| コンプライアンス遵守体制 | Yes | No | No | Yes | 競争均衡 | 事業継続の必須条件であり、差別化要因にはなりにくい。ただし、体制の不備はレピュテーションリスクに直結するため、維持コストは必要不可欠。 |

| AI/データ解析人材・組織 | Yes | Yes | Yes | No | 未使用の競争優位 | 多くの伝統的ノンバンクにとって最大の課題。高度専門人材の獲得と、彼らが活躍できる組織文化・評価制度の構築が急務。これがなければ他の資源も活かせない。 |

| 優れたUI/UXデザイン能力 | Yes | Yes | Yes | No | 未使用の競争優位 | 顧客体験が競争の核となる中で、極めて重要なケイパビリティ。内製化または外部パートナーとの強力な連携が求められる。金融の論理ではなく、顧客中心の設計思想が必要。 |

分析からの示唆:

伝統的なノンバンクが持つ「過去の信用データ」や「審査ノウハウ」は、依然として価値ある経営資源である。これらは長年の事業活動を通じて蓄積されたものであり、新規参入者が短期間で模倣することは困難であるため、持続的な競争優位の源泉となり得る 65。

しかし、その価値を最大限に引き出すためには、「組織(Organization)」の要素、すなわちAI/データ解析人材と優れたUI/UXデザイン能力を組織内に取り込み、既存の資源と融合させることが絶対条件となる。多くの既存企業では、これらの新しいケイパビリティが欠如しているか、組織的に十分に活用できていない「未使用の競争優位」の状態にある。このギャップを埋めることが、生き残りのための最重要課題である。

7.2 人材動向:新たな専門人材の獲得競争

ノンバンク業界の価値創造の源泉がシフトするに伴い、求められる人材ポートフォリオも劇的に変化している。

- 需要が急増する専門人材:

- データサイエンティスト/AIエンジニア: 与信モデルの高度化、不正検知、マーケティング最適化など、事業のあらゆる側面で需要が急増している。統計学や機械学習の知識に加え、金融ビジネスへの深い理解が求められる 66。

- UI/UXデザイナー: 顧客満足度に直結するアプリやウェブサイトの設計を担う。顧客の潜在ニーズを掘り起こし、直感的で使いやすいサービスをデザインする能力が不可欠である 67。

- デジタルマーケター: SEO、コンテンツマーケティング、SNS運用などを通じて、オンラインでの顧客獲得を担う。データ分析に基づき、費用対効果の高い施策を立案・実行する能力が求められる。

- サイバーセキュリティ専門家: デジタル化が進むほど、サイバー攻撃のリスクは増大する。顧客情報や取引データを保護するための高度な専門知識が必要となる。

- 人材獲得競争と賃金相場:

- これらの専門人材は、金融業界だけでなく、IT業界、コンサルティング業界など、あらゆる産業で引く手あまたであり、熾烈な人材獲得競争が繰り広げられている。

- 特にデータサイエンティストやフィンテックエンジニアの給与水準は高く、経験豊富な人材には年収1,000万円を超えるオファーが提示されることも珍しくない 68。一般的なエンジニアの平均年収が600万円台後半であるのに対し、フィンテック業界では平均900万円を超える水準となっている 70。伝統的な金融機関の給与体系や人事評価制度では、こうした市場価値の高い専門人材を惹きつけ、定着させることは困難になりつつある。

7.3 労働生産性:自動化と役割の再定義

テクノロジーの活用は、労働生産性の向上にも大きく寄与する。

- 審査・顧客対応の自動化: AIスコアリングシステムの導入により、与信審査のスピードと精度は飛躍的に向上し、審査担当者一人当たりの処理件数は増加する。また、AIチャットボットが定型的な問い合わせに24時間365日対応することで、コールセンターのオペレーターはより複雑で付加価値の高い相談業務に集中できるようになる 72。これにより、顧客満足度の向上とコスト削減を両立できる。

- 従来の営業担当者の役割変化: 対面での新規顧客開拓や契約手続きといった従来の役割は、デジタルチャネルに代替され、その重要性は低下する。今後の営業担当者には、特に法人顧客に対して、単なる資金提供に留まらず、財務状況の分析や経営課題の解決策を提案するコンサルティング能力が求められる。テクノロジーでは代替できない、人間ならではの深い顧客理解と信頼関係構築が、新たな付加価値となる。

内部環境分析を総括すると、ノンバンク企業は、過去の成功体験で培われた資源や組織構造が、新しい競争環境においてはむしろ足枷になりかねないという厳しい現実に直面している。持続的成長のためには、過去の強みを活かしつつも、デジタル時代に即した新たな人材と組織能力をいかに迅速に獲得・構築できるかが問われている。

第8章:AIの影響とインパクト

人工知能(AI)は、もはや単なる業務効率化ツールではない。ノンバンク業界のビジネスモデル、競争優位、そして顧客との関係性を根底から再定義する、最も強力な変革ドライバーである。AIがもたらすインパクトを「与信審査」「業務プロセス」「マーケティング」の三つの側面から分析し、それに伴う倫理的・規制上の課題を考察する。

8.1 与信審査の革命:オルタナティブデータの活用

AIは、ノンバンクのコアコンピタンスである与信審査に革命をもたらしている。その鍵となるのが、従来の金融情報以外の多様なデータを活用する「オルタナティブデータ与信」である。

- AI与信モデルの優位性:

- 活用するデータ: 従来の与信モデルが年収、勤務先、勤続年数、過去の延滞履歴といった「静的」な属性情報に依存していたのに対し、AI与信モデルは、ECサイトの購買履歴、決済データ、SNSの利用状況、位置情報、スマートフォンの操作ログといった、顧客の行動やライフスタイルを反映する「動的」なオルタナティブデータを活用する 38。

- 分析手法: 機械学習アルゴリズム(特にディープラーニング)を用いることで、人間では見つけ出すことのできないデータ間の複雑な相関関係を捉え、個人の返済能力や信用リスクをより多角的かつ精緻に予測することが可能になる。みずほ銀行とソフトバンクが設立したJ.Scoreは、AIスコアリングの国内における先駆的事例である 73。

- ビジネスへのインパクト:

- 審査のスピード化と精度向上: AIによる自動審査は、融資実行までの時間を数日から数分へと劇的に短縮し、顧客体験を飛躍的に向上させる。同時に、より精度の高いリスク評価により、貸倒率を低減させることが期待できる。

- 金融包摂(Financial Inclusion)の促進: 従来のモデルでは審査通過が難しかったフリーランス、ギグワーカー、若年層など、信用情報が乏しい(クレジットシン)層に対しても、彼らの活動実態を示すオルタナティブデータを評価することで、金融サービスへのアクセスを提供する道を開く。これは、新たな顧客層の開拓に直結する大きな事業機会である 32。

8.2 業務プロセスの変革:自動化と高度化

AIは、バックオフィスからフロントオフィスまで、ノンバンクのあらゆる業務プロセスを変革する。

- 顧客対応の自動化: AIチャットボットやボイスボットは、残高照会、手続き案内、よくある質問への回答といった定型的な顧客対応を24時間365日、人手を介さずに処理する 40。これにより、コールセンターのコストを削減し、オペレーターはクレーム対応やコンサルティングといった、より高度な業務に集中できるようになる。ゆうちょ銀行では、AIチャットボット導入により問い合わせ正答率を60%から85%に向上させた実績がある 76。

- 事務作業の効率化: RPA(Robotic Process Automation)とAI-OCR(光学的文字認識)を組み合わせることで、申込書や本人確認書類のデータ入力、帳票の突合といった定型的な事務作業を自動化できる。これにより、ヒューマンエラーを削減し、業務の正確性とスピードを向上させることが可能となる 77。

- 不正取引検知(Fraud Detection)の高度化: AI、特に機械学習は、不正検知の領域で絶大な効果を発揮する。膨大な取引データの中から、人間の目では見逃してしまうような異常なパターン(例:通常とは異なる場所や時間帯での取引、短時間での連続決済など)をリアルタイムで検知し、不正利用を未然に防ぐ 39。AIは新たな不正手口を自ら学習し、適応していくため、巧妙化する金融犯罪への対抗策として不可欠な技術となっている 79。

8.3 マーケティングの高度化:パーソナライゼーション

AIは、マスマーケティングを過去のものとし、顧客一人ひとりに最適化された「ハイパー・パーソナライゼーション」を実現する。

- 顧客セグメンテーションとレコメンデーション: AIは、顧客の属性情報、取引履歴、ウェブサイト上の行動ログなどを分析し、顧客をマイクロセグメントに分類する。そして、各セグメントあるいは個々の顧客に対して、最も関心が高いと思われる金融商品やキャンペーン情報を、最適なチャネル(メール、アプリ通知など)とタイミングで提案する。

- LTV(顧客生涯価値)の最大化: 顧客のライフステージの変化(就職、結婚、住宅購入など)や行動の変化をAIが検知し、将来の金融ニーズを予測する。例えば、特定のECサイトでのベビー用品の閲覧が増えた顧客に対し、学資保険に関連するローン商品を提案するなど、先回りしたアプローチにより、顧客との長期的な関係を構築し、LTVを最大化することが可能になる。

8.4 倫理的・規制上の課題

AIの活用は大きな便益をもたらす一方で、新たな倫理的・規制上の課題も生み出す。これらの課題への対応は、企業の社会的信頼性を維持する上で極めて重要である。

- 透明性と説明責任(Explainable AI, XAI): AI与信モデル、特にディープラーニングは、その判断プロセスが複雑で人間には理解しにくい「ブラックボックス」になりがちである。融資を否決された顧客に対して、その判断根拠を合理的に説明できない場合、法的な問題や顧客からの不信を招くリスクがある。なぜAIがその結論に至ったのかを説明できる技術(XAI)の開発と導入が求められる 80。

- データバイアスと公平性: AIモデルは、学習に用いるデータに含まれるバイアスを増幅させてしまう可能性がある。例えば、過去のデータに特定の属性(性別、人種、居住地域など)を持つ人々への不利益な扱いが含まれていた場合、AIはその差別的なパターンを学習し、再生産してしまう恐れがある。意図せずして特定の顧客層を不当に排除しないよう、データの品質管理とアルゴリズムの公平性を担保する仕組みが不可欠である。

- データプライバシーとセキュリティ: オルタナティブデータの活用は、顧客のプライバシーに深く関わる情報を扱うことを意味する。データの取得・利用にあたっては、顧客からの明確な同意を得るとともに、サイバー攻撃や内部不正による情報漏洩を防ぐための万全なセキュリティ対策が求められる。

結論として、AIはノンバンク業界にとって、生産性を飛躍的に向上させ、新たな市場を創造する強力な武器である。しかし、その力を適切にコントロールできなければ、企業の信頼を根底から揺るがすリスクも内包している。技術的な優位性を追求すると同時に、倫理的な原則と堅牢なガバナンス体制を構築すること。この両輪を駆動させることが、AI時代におけるノンバンクの成功条件となる。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年、さらにその先のノンバンク業界の姿を形作るであろう四つの主要なトレンドを抽出し、その事業機会と潜在的リスクを予測する。これらのトレンドは単独で進行するのではなく、相互に影響し合いながら、業界の構造を不可逆的に変えていくだろう。

9.1 BaaS(Banking as a Service)の本格化

BaaSとは、銀行やノンバンクなどの金融機関が、自社の金融機能(決済、与信、口座管理など)をAPIを通じて、非金融事業者(サードパーティ)にサービスとして提供するビジネスモデルである。これは、ノンバンクの事業モデルを根底から変える可能性を秘めている。

- ビジネスモデルの転換: 従来のB2Cモデルでは、ノンバンクは自らマーケティングを行い、顧客を一人ひとり獲得する必要があった。しかしBaaSモデルでは、既に多くのユーザーを抱えるECサイト、SaaSベンダー、小売業者などに金融機能を提供することで、パートナー企業の顧客基盤にアクセスできる(B2B2Cモデル)。これにより、顧客獲得コストを大幅に削減し、ビジネスを効率的にスケールさせることが可能になる。

- 市場規模と可能性: 日本のBaaS市場は、2033年までに12億5,330万米ドル(年平均成長率16.71%)に達すると予測されており、大きな成長ポテンシャルを持つ 81。例えば、会計ソフトに融資機能が組み込まれたり、フリマアプリに後払い機能が搭載されたりするなど、あらゆるサービスに金融が溶け込んでいく未来が想定される。

- 戦略的インプリケーション: ノンバンクは、自社の強みである与信審査能力や債権管理ノウハウを「製品」として磨き上げ、APIを通じて提供できる体制を構築する必要がある。これは、単なる技術的な課題ではなく、事業戦略そのものを「金融商品の製造・卸売業」へと転換することを意味する。

9.2 スーパーアプリ化の進展

スーパーアプリとは、決済、送金といった金融サービスを入口(ゲートウェイ)として、EC、予約、ポイント管理、行政手続きなど、日常生活のあらゆる非金融サービスを一つのアプリ上でシームレスに提供するプラットフォームである。

- 顧客接点の独占とデータ収集: スーパーアプリの最大の強みは、顧客との接触頻度を最大化し、生活のあらゆる場面でデータを収集できる点にある。これにより、顧客のニーズを深く理解し、極めて精度の高いパーソナライズされたサービスを提供することが可能となる。東南アジアのGrabやフィリピンのGCashは、配車サービスや電子マネーから始まり、多様なサービスを取り込むことで巨大な経済圏を築いている 56。

- 日本における動向: 日本では、PayPayや楽天、LINEなどがスーパーアプリ化を目指している。彼らは決済機能を核に、金融(証券、保険、ローン)、EC、通信といったサービスを垂直統合し、ユーザーを自社のエコシステム内に囲い込もうとしている。

- 戦略的インプリケーション: 独立系のノンバンクが、これらの巨大プラットフォーマーと正面から競争して独自のスーパーアプリを構築するのは極めて困難である。考えられる戦略としては、①特定のニッチな顧客セグメント(例:特定の趣味を持つコミュニティ、特定の職種の専門家など)に特化したバーティカルなスーパーアプリを目指す、②巨大スーパーアプリのエコシステムに参加し、金融機能を提供するパートナーとなる、の二つの方向性が考えられる。

9.3 データ利活用ビジネスの新たな可能性

ノンバンクが蓄積する膨大な信用・決済データは、それ自体が価値を持つ資産である。これらのデータを、プライバシー保護を徹底した上で利活用し、新たな収益源とするビジネスモデルが模索されている。

- 新たな収益モデル: 顧客から明示的な同意を得た上で、個人が特定できないように非識別加工・統計化されたデータを、他業種の企業に提供するビジネスが考えられる 84。例えば、特定エリアの消費動向データを小売業の新店舗出店計画に活用したり、特定セグメントの購買データをメーカーの商品開発に活用したりするケースが想定される 85。

- 課題とハードル: このビジネスモデルを成立させるためには、①個人情報保護法などの法規制を遵守し、顧客の信頼を損なわない厳格なデータガバナンス体制、②データを価値あるインサイトに変換する高度な分析能力、③データの価値を理解し、対価を支払う顧客企業を開拓するマーケティング能力、という三つの高いハードルを越える必要がある。

- 戦略的インプリケーション: すぐに大規模な収益化は難しいかもしれないが、将来の重要な収益の柱となる可能性を秘めている。まずは、自社内でのデータ活用(与信高度化、マーケティング最適化)を徹底し、その過程で培ったデータ分析能力とノウハウを外部に提供する形から始めるのが現実的だろう。

9.4 Web3.0と分散型金融(DeFi)の長期的影響

Web3.0(ブロックチェーン技術を基盤とする次世代の分散型インターネット)と、その上で構築されるDeFi(Decentralized Finance:分散型金融)は、まだ黎明期にあるものの、長期的には金融仲介のあり方を根本的に変える可能性を秘めている。

- DeFiの概念と潜在力: DeFiは、銀行やノンバンクといった中央集権的な管理者なしに、スマートコントラクト(プログラムされた契約)を通じて個人間で直接、貸付、借入、交換などの金融取引を行う仕組みである 87。これが普及すれば、金融仲介コストが劇的に低下し、より透明で効率的な金融システムが実現する可能性がある。世界のDeFi市場は急拡大しており、2029年には784億米ドルに達すると予測されている 88。

- 現状の課題と将来性: 現在のDeFiは、技術的な複雑さ、規制の不確実性、ハッキングリスクなど多くの課題を抱えており、すぐに既存の金融システムを代替するとは考えにくい。

- 戦略的インプリケーション: 短期的には直接的な脅威ではないが、無視できない長期的トレンドである。ノンバンクとしては、①DeFiの技術動向や規制の議論を継続的にモニタリングし、知見を蓄積する、②NFT(非代替性トークン)やSBT(譲渡不可能なトークン)といったWeb3.0技術を、顧客エンゲージメント向上(例:ロイヤリティプログラム)や本人確認に応用する小規模な実証実験(PoC)を開始する、といった取り組みが考えられる 90。将来、DeFiが主流になった際に、脅威として対処するのではなく、自社の与信ノウハウなどをDeFiプロトコルに提供する形で活用できるプレイヤーとなるための準備が必要である。

これらの未来予測は、ノンバンク業界がもはや「貸金業」という単一の枠組みでは捉えきれない、より広範な「データとテクノロジーを活用した信用創造・決済サービス業」へと変貌を遂げつつあることを示している。変化の速度と方向性を見極め、自社の事業モデルを大胆に変革していくことが求められる。

第10章:主要プレイヤーの戦略分析

ノンバンク業界の競争環境をより深く理解するため、主要なプレイヤーを5つのカテゴリーに分類し、それぞれの戦略、強み・弱み、そしてデジタル・AIへの取り組みを比較分析する。

1. 大手消費者金融(銀行系・独立系)

- 該当企業: アコム(三菱UFJフィナンシャル・グループ)、SMBCコンシューマーファイナンス(三井住友フィナンシャルグループ)、アイフル(独立系)

- 戦略・強み:

- 長年の事業で培われた膨大な個人信用データと、それに基づく精緻な与信審査ノウハウが最大の強みである。

- 銀行系は、グループの信用力と広範な顧客基盤を背景にした安定的な資金調達力と、銀行との連携による顧客紹介(クロスセル)が強み。アコムはローン事業に加え、信用保証事業と海外金融事業を成長の三本柱と位置づけている 91。

- 独立系のアイフルは、意思決定の速さを活かし、AG債権回収やライフカードといった多角的な事業ポートフォリオを構築している 49。

- 弱み・課題:

- 国内の消費者金融市場は総量規制により成長が頭打ちであり、新たな収益源の確保が急務。

- 伝統的なビジネスモデルであるが故に、デジタルネイティブなフィンテック企業と比較して、UI/UXやアジャイルな開発体制の面で見劣りする可能性がある。

- 若年層の顧客獲得が共通の課題となっている。

- デジタル・AIへの投資:

- 各社とも公式アプリの機能強化やWeb完結申込の推進に注力。

- AIを活用したスコアリングモデルの高度化や、デジタルマーケティングによる顧客獲得効率の向上に取り組んでいるが、その深度や成果は各社で差が見られる。海外事業(特に東南アジア)でのデジタルレンディング展開を加速させている。

2. 信販・クレジットカード

- 該当企業: クレディセゾン、JCB、三井住友カード、オリエントコーポレーション

- 戦略・強み:

- 数千万人規模の巨大な会員基盤と、全国の加盟店ネットワークが事業の根幹。

- クレディセゾンは、「総合生活サービスグループへの転換」を掲げ、ペイメント事業を核にリース、不動産、エンタメなど多角的な事業を展開 92。

- JCBは、日本発の唯一の国際ブランドとしての地位と、決済インフラに関する高度なノウハウが強み 93。

- 三井住友カードは、SMBCグループの総合力を活かし、Vポイント経済圏の拡大や法人向け決済ソリューション(Steraなど)に注力している 94。

- 弱み・課題:

- BNPLの台頭による若年層市場での競合激化。

- ポイント還元競争による収益性の圧迫。

- 巨大ITプラットフォーマー(楽天、PayPay)のカード事業とのエコシステム競争において、劣勢に立たされている側面がある。

- デジタル・AIへの投資:

- 各社、ナンバーレスカードの発行やアプリの機能強化(Vpassなど)を推進。

- AIを活用した不正検知システム(F-CaSSなど)の高度化に多額の投資を行っている。

- 決済データを活用したマーケティング支援サービス(例:Custella)など、データ利活用ビジネスを新たな収益源にしようとする動きが活発化している。

3. 総合ノンバンク(リース主体)

- 該当企業: オリックス、東京センチュリー

- 戦略・強み:

- リース事業で培ったファイナンス機能と産業知見を基に、M&Aを積極的に活用し、金融の枠を超えた多角的な事業ポートフォリオを構築。

- オリックスは、法人金融、不動産、事業投資、環境エネルギーなど10のセグメントでグローバルに事業を展開。特定分野に依存しない安定した収益構造が最大の強み 95。2025年3月期の連結純利益は3,900億円を見込むなど高い収益力を誇る 97。

- 東京センチュリーは、国内リース、スペシャルティ(航空機、不動産など)、国際事業を三本柱とし、有力なパートナー企業との共創による事業拡大を特徴とする 98。

- 弱み・課題:

- 事業が多岐にわたるため、経営資源の最適な配分が常に課題となる。

- 個別の事業セグメントがそれぞれの市場環境の変動に影響を受ける。

- デジタル・AIへの投資:

- グループ全体でDXを推進。リース資産のIoT化による稼働状況のモニタリングや、AIを活用した中古資産の価値査定など、既存事業の高度化にテクノロジーを活用。

- サステナビリティ関連分野(再生可能エネルギーなど)への投資を強化しており、ESGの観点からも先進的である 96。

4. フィンテック(BNPL等)

- 該当企業: Paidy(PayPal傘下)、ネットプロテクションズホールディングス

- 戦略・強み:

- 特定の顧客セグメント(EC利用の若年層など)のペインポイントを解決する、シンプルで優れたUI/UXに特化。

- クレジットカードのような厳格な事前審査を必要とせず、メールアドレスと携帯電話番号だけで利用できる手軽さで、急速にユーザーを獲得。

- Paidyは分割手数料無料の「3回あと払い」などのサービスで独自の地位を築き、PayPalによる買収後はグローバルな展開力も獲得 44。

- 弱み・課題:

- 貸倒リスクのコントロールが最大の経営課題。事業拡大に伴い、与信管理の高度化が急務。

- ビジネスモデルが比較的模倣しやすく、大手プレイヤーの参入や類似サービスの登場による競争が激化している。

- 法規制の動向(貸金業法の適用など)が事業の前提を揺るがすリスクがある。

- デジタル・AIへの投資:

- 事業の根幹そのものがデジタル技術であり、AIを活用した独自の与信モデルの開発に最優先で投資している。

- データ分析に基づき、ユーザーの利用限度額を動的に変更するなど、リアルタイムなリスク管理を行っている。

5. 異業種参入組(プラットフォーマー)

- 該当企業: 楽天カード(楽天グループ)、PayPayカード(LINEヤフー・ソフトバンクグループ)

- 戦略・強み:

- 金融サービスを、巨大なエコシステムにおける顧客エンゲージメント向上とデータ収集のための戦略的ツールと位置づけている。

- 楽天カードは、楽天市場での高いポイント還元率をフックに会員数を3,265万枚まで拡大 25。グループのフィンテック事業は2023年度に7,252億円の売上収益を上げる中核事業となっている 99。

- PayPayカードは、国内最大のコード決済サービス「PayPay」とのシームレスな連携が最大の強み。PayPayアプリ内でのカード申込・管理や、PayPay残高へのチャージなど、圧倒的な利便性でユーザーを惹きつけ、発行枚数は1,254万枚、2024年度上期の取扱高は約2.9兆円(前年同期比32%超)と急成長を遂げている 24。

- 弱み・課題:

- 金融事業単体での収益性よりも、エコシステム全体の成長を優先するため、時に大胆なポイント還元策などを打ち出し、業界の収益性を低下させる要因ともなり得る。

- グループ全体の戦略に大きく依存するため、他事業(例:楽天モバイル)の業績が金融事業に影響を及ぼす可能性がある。

- デジタル・AIへの投資:

- 国内最高レベルの投資規模。エコシステムから得られる膨大なデータを活用し、AIによる与信、マーケティング、不正検知のすべてにおいて最先端の取り組みを行っている。PayPayカードは、PayPayアプリとの連携を深化させ、リアルタイムでの利用情報確認やタッチ決済の拡充など、DXを加速させている 24。

このプレイヤー分析は、ノンバンク業界の競争軸が「単一の金融商品の優劣」から「エコシステム全体の提供価値」へと完全に移行したことを明確に示している。伝統的なノンバンクは、これらの巨大なエコシステム・プレイヤーとどう向き合うのか、という根本的な戦略的問いに直面している。

第11章:戦略的インプリケーションと推奨事項

これまでの市場概観、外部・内部環境分析、そして主要プレイヤーの戦略分析を統合し、日本のノンバンク業界が直面する戦略的課題を明確化するとともに、自社がこの変革期を乗り越え、持続的成長を遂げるための具体的な戦略オプションと最終提言を提示する。

11.1 勝者と敗者を分ける決定的要因

今後3~5年でノンバンク業界の勝者と敗者を分ける決定的要因は、以下の三点に集約される。

- データ・アクイジション能力とAI活用能力: 競争優位の源泉は、もはや金融ノウハウではなく、どれだけ多様で質の高いデータ(特にオルタナティブデータ)を収集し、それをAIで解析して顧客インサイトや精緻なリスク評価に転換できるか、という能力に完全に移行した。この能力を持たない企業は、価格競争に巻き込まれるか、高リスクの顧客セグメントに追いやられ、収益性と健全性の両方を失うことになる。

- エコシステムへの適応能力: ビジネスの主戦場は、個々の金融商品の優劣を競う「プロダクト中心」の市場から、多様なサービスが連携する「エコシステム中心」の市場へと変化した。この新しいゲームのルールに適応し、自らがエコシステムのハブとなるか、あるいは有力なエコシステムの重要な構成要素として組み込まれる戦略を描けるかどうかが、企業の成長ポテンシャルを決定づける。孤立したままのプレイヤーは、顧客接点を失い、徐々に市場から淘汰される。

- 顧客体験(CX)の設計能力: 金融機能がコモディティ化する中で、顧客が最終的に選択の基準とするのは、手続きの簡便さ、アプリの使いやすさ、パーソナライズされた提案といった、一連の優れた顧客体験である。金融の論理ではなく、徹底した顧客視点でサービスを設計・提供できるUI/UXデザイン能力と、それを支えるアジャイルな組織文化が、顧客ロイヤルティを獲得するための不可欠な要素となる。

11.2 機会(Opportunity)と脅威(Threat)

自社がこの市場で成功するためには、以下の機会を捉え、脅威に備える必要がある。

機会(Opportunities):

- アンダーバンクド層の開拓: フリーランス、ギグワーカー、若年層など、従来の与信モデルではカバーしきれなかった巨大な潜在市場が存在する。オルタナティブデータとAIを活用した新たな与信モデルを構築することで、競合の少ないブルーオーシャンを開拓できる。

- 組込型金融(Embedded Finance)の拡大: あらゆる非金融サービスに金融機能が組み込まれるトレンドは、B2B2Cモデルへの参入機会を創出する。自社の与信・決済機能をBaaSとして提供することで、非金融事業者の顧客基盤を活用し、低コストで事業を拡大できる。

- 中小企業のDX支援: 多くの中小企業が資金繰りだけでなく、DX化という経営課題を抱えている。事業者金融に、会計SaaSや経営コンサルティングといった非金融サービスを組み合わせることで、単なる資金提供者を超えた、事業成長を支援するパートナーとしての地位を確立できる。

脅威(Threats):

- 巨大ITプラットフォーマーによる市場支配: 楽天やPayPayといったエコシステム・プレイヤーは、圧倒的な顧客基盤とデータを武器に、金融サービス市場のシェアを拡大し続けている。彼らのエコシステムの外にいるプレイヤーは、顧客獲得競争で構造的に不利な立場に置かれる。

- 金融機能のアンバンドリングとコモディティ化: BNPLのように、特定の金融機能が切り出され、より利便性の高いサービスとして提供されることで、既存の包括的な金融商品(例:クレジットカード)の価値が相対的に低下する。これにより、ノンバンクは顧客との関係性を失い、単なる裏方の機能提供者へと追いやられるリスクがある。

- 高度専門人材の獲得失敗: データサイエンティストやAIエンジニアといった、競争力の源泉となる人材の獲得競争に敗れた場合、技術的な陳腐化が急速に進み、市場での競争力を維持することが不可能になる。

11.3 戦略的オプションの提示と評価

上記の分析に基づき、自社が取り得る戦略的オプションを複数提示し、それぞれのメリット・デメリットを評価する。

| 戦略オプション | メリット | デメリット |

|---|---|---|

| オプションA:既存事業の徹底的効率化 | ・短期的な収益改善が見込める。 ・既存の組織能力やビジネスモデルの延長線上で実行可能。 | ・市場の構造変化に対応できず、長期的な成長が見込めない(ジリ貧のリスク)。 ・新規参入組との競争優位を築けない。 |

| オプションB:フィンテック企業との資本業務提携 | ・不足している技術や人材を迅速に補完できる。 ・提携先の顧客基盤にアクセスできる可能性がある。 ・M&Aに比べて初期投資やリスクを抑制できる。 | ・提携先のコントロールが難しく、戦略の主導権を握れない可能性がある。 ・企業文化の違いから、シナジー創出が期待通りに進まないリスクがある。 |

| オプションC:特定領域特化型の新規事業開発 | ・競合の少ないニッチ市場で高いシェアを獲得できる可能性がある。 ・特定の顧客セグメントに深く刺さるサービスを構築し、高いロイヤルティを醸成できる。 ・成功すれば、新たな成長エンジンとなる。 | ・市場調査や事業開発に時間とコストがかかる。 ・市場規模が限定的である可能性や、事業が軌道に乗らないリスクがある。 |

| オプションD:BaaS/組込型金融プロバイダーへの転換 | ・自社のコアコンピタンス(与信・審査)を活かせる。 ・B2B2Cモデルにより、スケーラブルな成長が可能。 ・顧客獲得コストを大幅に削減できる。 | ・API開発や外部連携のための高度な技術力が必要。 ・ブランドの露出が減り、顧客との直接的な関係が希薄化する。 ・プラットフォーマーへの依存度が高まるリスクがある。 |

11.4 最終戦略提言とアクションプラン

最終提言:オプションD「BaaS/組込型金融プロバイダーへの転換」を中核戦略とし、オプションB「フィンテック企業との提携」とオプションC「特定領域特化型の新規事業開発」を組み合わせるハイブリッド戦略を推進する。

この戦略は、自社の伝統的な強みである与信ノウハウを活かしつつ、市場の構造変化に最も効果的に対応し、持続的な成長を実現するための最も説得力のある道筋である。既存のB2C事業を維持しながら、新たな収益の柱としてB2B2C事業を確立し、ポートフォリオの転換を段階的に進める。

実行に向けたアクションプラン(概要):

- Phase 1:基盤構築(Year 1)

- 組織改革: CEO直下に「デジタル・トランスフォーメーション本部」を設置。外部からCDO(Chief Digital Officer)を招聘し、全権を委譲する。

- BaaS基盤開発: 自社の与信エンジン、決済機能、本人確認(eKYC)機能をAPI化するプロジェクトを開始。アジャイル開発手法を採用し、外部の技術パートナーと連携する。

- 提携先候補のリストアップと交渉開始: オルタナティブデータを保有するフィンテック企業や、特定の業界に強いSaaSベンダーをターゲットとし、資本業務提携の交渉を開始する。

- Phase 2:実証と展開(Year 2-3)

- パイロットプロジェクトの実施: 提携先SaaSベンダーのプラットフォーム上で、組込型の事業者ローン(マイクロファイナンス)を提供する実証実験(PoC)を開始。AI与信モデルの精度を検証し、改善サイクルを回す。

- 特定セグメント向け新サービス投入: ギグワーカー向けに、報酬の即日払いを可能にするサービスと、活動実績に基づく小口ローンを組み合わせた新アプリを開発・投入する。これは、将来のスーパーアプリ化に向けた布石と位置づける。

- BaaS事業の本格展開: パイロットプロジェクトの成功を受け、EC、人材、不動産など、他業種のプラットフォーマーへのBaaS提供を本格的に開始。サービスメニューを拡充する。

- Phase 3:エコシステム化(Year 4-5)

- データ・アライアンスの構築: BaaS提供先パートナーとデータ連携を深化させ、業界横断的なデータプラットフォームの構築を目指す。

- 事業ポートフォリオの最適化: B2B2C事業の収益貢献度が高まる中で、成長性の低い既存B2C事業の縮小や売却を検討し、経営資源を成長領域に集中させる。

- スーパーアプリへの進化: ギグワーカー向けサービスを起点に、保険、スキルアップ支援、案件マッチングなど非金融サービスを拡充し、独自のバーティカル・エコシステムの確立を目指す。

この戦略の実行には、短期的な収益を犠牲にしてでも未来へ投資するという経営陣の強い意志と、失敗を許容し挑戦を奨励する組織文化の醸成が不可欠である。変化は困難を伴うが、現状維持は緩やかな衰退を意味する。今こそ、貸付業のその先(Beyond Lending)へと踏み出す時である。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の情報源を参照した。

- 統計・公的資料

- 金融庁:貸金業関係資料集、金融審議会資料、監督指針

- 日本貸金業協会:貸金業実態調査、月次統計資料

- 経済産業省:キャッシュレス決済比率に関する報告書

- 日本クレジット協会:クレジットカード動態調査、発行枚数調査

- 公益社団法人リース事業協会:リース統計

- 総務省統計局:労働力調査

- 内閣府:経済見通しに関する資料

- 調査会社レポート

- 株式会社矢野経済研究所:クレジットカード市場、リース市場、BNPL市場に関する調査レポート

- 株式会社帝国データバンク:貸金業者に関する動向調査、企業倒産集計

- 企業IR資料

- アコム株式会社

- SMBCコンシューマーファイナンス株式会社

- アイフル株式会社

- 株式会社クレディセゾン

- 株式会社ジェーシービー

- 三井住友カード株式会社

- 株式会社オリエントコーポレーション

- オリックス株式会社

- 東京センチュリー株式会社

- 株式会社Paidy

- 株式会社ネットプロテクションズホールディングス

- 楽天グループ株式会社(楽天カード関連)

- PayPayカード株式会社

- その他

- 各種報道機関、専門情報サイトの記事

引用文献

- 消費者金融業界の動向と展望 – 帝国データバンク, https://www.tdb.co.jp/report/industry/a05-consumerfinance/

- 2023 年度 貸金業者の経営実態等に関する調査 – 日本貸金業協会, https://www.j-fsa.or.jp/doc/material/report/240426.pdf

- クレジットカード市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3420

- クレジットカード不正利用被害の状況について, https://www.meti.go.jp/shingikai/mono_info_service/measures_against_fraud/pdf/001_01_04.pdf

- クレジットカード – TDB REPORT ONLINE | 株式会社帝国データバンク, https://www.tdb-publish.com/trends/A06/

- リース統計 (2023年度) – リース事業協会, https://www.leasing.or.jp/statistics/docs/2024_04.pdf

- 2023年度の後払い決済サービス市場規模は1.5%増の1兆5317億円、2028年度に2.8兆円まで拡大すると予測 | ネットショップ担当者フォーラムお悩み相談室, https://b-soudan.impress.co.jp/article/detail/1156

- オンライン決済サービス市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3755

- キャッシュレス決済市場は 2030年に195兆円へ – Nomura Research Institute (NRI), https://www.nri.com/jp/knowledge/publication/kinyu_itf_202504/files/itf_202504_06.pdf

- 2030年のスマートペイメント市場規模は約195兆円に拡大 – Nomura Research Institute (NRI), https://www.nri.com/jp/news/newsrelease/20250114_1.html

- キャッシュレス・ロードマップ 2024 – 一般社団法人キャッシュレス …, https://paymentsjapan.or.jp/wp-content/uploads/2024/12/roadmap2024.pdf

- 第179回 日本のキャッシュレス決済、2025年に4割目標を達成へ~韓国・中国の事例が示す普及のヒント~ | 日本生命保険相互会社, https://www.nissay.co.jp/enjoy/keizai/179.html

- 2024年のキャッシュレス決済比率を算出しました – 経済産業省, https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

- 『新・フリーランス実態調査 2021-2022年版』発表 – ランサーズ株式会社, https://www.lancers.co.jp/news/pr/21013/

- 基幹統計として初めて把握したフリーランスの働き方~令和4年就業構造基本調査の結果から, https://www.stat.go.jp/info/today/pdf/197.pdf

- 貸金業法が改正されました。 – 岐阜県公式ホームページ(商業・金融課), https://www.pref.gifu.lg.jp/page/3621.html

- 令和7年度内閣府年央試算について, https://www5.cao.go.jp/keizai1/mitoshi/r070807shisan-point.pdf

- 2025・2026年度 日本経済の見通し(改訂) – フコク生命, https://www.fukoku-life.co.jp/about/news/upload/20250821.pdf

- 倒産集計 2025年上半期報(1月~6月) – 帝国データバンク, https://www.tdb.co.jp/report/bankruptcy/aggregation/20250708-bankruptcyh12025/

- 個人の自己破産6万8240件―2021年 : 全人口の0.0541% | nippon.com, https://www.nippon.com/ja/japan-data/h01434/

- [金融資産と負債]個人の自己破産申立件数の推移 – マーケティングデータ, https://marketingdata.gomez.co.jp/topics_detail4/id=10483

- 新局面を迎えた消費者金融市場 – 日本総研, https://www.jri.co.jp/file/report/jrireview/pdf/6869.pdf

- 消費者金融業界が今後進むべき道とは – 国際ビジネス研究センター, https://www.ibi-japan.co.jp/japf/pdffiles/yamashita.pdf

- PayPayカードの主要指標の推移と、2024年に実施した主な取り組み …, https://www.paypay-card.co.jp/company/info/005414.html

- 数字で見る楽天カード, https://www.rakuten-card.co.jp/corporate/info/data/

- 金融庁の金融機関向け指針を、資金繰り支援から再生支援に軸を移す – 事業再生 弁護士, https://turnaround.bz/news/post-1/

- 金融審議会 資金決済制度等に関するワーキング・グループ 報告書の解説, https://www.aplawjapan.com/application/files/4317/3762/4860/Newsletter_FIN_019.pdf

- 金融審議会 資金決済制度等に関するワーキング・グループ 報告 2025 年 1 月 22 日, https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20250219/2-2.pdf

- 第 225 回日本経済予測 – 大和総研, https://www.dir.co.jp/report/research/economics/outlook/20250522_025104.pdf

- 全国の中小企業の資金需要と資金繰りに関する調査 ~ 物価高の影響により資金需要が「発生した」のは約3割, https://www.nnlife.co.jp/pedia/research/20230207

- フリーランス人口の割合は?増加理由や今後の展望・日本の状況を解説, https://freelance.levtech.jp/guide/detail/1241/

- 三井住友海上社 ギグワーカーに資金支援 – 株式会社インステック総合研究所, https://instech-r.co.jp/%E4%B8%89%E4%BA%95%E4%BD%8F%E5%8F%8B%E6%B5%B7%E4%B8%8A%E7%A4%BE%E3%80%80%E3%82%AE%E3%82%B0%E3%83%AF%E3%83%BC%E3%82%AB%E3%83%BC%E3%81%AB%E8%B3%87%E9%87%91%E6%94%AF%E6%8F%B4/

- Z世代のお金の価値観 2位「コスパ重視」、1位は? – ITmedia ビジネスオンライン, https://www.itmedia.co.jp/business/articles/2509/25/news035.html

- Z世代のイマ~変化する消費とお金のカタチ~|好きなことや経験に優先消費 投資やキャッシュレスは発展途上 | アンケート調査・マーケティングリサーチなら日本インフォメーション, https://www.n-info.co.jp/report/0076

- Z世代の視点 – 銀行が若い顧客を惹きつけるには – 世界経済フォーラム, https://jp.weforum.org/stories/2023/11/z-wo-ru-ga-i-wo-kitsukeruniha/

- APIの取り組みについて – 日本銀行, https://www.boj.or.jp/paym/digital/d_forum/dfo240207a.pdf

- オープンAPIによるビジネス創造支援(API連携プラットフォーム): FinTech – NEC Corporation, https://jpn.nec.com/fintech/api/index.html

- 「オルタナティブデータ」として注目を集めるデジタルマーケティングデータ:その活用の現状と未来について | データ活用革命のヒント, https://webtan.impress.co.jp/e/2025/02/05/48508

- 銀行業におけるAI不正検知 – IBM, https://www.ibm.com/jp-ja/think/topics/ai-fraud-detection-in-banking

- 生成AIは金融機関でどう使われている?導入の実態と押さえておきたい注意点 – OfficeBot, https://officebot.jp/columns/use-cases/generation-ai-finance/

- リース業界の未来を探る!急速に進化する市場動向と成長の裏側 – KOTORA JOURNAL, https://www.kotora.jp/c/75065/

- 銀行業に「異業種侵入」の衝撃!JR東、au、PayPayの巨大顧客基盤やフィンテックに既存銀行は勝てるのか | JR東日本、au – ダイヤモンド・オンライン, https://diamond.jp/articles/-/332087

- デジタル化で激変する金融業界に必要な「リスクマネジメント」のパラダイムシフト – Ridgelinez, https://www.ridgelinez.com/contents/theme/risk-management/risk-management_20221012/

- Paidy – Wikipedia, https://ja.wikipedia.org/wiki/Paidy

- 拡大するBuy Now, Pay Later(BNPL)市場の動向と今後の展望 – 日本総研, https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/12531.pdf

- BNPL(後払い決済)とは?メリットやクレジットカードとの違い – 楽天法人サービス, https://business.rakuten.co.jp/blogs/bnpl

- BNPL(後払い決済)に潜む課題と 普及に向けた対策, https://www.nri.com/content/900036023.pdf

- 説明会|IR情報|アコム株式会社(三菱UFJフィナンシャル …, https://www.acom.co.jp/corp/ir/library/briefing/

- IR情報|アイフルグループ, https://www.aiful.co.jp/group/ir/

- SMBCコンシューマーファイナンス株式会社の第64期決算公告の決算・財務情報 – PR TIMES, https://prtimes.jp/finance/3010001008740/settlement

- 導入事例[エー・シー・エス債権管理回収株式会社 様] – DTS Digital Solutions, https://dts-digital.jp/cloud/casestudy/casestudy11/

- UI/UXデザインの基本と重要性:2024年以降の進化とトレンドを徹底分析 – KOTORA JOURNAL, https://www.kotora.jp/c/55567/

- AIで月20万件の債権回収業務を効率化・回収率1.5倍に向上 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000012.000129730.html

- 顧客接点のデジタルフォーメーション(DX):導入事例 – トランスコスモス, https://www.trans-cosmos.co.jp/dec/customercase.html

- 【FinTech】SaaS型の有名企業5選を紹介!クラウドを活かしたサービスを転職エージェントが解説, https://www.geekly.co.jp/column/cat-technology/fintech-saas-company/

- 「機能」になった銀行はどこへ? 5つのBaaSビジネスモデルを解説 | DATA INSIGHT | NTTデータ, https://www.nttdata.com/jp/ja/trends/data-insight/2023/0112/

- 金融機関向けBaaSソリューション | インフキュリオン – Infcurion, Inc., https://infcurion.com/baas_solution/

- マネーインサイトラボ、「Z世代の購買行動調査」の結果を発表 – みんなの銀行, https://corporate.minna-no-ginko.com/information/corporate/2024/01/30/484/

- ビジネスローンとは?事業・法人向けローンの特徴や借り入れまでの流れを解説, https://www.smbc-card.com/nyukai/loan/magazine/intro/business_loan.jsp

- 2024年版 中小企業白書・小規模企業白書 概要, https://www.rieti.go.jp/jp/events/bbl/24062801_kikuta.pdf

- VRIO分析とは?やり方やメリットを具体的な事例で解説 – Lucid Software, https://lucid.co/ja/blog/how-to-use-vrio-framework

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- 審査に通りやすい消費者金融はある?通過するための7つのポイント – SMBCモビット, https://www.mobit.ne.jp/media/1140/index.html

- クレジットカードに関する取引実態調査報告書 (概要), https://www.jftc.go.jp/houdou/pressrelease/2019/mar/190313-3.pdf

- 競争優位の源泉を探るフレームワーク:VRIO分析 | 中小企業診断士事務所シンフォニー, https://symphony.consulting/vrio/

- データサイエンティストの平均年収は?今後はどうなる?年収を上げる方法も解説します!, https://www.geekly.co.jp/column/cat-position/income-up-datascientist/

- 生成AI時代の金融UXデザイン〜どこまで自動化できるのか?〜 | 株式会社アジケ, https://ajike.co.jp/blog/ai-finance-ux-design

- データサイエンティストの年収はいくら?仕事内容も解説 – コエテコ, https://coeteco.jp/articles/10736

- 金融業界、データサイエンティスト、年収700万円~ の転職・求人検索結果 – doda, https://doda.jp/DodaFront/View/JobSearchList/j_ind__07L/-oc__0320M/-ha__70%2C0/-preBtn__2/

- 「フィンテック(FinTech)」業界の転職で求められるスキル、平均年収は? – JAC Recruitment, https://www.jac-recruitment.jp/market/finance/fintech-trend/

- 最新のエンジニア転職市場・ キャリア動向 – Findy, https://findy-code.io/pdf/job_market_trends202403.pdf

- 銀行業務はAIでどう変わる?導入メリット・リスク・未来をわかりやすく紹介, https://ai-keiei.shift-ai.co.jp/bank-ai-usecases/

- [特集] AI融資のいま~人間と人工知能のベストマッチを探る~|digital FIT, https://fit.nikkin.co.jp/post/detail/fm0056

- 「スコアリング」普及に向けて 金融業界が取り組むべきこと, https://www.nri.com/content/900036435.pdf

- オルタナティブクレジットスコアリングとクレジットデータに関するガイド – Stripe, https://stripe.com/jp/resources/more/alternative-credit-data-101-what-it-is-and-what-its-used-for

- 銀行におけるチャットボット活用事例:導入効果と成功のポイントを解説, https://mediatalkgai.studio.site/posts/banking-chatbot-case-studies

- 【銀行・金融業界×AI】活用事例と導入メリット – 株式会社プリマジェスト, https://www.primagest.co.jp/column/2085/

- 金融業界における不正取引の実態~テクノロジーやAIを活用した対策とは?~ | The Finance, https://thefinance.jp/security/fraudulent_transactions

- 不正口座を検知する新AIエンジンを開発、安心・安全な金融サービス環境の実現へまた一歩, https://www.lac.co.jp/lacwatch/report/20230524_003388.html

- 金融犯罪対策の最前線!AI不正検知の最新技術トレンド – SREホールディングス, https://ac.sre-group.co.jp/blog/financial-crime-measures

- 日本サービスとして銀行(BaaS)市場は、クラウドベースのプラットフォーム、組み込み金融のトレンド、加速するデジタルトランスフォーメーションを原動力として、2033年までに12億5330万米ドルに達すると予測されており、年平均成長率(CAGR)は16.71%となる見込みである | 株式会社レポートオーシャン – アットプレス, https://www.atpress.ne.jp/news/3866741

- 日本サービスとして銀行(BaaS)市場は、API主導の金融革新によってサポートされ、2033年までにUS$1.2533億に達すると予想され、CAGRは16.71となっています% | 記事 | Report Ocean株式会社, https://reportoceanjp.inkrich.com/posts/japan-banking-as-a-service-baas-market

- スーパーアプリがくらしを変えるデジタル金融事業での新たな挑戦 | Shared Value Creation | 三菱商事 – Mitsubishi Corporation, https://www.mitsubishicorp.com/jp/ja/shared-value-creation/250214/

- ビジネスにおけるデータ利活用、どう実現する? – 大和総研, https://www.dir.co.jp/report/research/economics/japan/20241226_024827.html

- ー正しいデータ利活用で新たな価値を生み出そう!ー, https://www.meti.go.jp/shingikai/sankoshin/chiteki_zaisan/fusei_kyoso/pdf/011_04_01.pdf

- データ利活用ユースケース集 – IPA, https://www.ipa.go.jp/digital/data/hjuojm000000c1gi-att/000108753.pdf

- 企業の資産運用が変わる、成長する分散型金融(DeFi)市場の可能性 – Manegy, https://www.manegy.com/news/detail/9535/

- 分散型金融(DeFi):市場シェア分析、業界動向・統計、成長予測(2024年~2029年), https://www.gii.co.jp/report/moi1537724-decentralized-finance-defi-market-share-analysis.html

- DeFi(分散型金融)の拡大と指摘される金融リスク – 日本総研, https://www.jri.co.jp/page.jsp?id=102829

- 大手企業のWeb3活用・最新事例【9選】総まとめ!社内通貨、ゲーム、アイドル育成も – SELECK, https://seleck.cc/web3_cases

- ア コ ム 株 式 会 社, https://pdf.irpocket.com/C8572/lHos/PNun/Eosc.pdf

- クレディセゾン 企業・IR情報, https://corporate.saisoncard.co.jp/

- 株式会社ジェーシービーの第78期決算公告の決算・財務情報 – PR TIMES, https://prtimes.jp/finance/8010401050511/settlement

- 三井住友カード株式会社の第56期決算公告の決算・財務情報 – PR TIMES, https://prtimes.jp/finance/3120001082353/settlement/315185

- オリックスグループ 統合報告書2023 – エコほっとライン, https://www.ecohotline.com/products/detail.php?product_id=3665

- 統合報告ポータル オリックス株式会社 – オリックスグループ, https://www.orix.co.jp/grp/company/ir/integrated_report/

- オリックス、25年3月期純利益は3900億円と連続最高益予想 – 四季報オンライン, https://shikiho.toyokeizai.net/news/0/752995

- 決算説明会 | IRライブラリー | 東京センチュリー株式会社, https://www.tokyocentury.co.jp/jp/ir/library/earnings-call.html

- 楽天グループの決算内容を3分で解説!|マサキタカオ – note, https://note.com/ohbos/n/neb09069331ca