ケアテックの交差点:AIとデータが導く次世代介護用品ビジネス戦略

インフォグラフィック

スライド資料

介護用品店業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の介護用品店業界(福祉用具の販売・レンタル事業)が直面する深刻かつ複雑な構造変化を多角的に分析し、持続可能な成長を達成するための事業戦略を提言することを目的とする。調査対象は、介護保険制度下の福祉用具貸与・販売事業を中核とし、保険外の介護用品販売・レンタル市場、および関連する介護テックサービス(見守りセンサー、AIソリューション等)までを包括する。業界は今、超高齢社会の深化、介護保険財政の逼迫、在宅介護ニーズの高度化、異業種参入による競争激化、そしてAI・IoTといった破壊的技術の台頭という、五つの大きな力が交差する「戦略的岐路」に立たされている。本分析は、この岐路において取るべき進路を、データと論理に基づき明確に提示するものである。

現状認識と将来性に関する最も重要な結論

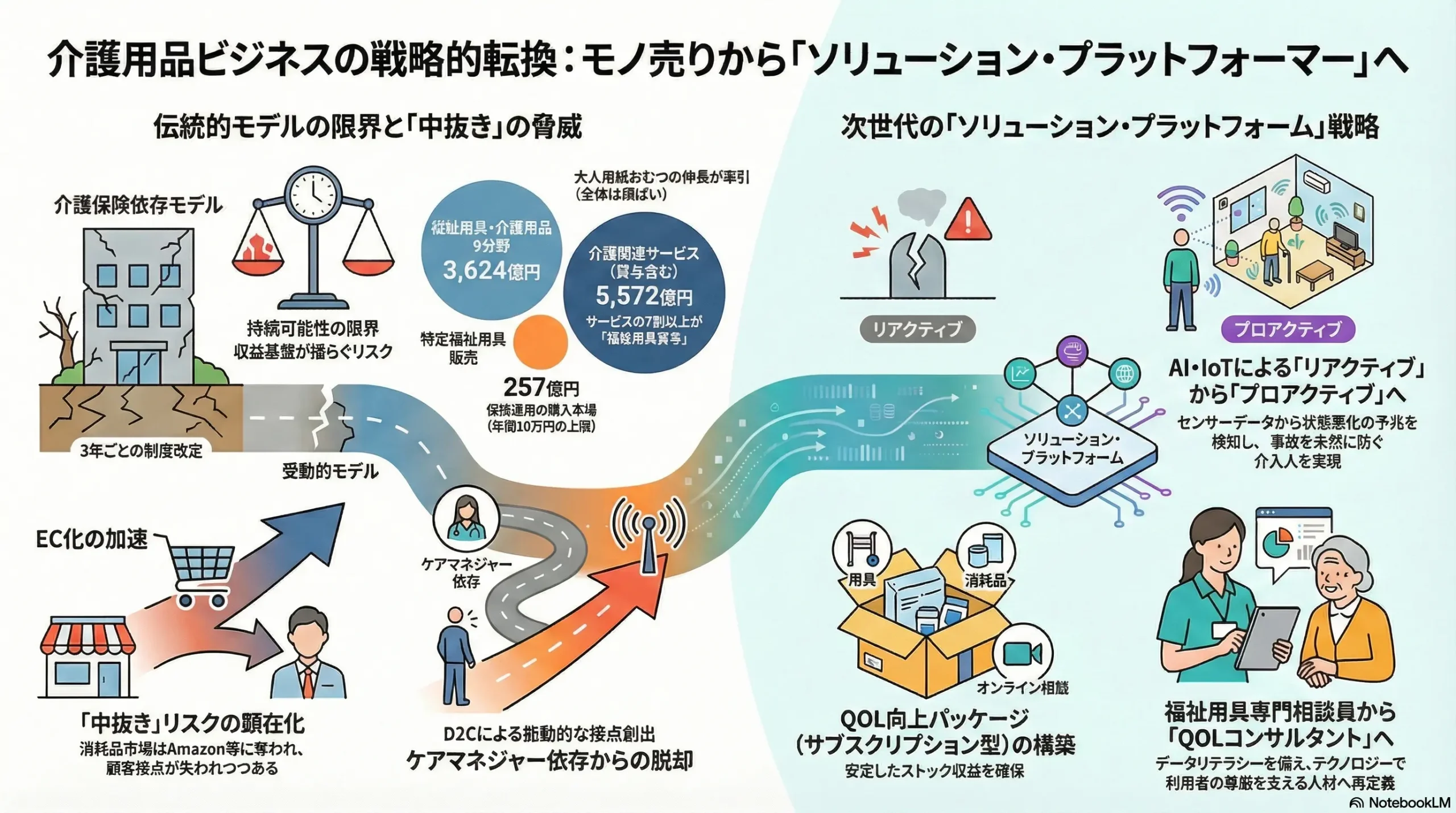

介護用品店業界の伝統的なビジネスモデル、すなわち「介護支援専門員(ケアマネジャー)とのリレーションを基盤とした福祉用具のレンタル・販売」は、その構造的脆弱性を露呈し、もはや持続可能性の限界に達しつつある。介護保険制度への過度な依存は、3年ごとの制度改定の度に収益基盤が揺らぐリスクを内包し、異業種(特にECプラットフォーマーやホームセンター)の参入は、利益率の高い消耗品市場から顧客を奪い去っている。

しかし、この構造変化は脅威であると同時に、千載一遇の事業機会を提供する。在宅介護ニーズの高度化とテクノロジーの進化は、単なる「モノ売り」から脱却し、利用者のQOL(生活の質)向上と介護者の負担軽減を包括的に実現する「ソリューション・プラットフォーマー」へと変貌する道を切り拓いている。今後の勝敗を分けるのは、もはや物理的な拠点網の広さやケアマネジャーとの関係性の深さだけではない。①多様な顧客接点から得られるデータを収集・統合し、②AIを用いて分析することで、③利用者一人ひとりに個別最適化されたソリューションを提案し、④オンラインとオフラインを融合したシームレスな顧客体験を提供する能力こそが、新たな競争優位の源泉となる。

分析から導き出された主要な戦略推奨事項

本レポートの分析に基づき、今後3~5年で実行すべき事業戦略上の主要な推奨事項を以下に要約する。

- 事業モデルの再定義:「QOL向上パッケージ」への転換

従来の用具レンタル・販売事業を中核に据えつつ、見守りセンサー等の介護テック機器を標準で組み込み、消耗品の定期配送や専門家によるオンライン相談をパッケージ化した「サブスクリプション型QOL向上ソリューション」を開発・提供する。これにより、ストック型の安定収益を確保し、顧客単価(ARPU)と顧客生涯価値(LTV)を最大化する。 - D2Cチャネルの戦略的構築とケアマネジャー依存からの脱却

消耗品やデザイン性の高い保険外品を中心に、自社ECチャネルを本格的に強化する。家族介護者のインサイトに基づいたデジタルマーケティングを展開し、新たな顧客接点を能動的に創出する。これは、従来のケアマネジャー経由のBtoBtoCモデルが持つ構造的リスクをヘッジし、成長の新たなエンジンを獲得するために不可欠である。 - データ基盤の構築とAIの段階的活用

レンタル品の利用履歴、IoTセンサーから得られる生活データ、専門相談員のモニタリング記録などを統合管理する顧客データ基盤(CDP)を構築する。第一段階としてAIを活用した最適な用具のレコメンデーション機能を実装し、将来的には利用者の状態変化の「予兆検知・予防介入」サービスの開発を目指す。事業の意思決定を、経験と勘からデータ駆動型へと転換する。 - 人材への再投資:「福祉用具専門相談員」から「QOLコンサルタント」へ

事業モデルの変革を支えるため、最前線の人材への再投資を断行する。「福祉用具専門相談員」に対し、介護テック、データリテラシー、コンサルティングに関する体系的なリスキリング(再教育)を実施し、テクノロジーを駆使して利用者のQOL全体を支援する「QOLコンサルタント」へと役割を再定義・高度化する。

第2章:市場概観(Market Overview)

日本の介護用品市場規模の推移と予測

日本の介護用品市場は、調査機関や対象範囲によってその規模感が異なるものの、複数のデータを統合的に分析することで、その構造的特徴が明らかになる。

矢野経済研究所の調査によれば、国内の福祉用具・介護用品市場(在宅用介護ベッド、車いす、大人用紙おむつなど9分野計)は、2023年度に事業者売上高ベースで3,624億円(前年度比107.9%増)と推計されている 1。ただし、この伸長は主に大人用紙おむつ市場の拡大に起因するものであり、介護保険制度の支出抑制方針を背景に、市場全体としては中長期的に横ばい傾向で推移していると分析されている 1。これは、制度に依存する市場の成長が頭打ちである一方、消費者が直接購入する市場が拡大していることを示唆している。

一方、富士経済はより広範な介護関連市場(機器、消耗品、サービスを含む)を捉えており、2021年時点で1兆879億円に達すると予測している 4。この調査では、特に「サービス」市場(5,572億円)が全体の過半を占め、その中で「福祉用具貸与サービス」が7割以上を占める巨大な市場であることが示されている 4。

これらのデータを補完するのが、介護保険制度の公的統計である。厚生労働省の「令和5年度 介護給付費等実態統計」に基づくと、令和5年度(2023年度)の介護費用総額は11兆5,139億円と過去最高を更新した 5。このうち、福祉用具貸与にかかる費用額(自己負担含む)は年間3,812億円、受給者数は約301.6万人に上る。また、特定福祉用具販売の費用額は257億円、受給者数は約61.8万人であった(e-Stat掲載の月次データより年間値を独自算出)。この公的支出の巨大さと持続的な増加が、介護保険財政を逼迫させ、制度改定を通じた給付抑制への強い圧力となっている構造がうかがえる。

これらの市場データを統合すると、介護用品業界は「制度に依存し成長が鈍化するレンタル市場」と「EC化が進み成長する消耗品市場」という二つの異なる力学を持つ市場が併存していると理解できる。今後の市場予測としては、高齢者人口の増加が需要を下支えするものの、制度改定による単価下落圧力と、EC事業者との価格競争激化により、市場全体の成長率は微増に留まると予測される。

表2.1: 介護用品関連市場規模の推計

| 調査機関 | 対象範囲 | 年度 | 市場規模 | 前年比 | 備考 |

|---|---|---|---|---|---|

| 矢野経済研究所 | 福祉用具・介護用品9分野(事業者売上高ベース) | 2023年度 | 3,624億円 | 107.9% | 大人用紙おむつ市場の伸長が牽引。中長期的には横ばい傾向 1 |

| 富士経済 | 介護関連市場(機器・消耗品・サービス) | 2021年度 (予測) | 1兆879億円 | – | うちサービス市場が5,572億円で、その7割以上が福祉用具貸与 4 |

| 厚生労働省 | 福祉用具貸与(介護給付費+自己負担) | 2023年度 (推計) | 3,812億円 | – | 受給者数301.6万人。公的保険制度下の市場規模 6 |

| 厚生労働省 | 特定福祉用具販売(介護給付費+自己負担) | 2023年度 (推計) | 257億円 | – | 受給者数61.8万人。購入費の上限は年間10万円 8 |

| IMARC Group | 日本高齢者ケア製品市場 | 2024年 | 1,746百万ドル | – | 2033年までに3,566百万ドルへ成長(CAGR 7.40%)と予測 9 |

市場セグメンテーション分析

製品別

- レンタル(車いす、特殊寝台等): 介護保険制度を基盤としたストック型ビジネスであり、安定した収益源となっている。しかし、3年ごとの介護報酬改定による単価変動リスクや、2024年度から導入された一部品目の販売選択制など、制度変更の影響を最も受けやすいセグメントである 10。

- 販売(ポータブルトイレ、入浴用品等): 特定福祉用具販売として介護保険の対象となるが、年間10万円という上限額があるため市場規模は限定的である 8。フロー型の単発収益モデルとなる。

- 消耗品(おむつ、栄養補助食品等): 市場成長を牽引しているセグメントだが、EC化が最も進展している。Amazonや楽天などの巨大プラットフォーマーやドラッグストアとの価格競争が極めて激しく、利益率の確保が大きな課題となっている 11。

顧客別

- 在宅介護者(要介護度別): 市場の最大のボリュームゾーン。要介護度の進行に伴い、必要となる用具が高度化・多様化する。特に近年は、単身高齢者世帯や老老介護世帯の増加に伴い、介護者の負担を軽減する製品や見守り関連サービスへのニーズが高まっている 12。

- 介護施設: 特別養護老人ホーム、介護老人保健施設、サービス付き高齢者向け住宅(サ高住)などが顧客となる。サ高住の増加などを背景に施設向け市場も重要性を増しているが、在宅向けとは異なり、業務効率化やスタッフの負担軽減に資する製品(例:見守りシステム、移乗支援ロボット)が求められる 13。

チャネル別

- 専門店舗(指定事業者)経由: 従来からの主要チャネル。福祉用具専門相談員による専門的なコンサルティングが価値の源泉。

- ケアマネジャー経由: レンタル事業における最重要チャネル。ケアマネジャーが利用者に事業者を紹介するBtoBtoCモデルであり、事業者間のリレーション構築競争が激しい。

- EC(総合EC、専門EC): 消耗品を中心に急速にシェアを拡大。価格比較の容易さ、配送の利便性が強み。特に楽天市場の介護用おむつ市場は前年比2倍と急拡大しており、チャネルシフトが鮮明になっている 11。

- カタログ通販、異業種店舗(ホームセンター等): 既存の顧客基盤を持つ異業種が、PB商品などを武器に参入し、新たなチャネルとして存在感を増している 14。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 高齢化の進展: 2025年以降も続く高齢者人口および要介護認定者数の増加が、市場の根源的な需要を支える 6。

- 在宅介護の推進: 医療費・介護費抑制の国策として在宅介護が推進されることで、在宅向けの福祉用具・サービスの需要は底堅く推移する。

- 介護テックの進化: IoTセンサーやAIを活用した新製品・サービスが、新たな付加価値を生み出し、保険外市場を含めた市場全体の拡大を牽引する可能性がある。

- 阻害要因:

- 介護保険制度の財源問題: 制度の持続可能性への懸念から、給付範囲の見直しや利用者負担の増加といった支出抑制策が今後も継続・強化される可能性が高い 1。これは、事業者の収益性を直接的に圧迫する最大の阻害要因である。

- 介護人材不足: 介護業界全体の人材不足は、サービスの担い手不足に直結する。特に、高度な専門性が求められる福祉用具専門相談員の確保・育成は深刻な課題である。

- 競争激化: EC事業者や異業種の参入により、特に価格競争が激化し、業界全体の利益率が低下するリスクがある。

市場の二極化と「中抜き」リスクの顕在化

市場データを深く分析すると、この業界は単なる成長鈍化に直面しているのではなく、より深刻な構造変化、すなわち「制度依存型・高付加価値レンタル市場」と「価格競争型・EC消耗品市場」への二極化が急速に進行していることがわかる。この構造変化は、従来の介護用品店にとって深刻な「中抜き(ディスインターミディエーション)」リスクを顕在化させている。

この構造変化は、以下の連鎖によって引き起こされている。第一に、市場全体の成長が横ばいであるにもかかわらず、その内訳を見ると大人用紙おむつ市場が成長を牽引しているという事実は、家族介護者が自らの意思で直接購入する消耗品市場の重要性が増していることを明確に示している 1。第二に、ECモールにおける介護用おむつ市場の急拡大(昨年比113%増)は、消費者が価格と利便性を最優先し、従来の介護用品店ルートを迂回して直接購入する「チャネルシフト」が不可逆的に加速している証拠である 11。第三に、その一方で、これまで安定収益源であった介護保険適用の高価格帯レンタル品は、貸与価格上限設定や販売選択制導入といった制度改定の直撃を受け、収益性が構造的に圧迫されている 15。

結論として、この二極化は介護用品店を窮地に追い込む。かつて利益率の高い「金のなる木」であった消耗品はECに顧客を奪われ、事業の根幹を支えてきたレンタル事業は制度によって利益を削られるという、ダブルパンチに晒されているのである。この構造変化の本質を理解し、対応策を講じられない事業者は、数年のうちに収益基盤そのものを失うという深刻なリスクに直面している。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

介護用品店業界の事業環境は、国の政策、特に介護保険制度の動向によって極めて大きく左右される。

- 介護保険制度改革: 3年ごとに実施される制度改定は、事業の根幹を揺るがす最大の政治的要因である。2024年度の改定では、一部の福祉用具(固定用スロープ、歩行器、杖など)について、利用者が貸与(レンタル)か販売(購入)かを選択できる「貸与・販売選択制」が導入された 1。これは、比較的安価な品目について、長期的に見れば購入の方が総費用を抑制できるとの財務省の指摘を背景としており 15、将来的には給付範囲のさらなる縮小や自己負担増への布石と見なされている。また、福祉用具の全国平均貸与価格および上限価格の公表制度は、事業者の価格設定の自由度を著しく制限し、利益率を直接的に圧迫する強力な規制となっている 16。これらの改定は、国の財源問題が深刻化する中で、給付費抑制という明確な政治的意思が働いていることを示している。

- 自治体独自の支援策: 国の制度とは別に、各地方自治体が独自に行う高齢者支援策(例:おむつ購入費助成、住宅改修補助金など)も、地域レベルでの市場需要に影響を与える。地域ごとの政策動向を注視し、連携することも事業戦略上重要となる。

経済(Economy)

マクロ経済の動向は、特に保険外サービスの需要や事業者の経営体力に影響を及ぼす。

- 高齢者の可処分所得と消費動向: 高齢者世帯の可処分所得は近年、横ばいから微増で推移しているものの 18、将来への不安から消費に対しては依然として慎重な姿勢が見られる。年金受給額の動向は、最新の介護ロボットやデザイン性の高い家具調の福祉用具といった、保険適用外の高価格帯製品・サービスへの支出意欲に直結する。景気が後退すれば、これらの「選択的」な支出は真っ先に抑制される可能性が高い。

- 介護事業者の経営環境: 物価高騰による運営コストの上昇、人件費の上昇、そして人材不足が重なり、介護事業者の経営は厳しさを増している。東京商工リサーチによると、2024年度の介護事業者の倒産件数は過去最多の179件に達しており、特に訪問介護事業所の苦境が深刻である 20。これは、介護用品店にとって、主要な連携先である介護サービス事業者の経営破綻リスクが高まっていることを意味し、与信管理の重要性が増している。

社会(Society)

日本の社会構造の変化は、介護用品へのニーズを質的に変容させている。

- 人口動態と世帯構造の変化: 高齢者の単身世帯や、65歳以上が65歳以上を介護する「老老介護」世帯の割合は増加の一途をたどっており、2022年には63.5%と過去最高を記録した 12。この傾向は、介護者の身体的・精神的負担が極めて大きいことを示しており、遠隔からの見守りサービスや、少ない力で操作できる用具、設置・メンテナンスが容易な製品への需要を強力に押し上げている。

- 介護離職問題と介護者のニーズ: 「介護離職」が深刻な社会問題となる中、働きながら介護を行う家族の負担軽減は喫緊の課題である。彼らは時間的制約が大きく、介護用品の選定や購入においても効率性を重視する。オンラインでの情報収集、ECでの購入、消耗品の定期配送サービスなどは、こうした多忙な介護者のニーズに合致する。

- 価値観の変化とQOLの重視: 近年のトレンドとして、単に身体機能を補うだけでなく、利用者のQOL(生活の質)や「尊厳の保持」を重視する価値観が強まっている 3。利用者が「いかにも介護用品」という外観に心理的抵抗を感じるケースは多く、インテリアに自然に溶け込むデザイン性の高い製品が求められている。

- デジタルリテラシーの構造的変化: かつて高齢者は「デジタルデバイド(情報格差)」の象徴とされたが、その状況は劇的に変化している。総務省の調査では、65歳以上のインターネット利用率は2023年に60.9%に達し、年々上昇している 26。特に65~74歳のアクティブシニア層では、ECサイトで「商品・サービスの予約や購入」を行う割合が53.2%に上る 27。これは、もはや無視できない規模のデジタル顧客層が形成されていることを意味する。

技術(Technology)

テクノロジーの進化は、業界のビジネスモデルを根底から覆す可能性を秘めている。

- 介護テック/IoTセンサー: 見守りカメラ、睡眠センサー、排泄センサー、服薬支援ロボットなどの市場が急速に拡大している 28。これらの機器が、特殊寝台や車いすといった既存の福祉用具とネットワークで連携することにより、利用者の24時間の生活データを収集・可視化することが可能になる。このデータを活用した新たなサービス(後述の第8章で詳述)が、次世代の価値創造の中核となる。

- ロボティクス: 移乗支援を行うパワーアシストスーツや、コミュニケーションロボットなどの介護ロボットは、政府の導入支援策もあり市場成長が期待されている 4。しかし、現状では導入コストの高さや操作の煩雑さから普及は限定的であり、本格的な普及にはレンタルやサブスクリプションといった提供形態の確立が不可欠である 34。

- EC/プラットフォーム: Amazonや楽天といった巨大ECプラットフォーマーが、圧倒的な物流網とデータ分析能力を武器に介護用品カテゴリを強化している 11。これにより、特に消耗品市場における価格競争はますます激化し、既存事業者はデジタル上での顧客体験(UI/UX、レコメンデーション等)においても高度な競争を強いられる。

法規制(Legal)

事業運営は、介護保険法を始めとする各種法規制の枠組みの中で行われる。

- 介護保険法: 福祉用具専門相談員の配置義務や、都道府県による指定事業者基準は、サービスの質を担保すると同時に、業界への参入障壁として機能している。これらの基準を遵守するためのコストは、事業運営上、常に考慮する必要がある。

- 個人情報保護法: IoTセンサー等を通じて収集される利用者の生活・健康データは、要配慮個人情報を含む極めてセンシティブな情報である。これらのデータの収集、保管、分析、第三者提供(例:ケアマネジャーや医療機関への共有)にあたっては、個人情報保護法を遵守した厳格な管理体制と、利用者からの明確な同意取得プロセスが不可欠となる。データ活用を事業の核に据える場合、法務・コンプライアンス体制の強化が経営上の最重要課題の一つとなる。

環境(Environment)

サステナビリティやSDGsへの社会的要請は、介護用品業界にも及んでいる。

- レンタル品のライフサイクル管理: レンタル事業の根幹である、回収後の用具の消毒・洗浄・修理プロセスにおいては、大量の水、電力、薬剤が消費される。環境負荷を低減する洗浄技術の導入や、プロセスの効率化が求められる。

- 廃棄物削減と循環型経済: 福祉用具の廃棄物削減は重要な課題である。修理・再利用(リユース)の徹底や、廃棄時の部品リサイクルなど、循環型経済(サーキュラーエコノミー)への移行を意識した事業モデルの構築が、企業の社会的責任として、また長期的なコスト削減の観点からも重要性を増している。

「デジタルデバイド」から「デジタルデマンド」への転換がもたらす戦略的岐路

PESTLE分析を通じて浮かび上がる最も重要な構造変化は、これまで業界のデジタル化を阻む障壁と見なされてきた高齢者の「デジタルデバイド(情報格差)」が、急速に「デジタルデマンド(能動的なデジタル利用需要)」へと転換しつつあるという事実である。この不可逆的な社会変化は、従来のビジネスモデルの根幹を揺るがし、企業にD2C(Direct to Consumer)への本格的な舵取りを迫る、最大の外部環境要因と言える。

この転換の論理的帰結は以下の通りである。第一に、過去、介護用品の主要顧客である高齢者はデジタルに疎いという前提のもと、ケアマネジャーを介したアナログな対面アプローチが業界の常識として正当化されてきた。第二に、しかし、近年のデータは、65-74歳のアクティブシニア層の過半数がECでの商品購入経験を持つなど、この前提がもはや時代遅れであることを明確に示している 27。第三に、高齢者がネットショッピングを利用する動機が「時間の節約」や「重いものを運ばなくて済む」といった利便性にあることは 36、まさに介護用品の購入における顧客のペインポイントを直接的に解決するものであることを物語っている。

この「デジタルデマンド」の発生は、情報が非対称であったが故に成立していた従来のBtoBtoCモデル、すなわちケアマネジャーが情報のゲートキーパーとなる構造の前提を覆す。利用者の家族、あるいは利用者本人が、ケアマネジャーを介さずに、自ら能動的にオンラインで情報を収集し、より良い製品・サービスを直接選択する時代が到来しているのである。したがって、企業はもはや「高齢者はデジタルを使わない」という古いパラダイムに安住することは許されない。この社会変化を、既存事業を脅かす脅威と捉えるか、新たな顧客層に直接アプローチできる機会と捉えるか。その認識の違いが、企業の未来を左右する戦略的な分岐点となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて介護用品店業界の収益構造と競争環境を分析すると、業界全体の収益性が複数の強力な圧力によって脅かされている複雑な構造が明らかになる。

供給者の交渉力:中〜強

特定分野で高いブランド力と市場シェアを握るメーカーは、業界に対して強い交渉力を有している。

- 製品の差別化とブランド力: 特に特殊寝台(介護ベッド)市場におけるパラマウントベッドやフランスベッド、トイレ関連製品におけるTOTOなどは、長年の実績と高い品質により強力なブランドを確立している 37。これらのメーカーの製品は、ケアマネジャーや利用者からの指名も多く、介護用品店にとって品揃えから外すことが難しい。

- スイッチングコスト: 特定メーカーの製品の取り扱いやメンテナンスに習熟したスタッフを育成している場合、他のメーカーの製品に切り替える際には再教育コストが発生する。

- 結論: これらの要因により、主要メーカーは価格設定において優位な立場にあり、介護用品店の仕入れコストを規定する大きな力となっている。その結果、事業者の利益率を圧迫する一因となっている。

買い手の交渉力:二極化

買い手の交渉力は、その買い手が誰であるかによって大きく異なる「二極化」構造となっている。

- ケアマネジャー(BtoBtoCにおける買い手代理): 交渉力は極めて強い。介護保険制度下では、利用者がどの事業者のどの福祉用具を利用するかという意思決定プロセスに、ケアプランを作成するケアマネジャーが絶大な影響力を持つ。事業者はケアマネジャーから選ばれるために、価格交渉に応じるというよりも、むしろレスポンスの速さ、提案の専門性、利用者への対応品質といった非価格要因で厳しい選別に晒される 38。ケアマネジャーとの信頼関係を構築できない事業者は、事業の存続自体が困難になる。

- 消費者(利用者・家族): 保険内では弱く、保険外・ECでは強い。介護保険が適用されるレンタル品などでは、自己負担が1〜3割に軽減されるため、利用者の価格に対する感度(価格弾力性)は低い。しかし、おむつなどの消耗品や保険外品をECサイトやドラッグストアで購入する際には、状況は一変する。消費者はスマートフォン一つで容易に価格比較が可能であり、レビューや配送スピードを吟味して最も合理的な選択を行うため、その交渉力は一気に強まる 11。

新規参入の脅威:高

介護保険法による指定事業者制度が一定の参入障壁とはなっているものの、特に保険外市場やECチャネルにおいては、異業種からの新規参入の脅威が極めて高まっている。

- 異業種(リアル店舗): カインズのようなホームセンターは、広範な顧客基盤と全国の店舗網という強力な資産を活用し、プライベートブランド(PB)のおむつや簡易な福祉用具の販売で市場に参入している 14。さらに、介護レンタルサービスへと事業領域を拡大しており 39、日用品の買い物ついでに介護相談ができるという利便性で、既存事業者の顧客接点を侵食している。ケーズデンキのような家電量販店も介護事業への関与を始めており 40、今後、家電と連携した介護テック製品の販売などを通じて、競争はさらに激化する可能性がある。

- IT企業/ECプラットフォーマー: Amazonや楽天といった巨大プラットフォーマーは、消耗品市場を中心に、その圧倒的な物流網、価格競争力、そして膨大な顧客データを武器に市場シェアを拡大している 11。また、介護テック分野のスタートアップ企業も、AIやIoTを活用したユニークなサービスプラットフォームを構築し、既存の業界構造を破壊(ディスラプト)しようと試みている。

代替品の脅威:中

福祉用具の需要そのものを減少させる代替品の脅威も存在する。

- 介護リフォーム: 手すりの設置、床の段差解消、和式トイレから洋式トイレへの交換といった住宅改修は、置き型手すりや携帯スロープ、ポータブルトイレといった福祉用具の必要性を代替する。利用者の状態や住環境によっては、用具の利用よりも恒久的なリフォームが選択されるケースがある。

- 人的サービスの高度化・予防医療の進展: 訪問介護における介助技術の向上や、理学療法士・作業療法士によるリハビリテーションの進展により、利用者の身体機能が維持・改善されれば、特定の福祉用具への依存度が低下する可能性がある。また、フレイル予防など、要介護状態になる前の健康増進への取り組みが社会的に進むことも、長期的には用具需要に影響を与える可能性がある。

業界内の競争:高

全国に約1万社の指定事業者が存在するこの業界は、典型的な過当競争市場である。

- 同業者間の競争: ヤマシタやフランスベッドメディカルサービスといった全国規模で事業展開する大手事業者と、特定の地域に深く根ざした中小事業者との間で、ケアマネジャーからの紹介獲得を巡る激しい競争が繰り広げられている 41。大手はスケールメリットを活かした効率的な運営や品揃えを強みとする一方、中小事業者は地域密着ならではの迅速できめ細やかな対応を武器とする。

- 価格競争: 特に消耗品や、介護保険外で販売される汎用的な福祉用具においては、EC事業者や異業種参入組との熾烈な価格競争が発生している。これにより、製品単体での利益確保はますます困難になっている。

競争の主戦場は「顧客接点」の奪い合いへ

Five Forces分析が本質的に示しているのは、この業界の競争軸が、もはや単なる「用具の提供能力」そのものから、「誰が、どのような形で顧客(利用者およびその家族)との最初の接点を持ち、その後の関係性を維持・深化させるか」という、“顧客接点の支配”を巡る戦いへと決定的にシフトしているという事実である。

このシフトは以下のロジックで進行している。伝統的なビジネスモデルにおいて、顧客への唯一無二のゲートキーパー、すなわち「顧客接点」はケアマネジャーが独占していた。介護用品店は、この接点を抑えるためにリソースを集中させてきた。しかし、新規参入者であるカインズは「日用品の買い物」という日常的な来店を新たな顧客接点として活用し 14、Amazonは「オンラインでの検索・購入」というデジタル上の接点を支配している 35。

これらの新規参入者は、既存の介護用品店がこれまでリーチできていなかった、あるいはケアマネジャーを介さなければ接触できなかった潜在顧客層に対し、直接的にアプローチしている。一度、これらの新しいチャネルで介護用品(特に利便性の高い消耗品)を購入した顧客は、その体験に満足すれば継続的に利用する可能性が高い。その結果、既存事業者は顧客との関係性を構築する機会そのものを失ってしまう。

したがって、競争の本質は、もはや製品の品揃えの豊富さや配送スピードの速さだけでは語れない。ケアマネジャーという伝統的な接点に安住するのではなく、Webサイト、EC、SNS、リアル店舗といった多様な顧客接点をいかに能動的に創出し、そこで得た顧客との関係性を、相談、情報提供、クロスセルといった活動を通じていかに深耕していくか。これこそが、熾烈な競争環境を生き抜くための最重要戦略課題となっている。

第5章:バリューチェーンとエコシステム分析

バリューチェーン分析

介護用品店の事業活動をバリューチェーンの視点から分析すると、価値創造の源泉がどこにあり、そして将来どこへシフトしていくのかが明確になる。

伝統的なバリューチェーンと価値の源泉

業界の主要な活動は、以下の連鎖で構成される。

- 相談・アセスメント: 利用者や家族、ケアマネジャーからの相談を受け、利用者の身体状況、生活環境、介護者の状況などを把握する。

- 用具選定(ケアプラン連携): アセスメント結果とケアプランに基づき、福祉用具専門相談員が最適な用具を選定・提案する。

- 納品・設置・説明: 選定された用具を利用者宅へ届け、安全に使用できるよう設置し、使用方法や注意点を丁寧に説明する。

- モニタリング・アフターフォロー: 定期的に利用者宅を訪問し、用具の利用状況や適合性を確認。不具合への対応や身体状況の変化に応じた調整を行う。

- 回収・消毒・メンテナンス: レンタル期間が終了した用具を回収し、専門の施設で厳格な基準に基づき消毒・洗浄・メンテナンスを行い、次のレンタルに備える。

過去において、価値の源泉は主に「品揃えの豊富さ」と「迅速な物流機能(納品・回収)」にあった。しかし、市場が成熟し競争が激化するにつれて、これらの機能はコモディティ化し、差別化要因とはなり得なくなった。現在、多くの事業者が競争優位の核と位置付けているのは、「福祉用具専門相談員の専門性」、すなわちアセスメントと用具選定の能力である。

価値の源泉のシフト:モノの提供から継続的なソリューション提案へ

今後、持続的な競争優位を築くためには、価値の源泉をさらに進化させる必要がある。価値は、単発の「モノの提供・配送」から、「利用者の状態変化に合わせた継続的なソリューション提案」へと大きくシフトしている。

これは、単に用具を届けて終わりにするのではなく、IoTセンサーなどを活用して利用者の日々の活動データや用具の利用状況データを継続的にモニタリングし、その変化を捉えることから始まる。そして、そのデータ分析に基づいて、「転倒リスクが高まっているため、より安全性の高い歩行器に変更する」「睡眠の質が低下しているため、体圧分散性能の高いマットレスを試す」といったプロアクティブな再選定を行う。さらには、見守りサービスや消耗品のECサイト、地域の配食サービスといった周辺サービスと連携し、利用者のQOLを総合的に支援する。このような、データに基づいた継続的な関係性の中で生まれるソリューション提案力こそが、未来における価値創造の源泉となる。

エコシステム分析

介護用品店は、単独で事業を行っているわけではなく、多様なプレイヤーが相互に連携する複雑なエコシステムの中に位置している。

現在のエコシステム構造

現在のエコシステムは、ケアマネジャーをハブ(中心)として構築されている。ケアマネジャーが作成するケアプランに基づき、介護用品店、福祉用具メーカー、医師やリハビリ専門職(理学療法士、作業療法士)、訪問介護事業者、そして利用者・家族が相互に連携する。このエコシステムにおける情報の流れは、依然として電話、FAX、対面での情報共有といったアナログな手段が中心であり、各プレイヤーが持つ情報はサイロ化(分断)されているのが実情である。

データの流れと価値創出の現状と未来

現状では、このエコシステム内でデータが有機的に流れ、新たな価値を生み出す仕組みは極めて未発達である。例えば、介護用品店がレンタル提供する特殊寝台に内蔵されたセンサーが利用者の睡眠パターンや離床回数を記録したとしても、その貴重なデータがリアルタイムで担当のケアマネジャーや訪問看護師、主治医に共有され、ケアプランの即時的な見直しや医療的介入に活かされるケースは稀である。データは各プレイヤー内に死蔵され、そのポテンシャルはほとんど活かされていない。

未来のエコシステムでは、この構造が大きく変わる可能性がある。介護用品店が、自社が提供するIoT機能付きの福祉用具や、他社製の見守りセンサーから得られる多様なデータを収集・統合・分析する「データハブ」としての役割を担う。そして、API連携などを通じて、分析・加工された価値ある情報(例:「利用者の活動量低下アラート」「転倒リスク予測レポート」)を、エコシステム内の他のプレイヤー(ケアマネジャー、家族、医療機関など)に提供する。これにより、介護用品店は単なる用具の供給者から、エコシステム全体の効率性とケアの質を向上させる「プラットフォーマー」へと進化することができる。

バリューチェーンの「ボトルネック」が「価値創造の源泉」に変わる可能性

従来のバリューチェーンにおいて、最大の非効率性とコスト要因、すなわち「ボトルネック」と見なされてきた活動は「モニタリング(アフターフォロー)」であった。福祉用具専門相談員が定期的に利用者を訪問するこの活動は、多大な人件費と移動時間を要する一方、得られる情報は定性的かつ断片的で、客観性に乏しかった。

しかし、テクノロジー、特にIoTとAIの活用は、このボトルネックを最も高い付加価値を生み出す活動へと劇的に転換させるポテンシャルを秘めている。IoTセンサー付きのベッドや見守りカメラを導入すれば、利用者の活動データを24時間365日、客観的かつ定量的に、人手を介さずに収集することが可能になる 43。この膨大な時系列データをAIが分析することで、「夜間のトイレの回数が急増している」「ベッドから起き上がるまでの時間が長くなっている」といった、人間の目では捉えきれない微細な変化、すなわち状態悪化の「予兆」を検知することができる。

この予兆に基づき、福祉用具専門相談員は、問題が顕在化する前に「より安全な用具への変更を提案する」「ケアマネジャーに専門職の介入を要請する」といった、プロアクティブ(先回り)な介入を行うことが可能になる。これは、利用者の転倒事故を未然に防ぎ、要介護度の重度化を抑制するという、利用者本人、家族、そして社会全体にとって極めて高い価値を提供する。

このように、データを活用したモニタリングは、従来型の事後対応的なアフターフォローから、「予兆検知・予防介入」という全く新しい価値創造活動へと昇華する。この活動を自社のコアコンピタンスとして確立できた企業は、単なる「モノの貸し手」から、顧客の安全と健康を守る「信頼されるパートナー」へと、その事業の本質を根本から変えることができるだろう。

第6章:顧客需要の特性分析

持続可能な成長戦略を策定するためには、誰が顧客であり、彼らが何を求め、どのように意思決定を行うのかを深く理解することが不可欠である。介護用品市場の顧客は、単一ではなく、それぞれ異なるニーズと購買行動を持つ複数のセグメントに分かれている。

顧客セグメント分析

利用者本人

- 特性: サービスの最終的な受益者であり、そのニーズは身体状況(自立、要支援、要介護度別)、認知症の有無、住環境(戸建て、集合住宅)、経済状況によって千差万別である。

- インサイト: 多くの利用者は、自身の身体機能の低下を認めたくないという心理や、「いかにも介護用品」という外観への抵抗感を持っている。そのため、機能性だけでなく、QOL(生活の質)や尊厳を維持できるデザイン性、使いやすさが重要な選択基準となる。

家族介護者(特にキーパーソン)

- 特性: 介護の中心的な担い手であり、多くの場合、情報収集と購買の意思決定において重要な役割を果たす。特に、働きながら介護を行う現役世代の子供(息子・娘)がキーパーソンとなるケースが増加している。

- KBF(Key Buying Factor:購買決定要因): 彼らの最大の関心事は、自身の介護負担の軽減である。情報収集は主にWeb(検索エンジン、比較サイト、SNS)で行い、ITリテラシーが高い。彼らのKBFは、①価格(経済的負担の軽減)、②機能性(介護が楽になるか)、③時間的効率性(注文のしやすさ、配送の速さ)、④信頼性(他者のレビュー、アフターフォローの充実度)である。ECチャネルの主要なターゲット層であり、デジタルな接点でのアプローチが極めて有効である。

ケアマネジャー(BtoB顧客/チャネル)

- 特性: 介護保険制度下におけるサービスのゲートキーパー。利用者個別のケアプランに基づき、福祉用具の必要性を判断し、事業者の選定に関与する。彼らはBtoB取引における「顧客」あるいは最重要「チャネル」と位置づけられる。

- KBF: ケアマネジャーが事業者に求める価値は、利用者や家族のそれとは大きく異なる。彼らのKBFは、自身の専門職としての業務を円滑かつ確実に行うための「業務上の信頼性」である。具体的には、①レスポンスの速さ(問い合わせへの即時対応)、②専門知識の豊富さと提案力(的確なアセスメントと最適な用具選定)、③利用者への丁寧な対応品質(自らが紹介した事業者として恥ずかしくない対応)、④報告・連絡・相談の徹底(進捗状況の密な共有)といった要素が極めて重視される 38。価格よりも、これらのサービス品質が事業者選定の決め手となる。

購買プロセス分析

介護用品の購買プロセスは、その費用が介護保険でカバーされるか否かによって、意思決定者が全く異なる二つの経路に明確に分かれる。

介護保険適用品(レンタル、特定福祉用具販売)の購買プロセス

- 課題認識: 利用者・家族が日常生活における困難(例:起き上がれない、歩行が不安定)を感じる。

- 相談: 担当のケアマネジャーに相談する。

- 事業者選定: ケアマネジャーが、過去の実績や信頼関係に基づき、付き合いのある福祉用具貸与事業者を複数、あるいは一社を推薦する。

- 用具選定: 事業者の福祉用具専門相談員が利用者宅を訪問し、アセスメントを実施。ケアマネジャーと連携しながら、ケアプランに沿った用具を提案する。

- 意思決定: 利用者・家族が提案内容に同意する。このプロセス全体を通じて、ケアマネジャーが情報のハブとなり、意思決定に極めて強い影響力を行使する構造となっている。

保険外品・消耗品(EC・店舗での直接購入)の購買プロセス

- 課題認識: 家族介護者が具体的なニーズを認識する(例:「おむつがもうすぐ無くなる」「玄関の段差につまずきそうになった」)。

- 情報収集: スマートフォンやPCを用い、Googleなどの検索エンジンで「介護 おむつ おすすめ」「玄関 段差解消」といったキーワードで検索。商品比較サイトやECサイトのレビューを読み込む。

- チャネル・商品選定: Amazon、楽天、専門ECサイト、近所のドラッグストアやホームセンターなど、複数の選択肢の中から、価格、品揃え、配送スピード、ポイント還元率などを総合的に比較検討し、最も便益が高いと判断したチャネルと商品を自らの意思で選択する。

- 意思決定: 家族介護者が最終的な購買を決定し、決済を行う。このプロセスでは、ケアマネジャーはほとんど介在せず、家族介護者が主体的かつ合理的な消費者として行動する。

ケアマネジャーのKBFと家族介護者のKBFの乖離がD2Cモデルの機会を生む

これら二つの購買プロセスを深く考察すると、介護用品の選定・購入における二大意思決定者、すなわち「ケアマネジャー」と「家族介護者」が重視するKBF(購買決定要因)が、根本的に異なっていることがわかる。この“KBFの乖離”こそが、既存のケアマネジャー依存モデルの隙間を突き、D2C(Direct to Consumer)モデルが成長するための最大の戦略的機会となっている。

その論理はこうだ。ケアマネジャーのKBFは、自身の専門業務を円滑に進めるための「プロフェッショナルな信頼性」に集約される。迅速な対応、的確な提案、ミスのない事務処理、利用者への丁寧な接遇といった、業務上のパートナーとしての資質を何よりも重視する 38。価格は二次的な要素に過ぎない。

一方で、特にECで消耗品を購入する家族介護者のKBFは、「個人としての経済的・時間的便益」である。価格の安さ、豊富な品揃え、膨大なレビュー、注文の手軽さ、配送の速さといった、消費者としての合理性を徹底的に追求する 44。

従来の介護用品店は、ビジネスの生命線であるケアマネジャーからの紹介を獲得するために、経営資源をケアマネジャーのKBFを満たすことに集中させてきた。その結果、デジタル体験の質や価格競争力といった、家族介護者のKBFを満たす能力において、AmazonのようなEC事業者に大きく劣後してしまった。

したがって、家族介護者のKBFに特化したD2Cモデルは、ケアマネジャー経由の市場とは全く異なる競争原理で戦うことができる。例えば、Amazonの「定期おトク便」のようなサブスクリプションモデル、AIを活用したパーソナルな消耗品レコメンデーション、介護の悩みを共有できるオンラインコミュニティの運営などは、多忙な家族介護者が抱えるペインポイントに直接的に応えるものであり、既存事業者が手薄な領域である。ここに、伝統的な業界構造を乗り越え、新たな成長を掴むための巨大な機会が存在している。

第7章:業界の内部環境分析

外部環境や顧客需要の変化に対応するためには、業界および自社が保有する経営資源(リソース)と能力(ケイパビリティ)を客観的に評価する必要がある。VRIOフレームワークを用いて、持続的な競争優位の源泉となりうる要素を特定し、人材や生産性の観点から内部環境を分析する。

VRIO分析:持続的な競争優位の源泉

VRIO分析は、経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすかを問い、持続的な競争優位に繋がるかを評価するフレームワークである。

- 経済的価値(Valuable):

- ケアマネジャーとの強固なリレーションシップ: 依然としてレンタル事業の主要な紹介ルートであり、安定した事業基盤をもたらす価値ある資源である。

- 専門知識を持つ「福祉用具専門相談員」: 利用者の状態に合わせた適切な用具選定とアフターフォローは、サービスの質を決定づける重要なケイパビリティである。

- 物流・消毒・メンテナンス拠点: レンタル事業を物理的に支える根幹であり、事業継続に不可欠な資産である。

- 希少性(Rare):

- 地域での長年の信頼とネットワーク: 特定の地域で長年にわたり築き上げられたケアマネジャーや医療機関との深い信頼関係は、他社が短期間で獲得することが難しく、希少な資源と言える。

- 大規模・高効率なレンタル品管理システム: 大規模な物流・消毒センターの構築と、それを効率的に運営するノウハウは、相応の初期投資と経験の蓄積が必要であり、希少性を持つ。

- 模倣困難性(Inimitability):

- 人間関係に基づく信頼: ケアマネジャーとの人間関係に基づく暗黙知的な信頼は、時間と実績の蓄積によって形成されるため、競合他社による模倣が極めて困難である。これが、伝統的な事業者の最大の「堀」となっている。

- しかし、製品の品揃えやECサイトの基本的な機能、価格設定といった要素は、比較的容易に模倣が可能である。特にデジタル領域における優位性は、技術のコモディティ化により、模倣されやすい傾向にある。

- 組織(Organized):

- 課題: 上記の価値ある、希少で、模倣困難な資源を、組織として有効に活用し、収益に繋げる体制が整っているかという点が最大の課題である。多くの企業では、ケアマネジャーとの関係構築は個々の営業担当者の属人的なスキルに依存しており、組織的なナレッジマネジメントやデータに基づいた営業戦略が欠如している。デジタルマーケティングやデータ分析を担う専門部署や人材も不足しており、新たな機会を組織的に捉える体制が未整備である。

- VRIO分析からの結論:

現状の業界における持続的競争優位の源泉は、ケアマネジャーとのアナログな人間関係という、模倣は困難だが拡張性や再現性に乏しい属人的な資源に大きく依存している。このモデルは安定しているが、成長の限界と環境変化への脆弱性を内包している。将来にわたって持続的な競争優位を築くためには、「データ分析能力」「デジタル顧客体験の設計・実行能力」「テクノロジーを活用したソリューション開発能力」といった、組織として体系的に構築・運用できる新たなケイパビリティの獲得が不可欠である。

人材動向

事業モデルの変革は、それを実行する人材の変革なくしては成し得ない。

- 「福祉用具専門相談員」に求められる専門性の高度化:

従来の「福祉用具の専門家」という役割から、その専門性は大きく拡張・深化している。今後は、住環境コーディネーターとしての知識、リハビリテーションの視点、そして特にIoT機器やセンサー、関連アプリといった介護テックに関する深い知識が必須となる 47。利用者の生活データを読み解き、QOL向上に向けた総合的なコンサルティングを提供する能力が求められる。 - 人材の確保・定着と業界間競争:

営業・配送・メンテナンスを担う人材の確保と定着は、深刻な課題である。特に、介護サービス業界や急成長する物流業界(EC関連)との間で、人材獲得競争が激化している。専門性が高度化する一方で、賃金水準が他業界に見劣りすれば、優秀な人材の獲得・維持は困難になる。新たな役割に見合った賃金体系、キャリアパス、研修制度の整備が急務である。

労働生産性

収益性が圧迫される事業環境下では、労働生産性の向上が経営上の至上命題となる。

- 業界の労働生産性を測る指標:

- レンタル品の稼働率: 保有資産がどれだけ効率的に収益を生んでいるかを示す最重要指標。

- 相談員一人当たりの売上・利益: 人的資本の生産性を示す。

- 配送・回収の効率性: 訪問一件あたりの時間、走行距離など。

- バックオフィス業務のデジタル化による生産性向上のポテンシャル:

業界のバックオフィス業務には、依然として非効率なアナログ作業が多く残存している。具体的には、①介護保険請求(レセプト)業務、②レンタル品の在庫管理、③消毒・メンテナンスの工程管理、④専門相談員の訪問スケジュール管理などである。これらの業務にRPA(Robotic Process Automation)や専用のSaaS、AIを導入することで、手作業によるミスを削減し、従業員をより付加価値の高い業務にシフトさせることが可能となる。例えば、AIによる需要予測に基づき在庫を最適化したり 50、訪問ルートを自動で最適化したりすることで、大幅なコスト削減と生産性向上が見込める。

人材の「スキルセット・ミスマッチ」が業界変革の最大の阻害要因となる

VRIO分析、人材動向、生産性の課題を統合的に考察すると、この業界が直面する最大かつ最も根深い内部リスクが浮かび上がる。それは、市場環境の変化が求めるスキルセット(デジタル、データ分析、コンサルティング能力)と、既存の人材が持つ伝統的なスキルセット(製品知識、対人営業力)との間に生じつつある、深刻な「スキルセット・ミスマッチ」である。このギャップを埋めるための抜本的な人材戦略なくして、本レポートが提言するような事業モデルの変革は決して実現できない。

この問題の構造は明確である。第一に、本レポートで示す未来の戦略、「ソリューション・プラットフォーム」への転換は、福祉用具専門相談員がIoTセンサーから得られるデータを読み解き、利用者の状態変化を予測し、ケアプランにまで踏み込んだ提言を行うといった、全く新しい能力を要求する 49。これは従来の製品説明スキルとは異次元のものである。第二に、D2Cモデルの構築には、Webマーケター、データアナリスト、UI/UXデザイナーといった、これまで業界内にほとんど存在しなかった専門職の人材が不可欠となる。第三に、多くの既存事業者の人材は、長年にわたりケアマネジャーとの関係構築を主業務としており、これらの新しいスキルセットを習得する機会がなかった。

したがって、新戦略の実行における最大のボトルネックは、技術や資金ではなく、「人材」そのものである。経営層は、事業戦略と表裏一体のものとして、以下の三位一体の人材戦略を断行しなければならない。すなわち、①既存社員に対する大規模なリスキリング(再教育)投資、②外部労働市場からのデジタル専門人材の戦略的採用、そして③新たなスキルセットと貢献度を正当に評価する人事評価・報酬制度への刷新である。これを怠れば、いかに優れた戦略も「絵に描いた餅」で終わることは確実である。

第8章:AIの影響と介護テックの未来(特別章)

人工知能(AI)とそれに関連する介護テック(IoTセンサー、ロボティクス等)の進化は、単なる業務効率化のツールに留まらず、介護用品店業界のビジネスモデル、競争優位の源泉、そして提供価値そのものを根底から再定義する、最も強力な変革ドライバーである。本章では、その多岐にわたる影響を「既存業務の変革」と「新たな価値創造」の二つの側面から詳細に分析する。

AIによる既存業務の変革(効率化・高度化)

AIは、まず業界が抱える非効率な業務プロセスを劇的に改善する。

バックオフィス業務の最適化

- 介護保険請求(レセプト)業務: 介護保険請求は、複雑なルールと手作業による入力が多く、返戻(差し戻し)のリスクが常に存在する。AIを導入することで、レセプトデータの内容を自動的にチェックし、算定ルールとの矛盾や記載漏れを検知・修正することが可能になる。これにより、請求業務の時間を大幅に短縮し、返戻率を低下させ、キャッシュフローを改善できる。

- 在庫管理・需要予測: レンタル品の利用期間や返却時期、消耗品(おむつ等)の顧客ごとの消費ペースには、一定のパターンが存在する。過去の膨大なデータをAIに学習させることで、これらの需要を高い精度で予測することが可能となる 50。この予測に基づき、発注量を自動で最適化することで、欠品による機会損失と、過剰在庫がもたらす保管コストや廃棄ロスを同時に削減できる。

フロント業務(物流・訪問)の効率化

- 配送・回収ルートの最適化: 専門相談員や配送スタッフの訪問ルート計画は、従来、担当者の経験と勘に頼ることが多かった。AIを活用すれば、当日の交通状況、各訪問先の時間指定、車両の積載量といった複雑な制約条件を考慮し、全車両の総移動距離が最短となる最適なルートを瞬時に算出できる。これにより、移動時間と燃料費を大幅に削減し、訪問件数を増やすことが可能になる。

- 訪問スケジュールの最適化: 福祉用具専門相談員の定期モニタリング訪問のスケジュールも、AIによって最適化できる。各相談員の担当エリア、専門性、移動時間を考慮し、最も効率的な訪問計画を自動で作成することで、相談員は移動ではなく、本来の業務である利用者との対話やアセスメントに、より多くの時間を割くことができるようになる。

AIによる新たな価値創造(ビジネスモデル変革)

AIの真価は、既存業務の効率化以上に、これまで不可能だった新たな価値を創造し、ビジネスモデルそのものを変革する点にある。

選定支援(レコメンデーション)システムの高度化

- パーソナライズド提案: 利用者の年齢、性別、要介護度、疾患、身体状況(身長、体重、麻痺の有無)、住環境(間取り、段差の有無)といった基本データに加え、ケアプランの目標や過去のレンタル履歴といった多次元のデータをAIが統合的に分析する。そして、数万点に及ぶ福祉用具の中から、その利用者にとって最適な製品の組み合わせを、その選定理由とともに専門相談員にレコメンドする。これにより、選定業務の属人性を排し、サービスの質を標準化・高度化できる。株式会社シーディーアイが開発した「SOIN-EST」は、AIが利用者の状態予測や推奨サービスを提示する、この領域における先進的な事例である 52。

予兆検知・予防サービスの実現

- データ駆動型のプロアクティブ介入: 本レポートが最も重要視する領域である。IoT化された福祉用具(特殊寝台、車いす等)や見守りセンサーから得られる、利用者の24時間の活動データをAIが時系列で分析する。分析対象となるデータは、睡眠深度、離床・着床の回数と時刻、ベッド上での活動量、心拍数・呼吸数の変動など、多岐にわたる 54。

- リスクの可視化と予測: AIはこれらのデータパターンから、人間の目では見過ごしてしまうような微細な変化を捉え、「転倒リスクの増大」「活動量低下によるフレイル進行の兆候」「睡眠障害による認知機能低下の懸念」「呼吸パターンの変化から見る心不全増悪のサイン」といった、健康状態悪化の予兆を検知・予測する。

- 新たなビジネスモデルへ: この予測に基づき、システムが専門相談員、ケアマネジャー、家族、そして連携する医療機関に自動でアラートを発信する。これにより、介護用品店は問題が発生してから対応する受動的な用具提供者から、事故や重度化を未然に防ぐ、能動的な予防介入サービスの提供者へと、そのビジネスモデルを根本から転換できる。

パーソナライズド・サブスクリプション

- 消耗品の自動最適配送: AIが利用者の排泄パターンや活動量データを分析し、おむつ等の消耗品の最適な交換タイミングと消費量を予測する。この予測に基づき、必要な商品を必要な量だけ、無くなる前に自動で配送するパーソナライズド・サブスクリプションモデルを構築する。これにより、利用者は「買い忘れ」や「買いすぎ」のストレスから解放され、事業者は解約率の低い安定したストック収益を確保できる。

介護テック(センサー、ロボット)との融合

- データハブ/プラットフォーマーへの道: 介護用品店は、自社がレンタル提供するベッドや車いすにセンサーを標準搭載し、さらに他社製の多様な見守りセンサー(カメラ、排泄センサー等)とも連携可能なオープンプラットフォームを構築することで、在宅介護におけるデータ収集のハブとしての戦略的ポジションを確立しうる。

- エコシステムの形成: 既に、様々なメーカーのセンサーデータを統合し、介護記録システム等と連携させる「ケアデータコネクト」のようなデータ連携プラットフォームが登場している 55。介護用品店は、こうしたプラットフォームと連携するのか、あるいは自らがプラットフォーマーとなるのか、エコシステム内での自社の役割を定義することが戦略上の重要な焦点となる。

AI導入の障壁と課題

AIの導入には、大きなポテンシャルと同時に、乗り越えるべき障壁が存在する。

- データ収集とプライバシー: 利用者の生活データは極めてセンシティブな個人情報であり、その収集と利用には厳格なプライバシー保護措置と利用者からの明確な同意が不可欠である。また、事業所間、メーカー間でデータ形式が異なり、サイロ化しているため、統合的な分析が困難という技術的課題もある。

- 人材のスキルと受容性: 現場の専門相談員や連携先のケアマネジャーが、AIから得られる情報を正しく理解し、活用するためのITリテラシーが不足している。また、「AIに仕事が奪われる」といった心理的な抵抗感や、AIの提案を鵜呑みにせず、最終的な専門的判断を下せる人材の育成も課題となる。

- 費用対効果(ROI)と倫理的課題: AIシステムの開発・導入には多額の初期投資が必要であり、その費用対効果を事前に正確に算出することは難しい。また、AIによるレコメンデーションやリスク予測の結果、利用者に何らかの不利益が生じた場合、その責任の所在(AI開発者か、事業者か、最終判断を下した専門職か)という、未解決の倫理的・法的課題も存在する。

AI活用の本質:ビジネスモデルを「リアクティブ」から「プロアクティブ」へ

AIが介護用品ビジネスにもたらす最も破壊的なインパクトは、単なる業務効率化ではない。それは、AIが持つ「予測能力」である。この予測能力を事業の中核に据えることで、ビジネスモデル全体を、問題が発生してから対応する「リアクティブ(事後対応)型」から、問題が発生する前に先回りして介入する「プロアクティブ(事前予測)型」へと、根本的に転換させることができる。

従来のビジネスモデルは、すべてがリアクティブであった。「利用者が転倒した」という報告を受けてから、手すりを設置する。「夜眠れない」という相談を受けてから、高機能なベッドを提案する。「おむつがなくなった」という連絡を受けてから、商品を配送する。これらはすべて、発生した事象に対する後追いの対応である。

これに対し、機械学習を始めとするAI技術は、過去の膨大なデータから未来の出来事の発生確率を予測することを得意とする。IoTセンサーから得られる利用者の活動量、睡眠パターン、バイタルサインの微細な時系列データをAIが常時分析することで、「今後2週間以内に転倒する確率が80%に上昇」「睡眠の質が著しく低下しており、3ヶ月以内に要介護度が一段階進行するリスクが高い」といった、人間には不可能なレベルでの未来予測が可能になる。

この「予測」という情報に基づき、事業者は、利用者が転倒する前に最適な福祉用具を提案したり、ケアマネジャーにケアプランの予防的見直しを促したりすることができる。これは、利用者のQOLを劇的に改善し、結果として介護給付費の増大を抑制することにも繋がる、極めて社会的価値の高いサービスである。このプロアクティブな「予測・予防サービス」は、介護保険の枠を超え、利用者やその家族、あるいは生命保険会社や自治体などから直接対価を得られる、全く新しい保険外サービスの収益源となりうる。AIを単なる効率化ツールと捉えるか、ビジネスモデル変革のエンジンと捉えるか。その経営判断が、5年後の企業の運命を決定づけるだろう。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年の介護用品店業界の事業環境を形成する主要なトレンドと、その帰結として予測される未来像を以下に示す。

「所有」から「利用(サブスクリプション)」へ

高機能な製品ほど高額になり、利用者の初期投資負担が大きくなるという課題は、特に保険適用外の製品において深刻である。この課題を解決するビジネスモデルとして、サブスクリプション(月額定額制)の重要性が増している。対象となるのは、経済産業省などが普及を後押しするものの、数百万円単位の価格が導入のネックとなっている介護ロボットや、高機能な見守りシステム、最新の電動車いすなどである。

サブスクリプションモデルは、利用者にとっては初期費用ゼロあるいは低額で最新機器を「利用」できるというメリットがある。一方、事業者にとっては、単発の売り切り収益ではなく、長期的かつ安定的なストック収益を確保できる。さらに、機器の利用状況データを継続的に取得できるため、顧客との関係性を維持し、新たなサービス提案に繋げやすいという利点もある。このトレンドは、製品の「所有」価値から「利用」価値へと消費者の意識がシフトする大きな流れと合致しており、今後、保険外市場における標準的なビジネスモデルとなる可能性が高い。

ECチャネルの二極化

オンラインでの購入が一般化する中で、ECチャネルはすべての製品で一様に成長するのではなく、製品特性に応じた二極化が進むと予測される。

- 総合ECプラットフォームへの集約(コモディティ市場): 大人用紙おむつ、パッド、使い捨て手袋、簡易な杖といった、機能が標準化され、専門的な相談を必要としない汎用品(コモディティ)は、価格と利便性(配送スピード、品揃え)を武器とするAmazonや楽天などの総合ECプラットフォームにますます集約されていくだろう 11。この領域では、スケールメリットを活かした価格競争力が勝敗を決するため、専門事業者が単独で対抗することは極めて困難である。

- 専門EC・店舗の価値向上(専門市場): 一方で、利用者の身体状況に合わせた微調整(フィッティング)が必要なオーダーメイド車いす、複雑な設置工事を伴う天井走行リフト、あるいは複数の介護テック機器を連携させるシステム提案など、高度な専門知識とコンサルテーションを必要とする製品・サービスにおいては、専門ECサイトやリアル店舗の価値が維持、あるいはむしろ向上する。オンライン相談機能の充実、バーチャルでのフィッティング体験、専門家による質の高い情報コンテンツの提供などが、専門チャネルの差別化要因となる。

デザイン性の重視と「脱・介護用品」化

利用者のQOLや尊厳の保持という価値観が広まるにつれ、製品のデザイン性が極めて重要な選択基準となる。「いかにも介護用品」といった、冷たく医療機器のようなデザインは、利用者の心理的な抵抗感を生み、自室に置くことをためらわせる要因となる。

今後は、一見すると上質な家具にしか見えないデザインの特殊寝台、北欧デザインの食器、スタイリッシュな歩行器など、日常生活やインテリアに自然に溶け込む「脱・介護用品」化のトレンドが加速する。優れたデザインは、利用者の心理的ハードルを下げ、製品の受け入れを促進するだけでなく、介護が必要になる前の「予防」段階からの利用を促す効果も期待できる。これにより、これまでアプローチできていなかった新たな顧客層(アクティブシニア層など)を開拓し、市場全体の裾野を広げる可能性がある。

予防・自立支援市場の本格的な開拓

従来の介護用品市場が、主に要介護認定を受けた「要介護者」を対象としてきたのに対し、今後はその手前の段階、すなわち「フレイル(虚弱)予防」や「自立支援」を目的とした市場が、新たな成長フロンティアとして本格的に立ち上がる。

団塊の世代が後期高齢者となる中で、健康寿命の延伸は国家的な課題である。この社会的ニーズを背景に、軽度の要支援者や、まだ元気なうちから将来の介護リスクに備えたいと考える高齢者(アクティブシニア)向けの製品・サービス市場が拡大する。具体的には、日々の歩行能力やバランス能力を測定・記録するIoT機器、ゲーム感覚で楽しみながら認知機能や身体機能のトレーニングができるサービス、社会参加を促す電動アシストカートなどが考えられる。この市場は介護保険の枠外であり、自由な価格設定とサービス設計が可能であるため、高い収益性が見込める有望な事業領域である。

第10章:主要プレイヤーの戦略分析

介護用品店業界の競争環境を理解するため、主要なプレイヤーをタイプ別に分類し、それぞれの戦略、強み・弱み、そして業界の構造変化を象徴するデジタル/AIへの取り組みを比較分析する。

表10.1: 主要プレイヤー戦略比較マトリクス

| プレイヤー | 事業規模/拠点網 | 主力事業モデル | 強み | 弱み | デジタル/AIへの取り組み |

|---|---|---|---|---|---|

| ヤマシタ | 業界最大手。全国70拠点以上 58 | ケアマネジャー経由の福祉用具レンタル・販売 | 圧倒的な拠点網と専門相談員の数。ケアマネとの強固な関係性 42 | ケアマネジャーへの依存度が高い。D2Cチャネルが未発達。 | DX推進を掲げ、業務のデータ化・見える化に着手 60 |

| フランスベッド | 全国164拠点 41 | メーカー直営のレンタル・販売(垂直統合) | 製品開発力とブランド力。メーカーとしての知見。 | レンタル事業における他社製品の取り扱いに制約の可能性。 | AI/センサー技術を活用した製品開発。見守りサービス提供 61 |

| パラマウントケアサービス | 全国100拠点(代理店含む)63 | メーカー直営のレンタル・販売(垂直統合) | 親会社の圧倒的な製品力(特殊寝台)とブランド。 | ベッド以外の製品ラインナップの多様性。 | 「眠りSCAN」を核とした介護DXソリューション提供で業界をリード 64 |

| トーカイ | 全国展開 | レンタル事業(シルバー事業) | 病院リネンサプライ等で培ったレンタル事業ノウハウと効率性。 | 介護専業ではないため、ブランド認知度が相対的に低い。 | 埼玉の新メンテナンスセンター稼働など、物流・管理の効率化に注力 66 |

| ダスキン | 全国約180拠点(FC)67 | フランチャイズモデルによるレンタル事業 | 清掃等で築いた家庭へのアクセス網と高いブランド認知度。 | FC展開によるサービス品質のばらつきリスク。 | – |

| カインズ | 全国ホームセンター網 | 小売(PB消耗品、保険外品)+レンタル | 圧倒的な集客力と店舗網。PB商品による価格競争力。 | 専門性、ケアマネとの関係性が皆無。介護保険事業のノウハウ不足。 | 生活サポート通販「たすかる便」など、既存顧客基盤を活かしたデジタル展開 14 |

| Amazon | ECプラットフォーム | EC(特に消耗品) | 巨大な顧客基盤、データ分析力、圧倒的な物流網と価格競争力。 | 専門的な相談・アフターフォロー機能の欠如。介護保険制度への未対応。 | 「ヘルス&パーソナルケア」カテゴリを戦略的に強化。AIによるレコメンデーション 35 |

大手専門事業者

このカテゴリーのプレイヤーは、介護保険制度下での福祉用具レンタル事業を中核とし、全国的な拠点網とケアマネジャーとの強固な関係性を競争優位の源泉としてきた。

- ヤマシタ: 業界のリーディングカンパニーとして、全国70以上の拠点と1,000名を超える福祉用具専門相談員を擁する 42。その最大の強みは、地域に深く根差した営業活動によって築き上げられたケアマネジャーとの圧倒的な信頼関係にある。近年は「EX(従業員体験)から考える」というスローガンを掲げ、働きがい向上を重視しつつ、業務プロセスのデータ化や見える化といったDX推進にも着手しており、業界のガリバーとして次世代のビジネスモデルを模索している 60。

- フランスベッド(メディカルサービス): 大手家具・ベッドメーカーである親会社の強みを活かし、製品開発からレンタル・販売までを垂直統合で手掛ける。全国164拠点という広範なネットワークを持つ 41。メーカーとしての知見を活かし、AIやセンサー技術を応用した認知症サポート商品や見守りサービスの開発に注力しており、ハードウェアとサービスを融合させたソリューション提供を目指している 61。

- パラマウントケアサービス: 親会社であるパラマウントベッドの特殊寝台(介護ベッド)における圧倒的な製品力とブランド力が最大の武器である。全国100拠点(代理店含む)を通じてサービスを展開 63。特に、ベッド設置型センサー「眠りSCAN」とクラウドシステム「眠りCONNECT」を核とした介護DXソリューションの提供では業界をリードしており、単なる用具レンタルに留まらず、介護施設の業務効率化とケアの質向上に貢献するプラットフォーマーとしての地位を確立しつつある 54。

- トーカイ、ダスキン(ヘルスレント): トーカイは病院向けリネンサプライで培ったレンタル事業の運営ノウハウを、ダスキンは清掃サービスで築いた一般家庭へのアクセス網とブランド認知度を、それぞれ介護用品レンタル事業に活かしている。ダスキンはフランチャイズモデルで全国約180拠点を展開しており 67、異業種からの参入でありながら、既存事業の資産を巧みに活用している点が特徴である。

異業種参入組

既存の強力な顧客基盤や店舗網を武器に、介護用品市場に参入してきたプレイヤー。

- カインズ: 全国に展開するホームセンターの圧倒的な集客力を背景に、介護市場に参入。プライベートブランド(PB)の大人用紙おむつなど、価格競争力の高い消耗品や保険外の簡易な用具販売でシェアを伸ばしている。さらに、生活サポート通販「たすかる便」や一部店舗での介護レンタルサービスの開始など 14、小売業の枠を超えて、ワンストップでの介護関連サービス提供を目指す動きは、既存の専門事業者にとって大きな脅威である。

ECプラットフォーマー

デジタル空間を主戦場とし、データとテクノロジーを駆使して市場を席巻するプレイヤー。

- Amazon: 巨大な顧客基盤、高度なAIレコメンデーション技術、そして他社の追随を許さない物流網と価格競争力を武器に、特に消耗品市場のシェアを急速に拡大している。「ヘルス&パーソナルケア」を戦略的強化カテゴリと位置づけており 35、今後、プライベートブランドの投入や、法人向け販売(BtoB)の強化などを通じて、その影響力はさらに増大すると見られる。

- 楽天: 日本最大のECエコシステムと、ポイントプログラムによる強力な顧客ロイヤリティが強み。Nintの調査によれば、介護用おむつ市場においては、Amazonの売上が縮小傾向にあるのに対し、楽天市場は前年同期比で約2倍と急成長を遂げている 11。これは、楽天経済圏の利用者が、ポイントのインセンティブを動機に、介護用品の購入チャネルを楽天に集約している可能性を示唆しており、プラットフォームの持つ顧客囲い込み能力の高さを示している。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、介護用品店業界が直面する未来を展望した上で、この市場で持続的な成功を収めるために取るべき具体的な戦略を提言する。

今後3~5年で、介護用品店業界の勝者と敗者を分ける要因

業界の構造変化が加速する中で、企業の将来を左右する分岐点は明確になりつつある。

- 敗者の条件:

- 現状維持バイアス: 従来の成功体験に固執し、ケアマネジャー経由の紹介のみに依存し続ける企業。

- チャネルシフトへの無策: 利益率の高い消耗品市場をECプラットフォーマーに奪われるのを座視し、有効な対抗策を打てない企業。

- データ活用の欠如: 経験と勘だけに頼った事業運営を続け、顧客データや業務データの収集・分析を怠る企業。

- 人材投資の軽視: 従業員のスキルセットが陳腐化していくのを放置し、未来の事業モデルに必要な人材への再教育・投資を怠る企業。

これらの企業は、収益基盤が徐々に侵食され、数年後には市場からの退出を余儀なくされる可能性が高い。

- 勝者の条件:

- 顧客接点の複線化: ケアマネジャーとの強固な関係を維持・強化しつつ、デジタルマーケティングを駆使して家族介護者と直接繋がるD2Cチャネルを確立し、リスクを分散できる企業。

- ソリューションへの転換: 単なる「モノ売り」「モノ貸し」から脱却し、AI/IoT技術を積極的に活用して、利用者のQOL向上に貢献する包括的なソリューション(特に予防・モニタリングサービス)を提供できる企業。

- データ駆動型経営の実践: 収集した多様なデータを分析し、パーソナライズされた顧客提案と、徹底的に効率化されたオペレーションを両立できる企業。

- 人材への戦略的投資: 従業員を、テクノロジーを使いこなす未来志向の「QOLコンサルタント」へと育成・変革させることができる企業。

これらの条件を満たした企業が、次世代の業界のリーダーとなるだろう。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会(Opportunity):

- 高度化する在宅介護ニーズ: 在宅での生活継続を望む高齢者の増加とニーズの多様化は、高付加価値なソリューション提供の機会を拡大させる。

- 予防・自立支援という新市場: 要介護になる前のフレイル予防市場は、競争が少なく、自由なサービス設計が可能なブルーオーシャンである。

- AI/IoTによる新サービス創出: 予兆検知・予防介入サービスは、保険外の新たな収益源となりうる破壊的イノベーションの機会である。

- D2Cチャネルによる新規顧客獲得: デジタルデマンドの高まりを捉え、これまでリーチできなかった顧客層と直接的な関係を構築する機会である。

- 脅威(Threat):

- 制度改定による収益圧迫: 介護保険制度の給付抑制は、今後も続く構造的な脅威であり、レンタル事業の収益性を継続的に圧迫する。

- 異業種・ECによる市場侵食: 異業種やECプラットフォーマーによるディスラプションは、特に消耗品市場において、顧客と利益を奪う最大の脅威である。

- デジタル化の遅れ: データ活用やデジタルマーケティングへの対応が遅れれば、競合(特に新規参入組)に対して決定的な劣位に立たされる。

- 人材の陳腐化と不足: 市場が求めるスキルセットへの変革に対応できなければ、事業戦略そのものが実行不可能になる。

戦略的オプションの提示と評価

取りうる戦略的オプションとして、方向性の異なる3つを提示し、それぞれのメリット・デメリット、成功確率を評価する。

1. 戦略A:地域密着型ソリューション深化戦略

- 概要: 既存の強みである拠点網とケアマネジャーとの関係性を最大限に活用する。福祉用具専門相談員のコンサルティング能力を徹底的に強化し、介護テック機器の導入支援、住宅改修の提案、地域の関連サービス事業者(配食、訪問理美容等)との連携を深め、地域における「ワンストップ在宅介護ソリューションセンター」としての地位を不動のものとする。

- メリット: 既存の強みを活かせるため実行可能性が高い。高い顧客単価と顧客ロイヤリティが期待できる。

- デメリット: 事業の成長が拠点展開のペースに依存し、スケールしにくい。ケアマネジャーへの依存構造から脱却できず、構造的リスクが残る。

- 成功確率: 中。短期的には安定するが、長期的には市場全体の構造変化に取り残されるリスクがある。

2. 戦略B:特定領域特化型EC展開戦略

- 概要: 全方位でのEC展開ではなく、特定の課題領域(例:「排泄ケア」「食事・栄養」「認知症ケア」)に特化した専門ECサイトを立ち上げ、D2Cモデルで全国に展開する。専門性の高い情報コンテンツ、専門家によるオンライン相談、当事者・家族のコミュニティ機能で差別化を図り、ニッチ市場で圧倒的なトップシェアを確立する。

- メリット: Amazonなどの巨大プラットフォーマーとの消耗戦を避けられる。高い専門性で独自のブランドを構築でき、高収益が期待できる。

- デメリット: 対象市場規模が限定される。高度なデジタルマーケティング、コンテンツ制作、コミュニティ運営の能力が新たに必要となる。

- 成功確率: 中〜高(ただし、実行できるケイパビリティがあれば)。成功すれば高収益事業となるが、必要な人材・ノウハウの獲得が成否を分ける。

3. 戦略C:介護テック・プラットフォーマーへの転身戦略

- 概要: 自社を「モノの会社」から「データとAIの会社」へと再定義する。IoTセンサー付き福祉用具のレンタルを標準サービスとし、収集した生活データを分析する基盤を構築。その分析結果から得られる「利用者の状態変化の予兆検知アラート」や「ケアプラン最適化レポート」を、家族やケアマネジャー、医療機関に提供するBtoB/BtoCのデータサービス事業を、新たな収益の柱として確立する。

- メリット: 業界のゲームチェンジャーとなり、破壊的イノベーションを起こせる可能性がある。成功した場合の利益率と事業の拡張性は極めて高い。

- デメリット: 莫大な先行投資(技術開発、データサイエンティスト等の人材獲得)が必要。事業化までの不確実性が高く、経営上のリスクが最も大きい。

- 成功確率: 低〜中。ハイリスク・ハイリターンな戦略であり、相当な経営資源と覚悟が求められる。

最終提言:ハイブリッド型「ソリューション・プロバイダー」戦略

単一の戦略に絞るのではなく、上記オプションの長所を組み合わせ、リスクを管理しながら段階的に変革を進めるハイブリッド戦略を最も説得力のある事業戦略として提言する。

基本方針: 短期〜中期(1〜3年)では戦略Aを推進し、既存事業の収益基盤と顧客関係をさらに強固なものにする。同時に、その基盤の上で戦略B(D2Cチャネル構築)と戦略C(データ基盤構築)の要素を段階的に導入・育成し、長期(4〜5年以降)的な事業モデル転換を実現する。

実行に向けた具体的なアクションプラン概要

Phase 1:基盤構築フェーズ(Year 1-2)

- 目標: 事業変革の土台となる人材、テクノロジー、チャネルの基盤を構築する。

- 主要アクション:

- 人材育成: 全福祉用具専門相談員を対象に、介護テック(主要な見守りセンサー等)の知識と活用法に関する体系的な研修を義務化する。

- テクノロジー導入: 主力レンタル品である特殊寝台に、睡眠センサーを標準搭載したモデルを導入開始。顧客データ統合基盤(CDP)の設計・導入に着手する。

- チャネル構築: 消耗品(おむつ等)とデザイン性の高い保険外品に特化したD2C向けECサイトを立ち上げる。

- 主要KPI: 専門相談員の介護テック研修受講率100%、センサー搭載ベッドのレンタル比率30%、ECサイト会員数1万人。

Phase 2:サービス展開フェーズ(Year 3-4)

- 目標: 構築した基盤を活用し、新たなソリューションとサービスを市場に投入する。

- 主要アクション:

- ソリューション提供: 「見守りセンサー+用具レンタル+消耗品EC定期便」を組み合わせた、月額課金制のサブスクリプションパッケージの提供を開始する。

- デジタル体験向上: ECサイトにAIによるレコメンデーション機能(購買履歴や閲覧履歴に基づく)を実装する。

- データ分析開始: 収集したセンサーデータとレンタル履歴データの相関分析を開始し、予兆検知モデルのプロトタイプ開発に着手する。

- 主要KPI: サブスクリプション契約件数5,000件、総売上におけるEC売上比率10%、AIレコメンデーション経由のコンバージョン率5%。

Phase 3:プラットフォーム化フェーズ(Year 5+)

- 目標: データサービスを事業化し、エコシステムにおけるプラットフォーマーとしての地位を確立する。

- 主要アクション:

- 新サービス事業化: AIによる「転倒リスク予兆検知アラート」サービスを、保険外の有料オプションとして家族向けに提供開始する。

- エコシステム連携: 地域の訪問看護ステーションやクリニックと連携し、同意を得た利用者のデータを共有してケアの質向上を図る実証実験を開始する(API連携)。

- 主要KPI: 予兆検知サービスの有料顧客数1,000人、外部事業者とのAPI連携数5社。

この段階的アプローチにより、既存事業のキャッシュフローを維持しながら、未来の成長に向けた変革を着実に進め、次世代の介護用品ビジネスにおける勝者となることができると確信する。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の公開情報、調査レポート、統計データを参照した。

- 矢野経済研究所: 1

- 富士経済: 4

- 厚生労働省: 5

- 総務省: 26

- 経済産業省: 81

- 内閣府: 18

- 東京商工リサーチ (TSR): 20

- IMARC Group: 9

- 株式会社Nint: 11

- XenoBrain: 37

- カインズ: 14

- フランスベッドホールディングス株式会社: 41

- 株式会社ヤマシタ: 42

- パラマウントベッドホールディングス株式会社: 54

- 株式会社トーカイ: 66

- 株式会社ダスキン: 67

- 株式会社シーディーアイ: 52

- その他業界ニュース、企業IR資料、調査レポート等: 7

主要な専門用語の解説

- 福祉用具専門相談員: 介護保険法に基づき、福祉用具貸与・販売事業所に配置が義務付けられている専門職。利用者の心身の状況や希望、その置かれている環境を踏まえ、適切な福祉用具の選定の援助、取付け、調整等を行い、福祉用具に関する専門的な知識に基づく計画の作成や助言を行う。

- ケアプラン(介護サービス計画): 要介護者・要支援者が適切な介護サービスを利用できるよう、ケアマネジャーが作成する計画書。利用者の課題、目標、利用するサービスの種類・内容・頻度などが記載され、福祉用具の利用もこの計画に基づき行われる。

- レセプト(介護給付費明細書): 介護サービス事業者が、提供したサービスに対する介護報酬を市町村(国民健康保険団体連合会)に請求するために作成する明細書。

- KBF(Key Buying Factor): 重要購買決定要因。顧客が特定の商品やサービスを購入する際に、決め手となる要因のこと。

- VRIO(ヴリオ)分析: 企業の経営資源やケイパビリティが、持続的な競争優位の源泉となるかを分析するためのフレームワーク。「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの視点から評価する。

引用文献

- 介護福祉用具用品市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3691

- 2024年版 介護福祉用具用品市場の現状と方向性 – 矢野経済研究所, https://www.yano.co.jp/market_reports/C66112500

- 福祉用具・介護用品マーケットに関するリサーチ結果を発表しました – note, https://note.com/yri_lifescience/n/n5972e2d264c9

- 2021年の国内の介護市場を予測 介護福祉ロボットは追い風―富士経済 – わかるかいご, http://wakarukaigo.jp/archives/8202

- 令和5年度の介護費用の総額「11兆5139億円」で過去最高を更新(厚労省) – PSRネットワーク, https://www.psrn.jp/topics/detail.php?id=32947

- 高齢者の介護費用:2024年度の総額11兆9300 億円:前年度より4200 億円も増加―厚労省まとめ | nippon.com, https://www.nippon.com/ja/japan-data/h02572/

- 令和 5年度 介護給付費等実態統計の概況 (令和 5年 5月審査分~令和 6年 4月審査分) – 全国定期巡回・随時対応型訪問介護看護協議会, https://24h-care.com/statistics/20240926-2/

- 特定福祉用具販売・購入について | 健康長寿ネット, https://www.tyojyu.or.jp/net/kaigo-seido/kaigo-service/fujkushi-kounyu.html

- 日本高齢者介護用品市場規模見通し2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-elderly-care-products-market

- 制度改定でどう変わる?2024年介護保険改正の注目ポイント! – いえケア, https://care.kaigor.com/kaigo/2024kaitei_point/

- ECモールの介護用おむつ市場規模は、昨年比113%で堅調に拡大! | ECデータラボ – Nint, https://www.nint.jp/blog/nursing-diaper/

- 国民生活基礎調査の結果公表 高齢者の単独世帯、「 介護」の割合が過去最 を更新, https://roushikyo-digital.com/news/5710/

- 福祉機器「効果あり」6割 20年介護労働実態調査, https://www.care-news.jp/news/ezBwk

- エルダー世代の健やかなセカンドライフを支援するカインズの生活サポート通販「たすかる便」の商品拡充と店舗連動による介護支援サービスを強化 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000011.000008255.html

- 2024年介護報酬改定のポイントと対策をわかりやすく解説! – HELP YOU, https://help-you.me/blog/nursingcarefees_2024/

- 福祉用具レンタル業 2024年介護報酬改定は業界にどう影響する!?, https://fukushiyougu.funaisoken.co.jp/column/957/

- “福祉用具”の選択制導入〜2024年度介護保険制度改定を解説します – アロン化成, https://www.aronkasei.co.jp/anju/column/article20/

- 1 就業・所得|令和3年版高齢社会白書(全体版) – 内閣府, https://www8.cao.go.jp/kourei/whitepaper/w-2021/html/zenbun/s1_2_1.html

- 1 就業・所得|令和5年版高齢社会白書(全体版) – 内閣府, https://www8.cao.go.jp/kourei/whitepaper/w-2023/html/zenbun/s1_2_1.html

- 介護事業の赤字事業所の割合・倒産件数の推移は?赤字・倒産の原因と対策を解説! – カイポケ, https://ads.kaipoke.biz/column/operation/bankruptcy.html

- 2024年度の介護事業者倒産件数 2000年度以降で過去最多に – ドクターメイト, https://doctormate.co.jp/blog/newscolumn250519-1

- 2024年度「介護事業者」倒産 最多の179件 前年度から3割増、報酬改定の「訪問介護」が半数 | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1201279_1527.html

- “黒字業界”なのになぜ…「訪問介護の倒産」が過去最多を更新した「深刻すぎるワケ」, https://diamond.jp/articles/-/363131

- 老老介護の現状は?共倒れを防ぐ4つの解決策 – 朝日生命, https://anshinkaigo.asahi-life.co.jp/activity/kaigo/column15/09/

- 介 護 保 険 最 新 情 報 Vol.1296 令和6年8月2日 厚生労働省老健局高齢者支援, https://www.mhlw.go.jp/content/001283760.pdf

- 高齢者のインターネット利用率 | :情報通信研究機構 (NICT), https://www.nict.go.jp/info-barrierfree/relate/statistics/elder_net.html

- 【シニアのEC利用率】高齢世帯は2割超。65~74歳は約4割、75歳以上は25%, https://netshop.impress.co.jp/node/11068

- 高齢者の見守りサービス、ここまで進んだ?!サービス内容と不動産市場への影響について解説, https://restyle.tokyo/forbeginners/monitoring-elderly.html

- 注目市場レポート【高齢者及び高齢者施設向けサービス】22年3月, https://infolounge.smbcc-businessclub.jp/articles/1286

- 介護IoTセンサー技術を用いた高齢者見守りシステムの魅力とは | ZIPCARE MEDIA, https://media.zipcare.co.jp/article0002/

- 10年間で3000億円近く拡大 介護関連製品・サービス市場は1.1兆円(2030年予測) – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=21030&la=ja

- 介護ロボット市場、25年に36億円規模へ 矢野経済研究所 – 高齢者住宅新聞社, https://www.koureisha-jutaku.com/20221026_02_1/

- 富士経済、世界のサービスロボット市場調査 2030年の市場規模は2023年日2.3倍の4兆7100億円に 人手不足と環境整備で世界中で導入進む – オートメーション新聞, https://www.automation-news.jp/2024/03/80308/

- ロボット(介護) – SVPジャパン, https://www.svpjapan.com/insight/download/report_20250828_01.pdf

- ヘルス&パーソナルケア用品マーケティング – 広告掲載のヒントと戦略 | Amazon Ads, https://advertising.amazon.com/ja-jp/solutions/industries/health-and-personal-care-marketing

- 平成27年版 情報通信白書|インターネットショッピングの利用状況 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h27/html/nc122400.html

- AIが予測する福祉用具メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/assistive-products

- Ⅰ.福祉用具事業者のアンケート結果, https://www.espa.or.jp/surveillance/pdf/surveillance/h26/h26_01report_img_06.pdf

- カインズ、店舗連動の介護支援サービスを強化 | 新建ハウジング, https://www.s-housing.jp/archives/77382

- 公共施設 スタッフの求人・採用情報 – 長野県 下伊那郡|求人ボックス, https://xn--pckua2a7gp15o89zb.com/%E5%85%AC%E5%85%B1%E6%96%BD%E8%A8%AD-%E3%82%B9%E3%82%BF%E3%83%83%E3%83%95%E3%81%AE%E4%BB%95%E4%BA%8B-%E9%95%B7%E9%87%8E%E7%9C%8C%E4%B8%8B%E4%BC%8A%E9%82%A3%E9%83%A1

- Francebed Report – フランスベッドレポート 2024, https://francebed-hd.co.jp/wp-content/uploads/2024/07/Francebed-Report2024_R.pdf

- 株式会社ヤマシタの会社情報 – M&Aクラウド, https://macloud.jp/companies/133

- 見守り・コミュニケーション|動作支援 – KAIGO DX オンライン展示場 – – 大分県社会福祉介護研修センター, https://kaigodx.okk.or.jp/online/watch-over/

- KBF(購買決定要因)とは?決め方やKSFとの違い、Web 広告での活用方法|キーマケのブログ, https://www.kwm.co.jp/blog/kbf/

- KBF(重要購買決定要因)とは? マーケティングにおける使い方や活用法をわかりやすく解説, https://www.lycbiz.com/jp/column/yahoo-ads/marketing/what-is-kbf/

- 【具体例付き】購買決定要因(Key Buying Factor)とは?初心者向けに簡単解説, https://walletcho.com/column/key-buying-factor/

- 福祉用具専門相談員はきつい?対処法はある?仕事内容ややりがいもご紹介 – レバウェル介護, https://job.kiracare.jp/note/article/2098/

- 福祉用具専門相談員の資格を取るには?難易度や費用、仕事内容なども徹底解説!, https://mynavi-iryofukushi.jp/media/articles/1290

- 福祉用具専門相談員とは?仕事内容や役割、やりがいを解説 | ウェルミーマガジン – カイゴジョブ, https://www.kaigojob.com/magazine/job-qualification/article0074

- AIを活用した在庫管理の事例10選!AIを活用するメリットとは – ノーコードAI予測分析・意思決定支援サービス「Deep Predictor」 – AI CROSS株式会社, https://aicross.co.jp/deep-predictor/blog/blog-339/

- 福祉用具専門相談員に将来性はある?現状や今後について解説 – マイナビ介護職, https://kaigoshoku.mynavi.jp/support/column/post_53/

- 【シーディーアイ】福祉用具専門相談員向け業務支援ツールがバージョンアップ!生成系AI相談機能を追加した「SOIN-EST(そわん えすと)」の提供を開始 – IotBiz, https://iot.dxhub.co.jp/articles/m2hhfinwkz68

- 【介護×AI×DX】福祉用具選定のAIが進化。福祉用具選定AIアシスタント 「SOIN-EST(そわん えすと)」リリース。生成系AI相談機能を追加。 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000042.000032413.html

- 眠りSCAN/眠りCONNECT (パラマウントベッド株式会社) – DX医療介護ナビ, https://dxmcnavi.com/solutions/nemuri-scan-connect/

- ケアデータコネクト | 介護・医療データ連携プラットフォーム, https://care-data-connect.com/

- データ連携プラットフォーム ケアデータコネクト for Future Care Lab in Japan|事例, https://futurecarelab.com/cases/case09/

- クラウド型介護ソフト「ケア樹」、高齢者見守りシステム「見守りライフ」と 介護記録におけ, https://caretree.jp/archives/22724

- (株)ヤマシタの会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp103756/outline.html

- 福祉用具レンタル・販売 株式会社ヤマシタ営業所一覧, https://www.ycota.jp/area

- 長期ビジョン | 会社情報 – ヤマシタ, https://www.yco.co.jp/company/longtermvision/

- フランスベッド、スマートホームサービス 「MANOMA(マノマ)」と連携, https://www.francebed.co.jp/info_medical/detail.php?id=787

- 研究開発・設備投資 フランスベッドホールディングス株式会社, https://francebed-hd.co.jp/ir/business/research/

- パラマウントベッドグループ(パラマウントベッド(株)・パラマウントケアサービス(株))の会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp243251/outline.html

- 介護施設にDXで業務負荷軽減へ クラウド管理可能な見守り支援システム「眠りCONNECT®」提供開始 – パラマウントベッド, https://www.paramount.co.jp/news/detail/323

- 介護事業 – パラマウントベッドホールディングス株式会社, https://www.paramountbed-hd.co.jp/business/nursing_care/

- トーカイ(9729)の財務情報ならログミーFinance トーカイ、連結 …, https://finance.logmi.jp/articles/379887

- 市場ニーズ拡大中の福祉用具レンタル ダスキンヘルスレント事業の代理店募集 – カケハシ, https://www.kkhashi.com/matters/detail/490

- 2024年3月期 第2四半期, https://daiwair.webcdn.stream.ne.jp/www11/daiwair/qlviewer/pdf/2311224665d0bz6g4mkp.pdf

- 中期経営計画 | 会社情報 – ヤマシタ, https://www.yco.co.jp/company/midtermplan/

- 医療・介護のデジタル化 | パラマナビ – パラマウントベッド, https://www.paramount.co.jp/media/service/care-dx/

- 高齢者マーケットの可能性 |株式会社矢野経済研究所 ライフサイエンスグループ – note, https://note.com/yri_lifescience/n/n30cf364abaa0

- 介護テクノロジー市場に関する調査を実施(2024年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3637

- 介護・ケア分野におけるロボット市場拡大 の課題と展望, http://jspmi.sakura.ne.jp/material/file/eri/pdf/kishinkyoseminer20220525hokoku.pdf

- 業務・サービス・AI ロボット 3.3 倍に拡大 富士経済社 2025 年の世界市場予測, https://www.keguanjp.com/kgjp_jingji/imgs/2020/06/20200604_3_01.pdf

- 2021年の国内の介護市場を予測 介護福祉ロボットは追い風―富士経済 – ニュース – ケアマネジメントオンライン, https://www.caremanagement.jp/news/detail/13482

- 介護保険における福祉用具のサービス, https://mitte-x-img.istsw.jp/roushikyo/file/attachment/302495/4.pdf

- 6 高齢者世帯の平均所得金額は316万円で、そのうち公的年金・恩給が62.5%, https://www.mhlw.go.jp/www1/toukei/ks-tyosa/1-2-6.html

- はじめに, https://www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/0000136663.pdf

- 令和5年度 介護給付費等実態統計の概況(令和5年5 … – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/kaigo/kyufu/23/index.html

- データで理解!EC業界を熟知するための統計・調査データまとめ – 株式会社いつも, https://itsumo365.co.jp/blog/post-8677/

- 令和4年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2023/08/20230831002/20230831002-1.pdf

- 訪問介護事業所の倒産が過去最多に…2025年上半期、100件超えの可能性も, https://tsuusho.com/news/article/%E8%A8%AA%E5%95%8F%E4%BB%8B%E8%AD%B7%E4%BA%8B%E6%A5%AD%E6%89%80%E3%81%AE%E5%80%92%E7%94%A3%E3%81%8C%E9%81%8E%E5%8E%BB%E6%9C%80%E5%A4%9A%E3%81%AB%E2%80%A62025%E5%B9%B4%E4%B8%8A%E5%8D%8A%E6%9C%9F%E3%80%81100%E4%BB%B6%E8%B6%85%E3%81%88%E3%81%AE%E5%8F%AF%E8%83%BD%E6%80%A7%E3%82%82

- 「介護事業者」の倒産145件、1‐10月で年間最多を更新 「訪問介護」が過去最多、人手不足と物価高が重荷に | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1199035_1527.html

- ~医療・がん・介護保険の提供を通じて、「くらし」をサポート~ポイントが貯まる「CAINZの保険」の販売開始 | ホームセンターのCAINZ 公式企業サイト – カインズ, https://www.cainz.co.jp/news/8126/

- 商品戦略 | ホームセンターのCAINZ 公式企業サイト – カインズ, https://www.cainz.co.jp/about/products/

- (株)ヤマシタの新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp226642/outline.html

- 数字で見るヤマシタ, https://recruit.yco.co.jp/feature/number.html

- 株式会社ヤマシタ(静岡県島田市 / 未上場)の会社概要|Baseconnect, https://baseconnect.in/companies/eea08008-0ed5-4ec7-a981-c0f87d18e803

- 【業界マップ2025】介護業界を図解でわかりやすく解説 – マインドマイスター, https://mindmeister.jp/posts/gyokai-kaigo

- 介護・用具上場企業決算 コロナ5類化で介護利用者回復 – シルバー産業新聞, https://www.care-news.jp/news/shFwf

- Prologue – パラマウントベッドホールディングス, https://www.paramountbed-hd.co.jp/cms/pdf/ir/reference/integration/1prologue_integratedreport2023.pdf

- パラマウントベッドと業務提携 介護DXで革新 アズパートナーズ | 週刊 高齢者住宅新聞 Online, https://www.koureisha-jutaku.com/20240807_01_01/

- 【共同検証】医療DXを支えるアライドテレシスのアクセスポイント、 パラマウントベッドの見守り支援システムの推奨製品に追加認定 ~通信データ増大が進む医療・介護の無線LAN環境を安定運用, https://www.allied-telesis.co.jp/news/nr250702/

- セグメントハイライト | 株式会社TOKAIホールディングス, https://www.tokaiholdings.co.jp/ir/financial/seg_highlight.html

- TOKAI GROUP REPORT, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241121/20241120526508.pdf

- ダスキン/外部環境の変化に対応した事業ポートフォリオへ変革を実行 – ログミーFinance, https://finance.logmi.jp/articles/376911

- ポイント解説!介護報酬改定でサービス利用者への影響は? – セコム, https://www.secom.co.jp/kaigo/news/20241008.html

- 家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要, https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

- 高齢者世帯の所得・資産の実態と今後の政策課題―世代内・世代間格差を踏まえて, https://www.nira.or.jp/paper/opinion-paper/2024/77.html

- 敬老の日」にちなんで-/II 高齢者の就業・家計 – 総務省統計局, https://www.stat.go.jp/data/topics/topi142.html

- シニアはECを利用している?利用実態やシニア向け広告出稿を徹底解説 – シニアド, https://seniorad-marketing.com/senior-advertising/senior-ec-use/

- 高齢世帯でも広がる EC 消費 – 明治安田総合研究所, https://www.myri.co.jp/viewpdf.php?id=afa47afbc95971c0afc9b6d3737ec0f31ad46489f37524b6e72ec622c2cff11df6a629f981537fc5ac8ab4d3752183eb4a9327c3bc3235a8eb7087769691e84ae4ea34a097496ac1f19bbbd77c7d96a21e81358afc7c71e1bd2e912ac6cca618f2fe2ef29e5826dbe79de8c77e729bf510906dd9f97f6064058f1db1481b5892741fb72079a7a6762b1a0d6da69b30f61fd361def31a07c463a97df3454624a8397990561faad4dbe79de8c77e66&tmp=1719578052

- 介護領域のIoT市場規模はどれくらい?補助金や在宅介護の負担軽減についても紹介, https://space-core.jp/media/11492/

- 商品企画担当者と福祉用具専門相談員が重視する 福祉用具貸与利用者の情報に関する研究 – 国際医療福祉大学リポジトリ, https://iuhw.repo.nii.ac.jp/record/1133/files/32206AS426.pdf

- 日福協 選択制の実施状況、調査結果を公表 – ケアニュース by シルバー産業新聞, https://www.care-news.jp/news/ZbKUE

- 介護保険の福祉用具サービスにおける専門職の関与と 適切なケアマネジメントに関する調査研 – 日本作業療法士協会, https://www.jaot.or.jp/files/page/wp-content/uploads/2011/04/H26report-fukushi3.pdf

- フランスベッドホールディングス株式会社(東京都新宿区 / 東証プライム), https://baseconnect.in/companies/0cd9f176-2e19-4e05-b820-f15c1f6ea7dc

- 【実践】Amazon「カテゴリー別分析」の概要と活用方法|「市場」「競合」「顧客」3つの視点で具体的な一手の導き方とアクションプランの策定 – Axalpha Blog, https://www.axalpha.com/blog/%E3%82%AB%E3%83%86%E3%82%B4%E3%83%AA%E3%83%BC%E5%88%A5%E5%88%86%E6%9E%90%E3%81%AE%E6%A6%82%E8%A6%81%E3%81%A8%E6%B4%BB%E7%94%A8%E6%96%B9%E6%B3%95/

- 第3章 福祉用具貸与の現状と課題, https://www.espa.or.jp/surveillance/pdf/surveillance/h19/h19_02report_03.pdf

- 福祉用具レンタルが購入よりおすすめの理由・介護保険対象13品目・利用方法 – そよ風, https://www.sykz.co.jp/media/rental-of-welfare-equipment/

- 事業領域 > 購買メカニズム特定 | 株式会社ホジョセン|見えないことが見えてくるBtoCマーケティング支援, https://www.hojosen.co.jp/practices/purchase-mechanism/

- KBF・重要購買要因(key buying factor) – 株式会社マーケティング・リサーチ・サービス, https://www.mrs.co.jp/word/key-buying-factor/

- KBF(重要購買決定要因)とは!KSFとの関係もあわせて解説! | マーケトランク, https://www.profuture.co.jp/mk/column/43397

- 【2025年版】施設向けおすすめ見守りシステム比較12選!メリット・デメリットも解説! | 介護のコミミ, https://comimi.jp/archives/column/monitoring-system

- 介護業務支援プラットフォーム FURO-SHIKI(フロシキ) | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/medical/sp/solution/mimamori/

- 福祉用具専門相談員のお仕事とは?業務内容や身につくスキル、どんな資格や経験がいかせるの?[パコラ職種図鑑], https://www.pacola.co.jp/occupation-encyclopedia0054/

- 福祉用具専門相談員に向いてる人の特徴は?仕事内容から将来性まで解説! – 未来ケアカレッジ, https://www.miraicare.jp/column/what-are-the-characteristics-of-a-person-who-is-suitable-for-a-welfare-equipment-specialist-consultant/

- リコー・山下社長が第20次中期経営計画の進捗を説明、デジタルサービスの売上比率を60%以上に拡大へ – クラウド Watch, https://cloud.watch.impress.co.jp/docs/news/1392853.html

- “たらい回し”を解消し、電話対応 3割削減!他事業部展開も進むフランスベッドのチャットボット戦略, https://chatplus.jp/customers/francebed/

- データドリブンで介護レンタル事業を大幅改善 フランスベッドとARIの挑戦を追う – アスキー, https://ascii.jp/elem/000/004/153/4153162/

- 介護給付費等実態統計(旧 – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/SG1/estat/GL08020101.do?_toGL08020101_&tstatCode=000001123535&requestSender=dsearch