ポスト・バンキングの覇者:AIとエコシステムが再定義する次世代リテール金融戦略

インフォグラフィック

スライド資料

流通系・ネット銀行業界の研究と戦略

解説動画

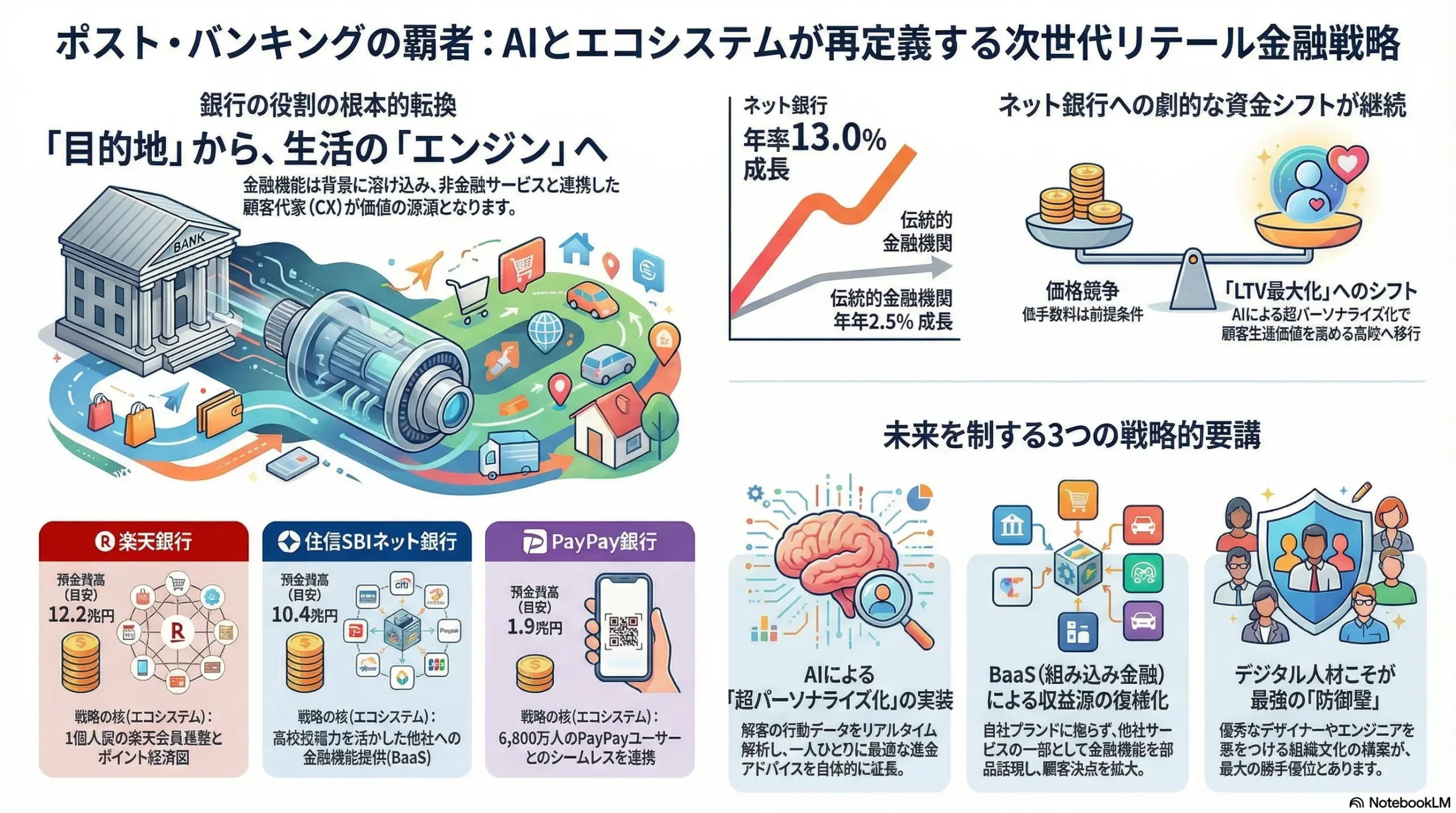

第1章:エグゼクティブサマリー

本レポートは、日本の流通系・ネット銀行業界が直面する構造変化を多角的に分析し、持続的な競争優位を確立するための事業戦略オプションを提言するものである。調査対象は、主に個人顧客を対象とするインターネット専業銀行および流通・EC・通信等を母体とする銀行に限定する。

流通系・ネット銀行業界は、単なるデジタル化のフェーズを終え、「エコシステム間の顧客時間争奪戦」と「AIによるサービス知能化競争」という二つの新たな次元に突入している。従来の低金利・低手数料といった価格競争は、顧客獲得の必要条件ではあるが、もはや十分条件ではない。今後の勝敗を分けるのは、金融機能そのものの優劣ではなく、「非金融サービスとのシームレスな連携による顧客体験価値(CX)」と「AIを活用した超パーソナライズ化による顧客生涯価値(LTV)の最大化」である。銀行機能は、顧客が目的を達成するための「目的地」から、顧客の生活全体を豊かにするための「エンジン」へとその役割を根本的に変えつつある。

この構造変化を踏まえ、取るべき事業戦略として、以下の4点を強く推奨する。

- エコシステム戦略の再定義: 自社の強みを核とした「オープン・エコシステム」を構築する。顧客の生活全般を囲い込むスーパーアプリ戦略と、様々なサービスに金融機能を部品として溶け込ませる組み込み金融(Embedded Finance)の双方から収益機会を追求することが求められる。

- AIドリブンへの組織変革: 顧客接点からバックオフィスに至るまで、AIの活用を前提とした業務プロセスと組織能力を再構築する。これにより、超パーソナライズ化された顧客体験の提供と、抜本的な業務効率化を両立させ、競争優位の源泉とする。

- 次世代ブランド価値の確立: 伝統的な「安心・信頼」の価値に加え、「最高のUI/UX(ユーザーインターフェース/ユーザーエクスペリエンス)」「徹底したデータプライバシー保護」「顧客との共創姿勢」を新たなブランドの柱として確立し、特にデジタルネイティブ世代からの支持を獲得する。

- デジタル人材への戦略的投資: 業界を超えた熾烈な人材獲得競争に打ち勝つため、報酬体系、キャリアパス、組織文化を含めた抜本的な人事戦略改革を実行する。これを経営の最重要課題と位置づける必要がある。

第2章:市場概観(Market Overview)

国内ネット銀行市場規模の推移と今後の予測

流通系・ネット銀行を含むオンラインバンキング市場は、国内外で著しい成長を遂げている。グローバル市場は、2024年の216億米ドルから2033年には431億米ドルへ、年平均成長率(CAGR)で成長すると予測されている [1]。別の調査では、2025年から2032年までのCAGRをと予測しており、いずれにせよ二桁成長が見込まれる高いポテンシャルを持つ市場である 2。

この潮流は国内市場においても同様である。インターネット専業銀行9行の預金残高合計は、2025年3月末時点で38.2兆円に達し、10年前の11.4兆円から3倍以上に拡大した 3。また、流通系銀行を含むネット銀行等12行の合計では、2023年3月末時点で預金残高が約35兆円、貸出金残高が約21兆円に達している 4。過去10年間の年率平均伸び率は、預金が、貸出金がと、信用金庫(預金、貸出金)を圧倒しており、伝統的金融機関からの劇的な資金シフトが継続していることを示している 4。この力強い成長は、単なる利便性向上だけでなく、後述するエコシステム戦略による顧客囲い込みが強力なドライバーとなっていることを示唆している。

主要プレイヤーの口座数、預金残高、貸出金残高の推移と比較

市場の拡大を牽引しているのは、一部の有力プレイヤーである。下表に示す通り、特に楽天銀行と住信SBIネット銀行が預金残高で10兆円を超える規模に達し、多くの大手地方銀行を凌駕する存在感を示している 4。一方で、みんなの銀行のようなデジタルネイティブバンクは、口座数こそ伸ばしているものの、預貸金の規模では先行プレイヤーと大きな差があり、収益化が喫緊の課題となっている 5。

| 銀行名 | 口座数 | 預金残高 | 貸出金残高 | データ時点 | 参照 |

|---|---|---|---|---|---|

| 楽天銀行 | 1,732万口座 | 12.2兆円 | 7.8兆円 | 2025年9月末 | 7 |

| 住信SBIネット銀行 | 846万口座 | 10.4兆円 | 7.9兆円 | 2025年6月末 | 8 |

| PayPay銀行 | 919万口座 | 1.9兆円 | 0.9兆円 | 2025年6月末(口座数)、2025年3月末(預貸金) | 9 |

| イオン銀行 | N/A | 4.8兆円 | 3.0兆円 | 2024年9月末 | 10 |

| セブン銀行 | 336万口座 | 0.6兆円 | 0.06兆円 | 2025年3月末 | 11 |

| みんなの銀行 | 130万口座 | 331億円 | 228億円 | 2025年5月末 | 6 |

(注) 各社の公表基準により、データ時点や集計範囲が異なる場合がある。貸出金残高は買入金銭債権等を含む場合がある。

市場セグメンテーション分析

当業界は、その成り立ちや戦略によって複数のセグメントに分類できる。

ビジネスモデル別:

- ネット専業銀行(住信SBIネット銀行、ソニー銀行など): 特定の非金融事業を親会社に持たず、金融グループを母体とすることが多い。API連携によるオープンなエコシステム構築を志向し、BaaS(Banking as a Service)プラットフォームとして他社に金融機能を提供する戦略を推進する。

- 流通・EC系銀行(楽天銀行、イオン銀行、セブン銀行): 親会社の巨大な顧客基盤、実店舗網、ポイント経済圏を最大限に活用し、顧客の生活全般を囲い込むクローズドなエコシステム戦略を強みとする。

- 通信・SNS系銀行(auじぶん銀行、PayPay銀行): 通信キャリアの顧客基盤と決済サービスを起点に金融サービスを展開。「通信と金融の融合」によるデータ活用と、スーパーアプリを通じたシームレスな顧客体験の提供が競争力の源泉である 12。

- スマホ専業銀行(みんなの銀行、UI銀行): デジタルネイティブ世代を主要ターゲットに、UI/UXを徹底的に追求したモバイルファーストなサービスを提供する。勘定系システムをクラウド上に構築するなど、技術的な先進性を持ち、BaaS基盤としての展開も視野に入れる 5。

主要業務別:

- 決済: 各社が手数料収入の柱と位置づけ、キャッシュレス化の進展を追い風に競争が激化している。

- 預金: 低コスト構造を活かした高金利キャンペーンで伝統的金融機関から資金を吸収。日銀の金融政策変更に伴う金利上昇局面では、預金獲得競争が再燃する可能性がある。

- ローン: 特に住宅ローン市場では、低金利を武器にシェアを拡大してきた 14。しかし、金利環境の変化により、その優位性が揺らぎ始めている 15。

市場成長ドライバーと阻害要因

- 成長ドライバー:

- キャッシュレス化の進展: 政府は2025年までにキャッシュレス決済比率を4割程度とする目標を掲げており、決済インフラとしての銀行の役割は増大する 16。

- 非金融サービスとの連携: エコシステム戦略の深化が、新たな顧客獲得と利用頻度向上を促進する。

- 政府のデジタル化推進: デジタル給与払いの解禁やマイナンバーカード連携などが、非対面チャネルの利用を後押しする 18。

- 阻害要因:

- 低金利環境の長期化: 預貸利ざや(NIM)を圧迫し、伝統的な収益モデルの魅力を低下させる。

- FinTechによるディスラプション: BNPL(後払い決済)など、特定の金融機能をアンバンドリング(機能切り出し)して提供するFinTech企業の台頭が、銀行の収益機会を侵食する 19。

- 規制強化: マネー・ロンダリング対策(AML/CFT)など、年々厳格化する規制への対応コストが増大している 20。

業界の主要KPIベンチマーク分析

- 資金利益マージン(NIM): 低金利環境下で歴史的な低水準で推移してきたが、今後の金利上昇局面では改善が期待される。特に、変動金利型の資産(住宅ローンなど)の比率が高いネット銀行は、金利上昇の恩恵を受けやすい収益構造を持つ 21。

- 経費率(OHR): 実店舗を持たないことによる圧倒的な低コスト構造がネット銀行の最大の強みである。ネット銀行等の平均OHRはと、信用金庫のを約10ポイント下回っており、これが低金利・低手数料競争の源泉となっている 4。

- 顧客一人当たり収益(ARPU)、顧客生涯価値(LTV)、顧客獲得コスト(CAC): 伝統的な銀行KPIに加え、デジタルサービスで重要となるこれらの指標の重要性が増している。ユニットエコノミクス(LTV/CAC比)が事業の健全性を示す指標となり、一般的にが望ましいとされる 22。競争の主戦場は、単なる口座獲得(CAC)から、エコシステム全体で顧客との関係を深め、LTVを最大化するフェーズへと移行している。

第3章:外部環境分析(PESTLE Analysis)

業界を取り巻くマクロ環境は、事業戦略に多大な影響を与える機会と脅威をもたらしている。PESTLEフレームワークに基づき、主要な変動要因を分析する。

政治(Politics)

- 政府のデジタル化推進政策: 政府主導のデジタル化は強力な追い風である。特に、マイナンバーカードと公金受取口座の紐づけは、給付金等の迅速な給付を可能にし、行政手続きのデジタル化を加速させる 25。これは、銀行口座の公共インフラとしての役割を再定義する機会となる。

- デジタル給与払いの解禁: 2023年4月に解禁されたが、労働者の希望が前提であることなどから普及には課題も多く、当面は銀行ビジネスのゲームチェンジャーにはならない見込みである 18。しかし、中長期的には資金移動業者が給与振込という顧客との最初の接点を担う可能性があり、銀行にとっては顧客接点喪失のリスクを内包する。

- 新たな金融サービスへの規制動向: BNPL(後払い決済)市場の拡大に伴い、過剰債務や詐欺取引への懸念から金融庁が規制を検討している 19。規制が強化されれば、銀行にとって代替サービスの脅威が相対的に低下する可能性がある。

経済(Economy)

- 日本銀行の金融政策変更: 長期にわたる金融緩和政策の転換、特にマイナス金利の解除とそれに伴う金利上昇は、銀行の収益構造に直接的な影響を与える。預貸利ざや(NIM)の改善が期待される一方、保有する国債等の評価損リスクや、変動金利型住宅ローンの返済負担増による貸倒リスクの増大といった負の側面も存在する 21。

- 景気動向と貸出需要: 景気の変動は、企業の設備投資意欲や個人の消費マインドに影響し、貸出需要を左右する。景気後退局面では、企業の倒産増加や個人の延滞発生により、貸倒引当金の積み増しが収益を圧迫するリスクが高まる。

社会(Society)

- Z世代・ミレニアル世代の金融行動の変化: 「貯蓄から投資へ」の流れが明確になっており、新NISA制度などを活用した資産形成への関心が非常に高い 31。彼らはデジタルネイティブであり、タイムパフォーマンスを重視し、スマートフォンアプリのUI/UXに対して極めて厳しい評価軸を持つ 34。この世代の支持を得られるかどうかが、将来の成長を左右する。

- キャッシュレス決済の浸透: 日本のキャッシュレス決済比率は2025年までに4割程度という政府目標の達成が視野に入っており、現金を使わない生活様式が一般化しつつある 16。これにより、銀行口座は「現金の保管場所」から、多様な決済サービスを繋ぐ「決済ハブ」へとその役割を変化させている。

- 金融リテラシーの向上と自己決定志向: 顧客が自らインターネットで情報を収集・比較し、最適な金融サービスを主体的に選択する傾向が強まっている。これは、情報の透明性が低く、複雑な商品を提供する金融機関にとっては脅威となり、分かりやすく公正なサービスを提供する銀行にとっては機会となる。

技術(Technology)

- クラウドバンキングの進展: 勘定系システムをクラウド上に構築する動きが加速している。みんなの銀行がGCP(Google Cloud Platform)を採用したのがその象徴である 35。AWS(Amazon Web Services)やMicrosoft Azureも、多くの金融機関で導入実績を重ねている 36。これにより、システム開発・運用のコストが劇的に低下し、新サービスを迅速に市場投入するアジリティ(俊敏性)が競争優位の源泉となる。

- API連携とBaaS(Banking as a Service)の拡大: オープンAPIの標準化が進展し、銀行が自らの金融機能を「部品」として外部の非金融事業者に提供するBaaSが本格化している 39。これにより、銀行は自ら顧客接点を持つだけでなく、他社のサービスに溶け込む「イネーブラー」としての新たな役割を担うようになる。

- モバイル技術と生体認証: パスワードレス認証を実現するFIDO認証などの生体認証技術は、セキュリティと利便性のトレードオフを解消し、よりシームレスで安全なUXの実現に不可欠となっている 41。

法規制(Legal)

- 銀行法・資金決済法等の改正: 銀行業務範囲の緩和や、新たな決済サービスに関する法改正は、事業機会に直結する。特に2025年にかけての銀行法改正の動向は注視が必要である 43。

- 個人情報保護法: 顧客データの利活用が競争力の鍵となる一方、プライバシー保護への配慮は企業の信頼性を左右する最重要課題である。

- AML/CFTの厳格化: FATF(金融活動作業部会)からの要請を受け、マネー・ロンダリングおよびテロ資金供与対策は年々厳格化している 20。AIを活用した不正検知システムの高度化など、継続的な投資が不可欠である。

環境(Environment)

- サステナブルファイナンスへの要請: ESG(環境・社会・ガバナンス)投資への社会的要請が高まり、市場規模も拡大傾向にある。政府も今後10年間で150兆円規模のGX(グリーン・トランスフォーメーション)投資を掲げており、金融機関には資金供給の担い手としての役割が期待されている 46。

- デジタルサービスの環境負荷: 物理的な店舗や紙の通帳を持たないデジタルサービスは、環境負荷が少ないという側面からも評価され、企業ブランドの向上に寄与する可能性がある。

これらのマクロ環境の変化は、伝統的な銀行業務の「アンバンドリング(分解)」を加速させている。規制緩和と技術革新が、決済、融資、資産運用といった個別の機能を銀行から切り離し、異業種プレイヤーが参入しやすい土壌を形成している。この変化に適応できなければ、銀行は顧客との直接的な関係性を失い、単なるインフラ提供者に成り下がるリスクがある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

業界の収益性を規定する5つの競争要因を分析することで、競争の激しさの本質と、持続的な収益性を確保するための戦略的課題を明らかにする。

供給者の交渉力:中~強

勘定系システムは銀行ビジネスの心臓部であり、一度導入するとスイッチングコストが極めて高いため、ITベンダーの交渉力は伝統的に強い。特に地方銀行の多くが加盟する共同センターを運営するNTTデータや、大手行に強い日本IBMといった寡占的プレイヤーへの依存度は高い 38。さらに近年では、勘定系を含む基幹システムをクラウドへ移行する動きが加速しており、AWS、Microsoft Azure、GCPといったメガクラウド・プロバイダーの存在感が増している 38。これらのプラットフォーマーへの依存が深まるにつれ、その交渉力はさらに増大する傾向にある。

買い手(顧客)の交渉力:非常に強い

顧客の交渉力は極めて強い。スマートフォンアプリ上で、わずか数タップで口座開設や他行への資金移動が完了するため、サービス間のスイッチングコストはほぼゼロに近い。金利、手数料、サービス内容に関する情報はインターネット上で容易に比較可能であり、情報の非対称性は解消されている。顧客は単に金利や手数料の安さといった経済合理性だけでなく、アプリの使いやすさ(UI/UX)やポイント還元といった体験価値・経済圏の便益まで含めて総合的にサービスを評価するため、銀行側は常に厳しい要求に応え続ける必要がある。

新規参入の脅威:非常に強い

銀行業への参入障壁は、規制緩和と技術革新によって劇的に低下している。

- 大手IT企業(GAFAMなど): Appleがゴールドマン・サックスと提携してクレジットカードを発行するなど、決済や少額融資の領域で金融サービスへの関与を強めている 50。彼らが持つ数億人規模の顧客基盤、膨大な行動データ、そして世界最高水準のUI/UX開発能力は、既存金融機関にとって最大の脅威である。

- 通信キャリア: NTTドコモ、KDDI、ソフトバンク、楽天といった通信キャリアは、自社のスマートフォン契約者を基盤とした広大な経済圏を武器に、決済、銀行、証券、保険といった金融サービスを包括的に展開している 13。通信サービスとのセット割引や強力なポイントプログラムを通じて、顧客を強力に囲い込んでいる。

- FinTechスタートアップ: 特定の金融領域(決済、融資、資産運用など)に特化し、既存の銀行が提供できていない、あるいは不便なサービスを、優れたUXで提供する。彼らは業界の「隙間」を突くことで、銀行の機能を一つひとつ切り崩していく。

代替品の脅威:強い

銀行の伝統的な機能を代替するサービスが次々と登場している。

- スマートフォン決済サービス: PayPayに代表されるコード決済サービスは、銀行口座を介さずとも個人間送金や店舗での支払いを可能にし、銀行の決済機能を代替している。

- BNPL(後払い)サービス: クレジットカードを持たない、あるいは利用をためらう若年層を中心に急拡大しており、クレジットカードや少額ローンの代替品となっている 52。

- 暗号資産・DeFi(分散型金融)・ソーシャルレンディング: ブロックチェーン技術を基盤とするこれらのサービスは、銀行を介さないP2P(個人間)の融資や資産交換を可能にする。現時点では市場規模や規制の観点から脅威は限定的だが、長期的には伝統的な金融仲介機能を根底から覆すポテンシャルを秘めている 54。

業界内の競争:極めて激しい

業界内の競争環境は熾烈を極めている。

- 価格競争: ネット銀行間では、預金金利、住宅ローン金利、各種手数料の引き下げ競争が恒常化している 14。

- エコシステム間競争: 楽天ポイント経済圏やPayPay経済圏など、親会社の非金融サービスと連携した顧客囲い込み競争が主戦場となっている。金融サービスは、顧客をエコシステムに引き込み、留めておくための「入口」や「接着剤」として戦略的に位置づけられている 56。

- 機能・UI/UXの同質化: ある銀行が優れた新機能をリリースすると、競合他社が短期間で模倣・追随するため、機能面での差別化を維持することが困難になっている(コモディティ化)。

- 伝統的金融機関の追撃: メガバンクや地方銀行もデジタルトランスフォーメーション(DX)への投資を加速させ、アプリの機能改善や新サービス投入によってネット銀行を猛追している 58。

分析の結果、全ての競争要因が業界の収益性を下げる方向に強く作用しており、極めて厳しい競争環境にあることが明らかになった。特に注目すべきは、「新規参入の脅威」と「代替品の脅威」が、従来の「銀行業」という事業領域の境界線を曖昧にし、破壊している点である。この業界で生き残るためには、もはや単独の「銀行」として競争することは不可能であり、競争の次元は、個々の金融商品の優劣ではなく、「エコシステム全体の魅力度」へと完全にシフトしている。

第5章:バリューチェーンとエコシステム分析

デジタル化は、銀行の事業活動(バリューチェーン)を根底から変革し、価値創造の源泉をシフトさせている。ここでは、その変容の構造と、新たな競争優位の核となるエコシステムについて分析する。

バリューチェーン分析:価値の源泉は「機能」から「体験」へ

伝統的な銀行のバリューチェーンは、デジタル化によって大きくその姿を変えた。

- 伝統的バリューチェーンの変容:

- 商品開発: 従来は行内で完結していたが、FinTech企業との提携やBaaS基盤の活用により、外部の優れたサービスをAPI経由で自社サービスに組み込むオープンな開発へと変化している。

- マーケティング・販売: 支店や営業担当者による対面活動から、Web広告、SNS、アプリ内レコメンデーションといったデジタルチャネルへ完全に移行した。顧客獲得コスト(CAC)の最適化が最重要KPIとなっている。

- 審査・実行: AI与信モデルの導入により、審査プロセスは高速化・自動化された。多様なオルタナティブデータ(非金融データ)も活用し、より精緻なリスク判断が可能になっている 60。

- アフターサービス・債権管理: コールセンター業務の多くはAIチャットボットに代替され、24時間365日の自動応答が可能となり、顧客満足度向上とコスト削減を両立させている 62。

- 価値の源泉のシフト:

この変革を通じて、銀行が提供する価値の源泉は、金融機能そのものから、顧客データに基づく「最適な提案」や「シームレスな体験」へと明確にシフトしている 64。- 旧来の価値: 預金を集めて貸し出す「金融仲介機能」や、安全に決済を行う「インフラ機能」そのものに価値があった。

- 新たな価値: デジタル時代の価値の源泉は、「顧客データ」とそれを解析・活用する「インテリジェンス」にある。顧客の行動データや取引履歴からニーズを先読みし、「最適なタイミング」で「最適な金融商品・情報」を提案(レコメンデーション)し、「ストレスのないシームレスな体験」として提供することに価値が生まれる。金融機能は、その優れた体験を実現するための「部品(コンポーネント)」と化しているのである。

エコシステム分析:顧客の生活を囲い込む経済圏の構築

競争優位の核は、個々の銀行サービスから、複数のサービスが連携するエコシステムへと移っている。その形態は、成り立ちによって大きく二つに分類される。

- 流通系エコシステム(例:楽天、イオン、セブン):

- 強み: 親会社が持つ数千万人規模の顧客基盤、全国の店舗網というリアルな顧客接点、そして強力なポイントプログラムが三位一体となっている点にある。ECサイトでの購買データ、店舗での来店データ、決済データなど、オンライン・オフラインを横断した多岐にわたる顧客データを一元的に把握できることが最大の競争優位性である 56。

- シナジー: 「ECサイトで買い物し、クレジットカードで決済するとポイントが貯まる。そのポイントを証券投資に使い、給与振込口座を銀行に設定するとさらにポイント還元率が上がる」といった形で、エコシステム内で顧客を循環させ、スイッチングコストを高め、LTVを極大化する強力なモデルを構築している。

- ネット専業・オープンエコシステム(例:住信SBIネット銀行):

- 強み: 特定の事業に縛られず、様々な業界の有力プレイヤーとAPI連携を通じて柔軟にパートナーシップを構築できる「オープン性」にある。BaaSプラットフォームとして、JAL(航空)やヤマダデンキ(家電量販)といった非金融事業者に銀行機能を提供し、相手の顧客基盤を自社のエコシステムに取り込む戦略を採る 39。

- スピード感: アジャイルな開発体制とオープンなシステム基盤により、新たなパートナーとの連携や新サービスの市場投入を迅速に行える。

BaaSによる銀行の役割変化:主役から「黒子(イネーブラー)」へ

BaaSの進展は、銀行の役割を金融サービスの「主役(提供者)」から、あらゆるサービスに金融機能を組み込むための「黒子(イネーブラー)」へと変化させる。銀行は自社ブランドで直接顧客を獲得するだけでなく、他社のブランド(例:JAL NEOBANK)を通じて間接的に顧客基盤と収益を拡大することが可能になる。これは、銀行業のビジネスモデルを根底から変える大きな潮流である。

銀行の競争戦略は、もはや「どの金融商品を売るか」ではなく、「どのエコシステムに属し、その中でどのような役割を果たすか」という問いに集約される。自社の強み(顧客基盤、技術力、ブランドなど)を客観的に評価し、自らがエコシステムを主導するのか、有力なエコシステムのパートナーとなるのか、あるいは黒子に徹するのか、というポジショニングの選択が最も重要な戦略的意思決定となる。

第6章:顧客需要の特性分析

効果的なマーケティング戦略とサービス開発のためには、顧客を多角的な視点からセグメント化し、それぞれのニーズや行動特性を深く理解することが不可欠である。

顧客セグメント分析

ライフステージ/年代別:

- Z世代(~20代半ば): 生まれた時からインターネットやスマートフォンが身近にあるデジタルネイティブ世代。銀行口座の開設と同時にアプリの利用を開始する層が多い 34。現金よりもスマートフォン決済やデビットカードを日常的に利用する。金融サービスに求めるのは「タイムパフォーマンス(タイパ)」と「直感的で快適なUI/UX」である。資産形成への関心は高いものの、まだ投資経験は浅い傾向にある 31。

- ミレニアル世代(20代後半~40代前半): 就職、結婚、住宅購入、出産といったライフイベントが本格化し、それに伴う金融ニーズ(住宅ローン、教育資金など)が顕在化する世代。NISAなどを活用した資産形成に最も積極的である 32。仕事や子育てに多忙なため、オンラインで全ての手続きが完結する手軽さと合理性を重視する。

- ファミリー層: 住宅ローン、教育ローン、学資保険、家族の保障など、家族構成や子供の成長に応じて複合的かつ長期的な金融ニーズを持つ。家計管理や将来のライフプランニングに関する包括的なアドバイスへの潜在的需要が高い 68。

- シニア層: デジタルデバイドが依然として課題となっている。スマートフォンの利用率は向上しているものの、複雑な操作やオンラインでのセキュリティに対する不安感が根強い 70。一方で、相続、資産承継、リバースモーゲージといった、この世代特有の切実なニーズが存在する。

金融リテラシー別:

- 積極投資層: 株式、投資信託、FXなど具体的な金融商品への関心が高く、手数料の安さ、取引ツールの機能性、情報の質を重視する。ロボアドバイザーやAIによる高度なポートフォリオ提案や市場分析への期待も大きい。

- 貯蓄・決済中心層: 主な利用目的は給与振込、公共料金の引き落とし、日々の決済、そして貯蓄である。この層にとって最も重要なのは、預金金利の高さと振込・ATM手数料の安さである。複雑な金融商品は敬遠し、シンプルで分かりやすいサービスを好む傾向がある。

KBF(Key Buying Factor)分析:顧客は何を基準に銀行を選ぶのか

顧客がメインバンクや利用する金融サービスを選ぶ際の決定要因(KBF)は、単一ではなく多層的になっている。

- データ: 調査によると、顧客がメインバンクを変更した理由の半数以上は「自宅近くの店舗やATMがなくなった」という物理的な利便性の喪失である。一方で、最初からインターネット専業銀行をメインバンクとして選ぶ層は、「手数料の安さ」「金利の高さ」「インターネットバンキングの操作性」といったデジタルならではの便益を重視している 72。

この事実から、KBFは以下の4つの階層で整理できる。

- 経済合理性(衛生要因): 預金金利の高さ、振込・ATM手数料の安さ。これはもはや他社との差別化要因ではなく、競争に参加するための「前提条件」となっている。ここで劣後すると、顧客の選択肢にすら入らない。

- 利便性・体験価値(差別化要因): アプリの使いやすさ(UI/UX)、手続きの簡単さ、スピーディーさ。特にデジタルネイティブ世代にとっては、経済合理性以上に重視される最重要項目である。

- エコシステム便益(ロックイン要因): ポイント還元率の高さ、親会社サービス(EC、通信など)との連携による優遇措置。これらの便益が顧客のスイッチングコストを高め、長期的な関係性を構築する(ロックインする)ための強力な武器となる。

- 信頼性・ブランド(基盤要因): 企業の信頼性、システムの安定性、サイバーセキュリティの高さ、データプライバシー保護への真摯な姿勢。全てのサービスの土台となる要素である。

顧客セグメントごとにこれらのKBFの優先順位は異なる。例えば、Z世代には「UI/UXとポイント還元」、住宅購入を検討するミレニアル世代には「住宅ローン金利と団信の充実度」、シニア層には「分かりやすさと安心感」がより重要な決定要因となる。したがって、全ての顧客に響く万能なサービスは存在しない。ターゲットとするセグメントを明確に定義し、そのセグメントのKBFに最適化されたサービスとコミュニケーション戦略を設計することが、競争を勝ち抜く上で不可欠である。

第7章:業界の内部環境分析

業界の持続的な競争優位の源泉となる経営資源(リソース)と組織能力(ケイパビリティ)をVRIOフレームワークで分析し、成功に必要な要素、特に人材面の動向を特定する。

VRIO分析:持続的な競争優位の源泉

流通系銀行(楽天銀行、イオン銀行など):

- 経営資源:

- 親会社の巨大な顧客基盤とブランドロイヤルティ(価値が高い(Valuable), 希少(Rare))

- 全国の店舗網というリアルな顧客接点(価値が高い(V))

- ポイント経済圏(価値が高い(V), 希少(R), 模倣困難(Inimitable))

- ケイパビリティ: リアルとデジタルを融合させたOMO(Online Merges with Offline)マーケティング能力、多様な顧客データを統合・分析する能力。

- 持続的競争優位の源泉: ポイント経済圏がもたらす強力なネットワーク効果である。エコシステムの利用者が増えるほど加盟店が増え、サービスが拡充する。それがさらに利用者の利便性を高め、新たな利用者を呼び込むという自己強化のループは、他社が短期間で模倣することが極めて困難な参入障壁となっている。

ネット専業銀行(住信SBIネット銀行など):

- 経営資源:

- 店舗を持たないことによるローコストな運営体制(価値が高い(V))

- 優れたUI/UX(価値が高い(V), 希少(R)だが模倣されやすい)

- ケイパビリティ:

- アジャイルなシステム開発能力(価値が高い(V), 希少(R), 模倣困難(I))

- データ分析・活用能力(価値が高い(V), 希少(R), 模倣困難(I))

- 外部パートナーとの連携を迅速に進めるBaaSプラットフォーム構築能力

- 持続的競争優位の源泉: 組織文化に根差したアジャイルな開発能力とデータ活用能力である。これは単に最新技術を導入することではなく、トライ&エラーを許容し、データに基づいて迅速な意思決定を行う組織体制そのものを指す。階層的で硬直的な伝統的金融機関がこれを模倣するのは極めて困難であり、組織(Organization)としてその価値を最大化できている。

人材動向:銀行からIT企業への変貌

求められる人材像の変化:

競争優位の源泉が変化するに伴い、求められる人材像も劇的に変化している。従来の銀行員(融資・渉外担当、事務担当)に代わり、UI/UXデザイナー、データサイエンティスト、AIエンジニア、プロダクトマネージャー、デジタルマーケターといったデジタル専門人材が事業の中核を担うようになった。銀行は、その実態において金融機関からIT企業へと変貌を遂げつつある。

デジタル専門人材の熾烈な獲得競争:

- 課題: 金融業界は、高成長を続けるIT・コンサルティング業界と、限られたデジタル専門人材を巡って熾烈な獲得競争を繰り広げている 73。特に、金融業務知識と高度なITスキルの両方を兼ね備えた人材は極めて希少であり、その価値は高騰し続けている 74。

- 賃金相場とトレンド: データサイエンティストの年収は、メガバンクや大手ネット金融において600万円から、トップクラスでは2,000万円に達する求人も見られ、スキルや経験によってはIT企業のトップタレントと同等以上の高水準となっている 75。UI/UXデザイナーも、顧客体験が差別化の核となる金融業界において需要が高く、高い年収が期待できる 77。この人件費の高騰は、OHRの低さが強みであるネット銀行にとっても、新たなコスト圧力となっている。

労働生産性

- 低コスト構造: 実店舗を持たないことで、地代家賃や店舗運営に関わる人件費といった固定費を抜本的に削減している。これが、伝統的金融機関に対するコスト優位性の最大の源泉である。

- 自動化による効率化: 口座開設から取引、顧客サポートに至るまで、業務プロセスの徹底したシステム化・自動化により、従業員一人当たりの預金残高や収益性といった労働生産性は、伝統的金融機関を大きく上回る水準にある。

今後の銀行の競争力は、保有する「金融資産」の量ではなく、組織に所属する「デジタル人材」の質と量によって決定される。優秀なデジタル人材を惹きつけ、その能力を最大限に引き出し、定着させることができる魅力的な組織(挑戦的なプロジェクト、柔軟な働き方、フラットな組織文化、そして競争力のある報酬体系)を構築すること自体が、最も模倣困難な競争優位となる。

第8章:AIがもたらす影響とインパクト

生成AIをはじめとするAI技術は、単なる業務効率化ツールに留まらず、銀行のビジネスモデル、顧客体験、業務プロセスに破壊的とも言える変化をもたらす。その戦略的意味合いは極めて大きい。

顧客体験(CX)の革新

- 高度な金融相談の民主化: 生成AIを搭載したチャットボットは、24時間365日、顧客からの複雑な問い合わせにも自然な対話形式で応答する。ゆうちょ銀行ではAIチャットボット導入により、問い合わせへの正答率を60%から85%に向上させた実績がある 63。住信SBIネット銀行も、文脈を理解する柔軟な応答が可能なチャットボットを内製開発している 63。これにより、従来は富裕層向けサービスであった専門的な金融相談が、一般のマス層にも広く提供可能になる。

- 超パーソナライズ化されたレコメンデーション: AIは顧客の取引履歴、アプリの利用動向、さらにはライフイベント(公的データや顧客の許諾を得たSNS情報なども活用)や市場データをリアルタイムで分析し、一人ひとりに最適化された金融商品や資産運用アドバイスを提案する 78。楽天銀行では、AIによる顧客行動分析とターゲティングを活用し、クロスセルを促進している 80。これは、従来の画一的なセグメント別マーケティングから、顧客一人ひとりに向き合う「N=1」のマーケティングへの完全な移行を意味する。

業務プロセス(オペレーション)の抜本的効率化

- 与信審査の高度化と迅速化: AIが決済データや口座入出金情報といった多様なデータを基に、より精緻な与信モデルを構築し、審査を自動化・高速化する。福岡銀行はAI与信モデルを用いて融資先の健全度をモニタリングしている 60。これにより、融資実行までの期間が劇的に短縮されるだけでなく、従来の審査モデルでは評価が難しかった層(フリーランスなど)への新たな貸出機会も創出される 61。

- 不正取引検知の精度向上: AIがリアルタイムで膨大な取引データを監視し、通常とは異なるパターンを即座に検知することで、不正送金やマネーロンダリングを早期に発見する。SBI新生銀行はAIスコアリングを導入し、マネーロンダリング対策の調査件数を約半分に削減した 60。これにより、検知精度の向上とオペレーションコストの削減を両立できる 81。

- 定型業務の自動化: 稟議書や報告書のドラフト作成、マーケティングコピーの生成、会議の議事録要約など、行員が行っていた定型業務をAIが代行する 62。これにより、行員はより付加価値の高いコンサルティング業務や戦略策定、新たなサービス企画といった創造的な業務に集中できるようになる。

新たなビジネスモデルの創出

- ロボアドバイザーの高度化: 生成AIとの融合により、ロボアドバイザーは単なるポートフォリオ提案ツールから、顧客の人生設計や価値観に寄り添い、対話を通じて最適なプランを共創する「AIファイナンシャルプランナー」へと進化する。世界のロボアドバイザー市場は2032年までに年率30.3%で成長すると予測されており、この進化が市場拡大を牽引する 83。

- 自律的な資産運用アドバイス(自律駆動金融): AIが顧客の資産状況やライフゴールに合わせて、最適な金融行動(投資商品の選定、積立額の見直し、有利なローンへの借り換えなど)を自律的に判断し、実行までを代行する「AIバンク」が現実のものとなる 84。これは、顧客が金融に関する意思決定から解放される、金融サービスの究極の形とも言える。

課題とリスク

AIの導入は多大な便益をもたらす一方で、新たなリスクも生じさせる。

- AI倫理と公平性: AIの判断プロセスがブラックボックス化し、特定の属性を持つ顧客に対して意図せず不利益な判断を下す(アルゴリズミック・バイアス)リスクがある。判断の透明性と公平性を担保するためのガバナンス体制構築が不可欠であり、金融庁もガイドライン策定を進めている 85。

- ハルシネーション(もっともらしい嘘の生成): 生成AIが事実に基づかない情報を生成するリスクは、金融業界において特に深刻である。誤った金融アドバイスは顧客に直接的な金銭的損害を与える可能性があり、厳格なファクトチェック機能や、人間の監督(Human-in-the-loop)といったガードレール機能が必須となる 88。

- データセキュリティとプライバシー: AIの学習と運用には大量の機密性の高い顧客データが必要となる。その過程での情報漏洩リスクやプライバシー侵害への懸念は極めて大きい。堅牢なセキュリティ体制と厳格なデータガバナンスの構築が大前提となる 91。

AIは銀行業における「Moat(経済的な堀)」を再定義する。今後は、どれだけ質の高いデータを保有し、どれだけ優れたAIモデルを構築・運用できるかが、企業の収益性と成長性を直接的に決定づける。AIへの戦略的投資を躊躇する企業は、顧客体験とコスト競争力の両面で急速に劣後し、市場からの退出を余儀なくされるだろう。金融庁が指摘するように、技術革新に取り残される「チャレンジしないリスク」が最も大きい領域である 93。

第9章:主要トレンドと未来予測

現在進行中の主要なトレンドは、今後3年から5年、さらにはそれ以降の長期的な視点で業界を大きく変容させる。未来のビジネスチャンスは、これらのトレンドの交差点に存在する。

BaaS(Banking as a Service)の本格化

BaaSは、銀行が自らの金融機能(口座開設、決済、融資など)をAPIを通じて外部の非金融事業者に提供するモデルである。これはもはや単なるトレンドではなく、業界の構造を塗り替える大きな潮流となっている。住信SBIネット銀行が「NEOBANK」ブランドでJALやヤマダデンキに銀行機能を提供するなど、BaaSは既に拡大期に入っている 4。また、みんなの銀行もBaaSを戦略の柱と位置づけ、メルペイなどとの提携を進めている 6。

将来的には、あらゆる企業が自社サービスに金融機能を組み込む「Every Company will be a FinTech Company」の時代が到来する。銀行は、金融サービスの「メーカー」であると同時に、他社に機能を供給する「部品サプライヤー」としての顔を持つことが標準となる。これにより、銀行の収益源は伝統的なBtoCから、BtoBtoC(事業者経由で個人へ)やBtoBtoB(事業者経由で法人へ)へと大きく多様化するだろう。

UI/UXの次なるフロンティア:利便性からエンゲージメントへ

これまでネット銀行が追求してきたアプリの「使いやすさ」「分かりやすさ」といったUI/UXは、各社のレベルが向上し、コモディティ化しつつある。今後の競争の焦点は、単なる利便性の提供から、顧客の金融的なウェルビーイング(経済的な幸福)に貢献する「エンゲージメント体験」の創出へとシフトする。

具体的には、ゲーミフィケーションの要素を取り入れて楽しみながら貯蓄目標の達成をサポートする機能、AIが顧客の行動を分析し、より良い金融行動を促す「ナッジ(nudge)」と呼ばれる機能 79、あるいは同じ目標を持つユーザー同士が繋がるコミュニティ機能などが考えられる。顧客が金融サービスを「作業」としてではなく、自らの人生を豊かにするための「パートナー」として能動的に関与できるような体験設計が、顧客ロイヤルティを高める上で重要になる。

Web3.0との融合

ステーブルコイン、DeFi(分散型金融)、NFT(非代替性トークン)といったWeb3.0関連技術は、まだ実用化の初期段階にあり、短期的にリテール金融に大きな影響を与える可能性は低い 55。しかし、長期的には金融システムのインフラを根底から変えるポテンシャルを秘めている。

- ステーブルコイン: 法定通貨と価値が連動するデジタル通貨であり、国境を越えた決済コストを劇的に引き下げる可能性がある。

- DeFi: 銀行などの仲介者を介さずにP2P(個人間)で融資や資産交換を行う仕組みであり、伝統的な金融仲介機能を脅かすリスクがある。

- NFT: デジタル資産の所有権をブロックチェーン上で証明する技術であり、不動産やアート、会員権といった新たなアセットクラスのトークン化を可能にする。

未来の銀行は、Web3.0の世界と既存金融システムを安全に繋ぐ「ゲートウェイ」としての役割を担うことで、新たなビジネスチャンスを掴むことができる。具体的には、法定通貨と暗号資産の交換サービス、デジタル資産のカストディ(保管・管理)サービス、トークン化された資産を担保とする融資などが考えられる。

セキュリティと利便性の両立:パスワードレスの時代へ

パスワードの管理の煩雑さと、それに起因するセキュリティリスクは、依然として多くのユーザーにとっての課題である。この課題を解決する切り札として、パスワードレス認証(FIDO)の普及が加速する。指紋認証や顔認証といった生体認証が、ログインや取引承認の標準となり、顧客はパスワードを覚える・入力するというストレスから解放される 41。セキュリティは、顧客に「我慢を強いるもの」から、「意識させることなく裏側で守るもの」へと進化し、より安全でシームレスな金融取引が実現する。

これらのトレンドは、銀行の「機能(BaaS)」「インターフェース(UI/UX)」「インフラ(Web3.0)」という3つの層に同時に変化をもたらしている。未来の銀行は、これらの変化に対応する複数の役割を担う「ポートフォリオ企業」としての戦略構築が求められるだろう。

第10章:主要プレイヤーの戦略分析

主要な競合他社の戦略、強み・弱み、エコシステム、DX/AIへの投資状況を比較分析し、戦略策定に向けた示唆を導出する。

| プレイヤー | ビジネスモデル/戦略 | エコシステムの核 | 強み | 弱み/課題 | DX/AI投資の焦点 |

|---|---|---|---|---|---|

| 【流通系】 | |||||

| 楽天銀行 | 「楽天エコシステム」の金融ハブ。SPU(スーパーポイントアッププログラム)を最大限活用し、グループサービス間の送客を促進。顧客のメインバンク化・生活口座化を推進 96。 | 楽天ポイント、楽天市場 | 1億超の楽天会員基盤と圧倒的な知名度。EC、カード、証券、モバイルとの強力なシナジー 56。 | 親会社(楽天グループ)のモバイル事業への巨額投資が財務上のリスクとなっている 56。 | AIによる顧客行動分析とターゲティング広告、パーソナライズされたマーケティング 80。 |

| イオン銀行 | 全国のイオンモールというリアル店舗網とオンラインを融合させたOMO戦略。「イオン生活圏」の金融インフラとして、WAONポイントやイオンカードとの連携を強化 66。 | イオン店舗網、WAONポイント | リアル店舗での相談機能や、買い物ついでに立ち寄れる利便性。ファミリー層、シニア層への強いリーチ 66。 | デジタルネイティブ世代への訴求力や、サービスの技術的先進性ではネット専業に劣後する可能性。 | AIを活用した与信・債権管理の高度化、パーソナライズ化されたサービスの提供 98。 |

| セブン銀行 | 全国のセブン-イレブンATM網を「社会インフラ」と位置づける「ATMプラットフォーム戦略」が中核。ATMを起点に金融の枠を超えたサービスを展開 67。 | ATMネットワーク | 圧倒的なATM設置台数と利便性。セブン&アイグループとの連携による顧客接点。 | ATM手数料収入への依存度が高いビジネスモデル。キャッシュレス化の進展が長期的脅威。 | 「銀行ではなくITベンチャー」を標榜。データサイエンティストを擁し、ATM利用予測や顧客データ分析に注力 99。 |

| 【ネット専業】 | |||||

| 住信SBIネット銀行 | 「デジタルバンク事業」と「BaaS事業」の二本柱。自社ブランドで競争力のある商品を提供しつつ、BaaSプラットフォーム「NEOBANK」を外部企業に提供 100。 | SBI経済圏、BaaSプラットフォーム | 業界最低水準の住宅ローン金利と優れた商品性。BaaS事業における先行者利益と高い技術力 102。 | NTTドコモ傘下に入り、オープンなパートナー戦略の自由度が制約される可能性。 | BaaSプラットフォームの機能強化、AIチャットボットの内製開発など、システムの内製化と安定性向上に投資 63。 |

| PayPay銀行 | 6,800万人超のユーザーを抱える決済サービス「PayPay」との完全連携。「PayPay経済圏」の公式銀行として、決済から金融サービスへのシームレスな送客を目指す 57。 | PayPay決済 | PayPayという圧倒的な顧客接点。PayPayアプリ内からの口座開設や資産運用など、優れたUI/UX 104。 | 金融サービス単体でのブランド力や商品性の独自性は、他のネット専業大手と比較するとまだ発展途上。 | AIを活用した最適な提案、LINEヤフーグループとの連携によるデジタルマーケティングの高度化 103。 |

| ソニー銀行 | 「個人のお客さまのためのフェアな金融サービス」を追求。住宅ローンと外貨預金に強み。ソニーグループのブランド力とテクノロジーを活用 105。 | ソニーブランド、ソニーグループのエンタメ資産 | ソニーブランドへの高い信頼感。外貨預金の利便性や商品ラインナップの豊富さ。 | エコシステムとしての広がりや顧客のロックイン効果は、流通・通信系に比べて限定的。 | ソニーグループの技術(AI、センサー等)を活用した新サービス開発。Web3技術を活用した構想も 107。 |

| 【新たな潮流】 | |||||

| みんなの銀行 | Z世代などのデジタルネイティブに特化し、UI/UXを徹底追求。BaaS事業を成長の柱と位置づけ、API連携を通じてパートナー企業と共に成長するモデル 6。 | BaaSプラットフォーム、優れたUI/UX | クラウドネイティブなシステム基盤(GCP)と、それによるアジャイルな開発力 35。 | 先行投資がかさみ赤字が継続。2027年度の黒字化が目標となっており、収益化が急務 5。 | 審査モデルの内製化・高度化。非金融データを含めたデータ分析基盤の構築 109。 |

| UI銀行 | 東京きらぼしFG傘下として、親銀行の顧客のデジタルシフト受け皿となり、グループ全体の業務効率化をミッションとする 110。 | きらぼし銀行の顧客基盤 | 親銀行からの顧客基盤へのアクセス。 | 先行投資による赤字状態。独自の強みや差別化戦略がまだ不明確。 | パートナーとのAPI連携を通じた新たなビジネス創造 111。 |

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、この変革期を勝ち抜くための具体的な事業戦略を策定・提言する。

今後3~5年で勝者と敗者を分ける決定的要因

今後の競争環境において、勝者と敗者を分けるのは、以下の3つの能力である。

- エコシステム構築・活用能力: 自社単独のサービスで顧客を満足させる時代は終わった。パートナー企業を巻き込み、顧客にとって魅力的で離脱しにくい「経済圏」をいかに構築し、その中で自社の価値を最大化できるか。

- AI実装能力: AIを単なる効率化ツールとして部分的に導入するのではなく、ビジネスモデルや業務プロセス全体に深く組み込み、超パーソナライズ化された顧客体験の提供と抜本的なオペレーション改革を両輪で実現できるか。

- 組織のアジリティ(俊敏性): 市場の変化や顧客ニーズに迅速に対応できる、柔軟な開発体制とフラットな意思決定プロセスを持っているか。硬直的な組織は、変化のスピードに対応できず淘汰される。

機会と脅威

本分析から導き出される、主要な機会(Opportunity)と脅威(Threat)は以下の通りである。

- 機会(Opportunities):

- BaaS市場の拡大: 自社の金融機能を外部に提供することで、新たなBtoBtoC収益源を確立できる。

- AIによる高付加価値化: AIを活用した超パーソナライズ化サービスは、価格競争から脱却し、高いLTVを実現する鍵となる。

- 既存金融機関のDXの遅れ: 依然としてデジタル対応が遅れている伝統的金融機関の顧客、特にデジタルネイティブ層を獲得する好機は続いている。

- サステナブルファイナンス市場の成長: ESG関連の金融商品・サービスへの需要増大は、新たな市場開拓のチャンスである。

- 脅威(Threats):

- 異業種による侵食: 通信キャリアやITプラットフォーマーが構築する強力なエコシステムに顧客接点を奪われ、単なる「土管化」するリスク。

- FinTechによる収益機会の断片化: 決済、融資といった個別の収益性の高い領域が、専門のFinTech企業によって切り取られていく(アンバンドリング)。

- デジタル人材獲得競争の激化: 優秀なデジタル人材を確保できなければ、戦略が絵に描いた餅となり、イノベーションが停滞する。

- サイバーセキュリティリスクの増大: サービスのデジタル化が進むほど、サイバー攻撃の標的となるリスクが高まり、一度のインシデントがブランド価値を致命的に毀損する。

戦略的オプションの提示と評価

上記の分析に基づき、取りうる3つの戦略的オプションを提示し、評価する。

| オプションA:『スーパーアプリ・インテグレーター』戦略 | オプションB:『BaaSプラットフォーム・イネーブラー』戦略 | オプションC:『特定領域のスペシャリスト』戦略 | |

|---|---|---|---|

| 戦略概要 | 自社アプリを中核に、金融・非金融のあらゆるサービスを統合し、顧客の生活全般を囲い込む。 | 黒子に徹し、自社の金融機能をAPI経由で様々な事業者に提供するBaaSに特化する。 | 特定の顧客セグメントや商品に経営資源を集中し、その領域で圧倒的なNo.1を目指す。 |

| メリット | ・顧客のロックイン効果が最も高い ・LTVを最大化しやすい ・膨大なデータを活用したクロスセルが可能 | ・大規模な顧客獲得マーケティングが不要 ・パートナーの顧客基盤を活用可能 ・スケーラブルな収益モデルを構築可能 | ・経営資源を集中できる ・大手との全面戦争を回避可能 ・特定領域で高いブランド力と専門性を構築 |

| デメリット/リスク | ・莫大な開発投資とマーケティング費用 ・魅力的な非金融サービスの確保が必須 ・プラットフォーム運営の高度なノウハウが必要 | ・顧客との直接的な接点が希薄化 ・ブランド力が低下するリスク ・プラットフォーム間の価格競争に陥りやすい | ・市場がニッチな場合、成長に限界 ・市場環境の変化に弱い(一本足打法のリスク) ・専門領域での競争激化 |

| 成功の鍵 | 強力な親会社やアライアンスパートナーとの連携。圧倒的な顧客基盤。 | 高度な技術力、システムの安定性・信頼性、柔軟なパートナーシップ構築能力。 | ターゲットセグメントの深い理解、他社を凌駕する専門性と商品力。 |

| 成功確率 | 中 | 中~高 | ターゲット選定と実行力次第 |

| 適合性 | 親会社が強力な非金融事業を持つ場合に有効。単独での実行は困難。 | 技術力に自信があり、オープンなアライアンス戦略を志向する場合に適合。 | 特定の顧客基盤や商品に既に強みを持つ場合、その強みをさらに先鋭化させる戦略として有効。 |

最終提言とアクションプラン

最終提言:『ハイブリッド戦略:特定領域のスペシャリスト × オープンBaaS』

現有資産(顧客基盤、技術力、ブランド、親会社との関係など)を総合的に鑑み、上記オプションを組み合わせた『ハイブリッド戦略』を最も説得力のある事業戦略として提言する。

スーパーアプリ戦略は投資規模が大きくリスクが高い一方、完全な黒子に徹するBaaS特化戦略はブランド維持の観点から望ましくない。そこで、自社の強みが活かせる特定領域(例:特定の顧客セグメントや商品)でNo.1のブランドを確立し、そこで培った技術基盤やサービスをBaaSとして外部にも提供することで、収益源の複線化と持続的な成長を両立させるのが最も現実的かつ効果的なアプローチである。

アクションプラン概要:

- Phase 1 (~1年): 基盤構築

- 主要KPI: ターゲットセグメントの顧客獲得数、NPS(ネットプロモータースコア)の向上、BaaS基盤のAPI整備完了率。

- 主要アクション:

- ターゲットセグメントのKBFを再定義し、ペルソナを明確化する。

- UI/UX改善プロジェクトを最優先で断行し、アプリの顧客満足度を飛躍的に向上させる。

- BaaS事業を推進する専門チームを発足させ、提供可能なAPIの棚卸しとロードマップを策定する。

- 必要リソース: UI/UXデザイナー、プロダクトマネージャーの緊急採用・育成。

- Phase 2 (~3年): 専門性の確立とBaaS展開

- 主要KPI: ターゲット領域における市場シェアNo.1達成、BaaS提携先企業数、BaaS経由の口座数・収益額。

- 主要アクション:

- ターゲット領域でのNo.1を確固たるものにする、競合を凌駕する新機能・商品を投入する。

- BaaSの有力パートナー候補(異業種)へアプローチし、実証実験(PoC)を開始する。

- 必要リソース: アライアンス戦略担当、BaaS専門のソリューションエンジニアチーム。

- Phase 3 (~5年): エコシステムの拡大

- 主要KPI: LTV/CAC比の改善、エコシステム全体の収益額。

- 主要アクション:

- BaaSパートナーとの連携を深化させ、双方のデータ連携による新たなサービスを共創する。

- AIによるレコメンデーション基盤を高度化し、エコシステム全体でのクロスセルを最大化する。

- 必要リソース: データサイエンティスト、AIエンジニアの大幅増強。

第12章:付録

引用文献

- オンラインバンキング市場は、デジタルトランスフォーメーション …, https://presswalker.jp/press/83556

- ネットバンキング市場の規模と収益分析:2025年から2032年までの …, https://pando.life/article/1823654

- インターネット専業銀行の預金動向 No.2025-27 (2025.6.5), https://www.scbri.jp/reports/.assets/newstopics_20250605.pdf

- インターネット銀行等の動向, https://www.scbri.jp/publication/.assets/geppo_2024-2-4.pdf

- 260億円の損失「みんなの銀行」大苦戦は必然だ 日本人が学ぶべき「重大すぎる教訓」とは? | 企業経営・会計・制度 | 東洋経済オンライン, https://toyokeizai.net/articles/-/834390?display=b

- みんなの銀行、貸付額は2倍に成長も依然赤字…黒字化の道筋は? – Business Insider Japan, https://www.businessinsider.jp/article/2507-minnano-ginko-roadmap-to-profitability/

- 投資家情報(IR)- 楽天銀行, https://www.rakuten-bank.co.jp/corp/investors/

- IR・投資家情報 | NEOBANK 住信SBIネット銀行, https://www.netbk.co.jp/contents/company/ir/

- 財務ハイライト・決算情報 | PayPay銀行株式会社, https://www.paypay-bank.co.jp/company/financial_highlight/

- 2025 年3月期 第2四半期(中間期) 財務諸表の概況(非 … – イオン銀行, https://www.aeonbank.co.jp/content/dam/abk/company/release/data/2024/pdf/n2024111301.pdf

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250509/20250509537655.pdf

- 通信キャリア経済圏の概観 ~NTTドコモの銀行機能獲得と今後の展望~ | InfoComニューズレター, https://www.icr.co.jp/newsletter/reyes2025053-mizukami.html

- デジタルバンキング戦略『今』 2025年、銀行の「勝ち筋」はどこ …, https://www.kotora.jp/c/megabank_retailstrategy/

- 住宅ローン金利が安い銀行ランキング【2025年10月最新】変動金利 …, https://okane-kenko.jp/media/mortgage-interest-rate/

- 住宅ローン金利に異変あり!ネット銀行“最強”時代の終わりと …, https://finance.recruit.co.jp/article/n224/

- キャッシュレス将来像の検討会 (概要版) – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/cashless_future/pdf/004_08_00.pdf

- 日本の最新キャッシュレス決済事情(2025年版) – First Reach, https://first-reach.com/blogs/journal-diary/cashless-payments-japan-2025

- デジタル給与解禁後の展望と金融ビジネスへの示唆 – 大和総研, https://www.dir.co.jp/report/research/capital-mkt/it/20230112_023546.html

- BNPLとは?|話題の「後払い決済」の不正リスクと対策、法規制の動向を解説 – NRIセキュア, https://www.nri-secure.co.jp/blog/what-is-bnpl

- AML初心者必見!金融機関が今取り組むべきマネーロンダリング対策の全容解説, https://www.kotora.jp/c/aml316/

- 収益構造の変化が語る、日本のネット銀行の新たな成長軌道 – NCB Library, https://www.ncblibrary.com/posts/135901

- マーケティングで超重要な指標!LTV(Life Time Value: 顧客生涯価値)とは?, https://digitalidentity.co.jp/blog/marketing/life-time-value.html

- LTVとCACの比率 :SaaSビジネスの基礎知識- Baremetrics Japan, https://baremetrics.com/jp/blog/what-is-the-ltv-to-cac-ratio

- 3分でわかる>サブスクを始めるうえで知っておきたい用語集 – Robot Payment, https://www.robotpayment.co.jp/lab-blog/subscription/1343/

- マイナンバーと銀行口座の紐づけは強制?口座管理法を分かりやすく解説 – ファミトラ, https://www.famitra.jp/article/zeikin/post-253/

- マイナンバーカードの口座紐付けは怖い?情報漏洩の可能性やデメリットを解説, https://chester-tax.com/encyclopedia/9740.html

- 資金移動業者の口座への賃金支払(賃金のデジタル払い)について – 厚生労働省, https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/zigyonushi/shienjigyou/03_00028.html

- ネットプロHD—急落、金融庁がBNPLの規制を検討と伝わり | 個別株 – 株探ニュース, https://kabutan.jp/news/marketnews/?b=n202410250466

- 事務局説明資料 – 金融庁, https://www.fsa.go.jp/singi/kessaiseido_wg/siryou/20241024/1.pdf

- 金融政策は景気や物価にどのように影響を及ぼすのですか? – 日本銀行, https://www.boj.or.jp/about/education/oshiete/seisaku/b28.htm

- Vol.2 貯金や投資事情は?Z世代の「お金」と仕事 – マイナビキャリアリサーチLab, https://career-research.mynavi.jp/column/20221209_38383/

- 2024年度「国内Z世代意識・購買行動調査」 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/consumer-products/research/generationz-behavior-survey.html

- 【10/4は投資の日】90%以上が「投資は必要」と回答。一方で40代以下のミレニアル世代ほど制度理解や口座開設など「入り口」にハードル | 株式会社400Fのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000073.000038217.html

- [銀行アプリの利用実態調査]銀行アプリ利用のきっかけは?Z世代 …, https://note.minna-no-ginko.com/n/n863bfb449779

- 株式会社みんなの銀行の導入事例 – Google Cloud, https://cloud.google.com/customers/minnabank?hl=ja

- 日本の金融系のaws導入実績を教えてください|無流アクタ – note, https://note.com/rodz/n/nb5b353840e14

- Microsoft | 金融機関向け事例集 – digital FIT, https://fit.nikkin.co.jp/assets/uploads/files/20221208132442_6391670a60e14.pdf

- 地域金融機関のシステムと預金保険機構 ~~地域金融機関による …, https://www.dic.go.jp/content/000029971.pdf

- BaaS(Banking as a Service)とは? ゴールドマン・サックスの事例, https://insight.infcurion.com/api/banking-as-a-service-strategy/

- 「機能」になった銀行はどこへ? 5つのBaaSビジネスモデルを解説 | DATA INSIGHT | NTTデータ, https://www.nttdata.com/jp/ja/trends/data-insight/2023/0112/

- 導入実績 | saat FIDO認証(FIDO UAF / FIDO2) | saat(サート) – NEOBANKテクノロジーズのセキュリティ、パスキー(FIDO)等認証ソリューション Security and Auth, https://www.saat.jp/fido/result.php

- 深刻化しているパスワード漏洩におけるFIDO/パスキーの役割と課題 – NEC, https://jpn.nec.com/fintech/techreport/authentication-report/index.html

- 「株式会社国際協力銀行法施行令の一部を改正する政令」について – 財務省, https://www.mof.go.jp/policy/international_policy/economic_assistance/jbic/jbic_houdou_250926.html

- 当分の間、銀行法等の大口信用供与等規制を適用しないこととされているものを適用することとし、経過措置を規定〕(16日) | 商事法務ポータル NEWS, https://wp.shojihomu.co.jp/archives/143786

- 銀行・証券セクターの現状と課題 AML/CFT への対応と実効性の高い1LoDの構築 – PwC, https://www.pwc.com/jp/ja/knowledge/prmagazine/pwcs-view/202302/42-05.html

- 今後のサステナブルファイナンスの 取組みについて – 金融庁, https://www.fsa.go.jp/singi/sustainable_finance/siryou/20220920/02.pdf

- 世界と日本のESG投資動向 – 三菱総合研究所, https://www.mri.co.jp/knowledge/column/20221125.html

- ESG地域金融に関する取組状況について – グリーンファイナンスポータル, https://greenfinanceportal.env.go.jp/pdf/esg/esg_promotion_program_2.pdf

- 仁義なき戦いが始まった地銀勘定系システム – きんざいOnline, https://kinzai-online.jp/node/9964

- GAFAは銀行業に進出するのか, https://www.scbri.jp/publication/.assets/geppo_2020-1-1.pdf

- 2025年「通信と金融」再編の鍵は銀行だ。ドコモ・KDDI …, https://www.businessinsider.jp/article/299401/

- オンライン決済サービス市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3755

- BNPL(後払い)の仕組みとクレジットカードとの違いは?法規制やメリット・デメリットも徹底解説, https://catalog.monex.co.jp/article/?p=973

- 国内クラウドファンディング市場の調査を実施(2022年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3042

- Web3.0時代のビジネス最前線!分散型技術と新しい価値創造のポイント | 早わかりIT用語 | Tech Tips | 富士ソフト株式会社, https://www.fsi.co.jp/techtips/quick/2333/

- 【楽天戦略分析①】楽天経済圏とデータ活用の強みと課題 – note, https://note.com/strategies/n/n534ea3842550

- 戦略事業 | 成長戦略 | 統合報告ポータル – LINEヤフー株式会社 – LY Corporation, https://www.lycorp.co.jp/integrated-report/strategy/strategy.html

- 地方のリテールバンキング市場の動向と 地銀に求められる戦略 – 日本総研, https://www.jri.co.jp/file/report/researchfocus/pdf/14667.pdf

- 銀行DXとは?金融業界が抱える課題からDX対応施策まで詳しく解説 – BizRobo!, https://rpa-technologies.com/insights/dx_banks/

- 銀行業界における生成AI導入事例15選!背景や活用メリット …, https://n1-inc.co.jp/ginko-ai/

- ビッグデータ × AI:金融ソリューション:日立, https://www.hitachi.co.jp/products/it/finance/innovation/bigdata_ai/index.html

- 生成AIは金融機関でどう使われている?導入の実態と押さえておき …, https://officebot.jp/columns/use-cases/generation-ai-finance/

- 銀行におけるチャットボット活用事例:導入効果と成功のポイント …, https://mediatalkgai.studio.site/posts/banking-chatbot-case-studies

- 金融DXとは?先行事例をもとに課題や現状、ポイントを解説 – 株式 …, https://monstar-lab.com/dx/about/dx-finance/

- 金融業でデジタル化が進展!「金融DX」の取り組み事例をご紹介 …, https://www.brainpad.co.jp/doors/contents/dx_finance_basic_knowledge/

- イオン経済圏とは?WAON POINTをおトクにためる方法を解説 …, https://www.aeon.co.jp/column/20240131_05/

- 成長戦略 | 中期経営計画(2021年度 – 2025年度) | 株主・投資家のみなさま | セブン銀行, https://www.sevenbank.co.jp/ir/managementplan/strategy/

- プライベートバンクとは?いくらから利用できる?主なサービスやメリットなどを解説, https://www.smbctb.co.jp/globalcompass/tips/private-bank/

- ファミリーオフィスとは? 日本で注目を集める相続対策としての活用, https://legacy.ne.jp/knowledge/before/fuyuusou/513-family-office-nihon-souzokutaisaku/

- シニア世代が安心安全にIT・キャッシュレス化に対応できる社会を目指してFinTech推進委員会設立, https://nikkairen.com/fintech-article/fintech-article-735/

- 総務省|令和3年版 情報通信白書|デジタル活用支援, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r03/html/nd111430.html

- 「金融サービスの利用動向調査」サブバンクとしてインターネット専業銀行のシェアが2割に拡大~口座開設のきっかけや用途、選択理由で変わる利用バンクの業態~ | NTTデータ経営研究所, https://www.nttdata-strategy.com/newsrelease/191024.html

- 金融DXの推進で人材不足時代を乗り切るための具体的なアプローチ …, https://twostone-s.com/columns/dx/finance/929/

- 金融業界のIT化とは?DX推進の現状と課題解決の対応策を解説|N …, https://biz.service.ntt-east.co.jp/columns/financial-business-digitalization/

- 金融(銀行)のデータサイエンティストの転職・求人一覧, https://mid-tenshoku.com/itengineer/datascientist/ginko/

- 【データサイエンティスト・金融】を含む転職・求人情報一覧 – ビズリーチ, https://www.bizreach.jp/job/j/JG008/J0147/IG008/

- 【2025年最新】UI・UXデザイナーの年収と成功するためのキャリアパス – 社内SE転職ナビ, https://se-navi.jp/media/4027/

- 米国・EU圏で機運の高まる、金融業界の「パーソナライズド・マーケティング」, https://www.silveregg.co.jp/archives/blog/2606

- Moneythor パーソナライズ・レコメンデーションサービス|BIPROGY株式会社, https://www.biprogy.com/solution/service/moneythor.html

- 【2025年最新】AIマーケティングの成功事例10選!大手企業から学ぶAI活用のヒント – circle, https://circle-digital.com/knowledge/ai-marketing-cases-2025/

- 【事例】AIで金融機関の不正取引検知 & 与信判断の一部自動化 – EAGLYS, https://eaglys.co.jp/resource/columns/materials_informatics-2-0

- 金融革命はAIで!不正検知と信用スコアの新たな活用法を公開 – SUN’s blog, https://www.kk-sun.co.jp/blog/2025/02/17/%E9%87%91%E8%9E%8D%E9%9D%A9%E5%91%BD%E3%81%AFai%E3%81%A7%EF%BC%81%E4%B8%8D%E6%AD%A3%E6%A4%9C%E7%9F%A5%E3%81%A8%E4%BF%A1%E7%94%A8%E3%82%B9%E3%82%B3%E3%82%A2%E3%81%AE%E6%96%B0%E3%81%9F%E3%81%AA%E6%B4%BB/

- ロボアドバイザリー市場規模、シェア、トレンド|成長レポート、2032, https://www.fortunebusinessinsights.com/jp/%E3%83%AD%E3%83%9C%E3%82%A2%E3%83%89%E3%83%90%E3%82%A4%E3%82%B6%E3%83%AA%E3%83%BC%E5%B8%82%E5%A0%B4-109986

- AIバンクの衝撃 ~来るべき自律駆動金融の世界 | Financial Services …, https://financialservicesblog.accenture.com/the-impact-of-ai-banks-the-coming-world-of-autonomous-finance

- 金融機関における「責任あるAI」の実現に向けたガバナンスの要点 – KPMGジャパン, https://kpmg.com/jp/ja/home/insights/2024/07/financial-ai-governance.html

- 金融機関における AI 利用の促進に向けた論点整理, https://www.fsa.go.jp/frtc/kikou/2024/20240528.pdf

- 生成AIWG「金融生成AIガイドライン(第1.1版)」および「FDUA …, https://prtimes.jp/main/html/rd/p/000000031.000103937.html

- 生成AIハルシネーションリスク管理支援サービス | PwC Japanグループ, https://www.pwc.com/jp/ja/services/assurance/process-system-organization-data-management/risk-governance-advisory/it-asset-management/generation-ai-hallucination-risk.html

- 金融機関による AI の業務への利活用に関する 安全対策の観点からの考察, https://www.fisc.or.jp/document/public/file/ai_opinion_20240924.pdf

- 生成AI導入に向けた課題とリスク – 日本銀行, https://www.boj.or.jp/finsys/c_aft/data/aft250213a10.pdf

- AIが抱えるセキュリティの問題点とは?AIによる脅威や対策まで紹介 – Salesforce, https://www.salesforce.com/jp/blog/jp-ai-security/

- 金融機関における 生成AIの活用とその課題 – 日本銀行, https://www.boj.or.jp/finsys/c_aft/data/aft240521a3.pdf

- AIディスカッションペーパー(第1.0版) – 金融庁, https://www.fsa.go.jp/news/r6/sonota/20250304/aidp_summary.pdf

- 第3回 日本のこれからのBaaSに向けて ―BaaSの可能性を考える – digital FIT, https://fit.nikkin.co.jp/post/detail/dbnn068

- DeFi が試す新しい金融 – 野村資本市場研究所, https://www.nicmr.com/nicmr/report/repo/2022/2022sum11.pdf

- 中期経営計画 – 楽天銀行, https://www.rakuten-bank.co.jp/corp/about/managementplan.html

- 2026年3月期第1四半期 IRプレゼンテーション – 楽天銀行, https://www.rakuten-bank.co.jp/corp/investors/documents/Q1_FY2025_IR_Presentation_J.pdf

- 中期戦略 | イオンフィナンシャルサービス株式会社, https://www.aeonfinancial.co.jp/ir/strategy/medium/

- 「銀行ではなくITベンチャーだ」成果を優先し独自の金融サービスを創出 セブン銀行のデータ分析戦略 | IT Leaders, https://it.impress.co.jp/articles/-/26952

- 経営戦略 | 経営方針 | IR・投資家情報 – NEOBANK 住信SBIネット銀行, https://www.netbk.co.jp/contents/company/ir/management/plan/

- 中期事業目標について(住信SBIネット銀行) – SBIホールディングス, https://www.sbigroup.co.jp/news/2022/1111_13421.html

- 2024年3月期中間期 決算説明会プレゼンテーション – NEOBANK 住信SBIネット銀行, https://www.netbk.co.jp/contents/company/resources/pdf/presentation_231107.pdf

- 会社概要 – PayPay銀行について, https://www.paypay-bank.co.jp/recruit/fresh/company.html

- ディスクロージャー誌 2025 – PayPay銀行, https://www.paypay-bank.co.jp/company/financial/disclosure-2024/di2025-all.pdf

- 個人のお客さまのための 金融サービスを追求します – ソニー銀行, https://sonybank.jp/corporate/pdf/disclosure2025.pdf

- トップメッセージ | 経営戦略・方針 | 株主・投資家の皆さま | ソニーフィナンシャルグループ, https://www.sonyfg.co.jp/ja/ir/strategy/management.html

- 金融Investor Day – Sony, https://www.sony.com/ja/SonyInfo/IR/library/presen/irday/pdf/2025/FinancialServices.pdf

- グローバル市場を制したソニーの戦略|5つの成功例から学ぶ – note, https://note.com/nagoya_blog/n/n8e6f04936af5

- みんなの銀行の事業戦略, https://www.fukuoka-fg.com/investorimage/data/20250908_irday_2.pdf

- 「UI銀行シフト」で狙うグループ一体の業務効率化 – きんざいOnline, https://kinzai-online.jp/node/11236

- 電子決済等代行業者との連携及び協働に係る方針 – UI銀行, https://www.uibank.co.jp/info/policy/epayment/policy/

- イオン銀行リーダーに聞く顧客中心戦略 | アドビ – Adobe for Business, https://business.adobe.com/jp/blog/perspectives/170704-customer-focused-strategy-aeon-bank

- 2025年2月期 通期決算説明会資料 – イオンフィナンシャルサービス, https://www.aeonfinancial.co.jp/-/media/AeonGroup/Aeonfinancial/Files/ir/library/setsumei/2024/250410_note.pdf?sc_lang=ja-JP

- 中期経営計画、サステナブル経営の取り組み | 経営方針 | 株主・投資家の皆さま | イオン株式会社, https://www.aeon.info/en/ir/policy/strategy/

- AWS 導入事例: 株式会社ジャパンネット銀行, https://aws.amazon.com/jp/solutions/case-studies/japannetbank/

- Viewpoint – 日本総研, https://www.jri.co.jp/file/report/viewpoint/pdf/16054.pdf

- ファイナンス事業 | 企業・IR – ソフトバンク, https://www.softbank.jp/corp/philosophy/strategy/financial/

- 2025年3月期 第3四半期 決算説明会 要旨 | 企業・IR – ソフトバンク, https://www.softbank.jp/corp/ir/documents/presentations/fy2024/q3_earnings_summary/

- 中期経営計画 | 経営戦略・方針 | 株主・投資家の皆さま | ソニーフィナンシャルグループ, https://www.sonyfg.co.jp/ja/ir/strategy/mid_term.html

- 決算概況・業績予想 | 業績・財務情報 | 株主・投資家の皆さま …, https://www.sonyfg.co.jp/ja/ir/financial/data_estimate.html

- 決算短信・業績説明会資料 | ソニーグループポータル – Sony, https://www.sony.com/ja/SonyInfo/IR/library/presen/er/archive.html

- 全国企業「メインバンク」動向調査(2024), https://www.tdb.co.jp/report/economic/20241216_mainbank/

- 「ネット銀行経済圏」 中小企業に浸透、取引社数は 1 万社突破 – 帝国データバンク, https://www.tdb.co.jp/resource/files/assets/d4b8e8ee91d1489c9a2abd23a4bb5219/ba636454401a4d999735e1790596689c/20241216_%E5%85%A8%E5%9B%BD%E3%80%8C%E3%83%A1%E3%82%A4%E3%83%B3%E3%83%90%E3%83%B3%E3%82%AF%E3%80%8D%E5%8B%95%E5%90%91%E8%AA%BF%E6%9F%BB2024.pdf

- グループ企業 |会社情報 – 東京きらぼしフィナンシャルグループ, https://www.tokyo-kiraboshifg.co.jp/about/group.html

- UI銀行|ふやすのは、わたし資産, https://www.uibank.co.jp/

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250509/20250502530619.pdf

- 2024年3月期 決算短信〔日本基準〕(連結) – Amazon S3, https://s3.ap-northeast-1.amazonaws.com/disclose.ifis.co.jp/2cb/140120240430579544.pdf

- 金融機関向けDXに関する調査を実施(2022年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3070

- 第2章.個人での銀行の利用実態と評価, https://www.zenginkyo.or.jp/fileadmin/res/news/news241238_5.pdf

- 日本銀行時系列統計データ検索サイト, https://www.stat-search.boj.or.jp/

- インターネットと銀行サービスの再考, https://www.boj.or.jp/finsys/c_aft/workshop/data/rel160314a2.pdf