変革期の航海図:日本の駐車場業界における持続可能な成長戦略

インフォグラフィック

スライド資料

モビリティとエネルギーの融合駐車場業界の研究と戦略

解説動画

エグゼクティブサマリー

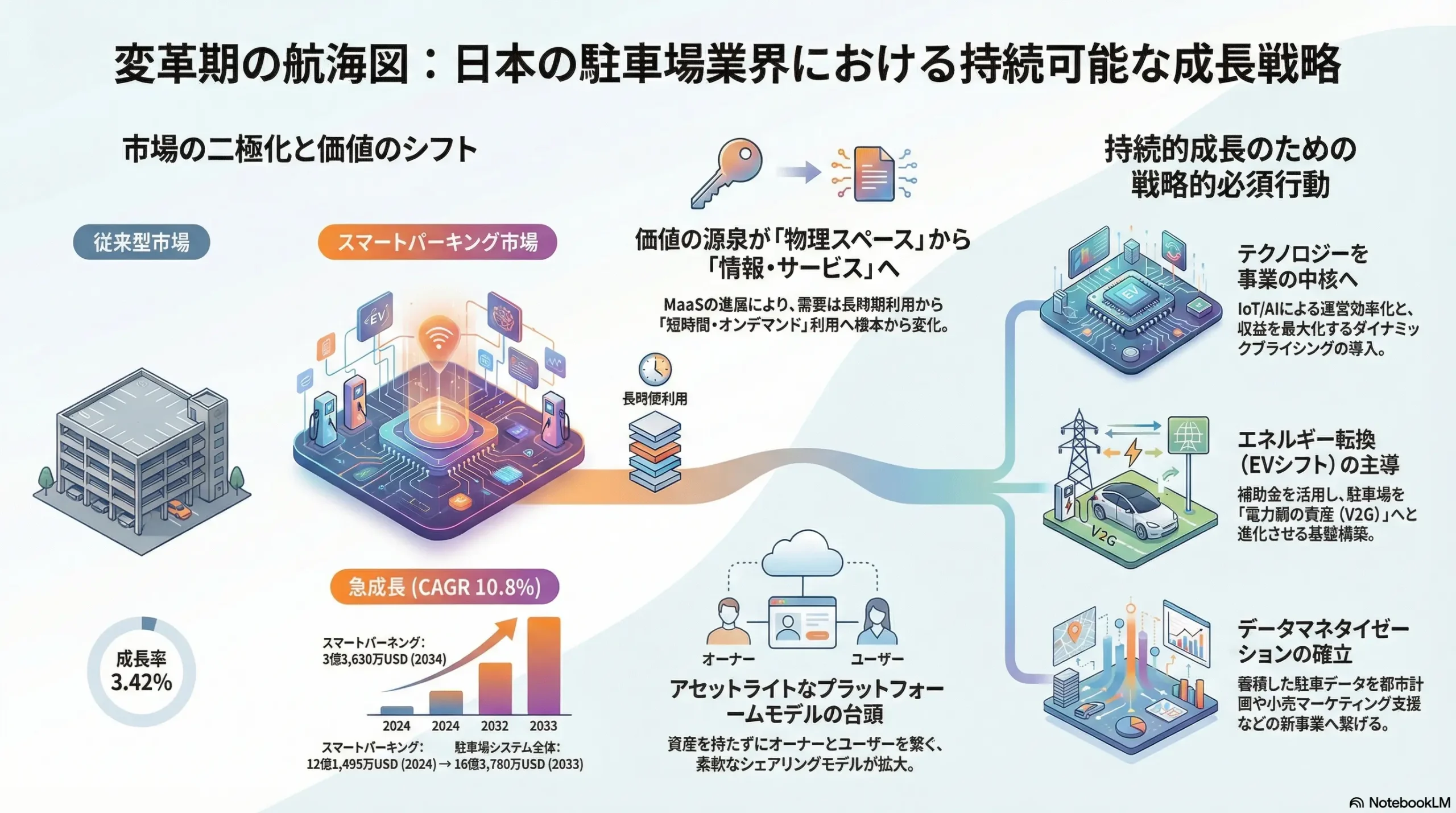

日本の駐車場業界は、歴史的な転換点に立っている。単に車両を保管する物理的スペースを提供する静的なビジネスモデルから、テクノロジーを駆使した動的なモビリティ・エネルギーサービスハブへと進化する、不可逆的な変革の渦中にある。この変革に適応し、能動的に未来を創造することこそが、企業の持続可能な成長を担保する唯一の道筋である。

本レポートは、経営層の戦略的意思決定に資するため、業界を覆う多層的な構造変化を深く分析し、進むべき航路を提示するものである。

主要な市場ダイナミクス

市場は、低成長の従来型セグメントと、高成長の「スマート」セグメントへと明確に二極化しつつある。従来型の駐車場システム市場が年平均成長率(CAGR)3.42%という緩やかな成長に留まる一方、スマートパーキング市場は同10.8%という急成長が見込まれている。この成長率の乖離は、価値創造の源泉が物理的資産から情報とサービスの提供へと移行していることを明確に示している。同時に、MaaS(Mobility as a Service)の進展は、個人の自動車所有を前提とした「通勤・月極」といった長時間利用の需要を減退させ、シェアリングエコノミーに根差した「短時間・オンデマンド」利用へと需要構造を根本的に変えつつある。

最優先の戦略的インペラティブ

この環境変化を踏まえ、企業が取るべき戦略的 imperatives(必須行動)は以下の4点に集約される。

- テクノロジーを中核コンピタンスへ: IoT(モノのインターネット)およびAI(人工知能)への積極的な投資は、もはや選択肢ではない。運営効率の最適化、ダイナミックプライシングによる収益最大化、そして優れた顧客体験の提供を実現するための基盤として、テクノロジーを事業の中核に据える必要がある。

- エネルギー転換の主導: 電気自動車(EV)の普及は、駐車場を単なる駐車スペースから、社会のエネルギーインフラを支える重要な拠点へと変貌させる。豊富な政府補助金を活用し、EV充電設備を戦略的に配備することは、新たな収益源を確保するだけでなく、将来のV2G(Vehicle-to-Grid)ビジネスへの参入に向けた不可欠な布石となる。

- 資産所有からサービス提供への転換: MaaSやフリート(法人車両)運営事業者のニーズに応えるため、ビジネスモデルを個々のドライバーへのスペース提供から、モビリティプラットフォームを支えるインフラサービス提供へと転換する必要がある。これは、B2Bビジネスの強化と、API連携などを通じたエコシステムへの参画を意味する。

- データの収益化: スマート化によって得られる膨大な駐車利用データは、それ自体が戦略的資産である。このデータを分析し、需要予測の精度を高めるだけでなく、都市計画、小売業のマーケティング支援など、新たな収益事業へと繋げるデータマネタイゼーション能力の構築が急務である。

結論として、未来の駐車場事業者は、不動産管理会社であると同時に、テクノロジー企業であり、エネルギー事業者であり、そしてデータカンパニーでなければならない。本レポートで詳述する分析と提言が、この困難だが好機に満ちた変革期を乗り越え、業界のリーダーシップを確立するための一助となることを期待する。

第1章:岐路に立つ日本の駐車場市場:市場環境と成長予測

本章では、日本の駐車場市場が直面する現状と将来の展望をマクロ的な視点から分析する。特に、従来型市場とテクノロジー主導の「スマート」市場との間に生じている成長性の著しい乖離に着目し、事業戦略の前提となる市場環境の foundational understanding(基礎的理解)を構築する。

1.1 市場規模の二極化

現在の駐車場市場は、成長軌道が全く異なる2つのセグメントによって構成されている。この二極化の認識こそが、今後の戦略策定における最も重要な出発点となる。

第一に、機器の設置や更新といったハードウェア中心の従来型「駐車場システム」市場がある。この市場の規模は2024年に12億1,495万米ドルと推定されるが、2033年までの予測成長率は年平均成長率(CAGR)で3.42%に留まり、16億4,437万米ドルに達すると予測されている 1。これは、市場が成熟期にあり、大きな成長が見込みにくいことを示唆している。

これとは対照的に、IoTセンサーやAI、リアルタイムデータなどを活用した「スマートパーキング」市場は、爆発的な成長期にある。日本のスマートパーキング市場は、2024年時点で3億3,630万米ドル規模であるが、2033年には9億3,780万米ドルにまで拡大すると予測されている。これはCAGR 10.8%に相当する驚異的な成長率である 2。この急成長の背景には、都市部への人口集中と自動車保有台数の増加に伴う交通渋滞の深刻化、そして効率的な駐車ソリューションへの切実な需要が存在する 2。さらに、スマートシティインフラの推進を目指す政府の取り組みが、この動きを強力に後押ししている 2。

この10.8%と3.42%という成長率の劇的な差は、単なる数字の違い以上の意味を持つ。これは、業界の価値創造の源泉が、物理的なスペースの提供という「モノ」から、そのスペースをいかに効率的かつインテリジェントに管理・提供するかという「コト」へと、根本的にシフトしていることの証左である。テクノロジーを導入せず、従来型のビジネスに固執する企業は、成長が停滞し、価格競争が激化する市場に取り残される「コモディティ化の罠」に陥る危険性が極めて高い。資本と顧客の需要は、より高い価値を提供するスマートセグメントへと不可逆的に流れていく。したがって、テクノロジー導入に対する「様子見」は中立的な姿勢ではなく、縮小し、収益性の低い市場に留まるという積極的な経営判断に他ならない。

1.2 グローバル市場との比較分析

日本のスマートパーキング市場で見られる高い成長性は、日本特有の現象ではなく、世界的な潮流と軌を一にしている。世界の駐車場管理市場に関する複数の調査機関の予測では、2030年から2032年にかけてのCAGRは7.4%から12.6%の範囲で推移すると見られており、日本市場と同様の力強い成長が予測されている 5。

グローバル市場を牽引する要因も、日本の状況と酷似している。都市化の進展、自動車保有台数の増加(特に中国、インドなどアジア太平洋地域で顕著)、そして交通渋滞の緩和や燃料消費の削減を目的とした効率的なモビリティソリューションへの需要の高まりが、共通の成長ドライバーとなっている 5。特にアジア太平洋地域は、世界で最も急速に成長する市場と目されている 5。

このグローバルな文脈は、日本企業がテクノロジーへ投資することの戦略的重要性を裏付けるものである。世界中で同様の課題が認識され、同様の解決策が求められているという事実は、グローバルなベストプラクティスや技術ソリューションが日本市場にも直接適用可能であることを示唆しており、国際的な技術動向を注視し、積極的に取り入れることの重要性を物語っている。

1.3 主要セグメントの動向

市場を構成する主要セグメントの動向を分析することで、より解像度の高い戦略を描くことが可能となる。

駐車サイト別(By Parking Site):

世界的に見て、駐車場管理市場の主流は「オフストリート駐車場(Off-street Parking)」、すなわち駐車場ビルや平面駐車場である。このセグメントは市場全体の63%から69%以上を占めており、圧倒的な優位性を持つ 5。ショッピングモール、空港、企業キャンパス、商業施設といった管理された環境は、高度な管理システムを導入しやすく、アクセス制御、料金設定、監視などを一元的に行えるためである。今後もこの優位性は揺るがないと見られる。

コンポーネント別(By Component):

市場は、機器やソフトウェアを提供する「ソリューション」セグメントと、コンサルティングやシステム導入、保守などを含む「サービス」セグメントに大別される。現状では、ソリューション/ソフトウェアセグメントが最大の収益シェアを占めている 6。しかし、将来的な成長性という観点では、「サービス」セグメントが最も急速に成長すると予測されている 6。

この予測は、業界のビジネスモデルに重大な変化が起きつつあることを示唆している。すなわち、高額な初期投資(CapEx)を伴うハードウェアやソフトウェアの売り切りモデルから、Software-as-a-Service(SaaS)やマネージドサービス契約といった、継続的な運用・保守を前提とした月額課金モデル(OpEx)への移行である。中小規模の駐車場運営者にとって、高度なシステムの導入コストは大きな障壁となっている 5。サービスベースのサブスクリプションモデルは、この導入障壁を下げ、市場への浸透を加速させる効果がある。提供企業側にとっては、一度きりの販売に比べて、より予測可能で安定した長期的な収益源を確保し、顧客との関係性を深化させることができる。将来の競争優位性は、最高の技術を持つことだけでなく、最も柔軟で拡張性の高いサービスベースの提供モデルを構築できるかどうかにかかっている。

以下の表は、国内外の駐車場関連市場の成長予測を比較したものである。スマートセグメントと従来型セグメントの成長性の違いが一目瞭然である。

【Table 1: Comparative Forecasts for Japanese and Global Parking-Related Markets】

| 市場セグメント | 基準年 (2024年) 市場規模 | 予測年 市場規模 | 予測CAGR | 出典 |

|---|---|---|---|---|

| 日本 スマートパーキング | USD 3億3,630万 | USD 9億3,780万 (2033年) | 2 | |

| 日本 駐車場システム (全体) | USD 12億1,495万 | USD 16億4,437万 (2033年) | 1 | |

| 日本 駐車場シェア | 56億円 (2019年見込) | 360億円 (2030年) | 倍 (2018年比) | 11 |

| グローバル 駐車場管理 | USD 48億4,000万 | USD 83億7,000万 (2032年) | 5 | |

| グローバル 駐車場管理 | USD 47億9,680万 | USD 92億6,110万 (2030年) | 6 |

このデータは、戦略的リソースをどこに集中させるべきかを明確に示している。成長の源泉は、疑いなくテクノロジーを活用したスマート化と、シェアリングエコノミーという新たな需要創出にある。

第2章:MaaS革命:自動車保有の変容と新たな駐車需要の創出

自動車との関わり方が「所有」から「利用」へと大きくシフトするMaaS(Mobility as a Service)革命は、駐車場業界の根幹を揺るがす構造変化である。この変化は、従来のビジネスモデルに対する深刻な脅威であると同時に、機敏な事業者にとっては新たな収益機会を創出する好機ともなり得る。本章では、この変革の本質を分析し、駐車場需要の質的変化を明らかにする。

2.1 「所有から利用へ」のメガトレンド

社会全体の価値観の変化を背景に、自動車を個人で所有するのではなく、必要な時に必要なだけサービスとして利用するという考え方が急速に浸透している。このメガトレンドは、MaaSというエコシステムの拡大を強力に牽引している。

富士経済の調査によると、日本のMaaS国内市場は、カーシェア、配車サービス、駐車場シェアなどを含み、2030年には2018年比で3.5倍の2兆8,658億円規模にまで拡大すると予測されている 11。この中でも特に駐車場事業と密接に関連するのが、カーシェアリングと駐車場シェアリングである。

- カーシェアリング市場の爆発的成長:

カーシェアリング市場は、2030年に4,555億円規模に達し、2018年比で11.9倍という驚異的な成長が見込まれている 11。この背景には、特に都市部における世帯当たりの自動車保有台数の低下がある 13。交通エコロジー・モビリティ財団の調査では、2024年3月時点でカーシェアリングの会員数は前年比50.0%増、車両数も同19.6%増と、成長は継続・加速している 14。 - 駐車場シェアリング市場の急拡大:

個人や企業が所有する遊休駐車スペースを、プラットフォーム事業者を介して利用者に貸し出す駐車場シェアリングもまた、急成長セグメントである。同市場は2030年に360億円規模となり、2018年比で11.3倍に拡大すると予測されている 11。akippaなどの新興企業が主導するこのモデルは、これまで市場に存在しなかった供給を掘り起こし、新たな需要を喚起している。

2.2 シェアードモビリティという両刃の剣

シェアードモビリティの台頭は、駐車場事業者にとって「両刃の剣」である。その影響は、脅威と機会の両側面から慎重に評価されなければならない。

脅威としての側面:

最大の脅威は、自家用車の総数が減少することによる、従来の駐車需要の構造的な縮小である。ある研究では、シェアードモビリティが広く普及した場合、都市部の自動車台数が最大で90%削減される可能性があると指摘されている 7。これは、月極駐車場や通勤利用といった、これまで事業の安定収益源であった長期駐車の需要を根本から覆しかねない。新型コロナウイルス禍では、公共交通機関の利用控えから一時的に自動車利用が増加したが 18、長期的な個人所有の減少トレンドは変わらない構造的脅威として認識する必要がある。

機会としての側面:

一方で、シェアードモビリティは新たなB2B(Business-to-Business)需要を創出する。カーシェアリングサービスは、その事業モデル上、利用者がいつでも車両にアクセスできる「ステーション」として、多数の専用駐車スペースを必要とする。駐車場事業者は、こうしたカーシェアリング事業者と提携し、駐車スペースをブロック単位で長期契約することにより、安定したB2B収益源を確保できる。実際、業界最大手のパーク24は、自社の駐車場網「タイムズパーキング」を、自社のカーシェアサービス「タイムズカー」のインフラとして活用し、強力なシナジーを生み出している。顧客が個々のドライバーからフリート(車両群)を管理する事業者へとシフトすることは、新たなビジネスチャンスを意味する。

2.3 新興プレイヤーの戦略分析

駐車場シェアリングという新たな市場を切り開いた新興企業のビジネスモデルは、従来の駐車場事業とは一線を画す。

代表格であるakippaは、自社で駐車場資産を持たない「メディア型」あるいは「プラットフォーム型」のビジネスモデルを採用している 20。彼らの役割は、遊休駐車スペースを持つオーナーと、駐車場を探すドライバーをデジタル上でマッチングさせることにある。このモデルは、資産を持たないため非常にスケーラブル(拡張性が高い)であるが、その成否は供給側(オーナー)と需要側(ドライバー)の両方をいかに効率的に集客できるかにかかっている。収益は、成立した駐車料金から手数料(オーナーへの支払額は駐車料金の46.3%)を徴収することで得られる 21。

このようなプラットフォーム事業者にとっての最大の脅威は、巨大な既存顧客基盤を持つ異業種からの参入である。特に、楽天グループのような企業が「楽天ポイント」という強力なロイヤリティプログラムを武器に同様のサービスを開始した場合、数千万人の会員が一気にユーザーとなり、既存のスタートアップは瞬時に市場シェアを奪われる可能性がある 23。これは、先行者としていかに強力なネットワーク効果(利用者が増えるほどサービスの価値が高まる効果)と顧客ロイヤリティを構築できるかが、事業の存続を左右する防衛策となることを示唆している。

MaaSがもたらす最も本質的な変化は、駐車需要の「粒度」の変化である。従来の駐車場ビジネスは、1時間、1日、1ヶ月といった大きな時間単位で価格設定され、管理されてきた。しかし、カーシェアの利用者が車両を30分だけ乗り捨てたり、買い物で短時間利用したりする場合、このような大きな単位では需要を取りこぼしてしまう。akippaが15分単位での予約を可能にしているのは、まさにこの需要の「細分化・短期化」に対応するためである 24。この変化は、収益性を維持しながら短時間利用のトランザクションを効率的に処理できる、新たな料金体系と運営システムの必要性を示している。終日利用の通勤者を前提とした駐車場は、30分利用者が高頻度で入れ替わるような需要には最適化されていない。

さらに、未来の都市における駐車場は、単なるB2C(Business-to-Consumer)ビジネスではなく、B2B2C(Business-to-Business-to-Consumer)の性格を強めていく。最終的な利用者は個人であっても、直接の契約相手はMaaSプラットフォーム、物流会社、法人向けフリート管理会社といったB2Bの顧客となるケースが増加する。これらの顧客は、個人のドライバーとは異なるニーズを持つ。例えば、多数の車両のための一括予約、中央集権的な請求システム、フリート管理システムとのAPI連携、EVフリートのための充電管理ソリューションなどである。これは、単に個々のドライバーにサービスを提供する存在から、MaaSエコシステム全体にとって不可欠なインフラパートナーへと進化する、新たな戦略的機会が開かれていることを意味する。

第3章:EVシフトとエネルギーマネジメント:駐車場が「電力網の資産」となる日

駐車場業界にとって、最も確実かつ巨大な事業機会が、電気自動車(EV)へのシフトに伴うエネルギー関連サービスの展開である。これは単なる付帯事業ではなく、駐車場という資産の定義そのものを「車両保管スペース」から「分散型エネルギーリソース」へと変革する、パラダイムシフトを意味する。本章では、EV充電インフラの事業性、そして未来のビジネスモデルであるV2G(Vehicle-to-Grid)の可能性について詳述する。

3.1 EV充電インフラという巨大な事業機会

EVの普及は、充電インフラの整備という巨大な需要を生み出している。日本政府はこの動きを国家戦略として強力に推進しており、事業者がこの機会を捉えるための環境は整いつつある。

政府は、2021年度末時点で約3万基であった公共用充電設備を、2030年までに15万基へと大幅に増設する目標を掲げている 26。この野心的な目標を達成するため、手厚い補助金制度が用意されている。経済産業省が所管する「クリーンエネルギー自動車の普及促進に向けた充電・充てんインフラ等導入促進補助金」は、その中核をなす制度である。この補助金は、普通充電器の場合、機器購入費の最大50%、設置工事費の100%をカバーする 27。高出力の急速充電器に至っては、機器費用と工事費用を合わせて最大で780万円もの補助が受けられる 28。

さらに特筆すべきは、これらの国の補助金が、地方自治体独自の補助金と併用可能である点だ 26。例えば、東京都は国とは別に独自の助成事業を実施しており、これを組み合わせることで、事業者は自己負担を大幅に、場合によってはほぼゼロにまで抑えて充電設備を導入することが可能となる 29。

これらの補助金制度は、駐車場事業者がEV充電ビジネスに参入する上での初期投資という最大の障壁を劇的に引き下げるものである。ただし、予算には限りがあり、「なくなり次第、受付終了」となるため 26、迅速な意思決定と行動が求められる。

3.2 駐車場の付加価値向上

EV充電設備の設置は、単に電気を販売するという新たな収益源を生むだけではない。それは、駐車場そのものの付加価値を飛躍的に向上させる戦略的投資である。

EVドライバーにとって、充電設備の有無は駐車場を選択する際の決定的な要因となりつつある。充電サービスを提供することは、競合との強力な差別化要因となり、新たな顧客層を惹きつける。また、充電には一定の時間(普通充電で数時間)を要するため、利用者の滞在時間(Dwell Time)が長くなる傾向がある。これは、商業施設や娯楽施設に併設された駐車場にとって特に重要である。利用者が充電中に施設内で買い物や食事をすることで、駐車場だけでなく、施設全体の収益向上にも貢献できる。このように、EV充電設備は駐車場を単なる通過点から、目的地のサービスポイントへと昇華させる力を持つ。

3.3 未来のビジネスモデル「V2G」

EVシフトがもたらす変革の最終形態は、V2G(Vehicle-to-Grid)というコンセプトにある。V2Gは、EVを単に電力を消費するだけの存在から、電力網に電力を供給(放電)することもできる「移動可能な蓄電池」として活用する技術である 31。

この仕組みにおいて、駐車場は極めて重要な役割を担う。多数のEVが駐車している時間帯に、それらの蓄電池を束ねて統合的に制御することで、あたかも一つの大きな発電所のように機能させる「仮想発電所(Virtual Power Plant, VPP)」を構築することができる 33。駐車場事業者は、電力需要が逼迫するピーク時にEVから電力網へ放電したり、再生可能エネルギーの出力が不安定な際に需給バランスを調整したりする「アグリゲーター」として機能し、電力会社からその対価(グリッドサービス料)を得ることが可能になる 32。

現在、V2Gは仙台市などで実証実験が行われている段階であり、本格的な事業化にはまだ時間を要する 31。しかし、これは駐車場ビジネスが、エネルギーを消費するだけのコストセンターから、エネルギー市場に積極的に参加し収益を生み出すプロフィットセンターへと進化する、壮大な可能性を秘めている。

このエネルギー転換は、迅速に行動する者に大きな先行者利益をもたらす。現在の手厚い補助金制度 26 は、市場を立ち上げるための時限的な措置であり、市場が成熟するにつれて縮小・廃止されるのが通例である。今、この好機を捉えて積極的に充電インフラを整備する事業者は、将来かかるであろうコストの数分の一でネットワークを構築できるだけでなく、EVドライバーという新たな顧客基盤を早期に確立し、市場での優位なポジションを築くことができる。EV普及が進んだ後では、充電設備のない駐車場は競争上、著しく不利になる。競合の動向を待つという選択は、低コストで市場リーダーシップを確立する絶好の機会を逸することを意味する。

そして、この変革は事業者に全く新しい能力を要求する。駐車スペースを貸すことは不動産取引であるが、充電用の電力を販売することはエネルギー小売取引であり、V2Gに参加することは高度なエネルギー市場取引である。この進化の階段を上るためには、電力調達、料金メニューの設計、電力系統に関する規制の理解、そして電力会社やアグリゲーターとのパートナーシップ構築といった、従来の駐車場事業とは全く異なる専門知識が不可欠となる 32。これらの能力を自社で育成するのか、買収によって獲得するのか、あるいは提携によって補うのか。この戦略的選択が、次世代の駐車場サービスにおける勝者を決定づけるだろう。

以下の表は、事業者がEV充電インフラを導入する際に活用できる主要な補助金制度の概要をまとめたものである。

【Table 2: Summary of Key EV Charging Infrastructure Subsidy Programs】

| 補助金制度名 | 対象設備 | 補助率・補助額(上限) | 申請期間(例) | 主な要件・特徴 | 出典 |

|---|---|---|---|---|---|

| 国:クリーンエネルギー自動車の普及促進に向けた充電・充てんインフラ等導入促進補助金 | 急速充電器 (50kW以上) | 機器費: 最大500万円, 工事費: 最大280万円 (合計: 最大780万円) | 複数回に分けて募集 (例: 2024年度第1期は5月まで) | 原則として個人宅以外全てが対象。5年間の保有義務。交付決定後の工事着手が必須。 | 26 |

| 普通充電器 | 機器費: 最大35万円, 工事費: 最大135万円 (合計: 最大170万円) | 同上 | 集合住宅、商業施設、時間貸/月極駐車場などが対象。 | 27 | |

| 東京都:充電設備普及促進事業 (事業用) | 超急速・急速充電器 | 設備購入費・設置工事費から国庫補助を差し引いた額 (上限あり) | 令和8年3月31日まで | 都内施設への設置が対象。国庫補助との併用が前提。既設充電器の撤去費も対象。 | 29 |

| 普通充電器・コンセント | 同上 (機械式駐車場は上限額が高い) | 同上 | 先行配管工事やエネルギーマネジメント設備も助成対象。 | 29 | |

| 東京都:充電設備普及促進事業 (集合住宅) | 普通充電器 | 購入費: 半額, 工事費: 全額 (上限あり、機械式は最大171万円) | – | 10基以上設置の場合、電気基本料金を3年間補助する制度あり。 | 30 |

| 神奈川県:EV充電インフラ導入費補助金 | 急速充電器 | 50万~200万円(整備区分やkW数による) | 2025年1月31日まで | – | 28 |

| 愛知県:充電インフラ導入促進費補助金 | 急速・普通充電器 | 上限125万円 | 2025年1月31日まで | 国の補助対象設備であることが要件。 | 28 |

第4章:駐車場のデジタルトランスフォーメーション:IoT・AIによる運営最適化と収益最大化

テクノロジーは、駐車場事業の内部オペレーションと収益創出モデルを根底から覆す力を持っている。本章では、IoTとAIを駆使したデジタルトランスフォーメーションが、いかにして運営を最適化し、収益を最大化するかを具体的な技術と事例を通じて解説する。

4.1 スマートパーキング技術の導入効果

スマートパーキングの中核は、IoTセンサー、AI搭載カメラ、リアルタイムデータプラットフォームといった技術を活用し、運営効率と顧客体験を劇的に向上させることにある 2。

- 主要なテクノロジーとその効果:

- リアルタイム満空情報検知: 駐車場内の各車室に設置されたセンサーやカメラが、リアルタイムで空き状況を検知する。この情報は、スマートフォンアプリやデジタルサイネージに配信され、ドライバーを空いているスペースへ直接誘導する。これにより、駐車場を探して場内を周回する時間が短縮され、交通渋滞の緩和と燃料消費の削減に貢献する 2。

- ナンバープレート認識(LPR): AIを活用したLPRシステムは、車両のナンバープレートを瞬時に読み取り、記録する。これにより、駐車券の発行やゲートでの一時停止が不要な「チケットレス」での入出庫が可能となり、スムーズな顧客体験を実現する。また、事前登録された車両の自動入出庫や、不正利用の防止にも繋がる。

- デジタル決済: クレジットカード、電子マネー、QRコード決済など、キャッシュレスでの支払いを可能にすることで、利用者の利便性を高めるとともに、精算機での現金管理コストを削減する。

- 予約システム: スマートフォンアプリを通じて、事前に駐車スペースを予約・決済できる機能。利用者にとっては、目的地で確実に駐車できるという安心感を提供し、顧客満足度を大幅に向上させる。運営者にとっては、事前に需要を把握できるというメリットがある。

4.2 データドリブン経営への転換

これらのスマート技術は、副産物として膨大なデータを生成する。どの時間帯に、どのくらいの時間、どのような属性の利用者が駐車場を利用したかといったデータは、経営のあり方を根本から変える。

従来、駐車場運営は経験と勘に頼る部分が大きかったが、これらのデータを活用することで、客観的な根拠に基づいた「データドリブン経営」へと移行できる。AIを用いて、過去の利用実績、天候、周辺でのイベント開催情報、曜日といった複数の変数を分析することで、将来の駐車需要を高精度で予測することが可能になる 25。この需要予測は、スタッフの最適配置、効率的なメンテナンス計画、そして次に述べるダイナミックプライシングの基盤となる。

4.3 ダイナミックプライシングの導入

ダイナミックプライシングは、データドリブン経営の最も強力な応用例の一つである。これは、需要と供給のバランスに応じて、駐車料金をリアルタイムで変動させる価格戦略を指す 36。

- 導入事例:

- akippa: 駐車場シェアリングサービスのakippaは、AIを活用して日々蓄積される予約データを分析し、駐車スペースのオーナーに対して収益が最大化されるような最適な料金を自動で提案する仕組みを導入している 25。

- 埼玉西武ライオンズ(メットライフドーム): プロ野球の試合開催日に、駐車場の不正転売を抑制し、需要に応じた適正価格で販売するためにダイナミックプライシングを導入した。これにより、需要が高い試合では価格が上昇し、需要が低い試合では価格が下がるようになり、収益機会の最大化と公平性の確保を目指している 37。

- 2025年大阪・関西万博: 会場周辺の交通渋滞を緩和するため、駐車料金にダイナミックプライシングを大規模に導入する計画である。来場時間帯、会場からの距離、道路の混雑状況などに応じて料金を変動させ、パークアンドライド(離れた駐車場に車を停め、公共交通機関で会場へ向かう方式)を促すなど、交通需要マネジメントの手段として活用される 36。

この戦略により、運営者は需要が集中するピーク時間帯には収益性を高め、需要が少ないオフピーク時間帯には価格を下げることで新たな利用を喚起し、駐車場という資産の収益ポテンシャルを最大限に引き出すことが可能となる。リアルタイムの満空データを収集すること 2 は、それ自体が目的ではない。そのデータの価値を最大限に引き出す「キラーアプリケーション」こそが、ダイナミックプライシングなのである。IoTセンサーが「今、何が起きているか(空車状況)」を把握し、AI分析が「次に何が起きるか(需要予測)」を導き出し、そしてダイナミックプライシングが「今、何をすべきか(価格の最適化)」を実行する。このサイクルこそが、スマートパーキングにおける価値創造の核心である。

4.4 自動バレーパーキングの将来性

自動バレーパーキング(AVP)は、ドライバーが降車場所で車を降りると、車両が自動で駐車スペースまで走行して駐車し、迎えに来る際には降車場所まで自動で戻ってくるシステムである 39。

- 現状と課題:

管理された環境下での技術的な実現性は高いレベルにある。しかし、本格的な普及には課題も多い。最大の課題は技術そのものよりも、ビジネスモデルの確立、駐車場側に設置するセンサーや管制システム、車両側に搭載される機器などの高額なコスト、そして国際的な標準規格の策定である 40。 - 実用化へのロードマップ:

初期の導入は、空港や高級ホテル、最新の複合商業施設など、プレミアムな顧客体験が求められ、コストを吸収しやすい特定の施設において、AVP専用の区画を設ける形で進むと予想される 40。一般の駐車場への広範な普及は、長期的な展望となる。

AVPは利用者の利便性向上という側面で語られがちだが、その真に戦略的な価値は不動産効率の最大化にある。AVPシステムは、人間が運転する場合に必要なドアの開閉スペースを必要とせず、より精密な操作で車両を密集して駐車させることができる。これにより、同じ面積の駐車場により多くの車両を収容することが可能となり、スペース利用率を20%から40%向上させられる可能性がある 10。地価が極めて高額な都心部 42 において、この「密度向上による配当(Density Dividend)」は、AVP導入にかかる高額な初期投資を正当化し、平方メートル当たりの収益性を飛躍的に高める可能性がある。AVPのビジネスケースは、単なる人件費削減ではなく、高価な都市不動産の収益ポテンシャルを最大化するという点にこそ、その本質がある。

第5章:駐車場と都市開発の共生:不動産価値最大化への貢献

駐車場事業は、単独で存在するのではなく、都市開発と不動産市場というより大きなエコシステムの一部である。本章では、駐車場事業を取り巻くコスト構造の変化を分析し、現代の複合開発プロジェクトにおいて駐車場が果たすべき戦略的役割について考察する。

5.1 コスト構造の変化

駐車場事業の収益性を左右する二大要素である土地価格と建設費は、ともに上昇基調にあり、事業環境は厳しさを増している。

- 土地価格の上昇:

国土交通省が発表する地価公示によると、日本の地価は全国的に上昇傾向にある。特に、東京、大阪、名古屋の三大都市圏の商業地や、札幌、仙台、広島、福岡といった地方中核都市での上昇が顕著である 42。さらに、半導体工場の建設が進む北海道千歳市や熊本県菊池郡など、特定の地域では投機的な動きも見られ、地価が急騰している 42。このような地価の上昇は、駐車場専用の用地を新たに取得する際のコストを押し上げ、事業の採算性を圧迫する主要因となっている。 - 建設費の高騰:

建設費もまた、著しい上昇を続けている。建設物価調査会が公表する建築費指数は、特に現代の駐車場ビルに不可欠な電気設備、空調設備、昇降機といった設備工事費の上昇が著しいことを示している 47。資材価格の高騰に加え、技能労働者不足や、2024年4月から適用された時間外労働の上限規制(いわゆる「2024年問題」)への対応による労務単価の上昇も、コストを押し上げる要因となっている 47。

土地価格と建設費という、事業の根幹をなすコストが同時に上昇する「プロフィット・スクイーズ(利益圧迫)」は、駐車場を自ら開発・所有するという従来のビジネスモデルの魅力を低下させている。これらのコストの上昇ペースに、駐車料金の値上げが追いつくことは困難である。その結果、新規開発案件の投資収益率(ROI)は悪化の一途をたどる。この構造的な変化は、事業の戦略的焦点を、資本集約的な「開発・所有」から、より資本効率の高いアセットライトな「管理・運営受託」へとシフトさせることを強く要請している。今後の最もスケーラブルで収益性の高いモデルは、自ら駐車場を建設することではなく、不動産デベロッパーなどが建設した駐車場(彼らにとっては附置義務などで建設せざるを得ない非中核事業)の管理運営契約を獲得することにある。

5.2 法規制と都市計画

駐車場整備は、駐車場法および都市計画法によって規定されている 50。地方公共団体は、都市計画において「駐車場整備地区」を指定することができ、この地区内では一定規模以上の建築物を新築・増築する際に、条例で定められた台数分の駐車施設を設置することが義務付けられている(附置義務) 50。

この附置義務という規制は、二つの側面を持つ。一つは、デベロッパーに対して、必ずしも収益性が高くない駐車場の建設を強制するという制約の側面。もう一つは、駐車場の運営を自社で行いたくないデベロッパーから、管理運営業務を受託するという、駐車場専門事業者にとっての確実な需要創出の側面である。

5.3 複合開発における駐車場の役割

前述のコスト上昇により、単体の駐車場ビル事業の採算性は悪化しており、今後の駐車場開発は、オフィス、商業施設、住宅などが一体となった大規模な複合開発プロジェクトに組み込まれる形が主流となる。

このような文脈において、駐車場はもはや単なるコストセンターや法規制を満たすための付属物ではない。それは、開発プロジェクト全体の不動産価値を最大化するための戦略的要素となる。

- 駐車場の戦略的機能:

- アメニティとアクセス性の向上: EV充電設備、シームレスな入出庫システム、事前予約機能などを備えた、利便性の高い先進的な駐車場は、オフィスワーカーや商業施設の来訪者の満足度を高め、施設全体の魅力を向上させる。

- モビリティハブとしての機能: 三井不動産などの大手デベロッパーの戦略に見られるように、駐車場をカーシェアリングやシェアサイクル、公共交通機関との結節点となる「モビリティハブ」として設計することで、多様化する現代のワークスタイルやライフスタイルに対応し、物件の競争力を高めることができる 53。

- データソースとしての価値: 駐車場の利用データは、来訪者の属性や滞在時間、行動パターンを把握するための貴重な情報源となる。このデータを分析することで、商業施設のテナント構成の最適化や、ビル全体の運営管理の効率化に貢献できる。

高価値な複合開発においては、駐車場運営から得られる直接的な収益は、二次的な重要性しか持たない場合がある。その主な財務的貢献は、オフィスや商業施設といった主要な不動産の賃料収入や資産価値を高めるという、間接的なものになる。例えば、最新の設備を備えた優れた駐車体験を提供することが、高賃料のアンカーテナントをオフィスビルに誘致する決め手になるかもしれない。この場合、デベロッパーは、たとえ駐車場運営が損益分岐点か、わずかな赤字であったとしても、それを受け入れる可能性がある 55。これは、駐車場事業者が自社の価値提案を、単なる駐車料金収入の観点からだけでなく、不動産アセット全体のROI向上にいかに貢献できるかという、より高度なソリューション営業の観点から再構築する必要があることを意味している。

第6章:競争環境分析:既存大手、新興勢力、そして自社のポジショニング

持続可能な成長戦略を策定するためには、自社がどのような競争環境に置かれているかを正確に把握することが不可欠である。本章では、業界をリードする既存の大手企業から、新たなビジネスモデルで市場を切り開く新興勢力まで、主要なプレイヤーを分析し、競争優位の源泉を明らかにすることで、自社の戦略的ポジショニングを明確にする。

6.1 主要プレイヤーの戦略比較

日本の駐車場市場は、それぞれ異なる強みと戦略を持つ複数のプレイヤーによって形成されている。

- パーク24(ブランド名:「タイムズ」):

業界の絶対的なリーダーであり、時間貸駐車場「タイムズパーキング」で圧倒的なネットワークを誇る。同時に、カーシェアリングサービス「タイムズカー」でも市場を牽引しており、この2事業間のシナジーが最大の強みとなっている 57。広範な拠点網は利用者にとっての利便性を高め、それがさらなる利用者と拠点数の増加を呼ぶという強力なネットワーク効果を生み出している。この「駐車場」と「カーシェア」の垂直統合モデルは、純粋な駐車場事業者やカーシェア事業者が容易に模倣できない、強固な競争優位の源泉となっている。 - 三井不動産リアルティ(ブランド名:「三井のリパーク」):

業界第2位の地位を確固たるものにしており、三井不動産グループの持つ強大な資本力と不動産開発における知見が事業の基盤となっている 57。彼らの最大の強みは、グループ内の不動産開発パイプラインを通じて、新規開発される優良な立地を優先的に確保できる点にある。これは他社が模倣困難な参入障壁である。三井のリパークは、自らを単なる駐車場事業者ではなく、土地オーナーの資産価値最大化を支援する総合不動産ソリューションプロバイダーと位置付けている。駐車場運営は、土地売却や賃貸などと並ぶ、資産活用の選択肢の一つとして提供される 54。2025年3月末時点で、16,000カ所、254,000台を管理している 62。 - 日本駐車場開発(NPD):

平面の時間貸駐車場ではなく、ビルに付帯する機械式立体駐車場など、既存の未利用・低利用駐車場の運営受託・サブリースに特化することで、独自のニッチ市場を築いている 57。彼らのビジネスモデルは、遊休資産の収益性を最大化することに焦点を当てている。「オーナー、ユーザー、社会」の三者が利益を享受する「ハッピートライアングル」という理念を掲げ、持続可能な事業展開を目指している 63。 - akippa / 特Pなどのプラットフォーム事業者:

自社で駐車場資産を保有しないアセットライトなビジネスモデルで急成長している。彼らの競争力の源泉は、登録されている駐車スペースの数(ネットワークの規模)と、アプリの使いやすさといったユーザーエクスペリエンスにある。彼らの課題は、駐車スペースを提供するオーナーと、利用するドライバーの双方にとって魅力的な手数料率を設定し、需給のマッチングを最大化することである 21。

以下の表は、主要な駐車場事業者の戦略を比較したものである。

【Table 3: Competitive Analysis of Major Japanese Parking Operators】

| 企業名 | ビジネスモデル | 規模(推定) | 強み (競争優位の源泉) | 戦略的焦点・課題 | 出典 |

|---|---|---|---|---|---|

| パーク24 (タイムズ) | 開発・運営、垂直統合 (駐車場+カーシェア) | 管理運営台数 約57.3万台 | 圧倒的なネットワーク規模、ブランド認知度、駐車場とカーシェアの強力なシナジー | MaaSエコシステムにおけるリーダーシップ維持、テクノロジーへの継続投資 | 57 |

| 三井不動産リアルティ (三井のリパーク) | 総合不動産ソリューション | 管理運営台数 25.4万台 | 三井不動産グループの不動産開発パイプライン、法人顧客基盤、ブランド信頼性 | グループ内連携の最大化、不動産価値向上への貢献 | 57 |

| 日本駐車場開発 (NPD) | 運営受託・サブリース特化 (ニッチ戦略) | 管理運営台数 約4.3万台 | 既存・機械式駐車場の収益化ノウハウ、独自の法人ネットワーク | 専門領域における優位性の維持、新規事業分野の開拓 | 57 |

| akippa | プラットフォーム (アセットライト) | 登録駐車場 常時4万件以上 | 柔軟な貸出単位 (15分〜)、先行者利益によるネットワーク効果、高いスケーラビリティ | 供給(オーナー)と需要(ドライバー)の継続的な獲得、大手プラットフォーマー参入への対抗 | 21 |

6.2 業界構造とバリューチェーン

駐車場業界のバリューチェーンは、上流から下流まで複数のプレイヤーで構成されている。

- 上流 (Upstream): 土地を供給する土地オーナー(個人、法人、デベロッパー)と、駐車場機器を製造・販売するメーカーが存在する。機器メーカー市場は、ゲート式ではアマノが国内シェア60%、フラップ式では日本信号が同40%を占めるなど、寡占化が進んでおり、メーカーの交渉力は比較的強い 65。

- 中流 (Midstream): パーク24や三井のリパークといった駐車場運営事業者が位置し、最も競争が激しい領域である。

- 下流 (Downstream): 最終的な利用者である個人のドライバー、法人フリート、MaaSユーザー。予約アプリの普及により、価格の透明性が高まり、利用者の選択肢が増えたことで、下流の交渉力は増大する傾向にある。

6.3 成功要因の抽出と自社への示唆

競争環境の分析から、以下の成功要因(Key Success Factors)が抽出できる。

- ネットワーク密度と規模: 利用者にとっての利便性を決定づける最も基本的な要素。パーク24の強さの根源である。

- 優良な不動産へのアクセス: 新規開発される好立地の物件を確保する能力。三井のリパークの強みである。

- テクノロジー活用能力: スマートパーキング技術、データ分析、エネルギーサービスを効果的に導入・運用する能力。これは、今後の競争を左右する新たな要因である。

- ニッチ市場での専門性: 特定の市場セグメントに特化し、深い専門知識を蓄積すること。NPDの戦略である。

歴史的に、この業界の競争は「いかに良い物理的ロケーションを確保するか」という陣取り合戦であった。しかし、未来の競争の主戦場は「いかに自社の駐車場ネットワークをMaaSのデジタルエコシステムに深く統合できるか」へと移行する。ナビゲーションアプリやカーシェアアプリを利用するドライバーは、駐車場探しから予約、決済までを全て同じアプリ内で完結させるシームレスな体験を求める。サードパーティのAPIを通じて自社の駐車場情報(満空、料金、予約可否)を最も容易に提供できる事業者が、これらのプラットフォーム経由の需要を獲得することになる。物理的なネットワークの規模が最大であっても、それが外部からアクセスできない「壁に囲まれた庭(Walled Garden)」であれば、その価値は半減する。これからの競争優位は、堅牢でオープンな技術プラットフォームと、テクノロジー企業や自動車メーカー、MaaS事業者と戦略的パートナーシップを構築する強力な事業開発能力にかかっている。

第7章:持続可能な成長への戦略提言:未来を創造するためのロードマップ

これまでの分析を統合し、日本の駐車場業界が直面する構造変化に対応し、持続可能な成長を実現するための具体的な戦略を提言する。このロードマップは、短期、中期、長期の視点から、実行可能なアクションプランとして構成される。

7.1 3つの成長シナリオ

企業が目指すべき成長の方向性として、以下の3つのシナリオが考えられる。これらは相互に排他的なものではなく、段階的に、あるいは並行して追求することが可能である。

- シナリオ1:既存事業の深化 (Core Business Optimization)

これは、保有・管理する既存の駐車場ポートフォリオの収益性を最大化することに焦点を当てるシナリオである。IoTセンサー、ダイナミックプライシング、ナンバープレート認識(LPR)システムといったスマートパーキング技術を積極的に導入し、既存資産の稼働率と単価(Yield)を徹底的に向上させる。これは、事業の足腰を強化する上で不可欠な第一歩である。 - シナリオ2:水平展開による事業領域拡大 (Horizontal Diversification)

駐車場事業という中核を軸に、隣接するモビリティおよびエネルギーサービスへと事業領域を拡大するシナリオである。具体的には、EV充電サービス事業への本格参入、カーシェアリングや物流事業者との提携によるフリート向けサービスの提供、さらには独自の駐車場シェアリングプラットフォームの立ち上げなどが含まれる。これは、新たな収益の柱を構築し、事業の多角化を図る戦略である。 - シナリオ3:垂直統合による新価値創造 (Vertical Integration & Platform Play)

最も野心的なシナリオであり、単なるサービス提供者から、モビリティと不動産のソリューションを統合的に提供するプラットフォーマーへと進化することを目指す。不動産デベロッパーと開発の初期段階から連携し、「モビリティ対応型ビル」を共同で企画・設計する。また、V2G(Vehicle-to-Grid)エネルギーサービスを本格的に事業化し、駐車場を仮想発電所(VPP)として運営する。さらに、蓄積されたモビリティデータを分析・商品化し、都市計画コンサルティングや小売業向けマーケティング支援といった新たなデータビジネスを創出する。

7.2 短期・中期・長期のアクションプラン

これらのシナリオを実現するため、具体的なアクションプランを時系列で示す。

- 短期(1〜2年):基盤構築と先行者利益の獲得

- アクション1:EV充電補助金の最大活用:

国および地方自治体が提供するEV充電設備導入補助金を最大限に活用するため、専門チームを組成し、申請を加速させる。補助金制度が縮小・終了する前に、可能な限り低コストで充電インフラ網を構築し、先行者利益を確保する 26。 - アクション2:ダイナミックプライシングの試験導入:

イベント会場周辺や観光地など、需要の変動が激しい一部の駐車場でダイナミックプライシングのパイロットプロジェクトを開始する。これにより、収益向上効果を実証データで検証し、本格導入に向けた知見と運用ノウハウを蓄積する 25。 - アクション3:既存駐車場のスマート化着手:

既存の駐車場ポートフォリオに対し、満空センサーやキャッシュレス決済システムといった基本的なIoT機器の導入を開始する。これにより、顧客体験を向上させると同時に、データドリブン経営の基盤となるデータ収集体制を構築する。

- アクション1:EV充電補助金の最大活用:

- 中期(3〜5年):エコシステムへの参画と新事業の育成

- アクション1:MaaSプラットフォーマーとの戦略的提携:

主要なMaaSプラットフォームやカーシェアリング事業者との関係を深化させる。単発の協力関係に留まらず、API連携によるシステム統合や、フリート向けインフラ提供に関する長期的なパートナーシップを構築する。 - アクション2:V2G実証事業への参画:

電力会社やエネルギーアグリゲーターが主導するV2Gの実証プロジェクトに積極的に参加する。これにより、将来の本格事業化を見据え、技術的・制度的な課題を把握し、運用経験を積むとともに、エネルギー業界におけるネットワークを構築する 31。 - アクション3:データサイエンスチームの組成:

収集した利用データを専門的に分析し、需要予測モデルの精度向上や、新たな収益機会の発見を担う専任のデータサイエンスチームを組織する。

- アクション1:MaaSプラットフォーマーとの戦略的提携:

- 長期(5年以上):プラットフォーマーへの進化

- アクション1:「モビリティ対応型ビル」の共同開発:

不動産デベロッパーと開発の構想段階から協業し、自動バレーパーキング(AVP)、V2G、シェアモビリティのハブ機能などを当初から組み込んだ、次世代の駐車場を設計・開発する。 - アクション2:エネルギーサービス事業の本格展開:

駐車場をVPPとして本格的に運営し、電力市場での取引を通じて収益を上げるエネルギーサービス事業を立ち上げる。 - アクション3:国際展開の検討:

技術的に高度な日本市場で培ったスマートパーキング、エネルギーマネジメントのノウハウを武器に、成長著しいアジア太平洋市場などへの国際展開を検討する 5。

- アクション1:「モビリティ対応型ビル」の共同開発:

7.3 投資と人材育成

この戦略的変革を実行するためには、経営資源の配分を大胆に見直す必要がある。

- 投資対象のシフト:

資本配分の優先順位を、従来の土地取得や建設といった不動産投資から、テクノロジー(ソフトウェアプラットフォーム、IoTハードウェア、データ分析基盤)およびエネルギー関連資産(EV充電器、双方向充放電器)へと大きくシフトさせる必要がある。 - 人材ポートフォリオの変革:

未来の駐車場事業を担う人材は、従来の不動産管理や営業担当者とは全く異なるスキルセットを要求される。以下の分野における専門人材の採用と育成が急務となる。- データサイエンティスト: 膨大な利用データを分析し、需要予測や価格最適化のモデルを構築する専門家。日本における平均年収は530万円〜560万円程度だが、戦略的な役割を担うシニア人材は800万円〜1,000万円以上の報酬が必要となる可能性がある 68。

- エネルギー市場スペシャリスト: EV充電の料金体系設計、電力調達、V2Gビジネスモデルの構築などを担う人材。

- ソフトウェアエンジニア / APIスペシャリスト: 自社の技術プラットフォームを構築し、外部のMaaSパートナーとのシステム連携を担う技術者。

- 事業開発マネージャー: 従来の不動産賃貸借契約のスキルに加え、テクノロジー業界やモビリティ業界の知見を持ち、新たなパートナーシップを構築できる人材。求められるのは、受動的ではなく、主体的かつ能動的に課題解決に取り組む起業家精神である 72。

この変革は容易な道のりではないが、テクノロジーの進化と社会構造の変化という不可逆的な潮流を捉え、自らを再定義することによってのみ、駐車場業界における持続可能な成長と未来のリーダーシップを確立することができる。

引用文献

- 日本の駐車場システム市場規模・予測 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-parking-systems-market

- 日本のスマートパーキング市場規模、シェア、成長率|2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-smart-parking-market

- 日本スマートパーキング市場規模、動向、成長予測2025~2033年 | NEWSCAST, https://newscast.jp/news/1455438

- 日本スマートパーキング市場規模、動向、成長予測2025~2033年 | IMARC Group – アットプレス, https://www.atpress.ne.jp/news/1455438

- Global Parking Management Market Size, Share and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-parking-management-market

- Global Parking Management Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/parking-management-market-size/global

- Parking Management Market Size, Share, Growth Report[Latest] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/parking-management-market-1249.html

- Parking Management Market Size, Share, Trends & Forecast – Verified Market Research, https://www.verifiedmarketresearch.com/product/parking-management-market/

- www.grandviewresearch.com, https://www.grandviewresearch.com/horizon/outlook/parking-management-market-size/global#:~:text=Global%20parking%20management%20market%20highlights,)%20of%2010.6%25%20by%202030.

- Parking Management Market Size, Share & Growth Forecast by 2033 – Straits Research, https://straitsresearch.com/report/parking-management-market

- MaaSの国内市場を調査

カーシェア、駐車場シェアなどシェアサービスが急拡大 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=20022&view_type=2 - 2030年には3.5倍に!MaaSの国内市場、あと10年で3兆円間近に | 自動運転ラボ, https://jidounten-lab.com/u_maas-market-2030-3

- 好調が続くレンタカー、伸びるカーシェアリング|その他の研究・分析レポート – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto_kako/20230224hitokoto.html

- わが国のカーシェアリング車両台数と会員数の推移, https://www.ecomo.or.jp/environment/carshare/carshare_graph2024.3.html

- 2024年下半期:カーシェアの市場規模と動向(日本国内) – カーデイズ, https://car-days.fun/blog/column/carshare/49873

- 自動車シェアリングの動向 – 三井住友銀行, https://www.smbc.co.jp/hojin/report/investigationlecture/resources/pdf/3_00_CRSDReport039.pdf

- カーシェアリング市場動向 2025年第二四半期:主要5社, https://www.carsharing360.com/market/quarter/

- 1.調査目的等 2.コイン式駐車場の定義 3.コイン式駐車場市場規模 4.全国管理車室数, https://www.mlit.go.jp/toshi/content/001494238.pdf

- 人口減少社会における地域交通の概況 – 国立国会図書館デジタルコレクション, https://dl.ndl.go.jp/view/prepareDownload?itemId=info:ndljp/pid/14091601

- akippa株式会社 – 会社紹介資料 – Speaker Deck, https://speakerdeck.com/akippa/for-engineers

- 自宅駐車場を貸して稼ぐ!『akippa』 vs 『特P』完全比較で最適な選択法, https://iemori-blog.com/rent-a-parking-lot/

- 【駐車場オーナー目線】駐車場シェアサービスを比較してみた – note, https://note.com/nobishiro_po/n/ncdfa2743ebc0

- 零細企業が駐車場事業で大手参入を退けた理由 資本金5万円で創業のakippaは楽天にどう対抗したか – 東洋経済オンライン, https://toyokeizai.net/articles/-/822047?display=b

- 【ひと目で分かる!】駐車場シェアサービス6選 | 目的別の賢い選び方を紹介!, https://himaroblog.com/parking-share-6sen

- いま再注目のダイナミックプライシングとは。メリットや事例、活用動向を紹介! – オクトノット, https://8knot.nttdata.com/trend/9208932

- EV・PHV用充電設備と補助金, https://www.cev-pc.or.jp/lp_evphvcharge/

- [法人向け]EV充電器補助金活用ガイド|2025年最新版 | 株式会社REXEV, https://rexev.co.jp/column/column-9286/

- 【令和7年度】EV急速充電器の導入時に使える補助金とは?給付金額や適用条件について解説, https://products.kanaden.co.jp/labo/hojokin/1_EV/

- 充電設備普及促進事業(事業用) | クール・ネット東京 :東京都地球温暖化防止活動推進センター, https://www.tokyo-co2down.jp/subsidy/biz-evcharge

- 補助金制度 – 東京都マンションEV充電器情報ポータル, https://www.tokyo-evcharge.metro.tokyo.lg.jp/hojokin-2/

- V2G実証プロジェクトの概要について – Nissan Global, https://www.nissan-global.com/PDF/191023-05-j_V2G.pdf

- V2Gとは?V2Hとの違い、導入メリットや課題を解説 – MITSUI & CO., LTD., https://www.mitsui.com/solution/contents/solutions/battery/v2g

- 電気自動車の蓄電池を遠隔から充放電、VPPに活用するV2G実証 – ITmedia, https://www.itmedia.co.jp/smartjapan/articles/1911/06/news087.html

- Vehicle-to-Grid 導入の利点と課題 – 日本エネルギー経済研究所, https://eneken.ieej.or.jp/data/8438.pdf

- AIカメラを活用した駐車場の満空検知, https://www.soumu.go.jp/main_content/001015652.pdf

- ダイナミックプライシングを活用した 駐車料金の設定 大阪府・大阪市 西日本電信電話株式会, https://www.chisou.go.jp/tiiki/kokusentoc_wg/r5/pdf/20230426_shiryou_s_4_1.pdf

- メットライフドーム駐車場料金に ダイナミックプライシング(価格変動制)を – 株式会社西武ライオンズ, https://www.seibulions.co.jp/files/20200220_2020%E3%82%B7%E3%83%BC%E3%82%BA%E3%83%B3%E3%82%88%E3%82%8A%E3%80%81%E3%83%A1%E3%83%83%E3%83%88%E3%83%A9%E3%82%A4%E3%83%95%E3%83%89%E3%83%BC%E3%83%A0%E9%A7%90%E8%BB%8A%E5%A0%B4%E6%96%99%E9%87%91%E3%81%AB%E3%83%80%E3%82%A4%E3%83%8A%E3%83%9F%E3%83%83%E3%82%AF%E3%83%97%E3%83%A9%E3%82%A4%E3%82%B7%E3%83%B3%E3%82%B0(%E4%BE%A1%E6%A0%BC%E5%A4%89%E5%8B%95%E5%88%B6)%E3%82%92%E5%B0%8E%E5%85%A5_c0028596-e6f9-4ff0-af8d-4e3b9634a9b1.pdf

- 「万博P&R利用料金」における ダイナミックプライシング導入について, https://www.transport.expo2025.or.jp/pdf/3-2.pdf

- 自動バレーパーキング機能実証実験開催のお知らせ | 日本自動車研究所, https://www.jari.or.jp/information/news/news-child/17931/

- これからの駐車場ビジネス(第8回) 「自動バレーパーキング実現へ向けた現状と課題」, http://japan-pa.or.jp/20190208/4294

- ちょっとミライの駐車場②駐車場の自動運転車対応 – 三菱地所パークス株式会社, https://www.mec-p.co.jp/library/consulting/20250113.html

- 【最新】2025年(令和7年)地価公示の動向をグラフでチェック!最高価格&上昇率トップは?, https://www.rex-it.jp/blog/blog_9kouji2025.html

- 地価公示・地価調査(基準地価) 2025年(令和7年) | 地価マップ・ランキング[全国], https://chika.m47.jp/

- 土地価格相場が分かる土地代データ|公示地価・基準地価・地価マップ・推移|2025年[令和7年], https://tochidai.info/

- 【令和7年3月19日】 令和7年地価公示を公表しました – 国土交通省, https://www.mlit.go.jp/page/kanbo01_hy_010125_re.html

- 公示地価・基準地価・路線価の動向・推移 – 野村不動産ソリューションズ, https://www.nomu.com/knowledge/chika/smp/publicreport.html

- 建設分野における物価等動向について(1/3) – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/report/2024/construction2410_01.html

- 建築費指数(2015年基準) – 建設物価調査会, https://www.kensetu-bukka.or.jp/business/so-ken/shisu/shisu_kentiku/

- 【2025年最新】建設物価指数とは?推移・建築費指数との違いと国交省データの見方を徹底解説, https://news.build-app.jp/article/37202/

- 駐車場法の解説 – 建物調査の法令, https://hourei.jyunpo.com/hourei_manual/chushajo.html

- 第1回需給マネジメントWG 駐車場法等の概要, https://www.mlit.go.jp/toshi/content/001634445.pdf

- 駐車場法・駐車場整備地区とはなにかわかりやすくまとめた – イクラ不動産, https://iqrafudosan.com/channel/parking-lots-development-district

- 4事業別戦略 – 三井不動産, https://www.mitsuifudosan.co.jp/corporate/ir/library/integratedreport/pdf/IR2025_ja_04.pdf

- 三井不動産リアルティ九州株式会社【三井不動産リアルティグループ】の企業情報 – キャリタス就活, https://job.career-tasu.jp/corp/00053709/

- 事業別戦略 – 三井不動産, https://www.mitsuifudosan.co.jp/corporate/ir/library/integratedreport/pdf/IR2024_ja_04.pdf

- 駐車場事業について – 三井のリパーク, https://www.repark.jp/company/

- 駐車場業界の動向(M&Aが活発化), https://www.lucky-parking.com/blog/parking_business/magazine/2399/

- 駐車場シェアトップ「タイムズ」がいち早く巨額IT投資で成功できたワケ – ダイヤモンド・オンライン, https://diamond.jp/articles/-/233061?page=2

- 三井不動産グループだからできるご提案 – 三井のリパーク, https://www.repark.jp/parking_owner/strength/network.html

- 駐車場経営のメリットとは?メリットに合わせた活用例 – 三井のリパーク, https://www.repark.jp/parking_owner/assets/merit.html

- 三井不動産リアルティ株式会社「三井のリパーク」 | レッツプラザ アライアンスメンバー紹介 | コラム, https://lets.mitsuifudosan.co.jp/column/alliance/alliance03?page=2

- 施設型駐車場の運営・管理・経営をお考えの方へ【三井のリパーク】, https://www.repark.jp/parking_owner/lp4/

- CAREER PATHキャリアパス – NPD RECRUITING SITE | 日本駐車場開発株式会社, https://n-p-d.co.jp/recruit/career.html

- プレスリリース | ニュースリリース | 駐車場の運営、管理 – 日本駐車場開発, https://n-p-d.co.jp/release/press/

- 自動精算機 メーカー17社 注目ランキング【2025年】 – Metoree, https://metoree.com/categories/8933/

- パーキングシステム | 事業紹介 | アマノ株式会社, https://www.amano.co.jp/business/parking/

- 街の駐車場で「鉄道信号技術」が使われている 老舗メーカー、日本信号の知られざる得意技, https://toyokeizai.net/articles/-/154259?display=b

- データサイエンティストの平均年収・給料の統計 | 収入を上げる転職のコツも紹介, https://career.levtech.jp/guide/income/occ-29/

- データサイエンティストの平均年収は?年代別・スキル別・企業別に徹底解説【2025年最新版】, https://sincereed-agent.com/column/datascientist_salary/

- データサイエンティストの平均年収・給料は?年収の中央値も調査! – アガルートアカデミー, https://www.agaroot.jp/datascience/column/average-annual-income/

- データサイエンティストの年収は?年収を上げる方法と必要なスキルを紹介 – FLEXY(フレキシー), https://flxy.jp/media/article/31999

- 【コインパークの社会的意義】目の前の駐車場と丁寧に向き合う営業の想いとは? – Wantedly, https://www.wantedly.com/companies/company_8005101/post_articles/892168

- MESSAGE – Paraca Recruit Site – パラカ, https://recruit.paraca.co.jp/message/

- パーク24株式会社 | 企業インタビュー | エリートネットワーク – 正社員専門の転職エージェント, https://www.elite-network.co.jp/interview_kigyo/29.html