決済から価値創造へ:組込型金融とAIが駆動する次世代BtoBペイメント戦略

インフォグラフィック

スライド資料

法人向け決済サービス業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

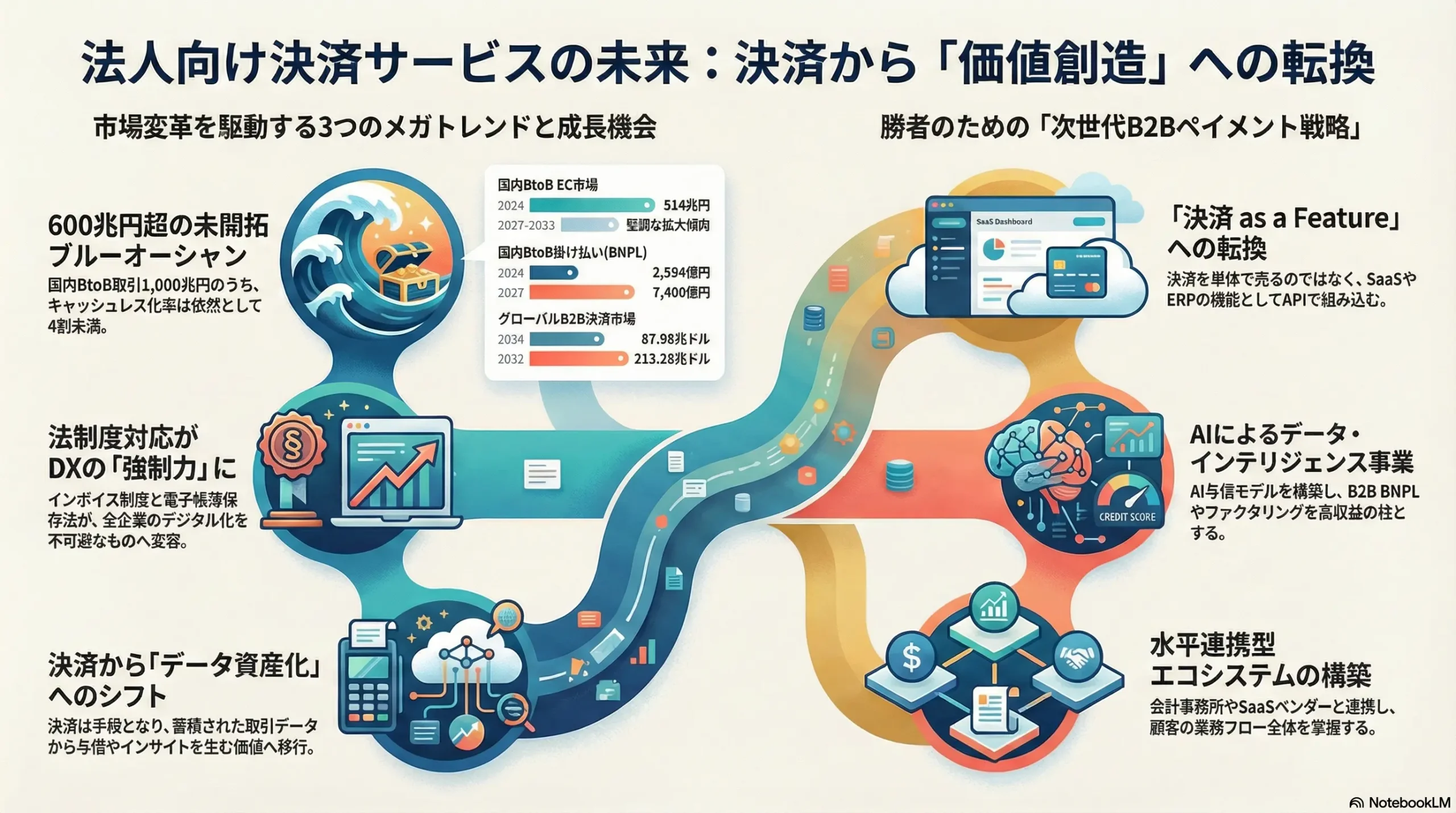

本レポートは、企業のデジタルトランスフォーメーション(DX)化の波と、インボイス制度や電子帳簿保存法といった抜本的な法制度変更を背景に、歴史的な変革期を迎えている日本の「法人向け決済サービス」業界における持続的な競争優位を確立するための事業戦略を提言することを目的とする。

調査対象は、決済代行(Payment Gateway, PG)、請求代行、請求書発行・管理SaaS、BtoB後払い(Buy Now, Pay Later, BNPL)など、法人間の商取引における決済および、与信、請求、入金管理、債権保証といった周辺業務を支援するサービス全般を範囲とする。

最も重要な結論

法人向け決済サービス市場における競争の主戦場は、単なる取引処理(プロセッシング)の効率化から、蓄積された膨大な決済データを活用した「新たな価値創造」へと完全に移行している。この不可逆的な地殻変動は、以下の3つのメガトレンドによって複合的に駆動されている。

- 組込型金融(Embedded Finance)の深化: 決済機能は会計SaaSやERP(Enterprise Resource Planning)に深く組み込まれ、単体サービスとしての価値は希薄化し、コモディティ化が急速に進む。

- 決済データの資産化: 決済処理は手段に過ぎず、真の価値の源泉は、そこから得られる取引データへとシフトする。このデータを活用した与信、マーケティング支援、経営分析といった付加価値サービスが収益性の鍵を握る。

- AIによるオペレーション革命とサービス変革: 人工知能(AI)は、請求書処理や消込といったバックオフィス業務の自動化に留まらず、不正検知、資金繰り予測、パーソナライズされた金融サービスの提供といった、サービスの本質そのものを根本から再定義する。

今後、決済機能が顧客の業務フローに「見えなくなる」中で、データからインテリジェンスを抽出し、顧客の経営課題を解決する能力こそが、勝者と敗者を分ける決定的な要因となる。

主要な推奨事項

上記の分析に基づき、本市場で成功を収めるために、以下の4つの戦略的アクションを強く推奨する。

- 「決済 as a Feature」への転換: 決済機能を単体商品として販売する戦略から脱却し、業界特化型SaaSやERPとのAPI(Application Programming Interface)連携を最優先で深化させる。顧客の既存ワークフローに「見えない形」で決済を組み込み、顧客接点を押さえるプラットフォーマーのエコシステムに不可欠な存在となることを目指すべきである。

- データ・インテリジェンス事業の確立: 決済データを核とした独自のAI与信モデルを構築し、BtoB BNPLやファクタリング、中小企業向け融資といった高付加価値な金融サービスを新たな収益の柱として育成する。決済手数料に依存した収益モデルから、データと与信能力を基盤とした高収益モデルへの転換を急ぐべきである。

- AIによるオペレーショナル・エクセレンスの追求: AI-OCRによる請求書読取や自動消込といったバックオフィス業務の自動化に留まらず、AIを活用したリアルタイム不正検知、キャッシュフロー予測、パーソナライズされた金融商品の提案など、サービス提供の在り方を根本から変革する。これにより、コスト削減と顧客体験向上を同時に実現する。

- エコシステム戦略の推進: 会計事務所、SIer(System Integrator)、業界団体とのリファーラル・パートナーシップを戦略的に強化し、自社単独ではリーチできない顧客セグメントへのアクセスを確保する。特に、日本の中小企業のDX化において絶大な影響力を持つ税理士・会計士チャネルの開拓と関係深化が、事業成長の生命線となる。

第2章:市場概観(Market Overview)

市場規模と成長予測

法人向け決済サービス市場は、巨大な潜在市場とデジタル化の潮流を背景に、確実な成長が見込まれる。

- 潜在市場規模: 日本のBtoB(企業間)取引の国内市場規模は約1,000兆円に達する巨大市場である一方、そのキャッシュレス化率は依然として4割に満たないと見られている 1。この約600兆円に上る未開拓領域が、今後の成長の源泉となるブルーオーシャンである。

- グローバル市場の動向: 世界のB2B決済市場規模は2024年の87.98兆ドルから2032年には213.28兆ドルへと、年平均成長率(CAGR)9%超での成長が予測されている 2。特にデジタル決済に限定すると、CAGRは約17%に達するとの予測もあり、グローバルレベルでデジタルシフトが加速している 4。

- 国内市場の成長予測: 日本のB2B決済市場は、2025年から2033年にかけてCAGR 8.80%で成長すると予測されている 5。グローバルのデジタル決済市場の成長率と比較すると見劣りするものの、これは日本の商慣習に根差した現金や手形取引からの移行が緩やかであることを示唆しており、裏を返せば長期的な成長余地が大きいことを意味する。

- 注目セグメントの急成長:

- BtoB掛け払いサービス: 特に急拡大しているセグメントであり、市場規模は2022年度の約1,993億円から2027年度には約7,400億円へと、5年間で約3.7倍に拡大すると予測されている 7。これは、法改正対応とDX推進のニーズが特に中小企業(SMB)層に強く浸透していることの証左である。

- BtoB EC市場: 企業間取引のオンライン化も決済需要を直接的に牽引する。2024年の国内BtoB EC市場規模は514兆4,069億円(前年比10.6%増)に達し、EC化率も43.1%へと着実に上昇している 8。

表1: 法人向け決済サービス関連市場の規模と予測

| 市場セグメント | 2022年(実績) | 2024年(見込/実績) | 2027年/2028年(予測) | 2030年/2033年(予測) | CAGR (予測期間) | 出典 |

|---|---|---|---|---|---|---|

| グローバル B2B決済市場 | – | 1,355億ドル (2024) | – | 2,943億ドル (2033) | 9.0% (2025-2033) | 2 |

| 国内 B2B決済市場 | – | – | – | – | 8.80% (2025-2033) | 5 |

| 国内 BtoB EC市場 | 465兆円 (2023) | 514兆円 (2024) | – | – | – | 8 |

| 国内 BtoB掛け払いサービス市場 | 1,993億円 (2022年度) | 2,594億円 (2023年度見込) | 7,400億円 (2027年度) | – | 約30% (2022-2027) | 7 |

| 国内 後払い決済サービス市場 | 1兆5,089億円 (2022年度) | 1兆5,317億円 (2023年度) | 2兆8,000億円 (2028年度) | – | 約11% (2023-2028) | 10 |

市場セグメンテーション分析

法人向け決済市場は、提供するサービスモデルや顧客層によって多様なセグメントに分類される。

- サービスモデル別:

- 請求書発行・管理SaaS: ラクスの「楽楽明細」やインフォマートの「BtoBプラットフォーム 請求書」に代表される。請求書の電子発行・送付・受領・保存といった業務フローの効率化に主眼を置く。

- 決済代行(PG): GMOペイメントゲートウェイ(GMO-PG)などが主導。主にBtoB ECサイト向けに、クレジットカード決済や銀行振込など複数の決済手段を一括で提供する。

- 請求代行・BtoB BNPL: ネットプロテクションズの「NP掛け払い」やラクーンフィナンシャルの「Paid」が代表格。与信審査、請求書発行、代金回収、督促、未回収リスク保証までをワンストップで代行する。

- 近年、これらの境界は曖昧になり、請求書SaaSが決済機能や債権保証サービスを追加するなど、各プレイヤーが提供領域を拡大し、統合型サービスへと進化する傾向が顕著である。

- 決済手段別:

- 依然として銀行振込がBtoB取引の主流である。しかし、アメリカン・エキスプレスの調査によれば、約6割の企業が企業間取引で法人カードを利用したいと回答しており、経費精算の効率化やキャッシュフロー改善(支払いサイトの延長)への強いニーズがうかがえる 12。

- 顧客企業規模別:

- 大企業: 既存のERPとの高度な連携、厳格な内部統制・ガバナンス機能、グローバル基準のセキュリティを最重要視する。

- 中堅・中小企業(SMB): 導入の容易さと低コストを最優先する。専門人材が不足しているため、手厚いサポート体制も重要な選定基準(Key Buying Factor, KBF)となる。

- 産業別:

- BtoB EC化率は産業によって著しく異なる。経済産業省の調査によれば、「食品製造業」(81.3%)や「輸送用機械製造業」(80.6%)のようにEC化が高度に進展している産業がある一方、「建設業」(18.3%)や「運輸業」(24.9%)のように、依然としてデジタル化の余地が大きい巨大産業も存在する 8。これらのEC化率が低い産業は、各業界の商慣習に特化したVertical SaaSと連携した決済ソリューションにとって、大きな成長機会が存在する未開拓市場と言える。

市場成長ドライバーと阻害要因

市場の成長は複数の強力な要因に支えられている一方、普及を妨げる障壁も存在する。

- 主要な市場成長ドライバー:

- 法制度対応(不可避なDX): 2023年10月に開始されたインボイス制度と、改正が続く電子帳簿保存法への対応は、企業にとって避けて通れないDXのトリガーとなっている。これらの法制度は、請求書の発行から受領、保存に至るまでの一連の業務プロセスのデジタル化を事実上強制するものであり、関連SaaSや決済サービスにとって最大の追い風となっている 7。

- BtoB EC市場の拡大: 前述の通り、企業間取引のオンライン化は、シームレスなオンライン決済体験への需要を直接的に押し上げている 8。

- 深刻な人手不足と生産性向上ニーズ: 労働人口の減少が続く日本では、バックオフィス業務の自動化による生産性向上は、もはや選択肢ではなく必須の経営課題である。中小企業では決済関連業務に月平均50時間以上を費やしているとの調査もあり、効率化への要求は極めて高い 16。

- 政府のDX・キャッシュレス推進政策: 政府は2025年までにキャッシュレス決済比率を4割にする目標を掲げ、2024年に42.8%を達成した。将来的には80%を目指すとしており、国策としての後押しが市場拡大を支えている 17。

- 主要な市場阻害要因:

- 既存業務フローからの変更抵抗: 長年の商慣習として定着している紙の請求書や銀行振込、手形といった業務フローからの脱却には、心理的・物理的なスイッチングコストが伴う。取引先を巻き込んだプロセス変更の煩雑さが、導入の大きな障壁となっている 18。

- セキュリティリスクへの懸念: 商業決済における詐欺の増加は、企業がデジタル決済の導入をためらう一因となり得る 2。特に機密性の高い取引情報を扱うことへの不安は根強い。

- 費用対効果の不透明性: 特にIT投資に慎重な中小企業にとって、サービス導入コストに見合うだけの業務効率化やコスト削減効果が得られるかが、導入の重要な判断基準となる。

業界の主要KPIベンチマーク分析

業界の収益性や顧客関係の健全性を測る上で、以下のKPIが重要となる。

- 手数料率: サービスや決済手段によって大きく異なる。

- BtoB請求書後払い/BNPL: 取引金額の0.5%~5.0%程度が一般的 19。

- クレジットカード決済: 3%前後が中心だが、事業規模や業種によって1%~10%と幅がある 21。

- 口座振替: 1件あたり約120円といった固定料金制が多い 24。

- 解約率(Churn Rate): 顧客維持率を示す最重要指標。

- BtoB SaaS全体の月次平均解約率は約2.84%との調査がある 25。

- 顧客との関係性が深く、スイッチングコストが高いBtoBサービスは、BtoCサービス(平均6.77%)よりも解約率が低い傾向にある 26。

- 優良企業はこの数値を1%未満に抑えている。例えば、Sansanの「Sansan」事業における直近12ヶ月平均月次解約率は0.46%、「Bill One」事業は0.56%と極めて低い水準を維持している 25。

- LTV/CAC比: 顧客生涯価値(Life Time Value)と顧客獲得コスト(Customer Acquisition Cost)の比率。SaaSビジネスの健全性を示す指標で、一般的に3倍以上が望ましいとされる。高いLTVを維持するためには、低い解約率と、アップセル・クロスセルによる顧客単価向上が鍵となる。

第3章:外部環境分析(PESTLE Analysis)

法人向け決済サービス業界を取り巻くマクロ環境は、追い風となる要因が多いものの、注視すべきリスクも存在する。PESTLEフレームワークを用いて、これらの要因を体系的に分析する。

政治(Politics)

- 政府のDX・キャッシュレス推進政策: 日本政府は「成長戦略フォローアップ」において、2025年6月までにキャッシュレス決済比率を4割程度にする目標を掲げ、これを達成した 17。将来的には世界最高水準の80%を目指すとしており、この強力な国家目標が業界全体の成長を後押ししている。また、デジタル庁は国庫金の納付手段としてキャッシュレス決済を導入するなど、公共分野での利用拡大も推進しており、社会全体のキャッシュレス化を加速させている 28。

- スタートアップ支援策: 政府はフィンテック分野を含むスタートアップ企業への支援を強化している。これにより、革新的な技術やビジネスモデルを持つ新規参入者が登場しやすくなり、業界の競争を活性化させる可能性がある。

経済(Economy)

- 金利政策の動向: 長らく続いた低金利環境は、BtoB BNPLやファクタリングといった与信関連サービスの資金調達コストを低く抑え、事業者にとって有利な状況を生み出してきた。しかし、将来的な金利の上昇局面では、資金調達コストが増加し、これらの金融サービスの利ざやを圧迫するリスク要因となる。事業者は金利変動リスクを織り込んだプライシング戦略や資金調達戦略を構築する必要がある。

- 景気動向と信用リスク: 景気後退期には、企業の業績悪化に伴い支払い遅延や倒産が増加し、売掛金の未回収リスクが高まる。これは、債権保証サービスを提供する事業者にとっては、貸倒損失の増加という直接的なリスクに繋がる。一方で、企業側のリスクヘッジ需要が高まるため、保証サービスの必要性が増すという機会の側面も持つ。

- 為替変動: グローバルなBtoB ECの拡大に伴い、クロスボーダー決済の重要性が増している。為替レートの急激な変動は、輸出入企業の収益性に直接的な影響を与え、為替リスクをヘッジできる決済ソリューションへの需要を高める要因となる。

社会(Society)

- 深刻な人手不足と働き方改革: 日本が直面する最も深刻な社会課題の一つである労働人口の減少は、企業に業務効率化と生産性向上を強く迫っている。特に、経理や総務といったバックオフィス部門は、定型業務が多く、自動化による効果が出やすい領域である。中小企業においては、請求書発行から入金消込、督促といった一連の決済関連業務に月間50時間以上を費やしているというデータもあり、これらの業務を自動化する決済サービスへの需要は構造的に高まり続ける 16。

- フリーランス人口の増加: 働き方の多様化により、企業に属さないフリーランスや個人事業主が増加している。彼らにとって、請求書の発行や入金管理、確定申告といった事務作業は大きな負担であり、この層に特化したシンプルで低コストな請求・決済ソリューションの市場が拡大している。

技術(Technology)

- APIエコノミーの進展: API連携技術の標準化と進化は、組込型金融(Embedded Finance)を加速させる技術的基盤である。これにより、会計ソフト、ERP、CRM、業界特化型SaaSなど、あらゆるビジネスアプリケーションに決済機能を「部品」として容易に組み込むことが可能になった。決済はもはや独立したプロセスではなく、業務フローに内包される機能へと変貌している。

- AIと機械学習の進化: AIは決済サービスのあらゆる側面を革新している。AI-OCRによる非定型帳票のデータ化、機械学習を用いた高精度な不正検知、膨大な取引データに基づくAI与信モデルなど、AIの活用深度がサービスの競争力を直接的に左右する時代に突入している 29。

- ブロックチェーン技術: 特にクロスボーダー決済の分野で、従来のSWIFTネットワークに代わる、より高速・低コスト・高透明な送金手段として期待されている。Ripple(XRP)などの技術は実用化が進んでいるが、BtoB領域での広範な普及には、規制や標準化の課題が残る 6。

法規制(Legal)

- インボイス制度・電子帳簿保存法: これら二つの法改正は、法人向け決済サービス市場にとって過去最大級の追い風となっている。インボイス制度は適格請求書でなければ仕入税額控除が受けられないという取引上の不利益を、電子帳簿保存法は電子取引データの電子保存を義務付けるコンプライアンス上の要請を企業に課す 14。この「アメとムチ」が、これまでデジタル化に踏み切れなかった企業、特に中小企業に対し、請求・経理業務全体のDX化を強力に促している。

- 資金決済法: 決済サービス事業の根幹をなす法律であり、その動向は常に注視が必要である。2025年に向けて金融審議会で進められている議論では、高額送金を扱う第一種資金移動業の規制緩和や、クロスボーダー収納代行、立替払いサービスの規制のあり方などが検討されており、法改正の内容によっては新たなビジネスモデルの創出や、既存事業への影響が考えられる 32。

- 犯収法(犯罪収益移転防止法): マネー・ローンダリング及びテロ資金供与対策(AML/CFT)の国際的な要請が高まる中、犯収法は年々厳格化されている。決済サービス事業者には、厳格な本人確認(KYC/KYB)や取引モニタリングが求められ、コンプライアンス体制の構築・維持コストは増加傾向にある。しかし、高度なセキュリティとコンプライアンス体制は、顧客からの信頼を獲得し、競争優位を築く上での重要な要素ともなる。

環境(Environment)

- ペーパーレス化の推進: 請求書や領収書を電子化することは、紙の使用量、印刷、郵送にかかるエネルギーを削減し、環境負荷の軽減に直接的に貢献する。企業のESG(環境・社会・ガバナンス)経営への関心が高まる中、ペーパーレス化による環境貢献は、決済サービス導入の付加的なメリットとして訴求できる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターの五力分析フレームワークを用いて、法人向け決済サービス業界の収益性に影響を与える競争要因を分析する。業界の収益性は、複数の強い競争圧力に晒されており、構造的に厳しい環境にあることがわかる。

供給者の交渉力:中程度

業界のインプットを提供する供給者の交渉力は、対象によって強弱が分かれる。

- 国際カードブランド(Visa, Mastercardなど): 強い。 グローバルなネットワークとブランド力を背景に、決済手数料(インターチェンジフィー)やネットワーク利用ルールを規定しており、決済サービス事業者はこれに従わざるを得ない。彼らの戦略変更は、業界全体の収益構造に直接的な影響を与える。

- 銀行間決済ネットワーク(全銀ネット): 強い。 日本国内の銀行間送金を独占的に担うインフラであり、代替手段が存在しないため、その利用条件や手数料体系に対する交渉力は極めて強い。ただし、将来的には新たな決済インフラの登場も議論されている。

- クラウドインフラ提供者(AWS, Azureなど): 強い。 多くのフィンテック企業が自社サービスの基盤としてこれらのクラウドサービスに依存している。一度システムを構築すると他社への移行(スイッチング)には多大なコストと時間がかかるため、クラウド提供者の価格交渉力は強い。

買い手(導入企業)の交渉力:中〜高

サービスの導入を検討する企業(買い手)の交渉力は、状況によって変化する。

- 導入検討時(交渉力:高): 市場には多数の決済サービス事業者が存在し、特に基本的な請求書発行や決済代行機能においては機能的な差別化が難しく、価格競争に陥りやすい。そのため、新規導入を検討する企業は、複数のサービスを比較検討し、有利な条件を引き出しやすい立場にある。

- 導入後(交渉力:低): 一度特定のサービスを導入し、自社の会計システムやERP、業務フローと深く連携させてしまうと、そこから抜け出すのは容易ではない。データ移行の煩雑さ、新たな業務フローの再構築、全従業員への再教育といったスイッチングコストが障壁となり、買い手は特定のベンダーに「ロックイン」されやすくなる 18。このため、導入後の買い手の交渉力は相対的に低下する。

新規参入の脅威:高い

法人向け決済サービス市場は、隣接領域からの強力なプレイヤーの参入脅威に常に晒されている。

- 大手SaaSベンダー(会計、販売管理など): 最大の脅威。 マネーフォワードやfreeeに代表される会計・ERPベンダーは、既に企業のバックオフィス業務のハブとなるプラットフォームと、そこに蓄積された膨大な業務データ、そして強固な顧客基盤を保有している。彼らにとって、決済機能は自社プラットフォームの価値を高め、顧客をエコシステムにさらに深く囲い込むための強力な武器となる。既存のワークフローの中に決済を「組み込む(Embedded Finance)」戦略は、決済単体サービス事業者にとって極めて大きな脅威である 38。

- 大手IT企業(グローバルプラットフォーマー): Amazonの「Amazon Business」 40、Salesforceの決済ソリューション 42、SAPの「Ariba Network」 44 など、グローバルなプラットフォーマーがBtoBの購買・調達プロセスにおける決済機能の強化を進めている。彼らが持つ圧倒的な顧客基盤と技術力を背景に本格的に市場に参入した場合、既存の業界秩序を覆す破壊的な影響をもたらす可能性がある。

代替品の脅威:中程度(ただし漸減傾向)

テクノロジーを活用した決済サービスの「代替品」とは、従来の伝統的な業務プロセスである。

- 伝統的な業務プロセス: 銀行窓口での振込、手形・小切手による支払い、Excelと手作業による請求書管理などがこれにあたる。長年の商慣習に根差しているため、依然として多くの企業で利用されており、代替品としての存在感は無視できない。

- 脅威の低下: しかし、これらの代替品の魅力は急速に低下している。インボイス制度や電子帳簿保存法への対応の煩雑さ、2026年に予定されている手形交換制度の廃止、そして深刻化する人手不足による業務効率化への強い圧力などが、企業にデジタル化への移行を促している。したがって、代替品の脅威は時間とともに着実に減少していくと予測される。

業界内の競争:高い

多数のプレイヤーがひしめき合い、業界内の競争は極めて激しい。

- 競争の主軸の変化: かつては決済手数料の低さを競う価格競争が中心であったが、決済機能のコモディティ化が進むにつれて、競争の主軸は明確に付加価値競争へと移行している。具体的には、蓄積されたデータを活用した与信サービス、資金繰り改善支援、マーケティング支援といった、顧客の経営課題に直接的に貢献するサービスの提供能力が問われている。

- プレイヤー間の競争:

- 総合決済代行(PG)事業者間: GMO-PGやSBペイメントサービスなど、主にEC市場を主戦場としてきたプレイヤー間の競争。

- 請求書SaaSベンダー間: マネーフォワード、freee、ラクス、インフォマートなど、会計・経理ワークフローを押さえるSaaSベンダー間の競争。

- 金融機関系サービス間: メガバンクや大手カード会社が提供する法人向け決済サービス間の競争。

- 異業種間の競争: これら異なる出自を持つプレイヤーが、BtoB決済という同じ市場で顧客を奪い合っており、業界の境界線は曖昧になっている。例えば、請求業務においては、請求書SaaS、請求代行サービス、PG事業者が提供する請求書発行機能が直接競合する。この複雑な競争環境が、業界の収益性を圧迫する要因となっている。

第5章:バリューチェーンとエコシステム分析

バリューチェーン分析

法人向け決済サービスのバリューチェーンは、「サービス企画・開発 → マーケティング・営業 → 導入コンサルティング・オンボーディング → 決済プロセッシング・運用保守 → カスタマーサポート → データ分析・付加価値サービス提供」という一連の活動で構成される。このチェーンにおける価値の源泉は、時代とともに大きく変化している。

- 価値の源泉のシフト:

- 過去: バリューチェーンの中核である「決済プロセッシング・運用保守」の安定性、速度、そして低コストな手数料が価値の源泉であった。

- 現在: 技術のコモディティ化とクラウドの普及により、プロセッシング自体の差別化は困難になった。その結果、価値の源泉はバリューチェーンの両端、すなわち上流の「導入コンサルティング・オンボーディング」と、下流の「データ分析・付加価値サービス提供」へと明確にシフトしている。

- 上流における価値創造:

- 導入コンサルティング・オンボーディング: 特に大企業や中堅企業では、既存の複雑なERPや基幹システムとの連携が導入の成否を分ける。顧客の業務フローを深く理解し、スムーズなシステム連携とデータ移行を実現する高度なコンサルティング能力や、導入後の定着を支援する手厚いオンボーディングプロセスが、顧客満足度を高め、スイッチングコストを形成する上で極めて重要となる。

- 下流における価値創造:

- データ分析・付加価値サービス提供: これが現代のBtoB決済サービスにおける最大の価値創造領域である。日々の決済処理を通じて蓄積される膨大な取引データは、企業の信用力、成長性、商流を映し出す「宝の山」である。このデータをAIなどで分析し、以下のような付加価値サービスを創出することが、持続的な収益成長と高い利益率を実現する鍵となる。

- AI与信・金融サービス: 動的な与信評価に基づくBtoB BNPLやファクタリング、短期融資の提供。

- 経営インサイト提供: キャッシュフロー予測、販売動向分析、需要予測などを提供し、顧客の経営意思決定を支援する。

- マーケティング支援: 顧客の購買データを分析し、新たな販売機会の創出を支援する。

- データ分析・付加価値サービス提供: これが現代のBtoB決済サービスにおける最大の価値創造領域である。日々の決済処理を通じて蓄積される膨大な取引データは、企業の信用力、成長性、商流を映し出す「宝の山」である。このデータをAIなどで分析し、以下のような付加価値サービスを創出することが、持続的な収益成長と高い利益率を実現する鍵となる。

エコシステム分析

法人向け決済サービスは、単独の企業で完結するものではなく、金融機関、SaaSベンダー、SIer、専門家集団などが相互に連携する複雑なエコシステムの中で提供される。このエコシステム内での戦略的なポジショニングが、事業の成否を大きく左右する。

- エコシステムの構造とハブプレイヤー:

- 現在のエコシステムにおいて、中心的なハブプレイヤーとしての地位を確立しつつあるのが、会計・ERP SaaSベンダー(マネーフォワード、freeeなど)である。彼らは企業のバックオフィス業務の中核を押さえ、豊富なAPI群を提供することで、他社の決済サービスや金融サービスを自社プラットフォームに取り込み、ユーザーにワンストップの体験を提供している。

- キープレイヤーとの連携の重要性:

- 金融機関(銀行、カード会社): 銀行とのAPI連携(オープンバンキング)は、入金データの自動取得による消込作業の効率化に不可欠である。また、金融機関と共同で新たな融資商品を開発・提供することも、付加価値向上の重要な手段となる。

- 会計事務所・税理士: 日本の中小企業にとって、会計事務所や税理士は最も信頼する経営アドバイザーである。彼らからの推奨は、サービス導入の極めて強力な後押しとなる。そのため、主要SaaSベンダーは会計事務所向けのパートナープログラムに注力している。マネーフォワードは国内上位100の会計事務所の約70%に導入実績があり 46、freeeもパートナー経由のARR(年間経常収益)が全体の20%を占めるなど、このチャネルの重要性は計り知れない 38。

- SIer・コンサルティングファーム: 大企業の複雑な基幹システム導入プロジェクトを主導するため、ERPとの連携などを円滑に進める上で重要なパートナーとなる。

- 業界団体: 特定の業界(例:建設業、運輸業)に特化したソリューションを提供する際には、その業界団体との連携が、業界特有の商慣習の理解や顧客へのアプローチにおいて有効な手段となる。

- 成功のための戦略:

- 自社単独ですべての機能を提供する「垂直統合型」モデルには限界がある。成功のためには、APIを積極的に活用し、各領域で強みを持つ多様なプレイヤーと連携する「水平連携型」のエコシステムを構築し、その中で自社のコア・コンピタンス(例:高度な与信モデル、特定の業界への深い知見)を活かして不可欠な役割を担う戦略が求められる。

第6章:顧客需要の特性分析

法人向け決済サービス市場で成功を収めるためには、顧客セグメントごとの異なる課題、ニーズ、そして購買決定要因(KBF: Key Buying Factor)を深く理解することが不可欠である。

主要顧客セグメントの課題とKBF

- 大企業:

- 課題:

- システム連携: SAPやOracleといった既存の巨大なERPシステムとのシームレスなデータ連携が最大の課題。アドオン開発やカスタマイズが前提となることが多い。

- ガバナンスと内部統制: 数千、数万の従業員が利用するため、役職や部署に応じた細やかな権限設定、厳格な承認ワークフローの構築、監査証跡の確保といった内部統制機能が必須となる。

- セキュリティ: グローバル基準の高度な情報セキュリティ体制(ISMS、PCI DSS認証など)や、サプライヤーに対する厳格なセキュリティ評価が求められる。

- KBF(購買決定要因):

- ERP連携の実績と柔軟性: 導入実績が豊富で、自社のERPに合わせたカスタマイズに柔軟に対応できるか。

- 高度な管理機能: 複雑な組織構造に対応できる権限管理や承認フローを構築できるか。

- 信頼性とセキュリティ: 高いシステム可用性と、国際的なセキュリティ認証を取得しているか。

- 導入事例の示唆: インフォマートの「BtoBプラットフォーム 請求書」は、トヨタ自動車や野村證券といった日本を代表する大企業に多数導入されている 47。これは、同サービスが請求書データを取引先と直接データ連携(DtoD: Data to Data)することで、手入力や目視確認を排し、業務の正確性とガバナンスを飛躍的に向上させる点が評価されていることを示している。

- 課題:

- 中堅・中小企業(SMB):

- 課題:

- 人材不足: 経理や情報システムの専門担当者がいない、あるいは他業務と兼任しているケースが多く、複雑なシステムの導入・運用は困難。

- コスト制約: IT投資に割ける予算が限られており、費用対効果に非常に敏感である。

- 導入への不安: 新しいシステムの導入が、既存の業務フローを混乱させることへの強い懸念を持つ。

- KBF(購買決定要因):

- 低コスト・シンプルな料金体系: 初期費用や月額固定費が無料、あるいは低価格であること。

- 導入・操作の容易さ: マニュアルを読まなくても直感的に操作できるシンプルなUI/UX。

- 手厚いサポート体制: 電話やチャットで気軽に質問でき、迅速に問題解決を支援してくれるサポート体制の存在。

- 導入事例の示唆: マネーフォワード 掛け払いは、中小の製造業や卸売業で導入され、請求業務の自動化や売上増加に貢献している 48。これは、SMBが「請求業務からの解放」という直接的な効果を求めていることを示している。

- 課題:

- 小規模事業者・フリーランス:

- 課題:

- 事務作業の負担: 本業の傍ら、請求書発行、入金確認、確定申告といった一連の事務作業を一人でこなさなければならない。

- 与信管理の困難さ: 新規取引先の信用力を判断する手段がなく、未回収リスクに常に晒されている。

- KBF(購買決定要因):

- モバイルファースト: スマートフォンアプリで全ての作業が完結する手軽さ。

- 会計ソフトとのシームレスな連携: 請求データが自動で会計ソフトに連携され、確定申告の手間が大幅に削減されること。

- 低価格・無料プラン: 取引件数が少ない事業者でも気軽に利用できる料金体系。

- 課題:

導入の障壁と顧客満足度を左右する要因

- 導入における最大のつまずき点: サービス導入の意思決定後、実際に運用を開始するまでのプロセスで、既存の取引先を新しい請求・決済フローに巻き込む際の調整・説明コストが最大の障壁となる。特に、長年の付き合いがある取引先に対して、支払い方法の変更や請求書フォーマットの統一を依頼することは、心理的なハードルが高い。

- 導入後の満足度を決定する要因: 導入後の顧客満足度、ひいては継続利用(解約率の低下)を左右するのは、機能の多さよりも、以下の基本的な要素である。

- カスタマーサポートの質: 問題が発生した際に、迅速かつ的確に対応してくれるサポートの存在は、特にIT担当者がいないSMBにとって極めて重要である。

- システムの安定性と信頼性: 決済というミッションクリティカルな領域において、システムの安定稼働は絶対条件である。

- 約束された効果の実現: 「業務時間が月10時間削減できる」といった導入前の提案が、実際に効果として実感できるかどうかが、顧客の信頼を決定づける。

顧客が真に求める「付加価値」

顧客は、単なる「決済機能」や「請求書発行機能」といったツールそのものを求めているわけではない。彼らが本当に求めているのは、それらのツールを使うことによってもたらされる経営課題の解決である。

- 資金繰りの改善: 支払いサイトの延長(法人カード、BNPL)や、売掛金の早期現金化(ファクタリング)によるキャッシュフローの安定化。

- 未回収リスクからの解放: 与信審査と債権保証によって、安心して新規取引に挑戦できる環境。

- 営業機会の拡大: 多様な決済手段を用意することによる顧客満足度の向上や、これまで与信上の問題で取引できなかった顧客層へのアプローチ。

- 経営状況の可視化と意思決定の迅速化: リアルタイムでの売上や入金状況の把握、資金繰り予測による将来リスクの低減。

したがって、サービスの営業・マーケティング活動においては、機能の優位性を羅列するのではなく、これらの顧客が抱える根源的な経営課題に寄り添い、自社のサービスがどのようにその解決に貢献できるかを、具体的な事例を交えてストーリーとして語ることが不可欠である。

第7章:業界の内部環境分析

企業の持続的な競争優位は、市場の魅力度だけでなく、企業が保有する独自の経営資源やケイパビリティに大きく依存する。ここでは、VRIOフレームワークを用いて競争優位の源泉を特定し、人材や生産性といった内部環境の動向を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源が「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすか否かを問い、持続的な競争優位の源泉となり得るかを評価する。

- 経済的価値(Value)のある経営資源:

- 膨大な決済データ: 企業の購買行動、サプライチェーン、資金繰りの実態を示す詳細なデータ。

- 大規模な加盟店・顧客基盤: ネットワーク効果の源泉となる、数十万社規模の利用企業ネットワーク。

- 金融機関との強固なネットワーク: 決済インフラの安定性や新たな金融サービス開発の基盤となる。

- ブランドの信頼性: 金銭を扱うサービスとしての長年の実績とセキュリティへの信頼。

- 希少性(Rarity)のある経営資源:

- 上記の資源はいずれも一定の希少性を持つが、特に数百万社レベルの多様な業種にわたる中小企業(SMB)の取引データは、一部のプラットフォーマーしか保有しておらず、極めて希少性が高い。

- 模倣困難性(Inimitability)の高い経営資源:

- データとネットワーク効果: これが最も模倣困難な競争優位の源泉である。

- 正のフィードバックループ: 顧客基盤が拡大するほど、より多様で大量の決済データが蓄積される。→ このデータをAIに学習させることで、与信モデルや不正検知モデルの精度が向上する。→ 精度の高いモデルは、より低いリスクで多様な顧客にサービスを提供可能にし、新たな顧客を惹きつける。→ さらに顧客基盤が拡大し、データが蓄積される。

- この「データ⇔モデル精度⇔顧客基盤」の好循環は、一度確立されると後発企業が追いつくことを極めて困難にする強力な参入障壁となる。

- ブランドの信頼性: 金銭取引の根幹をなす信頼は、一朝一夕には構築できない。長年にわたる安定したサービス提供の実績、堅牢なセキュリティ体制、そして規制当局との良好な関係は、容易に模倣できるものではない。

- データとネットワーク効果: これが最も模倣困難な競争優位の源泉である。

- 組織(Organization):

- 上記の経営資源を有効に活用するためには、それを支える組織能力が不可欠である。具体的には、高度なスキルを持つデータサイエンティストやセキュリティ専門家を惹きつけ、彼らが活躍できる企業文化や開発体制を構築・維持する能力が問われる。

人材動向

業界の競争優位がデータとテクノロジーにシフトする中、専門人材の獲得と育成が経営の最重要課題となっている。

- 需要動向と供給ギャップ:

- フィンテックエンジニア、データサイエンティスト、サイバーセキュリティ専門家といった高度専門人材は、業界を問わず極端な売り手市場となっている。

- 経済産業省の調査では、IT人材は2030年には最悪の場合、約79万人不足するとの予測もあり、人材獲得競争は今後さらに激化することが予想される 49。

- 特に、金融ドメインの深い知識と、AIやクラウドといった最新技術スキルの両方を併せ持つ人材は極めて希少であり、多くの企業がその確保に苦戦している。

- 賃金相場とトレンド:

- これらの専門人材の賃金水準は高騰を続けており、大手IT企業やコンサルティングファームと競合するレベルにある。dodaの調査によれば、ITコンサルタントの平均年収は606万円、プロジェクトマネージャーは666万円に達する 50。データサイエンティストにおいては、大手企業では平均年収1,000万円を超えるケースも珍しくない 51。

- この人件費の高騰は、フィンテック企業のコスト構造を圧迫する要因となり得る。優秀な人材を確保するためには、高い報酬だけでなく、挑戦的な開発環境や柔軟な働き方、ストックオプションといった金銭以外の魅力も提供する必要がある。

労働生産性

SaaSビジネスモデルを前提とした労働生産性の評価には、従来型の製造業とは異なる指標が求められる。

- 主要な生産性指標:

- 開発プロセス: アジャイル開発におけるベロシティ(1スプリントで消化できる作業量)や、デプロイ頻度、変更失敗率など。CI/CD(継続的インテグレーション/継続的デリバリー)環境の成熟度が生産性を左右する。

- 営業担当者: 営業担当者一人当たりの年間経常収益(ARR)獲得額や、顧客獲得コスト(CAC)の回収期間(Payback Period)。

- サポート部門: カスタマーサポートにおける一次解決率(First Contact Resolution)、平均処理時間(Average Handling Time)、NPS(Net Promoter Score)。

- 生産性向上のトレンド:

- 開発: 労働集約的なオンプレミス型の開発・導入から、スケーラビリティの高いクラウドネイティブなSaaSモデルへの移行が完了している。

- 営業・マーケティング: インサイドセールスやマーケティングオートメーションの活用により、営業プロセスの効率化が進んでいる。

- サポート: AIチャットボットやFAQシステムの活用により、定型的な問い合わせを自動化し、サポート担当者はより複雑な問題解決に集中できるようになっている。これにより、24時間365日のサポート体制を低コストで実現することも可能になっている。

第8章:AIの影響とインパクト

人工知能(AI)は、法人向け決済サービス業界において、単なる業務効率化ツールに留まらず、バリューチェーン全体を再定義し、新たな事業機会を創出する破壊的な力となっている。AIがもたらす影響は、「バックオフィス業務の完全自動化」「リスク管理の高度化」「新たな付加価値サービスの創出」「顧客体験の向上」の4つの側面に大別できる。

バックオフィス業務の完全自動化

AIは、これまで人手に大きく依存してきた請求・経理業務を、限りなく「無人化」に近づけるポテンシャルを持つ。

- AI-OCRによる請求書のデータ化:

- 従来のOCR(光学的文字認識)が定型帳票の活字認識に限定されていたのに対し、ディープラーニングを活用したAI-OCRは、取引先ごとにフォーマットが異なる非定型帳票や、手書き文字に対しても極めて高い読取精度を発揮する。最新のAI-OCRでは、一般的に正読率が97~98%に達すると言われている 52。

- Boxilが実施した主要3サービスの精度比較検証では、AISpectが請求書の読み取りにおいてCER(文字誤り率)5.97%、F1スコア0.923と高い性能を示した 54。

- これにより、従来は経理担当者が目視で確認し、会計システムに手入力していた請求書のデータ化作業がほぼ不要となり、業務時間を劇的に削減すると同時に、入力ミスというヒューマンエラーを撲滅できる。

- 入金データと請求データの自動突合(消込作業):

- 消込作業は、特に中小企業において経理担当者の大きな負担となっている。振込名義人と請求先名が微妙に異なるケース(例:「(カ)ABC」と「株式会社ABC」)、複数の請求を合算して振り込むケース、請求額の一部のみを振り込むケースなど、イレギュラーなパターンが多く、機械的な照合が困難であった。

- AIは、これらの名義の揺れや入金パターンを学習し、人間のように文脈を理解して高精度な自動突合を実現する。これにより、経理担当者はAIが判断できなかった例外的な取引の処理にのみ集中することが可能となり、月末月初の業務負荷を大幅に軽減できる。

リスク管理の高度化

決済ビジネスの根幹をなすリスク管理業務は、AIの導入によってリアルタイム化・高度化し、その精度を飛躍的に向上させている。

- AIを活用したリアルタイム不正取引検知:

- 従来のルールベースの不正検知(例:「1日に5回以上の高額取引はアラート」)では、巧妙化・変化し続ける不正手口に対応しきれないという課題があった。

- AI/機械学習を活用した不正検知システムは、顧客の過去の取引データ、利用デバイス情報、アクセス場所、購買パターンといった多岐にわたる情報をリアルタイムで分析し、「正常な取引パターン」を学習する。そして、そのパターンから逸脱した異常な挙動を瞬時に検知し、取引をブロックする 30。

- SBペイメントサービスやau PAYカードなどが導入するシステムは、日々発生する新たな不正手口を自動で学習し続けるため、未知の攻撃に対しても高い防御能力を発揮する 29。これにより、チャージバックによる損失を最小限に抑え、安全な決済環境を顧客に提供できる。

- AI与信モデルによる審査の革新:

- 従来のBtoB与信審査は、決算書などの静的な財務データや、信用調査会社のレポートに大きく依存していた。この手法では、設立間もないスタートアップや、赤字だがキャッシュフローは健全な企業など、成長性の高い企業を正しく評価できないケースがあった。

- AI与信モデルは、これらの伝統的なデータに加え、リアルタイムの決済データ(入出金サイクル、取引先の多様性、平均取引額の推移など)や、Webサイトのトラフィック、SNSでの評判といった代替データ(オルタナティブデータ)を総合的に分析する。

- これにより、企業の信用力をより動的かつ多角的に評価し、将来の貸倒リスクを高い精度で予測することが可能になる。結果として、従来は与信審査を通過しにくかった中小企業や新興企業にも、適切な与信枠を提供できるようになり、ビジネス機会の拡大に繋がる。オリエントコーポレーションとマネーフォワードエックスが法人向け融資における「AI与信審査モデル」で業務提携を発表するなど、実用化が急速に進んでいる 56。

新たな付加価値サービスの創出

AIは、決済データを単なる取引記録から、顧客の経営を支援するインテリジェンスへと昇華させる。

- 資金繰り予測と経営インサイトの提供:

- 蓄積された過去の入出金データをAIが分析し、季節性や取引先の支払い傾向などを考慮した上で、将来のキャッシュフローを高い精度で予測する。

- これにより、企業は数ヶ月先の資金ショートのリスクを事前に察知し、対策を講じることが可能になる。さらに、ダッシュボードを通じて「どの取引先からの入金が遅延しがちか」「どの商品の売上が急増しているか」といった経営上の重要なインサイトを可視化し、データに基づいた迅速な意思決定を支援する。

- パーソナライズされた金融サービスの提供:

- 企業のリアルタイムな取引状況や資金繰り予測に基づき、AIが最適なタイミングで最適な金融商品を自動で提案する。例えば、大規模な仕入れが発生した直後に短期の運転資金融資を、売掛金の入金が集中する時期の前にファクタリング(売掛債権買取)を提案するなど、企業のニーズに完全にパーソナライズされた金融仲介が実現する。

顧客体験の向上

AIは、顧客サポートの効率化と、より能動的な顧客エンゲージメントを可能にする。

- AIチャットボットによる24時間365日の問い合わせ対応:

- サービスの導入方法、操作方法、料金体系といった定型的な質問に対して、AIチャットボットが24時間365日、即座に回答する。これにより、顧客は待ち時間なく疑問を解決できる一方、人間のサポート担当者はより専門的で複雑な問題解決に集中できる。

- 利用状況に応じた能動的なサービス提案:

- 顧客のサービス利用状況をAIが継続的に分析し、「あまり活用されていない便利機能」をチュートリアル付きで紹介したり、「連携するとさらに業務が効率化できる新サービス」を提案したりするなど、プロアクティブな働きかけを行う。これにより、サービスの利用定着率を高め、アップセルやクロスセルの機会を創出する。

この分析が示すように、AIの真のインパクトは単なる「自動化」によるコスト削減に留まらない。AIがもたらす「予測能力」こそが、BtoB決済サービスのビジネスモデルを根底から覆す。過去のデータから未来のキャッシュフローや貸倒リスクを予測する能力は、決済事業者を単なる取引の代行業者から、顧客の経営に深く関与し、将来のリスクを未然に防ぎ、成長機会を提示する「財務アドバイザー」へと進化させるのである。この変革の本質を理解し、データとAIへの戦略的投資を断行できるかどうかが、今後の業界における競争優位を決定づける。

第9章:主要トレンドと未来予測

法人向け決済サービス業界は、技術革新と市場ニーズの変化によって、今後も急速な進化を続ける。ここでは、業界の未来を形作る4つの主要なトレンドを予測する。

クロスボーダー決済の進化:ブロックチェーンの挑戦

- 現状の課題: 現在の国際送金の主流であるSWIFT(国際銀行間通信協会)ネットワークを介した仕組みは、複数の銀行を経由するため、手数料が高額で、着金までに数日を要し、送金状況の追跡が困難であるといった課題を抱えている。

- 技術的変革: Ripple(XRP)に代表されるブロックチェーン技術や分散型台帳技術(DLT)を活用した新たな国際送金ソリューションは、これらの課題を根本的に解決する可能性を秘めている。仲介者を排し、ネットワーク参加者間で直接価値を移転させることで、ほぼリアルタイム(数秒~数分)かつ極めて低コストな決済を実現する。

- 未来予測: Ripple社は、2030年までにSWIFTが扱う150兆ドル規模のクロスボーダー取引量の14%を獲得することを目指すなど、野心的な目標を掲げている 31。規制や標準化の課題は残るものの、BtoBのグローバル取引における速度・コスト・透明性は劇的に向上し、将来的には国際送金が国内送金と変わらない感覚で行えるようになるだろう。これは、中小企業の海外展開を加速させる強力な起爆剤となり得る。

リアルタイム決済の普及と資金繰りへのインパクト

- 国内の動向: 日本では、全銀ネットが稼働時間を拡大した「モアタイムシステム」により、平日夜間や土日祝日を含めた24時間365日の銀行間即時振込が可能となった。

- BtoBへの波及: このリアルタイム決済がBtoCだけでなくBtoB取引にも広く普及すれば、企業の資金繰りに革命的なインパクトをもたらす。従来は数日かかっていた売掛金の回収が即時に完了するようになれば、売上から現金化までのサイクルが劇的に短縮される。

- 未来予測: 企業は運転資金の必要額を大幅に圧縮でき、資金効率が飛躍的に向上する。これにより、中小企業の資金繰り問題が緩和され、より積極的な事業投資が可能になる。将来的には、取引発生と同時に決済が完了する「リアルタイム・グロス・セトルメント」がBtoBの標準となる可能性もある。

特定業界特化型(Vertical)決済ソリューションの台頭

- ニーズの多様化: 汎用的な決済ソリューションでは対応しきれない、業界固有の複雑な商慣習や規制が存在する。

- Vertical SaaSとの融合: 建設、医療、不動産、運輸といった特定業界の業務フローに特化した「Vertical SaaS」が急速に成長している。これらのSaaSに、業界特有のニーズに対応した決済機能が組み込まれる形で、特化型決済ソリューションが進化していく。

- 例(建設業界): 多段階の下請け構造に対応し、元請けからの支払いを下請け、孫請けへと自動的に配分する機能。

- 例(医療業界): 診療報酬や介護報酬の複雑な請求・支払いプロセスを自動化し、保険者とのデータ連携をシームレスに行う機能。

- 未来予測: 決済サービス事業者は、単独で業界特化ソリューションを開発するのではなく、各業界で高いシェアを持つVertical SaaSベンダーとの戦略的提携が成功の鍵となる。APIを通じて決済機能を提供し、Vertical SaaSのエコシステムに深く組み込まれることで、新たな成長市場を獲得できる。

データポータビリティとオープンバンキングの深化

- 制度的背景: 2018年の改正銀行法により、銀行にAPIの整備努力義務が課され、オープンバンキングが本格的に始動した。これにより、顧客は自らの同意に基づき、銀行口座の取引明細や残高といった情報を、安全に外部のサービス(会計ソフトや資産管理アプリなど)と連携させることが可能になった。

- 業界へのインパクト:

- データ活用の高度化: 決済サービス事業者は、顧客の銀行口座データと自社が持つ決済データを組み合わせることで、よりリッチで包括的な財務データをリアルタイムで把握できるようになる。これにより、資金繰り予測や与信モデルの精度が格段に向上する。

- 競争環境の変化: 顧客が自らのデータを自由に持ち運び、サービスを乗り換えやすくなる「データポータビリティ」が進展すると、ベンダーロックインの効果が弱まる可能性がある。顧客は、最も優れたサービスを提供する事業者へとデータを移行させることが容易になるため、事業者間のサービス競争はさらに激化する。

- 未来予測: データの所有権が企業から顧客自身へと移っていく中で、業界構造は大きく変化する。顧客から信頼され、データを預けてもらえるだけの高いセキュリティと透明性、そしてデータから優れた価値(インサイト)を生み出す能力を持つプレイヤーが、エコシステムの中心的な存在となるだろう。

第10章:主要プレイヤーの戦略分析

法人向け決済サービス市場の競争環境を理解するため、主要プレイヤーを4つのカテゴリーに分類し、各社のビジョン、事業戦略、強み・弱み、エコシステム戦略、AIへの投資状況を、公開されているIR資料などに基づき比較分析する。

表2: 主要プレイヤー戦略・KPI比較

| プレイヤーカテゴリ | 主要企業 | ビジョン・戦略 | 強み (Strength) | 弱み (Weakness) | エコシステム戦略 | AIへの投資 |

|---|---|---|---|---|---|---|

| 総合決済代行(PG)系 | GMOペイメントゲートウェイ (GMO-PG) | EC市場での圧倒的シェアを基盤に、BtoB領域や金融関連領域へ事業を多角化。決済を起点とした総合金融プラットフォームを目指す。 | 大規模な加盟店基盤と膨大な決済取扱高(GMV: 6.3兆円, 24/9期)57。高い収益性とブランドの信頼性。 | BtoB特有の請求・与信業務に関するノウハウはSaaS系に劣る。EC依存度が高い。 | 金融機関との連携によるBaaS(Banking as a Service)提供や、後払い決済(GMO-PS)など、M&AやJV設立による機能拡充に積極的。 | 不正検知システムへのAI活用など、セキュリティ領域での投資が中心。 |

| 請求書SaaS系 | マネーフォワード (MF) | 「お金を前へ。人生をもっと前へ。」のミッションの下、バックオフィス全体をカバーする統合型SaaSプラットフォームを構築。決済・金融を重要機能として組み込む。 | 会計ソフトを起点とした強力な顧客基盤とワークフローの掌握。会計事務所との強固なネットワーク(国内上位100事務所の約70%に導入)46。幅広いプロダクトラインナップによるクロスセル。 | 決済・金融領域は後発。プラットフォーム全体の収益化が課題(EBITDAは黒字化したが利益水準はまだ低い)58。 | 金融機関とのJV設立(三井住友カード)やM&A(アウトルックコンサルティング等)を積極的に活用し、エコシステムを急速に拡大 59。 | 「AIエージェント」構想を発表し、全プロダクトへのAI組み込みと業務の自律化を目指す。データガバナンス体制も強化 60。 |

| 請求書SaaS系 | freee | 「スモールビジネスを、世界の主役に。」をミッションに、統合型ERPとして会計・人事労務をシームレスに連携。決済機能も統合体験の一部として提供。 | 中小企業・個人事業主に特化した使いやすいUI/UX。会計事務所経由のチャネルも強力(インダイレクトARRが全体の20%)38。 | 大企業・中堅企業向けの機能がMFに比べて弱い。決済・金融サービスのラインナップが限定的。 | M&AによるTAM(Total Addressable Market)拡大戦略(例:Mikatusの買収)。APIを通じた他社サービスとの連携を推進。 | 「freee会計」「freee人事労務」の機能改善に継続的に投資。具体的なAI戦略の開示は限定的 61。 |

| 請求代行・BtoB BNPL系 | ネットプロテクションズ (NP) | 後払い決済のパイオニアとして、与信・債権保証をコアコンピタンスにBtoB領域(NP掛け払い)を強化。 | 20年以上にわたる独自の与信ノウハウと膨大な取引データ。BtoB決済代行サービスで取扱高シェアNo.1の実績を持つ 62。 | 決済・与信以外の付加価値提供が弱い。会計SaaSとの連携がMFやfreeeに比べて限定的。 | ECカートや販売管理システムとのAPI連携を推進し、導入のハードルを下げる戦略。 | 与信モデルの高度化にAI/機械学習を活用。25/3期は業績予想を上方修正しており、収益性が改善傾向にある 63。 |

| 金融機関・カード会社系 | 三井住友カード (SMBC), JCB | 巨大な顧客基盤と金融ノウハウを活かし、法人カードやデータ分析支援サービス(Custella)64、BtoB決済ソリューションを展開。 | 圧倒的な信用力とブランド。大規模な決済データ。 | 伝統的な組織文化による意思決定の遅さ。Fintech企業のようなアジャイルな開発体制の構築が課題。 | SMBCはマネーフォワードとのJV設立など、Fintech企業との提携に積極的。JCBはデジタルガレージと提携し「請求書カード払い」を提供 65。 | SMBCはデータ分析サービス「Custella」でAIを活用したマーケティング支援を提供 64。不正検知にもAIを活用。 |

プレイヤー別の戦略的ポジショニング

- 総合決済代行(PG)系 (例: GMO-PG): EC決済市場でのキャッシュカウを元手に、BtoBや金融関連といった新たな成長領域へ投資する戦略。決済処理という「川下」から、金融サービスという「川上」への展開を目指す。彼らの強みは、膨大な取引量(GMV)と、それを支える堅牢なシステム基盤および信頼性にある。

- 請求書SaaS系 (例: マネーフォワード, freee): 会計や人事労務といったバックオフィス業務の「ワークフロー」を起点に、顧客を自社のプラットフォームに囲い込む戦略。彼らにとって決済は、プラットフォームの利便性を高め、顧客のエンゲージメントを深めるための重要な「機能(Feature)」である。特に会計事務所との強固なリレーションシップは、中小企業市場を開拓する上で他社の追随を許さない強力なチャネルとなっている。

- 請求代行・BtoB BNPL系 (例: ネットプロテクションズ): 「与信」と「債権保証」という、BtoB取引における根源的なリスクを解決することをコアバリューとする戦略。長年の実績で培った独自の与信モデルとデータが参入障壁となっている。彼らの課題は、単なるリスク保証に留まらず、いかにして顧客の事業成長に貢献する付加価値を提供できるかにある。

- 金融機関・カード会社系 (例: 三井住友カード, JCB): 伝統的な金融機関としての信用力、巨大な顧客基盤、そして膨大な決済データを武器に、デジタル時代に対応した新たな法人向けサービスを模索している。自前主義から脱却し、マネーフォワードやデジタルガレージといったFintech企業との提携を通じて、開発スピードとサービス展開を加速させる動きが活発化している。彼らの挑戦は、巨大組織のアジリティをいかに高められるかにかかっている。

この分析から、業界の競争は、異なる強みと戦略を持つプレイヤーが、それぞれの起点からサービス領域を拡大し、互いの領域に侵食しあう複雑な様相を呈していることがわかる。今後の業界再編は、これらのプレイヤー間の提携やM&Aを通じてさらに加速する可能性が高い。

第11章:戦略的インプリケーションと推奨事項

これまでの市場、環境、競争、顧客、内部環境の分析を統合し、自社がこの変革期にある法人向け決済サービス市場で成功を収めるための戦略的な意味合い(So What?)を導き出し、具体的な推奨事項を提言する。

今後3~5年で勝者と敗者を分ける要因

今後3~5年で法人向け決済サービス業界の勝者と敗者を分けるのは、以下の3つの能力である。

- エコシステムの構築力: 決済機能を単独で提供するのではなく、会計SaaS、ERP、業界特化型SaaS、金融機関など、多様なプレイヤーとAPIを通じてシームレスに連携し、顧客の業務ワークフロー全体をカバーするエコシステムを構築できるか。顧客接点を押さえるプラットフォーマーのエコシステムに深く組み込まれ、代替不可能な存在になれるかが鍵となる。

- データ活用能力(データ・インテリジェンス): 決済データを単なる取引の記録として死蔵させるのではなく、AIを用いて分析し、高精度な与信モデル、キャッシュフロー予測、経営インサイトといった新たな価値(インテリジェンス)を生み出せるか。データの量と質、そしてそれを解析する能力が、サービスの付加価値と収益性を直接的に決定する。

- 顧客セグメントへの深い理解と特化: 大企業と中小企業(SMB)では、求められる機能、価格感度、サポート体制が全く異なる。全ての顧客を満足させる万能なソリューションは存在しない。「誰の、どの課題を、どのように解決するのか」を明確に定義し、特定の顧客セグメントの課題を深く理解し、それに特化したソリューション(UI/UX、機能、サポート体制)を提供できるかが、競争の激しい市場で選ばれるための必須条件となる。

自社の機会(Opportunity)と脅威(Threat)

- 最大の機会(Opportunity):

- 中小企業市場のDX化: 日本のBtoB取引市場約1,000兆円のうち、いまだ6割以上を占める非キャッシュレス領域のデジタル化は、計り知れない成長機会である 1。特に、インボイス制度と電子帳簿保存法という強力な外圧をテコに、これまでDX化が遅れていた中小企業市場を一気に開拓できる千載一遇の好機である。

- 最大の脅威(Threat):

- 決済機能のコモディティ化と顧客接点の喪失: 組込型金融(Embedded Finance)の進展により、決済機能は会計ソフトやERPの「一機能」として吸収され、コモディティ化が進む。これにより、顧客との直接的な関係が希薄化し、プラットフォーマーの下流で決済処理を担うだけの、低収益な「土管(プロセッサー)」に追いやられるリスクが現実的な脅威となっている。

戦略的オプションの評価

上記の分析を踏まえ、自社が取り得る主要な戦略的オプションを4つ提示し、それぞれのメリット・デメリット、成功確率を評価する。

表3: 戦略的オプションの評価

| 戦略オプション | 概要 | メリット | デメリット | 成功確率評価 |

|---|---|---|---|---|

| 1. 垂直統合型プラットフォーム戦略 | 決済、請求、経費精算、会計、人事労務など、バックオフィス業務全般を自社開発でカバーする統合プラットフォームを構築する。 | 顧客を自社エコシステムに完全に囲い込み、高いLTVを実現できる。データの一元管理が容易で、高度な分析が可能。 | 莫大な開発投資と長い時間が必要。全ての領域で市場のベストな機能を提供し続けるのは極めて困難。 | 中 |

| 2. 水平連携型エコシステム戦略 | 自社のコア機能(例:決済、与信)に集中し、他領域はAPI連携を通じてパートナー企業の優れたサービスを組み合わせて提供する。 | API連携により、迅速かつ低コストでサービスラインナップを拡充できる。各領域のベスト・オブ・ブリードなプレイヤーと協業できる。 | パートナーとのレベニューシェアが必要。自社のブランド力が埋没し、顧客接点をパートナーに依存するリスク。 | 高 |

| 3. 特定領域特化型(与信・保証)戦略 | 決済処理からは距離を置き、独自のデータとAIモデルを駆使した高精度な「与信・債権保証」サービスに特化・集中する。 | 独自のノウハウで高い参入障壁を築ける。高収益な金融サービスに経営資源を集中できる。 | 顧客接点が限定的になりがちで、プラットフォーマーへの依存度が高まるリスク。市場規模が限定される可能性。 | 中 |

| 4. M&Aによる機能・顧客基盤獲得戦略 | 不足している機能やリーチできていない顧客基盤を持つ企業をM&A(合併・買収)により獲得し、事業展開を加速させる。 | 開発時間を買収によって短縮し、市場への参入やシェア拡大を加速できる。 | 高額な買収費用が必要。PMI(買収後の統合プロセス)の失敗リスクが高く、企業文化の衝突なども懸念される。 | 高(ただしリスクも高い) |

最終提言:水平連携型エコシステムを基盤としたデータ・インテリジェンス事業への進化

戦略概要:

自社で全ての機能を開発する「垂直統合型」のリスクとコストを避け、APIを積極的に開放・活用することで、会計SaaS、業界特化型SaaS、金融機関など、多様なプレイヤーと連携する「水平連携型エコシステム」を構築する。この戦略を基盤とし、エコシステムから得られる膨大かつ多様な決済データをAIで分析し、高精度な与信モデルを核とした金融サービス(BtoB BNPL、ファクタリング、中小企業向け融資等)を新たな収益の柱として確立する「データ・インテリジェンス事業」へと進化すべきである。

この戦略は、決済機能のコモディティ化という脅威を回避し、自社の強み(決済データと分析能力)を最大限に活かしながら、高付加価値・高収益な事業領域へとピボットすることを可能にする。

実行に向けたアクションプラン概要:

- Phase 1: パートナーシップ拡大とAPI基盤強化 (Year 1)

- アクション:

- 主要な会計SaaSベンダー(マネーフォワード、freee等)とのAPI連携を最優先で実現・深化させる。

- 会計事務所・税理士向けのパートナープログラムを立ち上げ、リファーラル(紹介)ネットワークを構築する。

- 外部開発者が容易に連携できる、オープンでドキュメントの整備されたAPI基盤への投資を強化する。

- 主要KPI: API連携パートナー数(目標: +50社)、会計事務所経由のリード獲得数(目標: 前年比+30%)。

- 必要リソース: パートナーアライアンス部門の人員増強、開発リソースの30%をAPI基盤整備に戦略的に投入。

- アクション:

- Phase 2: AI与信モデルの構築と金融サービス(MVP)の提供 (Year 1-2)

- アクション:

- データサイエンティストチームを組成し、決済データを活用した独自のAI与信モデル(バージョン1.0)を開発する。

- まずはリスクを限定した形で、BtoB BNPLサービスをMVP(Minimum Viable Product)として一部顧客に提供開始し、モデルの精度と市場の反応を検証する。

- 貸金業などの必要な金融ライセンスの取得準備に着手する。

- 主要KPI: 与信モデルの精度(K-S値、Gini係数)、BtoB BNPLの取扱高(目標: 100億円)。

- 必要リソース: データサイエンティストチームの組成(5名体制)、法務・コンプライアンス部門の強化。

- アクション:

- Phase 3: 金融サービスの本格展開と収益化 (Year 3-5)

- アクション:

- MVPの検証結果に基づき、BtoB BNPLサービスを本格展開。さらに、ファクタリングや金融機関と連携した中小企業向け融資など、金融サービスのラインナップを拡充する。

- 金融サービス事業を独立した収益部門として位置づけ、専門の営業・マーケティング体制を構築する。

- 主要KPI: 金融サービス事業の売上高が全社売上に占める比率(目標: 20%)、金融サービス事業の営業利益率(目標: 15%)。

- 必要リソース: 金融事業専門部門の設立、営業・マーケティング予算の重点配分。

- アクション:

第12章:付録

引用文献

- 来たるBtoBキャッシュレス決済市場参入の好機, https://www.baycurrent.co.jp/wp-content/uploads/2024/08/%E6%9D%A5%E3%81%9F%E3%82%8BBtoB%E3%82%AD%E3%83%A3%E3%83%83%E3%82%B7%E3%83%A5%E3%83%AC%E3%82%B9%E6%B1%BA%E6%B8%88%E5%B8%82%E5%A0%B4%E5%8F%82%E5%85%A5%E3%81%AE%E5%A5%BD%E6%A9%9F.pdf

- B2B決済市場の規模、統計、トレンドチャート(2033年まで), https://straitsresearch.com/jp/report/b2b-payments-market

- B2B支払い市場規模、共有|グローバル産業レポート、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/b2b-%E6%B1%BA%E6%B8%88%E5%B8%82%E5%A0%B4-108853

- B2Bデジタル決済市場の規模とシェア、業界レポート2032 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/b2b-digital-payment-market

- 日本のB2B決済市場 2025 | 成長、トレンド、需要、2033年までの予測 | NEWSCAST, https://newscast.jp/news/8807537

- 日本のB2B決済市場動向:2025-2033年の規模 … – NEWSCAST, https://newscast.jp/news/4372288

- BtoB掛け払いサービス市場に関する調査を実施(2024年 …, https://www.yano.co.jp/press-release/show/press_id/3536

- 【2025年最新】BtoB EC市場は514兆円超!成長する理由とは?@経済産業省データ参照, https://bcart.jp/post/detail/202/

- 令和6年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2025/08/20250826005/20250826005-a.pdf

- オンライン決済サービス市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3755

- 2023年度の後払い決済サービス市場規模は1.5%増の1兆5317億円、2028年度に2.8兆円まで拡大すると予測 | ネットショップ担当者フォーラムお悩み相談室, https://b-soudan.impress.co.jp/article/detail/1156

- 企業間取引もキャッシュレス化? BtoBでも「クレジットカード決済を利用したい」が約6割【アメリカン・エキスプレス調べ】, https://webtan.impress.co.jp/n/2024/06/19/47196

- 【BtoB-EC市場を徹底解説】市場規模とEC化率のランキング+ポジショニングマップで見えてくる業種ごとの現況と主な特長 – ネットショップ担当者フォーラム, https://netshop.impress.co.jp/node/13705

- 企業間決済市場のDX化が日本企業の生産性向上を加速させる | 経営研レポート, https://www.nttdata-strategy.com/knowledge/reports/2024/240807/

- 【速報・2024年最新版】BtoB/BtoC市場の急成長とデジタルシフト – EC化が変革するビジネスの未来, https://navyconsulting.jp/2024-btob-btoc-ec-market-trends/

- 中小企業間決済におけるDXとは −ビジネスカード決済がもたらす業務効率化 さらにその先へ, https://forbesjapan.com/articles/detail/43520

- 2024年のキャッシュレス決済比率を算出しました – 経済産業省, https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

- スイッチングコスト(スイッチングコスト)とは | BtoB 受発注の用語集 – Bカート, https://bcart.jp/glossary/w/273/

- 決済代行会社の手数料はいくら?相場や想定ケースを解説 – ミツモア, https://meetsmore.com/product-services/online-payment/media/186299

- 【2025年最新版】BtoB決済サービスおすすめ22選を比較! – LISKUL, https://liskul.com/btob-settlement-15623

- 電子マネー決済の手数料はどのくらい?他のキャッシュレス決済との比較! – スマレジ, https://smaregi.jp/payment/learn/emoney_commission.php

- 【店舗向け】キャッシュレス決済の手数料はどのくらい?主要サービスの比較一覧も紹介, https://usen.com/column/payment/cashless-commission.html

- クレジットカード決済の手数料とは?加盟店手数料の相場や一覧、決済代行サービスの手数料についても解説 – Finance&Robotic – 株式会社ROBOT PAYMENT, https://www.robotpayment.co.jp/blog/creditcard/4214/

- 決済代行会社の手数料相場は?格安でおすすめのサービスも比較【2025年最新】, https://saas.imitsu.jp/cate-payment/article/h-585

- SaaSの解約率(チャーンレート)とは?解約率の計算式と平均・目安について解説 – bizboost, https://blog.bizboost.co.jp/what-is-the-saas-churn-rate

- 解約率(チャーンレート)分析の重要性や分析・改善の流れと方法を解説 – Mixpanel, https://www.nttcoms.com/service/mixpanel/column/article011/

- SaaS事業で重視されるチャーンレート(解約率)について解説! – 株式会社SEデザイン, https://www.sedesign.co.jp/marketing-blog/saas-churn-rate

- 政策 – デジタル庁, https://www.digital.go.jp/policies

- カード不正利用に対する取組みについて – au PAY カード, https://www.kddi-fs.com/function/misappropriate/

- 不正検知サービスおすすめ6選を徹底比較|特徴や選び方を解説, https://siws.dgbt.jp/blog/frauddetection_comparison

- XRPが2030年までにSWIFTのクロスボーダー取引量の14%を獲得するための戦略的ポジション, https://www.bitget.com/ja/news/detail/12560604937530

- 金融審議会 資金決済制度等に関するワーキング・グループ 報告書の解説, https://www.aplawjapan.com/application/files/4317/3762/4860/Newsletter_FIN_019.pdf

- 「資金決済制度等に関するワーキング・グループ」報告(案)の概要について, https://lp-law.jp/blog/60

- 金融審議会 資金決済制度等に関するワーキング・グループ … – 金融庁, https://www.fsa.go.jp/singi/singi_kinyu/tosin/20250122/1.pdf

- スイッチングコストとは?具体例や種類をわかりやすく解説, https://crexgroup.com/ja/marketing/strategy-analysis/what-is-switching-cost/

- 【スイッチングコスト】実はどんな競合よりも手強いクライアント心理について – SaaS Career Lab, https://cano-pus.com/lab/2025/01/29/knowledge-switchingcost-001/

- スイッチングコストが高いと感じる具体例を紹介!スイッチングコストを意識したマーケティングで重要なポイントを解説 – デジマクラス, https://digima-class.com/article/35427/

- 【IR資料から読み解く】M&AにおけるTAM拡大戦略の実態。売上比率20%のインダイレクトチャネル|freee株式会社 – PartnerSuccess パスポート, https://partnersuccess.jp/media/freee-IR-strategy

- MicroSaaS 市場規模:ニッチ領域で急成長するビジネスチャンス – ノーコード総合研究所, https://nocoderi.co.jp/2025/05/01/microsaas-%E5%B8%82%E5%A0%B4%E8%A6%8F%E6%A8%A1%EF%BC%9A%E3%83%8B%E3%83%83%E3%83%81%E9%A0%98%E5%9F%9F%E3%81%A7%E6%80%A5%E6%88%90%E9%95%B7%E3%81%99%E3%82%8B%E3%83%93%E3%82%B8%E3%83%8D%E3%82%B9%E3%83%81/

- 選べるお支払い方法 – Amazonビジネス, https://business.amazon.co.jp/ja/find-solutions/reduce-costs/financing

- 業務利用の備品や消耗品の購入に便利なAmazonビジネスの使い方, https://www.aboutamazon.jp/news/guide/how-to-use-amazon-business-to-purchase-equipment-and-supplies-for-business-use

- Salesforce Commerce Cloudに決済方法を導入 – KOMOJU, https://ja.komoju.com/lp/salesforce-commerce-cloud/

- 世界有数のエンタープライズクラウドマーケットプレイスであるSalesforce AppExchange上でKOMOJU for Salesforce B2C Commerceを発表 | 株式会社DEGICAのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000041.000048583.html

- SAP Ariba Buying and Invoicing | P2P アプリケーションの機能, https://www.sap.com/japan/products/spend-management/procure-to-pay/features.html

- SAP Aribaとは – IBM, https://www.ibm.com/jp-ja/think/topics/sap-ariba

- 【IR資料から読み解く】ARR前年比+40%のアライアンス戦略。外部連携による事業領域・顧客基盤の拡大|株式会社マネーフォワード, https://partnersuccess.jp/media/moneyfoward-IR-strategy

- インフォマートの電子請求書の導入事例・導入企業 | BtoBプラットフォーム請求書, https://www.infomart.co.jp/seikyu/case

- BtoB・企業間後払い決済/請求代行の導入事例 – マネーフォワード クラウド, https://biz.moneyforward.com/case/service/kakebarai/

- エンジニア不足の現状と今後とは?原因や影響、対策方法などを徹底解説, https://hybrid-technologies.co.jp/blog/knowhow/20221215_2/

- ITエンジニア年収相場ガイド【2025年版】職種・年齢・言語別 – コエテコ, https://coeteco.jp/articles/11047

- 【2025年10月最新版】データサイエンティスト項目別企業ランキング!優良企業5社も徹底比較!, https://career-view.jp/data-scientist/ranking/

- AI-OCRとOCRの決定的な違いとは?活用事例を紹介, https://www.dnp.co.jp/biz/column/detail/20172092_4969.html

- AI-OCRの精度はどこまで高い?主要サービス比較と精度向上のポイント徹底解説, https://batton.co.jp/column/ai-ocr-seido-hikaku/

- 【請求書,手書きも】AI-OCR3社の精度を実際に読み取って検証比較!AISpectが1番のスコア, https://boxil.jp/mag/a9960/

- AI不正検知|決済代行のSBペイメントサービス, https://www.sbpayment.jp/solution/security/ai_fraud_detection/

- AI与信審査モデルで提携、法人向け融資の効率化が加速 – NCB Library, https://www.ncblibrary.com/posts/135434

- 2 0 2 4 年 9 月 期 通 期 決 算 説 明 会 – GMOフィナンシャルゲート, https://gmo-fg.com/ir/library/20241113_setsumeikai_4Q_Final.pdf

- 2024年11月期 通期決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250114/20250110549145.pdf

- マネーフォワード、売上高、EBITDA共にガイダンスを達成、法人・中堅純増ARRは過去最高額 FY25はARR成長が加速 – ログミーファイナンス, https://finance.logmi.jp/articles/380983

- IR情報|株式会社マネーフォワード, https://corp.moneyforward.com/ir/

- 2025年6月期 第1四半期決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241114/20241114523623.pdf

- 「NP掛け払い」、BtoB決済代行サービス業界において取扱高シェアNo.1を獲得, https://np-kakebarai.com/news/20221208/

- 2025年3月期 第2四半期決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241114/20241114523959.pdf

- 決済データでマーケティング戦略を鮮明に Custella(カステラ) – 三井住友カード, https://www.smbc-card.com/camp/custella/index.html

- デジタルガレージとJCB、JCBグループのカード発行会社の会員向けB2B決済サービス「請求書カード払い」を提供開始 | ニュース, https://www.garage.co.jp/pr/release/20230210/

- JCB、デジタルガレージと B2B 向け決済サービスを開始~「DGFT 請求書カード払い」で, https://www.global.jcb/ja/press/2022/202211101000_others.pdf

- 2025年版 コード決済市場の実態と展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67112000

- 【矢野経済研究所プレスリリース】コード決済市場に関する調査を実施(2025年)~2024年度のコード決済市場は21兆円超と推計、2029年度には44兆円規模へ成長すると予測 – ドリームニュース, https://www.dreamnews.jp/press/0000327767/

- オンライン決済サービス市場に関する調査を実施(2025年) – Yano ICT, https://www.yanoict.com/summary/show/id/767

- コード決済市場に関する調査を実施(2025年) – Yano ICT, https://www.yanoict.com/summary/show/id/780

- 認証ソリューション関連の国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24066

- ネットプロテクションズ、「国内フィンテックBtoB決済代行サービス」のカオスマップ最新版を公開, https://saleszine.jp/news/detail/678

- 2024年9月期 第2四半期 決算説明会, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240513/20240513592460.pdf

- JCB企業間決済サービス(BtoB Payment Service)のご案内 | 法人カードなら, https://www.jcb.co.jp/corporate/large/b-to-b.html