AI PCとサステナビナビリティが再定義するパーソナルコンピューティングの未来戦略

インフォグラフィック

スライド資料

パソコン業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

1.1 レポートの目的と調査範囲

本レポートは、パーソナルコンピュータ(以下、パソコンまたはPC)業界が直面する構造的変革期において、持続可能な成長を実現するための事業戦略を策定することを目的とする。業界は現在、成熟市場における製品のコモディティ化、スマートフォンやタブレットとの継続的な競合という長年の課題に加え、地政学的リスクによるサプライチェーンの脆弱化、そして「AI PC」の登場がもたらす10年に一度の地殻変動という、複合的かつ深刻な課題に直面している。

本分析は、これらのメガトレンドが業界の競争ルール、価値創造の源泉、そしてビジネスモデルをいかに変容させるかを解き明かし、最終的に経営層への具体的な戦略提言の基盤となる、深く、事実に基づいた洞察を提供することを目指す。

調査対象範囲は、デスクトップPC、ノートPC、ワークステーションといったハードウェア市場に加え、それらに関連するオペレーティングシステム(OS)・ソフトウェア、CPU(中央演算処理装置)、GPU(画像処理装置)、NPU(ニューラル・プロセッシング・ユニット)を含む半導体市場、そしてDaaS(Device as a Service)に代表されるサービス市場までを包括的に網羅する。

1.2 主要な結論

本レポートにおける詳細な分析から導き出された、PC業界の将来性に関する最も重要な結論は以下の通りである。

- 結論1: AI PCは単なる製品サイクルではなく、価値創造の源泉をハードウェア性能から「オンデバイスでのAI体験」へと不可逆的にシフトさせる10年に一度の地殻変動である。 これまでのPCの価値がプロセッサの処理速度やメモリ容量といった「スペック」で測られてきたのに対し、AI PCの価値は、NPUを核としてデバイス上で直接実行されるAIアプリケーションがもたらす生産性の飛躍や創造性の向上といった「体験」によって定義される。この変革は、ソフトウェアとエコシステムの優位性を競争の核に据え、新たな勝者と敗者を生む構造変化を促す。

- 結論2: 市場は短期的にWindows 10サポート終了に伴う「強制的な買い替え需要」で回復するが、その後の持続的成長はAI PCがもたらす「新たな価値提案」の浸透度に依存する。 2025年にかけての市場成長は、主に法人セグメントにおけるセキュリティリスク回避のための不可避なOSアップグレード需要に支えられる 1。しかし、この需要が一巡する2026年以降、市場を牽引するのは、AI PCでなければ実現不可能な「キラーアプリケーション」が創出する真の需要である。現在の成長ドライバーと将来の成長ドライバーには質的な断絶があり、この移行を乗り切れない企業は失速する重大なリスクを抱える。

- 結論3: サステナビリティと経済安全保障は、もはやCSR(企業の社会的責任)の範疇ではなく、事業継続とコスト競争力に直結する戦略課題である。 EUのWEEE指令に代表される環境規制の強化や、投資家・消費者からのカーボンフットプリント開示要求は、製品のライフサイクル全体での環境負荷低減を必須とする 3。同時に、米中技術覇権争いに起因するサプライチェーンの分断リスクは、特定地域への過度な生産依存が事業継続を脅かすことを露呈した 5。DaaSへの移行とサプライチェーンの分散化は、これらの課題に対応し、新たなビジネスモデルを構築する上で不可欠となる。

1.3 戦略的推奨事項

上記の分析と結論に基づき、この変革期を勝ち抜き、持続的な成長を達成するために取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 推奨1: AI体験の差別化に向けたソフトウェア・エコシステムへの戦略的投資: ハードウェアのコモディティ化がAI PCにおいても進行することを見越し、独自のオンデバイスAIアプリケーションの開発や、主要ソフトウェアベンダー(ISV)との連携による最適化に研究開発(R&D)リソースを重点的に配分する。NPUの性能を最大限に引き出すソフトウェア体験こそが、価格競争から脱却する唯一の道である。

- 推奨2: 法人向けDaaS事業の本格展開とサーキュラーエコノミーの統合: 顧客の総所有コスト(TCO)削減ニーズとサステナビリティ目標達成を両立させる、包括的なDaaSソリューションを構築する。「PCをサービスとして提供」するだけでなく、修理、再生、再利用、リサイクルまでを包含したライフサイクル管理サービスへと事業を進化させ、「モノ売り」から「コト売り」への転換を加速する。

- 推奨3: サプライチェーンの「デュアルエコシステム」化の推進: 地政学的リスクをヘッジするため、単一のグローバルサプライチェーンから脱却する。巨大な中国国内市場向けには「China for China」体制を維持・最適化しつつ、グローバル市場向けにはベトナムやインドを核とした「チャイナ・プラスワン」体制を確立する。これにより、リスク分散と各市場への最適供給を両立させる強靭なデュアルエコシステムを構築する。

- 推奨4: クリエイターおよびゲーミング市場への特化とブランド強化: 高性能・高価格帯が維持され、AIによる性能向上の恩恵を最も享受するのは、デジタルクリエイターとゲーマーのセグメントである。これらの市場に対し、専門性の高い製品ラインナップ、コミュニティマーケティング、そしてエコシステム(周辺機器や専用ソフトウェア)の強化を通じて、確固たるブランドロイヤリティと収益性の高い地位を築く。

第2章:市場概観(Market Overview)

2.1 世界のパソコン市場規模と予測

PC市場は、2020年から2021年にかけてのパンデミックによるリモートワーク・学習特需の後、2022年から2023年にかけて歴史的な需要の落ち込みを経験した。市場は過剰在庫と需要飽和に直面し、2年連続で二桁のマイナス成長を記録した 7。しかし、この厳しい調整期間を経て、市場は2023年第4四半期に底を打ち、回復基調に転じた 7。IDCの調査によると、2024年の全世界におけるPC出荷台数は約2億6,270万台に達し、前年比1%の微増を記録。市場がようやく安定化に向かったことを示唆している 1。

短期予測(2025年)

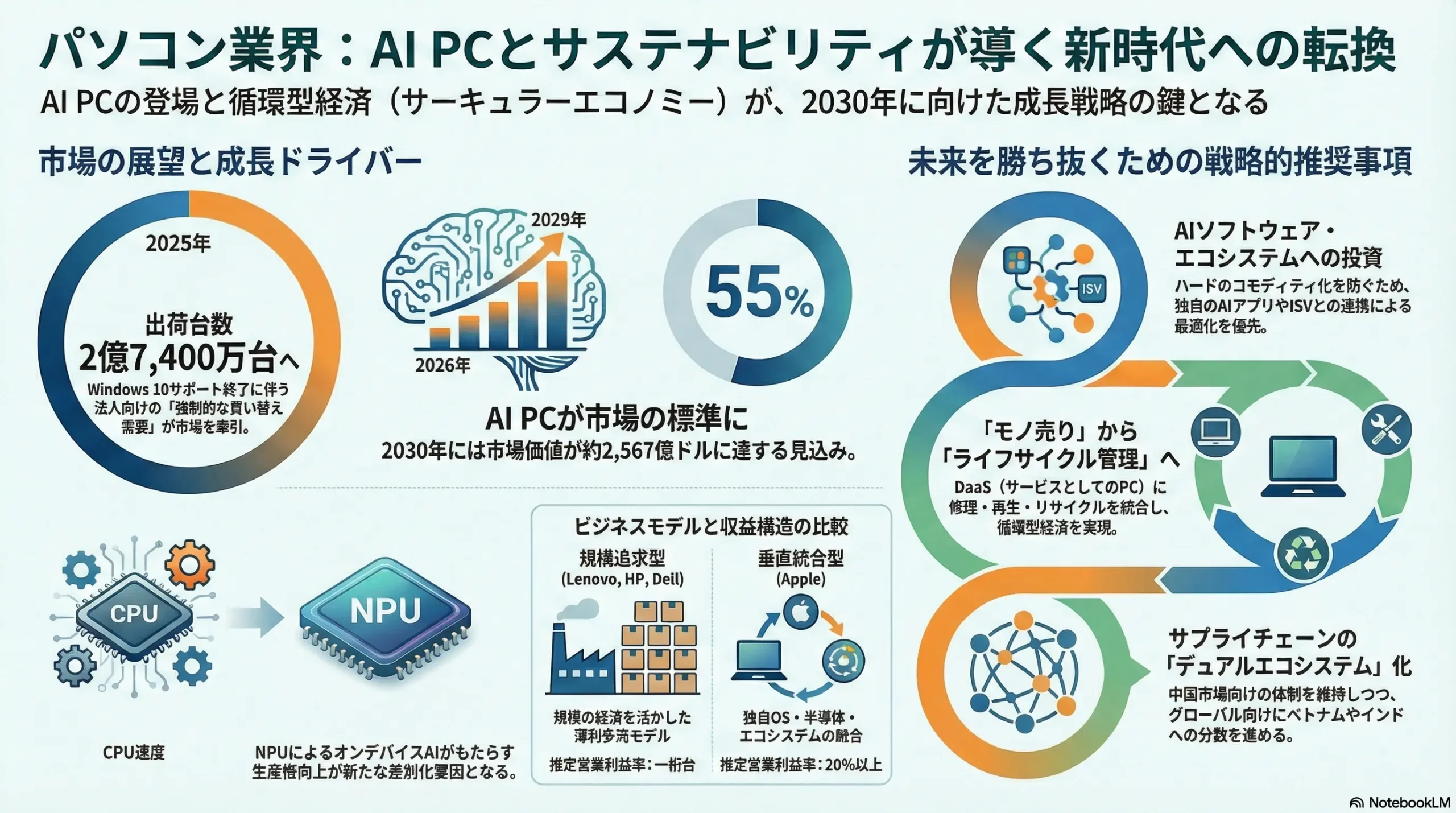

2025年の市場は、極めて強力な成長ドライバーによって牽引される見込みである。それは、2025年10月に予定されているMicrosoft Windows 10のサポート終了(End of Life: EOL)である 1。特に、セキュリティとコンプライアンスを重視する法人セグメントにおいて、Windows 11への移行を目的とした大規模な買い替え需要が発生することが確実視されている。この「強制的なリフレッシュサイクル」を背景に、市場調査会社のIDCは2025年の市場成長率を前年比+4.1%、総出荷台数を2億7,400万台と予測している 12。Canalysも同様に、この法人需要が市場全体の安定化に不可欠な役割を果たすと分析している 2。

中期予測(2026年以降)

一方で、このWindows 11移行需要は一時的な押し上げ要因であり、2026年にはその反動で市場が一時的に微減する可能性があるとIDCは予測している 12。したがって、2026年以降の持続的な成長は、新たな価値提案、すなわち「AI PC」が市場にどれだけ浸透し、新たな需要を喚起できるかに完全に依存している。

Gartnerは、AI PCの出荷台数が2025年に7,780万台(市場全体の31%)に達し、2026年には1億4,300万台(同55%)へと急拡大、2029年までにはAI PCが市場の標準となるとの強気な予測を示している 13。

金額ベースの市場規模

出荷台数の成長に加え、AI PCの普及は製品の平均販売単価(ASP)を押し上げる効果が期待される。複数の市場調査レポートが、PC市場の価値(金額ベース)の堅調な成長を予測している。一例として、市場価値は2023年の1,551.9億ドルから、2030年には2,567.5億ドル(年平均成長率(CAGR)8.0%)に達すると予測されている 15。また、Mordor Intelligenceは、2025年の2,226.4億ドルから2030年には3,441.3億ドル(CAGR 9.10%)へと、さらに高い成長率を見込んでいる 17。この成長は、高性能なNPUや大容量メモリを搭載したAI PCが、従来のPCよりも高い価格帯で販売されることに起因する。

現在のPC市場の回復は、Windows 10のサポート終了という、技術革新とは無関係な外部要因に大きく依存している。これはセキュリティリスクを回避するための「義務的」な買い替えであり、ユーザーがAI PCの新たな価値を積極的に求めた結果ではない。一方で、業界各社はAI PCを次なる成長の柱として大々的に宣伝している 8。ここに、現在の成長ドライバーと未来の成長ドライバーとの間の「緊急性のギャップ」が存在する。多くの企業は2025年にPCを購入するが、その主目的はOSの更新であり、AI機能はまだ「付加価値」に過ぎない。なぜなら、AI PCの真価を発揮させる「キラーアプリケーション」はまだ登場しておらず、マクロ経済の不透明感が、より高価な新技術への投資に企業を慎重にさせているからだ 12。このことは、Windows 11への移行が一巡する2026年以降に深刻なリスクをもたらす。強制的な買い替え需要がなくなった後、市場の成長を維持できるかどうかは、それまでにAIソフトウェアのエコシステムが成熟し、「AI PCでなければならない」という新たな説得力のある購入理由を生み出せているかにかかっている。このギャップを埋め、オンデバイスAIによる具体的な生産性向上を実証できた企業が、2026年以降の市場の勝者となるだろう。

2.2 セグメント別分析

製品カテゴリー別

市場の主流は依然としてノートPCであり、Mordor Intelligenceの分析によれば、2024年の出荷台数シェアの78.2%を占めている 17。ハイブリッドワークの定着により、携帯性と性能を両立するノートPCへの需要は根強い。特に、AI機能を搭載したノートPCは、今後CAGR 11.8%という高い成長率が予測されており、市場全体の成長を牽引するエンジンとなる 17。一方、デスクトップPCは、ゲーミングや専門的な業務用途での安定した需要に支えられているものの、市場全体に占める割合は減少し、成長率は低い水準に留まっている 15。

顧客セグメント別

法人向け(Commercial)セグメントは、2023年時点で市場の54%超を占める最大のセグメントである 15。前述の通り、Windows 10 EOLを背景に、2025年にかけてこのセグメントが市場回復の主役となる 20。企業はPCフリートの刷新を急いでおり、これがPCメーカーにとって大きな商機となっている。対照的に、個人向け(Consumer)セグメントは、世界的なインフレや景気後退懸念といったマクロ経済の不確実性の影響を直接的に受け、需要は弱含みで推移している 2。消費者はPCのような高額商品の購入を先送りする傾向にあり、このセグメントの本格的な回復には時間を要する見込みである。

地域別

アジア太平洋地域は、世界最大のPC市場であり、2024年の世界収益の37%を占めている 15。中国やインドといった巨大市場の存在に加え、東南アジア諸国の経済成長が需要を支えている。特に日本市場は、政府主導の教育ICT化プロジェクト「GIGAスクール構想」の更新需要や、法人市場でのWindows 11への買い替え需要が重なり、力強い成長を示している 23。

北米市場は、2025年に導入される可能性のある関税政策の不確実性から、メーカーや流通チャネルが前倒しで在庫を積み増す動きが見られ、短期的な出荷台数の変動要因となっている 12。

2.3 業界KPIベンチマーク分析

市場シェア

PC業界は、Lenovo、HP、Dellのトップ3社による寡占構造が長年続いている。2024年の出荷台数ベースの世界シェアは、Lenovoが25.5%で首位を維持し、HP(21.6%)、Dell(16.1%)が続く 15。これら3社で市場の6割以上を占める。その後をApple(9.2%)、ASUS(7.1%)、Acer(6.9%)が追う構図である 15。近年では、独自のMシリーズチップと強力なエコシステムを武器にプレミアムセグメントで強みを発揮するAppleと、ゲーミング市場で存在感を高めるASUSが、トップ3社を上回る成長率を示す場面も見られる 9。

平均販売単価(ASP)

ASPは、業界の収益性を測る上で重要な指標である。長らく価格競争によるASPの低下が課題であったが、AI PCの登場がこのトレンドを転換させる可能性を秘めている。NPU、高性能GPU、大容量メモリなど、AI機能を実現するための追加コンポーネントは製品コストを押し上げるため、AI PCのASPは従来のPCよりも高くなる傾向がある 11。TechInsightsは、AI PCが2025年のノートPC出荷の44%を占め、市場全体のTAM(Total Addressable Market)を大きく拡大させるわけではないものの、一時的にASPを押し上げる効果があると分析している 11。ただし、長期的には技術のコモディティ化と競争の激化により、普及が進むにつれてASPは再び低下圧力に晒されると予測される 11。

営業利益率

営業利益率は、企業のビジネスモデルの収益性を端的に示す。以下の表に示すように、PC業界の利益構造は二極化している。Lenovo、HP、Dellといったトップベンダーは、規模の経済を追求する薄利多売のビジネスモデルを基本としており、営業利益率は一桁台で推移している。熾烈なシェア争いが価格競争を招き、高い収益性を確保することが困難な構造となっている。

一方で、Appleは独自のmacOSと強力なソフトウェア・サービスエコシステムを構築することで、ハードウェアの価格競争から一線を画し、20%を超える高い営業利益率を維持している。これは、価値の源泉がハードウェアそのものから、それを取り巻く体験やエコシステムへとシフトしていることを象徴している。AI PC時代においては、この傾向がさらに加速し、ソフトウェアやAI体験で差別化できないメーカーは、さらなる利益率の低下に直面するリスクがある。

第3章:外部環境分析(PESTLE Analysis)

PC業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境(PESTLE)の各側面から複雑な影響を受けている。これらの要因は、業界の成長機会とリスクを規定し、企業の戦略策定において考慮すべき重要な前提条件となる。

3.1 政治(Politics)

- 米中技術覇権争い: 米国政府による中国への半導体輸出規制は、PC業界のサプライチェーンに最も深刻な影響を与えている政治的要因である。特に、AIの学習や推論に不可欠な高性能GPUやAIアクセラレータチップの中国への輸出が厳しく制限されており、中国のPCメーカーが最先端のAI PCを開発・製造する上での大きな足かせとなっている 5。この規制は、中国政府が「Made in China 2025」計画の下で半導体の国内自給自足に向けた取り組みを一層加速させる誘因ともなっている 5。PCメーカーは、米中の対立がさらに激化し、規制対象が拡大するリスクを常に念頭に置く必要がある。

- 経済安全保障: 半導体やPCは、単なる民生品ではなく、国家の経済活動や安全保障を支える重要戦略物資との認識が各国で高まっている。このため、多くの国がサプライチェーンの国内回帰(リショアリング)や、価値観を共有する同盟国・友好国との連携強化(フレンドショアリング)を目的とした産業政策を推進している。政府や公共機関向けのPC調達においては、製品の生産国や、セキュリティ基準の遵守が厳格な要件となるケースが増加しており、グローバルに事業を展開するメーカーは各国の政策動向に合わせた供給体制の構築が求められる。

- 関税政策: 米国が中国製品に課している高関税は、中国で製造されたPCや部品のコストを直接的に押し上げている。さらに、関税回避のために生産を移管したベトナムなどの第三国に対しても、中国からの迂回輸出を理由に関税が課される可能性が指摘されており、政策の不確実性が極めて高い状況にある 2。この関税リスクは、PCメーカーにとって生産拠点の選定や価格戦略を左右する重大な経営課題である。

3.2 経済(Economy)

- インフレと金利政策: 世界的なインフレの進行と、それに対応するための各国中央銀行による利上げは、景気後退懸念を高め、個人消費と企業の設備投資意欲を抑制する最大の要因となっている 2。PCのような耐久消費財やIT投資は、景気の影響を受けやすく、経済が不透明な時期には購入が先送りされやすい。

- 為替レートの変動: PCの部品(CPU、メモリ、ディスプレイパネル等)の多くは米ドル建てで取引されるため、為替レートの変動はメーカーの調達コストに直接影響する。例えば、日本のメーカーにとっては、円安が進行すると輸入部品のコストが上昇し、製品価格に転嫁せざるを得なくなる。これは価格競争力を低下させ、収益性を圧迫する要因となる。

- 部品価格の市況変動: DRAMメモリや液晶ディスプレイパネルといった汎用部品の価格は、需要と供給のバランスによって周期的に大きく変動する「シリコンサイクル」として知られる現象に従う 7。供給過剰期には価格が下落してメーカーの利益率を改善させる一方、供給不足期には価格が高騰し、コスト増の要因となる。メーカーは、この市況変動を予測し、適切な調達戦略を立てることが求められる。

3.3 社会(Society)

- ハイブリッドワークとリモート学習の定着: COVID-19パンデミックを契機に普及したハイブリッドワークやリモート学習は、一過性の現象ではなく、新たな社会の標準(ニューノーマル)として定着した。これにより、人々がPCに求める価値は大きく変化した。単なる作業ツールとしてだけでなく、高品質なコミュニケーション(Web会議)、場所を選ばない生産性(携帯性とパフォーマンスの両立)、そして強固なセキュリティが不可欠な要素となった 17。この変化は、特に法人向けPC市場において、高機能・高付加価値な製品への需要を喚起している。

- eスポーツ・ゲーミング人口の拡大: eスポーツは世界的に人気が拡大しており、市場規模は2033年までに167億ドルに達すると予測されている(CAGR 21.9%) 36。プロの選手だけでなく、趣味として楽しむカジュアルなゲーマー層も厚みを増しており、最新のゲームを快適にプレイするための高性能なCPUやGPUを搭載したゲーミングPCの需要を力強く牽引している。

- デジタルクリエイターエコノミーの成長: YouTubeやTikTok、Instagramなどのプラットフォーム上でコンテンツを制作・配信し、収益を得る「クリエイター」が急増している。このクリエイターエコノミー市場は、2032年までに8,948億ドルという巨大市場に成長する見込みである 37。動画編集、3Dモデリング、ライブ配信といったクリエイティブな作業は、極めて高いマシンパワーを要求するため、高性能なワークステーションや、AppleのMacに代表されるクリエイター向けPCの重要な需要層となっている 38。

- デジタルディバイド問題: 一方で、経済的・地理的な理由からPCやインターネットへのアクセスが困難な人々が存在する「デジタルディバイド(情報格差)」は、依然として深刻な社会課題である。この問題の解決に向けた政府や非営利団体の取り組みは、低価格帯PCの新たな需要を生み出す可能性がある。

3.4 技術(Technology)

- プロセッサ技術の革新:

- NPU(Neural Processing Unit)の標準搭載: AI PCを定義づける核心技術。従来のCPU/GPUに加え、AIの推論処理に特化したNPUをSoC(System on a Chip)に統合することで、クラウドに頼らずデバイス上で直接、高速かつ低消費電力でAIアプリケーションを実行することが可能になる 40。これにより、リアルタイム翻訳や高度な画像編集、パーソナライズされたアシスタント機能などが実現する。

- ARMアーキテクチャのPC市場への浸透: これまでIntelとAMDのx86アーキテクチャが独占してきたWindows PC市場に、ARMアーキテクチャをベースとするプロセッサが本格的に参入している。Appleが自社開発のMシリーズチップで示した高い電力効率と性能を、QualcommのSnapdragon X EliteなどがWindows PCの世界にもたらそうとしている 44。これにより、x86とARMのアーキテクチャ間での熾烈な性能競争が始まり、PCの進化を加速させている 45。Mordor Intelligenceは、ARMベースPCが2029年までに市場の50%に達する可能性があると予測しており、業界構造を根底から変える可能性を秘めている 17。

- 接続性・インターフェース: 次世代無線LAN規格であるWi-Fi 7や、5G/LTE通信機能を内蔵した「常時接続PC(Always Connected PC)」の普及が、場所を選ばないシームレスなコンピューティング体験を可能にする。また、高速データ転送規格であるThunderbolt/USB4が標準インターフェースとなり、大容量データの扱いや高度な周辺機器との接続性を向上させている。

- その他ハードウェア技術: ディスプレイ技術では、高コントラストで色再現性に優れたOLED(有機EL)やMini-LEDの採用がハイエンドモデルを中心に進んでいる。また、折りたたみ可能なディスプレイを搭載したPCなど、新しいフォームファクターの探求も続けられているが、まだニッチな市場に留まっているのが現状である。

3.5 法規制(Legal)

- 「修理する権利」(Right to Repair)の法制化: 消費者が自らの製品を自由に修理できるようにするため、メーカーに対して部品、ツール、修理マニュアルの提供を義務付ける「修理する権利」を求める動きが世界的に広がっている。米国ではカリフォルニア州やニューヨーク州で既に法制化されており、欧州でも同様の議論が進んでいる 48。この法律は、メーカーの製品設計(修理のしやすさ)や、収益源の一つであるアフターサービス事業の戦略に根本的な見直しを迫るものである。

- 製品のサイバーセキュリティ基準: ランサムウェアや国家が関与するサイバー攻撃の脅威が増大する中、PCのセキュリティに対する要求は厳しさを増している。特に政府機関や金融、エネルギーといった重要インフラ分野に納入されるPCには、ハードウェアレベルでのセキュリティ機能(例:TPM 2.0チップ)の実装や、サプライチェーン全体でのセキュリティ確保が法的に義務付けられるケースが増えている。

- データプライバシー保護規制: EUのGDPR(一般データ保護規則)に代表される厳格なデータプライバシー規制は、個人データの収集・処理に厳しい制約を課している。この規制環境は、データをクラウドに送信せずデバイス内で処理を完結させる「オンデバイスAI」の優位性を際立たせる要因となっている。プライバシー保護が、AI PCの重要なセールスポイントの一つとなる。

3.6 環境(Environment)

- 電子機器の廃棄・リサイクルに関する国際規制: EUのWEEE(Waste Electrical and Electronic Equipment)指令は、電子機器の生産者に対し、自社製品が廃棄された際の回収・リサイクルの費用負担を義務付けている 3。この「拡大生産者責任」の考え方は世界的に広がっており、メーカーは製品の設計段階からリサイクルのしやすさを考慮に入れることが求められる。

- カーボンフットプリント算定・開示義務: 企業の環境への取り組みを評価する投資家や、環境意識の高い消費者からの要請により、製品のライフサイクル全体(原材料調達、製造、輸送、使用、廃棄)における温室効果ガス排出量(カーボンフットプリント)を算定し、開示する動きが加速している。将来的には、これが法的に義務化される可能性もある。

- サステナビリティに対する要求: 再生プラスチックやリサイクル金属の利用率、製品のエネルギー効率(省電力性能)、製品寿命の延長といったサステナビリティへの配慮が、企業のブランドイメージだけでなく、消費者の購買決定においても重要な要素となりつつある。環境性能の高さが、製品の競争力を左右する時代に突入している。

PC業界では、規制当局が主導する「修理する権利」と、業界自身が推進する「Device as a Service(DaaS)」という、二つの強力かつ一見矛盾したトレンドが衝突の様相を呈している。前者は、消費者が「所有」する製品のライフサイクルに対する管理権をユーザー側に与えようとする動きである。法律は、独立した修理業者が自由に修理できるよう、部品やマニュアルへのアクセスをメーカーに義務付ける 48。後者は、ユーザーが製品を「利用(購読)」し、メーカーがそのライフサイクル全体を一元管理するビジネスモデルへの戦略的転換である。DaaSモデルでは、資産の所有権はメーカーにあり、機器の更新、修理、廃棄のすべてに責任を負う 51。

ここに構造的な対立が生まれる。DaaSの収益性と運用モデルの根幹である「資産管理権の集中」と、「修理する権利」が目指す「管理権の分散」は、どのように両立しうるのか。例えば、DaaS契約が3年ごとの機器更新を前提としているにもかかわらず、ユーザーが「修理する権利」を根拠に第三者による修理で4年、5年と使い続けようとした場合、DaaSプロバイダーの財務モデルや資産管理計画は破綻しかねない。

これは単なるコンプライアンスの問題ではなく、ビジネスモデルの設計そのものに関わる根源的な課題である。この変革期に成功するDaaS戦略とは、このトレンドに抗うのではなく、修理可能性や循環性の原則を積極的に「統合」するものである。すなわち、モジュール構造で修理しやすいハードウェアを設計し、認定修理、部品アップグレード、再生品の再配備といったサービスを、DaaSの核となる価値提案として組み込むことが求められる。未来のDaaSは、単に密閉された箱を貸し出すのではなく、柔軟で、持続可能で、かつ法規制にも準拠した「コンピューティング・ライフサイクル・マネジメント」サービスでなければならない。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いてPC業界の構造を分析することで、業界の収益性の源泉と競争の力学を深く理解することができる。分析の結果、PC業界は供給者の強い交渉力と業界内の熾烈な競争によって、収益性が圧迫されやすい構造にあることが明らかになる。

4.1 供給者の交渉力(Bargaining Power of Suppliers)

PC業界は、特定の部品やソフトウェアの供給者が極めて強い交渉力を持つ、典型的な供給者優位の構造となっている。主要なコンポーネントは数社の寡占状態にあり、PCメーカーはこれらの供給者に大きく依存せざるを得ない。

- OS(オペレーティングシステム): MicrosoftのWindowsは、AppleのmacOSを除けば、PC市場において圧倒的なシェアを誇る。2025年半ばの時点で、WindowsはデスクトップOS市場の約70-71%を占めている 15。PCメーカーにとって、Windowsをプリインストールせずに製品を販売することは、法人市場ではほぼ不可能であり、個人市場でも極めて困難である。この独占的な地位により、Microsoftはライセンス料やOSの仕様に関して絶大な交渉力を有している。

- CPU(中央演算処理装置): PCの頭脳であるCPU市場は、長年にわたりIntelとAMDの2社による複占状態にある。両社はPCの性能を決定づける核心的な技術を保有しており、PCメーカーは製品の性能や価格帯に応じて、両社のいずれかのCPUを選択せざるを得ない。近年、ARMアーキテクチャをベースとするQualcommやAppleが競争に加わっているものの、依然としてIntelとAMDの支配力は強力である。

- GPU(画像処理装置): 特にゲーミングPCやクリエイター向けPC、そしてAI処理において重要性が増しているディスクリートGPU市場は、NVIDIAが圧倒的なシェアと技術的優位性を誇っている。高性能GPUはNVIDIAからの供給に大きく依存しており、同社の価格設定や供給量がPCメーカーの製品戦略と収益性に直接的な影響を与える。

- 半導体製造ファウンドリ: CPUやGPUなどの最先端半導体の製造は、台湾のTSMC(Taiwan Semiconductor Manufacturing Company)に大きく依存している。TSMCは微細化技術で他社をリードしており、Intel、AMD、NVIDIA、Apple、Qualcommといった主要な半導体企業が製造を委託している。地政学的リスクが集中する台湾に最先端の生産能力が偏在していることは、業界全体のサプライチェーンにおける大きな脆弱性となっている。

これらの強力な供給者の存在は、PCメーカーのコスト構造を硬直化させ、利益率を圧迫する主要な要因となっている。

4.2 買い手の交渉力(Bargaining Power of Buyers)

PCの買い手の交渉力は、顧客セグメントによって大きく異なる。

- 法人向け大口顧客: 大企業や政府機関、教育機関などの大口顧客は、一度に数千、数万台のPCをまとめて購入するため、非常に強い価格交渉力を持つ。彼らは価格だけでなく、特定の仕様へのカスタマイズ、長期保証、セキュリティ要件、そして近年ではDaaSのようなサービスモデルへの対応を要求する。PCメーカーは、これらの大口契約を獲得するために、厳しい価格競争と要求に応じなければならない。

- 個人消費者: 個人消費者は、価格比較サイトやオンラインレビューを駆使して、最もコストパフォーマンスの高い製品を求める。製品間の性能差が縮小しコモディティ化が進んだ結果、ブランドへの忠誠心は比較的低く、価格が購買決定の最大の要因となることが多い。情報の非対称性が解消されたことで、個々の消費者の交渉力は集合的に見て強力になっている。

4.3 新規参入の脅威(Threat of New Entrants)

PC業界への新規参入の脅威は、極めて低い。その理由は、以下のような高い参入障壁が存在するためである。

- 莫大な資本投下: 製品の研究開発、グローバルな製造・組立体制の構築には巨額の初期投資が必要となる。

- ブランド力と信頼性: 特に法人市場では、長年の実績に裏打ちされたブランドの信頼性が極めて重要であり、新規参入者がこれを短期間で築くことは困難である。

- グローバルなサプライチェーン網: IntelやMicrosoft、TSMCといった強力な供給者との安定した関係構築や、世界中に張り巡らされた複雑な部品調達網へのアクセスは、既存企業が長年かけて築き上げた資産であり、新規参入者にとって大きな障壁となる。

- 流通チャネル: 家電量販店や法人向けリセラーといった販売網の確保も容易ではない。

近年、XiaomiやHuaweiといったスマートフォンメーカーがノートPC市場に参入する動きが見られるが、その影響はまだ限定的である。彼らは既存のブランド力とサプライチェーンを活かせるものの、PC業界特有の複雑なエコシステムと法人市場への食い込みには苦戦しており、業界構造を揺るがすほどの脅威には至っていない。

4.4 代替品の脅威(Threat of Substitute Products or Services)

PCの役割を代替する製品やサービスの脅威は、中程度から高程度であり、特に特定の用途において顕著である。

- 高性能スマートフォンとタブレット: Webブラウジング、SNS、動画視聴、簡単なメール作成といったライトなタスクにおいては、スマートフォンやタブレットがPCの役割を完全に代替している。これらのデバイスの性能向上とアプリエコシステムの充実は、PCの必要性を低下させ、特に個人向け市場における需要を侵食している。

- クラウドベースの仮想デスクトップ(VDI/DaaS): 企業のITインフラにおいて、デスクトップ環境をデータセンターのサーバー上で実行し、ユーザーはシンクライアントや低スペックなPCからアクセスするVDI(Virtual Desktop Infrastructure)やDaaS(Desktop as a Service)の導入が進んでいる。これにより、個々のPCに高い処理能力が不要となり、デバイスのライフサイクルが長期化したり、より安価なシンクライアントに置き換えられたりする可能性がある。これは、高性能な法人向けPCの販売台数にとっては脅威となる。

ただし、高度なコンテンツ制作、複雑なデータ分析、本格的なゲーミング、専門的なソフトウェア開発など、高い処理能力と大画面、精密な入力デバイスを必要とするタスクにおいては、依然としてPCの優位性は揺らいでおらず、代替品の脅威は限定的である。

4.5 業界内の競争(Rivalry Among Existing Competitors)

業界内の競争は、極めて熾烈である。

- トップ3による寡占市場でのシェア争い: Lenovo、HP、Dellのトップ3社は、グローバル市場で激しいシェア争いを繰り広げている。製品の差別化が困難なコモディティ市場であるため、競争は主に価格とサプライチェーンの効率性に集約されがちである。これにより、各社の利益率は常に強い下押し圧力に晒されている。

- 特定セグメントでの差別化戦略: トップ3社以外のプレイヤーは、特定のセグメントに注力することで差別化を図っている。

- Apple: 独自のmacOSとMシリーズチップ、そして強力なエコシステムを武器に、クリエイターや高所得者層といったプレミアムセグメントで独自の地位を築き、高い収益性を確保している。

- ASUS、Acerなど: ゲーミングPC(ASUSのROGブランドなど)や、コストパフォーマンスに優れたChromebookなど、特定のニッチ市場や価格帯で強みを発揮し、大手との直接的な消耗戦を避けながら生き残りを図っている。

AI PCの登場は、この競争環境に新たな変数をもたらす。ハードウェア性能だけでなく、オンデバイスAIがもたらす独自のユーザー体験やソフトウェアエコシステムが新たな差別化要因となり、競争のルールを書き換える可能性がある。

第5章:サプライチェーンとバリューチェーン分析

PC業界の競争力は、グローバルに展開する複雑なサプライチェーンの管理能力と、変化する市場環境に応じて価値の源泉をシフトさせるバリューチェーンの再構築能力に大きく依存している。

5.1 サプライチェーン分析

サプライチェーンの脆弱性と教訓

近年の半導体不足とCOVID-19パンデミックは、PC業界のサプライチェーンが内包する脆弱性を白日の下に晒した。特定の地域、特に中国と台湾への生産・供給の一極集中が、いかに大きなリスクであるかが明らかになった。ロックダウンによる工場の操業停止や物流の混乱は、世界的なPCの供給不足を引き起こし、多くのメーカーが機会損失を被った。

この教訓から、業界はサプライチェーンの「効率性」一辺倒の追求から、「強靭性(レジリエンス)」の確保へと舵を切り始めた。リスクを分散し、予期せぬ事態にも対応できる柔軟な供給網の構築が、最重要課題として認識されるようになった。

生産・組立拠点の「チャイナ・プラスワン」

PCの最終組立は、長年にわたり台湾のODM(Original Design Manufacturer)/EMS(Electronics Manufacturing Service)企業(Foxconn, Quanta, Compalなど)が、その生産拠点を置く中国に大きく依存してきた。しかし、米中対立の激化に伴う関税リスクと地政学的リスクの高まりを受け、生産拠点を中国から他国へ分散させる「チャイナ・プラスワン」の動きが加速している 52。

主要な移転先として注目されているのが、ベトナムとインドである 35。

- ベトナム: 中国と地理的に近く、既存のサプライチェーンとの連携が容易であること、比較的安価な労働力、そして政府による外資誘致策が魅力となっている。既に多くのODM/EMSがベトナムに生産拠点を設立・拡張しており、PCの輸出拠点としての地位を高めている 10。

- インド: 14億人を超える巨大な国内市場と豊富な労働力が最大の魅力である。インド政府も「メイク・イン・インディア」政策の下、生産連動型優遇策(PLIスキーム)などを通じて国内製造を強力に推進している。AppleなどがiPhoneの生産をインドで拡大しており、PCメーカーも追随する動きを見せている 35。

ただし、これらの国々への移転には課題も多い。電力や物流といったインフラの未整備、熟練労働者の不足、法制度の複雑さなど、中国と同等の生産効率をすぐに実現することは困難である。したがって、多くの企業は中国から完全に撤退するのではなく、中国での生産を維持しつつ、他の国にも拠点を設けるハイブリッドなアプローチを取っている。

需要予測の精度向上

サプライチェーンの効率化には、正確な需要予測が不可欠である。パンデミック時の需要の乱高下は、需要予測の難しさを改めて浮き彫りにした。現在、多くのメーカーはAIや機械学習を活用して、販売データ、市場トレンド、マクロ経済指標などを分析し、需要予測の精度を高める取り組みを進めている。これにより、過剰在庫のリスクを低減し、部品の最適発注と生産計画の立案を目指している。

5.2 バリューチェーン分析

価値の源泉のシフト

PC業界のバリューチェーンにおける価値の源泉は、時代とともに大きく変化してきた。

かつては、効率的な製造・組立といった「ハードウェア」の領域が価値の中心であった。しかし、技術の標準化とコモディティ化が進むにつれ、ハードウェア単体で差別化を図り、高い利益を上げることは困難になった。

現在、価値の源泉は明らかに「ソフトウェア」「独自サービス」「エコシステム」へとシフトしている。Appleの成功はその典型例である。macOSという独自のOS、App Storeを中心としたアプリケーションエコシステム、そしてiCloudやApple Musicといったサービスが一体となることで、ハードウェアだけでは実現不可能な独自のユーザー体験を創出し、高い顧客ロイヤリティと収益性を生み出している。

AI PCの登場は、このシフトを決定的に加速させる。NPUというハードウェアはあくまで土台であり、その上で動作するAIソフトウェアや、AIによって強化されたアプリケーションこそが、ユーザーにとっての真の価値となる。今後は、独自のAIアシスタント機能、AIに最適化されたクリエイティブツール、あるいは特定の業務を効率化するAIソリューションなどを提供できる企業が、バリューチェーンの最も甘い果実を手にすることになるだろう。

販売モデルの多様化

PCの販売モデルは、大きく分けて直販モデルとパートナー経由の販売モデルの二つが存在する。

- 直販モデル(Direct Model): Dellが先駆者であり、Appleもオンラインストアや直営店を通じてこのモデルを強力に推進している。

- メリット: 中間マージンを排除できるため、価格競争力や利益率を高めやすい。顧客と直接接点を持つことで、ニーズを正確に把握し、製品開発やマーケティングに活かすことができる。受注生産(BTO)により、在庫リスクを最小限に抑えることも可能である。

- デメリット: 自社でマーケティング、販売、サポートのすべてを担う必要があり、広範な顧客層にリーチするためのコストと労力が大きい。

- パートナー経由の販売モデル(Indirect Model): 家電量販店や法人向けリセラー、システムインテグレーターといったパートナーを通じて製品を販売する伝統的なモデル。LenovoやHPはこのモデルを主力としている。

- メリット: パートナーが持つ広範な販売網と顧客基盤を活用できるため、効率的に市場に浸透することができる。特に法人市場では、パートナーが提供する導入支援や保守サービスが重要な役割を果たす。

- デメリット: パートナーへのマージン支払いが発生するため、利益率が圧迫されやすい。また、最終顧客との距離が遠くなり、直接的なフィードバックを得にくいという課題もある。

近年では、両モデルを組み合わせたハイブリッドなアプローチが主流となっている。オンラインでの直販を強化しつつ、法人向けにはパートナーとの協業を深化させるなど、顧客セグメントや地域に応じて最適な販売チャネルを構築する能力が求められている。

第6章:顧客の需要特性

ポスト・パンデミック時代とAIの台頭は、顧客がPCに求める価値を根本から変えつつある。持続的な成長戦略を策定するためには、主要な顧客セグメントのニーズ、課題、そして購買決定要因(KBF: Key Buying Factor)を深く理解することが不可欠である。

6.1 主要な顧客セグメントのニーズとKBF

一般消費者(General Consumers)

このセグメントは最も価格に敏感であり、多様なニーズが混在している。

- ニーズと課題: Webブラウジング、動画視聴、オンラインショッピング、SNSといった日常的なタスクを快適にこなせる性能を、手頃な価格で求めている。一方で、デザイン性やブランドイメージも重要な選択基準となる。技術的な問題が発生した際のサポート体制の充実度も、安心感につながる重要な要素である。

- KBF:

- 価格(Price): 最も重要な決定要因。コストパフォーマンスが重視される。

- 基本性能(Performance): 日常的な使用でストレスを感じない程度の処理能力と応答性。

- デザインとブランドイメージ(Design & Brand): 所有する喜びや自己表現につながる美的要素。

- サポート体制(Support): 購入後の安心感。

法人顧客(Corporate Customers)

このセグメントは、個々のPCの価格だけでなく、導入から廃棄までのライフサイクル全体でかかる総所有コスト(TCO: Total Cost of Ownership)を重視する。

- ニーズと課題: 従業員の生産性向上、機密情報を守るための高度なセキュリティ、多数のデバイスを効率的に管理・運用するための管理性、そして業務を止めないための高い信頼性が求められる。近年では、サステナビリティ目標達成への貢献や、IT資産のオフバランス化とコスト最適化を可能にするDaaSへの関心が高まっている。

- KBF:

- 総所有コスト(TCO): 本体価格に加え、運用・管理・保守・廃棄にかかるコストの総額。

- セキュリティ(Security): ハードウェアレベルでの保護、データ暗号化、遠隔管理機能など。

- 管理性と信頼性(Manageability & Reliability): IT部門による一元管理の容易さと、故障率の低さ。

- DaaSへの対応(DaaS Suitability): サービスとしてのデバイス提供モデルへの適合性。

ゲーマー/クリエイター(Gamers / Creators)

このセグメントは、価格よりも最高のパフォーマンスと体験を追求する。PCを単なるツールではなく、趣味や仕事における自己実現のための重要なパートナーと捉えている。

- ニーズと課題: 最新のAAA(トリプルエー)級ゲームを最高設定でプレイするための圧倒的なグラフィックス性能、4K/8K動画の編集や3Dレンダリングを快適に行うためのCPU/GPUパワー、正確な色表現が可能な高品質ディスプレイ、長時間の高負荷作業でも性能を維持できる強力な冷却性能、そして将来的なアップグレードのための拡張性が求められる。

- KBF:

- CPU/GPU性能(CPU/GPU Performance): 最も重要な要素。フレームレートやレンダリング時間を直接左右する。

- ディスプレイ品質(Display Quality): 高リフレッシュレート、高解像度、広色域、高輝度。

- 冷却性能(Cooling System): 高負荷時のサーマルスロットリング(熱による性能低下)を防ぐ能力。

- 拡張性(Expandability): メモリ、ストレージ、GPUなどを後から交換・増設できるか。

6.2 ポスト・パンデミックにおける顧客価値の変化

パンデミックを経てハイブリッドワークが定着したことで、特に法人顧客や、仕事とプライベートでPCを共用する一般消費者がPCに求める価値は大きく変化した。

- コミュニケーション品質の重視: オンライン会議が日常化したことで、内蔵カメラの画質、マイクの音質、そしてAIによる背景ノイズの除去機能といった、コミュニケーションの質を向上させる機能が重要なKBFとなった。Microsoftのレポートによれば、会議の30%が複数のタイムゾーンにまたがっており、従業員体験を向上させる高品質なデバイスの供給が不可欠となっている 17。

- 携帯性とパフォーマンスの両立: オフィスと自宅、あるいは外出先など、様々な場所で仕事をすることが当たり前になった。そのため、薄型軽量で持ち運びやすい「携帯性」と、どこにいてもオフィスと同等の作業ができる「パフォーマンス」を高いレベルで両立することが、ノートPCに求められるようになった。バッテリー駆動時間の長さも、場所を選ばない生産性を支える上で極めて重要である 17。

- ワークライフ・インテグレーション: 一台のPCを仕事とプライベートの両方で使う機会が増えた。これにより、ビジネスレベルのセキュリティや管理性を備えつつ、エンターテインメントも楽しめるような、汎用性の高いデバイスへの需要が高まっている。

これらの変化は、PCが単なる「計算機」から、多様な働き方やライフスタイルを支える「総合的な生産性・コミュニケーションプラットフォーム」へと進化していることを示している。AI PCは、この進化をさらに加速させるポテンシャルを秘めている。

第7章:AIの影響とインパクト

AI、特にオンデバイスAIの登場は、PC業界にとって単なる技術的なアップグレードではなく、製品の価値、ビジネスモデル、そして競争環境のすべてを根底から覆すパラダイムシフトである。この章では、AIがPC業界に与える多面的なインパクトを深く掘り下げる。

7.1 製品へのインパクト(AI PCの価値)

オンデバイスAIがもたらす具体的メリット

AI PCの核心は、CPU、GPUに加えて、AI推論処理に特化したプロセッサであるNPU(Neural Processing Unit)を搭載している点にある 40。これにより、従来はクラウド上の強力なサーバーに依存していたAI処理を、PC上で直接(オンデバイスで)実行できるようになる。この「オンデバイスAI」は、ユーザーに以下のような具体的かつ新しい価値をもたらす。

- 生産性の飛躍:

- パーソナライズされたアシスタント機能: MicrosoftのCopilot+ PCに搭載される「Recall」機能は、ユーザーがPC上で行った過去の操作(閲覧したウェブサイト、編集したドキュメントなど)を記憶し、自然言語で検索できる。これにより、必要な情報を瞬時に見つけ出すことが可能になる 54。

- リアルタイム翻訳・文字起こし: オンライン会議中に、発言をリアルタイムで文字起こしし、さらに40以上の言語に翻訳する機能が実現する 42。言語の壁を越えたシームレスなコミュニケーションが可能となり、グローバルな共同作業の効率を劇的に向上させる。

- 高度な文書作成支援: メールの下書き作成、長文ドキュメントの要約、文章のトーンの調整などをAIが瞬時に行う 41。

- 創造性の向上:

- AIによる画像・動画編集: Adobe Photoshopなどのクリエイティブツールでは、被写体の切り抜き、不要なオブジェクトの削除、画像の高解像度化といった複雑な編集作業をAIが支援し、作業時間を大幅に短縮する 41。AMDは、DaVinci ResolveにおけるAIツールがRadeonグラフィックス上で最大4倍高速化すると報告している 56。

- 画像生成: 簡単なテキスト指示(プロンプト)から、プレゼンテーション資料に使うイラストやデザイン案などをAIが生成する(例:Microsoft Cocreator in Paint) 54。

- ユーザー体験の向上:

- プライバシーとセキュリティの強化: ユーザーデータをクラウドに送信することなくデバイス内で処理を完結させるため、情報漏洩のリスクが低減され、プライバシーが保護される 41。これは、機密情報を扱う法人ユーザーにとって極めて重要な利点である。

- 応答性の向上とオフライン利用: ネットワーク遅延の影響を受けずにAI機能が瞬時に応答し、インターネット接続がない環境でも利用できる 57。

- バッテリー駆動時間の延長: AI処理を電力効率の高いNPUにオフロードすることで、CPUやGPUの負荷を軽減し、PC全体の消費電力を抑えることができる 41。

オンデバイスAIとクラウドAIの連携

オンデバイスAIは、クラウドAIを代替するものではなく、両者は相互に補完し合う関係となる。PCは、IoTデバイスやセンサーからデータを収集し、リアルタイム処理を行う「エッジAIデバイス」としての役割を担う。

- 役割分担: 応答速度とプライバシーが求められるタスク(例:顔認証、リアルタイムのノイズ除去)はオンデバイスAIが担当し、膨大なデータに基づく大規模言語モデル(LLM)の学習や、複雑な分析はクラウドAIが担うハイブリッドアプローチが主流となる 57。

- PCの役割: PCは、クラウドへのゲートウェイであると同時に、ユーザーに最も近い場所でインテリジェンスを提供する重要なエッジノードとなる。これにより、AIの応答性を高め、クラウドへの通信負荷を軽減し、より分散化されたAIシステムアーキテクチャを実現する。

アプリケーションエコシステムの変革

AI PCの普及は、ソフトウェアのあり方を根本から変える。Gartnerは、2026年末までにソフトウェアベンダーの40%がPC上でのAI機能への投資を優先するようになると予測している(2024年の2%から急増) 13。これまでのソフトウェアが、ユーザーからの指示を待つ受動的なツールであったのに対し、これからのアプリケーションは、ユーザーの意図を先読みし、プロアクティブに支援を提供する「AIエージェント」へと進化していく。この変革に対応できるかどうかが、ソフトウェアベンダーの、ひいてはPCプラットフォーム全体の競争力を左右することになる。

7.2 ビジネスモデルへのインパクト

- 新たな収益モデルの創出: ハードウェアの販売に加えて、高度なAI機能の一部を月額課金制(サブスクリプション)で提供するような新たな収益モデルが生まれる可能性がある。例えば、基本的なAIアシスタントは無料で提供し、特定の業務に特化した高度な分析機能や、最新の生成AIモデルへのアクセスは有料サービスとすることが考えられる。これにより、メーカーは継続的な収益源を確保し、顧客との関係を深めることができる。

- サプライチェーンの最適化: AIを活用した需要予測モデルは、過去の販売データや市場トレンド、季節性要因などを分析し、より精度の高い予測を可能にする。これにより、メーカーは部品の過剰在庫や欠品のリスクを低減し、サプライチェーン全体の効率を最適化することができる。

7.3 競争環境へのインパクト

- 競争優位の源泉のシフト: AI PC時代において、競争優位の源泉は、CPUのクロック周波数やメモリ容量といったハードウェアのスペックから、AIソフトウェアの性能、AI体験の質、そしてサードパーティ製AIアプリケーションを惹きつけるエコシステムの魅力へと決定的にシフトする。AppleがiPhoneでApp Storeというエコシステムを構築して成功したように、PCメーカーも独自のAIプラットフォームと開発者コミュニティを育成することが、長期的な競争優位を築く上で不可欠となる。

- 「AIチップ」開発競争の激化: PCの頭脳をめぐる競争は、新たな局面を迎えている。

- IntelとAMD: 従来のx86アーキテクチャのリーダーである両社は、CPU、GPU、NPUを統合したSoC(例:Intel Core Ultra, AMD Ryzen AI)を投入し、AI PC市場での主導権を維持しようとしている 43。

- QualcommとApple: スマートフォン市場で実績のあるARMアーキテクチャをベースに、高い電力効率を誇るプロセッサ(例:Snapdragon X Elite, Apple Mシリーズ)でPC市場に攻勢をかけている 45。特に、QualcommはMicrosoftとの協業により、Windows on ARMエコシステムの拡大を強力に推進している 44。

- NVIDIA: AIの学習に不可欠なGPUで圧倒的な地位を築くNVIDIAも、独自のARMベースCPU(Grace)とGPUを組み合わせたチップでPC市場への参入を窺っており、競争はさらに激化する見込みである。

このチップ開発競争の勝敗は、単なる性能だけでなく、電力効率、コスト、そしてソフトウェア開発者からの支持をいかに獲得できるかにかかっている。各社の戦略が、今後のPC業界の勢力図を大きく塗り替えることになるだろう。

第8章:業界の内部環境分析

外部環境の大きな変化に対応し、持続的な競争優位を確立するためには、企業が保有する内部の経営資源やケイパビリティ(組織的能力)を客観的に評価することが不可欠である。ここでは、VRIOフレームワークを用いて競争優位の源泉を特定し、人材と生産性の動向を分析する。

8.1 VRIO分析

VRIOフレームワークは、経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位の源泉となりうるかを評価する手法である。PC業界のトップ企業が持つ代表的な経営資源を以下に分析する。

- グローバルなサプライチェーン管理能力:

- 価値 (Value): 〇(コスト削減と安定供給に不可欠)

- 希少性 (Rarity): 〇(トップ数社のみが保有)

- 模倣困難性 (Inimitability): ◎(長年の経験と供給者との関係構築が必要で、模倣は極めて困難)

- 組織 (Organization): 〇(活用するための高度な組織体制が整備されている)

- 評価: 持続的な競争優位の源泉。 世界中に張り巡らされた部品調達網、ODM/EMSとの強固なパートナーシップ、そして地政学的リスクに対応しながら数千万台規模の製品を安定的に供給する能力は、Lenovo、HP、Dellといった巨大企業のみが持つ模倣困難なケイパビリティであり、規模の経済を実現しコスト競争力を維持する上での最大の強みである。

- 強力なブランド力と顧客基盤:

- 価値 (Value): 〇(顧客の信頼を獲得し、価格プレミアムを可能にする)

- 希少性 (Rarity): 〇(確立されたブランドは少数)

- 模倣困難性 (Inimitability): 〇(広告宣伝と長年の実績の蓄積が必要)

- 組織 (Organization): 〇(ブランド価値を維持・向上させるマーケティング組織が存在)

- 評価: 持続的な競争優位の源泉。 特に法人市場におけるDellやHPの信頼性、プレミアム市場におけるAppleのブランドイメージは、顧客の購買決定に大きな影響を与える。これらのブランドは一朝一夕には構築できず、強力な競争優位をもたらす。

- 研究開発(R&D)能力:

- 価値 (Value): ◎(AI PC時代において、ソフトウェアと体験の差別化に不可欠)

- 希少性 (Rarity): △(多くの企業がR&Dに投資している)

- 模倣困難性 (Inimitability): △(技術のキャッチアップは可能だが、独自エコシステムの構築は困難)

- 組織 (Organization): 〇(優秀なエンジニアを惹きつけ、活用する組織文化が重要)

- 評価: 一時的な競争優位。 ハードウェアの技術革新は模倣されやすいが、AIソフトウェア、独自のユーザーインターフェース、そして開発者を惹きつけるエコシステムを構築するR&D能力は、模倣がより困難であり、持続的な競争優位につながる可能性がある。特にAppleのハード、ソフト、半導体を垂直統合する開発体制は、極めて模倣困難性が高い。

- 効率的な直販チャネル:

- 価値 (Value): 〇(高い利益率と顧客データの獲得に貢献)

- 希少性 (Rarity): △(DellとAppleが強力だが、他社もオンラインストアを運営)

- 模倣困難性 (Inimitability): △(物流網とマーケティング能力の構築が必要)

- 組織 (Organization): 〇(直販に特化した組織運営が求められる)

- 評価: 一時的な競争優位。 DellやAppleが示すように、直販チャネルは高い収益性と顧客との直接的な関係構築に有効である。しかし、オンライン販売が一般化した現在、チャネルそのものの希少性は低下しており、そこで提供される顧客体験の質が差別化の鍵となる。

8.2 人材動向

AI PCへのシフトは、PCメーカーに求められる人材像を根本的に変えている。

- 求められる人材像のシフト:

- これまでPCメーカーの技術職の中心は、基板設計や筐体デザイン、熱対策などを行うハードウェアエンジニアであった。

- しかし、価値の源泉がソフトウェアやAI体験へと移行するに伴い、ソフトウェアエンジニア、AI/機械学習(ML)エンジニア、UX/UI(ユーザーエクスペリエンス/ユーザーインターフェース)デザイナー、そしてサイバーセキュリティ専門家の重要性が飛躍的に高まっている。NPUの性能を最大限に引き出すドライバやミドルウェアの開発、直感的で使いやすいAIアプリケーションの設計、AIを悪用した新たな脅威からユーザーを守るセキュリティ技術の開発などが、製品の競争力を直接左右するようになった。

- 専門人材の獲得競争:

- これらのソフトウェア・AI関連の専門人材は、世界的に需要が逼迫しており、特にGAFAM(Google, Amazon, Facebook, Apple, Microsoft)に代表される巨大IT企業との間で熾烈な人材獲得競争が繰り広げられている。

- 日本国内においても、AI人材の不足は深刻な課題であり、高い報酬を提示する外資系企業やIT企業に人材が流出しやすい状況にある。PCメーカーがこれらの優秀な人材を惹きつけ、定着させるためには、魅力的な報酬体系だけでなく、挑戦的な開発テーマや柔軟な働き方を提供できる組織文化の醸成が不可欠である。

8.3 労働生産性

成熟産業であるPC業界にとって、労働生産性の向上は収益性を維持・改善するための恒久的な課題である。

- サプライチェーン管理のデジタル化(DX):

- AIによる需要予測、RPA(Robotic Process Automation)による受発注業務の自動化、ブロックチェーン技術を活用した部品のトレーサビリティ確保など、サプライチェーンの各プロセスにデジタル技術を導入することで、効率化と可視化が進んでいる。これにより、リードタイムの短縮、在庫の最適化、そして人為的ミスの削減が実現し、生産性向上に貢献している。

- 製造プロセスの自動化:

- PCの最終組立を行うODM/EMSの工場では、ロボットによる部品の搬送、ネジ締め、検査工程の自動化が積極的に進められている。これにより、生産ラインの省人化と24時間稼働が可能となり、生産能力と品質の安定性が向上している。ただし、多品種少量生産への対応や、複雑な組立工程など、完全な自動化にはまだ技術的な課題も残されている。

今後、AI PCのBTO(Build to Order)生産など、より複雑でパーソナライズされた製品要求に応えるためには、製造プロセスのさらなるデジタル化と自動化、そしてサプライチェーン全体でのリアルタイムなデータ連携が、生産性向上の鍵を握ることになる。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年のPC業界の方向性を決定づける主要なトレンドと、その帰結としての未来像を予測する。

9.1 AI PCの本格普及

- 普及シナリオ: AI PCは、今後5年で市場の主流となることが確実視される。Gartnerは、2026年にはAI PCが出荷台数全体の55%を占め、2029年までには標準装備になると予測している 13。普及の初期段階(2024-2025年)は、Windows 10 EOLに伴う法人向け買い替え需要と重なり、AI機能の有無よりもOSの更新が主目的となるケースが多い。しかし、2026年以降は、Microsoft CopilotのようなOSに統合されたAI機能や、サードパーティ製の魅力的なAIアプリケーションが登場することで、「AIがあるからPCを買い替える」という真の需要が市場を牽引するフェーズへと移行する。

- 課題: 普及に向けた最大の課題は、「キラーアプリケーション」の不在である 8。消費者がAI PCの高い価格に見合うだけの明確なメリットを感じられる、革新的なユースケースをいかに早く提示できるかが鍵となる。また、オンデバイスAIとクラウドAIの最適な連携モデルや、AI機能に関するプライバシーとセキュリティの基準作りも重要な課題である。

9.2 サーキュラーエコノミーの推進

環境負荷低減と資源の有効活用を目指すサーキュラーエコノミー(循環型経済)への移行は、PC業界にとって不可逆的なトレンドとなる。

- DaaSモデルの拡大: DaaSは、単なるコスト削減手法ではなく、サーキュラーエコノミーを実現するための強力なビジネスモデルである。メーカーが製品の所有権を持ち続けることで、製品ライフサイクル全体(設計・製造→使用→回収→再生・再利用→廃棄)を一元的に管理できる。これにより、計画的な部品交換による長寿命化、回収した製品の再生(リファービッシュ)による再市場投入、そして最終的な適切なリサイクルが可能となる。Gartnerは、企業のデバイスライフサイクル管理サービスへの関心が高まっていることを指摘している 51。

- 修理・再生部品市場の成長: 「修理する権利」の法制化は、メーカー純正品だけでなく、サードパーティ製の修理部品や再生部品の市場を活性化させる 62。これにより、製品寿命が延長され、電子廃棄物(E-waste)の削減に繋がる。

- リサイクルしやすい製品設計の標準化: モジュール構造の採用による部品交換の容易化、接着剤の使用削減、リサイクルしやすい単一素材の利用など、製品の設計段階から分解・リサイクルを前提としたアプローチ(エコデザイン)が標準となる。

9.3 フォームファクターの多様化

ノートPCとデスクトップPCという伝統的な分類を超えて、PCの形状はさらに多様化していく可能性がある。

- 折りたたみディスプレイ搭載PC: スマートフォンで先行する折りたたみ技術が、PCにも応用され始めている。大画面と携帯性を両立できる可能性を秘めているが、高価格と耐久性の課題から、現時点ではニッチ市場に留まっている。技術の成熟とコストダウンが進めば、新たな市場を形成する可能性がある。

- AR/VRとの融合: AR(拡張現実)/VR(仮想現実)グラスが進化し、PCのディスプレイを代替する「空間コンピューティング」の時代が到来する可能性がある。AppleのVision Proはその初期の試みであり、将来的には物理的なディスプレイを持たない、より没入感の高いコンピューティング体験が主流になるかもしれない。

9.4 セキュリティの重要性増大

テクノロジーが進化する一方で、サイバー攻撃の脅威もまた高度化・巧妙化しており、セキュリティはPCの最も重要な機能の一つとなる。

- AIによる高度なサイバー攻撃の脅威: AI技術は、攻撃者にとっても強力な武器となる。AIを用いて、より巧妙なフィッシングメールを自動生成したり、マルウェアを自動的に進化させたり、システムの脆弱性を自律的に探索したりする攻撃が登場する。

- ハードウェアレベルでのセキュリティ対策の進化: これまでのOSやソフトウェアレベルでの対策だけでは、高度な攻撃を防ぐことが困難になっている。そのため、CPUなどのプロセッサにセキュリティ機能を組み込み、OSが起動する前の段階からシステムを保護する「ハードウェアベース・セキュリティ」が重要性を増している。AI PCに搭載されるNPUは、マルウェアの異常な挙動をリアルタイムで検知するなど、セキュリティ機能の強化にも活用される 54。PCは、サイバー攻撃に対する最後の砦「エンドポイント」として、より堅牢な防御能力を備えることが必須となる。

第10章:主要プレイヤーの戦略分析

PC業界の競争環境は、少数のグローバル企業と、それらを取り巻く強力なエコシステムプレイヤーによって形成されている。各社の戦略、強みと弱み、そしてAIとサステナビビリティという二大トレンドへの対応を比較分析する。

10.1 PCメーカー

Dell Technologies

- 戦略: 法人向け市場での強みを活かし、PCからサーバー、ストレージ、クラウドソリューションまでを包括的に提供する「エンド・ツー・エンドのITソリューションプロバイダー」としての地位を確立。効率的な直販モデルとサプライチェーン管理を競争力の源泉とする。

- 強み・弱み:

- 強み: 法人顧客との強固な関係、世界トップクラスのサプライチェーン管理能力、BTO(受注生産)による効率的な直販モデル。

- 弱み: 個人向け市場でのブランドイメージが比較的弱い。ハードウェア中心の事業構造からの脱却が課題。

- AI PCへの投資: AIワークロードを効率的に処理できるワークステーションや法人向けPCを積極的に投入。オンプレミスでのAIモデルのファインチューニングや推論を可能にするソリューション「Dell AI Factory」を推進し、インフラからエッジ(PC)まで一貫したAI戦略を展開 64。

- サステナビリティへの取り組み: DaaSモデル(PC as a Service)の提供を強化し、製品のライフサイクル管理を推進。再生材の利用拡大や、製品回収・リサイクルプログラムに積極的に取り組んでいる。

- 財務状況: 2025会計年度の売上高は956億ドル(前年比8%増)と回復基調にあるが、営業利益率は6.5%と、競争の激しさを反映している 30。

HP Inc.

- 戦略: PCとプリンターという二大事業を核に、安定した収益基盤を維持。法人向けと個人向けの両市場でバランスの取れたポートフォリオを持つ。近年は、ゲーミング(OMENブランド)やハイブリッドワーク向けソリューションに注力。

- 強み・弱み:

- 強み: グローバルで高いブランド認知度、幅広い製品ラインナップ、強力な販売パートナー網。

- 弱み: プリンター事業の消耗品ビジネスが市場縮小の圧力に晒されている。PC事業における革新的な製品の創出が課題。

- AI PCへの投資: Intel、AMD、Qualcommの各プロセッサを搭載したAI PCを幅広く展開。「HP AI Companion」といった独自のAIソフトウェアを搭載し、パーソナライズされた体験を提供することで差別化を図る 55。

- サステナビリティへの取り組み: 世界で最もサステナブルな企業の一つとして評価されており、製品における再生材利用率の目標設定や、サプライチェーン全体での人権・環境への配慮を積極的に推進している。

- 財務状況: 2024会計年度の売上高は536億ドル(前年比0.3%減)、営業利益率は7.1%と、安定しているものの成長性に課題を残す 29。

Lenovo

- 戦略: 「規模の経済」を最大限に活用し、PC市場で世界トップのシェアを維持。PC事業で得たキャッシュフローを、サーバーやスマートフォン、ソリューション&サービス事業といった成長領域に投資する多角化戦略を推進。

- 強み・弱み:

- 強み: 世界No.1の市場シェアがもたらす圧倒的なコスト競争力、グローバルに最適化されたサプライチェーン、新興国市場での強力なプレゼンス。

- 弱み: 利益率が業界内で低い水準にある。米中対立の激化による地政学的リスクの影響を受けやすい。

- AI PCへの投資: 「AI for All」を掲げ、あらゆる製品・サービスにAIを統合する戦略。独自のAI PCを投入すると同時に、法人向けにはAIを活用したITインフラソリューションを提供。

- サステナビリティへの取り組み: 科学的根拠に基づく温室効果ガス排出削減目標(SBT)を設定し、製品のエネルギー効率向上やサステナブルな素材の利用を進めている。

- 財務状況: 2025会計年度の売上高は691億ドル、営業利益率は3.1%と、高い売上規模に対して利益率の低さが課題となっている 28。

Apple

- 戦略: ハードウェア、ソフトウェア(macOS)、半導体(Mシリーズチップ)を自社で垂直統合開発。独自の強力なエコシステムを構築し、他社製品との互換性を排することで、高い顧客ロイヤリティと価格決定力を確保する。

- 強み・弱み:

- 強み: 極めて強力なブランド力、高い利益率、ハード・ソフト・サービスのシームレスな連携がもたらす優れたユーザー体験、熱心な顧客基盤。

- 弱み: 高価格帯に集中しているため市場シェアは限定的。法人市場での普及に課題。エコシステムがクローズドであるため、外部との連携に制約がある。

- AI PCへの投資: Mシリーズチップに搭載された高性能なNeural Engineを活用し、オンデバイスAI機能「Apple Intelligence」を展開。プライバシー保護を最重要視し、ユーザーデータをデバイス内で処理するアプローチを徹底している。

- サステナビリティへの取り組み: 2030年までにサプライチェーン全体でカーボンニュートラルを達成するという野心的な目標を掲げ、製品への100%再生材利用を目指すなど、業界をリードする取り組みを推進。

- 財務状況: Mac事業の売上は堅調に推移しており、会社全体の営業利益率は30%を超える極めて高い水準を維持している 31。

ASUS

- 戦略: 「マザーボードの巨人」としての技術力を背景に、特にゲーミング市場(ROG – Republic of Gamersブランド)とクリエイター向け市場に特化。高性能・高付加価値な製品で熱心なファン層を獲得する。

- 強み・弱み:

- 強み: ゲーミング市場における圧倒的なブランド力と技術力、マザーボードやグラフィックスカードといったコンポーネント事業とのシナジー。

- 弱み: 総合力ではトップ3社に及ばず、法人市場でのプレゼンスが低い。

- AI PCへの投資: ゲーミングやコンテンツ制作におけるパフォーマンスを向上させるため、最新のAI対応CPU/GPUを搭載した製品を積極的に投入。AIによるオーバークロックや冷却制御など、独自のソフトウェア機能で差別化を図る。

- サステナビリティへの取り組み: 製品のエネルギー効率向上や、環境に配慮した素材の採用を進めている。

- 財務状況: 2024年の連結売上高は5,887億台湾ドル、営業利益は252億台湾ドルと、特定セグメントでの強みを収益に繋げている 32。

10.2 エコシステムを支配するプレイヤー

PCメーカーの戦略は、以下のエコシステムプレイヤーの動向に大きく左右される。

- Microsoft: Windows OSとOffice 365(現Microsoft 365)でPCのソフトウェアプラットフォームを支配。AIアシスタント「Copilot」をOSに統合し、AI PC時代のユーザー体験の核となることを目指している。同社の動向は、PCのハードウェア要件からアプリケーションのあり方まで、業界全体に影響を与える。

- Intel / AMD: x86アーキテクチャでCPU市場を複占。AI PC向けにNPUを統合したプロセッサの開発で競い合い、PCの性能進化を牽引している。

- NVIDIA: AIの学習・推論に不可欠なGPU市場で独占的な地位を築く。同社のGPUは、高性能なAI PCやゲーミングPCの性能を決定づける重要なコンポーネントである。

- Qualcomm: ARMアーキテクチャをベースとするSnapdragonプロセッサで、Intel/AMDの牙城であるWindows PC市場に挑戦。高い電力効率を武器に、常時接続・長時間バッテリー駆動の新たなPC体験を提案している。

これらのプレイヤーとの協調と競争の関係性をどう構築するかが、各PCメーカーの成功を左右する重要な鍵となる。

第11章:戦略的インプリケーションと推奨事項

本レポートで実施した多角的な分析を統合し、今後5年から10年の業界変革期を乗り越え、持続的な成長を遂げるための戦略的な示唆と具体的な推奨事項を導き出す。

11.1 勝者と敗者を分ける決定的要因

今後5年から10年で、PC業界の勝者と敗者を分ける決定的な要因は、以下の3点に集約される。

- AI体験の差別化能力: ハードウェアの性能競争は、NPUの搭載が標準化されることで再びコモディティ化の波に飲まれる。最終的な勝敗を分けるのは、ハードウェアの上で動作するソフトウェア、特に独自のオンデバイスAIがもたらす「体験価値」である。ユーザーの生産性や創造性を真に向上させる、直感的でシームレスなAI体験を設計・提供し、開発者を惹きつける強力なエコシステムを構築できた企業が、顧客の支持と高い収益性を獲得する。単なる「AI搭載PC」を売るのではなく、「AIによる新しい働き方・創造の仕方」を提案できるかどうかが問われる。

- ビジネスモデルの転換速度: 「モノ売り切り」モデルから、「コト売り」すなわちサービスモデルへの転換は、もはや選択肢ではなく必須である。特に法人市場において、TCO削減、セキュリティ、サステナビリティといった複雑な課題をワンストップで解決するDaaS(Device as a Service)は、顧客との関係を深化させ、安定した継続的収益を生み出す源泉となる。この転換に乗り遅れ、ハードウェアの販売のみに固執する企業は、価格競争の渦に埋没し、収益性を失っていく。

- サプライチェーンの強靭性(レジリエンス): 地政学的リスクと経済安全保障の重要性が高まる中、効率性のみを追求した脆弱なサプライチェーンは、事業継続における最大のリスクとなる。特定国・地域への依存から脱却し、リスクを分散させた強靭なサプライチェーンを構築する能力が、企業の安定経営の基盤となる。「どこで作り、どこへ供給するか」というサプライチェーン戦略そのものが、企業の競争力を直接的に規定する時代になる。

11.2 機会(Opportunity)と脅威(Threat)

直面する機会と脅威は以下の通りである。

- 機会(Opportunity):

- AI PCによる買い替え需要の創出: 10年に一度の技術革新により、市場全体で新たな高付加価値製品への買い替えサイクルが生まれる。

- 法人向けサービス事業の拡大: DaaSとサーキュラーエコノミーを統合することで、ハードウェア販売を超える新たな収益の柱を構築できる。

- 特定高付加価値セグメントの深耕: ゲーマーやクリエイターといった、性能と体験に高い対価を払う顧客層は、AIの恩恵を最も享受するため、収益性の高い成長市場となる。

- サステナビリティの競争優位化: 環境配慮型製品・サービスを他社に先駆けて提供することで、ブランドイメージを向上させ、新たな顧客層を獲得できる。

- 脅威(Threat):

- Windows 10 EOL特需後の需要の崖: 2026年以降、買い替え需要が一巡した後の市場の冷え込み。

- エコシステムプレイヤーによる価値の独占: MicrosoftやNVIDIAといったプラットフォーム企業がAI時代の価値の大半を収奪し、PCメーカーが単なる「箱(ハードウェア)」の組み立て業者に成り下がるリスク。

- ARMアーキテクチャの台頭による競争激化: Qualcommなどの新規参入者との競争により、価格圧力が高まる可能性。

- サプライチェーンの分断: 米中対立の激化など、予期せぬ地政学的イベントによる部品供給の途絶やコストの高騰。

11.3 戦略的オプションの提示と評価

取りうる戦略的オプションは、大きく分けて「総合メーカーとしての規模の追求」と「特定セグメントのスペシャリストとしての深化」の二つに大別される。

- オプションA: 規模を追求する総合メーカー

- 概要: LenovoやHP、Dellのように、個人向けから法人向けまで、エントリーモデルからハイエンドまで、全方位の製品ラインナップを揃え、市場シェアの最大化を目指す戦略。

- メリット: 規模の経済によるコスト競争力。幅広い顧客層へのリーチ。ブランドの認知度向上。

- デメリット: 熾烈な価格競争による低利益率。全てのセグメントで最高の製品を提供することが困難。AI時代に求められるソフトウェアや体験での差別化が希薄になりがち。

- 成功確率: 中。既存のトップ3社との消耗戦を強いられ、持続的な高収益を確保することは困難。

- オプションB: 特定セグメントのスペシャリストとして深化

- 概要: Apple(プレミアム)、ASUS(ゲーミング)のように、特定の顧客セグメント(例:ゲーマー、クリエイター、中小企業など)に経営資源を集中し、そのセグメントで圧倒的なNo.1を目指す戦略。

- メリット: 顧客ニーズへの深い理解に基づいた製品開発が可能。高いブランドロイヤリティの構築。価格競争からの脱却と高利益率の実現。

- デメリット: 対象市場が限定されるため、全体の売上規模は小さくなる。市場のニッチ化や需要の変動リスク。

- 成功確率: 高。AI時代においては、汎用的な機能よりも、特定のタスクを劇的に効率化する専門的なAIソリューションが価値を持つ。特定セグメントに特化することで、真に顧客に響くAI体験を創出しやすくなる。

11.4 最終提言:スペシャリスト戦略への転換と実行計画

これまでの分析に基づき、オプションB「特定セグメントのスペシャリストとして深化」する戦略への転換を最も説得力のある事業戦略として提言する。具体的には、「AI時代のクリエイター&プロフェッショナル市場」をターゲットセグメントとし、最高のパフォーマンスと独自のAIソフトウェア体験を提供するプレミアムブランドとしての地位を確立することを目指すべきである。

提言戦略:AIクリエイター&プロフェッショナル市場のスペシャリストへの転換

この戦略は、市場の構造変化(価値の源泉がハードから体験へ)と顧客ニーズの変化(高性能PCへの需要)に合致し、持続的な高収益体質を構築する上で最も合理的である。

実行に向けたアクションプラン概要

- KPI(重要業績評価指標):

- 財務KPI: ターゲットセグメントにおける売上高成長率(目標:市場平均+10%)、営業利益率(目標:15%以上)。

- 非財務KPI: ターゲット顧客におけるブランド認知度・推奨度(NPS)、独自AIソフトウェアのアクティブユーザー数、開発者コミュニティへの貢献度。

- タイムライン:

- フェーズ1(1-2年): 基盤構築

- R&D体制の再編:ソフトウェア・AI人材への重点投資。

- 製品ポートフォリオの見直し:ターゲットセグメントに特化したフラッグシップAI PCの開発。

- 主要ソフトウェアベンダー(Adobeなど)との戦略的アライアンス締結。

- フェーズ2(3-5年): エコシステム拡大

- 独自のAIソフトウェア開発キット(SDK)を公開し、サードパーティ開発者を誘致。

- ターゲット顧客とのコミュニティを形成・活性化。

- DaaSモデルをターゲットセグメント向けに最適化して提供開始。

- フェーズ3(5年以降): リーダーシップ確立

- ターゲットセグメントにおいてNo.1のブランド地位を確立。

- エコシステムから得られるデータを活用し、次世代製品・サービスを開発。

- フェーズ1(1-2年): 基盤構築

- 必要リソース:

- 人材: AI/MLエンジニア、UX/UIデザイナー、データサイエンティストを現在の2倍に増員。

- 投資: R&D予算の対売上高比率を現在のX%からY%に引き上げ、特にソフトウェア開発に重点配分。

- 組織: ターゲットセグメントに特化した独立した事業部を設立し、迅速な意思決定を可能にする。

この戦略転換は、短期的な市場シェアを犠牲にする可能性もあるが、長期的に見て、PC業界の構造変化を追い風に変え、収益性の高い持続的成長軌道に乗せるための、最も確実な道筋であると結論付ける。

第12章:付録

引用文献

- Global PC shipments increased in 2024, says IDC – CRN Asia, https://www.crnasia.com/news/2025/hardware/global-pc-shipments-increased-in-2024

- Canalys: Worldwide PC shipments Rise in Q2 – Channel Impact, https://www.channel-impact.com/canalys-worldwide-pc-shipments-rise-in-q2/

- WEEE Regulations: Guide to responsible e-waste, https://wastemission.com/blog/weee-regulations/

- WEEE Compliance: Guide to the WEEE Directive | BRADY, https://www.bradyid.com/resources/weee-compliance-guide

- China’s Quest for Semiconductor Self-Sufficiency | Centre for …, https://cetas.turing.ac.uk/publications/chinas-quest-semiconductor-self-sufficiency

- Tech wars: US-China rivalry for electronics out to 2035 – Coface, https://www.coface.com/content/download/71887/file/WEB_GB_FOCUS-US%20CHINA_ELEECTRONICS%20_191124.pdf

- Memory and Microprocessor Demand Trends Diverge as PC Sales Rebound – Supplyframe, https://intelligence.supplyframe.com/demand-diverge-pc-market-rebound/

- Gartner, IDC Think AI PCs Will Rule The PC Market In A Few Years – CRN, https://www.crn.com/news/computing/2024/gartner-idc-think-ai-pcs-will-rule-the-pc-market-in-a-few-years

- The top 5 PC vendors globally (by market share) for 2024 – Techloy, https://www.techloy.com/the-top-5-pc-vendors-globally-by-market-share-for-2024-2/

- PC Market Surges 7.4% in Q2 2025 as Windows 10 Deadline Looms – Display Daily, https://displaydaily.com/pc-market-surges-7-4-in-q2-2025-as-windows-10-deadline-looms/

- PC/Laptop Outlook Report | TechInsights, https://www.techinsights.com/PC-Laptop-Outlook-Report

- IDC Predicts PC Market to Grow Over 4 Percent in 2025 to 274 …, https://www.thurrott.com/windows/windows-11/321513/idc-predicts-pc-market-to-grow-over-4-percent-in-2025-to-274-million-units

- Gartner says AI PCs will represent 31% of worldwide PC market by the end of 2025 – CRN, https://www.crn.in/news/gartner-says-ai-pcs-will-represent-31-of-worldwide-pc-market-by-the-end-of-2025/

- Gartner: Artificial intelligence personal computers will represents 31% of the worldwide PC market by the end of 2025 – Apple World Today, https://appleworld.today/2025/08/gartner-artificial-intelligence-personal-computers-will-represents-31-of-the-worldwide-pc-market-by-the-end-of-2025/

- TOP 20 PERSONAL COMPUTER MARKETING STATISTICS 2025 …, https://www.amraandelma.com/personal-computer-marketing-statistics/

- Personal Computers Market Size And Share Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/personal-computers-market-report

- PC Market Size, Trends, Share, Growth & Competitive Landscape …, https://www.mordorintelligence.com/industry-reports/pc-market

- Intel empowers developers to ‘Bring AI Everywhere’ – News – Silicon Semiconductor, https://siliconsemiconductor.net/article/117660/Intel_empowers_developers_to_and_Bring_AI_Everywhereand_

- AI is not driving the PC market, says IDC … – eeNews Europe, https://www.eenewseurope.com/en/ai-is-not-driving-the-pc-market-says-idc/

- Gartner Says Worldwide PC Shipments Increased 4.4% in Second …, https://www.ncnonline.net/gartner-says-worldwide-pc-shipments-increased-4-4-in-second-quarter-of-2025/

- Canalys: US PC market forecast to grow 2% in 2025 – Channel Impact, https://www.channel-impact.com/canalys-us-pc-market-forecast-to-grow-2-in-2025/

- US PC market poised for 6% growth in 2024 and 2025, https://itseller.us/2024/09/us-pc-market-poised-for-6-growth-in-2024-and-2025/

- Gartner: Global PC shipments to grow 4.8% in the first quarter of 2025 – EEWorld, https://en.eeworld.com.cn/news/szds/eic694724.html

- Hooray for the PC: Sales are up by nearly 10% on last year, but predictably things are quite a bit slower in the US – Currently, from AT&T, https://currently.att.yahoo.com/att/hooray-pc-sales-nearly-10-163103103.html

- PC Shipment Growth Loses Momentum In America While Asia-Pacific Region Drives The Sales By Double-Digit Growth – Wccftech, https://wccftech.com/pc-shipment-growth-loses-momentum-in-america-while-asia-pacific-region-drives-the-sales-by-double-digit-growth/

- Market share of personal computer vendors – Wikipedia, https://en.wikipedia.org/wiki/Market_share_of_personal_computer_vendors

- Trending PC Computer Prices – AI & Tariff Impacts, https://www.accio.com/business/trending-pc-computer-prices

- Income Statement | Lenovo – Investor Relations | Lenovo, https://investor.lenovo.com/en/financial/income_statement.php

- HP Inc. Reports Fiscal 2024 Full Year and Fourth Quarter Results, https://investor.hp.com/news-events/news/news-details/2024/HP-Inc.-Reports-Fiscal-2024-Full-Year-and-Fourth-Quarter-Results/default.aspx

- Investor Relations | Dell Technologies, https://investors.delltechnologies.com/

- Consolidated Financial Statements – Apple, https://www.apple.com/newsroom/pdfs/fy2024-q1/FY24_Q1_Consolidated_Financial_Statements.pdf

- ASUSTEK COMPUTER INC. AND SUBSIDIARIES Consolidated …, https://www.asus.com/EVENT/Investor/Content/attachment_en/2024Q4%20Financial%20Report%20(consolidated).pdf

- Can U.S. Sanctions Truly Hinder the Rise of China’s Semiconductor Industry? An Analysis from the Perspective of “Creative Insecurity” – ResearchGate, https://www.researchgate.net/publication/389663713_Can_US_Sanctions_Truly_Hinder_the_Rise_of_China’s_Semiconductor_Industry_An_Analysis_from_the_Perspective_of_Creative_Insecurity

- Implications of US-China Tech War for Taiwan’s Semiconductors Industry, https://globaltaiwan.org/2021/05/implications-of-us-china-tech-war-for-taiwans-semiconductors-industry/

- Vietnam stole a march on India. It’s India’s time now – The Economic …, https://m.economictimes.com/industry/cons-products/electronics/google-pixel-apple-iphone-india-production-china-plus-one-us-tariffs-vietnam-stole-a-march-on-india-its-indias-time-now/articleshow/120513404.cms

- Esports Market Size, Share, Trends | CAGR of 21% – Market.us, https://market.us/report/esports-market/

- Creator Economy Market Size, Growth, Trends & Forecast to 2032 – DataM Intelligence, https://www.datamintelligence.com/research-report/creator-economy-market

- Creator economy helps drive boom in camera sales – RedShark News, https://www.redsharknews.com/digital-creator-economy-helps-drive-boom-in-camera-sales

- Creator Economy in Gaming Market Size | CAGR of 23% – Market.us, https://market.us/report/creator-economy-in-gaming-market/

- www.intel.com, https://www.intel.com/content/www/us/en/learn/what-is-an-ai-pc.html#:~:text=AI%20PCs%20are%20devices%20with,and%20enable%20AI%20use%20cases.

- What Is an AI PC? – Intel, https://www.intel.com/content/www/us/en/learn/what-is-an-ai-pc.html

- What Is an AI PC? How AI Will Reshape Your Next Computer | PCMag, https://www.pcmag.com/explainers/what-is-an-ai-pc

- What is an AI PC exactly? And should you buy one in 2025? – ZDNET, https://www.zdnet.com/article/what-is-an-ai-pc-exactly-and-should-you-buy-one-in-2025/

- The death of x86 may be “severely exaggerated,” but these native Arm apps are here to threaten Intel and AMD – Windows Central, https://www.windowscentral.com/software-apps/windows-11/the-death-of-x86-may-be-severely-exaggerated-but-these-native-arm-apps-are-here-to-threaten-intel-and-amd

- Snapdragon X Elite vs Intel Core Ultra 9 | HardSoft, https://www.hardsoftcomputers.co.uk/blog/technology/snapdragon-x-elite-vs-intel-core-ultra-9/

- Ruby Central’s OSS Changelog: February 2025, https://rubycentral.org/news/ruby-centrals-oss-changelog-february-2025/

- support for ARM, .NET 8, analysis of Unreal Engine projects without Unity Build, and more – PVS-Studio 7.28, https://pvs-studio.com/en/blog/posts/1090/

- Right to Repair 2023 Legislation – National Conference of State Legislatures, https://www.ncsl.org/technology-and-communication/right-to-repair-2023-legislation

- Right To Repair – A Growing Trend for States Creating Compliance …, https://www.crowell.com/en/insights/client-alerts/right-to-repair-a-growing-trend-for-states-creating-compliance-challenges-for-manufacturers

- The Laboratory of Repair: Testing California’s Right to Repair Law in the Post-Analytical Phase – Marquette Law Scholarly Commons, https://scholarship.law.marquette.edu/cgi/viewcontent.cgi?article=1074&context=ipilr

- Gartner® latest reports – Computacenter, https://www.computacenter.com/what-we-do/analyst-recognition/gartner

- chinese firms – strengthening supply chains amid global geopolitical tensions dr sarah mujeeb vif brief – Vivekananda International Foundation, https://www.vifindia.org/sites/default/files/Chinese-Firms-Strengthening-Supply-Chains-Amid-Global-Geopolitical-Tensions.pdf

- Global companies navigating from ‘China plus one’ to a ‘China plus many’ world – CTMfile, https://ctmfile.com/story/global-companies-navigating-from-china-plus-one-to-a-china-plus-many-world

- IT@Intel: Preparing Our PC Fleet for the Future of AI – Media25, https://media25.connectedsocialmedia.com/intel/21184/IT_Intel_Preparing_Our_PC_Fleet_Future_AI.pdf

- What is an AI PC? HPs Next Gen AI Laptop Features & Benefits | HP …, https://www.hp.com/us-en/shop/tech-takes/what-is-ai-pc-understanding-hp-ai-laptops

- AMD Radeon™ Graphics: Accelerating AI, https://webinar.amd.com/AMD-Radeon-Accelerating-AI/en?utm_source=partnerhub

- On-Device AI vs Cloud AI: Unlock Peak Performance for App, https://appbirds.co/on-device-ai-vs-cloud-ai-best-for-your-app/

- Personalized Banking UX: Apple’s On-Device AI vs. Cloud AI …, https://theuxda.com/blog/apples-device-ai-vs-cloud-ai-who-will-start-age-personalized-banking-ux

- The Future of Mobile: Trends, Innovations, and Opportunities – Digital Delight, https://digitaldelight.be/future-of-mobile/

- What is an AI PC? A Guide to Copilot+ Laptops and Intel Core Ultra – Grant McGregor Blog, https://blog.grantmcgregor.co.uk/what-is-an-ai-pc

- Craft Docs: Your AI-Powered Workspace Unveiled, https://skywork.ai/skypage/en/Craft-Docs:-Your-AI-Powered-Workspace-Unveiled/1972570326247206912

- How Right to Repair Laws Can Reduce E-Waste – Human-I-T, https://www.human-i-t.org/right-to-repair-e-waste/

- What is an AI PC? | CrowdStrike, https://www.crowdstrike.com/en-us/cybersecurity-101/artificial-intelligence/ai-pc/

- 2025 is the Year of the AI PC – theCUBE Research, https://thecuberesearch.com/ai-pc-2025-is-the-year-ai-goes-beyond-the-browser/

- Apple reports third quarter results, https://www.apple.com/newsroom/2025/07/apple-reports-third-quarter-results/

- 2024 Annual Report – ASUS, https://www.asus.com/EVENT/Investor/ir_report

- Investor Relations – ASUS, https://www.asus.com/event/Investor/ir_alert

- Investor Relations – ASUS Global, https://www.asus.com/pages/investor/

- Monthly Revenues – ASUS, https://www.asus.com/EVENT/Investor/ir_monthly

- Quarterly Results – ASUS, https://www.asus.com/EVENT/Investor/ir_quarterly

- ASUSTeK, https://www.asus.com/event/Investor/Content/attachment_en/2025Q1%20IR.pdf

- 1Q 2024 Investor Conference – ASUSTEK, https://www.asus.com/event/Investor/Content/attachment_en/2024Q1%20IR.pdf

- ASUSTeK, https://www.asus.com/event/Investor/Content/attachment_en/IR_2021_1Q_.pdf

- Artificial Intelligence (AI) – Blockchain Council, https://www.blockchain-council.org/ai/the-ultimate-guide-to-artificial-intelligence/

- Canalys, now Omdia, is a leading global technology market analyst firm., https://canalys.com/

- US PC shipments fell 23% in Q4 2022 and declines will continue in 2023 – Canalys, https://canalys.dev/newsroom/us-pc-shipments-q4-2022

- Intel: Managing devices for today’s anywhere, everywhere workforce – Hybrid computing, https://view.computing.co.uk/intel-managing-devices-for-todays-anywhere-everywhere-workforce

- Investor FAQs | Dell Technologies, https://delltechnologies.gcs-web.com/shareholder-services/investor-faqs

- Revenue For Acer Inc (2353) – Finbox, https://finbox.com/TSEC:2353/explorer/total_rev/

- eSports Market Size, Share, Value | Revenue Statistics [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/esports-market-106820

- Laptops by the Numbers: 2025 Market Share & More | Fortunly, https://fortunly.com/articles/lap-top-market-share/

- Go 1.17 Release Notes – The Go Programming Language, https://go.p2hp.com/doc/go1.17

- The United States Personal Computers Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/personal-computers-market/united-states

- Financials – Annual Reports and Proxies – HP – Investor Relations, https://investor.hp.com/financials/annual-reports-proxies/default.aspx

- HP – Investor Relations, https://investor.hp.com/overview/default.aspx

- Financials – SEC Filings – HP – Investor Relations, https://investor.hp.com/financials/sec-filings/default.aspx

- HP Inc. Reports Fiscal 2025 Second Quarter Results – HP – Investor Relations, https://investor.hp.com/news-events/news/news-details/2025/HP-Inc–Reports-Fiscal-2025-Second-Quarter-Results/default.aspx

- HP Inc. Reports Fiscal 2025 Third Quarter Results – HP – Investor Relations, https://investor.hp.com/news-events/news/news-details/2025/HP-Inc–Reports-Fiscal-2025-Third-Quarter-Results/default.aspx

- Personal Computing Devices Market Insights – IDC, https://www.idc.com/promo/pcdforecast/

- Acer Income Statement – Investing.com, https://www.investing.com/equities/acer-income-statement

- Annual / Interim Reports – Investor Relations | Lenovo, https://investor.lenovo.com/en/publications/reports.php

- What’s New – Investor Relations | Lenovo, https://investor.lenovo.com/en/publications/news.php

- Esports Market Size, Share, Trends and Revenue Forecast [Latest] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/esports-market-123759465.html

- Why Are IDC And Gartner’s PC Market Stats Different, And Does It Even Matter?, https://moorinsightsstrategy.com/why-are-idc-and-gartners-pc-market-stats-different-and-does-it-even-matter/

- Acer Reports September Consolidated Revenues of NT$29.53 …, https://www.morningstar.com/news/pr-newswire/20251009hk94226/acer-reports-september-consolidated-revenues-of-nt2953-billion-highest-in-11-years-up-354-month-on-month-and-122-year-on-year

- Laptop Statistics and Facts (2025) – Market.us News, https://www.news.market.us/laptop-statistics/

- Gartner Publishes Q2-21 PC stats for the U.S. and Global Market with Apple Showing the Highest Growth in both, https://www.patentlyapple.com/2021/07/gartner-publishes-q2-21-pc-stats-for-the-us-and-global-market-with-apple-showing-the-highest-growth-in-both.html

- Price Trends – PCPartPicker, https://pcpartpicker.com/trends/

- NordVPN launches its app for Windows ARM devices – PCR, https://pcr-online.biz/2024/10/15/nordvpn-launches-its-app-for-windows-arm-devices/

- About us – PVS-Studio, https://pvs-studio.com/en/about/

- Gaming PC Market Size, Share, Growth & Forecast 2035, https://www.researchnester.com/reports/gaming-pc-market/6035

- ChatGPT-4o (March 2025) vs GPT-5 Mini Comparison | Rival, https://www.rival.tips/compare/chatgpt-4o-03-25/gpt-5-mini

- Sembly AI – AI Notetaker for Teams & Professionals | Try for Free, https://www.sembly.ai/

- Desktop Operating System Market Share Worldwide | Statcounter Global Stats, https://gs.statcounter.com/os-market-share/desktop/worldwide/

- Chart: The Most Popular Desktop Brands in the U.S. | Statista, https://www.statista.com/chart/24686/desktop-pc-market-share-in-the-us/

- Personal Computer Market | Market Size, Share & Forecast Analysis – Stratview Research, https://www.stratviewresearch.com/2080/Personal-Computer-Market.html

- Gartner Says Worldwide PC Shipments Declined 9.5% In Q2 2015, https://talkbusiness.net/2015/07/gartner-says-worldwide-pc-shipments-declined-9-5-in-q2-2015/

- PC shipments are up in Q2 2025, but global growth faces crosscurrents from the U.S., https://www.techloy.com/pc-shipments-are-up-in-q2-2025-but-global-growth-faces-crosscurrents-from-the-u-s/

- Recent Price Trends in the Computer and Peripheral Industry – Bureau of Labor Statistics, https://www.bls.gov/mxp/publications/industry-pamphlets/computer-industry-facts.htm