創薬の「死の谷」を超えて:AIとプラットフォーム戦略で再定義する先端医薬ベンチャーの成長方程式

インフォグラフィック

スライド資料

先端医薬ベンチャー業界戦略

解説動画

第1章:エグゼクティブサマリー

1.1. 本レポートの目的と調査範囲

本レポートは、先端医薬ベンチャー業界に関する包括的な戦略的分析を提供し、新たな事業戦略を策定するための基盤となることを目的とする。調査範囲は、未上場および上場早期の創薬ベンチャー企業を対象とし、モダリティ(創薬手法)、疾患領域、開発ステージの観点から市場を分類・分析する。調査期間は主に2020年から2030年までを対象とし、将来予測を含む。

1.2. 主要な結論

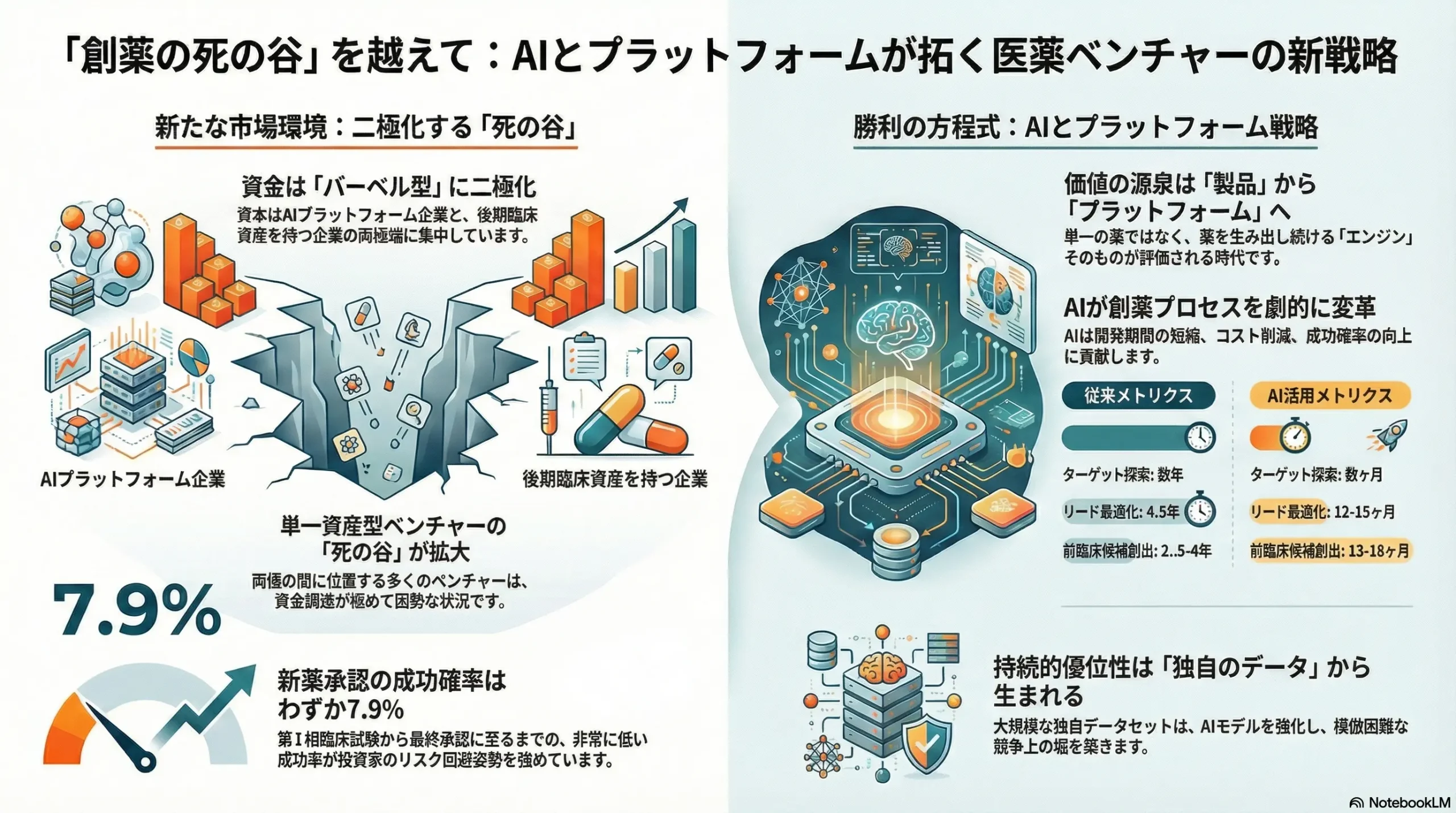

先端医薬ベンチャー業界は、歴史的な転換点にある。従来からのハイリスク・ハイリターンという構造は維持されつつも、成功の定義そのものが3つの交差するメガトレンドによって再定義されつつある。すなわち、①単一の医薬品候補(プロダクト)から多角的な応用が可能な「プラットフォーム技術」への価値源泉のシフト、②AI駆動型創薬(AIDD)の産業化による研究開発プロセスの変革、そして③臨床的有効性の証明とプラットフォームのスケーラビリティを最重視する二極化した資本市場の出現である。

この環境下で、差別化要因に乏しい単一資産型のベンチャーにとって、研究開発の初期段階で資金が枯渇する「死の谷(Death Valley)」はますます広がっている。対照的に、遺伝子編集、mRNA、AI創薬エンジンといった、検証済みのプラットフォーム技術を持ち、そこから複数の医薬品候補を生み出す能力を持つベンチャーは、プレミアム評価を受け、他を圧倒する規模の資金調達や提携機会を獲得している。

特にAIは、もはや仮説上の加速器ではなく、具体的な競争優位性の源泉となっている。AIは創薬の初期タイムラインを定量的に短縮し、開発成功確率を向上させ、研究開発のコストカーブを根本から変えつつあり、「TechBio」と呼ばれる新たな競合カテゴリーを創出している。

Exit戦略もまた進化している。不安定な株式市場を背景にIPO(新規株式公開)の機会が限定される中、大手製薬企業(Big Pharma)によるM&Aや戦略的提携への依存度が高まっている。その中で大手製薬企業は、差し迫る特許の崖(Patent Cliff)の危機を解決するため、より洗練され、リスク回避的な視点から、後期開発段階でリスクが低減された資産、あるいは真に破壊的なプラットフォーム技術の獲得に焦点を絞っている。

1.3. 戦略的推奨事項

本分析に基づき、今後3~5年で持続的な競争優位を確立するために、以下の5つの戦略的アクションを推奨する。

- 「プラットフォーム・ファースト」の投資・買収戦略への転換

単一の初期段階資産を持つベンチャーよりも、検証済みで拡張性のあるプラットフォーム技術を保有するベンチャーへの投資・買収を優先する。単一の「車」ではなく、医薬品を継続的に生み出す「エンジン」そのものを獲得することが戦略の要諦となる。 - AIを中核コンピタンスとして導入

AI創薬能力を自社で構築するか、買収によって獲得する。これはもはや選択肢ではなく、研究開発の生産性と競争上の同等性を維持するための必須要件である。特に、独自のデータを大規模に生成し、AIモデルを強化することで防御的な堀(Moat)を築いているベンチャーに注目する。 - 柔軟かつ段階的な提携・投資モデルの採用

投資リスクを低減するため、ディール構造を柔軟に設計する。初期段階のプラットフォームに対しては、買収オプション付きの共同研究開発契約を活用する。後期段階の資産については、開発における最大のリスクポイントである第II相臨床試験を成功裏に通過した資産にM&Aの焦点を合わせる。 - 高成長モダリティとアンメット・ニーズへの集中

抗体薬物複合体(ADC)、細胞・遺伝子治療、次世代RNA治療薬など、高い成長予測と実績のあるモダリティに資源を集中させる。これらを、希少遺伝性疾患、神経変性疾患、特定のがん領域など、アンメット・メディカル・ニーズが大きく、薬事承認プロセスが迅速化される可能性があり、かつ価格決定力が強い疾患領域と組み合わせる。 - 中国発イノベーションに対する能動的戦略の構築

中国を単なる市場としてではなく、イノベーションの主要な源泉として認識する。有望かつコスト効率の高い資産を中国のバイオテック企業から導入(インライセンス)するための専門戦略を策定し、自社パイプラインを補完すると同時に、欧米ベンチャーとの交渉における競争圧力を創出する。

第2章:市場概観(Market Overview)

2.1. 世界および主要地域の市場規模と予測(2020年~2030年)

先端医薬ベンチャー業界の市場規模を直接的に定義することは困難であるが、その価値の流れを規定する主要な経済活動、すなわちベンチャーキャピタル(VC)投資、新規株式公開(IPO)、M&A、そしてライセンス契約の総額を分析することで、市場のダイナミクスを捉えることができる。これらの活動は、全世界の処方薬市場(2030年までに1.7兆ドル超へと成長予測)という巨大な需要に牽引される形で活発化している 1。特に、がん領域は最大の治療領域であり続け、2030年には売上高が3,000億ドルを超えると予測されている 2。

近年の市場動向は、複雑な様相を呈している。

- VC投資: 2023年の低迷を経て、2024年には回復基調に転じ、同年12月初旬までに260億ドルが416件のラウンドで投資され、2023年の総額を上回った 3。しかし、ラウンド数は2023年の462件から減少しており、資本がより少なく、より大規模なディールに集中していることを示唆している 3。

- IPO市場: 2024年には19件のIPOを通じて38億ドルが調達され、2023年の13件・27億ドルから modest な回復を見せた 3。しかし、市場環境は依然として厳しく、2021年のピークには遠く及ばない 5。

- M&A活動: 2024年のM&A総額は低調であった。ある情報源によれば、総額は820億ドルと、2023年の1,780億ドルから大幅に減少した 4。別の分析では、2024年の活動は約24%減少し、2022年の水準に戻ったとされる 6。顕著な傾向として、より初期段階の資産を対象とした小規模なディールへのシフトが見られる 4。

- ライセンス契約: 非希釈型の資金調達源として極めて重要な役割を果たし続けている。2024年の総契約額は1,830億ドルと、2023年の1,740億ドルから微増したものの、契約件数は148件とほぼ横ばいであった 4。契約一時金(Upfront Payment)が総契約額に占める割合は、約7%という低い水準で安定しており、大手製薬企業のリスク回避的な姿勢を反映している 4。

地域別分析

- 北米(米国): 引き続き世界のハブであり、VC投資額 9 およびM&A総額(2024年は69%) 6 で最大のシェアを占める。マサチューセッツ州とカリフォルニア州が主要なクラスターである 9。

- 欧州: 2024年のVC投資額は過去最高の47億ユーロに達し、2023年比で43%増と、投資家の信頼回復が見られる 10。しかし、他のデータでは2025年第3四半期に市場が減速したとの報告もあり、不安定さが残る 11。

- 中国: ジェネリック医薬品メーカーからグローバルなイノベーション創出国へと変貌を遂げている。中国企業からの導出(アウトライセンス)契約は、2023年の74件・最大425億ドルから、2025年上半期だけで64件・最大683億ドルへと急増した 12。これにより、中国はグローバル製薬企業にとって不可欠なイノベーションの源泉となっている 1。

- 日本: 政府のイニシアチブ(例:産業革新投資機構(JIC)によるベンチャーファンド)に支えられ、スタートアップエコシステムは成長している 14。しかし、2024年の資金調達総額は7,793億円と、米国と比較すると依然として小規模である 14。

表2.1: 先端医薬ベンチャー市場の主要経済活動(2020年~2030年予測)

| 年 | グローバルVC投資額 (十億ドル) | グローバルIPO調達額 (十億ドル) | グローバルM&A総額 (十億ドル) | グローバルライセンス契約総額 (十億ドル) |

|---|---|---|---|---|

| 2020 | 36.6 | 13.5 | 130.0 | 199.0 |

| 2021 | 44.9 | 15.2 | 200.0+ | 180.0 |

| 2022 | 24.5 | 2.2 | 135.0 | 175.0 |

| 2023 | 23.4 | 2.7 | 178.0 | 174.0 |

| 2024 | 26.0+ | 3.8 | 82.0 | 183.0 |

| 2025 (E) | 28.0 | 5.0 | 150.0 | 190.0 |

| 2030 (E) | 40.0 | 10.0 | 200.0 | 250.0 |

出典: PitchBook, EvaluatePharma, J.P. Morgan, IQVIAのレポートに基づく分析と予測 2。2024年の数値は暫定値を含む。

2.2. 市場セグメンテーション分析

モダリティ別

- 細胞・遺伝子治療: 高成長領域であり、市場規模は2025年の258.9億ドルから2034年には1,193.0億ドルへ、年平均成長率(CAGR)18.5%で成長すると予測される 19。現在は細胞治療が約55%のシェアを占めるが、将来的にはin vivo遺伝子治療が最も速い成長を遂げると見込まれる 19。

- RNA治療薬: mRNA、RNAi、RNA編集などを含むこの市場は、2025年の85.5億ドルから2034年には261.3億ドル(CAGR 13.22%)へと成長する見込みである 20。特に新しいRNA編集技術の市場は、2025年の1.95億ドルから2035年には12.85億ドル(CAGR 20.8%)へと急成長が予測されている 21。

- タンパク質分解誘導剤(TPD): 新興モダリティとして急速に注目を集めている。市場予測には幅があるが、例えば2024年の5.44億ドルから2030年には16.85億ドル(CAGR 20.8%) 23、あるいは2024年の32.5億ドルから2035年には134.1億ドル(CAGR 13.74%) 24 といった高い成長が見込まれている。

- AI創薬: 創薬を可能にする技術市場自体も急成長しており、2023年の約35億ドルから2030年には約79億ドル(CAGR 12.2%) 25、あるいは2033年までに119億ドル(CAGR 21.5%)に達するとの予測もある 26。

疾患領域別

- がん: 投資および事業開発活動において、依然として最大かつ最も活発な領域である 2。がん治療薬市場は、2024年の2,043.9億ドルから2034年には3,607.9億ドル(CAGR 6.29%)へと成長すると予測される 28。

- 希少疾患: 遺伝子治療などの新規モダリティの主要なターゲット領域。市場規模は2024年に2,162.4億ドルと評価され、2030年には3,743.9億ドル(CAGR 11.6%)に達する見込みである 30。オーファンドラッグ法などの薬事規制上の優遇措置が開発を後押ししている 31。

- 中枢神経系(CNS): 大手製薬企業が長年敬遠してきたが、近年再び関心が高まっている領域である 2。特にアルツハイマー病市場は、新たな疾患修飾薬の登場により、2023年の24億ドルから2033年には170億ドル(CAGR 21.8%)へと急拡大すると予測されている 32。

開発ステージ別

VC投資家の関心は、明らかに後期開発段階のリスクが低減された資産へとシフトしている。2024年には、第I相および第III相臨床試験段階にある企業の資金調達額の中央値が急上昇した一方で、前臨床段階の企業はより小規模なラウンドに留まった 3。この「質への逃避(flight to quality)」は、市場の不確実性に対する投資家の反応である 33。大手製薬企業によるライセンス活動も同様の傾向を示し、第II相および第III相のディールにおいて、より高い一時金が支払われている 3。

2.3. 市場の成長ドライバーと阻害要因

- 成長ドライバー:

- 高齢化社会に伴う高いアンメット・メディカル・ニーズ 36

- CRISPR、mRNA、AIといった破壊的技術革新 26

- 大手製薬企業が直面する特許の崖(2030年までに3,000億ドル以上がリスクに晒される)と、それに伴う外部イノベーションへの強い需要 1

- 阻害要因:

- 厳格で変化の多い薬事規制 39

- 米国インフレ削減法(IRA)に代表される各国政府による薬価圧力の増大 40

- 莫大な研究開発費と長い開発期間が引き起こす「死の谷」

- 金利や株式市場の変動といったマクロ経済の逆風が資金調達環境に与える影響 5

現在の市場環境は、資金と関心が二つの極に集中する「バーベル型」構造を呈している。一方の極には、AI創薬などの破壊的な初期段階のプラットフォーム企業が存在し、もう一方の極には、強力な臨床データを持つ後期段階でリスクが低減されたプロダクト企業が存在する。VCはより少なく、より大きな賭けをする傾向を強め 3、臨床データを持つ企業を明確に優先している 3。同時に、AIプラットフォーム企業も巨額の資金を調達している 17。この結果、両極の間に位置する、単一資産で前臨床段階のプロダクト企業は資金調達が極めて困難な状況に陥っている。

さらに、大手製薬企業にとって、中国は新たな「裁定取引(アービトラージ)」の機会を提供している。高品質かつ低コストなイノベーションが中国から大量に供給されるようになったことで 4、大手製薬企業はこれらの資産を導入してパイプラインを補充するだけでなく、欧米のバイオテック企業との交渉において価格引き下げの圧力として利用することが可能になっている。大手製薬企業が直面する特許の崖という喫緊の課題に対し 1、中国のバイオテック企業は、従来のM&Aよりも大幅なディスカウントで導入可能な革新的資産を供給している 43。このグローバルなイノベーション供給網の出現は、欧米のベンチャー企業が直面する交渉力学を根本的に変えつつある。

第3章:外部環境分析(PESTLE Analysis)

3.1. 政治(Politics)

- 薬価政策: 米国のインフレ削減法(IRA)は、業界のパラダイムシフトを象徴する。この法律により、初めてメディケア(高齢者向け公的医療保険)が製薬企業と直接薬価交渉を行う権限を得た 40。これは特に高齢者人口に広く使用される医薬品の収益ポテンシャルに直接的な影響を及ぼし、大手製薬企業、ひいてはVCの投資対象となる疾患領域の選好を変化させる。最初の交渉対象となった10品目の選定は、今後の方向性を示す重要な前例となる 40。この政策は、大規模な患者集団を対象とする慢性疾患領域への投資意欲を減退させる一方で、希少疾患や急性期のがん治療など、異なる償還経路や患者層を持つ領域の魅力を相対的に高める可能性がある。

- 薬事承認プロセス: FDA(米国)、EMA(欧州)、PMDA(日本)など各国の規制当局が設ける迅速承認制度は、がんや希少疾患といったアンメット・メディカル・ニーズの高い領域で事業を展開するベンチャーにとって、依然として極めて重要である 45。近年、迅速・条件付き承認の件数は増加傾向にあり、特に抗がん剤がその多くを占めている 47。しかし、規制当局は承認後の検証的試験の実施に対する監視も強化しており、開発戦略においてはこの点を考慮する必要がある 47。

- 公的R&D助成金: 米国国立衛生研究所(NIH)のような公的機関は、ベンチャーへとスピンアウトする初期研究の根源的な資金源である。NIHの年間予算は約480億ドルに達し 48、ライフサイエンス分野へのファンディングは2024年も過去最高を更新するペースで推移している 49。これらの公的資金の流れは、将来のイノベーションの種を育む上で不可欠な役割を担っている。

3.2. 経済(Economy)

- 金利政策とインフレ: 現在の市場ダイナミクスを規定する最も強力な要因である。高金利は、将来のキャッシュフローの価値を現在価値に割り引く際に用いる割引率(WACC)を上昇させ、その価値の大部分が遠い将来に依存するバイオテックベンチャーの企業価値評価に不釣り合いなほどの負の影響を与える 41。これにより、VCはより慎重な投資姿勢を取るようになる 33。逆に、低金利環境は研究開発のための資本コストを低下させ、バイオテックのようなハイリスク・ハイリターン(ハイベータ)セクターへの投資家のリスク許容度を高める効果がある 41。

- 株式市況: NASDAQバイオテクノロジー指数(NBI)などの主要な株価指数の動向は、投資家心理のバロメーターであり、IPOウィンドウの開閉に直結する 50。2023年から2024年にかけての株価の低迷は、IPO市場を事実上閉鎖させ、多くの企業が非公開市場に留まるか、M&AによるExitを模索することを余儀なくさせた 5。

3.3. 社会(Society)

- 高齢化と医療需要: 世界的な高齢化の進展は、がん、神経変性疾患(アルツハイマー病など)、心血管疾患といった慢性疾患の罹患率を増加させ、新たな治療法に対する市場を構造的に拡大させる巨大な追い風となっている 36。

- アンメット・メディカル・ニーズ: 希少疾患(承認済み治療法は全体の5%のみ)、治療抵抗性のがん、アルツハイマー病など、依然として有効な治療法が存在しない領域は数多く存在する 31。これらの領域は、強い需要、有利な薬事承認経路、そして高い価格決定力といった魅力的な事業機会を提供する。

- 患者中心の医療: 患者報告アウトカム(PRO)、生活の質(QoL)、投与の利便性(例:注射剤から経口剤へ)といった要素が、臨床試験のデザインや製品としての成功の定義において、ますます重要視されるようになっている 55。

3.4. 技術(Technology)

- ゲノミクスとデータ: 次世代シーケンサー(NGS)技術の進化と大規模データストレージの普及は、現代の創薬研究の基盤を形成し、新規創薬ターゲットの同定を可能にしている。

- ゲノム編集: CRISPR-Cas9のような技術は革命的である。2023年に鎌状赤血球症治療薬CasgevyがFDAに承認されたことは、この分野全体の技術的な妥当性を証明する画期的な出来事となった 38。さらに、ベース編集やプライム編集といった次世代技術は、より高い精度と安全性を提供し、治療可能な遺伝性疾患の範囲を拡大すると期待されている 58。

- AI創薬: AlphaFold2によるタンパク質立体構造予測に代表されるAI/MLプラットフォームは、新規化合物の同定と設計のスピードと成功確率を根本から変えている 26。これは本レポート全体を通じて議論される、最も重要な技術的推進力である。

3.5. 法規制(Legal)

- 特許戦略: 物質特許、用途特許、製法特許などから成る強固な特許ポートフォリオは、ベンチャー企業にとって最も重要な経営資源である。大学等での初期研究に基づく特許から出発することが多いベンチャーにとって、将来の製品開発や市場展開を見据えた、大企業の知財戦略とは異なる、より積極的で拡張的な特許戦略が求められる 60。

- 臨床試験規制: GCP(Good Clinical Practice)の遵守は絶対条件である。グローバルで臨床試験を実施するための複雑性とコストは、運営上の大きなハードルとなる。

- データプライバシー: 患者の遺伝情報やリアルワールドデータ(RWD)の利用は、GDPR(欧州)やHIPAA(米国)といった厳格化するプライバシー法規制の対象となり、臨床試験の被験者募集やデータ解析に影響を及ぼす可能性がある。

3.6. 環境(Environment)

この要因がベンチャーに与える直接的な影響は限定的だが、製薬業界全体としてはその重要性が増している。特にバイオ医薬品の製造プロセスは環境負荷を伴うため、CDMOの選定においてESG(環境・社会・ガバナンス)基準が考慮される可能性が今後高まることが考えられる。

マクロ環境は、ベンチャー企業にとって厳しい選別フィルターとして機能している。高金利と閉鎖的なIPO市場の組み合わせは、真に科学的・臨床的なマイルストーンを達成できる企業のみが生き残る環境を作り出している。周辺的なデータしか持たない脆弱な企業は資金調達に失敗し早期に淘汰される一方で、説得力のあるデータを持つ強力な企業は、豊富な資金を持つ大手製薬企業にとってさらに魅力的な買収ターゲットとなる。この厳しいマクロ環境は、逆説的に、生き残ったベンチャーのパイプラインの平均的な質を向上させている。これは、今後数年間に買収可能となる資産が、数は少ないものの、より質の高いものである可能性を示唆している。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

4.1. 売り手の交渉力:高い

- CRO/CDMO: 細胞・遺伝子治療のような新規モダリティの分野では、ウイルスベクター製造などの高度な技術力と製造キャパシティを持つ専門的なCDMOが不足している 61。この供給不足は、質の高いCDMOに強力な価格決定権を与え、サプライチェーンにおける潜在的なボトルネックとなっている 63。

- 専門人材: バイオインフォマティシャン、AI/MLエンジニア、臨床開発専門家、薬事戦略担当者など、需要の高いニッチな専門分野における人材獲得競争は極めて激しい 66。これが人件費を高騰させ、人材確保を重要な経営課題としている 68。

4.2. 買い手の交渉力:高い

- 大手製薬企業: ライセンス契約やM&Aにおける主要な「買い手」として、圧倒的な交渉力を持つ。彼らは無数のベンチャーの中から投資先を選別することができ、リスクが低減された資産をますます好むようになっている 71。1.5兆ドルを超えるとされる潤沢なディールキャパシティを背景に 72、低い一時金と成功に応じて支払われるマイルストーンを組み合わせた契約構造を提示し、開発リスクをベンチャー側に転嫁する傾向が強い 73。

- 医療保険者/支払機関: 薬価償還の決定を通じて絶大な影響力を行使する。IRAのような政策はこの力をさらに増幅させている 40。特に、遺伝子治療などの高額な新規治療法は、費用対効果の観点から厳しい評価に晒される 75。

4.3. 新規参入の脅威:中~高い

- 大学/研究機関からのスピンアウト: NIHなどの公的資金を源泉とし、大学の技術移転オフィスを通じて、常に新たな参入者が生まれている。ここでの参入障壁は、学術研究の成果を、投資可能な事業計画へと転換する能力にある。

- 異業種からの参入: Google(Isomorphic Labs)、NVIDIA、Microsoftといった巨大テック企業が、その圧倒的な計算能力とAI技術を武器に創薬分野へ参入する脅威は非常に高い 80。彼らは「創薬企業」の定義そのものを変えつつあり、パートナーであると同時に強力な競合相手にもなり得る 83。

4.4. 代替品の脅威:中程度

多くの疾患領域において、「代替品」とは既存の標準治療(低分子医薬品、抗体医薬など)を指す。高価で複雑な新規の細胞治療が、確立された安価な治療法に取って代わるには、有効性と安全性において圧倒的な優位性を示す必要がある。また、自家CAR-T療法のような一部の新規モダリティは、その高コストと複雑なロジスティクスから、多くの患者や医療システムにとって、より簡便な既存治療が「十分に良い」代替品として存続する要因となっている 79。

4.5. 業界内の競争:非常に高い

これは5つの力の中で最も強烈な要因である。何百ものベンチャーが、限られたVC資金、人材、そして大手製薬企業からの注目を巡って熾烈な競争を繰り広げている。特定の創薬ターゲットや疾患領域において、ファースト・イン・クラス(First-in-Class)またはベスト・イン・クラス(Best-in-Class)の地位を確立するための競争は、しばしば「勝者総取り」の様相を呈する。

この業界構造の中で、サプライチェーン内でのパワーシフトが起きている。大手製薬企業がベンチャーに対して優位な力を持つ一方で、新たな権力の中心として、技術的に専門化したCDMOが台頭している。細胞・遺伝子治療のような複雑なモダリティでは、製造プロセスそのものが製品の質を決定する。ベンチャーはもちろん、大手製薬企業でさえも、独自の製造プロセスとキャパシティを持つ少数のCDMOに決定的に依存するようになっている。この依存関係は、これらのCDMOに大きな交渉力を与え、将来的には単純な受託製造サービスではなく、リスク共有型のパートナーシップなどを通じて、バリューチェーンの中でより大きな価値を獲得する可能性を示唆している。ベンチャーの成功は、もはや科学的発見だけでなく、信頼できる製造パートナーを確保できるかどうかにかかっている。この力学は、専門CDMOを細胞・遺伝子治療分野における「キングメーカー」へと押し上げている。

第5章:バリューチェーンとサプライチェーン分析

5.1. バリューチェーン分析

先端医薬ベンチャーのバリューチェーンは、伝統的に「基礎研究 → 創薬ターゲット探索・検証 → ヒット化合物創出・リード最適化 → 前臨床試験 → 臨床試験(第I~III相) → 薬事承認申請 →(製造・販売)」という線形のプロセスで構成される。通常、製造・販売フェーズは提携先の大手製薬企業が担う。

価値の源泉

価値の源泉は、ベンチャーのビジネスモデルによって異なる。

- プロダクト中心型ベンチャー: 価値は、特定の医薬品候補(アセット)の新規性と臨床的ポテンシャルに集中する。臨床試験で有効性と安全性を示すことが価値実現の鍵となる。

- プラットフォーム中心型ベンチャー: 価値は、技術プラットフォームそのもの、すなわち、複数のターゲットに対して新規の医薬品候補を反復的かつ効率的に生み出す能力に内在する。これは「魚」を売るのではなく、「釣り竿」を売ることに例えられる 85。プラットフォームの価値は、大手製薬企業との提携や自社パイプラインの進捗を通じて検証される 86。

AIによる変革

AIは、特にバリューチェーンの初期段階を劇的に圧縮・自動化している。

- ターゲット探索・検証: AIはゲノミクス、プロテオミクス、学術文献などの膨大なデータを解析し、人間では見つけられないような新規ターゲットを高速で同定・検証する 89。

- ヒット創出・リード最適化: 生成AIは、従来のハイスループットスクリーニングに代わり、有望な化合物をin silico(コンピュータ上)で設計する。これにより、初期の設計にかかる時間を70%、資本コストを80%削減することが可能となる 90。

- 前臨床試験: AIは化合物のADMET(吸収、分布、代謝、排泄、毒性)特性を予測し、一部の動物実験の必要性を低減させる 92。

- 臨床試験: AIは最適な試験デザインの策定、患者募集の加速(登録率を10~20%向上)、安全性モニタリングの効率化に貢献し、開発タイムラインを6~12ヶ月以上短縮する可能性がある 93。

このAIによる変革は、バリューチェーンにおける価値の発生点を前倒しにしている。従来、最大の価値向上は良好な臨床データが得られた時点であった。しかし、AIの登場により、創薬の初期段階である「探索・設計」そのものに大きな価値が生まれている。4~5年かかっていたプロセスを12ヶ月で完了できるAIプラットフォームは、最初の患者に投与される前に、すでに莫大な価値を創出している。これは、ベンチャーの評価方法や、大手製薬企業が提携を検討するタイミングに根本的な変化をもたらす。

5.2. サプライチェーン分析

重要な依存構造

創薬ベンチャーは、研究開発試薬や特殊な実験機器など、外部のサプライヤーネットワークに深く依存している。しかし、最も重大な依存関係は、CRO(開発業務受託機関)およびCDMO(医薬品開発製造受託機関)に対するものである。

自社で大規模な臨床開発チームやGMP(Good Manufacturing Practice)準拠の製造施設を構築する資本力を持つベンチャーはほとんどない。そのため、これらの機能は専門のCRO/CDMOに外部委託されるのが一般的である。

CDMOのボトルネック

特に新規モダリティの分野では、この外部依存が大きな戦略的リスクとなる。世界の細胞・遺伝子治療CDMO市場は2024年に43.1億ドルと評価され、年率23.03%という急成長を遂げているが 61、そのキャパシティは需要に追いついていない。特に、遺伝子治療に不可欠なウイルスベクターの製造能力不足は業界全体のボトルネックとして広く認識されており、臨床プログラムを数ヶ月から数年単位で遅延させる原因となっている 63。この供給不足は、専門CDMOに極めて強い交渉力を与えており、ベンチャーの開発計画を左右する重要な要因となっている。

第6章:顧客需要の特性分析

6.1. 主要顧客①:大手製薬企業

KBF(Key Buying Factor):購入・提携を決定づける要因

大手製薬企業がベンチャーとの提携や買収を決定する際の主要な動機は以下の通りである。

- パイプラインの補充: 2030年までに2,000億ドル以上の売上を失うと予測される「特許の崖」を乗り越え、将来の収益源を確保することが最大の動機である 1。彼らは次世代のブロックバスターとなり得る資産を常に探している。

- イノベーションと新規モダリティへのアクセス: 大手製薬企業は、社内だけでは最先端技術(CRISPR、RNAi、タンパク質分解誘導剤など)の開発で機敏に動けないことが多い。そのため、ベンチャーからの技術導入(ライセンスイン)や買収を通じて、新たなイノベーションの波に乗ろうとする 4。

- リスク低減された資産: 創薬の成功確率が極めて低いことから、開発における最大のハードルである第II相臨床試験をクリアした資産に対する需要は非常に高い 71。

- 戦略的適合性: 導入を検討する資産やプラットフォームは、自社が注力する疾患領域(がん、免疫疾患など)や、既存の販売網・商業インフラと合致している必要がある 29。

活発な提携・買収ステージ

ディールの対象となる開発ステージには、シフトが見られる。パンデミック期には初期段階のディールが急増したが、現在は再び臨床段階にある後期資産へと焦点が戻りつつある 71。しかし、2024年のM&Aでは初期段階の資産を対象とした小規模なディールが目立った。これは、大手製薬企業が「初期の革新技術への小規模な賭け」と「リスク低減された後期資産への高額なプレミアム支払い」という二正面戦略をとっていることを示唆している 4。ライセンス契約においても、第II相/第III相の資産に対する一時金は、初期段階の資産に比べて著しく高額に設定されている 3。

洗練された買い手である大手製薬企業の関心は、単一の「資産」から、イノベーションを生み出す「能力」そのものへと移行している。彼らが問うのはもはや「この薬は効くか?」だけではない。「このプラットフォームは、効く薬を継続的に生み出せるか?」という問いが加わっている。これは、製品の買収から戦略的な研究開発能力の獲得へのシフトを意味する。特許の崖は一度きりのイベントではなく、繰り返し訪れる課題である 72。単一の後期資産の買収は、一つの製品サイクルにおける問題を解決するに過ぎない。一方で、生産性の高いプラットフォーム(AI創薬エンジンや新規モダリティ基盤など)の買収は、将来の複数の製品サイクルにわたる解決策を提供する可能性がある 85。この視点の変化は、持続的な長期的成長を求める大手製薬企業にとって、再現性と拡張性のあるイノベーション・プロセスを実証できるベンチャーが最も価値ある買収ターゲットとなることを示している。

6.2. 主要顧客②:患者・医療機関

アンメット・メディカル・ニーズ

最終的な需要の源泉は、未だ満たされていない医療ニーズに存在する。特に大きな機会が存在する領域は以下の通りである。

- 神経変性疾患: アルツハイマー病は、有効な疾患修飾薬(DMTs)に対する巨大な需要が存在する、差し迫った公衆衛生上の危機である 32。

- 希少疾患: 7,000以上存在する希少疾患のうち、承認された治療法があるのはわずか5%程度であり、広大な事業機会が残されている 31。

- がん: 治療の進歩は著しいが、治療抵抗性のがんや希少がん、より安全性の高い治療法へのニーズは尽きることがない 37。

新規医薬品の受容性

新薬が市場に受け入れられるかどうかは、有効性、安全性、価格、そして利便性のバランスによって決まる。極めて有効であっても、法外に高価な遺伝子治療は、支払機関の抵抗により普及が限定的になる可能性がある 77。治療薬の価値提案は、規制当局だけでなく、最終的に費用を負担する支払機関や患者に対しても明確でなければならない。

第7章:業界の内部環境分析

7.1. VRIO分析

VRIOフレームワークは、企業が保有する経営資源(リソース)やケイパビリティが持続的な競争優位の源泉となり得るかを評価するための戦略ツールである。先端医薬ベンチャーが高額なExit(ライセンスアウトやM&A)を達成するために構築すべき資源を、このフレームワークで分析する 97。

- Value(価値): 資源が事業機会の活用や脅威の無力化に貢献するか。

- 例:新規の生物学的洞察、強力な前臨床データを持つ医薬品候補。

- 競争上の示唆:競争均衡(Competitive Parity)。これだけでは差別化要因にはならない。

- Rarity(希少性): 資源が競合他社に広く保有されていないか。

- 例:独自の創薬プラットフォーム技術(特定の遺伝子編集システム、独自のmRNA送達技術など)、世界的に著名な科学者で構成される科学諮問委員会(SAB)。

- 競争上の示唆:一時的な競争優位(Temporary Competitive Advantage)。模倣されるまでの間、優位性を保つ。

- Imitability(模倣困難性): 競合他社が資源を模倣するのに多大なコストや時間がかかるか。

- 例:広範かつ強力な特許ポートフォリオ、自動化された実験施設が生み出す大規模な独自の生物学的データセット(データによる堀)、新規モダリティに関する複雑な製造ノウハウ。

- 競争上の示唆:未使用の競争優位(Unused Competitive Advantage)。組織がこれを活用できていない場合、ポテンシャルは実現されない 98。

- Organization(組織): 企業がその価値ある、希少で、模倣困難な資源を最大限に活用するための組織体制、プロセス、文化を有しているか。

- 例:臨床開発、薬事戦略、事業開発(BD)において実績のある経験豊富な経営陣。プラットフォームからの発見を効率的に臨床候補へと転換し、提携ディールを実行できる組織能力。

- 競争上の示唆:持続的な競争優位(Sustained Competitive Advantage)。これら4つの条件をすべて満たして初めて、長期的な優位性が確立される。

表7.1: 先端医薬ベンチャーのモデルVRIO分析

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争上の示唆 |

|---|---|---|---|---|---|

| 大学からの基礎的IP | Yes | Yes | No | No | 一時的な競争優位 |

| リード化合物(前臨床) | Yes | Yes | No | Yes | 一時的な競争優位 |

| 独自のAI創薬プラットフォーム | Yes | Yes | Yes | Yes | 持続的な競争優位 |

| 大規模な独自生物学的データセット | Yes | Yes | Yes | Yes | 持続的な競争優位 |

| ノーベル賞受賞者を含むSAB | Yes | Yes | Yes | No | 未使用の競争優位 |

| 経験豊富な事業開発(BD)チーム | Yes | Yes | No | Yes | 一時的な競争優位 |

7.2. 人材動向

需要の高い専門人材

- バイオインフォマティシャン/データサイエンティスト: ゲノムデータとAIの爆発的な普及に伴い、需要が急増している。複雑な生物学的データを解析し、洞察を引き出す上で不可欠な役割を担う 59。

- AI/MLエンジニア: 計算創薬プラットフォームを構築・維持するために必要とされる。

- 臨床開発および薬事戦略の専門家: 効率的な臨床試験をデザインし、複雑なグローバル規制を乗り越える能力を持つ人材は常に高い需要がある。

人材獲得競争と賃金

これらの専門人材を巡る競争は、バイオテック企業間だけでなく、大手製薬企業や巨大テック企業との間でも激化している。これにより、給与水準は高騰している。米国の製薬科学者の平均基本給は、2024年の一時的な減少 70 を経て、2025年には4.5%上昇し、191,800ドルに達した 68。特に北カリフォルニアの「バイオテック・ベイ」のような主要なハブでは、平均給与が212,434ドルと、さらに高額になっている 69。

7.3. 労働生産性

生産性の測定

この業界の「生産性」は、伝統的に、新薬1つあたりの研究開発費、開発リードタイム、そして開発成功確率(PoS: Probability of Success)などの指標で測定される。

PoS(開発成功確率)

PoSは、研究開発の生産性を測る上で最も重要な指標である。

- 第I相臨床試験から承認に至るまでの全体的な成功確率(LOA: Likelihood of Approval)は、わずか7.9%である 96。

- 特に第II相臨床試験は最大のボトルネックであり、ここを突破できる確率は28.9%に過ぎない 96。

- 近年、この成功率はさらに低下傾向にあり、2014年~2023年のデータでは、第I相からのLOAは6.7%まで落ち込んでいる 103。

- 成功確率は疾患領域によって大きく異なり、血液学の23.9%から泌尿器科の3.6%まで、著しい差が見られる 96。

AIとアウトソーシングのインパクト

- AI: PoSを劇的に改善するポテンシャルを秘めている。AIは、より有望な創薬ターゲットを同定し、毒性をin silicoで予測することで、質の高い候補物質を臨床試験へと送り込む。また、臨床試験において最適な患者層を選択することで、有効性を証明できる確率を高める。初期のデータではあるが、AIが設計した分子は、従来の分子に比べて第I相臨床試験の成功率が格段に高い(例:80% vs 業界平均15%)との報告もある 104。

- アウトソーシング(CRO/CDMO): ベンチャーが巨額の設備投資をすることなく、専門的な知識やインフラにアクセスすることを可能にする。これにより、固定費を変動費に転換し、資本効率を高めることができるが、第5章で分析したような外部への依存構造を生み出す。

第8章:AIによる創薬革命(AI-driven Drug Discovery)

8.1. AIのインパクト:バリューチェーン別分析

AIは、創薬バリューチェーンの各段階に破壊的な変化をもたらしている。

- 探索フェーズ: AlphaFold3のような生成AIモデルは、de novo(新規)での分子設計やタンパク質とリガンドの相互作用予測に活用され、有望なヒット化合物の同定を劇的に加速させている 80。

- 前臨床フェーズ: AIモデルは、化合物のADMET特性を予測することで、コストと時間がかかる動物実験への依存を減らし、臨床試験に進む候補化合物の質を向上させる 89。

- 臨床フェーズ:

- 患者層別化: リアルワールドデータ(RWD)やゲノムデータを解析し、特定の薬剤に最もよく反応する可能性のある患者サブグループを特定する。これにより、より小規模で、より迅速かつ成功確率の高い臨床試験の実施が可能になる 94。

- 施設選定: AIは、どの臨床試験施設が最も迅速に被験者を登録できるかを予測し、全体の登録期間を短縮(10~20%の向上)し、被験者を一人も登録できない非生産的な施設の稼働を減らす 93。

- 試験デザイン: 試験開始前に様々なシナリオをシミュレーションすることで、プロトコルや評価項目を最適化する 94。

8.2. AI創薬ベンチャーのビジネスモデル

AI創薬ベンチャーは、主に3つのビジネスモデル、あるいはその組み合わせを追求している。

- 自社創薬モデル: Recursionのように、自社のAIプラットフォーム(Recursion OS)を用いて独自の医薬品パイプラインを構築し、資産価値の最大化を目指すモデル。同社はすでに複数のプログラムを臨床開発段階に進めている 86。

- 共同研究プラットフォームモデル: ExscientiaやBenevolentAIは、大手製薬企業と提携し、パートナーが提供する創薬ターゲットに対して自社のAIプラットフォームを適用するモデルを多用する。これにより、短期的な収益(契約一時金、マイルストーン、ロイヤリティ)を確保し、プラットフォームの有効性を外部に証明することができる 87。GoogleのスピンオフであるIsomorphic Labsも、NovartisやEli Lillyとの提携を通じてこのモデルを採用している 80。

- ハイブリッドモデル: 最も成功しているAI創薬ベンチャーの多くは、自社パイプライン開発と戦略的提携を組み合わせたハイブリッドモデルを採用している。RecursionがRoche/Genentech、Sanofi、Bayerと結んでいる提携は、この好例である 106。このアプローチは、長期的な価値創造と短期的な収益確保および技術検証のバランスを取ることを可能にする。

8.3. 定量的インパクト予測

- 開発期間の短縮: AIは、創薬の初期探索タイムラインを最大70%短縮する可能性がある 90。Insilico Medicineは、従来4年以上かかっていた前臨床候補の創出を、18ヶ月・260万ドルで達成したと報告している 90。全体として、開発期間は数ヶ月から数年単位で短縮される可能性がある 89。

- コスト構造の変化: 創薬初期の資本コストは80%削減可能であるとの報告もある 90。現在20億ドル以上とされる新薬1つあたりの開発コストは、大幅に削減される可能性がある。McKinseyは、生成AIが2030年までに製薬業界の研究開発全体で500億~700億ドルの価値を創出すると予測している 90。

- 成功確率(PoS)の向上: これがAIがもたらす最も重要なインパクトである。より優れたターゲット選定、分子設計、そして臨床試験の最適化を通じて、AIは業界の低い成功確率を劇的に向上させることを目指している。データはまだ初期段階だが、AIが設計した分子は第I相臨床試験において非常に高い成功率を示す可能性が示唆されている 104。

AI時代において、最も強力で防御的な競争優位の源泉は、単一の特許ではなく、独自の、大規模かつ高品質な生物学的データセットである。Recursionのような企業は、AIモデルを訓練するための膨大なデータを生成するために自動化されたラボを構築しており、自己改善する「データ・フライホイール」を創り出している。より多くのデータがより良いモデルを生み、より良いモデルがより良い予測を行い、その予測が次の実験をガイドしてさらに価値の高いデータを生み出す。この閉じたループは、競合他社が容易に模倣できない指数関数的な優位性を築く。したがって、戦略的な観点からは、このようなデータ・フライホイールを制御している企業への投資や買収が最優先事項となる。

また、Google(Isomorphic)、NVIDIA(Clara)、Microsoft(Discovery)といった巨大テック企業の創薬エコシステムへの参入は、すべての大手製薬企業に対して「自社で構築するか(Build)、買収するか(Buy)、提携するか(Partner)」という重大な戦略的選択を迫っている。もはやAIを周辺的なツールとして扱うことはできず、将来の研究開発における中心的な柱として位置づけ、自社のAI能力に関する戦略的決断を下すことが、今後5年間の成否を分ける最も重要な経営判断の一つとなるであろう。

表8.1: 創薬メトリクスに対するAIの定量的インパクト(推定)

| R&Dステージ | 従来メトリクス | AI活用メトリクス | 改善率 | 出典/事例 |

|---|---|---|---|---|

| ターゲット探索 | 数年 | 数ヶ月 | >70% | 90 |

| リード最適化 | 4.5年 | 12-15ヶ月 | ~70% | Exscientia [87] |

| 前臨床候補創出 | 2.5-4年 | 13-18ヶ月 | >50% | Insilico Medicine 90 |

| 臨床試験被験者登録 | 業界平均 | 10-20%向上 | ~15% | McKinsey [93] |

| 全体タイムライン | 10-15年 | 6-12ヶ月以上短縮 | 5-10% | McKinsey [93] |

第9章:主要トレンドと未来予測(AI以外)

9.1. モダリティの進化

- 次世代遺伝子治療: 単純な遺伝子補充療法から、より洗練された技術へと進化している。CRISPRシステムを直接体内に送達するin vivo遺伝子編集や、より高い精度と安全性を目指すベース編集・プライム編集といった次世代技術がその代表である 58。

- RNA編集: DNAに恒久的な変更を加えるのではなく、RNAに対して一時的かつ可逆的な変更を行う新興分野。特定の疾患に対してより安全なアプローチを提供する可能性がある。市場はまだ黎明期だが、大きな成長が見込まれている 21。

- タンパク質分解誘導剤(TPD): PROTACsなどの分子を用いて、疾患原因タンパク質を単に阻害するのではなく、「破壊」する新しい創薬パラダイム。これにより、従来「創薬不能(undruggable)」とされてきたプロテオームの約85%がターゲットになり得る。市場は爆発的な成長の途上にある 23。

9.2. 個別化医療の進展

- バイオマーカーとコンパニオン診断薬(CDx): 特定の薬剤の効果が期待できる患者を特定するための診断薬(CDx)を、治療薬と同時に開発するアプローチが、特にがん領域で標準化しつつある。これにより、臨床試験の成功確率が向上し、価値に基づいた価格設定の正当化にも繋がる。CDx市場は急成長しており、2029年までに136億ドル(CAGR 12.6%)に達すると予測されている 113。

9.3. 大手製薬企業のR&D戦略

- オープンイノベーションの加速: 大手製薬企業は、自社内での創薬に固執せず、バイオテックエコシステムから生まれるイノベーションを発掘し、開発する「キュレーター」としての役割を強めている。彼らの将来の成長は、外部とのディールメーキングの巧拙に決定的に依存している 71。

9.4. 資金調達環境の変動

- VC投資領域のシフト: 先述の通り、VCの投資はプラットフォーム企業と臨床的にリスクが低減された資産へと明確にシフトしている 42。VCはより選別的になり、資本を集中させている 33。

- 地政学リスク: 米中間の緊張は、国境を越えた投資やライセンス活動に影響を与える可能性がある。しかし、現時点では、中国から欧米へのイノベーションの流れは依然として強力である 4。米国内の規制の不確実性も、投資家の信頼感に影響を与えている 6。

TPDや先進的なRNA治療薬のような新技術は、これまでアクセス不可能だった生物学的ターゲットのクラス全体を切り開いている。これは、これらの新領域における知的財産と専門知識を巡る「ランドラッシュ(土地の争奪戦)」を生み出している。これらの新しいモダリティで支配的なプラットフォームを最初に確立した企業は、かつてのモノクローナル抗体の初期リーダーたちがそうであったように、長期にわたって大きな優位性を享受するだろう。競争の主戦場は、少数の既知の「創薬可能」なターゲットを巡る争いから、広大な「創薬不能」なターゲットという新大陸を切り拓く競争へと移行している。次世代のブロックバスターフランチャイズは、この新たな領域から生まれる可能性が高い。

第10章:主要プレイヤーの戦略分析

本章では、これまでの分析で明らかになった戦略的アーキタイプを代表する主要なベンチャー企業を比較分析する。

10.1. mRNAプラットフォームのパイオニア

- Moderna (MRNA):

- 戦略: COVID-19ワクチンでその有効性が証明されたmRNAプラットフォームを基盤に、広範なパイプラインを構築。現在はRSVワクチンとCOVID-19ワクチンを擁する多製品の商業企業へと移行中である 118。

- 強みとパイプライン: 呼吸器系ワクチン(インフルエンザ、インフルエンザ/COVID混合)、潜伏ウイルスワクチン(CMV、EBV)、がん治療(Merckとの個別化がんワクチン)、希少疾患など、多岐にわたる深いパイプラインを有する 120。迅速な開発能力と製造スケールが実証されたプラットフォームが最大の強みであり、同社は中後期開発段階のパイプラインにおいて、業界平均の約19%を大幅に上回る約69%という高い成功確率を主張している 122。

- 弱みと課題: 収益の大部分をパンデミック後の呼吸器系ワクチンに依存しており、2022年のピーク時から大幅な収益減少に直面している 118。COVID-19以外の領域での商業的成功を証明することが急務である。キャッシュバーンが課題となっており、積極的なコスト削減策が進行中である 118。

10.2. ゲノム編集のリーダー

- Intellia Therapeutics (NTLA):

- 戦略: CRISPR/Cas9技術をリードする企業の一つで、in vivo(治療薬を直接体内へ投与)とex vivo(体外で細胞を編集して戻す)の両アプローチで治療薬開発を進める。

- 強みとパイプライン: 主力のin vivoプログラムであるATTRアミロイドーシス治療薬nex-z(NTLA-2001)は、標的タンパク質の持続的かつ大幅な減少を示した 124。Regeneronとの重要な提携は、資金供給と技術検証の両面で強みとなっている 125。

- 弱みと課題: 最近、ATTRを対象とした第III相臨床試験において、安全性への懸念から被験者への投与を一時中断した 125。これは、新しいモダリティを開拓する上での高い臨床開発リスクを浮き彫りにしている。長期的な安全性と有効性の確立が今後の課題である。

10.3. AI創薬の代表格

- Recursion (RXRX):

- 戦略: 自動化された生物学実験と高度な機械学習モデルを統合した「Recursion OS」という閉ループシステムを用いて生物学のマップを構築し、新薬を発見する「TechBio」企業。自社パイプライン開発と大手製薬企業との提携を組み合わせたハイブリッドモデルを採用 86。

- 強みとパイプライン: 希少疾患やがん領域に焦点を当て、複数のプログラムが臨床試験段階にあるか、あるいは間もなく開始される 106。約36ペタバイトに及ぶ独自の巨大なデータセットと、世界最高レベルのスーパーコンピュータ(BioHive-2)が、他社にはない強力な競争上の堀を形成している 106。Exscientiaの買収により、自社の生物学プラットフォームと相手の化学プラットフォームを統合し、業界をリードする体制を築いた 106。

- 弱みと課題: プラットフォームの最終的な価値は、臨床的に成功する医薬品を実際に生み出せるかどうかにかかっている。今後予定されている臨床試験の結果は、このビジネスモデル全体の妥当性を証明する上で極めて重要なイベントとなる 107。

10.4. 国内の有力ベンチャー

- ペプチドリーム:

- 戦略: 独自の創薬開発プラットフォーム「PDPS」を活用し、特殊環状ペプチド医薬品を創出する。主にグローバル製薬企業との多数の共同研究開発を通じて、ペプチド医薬、ペプチド薬物複合体(PDC)、多機能ペプチド複合体といった多様なアプローチを展開する 88。

- 強みとパイプライン: 提携先との共同プログラムから成る広範なパイプラインに加え、近年は自社開発にも注力し、特にがん領域におけるペプチド-放射性核種複合体(RI-PDC)の開発を進めている 127。生産性が高く、実績のあるプラットフォームを通じて、提携ディールから安定した収益を生み出している点が強みである。

- 弱みと課題: ビジネスモデルが提携先の開発努力の成否に大きく依存している。自社パイプラインからの価値創出をいかに高めていくかが、今後の戦略的進化の鍵となる。

- そーせいグループ:

- 戦略: Gタンパク質共役受容体(GPCR)を標的とした構造ベース創薬(SBDD)の世界的リーダー。自社のプラットフォームを用いて初期段階の候補物質を創出し、開発・商業化の権利をパートナー企業へ導出することに事業の重点を置いている 128。

- 強みとパイプライン: 神経疾患、免疫疾患、代謝性疾患などの領域で10以上の提携プログラムから成るポートフォリオを有する。歴史的に創薬が困難とされてきたが、非常に価値の高いターゲットクラスであるGPCRに関する深い専門知識と、実績のある技術プラットフォームが最大の強みである。

- 弱みと課題: ペプチドリームと同様に、企業価値の実現が提携先の成功に依存する側面が強い。株価は、パートナー企業が実施する臨床試験の結果に大きく左右される傾向がある。

第11章:戦略的インプリケーションと推奨事項

11.1. 成功と失敗を分ける決定的要因(今後3~5年)

成功要因:

- プラットフォームの有効性証明: 技術プラットフォームが、質の高い臨床候補物質を再現性をもって生み出せることを実証すること。

- 臨床開発の実行能力: 特に最大の障壁である第II相臨床試験を乗り越え、明確なデータを生み出す、効率的で優れたデザインの臨床試験を遂行する能力。

- 資本効率: 厳しい資金調達環境の中でキャッシュバーンを効果的に管理し、重要な価値向上イベント(データ開示など)まで到達する財務規律。

- 提携戦略の巧みさ: 技術の有効性の証明、資金調達、そして最終的なExitへの道筋として、大手製薬企業との戦略的提携を確保する事業開発能力。

失敗要因:

- 模倣的な科学: 大きなアンメット・ニーズに応えるものではない、差別化要因に乏しい漸進的な科学の追求。

- 証明なきプラットフォーム: 有望な医薬品候補を生み出す能力を実証できず、名ばかりの「プラットフォーム」に留まること。

- 資金枯渇: 重要なデータを得る前に資金が尽き、「死の谷」で頓挫すること。

- 臨床での失敗: 医薬品候補が臨床試験で有効性または安全性を示せないこと。これが事業失敗の最大の直接的原因である。

11.2. 機会と脅威

機会(Opportunities):

- AIを活用して研究開発の生産性を劇的に向上させ、データ駆動型の競争優位を構築する。

- タンパク質分解誘導剤(TPD)やRNA編集といった新規モダリティによって開かれる、新たな「創薬可能」なターゲット空間に参入する。

- 神経変性疾患や希少疾患といった巨大なアンメット・ニーズに対し、根治療法を提供する。

- 急成長する中国のバイオテックエコシステムから、ポテンシャルの高い資産をコスト効率良く導入する。

脅威(Threats):

- 明確な臨床的有効性の証明や差別化されたプラットフォームを持たないベンチャーに対する資本の枯渇。

- 他のバイオテック企業や、巨大テック企業のような異業種からの参入者との競争激化。

- 支払機関や政府(例:IRA)による薬価および償還への圧力増大。

- 新規モダリティにおける、複雑な臨床試験の実施や製造における実行リスク。

11.3. 戦略的オプションの評価

- オプションA:単一資産型ベンチャーの多角的分散ポートフォリオ構築

- メリット: 複数の資産や疾患にリスクを分散できる。

- デメリット: 管理コストが高い。プラットフォームが持つ拡張性や複合的な利点を享受できない。各資産が個別に「死の谷」を越えなければならない。

- オプションB:後期開発段階のリスク低減済み資産の買収に集中

- メリット: 成功確率が高い。市場投入までの時間が短い。

- デメリット: 買収コストが極めて高い。競争が激しい。持続可能な社内イノベーション能力の構築には繋がらない。

- オプションC:検証済み技術プラットフォームへの投資・買収

- メリット: 一つの投資から将来の複数の製品パイプラインを生み出すポテンシャルがある。戦略的な研究開発能力そのものを獲得できる。

- デメリット: プラットフォームが十分に検証されていない場合、初期リスクが高い。臨床資産だけでなく、技術そのものを評価する専門知識が必要。

11.4. 最終提言とアクションプラン

最終提言:

「ハイブリッド・プラットフォーム-プロダクト戦略」の採用を提言する。戦略的優先事項は、説得力のある前臨床または初期臨床データを有するリード資産を少なくとも1つ創出済みの、検証されたAI駆動型創薬プラットフォームを買収することである。この戦略は、プラットフォームの長期的な拡張性と、リードプロダクトによるリスク低減・有効性証明を両立させるものである。

アクションプラン:

- フェーズ1:ターゲットの特定とデューデリジェンス(1~6ヶ月目)

- KPI: 検証済みのプラットフォーム(提携実績、論文発表など)と、第I相臨床試験に近い、あるいは試験中のリード資産を持つ、トップ10~15社の「TechBio」ベンチャーを特定する。

- 必要リソース: 科学者、AI/ML専門家、事業開発担当者、臨床医から成る部門横断チーム。

- フェーズ2:戦略的買収または提携の実行(7~12ヶ月目)

- KPI: 最も評価の高いターゲット企業との間で、買収、あるいは買収オプション付きの構造化された提携契約を締結する。

- 必要リソース: 事業開発部門、法務、財務アドバイザー。

- フェーズ3:統合と開発加速(13~36ヶ月目)

- KPI: 買収したプラットフォームを自社の研究開発組織に完全に統合する。リード資産の開発を加速させ、第II相臨床試験を推進する。プラットフォームを活用して、新たに2~3の創薬プログラムを開始する。

- 必要リソース: 専門の統合チーム、プラットフォームに割り当てられる増額された研究開発予算。

第12章:付録

12.1. 参考文献

本レポート作成にあたり参照した主要なレポート、データベース、記事の一覧は、引用ソースIDに対応する形で整理されている。

12.2. 引用データソース

EvaluatePharma, PitchBook, GlobalData, 各国薬事承認当局(FDA, EMA, PMDA)データベース, J.P. Morgan, McKinsey & Company, PwC, EY, Morgan Stanley等の業界レポート, 各企業のSEC提出資料(Form 10-K等)および投資家向けプレゼンテーション資料 119 等。

12.3. 用語解説

- モダリティ(Modality): 創薬の手法や医薬品の種類。低分子、抗体、核酸医薬、細胞治療、遺伝子治療など。

- アンメット・メディカル・ニーズ(Unmet Medical Needs): 有効な治療法が確立されていない、または既存の治療法では不十分な医療ニーズ。

- PoS(Probability of Success): 医薬品候補が臨床開発の各段階を突破し、最終的に承認される確率。

- VRIO: 企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを評価するためのフレームワーク(Value, Rarity, Imitability, Organization)。

- CRO/CDMO: CRO(Contract Research Organization)は開発業務受託機関、CDMO(Contract Development and Manufacturing Organization)は医薬品開発製造受託機関。

- RWD(Real World Data): 日常の診療から得られる、カルテ、レセプト、健診データなどの医療情報。臨床試験の効率化などに活用される。

引用文献

- 2025 World Preview: Pharma Growth Steady Amid Turbulent Seas and Rising China, https://www.evaluate.com/thought-leadership/2025-world-preview/

- Evaluate Releases 2030 Forecasts for Global Pharmaceutical …, https://www.evaluate.com/press_release/evaluate-releases-2030-forecasts-for-global-pharmaceutical-market/

- 2024 Biopharma Industry Insights: Investment Trends, M&A Activity, and Market Dynamics – J.P. Morgan, https://www.jpmorgan.com/content/dam/jpmorgan/documents/cb/insights/outlook/jpm-biopharma-deck-q4-2024-final-ada.pdf

- Life Sciences Under the Microscope: Key 2024 Takeaways and …, https://www.ropesgray.com/en/insights/alerts/2025/02/key-takeaways-from-the-life-sciences-industry-in-2024-and-whats-next

- Biotech IPO momentum gained steam last year, but market ‘turmoil’ has slowed the train again | PharmaVoice, https://www.pharmavoice.com/news/biotech-ipo-momentum-market-turmoil/752985/

- Life sciences: Primed for an increase – McKinsey, https://www.mckinsey.com/capabilities/m-and-a/our-insights/life-sciences-primed-for-an-increase

- The top 10 biopharma M&A deals of 2024 – Fierce Pharma, https://www.fiercepharma.com/pharma/top-10-biopharma-ma-deals-2024

- Q1 2024 Biopharma Licensing and Venture Report – J.P. Morgan, https://www.jpmorgan.com/content/dam/jpmorgan/documents/cb/insights/outlook/jpm-biopharma-deck-q1-final.pdf

- 2024 Biopharma Funding & Pipeline Report – Massachusetts Biotechnology Council, https://www.massbio.org/industry-reports/funding-report/

- VC Success in European Biotech & Healthcare | Invest Europe, https://www.investeurope.eu/about-private-equity/vc-success-in-european-biotech-healthcare/

- Biotech Finance, https://biotechfinance.org/

- China Biotech’s DeepSeek Moment | Allianz Global Investors, https://www.allianzgi.com/en/insights/outlook-and-commentary/china-biotechs-deepseek-moment

- Biotech’s M&A outlook is uncertain. Track the deals that are happening here., https://www.biopharmadive.com/news/biotech-pharma-deals-merger-acquisitions-tracker/604262/

- Global and Japan Venture Capital Market Update 2024, https://www.j-ic.co.jp/en/research/.assets/E_20250411_JIC_Research.pdf

- Startups and Venture Capital in Japan: How to Grow in – IMF eLibrary, https://www.elibrary.imf.org/view/journals/002/2024/119/article-A004-en.xml

- Venture Capital 2025 – Japan | Global Practice Guides – Chambers and Partners, https://practiceguides.chambers.com/practice-guides/venture-capital-2025/japan/trends-and-developments

- Biotech – PitchBook, https://pitchbook.com/tag/biotech

- IQVIA Pharma Deals, https://www.iqvia.com/-/media/iqvia/pdfs/library/articles/iqvia-pharmadeals-review-2024-ungated.pdf

- Cell and Gene Therapy Market Size Expected to Hit USD 119.30 Billion by 2034 – BioSpace, https://www.biospace.com/press-releases/cell-and-gene-therapy-market-size-expected-to-hit-usd-119-30-billion-by-2034

- RNA Therapeutics Market Size to Reach USD 26.13 Billion by 2034 – BioSpace, https://www.biospace.com/press-releases/rna-therapeutics-market-size-to-reach-usd-26-13-billion-by-2034

- RNA Editing Therapies Market Forecast and Outlook 2025 to 2035: Precision Medicine Reaches a Transformative Era – Fact.MR Blog, https://blog.factmr.com/rna-editing-therapies-market/

- RNA Editing Therapies Market Analysis – Size, Share, and Forecast Outlook 2025 to 2035, https://www.factmr.com/report/rna-editing-therapies-market

- Targeted Protein Degradation Market | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/targeted-protein-degradation-market-report

- Protein Degradation Market Size, Growth Statistics 2035, https://www.marketresearchfuture.com/reports/protein-degradation-market-40186

- 創薬における人工知能(AI)市場レポート、2030年, https://www.fortunebusinessinsights.com/jp/%E5%89%B5%E8%96%AC%E5%B8%82%E5%A0%B4%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E4%BA%BA%E5%B7%A5%E7%9F%A5%E8%83%BD-105354

- 人工知能(AI)による創薬市場は、最先端の機械学習統合と世界的な製薬イノベーションにおける変革的な研究開発自動化の潮流に後押しされ、2033年までに119億1000万米ドルを超えると予測されている – PressWalker, https://presswalker.jp/press/92886

- 人工知能(AI)による創薬市場は、最先端の機械学習統合と世界的な製薬イノベーションにおける変革的な研究開発自動化の潮流に後押しされ、2033年までに119億1000万米ドルを超えると予測されている | 毎日が発見ネット, https://mainichigahakken.net/release/detail.php?id=92886

- Oncology Drugs Market to Lead USD 360.79 Bn by 2034, https://www.towardshealthcare.com/insights/oncology-drugs-market-sizing

- Mergers and Acquisitions (M&As) in Pharmaceutical Markets: Associations with Market Concentration, Prices, Drug Quantity, So – https: // aspe . hhs . gov., https://aspe.hhs.gov/sites/default/files/documents/ec5de77c72cff3abf802b5e9c6cc8ae4/aspe-pharma-ma-report.pdf

- Rare Diseases Treatment Market Size | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/rare-diseases-treatment-market-report

- Rare Disease Therapeutics Market Size, Report 2030F – TechSci Research, https://www.techsciresearch.com/report/rare-disease-therapeutics-market/7609.html

- Alzheimer’s disease market to reach $17bn across 8MM by 2033, https://www.clinicaltrialsarena.com/analyst-comment/alzheimers-disease-market-17bn-8mm-2033/

- Life Sciences Financing Trends : 2024 | Biotech, Medtech, Diagnostics – FLG Partners, https://flgpartners.com/trends-in-financing-in-life-sciences-2024-updates/

- Investor focus shifts to late-stage development in biotech, expert says – Clinical Trials Arena, https://www.clinicaltrialsarena.com/news/investor-focus-shifts-to-late-stage-development-in-biotech-expert-says/

- 米国のバイオテック投資の今後の動向を見据えて(雑感)|LSIC – note, https://note.com/lsic/n/n0ae9143fc9e7

- Science Under Threat in the United States: The NIH is a sound investment for the US taxpayer | eLife, https://elifesciences.org/articles/106710

- 100+ Mass General Brigham Leading Experts Identify Top Unmet Needs in Healthcare, https://www.massgeneralbrigham.org/en/about/newsroom/press-releases/leading-experts-identify-top-unmet-needs-in-healthcare

- 遺伝子編集技術CRISPR-Cas9について – ヒロクリニック, https://www.hiro-clinic.or.jp/gene/%E9%81%BA%E4%BC%9D%E5%AD%90%E7%B7%A8%E9%9B%86%E6%8A%80%E8%A1%93crispr-cas9%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- Pharmaceutical and life sciences: US Deals 2025 midyear outlook – PwC, https://www.pwc.com/us/en/industries/health-industries/library/pharma-life-sciences-deals-outlook.html

- 米保健福祉省、薬価引き下げ交渉の対象となる処方箋医薬品10種を選定(米国) – ジェトロ, https://www.jetro.go.jp/biznews/2023/08/2f30d3b602ea7dbc.html

- 利下げ確率が87%超に急上昇―バイオテクノロジー株が恩恵を …, https://www.moomoo.com/ja/community/feed/rate-cut-odds-jump-above-87-biotech-stocks-could-reap-115112356216838

- Venture funding, dealmaking slowed in biotech last year: Pitchbook | BioPharma Dive, https://www.biopharmadive.com/news/venture-capital-biotech-q4-2023-pitchbook/704339/

- China Biotech Boom: Generics Producer to Innovation Leader | Morgan Stanley, https://www.morganstanley.com/insights/articles/china-biotech-boom-generics-to-innovators

- バイオ|インフレ抑制法に基づく対象品目の薬価削減率は予想よりも小幅にとどまる, https://www.pictet.co.jp/investment-information/fund-insight/fund-watch/bio/Bio-20240919.html

- 米国食品医薬品局(FDA)と欧州医薬品庁(EMA)の新薬の迅速承認制度と新薬の治療価値との関連性 – 公益財団法人 大阪難病研究財団, https://nanbyo.or.jp/updates/202101ta/

- 日米欧の新薬承認状況の比較(2023年) | 医薬産業政策研究所, https://www.jpma.or.jp/opir/news/073/01.html

- 臨床試験が実施困難な希少疾患等に対する 医薬品の迅速な国内導入 …, https://mhlw-grants.niph.go.jp/system/files/download_pdf/2023/202306027A.pdf

- Budget | National Institutes of Health (NIH), https://www.nih.gov/about-nih/organization/budget

- NIH funding into U.S. life science sector on pace for another record …, https://www.avisonyoung.us/w/nih-funding-into-us-life-science-sector-on-pace-for-another-record-setting-year

- History for NBI – NASDAQ Biotechnology, https://indexes.nasdaqomx.com/Index/History/NBI

- NASDAQ Biotechnology (NBI) Latest Quotes, Charts, Data & News, https://www.nasdaq.com/market-activity/index/nbi

- Addressing Critical Unmet Needs through the Critical Path for Alzheimer’s Disease, https://c-path.org/story/addressing-critical-unmet-needs-through-the-critical-path-for-alzheimers-disease/

- 再生医療等製品及びペプチド医薬品などの新医薬モダリティの国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=23066&view_type=2

- 領域別の概況 – 中外製薬, https://www.chugai-pharm.co.jp/ir/ar2017/img/pdf/06.pdf

- Unmet Medical Need: Case studies from those directly affected – EFPIA, https://www.efpia.eu/media/txlo11e5/unmet-medical-need-case-studies.pdf

- Unmet Medical Needs in Rare Diseases – CheckRare, https://checkrare.com/unmet-medical-needs-in-rare-diseases/

- 遺伝子治療とは?2025年の最新動向と今後の展望 – 薬事日報, https://www.yakuji.co.jp/entry122383.html

- CRISPR/Cas9遺伝子編集治療の臨床応用拡大|Pharma Insight Lab, https://note.com/pharma_insight/n/n7ee90dd775a1

- Updated Career Outlook: Data and Bioinformatics Scientists to 2026 and Beyond, https://bioinformaticshome.com/blog/career_2026.html

- 創薬ベンチャーの知財戦略 – 株式会社ファンペップ, https://www.funpep.co.jp/yomoyama/601

- Cell And Gene Therapy CDMO Market Size Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/cell-gene-therapy-cdmo-market-report

- Cellular and Gene Therapy CDMO in Developing Economies: Trends and Growth Analysis 2025-2033, https://www.datainsightsmarket.com/reports/cellular-and-gene-therapy-cdmo-578775

- Gene Therapy Manufacturing Faces Scaling Challenges Due to Viral Vector Production and High Costs – GeneOnline, https://www.geneonline.com/gene-therapy-manufacturing-faces-scaling-challenges-due-to-viral-vector-production-and-high-costs/

- Turning bottlenecks into breakthroughs in gene therapy manufacturing, https://www.pharmaceutical-technology.com/sponsored/turning-bottlenecks-into-breakthroughs-in-gene-therapy-manufacturing/

- Gene therapy: can CDMOs solve the manufacturing bottleneck? – Labiotech.eu, https://www.labiotech.eu/partner/manufacturing-gene-therapy-bottleneck/

- Bioinformatics Roles in Increasing Demand, Critical to Industry, Personalized Medicine, https://www.biospace.com/job-trends/bioinformatics-roles-in-increasing-demand-critical-to-industry-personalized-medicine

- Biotech Job Market Trends, https://www.sequencebiotech.com/blog/nbspbiotech-job-market-trends

- 2025 Salary Survey – American Association of Pharmaceutical Scientists (AAPS), https://www.aaps.org/aaps/news/media/2025-salary-survey

- Pharma Salary Guide 2025: Are You Being Paid What You’re Worth?, https://blog.pharmadiversityjobboard.com/?p=468

- 2024 Salary Survey – American Association of Pharmaceutical Scientists (AAPS), https://www.aaps.org/aaps/news/media/2024-salary-survey

- Key trends shaping biopharma dealmaking in 2025 | McKinsey …, https://www.mckinsey.com/industries/life-sciences/our-insights/the-synthesis/pulse-check-key-trends-shaping-biopharma-dealmaking-in-2025

- Biopharma M&A: Outlook for 2025 – IQVIA, https://www.iqvia.com/locations/emea/blogs/2025/01/biopharma-m-and-a-outlook-for-2025

- Pharmas Turn to Licensing Deals as Risky Science Rises – BioSpace, https://www.biospace.com/business/pharmas-turn-to-licensing-deals-as-risky-science-rises

- Milestone Payments In Life Sciences M&A And Licensing Transactions – A Fresh Take, https://blog.freshfields.us/post/102hs5t/milestone-payments-in-life-sciences-ma-and-licensing-transactions

- (PDF) Cost-Effectiveness Analysis of CAR T-Cell Therapies vs Antibody Drug Conjugates for Patients with Advanced Multiple Myeloma – ResearchGate, https://www.researchgate.net/publication/367238397_Cost-Effectiveness_Analysis_of_CAR_T-Cell_Therapies_vs_Antibody_Drug_Conjugates_for_Patients_with_Advanced_Multiple_Myeloma

- Cost-Effectiveness Analysis of CAR T-Cell Therapies vs Antibody Drug Conjugates for Patients with Advanced Multiple Myeloma – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC9869188/

- Full article: Cost effectiveness analysis of CAR-T cell therapy for patients with relapsed/refractory multiple myeloma in China – Taylor & Francis Online, https://www.tandfonline.com/doi/full/10.1080/13696998.2023.2207742

- Cost-Effectiveness Analysis of CAR T-Cell Therapies vs Antibody Drug Conjugates for Patients with Advanced Multiple Myeloma – PubMed, https://pubmed.ncbi.nlm.nih.gov/36651055/

- Overcoming hurdles in cell and gene therapy commercialization: Collaborative logistics solutions and your readiness checklist – World Courier, https://www.worldcourier.com/insights/overcoming-hurdles-in-cell-and-gene-therapy-commercialization

- Isomorphic Labs – Wikipedia, https://en.wikipedia.org/wiki/Isomorphic_Labs

- NVIDIA Unveils New AI Platform and Partnerships to Accelerate Scientific Discovery and Operationalize Healthcare Intelligence, https://ramaonhealthcare.com/nvidia-unveils-new-ai-platform-and-partnerships-to-accelerate-scientific-discovery-and-operationalize-healthcare-intelligence/

- Becoming Frontier: How human ambition and AI-first differentiation are helping Microsoft customers go further with AI, https://blogs.microsoft.com/blog/2025/10/28/becoming-frontier-how-human-ambition-and-ai-first-differentiation-are-helping-microsoft-customers-go-further-with-ai/

- Lilly Deploys World’s Largest, Most Powerful AI Factory for Drug Discovery Using NVIDIA Blackwell-Based DGX SuperPOD, https://blogs.nvidia.com/blog/lilly-ai-factory-nvidia-blackwell-dgx-superpod/

- Transforming R&D with agentic AI: Introducing Microsoft Discovery | Microsoft Azure Blog, https://azure.microsoft.com/en-us/blog/transforming-rd-with-agentic-ai-introducing-microsoft-discovery/

- Framework to identify innovative sources of value creation from platform technologies – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC12130853/

- Recursion: Pioneering AI Drug Discovery, https://www.recursion.com/

- Exscientia: a clinical pipeline for AI-designed drug candidates – UKRI, https://www.ukri.org/who-we-are/how-we-are-doing/research-outcomes-and-impact/bbsrc/exscientia-a-clinical-pipeline-for-ai-designed-drug-candidates/

- Our Drug Discovery Strategy|PEPTIDREAM INC ペプチドリーム株式会社, https://www.peptidream.com/en/science/approach/

- AI-Powered Drug Discovery Cutting R&D Timelines by 50% – Leading Data & Analytics Services Company – Saarthee, https://saarthee.ai/ai-powered-drug-discovery-cutting-rd-timelines-by-50/

- How Generative AI Is Reducing Drug Discovery Timelines by 70% | by PrajnaAI – Medium, https://prajnaaiwisdom.medium.com/how-generative-ai-is-reducing-drug-discovery-timelines-by-70-e86d58f7c780

- Exscientia Uses Generative AI to Reimagine Drug Discovery – AWS, https://aws.amazon.com/solutions/case-studies/exscientia-generative-ai/

- How AI for Drug Discovery Cuts Development Timelines – European Business Magazine, https://europeanbusinessmagazine.com/technology/how-ai-for-drug-discovery-cuts-development-timelines/

- Unlocking peak operational performance in clinical development with artificial intelligence, https://www.mckinsey.com/industries/life-sciences/our-insights/unlocking-peak-operational-performance-in-clinical-development-with-artificial-intelligence

- AI In clinical trials in 2025: the edge of tech, https://clinicaltrialrisk.org/clinical-trial-design/ai-in-clinical-trials-the-edge-of-tech/

- AI in clinical development, Improving safety and accelerating results – IQVIA, https://www.iqvia.com/-/media/iqvia/pdfs/library/white-papers/ai-in-clinical-development.pdf

- Clinical Development Success Rates and Contributing Factors 2011 …, https://go.bio.org/rs/490-EHZ-999/images/ClinicalDevelopmentSuccessRates2011_2020.pdf

- VRIO Framework Overview: Step-By-Step, Template & Examples, https://www.cascade.app/blog/vrio-framework

- Regeneron Pharmaceuticals VRIO Analysis @@Year@@ | Report + Sample, https://www.swotandpestle.com/regeneron-pharmaceuticals-vrio-analysis

- VRIO Analysis: The Framework to Identify Competitive Advantages – ClearPoint Strategy, https://www.clearpointstrategy.com/blog/vrio-framework

- The VRIO Framework (What it is and How to Use it) – Competitive Intelligence Alliance, https://www.competitiveintelligencealliance.io/vrio-framework/

- The VRIO Framework: A Tool for Competitive Analysis – Spider Strategies, https://www.spiderstrategies.com/blog/vrio-analysis/

- VRIO Framework: Unlocking Competitive Edge for Your Business – The Strategy Institute, https://www.thestrategyinstitute.org/insights/vrio-framework-unlocking-competitive-edge-for-your-business

- Why are clinical development success rates falling? – Norstella, https://www.norstella.com/why-clinical-development-success-rates-falling/

- Exscientia outline robot and AI use in drug discovery workflow – Clinical Trials Arena, https://www.clinicaltrialsarena.com/news/exscientia-outline-robot-and-ai-use-in-drug-discovery-workflow/

- The Impact of Artificial Intelligence on Advancing Clinical Trials – Lindus Health, https://www.lindushealth.com/blog/the-impact-of-artificial-intelligence-on-advancing-clinical-trials

- Recursion Provides Business … – Recursion Pharmaceuticals, Inc., https://ir.recursion.com/news-releases/news-release-details/recursion-provides-business-updates-and-reports-fourth-quarter-2/

- How Recursion Pharmaceuticals is Using AI to Revolutionize Drug Discovery | by Devansh, https://machine-learning-made-simple.medium.com/how-recursion-pharmaceuticals-is-using-ai-to-revolutionize-drug-discovery-b115c88f783c

- Company Overview by Joanna Shields, CEO … – BenevolentAI, https://www.benevolent.com/news-and-media/blog-and-videos/benevolentai-company-overview-joanna-shields-ceo/

- RNA Editing Market Size, Share, Trends Report 2032 | MRFR, https://www.marketresearchfuture.com/reports/rna-editing-market-22094

- Protein Degeneration Therapy Market Size & Share, Forecast Report 2037, https://www.researchnester.com/reports/protein-degeneration-therapy-market/3968

- Targeted Protein Degradation Market Size, Growth, Trends & Forecast 2033, https://straitsresearch.com/report/targeted-protein-degradation-market

- Protein Degradation Therapy Market Size, Share, Growth, 2033, https://www.businessresearchinsights.com/market-reports/protein-degradation-therapy-market-114553

- Companion Diagnostics Market Size & Growth Forecast to 2029 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/companion-diagnostics-market-155571681.html

- Companion Diagnostics Market Size and Outlook by 2033 – IMARC Group, https://www.imarcgroup.com/companion-diagnostics-market

- Companion Diagnostics Market Size, Trends | Growth [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/companion-diagnostics-market-107097

- Companion Diagnostics Market Size, Share, Growth | CAGR 10.4%, https://market.us/report/companion-diagnostics-market/

- Companion Diagnostics Market Size | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/companion-diagnostics-market-report

- Moderna Q2 2025 slides: Revenue falls 41% as company pivots to diversified pipeline, https://www.investing.com/news/company-news/moderna-q2-2025-slides-revenue-falls-41-as-company-pivots-to-diversified-pipeline-93CH-4321022

- Moderna, Inc. SEC 10-K Report – TradingView, https://www.tradingview.com/news/tradingview:2cdce1fee1d78:0-moderna-inc-sec-10-k-report/

- mRNA medicines we are currently developing – Moderna, https://www.modernatx.com/research/product-pipeline?

- Moderna, Inc. (Form: 10-K, Received: 02/23/2024 16:06:41) – EDGAR Online, https://content.edgar-online.com/ExternalLink/EDGAR/0001682852-24-000015.html?hash=56bd3c9b816bce61ff3caf76facf7a2997713a019a300c3ad1a45901e9df12c9&dest=exhibit32secondamendedandr_htm

- Moderna 2024 Shareholder Letter, https://www.modernatx.com/media-center/all-media/blogs/moderna-2024-shareholder-letter

- Earnings call transcript: Moderna sees Q2 2025 revenue drop, stock surges – Investing.com, https://www.investing.com/news/transcripts/earnings-call-transcript-moderna-sees-q2-2025-revenue-drop-stock-surges-93CH-4320792

- Press Releases – Intellia Therapeutics – investor relations, https://ir.intelliatx.com/press-releases

- Intellia Therapeutics Provides Update on MAGNITUDE Clinical Trials of Nexiguran Ziclumeran (nex-z), https://ir.intelliatx.com/news-releases/news-release-details/intellia-therapeutics-provides-update-magnitude-clinical-trials

- Recursion OS: The AI platform to industrialize drug discovery, https://www.recursion.com/platform

- Pipeline|PEPTIDREAM INC ペプチドリーム株式会社, https://www.peptidream.com/en/pipeline/

- Sosei 2023 – R&D Presentation – Master – EN – Final | PDF | Risk | Phases Of Clinical Research – Scribd, https://www.scribd.com/document/861864950/Sosei-2023-R-D-presentation-master-EN-final

- Annual Reports – Moderna Investor Relations, https://investors.modernatx.com/annual-reports

- Intellia Therapeutics – investor relations, https://ir.intelliatx.com/

- SEC Filing – Intellia Therapeutics, https://ir.intelliatx.com/node/11411/html

- Intellia Therapeutics, Inc. – AnnualReports.com, https://www.annualreports.com/Company/Intellia-Therapeutics-Inc

- Annual Reports (10-K) – Intellia Therapeutics – Companies Market Cap, https://companiesmarketcap.com/sgd/intellia-therapeutics/annual-reports-10k/

- Sarepta Therapeutics – Wikipedia, https://en.wikipedia.org/wiki/Sarepta_Therapeutics

- Sarepta Therapeutics (SRPT) 10K Form and SEC Filings 2025 – MarketBeat, https://www.marketbeat.com/stocks/NASDAQ/SRPT/sec-filings/

- Sarepta Therapeutics, Inc. Common Stock (DE) (SRPT) SEC Filings | Nasdaq, https://www.nasdaq.com/market-activity/stocks/srpt/sec-filings

- Sarepta Therapeutics – AnnualReports.com, https://www.annualreports.com/Company/sarepta-therapeutics