脱炭素とDXが再定義するエンジニアリングの未来:次世代プラントビジネスの勝者となるための戦略

インフォグラフィック

スライド資料

プラントエンジニアリング業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、プラントエンジニアリング業界が直面する歴史的なパラダイムシフトを分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的とする。当業界は現在、

①脱炭素化の世界的潮流によるエネルギー・インフラの構造転換、

②地政学リスクの高まりと経済安全保障を背景としたサプライチェーンの再編、

③デジタル技術の進化によるEPC(設計・調達・建設)およびO&M(操業・保守)プロセスの抜本的変革

という、三つの巨大なメガトレンドの渦中にある。本分析は、従来型の石油・ガス、LNG、石油化学、発電プラント市場に加え、急成長が見込まれる水素/アンモニア、CCS/CCUS(二酸化炭素回収・利用・貯留)、バイオ燃料/SAF(持続可能な航空燃料)、二次電池材料、医薬品といった次世代プラント、および関連するO&Mサービス市場を包括的に調査対象とする。

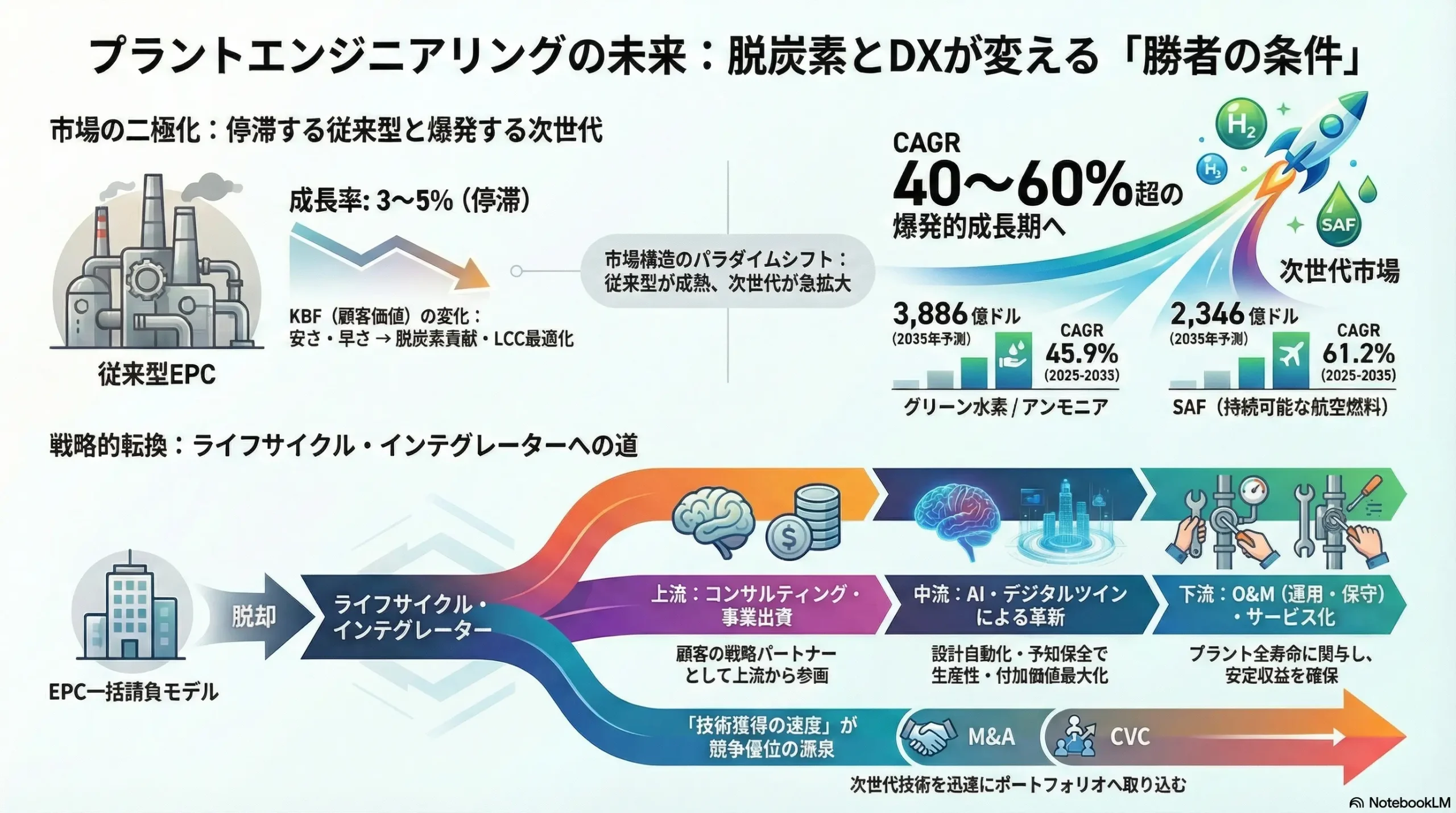

最重要結論:二極化する市場と競争優位の転換

プラントエンジニアリング業界の市場環境は、二極化が急速に進行している。従来型のEPC(Engineering, Procurement, and Construction)市場が年平均成長率(CAGR)3~5%台の緩やかな成長に留まる一方、グリーン水素やSAFなどの次世代プラント市場はCAGR 40~60%台という爆発的な成長期に突入している 1。この構造転換は、エンジニアリング企業に対し、既存事業でキャッシュを創出しつつ、それを大胆に成長事業へ再投資するという「両利きの経営」を強いる戦略的ジレンマを生み出している。

この変革期において、企業の競争優位の源泉は、従来の「大規模プロジェクトを計画通りに完遂する遂行能力」から、以下の三つの能力へと決定的にシフトしている。

- 技術ポートフォリオの転換速度: 従来技術の延長線上にない、次世代プラント(例:水電解、CO2分離、バイオ転換)に関する技術をいかに迅速に獲得し、事業化できるか。

- ビジネスモデルの柔軟性: 従来のEPC一括請負モデルへの依存から脱却し、プロジェクトの企画・開発段階からの関与、デジタル技術を駆使したO&Mサービス、さらには事業への出資・運営まで含めたライフサイクル全体で価値を提供できるか。

- デジタル技術の活用能力: AIやデジタルツインを駆使してエンジニアリングプロセスそのものを破壊的に革新し、生産性を飛躍的に高め、創出したリソースをより高付加価値な領域へ再配置できるか。

過去の成功体験に固執し、これらの変革への対応が遅れた企業は、たとえ現在安定した収益を上げていたとしても、今後10年で市場での存在感を急速に失うリスクに直面している。勝者となるためには、事業ポートフォリオ、ビジネスモデル、組織能力の三位一体での同時変革が不可欠である。

主要な戦略的推奨事項

以上の分析に基づき、この変革の時代を勝ち抜くために、以下の4つの戦略的アクションを強く推奨する。

- 事業ポートフォリオの抜本的再構築: 従来型事業で創出したキャッシュフローを、CAGR 40%超で成長する水素/アンモニア、SAF等の次世代分野へ戦略的かつ重点的に再配分する。その際、自社開発に固執せず、有力な技術を持つプロセスライセンサーのM&Aや、革新的な技術を持つスタートアップへのコーポレート・ベンチャー・キャピタル(CVC)を通じた出資を積極的に活用し、「技術獲得の時間」を買うべきである。これにより、市場の急成長に乗り遅れるリスクを最小化する。

- ビジネスモデルのサービス化・ライフサイクル化への転換: 従来のEPC一括請負モデルへの収益依存度を計画的に低減させる。その代替として、プロジェクトの企画・FS(実現可能性調査)段階における技術・経済性コンサルティング、デジタルツインを活用した予知保全や運転最適化といった高付加価値O&Mサービス、さらには自ら事業主体の一翼を担う出資・運営(IPP/BOOモデル)まで事業領域を垂直的に拡大し、プラントのライフサイクル全体で収益機会を創出するビジネスモデルへと転換する。

- DXとAIによるエンジニアリングプロセスの革新: 生成AIを基本設計(FEED)や詳細設計プロセスに本格導入し、図面作成、機器リスト生成、仕様書作成などを自動化・最適化する。これにより創出された高度なエンジニアリングリソースを、より付加価値の高いフロントエンド業務(顧客の事業構想支援、新技術評価)や、次世代技術の研究開発へと戦略的にシフトさせる。これは、コスト削減に留まらず、エンジニアの働き方を変革し、企業の知的創造性を最大化するための投資と位置づける。

- 次世代人材への転換と獲得: 企業の持続可能性における最大の課題は人材である。従来の機械・化学・電気系エンジニアに対する再教育(リスキリング)を推進し、デジタル技術への対応能力を高める。同時に、データサイエンティスト、AIエンジニア、エネルギー経済アナリスト、プロジェクトファイナンス専門家など、新たな価値創造に不可欠な専門人材を、他業界とも競合しながら外部から積極的に獲得する。特に、熟練プロジェクトマネージャーが持つ暗黙知(ノウハウ)を、AIを活用して形式知化し、組織全体で共有・継承する仕組みの構築は急務である。

第2章:市場概観(Market Overview)

プラントエンジニアリング業界が直面する市場環境は、従来型市場の成熟と次世代市場の黎明期という二つの異なるダイナミクスが混在する、複雑かつ二極化した構造を呈している。本章では、定量データに基づき、この市場の全体像と構造変化を明らかにする。

世界のプラントエンジニアリング市場規模の推移と今後の予測(2020年~2035年)

複数の市場調査会社のデータを統合分析すると、世界のEPC(Engineering, Procurement, and Construction)市場は、2025年に約9,354億ドルから9,744億ドルの規模に達すると見込まれる 1。その後、2035年に向けて年平均成長率(CAGR)3.5%から5.7%の範囲で緩やかに成長し、市場規模は1兆1,637億ドルから1兆6,280億ドルに拡大すると予測される 1。この成長率は、世界経済の成長率とほぼ同水準であり、業界全体としては成熟期にあることを示唆している。

地域別動向

市場の成長を地理的に見ると、アジア太平洋地域が最も強力な牽引役となっている。同地域は、旺盛なインフラ投資と急速な工業化を背景に、世界のEPC収益の約48%を占めている 2。特に中国とインドにおけるスマートシティプロジェクトやエネルギーインフラ整備が市場を押し上げている 7。

次いで重要な市場が中東であり、世界の約27%のシェアを占める 2。豊富なオイルマネーを背景とした大規模な石油・ガス開発、石油化学コンプレックス、そして近年では水素や再生可能エネルギーといった脱炭素関連のインフラ投資が活発である。

北米市場も、インフラ投資・雇用法(IIJA)による1.2兆ドル規模の公共投資や、CHIPS法による半導体工場の国内誘致、インフレ削減法(IRA)によるクリーンエネルギー投資の加速を背景に、堅調な需要が見込まれる 1。欧州は、欧州グリーンディール政策に牽引される形で、持続可能性と既存インフラの近代化案件が市場の中心となっている 7。

分野別動向

従来型のエネルギー分野は、依然として市場の根幹を成している。分野別の需要構成比を見ると、電力プロジェクトが39%、石油・ガスが28%、交通インフラが21%を占めている 2。しかし、成長の質は大きく変化しており、新規EPC契約の実に42%が再生可能エネルギー関連プロジェクトで占められるに至っている 2。これは、世界のエネルギーシステムが化石燃料からクリーンエネルギーへと構造転換していることを明確に示している。

次世代プラント市場の成長性分析

従来型市場の緩やかな成長とは対照的に、脱炭素化を直接的に実現する次世代プラント市場は、今後10年間で爆発的な成長が予測されている。これは、エンジニアリング企業にとって最大の事業機会であり、同時にポートフォリオ転換を迫る強力な圧力でもある。

| 市場セグメント | 2025年 市場規模(予測、億ドル) | 2035年 市場規模(予測、億ドル) | CAGR (2025-2035, %) | 主要成長ドライバー |

|---|---|---|---|---|

| グリーン水素/アンモニア | 89 | 3,886 | 45.9% | 各国の脱炭素政策、電解槽のコスト低下、エネルギーキャリアとしての需要 9 |

| CCS/CCUS | 79 | 227 | 11.2% | 排出削減目標達成の手段、政府による税額控除等のインセンティブ 12 |

| SAF(持続可能な航空燃料) | 20 | 2,346 | 61.2% | 航空業界の排出削減義務(CORSIA)、各国の混合義務化政策 4 |

| バイオ燃料(SAF除く) | 1,589 | 3,244 | 7.4% | 輸送部門の脱炭素化、非食料系原料の活用技術開発 13 |

| 二次電池材料 | 367 (2024年) | 822 | 7.6% | 電気自動車(EV)市場の急拡大、エネルギー貯蔵システムの需要増 15 |

表2.1: 主要な次世代プラント市場の成長予測。複数の市場調査レポートに基づき作成 5。

このデータが示す最も重要な点は、市場の二極化である。従来型市場がGDP成長率並みの成長に留まる一方で、次世代市場は数十パーセントという驚異的なCAGRで拡大する。この成長率の著しい乖離は、エンジニアリング企業が直面する戦略的ジレンマを浮き彫りにする。すなわち、短期的な収益とキャッシュフローを支える従来型事業にリソースを配分し続けるか、将来の爆発的成長を見込んで、まだ不確実性の高い次世代事業へ大胆に投資を行うか、という経営判断である。このジレンマへの対応こそが、今後10年の企業の盛衰を決定づける。

さらに、これらの市場規模の数字は、単なる「量」の拡大だけでなく、エンジニアリング企業に求められる能力の「質」の根本的な変化を示唆している。例えば、グリーン水素プラントでは、変動する再生可能エネルギーに追随して高効率で水電解装置を運転・制御する技術や、プラント全体のエネルギーマネジメントを最適化する能力が新たな価値の源泉となる。SAFプラントでは、多様なバイオマス原料や廃食油、将来的にはe-fuel(合成燃料)など、原料の特性に応じた最適なプロセスを設計・統合する能力が求められる。したがって、市場規模の数字の裏にある「どのような技術・能力が求められているのか」を深く理解し、他社に先駆けてケイパビリティを構築することが、将来の受注獲得に不可欠である。

主要な市場成長ドライバーと阻害要因

主な成長ドライバー:

- 各国の脱炭素政策: 米国のインフレ削減法(IRA)や欧州のグリーンディール政策は、クリーンエネルギープロジェクトに対する巨額の補助金や税額控除を提供し、プロジェクトの経済性を劇的に改善している 2。これが最大の市場牽引役である。

- エネルギー安全保障: 地政学リスクの高まりを受け、各国はエネルギー自給率の向上と供給源の多様化を急いでいる。これは、自国での再生可能エネルギー開発や、政治的に安定した地域からのLNG輸入に関連するインフラ投資を促進する 8。

- 技術革新とコスト低下: 太陽光発電や風力発電、蓄電池のコストは過去10年で劇的に低下した。同様に、水電解装置やCO2分離膜などの次世代技術も、技術革新と量産効果によりコストが低下し、プロジェクトの実現可能性を高めている。

- デジタル化の進展: AI、デジタルツイン、IoTなどのデジタル技術の活用は、プラントの設計・建設・操業の効率を向上させ、コスト削減と工期短縮に貢献するため、新規投資のインセンティブとなる 17。

主な阻害要因:

- 資機材価格の高騰とサプライチェーンの混乱: 鋼材や非鉄金属、セメントなどの主要資材の価格は、地政学リスクやパンデミック後の需要回復により高騰し、不安定な状況が続いている 8。これはプロジェクトコストを直撃し、採算性を悪化させる最大の要因の一つである。

- 深刻な人材不足: 熟練したエンジニア、プロジェクトマネージャー、建設技能労働者の不足は世界的な課題となっている 8。特に、エネルギー転換とDXという二つの変革を同時に推進できる、複合的なスキルセットを持つ人材は極めて希少であり、激しい獲得競争が繰り広げられている 18。

- 金融環境の引き締め: 世界的なインフレに対応するための金利引き上げは、大規模な資本を要するプラントプロジェクトの資金調達コストを増大させている 20。金利上昇はプロジェクトファイナンスの組成を困難にし、最終投資決定(FID)の遅延や中止につながるリスクを高める。

- 複雑な規制と許認可プロセス: 特に環境影響評価(アセスメント)に関連する規制は年々厳格化しており、プロジェクトの計画から着工までに数年を要することも珍しくない。このプロセスの長期化と不確実性は、大きなプロジェクトリスクとなる 8。

業界の主要KPIベンチマーク分析

業界の競争環境を理解するため、主要企業のパフォーマンスを比較分析する。米国の建設業界専門誌ENR(Engineering News-Record)が毎年発表する「Top 250 International Contractors」リストは、海外売上高に基づくランキングであり、グローバルな競争力を測る上で重要な指標となる。

2023年のランキングでは、1位のVINCI(フランス)、2位のGrupo ACS/Hochtief(スペイン)、3位のChina Communications Construction Group(中国)など、欧州と中国の巨大コングロマリットが上位を独占している 21。これらの企業は、建設事業だけでなく、インフラ運営やコンセッション事業なども手掛けており、EPC専業の企業とは事業構造が異なる点に留意が必要である。日系大手3社(日揮ホールディングス、千代田化工建設、東洋エンジニアリング)は、このランキングのトップ20圏外に位置しており、グローバルな規模の競争において厳しい状況に置かれている。

企業の戦略的方向性を示す受注構成比を見ると、エネルギー転換へのシフトの度合いが企業によって大きく異なる。例えば、フランスのTechnip Energiesは、2024年の受注高のうち約40%がLNGや水素、CCSといったエネルギー転換関連プロジェクトで占められており、ポートフォリオ転換を積極的に進めていることが窺える 22。各社のIR資料を分析すると、営業利益率は概ね5~10%の範囲で推移しているが、大規模プロジェクトの成否によって年度ごとの変動が大きいのがこの業界の特徴である。

第3章:外部環境分析(PESTLE Analysis)

プラントエンジニアリング業界は、グローバルなマクロ環境の変動に大きく影響を受ける。ここではPESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いて、業界を取り巻く外部環境要因を構造的に分析する。

政治(Politics)

- エネルギー政策と気候変動対策: 各国のエネルギー政策は、プラント投資の方向性と規模を決定づける最大の政治的要因である。米国のインフレ削減法(IRA)は、クリーン水素製造やCCSに対して生産税額控除(PTC)や投資税額控除(ITC)といった強力なインセンティブを提供し、米国内での関連プロジェクト投資を劇的に加速させている 8。同様に、欧州連合(EU)の「Fit for 55」パッケージや「REPowerEU」計画は、再生可能エネルギー導入、水素インフラ整備、産業部門の脱炭素化を法的に後押ししている 7。これらの政策は、エンジニアリング企業にとって巨大な事業機会を創出する一方で、政策の変更や遅延はプロジェクトの存続を脅かすリスクともなる。

- 地政学リスクとサプライチェーンの再編: ロシア・ウクライナ紛争や中東情勢の不安定化といった地政学リスクは、エネルギー安全保障の重要性を改めて浮き彫りにした。これにより、欧州諸国はロシア産天然ガスへの依存を脱却するため、LNG輸入ターミナルの建設を急ピッチで進めている。また、経済安全保障の観点から、半導体、バッテリー、医薬品などの戦略物資のサプライチェーンを国内または同盟国域内に再構築する動き(リショアリング、フレンドショアリング)が活発化しており、関連するハイテク製造プラントの建設需要を生み出している 8。

- 政府開発援助(ODA)の動向: 途上国における大規模インフラプロジェクトは、依然として世界銀行や各国の政府開発援助(ODA)による資金提供に依存するケースが多い。援助政策の重点が、従来の化石燃料発電所から再生可能エネルギーや水インフラへとシフトしていることは、受注機会の変化に直結する。

経済(Economy)

- コモディティ価格の変動: 原油・天然ガス価格は、顧客である石油・ガス会社の投資判断に直接的な影響を与える。価格が高騰すれば投資意欲は高まるが、過度に高騰するとインフレを招き経済全体を冷え込ませる。一方で、鋼材、銅、ニッケルといった建設資材の価格変動は、EPCコントラクターの収益性を直撃する。特に固定価格契約(Lump Sum Turnkey)においては、資材価格の予期せぬ高騰は巨額の損失につながるリスクがある。2023年から2025年にかけて、鋼材価格は年率25-40%という激しい変動を見せた 8。

- 金利・為替レートの変動: 世界的なインフレ抑制のための金融引き締め政策は、プロジェクトファイナンスの金利を押し上げ、大規模投資のハードルを高めている 20。また、為替レートの変動は、グローバルに機器や資材を調達し、多国籍のエンジニアでプロジェクトを遂行するプラント業界にとって、コストと収益の両面に大きな影響を与える。

- 世界経済の成長見通し: 世界銀行の予測によると、2025年の世界経済成長率は2.3%に減速する見通しであり、これは過去17年間で景気後退期を除けば最も低い水準である 20。世界経済の減速は、プラント建設を含む設備投資全般に対する抑制圧力となる可能性がある。

社会(Society)

- 熟練人材の不足と高齢化: これは業界が直面する最も深刻な課題の一つである。経験豊富なプロジェクトマネージャー、専門分野のシニアエンジニア、そして現場を支える建設技能労働者の高齢化と引退が進む一方で、若年層の入職は十分ではない 24。米国では2025年に439,000人の建設労働者が追加で必要になるとの試算もあり、需要と供給のギャップは拡大している 25。この人材不足は人件費を高騰させるだけでなく、プロジェクトの品質低下や工期遅延の直接的な原因となり、企業の成長そのものを制約する。

- 安全・品質・環境(HSE)への要求水準の高度化: プロジェクトの遂行においては、労働者の安全確保、地域環境への配慮、そして建設されるプラントの品質に対する社会的な要求水準が年々高まっている。これに応えるための高度なHSE管理体制の構築と実践が、企業の社会的信頼性と競争力を左右する。

- ローカルコンテンツ要求: プロジェクトが実施される国や地域では、現地での雇用創出や現地企業からの資材調達(ローカルコンテンツ)を求める声が強まっている。これらの要求に適切に対応し、地域社会と良好な関係を構築する能力が、プロジェクトを円滑に進める上で不可欠となっている。

技術(Technology)

- 建設・工法の進化: モジュール工法やオフサイト工法は、天候に左右されない工場環境でプラントの主要部分を製作し、現地では組み立てるだけという手法である。これにより、現場作業の削減、品質の安定化、工期の短縮が可能となる。分析によれば、モジュール工法はプロジェクトのタイムラインを最大50%短縮するポテンシャルを持つ 26。

- デジタルツインと統合管理: デジタルツインは、物理的なプラントの仮想的な双子をデジタル空間に構築する技術である。これにより、設計段階でのシミュレーションによる最適化、建設段階での進捗の可視化、そして操業・保守(O&M)段階での運転データ分析を通じた予知保全や性能改善が可能となり、プラントのライフサイクル全体を通じた価値提供が実現する 17。

- 現場の自動化・省人化技術: ドローンによる測量や進捗管理、建設ロボットによる溶接や重量物搬送、IoTセンサーによる現場の安全監視など、これまで人手に頼っていた作業を自動化・省人化する技術の導入が進んでいる 18。これらは生産性向上だけでなく、深刻化する人材不足への対応策としても期待されている。

- 新素材・新プロセスの開発: エネルギー転換を実現するためには、技術的なブレークスルーが不可欠である。高効率なCO2分離膜、グリーン水素を低コストで製造するための次世代電解槽技術、高性能な合成燃料用触媒など、新たな素材やプロセスの開発動向が、次世代プラントの経済性と実現可能性を大きく左右する。

この技術的変化の中で、人材不足という社会的な制約が、結果として業界のビジネスモデル変革を強制するドライバーとして機能している側面を見過ごしてはならない。労働集約的な従来の建設モデルが物理的な限界に達しつつあるため、企業はモジュール化やAIによる設計自動化といった「省人化技術」への投資を余儀なくされている 24。これらの技術は単なる効率化ツールではなく、エンジニアリングのプロセス自体を根本から変えるものであり、この変化に適応できない企業は人材を確保できず、プロジェクトを遂行できなくなり、淘汰される可能性が高い。

法規制(Legal)

- 環境アセスメント法: 各国で環境影響評価に関する法律は厳格化の一途をたどっており、大規模プロジェクトの計画段階で長期の審査期間を要することが一般的となっている。これがプロジェクトの遅延リスクとなり、事業採算性に影響を与えている 8。

- 労働安全衛生法: 建設現場における労働者の安全を確保するための法規制は、企業のHSE管理体制に直接影響を与える。違反した場合には厳しい罰則が科されるだけでなく、企業の評判にも深刻なダメージを与える。

- 国際建設契約基準: FIDIC(国際コンサルティング・エンジニア連盟)が発行する契約条件書は、国際的なプラント建設契約の標準として広く用いられている。その改訂動向は、プロジェクトにおけるリスク分担や責任範囲に影響を与えるため、注視が必要である。

- コンプライアンス関連法規: 米国の海外腐敗行為防止法(FCPA)や英国の贈収賄防止法など、国際的な汚職防止関連法規の遵守は、グローバルに事業を展開する上で絶対的な要件である。

環境(Environment)

- 気候変動の物理的リスク: 猛暑、豪雨、大型台風といった異常気象の頻発化・激甚化は、プラントの設計・立地選定に直接的な影響を与える。例えば、沿岸部に建設されるプラントでは、海面上昇や高潮リスクを考慮した設計基準の見直しが求められる。また、猛暑は屋外での建設作業の効率を低下させ、労働者の健康リスクを高める。

- 生物多様性への配慮: プロジェクトサイト周辺の生態系への影響を最小限に抑えることが、許認可取得や地域社会からの支持を得る上でますます重要になっている。生物多様性の保全計画の策定と実施が求められるケースが増えている。

- 水資源の利用・管理: プラントの操業には大量の水が必要となることが多い。水不足が深刻な地域では、水利権の取得や排水に関する規制が厳しく、水のリサイクルや効率的な利用技術の導入がプロジェクトの成否を分ける要因となり得る。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

プラントエンジニアリング業界の収益性と競争の力学を理解するため、マイケル・ポーターのFive Forcesフレームワークを用いて業界構造を分析する。

供給者の交渉力:中〜強

プラントエンジニアリング業界における供給者は多岐にわたるが、特に特定の技術や製品を提供するプレイヤーは強い交渉力を持つ。

- プロセスライセンサー: 特定の化学プロセス(例:アンモニア合成、エチレン製造、石油精製)に関する特許技術を保有するプロセスライセンサーは、極めて強い交渉力を持つ。KBR社のアンモニア技術や、Honeywell UOP社の石油精製・石油化学技術などがその代表例である 28。これらのライセンスがなければプラントの基本設計が成り立たないため、EPCコントラクターはライセンス料や技術協力の条件において、ライセンサーの要求を受け入れざるを得ないことが多い。

- 重電・機械メーカー: LNGプラントの心臓部である大型コンプレッサーやガスタービン、特殊な反応器などを製造する重電・機械メーカーも、高度な技術力と寡占的な市場構造を背景に強い交渉力を持つ。Siemens EnergyやBaker Hughesといった企業は、単なる機器供給者にとどまらず、エネルギー転換ソリューションの提供者として、EPCコントラクターと競合・協業する関係にある 32。

- 専門人材: 業界全体で深刻化している人材不足を背景に、特に10億ドルを超えるメガプロジェクトを成功に導いた経験を持つプロジェクトマネージャーや、LNG、水素、CCSといった特定分野で深い専門知識を持つエンジニアは極めて希少である。彼らは高い報酬や良好な労働条件を要求できる立場にあり、人材市場における供給者としての交渉力は非常に強い。

買い手の交渉力:強

プラントエンジニアリング業界の顧客(買い手、オーナー)は、その巨大な発注力と資本力を背景に、非常に強い交渉力を持つ。

- 顧客の特性: 顧客の多くは、Saudi Aramcoのような国営石油会社、ExxonMobilやShellといったオイルメジャー、あるいは大手化学会社や電力会社である 34。これらの企業は、国家規模の予算や数十億ドル単位の投資判断を行う主体であり、一つのプロジェクトの発注額がEPCコントラクターの年間売上高の相当部分を占めることも珍しくない。

- 交渉力の源泉: 買い手は、複数のグローバルEPCコントラクターを競わせることで、厳しい価格競争を引き起こすことができる。また、プロジェクトの仕様、納期、品質、安全基準に関して詳細かつ厳格な要求を突きつける。近年では、これらに加えて、プラントのライフサイクル全体でのCO2排出量削減やエネルギー効率の最大化といった、脱炭素化に関するソリューション提案を強く求めるようになっており、買い手の要求はますます高度化・複雑化している 37。

新規参入の脅威:中

プラントエンジニアリング業界への新規参入は容易ではないが、特定の領域からの参入は常に脅威となっている。

- 新興国企業の台頭: Samsung EngineeringやHyundai Engineering & Constructionといった韓国企業、さらには中国やインドのエンジニアリング企業が、政府の支援と価格競争力を武器に、特に従来型の石油・ガスや石油化学プラント市場で急速に存在感を高めている 21。彼らは、日欧米の企業が築いてきた市場を着実に侵食している。

- 特定技術を持つスタートアップ: エネルギー転換やDXの潮流の中で、特定のニッチ技術に特化したスタートアップが次々と生まれている。例えば、高効率なCO2分離技術、革新的な水電解技術、AIを用いた設計最適化ソフトウェアなどを開発する企業が、バリューチェーンの一部を担う形で業界に参入している。これらの企業は、既存のEPC企業にとって脅威であると同時に、協業やM&Aの対象ともなり得る。

- 参入障壁: とはいえ、業界全体としては高い参入障壁が存在する。数十億ドル規模のプロジェクトを遂行するために必要な財務的な信用力(保証能力)、長年にわたるプロジェクトマネジメントの実績、グローバルな調達ネットワーク、そして何よりも安全管理に関する信頼性は、一朝一夕に構築できるものではない。

代替品の脅威:弱〜中

プラントという物理的な生産設備そのものを代替するものは少ないが、エネルギー供給の形態やサービスの提供方法の変化が代替の脅威となり得る。

- 分散型エネルギーシステム(DER): 従来の「大規模集中型発電所」というモデルに対して、需要地近辺に設置される太陽光発電や蓄電池、コージェネレーションといった分散型エネルギーリソース(DER)が代替的な電力供給手段となりつつある。これにより、大規模発電プラントの新規建設需要が一部代替される可能性がある。

- サービスの代替: AIを活用した設計自動化ツールや、クラウドベースのプロジェクト管理プラットフォームなどが、従来エンジニアリング企業が提供してきたサービスの一部を代替、あるいはコモディティ化させる可能性がある。これにより、エンジニアリングフィーの価格低下圧力が強まることが懸念される。

業界内の競争:強

業界内には少数のグローバルプレイヤーが存在し、限られた大規模案件を巡って激しい競争を繰り広げている。

- 主要プレイヤーと競争環境: 日揮ホールディングス、千代田化工建設といった日系企業、Technip Energies(フランス)、Fluor(米国)、Bechtel(米国)、Saipem(イタリア)、Worley(オーストラリア)といった欧米大手、そして前述の新興国企業が主要なプレイヤーである 21。これらの企業は、特に中東やアジア、北米で計画される大型LNG、石油化学、そして最近では水素・CCSプロジェクトの受注を巡り、しのぎを削っている。

- 競争の軸の変化: かつては、いかにコストを抑え、納期通りにプラントを完成させるかという「価格と遂行能力」が競争の主軸であった。しかし現在、競争の軸は大きく変化している。顧客が直面する脱炭素化という経営課題に対し、いかに最適な技術を組み合わせ、経済合理性のあるソリューションを提案できるかという「技術・ソリューション競争」の側面が急速に強まっている。価格競争から価値創造競争へのシフトが、業界内の序列を塗り替える可能性を秘めている。

この業界構造分析から浮かび上がるのは、従来のプラント建設のバリューチェーンが変容しつつあるという事実である。かつては、プロセスライセンサーが上流で技術を提供し、EPCコントラクターがそれを具現化する比較的単純な「垂直統合型」の構造であった。しかし、例えばe-fuelプラントを建設する場合、再生可能エネルギー事業者、水電解装置メーカー、CO2回収技術ホルダー、合成プロセスライセンサー、そしてEPCコントラクターといった、それぞれが高度な専門技術を持つ多様なプレイヤーの連携が不可欠となる。単独の企業が全ての技術を保有することは不可能であり、これらのプレイヤーと効果的に連携し、プロジェクト全体を最適化する「エコシステム」を形成・主導する能力が新たな競争力の源泉となる。これは、Five Forcesで見た「供給者の交渉力」の増大や「新規参入の脅威」の形態変化として現れており、業界構造がより複雑な「水平分業・エコシステム型」へと移行しつつあることを示唆している。この変化の中で、自社の役割を再定義し、エコシステムの中核を担う戦略を描けるかどうかが、企業の将来を左右するであろう。

第5章:バリューチェーンとサプライチェーン分析

プラントエンジニアリング業界の価値創造の源泉と、それを支えるグローバルな供給網は、メガトレンドの圧力のもとで大きな変革を迫られている。本章では、バリューチェーンとサプライチェーンの二つの側面から、その構造と変化を分析する。

バリューチェーン分析:価値の源泉はどこへシフトするのか

プラントエンジニアリングの伝統的なバリューチェーンは、FS(実現可能性調査)、FEED(基本設計)、EPC(詳細設計・調達・建設)、試運転、そしてO&M(操業・保守)という一連の流れで構成される。かつて、エンジニアリング企業の最大の価値の源泉は、EPC、特に大規模かつ複雑なプロジェクトを、定められたコスト・納期・品質(CDQ)の範囲内で完遂する「EPC遂行能力」にあった。しかし、この価値の源泉は現在、バリューチェーンの両端、すなわち上流と下流へと大きくシフトしつつある。

- 上流(フロントエンド)への価値シフト:

顧客が直面する課題は、もはや「どのプラントを建てるか」ではなく、「脱炭素化と事業成長をいかに両立させるか」という、より根源的で複雑なものになっている。この問いに対し、最適な技術の組み合わせ(例:グリーン水素とCCSを組み合わせたブルーアンモニア製造)、事業の経済性評価、資金調達スキームの構築、許認可取得戦略まで含めた統合的なソリューションをプロジェクトの構想・FS段階で提案できる「コンサルティング能力」の価値が飛躍的に高まっている。この段階で顧客の信頼を勝ち取り、プロジェクトの基本構想を固めることができれば、その後のEPC契約の受注においても圧倒的に有利なポジションを築くことができる。 - 下流(O&M)への価値シフト:

プラントが完成し、操業を開始した後も価値創造の機会は続く。IoTセンサーから収集される膨大な運転データをデジタルツイン上で解析し、AIを用いて故障を予知したり、エネルギー効率や生産性を最適化したりする「運転最適化・改善提案能力」は、顧客のライフサイクルコスト(LCC)を削減し、収益性を向上させる上で極めて重要である。EPCという一過性の収益モデルから、長期にわたる安定的な収益をもたらすサービス事業への転換は、多くのエンジニアリング企業にとって戦略的な課題となっている。

このバリューチェーンの変化に対応するため、先進的なエンジニアリング企業は自らのビジネスモデルを進化させている。単なる請負業者(コントラクター)に留まらず、自らプロジェクトを企画・組成し、投資家を募り、さらには事業への出資を通じて運営まで行うビジネスモデル(IPP:独立系発電事業者、PPP:官民連携パートナーシップ、BOO:建設・所有・運営など)への展開はその一例である。これにより、EPCマージンだけでなく、長期的な事業収益や配当といった、より多様で安定した収益源を確保することが可能となる。

サプライチェーン分析:強靭化への挑戦

プラントは、ポンプ、コンプレッサー、熱交換器、配管、計装機器、鋼材など、数万から数十万点に及ぶ機器・部材から構成される。これらの部材は、世界中のサプライヤーから調達され、建設現場へと供給される。このグローバルなサプライチェーンの構造と、それが直面する課題を以下に分析する。

- グローバルな調達網の構造:

プラントのサプライチェーンは、高度にグローバル化・専門化されている。例えば、大型コンプレッサーは日独米の特定メーカー、特殊なバルブは欧州の専門メーカー、制御システムは米国のベンダー、そして鋼材や汎用的な機器は中国や韓国、インドのメーカーといったように、製品ごとに最適な品質とコストを持つサプライヤーが世界中に点在している。EPCコントラクターは、これらのサプライヤーを評価・選定し、品質管理、納期管理を行いながら、最適なタイミングで建設現場へ部材を供給する複雑なロジスティクスを管理する役割を担う。 - 露呈したサプライチェーンの脆弱性:

近年の新型コロナウイルスのパンデミックや地政学リスクの高まりは、このグローバルサプライチェーンの脆弱性を白日の下に晒した。工場のロックダウンによる生産停止、港湾の混雑による輸送の遅延、そして特定国への過度な依存がもたらす供給途絶リスクなどが顕在化した。これらの混乱は、資機材の納期遅延とコストの急騰を招き、世界中の多くのプロジェクトで工期の遅れや予算超過を引き起こす直接的な原因となった 2。 - サプライチェーン強靭化(レジリエンス向上)への取り組み:

これらの教訓から、サプライチェーンの強靭化は業界全体の喫緊の課題となっている。具体的な取り組みとしては、以下のような動きが進んでいる。- 調達先の多様化: 特定の国や地域への依存度を下げ、複数のサプライヤー候補を常に確保しておく「チャイナ・プラスワン」のような戦略。

- 国産化・域内調達の推進: 経済安全保障の観点から、重要な機器や部材については国内生産や近隣の友好国からの調達に切り替える動き 8。

- 標準化とモジュール化: 設計の標準化を進め、使用する機器・部材の種類を減らすことで、調達の柔軟性を高める。また、モジュール工法を採用し、工場での製作比率を高めることで、現場での不確定要素を減らす。

- デジタル技術の活用: AIやブロックチェーンを活用してサプライチェーン全体を可視化し、リスク(地政学、気象、サプライヤーの財務状況など)をリアルタイムで検知・予測し、代替調達ルートを即座に検討するような高度な管理システムの導入が進められている。

サプライチェーンの強靭化は、単なるリスク管理に留まらない。信頼性が高く、柔軟で、かつコスト競争力のあるサプライチェーンを構築・維持する能力そのものが、プロジェクトの成否を左右し、ひいてはエンジニアリング企業の競争優位の源泉となりつつある。

第6章:顧客(オーナー)需要の特性分析

プラントエンジニアリング業界のビジネスモデルと価値提供のあり方は、顧客(オーナー)が何を求め、何を重視するかによって規定される。脱炭素化とデジタル化という二つの大きな潮流は、顧客の要求を根本から変えつつある。

顧客が求める価値(KBF)の優先順位の変化

従来、プラント建設プロジェクトにおいて顧客がエンジニアリング企業に求める価値、すなわちKBF(Key Buying Factor)は、コスト(Cost)、納期(Delivery)、品質(Quality)の三つ、いわゆる「CDQ」が絶対的な優先事項であった。いかに安く、いかに早く、そして仕様通りに安全なプラントを建設できるかが、コントラクター選定の最大の基準であった。

しかし現在、この伝統的なKBFの序列は大きく変化している。CDQが重要であることに変わりはないが、それに加えて、あるいはそれ以上に、新たな価値基準が浮上している。

- 従来のKBF:

- コスト(Cost): プロジェクト総投資額(CAPEX)の低減

- 納期(Delivery): 計画通りの商業運転開始

- 品質(Quality): 仕様通りの性能と、無事故・無災害での安全な建設

- 新たなKBF:

- 脱炭素化ソリューション提案力: 顧客自身のScope 1, 2, 3排出削減目標やサステナビリティ戦略に貢献する、具体的な技術ソリューションを提案する能力。例えば、既存プラントへのCCS設備の後付け(レトロフィット)、グリーン水素の活用、省エネ技術の導入など、顧客の状況に応じた最適な脱炭素化ロードマップを描き、実行する能力が求められる 37。

- ライフサイクルコスト(LCC)最適化: 建設時の初期投資(CAPEX)だけでなく、操業開始後の運転・保守コスト(OPEX)まで含めたプラントの生涯コストを最小化する設計・提案能力。これには、エネルギー効率の高いプロセス設計、信頼性の高い機器の選定、そしてデジタルツインなどを活用した保守の効率化が含まれる。

- 資金調達支援能力: 次世代プラントプロジェクトは、技術的な不確実性が高く、従来の金融機関が融資を躊躇するケースも多い。このようなプロジェクトに対し、政府系金融機関からのグリーンファイナンスの引き出しや、新たな投資家とのマッチングなど、プロジェクトの資金調達を支援・主導する能力が、プロジェクト実現の鍵を握る。

- デジタル対応力: 設計・建設プロセスにおけるBIM(Building Information Modeling)やデジタルツインの活用はもちろんのこと、完成後のプラントにおいても、操業データを活用したパフォーマンス最適化や予知保全を可能にするデジタルプラットフォームを提供する能力。これは、単なる「建設」から「スマートプラントの提供」へと価値提案が進化していることを意味する 42。

このKBFの変化は、エンジニアリング企業が単なる「請負業者」から、顧客の事業課題を共に解決する「戦略的パートナー」へと役割を変えることを要求している。

顧客の調達戦略の変化

顧客が求める価値の変化に伴い、プロジェクトの調達戦略にも変化が見られる。

- EPC一括発注からの多様化: 従来主流であった、設計から建設までを一括で単一のコントラクターに発注するEPCランプサム(一括請負)契約は、コストと責任範囲が明確である一方、硬直的で、プロジェクト途中の仕様変更やリスク分担に柔軟性を欠くという側面があった。

- 協業モデルへのシフト: 特に、技術的な不確実性が高いエネルギー転換関連のプロジェクトでは、オーナーとEPCコントラクター、さらには主要な技術サプライヤーが、プロジェクトの初期段階から一つのチームとして協力する、よりオープンで協調的な契約モデル(例:アライアンス契約、オープンブック方式)が増加している。これは、リスクと知見を共有し、プロジェクト全体の成功確率を高めることを目的としている 43。

- 分割発注と専門性の活用: プロジェクトのスコープを複数のパッケージに分割し、それぞれの分野で最も優れた専門性を持つ企業に発注する動きも見られる。例えば、CO2回収部分は専門技術を持つ企業に、ユーティリティ設備は別の企業に、といった形である。この場合、EPCコントラクターには、これらの複数パッケージを統合し、プロジェクト全体を管理する高度なプロジェクトマネジメント能力(EPCM:Engineering, Procurement, and Construction Management)が求められる。

これらの調達戦略の変化は、エンジニアリング企業に対して、画一的なEPCモデルに固執するのではなく、顧客のプロジェクト特性やリスク許容度に応じて、最適な契約形態や協業体制を柔軟に提案・構築する能力を求めている。もはや、顧客の仕様書通りに作るだけの時代は終わりを告げ、顧客と共にプロジェクトを「共創」する時代が到来しているのである。

第7章:業界の内部環境分析

外部環境の激変に対応し、持続的な成長を遂げるためには、企業が自社の内部にどのような経営資源(リソース)と能力(ケイパビリティ)を保有しているかを客観的に評価することが不可欠である。本章では、VRIOフレームワークを用いて競争優位の源泉を特定し、業界の最重要課題である人材と生産性の動向を分析する。

VRIO分析:持続的な競争優位の源泉は何か

VRIOフレームワークは、企業の経営資源やケイパビリティが、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から持続的な競争優位を生み出すかを評価する手法である。プラントエンジニアリング業界における競争優位の源泉をこのフレームワークで分析する。

- 卓越したプロジェクトマネジメント能力:

- 価値 (V): 数十億ドル規模、数千人の労働者、数百万点の部材が関わるメガプロジェクトを、予算内・納期内に、かつ安全に完遂させる能力は、顧客にとって計り知れない価値を持つ。

- 希少性 (R): このレベルの複雑なプロジェクトを管理できる企業は、世界でも数えるほどしか存在しない。

- 模倣困難性 (I): 長年の経験を通じて培われたプロセス、システム、そして何よりも経験豊富なプロジェクトマネージャー陣の暗黙知に根差しており、新規参入者が短期間で模倣することは極めて困難である。

- 組織 (O): 企業は、この能力を最大限に活用するための組織体制(グローバルな拠点網、リスク管理委員会など)を構築している。

- 結論: 持続的な競争優位の源泉となり得る。しかし、後述する人材の高齢化により、この優位性が将来にわたって維持できるかは不透明である。

- 特定分野における卓越した技術力(例:LNG、触媒技術):

- 価値 (V): LNG液化技術や特定の化学プロセスにおける深い知見と実績は、高効率で信頼性の高いプラントを求める顧客にとって高い価値を持つ。

- 希少性 (R): 世界トップクラスのLNGプラント建設実績を持つ企業は限られており、希少性が高い。

- 模倣困難性 (I): 過去のプロジェクトから得られた膨大なデータ、設計ノウハウ、運転実績に裏打ちされており、模倣は困難である。

- 組織 (O): 技術開発部門や専門のエンジニアチームが組織的に技術力を維持・向上させている。

- 結論: 持続的な競争優位の源泉である。この技術的資産を、水素液化やアンモニアといった次世代分野へいかに応用・展開できるかが今後の鍵となる。

- グローバルな人材・調達ネットワーク:

- 価値 (V): 世界中から最適な人材と資機材を最適なコスト・納期で調達できるネットワークは、プロジェクトの競争力を直接的に左右する。

- 希少性 (R): 長年のグローバルな事業展開を通じて構築されたものであり、同様のネットワークを持つ企業は少ない。

- 模倣困難性 (I): 世界各国のサプライヤーや協力会社との長期的な信頼関係に基づいており、模倣には時間がかかる。

- 組織 (O): 各国に配置された調達拠点や駐在員事務所がネットワークを維持・管理している。

- 結論: 競争優位の源泉であるが、地政学リスクによるサプライチェーンの分断化が進む中で、このネットワークを再構築・強靭化し続ける必要がある。

- 巨大プロジェクトを遂行する財務体力と信用力:

- 価値 (V): 顧客や金融機関に対し、プロジェクトを最後までやり遂げる能力があることを示す財務的な保証(親子保証など)を提供する能力は、受注の前提条件である。

- 希少性 (R): 巨額の保証を提供できる財務体力を持つ企業は、世界でも一握りである。

- 模倣困難性 (I): 強固な財務基盤の構築には、長期にわたる安定した収益実績が必要であり、模倣は困難。

- 組織 (O): 財務部門がリスクを管理し、金融機関との関係を構築している。

- 結論: 持続的な競争優位の源泉であり、高い参入障壁を形成している。

人材動向:業界最大の課題

VRIO分析で示された競争優位の源泉の多くは、「人」に依存している。その人材が、今、質・量の両面で大きな転換期を迎えている。

- 求められる人材像のシフト:

従来、プラントエンジニアリング業界で求められる中核人材は、機械、化学、電気、土木建築といった分野の専門知識を持つエンジニアであった。しかし、事業環境の変化に伴い、以下のような多様な専門性を持つ人材の重要性が急速に高まっている。- DX/AI人材、データサイエンティスト: デジタルツインの構築、AIによる設計最適化、ビッグデータ解析による運転効率化などを担う。

- エネルギー経済の専門家: 各国のエネルギー政策や市場動向を分析し、プロジェクトの事業性を評価する。

- ファイナンス専門家: 複雑なプロジェクトファイナンスの組成や、M&A、CVC投資などを主導する。

- サステナビリティ専門家: LCA(ライフサイクルアセスメント)評価や、ESG(環境・社会・ガバナンス)関連の情報開示に対応する。

- 人材獲得競争の激化:

これらの新たな専門人材は、IT、金融、コンサルティングといった他業界でも需要が高く、グローバルな人材獲得競争が激化している。Dice社の2025年技術者給与レポートによると、AI関連スキルを持つ専門家の給与は、他の技術者よりも平均で17.7%高いプレミアムがついており、優秀な人材の獲得コストは上昇傾向にある 44。プラントエンジニアリング業界が、これらの高成長産業と同等の魅力的で競争力のある報酬パッケージやキャリアパスを提示できるかが大きな課題である。 - 技術継承と熟練プロジェクトマネージャーの育成:

業界の持続可能性における最大のアキレス腱は、熟練プロジェクトマネージャー(PM)の高齢化と、その暗黙知の継承問題である。メガプロジェクトを成功に導く能力は、マニュアル化が困難な経験知に大きく依存している。これらのベテランPMが一斉に引退する時期を迎えつつある中で、彼らの知見をいかに形式知化し、次世代のPMを育成するか。この課題への対応が、企業の存続を左右すると言っても過言ではない。AIを活用した過去のプロジェクトデータの分析や、シミュレーションを通じた若手PMの育成プログラムなどが解決策として模索されている。

労働生産性:向上の壁

建設業界全体の課題として、他産業に比べて労働生産性の向上が遅れていることが長年指摘されてきた。プラントエンジニアリング業界も例外ではない。

- 生産性を測る指標と国際比較:

労働生産性を測る指標としては、「就業者一人当たりの付加価値額」や「投入労働時間当たりのアウトプット(建設出来高)」などが用いられる。OECDのデータによると、建設業の労働生産性は国によって大きなばらつきがあるが、多くの国で全産業平均を下回る傾向にある 45。米国の労働統計局(BLS)のデータでは、産業ビル建設の生産性は近年向上しているものの、道路や橋などのインフラ建設では低下傾向が見られるなど、分野によっても動向が異なる 46。 - DXやモジュール化の貢献:

デジタル化やモジュール化は、生産性向上の切り札として期待されている。AVEVA社のレポートによれば、AWP(Advanced Work Packaging)と呼ばれる手法を導入することで、生産性が25%、コストが10%改善した事例が報告されている 47。また、モジュール工法は、天候の影響を受けない工場での作業比率を高めることで、現場の生産性を安定させ、工期を最大50%短縮する可能性がある 26。しかし、これらの先進的な手法を導入するには、設計思想の根本的な転換や、サプライチェーン全体の緊密な連携が必要であり、業界全体への普及はまだ道半ばである。生産性向上のポテンシャルは大きいものの、それを現実の成果に結びつけるには、技術導入だけでなく、業務プロセスや組織文化の変革が不可欠である。

第8章:AIの影響とインパクト

デジタルトランスフォーメーションの中でも、特に生成AI(Generative AI)の急速な進化は、プラントエンジニアリングのバリューチェーン全体に破壊的なインパクトをもたらす可能性を秘めている。本章では、設計(E)、調達(P)、建設(C)、そしてプロジェクトマネジメントとO&Mの各段階におけるAIの影響を分析する。

設計(Engineering)における革命

伝統的にエンジニアの経験と知識に大きく依存してきた設計プロセスは、AIによって根本から変革される。

- 基本設計(FEED)と詳細設計の自動化:

生成AIは、プロセスフロー図(PFD)や配管計装図(P&ID)の草案作成、機器リストや配管リストの自動生成、さらには3Dモデルのレイアウト案の提示など、これまで多大な工数を要していた定型的な設計業務を自動化する能力を持つ。これにより、FEEDや詳細設計に要する期間とコストを劇的に削減できる可能性がある。例えば、U.S. Department of Energyのデータによれば、BIMの導入だけでもプロジェクト期間を20%、コストを15%削減する効果が報告されており、生成AIのインパクトはこれを上回る可能性がある 2。 - 最適設計案の提案:

過去に実行された数千・数万件のプロジェクトデータ(3Dモデル、仕様書、コスト実績、運転データ、トラブル事例など)を学習したAIは、新たなプロジェクトの要求仕様を入力するだけで、コスト、性能、エネルギー効率、安全性などを多角的に評価し、最適なプラントレイアウトや機器仕様の組み合わせを複数提案することが可能になる。これにより、設計の初期段階で、より精度の高いコスト見積もりとリスク評価が実現し、プロジェクト全体の成否を左右する意思決定の質が向上する。

調達(Procurement)における最適化

グローバルで複雑な調達業務も、AIによって高度化・効率化される。

- サプライヤー選定と価格交渉の高度化:

AIは、世界中のサプライヤーの技術力、品質実績、財務健全性、納期遵守率、さらには地政学リスクやESG評価といった膨大なデータを分析し、プロジェクトに最適なサプライヤーを客観的に評価・選定することを支援する。また、過去の膨大な見積もりデータを学習することで、提示された見積もりの妥当性を評価したり、AI同士で価格交渉のシミュレーションを行ったりすることで、より有利な条件での調達を支援する。 - サプライチェーンリスクのリアルタイム予測:

AIは、地政学的な紛争のニュース、異常気象の予報、主要航路の遅延情報、サプライヤーの財務状況の悪化など、サプライチェーン上の潜在的なリスクをリアルタイムで検知・分析する。リスクが顕在化する前に警告を発し、代替となる調達ルートやサプライヤーを即座に提案することで、サプライチェーンの強靭性(レジリエンス)を大幅に向上させる。

建設(Construction)における効率化

労働集約的で不確定要素の多い建設現場も、AIの活用によって大きく変わる。

- 最適な工順計画とリアルタイムな工程再計画:

AIは、3Dモデルと工程情報を組み合わせた建設シミュレーション(4Dシミュレーション)を通じて、資機材の搬入タイミングや作業員の動線を考慮した最適な工順を計画する。さらに、現場の進捗状況、天候の変化、資材搬入の遅延といった変動要因をリアルタイムで取り込み、常に最新の状況に基づいた工程の再計画を自動で行う。これにより、手戻りや待ち時間を最小化し、現場の生産性を最大化する。 - 進捗・品質・安全管理の自動化:

現場に設置されたカメラやドローンが撮影した映像・画像をAIがリアルタイムで解析する。これにより、設計図(3Dモデル)と実際の建設状況を比較して進捗を自動で管理したり、溶接部の欠陥やコンクリートのひび割れといった品質上の問題点を自動で検出したりすることが可能になる。また、作業員の危険行動(高所での安全帯不使用など)や、重機の危険な接近などを検知し、即座に警告を発することで、現場の安全パトロールを自動化し、事故を未然に防ぐ。

プロジェクトマネジメントとO&Mへの展開

AIのインパクトは、E・P・Cの各フェーズに留まらない。

- プロジェクトリスクの早期特定:

プロジェクトでは、契約書、仕様書、議事録、日報、電子メールなど、膨大な量のテキストデータが日々生成される。人間がこれらすべてを読み込み、リスクの兆候を把握することは不可能に近い。自然言語処理能力を持つAIは、これらの非構造化データを解析し、「仕様変更の要求」「納期の遅延」「顧客からのクレーム」といったキーワードや文脈から、将来大きな問題に発展しかねないリスク要因を早期に特定し、プロジェクトマネージャーに警告を発することができる。 - 予知保全と操業最適化:

プラントの操業・保守(O&M)段階では、デジタルツインとAIの組み合わせが絶大な効果を発揮する。プラントに設置された無数のIoTセンサーから送られてくる運転データ(温度、圧力、振動など)をデジタルツイン上でリアルタイムに収集・分析。AIが正常時との微細な差異を検知し、機器の故障や性能低下の兆候を数週間から数ヶ月前に予測する「予知保全」を実現する。これにより、突発的なプラント停止を未然に防ぎ、メンテナンスコストを大幅に削減する。さらに、AIは刻々と変化する原料価格や電力価格、製品需要などの外部条件と、プラントの運転データを組み合わせて分析し、エネルギー消費量やCO2排出量を最小化しつつ、収益を最大化する最適な運転モードをオペレーターに提案する。Energy Digital Twin市場は、2025年から2033年にかけてCAGR 15.9%で成長すると予測されており、この分野の重要性が高まっていることを示している 48。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、プラントエンジニアリング業界の未来を形作る4つの主要なトレンドを抽出し、その示唆するところを考察する。

エネルギー・トランジションの加速と需要の爆発

世界のエネルギーシステムは、化石燃料からクリーンエネルギーへの移行、すなわちエネルギー・トランジションの真っただ中にある。この動きは不可逆的であり、今後さらに加速していく。特に、以下の分野でエンジニアリング需要の爆発的な増加が見込まれる。

- 水素・アンモニア関連インフラ: グリーン水素市場は2035年までに3,000億ドルを超える巨大市場へと成長し、CAGRは40%を超える見通しである 3。これに伴い、再生可能エネルギーを利用した大規模な水電解プラント、水素・アンモニアの製造・貯蔵・輸送・利用に関わる一連のインフラ(パイプライン、貯蔵タンク、受入基地、アンモニア混焼・専焼発電所など)の建設が世界中で本格化する。これは、かつてのLNG(液化天然ガス)バリューチェーンの構築に匹敵、あるいはそれを上回る規模の投資機会となる。

- CCS/CCUSの本格展開: パリ協定の目標達成には、発電所や製鉄所、セメント工場など、CO2を大量に排出する産業からの排出を回収・貯留するCCS/CCUS技術が不可欠である。IEAのシナリオでは、2027年までにCCUSへの投資が10倍以上に増加する可能性が示唆されている 49。CO2の分離・回収プラント、輸送用パイプライン、そして地下への圧入・貯留設備といった一連のインフラ建設が、新たな巨大市場を形成する。

サーキュラーエコノミーへの移行

持続可能な社会の実現に向け、従来の「採掘・生産・消費・廃棄」という一方通行の線形経済から、資源を循環させ続けるサーキュラーエコノミー(循環型経済)への移行が世界的な潮流となっている。この動きは、プラントエンジニアリング業界に新たな需要をもたらす。

- ケミカルリサイクル: 使用済みプラスチックを化学的に分解し、再びプラスチック原料(モノマー)や化学製品、燃料に戻すケミカルリサイクルプラントの需要が拡大している。

- バイオマス利用: 木質バイオマスや農業廃棄物などを原料に、バイオ燃料やバイオケミカル、バイオプラスチックを製造するプラントの建設が進む。特に、航空業界の脱炭素化の切り札として期待されるSAF(持続可能な航空燃料)の製造プラントは、今後10年で市場が100倍以上に拡大すると予測される超成長分野である 4。

サービスの深化とライフサイクル全体での価値提供

顧客が求める価値が、単なる「プラントの建設」から「事業の成功と持続可能性の実現」へと変化する中で、エンジニアリング企業の役割も大きく変わる。EPCという一過性のプロジェクトビジネスだけでなく、プラントのライフサイクル全体にわたるサービス事業の重要性が飛躍的に高まる。

- O&Mサービスの高度化: デジタルツインとAIを活用し、単なる保守・点検に留まらない、予知保全、運転最適化、エネルギー効率改善といった高度なO&Mサービスを提供する。

- コンサルティング事業の強化: プロジェクトの構想段階から顧客に深く関与し、技術選定、事業性評価、資金調達、許認可戦略まで含めた脱炭素化コンサルティングを提供する。

- 新たなサービス領域の開拓: 運転員のトレーニングシミュレーターの提供、設備診断サービス、さらにはプラントが生産するグリーン製品(水素、アンモニアなど)の販売(オフテイク)支援まで、サービス領域は拡大していく。

業界再編とアライアンスの活発化

技術の高度化・複雑化と、求められるソリューションの多様化に対応するため、一社単独ですべての能力を賄うことはもはや不可能である。企業の競争力は、いかに効果的なアライアンスを構築できるかにかかっている。

- 異業種との連携: デジタル技術を活用するために、IT企業、ソフトウェアベンダー、AIスタートアップとの連携が不可欠となる。また、事業構想段階でのコンサルティング能力を強化するために、戦略コンサルティングファームとの協業も進む。

- M&Aによるケイパビリティ強化: 水電解装置、CO2分離膜、バイオ変換技術など、特定のキーテクノロジーを持つ企業のM&A(合併・買収)が活発化する。これにより、技術開発の時間を短縮し、競争優位を迅速に確立する動きが加速する。

- 業界内での合従連衡: 巨大化・複雑化するプロジェクトのリスクを分散し、互いの強み(例:A社はオフショア技術、B社は陸上プラント技術)を補完し合うために、エンジニアリング企業同士のジョイントベンチャー(JV)やコンソーシアム形成が、これまで以上に重要な戦略となる。

これらのトレンドは、プラントエンジニアリング業界の事業環境を根底から覆すものである。未来は過去の延長線上にはなく、変化の波を捉え、自らを変革し続ける企業のみが、次世代の勝者となることができる。

第10章:主要プレイヤーの戦略分析

プラントエンジニアリング業界の競争環境を深く理解するため、主要なグローバルプレイヤーの戦略、財務状況、強み・弱みを比較分析する。各社がエネルギー転換(ET)とデジタルトランスフォーメーション(DX)という二大潮流にどう対応しているかに焦点を当てる。

日系大手

日揮ホールディングス (JGC Holdings Corporation)

- 戦略: 伝統的な強みであるLNG分野でのリーダーシップを維持しつつ、「エネルギートランジション」と「資源循環」を成長の柱と位置づけている 50。特に、水素・燃料アンモニア(独自のソリューションAMUSE®)、CCS/CCUS、SAF、合成燃料(e-fuel)といった分野への技術開発と事業化に注力 51。機能材製造事業(触媒、ファインケミカル)とのシナジーも追求。

- 強み・弱み:

- 強み: LNG分野における世界トップクラスの実績と技術力。長年のプロジェクト遂行で培った高度なプロジェクトマネジメント能力。

- 弱み: 2025年3月期は営業損失を計上するなど、大規模プロジェクトの採算悪化が業績の変動要因となっている 52。欧米大手に比べ事業規模が小さく、巨大リスク案件への対応力に課題。

- ET/DX動向: 水素キャリアとしてのアンモニア技術やDDR型ゼオライト膜を用いたCO2分離回収技術など、具体的な技術開発で先行 51。DX戦略も推進しているが、その具体的な成果や他社との差別化は今後の課題。

- 財務指標 (2026年3月期1Q): 受注高 474億円、受注残高 1兆2,343億円、売上高 1,898億円、営業利益 78億円 52。

千代田化工建設 (Chiyoda Corporation)

- 戦略: 世界トップのLNGコントラクターとしての地位を堅持。エネルギー転換分野では、独自の水素貯蔵・輸送技術「SPERA水素®」(LOHC-MCHシステム)を核に、水素サプライチェーン構築を目指す 53。DX戦略「CHIYODA DX STORY」を掲げ、設計・調達・建設プロセスのデジタル化を推進 53。

- 強み・弱み:

- 強み: LNG分野で日揮と双璧をなす圧倒的な実績とブランド力。革新的なSPERA水素®技術。

- 弱み: 過去の海外大規模プロジェクトでの巨額損失により財務基盤が毀損し、三菱商事の連結子会社となった経緯がある。リスク管理体制の再構築が最重要課題。2026年3月期は減収減益を予想 55。

- ET/DX動向: SPERA水素®はブルネイから日本への世界初の国際間水素サプライチェーン実証を成功させるなど、技術的な優位性を持つ 54。DXでは、全社的なプラットフォーム構築による業務変革を目指している 53。

- 財務指標 (2026年3月期1Q): 受注高 1,328億円、受注残高 7,706億円、売上高 905億円、営業利益 51億円 56。

東洋エンジニアリング (Toyo Engineering Corporation)

- 戦略: 肥料(アンモニア、尿素)、石油化学プラントを伝統的な得意分野とする。エネルギー転換分野では、アンモニア関連技術の強みを活かし、燃料アンモニアやブルーアンモニア製造に注力。バイオマス発電や地熱発電などの実績も持つ。

- 強み・弱み:

- 強み: アンモニア・尿素プラントにおける豊富な実績と技術的知見。インドや東南アジアなど特定地域に強いネットワーク。

- 弱み: LNGなど超大型プロジェクトの実績は日揮・千代田に劣る。事業規模が比較的小さく、財務体力に課題。

欧米大手

Technip Energies (フランス)

- 戦略: LNG、持続可能な化学、脱炭素化(水素、CCS、クリーン燃料)を3つの事業の柱とする明確なエネルギー転換戦略を掲げる。特に浮体式LNG(FLNG)やグリーン水素プロジェクトで市場をリード。

- 強み・弱み:

- 強み: LNG、エチレンなど幅広い分野での強力なプロセス技術とライセンス。エネルギー転換分野への早期かつ明確な戦略シフト。

- 弱み: 伝統的な石油・ガス上流部門への依存度が依然として残る。

- ET/DX動向: 2024年の受注高の約40%がエネルギー転換関連であり、ポートフォリオ転換が着実に進展 22。英国のNet Zero Teesside Power(世界初のガス火力+CCS)のような画期的なプロジェクトを受注 57。

- 財務指標 (2024年通期): 受注高 100億ユーロ、受注残高 196億ユーロ、売上高 69億ユーロ、調整後EBITDA 6.1億ユーロ 57。

Fluor (米国)

- 戦略: エネルギーソリューション、アーバンソリューション(インフラ、鉱業)、ミッションソリューション(政府向け)の3セグメントで事業を展開 58。エネルギー転換、脱炭素化、高需要市場に戦略的に注力。

- 強み・弱み:

- 強み: 多様な市場(化学、鉱業、インフラ、政府)にわたる幅広い事業ポートフォリオ。米国政府との強固な関係。

- 弱み: 近年、一部のインフラプロジェクトで採算が悪化し、業績の足かせとなった。

- ET/DX動向: LNG Canadaのような大規模LNGプロジェクトや、製薬会社の大型設備投資案件で実績 59。小型モジュール炉(SMR)を手掛けるNuScale Powerへの投資など、次世代技術への関与も深い 60。

- 財務指標 (2024年通期): 新規受注 151億ドル、受注残高 285億ドル、売上高 163億ドル、連結セグメント利益 6.35億ドル 60。

Bechtel (米国)

- 戦略: 非上場企業。エネルギー、インフラ、原子力・安全保障、鉱業・金属など幅広い分野で世界最大級のプロジェクトを手掛ける。特にメガプロジェクトのマネジメント能力に定評。

- 強み・弱み:

- 強み: 圧倒的な事業規模と財務体力。米国政府や主要国政府との強固なネットワーク。メガプロジェクトにおける比類なき遂行実績。

- 弱み: 巨大組織ゆえの意思決定の遅さや、新規技術への対応の柔軟性が課題となる可能性。

- ET/DX動向: 2023年には過去10年で最大の新規受注を獲得するなど好調を維持 61。LNG、原子力、再生可能エネルギー、バッテリー製造施設など、エネルギー転換関連の大型プロジェクトを多数手掛けている 62。

- 財務指標 (2019年): 新規受注 96億ドル、受注残高 383億ドル、売上高 218億ドル 64。

Saipem (イタリア)

- 戦略: 伝統的な強みであるオフショア(海洋)エンジニアリング・建設を軸に、オフショア風力、CCS、水素といった低・ゼロカーボン事業へのシフトを加速。

- 強み・弱み:

- 強み: 複雑なオフショアプロジェクト(パイプライン敷設、海洋構造物設置)における高度な技術力と特殊船舶群。

- 弱み: 過去の業績悪化により財務体質が脆弱化したが、2022年以降は回復基調にある 65。

- ET/DX動向: 2025-2028年の中期計画では、受注高の約30%を低・ゼロカーボン分野で獲得する目標を掲げる 66。

- 財務指標 (2024年通期): 受注高 188億ユーロ、受注残高 340億ユーロ、売上高 145億ユーロ、調整後EBITDA 13億ユーロ 66。

Worley (オーストラリア)

- 戦略: 「持続可能な世界を実現する」をパーパスに掲げ、エネルギー、化学、資源の3分野で事業を展開。特にサステナビリティ関連の売上比率を高めることを明確な目標としている。

- 強み・弱み:

- 強み: 上流から下流までカバーする幅広いコンサルティング・エンジニアリング能力。サステナビリティ分野への強いコミットメントとブランドイメージ。

- 弱み: 大規模EPC案件よりも、コンサルティングやFEEDといった上流工程に強みを持つため、建設フェーズでのリスクテイク能力は限定的。

- ET/DX動向: 2025年度の売上高に占めるサステナビリティ関連の比率は60%に達しており、エネルギー転換へのシフトが最も進んでいる企業の一つ 68。

- 財務指標 (2025年通期): 受注高 171億豪ドル、受注残高 169億豪ドル、売上高 121億豪ドル、EBITA 8.2億豪ドル 69。

新興国大手

Samsung Engineering (韓国)

- 戦略: 石油化学・精製プラントを中核としつつ、エネルギー転換(グリーン水素・アンモニア、CCS)と環境・バイオ分野を新たな成長ドライバーと位置づけ、「Intelli-EPC」をスローガンにDXを推進 40。

- 強み・弱み:

- 強み: サムスングループの信用力とネットワーク。モジュール工法や自動化技術など、生産性向上への積極的な取り組み。高いコスト競争力。

- 弱み: 事業ポートフォリオが炭化水素分野に偏重。超大型プロジェクトでのリスク管理能力に課題を残す。

- ET/DX動向: マレーシアのSarawak H2biscus(グリーン水素・アンモニア)やShepherd CCSプロジェクトに参画するなど、エネルギー転換分野での実績を着実に積み上げている 40。

- 財務指標 (2024年): 総資産 10兆130億ウォン 40。

Hyundai Engineering & Construction (韓国)

- 戦略: 現代自動車グループの中核建設会社として、建築、土木インフラ、プラント、発電事業を幅広く手掛ける総合建設会社。近年はSMR(小型モジュール炉)や水素関連事業など、ハイテク分野への進出を強化。

- 強み・弱み:

- 強み: 総合建設会社としての幅広い事業領域と安定した財務基盤。現代自動車グループとのシナジー。

- 弱み: 海外プラント事業における専門性や実績は専業他社に及ばない側面も。

- ET/DX動向: SMRや水素製造・利用、C-tech(炭素資源化)などを未来の成長エンジンと位置づけ、積極的な投資と技術開発を行っている 41。

- 財務指標 (2024年): 売上高 67兆7,656億ウォン、営業利益 2兆9,832億ウォン 41。

業界構造を揺るがすプレイヤー

- プロセスライセンサー (UOP, KBR等): 彼らは単なる技術供与者ではなく、エネルギー転換の方向性を左右するキープレイヤーである。UOP(Honeywell)はSAF製造技術(eFining™)やCCS技術で、KBRはブルー/グリーンアンモニア製造技術やアンモニアクラッキング技術(H2ACT℠)で業界をリードしており、EPCコントラクターの事業戦略に絶大な影響力を持つ 28。

- 重電・機械メーカー (Siemens Energy, Baker Hughes等): 彼らは、水電解装置、コンプレッサー、ガスタービンといったエネルギー転換に不可欠な中核機器を供給する。さらに、機器供給に留まらず、プラント全体のソリューション提供や、デジタルサービス、O&M事業にも進出しており、EPCコントラクターとの競合・協業関係がますます複雑化している 32。

| 会社名 | 2024年 売上高 (概算, 億ドル) | 2024年 受注残高 (概算, 億ドル) | 海外売上高比率 (ENR 2023) | ポートフォリオの重点 | ET/DX戦略の進捗 |

|---|---|---|---|---|---|

| 日揮HD | 63 (FY24) | 1,032 | N/A | LNG, ET, 機能材 | ET技術開発で先行 |

| 千代田化工 | 34 (FY24) | 547 | N/A | LNG, 水素 (SPERA) | SPERA水素に注力 |

| Technip Energies | 74 | 211 | 90%超 | LNG, 水素, CCS | ET受注比率40%達成 |

| Fluor | 163 | 285 | 45% | 多角化 (エネルギー, インフラ, 政府) | SMR, 製薬等で強み |

| Saipem | 157 | 367 | 85%超 | オフショア, ET (洋上風力, CCS) | ET受注比率30%目標 |

| Worley | 81 (FY25) | 113 (FY25) | 90%超 | コンサルティング, サステナビリティ | サステナ関連売上60%達成 |

| Samsung Eng. | N/A | N/A | 70%超 | 石油化学, ET (水素, CCS) | ET大型案件に参画開始 |

| Hyundai E&C | 501 | N/A | 35% | 総合建設, SMR, 水素 | グループ連携でET参入 |

表10.1: 主要EPCコントラクターの比較分析。各社IR資料、ENRデータに基づき作成。為替レートは1ドル=135円、1ユーロ=145円、1豪ドル=90円、1ウォン=0.1円で換算。日揮・千代田は2025年3月期、Worleyは2025年6月期、他は2024年12月期。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、プラントエンジニアリング業界で勝ち抜くための戦略的意味合いを導き出し、取るべき具体的な行動を提言する。

今後5~10年で勝者と敗者を分ける決定的な要因

分析の結果、今後5~10年で業界の勝者と敗者を分ける決定的な要因は、もはや従来の「大規模プロジェクトの遂行能力」だけではない。それは前提条件となり、真の差別化要因は以下の三つの変革への対応力に集約される。

- ポートフォリオ転換の「速度」と「質」: 従来型の石油・ガス事業から、水素/アンモニア、SAF、CCSといった次世代エネルギー分野へ、いかに迅速かつ効果的に事業ポートフォリオを転換できるか。単に受注分野を変えるだけでなく、ライセンサーの買収やスタートアップへの出資を通じて、競争力のある中核技術を自社グループ内に取り込めるかが「質」を決定づける。この転換の遅れは、高成長市場での機会損失に直結し、致命的となる。

- ビジネスモデルの「多角化」と「サービス化」: 景気変動やプロジェクトごとの採算リスクに脆弱なEPC一括請負モデルへの依存から、いかに脱却できるか。プロジェクトの最上流である企画・コンサルティングから、最下流であるO&M、さらには事業投資・運営までバリューチェーンを垂直統合し、ライフサイクル全体で安定的な収益を生み出す「サービス型」ビジネスモデルを構築できるかが、収益安定性の鍵を握る。

- 組織能力の「デジタル化」と「人材変革」: AIやデジタルツインといったデジタル技術を、単なる効率化ツールとしてではなく、エンジニアリングのプロセス自体を革新し、新たな価値を創造するための武器として使いこなせる組織能力を構築できるか。そして、そのために不可欠なデータサイエンティストやAI専門家といった新たな人材を惹きつけ、従来のエンジニアと融合させ、組織全体の能力をアップデートできるかが、企業の長期的な競争力を左右する。

これらの三つの変革は相互に関連しており、一つだけを推進しても十分な成果は得られない。三位一体で、しかも大胆かつ迅速に実行できる企業のみが、次世代のリーダーとしての地位を確立できる。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会(Opportunities):

- 爆発的な次世代プラント市場: 水素(CAGR 40%超)、SAF(CAGR 50%超)など、桁違いの成長が見込まれる市場が目の前に広がっている。早期に確固たる地位を築けば、長期にわたる成長の波に乗ることができる 4。

- サービスの付加価値向上: デジタル技術の活用により、O&Mサービスの付加価値が飛躍的に向上する。予知保全や運転最適化は、顧客の収益に直接貢献するため、高い収益性が見込めるサービス事業となる 48。

- 新たなエコシステムの主導権: エネルギー転換プロジェクトは、多様な技術を持つプレイヤーの連携が不可欠となる。プロジェクト全体を俯瞰し、最適なパートナーを束ねてソリューションを構築する「システムインテグレーター」としての役割を担うことで、エコシステム内での主導権を握ることができる。

脅威(Threats):

- 従来型事業の座礁資産化: 脱炭素化の加速により、石油・ガス関連の従来型プラントへの新規投資は長期的には減少していく。この分野で培った技術やノウハウが、将来的に価値を失う「座礁資産」となるリスクに備える必要がある。

- 深刻な人材流出と獲得失敗: 業界の将来性への不安や、他業界(IT、金融)との報酬格差により、優秀な若手人材やデジタル人材が業界から流出・敬遠するリスク。人材を確保できなければ、いかなる戦略も絵に描いた餅となる 18。

- 新興国企業と異業種からの浸食: 新興国企業が価格競争力で従来型市場のシェアを奪う一方、ITジャイアントや技術系スタートアップが、AI設計やO&Mプラットフォームといった高付加価値領域で市場に参入し、既存企業の収益基盤を脅かす。

戦略的オプションの評価

取り得る戦略的オプションを複数提示し、そのメリット・デメリット、成功確率を評価する。

| 戦略的オプション | メリット | デメリット | 成功確率の評価 |

|---|---|---|---|

| A: 漸進的改革 (既存事業の効率化を図りつつ、ET/DXに限定的に投資) | ・短期的には安定した収益を維持できる ・大規模な組織変革や投資リスクを回避できる | ・次世代市場の急成長に乗り遅れ、市場シェアを失う ・人材の魅力が低下し、優秀な人材が流出する ・5~10年後にはジリ貧になる可能性が高い | 低 |

| B: 技術特化型M&A (特定の次世代技術(例: 水電解、CCS)を持つ企業を買収し、その分野でリーダーを目指す) | ・特定のニッチ市場で高い競争力を迅速に確保できる ・技術獲得の時間を短縮できる | ・買収対象の選定とPMI(買収後統合)が困難 ・特定の技術に依存するため、技術の陳腐化リスクがある ・事業ポートフォリオ全体の変革には繋がりにくい | 中 |

| C: ライフサイクル・インテグレーターへの変革 (EPCに加え、上流のコンサル、下流のO&M、事業投資まで含めた包括的ソリューションを提供) | ・収益源が多角化・安定化する ・顧客との長期的な関係を構築できる ・バリューチェーン全体で付加価値を最大化できる | ・コンサルティング、事業開発、ファイナンスなど、従来と異なる組織能力の構築が必要 ・事業投資は大きな財務リスクを伴う ・組織文化の抜本的な変革が不可欠 | 高(ただし実行難易度も高い) |

表11.1: 戦略的オプションの評価

最終提言:ライフサイクル・インテグレーターへの変革

上記評価に基づき、本レポートは戦略オプションC:「ライフサイクル・インテグレーターへの変革」を、取るべき最も説得力のある事業戦略として提言する。漸進的改革(A)では時代の変化から取り残され、技術特化(B)ではリスク分散が不十分である。オプションCは実行難易度が最も高いが、業界の構造変化に最も適合し、持続的な成長を実現する唯一の道である。

この戦略は、単なるEPCコントラクターから、顧客の脱炭素化と事業成功を実現する「エネルギー転換とデジタル化時代の総合ソリューションプロバイダー」へと自らを再定義するものである。

実行に向けたアクションプランの概要

- KPI(重要業績評価指標):

- 財務KPI:

- サービス事業(コンサル、O&M等)売上比率:現状5% → 5年後20%

- エネルギー転換分野受注比率:現状10% → 5年後50%

- ROE(自己資本利益率):10%以上を安定的に維持

- 非財務KPI:

- デジタル・エネルギー経済専門家人材比率:現状2% → 5年後15%

- 従業員エンゲージメントスコア:業界トップクラスへ

- 顧客満足度(NPS):戦略的パートナーとしての評価向上

- 財務KPI:

- タイムライン:

- 第1フェーズ (1~2年目): 基盤構築

- CVC(コーポレート・ベンチャー・キャピタル)部門の設立と、水素・CCS・AI分野のスタートアップへの戦略的投資開始。

- コンサルティング部門とデジタルソリューション部門を社長直轄組織として新設。

- 全社的なDX人材育成プログラムの開始。

- 第2フェーズ (3~5年目): 事業拡大

- M&Aにより、特定のプロセス技術(例:アンモニア合成、SAF製造)を持つ企業を獲得。

- デジタルツインを活用したO&Mサービスを標準メニュー化し、複数プロジェクトで展開。

- 小規模なIPP/BOOプロジェクトへ出資し、事業運営ノウハウを蓄積。

- 第3フェーズ (6年目以降): リーダーシップ確立

- 複数の次世代エネルギー分野で、企画から運営まで一貫して手掛けるリーディングプレイヤーとしての地位を確立。

- 第1フェーズ (1~2年目): 基盤構築

- 必要リソース:

- 投資資金: 今後5年間で年間売上高の5~10%規模を、M&A、CVC投資、DX基盤構築、人材獲得に戦略的に投資。

- 人材: CDO(最高デジタル責任者)、CTO(最高技術責任者)を外部から招聘。トップマネジメントの強いコミットメントのもと、全社的な変革を断行する。

- パートナーシップ: ITジャイアント、有力大学、技術ライセンサー、金融機関との戦略的アライアンスを構築。

この変革は容易な道ではない。しかし、プラントエンジニアリング業界が直面する構造変化の波は、傍観者でいることを許さない。この提言は、未来の不確実性を乗りこなし、次世代プラントビジネスの勝者となるための、羅針盤となるものである。

第12章:付録

引用文献

- Engineering, Procurement, and Construction (EPC) Market to hit …, https://dimensionmarketresearch.com/report/engineering-procurement-and-construction-epc-market/

- Engineering Procurement Construction (EPC) Market Size, 2025 | by …, https://www.businessresearchinsights.com/market-reports/engineering-procurement-construction-epc-market-120144

- www.sphericalinsights.com, https://www.sphericalinsights.com/blogs/world-s-top-25-companies-in-green-hydrogen-in-2025-statistics-report-to-2035#:~:text=Green%20Hydrogen%20Market%20Size%20%26%20Statistics,USD%20328.4%20Billion%20by%202035.

- Sustainable Aviation Fuel Market Share & Forecast 2025-2035, https://www.metatechinsights.com/industry-insights/sustainable-aviation-fuel-market-3078

- Sustainable Aviation Fuel Market Size, Share & Growth Report 2035, https://www.researchnester.com/reports/sustainable-aviation-fuel-market/4881

- Global Plant Engineering Service Market Insights, Forecast to 2031, https://www.giiresearch.com/report/qyr1650663-global-plant-engineering-service-market-insights.html

- Epc Market: Trends & Opportunities 2035 – WiseGuy Reports, https://www.wiseguyreports.com/reports/epc-market

- United States Engineering Services Market Size & Share Analysis …, https://www.mordorintelligence.com/industry-reports/united-states-engineering-services

- Green Hydrogen Market Size, Share & Growth Report 2035 – Research Nester, https://www.researchnester.com/reports/green-hydrogen-market/4778

- World’s Top 25 Companies in Green Hydrogen In 2025: Statistics …, https://www.sphericalinsights.com/blogs/world-s-top-25-companies-in-green-hydrogen-in-2025-statistics-report-to-2035

- Ammonia Market Size, Share & Trends Report, 2035 – Roots Analysis, https://www.rootsanalysis.com/ammonia-market

- Carbon Capture and Storage Market Size, Share & Forecast 2026 …, https://www.researchnester.com/reports/carbon-capture-and-storage-market/936

- Biofuels Market Size, Share, Growth & Forecast 2035, https://www.researchnester.com/reports/biofuels-market/6209

- Top 14 Biofuels Companies in Global 2025 : Statistics Report 2035, https://www.sphericalinsights.com/blogs/top-14-biofuels-companies-in-global-2025-statistics-view-by-spherical-insights-and-consulting

- Battery Materials Market Size, Share & Global Report 2035, https://www.marketresearchfuture.com/reports/battery-material-market-1518

- IEA Report: 2025 Clean Energy Investment to Reach US$2.2tn | Sustainability Magazine, https://sustainabilitymag.com/articles/iea-report-2025-clean-energy-investment-to-reach-us-2-2tn

- Plant Engineering Software Market Size, Growth & Forecast [2034], https://www.businessresearchinsights.com/market-reports/plant-engineering-software-market-106213

- Top Hiring Trends in Construction for 2025: Navigating a New Era of Recruitment, https://scotthumphrey.com/top-hiring-trends-in-construction-for-2025/

- The Future of Jobs Report 2025 | World Economic Forum, https://www.weforum.org/publications/the-future-of-jobs-report-2025/digest/

- Global Economic Prospects – World Bank, https://www.worldbank.org/en/publication/global-economic-prospects

- ENR’s 2023 Top 250 International Contractors | Engineering News …, https://www.enr.com/toplists/2023-Top-250-International-Contractors-Preview

- Technip Energies H1 2025 Financial Results, https://www.ten.com/sites/energies/files/2025-07/technip-energies-h1-2025-financial-results.pdf

- Annual Energy Outlook 2025 – U.S. Energy Information Administration (EIA), https://www.eia.gov/outlooks/aeo/

- Construction Workforce Shortage 2025: Why the Industry Needs 439000 New Workers, https://academyofcrafttraining.org/construction-workforce-shortage-2025/

- News Releases | ABC: Construction Industry Must Attract 439000 Workers in 2025, https://www.abc.org/News-Media/News-Releases/abc-construction-industry-must-attract-439000-workers-in-2025

- How modular construction drives productivity and circularity – The World Economic Forum, https://www.weforum.org/stories/2025/01/modular-construction-productivity-circularity/

- Virtual Commissioning Market Analysis – Size, Share, and Forecast Outlook 2025 to 2035, https://www.factmr.com/report/virtual-commissioning-market

- KBR Ammonia Cracking, H2ACTSM – A roadmap from clean energy source to sustainable hydrogen supply, https://www.kbr.com/en/document/14491

- Purifier™ Ammonia Process – KBR, https://www.kbr.com/sites/default/files/documents/2023-09/Purifier-Ammonia-Process-Handout.pdf

- Honeywell UOP eFining™ Technology – Methanol to Jet, https://uop.honeywell.com/en/industry-solutions/renewable-fuels/efining

- Hard-to-abate industries explore paths to energy transition, https://ess.honeywell.com/us/en/businesses/honeywell-uop/uop-ess-collaborate

- Green hydrogen production – Siemens Energy, https://www.siemens-energy.com/us/en/home/products-services/product-offerings/hydrogen-solutions.html

- Carbon Capture – Baker Hughes, https://www.bakerhughes.com/carbon-capture-use-and-storage-ccus/carbon-capture

- Why invest in Aramco?, https://www.aramco.com/en/investors/why-invest-in-aramco

- Climate policy and energy investments | ExxonMobil, https://corporate.exxonmobil.com/what-we-do/delivering-industrial-solutions/carbon-capture-and-storage/climate-policy-energy-investments

- Decarbonization – Shell Energy, https://shellenergy.com/decarbonization

- Blueprint for Success: Overcoming Challenges in Industrial Heat Decarbonization Projects, https://rmi.org/blueprint-for-success-overcoming-challenges-in-industrial-heat-decarbonization-projects/

- Net zero as a service for engineering and construction: PwC, https://www.pwc.com/us/en/industries/industrial-products/library/net-zero-as-a-service-engineering-construction.html

- ENR’s 2022 Top 250 International Contractors | Engineering News-Record, https://www.enr.com/toplists/2022-Top-250-International-Contractors-Preview

- Financial Snapshot | Financial InformationㅣIRㅣSAMSUNG E&A, https://www.samsungena.com/en/ir/financial-info/financial-snapshot

- Condensed Financial Statements | HD Hyundai, https://www.hd.com/en/investors/financial-info/contents

- The Impact of Digitalization on EPC Project Services – Prismecs, https://prismecs.com/blog/the-impact-of-digitalization-on-epc-project-services

- Building toward net-zero | White & Case LLP, https://www.whitecase.com/insight-our-thinking/constructing-low-carbon-economy-building-toward-net-zero

- Salary Trends – 2025 Dice Tech Salary Report – Tech Professionals, https://www.dice.com/technologists/ebooks/tech-salary-report/salary-trends.html

- OECD Compendium of Productivity Indicators 2025: Cross-country comparisons of labour productivity levels, https://www.oecd.org/en/publications/oecd-compendium-of-productivity-indicators-2025_b024d9e1-en/full-report/cross-country-comparisons-of-labour-productivity-levels_b2fdb493.html

- Construction Labor Productivity : U.S. Bureau of Labor Statistics, https://www.bls.gov/productivity/highlights/construction-labor-productivity.htm

- Make the most of advanced work packaging as an EPC – AVEVA, https://www.aveva.com/en/perspectives/blog/make-the-most-of-advanced-work-packaging-as-an-epc/

- Energy Digital Twin For Plants Market Research Report 2033 – Dataintelo, https://dataintelo.com/report/energy-digital-twin-for-plants-market

- Executive summary – World Energy Investment 2025 – Analysis – IEA, https://www.iea.org/reports/world-energy-investment-2025/executive-summary

- IR情報 | 日揮ホールディングス株式会社, https://www.jgc.com/jp/ir/

- JGCレポート | IRライブラリー | 日揮ホールディングス株式会社, https://www.jgc.com/jp/ir/ir-library/annual-reports/

- 決算短信/決算説明会資料 | IRライブラリー | 日揮ホールディングス …, https://www.jgc.com/jp/ir/ir-library/financial-s-summary.html

- IR情報 | 千代田化工建設株式会社 – プラントエンジニアリング, https://www.chiyodacorp.com/jp/ir/

- CHIYODA REPORT(統合報告書)|IR情報 | 千代田化工建設株式会社, https://www.chiyodacorp.com/jp/ir/library/annualreport/

- 千代田化工建設 (6366) : 決算情報・業績 [Chiyoda] – みんかぶ, https://minkabu.jp/stock/6366/settlement

- 決算短信・決算説明会資料|IR情報 | 千代田化工建設株式会社, https://www.chiyodacorp.com/jp/ir/library/settlement/

- Technip Energies FY 2024 Financial Results, https://www.ten.com/en/media/press-releases/technip-energies-fy-2024-financial-results

- Financials – Integrated & Annual Reports – Fluor Corporation, https://investor.fluor.com/financials/annual-reports/

- News – Fluor Corporation – Investor Relations, https://investor.fluor.com/news/

- Fluor Reports Fourth Quarter and Full Year 2024 Results, https://newsroom.fluor.com/news-releases/news-details/2025/Fluor-Reports-Fourth-Quarter-and-Full-Year-2024-Results/default.aspx

- Bechtel-Impact-Report.pdf, https://www.bechtel.com/wp-content/uploads/impact-report/2023-assets/pdf/Bechtel-Impact-Report.pdf

- Annual Reports – Bechtel, https://www.bechtel.com/annual-reports/

- Bechtel Impact Report: Tomorrow is Ours to Build, https://impact.bechtel.com/

- THE BECHTEL REPORT, https://www.bechtel.com/wp-content/uploads/2024/12/2020-Bechtel_Report_2020-ns-compressed.pdf

- ANNUAL REPORT 2022 – Saipem, https://www.saipem.com/sites/default/files/2023-04/Annual%20Report%202022.pdf

- Quarterly financials and reports | Saipem, https://www.saipem.com/en/investors/quarterly-results

- Saipem: preliminary results for the fourth quarter and financial year 2024 and update of the Strategic Plan 2025-2028, https://www.saipem.com/en/media/press-releases/2025-02-25/saipem-preliminary-results-fourth-quarter-and-financial-year-2024

- Results, reports and presentations – Worley, https://www.worley.com/en/investor-relations/results-and-presentations

- Full year 2025 results – Worley, https://www.worley.com/en/insights/our-news/people/2025/full-year-2025-results

- SAMSUNG E&A, https://www.samsungena.com/

- Audit Reports | HD Hyundai, https://www.hd.com/en/investors/ir-report/list

- The Steps of Decarbonization Process | Honeywell UOP – Energy & Sustainability Solutions, https://ess.honeywell.com/us/en/businesses/honeywell-uop/asset-decarbonization

- Blue Ammonia – KBR, https://www.kbr.com/sites/default/files/documents/2023-10/Blue-Ammonia-Brochure.pdf

- UOP Home, https://uop.honeywell.com/en

- KBR | Delivering Solutions, Changing the World, https://www.kbr.com/en

- Hydrogen – Siemens Xcelerator Global, https://xcelerator.siemens.com/global/en/industries/chemical-industry/applications/hydrogen.html?trk=public_post-text

- Carbon capture, utilization, and storage (CCUS) solutions – Baker Hughes, https://www.bakerhughes.com/carbon-capture-use-and-storage-ccus-solutions

- 1月 1, 1970にアクセス、 https://www.siemens-energy.com/global/en/offerings/new-energy/hydrogen.html

- Baker Hughes | We Take Energy Forward, https://www.bakerhughes.com/

- Geotechnical Engineering Market- 2035 | Growth, Trends and Outlook, https://www.businessresearchinsights.com/market-reports/geotechnical-engineering-market-121927

- Construction & Manufacturing | Industry | A Global Consulting | Revenue Impact & Advisory Company | Market Research Firm – Spherical Insights, https://www.sphericalinsights.com/reports/category/construction-manufacturing

- www.rootsanalysis.com, https://www.rootsanalysis.com/ammonia-market#:~:text=Ammonia%20Market%20Overview,the%20forecast%20period%202024%2D2035.

- Ammonia Market Size, Share, Growth & Forecast 2035 – Transparency Market Research, https://www.transparencymarketresearch.com/ammonia-market.html

- Power Generation Carbon Capture and Storage Market Size Report 2035, https://www.prophecymarketinsights.com/market_insight/power-generation-carbon-capture-and-storage-market-5771

- Oil & Gas Carbon Capture and Storage Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/oil-gas-carbon-capture-and-storage-market

- Bio-Feedstock Market Outlook (2025 to 2035) – Advanced BioFuels USA, https://advancedbiofuelsusa.info/bio-feedstock-market-outlook-2025-to-2035

- SkyNRG & ICF release Sustainable Aviation Fuel Market Outlook 2025, https://skynrg.com/safmo25/

- Top 50 Global Companies in Battery Technology Market Report 2035 – Spherical Insights, https://www.sphericalinsights.com/blogs/top-50-global-companies-in-battery-technology-market-2025-2035-competitive-analysis-forecast

- EV Battery Market Size, Share, Forecast, Report, 2035 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/electric-vehicle-battery-market-100188347.html

- ENR’s 2021 Top 250 International Contractors | Engineering News-Record, https://www.enr.com/toplists/2021-Top-250-International-Contractors-Preview

- Revenue of large, diversified EPC firms to grow 9-11% in FY’26: Crisil Ratings, https://m.economictimes.com/industry/indl-goods/svs/engineering/revenue-of-large-diversified-epc-firms-to-grow-9-11-in-fy26-crisil-ratings/articleshow/123497959.cms

- Top 20 Largest Construction Companies in the World 2025, https://www.blackridgeresearch.com/blog/top-largest-biggest-epc-engineering-procurement-construction-companies-contractors-world-list

- 日揮ホールディングス(株)【1963】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/1963.T

- Results center – Technip Energies, https://investors.technipenergies.com/financial-information/results-center/

- Fluor Corporation – Investor Relations, https://investor.fluor.com/overview/default.aspx

- 2024 Financial Annual Report – Saipem, https://www.saipem.com/en/governance/governance-documents/annual-report-2024

- Global Economic Prospects — June 2025 — Chapter 1 – World Bank Open Knowledge Repository, https://openknowledge.worldbank.org/bitstreams/ef100e82-a9ed-4bfe-b719-4dc708f7b4d7/download

- Publication: Commodity Markets Outlook, April 2025 – Open Knowledge Repository, https://openknowledge.worldbank.org/entities/publication/02d005ef-e3d9-44f5-aada-8ba42663a743

- OECD Steel Outlook 2025, https://www.oecd.org/en/publications/2025/05/oecd-steel-outlook-2025_bf2b6109.html

- Construction Workforce Shortages Are Leading Cause Of Project Delays As Immigration Enforcement Affects Nearly 1/3 Of Firms – AGC, https://www.agc.org/news/2025/08/28/construction-workforce-shortages-are-leading-cause-project-delays-immigration-enforcement-affects

- REINVENTING CONSTRUCTION: A ROUTE TO HIGHER PRODUCTIVITY – McKinsey, https://www.mckinsey.com/~/media/mckinsey/business%20functions/operations/our%20insights/reinventing%20construction%20through%20a%20productivity%20revolution/mgi-reinventing-construction-a-route-to-higher-productivity-full-report.pdf

- Digital Twin Market Size, Share, Industry Trends Report 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/digital-twin-market-225269522.html

- World Energy Investment 2025 – Analysis – IEA, https://www.iea.org/reports/world-energy-investment-2025