パーソナライゼーションとAIが拓く:加工食品業界における持続的成長戦略とバリューチェーンの再構築

インフォグラフィック

スライド資料

加工食品業界の研究と戦略

解説動画

- 第1章:エグゼクティブサマリー

- 第2章:市場概観(Market Overview)

- 第3章:外部環境分析(PESTLE Analysis)

- 第4章:業界構造と競争環境の分析(Five Forces Analysis)

- 第5章:サプライチェーンとバリューチェーン分析

- 第6章:顧客需要の特性分析(Customer Demands)

- 第7章:業界の内部環境分析(Internal Environment Analysis)

- 第8章:AIの影響とインパクト(AI’s Impact on the Value Chain)

- 第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

- 第10章:主要プレイヤーの戦略分析

- 第11章:戦略的インプリケーションと推奨事項

- 第12章:付録

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の加工食品業界が直面する多層的な地殻変動、すなわち①消費者の健康・安全・環境(サステナビリティ)志向という不可逆的な高まり、②原材料価格の高騰とサプライチェーンの不安定化、③人口動態の変化(高齢化・単身世帯化)による市場ニーズの根本的変容、④D2C(Direct to Consumer)や異業種(フードテック)という新たなプレイヤーの台頭、を包括的に分析し、この変革期において持続的な成長を実現するための事業戦略を提言することを目的とする。

調査対象は、冷凍食品、レトルト・インスタント食品、飲料、菓子、調味料、健康・機能性食品といった主要な加工食品カテゴリに加え、競争環境を形成するフードテック、包装、物流、小売業界までを範囲に含める。

最も重要な結論

日本の加工食品市場は、国内の人口減少を背景に全体としては成熟期にあるが、その内部では「価値の二極化」と「パーソナライゼーション」を軸とした構造的再編が急速に進行している。すなわち、「徹底したコスト効率化による低価格」へのニーズと、「健康・環境・体験といった高付加価値」へのニーズが鮮明に分離し、中間価格帯の従来型マス商品はその存在意義を問われている。

この環境下において、従来のマスマーケティングと規模の経済を前提としたビジネスモデルは限界を迎えつつある。今後の勝者と敗者を分ける決定的な要因は、以下の2点に集約される。

- データとAIを駆使し、個々の消費者の多様なニーズ(健康、簡便、エシカル)に深く応える能力

- 気候変動や地政学リスクの常態化に耐えうる、強靭(レジリエント)なサプライチェーンの構築能力

もはや、単に「おいしい」だけでは不十分であり、バリューチェーンのあらゆる段階において、データに基づいた意思決定とテクノロジーの活用が競争優位の源泉となる。

主要な推奨事項

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業ポートフォリオの再定義と戦略的資源配分: 既存のマス向け中価格帯事業の収益性を最大化し、そこで創出されたキャッシュフローを、成長領域である「パーソナライズド栄養ソリューション」と「高付加価値冷凍食品」の2領域に重点的に再投資する。これにより、「守り」の事業で得た利益を「攻め」の事業に転換し、将来の収益基盤を構築する。

- D2Cチャネルの戦略的構築: D2C事業を単なる販売チャネルとしてではなく、顧客データを直接収集し、ブランドエンゲージメントを深化させるための戦略的ハブと位置づける。ここで得られた一次データを活用し、AIによる超精密マーケティングや新商品開発の実験場として機能させる。

- 次世代サプライチェーン・マネジメント(SCM)への変革: 全社的にAIによる需要予測と生産計画の最適化を導入し、食品ロスを劇的に削減する。同時に、地政学リスクを低減するため主要原材料の調達先を複数国へ分散させるとともに、国内の代替タンパク質サプライヤーとの戦略的提携を積極的に模索する。

- 人材ポートフォリオの転換: 従来の営業・製造人材への依存から脱却し、データサイエンティスト、AIエンジニア、バイオテクノロジー専門家、デジタルマーケターといった次世代の成長を担う専門人材の採用と育成を、最優先の経営課題として取り組む。

第2章:市場概観(Market Overview)

日本および世界の加工食品市場規模の推移と今後の予測(2020年~2030年)

日本市場:

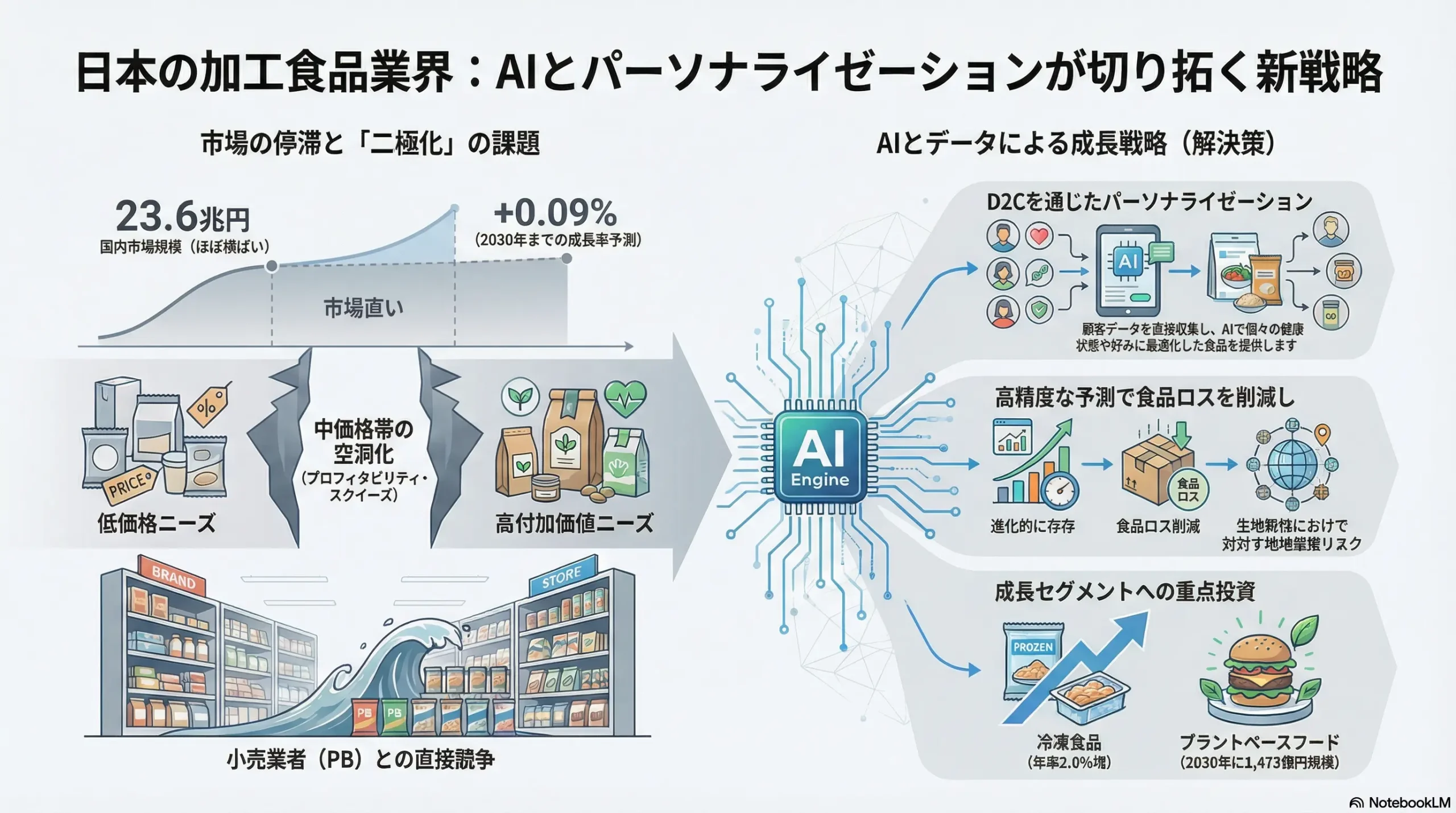

日本の食品メーカー市場規模は、現在約23.6兆円と推計され、2030年までほぼ横ばい(+0.09%)で推移すると予測されている 1。富士経済による別の調査では、2031年の国内加工食品市場は24兆8,678億円(2024年比2.1%増)と、緩やかな市場拡大が見込まれている 2。これらのデータは、国内市場が人口減少を背景に、もはや量的な拡大が見込めない成熟市場であることを明確に示している。今後の成長は、販売数量の増加ではなく、高付加価値化による製品単価の上昇が牽引することになる。

世界市場:

対照的に、世界市場は堅調な成長が見込まれる。世界の加工食品市場は、2024年の6兆8,490億米ドルから2031年には8兆5,854億米ドルへ、年平均成長率(CAGR)3.7%で成長すると予測されている 3。また、別の調査では2025年の2兆1,577億米ドルから2030年には2兆6,831億米ドルへ、CAGR 4.45%で成長するとの予測もある 4。特に農林水産政策研究所は、世界の飲食料市場全体が2030年に1,360兆円(2015年比約1.5倍)にまで成長すると予測しており 5、海外市場、とりわけ経済成長が著しいアジア市場の取り込みが、日本企業にとって持続的成長を達成するための不可欠な要素であることを示唆している。

市場セグメンテーション分析

製品カテゴリ別

成熟した国内市場の中にも、成長を続けるセグメントと停滞するセグメントが明確に存在する。

- 冷凍食品: 簡便性・時短ニーズの高まりを強力な追い風とし、市場は堅調に拡大している。2023年の市場規模は1兆2,724億円、2024年には1兆2,909億円(2022年比5.0%増)に達すると予測される 6。さらに2025年には1兆3,617億円への成長が見込まれており 7、単なる簡便性だけでなく、個食対応や有名外食店監修といった高付加価値商品が市場を牽引している 6。

- 健康・機能性食品: 2023年度の市場規模は9,050億2,000万円であったが、2024年3月に発覚した紅麹問題の影響を受け、2024年度は8,945億1,000万円へと一時的な縮小が見込まれる 9。しかし、高齢化に伴う生活習慣病への対策など、健康維持に対する消費者の根強い需要は存在し、中長期的には成長基調を維持すると考えられる。

- 飲料: 2024年度の市場規模は5兆2,800億円と4年連続の成長を記録した 10。ただし、この成長は主に製品価格の改定によるものであり、販売数量ベースではほぼ横ばいである 10。消費者の無糖・健康志向が定着しており、ミネラルウォーターや無糖茶飲料が市場の成長を支えている 10。

- プラントベースフード: 健康志向や環境意識の高まりを背景に、急成長している。市場規模は2010年度の48億円から2020年度には246億円へと、10年間で5倍以上に拡大しており、今後の成長ポテンシャルが非常に高いセグメントである 15。

- その他カテゴリ: 菓子市場は約2.1兆円規模で堅調に推移しており 16、調味料市場も内食需要に支えられ安定している 17。

販売チャネル別

消費者の購買行動の変化に伴い、販売チャネルの勢力図も大きく変動している。

- 主要チャネル: スーパーマーケットが食品販売シェアの27%、コンビニエンスストアが21%を占め、依然として加工食品の主要な販売拠点である 19。

- 成長チャネル(ドラッグストア): 近年、ドラッグストアが食品の品揃えを大幅に強化し、新たな食品販売チャネルとして急速に存在感を増している。ドラッグストア業界全体の市場規模は9兆円を超え、その利便性と価格訴求力で食品スーパーから顧客を奪っており、食品メーカーにとって無視できない脅威となっている 20。

- 成長チャネル(EC): EC(電子商取引)チャネルは著しい成長を遂げている。食品ECの市場規模は2023年に2兆9,299億円に達した 22。特に、メーカーが消費者に直接販売するD2Cモデルの市場は2025年に3兆円規模に達すると予測されており、従来の卸・小売を介した流通構造を覆す可能性を秘めている 24。

地域別

- 国内: 都市部では単身・共働き世帯が多く、簡便・時短・個食へのニーズが強い。一方、地方では高齢化が進行しており、少量パックや健康配慮型商品、さらには移動販売など買い物弱者に対応したサービスが求められる。

- 海外: 北米や欧州は成熟市場であるが、日本以上に健康やサステナビビリティへの意識が高く、プラントベースフードやオーガニックといった高付加価値商品の市場機会が大きい 25。中国、東南アジアは中間所得層の拡大に伴い市場が急拡大しており、日本企業にとって最大の成長機会が存在する 3。

業界の主要KPIベンチマーク分析

- 主要食品メーカーの収益性: 国内では、日本たばこ産業(JT)、アサヒグループホールディングス、サントリー食品インターナショナル、キリンホールディングス、味の素が営業利益の上位を占めている 28。グローバルでは、Nestlé、PepsiCo、JBSなどがトッププレイヤーである 30。全体として、日系主要メーカーの営業利益率はグローバルのトップ企業と比較して低い傾向にあり、収益構造の改善が長年の課題となっている。

- 新商品開発: 新商品の上市は活発に行われているものの、発売後1年で定番商品として定着する「ヒット率」は極めて低い。このことは、多額の開発・マーケティング費用が投下されているにもかかわらず、その多くが回収できていない現状を示しており、業界全体の収益性を圧迫する一因となっている。

市場全体の規模が横ばいであるという事実は、戦略的な思考停止を招きかねない。しかし、その内部では、成長セグメントと衰退セグメントが明確に分かれ、市場構造が大きく変動している。これは、市場が縮小しているのではなく、むしろ「空洞化」していると捉えるべきである。高付加価値(健康・簡便・体験)を求める層と、低価格(PB・ディスカウント)を求める層に二極化し、特徴のない中価格帯のマス商品がその居場所を失いつつある。この構造変化を認識することが、今後の戦略策定の第一歩となる。

また、競争相手の定義も変わりつつある。かつての競合は同業の食品メーカーであったが、今や真の競合は小売業者そのものである。ドラッグストアという新たな競合チャネルの台頭と、イオン「トップバリュ」やセブン&アイ「セブンプレミアム」に代表される高品質なプライベートブランド(PB)の進化は、小売業者が単なる販売パートナーから、顧客のロイヤルティと支出を奪い合う直接の競争相手へと変貌したことを意味する。このパワーバランスの変化は、メーカーのチャネル戦略やブランド戦略の根本的な見直しを迫るものである。

| 製品カテゴリ | 2022年(実績/見込) | 2024年(予測) | 2030年(予測) | CAGR (24-30) | 主要成長ドライバー |

|---|---|---|---|---|---|

| 冷凍食品 | 1兆2,296億円 | 1兆2,909億円 6 | 1兆4,500億円 | 約2.0% | 簡便・時短ニーズ、高付加価値化(個食、外食監修) |

| 健康・機能性食品 | 9,050億円 (23年度) 9 | 8,945億円 (24年度見込) 9 | 1兆500億円 | 約2.7% | 高齢化、セルフメディケーション意識の高まり |

| 飲料 | 5兆1,600億円 (23年度) 13 | 5兆2,800億円 (24年度) 10 | 5兆5,000億円 | 約0.7% | 無糖・健康志向、猛暑による止渇需要 |

| 菓子 | 2兆1,039億円 (23年度) 16 | 2兆1,689億円 (24年度) 16 | 2兆3,000億円 | 約1.0% | パーソナル需要、インバウンド回復 |

| プラントベースフード | 246億円 (20年度) 15 | 450億円 | 1,473億円 33 | 約21.8% | 健康・環境意識、技術革新 |

| フードテック(代替タンパク質等) | – | – | 2,600億円 34 | – | サステナビリティ、食料安全保障 |

第3章:外部環境分析(PESTLE Analysis)

加工食品業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業運営に大きな影響を及ぼしている。PESTLEフレームワークを用いて、これらの要因を体系的に分析する。

政治(Politics)

- 食品表示法の厳格化: 添加物、アレルギー物質、原産地に関する表示義務は、消費者の「知る権利」と「選ぶ権利」を保障する上で極めて重要である。2025年3月からは、これまで表示が免除されていた栄養強化目的で使用した添加物についても表示が義務化される 35。消費者庁の調査によれば、消費者の食品表示への関心は高い一方で、特に機能性表示食品制度などに関する正確な理解度は依然として低い水準にある 36。これは、コンプライアンスコストの増加という側面だけでなく、正確で分かりやすい情報提供を通じて消費者の信頼を獲得し、ブランド価値を高める機会でもあることを示している。

- HACCPの完全義務化: HACCP(ハサップ:Hazard Analysis and Critical Control Point)に沿った衛生管理の完全義務化は、業界全体の食品安全レベルを底上げする。しかし、中小事業者にとっては、専門知識を持つ人材の不足や設備投資の負担が導入の障壁となっている 38。大手メーカーは、自社の基準をクリアするだけでなく、サプライヤーに対して指導や支援を行うことで、サプライチェーン全体の安全性を向上させ、リスクを低減する好機と捉えるべきである。

- 食品ロス削減推進法: この法律は、事業者に対して食品ロス削減を強く要請するものである 40。AIを活用した需要予測精度の向上、賞味期限延長技術の開発、未利用資源をアップサイクルした商品開発などは、法規制への対応と、廃棄コスト削減や新たな事業機会の創出を両立させる重要な戦略となる 39。

- 地政学リスク: 特定国からの農産物輸入規制や、紛争による海上輸送ルートの寸断といった地政学リスクは、原材料の安定調達を直接的に脅かす。これは、調達先の多様化、国産回帰、あるいは代替原材料への転換といった戦略の必要性を高める要因となる。

経済(Economy)

- コストプッシュ・インフレ: 穀物、油脂、砂糖といった基礎原材料、原油価格に連動するエネルギーや包装資材の価格高騰は、製造コストを直接押し上げ、企業の利益率を圧迫する最大の経済的要因である 41。

- 為替変動リスク: 円安は、原材料の多くを輸入に頼る食品メーカーにとって、仕入れコストを増大させる直接的な打撃となる 42。海外売上比率の高い一部の企業にとっては追い風となるが、国内市場を主戦場とする多くのメーカーにとっては、収益性を悪化させる深刻な逆風である。

- 実質賃金の停滞と消費マインド: 物価上昇に賃金の伸びが追いつかず、実質賃金のマイナスが続く中、消費者の生活防衛意識は極めて高いレベルにある 44。これにより、消費者の価格に対する感度(価格弾力性)は高まり、より安価なプライベートブランド(PB)商品やディスカウントストアへの需要シフトが加速している 46。高付加価値商品であっても、その価値が価格に見合うものであるか、消費者は厳しく見極める傾向が強まっている。

社会(Society)

- 健康・ウェルネス志向の深化: 低糖質、減塩、無添加、オーガニックといったキーワードは、もはや一過性のトレンドではなく、消費者の間で深く定着した価値観である。特に、科学的根拠に基づき特定の健康機能を表示する機能性表示食品への需要は、根強いものがある。

- 人口動態の構造的変化: 高齢化の進展は、咀嚼や嚥下が容易な食品、少量・使い切りパック、栄養バランスを考慮した健康寿命延伸に貢献する食品への需要を創出している。同時に、単身世帯や共働き世帯の増加は、調理の簡便性・時短を追求した「個食」対応商品の市場を拡大させている。冷凍食品、レトルト食品、調理済み惣菜といった中食市場の成長は、この社会構造の変化と密接に連動している 47。

- 価値観の多様化:

- エシカル消費(倫理的消費): 商品の価格や品質だけでなく、その背景にあるストーリー、すなわち生産者の労働環境(フェアトレード)や環境への配慮(環境配慮型パッケージ、食品ロス削減)を重視する消費者が増加している。日本のエシカル消費市場は約8兆円規模に達しており、企業の倫理的・環境的姿勢が購買決定の重要な要素となっている 48。

- フードダイバーシティ: プラントベースフード、アレルギー対応、ハラル、ヴィーガン、グルテンフリーなど、個人の信条、健康状態、文化的背景に対応した食の選択肢へのニーズが顕在化している 50。

- Z世代の新たな価値観: Z世代は、日常では健康や美容を意識しつつ、時には罪悪感のある食べ物(ギルティフード)を楽しむといったメリハリのある消費行動を示す。また、SNSでの見栄えや、商品を通じたユニークな体験(エモ消費)を重視し、食品ロス削減などの社会課題への関心も高い 51。彼らの価値観を理解することが、未来の市場を掴む鍵となる。

技術(Technology)

- フードテックの進化: 代替タンパク質(植物肉、培養肉)、細胞農業、3Dフードプリンティングといった革新的技術が、従来の食料生産システムのあり方を根本から変える可能性を秘めている 53。

- 製造・物流の高度化: 工場におけるIoTやロボットの導入(スマートファクトリー化)は、生産性の向上と省人化を実現する 54。また、高度な冷凍技術やセンサー技術を活用したコールドチェーンは、食品の鮮度と品質を長期間維持することを可能にしている 55。

- デジタルトランスフォーメーション: D2Cプラットフォームやサブスクリプションモデルは、新たなビジネスモデルを創出している。さらに、AI(人工知能)は需要予測、商品開発、マーケティングの精度とスピードを飛躍的に向上させ、競争のルールそのものを書き換えつつある。

法規制(Legal)

- 製造物責任(PL)法: 異物混入や食中毒といった食品事故は、PL法に基づき巨額の損害賠償責任を負うリスクがある。それに加え、大規模な製品リコール、ブランド価値の回復不可能な毀損、最悪の場合には経営危機に直結するため、品質管理体制の徹底は事業継続の生命線である 56。

- 景品表示法: 産地や原材料に関する偽装表示(優良誤認)や、不当な価格表示(有利誤認)は、景品表示法違反として消費者庁による措置命令の対象となる 58。コンプライアンス違反は、法的な制裁だけでなく、築き上げてきた企業の信頼を一瞬で失墜させる。

環境(Environment)

- 気候変動の影響: 猛暑、干ばつ、豪雨といった異常気象の頻発は、農産物の不作や品質低下を招き、原材料の安定調達を困難にする物理的リスクを増大させている 60。

- プラスチック問題と規制強化: 「プラスチック資源循環促進法」の施行などにより、プラスチック製容器包装の削減・リサイクルへの社会的要請はますます強まっている。紙素材への転換、バイオマスプラスチックの利用、容器の軽量化など、環境配慮型パッケージへの移行は待ったなしの課題である 62。

- カーボンフットプリントへの関心: EUなど海外では、製品のライフサイクル全体におけるCO2排出量(カーボンフットプリント)の表示を義務化する動きが進んでいる 65。将来的には日本でも同様の規制が導入される可能性があり、サプライチェーン全体での排出量の可視化と削減が、新たな競争軸となりうる 66。

これらの外部環境要因は、単独で存在するのではなく、相互に影響し合いながら、企業に対して「バリューチェーン全体の透明性」を強いる大きな潮流を生み出している。もはや工場の内部だけを管理していれば良い時代は終わった。HACCPによる衛生管理、食品ロス削減法による廃棄物管理、気候変動に関する情報開示、そしてエシカル消費を求める声は、農場でのCO2排出量から消費者の手元での包装廃棄物に至るまで、全プロセスにおける説明責任を企業に課している。この変化は、個別の規制にその都度対応する受け身の姿勢ではなく、プロアクティブに透明性の高いデータ駆動型のバリューチェーンを構築することが、コンプライアンスコストの最適化と競争優位の確立に繋がることを示唆している。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

加工食品業界の収益構造と競争の力学を、マイケル・ポーターの五つの力(Five Forces)モデルを用いて分析する。

供給者の交渉力:強い

加工食品メーカーにとって、原材料や資材を供給するサプライヤーの交渉力は比較的強い状況にある。

- 原料供給の寡占構造: トウモロコシや大豆、小麦といった主要穀物の国際的な流通は、カーギル(Cargill)やアーチャー・ダニエルズ・ミッドランド(ADM)といった少数の穀物メジャーによって支配されており、彼らは強い価格決定力を持つ 67。

- 供給の不安定性: 天候不順による不作や地政学リスクによる供給網の寸断は、原材料の供給を不安定化させ、価格を高騰させる要因となる。これにより、供給者の交渉力はさらに強化される。

- エネルギー・包装資材: 原油価格に大きく影響されるエネルギーコストやプラスチック製包装資材の価格も、供給者側の要因で変動しやすく、メーカー側でのコントロールが難しい。

これらの要因から、メーカーは供給者からのコスト上昇圧力を受けやすい構造となっている。

買い手の交渉力:非常に強い

メーカーに対する買い手、すなわち大手小売業の交渉力は極めて強い。これは業界の収益性を圧迫する最大の要因である。

- 小売業の寡占化: GMS(総合スーパー)、SM(食品スーパー)、CVS(コンビニエンスストア)、そして近年食品販売を急拡大させているドラッグストアといった大手小売チェーンは、その巨大な販売網を背景に、メーカーに対して絶大な価格交渉力を持つ。

- プライベートブランド(PB)の脅威: 買い手の交渉力を最も象徴するのがPBの台頭である。イオンの「トップバリュ」やセブン&アイ・ホールディングスの「セブンプレミアム」は、もはや単なる低価格品(NBの廉価版)ではない 69。品質、安全性、独自性を追求した商品を開発し、NB(ナショナルブランド)メーカーの棚(シェルフスペース)と市場シェアを直接的に侵食している。小売業にとってPBは利益率が高く、顧客を自社店舗に囲い込むための強力な武器である。PBの売上構成比が高まれば高まるほど、NBメーカーの価格決定権は弱まり、利益率は低下せざるを得ない 71。

- メーカーの選別: 小売業は、データに基づき売れ筋商品を見極め、非効率な商品を棚から排除する動きを強めている。メーカーは、小売業にとって「パートナーとして組む価値のある」存在でなければ、取引を縮小されるリスクに常に晒されている 73。

新規参入の脅威:中程度(ただし構造的に変化)

伝統的な参入障壁は依然として高いものの、新たな参入経路が出現し、脅威の性質が変化している。

- 伝統的な参入障壁(高い): 全国規模の生産設備への巨額な投資、隅々まで商品を届けるための物流網の構築、そして長年にわたる広告宣伝活動を通じて築き上げたブランドの信頼性は、依然として新規参入者にとって高い壁となっている。

- 新たな参入経路(脅威の増大):

- D2C(Direct to Consumer)ブランド: ECプラットフォームとSNSマーケティングを駆使することで、巨額の初期投資なしに特定のニッチ市場へ参入するプレイヤーが急増している 74。彼らは、健康志向、エシカル志向といった特定の価値観を持つ消費者にターゲットを絞り、「ブランドストーリー」への共感を通じて顧客と直接的な関係を構築し、高いロイヤルティを獲得する 75。

- フードテック・スタートアップ: 代替タンパク質やパーソナライズド栄養といった特定の革新技術を持つスタートアップが、大手企業との提携や大手からの出資を受ける形で市場に参入し、既存の市場を破壊する可能性を秘めている 53。

- 異業種からの参入: IT企業が持つデータ分析能力やプラットフォーム構築力、製薬企業が持つ健康・栄養に関する科学的知見を活かして、食品市場に参入するケースも見られる 76。

代替品の脅威:高い

加工食品は、消費者の「食」の選択肢の中で、常に他の選択肢との厳しい競争に晒されている。

- 中食: Uber Eatsに代表されるフードデリバリーサービスの普及や、デパ地下・駅ナカの惣菜専門店の充実は、家庭にいながら手軽に専門店の味を楽しめるという強力な代替品となっている。中食市場は10兆円を超える巨大市場であり、特に調理済み加工食品と直接競合する 47。

- 内食(自炊): 節約志向の高まりや健康志向から、生鮮食品を購入して自ら調理する「内食」も根強い選択肢である 78。ただし、共働き世帯の増加に伴い調理の簡便性が求められるため、下ごしらえ済み野菜やミールキットといった半調理済みの加工食品にとっては、むしろ市場機会ともなりうる 79。

- 外食: 新型コロナウイルスの影響が薄れ、オフィス回帰や人流が回復するにつれて、外食需要も回復基調にあり、加工食品が中心となる家庭での食事機会と競合する 77。

業界内の競争:非常に激しい

国内市場が成熟しているため、既存プレイヤー間の競争は極めて熾烈である。

- 大手メーカー間の全面競争: 味の素、日清食品ホールディングス、明治ホールディングスといった大手総合食品メーカーは、複数のカテゴリで製品を展開し、全方位的な競争を繰り広げている。

- 特定カテゴリでのシェア争い: 冷凍食品におけるニチレイとマルハニチロ、飲料におけるサントリー、アサヒ、キリンのように、特定のカテゴリ内では上位企業による熾烈なシェア争いが常態化している。

- 価格競争への陥りやすさ: 技術的な差別化が難しいコモディティ化した製品カテゴリでは、他社との競争が価格競争に陥りやすく、業界全体の収益性を低下させる要因となっている。

この五つの力の分析から浮かび上がるのは、加工食品業界が「強力な供給者」と「さらに強力な買い手」との間に挟まれ、利益を圧迫される「プロフィタビリティ・スクイーズ」という構造的な課題に直面していることである。供給者は原材料コストの上昇を価格に転嫁しようとし 67、一方で巨大な力を持つ小売業者は値上げに抵抗し、より利益率の高い自社のPB商品を推進する 71。この挟み撃ちの中で、メーカーの利益幅は必然的に縮小していく。この構造的圧力から脱する道は、二つしかない。一つは、スマートファクトリーなどの技術革新によって抜本的なコスト削減を実現し、圧力を吸収する「守りの戦略」。もう一つは、消費者が名指しで買い求めるほどの強力なブランドを構築し、小売業者が棚に置かざるを得ない状況を作り出すことで価格決定権を握る「攻めの戦略」である。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

加工食品のサプライチェーンは、「原材料調達 → 一次加工 → 製品製造 → 包装 → 物流 → 卸売 → 小売/外食」という多段階のプロセスから構成される。この複雑なチェーンの各段階に、リスクと非効率性が潜んでいる。

サプライチェーン上の主要なボトルネックとリスク

- 原材料調達リスク: サプライチェーンの起点である原材料調達は、最も脆弱な部分の一つである。特定の国や地域(例:特定の穀物メジャーが供給する北米産の小麦)への過度な依存は、気候変動による不作、地政学リスクによる輸出入規制、為替変動といった外的要因の影響を直接的に受ける。

- 物流コストの高騰と「2024年問題」: トラックドライバーの時間外労働の上限規制が適用される「物流の2024年問題」は、輸送能力の低下と人件費上昇を招き、物流コストを構造的に押し上げている 80。これは、製品価格への転嫁が難しい食品メーカーの収益を直接圧迫する。

- コールドチェーンの途絶リスクと老朽化: 冷凍食品やチルド食品の品質を維持するためには、生産から消費まで一貫した低温管理(コールドチェーン)が不可欠である。しかし、輸送中の温度管理の不備による品質劣化のリスクは常に存在する。さらに、国内の冷蔵・冷凍倉庫の多くは老朽化が進んでおり、設備不足が将来的なボトルネックとなる可能性がある 55。

サプライチェーンのレジリエンス(強靭性)向上策

常態化するリスクに対応するためには、従来の効率一辺倒のサプライチェーンから、変化に対応できる強靭なサプライチェーンへの転換が急務である。

- 調達先の多様化・国産回帰: 特定の国やサプライヤーへの依存度を下げ、複数の国・地域から調達する「マルチソース化」を進める。また、地政学リスクが低く、輸送距離も短い国内のサプライヤーからの調達比率を高める「国産回帰」も有効な選択肢となる。

- トレーサビリティとLCAの可視化: ブロックチェーンなどの技術を活用し、製品が「いつ、どこで、誰によって」作られたかを追跡可能にするトレーサビリティを確保する。これは、食品安全上のリスク管理だけでなく、サステナビリティを重視する消費者へのアピールにも繋がる。また、製品のライフサイクル全体での環境負荷を評価するLCA(Life Cycle Assessment)を可視化し、削減努力を示すことも重要となる。

バリューチェーン分析

企業の競争優位の源泉であるバリューチェーンもまた、大きな変革期を迎えている。

価値の源泉のシフト

かつての加工食品業界における価値の源泉は、規模の経済を活かした「安価で均一な製品の大量生産」にあった。しかし、消費者の価値観が多様化した現在、価値の源泉は「特定のニーズに応える高付加価値」へと明確にシフトしている。その具体的な方向性は、「健康」(減塩、低糖質、機能性)、「簡便」(時短、個食)、「体験」(プレミアム感、手作り感)、「エシカル」(環境配慮、社会貢献)など多岐にわたる。

競争優位を生み出す機能の変化

- R&D(研究開発): 従来の新フレーバー開発などに加え、健康機能に関する科学的エビデンスの構築(基礎研究)や、代替タンパク質などのフードテック領域における技術開発が、他社との差別化を図る上でますます重要になっている。

- 製造: 単なるコストセンターではなく、AIやIoTを活用したスマートファクトリー化により、生産効率の最大化、品質の安定化、食品ロスの最小化を実現する機能へと進化している。

- マーケティング・営業: マスメディアを通じた画一的な広告宣伝から、デジタルデータを活用した顧客セグメンテーションと、個々に最適化されたメッセージを届けるパーソナライズド・マーケティングへと重点が移っている。

D2Cモデルによるバリューチェーンの変革

D2C(Direct to Consumer)モデルの拡大は、従来の「メーカー → 卸 → 小売」という線形のバリューチェーンを根底から覆す。D2Cは、中間マージンを排除して収益性を高めるだけでなく、以下の点でより大きな戦略的価値を持つ。

- 顧客データへの直接アクセス: 最大の価値は、購買データや顧客のフィードバックといった一次情報を、小売業者を介さずに直接入手できる点にある。このデータは、商品開発やマーケティング施策の精度を飛躍的に向上させる。

- ブランド体験のコントロール: 自社のECサイトやSNSを通じて、ブランドの世界観やストーリーを直接消費者に伝えることができる。これにより、価格競争に陥ることなく、顧客との強いエンゲージメントを構築することが可能となる。

第6章:顧客需要の特性分析(Customer Demands)

顧客セグメント分析

加工食品の消費者は一枚岩ではなく、多様なセグメントに分類される。それぞれのセグメントが持つ独自の価値観やライフスタイルを理解することが、効果的な商品開発とマーケティングの前提となる。

- 世代別:

- Z世代(~20代半ば): デジタルネイティブであり、SNSからの情報収集に長けている。健康や美容への意識が高い一方で、SNS映えする「ギルティフード」も楽しむメリハリ消費が特徴。「エモ消費」と呼ばれる体験価値や、食品ロス削減などの社会課題への関心も高い 51。

- ミレニアル世代(20代後半~40代前半): 共働き世帯が多く、仕事と育児に多忙なため、調理の簡便性・時短に対するニーズが極めて高い。コストパフォーマンスを重視しつつも、オーガニックや無添加といった安全性への関心も併せ持つ。

- ファミリー層: 子どもの健康や安全を第一に考えるため、添加物やアレルギー表示に敏感。家族で楽しめる大容量商品や、食育に繋がる商品を求める傾向がある。

- シニア層(65歳以上): 健康寿命への関心が非常に高く、減塩・低糖質・高たんぱくといった健康志向が強い。また、加齢に伴う身体的変化に対応した、少量パックや柔らかい食感(嚥下調整食など)へのニーズが高まる。

- ライフスタイル別:

- 健康志向層: 栄養成分表示を詳細に確認し、機能性表示食品や特定保健用食品(トクホ)を積極的に選択する。

- 節約志向層: 価格に最も敏感で、PB商品やディスカウントストアを積極的に利用する。

- 簡便・時短志向層: 調理や後片付けの手間を省くことを最優先し、冷凍食品、レトルト食品、カット野菜、ミールキットなどを多用する。

- エシカル志向層: 環境配慮型パッケージ、フェアトレード認証、アップサイクル食品など、企業の社会的・倫理的姿勢を評価し、購買行動に反映させる。

KBF(Key Buying Factor)の変化

伝統的な購買決定要因(KBF)に加え、新たな要因の重要性が急速に高まっている。

- 伝統的KBF: 「味」「価格」「量」「鮮度」は、依然として食品選択の基本的な要素であり続ける。

- 新たなKBF:

- 健康・栄養成分: 「この食品は自分の健康にどう貢献するのか?」という問いが重要になっている。糖質、脂質、塩分、タンパク質量、食物繊維といった具体的な栄養成分が購買の決め手となる。

- 安全性: 無添加、国産、オーガニック、原産地情報など、製品の安全性や透明性に対する要求はますます高まっている。消費者庁の調査でも、原材料名の表示は9割以上の消費者が確認経験があり、重要な情報と評価されている 82。

- 簡便性: 調理時間だけでなく、準備や後片付けの手間も含めたトータルな「時間の節約」が価値として認識されている。

- サステナビリティ: 環境に配慮したパッケージ、食品ロス削減への貢献、企業の倫理的な姿勢といった要素が、特に若年層を中心に、ブランド選択の新たな基準となっている。

購買チャネルの変化

消費者は、自身のライフスタイルやその時々のニーズに応じて、複数の購買チャネルを使い分けている。

- チャネルシフトの実態: 従来型のGMS/SM(総合スーパー/食品スーパー)が依然として主要なチャネルである一方、ドラッグストア、ディスカウントストア、ECへのチャネルシフトが顕著である。特にドラッグストアは、医薬品や日用品との「ついで買い」の利便性と低価格を武器に、食品カテゴリでの売上を急速に伸ばしている 83。

- チャネル選択の理由:

- 価格: ディスカウントストアやドラッグストアは、低価格を求める消費者を引き付けている。

- 品揃え: GMS/SMは、生鮮食品から加工食品までをワンストップで購入できる品揃えの豊富さが強みである。

- 利便性: コンビニエンスストアは24時間営業と店舗網の広さ、ECは自宅まで届けてくれる利便性が最大の魅力である。特にECは、重い飲料やかさばる商品の購入に適している。

第7章:業界の内部環境分析(Internal Environment Analysis)

VRIO分析:持続的な競争優位の源泉

企業の経営資源(リソース)やケイパビリティが、持続的な競争優位の源泉となりうるかを、VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて分析する。

- 強力なブランド力と信頼:

- 価値 (V): 高い。長年かけて築き上げたブランドは、消費者に安心感を与え、価格プレミアムを可能にする。

- 希少性 (R): 高い。全国的な知名度と信頼を持つブランドは、一部の大手企業に限られる。

- 模倣困難性 (I): 高い。ブランドイメージや信頼は、時間と莫大な投資を要し、短期的な模倣は極めて困難。

- 組織 (O): 活用されている。

- 評価: 持続的な競争優位の源泉。しかし、SNSの普及により、D2Cブランドなどがニッチ市場で短期間に強力なブランドを構築するケースも出てきており、その優位性は絶対的なものではなくなっている。食品事故などによるブランド毀損リスクも常に存在する。

- 全国を網羅する販売網:

- 価値 (V): 高い。全国の小売店の棚を確保し、製品を消費者に届ける能力は事業の根幹である。

- 希少性 (R): 高い。特に、温度管理が必要なチルド・冷凍品の全国規模の物流網は、一部の大手企業しか保有していない。

- 模倣困難性 (I): 高い。物流センターやトラックへの巨額の設備投資が必要。

- 組織 (O): 活用されている。

- 評価: 持続的な競争優位の源泉。ただし、D2Cモデルの拡大は、この物理的な販売網の価値を相対的に低下させる可能性がある。また、「物流2024年問題」によるコスト増は、この資源を維持するための負担を増大させている。

- 特許に裏打ちされた発酵・培養技術:

- 価値 (V): 非常に高い。独自の技術は、他社にはないユニークな製品(例:特定のアミノ酸、機能性素材)を生み出し、高い利益率を実現する。

- 希少性 (R): 非常に高い。特定の企業が独占的に保有する。

- 模倣困難性 (I): 非常に高い。特許によって法的に保護されており、技術的にも高度なノウハウの蓄積が必要。

- 組織 (O): 活用されている。

- 評価: 最も強力で持続的な競争優位の源泉。フードテックやバイオテクノロジーの重要性が高まる中、その価値はさらに増大する。

- 高度な品質管理体制:

- 価値 (V): 非常に高い。食品の安全・安心を担保し、企業の存続リスクを低減する。

- 希少性 (R): 中程度。HACCP義務化により、業界全体のレベルは向上しているが、トップレベルの体制を持つ企業は限られる。

- 模倣困難性 (I): 中程度。システムの導入は可能だが、それを運用する組織文化や人材の育成には時間がかかる。

- 組織 (O): 活用されている。

- 評価: 競争優位の前提条件。「あって当たり前」の要素であり、これ自体が差別化要因にはなりにくいが、欠如すれば即座に競争から脱落する。

人材動向

業界の事業構造の変化は、求められる人材像の根本的な転換を促している。

- 求められる人材像のシフト:

- 従来型人材: ルートセールスを中心とした営業担当者、工場の製造ラインを動かすオペレーター。

- 次世代型人材: 顧客データを分析し戦略を立てるデータサイエンティスト、D2Cチャネルを運営し顧客エンゲージメントを高めるデジタルマーケター、代替タンパク質や機能性素材を開発する食品工学・バイオ専門家、複雑化するサプライチェーン全体を最適化するSCM専門家。

- 需要と供給のギャップ: 上記の次世代型専門人材は、業界を問わず需要が急増しており、深刻な供給不足に陥っている。特に、食品業界はIT業界や製薬業界、コンサルティング業界などと比較して、賃金水準やキャリアパスの魅力で劣後する傾向があり、優秀な人材の獲得競争において不利な立場に置かれている。この人材獲得・育成の遅れは、将来の競争力を左右する致命的なリスクとなりうる。

労働生産性

人手不足とコスト上昇という二重の圧力の中で、労働生産性の向上は喫緊の課題である。

- 製造現場の自動化・省人化: 多くの食品工場では、包装や箱詰めといった下流工程での自動化は進んでいるものの、原材料の投入や複雑な調理工程など、自動化が難しい属人的な作業が多く残っている。IoTやAIを活用したスマートファクトリー化は、生産性向上の鍵となるが、その導入は一部の大手企業に留まっているのが現状である。

- 人手不足の影響: 労働力人口の減少は、製造現場だけでなく、物流や販売の現場でも人手不足を深刻化させている 39。「物流2024年問題」は、ドライバー不足を背景とした物流コストの上昇を通じて、生産性に直接的なマイナス影響を与えている。

第8章:AIの影響とインパクト(AI’s Impact on the Value Chain)

AI、特に生成AIの登場は、加工食品業界のバリューチェーン全体に破壊的とも言える変化をもたらす潜在力を秘めている。各機能における具体的なインパクトを以下に分析する。

研究開発 (R&D)

- 消費者インサイトの超高速分析: 従来、数ヶ月を要していた消費者調査やフォーカスグループに代わり、AIがSNS上の膨大な投稿、レビューサイトの口コミ、検索トレンドといったデータをリアルタイムで分析。消費者が無意識に抱いている潜在的なニーズ(インサイト)を瞬時に抽出し、新商品のコンセプト立案に繋げる 84。

- 生成AIによるアイデア創出と配合シミュレーション: 生成AIに「Z世代向けの、罪悪感の少ない夜食スナック」といったコンセプトを与えるだけで、無数の新フレーバー、斬新な食感、栄養バランスを最適化した原材料の配合案を瞬時に生成する 85。これにより、従来は研究員の経験と勘に頼っていたアイデア創出プロセスが、データ駆動型かつ高速に進化する。

- 開発リードタイムの劇的短縮: 上記のプロセスを通じて、アイデア創出から試作品開発までのリードタイムは、従来比で50%以上の短縮が可能になると考えられる。これにより、市場の変化に迅速に対応し、競合に先んじて新商品を投入することが可能になる。

生産・製造 (Production)

- 需要予測の超高度化による食品ロス削減: AIは、過去の販売実績データに加え、天候、気温、地域のイベント情報、SNSでの話題性といった多様な外部変数を学習し、製品ごと・店舗ごとの需要を極めて高い精度で予測する。この予測に基づき生産計画を最適化することで、過剰生産を抑制し、業界の長年の課題である食品ロスを劇的に削減できる。実際に、イオンリテールではAI導入により在庫を平均3割削減し、スシローではメニュー廃棄率を75%削減した事例がある 87。

- スマートファクトリーの実現:

- 品質検査の自動化: AIを搭載した画像認識システムが、製造ラインを流れる製品の形状、色、異物混入などを人間の目よりも高速かつ高精度に検査する。

- 予知保全: 機器に設置されたセンサーが稼働データを常時収集し、AIが故障の兆候を事前に検知。計画的なメンテナンスを可能にし、突発的なライン停止による生産機会の損失を防ぐ。キリンビールではAIによる生産計画システムで年間3,000時間以上の効率化を実現している 89。

マーケティング・営業 (Sales & Marketing)

- 超精密パーソナライゼーション: AIが顧客一人ひとりの購買履歴、閲覧履歴、健康データ(許諾を得た場合)を分析し、その顧客に最適な商品やレシピをD2Cサイトやアプリ上で提案する。「snaq.me」や「YOUR MEAL」のように、診断コンテンツとAIを組み合わせ、パーソナライズされた商品を提供するビジネスモデルが成功を収めている 91。

- 生成AIによるクリエイティブ制作の自動化: ターゲット顧客層やキャンペーンの目的に応じて、AIが広告コピー、SNS投稿文、パッケージデザインの原案を大量に自動生成する。伊藤園は、生成AIを参考にしたパッケージデザインを業界でいち早く採用した 92。これにより、マーケティングコンテンツの制作スピードとABテストの回転率が飛躍的に向上する。

サプライチェーン管理 (SCM)

- 調達・在庫・配送の全体最適化: AIが、原材料の国際市況や為替レートの変動を予測し、最適な調達タイミングを判断する 89。さらに、天候データや交通情報をリアルタイムで取り込み、全国の倉庫への最適な在庫配置と、各店舗への最短配送ルートを自動で算出する。これにより、サプライチェーン全体のコスト削減とリードタイム短縮を実現する。

顧客体験 (Customer Experience)

- AIによるパーソナル栄養アドバイザー: AIチャットボットが、アプリを通じて顧客からの栄養に関する相談に24時間365日対応し、個人の健康状態や好みに合わせたレシピを提案する。「おいしい健康」などのアプリがこの領域でサービスを提供している 94。

- 究極のパーソナライゼーション: 将来的には、AIが個人のゲノム情報、腸内フローラ、ウェアラブルデバイスから得られる活動量や血糖値といったバイオデータを分析。その個人に最適な栄養素を配合した加工食品をオンデマンドで製造し、サブスクリプションモデルで提供するビジネスが実現する可能性がある。これは、加工食品が単なる「商品」から、個人の健康を支える「ソリューション」へと進化することを意味する。

第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

業界の未来を形作る4つの不可逆的なメガトレンドを予測する。

フードテックの主流化

フードテックはもはや実験室の中の技術ではなく、マス市場に浸透し始めている。

- 代替タンパク質:

- 植物肉(プラントベースミート): 健康志向と環境意識の高まりを背景に、市場は急速に拡大。世界の代替タンパク質市場は2030年に10兆円規模に達すると予測されている 96。日本の代替タンパク食品市場も2030年には1,473億円(2024年比18.9%増)に成長する見込みである 33。

- 培養肉: 動物の細胞を培養して作る培養肉は、まだ商業化の初期段階にあるが、技術革新によるコスト低下が進んでいる。日本の培養肉市場は、2033年までに6,830万米ドルに達すると予測されており、CAGR 18.53%という高い成長が見込まれる 97。

- 昆虫食: 栄養価が高く環境負荷が低いことから、新たなタンパク源として注目されている。世界市場は2025年に1,000億円 99、2029年には8億5,600万米ドルに達すると予測されており 100、ニッチからマスへの移行期にある。

パーソナライズド・ニュートリションの実現

画一的なマスプロダクトから、「個」に最適化された栄養ソリューションへと進化する。

- データ駆動型の食品提案: 健康診断の結果、ウェアラブルデバイスから得られる日々の活動量や睡眠データ、さらにはゲノム情報や腸内フローラといった個人の生体データに基づき、AIがその人に最適な栄養素を割り出し、それを含む加工食品やサプリメントを提案・提供する時代が到来する 101。

- ビジネスモデルの変革: このトレンドは、商品を一度販売して終わりという「売り切り型」モデルから、顧客の健康状態に継続的に寄り添う「サブスクリプション型」「リカーリング型」のビジネスモデルへの転換を促す。

サステナビリティ・トランスフォーメーション

サステナビリティは、企業の社会的責任(CSR)の範疇を超え、事業戦略の核となる。

- カーボンフットプリントの表示: EUでは既に一部製品で義務化の動きがあり、将来的には日本でも、製品のライフサイクル全体でのCO2排出量を開示することが求められる可能性がある 65。これは、サプライチェーン全体での脱炭素化を迫る強力なドライバーとなる。

- アップサイクル食品市場の拡大: これまで廃棄されていた規格外の農産物や、製造過程で生じる副産物(ジュースの搾りかす、ビール粕など)に付加価値を与え、新たな食品として生まれ変わらせる「アップサイクル」が新たな市場を形成する。米国の市場規模は約467億ドルに達し、年率5%以上で成長している 103。

- 脱プラスチックパッケージの加速: 消費者の環境意識の高まりと規制強化を受け、プラスチック製包装から紙素材やバイオマスプラスチック、リサイクル素材への転換がさらに加速する 64。パッケージそのものが、企業の環境姿勢を示す重要なメッセージとなる。

チャネルのシームレス化

オンラインとオフラインの垣根が消え、顧客中心の購買体験が主流となる。

- オムニチャネル戦略: D2Cのオンラインサイト、直営の体験型店舗、そして既存の小売店という複数のチャネルが、顧客データを基にシームレスに連携する。例えば、オンラインで商品を認知した顧客が実店舗で試食し、購入は利便性の高いECで行うといった購買行動が一般化する 105。

- データ統合の重要性: 各チャネルで得られる顧客データを統合的に分析し、一貫したブランド体験とパーソナライズされたコミュニケーションを提供できるかどうかが、顧客ロイヤルティを左右する。

第10章:主要プレイヤーの戦略分析

業界内外の主要プレイヤーは、地殻変動に対してそれぞれ異なる戦略で対応している。

グローバル・メガプレイヤー

- Nestlé: 世界最大の食品・飲料企業。強力なブランドポートフォリオとグローバルな販売網を誇る。近年は、植物由来食品(Garden Gourmetなど)やパーソナライズド栄養の分野への投資を強化し、ポートフォリオの転換を図っている。R&Dへの継続的な投資が競争力の源泉である 30。

- Unilever: 「サステナビリティを暮らしの“あたりまえ”に」というビジョンを掲げ、環境・社会課題の解決を事業戦略の中核に据えている。AIをマーケティングやサプライチェーンの効率化に積極的に活用しており、コンテンツ制作の高速化や需要予測精度の向上で成果を上げている 107。

日系大手総合メーカー

- 味の素: 祖業であるアミノ酸科学をコア技術とし、「食と健康の課題解決企業」への変革を掲げる。中期経営計画を廃止し、より長期的視点でのASV(Ajinomoto Group Shared Value)経営へとシフト。ヘルスケア領域や機能性素材への資源集中を進めている 109。

- 日清食品HD: 「カップヌードル」に代表される強力なブランド力と、独自の技術開発力が強み。「おいしい完全栄養食」の開発など、新たな食文化の創造を目指している。ステークホルダー資本主義への転換を掲げ、社会課題解決への取り組みを強化している 111。

- 明治HD, キッコーマン: それぞれ乳製品・菓子、醤油・調味料という強力な事業基盤を持ちつつ、健康・機能性食品分野や海外事業の拡大を成長戦略の柱としている。

特定カテゴリの強者

- 飲料(サントリー/アサヒ/キリン): 成熟した国内市場で熾烈なシェア争いを繰り広げる一方、海外でのM&Aを積極的に行い、グローバル展開を加速させている。健康志向の高まりを受け、無糖飲料や機能性飲料の開発に注力。

- 食肉加工(伊藤ハム米久HD/日本ハム): 伝統的なハム・ソーセージ事業に加え、調理加工食品や代替肉(大豆ミートなど)の分野を強化し、食肉に依存しないポートフォリオの構築を進めている。

- 冷凍食品(ニチレイ/マルハニチロ): 家庭用・業務用双方で強固な地位を築いている。コールドチェーンという強力な物流インフラが参入障壁となっている。近年は、家庭用の高付加価値商品(ワンプレートミールなど)の開発に力を入れている。

新興勢力

- オイシックス・ラ・大地(D2C): 安全・安心な食材の宅配を軸としたD2Cモデルの先駆者。サブスクリプションによる安定した収益基盤と、顧客との強いエンゲージメントが強み。ミールキット「Kit Oisix」は、時短ニーズを捉え大ヒットした。

- Beyond Meat(フードテック): 植物肉の分野で世界をリードする米国のスタートアップ。エンドウ豆由来のタンパク質を主原料とし、本物の肉に近い食感と風味を再現したことで、市場に衝撃を与えた。

小売(脅威)

- イオン(トップバリュ): 「ベストプライス」「セレクト」「グリーンアイ」「トップバリュコレクション」といった多様なブランドを展開し、低価格から高品質、健康・環境配慮まで、あらゆる顧客ニーズに対応する巨大なPBポートフォリオを構築。生産拠点の集約や物流の効率化による徹底したコスト削減が価格競争力の源泉である 69。

- セブン&アイHD(セブンプレミアム): 「セブンプレミアム ゴールド」に代表される、専門店品質を追求した高付加価値路線でPBのイメージを刷新。グループの製造・販売力を結集し、商品開発から品質管理まで一貫して行うことで、NBを凌駕するヒット商品を次々と生み出している。消費の二極化に対応し、低価格ラインの「セブン・ザ・プライス」も展開 70。

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、取るべき具体的な戦略を提言する。

勝者と敗者を分ける決定的要因

今後5~10年の加工食品業界において、勝者と敗者を分ける決定的な要因は、「データとAIを事業の核に据え、顧客一人ひとりと向き合う『マス・パーソナライゼーション』を実現できるか」、そして「不確実性を前提とした『レジリエントなバリューチェーン』を構築できるか」の2点に尽きる。

過去の成功体験であった規模の経済や画一的なマスマーケティングは、もはや競争優位を保証しない。勝者は、データを駆使して顧客を深く理解し、変化に迅速に対応するアジャイルな組織である。一方、敗者は、旧来のビジネスモデルに固執し、コスト削減のみに終始し、新たな価値創造への投資を怠る企業となるだろう。

機会(Opportunity)と脅威(Threat)

- 捉えるべき機会:

- パーソナライズド・ニュートリション市場の創出: 高齢化と健康志向の高まりを背景に、個人の健康課題に寄り添うソリューション型食品市場は、今後最大の成長領域となる。

- 高付加価値冷凍食品: 簡便・時短ニーズは不可逆的であり、レストラン品質の味や栄養バランスを両立させたプレミアム冷凍食品は、中食・外食需要を取り込む大きなポテンシャルを持つ。

- サステナビリティの事業化: 環境配慮や食品ロス削減といった社会課題の解決に繋がる商品(プラントベースフード、アップサイクル食品など)は、特に若年層の共感を呼び、新たなブランド価値を構築する。

- 備えるべき脅威:

- 小売業のプライベートブランド(PB): PBはもはや単なる価格競争の相手ではなく、品質・ブランド力においてもNBを脅かす最大の競合である。

- コスト構造の悪化: 原材料、エネルギー、物流費の構造的な上昇は、利益率を恒常的に圧迫する。

- D2C・フードテック企業の俊敏性: 特定のニッチ市場において、大手にはないスピード感と顧客との密なコミュニケーションを武器に、市場シェアを奪う新興プレイヤーの存在。

「守り」と「攻め」の経営資源配分

持続的成長のためには、「既存事業の効率化(守り)」と「新規事業への投資(攻め)」の最適なバランスが不可欠である。

- 守り(既存事業の効率化): 既存のマス向け事業においては、AIによる需要予測の導入、スマートファクトリー化による生産性向上、SKU(Stock Keeping Unit)の最適化などを徹底し、キャッシュ創出能力を最大化する。ここで得られた利益と経営資源が、次の「攻め」の原資となる。

- 攻め(新規事業への投資): 創出したキャッシュを、前述の機会領域(パーソナライズド栄養、高付加価値冷凍食品、サステナビリティ関連事業)に重点的に投資する。これらの新規事業は、当初は小規模であっても、失敗を許容するアジャイルな組織体制で運営し、市場の反応を見ながら迅速に軌道修正を行う。

戦略的オプションの提示と評価

| 戦略オプション | メリット | デメリット | 成功確率(評価) |

|---|---|---|---|

| 1. フードテック・スタートアップのM&A | ・開発期間の短縮 ・革新的技術と専門人材の獲得 | ・高額な買収費用 ・企業文化の融合(PMI)の難しさ | 中 |

| 2. 異業種(IT/製薬)との戦略的アライアンス | ・自社にない知見・技術の活用 ・リスク分散 | ・主導権争いや意思決定の遅延 ・利益相反の可能性 | 中 |

| 3. D2C事業の自社立ち上げ(オーガニック成長) | ・顧客データとブランドの完全なコントロール ・アジャイルな事業運営が可能 | ・初期の収益化に時間がかかる ・デジタルマーケティング等の新たなノウハウが必要 | 高(ただし、強いコミットメントが条件) |

| 4. 不採算事業の売却(ポートフォリオ再編) | ・経営資源の成長領域への集中 ・財務体質の改善 | ・一時的な売上減少 ・従業員のモチベーション低下リスク | 高(ただし、迅速な意思決定が必要) |

最終提言:パーソナライズドD2Cを起点とした事業変革

提言: 「パーソナライズド栄養」領域において、AIと顧客データを活用したD2Cサブスクリプション事業を立ち上げ、これを起点として全社のバリューチェーンを変革する。

この戦略は、単なる新事業の追加ではなく、会社の未来を賭けたトランスフォーメーションである。D2C事業は、未来の顧客との直接的な接点であり、データ駆動型経営を実現するための「エンジン」となる。

実行に向けたアクションプラン概要

- フェーズ1:基盤構築(1年目)

- アクション:

- 社長直轄の独立組織として「D2C事業本部」を設立。外部からデジタルマーケティング、データサイエンスの専門家をトップとして招聘。

- 第一弾として、特定の健康課題(例:生活習慣病予防、ウェルネス)に特化したミールキットまたは冷凍弁当のサブスクリプションサービスをローンチ。

- AIを活用した栄養相談チャットボットと、顧客のフィードバックを収集・分析するシステムを導入。

- KPI: D2C会員数 1万人、顧客満足度スコア、データ収集基盤の構築完了。

- 必要リソース: 初期投資(システム開発、マーケティング)、専門人材(データサイエンティスト、デジタルマーケター、管理栄養士)。

- アクション:

- フェーズ2:事業拡大とデータ活用(2~3年目)

- アクション:

- D2Cで得られた顧客インサイトに基づき、第二弾、第三弾の商品ラインナップを拡充。

- D2Cの需要予測AIモデルを、既存の基幹事業(冷凍食品、調味料など)の生産計画に試験的に導入開始。

- ウェアラブルデバイスメーカーとの提携を模索し、個人の活動データと連携したサービスの実証実験を開始。

- KPI: D2C事業の単月黒字化、食品ロス率の削減(基幹事業の試験導入ラインで10%削減)、提携候補先との基本合意。

- 必要リソース: 追加マーケティング投資、AIモデル開発チームの増強。

- アクション:

- フェーズ3:全社変革(4~5年目)

- アクション:

- D2C事業で確立したデータ駆動型の意思決定プロセス(商品開発、マーケティング、SCM)を全社的な標準業務プロセスとして展開。

- 不採算となっている従来型のマス商品を整理・縮小し、経営資源をパーソナライズド領域と高付加価値領域に完全にシフト。

- AIとデータを活用できる次世代型人材が、経営の中核を担う組織文化を醸成。

- KPI: 全社営業利益率の改善、高付加価値・パーソナライズド商品の売上構成比 30%達成、従業員エンゲージメントスコアの向上。

- 必要リソース: 全社的な組織再編、大規模な人材再教育プログラム。

- アクション:

この変革の道のりは平坦ではないが、変化の潮流を捉え、未来の食のあり方を自ら定義する企業こそが、この厳しい競争環境を勝ち抜き、持続的な成長を手にすることができると確信する。

第12章:付録

引用文献

- AIが予測する食品メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/food-maker

- 【速報】富士経済、加工食品市場、緩やかな市場拡大予想 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/flash/1165230

- 加工食品の世界市場:規模、現状、予測2025-2031 YH Research – PressWalker, https://presswalker.jp/press/64594

- 市場調査レポート: 世界の加工食品市場-2025年から2030年までの予測, https://www.gii.co.jp/report/ksi1649417-global-processed-food-market-forecasts-from.html

- 世界の飲食料市場規模は2030年に1360兆円と約1.5倍に成長 – 農林水産省, https://www.maff.go.jp/primaff/seika/pickup/2019/19_01.html

- PRESS RELEASE – 富士経済, https://www.fuji-keizai.co.jp/file.html?dir=press&file=23127.pdf&nocache

- 冷凍食品、農畜水産加工品などの国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=24105

- 富士経済、冷凍食品・農畜水産加工品などの国内市場調査 – マイライフニュース, https://www.mylifenews.net/drink-food/70857/

- 健康食品市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3760

- 飲料市場に関する調査を実施(2025年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3894

- 国内飲料市場は5.3兆円で4年連続成長、矢野経済研 | LOGISTICS TODAY, https://www.logi-today.com/830351

- 矢野経済研究所/飲料市場に関する調査を実施2025(食品OEMコム), https://www.food-oem.com/h-topics-2025247.html

- 飲料市場に関する調査を実施(2024年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3620

- 無糖飲料の好調が続く、清涼飲料の国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25063

- プラントベースフードとは?市場規模や商品事例・メリットを紹介 – 食品開発ラボ, https://shokulab.unitecfoods.co.jp/article/detail177/

- 流通菓子市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3616

- 日本のソースと調味料の市場規模、レポート2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-sauces-seasonings-market

- 調味料、調味食品、スープ類、めん類、米飯類の国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=25020

- 国内外における農産物流通等の状況 に関する調査 … – 農林水産省, https://www.maff.go.jp/j/kanbo/nougyo_kyousou_ryoku/sienhou/attach/pdf/index-56.pdf

- ドラッグストア売上ランキング!業界の動向や店舗数を解説【2025 …, https://www.mersenne.co.jp/careerhigh/entry/drugstore

- 【日本株】節約志向や業界再編で注目されるドラッグストア業界 – マネクリ – マネックス証券, https://media.monex.co.jp/articles/-/26939

- Vol.1|ECを始めたい方必見!食品・健康食品EC通販(D2C)を始める上での全体像 – シェアシマ, https://shareshima.com/info/1045924493

- 食品ECを成功に導く機能とは?ビジネスモデルや注意点も徹底解説 – HIT-MALL, https://www.hit-mall.jp/blog/build/column-082.html

- D2Cブランドとは?食品・飲料・化粧品業界での成功事例やメリット・デメリットも紹介, https://www.drinkjapan.jp/ja-jp/blog/article_033.html

- North America Food Processing Market Size, Share, Outlook Forecast 2035, https://www.marketresearchfuture.com/reports/north-america-food-processing-market-44471

- Europe Ready-to-Eat Food Market Size & Share Analysis – Industry Research Report – Growth Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/europe-ready-to-eat-food-market

- F&B Industry in Southeast Asia 2024 – 2025 – Source of Asia, https://www.sourceofasia.com/fb-industry-in-southeast-asia-2024-2025/

- 食料品 営業利益 (通期)ランキング – Finboard, https://finboard.jp/rankings/japan/operating-income/%E9%A3%9F%E6%96%99%E5%93%81

- 【2025年】食品メーカーランキング!大手企業の売上・年収【食品業界】 – メルセンヌ, https://www.mersenne.co.jp/careerhigh/entry/food-company

- Global Top 100 Food&beverage Company List | PDF – Scribd, https://www.scribd.com/document/697032870/Global-Top-100-food-beverage-company-list

- 2023 Global Food and Beverage Top 100 List From Food Engineering – Apex Cool, https://www.apexcool.com/2023-global-food-and-beverage-top-100-list-from-food-engineering.html

- 2019 Top 100 Food & Beverage Companies, https://www.foodengineeringmag.com/2019-top-100-food-beverage-companies

- 代替乳や微細藻類、代替肉などの代替タンパク食品をはじめとした

サスティナブルフードと関連装置・サービス市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25040 - フードテック市場、2030年に2600億へ拡大 24年比で18%増 – ウーマンズラボ, https://womanslabo.com/market-251006-1

- 栄養強化目的で使用した添加物の表示義務化 – 福岡市, https://www.city.fukuoka.lg.jp/hofuku/hokensho/shokuhinanzen/hyouji_eiyoukyouka.html

- 機能性表示食品を正しく理解2割弱 【食品表示消費者意向調査】それでも年々少しずつ上昇、届出DB利用率も – ウェルネスデイリーニュース, https://wellness-news.co.jp/posts/250624-4/

- 食品表示、伝わらぬ制度と揺れる理解 「表示」見る人・見ない人、消費者庁が1万人調査, https://wellness-news.co.jp/posts/250623-1/

- HACCP導入の現状と課題はどんなもの? – フドリー, https://www.foodry-web.com/haccp/issue.html

- 食品工場(食品製造業)の課題とは?解決に効果的な取り組みや改善策を紹介, https://www.foodtechjapan.jp/hub/ja-jp/blog/article_101.html

- 事業者向け情報 | 食品ロスポータルサイト, https://www.env.go.jp/recycle/foodloss/busi.html

- 食品産業動態調査 – 農林水産省, https://www.maff.go.jp/j/zyukyu/jki/j_doutai/attach/pdf/doutai_top-141.pdf

- 【 為替相場の変動 】円高、円安が影響する業界について – 海外取引に携わるすべての企業のためのAI為替リスク管理システム【トレーダム】, https://www.tradom.jp/archives/fx_academy/industries-affected-by-exchange-rate-fluctuations-and-the-appreciation-or-depreciation-of-the-yen

- 円高局面における企業への影響:輸入関連セクターに着目した考察 | Strainer, https://strainer.jp/notes/8583

- 家計消費の動向(~2024年3月)-実質賃金マイナスで全体では低迷、外出型消費は改善傾向だが温度差も、マインドは上向き | ニッセイ基礎研究所, https://www.nli-research.co.jp/report/detail/id=78530?site=nli

- 物価高の下での消費動向 – 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/wp-content/uploads/2025/06/report_250617_01.pdf

- 食品小売市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3858

- 惣菜(中食)・米飯市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3519

- 2022年のエシカル消費は 約8兆円, https://www.kokusen.go.jp/wko/pdf/wko-202412_03.pdf

- 日本のエシカル市場規模が8兆円超、フェアトレード市場も400億円到達、持続可能な消費の拡大, https://fairtrade-forum-japan.org/archives/3949

- インバウンド回復の鍵となるフードダイバーシティの考え方や課題を解説! – スペースシップアース, https://spaceshipearth.jp/food-diversity/

- Z世代のイマ~食意識編~ |視線の先はSNS上のフォロワーではなく周りの友人!食はコミュニケーションのきっかけや、場の雰囲気づくりを重視 | アンケート調査・マーケティングリサーチなら日本インフォメーション, https://www.n-info.co.jp/report/0033

- Z世代の食に関する消費行動について|匿名コミュニケーション研究所 – note, https://note.com/tokumeidata/n/n22bd229bf31a

- 食品産業の将来を担うフードテックの 可能性と発展に向けた方向性, https://www.nri.com/content/900032851.pdf

- スマートファクトリーの成功事例9選! 成功のポイントも紹介 – MENTENA, https://mentena.biz/insight/smartfactory-cases/

- コールドチェーン|中小倉庫・運送業者から見た現状の課題と対策, https://rinku-fresh.com/column-blog/coldchain/

- 食品事故一覧!日本の有名事例をもとに対策・傾向を分析 – tebiki, https://tebiki.jp/genba/useful/food-accident/

- 食品産業PL共済での事故事例 | PL共済・リコール保険, https://www.shokusan.or.jp/kyosai-hoken/pl-case/

- 景品表示法の主な違反事例 及び 運用に係る主なガイドライン等について, https://www.cao.go.jp/consumer/history/03/kabusoshiki/kachoukin/doc/140318_shiryou3.pdf

- メニュー・料理等の食品表示に係る景品表示法上の考え方について – 消費者庁, https://www.caa.go.jp/policies/policy/representation/fair_labeling/guideline/pdf/140328premiums_5.pdf

- 気候変動・自然資本への取り組み|環境との調和 – サッポロホールディングス, https://www.sapporoholdings.jp/sustainability/environment/nature/climate/

- 食料・農林水産業の気候関連リスク・機会 に関する情報開示(入門編) 【第2版】, https://www.maff.go.jp/j/kanbo/kankyo/seisaku/climate/attach/pdf/visual-89.pdf

- プラスチック資源循環促進法とは|企業・消費者への影響はある? – リジェネ旅, https://regenetabi.jp/environment/15314/

- 農林水産業・食品産業における プラスチック資源循環の取組の促進, https://www.3r-suishinkyogikai.jp/data/event/H30RR3.pdf

- 容器包装のプラスチック資源循環等に資する取組事例集 – 環境省, https://www.env.go.jp/content/000121961.pdf

- カーボンフットプリント(CFP)義務化を巡る動向を解説|政策&法規制 – アスエネ, https://asuene.com/media/1620/

- カーボンフットプリントの義務化をめぐる動向を徹底解説!海外・日本の取り組みをご紹介, https://www.njco.co.jp/blog/2025/08/07/carbon-footprint-mandatory/

- 穀物商社業界の世界市場シェアの分析 | deallab, https://deallab.info/graintrader/

- 2023年最新版:世界の穀物メジャー会社ランキング時価総額TOP14 – Reinforz, https://reinforz.co.jp/bizmedia/9013/

- だから、トップバリュ。~企業努力の取り組み紹介, https://www.topvalu.net/brand/bestefforts

- 常識を覆す挑戦とグループシナジーの結晶 「セブンプレミアム」の現在, https://www.7andi.com/group/challenge/75617.html

- 「PB 食品の進展と食品メーカーの課題」, https://www.fmric.or.jp/management/zaimu22/74%20shibazaki%20%20pb.pdf

- PBが台頭する中でのNBメーカー戦略 – 東芝テック, https://www.toshibatec.co.jp/column/oyakudachi/202310_rt_topics02.html

- アフターコロナの営業戦略 対立から協業へ メーカーと小売の信頼関係構築事例―相互成長のパートナーづくり – J-marketing.net produced by JMR生活総合研究所, https://www.jmrlsi.co.jp/concept/report/sales/salesstrategy2021-03.html

- 食品D2Cブランドの成功事例20選と成功要因を元事業会社D2Cマーケターが解説!, https://venture-ocean.com/blog/d2c-food/

- 2025年最新!D2C成功事例18選を業界別に紹介!成功するポイントや注意点も解説, https://2ma-eight.com/document/d2c-casestudy/

- 食に変革をもたらす中小企業のフードテック – 日本政策金融公庫, https://www.jfc.go.jp/n/findings/pdf/ronbun2408_04.pdf

- 外食市場に関する調査を実施(2024年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3642

- 【業界図鑑】食料品業界 ~ 中食が外食化から内食化へ回帰 – 岡三オンライン, https://www.okasan-online.co.jp/tradeinfo/industry_trend/2019/0220/

- 食品業界の現状と2025年に押さえるべきポイント, https://food.uchida-it.co.jp/seminarreport/20250515/

- スーパーマーケット業界のM&A動向 市場規模や買収・売却事例について解説, https://www.ma-cp.com/about-ma/industry/distribution-retail/3/

- コールドチェーンとは?重要な理由やメリット・課題などを徹底解説 – Hacobu, https://hacobu.jp/blog/archives/1346

- 令和6年度食品表示に関する消費者意向調査報告書の概要 – note, https://note.com/fir_institute/n/n2c4098079848

- 「食品製造業の食品ロス削減対策に対する調査事業」 報告書, https://kankyo.shokusan.or.jp/wp-content/uploads/2023/05/r4-syokuloss-rpt_all.pdf

- 消費者インサイトをマーケティングに活用するには?分析方法や活用事例を紹介, https://www.cross-m.co.jp/column/marketing/mkc20220419

- 「イングリディエント・インフォマティクス」がもたらす食品開発の未来 – Mitsui, https://www.mitsui.com/mgssi/ja/report/detail/__icsFiles/afieldfile/2024/01/17/2401report_4.pdf

- 静岡県立大学 食品化学研究室 −おいしさと健康を創る食品機能開発化学の推進−, https://dfns.u-shizuoka-ken.ac.jp/labs/foodchem/index.html

- フードロスよ、さようなら!食品ロスを削減する需要予測AIの活用事例まとめ – AIsmiley, https://aismiley.co.jp/ai_news/case-study-of-demand-forecasting-ai-to-reduce-food-waste/

- AI活用で食品ロスを削減!需要予測から在庫管理まで最新事例を紹介 – AI Market, https://ai-market.jp/purpose/food-loss-ai/

- Customer Driven Supply(サプライチェーン) | NTTデータ, https://www.nttdata.com/jp/ja/industries/food/customerdrivensupply/

- 食品業のAI・自動化活用事例3選!今後の動向を解説, https://food.uchida-it.co.jp/info/20230530/

- パーソナライズ商品の成功事例15選|D2Cビジネスのポイントやツールも紹介 – ヨミトル, https://shindancloud.com/trend/1477

- 伊藤園、「お~いお茶」に生成AIパッケージ – Impress Watch, https://www.watch.impress.co.jp/docs/news/1526837.html

- パッケージデザインAI:革新的な商品開発 | AI用語解説 AIコンパス, https://ai-compass.weeybrid.co.jp/aplication/package-design-ai-revolutionizing-product-development/

- AIによる献立提案・栄養管理アプリ「おいしい健康」に新機能追加 ダイエット、疾患ごとの食材検索・レシピ提案を強化 – AIsmiley, https://aismiley.co.jp/ai_news/oishiikenko-app/

- 【5分で体験】Difyで作るAIレシピ提案チャットボット – ノーコードでここまでできる – note, https://note.com/mumima/n/n8a4db1df453b

- 代替タンパク質市場が急拡大:2030年には10兆円規模へ | BusinessHub Portal, https://www.trueone.co.jp/blog/article-08.html

- 培養肉の日本市場 | 市場規模 成長性 産業動向 予測 2025-2033年 【市場調査レポート】, https://www.gii.co.jp/report/imarc1747047-japan-cultured-meat-market-report-by-source.html

- 【調査レポート】 日本の培養肉市場2025年-2033年, https://www.globalresearch.co.jp/japan-cultured-meat-market/

- 食糧危機で注目! 昆虫食の現状と今後の展望 – 食品開発ラボ, https://shokulab.unitecfoods.co.jp/article/detail218/

- 昆虫のタンパク質市場規模、シェア、成長、レポート、2029 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E6%98%86%E8%99%AB%E7%94%B1%E6%9D%A5%E3%81%AE%E3%82%BF%E3%83%B3%E3%83%91%E3%82%AF%E8%B3%AA%E5%B8%82%E5%A0%B4-100780

- デジタルヘルスケアで自分にも地球にも優しく – ロスゼロ, https://losszero.jp/blogs/column/col_406

- FiNC お得にダイエット!電子マネーと交換できる健康アプリ – App Store, https://apps.apple.com/jp/app/finc-%E3%81%8A%E5%BE%97%E3%81%AB%E3%83%80%E3%82%A4%E3%82%A8%E3%83%83%E3%83%88-%E9%9B%BB%E5%AD%90%E3%83%9E%E3%83%8D%E3%83%BC%E3%81%A8%E4%BA%A4%E6%8F%9B%E3%81%A7%E3%81%8D%E3%82%8B%E5%81%A5%E5%BA%B7%E3%82%A2%E3%83%97%E3%83%AA/id965626396

- アップサイクル食品とは?定義・市場規模・国内外の動向と事例 – ソーシャルグッドCatalyst, https://socialgood.earth/food-upcycling/

- アップサイクル商品の事例~食品ロスや衣料品廃棄などの課題解決と価値ある商品づくり – note, https://note.com/dei_ryuken/n/n83680185db93

- 食品直販・オムニチャネル – フードビジネス.com|船井総研の経営コンサルティング, https://food-business.funaisoken.co.jp/biz_food/biz_food_solution/omni_channel/

- Publication of 2024 Annual Report | Nestlé Global, https://www.nestle.com/media/mediaeventscalendar/allevents/2024-annual-report

- How AI is helping drive Desire at Scale across Unilever, https://www.unilever.com/news/news-search/2025/how-ai-is-helping-drive-desire-at-scale-across-unilever/

- Unilever’s AI Push: From Shop Floor to Culture Core – Part 1 – CIO.inc, https://www.cio.inc/unilevers-ai-push-from-shop-floor-to-culture-core-part-1-a-29133

- 経営方針(中期経営計画) | 経営戦略 | IR情報 | 味の素グループ, http://www.hemiaoyuan.com/managementplan.html

- 【横塚裕志コラム】「味の素」が中期経営計画を廃止した, https://www.dbic.jp/activities/2023/03/post-57.html

- 日清食品ホールディングス レポート名: 統合報告書 2021 1.この会社が目指, https://tsumuraya.hub.hit-u.ac.jp/special03/2022/2897.pdf

- 統合報告書 | IR資料室 – 日清製粉グループ, https://www.nisshin.com/ir/reference/integrated/

- 「らしくない」高級商品がズラリ! イオン「トップバリュ」の若者狙い撃ち戦略(1/5 ページ) – ITmedia, https://www.itmedia.co.jp/business/articles/2404/29/news008.html

- 進化し続けるセブンプレミアム「今日も未来も、みんな笑顔で。」(2022年5月), https://www.7andi.com/group/challenge/23810/1.html

- DeepResearch追加指示.txt

- 令和6年水産加工統計調査結果 – 農林水産省, https://www.maff.go.jp/j/tokei/kekka_gaiyou/suisan_ryutu/kakou/r6/index.html

- 我が国の食料・農業を めぐる状況, https://www.kantei.go.jp/jp/singi/nousui/shokunou_dai1/sankou2.pdf

- 【平均年収/売上別】食品専門商社ランキング一覧 | おすすめ企業5社も紹介 | 就活の教科書, https://reashu.com/shokuhinsenmonshosha_ranking/

- 食品加工の世界市場規模:タイプ別、用途別、地域別、範囲および予測, https://www.gii.co.jp/report/veri1622553-global-food-processing-market-size-by-type.html

- すぐに食べられる食品市場規模、シェア、成長レポート、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%81%99%E3%81%90%E3%81%AB%E9%A3%9F%E3%81%B9%E3%82%89%E3%82%8C%E3%82%8B%E9%A3%9F%E5%93%81%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88-110704

- 加工食品 市場調査レポート|Global Market Insights, https://www.gminsights.com/ja/industry-reports/processed-food/78

- ‟超”拡大する冷凍食品市場 食卓の異変と冷食の進化、小売業の新しい売場づくりとは, https://diamond-rm.net/market/264279/

- 国内加工食品市場23年に22兆9422億円に 富士経済が予測 – JAcom, https://www.jacom.or.jp/ryutsu/news/2019/07/190722-38677.php

- 冷凍調理済み食品の市場規模、5年後は5,544億円(16年比5.6%増)の予想/富士経済 | 食品産業新聞社ニュースWEB, https://www.ssnp.co.jp/frozen/228570/

- 健康・機能性食品素材(44素材)市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3832

- 機能性食品原材料市場「緩やかに拡大」 44素材対象に矢野経が調査 – ウェルネスデイリーニュース, https://wellness-news.co.jp/posts/250610-4/

- 2024年の健康・機能性食品素材市場規模は2.7%増の2563億円の見込み, https://netshop.impress.co.jp/node/14214

- 健康食品業界の動向 – 〜「健康」をキーワードに成長する市場の戦略方向性, https://www.smbc.co.jp/hojin/report/investigationlecture/resources/pdf/3_00_CRSDReport080.pdf

- 日本における健康食品の成長性, https://www.mof.go.jp/public_relations/finance/202402/202402p.pdf

- Largest food companies by market cap, https://companiesmarketcap.com/food/largest-food-companies-by-market-cap/

- Largest beverage companies by market cap, https://companiesmarketcap.com/beverages/largest-beverage-companies-by-market-cap/

- Top Global Food Companies by Market Cap | Industry Giants – GlobalData, https://www.globaldata.com/companies/top-companies-by-sector/consumer/global-food-companies-by-market-cap/

- 2024 – 全国スーパーマーケット協会, https://www.super.or.jp/wp/wp-content/uploads/2024/02/NSAJ-Supermarket-hakusho2024.pdf

- AIが予測するスーパー業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/supermarket

- スーパーマーケットの売上ランキングと業界における今後の取り組み【2025年最新版】, https://www.grooove.co.jp/case_study_70/

- スーパーマーケット業界の動向およびM&Aについて【2025年版】 – 経営承継支援, https://jms-support.jp/column/%E3%82%B9%E3%83%BC%E3%83%91%E3%83%BC%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- AIが予測するドラッグストア業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/pharmacy

- ドラッグストア業界の未来と登録販売者の将来性について解説, https://touhan-direct.com/contents/column/topics_0017

- ドラッグストア・調剤薬局業界の動向と展望 – 帝国データバンク, https://www.tdb.co.jp/report/industry/8xh-2vq7_uez/

- 【2025年発表】ドラッグストア売上高ランキング!登録販売者必見の業界ニュースも解説, https://www.touhan-navi.com/contents/column/cat2/002128.php

- レトルト食品特集 市場規模は1330億円に、低価格にシフト 金額では伸び悩み – 日本食糧新聞, https://news.nissyoku.co.jp/news/nss-7875-0068

- 矢野経済研究所「飲料市場に関する調査結果」発表 – フードボイス, https://fv1.jp/99830/

- 土産菓子、ご当地菓子の市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24007

- 日本のソース・調味料市場規模は2033年までに674万7000米ドルに達し – NEWSCAST, https://newscast.jp/news/5168501

- スープ類、めん類、米飯類、調味料、調味食品の国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24015

- 富士経済、調味料・調味食品の国内市場調査、2023年市場予測では米油が265億円, https://www.mylifenews.net/drink-food/8865/

- プラントベースフードの最新市場実態と将来性に関する調査 2023 | 調査レポート – 富士経済, https://www.fuji-keizai.co.jp/report/detail.html?code=162302713&la=en

- 特集|プラントベースフードとは~市場規模とメリット、事例も紹介 – シェアシマ, https://shareshima.com/info/24859372156

- 調査レポート | 富士経済グループ, https://www.fuji-keizai.co.jp/report/report.html?public_status=1

- 最新の消費財・食品業界市場調査および分析レポート, https://www.researchnester.jp/industries/consumer-goods/22

- 食品表示に関する消費者意向調査 – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/admrecord/business/0016000005

- 令和6年度食品表示に関する消費者意向調査報告書 | 石田まさひろ政策研究会, https://www.masahiro-ishida.com/post-20086/

- 【消費者庁】「令和5年度食品表示に関する消費者意向調査報告書」を公表, https://www.dietitian.or.jp/trends/2024/379.html

- 「令和5年度食品産業における取引慣行の実態調査報告書」を公開しました。 – 出版物 | 食品産業センター, https://www.shokusan.or.jp/publishing/7334/

- Processed Food Market Size, Competitors & Forecast to 2030, https://www.researchandmarkets.com/report/processed-food-market

- North America Processed Food – MarketResearch.com, https://www.marketresearch.com/seek/Processed-Food-North-America/1878/1350/1.html

- U.S. Packaged Food Market Size & Share Report, 2022-2030, https://www.grandviewresearch.com/industry-analysis/us-packaged-food-market

- North America Processed Meat Market Size & Trend Report, 2022-2030, https://www.novaoneadvisor.com/report/north-america-processed-meat-market

- Processed Food Market Research Reports | Global Market Insights Inc., https://www.gminsights.com/industry-reports/processed-food/78

- Europe Processed Fruit and Vegetable Market share -2032 – Persistence Market Research, https://www.persistencemarketresearch.com/market-research/europe-processed-fruit-and-vegetable-market.asp

- Europe Packaged Food Market Size, Share & Demand (2024-2030) | BlueWeave, https://www.blueweaveconsulting.com/report/europe-packaged-food-market/report-sample

- Europe Food Packaging Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/food-packaging-market/europe

- Food Processing Market Share, Size Forecast Till 2030 – Market Research Future, https://www.marketresearchfuture.com/reports/food-processing-market-8588

- 2.1 The European Food Industry: Economic Outlook – ATMOsphere, https://atmosphere.cool/chapters_report/2-1-the-european-food-industry-economic-outlook/

- India becomes Asia’s new snack supplier: Processed potato exports surge 450%; GTRI credits Gujarat, UP, https://timesofindia.indiatimes.com/business/india-business/india-becomes-asias-new-snack-supplier-processed-potato-exports-surge-450-gtri-credits-gujarat-up/articleshow/124766994.cms

- Southeast Asia Foodservice Market Size & Share Analysis – Industry Research Report – Growth Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/southeast-asia-foodservice-market

- Southeast Asia Market Overview – Food Export Association of the Midwest USA and Food Export USA–Northeast, https://www.foodexport.org/export-insights/market-country-profiles/asean/

- South East Asia Processed Meat Market Size, Share, 2033 – IMARC Group, https://www.imarcgroup.com/south-east-asia-processed-meat-market

- processed food markets and the nutrition transition in Asia, https://d-nb.info/1122291671/34

- 第1部 第2章 第2節 (2)段階ごとの分析 – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_research/white_paper/2020/white_paper_132.html

- 食品ロス削減の新技術に関する最先端の研究動向調査, https://www.maff.go.jp/j/shokusan/recycle/syoku_loss/attach/pdf/161227_8-126.pdf

- 【フードテックと社会課題への挑戦】デジタル活用による食品ロス削減と事業機会創出の可能性, https://www.jri.co.jp/page.jsp?id=38696

- インバウンド集客に必須!飲食店の「フードダイバーシティ」対策10選 – table source, https://www.table-source.jp/column/inbound-sdgs/

- 2025年版 アグリテック業界カオスマップに掲載されました – アグリノーム研究所, https://agrinome.jp/news/2858891.html

- 最新【2025年版】アグリテック業界カオスマップ – FOODBOX, https://foodbox-jp.com/content_list/agri-chaosmap-20241224/

- 省人化に品質改善…食品工場の現場力を高めるスマートファクトリーとは? – DNP, https://www.dnp.co.jp/biz/column/detail/20172216_4969.html

- 【2025年最新版】D2Cブランドの成功事例20選!成功させるノウハウや共通点・ポイントを解説, https://www.w2solution.co.jp/useful_info_ec/d2c-case/