ライドシェア業界に関する戦略的事業分析:2035年への道筋を描く

インフォグラフィック

スライド資料

ライドシェア業界の研究と戦略

解説動画

エグゼクティブ・サマリー

目的と調査範囲

本レポートは、戦略的意思決定に資するため、世界のライドシェア業界の構造、ダイナミクス、および将来展望を包括的に分析することを目的とする。調査範囲は、グローバル市場および主要地域(北米、欧州、アジア太平洋、日本、中国)を対象とし、2035年までの技術的・社会的メガトレンドを織り込んだ事業機会と潜在的リスクを特定する。

業界の現状と将来展望

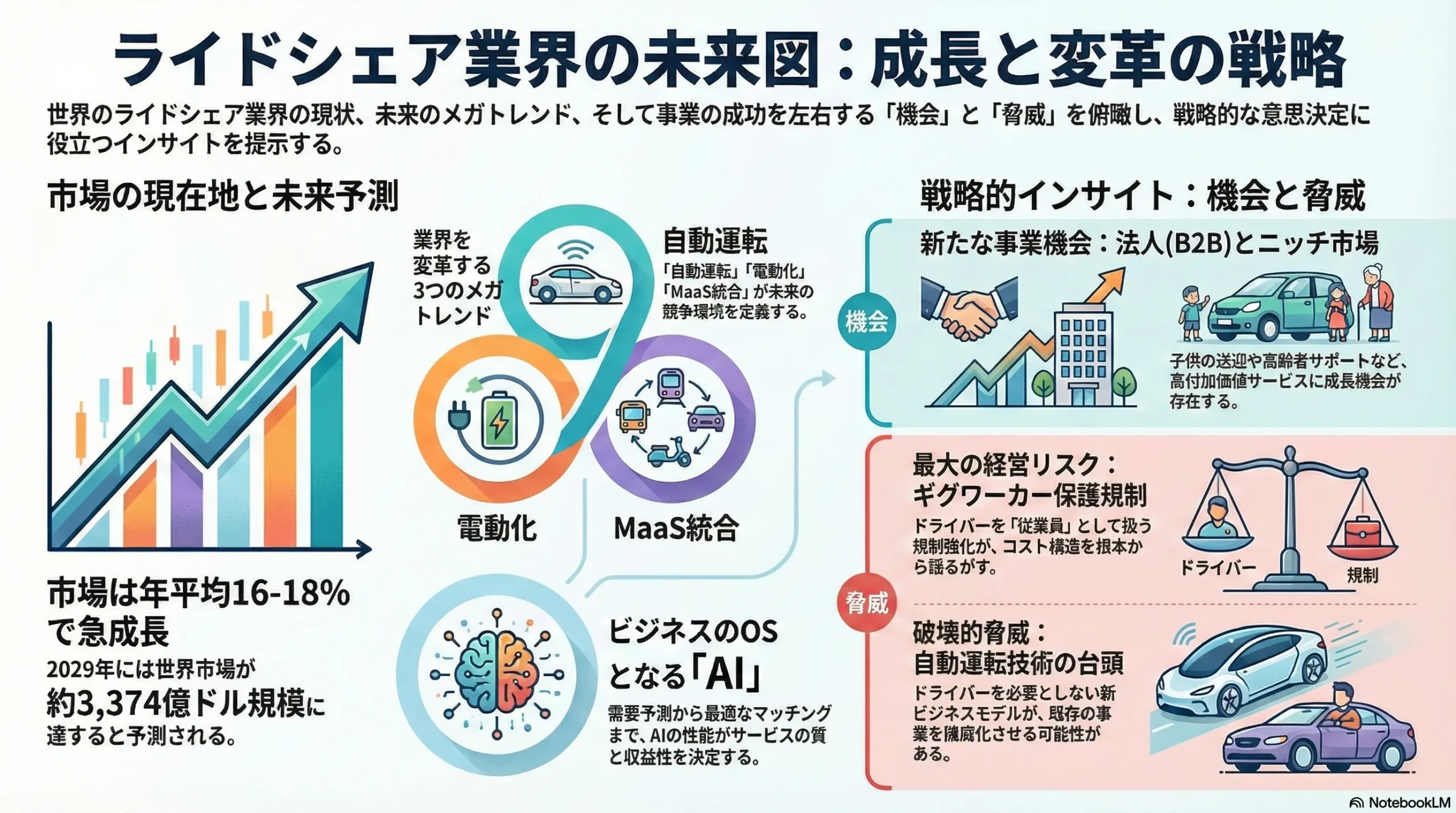

ライドシェア市場は、COVID-19パンデミックによる一時的な落ち込みから力強く回復し、今後5年間で年平均成長率(CAGR: Compound Annual Growth Rate)が10%台後半という持続的な成長が見込まれる。この成長は、都市化の進展、スマートフォンの普及、そして「所有から利用へ」という消費者価値観の変化に支えられている。長期的には、自動運転、電動化、そしてMaaS(Mobility as a Service)との統合が業界を根本的に変革する重要な潮流となる。

最重要戦略的示唆

本分析から導き出された、特に注目すべき戦略的示唆は以下の通りである。

- 事業機会:

- 法人向けサービス(B2B)の高成長性: 経費削減やESG経営の観点から、企業によるライドシェア利用は個人向けを上回るペースで成長する可能性が高い。

- 未充足ニーズ特化型(ニッチ)市場: 高齢者や子供の送迎など、標準サービスでは満たされない「安全性」と「信頼性」を核とする市場に、高付加価値な事業機会が存在する。

- MaaSプラットフォームへの進化: 他の交通手段と連携し、「移動」全体の最適化を担うプラットフォーマーとなることで、新たな収益源を創出できる。

- 規制緩和が進む日本市場: 段階的な規制緩和が進む日本市場は、グローバルプレイヤーにとって未開拓の大きな潜在市場である。

- 脅威:

- ギグワーカー保護規制: 欧米を中心に、ドライバーを「従業員」として扱う法規制強化の動きが加速しており、コスト構造を根本から揺るがす最大の経営リスクとなっている。

- 収益性の圧迫: プラットフォーマー間の熾烈な価格競争とドライバー獲得競争が、恒常的に収益性を圧迫する構造となっている。

- 自動運転技術による破壊: レベル4/5の自動運転技術が普及した場合、ドライバーを必要としない新たなビジネスモデルが登場し、既存のライドシェア事業は破壊的変革(ディスラプション)に直面する。

主要成功要因(KSF)

本分析から導き出される、ライドシェア事業における主要成功要因(KSF: Key Success Factor)は以下の4点に集約される。

- ライダー(顧客)とドライバー双方における圧倒的なネットワーク効果の構築

- AIを活用した高度なマッチング技術とダイナミックプライシング能力

- 規制当局との良好な関係を構築・維持する渉外能力

- 膨大な移動データを価値に転換するデータ活用能力

第1章 市場概観と将来展望

1-1. 市場規模と成長性

本レポートでは、市場規模を分析する主要指標としてGMV(Gross Merchandise Value、総流通額)を採用する。GMVは、プラットフォーム上で取引されたサービスの総額、すなわち顧客が支払う運賃の合計額を示す。これは、プラットフォーム事業者の売上(手数料収入)とは異なり、市場全体の経済活動の規模を捉える上でより適切な指標である 1。

過去の推移(2020-2024年)

2020年、COVID-19パンデミックは世界のライドシェア市場に深刻な打撃を与えた。世界的なロックダウンと移動制限により、需要は急減。例えば、Uberの乗車予約(Gross Bookings)は2020年第2四半期に前年同期比で75%も減少し 4、市場全体では前年比約27%の縮小を記録した 5。地域別に見ると、アジア太平洋市場が3,440億ドル、北米市場が1,381億ドルへと大幅に縮小したことが報告されている(注:これらの数値はライドシェア以外のモビリティサービスを含む広義の市場規模) 6。

しかし、2021年以降、経済活動の再開と共に市場は力強い回復を遂げた。MarketsandMarketsは2021年の世界市場規模(ライドシェア)を858億ドルと評価 7。Fortune Business Insightsは、市場が回復・成長を続け、2023年には1,066.6億ドルに達したと分析している 8。

地域別では、アジア太平洋が世界最大の市場を形成しており、特に中国と米国が全体の成長を牽引している 6。2023年時点で、アジア太平洋地域は世界市場の約48.4%を占めている 10。北米もまた主要市場であり、2023年には約45%のシェアを占めた 8。

将来予測(2025-2029年)

今後5年間の市場成長について、各種調査レポートは年平均成長率(CAGR)を9%台から21%台まで幅広く予測しており、これは市場の定義や調査手法の違いを反映している 8。これらのデータを総合的に勘案し、本レポートではCAGR 16~18%程度での成長を妥当な予測ラインと設定する。

この成長率に基づくと、2024年に約1,856億ドルと推定される市場は 9、2029年には約2,941億ドルから3,373億ドル規模に達すると予測される 9。

| 地域 | 2020 | 2021 | 2022 | 2023 | 2024E | 2025F | 2029F | CAGR (25-29F) |

|---|---|---|---|---|---|---|---|---|

| 世界 | 754 | 858 | 1,002 | 1,067 | 1,856 | 2,153 | 3,374 | 11.8% |

| 北米 | 138 | 209 | 245 | 480 | 658 | 716 | 922 | 6.5% |

| 欧州 | 219 | 249 | 291 | 300 | 321 | 338 | 517 | 11.2% |

| アジア太平洋 | 344 | 391 | 456 | 487 | 870 | 1,003 | 1,296 | 6.6% |

| 中国 | (APAC内) | (APAC内) | (APAC内) | 365 | (APAC内) | (APAC内) | (APAC内) | N/A |

| 日本 | (APAC内) | (APAC内) | 18 | 20 | 107 | 122 | 405 | 35.0% |

注: 上記の表は、複数の調査レポート(6)からのデータを統合・推計したものである。市場定義の違いにより数値に幅があるため、あくまで参考値として扱うべきである。日本の2024年以降の急成長は、規制緩和を織り込んだ予測値(IMARC Group)を反映している 15。

成長ドライバー

- 都市化と交通渋滞: 特にアジア太平洋地域のメガシティにおける急速な都市化とそれに伴う交通渋滞が、効率的な代替交通手段としてのライドシェア需要を強力に喚起している 9。

- 車両所有コストの上昇: 自動車の購入費、燃料費、保険、メンテナンスといった維持コストの増加が、特に若年層を中心とした「所有から利用へ」という価値観へのシフトを加速させている 7。

- テクノロジーの普及: 新興国におけるスマートフォンと高速インターネットの普及が、アプリを介したオンデマンドサービスの利用基盤を整備している 19。

- 法規制緩和: これまで厳しく規制されてきた日本のような巨大市場で段階的な解禁が進むことは、新たな成長機会を創出する 21。

阻害要因

- 労働規制強化: 欧米を中心に、ドライバーを個人事業主ではなく従業員として保護すべきだとする法規制の動きが活発化している。これが実現すれば、企業は社会保険料などの追加負担を強いられ、人件費が大幅に上昇する。これは業界のコスト構造を根底から揺るがす最大のリスク要因である 7。

- 代替サービスの台頭: 公共交通機関や従来型タクシーに加え、カーシェアリング、マイクロモビリティ(電動キックボード、シェアサイクル)など、多様な移動手段との競争が激化している 26。

- 安全性への懸念: サービス利用中の事故や犯罪に関する報道が、ブランドイメージを損ない、利用者の信頼を低下させるリスクが常に存在する 19。

1-2. 市場セグメンテーション

サービスタイプ別

- E-hailing(イーヘイリング): アプリを通じて個別に車両を呼び出すサービスで、市場の最大セグメントを形成する。2024年時点で約58%のシェアを占めると推定される 18。その利便性や、政府による大気汚染対策といった環境政策が追い風となり、今後も市場の牽引役であり続けると見られる 8。

- 相乗り/プール(Ride Pooling): 複数の乗客が一台の車両を共有するサービス。コスト意識の高い顧客層に支持されるが、パンデミック以降は衛生意識の高まりから一時的に需要が減少した。しかし、サステナビリティへの関心向上と共に、都市の渋滞緩和や環境負荷低減に貢献するモデルとして再び重要性を増す可能性がある。

- マイクロモビリティ連携: 電動キックボードやシェアサイクルとの連携は、MaaSの文脈で「ラストワンマイル」の移動需要を取り込む上で成長が期待される分野である 28。

エンドユーザー別

- 個人利用(B2C): 市場の大半を占める。利用目的は通勤、レジャー、終電後の帰宅など多岐にわたる 18。

- 法人利用(B2B/Corporate): 最も成長が期待されるセグメントの一つである。Mordor Intelligenceは、法人セグメントが2030年までCAGR 18.2%という高い成長率で拡大すると予測している 19。企業の出張経費削減や従業員の福利厚生としての利用に加え、企業のESG経営におけるScope-3(サプライチェーン排出量)削減義務への対応といった新たなニーズが成長を強力に後押しする 19。

予約タイプ別

- オンライン予約(アプリ経由): 市場の圧倒的主流を占める。2024年時点で、米国では85%以上 30、欧州では約68% 31 を占め、2029年までには世界全体で約69%に達すると予測されている 6。

最も成長が期待されるセグメント

本分析では、法人利用(B2B/Corporate)セグメントが最も高い成長を遂げると結論付ける。その理由は、①企業の経費管理効率化・コスト削減への根強いニーズ、②ESG経営の観点から従業員の移動に伴うGHG排出量(Scope-3)の管理・削減が不可欠となりつつあること、③個人利用に比べて顧客単価が高く、利用頻度も安定しているため、プラットフォーマーにとって収益性が高いこと、が挙げられる 19。

1-3. 今後の主要トレンドと未来予想(~2035年)

MaaS(Mobility as a Service)

ライドシェアはもはや単独のサービスではなく、電車、バス、カーシェア、マイクロモビリティといった多様な交通手段を一つのプラットフォームに統合したMaaSの一部となる。ユーザーは一つのアプリで、出発地から目的地までの最適な移動手段の組み合わせ(マルチモーダル)を検索・予約・決済できるようになる 32。この変革により、ライドシェア企業は単なる配車サービス提供者から、移動全体の最適化を担う「移動のプラットフォーマー」へと進化し、他の交通サービスからの手数料など新たな収益機会を得る可能性がある。Boston Consulting Group(BCG)は、2035年までに都市部における全移動の15%がシェアードモビリティ(MaaSを含む)によって占められるようになると予測している 35。

自動運転(Autonomous Driving)

レベル4/5の自動運転技術は、業界最大のコスト要因であるドライバー人件費(運賃の約40~50%を占める 26)を理論上ゼロにすることが可能であり、コスト構造を劇的に変える最大のゲームチェンジャーである。

- 楽観シナリオ: 2030年代前半には、主要都市で運転手不要の「ロボタクシー」が商業化される。人件費が不要になることで運賃が大幅に低下し、自家用車を所有するよりも経済的・時間的に合理的となり、一気に普及が進む。プラットフォーマーは、現在の仲介事業から、自動運転車両フリートを所有・管理する運行事業者に変貌する。

- 悲観シナリオ: 複雑な都市環境での安全性確保といった技術的課題、法整備の遅れ、そして社会的な受容性の問題から、本格的な普及は2035年以降となり、当面は限定的なエリアでの運用に留まる。長期的には、人間が運転する車両とのハイブリッドモデルが継続する可能性が高い。BCGは2035年時点で新車販売の10%がレベル4搭載車になると予測しており、完全なドライバーレス社会の実現にはまだ時間を要することを示唆している 35。

電動化(Electrification)

GHG(温室効果ガス)排出削減という環境面からの要請と、燃料費・メンテナンス費の削減という経済的インセンティブの両面から、ライドシェアに使用される車両のEV(電気自動車)化は不可逆的なトレンドとして加速している 36。Mordor Intelligenceは、ライドシェアにおけるEVセグメントがCAGR 24.6%で急成長すると予測している 19。しかし、普及には課題も多い。具体的には、①車両購入時の初期コストの高さ、②充電インフラの不足(特に集合住宅における家庭用充電設備の欠如)、③充電に要する時間による機会損失(充電中はドライバーが収益を得られない)が挙げられる 36。この課題を解決するため、プラットフォーマーが自動車メーカーとの提携(例:UberとBYDの提携によるEV導入支援 30)や、充電インフラ事業者との連携を通じてドライバーのEV移行を積極的に支援することが、競争優位を築く上で重要な戦略となる。

マルチモーダル・インターモーダル

MaaSの進展と連動し、ライドシェアは駅やバス停への「ファーストマイル/ラストマイル」を担う、公共交通の補完的手段としての役割を強化する。将来的には、アプリ上で電車やバスの乗り換え案内とシームレスに連携し、ドア・ツー・ドアの移動体験全体の利便性を向上させることが求められる 32。

パーソナライゼーション

プラットフォームに蓄積された膨大な移動データと顧客の利用履歴をAIで分析し、個々のユーザーに最適化されたサービスを提供することが可能になる。例えば、過去の利用パターンから次の移動を予測して配車を能動的に提案したり、好みの車種や評価の高いドライバーを優先的にマッチングしたり、移動中の車内エンターテイメントをパーソナライズするなど、より付加価値の高い移動体験の提供が考えられる。

第2章 外部環境分析(PESTLE分析)

ライドシェア業界を取り巻くマクロ環境を、PESTLE(Politics, Economy, Society, Technology, Legal, Environment)のフレームワークを用いて分析する。

Politics (政治)

- 法規制の動向: 政治的要因は、ライドシェア事業の根幹を左右する最も重要な外部環境である。

- 日本のライドシェア解禁: 2024年4月、日本ではタクシー会社の管理下という条件付きで、一部地域・時間帯に限定した「日本版ライドシェア」が解禁された。対象地域は東京、神奈川、愛知、京都などのタクシー不足が深刻な大都市圏の一部に限られている 21。2025年以降の全面解禁に向けた法整備の議論が続いているが、政府内でも推進派と慎重派の意見が分かれており、今後の動向は不透明である 22。これは、新規参入を狙う企業にとって大きな事業機会であると同時に、規制の行方を注視する必要がある不確実性要因でもある。

- ギグワーカー保護法制: EUでは「プラットフォーム労働指令(PWD)」が2024年に最終合意に至り、2026年までに各加盟国での法制化が義務付けられた 23。この指令は、プラットフォームが労働条件を実質的に管理している場合などに、ワーカーを「従業員」と推定するもので、最低賃金や有給休暇などの労働者としての権利を保障する道を開く可能性がある 24。米国カリフォルニア州でも同様の議論が長年続いており、ドライバーを従業員と認定する司法判断も出ている。これらの動きは、ドライバーを個人事業主と位置づける現行のビジネスモデルの前提を覆し、人件費の大幅な上昇につながるため、業界にとって最大の政治的・法的リスクとなっている。

- 政府の補助金・インフラ計画: 各国政府が推進するEV購入補助金や充電インフラの整備計画は、ライドシェア車両の電動化を後押しする重要な機会となる 19。

Economy (経済)

- 景気変動と消費者行動: 景気後退やインフレーションは、消費者の可処分所得を圧迫する。これにより、ライドシェアの利用頻度が低下したり、より安価な相乗りサービスや公共交通機関へと需要がシフトしたりする可能性がある 39。Gridwiseの調査によれば、運賃がさらに上昇した場合、消費者の72%がライドシェアの利用を減らすか中止すると回答しており、価格弾力性が高いことが示されている 42。

- 燃料価格の変動: ガソリンなどの燃料価格の高騰は、車両の維持費を負担するドライバーの収益性を直接的に悪化させ、ドライバー供給の減少につながるリスクがある。一方で、これは運用コストの低いEVへの移行を促す経済的インセンティブとしても機能する 17。

- ドライバーの収益: インフレや燃料費の高騰は、ドライバーの生活を圧迫する。これはプラットフォームに対する待遇改善要求の声を強め、結果として「売り手(ドライバー)の交渉力」を高める要因となる。

Society (社会)

- 価値観の変化: 「所有から利用へ」という消費者意識の変化と、シェアリングエコノミーの社会的な浸透が、ライドシェア市場の成長を支える根本的な追い風となっている 43。

- 都市部への人口集中: 世界的な都市化の進展は、交通需要を増大させる一方で、深刻な交通渋滞や駐車スペース不足といった問題を引き起こしている。これにより、自家用車を所有しない、あるいは利用を控えるライフスタイルが、特に都市部で合理的な選択肢となっている 9。

- 高齢化社会: 多くの先進国で高齢化が進行する中、加齢により自動車の運転が困難になった高齢者、いわゆる「交通弱者」の移動手段確保が社会課題となっている。ライドシェアは、彼らの通院や買い物といった生活に不可欠な移動を支える重要な社会インフラとしての需要が高まっている 46。

- ギグエコノミーへの受容度: 柔軟な働き方を可能にするギグワークは、社会に新たな雇用形態として浸透しつつある。しかし、その一方で、労働者保護の観点からの批判も根強く、社会的なコンセンサスは未だ形成されていない。この社会的な評価の揺れ動きが、今後の規制の方向性にも影響を与える。

Technology (技術)

- AIとデータ分析: 需要予測、リアルタイムでの料金変動(ダイナミックプライシング)、最適なマッチングアルゴリズム、効率的なルート案内など、ライドシェア事業の効率性と収益性を左右する中核技術である。AIの活用度合いが、企業の競争力を決定づける 30。この点については、第7章で詳細に分析する。

- 自動運転技術: 長期的に業界構造を破壊する可能性を秘めた、最もインパクトの大きい技術トレンドである。Waymo(Google系)やBaidu(百度)などが、米国や中国の一部都市で既に商用ロボタクシーサービスを開始しており、実用化に向けた動きが加速している 50。

- EVと充電技術: バッテリー性能の向上による航続距離の延伸、充電時間の短縮、そして充電インフラの拡充が、ライドシェア車両の電動化のペースを決定する重要な技術的要因である 36。

Legal (法規制)

- 労働法: PESTLE分析の中でも、政治的要因と密接に関連し、最も事業への影響が大きいのが法的要因である。特に、ドライバーの法的地位(従業員 vs. 個人事業主)を巡る各国の労働法の解釈と、それに関連する訴訟や法改正の動向が最大の焦点となっている 7。

- データプライバシー規制: EUのGDPR(一般データ保護規則)や米国カリフォルニア州のCCPA(消費者プライバシー法)に代表される個人情報保護規制の強化は、顧客の移動データなど、機微な個人情報の収集・活用方法に制約を与える。コンプライアンス対応が不可欠となる 7。

- 地方自治体の独自規制: 事業を展開する各都市が、運行可能な車両台数の上限、ドライバーや車両に求める免許・登録要件、空港での乗降ルールなどを独自に条例で定めている。このため、地域ごとに事業展開の難易度や運営モデルの調整が必要となる。

Environment (環境)

- 気候変動対策: パリ協定に基づく各国のGHG排出削減目標は、運輸セクターに大きな変革を求めている。自動車業界全体の電動化を加速させるこの動きは、ライドシェア業界にも車両のEV化への移行を強く促す圧力となっている 52。

- サステナビリティへの要請: 消費者や投資家の間で、企業の環境・社会・ガバナンス(ESG)への取り組みを重視する傾向が強まっている。環境負荷の低い事業運営(EVの導入、相乗りの促進による走行距離の削減など)は、単なるコスト削減策ではなく、ブランドイメージや企業価値の向上に直結する重要な戦略となっている。

規制の「パッチワーク化」は、グローバルに標準化されたビジネスモデルの展開を困難にしている。ライドシェアに関する法規制は、国レベル(日本の解禁議論 21、EUのPWD 23)だけでなく、州や都市レベルで大きく異なる「パッチワーク」状態にある。これは、単一の事業モデルを全世界で展開するのではなく、各市場の法制度に深く精通し、事業モデルを柔軟に適合させる「高度なローカライゼーション能力」が不可欠であることを意味する。この規制対応能力そのものが、後発企業に対する参入障壁として機能している。

また、経済的要因と環境的要因が「電動化」という一点で合流し、不可逆的なトレンドを形成している点も重要である。経済合理性(燃料費・維持費の削減 37)と社会的要請(GHG排出削減 52)という二つの強力なベクトルが同じ方向を向いているため、電動化は単なる選択肢ではなく、業界にとって不可避かつ加速的なメガトレンドとなっている。将来の競争優位は、いかに効率的に車両を電動化し、充電という新たな課題を最適化できるかに大きく依存するだろう。

第3章 顧客の需要特性とインサイト

3-1. 顧客セグメンテーションとペルソナ

ライドシェアサービスの利用者を、その利用目的、利用頻度、ライフスタイルといった軸で分類すると、主に以下の5つの主要顧客セグメントが定義できる 55。

- 都市部の日常利用者 (Urban Commuter & Daily User):

- 特徴: 大都市圏に在住・勤務し、通勤、通学、日常の買い物などで高頻度にライドシェアを利用する層。若年層から中年層が中心で、テクノロジーへの親和性が高い。

- ニーズ: 満員電車や交通渋滞を避けたい。時間を効率的に使いたい。コストは抑えたいが、一定の快適性は求める。

- 重視する点: 料金の安さ、待ち時間の短さ、アプリの使いやすさ。

- ビジネス出張者 (Business Traveler):

- 特徴: 国内外への出張時に、空港とホテル、訪問先との間の移動で利用する層。経費での利用が多いため、価格感度は比較的低い。

- ニーズ: 時間通りに確実に目的地に到着したい。移動中に仕事の準備をしたい。経費精算が容易であること。

- 重視する点: 予約の確実性、車両の清潔さ・快適性、ドライバーの質、領収書発行の容易さ。

- 夜間・週末のレジャー利用者 (Night-out & Weekend User):

- 特徴: 金曜の夜や週末に、飲酒を伴う会食後の帰宅、友人との外出、イベント参加などで利用する層。公共交通機関が運行していない深夜帯の利用が多い。

- ニーズ: 終電を気にせず楽しみたい。飲酒後も安全に帰宅したい。

- 重視する点: 安全性、深夜でも確実に配車されること、料金の透明性(深夜割増など)。

- 交通弱者 (Transportation Vulnerable):

- 特徴: 自動車を運転できない、あるいは所有していない高齢者や、公共交通網が不十分な地方の居住者。

- ニーズ: 通院、買い物、役所への手続きなど、生活に不可欠な移動手段を確保したい。

- 重視する点: サービスの信頼性、安全性、操作の簡易性(電話予約など)、ドライバーによる乗降サポート。

- 観光客 (Tourist):

- 特徴: 旅行先での空港アクセスや観光地間の移動で利用する国内外の観光客。

- ニーズ: 不慣れな土地でも、簡単かつ安全に移動したい。大きな荷物(スーツケースなど)を運んでほしい。

- 重視する点: アプリの多言語対応、支払い方法の多様性(現地通貨やクレジットカード)、料金の分かりやすさ。

ペルソナ例:都市部の日常利用者「鈴木さん(28歳、IT企業勤務)」

- 人物像: 都内のIT企業に勤める独身男性。郊外から都心へ通勤している。テクノロジーへの感度が高く、新しいサービスを積極的に試す。

- ニーズ: 朝の通勤ラッシュ時の満員電車が大きなストレス。少し費用がかかっても快適に通勤したい。また、プロジェクトが佳境に入ると残業で終電を逃すことがあり、その際の安全かつ迅速な帰宅手段を探している。

- 利用動機: 電車の混雑を回避できる快適性と、タクシーよりも安価で、アプリで手軽に呼べる利便性に魅力を感じている。

- ペインポイント(不満・課題): 雨の日や朝のピーク時に料金が高騰する「サージプライシング」には不満を感じる。アプリで指定した迎車地点が分かりにくく、ドライバーとスムーズに落ち合えないことがある。時間を節約したいのに、相乗りオプションを選ぶと想定以上に時間がかかってしまうことがある。

3-2. 顧客の購買決定要因(KBF: Key Buying Factor)

顧客が数ある移動手段の中からライドシェアサービスを選択し、さらに特定のプラットフォームを選ぶ際に重視する要因(KBF)は、以下の優先順位で整理できる 57。

- 料金の安さ (Price): 特に日常利用者や学生など、価格に敏感なセグメントにとっては最重要の決定要因である。多くのユーザーは複数のアプリを比較し、最も安価な選択肢を選ぶ傾向がある 42。

- 待ち時間・到着時間の速さ (Speed & Availability): 「呼びたい時にすぐ来る」というオンデマンド性がライドシェアの大きな価値である。アプリを開いてから車が到着するまでの待ち時間の短さが、顧客満足度を大きく左右する。

- 安全性 (Safety): 特に女性や夜間利用者が強く意識する要因。ドライバーの身元確認の徹底、アプリ内の緊急通報機能、乗車情報を家族や友人と共有できる機能などが、安心感につながる 58。

- 利便性 (Convenience): 直感的に操作できるアプリのUI/UX、簡単な予約プロセス、多様なキャッシュレス決済への対応など、サービス利用全体の手軽さが求められる 59。

- 信頼性・快適性 (Reliability & Comfort): 予約が一方的にキャンセルされない確実性、車両の清潔さ、ドライバーのプロフェッショナルな接客態度なども、リピート利用を促す重要な要素である。

これらのKBFは、顧客セグマントによってその重要度が異なる。例えば、ビジネス出張者は料金の安さよりも、予約の信頼性や車両の快適性を優先する傾向がある。一方で、交通弱者である高齢者層は、料金の安さと共に、安全性やドライバーによる丁寧なサポートを何よりも重視する。

3-3. 未充足ニーズと新たな機会

既存の画一的なライドシェアサービスでは満たされていない、特定の顧客セグメントが抱える深いニーズ(ペインポイント)にこそ、新たな事業機会が眠っている。価格競争が激化するマスマーケットを避け、専門性と信頼性を武器にしたニッチ市場の開拓が有望である。

- 子供の送迎市場:

- ニーズ: 共働き世帯の増加に伴い、子供の塾や習い事への安全な送迎手段に対する需要は非常に高い。保護者の最大の懸念は「安全性」であり、誰が運転するか分からない一般的なライドシェアの利用には強い抵抗がある。

- 機会: ドライバーの厳格な身元調査(犯罪歴、性的虐待歴の確認など)、保護者へのリアルタイムでの乗車状況通知、特定の信頼できるドライバーを指名できる機能などを提供することで、付加価値の高いサービスを構築できる。米国のHopSkipDriveは、この市場の代表的な成功例である。同社は自らを単なる輸送会社(TNC)ではなく、子供や高齢者といったケアが必要な層に特化したサービスと位置づけ、厳しい基準で認定した「CareDriver」による送迎を提供している 60。

- 高齢者向け市場:

- ニーズ: 多くの高齢者はスマートフォンやアプリの操作に不慣れであり、一般的なライドシェアサービスを利用できない。しかし、通院や買い物など、移動の必要性は高い。

- 機会: スマートフォンを使わずに、電話一本で配車を依頼できるコンシェルジュサービスには大きな需要がある。必要に応じて、ドライバーが玄関先までの送迎や荷物運びといった乗降介助を行うことも付加価値となる。米国のGoGoGrandparentは、UberやLyftのプラットフォームを活用しつつ、電話受付のオペレーターが配車手配から乗車中のモニタリングまでを代行するサービスを提供し、高齢者の自立した生活を支援している 46。

- その他のニッチ市場:

- ペット同乗サービス: ペット同伴可能な車両を確実に手配したいという飼い主のニーズは根強い。追加料金を支払ってでも利用したいと考えるユーザーは多い。Uberも一部地域で「Uber Pet」を展開し、この需要に対応している 72。

- 長距離移動(Intercity): 都市間を移動する際の、新幹線や高速バスに代わる新たな選択肢。特に、同じ方向へ向かう複数の個人をマッチングさせる相乗り形式は、コストを大幅に抑えることができ、欧州のBlaBlaCarなどがこのモデルで成功を収めている 73。

これらのニッチ市場の成功は、顧客が単なるA地点からB地点への「移動」という機能そのものではなく、その背景にある「子供の安全を確保したい」「親の自立した生活を支えたい」といった、より深い課題の「解決」に対して対価を支払う意思があることを示している。HopSkipDriveやGoGoGrandparentは、標準的なライドシェアよりも高価な料金設定が可能であり、これは「信頼性」や「専門性」という付加価値が、価格競争の激しいマスマーケットとは異なる次元で評価されている証左である。今後の事業機会は、こうした特定の顧客セグメントが抱える深いペインポイントを解決する「高付加価値ソリューション」の提供にあると考えられる。

第4章 サプライチェーンとバリューチェーン分析

4-1. サプライチェーン分析

ライドシェア事業は、単一の企業で完結するものではなく、多様な供給者(サプライヤー)が相互に連携する複雑なエコシステムの上に成り立っている。

エコシステムの主要構成要素

- ドライバー: サプライチェーンにおける最も重要かつ不可欠な供給者。個人事業主としてプラットフォームに参加し、自身の車両と時間を提供する。彼らの数と質が、サービス供給能力を直接的に決定する 74。

- 自動車関連サプライヤー:

- 自動車メーカー: ドライバーが使用する車両の供給元。将来的には自動運転技術の共同開発やMaaS事業における戦略的パートナーとなりうる 75。

- リース・レンタル会社: 車両を所有しないドライバー向けに、車両を供給する。

- 保険会社: 事業用の自動車保険を提供する。ライドシェア特有のリスクに対応した保険商品の開発が求められる 12。

- 燃料・エネルギー供給会社: ガソリンスタンドやEV充電ステーション事業者。

- テクノロジー関連サプライヤー:

- 地図・位置情報データプロバイダー: Google Maps APIやMapboxなどが、ルート検索、ナビゲーション、到着予測時間(ETA)計算といったサービスの根幹をなす機能を提供している 77。

- 決済システムプロバイダー: Stripe, PayPal (Braintree) といった決済ゲートウェイが、安全かつ多様な決済手段を実現している 78。

- 通信事業者: ドライバーとライダーのスマートフォン、およびプラットフォームサーバー間の常時接続を支える。

- クラウドインフラ事業者: AWS, Google Cloud, Microsoft Azureなどが、膨大なデータを処理し、アプリを安定稼働させるためのサーバーインフラを提供している 77。

供給者との力関係(交渉力)

- ドライバー(売り手の交渉力): 個々のドライバーの交渉力は限定的である。しかし、彼らは特定のプラットフォームに縛られず、複数のアプリを同時に利用して最も条件の良い仕事を選ぶ「マルチホーミング」が一般的であるため、プラットフォーム側は常にドライバーの離反リスクに晒されている。さらに、欧米で見られるようなギグワーカーの権利保護を求める法規制の動きや労働組合の結成は、集団としてのドライバーの交渉力を増大させる要因となっている(詳細は第5章で後述)。

- テクノロジープロバイダーの交渉力: 特にGoogle Maps APIのように、代替が困難な基盤技術を提供する企業の交渉力は非常に強い。ライドシェアプラットフォームはこれらのサービスに大きく依存しており、料金体系の変更などが直接コストに影響する。

- 自動車メーカーとの関係: これまでは単なる車両の供給者であったが、自動車メーカー自身がMaaS事業への関心を高め、自動運転技術の開発を主導する中で、その力関係は変化しつつある。将来的には、ライドシェア企業にとって重要なパートナーとなるか、あるいは強力な競合相手となる可能性を秘めている。ToyotaとUberの自動運転分野での提携はその一例である 75。

ドライバーの確保と定着(Acquisition & Retention)

ドライバーは事業の生命線であり、その確保と定着は最重要課題である。

- 課題: 収益の不安定さ、福利厚生の欠如、プラットフォームによる一方的な評価やアカウント停止のリスクなどから、ドライバーの離職率(Turnover Rate)は業界全体で高い水準にある 80。

- 獲得(Acquisition)戦略: 新規登録ドライバー向けのサインアップボーナスや、既存ドライバーによる友人紹介インセンティブプログラムが一般的に用いられる 81。

- 定着(Retention)戦略: 収益機会の最大化が最も重要である。具体的には、AIを活用した効率的な配車による空車時間の削減、需要の高いエリアや時間帯を可視化するツールの提供などが挙げられる。その他、ピークタイムボーナスや一定回数の乗車達成に対する報奨金といったインセンティブ設計、ドライバー同士が情報交換できるコミュニティの形成、透明性の高い評価システムの構築なども、ドライバーのエンゲージメントを高める上で有効である 74。

4-2. バリューチェーン分析

マイケル・ポーターのバリューチェーンモデルを参考に、ライドシェア企業の企業活動を主活動と支援活動に分解し、付加価値の源泉を分析する。

主活動 (Primary Activities)

- プラットフォーム開発・運用 (Technology Development & Operations): 価値創出の基盤。ライダー用・ドライバー用の双方にとって使いやすいアプリ(UI/UX)の開発、大量のトランザクションを処理する安定したバックエンドシステム、多様な決済機能の実装と維持が含まれる 84。

- ドライバー獲得・管理 (Driver Acquisition & Management): サプライサイドの質と量を担保する活動。ドライバーの募集、経歴や犯罪歴の審査(バックグラウンドチェック)、プラットフォーム利用方法の教育(オンボーディング)、報酬の支払い、日々の問い合わせに対応するサポート体制の構築などを行う。

- マーケティング・顧客獲得 (Marketing & Sales): デマンドサイドを創出する活動。新規ライダーを獲得するためのデジタル広告、初回利用割引などのプロモーション、友人紹介プログラムなどを展開する。強力なブランド認知度を構築することが、ネットワーク効果を加速させる上で極めて重要である 85。

- マッチング・運行管理 (Matching & Dispatch): 価値創出の心臓部。AIアルゴリズムを用いて、ライダーからのリクエストと周辺のドライバーを最適にマッチングさせる。リアルタイムの交通状況を反映したルート最適化や、需要予測に基づくダイナミックプライシングもここに含まれる。この活動の効率性が、収益性と顧客満足度を直接的に左右する 86。

- カスタマーサポート (Service): サービスの信頼性を担保する活動。乗車前後のユーザーからの問い合わせ対応、忘れ物や乗車中のトラブルへの対応、フィードバックの収集とサービス改善への反映などを行う。

支援活動 (Support Activities)

- 全般管理 (Firm Infrastructure): 経営戦略の策定、財務・経理、そして法務・渉外活動。特に、各国・各都市の規制当局との良好な関係構築は、事業の継続性にとって不可欠である。

- 人事管理 (Human Resource Management): プラットフォームという製品を支えるエンジニア、データサイエンティスト、マーケターといった優秀な正社員の採用、育成、リテンション。

- 技術開発 (Technology Development): マッチングアルゴリズムの継続的な改善、自動運転技術の研究開発など、将来の競争優位性を築くためのR&D投資。

- 調達活動 (Procurement): 地図データ、クラウドサービス、決済システムといった、事業運営に必要な外部サービスの戦略的な調達。

競争優位の源泉とコスト構造

- 競争優位の源泉: ライドシェア事業における競争優位の最大の源泉は、主活動の中でも特に「マッチング・運行管理」におけるAIアルゴリズムの優位性にある。より少ない待ち時間で、より効率的に多くの乗客を運び、それによってドライバーの収益を最大化する能力こそが、ライダーとドライバー双方を引きつけ、ネットワーク効果を強化し、他社に対する模倣困難な参入障壁を築く。

- コスト構造: 事業全体のコスト構造を見ると、最大の費用項目はGMVの大部分(通常70~80%)を占める「ドライバーへの報酬」である。それに次いで大きいのが、ライダーとドライバー双方へのインセンティブを含む「マーケティング・顧客獲得」費用、そして「技術開発」および「プラットフォーム開発・運用」に関わる研究開発費と人件費である 85。したがって、収益性に最も大きなインパクトを与えるのは、GMVからプラットフォームが手数料として得る割合(Take Rate)と、一人当たりの顧客獲得コスト(CAC)の効率性である。

ライドシェア企業のバリューチェーンを分析すると、その中核が無形資産にあることが浮かび上がる。車両や整備工場といった物理的な資産(アセット)をほとんど保有しない「アセットライト」なビジネスモデルは、事業規模を迅速に拡大できる最大の強みである 84。その価値創出の核心は、プラットフォームという「ソフトウェア」、マッチングアルゴリズムという「AI技術」、膨大な移動「データ」、そして強力な「ブランド」といった無形資産に集中している。しかし、これは同時にアキレス腱でもある。事業の根幹をなす最も重要な供給資産であるドライバーを、企業は直接所有・管理しておらず、常に離反のリスクに晒されている 80。彼らはプラットフォームに帰属意識を持たない独立した供給者であるため、このビジネスモデルの持続可能性は、技術的優位性だけでなく、「いかにしてドライバーを惹きつけ、つなぎ留めるか」という、直接的な管理外にある供給者との関係性構築能力に大きく依存している。

第5章 競合環境分析

5-1. ファイブフォース分析

マイケル・ポーターのファイブフォース(5つの競争要因)分析フレームワークを用いて、ライドシェア業界の収益性を決定する構造的要因を分析する。

業界内の競合 (Rivalry Among Existing Competitors): 高

- 分析: 業界内の競争は極めて激しい。Uber、Lyft(北米)、Didi Chuxing(中国)、Grab(東南アジア)、Bolt(欧州)といったグローバルまたはリージョナルな巨大プレイヤーが、市場シェアを巡って熾烈な競争を繰り広げている 73。顧客(ライダー)と供給者(ドライバー)の双方にとって、プラットフォームを乗り換えるスイッチングコストはほぼゼロである。そのため、新規顧客獲得やドライバー確保のために、割引クーポンやインセンティブボーナスを用いた消耗戦に陥りやすく、価格競争が常態化している。提供されるサービス内容も同質化が進んでおり、根本的な差別化が難しい構造にある。

新規参入の脅威 (Threat of New Entrants): 中〜高

- 分析: ライドシェアアプリを開発する技術的な障壁そのものは、以前に比べて低下している。しかし、最大の参入障壁として機能するのが、既存大手が築き上げた強力なネットワーク効果である。多くのライダーとドライバーを抱えるプラットフォームほど利便性が高まるため、後発企業がこの牙城を崩すのは容易ではない。加えて、高いブランド認知度や、複雑な規制環境に対応するためのノウハウも必要となる。一方で、自動車メーカー(例:Toyota 75)、大手ITプラットフォーマー(例:Google/Waymo)、鉄道会社などが、MaaSや自動運転といった新たな文脈で、既存の資本力や技術力を背景に市場に参入してくる可能性は高く、その脅威は大きい。

代替品の脅威 (Threat of Substitute Products or Services): 高

- 分析: 顧客の「移動」という根本的なニーズを満たす代替手段は数多く存在する。公共交通機関(電車、バス)、従来型のタクシー、自家用車、カーシェアリング、レンタカー、そして電動キックボードやシェアサイクルといったマイクロモビリティなど、選択肢は多様である 26。どの代替品を選択するかは、コスト、所要時間、利便性、天候、荷物の有無といった状況に応じて顧客がその都度判断するため、ライドシェアサービスは常にこれらの代替品との厳しい競争に晒されている。

買い手(顧客)の交渉力 (Bargaining Power of Buyers): 高

- 分析: 顧客の交渉力は非常に強い。前述の通り、スイッチングコストはゼロに等しい。多くの顧客はスマートフォンに複数のライドシェアアプリをインストールし、乗車前に料金や待ち時間を比較して、その時点で最も条件の良いサービスを選択する「マルチホーミング」という行動が一般的である。Gridwiseの調査では、運賃上昇に対して利用を控えると回答した消費者が72%に上るなど、価格感度も極めて高い 42。

売り手(ドライバー)の交渉力 (Bargaining Power of Suppliers): 中(上昇傾向)

- 分析: 個々のドライバーの交渉力は弱いが、集団としての交渉力は上昇傾向にある。買い手と同様に、ドライバーも複数のプラットフォームに登録し、より高い報酬やインセンティブを提供するアプリを優先して利用する「マルチホーミング」が一般的である 88。また、第2章で述べた通り、欧米を中心に労働組合の結成や法規制による権利擁護の動きが活発化しており、これがプラットフォームに対する集団的な交渉力を高めている 89。ドライバーという供給者がいなければビジネスが成り立たないという構造上、プラットフォームはドライバーの意向を無視できず、その交渉力は中期的に増大していくと予想される。

ファイブフォース分析の総括

以上の分析から、ライドシェア業界は、業界内の競争が激しく、買い手(顧客)と売り手(ドライバー)双方の交渉力が強く、代替品の脅威も高いという、構造的に収益性が圧迫されやすい厳しい競争環境にあることがわかる。このような業界構造の中で持続的な利益を確保するためには、圧倒的なネットワーク効果による事実上の参入障壁の構築や、AI技術の活用による徹底的な運営効率の最大化が不可欠となる。

5-2. 競合のプロファイリング

業界を代表する主要企業として、Uber, Lyft, Didi Chuxingの3社をプロファイリングする。

Uber Technologies, Inc.

- 事業概要: 世界70カ国以上で事業を展開する、ライドシェア業界のグローバルリーダー。中核のライドシェア(Mobility)事業に加え、フードデリバリー(Delivery)、貨物輸送(Freight)といった多角的な事業ポートフォリオを持つプラットフォーム企業である 90。

- 財務状況(2023年通期):

- GMV(総予約額): 1,378.7億ドル(うちMobility事業は約730億ドル超)

- 売上: 372.8億ドル

- 営業利益: 11.1億ドル

- 純利益: 18.9億ドル

- 2023年に初の通期営業黒字および純利益を達成し、成長投資フェーズから収益化フェーズへの移行を明確に示した 91。

- 競争戦略と強み(SWOT):

- 強み(S): ①圧倒的なグローバルブランド認知度と先行者利益による強力なネットワーク効果、②MobilityとDelivery事業間での顧客基盤・ドライバー基盤の共有によるシナジー、③自動運転やAIへの積極的な技術投資。

- 弱み(W): 各国での規制当局との継続的な摩擦、ドライバーの待遇問題を巡る訴訟リスク、競争の激しいフードデリバリー事業の収益性。

- 機会(O): 法人向けサービス、未開拓市場(日本など)への展開、MaaSプラットフォームへの進化。

- 脅威(T): 各国でのギグワーカー保護規制の強化、自動運転技術を持つ異業種からの参入。

Lyft, Inc.

- 事業概要: 米国とカナダ市場に特化し、Uberの最大のライバルとして位置づけられる。事業の主軸はライドシェアであり、Uberほど多角化は進めていない。

- 財務状況(2023年通期):

- GMV(総予約額): 137.8億ドル

- 売上: 44.0億ドル

- 純損失: 3.4億ドル

- 依然として赤字構造が続くものの、前年の純損失15.8億ドルからは大幅に赤字幅を縮小し、収益改善が進んでいる 93。

- 競争戦略と強み(SWOT):

- 強み(S): ①北米市場における高いブランド認知度と確固たる地位、②「フレンドリーで社会貢献的」といったブランドイメージの構築への注力、③ライドシェア事業への経営資源の集中による効率的な運営。

- 弱み(W): Uberと比較して事業規模や展開地域で劣り、ネットワーク効果の面で不利。事業ポートフォリオがライドシェアに偏っており、市場変動に対するリスク分散ができていない。

- 機会(O): 北米市場内でのサービス深化(例:公共交通との連携)、EV化の推進によるブランドイメージ向上。

- 脅威(T): Uberとの激しい価格・インセンティブ競争、自動運転技術開発における遅れ。

Didi Chuxing (滴滴出行)

- 事業概要: 中国市場で圧倒的なシェアを誇るモビリティプラットフォーマー。ライドシェアを中核に、タクシー配車、相乗り、シェアサイクル、金融サービスなど、多岐にわたるサービスを一つのアプリで提供する「スーパーアプリ」戦略を推進。中南米など国際展開も進めている。

- 財務状況(2023年通期):

- GMV(総予約額): 3,414億元

- 売上: 1,924億元

- 純利益: 5.4億元

- 中国当局による厳しい規制期間を経て、2023年に黒字転換を達成した 94。

- 競争戦略と強み(SWOT):

- 強み(S): ①中国国内における約70%という寡占的な市場シェアと、それによって生まれる強力なネットワーク効果 95、②多様なサービスラインナップによる顧客の囲い込みとライフタイムバリューの向上、③中国の交通事情や規制に関する深い知見。

- 弱み(W): 中国政府による規制強化の影響を直接的に受ける事業リスク(2021年のアプリストアからの削除など)、海外事業はまだ収益貢献が限定的。

- 機会(O): 中国国内の地方都市へのさらなる浸透、自動運転技術の自社開発と導入、東南アジアや中南米での事業拡大。

- 脅威(T): 中国国内での新たな競合の出現、地政学的リスクによる国際展開の制約。

主要3社の財務状況を比較すると、この業界における「規模の経済」と「事業の多角化」の戦略的重要性が浮き彫りになる。2023年に通期黒字を達成したUberとDidiは、いずれもLyftをはるかに上回る事業規模(GMV)を誇り、グローバルまたは巨大な国内市場で圧倒的なシェアを握っている 92。これは、技術開発費やマーケティング費といった巨大な固定費を、より多くの取引量で吸収できる「規模の経済」が、収益性を大きく左右することを示している。さらに、黒字化した2社はフードデリバリーなど事業の多角化を進めている。これは、顧客の利用頻度を高めてライフタイムバリューを向上させると同時に、ドライバーに多様な収益機会を提供してプラットフォームへの定着を促すという、二重のネットワーク効果強化に繋がっている。ライドシェアに特化し北米市場に限定されているLyftは、この両面で構造的に不利な立場にあると言える。したがって、この業界で持続的な収益性を確保するには、単一市場・単一事業での成功だけでは不十分であり、「圧倒的な規模の獲得」と「相乗効果のある事業多角化」が成功のための重要な戦略的レバーであることが示唆される。

第6章 内部環境分析

この章では、ライドシェア企業が持続的な競争優位を築くために必要とされる経営資源や能力(ケイパビリティ)を、業界全体の視点から分析する。

6-1. VRIO分析

VRIOフレームワークは、企業の経営資源や能力が持続的な競争優位の源泉となりうるかを、Value(経済的価値)、Rarity(希少性)、Imitability(模倣困難性)、Organization(組織)の4つの観点から評価するツールである。

- ネットワーク効果 (Network Effects)

- 分析:持続的競争優位 (Sustainable Competitive Advantage)

- Value(経済的価値): 高 – ライダーが増えるほどドライバーの収益機会が増えてドライバーが集まり、ドライバーが増えるほどライダーの待ち時間が短縮され利便性が向上するという自己強化のループを生み出す。これがサービスの価値そのものである。

- Rarity(希少性): 高 – 特定の地域市場で支配的なネットワーク効果を確立している企業は、ごく少数に限られる。

- Imitability(模倣困難性): 難 – 先行者が築いたネットワーク効果の牙城を、後発企業がインセンティブの投下だけで覆すのは極めて困難であり、莫大な資本を必要とする。

- Organization(組織): 適 – 主要企業は、ネットワーク効果を最大化・維持するための組織体制(マーケティング、ドライバー管理、技術開発)を構築している。

- 分析:持続的競争優位 (Sustainable Competitive Advantage)

- ブランド認知度 (Brand Recognition)

- 分析:一時的競争優位 (Temporary Competitive Advantage)

- Value(経済的価値): 高 – 「Uberする」という言葉が一般動詞化するほどの高いブランド認知度は、新規顧客獲得コスト(CAC)を低減させ、サービスの信頼性を担保する上で大きな価値を持つ。

- Rarity(希少性): 中 – グローバルレベルで高い認知度を持つブランドは数社に限られるが、地域レベルでは有力なローカルブランドも存在する。

- Imitability(模倣困難性): 中 – 巨額のマーケティング投資を行えば、後発企業もある程度のブランド認知度を構築することは可能である。ただし、先行者と同レベルに達するには時間とコストがかかる。

- Organization(組織): 適 – 各社はブランド価値を維持・向上させるためのマーケティング組織を有している。

- 分析:一時的競争優位 (Temporary Competitive Advantage)

- 膨大な移動データ (Big Data on Mobility)

- 分析:持続的競争優位 (Sustainable Competitive Advantage)

- Value(経済的価値): 高 – 数十億回もの乗車から得られるリアルタイムの移動データは、需要予測、価格設定、交通流の最適化など、AIアルゴリズムの精度を向上させるための不可欠な「燃料」となる。サービスの効率性と収益性に直結する。

- Rarity(希少性): 高 – これほど大規模かつ詳細な移動データを保有している企業は、ライドシェアプラットフォーマー以外にはほとんど存在しない。

- Imitability(模倣困難性): 難 – データは日々の事業活動を通じて蓄積されるものであり、後発企業が短期間で同等量のデータを収集することは不可能。データの蓄積量と質が、模倣困難な参入障壁となる。

- Organization(組織): 適 – データサイエンティストやAIエンジニアを多数抱え、データを分析し、事業価値に転換するための組織能力を備えている。

- 分析:持続的競争優位 (Sustainable Competitive Advantage)

- 独自のAIアルゴリズム (Proprietary AI Algorithms)

- 分析:一時的競争優位 (Temporary Competitive Advantage)

- Value(経済的価値): 高 – 優れたマッチングやダイナミックプライシングのアルゴリズムは、ドライバーの収益とライダーの満足度を同時に向上させ、プラットフォーム全体の効率性を高める。

- Rarity(希少性): 中 – トップレベルのアルゴリズムを開発・運用している企業は限られる。

- Imitability(模倣困難性): 中 – AI技術そのものは日進月歩であり、オープンソースのライブラリも充実している。優秀なAI人材を獲得できれば、競合他社も同等レベルの技術を開発することは可能である。そのため、常に最先端を走り続けるための継続的な研究開発投資が不可欠となる。

- Organization(組織): 適 – 主要企業はAI研究開発に多額の投資を行い、専門チームを組織している。

- 分析:一時的競争優位 (Temporary Competitive Advantage)

6-2. 人材と労働生産性

従業員の賃金相場とトレンド

- ドライバーの収入:

- ライドシェアのドライバーは個人事業主として扱われるため、収入は保証された給与ではなく、乗車ごとの運賃、インセンティブ、チップの組み合わせで構成される。米国の平均的な時給は20ドルから23ドル程度と報告されているが、この収入からガソリン代、保険料、車両の減価償却費・維持費といった全ての経費をドライバー自身が負担する必要がある 96。近年のインフレーションや燃料費の高騰は、ドライバーの実質的な手取り収入を圧迫する傾向にあり、これが高い離職率の一因となっている。

- 正社員の賃金水準:

- プラットフォームを開発・運営する企業の正社員、特にエンジニアやデータサイエンティストといった技術系人材の獲得競争は、他の大手テック企業と同様に非常に激しい。米国のUberに勤務するデータサイエンティストの平均年収は、経験や職務レベルに応じて15万ドルから25万ドル以上と、極めて高い水準にある 98。同様に、Lyftのソフトウェアエンジニアの年収も16万ドルから17万ドルと報告されており、業界がいかに高度な技術人材に依存しているかを示している 101。これらの優秀なAI人材を確保し続けることが、アルゴリズムの優位性を維持するための生命線となる。

人材の需要動向

今後、ライドシェア業界で特に需要が高まると予想されるのは、以下のような専門性を持つ人材である。

- AI/機械学習エンジニア: マッチング、価格設定、需要予測など、プラットフォームの中核をなすアルゴリズムを開発・改善する人材。

- 都市交通プランナー/政策専門家: MaaSの実現に向けた公共交通との連携や、各都市の交通政策と連携したサービスを設計する人材。

- 法務・渉外担当者: 各国・各都市の複雑な規制や労働問題に的確に対応し、規制当局と良好な関係を構築する専門家。

- データサイエンティスト: 膨大な移動データを分析し、事業戦略やサービス改善に繋がるインサイトを抽出する人材。

労働生産性

- 主要KPI(重要業績評価指標):

- ライドシェア事業の労働生産性を測る指標としては、ドライバーサイドとプラットフォームサイドの両面から評価する必要がある。

- ドライバー生産性: ドライバー1人あたりの売上/GMV、1時間あたりの配車件数、実車率(顧客を乗せて走行している時間の割合)。

- プラットフォーム効率性: 顧客獲得コスト(CAC)、顧客生涯価値(LTV)、LTV/CAC比率。

- 生産性向上のための打ち手:

- 生産性向上の鍵は、テクノロジーの活用にある。AIによるマッチング精度の向上は、ドライバーの空車時間(非生産時間)を削減し、実車率を高める。また、相乗り(プーリング)のルートを最適化することで、1回の走行でより多くの売上を上げることが可能になる。需要予測に基づいてドライバーを需要発生前のエリアへ誘導することや、ダイナミックプライシングによって需要を時間的・地理的に平準化することも、プラットフォーム全体の生産性を向上させる上で有効な手段である。

この業界の企業は、「最先端のテクノロジー企業」でありながら、同時に何百万人ものドライバーという「労働力」に依存する「労働集約型サービス企業」という二面性を持っている。VRIO分析が示すように、競争優位の源泉はデータやAIといった「技術」にある一方で、サプライチェーン分析が示すように、事業の根幹はドライバーの確保と定着にかかっている。この構造的矛盾こそが、ライドシェア業界の経営における根源的な難しさである。したがって、経営戦略は、技術的優位性を追求するだけでなく、ドライバーという人的資本といかに良好で持続可能な関係を築き、エコシステム全体の健全性を維持するかという、両輪で考えられなければならない。長期的視点では、自動運転技術の導入が、この「ドライバーへの依存」という構造的課題を解消する究極的な解決策として位置づけられる。

第7章 AIの影響

人工知能(AI)は、ライドシェア業界において単なる効率化ツールではなく、バリューチェーンのあらゆるプロセスを再定義し、戦略そのものを変革する根源的な力となっている。

7-1. 事業プロセスへのインパクト

AIは、ライドシェアの日常業務の隅々にまで浸透し、その効率性とインテリジェンスを飛躍的に向上させている。

- 需要予測とダイナミックプライシング:

AIは、天候、曜日・時間帯、地域のイベント(コンサート、スポーツ試合など)、交通状況、過去の利用実績といった膨大な変数をリアルタイムで分析し、数分後から数時間後の需要をエリアごとに高精度で予測する 49。この予測に基づき、需要が供給を上回ると予測されるエリアでは料金を自動的に引き上げる「サージプライシング」を発動し、ドライバーをそのエリアに経済的インセンティブで誘導する。逆に、需要が少ないエリアでは料金を下げて新たな需要を喚起する。このダイナミックプライシングの仕組みにより、需給のミスマッチを最小限に抑え、プラットフォーム全体の収益と車両稼働率を最大化している 47。 - マッチングアルゴリズム:

ライダーからの配車リクエストに対し、AIは周辺にいる全ての利用可能なドライバーとの組み合わせを瞬時に計算する。その際、単に物理的な距離が最も近いドライバーを選ぶのではない。ライダーの待ち時間、ドライバーの迎車時間、乗車後の目的地までの所要時間(リアルタイム交通情報を加味)、さらにはドライバーの評価、ライダーの過去の利用履歴や嗜好といった多次元の要素を考慮し、総合的に最も最適なペアを決定する 48。特に、複数の乗客を効率的にピックアップし、それぞれの目的地へ運ぶ相乗り(プール)サービスにおいては、巡回セールスマン問題に類似した複雑な組み合わせ最適化問題をAIが瞬時に解いている。 - 運行最適化:

配車後もAIの役割は続く。リアルタイムの交通情報(渋滞、事故、道路工事など)を常に監視し、ドライバーに目的地までの最適ルートを提示し続ける。これにより、移動時間を短縮し、燃料効率を向上させ、顧客体験を高めることができる 47。 - 安全性向上:

スマートフォンの加速度センサーやジャイロセンサーを活用し、ドライバーの運転行動(急ブレーキ、急加速、急ハンドル、速度超過、運転中のスマートフォン操作など)をモニタリングする。AIがこれらのデータから危険な運転パターンを検知した場合、ドライバーにリアルタイムで警告を発したり、その後の評価に反映させたりする。これにより、事故リスクをプロアクティブに低減し、プラットフォーム全体の安全性を高めている 49。 - 顧客サポートの自動化:

AIを搭載したチャットボットが、料金に関する質問、予約の変更、忘れ物の問い合わせといった、よくある顧客からの問い合わせに24時間365日体制で自動対応する。これにより、人間のオペレーターはより複雑な問題に集中でき、サポートコストの大幅な削減と顧客満足度の向上を両立させている 47。

7-2. 戦略レベルでのインパクトと課題

- 自動運転への発展:

AIは、レベル4/5の自動運転技術を実現するための不可欠な中核技術である。カメラやLiDARなどのセンサーから得られる膨大な情報をAIがリアルタイムで解析し、周囲の環境を認識・予測し、車両の操作を判断する。ライドシェア企業が蓄積した膨大な走行データは、この自動運転AIを訓練するための貴重な資産となる。将来的に「ドライバーレス」のライドシェアが実現すれば、最大のコスト要因であったドライバー人件費が不要となり、運賃を劇的に引き下げることが可能になる。その時、ビジネスモデルはドライバーとライダーを仲介する「マッチングプラットフォーム」から、自動運転車両フリートを所有・管理・最適化する「運行事業者」へと根本的に変化する 50。 - 競争優位の源泉としてのAI:

マッチング効率、価格設定の精度、需要予測の正確さなど、AIモデルの性能が企業の収益性と顧客体験に直接的な影響を与える。そして、より多くの質の高いデータを保有する企業が、より優れたAIモデルを構築でき、その優れたサービスがさらに多くのユーザーとデータを引き寄せるという、一種の「AIにおけるネットワーク効果」が働く。このため、AI開発能力とデータ保有量が、企業の競争力を左右する決定的な要因となる。 - 倫理的・社会的課題:

AIの活用は、新たな倫理的・社会的な課題も提起している。- アルゴリズムの公平性: AIが学習したデータに偏りがある場合、特定の地域(例:低所得者層の居住エリア)や特定の属性の利用者に対して、意図せず配車されにくくなったり、不当に高い料金が提示されたりする「アルゴリズミック・バイアス」が発生するリスクがある。

- 透明性と説明責任: なぜその料金が提示されたのか、なぜそのドライバーとマッチングされたのか、といったアルゴリズムの判断根拠をユーザーや規制当局に説明する責任(説明可能性)が求められる。ブラックボックス化しやすいAIの意思決定プロセスをいかに透明化するかが課題となる。

- データプライバシー: サービスの最適化のために収集される、個人の詳細な移動パターンといった機微なデータのプライバシーをいかに保護するかは、企業の信頼性を維持する上で極めて重要である。

以上の分析から明らかなように、AIはライドシェア事業の単なる一機能や効率化ツールではない。それは、需要と供給をリアルタイムで調整し、価格を決定し、サービス品質を管理する、ビジネス全体を動かす「OS(オペレーティングシステム)」そのものである。OSの性能がスマートフォンの利便性を決定するように、AIの性能がライドシェアサービスの質(待ち時間、料金、安全性)と企業の収益性を直接決定する。優れたAIを持つ企業は、より効率的にドライバーを稼働させ、より多くのライダーを満足させることができる。これがネットワーク効果をさらに強化し、競合に対する決定的な差を生み出す。したがって、ライドシェア業界における競争の本質は、保有する車両の数やブランド力だけでなく、その裏側でビジネスを動かす「AI開発能力」と、そのAIを賢くするための「データ保有量」の競争であると言える。

第8章 総括:戦略的示唆と提言

8-1. 分析の統合と重要インサイト

本レポートの各章での分析を統合すると、ライドシェア業界に関する以下の5つの重要なインサイトが浮かび上がる。

- インサイト① 収益性のジレンマ: 業界は高い成長ポテンシャルを持つ一方で、激しい内部競争、強力な代替品の存在、そして顧客とドライバー双方の高い交渉力という構造的要因により、本質的に収益を上げにくいジレンマを抱えている。この厳しい環境下で黒字化を達成したUberやDidiの事例は、圧倒的な「規模の経済」の実現と、フードデリバリーなど隣接事業への「多角化」によるエコシステム強化が、このジレンマを克服する鍵であることを示している。

- インサイト② 規制との共存: 特にドライバーの法的地位を巡る各国の規制動向は、個人事業主モデルを前提とする業界のコスト構造とビジネスモデルの根幹を揺るがす最大のリスクである。規制に一方的に抵抗するのではなく、規制当局と建設的に対話し、社会的に受容されうる持続可能なエコシステムを共創する姿勢が、長期的な事業継続の鍵を握る。

- インサイト③ 「移動」から「課題解決」へ: 価格競争が激化するマスマーケットとは対照的に、子供の送迎や高齢者の通院サポートといった特定の顧客セグメントが抱える「安全・安心な移動」という深い課題を解決することに特化したニッチ市場には、高付加価値・高収益の事業機会が存在する。これは、標準化された移動サービスから、専門性の高いソリューション提供への分化を示唆している。

- インサイト④ AIとデータが王様: ライドシェア事業の競争優位の源泉は、車両などの物理的な資産ではなく、ネットワーク効果、AIアルゴリズム、そしてそれを支える膨大な移動データといった無形資産にある。事業運営のOSとも言えるAIの性能と、その学習データとなる移動データの質と量が、勝者と敗者を分ける決定的な要因となる。

- インサイト⑤ 自動運転による破壊と創造: 長期的には、自動運転技術がドライバーへの依存という業界の構造的課題を解決し、コスト構造を根底から覆す究極のゲームチェンジャーとなる。しかし、その完全な実現にはまだ時間を要するため、それまでの移行期間において、いかに既存事業の収益性を高め、来るべき変化に備えるかという移行期戦略の巧拙が企業の将来を左右する。

8-2. 重要成功要因(KSF: Key Success Factor)の特定

上記のインサイトに基づき、ライドシェア事業者が市場で成功するために不可欠な要因(KSF)を以下のように特定する。

- 流動性の確保とネットワーク効果の構築: ライダーが呼びたい時にすぐに車が捕まり、ドライバーが働きたい時にすぐに乗客が見つかる状態(流動性)を、特定の地域市場で競合に先駆けて確立し、自己強化的なネットワーク効果を構築すること。

- 優れたテクノロジー基盤: 高度なAIアルゴリズムによる効率的なマッチング、正確な需要予測、そして収益を最大化する最適なダイナミックプライシングを実現する技術力。

- ドライバー・エコシステムのマネジメント: 事業の生命線であるドライバーを惹きつけ、定着させ、質の高いサービスを提供し続けてもらうための、公正なインセンティブ設計と手厚いサポート体制。

- 強力なブランドと信頼: 特に「安全性」と「信頼性」において顧客から高い評価を得て、移動手段の第一想起(トップ・オブ・マインド)を獲得すること。

- 規制対応能力と渉外力: 各国・各都市の複雑かつ変化し続ける規制環境に柔軟に対応し、規制当局と良好な関係を築く高度な法務・渉外能力。

8-3. 事業機会と脅威の総括

事業機会

- 高成長セグメントへの集中: 法人向け(B2B)サービスや、都市間を結ぶ長距離移動(Intercity)サービスなど、成長率が高く収益性が見込めるセグメントに注力する。

- 未充足ニーズ特化型市場の開拓: 子供の送迎、高齢者の通院サポート、ペット同伴など、高い安全性や信頼性が求められるニッチ市場で、専門性の高いサービスを提供する。

- MaaSプラットフォーマーへの進化: 他の交通モード(公共交通、マイクロモビリティ等)と積極的に連携し、移動全体のハブとなることで、新たな収益源を開拓する。

- 規制緩和市場への先行投資: 日本のように、これから市場が本格的に立ち上がることが期待される地域において、早期にブランド認知とネットワーク効果を確立し、先行者利益を確保する。

脅威

- 規制強化によるコスト増: ギグワーカー保護法制の導入による人件費および社会保障費の急騰。

- 競争激化による収益性悪化: 既存の巨大プラットフォーマーや、異業種からの新規参入者との間で繰り広げられる、顧客・ドライバー獲得のための価格競争・インセンティブ競争。

- 自動運転技術によるディスラプション: Waymoなど、テクノロジー企業や自動車メーカーが主導するロボタクシーサービスが普及し、既存のドライバー依存モデルが陳腐化するリスク。

- 労働力供給の不安定化: ドライバーの待遇に対する不満が高まり、ストライキやプラットフォームからの大量離反が発生し、サービスの供給が不安定になるリスク。

8-4. 戦略的選択肢の提言

以上の分析に基づき、ライドシェア業界で事業を展開する上で考慮すべき戦略の方向性として、以下の3つの選択肢を提示する。

選択肢1:総合プラットフォーマー戦略(スケール志向)

- 概要: 主要な大都市圏で幅広い顧客層を対象にサービスを展開し、ネットワーク効果による規模の経済を徹底的に追求する。将来的にはフードデリバリーなど隣接領域にも進出し、顧客接点を最大化する「スーパーアプリ」化を目指す。

- メリット: 成功すれば市場の勝者総取り(Winner-takes-all)が可能となり、長期的に高い収益性が期待できる。

- デメリット: 既に市場を支配する既存大手(Uber等)との直接対決は避けられず、莫大な先行投資(マーケティング費用、インセンティブ)が必要となる。規制リスクにも正面から向き合う必要がある。

- 実行に必要な経営資源: 巨額の資本、世界トップレベルのAI技術、強力なブランド構築能力、グローバルな規制対応チーム。

選択肢2:ニッチ市場特化戦略(フォーカス志向)

- 概要: 子供の送迎(HopSkipDriveモデル)や高齢者サポート(GoGoGrandparentモデル)など、特定の顧客セグメントが抱える深いニーズに特化する。「安全性」や「信頼性」、「専門性」を最大の差別化要因とし、高付加価値サービスとして展開する。

- メリット: 巨大プラットフォーマーとの直接的な価格競争を回避できる。マスマーケットよりも高い利益率が期待でき、特定の顧客層から強いロイヤリティを構築可能。

- デメリット: 対象となる市場規模が限定されるため、事業のスケールには限界がある。

- 実行に必要な経営資源: ターゲット顧客のペインポイントに対する深い理解、信頼性を担保する厳格なオペレーション体制(例:ドライバーの特別な審査・教育)、特定のコミュニティにリーチするためのマーケティング能力。

選択肢3:B2Bソリューション戦略(法人特化)

- 概要: 法人顧客の従業員の移動(出張、通勤、福利厚生)や、企業の顧客送迎などに特化したサービスを提供する。経費精算システムとのAPI連携、ESGレポーティング支援(CO2排出量可視化など)といった、法人向けの付加価値を提供することで差別化を図る。

- メリット: 個人向け市場に比べて需要が安定的で、顧客単価も高い。競争環境も比較的緩やかである。

- デメリット: 法人営業特有の長いセールスサイクルや、企業ごとの個別の要求に応えるカスタマイズ能力が必要となる。

- 実行に必要な経営資源: 強力な法人営業チーム、企業の基幹システムと連携できる技術力、高度なセキュリティとデータ管理体制。

提言

既存事業ポートフォリオや保有する経営資源を総合的に鑑み、初期の市場参入戦略としては、既存の巨大プラットフォーマーとの消耗戦を避けることが賢明である。したがって、「選択肢2:ニッチ市場特化戦略」または「選択肢3:B2Bソリューション戦略」から参入することを強く推奨する。

これにより、特定の領域で確固たるブランドと収益基盤を築き、競争の激しいマスマーケットとは一線を画した独自の地位を確立することが可能となる。その上で、事業が軌道に乗った段階で、隣接するニッチ市場への展開や、MaaSプラットフォームとの連携を視野に入れ、段階的に事業を拡大していくことが、持続的な成長を実現する上で最も確実性の高い道筋であると結論付ける。

引用文献

- Understanding GMV, GTV, Gross Revenue, Net Revenue and Take Rate – Part 2 | by Meemansa Suri | Auxano Capital | Medium, https://medium.com/auxano-capital/understanding-gmv-gtv-gross-revenue-net-revenue-and-take-rate-part-2-7361f3f87103

- How to Talk About Revenue — What VCs Really Look For | 500 Global, https://500.co/content/how-to-talk-about-revenue-what-v-cs-really-look-for

- Understanding Gross Merchandise Value (GMV) – CastorDoc, https://www.castordoc.com/metric/understanding-gross-merchandise-value-gmv

- The impact of COVID-19 on the ride-sharing industry and its recovery: Causal evidence from China – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC8554112/

- Rideshare Statistics for 2024 – AutoInsurance.com, https://www.autoinsurance.com/research/rideshare-statistics/

- Shared Mobility Statistics and Facts (2025) – Market.us News, https://www.news.market.us/shared-mobility-statistics/

- Ride Sharing Market Size, Share, Analysis & Growth Report 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/mobility-on-demand-market-198699113.html

- Ride Sharing Market Size, Share, Growth | Industry Report, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/ride-sharing-market-103336

- Ride-Hailing – Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 – 2029), https://www.researchandmarkets.com/reports/5239571/ride-hailing-market-share-analysis-industry

- Asia Pacific Shared Mobility Market Size & Outlook – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/shared-mobility-market/asia-pacific

- Ride Hailing Industry – Companies, Market Share & Size – Dataset Search, https://toolbox.google.com/datasetsearch/search?query=ride%20hailing&docid=3fmM4%2BhTQ7ZKZ3ozAAAAAA%3D%3D

- Global Ride Sharing Market 2025-2029 – GII Research, https://www.giiresearch.com/report/infi1660815-global-ride-sharing-market.html

- Ride Sharing Market Report 2025 – Market Drivers And Trends, https://www.thebusinessresearchcompany.com/report/ride-sharing-global-market-report

- Ride Sharing Market Size, Share & Growth Report by 2033 – Straits Research, https://straitsresearch.com/report/ride-sharing-market

- Japan Ride-Hailing Market Size, Share and Forecast 2033 – IMARC Group, https://www.imarcgroup.com/japan-ride-hailing-market

- Asia-Pacific Ride Hailing Market Size & Forecast to 2030, https://www.researchandmarkets.com/report/asia-pacific-ride-hailing-market

- Ride Sharing Market | Size, Share, Growth | 2024 – 2030, https://virtuemarketresearch.com/report/ride-sharing-market

- Ride Sharing Market Size, Share & Growth Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/ride-sharing-market

- Ridesharing Market Growth | Industry Analysis, Size & Outlook Report – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/ridesharing-market

- Ride Sharing Market Size, Share & Industry Forecast 2035 – Research Nester, https://www.researchnester.com/reports/ride-sharing-market/6352

- 2025年に全面解禁も?!「日本版ライドシェア」とは?メリット・デメリット、新規参入のポイントなどを解説, https://www.customercloudcorp.com/post/p-ride-share

- ライドシェア法案とはなにか。需要と規制緩和を求める声などをわかりやすく解説, https://say-g.com/bill-of-rideshare-law-10122

- What Europe’s New Gig Work Law Means for Unions and Technology, https://www.eff.org/deeplinks/2025/10/what-europes-new-gig-work-law-means-unions-and-technology

- Europe shakes up gig workers’ rights – ICLG.com, https://iclg.com/news/20305-europe-shakes-up-gig-workers-rights

- Can new EU rules make gig work fairer? – The World Economic Forum, https://www.weforum.org/stories/2023/02/eu-rules-gig-work/

- Shared mobility: Where it stands and where it’s going – McKinsey, https://www.mckinsey.com/~/media/mckinsey/industries/automotive%20and%20assembly/our%20insights/shared%20mobility%20where%20it%20stands%20where%20its%20headed/shared-mobility-where-it-stands-where-its-headed.pdf

- Ride Hailing Services Market Size | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/ride-hailing-services-market

- North America Ride Hailing Market Size & Forecast to 2030, https://www.researchandmarkets.com/report/north-america-ride-hailing-market

- Ridesharing Market Size & Share, Growth, Forecast Report 2030 – Facts and Factors, https://www.fnfresearch.com/ridesharing-market

- U.S. Ride Sharing Market Size & Share | Analysis Report 2034 – Global Market Insights, https://www.gminsights.com/industry-analysis/us-ride-sharing-market

- Europe Ride Sharing Market Size & Share, Growth Forecasts 2034 – Global Market Insights, https://www.gminsights.com/industry-analysis/europe-ride-sharing-market

- User Preference Analysis for Mobility-as-a-Service (MaaS) and Its Impact – ROSA P, https://rosap.ntl.bts.gov/view/dot/68855/dot_68855_DS1.pdf

- Assessing the impact of Mobility-as-a-Service (MaaS) on sustainable urban travel behaviors: a systematic literature review – Frontiers, https://www.frontiersin.org/journals/sustainable-cities/articles/10.3389/frsc.2025.1645488/full

- Ridesharing in the era of Mobility as a Service (MaaS): An Activity-based Approach with Multimodality and Intermodality – ResearchGate, https://www.researchgate.net/publication/339550803_Ridesharing_in_the_era_of_Mobility_as_a_Service_MaaS_An_Activity-based_Approach_with_Multimodality_and_Intermodality

- Shaping the Future of Mobility | BCG – Boston Consulting Group, https://www.bcg.com/industries/public-sector/mobility

- Electric Vehicles: Benefits, Challenges, and Potential Solutions for Widespread Adaptation, https://www.mdpi.com/2076-3417/13/10/6016

- Realizing an All-Electric Future for Rideshare Companies – Terawatt Infrastructure, https://www.terawattinfrastructure.com/blog/realizing-an-all-electric-future-for-ridesharing-companies

- Rideshare Drivers’ Access to EV Charging: What’s Working, What’s Not – RMI, https://rmi.org/rideshare-drivers-access-to-ev-charging-whats-working-whats-not/

- United States Disposable Personal Income – Trading Economics, https://tradingeconomics.com/united-states/disposable-personal-income

- Transportation Economic Trends: Transportation Spending – Average Household | BTS Data Inventory, https://data.bts.gov/stories/s/Transportation-Economic-Trends-Transportation-Spen/ida7-k95k/

- The High Cost of Transportation in the United States, https://itdp.org/2024/01/24/high-cost-transportation-united-states/

- Report: Rising Cost of Rideshare Services May Cause Lower Demand – PYMNTS.com, https://www.pymnts.com/news/ridesharing/2025/report-rising-cost-of-rideshare-services-may-cause-lower-demand/

- Sharing Economy Market Report 2025 – Research and Markets, https://www.researchandmarkets.com/reports/5989696/sharing-economy-market-report

- Sharing Economy Trends 2025: What’s Next? – Accio, https://www.accio.com/business/sharing-economy-trends-2025

- Sharing Economy Market Report 2025, Overview And Size, https://www.thebusinessresearchcompany.com/report/sharing-economy-global-market-report

- Personal Transportation for Seniors | Senior Transport Services …, https://www.seniorliving.org/transportation/

- AI-Powered Ride-Sharing App Guide | Build Smarter Mobility Solutions – Zestminds, https://www.zestminds.com/blog/ai-powered-ride-sharing-app-guide/

- Ride Matching Algorithm For A Smoother Rideshare Experience – DhiWise, https://www.dhiwise.com/post/ride-matching-algorithm-for-a-smoother-rideshare-experience

- How to Build a Game-Changing AI-Based Ride-Sharing App in 2025 – TechBuilder, https://techbuilder.ai/how-to-build-a-game-changing-ai-based-ride-sharing-app-in-2025/

- Autonomous driving and how it could affect carsharing – MOQO, https://moqo.de/post/how-autonomous-driving-could-affect-carsharing

- Asia-Pacific Ride Hailing Market Size and Outlook 2030F – TechSci Research, https://www.techsciresearch.com/report/asia-pacific-ride-hailing-market/3433.html

- Analyzing the Effects of Car Sharing Services on the Reduction of Greenhouse Gas (GHG) Emissions – MDPI, https://www.mdpi.com/2071-1050/10/2/539

- How Ride-Sharing Apps Reduce Carbon Footprints: A Case Study – Appicial, https://www.appicial.com/blog/how-ride-sharing-apps-reduce-carbon-footprints-a-case-study.html

- Does car sharing reduce greenhouse gas emissions? | TU Delft Repository, https://resolver.tudelft.nl/uuid:45458a20-a00a-4782-9e17-df557907bd55

- Customer Segments vs. Personas: What’s the Difference? – Acquia, https://www.acquia.com/blog/customer-segments-vs-personas-whats-difference

- Segment vs Persona: What’s the Difference & How To Create Both – Userpilot, https://userpilot.com/blog/segment-vs-persona/

- Analyzing User Behavior in Selection of Ride-Hailing Services for Urban Travel in Developing Countries – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC9527372/

- How to Attract and Retain Riders on Your Ride-Hailing App – Oyelabs, https://oyelabs.com/attract-and-retain-riders-on-your-ride-hailing-app/

- Ride Sharing Market Analysis 2025: Complete Breakdown – DriveMond, https://drivemond.app/blog/ride-sharing-market-analysis/

- HopSkipDrive: Safe, Supplemental Student Transportation, https://www.hopskipdrive.com/

- Our industry-leading safety standards – HopSkipDrive, https://www.hopskipdrive.com/blog/our-industry-leading-safety-standards/

- The things we do for safety at HopSkipDrive, https://www.hopskipdrive.com/blog/the-things-we-do-for-safety-at-hopskipdrive/

- Setting the bar above and beyond for safe youth transportation | HopSkipDrive, https://www.hopskipdrive.com/blog/hopskipdrive-setting-the-bar-above-and-beyond-for-safe-youth-transportation-solutions/

- Safety Report, https://21880659.fs1.hubspotusercontent-na1.net/hubfs/21880659/HopSkipDrive_Safety_Report_2020_FINAL%20(2).pdf

- How HopSkipDrive built a safety-obsessed organization, https://www.hopskipdrive.com/blog/how-hopskipdrive-built-a-safety-obsessed-organization/

- Uber Rides With Gogo for Seniors and People With Disabilities – GoGoGrandparent, https://www.gogograndparent.com/services/uber-for-seniors

- GoGoGrandparent | On-Demand Services for Seniors, https://www.gogograndparent.com/

- How GoGoGrandparent Works | Uber, Lyft & Services for Seniors, https://www.gogograndparent.com/about/how-we-work

- Transportation Services for Elderly & Disabled People – GoGoGrandparent, https://www.gogograndparent.com/services/rides-for-seniors

- GoGoGrandparent – FACT – FactSD.org, https://factsd.org/business-directory/227791/gogograndparent/

- Home Services for Seniors & Elderly People | GoGoGrandparent, https://www.gogograndparent.com/services/home-services-for-seniors

- Ride Sharing Market Share, Trends, and Strategic Outlook – SkyQuest Technology, https://www.skyquestt.com/report/ride-sharing-market

- Complete Ride Sharing Industry Overview in 2025 – DriveMond, https://drivemond.app/blog/ride-sharing-industry/

- How To Start a Profitable Rideshare Business In 2024 – Jugnoo, https://jugnoo.io/how-to-start-a-profitable-ridesharing-business-in-2024/

- Toyota and Uber Extend Collaboration to Automated Vehicle Technologies, https://pressroom.toyota.com/toyota-uber-extend-collaboration-automated-vehicle-technologies/

- Toyota and Uber Extend Collaboration to Automated Vehicle Technologies | Corporate | Global Newsroom, https://global.toyota/en/newsroom/corporate/24330817.html

- Best Tech Stack for Taxi Booking App Development Guide – Digittrix Infotech, https://www.digittrix.com/blogs/best-tech-stack-for-taxi-app-development

- Streamlined Payment Gateways for Ride-Hailing Success – RideWyze, https://www.ridewyze.com/blog/streamlined-payment-gateways-for-ride-hailing-success

- Popular Payment Gateways for Ride-hailing Apps – Appicial, https://www.appicial.com/blog/popular-payment-gateways-for-ride-hailing-apps.html

- Global Ride Sharing Market Size, Share, and Analysis Report 2032, https://www.databridgemarketresearch.com/reports/global-ride-sharing-market

- A Complete Guide to Writing a Ride Sharing Business Plan – DriveMond, https://drivemond.app/blog/ride-sharing-business-plan/

- Scott Gorlick: How Uber Acquired 1M Drivers & The Uber’s Expansion Playbook | E1196, https://www.deciphr.ai/podcast/scott-gorlick-how-uber-acquired-1m-drivers–the-ubers-expansion-playbook–e1196

- Growth Playbook for Taxi and Ride Hailing Apps in 2025 – ZervX, https://www.zervx.com/blog/taxi-app-growth-playbook/

- Uber Value Chain Analysis – Research-Methodology.net, https://research-methodology.net/uber-value-chain-analysis-2/

- Uber Value Chain Analysis | PDF | Marketing | Fee – Scribd, https://www.scribd.com/presentation/588270493/Uber-Value-Chain-Analysis

- How Uber Uses Data Analytics To Increase Supply Efficiency? – Codebasics, https://codebasics.io/blog/how-uber-uses-data-analytics-to-increase-supply-efficiency

- Top 10 Companies in Ride Sharing Market in 2024 – Emergen Research, https://www.emergenresearch.com/blog/top-10-companies-in-ride-sharing-market

- Strategy: Porter’s Five Forces + example Uber – DigitalBizModels, https://www.digitalbizmodels.com/blog/strategy-porters-five-forces

- Porter 5 Forces Rapido | PDF | Taxicab | Business Economics – Scribd, https://www.scribd.com/document/477395143/Porter-5-Forces-Rapido

- Uber Technologies, Inc. – Investor Relations | Uber, https://investor.uber.com/home/default.aspx

- Uber Technologies, Inc. – Uber Announces Results for Fourth …, https://investor.uber.com/news-events/news/press-release-details/2024/Uber-Announces-Results-for-Fourth-Quarter-and-Full-Year-2023/default.aspx

- 1月 1, 1970にアクセス、 https://investor.uber.com/financials-and-reports/sec-filings/default.aspx

- ,:, https://s27.q4cdn.com/263799617/files/doc_financials/2023/ar/LYFT-ANNUAL-REPORT-2023.pdf

- 1 DiDi Announces Results for Fourth Quarter and Full Year 2023 …, https://s28.q4cdn.com/896456191/files/doc_financials/2023/q4/DiDi_2023_Q4_Press_Release_.pdf

- Didi chuxing annual report, https://assets-global.website-files.com/67237c85eca07734ad389c49/689081ec7991bbfd8878c712_49207573601.pdf

- October 2024 Gig Economy Insights: Rideshare & Food Delivery Earnings Trends – Solo, https://www.worksolo.com/blog/solo-market-pulse-october-2024

- How Much Do Uber Drivers Make In 2025? | Gridwise, https://gridwise.io/blog/uber-driver-pay/how-much-do-uber-drivers-make/

- Uber Data Scientist Salary | Comparably, https://www.comparably.com/companies/uber/salaries/data-scientist

- Uber Data Scientist Salaries 2025 | $189k-$2.4M – 6figr.com, https://6figr.com/us/salary/uber–data-scientist

- Uber Data Scientist Salary | $170K-$295K+ | Levels.fyi, https://www.levels.fyi/companies/uber/salaries/data-scientist/levels/data-scientist-ii

- Lyft Software Engineer Salary – Comparably, https://www.comparably.com/companies/lyft/salaries/software-engineer

- Lyft Senior Software Engineer Salary – Comparably, https://www.comparably.com/companies/lyft/salaries/senior-software-engineer

- Lyft Software Engineer Salary (September 2025) – Zippia, https://www.zippia.com/lyft-careers-29995/salary/software-engineer/

- How Surge Pricing Works | Drive with Uber, https://www.uber.com/us/en/drive/driver-app/how-surge-works/

- The Pros and Cons of Driverless Taxis and Ride-Sharing Services – pissd.com, https://pissd.com/2024/11/the-pros-and-cons-of-driverless-taxis-and-ride-sharing-services/

- Europe Ride Hailing Services Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/ride-hailing-services-market/europe

- Japan Ride Hailing Service Market Report With Global Overview, https://www.apollorr.com/industry-reports/Japan-Ride-Hailing-Service-Market-Report-With-Global-Overview