製造業における資本再配分とAI半導体需要がもたらす日本経済および産業構造への影響分析

インフォグラフィック

1分で音声解説(Spotifyポッドキャスト)

スライド資料

過去資産を捨てAI資産へ。製造業大手、政策保有株を売却してAI投資へ再配分

解説動画

資本再配分が意味する構造的転換

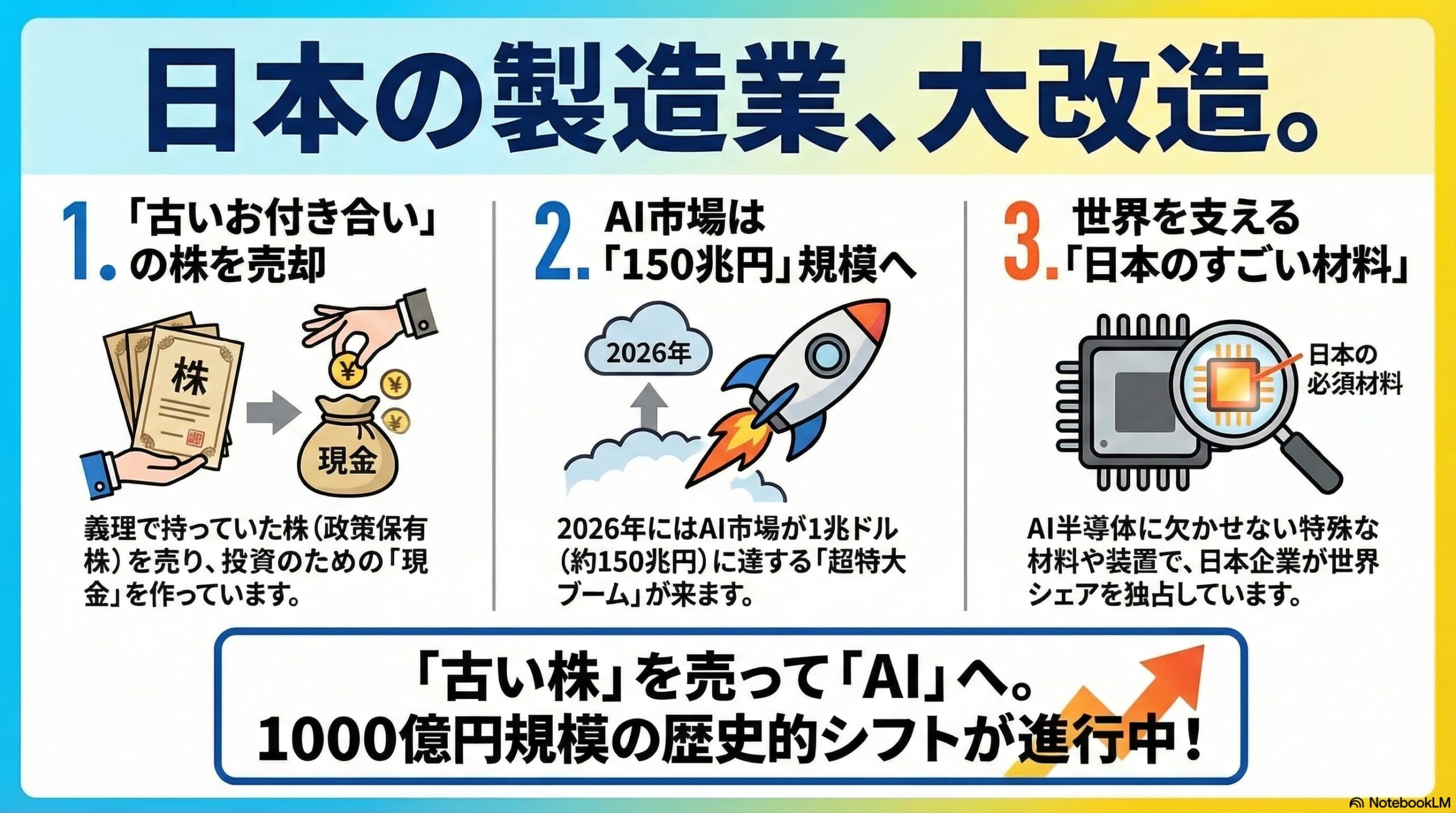

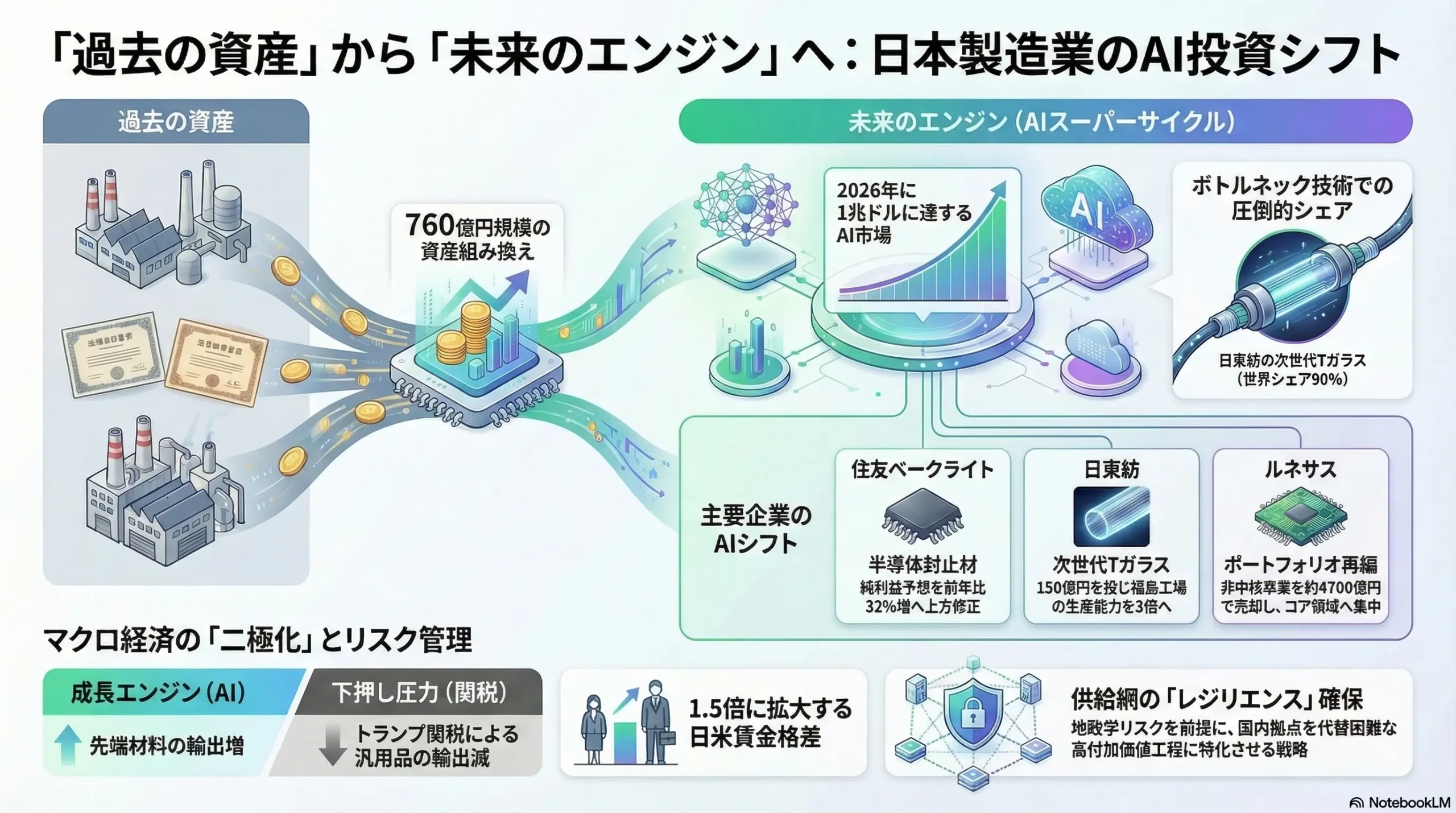

現在の日本経済および産業界において、企業の資本効率に対する意識の劇的な変化と、外部環境の急速な変転を背景とした、極めて大規模な事業構造の転換が進行している。この転換を象徴する動きとして、製造業大手による政策保有株(持ち合い株)の売却と、その売却によって得られた巨額の資金の「次世代領域」への再配分が挙げられる。具体的には、製造業大手において760億円規模の政策保有株の売却益が計上され、その資金が人工知能(AI)インフラやデジタルトランスフォーメーション(DX)関連への投資に振り向けられていることが確認されている1。この事象は、単なる一企業の財務上のテクニックではなく、日本の産業界全体を覆う「過去の資産から未来のエンジンへの変換」という大きなうねりを可視化するものである。

長年にわたり、日本企業は取引先との関係強化や買収防衛を目的として、政策保有株という形で互いの株式を持ち合ってきた。しかし、資本市場からの強力な圧力、とりわけPBR(株価純資産倍率)の改善やROE(自己資本利益率)の向上を求める投資家の声が高まる中、これら「過去の資産」は資本効率を押し下げる最大の要因として問題視されるようになった。さらに、米国におけるトランプ政権の通商政策(いわゆるトランプ関税)を起点とするグローバルサプライチェーンの分断リスクや保護主義の台頭といった外部環境の急激な変化が、企業経営に先手を打つことを強烈に迫っている2。企業は、古い知的財産(IP)や既存の制度、そして持ち合い株を流動化させ、得られたキャッシュを社内に滞留させることなく、「次世代AIライン」の構築をはじめとする成長分野へと迅速に投下している。これは、関税などの外部リスクに対する強靱性(レジリエンス)を高めると同時に、次世代の産業競争力を確保するための攻めの防衛策であると評価できる。

この製造業の資本再配置と軌を一にするように、半導体およびAIセクターにおける爆発的な需要の拡大が、客観的な財務数値として裏付けられている。主要な半導体各社における2026年第1四半期の売上高は、前年同期比32%増の6億6200万ドルに達するとの予測が示されており、データセンター向けの画像処理半導体(GPU)需要が牽引する形で関連事業の売上高が過去最高を更新している3。この「AIスーパーサイクル」とも呼ぶべき需要の波は、2026年には世界のAI市場規模が1兆ドルに達するとの予測に支えられており4、日本国内の半導体製造装置メーカーの業績をも大きく押し上げている。2026年2月度の発表によれば、日本の半導体製造装置メーカーは売上高2兆4100億円(前年比1%減)、営業利益5930億円(同15%減)を見込んでいるものの、従来予想からそれぞれ300億円、70億円の上方修正を実施した5。この上方修正は2026年3月期の業績予想において実に3度目であり、AI需要が一過性の技術ブームを脱し、日本の製造業における収益構造の確固たる中核として定着したことを如実に示している5。

これら二つの潮流——すなわち、「資本の流動化と次世代領域への再配分」と「AI・半導体需要の構造的定着」——は、互いに密接に絡み合っている。米国市場をはじめとするグローバル経済の不確実性が高まる中で、日本企業は従来型の汎用製品の輸出モデルから脱却し、AIデータセンターの基盤となる高付加価値な先端材料や製造装置、電源・蓄電インフラの供給者としての地位を確立しようとしている。本レポートでは、この複雑に絡み合うマクロ経済の動向とミクロの企業行動を解き明かし、日本経済、特定産業、個人の生活、そして企業経営に及ぼす影響を多角的な視点から詳細に分析する。

今後の日本経済およびマクロ景気動向への波及経路

製造業を中心とする大規模な資産組み換えとAI半導体需要の急増は、今後の日本経済に対して強力な成長牽引力をもたらす一方で、米国の通商政策に起因する下押し圧力との間で激しい綱引きを展開する様相を呈している。マクロ経済の観点からは、複数の変動要因が複雑に交錯する状況が続くと予測される。

最も深刻な懸念材料は、トランプ関税による世界経済の減速と不確実性の高まりである2。米国政府による関税の引き上げは、日本国内で生産された製品の米国市場における価格競争力を直接的に低下させ、対米輸出の減少を招く。さらに、この影響は米国経済自体の減速を通じて、第三国向けの輸出減少という二次的な波及効果を生み出す。こうしたグローバルな需要の後退は、世界的な設備投資の手控えを引き起こし、日本の製造業の業績を悪化させる主要因となる2。製造業の業績悪化は、雇用や賃金の抑制、さらには賃上げ機運の低下を招き、結果として製造業の動向に依存する非製造業や地方経済に対しても一定程度の悪影響を波及させるリスクを孕んでいる2。

また、米国に進出して現地で事業を展開している日系企業にとっても、経営環境は厳しさを増している。2025年9月に実施された調査によれば、米国における日系企業のビジネスセンチメント(景況感)は2020年以来の低水準に落ち込んでいる6。この背景には、米国以外から調達する部品や完成車に対する関税が、機械や化学といった主要メーカーの収益を直接的に圧迫している事実がある。企業はサプライチェーンの見直しを迫られているが、日本の高度な技術に依存するハイテク部品については、米国内での代替調達が極めて困難であるため、関税コストの増加を吸収しながら輸入依存を継続せざるを得ないというジレンマに陥っている6。

さらに、米国内での事業運営コストの高騰も大きな重荷となっている。人件費は前年比で3%上昇し、保険料などの付帯費用も平均で8.3%増加している6。特に技術系人材の確保は深刻な課題であり、日米間の賃金格差が最大で1.5倍にまで拡大している現状では、優秀なエンジニアや専門人材を現地で雇用し維持することが日本企業の利益率を構造的に低下させる要因となっている6。加えて、米国政府の「脱・脱炭素」というエネルギー政策の転換により、ブルーアンモニアやグリーンアンモニアに関連するプロジェクトが縮小またはキャンセルに追い込まれ、太陽光や風力、CCUS(二酸化炭素回収・有効利用・貯留)などの再生可能エネルギー投資も、税制優遇措置や補助金の凍結により大きな障害に直面している6。これにより、クリーンエネルギー分野に先行投資を行ってきた日本企業の事業計画に大幅な狂いが生じている。

しかしながら、こうした強烈な逆風が存在する一方で、日本経済がただちに深刻な後退局面に陥るわけではない。国内景気を下支えする複数のポジティブな要因が強固に機能しているためである。第一に、深刻化する人手不足に対応するための省力化・自動化投資(DX投資)が継続的に行われていることである2。第二に、一時の急激な物価上昇(インフレ)が鈍化傾向にあること、第三に、インバウンド(訪日外国人)需要が継続的に拡大し、地域経済に資金を還流させていることである2。そして第四に、緩和的な財政・金融政策が企業の資金繰りと設備投資環境を下支えしている点が挙げられる2。

特筆すべきは、米国における環境エネルギー政策の後退と対照的に、世界的なAI需要を背景としたデータセンター関連投資が爆発的に拡大している点である。2026年の見通しにおいて、大規模なデータセンターインフラに対する投資が強く期待されており、これに伴って電源システムやバックアップ用蓄電池などの付帯設備の需要が急増している6。日本の重電メーカーやインフラ関連企業は、この巨大な需要を取り込むべく、政策保有株の売却益760億円といった資金をAIインフラを支える電源・蓄電・先端材料領域へ集中投下している1。

以下の表は、今後の日本経済に影響を与える主要なマクロ要因を構造的に整理したものである。

| 影響の方向性 | 主要なマクロ要因 | 経済活動および企業行動への波及経路 |

|---|---|---|

| 成長牽引(プラス) | AI・データセンター需要の拡大 | 世界的なデータセンター建設に伴う電源システム、蓄電池、先端材料の輸出増。国内でのAIライン構築投資の誘発1。 |

| 成長牽引(プラス) | 内需の下支え要因の機能 | 人手不足に対応するDX投資、物価上昇の鈍化、インバウンド需要の拡大、緩和的な財政・金融政策による景気後退の回避2。 |

| 下押し圧力(マイナス) | トランプ関税と世界経済の減速 | 価格競争力低下による対米輸出・第三国向け輸出の減少。世界的な設備投資の手控えと、製造業から非製造業への波及2。 |

| 下押し圧力(マイナス) | 米国事業環境の悪化と政策転換 | 現地人件費の高騰(3%増)、保険料上昇(8.3%増)、日米賃金格差(1.5倍)。脱・脱炭素政策による再エネ投資の頓挫6。 |

総じて、今後の日本経済は、汎用的な機械部品や完成品の輸出に依存する産業が関税と米国経済減速のダメージを受ける一方で、AI・半導体・先端材料といった次世代産業が強力な成長エンジンとして機能する「二極化」の様相を呈しながら推移していくと分析される。

構造的変革の恩恵と試練を受ける産業セクターの分析

製造業における資産組み換えと、2026年に1兆ドル規模へと成長するAI市場がもたらす「スーパーサイクル」の到来は、特定の産業セクターに対して集中的な波及効果をもたらしている。本セクションでは、構造的な恩恵を受けて業績を拡大させている業界と、ビジネスモデルの抜本的な再構築を迫られている業界について、具体的な企業動向を交えて詳細に分析する。

半導体製造装置および先端材料セクターの躍進

最も直接的かつ莫大な恩恵を享受しているのが、半導体の製造工程を根底で支える装置メーカーおよび先端材料を供給する化学・素材メーカーである。AI用GPUの製造には、単なる微細化技術だけでなく、発熱の制御、信号伝達の高速化、そしてパッケージング技術の高度化が不可欠であり、日本の素材・装置メーカーはこれらの「ボトルネック工程」において極めて高い市場シェアと技術的優位性を確立している。

住友ベークライトは、その典型的な事例である。2026年2月2日、同社は2026年3月期の連結純利益予想を従来から20億円引き上げ、前年比32%増となる255億円へと上方修正した4。この劇的な成長は、AIデータセンターや電気自動車(EV)に搭載される高性能チップを保護するための半導体封止材の需要が急拡大したことに起因している。売上収益は4%増の3165億円、事業利益は340億円を見込んでおり、AIインフラの物理的な基盤を支える素材産業の強さを示している4。

また、日東紡の動向は、AI半導体が直面する物理的限界を打破する材料の重要性を物語っている。同社は、データ処理時に発生する高熱による半導体の歪みを抑制するために不可欠な次世代ガラス材料「Tガラス」の商用化を2028年に向けて推し進めている4。米国の巨大IT企業からの調達意欲が極めて強く、日東紡はこの分野で世界シェアの90%を掌握している。この圧倒的な需要に応えるため、同社は150億円という巨額の設備投資を行い、福島工場の生産能力を3倍に引き上げ、2027年の稼働を目指している4。

製造装置の部品供給においても、劇的な能力増強が進行している。マルマエは、半導体製造装置に使用される超高純度アルミニウム(純度99.999%以上)の生産体制を倍増させ、1年以内に月産140トンに到達させる計画を推進している4。同社は2025年にKMアルミニウム(KMAC)を90億円で買収しており、これに続いて約20億円(うち10億円はKMAC向け)の新規設備投資を実施する。マルマエの経営陣は、製造装置業界がAI需要に牽引される「スーパーサイクル」に突入したと明確に判断しており、2030年8月期までに連結売上高を300億円に引き上げるという野心的な目標を掲げている4。

さらに、電子部品大手の村田製作所もAIインフラ拡大の恩恵を受けている。同社はResonant社買収に伴う438億円の減損損失を計上したことで営業利益は圧迫されたものの、売上収益自体は4.3%増の4675億円へと堅調に拡大した4。この増収は、AIサーバー向けコンデンサの需要増が強力に下支えした結果である。

自動車・産業機械半導体の再編と次世代インフラ開発

恩恵を受ける企業がある一方で、戦略的な事業ポートフォリオの再編を余儀なくされている企業も存在する。ルネサスエレクトロニクスは、AI駆動型市場への移行に遅れをとった結果、2025年1-9月期に690億円という多額の純損失を計上するという厳しい局面に立たされた4。これを受けて同社は、自動車および産業機器向けマイクロコントローラ(マイコン)という自社のコア領域に経営資源を集中させる戦略的シフトを断行した。その一環として、タイミングコンポーネント事業を米国のSiTime社に約30億ドル(約4700億円)で売却する合意に達している4。これはまさに、非中核資産を売却し、成長領域へ資本を集中させる「資産組み換え」の好例である。

米国の製造装置大手であるアプライドマテリアルズもまた、事業環境の悪化と再編に直面している。同社は中国向け装置販売の低迷から業績が停滞し、2025年末には1400人の従業員の一時解雇(レイオフ)を実施するに至った4。これに伴う事業運営資金の確保を目的として、保有するKOKUSAI ELECTRICの株式の一部を約725億円で売却し、議決権割合を5.08%に引き下げるなど、流動性の確保に奔走している4。

一方、次世代テクノロジーに向けた投資も加速している。ソフトバンクの子会社であるSAIMEMORYとIntelは、AI時代のデータセンターに向けて、大容量、広帯域、そして低消費電力を兼ね備えた次世代メモリ技術「ZAM (Z-Angle Memory)」の共同開発契約を締結し、2029年の実用化を目指している4。また、台湾UMCの子会社であるUSJC(ユナイテッド・セミコンダクター・ジャパン)は、自動運転やスマートフォンの高度化に伴う需要増を見据え、三重工場に57億円を投資し、2027年1月から月産能力を3000枚(12インチ換算)引き上げる計画を発表した4。

以下の表は、各産業セクターにおける主要企業の業績動向および戦略的投資の要約である。

| 企業名・組織 | 対象分野・製品 | 業績・事業戦略のハイライト | 成長ドライバー・要因 |

|---|---|---|---|

| 住友ベークライト | 半導体封止材 | 純利益予想を255億円(32%増)へ上方修正4。 | AIデータセンター、EV向けチップ需要の急拡大。 |

| 日東紡 | 次世代Tガラス | 150億円を投じ福島工場の生産能力を3倍へ増強4。 | GPUの高熱歪みを抑制する材料需要(世界シェア90%)。 |

| マルマエ | 超高純度アルミニウム | 月産140トンへ生産倍増、約20億円の追加設備投資4。 | 半導体製造装置市場のAIスーパーサイクル突入。 |

| ルネサス | タイミングコンポーネント | 同事業を約4700億円で米企業へ売却し、マイコン事業へ集中4。 | AI市場移行遅れによる690億円の純損失からの戦略的再編。 |

| SAIMEMORY / Intel | 次世代メモリ「ZAM」 | 2029年実用化に向けた共同開発契約を締結4。 | データセンターの大容量・広帯域・低消費電力化ニーズ。 |

マクロ経済変動が個人の日常生活に及ぼす影響

国家規模の政策変更や大企業の数千億円単位の資産組み換えは、一見すると一般市民の生活から乖離しているように思われるが、実際には雇用、賃金、物価、そして提供されるサービスの質を通じて、個人の日常生活に極めて深くかつ直接的な影響を及ぼす。

第一に、労働市場の構造変化と賃金格差(二極化)の進行である。製造業大手が得た760億円規模の売却益がAI・DX投資へ再配分されていることは1、企業が求める人材のスキルセットが劇的に変化していることを意味する。AIデータセンターの運用、次世代半導体材料の開発、あるいは企業内DXを牽引するデータサイエンティストやITエンジニアに対する需要はかつてないほど高まっており、これらの高度専門人材に対しては、グローバル基準に合わせた高水準の賃金が提示されるようになる。特に米国市場においては、日米間の賃金格差が最大1.5倍に達しており、技術系人材の確保が至難の業となっている現状があるため6、国内においても人材流出を防ぐために特定職種の給与水準を大幅に引き上げる圧力が働く。一方で、トランプ関税による世界経済の減速や製造業の不振は、汎用的な製造ラインの作業員や、それに付随する非製造業の労働者の賃上げ機運を低下させるリスクを孕んでいる2。結果として、個人が保有する技術や専門性によって、所得環境の二極化が個人の生活レベルで鮮明になっていくと予想される。

第二に、物価動向と家計負担への間接的影響である。マクロ経済の分析において、日本国内の物価上昇の鈍化が景気の下支え要因として挙げられているものの2、トランプ関税を回避するためのグローバルサプライチェーンの再構築には莫大なコストが伴う。企業が生産拠点の移転や代替部品の調達によって生じた追加コストを自社で吸収しきれなくなった場合、最終製品(自動車、家電製品、IT機器など)の価格転嫁が避けられず、家計を圧迫する要因となる。また、データセンター向け投資の急増やAIの普及は、莫大な電力消費を伴う。米国において脱・脱炭素政策によってクリーンエネルギーインフラの整備が遅滞している中6、世界的にエネルギー需給が逼迫すれば、日本国内の電気料金にも上昇圧力がかかり、個人の生活インフラコストが増加する可能性がある。

第三に、AI技術の本格的な社会実装による生活の利便性向上である。「次世代AIライン」への投資や、SAIMEMORYとIntelが開発を進める「ZAM」のような次世代メモリ技術が2029年に実用化されれば4、エッジデバイス(スマートフォンや家電など)におけるAIの処理能力が飛躍的に向上する。これにより、個人は超低遅延での高度な音声翻訳、パーソナライズされた医療診断の補助、あるいは高度な自動運転技術といった次世代のサービスを、日常生活の中で当たり前のように享受できるようになる。企業が「過去の資産」を「未来のエンジン」へ変換した成果は、最終的に個人のライフスタイルの高度化という形で還元されるのである。

不確実性環境下において日本の企業経営者が採るべき事業戦略

前述してきたマクロ経済の動向、各産業の構造的変化、そして技術革新の凄まじいスピードを総合的に勘案すると、現代の日本企業における経営陣は、これまでの漸進的な改善の延長線上ではなく、非連続的かつドラスティックな事業ポートフォリオの再構築と、機動的な意思決定を迫られている。以下に、不確実性の高い環境下において日本の企業経営者が採るべき具体的な事業戦略の方向性を論じる。

第一に、バランスシートの徹底的な浄化と「過去の資産」から「未来のエンジン」への資本移行戦略の完遂である。製造業大手が760億円規模の政策保有株を売却し、その資金をAIインフラを支える電源・蓄電・先端材料領域へ再配分した事例は1、全ての日本企業が模範とすべき資本再配置のケーススタディである。経営者は、資本効率(PBR、ROE、ROIC)を低下させている要因を可視化し、惰性で保有し続けている持ち合い株、陳腐化した古いIP、そして成長性の乏しい低採算事業を躊躇なく売却・清算しなければならない。ルネサスエレクトロニクスが690億円の純損失という危機的状況下で、タイミングコンポーネント事業を約4700億円で売却し、コアであるマイコン事業へ資源を集中させた判断は4、痛みを伴うが不可欠な外科手術である。得られたキャッシュは、自社株買いなどの表面的な株主還元に全額を費やすのではなく、次世代AIラインの構築や、日東紡のTガラスやマルマエの超高純度アルミニウムのように市場を独占し得る「ボトルネック技術」の研究開発4に投下し、企業価値の持続的な源泉を創出すべきである。

第二に、地政学リスクと関税政策の恒常化を前提としたレジリエントなサプライチェーンの再構築である。トランプ政権の政策は、一過性のノイズではなく中長期的なビジネスの前提条件として組み込む必要がある。「米国事業での景況感が2020年以来の低水準」であり、「脱・脱炭素政策によってクリーンエネルギー投資が頓挫している」という冷徹な現実を直視しなければならない6。労働集約型の汎用品や、関税の直接的な標的となりやすい最終組み立て工程については、米国市場向けには北米・中南米での地産地消型へ移行するか、関税リスクの低い第三国へのフレンドショアリングを加速させる必要がある2。一方で、日本のハイテク部品は米国内での代替生産が極めて困難であり、米国企業からの依存が継続する6。したがって、日本国内の製造拠点は、他国では模倣できない超精密加工や高純度素材の精製といった高付加価値工程(ブラックボックス領域)に特化し、価格競争ではなく技術的な不可欠性による強い価格決定力を確保する戦略を推進すべきである。

第三に、世界市場が1兆ドル規模へと向かう「AIスーパーサイクル」を見据えたエコシステムへの参入と、異業種連携の強化である4。自社が直接半導体チップやAIアルゴリズムを開発していない企業であっても、AIがもたらす巨大な「派生需要」を取り込むことは十分に可能である。特にデータセンターの稼働に不可欠な電源システム、高度な冷却インフラ、エネルギーマネジメント技術は、今後数年にわたり最も確実な成長市場となる1。重電、空調、建設、通信インフラなどの領域を展開する企業は、この分野へ経営資源を傾斜させるべきである。同時に、SAIMEMORYとIntelのような国境を越えたアライアンス4や、マルマエによるKMACの買収(90億円)といったM\&Aを積極的に活用し4、自前主義からの脱却を図ることで、技術革新のスピードに追従する必要がある。

第四に、人的資本投資のパラダイムシフトとグローバル基準の報酬体系の導入である。どれほど優れた事業戦略を立案しても、それを実行する人材がいなければ絵に描いた餅に過ぎない。米国における人件費の3%上昇や、日米間で最大1.5倍にまで拡大した賃金格差を考慮すると6、国際競争力を持つITエンジニアや高度専門人材を、日本特有の硬直的な横並びの給与体系で確保し続けることは事実上不可能である。経営トップの決断として、ジョブ型雇用の導入や専門人材向けの独立した報酬テーブルの創設といった人事制度の抜本的改革を断行し、「人材はコストではなく、価値を生み出す最大の資本である」という人的資本経営の理念を実践行動へと移さなければならない。また、社内の既存従業員に対するリスキリング(再教育)投資を行い、全社的なDX推進能力を底上げすることが、不確実性の波を乗り越えるための最も強固な防衛策となる。

以下の表は、今後の企業経営者が直面する主要な課題と、それに対して推奨される戦略のフレームワークをまとめたものである。

| 経営課題領域 | 従来の対応(見直すべき行動) | 推奨される次世代事業戦略 |

|---|---|---|

| 資本政策・ポートフォリオ | 政策保有株の維持、低収益事業の温存。 | 持ち合いの解消、非コア事業の売却によるキャッシュ創出。得られた資金をAI・DX・先端部材の研究開発やCAPEXへ再配分1。 |

| サプライチェーン・生産拠点 | 単一国への過度な依存、汎用品の国内生産の維持。 | ブロック経済に対応した生産の地産地消。国内拠点は代替困難な高付加価値ハイテク部材(ブラックボックス領域)の生産に特化2。 |

| 外部環境(関税・政策対応) | 過去の政策トレンド(脱炭素など)への固執。 | 「脱・脱炭素」等の政策転換への迅速な見切りと事業撤退6。データセンター向け電源・インフラ等、成長が確実な領域へのリソース転換1。 |

| 人的資本・組織体制の強化 | 横並びの給与体系、定型業務への人員の固定配置。 | 高度専門人材(AI/IT等)に対する国際水準の報酬体系の導入。全社的なリスキリングと自動化・省力化投資の断行による生産性向上2。 |

総括すると、現在の日本企業は、関税による保護主義の台頭という強力な逆風と、AI革命という未曽有の成長機会が複雑に交錯する、極めて舵取りの難しい経営環境の只中にある。しかしながら、政策保有株の解消という長年にわたる日本企業のガバナンス上の課題をバネにし、その潤沢な資金を次世代のテクノロジーインフラへと果敢に投下するという一連の動きは、日本産業の再興に向けた極めて論理的かつ合理的なプロセスであると評価できる。経営陣には、過去の成功体験や従来の慣習にとらわれることなく、冷徹な資本の論理に基づいた「選択と集中」を断行し、不確実な未来を自ら切り拓いていく強力なリーダーシップが、これまで以上に強く求められているのである。

引用文献

- 【2026年2月前半】半導体・電子部品業界NEWSピックアップ, https://tonarism.co.jp/media/media_detail.php?b_id=226

- 【2025~26年度日本経済見通し】日本経済、トランプ関税で減速へ ― Tariffs As – Research Report, https://www.jri.co.jp/MediaLibrary/file/report/researchreport/pdf/15911.pdf

- 株式市場はAI懸念の中で重要な水準を維持できず、Nvidiaは好決算に, https://www.gate.com/ja/post/status/19069450

- 2026年2月度【半導体ニュース総覧】AIが経済の軸に|高野聖義 – note, https://note.com/medicalconsult/n/n76645607f55b

- https://note.com/medicalconsult/n/n76645607f55b#:~:text=%E4%BA%BA%E5%B7%A5%E7%9F%A5%E8%83%BD%EF%BC%88AI%EF%BC%89%E9%9C%80%E8%A6%81%E3%81%AE,%E4%BF%AE%E6%AD%A3%E3%81%AF3%E5%BA%A6%E7%9B%AE%E3%81%A0%E3%80%82

- トランプ政権下テキサスの投資動向(2)日系企業への影響と今後 …, https://www.jetro.go.jp/biz/areareports/special/2026/0102/8eaa6e5408c03793.html