価値の再定義:技術サポートとサプライチェーン強靭化で勝つ、次世代半導体商社戦略

インフォグラフィック

スライド資料

半導体商社業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と要約

本レポートの目的は、半導体商社業界が直面する深刻な構造変化の渦中において、持続的な競争優位を確立するための事業戦略を提言することにある。当業界は、①米中対立に象徴される地政学リスクの増大と各国政府によるサプライチェーン再編、②AI、自動車、産業機器分野での需要の高度化・多様化、③半導体メーカーの直販強化やECプラットフォームの台頭による「商社不要論」という、3つの根源的なメガトレンドに同時に直面している。本分析は、グローバルな独立系商社、メーカー系商社、およびECプラットフォームを含む半導体流通市場全体を調査範囲とし、経営層の戦略的意思決定の基盤となる、事実とデータに基づいた深い洞察を提供することを目的とする。

最も重要な結論

半導体商社の価値の源泉は、従来の「物流・金融」機能から、顧客の設計開発段階に深く関与する「技術ソリューション」提供能力と、地政学リスクに対応する「サプライチェーン強靭化」への貢献能力へと、不可逆的にシフトしている。単に製品を右から左へ流すだけの伝統的な機能は陳腐化し、ECプラットフォームとの価格競争に晒される。次世代の勝者となるのは、この価値転換に適応し、技術的専門性とグローバルな需給調整能力を武器に、顧客にとって代替不可能なパートナーへと進化できる商社のみである。この変化に対応できない商社は、その存在意義を失い、淘汰される運命にある。

主要推奨事項

本分析から導き出された、次世代の勝者となるための主要な戦略的推奨事項は以下の通りである。

- 特定成長領域への特化と技術優位性の確立: AI、自動車、産業機器といった特定の高成長・高付加価値アプリケーション領域に経営資源を集中投下する。当該領域において世界最高水準の技術サポート部隊(FAE:フィールド・アプリケーション・エンジニア)を構築し、設計段階から顧客を支援する「デザイン・イン」活動を収益の核に据える。

- サプライチェーン・レジリエンスサービスの事業化: 地政学リスクの高まりを事業機会と捉え、グローバルな調達網と高度な需給予測能力を活かす。顧客のBCP(事業継続計画)を支援する戦略的在庫管理、マルチソース調達コンサルティング、規制対応支援といったサービスを新たな収益源として確立する。

- AIドリブンなデジタルトランスフォーメーション(DX)の断行: AI(人工知能)を活用した需要予測・在庫最適化システムを構築し、オペレーション効率を極大化する。同時に、ECプラットフォームの利便性を取り入れたデジタル顧客接点を整備し、技術サポートとシームレスに連携させることで、優れた顧客体験を提供する。

第2章:市場概観(Market Overview)

市場規模と今後の予測

世界の半導体市場は、短期的なシリコンサイクルの変動を経ながらも、長期的には力強い成長軌道にある。2023年には一時的な調整局面を迎えたが 1、AI(人工知能)関連の爆発的な需要を主因として2024年以降は再び成長に転じ、市場規模は6,300億ドル前後に達すると見込まれる 2。さらに、AI、自動車の電動化(xEV)、IoTの普及が継続的に市場を牽引し、複数の調査機関が2030年までに市場規模が1兆ドル(約150兆円)を超えると予測している 4。

この成長は決して一様ではない。AIサーバーやデータセンター、自動車向けといった先端分野が二桁成長を遂げる一方で、PCや民生機器などの従来型アプリケーションの成長は鈍化しており、市場内での需要の二極化が鮮明になっている 4。半導体商社(流通)市場も、この半導体市場全体の拡大に連動する。しかし、その成長は、後述するメーカーの直販強化やECプラットフォームとの競争激化という逆風とのバランスによって左右されるため、市場全体の成長率を享受できるかは各社の戦略次第である。

市場セグメンテーション分析

製品別

製品カテゴリによって成長性は大きく異なる。WSTS(世界半導体市場統計)の2024年の予測によれば、AI需要の恩恵を直接受けるメモリ市場が前年比+81.0%、GPUなどを含むロジック市場が+16.9%と驚異的な成長を遂げる一方、アナログ市場は-2.2%とマイナス成長が見込まれるなど、製品ポートフォリオが商社の業績を大きく左右する構造となっている 14。

So What?(戦略的意味合い): 成長率が高く、技術的にも複雑なロジック半導体や、HBM(High Bandwidth Memory)に代表される特殊メモリは、高度な技術サポートが不可欠であり、商社の付加価値が発揮されやすい領域である。対照的に、汎用的なアナログICやディスクリート半導体はコモディティ化が進みやすく、ECプラットフォームとの価格競争に陥り、商社の介在価値は低下する傾向にある。

顧客の最終製品(アプリケーション)別

従来、市場の大きな割合を占めてきた通信(スマートフォンなど)およびコンピュータ向けは、現在でも市場の57%を占める主要分野である 4。しかし、今後の成長を牽引するのは、サーバー・ネットワーク(年平均成長率 11.6%)と自動車(同 10.7%)であると予測されている 9。特に自動車分野は、電動化と自動運転技術の進展により、一台あたりの半導体搭載金額が急増しており、長期にわたる安定供給と高い信頼性が求められるため、商社の役割が重要となる 16。

So What?(戦略的意味合い): 自動車や産業機器といった分野は、製品ライフサイクルが10年以上に及ぶことも珍しくない。そのため、顧客は価格だけでなく、長期にわたる安定供給能力と品質保証体制を重視する。これは、グローバルな調達網と厚い在庫機能を持つ商社にとって、ECプラットフォームにはない価値を提供する絶好の機会となる。

地域別

地域別では、アジア太平洋地域が世界市場の50%以上を占める最大の市場であり、生産と消費の中心地となっている 19。しかし、米国のCHIPS法や欧州半導体法に代表される各国政府の産業政策により、生産拠点を自国・域内に回帰させようとする動きが活発化しており、サプライチェーンの地域ブロック化が進む可能性がある。

So What?(戦略的意味合い): この地政学的変動は、商社にとってリスクであると同時に機会でもある。特定地域への過度な調達依存はリスクとなるため、欧米や東南アジアなど、調達先を多様化するグローバルなネットワークの価値がこれまで以上に高まる。

商社のタイプ別

半導体商社は、その成り立ちや事業モデルによって主に3つのタイプに分類される。

- 独立系グローバル商社(例: Arrow Electronics, Avnet): 世界中に拠点を持ち、幅広い製品ラインナップと巨大な物流網を武器に、グローバルな大手顧客に包括的なサービスを提供する。

- 独立系国内商社(例: マクニカ, 加賀電子): 特定の国や地域に深く根差し、顧客との密接な関係や、特定のアプリケーション領域における高い技術力を強みとする。

- メーカー系商社(例: ルネサス販売): 特定の半導体メーカーの製品を中心に扱い、そのメーカーの販売チャネルとして機能する。

これらの伝統的な商社に加え、近年ではECプラットフォーム(Digi-Key, Mouser)が新たな競争軸として急速に台頭している。

業界の主要KPIベンチマーク分析

半導体商社の経営状態と競争力を評価する上で、以下のKPIが重要となる。

- 在庫回転日数: 在庫が販売されるまでの期間を示す。この日数が短いほど在庫管理が効率的であることを意味するが、短すぎると欠品リスクが高まる。半導体不足の経験から、戦略的に在庫を厚くする動きもあり、各社の戦略が反映される指標である 22。

- Book-to-Bill Ratio (BBレシオ): 一定期間の受注額(Book)を販売額(Bill)で割った値。半導体業界の需給バランスを示す重要な先行指標であり、1を上回ると需要が供給を上回り、市場が拡大局面にあることを示唆する 24。

- 営業利益率とROE(自己資本利益率): 企業の収益性と資本効率を示す。技術サポートやソリューション提供といった高付加価値サービスが、単なる部品販売と比較してどの程度利益率向上に貢献しているかを測る上で重要である。

| 企業名 | 売上高 (億円) | 営業利益率 (%) | ROE (%) | 在庫回転日数 (日) | 特徴 |

|---|---|---|---|---|---|

| Arrow Electronics (2023) | 4,909,531 | 4.4% | 15.8% (Non-GAAP) | 約90-100日 (推定) | グローバルな規模と総合力 |

| Avnet (FY2024) | 3,522,581 | 3.6% | 10.1% | 約100-110日 (推定) | グローバル展開と設計支援 |

| マクニカ (2024/3期) | 1,028,718 | 6.2% | 21.6% | 74.3日 (推定) | 技術サポート特化、高収益 |

| 加賀電子 (2025/3期) | 5,47,779 | 4.3% | 10.8% | 72.8日 | EMS事業とのシナジー |

注: 為替レートは1ドル=148円で換算。在庫回転日数は (期末棚卸資産 / 売上原価) * 365 で推定計算。各社の会計基準や期間の違いにより、単純比較には留意が必要。

出典: 26

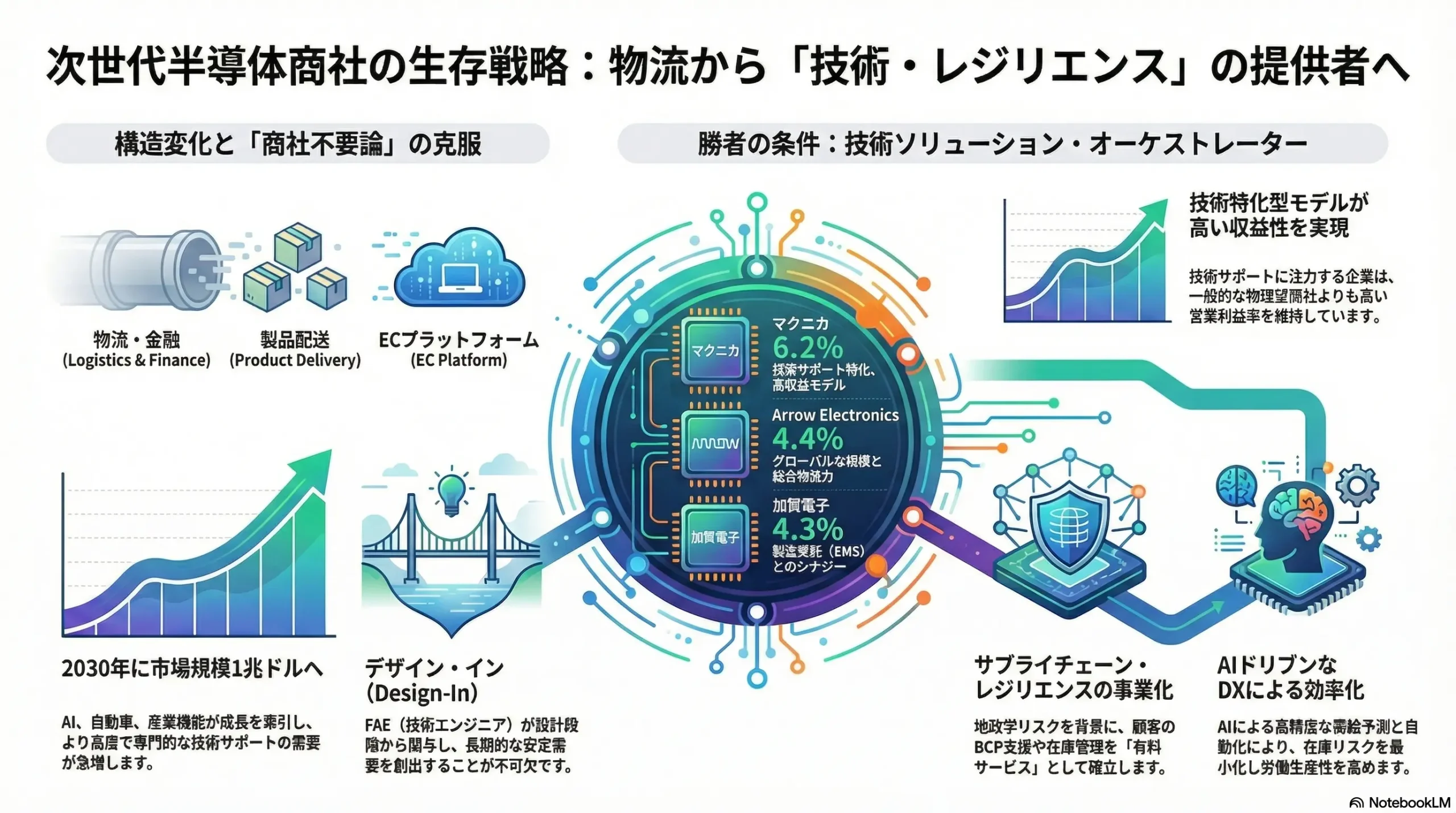

このベンチマークから、技術サポートに特化するマクニカが他社を上回る高い営業利益率とROEを達成していることが見て取れる。これは、付加価値の源泉が技術力へとシフトしている現状を如実に示している。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

半導体商社を取り巻く政治環境は、かつてなく複雑化・不安定化している。米中間の技術覇権争いを核とする地政学リスクは、事業運営における最大の不確定要素となっている。

- 米中対立と輸出規制: 米国政府は、安全保障を理由に、先端半導体およびその製造装置に対する対中輸出規制を段階的に強化している。これには、米国の技術を利用した第三国製品にも適用される「域外適用」が含まれており、グローバルに事業展開する商社は、複雑な規制への準拠が不可欠となる 31。商社は、取り扱い製品の該非判定、最終顧客と最終用途の厳格な確認(デューデリジェンス)、およびコンプライアンス体制の構築に多大な経営資源を投入する必要に迫られている。

- 各国の半導体国産化政策: 米国の「CHIPS and Science Act」や「欧州半導体法」、そして日本の経済安全保障推進法に基づく支援策は、世界各地で新たな半導体工場の建設を後押ししている 33。これは、これまで台湾や韓国など特定地域に集中していた生産拠点の分散化を促し、サプライチェーンの地域ブロック化へと繋がる可能性がある。

So What?(戦略的意味合い): 地政学リスクの高まりは、一見すると脅威であるが、商社の価値を再定義する触媒となり得る。これまでコスト最適化を最優先に進められてきたグローバルサプライチェーンは、「経済安全保障」と「レジリエンス(強靭性)」という新たな価値尺度の下で再構築を迫られている。個々のメーカー、特に中堅・中小企業が単独でこの複雑な規制環境や調達先の多様化に対応することは困難である。ここに、グローバルなネットワークと専門知識を持つ商社が「サプライチェーンの混乱を吸収するバッファー」および「リスク管理パートナー」として介在する価値が生まれる。これは、単なる部品供給者からの脱却を意味し、新たな高付加価値サービスの創出機会となる。

経済(Economy)

- シリコンサイクル: 半導体市場は、約4年周期で好況と不況を繰り返す「シリコンサイクル」と呼ばれる特有の景気循環を持つことで知られている 35。2023年は在庫調整による下降局面であったが、各種予測によれば2024年後半から2025年にかけて回復・成長期に入ると見込まれている 36。ただし、今回の回復はAI関連需要に強く依存しており、他のアプリケーションへの波及度合いには不確実性が残る。商社は、このサイクルを的確に読み、在庫水準を柔軟に調整する高度な需給予測能力が求められる。

- マクロ経済環境: 世界的なインフレやそれに伴う金利上昇は、商社の重要な機能である在庫金融のコストを直接的に増大させ、収益性を圧迫する。また、米ドル建て取引が中心であるため、為替レートの変動はグローバルに事業を展開する商社の売上および利益に大きな影響を与える。

社会(Society)

- DXとIoT社会の本格化: あらゆるモノがインターネットに接続されるIoT社会の進展と、全産業におけるデジタルトランスフォーメーション(DX)の加速は、半導体の新たな需要を創出している。これまで半導体とは無縁であった伝統的な製造業、農業、建設業、医療分野の企業が、製品やサービスの高度化のために半導体を活用し始めており、新たな顧客層として急速に拡大している。

So What?(戦略的意味合い): これらの新規参入顧客は、半導体に関する技術的知見やサプライヤーとの関係を持たない場合が多い。そのため、どの半導体を選べばよいか、どう設計に組み込むかといった、設計・開発の初期段階からの包括的なサポートを求めている。これは、単に製品を販売するだけでなく、技術的なコンサルティングやソリューション提案ができる商社にとって、極めて大きなビジネスチャンスである。

技術(Technology)

- 先端技術の高度化と複雑化: 半導体技術は、微細化の進展に加え、複数のチップを統合するチップレット技術や3Dパッケージングといった実装技術の革新が加速している。また、電力効率を飛躍的に向上させるSiC(炭化ケイ素)やGaN(窒化ガリウム)といった新素材(ワイドバンドギャップ半導体)の実用化も進んでいる 18。

So What?(戦略的意味合い): これらの技術は高度に専門的かつ複雑であり、顧客であるセットメーカーの設計者が全ての技術動向を追随することは不可能に近い。したがって、最新技術を深く理解し、顧客が抱える課題(例:消費電力を下げたい、処理速度を上げたい)に対して最適な半導体や関連部品を提案・サポートできるFAEの存在が、商社の競争優位性を決定づける最も重要な源泉となっている。技術を語れない商社は、単なる物流業者へと追いやられる。

法規制(Legal)

安全保障貿易管理(輸出管理規制)、各国の独占禁止法(メーカーと商社の取引関係)、RoHS指令やREACH規則といった環境規制への準拠は、グローバルに事業を行う上での必須要件である。特に輸出管理規制の違反は、事業停止に繋がりかねない重大なリスクであり、厳格なコンプライアンス体制の維持が不可欠である。

環境(Environment)

半導体製造プロセスにおける大量の水・電力消費や温室効果ガス排出に対する社会的な監視の目は厳しさを増している。Appleなどのグローバル企業は、サプライチェーン全体でのカーボンニュートラルを目標に掲げており、商社もまた、環境負荷の少ない製品の提案や、輸送効率の最適化によるCO2排出量削減などを通じて、「グリーンなサプライチェーン」の構築に貢献する役割を期待されている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

半導体商社業界の収益構造と競争環境は、マイケル・ポーターのFive Forcesフレームワークによって、その複雑性と厳しさを浮き彫りにすることができる。

売り手(半導体メーカー)の交渉力:高い

半導体メーカーの交渉力は非常に強い。特に先端分野では、ファウンドリにおけるTSMC、AI向けGPUにおけるNVIDIA、CPUにおけるIntelといったように、特定の企業による寡占化が顕著である 42。業界全体でM&Aによる集約も活発であり、この傾向は今後も続くと予想される 43。

メーカーは、大手顧客への直販チャネルを強化する一方で、代理店網の「選択と集中」を進めている。特定の商社に代理店契約を集約したり、技術サポート能力の低い代理店を淘汰したりする動きは、商社間の競争を煽り、メーカーに対する商社の交渉力を相対的に弱めている。

買い手(セットメーカー、EMS)の交渉力:二極化

買い手の交渉力は、その規模によって大きく二極化している。

Apple、Toyotaのような年間数兆円規模で半導体を購入する巨大メーカーや、Foxconnに代表される大手EMS(電子機器受託製造サービス)は、その圧倒的な購買力を背景に、商社を介さずメーカーと直接価格交渉を行う力が強い 45。彼らにとって商社は、二次的な調達チャネルや、ニッチな部品の供給元としての役割に限定されがちである。

一方で、製品開発に多品種少量の部品を必要とする数多の中小企業やスタートアップにとって、商社は不可欠な存在である。これらの企業は、個々のメーカーと取引関係を構築するリソースを持たず、幅広い製品ラインナップをワンストップで提供し、技術的な相談にも乗ってくれる商社の価値を高く評価している 47。

新規参入の脅威:高い

半導体商社業界への新規参入の脅威は、特にデジタル領域から来るものが大きい。

Digi-KeyやMouserに代表されるECプラットフォームは、物理的な営業拠点や多数の営業担当者を必要としない、極めて効率的なビジネスモデルを構築した。彼らは、Web上で数百万点の製品情報と在庫を公開し、一個からでも即日発送するサービスで、特に開発・試作段階のエンジニアや中小顧客のニーズを捉え、従来の商社ビジネスを破壊する最大の脅威となっている。

ただし、メーカーとの強固な代理店契約の獲得や、高度な技術サポートを提供できるFAE部隊の構築には、長年の経験と多大な投資が必要であり、これが異業種(例:総合商社、物流大手)からの本格的な参入を阻む高い障壁となっている。

代替品の脅威:高い

半導体チップそのものに代替品はほとんど存在しない。しかし、「商社の機能」を代替する脅威は非常に高いレベルにある。具体的には以下の3つが挙げられる。

- メーカー直販チャネル: メーカーが自社のWebサイトや営業部隊を通じて顧客に直接販売するモデル。

- ECプラットフォーム: Digi-Keyなどが提供する、効率的で透明性の高いオンライン購入チャネル。

- 顧客による内製化: 大手顧客が自社で設計・調達部門を強化し、商社の機能を内製化する動き。

これらの代替チャネルの存在が、商社に対して常に付加価値の証明を迫る圧力となっている。

業界内の競争:激しい

業界内の競争は極めて激しい。グローバルな規模で戦うArrowやAvnet、日本市場で独自の強みを持つマクニカや加賀電子といった伝統的な独立系商社、そして急成長するECプラットフォームが、限られた顧客と代理店契約を巡って三つ巴の競争を繰り広げている。

重要なのは、競争の主戦場が変化している点である。かつては価格と納期が競争の主要因であったが、現在ではそれらは「あって当たり前」の前提条件となりつつある。競争の軸は、いかに顧客の製品開発に深く入り込み、技術的な課題を解決できるかという「技術サポート力」、複数のメーカーの製品を最適に組み合わせ、ソフトウェアやサービスまで含めて提供する「ソリューション提案力」、そして地政学リスクや自然災害による供給不安に対応する「サプライチェーン対応力(在庫の厚みと調達網の多様性)」へと明確にシフトしている。この新たな競争軸で優位性を築けない企業は、熾烈な価格競争に巻き込まれ、収益性を確保することが困難になる。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

半導体サプライチェーンは、「半導体メーカー → 商社(正規代理店) → 顧客(セットメーカー/EMS)」という伝統的な流れを基本とするが、その役割と価値は大きく変化している。

パンデミックや地政学的対立によるサプライチェーンの寸断は、製造業全体に深刻な影響を与えた。この経験から、多くの企業は、在庫を極限まで削減する従来のJIT(Just-in-Time)思想のリスクを再認識し、一定の安全在庫を確保して不測の事態に備える「Just-in-Case」へと戦略をシフトさせている 48。

この環境変化は、商社が担う機能の価値を再評価させる契機となった。単なる部品の通過点と見なされがちだった商社が、実際には需給の変動を吸収する「バッファー」として、また世界中から代替品を探索・調達する「リスクヘッジ」として、サプライチェーン全体の安定性を担保する極めて重要な役割を果たしていることが明らかになったのである。特に、特定の国や地域に生産が集中する半導体において、商社の持つグローバルな調達網と、需給ギャップを埋める在庫機能は、顧客の事業継続性を支える生命線とも言える。

バリューチェーン分析

半導体商社の事業活動は、以下のバリューチェーンとして分解できる。

①マーケティング・情報提供 → ②技術サポート・設計支援(FAE) → ③調達・物流・在庫管理 → ④金融・与信 → ⑤アフターサポート

この中で、価値の源泉は歴史的に大きく変化してきた。従来、商社のコアバリューは、世界中から製品を調達し、適切なタイミングで顧客に届ける③「調達・物流・在庫管理」機能と、顧客の支払いサイトとメーカーへの支払いサイトのギャップを埋める④「金融・与信」機能にあった。

しかし、ECプラットフォームが③の領域で圧倒的な効率性と利便性を実現し、④の金融機能も多様な金融サービスによって代替可能となった現在、これらの伝統的機能だけでは差別化が困難になっている。

その結果、価値の源泉は明確に②「技術サポート・設計支援」へとシフトしている。この機能の中核を担うのがFAE(フィールド・アプリケーション・エンジニア)である。FAEの役割は、単に製品仕様を説明することではない。顧客の製品開発の初期段階から深く関与し、顧客が抱える技術的課題を理解し、自社が扱う数万点の製品の中から最適な半導体を選択・提案し、その導入を技術的に支援することにある。

この「デザイン・イン」と呼ばれる活動に成功すれば、その顧客の製品が生産され続ける限り、数年から十数年にわたって安定的な部品需要が生まれる。これは、単発の取引とは比較にならない、長期的かつ高収益な関係性を構築する源泉となる。したがって、FAEはもはやコストセンターではなく、需要を創出し、競合に対する強力な参入障壁を築く、最も戦略的なプロフィットセンターへと変貌を遂げている。

さらに、先進的な商社は、単にメーカーの製品(ハードウェア)を売るだけでなく、ソフトウェア、IP(知的財産)、コンサルティングサービスなどを組み合わせ、顧客のビジネス課題そのものを解決する「ソリューションプロバイダー」への進化を目指している。マクニカが「技術商社」から「サービス&ソリューション・カンパニー」への変革を掲げているのは、この潮流を象徴する動きである 50。

第6章:顧客需要の特性分析

半導体商社が対峙する顧客は多様であり、そのセグメントごとに求める価値(KBF:Key Buying Factor)は大きく異なる。戦略策定においては、これらの顧客ニーズを正確に理解することが不可欠である。

大手顧客(自動車メーカー、大手産業機器メーカー、データセンター事業者など)

このセグメントの顧客は、巨大な購買力を持ち、半導体メーカーと直接取引を行うことも多い。彼らが商社に求める価値は、単なる部品供給に留まらない。

- ニーズとKBF:

- グローバルでの安定供給とBCP(事業継続計画)対応: 世界中に生産拠点が点在するため、どの拠点に対しても安定的に部品を供給できるグローバルな物流網を重視する。また、地政学リスクや災害に備え、複数の調達ルートを確保するリスク分散パートナーとしての役割を期待する。

- 価格交渉力: 大量購買を背景に、メーカーに対する強力な価格交渉力を商社に求める。

- 最先端技術の情報提供: 膨大な技術トレンドの中から、自社の将来製品に影響を与える重要な技術動向に関するフィルタリングされた情報提供を期待する。

中小・新規顧客(スタートアップ、大学、伝統的産業の新規参入組など)

このセグメントは、一件あたりの取引規模は小さいものの、その数は膨大であり、将来の成長源として極めて重要である。彼らの多くは技術的リソースや調達ノウハウが不足している。

- ニーズとKBF:

- 多品種少量のワンストップ調達: 製品開発や試作には多種多様な部品が少量ずつ必要となる。複数のメーカーから個別に購入する手間を省き、一括で調達できる利便性を最重視する。

- 設計段階からの技術サポート: 「どのような部品を選べば良いか分からない」「回路設計で問題が発生した」といった技術的な課題に対し、専門家(FAE)による具体的なアドバイスや設計支援を強く求める 47。

- 開発リソースの提供: リファレンスデザイン(参照設計)や開発キット、評価ボードなどを提供してもらうことで、開発期間の短縮とコスト削減を図りたい。

So What?(戦略的意味合い): この中小・新規顧客セグメントこそ、商社の技術サポート能力が最も直接的に価値を発揮できる領域である。ここで強固な信頼関係を築くことができれば、顧客の成長と共に取引を拡大し、将来の大手顧客へと育成することが可能になる。

ECプラットフォームの顧客

Digi-KeyやMouserといったECプラットフォームは、特に開発・試作段階のエンジニアやホビイスト、小規模な生産を行う顧客から絶大な支持を得ている。その背景には、従来の商社とは全く異なる顧客体験がある。

- ニーズとKBF:

- 即納性(Speed): 「今日注文して、明日には手元に欲しい」という、開発スケジュールにおける時間のプレッシャーに応える即日発送能力。

- 少量購入(Accessibility): リール単位ではなく、部品1個からでも購入できる手軽さ。

- Web完結性(Simplicity): 営業担当者とのやり取りを介さず、Webサイト上で製品のスペック比較、在庫確認、価格確認、購入までが24時間365日、シームレスに完結する利便性。

- 情報の透明性: 価格や在庫数が明確に表示されており、見積もりの手間なく迅速に意思決定できること。

これらの分析から、半導体流通市場は「高度な技術サポートと長期的な関係性を求める層」と「スピードと利便性を求める層」に明確に二分化していることがわかる。商社は、自社がどちらの顧客セグメントを主戦場とするのか、あるいは両方をどのように攻略するのか、明確な戦略を持つ必要がある。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

企業の経営資源やケイパビリティが持続的な競争優位(Sustainable Competitive Advantage)の源泉となり得るかを評価するため、VRIOフレームワークを用いて分析する。

| 経営資源/ケイパビリティ | 価値 (Valuable) | 希少性 (Rare) | 模倣困難性 (Inimitable) | 組織 (Organized) | 競争優位性 |

|---|---|---|---|---|---|

| 主要メーカーとの強固な代理店契約 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 高度な専門知識を持つFAE部隊 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| グローバルな物流・在庫管理ネットワーク | Yes | No | Yes | Yes | 一時的競争優位 |

| 特定の顧客産業への深い知見と実績 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| データ駆動型の需給予測能力 | Yes | No | No | Yes | 競争均衡 |

- 持続的競争優位の源泉:

- メーカーとの強固な関係: NVIDIAのような特定分野で圧倒的なシェアを持つメーカーとの排他的、あるいはそれに近い代理店契約は、極めて強力な競争優位となる。この関係は長年の取引実績と信頼に基づいており、新規参入者が短期間で模倣することはほぼ不可能である。

- 高度なFAE部隊: 特定のアプリケーション(例:自動車のADAS、AIアクセラレータ)に関する深い技術的知見と、顧客の課題解決実績を豊富に持つFAEチームは、希少かつ育成に時間がかかるため、模倣困難な経営資源である 51。これを組織的に活用し、デザイン・イン活動に繋げる体制が整っていれば、持続的な競争優位となる。

- 特定産業への深い知見: 例えば、自動車業界特有の品質基準(AEC-Q100など)やサプライチェーン要求を熟知し、長年の実績を築いていることは、他社が容易には追随できない参入障壁となる。

- 一時的競争優位/競争均衡の源泉:

- グローバルネットワーク: 大規模な物流網や在庫は、多額の投資を要するため模倣は容易ではないが、ArrowやAvnetのようなグローバルプレイヤーは同等のネットワークを保有しており、希少性は薄れつつある。

- データ駆動型の需給予測: AIを活用した需要予測は、もはや競争優位の源泉ではなく、業界で生き残るための必須条件(競争均衡)となりつつある。

人材動向

- 需要が高い職種: 業界の価値の源泉シフトを反映し、最も需要が高い職種は、技術知識とビジネススキルを兼ね備えたFAEおよび技術営業である。加えて、サプライチェーンの複雑化に対応するSCM(サプライチェーンマネジメント)専門家や、AIを活用した需要予測を担うデータサイエンティストの需要も急増している 52。

- 人材需給ギャップ: 半導体業界全体で技術者不足が深刻化しており、特に日本国内では、過去の半導体産業の停滞期に人材育成が滞った影響で、経験豊富なエンジニアが不足している 53。顧客の高度な要求に応えられるトップレベルのFAEは極めて希少であり、企業間で熾烈な獲得競争が繰り広げられている 54。

- 賃金相場とトレンド: 優秀なFAEやAI関連技術者の賃金相場は高騰しており、半導体メーカーや大手IT企業(GAFAMなど)と同水準の魅力的な報酬パッケージを提示しなければ、優秀な人材を確保することは困難になっている。従来の商社の給与体系では、この人材獲得競争に太刀打ちできない可能性がある。

労働生産性

- 指標分析: 従業員一人当たりの売上高や営業利益は、事業モデルの効率性を示す重要な指標である。技術サポートに注力し高付加価値モデルを追求する企業(例:マクニカ)は、一人当たり利益が高くなる傾向がある。一方、物流中心のビジネスモデルでは、一人当たり売上高は高くても利益率は低くなりがちである。

- デジタル化による向上余地: 商社の業務には、見積作成、受発注処理、輸出入管理、経理処理など、多くの定型業務が存在する。これらの業務をRPA(Robotic Process Automation)やAI-OCR(光学的文字認識)で自動化することにより、労働生産性を大幅に向上させる余地がある 56。これにより創出された時間を、従業員がより付加価値の高い顧客対応やソリューション開発に振り向けることが、企業全体の生産性向上に繋がる。

第8章:AIの影響とデジタライゼーション

AIとデジタライゼーションは、半導体商社の事業モデルを根底から変革する力を持つ。その影響は、社内業務の効率化に留まらず、顧客への提供価値そのものを再定義する。

AIが商社のコア業務に与えるインパクト:オペレーションの最適化

AI技術を社内のコア業務に導入することは、コスト削減と意思決定の迅速化・精度向上に直結する。

- 需要予測・在庫最適化: これはAI活用において最もインパクトの大きい領域である。従来の統計的手法では捉えきれなかった複雑な需要変動要因を、機械学習モデルが分析する。具体的には、過去の販売実績データに加え、シリコンサイクルのマクロ指標、主要顧客の生産計画、地政学リスクに関するニュース、Web上のトレンドデータといった多様な外部変数をインプットとして学習させることで、製品ごと・顧客ごとの需要予測精度を飛躍的に向上させることが可能になる 57。

- So What?: 高精度な予測に基づき、発注量を自動で最適化することで、欠品による販売機会の損失を最小化しつつ、過剰在庫に伴う保管コストや評価損のリスクを大幅に圧縮できる。これは、商社のキャッシュフローと収益性に直接的な貢献をもたらす。

- 営業・マーケティングのインテリジェント化: AIは、営業担当者の「勘と経験」をデータで補強・拡張する。CRM(顧客関係管理)やSFA(営業支援システム)に蓄積された顧客の購買履歴、Webサイトでの閲覧行動、技術問い合わせのログなどをAIが分析。「この製品を購入した顧客は、次はこの関連製品に興味を持つ可能性が高い」といったクロスセルやアップセルの機会を自動で検出し、営業担当者にアラートを出す。これにより、営業活動の効率と成約率を高めることができる。

- バックオフィス業務の自動化: RPA(Robotic Process Automation)とAI-OCR(AI搭載の光学的文字認識)の組み合わせは、バックオフィス業務を劇的に効率化する。例えば、顧客からの注文書(PDFやFAX)をAI-OCRが読み取ってテキストデータ化し、RPAがそのデータを基幹システム(ERP)へ自動で入力する、といった一連のプロセスを人手を介さずに実行できる 56。これにより、従業員は単純なデータ入力作業から解放され、より高度な判断を要する例外処理や顧客対応に集中できるようになる 58。

AIが顧客への提供価値に与えるインパクト:付加価値の創出

AIは、顧客に対する提供価値そのものを向上させ、新たなビジネスモデルの創出を可能にする。

- 技術サポートの高度化・効率化: 過去数万件に及ぶ技術問い合わせの履歴と回答、製品データシート、アプリケーションノートなどを学習させた社内向けの生成AIを構築する。これにより、FAEは顧客からの問い合わせに対し、関連する過去の事例や技術情報を瞬時に検索・参照できるようになる。また、FAQレベルの簡単な質問にはAIチャットボットが24時間自動で対応することで、FAEはより複雑で高度な設計支援に集中できる。将来的には、顧客が設計要件(例:「消費電力1W以下、動作温度100℃以上のアナログ・フロントエンド」)を入力すると、AIが最適な部品の組み合わせを推奨する「AIデザインアシスタント」のようなツールの提供も視野に入る。

- AI時代の新たなビジネスチャンス:

- AI関連デバイスのソリューション提供: 生成AIの普及に伴い、NVIDIAのGPUに代表されるAIアクセラレータ、HBM(広帯域メモリ)、高速通信インターフェースなどの需要が爆発的に増加している 60。これらの製品は単体で機能するものではなく、最適な性能を発揮させるには高度なシステムレベルの知識が不可欠である。商社は、これらのキーデバイスに加え、電源、冷却、ソフトウェアなどを組み合わせたリファレンスデザインや評価キットを提供することで、顧客のAI製品開発を加速させるソリューションプロバイダーとしての地位を確立できる。

- AI導入支援サービス: ハードウェアの提供に留まらず、顧客がAIを自社製品やサービスに導入するためのコンサルティングや、AIモデルの開発環境構築支援といったサービス事業への展開も有望な機会である。

ECプラットフォームとの競争におけるAI

Digi-KeyやMouserといったECプラットフォームは、AIを活用した高度な検索機能やパーソナライズされた製品リコメンデーション機能により、優れたオンライン顧客体験を提供している。伝統的な商社も、自社の顧客向けポータルサイトやWebサイトにおいて、単なる製品カタログではなく、AIを活用して顧客一人ひとりのニーズに合わせた情報提供や製品提案を行うことで、デジタル上での顧客エンゲージメントを高めていく必要がある。

| 効率化・最適化 (Efficiency & Optimization) | 成長・新規サービス (Growth & New Services) | |

|---|---|---|

| 社内業務 (Internal Operations) | バックオフィス自動化: RPA/AI-OCRによる受発注・請求処理の自動化。 | 需要予測・在庫最適化: AIによる高精度な需要予測と在庫レベルの自動調整。営業機会の特定。 |

| 顧客提供価値 (External Value Proposition) | 技術サポート効率化: AIチャットボットによる一次問い合わせ対応。FAE向けナレッジベース検索。 | 設計支援・ソリューション提供: AIによる部品レコメンドエンジン。AIチップ関連の統合ソリューション開発。 |

第9章:主要プレイヤーの戦略分析

半導体商社業界の競争環境を理解するため、主要プレイヤーの戦略、強み・弱みを比較分析する。

グローバル独立系: Arrow Electronics, Avnet

- 戦略: 世界中に張り巡らされた物流網と、数千社に及ぶサプライヤーとの広範な製品ラインナップを最大の強みとする。単なる部品販売(コンポーネント事業)に留まらず、データセンター向けソリューションやクラウドサービスを提供する事業(ECS事業など)を育成し、ポートフォリオの多角化を図っている 27。近年は、設計から生産、廃棄に至る製品ライフサイクル全体をサポートする付加価値サービスへのシフトを鮮明にしており、特にサプライチェーンマネジメントサービス(在庫管理、ロジスティクス最適化)を強化している 64。

- 強み: グローバル大手顧客に対応できる規模と総合力。圧倒的な物流能力と在庫量。

- 弱み: 巨大組織ゆえの意思決定の遅さ。特定技術領域における深い専門性では、専門商社に劣後する可能性がある。

- 財務動向 (2023年実績):

- Arrow: 売上高 約331億ドル。景気後退の影響を受け減収減益となったが、依然として業界トップの規模を誇る 67。

- Avnet: 売上高 約238億ドル (FY2024)。Arrow同様、市況の悪化により業績は前年を下回った 28。

国内大手独立系: マクニカ, 加賀電子

- 戦略:

- マクニカ: 「技術商社」としてのアイデンティティを徹底的に追求。全社員の約3分の1が技術者という異例の体制を敷き、最先端技術の「目利き」と顧客への「実装支援」に特化している 51。特に、AI分野におけるNVIDIA社との強固なパートナーシップは同社の競争優位の核となっており、単なる部品販売ではなく、AI開発環境の提供やコンサルティングまで手掛ける 68。

- 加賀電子: 独立系商社としての部品販売事業に加え、EMS(電子機器の製造受託サービス)事業をもう一つの柱とするユニークな事業ポートフォリオを持つ 70。これにより、顧客に対して部品調達から製品の設計・製造・品質保証まで一貫したソリューションを提供できる「ワンストップサービス」を強みとしている。M&Aにも積極的で、事業規模の拡大を続けている。

- 強み:

- マクニカ: 特定技術領域(特にAI)における圧倒的な技術力と専門性。高収益なビジネスモデル。

- 加賀電子: 部品調達と製造を組み合わせた独自のソリューション提供能力。

- 弱み:

- マクニカ: 特定のサプライヤーや技術への依存度が高い側面がある。

- 加賀電子: EMS事業は市況変動の影響を受けやすく、利益率が部品販売事業に比べて低い傾向がある。

- 財務動向 (2024年3月期/2025年3月期):

- マクニカ (2024/3期): 売上高 1兆287億円、営業利益率 6.2%。高い専門性を背景に、業界平均を上回る収益性を維持している 29。

- 加賀電子 (2025/3期): 売上高 5,477億円、営業利益率 4.3%。安定した事業基盤を持つが、市況の在庫調整局面の影響を受けた 30。

ECプラットフォーム: Digi-Key Electronics, Mouser Electronics

- 戦略: 「高ミックス・少量(High-Mix, Low-Volume)」市場に特化。Webサイトを唯一の販売チャネルとし、数百万点に及ぶ圧倒的な製品SKU(在庫管理単位)数と、そのほとんどを即納可能な在庫として保有するビジネスモデルを構築 73。対面営業を排し、徹底した物流センターの自動化とデジタルマーケティングによって、極めて高いオペレーション効率を実現している。主なターゲットは、開発・試作段階のエンジニアや、小ロット生産を行う中小企業である。

- 強み: 圧倒的な品揃えと在庫量。Web完結型のシンプルな購入プロセスと即納体制。価格の透明性。

- 弱み: 複雑な設計課題に対する高度な技術サポートや、大手顧客向けのカスタマイズされたサプライチェーンサービスには対応が難しい。

- 財務動向: 両社とも非公開企業のため詳細な財務情報は限定的だが、業界レポートなどから年間売上高はそれぞれ数十億ドル規模に達し、高い成長率を維持していると推定される 75。

(参考)メーカー系商社のポジショニング

ルネサスエレクトロニクス販売などに代表されるメーカー系商社は、特定の半導体メーカーの製品を安定的に供給する役割を担う。独立系商社のように複数メーカーの製品を比較提案することはできないが、親会社であるメーカー製品に関する深い知識と、メーカーとの一体化したサポート体制が強みである。競争の軸は、独立系商社とは異なるポジショニングにある。

第10章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、今後5~10年の半導体商社業界で勝ち抜くための戦略的意味合い(So What?)と、具体的な推奨事項を提言する。

勝者と敗者を分ける決定的要因

今後5~10年で、半導体商社業界の勝者と敗者を分ける要因は、もはや「規模」や「価格」といった伝統的な指標ではない。決定的な要因は、以下の4つの能力に集約される。

- 技術対応力(Technical Acumen): AI、xEV、SiC/GaNといった高度化・複雑化する技術を深く理解し、顧客の設計課題を解決できる専門的なFAE部隊を擁しているか。

- ソリューション提案力(Solution Orchestration): 単なる部品のラインナップではなく、ハードウェア、ソフトウェア、サービスを最適に組み合わせ、顧客のビジネス課題を解決する「ソリューション」として提供できるか。

- SCM強靭性(Supply Chain Resilience): 地政学リスクや需給の乱高下に対応できる、グローバルで多様な調達網と、データに基づいた戦略的な在庫管理能力を有しているか。

- デジタル活用度(Digital Dexterity): AIを活用した需要予測や業務自動化を徹底し、オペレーション効率を極限まで高めると同時に、優れたデジタル顧客体験を提供できているか。

これらに対応できた企業が「勝者」として高付加価値領域で成長する一方、対応できない企業はECプラットフォームとの消耗戦に巻き込まれ、「敗者」として淘汰されていくだろう。

捉えるべき機会と備えるべき脅威

以下の機会を最大限に活用し、脅威に対してはプロアクティブな対策を講じる必要がある。

- 捉えるべき機会(Opportunities):

- 構造的成長市場: AI、自動車、産業DXというメガトレンドは、今後10年以上にわたり半導体需要を牽引する。これらの領域に特化することで、市場全体の成長を上回る成長を実現できる。

- サプライチェーン強靭化へのニーズ: 顧客は安定供給をかつてなく重視しており、これを支援するサービスは新たな収益源となり得る。

- 新規顧客層の拡大: DX化を進める伝統的産業の企業は、技術サポートを強く求めており、商社の専門性が活きるブルーオーシャンである。

- 備えるべき脅威(Threats):

- 商流の中抜き(Disintermediation): メーカーによる直販強化や代理店集約により、主要な商流を失うリスク。

- ECプラットフォームの侵食: 開発・試作段階の顧客接点をECに奪われ、将来のビジネス機会を喪失するリスク。

- 人材獲得競争の激化: 競争力の源泉であるFAEなど高度技術人材を確保できなければ、企業の成長は望めない。

戦略的オプションの提示と評価

上記の分析に基づき、取り得る戦略的オプションを複数提示し、評価する。

| 戦略的オプション | メリット | デメリット/リスク | 成功確率 |

|---|---|---|---|

| 1. M&Aによる規模・機能獲得 | 事業拡大や新技術獲得の時間を短縮できる。特定分野の専門家集団を迅速に確保可能。 | PMI(統合後プロセス)の失敗リスク。高値掴みのリスク。組織文化の衝突。 | 中 |

| 2. DXへの集中投資 | 長期的なオペレーション効率の向上と、データ駆動型ビジネスへの変革。 | 多額の先行投資が必要。投資対効果(ROI)の不確実性。適切なIT人材の確保が困難。 | 中~高 |

| 3. FAE人材の抜本的強化 | 持続的な競争優位の源泉を社内に構築。顧客との強固な関係性を構築可能。 | 人材獲得・育成に時間とコストがかかる。業界全体での人材不足がボトルネック。 | 高 |

| 4. EC事業との提携/自社EC立ち上げ | ロングテール市場へのアクセスを確保。自社ECはニッチ市場でブランドを確立できる可能性。 | 提携はマージン低下を招く。自社ECは巨大プラットフォームとの競争が困難。 | 低~中 |

最終提言: 『技術ソリューション・オーケストレーター』への変革

これまでの分析を統合し、採用すべき最も説得力のある事業戦略として、『技術ソリューション・オーケストレーター』への変革を提言する。

- 戦略概要:

これは、「総合商社」的な全方位展開から脱却し、最も強みを発揮できる2~3の成長領域(例:自動車向けSoC、産業用AI)に特化した『専門商社』となる戦略である。その役割は、単に部品を供給するサプライヤーではなく、顧客の製品開発ライフサイクル全体に伴走し、最適なハードウェア、ソフトウェア、サービス、そしてサプライチェーン戦略までもを組み合わせて「価値」をオーケストレーション(編成・提供)する中核的パートナーとなることである。このモデルは、マクニカの「技術商社」モデルをさらに発展させ、サプライチェーン・レジリエンスサービスを事業の柱に加えるものである。 - 実行に向けたアクションプラン概要:

- Phase 1: 事業ポートフォリオの選択と集中 & 人材基盤強化 (1-2年)

- アクション: 全事業を「成長性」と「技術的付加価値」の2軸で評価し、注力領域を2~3に絞り込む。非注力領域はリソース配分を抑制。同時に、業界最高水準の報酬体系を提示し、注力領域のトップレベルFAEの採用と育成に最優先で投資する。

- 主要KPI: 注力領域の売上構成比(目標:50%以上)、トップレベルFAEの採用数・定着率。

- 必要リソース: M&A検討チーム、人事制度改革プロジェクト、技術研修予算の倍増。

- Phase 2: ソリューション事業の確立 & DX基盤の構築 (2-4年)

- アクション: 注力領域ごとに、ハードウェア、ソフトウェア、サービスを組み合わせたソリューション・パッケージを開発。サプライチェーン・レジリエンス・コンサルティングを正式なサービスとして事業化する。並行して、AIを活用した需要予測・在庫最適化システムの全社導入を完了させる。

- 主要KPI: ソリューション・サービス事業の売上高・利益率、需要予測精度(目標:誤差率15%削減)、バックオフィス業務の自動化率(目標:50%)。

- 必要リソース: DX関連への集中投資(年間売上の1%規模)、ソリューション開発専門部隊の設立。

- Phase 3: グローバル展開とエコシステム構築 (4-5年)

- アクション: 国内で確立したソリューションモデルを、海外の主要拠点(北米、欧州、東南アジア)へ展開。ソフトウェアベンダーや設計会社、大学などとのパートナーシップを強化し、自社を中心とした技術エコシステムを構築する。

- 主要KPI: 海外拠点におけるソリューション事業比率、パートナー企業との共同開発案件数。

- 必要リソース: 海外M&Aおよびアライアンス推進のための専門チーム。

- Phase 1: 事業ポートフォリオの選択と集中 & 人材基盤強化 (1-2年)

この戦略を実行することにより、価格競争から脱却し、技術と知見を基盤とする高収益な事業構造へと転換し、次世代の半導体商社業界における確固たるリーダーとしての地位を築くことができる。

第11章:付録

参考文献・引用データソース

- WSTS (World Semiconductor Trade Statistics)

- SIA (Semiconductor Industry Association)

- JEITA (Japan Electronics and Information Technology Industries Association)

- Gartner, Inc.

- IDC (International Data Corporation)

- PricewaterhouseCoopers (PwC)

- Deloitte

- 各社IR資料 (Arrow Electronics, Inc., Avnet, Inc., マクニカホールディングス株式会社, 加賀電子株式会社)

- 経済産業省、JETRO等の公的機関発行レポート

専門用語解説

- FAE (Field Application Engineer): 高度な技術知識を持ち、顧客の設計・開発段階で技術的なサポートや提案を行う専門職。

- シリコンサイクル (Silicon Cycle): 半導体業界に見られる、約4年周期の好不況の波。

- BBレシオ (Book-to-Bill Ratio): 受注額(Book)を販売額(Bill)で割った値。1を上回ると需要超過、下回ると供給超過を示す先行指標。

- SiC/GaN (炭化ケイ素/窒化ガリウム): 従来のシリコン(Si)に代わる次世代パワー半導体の材料。電力損失が少なく、高効率な電力制御が可能。

- VRIO分析 (VRIO Framework): 企業の経営資源が競争優位の源泉となるかを、価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、組織(Organization)の4つの観点から分析するフレームワーク。

- EMS (Electronics Manufacturing Service): 電子機器の製造を専門に受託するサービス。

- デザイン・イン (Design-in): 顧客の製品開発の初期段階(設計段階)から関与し、自社が扱う部品をその製品に採用してもらう活動。

引用文献

- 1.WSTS 2024年春季半導体市場予測について – JEITA, https://www.jeita.or.jp/japanese/stat/wsts/docs/20240604WSTS.pdf

- Gartner Forecasts Worldwide Semiconductor Revenue to Grow 14% in 2025, https://www.gartner.com/en/newsroom/press-releases/2024-10-28-gartner-forecasts-worldwide-semiconductor-revenue-to-grow-14-percent-in-2025

- Gartner Says Worldwide Semiconductor Revenue Grew 18% in 2024, https://www.gartner.com/en/newsroom/press-releases/2025-02-03-gartner-says-worldwide-semiconductor-revenue-grew-18-percent-in-2024

- 2025 global semiconductor industry outlook – Deloitte, https://www.deloitte.com/us/en/insights/industry/technology/technology-media-telecom-outlooks/semiconductor-industry-outlook.html

- ドイツ電気・電子工業連盟、2030年の世界の半導体市場が1兆ドルに拡大と予測 – ジェトロ, https://www.jetro.go.jp/biznews/2023/03/38aaee0a01201a3c.html

- 2030年には100兆円市場へ。「半導体業界」の積極採用企業特集|エンジニア、営業 – AMBI, https://en-ambi.com/featured/969/

- 未来はシリコンに刻まれる ~2030年、半導体100兆円市場への展望, https://www.jeri.or.jp/survey/202506-07_15/

- Global Semiconductor Revenues to Exceed $1 Trillion by 2030 Driven by Agentic AI, Onset of Physical AI – Counterpoint Research, https://counterpointresearch.com/en/insights/global-semiconductor-revenues-forecast

- Global Semiconductor Market To Exceed $1 Trillion By 2030, https://www.electronicsforyou.biz/eb-specials/industry-report/global-semiconductor-market-to-exceed-1-trillion-by-2030/

- Semiconductors’ future: Big growth, global risks – PwC, https://www.pwc.com/gx/en/issues/c-suite-insights/the-leadership-agenda/semiconductors-future-big-growth-global-risks.html

- $1 trillion by 2030: the semiconductor devices industry is on track – Yole Group, https://www.yolegroup.com/press-release/1-trillion-by-2030-the-semiconductor-devices-industry-is-on-track/

- IDC Semiconductor Market Outlook, https://www.semi.org/sites/semi.org/files/2025-09/1%20%EA%B9%80%EC%88%98%EA%B2%B8_IDC%20Semiconductor%20Market%20Outlook.pdf

- 1.WSTS 2025年春季半導体市場予測について – JEITA, https://www.jeita.or.jp/japanese/stat/wsts/docs/20250603WSTS.pdf

- 1.WSTS 2024年秋季半導体市場予測について – JEITA, https://www.jeita.or.jp/japanese/stat/wsts/docs/20241203WSTS.pdf

- Chart: Which Industries Use the Most Chips? | Statista, https://www.statista.com/chart/32665/share-of-semiconductor-sales-by-end-market-usage/

- State of the semiconductor industry – PwC, https://www.pwc.com/gx/en/industries/technology/state-of-the-semicon-industry.html

- IDC: Automotive Semiconductor Market Poised for $88 Billion by 2027 as Top 5 Vendors Dominate, https://my.idc.com/getdoc.jsp?containerId=prCHE52531624

- PwC Semiconductor and beyond 2026, https://www.pwc.com/gx/en/industries/technology/pwc-semiconductor-and-beyond-2026-full-report.pdf

- 2024年以降の半導体市場の見通しは?需要や各国の動向について|coevo, https://aconnect.stockmark.co.jp/coevo/semiconductor-2024/

- 半導体市場規模、シェア、成長率および予測 [2032年] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E5%8D%8A%E5%B0%8E%E4%BD%93%E5%B8%82%E5%A0%B4-102365

- Semiconductor Market Size, Share, Growth & Forecast [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/semiconductor-market-102365

- 在庫日数の月別の計算式とは?在庫回転日数との違いも併せて解説 | クラウドERP実践ポータル, https://www.clouderp.jp/blog/formula-for-number-of-days-in-stock

- 2025年3月期(第57期) 決算概要, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250514/20250514548609.pdf

- Book-to-bill ratio – Wikipedia, https://en.wikipedia.org/wiki/Book-to-bill_ratio

- BBレシオ (Book-to-Bill Racio) | 証券用語集 | 乙女のお財布, https://www.tokaitokyo.co.jp/otome/investment/glossary/detail_abc003.html

- Arrow Electronics Reports Fourth-Quarter and Full-Year 2024 Results – Newsroom, https://news.fiveyearsout.com/news-releases/news-details/2025/Arrow-Electronics-Reports-Fourth-Quarter-and-Full-Year-2024-Results/default.aspx

- FORM 10-K ARROW ELECTRONICS, INC., https://s28.q4cdn.com/374293242/files/doc_financials/2023/ar/2023-Annual-Report.pdf

- Form 10-K for Avnet INC filed 08/14/2024 – Investor Relations | Avnet …, https://ir.avnet.com/static-files/15e09ee4-0111-4d5e-9ff1-2adfdeaae8d0

- 2024年3月期 決算短信〔日本基準〕(連結), http://ke.kabupro.jp/tsp/20240507/140120240507582533.pdf

- 2025年3月期 決算短信〔日本基準〕(連結), https://assets.minkabu.jp/news/article_media_content/urn:newsml:tdnet.info:20250513544816/010120250513544816.pdf

- 加速する米中デカップリング:米国主導の対中半導体輸出規制と …, https://www.pwc.com/jp/ja/knowledge/column/geopolitical-risk-column/vol4.html

- 規制強化が進む日本の経済安全保障政策の 影響 – 大和総研, https://www.dir.co.jp/report/research/economics/japan/20230619_023856.pdf

- TI reports third quarter 2025 financial results and shareholder returns – Fidelity Investments, https://www.fidelity.com/news/article/technology/202510211601PR_NEWS_USPR_____DA02022

- txn-20241231 – SEC.gov, https://www.sec.gov/Archives/edgar/data/97476/000009747625000007/txn-20241231.htm

- 鬼は笑うかもしれないが…シリコンサイクルは2025年頭にはピークの可能性も ~半導体産業は“林”と“木”を、しっかり見極める必要がある~ | 佐久間 啓 | 第一生命経済研究所, https://www.dlri.co.jp/report/macro/385091.html

- Silicon Wafers Market on Track for Growth – TechCET, https://techcet.com/silicon-wafers-market-on-track-for-growth/

- 2025年シリコンウェーハ市場:循環的限界と構造的変化の境界線に …, https://www.semi.org/jp/blogs/2025-silicon-wafer-market-at-the-threshold-between-cyclical-limits-and-structural-change

- 2026年、半導体需要の牽引役に変化か 世界半導体市場統計を読み解く | 東証マネ部!, https://money-bu-jpx.com/news/article060946/

- GaNパワー半導体とは?特徴・SiCとの棲み分け・普及に向けた最新 …, https://www.oki.com/jp/showroom/virtual/column/c-20.html

- 次世代パワー半導体で勝つのは!? SiC、GaN…最新動向から現在地と見通しを解説, https://www.nepconjapan.jp/hub/ja-jp/blog/blog04.html

- GaN(窒化ガリウム)半導体とは | 最新の市場・技術動向やSiC、Siとのすみ分けもご紹介, https://www.nepconjapan.jp/hub/ja-jp/blog/blog01.html

- Semiconductor industry – Wikipedia, https://en.wikipedia.org/wiki/Semiconductor_industry

- 半導体業界のM&A動向と近年の事例14選【徹底解説】 – M&A …, https://ma-succeed.jp/content/knowledge/post-10845

- 半導体のM&A動向(2025年)メリット/事例/成功のポイントを解説 – CINC Capital, https://cinc-capital.co.jp/column/industry/semiconductor-ma

- 製造業のアウトソーシング、世界で流行するEMSとは? | レポート – PROTRUDE, https://protrude.com/report/electronics-manufacturing-service/

- 受託製造(EMS)とは?メリット、デメリットと活用ポイントを …, https://www.kuzumi-denshi.co.jp/media/column/a14

- 株式会社リマスター | 私たちは、中小企業、ベンチャー、スタートアップの皆様のものづくりをお手伝いします。基板設計、実装、板金加工、組み立てに加え、お客様の課題に応じ、営業サポートまでお手伝いさせていただきます。, https://remaster.co.jp/

- 半導体商社の全貌を解説!業界トップ企業が明かす未来への戦略 – KOTORA JOURNAL, https://www.kotora.jp/c/60533/

- 半導体調達の未来 ~変わりゆく半導体サプライチェーンについて | EY Japan, https://www.ey.com/ja_jp/insights/supply-chain/the-future-of-semiconductor-procurement-in-response-of-changing-semiconductor-supply-chain

- 成功企業マクニカに聞く:サービス・ソリューションカンパニーを目指す、技術商社で売上1兆円企業「マクニカ」のマーケティングとは | マーケトランク, https://www.profuture.co.jp/mk/column/macnica-marketing

- マクニカの半導体事業を徹底解説|国内トップシェアの強みと特徴 – テックジム, https://techgym.jp/column/macnica/

- 半導体業界の転職市場動向をハイクラス転職に強いJACが解説 – JAC Recruitment, https://www.jac-recruitment.jp/market/manufacture/semiconductor-trend/

- 半導体人材確保の取り組みにおける現状と展望, https://www.dbj.jp/upload/investigate/docs/9f4d7aff10f64e2bf585088d96abeb70.pdf

- 『2025年半導体業界人材レポート』 毎月3.4万人を募集 最も不足するのは2大職種 – Sending Navi, https://sendinginstnavi.asia/news/20250821/

- 半導体業界の人手不足 クエスト・グローバルの課題解決ソリューション – note, https://note.com/semiconnavi/n/nda44c4e6a1c5

- 商社でのRPA活用事例とは?導入のメリットや成功のポイントを紹介 – ロボパットDX, https://fce-pat.co.jp/magazine/1159/

- AI需要予測の導入事例20選!目的別で成功パターンと効果を紹介 – ニューラルオプト, https://neural-opt.com/ai-demand-forecast-cases/

- 顧客事例:伊藤忠商事株式会社 – UiPath, https://www.uipath.com/ja/resources/automation-case-studies/itochu

- 【2024年版】各業界のRPA導入事例について | 面倒な単純作業を自動化し – BizRobo!, https://rpa-technologies.com/insights/rpacases_2019/

- 【2025年】世界半導体市場の動向予測まとめ|生成AIによる恩恵はいつまで続くのか?|coevo, https://aconnect.stockmark.co.jp/coevo/semiconductor-2025/

- AI半導体とは?市場規模や今後の動向について|coevo, https://aconnect.stockmark.co.jp/coevo/ai-semiconductor/

- AI需要がけん引する半導体装置市場、堅調な拡大続く – オルタナティブ・ブログ, https://blogs.itmedia.co.jp/business20/2025/09/ai_2053.html

- Form 10-K for Avnet INC filed 08/12/2022 – Annual Reports, https://www.annualreports.com/HostedData/AnnualReportArchive/a/NYSE_AVT_2022.pdf

- CASE STUDY 1 ARROW ELECTRONICS – vRAL | PDF | Prices | Customer – Scribd, https://www.scribd.com/document/674992622/CASE-STUDY-1-ARROW-ELECTRONICS-vRAL

- Case Study: Optimizing the High Tech Electronics Supply Chain – One Network Enterprises, https://www.onenetwork.com/supply-chain-management-resources/papers/case-study-high-tech-electronics-supply-chain/

- Arrow Electronics Expands Definition of ‘Distributor’ – Supply Chain Brain, https://www.supplychainbrain.com/articles/5076-arrow-electronics-expands-definition-of-distributor

- Arrow Electronics, Inc. – Arrow Electronics Reports Fourth-Quarter …, https://investor.arrow.com/news/press-release-details/2024/Arrow-Electronics-Reports-Fourth-Quarter-and-Full-Year-2023-Results/

- Untitled, https://holdings.macnica.co.jp/content/dam/holdings/en/investors/library/library/2024_pdf/Integrated%20Report%20LIMITLESS%202024%20(for%20viewing).pdf

- Macnica Holdings (3132) – Astris Advisory, https://www.astrisadvisory.com/hubfs/Corporate/Corporate%20Research%20Reports/MACNICA%20HOLDINGS%2008012024%20(ENG).pdf

- Latest Business Results | Financial Information | IR | KAGA ELECTRONICS CO.,LTD., https://www.taxan.co.jp/en/ir/finance/finance_01.html

- マクニカホールディングス (3132) 2024年3月期通期決算, https://holdings.macnica.co.jp/content/dam/holdings/ja/investors/library/research/JP_Macnica%20HD%20(3132)%20FY2024%20Annual%20result.pdf

- 2025年3月期 決算短信〔日本基準〕(連結), https://irpresentation.net/ir/8154/FY2025_1/pdf/file3.pdf

- Leaders In Electronics – Image, https://img.electronicdesign.com/files/base/ebm/electronicdesign/document/2020/07/EDL_2015_DE.5f05d31f5d038.pdf?dl=EDL_2015_DE.5f05d31f5d038.pdf

- Table of Contents – EE Times, https://www.eetimes.com/epsnews/wp-content/uploads/2018/06/EPSNews_2018_Top_Global_Distributors_Report.pdf

- Digi-Key Electronics Revenue: Annual, Quarterly, and Historic – Zippia, https://www.zippia.com/digi-key-careers-21441/revenue/

- DigiKey – Wikipedia, https://en.wikipedia.org/wiki/DigiKey

- Mouser Electronics – Wikipedia, https://en.wikipedia.org/wiki/Mouser_Electronics

- Mouser Electronics Revenue: Annual, Quarterly, and Historic – Zippia, https://www.zippia.com/mouser-electronics-careers-32032/revenue/

- Mouser Electronics Success Story — Boosting Market Expansion – Similarweb, https://www.similarweb.com/corp/clients/mouser-electronics-success-story/