コンピューティング・パラダイムシフトの覇者:AIとサステナビリティが再定義するサーバー業界の成長戦略

インフォグラフィック

スライド資料

Accelerated_Computing_Strategy

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、サーバー業界が直面している歴史的な構造変化、すなわち「コンピューティング・パラダイムシフト」を多角的に分析し、この変革期において企業が持続的な成長を遂げるための事業戦略を提言することを目的としています。調査範囲はグローバル市場を対象とし、特に日本、米国、中国の動向を注視します。分析の核心として、以下の四つの破壊的トレンドが相互に作用し、業界の競争ルールを根本から書き換えている現状に焦点を当てます。

- 生成AIブームがもたらすアクセラレーテッド・コンピューティング需要の爆発

- クラウドとエッジのハイブリッド化によるコンピューティング領域の拡大

- x86アーキテクチャの支配に対するARMベースCPUの台頭

- サーバーの高密度化に伴う消費電力と冷却技術を巡るサステナビリティ問題

最も重要な結論

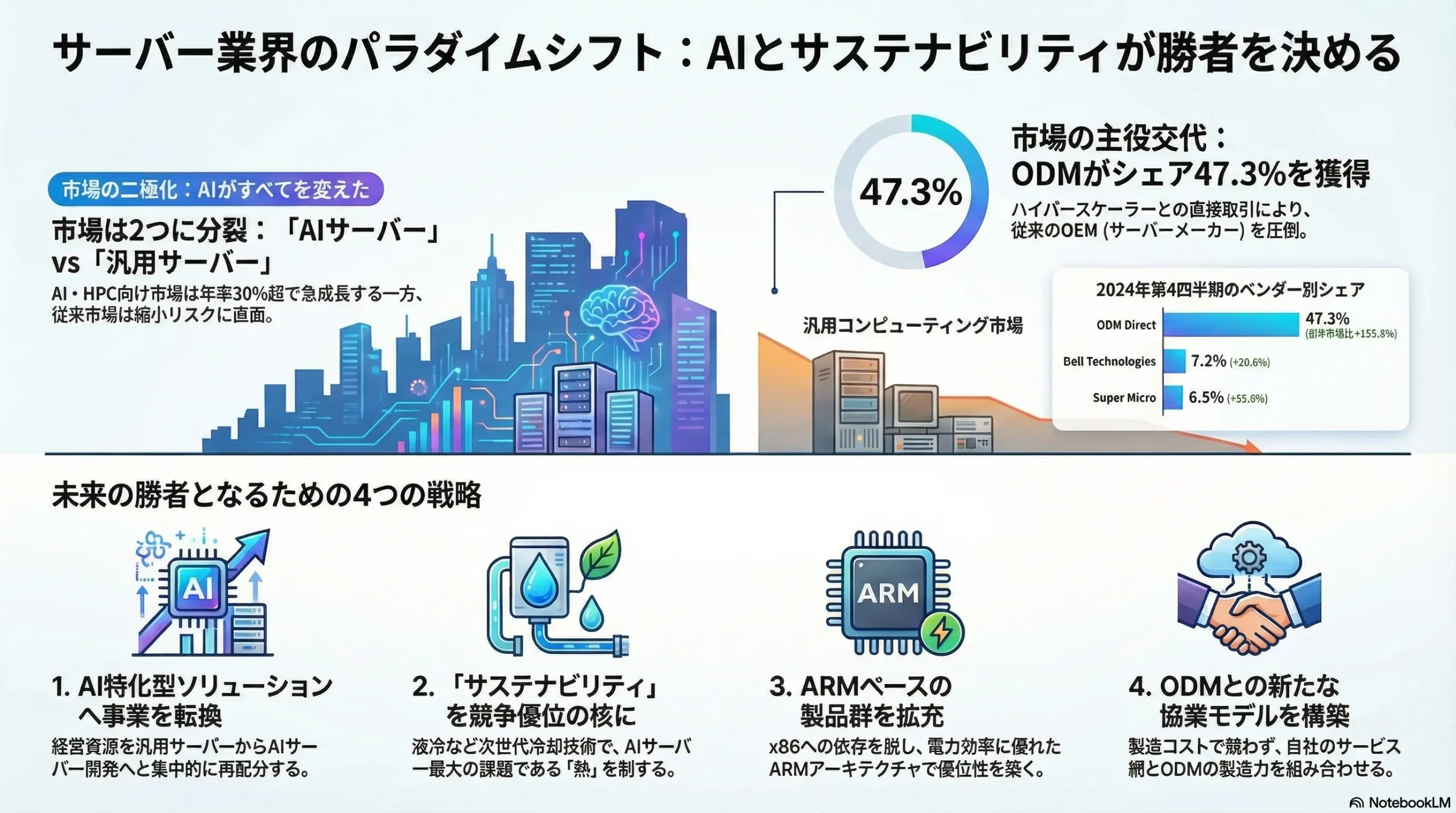

サーバー市場は、もはや単一の市場として捉えることはできません。市場は明確に二極化しています。一つは、生成AIやハイパフォーマンスコンピューティング(HPC)のワークロードに特化した、GPUなどのアクセラレータを搭載する「アクセラレーテッド・コンピューティング市場」です。もう一つは、従来の企業ITインフラを支える「汎用コンピューティング市場」です。

当社の分析によれば、市場全体の成長のほぼ全てが前者によって牽引されており、その市場規模は年率30%を超える驚異的なペースで拡大しています。一方で、伝統的なサーバーベンダー(OEM)が主戦場としてきた後者の市場は、成長が著しく鈍化しており、将来的には縮小するリスクにさえ直面しています。

このパラダイムシフトにおける勝者と敗者を分けるのは、もはやサーバーの処理性能や価格といった従来の競争軸ではありません。AIインフラへの対応能力、そしてそれに伴う膨大な電力消費と発熱という物理的制約、すなわち「サステナビリティ」の問題を解決する革新的な技術力こそが、未来の市場における競争優位の源泉となります。

事業戦略上の主要な推奨事項

上記の分析に基づき、この構造変化を勝ち抜くために、以下の4つの戦略的アクションを強く推奨します。

- AI特化型ソリューションへの事業ポートフォリオ転換: 汎用サーバーへの投資を最適化し、経営資源をGPUおよび各種アクセラレータを搭載したAIサーバーの開発、そして「学習」「推論」「HPC」といった特定ワークロードに最適化されたソリューションへと集中的に再配分すべきです。これは単なる製品ラインナップの追加ではなく、事業の重心を完全に移行させる戦略的決断を意味します。

- ODMとの戦略的協業モデルの構築: 市場の約半分を占めるに至ったハイパースケーラー向けビジネスにおいて、ODM(Original Design Manufacturer)と製造コストで直接競合することは得策ではありません。彼らの圧倒的な製造能力と、自社が持つグローバルなサービス・サポート網、高度なサプライチェーン管理能力、そしてエンタープライズ顧客との信頼関係を組み合わせた、新たな協業モデルを構築することが求められます。

- 「サステナビリティ」を核とした技術的優位性の確立: AIサーバーの性能を最大限に引き出すための最大のボトルネックは「熱」です。直接液冷(Direct Liquid Cooling)や液浸冷却(Immersion Cooling)といった次世代冷却技術への研究開発投資を加速し、業界標準化を主導すべきです。製品のPUE(電力使用効率)やライフサイクル全体のCO2排出量を主要な性能指標として顧客に訴求し、特に環境規制が厳しい欧州市場やESG投資を重視する大企業顧客に対する強力な競争優位を築きます。

- ARMベース製品群の拡充とエコシステムへの参画: データセンターにおける電力効率とTCO(総所有コスト)への要求が高まる中、x86アーキテクチャへの過度な依存はリスクとなります。電力効率とコア密度で優位性を持つARMベースのサーバー製品ラインナップを戦略的に拡充し、成長するARMエコシステム内での存在感を高めることが不可欠です。

第2章:市場概観(Market Overview)

グローバルおよび日本のサーバー市場規模と予測

サーバー市場は、AIへの巨額投資を背景に、前例のない成長期に突入しています。従来の予測を大幅に上回るペースで市場が拡大しており、その構造も劇的に変化しています。

グローバル市場:

2023年のグローバルサーバー市場の規模は、約941億ドルと推定されています 1。当初の予測では、2030年に向けて1,753億ドル規模に達し、年平均成長率(CAGR)はからと堅調な成長が見込まれていました 1。しかし、この見通しは生成AIブームの本格化によって根底から覆されました。

国際データコーポレーション(IDC)による最新の予測では、市場は2024年に3,067億ドル、2025年には3,542億ドルに達し、2029年までの5年間でCAGR 16.3%という驚異的な成長を遂げると見られています 3。この予測値の急激な上方修正は、単に出荷台数が増加しているだけでなく、高価なGPUを多数搭載したAIサーバーの平均販売単価(ASP)が急騰していることを明確に示しています。市場の成長は、もはや汎用サーバーではなく、AIサーバーによって完全に主導されています。

日本市場:

日本のサーバー市場も堅調な成長が見込まれます。2023年の市場規模は33.1億ドルであり、2030年には59.3億ドルに達すると予測されています。この期間のCAGRは8.7%です 4。日本の成長は、国内企業のデジタルトランスフォーメーション(DX)投資の継続、政府主導のデジタル化推進策、そして6G(第6世代移動通信システム)のような次世代通信インフラへの投資が基盤となっています 2。特に、国内でもAI活用に向けたGPUサーバーや関連サービスの需要が高まっており、これが市場成長を加速させる主要因となりつつあります 6。

| 指標 | グローバル市場 | 日本市場 |

|---|---|---|

| 2023年 市場規模(売上高) | 約941億ドル | 33.1億ドル |

| 2030年 市場規模(予測) | 1,753億ドル (従来予測) / 5,000億ドル超 (AI考慮後) | 59.3億ドル |

| 年平均成長率 (CAGR) | 9.3% (従来予測) / 16.3% (IDC 2024-29予測) | 8.7% (2024-30予測) |

Table 2.1: グローバルおよび日本のサーバー市場規模と予測(2020年~2030年)

市場セグメンテーション分析

市場の構造変化を理解するためには、セグメント別の動向を詳細に分析することが不可欠です。

- フォームファクター別: ラックマウント型サーバーが市場の最大セグメントであり、2023年時点で全体の37%以上のシェアを占めています。その汎用性と拡張性から、最も成長が速いセグメントでもあります[1,4,8]。一方で、ブレードサーバーは、特に大規模データセンターにおける高密度コンピューティングへの要求を背景に需要が増加しています。土地や電力の制約が厳しい日本市場では、省スペース性に優れるブレードサーバーが約4%$という高い成長率で伸びると予測されています 5。

- プロセッサ(CPU)別: x86アーキテクチャ(Intel, AMD)が依然として市場の大部分を占めていますが、その牙城は揺らぎ始めています 8。特筆すべきは、Non-x86(主にARMベース)サーバーの売上成長率です。2024年第4四半期において、x86サーバーの売上が前年同期比+59.9%であったのに対し、Non−x86サーバーは+262.1%$という爆発的な成長を記録しました 10。これは、NVIDIAがAIプラットフォーム「DGX」などで自社のGrace CPU(ARMベース)とGPUを組み合わせて提供していることが大きく影響しており、AIワークロードにおけるARMアーキテクチャの優位性が市場に認知され始めたことを示しています。

- 顧客タイプ別: 市場成長の最大の牽引役は、AWS、Microsoft Azure、Google Cloud、Metaといったクラウドサービスプロバイダー(ハイパースケーラー)です。彼らは生成AIサービスの開発と提供のために、巨額の設備投資を行っています。2025年には、主要ハイパースケーラーによるAI関連インフラ投資額が3,810億ドルに達すると予測されており、この投資がサーバー市場全体を力強く押し上げています 12。これに対し、一般企業(エンタープライズ)やSMBの需要は、景気動向やIT予算の制約を受けやすく、相対的に伸び悩んでいます。

- 地域別: 北米が世界最大の市場であり、2023年には世界全体の41.8%を占めました 1。これは、主要なハイパースケーラーが米国に本社を置いているためです。アジア太平洋地域も、特に中国とインドのデジタル経済の急成長を背景に、高い成長率を示しています 2。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- AI/HPCワークロードの爆発的増加: 生成AIモデルの学習と推論、科学技術計算、金融シミュレーションなど、高度な並列処理を必要とするワークロードの急増が、高性能なGPUサーバー需要を牽引する最大の要因です 3。

- 企業のDX投資とクラウド移行: あらゆる産業でデジタルトランスフォーメーションが進行しており、データ活用基盤としてのサーバーインフラへの投資が継続しています 15。

- エッジコンピューティングの普及: 5Gの普及に伴い、工場、店舗、自動運転車など、データ発生源の近くでリアルタイム処理を行うエッジサーバーの需要が拡大しています 17。

- 阻害要因:

- 半導体供給網の制約: 特にNVIDIA製の高性能GPUは、AI需要の急拡大に対して供給が追いついておらず、深刻なボトルネックとなっています。これにより、サーバーのリードタイムが長期化し、価格が高騰しています 19。

- データセンターの物理的制約: AIサーバーは大量の電力を消費し、高熱を発するため、既存のデータセンターでは電力容量や冷却能力が不足するケースが増えています。これが新規サーバー導入の大きな制約となっています 15。

- 地政学リスク: 米中間の技術覇権争いは、半導体のサプライチェーンを分断し、部材調達に不確実性をもたらしています 20。

業界の収益性と主要KPIのベンチマーク分析

- 平均販売単価(ASP)のトレンド: 汎用サーバーのASPが比較的安定しているのに対し、AIサーバーのASPは急騰しています。NVIDIAの最新GPUを搭載したハイエンドなAIサーバーラックは、1台あたり数百万ドルに達することもあり、市場全体のASPを押し上げています 21。

- 主要ベンダーの市場シェア: 市場の勢力図は、顧客セグメントの変化を反映して劇的に塗り替えられています。2024年第4四半期の売上高ベースシェアにおいて、ハイパースケーラーにサーバーを直接設計・供給するODM Directのグループが、全体のに達しており、従来のOEMベンダーを凌駕する存在感を示しています 10。

伝統的なOEMベンダーの中では、Dell Technologiesがで肉薄しています。HPE(5.5%)、IEIT Systems(5.0%)、Lenovo(4.9%)が僅差で続く混戦模様です 10。このデータは、市場の主戦場が、OEMが強みを持つエンタープライズ市場から、ODMが支配するハイパースケーラー市場へといかに急速にシフトしているかを物語っています。

| ベンダー | 2024年第4四半期 売上高(百万ドル) | 2024年第4四半期 市場シェア (%) | 前年同期比 売上成長率 (%) |

|---|---|---|---|

| ODM Direct | 36,570.2 | 47.3% | +155.5% |

| Dell Technologies* | 5,540.4 | 7.2% | +20.6% |

| Super Micro* | 5,005.1 | 6.5% | +55.0% |

| HPE* | 4,239.1 | 5.5% | +54.2% |

| IEIT Systems* | 3,878.1 | 5.0% | +66.2% |

| Lenovo* | 3,783.7 | 4.9% | +70.0% |

| その他 | 18,304.6 | 23.7% | +65.9% |

| 合計 | 77,321.1 | 100.0% | +91.0% |

IDCは、収益シェアの差が1%以下のベンダー間を統計的同位(statistical tie)と見なします。

Table 2.2: 全世界サーバー市場ベンダー別シェア(売上高ベース、2024年第4四半期) 10

この市場概観から導き出される戦略的意味合いは極めて明確です。市場全体の高い成長率に安住することはできません。その成長の内実を深く分析すると、市場が「AIインフラ」と「レガシーITインフラ」という、成長ダイナミクスも顧客層も販売チャネルも全く異なる二つの市場に完全に二極化していることが明らかになります。従来のOEMが依存してきた一般企業向けの汎用サーバー事業は、もはや成長戦略の柱とはなり得ません。企業の将来は、高成長を続けるAIインフラ市場にいかにして事業の軸足を移し、新たな競争優位を確立できるかにかかっています。これは単なる製品戦略の見直しではなく、ビジネスモデルそのものの変革を要求する、根源的な問いです。

第3章:外部環境分析(PESTLE Analysis)

サーバー業界は、地政学的な緊張から技術革新の加速、環境への配慮といった広範なマクロ環境要因に強く影響されます。PESTLEフレームワークを用いてこれらの要因を体系的に分析し、事業戦略への影響を明らかにします。

政治(Politics)

- 米中技術覇権争いと輸出規制: 米中間の対立は、サーバー業界のサプライチェーンに最も深刻な影響を与える政治的要因です。米国政府は、国家安全保障を理由に、NVIDIA製の高性能AI向けGPUや最先端の半導体製造装置の対中輸出を厳しく規制しています 20。これにより、中国のサーバーベンダーやクラウド企業は、最先端のAIサーバーを開発・生産する上で深刻な制約に直面しています。この規制は、中国市場へのアクセスを制限するだけでなく、グローバルなサプライチェーンの分断(デカップリング)を加速させています。

- 経済安全保障政策と国内生産回帰: 米国のCHIPS法に代表されるように、各国政府は経済安全保障の観点から、半導体やサーバーといった戦略物資の国内生産能力を強化する政策を推進しています 25。これにより、生産拠点を同盟国・友好国に移転する「フレンドショアリング」の動きが活発化しています 20。これは、サプライチェーンの地理的な再編を促し、製造コストや物流に変化をもたらします。

経済(Economy)

- 世界経済の動向とIT投資: 世界経済の不確実性、インフレ、金利の上昇は、特に中堅・中小企業(SMB)のIT投資意欲を減退させる可能性があります 3。企業の設備投資計画が先送りされれば、汎用サーバーの需要は停滞します。しかし、AIへの投資は多くの企業にとって景気動向に左右されない戦略的優先事項となっており、特にハイパースケーラーによる年間数千億ドル規模の巨額な設備投資が市場全体を力強く下支えしています 12。

- 為替レートの変動: サーバーを構成するCPU、メモリ、ストレージなどの主要コンポーネントの多くはドル建てで取引されており、その多くが輸入に依存しています。そのため、為替レートの変動は、サーバーの製造コストおよび最終的な販売価格に直接的な影響を及ぼします。

社会(Society)

- 全産業におけるデジタル化とデータ活用: あらゆる産業において、ビジネスプロセスのデジタル化とデータに基づいた意思決定が不可欠となっており、これがサーバー需要の根本的な基盤を形成しています 15。顧客体験の向上、業務効率化、新たなビジネスモデルの創出など、データ活用の深化が続く限り、それを支えるコンピューティングリソースへの需要は拡大し続けます。

- リモートワークの定着: COVID-19パンデミック以降、リモートワークやハイブリッドワークが新たな働き方として定着しました。これにより、VDI(仮想デスクトップ基盤)やオンラインコラボレーションツールを支えるためのサーバーインフラへの需要が継続的に発生しています。

技術(Technology)

- ① AI/MLの進化: 生成AIの登場により、AIモデルの学習と推論に必要な計算能力は指数関数的に増大しています。これに応えるため、NVIDIAのGPUが市場を独占していますが、GoogleのTPU(Tensor Processing Unit)や、ネットワーク処理を高速化するDPU(Data Processing Unit)など、特定ワークロードに特化したアクセラレータの開発競争が激化しています 10。

- ② CPUアーキテクチャの多様化: 長らくx86アーキテクチャ(Intel, AMD)が独占してきたサーバーCPU市場に、ARMベースのCPUが本格的に参入しています。特に、AWSが自社開発した「Graviton」プロセッサの成功は、その電力効率とマルチコア性能の高さを証明しました 28。IDCは、2025年にはARMベースサーバーが出荷台数全体の21.1%を占めると予測しており、x86の牙城を確実に崩しつつあります 29。

- ③ 冷却技術の革新: AIサーバーに搭載されるGPUのTDP(熱設計電力)は1,000Wを超え、従来の空冷方式では冷却が限界に達しています 31。このため、サーバーのコンポーネントを直接液体で冷却する「直接液冷(Direct Liquid Cooling)」や、サーバー全体を不活性液体に浸す「液浸冷却(Immersion Cooling)」といった次世代冷却技術への移行が不可避となっています。この市場は年率20%以上で急成長しており、新たな技術的競争の主戦場となっています 33。

- ④ コンポーザブル・インフラストラクチャ: CPU、GPU、メモリ、ストレージといったハードウェアリソースを物理的に分離し、ソフトウェアを通じて動的に組み合わせてサーバーを構成する技術です。リソースの利用効率を劇的に向上させる可能性を秘めており、データセンターの運用を根底から変える将来技術として注目されています。

法規制(Legal)

- データセンターのエネルギー効率規制: 世界的に、データセンターのエネルギー消費に対する規制が強化されています。例えば、EUでは「カーボンニュートラルデータセンター協定」が結ばれ、加盟事業者は2030年までにカーボンニュートラルを達成することが求められています 35。こうした規制は、サーバーの設計においてエネルギー効率を最優先事項とすることを法的に義務付けるものです。

- 電子機器廃棄物(WEEE)に関する規制: サーバーの製造から廃棄に至るライフサイクル全体にわたる環境負荷の低減が求められています。WEEE指令(Waste Electrical and Electronic Equipment Directive)のような規制は、リサイクル可能な設計や有害物質の使用制限などをメーカーに課しています。

環境(Environment)

- データセンターの膨大な電力消費: AIの普及に伴い、データセンターの電力消費量は急増しています。米国ではすでに国内総電力消費量の23%を占め、このままでは2030年までに倍増するとの試算もあります 13。これは、電力網への深刻な負荷となるだけでなく、気候変動への影響という観点から厳しい社会的批判に晒されています。

- 省電力サーバーとサステナビリティへの要求: 上記の背景から、顧客、特にグローバルな大企業やハイパースケーラーは、サーバーを選定する上で、性能だけでなく、PUE(電力使用効率)や製品の製造から廃棄までのカーボンフットプリントを極めて重要な基準としています 16。サステナビリティは、もはや企業の社会的責任(CSR)の範疇ではなく、製品の競争力を直接左右する重要な要素となっています。

これらの外部環境要因は、それぞれが独立して存在するのではなく、複雑に絡み合い、連鎖反応を引き起こしています。例えば、AIの技術的進化(Technology)は、サーバーの高発熱化と電力消費の増大(Environment)という問題を引き起こし、それが社会的な批判(Society)を高め、最終的に政府によるエネルギー効率規制の強化(Legal/Political)へと繋がっています。この連鎖の中心にあるのが「AI技術の進化」と「地政学リスク」です。したがって、サーバーベンダーは、単一の技術トレンドや市場ニーズに対応するだけでは生き残れません。地政学リスクをヘッジするサプライチェーン戦略、エネルギー効率を最大化する製品設計、そして各国の環境規制に準拠するコンプライアンス体制を統合した、「レジリエンス(強靭性)」の高い事業モデルを構築することが、将来の成功に不可欠です。競争の軸は、純粋な性能競争から、持続可能性と安定供給能力を含む総合的な価値競争へと完全に移行しているのです。

第4章:業界構造と競争環境の分析

サーバー業界の収益構造と競争の力学を理解するため、マイケル・ポーターのFive Forcesフレームワークを用いて分析します。この分析により、業界の魅力度と、利益がどこに集中しやすいのかが明らかになります。

Five Forces分析

| 競争要因 | 脅威のレベル | 分析と根拠 |

|---|---|---|

| 新規参入の脅威 | 中〜高 | ODMがハイパースケーラーと直接取引するモデルは、事実上の強力な新規参入であり、既存OEMにとって最大の脅威です。彼らは低コストでの大規模生産能力を武器に、市場の約半分を奪っています 10。 |

| 代替品の脅威 | 高 | パブリッククラウドサービス(IaaS/PaaS)は、企業が自社でサーバーを所有・運用するオンプレミスモデルを直接的に代替します。特に初期投資を抑えたいSMBにとっては、極めて魅力的な代替品です 38。 |

| 買い手の交渉力 | 極めて高い | AWS、Microsoft、Googleなどのハイパースケーラーは、年間数千億ドル規模の圧倒的な購買力を背景に、OEM/ODMに対して絶大な価格交渉力を持ちます 12。彼らは自ら仕様を設計し、複数のODMに生産を競わせることでコストを最小化しています 40。 |

| 売り手の交渉力 | 極めて高い | CPU市場におけるIntel/AMD、そして特にAIアクセラレータ市場におけるNVIDIAの寡占状態は、彼らに非常に強い交渉力を与えています 41。サーバーの価値の大部分が彼らの部品に依存するため、サーバーベンダーは部品価格の高騰を吸収せざるを得ません 21。 |

| 業界内の競争 | 激しい | Dell、HPE、Lenovoといった大手OEM間の競争は、価格、性能、サポート体制などを軸に依然として激しいです 43。ODMの台頭は、特にコモディティ化した汎用サーバー市場での価格競争をさらに激化させています 45。 |

Table 4.1: ポーターのFive Forces分析サマリー

この分析が示すのは、サーバー業界、特にハードウェアの組立・販売を行うOEMにとって、極めて厳しい競争環境であるという事実です。上流からは強力な部品メーカー(売り手)に、下流からは巨大な顧客(買い手)に利益を圧迫され、さらに代替品(クラウド)と新規参入者(ODM)からの脅威に常に晒されています。

サプライチェーン分析

- 構造の変化: 伝統的なサプライチェーンは、「半導体・部品メーカー → ODM → OEMベンダー → 代理店/SIer → 最終顧客」という多段階の構造でした。各段階でマージンが上乗せされ、付加価値が加えられていました。しかし、ハイパースケーラーの台頭はこの構造を破壊しました。彼らは、「半導体メーカー → ODM → 最終顧客(自社)」という極めて短く、効率的なサプライチェーンを構築しています 40。これにより、OEMや代理店といった中間プレイヤーを排除(中抜き)し、コストを大幅に削減しています。

- リスク評価: 地政学リスク(米中対立)とパンデミックは、サプライチェーンの脆弱性を露呈させました。半導体不足により、サーバーのリードタイムはピーク時に26週以上にまで長期化し、部品価格も高騰しました 46。2024年にはリードタイムは15週程度まで改善していますが、依然としてパンデミック以前の水準には及ばず、不安定な状況が続いています 48。特に、AI需要の急増により、最先端のGPUやHBM(広帯域メモリ)の需給は再び逼迫するリスクを常に抱えています 19。

バリューチェーン分析

- 収益源のシフト: 伝統的なOEMのバリューチェーンは、「研究開発 → 部品調達 → 製造・組立 → マーケティング・販売 → 保守・サポート」で構成されていました。かつては「製造・販売」が最大の収益源でしたが、Five Forces分析で見たように、この部分の利益率は著しく低下しています。そのため、大手OEMは収益性の源泉を、ハードウェア販売そのものから、高利益率の「保守・サポート」や、コンサルティング、さらにはハードウェアをサービスとして提供する「as-a-Service」モデル(例: HPE GreenLake, Dell APEX)へと必死にシフトさせようとしています 45。ハードウェアは、もはやそれ自体が収益の柱ではなく、高付加価値なサービスを販売するための「入口」としての役割を強めています。

この業界構造分析から浮かび上がるのは、サーバー業界のバリューチェーンにおける「スマイルカーブ」化の進行です。スマイルカーブとは、バリューチェーンの両端、すなわち上流の「基幹部品開発(知的財産)」と下流の「ソリューション・サービス提供」の付加価値が高く、中間に位置する「組立・製造」の付加価値が低くなる現象を指します。

現在のサーバー業界は、まさにこの構図に当てはまります。最も高い付加価値を生み出しているのは、上流に位置するNVIDIA(GPUとCUDAエコシステム)やIntel/AMD(CPUアーキテクチャ)と、下流に位置し、サーバーを使ってクラウドサービスという最終価値を提供するAWSやMicrosoftといったハイパースケーラーです。伝統的なOEMが担ってきた中間の「ハードウェア組立・販売」は、ODMとの価格競争と、強力な買い手・売り手からの圧力により、付加価値が相対的に低下しています。

この構造認識は、OEMが取るべき戦略の方向性を明確に示唆しています。スマイルカーブの谷底から脱却しなければ、長期的な成長と収益性の確保は困難です。そのための戦略的選択肢は二つしかありません。一つは、カーブの上流(左側)を目指し、独自のソフトウェア、特定ワークロードに関する深い技術的知見、あるいは特許技術といった、他社が容易に模倣できない知的財産をハードウェアに組み込むことで、製品の付加価値を高めることです。もう一つは、カーブの下流(右側)を目指し、「as-a-Service」モデルを徹底的に推進し、単なるハードウェアの売り手から、顧客のビジネス成果にコミットするサービスプロバイダーへと完全に変貌を遂げることです。現状維持は、緩やかな衰退を意味します。

第5章:顧客需要の特性分析

サーバー市場の二極化は、顧客セグメントごとの要求仕様の極端な乖離によって引き起こされています。「誰の、どのような課題を解決するのか」を明確に定義することが、戦略策定の出発点となります。

主要顧客セグメントのニーズとKBF(Key Buying Factor)

| 顧客セグメント | 主要な課題 | ニーズ(要求仕様) | KBF(購買決定要因) |

|---|---|---|---|

| ハイパースケーラー | ・爆発するAIワークロードの処理能力確保 ・データセンターの電力・スペースの物理的限界 ・運用コスト(TCO)の増大 | ・TCOの徹底的な最小化 ・最高の電力効率(低PUE) ・極限までの高密度化とスケーラビリティ ・自社環境への完全な最適化(カスタム設計) ・迅速かつ大規模な納品能力 | ・ODMの低コスト生産能力 ・柔軟なカスタマイズ対応力 ・最新部品の大量・早期確保能力 |

| 大企業(エンタープライズ) | ・既存ITインフラ(レガシーシステム)との連携 ・厳格なセキュリティとコンプライアンス要件 ・AI/クラウド活用のための専門人材不足 | ・高い信頼性・可用性 ・堅牢なセキュリティ機能(ハードウェアレベル) ・既存システムとの統合容易性 ・手厚い保守・サポート体制 ・シンプルな運用管理性 | ・ベンダーのブランド信頼性と実績 ・長期的なサポートコミットメント ・包括的なソリューション提案力 |

| 中小企業(SMB) | ・限られたIT投資予算 ・専任のIT管理者の不在 | ・低い初期導入コスト ・専門知識不要な運用の容易さ ・省スペース性 | ・価格 ・(代替品として)クラウドサービスの利便性 |

Table 5.1: 顧客セグメントのニーズと主要購買決定要因(KBF)

- ハイパースケーラー (AWS, Microsoft, Google, Meta):

彼らの課題は、指数関数的に増大するAIワークロードを、物理的・経済的な制約の中でいかに効率的に処理するかという点に集約されます。そのため、彼らは既製品のサーバーを購入するのではなく、自社のデータセンター環境とソフトウェアスタックに完璧に最適化されたサーバーを自ら設計します。そして、その設計図をQuantaやWiwynnといったODMに渡し、極限までコストを抑えて大量生産させます 40。彼らにとってのKBFは、OEMのブランドやサポートではなく、ODMの製造能力と、最新のCPU/GPUを誰よりも早く、大量に確保できるサプライチェーンの支配力です。 - 大企業 (エンタープライズ):

大企業は、ミッションクリティカルな基幹システムを運用しており、サーバーの停止が事業に致命的な影響を与えます。そのため、彼らが最も重視するのは、ハードウェアの絶対的な信頼性と、万が一の際に迅速に対応してくれるベンダーのサポート体制です 45。また、既存の複雑なIT環境との互換性や、厳格なセキュリティポリシーへの準拠も不可欠です。AIを導入したいと考えていても、多くの場合、何から手をつければよいか分からないため、ハードウェアの提供だけでなく、導入コンサルティングや運用支援まで含めた包括的なソリューションを求めています。 - 中小企業 (SMB):

SMBにとって、ITはビジネスを支えるツールですが、そこに大きな投資を行う余裕はありません。したがって、KBFはほぼ「価格」に集約されます。近年、サーバーを自社で購入・運用する代わりに、必要な分だけ月額で利用できるパブリッククラウドサービス(IaaS)が、SMBにとっての主要な選択肢となっており、オンプレミスサーバー市場におけるSMBセグメントは代替品の脅威に強く晒されています 38。

AIワークロードの需要特性

- 要求スペック: 生成AIの需要は、サーバーのスペック要求を根底から変えました。

- 学習(Training): 大規模言語モデル(LLM)の学習には、数百から数万基のGPUを、NVIDIAのNVLinkやInfiniBandといった超高速ネットワークで相互接続した巨大なクラスターが必要です。計算処理だけでなく、GPU間のデータ転送速度がボトルネックになるため、ネットワーク性能が極めて重要です。また、膨大なパラメータを保持するために、GPUに搭載されるHBM(広帯域メモリ)の容量と帯域幅が性能を直接左右します 52。

- 推論(Inference): 学習済みモデルを利用してユーザーからの要求に応える推論フェーズでは、一人ひとりのユーザーに応答するための低遅延性能と、多数の同時アクセスを効率的に処理するための電力効率が重視されます。

- 市場規模: AIサーバーは、今やニッチな市場ではなく、サーバー市場そのものとなっています。2024年には、AIサーバーが市場全体の売上の半分以上を占める見込みです 10。市場規模の推定値には幅がありますが、2024年時点で1,200億ドルから1,400億ドル規模に達し、2030年には8,500億ドルを超える巨大市場へと成長すると予測されています(CAGR

38.7%)54。これは、汎用サーバー市場の成長率を遥かに凌駕するものです。

エッジコンピューティングの需要特性

- 要求スペック: エッジサーバーは、データセンターのような管理された環境ではなく、工場の生産ライン、小売店のバックヤード、通信基地局といった多様な現場に設置されます。そのため、以下のような特殊な要件が求められます。

- 耐環境性: 高温、多湿、振動、埃といった過酷な物理的環境でも安定して稼働するための堅牢な設計が必要です。

- 小型・省スペース: 設置場所が限られているため、コンパクトなフォームファクターが求められます。

- 低遅延: リアルタイムでのデータ処理が不可欠なため、データ発生源の近くで高速に処理を完結させる能力が重要です。

- リモート管理機能: IT管理者が常駐しない場所に多数設置されるため、遠隔地から全てのサーバーを統合的に監視・管理・保守できる機能が必須となります 15。

これらの顧客需要の分析から明らかになるのは、顧客セグメントごとのニーズの乖離が、もはや製品のバリエーションで吸収できるレベルを超えて、事業モデルレベルでの違いを要求するほどに拡大しているという事実です。「万能なサーバー」というコンセプトは過去のものとなりました。特にハイパースケーラーの要求は、一般企業のそれとは完全に異質です。彼らは単なるサーバーの「購入者」ではなく、Open Compute Project (OCP) などを通じてハードウェアの仕様策定を主導し、自ら業界標準を創り出す「パートナーであり、競合でもある」存在へと変貌しています 40。

この現実は、サーバーベンダーに対して、ターゲットとする顧客セグメントを明確に定義し、それぞれに完全に特化した製品開発、サプライチェーン、販売、サービスの体制を構築することを迫っています。ハイパースケーラー市場を狙うのであれば、ODMのような低コストでの大量生産能力と柔軟なカスタマイズ対応力が不可欠です。一方、エンタープライズ市場を主戦場とするならば、ハードウェアの性能競争から一歩踏み出し、セキュリティ、管理ソフトウェア、コンサルティングサービスを組み合わせた高付加価値なソリューション提供能力で差別化を図る必要があります。両方の市場を中途半端な戦略で追いかけることは、双方の市場で競争力を失う最も危険な道筋です。

第6章:業界の内部環境分析

企業の持続的な競争優位がどこから生まれるのかを明らかにするため、経営資源や組織能力といった内部環境をVRIOフレームワークで分析します。

VRIO分析

VRIOは、企業の経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位の源泉となりうるかを評価するフレームワークです。

- 価値(Valuable): サーバー業界において、顧客に価値を提供し、機会を捉え脅威を無力化する経営資源は複数存在します。

- グローバルなサプライチェーン管理能力: 半導体不足や地政学リスクの中で、必要な部品を安定的に調達し、世界中の顧客に製品を届ける能力は極めて価値が高いです。

- 大規模顧客との強固な関係: 特にエンタープライズ市場において、長年にわたって築き上げられた顧客との信頼関係は、継続的なビジネスの基盤となります。

- ブランド信頼性: ミッションクリティカルなシステムを任せる上で、企業のブランドや実績に対する信頼は重要な購買決定要因です。

- 広範な販売・サポート網: グローバルに展開する販売網と、24時間365日対応可能な保守・サポート体制は、大企業顧客にとって不可欠な価値を提供します。

- 希少性(Rare): 上記の価値ある資源のうち、多くの競合他社が保有していない希少なものは何でしょうか。

- NVIDIAのCUDAプラットフォーム: ハードウェア(GPU)と密接に統合されたソフトウェア開発環境(CUDA)は、AI開発者にとってのデファクトスタンダードとなっており、他社が容易に提供できない極めて希少なエコシステムを形成しています。

- ハイパースケーラーの超大規模運用ノウハウ: 数百万台のサーバーを効率的かつ安定的に運用する技術やノウハウは、AWS、Google、Microsoftなど一部の企業しか保有していません。

- ODMの超低コスト・短納期製造能力: ハイパースケーラーの極めて厳しい要求(仕様、コスト、納期)に応え続ける製造プロセスとサプライチェーンは、特定のODMのみが持つ希少な能力です。

- 模倣困難性(Inimitable): 希少な資源の中でも、他社が多額の投資や時間をかけても容易に模倣できないものは、持続的な競争優位の源泉となります。

- NVIDIAのエコシステム: CUDAは10年以上の歳月をかけて構築され、膨大な数の開発者とアプリケーション資産を抱えています。この強力なネットワーク効果は、後発の競合他社が同等のエコシステムを構築することを極めて困難にしています。

- 歴史的経緯と信頼: DellやHPEがエンタープライズ顧客と築いてきた数十年にわたる信頼関係や、グローバルに張り巡らされたサポート体制は、単なる資金投下では短期間に模倣できるものではありません。

- 組織(Organized): 企業がこれらの価値があり、希少で、模倣困難な経営資源を有効に活用するための組織的な方針や手続きを備えているかどうかが問われます。例えば、優れた技術を持っていても、それを市場のニーズに合わせて迅速に製品化し、適切なチャネルで販売する組織能力がなければ、競争優位には繋がりません。

人材動向

- 需要と供給のミスマッチ: AIサーバーへのシフトは、求められるエンジニアのスキルセットを大きく変化させました。特に、GPUアーキテクチャ、高速インターコネクト技術、そして何よりも熱設計(Thermal Design)に関する高度な専門知識を持つハードウェアエンジニアの需要が世界的に急増し、深刻な供給不足に陥っています。サーバーの性能が冷却能力によって制限される「熱の壁」が、業界全体のボトルネックとなっているためです。

- 賃金相場とトレンド(日本): 日本国内においても、このスキルシフトはエンジニアの報酬に明確に反映されています。

- サーバーエンジニア全体の平均年収は約558万円ですが、これは運用・保守といった業務も含んだ平均値です 56。

- サーバーの設計・構築といった上流工程に携わるエンジニアの年収はより高く、特に需要が逼迫している熱設計エンジニアの求人では、年収600万円から1,000万円以上が提示されるケースも珍しくありません 56。

- 一般的に、年収1,000万円を超えるには10年以上の経験が必要とされますが、AIや熱設計といった需要の高い専門分野で高いスキルを証明できれば、より短期間で高収入を得ることも可能です 56。

労働生産性

- 指標: サーバー業界の労働生産性を測る指標としては、従業員一人当たりの売上高や出荷台数が一般的に用いられます。

- 自動化の影響: サーバーの製造・組立プロセスにおける自動化は、生産性の向上、コスト削減、品質の安定化に大きく貢献しています。特に、QuantaやWiwynnといったODMの工場では、ハイパースケーラーからの大規模な受注を効率的に処理するため、高度に自動化された生産ラインが構築されています。

この内部環境分析から導き出される重要な示唆は、サーバー業界における競争優位の源泉が、かつての「規模の経済」や「グローバルな販売網」といった物理的・組織的な資産から、「特定技術領域における深く、模倣困難な専門知識」と「それを体現するトップタレント人材」という知的・人的資本へと明確にシフトしているという事実です。

VRIO分析で明らかになったように、真に持続的な競争優位を生み出すのは、NVIDIAのCUDAエコシステムのような、長年の投資によって築かれた模倣困難な知的資産です。そして、このような知的資産を創造し、進化させ続けることができるのは、世界トップクラスの専門性を持つエンジニアに他なりません。熱設計エンジニアの報酬が高騰している事実は、この分野の専門知識が業界全体の成長を左右するボトルネックとなっていることを象徴しています。

したがって、今後の事業戦略において、優秀な技術人材の獲得・育成・維持は、サプライチェーン管理や製造能力の強化と同等、あるいはそれ以上に重要な戦略課題となります。M&Aによる技術・人材の獲得、トップ大学との共同研究、そして世界中のトップタレントを惹きつける競争力のある報酬制度や開発環境の整備といった、積極的なタレント戦略を実行することが不可欠です。社内での再教育プログラムを強化し、既存のエンジニアのスキルをAIや熱設計といった成長領域へシフトさせることも急務と言えるでしょう。技術人材の層の厚さが、企業の将来の製品開発力と市場での競争力を直接的に決定づける時代に突入したのです。

第7章:主要トレンドと未来予測

サーバー業界は、5つの不可逆的なメガトレンドによって、その未来が形作られています。これらのトレンドは、製品の在り方からビジネスモデルに至るまで、業界のあらゆる側面に変革を迫っています。

AIサーバーの市場支配

今後、サーバー市場の成長は、AIサーバーが単独で牽引する構図が確定しています。汎用サーバーは、企業の既存システムの維持・更新といった安定した需要に支えられますが、市場全体に占める割合は縮小の一途をたどります。IDCの予測によれば、2025年にはGPUなどのアクセラレータを搭載したサーバーが、市場全体の売上高の約半分を占めるに至ります 30。一方、Bloombergの分析では、伝統的なサーバー市場の成長率はわずか3%に留まるとされています 21。これは、もはや「サーバー市場」という一つの括りで語ることが無意味であり、成長戦略の議論はAIサーバーを前提としなければならないことを意味します。

CPUの多様化と競争

x86アーキテクチャによる長年の独占体制は終わりを告げ、CPUの多様化が加速します。

- ARMの浸透: 特にクラウドネイティブな環境やエッジコンピューティングにおいて、ARMベースCPUはその卓越した電力効率と多コア性能を武器に、急速にシェアを拡大します。ハイパースケーラーは、データセンターのTCO(総所有コスト)を削減するために、AWSのGravitonプロセッサのように、自社でのARMベースCPU開発・採用を強力に推進しています 28。NVIDIAも、自社のGPUとGrace CPU(ARMベース)を組み合わせた統合プラットフォームを提供することで、この流れを後押ししています 59。IDCは、2025年にはARMベースサーバーが出荷台数全体の21.1%に達するという、極めて野心的な予測を発表しています 29。

- オープンアーキテクチャの可能性: RISC-Vのようなオープンな命令セットアーキテクチャ(ISA)も、特定の用途で注目を集め始めています。

この多様化により、顧客はもはや特定のCPUベンダーに縛られることなく、自社のワークロードに最も適したプロセッサを、x86、ARM、RISC-Vといった幅広い選択肢の中から自由に選べる時代に突入します。

「サステナビリティ」が競争軸に

データセンターの爆発的な電力消費は、社会的な課題であると同時に、新たなビジネスチャンスを生み出しています。

- PUEとCO2排出量の重要化: 顧客、特に規制の厳しい欧州の企業やESG経営を重視するグローバル企業は、サーバーを選定する際に、性能や価格だけでなく、PUE(電力使用効率)や、製造から廃棄までのライフサイクルCO2排出量を重要な判断基準とするようになります 16。

- 液冷技術の標準化: TDPが1,000Wを超える次世代AIアクセラレータの登場により、高効率な冷却が不可欠となります。これにより、直接液冷(Direct-to-Chip Liquid Cooling)が、ハイエンドサーバーにおける標準的な冷却方式として普及します。液冷関連の市場は、年率21.6%という高い成長率で拡大し、2030年には178億ドル規模の巨大市場を形成すると予測されています 33。冷却技術の優劣が、サーバー全体の性能と運用コストを決定づける時代が到来します。

サーバー所有モデルの変化

企業のITインフラ投資の考え方が、「所有(CAPEX)」から「利用(OPEX)」へとシフトする流れが、サーバーのビジネスモデルにも及んでいます。ハードウェアを購入して資産として保有するのではなく、必要なコンピューティングリソースをサービスとして月額料金で利用する「Hardware-as-a-Service (HaaS)」やサブスクリプションモデルが、特にエンタープライズ市場で普及します。HPEの「GreenLake」やDellの「APEX」といったサービスは、このトレンドをリードするものです 45。このモデルは、顧客にとっては初期投資(CAPEX)を抑制し、ビジネスの需要変動に柔軟に対応できるというメリットがあります。ベンダーにとっては、ハードウェアの売り切りモデルから、継続的かつ予測可能な収益(リカーリングレベニュー)を生み出すストック型ビジネスへの転換を意味します。

セキュリティの重要性

サイバー攻撃の脅威がますます深刻化する中、セキュリティはサーバーの最も重要な機能の一つとなります。攻撃対象は、従来のOSやアプリケーション層から、より低レイヤーのファームウェアや、さらには製造段階のサプライチェーンへと拡大しています。このような高度な脅威に対抗するためには、ハードウェアレベルでのセキュリティ機能が不可欠です。プロセッサに組み込まれ、システムの起動時から信頼性を確保する「Silicon Root of Trust」のような技術は、サーバーの信頼性を根本から支える重要な差別化要因となります。顧客は、単に高速なサーバーではなく、「信頼できる」サーバーを求めるようになります。

これら5つのメガトレンドが共通して示しているのは、サーバーがもはや「単一機能を持つ物理的な箱(ハードウェア)」ではなく、「特定のビジネス価値を提供する、ソフトウェアとサービスが不可分に統合されたプラットフォーム」へと変容しつつあるという、より高次の変化です。

AIサーバーは「AIによる洞察」という価値を、CPUの多様化は「ワークロードの最適化」という価値を、サステナビリティは「環境負荷の低減とTCO削減」という価値を、HaaSは「所有から利用へ」という価値を、そしてハードウェアセキュリティは「信頼」という価値を提供します。これらのトレンドはすべて、顧客がもはやサーバーという「モノ」そのものを購入しているのではなく、そのサーバーを通じて得られる「ビジネス上の成果」や「課題解決」を購入しているという現実を浮き彫りにしています。

この変化は、サーバーベンダーの役割を、単なる「ハードウェア製造者」から「ソリューションプロバイダー」へと転換することを強く要求しています。今後の事業戦略は、ハードウェアのスペック競争から脱却し、「顧客の課題解決」を全ての活動の起点に据える必要があります。例えば、AI導入に悩む企業に対しては、サーバーだけでなく、AIモデル、ミドルウェア、導入コンサルティングまでをパッケージで提供する。あるいは、電力コストに悩むデータセンター事業者に対しては、高性能な液冷システムとエネルギー管理サービスをセットで提供する。このように、ハードウェアとサービスを不可分なものとして統合したビジネスモデルへの転換こそが、未来の市場で勝ち残るための唯一の道筋です。

第8章:主要プレイヤーの戦略分析

サーバー業界のエコシステムは、それぞれ異なるビジネスモデルと強みを持つ多様なプレイヤーによって構成されています。ここでは、OEM、ODM、そしてCPU/GPUサプライヤーという3つの主要カテゴリーに分類し、各社の戦略を比較分析します。

OEM (Original Equipment Manufacturer)

伝統的なサーバー市場の担い手であるOEMは、AIとサービスの時代に適応するため、ビジネスモデルの変革を迫られています。

- Dell Technologies:

- 事業戦略とターゲット市場: サーバー市場における長年のリーダーであり、特に大企業(エンタープライズ)向け市場に強固な顧客基盤と販売網を持っています 10。近年は、AIサーバー「PowerEdge XE」シリーズのラインナップを積極的に強化しており、2024年度にはAI最適化サーバーの受注が急増し、事業の新たな柱となりつつあります 60。ハードウェア販売に加え、保守サービスや「APEX」ブランドの下でのas-a-Serviceモデルへのシフトを加速させています。

- 強み: 圧倒的な市場シェアとグローバルなブランド認知度。世界中に広がるサプライチェーンと保守・サポート体制。エンタープライズ顧客との長期的な信頼関係。

- 弱み: ハイパースケーラー向けビジネスでは、価格競争力とカスタマイズ性でODMに後れを取っています。ハードウェア販売中心の収益構造から、サービス・ソリューション主導のモデルへといかに迅速に転換できるかが最大の課題です。

- HPE (Hewlett Packard Enterprise):

- 事業戦略とターゲット市場: 「Edge-to-Cloud」カンパニーを標榜し、エッジコンピューティング、HPC(高性能コンピューティング)、AIを戦略的な重点領域と定めています。サーバー事業(Computeセグメント)が依然として売上の中核を占めています 62。他社に先駆けてas-a-Serviceプラットフォーム「GreenLake」を立ち上げ、ITインフラのサービス化を強力に推進している点が最大の特徴です。

- 強み: GreenLakeによるサービスモデルへの先行移行と実績。スーパーコンピュータ「Frontier」などで証明されたHPC市場での高い技術力。

- 弱み: 全体的なサーバー市場シェアではDellに及ばない状況が続いています。サーバー事業の売上成長率が市場全体の伸びを下回ることもあり、成長性の確保が課題です 63。

ODM (Original Design Manufacturer)

ハイパースケーラーの巨大な需要を背景に、業界の勢力図を塗り替える存在となっています。

- Quanta Computer, Wiwynn:

- 事業戦略とターゲット市場: AWS、Meta、Microsoft、Googleといった特定の巨大ハイパースケーラーにターゲットを完全に絞り込んでいます 40。彼らの設計仕様に基づき、サーバーを極限まで低コストで、かつ大規模に生産・供給することに特化しています。顧客のデータセンターの近隣に組立工場を新設するなど、サプライチェーンを徹底的に最適化し、短納期と低コストを実現しています 51。

- 強み: 徹底したコスト競争力と、月産数十万台規模の圧倒的な生産能力。顧客の要求に柔軟に応える高いカスタマイズ能力。

- 弱み: 売上の大部分を少数の巨大顧客に依存しており、顧客の投資計画の変動に業績が大きく左右されるリスクがあります。自社ブランドや広範な販売・サポート網を持たないため、エンタープライズ市場への展開は困難です。

CPU/GPU (Component Suppliers)

サーバーの性能と価値を決定づける核心的なプレイヤーであり、業界の「王様(Kingmaker)」とも言える存在です。

- NVIDIA:

- 事業戦略とターゲット市場: データセンター、特にAI市場を最大の成長エンジンと位置づけています。単なるGPUチップ(A100, H100, Blackwellシリーズ)の供給に留まらず、CPU(Grace)、ネットワーク(InfiniBand, Spectrum-X)、そしてソフトウェア開発プラットフォーム(CUDA)を垂直統合した、フルスタックのAIコンピューティング・プラットフォームを提供しています 66。OpenAIとの1000億ドル規模の戦略的パートナーシップに象徴されるように、主要なAIプレイヤーとの強固なエコシステムを構築し、業界標準としての地位を不動のものにしています 68。

- 強み: AIアクセラレータ市場における90%超の圧倒的な独占的シェアと、CUDAによる強力な開発者ロックイン(エコシステム)。

- 弱み: その独占的な地位に対する各国の規制当局からの圧力。競合製品と比較して非常に高価な製品ポートフォリオ。

- Intel:

- 事業戦略とターゲット市場: 伝統的なx86サーバーCPU(Xeon)市場でのリーダーシップを維持しつつ、AIアクセラレータ「Gaudi」シリーズやデータセンター向けGPU「Ponte Vecchio」などでNVIDIAの牙城に挑んでいます。最大の戦略転換は、自社の工場を外部のチップ設計企業にも開放するファウンドリサービス事業(IFS)の本格化です。これにより、製造能力を強化し、新たな収益源を確立することを目指しています。現在、経営再建の途上にあり、大規模なコスト削減と事業の選択と集中を断行しています 70。

- 強み: 長年にわたって築き上げたx86アーキテクチャの膨大なソフトウェア資産と広範な顧客基盤。

- 弱み: AIアクセラレータ市場ではNVIDIAに大きく出遅れています。また、最先端の半導体製造プロセス技術において、TSMCに対して数年の遅れを取っていることが競争上の大きな足かせとなっています。

- AMD:

- 事業戦略とターゲット市場: 高性能なx86サーバーCPU「EPYC」シリーズでIntelから着実にシェアを奪取しています。AIアクセラレータ市場では、「Instinct MI」シリーズを投入し、NVIDIAの対抗馬としての地位を確立しようとしています。NVIDIAのクローズドなCUDAエコシステムに対抗するため、オープンなソフトウェアプラットフォーム「ROCm」の開発と普及に注力し、パートナー企業との連携を強化しています 72。

- 強み: EPYCプロセッサが示す、競合を凌駕する高い性能と優れたコストパフォーマンス。

- 弱み: NVIDIAのCUDAエコシステムと比較して、ROCmのソフトウェアとしての成熟度や対応アプリケーションの広がりが依然として課題です。

| プレイヤー | カテゴリー | コア戦略 | 強み | 弱み・課題 |

|---|---|---|---|---|

| Dell | OEM | エンタープライズ市場でのリーダーシップ維持とAIサーバー/as-a-Serviceへのシフト | 圧倒的なシェアとブランド力、グローバルな販売・サポート網 | ハードウェア中心のビジネスモデルからの転換、ODMとの価格競争 |

| HPE | OEM | Edge-to-Cloud戦略、HPC/AI市場への注力、”GreenLake”によるサービス化の推進 | as-a-Serviceモデルへの先行移行、HPC市場での技術力 | 全体的な市場シェア、サーバー事業の成長性 |

| Quanta/Wiwynn | ODM | 特定ハイパースケーラーへの特化、低コスト・大規模生産 | 圧倒的なコスト競争力と生産能力、高いカスタマイズ性 | 特定顧客への高い依存度、ブランド力・販売網の欠如 |

| NVIDIA | 部品 | AIコンピューティングのフルスタック・プラットフォーム化、CUDAエコシステムによる支配 | AIアクセラレータ市場の独占、強力なソフトウェア・ロックイン | 独占に対する規制圧力、高価格な製品群 |

| Intel | 部品 | x86 CPUの牙城死守、AIアクセラレータでの追撃、ファウンドリ事業の確立 | 巨大なx86顧客基盤とソフトウェア資産 | AI市場での出遅れ、最先端製造プロセスでの技術的遅延 |

| AMD | 部品 | 高性能x86 CPU (EPYC)でのシェア拡大、オープンなAIエコシステム (ROCm)の構築 | EPYCの高いコストパフォーマンス | ソフトウェアエコシステムの成熟度 |

Table 8.1: 主要プレイヤーの戦略比較分析

この比較分析から浮かび上がるのは、業界の各プレイヤーが、自らが位置するバリューチェーンの階層に応じて、全く異なる成功方程式を追求しているという事実です。OEMは「ソリューション/サービス化」による付加価値向上を、ODMは「製造特化」による効率性の極致を、そしてNVIDIAのような部品メーカーは「プラットフォーム/エコシステム化」による業界支配を目指しています。

この構造は、プレイヤー間の戦略的な依存関係と競合関係が複雑に絡み合っていることを示しています。例えば、DellやHPEは、NVIDIAのGPUを搭載したAIサーバーを販売することでAI市場の成長を取り込もうとしますが、その製品価値の源泉と利益の大部分はNVIDIAに帰属します。OEMは、自社の存在価値を示すために、ハードウェアに独自の管理ソフトウェアやセキュリティ機能を付加したり、導入コンサルティングや保守サービスで差別化を図ったりするしかありません。一方で、ODMは、ハイパースケーラーの設計思想を忠実に、かつ最も効率的に形にする「黒子」に徹することで、OEMとの直接的なブランド競争を避けつつ、市場で最も数量の大きい部分を確実に確保しています。

したがって、自社の戦略を策定する上で、直接的な競合他社だけでなく、サプライヤーや顧客(特にハイパースケーラー)の戦略を深く理解することが不可欠です。彼らは単なる取引相手ではなく、自社の事業モデルの前提条件そのものを規定する、エコシステムの一部なのです。「NVIDIAのプラットフォーム戦略にどう乗るのか、あるいは対抗するのか」「ハイパースケーラーとODMが形成するエコシステムにどう関わるのか、あるいは完全にエンタープライズ市場に特化するのか」といった問いにどう答えるかが、企業の戦略の根幹を成すことになります。

第9章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、サーバー業界で成功するための戦略的な意味合いを導き出し、具体的な行動計画を伴う最終提言を行います。

今後3~5年で、サーバー業界の勝者と敗者を分ける要因は何か?

分析の結果、未来のサーバー市場における勝敗を分ける決定的な要因は、以下の4点に集約されます。

- AIワークロードへの最適化能力: 汎用的な性能ではなく、AIの学習や推論といった特定のワークロードに対して、ハードウェアとソフトウェアを統合し、最高のパフォーマンスと効率を提供できるか。

- 「熱」の克服: 高密度化するサーバー、特にAIサーバーが発する膨大な熱を、いかに効率的かつ持続可能な方法で冷却できるか。液冷技術などの次世代冷却ソリューションにおける技術的リーダーシップが、製品の性能とデータセンターの運用コストを直接左右します。

- ビジネスモデルの選択と集中: 「ハイパースケーラーの規模と効率の要求に応える」か、「エンタープライズの複雑な課題を解決する」か。両方を中途半端に追うのではなく、どちらの価値提供に特化するかを明確に定め、それに合わせた組織、サプライチェーン、R&D体制を構築できるか。

- サプライチェーンの強靭性(レジリエンス): 米中対立などの地政学リスクや、特定部品の供給不足といった不確実性に対し、調達先の多様化や戦略的な在庫管理、代替設計の準備などを通じて、安定供給を維持できるか。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会(Opportunity):

- AIサーバー市場の爆発的成長: 年率30%以上で成長する巨大市場は、最大の事業機会です 55。

- サステナビリティ需要の顕在化: 環境規制と電力コストの高騰は、高付加価値な省電力サーバーや液冷ソリューションという新たな市場を創出します 33。

- CPUアーキテクチャの多様化: x86以外の選択肢(ARMなど)が広がることで、特定のワークロードに最適化された革新的な製品を投入する好機が生まれます 29。

- エンタープライズのAI導入支援: 多くの企業がAI活用に関心を持ちつつも、ノウハウ不足に悩んでいます。サーバー提供に留まらず、コンサルティングやマネージドサービスまで含めた包括的な支援への需要は非常に大きいです。

- 脅威(Threat):

- NVIDIAによるプラットフォーム支配: NVIDIAはGPUだけでなく、ソフトウェア(CUDA)でエコシステムを固めており、サーバーの価値と利益がNVIDIAに独占されるリスクがあります 66。

- ハイパースケーラーによる中抜き: ハイパースケーラーがODMと直接取引するモデルは、OEMの存在価値を根底から揺るがす最大の脅威です 10。

- 汎用サーバー市場のコモディティ化: 性能が均質化し、価格競争が激化することで、汎用サーバー事業は低収益化が進みます 45。

- サプライチェーンの分断: 米中対立の激化は、部品の調達を不安定にし、コストを押し上げる可能性があります 20。

戦略的オプションの提示と評価

上記の分析に基づき、取りうる3つの戦略的オプションを提示し、それぞれのメリット、デメリット、成功確率を評価します。

| 戦略オプション | 概要 | メリット | デメリット・リスク | 成功のための主要因 |

|---|---|---|---|---|

| A: AIインフラ・スペシャリスト戦略 | 経営資源をAIサーバーと関連ソリューション(特に液冷、HPC)に集中投下。ハイパースケーラーやAI先進企業を主要ターゲットとする。 | ・高成長市場でのリーダーシップ獲得 ・高い技術的参入障壁による高利益率の可能性 | ・NVIDIAへの高い依存度 ・ハイパースケーラーからの厳しい価格圧力 ・巨額かつ継続的なR&D投資が必要 | ・世界トップクラスの熱設計・システム統合技術 ・NVIDIA等との強固なパートナーシップ |

| B: エンタープライズDXパートナー戦略 | 汎用サーバーを基盤に、セキュリティ、管理ソフト、HaaSモデルを組み合わせ、一般企業のDXを包括的に支援する。 | ・既存の顧客基盤と販売網を最大限活用 ・サービスによる安定的・高収益な事業構造 | ・主戦場が低成長・縮小市場 ・クラウドへの移行という代替品の脅威 ・ソリューション提供能力への大規模な組織変革が必要 | ・深い顧客業務知識とコンサルティング能力 ・強力なソフトウェア開発力 ・as-a-Serviceモデルへの完全な移行 |

| C: ODM協業型ハイブリッド戦略 | エンタープライズ向け事業(B)を継続しつつ、ハイパースケーラー向けにはODMと協業。自社の物流・保守網とODMの製造能力を組み合わせる。 | ・両市場へのアクセスを維持 ・自社とODMの強みを組み合わせたユニークな価値提供の可能性 | ・ODMとの複雑なパートナーシップ管理 ・二つの異なるビジネスモデルの混在による組織の複雑化と非効率化 | ・高度なアライアンスマネジメント能力 ・明確な役割分担と利益配分モデルの構築 |

Table 9.1: 戦略的オプションの評価

最終提言: 「AIインフラ・スペシャリスト戦略」への大胆な転換

提言理由:

市場の成長がAIインフラ市場に完全に集中している以上、この領域でのリーダーシップを確立することなくして、企業の長期的な成長と繁栄はあり得ません。オプションB(エンタープライズDXパートナー戦略)は、既存資産を活かせる一方で、縮小均衡に陥るリスクが高く、守りの戦略に過ぎません。オプションC(ハイブリッド戦略)は、一見すると両方の市場を狙える魅力的な選択肢ですが、二兎を追う者は一兎をも得ず、経営資源が分散し、どちらの市場でも中途半端な競争力しか持てなくなる危険性を孕んでいます。

市場の構造変化が不可逆的であるならば、その変化に正面から向き合い、未来の成長の源泉に自社の全てを賭けるべきです。「AIインフラ・スペシャリスト戦略」こそがパラダイムシフトの敗者ではなく、覇者へと導く唯一の道筋であると結論付けます。

実行に向けた具体的なアクションプランの概要:

- 主要業績評価指標(KPI):

- 財務KPI: AI関連事業売上高比率(現状→3年後目標: 70%以上)、営業利益率

- 市場KPI: 次世代液冷ソリューションの市場シェア、主要なAIワークロードにおけるベンチマーク性能No.1の獲得数

- 組織KPI: AI/熱設計関連のトップタレントエンジニアの採用数・定着率

- タイムライン(マイルストーン):

- Year 1 (変革の始動):

- 液冷技術開発部門へのR&D予算を倍増させ、専門チームを新設。

- AI関連のハードウェアおよびソフトウェア技術者を、外部から100名規模で獲得するタレントアクイジションプログラムを開始。

- 汎用サーバー製品のラインナップを評価し、戦略的重要度の低い製品の統廃合計画を策定・実行。

- Year 2 (市場への投入):

- 自社開発の次世代液冷システムを標準搭載した、フラッグシップAIサーバーを市場に投入。

- 主要なAIソフトウェアベンダー(フレームワーク、MLOpsプラットフォームなど)との技術提携および共同マーケティングに関する戦略的パートナーシップを締結。

- 全社の営業担当者に対するAIソリューション研修を完了。

- Year 3 (リーダーシップの確立):

- AI関連事業の売上高比率70%を達成。

- グローバルに展開する、AIソリューション専門の営業・プリセールス・サポート体制を確立。

- 業界の主要なカンファレンスや標準化団体において、AIインフラとサステナビリティに関するソートリーダーシップを発揮。

- Year 1 (変革の始動):

- 必要リソース:

- 資金: R&D投資の増額(年間XXX億円規模)、冷却技術やAI関連ソフトウェア企業を対象とした戦略的M&Aのための資金枠。

- 人材: 最高技術責任者(CTO)直轄のAI戦略推進室の設置。外部からのトップタレント獲得と、社内人材の再教育(リスキリング)への大規模投資。

- パートナーシップ: NVIDIA、AMD、主要AIソフトウェア企業、そして最先端の研究を行う大学との連携を強化するためのアライアンス専門部署の設置。

この変革は容易な道ではありませんが、市場の構造変化の波に乗り、未来のコンピューティングインフラを定義する側に回るための、またとない機会です。大胆な決断と迅速な実行が、未来を決定づけます。

第10章:付録

引用文献

- Global Server Market Size & Outlook, 2023-2030, https://www.grandviewresearch.com/horizon/outlook/server-market-size/global

- Server Market Size, Share & Trends Analysis Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/server-market

- Servers Market Insights – IDC, https://www.idc.com/promo/servers/

- Japan Server Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/server-market/japan

- Japan Data Center Server Market Size & Share Analysis – Industry Research Report – Growth Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/japan-data-center-server-market

- 生成AI関連の国内市場 2028年度には23年度比12倍以上に拡大 | ファクトリージャーナル, https://factoryjournal.jp/44194/

- 生成AIの国内市場は2028年度に1兆7000億円強に、富士キメラ総研の調査 – デジタルクロス, https://dcross.impress.co.jp/docs/news/003821.html

- Servers Market Size, Share, Trends | Growth Report [2032], https://www.fortunebusinessinsights.com/servers-market-110334

- Japan Data Center Server – Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 – 2030), https://www.researchandmarkets.com/reports/5937673/japan-data-center-server-market-share

- Worldwide Server Market Revenue Increased 91% During the Fourth Quarter of 2024, according to IDC – Nvidia continues dominating the GPU server space – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prUS53264225

- Non-x86 servers boom even faster than the rest of the AI-infused and GPU-hungry market, https://www.reddit.com/r/hardware/comments/1jevwxm/nonx86_servers_boom_even_faster_than_the_rest_of/

- Hyperscalers spending CHEESE : r/datacenter – Reddit, https://www.reddit.com/r/datacenter/comments/1mf1m4i/hyperscalers_spending_cheese/

- Charted: The Rise of AI Hyperscaler Spending – Visual Capitalist, https://www.visualcapitalist.com/the-rise-of-ai-hyperscaler-spending/

- Navigating Hyperscaler Dominance and Global Supply Chain Volatility – Rand Technology, https://randtech.com/navigating-hyperscaler-dominance-and-global-supply-chain-volatility/

- General Purpose Server Market Size & Share Trends, 2033, https://www.marketgrowthreports.com/market-reports/general-purpose-server-market-105181

- Five Trends Driving The Booming Data Center Economy In 2024 – Forbes, https://www.forbes.com/councils/forbestechcouncil/2024/01/22/five-trends-driving-the-booming-data-center-economy-in-2024-and-why-investors-are-taking-notice/

- Server Market by Expert Industy Analysis 2031 – The Insight Partners, https://www.theinsightpartners.com/reports/server-market

- Data Center Server Market Size & Share Analysis – Industry Research Report – Growth Trends, 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/data-center-server-market

- Prepare for the Coming AI Chip Shortage | Bain & Company, https://www.bain.com/insights/prepare-for-the-coming-ai-chip-shortage-tech-report-2024/

- Semiconductor Supply Chain Fractures as U.S.-China Trade War Enters AI Phase, https://www.traxtech.com/ai-in-supply-chain/semiconductor-supply-chain-fractures-as-u.s.-china-trade-war-enters-ai-phase

- Dell, HPE, Lenovo look to AI in $252 billion server market | Insights – Bloomberg.com, https://www.bloomberg.com/professional/insights/artificial-intelligence/dell-hpe-lenovo-look-to-ai-in-252-billion-server-market/

- Computer Server Prices – Historical Graph [Realtime Updates] – Procurement Tactics, https://procurementtactics.com/computer-server-prices/

- Server Market Revenue Increased 91% During the Q4 2024, NVIDIA Continues Dominating the GPU Server Space – TechPowerUp, https://www.techpowerup.com/forums/threads/server-market-revenue-increased-91-during-the-q4-2024-nvidia-continues-dominating-the-gpu-server-space.334283/

- Semiconductor Tech Is a New Battlefield in the US–China Rivalry – Fair Observer, https://www.fairobserver.com/economics/semiconductor-tech-is-a-new-battlefield-in-the-us-china-rivalry/

- United States–China semiconductor standoff: A supply chain under stress – Atlantic Council, https://www.atlanticcouncil.org/in-depth-research-reports/issue-brief/united-states-china-semiconductor-standoff-a-supply-chain-under-stress/

- Japan Cloud Computing Market By Size, Share and Forecast 2030F | Techsci Research, https://www.techsciresearch.com/report/japan-cloud-computing-market/24694.html

- North America AI Server Market Size | CAGR of 27.8%, https://market.us/report/north-america-ai-server-market/

- Data Center CPU Dominance Is Shifting To AMD And Arm – Semiconductor Engineering, https://semiengineering.com/data-center-cpu-dominance-is-shifting-to-amd-and-arm/

- ARM Gains Ground in the Server Market, but X86 Remains the Largest – ITdaily., https://itdaily.com/news/datacenter/arm-gains-ground-in-the-server-market-but-x86-remains-the-largest/

- Worldwide Server Market Value Will Reach 366 billion in 2025, Representing a 45% Growth Compared to 2024, according to IDC, https://my.idc.com/getdoc.jsp?containerId=prUS53643125

- Why Data Center Cooling Is the Next Big Tech Battleground – Market Research Blog, https://blog.marketresearch.com/why-data-center-cooling-is-the-next-big-tech-battleground

- The Rising Trend in Data Centers: Liquid Cooling Technology, https://www.kaorithermal.com/news/the-rising-trend-in-data-centers-liquid-cooling

- Data Center Liquid Cooling Market | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/data-center-liquid-cooling-market-report

- Data Center Liquid Cooling Market Size to Worth USD 22.57 Bn by 2034, https://www.precedenceresearch.com/data-center-liquid-cooling-market

- Data Center Solutions Market Size, Share, Trends & Forecast, https://www.verifiedmarketresearch.com/product/data-center-solutions-market/

- What is PUE (Power Usage Effectiveness)? Maximizing Data Center Energy Efficiency, https://cove.inc/blog/what-is-power-usage-effectiveness-pue-data-center-efficiency

- Porter`s Five Forces Analysis in the White Box Server Market – Lucintel, https://www.lucintel.com/portersfiveforcesanalysis.aspx?repid=514

- 295 Cloud Computing Statistics (September – 2025) – Brightlio, https://brightlio.com/cloud-computing-statistics/

- Data Center Equipment Market Size, Share, Forecast Report 2031 – Straits Research, https://straitsresearch.com/report/data-center-equipment-market

- How it works: hyperscaler compute server in house design process with ODM partners, https://techblog.comsoc.org/2025/09/01/hyperscaler-compute-server-in-house-designs-with-odm-partners/

- Server Microprocessor Market – Size, Share & Growth – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/server-microprocessor-market

- Data Center GPU Market Size to Reach USD 192.68 Billion By 2034, https://www.precedenceresearch.com/data-center-gpu-market

- Dell heads the slowly evolving server market in 2022 – ITCandor, https://www.itcandor.com/server-2022/

- Dell Beats HPE In Global Server Market Share Fight – CRN, https://www.crn.com/slide-shows/data-center/dell-beats-hpe-in-global-server-market-share-fight

- Enterprise Server Market – Share, Trends & Analysis – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/enterprise-servers-market

- Semiconductor Trade Wars: Ultimate Impact on Supply Chain – Crispidea, https://www.crispidea.com/semiconductor-trade-wars-us-china-supply-chains/

- Update on Lead Times and When We Can Expect Normalcy – Resources – PivIT Global, https://info.pivitglobal.com/blog/update-on-lead-times

- Semiconductor Supply Chain: Latest Data on Shortages & Production Capacity | PatentPC, https://patentpc.com/blog/semiconductor-supply-chain-latest-data-on-shortages-production-capacity

- The Semiconductor Market Outlook for 2024 – Shortage? Excess? Or Stabilization?, https://www.sourcengine.com/blog/the-semiconductor-market-outlook-for-2024-shortage-excess-or-stabilization

- Breaking the Chains: Software-Based vs Hardware-Based Contribution, https://www.obe.tv/breaking-the-chains-software-based-vs-hardware-based-contribution/

- [Insights] Quanta, Wiwynn, and Major Manufacturers Scale Up to Meet Rising Demand for AI Servers – TrendForce, https://www.trendforce.com/news/2023/10/24/insights-quanta-wiwynn-and-major-manufacturers-scale-up-to-meet-rising-demand-for-ai-servers/

- AI Data Center Market Size, Share and Industry Report, 2025 To 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/ai-data-center-market-267395404.html

- AI Server Market Size, Competitors & Forecast to 2030, https://www.researchandmarkets.com/report/artificial-intelligence-server

- Servers (Global Market) – TAdviser, https://tadviser.com/index.php/Article:Servers_%28Global_Market%29

- AI Server Market Size And Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/ai-server-market-report

- サーバーエンジニアの年収はどれくらい?1000万円以上狙う方法も解説! – ラストデータ, https://last-data.co.jp/media/server-income/

- 熱設計エンジニアの転職・求人情報, https://xn--pckua2a7gp15o89zb.com/%E7%86%B1%E8%A8%AD%E8%A8%88%E3%82%A8%E3%83%B3%E3%82%B8%E3%83%8B%E3%82%A2%E3%81%AE%E4%BB%95%E4%BA%8B

- サーバーエンジニアの平均年収とは?給料UPや1000万円は可能? – ユニゾンキャリア, https://unison-career.jp/engineer-media/article/infrastructure-engineer-type/server-engineer/p7363/

- semiengineering.com, https://semiengineering.com/data-center-cpu-dominance-is-shifting-to-amd-and-arm/#:~:text=Earlier%20we%20saw%20×86%20data,near%2050%25%20Arm%20was%20predicting.

- Dell Technologies Delivers Fourth Quarter and Full Year Fiscal 2024 Financial Results, https://investors.delltechnologies.com/news-releases/news-release-details/dell-technologies-delivers-fourth-quarter-and-full-year-fiscal-1

- Dell Technologies Infrastructure Sales Hit Record, AI Server Revenue Surges 80 Percent, https://www.crn.com/news/ai/2024/dell-technologies-infrastructure-sales-hit-record-as-ai-server-revenue-surges-80-percent

- Hewlett Packard Enterprise Company Revenue Breakdown By Segment – Bullfincher.io, https://bullfincher.io/companies/hewlett-packard-enterprise-company/revenue-by-segment

- Hewlett Packard Enterprise reports fiscal 2024 fourth quarter results | HPE, https://www.hpe.com/us/en/newsroom/press-release/2024/12/hewlett-packard-enterprise-reports-fiscal-2024-fourth-quarter-results.html

- Quanta Computer Inc Investor Relations – Alpha Spread, https://www.alphaspread.com/security/twse/2382/investor-relations

- Wiwynn Reports Fourth Quarter 2024 Financial Results, https://www.wiwynn.com/news/wiwynn-reports-fourth-quarter-2024-financial-results

- High Performance Supercomputing | NVIDIA Data Center GPUs, https://www.nvidia.com/en-us/data-center/data-center-gpus/

- Prediction: Nvidia Will Be Worth $15 Trillion by 2030 If This One Thing Happens | Nasdaq, https://www.nasdaq.com/articles/prediction-nvidia-will-be-worth-15-trillion-2030-if-one-thing-happens

- OpenAI and NVIDIA Announce Strategic Partnership to Deploy 10 Gigawatts of NVIDIA Systems, https://nvidianews.nvidia.com/news/openai-and-nvidia-announce-strategic-partnership-to-deploy-10gw-of-nvidia-systems

- Could Nvidia’s $100 Billion Data Center Gamble Make It the Market’s First $10 Trillion Stock? | The Motley Fool, https://www.fool.com/investing/2025/09/28/could-nvidias-100-billion-data-center-gamble-make/

- Intel Reports Second-Quarter 2025 Financial Results, https://www.intc.com/news-events/press-releases/detail/1745/intel-reports-second-quarter-2025-financial-results

- New Intel CEO Lip-Bu Tan Navigates Ongoing Changes; Data Center Strategy Faces Uncertainty, https://www.datacenterfrontier.com/cloud/article/55287410/new-intel-ceo-lip-bu-tan-navigates-ongoing-changes-data-center-strategy-faces-uncertainty

- AI Strategy: A Practical Roadmap from Vision to Value – AMD, https://www.amd.com/en/blogs/2025/ai-strategy-a-practical-roadmap-from-vision-to-value.html

- AMD Unveils Vision for an Open AI Ecosystem, Detailing New Silicon, Software and Systems at Advancing AI 2025, https://www.amd.com/en/newsroom/press-releases/2025-6-12-amd-unveils-vision-for-an-open-ai-ecosystem-detai.html

- AMD Advancing AI 2025: Comprehensive AI Solutions and Product Roadmap | migovi, https://migovi.com/en/amd-advancing-ai-2025-comprehensive-ai-solutions-product-roadmap/

- U.S.- China Tensions Impact Semiconductor Supply Chain – Vyrian, https://www.vyrian.com/blog/us-china-tensions-semiconductor-supply-chain-impact/

- Servers (Global Market) – TAdviser, https://tadviser.com/index.php/Article:Servers_(Global_Market)

- Worldwide Quarterly Server Tracker – IDC, https://www.idc.com/tracker/showproductinfo.jsp?containerId=IDC_P348