次なる潮流を乗りこなす:大変革時代における世界の造船重機業界の戦略的必須事項

インフォグラフィック

スライド資料

造船重機業界の研究と戦略

解説動画

エグゼクティブサマリー

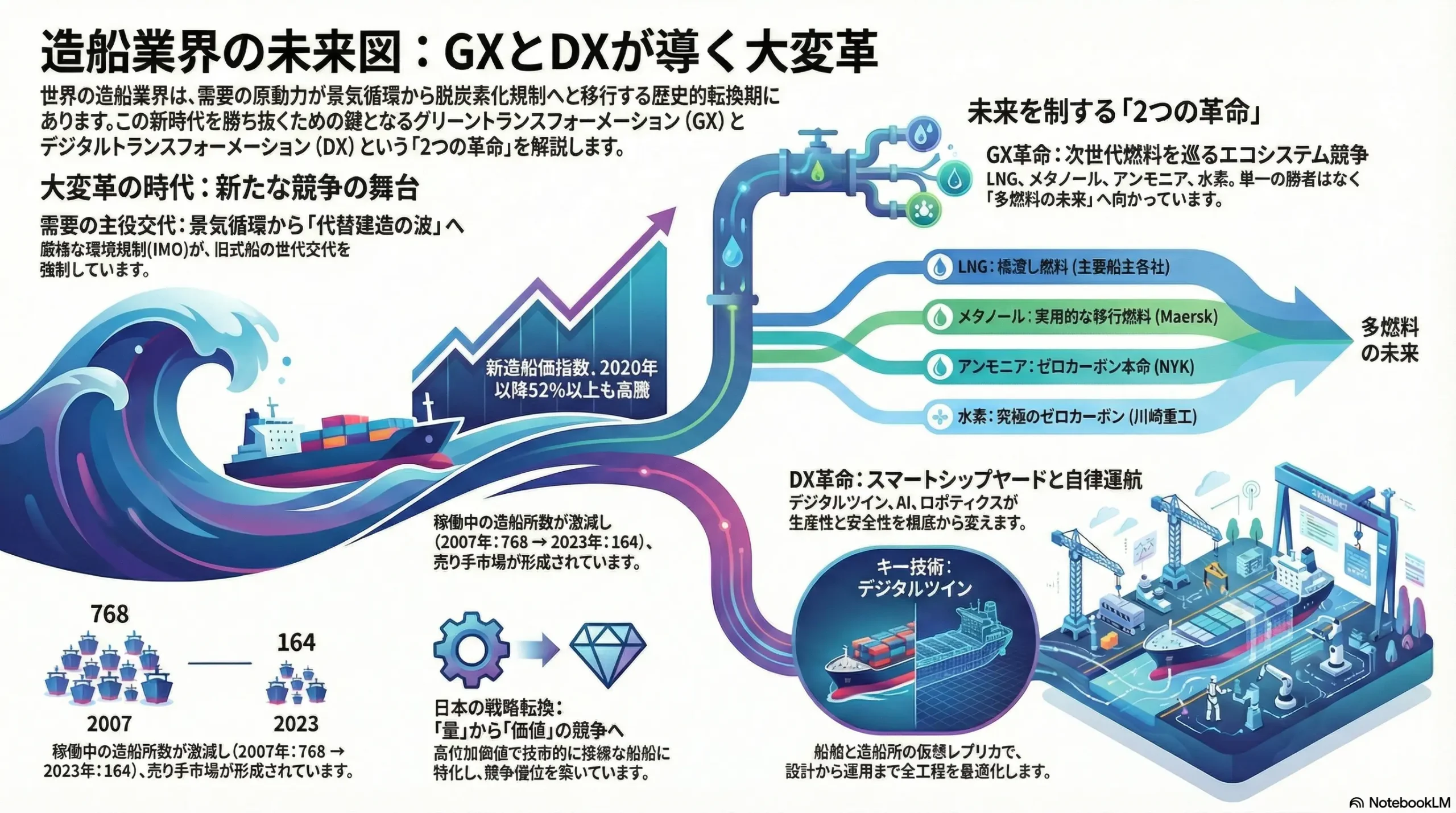

世界の造船業界は歴史的な転換点に立っている。需要を牽引する主要因は、従来の景気循環的要因から、厳格化する地球規模の脱炭素化規制によって義務付けられた、世代に一度の強力な「代替建造の波」へとシフトしている。

この移行は新たな競争パラダイムを生み出しており、そこでのリーダーシップは、もはや単なる生産量ではなく、「2つの革命」の習熟度によって決定される。すなわち、次世代燃料技術を中心とするグリーントランスフォーメーション(GX)と、造船所の生産性と船舶のインテリジェンスを根底から覆す可能性を秘めたデジタルトランスフォーメーション(DX)である。

本レポートは、この新時代における成功には、多面的な戦略が不可欠であると論じる。具体的には、柔軟な技術ポートフォリオの構築、燃料供給から技術開発に至るまでの深いエコシステム・パートナーシップの育成、そして目前に迫る労働力危機を克服するための人的資本開発の根本的な見直しが含まれる。

最後に、本レポートの主要な戦略的提言を提示する。提言の焦点は、的を絞った研究開発投資、燃料と技術に関する戦略的提携、そして未来に対応できる労働力の創出に置かれる。

第1章 変動する世界の造船市場:新たな競争の舞台

本章では、マクロ経済と競争環境を概観し、業界の未来を形成する根本的な需要と供給の要因を分析する。

1.1. 市場規模と成長予測:分岐する未来の分析

世界の新規建造船需要は大幅に増加すると予測されており、一部の予測では倍増の可能性も示唆されている。しかし、主要な情報源の間には顕著な見解の相違が存在する。OECDは2030年までに需要が1.0億~1.1億総トンに達すると予測しているのに対し、Clarksons Researchはより保守的で、2030年に0.82億総トン、2034年に0.94億総トンと予測している 1。

この予測の乖離は、単なる統計上の誤差ではなく、市場の将来像に関する根本的な不確実性を表している。より強気なOECDの予測は、環境規制が主導する強制的な船隊更新に重きを置き、旧式船の急速な退役を想定している可能性が高い。一方、Clarksonsの予測は、より伝統的な経済成長モデルと過去の発注パターンに基づいていると考えられる。この差異は、業界が直面する主要な戦略的課題を浮き彫りにする。すなわち、幅広い需要シナリオの可能性を念頭に置いた事業計画の策定が不可欠であるということだ。企業は、規制主導の急激な需要増に対応する能力と、より緩やかな成長軌道における設備過剰のリスクを両天秤にかける必要がある。

1.2. 三つ巴の勢力争い:中国、韓国、日本の市場シェア動向

2021年、中国(44%)と韓国(32%)は市場シェアにおける支配的地位をさらに拡大し、日本のシェアは18%へと微減した。しかし、2022年第1四半期には、世界全体の建造量が減少する中で、日本のシェアは20%に回復するという注目すべき動きが見られた 3。さらに、今治造船やジャパンマリンユナイテッド(JMU)といった日本の主要造船所は、受注残が2028年まで埋まっている状況である 4。

これらのデータは、競争環境の機微を明らかにしている。中国と韓国が総量で市場をリードする一方、市場の縮小期における日本の回復力と、数年先まで埋まった受注残は、戦略的な転換を示唆している。日本はもはや量のみで競争しているのではなく、その高度な技術力を活かせる高付加価値で技術的に複雑な船舶(例:次世代燃料運搬船)に焦点を当てている可能性が高い。これは、単なる「量のゲーム」から「価値のゲーム」への移行を示している。日本の造船業界は、大量生産市場を中国に譲り、深いエンジニアリングの専門知識が競争上の堀となる分野に特化するという、国家産業レベルでの古典的な「ブルーオーシャン戦略」を適用しているように見える。

1.3. 経済のバロメーター:世界貿易、コンテナ荷動き、船腹需要の相関関係

世界の経済成長と海上貿易の間には、強い正の相関関係が存在する。世界のGDPが1%成長すると、世界の港湾におけるコンテナ取扱量は2%以上増加する 5。この活動の中心地は東アジアであり、世界のコンテナ荷動き量の65%を占めている 6。

このデータは、新たな規制という需要ドライバーが登場したにもかかわらず、業界の基本的な健全性が依然として世界経済、特にアジアの経済活力に連動していることを裏付けている。貿易の地理的集中は、同様に同地域に集中する造船業界にとって、巨大な機会と重大なリスクの両方を生み出す。アジア経済の減速は、新規建造船需要に不均衡に大きな影響を与えるだろう。このことは、造船会社がマクロ経済の動向、特に主要な貿易相手国の経済健全性を注意深く監視する必要があることを意味する。

1.4. 価格動向と資産価値:新造船価指数の解読

Clarksons Researchの新造船価指数は劇的に上昇しており、2020年以降52%以上も高騰し、2008年のピーク以来の最高水準に達している 7。この価格高騰は、旺盛な受注量、インフレ圧力、そして決定的に重要な要因として、限られた造船所の建造能力によって引き起こされている。実際、世界で稼働している造船所の数は2007年の768カ所から2023年にはわずか164カ所にまで減少している 11。

この価格高騰は、2008年以降の業界再編の直接的な結果として生じた「売り手市場」の明確な指標である。重要なのは、平均的な用船収益が低下しているにもかかわらず、船価が上昇しているという大きな乖離が見られる点だ 9。これは、現在の受注ブームが短期的な海運市況の投機によってではなく、長期的かつ交渉の余地のない戦略的要件、すなわち、今後数十年にわたって規制に準拠した技術的に高度な船舶を確保する必要性によって引き起こされていることを示している。船主は、今日の莫大な利益を背景に発注しているのではない。将来事業を継続するためにコンプライアンス対応船を「保有しなければならない」から発注しているのである。これにより、投資の計算尺は根本的に変化し、市場のタイミングを見計らうことよりも、長期的な「事業ライセンス」を確保することが重要になっている。

表1:世界の新規建造船需要予測(2030-2034年):戦略的シナリオ分析

| 予測機関 | 2030年需要(総トン) | 2034年需要(総トン) | 主な前提条件 | 造船会社への戦略的示唆 |

|---|---|---|---|---|

| OECD | 1.0億~1.1億 | – | GX対応船への急速な代替、厳格な規制施行 | 高需要シナリオ。生産能力拡大への投資が正当化される可能性があるが、需要が想定より緩やかだった場合、設備過剰のリスクを伴う。 |

| Clarksons | 0.82億 | 0.94億 | 伝統的な経済成長と連動した、より漸進的な船隊更新 | 安定成長シナリオ。既存の生産能力を最適化しつつ、高付加価値船へのシフトを加速させることで収益性を確保する必要がある。 |

第2章 非市場要因への対応:規制命令と地政学的逆風

本章では、従来の経済学の枠を超え、業界の優先順位を根本的に再構築し、新たな戦略的必須事項を生み出している強力な外部要因を検証する。

2.1. グリーン・マンデート:IMO規制(EEXI/CII)がもたらす世代的な船隊更新

2023年から発効した国際海事機関(IMO)の短期措置には、エネルギー効率既存船指数(EEXI)と燃費実績格付け制度(CII)が含まれる。EEXIは、既存船が新造船と同等のエネルギー効率レベルを達成することを求める一回限りの技術認証であり、多くの場合、エンジン出力制限(EPL)や省エネ装置の追設によって達成される 12。一方、CIIは、船舶の実際の燃料消費量と航行距離に基づく年次の運航格付け(AからE)である。格付けが低い船舶(E評価、または3年連続D評価)は、是正措置計画の策定を義務付けられる 13。

これらの規制は、新規建造船需要を牽引する最も強力な単一要因となっている。特にCIIは、旧式で非効率な船舶を運航することを商業的に成り立たなくさせる。CII格付けの低い船舶は、荷主や金融機関から敬遠され、事実上の「不良資産」と化すだろう。用船者(例えば、大手石油会社や小売業者)は、自社のESG目標を達成するため、CII格付けの低い船舶の用船をますます拒否するようになる。これは、自社のカーボンフットプリント報告に対する責任となるからである。顧客からのこの商業的圧力は、規制上の罰則単独よりもはるかに効果的に船隊更新を促進するだろう。これにより、旧式船をスクラップし、高効率な新造船に投資するという、強力で交渉の余地のないインセンティブが生まれ、船隊の代替サイクルが加速される 13。

2.2. 地政学的発火点:紅海危機がもたらす戦略的影響

2023年後半から続く紅海でのフーシ派による攻撃は、多くの船舶、特にコンテナ船やタンカーにスエズ運河の通航を断念させ、アフリカの喜望峰を迂回するルートへの変更を余儀なくさせている 16。この長距離航路は、航海時間と燃料コストを即座に増大させる。

その直接的な影響は、海運市場の人為的な逼迫である。航海日数が延びることで、世界全体の船腹供給量が事実上減少し、船舶需要の急増と運賃の高騰につながっている 19。これは船主にとっては短期的な追い風となるが、造船会社にとっては「ブルウィップ効果」を生み出す。この運賃高騰期に行われた発注の急増は、地政学的状況が正常化した場合、2025年以降に新造船が市場に大量投入され、深刻な供給過剰問題を引き起こす可能性がある 19。したがって、造船会社は新規受注の性質を批判的に評価する必要がある。その受注は、長期的な構造的GX代替の波の一部なのか、それとも一時的な地政学的危機への投機的な反応なのか。この2つの需要シグナルを区別することが、持続可能な生産能力計画の鍵となる。

2.3. 産業政策としての経済安全保障:政府介入の台頭

日本政府は、経済安全保障推進法に基づき、「船体」を「特定重要物資」に指定する動きを見せている。この政策は、造船サプライチェーンを支援するために1兆円を超える基金の創設案によって裏付けられている 20。この取り組みは、より広範な「海事クラスター」強化政策の一環であり、経済安全保障に関する日米協力とも連携している 4。日本郵船(NYK)のような日本の主要な海事企業も、この国家安全保障目標に自社の戦略を明確に整合させている 22。

これは産業政策における地殻変動を意味する。造船業は、単なる商業的事業から、サプライチェーンの強靭性と国防に不可欠な戦略的国家資産へと格上げされている。この政府による後押しは、民間投資のリスクを軽減し、低コストの資本へのアクセスを提供し、重要な研究開発に資金を供給することで、長年政府の支援を受けてきた中国や韓国のライバルに対する競争力学を根本的に変えるだろう。日本の経済安全保障政策は、国内産業に対して戦略的な「下支え」を提供し、純粋な商業競争の最も厳しい側面からある程度保護し、長期的な技術開発に集中することを可能にする。これは、ハイテク造船の最前線への国家主導の転換である。

第3章 2つの革命:中核的戦略の柱としての脱炭素化(GX)とデジタル化(DX)

本章はレポートの中核をなし、新たな造船時代における価値と競争優位の主要な源泉となる技術変革について詳述する。

3.1. グリーン推進技術競争(GX)

3.1.1. 次世代燃料のランドスケープをマッピングする

次世代燃料の主要候補は、LNG(移行燃料として)、メタノール、アンモニア、そして水素である 23。この移行には、新しいエンジンだけでなく、全く新しい燃料タンクや供給インフラが必要となる 23。業界は多燃料の未来に向かっており、燃料の選択は船種、航路、インフラの利用可能性に依存する。これは造船会社にとって計り知れない複雑さを生み出し、複数の並行する燃料エコシステムに対応する専門知識と設計を開発する必要がある。

3.1.2. 燃料パスウェイの比較分析

- LNG(液化天然ガス): 重油に比べて即時のCO2削減(約25%)を実現する「橋渡し(ブリッジ)ソリューション」として認識されている。技術は成熟しており、LNG運搬船での経験は、アンモニアや水素といった他の極低温燃料を取り扱うための技術的基盤を提供している 24。

- メタノール: 商業的な勢いを大きく増している。常温で液体であるため取り扱いが容易である。Maerskのような主要企業は多額の投資を行っており、数十隻のメタノール燃料コンテナ船が運航中または発注済みで、CO2削減効果も実証されている 25。日本の造船所(今治造船とJMUの合弁会社である日本シップヤード)も、メタノール二元燃料VLCC(大型原油タンカー)やばら積み船の受注を確保している 26。エンジンメーカーのWärtsiläは、商用化されたエンジンポートフォリオと増加する受注残を誇っている 28。

- アンモニア: 真のゼロカーボン燃料(再生可能エネルギーから製造された場合)の有力候補である。毒性による重大な安全上の課題があるものの、大きな進展が見られている。エンジンメーカーのMAN Energy Solutionsは、最初の商用2ストロークアンモニアエンジンを2026年初頭に、Eastern Pacific Shippingが発注した船舶向けに納入する予定である 31。船主である日本郵船(NYK)は、世界初の商用アンモニア燃料船(タグボート「魁」)を完成させ、2026年納入予定の外航アンモニア燃料ガス運搬船(AFMGC)を発注するなど、世界的な先駆者となっている 33。

- 水素: 「究極のクリーンエネルギー」と見なされているが、主に-253°Cでの極低温貯蔵の必要性という最も大きな技術的ハードルに直面している。川崎重工業はこの分野で議論の余地のないリーダーであり、世界初の液化水素運搬船「すいそ ふろんてぃあ」の開発を含む、サプライチェーン全体の構築を目指す統合戦略を推進している 35。

GXにおける競争は、単一の船やエンジンを設計することだけではない。それは、選択した燃料パスウェイのために、燃料生産、バンカリングインフラ、船舶設計、エンジン技術、乗組員の訓練といったエコシステム全体を構築する競争である。Maerskのメタノールでの成功 25 は、単に船を発注したからではなく、パートナーと協力してグリーンメタノールの供給を確保し、バンカリング体制を確立したからである。同様に、NYKのアンモニア戦略 33 には、バンカリング船や安全プロトコルの開発が含まれている。川崎重工業の水素戦略 36 は、サプライチェーン全体をゼロから構築しており、その究極の例である。これは、造船会社が孤立して成功することはできず、エネルギー会社、エンジンメーカー、港湾、船主との深く戦略的な提携を築かなければならないことを意味する。

表2:次世代燃料技術マトリックス:戦略的比較

| 燃料 | 技術的成熟度 | インフラ整備状況 | 船上貯蔵の課題 | 主要エンジンメーカー | 安全性/毒性問題 | 主要推進企業 | 戦略的位置づけ |

|---|---|---|---|---|---|---|---|

| LNG | 高 | 拡大中 | 極低温、高圧タンク | MAN, Wärtsilä, WinGD | 低温、メタン漏洩 | 主要船主各社 | 橋渡し燃料 |

| メタノール | 高 | 既存インフラ活用可 | 通常の液体タンク | Wärtsilä, MAN | 毒性、引火性 | Maersk, CMA CGM | 実用的な移行燃料 |

| アンモニア | 開発中 | 既存インフラ活用可 | 毒性、腐食性 | MAN, WinGD | 高い毒性、NOx排出 | NYK, Eastern Pacific | ゼロカーボン本命 |

| 水素 | 初期段階 | ほぼ皆無 | 極低温(-253℃)、体積効率 | Kawasaki | 高い引火性、低温脆性 | Kawasaki Heavy Ind. | 究極のゼロカーボン |

3.2. スマートシップヤードの台頭(DX)

3.2.1. 設計図からデジタルツインへ:ライフサイクルの革命

デジタルツイン技術は、船舶と造船所自体の両方の仮想レプリカを作成するために採用されている。これにより、リアルタイムの監視、プロセスの最適化、ボトルネックの特定、予測保全が可能になる 39。また、複雑なシステムの仮想試運転や、安全なシミュレーション環境での乗組員訓練にも使用される 39。Samsung Heavy Industriesは、Dassault Systèmesと協力してこのコンセプトに基づいた「スマートヤード」を構築しており、船舶の仮想ツインと造船所の仮想ツインを連携させ、生産フロー全体を自動化・最適化しようとしている 41。

デジタルツインは、現代の造船所の中枢神経系である。設計、エンジニアリング、調達、生産間のデータのサイロを打ち破り、造船に対する包括的でデータ駆動型のアプローチを可能にする。これは、多燃料で高度に統合された現代の船舶の増大する複雑性を管理するために不可欠である。デジタルトランスフォーメーションは、単なる効率化策ではない。それは、次世代の多燃料船に固有の設計と生産の複雑性が大幅に増大する中で、それを管理するための重要なイネーブラーである。

3.2.2. 製造現場におけるAIと自動化

AIは生産プロセスのあらゆる場面で応用されている。設計段階では、船体形状の最適化や材料選定に活用される 42。生産現場では、移動式溶接ロボット(大島造船所)やAIを活用した品質検査システム(三菱重工業)が品質と生産性を向上させている 42。AIはまた、造船所内の危険な状況を監視することで安全性も高めている 42。今治造船(「i-Factory」)やJMU(「J-Smart Ship」)といった日本の主要造船所は、AIを戦略の中核に据えている 42。AIとロボット技術の導入は、国際的な激しいコスト競争と国内の熟練労働者不足という二重の圧力に対する直接的な戦略的対応である。自動化により、造船所は高齢化し縮小する労働力への依存を減らしながら、生産量と一貫性を向上させることができる。

3.2.3. 自律運航の未来:無人船へのロードマップ

日本政府は自律運航船の実用化に向けたロードマップを策定している 43。JMUは無人運航船プロジェクト「MEGURI2040」の主要な参加者であり、自律運航コンテナ船の実証に成功している 42。中国船舶科学研究センター(CSSRC)も、自律航行と無人船技術に重点を置いている 45。

完全自律型の外航海運は長期的なビジョンであるが、その基盤となる技術(自動航行、遠隔監視、予測保全)は現在開発され、導入が進んでいる。これにより、造船会社にとって新たなフロンティアが生まれる。造船会社は、ますます高度化する自律運航レベルに必要なセンサー群、接続性、冗長システムを備えた船舶を設計する必要がある。自律運航への道は革命的ではなく進化的なものであり、完全無人船が標準となるずっと前から、「自律運航対応」船への即時的な需要を生み出す。造船会社は、技術と規制の進化に合わせて所有者が新しい自律機能を採用できるモジュール式でアップグレード可能な設計を提供することで、競争優位を築くことができる。

表3:現代の造船所におけるデジタルトランスフォーメーション(DX)応用マトリックス

| プロセス | 主要技術 | 具体的な応用例 | 主な便益 | 主要導入企業 |

|---|---|---|---|---|

| 設計・開発 | デジタルツイン, AI/ML | 仮想空間での船体性能シミュレーション、AIによる船型最適化 | 開発期間短縮、性能向上 | Samsung, MHI, JMU |

| 調達・物流 | AI/ML | AIによる部品需要予測、サプライチェーンの最適化 | コスト削減、在庫最適化 | 今治造船 |

| 生産 | ロボティクス, AI | モバイル溶接ロボット、AIによる溶接部品質検査 | 生産性向上、品質安定化 | 大島造船所, MHI |

| 品質・安全 | AI, AR/VR | AIカメラによる危険行動検知、ARによる作業指示 | 安全性向上、ヒューマンエラー削減 | HMM (韓国海運) |

| ライフサイクルMRO | デジタルツイン, IoT | 運航データのリアルタイム監視、AIによる故障予知保全 | 運航コスト削減、ダウンタイム最小化 | NYK, JMU |

第4章 人的資本と事業運営の現実:競争力の基盤

本章では、野心的なGXおよびDX戦略が成功裏に実行できるかどうかを最終的に決定する、見過ごされがちな労働力と生産モデルという重要な基盤的要素に取り組む。

4.1. 迫り来る労働力危機:スキルギャップと高齢化する労働力

日本の造船業界は、コロナ禍以降、深刻な人手不足に直面しており、これが危機的な問題となっている 46。業界は下請け業者や社外工への依存度が高く、一部の造船所では社外工比率が80%にも達する 47。これらの熟練労働者の平均年齢は高く(ある調査では45歳)、新たな人材の供給が不十分なまま、退職の波が目前に迫っていることを示している 47。

これは周期的な労働力不足ではなく、深刻で構造的な人口動態の危機である。業界の生産能力は、熟練した人的資本の利用可能性によって根本的に制約されている。この労働力のボトルネックは、第3章で詳述した自動化とDXへの戦略的推進の主要な原動力である。また、人材の獲得と定着を最優先の戦略的課題としている。野心的な市場成長と技術的リーダーシップ計画は、実行可能な労働力戦略がなければ意味をなさない。労働力不足は、あらゆる造船戦略の実行に対する単一で最大の脅威である。

4.2. 外国人材と自動化の戦略的統合

国内の労働力危機を認識し、日本の造船業復活計画には、より多くの外国人労働者を業界に受け入れ、より良い訓練を提供する措置が明確に含まれている 21。これは、船員不足に直接対応するために、より少ない、経験の浅い乗組員で運航できるように設計されたロボットEV貨物船のような自動化への推進と対になっている 48。

業界は、労働力を維持するために、現実的で二正面作戦を追求している。すなわち、依然として人間の器用さとスキルを必要とする作業のために労働力を輸入し、反復的で危険な、あるいは定型化できる作業を自動化することである。このハイブリッドモデルは、人口減少に直面しながら生産レベルを維持するために不可欠である。自動化と外国人労働者の受け入れは競合する戦略ではなく、人的資本という方程式を解決するための同じコインの裏表である。

4.3. 生産モデルの最適化:内製と下請けエコシステムの共存

専門化した下請け業者の柔軟なネットワークへの強い依存は、日本の生産モデルの決定的な特徴である 47。このモデルは柔軟性とコスト管理を提供する一方で、知識移転、品質管理、新技術への投資において課題も提示する。重要な戦略的課題は、この下請けネットワークを新しいDXパラダイムにどのように統合するかである。これには、中央のデジタルツインプラットフォームへのアクセスを提供し、新しい自動化ツールのための訓練に共同投資し、サプライチェーン全体が次世代船舶の複雑性に対応できるよう、より深く、より協力的な長期パートナーシップを育成することが含まれるだろう。

第5章 市場リーダーシップに向けた戦略的必須事項と提言

本最終章では、これまでの分析を統合し、市場リーダーシップを目指す造船重機企業のための、明確で実行可能な一連の提言を提示する。

5.1. ポートフォリオ戦略:多燃料の未来における柔軟性の受容

- 提言: 単一の未来燃料に賭けることを避け、代わりに「アンモニア対応」「メタノール対応」といった柔軟で「将来を見据えた」プラットフォームの創造に研究開発と設計の努力を集中させるべきである。燃料技術とインフラが成熟するにつれて、より容易な改造を可能にするモジュール設計に投資する。移行期を支えるために高効率な従来型船舶を含むバランスの取れたポートフォリオを維持しつつ、ゼロエミッション新造船への的を絞った投資を行う。

- 論拠: 第3.1節の分析に基づけば、グリーン燃料競争の「勝者」はまだ明確ではなく、未来は多燃料になる可能性が高い。柔軟なポートフォリオは、敗者となる技術に固定される高いリスクを軽減する。

5.2. エコシステム開発:技術と燃料のための戦略的提携の構築

- 提言: 戦略的提携のネットワークを積極的に構築する。これには、1) エンジンメーカー(例:MAN, Wärtsilä)と統合推進システムを共同開発するためのパートナーシップ、2) エネルギー大手や燃料生産者と将来のグリーン燃料供給を確保するためのパートナーシップ、3) 船主と将来の運航および規制ニーズを満たす船舶を共同設計するためのパートナーシップ、4) DX導入を加速させるためのテクノロジー企業とのパートナーシップが含まれなければならない。

- 論拠: 第3章で明らかになった「エコシステム競争」は、単一の企業がGX/DX移行のすべての側面を習得することはできないことを示している。成功は、強力なパートナー連合を構築し、主導することにかかっている。

5.3. 研究開発ロードマップ:拡張性のあるDXと高ポテンシャルのGXを優先

- 提言: 研究開発投資を二つの焦点で構成する。DXについては、企業全体にわたる包括的なデジタルツインプラットフォームの迅速な導入を優先する。これは複雑性を管理し、生産性を向上させるための基盤技術であるからだ。GXについては、自社のターゲット船種にとって最も有望な燃料パスウェイ(例:外航ばら積み船向けアンモニア、コンテナフィーダー船向けメタノール)に的を絞った「賭け」を行い、燃料貯蔵や取り扱いの安全性といった主要な技術的課題の解決に集中する。

- 論拠: 分析は、DXがGXの「今そこにある」イネーブラーであることを示している。堅牢なデジタルバックボーンは、複雑な次世代船舶を効率的に開発するための前提条件である。GXの研究開発への的を絞ったアプローチは、最も大きな競争優位を生み出せる分野にリソースを集中させる。

5.4. 未来の労働力の構築:人的資本の青写真

- 提言: 包括的な人的資本戦略を開始する。これには、1) 既存の労働力を新しいDXツールについて再教育するための社内「デジタルアカデミー」の創設、2) 外国人熟練労働者を募集、訓練、統合するための明確で管理の行き届いたプログラムの確立、3) 将来の人材パイプラインを構築するための専門学校や大学との提携、4) 自動化システムと人間のオペレーター間の相乗効果を最大化するためのワークフローの再設計、が含まれるべきである。

- 論拠: 第4章で特定された労働力危機は、企業の存続を脅かす脅威である。採用に対する受動的なアプローチは不十分である。企業は、内部育成、戦略的移民、教育機関との連携を組み合わせることで、未来の労働力を積極的に構築しなければならない。

引用文献

- 船舶産業を取り巻く動向と関連施策 – 国土交通省 地方運輸局, https://wwwtb.mlit.go.jp/tohoku/content/000338449.pdf

- 船舶産業の変革ロードマップに基づく 取組の進捗状況について – 国土交通省, https://www.mlit.go.jp/maritime/content/001895998.pdf

- 世界の造船市場と 我が国造船業の動向, https://sb5c6a3c4c4237c33.jimcontent.com/download/version/1664334805/module/14336217127/name/%E3%80%902022_1Q%E3%80%91%E4%B8%96%E7%95%8C%E3%81%AE%E9%80%A0%E8%88%B9%E5%B8%82%E5%A0%B4%E3%81%A8%E6%88%91%E3%81%8C%E5%9B%BD%E9%80%A0%E8%88%B9%E6%A5%AD%E3%81%AE%E5%8B%95%E5%90%91.pdf

- 国土交通省、造船サプライチェーン強化で海事産業支援へ – HPS …, https://www.hps-trade.co.th/ja/column/logistics-radio/p5940/

- 世界経済とコンテナ市場の動向 – 日本海事センター, https://www.jpmac.or.jp/file/1633409362111.pdf

- アジアにおける海上輸送の現状分析 ~海上コンテナ輸送について~, https://www.ide.go.jp/library/Japanese/Publish/Reports/InterimReport/2011/pdf/424_ch1.pdf

- www.hellenicshippingnews.com, https://www.hellenicshippingnews.com/global-newbuilding-orders-ebb-and-flow/#:~:text=In%20the%20period%20of%20five,176%20at%20end%2DOctober%202023.

- SHIP – Tufton Oceanic Asset Limited Interim Financials, https://docs.publicnow.com/91AC5525E16D8DF7F3CFF80FBC56E5D73D86C69F

- Newbuilding prices diverge from earnings as they approach 2008 record, Clarksons says, https://www.tradewindsnews.com/shipyards/newbuilding-prices-diverge-from-earnings-as-they-approach-2008-record-clarksons-says/2-1-1549242

- TODAY: Emirates orders more Boeing 777s despite delivery delays + More warehouse space Abu Dhabi Airports Freezone – Enterprise News Egypt, https://enterprise.news/logistics/en/news/story/c5e4e275-e503-41e5-9275-43d2618e69c9/today:-emirates-orders-more-boeing-777s-despite-delivery-delays-%2B-more-warehouse-space-abu-dhabi-airports-freezone

- Korean shipbuilders shrug off concerns over lower new ship prices – KED Global, https://www.kedglobal.com/shipping-shipbuilding/newsView/ked202312120013

- 環境規制 | 環境 | サステナビリティ | 川崎汽船株式会社, https://www.kline.co.jp/ja/sustainability/environment/regulation.html

- 国際海運の気候変動対策の全体像 – 国土交通省, https://www.mlit.go.jp/maritime/content/001421149.pdf

- 環境規制 | サステナビリティ – 株式会社商船三井, https://www.mol.co.jp/sustainability/environment/regulation/

- 海運業界における環境規制動向と 日本郵船の取り組み, https://www.nyk.com/ir/library/investors/2/__icsFiles/afieldfile/2024/11/22/20221128_environment.pdf

- 紅海情勢悪化に伴う陸海空の代替ルートを探る | 地政学的影響を踏まえた中東・アフリカの物流動向 – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2024/0903/a7266d212ab0b09c.html

- 紅海危機:攻撃再開により依然としてリスクを伴う海上輸送の現状 – Project44, https://www.project44.com/ja/supply-chain-insights/the-red-sea-crisis-ceasefire-collapse-leaves-red-sea-in-tumultuous-state/

- 紅海情勢悪化による物流への影響 | 地政学的影響を踏まえた中東・アフリカの物流動向 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2024/0903/392c24adf9ffa3df.html

- SCは企業の競争力を支える戦略的投資対象へ – LOGISTICS TODAY, https://www.logi-today.com/827245

- 我が国造船業再生のための緊急提言, https://storage.jimin.jp/pdf/news/policy/210931_1.pdf

- Japan plans to double shipbuilding output by 2030 – iMarine, https://www.imarinenews.com/24161.html

- 当社グループMTIが参画する研究開発プロジェクト、経済安全保障重要技術育成プログラムに採択, https://www.nyk.com/news/2025/20250619_01.html

- 海運業界の脱炭素!LNG/水素/アンモニア/メタノール船舶燃料の特徴について – HPS CONNECT, https://hps-connect.com/column/transport-logistics/p6433/

- LNG燃料からアンモニア燃料へ(カーボンニュートラル実現に向け …, https://www.mhi.com/jp/technology/review/sites/g/files/jwhtju2326/files/media/pdf/592030.pdf

- The world’s largest methanol-powered container ship now in regular …, https://www.mynewsdesk.com/goteborgs_hamn/pressreleases/the-worlds-largest-methanol-powered-container-ship-now-in-regular-service-between-the-port-of-gothenburg-and-asia-3340192

- NS United Places Order for Methanol-Powered Bulk Carrier in Japan – ChemAnalyst, https://www.chemanalyst.com/NewsAndDeals/NewsDetails/ns-united-places-order-for-methanol-powered-bulk-carrier-in-japan-27836

- Japan secures order for first Methanol dual-fuel VLCC – Chamber of …, https://shippingmatters.ca/japan-secures-order-for-first-methanol-dual-fuel-vlcc/

- Marine methanol engines – Wärtsilä, https://www.wartsila.com/marine/products/engines-and-generating-sets/methanol-engines

- Wärtsilä hits methanol milestone with first newbuild engine order, https://www.wartsila.com/media/news/24-01-2022-wartsila-hits-methanol-milestone-with-first-newbuild-engine-order-3039731

- Adopting methanol as marine fuel for new and existing vessels …, https://www.wartsila.com/marine/decarbonisation/adopting-methanol-as-marine-fuel

- High efficiency ammonia combustion in the MAN B&W LGI-A marine two-stroke engine – CIMAC Congress 2025, https://papers2025.cimaccongress.com/pdf/CIMAC_paper_082.pdf

- MAN to deliver first ammonia dual-fuel engines in early 2026 …, https://www.lloydslist.com/LL1152410/MAN-to-deliver-first-ammonia-dual-fuel-engines-in-early-2026

- Creating the World’s First Ammonia-fueled Vessel Augmenting …, https://www.nyk.com/english/stories/04/01/20250514.html

- NYK Completes World’s First Commercial-Use Ammonia-Fueled Vessel, https://www.nyk.com/english/news/2024/20240823_01.html

- Creating Clean Energy | Kawasaki Heavy Industries, Ltd., https://global.kawasaki.com/en/corp/sustainability/solving/generating.html

- Initiatives for Hydrogen | Kawasaki Heavy Industries, Ltd., https://global.kawasaki.com/en/corp/ir/finance/bond_hydrogen.html

- Kawasaki Hydrogen Road: Paving the way for a hydrogen-based society, https://global.kawasaki.com/en/hydrogen/

- OCI Global fuels first ever green methanol powered container vessel, https://oci-global.com/news-stories/press-releases/oci-global-fuels-first-ever-green-methanol-powered-container-vessel/

- 韓国造船業界向けの革新的なデジタルツイン・ソリューション – Beamo, https://www.beamo.ai/ja/blog/innovative-digital-twin-solutions-for-south-koreas-shipbuilding-industry

- AI providers Samsung Heavy Industries | LR – Lloyd’s Register, https://www.lr.org/en/expertise/digital-transformation/ai-register/ai-providers/ai-provider-shi/

- Partners to create digital shipyard – SAFETY4SEA, https://safety4sea.com/partners-to-create-digital-shipyard/

- AI×造船で業務効率化!活用事例や未来展望を詳しく解説 | AI Front …, https://ai-front-trend.jp/shipbuilding-ai/

- 自動運航船の実用化に向けたロードマップ策定等の議論を本格化~交通政策審議会海事分科会第5回海事イノベーション部会を開催 – 国土交通省, https://www.mlit.go.jp/report/press/kaiji05_hh_000139.html

- 自動運航船の実用化に向けて~開発実証と基準戦略, https://www.nmri.go.jp/event/pdf/NMRISeminar_01.pdf

- Emerging Technologies-China Ship Scientific Research Center, http://www.cssrc.com/wkxyj/38.html

- 造船 – みずほ銀行, https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/1075_10.pdf

- 雇用構成における 産業間相違の規定要因 – 大原社会問題研究所, http://oisr-org.ws.hosei.ac.jp/images/oz/contents/623-12.pdf

- 日本向けロボットEV貨物船を共同開発し連続建造へ – THUNDERBIRDS, https://thunderbirds.world/news/santensui_business-partnership/