羅針盤なき航海:脱炭素、デジタル、地政学リスクが再定義する海運業界の未来戦略

インフォグラフィック

スライド資料

海運業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、海運業界が現在直面している「脱炭素化」「デジタル化」「地政学リスクの常態化」という三つの巨大かつ不可逆的な構造変化の波を深く分析し、この不確実性の高い環境下で持続的な競争優位を確立し、成長を遂げるための事業戦略を提言することを目的とする。調査対象は、コンテナ船、不定期船(ばら積み船、タンカー)、自動車船等の外航海運事業を主軸とし、そのエコシステムを構成する港湾、物流、造船、舶用機器業界までを範囲に含む。

海運業界の現状と最重要結論

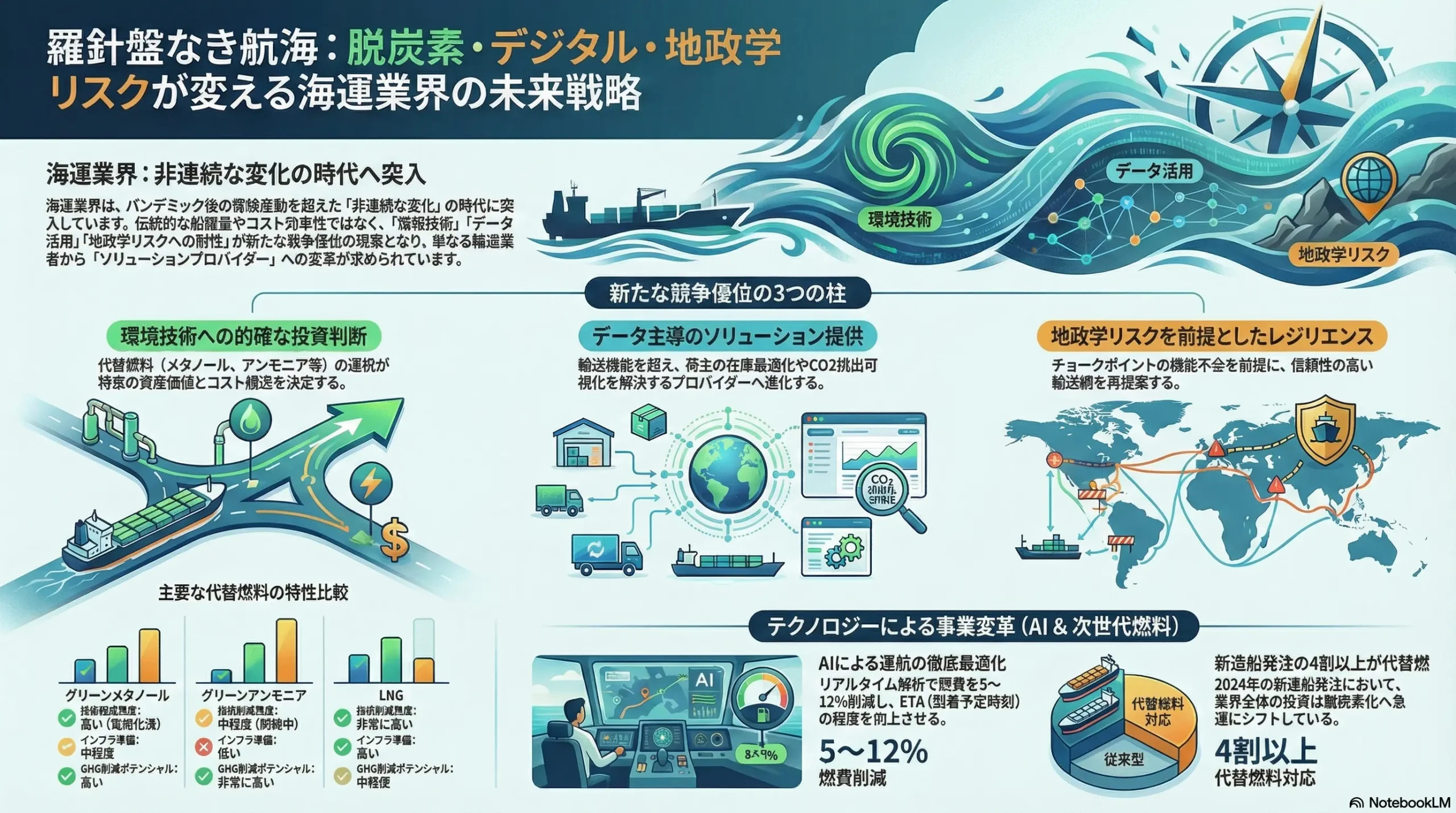

海運業界は、過去の市況サイクルとは本質的に異なる「非連続な変化」の時代に突入した。パンデミック後の運賃高騰とそれに続く急落は、単なる需給変動の表層に過ぎない。その深層では、業界の根幹を揺るがす地殻変動が同時に進行している。

本分析からの最も重要な結論は、今後の勝者と敗者を分けるのは、もはや船腹量やコスト効率性といった伝統的な競争要因ではないということである。新たな競争優位の源泉は、以下の三つの能力に集約される。

- 環境技術への的確な投資判断: 特に、どの代替燃料(メタノール、アンモニア等)に賭けるかという選択は、今後数十年にわたる船隊の資産価値とコスト構造を決定づける、後戻りのできない最重要の戦略的意思決定となる。

- データ主導の価値提供能力: 単に貨物を「運ぶ」機能から脱却し、荷主のサプライチェーン全体の課題(在庫最適化、リードタイム短縮、CO2排出量可視化など)をデータとテクノロジーで解決する「ソリューションプロバイダー」へと変革できるかが問われる。

- 地政学リスクを前提としたネットワークの頑健性(レジリエンス): 航路上のチョークポイント(要衝)の機能不全が常態化する世界において、いかにして信頼性が高く、途絶しない輸送サービスを提供し続けられるかが、顧客からの信頼を勝ち取るための決定的な要素となる。

主要な戦略的推奨事項

以上の分析に基づき、取るべき事業戦略として、以下の4点を提言する。

- 代替燃料戦略の明確化と実行: 「様子見」戦略は、将来の規制強化や顧客要求の高まりに対応できず、船隊が「座礁資産」となるリスクを増大させる。現時点での技術的成熟度とインフラ整備の見通しから、メタノールまたはアンモニアを軸とした二元燃料(Dual-Fuel)船への投資を加速すべきである。同時に、燃料供給ポテンシャルを持つ企業(化学メーカー、エネルギー企業等)との戦略的提携を早期に構築し、将来の燃料確保に先手を打つことが不可欠である。

- 「統合物流プロバイダー」への進化: 荷主のサプライチェーン可視化・最適化ニーズに応えるため、AIを活用した需要予測、最適在庫配置、高精度ETA(到着予定時刻)予測などの付加価値サービスを開発・提供する。ハードアセット(船舶)とデジタルプラットフォームを融合させ、単なる輸送からソリューション提供へと事業モデルを転換する。これは、Flexportのようなデジタルネイティブ企業の侵食に対する最も有効な防衛策でもある。

- 人材ポートフォリオの抜本的変革: 伝統的な海技者や陸上オペレーション人材の育成・確保を継続すると同時に、データサイエンティスト、AIエンジニア、環境技術専門家、地政学リスクアナリストといった次世代の事業遂行に不可欠な専門人材の獲得・育成に経営資源を重点的に投下する。これは、他業界との熾烈な人材獲得競争に打ち勝つための、魅力的な報酬体系とキャリアパスの設計を伴う必要がある。

- アライアンス戦略の再構築: コンテナ船事業においては、2Mアライアンスの解消とGemini Cooperationの誕生により、競争のルールが「規模」から「品質・信頼性」へとシフトしつつある。自社の戦略と合致し、ネットワークの頑健性とサービスの質的向上に資するパートナーシップを再構築することが急務である。

第2章:市場概観(Market Overview)

世界の海上荷動き量の推移と今後の予測

世界の海上貿易は、2022年の縮小から回復を見せたものの、その足取りは依然として不確かである。国連貿易開発会議(UNCTAD)の「Review of Maritime Transport 2024」によると、2023年の世界海上荷動き量は前年比2.4%増の123億トンに達した 1。しかし、この回復は地政学的紛争や気候変動リスクによって脆弱なものとなっている 2。今後の見通しとして、UNCTADは2024年の成長率を2.0%、2029年までの年平均成長率を2.4%と予測しており、パンデミック前のような力強い成長軌道に戻ることは想定されていない 1。

船種別に見ると、その動向は大きく異なる。

- コンテナ船: 2023年の荷動き量は僅か0.3%の増加に留まったが、サプライチェーンの安定化が進むことを前提に、2024年には3.5%の回復が見込まれている 1。

- 不定期船(ばら積み船、タンカー): 鉄鉱石、石炭、穀物といった資源の需要は底堅く推移している 1。

- LNG船: 短期的には、新造船の大量竣工による船腹供給増が需要の伸びを上回り(2024-2025年の船腹成長率17%に対し貨物量成長率7%)、スポット市況が記録的な低水準に落ち込むなどの逆風に直面している 6。しかし、長期的には、世界的なエネルギー転換の流れの中で天然ガスの重要性が増し、2030年までにLNGの貿易量は2024年比で60%増加すると予測されており、極めて明るい成長見通しを持つ 6。

海運市況の推移と変動要因の分析

近年の海運市況は、歴史的なボラティリティ(変動性)を特徴としている。この背景には、単なる景気循環や需給バランスの変化だけでなく、構造的な要因が存在する。

最大の変動要因は、地政学リスクと気候変動による主要航路(チョークポイント)の機能不全である。紅海におけるフーシ派による攻撃と、干ばつによるパナマ運河の水位低下は、世界の主要な動脈を同時に麻痺させた 4。これにより、多くの船舶がアフリカ南端の喜望峰を経由する迂回航路を強いられている。結果として、航行距離が大幅に伸長し、世界の船舶輸送量をトン・マイル(輸送トン数×輸送距離)ベースで見ると4.2%増加した 1。特に影響の大きいアジア-欧州航路では、コンテナ船のトン・マイル需要が12%も押し上げられた 1。

この供給制約は運賃に直接反映された。上海輸出コンテナ運賃指数(SCFI)は、2024年半ばまでに2023年後半の水準から2倍以上に高騰した 1。海事コンサルティング会社Drewryが発表するWorld Container Index (WCI)も、2025年にかけて激しい上下動を繰り返すと予測されており、安定には程遠い状況が続く見込みである 9。

So What?: 過去の市況予測モデルは、主に経済成長率と船腹供給量の関数であった。しかし、現在の市況は、予測不能な地政学的・気候的イベントによって大きく左右される。これは、市況の「ボラティリティの常態化」を意味する。企業は、高い変動性を前提とした事業運営、すなわち、リスク管理能力(燃料価格や用船料の変動ヘッジ)、収益安定化策(顧客との長期契約比率の向上)、そして不測の事態に迅速に対応できる運航体制の構築が、これまで以上に死活的に重要となる。

業界の主要KPIベンチマーク分析

業界の競争環境を理解するため、主要プレイヤーの重要業績評価指標(KPI)を比較分析する。下表は、世界の主要コンテナ船会社の船腹量、財務状況、そして将来の競争力を左右する代替燃料船への投資状況を示している。

| 会社名 | 船腹量 (百万TEU) | 市場シェア | 2024年売上高 (十億USD) | 2024年EBITDA (十億USD) | 代替燃料船 発注残 (隻数) |

|---|---|---|---|---|---|

| MSC | 5.51 | 19.9% | N/A | N/A | 100+ (主にLNG) |

| Maersk | 4.00+ | 14.6% | $55.5 | $12.1 | 25+ (主にMethanol) |

| CMA CGM | 4.00+ | 12.7% | $55.5 | N/A | 100+ (LNG & Methanol) |

| COSCO | 3.40 | 10.8% | N/A (H1 2025: 109.1十億CNY) | N/A | 12+ (Methanol) |

| Hapag-Lloyd | 2.50 | 7.0% | $20.7 | $5.0 | 12+ (主にLNG) |

| ONE | 2.00+ | N/A | $19.2 (FY2024) | N/A | N/A |

出典: 各社IR資料、Freightender 12, ING 13, Emergen Research 14, czapp.com 15 等の情報を基に作成。発注残は報道ベースの概数。

この表から、以下の戦略的な示唆が読み取れる。

- 規模の競争: MSCとMaersk、CMA CGMのトップ3社による寡占構造は揺るがない。

- 財務体力: パンデミック期の好業績により各社は潤沢なキャッシュを確保しているが、2025年以降は市況軟化とコスト増により収益性が圧迫される見通しである 16。

- 燃料戦略の分岐: 代替燃料船への投資において、Maerskがメタノールに大きく賭ける一方、MSCとHapag-LloydはLNGを主軸とし、CMA CGMは両睨みの戦略を取るなど、各社の判断が明確に分かれている。この選択が、将来の競争地図を塗り替える最大の変数となる。Clarksons Researchによれば、2024年に発注された新造船の4割以上が代替燃料に対応しており、業界全体の投資が加速している 6。

第3章:外部環境分析(PESTLE Analysis)

海運業界を取り巻くマクロ環境は、複数の強力なドライバーによって複雑に変化している。PESTLEフレームワークを用いて、これらの要因を構造的に分析する。

政治(Politics)

- IMO(国際海事機関)による環境規制の強化: 2023年1月より、既存船の燃費性能を格付けするEEXI(既存船燃費指標)および運航実績に基づく燃費性能を評価するCII(燃費実績指標)が強制化された 17。CIIは船舶をAからEの5段階で評価し、D評価が3年連続、またはE評価を1年受けた船舶は、改善計画の提出が義務付けられる 19。この規制は、燃費性能の低い老朽船の経済的価値を著しく低下させ、事実上の市場からの退出を促す強力な圧力となる。船主は、減速航行、船体改造、あるいは新燃料船への代替といった対応を迫られる 21。

- 地政学リスクの常態化: スエズ運河、パナマ運河、紅海、ホルムズ海峡といった世界の海上輸送のチョークポイント(要衝)における紛争や気候変動由来の混乱が、一過性のイベントではなく恒常的なリスクとなっている 4。2024年半ばまでに、アデン湾を通過する船舶容量は76%減少し、多くの船舶が喜望峰への大幅な迂回を強いられている 1。これは運航コスト(燃料費、保険料)の増大、リードタイムの長期化と不安定化を招き、サプライチェーン全体の信頼性を脅かしている。

- 経済安全保障とシーレーン: 米中対立の激化を背景に、各国政府は半導体や重要鉱物、エネルギー資源などの安定確保のため、海上輸送路(シーレーン)の重要性を再認識している 6。これは、特定の国や航路への過度な依存を見直す動き(フレンドショアリング)につながり、将来の航路網再編の圧力となる可能性がある。

経済(Economy)

- 世界貿易の構造変化: 米中間の関税引き上げ競争に代表される保護主義的な動きや、パンデミックを経て加速したニアショアリング(生産地の近隣移転)、フレンドショアリング(同盟国・友好国への移転)は、世界の貨物フローを変化させる 6。特に、アジアから北米へという世界最大のコンテナ航路の物流量に、中長期的な下方圧力がかかる可能性がある。

- マクロ経済の不確実性: 原油価格、為替レート、金利の変動は、海運会社の収益性に直接的な影響を与える。特に、代替燃料への巨額投資は金利上昇局面において財務的な負担を増大させる。また、UNCTADが指摘するように、運賃高騰が世界的なインフレを誘発し、それが景気後退を引き起こして最終的に荷動き量を減少させるという負のフィードバックループに陥るリスクも存在する 1。

社会(Society)

- 船員の確保難と労働環境問題: 海運業界は、深刻な人材不足に直面している。BIMCO(ボルチック国際海運協議会)とICS(国際海運会議所)の共同レポートは、2026年までに世界で89,510人の船員(特に船舶を指揮する上級職員)が不足すると警告している 23。長期間の海上勤務、厳しい労働環境、そして新技術への対応といった課題が、若年層にとっての魅力を削いでいる。これは、業界の持続可能なオペレーションを根底から揺るがすボトルネックである。

- 荷主・消費者からのサステナビリティ要求: サプライチェーンの透明性や環境負荷低減に対する社会的な要求は、かつてないほど高まっている。IKEA、Amazon、Unileverといったグローバル企業は、自社のScope 3排出量(サプライチェーン全体の排出量)削減目標を達成するため、取引先の海運会社に対してゼロカーボン輸送への移行を強く求めている 24。これは、海運会社の選定基準が「コスト」から「環境性能」へと大きくシフトしていることを意味する。

技術(Technology)

- 代替燃料技術の覇権争い: 脱炭素化の切り札として、グリーンメタノール、グリーンアンモニア、水素といった複数の代替燃料が候補に挙がっているが、いずれも一長一短があり「決定打」は存在しない。舶用エンジンメーカーのMAN Energy SolutionsやWärtsiläは、これらの複数燃料に対応可能な二元燃料エンジンや既存船への改造(レトロフィット)技術の開発を急いでいる 28。どの燃料が主流になるかは、技術開発の進展、燃料供給インフラの整備状況、そして経済性によって決まる。

- 自動運航船(MASS)とスマートシッピング: AIとIoT技術の進化により、船舶の「スマート化」が進んでいる。船舶から収集される膨大な運航データ(気象、海象、エンジン状態等)を陸上の管制センターでリアルタイムに解析し、最適な航路選定や燃費改善、予防保全を支援する取り組みが拡大している 8。将来的には、人間の介在を最小限にする自律運航船(MASS: Maritime Autonomous Surface Ships)の実現も視野に入るが、技術的課題に加え、国際的な法整備やインフラ整備が大きなハードルとなっている。

法規制(Legal)

- 独占禁止法とアライアンス: コンテナ船業界では、大手船会社がアライアンス(共同運航)を組むことで広範なサービスネットワークを効率的に提供してきた。しかし、これらの協調行動は常に各国の独占禁止法当局の監視下にある。特に欧州連合(EU)は、コンテナ船会社に認めてきた共同運航への独禁法適用免除(CBER)を2024年4月に終了した 13。これにより、アライアンス内での運賃や船腹量の調整に関する自由度が制限され、競争が促進される可能性がある。

- サイバーセキュリティ規制: 船舶の運航システムや通信システムがデジタル化・ネットワーク化されるにつれ、サイバー攻撃のリスクが増大している。IMOは、船舶の安全管理システム(SMS)にサイバーリスク管理を組み込むことを義務付けており、船会社は新たなコンプライアンス対応を求められている。

環境(Environment)

- GHG(温室効果ガス)排出削減目標: IMOは、国際海運からのGHG排出量を「2050年頃までにネットゼロ」とする野心的な目標を採択した 19。これは、業界にとって最も重要かつ困難な課題である。目標達成には、代替燃料への転換だけでなく、船体設計の革新、運航効率の徹底的な改善、そして風力推進などの新技術導入といった多岐にわたる取り組みが必要となる。

- 海洋環境保護: GHG以外にも、船舶から排出される硫黄酸化物(SOx)や窒素酸化物(NOx)の規制、生態系への影響を防ぐバラスト水管理条約、海洋プラスチックごみ問題への対応など、海洋環境保護に関する規制は年々強化されており、船会社のコンプライアンスコストを押し上げている。

So What?: PESTLE分析から浮かび上がるのは、海運業界がもはや閉じた世界ではなく、政治、経済、社会、技術といった外部環境の変化に直接的に、かつ深刻に影響を受けるようになったという事実である。特に、脱炭素化は単なる「環境問題」ではなく、EU-ETSによる排出のコスト化 16、大手荷主によるゼロカーボン輸送の要求 24、CII規制による低燃費船の資産価値向上 17 といった形で、事業の収益性と競争力に直結する「経済合理性」の問題へと変質した。この変化を正しく認識し、環境対応をコストではなく未来への投資と捉えられるかどうかが、企業の将来を左右する。

| 代替燃料の比較分析 | グリーンメタノール | グリーンアンモニア | LNG(バイオ/合成メタン) | 水素 |

|---|---|---|---|---|

| 技術的成熟度(エンジン) | 高い(二元燃料エンジンが商用化) | 中程度(開発中、2025年以降商用化) | 非常に高い(実績多数) | 低い(舶用エンジンは開発途上) |

| インフラ準備状況 | 中程度(化学品として既存インフラ活用可) | 低い(新規インフラ構築が必要) | 高い(主要港でバンカリング可) | 非常に低い(インフラは皆無に近い) |

| 想定コスト ($/ton) | 高い (化石燃料の2-3倍) | 高い (化石燃料の2-4倍) | 中程度 (化石燃料の1.5-2倍) | 非常に高い |

| エネルギー密度(貯蔵効率) | 中程度(燃料タンクの大型化が必要) | 中程度(メタノールより大型化が必要) | 高い(化石燃料に近い) | 非常に低い(極低温液体または高圧ガス) |

| 安全性・毒性リスク | 中程度(可燃性、毒性) | 高い(強い毒性、腐食性) | 中程度(極低温、メタン排出リスク) | 高い(極めて高い可燃性) |

| GHG削減ポテンシャル | 高い(カーボンニュートラル) | 非常に高い(燃焼時にCO2排出ゼロ) | 中程度(メタン排出により限定的) | 非常に高い(燃焼時にCO2排出ゼロ) |

出典: MAN 30, Wärtsilä 29, DNV 32, Yara 33, OCI 34 等の情報を基に作成。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

海運業界の収益構造と競争の本質を、マイケル・ポーターの五つの力(Five Forces)モデルを用いて分析する。

供給者の交渉力

供給者の交渉力は、分野によって強弱が混在するが、全体として増大傾向にある。

- 造船会社・舶用機器メーカー: 代替燃料に対応した二元燃料エンジンは、MAN Energy SolutionsとWärtsiläの2社による寡占市場であり、彼らの交渉力は極めて強い 28。また、アンモニア燃料船など、特定の高度な技術を持つ造船会社も、船会社に対して優位な立場を築く可能性がある。

- 燃料供給会社: 将来、グリーンメタノールやグリーンアンモニアが主流燃料となった場合、これらを大規模かつ安定的に生産・供給できるプレイヤーは限られる。Yara Clean AmmoniaやOCI Globalのような化学・エネルギー企業は、海運業界のライフラインを握る存在となり、強い価格交渉力を持つことが予想される 33。

買い手の交渉力(荷主)

買い手である荷主の交渉力は、依然として非常に強い。

- 価格交渉力: Amazon、Walmart、IKEAといった世界最大級の小売業者やメーカーは、その圧倒的な貨物量を武器に、常に運賃引き下げ圧力をかけている。

- サービスレベル要求: 近年、荷主の要求は価格面に留まらない。定時性や貨物追跡の可視性といったサービス品質に加え、GHG排出量の少ない「グリーンな輸送」を求める声が急速に高まっている 24。これは、荷主自身のサステナビリティ目標達成(Scope 3排出量削減)のために不可欠であり、船会社選定における重要な基準となっている。

- 内製化の脅威: Amazonは、自社で航空機や船舶をチャーターし、国際物流網「Amazon Global Logistics」を構築・運営している 37。これは、船会社への依存度を低減させると同時に、その物流能力を外部の荷主に提供することで、船会社と直接競合する脅威となっている。

新規参入の脅威

伝統的な海運事業への参入障壁は高いが、デジタル領域からの参入脅威は極めて高い。

- 伝統的事業: 船舶という巨大なハードアセットへの投資は数十億ドル規模に上り、グローバルな運航ネットワークや安全管理体制の構築には長年の経験と専門知識が必要である。そのため、全くの異業種から「船会社」として新規参入することは極めて困難である。

- デジタル領域: 一方、船舶を保有しない「アセットライト」なビジネスモデルでの参入は活発化している。その代表格が、デジタルフォワーダーのFlexportである 39。Flexportは、使いやすいクラウドベースのプラットフォームを提供し、見積もり、予約、貨物追跡、通関、貿易金融といった国際輸送に関わる煩雑なプロセスをデジタルで一元管理する 41。これにより、荷主(特に中小企業)に対して優れた顧客体験を提供し、既存の船会社やフォワーダーから顧客接点を奪っている。彼らは業界の「不便さ」や「不透明さ」をビジネスチャンスと捉え、テクノロジーを武器に業界構造を変革しようとしている。

代替品の脅威

国際間の大量貨物輸送における海上輸送の代替品の脅威は、全体として低い。

- 航空輸送: スピードでは圧倒的に優るものの、コストが桁違いに高いため、輸送対象は半導体や医薬品、緊急性の高いアパレル製品など、高付加価値かつ軽量な貨物に限定される。

- 国際鉄道輸送: 中国と欧州を結ぶ「中欧班列」などが代替手段として存在する 43。海上輸送(約30-45日)と航空輸送(約3-7日)の中間に位置するリードタイム(約15-20日)と、海上輸送よりは高いが航空輸送よりは大幅に安いコストが魅力である 45。しかし、輸送できる貨物量に限りがあること、地政学リスク(ロシア経由など)の影響を受けやすいことなどから、海上輸送を全面的に代替する存在にはなり得ない。

業界内の競争

業界内の競争は、アライアンスの再編や構造変化により、極めて激しく、かつ質的に変化している。

- アライアンス再編と競争軸の変化: コンテナ船市場では、2025年2月にMaerskとMSCによる「2M」アライアンスが解消され、新たにMaerskとHapag-Lloydによる「Gemini Cooperation」が発足する 13。この新アライアンスは、寄港地を絞り込んだハブ&スポーク戦略により「90%以上の定時運航率」という極めて高いサービス品質目標を掲げている 47。これは、従来の「規模」や「価格」を中心とした競争から、「品質」や「信頼性」を核とする競争へと、ゲームのルール自体を変えようとする戦略的な動きである。

- 構造的な船腹過剰圧力: パンデミック期の歴史的な好況を受け、大量の新造船が発注された。これらの船舶が2024年以降順次竣工することで、市場は再び構造的な船腹過剰の状態に陥り、運賃の下落圧力が強まることが懸念されている 10。

- 投資格差の拡大: 脱炭素化とデジタル化には巨額の先行投資が必要となる。この投資を実行できる体力のある大手企業と、そうでない中堅・中小企業との間で、船隊の質、サービスの付加価値、コスト競争力のあらゆる面で格差が拡大し、業界の二極化、さらには再編・淘汰が進む可能性が高い。

So What?: Five Forces分析が示すのは、海運業界の競争の主戦場が、物理的なアセット(船の数や大きさ)を競う「規模の経済」から、ネットワークとそこから生み出されるデータをいかに活用するかを競う「ネットワークとデータの経済」へと明確にシフトしているという事実である。Flexportは物理的な船を持たずともデータで顧客を掴み、Gemini Cooperationは物理的なネットワークを再設計して「信頼性」という価値を生み出そうとしている。単に大型船を保有し運航するだけの伝統的なビジネスモデルは、デジタルプラットフォーマーに顧客接点を奪われ、価格決定権を失い、コモディティ化していくリスクに直面している。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析:価値の源泉はどこへシフトしているか

伝統的な海運会社のバリューチェーンは、「集荷営業 → 運航管理(配船) → 船舶管理(保全・船員配乗) → 荷役・港湾業務」という線形のプロセスで構成されていた。このモデルにおける価値の源泉は、主に以下の二つであった。

- ハードアセット(船舶)の保有: 巨大な船隊を保有し、グローバルな航路網を物理的にカバーする能力。

- オペレーショナル・エクセレンス: 船舶を安全かつ効率的に運航・管理するノウハウと経験。

しかし、脱炭素化とデジタル化の波は、この価値の構造を根本から変えつつある。価値の源泉は、目に見えるハードアセットから、目に見えない無形資産へと大きくシフトしている。

- From: 船舶(ハードアセット) → To: 環境ソリューション提供能力

荷主が単なる輸送スペースではなく、「低炭素・ゼロカーボンの輸送ソリューション」を求めるようになった今、価値の源泉は、どれだけ環境性能の高い船隊を保有し、顧客のGHG排出量削減に貢献できるかという能力に移っている。これは、代替燃料の選択、省エネ技術の導入、そして排出量の正確な算定・報告能力を含む。 - From: 運航ノウハウ → To: 顧客データと運航データの解析能力

熟練船長の経験と勘に頼っていた運航ノウハウは、今やAIによってデータ化・モデル化されつつある。真の価値は、船舶からリアルタイムで収集される膨大な運航データと、荷主から得られる貨物データを統合・解析し、運航の最適化(燃費削減、ETA精度向上)や荷主へのインサイト提供(需要予測、在庫最適化提案)に繋げる能力へとシフトしている。

サプライチェーン分析:海運の役割はどう変わるべきか

荷主の視点から国際物流サプライチェーンを見ると、「生産 → 内陸輸送 → 輸出港 → 海上輸送 → 輸入港 → 内陸輸送 → 消費」という一連の流れの中に海運は位置づけられる。これまで海運会社は、この中の「港から港まで」という一部分を担うプレイヤーであった。

しかし、この分断された構造こそが、サプライチェーン全体の非効率性の温床となっている。港湾の混雑、トラックや鉄道との接続の悪さ、煩雑な通関手続きといった各工程間の「継ぎ目」で発生する遅延やコストが、サプライチェーン全体のボトルネックとなっている 8。荷主にとっての真の課題は、海上輸送区間の運賃だけでなく、このサプライチェーン全体(エンドツーエンド)の非効率性にある。

この課題に対し、新たなプレイヤーが登場している。Amazonは自社のサプライチェーンを最適化するために、輸送、倉庫、配送までを垂直統合し、その能力を「Supply Chain by Amazon」として外部にも提供している 37。彼らは、荷主の視点からサプライチェーン全体を俯瞰し、最適なソリューションを提供する「サプライチェーン・オーケストレーター」としての役割を担っている。

So What?: 海運会社は、自らを単なる「輸送インフラ提供者」と定義し続けるのか、それとも荷主の課題解決に寄り添う「サプライチェーンのオーケストレーター」へと役割を再定義するのか、という根源的な問いに直面している。前者の道に留まるならば、いずれはAmazonやFlexportのようなプラットフォーマーにネットワークの一部として組み込まれ、輸送キャパシティを提供するだけの下請け的存在になるリスクがある。後者の道を目指すならば、海上輸送という自社の中核能力を基盤としつつ、M&Aや戦略的提携を通じて、陸上輸送、倉庫、通関、フォワーディングといった機能を統合し、顧客にエンドツーエンドの可視性とコントロールを提供する能力を構築する必要がある。価値の源泉がサプライチェーンの「統合」と「最適化」にある以上、その役割を担うプレイヤーが、将来の物流業界の覇権を握ることになる。

第6章:顧客(荷主)の需要特性分析

KBF(Key Buying Factor)の優先順位の変化

荷主が海運会社を選定する際の購買決定要因(KBF: Key Buying Factor)は、劇的に変化している。伝統的に最優先されてきたのは、以下の三要素であった。

- コスト(Cost): 運賃の安さ。

- スピード(Speed): リードタイムの短さ。

- 信頼性(Reliability): スケジュール通りの定時運航。

これらの要素が依然として重要であることに変わりはない。しかし、近年の構造変化を受け、これらと同等、あるいはそれ以上に重要な二つの新たなKBFが浮上している。

- 環境性能(Sustainability): GHG排出量の少なさ。大手荷主企業は、自社のサステナビリティ目標(特にScope 3排出量削減)を達成するため、取引先である海運会社に対して、グリーン燃料の使用や燃費性能の高い船舶による輸送を強く要求している。Amazon、IKEA、Unileverなどが参加する荷主連合「coZEV」は、2040年までに海上貨物輸送をゼロエミッション化するという野心的な目標を掲げており、これが事実上の業界標準となりつつある 24。

- サプライチェーンの可視性(Visibility): 貨物がサプライチェーンのどこにあり、いつ到着するのかをリアルタイムかつ正確に把握できる能力。地政学リスクや港湾混雑による不確実性が増す中、荷主はサプライチェーンの途絶リスクを管理し、在庫を最適化するために、高精度な貨物追跡とETA(到着予定時刻)予測を不可欠な機能として求めている 42。

So What?: 荷主の要求は、単に「貨物をA地点からB地点へ運ぶ」という「輸送の実行」から、「輸送プロセス全体を可視化し、環境負荷を定量化し、不確実性を管理する」という「意思決定の支援」へと高度化・複雑化している。海運会社の営業担当者は、もはや単に運賃とスペースを提供する「スペース・セラー」ではなく、顧客のサプライチェーン全体の課題を理解し、データに基づいて最適なソリューションを提案できる「コンサルタント」としての役割を担うことが求められる。

主要な顧客セグメントとニーズ分析

荷主のニーズは、その業種によって大きく異なる。主要なセグメントごとの特性を以下に分析する。

- 製造業(自動車、電子部品など):

- ニーズ: ジャストインタイム(JIT)生産方式を支える、極めて高い定時性が最優先される。部品の到着遅延は、生産ラインの停止という甚大な損害に直結する。

- 課題: サプライチェーンの複雑化と長大化により、輸送途中の遅延リスクが増大している。

- 戦略的意味合い: MaerskとHapag-Lloydが結成した「Gemini Cooperation」が掲げる「定時性90%以上」という目標は、まさにこのセグメントのペインポイントを的確に捉えた戦略であり、強力な訴求力を持つ 47。

- 小売業(アパレル、Eコマースなど):

- ニーズ: 商品のライフサイクルが短く、需要変動が激しいため、リードタイムの短縮と輸送スペースの柔軟な確保が重要となる。販売機会の損失を最小限に抑えることが至上命題である。

- 課題: Eコマースの拡大により、小ロット・多頻度の輸送ニーズが増加。エンドツーエンドのフルフィルメント(倉庫管理から最終配送まで)の効率化が求められる。

- 戦略的意味合い: Flexportが提供するような、オンラインで簡単に見積もり・予約ができ、柔軟な対応が可能なデジタルプラットフォームは、このセグメントのニーズと親和性が高い 39。

- 資源・エネルギー企業(石油、ガス、鉱物など):

- ニーズ: 生産拠点から消費地への安定的かつ安全な大量輸送が最重要。輸送の途絶は、エネルギー供給や産業活動全体に深刻な影響を及ぼす。

- 課題: 特定の資源産出国や輸送航路における地政学リスク。

- 戦略的意味合い: 運賃の短期的な変動よりも、長期契約に基づく安定した関係性と、高度な安全運航管理能力がKBFとなる。

- フォワーダー:

- ニーズ: 船会社から船腹スペースを仕入れ、自社の荷主顧客に再販するため、価格競争力と、多様な航路を組み合わせられるネットワークの広さが重要となる。

- 課題: Flexportのようなデジタルフォワーダーとの競争激化。テクノロジーを活用した業務効率化と付加価値提供が急務。

- 戦略的意味合い: 船会社にとっては重要な販売チャネルである一方、価格交渉においては厳しい相手となる。船会社が直接荷主との関係を強化する「中抜き」の動きも、フォワーダーにとっては脅威である。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境への適応能力だけでなく、内部に保有する独自の経営資源やケイパビリティによってもたらされる。本章では、VRIOフレームワークを用いて競争優位の源泉を特定し、それを支える人材と生産性の動向を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、企業の経営資源が持つ競争上のポテンシャルを、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から評価する分析手法である。

- 価値(Valuable):

- グローバルに張り巡らされた運航ネットワークと、それを物理的に支える巨大な船隊は、世界の貿易を機能させる上で不可欠な価値を持つ。これらがなければ、国際分業に基づく現代経済は成り立たない。

- 希少性(Rare):

- 単に船を保有しているだけでは希少性はない。しかし、特定の代替燃料(例:アンモニア)に関する先進的な運航・船舶管理技術、Maerskのようなエンドツーエンドの統合ロジスティクス提供能力、あるいはWallenius Wilhelmsenが持つRoRo船市場での支配的な地位などは、一部の企業しか保有していない希少なケイパビリティである 50。また、優良な大手荷主との長期的かつ強固なパートナーシップも、他社が容易には得られない希少な経営資源と言える 52。

- 模倣困難性(Imitable):

- 競争優位を持続させる上で最も重要なのが模倣困難性である。物理的な船舶やITシステムは、資金さえあれば模倣可能である。しかし、長年にわたって築き上げられたブランドの信頼性、全世界の港や関係当局とのネットワーク、そして何よりも、安全運航を最優先し、絶えず改善を追求する組織文化や、脱炭素やDXといった大規模な変革を組織全体で推進していく実行能力は、極めて模倣が困難である 50。これらは、企業の歴史や経験の中に埋め込まれた無形の資産であり、短期的な投資で獲得することはできない。

- 組織(Organized):

- 価値があり、希少で、模倣困難な経営資源を保有していても、それを組織として最大限に活用する仕組みがなければ、宝の持ち腐れとなる。例えば、高度なデータ解析能力を持つ人材を採用しても、その分析結果が経営の意思決定や現場のオペレーション改善に迅速に反映される組織プロセスや権限委譲がなければ、競争優位にはつながらない 53。先進的な代替燃料船を導入しても、それを安全に運用できる船員を育成し、安定的に燃料を調達する組織体制がなければ、計画通りの運航はできない。

So What?: VRIO分析が示すのは、海運業界における持続的な競争優位の源泉が、保有する「船の数」といった有形資産から、模倣困難な「組織能力」という無形資産へと決定的にシフトしていることである。特に、技術変革(脱炭素・DX)を経営戦略に統合し、組織全体で実行に移す能力こそが、将来の勝者を決定づける最も重要なケイパビリティとなる。

人材動向

企業の競争力を支えるのは人材である。しかし、海運業界は深刻な人材面の課題に直面している。

- 船員不足とスキルシフト:

- BIMCOとICSの2021年のレポートは、2026年までに世界で89,510人の上級職員が不足するという警鐘を鳴らしている 23。高齢化が進む一方で、若年層の新規参入が滞っており、供給が需要に追いついていない。

- さらに、代替燃料(アンモニア、メタノール、水素)の導入は、船員に新たな専門知識とスキルを要求する。これらの新燃料の安全な取り扱いや、複雑化するエンジンシステムの管理には、高度なトレーニングが必要となる。将来、新燃料に対応できる船員の確保は、船舶を運航するための絶対的な前提条件となる。

- 陸上職における新スキルの需要:

- 事業モデルの変革に伴い、陸上職に求められるスキルセットも大きく変化している。AIによるデータ解析、サプライチェーンの最適化、環境技術の開発といった分野で、高度な専門性を持つ人材の需要が急増している。

- 具体的には、データサイエンティスト、AIエンジニア、ソフトウェア開発者、環境技術専門家、地政学リスクアナリストといった職種が、企業の競争力を左右する重要な役割を担うようになっている 54。

- これらの専門人材は、IT業界や金融業界など、他業界との獲得競争が極めて激しい。海運業界が伝統的な人事制度や報酬体系に固執していては、優秀な人材を惹きつけることは困難である。

So What?: これからの海運業界において、最大の経営資源は「船」から「人」へと移る。人材戦略の巧拙が、企業の成長、ひいては存続そのものを決定づける。経営層は、設備投資と同等、あるいはそれ以上に、人材への投資を最優先課題として位置づける必要がある。具体的には、他業界に伍する魅力的な報酬体系の設計、従業員のリスキリング・アップスキリングへの大規模な投資、そして多様な専門人材が能力を最大限に発揮できる柔軟な組織文化の醸成が不可欠である。

労働生産性

デジタル技術の導入は、船員および陸上職員の労働生産性を向上させる大きなポテンシャルを秘めている。

- 船員の生産性向上: AIを活用した航行支援システムは、最適な航路・速度を推奨することで船長の意思決定をサポートし、燃費効率と安全性を向上させる。また、寄港地での各種申請手続きの電子化(デジタル化)は、船長の事務作業負担を大幅に軽減する。

- 陸上職員の生産性向上: AI-OCRによる船荷証券(B/L)などの貿易書類のデータ入力自動化や、AIチャットボットによる顧客からの定型的な問い合わせへの自動応答は、バックオフィスやカスタマーサービス部門の業務を大幅に効率化する。これにより、職員はより付加価値の高い、創造的な業務に集中することが可能となる。

第8章:AIが海運業界に与える影響とインパクト

人工知能(AI)は、もはや単なるバズワードではなく、海運業界のあらゆる側面を根底から変革する強力な駆動力となっている。AIは、運航の効率化や安全性の向上といったオペレーション領域に留まらず、商業活動やビジネスモデルそのものを再定義するポテンシャルを秘めている。

運航の最適化

- 最適航路選定と燃費削減: AIは、気象・海象のリアルタイムデータ、過去の膨大な運航実績データ、船舶の性能モデル、港湾の混雑状況などを統合的に解析し、燃料消費量とGHG排出量を最小化する最適な航路とエンジン出力をリアルタイムで導き出す。Maerskが開発した「Star Connect」プラットフォームは、船舶に搭載されたIoTセンサーから1日あたり25億点以上のデータを収集・処理し、風圧抵抗や危険な横揺れ(パラメトリック横揺れ)といった微細な現象まで予測して、航海中の意思決定を支援する 56。WärtsiläのFleet Optimisation Solution (FOS)のようなシステムは、5~7%の燃料削減効果を実証している 58。これにより、運航コストの削減とCII(燃費実績指標)評価の向上が同時に達成される。

- 到着時刻予測(ETA)の精度向上: 港湾や荷主にとって、船舶の正確な到着時刻はオペレーション計画の基盤である。AIは、航行中の様々な変動要因を考慮してETAを継続的に再計算し、その精度を飛躍的に向上させる。これにより、港湾での待機時間削減や、トラック・鉄道へのスムーズな接続が可能となり、サプライチェーン全体の効率化に貢献する 59。

- 予防保全(Predictive Maintenance): 船舶のエンジンや主要機器に設置されたセンサーデータをAIが24時間365日監視し、振動、温度、圧力などの微細な異常パターンを検知することで、故障が発生する前にその予兆を捉える 60。これにより、計画外の運航停止(ダウンタイム)を未然に防ぎ、部品交換や修理を最適なタイミングで実施する「状態基準保全」が可能となり、メンテナンスコストを大幅に削減できる。

商業活動の高度化

- 需給予測と配船計画の最適化: AIは、過去の荷動きデータ、マクロ経済指標、季節性、顧客の動向などを学習し、将来の貨物需要を航路別・時期別に高精度で予測する。この予測に基づき、需要が見込まれる航路に適切なサイズの船舶を配置する(配船計画)ことで、積載率を最大化し、収益機会の損失を最小化する。

- 運賃設定の最適化(ダイナミック・プライシング): リアルタイムの需給バランス、競合の運賃動向、燃料価格などを基に、AIが最適なスポット運賃を動的に算出・提示する。これにより、収益の最大化と、人手による煩雑な見積もり業務の効率化が図られる。

- 顧客対応の自動化・高度化: CMA CGMは、フランスのAIスタートアップであるMistral AIと提携し、週に100万件を超える顧客からの問い合わせメールの処理にAIを活用しようとしている 62。単純な問い合わせにはAIチャットボットが自動で回答し、複雑な案件のみを人間のオペレーターに繋ぐことで、応答時間の短縮とサービス品質の向上を目指す。

安全性の向上

- 航行中の障害物検知: 船舶に搭載されたカメラやレーダーの情報を画像認識AIが解析し、他船、ブイ、流木、海洋生物などの障害物を早期に検知して、乗組員に警告を発する。これにより、衝突事故のリスクを低減する。

- ヒューマンエラーの防止: AIがブリッジ(船橋)内のカメラ映像や音声データを分析し、船員の表情、声のトーン、会話の内容から疲労度やストレスレベルを推定する。集中力が低下していると判断した場合にアラートを発し、ヒューマンエラーに起因する事故を未然に防ぐ。

自動運航船の実現

AIは、将来の自律運航船(MASS)の実現に向けた中核技術である。その役割は、人間の船長が行う「認知・判断・操作」のプロセスを代替することにある。センサーフュージョン技術で周囲の状況を認知し、蓄積されたデータとルールエンジンに基づいて最適な航行計画を判断し、アクチュエーターを制御して舵やエンジンを操作する。完全な無人運航の実現には法整備を含め多くの課題が残るが、AIによる高度な操船支援システムは、既に「有人自律運航」という形で実用化が進んでいる。

事務プロセスの自動化

- AI-OCRによる書類処理: 国際貿易には、船荷証券(B/L)、インボイス、パッキングリストなど、膨大な量の紙書類が伴う。AI-OCR(光学的文字認識)技術は、これらの書類をスキャンしてテキストデータを自動で抽出し、基幹システムに入力する作業を代替する。これにより、バックオフィス部門における手作業でのデータ入力業務が不要となり、業務効率の大幅な向上と入力ミスの削減が実現する。

So What?: AIは、単に既存業務を効率化するツールに留まらない。それは、海運会社のビジネスモデルそのものを変革する触媒である。運航データとAIを組み合わせることで、海運会社は単なる「輸送サービス」だけでなく、「燃費最適化コンサルティング」や「高精度ETA情報サービス」といった「データサービス」を新たな商品として荷主に提供できるようになる。MaerskがAIを活用した税関手続きプラットフォーム「Trade & Tariff Studio」を開発したように 64、顧客のペインポイントをAIで解決し、新たな収益源を創出することが可能になる。AI戦略の巧拙は、将来の海運会社が単なる輸送業者に留まるか、高付加価値なデータ・ソリューション企業へと進化できるかを分ける分岐点となる。

| バリューチェーン段階 | AI活用例 | 期待される効果(KPI) | 技術的成熟度 | 主要プロバイダー/事例 |

|---|---|---|---|---|

| 集荷・営業 | AIによる需要予測、ダイナミック・プライシング、AIチャットボットによる顧客対応 | 収益向上、見積もり作成時間短縮、顧客満足度向上 | 商用/開発 | CMA CGM (Mistral AI提携) 62 |

| 運航計画(配船) | AIによる需給予測に基づく最適配船計画の立案 | 積載率向上、機会損失削減 | 開発/実証 | MSC (デジタルツイン活用) 65 |

| 実運航(海上) | AIによる最適航路・速度のリアルタイム推奨、ETAの高精度予測 | 燃費削減 (5-12%)、GHG排出量削減、定時性向上 | 商用 | Maersk (Star Connect) 56, Wärtsilä (FOS) 58 |

| 船舶管理(保全) | AIによる機器の異常予兆検知、予防保全スケジュールの最適化 | 計画外ダウンタイム削減、メンテナンスコスト削減 | 商用/実証 | Marine Digital 59 |

| 港湾・荷役 | 画像認識AIによるコンテナ損傷検知、荷役作業の安全性監視 | 荷役効率向上、ターミナル滞在時間短縮、事故率低下 | 実証 | |

| バックオフィス | AI-OCRによる貿易書類のデータ入力自動化 | 事務処理時間の大幅短縮、人的ミス削減 | 商用 |

第9章:主要プレイヤーの戦略分析

海運業界の未来は、主要プレイヤー各社が下す戦略的意思決定によって形作られる。本章では、グローバル・メガキャリア、日系大手、特定分野の強者、そして業界構造を揺るがすディスラプターの戦略を比較分析する。

グローバル・メガキャリア(コンテナ船)

- A.P. Moller – Maersk (デンマーク):

- 戦略: 「グローバル・インテグレーター」戦略を標榜し、単なる海上輸送業者から、陸上輸送、倉庫、通関、サプライチェーン管理までを一気通貫で提供する統合ロジスティクス企業への変革を強力に推進している 50。顧客のサプライチェーン全体に入り込むことで、高い付加価値と顧客ロイヤルティの確立を目指す。

- 脱炭素: LNGを「移行燃料」と見なさず、一步飛び越えてグリーンメタノールに大きく賭ける戦略を選択。世界初のメタノール焚きコンテナ船「Laura Maersk」を就航させ、25隻以上のメタノール二元燃料大型船を発注済みである 14。

- デジタル: AIとデータ活用に最も積極的な企業の一つ。運航最適化プラットフォーム「Star Connect」56や、AI税関・関税最適化ツール「Trade & Tariff Studio」64など、内製でのデジタルソリューション開発を加速させている。

- Mediterranean Shipping Company (MSC) (スイス):

- 戦略: 世界最大の船腹量(市場シェア約19.9%)を誇り、圧倒的な規模の経済を追求する 12。アライアンスに依存しない独立路線を強め、自社のネットワークで世界を網羅する。Maerskとは対照的に、海上輸送というコア事業の効率性を磨き上げることに集中する「高効率キャリア」戦略を採る。

- 脱炭素: LNGを当面の主軸と位置づけ、100隻を超えるLNG二元燃料船を発注している 13。メタノールやアンモニアも選択肢として検討する「多角的アプローチ」を表明しているが、現在の投資はLNGに集中している。

- デジタル: AIとデジタルツインを活用し、空コンテナの最適配置やオペレーション全体の効率化を目指すプロジェクトを進めている 65。

- CMA CGM Group (フランス):

- 戦略: 海上輸送を中核としつつ、物流子会社CEVA Logisticsの買収やCMA CGM AIR CARGOの設立を通じて、陸・海・空の複合輸送体制を強化するバランスの取れた戦略。

- 脱炭素: LNGとメタノールの両方に投資する二股戦略(デュアルフューエル・ストラテジー)を採る。既に多数のLNG燃料船を運航しつつ、メタノール燃料船の発注も増やしており、特定の燃料に依存するリスクを分散させている 15。

- デジタル: AIへの投資を極めて積極的に進めている。Googleとの戦略的提携に加え 68、フランスのAI企業Mistral AIとも5年間で1億ユーロ規模の提携を結び、顧客サービスや運航管理の高度化を目指す 62。AI関連への投資総額は5億ユーロに上るとされる 63。

日系大手3社

- 日本郵船 (NYK):

- 中期経営計画 “Sail Green, Drive Transformations 2026” の下、既存事業の深化と新規事業の探索を両立させる「両利きの経営」を推進 70。特に、アンモニア燃料船の開発・建造や、回収したCO2を輸送する液化CO2輸送事業といった次世代の脱炭素関連事業への先行投資に注力し、将来の成長エンジンと位置付けている 70。

- 商船三井 (MOL):

- 経営計画「BLUE ACTION 2035」において、海運市況の変動に左右されにくい安定的な収益構造を構築するため、事業ポートフォリオの変革を最重要課題に掲げている 72。海運事業の高度化に加え、洋上風力発電関連事業や不動産事業など、非海運事業への多角化を加速させている。環境技術では、帆走技術を応用した硬翼帆式風力推進装置「ウインドチャレンジャー」の実用化など、ユニークな取り組みが特徴である 74。

- 川崎汽船 (“K” LINE):

- 中期経営計画において、ドライバルク、エネルギー資源、自動車船、製品物流をコア事業と定め、これらの事業基盤の強化と低・脱炭素化への貢献を基本方針としている 75。コンテナ船事業は、邦船3社で設立したOcean Network Express (ONE)に事業統合しており、ONE社の業績が連結収益に大きく影響する構造となっている。

特定分野の強者

- Wallenius Wilhelmsen (ノルウェー):

- 自動車や建設機械などを輸送するRoRo船(Roll-on/Roll-off vessel)市場のマーケットリーダー。約125隻の船隊をグローバルに運航する 51。脱炭素化にも意欲的で、次世代船として9,300台積みのメタノール二元燃料船「Shaper Class」を発注。将来的にはアンモニア燃料への転換も可能な設計となっている 77。2027年までにネットゼロエミッションの輸送サービスを提供することを目標に掲げている。

- Stena Bulk (スウェーデン):

- 原油や石油化学製品を輸送するタンカー市場の主要プレイヤー。約62隻の船隊を運航する 79。化学品メーカーPromanとの合弁事業を通じて、メタノール燃料タンカーの運航実績をいち早く積み重ねており、代替燃料のオペレーションノウハウで業界をリードしている。また、AIを活用した運航最適化や商業判断にも積極的に取り組んでいる 79。

業界構造を揺るがすプレイヤー

- Flexport (米国):

- 「貿易のためのオペレーティング・システム」を標榜するデジタルフォワーダー。船舶などの物理アセットを持たず、テクノロジーとデータを駆使して荷主と輸送サービスを繋ぐプラットフォームを提供する 42。使いやすいUI/UXとサプライチェーン全体の可視化を武器に、特に中小の荷主から高い支持を得て急成長。SoftBank Vision Fundなどから巨額の資金を調達し、既存のフォワーダーや船会社のビジネスモデルに挑戦している 40。

- Amazon (米国):

- 世界最大の荷主であると同時に、自社の高度な物流網を外部に提供する3PL(サードパーティ・ロジスティクス)プロバイダーでもある 37。Amazon Global Logisticsを通じて、国際海上・航空輸送サービスを自ら手配・提供しており、船会社にとっては最大の「顧客」でありながら、同時に最大の「競合相手」にもなりうる、極めて複雑な関係にある。その圧倒的な物量とデータ、テクノロジーは、業界のパワーバランスを覆す潜在力を持つ。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、羅針盤なき航海を乗り切り、未来の勝者となるための戦略的な意味合い(インプリケーション)を導き出し、具体的な行動計画を伴う事業戦略を提言する。

今後5~10年で、海運業界の勝者と敗者を分ける決定的な要因

過去の成功法則は、もはや未来の成功を保証しない。今後、業界の勝者と敗者を分ける決定的な要因は、以下の三つの能力に集約される。

- 代替燃料への「正しい賭け」と、それを実行する資本力・実行力:

どの代替燃料が主流になるか不確実な中で、技術動向、インフラ整備、経済性を見極め、自社の事業ポートフォリオに最適な燃料戦略を定め、巨額の投資を躊躇なく実行できるか。この意思決定のタイミングと的確さが、今後数十年のコスト競争力と資産価値を左右する。 - ハードアセットとデジタル能力の融合による付加価値創造力:

保有する船舶(ハードアセット)から得られるデータを活用し、荷主のサプライチェーン全体の課題を解決するソリューション(高精度ETA、CO2排出量可視化、在庫最適化など)を提供できるか。単なる「輸送屋」から脱却し、データとテクノロジーを武器とする「ソリューションプロバイダー」へと自己変革できるかが問われる。 - 不確実性への耐性(レジリエンス):

地政学リスクの常態化や市況の激しいボラティリティといった不確実性を前提とし、それに耐えうる強靭な財務体質と、変化に迅速かつ柔軟に対応できる組織能力を構築できるか。信頼性の高いサービスを安定的に提供し続ける能力が、顧客からの信頼を勝ち取るための基盤となる。

捉えるべき機会と備えるべき脅威

- 機会(Opportunities):

- 脱炭素のリーダーシップ: 他社に先駆けてゼロエミッション船を導入・運航することで、環境意識の高い大手優良荷主を獲得し、ブランド価値を飛躍的に向上させる。

- デジタルによる新サービス創出: 蓄積した運航・貨物データを活用し、サプライチェーン可視化や最適化コンサルティングといった高収益な新規事業を創出する。

- アライアンス再編の活用: Gemini Cooperationの誕生による業界地図の塗り替えを好機と捉え、自社の戦略に合致した新たなパートナーシップを構築し、ネットワークの質と効率を向上させる。

- 脅威(Threats):

- 技術的座礁資産化: 代替燃料の選択を誤り、巨額の投資を投じた船隊が、将来の規制や燃料供給網の変化に対応できず、価値のない「座礁資産」となるリスク。

- 顧客接点の喪失: FlexportやAmazonのようなデジタルプラットフォーマーに顧客との直接的な関係を奪われ、運賃交渉力を失い、単なる輸送キャパシティを提供する下請け的存在(コモディティ化)に転落するリスク。

- オペレーションの停滞: 深刻化する船員不足、特に新燃料を扱える高度なスキルを持つ船員を確保できず、保有する最新鋭の船舶を計画通りに運航できなくなるリスク。

考えられる戦略的オプション

選択しうる戦略的ポジショニングとして、大きく三つの方向性が考えられる。

- オプションA: 「高効率・環境特化型キャリア」戦略

- 概要: Maerskの「統合」路線とは一線を画し、MSCのように海上輸送というコア事業に経営資源を集中させる。最新鋭の代替燃料船への投資を最優先し、「最も環境性能が高く、運航効率の良い船隊」を構築することに特化する。アセットの品質とオペレーショナル・エクセレンスで勝負する。

- メリット: 経営資源をコア事業に集中でき、意思決定が迅速化する。事業モデルがシンプルで分かりやすい。

- デメリット: 海運市況の変動による収益のアップダウンが激しくなる。提供する価値が付加価値の低い輸送サービスに偏り、価格競争に陥りやすい。

- オプションB: 「デジタル・ソリューション・プロバイダー」戦略

- 概要: MaerskやFlexportを追随し、荷主のサプライチェーン全体を最適化するデジタルプラットフォームとコンサルティングサービスを事業の柱に据える。M&Aや提携を積極的に活用し、陸上輸送、倉庫、通関といった機能を強化する。

- メリット: 輸送サービスよりも高い付加価値と利益率が期待できる。顧客との関係性が深まり、スイッチングコストが高まる。

- デメリット: 巨額のIT投資と、海運業界とは異なるスキルセットを持つ人材(データサイエンティスト、ソフトウェアエンジニア等)の獲得・定着が不可欠。既存のアセットヘビーな組織文化とのコンフリクトが生じる可能性がある。

- オプションC: 「特定ニッチ市場のリーダー」戦略

- 概要: Wallenius Wilhelmsen(RoRo船)やStena Bulk(タンカー)のように、特定の船種や貨物、あるいは特定の高難度航路に特化する。そのニッチ市場において、他社が追随できない圧倒的な専門性とサービス品質を築き上げ、確固たる地位を確立する。

- メリット: 競争がメガキャリアの主戦場よりも比較的緩やか。高い専門性に基づき、価格決定権を維持しやすい。

- デメリット: 市場規模が限定的であり、成長の天井が低い。そのニッチ市場自体の需要が縮小した場合、事業全体が大きな打撃を受けるリスクがある。

最終提言とアクションプラン

最終提言:オプションB「デジタル・ソリューション・プロバイダー」戦略を、オプションAの要素を強力に取り入れつつ推進するハイブリッド戦略を推奨する。

論拠:

単なる輸送機能の提供(オプションA)に留まる戦略は、長期的にはコモディティ化し、デジタルプラットフォーマーの価格支配下に置かれるリスクが極めて高い。顧客のKBFが「サプライチェーン全体の最適化」へとシフトしている以上、その高付加価値なニーズに応える能力を構築すること(オプションB)が、持続的成長の唯一の道である。

ただし、海運会社としての競争力の根源は、安全かつ効率的な船舶運航能力にある。したがって、環境性能の高い最新鋭の船隊への投資(オプションAの要素)を怠ってはならない。「最高品質のハードアセット(船)」という強固な基盤の上に、「最高品質のデジタル・ソリューション」という付加価値を乗せていく。このハイブリッドアプローチこそが、デジタルネイティブ企業にはない、アセットを持つからこその競争優位を最大化する道である。

実行に向けたアクションプランの概要:

- Phase 1: 基盤構築(Year 1-2)

- 目的: 全社的なDXとソリューション事業への転換に向けた組織・技術基盤を構築する。

- 主要アクション:

- 経営トップ直轄のDX推進組織を設立し、CDO(Chief Digital Officer)を外部から招聘する。

- 全船隊の運航データをリアルタイムで収集・蓄積・分析するためのクラウドベースのデータ基盤を構築する。

- データサイエンティスト、UI/UXデザイナー、プロダクトマネージャー等、デジタル人材の中途採用を本格化する。

- 主要顧客数社と共同で、貨物可視化プラットフォームのMVP(Minimum Viable Product)を開発し、実証実験(PoC)を開始する。

- 主要KPI: DX関連投資額(対売上高比率)、専門人材の採用数、顧客とのPoC件数。

- Phase 2: サービス拡大と収益化(Year 3-5)

- 目的: 開発したデジタルサービスを本格展開し、新たな収益の柱として確立する。

- 主要アクション:

- MVPのフィードバックを基にプラットフォームを改良し、AIを活用した需要予測、在庫最適化、高精度ETAといった高度なソリューション機能を実装・提供する。

- デジタルサービスの専門営業部隊を組成し、既存の海上輸送サービスと組み合わせてクロスセル/アップセルを推進する。

- 自社にない技術や機能を持つ物流関連テック企業への戦略的投資やM&Aを検討・実行する。

- 代替燃料船への投資計画を最終決定し、第一陣の発注を実行する。

- 主要KPI: デジタルサービス事業の売上高・利益率、プラットフォーム利用顧客数、ETA予測精度(誤差率)。

- 必要リソース:

- 財務: 5年間でXX億ドル規模のDX・人材関連投資枠を設定。

- 人材: 上記専門人材に加え、全社員を対象としたデータリテラシー向上研修プログラムを実施。

- パートナーシップ: 先進的な技術を持つITベンダー、データ分析に強みを持つコンサルティングファーム、そしてイノベーションを加速させるためのスタートアップエコシステムとの戦略的パートナーシップを構築する。

第11章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の情報源を参照した。

国際機関・業界団体レポート

- United Nations Conference on Trade and Development (UNCTAD). (2024). Review of Maritime Transport 2024. 1

- International Maritime Organization (IMO). EEXI and CII FAQ. 17

- BIMCO & International Chamber of Shipping (ICS). (2021). Seafarer Workforce Report. 23

海事コンサルティング会社・調査会社レポート

- Drewry. World Container Index, Container Forecaster, Financial Health Check reports. 9

- Clarksons Research. Shipping Intelligence Weekly, Green Technology Tracker. 6

企業IR資料・公式発表

- A.P. Moller – Maersk. 12

- MSC Mediterranean Shipping Company. 12

- CMA CGM Group. 12

- COSCO Shipping. 12

- Hapag-Lloyd. 12

- Ocean Network Express (ONE). 12

- 日本郵船株式会社 (NYK). 52

- 株式会社商船三井 (MOL). 72

- 川崎汽船株式会社 (“K” LINE). 54

- Wallenius Wilhelmsen. 51

- Stena Bulk. 79

- Flexport. 39

- Amazon. 37

- MAN Energy Solutions. 28

- Wärtsilä. 29

- Yara International / Yara Clean Ammonia. 33

- OCI Global. 34

その他メディア・調査レポート

- Aspen Institute (coZEV). 25

- Ship It Zero. 24

- DNV. 32

- その他、本レポートで引用した各ウェブサイト。

引用文献

- Review of maritime transport 2024 – Eurasian Rail Alliance Index, https://index1520.com/en/analytics/obzor-morskogo-transporta-2024/

- UNCTAD- REVIEW OF MARITIME TRANSPORT 2024 – San Simon & Duch, https://lsansimon.com/en/unctad-informe-anual-sobre-el-transporte-maritimo-2024/

- Review of Maritime Transport | United Nations iLibrary, https://www.un-ilibrary.org/content/periodicals/22253459

- maritimecyprus.com, https://maritimecyprus.com/2024/11/10/unctad-maritime-transport-review-2024-navigating-maritime-chokepoints/#:~:text=The%20Review%20of%20Maritime%20Transport%202024%20discusses%20the%20multifaceted%20challenges,disruptions%20including%20in%20maritime%20chokepoints.

- 海運市況を見通す、バルチック海運指数を深く知る | Lanes, https://lanes.info/bultic-dry-index/

- Clarksons Research, https://insights.clarksons.net/

- Shipping & Trade Data Analysis & Research Services | Clarksons, https://www.clarksons.com/research/shipping-trade/

- 5 Key Insights from UNCTAD’s 2024 Review of Maritime Transport …, https://gcaptain.com/key-insights-from-unctads-2024-review-of-maritime-transport/

- Service Expertise – World Container Index – 16 Oct – Drewry Maritime Research, https://www.drewry.co.uk/supply-chain-advisors/supply-chain-expertise/world-container-index-assessed-by-drewry

- Drewry World Container Index 2025: Understanding Market Volatility and Strategic Implications for Global Trade | ALS Industry Insights – Advanced Logistics Solutions, https://www.als-int.com/insights/posts/drewry-world-container-index-2025-market-analysis-global-trade/

- Drewry: World Container Index Up 2% Last Week | Hellenic Shipping News Worldwide, https://www.hellenicshippingnews.com/drewry-world-container-index-up-2-last-week-4/

- 20 Largest Container Shipping Companies … – Freightender, https://www.freightender.com/20-largest-container-shipping-companies/

- Container shipping: sailing through uncertainty and looming …, https://think.ing.com/articles/container-shipping-sailing-through-uncertainty-and-looming-overcapacity/

- Cargo Vessel Market Top Companies: Profiles and Strategies (2024-2033), https://www.emergenresearch.com/industry-report/cargo-vessel-market/top-companies

- 6 Leaders in Shipping’s Race to Net Zero | CZ app, https://www.czapp.com/analyst-insights/6-leaders-in-shippings-race-to-net-zero/

- Container Shipping … – Drewry – Maritime Research Products, https://www.drewry.co.uk/maritime-research-products/maritime-research-products/container-shipping-financial-health-check-2025

- EEXI and CII – ship carbon intensity and rating system – International Maritime Organization, https://www.imo.org/en/MediaCentre/HotTopics/Pages/EEXI-CII-FAQ.aspx

- Carbon Intensity Indicator (CII): Insights & support – DNV, https://www.dnv.com/maritime/insights/topics/CII-carbon-intensity-indicator/

- What are EEXI and CII regulations? – LOTUS Containers, https://www.lotus-containers.com/en/eexi-and-cii-regulations/

- The IMO Carbon Intensity Indicator (CII): What is it and how to prepare? – CarbonChain, https://www.carbonchain.com/blog/the-imo-carbon-intensity-indicator-cii-what-is-it-and-how-to-prepare

- Carbon Intensity Indicator (CII) And Actionable Solutions for Shipping Industry, https://www.marineinsight.com/green-shipping/carbon-intensity-indicator-cii-and-actionable-solutions-for-shipping-industry/

- World Fleet Register – Clarksons.net, https://www.clarksons.net/wfr/

- New Seafarer Workforce Report warns of serious potential officer shortage, https://maritimefairtrade.org/new-seafarer-workforce-report-warns-of-serious-potential-officer-shortage/

- IKEA Archives – Ship It Zero, https://shipitzero.org/tag/ikea/

- FINANCIAL TIMES – Amazon, Ikea and Unilever commit to zero- emission shipping by 2040, https://eep.aspeninstitute.org/ideasandaction/financial-times-amazon-ikea-and-unilever-commit-to-zero-emission-shipping-by-2040

- BBC BUSINESS – Amazon, Ikea and Unilever pledge zero-carbon shipping by 2040, https://eep.aspeninstitute.org/ideasandaction/bbc-business-amazon-ikea-and-unilever-pledge-zero-carbon-shipping-by-2040

- Maersk Accelerates Ocean Shipping Climate Ambitions by Decade Aims to Halve Climate Emissions by 2030 and Achieve Net Zero Emissions by 2040 – Ship It Zero, https://shipitzero.org/maersk-accelerates-ocean-shipping-climate-ambitions-by-decade-aims-to-halve-climate-emissions-by-2030-and-achieve-net-zero-emissions-by-2040/

- Alternative fuels – Everllence, https://www.man-es.com/services/strategic-expertise/alternative-fuels

- Fuel conversions for ship engines – Wärtsilä lifecycle upgrades, https://www.wartsila.com/marine/services/lifecycle-upgrades/fuel-conversions

- Future fuels – Everllence, https://www.man-es.com/marine/strategic-expertise/future-fuels

- MAN, Wärtsilä roll out new engines targeting decarbonization – Offshore-Energy.biz, https://www.offshore-energy.biz/man-wartsila-roll-out-new-engines-targeting-decarbonization/

- New DNV report: Ammonia shows notable progress as maritime fuel, but barriers remain, https://www.dnv.com/news/2025/new-report-ammonia-shows-notable-progress-as-maritime-fuel-but-barriers-remain/

- Yara Clean Ammonia boosts competitiveness with dual-fuel vessels, https://www.yara.com/corporate-releases/yara-clean-ammonia-boosts-competitiveness-with-dual-fuel-vessels/

- OCI Global fuels first ever green methanol powered container vessel, https://oci-global.com/news-stories/press-releases/oci-global-fuels-first-ever-green-methanol-powered-container-vessel/

- The world’s first clean ammonia-powered container ship | Yara International, https://www.yara.com/corporate-releases/the-worlds-first-clean-ammonia-powered-container-ship/

- Annual Report 2022 | OCI Global, https://oci-global.com/wp-content/uploads/2023/04/OCI-Annual-Report-2022-vf2.pdf

- Optimize your end-to-end logistics operations with Amazon …, https://supplychain.amazon.com/learn/optimize-your-end-to-end-logistics-operations-with-amazon

- Amazon Global Logistics – Sell on Amazon, https://sell.amazon.com/programs/amazon-global-logistics

- Flexport: The Supply Chain Logistics Platform, https://www.flexport.com/

- Flexport Case Study_FINAL – Leader Studio, https://leaderstudio.berkeley.edu/wp-content/uploads/2020/12/Flexport-Case-Study_FINAL.pdf

- Tariffs, Inflation, and Supply Chain Strategy: How Importers Can Adapt – Flexport, https://www.flexport.com/blog/tariffs-inflation-and-supply-chain-strategy-how-importers-can-adapt/

- Report: Flexport Business Breakdown & Founding Story – Contrary Research, https://research.contrary.com/company/flexport

- Rail freight vs sea freight: Key differences explained – Uniserve, https://uniserve.co.uk/rail-freight-vs-sea-freight/

- Trans Siberian Railway/China Railway Express – fml-logistics.at, https://www.fml-logistics.at/dat/en/trans-siberian-railway-china-railway-express/

- Why Choose Rail Freight from China to Europe? – SINO Shipping, https://www.sino-shipping.com/why-choose-rail-freight-from-china-to-europe/

- Comparison of Rail vs Sea Freight from China to Europe – CargoNect, https://cargonect.com/news/rail-vs-sea-freight

- Gemini Cooperation: A New Era in Global Shipping with Hapag …, https://www.freightamigo.com/blog/gemini-cooperation-a-new-era-in-global-shipping-with-hapag-lloyd-and-maersk

- Gemini Cooperation achieves 92% Schedule Reliability – Hapag-Lloyd, https://www.hapag-lloyd.com/en/services-information/gemini-cooperation.html

- Empower your supply chain with real-time insights and innovation – Maersk, https://www.maersk.com/news/articles/2025/09/22/supply-chain-real-time-insights-innovation

- A.P. Moller – Maersk A/S VRIO Analysis 2025 | Report + Sample – SWOT & PESTLE.com, https://www.swotandpestle.com/maersk-vrio-analysis

- Wallenius Wilhelmsen: Global Shipping & Logistic Solutions, https://www.walleniuswilhelmsen.com/

- A VRIO Analysis for Yusen Logistics, https://yusenlogisticseleven.home.blog/2019/05/01/vrio-analysis-yusen-logistics/

- Seanergy Maritime Holdings Corp. (SHIP): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/ship-vrio-analysis

- 株式会社ケイラインビジネスシステムズ[データサイエンティスト・アナリスト] 500万円 – アルバイトEX, https://arubaito-ex.jp/k_job/12286143

- 【データアナリスト】海運会社向けデータ分析基盤構築案件 | ITフリーランスエンジニアの求人・案件, https://freelance.levtech.jp/project/detail/187269/

- Maersk Unveils AI-Powered Fleet Tech and Expands Digital Logistics Operations in India, https://blog.gettransport.com/news/maersk-star-connect-ai-logistics/

- Maersk showcases innovations and technologies that are shaping the future of logistics at ‘Code Cargo 2025’, https://www.maersk.com/news/articles/2025/09/10/future-of-logistics-at-code-cargo-2025

- 3 unexpected AI-powered strategies for improving your vessel efficiency – Wärtsilä, https://www.wartsila.com/insights/article/3-unexpected-ai-powered-strategies-for-improving-your-vessel-efficiency

- ML/AI based Fuel Optimization System – Marine Digital, https://marine-digital.com/fueloptimizationsystem

- Setting Sail for Success: How Machine Learning Can Optimize Vessel Performance | by Anuj Chavan | Medium, https://medium.com/@anuj_chavan/setting-sail-for-success-how-machine-learning-can-optimize-vessel-performance-4ac82ba45e97

- PhD Studentship: AI-driven predictive analytics for enhanced vessel performance and operational efficiency | Bournemouth University, https://www.bournemouth.ac.uk/study/courses/phd-studentship-ai-driven-predictive-analytics-enhanced-vessel-performance-operational-efficiency-0

- CMA CGM’s Signs Deal to Build Custom AI Tools for Shipping and Operations, https://scw-mag.com/news/cma-cgms-signs-deal-to-build-custom-ai-tools-for-shipping-and-operations/

- The CMA CGM Group adopts custom-designed AI solutions from Mistral AI to support its shipping, logistics, and media activities, https://www.cmacgm-group.com/en/news-media/cma-cgm-group-adopts-custom-designed-ai-solutions-mistral-ai

- Maersk unveils new AI platform to simplify customs tasks – FreightWaves, https://www.freightwaves.com/news/maersk-unveils-new-ai-platform-to-simplify-customs-tasks

- AI-Driven Digital Transformation of Shipping and Haulage Operations | University of Essex, https://www.essex.ac.uk/research-projects/ai-driven-digital-transformation

- ALL THE WAY – Investor Relations – Maersk, https://investor.maersk.com/static-files/db21b147-9130-42e6-bb06-ca23d0275a15

- Digital transformation reshapes Maersk from shipping giant to global logistics integrator, https://www.deloitte.com/dk/en/services/consulting/perspectives/digital-transformation-reshapes-maersk-from-shipping-giant-to-global-logistics-integrator.html

- CMA CGM Embarks on a Strategic Partnership with Google to Deploy AI across all Shipping, Logistics, and Media Activities, https://www.googlecloudpresscorner.com/2024-07-18-CMA-CGM-Embarks-on-a-Strategic-Partnership-with-Google-to-Deploy-AI-across-all-Shipping,-Logistics,-and-Media-Activities?ref=tabulado.net

- CMA CGM partners with Google to ‘lead the digital revolution in shipping’ – Offshore Energy, https://www.offshore-energy.biz/cma-cgm-partners-with-google-to-lead-the-digital-revolution-in-shipping/

- 「NYKレポート2024」を発行 | 日本郵船株式会社, https://www.nyk.com/news/2024/20240920.html

- 【レポート解説】 日本郵船株式会社 NYKレポート2024 ダイジェスト – YouTube, https://www.youtube.com/watch?v=_7_CpyWH9Zw

- 商船三井、MOLレポート2024発行 – LOGISTICS TODAY, https://www.logi-today.com/638885

- 統合報告書「MOLレポート2024」発行のお知らせ ~成長と安定経営 …, https://www.mol.co.jp/pr/2024/24092.html

- 統合報告書「MOLレポート2024」発行のお知らせ | 株式会社商船三井のプレスリリース, https://prtimes.jp/main/html/rd/p/000000234.000092744.html

- 川崎汽船、統合報告書を発行 – LOGISTICS TODAY, https://www.logi-today.com/674583

- “K” LINE REPORT – 川崎汽船, https://www.kline.co.jp/ja/ir/library/report/main/0111110/teaserItems1/00/file/KL_AR2024_allpage.pdf

- Our new Shaper Class vessels pave the way for our journey to near zero, https://www.walleniuswilhelmsen.com/insights/our-new-shaper-class-vessels-pave-the-way-for-our-journey-to-near-zero

- Wallenius Wilhelmsen’s next generation vessels are coming!, https://www.walleniuswilhelmsen.com/news/wallenius-wilhelmsens-next-generation-vessels-are-coming

- Stena Bulk – Stena – Stena AB, https://stena.com/business/stena-bulk/

- Flexport Raises $935 Million to Boost Resilience and Visibility in Global Supply Chains, https://www.flexport.com/blog/flexport-raises-935-million-to-boost-resilience-and-visibility-in-supply-chains/

- UNCTAD Press conference: Review of Maritime Transport – 24 September 2025 – YouTube, https://www.youtube.com/watch?v=l8I2GcnLqTU

- BIMCO and ICS Seafarer Workforce report Country questionnaire – Jotform, https://form.jotform.com/251971287677473

- BIMCO and ICS Seafarer Workforce Survey, https://www.bimco.org/news-insights/surveys/seafarersurvey/

- The Review of the Global Seafarers Market, https://yadda.icm.edu.pl/baztech/element/bwmeta1.element.baztech-adbc092e-0fe7-4611-9150-17850f46cb50/c/40_Lusic_Galic_The_Review_TransNav_19_2_2025.pdf

- Global Container Terminal Operators Annual Review and Forecast 2025/26, https://www.drewry.co.uk/maritime-research-products/maritime-research-products/global-container-terminal-operators-annual-review-and-forecast-202526

- Container Market Annual Review and Forecast 2025/26 – Drewry Maritime Research, https://www.drewry.co.uk/maritime-research-products/maritime-research-products/container-market-annual-review-and-forecast-202526

- Drewry expects another year of ocean freight rate volatility – Davies Turner, https://www.daviesturner.com/news-and-media/drewry-expects-another-year-of-ocean-freight-rate-volatility

- Drewry Webinar – Dry Bulk Shipping Market Outlook – August 2025 – YouTube, https://www.youtube.com/watch?v=ckyUEhnAiAM

- Shipping Intelligence Weekly – Clarksons Research, https://insights.clarksons.net/tag/shipping-intelligence-weekly/

- Results Presentation – Clarksons, https://www.clarksons.com/media/qitf1pbk/interim-results-presentation-2025-web.pdf

- -Data from Clarksons Shipping Intelligence | Download Scientific Diagram – ResearchGate, https://www.researchgate.net/figure/Data-from-Clarksons-Shipping-Intelligence_fig1_343208514

- CMA CGM, Maersk, and COSCO compete for the market lead in the Asia – North America trade | Global Maritime Hub, https://globalmaritimehub.com/cma-cgm-maersk-and-cosco-compete-for-the-market-lead-in-the-asia-north-america-trade.html

- A.P. Moller – Maersk teams with Fabric to implement AI-driven automated fulfillment center for E-commerce | Press Release, https://www.maersk.com/news/articles/2023/09/12/maersk-teams-with-fabric-to-implement-ai-driven-automated-fulfillment-center

- HEC Paris Digital Major Students Design AI-Powered Market Intelligence Solutions with Global Logistics Leader CMA CGM, https://www.hec.edu/en/corporate-connections/news/hec-paris-digital-major-students-design-ai-powered-market-intelligence-solutions-global-logistics-leader-cma-cgm

- Inside CMA CGM’s €100M Leap into AI: A New Digital Blueprint for Global Logistics, https://ean-network.com/inside-cma-cgms-e100m-leap-into-ai-a-new-digital-blueprint-for-global-logistics/

- 船舶運航データ活用における人間とAIの協業で安全・効率運航を実現 – 日本郵船, https://www.nyk.com/stories/04/01/20250122_10.html

- 日本郵船グループ NYKレポート2024|エコほっとライン | 統合報告書、アニュアルレポート, https://www.ecohotline.com/products/detail.php?product_id=3542

- 「郵船ロジスティクスグループ サステナビリティレポート2024」を発表 – Yusen Logistics, https://www.yusen-logistics.com/jp_ja/insights-news/press-releases/17356

- Integrated Report 2024 – 三井E&Sグループ, https://www.mes.co.jp/assets/uploads/integrated-report-2024.pdf

- 統合報告書2024[PDF – MITSUI & CO., LTD., https://www.mitsui.com/jp/ja/ir/library/online2024/pdf/ja_ar2024_all_web.pdf

- 統合報告書 MOLレポート2024|株式会社商船三井 拠点のスライドデザイン – スラデザ, https://design-sli.de/slide/4828

- “K” LINE REPORT – 川崎汽船, https://www.kline.co.jp/ja/ir/library/report/main/011116/teaserItems1/0/linkList/00/link/KLN_AR22J_all_A4%20%20.pdf

- Ocean Transport | Shipping RoRo – Wallenius Wilhelmsen, https://www.walleniuswilhelmsen.com/what-we-do/ocean-transportation

- Our fleet | Stena Bulk, https://www.stenabulk.com/our-fleet

- Shipped with Amazon Logistics: A Seller’s Guide, https://www.velocitysellers.com/2025/09/04/shipped-with-amazon-logistics/

- How Amazon’s Supply Chain Strategy Works – Tinuiti, https://tinuiti.com/blog/amazon/amazon-supply-chain/

- Freight 101: First, middle, and last mile explained, https://freight.amazon.com/newsroom/2024-mile-stages

- Amazon Supply Chain Strategy: An In-Depth Analysis – Amify, https://goamify.com/blog-articles/understanding-amazons-supply-chain-strategy/