ポスト・スマートフォンの黎明:AIとエコシステムで再定義するパーソナルデバイスの生存戦略

インフォグラフィック

スライド資料

スマートフォン業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、成熟期を迎えコモディティ化が進む一方で、オンデバイスAIの台頭、エコシステム間競争の激化、そしてサステナビリティへの要請という3つのメガトレンドによって破壊的変化の渦中にあるグローバルスマートフォン業界の構造変化を分析し、持続可能な成長を達成するための事業戦略を提言することを目的とする。調査範囲は、世界の主要地域、価格帯、主要プレイヤーを網羅し、2030年までの市場動向を展望する。

主要な結論

スマートフォン市場は、出荷台数の伸び悩みという成熟期の様相を呈しているが、その内部では構造的な地殻変動が進行している。価値の源泉は、ハードウェアのスペック競争から、ソフトウェアとAIがもたらす統合されたユーザー体験へと不可逆的にシフトしている。この変化は、業界の勝者と敗者を分ける決定的な転換点となる。

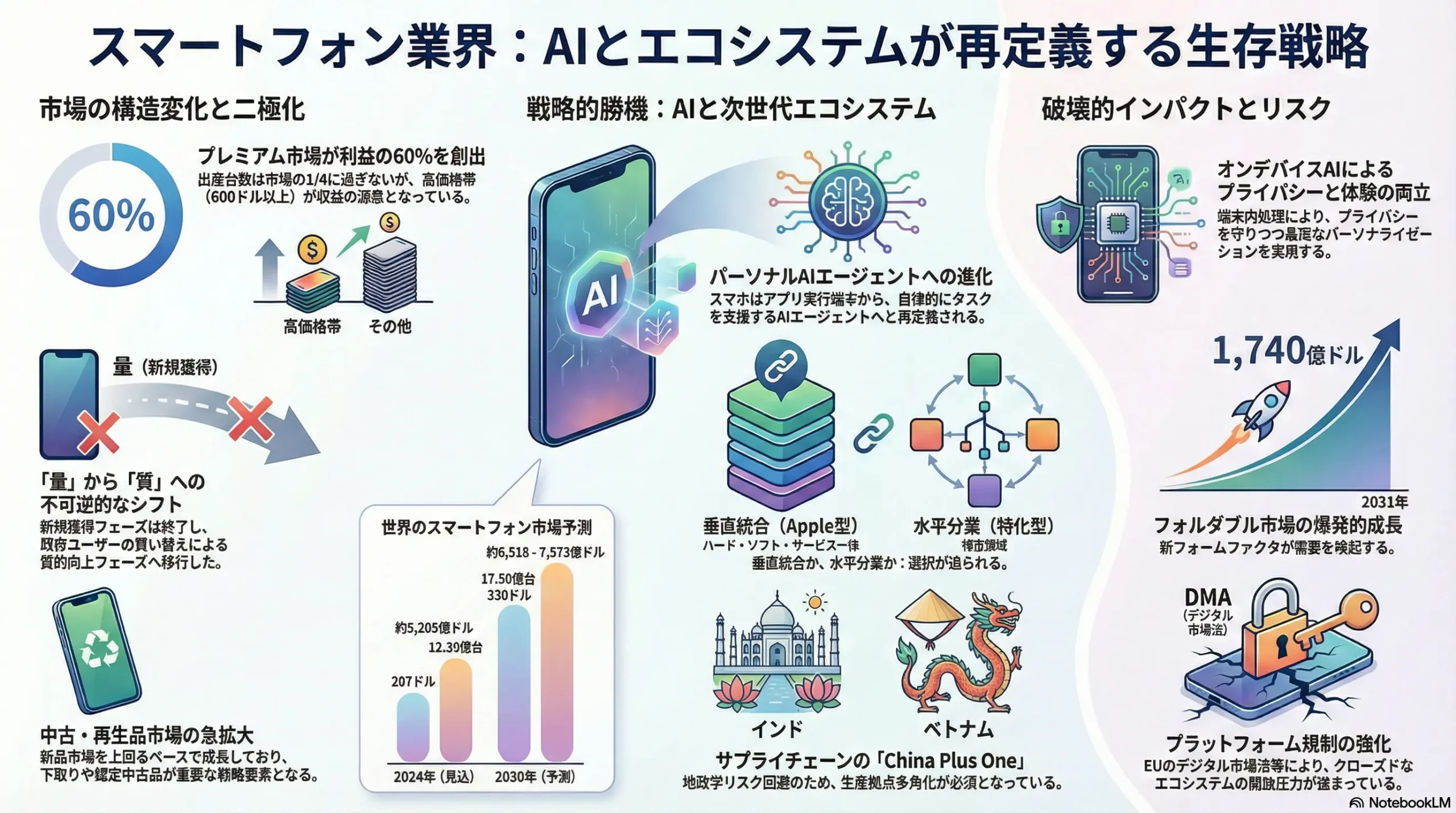

- 市場の二極化とプレミアムセグメントの重要性: 市場は、出荷台数ベースでは成長が鈍化する一方、金額ベースでは成長を続けている。これは、消費者がより高性能で高価格なプレミアム端末(600ドル以上)を志向する「質への逃避」が加速しているためである 1。プレミアムセグメントは、出荷台数では市場の約4分の1に過ぎないが、業界全体の収益の60%を生み出す利益の源泉であり、今後の主要な戦場となる 2。

- 競争の基盤の変化:パーソナルAIエージェントへの進化: オンデバイスAI(エッジAI)の進化は、スマートフォンを単なる通信・アプリ実行端末から、ユーザーの状況を深く理解し、自律的にタスクを支援する「パーソナルAIエージェント」へと再定義する 3。このAI体験の質が、ハードウェア(特にNPU/APU)、OS、アプリのエコシステム全体を貫く新たな競争優位の源泉となる。

- 外部環境の激変と新たな事業リスク: 業界は、①米中技術覇権争いに起因するサプライチェーンの分断リスク 5、②EUのデジタル市場法(DMA)に代表されるプラットフォーマーへの規制強化によるエコシステム開放圧力 7、③「修理する権利」や環境規制強化によるサーキュラーエコノミーへの移行要請 9、という3つの不可避な外部圧力に直面している。これらは、従来の事業モデルに根本的な見直しを迫るものである。

戦略的推奨事項

以上の分析に基づき、取るべき事業戦略として、以下の4点を提言する。

- 「パーソナルAIエージェント」戦略への転換: R&Dの最優先事項を、ハードウェアのスペック向上から、独自のオンデバイスAIエンジンと、それを活用した直感的な会話型UI/UXの開発へとシフトする。プライバシーを保護しつつ、高度なパーソナライゼーションを実現できるAI体験を中核的な価値提案として確立する。

- エコシステム戦略の明確化(垂直統合か水平分業か): 自社の強みに基づき、Appleのようなハード、ソフト、サービスを垂直統合したクローズドなエコシステムを深化させるか、あるいはAndroidのエコシステム内で特定の領域(例:カメラ体験、ゲーミング性能)に特化した最高のコンポーネント/体験を提供する水平分業モデルを追求するか、明確な戦略的選択を行う。

- サーキュラーエコノミーを組み込んだ製品設計とビジネスモデルの構築: 「修理する権利」の法制化を先取りし、モジュール設計やリサイクル素材の活用を製品開発の初期段階から組み込む。これにより、規制リスクを低減すると同時に、サステナビリティを重視する消費者層へのブランド価値を高め、修理サービスや認定中古品事業といった新たな収益機会を創出する。

- サプライチェーンの地政学的リスク分散と地域最適化: 中国への一極集中依存から脱却し、インドやベトナムなど政治的に安定した地域への生産・調達拠点の多角化を加速する。これにより、地政学的ショックに対するレジリエンスを確保し、関税等の貿易障壁を回避する柔軟な供給網を構築する。

第2章:市場概観(Market Overview)

スマートフォン業界は、出荷台数の成長が頭打ちになる一方で、製品の平均販売価格(ASP)の上昇に支えられ、市場価値は拡大を続けるという二面性を示している。この章では、市場の全体像を定量的に把握し、成長を牽引する要因とそれを阻害する要因を特定する。

世界のスマートフォン市場規模と予測(2020年~2030年)

世界のスマートフォン市場は、金額ベースでは緩やかな成長が予測される。ある調査では、2024年の市場規模5,800億ドルが2030年には7,573億ドルに達し、年平均成長率(CAGR)5.48%で成長すると予測されている 11。別の調査では、2024年の5,204億ドルから2030年には6,518億ドル(CAGR 3.9%)への成長が見込まれている 12。これらの予測は、5Gへの移行やAI機能の搭載といった技術革新が、消費者の買い替え需要と高価格帯製品へのシフトを促進することを示唆している。

一方で、出荷台数ベースでは市場の成熟が顕著である。2023年の世界出荷台数は11.7億台と過去10年で最低を記録したが、2024年には12.4億台へと回復し、前年比6.4%の成長を見せた 13。これは、2年間の減少基調からの力強い回復を示すものである。長期的には、年間販売台数は緩やかに増加し、2030年には17.5億台に達するとの予測もある 15。このギャップは、市場がもはや新規ユーザー獲得による量的拡大フェーズではなく、既存ユーザーの買い替えによる質的向上フェーズに移行したことを明確に示している。

| 年 | 世界出荷台数(億台) | 前年比成長率(%) | 世界市場規模(10億ドル) | 前年比成長率(%) |

|---|---|---|---|---|

| 2020 | 13.97 16 | – | 420-470 15 | – |

| 2021 | 15.10 16 | +8.1% | 481.2 17 | – |

| 2022 | 15.16 16 | +0.4% | 510.0 18 | +6.0% |

| 2023 | 11.70 14 | -22.8% | 479.0 17 | -6.1% |

| 2024 | 12.39 13 | +5.9% | 520.5 12 | +8.7% |

| 2025 (予測) | 16.39 16 | +32.3% | 537.6 12 | +3.3% |

| 2030 (予測) | 17.50 15 | – | 651.8 – 757.3 11 | – |

注:出典により数値に差異があるため、代表的な値を記載。

地域別分析

市場の動向は地域によって大きく異なる。

- アジア太平洋地域: 世界最大の市場であり、成長の牽引役である 12。特に、インドはプレミアム市場において最も急成長している国として注目される 2。中国は依然として巨大市場だが、成長は鈍化傾向にある。

- 北米: AppleのiOSが61%以上の圧倒的なシェアを誇る成熟市場 19。通信キャリアによる積極的な販促プログラムが、高価格帯端末の販売を後押ししている 12。

- 欧州: サステナビリティや規制(DMA、「修理する権利」など)への意識が高く、メーカーの製品戦略に大きな影響を与えている 12。

- 南米・アフリカ: Androidが84-85%のシェアを占める価格に敏感な市場 20。フィーチャーフォンからスマートフォンへの移行が主な成長ドライバーとなっている 21。

価格帯別分析

市場の二極化は価格帯別の動向に明確に表れている。

- プレミアムセグメント(600ドル超): 全体市場が縮小する中でも成長を続ける唯一のセグメントである。2023年には前年比6%の成長を記録し、出荷台数シェアで約24%を占めながら、収益シェアでは60%に達した 1。特に1,000ドル以上の超高価格帯が成長を牽引しており、消費者がより長く使える高品質なデバイスを求める傾向が強まっている 1。

- ミッドレンジセグメント(250-599ドル): エントリーモデルからのアップグレード需要や、プレミアムに近い機能をより手頃な価格で求めるユーザー層に支えられ、最も速い成長が見込まれるセグメントである 12。

- エントリーセグメント(249ドル未満): 新興国市場での新規ユーザー獲得が主な市場だが、成長は鈍化している。

OS別分析

市場はiOSとAndroidの二大OSによって寡占されている。

- Android: 世界市場では約70%の圧倒的なシェアを維持している 19。オープンソースであるため、SamsungからXiaomi、Transsionに至るまで多様なメーカーに採用され、幅広い価格帯の製品を供給している。

- iOS: 世界シェアは約29%だが、米国(61%)、日本、欧州の一部など、高所得国で高いシェアを持つ 19。App Storeを通じた収益はAndroidのGoogle Playの約2倍であり、エコシステムの収益性が極めて高い 20。

市場成長ドライバーと阻害要因

- 主要成長ドライバー:

- 5Gへの移行: 高速・低遅延通信への期待が、消費者の買い替えを促進する最大の要因である。2024年には12.5億台以上の5G対応スマートフォンが出荷された 22。

- フォルダブル端末の普及: 新しいフォームファクタとして注目され、2024年には出荷台数が前年比45%増の2,040万台に達した 22。技術の成熟と価格低下が進めば、ニッチからマス市場への拡大が期待される。

- オンデバイスAIの搭載: AI機能が新たな付加価値となり、買い替えの動機付けとなっている。2024年に出荷されたスマートフォンのうち、4.3億台以上がAIチップを搭載していた 22。

- 主要阻害要因:

- 買い替えサイクルの長期化: 製品の高性能化と耐久性向上により、消費者が端末を保有する期間が長くなっている。プレミアム端末の平均ライフサイクルは3.2年にまで延びている 22。

- 中古・再生品市場の拡大: 新品市場の成長を抑制する最大の要因。2024年には3.2億台以上の中古・再生品が販売され、その市場規模は新品市場を上回るペースで成長している 22。

- 成熟市場の飽和: 北米や西欧などの主要市場では、スマートフォン普及率が飽和状態にあり、成長は買い替え需要に依存している 21。

業界の主要KPIベンチマーク分析

| 項目 | 2024年データ | 主要プレイヤーの動向と戦略的意味合い |

|---|---|---|

| グローバル市場シェア(出荷台数ベース) | 1. Apple (18.7%) 2. Samsung (18.0%) 3. Xiaomi (13.6%) 4. Transsion/OPPO (8.6%/8.5%) 13 | AppleとSamsungの2強体制が続くが、XiaomiやTranssionなど中国勢が猛追。特にアフリカ・中南米で強みを持つTranssionの台頭は、新興国市場での競争激化を象徴している。 |

| グローバル市場シェア(金額ベース) | プレミアム市場(>600ドル): 1. Apple (71%) 2. Samsung (17%) 3. Huawei (5%) 2 | 利益の大部分はAppleが独占。Samsungはフォルダブルで差別化を図り、Huaweiは中国国内のプレミアム市場で復活。利益創出にはプレミアム市場での成功が不可欠であることを示唆。 |

| 平均販売価格(ASP) | 287ドル(2024年) 330ドルに上昇予測(2029年)24 | 全体ASPは下落後、再び上昇トレンドへ。これは、低価格帯での競争激化と、高価格帯へのシフトという二極化を反映している。ASPの上昇は、業界全体の収益性を維持する上で極めて重要。 |

| 研究開発費(R&D)対売上高比率 | Apple: 8.0% (2024) 25 Samsung: 11.7% (2024) 26 Xiaomi: 7.0% (2023) 27 | Appleは巨額の売上を背景に絶対額で圧倒的なR&D投資を行い、OS・半導体等の垂直統合を深化。Samsungは部品事業も含むため比率が高い。Xiaomiはコスト競争力を維持しつつ、R&D投資を強化している段階。 |

この市場概観から導き出される戦略的意味合いは明確である。量的成長が見込めない以上、事業の焦点は「いかにして価値を高め、利益を確保するか」に置かれなければならない。その答えは、成長を続けるプレミアムセグメントでの競争力強化と、AIや新フォームファクタといった技術革新を通じて、消費者に新たな買い替え動機を提供することにある。同時に、中古市場の拡大は、単なる脅威ではなく、自社のエコシステム内に顧客を留めるための認定中古品事業や下取りプログラムといった新たな機会として捉えるべきである。

第3章:外部環境分析(PESTLE Analysis)

スマートフォン業界は、技術革新だけでなく、地政学、経済、社会、法規制といった多岐にわたるマクロ環境要因の複合的な影響を受けている。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略上の機会と脅威を明らかにする。

政治(Politics)

- 米中技術覇権争い: これは業界にとって最も深刻かつ構造的な政治リスクである。米国による中国企業(特にHuawei)への半導体輸出規制やアプリ禁止措置は、グローバルなサプライチェーンを分断し、技術標準のデカップリング(分断)を加速させている 5。これにより、中国メーカーは国産半導体への依存を強め、非中国メーカーは生産拠点の「脱中国」を急がざるを得なくなっている。2025年4月には、中国から米国へのスマートフォン輸出が72%も激減し、過去13年で最低水準を記録した。これは、関税と地政学リスクが物理的なモノの流れをいかに劇的に変えるかを示す象徴的な出来事である 5。

- 各国の独占禁止法: EUのデジタル市場法(DMA)や日本のスマホソフトウェア競争促進法など、巨大プラットフォーマー(Apple、Google)を対象とした規制が世界的に強化されている 7。これらの法律は、アプリストアの独占を禁じ、サードパーティ製アプリストアやサイドローディング(公式ストア以外からのアプリ導入)を義務付けるものであり、AppleやGoogleの収益性の高いエコシステムビジネスに直接的な打撃を与える 8。

- データ主権とセキュリティ認証: 各国政府が自国民のデータを国内に留め置こうとする「データ主権」の動きや、政府調達における厳しいセキュリティ認証要件は、グローバルなクラウドサービスやOSの展開に新たな障壁を生み出している。

経済(Economy)

- 世界的なインフレと景気後退: インフレによる生活費の高騰は、消費者の可処分所得を圧迫し、特に高価格帯のスマートフォンのような裁量的な支出に影響を与える 21。これにより、消費者は端末の買い替えを先延ばしにしたり、より安価なミッドレンジモデルや中古品を選択する傾向が強まる 22。

- 為替レートの変動: グローバルに展開するスマートフォンメーカーにとって、為替レートの変動は大きなリスク要因である。部品の多くをドル建てで調達し、世界各国の通貨で販売するため、為替の変動は調達コスト、販売価格、そして最終的な利益率に直接影響を及ぼす。

社会(Society)

- プライバシー保護意識の高まり: 消費者は、自身の個人データがどのように収集・利用されているかについて、かつてなく敏感になっている。調査によれば、米国のスマートフォンユーザーの67%がデータセキュリティとプライバシーについて懸念しており、9割がオンラインプライバシーを重要だと考えている 30。このトレンドは、データをクラウドに送らずに端末内でAI処理を完結させる「オンデバイスAI」の価値を高める追い風となる。

- デジタルウェルビーイングへの関心: スマートフォンへの過度な依存やスクリーンタイムの長さに対する懸念が高まっており、ユーザーが利用時間を管理し、デジタルデトックスを支援する機能への需要が生まれている。

- 中古品利用への価値観の変化: 環境意識の高まりや節約志向から、中古品や再生品(リファービッシュ品)を利用することへの抵抗感が薄れている 22。これは新品市場にとっては脅威であるが、メーカーにとっては認定中古品事業や下取りプログラムを通じた顧客エンゲージメントの機会ともなりうる。

- Z世代の価値観: Z世代の購買行動は、ブランドのストーリーやサステナビリティへの取り組み、SNSでの評判に大きく影響される。彼らにとって、スマートフォンは単なる機能的なツールではなく、自己表現やコミュニティとの繋がりを象徴するアイテムである。

技術(Technology)

- 半導体(SoC): 競争の核となる技術。AI処理に特化したNPU(Neural Processing Unit)やAPU(AI Processing Unit)の性能向上が、オンデバイスAIの体験価値を左右する 32。TSMCなどが推進する3nm以下の最先端プロセス技術は、性能向上と電力効率改善に不可欠であり、これを確保できるかどうかが製品競争力を決定づける 33。

- ディスプレイ: フォルダブル(折りたたみ式)やローラブル(巻き取り式)といったフレキシブルディスプレイ技術は、成熟度を高めつつあるが、依然としてコストと耐久性が普及への課題となっている 34。将来的には、より高輝度・高効率なMicroLEDが次世代ディスプレイ技術として期待されている。

- 通信/接続性: 5G-Advancedから6Gに向けた研究開発が進んでおり、より高速・大容量・低遅延な通信が新たなユースケース(例:リアルタイムXR体験)を可能にする。また、地上網の届かない場所でも通信できる衛星通信機能が、プレミアム端末の標準機能となりつつある。

- その他: 全固体電池などの次世代バッテリー技術は、現在のリチウムイオン電池の限界を超えるブレークスルーとして期待される。また、大型イメージセンサーと、AIを活用した計算写真技術(Computational Photography)の組み合わせが、カメラ性能の進化を牽引し続けている。

法規制(Legal)

- 「修理する権利(Right to Repair)」の法制化: 米国各州やEUで法制化が進んでおり、メーカーに対して、消費者や独立修理業者が修理に必要な部品、ツール、マニュアルを「公正かつ合理的な条件」で提供することを義務付けている 9。これは、製品設計のモジュール化を促し、修理サービス事業のあり方を変える可能性がある。

- 標準化義務: EUがスマートフォン等の充電端子をUSB-Cに統一させたように、政府が特定の技術標準を義務付ける動きが広がっている。これは、メーカー独自の規格による顧客の囲い込み(ロックイン)を困難にする。

- 個人データ保護規制: EUのGDPR(一般データ保護規則)に代表される厳格なデータ保護法は、世界各国の法規制のモデルとなっており、データの収集・処理・移転に厳しい制約を課している。

環境(Environment)

- 電子廃棄物に関する規制強化: EUのWEEE指令(廃電気・電子機器指令)など、製品のライフサイクル全体にわたるメーカーの責任を問い、リサイクル率の向上を求める規制が強化されている。

- カーボンフットプリントの開示義務: 製品の製造から廃棄までの二酸化炭素排出量(カーボンフットプリント)の開示を求める動きが広がっており、サプライチェーン全体の環境負荷を管理する能力が問われる。Appleは2030年までに全製品をカーボンニュートラルにするという野心的な目標を掲げ、サプライヤーにも再生可能エネルギーへの転換を促している 36。

- リサイクル素材利用率の向上: 製品に使用するプラスチック、アルミニウム、レアアースなどの素材について、リサイクル素材の利用率を高めるよう求める社会的・規制的圧力が高まっている 38。

これらの外部環境要因は、独立して存在するのではなく、相互に影響し合っている。例えば、プライバシー保護意識の高まり(社会)とデータ保護規制の強化(法規制)は、クラウドへのデータ転送を必要としないオンデバイスAI技術(技術)の戦略的重要性を高める。同様に、米中対立(政治)は、サプライチェーンの脱中国化(経済)を加速させ、環境規制(環境)は「修理する権利」(法規制)と連携してサーキュラーエコノミーへの移行を促す。この複雑な連関を理解し、複数の要因に同時に対応する戦略を構築することが、今後の成功の鍵となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

スマートフォン業界は、一見するとAppleとSamsungの2強と多数のAndroidメーカーが競争する単純な構造に見えるが、その実態は部品供給者からプラットフォーマー、代替品の脅威までが複雑に絡み合う多層的な力学によって成り立っている。マイケル・ポーターのFive Forcesフレームワークを用いて、業界の収益構造と競争の本質を解き明かす。

供給者の交渉力:強い

スマートフォン業界の収益性は、特定のキーコンポーネントを寡占的に供給する少数の企業によって大きく左右される。これらの供給者は極めて強い交渉力を持つ。

- 半導体ファウンドリ: 最先端プロセスの半導体製造は、台湾のTSMCが独占的な地位を築いている。2024年時点で、TSMCは世界のファウンドリ市場の収益の62%を占めており、特に3nm以下の最先端ノードにおいては代替企業がほぼ存在しない 39。AppleやQualcommといった主要なチップ設計企業は、TSMCの生産能力に完全に依存しており、TSMCは価格設定において絶大な力を持つ。

- モバイルSoC(System-on-Chip): Androidスマートフォン向けのSoC市場は、QualcommとMediaTekの2社によって寡占されている。2024年第1四半期の5Gスマートフォン向けチップセット市場では、MediaTekが29.2%のシェアでQualcomm(26.5%)を上回ったが、これは低・中価格帯での強さによるものである 41。高価格帯のプレミアムセグメントでは依然としてQualcommのSnapdragonが支配的であり、AndroidメーカーはSoCの選択肢が限られる 42。

- OLEDパネル: スマートフォン向けOLEDパネル市場は、Samsung Displayが50%以上のシェアを握り、中国のBOEが追随する構図となっている 43。これにより、競合であるSamsungがディスプレイ供給の主導権を握るという、業界特有の「競合的供給者」関係が生まれている。

- イメージセンサー: 高性能カメラに不可欠なCMOSイメージセンサー市場は、Sonyが約45%のシェアでトップを走り、Samsungが約19%で続く寡占状態にある 45。特にハイエンド領域ではSonyの優位性が際立っており、多くのメーカーが同社のセンサーに依存している。

戦略的意味合い: このように供給者の力が強い構造は、スマートフォンメーカーの利益率を圧迫し、供給不足のリスクを常に抱えることを意味する。この力学に対抗する唯一の有効な手段は、Appleが自社でプロセッサを設計するように、キーコンポーネントを内製化する「垂直統合」戦略である。

買い手の交渉力:中程度

個々の消費者がメーカーに対して価格交渉力を持つことはないが、その集合的な行動は市場に大きな影響を与える。特に、エコシステムへのロックインが買い手の力を相殺している。

- スイッチングコスト: 端末自体の乗り換えは容易だが、OSエコシステム間のスイッチングコストは依然として高い。iOSからAndroidへ(あるいはその逆へ)移行する場合、購入したアプリ、クラウドに保存されたデータ(写真、連絡先、メッセージ履歴)、そしてApple WatchやAirPodsといった連携デバイスとの互換性を失うことになる 47。このエコシステムへのロックインが、特にAppleユーザーの高いブランドロイヤルティ(89%以上)の源泉となっている 49。

- 通信キャリアの影響力: かつて通信キャリアは、端末販売の補助金(サブシディ)を通じて絶大な影響力を持っていた。現在、そのモデルは分割払いプラン(EIP)やリースへと移行し、キャリアの影響力は相対的に低下している 50。しかし、キャリアによる端末のファイナンスプログラムや下取りキャンペーンは、依然として消費者の購買決定、特に高価なプレミアム端末の初期費用を低減する上で重要な役割を果たしている 12。

戦略的意味合い: 競争の焦点は、顧客を自社のエコシステムにいかに深く、そしてシームレスに統合できるかにある。ハードウェア単体の魅力だけでなく、デバイス間連携、クラウドサービス、独自コンテンツといったエコシステム全体の体験価値を高めることが、顧客の流出を防ぎ、長期的な収益を確保する鍵となる。

新規参入の脅威:低い

スマートフォン業界への新規参入障壁は極めて高い。

- 巨額の投資: 世界レベルでの競争には、研究開発、最先端部品の調達、製造、グローバルな販売・マーケティング網の構築に数百億ドル規模の継続的な投資が必要となる。

- エコシステムの壁: 最大の障壁はOSとアプリケーションエコシステムの構築である。新たにOSを開発し、何百万ものアプリ開発者を惹きつけることは、現代においてほぼ不可能に近い。そのため、新規参入者は既存のAndroidエコシステムに参加せざるを得ず、そこでは既に多数のプレイヤーが熾烈な価格競争を繰り広げている。

- ブランドとサプライチェーン: グローバルなブランド認知を確立し、TSMCやSonyといったキーサプライヤーとの強固な関係を築くには、長い時間と実績が必要である。

戦略的意味合い: 既存の巨大プレイヤーを脅かすような、全く新しいグローバル規模の競合が登場する可能性は低い。脅威はむしろ、Nothingのように特定のニッチ市場(デザイン志向の若者層など)をターゲットに、革新的なマーケティングと製品コンセプトで参入する「破壊的イノベーター」や、Googleのように既存の巨大エコシステムを武器にハードウェア事業を強化するプレイヤーから生じる 51。

代替品の脅威:低い(ただし長期的には中程度に上昇)

現時点でスマートフォンの多様な機能を完全に代替できる単一のデバイスは存在しない。しかし、特定の機能を代替・補完するデバイス群が登場しており、長期的にはスマートフォンの中心的地位を脅かす可能性がある。

- ウェアラブルデバイス: スマートウォッチやフィットネスバンドは、通知確認、健康モニタリング、非接触決済といった機能をスマートフォンから肩代わりしつつある。世界のウェアラブル市場は、2032年にかけて年率12.5%以上の高い成長が見込まれている 53。

- XR(AR/VR)グラス: 長期的に見て最も大きな脅威となりうるのがARグラスである。これが普及すれば、情報表示、ナビゲーション、コミュニケーションといったスマートフォンの主要な役割が、手元のスクリーンから視界に直接投影されるヘッドアップディスプレイへと移行する可能性がある 54。ARグラス市場は、2025年から2030年にかけて年率59.0%という爆発的な成長が予測されている 56。しかし、高コスト、バッテリー寿命、装着感、そしてキラーコンテンツの不足といった課題が、本格的な普及を阻んでいる 56。

- スマートスピーカー/スマートホームデバイス: 家庭内での音声操作による情報検索や音楽再生、スマート家電の制御といった役割を担い始めている。

戦略的意味合い: スマートフォンの役割は、全ての機能を集約した「万能デバイス」から、個人のウェアラブルやスマートホームデバイスを統括する「パーソナルハブ」へと変化していく可能性がある。したがって、防御的な戦略は有効ではない。むしろ、自社のスマートフォンを核として、これらの代替品候補となるデバイス群をシームレスに連携させるエコシステムを構築し、新たな体験価値を創造することが求められる。

業界内の競争:高い

業界内の競争は極めて激しい。特に、利益が集中するプレミアム市場と、規模を追求するグローバル市場で競争の様相が異なる。

- プレミアム市場の競争: AppleとSamsungによる長年の複占状態が続いている。Appleは強力なブランドとiOSエコシステムを武器に、市場利益の大半を獲得 2。Samsungは、フォルダブルという新たなカテゴリーを切り開くことで差別化を図っている 2。ここに、Googleが「AIファースト」を掲げるPixelで挑戦状を叩きつけている。Pixelは、純粋なAndroid体験と最先端のAI・計算写真技術を武器に、プレミアムセグメントで前年比105%という驚異的な成長を遂げ、存在感を増している 58。

- グローバル市場でのシェア争い: プレミアム市場以外では、Xiaomi、OPPO、vivoといった中国メーカーが、高いコストパフォーマンスと迅速な製品開発を武器に、特にアジア、アフリカ、中南米などの新興国市場で熾烈なシェア争いを繰り広げている 13。これらのメーカーは、薄利多売のビジネスモデルを基本とし、規模の経済を追求している。

この分析から、スマートフォン業界は供給者側と業界内部の両方から強い圧力を受けており、利益を確保することが容易ではない構造であることがわかる。持続的な成功のためには、単なる製品の優劣だけでなく、エコシステムの構築、サプライチェーンの管理、そして代替品の脅威への先回りした対応といった、より高次の戦略的視点が不可欠である。

第5章:サプライチェーンとバリューチェーン分析

スマートフォンは、グローバルに張り巡らされた複雑なサプライチェーンと、価値の源泉が絶えず変化するダイナミックなバリューチェーンの上に成り立っている。本章では、この2つの連鎖を分析し、地政学リスクへの耐性と将来の収益源を考察する。

サプライチェーン分析

スマートフォンのサプライチェーンは、特定の地域と企業に主要な機能が極度に集中しているという脆弱性を内包している。

キーコンポーネントの主要サプライヤーと地理的偏在

- 半導体(SoC、メモリ): 設計は米国(Qualcomm, Apple)、台湾(MediaTek)が中心だが、その心臓部である最先端の製造(ファウンドリ)は台湾のTSMCと韓国のSamsungに集中している。特にTSMCは、最先端プロセスにおいて60%以上の圧倒的なシェアを誇り、地政学的なチョークポイント(隘路)となっている 39。DRAMやNANDといったメモリ半導体も、SamsungやSK Hynixといった韓国企業が市場を支配している。

- ディスプレイ(OLED): 韓国のSamsung Displayが市場の半分以上を占め、LG Displayが続く。近年、中国のBOEやVisionoxが急速にシェアを伸ばし、韓国勢を追い上げている 43。

- カメラ(イメージセンサー): 日本のSonyが約45%のシェアで市場をリードし、韓国のSamsungが約19%で追う構図である 45。高性能なカメラ機能がスマートフォンの重要な差別化要因であるため、これらの企業の技術力への依存度は高い。

- 最終組立(EMS): 最終的な製品の組み立ては、FoxconnやPegatronといった台湾系のEMS(電子機器受託製造サービス)企業が担っており、その巨大な生産拠点の多くは長年、中国に集中してきた。

地政学リスクとサプライチェーンの多角化(脱中国・China+1)

米中対立の激化と台湾有事への懸念は、企業にサプライチェーンの「脱中国」を強く促している。この「China Plus One」戦略の最大の受け皿となっているのが、インドとベトナムである 62。

- インドとベトナムへのシフト: Appleは、この動きを最も積極的に進めている企業の一つである。2025年度にはインドで220億ドル相当のiPhoneを組み立て、同国からの輸出を牽引している 64。Samsungもインドから米国への輸出を前年比で268%増加させた 64。ベトナムも、米国のスマートフォン輸入の30%を占める主要な生産拠点へと成長した 64。このシフトは、両国政府による生産連動型インセンティブ(PLI)などの積極的な誘致策によって後押しされている 62。

- 戦略的意味合い: この多角化は、単なるリスク回避にとどまらない。関税障壁を回避し、巨大な内需を持つインド市場へのアクセスを確保し、さらには地政学的な変動に応じて生産拠点を柔軟に切り替える能力を持つことは、新たな競争優位性、すなわち「地政学的モート(堀)」を築くことにつながる。サプライチェーン管理は、もはやコスト最適化の問題ではなく、地政学的戦略そのものとなっている。

EMSへの依存構造と内製化の動き

最終組立の大部分は依然としてEMSへの依存が続くが、競争の核となるキーコンポーネントにおいては、内製化(インソーシング)への動きが加速している。これは、サプライチェーンの上流を支配することで、製品の差別化と収益性を確保しようとする戦略である。

- Appleの垂直統合戦略: 最も顕著な例がAppleである。同社はiPhoneの心臓部であるAシリーズプロセッサを自社で設計し、TSMCに製造を委託している。これにより、ハードウェアとソフトウェアの最適化を極限まで高め、他社には模倣不可能なパフォーマンスと電力効率を実現している 65。さらに、長年Qualcommに依存してきた5Gモデムチップについても、2025年から2027年にかけて自社製チップへの切り替えを目指しており、垂直統合をさらに深化させようとしている 66。

バリューチェーン分析

業界の価値の源泉は、ハードウェアの物理的なスペックから、ソフトウェア、AI、サービスがもたらす無形の「統合されたユーザー体験」へと劇的にシフトしている。

価値創造の源泉シフト

かつては、CPUのクロック周波数、メモリ容量、カメラの画素数といった定量的なスペックが価値の指標であった。しかし、現在では、これらのハードウェアは、優れた体験を提供するための「土台」に過ぎない。真の価値は、以下のような要素の統合から生まれる。

- ソフトウェアとOS: スムーズで直感的な操作性、セキュリティ、そして定期的なアップデートを提供するOSが、ユーザー体験の根幹をなす。

- AIによるパーソナライゼーション: オンデバイスAIが、ユーザーの行動や嗜好を学習し、最適な情報や機能を先回りして提供する。

- サービスエコシステム: アプリストア、クラウドストレージ(iCloud, Google Drive)、音楽・動画配信、金融決済(Apple Pay, Google Pay)、ヘルスケアといったサービス群が、デバイスの価値を増幅させ、ユーザーをエコシステム内に留める強力な引力となる。

収益構造の変革:フローからストックへ

この価値創造のシフトに伴い、メーカーの収益構造も変化している。

- フロー収益(端末販売): 従来型の、端末を販売した時点で収益が計上される一度きりのビジネスモデル。市場が飽和し、買い替えサイクルが長期化する中で、このモデルのみに依存することはリスクが高い。

- ストック収益(サービス利用料・手数料): アプリストアの手数料、クラウドサービスの月額料金、コンテンツのサブスクリプションなど、継続的に発生する収益モデル。このストック収益は、景気変動の影響を受けにくく、安定した高利益率の収益基盤となる。

Appleのサービス事業の成功: この変革を最も成功させているのがAppleである。同社のサービス事業は、2024年度に961.7億ドルの売上を記録し、総売上の約25%を占めるまでに成長した 68。これは、iPhoneという強力なハードウェア基盤の上に、高収益なストックビジネスを構築した典型例である。このサービス事業の成功が、Appleの高い企業価値を支えている。

Androidメーカーの挑戦: XiaomiなどのAndroidメーカーも、ハードウェアを「ユーザーへのアクセスポイント」と位置づけ、広告、ゲーム、金融サービスといったインターネットサービスからの収益化を積極的に進めている 70。しかし、OSとプラットフォームを自社でコントロールしていないため、Appleほどの強力なエコシステムを構築するには至っていない。

このバリューチェーンの変化は、業界の力学を根本から覆している。かつてはハードウェアの性能がサービスを規定していたが、今や「どのようなサービスやAI体験を提供したいか」という目的が、それを実現するための半導体やハードウェアの仕様を決定する、という「バリューチェーンの逆転」が起きている。この新しいゲームのルールを理解し、ハードウェアとソフトウェア、サービスを一体として戦略を構築できる企業のみが、将来の勝者となりうる。

第6章:顧客需要の特性分析

成熟市場における持続的成長の鍵は、顧客を深く理解し、その多様なニーズに応えることにある。本章では、主要な顧客セグメントを特定し、それぞれの購買決定要因(KBF: Key Buying Factor)と買い替え動機を分析する。

主要な顧客セグメントとニーズ

スマートフォン市場の顧客は、単一の塊ではなく、多様な価値観やニーズを持つ複数のセグメントに分類できる。

- OS信奉者(iOS vs. Android):

- ニーズ: このセグメントのユーザーにとって、OSは単なるプラットフォームではなく、ライフスタイルやアイデンティティの一部である。iOSユーザーは、シームレスなデバイス間連携、洗練されたデザイン、高いセキュリティとプライバシー保護を重視する 47。一方、Androidユーザーは、カスタマイズの自由度、多様なハードウェアの選択肢、そして価格の手頃さを評価する 47。

- KBF: エコシステムへの没入度、UI/UXの一貫性、アプリの互換性。スイッチングコストが高いため、一度選択したOSを継続利用する傾向が極めて強い 48。

- カメラ性能最重視層:

- ニーズ: 日常の記録からクリエイティブな写真・動画撮影まで、最高品質のカメラ性能を求める。特に、低照度下での撮影品質、自然なポートレートモード、高品質なビデオ録画機能を重視する。

- KBF: イメージセンサーの性能、レンズ構成(広角、超広角、望遠)、そしてAIを活用した画像処理ソフトウェア(計算写真技術)の優劣 72。Google Pixelがこのセグメントで高い評価を得ているのは、ハードウェアスペック以上にソフトウェア処理能力が優れているためである。

- ゲーマー:

- ニーズ: 高負荷な3Dゲームを滑らかにプレイできる最高のパフォーマンスを求める。グラフィック性能、処理速度、そして長時間のプレイに耐える冷却性能とバッテリー持続時間が重要となる。

- KBF: 最新・最上位のSoC(System-on-Chip)、高リフレッシュレート(120Hz以上)のディスプレイ、大容量RAM(12GB以上)、そして効率的な冷却システム 72。

- コストパフォーマンス重視層:

- ニーズ: 日常的な利用(SNS、ウェブ閲覧、メッセージング)に十分な性能を持ちつつ、価格が手頃であることを最優先する。過剰なスペックは求めないが、バッテリー寿命や基本的なカメラ性能には妥協したくない。

- KBF: 価格、バッテリー容量(mAh)、ディスプレイのサイズと解像度、そして長期的なソフトウェアアップデートの保証 73。XiaomiやOPPO、vivoといった中国メーカーがこのセグメントで強みを発揮している。

- ビジネスパーソン:

- ニーズ: 生産性とセキュリティを重視する。複数の業務アプリを同時に快適に利用できるパフォーマンス、長時間の外出に耐えるバッテリー、そして企業データを保護する堅牢なセキュリティ機能が求められる。PCや他のデバイスとのシームレスなデータ同期も重要である。

- KBF: セキュリティプラットフォーム(Samsung Knoxなど)、バッテリー寿命、マルチタスク性能、エコシステム内での連携機能。

- シニア層:

- ニーズ: 操作の分かりやすさと信頼性を求める。大きな文字やアイコン、シンプルなUI、そして家族や友人と簡単につながれるコミュニケーション機能が重要。健康管理機能(心拍数測定、転倒検知など)への関心も高い。

- KBF: UIの簡易性、文字の見やすさ、緊急連絡機能、健康モニタリング機能。

買い替えの主な動機

消費者が新しいスマートフォンを購入する動機は、複合的である。

- 物理的な要因:

- バッテリーの劣化: 最も一般的な買い替え理由の一つ。経年劣化によりバッテリーの持続時間が短くなると、ユーザーは不便を感じ、新しいモデルへの買い替えを検討し始める 73。

- 端末の故障・破損: 画面のひび割れや物理的な損傷も、直接的な買い替えの引き金となる。

- 技術的な要因:

- 新機能への魅力: フォルダブルディスプレイ、大幅に向上したカメラ性能、革新的なAI機能など、既存の端末では体験できない新しい機能が、アーリーアダプターやテクノロジー愛好家の購買意欲を刺激する 75。

- OSサポートの終了: メーカーによるOSやセキュリティアップデートの提供が終了すると、アプリの互換性が失われたり、セキュリティリスクが高まったりするため、買い替えを余儀なくされる 76。

- パフォーマンスの低下: アプリやOSが高度化するにつれて、古い端末では動作が遅くなり、快適な利用が困難になる。

- 経済的・心理的な要因:

- 通信キャリアの販促プログラム: 2年契約の終了や、魅力的な下取り・アップグレードプログラムが、買い替えのタイミングを促すことがある 50。

- 価格・価値: よりコストパフォーマンスの高いモデルや、セール・割引が購買のきっかけとなる 77。特にAndroidユーザーは、価格を重視する傾向が強い 74。

- 社会的影響・ブランドイメージ: 友人や家族が使っているブランドへの乗り換えや、新しいモデルを所有することがステータスシンボルとなる場合がある 2。

ブランドロイヤルティとエコシステムへのロックイン

ブランドロイヤルティは、顧客の継続的な購買を促す上で極めて重要であり、その源泉はエコシステムへのロックインにある。

- Appleの高いロイヤルティ: Appleユーザーのブランド維持率は89%から92%と非常に高い 49。これは、iPhone、Mac、iPad、Apple Watchといったデバイス間のシームレスな連携(Handoff, AirDropなど)、iMessageやFaceTimeといった独自のコミュニケーションツール、そしてiCloudを通じたデータ同期が、ユーザーを強力にiOSエコシステム内に留めているためである 65。このエコシステムから離れることは、単にデバイスを変えるだけでなく、長年蓄積してきたデジタルな生活習慣やデータをリセットすることを意味し、高い心理的・手続き的コストを伴う。

- Androidのロイヤルティ: Androidの顧客維持率も約91%と高いが、その理由はAppleとは異なる側面を持つ 47。Androidユーザーは、特定のメーカー(例:Samsung)へのロイヤルティよりも、Android OSが提供する選択の自由度やオープン性、そして手頃な価格帯の多様な選択肢に価値を見出している 47。

- スイッチングの要因: 調査によると、AndroidからiOSへの乗り換え理由としては「より良いユーザー体験」が挙げられる一方、iOSからAndroidへの乗り換え理由としては「より良い価格や価値」が最も多い 47。これは、両エコシステムが異なる価値提案で顧客を惹きつけていることを示している。

これらの分析から、顧客はもはや単体のハードウェアを購入しているのではなく、その背後にあるエコシステムと体験価値全体を購入していることがわかる。したがって、戦略は個々の製品機能の改善に留まらず、顧客セグメントごとの核心的なニーズを捉え、エコシステム全体でその期待を超える体験を提供することに焦点を当てる必要がある。

第7章:業界の内部環境分析

外部環境と顧客需要を理解した上で、次に業界の主要プレイヤーが持つ内部の経営資源やケイパビリティを分析する。これにより、持続的な競争優位の源泉がどこにあるのかを明らかにする。本章では、VRIOフレームワークを用いて各社の強みを評価し、人材動向と労働生産性についても考察する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの条件を満たすか否かを評価し、それが持続的な競争優位につながるかを分析する手法である。

Apple

- 強力なブランド(価値◎, 希少性◎, 模倣困難性◎, 組織◎): Appleは、世界で最も価値のあるブランドとして常にトップにランク付けされている。2024年には、史上初めてブランド価値が1兆ドルを超えたと評価された 79。このブランド力は、単なる知名度ではなく、革新性、優れたデザイン、高品質、そしてプレミアムな地位といった価値観と結びついている。これにより、高い価格設定を正当化し、熱心なファン層を維持することができる。このブランドイメージは長年の歴史と一貫した戦略の賜物であり、競合他社が短期間で模倣することは極めて困難である。

- OSとハードウェアの垂直統合開発力(価値◎, 希少性◎, 模倣困難性◎, 組織◎): Appleは、iOS(OS)、Aシリーズ/Mシリーズチップ(半導体)、そしてiPhone/Mac(最終製品)の全てを自社で設計・開発している 65。この垂直統合により、ハードウェアとソフトウェアの完璧な最適化が可能となり、他社には真似のできないスムーズなユーザー体験、高いパフォーマンス、優れた電力効率を実現している。自社製モデムの開発 66 など、この統合をさらに深化させる組織的な取り組みが継続されており、持続的な競争優位の最大の源泉となっている。

- エコシステム(価値◎, 希少性◎, 模倣困難性◎, 組織◎): iPhone、iPad、Mac、Apple Watch、AirPodsといったハードウェア群が、iCloud、App Store、Apple Music、Apple Payといったサービス群とシームレスに連携し、強力なエコシステムを形成している 65。一度このエコシステムに入ったユーザーは、その利便性の高さから抜け出すことが難しく(高いスイッチングコスト)、これがAppleの高い顧客維持率と安定したサービス収益につながっている。このエコシステムは、長年にわたる多大な投資と緻密な戦略の積み重ねであり、模倣はほぼ不可能である。

Samsung

- 最先端部品技術と製造能力(価値◎, 希少性○, 模倣困難性○, 組織◎): Samsungは、スマートフォンメーカーであると同時に、OLEDディスプレイ、メモリ半導体(DRAM/NAND)、イメージセンサーといったキーコンポーネントにおける世界トップクラスのサプライヤーでもある 82。この垂直統合により、最新技術への早期アクセス、安定した部品調達、そしてコスト管理において優位性を持つ。特にフォルダブルディスプレイのような次世代技術を自社で開発・量産できる能力は、他社に対する大きなアドバンテージである。ただし、ディスプレイやメモリ市場では中国企業などの追随もあり、希少性や模倣困難性はAppleのOS統合ほど絶対的ではない。

- グローバルな製造・販売網(価値◎, 希少性△, 模倣困難性△, 組織◎): Samsungは、エントリーモデルからハイエンドのフォルダブルまで、あらゆる価格帯をカバーする幅広い製品ポートフォリオを持ち、世界中の市場に強力な販売・流通網を構築している 84。このグローバルなスケールは、規模の経済を実現し、多様な市場ニーズに柔軟に対応する上で価値がある。しかし、他の多くのグローバルメーカー(特に中国勢)も同様の販売網を構築しており、この点における希少性や模倣困難性は限定的である。

中国メーカー(Xiaomi, OPPO, vivoなど)

- 圧倒的なコスト競争力と開発スピード(価値◎, 希少性△, 模倣困難性△, 組織◎): 中国メーカーの最大の強みは、効率的なサプライチェーンマネジメントと迅速な製品開発サイクルに裏打ちされた、高いコストパフォーマンスである 60。彼らは、最新のトレンドや技術を迅速に製品に取り入れ、競争力のある価格で市場に投入することができる。この能力は、特に価格に敏感な新興国市場で絶大な力を発揮する。しかし、このビジネスモデルは多くの競合が採用しており、差別化が難しく、利益率が低くなる傾向がある。

- 革新的なビジネスモデル(価値○, 希少性△, 模倣困難性△, 組織◎): Xiaomiは、ハードウェアの利益を最小限に抑え、その上で展開するインターネットサービス(広告、コンテンツ、金融など)で収益を上げるという独自のビジネスモデルを構築した 70。これは、ハードウェアをユーザー獲得のためのプラットフォームと捉える戦略であり、従来のメーカーとは異なる収益構造を持つ。このモデルは価値があるが、他のメーカーも追随しており、模倣は可能である。

人材動向

スマートフォン業界の競争軸がハードウェアからソフトウェア・AIへと移行する中で、人材に対する需要も大きく変化している。

- 需要の高い専門人材:

- ソフトウェア(OS, アプリ)エンジニア: ユーザー体験の根幹を担うOSや、エコシステムの魅力を高めるアプリケーションを開発する人材。

- AI/ML(機械学習)エンジニア: オンデバイスAIモデルの開発、計算写真技術、自然言語処理(AIアシスタント)などを担う、現在最も需要の高い人材。

- UI/UXデザイナー: AIエージェントとの対話型インターフェースなど、新しいユーザー体験を設計できる人材。

- 半導体設計エンジニア: AI処理に特化したNPUや、電力効率の高いSoCを設計できる専門人材。AppleやGoogleがチップ内製化を進める中で、その価値はますます高まっている。

- 無線技術(RF)エンジニア: 5G-Advancedや6G、衛星通信といった次世代通信技術を実装するための専門人材。

- 人材獲得競争: 上記の専門人材、特にAI/MLエンジニアや半導体設計エンジニアは、GAFAM(Google, Apple, Meta, Amazon, Microsoft)をはじめとする巨大IT企業全体で需要が逼迫しており、熾烈な獲得競争が繰り広げられている。主要国におけるこれらの職種の賃金は高騰を続けており、優秀な人材を確保・維持できるかどうかが、企業の技術的優位性を左右する。

労働生産性

- R&D投資の収益性(ROI): 巨額のR&D投資が、実際に競争力のある製品やサービス、そして収益に結びついているかが重要である。Appleは、R&D投資をエコシステムの強化に集中させることで、高いサービス収益という形でROIを最大化している。

- サプライチェーンマネジメントの効率性: 部品調達から製造、在庫管理、物流に至るまでのサプライチェーン全体の効率性が、コスト競争力と製品供給の安定性に直結する。中国メーカーは、この領域で高い効率性を実現している。

- 製造プロセスの自動化: FoxconnなどのEMSパートナーの工場では、生産効率の向上と人件費の抑制のため、ロボットによる組み立てなどの自動化が進んでいる。この自動化レベルも、コストと品質を左右する重要な要素である。

第8章:【特別章】AIがもたらす破壊的インパクト

人工知能(AI)、特にオンデバイスで動作する生成AIは、単なる機能追加に留まらず、スマートフォンの本質を再定義し、業界の勢力図を塗り替える可能性を秘めた、今世紀最大級の破壊的イノベーションである。本章では、AIがハードウェア、ソフトウェア、ユーザー体験、そしてビジネスモデルに与える多層的なインパクトを深掘りする。

オンデバイスAIの進化と影響

クラウド上で処理を行う従来のAIとは異なり、オンデバイスAIはスマートフォン端末内でデータ処理を完結させる。このアプローチは、プライバシー、応答速度、オフラインでの利用可能性といった点で決定的な利点をもたらす。

- NPU/APUの性能向上と高度なパーソナライゼーション:

AppleのAシリーズ、QualcommのSnapdragon、MediaTekのDimensityといった最新のSoCは、AI処理に特化した強力なNPU(Neural Processing Unit)を搭載している 32。これらのチップの性能向上により、ユーザーの個人的なデータ(写真、メッセージ、カレンダー、位置情報など)を外部のサーバーに送信することなく、端末内で安全に分析することが可能になる。これにより、以下のような高度なパーソナライゼーションが実現する。- プロアクティブなアシスタンス: ユーザーの次の行動を予測し、適切なアプリや情報を先回りして提示する。例えば、出勤時間になると自動的に交通情報を表示し、普段聴いているポッドキャストを再生する。

- コンテキストに応じた応答: ユーザーが今どこにいて、誰といて、何をしているのかという文脈(コンテキスト)を理解し、より人間らしく、気の利いた応答を返す。

- 戦略的意味合い: プライバシー懸念の高まりを追い風に、「最もパーソナルで、最もプライベートなAI」という強力な価値提案が可能になる。これは、クラウドベースのAIサービスでデータを収集してきた企業に対する明確な差別化要因となる。

- OSレベルでのAI統合とユーザー体験の変革:

AIは個別のアプリ機能としてだけでなく、OSの中核に深く統合され、スマートフォンの操作体系そのものを変革する。- 次世代AIアシスタント: 現在のSiriやGoogle Assistantは、コマンドに対して反応する受動的な存在である。次世代のアシスタントは、OSのあらゆる機能にアクセスし、複数のアプリを横断して複雑なタスクを自律的に実行する「エージェント」となる 4。例えば、「昨日の会議の議事録を要約して、関係者にメールで送って」と指示するだけで、カレンダー、録音アプリ、連絡先、メールアプリを連携させてタスクを完了する。

- OS機能の自動化: 写真の自動分類、通知の重要度判定と要約、バッテリー消費の最適化など、これまで手動で行っていた設定や整理作業がAIによって自動化され、ユーザーはより本質的な作業に集中できるようになる。

- 戦略的意味合い: OSレベルでのAI統合の優劣が、エコシステム全体の競争力を決定づける。よりシームレスで直感的なAI体験を提供できるOSが、ユーザーのスイッチングコストをさらに高めることになる。

生成AIとアプリケーション

スマートフォン上で快適に動作する軽量な大規模言語モデル(LLM)や画像生成AIの登場は、新たなキラーアプリケーションの創出と、既存アプリケーションの劇的な進化を促す。

- 新しいキラーアプリの可能性:

- リアルタイム翻訳/通訳: カメラやマイクを通じて、外国語の看板や会話をリアルタイムで母国語に翻訳する。言語の壁を取り払うこの機能は、旅行や国際的なビジネスにおいて不可欠なツールとなりうる 87。

- AIパーソナルコーチ: 健康データ、スケジュール、コミュニケーション履歴などを統合的に分析し、フィットネス、栄養、時間管理、さらにはメンタルヘルスに至るまで、個別に最適化されたアドバイスを提供する。

- インテリジェントなコンテンツ制作ツール: テキストプロンプトから高品質な画像や動画、音楽を生成し、SNS投稿やプレゼンテーション資料の作成を劇的に効率化する。

- 既存アプリの進化:

- カメラ: 「消しゴムマジック」のような不要なオブジェクトの除去だけでなく、撮影後の画角変更、表情の修正、さらには写っていない部分の生成など、編集の自由度が飛躍的に向上する。

- メッセージ/メール: 受け取ったメッセージに対する返信案を自動生成したり、長文のメールを要約したり、文章のトーンをフォーマルやカジュアルに書き換えたりする機能が標準となる。

- 検索: 単純なキーワード検索から、自然言語での対話を通じて、より複雑で文脈に沿った回答を得られるようになる。「来週末、家族で楽しめる雨でもOKな日帰り旅行プランを3つ提案して」といった曖 ઉेેેેेેેેેેેેेેેેેેેેેेેેેેેેેेેेેેેેેેेેેેेેેેેેેેેેેેેેેેेेेેेેેેेेેेેેेેેेેેेेેेેेेેેेેेેેेेेેेેेેेेેेेेेेેેेेેेેेેેेेેेેેेેेેેेेेेेેेેेेेેेेેेेेેેेેेેेેेેેેेેેेेેेેेેેेेेेેेेેेેेેेેेેेेેेેેેેेेેેेेेેेेેेेેेેेેेેेેेેેेेેेेેेेेेेेेेेેેेેेેेेेેेેेेेेेेेेेेेेेેेेेेेेેेेेेेेेेेेેेेेेેेेેेेेेेેेेેेેेेेेेેेेेેेेેेेेेेેेेेेेेेेेેेेेेेेेेेेेेेेેेेेेेेेेेेેेेेेेेेेेेेેेेेेेेेेेेेेेેेેेેेेेેेેेेेેेेेेेેेेेેेेेेेेેेेेेेेेेેेેेेेेेेेेेेेेेेेेेेेેेेेेेेेेेेेेेेेेेेेેेेેेेेेेेेेेेेेેेेेેेेेेेેेेेेेेेेेેेेेેेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेેेेेेेेेेेेेેेેेेेेेेेेेेेेेेेेेेेेेेેेेेेेેेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेેेेेेेेेेेेेेेेेેेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेેेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेેेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेેेेेेેेेेेेेेेेेेेेेेेेેेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेेे-level abstract queryが可能になる。

UI/UXの変革

AIは、ユーザーインターフェース(UI)とユーザーエクスペリエGens(UX)のパラダイムシフトを引き起こす。

- 会話型インターフェースへの移行: これまでのタッチ操作中心のUIは、AIエージェントとの自然言語による対話によって補完、あるいは一部代替される 4。ユーザーは、アプリのアイコンをタップして目的の機能を探す代わりに、AIエージェントに話しかけるだけでタスクを完了できるようになる。これは、Jakob Nielsenが提唱する「No more UI」の概念であり、ユーザーが直接インターフェースを操作するのではなく、エージェントに意図を伝えて委任する「代理体験(Agentic Experience, AX)」への移行を示唆している 4。

- アダプティブUI: AIはユーザーの利用状況や好みを学習し、UIを動的に最適化する。例えば、頻繁に使う機能を前面に表示したり、ユーザーのスキルレベルに応じてインターフェースの複雑さを調整したりすることが可能になる 88。

ビジネスモデルへの影響

AIは、新たな収益機会を創出し、既存のビジネスモデルを変革する。

- 高度なAI機能のサブスクリプション: 基本的なAI機能は無料で提供しつつ、より専門的で高度な機能(例:プロフェッショナルな画像編集、専門分野の知識を提供するAIエージェント)を月額課金制のサブスクリプションサービスとして提供するモデルが考えられる 89。

- AIを活用した新規サービス: AIを核とした新しいサービス、例えば、個人の健康状態や目標に合わせた「AIヘルスコーチ」や、学習進捗に応じてカリキュラムを最適化する「AI家庭教師」などを提供し、サービス収益を拡大する。

- ハイパー・パーソナライズされた広告: ユーザーのプライバシーを保護しつつ、オンデバイスAIがユーザーの興味や関心を深く理解することで、より関連性の高い広告を提示し、広告収益の効率を向上させる 91。

AIがもたらすインパクトは、単なる技術的な進化ではない。それは、スマートフォンとユーザーの関係性を根本から変え、パーソナルコンピューティングの新たな時代を切り開く、地殻変動的な変化である。この変化をいち早く捉え、自社の戦略に組み込むことができた企業が、次世代のスマートフォン市場の覇者となるだろう。

第9章:主要トレンドと未来予測

スマートフォン業界は、AIによる内部からの破壊に加え、フォームファクタの進化、ビジネスモデルの変革、そしてエコシステムの構造変化といった複数のトレンドが交差する、予測困難な未来に直面している。本章では、今後3~5年で業界を形成する主要なトレンドを分析し、その将来像を予測する。

フォルダブル市場の本格離陸

フォルダブルスマートフォンは、登場から数年を経て、技術的な成熟期に入りつつある。

- 市場のポテンシャル: フォルダブル市場は、2022年から2031年にかけて年率26%という高い成長率で拡大し、2031年には1,740億ドル規模に達すると予測されている 92。この成長は、大画面のタブレットの利便性とスマートフォンの携帯性を両立させたいという消費者ニーズに支えられている 92。2024年の出荷台数は前年比45%増の2,040万台に達しており、市場の勢いが加速していることを示している 22。

- 課題と克服: 初期のモデルが抱えていたディスプレイの耐久性、ヒンジの信頼性、そして高価格といった課題は、技術革新によって着実に改善されている。超薄型強化ガラス(UTG)の採用やヒンジ機構の改良により、耐久性は向上した 22。しかし、依然として20万円近い価格帯は、マス市場への普及における最大の障壁である 34。また、折りたたんだ際の厚みや重さ、そしてフォルダブル独自のUI/UXに最適化されたアプリの不足も、解決すべき課題として残っている 93。

- 未来予測: 今後、製造コストの低下に伴い、ミドルハイレンジ(10~15万円程度)のフォルダブル端末が登場すれば、市場はニッチからマスへと一気に拡大する可能性がある。Appleがこの市場に参入するかどうかが、市場の起爆剤となる最大の変数である。Appleユーザーの約25%がフォルダブル端末に関心を示しており、Appleが参入すれば、既存のiPhoneユーザーを維持したまま新たな需要を喚起できる可能性がある 94。

ポスト・スマートフォンの模索:XRデバイスとの融合

スマートフォンの次に来るパーソナルコンピューティングデバイスとして、AR(拡張現実)/VR(仮想現実)グラスなどのXRデバイスが最も有力視されている。

- 現状と市場規模: 現在のXRデバイスは、主にゲームや特定の業務用途で利用されており、スマートフォンを代替する存在には至っていない。しかし、市場は着実に成長しており、AR/VRスマートグラス市場は2027年までに331.6億ドル 55、ARグラス単体でも2030年までに99.8億ドル規模に達すると予測されている 56。

- スマートフォンとの連携・融合: 短期的には、XRデバイスはスマートフォンを完全に代替するのではなく、スマートフォンを処理能力や通信のハブとして利用し、連携する形で普及が進むだろう。スマートフォンで動作するアプリの情報をARグラスのディスプレイに表示したり、スマートフォンのカメラで捉えた現実世界にAR情報を重ね合わせたりするユースケースが考えられる。

- 代替への道筋と課題: XRデバイスがスマートフォンを代替するためには、①一日中装着しても疲れない軽量でスタイリッシュなデザイン、②屋外でも視認可能な高輝度ディスプレイ、③長時間の使用に耐えるバッテリー、④直感的な操作を可能にするUI/UX、そして⑤魅力的なARコンテンツエコシステムの構築、といった数多くの技術的・生態系的課題を克服する必要がある 56。Ray-BanとMetaが共同開発したスマートグラスのように、既存のアイウェアブランドと提携し、ファッション性を高めるアプローチも重要となる 54。

- 未来予測: 5~10年という時間軸で見れば、技術の進化によりこれらの課題が解決され、ARグラスがスマートフォンの多くの機能を代替し、次世代の主要な情報インターフェースとなる可能性は高い。その時、スマートフォンはポケットの中の「サーバー」として、ARグラスを支える役割に変化しているかもしれない。

「サービスとしてのスマートフォン(Smartphone as a Service)」

ハードウェアの所有から利用へと、消費者の価値観が変化する中で、ビジネスモデルも変革を迫られている。

- サブスクリプションモデルの動向: 端末を買い切りで購入するのではなく、月額料金で利用し、定期的に最新モデルにアップグレードできるサブスクリプションモデルが広がりつつある。これは、高騰するプレミアム端末の初期購入負担を軽減し、ユーザーを自社エコシステムに継続的に繋ぎ止める効果がある。

- アップグレードプログラム: Appleの「iPhoneアップグレードプログラム」のように、メーカーや通信キャリアが提供するプログラムは、ユーザーの買い替えサイクルを安定化させ、下取りした端末を認定中古品として再販することで、製品ライフサイクル全体の価値を最大化する狙いがある。

- 未来予測: 今後、この「サービス化」の流れはさらに加速し、ハードウェアの月額料金に、クラウドストレージ、コンテンツサービス、延長保証、AIプレミアム機能などをバンドルした、包括的なサブスクリプションパッケージが主流となる可能性がある。これにより、メーカーは端末販売による一時的な収益(フロー)から、安定した継続的収益(ストック)へとビジネスモデルを転換していくことになる。

オープンエコシステムの潮流

各国の規制強化は、AppleとGoogleが長年築き上げてきたクローズドなアプリエコシステムに風穴を開けようとしている。

- 規制の影響: EUのデジタル市場法(DMA)は、ゲートキーパー企業に対し、サードパーティ製アプリストアの許可やサイドローディングを義務付けている 7。これにより、開発者はApp StoreやGoogle Playを介さずにアプリを配布できるようになり、30%という高額な手数料を回避する選択肢が生まれる。

- 現状と課題: 規制が施行されたものの、現時点では代替アプリストアの普及は限定的である。Appleは、代替ストアにも厳しいセキュリティ審査(Notarization)や手数料(Core Technology Fee)を課しており、これが参入障壁となっている 29。また、ユーザー側も、長年慣れ親しんだ公式ストアの安全性と利便性を手放すことに慎重である。マルウェアや詐欺のリスクが増大することへの懸念も根強い 8。

- 未来予測: 短期的には、Apple/Googleの支配的地位が大きく揺らぐことはないだろう。しかし、特定のジャンル(例:ゲーム)に特化した代替ストアや、大手開発者が自社で直接アプリを配布する動きが徐々に広がる可能性がある。規制当局がAppleなどの対抗策をどう判断するかによって、オープン化の速度は大きく変わるだろう。長期的には、この動きがプラットフォーマーの収益構造に影響を与え、エコシステム間の競争ルールを変化させる可能性がある。

第10章:主要プレイヤーの戦略分析

スマートフォン業界の競争環境は、少数の巨大プレイヤーと、特定の市場で強みを持つ多数のチャレンジャーによって形成されている。本章では、主要なプレイヤーの戦略、強み・弱み、エコシステム、そして将来に向けた取り組みを比較分析する。

二大巨頭:Apple, Samsung

Apple

- 戦略: ハードウェア、ソフトウェア(iOS)、サービス(App Store, iCloud, Apple Musicなど)を垂直統合し、シームレスで高品質なユーザー体験を提供することで、強力なエコシステムを構築。プレミアムセグメントに特化し、高いブランド価値を背景に高価格・高利益率を維持する。

- 強み:

- 圧倒的なブランド力: 世界で最も価値のあるブランドであり、顧客の高いロイヤルティを誇る 79。

- 垂直統合: 自社設計のAシリーズ/Mシリーズチップは、業界最高のパフォーマンスと電力効率を実現し、ハードとソフトの最適化を可能にしている 65。

- エコシステムの収益性: 2024年度のサービス事業売上は961.7億ドルに達し、総売上の約25%を占める高収益の柱となっている 68。

- 弱み:

- 価格帯の限定: プレミアム市場に集中しているため、価格に敏感な新興国市場でのシェア拡大には限界がある。

- 規制リスク: 独占的なアプリストア運営が、EUのDMAなど各国の独占禁止法のターゲットとなっており、ビジネスモデルの根幹が揺らぐリスクを抱える 7。

- エコシステム戦略: iPhoneを中核に、Mac, iPad, Apple Watch, AirPods, HomePodといったデバイス群を連携させ、iCloudでデータを同期。App Store, Apple Music, Apple TV+, Apple Pay, Fitness+といったサービスでユーザーを深く囲い込む。

- R&D投資動向: 2024年度のR&D費用は313.7億ドル(対売上高比8.0%)25。自社製半導体(AIチップ、5Gモデム)、AR/VR技術(Vision Pro)、そして次世代AIへの投資を積極的に行っている。

- サステナビリティ: 2030年までにサプライチェーン全体でのカーボンニュートラル達成を目標に掲げ、製品へのリサイクル素材の利用を積極的に推進している 36。

Samsung

- 戦略: エントリーからプレミアム、そしてフォルダブルという新カテゴリーまで、全方位をカバーする幅広い製品ポートフォリオを展開。ディスプレイ、半導体といった部品事業との垂直統合を活かし、技術的優位性とコスト競争力を両立させる。

- 強み:

- 部品事業とのシナジー: 世界トップシェアを誇るOLEDディスプレイやメモリ半導体を自社で製造・開発しており、最新技術の先行投入や安定供給、コスト管理で優位に立つ 82。

- グローバルな生産・販売網: 世界中に広がる製造拠点と販売チャネルを持ち、多様な市場のニーズに合わせた製品を迅速に供給できる 85。

- フォルダブル市場のリーダー: フォルダブルスマートフォン市場を初期から開拓し、現在も圧倒的なシェアを持つパイオニアである。

- 弱み:

- ソフトウェア・エコシステムの弱さ: Androidプラットフォームに依存しているため、OSやサービス面での差別化がAppleに比べて難しい。独自のサービス(Samsung Payなど)を展開しているが、Appleほどの強力なロックイン効果は生み出せていない。

- ブランドイメージ: プレミアム市場において、Appleほどの強力で一貫したブランドイメージを確立できていない。

- エコシステム戦略: Galaxyスマートフォンを核に、Galaxy Watch, Buds, Tab, Bookなどを連携させる「Galaxy Ecosystem」を推進。Googleのサービスと自社サービスを組み合わせ、シームレスな体験を目指す。

- R&D投資動向: 2024年のR&D投資額は35兆ウォン(約241億ドル)に達し、売上高比率は11.7%と非常に高い 26。次世代半導体、AI、フォルダブル/ローラブルディスプレイ技術などに重点的に投資している。

- サステナビリティ: 製品へのリサイクル素材の利用拡大や、省エネルギー技術の開発に注力している。

グローバルチャレンジャー

- 戦略: 自社開発のAndroid OSと、Tensorチップ、そして最先端のAI/計算写真技術を統合したPixelスマートフォンを展開。ハードウェアをAIサービスの「ショーケース」と位置づけ、純粋なAndroid体験と最高のAI機能を提供することで、プレミアム市場での存在感を高める。

- 強み:

- AIとソフトウェアのリーダーシップ: Googleの強みは、検索、マップ、フォトといったサービス群と、それを支える世界最高レベルのAI技術にある。これをPixelに最適化して搭載することで、他社にはないユニークな体験(例:リアルタイム翻訳、消しゴムマジック)を提供する 58。

- OSのコントロール: Android OSの開発元として、最新のOSバージョンやセキュリティアップデートを最も早く提供できる。

- 弱み:

- 市場シェアの低さ: グローバルでの市場シェアはまだ限定的であり、ブランド認知度や販売チャネルもAppleやSamsungに及ばない 58。

- ハードウェア製造経験: ハードウェアの製造・サプライチェーン管理の経験が浅く、過去には品質問題や供給不足が発生したことがある。

- エコシステム戦略: Pixelスマートフォン、Pixel Watch、Pixel Buds、Nestスマートホームデバイスを連携させ、Googleアシスタントを中核としたアンビエントコンピューティングの実現を目指す。

- R&D投資動向: 親会社Alphabetとして巨額のR&D投資を行っており、その多くがAIと次世代コンピューティングに向けられている。Pixel専用のTensorチップ開発もその一環である。

Xiaomi, OPPO, vivo

- 戦略: 高いコストパフォーマンスを武器に、主にミッドレンジからエントリー市場でシェアを拡大する「ファストフォロワー」戦略。近年は、プレミアムセグメントにも進出し、ブランドイメージの向上を図っている。

- 強み:

- コスト競争力とスピード: 効率的なサプライチェーンと迅速な開発サイクルにより、トレンドの機能を搭載した製品を競合より安価に提供できる 60。

- 新興国市場での強固な基盤: インド、東南アジア、アフリカ、中南米といった成長市場で強力な販売網とブランド認知を確立している。

- 弱み:

- 低い利益率: 価格競争が激しいため、利益率が低いビジネスモデルとなっている。

- ブランドイメージ: プレミアムブランドとしてのイメージが弱く、高価格帯での販売に苦戦する傾向がある。

- 独自技術の不足: コア技術の多くを外部サプライヤーに依存しており、根本的な差別化が難しい。

- エコシステム戦略: スマートフォンを中心に、スマートウォッチ、イヤホン、スマート家電など多岐にわたるIoT製品を展開し、「スマートフォン×AIoT」戦略を推進。ハードウェアの販売に加え、広告やインターネットサービスによる収益化も図る 70。

- R&D投資動向: Xiaomiの2023年のR&D費用は191億元(約26.6億ドル)で、対売上高比率は約7.0% 27。EV事業など新規分野への投資も積極的に行っている。

その他注目プレイヤー

- Honor, Motorola, Nothing:

- Honor: Huaweiから分離独立後、グローバル市場で急速にシェアを回復。特に欧州や中南米で存在感を増している。

- Motorola: Lenovo傘下で、特に北米や中南米のミッドレンジ市場で安定した地位を築いている。

- Nothing: 元OnePlus共同創業者のカール・ペイ氏が設立。透明なデザインやGlyphインターフェースといったユニークなコンセプトと、巧みなマーケティングで、デザインや新しさを求める若者層の支持を集めるニッチプレイヤー 51。成熟市場に風穴を開ける存在として注目される。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、直面する戦略的な問いに答え、具体的な行動計画につながる提言を行う。

今後3~5年で勝者と敗者を分ける決定的要因

スマートフォン業界の次の勝敗を分けるのは、もはやプロセッサの速度やカメラの画素数ではない。以下の3つの能力が決定的な要因となる。

- AI体験の統合力: 最も重要な要因は、オンデバイスAIをOS、ハードウェア、アプリケーションに深く統合し、ユーザーにとって真に価値のある「パーソナルAIエージェント」体験を創造できるか否かである。これは単なる機能追加ではなく、プライバシーを保護しつつ、ユーザーの意図を先読みし、複数のタスクを自律的に実行する能力を意味する。このAI体験の質が、ブランドロイヤルティとエコシステムの魅力を決定づける。

- エコシステム全体の価値創造力: スマートフォン単体での競争は終焉を迎えた。今後は、スマートフォンをハブとして、ウェアラブル、XRデバイス、スマートホーム、車載システムといった周辺デバイスとシームレスに連携し、生活のあらゆる場面で一貫した価値を提供できるエコシステムが勝者となる。ハードウェアの販売(フロー)から、サービスやコンテンツによる継続的な収益(ストック)を生み出すビジネスモデルへの転換が不可欠である。

- 外部環境への適応力(レジリエンス): 地政学リスクによるサプライチェーンの分断、DMAや「修理する権利」といった規制の強化、サステナビリティへの社会的要請といった、コントロール不可能な外部環境の変化に、いかに迅速かつ柔軟に対応できるかが企業の生存を左右する。サプライチェーンの多角化、オープンなビジネスモデルへの移行、サーキュラーエコノミーの導入といった適応策を、コストではなく戦略的投資として実行できる企業が生き残る。

捉えるべき機会と備えるべき脅威(SWOT分析の要約)

直面する主要な機会(Opportunity)と脅威(Threat)は以下の通りである。

- 機会(Opportunities):

- オンデバイスAIによる市場の再定義: AIを核とした新しいユーザー体験を他社に先駆けて提供することで、市場のリーダーシップを奪う千載一遇の好機。

- プレミアムセグメントの成長: 消費者の「質への逃避」を捉え、高付加価値・高利益率のプレミアム端末で収益性を向上させる機会 1。

- XRデバイスとの融合: スマートフォンの次なる成長領域として、ARグラスなどのXRデバイス市場に早期に参入し、自社エコシステムの延長線上で主導権を握る機会 56。

- サステナビリティのブランド価値化: 環境規制や「修理する権利」への対応を、ブランドの信頼性と差別化に繋げる機会。

- 脅威(Threats):

- コモディティ化と価格競争の激化: ミッドレンジ以下の市場における中国メーカーとの熾烈な価格競争による利益率の低下 60。

- サプライチェーンの地政学リスク: 特定の国・地域(特に台湾と中国)への部品供給・生産依存による、供給途絶やコスト高騰のリスク 5。

- プラットフォーム規制によるビジネスモデルの陳腐化: AppleやGoogleのエコシステムに依存している場合、DMAなどの規制によってプラットフォーマーの戦略が変更され、自社のビジネスが影響を受けるリスク 7。

- 中古・再生品市場の拡大: 新品端末の需要を侵食し、買い替えサイクルをさらに長期化させる脅威 22。

戦略的オプションの提示と評価

取りうる主要な戦略的オプションは、事業の統合度合いに応じて、大きく2つに大別される。

- オプションA:垂直統合モデルの深化(Apple/Googleモデル)

- 概要: OS、自社設計半導体(SoC/NPU)、ハードウェア、サービスを自社で一貫して開発・提供し、独自のクローズドなエコシステムを構築・強化する。

- メリット:

- ハードとソフトの最適化による最高のユーザー体験を実現可能。

- エコシステムによる強力な顧客ロックイン効果。

- サービス事業による高収益・安定的なストック収益の確保。

- 他社には模倣不可能な、持続的な競争優位を築ける可能性がある。

- デメリット:

- OSや半導体の自社開発には、莫大な初期投資と長期的なコミットメントが必要。

- エコシステムが閉鎖的であるため、独占禁止法などの規制当局のターゲットになりやすい。

- 全てのレイヤーで最高の品質を維持し続ける必要があり、経営資源が分散するリスクがある。

- オプションB:水平分業モデルでの特定領域特化(特化型Androidモデル)

- 概要: Androidなどのオープンなプラットフォームを活用しつつ、自社の強みが活かせる特定の領域(例:カメラ技術、ゲーミング性能、デザイン、特定地域の市場)に経営資源を集中し、その領域で「ベスト・イン・クラス」の地位を確立する。

- メリット:

- OSやプラットフォーム開発への巨額投資が不要で、より少ない資本で市場に参入・競争できる。

- 特定の顧客セグメント(例:カメラ重視層、ゲーマー)に対して、深く刺さる製品を提供できる。

- 開発スピードを重視し、市場の変化に迅速に対応しやすい。

- デメリット:

- Androidプラットフォームへの依存から抜け出せず、Googleの戦略変更に左右される。

- ハードウェアのコモディティ化が進む中で、持続的な差別化を維持することが困難。

- 価格競争に巻き込まれやすく、利益率が低くなる傾向がある。

- エコシステムによるロックイン効果が弱く、顧客ロイヤルティを築きにくい。

最終提言:データと論理に基づく事業戦略

提言:ハイブリッド型「AIエクスペリエンス・リーダーシップ」戦略の実行

垂直統合と水平分業の二者択一ではなく、両者の利点を組み合わせたハイブリッド戦略を提言する。具体的には、「Androidエコシステムを基盤としつつ、その上で動作する独自のオンデバイスAIプラットフォームを開発し、『最高のAI体験』を提供するリーダーとなる」戦略である。

戦略の骨子:

- OS基盤: 引き続きAndroid OSを利用する。これにより、OS開発の負担を回避し、広範なアプリ互換性を確保する。

- 差別化の核(垂直統合要素):

- 独自AIチップ/NPUの開発: QualcommやMediaTekと協業しつつも、AI処理に特化した独自のコプロセッサやNPUを共同開発、あるいは自社設計する。これにより、AIアルゴリズムの実行を最適化し、他社製Android端末に対する明確な性能優位性を確保する。

- 独自AIプラットフォームの構築: OSの上位レイヤーで動作する、独自のAIエージェントと関連API群を開発する。このプラットフォームは、ユーザーのプライバシーを保護しながら、サードパーティアプリとも連携し、エコシステム全体で一貫したAI体験を提供する。

- 製品ポートフォリオ: 開発したAIプラットフォームの能力を最大限に発揮できるプレミアムセグメントのフラッグシップモデルに注力する。ミッドレンジモデルにも、一部のAI機能を段階的に展開し、ブランドイメージを浸透させる。

- エコシステム連携: スマートウォッチ、イヤホンなどの周辺機器にも独自のAIチップと連携機能を搭載し、スマートフォンをハブとした「パーソナルAIエコシステム」を構築する。

この戦略が説得力を持つ理由:

- 実現可能性: OSをゼロから開発する完全な垂直統合に比べ、投資規模を抑制でき、既存のAndroid資産を活用できるため、実現可能性が高い。

- 持続的差別化: 単なるハードウェアスペックではなく、学習・進化するAIプラットフォームが差別化の核となるため、模倣が困難であり、持続的な優位性を築きやすい。

- 市場機会への合致: プライバシーを重視したオンデバイスAIという、市場の大きな潮流に乗ることができる。

- 収益性: プレミアムセグメントに注力することで、高い利益率を確保できる。将来的には、AIプラットフォーム上で提供する高度な機能をサブスクリプションとして収益化することも視野に入れる。

実行に向けたアクションプラン概要

- KPI:

- プレミアムセグメント(>600ドル)における市場シェア(目標:3年で現在の2倍)

- 独自AI機能のアクティブ利用率(目標:発売1年でユーザーの70%以上)

- ブランドロイヤルティ/NPS(Net Promoter Score)の向上

- サービス売上高の対総売上高比率(目標:5年で15%)

- タイムライン:

- Year 1: AIチップ/プラットフォーム開発のための専門チーム組成とR&D投資の集中。主要な半導体パートナーとの戦略的提携を締結。

- Year 2: AIプラットフォームのプロトタイプ開発と、最初のフラッグシップモデルの設計開始。

- Year 3: 独自AIプラットフォームを搭載した最初のフラッグシップモデルを市場に投入。大規模なマーケティングキャンペーンを展開。

- 必要リソース:

- 人材: AI/MLエンジニア、半導体設計エンジニア、UI/UXデザイナーの重点的な採用と育成。

- 投資: 年間R&D予算の50%以上をAI関連分野に再配分。

- パートナーシップ: 主要な半導体設計・製造企業、AI研究機関、有力アプリ開発者との戦略的アライアンスを構築。

この戦略は、コモディティ化の波に抗い、AIという新たな価値軸で市場を再定義するための、野心的かつ現実的な道筋である。これを着実に実行することが、ポスト・スマートフォン時代を勝ち抜くための唯一の道であると結論付ける。

第12章:付録

引用文献

- Premium segment shines in otherwise gloomy smartphone market | UKTIN, https://uktin.net/whats-happening/news/premium-segment-shines-otherwise-gloomy-smartphone-market

- Premium sales up in dwindling smartph… – Mobile World Live, https://www.mobileworldlive.com/devices/premium-sales-up-in-dwindling-smartphone-market/

- Generative AI Smartphones | Future Mobile Tech – Qualcomm, https://www.qualcomm.com/news/onq/2024/04/beyond-smart-the-rise-of-generative-ai-smartphones

- The End of the User Interface?. The AI Agent Revolution and the Future… | by Alex Cerqueira | Sep, 2025 | UX Planet, https://uxplanet.org/the-end-of-the-user-interface-31a787c3ae94

- US-China tech war claims its biggest victim yet as smartphone shipments collapse – TechHQ, https://techhq.com/news/us-china-tech-trade-war-smartphone-exports-collapse/

- China smartphone exports to the US hit 13-year low – Tech Wire Asia, https://techwireasia.com/2025/05/china-smartphone-exports-us-plummet-tech-war/

- The Digital Markets Act: ensuring fair and open digital markets – European Commission, https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/europe-fit-digital-age/digital-markets-act-ensuring-fair-and-open-digital-markets_en

- The Digital Markets Act’s impacts on EU users – Apple, https://www.apple.com/newsroom/2025/09/the-digital-markets-acts-impacts-on-eu-users/

- Right to Repair Law: Everything You Need to Know | Built In, https://builtin.com/articles/right-to-repair

- Right to repair – Wikipedia, https://en.wikipedia.org/wiki/Right_to_repair

- Smartphone Market | Size, Share, Growth | 2025 – 2030, https://virtuemarketresearch.com/report/smartphone-market

- Smartphone Market Size & Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/smart-phone-market

- Worldwide Smartphone Shipments Grew 6.4% in 2024, Despite …, https://my.idc.com/getdoc.jsp?containerId=prUS53072325

- IDC: global smartphone shipments in 2023 amounted to 1.17 billion units, and Apple became the market leader for the first time – Mezha.Media, https://mezha.media/en/2024/01/16/idc-global-smartphone-shipments-in-2023-amounted-to-1-17-billion-units-and-apple-became-the-market-leader-for-the-first-time/

- Global smartphone shipments hit 9.3b since 2020, another 8.5b expected by 2030, https://www.itedgenews.africa/global-smartphone-shipments-hit-9-3b-since-2020-another-8-5b-expected-by-2030/

- How Many Mobile Phones Are Sold Each Year 2009-2025 – SellCell, https://www.sellcell.com/how-many-mobile-phones-are-sold-each-year/

- Ten-year smartphone sales hit over $4.6 Trillion – SatNews, https://news.satnews.com/2024/09/09/ten-year-smartphone-sales-hit-over-4-6-trillion/

- Android Phone Statistics and Facts (2025) – Market.us Scoop, https://scoop.market.us/android-phones-statistics/

- Android vs. Apple Market Share: Leading Mobile OS (2025) – BankMyCell, https://www.bankmycell.com/blog/android-vs-apple-market-share/

- Android vs iOS Market Share: Most Popular Mobile OS in 2024 – MobiLoud, https://www.mobiloud.com/blog/android-vs-ios-market-share

- Smartphones Market Size, Share, Trends, Opportunities & Forecast, https://www.verifiedmarketresearch.com/product/smartphones-market/

- Smartphone Market Size, Share & Trends, 2033, https://www.marketgrowthreports.com/market-reports/smartphone-market-109826

- New IDC Tracker Finds Used Smartphone Shipments Grew 6.4% in 2023 as Secondary Market Continues to Flourish Across Emerging and Developed Markets, https://my.idc.com/getdoc.jsp?containerId=prUS52611624

- Smartphone prices on the rise with the average cost set to hit $330 by decade’s end, https://londonlovestech.com/smartphone-prices-on-the-rise-with-the-average-cost-set-to-hit-330-by-decades-end/

- R&D Expenses For Apple Inc (AAPL) – Finbox, https://finbox.com/NASDAQGS:AAPL/explorer/rd_exp/

- Samsung significantly boosts global R&D investment – AzerNews, https://www.azernews.az/region/246896.html

- ANNUAL RESULTS ANNOUNCEMENT FOR THE YEAR ENDED DECEMBER 31, 2023 – Investor Relations | Xiaomi Corporation, https://ir.mi.com/system/files-encrypted/nasdaq_kms/assets/2024/03/19/5-34-07/23Q4_EN_797121_%28Xiaomi%20RA%20Eng%29_AsPrint_Fullset_1652.pdf

- US imposes new restrictions on Chinese technology companies, angry China says: Would take, https://timesofindia.indiatimes.com/technology/tech-news/us-imposes-new-restrictions-on-chinese-technology-companies-angry-china-says-would-take-/articleshow/124396361.cms

- Update on apps distributed in the European Union – Support – Apple Developer, https://developer.apple.com/support/dma-and-apps-in-the-eu/

- 23+ Alarming Data Privacy Statistics For 2025 – Exploding Topics, https://explodingtopics.com/blog/data-privacy-stats

- Data privacy and security worries are on the rise, while trust is down – Deloitte, https://www.deloitte.com/us/en/insights/industry/telecommunications/connectivity-mobile-trends-survey/2023/data-privacy-and-security.html

- Worldwide Smartphone Market Shares, 2024: Value and Shipments Post Single-Digit Increases – IDC Global, https://my.idc.com/getdoc.jsp?containerId=US53190825

- Semiconductor Industry R&D Spending: Who’s Investing the Most? | PatentPC, https://patentpc.com/blog/semiconductor-industry-rd-spending-whos-investing-the-most

- The challenges of making foldable smartphones – The American Ceramic Society, https://ceramics.org/ceramic-tech-today/the-challenges-of-making-foldable-smartphones/

- The Right to Repair in Minnesota, https://www.ag.state.mn.us/Consumer/Publications/RightToRepair.asp

- What is Apple’s Sustainability Strategy, And How Are Channel Partners Involved?, https://sustainabletechpartner.com/vertical-market/technology/apple-sustainability-news-milestones-partnerships-and-net-zero-timeline/

- Apple Environmental Progress Report 2025 | PDF | Climate Change Mitigation – Scribd, https://www.scribd.com/document/854647341/Apple-Environmental-Progress-Report-2025

- Environment – Apple, https://www.apple.com/environment/

- Who Leads the Semiconductor Foundry Market? – Design And Reuse, https://www.design-reuse.com/news/202501819-who-leads-the-semiconductor-foundry-market-/

- Ranked: Semiconductor Foundries by Revenue Share – Visual Capitalist, https://www.visualcapitalist.com/ranked-semiconductor-foundries-by-revenue-share/

- MediaTek overtakes Qualcomm in 5G smartphone chip market, https://techblog.comsoc.org/2024/07/09/mediatek-overtakes-qualcomm-in-5g-smartphone-chip-market/

- Competition in the smartphone SoC market intensifies! – EEWorld, https://en.eeworld.com.cn/mp/Icbank/a398678.jspx

- Smartphone Display Panel Market Share Q2 2024: Samsung Achieves Top Spot and Captures Over 50% Share | TechInsights, https://www.techinsights.com/blog/smartphone-display-panel-market-share-q2-2024-samsung-achieves-top-spot-and-captures-over-50

- Chinese manufacturers catch up with LG and Samsung in the OLED market – Mezha.Media, https://mezha.media/en/2025/01/29/chinese-manufacturers-catch-up-with-lg-and-samsung-in-the-oled-market/

- USA: Smartphone Image Sensor Market Share Q1 2023: Sony Dominates Ranking, Exceeds 55 Percent Share | TechInsights, https://www.techinsights.com/blog/usa-smartphone-image-sensor-market-share-q1-2023-sony-dominates-ranking-exceeds-55-percent

- Sony’s global image sensor market share is reportedly as high as 45%. – EEWorld, https://en.eeworld.com.cn/news/MEMS/eic703983.html

- iPhone vs. Android: 60+ Key Market Statistics Every Business Should Know – DesignRush, https://www.designrush.com/agency/mobile-app-design-development/trends/mobile-app-design-development-trends-iphone-vs-android-statistics

- The Roles of Brand Loyalty and Switching Costs in the Purchase of a New Smartphone, https://www.researchgate.net/publication/301668610_The_Roles_of_Brand_Loyalty_and_Switching_Costs_in_the_Purchase_of_a_New_Smartphone

- Apple loyalty softens with carrier switches but still outpaces Android – AppleInsider, https://appleinsider.com/articles/25/08/27/apple-loyalty-softens-with-carrier-switches-but-still-outpaces-android

- Risks and impact of handset financing: lessons from the US – GSMA Intelligence, https://gsmaintelligence.com/research/research-file-download?id=18809389&file=risks-and-impact-of-handset-financing:-lessons-from-the-us-1482140001339.pdf

- Innovative Marketing: How ‘Nothing’ phone drives brand differentiation – Theseus, https://www.theseus.fi/bitstream/10024/883044/2/Khatri_Sujal.pdf

- The Nothing Phone Saga: A Business Strategy Case Study | by Shah Mohammed – Medium, https://shahmm.medium.com/the-nothing-phone-saga-a-business-strategy-case-study-97d1494a168e

- Wearable Technology Market Size, Growth and Forecast to 2032 – Credence Research, https://www.credenceresearch.com/report/wearable-technology-market

- Ray-Ban maker EssilorLuxottica’s CEO Francesco Milleri: Smart glasses will be central device in people’s lives, https://timesofindia.indiatimes.com/technology/tech-news/ray-ban-maker-essilorluxotticas-ceo-francesco-milleri-smart-glasses-will-be-central-device-in-peoples-lives/articleshow/124419740.cms

- AR/VR Smart Glasses Market Size and Growth Forecast 2027, https://www.alliedmarketresearch.com/ar-and-vr-smart-glasses-market-A11110

- AR Glass Market Size, Share and Trends 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/ar-glass-market-130690160.html

- AR Glasses Market Size, Demand, Growth Opportunities 2023 – Fact.MR, https://www.factmr.com/report/ar-glasses-market

- SWOT Analysis For Google Pixel | PDF | Smartphone | Brand – Scribd, https://www.scribd.com/document/820578168/SWOT-Analysis-for-Google-Pixel

- Google’s Pixels rocket back into the global top 5 premium smartphones – Android Authority, https://www.androidauthority.com/google-pixel-global-smartphone-market-share-h1-2025-3596372/

- “One size no longer fits all” as the global smartphone market breaks down into different segments – Chemicals and the Economy – ICIS, https://www.icis.com/chemicals-and-the-economy/2021/05/one-size-no-longer-fits-all-as-the-global-smartphone-market-breaks-down-into-different-segments/

- Success Without Strategy: The Xiaomi Paradox, https://advancedmanagement.net/perspectives/2017/11/success-without-strategy-xiaomi-paradox

- Global Supply Chains Lean to Vietnam, India – Amritt, Inc., https://amritt.com/the-india-expert-blog/global-supply-chains-lean-to-vietnam-india/

- China and the Future of Global Supply Chains – Rhodium Group, https://rhg.com/research/china-and-the-future-of-global-supply-chains/

- Smartphone Manufacturing: India Is Now World Leader in Exports – CX Quest, https://cxquest.com/smartphone-manufacturing-india-is-now-world-leader-in-exports/

- Is Apple a vertically integrated company? – Shanghai Garment, https://shanghaigarment.com/is-apple-a-vertically-integrated-company/

- Gurman: Apple Expects its Upcoming In-House Modems to Beat Qualcomm’s By 2027, https://www.thurrott.com/apple/314178/gurman-apple-expects-its-upcoming-in-house-modems-to-beat-qualcomms-by-2027

- Apple to ditch Broadcom, Qualcomm for its in-house chips by 2025 – TechHQ, https://techhq.com/news/apple-to-ditch-broadcom-qualcomm-for-its-in-house-chips-by-2025/

- bullfincher.io, https://bullfincher.io/companies/apple/revenue-by-segment#:~:text=iPhone%20revenue%20increased%200.3%25%20(%24,%2496.17%20B%20(in%202024).

- Apple Revenue Breakdown By Segment | Bullfincher, https://bullfincher.io/companies/apple/revenue-by-segment

- Xiaomi: Business Model, SWOT Analysis, and Competitors 2024 – PitchGrade, https://pitchgrade.com/companies/xiaomi

- Deep Dive into Xiaomi’s Strategy to Dominate the Connected Home | by Voyager | Medium, https://medium.com/@yuany44/deep-dive-into-xiaomis-strategy-to-dominate-the-connected-home-fe21476b0b54

- Ultimate Guide to Buying a Mobile Phone in 2024 – Creative IT, https://creative-it.ie/ultimate-guide-to-buying-a-mobile-phone-in-2024/

- 7 Factors to Consider While Buying a Smartphone in 2025, https://www.paiinternational.in/blog-details/7-factors-to-consider-while-buying-a-smartphone-in

- Mobile Consumer Survey – GOV.UK, https://assets.publishing.service.gov.uk/media/687fb0c037c38e28f38468d4/Consumer_survey_report.pdf

- Unveiling Smartphone Brand Switching: Insights from Consumer Behavior Analysis, https://www.researchgate.net/publication/381289074_Unveiling_Smartphone_Brand_Switching_Insights_from_Consumer_Behavior_Analysis

- Best Camera Phone of 2025 – CNET, https://www.cnet.com/tech/mobile/best-camera-phone/

- Brand Switching – SurveyMonkey, https://www.surveymonkey.com/market-research/resources/brand-switching/

- Antecedents of smartphone brand switching: a push–pull–mooring framework, https://www.researchgate.net/publication/348459984_Antecedents_of_smartphone_brand_switching_a_push-pull-mooring_framework

- The world’s most valuable brands of 2024: Apple is the first trillion dollar brand – dipp, https://blog.withdipp.com/en/the-worlds-most-valuable-brands-of-2024

- Revealed: the world’s most valuable brands of 2024 – Kantar, https://www.kantar.com/inspiration/brands/revealed-the-worlds-most-valuable-brands-of-2024

- What makes Apple’s strategy of vertical integration so successful – You Exec, https://youexec.com/questions/what-makes-apple-s-strategy-of-vertical-integration-so

- SAMSUNG’s Competitive Advantages & Differentiation Strategy | PDF | Supply Chain | Brand – Scribd, https://www.scribd.com/document/546082247/SAMSUNG-s

- Samsung SWOT Analysis (6 Key Strengths in 2025) – Strategic Management Insight, https://strategicmanagementinsight.com/swot-analyses/samsung-swot-analysis/

- Samsung Market Strategy: A Closer Look at Their Marketing Approach – Marstudio, https://www.marstudio.com/blog/2024/01/samsung-market-strategy/

- How Samsung Is Conquering the Mobile Device Market – Dragon Sourcing, https://www.dragonsourcing.com/samsung-conquiring-mobile-device-market/

- AI Agent Phone Advancements Driving Change in 2025 – Vertu, https://vertu.com/lifestyle/what-makes-an-ai-agent-phone-unique-compared-to-an-ai-phone-2025/

- AI in Mobile App Technology 2025: Revolutionizing the Future of Apps – Blue Whale Apps, https://bluewhaleapps.com/blog/ai-in-mobile-app-technology-2025

- Top AI Trends in Mobile Apps for 2025 : What Businesses Need to Know – EngineerBabu, https://engineerbabu.com/blog/top-ai-trends-in-mobile-apps/

- 7 Powerful AI Mobile App Monetization Strategies for 2026 – OpenForge, https://openforge.io/ai-mobile-app-monetization/

- AI-Powered Monetization Strategies for Mobile Apps | by TRIARE | Medium, https://triare.medium.com/ai-powered-monetization-strategies-for-mobile-apps-38ffa76b94d0

- AI Monetization Strategies for Mobile Apps – triare, https://triare.net/insights/application-monetization/

- Foldable Smartphone Market Share, Research Report – 2031, https://www.alliedmarketresearch.com/foldable-smartphone-market-A31849

- Foldable Smartphone Market – Industry Analysis and Forecast 2032, https://www.stellarmr.com/report/Foldable-Smartphone-Market/1632

- Evolution & Challenges of Foldable Smartphones | Infinita Lab, https://infinitalab.com/consumer-electronics/evolution-and-challenges-of-foldable-smartphones/

- Digital Markets Act – Wikipedia, https://en.wikipedia.org/wiki/Digital_Markets_Act

- The Impact of the Digital Markets Act on the Apple Ecosystem – Mobile Mentor, https://www.mobile-mentor.com/insights/impact-of-the-digital-markets-act-on-the-apple-ecosystem/

- Apple clinches top spot as world’s most valuable brand, outshining Amazon, Google, and Microsoft | Press Release, https://brandfinance.com/press-releases/apple-clinches-top-spot-as-worlds-most-valuable-brand-outshining-amazon-google-and-microsoft-2

- Samsung boosts R&D, facility spending to record high – Tech in Asia, https://www.techinasia.com/news/samsung-boosts-rd-facility-spending-to-record-high

- Xiaomi multiplied its profits by seven in 2023 after reaching US$2435 million, https://www.americaeconomia.com/en/business-industries/xiaomi-multiplied-its-profits-seven-2023-after-reaching-us2435-million

- Nikhil Kamath discloses $21 million cheque in smartphone maker Nothing, https://timesofindia.indiatimes.com/business/india-business/nikhil-kamath-discloses-21-million-cheque-in-smartphone-maker-nothing/articleshow/124429001.cms

- Mobile operating system – Wikipedia, https://en.wikipedia.org/wiki/Mobile_operating_system

- US Smartphone Market Share (2025) – BankMyCell, https://www.bankmycell.com/blog/us-smartphone-market-share

- Mobile Vendor Market Share Worldwide | Statcounter Global Stats, https://gs.statcounter.com/vendor-market-share/mobile

- World Top 10 Mobile Company Name List (2024) – Doofinder, https://www.doofinder.com/en/statistics/top-10-mobile-company-name-list

- Smartphone vs. Non-Smartphone Average Selling Prices (The NPD Group) – MMA Global, https://mmaglobal.com/research/smartphone-vs-non-smartphone-average-selling-prices-npd-group

- Samsung hikes R&D spending a world-topping 71 percent – Korea JoongAng Daily, https://koreajoongangdaily.joins.com/news/2025-09-02/business/tech/Samsung-hikes-RD-spending-a-worldtopping-71-percent/2389595

- R&D spending by the top 2,500 R&D spenders crossed the €1.3 trillion mark in 2022 – WIPO, https://www.wipo.int/en/web/global-innovation-index/w/blogs/2024/r-and-d-spenders

- Smartphone Privacy – Consumer Federation of California, https://consumercal.org/about-cfc/cfc-education-foundation/smart-phone-privacy/

- resources.altium.com, https://resources.altium.com/p/circular-economy-for-electronics-benefits#:~:text=The%20concept%20of%20a%20circular,the%20use%20of%20finite%20resources.

- The Benefits of a Circular Economy for Electronics – Altium Resources, https://resources.altium.com/p/circular-economy-for-electronics-benefits

- IDC: Worldwide Smartphone Shipment +7.8% YoY; Samsung regains #1 position, https://techblog.comsoc.org/2024/04/15/idc-worldwide-smartphone-shipment-7-8-yoy-samsung-regains-1-position/

- Smartphone Market Share – IDC, https://www.idc.com/promo/smartphone-market-share/

- Mobile Phones – Display Daily, https://displaydaily.com/tag/mobile-phones/

- Smartphone Market Insights – IDC, https://www.idc.com/promo/smartphone-market-share/market-share/

- Apple Statistics (2025) – Business of Apps, https://www.businessofapps.com/data/apple-statistics/

- Apple Research and Development Expenses 1986-2025 | AAPL – Macrotrends, https://www.macrotrends.net/stocks/charts/AAPL/apple/research-development-expenses

- The Last Time Apple Spent This Much Money, It Unleashed 20 Years of Unstoppable Growth | The Motley Fool, https://www.fool.com/investing/2024/01/07/apple-spent-money-unleashed-unstoppable-growth/

- Amazon’s R&D leads Big Tech, spending $85.6 billion on tech – R&D World, https://www.rdworldonline.com/top-30-rd-spending-leaders-2023-big-tech-firms-hit-new-heights/

- Apple Has Spent $183 Billion on R&D in Less Than 12 Years — but It’s the $674 Billion Apportioned to This “Investment” That’s Turning Heads | Nasdaq, https://www.nasdaq.com/articles/apple-has-spent-$183-billion-on-rd-in-less-than-12-years-but-its-the-$674-billion

- Earnings Presentation: 4Q 2024 Financial Results – Samsung, https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2024_4Q_conference_eng.pdf

- Earnings Presentation: 3Q 2023 Financial Results – Samsung, https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2023_3Q_conference_eng_01.pdf

- Samsung Electronics Announces Fourth Quarter and FY 2023 Results, https://news.samsung.com/global/samsung-electronics-announces-fourth-quarter-and-fy-2023-results

- Samsung Electronics’ R&D investment last year was $9.5 billion, up 71.3% from the previous year,.. – MK, https://www.mk.co.kr/en/business/11409016

- Xiaomi Sales Statistics – Market Share, Users & Revenue (2025) – Tridens, https://tridenstechnology.com/xiaomi-sales-statistics/

- ANNUAL RESULTS ANNOUNCEMENT FOR THE YEAR ENDED DECEMBER 31, 2024 – Investor Relations | Xiaomi Corporation, https://ir.mi.com/system/files-encrypted/nasdaq_kms/assets/2025/03/18/5-38-56/%E8%8B%B1%E6%96%87%E5%85%AC%E5%91%8A.pdf

- Discover – Xiaomi Global Home, https://www.mi.com/global/discover/article?id=4474

- (PDF) Research on the Impact of R&D Investment on Business Performance of Electronic Digital Company – A Case Study of Xiaomi Corporation – ResearchGate, https://www.researchgate.net/publication/379923159_Research_on_the_Impact_of_RD_Investment_on_Business_Performance_of_Electronic_Digital_Company_-_A_Case_Study_of_Xiaomi_Corporation

- Smartphone On-Device AI Chip Market Share Tracker Q3 2023: Mobile AI Momentum to Propel MediaTek to Market Parity with Qualcomm in 2024 | TechInsights, https://www.techinsights.com/blog/smartphone-device-ai-chip-market-share-tracker-q3-2023-mobile-ai-momentum-propel-mediatek

- OLED Display Market Size & Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/oled-display-industry

- CMOS Image Sensor Market Trends & Forecast 2025–2033 – DataM Intelligence, https://www.datamintelligence.com/research-report/cmos-image-sensor-market

- TSMC – Wikipedia, https://en.wikipedia.org/wiki/TSMC

- Device Sale Trends Are Changing: Telecom Retailers Should Focus on Better CX, https://www.thefastmode.com/expert-opinion/37347-device-sale-trends-are-changing-telecom-retailers-should-focus-on-better-cx

- The impact of Artificial Intelligence on the telecoms sector – Frontier Economics, https://www.frontier-economics.com/uk/en/news-and-insights/articles/article-i20841-the-impact-of-artificial-intelligence-on-the-telecoms-sector/

- Smart Wearables Market Size, Share & Industry Forecast 2035, https://www.researchnester.com/reports/smart-wearable-devices-market/5935

- Wearable AR/VR Devices – Iot wearable device market outlook – Grand View Research, https://www.grandviewresearch.com/horizon/statistics/iot-wearable-device-market/type/wearable-ar-vr-devices/global

- Google Pixel Latest Phone Trends: 2025 Market Analysis & Forecast – Accio.ai, https://www.accio.com/business/trend-of-google-pixel-last-phone

- Here’s a Look at Apple’s Secret Modem Testing Lab Where C1 Was Developed – Reddit, https://www.reddit.com/r/apple/comments/1iv6v65/heres_a_look_at_apples_secret_modem_testing_lab/

- What is OEM Advertising – Unity, https://unity.com/glossary/oem-advertising

- OEM Marketing: 2024 Guide for App Marketers and Developers – REPLUG, https://www.rplg.io/blog/oem-marketing

- (PDF) Consumer Behavior and Satisfaction in the Smartphone Industry: A Focus on Brand Preferences and Feature Demand in Nilgiris – ResearchGate, https://www.researchgate.net/publication/385495777_Consumer_Behavior_and_Satisfaction_in_the_Smartphone_Industry_A_Focus_on_Brand_Preferences_and_Feature_Demand_in_Nilgiris

- 2025 Connected Consumer: Innovation with trust | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/telecommunications/connectivity-mobile-trends-survey.html

- The Smartphoners: Consumer Segmentation by Smartphone Usage | Request PDF, https://www.researchgate.net/publication/301356877_The_Smartphoners_Consumer_Segmentation_by_Smartphone_Usage

- US Smartphones and Wearable Technology Market Report 2024 – Mintel Store, https://store.mintel.com/report/us-smartphones-market-report-2024

- The Best Phones We’ve Tested for 2025 – PCMag, https://www.pcmag.com/picks/the-best-phones

- Choice is driving consumers buy smartphones online – Techarc, https://techarc.net/choice-is-driving-consumers-buy-smartphones-online/

- The 2023 Mobile Consumer Trends Report – MMA Global, https://mmaglobal.com/files/casestudies/2023_consumer_trends_report_final_0.pdf

- 2025 Mobile Consumer Insights Report – Vibes, https://www.vibes.com/guides-reports/mobile-consumer-trends-insights

- Customers’ Switching Intention among Smartphone Brands – International Journal of Business and Social Science, http://ijbssnet.com/journals/Vol_10_No_6_June_2019/5.pdf

- Best Global Brands 2024 – Interbrand, https://interbrand.com/best-global-brands/

- Apple – Vertical Integration | PDF | Apple Inc. | Strategic Management – Scribd, https://www.scribd.com/doc/54180030/Apple-Vertical-Integration

- How Does Vertical Integration Work? Pros, Cons and Examples – NetSuite, https://www.netsuite.com/portal/resource/articles/erp/vertical-integration.shtml

- TOP AI USE CASES FOR MOBILE APP IN 2025 | Nugen IT Services Blog, https://nugeninfo.com/blog/top-ai-use-cases-for-mobile-app-in-2025

- Generative AI | Build AI-powered apps faster with Firebase, https://firebase.google.com/products/generative-ai

- AI on Android | Android Developers, https://developer.android.com/ai

- The Future of Conversational AI: Smarter, Faster, Better – Whitelotus Corporation, https://www.whitelotuscorporation.com/the-future-of-conversational-ai-smarter-faster-better/

- The next generation Customer Engagement Suite, transforming experiences with AI agents | Google Cloud Blog, https://cloud.google.com/blog/products/ai-machine-learning/next-generation-customer-engagement-suite-ai-agents

- Foldable Smartphones Market Size | CAGR of 21.9%, https://market.us/report/foldable-smartphones-market/

- Apple surpasses 60 percent reduction in global greenhouse gas emissions, https://www.apple.com/newsroom/2025/04/apple-surpasses-60-percent-reduction-in-global-greenhouse-gas-emissions/