業務ソフトウェア業界のパラダイムシフト:AIによる自律化とコンポーザブル時代における勝者の条件

インフォグラフィック

スライド資料

業務ソフトウェアの未来戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、業務ソフトウェア業界が直面する構造的なパラダイムシフトを多角的に分析し、経営層が次世代の事業戦略を策定するための羅針盤となることを目的としています。調査範囲は、世界の業務ソフトウェア市場全体を俯瞰しつつ、特に日本市場の特性に焦点を当てています。分析の核心には、生成AIによる業務プロセスの自律化と、クラウドネイティブ化がもたらすアーキテクチャの変革(コンポーザブルERPなど)という、業界の未来を決定づける二つのメガトレンドを据えています。本レポートは、単なる市場データの羅列に留まらず、各分析が事業戦略に対していかなる意味を持つのか(So What?)を常に問い、具体的かつ実行可能な戦略提言へと繋げることを目指します。

最も重要な結論

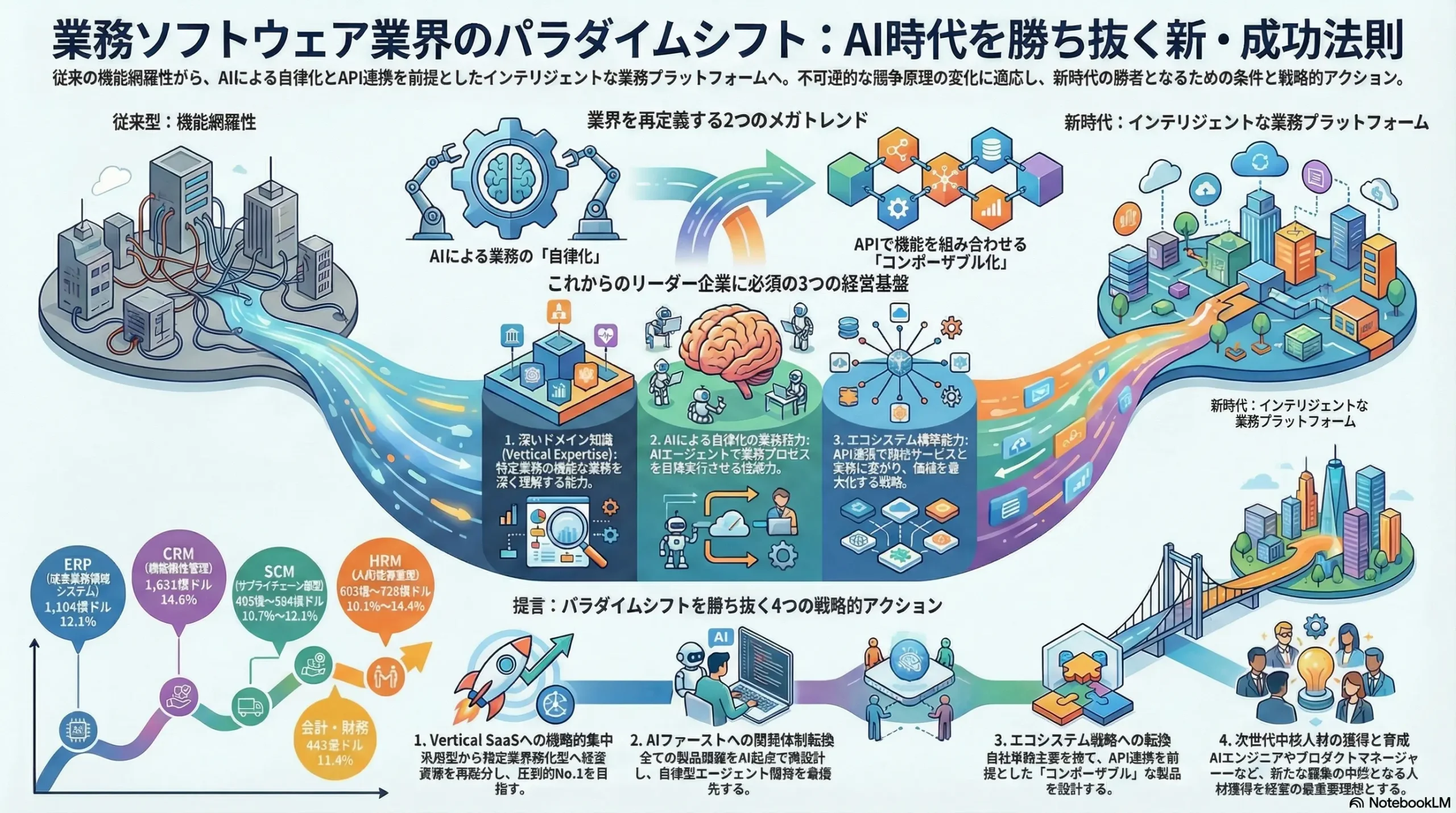

業務ソフトウェア業界の競争原理は、機能の網羅性や価格といった従来の軸から、顧客のビジネス成果に直接貢献する「インテリジェントな業務プラットフォーム」の提供能力へと、不可逆的に移行しています。この新たな競争次元において、市場の勝者となるのは、以下の三つの要素を統合的に獲得した企業です。

- 深いドメイン知識(Vertical Expertise): 特定業界の複雑な業務プロセスや規制、商習慣を深く理解し、汎用ツールでは解決不可能な課題に応える能力。

- AIによる自律化の実装能力: 生成AIを製品のコアに組み込み、人間の判断を介さずに業務プロセスを自律的に遂行させる「AIエージェント」を構築・提供する技術力。

- エコシステム構築能力: 自社単独での機能提供に固執せず、APIを介して他社の優れたサービス(コンポーネント)と柔軟に連携し、顧客にとって最適なソリューションを「構成(Compose)」できるプラットフォーム戦略。

これらの要素は、もはや個別の強みではなく、次世代のリーダー企業にとって必須の経営基盤となります。レガシーなオンプレミス事業からの脱却に遅れ、AIを単なる追加機能としか捉えられない企業は、市場での影響力を急速に失っていくでしょう。

主要な推奨事項

上記の分析と結論に基づき、このパラダイムシフトを勝ち抜くために、以下の4つの戦略的アクションを提言します。

- 事業ポートフォリオの再定義:Vertical SaaSへの戦略的集中

汎用的な機能で競争が激化するHorizontal SaaS領域から、高い収益性と顧客ロイヤルティが期待できる特定業界特化型(Vertical)SaaS領域へ、経営資源(開発・営業・M&A)を重点的に再配分します。自社の既存の強みが活かせる業界を見極め、その領域で圧倒的なNo.1を目指すべきです。 - AIファーストへの開発体制転換:自律型エージェントの開発を最優先

全ての製品開発ロードマップをAI起点で再設計します。特に、自然言語でシステムを操作できる「対話型インターフェース」の導入と、需要予測から発注、経費精算承認といった定型業務を完全に自律化する「AIエージェント」の開発を最優先課題と位置づけ、専門チームを組成し投資を集中させます。 - エコシステム戦略への転換:「コンポーザブル」を前提とした製品設計

自社単独で全ての機能を提供する「モノリシック戦略」を完全に放棄し、API連携を前提とした「コンポーザブル戦略」へ移行します。自社製品を、他社サービスと連携して初めて価値が最大化される「コア・コンポーネント」と位置づけ、外部開発者が容易に連携できるAPIとドキュメントを整備します。今後のM&Aは、このエコシステムを補完する特定機能を持つプレイヤーに限定します。 - 人材戦略の抜本的改革:次世代中核人材の獲得と育成

プロダクトマネージャー、AI/MLエンジニア、カスタマーサクセスマネージャーといった、新たな競争環境で中核となる職種の人材獲得・育成を経営の最重要課題とします。市場価値に連動した競争力のある報酬体系、挑戦を促す評価制度、全社的なリスキリングプログラムを導入し、未来の成長を担う人材基盤を構築します。

第2章:市場概観(Market Overview)

本章では、業務ソフトウェア市場の全体像を定量的に把握するため、市場規模、セグメンテーション、成長要因、そして業界特有の重要業績評価指標(KPI)について分析します。

世界の業務ソフトウェア市場規模と今後の予測(2020年~2030年)

世界の業務ソフトウェア市場は、企業のデジタルトランスフォーメーション(DX)投資に牽引され、今後も力強い成長が続くと予測されます。市場規模の予測値は調査機関によってばらつきが見られますが、これは「業務ソフトウェア」というカテゴリの定義が拡大し、従来のERPやCRMといった基幹システムだけでなく、コラボレーションツールや多種多様なSaaSが含まれるようになったためです。この市場境界の曖昧化自体が、異分野からの参入や既存プレイヤー間の競争領域の重複が加速している現状を反映しています。

提供形態別:SaaSが市場の主役に

市場の成長を最も強く牽引しているのは、Software-as-a-Service(SaaS)です。複数の市場調査レポートを統合すると、世界のSaaS市場は2030年までに7,000億ドルから1兆ドルを超える規模に達すると予測されています 1。年平均成長率(CAGR)は12.0%から18.8%という極めて高い水準で推移する見込みです 1。この成長は、従来のオンプレミス(ライセンス販売)型ソフトウェアからの移行が加速していることを示しています。国内市場においても、富士キメラ総研の調査によれば、2027年度のSaaS/PaaS市場は1兆4,128億円に達すると予測されており、これはIT市場全体の成長率(4.9%)を大幅に上回る数値です 6。

業務領域別:各セグメントで二桁成長が継続

主要な業務領域においても、クラウド化を背景とした高い成長が見込まれます。

- ERP (統合基幹業務システム): クラウドベースERPの採用拡大を追い風に、2030年には世界で1,104億ドル規模(2022年からのCAGR 12.1%)に達すると予測されています 8。

- CRM (顧客関係管理): AIや自動化技術を活用した顧客体験の高度化が需要を喚起し、2030年には1,631億ドル規模(2025年からのCAGR 14.6%)への成長が見込まれます 10。

- SCM (サプライチェーン管理): Eコマースの急拡大や地政学リスクの高まりを背景としたサプライチェーンの可視化・強靭化ニーズから、2030年には495億ドルから584億ドル規模(CAGR 12.1%)に達すると予測されています 11。

- HRM (人的資源管理): リモートワークの定着や人材獲得競争の激化に伴い、2030年には605億ドルから735億ドル規模(CAGR 10.1%~14.4%)へと成長する見通しです 14。

- 会計・財務: 2030年には443億ドル規模(CAGR 11.4%)への成長が予測されています 16。

| 業務領域 | 2030年 世界市場規模予測(USD) | 年平均成長率(CAGR) | 主要成長ドライバー | 出典 |

|---|---|---|---|---|

| ERP | 1,104億ドル | 12.1% | クラウド移行の加速、業務プロセスの自動化 | 8 |

| CRM | 1,631億ドル | 14.6% | AIによる顧客体験パーソナライズ、デジタルチャネルの増加 | 10 |

| SCM | 495億~584億ドル | 10.7%~12.1% | Eコマース拡大、サプライチェーンの可視化・強靭化ニーズ | 11 |

| HRM | 605億~735億ドル | 10.1%~14.4% | リモートワーク定着、人材獲得競争の激化、分析機能の高度化 | 14 |

| 会計・財務 | 443億ドル | 11.4% | 法改正対応(電子化)、業務効率化 | 16 |

顧客の業種・企業規模・地域別

顧客セグメント別に見ると、従来市場を牽引してきた大企業(エンタープライズ)向けに加え、中堅・中小企業(SMB)向け市場がSaaSの普及により高い成長ポテンシャルを示しています 1。国内では、富士キメラ総研が製造、金融、交通・運輸・物流といった業種でのDX投資が市場拡大を牽引すると予測しています 18。

地域別では、北米が引き続き最大の市場ですが、アジア太平洋地域、特に日本市場は、政府主導のDX推進策や後述する法改正対応を背景に、底堅い成長が見込まれます。日本のDX市場全体は、2023年度の約4兆円から2030年度には8兆円規模へと倍増すると予測されています 18。

主要な市場成長ドライバーと阻害要因

市場の成長と停滞を左右する要因は以下の通りです。

主要な市場成長ドライバー (Growth Drivers):

- 企業のDX投資: 競争力維持とビジネスモデル変革を目的としたDXへの投資は、業務ソフトウェア需要の根源的な推進力です 2。

- 労働人口減少と省人化ニーズ: 日本をはじめとする先進国で深刻化する人手不足は、業務の自動化・自律化を必須のものとしており、ソフトウェア導入を強力に後押ししています 20。

- 法制度改正への対応: 日本における電子帳簿保存法やインボイス制度への対応は、企業にとって関連ソフトウェアの導入を事実上強制するものです。これは単なる一時的な特需ではなく、一度デジタル化された業務プロセスは後戻りできないため、クラウドサービスへの不可逆的な移行を促す強力なトリガーとして機能しています 19。

- クラウド技術の成熟とSaaSモデルの普及: クラウド技術の進化は、企業が大規模な初期投資なしに、低コストかつ短期間で高度なシステムを導入することを可能にしました。これにより、特にIT予算が限られるSMB市場の裾野が大きく広がっています 2。

主要な市場阻害要因 (Inhibitors):

- 導入・運用コストの増大: 特に、自社の独自プロセスに合わせるための大規模なカスタマイズや、複数のSaaSを連携させる際のインテグレーションコストが企業の負担となる場合があります。

- セキュリティへの懸念: クラウドサービスを利用する上でのデータ漏洩やサイバー攻撃、プライバシー侵害に対する懸念は、依然として導入の障壁となっています 24。

- レガシーシステムとの連携の複雑性: 多くの企業では、既存のオンプレミスシステム(レガシーシステム)が稼働しており、これらと新しいクラウドサービスを連携させる際の技術的な複雑さやコストが、全面的な移行を妨げる要因となっています 24。

- 専門人材の不足: 導入したソフトウェアを効果的に運用・活用するためのIT人材が社内に不足していることも、企業の導入意欲を削ぐ一因です 25。

業界の収益性と主要KPIのベンチマーク分析

業務ソフトウェア業界、特にSaaSビジネスの健全性を評価するためには、伝統的な財務指標に加え、特有のKPIを理解することが不可欠です。

SaaS関連KPI:

- ARR (Annual Recurring Revenue) / MRR (Monthly Recurring Revenue): 年間/月間経常収益。サブスクリプションビジネスの売上規模と成長性を示す最重要指標。国内SaaS上場企業のARRランキングでは、ラクス(434億円)、Appier Group(368億円)、マネーフォワード(344億円)などが上位に位置しています 26。

- 解約率 (Churn Rate): 顧客がサービスを解約する割合。Churn Rateを低く抑えることが、LTV(後述)を最大化する鍵となります。B2B SaaSでは、月次1%以下が一つの目安とされます。

- LTV (Life Time Value) / CAC (Customer Acquisition Cost) 比: 顧客生涯価値と顧客獲得コストの比率。ビジネスの収益性を示す指標で、一般的にLTV / CAC > 3が健全な状態とされます。

- 売上維持率 (Net Revenue Retention – NRR): 既存顧客からの売上が前年比でどれだけ増減したかを示す指標。アップセルやクロスセルにより、NRRが100%を超える(ネガティブチャーン)状態が理想とされます。

オンプレミス関連指標:

- 新規ライセンス売上: 新規顧客獲得の勢いを示す指標。市場がSaaSに移行する中で、多くのレガシーベンダーはこの指標の伸び悩みという課題に直面しています。

- 保守・メンテナンス売上比率: 既存顧客からの安定収益源。この比率が高いことは安定経営に寄与しますが、同時に新規売上への依存度が低いことを示唆し、将来の成長性に対する懸念材料ともなり得ます。

第3章:外部環境分析(PESTLE Analysis)

本章では、PESTLEフレームワークを用い、業務ソフトウェア業界に影響を与えるマクロ環境要因を体系的に分析します。

政治(Politics)

- データ主権とデータローカライゼーション:

世界的に自国のデータを国内に留め置こうとする「データローカライゼーション」の動きが強まっています。OECDの調査では、2023年初頭時点で40カ国が96の関連措置を導入しており、この数は増加傾向にあります 27。特に中国は、外国政府へのデータ流出懸念からデータ越境移転の規制を強化しており、日本企業にとってもリスクとなっています 28。- So What?: グローバルにSaaSを提供するベンダーは、各国の規制に対応するため、地域ごとにデータセンターを設置するなどのアーキテクチャ上の対応を迫られます。これはインフラコストの増大と運用の複雑化に直結し、特に中小規模のベンダーにとっては大きな参入障壁となります。

- 政府による中小企業のDX支援策:

日本政府は、中小企業・小規模事業者等の労働生産性向上を目的として、ITツールの導入経費の一部を補助する「IT導入補助金」や、革新的な製品・サービス開発を支援する「ものづくり補助金(デジタル枠)」といった政策を推進しています 29。- So What?: これらの補助金は、これまでIT投資に踏み切れなかった中小企業の背中を押し、市場の裾野を広げる強力な追い風となります。特にSMB市場を主戦場とするSaaSベンダーにとっては、補助金制度を活用したマーケティングや営業戦略が極めて有効です。

- 電子インボイス制度などの法改正の強制力:

2023年10月に開始されたインボイス制度や、改正電子帳簿保存法は、企業に対して請求書や国税関係帳簿書類の電子的な保存・管理を求めます。これにより、対応する会計ソフトや経費精算システムの導入が事実上必須となりました 22。- So What?: 法改正は、市場原理とは異なる「規制」という力で、ソフトウェア需要を創出します。これはベンダーにとって、クラウド化に慎重だった保守的な顧客層を獲得し、自社エコシステムに取り込む千載一遇の機会です。このタイミングで獲得した顧客は、将来のアップセルやクロスセルのための重要な基盤となります。

経済(Economy)

- 景気後退懸念とIT投資判断:

ガートナー社の調査によれば、日本企業の51%が「グローバル/あるいは地域的な景気後退」をビジネス上の脅威と認識し、51%が対応策として「支出の削減」を挙げています 31。- So What?: 景気後退期には、企業は大規模な初期投資(CAPEX)を伴うオンプレミスシステムの新規導入には慎重になります。一方で、月額・年額費用(OPEX)で利用でき、コスト管理が容易なSaaSは、不況下でも比較的投資が継続されやすい傾向があります。ベンダーは、コスト削減やROI(投資対効果)を明確に訴求する価値提案がより重要になります。

- サブスクリプションエコノミーの浸透:

消費者向けサービスだけでなく、B2Bにおいても「所有から利用へ」という流れが定着し、サブスクリプションモデルが一般化しています。2025年には世界のサブスクリプション市場規模は1.5兆ドルを超えると予測されています 32。このモデルは、企業にとって予測可能な経常収益をもたらし、顧客との長期的な関係構築を可能にします。- So What?: 企業の予算策定プロセスが、OPEXを前提としたものに変化しています。これにより、SaaSベンダーは安定した収益基盤を築きやすくなる一方、顧客を継続的に満足させ、解約を防ぐ「カスタマーサクセス」の重要性が飛躍的に高まっています。

社会(Society)

- 働き方改革とリモートワークの定着:

パンデミックを経て、リモートワークやハイブリッドワークは多くの企業で恒久的な制度として定着しました。これにより、場所を問わない情報共有や円滑なコミュニケーションを支援するコラボレーションツールや、ペーパーレス化を推進するワークフローシステムの需要が構造的に高まっています 19。- So What?: ソフトウェアの選定基準として、「クラウドで利用できること」が必須要件となりました。また、従業員のエンゲージメントや生産性をいかに維持・向上させるかが経営課題となり、これを支援するHRMソフトウェアや分析ツールの市場が拡大しています。

- 労働人口減少と業務プロセスの自律化への期待:

日本の生産年齢人口は減少し続けており、IT人材不足は2030年に最大で79万人に達すると予測されています 25。この深刻な人手不足は、単なる業務の「自動化(Automation)」にとどまらず、AIが人間の判断を代替し、自律的に業務を遂行する「自律化(Autonomy)」への期待を急速に高めています 20。- So What?: この社会的要請と、後述する生成AI技術の進化が交差する点に、業務ソフトウェア業界の最大のビジネスチャンスが存在します。「人手が足りない」という深刻な課題に対し、「AIが業務を代替できる」という解決策を提示できるベンダーが、次世代の市場をリードします。これは、製品の価値提案が「工数削減」から「業務プロセスの完全アウトソーシング」へと質的に変化することを意味します。

技術(Technology)

- 生成AIによる変革:

生成AIは、業務ソフトウェアのあらゆる側面を根底から覆す可能性を秘めています。- UI/UX: 自然言語での対話を通じてシステムを操作する「対話型インターフェース」が、従来のクリック&メニュー方式を代替・補完します。

- 業務プロセス: 稟議書のドラフト作成、顧客へのメール返信、データ分析レポートの要約といった知的作業を自動化します。みずほフィナンシャルグループでは、与信稟議作成にかかる時間を1-2時間から約10分に短縮する効果が報告されています 33。

- So What?: AIはもはや「付加機能」ではなく、製品の「コア」となります。AIをいかに深く、効果的に製品に組み込み、具体的な業務削減効果や新たなインサイトを提供できるかが、製品競争力を決定づける最重要要素となります。

- プロセスマイニング技術の進化:

PCの操作ログやシステムのイベントログを分析し、実際の業務プロセスを可視化・分析するプロセスマイニング技術が注目されています。世界市場は2030年に94.9億ドルに達すると予測される急成長分野です 35。- So What?: これまで勘や経験に頼っていた業務改善を、データに基づいた客観的なものへと変革します。ソフトウェアベンダーは、自社製品にプロセスマイニング機能を組み込むことで、顧客に対して「ツールの提供」だけでなく、「継続的な業務改善提案」という、より高付加価値なサービスを提供できるようになります。

- APIエコノミーの成熟:

API(Application Programming Interface)を介して、自社のサービスやデータを外部のサービスと連携させる「APIエコノミー」が成熟しています。決済(Stripe)、コミュニケーション(Twilio)、地図情報(Google Maps)など、特定の機能に特化したサービスを、自社のアプリケーションに容易に組み込めるようになりました 36。- So What?: 「すべてを自社で開発する」という発想は時代遅れになりました。これからのソフトウェア開発は、自社のコア機能に集中し、それ以外の機能はAPIを通じて外部のベスト・オブ・ブリードなサービスと連携させることが基本となります。これは、後述する「コンポーザブルERP」の思想の根幹をなすトレンドです。

法規制(Legal)

- データプライバシー規制の強化:

EUのGDPR(一般データ保護規則)を筆頭に、世界各国で個人データの保護に関する規制が強化されています。これらの規制は、個人データを収集・処理する際に、明確な同意の取得、利用目的の特定、適切な安全管理措置などを義務付けています 39。- So What?: CRMやHRMなど、大量の個人データを取り扱うソフトウェアベンダーは、製品の設計段階からプライバシー保護を組み込む「プライバシー・バイ・デザイン」が必須となります。規制への対応はコンプライアンス上の義務であると同時に、顧客からの信頼を獲得するための重要な要素です。

- ソフトウェアのライセンス契約と知的財産権:

SaaSモデルの普及により、ライセンス契約は「ソフトウェアの所有権」ではなく「サービスへのアクセス権」の提供が中心となりました。また、顧客の要望に応じて行うカスタマイズ開発部分の知的財産権の帰属は、契約における重要な論点であり、トラブルの火種ともなり得ます。

環境(Environment)

- データセンターのエネルギー消費とGreen IT:

クラウドサービスの利用拡大は、その基盤となるデータセンターのエネルギー消費量を増大させます。国際エネルギー機関(IEA)は、AIの普及などにより、2026年の世界のデータセンターの電力消費量が2022年の2倍以上に増加する可能性があると予測しています 41。- So What?: ESG(環境・社会・ガバナンス)経営への関心の高まりを受け、データセンターの省エネルギー化や再生可能エネルギー利用といった「Green IT」への社会的要請が強まっています 42。ソフトウェアベンダーも、自社が利用するクラウドインフラの環境負荷を意識し、よりエネルギー効率の高いアーキテクチャを採用するなどの対応が求められるようになります。これは企業の社会的責任(CSR)活動の一環であると同時に、環境意識の高い顧客に対するアピールポイントともなり得ます。

第4章:業界構造と競争環境の分析

本章では、マイケル・ポーターのFive Forces分析をはじめとするフレームワークを用い、業務ソフトウェア業界の収益構造と競争の力学を解明します。

Five Forces分析

業務ソフトウェア業界の競争環境は、複数の力が複雑に絡み合い、高い収益性を確保することが容易ではない構造になっています。

| 競争要因 | 脅威の度合い | 分析と根拠 | 戦略的インプリケーション |

|---|---|---|---|

| 新規参入の脅威 | 中~高 | 特定業界の課題を解決するVertical SaaSスタートアップの参入が活発 43。クラウドインフラの利用により初期投資が低減。コンサルティングファームも自社ソリューションで参入 45。 | 既存プレイヤーは、深いドメイン知識や顧客との関係性で参入障壁を築く必要がある。ニッチ市場での競争激化は避けられない。 |

| 代替品の脅威 | 中 | Excelによる手作業は依然として強力な代替品。ローコード/ノーコードツールによる内製開発市場も急成長 46。業務ごと外部委託するBPOサービスも巨大な代替市場を形成 48。 | ソフトウェアの価値は「手作業や内製では実現不可能なレベルの効率化・自動化・インサイト提供」にあることを明確に訴求する必要がある。 |

| 買い手の交渉力 | 中~高 | SaaSモデルの普及により初期投資が不要となり、理論上の乗り換えコストは低下 50。製品比較サイトの普及で情報収集が容易に。 | 一度データを蓄積させ、業務プロセスに深く組み込むことで実質的なスイッチングコストを高める(ロックインする)戦略が重要。カスタマーサクセスによる顧客満足度の維持が不可欠。 |

| 売り手の交渉力 | 中 | AWS、Azure、GCPという3大クラウドインフラ事業者への依存度が高い(3社でシェア64%)51。これらの企業の価格戦略が収益性を左右する。優秀な専門人材(AIエンジニア等)の獲得競争が激しく、人件費が高騰 53。 | インフラコストの最適化(マルチクラウド戦略等)が収益性確保の鍵。魅力的な組織文化や報酬体系による人材獲得・維持が競争優位に直結する。 |

| 業界内の競争 | 高 | グローバルメガベンダー、国内大手、新興SaaSプレイヤーが、機能網羅性、価格、特定業種への専門性、UI/UXなど、多岐にわたる軸で激しく競争している。 | 全方位で勝つことは不可能。自社の強みが活かせるターゲット顧客と競争軸を明確に定義し、経営資源を集中させることが求められる。 |

この分析から導き出される重要な示唆は、クラウドインフラ(IaaS)市場の寡占化が、その上でビジネスを行うソフトウェアベンダー(SaaS)の収益性を構造的に圧迫するリスクをはらんでいる点です。SaaS市場は多数のプレイヤーが参入し競争が激化する一方で、その基盤となるIaaS市場はAWS、Azure、GCPの3社による寡占状態が続いています 51。これは、SaaSベンダーがこれらIaaSプロバイダーに対して極めて弱い交渉力しか持たないことを意味します。IaaSプロバイダーはインフラ利用料を引き上げることで、SaaS業界が生み出した利益を容易に吸い上げることが可能です。したがって、SaaSベンダーにとって、製品開発やマーケティングにおける競争だけでなく、インフラコストをいかに最適化し、コントロールするかが、長期的な収益性を左右する隠れた重要課題となります。

サプライチェーン分析

業務ソフトウェアの価値が顧客に届くまでには、複数のプレイヤーが関与するサプライチェーンが存在します。

- 企画・開発(ソフトウェアベンダー): 市場ニーズや技術トレンドを捉え、ソフトウェア製品を企画・開発する、価値の源流です。

- 販売パートナー/代理店網: ベンダーに代わって製品を販売するチャネルです。広範な地域や特定の業界にリーチできるメリットがある一方、中間マージンが発生します。

- 導入コンサルティング/SIer: 顧客企業へのソフトウェア導入、設定、カスタマイズ、既存システムとの連携などを担います。特に大企業向けの複雑なプロジェクトでは、彼らのコンサルティング能力が付加価値の大きな部分を占めます。

- 保守・運用サポート: 導入後の問い合わせ対応、トラブルシューティング、バージョンアップなどを提供します。

So What?: 価値の源泉は、製品そのものの機能(企画・開発)と、それを顧客の業務に合わせて最適化し、変革を支援する能力(導入コンサルティング)にあります。直販モデルは顧客との関係を深耕できる反面、販売網の拡大に限界があります。パートナーモデルは迅速な市場浸透を可能にしますが、製品価値の伝達や顧客フィードバックの収集において課題が生じがちです。自社の製品特性とターゲット市場に合わせて、最適なチャネル戦略を構築することが重要です。

バリューチェーン分析

ソフトウェアベンダー社内の活動をバリューチェーンの観点から分析し、AIがもたらす変革の可能性を探ります。

- 研究開発: AIを活用した市場ニーズの予測、競合製品の機能分析、新技術の評価。

- 製品開発: AIによるコード生成支援(GitHub Copilotなど)、テストの自動化、UI/UXデザインの最適化。

- マーケティング: AIによるリード(見込み客)のスコアリング、ターゲティング広告の最適化、コンテンツのパーソナライズ。

- 営業: AIによる過去の商談データ分析に基づく成功パターンの抽出、顧客に合わせた提案書の自動生成、失注リスクの予測。

- 導入支援: AIによる顧客データに基づいた最適な初期設定の提案、導入プロセスの自動化、ユーザー向けトレーニングコンテンツの最適化。

- カスタマーサクセス: AIによる顧客の利用状況分析に基づく解約予兆の検知、プロアクティブなサポートの提供、アップセル/クロスセルの機会特定。

So What?: AIは、バリューチェーンのあらゆる活動を効率化・高度化するポテンシャルを持っています。特に、サブスクリプションモデルの収益性を左右するカスタマーサクセスにおいて、AIによる解約予兆検知とプロアクティブな働きかけは、LTVを最大化する上で極めて大きなインパクトをもたらします。また、マーケティング・営業段階でのAI活用は、顧客獲得コスト(CAC)の削減に直結します。LTV/CAC比の改善という観点から、これら二つの領域へのAI投資は特に優先度が高いと言えます。

第5章:顧客需要の特性分析

本章では、ソフトウェアを選定・購入する顧客側の視点に立ち、その課題、ニーズ、そして購買決定要因(KBF: Key Buying Factor)を分析します。

主要な顧客セグメント分析

業務ソフトウェアの顧客は、企業規模によってその課題やニーズが大きく異なります。

| セグメント | 主な課題 | ニーズ | KBF(Key Buying Factor) |

|---|---|---|---|

| 大企業(エンタープライズ) | ・グループ全体の経営状況の可視化 ・グローバルでの業務プロセスの標準化 ・厳格な内部統制・セキュリティ要件への準拠 ・多数の既存システムとの複雑な連携 | ・機能の網羅性と拡張性 ・高い信頼性と安定稼働 ・グローバルなサポート体制 ・長期的な製品ロードマップ | ・ベンダーの信頼性と導入実績 ・自社の複雑な要件に対応できる柔軟性 ・導入を成功に導くパートナーのコンサルティング能力 |

| 中堅・中小企業(SMB) | ・専門的なIT人材の不足 ・限られたIT予算 ・業務の属人化 ・迅速な導入と短期での効果実感 | ・低コスト(特に初期費用) ・導入と運用の容易さ ・手厚いサポート体制(特に導入初期) ・必要な機能に絞ったシンプルさ | ・価格(コストパフォーマンス) ・直感的な使いやすさ(UI/UX) ・同業他社での豊富な導入事例 ・信頼できるサポートの存在 55 |

「System of Record」から「System of Engagement/Insight」へ

顧客が業務ソフトウェアに求める役割は、時代と共に進化しています。

- System of Record (SoR) – 記録のシステム: 財務、人事、販売といった企業の公式なデータを正確に記録・管理するためのシステムです。従来のERPや会計システムがこれに該当します 56。信頼性とデータの整合性が最も重視されます。

- System of Engagement (SoE) – 関係性のシステム: 従業員同士、あるいは企業と顧客とのコミュニケーションやコラボレーションを促進し、関係性を強化するためのシステムです。グループウェア(Slackなど)やCRM(Salesforceなど)が代表例です 56。使いやすさや柔軟性が重視されます。

- System of Insight (SoI) – 洞察のシステム: SoRに蓄積された膨大なデータを分析し、ビジネスに有益な洞察(インサイト)を導き出し、次のアクションを促すシステムです。BIツールやAIを活用した予測分析ツールがこれにあたります 58。

So What?: 現代の顧客は、単なる「記録のシステム(SoR)」としての価値だけでは満足しません。彼らが求めているのは、SoRの正確なデータ基盤の上に、SoEの円滑なコラボレーション機能と、SoIのインテリジェントな分析・示唆機能を統合した、インテリジェントな業務プラットフォームです。今後のソフトウェアは、データ入力から分析、そしてコミュニケーションによるアクションまでを、一つのシステム内でシームレスに完結させることが求められます。

カスタマイズへの根強い要求と「Fit to Standard」の潮流

日本の業務ソフトウェア市場には、グローバルな潮流とは異なる独特の需要特性が存在します。

- なぜ日本の企業はカスタマイズを求めるのか?

多くの日本企業は、長年の歳月をかけて最適化してきた自社独自の業務プロセスに強いこだわりを持っており、それをソフトウェア導入後も維持しようとします。これは、現場の効率性を尊重する文化や、他社との差別化を重視する競争意識の表れです 60。結果として、パッケージソフトウェアの標準機能に業務を合わせるのではなく、ソフトウェアを自社の業務に合わせて作り変える「カスタマイズ」や「アドオン開発」を強く要求する傾向があります。 - 「Fit to Standard」の課題と現実:

一方で、グローバルでは、ソフトウェアが提供する業界標準の業務プロセス(ベストプラクティス)に自社の業務を合わせる「Fit to Standard」が主流です。このアプローチは、導入コストや期間を抑制し、将来のバージョンアップを容易にするという大きなメリットがあります。しかし、業界特有の法規制や複雑な業務フローなど、標準機能だけでは対応しきれない要件も存在します 62。安易に「Fit to Standard」を進めようとすると、現場の抵抗に遭い、データの二重入力や回避策の横行を招くなど、導入が形骸化する失敗リスクも高いです 63。

So What?: ベンダーにとって、この二つの要求のバランスを取ることが成功の鍵となります。単に「カスタマイズはできません」と突き放すのではなく、顧客の業務プロセスを深く理解した上で、「どこまでを標準機能で実現し(業務改革を促し)、どこからをアドオン開発やローコード/ノーコードツールで柔軟に対応するか」を戦略的に提案するコンサルティング能力が不可欠です。この提案能力こそが、ベンダーや導入パートナーの付加価値となります。

導入パートナーの重要性

特に大企業向けの複雑なシステム導入において、導入パートナーの役割は極めて重要です。顧客はソフトウェアの機能だけでなく、自社のビジネスを深く理解し、プロジェクトを計画通りに完遂させ、導入後の業務変革までをリードしてくれるパートナーの能力を重視しています。アイティクラウド社の調査によれば、ITツールの導入決定者と現場の利用者とでは、選定時に重視するポイントにギャップがあり(導入決定者は「価格」を、利用者は「運用の簡単さ」を重視)、このギャップを埋め、双方を満足させる導入計画を策定することもパートナーに期待される重要な役割です 64。

第6章:業界の内部環境分析

本章では、業界内部に視点を移し、持続的な競争優位の源泉となる経営資源や、業界が抱える人材面の課題、そして生産性について分析します。

VRIO分析:持続的な競争優位の源泉

業務ソフトウェア企業が持続的な競争優位を築くための経営資源やケイパビリティ(組織的能力)を、VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)で分析します。

- 価値 (Value): 顧客の業務効率化、コスト削減、データに基づいた迅速な意思決定に貢献する製品・サービスを提供する能力は、競争に参加するための最低条件です。

- 希少性 (Rarity):

- 特定業種への深いドメイン知識: 長年の経験を通じて蓄積された、特定の業界(例:建設、医療、金融)の業務プロセスや規制に関する深い知識は、他社が容易に獲得できない希少な資源です。

- 大規模な顧客基盤と業務データ: 数多くの顧客に利用されることで蓄積された膨大な業務データは、AIモデルの学習や新たなインサイトの創出において、他社に対する優位性の源泉となります。

- 模倣困難性 (Inimitability):

- 強力な販売パートナーネットワークとエコシステム: 長年にわたって構築された販売パートナーや導入コンサルタントとの信頼関係、そしてAPI連携によるサードパーティ製品とのエコシステムは、一朝一夕には模倣できません。

- ブランドの信頼性: 特に企業の根幹を支える基幹システム(ERPなど)において、「安定稼働」の実績に裏打ちされたブランドの信頼性は、顧客がベンダーを選定する上で極めて重要な要素であり、模倣が困難です。

- 組織文化とノウハウ: 優秀な導入コンサルタントやカスタマーサクセスマネージャーを育成し、そのノウハウを組織知として定着させる組織文化も、見えざる競争力の源泉です。

- 組織 (Organization): 上記のような価値があり、希少で、模倣困難な経営資源を、市場の変化に合わせて有効に活用できる組織体制が整っているか。例えば、顧客からのフィードバックを迅速に製品開発に反映させるアジャイルな開発体制などがこれにあたります。

So What?: この分析が示すのは、業務ソフトウェア業界における持続的な競争優位は、単一の優れた技術だけでは生まれにくいということです。むしろ、深いドメイン知識、長年の信頼に基づく顧客基盤、そしてパートナー企業を巻き込んだエコシステムといった、模倣が困難な無形の資産を、変化に対応できるアジャイルな組織がいかに活用できるかにかかっています。

人材動向:需要と供給の深刻なミスマッチ

業界の成長を支える専門人材の需要は急増していますが、供給が全く追いついておらず、深刻な人材不足と報酬の高騰が業界全体の成長のボトルネックとなっています。

| 職種 | 需要動向 | 供給状況と課題 | 日本における報酬水準(年収) | 出典 |

|---|---|---|---|---|

| プロダクトマネージャー (PdM) | SaaSビジネスの成功に不可欠な役割として需要が急増。 | ビジネス、テクノロジー、UXの三領域を理解する人材は極めて希少。 | ミドル層:750~900万円 シニア層:1,000万円超 | 65 |

| 導入コンサルタント | クラウド移行やDX案件の増加に伴い、高い需要が継続。 | 顧客の業務改革をリードできる高度なコンサルティング能力を持つ人材が不足。 | 500万円~1,500万円以上(スキル・経験により幅が広い) | 67 |

| カスタマーサクセスマネージャー (CSM) | サブスクリプションモデルの普及により、解約防止とLTV向上のための重要職種として認知が拡大。 | 新しい職種のため、経験者や体系的な育成プログラムが不足。 | 300万円~800万円(未経験者も多く、ばらつきが大きい) | 68 |

| AI/MLエンジニア | 全てのベンダーがAI戦略を推進しており、人材獲得競争が最も激化。 | 高度な専門知識が求められ、絶対数が不足。 | 平均:600万円台後半 優秀層:1,000万円超 | 70 |

この人材獲得競争の激化は、企業のM&A戦略にも影響を及ぼしています。単に製品ポートフォリオを補完するための買収だけでなく、優秀なエンジニアチームやプロダクトチームを丸ごと獲得することを目的とした「アクハイヤリング(Acqui-hiring)」が、有力な人材獲得手段として重要性を増しています。今後のM&A市場では、買収対象企業の評価において、売上や顧客数といった財務指標に加え、「所属する人材の質と数」という人材資本の価値がより重視されるようになるでしょう。

労働生産性

SaaS企業の労働生産性を測る重要な指標の一つが、**従業員一人当たりのARR(年間経常収益)**です。この指標は、企業がどれだけ効率的に収益を上げているかを示します。例えば、株式会社マネーフォワードは決算説明資料の中で、従業員一人当たりの年間売上高3,000万円を一つの目標水準として掲げています 72。各社の財務データと従業員数を基にこの指標を比較分析することで、事業運営の効率性やビジネスモデルの収益性を評価することが可能です。一般的に、SMB向けにセルフサービスで導入できる製品を持つ企業は、エンタープライズ向けに手厚いコンサルティングが必要な製品を持つ企業よりも、この指標が高くなる傾向があります。

第7章:主要トレンドと未来予測

本章では、業務ソフトウェア業界の未来を形作る、特に重要性の高い5つの技術・アーキテクチャトレンドについて詳述します。これらのトレンドは、単なる技術的な変化に留まらず、ビジネスモデルや競争のルールそのものを変革する力を秘めています。

コンポーザブルERP (Composable ERP):モノリシックからの脱却

- 概念の定義:

コンポーザブルERPとは、一枚岩のように巨大で変更が困難な従来の「モノリシックERP」とは対照的に、ビジネスに必要な機能(財務、人事、生産管理など)を、レゴブロックのように独立したコンポーネントとして捉え、APIを介して柔軟に組み合わせることで自社に最適なシステムを構築するというアーキテクチャ思想です 73。このコンセプトは、調査会社のガートナー社によって2020年に提唱されました 75。各コンポーネントは「Packaged Business Capabilities (PBCs)」と呼ばれ、それぞれが独立して開発・更新・置換が可能です 76。 - なぜ今、注目されるのか?

市場環境、顧客ニーズ、法規制などが目まぐるしく変化する現代において、ビジネスの俊敏性(Agility)が企業の生命線となっています。従来のモノリシックERPは、一度導入すると些細な変更にも多大な時間とコストを要し、ビジネスの変化の足枷となるケースが多く見られました。コンポーザブルERPは、必要な機能だけを選択・導入し、不要になれば交換するというアプローチにより、この硬直性を打破し、ビジネスの変化に迅速かつ低コストで対応することを可能にします 73。 - 将来予測と戦略的インプリケーション:

クラウドネイティブ技術とAPIエコノミーの成熟を背景に、コンポーザブルなアプローチは次世代ERPの主流となる可能性が高いです。企業は、中核となる財務会計はA社のSaaS、人事管理はB社のSaaS、そして自社に特有の生産管理プロセスは内製したマイクロサービス、といったように、それぞれの領域で最適な「ベスト・オブ・ブリード」のコンポーネントを組み合わせて、自社だけの理想的なERPを構築するようになります。

このトレンドは、ソフトウェアベンダーに戦略的な選択を迫ります。巨大なモノリシックERPを提供してきたベンダーは、自社のシステムをコンポーネントに分解し、APIを通じて外部と連携できるオープンなアーキテクチャへと転換しなければなりません。一方で、特定機能に強みを持つベンダーにとっては、大手ERPのエコシステムにコンポーネントとして組み込まれることで、新たな市場を獲得する大きなチャンスが生まれます。

AIによる自律型業務プロセス:自動化の先にある未来

- 概念の定義:

これは、RPA(Robotic Process Automation)のような単なるタスクの「自動化(Automation)」を一歩進め、AIが状況を自ら認識・判断し、人間の介在なしに一連の業務プロセスを完結させる「自律化(Autonomy)」を目指すものです 78。AIを搭載したソフトウェアエージェントが、あたかもデジタルな従業員のように振る舞い、業務を遂行します 79。 - 具体的なユースケース:

- 自律型サプライチェーン: 過去の販売実績、天候情報、市場トレンド、SNSの投稿などをAIがリアルタイムで分析して需要を予測。その結果に基づき、最適な発注量を算出してサプライヤーに自動で発注し、在庫レベルを常に最適に保ちます。既に、セブンイレブンやライフ、ローソンといった小売・コンビニ業界で、AIによる自動発注システムの導入が進み、発注時間の削減や食品ロス削減といった成果を上げています 81。

- 自律型経費精算: 従業員が領収書の写真を撮ると、AI-OCRが内容を読み取るだけでなく、AIが社内の経費規程と自動で照合。規程に完全に準拠した申請は、上長の承認プロセスをスキップして自動的に承認・処理されます。規程違反の疑いがあるものや、高額な申請のみが人間にエスカレーションされる仕組みです 84。

- 将来予測と戦略的インプリケーション:

将来的には、各業務領域に特化したAIエージェントが連携し、企業活動全体が自律的に最適化されていく「自律型エンタープライズ(Autonomous Enterprise)」が実現されると予測されます。この未来において、ソフトウェアベンダーの役割は「業務ツール」の提供者から、特定の業務プロセス全体をサービスとして請け負う「デジタルBPOプロバイダー」へと変化していくでしょう。顧客はソフトウェアのライセンスではなく、「AIエージェントによる業務成果」に対して対価を支払うモデルが一般化する可能性があります。

Vertical SaaSの深化:業界特化が競争優位を生む

- 概念の定義:

Vertical SaaSは、建設、医療、不動産、農業といった特定の「業界(Vertical)」に特化したクラウドソフトウェアです。業界固有の専門用語、複雑な業務フロー、厳格な法規制、独特の商習慣などに深く対応することで、あらゆる業界で使える汎用的な「Horizontal SaaS」との明確な差別化を図ります。 - なぜ今、深化するのか?

SaaS市場が成熟期に入るにつれ、Horizontal SaaS市場では機能の同質化と価格競争が激化しています。その中で、Vertical SaaSは深いドメイン知識を武器に、顧客の核心的な課題を解決することで、高い付加価値と顧客ロイヤルティを確立できます 87。結果として、解約率が低く、顧客獲得コスト(CAC)もHorizontal SaaSに比べて効率的である傾向があります 89。建設業界 90 や医療業界 92 をはじめ、多くの分野で特化型SaaSスタートアップが次々と誕生し、大型の資金調達に成功しています 43。 - 将来予測と戦略的インプリケーション:

コンポーザブルERPのトレンドとVertical SaaSの深化は、相互に補完し合う関係にあります。企業は、財務会計のような汎用的な業務はHorizontalなコンポーネントを、業界固有のコア業務は専門性の高いVertical SaaSをコンポーネントとして選択し、組み合わせて利用するようになります。この動きは、巨大なモノリシックERPが個別の機能に「アンバンドリング(分解)」され、顧客のニーズに応じて最適なコンポーネントが「リバンドリング(再結合)」されるという、業界の再編を促します。この中で、中途半端な機能網羅性しか持たない汎用SaaSは、その存在価値を失っていく可能性があります。

Embedded Finance & Experience:ソフトウェアが金融サービスを飲み込む

- 概念の定義:

業務ソフトウェアのプラットフォーム内に、決済、融資、保険といった金融機能(Embedded Finance)や、ビデオ会議や電子署名といった他のSaaS機能(Embedded Experience)を、APIを通じてシームレスに組み込むトレンドです 94。ユーザーは、使い慣れたソフトウェアの画面から離れることなく、関連するサービスをワンストップで利用できます。 - 具体的なユースケース:

- 会計ソフトの画面から直接、取引先への銀行振込や短期融資の申し込みが完結する。

- 建設プロジェクト管理SaaS内で、工事保険への加入手続きができる。

- ECプラットフォームが出店者に対し、売上データを基にした運転資金を融資する(BNPL – Buy Now, Pay Later)。

- 将来予測と戦略的インプリケーション:

Embedded Financeは、SaaSベンダーにサブスクリプション収益に次ぐ第二の収益源をもたらします。決済手数料や融資の利息、保険のコミッションなどが新たなマネタイズポイントとなり、顧客一人当たりの生涯価値(LTV)を飛躍的に向上させます 94。これにより、ソフトウェアベンダーは単なる業務効率化ツールから、顧客のビジネス全体を支える金融プラットフォームへと進化します。特に決済機能の組み込み(Embedded Payments)は、あらゆる業務フローの終着点であるため、今後多くのSaaSが標準機能として搭載していくでしょう 96。

対話型インターフェースの台頭:UI/UXの最終形態

- 概念の定義:

生成AI、特に大規模言語モデル(LLM)の進化により、人間が日常的に使う自然言語(話し言葉や書き言葉)でシステムと対話し、操作できる「対話型インターフェース(Conversational UI)」が現実のものとなりました 98。これは、従来のグラフィカル・ユーザー・インターフェース(GUI)が発明されて以来の、最も大きなUI/UXの変革です。 - 業務ソフトウェアへのインパクト:

「来月の関東エリアにおける製品Aの売上予測を、昨年度との比較グラフで表示して」や「A社に対する未払いの請求書をリストアップし、督促メールの下書きを作成して」といった曖昧な指示を、AIが解釈し、必要なデータを抽出し、タスクを実行します。ERPのような多機能で複雑なシステムであっても、ユーザーは分厚いマニュアルを読んだり、複雑なメニュー構造を覚えたりする必要がなくなります 100。 - 将来予測と戦略的インプリケーション:

対話型インターフェースは、ITリテラシーの差に関わらず、誰もがソフトウェアの高度な機能を最大限に活用できる世界を実現します。これにより、従業員のトレーニングコストは劇的に削減され、ソフトウェアの導入・定着が加速します。長期的には、GUIを完全に置き換えるとは限らないものの、多くの業務ソフトウェアにおいて、対話型UIが主要な操作方法の一つとして標準搭載されることは確実です。UI/UXの優位性を築いてきた新興SaaSプレイヤーにとっても、この新たな波に対応できなければ競争力を失うリスクがあります。

第8章:主要プレイヤーの戦略分析

本章では、業務ソフトウェア市場における主要プレイヤーを「グローバル・メガベンダー」「国内大手ベンダー」「新興SaaSプレイヤー」の三つのカテゴリーに分類し、それぞれの事業戦略、強みと弱み、そしてAIおよびクラウド戦略について比較分析します。

グローバル・メガベンダー

世界の市場を支配する巨大IT企業群は、豊富な資金力と広範な製品ポートフォリオを武器に、AIを核としたプラットフォーム戦略を強力に推進しています。彼らの戦略は、顧客を自社のエコシステムに深く取り込む「要塞化」と特徴づけられます。

| プレイヤー | ターゲット市場 | コアコンピタンス | クラウド戦略 | AI戦略 | Go-to-Market |

|---|---|---|---|---|---|

| SAP | 大企業 | ERPにおける圧倒的な実績と信頼性、深い業種知識 | 既存顧客基盤のS/4HANA Cloudへの移行が最優先課題 102。M&Aによるポートフォリオ拡充 103。 | 生成AIアシスタント「Joule」を全製品に統合し、インテリジェントな業務プロセスを提案 104。 | パートナー中心 |

| Oracle | 大企業 | データベース市場での支配的地位、IaaSとSaaSの垂直統合 | 自社インフラ「OCI」上でSaaS(Fusion, NetSuite)を提供し、コスト優位性を追求 105。 | Cohereとの提携により、顧客データと分離されたセキュアな生成AIを提供。全アプリに組込み 106。 | 直販+パートナー |

| Microsoft | 全方位 | Azure(IaaS)、Microsoft 365(生産性)、Dynamics 365(業務アプリ)の強力な連携 | Azureを基盤としたクラウドネイティブなインフラへの移行を推進 107。 | 「Copilot」をOSからアプリケーションまで全ての製品群に統合し、生産性向上を強力に訴求 109。 | パートナー中心 |

| Salesforce | 全方位(CRM中心) | CRMにおける圧倒的なシェアとエコシステム、優れたUI/UX | 次世代インフラ「Hyperforce」で主要パブリッククラウド上でのサービス提供を推進 111。 | AIプラットフォーム「Einstein」を核に、顧客データに基づいた予測・生成AIで顧客体験をパーソナライズ 112。 | 直販+パートナー |

これらのメガベンダーは、AIを自社プラットフォームの「接着剤」として利用しています。例えば、MicrosoftのCopilotは、WordやExcelといった日常業務ツールから、Dynamics 365の販売データまでを横断的に検索・要約し、シームレスな業務体験を提供します。これにより、顧客が一度Microsoftのエコシステムに入ると、他社製品への乗り換えが極めて困難になるという強力なロックイン効果が生まれます。これは、AIを巡る競争が、単なる機能競争ではなく、顧客を囲い込むためのプラットフォーム間競争であることを示唆しています。

国内大手ベンダー

日本の大手ITベンダーは、長年にわたる官公庁や大企業との関係性を基盤としつつ、従来のSI(システムインテグレーション)事業から、クラウドとAIを軸としたサービス事業への転換という大きな課題に直面しています。

- 富士通:

長年のSI事業で培った顧客基盤を活かし、社会課題解決をテーマにしたサービス事業「Fujitsu Uvance」への変革を急いでいます 113。クラウド移行を支援する「Mission Critical Transformation Service」を強化し 114、AI戦略としては、日本語に特化したLLM「Takane」を開発し、これを核とした業務特化型AIエージェントの提供を目指しています 115。強みは社会インフラを支えるミッションクリティカルな領域での実績ですが、SIビジネスモデルからの脱却スピードが今後の成長を左右します。2025年3月期の連結売上収益は3兆5,501億円でした 113。 - NEC:

Microsoftとの戦略的パートナーシップを強化し、自社のIT環境もMicrosoft Azureへ移行するなど、クラウド戦略を加速させています 117。AI戦略では、独自の日本語LLMを開発し、特にヘルスケアや金融といった特定業界向けの生成AIサービスに注力する方針です 119。強みは通信や官公庁分野での深い知見と技術力ですが、ソフトウェア・サービス事業での収益性向上が課題です。2026年3月期の通期売上収益は3兆3,600億円を見込んでいます 121。

新興SaaSプレイヤー(国内)

特定領域での深い専門性や優れたUI/UXを武器に、大手とは異なるアプローチで急成長を遂げているプレイヤー群です。彼らの戦略は、メガベンダーの「プラットフォーム要塞化」に対し、特定業務を深く掘り下げる「鋭利化」で対抗するものと言えます。

- OBC (オービックビジネスコンサルタント): 「勘定奉行」という圧倒的なブランド力を持つ中小企業向け会計ソフトの雄。近年は「奉行クラウド」への移行を強力に推進し、ARR(年間経常収益)は253億円(前年比+40.6%)と急成長、SaaS受注本数が全体の約9割を占めるに至っています 122。AI戦略では、「奉行AIエージェント」を掲げ、新リース会計基準に対応した契約書識別など、具体的な業務課題を解決するAI機能の提供に注力しています 124。

- Sansan: 法人向け名刺管理サービス「Sansan」で築いた顧客基盤をテコに、インボイス管理サービス「Bill One」を第二の成長の柱として急拡大させています 126。2025年5月期のARRは394億円(前年比+26.8%)に達し、売上高も堅調に推移しています 127。

- Works Human Intelligence: 大企業向け人事・給与システム「COMPANY」で国内シェアNo.1の地位を確立しています 128。この強固な顧客基盤からの安定した収益が最大の強みです。2024年12月期の売上高は502億円を記録しています 129。

- freee & Money Forward: 共に個人事業主や中小企業をメインターゲットとし、クラウド会計ソフト市場で高いシェアを争っています 55。両社とも、金融機関とのAPI連携によるエコシステム構築や、会計事務所などを巻き込んだパートナー戦略を重視しています 131。AIを活用した仕訳の自動化など、バックオフィス業務の自律化を強力に推進しています 133。freeeのARRは300億円を突破 134、Money ForwardのSaaS ARRも300億円を突破しており 135、両社とも高い成長を続けています。

- Cybozu: グループウェアと、ノーコード開発プラットフォーム「kintone」が事業の両輪です。特にkintoneは、販売・開発パートナーとのエコシステム戦略が奏功し、急成長を遂げています 136。2024年12月期の連結売上高は296億円(前年比+16.7%)でした 138。

これらの新興プレイヤーがメガベンダーに対抗するためには、自社のAIの「鋭さ」を磨き、特定業務における課題解決能力で圧倒すると同時に、他社サービスとの連携を容易にするためのAPI公開とエコシステム構築が生命線となります。

第9章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、業務ソフトウェア業界で成功するための戦略的な意味合いを導き出し、とるべき具体的な事業戦略を提言します。

今後3~5年で、勝者と敗者を分ける要因

業務ソフトウェア業界の未来は、過去の延長線上にはありません。AIとクラウドネイティブという二つの地殻変動に適応できるか否かが、企業の盛衰を決定づけます。

勝者の条件:

- AIによる自律化の実現: AIを単なる「便利な機能」として追加するのではなく、製品のコアアーキテクチャに深く組み込み、人間の介在を最小化する「自律型業務プロセス」を実現できる企業。これは、単なる技術力だけでなく、顧客の業務を深く理解し、プロセス全体を再設計する能力を要求します。

- コンポーザブルアーキテクチャへの適応: 自社の製品を、APIを通じて外部のサービスと柔軟に連携できる「コンポーネント」として提供できる企業。オープンなエコシステムを構築し、顧客がベスト・オブ・ブリードなソリューションを構築するのを支援することで、プラットフォームとしての価値を高めます。

- 深いドメイン知識の収益化: 特定業界の複雑な課題を解決する「Vertical Champion」として、代替の効かない独自の価値を提供できる企業。これにより、価格競争から脱却し、高い利益率と顧客ロイヤルティを確保します。

- アジャイルな人材と組織: 市場の変化に迅速に対応できるプロダクトマネジメント体制と、世界中からトップクラスの技術者を惹きつけ、定着させることができる魅力的な組織文化、そして競争力のある報酬体系を持つ企業。

敗者の特徴:

- レガシーの呪縛: 過去の成功体験であるオンプレミス事業の収益構造から脱却できず、クラウドネイティブへの抜本的な転換が遅れる企業。

- 表面的なAI対応: 生成AIを単なるバズワードとして捉え、対話型UIを搭載するだけで、本質的な業務プロセスの自律化にまで踏み込めない企業。

- 自前主義の限界: オープンなエコシステム構築を軽視し、自社単独での機能網羅性に固執し、結果として市場のニーズから乖離していく企業。

我々が捉えるべき機会と備えるべき脅威

この構造変化は、リスクとチャンスを同時にもたらします。

捉えるべき事業機会 (Opportunity):

- 国内レガシーシステムからのリプレース需要: 国内には、いまだに多くの企業が老朽化したオンプレミスシステムを利用しており、これはクラウドネイティブなSaaSベンダーにとって巨大な潜在市場です。

- 法改正が創出するバックオフィスDX市場: インボイス制度や電子帳簿保存法は、これまでIT化が遅れていた中小企業のバックオフィス業務のDXを強制的に推進しており、関連SaaSにとって大きな追い風です。

- 中小企業の「自律化」ニーズの爆発: 労働人口減少が最も深刻な影響を及ぼす中小企業において、人手不足を根本的に解決する「自律型業務プロセス」へのニーズは、今後爆発的に増加すると予測されます。

- 生成AIによる新たな価値創造: 対話型UIによる操作性の劇的な向上や、AIエージェントによる新サービスの創出など、生成AIは製品価値を飛躍的に高める機会を提供します。

備えるべき脅威 (Threat):

- メガベンダーによるプラットフォームの寡占化: Microsoft、SAP、Salesforceといったメガベンダーは、AIを核に自社エコシステムへのロックインを強化しており、独立系ベンダーの事業領域を侵食する脅威となります。

- Vertical SaaSによる市場の断片化: 各業界で専門性の高いVertical SaaSが勃興し、汎用的なHorizontal SaaSの市場を奪っていく可能性があります。

- AI開発・人材獲得競争の激化: AIモデルの開発と、それを担う専門人材の獲得コストは今後も高騰し続け、企業の収益性を圧迫する主要因となります。

- クラウドインフラ事業者からの圧力: AWS、Azure、GCPへの依存度が高いビジネスモデルは、これらのプラットフォーマーによる価格戦略の変更によって、収益性が大きく左右されるリスクを常に抱えています。

戦略的オプションの提示と評価

これらの分析を踏まえ、取りうる戦略的オプションを3つ提示し、それぞれを評価します。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| A: Horizontal Platformer戦略 | 複数の業務領域を幅広くカバーする水平的なプラットフォームを構築し、メガベンダーに対抗する。 | ・巨大な市場規模をターゲットにできる。 ・顧客内でのクロスセル機会が多い。 | ・メガベンダーとの直接的な消耗戦になる。 ・莫大な開発投資とマーケティング費用が必要。 | 低 |

| B: Vertical Champion戦略 | 特定の業界(例:建設、医療、食品製造)にフォーカスし、その業界の業務プロセスをエンドツーエンドで支配するNo.1プレイヤーを目指す。 | ・深いドメイン知識による強力な差別化。 ・高い顧客ロイヤルティと利益率。 ・ターゲットが明確で営業・マーケティングが効率的。 | ・ターゲット市場の規模が限定される。 ・業界の景気変動に業績が左右されやすい。 | 高 |

| C: Composable Component Provider戦略 | 特定の機能(例:電子契約、請求書処理、ID認証)に特化し、APIを通じてあらゆるシステムに組み込まれる「部品」としてのNo.1を目指す。 | ・開発リソースを一点に集中できる。 ・広範なエコシステムと連携することで市場を拡大できる。 | ・機能がコモディティ化し、価格競争に陥るリスク。 ・プラットフォーマーの意向にビジネスが左右される。 | 中 |

最終提言:Vertical Champion戦略の推進

最終提言:

これまでの分析を総合的に判断し、中長期的に持続可能な成長と高い収益性を実現するためには、オプションB:「Vertical Champion戦略」 を採用することを強く推奨します。メガベンダーとの全面対決を避け、自社の強みが最も活かせる特定業界に経営資源を集中投下することで、代替不可能な競争優位を築くことが可能です。この戦略は、AIによる自律化やコンポーザブルといったメガトレンドとも親和性が高く、将来の事業展開の強固な基盤となります。

実行に向けたアクションプラン(概要):

- 主要KPI:

- ターゲット業界における市場シェア

- ARR成長率

- 売上維持率 (NRR) 110%以上

- 顧客当たり平均単価 (ARPA)

- LTV / CAC比 4以上

- タイムライン:

- Year 1 (基盤構築フェーズ):

- Q1-Q2: 定量・定性調査に基づき、自社の強みと市場の成長性が合致するターゲット業界を3つに絞り込む。

- Q3-Q4: ターゲット業界の第一人者(ドメインエキスパート)をアドバイザーまたは正社員として採用。選定した1つの業界で、コア顧客と共にMVP(Minimum Viable Product)の開発に着手。

- Year 2 (市場投入・検証フェーズ):

- Q1: MVPを市場に投入し、アーリーアダプターとなる初期顧客を10社獲得。

- Q2-Q4: カスタマーサクセス体制を構築し、初期顧客と密に連携しながら製品を改良。業界内での導入事例を創出する。

- Year 3-5 (成長・拡大フェーズ):

- Year 3: 業界内でのマーケティング・営業活動を本格化し、市場シェア拡大を目指す。AIエージェントによる自律化機能を実装。

- Year 4: 業界特化のコンサルティングパートナーや周辺SaaSベンダーとの連携を開始し、エコシステムを構築。

- Year 5: 業界No.1の地位を確立。隣接する業界への展開や、M&Aによる機能補完を検討。

- Year 1 (基盤構築フェーズ):

- 必要リソース:

- 組織: ターゲット業界のドメインエキスパート、AI/MLエンジニア、プロダクトマネージャー、カスタマーサクセスから構成される独立した専門事業部を設立。

- 投資: 上記事業部の人件費および開発費に加え、初年度の市場調査・PoC費用。3年目以降の本格的なマーケティング・営業費用。

- M&A: ターゲット業界に特化した技術や顧客基盤を持つ小規模なスタートアップを買収するための戦略的投資枠を設定。

この戦略を実行することにより、業務ソフトウェア業界の構造変化の波に乗り、次世代のリーダーとしての地位を確立することができると確信しています。

第10章:付録

引用文献

- SaaS(Software-as-a-Service)市場 | 市場規模 シェア 動向分析 予測 2025~2030年まで, https://www.gii.co.jp/report/grvi1654610-software-service-market-size-share-trends-analysis.html

- SaaS業界の未来を徹底解剖!注目すべき企業ランキング&高年収ポジション – コトラ, https://www.kotora.jp/c/71399-2/

- Saas(サービスとしてのソフトウェア)市場は2030年まで年平均成長率18.83%で成長すると予想される | Report Oceanのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000005427.000067400.html

- SaaS市場規模と成長とは?要因と予測 – PayPro Global, https://payproglobal.com/ja/%E5%9B%9E%E7%AD%94/saas%E5%B8%82%E5%A0%B4%E3%81%AE%E8%A6%8F%E6%A8%A1%E3%81%A8%E6%88%90%E9%95%B7%E3%81%A8%E3%81%AF/

- SaaS業界のトレンドとは? 2024-2030年の市場展望 – PayPro Global, https://payproglobal.com/ja/%E5%9B%9E%E7%AD%94/saas%E3%81%AE%E3%83%88%E3%83%AC%E3%83%B3%E3%83%89%E3%81%A8%E3%82%A4%E3%83%8E%E3%83%99%E3%83%BC%E3%82%B7%E3%83%A7%E3%83%B3%E3%81%A8%E3%81%AF/

- 企業向けソフトウェア48品目の国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=23091&view_type=2

- 国内外のSaaS市場規模を解説|成長企業と成功を導く戦略も紹介, https://www.sedesign.co.jp/marketing-blog/saas-market-size

- ERPソフトウェア市場は、2030年には年平均成長率 … – NEWSCAST, https://newscast.jp/news/5578582

- ERPソフトウェア市場は、2030年には年平均成長率(CAGR)12.1%を記録し – アットプレス, https://www.atpress.ne.jp/news/5578582

- Customer Relationship Management Market Report, 2030, https://www.grandviewresearch.com/industry-analysis/customer-relationship-management-crm-market

- 世界のSCM市場は2030年に495億ドル規模に – LOGISTICS TODAY, https://www.logi-today.com/653889

- Supply Chain Management (SCM) Market worth $58.42 billion by 2030, https://www.marketsandmarkets.com/PressReleases/supply-chain-management.asp

- サプライチェーンマネジメント市場、2030年に526億3237万米ドル規模到達見込み – PR TIMES, https://prtimes.jp/main/html/rd/p/000002801.000071640.html

- 人的資源管理市場 | 市場規模 シェア 動向分析 予測 2025~2030年まで, https://www.gii.co.jp/report/grvi1726139-human-resource-management-market-size-share-trends.html

- HRテクノロジーの世界市場 – NEWSCAST, https://newscast.jp/smart/news/9663839

- 会計・予算管理ソフトの市場規模は2030年に443億ドルに達すると予測 – NEWSCAST, https://newscast.jp/news/2135578

- 【2025年最新版】SaaS市場規模の成長予測と今後の動向を徹底解説, https://nocoderi.co.jp/2025/05/01/%E3%80%902025%E5%B9%B4%E6%9C%80%E6%96%B0%E7%89%88%E3%80%91saas%E5%B8%82%E5%A0%B4%E8%A6%8F%E6%A8%A1%E3%81%AE%E6%88%90%E9%95%B7%E4%BA%88%E6%B8%AC%E3%81%A8%E4%BB%8A%E5%BE%8C%E3%81%AE%E5%8B%95%E5%90%91/

- 【2024年最新】DXの国内外の市場規模/今後の展望を業界別に紹介 – メタバース総研, https://metaversesouken.com/dx/dx/market-size/

- 企業向けソフトウェア52品目の市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24076

- 人口減少社会における自動化技術と仕事との関係 AI利用事例調査より, https://www.jil.go.jp/institute/zassi/backnumber/2024/07/pdf/070-080.pdf

- AI は人手不足解消のカギになるか – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2025/pdf/insight-jp250312.pdf

- インボイス制度がフリーランスエンジニアに与える影響まとめ – マネーフォワード クラウド, https://biz.moneyforward.com/invoice/basic/49425/

- 電子インボイス(デジタルインボイス)とは?基礎知識やメリットについてわかりやすく解説 – Freee, https://www.freee.co.jp/kb/kb-invoice/digital_invoice/

- 業務支援ソフトウェア市場:タイプ別、組織規模別-2025~2030年 …, https://www.gii.co.jp/report/ires1594653-operations-support-business-support-software.html

- ソフトウェア開発業界の動向およびM&Aについて – 経営承継支援, https://jms-support.jp/column/%E3%82%BD%E3%83%95%E3%83%88%E3%82%A6%E3%82%A7%E3%82%A2%E9%96%8B%E7%99%BA%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- SaaS企業ランキング【2025年9月最新】日本の上場企業一覧と世界の企業も紹介, https://freeconsul.co.jp/cs/saas-company-ranking/

- データ・ローカライゼーションに関する考察: 企業に与える影響と政策目的を踏まえたアプロ – 独立行政法人経済産業研究所, https://www.rieti.go.jp/jp/publications/dp/24j007.pdf

- 国際的な産業データのデータガバナンス の在り方について, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/c9cf1c28-6a97-4ef1-9b65-af4d22d4a268/4ece7f50/20240319_meeting_global-data-governance_outline_02.pdf

- 中小企業の DX 支援策のあり方 – Research Focus, https://www.jri.co.jp/file/report/researchfocus/pdf/13925.pdf

- DX(デジタルトランスフォーメーション)で使える補助金・助成金とは? – NTTドコモビジネス, https://www.ntt.com/business/services/rink/knowledge/archive_40.html

- Gartner、世界的な景気後退期における日本企業のIT投資への影響に関する調査結果を発表, https://www.gartner.co.jp/ja/newsroom/press-releases/pr-20230111

- 【2025年最新版】サブスクリプション市場が急拡大!知られざる多様化トレンド – note, https://note.com/overseabusiness/n/n4935bd3ce94e

- 生成AIを活用した業務効率化の事例6選【成功企業の共通点まとめ】 – 侍エンジニア, https://generative-ai.sejuku.net/blog/4466/

- 生成AIを業務利用する9つのパターン|事例18選や注意点も紹介 – メタバース総研, https://metaversesouken.com/ai/generative_ai/business-use/

- プロセスマイニング市場| 市場規模 分析 予測 2025-2030年 【市場調査レポート】, https://www.gii.co.jp/report/ires1601237-process-mining-market-by-component-services.html

- APIエコノミーが生むビジネスモデルとは?APIを公開し収益化する手法や多様な業界の成功例を解説 – XIMIX, https://ximix.niandc.co.jp/column/what-is-the-business-model-that-the-api-economy-will-create

- オープンAPIの市場動向と活用事例~APIエコノミーの実現に向けて – TIS株式会社, https://www.tis.jp/special/api_column/01/

- APIエコノミーとは?身近な活用事例4つとメリット・デメリットをわかりやすく解説 – データのじかん, https://data.wingarc.com/api-economy-53008

- GDPRとAIの交差点と6つのコンプライアンス・ベストプラクティス – Exabeam, https://www.exabeam.com/ja/explainers/gdpr-compliance/the-intersection-of-gdpr-and-ai-and-6-compliance-best-practices/

- IT企業のエンジニアがとりあえず知っておきたいGDPRの基礎知識 – AMBI, https://en-ambi.com/itcontents/entry/2018/09/28/110000/

- データセンターによる再エネ利活用の促進に関する アニュアルレポート – 環境省, https://www.env.go.jp/content/000146667.pdf

- 情報化社会の進展がエネルギー消費に与える 影響(Vol.1), https://www.jst.go.jp/lcs/pdf/fy2018-pp-15.pdf

- 独立系VCのOne Capital、SaaS市場のトレンドをまとめた「Japan SaaS Insights 2025」を公開, https://prtimes.jp/main/html/rd/p/000000032.000061145.html

- 最新版「バーティカルSaaS カオスマップ」を公開 -農業などでプレイヤー増加、物流領域への資金流入・成熟化が進む- | One Capital, Inc, https://onecapital.jp/perspectives/vertical-landscape-2024

- コンサルティングファームの”DX成功事例”と”現状の課題” | AXIS Insights, https://insight.axc.ne.jp/article/careernavi/5056/

- ノーコードの将来性が明るい理由!日本で普及しない理由とは? – セミナーズ, https://seminars.jp/media/1134

- ITRがローコード/ノーコード開発市場規模推移および予測を発表 – アイ・ティ・アール, https://www.itr.co.jp/topics/pr-20250206-1

- BPO市場の現在地と未来~そして、企業がうまく活用するためのヒントとは?, https://bpo.folium.co.jp/column/02/

- BPO(ビジネスプロセスアウトソーシング)市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3674

- SaaS Weekly Vol.20(8/15〜), https://blog.allstarsaas.com/posts/saas-weekly-vol20

- 【比較一覧】AWS/Azure/GCPの違いは? 3大クラウドサービスの特徴や選び方を解説 – GIG INC., https://giginc.co.jp/blog/giglab/aws-azure-gcp

- クラウドインフラのシェア、Google Cloudがやや上昇するもAWSが33%で依然トップ、2位Azureの20%は変わらず。Canalysによる2024年第4四半期の調査結果 – Publickey, https://www.publickey1.jp/blog/25/google_cloudaws332azure20canalys20244.html

- 番外編①:「なぜIT人材が去っていくのか?」〜需要増の裏に潜む、IT業界の”本当の課題”, https://www.reinfit.jp/archives/1029

- なぜ応募がこない?IT人材市場における報酬戦略の重要性 | システム投資の本質, https://www.ocean-ap.co.jp/column/?p=5489

- 【中小企業におすすめ】クラウド会計ソフト「freee会計」でできること – Cloud Service Concierge, https://cloudserviceconcierge.com/blog/BO009

- SoRとSoEの違いとは?役割とビジネス活用のポイントを徹底解説, https://nsk-corp.co.jp/sor-soe/

- プロダクトマネージャーが考えるSoR / SoE / SoIの整理|Yosuke Hizen – note, https://note.com/hizeny/n/n893c8dab8932

- インサイトドリブン マーケティング: 新たな戦略的 アドバンテージ – Meltwater, https://learn.meltwater.com/rs/814-WJU-189/images/JP_InsightDrivenMarketingGuide.pdf

- dotData Insight 業務部門が主役のデータ分析でデータインサイトを導く, https://jp.dotdata.com/dotdata-insight/

- システムのカスタマイズが、悪者とされる理由を考える | Knock | 管理部門の扉を開く情報メディア powered by FOC – 芙蓉アウトソーシング&コンサルティング株式会社, https://www.noc-net.co.jp/blog/2021/10/column_498/

- 日本のシステムはなぜレガシー化してしまうのかCCT-recruit, https://recruit.cct-inc.co.jp/tecblog/dev-process/legacy-system/

- Fit to Standardとは?定義から導入手順までわかりやすく解説!, https://nsk-corp.co.jp/fit-to-standard/

- Fit to Standardとは? ERP導入から運用までの成功へのアプローチ | スタッフブログ – MES, https://seizou.kis.co.jp/staff_blog/fit-to-standard-erp/

- 【IT導入における導入決定者と利用者の意識ギャップ調査 第2弾】導入されたITツールの満足度に, https://prtimes.jp/main/html/rd/p/000000025.000033567.html

- プロダクトマネージャー年収 – OpenSalary, https://opensalary.jp/roles/product-manager

- プロダクトマネージャーの年収事情2024 ~pmconf2024 クライス&カンパニー ボイスセッションより, https://note.com/go_go_career/n/nc2cc3e5840c4

- パッケージ導入コンサルタント(ERP・SCM・CRM等)/初年度年収800万円以上の転職・求人・中途採用情報, https://tenshoku.mynavi.jp/engineer/list/o16125/min0800/

- SaaS営業の年収について解説!年収が高いSaaS企業はどこなのか | 転職ならキャリア・エックス, https://career-x.co.jp/saas/article6/

- 本誌記事 トレンド 2025年のカスタマーサクセス市場展望 – コールセンタージャパン, https://callcenter-japan.com/article/7602/1/

- AIエンジニアの年収は?傾向や年収アップの方法を解説 – レバテックキャリア, https://career.levtech.jp/guide/knowhow/article/811/

- AIエンジニアの平均年収は?国別・年齢別・企業規模別に紹介 – 活学(IKIGAKU)キャリアBlog, https://last-data.co.jp/media/ai-engineer-income/

- (株)マネーフォワード【3994】:決算説明会書き起こし – Yahoo …, https://finance.yahoo.co.jp/quote/3994.T/financials?styl=presentation

- What is Composable ERP and why is “everyone” talking about it now? – Arribatec Group, https://www.arribatec.com/what-is-composable-erp-and-why-is-everyone-talking-about-it-now/

- Guide To Composable ERP | Priority Software, https://www.priority-software.com/resources/composable-erp/

- コンポーザブルERPとは?コンポーザブルERPのメリットや導入の進め方について, https://www.nttdata-gsl.co.jp/related/column/what-is-composable-erp.html

- What Is Composable Architecture? A Concise Guide – Boomi, https://boomi.com/blog/concise-guide-to-composability/

- Building a Resilient Enterprise with Composable ERP Solutions, https://www.top10erp.org/blog/composable-erp

- What is an Autonomous Enterprise? – Automation Anywhere, https://www.automationanywhere.com/rpa/autonomous-enterprise

- AI Examples & Business Use Cases – IBM, https://www.ibm.com/think/topics/artificial-intelligence-business-use-cases

- The Autonomous Enterprise | Deloitte US, https://www.deloitte.com/us/en/services/consulting/blogs/business-operations-room/autonomous-enterprise-how-ai-microsolutions-revolutionize-workflows.html

- 小売業におけるAI活用事例12選!スーパーやコンビニ、量販店の成功例 | ニューラルオプト, https://neural-opt.com/retail-ai-cases/

- AIを活用した在庫管理の改善事例8選!最適化のポイントと注意点 – AI CROSS, https://aicross.co.jp/deep-predictor/blog/blog-412/

- 在庫管理におけるDX事例15選!可視化やAI需要予測、自動発注など | ニューラルオプト, https://neural-opt.com/inventory-management-dx-cases/

- AIで経費承認を自動化しよう!規程に沿って効率化する方法【2025年版】 – TOKIUM, https://www.keihi.com/column/55901/

- 経費精算プロセスの自動化 | サービス紹介 | SAPPHIRE | モダンプロセスで経費精算を次のステージへ, https://sapphire.miletos.tech/service/process-automation/

- AI搭載型の経費精算システム9選。機能やタイプ別の選び方 | アスピック|SaaS比較・活用サイト, https://www.aspicjapan.org/asu/article/71663

- 【急成長】これから注目のBtoB SaaS企業とは?最新トレンド20選 – KOTORA JOURNAL, https://www.kotora.jp/c/73036/

- SaaS型の新規事業開発に関する研究 – フレアーズ合同会社, https://flares.jp/research/1512/

- 【10選】業界特化型SaaSをゴリっと紹介!(1万字超え)|金森 – note, https://note.com/sukoburu_salad/n/n5f53de3fa02f

- 建設・不動産業界AI導入事例カオスマップ 2025を公開!用途やAIカテゴリ別に全82事例を掲載, https://www.value-press.com/pressrelease/353979

- 建設・不動産業界AI導入事例カオスマップ 2025を公開!用途やAIカテゴリ別に全82事例を掲載, https://aismiley.co.jp/ai_news/construction-realestate-chaosmap-2025/

- ヘルスケアSAAS市場規模、シェア、予測、2033 – Business Research Insights, https://www.businessresearchinsights.com/jp/market-reports/healthcare-saas-market-117265

- 医療クラウドコンピューティングサービス市場の成長見通し:2025年から2032年までの市場規模、ボ:PRIMEIQ RESEARCH PRIVATE LIMITED | イノベーションズアイ BtoBビジネスメディア, https://www.innovations-i.com/release/1691924.html

- The future of SaaS: How embedded finance drives revenue and retention, https://eps.edenred.com/blog/the-future-of-saas-how-embedded-finance-drives-revenue-and-retention

- Embedded Finance for B2B SaaS: Why It Matters To You – Space Invoices, https://spaceinvoices.com/blog/embedded-finance-for-b2b-saas-why-it-matters-to-you

- Introduction to embedded finance for software platforms – Stripe, https://stripe.com/guides/introduction-to-embedded-finance

- 組み込み型決済の基礎知識: 企業が知っておくべきこと – Stripe, https://stripe.com/jp/resources/more/integrated-payments-101

- Top 10 Examples Of Conversational User Interface In 2025 – Copilot.live, https://www.copilot.live/blog/conversational-ui-examples

- What Is Conversational UI? Types and How It Works – G2 Learning Hub, https://learn.g2.com/conversational-ui

- ERP AIチャットボット:業務を効率化する6つの主な使用例 – Botpress, https://botpress.com/ja/blog/erp-ai-chatbot

- AIチャットボットとERP(基幹システム)の連携で業務効率化を実現 – AIさくらさん, https://www.tifana.ai/article/aifaqsystem-article-0195

- SAP On-Premise to Cloud Migration: Everything You Need to Know – Apptad, https://apptad.com/blogs/sap-on-premise-to-cloud-migration-everything-you-need-to-know/

- SAP – M&A Summary and Business Overview – Mergr, https://mergr.com/company/sap

- SAP AI Joule with Generative AI – The Ultimate Guide – NAV IT Consulting, https://nav-it.com/sap-ai-joule-driving-collaborative-productivity-in-the-intelligent-enterprise/

- Cloud Adoption Framework for Oracle Cloud Infrastructure (OCI), https://www.oracle.com/cloud/cloud-adoption-framework/

- Oracle’s generative AI strategy, https://blogs.oracle.com/ai-and-datascience/post/generative-ai-strategy

- Microsoft Cloud Adoption Framework for Azure, https://learn.microsoft.com/en-us/azure/cloud-adoption-framework/overview

- Modernizing IT infrastructure at Microsoft: A cloud-native journey with Azure – Inside Track Blog, https://www.microsoft.com/insidetrack/blog/modernizing-it-infrastructure-at-microsoft-a-cloud-native-journey-with-azure/

- 10 Ways To Use Microsoft Co-Pilot Effectively For Strategic Advantage, https://www.aspiretech.com/blog/10-ways-to-use-microsoft-co-pilot-effectively-for-strategic-advantage/

- Copilot in Dynamics 365 Sales overview – Microsoft Learn, https://learn.microsoft.com/en-us/dynamics365/sales/copilot-overview

- Introducing Hyperforce – General Information & FAQ – Salesforce Help, https://help.salesforce.com/s/articleView?id=000388902&language=en_US&type=1

- Artificial Intelligence – Powerful AI Solutions – Salesforce, https://www.salesforce.com/artificial-intelligence/

- 富士通株式会社 中期経営計画の進捗状況および2024年度決算説明会 …, https://www.youtube.com/watch?v=epXZatJtX2g

- 富士通、ミッションクリティカルシステムのクラウド移行を支援するSIを拡充 – IT Leaders, https://it.impress.co.jp/articles/-/28082

- 富士通、Uvance拡大へ戦略を説明 AIエージェントは「業務特化」「マルチ」など柱に – 週刊BCN+, https://www.weeklybcn.com/journal/news/detail/20250724_211060.html

- 富士通(6702) 東証プライム 決算 | マーケット情報 – 株式市況 – 松井証券, https://finance.matsui.co.jp/stock/6702/settlement/index

- マイクロソフトとNECが戦略的パートナーシップを拡大、企業・公共機関のクラウド導入やDXの加速, https://cloud.watch.impress.co.jp/docs/news/1337712.html

- NEC、MSと連携強化 戦略的パートナー契約締結 クラウド、DXを推進 | 電波新聞デジタル, https://dempa-digital.com/article/209710

- NEC launches new generative AI business strategy for expanding applications in 2024, https://techwireasia.com/2023/12/how-will-necs-new-strategy-impact-generative-ai-applications-in-2024-and-beyond/

- NEC unveils AI strategy, aims to revolutionise industries with generative AI – IT Brief UK, https://itbrief.co.uk/story/nec-unveils-ai-strategy-aims-to-revolutionise-industries-with-generative-ai

- NEC【6701】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/6701.T/financials

- 【企業分析】高収益ERP SaaSの奉行OBC(オービックビジネスコンサルタント)の経営戦略 – note, https://note.com/poco_c/n/n29eec0b16488

- OBC、売上高は前年比12%増、営業利益は16%増 来期も営業利益率の水準を維持し、年間配当額は106円に増額予定 – logmi Business, https://finance.logmi.jp/articles/381500

- OBC、リースの識別をAIでサポートする『奉行AIエージェント 新リース会計識別クラウド』を発売, https://prtimes.jp/main/html/rd/p/000000213.000026471.html

- OBC、『奉行クラウド』に「奉行AIチャット」を新たに搭載 | 株式会社オービックビジネスコンサルタントのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000183.000026471.html

- Sansan「Bill One」事業企画 経営層直下で戦略立案・推進 – リクルートダイレクトスカウト, https://directscout.recruit.co.jp/job_descriptions/6279548

- 2025年5月期 第3四半期 決算説明資料, https://data.swcms.net/file/ir-corp-sansan/dam/jcr:68634c11-222c-4696-a815-6ff42deec765/140120250411513475.pdf

- 群雄割拠のHRテック業界でトップシェアを確立。マーケティング責任者が明かす競争優位性の作り方 – ワンキャリア, https://www.onecareer.jp/articles/2814

- Works Human Intelligence – Wikipedia, https://ja.wikipedia.org/wiki/Works_Human_Intelligence

- 株式会社Works Human Intelligenceの第5期決算公告の決算・財務情報, https://prtimes.jp/finance/1010401146357/settlement/296054

- 株式会社マネーフォワード様の共創によるパートナービジネスの立ち上げ。非連続成長のためのアライアンス戦略とは?【後編】 – YouTube, https://www.youtube.com/watch?v=0DUDdopu8zM

- 【対談】業界初SaaS×パートナービジネスの仕組み作りにチャレンジ!現場の「熱い想い」を聞いてみた | メンバーインタビュー – Wantedly, https://www.wantedly.com/companies/moneyforward/post_articles/363025

- AI Initiatives|Money Forward, Inc., https://corp.moneyforward.com/en/service/ai/

- フリー(4478)の財務情報ならログミーFinance 【QAあり】 freee …, https://finance.logmi.jp/articles/381170

- 2024年11月期 通期決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250114/20250110549145.pdf

- 0-04 kintoneエコシステム | kintone SIGNPOST(キントーン サインポスト) – サイボウズ, https://kintone.cybozu.co.jp/kintone-signpost/pattern/0-04.html

- 売上高・認知度ともに順調なkintone 次のステップは「全社導入」 (2/2) – ASCII.jp, https://ascii.jp/elem/000/004/186/4186438/2/

- 事業ダイジェスト(決算説明会資料) | サイボウズ株式会社, https://cybozu.co.jp/company/ir/briefing/

- サイボウズ株式会社 2024年12月期決算説明会, https://cybozu.co.jp/company/ir/meeting/pdf/2412_01.pdf

- Japan – プレスリリース – IDC, https://www.idc.com/jp/resource-center/press-releases/

- IT サービス市場の規模、成長、分析、傾向、2032 年までの予測 – Straits Research, https://straitsresearch.com/jp/report/it-services-market

- 総務省|令和6年版 情報通信白書|市場概況, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd219100.html

- 2024年の国内ERP市場は前年比12%増、2025年にはSaaSが全体の4分の1に 矢野経済研究所 | IT Leaders, https://it.impress.co.jp/articles/-/28398

- 2025 ERP市場の実態と展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67109600

- 【矢野経済研究所プレスリリース】 ERP市場動向に関する調査を実施(2025年)~2024年のERP … – ドリームニュース, https://www.dreamnews.jp/press/0000330123/

- インフレ圧力や景気後退、グローバル経済の変化がIT投資に与える影響は? ガートナー, https://it.impress.co.jp/articles/-/24300

- サブスクリプショントレンド2025:今すぐ見逃せない変化 – Accio, https://www.accio.com/business/ja/%E3%82%B5%E3%83%96%E3%82%B9%E3%82%AF%E3%83%AA%E3%83%97%E3%82%B7%E3%83%A7%E3%83%B3%E3%83%88%E3%83%AC%E3%83%B3%E3%83%89

- プロセスマイニング市場規模、シェア(2030年まで), https://www.theinsightpartners.com/ja/reports/process-mining-software-market

- コンサルティングファームでの経験を活かし新たに確立する「SaaS×戦略コンサルティング」 | 株式会社SUPER STUDIO – Wantedly, https://www.wantedly.com/companies/super-studio/post_articles/960584

- スイッチングコストとは何か?基本的な定義とその概念を解説 | 株式会社一創, https://www.issoh.co.jp/column/details/6076/

- 【2025年カスタマーサクセス日本市場動向&実態調査(1)】カスタマーサクセス、経営層の78.6%が「聞いたことがない」/ 取り組み企業の約8割ではAIの導入・活用進む | ニュース – バーチャレクス・コンサルティング, https://www.virtualex.co.jp/news/2025/03/2025CS-research-1.html

- Sansan(株)【4443】:決算説明会書き起こし – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4443.T/financials?styl=presentation

- コンポーザブルERP入門 ~カスタム開発で実現する柔軟・拡張性の高い基幹システム – note, https://note.com/ripla_business/n/nea3022b693fa

- AIを活用した在庫管理の改善事例、11選をご紹介 – MatrixFlow, https://www.matrixflow.net/case-study/32/

- Oracle Strategic Acquisitions, https://www.oracle.com/corporate/acquisitions/

- Infographic: Every Microsoft Acquisition Since 1986 – Visual Capitalist, https://www.visualcapitalist.com/infographic-every-microsoft-acquisition-since-1986/

- Major Microsoft Acquisitions & Mergers: From Skype to Blizzard – History Oasis, https://www.historyoasis.com/post/microsoft-acquisitions-mergers

- Top 30 Biggest Salesforce Acquisitions Up Until 2025, https://ascendix.com/blog/top-salesforce-acquisitions/