地球の課題を解決する最後のフロンティア:データと持続可能性で再定義する宇宙ビジネスの新戦略

インフォグラフィック

スライド資料

宇宙開発業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、宇宙開発業界が経験している構造的変革の本質を解き明かし、持続可能な成長戦略を策定するためのデータに基づいた分析基盤を提供することを目的とする。調査対象は、衛星およびロケットの製造・打ち上げといった伝統的な上流(アップストリーム)領域から、地上設備、そして衛星データを活用したアプリケーション・サービスといった下流(ダウンストリーム)領域まで、宇宙ビジネスのバリューチェーン全体を包括する。

最も重要な結論

宇宙開発業界は、国家主導の巨大科学プロジェクトの時代から、民間企業(NewSpace)が主導する商業主義とグローバル競争の時代へと、不可逆的な転換を遂げた。この変革の核心には、3つのメガトレンドが存在する。

- 宇宙へのアクセスの民主化: 再利用ロケット技術による打ち上げコストの劇的な低下は、宇宙利用の経済性を根底から覆し、衛星メガコンステレーションや軌道上サービスといった新たなビジネスモデルを現実のものとした。これにより、業界の参入障壁は低下し、競争環境は激化している。

- 価値の源泉のシフト: 業界の主戦場は、ハードウェアの製造・打ち上げから、衛星が生成する膨大なデータを解析し、地上産業のデジタルトランスフォーメーション(DX)を加速させる「ソリューション提供」へと急速に移行している。価値創造の中心は、宇宙から地球上の課題解決へと移っている。

- 宇宙の持続可能性(サステナビリティ)という新市場の出現: 軌道投入される衛星数の急増は、スペースデブリ(宇宙ゴミ)問題を深刻化させ、軌道の安全な利用を脅かしている。この危機は、デブリ除去(ADR)や衛星寿命延長(SLE)といった軌道上サービス(OSAM)という、新たな巨大市場を生み出す原動力となっている。

これらのトレンドが複合的に作用し、宇宙はもはや「特別な場所」ではなく、通信、金融、農業、気候変動対策といった社会経済活動を支える「基盤インフラ」としての役割を担いつつある。このダイナミックな環境下で成功を収めるには、従来のハードウェア中心の思考から脱却し、データと持続可能性を核とした事業戦略へと転換することが不可欠である。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を提言する。

- 「データ・ファースト」への事業モデル転換: 衛星データの収集能力だけでなく、AIを活用した高度な解析プラットフォームと、特定産業(例:農業、保険、エネルギー)向けのソリューション提供能力に重点的に投資する。データの価値を最大化し、高付加価値なサービスで市場をリードすることを目指す。

- 宇宙サステナビリティ市場への先行的参入: 急成長が見込まれる軌道上サービス(OSAM)市場において、デブリ除去、衛星寿命延長、燃料補給などの領域で技術的優位性を確立する。規制が整備される前に市場での地位を確保し、将来の「軌道上のインフラ管理者」としての役割を担う。

- 垂直統合型プレイヤーとの戦略的アライアンス構築: SpaceXやAmazonのような垂直統合型の巨大プレイヤーと直接競合するのではなく、彼らのエコシステムに不可欠な特定技術(例:高性能センサー、推進システム、OSAMサービス)を提供するスペシャリストとしての地位を確立する。戦略的提携を通じて、巨大プレイヤーの市場アクセスと規模を活用する。

- 地政学リスクを前提としたサプライチェーンの強靭化: 放射線耐性半導体などの基幹部品について、特定地域への依存を低減し、サプライヤーを多様化する。各国の国内サプライチェーン強化政策と連携し、地政学的な変動に対するレジリエンスを高める。

第2章:市場概観(Market Overview)

世界の宇宙経済の市場規模と予測

世界の宇宙経済は、商業部門の力強い成長と政府投資の継続的な拡大に牽引され、着実な成長を続けている。複数の調査機関が市場規模を算出しているが、その定義と範囲によって数値は異なる。

- Space Foundationの分析では、2023年の世界宇宙経済は前年比7.4%増の5,700億ドルに達した 1。2024年にはさらに7.8%成長し、過去最高の6,130億ドルに達したと報告されている 2。この成長率は過去5年間の年平均成長率(CAGR)7.3%と一致しており、市場の安定した拡大を示している 1。

- SIA(米国衛星産業協会)とBryceTechの共同レポートは、より衛星産業に焦点を当てており、2024年の世界宇宙経済を4,150億ドルと評価している。このうち、商業衛星産業が71%を占め、2,930億ドルに達した 3。

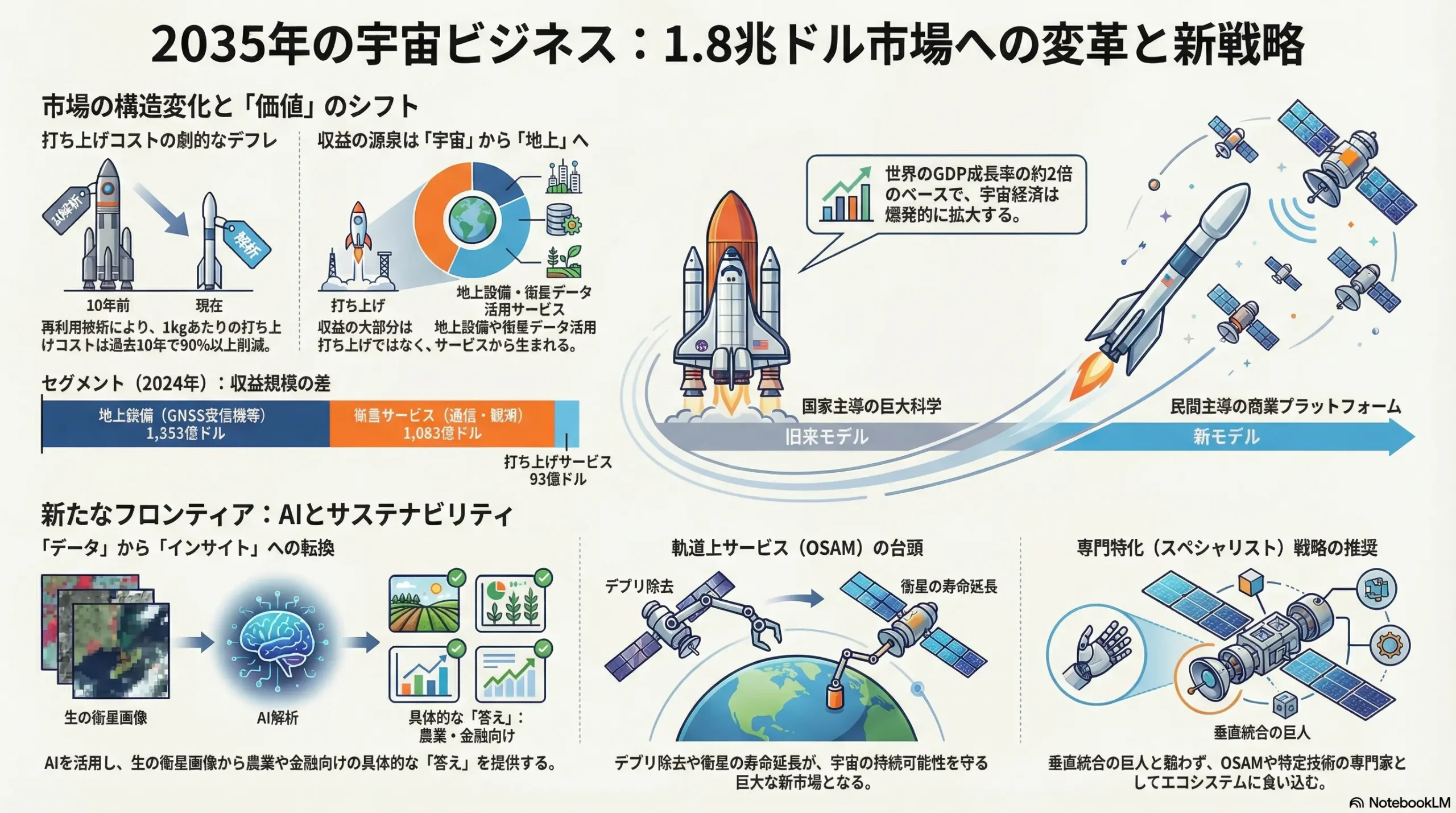

- マッキンゼー・アンド・カンパニーは、衛星やロケットなどの「バックボーン」アプリケーションに加え、宇宙技術が地上産業の収益創出に貢献する「リーチ」アプリケーションまで含めた、より広範な定義を採用している。このモデルに基づくと、2023年の市場規模は6,300億ドルであり、2035年までには1.8兆ドルに達すると予測されている 5。

本レポートでは、宇宙利用の経済的インパクトを最も包括的に捉えるマッキンゼーの予測を、将来の市場ポテンシャルを測る上での主要な指標として採用する。この予測は、宇宙経済の成長が世界のGDP成長率の約2倍のペースで進むことを示唆しており、その成長の大部分が地上産業との融合によってもたらされることを示している 5。

セグメント別・アプリケーション別・地域別分析

市場の内訳を詳細に見ると、価値の源泉がどこにあるかが明確になる。

セグメント別(2024年、SIA/BryceTech基準)3

- 地上設備 (Ground Equipment): 1,553億ドル。GNSS(全球測位衛星システム)受信機や衛星通信用端末など、地上側のインフラが最大の収益源となっている。

- 衛星サービス (Satellite Services): 1,083億ドル。通信、地球観測、測位などのサービスが含まれる。

- 衛星製造 (Satellite Manufacturing): 200億ドル。前年比17%増と高い成長を見せている。

- 打ち上げサービス (Launch Services): 93億ドル。前年比30%増という驚異的な成長を遂げているが、市場全体に占める割合は比較的小さい。

このデータは、宇宙ビジネスの収益の大部分が、衛星の製造や打ち上げといった「宇宙空間での活動」そのものではなく、「地上でのサービス利用」から生まれているという事実を定量的に裏付けている。

アプリケーション別(2024年)4

- 衛星ブロードバンド: 収益が前年比29%増、加入者数は46%増と、市場の成長を強力に牽引している。

- リモートセンシング(地球観測): 収益が前年比9%増。約800基のリモートセンシング衛星が提供する新たなサービスが成長を後押ししている。

地域別

- 北米: 世界市場を牽引する最大の市場であり、2034年には3,215億ドル以上に達すると予測されている 8。米国の政府予算と活発な民間セクターがその原動力である。

- アジア太平洋: 最も成長が著しい地域であり、特に中国(CAGR 10.3%)とインド(CAGR 9.5%)が国家主導の投資と商業宇宙エコシステムの拡大を背景に高い成長を遂げている 9。

- 欧州: ESA(欧州宇宙機関)を中心とした協力体制と、EUによる独自の宇宙政策(Galileo, Copernicus)が市場を支えている 10。

市場成長ドライバーと阻害要因

| ドライバー | 阻害要因 |

|---|---|

| 打ち上げコストの低減: 再利用ロケット技術によるコスト破壊が、あらゆる宇宙ビジネスの経済的前提を変革している 11。 | スペースデブリ問題: 軌道上の衝突リスクが増大し、衛星運用のコストとリスクを高めている 13。 |

| 小型衛星の需要増: 製造コストの低下と開発期間の短縮により、多様なプレイヤーが衛星コンステレーションの構築に参入している 9。 | 複雑な規制: 各国の許認可、周波数割り当て、データ利用規制などがビジネスの障壁となりうる 15。 |

| データ利用の拡大: 地球観測や通信データが、農業、金融、気候変動対策など、地上産業のDXに不可欠な要素となっている 9。 | 資金調達環境: VC投資は活発だが、世界経済の変動や金利上昇は、特に資本集約的なスタートアップの資金調達に影響を与える 17。 |

| 政府予算の動向: 安全保障や地政学的競争を背景に、各国政府の宇宙開発予算(特に防衛分野)は増加傾向にある 1。 | サプライチェーンの脆弱性: 特定の部品(例:半導体)や素材の供給が地政学リスクに晒されている 19。 |

業界の主要KPIベンチマーク分析

業界の構造変化を理解するために、3つの主要なKPIの推移を分析する。

表2.1:宇宙産業における主要KPIの推移

| KPI | 2010年頃 | 2020年 | 2024年 | トレンドと戦略的意味合い | 典拠 |

|---|---|---|---|---|---|

| LEOへの打ち上げコスト ($/kg) | $10,000 – $20,000 | ~$2,700 (Falcon 9) | ~$1,500 (Falcon Heavy) | 劇的なデフレ: 95%以上のコスト削減がNewSpace経済の最大の実現要因。新たなビジネスモデルの損益分岐点を根本的に変えた。 | 12 |

| 年間軌道上打ち上げ回数 | ~74 | 114 | 259 | 指数関数的成長: 打ち上げ頻度が加速。商業プロバイダー(全打ち上げの70%)とSpaceXの優位性が顕著。 | 4 |

| 年間軌道投入衛星数 | ~130 | ~1,283 | ~2,800-2,900 | 爆発的増殖: メガコンステレーションと小型衛星(全衛星の97%)が牽引。巨大な機会と深刻なサステナビリティ問題を同時に創出。 | 4 |

これらのKPIは、単なる業界の成長を示すだけでなく、強力なフィードバックループの存在を明らかにしている。まず、打ち上げコストの低下が、これまでは経済的に不可能だった大量の衛星打ち上げを可能にした。次に、軌道上に投入された膨大な数の衛星が、新たなデータサービス市場という「機会」と、スペースデブリという「脅威」を生み出した。そして最後に、このデブリの脅威が、軌道上の安全を確保するためのOSAM(軌道上サービス)という全く新しい市場を創出している。これは、業界が自ら課題を生み出し、その解決策を新たなビジネスとして収益化する、自己増殖的な経済エコシステムの形成を示唆している。このダイナミズムを理解することが、将来の事業機会を特定する上で極めて重要である。

第3章:外部環境分析(PESTLE Analysis)

宇宙開発業界は、各国の政策、経済状況、技術革新、法規制など、複雑なマクロ環境要因の影響を強く受ける。PESTLEフレームワークを用いてこれらの要因を構造的に分析する。

政治(Politics)

- 各国の宇宙政策・国家戦略: 宇宙開発は国家の威信と安全保障に直結するため、各国の政策が市場の方向性を決定づける。

- 米国: 商業宇宙産業の育成を国家戦略の柱と位置づけ、規制緩和や官民連携(PPP)を通じて民間企業の成長を強力に後押ししている 30。アルテミス計画による月探査の再開も、商業機会を創出する一大プロジェクトである 32。

- 中国: 宇宙開発を「国家の包括的発展戦略」と位置づけ、長期的な視点に立った国家主導の計画(例:独自の宇宙ステーション、月・火星探査)を着実に推進している 33。近年では、商業宇宙企業の育成にも力を入れ、米国との競争力を高めようとしている 33。

- 欧州: 「戦略的自律性」の確保を最重要課題とし、独自の衛星測位システム(Galileo)や地球観測プログラム(Copernicus)を推進 36。最近では、EU宇宙法(EU Space Act)の提案を通じて、域内共通の安全・レジリエンス・持続可能性に関するルール形成を主導しようとしている 37。

- 安全保障(デュアルユース技術): 多くの宇宙技術は、民生(コマーシャル)と軍事(ディフェンス)の両方の用途を持つデュアルユース技術である。衛星通信や地球観測、測位技術は、現代の軍事作戦に不可欠であり、各国政府はこれらの技術の確保と優位性の維持に多額の予算を投じている。世界の軍事宇宙予算は2023年に18%増の570億ドルに達した 1。

- 国際ルール形成と地政学リスク: 宇宙条約や月協定といった既存の国際法は、商業活動が活発化する現代の状況を十分に想定しておらず、宇宙資源の所有権や交通管理など、新たなルール形成が急務となっている。米中間の地政学的対立は、技術協力の分断やサプライチェーンのリスクを高める一方、各国に独自の宇宙能力を追求させるインセンティブともなっている 33。

経済(Economy)

- 政府の宇宙開発予算: 政府予算は依然として市場の重要な基盤である。2024年の世界の政府宇宙支出は1,320億ドルに達し、そのうち米国が770億ドルを占めている 2。特に安全保障関連の予算は増加傾向にあり、安定した需要源となっている 1。

- 民間からの投資(VC、PEファンド): NewSpaceの勃興は、ベンチャーキャピタル(VC)を中心とした民間投資によって支えられてきた。2024年の宇宙スタートアップへの投資額は78億ドルに達した 17。しかし、近年は投資先の選別が厳しくなっており、世界的な金融引き締め環境は、特に多額の先行投資を必要とする宇宙ベンチャーの資金調達に影響を与えている 18。地理的には、これまで米国が投資の大半を占めてきたが、2024年には初めてそのシェアが50%を割り込み、欧州(15億ユーロ)や中国(19億ユーロ)での投資が過去最高を記録するなど、投資の多極化が進んでいる 40。

- 世界経済の変動: 世界経済の景気後退は、企業の投資意欲を減退させ、大規模プロジェクトの遅延や中止につながる可能性がある。また、インフレによる部品や人件費の高騰も、プロジェクトのコストを圧迫する要因となる。

社会(Society)

- 気候変動対策とSDGsへの貢献: 気候変動の監視、災害管理、持続可能な農業の実現など、地球規模の課題解決における衛星データの重要性が社会的に広く認識されるようになった 11。国連の持続可能な開発目標(SDGs)の達成状況をモニタリングする上で、地球観測データは不可欠なツールと見なされており、これがデータ利用市場の成長を後押ししている 41。

- 宇宙への関心と倫理: 商業宇宙旅行の実現や月探査計画の進展は、一般市民の宇宙への関心を高めている。一方で、衛星メガコンステレーションによる天体観測への影響や、宇宙空間の商業化に関する倫理的な議論も活発化している。

技術(Technology)

- 輸送 (Transportation): 再利用ロケット技術がゲームチェンジャーとなった。SpaceXのFalcon 9に代表されるこの技術は、打ち上げコストを95%以上削減し 12、宇宙へのアクセスを根本的に変えた。現在、Blue Originなど他の企業も再利用技術の開発を進めており、さらなるコスト競争が予想される 43。

- 衛星 (Satellite): 小型・超小型衛星(CubeSatなど)の技術革新により、開発期間の短縮とコスト削減が実現した 14。これにより、数百から数千基の衛星を連携させる衛星コンステレーションの構築が可能になった。また、高効率な電動推進や、レーザーを用いた光衛星通信技術が、衛星の運用効率とデータ伝送能力を飛躍的に向上させている。

- 宇宙利用 (Space Utilization): 軌道上サービス(OSAM)は、衛星の修理、燃料補給、デブリ除去などを可能にする新技術であり、宇宙資産の持続可能性を高める鍵となる 45。また、アルテミス計画を契機に、月面での宇宙資源探査・利用(ISRU)や、月・火星への輸送技術開発が本格化している 46。

法規制(Legal)

- 国内規制: 衛星の打ち上げや運用には、各国の規制当局からの許認可が必要となる。また、衛星通信に用いる周波数帯は有限な資源であり、その割り当ては国際電気通信連合(ITU)と各国の規制当局によって厳格に管理されている。

- データ利用規制: リモートセンシングで取得した高解像度画像の利用や販売には、安全保障上の理由から規制が課される場合がある。個人情報保護やデータ主権に関する規制も、グローバルなデータサービス展開において考慮すべき要素である。

- スペースデブリ緩和策: 多くの国や国際機関が、衛星運用終了後の適切な処分(デオービット)を求めるガイドラインを策定しており、将来的にはこれが法的に義務化される流れにある。これはOSAM市場の成長を促進する要因となる 38。

環境(Environment)

- スペースデブリ問題の深刻化: 軌道上に投入される衛星の数が急増するにつれて、運用を終えた衛星やロケットの残骸、衝突によって生じた破片などのスペースデブリが指数関数的に増加している 13。デブリとの衝突は運用中の衛星を破壊する可能性があり、宇宙活動全体の持続可能性を脅かす最大の環境問題である。

- ロケット打ち上げの影響: ロケットの打ち上げは、大気中に二酸化炭素やその他の化学物質を放出する。打ち上げ回数の急増に伴い、その大気環境への影響が懸念され始めている。

- 宇宙空間の環境保護: 将来の月・火星探査においては、地球外天体の環境を汚染から守る「惑星保護」の考え方が重要になる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

宇宙開発業界の収益性と競争構造を、マイケル・ポーターのFive Forcesモデルを用いて分析する。この業界は、セグメントによって競争の力学が大きく異なる多層的な構造を持つ。

供給者の交渉力(中~高)

供給者の交渉力は、部品の専門性と代替可能性によって大きく異なる。

- 交渉力が強い領域: ロケットエンジン、高性能な光学・SARセンサー、そして特に耐放射線性半導体といった、極めて高度な技術と信頼性が要求される基幹部品の市場は、供給者が限られている。これらの部品は宇宙環境という過酷な条件下での動作が保証されなければならず、新規参入が非常に困難である。そのため、BAE SystemsやHoneywellといった既存の専門メーカーは強い交渉力を持つ 19。

- 交渉力が弱い領域: 一方で、小型衛星(Smallsat)の分野では、コスト削減のために民生品を転用するCOTS(Commercial Off-the-Shelf)部品の利用が広がっている 47。これにより、標準的な電子部品や素材の供給者の交渉力は相対的に弱まるが、同時に衛星の信頼性に関するリスクも増大する。

買い手の交渉力(高)

宇宙業界における買い手は、主に政府機関と大口の商業顧客であり、その交渉力は非常に強い。

- 政府・防衛機関: 米国国防総省(DoD)や国家偵察局(NRO)、NASAといった政府機関は、最大の顧客(アンカー・テナント)である。彼らは巨額の予算を背景に、仕様の決定や価格交渉において絶大な力を持つ。例えば、NROがSpaceXと結んだ18億ドルのStarshield契約は、企業の収益構造を左右するほどの規模である 48。

- 大手通信事業者・IT企業: 衛星通信容量を購入する大手通信事業者や、衛星データを活用する巨大IT企業(Amazon, Googleなど)も、その購入規模から強い交渉力を持つ。特に打ち上げサービスや衛星データといったコモディティ化が進む市場では、買い手主導の価格競争が激化している。

新規参入の脅威(中)

新規参入の脅威は、セグメントによって大きく異なる。

- 脅威が高い領域(下流): 衛星データを活用した分析・ソリューション提供の分野は、比較的低い資本投資で参入が可能であるため、多数のスタートアップが勃興している。ITやデータサイエンスといった異業種の専門知識を持つプレイヤーが参入しやすい。

- 脅威が低い領域(上流): ロケットの打ち上げや高性能衛星の製造といった上流領域は、巨額の初期投資、高度な技術、長年の実績と信頼性が不可欠であり、参入障壁は依然として非常に高い。しかし、SpaceXの成功は、VCからの大規模な資金調達と破壊的イノベーションによって、この障壁を乗り越えることが可能であることを証明した。Amazon(Project Kuiper)のような異業種の巨大資本が参入することで、既存の業界秩序が覆される可能性もある 50。

代替品の脅威(中~高)

衛星サービスは、地上ベースの技術という強力な代替品と常に競争している。

- 地球観測: 特定の地域を対象とした高頻度・高解像度の撮像においては、ドローンや航空機が強力な代替品となる。これらは天候の影響を受けやすいが、衛星よりも高い解像度と柔軟な運用が可能である 51。衛星の強みは、広域を定常的に観測できる点にある。

- 通信: 人口密集地域においては、地上光ファイバー網や5G/6Gといった地上通信インフラが、帯域幅と遅延の点で衛星通信を圧倒する。衛星通信の代替不可能な価値は、山間部、海上、航空路、災害時といった、地上インフラが整備されていない、あるいは機能しない環境での「ユビキタス(遍在的)な接続性」の提供にある 53。

業界内の競争(高)

業界内の競争は、あらゆるセグメントで激化している。

- 打ち上げサービス: SpaceXが再利用技術による圧倒的な低価格と高頻度な打ち上げで市場を席巻し、ULA(ボーイングとロッキード・マーチンの合弁)やArianespaceといった伝統的な大手企業は深刻な価格圧力に晒されている。Rocket Labは小型衛星専用の打ち上げ市場で独自の地位を築いている 55。

表4.1:主要打ち上げサービスの競争環境比較(LEOペイロード)

| プロバイダー | ロケット | 打ち上げ価格 (USD) | $/kg (USD) | 主な差別化要因 | 典拠 |

|---|---|---|---|---|---|

| SpaceX | Falcon 9 | ~$67M | ~$4,000 (満載時) | 再利用性、高頻度打ち上げ、実績。市場の価格リーダー。 | 55 |

| SpaceX | Falcon Heavy | ~$97M | ~$1,500 | 重量級ペイロードで最安のkg単価。深宇宙探査を可能に。 | 23 |

| Rocket Lab | Electron | ~$8.4M | ~$26,000 | 小型衛星専用打ち上げ。特定の軌道への高い投入柔軟性。 | 23 |

| ULA | Vulcan Centaur | ~$110M | ~$10,185 | 高い信頼性。米国の安全保障ミッションの主要プロバイダー。 | 55 |

| Arianespace | Ariane 62 | ~$77M | ~$7,700 | 欧州の戦略的自律性。確立された政府顧客基盤。 | 55 |

この比較から読み取れる重要な点は、単純なkg単価($/kg)だけでは競争の本質を見誤るということである。理論上のkg単価ではSpaceXが圧倒的だが、多くの打ち上げは満載ではない。顧客が4トンの衛星を打ち上げる場合、Falcon 9では7,000万ドルを支払うことになり、実効kg単価は約21,000ドルとなる 55。これは、専用打ち上げを提供するRocket Labのkg単価26,000ドルに近接する。ここでの戦略的な選択は、コスト効率を優先して大型バスに「相乗り(Rideshare)」するか、柔軟性と特定の軌道投入を優先してプライベートな「タクシー(Dedicated Launch)」をチャーターするかのトレードオフである。この顧客ニーズの二極化が、市場の競争構造を定義している。

- 衛星コンステレーション: Starlink (SpaceX)、OneWeb (Eutelsat)、Project Kuiper (Amazon)の間で、グローバルな衛星ブロードバンド市場の覇権をめぐる「三つ巴」の戦いが繰り広げられている 2。

- データサービス: 地球観測データの解析市場は、Planet Labs、Spire、BlackSkyといった専門企業から、大手IT企業、そして無数のスタートアップまでがひしめき合う、極めて断片的で競争の激しい市場となっている。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

宇宙産業のバリューチェーンは、「研究開発 → 部品・素材調達 → 衛星・ロケット製造/組立 → 打ち上げ → 衛星運用・管制 → データ取得・処理 → データ・ソリューション提供」という一連の流れで構成される。このチェーンの中で、価値の源泉が大きくシフトしている。

- 価値の源泉のシフト: 過去には、高性能な衛星やロケットといったハードウェアの製造と、それを軌道に運ぶ打ち上げが価値の中心であった。しかし現在、その重心は明らかに下流へと移行している。SIA/BryceTechの2024年のデータによれば、衛星製造(200億ドル)と打ち上げサービス(93億ドル)を合わせた市場規模に対し、衛星サービス(1,083億ドル)と地上設備(1,553億ドル)の市場規模はその10倍近くに達する 4。これは、真の価値が、宇宙空間にあるハードウェアそのものではなく、そのハードウェアが生成するデータを処理・解析し、地上の顧客が抱える具体的な課題を解決するソリューションへと転換したことを示している 11。ハードウェアはソリューションを提供するための「手段」となり、ハードウェアのみを提供する企業はコモディティ化のリスクに直面する。

サプライチェーン分析

宇宙産業のサプライチェーンは、グローバルに展開されていると同時に、地政学的な脆弱性を内包している。

- 基幹部品と主要プレイヤー: サプライチェーンの核心には、宇宙の過酷な環境に耐えうる高信頼性の基幹部品が存在する。特に耐放射線性半導体は、衛星の「頭脳」として機能する上で不可欠であり、その供給は一部の専門企業に依存している 19。センサー、太陽電池パネル、推進システムなども同様に、高度な専門性を持つ企業群によって供給されている。

- 地政学リスクの影響と強靭化の動き: サプライチェーンのグローバル化は、地政学リスクに対する脆弱性を高めている。特に、世界の先端半導体の90%以上が台湾で製造されている現状は、米中対立の激化に伴い、宇宙産業にとっても深刻なリスクとなっている 58。部品の供給が滞れば、衛星やロケットの製造は不可能となる。このリスクに対応するため、米国や欧州では、国内のサプライチェーンを強靭化し、基幹部品の国内生産を促進する政策が推進されている 60。この動きは、国内サプライヤーにとっては大きな事業機会となる一方で、グローバルなコスト最適化を前提としてきた企業にとっては、戦略の見直しを迫るものである。また、部品の原産地を偽装する動きや、ファームウェアにバックドアが仕込まれるといったサイバーセキュリティ上のリスクも増大しており、サプライチェーンの可視性と信頼性の確保がこれまで以上に重要になっている 59。

第6章:顧客の需要特性

宇宙ビジネスの顧客は、そのニーズや購買決定要因(KBF: Key Buying Factor)が大きく異なる複数のセグメントに分類される。

主要な顧客セグメントとニーズ

- 政府・防衛:

- ニーズ: 国家安全保障、諜報・監視・偵察(ISR)、危機管理、科学探査。

- KBF: ミッションクリティカルな信頼性、安全性、セキュリティが最優先される。コストよりも性能と確実性が重視される傾向が強い。長期的な契約と安定した予算が特徴。

- 通信・放送:

- ニーズ: グローバルなブロードバンド接続、放送網のバックホール、IoT通信、航空機・船舶向けコネクティビティ。

- KBF: 通信容量あたりのコスト、カバレッジ、通信品質(遅延、速度)、信頼性。地上網とのシームレスな統合能力も重要となる。

- 地球観測データ利用産業(農業、金融、保険、エネルギーなど):

- ニーズ: 作物の生育監視、資源探査、インフラ監視、災害状況把握、保険金査定、金融市場予測など、多岐にわたる。

- KBF: データの解像度(空間・時間・スペクトル)、提供頻度、分析の精度、そして最も重要なのがROI(投資対効果)である。顧客は、衛星データの導入が自社のビジネスプロセスをどう改善し、収益向上やコスト削減に繋がるかを重視する。

要求の違い:政府 vs 商業顧客

政府・防衛セクターと商業セクターの要求には明確な違いがある。前者は「国家ミッションの達成」を目的とし、いかなる状況下でも機能する堅牢性を求める。後者は「事業としての収益性」を目的とし、コスト効率と市場投入までのスピードを最優先する。この要求の違いが、製品の設計思想やビジネスモデルを規定する。

顧客の成熟度と要求の変化

衛星データ利用市場は、顧客の成熟度に応じて要求が進化する特徴を持つ。

- 初期段階の顧客: 主に研究機関や先進的な大企業。彼らは生データ(Raw Data)や基本的な処理が施された画像データを購入し、自社内で高度な分析を行う能力を持つ。

- 成熟段階の顧客: 農業協同組合、保険会社、地方自治体など、より広範なユーザー層。彼らはデータ解析の専門家ではなく、衛星データそのものには関心がない。彼らが求めるのは、「ピクセルではなく、答え(Answers, not pixels)」である。具体的には、「この地域の今期のトウモロコシの収穫量予測」や「この沿岸部で違法操業を行っている船舶のリスト」といった、即座にビジネス上の意思決定に活用できる高度な解析ソリューションである。

この需要の変化は、宇宙企業に対して、単なるデータプロバイダーから、AIとドメイン知識を駆使したソリューションプロバイダーへと進化することを強く要求している。価値はバリューチェーンの上流から下流へ、そして「データ」から「インサイト」へと移行している。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

持続的な競争優位を築くためには、価値があり(Valuable)、希少で(Rare)、模倣が困難(Inimitable)であり、かつそれを活用する組織(Organization)となっている経営資源やケイパビリティが必要である。

- 確立された打ち上げ技術と実績(例: SpaceXの再利用技術):

- V/R/I/O: 価値(コストを劇的に削減)、希少(他社は追随できていない)、模倣困難(巨額の投資と長年の試行錯誤が必要)、組織(垂直統合により価値を最大化)。これは極めて強力な競争優位の源泉である。

- 独自の衛星技術・特許(例: Planet Labsの小型衛星群):

- V/R/I/O: 価値(高頻度データを提供)、希少(同規模のコンステレーションは少ない)、模倣困難(独自の設計・運用ノウハウ)、組織(データ販売プラットフォームと連携)。これも強力な優位性を持つ。

- グローバルな地上局ネットワーク:

- V/R/I: 価値(データのダウンリンクに不可欠)、希少(広範なカバーには多大な投資が必要)、模倣困難(地理的制約と許認可)。

- 政府との強固な関係とセキュリティクリアランス:

- V/R/I: 価値(高額な防衛・情報契約へのアクセス)、希少(新規参入者には困難)、模倣困難(実績と信頼の蓄積が必要)。特に安全保障分野における参入障壁として機能する。

- データ解析能力(AI/MLプラットフォーム):

- V/R/I/O: 価値(データからインサイトを抽出)、希少(高度な専門人材と大量の学習データが必要)、模倣困難(アルゴリズムとデータの好循環)、組織(SaaSモデルでの提供)。将来的に最も重要な競争優位の源泉となる可能性が高い。

人材動向

- 求められる人材の変化: 業界の重心がハードウェアからソフトウェア・データへと移るにつれ、伝統的な航空宇宙工学の専門家に加え、ソフトウェアエンジニア、データサイエンティスト、AI専門家への需要が爆発的に高まっている。

- 人材獲得競争: これらの人材は、GAFAM(Google, Amazon, Facebook, Apple, Microsoft)に代表される巨大IT企業や金融、ヘルスケアなど、あらゆる業界で引く手あまたである。宇宙業界は、「人類のフロンティアを拓く」というミッションの魅力でアピールする一方、報酬面での厳しい競争に直面している。

- 賃金相場とトレンド: 米国におけるデータサイエンティストの報酬は極めて高く、特にFAANG企業では総報酬(給与、ボーナス、株式)が年間40万ドルから50万ドルを超えることも珍しくない 62。宇宙業界の企業が同水準の報酬を提示することは容易ではないが、ミッションへの共感や、より裁量権の大きい環境を提供することで、優秀な人材を惹きつける戦略が求められる 65。日本においても、データサイエンティストの賃金は上昇傾向にあるが、グローバルな人材獲得競争に打ち勝つためには、世界標準の報酬体系と魅力的な労働環境の整備が急務である。

労働生産性

- 製造プロセスの自動化: ロケットや衛星の製造において、3Dプリンティングやロボット工学を活用したスマートファクトリー化が進んでいる。これにより、製造コストの削減とリードタイムの短縮、品質の安定化が図られ、労働生産性が向上している。Relativity Spaceはロケット全体を3Dプリントで製造することを目指している 66。

- ソフトウェア開発の効率性: アジャイル開発やDevOpsといった現代的なソフトウェア開発手法の導入は、衛星の運用・管制システムやデータ解析プラットフォームの開発効率を大幅に向上させる。ソフトウェアの価値が高まる中で、開発プロセスの効率性は企業の競争力を直接左右する。

第8章:AIが宇宙開発業界に与える影響とインパクト

人工知能(AI)、特に機械学習(ML)と深層学習(DL)は、宇宙開発業界のあらゆる側面を根底から変革する最も重要な技術トレンドである。AIは単なる効率化ツールではなく、新たなビジネスモデルそのものを創出する力を持つ。

衛星・探査機の自律運用

AIは、衛星や探査機の運用を劇的に変える。従来、地上からの詳細なコマンドに依存していた軌道維持、姿勢制御、障害検知・回復といったタスクを、機体に搭載されたAIが自律的に実行できるようになる。これにより、24時間365日体制で監視にあたる地上管制官の数を大幅に削減でき、運用コストが劇的に低下する。特に、数千基の衛星からなるメガコンステレーションの運用において、AIによる自律化は経済的な実現可能性を担保するための必須条件である。さらに、AIは搭載されたセンサーからのデータをリアルタイムで分析し、最も価値のあるデータ(例:雲のない地表面、異常な熱源)を優先的に取得・送信するよう自律的に判断することで、データ取得の効率を最大化する。

衛星データの解析高度化

これはAIがもたらす最も破壊的なインパクトである。衛星が毎日生成するペタバイト級のデータを人手で解析することは不可能であり、AIがそのボトルネックを解消する。

- 自動物体検出・分類: AI(特にコンピュータビジョン)は、膨大な衛星画像の中から、特定の物体(例:船舶、航空機、車両、建造物)を自動で検出し、種類を分類する。これにより、港湾の活動状況監視、違法操業の監視、軍事施設の動向把握などが、リアルタイムかつ大規模に行えるようになる。

- 変化検出と異常検知: AIは、時系列の衛星画像を比較し、インフラの変化(例:新規建設、道路の寸断)、農作物の生育状況、森林伐採、災害による被害状況などを自動で検出する。これにより、人間が見逃してしまうような微細な変化や、広範囲にわたる変化のパターンを捉えることが可能になる。

- 予測分析: 過去の衛星データと他のデータソース(例:気象データ、経済指標)を組み合わせ、AIを用いて将来の事象を予測する。例えば、農作物の生育状況データから収穫量を予測したり、都市の夜間光の変化から経済活動の動向を予測したりすることが可能になる。

ケーススタディ:BlackSky

NewSpace企業であるBlackSkyは、AIをビジネスの中核に据えている。同社のAIプラットフォーム「Spectra」は、自社の高頻度観測衛星群から得られる画像をリアルタイムで解析し、顧客に「インサイト」を提供する。具体的には、AIを用いて特定の場所での変化を自動検出し、それが何であるかを分析する。例えば、米国国家地理空間情報局(NGA)との契約に基づき、AIを用いて地球上の3,000万平方キロメートル以上を監視し、人間の活動による変化を自動で報告している 67。同社のAIは、高解像度のGen-3衛星画像から、戦艦のような大型船舶だけでなく、タグボートのような小型船舶までを自動で検出し分類する能力を持つ 68。2022年には、カンボジアで建設中の中国海軍基地の動向をAIで追跡し、その存在が公式に否定されていたにもかかわらず、建設の進捗を明らかにした 70。これは、AIが静的な地図情報を動的なインテリジェンスへと変革する力を示す好例である。

設計・製造プロセスの革新

AIは、宇宙機の設計と製造のあり方も変えている。

- ジェネレーティブデザイン: 設計者が設定した要件(強度、重量、コストなど)に基づき、AIが最適な構造を自動で生成する。これにより、人間では発想できないような、軽量かつ高強度な部品設計が可能となり、打ち上げコストの削減に直結する。

- デジタルツイン: 物理的なロケットや衛星の「双子」をデジタル空間に構築し、AIを用いてシミュレーションを行う。これにより、開発・試験プロセスを大幅に効率化し、実際の打ち上げ前に潜在的な問題を特定・修正することができる。

宇宙空間の交通管理(Space Traffic Management)

軌道上の衛星とデブリの数が急増する中、衝突リスクの管理は喫緊の課題である。AIは、無数の物体の軌道を高精度で予測し、衝突の確率を計算し、衛星群に対して最適な衝突回避マヌーバを自動で計画・実行する上で不可欠な技術となる。AIなくして、将来の宇宙空間の安全な交通管理は成り立たない。

新たなビジネス創出

AIは、従来のビジネスを効率化するだけでなく、全く新しいビジネスモデルを可能にする。AIによるデータ解析を組み込むことで、企業は単なるデータ販売から脱却し、特定の業界課題に特化した高付加価値な「インサイト・アズ・ア・サービス」を提供できるようになる。例えば、保険会社向けに災害後の被害査定を自動化するサービスや、ヘッジファンド向けにサプライチェーンの動向を分析し経済活動を予測するサービスなどが考えられる。AIは、データから価値を生み出す「エンジン」であり、このエンジンを制する者が、将来の宇宙データ市場を制することになる。

第9章:主要トレンドと未来予測

衛星メガコンステレーションの完成と影響

Starlink、Kuiper、OneWebといった低軌道(LEO)衛星メガコンステレーションの本格展開は、社会経済に多大なインパクトを与える。

- グローバルなブロードバンド通信の実現: これまでインターネット接続が困難であった空、海、山間部、発展途上国といった地域に、高速・低遅延の通信サービスを提供することが可能になる。これにより、遠隔医療、オンライン教育、精密農業、IoTの普及がグローバルに加速する。

- 市場への影響: これらのコンステレーションは、その圧倒的な規模と垂直統合(自社で衛星を製造し、自社のロケットで打ち上げる)により、衛星製造や部品供給のサプライチェーン全体に強烈な価格圧力をかけている 71。Novaspaceの予測によれば、今後10年間に打ち上げられる衛星の数で65%を占める4つのメガコンステレーションは、その製造・打ち上げの市場価値では全体のわずか14%しか占めない 71。これは、彼らが享受するスケールメリットの大きさを示している。

軌道上サービス(OSAM)市場の本格化

宇宙空間の持続可能性を確保するため、OSAM(On-Orbit Servicing, Assembly, and Manufacturing)市場が本格的に立ち上がりつつある。

- 市場規模: OSAM市場は、2030年代初頭には59億ドルから116億ドル規模に達すると予測されており、年平均11%以上の高い成長が見込まれている 45。

- 主要サービス:

- 衛星寿命延長(SLE): 燃料が枯渇した高価な静止(GEO)衛星にドッキングし、推進力を提供して運用寿命を延長する。数百億円かけて製造された衛星の寿命を数年延長できれば、経済的な便益は大きい。

- 修理・アップグレード: 故障した部品の交換や、新しい観測機器の搭載などを行う。

- デブリ除去(ADR): 危険なスペースデブリを捕獲し、大気圏に再突入させて焼却処分する。

- 商業化の条件: OSAMが商業的に成立するためには、①サービスのコストが、新しい衛星を打ち上げるコストよりも十分に低いこと、②デブリ除去などに関する国際的なルールや規制が整備され、需要が創出されること、③ランデブー・ドッキング技術の信頼性が確立されること、が不可欠である。

シスルナ(地球-月圏)経済圏の形成

NASAが主導する国際月探査プロジェクト「アルテミス計画」は、単なる科学探査にとどまらず、地球と月を結ぶ空間(シスルナ)における新たな経済圏の創出を目的としている。

- 商業機会: NASAは、月への物資輸送(CLPS計画)や月面着陸船(HLS)の開発を民間企業に委託することで、自らが「アンカー顧客」となり、商業市場を育成する戦略をとっている 73。これにより、月面での資源開発(水の採掘など)、輸送、通信、ナビゲーションといったインフラビジネスが生まれると期待されている 75。

- 市場予測と課題: シスルナインフラ市場は2033年までに145億ドルに達するとの予測もある 76。しかし、現状では商業的な顧客はほぼ存在せず、ビジネスケースは政府の予算に完全に依存しているという懐疑的な見方も根強い 77。真の商業市場が形成されるには、まだ数十年を要する可能性が高い。当面の事業機会は、政府の請負サービスに集中するだろう。

宇宙旅行の商業化

- 市場の展望: Blue OriginやVirgin Galacticによるサブオービタル(弾道飛行)宇宙旅行は既に商業サービスが開始されているが、これは数分間の無重力体験を提供するニッチな富裕層向け市場である。将来的には、SpaceXやAxiom Spaceなどが計画するオービタル(軌道周回)旅行や、民間宇宙ステーションへの滞在が市場の主流となる可能性がある。

- 課題: 極めて高いコスト、搭乗者の安全確保、厳しい訓練の必要性など、市場が本格的に拡大するには多くの課題が残されている。宇宙旅行が航空旅行のように一般化するには、まだ長い時間と技術的なブレークスルーが必要となる。

第10章:主要プレイヤーの戦略分析

宇宙開発業界は、破壊的なイノベーションを武器とするNewSpace企業、長年の実績を持つ伝統的プレイヤー、そして豊富な資金力で市場に参入する異業種の巨大企業が複雑に絡み合う競争の舞台となっている。

表10.1:主要プレイヤーの戦略的プロファイル比較

| プレイヤー | カテゴリー | 戦略 | 強み | 弱み | 主要データポイント | 典拠 |

|---|---|---|---|---|---|---|

| SpaceX | NewSpace(打ち上げ・衛星) | 垂直統合。再利用技術で打ち上げ市場を支配し、Starlink/Starshieldをグローバルなインフラとして構築。 | 市場をリードする打ち上げコスト。高い打ち上げ頻度。実証済みの技術。政府(特に防衛)との強い結びつき。 | 経営の意思決定が一人に集中。サービス提供を巡る契約違反の可能性。 | NROから18億ドルのStarshieldスパイ衛星網契約を獲得。 | 48 |

| Rocket Lab | NewSpace(打ち上げ・衛星) | 小型衛星の専用打ち上げに特化。衛星部品や宇宙機(Photon)へと事業を多角化。 | ミッションの柔軟性。打ち上げ成功率の向上。多角化された収益源。 | 相乗り(Rideshare)に比べkg単価が高い。中型ロケットNeutronは開発中。 | Neutronはkg単価$4,000を目指し、Falcon 9と価格で直接競合する。 | 55 |

| Planet Labs | NewSpace(データ) | 毎日全地球を撮影する最大の地球観測衛星群を運用。データと解析をサブスクリプションモデルで販売。 | ユニークな高頻度データセット。成長する受注残と経常収益モデル。 | 継続的な純損失。コンステレーション維持のための高い設備投資。 | 2025年度売上は2億4,440万ドル(前年比11%増)。経常的年間契約額の割合は97%。 | 78 |

| Airbus | 伝統的プレイヤー(統合型) | 防衛・宇宙分野での長年の実績を活用。欧州の大型政府プログラム(Ariane, Copernicus等)で主契約者を務める。 | 政府との強固な関係。多角化されたポートフォリオ。深い技術的専門知識。 | 宇宙部門での損失計上。NewSpace企業に比べ俊敏性に欠ける。 | 2024年、防衛・宇宙部門は過去最高の受注を記録したが、13億ユーロの宇宙プログラム関連費用によりEBITは赤字。 | 81 |

| Amazon | 異業種からの参入(衛星) | 莫大な資本とAWSインフラを活用し、Kuiperメガコンステレーションを構築。既存のEC・クラウド事業と統合。 | ほぼ無尽蔵の資本力。世界クラスのクラウドと物流インフラ。 | メガコンステレーション競争への後発参入。自社の打ち上げ手段を持たない。 | FCCの期限を満たすため、年内にKuiperの打ち上げを開始予定。 | 50 |

NewSpace(打ち上げ)

- SpaceX: 再利用ロケットによる低コスト化と、高頻度の打ち上げ能力で市場を支配。Starlinkで衛星通信市場を、Starshieldで政府・防衛市場を席巻し、製造から打ち上げ、サービス提供までを一気通貫で行う垂直統合モデルの強みを最大限に発揮している。

- Rocket Lab: 小型衛星を顧客の望む特定の軌道へ投入する「専用打ち上げ」市場でニッチを確立。さらに、衛星バス「Photon」や各種コンポーネントの提供へと事業を拡大し、総合的な宇宙インフラ企業への脱皮を図っている。

NewSpace(衛星/データ)

- Planet Labs: 200機以上の小型衛星群で、毎日地球全体を撮影するという前例のないデータセットを構築。このデータをサブスクリプションで提供し、農業、政府、防衛など多様な顧客に価値を提供している。ビジネスモデルはハードウェア販売ではなく、SaaS(Software as a Service)に近い。

- Spire, BlackSky, Synspective: それぞれが独自のセンサー(Spire: GNSS-RO、BlackSky: 高頻度光学、Synspective: 小型SAR)とデータ解析プラットフォームを組み合わせ、特定の市場ニーズに応えるソリューションを提供している。

伝統的プレイヤー

- Boeing, Lockheed Martin, Airbus: 長年にわたり各国の安全保障と科学探査を支えてきた巨人。政府との深い関係と高い技術信頼性が最大の強み。しかし、NewSpaceのスピードとコスト競争力に対応するため、事業構造の変革を迫られている。Airbusの宇宙部門は、高い技術力を持ちながらも、プログラムの遅延やコスト超過に苦しんでおり、収益性の改善が課題となっている 82。

異業種からの巨大プレイヤー

- Amazon (Project Kuiper): 親会社Amazonの莫大な資金力と、世界最大のクラウドインフラであるAWSとのシナジーを武器に、衛星ブロードバンド市場に参入。Starlinkの強力な対抗馬と目されている。

- Apple, Google: 衛星通信機能をスマートフォンに直接搭載する「Direct-to-Device」サービスに関心を示しており、衛星通信市場の新たな需要を創出する可能性を秘めている。

各国宇宙機関

- NASA, ESA, JAXA: 基礎研究やフロンティア探査を主導すると同時に、民間企業の技術開発を支援し、商業市場の「最初の顧客」としての役割を果たすことで、産業エコシステムの育成に貢献している。

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、取るべき具体的な事業戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

- ソフトウェアとAIの習熟度: 宇宙ビジネスの主戦場がデータ活用に移る中、生のデータを実用的なインサイトに変換するAI/MLプラットフォームの優劣が、企業の競争力を直接的に決定する。ハードウェアの性能差よりも、ソフトウェアによる価値創造能力が勝敗を分ける。

- 資本へのアクセスとキャッシュフロー管理: 宇宙産業は依然として資本集約的である。コンステレーションの構築や次世代技術の開発には巨額の資金が必要であり、投資から収益化までの長い期間を乗り切る財務体力と、安定したキャッシュフローを生み出す事業モデル(例:経常収益型のサービス)を持つ企業が生き残る。

- 政府との戦略的連携: 地政学的競争が激化する現代において、国家の安全保障や戦略的自律性に貢献する企業は、政府からの大規模かつ長期的な契約を獲得しやすい。政府の優先事項と自社の事業戦略を一致させられるかが、重要な成功要因となる。

- 事業モデルの俊敏性と適応力: 技術革新のスピードが速く、市場環境が絶えず変化するため、固定的な事業モデルに固執する企業は陳腐化のリスクに晒される。市場の変化を迅速に捉え、事業モデルを柔軟にピボットさせる能力が不可欠である。

捉えるべき機会と備えるべき脅威(SWOT)

- 機会 (Opportunities):

- 急成長する軌道上サービス(OSAM)市場向けの、高信頼性コンポーネント(ロボットアーム、センサー等)への需要。

- シスルナ経済圏形成に向けた、月面探査機やインフラ向けの特殊部品への需要。

- 各国政府による国内サプライチェーン強靭化政策に伴う、国内メーカーへの発注機会の増加。

- 脅威 (Threats):

- SpaceXのような垂直統合型プレイヤーによる内製化の進展と、それに伴う部品市場の縮小。

- ハードウェアのコモディティ化による、サプライヤーへの激しい価格圧力。

- 3Dプリンティングのような新たな製造技術によって、従来の部品が代替されるリスク。

戦略的オプションの評価

- オプション1:垂直統合(ハイリスク・ハイリターン): M&Aなどを通じて、衛星運用やデータ解析といった下流領域、あるいは打ち上げといった上流領域に進出する。

- メリット: バリューチェーン全体を支配し、より多くの利益を確保できる。

- デメリット: 莫大な投資が必要。巨大プレイヤーとの直接競合となり、実行リスクが極めて高い。成功確率は低い。

- オプション2:専門特化と深化(ミドルリスク・ミドルリターン): 特定のニッチな高付加価値部品やサービスにおいて、世界最高の技術力を持つ「スペシャリスト」としての地位を確立する。

- メリット: 競争優位を築きやすく、高い利益率を確保できる。

- デメリット: 市場規模が限定される可能性がある。ニッチ市場そのものが技術革新によって破壊されるリスクがある。成功確率は中程度。

- オプション3:戦略的アライアンス(ローリスク・ミドルリターン): 巨大プレイヤーのエコシステムにおける重要なサプライヤーとして、長期的なパートナーシップを構築する。

- メリット: 少ない投資で巨大市場にアクセスできる。

- デメリット: パートナーの成功に依存し、価格交渉力が制限される。成功確率は比較的に高いが、リターンは限定的。

最終提言とアクションプラン

提言:オプション2「専門特化と深化」を中核戦略とし、特に成長著しいOSAMおよびシスルナ市場に焦点を当てるべきである。

論理的根拠: この戦略は、SpaceXやAmazonといった垂直統合の巨人との消耗戦を避けつつ、伝統的な航空宇宙企業が持つ「高信頼性ハードウェアの製造能力」という強みを最大限に活かすことができる。OSAMとシスルナは、まだ市場の黎明期にあり、先行者利益を獲得する機会が大きい。これらの市場で求められるのは、コストよりも信頼性であり、コアコンピタンスと完全に合致する。この領域で「なくてはならない存在」になることで、将来の宇宙インフラを支える基幹企業としての地位を築くことができる。

実行に向けた具体的なアクションプラン

- フェーズ1:市場評価とM&Aターゲットの特定(0~12ヶ月)

- アクション: OSAMおよびシスルナ市場に関する詳細なデューデリジェンスを実施。宇宙ロボティクス、軌道上燃料補給、月面探査ローバー関連の技術を持つ有望なスタートアップをリストアップし、買収または資本提携のターゲットを特定する。

- KPI: 評価したスタートアップの数、M&A/提携候補のショートリスト完成。

- フェーズ2:研究開発と能力構築(12~36ヶ月)

- アクション: OSAM/シスルナミッション向けの耐放射線性・高信頼性コンポーネント(例:ドッキング機構、極低温流体管理システム)の研究開発に集中的に投資する。NASAやESA、JAXAの関連技術開発プログラムに積極的に参加し、初期のR&D契約を獲得する。

- KPI: R&D投資額(対売上比)、OSAM関連特許の出願数、獲得した政府R&D契約額。

- フェーズ3:商業化と規模拡大(36ヶ月以降)

- アクション: 開発したコンポーネントを、商業OSAMサービスプロバイダーやNASAのCLPS契約企業への主要サプライヤーとして提供を開始する。モジュール化と標準化を進め、量産体制を構築する。

- KPI: OSAM/シスルナ関連事業の売上高、主要顧客数、市場シェア。

- 必要リソース:

- 資金: M&Aおよび集中的なR&Dのための戦略的投資枠の確保。

- 人材: ロボティクス、極低温工学、AI分野の専門家チームの組成・獲得。

- 組織: OSAM/シスルナ市場に特化した事業開発部門の新設。

第12章:付録

引用文献

- Space Foundation Announces $570B Space Economy in 2023, Driven by Steady Private and Public Sector Growth, https://www.spacefoundation.org/2024/07/18/the-space-report-2024-q2/

- The Space Report 2025 Q2 Highlights Record $613 Billion Global Space Economy for 2024, Driven by Strong Commercial Sector Growth – Space Foundation, https://www.spacefoundation.org/2025/07/22/the-space-report-2025-q2/

- 2024 Global Satellite Industry Revenues – BryceTech, https://brycetech.com/reports/report-documents/global_satellite_industry_revenues_2024/

- Historic Number of Launches Powers Commercial Satellite Industry Growth – Satellite Industry Association Releases the 28th Annual State of the Satellite Industry Report – Satellite Industry Association, https://sia.org/historic-number-of-launches-powers-commercial-satellite-industry-growth-satellite-industry-association-releases-the-28th-annual-state-of-the-satellite-industry-report/

- Space: The $1.8 trillion opportunity for global economic growth …, https://www.mckinsey.com/industries/aerospace-and-defense/our-insights/space-the-1-point-8-trillion-dollar-opportunity-for-global-economic-growth

- The space economy is projected to reach $1.8 trillion by 2035 | McKinsey & Company, https://www.mckinsey.com/featured-insights/themes/the-space-economy-is-projected-to-reach-1-8-trillion-by-2035

- Space Economy Set to Triple to $1.8 Trillion by 2035, New Research Reveals, https://www.weforum.org/press/2024/04/space-economy-set-to-triple-to-1-8-trillion-by-2035-new-research-reveals/

- Space Economy Market Size, Share & Trends Analysis, 2025-2034, https://www.gminsights.com/industry-analysis/space-economy-market

- Space Economy Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/space-economy-market

- ESA Report on the Space Economy 2024, https://space-economy.esa.int/documents/b61btvmeaf6Tz2osXPu712bL0dwO3uqdOrFAwNTQ.pdf

- The Space 4.0 era: Driving growth and innovation in the space economy – Consultancy.eu, https://www.consultancy.eu/news/12414/the-space-40-era-driving-growth-and-innovation-in-the-space-economy

- Space launch: Are we heading for oversupply or a shortfall? – McKinsey, https://www.mckinsey.com/industries/aerospace-and-defense/our-insights/space-launch-are-we-heading-for-oversupply-or-a-shortfall

- Strategic Insights: Navigating the $1.8 Trillion Space Economy Expansion by 2035, https://www.space-careers.com/article/706/strategic-insights-navigating-the-18-trillion-space-economy-expansion-by-2035

- Miniaturization in Space Technology: Rise of CubeSats and NanoSats – SatNow, https://www.satnow.com/community/miniaturization-in-space-technology-rise-of-cubesats-and-nanosats

- Exploring the Space Economy: Opportunities and Challenges – Wealth Formula, https://www.wealthformula.com/blog/exploring-the-space-economy-opportunities-and-challenges/

- Satellite Data Services Market Size, Share | Growth Report, 2034, https://www.alliedmarketresearch.com/satellite-data-services-market-A06428

- Start-Up Space 2025 – BryceTech, https://brycetech.com/reports/report-documents/start_up_space_2025/

- Venture capital market to seek new floor in 2024 | EY – US, https://www.ey.com/en_us/insights/growth/venture-capital-market-to-seek-new-floor-in-2024

- Space Semiconductor Market Size, Share | Growth [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/space-semiconductor-market-105223

- The Future Impact of Much Lower Launch Cost – NASA Technical Reports Server, https://ntrs.nasa.gov/api/citations/20200001091/downloads/20200001091.pdf

- Cost of space launches to low Earth orbit – Our World in Data, https://ourworldindata.org/grapher/cost-space-launches-low-earth-orbit

- Space Launch to Low Earth Orbit: How Much Does It Cost? – CSIS Aerospace Security, https://aerospace.csis.org/data/space-launch-to-low-earth-orbit-how-much-does-it-cost/

- Space launch market competition – Wikipedia, https://en.wikipedia.org/wiki/Space_launch_market_competition

- Global Space Launch Activity in 2024 – BryceTech, https://brycetech.com/reports/report-documents/global-space-launch-activity-2024/

- Orbital Launch Attempts by Country – Jonathan’s Space Report | Space Statistics, https://planet4589.org/space/stats/launches.html

- The Space Report 2024 Q4 Shows Record Annual Launches, Strong H2 Market Performance, and Growing Demand for Tracking and Removal of Orbital Debris, https://www.spacefoundation.org/2025/01/21/the-space-report-2024-q4/

- Smallsats by the Numbers 2024 – BryceTech, https://brycetech.com/reports/report-documents/Bryce_Smallsats_2024.pdf

- Satellite statistics: Payloads – Jonathan’s Space Report, https://planet4589.org/space/stats/pay.html

- Annual number of objects launched into space – Our World in Data, https://ourworldindata.org/grapher/yearly-number-of-objects-launched-into-outer-space

- National Space Policy – Office of Space Commerce, https://space.commerce.gov/policy/national-space-policy/

- Enabling Competition in the Commercial Space Industry – The White House, https://www.whitehouse.gov/presidential-actions/2025/08/enabling-competition-in-the-commercial-space-industry/

- Space policy of the United States – Wikipedia, https://en.wikipedia.org/wiki/Space_policy_of_the_United_States

- China’s Space Dream: No Limits, No End – The Diplomat, https://thediplomat.com/2025/02/chinas-dream-of-space-exploration-with-no-end/

- China’s Space Activities – 国家航天局, https://www.cnsa.gov.cn/english/n6465684/n6760328/n6760333/c6813192/content.html

- Chinese space program – Wikipedia, https://en.wikipedia.org/wiki/Chinese_space_program

- European space policy; Historical perspective, specific aspects and key challenges, https://epthinktank.eu/2017/01/31/european-space-policy-historical-perspective-specific-aspects-and-key-challenges/

- The European Union in Space: From exploration and innovation to security and autonomy, https://esthinktank.com/2025/06/19/the-european-union-in-space-from-exploration-and-innovation-to-security-and-autonomy/

- European Union: Navigating the new space order — Key takeaways from the proposed EU Space Act – Baker McKenzie, https://insightplus.bakermckenzie.com/bm/projects/european-union-navigating-the-new-space-order-key-takeaways-from-the-proposed-eu-space-act

- Start-Up Space 2025 – BryceTech, https://brycetech.com/reports/report-documents/start_up_space_2025/BryceTech_Start_Up_Space_2025.pdf

- Key Takeaways from Space Venture 2024: Global Investment Dynamics – ESPI, https://www.espi.or.at/news/key-takeaways-from-space-venture-2024-global-investment-dynamics/

- To enhance sustainable development goal research, open up commercial satellite image archives | PNAS, https://www.pnas.org/doi/10.1073/pnas.2410246122

- Real-world applications of satellite data for implementing the Sustainable Development Goals – Meteory, https://www.meteory.eu/en/blog/article/real-world-applications-of-satellite-data-for-implementing-the-sustainable-development-goals

- Reusable Rocket Technology – Meegle, https://www.meegle.com/en_us/topics/space-commercial/reusable-rocket-technology

- Boosting rocket reliability at the material level | MIT News, https://news.mit.edu/2023/boosting-rocket-reliability-material-level-1128

- On-Orbit Services Market Size, Share, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/on-orbit-services-market-108399

- Cislunar Navigation Satellite Market Research Report 2033 – Dataintelo, https://dataintelo.com/report/cislunar-navigation-satellite-market

- Miniaturization of Satellite Technology Advancements – Cadence PCB Design & Analysis, https://resources.pcb.cadence.com/blog/2024-miniaturization-of-satellite-technology-advancements

- SpaceX Starshield – Wikipedia, https://en.wikipedia.org/wiki/SpaceX_Starshield

- SpaceX’s Starshield Contracts Are a Lot Bigger Than Just $70 Million – The Motley Fool, https://www.fool.com/investing/2024/03/26/spacex-starshield-contract-bigger-than-70-million/

- The 10 Hottest Satellite Companies in 2024, https://interactive.satellitetoday.com/via/march-2024/the-10-hottest-satellite-companies-in-2024

- Satellite images vs. drone imagery in agriculture – Qaltivate, https://qaltivate.com/blog/satellite-imagery-vs-drone-imagery/

- Aerial Imaging Market Size, Share | Global Growth Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/aerial-imaging-market-100069

- Satellite Communication Market Size, Share, Report, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/satellite-communication-satcom-market-102679

- Top Satellite Internet Service Providers Market Share – Industry Analysis, Size, Trends & Growth Outlook (2025–2030) – MarketsandMarkets, https://www.marketsandmarkets.com/blog/AD/top-satellite-internet-service-providers-NTN-market-share

- Rocket Lab Is Growing Faster Than SpaceX. Here’s Why. | The Motley Fool, https://www.fool.com/investing/2025/01/20/rocket-lab-is-growing-faster-than-spacex-heres-why/

- Rocket Launch Costs (2020-2030): How Cheap Is Space Travel Becoming? (Latest Pricing Data) | PatentPC, https://patentpc.com/blog/rocket-launch-costs-2020-2030-how-cheap-is-space-travel-becoming-latest-pricing-data

- An Analysis of Niche Markets in Space-Based Data Services, https://newspaceeconomy.ca/2025/09/10/an-analysis-of-niche-markets-in-space-based-data-services/

- SEMICONDUCTOR SUPPLY CHAIN, https://www.semi.org/sites/semi.org/files/2022-12/glo-csi-dhl-resilience-of-the-semiconductor-supply-chain.pdf

- Geopolitical Supply Chain Risk and Global Overdependence, https://riskledger.com/resources/supply-chains-geopolitical-de-risking

- Aerospace Industries Association Space Priorities — 2025, https://www.aia-aerospace.org/wp-content/uploads/AIA-2025-Space-Priorities.pdf

- How Aerospace Companies Can Cope With Geopolitical Instability – Mexico Business News, https://mexicobusiness.news/aerospace/news/how-aerospace-companies-can-cope-geopolitical-instability

- Data Scientist Salary – Levels.fyi, https://www.levels.fyi/t/data-scientist

- Data Scientist Salary in USA: Entry-level to Advanced – Interview Kickstart, https://interviewkickstart.com/blogs/articles/data-scientist-salary-in-usa

- Data salaries at FAANG companies in 2022 | by Mikkel Dengsøe – Medium, https://medium.com/@mikldd/data-salaries-at-faang-companies-in-2022-29d5b56b2428

- Should You Join FAANG or a Startup as a Data Scientist? | by Torsten Walbaum – Medium, https://medium.com/data-science/should-you-join-faang-or-a-startup-as-a-data-scientist-030e3b8a7080

- North American Space Venture Capital Industry: A Deep Dive – Kennox AI, https://www.kennox.ai/industry-news/space-venture-capital-deep-dive-2025

- BlackSky wins NGA Luno A delivery order for AI-enabled change …, https://www.blacksky.com/blacksky-wins-nga-luno-a-delivery-order-for-ai-enabled-change-detection/

- BlackSky Delivers First AI-Enabled Analytics Derived from Very High-Resolution Gen-3 Imagery Three Weeks Following Launch, https://ir.blacksky.com/news-events/press-releases/detail/169/blacksky-delivers-first-ai-enabled-analytics-derived-from

- BlackSky delivers first AI-enabled analytics derived from very high-resolution Gen-3 imagery three weeks following launch, https://www.blacksky.com/blacksky-delivers-first-ai-enabled-analytics-derived-from-very-high-resolution-gen-3-imagery-three-weeks-following-launch/

- The power of AI in transforming static mapping into dynamic intelligence – BlackSky, https://www.blacksky.com/the-power-of-ai-in-transforming-static-mapping-into-dynamic-intelligence/

- Présentation PowerPoint – Novaspace, https://nova.space/hub/wp-content/uploads/2024/09/Sats_Built_Launched_2024-Extract-1.pdf?t=66f4718e36b8a

- On-Orbit Satellite Servicing Market Size to Hit USD 11.56 Billion by 2034, https://www.precedenceresearch.com/on-orbit-satellite-servicing-market

- The Artemis Accords and Commercial Space Activities – Bevilacqua PLLC, https://www.bevilacquapllc.com/blog_/the-artemis-accords-and-commercial-space-activities

- Artemis – NASA, https://www.nasa.gov/humans-in-space/artemis/

- Economic Growth and National Competitiveness Impacts of the Artemis Program – GovInfo, https://www.govinfo.gov/content/pkg/GOVPUB-NAS-PURL-gpo216601/pdf/GOVPUB-NAS-PURL-gpo216601.pdf

- Global Cislunar Infrastructure Market Size, Forecasts to 2033 – Spherical Insights, https://www.sphericalinsights.com/reports/cislunar-infrastructure-market

- The search for a commercial lunar economy – The Space Review, https://www.thespacereview.com/article/4898/1

- Planet Labs PBC – AnnualReports.com, https://www.annualreports.com/Company/planet-labs-pbc

- PL Investor Relations – Planet Labs PBC – Alpha Spread, https://www.alphaspread.com/security/nyse/pl/investor-relations

- Planet Reports Financial Results for Fourth Quarter and Full Fiscal Year 2025, https://s29.q4cdn.com/903184914/files/doc_earnings/2025/q4/earnings-result/PL-Q4-25-Press-Release.pdf

- INVESTOR GUIDE – Airbus, https://www.airbus.com/sites/g/files/jlcbta136/files/2022-04/Airbus-FY2021-Investor-Guide%20FINAL.pdf

- Annual Reports | Airbus, https://www.airbus.com/en/investors/annual-reports

- The Space Economy – Accenture, https://www.accenture.com/us-en/insights/aerospace-defense/new-space-economy

- (PDF) An Economic Analysis of Launch Cost Reductions for Low Earth Orbit Satellites, https://www.researchgate.net/publication/361756816_An_Economic_Analysis_of_Launch_Cost_Reductions_for_LEO_Satellites

- Annual Press Conference 2025 | Airbus, https://www.airbus.com/en/annual-press-conference-2025

- Investors | Airbus, https://www.airbus.com/en/investors

- Events calendar | Airbus Financial Activities, https://www.airbus.com/en/investors/upcoming-events-presentations

- The Growth of the Space Economy – Aranca, https://www.aranca.com/assets/docs/The-Growth-of-the-Space-Economy.pdf

- Relevant Space-Based Intelligence | BlackSky, https://info.blacksky.com/relevant-space-based-intelligence

- Reports – BryceTech, https://brycetech.com/reports

- Untitled – BryceTech, https://brycetech.com/reports/report-documents/global_satellite_industry_revenues_2024/BryceTech_2024_Global_Satellite_Industry_Revenues.pdf

- Satellite Data Services Market Size and Analysis, 2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/industry-reports/satellite-data-services-market

- Challenges Facing the U.S. Space Industry Preliminary Findings from the Second Waypoint, https://www.bis.doc.gov/index.php/documents/technology-evaluation/673-challenges-facing-the-u-s-space-industry/file

- Top 10 Companies in Satellite Based Cloud Computing Market in 2024, https://www.emergenresearch.com/blog/top-10-companies-in-satellite-based-cloud-computing-market

- ESA Report on the Space Economy 2025, https://space-economy.esa.int/article/287/esa-report-on-the-space-economy-2025

- European Space Policy Institute (ESPI), https://www.espi.or.at/

- Planet Labs PBC (PL) Earnings Dates, Reports & Conference Call – 富途牛牛, https://www.futunn.com/en/stock/PL-US/earnings

- Space Semiconductor Market Trends – Global Insight Services, https://www.globalinsightservices.com/insight/space-semiconductor-market-trends-and-restraints/

- Satellite-Based Earth Observation Market Size & Share, 2034, https://www.gminsights.com/industry-analysis/satellite-based-earth-observation-market

- SpaceX Awarded $70M USSF Contract for Starshield Satellite Network Service, https://www.govconwire.com/articles/spacex-awarded-70m-ussf-contract-for-starshield-satellite-network-service

- Satellite Data Services Market Size | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/satellite-data-services-market

- Satellite NTN Market Size And Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/satellite-ntn-market-report

- Data Scientist vs Software Engineer Salary | | Interview Kickstart, https://interviewkickstart.com/blogs/articles/data-scientist-vs-engineer-salary-comparison

- Space Outlook Revenue Trends and Growth Drivers | MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/space-market-outlook-105783146.html

- Geopolitics & Supply Chains in the Era of Exponential Risk – Moody’s, https://www.moodys.com/web/en/us/insights/exponential-risk/geopolitical-and-supply-chains.html

- In-Space Manufacturing: Technologies, Challenges, and Future Horizons – MDPI, https://www.mdpi.com/2504-4494/9/3/84

- NASA Economic Impact Report — Octover 2022, https://www.nasa.gov/wp-content/uploads/2022/10/nasa_fy21_economic_impact_report_brochure.pdf

- Growing the Lunar Economy – NASA, https://www.nasa.gov/humans-in-space/growing-the-lunar-economy/

- Planet Labs PBC Class A Common Stock (PL) SEC Filings – Nasdaq, https://www.nasdaq.com/market-activity/stocks/pl/sec-filings

- Euroconsult Values the Global EO Market at $4.6B – Payload Space, https://payloadspace.com/euroconsult-values-the-global-eo-market-at-4-6b/

- International Law of Outer Space and its Effect on Commercial Space Activity – Pepperdine Digital Commons, https://digitalcommons.pepperdine.edu/plr/vol11/iss3/4/

- SEC Filings – Financials – Planet Investor Relations, https://investors.planet.com/financials/sec-filings/default.aspx

- Investor Relations – Planet Labs PBC, https://investors.planet.com/overview/default.aspx

- SEC Filings Details – Planet Labs PBC, https://investors.planet.com/financials/sec-filings/sec-filings-details/default.aspx?FilingId=18315533

- Financials – Quarterly Results – Planet Labs PBC, https://investors.planet.com/financials/quarterly-results/default.aspx

- Euroconsult Space Economy Report 2022 – Procure ETFs, https://procureetfs.com/wp-content/uploads/2024/01/UFO-January-2023-Newsletter-FINAL-2024.pdf

- Space Technology & Energy: Reusable Rockets And The New Space Race: Lowering The Barriers To Orbit – A Commercial Space Revolution. – Quantum Zeitgeist, https://quantumzeitgeist.com/space-technology/

- A new report finds China’s space program will soon equal that of the US and overtake it in the next five to ten years “if we don’t do something” – Reddit, https://www.reddit.com/r/space/comments/1ninmd2/a_new_report_finds_chinas_space_program_will_soon/

- Satellites for Sustainable Development: Knowledge Hub, https://sa.catapult.org.uk/sats4sd-knowledge-hub/

- SIA Releases 2024 State of the Satellite Industry Report – Rackcdn.com, https://0e190a550a8c4c8c4b93-fcd009c875a5577fd4fe2f5b7e3bf4eb.ssl.cf2.rackcdn.com/EINPresswire-719535469-sia-releases-2024-state-of-the-satellite-industry-report-2.pdf

- World Teleport Association Publishes Top Operator Rankings for 2024, https://satellitemarkets.com/market-trends/world-teleport-association-publishes-top-operator-rankings-2024

- Reusable Launch Systems — Revolutionizing the Future of Space Travel and Exploration, http://www.satmagazine.com/story.php?number=651485507

- Use case 3 – Real-time monitoring of the environment | UNDP Accelerator Labs, https://smartertogether.earth/how-collective-intelligence-is-used-for-the-sdgs/use-case-3

- Venture Capital Investment Trends to Watch in 2024, https://www.sonicboom.vc/blog/venture-capital-investment-trends-to-watch-in-2024

- The Biggest Challenges Facing Space Exploration Today, https://www.spacedaily.com/reports/The_Biggest_Challenges_Facing_Space_Exploration_Today_999.html

- SMALL SAT TRENDS AND CYBER CONSIDERATIONS – Space ISAC, https://spaceisac.org/wp-content/uploads/2025/07/Small-Sat-Trends-Cyber-Considerations-White-Paper_Final-6-26-25.pdf

- Space In-Orbit Refueling Market Size, Share & Growth Report by 2033 – Straits Research, https://straitsresearch.com/report/space-in-orbit-refueling-market

- On-Orbit Satellite Servicing Market By Size, Share and Forecast 2030F | TechSci Research, https://www.techsciresearch.com/report/on-orbit-satellite-servicing-market/27388.html

- The Impact of Geopolitical Events on Global Supply Chains – Unicargo, https://www.unicargo.com/geopolitical-impact-global-supply-chains/

- International Space Law Explained | United Nations, https://www.un.org/en/peace-and-security/international-space-law-explained

- How Many Satellites Are in Space? The Spike in Numbers Continues – UCS blog, https://blog.ucs.org/syoung/how-many-satellites-are-in-space-the-spike-in-numbers-continues/

- CONTRACT to SPACE EXPLORATION TECHNOLOGIES CORP. | USAspending, https://www.usaspending.gov/award/CONT_AWD_80MSFC20C0034_8000_-NONE-_-NONE-

- Artemis program – Wikipedia, https://en.wikipedia.org/wiki/Artemis_program