現場の逆襲:AIとサービス化で再定義する専門工事業界の成長戦略

インフォグラフィック

スライド資料

専門工事業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の専門工事業界が直面する、深刻な労働力不足と高齢化、建設資材の価格高騰、そして「2024年問題(時間外労働の上限規制)」という複合的かつ存亡に関わる危機を乗り越え、持続可能な成長を達成するための事業戦略を策定することを目的とする。この目的達成のため、業界の構造的課題を深く分析し、テクノロジーの進化や市場需要の変化がもたらす新たな事業機会を特定する。

調査対象は、総合建設業(ゼネコン)の下で特定の専門工事を請け負う事業者(サブコン)を中核とし、彼らを取り巻くエコシステム全体、すなわち元請けであるゼネコン、建設テック企業、建材・設備メーカー、そして人材サービス業界までを包括的に分析の範囲に含める。これにより、業界内外の力学を立体的に捉え、実効性の高い戦略提言を導出する。

最も重要な結論

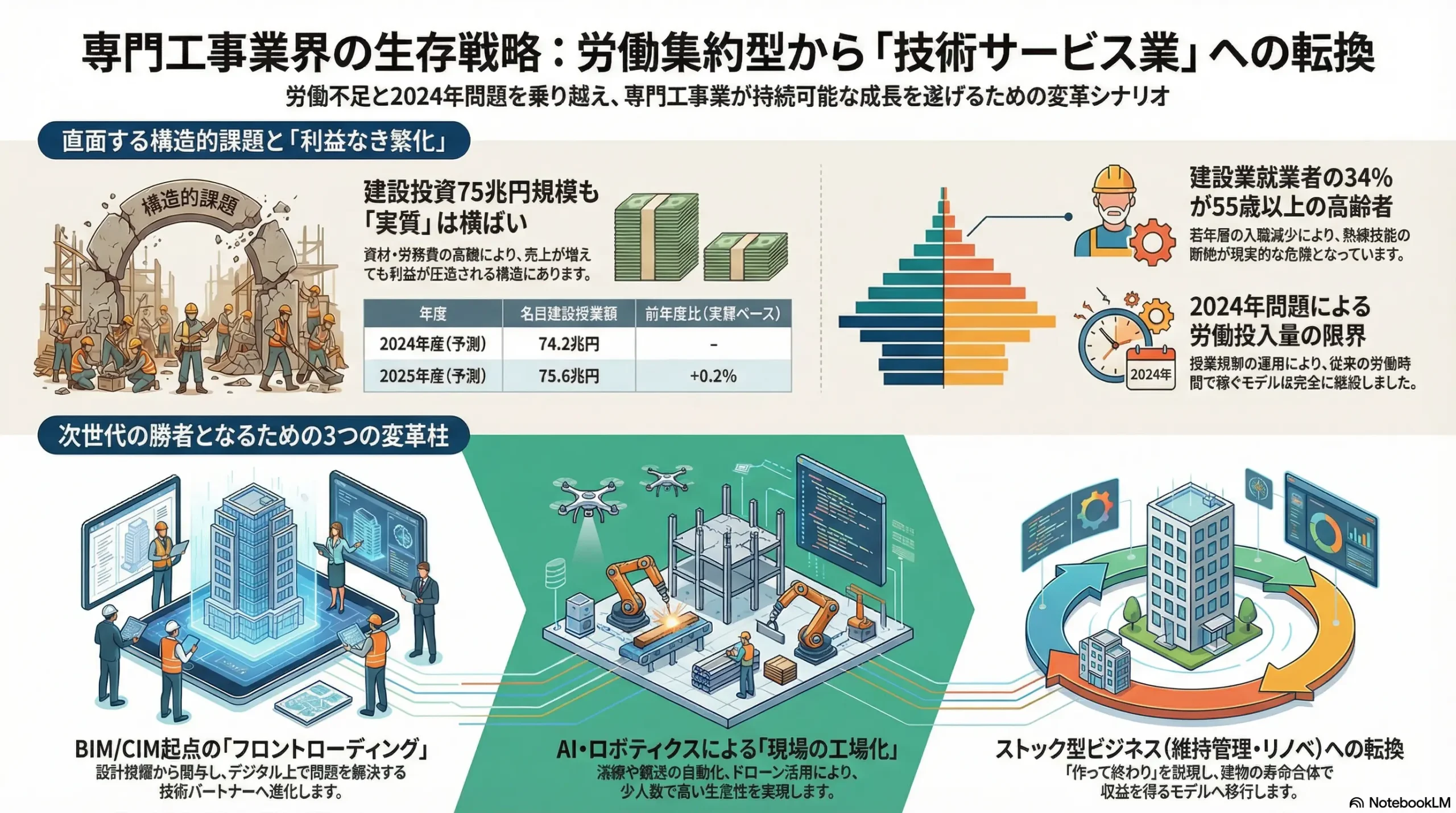

専門工事業界は、長年にわたり依存してきた「安価な労働力を基盤とする施工特化・下請け」というビジネスモデルの限界点に到達している。従来の成功方程式はもはや通用せず、業界は根本的な変革を迫られている。この過酷な環境下で生き残り、成長を遂げるための道は、「生産性革命」と「ビジネスモデル変革」という二つの軸に集約される。

分析の結果、企業の将来的な勝敗を分ける決定的な鍵は、以下の3点にあると結論づける。

- BIM/CIMを起点とした上流工程への関与(フロントローディング): 施工段階で問題に対応する「後追い」の姿勢から脱却し、設計・計画段階から3Dモデルを活用して専門的知見を提供することで、手戻りをなくし、プロジェクト全体の付加価値を創出する。

- AIとロボティクスによる現場作業の抜本的な変革: 人の勘と経験に依存した労働集約型の作業から、データを活用した自動化・省人化施工へとシフトする。これは単なる効率化ではなく、安全性と品質を飛躍的に向上させ、技能承継のあり方そのものを再定義する。

- 建物のライフサイクル全体を収益化するサービスモデルへの転換: 「作って終わり」のフロー型ビジネスから、施工後の維持管理・修繕・改修(リノベーション)といったストック型ビジネスへと事業領域を拡大し、安定的かつ高収益な事業構造を構築する。

これらの変革を成し遂げた企業のみが、次世代のリーダーとして業界を牽引し、持続的な成長を享受できる。

主要な推奨事項

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 「デジタル武装専門部隊」への進化: BIM/CIM対応を全技術者の必須スキルと位置づけ、組織的な能力を構築する。これにより、施工計画段階からゼネコンに対してコスト削減や工期短縮に繋がる具体的な技術提案(VE提案)を行い、単なる「下請け」から不可欠な「技術パートナー」へと関係性を再構築する。

- 省人化技術への戦略的集中投資: 全方位的な投資ではなく、自社の得意とする特定の作業領域(例:資材搬送、高所溶接、配管検査など)に特化して建設ロボットやドローンを導入する。これにより、限定されたリソースで最大の生産性向上効果を創出し、他社に対する圧倒的な競争優位性を確立する。

- 技能承継モデルのデジタルトランスフォーメーション(DX): AI、スマートグラス、AR/VR技術を駆使し、熟練工が持つ言語化しにくい「暗黙知」をデジタルデータとして形式知化する。このデータを基に、若手人材が仮想空間でのトレーニングや遠隔指導を通じて、短期間で高度な技能を習得できる新しい育成プログラムを確立し、人材不足と技能承”の断絶という二つの課題を同時に解決する。

- ストック型ビジネスへの本格参入による事業領域拡大: 施工後の維持管理、保守点検、計画的な大規模修繕、そして省エネ化や機能向上を目的としたリノベーション市場に本格的に参入する。これにより、新設工事の需要変動に左右されない安定的な収益基盤を構築し、企業のレジリエンスを強化する。

第2章:市場概観(Market Overview)

日本の建設投資額および専門工事分野別の市場規模の推移と今後の予測

日本の建設市場は、一見すると堅調な成長を続けているように見える。国土交通省や建設経済研究所の推計によると、日本の建設投資額は名目ベースで増加傾向にあり、2024年度には約73兆円から74兆円、2025年度には75兆円台に達する見込みである 1。この成長は、首都圏を中心とした大規模な都市再開発プロジェクトや、激甚化する自然災害への対策としての「国土強靭化計画」に基づく公共投資によって下支えされている 4。

しかし、この名目上の成長には注意が必要である。建設資材価格や労務費の急激な高騰が続いており、金額ベースの成長は、必ずしも建設される建築物やインフラの「量」の増加を意味しない。実際、物価変動の影響を除いた実質ベースの建設投資額の伸びは、2025年度予測で前年度比0.2%増と、ほぼ横ばいとなっている 4。

この「名目と実質のかい離」は、専門工事業界にとって極めて深刻な問題である。売上(名目投資額)は増加しているように見えても、コスト(資材費・人件費)の上昇がそれを上回り、利益が圧迫される「利益なき繁忙」に陥るリスクが高まっている。戦略策定においては、この表面的な成長の裏に潜む収益性の危機を正確に認識することが不可欠である。

専門工事分野別の市場規模を見ると、電気工事が約11兆円 5、管工事が約6兆円から8兆円 7 と、巨大な市場を形成している。これらの分野は、建物の高機能化やエネルギー効率化の要請に伴い、今後も安定した需要が見込まれる。一方で、とび・土工工事業は許可業者数が最も多く競争が激しい分野であり 9、内装仕上げ工事業はリフォーム需要の拡大を背景に成長している 10。

| 指標 | 2022年度(実績/見込) | 2023年度(見込) | 2024年度(予測) | 2025年度(予測) | 主なデータソース |

|---|---|---|---|---|---|

| 名目建設投資額 | 67.0兆円 | 70.3兆円 | 74.2兆円 | 75.6兆円 | 2 |

| (前年度比) | – | (+4.9%) | (+5.5%) | (+1.9%) | |

| 実質建設投資額 | – | – | – | 58.2兆円 | 4 |

| (前年度比) | – | – | – | (+0.2%) |

市場セグメンテーション分析

市場の成長ドライバーと阻害要因を理解するため、セグメンテーション分析を行う。

建築物タイプ別

現在の市場を牽引しているのは、民間非住宅投資である 2。企業の旺盛な設備投資意欲を背景に、工場やデータセンター、半導体関連施設の建設が活発化している。また、EC市場の拡大に伴う物流倉庫の建設需要も依然として高いが、一部の地域では供給過剰感も指摘され始めており、注意が必要である 4。オフィスビルは都心部での再開発が需要を支えているが、働き方の多様化による将来的な需要変動リスクを内包している。一方、民間住宅投資は、新設住宅着工戸数の長期的な減少トレンドを背景に、横ばいから微増での推移が予測されている 2。

工事種別

市場構造の最も大きな変化は、新設工事から維持・修繕・改修工事へのシフトである。建築補修(リフォーム・リノベーション)投資は近年著しく成長しており、2023年度には約11.3兆円に達し、建築投資全体の約3割を占める巨大市場となっている 4。この背景には、高度経済成長期に建設された膨大な建築ストックの老朽化と、ZEH/ZEB基準に代表される省エネルギー化への社会的な要請がある 4。このトレンドは、専門工事業界のビジネスモデルに根本的な転換を迫るものである。従来の「新設特化型」のスキルセットや顧客関係だけでは、将来の最大の成長市場を捉えることができない。既存建物の診断、複雑な条件下での施工、エネルギー効率改善提案といった、リノベーション特有の能力が求められる。

地域別

首都圏、近畿圏、その他主要都市圏では、大規模な再開発プロジェクトが継続しており、建設需要は堅調である。一方、地方では人口減少に伴い新設需要は減少傾向にあるが、「国土強靭化計画」に基づくインフラの維持更新や防災・減災対策工事が安定した需要源となっている 4。また、物流施設需要が首都圏から地方都市へシフトする動きも見られる 2。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 都市部の再開発: 首都圏を中心に複数の大規模プロジェクトが進行中。

- 国土強靭化計画: 防災・減災、インフラ老朽化対策に関する継続的な公共投資 13。

- リノベーション需要の拡大: 既存ストックの老朽化と省エネ基準の強化が市場を牽引 4。

- 企業の設備投資: 半導体工場やデータセンターなど、先端産業分野での建設需要。

- サステナビリティへの要請: ZEH/ZEB化に伴う高付加価値工事の増加 15。

- 阻害要因:

- 深刻な人手不足と高齢化: 供給能力の絶対的な制約要因 17。

- 2024年問題: 時間外労働規制による労働投入量の減少と人件費の上昇 19。

- 資材価格の高騰: 収益性を直接的に圧迫 21。

- 人口減少と新設住宅着工戸数の減少: 長期的な市場縮小圧力 11。

業界の主要KPIベンチマーク分析

- 売上高・営業利益率: 大手の専門工事会社(サブコン)であるきんでん、関電工、高砂熱学工業などは、それぞれ7,051億円、6,719億円、3,817億円(2023年度または近しい年度の連結売上高)といった規模を誇る 23。しかし、営業利益率は元請けであるゼネコンの動向に大きく左右される。スーパーゼネコンの営業利益率が2.8%から8.1%と幅がある中で 24、専門工事会社は同等か、あるいは多重下請け構造の中でさらに低い利益率に甘んじているケースが多いと推察される。

- 一人当たりの売上高・付加価値額: 建設業全体の労働生産性(一人当たり付加価値額)は、他産業と比較して著しく低い水準にある 25。これは、労働集約的な産業構造とデジタル化の遅れを如実に示している。

- 受注残高の推移: ゼネコン大手各社の繰越高(受注残高)は増加傾向にあり、手持ち工事月数は平均で18ヵ月を超える高水準で推移している 26。これは、当面の事業量が確保されていることを示唆する一方で、将来の資材価格や労務費の変動リスクを抱えていることも意味する。現在の受注残高が、将来の利益を保証するものではない点に留意が必要である。

第3章:外部環境分析(PESTLE Analysis)

専門工事業界を取り巻くマクロ環境は、構造的な変革を迫る強力な圧力に満ちている。PESTLEフレームワークを用いて、これらの要因を体系的に分析する。

政治(Politics)

- 「2024年問題」の影響: 2024年4月1日から建設業にも適用された働き方改革関連法は、業界にとって最大の政治的インパクトを持つ 20。時間外労働の上限が原則として月45時間・年360時間に規制され、違反した企業には「6ヵ月以下の懲役または30万円以下の罰金」という罰則が科される 19。これは、これまで長時間労働を前提としてきた工期設定や人員計画、ひいては収益モデルそのものの見直しを強制するものである。この規制は単なるコンプライアンス上の課題ではない。政府が業界の慢性的な低生産性に対して突きつけた「改革の最終通告」と捉えるべきである。従来の労働投入量を増やすことで対応してきた経営手法は完全に破綻する。生産性を飛躍的に向上させるためのテクノロジー投資(DX、ロボティクス)や業務プロセス改革(プレハブ化、フロントローディング)は、もはや選択肢ではなく、企業の存続をかけた必須要件となった。この規制をコスト増と捉えるか、生産性革命への好機と捉えるかで、企業の未来は大きく分岐する。

- 国土強靭化計画: 政府は「防災・減災、国土強靱化のための5か年加速化対策」(令和3~7年度)を推進しており、その後も継続的な公共事業投資が見込まれている 12。これは、自然災害の激甚化やインフラの老朽化に対応するための国家的な要請であり、特に土木関連の専門工事会社にとっては、安定的かつ長期的な事業機会を提供する。

- 建設業法改正: 2024年3月に閣議決定された改正建設業法では、著しく短い工期による契約の禁止や、資材価格の変動を契約金額に反映する条項の導入が盛り込まれた 19。これは、元請けと下請け間の不公正な取引慣行を是正し、専門工事会社の労働環境改善と収益性確保を後押しするものである。

経済(Economy)

- 建設資材・エネルギー価格の高騰: 2021年以降、ウッドショックやアイアンショックを皮切りに、世界的な需要拡大やウクライナ情勢、円安などを背景として、建設資材価格は高止まりを続けている 22。特に生コンクリート、セメント、鋼材、瀝青材などの基幹資材の価格上昇は顕著である 30。専門工事会社は、元請けとの価格交渉を通じてコスト上昇分の価格転嫁を図っているが、交渉は常に難航し、十分な転嫁ができない場合は直接的に利益を圧迫する 21。

- 人件費の上昇: 深刻な人手不足を背景に、建設業の賃金は上昇トレンドにある 33。これは、人材を確保・維持するための必要コストであり、企業の固定費を増大させる。特に「2024年問題」対応で時間外労働が抑制される中、限られた時間内で業務を完遂するためには、より高いスキルを持つ人材が必要となり、結果として一人当たりの人件費はさらに上昇する可能性がある。

- 金融政策の動向: 金利政策の変動は、企業の設備投資意欲や不動産デベロッパーのプロジェクト採算性に影響を与え、間接的に建設需要を左右する。当面は低金利環境が続くと見られるが、将来的な金利上昇リスクは常に念頭に置く必要がある。

社会(Society)

- 就業者の高齢化と若年層の入職者減少: 建設業は、社会全体の高齢化をはるかに上回るスピードで高齢化が進行している。総務省「労働力調査」によれば、建設業就業者のうち55歳以上が約34%を占める一方、29歳以下は約11%に過ぎない 18。今後10年間で、現在の技能を支える熟練労働者の大半が引退することが見込まれており 18、彼らが持つ高度な技能やノウハウが失われる「技能承継の断絶」が現実的な危機となっている。

- 労働力人口の構造的減少: 日本の生産年齢人口そのものが減少しており、他産業との人材獲得競争は激化の一途をたどっている。建設業特有の「3K(きつい、汚い、危険)」というイメージや、長時間労働・休日取得の困難さといった労働環境の問題が、若年層の入職を阻害する大きな要因となっている 37。

- 外国人労働者の受け入れ拡大: 労働力不足を補うため、特定技能制度などを通じて外国人材の受け入れが拡大している。しかし、言語の壁、文化・習慣の違い、適切な教育・サポート体制の不足など、彼らが定着し、戦力として活躍するためには多くの課題が存在する。

技術(Technology)

- BIM/CIMの普及加速: BIM(Building Information Modeling)/CIM(Construction Information Modeling)は、単なる3D作図ツールではなく、設計から施工、維持管理までの全工程における情報を一元管理するデータベースである。国土交通省が公共事業での原則適用を打ち出したことで 38、その導入は急速に進んでいる。2025年には建築確認申請のBIM対応が開始される見込みであり 39、BIM/CIMを扱える能力は、もはや企業の競争力を左右する「付加価値」ではなく、事業継続のための「必須条件」へと変わりつつある。

- 建設ロボット・ドローン・センサー技術の進化: 溶接、塗装、資材搬送といった単調・危険作業を代替する建設ロボットや、測量・進捗管理・点検を効率化するドローンの現場実装が進んでいる 41。これらの技術は、生産性向上と安全性向上に直接的に貢献する。

- 建設テック(施工管理アプリ、SaaS)の浸透: ANDPADやPhotoructionに代表される施工管理SaaSは、情報共有のリアルタイム化とペーパーレス化を促進し、現場と事務所の間の非効率を解消する。建設テック市場は年平均7%以上の成長が見込まれており 43、今後さらに多様なサービスが登場することが予測される。

法規制(Legal)

- 労働安全衛生法の改正: 墜落・転落災害防止のため、安全帯が「フルハーネス型」に原則義務化されるなど、労働者の安全確保に関する規制は年々強化されている。コンプライアンス遵守は企業の社会的責任であり、安全管理体制の構築が不可欠である。

- 環境関連法規の強化: 省エネ基準の段階的な引き上げや、アスベスト規制の強化など、環境配慮に関する法規制が厳格化している。これらは専門工事会社に対して、より高度な技術力と専門知識を要求する。

- 下請代金支払遅延等防止法(下請法): 資材価格高騰分の価格転嫁拒否など、元請けによる優越的地位の濫用に対する監視が強化されている。専門工事会社は、自社の権利を守るためにも、法規制に関する正しい知識を持つことが重要である。

環境(Environment)

- ZEH/ZEB基準の標準化: 政府は「第6次エネルギー基本計画」において、「2030年度以降新築される住宅について、ZEH基準の水準の省エネルギー性能の確保を目指す」という目標を掲げている 15。ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)は、高い断熱性能と高効率な設備、そして再生可能エネルギーの導入を組み合わせることで、年間の一次エネルギー消費量の収支をゼロにすることを目指す建築物である 45。この基準が事実上の標準となることで、専門工事会社には、高断熱外皮の施工技術、高効率な空調・給湯設備の設置ノウハウ、太陽光発電システムのインテグレーション能力など、従来よりも格段に高度な技術力が求められるようになる。

- LCA(ライフサイクルアセスメント)への関心の高まり: 建物の建設から運用、解体までの全段階における環境負荷を評価するLCAの考え方が普及しつつある。これにより、使用する建材の選定や工法においても、環境負荷の低減が求められるようになる。

- 建設廃棄物への対応: 循環型社会の実現に向け、建設廃棄物のリサイクルや適正処理への要請はますます強まっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

専門工事業界の収益性を規定する競争構造を、マイケル・ポーターのファイブフォース分析を用いて解き明かす。

供給者の交渉力:中〜高

専門工事業界は、二つの強力な供給者からの圧力に常に晒されている。

第一に、熟練技能者である。深刻な高齢化と若年層の入職者減少により、高度な技能を持つ職人は希少な経営資源となっている 18。彼らの交渉力は年々高まっており、賃金水準も上昇傾向にある 34。特に、特定の複雑な工法に対応できる技能者は代替が困難であり、企業は好待遇を提示しなければ人材を確保・維持できない状況にある。

第二に、特定の建材・設備メーカーである。高機能な断熱材、特殊な合金、あるいは市場を寡占する大手メーカーが供給する空調設備や電気設備などは、代替品が少なくメーカー側の価格決定力が強い。近年の建設資材価格の高騰局面では、メーカーからの値上げ要請を専門工事会社が吸収せざるを得ない場面が多く見られ、利益を直接的に圧迫する要因となっている 21。価格転嫁交渉は元請けに対して行われるが、その成否は元請けとの力関係に大きく依存する。

買い手(元請け)の交渉力:高

伝統的に、専門工事業界における買い手、すなわち元請けであるゼネコンの交渉力は極めて強い。その背景には、以下のような構造的要因が存在する。

- 多重下請け構造: ゼネコンを頂点とするピラミッド型の構造の中で、下位の専門工事会社になるほど価格交渉力は弱まる。

- コストダウン圧力: ゼネコンは施主からのコスト要求に応えるため、下請けである専門工事会社に対して厳しいコストダウンを要求することが常態化している。

- 情報格差: プロジェクト全体の情報や予算を握る元請けに対し、専門工事会社は情報面で不利な立場に置かれやすい。

しかし、この力関係には変化の兆しが見える。ゼネコン自身も人手不足や「2024年問題」という深刻な課題に直面しており、その解決策として建設DXや生産性向上を最優先課題に掲げている。鹿島建設の「A4CSEL」46や清水建設の「Shimz Smart Site」47といった独自のデジタルプラットフォーム構築の動きは、その象徴である。これらの先進的な生産システムを機能させるためには、専門工事会社からのBIMデータ連携や、ロボット施工への対応が不可欠となる。

これは、専門工事会社にとって新たな機会を意味する。高度なBIM/CIM対応能力や、独自の省人化技術を持つ専門工事会社は、もはや単なる価格で選ばれるコモディティ化した存在ではない。ゼネコンの生産性を向上させるための「戦略的パートナー」として、その価値を認められるようになる。技術力は、単なる内部の効率化ツールにとどまらず、買い手との交渉力を再構築するための強力な武器となり得るのである。

新規参入の脅威:低(従来型)/ 中(特化型)

総合的な専門工事分野への新規参入障壁は依然として高い。その理由は以下の通りである。

- 建設業許可: 一定規模以上の工事を請け負うには、経営業務の管理責任者や専任技術者の配置など、厳しい要件を満たした建設業許可が必要となる 48。

- 実績と信頼: 特に公共工事や大手ゼネコンのプロジェクトでは、過去の施工実績が厳しく問われる。長年にわたって築かれた元請けとの信頼関係は、新規参入者にとって大きな壁となる 49。

- 設備投資: 特定の工事には、高価な重機や専門機材への投資が必要となる。

一方で、バリューチェーンの一部を切り出す形での異業種からの参入は活発化している。IT企業が開発する施工管理プラットフォーム(ANDPAD, Photoructionなど)は、現場の情報共有や管理業務を効率化するサービスとして急速に普及している 50。これは、従来の建設会社が担ってきた管理機能の一部を代替する動きであり、業界の構造を変化させる可能性を秘めている。

代替品の脅威:中〜高(将来的)

従来の現場での手作業による施工を代替する技術や工法の脅威は、着実に増大している。

- プレハブ化・モジュール化: 工場で壁や床、あるいは部屋単位のユニット(モジュール)を精密に生産し、現場ではそれらを組み立てるだけの工法である。天候に左右されず、品質の安定化、工期の大幅な短縮、そして現場作業員の削減に絶大な効果を発揮する。

- 3Dプリンター建築: セメント系の材料を積層して構造物を造形する技術。まだ発展途上ではあるが、複雑な形状の構造物を型枠なしで建設できる可能性を秘めており、将来的には小規模な建築物などで従来の工法を代替する可能性がある 51。

これらの「建設の工業化」の流れは、現場での施工を主戦場としてきた多くの専門工事会社にとって、自らの存在価値を根底から揺るがしかねない脅威である。

業界内の競争:高

専門工事業界は、許可業者数が多く、特に特定の地域や工事分野においては多数の企業がひしめき合っている。そのため、同業他社との受注競争は極めて激しい。

競争の主な焦点は価格になりがちであり、利益を削り合う消耗戦に陥りやすい 10。この厳しい価格競争から脱却するためには、他社にはない付加価値を提供することによる差別化が不可欠である。差別化の軸としては、以下のようなものが考えられる 53。

- 技術的優位性: 特定の高度な工法に関する専門性、BIM/CIMを活用した提案力。

- 品質と安全性: 徹底した品質管理体制や、高い安全実績。

- 顧客対応力: 顧客の潜在的なニーズを汲み取り、最適な解決策を提案する能力。

- ニッチ市場への特化: 高齢者向けリフォームや耐震補強など、特定のニーズに特化することで、競争を回避し専門性を高める戦略 53。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

専門工事業界のサプライチェーンは、建設資材メーカーから現場の技能者に至るまで、複雑な階層構造を特徴としている。

サプライチェーンの構造

典型的なサプライチェーンは、「建設資材メーカー → 商社・代理店 → 専門工事会社 → 現場」という流れで構成される。しかし、建設プロジェクトの現場におけるサプライチェーンは、さらに複雑な様相を呈する。

多重下請け構造の実態と影響

建設業界の最大の特徴であり、同時に根深い問題の温床となっているのが多重下請け構造である 56。国土交通省の調査でも、建設現場の下請け構造は平均で3.5次、最大で7次に達するケースが報告されている 57。この構造は、元請けであるゼネコンを頂点に、一次下請け(大手サブコン)、二次下請け、三次下請け、そして一人親方へと仕事が発注されていくピラミッドを形成している。

この構造は、専門性の高い多様な工種を効率的に組み合わせるという合理的な側面を持つ一方で、数多くの弊害を生み出している 56。

- 中間マージンの搾取と労働条件の悪化: 各階層で中間マージンが差し引かれるため、ピラミッドの下層に行くほど請負金額は減少し、末端で実際に施工を担う技能者の賃金は低く抑えられがちである。これが、建設業の魅力低下と若年層の離職を招く一因となっている。

- 品質・安全管理責任の曖昧化: 下請けの階層が深くなるほど、元請けの管理や監督が行き届きにくくなる。施工に関する役割や責任の所在が不明確になり、品質の低下や労働災害のリスクを高める。

- コミュニケーションの非効率: 元請けからの指示や設計変更の情報が、各階層を経由するうちに遅延したり、内容が不正確になったりする。これが手戻りや非効率な作業の温床となる。

国土交通省もこの問題を重く見ており、実態調査の実施や建設業法改正を通じて、過度な重層下請構造の是正に乗り出している 58。

バリューチェーン分析

専門工事業界が価値を生み出す源泉は、デジタル化の進展とともに劇的に変化している。

価値の源泉のシフト

従来のバリューチェーンにおいて、価値の源泉は「いかに安く、早く、正確に施工するか」という現場での実行能力にあった。しかし、このモデルは価格競争と人手不足の深化により、もはや限界に達している。

未来のバリューチェーンにおける価値の源泉は、施工そのものから、施工より前の「計画・設計段階」と、施工後の「維持管理段階」へと大きくシフトしている。

フロントローディングによる価値創造

このシフトを象徴するのが「フロントローディング」という考え方である 59。これは、プロジェクトの初期段階(フロント)にリソースを集中投下し、BIM/CIMの3Dモデルを用いて施工上の課題を事前に洗い出し、解決しておく手法である 60。

例えば、3Dモデル上で配管と鉄筋の干渉を事前にチェックしたり、クレーンの最適な配置をシミュレーションしたりすることで、施工段階での手戻りや非効率を未然に防ぐことができる。専門工事会社が、このフロントローディングの段階から積極的に関与し、自社の専門的な知見を設計にフィードバックすることができれば、プロジェクト全体の品質向上、コスト削減、工期短縮に大きく貢献できる。これは、単なる「下請け」ではなく、プロジェクトの成功に不可欠な「パートナー」としての価値を提供する行為である。

この変化は、業界の価値創造プロセスが根本的に覆ることを意味する。これまで価値は、混沌とした「現場」での労働によって生み出されてきた。しかしこれからは、価値の大部分が、管理された環境である「デジタルの設計室」(BIM/CIMによる計画・シミュレーション)と「工場」(プレハブ化・モジュール化)で生み出されるようになる。現場での労働を自己のアイデンティティとする専門工事会社は、新しいバリューチェーンの中で最もコモディティ化し、低付加価値な領域に追いやられるリスクに直面している。戦略的なポジショニングは、もはや現場ではなく、デジタル空間と製造プロセスの中にこそ求められる。

第6章:顧客(元請け・施主)需要の特性分析

専門工事業界の顧客は、大きく分けて元請けであるゼネコンと、最終的な発注者である施主の二つが存在する。両者の要求は、時代の変化とともに大きく変容している。

元請け(ゼネコン)が専門工事会社に求める価値(KBF: Key Buying Factor)の変化

伝統的にゼネコンが専門工事会社に求めてきたのは、QCD(Quality: 品質, Cost: コスト, Delivery: 納期)の遵守であった。これは今後も事業の基本として重要であり続けるが、その前提条件や優先順位は大きく変化している。

- 伝統的なQCD:

- 品質: 指示された仕様通りに、欠陥なく施工する能力。

- コスト: 他社よりも低い価格を提示する能力。

- 納期: 設定された厳しい工期を遵守する能力。

- 新たなKBF:

- BIM/CIM対応力: ゼネコンが主導する建設DXは、BIM/CIMをデータ連携の基盤としている。そのため、専門工事会社がBIMモデルを作成・活用し、ゼネコンのデジタルワークフローにシームレスに統合できる能力は、もはや付加価値ではなく、取引の最低条件(Ticket to Play)となりつつある。

- 技術提案力: 指示を待つだけでなく、専門工事の知見を活かして、より効率的でコストを抑えられる工法や材料を積極的に提案する能力(VE: Value Engineering提案)が強く求められている。特に、フロントローディングの段階で価値ある提案ができる企業は、価格以上の評価を得ることができる。

- 高度な安全管理能力: 労働災害に対する社会の目が厳しくなる中、形式的な安全対策だけでなく、独自の工夫やテクノロジーを活用した実効性の高い安全管理体制を持つ企業が信頼される。

- 環境対応力: ZEH/ZEBなど、高度な環境性能基準に対応できる技術力や施工ノウハウ。

施主(デベロッパー、個人等)の価値観の変化

最終的な建築物のオーナーである施主の価値観の変化は、専門工事に求められる技術や部材に直接的な影響を与える。

- 環境性能への強い要求: ZEH/ZEBは、施主にとって単なる環境配慮の象徴ではない。光熱費の削減という直接的な経済的メリットに加え、企業のCSR(企業の社会的責任)活動の一環、不動産価値の向上、そして災害時にもエネルギーを確保できるBCP(事業継続計画)対策として、極めて重要な価値を持つようになっている 62。この施主からの強い要求は、専門工事会社にとって、元請けであるゼネコンのコストダウン圧力を乗り越えるための戦略的な追い風となり得る。例えば、「ZEB実現のエキスパート」としての専門性を確立した空調設備会社や電気設備会社は、施主から指名されることで、単なる価格競争から脱却し、価値に基づいた交渉を行うことが可能になる。

- ウェルネスと快適性: 室内空気質、温熱環境、自然光の活用など、居住者や利用者の心身の健康(ウェルネス)に配慮した建築物への需要が高まっている。これは、高機能な換気システムや調光可能な照明設備など、専門工事の高度化を促進する。

- 可変性と長寿命化: ライフスタイルの変化や事業内容の変更に柔軟に対応できるよう、将来的な間取り変更や設備更新が容易な設計が求められている。これは、建物を長く使い続けるサステナビリティの観点からも重要であり、メンテナンス性に優れた部材や工法の採用につながる。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境への適応能力だけでなく、内部に保有する独自の経営資源や能力(ケイパビリティ)によって規定される。

VRIO分析

VRIOフレームワークを用い、専門工事業界における持続的な競争優位の源泉を分析する。

- 経済的価値 (Value): 業界において価値を生み出す経営資源は、特定の高度な施工能力である。例えば、超高層ビルの免震構造施工、半導体工場のクリーンルーム内装、あるいはデータセンターの精密な空調設備工事など、特殊な条件下で高い品質を要求される工事を完遂できるプロジェクト管理能力と技術力は、顧客にとって明確な価値を持つ。

- 希少性 (Rarity): 希少な経営資源としては、特定の国家資格(例:1級施工管理技士)を多数保有する質の高い技術者集団や、スーパーゼネコンとの長年にわたる取引で築き上げられた強固な信頼関係が挙げられる。これらは、他社が容易に獲得できるものではない。

- 模倣困難性 (Imitability): 最も模倣が困難なのは、組織文化に根差した無形の資産である。熟練工の「暗黙知」に基づく施工ノウハウ、長年の経験から蓄積された独自の安全管理文化、そして特定の地域に深く根差した協力会社とのネットワークなどは、一朝一夕に模倣することは不可能である 63。これらは、企業の歴史そのものであり、持続的な競争優位の強力な源泉となる。

- 組織 (Organization): 上記の価値ある、希少で、模倣困難な経営資源を、企業が組織として有効に活用できる体制が整っているかどうかが最終的な鍵となる。例えば、優れた技術者集団がいても、彼らのノウハウを若手に伝承する効果的なOJTの仕組みや、新たな技術開発への投資を継続する組織的な意思決定プロセスがなければ、その価値は十分に発揮されない。

戦略的示唆: これまでの専門工事会社の強みは、「元請けとの人間関係」や「特定の職人に依存した属人的な技能」に大きく依存してきた。しかし、これらの強みは、元請け企業の方針転換(例:協力会社の見直し、内製化)や、技能のデジタル化(AIによる技能承継)によって、その価値が急速に陳腐化するリスクを抱えている。したがって、企業は持続的な競争優位の源泉を、BIM/CIMの活用能力、ロボットやAIを使いこなす組織的能力、そしてストック型サービスモデルを構築・運営する能力へと、意識的にシフトさせていく必要がある。

人材動向

- 需給の極端な不均衡: 技能労働者、施工管理技術者ともに、有効求人倍率は他産業を大幅に上回る水準で推移しており、深刻な供給不足が常態化している。需要に対して供給が全く追いついていない。

- 賃金と魅力: 建設業の賃金水準は近年上昇傾向にあるが 33、他産業、特にIT産業などの魅力向上や、建設業の厳しい労働環境(長時間労働、休日不足)が相まって、若年層の獲得競争は極めて厳しい状況にある。

- 多様な人材の獲得・定着: 労働力不足を補うため、女性や外国人材の活用は不可欠である。しかし、彼らが能力を最大限に発揮し、長期的に定着するためには、多くの課題が存在する。成功事例を見ると、女性専用トイレや更衣室の設置といったハード面の整備はもちろんのこと、同性の仲間と相談しやすい環境づくり、性別に関わらないキャリアパスの提示、産休・育休からの柔軟な復帰支援といったソフト面の取り組みが極めて重要である 64。外国人材については、言語や文化の壁を乗り越えるための専門用語教育や、生活面でのサポート体制の構築が定着の鍵を握る 66。

労働生産性

- 他産業との比較: 建設業の労働生産性(就業者一人当たり付加価値額)は、製造業をはじめとする他産業と比較して著しく低い水準にとどまっている 25。日本全体の労働生産性がOECD加盟38カ国中29位と低迷する中で 68、建設業はその中でも特に生産性の向上が遅れている産業である。

- 低生産性の構造的要因: この低生産性は、個々の労働者の能力不足に起因するものではなく、業界の構造的な問題に根差している。

- 多重下請け構造: 上述の通り、情報伝達のロスや管理の非効率を生み出している。

- 労働集約型モデル: 機械化・自動化が遅れ、依然として人手に頼る作業が多い。

- デジタル化の遅れ: 紙の図面や書類、電話やFAXによるコミュニケーションが根強く残っている。

- 一品生産: 現場ごとに条件が異なるため、製造業のような標準化や大量生産が難しい。

- 「2024年問題」との関係: 労働時間の上限規制という制約下で、従来の生産性のままでは事業の維持すら困難になる。労働時間の短縮と生産性の向上は、二者択一のトレードオフの関係ではなく、両立させなければならない至上命題である。この課題から目を背ける企業に、未来はない。

第8章:AIと建設テックがもたらす破壊的変革

AI(人工知能)と建設テックは、もはや未来の技術ではなく、専門工事業界の生産性、安全性、そして技能承継のあり方を根底から覆す、現在進行形の破壊的変革である。そのインパクトは、設計から経営管理に至るバリューチェーンのあらゆる段階に及ぶ。

設計・計画フェーズ:提案価値の飛躍的向上

AIは、BIM/CIMで構築された3Dモデルと、過去の膨大な工事データを学習・解析することで、人間では不可能なレベルでの計画最適化を実現する。具体的には、気象データ、周辺の交通状況、資材の搬入リードタイム、各作業員のスキルレベルといった無数の変数を考慮し、最適な施工手順、人員・重機・資機材の配置、そして実現可能性の高い工程計画を自動で生成する 69。

これにより、専門工事会社は、従来のような経験と勘に頼った曖昧な計画から脱却できる。プロジェクトの初期段階から、データに基づいた高精度な見積もりと工程計画を元請けに提示することが可能となり、「言われた通りに作る」存在から、「最適な作り方を提案する」存在へと、その提供価値を飛躍的に高めることができる。

施工フェーズ:生産性と安全性の革命

自動化・省人化

現場における最も過酷で危険、かつ反復的な作業は、ロボットとドローンによって次々と自動化されている。

- 建設ロボット: スーパーゼネコン各社は、独自のロボット開発にしのぎを削っている。大成建設の「T-iROBO® Welding」は柱鉄骨の溶接を自動化し 71、大林組は「耐火被覆吹付けロボット」で粉塵が舞う過酷な作業から人間を解放した 72。清水建設の搬送ロボット「Robo-Carrier」は、仮設エレベーターと連携し、重量物を指定されたフロアまで自律的に運搬する 47。これらのロボットは、人手不足を補うだけでなく、24時間稼働による工期短縮と、人間では達成不可能なレベルでの品質の均一化を実現する。

- 無人化施工システム: 特に大規模な土木工事において、その変革は劇的である。鹿島建設の「A4CSEL®」46 や大成建設の「T-iCraft®」75 は、ブルドーザー、振動ローラ、ダンプトラックといった複数の建設機械をAIが協調制御し、一人のオペレーターが安全な管制室から遠隔操作または自動運転させるシステムである。これにより、危険な現場から作業員を遠ざけ、生産性を数倍に高めることが可能となっている。

- ドローン: ドローンは「空飛ぶ現場監督」として、その活用範囲を広げている。従来、数日を要した広大な敷地の測量は、ドローンを使えば数十分で完了する 42。定点観測による工事進捗のリアルタイム管理 78、高所や狭所など人が立ち入れない場所の安全パトロール、さらには山間部への資材運搬 79 など、時間とコストを削減し、安全性を確保する上で不可欠なツールとなっている。

品質のリアルタイム管理と安全性の高度化

AIの画像認識・解析技術は、人間の目では見逃しがちな品質不良や危険の予兆をリアルタイムで検知する。

- 品質管理: AIは、撮影された画像から鉄筋の径や本数、間隔が設計通りかを瞬時に判定したり、コンクリート表面の微細なひび割れを自動で検出・分類したりする 77。これにより、検査の客観性と精度が向上し、品質記録の作成も自動化される。

- 安全管理: 現場に設置されたカメラの映像をAIが24時間監視し、作業員がヘルメットを着用していない、あるいは立入禁止エリアに侵入したといった危険行動を即座に検知し、現場管理者へアラートを送信する 77。また、重機と作業員の距離を常に監視し、衝突の危険性が高まると警告を発することで、致命的な事故を未然に防ぐ。

技能承継フェーズ:暗黙知のデジタル化と新たな学習モデル

AIとデジタル技術は、長年の課題であった熟練工から若手への技能承継のあり方を根本から変える可能性を秘めている。

- 遠隔指導による時間と距離の克服: スマートグラスを装着した若手作業員の視界(一人称視点)を、遠隔地にいる熟練工がPCやタブレットの画面でリアルタイムに共有する 84。熟練工は、まるで隣にいるかのように、具体的な指示や助言を与えることができる。これにより、一人の熟練工が移動時間をかけることなく複数の現場を指導できるようになり、教育の機会と質が飛躍的に向上する 86。

- 「暗黙知」の形式知化と再利用: 熟練工の身体の動き、視線の動き、工具の使いこなし方といった、これまで言語化が困難だった「暗黙知」を、センサーやカメラでデジタルデータとして収集する。AIがこの膨大なデータを解析し、最適な作業手順や判断基準を抽出して、誰にでも理解できるデジタルマニュアルやVR(仮想現実)トレーニングコンテンツとして自動生成する 81。若手は、実際の現場に出る前に、安全な仮想空間で繰り返しリアルな訓練を積むことができ、学習期間を大幅に短縮することが可能となる。

経営・管理フェーズ:情報の一元化と業務効率化

ANDPADやPhotoructionといった施工管理SaaSは、建設プロジェクトに関わるあらゆる情報をクラウド上で一元管理するプラットフォームを提供する 88。図面、写真、工程表、各種書類、そして関係者間のコミュニケーション履歴がすべて一つのシステムに集約されることで、以下のような効果がもたらされる。

- 情報共有の円滑化: 関係者全員が、いつでもどこでも最新の情報にアクセスできるため、電話やFAXによる確認作業や、「言った・言わない」のトラブルが激減する 90。

- 事務作業の大幅削減: 写真整理や日報・報告書の作成が自動化され、技術者は書類仕事から解放される。これにより、本来注力すべき品質管理や工程管理、安全管理といったコア業務に集中できる時間を創出する。

- 経営の可視化: 各プロジェクトの進捗状況や原価がリアルタイムで可視化されるため、経営層はデータに基づいた迅速な意思決定が可能となる。

AI導入の障壁

これらの破壊的変革には、乗り越えるべき大きな障壁が存在する。

- 導入・運用コスト: 高機能なロボットやソフトウェアの導入には、多額の初期投資が必要となる。特に、資金力に乏しい中小企業にとっては、これが最大の障壁となる 92。

- IT人材の不足: DXを推進するためには、ビジネスとテクノロジーの両方を理解した人材が不可欠だが、建設業界内にはこうした人材が圧倒的に不足している 92。

- 現場への定着の難しさ: 長年の慣習やアナログな作業方法に慣れた現場の職人から、新しいツールやプロセスに対する抵抗感が生まれることは少なくない。ITリテラシーのばらつきも、スムーズな導入を妨げる要因となる 92。

- 費用対効果の不明確さ: 投資に対してどれだけのリターン(生産性向上やコスト削減)が得られるのかが不明確なため、経営層が投資の意思決定を躊躇するケースも多い。

この変革の潮流は、業界内の新たな格差を生み出す。スーパーゼネコン各社は、独自の技術プラットフォーム(鹿島のA4CSEL、大成のT-iCraft、竹中の建設ロボットプラットフォームなど)を構築し、自社のエコシステムを形成しようとしている 46。この動きは、IT業界におけるOSプラットフォーマー(AppleのiOSやGoogleのAndroid)とアプリ開発者の関係に類似している。専門工事会社は、「ゼネコンのプラットフォーム上で動く一介のアプリ(下請け)となり、コモディティ化と価格圧力に甘んじる」のか、それとも「特定の分野で他社の追随を許さない独自の高機能プラグイン(専門技術)を開発し、複数のプラットフォームを横断して価値を提供することで、戦略的な自立性と交渉力を維持する」のか、という重大な戦略的岐路に立たされている。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の専門工事業界を規定する四つの主要トレンドと、その帰結としての未来像を予測する。

建設DXの本格化:BIM/CIMがもたらすプロセスの統合

建設DXは、個別のツール導入という初期段階を終え、プロセス全体を統合する本格的な変革期に突入する。その中核を担うのがBIM/CIMである。BIM/CIMは、単なる3Dモデルではなく、建材の仕様、コスト、メーカー、耐用年数といった属性情報を含むリッチなデータベースとして機能する。これが、設計から施工、そして竣工後の維持管理に至るまでの全プロセスをつなぐ「共通言語」となる。

将来的には、設計段階で作成されたBIM/CIMモデルが、専門工事会社の製造ロボットに直接送られ、部材が自動で加工・生産される。現場では、その部材をどのロボットがどこへ運搬し、どのように取り付けるかといった施工計画がAIによって最適化され、自動で実行される。そして、施工中に蓄積されたすべてのデータ(いつ、誰が、どの材料を、どのように施工したか)がBIM/CIMモデルに記録され、竣工後の維持管理のための「デジタルツイン」として施主に引き渡される。このように、分断されていた各プロセスがデータで一気通貫につながる、真のデータ駆動型建設生産システムが主流となる。

サステナビリティ経営の浸透:環境性能が競争力の源泉に

脱炭素社会への移行は、建設業界に新たな事業機会をもたらす。政府目標に後押しされ、ZEH/ZEB、さらにはエネルギー収支がマイナスになるLCCM(ライフ・サイクル・カーボン・マイナス)住宅が、特別な仕様ではなく標準仕様となる 15。これにより、高断熱・高気密化施工、高効率な空調・換気・給湯設備の導入、太陽光発電や蓄電池システムの設置といった、高度な環境技術を持つ専門工事会社の需要は飛躍的に高まる。

さらに、新築市場だけでなく、既存建築ストックの脱炭素化が巨大な市場を形成する。数千万戸にのぼる既存住宅や膨大な数のオフィスビル・商業施設の断熱改修や省エネ設備への更新は、今後数十年にわたる安定した事業機会を提供する 4。環境性能への対応力は、企業の社会的責任(CSR)であると同時に、収益を左右する最も重要な競争力の源泉となる。

インダストリアライゼーション(建設の工業化):現場から工場へ

人手不足と品質安定化への要請は、建設プロセスの「工業化」を加速させる。これは、天候や作業員のスキルに左右される不安定な現場での手作業を極力減らし、品質管理の行き届いた工場で部材やユニットを精密に生産し、現場ではそれらを「組み立てるだけ」という考え方である。

プレハブ工法や、キッチン・バスルームなどをユニットとして工場で完成させるモジュール工法が、戸建住宅だけでなく、ホテルや集合住宅、オフィスビルなどにも広く普及する。これにより、品質のばらつきが抑制され、工期が大幅に短縮され、現場作業員の省人化が実現する。このトレンドは、専門工事会社に対して、現場での施工能力だけでなく、工場での製造管理能力や、モジュール化に適した設計・施工ノウハウを要求するようになる。

新たなビジネスモデル:サービス化によるストック型収益の確立

業界のビジネスモデルは、従来の「作って終わり」のフロー型(売り切り型)から、建物のライフサイクル全体にわたって顧客と関わり続けるストック型(継続収益型)へと大きく転換する。

専門工事会社は、単に設備を設置するだけでなく、その後の保守点検、定期的なメンテナンス、大規模修繕といったサービスを包括的に提供するようになる。さらに、IoTセンサーで収集した稼働データをAIで分析し、故障の予兆を検知して部品交換を提案する「予知保全サービス」や、エネルギー消費量を最適化する「エネルギーマネジメントサービス」など、データに基づいた新たな付加価値サービスが生まれる。これにより、新設工事の需要変動に業績が左右される不安定な収益構造から脱却し、長期的かつ安定的な収益基盤を確立することが可能となる。これは、専門工事業が「建設業」から「サービス業」へと進化するプロセスである。

第10章:主要プレイヤーの戦略分析

専門工事業界を取り巻く競争環境を理解するため、主要なプレイヤーの戦略、強み・弱みを比較分析する。

スーパーゼネコン:鹿島建設, 大林組, 清水建設, 大成建設, 竹中工務店

スーパーゼネコン各社は、豊富な資金力と研究開発能力を背景に、建設DXとロボティクス技術の開発において業界をリードしている。彼らの戦略の核心は、単なる個別技術の導入ではなく、自社主導の技術プラットフォームを構築し、サプライチェーン全体をそのエコシステムに取り込むことにある。これは、協力会社である専門工事会社に対しても、自社のプラットフォームへの対応を求めるものであり、業界標準を巡る主導権争いの様相を呈している。

| スーパーゼネコン | 主要な技術/プラットフォーム | コアコンセプト/焦点 | 主要技術(ロボット、AI等) | 専門工事会社への戦略的示唆 |

|---|---|---|---|---|

| 鹿島建設 | A4CSEL® (クワッドアクセル) | ダム工事など大規模土木工事の「現場の工場化」 | 自動運転建機群、遠隔集中管制システム、AIによる施工計画最適化 46 | A4CSELとの連携・データ統合が可能な土木系専門技術(測量、地盤改良等)が求められる。 |

| 清水建設 | Shimz Smart Site | 人とロボットが協働する次世代型建築生産システム | 自律搬送ロボット(Robo-Carrier)、BIM連携AI、遠隔操作タワークレーン 47 | 建築工事、特に内装・設備工事において、ロボットとの協働を前提とした施工プロセスへの対応力が必要。 |

| 大林組 | ロボティクスコンストラクション | 3Dプリンターやロボットアームを活用した施工の自動化 | 耐火被覆吹付けロボット、3Dプリンター建築(3dpod™)、統合制御プラットフォーム(PLiBOT) 72 | 特殊工法や自動化技術に強み。同社の先進技術と連携できる専門性の高い技術(例:特殊材料の施工)が有利。 |

| 大成建設 | T-iROBO® / T-iCraft® | 人とロボットの協働、複数建機の協調運転制御 | 柱鉄骨溶接ロボット、コンクリート床仕上げロボット、協調運転制御システム 71 | 建築・土木両面で幅広いロボット技術を開発。同社のロボットと連携可能な標準化された施工手順への適応が鍵。 |

| 竹中工務店 | 建設ロボットプラットフォーム | 多様なロボットを一括管理・遠隔操作するオープンプラットフォーム | 遠隔操作タワークレーン(TawaRemo®)、自走式墨出しロボット、BIM連携 95 | 複数のロボットが連携する現場を想定。自社の作業をデジタル化し、プラットフォーム上で共有・連携する能力が重要。 |

- 強み: 圧倒的な資金力、最先端の技術開発力、大規模プロジェクトの受注実績。

- 弱み: 巨大組織ゆえの意思決定の遅さ、依然として伝統的な多重下請け構造に依存している点。

- 協力会社戦略の観点から: ゼネコンは、自社のプラットフォーム上で効率的に作業できる、高度なデジタル対応能力を持つ専門工事会社を「戦略的パートナー」として選別し、囲い込む動きを強める。対応できない企業は、徐々に取引から排除されるリスクがある。

大手専門工事会社:きんでん, 関電工, 高砂熱学工業, 大気社など

電気設備、空調設備といった各分野のリーディングカンパニーである大手専門工事会社は、ゼネコンのDX化に対応しつつ、自社の専門領域での優位性を維持・強化する戦略をとっている。

- 戦略:

- DX投資の積極化: BIM/CIMへの対応はもちろん、自社業務の効率化のために独自のシステム開発やSaaS導入を推進している。例えば、きんでんは中期経営計画でDX実現を見据えたデジタル化推進を掲げ 101、高砂熱学工業もDX推進や施工プロセス変革に多額の投資を計画している 102。

- 成長領域への展開: 再生可能エネルギー関連(太陽光、風力発電)、データセンター、半導体工場など、高度な設備技術が求められる成長市場での受注を強化。

- 人材戦略: 経営の根幹を「人」と位置づけ、教育インフラの整備や労働環境の改善に注力し、人材の確保・育成に努めている 101。

- 強み: 特定分野における深い専門知識と技術力、安定した財務基盤と高い信用力 103。

- 弱み: 伝統的な労働集約型ビジネスモデルからの完全な脱却には至っておらず、生産性向上は道半ば。依然として事業の多くをゼネコンからの下請けに依存している。

建設テックの雄:アンドパッド, Photoructionなど

建設業界の非効率を解消するSaaS(Software as a Service)を提供し、急成長を遂げている。

- 戦略:

- プラットフォーム化: 施工管理という現場のハブとなる業務をデジタル化することで、業界のプラットフォーマーとしての地位を確立。アンドパッドは利用企業数21万社、ユーザー数55万人を超え、業界シェアNo.1となっている 106。

- 機能拡張とエコシステム構築: 写真管理や図面共有といった基本機能に加え、受発注や原価管理など、対応する業務範囲を拡大。さらに、他の専門ツールとのAPI連携などを通じて、自社プラットフォームを中心としたエコシステムを構築しようとしている。

- データ活用: 蓄積された膨大な施工データを活用し、将来的には工程遅延の予測や最適な工法の提案など、新たなデータビジネスへの展開を視野に入れている 107。

- 強み: 優れたUI/UXによる使いやすさ、クラウドサービスならではの導入の容易さと低コスト、アジャイルな開発体制による迅速な機能改善。

- 弱み: 実際の施工ノウハウは持たないため、現場の複雑な業務プロセスへの深い理解と対応が常に課題となる。

注目すべき中小・地方企業

厳しい環境下でも、独自の技術やビジネスモデルで成長を遂げている中小・地方企業も存在する。

- 技術特化型: ドローンとAIを活用したインフラ点検サービスや、特定のニッチな工法(例:伝統建築の修復)に特化し、高い専門性で大手と差別化する企業 70。

- 異業種連携・参入型: 建設業で培ったノウハウ(例:土地造成、施設管理)を活かして農業分野に参入するなど、事業の多角化によって新たな収益源を確保する企業 70。これらの企業は、大手にはない柔軟な発想と迅速な意思決定を武器に、独自の生存戦略を模索している。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この激変する市場で生き残り、持続的な成長を遂げるための戦略的な意味合い(インプリケーション)を明らかにし、具体的な推奨事項を提言する。

今後5~10年で、専門工事業界の勝者と敗者を分ける決定的要因

専門工事業界は、淘汰と再編の時代に突入する。今後5年から10年で、企業の明暗を分ける決定的な要因は、「デジタルとデータの活用能力」と「ビジネスモデルの変革能力」の二つに尽きる。

- 勝者の条件:

- デジタル・ネイティブな組織: BIM/CIMを業務の標準語として使いこなし、設計から維持管理までのデジタルデータを一気通貫で活用できる。

- 生産性の圧倒的優位: 特定の作業領域において、AIやロボティクスへの集中的な投資を行い、他社が追随不可能な品質・スピード・安全性を実現する。

- データを資産と捉える経営: 施工中に得られる膨大なデータを単なる記録ではなく、将来の収益を生む「資産」として捉え、予知保全やエネルギー最適化といった新たなサービスを創出できる。

- サービス業への進化: 「作って終わり」ではなく、建物のライフサイクル全体にわたって顧客に価値を提供し続けるストック型ビジネスを確立している。

- 敗者の特徴:

- 過去の成功体験への固執: 従来の職人技と人海戦術が今も通用すると信じ、デジタル化への投資を「コスト」としか見なせず、先送りし続ける。

- 受動的な下請け根性: 元請けの指示を待つだけの姿勢から脱却できず、自ら価値を提案する能力を持たない。

- 価格競争からの脱却不能: 技術的な差別化ができず、常に価格競争の渦中にあり、利益を確保できない。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 捉えるべき機会 (Opportunity):

- リノベーション・維持管理市場の急拡大: 既存ストックの老朽化と省エネ化の要請により、今後数十年にわたる安定成長が見込まれる最大の事業機会 4。

- 建設DXによる生産性向上の巨大なポテンシャル: 業界の生産性が著しく低いということは、裏を返せばテクノロジー導入による改善の余地(伸びしろ)が極めて大きいことを意味する。

- 環境規制強化に伴う高付加価値工事の需要増: ZEH/ZEB基準への対応は、高度な技術を要するため、専門性を発揮できれば高い収益性が見込める 15。

- 技能承継DXによる人材育成の効率化: AIやVRを活用することで、若手人材を従来よりも短期間で戦力化できる可能性がある 81。

- 備えるべき脅威 (Threat):

- 技能の喪失(スキル・クリフ): 熟練工の大量引退により、企業の競争力の核である技能そのものが失われるリスク 18。

- 「2024年問題」による経営破綻リスク: 時間外労働規制に対応できず、工期の遅延、人件費の高騰、そして収益の悪化を招き、倒産に至るリスク 27。

- 元請けによるプラットフォーム囲い込みと内製化: ゼネコンが自社のデジタルプラットフォームを構築し、協力会社を選別・支配する動き。将来的には、AIやロボットの進化により、一部の専門工事を内製化する可能性もある。

- 代替工法による市場の侵食: プレハブ化やモジュール化、3Dプリンター建築といった工業化工法が、従来の現場施工の市場を奪っていく脅威 51。

戦略的オプションの提示と評価

取りうる戦略的オプションを三つ提示し、それぞれのメリット・デメリット、成功確率を評価する。

- A. 技術特化型リーダー戦略(Technology Leadership Strategy)

- 概要: 自社のコアとなる特定の工種(例:鉄骨溶接、クリーンルーム配管、免震工事)において、AI・ロボティクス技術を徹底的に導入し、他社が到底真似できないレベルの品質、スピード、コスト効率を実現する。その分野における絶対的な技術リーダーを目指す戦略。

- メリット: 高い収益性と強力な価格交渉力を確保できる。技術的優位性が参入障壁となり、競争を回避しやすい。

- デメリット: 莫大な先行投資が必要。技術が急速に陳腐化するリスクがある。特定の技術に依存するため、市場の変化に対応しにくい可能性がある。

- 成功確率: 中。高い技術開発能力と、それを支える潤沢な資金力を持つ企業に限られる。

- B. ライフサイクル・サービス戦略(Lifecycle Service Strategy)

- 概要: 施工だけでなく、企画・設計段階への協力から、施工後の保守点検、定期修繕、将来の改修・リノベーション提案まで、建物の生涯(ライフサイクル)にわたって顧客と継続的に関わるサービスプロバイダーへと転換する。ストック型収益の最大化を目指す戦略。

- メリット: 新設需要の変動に左右されない、安定的かつ予測可能な収益基盤を構築できる。顧客との長期的な関係構築により、顧客を囲い込むことができる。

- デメリット: 施工中心の組織文化からの根本的な変革が必要。営業、マーケティング、保守サービスといった新たな組織能力の獲得が不可欠。

- 成功確率: 高。市場の成長トレンド(リノベーション市場の拡大)と完全に合致しており、多くの企業にとって追求すべき方向性である。

- C. ニッチ市場特化戦略(Niche Market Focus Strategy)

- 概要: 大手企業が参入しにくい、あるいは関心を示さない特殊な市場セグメントに経営資源を集中させる。例えば、文化財の修復、特殊な製造プラントのメンテナンス、木造大規模建築の施工など、独自のノウハウが求められる分野で圧倒的な地位を築く戦略 53。

- メリット: 競争が比較的緩やかで、高い専門性をブランドとして確立しやすい。高収益を確保しやすい。

- デメリット: 市場規模そのものが限定的であるため、大きな成長は望みにくい。特定の市場の動向に業績が大きく左右されるリスクがある。

- 成功確率: 中。成功は、適切なニッチ市場を見極める目利き力と、その市場でNo.1となるための深い専門性の構築にかかっている。

最終提言:『ライフサイクル・サービス戦略』を主軸としたハイブリッド戦略の推進

最終提言:

『B. ライフサイクル・サービス戦略』を事業の中核に据え、その戦略を高いレベルで実現するための実行手段として『A. 技術特化型リーダー戦略』の要素を選択的に取り入れた、ハイブリッド戦略を追求すべきである。

提言理由:

もはや、施工という単一のプロセスだけで価値を生み出し、成長し続ける時代は終焉を迎えた。企業の持続可能性は、いかにしてフロー型(売り切り型)ビジネスへの依存から脱却し、ストック型(継続収益型)ビジネスを構築できるかにかかっている。その観点から、最大の成長市場である維持管理・リノベーション市場を正面から捉える『ライフサイクル・サービス戦略』を事業の主軸とすることは、論理的かつ必然的な選択である。

しかし、単にサービスメニューを増やすだけでは、他社との差別化は図れない。提供するサービスの品質と効率性を担保し、顧客に選ばれ続けるためには、AIやロボティクスといった最先端技術への投資が不可欠となる。つまり、テクノロジーは目的そのものではなく、優れたサービスを提供し、高い生産性を実現するための強力な手段として位置づけられるべきである。この二つの戦略を融合させることで、市場の変化に対応しつつ、持続的な競争優位を築くことが可能となる。

実行に向けた具体的なアクションプランの概要:

- Phase 1 (初年度〜2年目): 基盤構築フェーズ

- 目標: デジタル対応能力とサービス事業の基盤を確立する。

- 主要KPI:

- 全技術者のBIM/CIM習熟率80%達成。

- 主要業務における施工管理SaaS導入率100%。

- 維持管理・リノベーション事業部門の設立と事業計画策定完了。

- アクションプラン:

- 全社的なBIM/CIM教育プログラムの実施(外部研修、OJT)。

- 社内の業務プロセスを標準化し、施工管理SaaSへの完全移行を断行。

- 維持管理部門を新設し、専門人材を採用・育成。

- 自社のコア技術と親和性の高い省人化技術(例:ドローンによる屋根・外壁点検、スマートグラスによる遠隔保守支援)のパイロット導入と効果検証を開始。

- Phase 2 (3年目〜4年目): 事業展開フェーズ

- 目標: サービス事業を本格的に収益化し、技術的優位性を確立する。

- 主要KPI:

- 総売上高に占める維持管理・リノベーション事業の比率を20%まで引き上げる。

- パイロット導入した省人化技術の本格展開により、対象作業の労働生産性を30%向上させる。

- 新規の維持管理契約件数を前年比50%増とする。

- アクションプラン:

- 過去に施工した顧客リストを基に、維持管理契約の提案営業を強化。

- 必要に応じて、リノベーション分野に強みを持つ企業のM&Aや、設計事務所との戦略的アライアンスを検討。

- Phase 1で効果が実証された省人化技術へ本格的に投資し、現場への実装を拡大。

- 熟練工の技能をデジタル化するプロジェクトを開始(動画マニュアル作成、AR/VRコンテンツ開発)。

- Phase 3 (5年目以降): モデル確立フェーズ

- 目標: 業界をリードする「技術サービスプロバイダー」としての地位を確立する。

- 主要KPI:

- 総収益に占めるストック型収益(維持管理、サービス料等)の比率を40%まで高める。

- 蓄積されたデータを活用した新たなサービス(例:AIによる劣化予測・予知保全サービス)の提供を開始。

- 一人当たり付加価値額をPhase 1開始時点から50%向上させる。

- アクションプラン:

- 施工データと維持管理データを統合した「ライフサイクル・データベース」を構築。

- AIを活用した劣化予測・修繕提案モデルを開発し、顧客への付加価値提案を高度化。

- 確立したビジネスモデルを武器に、新たな地域や顧客セグメントへの展開を検討。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- 国土交通省「建設工事統計調査」「建設投資見通し」

- 総務省「労働力調査」

- 厚生労働省「毎月勤労統計調査」「賃金構造基本統計調査」

- 日本建設業連合会(日建連)各種資料

- 建設経済研究所、経済調査会 各種レポート

- 矢野経済研究所、富士経済、IMARC Group、Spherical Insights 各種市場レポート

- 日本生産性本部「労働生産性の国際比較」

- 各社IR資料(鹿島建設、大林組、清水建設、大成建設、竹中工務店、きんでん、関電工、高砂熱学工業、大気社、ダイダン等)

- 株式会社アンドパッド、株式会社フォトラクション 各社ウェブサイト及びプレスリリース

- 内閣官房「国土強靱化」関連資料

- 経済産業省 資源エネルギー庁「ZEH(ネット・ゼロ・エネルギー・ハウス)に関する情報公開について」

- その他、本レポート作成にあたり参照した各種報道記事、専門ウェブサイト。

引用文献

- 国土交通省発表、2025年度建設投資75.6兆円見通し 民間が4.5%増で牽引, https://news.build-app.jp/article/37253/

- 建設経済モデルによる建設投資の見通し(2025年4月), https://www.rice.or.jp/wp-content/uploads/2025/04/250411_model.pdf

- 建設経済モデルによる建設投資の見通し ( 2025 年 1 月, https://www.rice.or.jp/wp-content/uploads/2025/01/250110_model.pdf

- 【2025年版】建設業界の最新市場動向を徹底分析!中小企業が取るべき経営戦略とは?, https://mkensetu.jp/latest-market-trends/

- 電気工事業界のM&A事情を詳しく解説!業界動向や事例もあわせて紹介 – RISONAL, https://risonal.com/knowledge/column/industry-ma/electrical-engineering/

- 電気工事業 | 調査レポート – 株式会社CCイノベーション, https://www.ccinnovation.co.jp/report/20231129_denki/

- AIが予測する管工事業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/plumbing

- 管工事業 | 調査レポート – 株式会社CCイノベーション, https://www.ccinnovation.co.jp/report/20240308_kankoji/

- 令和5年度の建設業許可業者数の動向と雑感(国土交通省発表資料より), https://www.misora.or.jp/2024/05/26/%E5%BB%BA%E8%A8%AD%E6%A5%AD%E8%A8%B1%E5%8F%AF%E6%A5%AD%E8%80%85%E6%95%B0%E3%81%AE%E5%8B%95%E5%90%91/

- 内装工事・リフォーム業とは?M&A動向・留意点・成約事例を紹介 – みつきコンサルティング, https://mitsukijapan.com/ma/column/interior-construction-ma/

- No.67 – 建設経済研究所, https://www.rice.or.jp/wp-content/uploads/2021/07/NO67.pdf

- 「防災・減災、国土強靱化のための5か年加速化対策」を閣議決定, https://www.mlit.go.jp/report/press/content/001412022.pdf

- 「国土強靱化年次計画 2024」を決定 政府 – ニュートン・コンサルティング, https://www.newton-consulting.co.jp/bcmnavi/flash/id=7670

- 第1次国土強靱化実施中期計画の策定について, https://www.kantei.go.jp/jp/singi/kokudo_kyoujinka/kaisai/dai22/siryou1.pdf

- ZEH(ネット・ゼロ・エネルギー・ハウス)に関する情報公開について – 省エネ住宅, https://www.enecho.meti.go.jp/category/saving_and_new/saving/general/housing/index03.html

- 令和7年度 ネット・ゼロ・エネルギー・ビル(ZEB)実証事業 – 一般社団法人 環境共創イニシアチブ, https://sii.or.jp/zeb07/

- 建設業を巡る現状と課題 – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001610913.pdf

- (参考)建設業を取り巻く現状について, https://www.obayashi.co.jp/upload/img/ssus_sankou.pdf

- 建設業の2024年問題の背景や影響を徹底解説|DXで残業時間を緩和できる?, https://www.kentem.jp/blog/construction-2024-problem/

- 【社労士監修】2024年問題が建設業に与える影響とは?現状や対策を解説, https://www.aig.co.jp/kokokarakaeru/management/human-resource/construction09

- 【特集】主要資材の需給と市況動向(2023年10月末現在) – 建設物価調査会, https://www.kensetu-bukka.or.jp/article/12714/

- 改正建設業法について – 国土交通省, https://www.mlit.go.jp/totikensangyo/const/content/001855436.pdf

- 建設業 売上高ランキング – Strainer, https://strainer.jp/rankings/%E5%BB%BA%E8%A8%AD%E6%A5%AD/financial-Revenues

- 【2024年版】建設業の利益率ランキング|推移や現状、向上につながる戦略, https://cbo.craft-bank.com/article/detail/constructionindustry-profitrateranking/

- 賃金、労働生産性の地域間格差 – 国土交通省, https://www.mlit.go.jp/kokudoseisaku/content/001371946.pdf

- ゼネコン大手23社の状況|ゼネコン規模別の状況把握【2025年版】 – アーキブック, https://archi-book.com/news/detail/301

- 建設業の2024年問題とは?影響や取り組むべき6つの施策を解説!, https://www.sangyoui.co.jp/useful/useful-5163/

- 国土強靱化推進本部, https://www.kantei.go.jp/jp/singi/kokudo_kyoujinka/

- 国内建設8大市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3726

- 積算資料 建設資材価格指数 – 経済調査会, https://www.zai-keicho.or.jp/wp-content/uploads/2025/08/Price_Index_Report_20250901.pdf

- 建設資材物価指数、5カ月連続上昇 木製品が押し上げ要因に | 新建ハウジング, https://www.s-housing.jp/archives/396608

- 景気は緩やかな回復基調、公共投資は堅調に推移 建設資材市況はコストプッシュ型の上昇局面が続く – けんせつPlaza, https://www.kensetsu-plaza.com/kiji/post/52043

- 建設業における2024年問題|賃金水準の変化から取り組みまで解説 – BuildApp News, https://news.build-app.jp/article/30619/

- 4. 建設労働 | 建設業の現状 – 日本建設業連合会, https://www.nikkenren.com/publication/handbook/chart6-4/index.html

- 建設業の労働時間や賃金を全産業と比較。統計データをもとに解説します, https://recruit-mac.net/columns/construction-industry/construction-industry-working-hours/

- 建設業就業者の年齢構成 – 厚生労働省, https://jsite.mhlw.go.jp/miyagi-roudoukyoku/var/rev0/0119/7580/kb.pdf

- 建設業界の働き方改革・2024年問題を徹底解説!取り組み例も紹介 – MINAGINE勤怠管理, https://minagine.jp/media/management/work-style-reform-construction2024/

- AIが予測する建設Tech業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/constructiontech

- 公共事業でBIM/CIM原則適用! バックオフィスへの影響は? – 建設 IT NAVI, https://process.uchida-it.co.jp/itnavi/info/20220310/

- 日本の建設業におけるBIM導入の現状と緊急対策, https://axconstdx.com/2025/06/22/%E6%97%A5%E6%9C%AC%E3%81%AE%E5%BB%BA%E8%A8%AD%E6%A5%AD%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8Bbim%E5%B0%8E%E5%85%A5%E3%81%AE%E7%8F%BE%E7%8A%B6%E3%81%A8%E7%B7%8A%E6%80%A5%E5%AF%BE%E7%AD%96/

- 導入事例|株式会社センシンロボティクス, https://www.sensyn-robotics.com/case-study

- 国土交通省のドローン活用事例, https://www.mlit.go.jp/sogoseisaku/gijyutu/content/001510876.pdf

- 23年度の建設テック市場、前年度比11.7%増の1845億円に – 新建ハウジング, https://www.s-housing.jp/archives/383526

- 建築分野の建設テック(ConTech)市場に関する調査を実施(2025年) – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3789

- ZEH・LCCM住宅の推進に向けた取組 – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk4_000153.html

- クワッドアクセル A 4 CSEL ® とは – 鹿島建設, https://www.kajima.co.jp/tech/c_a4csel/engineering/index.html

- 建設現場で人と協働するシミズ・スマート・サイト Robo-Carrier – YouTube, https://www.youtube.com/watch?v=YTFTqL8txYQ

- 異業種から参入した若手経営者/円満な事業承継の秘訣(2) – ツグナラ, https://tgnr.jp/column/harmonious-business-succession-002/

- 建設業の人材不足を「参入障壁」と「売上規模」から分析します – note, https://note.com/ren_pro/n/n864e23bf49c3

- 建設業における経営管理責任者の要件|重要視される理由や変更点 – クラフトバンクオフィス, https://cbo.craft-bank.com/article/detail/constructionindustry-businessmanagementmanager/

- 3Dプリンター住宅、日本の課題と最新事例を紹介 – ShareLab NEWS, https://news.sharelab.jp/cases/construction/3dprinting-house-japan-220713/

- 【競争激化?】差別化が求められるリフォーム業界!価格競争から脱却せよ!, https://franchise.kaigor.com/start_business/sabetsuka/

- 建設のニッチ市場で競争を避ける新規事業戦略と成長機会の見極め方 | コラム, https://amber-maribu.jp/column/detail/20250813100005/

- イノベーション戦略(骨子) – 建設産業・不動産業 – 国土交通省, https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000055.html

- 建設業界における差別化戦略のポイント・進め方とは – キャククル, https://www.shopowner-support.net/attracting_customers/construction/construction-industry/differentiation-strategy-point/

- 重層下請構造の問題点, https://www.mlit.go.jp/common/001132804.pdf

- 多重下請けの弊害:なくせば儲かる3つの理由, https://www.applibank.com/post/%E5%A4%9A%E9%87%8D%E4%B8%8B%E8%AB%8B%E3%81%91%E3%81%AE%E5%BC%8A%E5%AE%B3%EF%BC%9A%E3%81%AA%E3%81%8F%E3%81%9B%E3%81%B0%E5%84%B2%E3%81%8B%E3%82%8B3%E3%81%A4%E3%81%AE%E7%90%86%E7%94%B1/

- 【アンケートを終了しました】国土交通省 「重層下請構造の実態調査」へのご協力のお願い – PwC, https://www.pwc.com/jp/ja/news-room/2025/mlit-research.html

- BIM/CIMとは - 目的や効果、原則適用について解説 | CAD Japan.com(大塚商会), https://www.cadjapan.com/topics/cim/about.html

- 1. BIM/CIMの概要・活用効果の理解促進, https://www.ktr.mlit.go.jp/araike/pdf/kensetsudx/e-learning-01-01.pdf

- 初めてのBIM/CIM, https://www.nilim.go.jp/lab/qbg/bimcim/bimcim1stGuide_R0109___hidaritojiryomen_0909.pdf

- 求められるZEB・ZEH ~これからの建物の新しい価値指標~ | コラム, https://www.tokio-dr.jp/publication/column/196.html

- 【実務式】VRIO分析を徹底解説!【中小企業診断士1次試験対策】, https://great-sebastian.com/8824/

- 「女性の活躍」が建設業界を救う! 安心して働ける職場作りとは? | 住友建機株式会社, https://www.sumitomokenki.co.jp/power/report/163/

- 小柳建設株式会社 (建設業) – 女性の活躍推進や両立支援に積極的に取り組む企業の事例, https://positive-ryouritsu.mhlw.go.jp/practice/detail?id=185

- 外国人材採用・活用事例集, https://www.kanto.meti.go.jp/seisaku/jinzai/data/220728_gaikokuzinsaiyoukatuyou_zireisyu.pdf

- 建設業における外国人労働者の採用成功のポイントと失敗事例 – Live to Business, https://livetobusiness.co.jp/working-with-foreigners/kensetsugyou-ni-okeru-gaikokujinroudousha-no-saiyou-seikou-no-pointo-to-shippaijirei

- 日本生産性本部、「労働生産性の国際比較2024」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202412121594

- 建設業におけるAI活用例|工程管理・人員配置の最適化とは? – 株式会社Nuco, https://nuco.co.jp/blog/article/e1ZiqmAq

- 建設業が20年後も勝ち続ける新しいビジネスモデル4選!成功事例付き | キクシル, https://kikushiru.jp/kennsetugyo-newbusinessmodel/

- T-iROBOシリーズ | 技術トピックス | 大成建設 Technology & Solution テクノロジー&ソリューション(テクソル), https://www.taisei-techsolu.jp/tech_center/topics/t-irobo/

- 新型「耐火被覆吹付けロボット」を開発、建設現場へ適用拡大 | ニュース – 大林組, https://www.obayashi.co.jp/news/detail/news20240129_2.html

- 変わる現場 – 人生第一 – 清水建設, https://jinsei.shimztakumi.com/kawaru-genba/

- A4CSEL | 技術とサービス | 鹿島建設株式会社, https://www.kajima.co.jp/tech/c_a4csel/index.html

- 無人化施工への挑戦|プロジェクト – 大成建設 DX, https://www.taisei-dx.jp/project/02/

- 大成建設の無人化・自動化技術 – EE東北’25, https://ee-tohoku.jp/web_guide/2025/search.cgi?pg=A196

- 建築・建設業界におけるAI活用事例20選!施工効率や安全管理に貢献 | ニューラルオプト, https://neural-opt.com/construction-ai-cases/

- ドローンを活用した完全無人巡回による建設現場の工事進捗管理の実証実験に成功 – 大林組, https://www.obayashi.co.jp/news/detail/news20240322_2.html

- 活用事例 | KDDIスマートドローン株式会社, https://kddi.smartdrone.co.jp/case/

- 【最新】画像認識AIの導入活用事例10選!各業界企業の課題と導入効果まとめ – AIsmiley, https://aismiley.co.jp/ai_news/image-recognition-case-study-matome/

- 建設業界AI活用で人手不足90万人解消!2025年生産性2割向上の全戦略, https://axconstdx.com/2025/07/05/%E5%BB%BA%E8%A8%AD%E6%A5%AD%E7%95%8Cai%E6%B4%BB%E7%94%A8%E3%81%A7%E4%BA%BA%E6%89%8B%E4%B8%8D%E8%B6%B390%E4%B8%87%E4%BA%BA%E8%A7%A3%E6%B6%88%EF%BC%812025%E5%B9%B4%E7%94%9F%E7%94%A3%E6%80%A72%E5%89%B2/

- 【目的別】画像AIを活用した開発事例一覧, https://www.ai-development-tools.com/image-analysis-case/

- 画像認識AIソリューション | 株式会社アラヤ, https://www.araya.org/service/image/

- 建設現場 × 遠隔臨場 | Atlas Direction × スマートグラス, https://atlas-direction.co.jp/case-study/construction-01/

- 現場×遠隔支援の最前線!「スマートグラス」が築く次世代働き方, https://axconstdx.com/2025/04/18/%E7%8F%BE%E5%A0%B4x%E9%81%A0%E9%9A%94%E6%94%AF%E6%8F%B4%E3%81%AE%E6%9C%80%E5%89%8D%E7%B7%9A%EF%BC%81%E3%80%8C%E3%82%B9%E3%83%9E%E3%83%BC%E3%83%88%E3%82%B0%E3%83%A9%E3%82%B9%E3%80%8D%E3%81%8C/

- AIでは伝えきれない “技術と経験” スマートグラスを活 した遠隔, https://www.safety-hokkaido.meti.go.jp/denki_hoan/anzentaikai41/img/shiryou06-2.pdf

- 技能伝承での生成AI活用方法とは?継承が進まない原因やLLMの導入メリット, https://ai-market.jp/technology/llm-passing_skills/

- 建設SaaSとは?業務効率化できる主要機能、SaaSの選定ポイントなどを解説 – ANDPAD, https://andpad.jp/columns/0178

- Photoructionが国土交通省の新技術活用システムNETISの「令和6年度活用促進技術」に選定, https://www.photoruction.com/archives/9323

- 建設業でのSaaSとは?主要機能や選ぶポイントまでわかりやすく解説, https://www.kentem.jp/blog/construction-sass-tools/

- 建設業で注目の「建設SaaS」とは?導入効果と適切なサービスを選ぶコツ – ダンドリワーク, https://dandori-work.com/column/488/

- 建設業界のDXとは|課題・進まない理由・具体的な事例をわかりやすく整理, https://www.kentem.jp/blog/construction-dx-assignment/

- 【2024年最新】中小企業のDX成功事例25選 課題別の取り組みを紹介 – 株式会社CREX, https://crexgroup.com/ja/dx/case/smb-dx-case-studies/

- 建設DXとは?解決できる建設業の課題やメリット、事例などを解説 – 現場クラウド Conne, https://conne.genbasupport.com/tips-5757/

- ロボット – 竹中工務店, https://www.takenaka.co.jp/solution/shinseisan/01/

- ZEB普及目標とロードマップ | 環境省「ZEB PORTAL – ネット・ゼロ・エネルギー・ビル(ゼブ)ポータル」, https://www.env.go.jp/earth/zeb/detail/02.html

- ロボティクスコンストラクション | 技術・ソリューション – 大林組, https://www.obayashi.co.jp/solution_technology/robotics/

- PLiBOTと大林組 | 会社情報 | 人とロボットを結ぶプラットフォーム PLiBOT, https://www.plibot.co.jp/company/obayashi/

- 大成建設の技術動画集 | 大成建設株式会社, https://www.taisei.co.jp/taisei_mov/

- 竹中工務店がBIMでロボット配達! 現場での経路設定なしでエレベーターも乗り降り | 建設ITブログ, https://ken-it.world/it/2022/01/robot-delivery-with-bim.html

- 中期経営計画(2021~2026 年度)の策定に関するお知らせ – きんでん, https://www.kinden.co.jp/pdf/2021-04-28_2.pdf

- TAKASAGO CORPORATE REPORT, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241017/20241016598921.pdf

- (株)きんでん【1944】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/1944.T

- (株)関電工【1942】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/1942.T

- 高砂熱学工業(株)【1969】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/1969.T

- 事業戦略-BizOps(BPR) | 株式会社アンドパッド – HRMOS, https://hrmos.co/pages/andpad/jobs/biz0000727

- アンドパッド | 【SaaS×事業戦略立案】50兆円超えの巨大産業の課題解決に挑む インターン説明選考会 | Goodfind 2027, https://www.goodfind.jp/2027/seminar/10069

- 中小建設業における デジタル化と技能承継 – 日本政策金融公庫, https://www.jfc.go.jp/n/findings/pdf/soukenrepo_23_03_14.pdf