ラストワンマイルの覇者:AIとデータが駆動する次世代スーパーマーケットの収益化戦略

インフォグラフィック

スライド資料

スーパーマーケット業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲の要約

本レポートは、日本のスーパーマーケット業界が直面する複合的かつ構造的な課題—異業態間競争の激化、コストの構造的高騰、深刻な人手不足、そして二極化する消費者ニーズ—を深く分析し、持続可能な成長を実現するための事業戦略を提言することを目的とする。調査対象は、中核となる総合スーパー(GMS)、食品スーパー(SM)、ディスカウントストア(DS)に加え、競争が激化するネットスーパー、クイックコマース(Qコマース)、そして新たな収益源として注目されるリテールメディア市場までを包括的に網羅する。

スーパーマーケット業界の現状と将来性に関する最も重要な結論

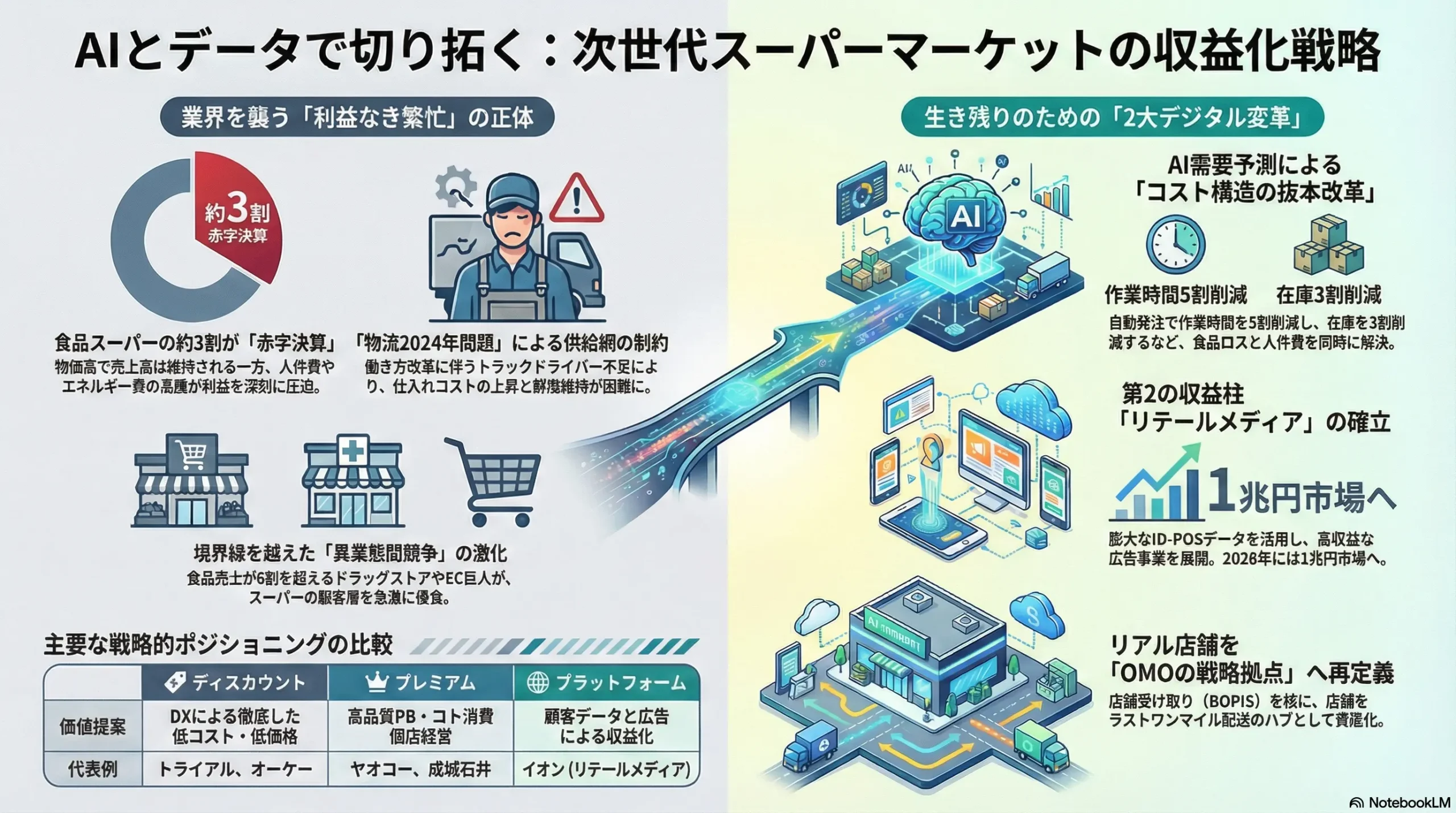

日本のスーパーマーケット業界は、物価高騰を背景に売上高こそ名目上は維持しているものの、営業利益は深刻な圧迫を受けており、まさに「利益なき繁忙」というべき収益性の岐路に立たされている。従来の「優れた立地に店舗を構え、商品を安く仕入れて販売する」という伝統的なビジネスモデルは、その有効性の限界に達した。

本分析が導き出す最も重要な結論は、今後の業界における勝敗を分ける決定的な要因は、もはや「モノを売る力」ではないという点にある。それは、「AIとデータを活用した徹底的なオペレーション効率」と「顧客接点を収益化するプラットフォーム事業への転換能力」という二つの能力である。この二大変革を成し遂げた企業のみが、次世代の「ラストワンマイルの覇者」として市場をリードすることが可能となる。従来の小売業の枠組みを超え、テクノロジーとデータを駆使して新たな価値を創造できるか否かが、企業の存続そのものを左右する。

分析から導き出された主要な戦略的推奨事項

本レポートの包括的な分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- オペレーショナル・エクセレンスの再定義:AIと自動化による収益構造の変革

AIによる需要予測・自動発注システムと、店舗運営の省人化・自動化技術(ロボティクス、自動レジ)への集中的な投資を実行する。これにより、現在最大の経営課題である人手不足とコスト高騰を、他社には模倣困難な競争優位の源泉へと転換する。 - 「第二の収益源」の確立:リテールメディア事業の本格化

保有する膨大な顧客データ(ID-POS)と広範な顧客接点(店舗・アプリ)を最大限に活用し、リテールメディア事業を本格的に立ち上げる。これにより、低収益な小売事業を補完する、高収益な広告・データ事業を確立し、ポートフォリオ全体の収益性を抜本的に改善する。 - OMOモデルの最適化:リアル店舗網をハブとしたラストワンマイル戦略の構築

全国のリアル店舗網を最大の戦略的資産と位置づけ、店舗での受け取りサービス(BOPIS:Buy Online, Pick-up In Store)を中核に据える。即時配達ニーズに対しては、外部のQコマースプラットフォーマーとの提携を組み合わせたハイブリッド型モデルを構築し、投資を抑制しつつ顧客利便性を最大化する。 - 事業ポートフォリオの明確化:戦略的ポジショニングの再構築

「徹底した低コスト運営を追求するディスカウントモデル」か、「高品質・独自性・体験価値を追求するプレミアムモデル」かの戦略的ポジショニングを明確にする。両者の中間に位置する中途半端な立ち位置から脱却し、経営資源を集中投下することで、特定の顧客セグメントにおける圧倒的な支持を獲得する。

第2章:市場概観(Market Overview)

日本のスーパーマーケット市場規模の推移と今後の予測(2020年~2030年)

日本の食品小売市場は、一見すると堅調な推移を示している。経済産業省の商業動態統計によると、2023年の市場規模は52兆4,820億円であり、矢野経済研究所は2024年に前年比101.8%の53兆4,113億円に達すると推計している 1。しかし、この成長は主に食料品価格の上昇に起因するものであり、実質的な需要の拡大や収益性の向上を伴うものではない点に、戦略策定上の最大の注意が必要である。

この「利益なき繁忙」ともいえる状況は、業界が直面する深刻な課題を浮き彫りにしている。物価上昇が売上高を押し上げる一方で、原材料費、エネルギー費、人件費といったコストも同様かそれ以上に上昇しており、多くの企業の利益率を圧迫している 2。

将来展望については、見方が分かれている。矢野経済研究所は、人口減少を背景に、より広範な国内小売市場全体が2030年に向けて2022年比で約14%縮小すると予測しており、マクロ環境の厳しさは否めない 4。一方で、AIを活用した市場分析を行うゼノデータ・ラボは、スーパー業界単体では2030年まで微増(+0.77%)の22.6兆円に達すると予測している。しかし、その内訳は示唆に富んでおり、SMが-1.72%、GMSが-2.61%と縮小する一方で、他の業態が成長することを示している 6。これは、スーパーマーケットという伝統的な業態から、ディスカウントストアやドラッグストアといった異業態への顧客流出が続くことを強く示唆している。

| 指標 | 2023年 | 2024年(推計) | 2025年(予測) |

|---|---|---|---|

| 国内食品小売市場規模 | 52兆4,820億円 | 53兆4,113億円 | 54兆5,200億円 |

| 前年比 | – | 101.8% | 102.1% |

| GMS・大型SM(食品) | – | 前年比 103.3% | – |

| 中小型SM・その他 | – | 前年比 101.4% | – |

| Qコマース市場規模(日本) | 約4,750億円 | 38.8億ドル | – |

出典: 矢野経済研究所 1, Report Ocean 7, ebisumart 8

このデータが示す戦略的意味は、単に売上を追うのではなく、いかにして利益を確保し、成長領域へ事業の軸足を移すかという点にある。伝統的なSM・GMS事業の縮小は不可避であり、新たな価値創出モデルへの転換が急務である。

市場セグメンテーション分析

市場を業態別、チャネル別、地域別に見ると、成長領域と衰退領域が明確に分かれている。

- 業態別: 伝統的なSMやGMSの成長が鈍化する中、トライアルカンパニー、オーケー、ロピアといったディスカウントストア(DS)が、徹底した低価格戦略と効率的な店舗運営を武器に急速に市場シェアを拡大している 10。彼らは価格に敏感な消費者層の支持を確固たるものにしている。

- チャネル別:

- ネットスーパー: コロナ禍を契機に利用が定着し、市場は拡大基調にある。しかし、矢野経済研究所によると、食品通販市場全体(2022年度で約4.6兆円)に占める割合はまだ限定的であり、成長の余地と同時に収益化への課題も残る 11。

- クイックコマース(Qコマース): 市場調査会社Report Oceanの予測では、日本のQコマース市場は2024年の38.8億ドルから2033年には176.4億ドルへと、年平均21%という驚異的な成長率で拡大する見込みである 7。これは特に、利便性と時間価値を重視する都市部のミレニアル世代や現役世代の需要を的確に捉えている。

- 地域別: 大都市圏では、ネットスーパーやQコマースといったオンラインチャネル間の競争が激化している。一方で、地方や過疎地域では、人口減少と高齢化の進行により「買い物弱者」問題が深刻化しており、移動販売や地域コミュニティに根差したサービスの新たなニーズが生まれている 14。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 内食・中食需要の定着: 共働き世帯や単身高齢者人口の増加を背景に、調理済み食品である弁当・惣菜への需要は構造的に高まっている。これは収益性の高いカテゴリーであり、各社が注力している 1。

- 健康・ウェルネス志向: オーガニック食品や健康志向の商品への関心が高まり、付加価値の高い商品カテゴリーの成長を牽引している。

- PB(プライベートブランド)商品の伸長: 物価高騰による生活防衛意識の高まりから、価格競争力のあるPB商品の売上が伸びている 1。

- 阻害要因:

- 人口減少と高齢化: 日本の総人口は2070年に8,700万人まで減少すると予測されており、市場全体のパイが縮小することは避けられない最大の構造的課題である 15。

- 異業態との競争激化: 特にドラッグストアは食品の取り扱いを強化し、スーパーマーケットの領域を侵食している 10。

- コストプッシュ型インフレ: 原材料費、エネルギー費、人件費、物流費の全てが高騰し、利益構造を根底から揺るがしている 2。

- 消費者の節約志向: 実質賃金の低下が続く中、消費者の価格に対する目は依然として厳しく、安易な価格転嫁は顧客離れに直結するリスクをはらむ 19。

業界の主要KPIベンチマーク分析

- 既存店売上高伸長率: 全国スーパーマーケット協会の統計などを見ると、多くの企業で前年比プラスを維持しているが、これは客単価の上昇(インフレ)による影響が大きく、来店客数の伸びは多くの企業で課題となっている 20。

- 営業利益率: 業界全体で最も深刻な課題である。原価高騰、水道光熱費の上昇、そして最低賃金の引き上げによる人件費増が利益を圧迫している。帝国データバンクの調査では、2023年に食品スーパーの約3割が赤字決算であったと報告されており、業界の収益構造の脆弱性が露呈している 3。

- 坪効率(売場面積当たり売上高): 業態による差が顕著である。ディスカウントストアは、商品の回転率を高め、効率的な店舗レイアウトを追求することで高い坪効率を実現している。一方で、広大な売場面積を持つGMSは、非食品部門の不振などにより坪効率の改善に苦戦している。

第3章:外部環境分析(PESTLE Analysis)

スーパーマーケット業界を取り巻くマクロ環境は、複数の要因が相互に作用し、事業の前提条件を大きく変えつつある。これらの変化は、単なる一時的な逆風ではなく、恒久的な構造変化として捉える必要がある。

政治(Politics)

- 物流の「2024年問題」: 働き方改革関連法の適用により、トラックドライバーの時間外労働に年間960時間の上限が課された。これは、特に長距離輸送に深刻な影響を及ぼす。例えば、九州から関東への生鮮食品輸送では、従来よりもリードタイムが1日延びるケースが発生しており、商品の鮮度維持と安定供給に対する直接的な脅威となっている 23。これは単なる輸送コストの上昇問題ではなく、スーパーマーケットの品揃えという根幹を揺るがす構造的な制約である。

- 最低賃金引き上げ政策: 政府は賃上げを強力に推進しており、2025年度の最低賃金は全国加重平均で過去最高の66円引き上げられ、1,121円となる。これにより、史上初めて全都道府県で時給1,000円を突破した 26。パート・アルバイト従業員の比率が高いスーパーマーケット業界にとって、この政策は人件費の構造的な上昇圧力となり、省人化・自動化投資を待ったなしの状況に追い込んでいる。

経済(Economy)

- 実質賃金の停滞とインフレ: 厚生労働省の毎月勤労統計調査によると、名目賃金は上昇傾向にあるものの、消費者物価指数(生鮮食品を除く総合)が前年同月比で2.5%を超える上昇を続ける中、実質賃金は25ヶ月連続でマイナスを記録している 29。この「賃金上昇なき物価高」は、消費者の生活防衛意識を極めて強くし、購買行動における節約志向を根付かせている。結果として、低価格なPB商品へのシフトや、価格に敏感な店舗選択が常態化している。

- コストプッシュ型インフレ: 原材料、エネルギー、包装資材など、あらゆるコストが高騰している。しかし、買い手の交渉力が極めて強い市場環境下では、これらのコスト上昇を販売価格へ十分に転嫁することは困難である。価格転嫁は顧客離れのリスクと直結するため、多くの企業が自社の利益を削ることで対応せざるを得ず、収益性を著しく圧迫している 2。

社会(Society)

- 人口動態の構造変化: 国立社会保障・人口問題研究所の推計によれば、日本の総人口は2070年に8,700万人まで減少し、65歳以上の高齢化率は38.7%に達する 15。同時に、単身世帯や共働き世帯が増加することで、食に対する需要は「少量・個食化」「簡便化」「時短化」へと構造的にシフトしている。これは、カット野菜、ミールキット、惣菜といった中食カテゴリーの持続的な成長を意味する 34。

- 価値観の多様化とサステナビリティへの意識: 健康やウェルネスへの関心、そして地球環境への配慮は、消費者の購買決定における重要な要素となっている。食品ロス削減への貢献や、プラスチック包装の削減といったサステナビリティへの取り組みは、もはや企業の社会的責任(CSR)活動の範疇を超え、ブランドイメージと顧客ロイヤルティを左右する重要な経営課題となっている 37。

技術(Technology)

- 店舗運営技術の進化: 省人化・効率化技術の導入が加速している。セルフレジや電子棚札は標準装備となりつつあり、さらに画像認識AIによる欠品・棚割監視、清掃・品出しロボットの実用化が進んでいる。特にディスカウントストアのトライアルは、レジ機能付きスマートカートを核とした「スマートストア」を展開し、来店頻度13%増、売上6%増という具体的な成果を上げており、テクノロジーが競争優位に直結することを示している 41。

- データ活用とAIの浸透: AI技術はバリューチェーンのあらゆる場面で活用が始まっている。イオンリテールが開発した「AIオーダー」は、需要予測と自動発注により発注時間を5割削減し、発注精度を40%改善したと報告している 42。また、AIと電子棚札を組み合わせたダイナミック・プライシングは、食品ロス削減と収益最大化を両立する切り札として期待されている 45。

- 顧客接点のデジタル化: ネットスーパー用プラットフォームやモバイルアプリは、顧客との重要なコミュニケーションチャネルとなっている。さらに、これらのデジタル接点は、新たな収益源である「リテールメディア」の媒体となる。2028年には1兆円規模に達すると予測されるリテールメディア市場は、業界の収益構造を根本から変えるポテンシャルを秘めている 48。

法規制(Legal)

- 個人情報保護法: ID-POSデータの収集・活用は、リテールメディアやパーソナライズド・マーケティングの根幹をなす。しかし、その活用にあたっては、個人情報保護法を遵守し、個人を特定できないよう適切に加工された「匿名加工情報」として取り扱うなど、厳格な規律が求められる。コンプライアンス違反は、事業継続を揺るがす重大なリスクとなる 49。

- 食品関連法規: 食品リサイクル法やプラスチック資源循環促進法は、事業者に食品ロス削減やプラスチック製カトラリーの提供削減などを法的に要請する。これらの法規制への対応は、企業の社会的評価だけでなく、コスト構造にも直接的な影響を与える 38。

環境(Environment)

サステナビリティ経営は、環境保護という側面だけでなく、経済合理性の観点からも不可欠となっている。食品ロス削減は、廃棄コストの削減に直結し、そのまま利益改善に貢献する。また、店舗や物流拠点における省エネルギー化や再生可能エネルギーの導入は、脱炭素社会への貢献と同時に、高騰するエネルギーコストを抑制する効果も持つ。

これらの外部環境要因は、それぞれが独立した課題なのではなく、相互に連関し、スーパーマーケット業界の損益計算書(P&L)をあらゆる角度から圧迫する「複合危機」を形成している。物流問題(政治)と最低賃金引き上げ(政治)は物流費と人件費を、インフレ(経済)は売上原価を構造的に押し上げる。この危機的状況は、現状維持を許さない「燃え盛るプラットフォーム(Burning Platform)」となり、デジタルトランスフォーメーション(DX)の導入を、単なる効率化の選択肢から、企業存続のための必須条件へと変貌させている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターの五つの力(Five Forces)フレームワークを用いてスーパーマーケット業界の収益構造と競争環境を分析すると、業界がいかに厳しい収益環境に置かれているかが明らかになる。

供給者の交渉力:強い

- 大手メーカーの価格支配力: 大手食品・飲料メーカーは、長年にわたり築き上げた強力なブランド力とマーケティング力を背景に、小売業者に対して強い交渉力を持つ。特に、原材料価格やエネルギーコストが高騰する局面では、そのコスト上昇分を製品価格に転嫁する圧力が強く働く 51。スーパーマーケット側は、主要なナショナルブランド(NB)商品を品揃えから外すことは困難であり、価格改定を受け入れざるを得ない場合が多い。

- 生鮮品の供給不安定性: 生鮮三品(青果、水産、畜産)は、天候不順や気候変動、病害などの影響を受けやすく、供給量と価格が不安定である。これにより、スーパーマーケットは常に価格変動リスクと安定調達の課題に直面している。

買い手の交渉力:極めて強い

- 価格比較の容易化: 消費者はスマートフォンアプリやウェブサイトを通じて、近隣の競合スーパーや異業態店舗の価格をリアルタイムで容易に比較できる。特売情報やデジタルクーポンも瞬時に手に入るため、価格に対する透明性は極めて高い。

- スイッチングコストの不在: 店舗やチャネルを乗り換える際の心理的・金銭的コストはほぼゼロに等しい。消費者は少しでも安く、便利な店舗を求めて、日常的に購買先を切り替える。

- 代替チャネルの豊富さ: スーパーマーケットの代替となる購買チャネルは豊富に存在する。食品や日用品は、ドラッグストア、コンビニエンスストア、ディスカウントストア、ECサイト、Qコマースなど、多様な選択肢の中から購入できる。このため、消費者は常に最も条件の良いチャネルを選択できる優位な立場にある。

新規参入の脅威:中程度から高い

- 異業態からの参入: 既存のビジネスモデルや資産を活用した新規参入が相次いでいる。

- ECジャイアント: Amazonフレッシュは、巨大なプライム会員基盤と高度な物流網を武器に、生鮮食品EC市場での存在感を高めている 53。

- Qコマースプラットフォーマー: Uber Eatsや出前館といったフードデリバリープラットフォームは、その即時配送ネットワークを活用して食料品や日用品の配送サービスに参入し、新たな脅威となっている 55。

- 急成長ディスカウントストア: トライアル、オーケー、ロピアといった企業は、独自の低コスト運営モデルと明確な価値提案で、既存の市場秩序を破壊しながら急速に店舗網を拡大している 56。

- 参入障壁の低下: 従来、全国規模のリアル店舗網の構築には莫大な資本が必要であり、これが高い参入障壁となっていた。しかし、オンラインを起点とし、配送専用拠点である「ダークストア」や既存店舗を配送ハブとして活用するモデルの登場により、物理的な店舗網を持たないプレイヤーでも市場に参入しやすくなっている。

代替品の脅威:高い

- ドラッグストアのスーパーマーケット化: 代替品の脅威として最も深刻なのがドラッグストアである。コスモス薬品のように、売上構成比の約61%を食品が占める企業も登場しており、もはや「薬も売っているスーパー」と化している 17。医薬品や化粧品で高い利益率を確保しつつ、食品を低価格で提供するビジネスモデルは、スーパーマーケットにとって極めて手強い。ウエルシアなども「ドラッグ&フード」戦略を掲げ、生鮮食品の取り扱いを強化している 18。

- コンビニエンスストアの進化: 単身・共働き世帯の「少量・中食・即食」ニーズに特化し、高品質なPB商品や淹れたてのコーヒーなどで独自の価値を提供している。

- 外食・中食デリバリー: Uber Eatsや出前館などのプラットフォームの普及により、家庭で手軽に専門店の味を楽しめるようになった。これは、スーパーで食材を購入して調理するという内食需要を直接的に代替するものである 63。

業界内の競争:極めて激しい

- 多様なプレイヤーによる消耗戦: イオンやセブン&アイといったナショナルチェーン、ライフコーポレーションやヤオコーのような地域に根差した有力チェーン、そしてオーケーやロピアに代表されるディスカウントストアが、限られた市場パイを奪い合う熾烈な競争を繰り広げている。

- 価格競争と非価格競争の激化: EDLP(Everyday Low Price)を掲げるディスカウントストアが仕掛ける価格競争は常態化しており、業界全体の利益率を低下させる要因となっている。同時に、価格以外の差別化要素をめぐる競争も激しい。鮮度の追求、品質や世界観を重視したPB開発、そして買い物そのものの楽しさを提供する「コト消費」の提案など、非価格競争も高度化している 65。

この五つの力の分析から明らかになるのは、従来の「スーパーマーケット業界」という枠組み自体がもはや意味をなさなくなっているという事実である。最大の脅威は、伝統的な競合他社からではなく、ドラッグストアやテクノロジープラットフォームといった、根本的に異なるコスト構造、能力、ビジネスモデルを持つ異業態のプレイヤーから来ている。したがって、戦略立案にあたっては、競争の定義を再設定し、この「境界線の曖昧化した戦場(Blurring Battlefield)」でいかに戦うかを構想することが不可欠である。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

スーパーマーケット業界における価値創造の源泉は、外部環境の変化と技術革新により、劇的なシフトを遂げている。

価値の源泉のシフト

かつてのスーパーマーケットのバリューチェーンにおける価値の源泉は、主に二つの要素に集約されていた。一つは、スケールメリットを活かしてメーカーや卸から商品を安く仕入れる「仕入れ力」。もう一つは、消費者がアクセスしやすい場所に店舗を構える「立地戦略」であった。しかし、これらの伝統的な価値の源泉は、その重要性を相対的に低下させている。

現在、そして未来における価値創造の主戦場は、以下の三つの領域へと移行している。

- データ活用による顧客理解(パーソナライゼーション): ID-POSデータなどの顧客データを収集・分析し、個々の顧客の嗜好や購買パターンを深く理解すること。そして、その理解に基づき、一人ひとりに最適化された商品レコメンデーションやプロモーションを提供する能力が、新たな価値の源泉となっている。これは、不特定多数の顧客にマスマーケティングを行う旧来のモデルからの根本的な転換を意味する。

- 効率的で快適な店舗体験(CX): 単に商品を陳列するだけでなく、買い物のプロセス自体を快適で、楽しく、効率的なものにすること。これには、レジ待ちを解消するセルフレジやスマートカートの導入、魅力的な売り場づくり、従業員による質の高い接客などが含まれる。店舗は「モノを売る場所」から「価値ある体験を提供する場所」へとその役割を変えつつある。

- リテールメディアなどの新たな収益源: 小売事業そのものの利益率が構造的に低下する中で、店舗やアプリといった顧客接点と、そこに集まる膨大な顧客データを活用した「リテールメディア」事業が、極めて重要な新たな収益源として浮上している。これは、従来のバリューチェーンの枠を超え、自社を広告プラットフォームとして再定義する動きである。

このシフトの背景には、モノを売ることで得られる粗利が、コスト高騰と価格競争によって極限まで圧縮されているという厳しい現実がある。生き残るためには、小売事業の効率化を極めると同時に、データと顧客接点を収益化する新たなビジネスモデルを構築することが不可欠である。

PB(プライベートブランド)開発

PBは、バリューチェーンの中で特に重要な付加価値創出の源泉となっている。かつてのPBは、ナショナルブランド(NB)の廉価版という位置づけが主であったが、現在では企業のブランド価値そのものを体現する戦略的な商品へと進化している。

特に、ヤオコーの「Yes! YAOKO」のように、品質、素材、製法にこだわったプレミアムPBは、顧客に「ヤオコーでしか買えない」という独自の価値を提供し、高い顧客ロイヤルティと粗利率の向上に貢献している 67。PBにおける付加価値は、単に安く製造委託する段階ではなく、顧客の潜在的なニーズを的確に捉える「企画」段階と、商品の持つストーリーや世界観を効果的に伝える「マーケティング」段階で最も大きく生み出されている。

サプライチェーン分析(物流の2024年問題)

物流の「2024年問題」は、スーパーマーケットのサプライチェーン全体に深刻な影響を及ぼす構造的な課題である。

各段階における課題分析

- 商品の調達(生産者、メーカー)から物流センターへ: 産地から物流センターへの長距離輸送は、ドライバーの労働時間規制の直接的な影響を受ける。特に、九州や北海道といった遠隔地の産地から大消費地への生鮮品輸送は、リードタイムの延長や輸送コストの大幅な上昇という課題に直面している 23。

- 物流センター(TC/DC)から店舗への配送: ドライバー不足は、センターから各店舗への配送頻度にも影響を及ぼす。配送便の削減は、店舗での欠品リスクを増大させ、販売機会の損失に直結する。

- ラストワンマイル配送(ネットスーパー): ネットスーパーやQコマースの需要拡大に伴い、個人宅へのラストワンマイル配送の重要性が増している。しかし、この領域は最もコストがかかり、かつ担い手不足が深刻なボトルネックとなっており、事業の拡大と収益性を両立させる上での最大の課題となっている。

「物流の2024年問題」の具体的影響

- 仕入れコストの構造的上昇: 運送会社からの運賃値上げ要請は不可避であり、これはスーパーマーケットの仕入れコストに直接転嫁される。

- 商品の安定供給への脅威: 輸送能力の不足は、2030年度には34.1%に達するとの試算もあり、これは単なる遅延やコスト増ではなく、物理的に「モノが運べなくなる」というリスクが現実のものとなることを意味する 69。特に、鮮度が命である生鮮食品の品揃えや品質維持に重大な支障をきたす可能性がある。

- 納品リードタイムの長期化: 配送頻度の減少や長距離輸送の遅延は、発注から納品までのリードタイムを長期化させ、在庫管理の複雑性を増大させる。

対応策の進捗

- 共同配送: 競合企業間で物流を共同化する動きが進められている。これにより、トラックの積載率を向上させ、配送の効率化を図ることが期待される。しかし、企業間の発注システムの違いや利害関係の調整が課題となっている 71。

- 物流拠点の最適化: 物流ネットワーク全体を見直し、拠点の統廃合や最適配置を進めることで、輸送距離の短縮化を図る動きも見られる。

- DX(デジタルトランスフォーメーション)の推進: AIを活用した配送ルートの最適化、トラックバース予約システムの導入による荷待ち時間の削減、倉庫内作業の自動化など、テクノロジーを活用したサプライチェーン全体の効率化が急務となっている 74。これらの取り組みは、コスト削減と同時に、ドライバーの労働環境改善にも繋がり、人材確保の観点からも重要である。

第6章:顧客需要の特性分析

多様化・二極化する顧客ニーズを正確に把握し、それに応えることが、熾烈な競争環境を勝ち抜くための前提条件となる。

主要な顧客セグメントとKBF(Key Buying Factor)

現代のスーパーマーケット利用者は、単一の価値観で括ることはできず、少なくとも以下の三つの主要なセグメントに分類できる。それぞれのセグメントは、購買における重要な決定要因(KBF: Key Buying Factor)が大きく異なる。

- ① 節約・大容量重視のファミリー層:

- ニーズ・課題: 可処分所得が伸び悩む中、日々の生活コストをいかに抑えるかが最大の関心事。子育て世代が多く、食品や日用品の消費量が多いため、まとめ買いによる支出削減を志向する。

- KBF: 「圧倒的な価格の安さ(EDLP)」「大容量・徳用パックの品揃え」「価格と品質のバランスが取れたPB商品」。このセグメントの主要な受け皿となっているのが、トライアルカンパニー、オーケー、ロピアといったディスカウントストアや、会員制倉庫型店舗のコストコである。

- ② 時短・利便性重視の単身・共働き層:

- ニーズ・課題: 多忙なライフスタイルの中で、買い物や調理にかける時間を最小限にしたいという強いニーズを持つ。時間を節約できること、すなわち「時間価値」を重視する。

- KBF: 「駅近などのアクセスの良さ」「調理の手間が省ける惣菜・弁当・ミールキットの充実度」「レジ待ちのない迅速な会計」「24時間営業などの利便性」。このセグメントを巡っては、コンビニエンスストア、ネットスーパー、そしてQコマースが最大の競合となる。

- ③ 品質・健康・安全志向のシニア・富裕層:

- ニーズ・課題: 価格よりも、食の安全性、鮮度、素材の良さ、そして健康への貢献を重視する。食を通じて、豊かで質の高い生活を送りたいと考えている。

- KBF: 「産地や生産者が明確な生鮮品」「無添加・オーガニックといった付加価値」「専門性の高い品揃え(希少な調味料やチーズなど)」「従業員による丁寧な商品説明やコンサルティング」。ヤオコーや成城石井、紀ノ国屋といった高品質・高付加価値を志向するスーパーマーケットが、このセグメントで強みを発揮している。

各セグメントのチャネル利用行動

重要なのは、多くの消費者がこれらのセグメントのいずれか一つに固定されているわけではないという点である。むしろ、自身の置かれた状況や購買の目的(TPO: Time, Place, Occasion)に応じて、複数のチャネルを巧みに使い分けるハイブリッドな購買行動が一般化している。

例えば、ある共働き世帯の消費者は、週末にはディスカウントストアで飲料や調味料を「まとめ買い(節約志向)」し、平日の夕食には近所のスーパーで「惣菜を購入(時短志向)」、そして特別な日には百貨店のデパ地下で「高品質な精肉を購入(品質志向)」するといった行動をとる。このことは、企業が単一のチャネルや単一の価値提案だけで顧客を囲い込むことがいかに困難になっているかを示している。

ID-POSデータから読み取れる、顧客の隠れたニーズ

従来のPOSデータが「何が、いつ、どこで、いくつ売れたか」という商品の動きしか捉えられなかったのに対し、ポイントカードなどと紐づいたID-POSデータは、「誰が」という顧客軸での分析を可能にする。これにより、顧客の隠れたニーズや購買行動の変化を深く洞察することができる。

- 併買分析: 「特定のおむつを買う顧客は、ノンアルコールビールも同時に購入する傾向がある」といった、一見無関係に見える商品の組み合わせを発見し、関連陳列やクロスセル施策に繋げることができる。

- 離反顧客分析: 「以前は頻繁に来店していた優良顧客が、なぜ来店しなくなったのか」を購買履歴から分析し、再来店を促すための的確なアプローチ(例:その顧客が好んでいた商品のクーポンを送付)を打つことが可能になる。

- セグメントの動的変化: 静的なデモグラフィック情報(年齢、性別など)によるセグメンテーションは、顧客の実際の行動を捉えきれない。例えば、同じ30代女性でも、平日は「時短志向」、休日は「こだわり調理志向」といったように、購買行動はダイナミックに変化する。ID-POSデータは、こうした顧客の「状態(ステート)」の変化を捉え、その瞬間に最適なアプローチを可能にする。この「セグメンテーションからパーソナライゼーションへ」というシフトこそが、データ活用の本質である。

「コト消費」ニーズと店舗フォーマットへの要求

物質的な豊かさが一定の水準に達した現代において、消費者は単に「モノ」を手に入れること(モノ消費)だけでなく、その商品やサービスを購入・利用する過程で得られる楽しい経験や発見といった「コト(体験)」を重視する傾向を強めている。

この「コト消費」ニーズは、スーパーマーケットの店舗フォーマットに大きな変革を要求している。店舗は、単に商品を効率的に陳列・販売する場所から、顧客とのエンゲージメントを深め、食の楽しさを提案する「体験の場」へと進化する必要がある。マックスバリュ関東が展開する、専門知識を持つ従業員との対話が楽しめる対面販売コーナーの設置や、試食販売の充実は、まさにこのトレンドを捉えた取り組みである 65。このような体験価値の提供は、ECにはないリアル店舗ならではの強みであり、顧客の来店動機を創出し、ロイヤルティを高める上で極めて重要となる。

第7章:業界の内部環境分析

外部環境の激変に対応し、持続的な競争優位を築くためには、自社の経営資源(リソース)と組織能力(ケイパビリティ)を客観的に評価することが不可欠である。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワーク(Value, Rarity, Inimitability, Organization)を用いて、スーパーマーケット業界における競争優位の源泉を分析する。

- Value(経済的価値):

- 一等地の店舗網: リアル店舗は、単なる販売拠点ではなく、ネットスーパーの配送拠点、店舗ピックアップ(BOPIS)の受け渡し場所、そしてリテールメディアの広告媒体として機能する。OMO(Online Merges with Offline)戦略のハブとして活用することで、極めて高い経済的価値を持つ。

- 大規模なID-POS顧客データ: 数千万人規模の顧客の購買行動データは、パーソナライズド・マーケティングや需要予測の精度を高めるだけでなく、リテールメディア事業の基盤となる最も価値ある無形資産である。

- 強力なPB開発力とブランド: 高い粗利率を確保し、他社との差別化を図る上で不可欠。ヤオコーの「Yes! YAOKO」のように、顧客から強い支持を得ているPBは、安定した収益と顧客ロイヤルティの源泉となる 67。

- Rarity(希少性):

- 全国を網羅する高密度な店舗ネットワークは、莫大な資本と時間を要するため、新規参入者が短期間で構築することは困難であり、希少性が高い。

- 数千万人規模のID-POSデータも、一部の大手小売企業しか保有していない希少な経営資源である。

- Inimitability(模倣困難性):

- ヤオコーが持つ、従業員の主体性と創意工夫を尊重し、個店ごとの裁量を重視する企業文化や、それによって培われた高度なオペレーション能力は、他社が表面的な制度を真似ただけでは模倣できない、持続的な競争優位の源泉である 78。

- 長年にわたる顧客との信頼関係の上に築かれたPBのブランドイメージも、模倣が困難な資産である。

- Organization(組織):

- 最大の課題: 多くのスーパーマーケット企業が直面している最大の課題は、この「組織」の側面にある。価値があり、希少で、模倣困難な経営資源(店舗網、データ)を保有していても、それを最大限に活用するための組織体制や人材が追いついていない。特に、ID-POSデータを分析するデータサイエンティスト、ECサイトやアプリを開発・運用するITエンジニア、リテールメディア事業を推進する広告・マーケティング専門人材といったデジタル人材の不足が、変革のボトルネックとなっている 79。

人材動向

- 需要動向と供給ギャップ: 業界は二重の人材不足に直面している。一つは、レジ、品出し、惣菜加工などを担う店舗スタッフの採用難である。これは、低賃金、身体的負担、不規則な勤務時間といった労働環境の問題に起因する 82。もう一つは、前述の通り、事業のデジタル化を推進するための専門人材の不足である。これらの専門人材は、IT業界やコンサルティング業界など、より高い給与水準の業界との激しい獲得競争にさらされており、小売業界が魅力的なキャリアパスを提示できなければ、人材確保はますます困難になる 84。

- 賃金トレンド: 2025年度の最低賃金の大幅な引き上げにより、パート・アルバイトの人件費は構造的に上昇し続ける 26。また、人材獲得競争の激化を背景に、店長やバイヤークラスの正社員の賃金にも上昇圧力がかかっている。コスト削減が至上命題である一方で、人材への投資を怠れば、サービスの質の低下や競争力の喪失に直結するというジレンマに陥っている。

労働生産性

- 現状と国際比較: 日本の小売業の労働生産性(例:従業員一人当たり付加価値額)は、欧米の主要国と比較して低い水準にあることが指摘されている。これは、長時間労働や非効率な業務プロセスが依然として残っていることを示唆している。

- 省人化技術導入の効果とROI: セルフレジ、自動発注、清掃ロボットといった省人化技術の導入は、人時売上高(従業員一人が1時間に生み出す売上高)の向上に直接的に寄与する。イオンの「AIオーダー」は発注業務時間を5割削減したとされ、これにより創出された時間を接客などの付加価値業務に振り向けることができれば、生産性はさらに向上する 43。しかし、これらの技術導入には相応の初期投資が必要であり、その投資対効果(ROI)を最大化するためには、単に機械を導入するだけでなく、それに合わせた業務フロー全体の再設計や従業員のスキルシフトが不可欠である。

表1:主要スーパーマーケットチェーンのKPIベンチマーク

| 企業名 | 業態 | 売上高(億円) | 営業利益(億円) | 営業利益率 | 既存店売上高伸長率 |

|---|---|---|---|---|---|

| イオンリテール | GMS | (連結) 51,899 | (連結) 1,181 | 2.3% | N/A |

| イトーヨーカ堂 | GMS | (事業) 6,894 | (事業) N/A | N/A | N/A |

| ライフコーポレーション | SM | 8,850 (予) | 257 (予) | 2.9% | N/A |

| ヤオコー | SM | 5,641 | (経常) 267 | 4.7% (経常) | N/A |

| バローHD | SM | 8,544 | 231 | 2.7% | N/A |

| U.S.M.H | SM | 4,779 | 1.68 | 0.04% | N/A |

| トライアルカンパニー | DS | 8,038 | 211 | 2.6% | +3.6% |

| オーケー | DS | 6,860 | (経常) 379 | 5.5% (経常) | N/A |

注: 各社の決算期や開示基準が異なるため、単純比較には留意が必要。売上高・営業利益は最新の通期または中間期の数値を記載。(予)は通期業績予想。イオンリテール、イトーヨーカ堂は親会社の連結・セグメント数値を参照。

出典: 各社IR資料 57

このベンチマークは、各社の戦略的ポジショニングを明確に示している。ヤオコーやオーケーは、高い利益率を維持しながら成長しており、収益性の高さを重視していることがわかる。一方で、トライアルカンパニーは、業界平均レベルの利益率を確保しつつ、2桁成長と既存店の好調さで規模を急速に拡大している。GMSや一部のSMは、規模は大きいものの、収益性の改善が大きな課題となっていることが見て取れる。

第8章:AIがもたらす破壊的インパクトと新たな機会

人工知能(AI)は、もはや未来の技術ではなく、スーパーマーケット業界のバリューチェーン全体を根底から変革し、新たな競争優位を創出する現実的なツールとなっている。AIの活用は、コスト削減と効率化という守りの側面と、マーケティング高度化と新規収益源創出という攻りの側面の両方で、破壊的なインパクトをもたらす。

オペレーションの革新(コスト削減と効率化)

- AI需要予測と自動発注:

- インパクト: 従来、担当者の経験と勘に大きく依存していた発注業務を、AIがデータに基づいて最適化する。これにより、「欠品による販売機会損失」と「過剰在庫による廃棄(食品ロス)と値引き」という、小売業の二大損失を同時に削減することが可能になる。

- 事例と効果: イオンリテールが全社展開する「AIオーダー」は、過去の販売実績、天候、曜日、特売情報などをAIが学習し、最適な発注数を算出する。実証実験では、発注業務にかかる時間を平均で5割削減し、既存システムと比較して発注精度を最大40%改善、さらに在庫金額を3割削減するという顕著な成果を上げている 42。食品ロスによる廃棄額は、そのまま営業利益の減少に直結するため、この削減効果は企業の収益性に絶大なインパクトを与える。

- ダイナミック・プライシング:

- インパクト: AIが商品の賞味(消費)期限、在庫量、天候、近隣店舗の価格といった変動要因をリアルタイムで分析し、電子棚札と連携して販売価格を自動で最適化する。特に、賞味期限が迫った商品の値引きを自動化することで、食品ロスを最小限に抑えつつ、販売機会を最大化する。

- 事例と効果: 海外の事例では、イスラエルのスタートアップWasteless社がスペインの大手スーパーマーケットで実証実験を行い、食品廃棄量を32.7%削減し、売上を6.2%向上させたと報告されている 47。日本でも、まいづる百貨店での実証実験で、対象となったパンの廃棄率が大幅に低下する効果が確認された 91。消費者の受容性については、値下げに対しては好意的に受け入れられる一方、需要に応じた値上げについては慎重なコミュニケーションと価格設定の透明性が求められる 46。

- 店舗運営の自動化:

- インパクト: AIとロボティクス技術が、店舗における単純作業や監視業務を代替し、従業員をより付加価値の高い業務(接客、売り場づくりなど)にシフトさせる。

- 事例と効果:

- 画像認識AI: 店内に設置されたカメラの映像をAIが分析し、商品の欠品や棚の乱れを検知してスタッフの端末に即座に通知する。これにより、販売機会の損失を防ぎ、顧客満足度を向上させる。ウエルシア薬局では、同様の技術を防犯に応用した「AIガードマン」を導入し、万引きによる商品ロスを半減させたケースもある 92。

- ロボティクス: 床の自動清掃ロボットは既に多くの店舗で導入されている。今後は、バックヤードから売り場への商品補充(品出し)を行うロボットの実用化も期待される。

マーケティングと顧客体験の高度化

- パーソナライゼーション:

- インパクト: ID-POSデータとAIを組み合わせることで、マスマーケティングから「One to Oneマーケティング」への移行が実現する。

- 具体例: 顧客一人ひとりの購買履歴やウェブサイト・アプリ上の行動履歴をAIが分析し、「この顧客は健康志向で、有機野菜をよく購入する」「この顧客は週末に家族向けの大容量パックを購入する」といったインサイトを抽出。それに基づき、個々の顧客に最適化されたデジタルクーポンの配信、おすすめ商品のレコメーション、パーソナライズされたレシピ提案などを行う。これにより、顧客エンゲージメントを高め、購買頻度と客単価の向上(LTV:顧客生涯価値の最大化)を図ることができる。

- 生成AIの活用:

- インパクト: 生成AIは、コンテンツ制作の効率を飛躍的に高め、マーケティング活動のスピードと質を向上させる。

- 事例:

- 販促コンテンツ制作: イオンは、ECサイトの商品紹介文の自動生成に生成AIを活用している 94。これにより、作業時間を大幅に短縮し、より多くの商品に魅力的な説明文を付与することが可能になる。チラシやPOPのキャッチコピー、アプリのプッシュ通知の文面作成など、応用範囲は広い。

- 商品企画: イオンは、2024年のおせち料理の企画に生成AIを活用した。多様なキーワードから生成された画像を基に、従来の発想にとらわれない新しいおせちを開発した 94。

- 広告制作: しまむらは広告にAIが生成したモデルを起用し、コストを抑えつつ多様なビジュアル表現を実現している 95。

新たな収益源(リテールメディア)

- 市場ポテンシャルと収益モデル:

- インパクト: スーパーマーケットが持つ最大の資産、すなわち「広範な顧客接点(店舗・EC・アプリ)」と「膨大な購買データ(ID-POS)」を収益化する、全く新しいビジネスモデルである。

- 市場規模: CARTA HOLDINGSとデジタルインファクトの共同調査によると、国内のリテールメディア広告市場は2024年に4,692億円、さらに2028年には1兆845億円規模に達すると予測されている 48。これは、スーパーマーケット業界にとって、低迷する小売事業の利益を補って余りある、巨大な収益機会である。

- メーカー(広告主)にとっての価値:

- リテールメディアがメーカーから高く評価される最大の理由は、「広告効果の可視化(クローズド・ループ・マーケティング)」にある。従来のテレビCMや雑誌広告では、広告に接触した人が実際に商品を購入したかを正確に測定することは困難だった。しかし、リテールメディアでは、店舗のサイネージ広告やアプリ広告に接触した顧客が、その後ID-POSデータ上で実際にその商品を購入したかを直接的に紐づけて分析できる。これにより、メーカーは広告投資のROI(投資対効果)を正確に把握し、より効果的なマーケティング戦略を立案することが可能になる。

これらのAI活用事例は、それぞれが独立した取り組みではなく、相互に連携することで強力な相乗効果を生み出す「データ・フライホイール」を形成する。優れたOMO(Online Merges with Offline)戦略とロイヤルティプログラムが、質の高いID-POSデータを大量に収集する。AIがそのデータを分析し、オペレーションの最適化と顧客へのパーソナライズされた体験を提供する。その結果、顧客満足度とロイヤルティが向上し、さらに多くのデータが蓄積される。このサイクルによって生み出された独自の高品質なデータ資産こそが、高収益なリテールメディア事業の基盤となり、他社が容易に追随できない強力な競争上の「堀(Moat)」を築くのである。

第9章:主要トレンドと未来予測

スーパーマーケット業界は、今後5~10年でその姿を大きく変えるであろういくつかの不可逆的なトレンドに直面している。これらの変化を先読みし、戦略的に対応することが、未来の勝者となるための必須条件である。

業態のボーダレス化とフォーマットの二極化

- 業態のボーダーレス化: スーパーマーケットとドラッグストアの境界線は、事実上消滅する。コスモス薬品やウエルシアなどが食品の取り扱いを強化し、ワンストップショッピングの利便性を武器に顧客を奪う構図はさらに加速する 17。同様に、コンビニエンスストアは中食・個食市場での競争相手として、Qコマースは即時配達ニーズにおける競争相手として、その存在感を増し続ける。もはや、競合を「同業者」に限定する時代は終わりを告げた。

- フォーマットの二極化: 市場は、二つの異なる方向性へと明確に分化していく。

- 「徹底した低コスト・効率追求型(ディスカウント)」: トライアルカンパニーやオーケーに代表されるモデル。リテールDXを駆使してサプライチェーンと店舗運営の全プロセスを効率化し、そのコスト削減分を低価格として顧客に還元することで、価格に最も敏感なマス層の支持を獲得する。

- 「高品質・独自性・体験価値追求型(プレミアム)」: ヤオコーに代表されるモデル。価格競争とは一線を画し、高品質な生鮮品、独自開発のPB商品、専門性の高い品揃え、そして従業員とのコミュニケーションを通じた楽しい買い物体験(コト消費)を提供することで、特定の顧客層から強いロイヤルティを獲得する。

この二極化の進行は、両者の中間に位置する、特徴の曖昧な従来型のSMやGMSにとって最も厳しい経営環境をもたらす。明確な戦略的ポジショニングを持たない企業は、ディスカウントストアに価格で、プレミアムストアに価値で敗れ、淘汰の対象となる可能性が高い。

PB(プライベートブランド)戦略の進化

PBの役割は、単なる低価格のナショナルブランド(NB)代替品から、企業の思想や世界観を顧客に伝える「ブランド」そのものへと進化する。今後は、価格帯やコンセプトに応じたPBポートフォリオの構築が重要となる。

- 低価格PB: 生活防衛意識の高い顧客層のニーズに応えるため、品質を維持しつつも徹底したコスト管理による価格訴求型PBは、依然として重要な役割を担う。

- プレミアムPB: 健康志向、サステナビリティ、あるいは特定のライフスタイルといった価値観を反映した、品質やストーリー性を重視するプレミアムPBが、企業の差別化と収益性向上の鍵を握る。これは、NBとの価格競争を回避し、顧客ロイヤルティを醸成するための最も有効な手段となる。

ラストワンマイル配送網の最適解

ECおよびQコマース市場の拡大に伴い、ラストワンマイル配送の重要性は増す一方であるが、そのコスト構造は極めて厳しい。全ての企業が自前で高密度な配送網を構築・維持することは非現実的である。

今後の主流となるのは、自社の強みを活かし、外部リソースを柔軟に活用するハイブリッドモデルである。

- 中核はBOPIS(Buy Online, Pick-up In Store): 全国に広がるリアル店舗網という最大の資産を活かし、顧客がオンラインで注文した商品を最寄りの店舗で受け取るBOPISをラストワンマイル戦略の基本に据える。これは、配送コストを大幅に削減できると同時に、顧客が店舗を訪れる「ついで買い」を誘発する効果も期待できる。

- 即時配達ニーズへの対応: 「今すぐ欲しい」という突発的なニーズに対しては、自社で配送網を抱えるのではなく、Uber Eatsや出前館といった外部のQコマースプラットフォーマーと提携することで、柔軟かつ低コストで対応する。

- ダークストア(配送専用拠点): 人口が密集し、オンライン注文の頻度が極めて高い一部の大都市圏において、限定的に設置される可能性はあるが、全国的な標準モデルとはなりにくい。

サステナビリティ経営の本格化

サステナビリティへの取り組みは、企業の社会的責任という側面を超え、事業の持続可能性と収益性に直結する経営の中核課題となる。

- 食品ロス削減の経済合理性: AIによる需要予測やダイナミックプライシングといったテクノロジーの活用は、食品ロスという社会課題の解決に貢献すると同時に、廃棄コストの削減を通じて企業の利益を直接的に改善する。この「社会貢献と経済合理性の両立」が、取り組みを加速させる最大のドライバーとなる。

- 地域社会における新たな役割: 人口減少と高齢化が進む地方や過疎地域において、スーパーマーケットは単なる小売店ではなく、地域住民の生活を支える社会インフラとしての役割を担うことになる。買い物弱者を支援するための移動販売や御用聞きサービスは、短期的には収益貢献が難しいかもしれないが、長期的には地域社会からの深い信頼を獲得し、企業ブランドの向上と事業基盤の安定化に大きく貢献する。

第10章:主要プレイヤーの戦略分析

日本のスーパーマーケット業界は、それぞれ異なる戦略、強み、課題を持つ多様なプレイヤーによって構成されている。ここでは、主要企業および注目企業をカテゴリー別に分析し、競争環境の全体像を明らかにする。

総合スーパー(GMS)

- イオンリテール:

- 戦略・強み: 圧倒的な事業規模と全国を網羅する店舗網を基盤に、スケールメリットを追求。プライベートブランド「トップバリュ」は、価格競争力と品質の両面で強力な武器となっている。近年はDX投資に極めて積極的で、需要予測システム「AIオーダー」を全社展開するなど、テクノロジーによるオペレーション改革を強力に推進している 42。顧客基盤とデータを活用したリテールメディア事業においても業界を先行する。

- 弱み・課題: GMS事業全体の収益性改善が長年の課題。広大な店舗における非食品部門の活性化や、組織全体の効率化が求められる 85。

- イトーヨーカ堂(セブン&アイ・ホールディングス):

- 戦略・強み: 首都圏に集中した優良な店舗立地が強み。グループシナジーを活かした商品開発やサービス展開にポテンシャルを持つ。

- 弱み・課題: 現在、事業構造改革の途上にあり、不採算店舗の閉鎖などを進めている。スーパーストア事業の抜本的な収益性改善が最大の経営課題である 86。

食品スーパー(SM)

- ライフコーポレーション:

- 戦略・強み: 首都圏と近畿圏という二大商圏で強力なドミナント(地域集中出店)戦略を展開。高品質な生鮮品と惣菜に定評があり、顧客からの信頼が厚い。ネットスーパー事業に早期から取り組み、2025年2月期には売上高248億円(前期比24%増)を達成し、単月黒字化も実現している 98。

- 弱み・課題: ドミナントエリア外への展開や、ディスカウント業態との競争激化への対応が今後の課題となる 87。

- ヤオコー:

- 戦略・強み: 「個店経営」を掲げ、各店舗の従業員が主体性を持って売り場づくりや商品開発を行う企業文化が最大の強み。これにより、地域特性に合わせたきめ細やかなMDを実現している。高品質な惣菜や「Yes! YAOKO」ブランドのPB商品は顧客から熱烈な支持を得ており、業界トップクラスの高い営業利益率を誇る。単体で36期連続の増収増益を達成した業界の優等生である 78。

- 弱み・課題: 優れたビジネスモデルを持つがゆえに、その属人性の高いオペレーションを維持しながら規模を拡大していくことが挑戦となる。

- バローホールディングス:

- 戦略・強み: スーパーマーケットを中核としながら、ドラッグストア、ホームセンター、スポーツクラブなどを傘下に持つ複合経営が特徴。製造から小売までを一貫して手掛ける「製造小売業」モデルを志向し、バリューチェーン全体での効率化と価値創造を目指している 102。

- 弱み・課題: 多角的な事業ポートフォリオを持つがゆえに、各事業間のシナジーをいかに最大化するかが問われる。

- U.S.M.H(ユナイテッド・スーパーマーケット・ホールディングス):

- 戦略・強み: マルエツ、カスミ、マックスバリュ関東の連合体であり、近年いなげやを経営統合。首都圏における圧倒的な店舗数を誇り、スケールメリットが最大の強み。

- 弱み・課題: 異なる文化を持つ企業連合であるため、システム統合や共同仕入れによるシナジー効果を完全に引き出すことが課題。収益性の改善が急務となっている 89。

ディスカウントストア(DS)

- トライアルカンパニー:

- 戦略・強み: 「リテールDX」を経営戦略の中核に据え、自社開発のレジ機能付きスマートショッピングカートやAIカメラを全店舗に導入。これにより収集した膨大なデータを商品開発や店舗運営の最適化に活用している。徹底したローコスト運営とデータドリブン経営が強みで、25期連続増収を達成している 56。

- 弱み・課題: 急速な店舗拡大に伴う人材の確保と育成、そしてDXを支えるITインフラへの継続的な投資が求められる。

- オーケー:

- 戦略・強み: 「高品質・Everyday Low Price」を徹底的に追求し、顧客からの絶大な信頼を勝ち得ている。「オネスト(正直)カード」による情報開示など、独自の顧客コミュニケーションも特徴。非上場ならではの長期的視点に立った経営で、高い成長性と収益性を両立している 57。

- 弱み・課題: 首都圏中心の出店であり、全国展開に向けた物流網やサプライチェーンの構築が今後の課題。

- ロピア:

- 戦略・強み: 元々は精肉店であった出自を活かした、圧倒的な価格競争力と品質を誇る生鮮部門、特に食肉が最大の強み。ダイナミックな売り場づくりと大容量パックで、ファミリー層を中心に強い支持を集め、急速に店舗網を拡大している 58。

- 弱み・課題: 急成長に伴う組織体制の整備や、コンプライアンス遵守が課題として指摘されることがある。

異業態(競争相手)

- コスモス薬品(ドラッグストア):

- 戦略: 医薬品で高い利益を確保し、その利益を原資に食品を徹底した低価格(EDLP)で提供するビジネスモデル。食品の売上構成比は約61%に達し、事実上の「フード&ドラッグ」業態となっている 17。郊外の小商圏に集中的に出店するドミナント戦略で、地域のSM顧客を侵食している。

- Amazonフレッシュ(EC):

- 戦略: プライム会員という巨大な顧客基盤と、世界最高水準の物流・テクノロジー基盤を武器に、生鮮食品のオンライン市場での覇権を狙う。最短2時間で届ける即時配送サービスと幅広い品揃えで、利便性を重視する都市部ユーザーを取り込んでいる 53。

- コストコホールセール(会員制倉庫型):

- 戦略: 会員制による収益モデルを基盤に、厳選された商品を大ロット・低価格で提供。宝探しのような買い物体験(トレジャーハント)も演出し、特定の顧客セグメントから熱狂的な支持を得ている。

表2:主要プレイヤーの戦略比較分析

| プレイヤー | 価値提案 | ターゲット顧客 | 強み | DX/AI戦略 | OMO/ラストワンマイル戦略 | リテールメディア戦略 |

|---|---|---|---|---|---|---|

| イオンリテール | ワンストップ、PB、規模 | 全方位 | 全国店舗網、PB開発力、資本力 | 積極投資(AIオーダー等) | 自社ネットスーパー、店舗網活用 | 業界先行、本格展開 |

| ヤオコー | 高品質、独自性、体験価値 | 品質・鮮度重視層 | 個店経営、惣菜・PB、高収益性 | オペレーション改善中心 | 自社ネットスーパー(限定的) | 黎明期 |

| トライアル | 圧倒的低価格、スマートな買い物体験 | 価格重視層 | ローコスト運営、リテールDX | 経営の中核(スマートカート等) | 店舗中心、ECは限定的 | データ活用に強み、本格化はこれから |

| コスモス薬品 | 食品の低価格+医薬品の利便性 | 価格重視層、ワンストップ志向 | フード&ドラッグモデル、ドミナント戦略 | 店舗運営効率化中心 | 店舗中心 | 未着手 |

| Amazonフレッシュ | 利便性、品揃え、即時性 | 時間価値重視のプライム会員 | ECプラットフォーム、物流網、データ | ビジネスモデルの根幹 | ダークストア、即時配送 | 巨大な広告事業が本体に存在 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、今後5~10年の厳しい市場環境を勝ち抜くための戦略的な方向性と、具体的な推奨事項を提言する。

今後5~10年で、スーパーマーケット業界の勝者と敗者を分ける決定的な要因

分析の結果、未来の勝者と敗者を分ける要因は、もはや従来の成功方程式上には存在しないことが明らかになった。決定的な要因は以下の三点に集約される。

- コストリーダーシップの再定義:テクノロジーによる効率性の追求

勝者の条件は、単に商品を安く仕入れる能力ではない。AIによる需要予測、店舗運営の自動化、サプライチェーンの最適化といったテクノロジーを駆使し、オペレーションコストを極限まで削減する能力である。トライアルカンパニーの躍進は、この新しいコストリーダーシップの形を体現している 104。 - データ活用能力:「データ・フライホイール」の構築

ID-POSデータを単なる分析対象としてではなく、事業の核となる戦略的資産として位置づけられるかどうかが問われる。データを収集し(OMO)、AIで分析し(パーソナライゼーション、MD最適化)、その結果を収益化する(リテールメディア)という「データ・フライホイール」を高速で回転させ、自己強化的なエコシステムを構築できた企業が、他社を圧倒する競争優位を築く。 - OMOの成否:リアル店舗の資産化

全国に広がる店舗網は、維持コストのかかる「負債」にも、OMO戦略のハブとなる「戦略的資産」にもなりうる。オンラインでの注文、店舗での受け取り(BOPIS)、店舗からの即時配送、そして体験価値の提供拠点として、リアル店舗をデジタルとシームレスに融合させ、その価値を最大化できるかが、ラストワンマイル競争の成否を分ける。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 捉えるべき機会(Opportunity):

- リテールメディアという高収益な新規事業: 1兆円市場へと成長するリテールメディアは、低収益な小売事業を補完し、企業全体の収益構造を劇的に改善する最大の機会である 48。

- AI活用による劇的な生産性向上: AI需要予測や店舗自動化は、食品ロス削減と人件費抑制を通じて、直接的に営業利益を押し上げる。これは、コスト高騰時代における最大の防御策であり、攻めの投資でもある 43。

- 中食・簡便食市場の構造的拡大: 高齢化と単身・共働き世帯の増加は、惣菜、弁当、ミールキットといったカテゴリーの持続的な成長を約束する 36。この需要を的確に捉えることができれば、安定した成長基盤を築ける。

- 備えるべき脅威(Threat):

- 異業態による市場侵食: ディスカウントストアとドラッグストアによる価格競争と顧客流出は、最も直接的かつ深刻な脅威である。彼らは異なるビジネスモデルで、スーパーマーケットの中核顧客層を奪っている 17。

- Qコマースによる即時配達ニーズの奪取: Uber Eatsなどのプラットフォーマーは、「今すぐ欲しい」という利便性を求める顧客層を囲い込み、スーパーマーケットの利用機会を奪う。

- 「利益なき繁忙」の常態化: 物流費、人件費、原材料費、エネルギー費の構造的な高騰は、今後も続く。これに有効な手を打てなければ、売上はあっても利益が出ないという状況が常態化し、企業の体力を消耗させる。

戦略的オプションの提示と評価

取りうる戦略的オプションを4つ提示し、それぞれのメリット、デメリット、成功確率を評価する。

- Option A: 徹底した低コスト運営(ディスカウント)への転換

- 概要: トライアルやオーケーをベンチマークとし、全社的にローコストオペレーションを徹底。リテールDXへの大規模投資により効率を極め、価格で市場をリードする。

- メリット: 節約志向が根強い日本の市場において、最大の顧客層であるマス層を獲得できるポテンシャルがある。

- デメリット: トライアル等の強力な先行者との消耗戦となる。既存の企業文化やコスト構造からの転換は極めて困難であり、大規模なDX投資は財務的にも大きなリスクを伴う。

- 成功確率: 中。成功すればリターンは大きいが、実行のハードルは非常に高い。

- Option B: 高品質・体験型(プレミアム)への特化

- 概要: ヤオコーをベンチマークとし、価格競争から一線を画す。高品質な生鮮品、独自性の高いPB、専門的な品揃え、そして店舗での「コト消費」体験を追求する。

- メリット: 高い粗利率と熱心なファン(ロイヤルカスタマー)を確保できる。ブランド価値を構築しやすく、持続的な収益基盤となる。

- デメリット: ターゲットとなる市場規模はマス層に比べて限定される。PB開発力、高度なマーチャンダイジング能力、そして質の高い接客ができる人材の育成が成功の絶対条件となる。

- 成功確率: 高(ただし、実行能力が伴うことが条件)。成功モデルが明確であり、着実に実行すれば再現性は高い。

- Option C: リテールメディア事業の本格化とプラットフォーム化

- 概要: 小売事業をデータ収集の基盤と位置づけ、リテールメディア事業を第二の収益の柱として本格的に育成する。

- メリット: 圧倒的に高い収益性(広告事業)が期待できる。既存の顧客基盤とデータ資産という、他社が模倣できない強みを最大限に活用できる。

- デメリット: 広告営業、データ分析、アドテクノロジーといった、従来の小売業とは全く異なる専門人材の獲得・育成が必須。メーカーとの関係性を、単なる取引先から広告パートナーへと再構築する必要がある。

- 成功確率: 高。業界の構造変化を自らリードするポテンシャルを秘めており、成功時のインパクトは計り知れない。

- Option D: EC/Qコマース領域での覇権

- 概要: AmazonフレッシュやUber Eatsに対抗し、自社で大規模なECプラットフォームと即時配送網を構築し、オンラインでの覇権を目指す。

- メリット: 高成長市場を直接的に捉えることができる。

- デメリット: 莫大な先行投資と、赤字を許容する長期的な体力が必要。AmazonやUberといった、資金力と技術力で勝るグローバルな巨大プラットフォーマーとの直接競争は、極めて分が悪い。

- 成功確率: 低。自社単独での成功は極めて困難であり、戦略として推奨できない。

最終提言とアクションプランの概要

最終提言:

これまでの分析を総合し、取るべき最も説得力のある事業戦略として、「Option B: 高品質・体験型への特化」を小売事業の中核に据えつつ、「Option C: リテールメディア事業の本格化」を第二の収益の柱として両輪で推進するハイブリッド戦略を提言する。

この戦略は、低収益化が進む小売事業そのものの付加価値と利益率を高めると同時に、データという最も価値ある資産を活用して高収益な新規事業を確立するものであり、持続可能性と成長性を両立させる最も現実的かつ強力な戦略である。

実行に向けた具体的なアクションプランの概要:

- Phase 1: 基盤構築(Year 1-2)

- 主要KPI:

- プレミアムPBの売上構成比を現在のX%から1.5X%へ向上

- ID-POSデータ収集が可能なロイヤルティプログラム会員数をX万人から1.3X万人へ増加

- リテールメディア事業を管轄する専門部署の設立と主要人材の採用完了

- 主要アクション:

- PB開発部門の権限と予算を強化し、高品質な商品開発を加速。

- ポイント還元だけでなく、体験価値を提供する新たなロイヤルティプログラムを導入。

- 全社的なデータ基盤を整備し、AI需要予測システムを全店に導入完了。

- 主要KPI:

- Phase 2: 収益化と拡大(Year 3-4)

- 主要KPI:

- リテールメディア事業の売上高X億円、営業利益Y億円を達成

- OMO(主にBOPIS)経由の売上構成比をX%へ向上

- 人時売上高をX%改善

- 主要アクション:

- 店頭デジタルサイネージ、アプリ内広告、サンプリング等のリテールメディア広告メニューを本格展開。主要メーカーとのパートナーシップを構築。

- BOPIS(店舗ピックアップ)サービスを全店に導入し、利便性を訴求。

- セルフレジ導入率の向上、バックヤード業務の自動化を推進。

- 主要KPI:

- Phase 3: プラットフォーム化(Year 5以降)

- 主要KPI:

- 全社営業利益に占めるリテールメディア事業の比率をX%(例: 15%以上)へ

- 顧客生涯価値(LTV)をX%向上

- 主要アクション:

- 収集・分析した購買データを、メーカー向けの商品開発やマーケティング支援SaaS(Software as a Service)として提供開始。

- 自社で成功したリテールメディア・プラットフォームを、他の非競合小売企業へ提供する事業の検討を開始。

- 主要KPI:

第12章:付録

本レポートの作成にあたり参照した、業界団体、各社のIR資料、調査会社のレポート、政府統計、業界紙などの情報源は以下の通りである。

- 全国スーパーマーケット協会: 「スーパーマーケット白書」等

- 矢野経済研究所: 「食品小売市場白書」等

- 経済産業省: 「商業動態統計調査」

- 総務省統計局: 「消費者物価指数」「日本の将来推計人口」関連資料

- 厚生労働省: 「毎月勤労統計調査」「最低賃金」関連資料

- 国土交通省: 「物流の2024年問題」関連資料

- 各主要プレイヤー(イオン、セブン&アイ・ホールディングス、ライフコーポレーション、ヤオコー、バローホールディングス、U.S.M.H、トライアルカンパニー、オーケー等)の決算短信、有価証券報告書、決算説明会資料

- Report Ocean, CARTA HOLDINGS, デジタルインファクト等の市場調査レポート

- 各種業界専門紙、ニュースサイト

引用文献

- 食品小売市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3858

- スーパーマーケット業界の課題とは?近年の動向について解説 …, https://safie.jp/article/post_19669/

- 「食品スーパー業界」動向調査|株式会社 帝国データバンク[TDB], https://www.tdb.co.jp/report/industry/mzz62xrdjul4/

- 2030年の小売市場の展望 | 市場調査とマーケティングの矢野経済 …, https://www.yano.co.jp/market_reports/C64124500

- 2030年の小売市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3269

- AIが予測するスーパー業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/supermarket

- 日本のQコマース市場は2033年に4.5倍規模に | LOGISTICS TODAY, https://www.logi-today.com/838561

- 「クイックコマース」とは食品や日用品を即時配送する新サービス – EBISUMART, https://ebisumart.com/blog/quick-c/

- クイックコマースの普及と課題 – エムアンドアール, https://mr-os.co.jp/column/3553/

- 2025 食品小売市場白書 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67102700

- コロナ禍の需要増加後の反動減と、節約志向で市場は縮小~ | 株式会社矢野経済研究所, https://www.dreamnews.jp/press/0000295347/

- 矢野経済研究所/食品通販市場に関する調査を実施2024(食品OEMコム), https://www.food-oem.com/h-topics-202423.html

- ネットスーパーとは?その概要とECやダークストアとの違いについて解説, https://www.fujitsu.com/jp/solutions/industry/retail/feature/articles/article-202203-04/

- スーパーマーケットの売上ランキングと業界における今後の取り組み【2025年最新版】, https://www.grooove.co.jp/case_study_70/

- 国立社会保障・人口問題研究所R5推計:2070年の総人口は3割減少8700万人の見通し, https://www.satsuki-jutaku.mlit.go.jp/journal/article/p=2245

- 将来推計人口(令和5年推計)の概要 – 厚生労働省, https://www.mhlw.go.jp/content/12601000/001093650.pdf

- 【取材レポート】コスモス薬品:食品ディスカウントと低販管費率で成長加速――全国展開と調剤事業で描く中長期戦略|FISCO – note, https://note.com/fisco_jp/n/n2059c67fbe60

- ウエルシア薬局が生鮮、惣菜、日配拡充型、ドラッグ&フード戦略を推進する店舗を今期9店オープン | リテール・リーダーズ, https://retailguide.tokubai.co.jp/store/70689/

- スーパーの売上を上げるには?売上減少の4つの要因と役立つ分析手法 – マップマーケティング, https://www.mapmarketing.co.jp/mm-blog/sales-promotion/supa-uriage-ageru-niha/

- 商業動態統計速報, https://www.wic-net.com/material/static/00015048/00015048.pdf

- 2024全国スーパーマーケット協会|食料新聞電子版, https://www.syokuryou-shinbun.com/pages/1382/

- 百貨店・スーパー販売の動向(2025年8月速報) (METI/経済産業省 …, https://www.kanto.meti.go.jp/tokei/ogata/monthly.html

- 物流「2024年問題」が直撃!中国・九州地方の課題と解決のカギは? – MOVE ON オリックス株式会社, https://www.orix.co.jp/grp/move_on/entry/2024/10/23/100000

- 物流2024年問題と消費者 – 国民生活センター, https://www.kokusen.go.jp/wko/pdf/wko-202311_01.pdf

- 地域における2024年問題を中心とした物流課題調査 ~九州と新潟を事例に~, https://www.dbj.jp/upload/investigate/docs/4874fdd51b20c49f5c4410e2ceff1f86.pdf

- 【2025年】最低賃金の引上げによる影響は?中小企業がとるべき対策も解説 – ネオキャリア, https://www.neo-career.co.jp/humanresource/knowhow/a-contents-parttime-saiteichingin2022_220824/

- 2025年最低賃金速報!2024年の改定からどう変わる?最新の情報を解説 – トラコム株式会社, https://www.tracom.co.jp/tralog/2025-minimum-wage/

- 【10月1日更新】最新:2025年度 都道府県別 最低賃金額と適用日一覧, https://taxlabor.com/minimum-wage-japan/

- 実質賃金が2年連続で前年度比マイナス ――厚生労働省「毎月勤労統計調査」2023年度分結果確報, https://www.jil.go.jp/kokunai/blt/backnumber/2024/07/kokunai_01.html

- 実質賃金8カ月連続マイナス 現金給与総額は44カ月連続の上昇も物価高で前年同月比1.4%減 厚生労働省「毎月勤労統計調査」, https://www.fnn.jp/articles/-/942500

- 統計局ホームページ/消費者物価指数(CPI) 全国(最新の年平均結果の概要), https://www.stat.go.jp/data/cpi/sokuhou/nen/index-z.html

- 統計局ホームページ/消費者物価指数(CPI) 全国(最新の月次結果の概要), https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html

- 日本の将来推計人口(全国) – 国立社会保障・人口問題研究所, https://www.ipss.go.jp/pp-zenkoku/j/zenkoku2023/pp_zenkoku2023.asp

- 第2節 食料消費の動向 – 農林水産省, https://www.maff.go.jp/j/wpaper/w_maff/r2/r2_h/trend/part1/chap2/c2_2_00.html

- 近年の消費行動や食品小売業における 変化と豆類・豆類製品の現状について(その1) (豆類, https://www.mame.or.jp/Portals/0/resources/pdf_z/083/MJ083-03A-TK.pdf

- 単身世帯の消費~世帯数の変化は食料費に大きく影響!単身世帯の現状把握編 – 食未来研究室, https://nsk-shokumirai.com/2025/07/30/single-personhousehold/

- スーパーにおける食品ロス削減に向けた取り組みと具体例 – SATO, https://www.sato.co.jp/market/column/94/

- 食品ロス問題におけるスーパーの取り組み事例 10選 ~現状・原因から詳しく解説~ – Expiry Management (旧Semafor), https://www.whywaste-japan.jp/blog/supermarket-food-loss-initiatives/

- プラスチック資源循環の促進について – 環境省, https://www.env.go.jp/content/000253022.pdf

- プラスチックに係る資源循環の促進等に 関する法律について, https://plastic-circulation.env.go.jp/wp-content/themes/plastic/assets/pdf/setsumei_siryou.pdf

- 顧客行動の8割がいまだ謎、Amazon対抗目指すスマートストア「トライアル」の勝算 – ITmedia, https://www.itmedia.co.jp/business/articles/2001/31/news119.html

- イオン、需要予測・発注システム「AIオーダー」を開発、発注時間削減と発注精度の改善を同時に実現へ – AIsmiley, https://aismiley.co.jp/ai_news/aeon-ai-order-development-demand-forecast/

- 国内最大規模の需要予測・発注システム 「AIオーダー」を開発、380店に導入 – イオンリテール, https://www.aeonretail.jp/pdf/230420R_1.pdf

- 【イオンリテール株式会社】国内最大規模の需要予測・発注システム「AIオーダー」を開発、380店に導入 – PR TIMES, https://prtimes.jp/main/html/rd/p/000003765.000007505.html

- スーパーでダイナミックプライシング導入。期待できる効果と導入準備を解説 – きゃらくるカート, https://www.joypalette.co.jp/characle/column/dinamicpricing/

- リアル店舗で広がるダイナミックプライシングの最前線!AIと電子棚札が変える価格戦略, https://grt-esl.jp/retail/dynamic-pricing-esl/

- 実店舗型小売店における電子棚札及びダイナミックプライシングの事例と考察 – developers lab, https://dev.dynamic-pricing.tech/post/esl-dynamic-pricing/

- 2028年に1兆円突破に成長すると予測されるリテールメディア広告市場。2024年は4692億円, https://b-soudan.impress.co.jp/article/detail/1182

- 小売店レジのPOSデータを改正個人情報保護法に対応させるには?, https://www.free-pos.jp/posblog/%E5%B0%8F%E5%A3%B2%E5%BA%97pos/%E5%B0%8F%E5%A3%B2%E5%BA%97%E3%83%AC%E3%82%B8pos%E3%83%87%E3%83%BC%E3%82%BF%E6%94%B9%E6%AD%A3%E5%80%8B%E4%BA%BA%E6%83%85%E5%A0%B1%E4%BF%9D%E8%AD%B7%E6%B3%95.html

- プラ新法から1年、スーパーマーケットの対応は?【関東エリア5社を比較】 | ゼロウェイスト, https://lifehugger.jp/column/supermarket-cutlery-plastic/

- 家庭用一部商品価格改定のお知らせ | 味の素AGF株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000106.000131617.html

- 【IR広告】日清食品HD 食文化創造集団”EARTH FOOD CREATOR”として、持続的成長を果たします! | 楽天証券, https://www.rakuten-sec.co.jp/web/special/nissin/

- Amazonフレッシュ 仕組みが刷新する日本のオンライン食料品市場と物流|Logistics Times, https://note.com/logistics_times/n/n8c997335c137

- Amazon実店舗展開の3つの狙いと日本市場の課題とは? – ebisumart, https://ebisumart.com/blog/amazon-real/

- 人気デリバリーアプリ「Uber Eats」「出前館」「menu」「Wolt」のポジション分析 | コロナ初期からの変化は?【2024年最新版】 | [マナミナ]まなべるみんなのデータマーケティング・マガジン, https://manamina.valuesccg.com/articles/3498

- 2025年6月期 – 本決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250813/20250813540074.pdf

- オーケー(株)の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp55713/outline.html

- ロピア – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%AD%E3%83%94%E3%82%A2

- 食品強化型ドラッグストアの経営戦略について | 新潟薬科大学, https://www.nupals.ac.jp/wp/wp-content/uploads/2024/07/b1128dd99accbb0768d7a3ae269b7648.pdf

- ウエルシア、ドラッグ&フード戦略推進 今期9店舗展開 – ヘルスケアワークスデザイン, https://hoitto-hc.com/21230/

- ドラッグ&フード戦略を推進する店舗を今期 9 店舗展開 – ウエルシア薬局, https://www.welcia-yakkyoku.co.jp/content/fixed/4074/top_pdf/release20250926.pdf

- ドラッグ&フード戦略を推進する店舗を今期9店舗展開 | ウエルシア薬局株式会社のプレスリリース, https://prtimes.jp/main/html/rd/p/000000192.000087636.html

- フードデリバリー業界の現在地と未来【日本一わかりやすい業界分析 Vol.1】 – note, https://note.com/taro_gyokai/n/n09e4a1f1c0fc

- ポストコロナにおけるデリバリーの現況と未来 | Uber Blog, https://www.uber.com/ja-JP/blog/ofd-current-status-and-future/

- 体験型店舗による新しい購買体験が拡大!意味と事例、メリットを解説, https://fujilogi.net/blogs/column/fujilogi-columnt-209

- 体験型店舗とは?メリットや事例を徹底解説|INNOVACE – LBB Cloud, https://lbb.co.jp/innovace/page04.html

- 特集「検証ヤオコー真の実力」③ オリジナル商品/プレミアムPBから輸入ワインまで独自商品で差別化を推進 – 激流オンライン | 流通業界の国内・海外ニュース, https://gekiryu-online.jp/2022/02/96329

- 【ヤオコー】買うべきおすすめプライベートブランド「yes」食料品5選 – ヨムーノ, https://yomuno.jp/posts/130554

- 【2024年物流問題】食品スーパーや食品専門店で起こり得るリスクと3つの対策とは?, https://www.orikane.co.jp/orikanelab/33755/

- 物流2024年問題における小売業とメーカーの対応 – 東芝テック, https://www.toshibatec.co.jp/column/oyakudachi/202401_rt_topics04.html

- 事例紹介, https://jsite.mhlw.go.jp/miyagi-roudoukyoku/var/rev0/0119/6204/tra.pdf

- 道内の共同輸配送事例, https://www.hkd.meti.go.jp/hoksc/20250124/data04.pdf

- 関西でもスーパー業界から製配販連携、業態超えた「物流協業化」にも挑戦|物流クロスオーバー【スーパーマーケット編】 – CRE倉庫検索, https://www.logi-square.com/column/interview/250514

- 物流DXの事例6選!メリット・注意点や推進時のポイントを紹介 – TUNAG(ツナグ), https://biz.tunag.jp/article/58069

- 物流DX導入事例集 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001609016.pdf

- 食品業界における物流DX事例を紹介 – Hacobu, https://hacobu.jp/blog/archives/2196

- 体験型店舗とは?新たな価値観「コト消費」や具体例を解説 | 場と人, https://batohito.tanseisha.co.jp/shop/interactive-store/

- YAOKO Report – ヤオコーグループ統合報告書 2025 – ブルーゾーン, https://www.bluezonesholdings.co.jp/docs/i-report_2025.pdf

- デジタル人材育成プラットフォーム の取組状況について – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/digital_jinzai/pdf/006_03_00.pdf

- 小売業界におけるDXとは?課題や10社の成功事例、メリットを解説 – Salesforce, https://www.salesforce.com/jp/blog/jp-sales-dx/

- 小売りのDXとは?人手不足や売上低迷を解決する具体策と成功事例, https://dx-king.designone.jp/0081

- スーパーが人手不足に陥る原因は?解消方法やおすすめ業務効率化ツールを紹介, https://www.foodtechjapan.jp/hub/ja-jp/blog/article_067.html

- スーパーのレジ担当が辞めていく本当の理由とは?人手不足が続く原因と対策を徹底解説, https://ttg.co.jp/media/supermarket-register-labor-shortage/

- 人材不足時代の小売業改革:導入すべき最新システムとトレンド | SIMLES(シムレス) |, https://simles.jp/blog/kouri-zinzai2412/

- イオン(株)【8267】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8267.T

- (株)セブン&アイ・ホールディングス【3382】:決算情報 – Yahoo …, https://finance.yahoo.co.jp/quote/3382.T/financials

- (株)ライフコーポレーション【8194】:決算情報 – Yahoo …, https://finance.yahoo.co.jp/quote/8194.T/financials

- バローホールディングス – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%90%E3%83%AD%E3%83%BC%E3%83%9B%E3%83%BC%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9

- ユナイテッド・スーパーマーケット・ホールディングス(株)【3222 …, https://finance.yahoo.co.jp/quote/3222.T

- 2025年6月期 本決算説明資料, https://pdf.irpocket.com/C141A/hGOm/hHO6/ZWXe.pdf

- スーパーで食品ロスを削減。「データマトリックス」採用の新方式で価格変更柔軟に, https://journal.meti.go.jp/p/29358/

- 小売業・スーパーのAI活用事例12選!メリット・需要予測・マーケティング・流通の課題を解決【2025年最新版】 – AI Market, https://ai-market.jp/industry/retailing_aikatsuyo/

- スーパー・小売業のAI/生成AI活用事例15選!導入するメリットやポイントを解説, https://n-v-l.co/blog/retail-supermarket-ai-case-studies

- 生成AI活用事例 小売業界編 – インターセクト株式会社, https://intersect.inc/scW0fnId/mrASsgZH

- 小売業の生成AI活用事例5選!生成AIで人手不足の解消 – BUSINESS AI, https://business-ai.jp/retail/rerailer-katsuyoujirei6/

- 決算資料 | IR資料室 | 株主・投資家の皆さま | イオン株式会社, https://www.aeon.info/ir/library/report/

- (株)セブン&アイ・ホールディングス【3382】:株価・株式情報 …, https://finance.yahoo.co.jp/quote/3382.T

- ライフコーポレーション/ネットスーパー100億円へ/新アプリ提供など事業強化 | EC, https://www.bci.co.jp/netkeizai/article/8501

- ライフコーポレーション、ネットスーパーが24%増収, https://netkeizai.com/articles/detail/14262

- (株)ライフコーポレーション【8194】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8194.T

- (株)ヤオコー【8279】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8279.T

- IR情報 – 株式会社バローホールディングス, https://valorholdings.co.jp/ir_top/

- (株)バローホールディングス【9956】:株価・株式情報 – Yahoo …, https://finance.yahoo.co.jp/quote/9956.T

- リアルはリアルで“DX”は完結する TRIALが実店舗を活かしたデジタル化の凄み – 145MAGAZINE, https://145magazine.jp/retail/2022/03/trials-tremendous-digitalization-utilizing-its-physical-stores/