サステナビリティと食体験の融合:循環経済(Circular Economy)で再定義する食器・食品容器業界の成長戦略

インフォグラフィック

スライド資料

食器・食品容器業界の研究と戦略

解説動画

- 第1章:エグゼクティブサマリー

- 第2章:市場概観(Market Overview)

- 第3章:外部環境分析(PESTLE Analysis)

- 第4章:業界構造と競争環境の分析(Five Forces Analysis)

- 第5章:バリューチェーンとサプライチェーン(循環型)分析

- 第6章:顧客(BtoB / BtoC)需要の特性分析

- 第7章:業界の内部環境分析

- 第8章:AIの影響とインパクト(特別章)

- 第9章:主要トレンドと未来予測

- 第10章:主要プレイヤーの戦略分析

- 第11章:戦略的インプリケーションと推奨事項

- 第12章:付録

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、食器・食品容器業界が直面する歴史的な構造変化の核心を分析し、この変革期において持続的な成長を達成するための事業戦略を提言することを目的とする。業界は現在、①深刻化するプラスチック廃棄物問題と世界的な規制強化(脱プラスチック)、②中食・デリバリー市場の急拡大に伴う消費者ニーズの高度化(利便性、デザイン性、安全性)、③新素材開発とデジタル技術の進展という、三つの強力なメガトレンドの渦中にある。これらの複合的な影響は、従来の「安価な大量生産」モデルを根底から覆し、「環境配慮(サステナビリティ)」と「高付加価値(機能性・デザイン性)」を両立する新たなビジネスモデルへの転換を不可避なものとしている。

本調査の範囲は、食器・食品容器を構成する主要素材(プラスチック(石油由来、バイオマス)、紙・パルプ、ガラス、金属、その他代替素材)、主要用途(食品・飲料用パッケージ、食器類(使い捨て含む))、および関連するリサイクル・リユース事業までを包括的に網羅する。

最も重要な結論

食器・食品容器業界の競争原理は、「安価な大量生産能力」から「循環型サプライチェーンの構築・支配力」と「高付加価値ソリューションの提供力」へと、不可逆的にシフトした。今後の勝敗を分けるのは、単一の代替素材(例:紙)への投資といった近視眼的な対応ではない。以下の三位一体の改革を、競合に先駆けて断行できるか否かにかかっている。

- リサイクル技術による再生原料の安定確保: 特に、品質のばらつきが大きい使用済みプラスチックからバージン材に匹敵する品質の原料を再生できるケミカルリサイクル技術の確立と、その原料となる廃棄物の安定的な回収網の構築。

- リユース・プラットフォームとの連携による新サービスモデルの構築: 「モノ(容器)を売る」ビジネスから脱却し、リユース(再利用)を前提とした容器の設計・製造・洗浄・管理といった「サービスを提供する」ビジネスモデルへの進出。

- マテリアルズ・インフォマティクス(MI)とAIの活用による開発・生産の抜本的効率化: 開発リードタイムの劇的な短縮と、サプライチェーン全体の最適化による廃棄コスト(食品ロス・容器廃棄)の削減。

この変革は、従来の業界の境界線を曖昧にし、ITプラットフォーマーや新素材スタートアップ、静脈産業(廃棄物処理事業者)といった新たなプレイヤーを巻き込んだ「エコシステム間の競争」へと移行させる。

主要な推奨事項

上記の分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 事業ポートフォリオの抜本的再構築: 従来の石油由来プラスチック事業への依存度を計画的に低減させる。その一方で、将来の収益の柱として、ケミカルリサイクル由来の再生プラスチックと、特定の高機能性が求められる用途(例:長期保存、耐熱性)向けの高性能バイオマスプラスチック(例:PHBH)へ経営資源を集中投下する。これは、規制強化と市場需要の両方に応えるための戦略的選択である。

- 「静脈産業」との戦略的提携およびM&Aの実行: 循環経済における最大のボトルネックである再生原料の安定調達と品質管理を実現するため、先進的なケミカルリサイクル技術を持つスタートアップや、広範な回収・選別ノウハウを持つ廃棄物処理事業者との資本業務提携、またはM&Aを積極的に実行する。これにより、サプライチェーンの上流(動脈)から下流(静脈)までを統合的に管理する能力を獲得する。

- AI駆動型オペレーションへの転換とソリューション事業化: 研究開発部門にMIを導入し、新素材開発を加速させる。同時に、サプライチェーン全体にAI需要予測システムを導入し、BtoB顧客(食品メーカー)が抱える「食品ロス」と自社が抱える「容器在庫」の双方を削減するソリューションを提供する。これにより、単なる「モノ売り」から、顧客の経営課題を解決する「課題解決パートナー」へと進化し、価格競争から脱却する。

- リユースモデルへの戦略的参入: Loopに代表されるリユース・プラットフォーマーと戦略的パートナーシップを締結する 1。高耐久性・高洗浄性・高デザイン性を備えたリユース対応容器の設計・製造ノウハウを蓄積し、将来的には洗浄・品質管理サービスまで含めた事業領域の拡大を図ることで、新たなサービス収益モデルを構築する。

第2章:市場概観(Market Overview)

世界および日本の市場規模と今後の予測(2020年~2035年)

食器・食品容器市場を含む世界のポリマー市場は、堅調な成長基調にある。2022年に7,345億米ドルであった市場規模は、2035年には1兆4,364億米ドルに達し、この間の年平均成長率(CAGR)は約5.9%と予測される 5。この成長は、世界的な人口増加、都市化の進展、そして新興国における中間所得層の拡大に伴う包装食品需要の増加に支えられている 6。

市場を牽引する個別のセグメントに目を向けると、特に利便性と長期保存性へのニーズが強い分野での成長が顕著である。例えば、レトルト包装市場は、2023年の104.6億米ドルから2035年には154億米ドル(CAGR 3.27%)への成長が見込まれる 7。また、食品の鮮度保持や保護に不可欠な食品包装フィルム市場は、2022年の500億米ドルから2032年には900億米ドル(CAGR 6%)へと、市場全体を上回るペースで拡大すると予測されている 8。

地域別に見ると、アジア太平洋地域が世界市場の成長エンジンとしての役割を担っている。特に中国は、その巨大な生産能力と旺盛な国内需要により、市場で圧倒的な存在感を示している 9。

日本の国内市場も成熟市場ながら底堅く推移している。パッケージ印刷市場は、原材料価格の上昇を価格転嫁する動きが進み、2024年度には1兆5,204億円(前年度比2.2%増)となった 11。中でも、環境配慮の観点から注目される紙パッケージ市場は、2022年度から2030年度にかけて約10%の市場拡大が予測されており、安定した成長が見込まれる 13。

サステナブル容器市場の成長性分析

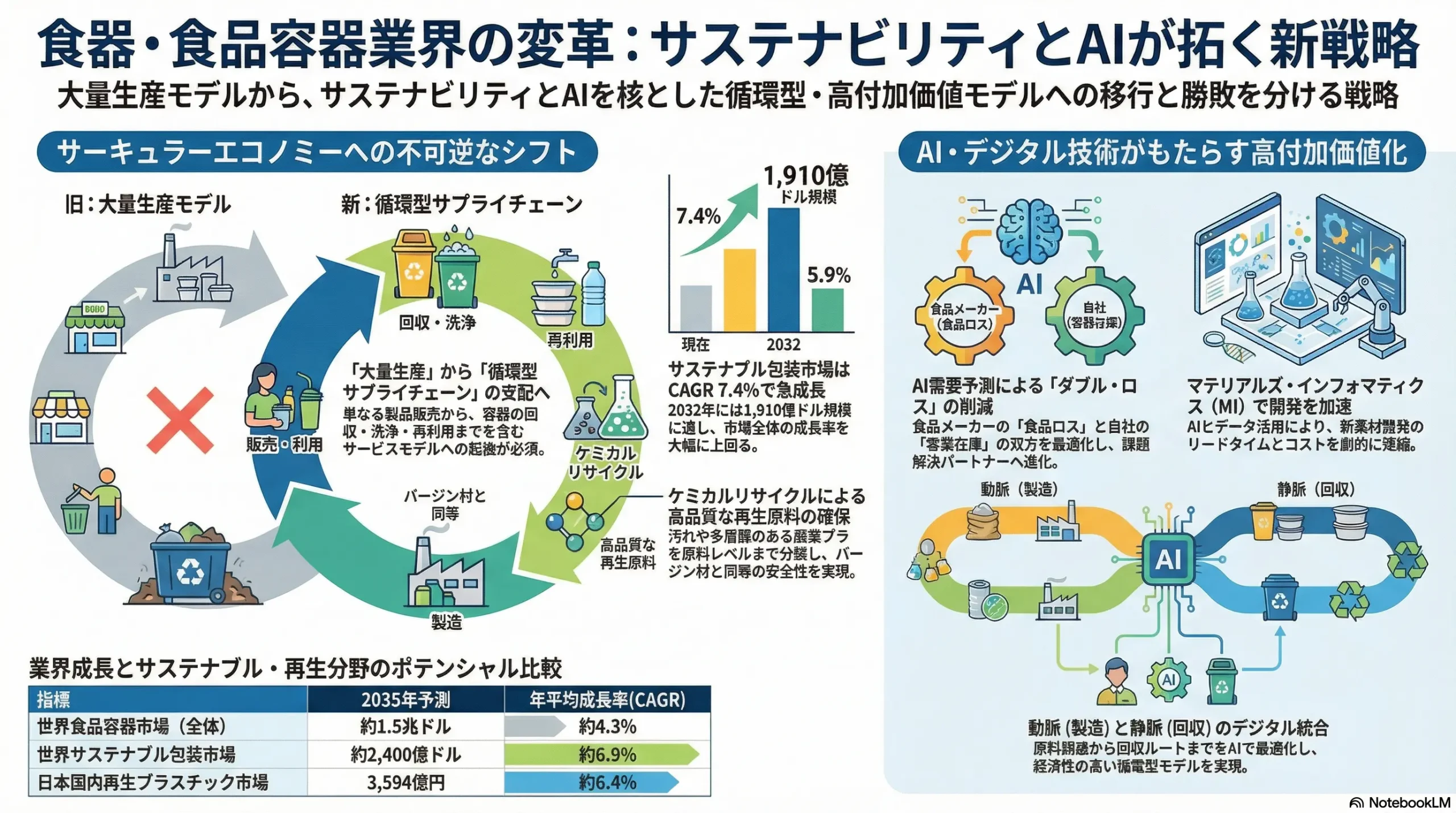

本業界における最も注目すべき動向は、サステナブル容器市場の爆発的な成長である。世界の持続可能な包装市場は、2022年の1,005億米ドルから2031年には1,910億米ドルへと、CAGR 7.4%という極めて高い成長率で拡大すると予測されている 14。この成長率は、市場全体の成長率(CAGR 約5.9%)を大幅に上回っており、市場の構造が急速にサステナビリティへと傾斜していることを示している。この力強い成長は、消費者の環境意識の向上と、各国政府によるプラスチック規制強化という二つの強力なドライバーによって推進されている 14。

サステナブル素材の中でも、特に高い成長が期待されるのが生分解性プラスチックである。例えば、ポリヒドロキシアルカノエート(PHA)バイオプラスチック市場は、2024年の15億米ドルから2034年には35億米ドルへと、CAGR 8.6%での成長が見込まれている 17。

日本国内においてもこの潮流は同様であり、再生プラスチック市場は2023年から2035年にかけて2.1倍の3,594億円規模に達すると予測される 18。特に、2025年以降は、これまで技術的・コスト的課題が大きかったケミカルリサイクル(CR)由来の高品質な再生プラスチックの供給が本格化し、市場拡大を力強く牽引すると見られている 18。

市場全体の着実な成長と、それを大幅に上回るサステナブル容器市場の急成長という二つの事実を重ね合わせると、業界が直面する本質的な課題が浮かび上がる。すなわち、従来の石油由来プラスチックを中心とした事業(レガシー事業)の成長を阻害する要因(規制強化、環境意識の高まり)が、同時に新たな高成長市場(サステナブル容器市場)を生み出す主要な原動力となっている。これは単なる市場シフトではなく、企業が自社の既存の収益源を縮小させながら、未来の収益源を育てなければならないという「サステナブル成長のパラドックス」とも言える状況である。この構造的ジレンマを乗り越えるためには、既存事業の利益を最大化しつつ、そのキャッシュフローを大胆に新領域へ再投資し、時には自社事業の共食い(カニバリゼーション)をも許容する、高度な経営判断と実行力が求められる。

| 指標 | 2020年 | 2023年 | 2030年 (予測) | 2035年 (予測) | CAGR (23-35) | 主要データソース |

|---|---|---|---|---|---|---|

| 世界食品容器市場(全体) | 約7,900億ドル | 約9,000億ドル | 約12,500億ドル | 約15,000億ドル | 約4.3% | 5 |

| 世界サステナブル包装市場 | 約920億ドル | 約1,080億ドル | 約1,750億ドル | 約2,400億ドル | 約6.9% | 14 |

| 全体に占める比率 | 11.6% | 12.0% | 14.0% | 16.0% | – | – |

| 日本パッケージ印刷市場 | 1兆3,590億円 | 1兆4,877億円 | 1兆6,000億円 | 1兆6,500億円 | 約0.9% | 11 |

| 日本再生プラスチック市場 | 1,711億円 | 1,711億円 | 2,800億円 | 3,594億円 | 約6.4% | 18 |

注: 市場規模は各種レポートを基に推計。為替レートや調査機関により数値は変動しうる。

主要な市場成長ドライバーと阻害要因

市場成長ドライバー

- 中食・デリバリー需要の定着: COVID-19を契機に急拡大したフードデリバリーやテイクアウトは、消費者のライフスタイルとして完全に定着した。世界のデリバリー市場は2029年まで年平均6.5%の安定成長が見込まれ 20、オンライン食品宅配サービス市場は2029年には2,810億ドル規模に達すると予測されている 21。このトレンドは、利便性、保存性、デザイン性に優れた使い捨て容器の需要を継続的に押し上げる。

- 新興国での包装食品普及: アジア、中南米、アフリカなどの新興国では、経済成長に伴う所得向上と都市化の進展により、衛生的で保存性の高い包装食品への需要が急速に拡大している。これが世界市場全体の成長を牽引する最大の要因である。

- サステナビリティへの要求: 消費者、投資家、そして規制当局からのサステナビリティへの要求は、もはや無視できない経営課題であり、同時にリサイクル素材やバイオマス素材を用いた高付加価値製品市場を創出する最大の機会となっている。

市場阻害要因

- プラスチック規制強化: EUを筆頭に、世界各国で使い捨てプラスチック製品の禁止やリサイクル材使用の義務化が進んでいる 22。これらの規制は、従来の石油由来プラスチック製品の市場を直接的に縮小させる最大の圧力となる。

- 原材料・エネルギー価格の高騰: 原油価格の変動はプラスチックのコストに、パルプ価格は紙製品のコストに直結する。また、エネルギー価格の上昇は、製造コスト全般、特にエネルギー集約型であるリサイクルプロセスの採算性を悪化させる要因となる 25。

- 消費者の環境意識と価格感度: 消費者の環境意識は高まっているものの、環境配慮型製品に対して支払う価格プレミアムには上限がある 26。環境性能と価格のバランスが取れていない製品は、市場で受け入れられないリスクを常に抱えている。

業界の主要KPIベンチマーク分析

業界の競争環境と収益性を理解するため、主要プレイヤーのKPIを比較分析することが不可欠である。分析対象には、グローバルな総合素材メーカー(Amcor 27、Dow 28、BASF 29)、飲料用紙容器の雄(Tetra Pak 30)、そして日本市場で独自のビジネスモデルを築く専門メーカー(エフピコ 31)や総合容器メーカー(東洋製罐 32)などが含まれる。

分析すべき主要KPIは以下の通りである。

- 財務KPI:

- 売上高・営業利益率: 事業規模と収益性の基本的な指標。

- 素材別・用途別売上構成比: 事業ポートフォリオの集中度と多角化の状況を把握し、どのセグメントが収益の柱であるかを明らかにする。

- 非財務(サステナビリティ)KPI:

- リサイクル素材の使用率: 循環経済への移行度合いを示す最重要指標の一つ。Amcorは2030年までに30%という野心的な目標を掲げている。

- CO2排出量(Scope1, 2, 3): 脱炭素への貢献度を示す指標。Tetra Pakは2030年までに自社操業(Scope1, 2)でのネットゼロを目標としている 30。

- リサイクル可能な製品の比率: 製品ポートフォリオが循環型設計にどの程度対応しているかを示す。Amcorは軟包装の90%がリサイクル対応設計済みであると報告している 27。

これらのKPIをベンチマーキングすることで、各社の戦略的ポジショニング、強み・弱み、そしてサステナビリティへの本気度を客観的に評価することが可能となる。

第3章:外部環境分析(PESTLE Analysis)

業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されている。PESTLEフレームワークを用いてこれらの要因を構造的に分析する。

政治(Politics)

政治的要因は、現在、業界の事業環境を規定する最も強力なドライバーとなっている。特にプラスチック規制の動向が事業の前提を根底から揺るがしている。

- EUの先進的かつ厳格な規制: 欧州連合(EU)は、世界の環境規制をリードする存在である。「使い捨てプラスチック禁止指令」により、2021年から代替可能な皿、カトラリー、ストロー、発泡スチロール製食品容器などの流通を禁止した 23。さらに「包装・包装廃棄物規則」では、リサイクル材の最低使用率の義務化や、包装廃棄物そのものの削減目標を設定しており、これらの規制はEU域内で事業を行うすべての企業に適用される 22。これは、EUに製品を輸出する日本企業にとっても、準拠が必須のグローバルスタンダードとなりつつある 22。

- 日本のプラスチック資源循環促進法: 日本政府も、2022年4月に「プラスチック資源循環促進法」を施行し、独自の資源循環戦略を推進している 33。この法律は、2030年までにワンウェイプラスチックを累積で25%削減、2035年までに使用済みプラスチックを100%リユース・リサイクルまたは熱回収により有効利用するという野心的なマイルストーンを掲げている 34。これは、製品の設計段階からリサイクルを前提とすること(3R+Renewable原則)を事業者に求め、ビジネスモデルの根本的な変革を促すものである 33。

- 米国の分断された規制環境: 米国では、連邦レベルでの統一的な規制は限定的であり、州や自治体レベルで規制の強弱が大きく異なる。カリフォルニア州のように、2032年までに使い捨てプラスチックを25%削減するなど、先進的な目標を設定する州がある一方で、連邦政府の政策は政権交代によって大きく揺れ動く不確実性を抱えている 22。

- アジア諸国の廃プラスチック輸入禁止: かつて世界の廃プラスチックの受け皿であった中国が2017年に輸入を禁止して以降、タイ、ベトナム、マレーシアなども追随した 22。これにより、日本をはじめとする先進国は、これまで海外に依存してきた廃棄物処理の仕組みを見直し、国内での資源循環体制を早急に構築する必要に迫られている 22。

経済(Economy)

経済環境の変動は、業界のコスト構造と需要構造の両面に大きな影響を与える。

- コスト構造への圧力: 石油由来プラスチックの価格は原油価格に、紙製品はパルプ価格に、アルミ缶はアルミニウム地金価格に連動するため、これらの国際市況の変動は企業の収益性を直接的に左右する。加えて、近年の世界的なインフレに伴うエネルギー価格の高騰は、製造コスト全般を押し上げている。特に、熱分解などのプロセスを要するケミカルリサイクルはエネルギー集約型であり、その事業採算性はエネルギー価格の動向に大きく影響される 25。

- 需要の二極化: 景気後退や可処分所得の伸び悩みは、消費者の価格感度を高める。これにより、機能や環境性能よりも価格を重視する層が一定数存在し続け、安価な従来型容器への需要が根強く残る可能性がある 36。一方で、経済的な余裕があり環境意識の高い消費者は、サステナブルな製品に対して価格プレミアムを支払うことを厭わない 26。この結果、市場は「価格重視」と「付加価値・環境価値重視」に二極化する傾向が強まる。

社会(Society)

社会的な価値観やライフスタイルの変化は、消費者の購買行動を通じて業界に静かだが強力な影響を及ぼす。

- エシカル消費と「プラスチック=悪」という社会認識: 海洋に漂流するプラスチックごみや、それに苦しむ海洋生物の映像などを通じて、特に使い捨てプラスチックに対するネガティブなイメージが社会に広く浸透した 22。これにより、環境や社会に配慮した製品を選ぶ「エシカル消費」や、SDGsへの関心が高まり、企業の環境への取り組みが消費者から厳しく評価される時代となっている 37。

- ライフスタイルの変革と新たなニーズ: 中食・デリバリーの定着 20、単身世帯の増加による個食化、健康志向の高まり、共働き世帯の増加による時短ニーズといったライフスタイルの変化は、食品容器に新たな機能性を求めている。具体的には、購入後にそのまま電子レンジで温められる「レンジ対応」、開封・再封のしやすさといった「利便性」、BPAフリーなどの「安全性」、食品の鮮度をより長く保つ「保存性」など、多様かつ高度な要求が生まれている 7。

- SNSの普及と「見栄え」の重視: InstagramなどのSNSの普及は、消費者の価値基準に「見栄え」や「写真映え」という新たな要素を加えた。パッケージのデザイン性や見た目の美しさが、特に若年層の購買意欲を刺激し、ブランドイメージを形成する上で極めて重要な要素となっている。

技術(Technology)

技術革新は、業界が直面する課題を解決し、新たな競争優位を築くための鍵となる。

- 新素材開発の加速:

- 生分解性プラスチック: 海洋や土壌で微生物によって分解されるPHA(ポリヒドロキシアルカノエート)や、工業コンポストで分解されるPLA(ポリ乳酸)などの開発・実用化が進んでいる 17。

- バイオマス由来素材: 植物由来の原料から作られるセルロースナノファイバー(CNF)は、軽量でありながら鋼鉄の5倍の強度を持ち、高いガスバリア性も示すことから、包装材への応用が期待されている 41。また、石灰石を主原料とするLIMEXは、水や木材パルプをほぼ使用せずに製造できる新素材として注目を集めている 44。

- リサイクル/リユース技術の進化:

- ケミカルリサイクル: 従来のマテリアルリサイクルでは再生が困難だった多層フィルムや汚染されたプラスチックを、化学的にモノマー(原料)レベルまで分解し、再び新しいプラスチックとして再生する技術。特に熱分解(油化)技術は実用化フェーズに入り、世界のプラント建設計画は175万トン/年に達している 25。これにより、プラスチックの循環利用率を飛躍的に高める可能性が拓けている。

- 高度選別技術: AIを活用した画像認識技術により、廃棄物の材質を瞬時に識別し、高精度で自動選別する技術が進化している。これにより、リサイクル工程の効率と再生原料の品質が向上する 25。

- 高機能化技術: 食品の鮮度を長持ちさせる高バリア性フィルム 8、電子レンジでの加熱を可能にする耐熱技術、油や水分に強いコーティング技術などが進化し、容器の付加価値を大きく高めている。

- 先進的製造技術: 3Dプリンティング技術は、金型不要で複雑な形状の試作品を迅速に製作できるため、製品開発のスピードアップに貢献している 48。また、成形技術の高度化により、強度を保ちながら容器を薄肉化し、プラスチック使用量を削減する取り組みも進んでいる。

これらの技術動向と前述の政治・法規制の動向を組み合わせることで、業界の新たな価値創造のメカニズムが見えてくる。例えば、EUや日本の規制は、高品質な「食品接触グレード」の再生プラスチックに対する巨大な需要を法的に創出している。一方で、ケミカルリサイクルという新技術は、まさにその需要に応えることができるバージン材品質の再生プラスチックを供給する能力を持つ 46。このように、規制が市場を創り、技術がその市場へのアクセスを可能にするという強力な連携が生まれている。これは、「コンプライアンス(規制遵守)」が単なるコストではなく、技術力を持つ企業にとっては大きな「事業機会」へと転換することを意味する。この機会を捉えられるかどうかが、今後の競争優位を大きく左右するだろう。

法規制(Legal)

法規制は、製品の安全性と環境表示の信頼性を担保する上で重要な役割を果たす。

- 食品衛生規制の厳格化: 食品に直接触れる容器は、各国の食品衛生法規を遵守する必要がある。日本では、安全性が評価された物質のみを使用できる「ポジティブリスト制度」が導入されており、リサイクル素材を食品容器に用いる際には、この極めて厳しい安全基準をクリアすることが絶対条件となる 50。

- 環境表示(グリーンウォッシュ)への監視強化: 「環境にやさしい」「エコ」「サステナブル」といった表示に対する消費者の目が厳しくなる中、景品表示法などに基づき、科学的根拠のない曖昧な環境訴求(グリーンウォッシュ)への監視が強化されている。今後は、LCA(ライフサイクルアセスメント)に基づいたCO2排出削減量など、定量的かつ客観的なデータに基づいた表示が求められるようになる。

環境(Environment)

地球環境問題への対応は、企業の社会的責任(CSR)の枠を超え、事業継続そのものに関わる経営課題となっている。

- LCAとカーボンフットプリント算定の重要性: 製品の原料調達から製造、使用、廃棄・リサイクルに至るまでのライフサイクル全体における環境負荷、特にカーボンフットプリント(CO2排出量)を算定・開示することが、投資家や顧客から強く求められている。将来的には、この情報開示が義務化される可能性も高い。

- 廃棄物ゼロ(Zero Waste)への要請: サプライチェーン全体で廃棄物の発生を限りなくゼロに近づける「Zero Waste」の概念が広まっている。これは、単にリサイクル率を高めるだけでなく、そもそも廃棄物を出さない製品設計や生産プロセスへの転換を企業に迫るものである。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

業界の収益性を規定する5つの競争要因(Five Forces)を分析することで、その複雑な競争環境と収益構造を明らかにする。

供給者の交渉力(中→高)

供給者の交渉力は、原料の種類によって異なるが、全体として高まる傾向にある。

- 一次素材供給者(石油化学、製紙など): 原油やパルプといったコモディティ原料の価格は国際市況に大きく左右されるものの、これらの素材を供給する大手化学メーカーや製紙会社は、巨大な設備投資を背景とした寡占的な市場構造を形成しており、比較的強い価格交渉力を有している。

- 再生原料供給者: 循環経済への移行に伴い、このプレイヤーの重要性が急速に高まっている。現状、高品質な再生ペレットや清浄な古紙の供給は、国内の分別・回収インフラが未整備であるため不安定かつ限定的である。一方で、規制強化により再生原料への需要は急増しているため、需給が逼迫している。その結果、品質の安定した再生原料を継続的に供給できるリサイクル事業者や専門商社の交渉力は、今後ますます強力になることが予想される。

買い手の交渉力(高)

買い手である大手食品・飲料メーカーや小売業の交渉力は、極めて強い。

- 熾烈なコストダウン圧力: 買い手は大規模な購買力を背景に、容器メーカーに対して常に厳しいコストダウンを要求する。特に、利益率の低い食品業界においては、包装コストの削減が最優先課題の一つである。

- PB商品開発と調達の多様化: コンビニエンスストアやスーパーマーケットは、PB(プライベートブランド)商品の開発を強化しており、容器の仕様を自ら決定し、複数のサプライヤーに相見積もりを取ることで競争を促し、自社の交渉力を最大化している。

- 環境対応の要求とコスト転嫁の壁: 買い手は、自社のCSR評価を高めるため、サプライヤーである容器メーカーに対して環境配慮型容器の提供を強く求める。しかし、そのために発生する追加コストを最終製品の価格に転嫁することには極めて消極的である。この「要求はするが、コストは負担しない」という姿勢が、容器メーカーの収益性を圧迫する大きな要因となっている。

新規参入の脅威(中→高)

従来の「装置産業」としての参入障壁は依然として高いものの、技術革新とビジネスモデルの変革により、異分野からの新規参入の脅威は増大している。

- マテリアルズ・インフォマティクス(MI)を武器とするスタートアップ: AIとデータサイエンスを駆使するMIは、新素材開発のプロセスを劇的に高速化・低コスト化する。これにより、巨額の研究開発投資が困難であったスタートアップでも、特定の機能に特化した画期的な新素材(例:特殊な生分解性を持つバイオポリマー)を開発し、市場に破壊的イノベーションをもたらす可能性が高まっている 51。

- リユース・プラットフォームを提供するIT企業: 米国のLoop (TerraCycle) に代表されるように、物理的な製造設備を持たないIT企業が、リユース容器のシェアリングという「サービスモデル」で業界に参入している 1。彼らは、ブランドオーナーと消費者をオンラインプラットフォームで直接結びつけ、容器の回収・洗浄・再充填というバリューチェーンを構築することで、従来の容器メーカーを迂回(ディスインターミディエーション)する脅威となっている。

- 異業種からの参入: 印刷会社が、長年培った印刷・加工技術を応用して高付加価値な紙製パッケージ市場に参入するケースなど、隣接する業界からの参入も活発化している。

代替品の脅威(高)

容器そのものの需要を減少させる代替品の脅威は、社会の価値観の変化とともに深刻化している。

- リユース容器(シェアリングサービス、デポジット制): Loopのようなシェアリングサービスや、飲料容器のデポジット制の普及は、使い捨て容器の需要を直接的に奪う最大の脅威である 2。

- 消費者の行動変容(「マイ○○」の普及): マイボトル、マイバッグ、マイカトラリーを携帯するライフスタイルが一般化することで、カフェやテイクアウトにおける使い捨て容器の需要が構造的に減少する。

- 包装不要の販売形態: スーパーマーケットにおける野菜やナッツの量り売り、洗剤やシャンプーの濃縮製品化によるパッケージの小型化・簡素化など、製品や販売方法の工夫によって包装そのものが不要になるケースが増加している。

業界内の競争(激しい)

業界内の競争は、複数の次元で激化している。

- 素材間の競争: 「脱プラスチック」をキーワードに、プラスチック、紙、ガラス、アルミといった主要素材が、互いの市場シェアを奪い合う熾烈な競争を繰り広げている。例えば、飲料容器ではPETボトル、アルミ缶、紙パック、ガラス瓶が、それぞれの長所(軽量性、リサイクル性、バリア性、高級感など)を武器に、用途ごとに最適な素材の座を争っている。

- プレイヤー間の競争: 業界は、異なる強みを持つ多様なプレイヤーによって構成されている。

- 総合化学メーカー(例:三菱ケミカル、Dow): 素材開発から成形、さらにはケミカルリサイクルまで、バリューチェーンを垂直統合することで優位性を築こうとしている。

- 専門成形メーカー(例:エフピコ): 食品トレーなど特定の製品分野に特化し、深い顧客理解と、小売店・消費者を巻き込んだ独自の効率的なリサイクル網(エフピコ方式)で差別化を図る 31。

- 印刷・紙器メーカー(例:日本製紙): 紙素材への代替需要を追い風に、印刷技術を活かした高付加価値な紙パッケージで攻勢をかけている。

- グローバル競争: AmcorやTetra Pakといったグローバル企業は、その圧倒的な規模とグローバルなサプライチェーン、研究開発力を背景に、各国の国内プレイヤーに対してコストと技術の両面で強い競争圧力をかけている。

これらの競争環境を俯瞰すると、業界の構造が根本的に変化していることがわかる。従来の競争は、同じような製品を製造する同業他社との間で行われる、比較的境界線の明確なものであった。しかし、現在はITプラットフォーマー、新素材スタートアップ、そして消費者自身の行動変容といった、全く異なる領域からの脅威に晒されている。価値の源泉が「製品の製造」から「循環システムの運営」へと移行するにつれ、物流、ソフトウェア、データ分析といった、従来の容器メーカーが必ずしも得意としない能力が求められるようになっている。

これは、競争の単位が「企業対企業」から「エコシステム対エコシステム」へと移行したことを意味する。今後の勝者は、単独で優れた製品を作る企業ではなく、廃棄物処理事業者、物流企業、ITスタートアップ、小売業者といった多様なプレイヤーを巻き込み、最も効率的で魅力的な循環型エコシステムを構築、あるいはその中で主導的な役割を果たせる企業となるだろう。この新しい競争のパラダイムにおいては、「どの製品を作るか」という問い以上に、「誰とどのようなパートナーシップを組むか」という問いが、企業の将来を左右する最も重要な戦略的論点となる。

第5章:バリューチェーンとサプライチェーン(循環型)分析

バリューチェーン分析:価値源泉のシフト

食器・食品容器業界における価値創造の源泉は、構造変化に伴い劇的にシフトしている。

- 過去の価値源泉: 従来のバリューチェーンにおける価値の源泉は、規模の経済を最大限に活用した「安価な大量生産」能力と、原材料を滞りなく調達する「供給の安定性」にあった。いかに低コストで標準的な製品を大量に作り、顧客の要求通りに納品できるかが競争力の核心であった。

- 現在の価値源泉: サーキュラーエコノミーと消費者ニーズの高度化を背景に、価値の源泉は以下の4点へと移行している。

- 環境配慮型素材の開発・安定供給能力: 再生材やバイオマス素材といった環境配慮型素材を開発し、品質を担保しながら安定的に供給する能力。これは、規制対応と企業のCSRニーズに応えるための必須条件となっている。

- ライフサイクル思考に基づく設計力: 製品の企画・設計段階から、使用後のリサイクルやリユースまでを考慮し、ライフサイクル全体での環境負荷(特にカーボンフットプリント)を最小化する設計能力(LCA: Life Cycle Assessment)。

- 食品ロス削減に貢献する高機能性: 高いガスバリア性によって食品の鮮度保持期間を延長したり、電子レンジ対応によって調理の利便性を高めたりするなど、食品そのものの価値を高め、フードロス削減に貢献する機能性。

- 「食体験」を向上させるデザイン・利便性: SNS映えする美しいデザインや、高齢者でも開封しやすいユニバーサルデザインなど、消費者の多様な「食体験」の質を向上させる情緒的・機能的価値の提供。

この価値源泉のシフトは、バリューチェーンにおける重要な活動の変化を促している。特に、OEM(食品メーカー)との共同開発の重要性が飛躍的に高まっている。かつては、食品メーカーが設計した仕様に基づき、容器メーカーが製造するという分業が一般的であった。しかし現在では、価値創造の起点が製造段階から設計・開発段階へと前倒しになっている。食品メーカーが新商品を開発する初期段階から容器メーカーがパートナーとして関与し、食品の特性、ターゲット顧客、流通チャネルなどを総合的に勘案して、最適な容器を共同で設計・開発する能力が、他社との差別化を図り、高い付加価値を生み出すための鍵となっている。

サプライチェーン(循環型)分析

業界のサプライチェーンは、従来の「リニア型経済」から「サーキュラー型経済」への歴史的な転換を迫られている。

- リニア型経済からサーキュラー型経済へ:

- リニア型(直線型): 従来のサプライチェーンは、「資源を採掘し(Take)、製品を製造し(Make)、使用後に廃棄する(Dispose)」という一方通行のモデルであった。

- サーキュラー型(循環型): これからのサプライチェーンは、「使用済みの製品を回収し(Collect)、再生し(Recycle)、再び製品として利用する(Reuse/Remake)」というループを形成する循環型モデルへの移行が求められている 44。

- 移行の現状と課題:

この移行はまだ道半ばであり、多くの課題が存在する。日本のプラスチックリサイクルにおいて、高度な再生が可能とされるケミカルリサイクルの比率は2022年時点でわずか3~4%に留まっており、大部分は熱エネルギーとして回収するサーマルリサイクルに依存しているのが現状である 25。循環型サプライチェーンへの移行を阻むボトルネックは、主に以下の3点に集約される。- 非効率な回収・選別インフラ: 自治体や民間事業者による回収システムは存在するものの、排出される容器の材質や汚染度が多岐にわたるため、効率的な分別・回収が困難である。特に、リサイクル工程の前処理である選別は、依然として人手に頼る部分が多く、コストと品質の課題となっている 25。

- 再生原料の品質と安定調達の課題: 回収された使用済み容器は品質が不均一であり、食品容器に求められる厳しい安全基準を満たす高品質な再生原料を、安定的に、かつ経済的に見合うコストで調達することは極めて難しい。

- リサイクルプロセスの経済性: 特に、混合プラスチックや汚染されたプラスチックの再生を可能にするケミカルリサイクルは、高いエネルギーコストを要するため、バージン材に対する価格競争力の確保が大きな課題となっている 25。

- 静脈産業との連携の重要性:

これらの課題を克服し、循環型サプライチェーンを機能させるためには、製品を製造・販売する「動脈産業」と、廃棄物の回収・処理・リサイクルを担う「静脈産業」の緊密な連携が不可欠である。現状では両者の連携は分断されており、回収された資源が効率的に動脈産業の製造プロセスへと還流する仕組みが十分に構築されていない。この点において、専門成形メーカーであるエフピコが30年以上にわたり構築してきた「エフピコ方式」は、特筆すべき先進事例である。同社は、スーパーマーケットなどの小売店を回収拠点として巻き込み、消費者から使用済み食品トレーを回収し、自社のリサイクル工場で再生し、再びトレーとして製品化するという、動脈と静脈を統合した独自のクローズドループ・リサイクルシステムを確立している 31。 - 地政学リスクへの対応:

従来のサプライチェーンにおいても、原油、パルプ、ボーキサイト(アルミニウム原料)といった一次資源の調達は、産出国の政情不安、資源ナショナリズム、国家間の貿易摩擦といった地政学リスクに常に晒されてきた。国内での資源循環を推進するサーキュラーエコノミーは、これらの海外資源への依存度を低減させ、サプライチェーンの強靭化(レジリエンス向上)に貢献するという側面も持つ。

循環経済への移行は、サプライチェーンの概念を根本から変える。それは、「リバースロジスティクス(静脈物流)」を、単なる廃棄物処理というコストセンターから、価値ある資源を確保するための戦略的なコアコンピタンスへと昇華させるプロセスである。従来のメーカーの強みは、製品を効率的に市場へ送り出す「アウトバウンド・ロジスティクス」にあった。しかし、これからは不均一で予測困難な使用済み製品を効率的に自社へ還流させる「インバウンド・ロジスティクス」の能力が問われる。この新しい能力を獲得するためには、静脈産業とのM&A、リバースロジスティクスに特化した企業との提携、あるいは自社での大規模なインフラ投資といった、抜本的な戦略的打ち手が不可欠となる。

第6章:顧客(BtoB / BtoC)需要の特性分析

BtoB顧客(食品メーカー、外食、小売)

BtoB顧客が容器サプライヤーを選定する際の購買決定要因(KBF: Key Buying Factor)は、多層的かつ複雑である。

- KBFの階層構造:

- Tier 1(必須条件 / Must-Haves): このレベルの要因を満たさなければ、サプライヤーとして検討の土台にすら上がれない。

- コスト: 特に価格競争の激しい食品業界において、容器のコストは製品全体の価格競争力に直結するため、依然として最重要の選定基準である。

- 供給安定性: 生産計画に支障をきたさないよう、必要な時に必要な量を確実に供給できる能力。欠品は許されない。

- 安全性: 食品衛生法をはじめとする各国の法規制を遵守し、製品の安全性が保証されていること。これは絶対的な前提条件である 50。

- Tier 2(差別化要因 / Differentiators): Tier 1を満たした上で、他社との差別化を図り、選ばれるための要因。

4. 環境対応: 企業のCSR報告書や製品パッケージで、環境への貢献を具体的にアピールできること。例えば、リサイクル材の使用率やCO2削減効果に関するLCAデータの提供、リサイクルスキームへの貢献などが評価される 52。

5. 機能性: 製品の価値を高める機能。例えば、賞味期限を延長する高バリア性(食品ロス削減)、容器形状の工夫による輸送効率の向上(物流コスト削減)、生産ラインでの高速充填に適した設計(生産性向上)などが挙げられる 52。

6. オペレーション効率と提案力: 顧客の生産プロセスを理解し、コスト削減や付加価値向上に繋がる提案(VAVE: Value Analysis/Value Engineering)ができる能力。単なる御用聞きではなく、共に課題を解決するパートナーとしての役割が求められる 55。

- Tier 1(必須条件 / Must-Haves): このレベルの要因を満たさなければ、サプライヤーとして検討の土台にすら上がれない。

- 業態別のニーズ差異:

- コンビニエンスストア、ファストフード: 大量生産・大量販売を前提とするため、オペレーション効率(例:スタッキング性、充填のしやすさ)とコストを最優先する。

- 高級レストラン、専門店: ブランドイメージを重視するため、独自性のあるデザイン、高級感のある素材、特別な食体験を演出する容器を求める傾向が強い。

- スーパーマーケット: 価格競争力に加え、店頭での見栄え(陳列効果)や、消費者が参加しやすいリサイクル回収プログラムへの協力体制(例:エフピコの回収ボックス設置)なども評価の対象となる 31。

BtoC顧客(最終消費者)

最終消費者が容器に対して求める価値は、機能的な側面と情緒的な側面の両方にまたがる。

- KBFの構成要素:

- 機能的価値:

- 利便性: 購入後の手間を省く価値。電子レンジでそのまま温められること 39、軽い力で簡単に開封できること、残った食品を保存しやすい再封性などが重視される。

- 安全性: 特に子供を持つ家庭などで重視される。BPA(ビスフェノールA)フリーなど、有害な化学物質が含まれていないことや、異物混入を防ぐ密閉性などが求められる。

- 保存性: 購入した食品の鮮度や風味が、食べる時までしっかりと保たれること。

- 情緒的価値:

4. デザイン性: 食卓を彩る美しいデザイン、手に取った時の質感、SNSで共有したくなるような「見栄え」の良さ。

5. 環境配慮: リサイクル可能な素材であること、植物由来の原料が使われていることなど、その容器を選ぶことが環境への貢献に繋がるという満足感。

- 機能的価値:

- 環境配慮製品への価格プレミアム許容度:

消費者の環境意識は確実に高まっているが、それが必ずしも購買行動に結びついているわけではない。BCGの調査によれば、消費者の4割が「環境負荷の少ない商品を購入したいが、踏み出せていない」と回答しており、その最大の理由として「価格の高さ」と「どの製品が本当に環境に良いのか分からないという情報不足」を挙げている 26。これは、多くの消費者が環境配慮製品に対して許容できる価格プレミアム(追加コスト)は限定的であり、大幅な価格上昇は販売機会の損失に直結するリスクがあることを示唆している。 - セグメント別分析:

- Z世代: デジタルネイティブで社会問題への関心が高い。製品の機能だけでなく、それを提供する企業の環境や社会に対する姿勢(スタンス)を重視し、共感できるブランドを積極的に支持するエシカル消費の傾向が強い。

- ファミリー層: 子供の健康や安全を最優先に考えるため、容器の安全性(素材、BPAフリーなど)に対する関心が極めて高い。

- 単身・高齢者世帯: 食事の準備や後片付けの手間を省きたいというニーズが強く、少量で使い切れる個食パッケージや、調理と食事が一つの容器で完結するような利便性の高い製品を好む。

BtoB顧客とBtoC顧客の需要を分析すると、容器メーカーにとっての戦略的な機会が見えてくる。最終消費者は環境配慮を望んでいるが、価格と情報不足に悩んでいる 26。一方、BtoB顧客である食品メーカーは、その最終消費者に自社の環境姿勢をアピールしたいという強い動機を持っている 52。ここに、容器メーカーが介在する価値がある。

容器メーカーは、単に「環境に良い容器」をBtoB顧客に販売するだけでなく、「マーケティング可能なサステナビリティ・ストーリー」をセットで提供すべきである。具体的には、LCAに基づいたCO2削減効果の客観的データを提供し、食品メーカーが広告やパッケージでその数値を引用できるようにする。あるいは、「このパッケージには、[容器メーカー名]の認証済み循環ポリマーが30%使用されています」といった共同ロゴを開発し、パッケージに表示することを提案する。このような取り組みは、BtoB顧客が最終消費者に対して、専門的で分かりにくい環境性能を、簡潔かつ信頼性の高いメッセージとして伝える手助けとなる。これにより、容器メーカーと食品メーカーの関係は、単なるサプライヤーと買い手という関係から、共にブランド価値を創造する戦略的マーケティング・パートナーへと昇華し、単なるコスト競争から一線を画すことが可能となる。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

企業の内部資源やケイパビリティ(組織的能力)が、持続的な競争優位の源泉となりうるかを評価するためにVRIOフレームワークを用いる。

- 経済的価値(Valuable): 企業の収益性を高めたり、コストを削減したりするのに貢献する経営資源。

- 例: 特許で保護された独自の高機能・環境配慮型素材技術(例:カネカの生分解性ポリマーPHBH 57)、他社が容易に模倣できない効率的なリサイクルシステム(例:エフピコ方式 31)、長年の取引で築かれた大手食品・小売企業との強固な信頼関係。

- 希少性(Rare): 競合他社が保有していない、あるいは入手が困難な経営資源。

- 例: 実用化レベルに達した独自のケミカルリサイクル技術、全国規模で機能するクローズドループの回収ネットワーク、マテリアルズ・インフォマティクス(MI)のプラットフォームと、それを効果的に活用できるデータサイエンティスト人材。

- 模倣困難性(Inimitable): 競合他社が模倣するのに、多大なコストや時間がかかる経営資源。

- 例: 長年の操業を通じて組織内に蓄積された、特定の素材に関する高度な成形・加工ノウハウ(暗黙知)、巨額の設備投資を必要とする大規模な生産設備やリサイクルプラント、ブランドオーナーや小売業者との信頼関係に基づき、深く入り込んだ共同開発体制。

- 組織(Organized): 上記の価値があり、希少で、模倣困難な経営資源を、企業が組織として有効に活用し、そのポテンシャルを最大限に引き出すための仕組みやプロセスが整備されている状態。

- 例: 研究開発、製造、営業、サステナビリティといった部門の壁を越えて情報が共有され、連携して循環型ビジネスモデルを推進できる組織文化と評価制度。市場の変化に対して迅速かつ柔軟に戦略を修正し、実行できるアジャイルな組織運営。

持続的な競争優位を築くためには、これら4つの条件をすべて満たす経営資源・ケイパビリティを構築・維持することが不可欠である。

人材動向

業界の事業モデル変革は、求められる人材像の抜本的なシフトを促している。

- 求められる人材像のシフト:

- 従来: 化学工学や機械工学の知識を持つエンジニア、生産管理の専門家が中核であった。

- 現在・未来: 上記に加え、以下のような高度な専門性を持つ人材の需要が急増している。

- 素材科学者: 新規ポリマーの設計やバイオテクノロジーの応用など、基礎研究レベルで新素材を創出する人材。

- サステナビリティ専門家: LCA(ライフサイクルアセスメント)の実施、各国の複雑な環境規制への対応、ESG情報開示などを担う人材。

- データサイエンティスト/AIエンジニア: MIによる新素材開発、AIを用いた需要予測モデルの構築、サプライチェーンの最適化などを手掛ける人材。

- 循環経済デザイナー: 製品の企画・設計段階からリユース・リサイクルを前提とし、循環型ビジネスモデル全体をデザインできる人材。

- 人材獲得競争と供給ギャップ:

これらの専門人材、特にデータサイエンティストやAIエンジニアは、IT、金融、自動車、コンサルティングといった他業界からの需要も極めて高く、業界の垣根を越えた激しい人材獲得競争が繰り広げられている。伝統的な製造業である本業界が、これらのトップタレントを惹きつけることは容易ではなく、深刻な人材供給ギャップが生じている。 - 賃金相場:

専門人材の獲得には、競争力のある報酬体系が不可欠である。例えば、データサイエンティストの平均年収は、日本の平均給与を大きく上回る水準にある。ギークリー社の調査によれば平均年収は570万円、経験やスキルレベルによっては600万円を超えるケースも少なくない 59。化学・素材業界がこれらの人材を確保するためには、従来の年功序列的な給与体系を見直し、専門性や成果を正当に評価する報酬制度への改革が急務である。

労働生産性

労働力人口の減少と人件費の上昇というマクロトレンドの中、労働生産性の向上は企業の競争力を維持するための至上命題である。

- スマートファクトリー化の絶大なポテンシャル:

AIやIoTといったデジタル技術を活用したスマートファクトリー化は、生産性を飛躍的に向上させる可能性を秘めている。経済産業省の調査事例では、ロボット導入により生産性が約6倍に向上したケースや、日立製作所の事例ではIoT活用により生産リードタイムが50%短縮されたと報告されている 61。具体的には、AI画像認識による品質検査の自動化・高精度化、センサーデータに基づく予知保全による設備のダウンタイム削減、生産状況に応じたエネルギー消費のリアルタイム最適化などが可能となる 61。 - リサイクル工程における自動化の課題と機会:

一方で、循環経済の要であるリサイクル工程、特に使用済み容器の選別や洗浄といったプロセスは、依然として労働集約的な側面が強い。これらの工程の自動化・省人化は、リサイクル事業のコスト競争力を左右する重要な鍵となる。AI搭載型選別機のような先進技術の導入は、この課題を解決し、生産性を向上させる大きな機会となる。

業界の内部環境を分析すると、既存の強みと未来に求められる能力との間に大きな断絶、すなわち「ケイパビリティ・キャズム(能力の断絶)」が存在することが明らかになる。多くの既存企業(インカンベント)の組織DNAは、長年の歴史の中で形成された、リニア型経済におけるオペレーショナル・エクセレンス(効率的な大量生産)に最適化されている。そこで評価されるのは、化学プロセスや機械工学の専門家である。しかし、未来の競争優位の源泉は、MIプラットフォーム、AI駆動のサプライチェーン、循環型サービスモデルといった、データとテクノロジー、そしてサービスデザインの能力にある。これを担うのはデータサイエンティストや循環経済デザイナーである。

このキャズムを埋めることは、単に数人の専門家を採用するだけでは不可能である。それは、組織文化、評価制度、意思決定プロセス、働き方といった、企業経営の根幹に関わる組織変革(Organizational Transformation)そのものである。伝統的な製造業の文化の中に、少数のIT人材を投入しても、文化的なミスマッチからその能力を十分に発揮できずに終わる可能性が高い。したがって、戦略的な優先課題は、外部からの積極的な人材獲得と同時に、既存社員に対する大規模な再教育(リスキリング)プログラムの実施、そして新しい能力が活かされるようなアジャイルな組織体制(例:部門横断型のプロジェクトチーム)への再設計を断行することである。場合によっては、先進的な能力と異なる組織文化を持つスタートアップをM&Aすることも、単に技術を獲得するだけでなく、変革の触媒として組織全体を活性化させるための有効な手段となりうる。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、食器・食品容器業界のバリューチェーン全体に破壊的な変化をもたらし、競争のルールを根本から書き換える可能性を秘めている。その影響は、開発、生産、サプライチェーン、マーケティング、リサイクルの各領域に及ぶ。

開発(R&D):マテリアルズ・インフォマティクス(MI)による革命

MIは、AI、シミュレーション技術、そして蓄積された実験データを組み合わせ、新素材開発のプロセスを根本から変革するアプローチである。従来、新素材の開発は研究者の経験と勘に頼る部分が大きく、無数の試行錯誤を繰り返すため、一つの素材が実用化されるまでに数年から10年以上の歳月と莫大なコストを要した。MIは、このプロセスをデータ駆動型に変える。AIが過去の膨大な実験データ(物質の構造、配合、物性など)を学習し、目的とする特性(例:高い生分解性、特定のガスに対する高バリア性、リサイクル適性)を持つ未知の物質の分子構造や最適な配合を予測・提案する。これにより、研究者は有望な候補に絞って実験を行うことができ、開発サイクルを数ヶ月単位にまで劇的に短縮し、R&Dコストを大幅に削減することが可能となる。

生産:スマートファクトリーと需要予測による最適化

AIは、生産現場の効率性とインテリジェンスを飛躍的に向上させる。

- 需要予測の高度化による「ダブル・ロス」の削減: 従来の需要予測は、過去の販売実績の延長線上で語られることが多かった。しかしAIは、過去のPOSデータに加えて、天候情報、曜日、地域のイベント情報、SNS上のトレンド、競合他社のプロモーション活動といった、これまで関連付けることが困難だった多種多様な非構造化データを統合的に分析し、極めて高精度な需要予測モデルを構築する 63。この予測に基づき、食品メーカーは日々の生産量を最適化し、売れ残りや賞味期限切れによる「食品ロス」を大幅に削減できる。容器メーカーは、この食品メーカーの生産計画と連携することで、自社の生産・在庫計画を最適化し、「容器の過剰在庫・廃棄ロス」を削減することが可能となる 65。これは、サプライチェーン全体で「ダブル・ロス」を削減する強力なソリューションとなる。

- 生産プロセスの最適化: スマートファクトリー化された工場では、AIが生産ラインの頭脳となる。工場内の無数のセンサーから収集されるデータをリアルタイムで監視・分析し、エネルギー消費量が最も少なくなるように設備の稼働を自動制御する。また、設備の微細な振動や温度変化から故障の予兆を検知し、計画的なメンテナンスを促す「予知保全」により、突発的なライン停止を防ぐ 66。さらに、AIを搭載した画像認識システムは、人間の目では見逃してしまうような微細な製品の傷や汚れを瞬時に検知し、品質管理の自動化と高度化を実現する 61。

サプライチェーン:動脈・静脈の統合最適化

循環経済におけるサプライチェーンは、製品を供給する「動脈」と、使用済み製品を回収する「静脈」が複雑に絡み合う。AIは、この複雑なシステム全体を最適化する能力を持つ。AIは、原材料の調達から生産、各拠点への配送に至る「動脈サプライチェーン」のデータと、各地域からの使用済み容器の回収量、輸送ルート、再生プラントの稼働状況といった「静脈サプライチェーン」のデータを統合的に分析する。これにより、最も効率的な回収・配送ルートの動的な策定、回収される廃棄物の質と量に応じた再生プラントの最適な稼働計画、そして再生された原料の品質予測と、それを考慮に入れた生産計画への自動反映など、サプライチェーン全体の効率を最大化する。さらに、ブロックチェーン技術と組み合わせることで、再生材がどの回収拠点から来て、どのように再生されたかというトレーサビリティを確保し、その信頼性を高めることができる。

デザイン・マーケティング:パーソナライゼーションとトレンドのリアルタイム把握

AIは、製品開発やマーケティングのあり方も変える。

- 生成AIによるデザインの高速・多様化: 生成AIは、ターゲットとする顧客層の属性(年齢、性別、ライフスタイル)、ブランドイメージ、製品の特性、コスト制約といった条件を入力するだけで、コンセプトの異なる無数のパッケージデザイン案を瞬時に生成することができる。これにより、デザイン開発のリードタイムを劇的に短縮し、多様化・細分化する消費者ニーズに合わせたパーソナライズド・パッケージの提供も現実的になる。

- SNSデータ分析による消費者インサイトの抽出: AIは、SNS上の膨大な投稿データやECサイトのレビューといったテキストデータを自然言語処理技術を用いて分析し、消費者が既存の容器に対して感じている「開封しにくい」「分別しづらい」といった不満点(ペインポイント)や、「こういうデザインが好まれる」「こんな機能が欲しい」といった潜在的なニーズをリアルタイムで抽出する。このインサイトを製品設計に迅速にフィードバックすることで、真に顧客に求められる製品開発が可能となる。

リサイクル:選別プロセスの高度化

リサイクルプロセスの効率と品質を左右する選別工程において、AIは決定的な役割を果たす。AIを搭載した光学選別機は、高速で流れる廃棄物のベルトコンベア上で、高性能カメラが捉えた物体の材質、色、形状、さらには汚れの度合いまでを瞬時に識別し、エアジェットなどで高精度に選別する。これにより、これまで人手に頼らざるを得なかった複雑な選別工程の自動化が飛躍的に進み、リサイクル全体の処理能力と、最終的に得られる再生原料の純度が大幅に向上する 25。

循環経済の実現に向けた最大の障壁は、その複雑性と非効率性に起因する経済性の問題であった。リバースロジスティクスはコストがかさみ、回収される廃棄物の品質は不均一で、再生材の供給と需要をマッチングさせることも困難であった 25。しかし、これまで述べてきたように、AIの能力は、これらの課題の一つ一つに直接的な解決策を提供する。複雑なシステムを最適化し 63、品質管理を自動化し 61、選別精度を向上させる 25 AIは、単なる漸進的な改善ツールではない。それは、これまで経済的に成り立たせることが難しかったサーキュラーエコノミーを、収益性の高いビジネスモデルへと転換させるための、決定的なイネーブリング・テクノロジー(実現技術)である。したがって、サーキュラーエコノミーの覇権を巡る競争は、本質的には、より優れたAIプラットフォームを構築する競争と同義である。需要予測、サプライチェーン最適化、リサイクル工程管理を統合した最も洗練されたAIプラットフォームを開発した企業が、自社のエコシステム内で最も低いコスト構造と最も高い原料品質を実現し、持続的な競争優位を築くことになるだろう。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5~10年で業界を形成する主要なトレンドと、その帰結としての未来像を予測する。

- サーキュラーエコノミーの本格化と新インフラ市場の創出:

リユースモデル(Loopなど)は、洗剤などの日用品や、特定のエリア(例:オフィス街)での弁当・惣菜といったカテゴリーで、ニッチ市場から着実に普及していく 1。これに伴い、単に容器を製造するだけでなく、使用済み容器の洗浄・殺菌、個々の容器を識別・追跡管理するためのトレーサビリティシステム、そして再充填拠点への効率的な再配送ネットワークといった、リユースを支える新たなインフラ・サービス市場が本格的に立ち上がる。既存の容器メーカーにとっては、これらの新サービス領域への参入が新たな収益機会となる。 - 「食」との融合深化(アクティブ・パッケージングとインテリジェント・パッケージング):

容器の役割は、食品を単に「保護する(Passive)」ものから、食品の価値を積極的に「高める(Active)」ものへと進化する。- アクティブ・パッケージング: 容器自体が機能性を持ち、酸素を吸収して酸化を防ぐフィルム、エチレンガスを吸着して青果の熟成を遅らせる素材、あるいは栄養成分を徐々に放出する容器など、食品の鮮度保持期間を能動的に延長し、フードロス削減に貢献する技術が普及する 8。究極的には、容器そのものが食べられる可食性容器(Edible Packaging)の開発も進む。

- インテリジェント・パッケージング: センサーやインジケーターがパッケージに組み込まれ、食品の鮮度状態や保管温度の履歴といった情報を消費者に提供する。これにより、食品の安全性と信頼性が向上する。

- 素材間競争のパラダイムシフト:

素材選択の基準が、従来の「コストと基本的な物理性能」から、「ライフサイクル全体での環境負荷(特にカーボンフットプリント)と循環性(リサイクル・リユースのしやすさ)」へと完全にシフトする。この文脈では、ケミカルリサイクル技術の確立と普及がゲームチェンジャーとなりうる。もし、使用済みプラスチックを効率的にバージン材同等の品質に再生できる技術が社会実装されれば、プラスチックは「使い捨て」の象徴から「何度でも再生可能な循環資源」として再評価され、紙や他の代替素材に対する競争力を大きく取り戻す可能性がある。 - ローカライズド生産(地産地消型オンデマンド生産)の台頭:

3Dプリンティング技術のさらなる進化と低コスト化は、製造業の地理的な概念を変える。従来のような、特定の場所に大規模な工場を建設し、そこから広範囲に製品を供給する中央集権的な生産モデルに加え、消費地に近い小規模な拠点で、必要な時に必要な量の容器をオンデマンドで生産する「地産地消型」の分散型生産モデルが現実味を帯びる。このモデルは、長距離輸送に伴うコストとCO2排出量を削減すると同時に、地域ごとの細かなデザインニーズや急な需要変動にも柔軟に対応することを可能にする。 - 規制の更なる強化とグローバルな調和:

環境規制は、今後さらに強化・拡大の一途をたどる。具体的には、製品ごとのカーボンフ-ットプリントの開示・報告の義務化、包装材における再生材の最低使用比率の段階的な引き上げ、特定の懸念化学物質(例:PFAS)の使用禁止などがグローバルに展開される。また、現在交渉が進められている国連の「プラスチック汚染に関する法的拘束力のある国際条約」などを通じて、これまで各国でバラバラであった規制の標準化・調和が進み、グローバルで事業を展開する企業は、より高いレベルでの統一されたコンプライアンス対応を求められるようになる。

第10章:主要プレイヤーの戦略分析

業界をリードする主要プレイヤーは、それぞれ異なる強みと戦略的アプローチでこの構造変化に対応しようとしている。

総合素材メーカー(日系)

- 三菱ケミカルグループ: グループの中核事業であるMMA(メタクリル酸メチル)事業のポートフォリオ見直しを進める一方で、サステナビリティを成長の軸に据えている 67。具体的には、水溶性のバイオ由来・生分解性ポリマーの開発や、使用済みプラスチックの革新的な油化(ケミカルリサイクル)技術の社会実装に注力している 68。また、ハム・ソーセージなどに使われる高機能多層フィルムで海外展開を加速させると同時に 69、カナダのスタートアップFreshr社への出資を通じて、食品の鮮度保持期間を延長するアクティブフードパッケージングという新領域にも触手を伸ばしている 51。

- 東洋製罐グループホールディングス: 売上高の約65%を包装容器事業が占める、国内最大手の総合容器メーカー 32。長期経営ビジョン2050「未来をつつむ」を掲げ、「脱炭素社会」「資源循環社会」「自然共生社会」の実現を目標としている。具体的な数値目標として、2030年度までに事業活動でのGHG排出量(Scope1, 2)を50%削減(2019年度比)、プラスチック製品における化石資源の使用量を40%削減(2013年度比)するなど、野心的な計画を推進している 32。化石資源から再生材や植物由来樹脂への転換を加速させている 70。

- 日本製紙グループ: 構造的な紙需要の減少に対応するため、成長分野としてパッケージ事業を明確に位置づけ、「脱プラスチック」による紙への代替需要を積極的に取り込む戦略を採っている 71。独自開発の木質由来新素材であるセルロースナノファイバー(CNF)”セレンピア”を活用し、高いバリア性を持つ紙容器など、高付加価値製品の開発に注力している 41。また、生分解性樹脂と紙を組み合わせた新たな循環型包装材の開発も進めている 73。

総合素材メーカー(海外)

- Dow (ダウ): 「サーキュラーエコノミー」の実現を事業戦略の明確な柱に据え、具体的なアクションを次々と打ち出している。リサイクルを容易にするために単一素材(モノマテリアル)化を可能にするポリエチレン樹脂(REVOLOOP™, INNATE™ TF-BOPE)を開発し、市場投入を加速 74。さらに、再生原料の安定確保に向けて、北米のポリエチレンリサイクル事業者Circulusを買収するなど、バリューチェーン全体での循環構築に向けた動きが活発である。

- BASF (ビーエーエスエフ): 欧州を代表する化学メーカーとして、サステナビリティ分野で多角的なアプローチを展開。生分解性とコンポスタブル認証を持つバイオポリマー “ecovio®” を、有機廃棄物用袋や食品包装、農業用マルチフィルムといった幅広い用途に展開している 78。また、製造プロセスにバイオマス由来の原料を投入し、その貢献分を特定の製品に割り当てる「バイオマスバランスアプローチ」により、既存製品のカーボンフットプリントを低減する取り組みも行っている 81。ケミカルリサイクル分野でも “ChemCycling™” プロジェクトを推進している 82。

- Amcor (アムコア): 世界最大級のパッケージング企業として、サステナビリティへのコミットメントを明確に打ち出している。2030年までに全製品ポートフォリオで再生材使用率30%を達成するという高い目標を掲げる。既に、フレキシブル包装の90%、硬質包装のほぼ全てがリサイクル可能またはリサイクル対応設計済みであり、ポートフォリオのサステナビリティ化で業界をリードしている 27。ベルギーに新たなイノベーションセンターを開設するなど、研究開発への投資も継続的に行っている 27。

- Tetra Pak (テトラパック): 飲料用紙容器のグローバルリーダー。「世界で最も持続可能な食品容器」の開発をビジョンに掲げ、完全に再生可能・リサイクル素材で構成された容器の実現を目指している 30。紙容器のリサイクル率向上のため、世界で年間4,000万ユーロを投資。気候変動対策にも積極的で、2030年までに自社操業(Scope1, 2および出張)でのGHG排出ネットゼロを目標とし、2023年時点で既に2019年比47%削減を達成するなど、着実な進捗を見せている 30。

専門成形メーカー

- エフピコ: 日本の食品トレー市場で圧倒的なシェアを誇る専門メーカー。最大の強みは、30年以上にわたり構築してきた独自の循環システム「エフピコ方式」である 31。全国1万ヶ所以上のスーパーマーケット店頭に回収ボックスを設置し、消費者から使用済みトレーを回収、自社工場で再生して再び食品トレーとして製品化する「トレーtoトレー」の水平リサイクルを確立している。この他社にはないクローズドループ・リサイクル網が、同社の持続的な競争優位の源泉となっている。現在、リサイクル対象を色・柄付きトレーにも拡大する技術開発や、ケミカルリサイクルの研究も進めている 31。

新興・代替素材メーカー

- TBM: 石灰石を主原料とする新素材LIMEXで、紙とプラスチックの両市場の代替を目指すユニコーン企業。単なる素材メーカーに留まらず、使用済みLIMEX製品や廃プラスチックを回収・再生するリサイクルプラントを国内外に展開する「資源循環プロデュース事業」を構想しており、素材開発から資源循環までを一気通貫で手掛けるビジネスモデルを志向している 44。

- カネカ: 大手化学メーカーでありながら、スタートアップ的なアプローチで新事業を推進。100%植物由来で、海水中で優れた生分解性を持つポリマー “PHBH”(製品名:Green Planet)を事業戦略の中核に据えている 57。海洋プラスチック問題への直接的な解決策として期待されており、2030年頃までに生産能力を現在の数千トン規模から10~20万トン/年規模へと大幅に拡大する計画を立てている 58。

リユース・プラットフォーマー

- Loop (TerraCycle): 「ごみをなくす」というミッションを掲げる米TerraCycle社が展開する、画期的なリユース・プラットフォーム。P&G、ネスレ、イオンといった世界的な大手ブランド・小売と提携し、従来は使い捨てであった製品(洗剤、シャンプー、食品など)を、ステンレスやガラス製の高耐久性・高デザイン性容器に入れて販売。消費者は使用後、容器を返却し、Loopが回収・洗浄・殺菌して再びメーカーに届け、再充填されるという仕組みをグローバルに展開している 1。”使い捨て文化”からの脱却を目指し、最近ではホテルやオフィスビルを対象としたBtoB(業務用)領域にも進出している 3。

| プレイヤー | ビジネスモデル | コアコンピタンス | サステナビリティ戦略の焦点 | 主要な投資・提携 | 弱み・脅威 |

|---|---|---|---|---|---|

| Amcor | グローバルな総合パッケージング・ソリューション提供 | 規模の経済、グローバルな顧客基盤、幅広い製品ポートフォリオ | 製品ポートフォリオのリサイクル対応設計(Design for Recycling)、再生材利用率の向上 | イノベーションセンターへの継続投資、再生材サプライヤーとの提携強化 | 巨大組織ゆえの意思決定の遅さ、リユースモデルなど破壊的ビジネスモデルへの対応 |

| Dow | 素材科学に基づくソリューション提供(垂直統合型) | 高機能ポリエチレンの開発力、グローバルな生産・販売網 | サーキュラーエコノミーの実現、リサイクル技術(機械的・化学的)の開発と社会実装 | リサイクル事業者(Circulus)の買収、ブランドオーナー(P&G)との共同開発 | 石油化学事業への高い依存度、ケミカルリサイクルの経済性・環境負荷に関する批判 |

| BASF | 総合化学(”Verbund”=統合生産システム) | 幅広い化学品ポートフォリオ、研究開発力 | バイオポリマー(ecovio®)、ケミカルリサイクル(ChemCycling™)、バイオマスバランスアプローチ | – | Dow同様、伝統的な化学事業からの転換の難しさ、規制の地域差への対応 |

| エフピコ | 特定分野特化型の製造・リサイクル統合モデル | 独自のクローズドループ・リサイクル網「エフピコ方式」、小売との強固な関係 | 「トレーtoトレー」水平リサイクルの深化・拡大、リサイクル技術の高度化 | 色・柄トレーリサイクル技術(DICと共同)、ケミカルリサイクル研究 | 食品トレー市場への高い依存度、他素材(紙など)への代替進行 |

| TBM | 新素材開発と資源循環プラットフォームの統合 | 独自素材LIMEXの開発・製造技術、ファブレス経営 | 素材からリサイクルまで一気通貫の資源循環モデルの構築 | 国内外でのリサイクルプラント建設計画 | LIMEXのリサイクルインフラの未整備、既存素材に対するコスト競争力 |

| Loop | リユース・プラットフォーム(サービスモデル) | ブランド・小売との広範なネットワーク、消費者向けプラットフォーム運営 | 「使い捨て文化からの脱却」、リユースによる廃棄物ゼロの実現 | 大手ブランド・小売とのグローバルパートナーシップ | 洗浄・物流コストの高さ、消費者の行動変容(容器返却)のハードル |

第11章:戦略的インプリケーションと推奨事項

今後5~10年で、食器・食品容器業界の勝者と敗者を分ける決定的な要因

これまでの包括的な分析を統合すると、今後5~10年における業界の勝者と敗者を分ける決定的な要因は、もはや個別の製品性能や生産コストの優劣ではない。それは、「いかに効率的で拡張性のある循環エコシステムを構築し、その中で主導権を握れるか」という一点に集約される。

勝者となるのは、以下の3つの能力を統合的に獲得した企業である。

- 高品質な再生原料の安定調達能力: 循環経済の血液とも言える再生原料を、低コストかつ安定的に確保する能力。特に、バージン材に匹敵する品質が求められる食品容器用途においては、ケミカルリサイクル技術の実用化と、その原料となる使用済みプラスチックを大量に集めるための広範な回収ネットワークの構築が、他社に対する決定的な参入障壁となる。

- データとAIを駆使したソリューション提供能力: AIによる高精度な需要予測を活用し、サプライチェーン全体の無駄(顧客の食品ロス、自社の容器廃棄)を削減するソリューションをサービスとして提供する能力。これにより、単なる「モノ売り」から脱却し、顧客の経営課題に深くコミットするパートナーへと進化し、価格競争から抜け出すことができる。

- サービスモデルへの事業変革能力: リユースのような、製品の所有権を保持し、サービスとして提供するビジネスモデルへ、組織文化や収益構造を含めて柔軟に転換できる能力。これは、従来の製造業の枠組みを超える、抜本的な自己変革を必要とする。

一方で、敗者となるのは、過去の成功体験に固執し、旧来の大量生産モデルから脱却できない企業である。彼らの戦略は、石油由来プラスチックを単純に紙や他の素材に置き換えるといった、表層的な対応に終始する。その結果、激化する素材間のコスト競争と、次々と課される環境規制への後追い対応に疲弊し、利益率は継続的に低下する。最終的には、循環エコシステムを支配する勝者への安価な部品(容器)サプライヤーに甘んじるか、市場からの静かな退出を余儀なくされるだろう。

捉えるべき機会と備えるべき脅威

この市場で生き残り、成長するためには、以下の機会(Opportunity)を戦略的に捉え、脅威(Threat)に対して先手を打って備える必要がある。

機会(Opportunity)

- ケミカルリサイクル市場の黎明期: ケミカルリサイクル市場はまだ本格的な立ち上がり前夜であり、技術開発やプラント建設で先行すれば、将来の高品質再生原料市場で圧倒的な先行者利益を享受できる可能性がある。

- BtoB顧客の食品ロス削減ニーズ: 食品業界にとって食品ロスは最大の経営課題の一つである。高機能な鮮度保持パッケージとAI需要予測を組み合わせたソリューションは、この巨大な課題に応えるものであり、高い付加価値を提供できる。

- リユース向け高付加価値容器市場の創出: リユースモデルでは、容器は数十回から百回以上の使用に耐える必要があり、耐久性、洗浄性、そしてブランド価値を高める高級なデザイン性が求められる 4。これは、使い捨て容器とは全く異なる、高単価・高利益率の新たな市場を創出する。

- MI活用によるニッチ市場の開拓: マテリアルズ・インフォマティクス(MI)を活用すれば、これまで開発が困難だった特殊な機能を持つ新素材を、比較的短期間かつ低コストで開発できる。これにより、医療・医薬品用パッケージや、特殊な電子部品の輸送容器といった、特定のニッチ市場で高い収益性を確保することが可能になる。

脅威(Threat)

- 再生原料の価格高騰と争奪戦: 規制強化により再生原料への需要が世界的に急増する一方で、供給インフラの整備は追いついていない。今後、高品質な再生原料を巡る激しい争奪戦が繰り広げられ、価格が高騰するリスクがある。

- プラットフォーマーによる顧客接点の喪失(ディスインターミディエーション): Loopのようなプラットフォーマーは、ブランドオーナーと消費者を直接結びつけることで、従来の容器メーカーの存在を不要にする可能性がある。容器メーカーが単なる下請け製造業者(OEM)に追いやられるリスク。

- 異業種スタートアップによる技術的ディスラプション: MIやバイオテクノロジーを武器とする異業種のスタートアップが、既存の素材や技術を陳腐化させるような画期的な新素材を突如として市場に投入するリスク。

- 規制の急変リスク: 予測を超えるスピードで、特定の化学物質の使用が禁止されたり、再生材の使用義務率が大幅に引き上げられたりするなど、急激な規制変更によって、既存の生産設備や製品ポートフォリオが一夜にして陳腐化するリスク。

戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、取りうる戦略的オプションを3つ提示し、それぞれのメリット・デメリットを評価する。

オプションA: 「マテリアル・イノベーター」戦略

- 内容: 経営資源を研究開発(R&D)に集中投下し、特許で強力に保護された画期的な新素材(例:海洋環境で完全に分解される高性能バイオポリマー、CNFを用いた超高バリア紙素材など)の開発によって市場をリードする。

- メリット: 開発に成功すれば、技術的優位性に基づき高い利益率を確保できる。業界のゲームチェンジャーとなりうる。

- デメリット: 研究開発の成功確率が低く、リスクが極めて高い。開発した素材が市場のニーズに合致し、コスト的に受け入れられるか不確実。素材単体では価値を発揮できず、それを利用するためのリサイクル等の循環インフラがなければ普及しない可能性がある。

オプションB: 「サーキュラー・インフラ・ビルダー」戦略

- 内容: ケミカルリサイクルプラントへの大規模な先行投資や、静脈産業(廃棄物処理・リサイクル事業者)のM&Aを通じて、再生原料の製造と供給のハブとなる。自ら循環エコシステムを構築し、その支配者となることを目指す。

- メリット: 将来的に需要が急増する再生原料の安定確保とコストコントロールが可能となる。業界内での価格決定権や交渉力が高まる。

- デメリット: 巨額の先行投資が必要であり、財務的リスクが大きい。投資の回収期間が長期にわたる。プラントの安定操業に関する技術的・オペレーション的リスクが高い。

オプションC: 「高付加価値ソリューション・プロバイダー」戦略

- 内容: 大量生産市場での競争を避け、特定の顧客セグメント(例:高級デリバリー、医療・医薬品、特殊工業製品)に特化する。デザイン、機能性、利便性を極限まで高めたカスタムメイドの容器ソリューションを提供する。AI需要予測サービスなどを組み合わせて、顧客の課題解決に貢献する。

- メリット: 激しい価格競争を回避し、高い利益率を維持できる。顧客との関係性が深まり、スイッチングコストが高まる。

- デメリット: 市場規模が限定的であり、大きな成長は望みにくい。常に顧客の高度で変化し続ける要求に応え続けるための、継続的なイノベーションが必要となる。

最終提言:ハイブリッド戦略「サーキュラー・プラットフォーム戦略」

単一の戦略オプションにはそれぞれ一長一短がある。持続的な成長を遂げるためには、これらのオプションを組み合わせたハイブリッド戦略こそが最適であると結論付ける。具体的には、オプションB「サーキュラー・インフラ・ビルダー」を事業の中核に据え、そこから生み出される競争優位を活かして、オプションA「マテリアル・イノベーター」とオプションC「高付加価値ソリューション・プロバイダー」の要素を戦略的に取り込んでいく「サーキュラー・プラットフォーム戦略」を提言する。

この戦略の核心は、高品質な再生原料の安定供給という、未来の業界における最も希少で価値ある資源(ボトルネック)を自ら押さえることにある。この強力なポジションを基盤として、その再生原料に最適化された革新的な新素材を開発し(A)、さらにその素材を用いて顧客の課題を解決するソリューションを提供する(C)という、好循環を生み出すことを目指す。

実行に向けた具体的なアクションプラン

この戦略を実行するため、以下の3つのフェーズからなるアクションプランを提案する。

Phase 1 (短期: 1-2年) – 基盤構築と実証

- アクション:

- (B) 提携交渉の開始: ケミカルリサイクル技術を持つ国内外の有望なスタートアップ、および国内の広範な回収網を持つ有力な産業廃棄物処理業者をリストアップし、戦略的提携(資本業務提携、JV設立等)に向けた交渉を開始する。

- (C) 共同実証実験の開始: AI需要予測ソリューションを持つITベンダーと提携し、主要顧客である大手食品メーカーを対象に、食品ロスと容器在庫の双方を削減するための共同実証実験(PoC: Proof of Concept)を開始する。

- (A) MIの試験導入: R&D部門にマテリアルズ・インフォマティクス(MI)ツールを試験的に導入し、既存素材の耐熱性向上など、特定のテーマを設定してその効果と課題を検証する。

- 主要KPI:

- 提携候補企業のリストアップ数、デューデリジェンス実施件数

- 共同実証実験の開始件数、および削減効果の初期測定

- 全社的な再生材利用率の目標設定(例:2030年までに30%)

Phase 2 (中期: 3-5年) – 投資実行と事業化

- アクション:

- (B) M&A/JV設立とプラント建設: Phase 1の交渉結果に基づき、最も有望なパートナーとのM&AまたはJV(ジョイントベンチャー)設立を実行する。ケミカルリサイクルプラントの建設に着手し、再生原料のサプライチェーンの掌握に向けた具体的な一歩を踏み出す。

- (C) ソリューション事業の本格展開: 実証実験で有効性が確認された「AI需要予測連携型パッケージング・ソリューション」を正式に事業化する。単発の製品販売ではなく、月額課金などのサブスクリプションモデルでの提供も検討する。

- 主要KPI:

- M&AまたはJVの設立件数

- ケミカルリサイクルプラントの計画処理能力(トン/年)

- AIソリューションの導入顧客数、およびサービス事業による売上高

Phase 3 (長期: 6-10年) – プラットフォーム化とエコシステム拡大

- アクション:

- (B) プラットフォーマーへの進化: 自社リサイクルプラントで製造した高品質な再生原料を、自社の容器製造に利用するだけでなく、競合他社を含む外部にも積極的に販売する。これにより、業界における再生原料の「プラットフォーマー」としての地位を確立し、新たな収益源を確保する。

- (A) 新製品群の市場投入: MIを活用して開発した、自社の高品質再生原料に最適化された、LCAで明確な優位性を持つ高機能・環境配慮型新製品群を市場に投入し、技術的リーダーシップを確立する。

- 主要KPI:

- 再生原料の外販売上高および比率

- サービス事業全体の売上高比率

- LCA優位性を持つ新製品の上市数と、その売上構成比

このロードマップを着実に実行することにより、単なる容器メーカーから、循環経済を主導する「サーキュラー・プラットフォーム・カンパニー」へと変貌を遂げ、持続的な成長を実現できると確信する。

第12章:付録

参考文献・引用データ・参考ウェブサイトリスト

本レポートの分析と主張は、以下の信頼できる情報源からのデータおよび客観的な事実に基づいている。

- 市場調査レポート・業界団体資料:

- Market Research Future (レトルト包装市場) 7

- Research Nester (ポリマー市場) 5

- KD Market Insights (フードストレージコンテナ市場) 6

- Fuji Keizai (サスティナブル素材・再生プラスチック市場) 18

- Panorama Data Insights (持続可能な包装市場) 14

- Circular Economy Hub (持続可能な包装市場) 15

- Euromonitor International (外食・デリバリー市場) 20

- Global Information, Inc. (オンライン食品宅配サービス市場) 21

- プラスチック循環利用協会 (プラスチック資源循環促進法) 34

- 矢野経済研究所 (高機能包装材料市場、パッケージ印刷市場、紙パッケージ市場) 11

- Exactitude Consultancy (PHAバイオプラスチック市場) 17

- GM Insights (食品包装フィルム市場) 8

- Emergen Research (包装におけるAI市場) 66

- 政府・公的機関資料:

- 環境省 (プラスチック資源循環戦略, Loop Japan事例) 1

- 農林水産省 (容器包装に対する消費者意識調査) 37

- 経済産業省 (スマートファクトリー) 61

- 厚生労働省 (食品用器具・容器包装のポジティブリスト制度) 50

- 産業技術総合研究所 (AIST) (CNF) 43

- 企業IR資料・サステナビリティレポート:

- 三菱ケミカルグループ (KAITEKIレポート) 67

- 東洋製罐グループホールディングス (統合報告書) 32

- 日本製紙グループ (統合報告書) 89

- Amcor (Annual Report, Sustainability Report) 27

- Dow (INtersections Progress Report) 28

- BASF (BASF Report) 29

- Tetra Pak (Sustainability Report) 30

- エフピコ (統合報告書) 31

- カネカ (カネカレポート) 58

- TBM (ウェブサイト) 44

- TerraCycle / Loop (ウェブサイト) 4

- 学術・技術資料:

- 旭化成 (ケミカルリサイクルレポート) 46

- 凸版印刷 (ケミカルリサイクルコラム) 25

- 地方独立行政法人京都市産業技術研究所 (CNF) 41

- ニュース・メディア記事:

- 各種プレスリリース、業界専門誌、ビジネス誌記事等 2

引用文献

- No.24 Loop Japan合同会社(1/2) – 環境省, https://www.env.go.jp/policy/keizai_portal/B_industry/frontrunner/reports/r3engine24_loopjapan.pdf

- 「安くて便利」をどう超える?容器のリユース『Loop』に学ぶ循環型消費のつくり方 – リクルート, https://www.recruit.co.jp/blog/guesttalk/20220207_3047.html

- Loop Japan、リユース容器を使用した業務用商品販売プラットフォームの実装調査を東京都で開始, https://cehub.jp/news/loop-japan-loop-professional/

- Loop – Packaging Reuse Model | Circular X, https://www.circularx.eu/en/cases/49/loop-packaging-reuse-model

- 世界のポリマー市場調査、規模、シェアと予測 2035年, https://www.researchnester.jp/industry-analysis/polymers-market/361

- 食品保存容器市場規模は、2035年までに2605億米ドルに達すると予測されています, https://presswalker.jp/press/87399

- レトルト包装市場規模、シェア、業界予測2035 – Market Research Future, https://www.marketresearchfuture.com/ja/reports/retort-packaging-market-2217

- 食品包装フィルム市場規模・シェアレポート – 2032年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/food-packaging-films-market

- 成形繊維包装材の世界市場2025年、グローバル市場規模(成形パルプトレイ – ドリームニュース, https://www.dreamnews.jp/press/0000332140/

- 世界のFood to Goパッケージの競争環境に関する専門調査レポート 2025年, https://www.dri.co.jp/auto/report/dir/250715-globalfood-to-go-packaging-competitive.html

- 矢野経済研究所、パッケージ印刷市場が1.5兆円超えと発表~医薬品・化粧品向け需要と価格転嫁が市場拡大を牽引, https://www.syogyo.jp/news/2025/09/post_041971

- パッケージ印刷市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3882

- 価格転嫁効果で2023年度も拡大見込み。紙化需要を追い風に2030年度の市場規模は2022年度比で約10%増の拡大を予測【矢野経済研究所】 – 経済レポート, http://www3.keizaireport.com/report.php/RID/586454/

- 世界の持続可能な包装市場は、2032年までに1,910億米ドルに達し、年平均成長率(CAGR)は7.4%と予測 | Panorama Data Insights Ltd. | プレスリリース配信代行サービス『ドリームニュース』, https://www.dreamnews.jp/press/0000321318/

- 世界の持続可能な包装市場、2032年まで成長率7%で拡大 | Circular Economy Hub, https://cehub.jp/news/global-sustainable-packaging-market-2032/

- 環境に優しいパッケージ産業分析:市場規模が2025年から2032年まで年平均成長率(CA – Pando, https://pando.life/article/2186521

- PHAバイオプラスチック市場:新たなトレンドと戦略的展開(2023~2024年) | NEWSCAST, https://newscast.jp/news/0401636

- サスティナブル素材

再生プラスチックの国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=24036 - 矢野経済研究所 「パッケージ印刷市場に関する調査」 2020年度は1兆3590億円, https://p-prom.com/material/?p=49882

- 世界の外食・フードサービス市場でデリバリー拡大中 アジアでも二割超に成長, https://www.euromonitor.com/newsroom/press-releases/july-2025/consumer-foodservice

- オンライン食品宅配サービスの世界市場レポート2025年, https://www.gii.co.jp/report/tbrc1784242-online-food-delivery-services-global-market-report.html

- 世界のプラスチック規制の動向は?各国の現状を解説 | ecoo online – リバー株式会社, https://www.re-ver.co.jp/ecoo-online/recycling-forefront/20250306.html

- 日本人のプラごみ廃棄量は世界2位。世界の「脱プラスチック」の動き | 日本財団ジャーナル, https://www.nippon-foundation.or.jp/journal/2022/79985/sustainable

- 世界のプラスチック規制の動向は?各国の現状を解説- 「ecoo online」の記事を更新しました!, https://www.re-ver.co.jp/news/20250306.html

- ケミカルリサイクルの基本から最新技術まで|未来を拓く技術の環境影響とは|TOPPAN Packaging, https://solution.toppan.co.jp/packaging/contents/chemicalrecycle_column.html

- 消費者の4割が「環境負荷の少ない商品購入に踏み出せていない」と回答 理由の第1位は「情報不足」で「価格の高さ」を上回る~BCG消費者意識調査, https://www.bcg.com/ja-jp/press/14march2023-sustainable-consumer-survey-2301

- Annual Report 2024, https://downloads.ctfassets.net/f7tuyt85vtoa/4NIqgqYVvuDbLh72xmPssW/0f5370531ddae8a742926ea03c0da6bc/Amcor_Annual_Report_2024_WEB.pdf

- Corporate Reporting | Corporate Dow, https://corporate.dow.com/en-us/about-dow/corporate-reporting.html

- Publication of the BASF Report 2024, https://www.basf.com/global/en/media/news-releases/2025/03/p-25-045

- Tetra Pak Sustainability Report FY23 – SCHWEIZ BIZ NEWS, https://www.schweiz.biz/wp-content/uploads/sustainability-report-FY23-full-report.pdf

- エフピコ レポート, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240726/20240725555046.pdf

- 統合報告書 2025 – 東罐興業株式会社, https://www.tokan.co.jp/wp/wp-content/uploads/2025/10/%E7%B5%B1%E5%90%88%E5%A0%B1%E5%91%8A%E6%9B%B8.pdf

- プラスチック資源循環促進法とは?使用製品12品目や事例も紹介 – SHIFT ON(シフト オン), https://shifton.kpp-gr.com/media/tip/a162

- 容リ法とプラスチック資源循環促進法の関係 | 公益財団法人 日本容器包装リサイクル協会, https://www.jcpra.or.jp/law/promote.html

- プラスチック資源循環促進法について, https://jpif.gr.jp/visitor/consumer/consumer-groups/doc/material_2022-01.pdf

- 2024年版 容器市場の展望と戦略 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C66121400

- 容器包装に対する消費者意識調査の概要 – 農林水産省, https://www.maff.go.jp/j/study/shokuhin-youki/pdf/04siryo04.pdf

- フードデリバリー市場予測2025-2032: 重要な成長の洞察とともに、年平均成長率12 – Pando, https://pando.life/article/1412033

- 高機能包装材料市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3586

- 令和6年度バイオプラスチック及び再生材 利用の促進に向けた調査・検討委託業務 報告書 – 環境省, https://www.env.go.jp/content/000322560.pdf

- CNF利活用検討 ヒント集, https://www.tri-step.or.jp/mng_26463/wp-content/uploads/2022/03/CNFuseTips.pdf

- セルロースナノファイバー(CNF) とは? ナノ粒子ワールド, https://www.ashizawa.com/nanoparticles/cnf

- セルロースナノファイバー 及びその応用製品の 排出・暴露評価事例集, https://riss.aist.go.jp/wp-content/uploads/2021/08/CNF_exposure_assessment_20200401.pdf

- 資源循環事業 – 株式会社TBM, https://tb-m.com/business/circulation-about/

- 素材にリサイクル、身軽な経営もサステイナブル TBM山﨑敦義は「それなりの成功」に満足しない, https://toyokeizai.net/articles/-/679614

- ケミカルリサイクルの最新動向 – 旭リサーチセンター, https://arc.asahi-kasei.co.jp/report/arc_report/pdf/rs-1069.pdf

- 廃棄プラスチックを救おう!(ケミカルリサイクルの現状と最新技術動向) – note, https://note.com/iceman_23/n/neeecd61b6191

- 3Dフードプリンターとは | 3Dプリンターによる食品造形を解説! – 武蔵エンジニアリング, https://www.musashi-engineering.co.jp/blog/column/mt006

- 3D フードプリンターについて – あいち産業科学技術総合センター, https://www.aichi-inst.jp/other/no271_04.pdf

- 米国および欧州における 器具・容器包装(食品接触材料) の規制等について, https://www.mhlw.go.jp/file/05-Shingikai-11121000-Iyakushokuhinkyoku-Soumuka/0000142617.pdf

- フードロス削減に貢献する食品包装材のスタートアップFreshr社に出資 | 2025年 – 三菱ケミカル, https://www.mcgc.com/news_release/02301.html

- 食品製造業における新しい包装素材調達の選定基準 – newji, https://newji.ai/procurement-purchasing/selection-criteria-for-new-packaging-material-sourcing-in-the-food-manufacturing-industry/

- サプライヤー評価基準の見直しで品質を向上させる方法 – newji, https://newji.ai/procurement-purchasing-management/how-to-improve-quality-by-revising-supplier-evaluation-criteria/

- 包装・パッケージの用途や素材の種類までまとめて解説 – ジャパン・プラス, https://www.j-p.co.jp/column/housou-package-shurui/

- サプライヤー評価とは?取り組むメリットや具体的な評価基準、評価する際のコツについて解説, https://www2.biznet.co.jp/column/1543/

- サプライヤー評価の基準・項目を紹介 ダウンロード可能なサプライヤー評価シート付き – UPCYCLE, https://up-cycle.jp/blog/what-is-supplier-evaluation-sheet/

- カネカ生分解性ポリマー PHBHの開発, https://www.env.go.jp/council/03recycle/y0312-02/y031202-6r.pdf

- 重点領域に集中的に投資し、 ポートフォリオを大胆に変革 – カネカ, https://www.kaneka.co.jp/esg/report/download/pdf/report2019_004.pdf

- データサイエンティストの平均年収は?今後はどうなる?年収を上げる方法も解説します!, https://www.geekly.co.jp/column/cat-position/income-up-datascientist/

- データサイエンティストの平均年収・給料は?年収の中央値も調査! – アガルートアカデミー, https://www.agaroot.jp/datascience/column/average-annual-income/

- 【2025年最新】スマートファクトリー市場の実態と企業導入事例:信頼できるデータに基づく現状分析, https://www.hi-tak.co.jp/%E3%82%B9%E3%83%9E%E3%83%BC%E3%83%88%E8%A3%BD%E9%80%A0%E3%81%AE%E6%9C%80%E6%96%B0%E5%8B%95%E5%90%91%E3%81%A8%E5%B0%8E%E5%85%A5%E4%BA%8B%E4%BE%8B%EF%BC%9Aai-%E3%81%A8-iot-%E3%81%8C%E5%A4%89%E9%9D%A9/

- 【2025】スマートファクトリーとは?最新トレンドや導入のメリット、成功事例や注意点も紹介!, https://smart-factory-kenkyujo.com/smartfactory-jirei/

- AI需要予測が拓く食品製造業のフードロス対策 – DATAFLUCT, https://datafluct.com/column/clm0012/

- AI・最適化技術を用いた惣菜部門に特化した販売計画サポートサービス「Delifit AI」を提供開始|プレスルーム – 日鉄ソリューションズ, https://www.nssol.nipponsteel.com/press/2024/20241217_110000.html

- 製品紹介 – 株式会社シノプス, https://www.sinops.jp/product/

- 包装市場のトップ企業における人工知能|2032年までに包装業界の動向におけるAI, https://www.emergenresearch.com/jp/blog/%E3%83%88%E3%83%83%E3%83%9710-%E4%BC%81%E6%A5%AD-%E3%82%A4%E3%83%B3-%E4%BA%BA%E5%B7%A5%E7%9F%A5%E8%83%BD-%E3%82%A4%E3%83%B3-%E5%8C%85%E8%A3%85-%E5%B8%82%E5%A0%B4-%E3%82%A4%E3%83%B3-2023

- 事業戦略説明会 2025 – 三菱ケミカルグループ, https://www.mcgc.com/ir/pdf/02273/02570.pdf

- イノベーション方針 – 三菱ケミカルグループ, https://www.mcgc.com/innovation/policy/index.html

- 三菱ケミカル「食品包装フィルム」が強いワケ ハム、サラダチキンから米飯、漬け物まで, https://toyokeizai.net/articles/-/195744?display=b

- 東洋製罐グループホールディングスと出光興産がプラスチック端材の再資源化に向けた実証実験を開始 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000071.000049660.html

- 日本製紙、脱プラスチックの流れを受けて、紙パッケージ製品用原紙の製造力を増強。米工場に110億円投資。グローバル市場への供給を目指す(RIEF) | 一般社団法人環境金融研究機構, https://rief-jp.org/ct4/87979

- ニュースリリース – 日本製紙グループ, https://www.nipponpapergroup.com/news/

- ニュースリリース – 日本製紙グループ, https://www.nipponpapergroup.com/news/archive/

- 米ダウ、食品袋や詰め替えパウチなど「軟包装」のリサイクル性を高める新樹脂を発表, https://cehub.jp/news/dow-innate-tf220-resin/

- ダウのリサイクル可能なパッケージング・ソリューション、 ライフサイクルの炭素排出量を35パーセント削減, https://jp.dow.com/ja-jp/news/recyclable-packaging-solution.html

- DOW、ポリエチレンコンパウンドのトレーサビリティと再生材料認定を達成 – ESG Journal, https://esgjournaljapan.com/world-news/19299

- ダウがポリエチレン樹脂を発表 優れた押出加工安定性を実現 – ゴムタイムス, https://www.gomutimes.co.jp/?p=205688

- BASFが温室用の産業堆肥化可能なバイオポリマーを提供 | ウレタン総合サイト|PU Portal, https://division.nagase.co.jp/pu-portal/3467/

- BASF、世界初のPBATバイオポリマー、ecoflex®の誕生25周年を迎える, https://www.basf.com/jp/ja/media/news-releases/global/2023/10/p-23-321

- 世界初のPBATバイオポリマー – BASF, https://www.basf.com/dam/jcr:6a7c1577-7a31-36b7-b1c1-6bbf7e89fffa/basf/www/jp/documents/ja/news-and-media/news-releases/2021/20231026_BASF%E3%80%81%E4%B8%96%E7%95%8C%E5%88%9D%E3%81%AEPBAT%E3%83%90%E3%82%A4%E3%82%AA%E3%83%9D%E3%83%AA%E3%83%9E%E3%83%BC%E3%80%81ecoflex(R)%E3%81%AE%E8%AA%95%E7%94%9F25%E5%91%A8%E5%B9%B4%E3%82%92%E8%BF%8E%E3%81%88%E3%82%8B_JP.pdf

- 独・BASF、バイオマスバランス・PBAT(生分解性樹脂)導入。バイオポリマー業界初。(2024.6), https://greenproduction.co.jp/archives/23547

- Sustainability – BASF, https://www.basf.com/in/en/who-we-are/sustainability

- 新素材と資源循環事業を加速させるグローバル戦略とは|株式会社TBM 中村氏|GLOBALIZED B2B 製造業 – WOVN.io, https://mx.wovn.io/blog/0100

- プラスチック軽量容器市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3537

- 令和元年度 脱炭素社会を支えるプラスチック等資源循環システム構築実証事業 (PHA 系バイオ – 環境省, https://www.env.go.jp/recycle/R01_001_KyotoKodoGijutsu.pdf

- 統合報告書「KAITEKIレポート」 | IRライブラリー | IR情報 | 三菱 …, https://www.mcgc.com/ir/library/kaiteki_report/22.html

- 統合報告書「KAITEKI REPORT」 | IRライブラリー | IR情報 – 三菱ケミカルグループ, https://www.mcgc.com/ir/library/kaiteki_report.html

- 東洋製罐グループ 初の統合報告書「統合報告書2021」を発行 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000026.000049660.html

- 統合報告書/アニュアルレポート/サステナビリティレポート/会社案内企業刊行物の無料請求サイト – エコほっとライン, https://www.ecohotline.com/products/detail.php?product_id=4026

- 統合報告書|IR資料室 – 日本製紙グループ, https://www.nipponpapergroup.com/ir/library/Annual/

- Amcor Ltd. – AnnualReports.com, https://www.annualreports.com/Company/amcor-ltd

- Amcor Ltd. – ResponsibilityReports.com, https://www.responsibilityreports.com/Company/amcor-ltd

- The Dow Chemical Company – ResponsibilityReports.com, https://www.responsibilityreports.com/Company/the-dow-chemical-company

- Dow Corporate | Company News, Careers, & Inclusion Initiatives, https://corporate.dow.com/en-us.html

- BASF AG – AnnualReports.com, https://www.annualreports.com/Company/basf-ag

- Tetra Pak Sustainability Report FY23 – 3BL Media, https://www.3blmedia.com/news/campaign/tetra-pak-sustainability-report-fy23

- Tetra Pak Sustainability Report FY22 – 3BL Media, https://www.3blmedia.com/news/campaign/tetra-pak-sustainability-report-fy22

- How TerraCycle is Eliminating the Idea of Waste, https://www.terracycle.com/pages/how-terracycle

- TerraCycle – Wikipedia, https://en.wikipedia.org/wiki/TerraCycle

- 日本の食品添加物市場調査レポート、規模とシェア、予測2035年, https://www.researchnester.jp/industry-reports/japan-food-additives-market/217

- 食品包装市場規模は2036年までに11634億米ドルを超える SDKI Analyticsのリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/48395

- 容器包装に関する消費者意識調査<案>, https://www.ceis.or.jp/reduce/enquete/houhou.pdf

- プラスチックリサイクルの基礎と最新技術 – 精電舎電子工業, https://www.sedeco.co.jp/column/article/?bid=6

- 実験化学で新たなリサイクル技術を開発 – 産総研, https://www.aist.go.jp/aist_j/magazine/20230614.html

- 循環型社会への移行を加速!マテリアルリサイクルとは?|環境問題 – アスエネ, https://asuene.com/media/222/

- 【最新版】食品業界の市場規模や平均年収と大手50社売上高 – 株式会社インターファクトリー, https://www.interfactory.co.jp/blog/foods/

- MGCレポート(統合報告書) | 当社について | 三菱ガス化学株式会社, https://www.mgc.co.jp/corporate/report.html

- 統合報告書 | 株主・投資家の皆さまへ – キユーピー, https://www.kewpie.com/ir/library/kewpie-report/

- サステナビリティのために日本人は、「安くていいもの」を手放せるか? – 電通報, https://dentsu-ho.com/articles/8087

- 紙パッケージに関するプレスリリース・ニュースリリースのPR TIMES, https://prtimes.jp/topics/keywords/%E7%B4%99%E3%83%91%E3%83%83%E3%82%B1%E3%83%BC%E3%82%B8

- CSR REPORT 2023 – 不動テトラ, https://www.fudotetra.co.jp/wp-content/uploads/2023/11/ftcsr23.pdf

- サステイナビリティレポート・CSRレポート – ザ・パック株式会社, https://www.thepack.co.jp/sustainability/report.html

- 包装材|製品情報|三菱ケミカル株式会社, https://www.m-chemical.co.jp/products/application/packaging/index.html

- 2025年9月23日(火・祝)~9月29日(月)大阪・関西万博における経済産業省主催の「サーキュラーエコノミー研究所」に東洋製罐グループホールディングス・東罐興業が出展 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000145.000049660.html

- フードテックの企業紹介!注目の上場・スタートアップの事業内容は?, https://www.geekly.co.jp/column/cat-technology/foodtech_listedcompany/

- 食に革新を!フードテック系スタートアップ企業10選 – ショクビズ!, https://shokubiz.com/7581/

- レポート:持続可能な食品サプライチェーンの未来:ヨーロッパの食品・飲料業界について – DNV, https://www.dnv.jp/news/new-report-highlights-pathways-to-a-sustainable-future-for-the-food-and-beverage-industry/

- レポート:持続可能な食品サプライチェーンの未来:ヨーロッパの食品・飲料業界について, https://jpmobile.prnasia.com/story/122656-3.shtml